アテンションの再創造:IPエコシステムとAIが駆動する次世代テレビメディアの成長戦略

インフォグラフィック

スライド資料

IP_AI_TV_Growth_Strategy

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートの目的は、日本のテレビ業界が直面する構造的な変革期において、持続可能な成長を実現するための事業戦略策定に向けた、データに基づく包括的な分析と戦略的洞察を提供することにある。具体的には、①視聴者のストリーミングサービスへの移行、②広告収益モデルの変革、③生成AIという新たな技術的破壊、という三つの不可逆的なメガトレンドが業界に与える複合的な影響を深く分析し、経営層が取るべき戦略的選択肢を提示する。

本調査の対象範囲は、地上波放送(キー局、ローカル局)、衛星放送(BS/CS)、ケーブルテレビ、及びそれらの事業者が展開するインターネット配信サービス(TVerなど)や、コンテンツIP(知的財産)を活用した関連事業全般とする。

最も重要な結論

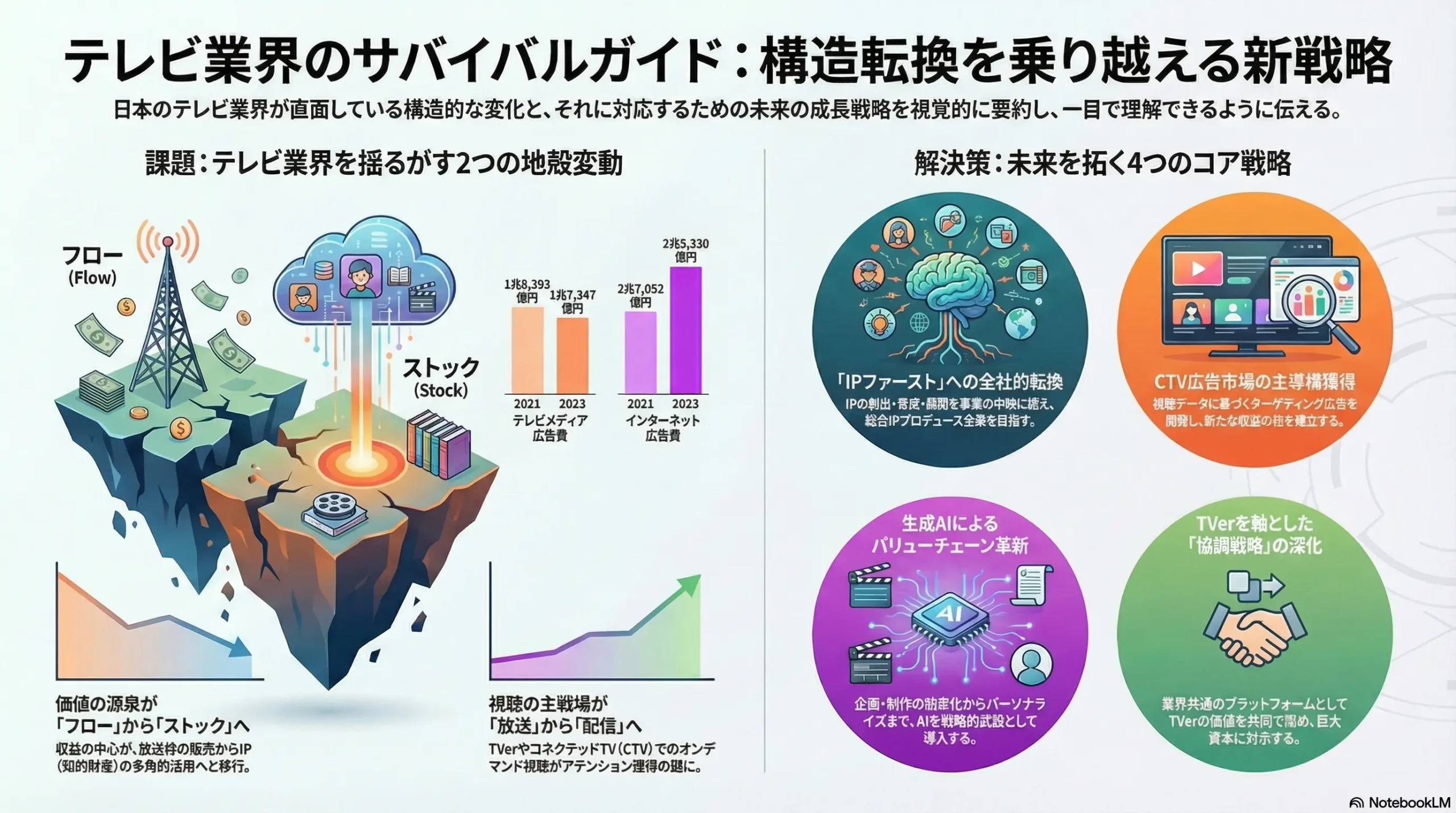

日本のテレビ業界は、単純な「衰退産業」ではなく、価値創造の源泉が根本的にシフトする「構造転換期」の渦中にある。この転換の本質は、以下の二つの不可逆的な移行である。

- 価値の源泉の移行: 広告収益の基盤が、放送時間枠という瞬間的な「フロー資産」の販売から、番組コンテンツという永続的な「IP(知的財産)ストック資産」の多角的活用へと移行している。

- 視聴接点の移行: 視聴者のアテンション(注目)を獲得する主戦場が、リニア放送(リアルタイム視聴)から、TVerやコネクテッドTV(CTV)を介したオンデマンド視聴へと移行している。

この構造転換は、既存のビジネスモデルに対する脅威であると同時に、新たな成長機会を創出するものでもある。今後のテレビ業界における勝者と敗者を分けるのは、この二つの移行にいかに迅速かつ戦略的に適応し、新たなエコシステムの中で主導的な地位を築けるか否かにかかっている。

主要な戦略的推奨事項

本分析に基づき、今後3~5年で実行すべき主要な戦略として、以下の4点を推奨する。

- 「IPファースト」への全社的転換: 事業構造の根幹を、放送事業を頂点とするピラミッド構造から、IPの創出・育成・展開を中核に据えたエコシステム構造へと転換する。そのために、IPの企画開発から国内外への配信、商品化、イベント化までを一気通貫でマネジメントする専門組織に、予算配分と意思決定の権限を集中させるべきである。

- コネクテッドTV(CTV)広告市場の主導権獲得: 急成長するCTV市場を新たな収益の柱とすべく、視聴データに基づいたターゲティング広告商品を積極的に開発・投入する。さらに、FAST(無料広告付きストリーミングテレビ)への参入も視野に入れ、デジタル広告領域におけるプレゼンスを確立する。これは、低下する地上波CM単価を補い、広告主に新たな価値を提供するための最重要課題である。

- TVerを軸とした「協調的プラットフォーム戦略」の深化: TVerを単なる見逃し配信サービスではなく、グローバルプラットフォーマーに対抗するための業界共通の戦略的資産と位置づける。個社の利益を越え、視聴データの統合分析基盤の構築や新たな広告フォーマットの開発に共同で投資し、プラットフォーム全体の価値向上を目指す「協調と競争(Co-opetition)」を推進する。

- 生成AIの戦略的導入によるバリューチェーン革新: 生成AIを単なるコスト削減ツールとしてではなく、競争優位を築くための戦略的武器として導入する。番組の企画・制作プロセスの効率化に留まらず、過去の膨大な映像アーカイブの再活用、視聴データに基づくパーソナライズされたコンテンツ編成や広告配信の高度化に積極的に応用し、新たな視聴体験とビジネスモデルを創造する。

第2章:市場概観(Market Overview)

日本のテレビ業界全体の市場規模と今後の予測(2020年~2030年)

日本の放送産業は、総務省の調査によれば、放送事業者全体の売上高ベースで約3.6兆円から3.7兆円規模で推移しており、一見すると安定しているように見える 1。2021年度の内訳は、地上系民間基幹放送事業者が2兆1,701億円、衛星系民間放送事業者が3,418億円、ケーブルテレビ事業者が4,990億円、NHKが7,048億円となっている 1。

しかし、その中核をなす民間放送事業者の収益構造は大きな岐路に立たされている。収益の根幹である広告費に目を向けると、電通の「日本の広告費」によれば、2023年のマスコミ四媒体広告費は前年比96.6%の2兆3,161億円と減少傾向にある 4。特にテレビメディア広告費(地上波+衛星)は、2024年に一時的に前年比101.5%の1兆7,605億円と微増したものの 5、長期的なトレンドとしてはインターネット広告費へのシフトが鮮明である。2021年にはインターネット広告費が初めてマスコミ四媒体広告費を上回り、その差は年々拡大している 6。

将来予測は、この構造変化がさらに加速することを示唆している。野村総合研究所は、テレビなどの放送市場が2028年までの5年間で約3,000億円縮小すると予測 7。AIを活用した市場予測を行うXenoBrainは、テレビ視聴の減少と動画配信サービスの利用増を主因として、放送業界の市場規模が今後5年間で11.84%縮小し、2030年には約1.3兆円規模になると予測している 8。

これらのデータが示すのは、テレビ業界が単純な市場縮小に直面しているのではなく、価値の源泉が劇的に移行しているという事実である。旧来の放送広告モデルが縮小する一方で、後述するデジタル配信領域が急成長しており、市場全体の数字の裏で地殻変動が起きている。戦略的課題は「市場縮小への防衛」ではなく、「価値が移行する新大陸でいかに覇権を握るか」である。

| 指標 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2030年 (予測) |

|---|---|---|---|---|---|---|

| 放送産業 市場規模 (売上高) | 3兆5,249億円 | 3兆7,157億円 | – | – | – | 減少傾向 |

| 地上波民放 売上高 | 1兆9,994億円 | 2兆1,472億円 | 2兆1,472億円 | 2兆1,436億円 | – | 減少傾向 |

| テレビメディア広告費 | 1兆6,559億円 | 1兆8,393億円 | 1兆8,019億円 | 1兆7,347億円 | 1兆7,605億円 | 減少傾向 |

| インターネット広告費 | 2兆2,290億円 | 2兆7,052億円 | 3兆912億円 | 3兆3,330億円 | 3兆6,517億円 | 拡大傾向 |

出典: 総務省「放送産業の市場規模」、電通「日本の広告費」、XenoBrain予測を基に作成 1

市場セグメンテーション分析

メディア別

市場は主に地上波、BS、CS、ケーブルテレビに大別される。総務省のデータによると、2023年度の放送メディア収入3兆6,077億円のうち、地上系民間基幹放送事業者が2兆1,436億円(59.4%)と過半を占め、依然として市場の中心である 3。しかし、その成長は頭打ちであり、衛星系(BS/CS)やケーブルテレビも横ばいから微減傾向にある 1。

ビジネスモデル別

ビジネスモデルは、民放の「広告モデル」、NHKの「受信料モデル」、そしてWOWOWやスカパーJSATなどの「有料放送モデル」に分けられる。この中で最も構造変化の圧力に晒されているのが広告モデルである。広告主の予算が、より費用対効果を測定しやすいデジタル広告へとシフトしているためである。

配信プラットフォーム別

視聴者の接点は、伝統的な「リニア放送(リアルタイム視聴)」から、「見逃し配信(TVerなど)」や「SVOD(Subscription Video On Demand)」(Hulu, Paraviなど)へと急速に多様化している。この変化は、収益構造に直接的な影響を及ぼしている。リニア放送を前提とした広告収益が伸び悩む一方で、TVerなどを介したデジタル動画広告の収益が新たな成長エンジンとして台頭している。電通の調査では、2024年の「テレビメディア関連動画広告費」が前年比147.4%増の653億円に達し、驚異的な成長を遂げている 5。これは、視聴者の行動変容が新たな収益源を生み出していることを明確に示している。

市場成長ドライバーと阻害要因

- 成長ドライバー:

- コネクテッドTV(CTV)の普及: インターネットに接続されたテレビの普及が、リビングの大画面で配信コンテンツを視聴するスタイルを定着させている。インテージの予測では、2025年には全テレビの43%がCTVになるとされている 11。これは、新たな広告配信面と視聴データ活用の機会を創出する最大のドライバーである。

- TVerの急成長: 民放公式テレビ配信サービス「TVer」の利用者が爆発的に増加しており、2025年1月には月間ユーザー数(MUB)が4,120万に達した 12。これは、放送局が主体的にデジタルプラットフォームを構築し、視聴者との新たな接点を確立した成功事例である。

- IPビジネスの潜在力: 日本のドラマやアニメは海外でも高い評価を得ており、保有するIP(知的財産)を多角的に展開(海外配信、商品化、イベント化など)することで、放送外収入を拡大する大きなポテンシャルがある 13。

- 阻害要因:

- 若年層の視聴スタイル変化: 若年層はリアルタイムでテレビを視聴するのではなく、TVerやSNSでコンテンツに接触する傾向が強い 14。これは「テレビ離れ」ではなく「視聴スタイルの変化」だが、旧来のビジネスモデルには大きな挑戦となる。

- 可処分時間の奪い合い(アテンション・ウォー): NetflixなどのSVOD、YouTube、TikTok、ゲームなど、視聴者の可処分時間を奪い合う競合は無数に存在する 15。

- ネット広告への予算シフト: 広告主は、より精緻なターゲティングと効果測定が可能なインターネット広告へ予算をシフトし続けている 4。

- コンテンツ制作費の高騰: 視聴者の目が肥え、グローバルな配信プラットフォームとの競争が激化する中で、高品質なコンテンツを制作するための費用は上昇傾向にある。

業界の主要KPIベンチマーク分析

視聴率の動向

長らくテレビ業界の絶対的な指標であった「世帯視聴率」は、視聴者の実態を正確に反映しきれないとの課題から、2022年以降、より詳細なターゲット分析が可能な「個人視聴率」へと公式指標が移行した 17。しかし、いずれの指標においても、テレビ全体の総視聴時間(HUT: 総世帯視聴率 / PUT: 総個人視聴率)は長期的に減少傾向にある。

テレビ広告費の構造変化

テレビ広告費は、番組提供の「タイム広告」と番組間の「スポット広告」に大別される。近年、特にスポット広告が景気や広告主のROI志向の影響を受けやすくなっている。広告取引の指標も、従来のGRP(Gross Rating Point: 延べ視聴率)単価から、インターネット広告と同様のCPM(Cost Per Mille: 1,000インプレッションあたりのコスト)で評価されるケースが増えつつあり、広告価値の再定義が求められている。

| 広告費カテゴリ | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 成長率 (20-24 CAGR) |

|---|---|---|---|---|---|---|

| 地上波テレビ広告費 | 1兆5,389億円 | 1兆7,114億円 | 1兆6,767億円 | 1兆6,095億円 | 1兆6,351億円 | |

| 衛星メディア関連広告費 | 1,170億円 | 1,279億円 | 1,252億円 | 1,252億円 | 1,254億円 | |

| テレビメディア関連動画広告費 | (データなし) | (データなし) | 354億円 | 443億円 | 653億円 | (22-24) |

出典: 電通「日本の広告費」各年版を基に作成 4

この表は、テレビ業界が直面する課題と機会を端的に示している。地上波広告費という巨大な収益基盤が横ばいから微減で推移する一方、テレビメディア関連動画広告費は年率35%以上という驚異的なペースで成長している。これは、視聴者のアテンションと広告主の予算がどこへ向かっているかを明確に物語っており、経営資源をどこに再配分すべきかという問いに対する強力な答えとなる。

TVerの成長指標

TVerの急成長は、業界にとって最も明るい材料の一つである。主要KPIは以下の通り。

- 月間ユーザー数(MUB): 2025年1月時点で4,120万を記録 12。

- 月間動画再生数: 2024年12月時点で4億9,600万回に到達 12。

- 認知率: 2024年時点で78.4%に達し、利用率も25.1%と、5年間で3倍に増加 18。

- コネクテッドTVでの視聴: TVerの全再生数のうち、コネクテッドTV経由の視聴が約30%を占めるまでに成長しており、「リビングのテレビで見る配信サービス」としての地位を確立しつつある 20。

TVerの成功は、放送局がデジタル時代においても視聴者との強力なエンゲージメントを構築できることを証明した。今後の戦略は、このプラットフォームをいかに収益化し、データ活用のハブとして進化させられるかにかかっている。

第3章:外部環境分析(PESTLE Analysis)

テレビ業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されている。これらの要因をPESTLEフレームワークで分析し、事業戦略上の意味合いを考察する。

政治(Politics)

- 放送法改正とネット配信の位置づけ: 2024年5月に成立した改正放送法は、テレビ業界のデジタルシフトを規定する上で極めて重要な意味を持つ。この改正により、NHKのインターネットによる番組配信(同時・見逃し)が、放送と同等の「必須業務」と位置づけられた 22。これにより、NHKはテレビ受像機を持たないスマートフォンやPCの利用者からも、一定の条件下で受信料を徴収することが可能となる。

- So What? (戦略的意味合い): NHKが事実上の「公共デジタルプラットフォーム」としての地位を確立することは、民放各社が共同で運営するTVerにとって、競争と協調の両面で大きな影響を及ぼす。NHKのサービスが国民にとっての「当たり前」となる中で、TVerはコンテンツの魅力や利便性で明確な差別化を図る必要に迫られる。同時に、NHKの必須業務化は、これまでネット配信の障壁となっていた権利処理問題の解決に向けた議論を促進し、結果的に民放の配信ビジネスを後押しする可能性も秘めている 23。

- NHK改革の動向: 政府主導で進められるNHKの経営改革(受信料の値下げ、子会社の整理統合など)は、間接的に民放の経営環境にも影響を与える。NHKの事業領域や投資戦略の変化は、民放とのコンテンツ獲得競争や人材獲得競争の力学を変化させる可能性がある。

経済(Economy)

- 景気変動と広告出稿意欲: テレビ広告費、特に市況に敏感なスポット広告は、景気動向と強く連動する。景気後退期には、多くの企業が広告宣伝費を削減し、テレビCMのような大規模な投資は真っ先に見直しの対象となる 24。企業の業績悪化は、広告出稿の減少に直結する。

- インフレと円安の影響: 近年のインフレや円安は、テレビ局のコスト構造を直撃する。海外で制作された人気ドラマや映画の放映権購入費用、最新の撮影・編集機材の調達コスト、海外ロケ費用などが高騰し、番組制作の採算性を圧迫する。これは、限られた制作費の中でいかに高品質なコンテンツを生み出すかという課題をより深刻化させる。

社会(Society)

- ライフスタイルの変化と可処分時間の争奪:

- アテンション・エコノミーの激化: 総務省の調査によれば、特に若年層において、1日のインターネット利用時間がテレビ(リアルタイム)視聴時間を大幅に上回っている 15。可処分時間は有限であり、テレビはYouTube、TikTok、Netflix、ゲームといったあらゆるデジタルエンターテインメントと視聴者のアテンションを奪い合っている。

- タイパ(タイムパフォーマンス)重視の消費行動: Z世代を中心に、「時間を効率的に使いたい」という価値観が浸透している。SHIBUYA109 lab.の調査では、Z世代の約半数が動画の「倍速視聴」を経験しており、8割以上が「ながら視聴」を行っている 25。この背景には、単なる効率化だけでなく、「価値を感じるコト(推し活など)に時間を割きたい」というメリハリ消費の意識がある 26。長尺のコンテンツを中断なく視聴してもらうためには、冒頭から視聴者を引き込む強い引力が必要となる。

- SNSによる共感と拡散: コンテンツの視聴体験は、SNSでの共有と不可分になっている。「#(ハッシュタグ)」を使ったリアルタイムでの感想共有や、放送後の「考察」コンテンツの拡散が、番組の熱量を高め、新たな視聴者を呼び込む重要な要素となっている。

- 人口減少・高齢化: 長期的に日本の総人口が減少することは、視聴者数および広告市場全体の縮小に繋がる。一方で、高齢者層のデジタルデバイス利用も進んでおり 27、この層をターゲットとしたデジタルコンテンツやサービスの提供は新たなビジネスチャンスとなりうる。

- 多様性とコンプライアンスへの要求: 社会におけるダイバーシティ&インクルージョンへの意識の高まりは、番組制作における表現のあり方に大きな影響を与えている。ジェンダー、人種、性的指向などに関する配慮を欠いた表現は、厳しい批判の対象となり、企業ブランドを毀損するリスクを伴う。コンプライアンス遵守は、制作現場における最重要課題の一つである。

技術(Technology)

- ① コネクテッドTV(CTV)/スマートTVの普及:

- 現状: CTVの普及は、テレビの視聴スタイルを根底から変えるゲームチェンジャーである。インテージは2025年に普及率が43%に達すると予測しており 11、博報堂DYメディアパートナーズの調査では利用可能環境にある世帯は既に74%にのぼる 28。これにより、「テレビの大画面で配信動画を見る」という行動が一般化している。

- So What?: CTVの最大の価値は、これまで取得が困難だった「誰が、いつ、何を、どのように見たか」という詳細な視聴データを取得できる点にある 29。このデータを活用することで、インターネット広告と同様の精緻なターゲティング広告や、広告効果の可視化(例:CM接触者のサイト訪問率や購買率の計測)が可能になる 30。これは、広告媒体としてのテレビの価値を再定義し、広告単価を向上させる絶好の機会である。

- ② 生成AIの進化:

- 現状: 生成AIは、テレビ業界のバリューチェーン全体を革新する潜在能力を秘めている。既に各局で文字起こし(TBS「もじこ」)や映像解析(フジテレビ「メタロウ」)などの実用化が始まっている 31。

- So What?: AIのインパクトは、単なる業務効率化に留まらない。

- 企画・脚本: 過去のヒット作のデータ分析に基づく企画立案支援や、脚本のプロット生成補助。

- 映像編集: ハイライトシーンの自動抽出、多言語字幕のリアルタイム生成、不要なオブジェクトの消去など、編集作業を大幅に自動化・高速化する 32。

- アーカイブ活用: 何十年にもわたって蓄積された膨大な映像アーカイブ 34 から、特定のシーンや人物を瞬時に検索・抽出し、新たなコンテンツとして再利用することを可能にする。これは「死蔵資産」を「収益源」に変える可能性を秘めている。

- ③ 配信技術の高度化: 4K/8K放送の普及は道半ばだが、5G通信のエリア拡大は、スポーツ中継やイベント会場からの高画質・低遅延なライブ配信をより容易にし、場所を選ばない新たな中継スタイルを実現する。

新技術は、テレビ局が長年かけて築き上げてきた「高品質なコンテンツ制作能力」や「膨大な映像アーカイブ」といった有形無形の資産の価値を、デジタル時代において再評価し、増幅させるための強力な触媒である。脅威として捉えるのではなく、自社のコア資産と迅速に結合させ、新たな価値創造のエンジンとすることが、未来への鍵となる。

法規制(Legal)

- 著作権・肖像権の取り扱い: ネット配信、特に過去の番組を配信する際の最大の障壁が、複雑な権利処理である。出演者、脚本家、音楽など、多数の権利者からの許諾を得る必要があり、これがTVerなどで配信できる番組が限られる一因となっている。政府は権利処理の円滑化に向けた法整備を進めているが 23、依然として放送局にとっては重い課題である。

- BPO(放送倫理・番組向上機構)の役割: BPOは、視聴者からの意見や苦情に基づき、番組の倫理性を審議する第三者機関である。BPOの意見は法的拘束力を持たないものの、放送局の自主規制に強い影響を与え、番組内容の決定において無視できない存在となっている。

環境(Environment)

- SDGsとサステナビリティへの要請: 投資家や消費者、広告主から、企業の環境・社会・ガバナンス(ESG)への取り組みが厳しく評価される時代になっている。テレビ局も例外ではなく、スタジオや放送設備の省エネルギー化、ロケにおける環境負荷の低減といった直接的な取り組みに加え、番組コンテンツを通じてSDGsの理念を社会に広める啓発活動が求められている 36。これらの活動は、企業の社会的責任を果たすと同時に、企業イメージの向上にも寄与する。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

テレビ業界は、デジタル化の進展により、その収益構造と競争環境が根本から揺さぶられている。マイケル・ポーターのFive Forcesフレームワークを用いて、業界の力学を分析する。

供給者の交渉力:中〜強

業界の価値創造に不可欠な資源を提供する供給者は、依然として強い交渉力を有している。

- タレント・文化人: 高い視聴率や話題性を生み出すトップクラスの俳優、司会者、お笑いタレント、文化人を擁する大手芸能事務所やプロダクションは、出演料や出演条件において強い交渉力を持つ。彼らのキャスティングは番組の成否を左右するため、放送局側は高い要求を受け入れざるを得ない場合が多い。

- 脚本家・演出家: 『VIVANT』や『ブラッシュアップライフ』のような社会現象を巻き起こすヒット作を継続的に生み出す脚本家や演出家は、代替が困難な「才能」という資源を供給しており、その交渉力は極めて強い。

- 番組制作会社: 特に質の高いドラマや大規模なバラエティ番組の制作能力を持つ大手制作会社(例:TBSスパークル、日テレアックスオン、共同テレビジョンなど)は、放送局にとって不可欠なパートナーであり、制作費や制作体制に関して強い交渉力を持つ 40。

- スポーツ放映権: サッカーワールドカップ、オリンピック、プロ野球の人気カードなど、国民的な注目を集めるスポーツイベントの放映権は、供給元であるスポーツリーグや国際団体が独占的に保有しており、価格は高騰し続けている。放送局間の獲得競争が、供給者の交渉力をさらに高めている。

買い手の交渉力:強

買い手である「視聴者」と「広告主」の交渉力は、デジタル化によって飛躍的に増大し、業界の収益性を圧迫する最大の要因となっている。

- 視聴者: 視聴者は、もはや放送局が提供する番組表に縛られる存在ではない。Netflix、Amazon Prime Video、YouTube、TikTok、各種SNSなど、選択可能なコンテンツは事実上無限に存在する。これらのサービス間のスイッチングコストはほぼゼロであり、少しでも「面白くない」「退屈だ」と感じれば、視聴者はリモコンや指先一つで瞬時に他のコンテンツへ移動してしまう。視聴者の「アテンション(注目)」こそが最も希少な資源であり、そのアテンションを巡る競争において、視聴者は絶対的な交渉力を持っている。

- 広告主: デジタル広告の台頭は、広告主の交渉力を劇的に高めた。広告主は、インターネット広告を通じて、ターゲット層への到達率、ウェブサイトへの誘導数、最終的な購買への貢献度(ROI)などを精緻に測定できるようになった。その結果、テレビCMに対しても同様の説明責任を求める声が強まっている 42。従来の視聴率(GRP)という曖昧な指標だけでは満足せず、より具体的なビジネス成果への貢献を証明できなければ、広告予算は容赦なくデジタルメディアへとシフトしていく。この圧力が、テレビ広告費の伸び悩みと単価下落の根本原因である。

新規参入の脅威:強

放送法による規制や全国ネットワークの構築といった参入障壁は依然として存在するものの、インターネット配信を主戦場とする新たなプレイヤーが強力な脅威となっている。

- 国内ネット系メディア: サイバーエージェントとテレビ朝日の合弁事業であるAbemaTVは、「新しい未来のテレビ」を掲げ、多額の先行投資によってオリジナルドラマや恋愛リアリティショー、そしてサッカーワールドカップの全試合無料生中継といったキラーコンテンツを次々と投入し、特に若年層から強い支持を得ている 44。放送局とは異なるビジネスモデルとカルチャーを持ち、業界の既存の常識を覆す存在である。

- グローバルIT企業: Amazon Prime Videoは、その潤沢な資金力を背景に、ボクシングの世界タイトルマッチといった超大型スポーツコンテンツの独占配信権を獲得し、日本のライブ配信市場に本格的に参入した 46。同様に、Apple TVやDisney+なども、グローバル規模でオリジナルコンテンツ制作に巨額の投資を行っており、日本の放送局にとって資金力、技術力、ブランド力の全てにおいて脅威となる。

代替品の脅威:極めて強

テレビ業界にとっての最大の脅威は、競合のテレビ局ではなく、視聴者の可処分時間を奪うあらゆるエンターテイン-メント、すなわち「代替品」である。これは「アテンション・ウォー(注目獲得競争)」と呼ばれる、現代メディア環境の本質である。

- SVOD(定額制動画配信): Netflix、Amazon Prime Videoなどが提供する、広告なしで高品質なドラマや映画を好きな時に好きなだけ見られるサービスは、テレビのリアルタイム視聴にとって最も強力な代替品である。

- 動画共有サービス: YouTubeの多様なコンテンツや、TikTokのショート動画は、特に若年層の隙間時間を占有している。

- SNS: Instagram、X(旧Twitter)などは、情報収集とコミュニケーションの手段として、人々の生活に深く浸透している。

- その他: ゲーム、音楽ストリーミング、漫画アプリ、ポッドキャストなど、視聴者の時間を消費するあらゆるサービスが代替品となりうる。

この熾烈なアテンション・ウォーの中でテレビが生き残るためには、代替品にはない独自の価値を提供する必要がある。それは、社会的な共通の話題を提供する「ライブ性・同時性」、長年の報道活動で培われた「信頼性」、そして家族で安心して楽しめる「公共性・安全性」といった価値の再定義と強化にかかっている。

業界内の競争:強

業界内の既存プレイヤー間の競争も依然として激しい。

- 在京キー局間の競争: 伝統的な年間視聴率三冠王争いに加え、近年はTVerでの再生回数ランキング、ドラマやアニメといったIPの質と量の競争、さらにはデジタルトランスフォーメーション(DX)の進捗度など、競争の軸が多様化している。

- ローカル局間の競争: 人口減少や地域経済の停滞により、ローカル局の経営環境はキー局以上に厳しい。限られた広告パイを奪い合うだけでなく、放送外事業の創出など、生き残りをかけた模索が続いている。

- コンテンツ獲得競争: 放送局とグローバル配信プラットフォーマーとの間で、有力なクリエイター(脚本家、監督)や制作会社、人気原作の映像化権などを巡る獲得競争が激化しており、コンテンツの制作・調達コストを押し上げている。

この分析から導き出される結論は、テレビ業界がもはや閉じた世界ではなく、あらゆる方向からの競争圧力に晒された「完全競争市場」に近い状態にあるということである。個別の良質な番組を作るだけでは、この構造的な圧力に対抗することはできない。競争のルールそのものが変化したことを認識し、プラットフォームやエコシステムといった、より大きな次元で競争優位を築く戦略が不可欠となっている。

第5章:バリューチェーンとエコシステム分析

テレビ業界のビジネスモデル転換を理解するためには、伝統的なバリューチェーン(価値連鎖)がどのように変容し、どのような新たなエコシステムが形成されつつあるかを分析する必要がある。

バリューチェーン分析:価値の源泉はどこへ向かうか

伝統的なテレビ業界のバリューチェーンは、以下のような線形プロセスで構成されてきた。

企画・編成 → コンテンツ調達/制作 → 放送/配信 → 広告営業 → 視聴者への提供

しかし、デジタル化と生成AIの登場は、このチェーンの各段階に破壊的な影響を与え、価値の源泉そのものをシフトさせている。

AIがもたらす破壊的影響

生成AIは、バリューチェーン全体の効率性と創造性を根本から変革するポテンシャルを持つ。

- 企画・編成: 従来はプロデューサーの経験と勘に大きく依存していた企画立案プロセスが、データ駆動型へと進化する。AIが過去の視聴率データ、SNSのトレンド、視聴者の属性データなどを分析し、「ヒットする可能性の高い企画」のパターンを複数提案する。また、視聴者個人の嗜好に合わせて番組やCMを動的に編成する「パーソナライズ・チャンネル」の実現可能性も視野に入る。

- コンテンツ制作: AIの影響が最も劇的に現れる領域である。

- プリプロダクション: 脚本のアイデア出し、絵コンテの自動生成、ロケ地候補の提案などを行う。

- プロダクション: AI搭載カメラによる自動撮影や、AIによる音声ノイズ除去などが可能になる。

- ポストプロダクション: 映像編集(ハイライト抽出、不要物除去)、カラーグレーディング、VFX生成、多言語字幕のリアルタイム生成などを自動化し、制作時間とコストを大幅に削減する 32。TBSの文字起こしAI「もじこ」やフジテレビの映像解析AI「メタロウ」は、その初期段階の事例である 31。

- 広告営業: AIは、広告主のキャンペーン目標(認知度向上、販売促進など)と視聴者データをマッチングさせ、最も効果的なCMの出稿プラン(放送時間、番組、クリエイティブ)を自動で提案する。コネクテッドTVの視聴データと連携すれば、特定の属性を持つ世帯にのみ異なるCMを配信する「アドレッサブル広告」の運用も効率化できる。

価値の源泉のシフト:「フロー」から「ストック」へ

最も重要な変化は、ビジネスの価値の源泉が、放送枠の販売という一過性の「フロー」から、保有するIP(知的財産)の多角的展開という持続的な「ストック」へと移行していることである。

- フロービジネス(旧モデル): 放送局の主な収益源は、限られた24時間という放送枠をCM枠として販売することであった。放送された瞬間にその価値は消費され、蓄積されない。

- ストックビジネス(新モデル): 番組コンテンツを単なる放送素材ではなく、永続的な価値を持つ「IP資産」として捉える。一度制作したドラマやアニメを、国内外の配信プラットフォームへの販売、映画化、商品化、イベント開催、ゲーム化など、多様な形で繰り返しマネタイズする。このモデルでは、IPの価値は時間と共に減衰するどころか、展開の仕方によってはむしろ増大していく。TBSが『SASUKE』の番組フォーマットを世界160カ国以上で展開している事例は、このストックビジネスの成功例である 13。

このシフトは、放送局が自らを「放送事業者」から「総合IPプロデュース企業」へと再定義する必要があることを意味している。

エコシステム分析:競合から協調へ

テレビ業界は、もはや放送局が単独で存在する世界ではない。放送局、番組制作会社、広告代理店、スポンサー、芸能事務所といった伝統的なプレイヤーに加え、通信事業者、デバイスメーカー(ソニー、パナソニック等)、プラットフォーマー(TVer, Netflix等)が複雑に絡み合うエコシステムを形成している。

TVerが変えたエコシステムの構造

このエコシステムの変化を象徴するのが、民放公式テレビ配信サービス「TVer」の成功である。

- 競合から協調へ: TVerは、本来であれば視聴率を奪い合う競合関係にある在京キー5局が共同で出資・運営するプラットフォームである。これは、NetflixやYouTubeといったグローバルな巨大プラットフォーマーに対抗するためには、個社ごとの取り組みには限界があり、業界全体での「協調」が不可欠であるという戦略的判断の表れである。

- 新たなハブ機能: TVerは、放送局(コンテンツ供給)、視聴者(アテンション)、広告主(広告出稿)を繋ぐ新たなハブとして機能している。放送局はTVerを通じて、放送ではリーチできなかった若年層など新たな視聴者を獲得し、広告主はTVerを通じて新たなデジタル広告の出稿先を得る。

- データの集約と活用: TVerは、各局の番組の視聴データを集約するポテンシャルを持つ。将来的には、この統合データを分析することで、より精緻な視聴者インサイトを抽出し、番組制作や広告販売に活用することが期待されている 50。

TVerの成功は、日本のテレビ業界が閉鎖的な自前主義から脱却し、オープンなエコシステムを構築する方向へと舵を切ったことを示している。今後の課題は、この協調の輪をローカル局やBS/CS局、さらには異業種のパートナーへと広げ、エコシステム全体の価値をいかに高めていけるかにある。

第6章:顧客需要の特性分析

テレビ業界の顧客は、コンテンツを視聴する「視聴者」と、広告を出稿する「広告主(スポンサー)」という二つの側面を持つ。両者の需要は、デジタル化とライフスタイルの変化によって大きく変容しており、その特性を正確に理解することが戦略策定の起点となる。

視聴者セグメント分析

年齢層別の視聴行動とコンテンツ嗜好

視聴者の行動は、世代によって大きく異なる。

- Z世代(10代~20代半ば):

- 視聴行動: リアルタイムでのテレビ視聴習慣は希薄。主な情報源はSNSであり 51、コンテンツとの出会いもTikTokやX(旧Twitter)での「切り抜き動画」や友人の投稿がきっかけとなることが多い。視聴デバイスはスマートフォンが中心 52。

- コンテンツ嗜好: 「タイパ(タイムパフォーマンス)」を重視し、動画の倍速視聴やスキップ再生に抵抗がない 26。一方で、一度「推し」と決めたコンテンツには深く没入し、関連グッズの購入やイベント参加など熱心な消費行動を見せる。ドラマやアニメ、恋愛リアリティショーなど、SNSで語り合える「共感性」の高いコンテンツを好む。

- ミレニアル世代(20代後半~40代前半):

- 視聴行動: Z世代と上の世代の移行期にあり、リアルタイム視聴とTVerなどでの見逃し配信を併用する。仕事や子育てで多忙なため、自分の好きな時間に視聴できるオンデマンド形式への需要が高い。TVerの利用率は20代女性(34.5%)や40代女性(33.5%)で特に高い 19。

- コンテンツ嗜好: 話題のドラマや質の高いドキュメンタリー、情報番組など、多様なジャンルを視聴。自身のライフステージ(キャリア、結婚、育児)に関連するコンテンツへの関心も高い。

- F1/M1層~シニア層(40代以上):

- 視聴行動: 依然としてリアルタイムでのテレビ視聴が生活習慣の中心である。総務省の調査では、年代が上がるほどテレビのリアルタイム視聴時間が長くなる傾向が顕著で、60代では平日・休日ともに200分を超える 15。しかし、この世代でもスマートフォンの普及は進んでおり、シニア層のSNS利用率も年々上昇している 27。

- コンテンツ嗜好: ニュース・報道番組への信頼度が高く、情報源として重視している 54。また、長寿バラエティ番組、時代劇、健康情報番組、旅行番組などを好む傾向がある。

若年層は本当にテレビを見ていないのか?

「若者のテレビ離れ」という言葉は、事態を正確に捉えていない。彼らは「テレビ受像機」や「テレビ局が制作したコンテンツ」から離れているわけではない。離れているのは、「決まった時間にテレビの前に座り、リアルタイムで放送を見る」という視聴スタイルである。

博報堂DYメディアパートナーズの調査によれば、10-20代のテレビ番組への好意度は他の世代よりも高く、「とても好き」と答えた割合は33.9%にのぼる 52。彼らは、好きなドラマやアニメをTVerやSVODで、好きなシーンをYouTubeやTikTokの切り抜き動画で、というように、プラットフォームを横断しながら、自分の好きなスタイルでテレビコンテンツを消費している 14。

So What? (戦略的意味合い): 課題は若年層をテレビに「呼び戻す」ことではなく、彼らがいる場所(TVer, SNS, YouTubeなど)にコンテンツを「届け」、そこでエンゲージメントを深めることである。コンテンツを放送で「一回使い切り」にするのではなく、多様なフォーマットに再編集(マルチユース)し、各プラットフォームの特性に合わせて展開する戦略が不可欠となる。

| 年代 | テレビ(リアルタイム)視聴時間(平日) | インターネット利用時間(平日) | 主な利用SNS | コンテンツ視聴の特徴 |

|---|---|---|---|---|

| 10代 | 80.9分 | 185.0分 | TikTok, Instagram, YouTube | タイパ重視、SNSでの発見・共有が中心 |

| 20代 | 78.4分 | 191.1分 | Instagram, X, YouTube | TVer/SVODでのオンデマンド視聴が主流 |

| 30代 | 98.7分 | 165.7分 | LINE, Instagram, YouTube | ライフスタイルに合わせた見逃し視聴 |

| 40代 | 125.8分 | 148.9分 | LINE, Facebook, YouTube | リアルタイム視聴とオンデマンドを併用 |

| 50代 | 158.4分 | 128.5分 | LINE, Facebook | リアルタイム視聴が生活習慣の中心 |

| 60代 | 227.3分 | 94.7分 | LINE | リアルタイム視聴が圧倒的、報道への信頼厚い |

出典: 総務省「令和5年度 情報通信メディアの利用時間と情報行動に関する調査報告書」 16、各SNS利用率調査 56 を基に作成

広告主(スポンサー)のニーズ分析

広告主がテレビCMに求める価値の変化

広告主がテレビCMに求める価値は、時代と共に変化している。

- 伝統的な価値:

- 圧倒的なリーチと認知度向上: 全国規模で短期間に幅広い層へメッセージを届け、商品やサービスの認知度を一気に高める能力は、依然としてテレビCMの大きな強みである 57。

- ブランディングと信頼性の付与: テレビCMは厳格な考査を経て放送されるため、出稿していること自体が企業の信頼性やブランド価値を高める効果を持つ。サイカの調査では、広告主の70.1%がテレビCMの優位性を「消費者から信頼されている点」と回答している 58。

- 新たなニーズ:

- 効果の可視化(ROI): デジタル広告と同様に、投下した広告費が具体的にどれだけの売上やサイト訪問に繋がったのかをデータで証明してほしいという要求が強まっている 29。

- ターゲットへの効率的なリーチ: マス(大衆)に広く届けるだけでなく、自社の製品やサービスのターゲットとなる特定の層(例:20代女性、子育て世代など)に、無駄なく広告を届けたいというニーズが高まっている。

- デジタル施策との連携: テレビCMを起点として、ウェブサイトへの誘導、SNSでのキャンペーン参加、アプリのダウンロードといった、具体的なデジタル上のアクションに繋げる「テレデジ連携」を重視する広告主が増えている 60。

コネクテッドTV広告は、その要求にどう応えるか?

コネクテッドTV(CTV)広告は、こうした広告主の新たなニーズに応えるための切り札となりうる。

- 精緻なターゲティング: CTVの視聴データや、TVer IDに紐づくデモグラフィックデータを利用することで、「特定の地域に住む、子供のいる30代世帯」といったように、広告主が狙うターゲット層に絞って広告を配信することが可能になる。

- 効果測定の高度化: CMに接触した世帯と接触していない世帯を比較し、その後のウェブサイトへのアクセス率や商品購入率(コンバージョン率)の違いを計測することで、CMの純粋な効果を可視化できる 30。これにより、広告主に対してROIに基づいた説明責任を果たすことができる。

- インタラクティブ性: QRコードを表示してスマートフォンでの購買サイトへ誘導したり、リモコン操作で詳細情報を表示させたりするなど、視聴者のアクションを促す双方向の広告フォーマットも可能になる。

So What? (戦略的意味合い): 広告営業のあり方を、単に「放送枠を売る」ビジネスから、「広告主のマーケティング課題を解決するソリューションを提供する」ビジネスへと転換する必要がある。そのためには、営業担当者がCTV広告やデータ分析に関する知識を習得するとともに、放送と配信の視聴データを統合し、広告主のニーズに応える新たな広告商品を開発する専門部署の設置が急務となる。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、テレビ局が自社の持つ経営資源や組織能力(ケイパビリティ)を客観的に評価し、持続的な競争優位の源泉を再定義する必要がある。

VRIO分析:持続的な競争優位の源泉は何か?

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、テレビ局の経営資源を分析する。

- 全国を網羅する放送網と制作・取材拠点:

- V (価値): ○ 全国津々浦々に瞬時に情報を伝達できる能力は、大規模な災害報道や国政選挙、国民的イベントの中継において依然として高い価値を持つ。

- R (希少性): ○ 物理的なインフラと放送免許が必要であり、新規参入者が同様のネットワークを構築することは極めて困難。

- I (模倣困難性): ○ 長年の投資と法規制に守られており、模倣はほぼ不可能。

- O (組織): ○ キー局を頂点とする系列ネットワークは、全国のニュース収集や番組販売において効率的に機能している。

- 結論: 持続的な競争優位の源泉。 ただし、その価値はインターネット配信の普及により相対的に低下しつつある。

- 報道機関としての信頼性:

- V (価値): ○ フェイクニュースが氾濫する現代において、事実確認(ファクトチェック)を経て発信される情報への社会的需要は高い。新聞通信調査会の調査でも、メディアの信頼度はNHKテレビ、新聞に次いで民放テレビが高い位置にある 55。

- R (希少性): ○ 信頼は一朝一夕には築けず、長年の報道活動の実績が必要。

- I (模倣困難性): ○ 専門の記者や海外支局、災害時の取材体制など、信頼を支える組織とノウハウの模倣は困難。

- O (組織): ○ 報道局や考査部門が信頼性を担保する組織として機能している。

- 結論: 持続的な競争優位の源泉。 この信頼性をデジタル空間でも維持・収益化できるかが鍵となる。

- 長年蓄積された高品質な映像アーカイブ:

- V (価値): ○ 過去の人気ドラマ、バラエティ、ドキュメンタリー、スポーツの名場面などは、再放送、配信、DVD化、さらには新たなコンテンツの素材として高い価値を持つ。

- R (希少性): ○ 各局が独自に保有する膨大なライブラリは、他社にはないユニークな資産である。

- I (模倣困難性): ○ 時間をかけて蓄積されたものであり、後発が同様のアーカイブを構築することは不可能。

- O (組織): △ 権利処理の複雑さや、メタデータが整備されていないことによる検索性の低さから、資産を十分に活用しきれていない(組織的に最適化されていない)ケースが多い。テレビ東京や日本テレビは、アーカイブのクラウド移行を進め、AIを活用したデータ活用を目指している 34。

- 結論: 潜在的な競争優位の源泉。 AIなどの技術を活用し、権利処理の課題を解決してマネタイズする仕組みを構築できれば、強力な武器となる。

- 強力なIP(人気ドラマ、アニメ、バラエティフォーマット):

- V (価値): ○ ヒットIPは、放送・配信収入だけでなく、映画化、商品化、海外展開など、多岐にわたる収益を生み出す「金のなる木」である 13。

- R (希少性): ○ 社会現象となるような大ヒットIPの創出は極めて稀である。

- I (模倣困難性): ○ 優れたクリエイターの才能や、ヒットを生み出す制作ノウハウ、企業文化の模倣は困難。

- O (組織): △ 従来は番組制作部門が主導し、放送後のIP展開は後付けになりがちであった。IPの価値を最大化するためには、企画段階から多角展開を視野に入れた全社的な戦略と組織体制が必要。

- 結論: 持続的な競争優位の源泉となりうるが、組織的な能力の向上が不可欠。

- 大規模イベントの開催・運営能力:

- V (価値): ○ 夏祭りや美術展、音楽フェスなど、数万人規模のリアルイベントを企画・運営し、集客する能力は、放送外の収益源として、また視聴者とのエンゲージメントを深める場として価値が高い。

- R (希少性): ○ 大規模イベントの運営ノウハウや、メディアとしての告知力を持つ企業は限られる。

- I (模倣困難性): ○ 長年の実績と関係各所との信頼関係が必要であり、模倣は容易ではない。

- O (組織): ○ 事業部が中心となり、企画・運営体制が確立されている。

- 結論: 持続的な競争優位の源泉。

人材動向:求められる人材像の変化

ビジネスモデルの転換に伴い、テレビ局で求められる人材ポートフォリオも大きく変化している。

- 伝統的人材: 番組の企画・演出を行うプロデューサーやディレクター、取材を行う記者、アナウンサーなど。

- 新たな専門人材:

- データサイエンティスト/アナリスト: 視聴データやSNSデータを分析し、番組制作やマーケティング施策に活かす。

- デジタルマーケター: TVerやSNSを活用した番組プロモーションや、デジタル広告商品の企画・運用を行う。

- IPビジネスプロデューサー: コンテンツのライセンス管理、海外セールス、商品化、イベント化などを企画・実行する。テレビ東京などは、IPプロデューサー職の中途採用を積極的に行っている 62。

- UI/UXデザイナー、エンジニア: TVerや自社アプリなど、デジタルサービスの利便性を向上させる。

So What? (戦略的意味合い): これらの新たな専門人材は、IT業界やコンサルティング業界など、他業界との激しい獲得競争に晒されている。従来の年功序列的な人事制度や給与体系では、優秀なデジタル人材を惹きつけることは困難である。専門職制度の導入や、成果に応じた報酬体系、柔軟な働き方を許容する企業文化への変革が急務となる。

労働生産性:ROIと働き方改革

- 番組制作におけるROI(投資対効果): 従来、視聴率という単一の指標で評価されてきた番組制作の成果は、今や多角的なROIで測定する必要がある。制作費に対して、TVerでの再生数、SNSでのエンゲージメント数、IPとしての二次利用による収益など、多様なアウトプットを総合的に評価する新たな業績評価指標の導入が求められる。

- 働き方改革の影響: 長時間労働が常態化していた番組制作の現場も、働き方改革の波と無縁ではない。労働時間の制約は、従来の「人海戦術」的な制作手法の見直しを迫る。これにより、AIを活用した編集作業の効率化や、クラウドベースの共同作業ツールの導入など、テクノロジーを活用したスマートな制作プロセスへの転換が不可避となっている。これは短期的にはコストや制約となるが、長期的には制作現場の生産性と創造性を向上させる機会となりうる。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、テレビ業界の未来を形作る5つの主要なトレンドを抽出し、その戦略的意味合いを予測する。

FAST(無料広告付きストリーミングテレビ)市場の本格化

- FASTとは: FAST(Free Ad-supported Streaming TV)は、リニア放送(従来のテレビ放送)のように編成された番組表に沿って、広告付きでコンテンツを無料配信するサービスである。視聴者はチャンネルを選ぶだけで、受動的にコンテンツを楽しむことができる。

- 日本市場での可能性: 米国では既に巨大市場を形成しているFASTは、日本でも本格的な普及期を迎えつつある。その背景には、①SVODの契約疲れ(サブスクリプション・ファティーグ)を感じる利用者の存在、②コネクテッドTVの普及による視聴環境の整備、③「何か面白いものを探す」手間を省きたいという受動的視聴ニーズ、がある。

- テレビ局が取るべきポジション: テレビ局は、FAST市場において圧倒的に有利なポジションにいる。長年蓄積してきた膨大な映像アーカイブは、FASTチャンネルを編成するための最高のコンテンツ資産である。過去の人気ドラマ、バラエティ、アニメなどをジャンル別に編成した専門チャンネルを立ち上げることで、新たな広告収益源を創出できる。これは、アーカイブという「死蔵資産」を収益化する絶好の機会であり、広告主にとっても、特定の興味関心を持つ層にリーチできる新たな広告媒体として魅力的である。

IPエコシステムの深化:「トランスメディア戦略」の重要性

- トランスメディア戦略とは: 1つのIP(物語世界)を、テレビ放送、映画、配信、ゲーム、イベント、グッズ、出版物など、複数のメディアプラットフォームを横断して展開し、それぞれのメディアの特性を活かしながら、全体として壮大な物語体験をユーザーに提供する戦略である。

- 重要性の高まり: 視聴者のコンテンツ接触が多様化・断片化する中で、IPの価値を最大化するためには、このトランスメディア戦略が不可欠となる。例えば、人気ドラマの放送終了後、スピンオフ作品をSVODで独占配信し、登場人物が愛用したアイテムをECサイトで販売、さらにはファンイベントを開催するといった連動が考えられる。これにより、IPとファンのエンゲージメントを長期的に維持し、収益機会を最大化することができる 64。

- So What?: 成功の鍵は、企画の初期段階からIPの多角展開を設計することにある。番組制作部門、配信部門、ライツ部門、事業部門などが縦割りで動くのではなく、IPを軸に横断的に連携する「IPプロデュース本部」のような組織体制の構築が求められる。

ローカル局の生存戦略:放送事業からの脱却

- 厳しい経営環境: 人口減少と地域経済の縮小により、ローカル局の経営環境はキー局以上に深刻である。放送広告収入だけに依存したビジネスモデルは、もはや持続可能ではない。

- 新たな収益源の確立: 生き残りのためには、放送事業で培ったアセットを活用し、新たな収益源を確立する必要がある。

- 地域密着型コンテンツの深耕: TVerなどを通じて、地域の魅力(観光、グルメ、文化など)を全国に発信する高品質なコンテンツを制作・配信する。

- 地域企業向けDX支援: 地域の企業や自治体に対し、動画制作、SNSマーケティング、ライブ配信イベントの運営といった、自局の持つノウハウや機材を活かしたデジタルソリューションを提供する。

- 地域創生事業への参画: 自治体や地元企業と連携し、移住促進、観光開発、特産品販売といった地域創生プロジェクトに主体的に関与する。

ローカル局は「地域の放送局」から「地域をプロデュースする総合サービス企業」へと自己変革を遂げる必要がある。

AIによるパーソナライズ放送の未来

- 究極の視聴体験: 生成AIと視聴データ分析がさらに進化すれば、視聴者一人ひとりのために最適化された「パーソナル放送局」が実現する未来が訪れる可能性がある。

- 具体的な姿: AIが、個人の視聴履歴、時間帯、気分などを学習し、膨大なコンテンツライブラリからその人に最適な番組をリアルタイムで編成・推薦する。挿入されるCMも、その人の興味関心に完全に合致したものになる。これは、現在のレコメンデーションエンジンの究極的な進化形である。

- 実現への課題: この未来を実現するには、技術的な課題に加え、視聴データのプライバシー保護、コンテンツの多様性確保(フィルターバブル問題)、そして「偶然の出会い」というテレビの伝統的な価値をどう維持するかといった倫理的な課題を克服する必要がある。しかし、技術的な可能性として、この方向性を見据えた研究開発を進めることは、将来の競争優位に繋がる。

視聴データの統合と活用:放送と配信の壁を越えて

- 現状の課題: 現在、放送(リニア)の視聴データ(ビデオリサーチのパネルデータ)と、配信(TVerなど)の視聴データ(デジタルログデータ)は分断されている。これにより、一人の視聴者が放送と配信をどのように横断してコンテンツに接触しているかの全体像を捉えることが困難になっている。

- 目指すべき姿: これらの分断されたデータを、プライバシーに配慮した形で統合・分析できる共通基盤を構築することが急務である。この統合データ基盤が実現すれば、以下のような新たな価値が生まれる。

- 視聴者理解の深化: 視聴者のコンテンツ接触ジャーニー全体を可視化し、より深いインサイトを得ることができる。

- 精緻なマーケティングソリューション: 広告主に対し、「テレビCMで広く認知させ、TVerの見逃し配信でリターゲティング広告を配信し、購買に繋げる」といった、放送と配信を組み合わせた統合的な広告キャンペーンを提案・実証できるようになる。

- So What?: データの統合は、テレビメディア全体の価値を再定義する上で最も重要な戦略的課題の一つである。TVerを運営する放送局は、業界の共通利益として、このデータ統合基盤の構築を主導していくべきである。

第9章:主要プレイヤーの戦略分析

日本のテレビ業界における主要プレイヤーの戦略を比較分析することで、業界全体の動向と各社のポジショニングを明らかにする。分析対象は、在京キー局5社、公共放送であるNHK、そして新たなメディアプラットフォームであるTVerとAbemaTVとする。

在京キー局5社の戦略比較

各キー局は、中期経営計画において「IP(知的財産)重視」「グローバル展開」「DX(デジタルトランスフォーメーション)推進」という共通の方向性を打ち出している。しかし、その重点の置き方や具体的な取り組みには各社の個性が表れている。

| プレイヤー | 経営ビジョン/スローガン | 戦略的重点領域 | 投資計画 | IP戦略の具体例 | グローバル戦略の具体例 | DX/AIへの言及 |

|---|---|---|---|---|---|---|

| 日本テレビHD | コンテンツの力で、“世界”を変える | グローバルコンテンツ企業への変革、IP創出、AI活用、ウェルネス事業 | 1,000億円の成長投資枠 (2025-27) | スタジオジブリ子会社化、アニメ製作部門統合、アーティストIP事業 | 海外向け制作スタジオ新設、全世界配給映画、フォーマット販売 | コンテンツテクノロジー戦略推進、マルチエージェントプラットフォーム構築 |

| TBS HD | 世界に最高の“時”を届けるコンテンツグループへ | EDGE戦略 (Expand Digital, Global, Experience)、コンテンツIP創出力強化 | 1,600億円規模の成長投資 (中計2026) | THE SEVEN (Netflix向け等制作)、アニメ・ドラマへの積極投資 | 韓国に戦略拠点、世界のパートナーとIP共同開発、グローバル配信 | (個別言及よりはEDGE戦略全体に含まれる) |

| フジ・メディアHD | コンテンツで心を潤し、生活を豊かにする | コンテンツ強化とコンタクトポイント拡大、IP創出・育成への投資 | (具体的な総額は非公表) 成長投資の加速を明記 | ドラマ・アニメ・コミック等の権利確保・IP開発、映画・アニメ増強 | 海外マーケットへの積極的進出を加速 | 次世代技術の活用も視野に入れる |

| テレビ朝日HD | すべての価値の源泉はコンテンツにある | 360°戦略の深化、コンテンツ価値最大化、DXによる新領域展開 | (個別の中計資料なし) | 人気アニメ・ドラマIPの多角展開(ゲーム、イベント等) | アニメ・フォーマットの海外販売強化 | (個別の中計資料なし) 報道・制作現場でのDX推進 |

| テレビ東京HD | 個性と独自性 | 放送・配信連動、アニメ事業強化、IPビジネスの多角化 | (個別の中計資料なし) | 『ポケットモンスター』等強力なアニメIP、経済番組のブランド化 | アニメのグローバル配信、中国等との共同製作 | 映像アーカイブのクラウド移行、AI活用によるデータ活用促進 |

出典: 各社中期経営計画・IR資料を基に作成 34

この比較から浮かび上がるのは、各社が掲げる戦略の方向性が著しく「同質化」しているという事実である。「IP」「グローバル」「DX」は、もはやどの局にとっても不可欠な生存戦略となっている。この状況下では、戦略の独自性そのものではなく、描いた戦略をいかに迅速かつ効果的に実行できるかという「実行力(Execution)」の差が、将来の業績を大きく左右することになる。

例えば、日本テレビによるスタジオジブリの子会社化や、TBSによるNetflix向けコンテンツ制作スタジオ「THE SEVEN」への大型投資は、単なる計画に留まらない具体的な「実行」の一例である。今後の競争優位は、このような大胆な投資やM\&A、そしてそれを成功に導くための組織改革や人材獲得を、他社に先駆けて断行できるか否かにかかっている。

NHK

- ビジョンと事業戦略: 公共メディアとして「いつでも、どこでも、誰にでも、確かな情報や豊かな文化を届ける」ことを目指す。改正放送法によりネット配信が「必須業務」となり 22、放送と通信の融合を本格化させる。2025年10月には新ネットサービス「NHK ONE」を開始し、サービスを集約する 71。

- 強み: 国民からの高い信頼性 55、潤沢な受信料収入に支えられた質の高いコンテンツ制作力、全国を網羅する取材網、膨大な映像アーカイブ。

- DXへの取り組み: ネット配信の高度化に加え、AIを活用した字幕生成や災害報道の迅速化などを推進している。

TVer

- ビジョンと事業戦略: 民放テレビ局が結集した「テレビの新しいプラットフォーム」として、放送の価値をデジタル空間で最大化することを目指す。見逃し配信に加え、リアルタイム配信やスポーツライブ配信を強化し、利用者層を拡大している 20。

- 強み: 在京・在阪局の最新コンテンツが無料で視聴できる圧倒的なコンテンツ力。急速に拡大するユーザーベース(MUB 4,120万)12。放送局との強固な連携。

- 課題: 収益化(マネタイズ)のさらなる強化と、グローバルプラットフォーマーに対抗しうるサービス機能(レコメンデーション、UI/UXなど)の向上が課題。

AbemaTV

- ビジョンと事業戦略: サイバーエージェントとテレビ朝日の合弁事業として「新しい未来のテレビ」を創造する。先行投資フェーズから、広告、有料課金(ABEMAプレミアム)、周辺事業(公営競技など)による「マネタイズフェーズ」へと移行 44。

- 強み: 若年層に響くオリジナルコンテンツの企画力。サッカーワールドカップ全試合無料配信など、大胆なコンテンツ投資。サイバーエージェントの持つデジタル技術力と広告運用ノウハウ。

- 弱み: 依然として続く先行投資による赤字構造。地上波放送局が持つような普遍的なリーチや信頼性の獲得は道半ば。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、テレビ局がこの変革期を乗り越え、持続的な成長を遂げるための戦略的意味合いと具体的な推奨事項を提言する。

今後3~5年で、テレビ業界の勝者と敗者を分ける要因は何か?

勝者と敗者を分けるのは、もはや過去の視聴率競争の優劣ではない。以下の三つの変革を成し遂げられるか否かである。

- アイデンティティの変革:「放送局」から「IP創出企業」へ

- 勝者: 自社の存在意義を「放送を通じてコンテンツを届けること」から「魅力的なIPを創出し、あらゆるメディアを通じて世界中に展開すること」へと再定義できる企業。全社的な資源をIP創出に最適化し、ヒットの確率を高める仕組みを構築する。

- 敗者: 依然として地上波放送の視聴率と広告収入を最重要視し、IP展開を二次的なものと捉え続ける企業。過去の成功体験に固執し、大胆な資源の再配分ができない。

- ビジネスモデルの変革:「単独主義」から「エコシステム主導」へ

- 勝者: 自社単独での成長には限界があることを認識し、TVerのような業界共通プラットフォームの価値向上に貢献する企業。さらに、外部の制作会社、テクノロジー企業、異業種パートナーとのアライアンスを積極的に推進し、オープンなエコシステムを主導する。

- 敗者: 自前主義に固執し、業界内での協調や外部との連携に消極的な企業。短期的な自社の利益を優先するあまり、業界全体がグローバルプラットフォーマーに浸食されるのを座視する。

- 組織能力の変革:「経験と勘」から「データとAIの活用」へ

- 勝者: 視聴データやSNSデータを番組の企画・編成・マーケティングの意思決定に不可欠な要素として組み込む企業。生成AIを制作プロセスの効率化だけでなく、新たなクリエイティブ表現やビジネスモデルの創出に活用する。データサイエンティストやIPプロデューサーといった新たな専門人材を惹きつけ、活躍させる組織文化を構築する。

- 敗者: 従来のプロデューサーの経験と勘に依存し続け、データに基づいた意思決定を軽視する企業。AIをコスト削減ツールとしか見なせず、デジタル人材の獲得・育成に失敗し、組織全体の能力が時代から取り残される。

捉えるべき機会と備えるべき脅威

- 機会(Opportunity):

- CTV広告市場の黎明期: 急成長するCTV広告市場は、まだ絶対的な勝者がいないブルーオーシャンである。高品質なコンテンツと視聴者データを活用し、新たな広告商品を他社に先駆けて開発・投入することで、先行者利益を獲得できる。

- グローバルな日本コンテンツ需要: アニメやドラマなど、日本の高品質なIPに対する海外からの需要はかつてなく高まっている。TVerの成功で証明された国内でのコンテンツパワーを、グローバルな配信プラットフォームとの連携を通じて海外収益に転換する大きな機会がある。

- アーカイブ資産の再価値化: AI技術の進化により、過去数十年分の膨大な映像アーカイブという「眠れる資産」を、検索・編集・再利用可能な「宝の山」に変えることが可能になった。FASTチャンネルやYouTubeでの展開により、新たな収益源を創出できる。

- 脅威(Threat):

- グローバル資本によるキラーコンテンツの独占: Amazon Prime Videoによるスポーツ放映権の獲得 46 に見られるように、GAFAなどの巨大IT企業がその圧倒的な資金力で、視聴者を引きつけるキラーコンテンツ(スポーツ、人気原作など)を独占するリスク。

- 国内クリエイター・制作能力の流出: Netflixなどが日本国内で制作体制を強化し、高待遇で有能な脚本家、監督、制作会社を囲い込むことで、国内のコンテンツ制作能力が空洞化する脅威。

- 広告主のデジタルシフトと内製化: 広告主がテレビCMへの出稿を減らし、デジタル広告へ予算をシフトする流れは止まらない。さらに、広告主自身がデータ分析能力を高め、広告運用を内製化する動きは、従来の広告代理店モデルを揺るがし、テレビ局の広告営業にも影響を及ぼす。

戦略的オプションの提示と評価

取りうる戦略的オプションとして、以下の三つを提示し、評価する。

- Option A: IPスタジオ化特化戦略

- 概要: 放送事業は収益を維持する程度に留め、経営資源の大部分を世界市場で通用する高品質なドラマ・アニメ等のIP開発に集中投下。制作したIPは、NetflixやAmazon Prime Videoなど、グローバルなプラットフォームに積極的に供給し、世界トップクラスのコンテンツスタジオを目指す。

- メリット: 収益性の高いIPビジネスに特化できる。グローバル市場への迅速なアクセスが可能。

- デメリット: 放送事業とのシナジーが希薄化する。プラットフォーマーへの依存度が高まり、交渉力が低下するリスク。

- 成功確率: 中。高いクリエイティブ能力とグローバルな交渉力が求められる。

- Option B: 統合データプラットフォーム戦略

- 概要: TVerを軸に、放送と配信を完全に統合したプラットフォーム事業を中核に据える。視聴データの統合・分析基盤に大規模投資を行い、広告主に対して高度なデータマーケティング・ソリューションを提供する。FAST事業にも参入し、広告インベントリを最大化する。データテクノロジー企業への変貌を目指す。

- メリット: 広告収益を最大化できる。視聴者との直接的な関係(D2C)を構築できる。

- デメリット: 巨額の技術投資が必要。業界他社との複雑な利害調整が不可欠。GAFAとの直接的な技術競争に晒される。

- 成功確率: 中。業界全体を主導するリーダーシップと高度な技術力が求められる。

- Option C: IP×プラットフォームのハイブリッド戦略(推奨)

- 概要: 上記AとBを両輪で推進する。自社で強力なオリジナルIPを創出し(Aの要素)、そのIPをTVerや自社のデジタルプラットフォームという強力な「拡声器」で展開し、視聴データと広告・関連事業収益を最大化する(Bの要素)。「強力なIPがプラットフォームの魅力を高め、プラットフォームのデータが次のIP創出を支援する」という好循環を創り出す。

- メリット: 収益源の多角化によるリスク分散。IPの価値とプラットフォームの価値が相互に高め合うシナジー効果。

- デメリット: 経営資源が分散するリスク。IP創出とプラットフォーム運営という異なる能力を両立させる高度な経営管理能力が要求される。

- 成功確率: 高。テレビ局が持つ既存アセット(コンテンツ制作力と放送網)を最も活かせる、現実的かつ最も大きな成長が見込める戦略。

最終提言とアクションプランの概要

最終提言:

「IP×プラットフォームのハイブリッド戦略」を中核戦略として採用すべきである。この戦略を通じて、自らを単なる放送局から「IPを核としたデータ駆動型の総合エンターテインメント企業」へと変革させることが、持続的な成長を実現する唯一の道である。

実行に向けたアクションプランの概要:

| フェーズ | 期間 | 主要なアクション | 主要KPI |

|---|---|---|---|

| Phase 1: 基盤構築 | 1年目 | ・全部門を横断する「IP戦略本部」の設置と、予算・意思決定権限の付与。 ・視聴データ統合基盤(CDP)の設計・導入開始。 ・デジタル人材(データサイエンティスト、IPプロデューサー等)の戦略的採用と育成プログラムの開始。 ・生成AIのパイロット導入(制作部門、アーカイブ部門)。 | ・IP戦略本部の稼働率 ・デジタル人材の採用数 ・AI導入による業務効率化率(特定業務) |

| Phase 2: 実行と拡大 | 2-3年目 | ・グローバル市場をターゲットとした大型IP(ドラマ、アニメ)への戦略的投資。 ・CTV/FAST向け広告商品の本格投入と営業体制の強化。 ・TVerのデータと自社データを活用した統合広告キャンペーンの実施。 ・制作会社への出資やM\&AによるIPパイプラインの確保。 | ・海外売上高 ・CTV/FAST広告売上高 ・IP関連ライセンス収入 ・TVer経由の視聴者数 |

| Phase 3: エコシステム化 | 4-5年目 | ・海外拠点の設立または有力パートナーとの提携によるグローバル展開の本格化。 ・創出したIPを軸としたトランスメディア展開(ゲーム、イベント、テーマパーク等)の推進。 ・データ分析に基づくパーソナライズ・レコメンデーション機能の高度化。 ・IP創出を目的としたベンチャーキャピタル/ファンドの設立。 | ・海外売上高比率 ・放送外事業の売上高比率 ・自社エコシステム内のユーザーエンゲージメント率 |

この変革は容易な道ではないが、テレビ業界がこれまで培ってきたコンテンツ創造力と社会からの信頼という資産を核に、大胆な自己変革を断行することによってのみ、新たな時代の「アテンション」を再創造し、次世代のメディアの覇者となることが可能となる。

第11章:付録

参考文献・引用データリスト

- 総務省. (各年度). 「民間放送事業者の収支状況」.

- 総務省. (各年度). 「情報通信白書」. 1

- 総務省情報通信政策研究所. (2023). 「令和5年度 情報通信メディアの利用時間と情報行動に関する調査報告書」. 16

- 総務省情報通信政策研究所. (2022). 「令和4年度 情報通信メディアの利用時間と情報行動に関する調査報告書」. 15

- 株式会社電通. (各年度). 「日本の広告費」. 4

- 株式会社野村総合研究所. (2022). 「ITナビゲーター2023年版」. 7

- 株式会社インテージ. (2022). 「コネクテッドテレビ動向調査レポート」. 11

- 株式会社XenoBrain. (2024). 「放送業界 市場規模・動向」. 8

- 株式会社TVer. (2025). 総務省提出資料等. 12

- NTTドコモ モバイル社会研究所. (2024-2025). 各種調査レポート. 18

- 博報DYメディアパートナーズ メディア環境研究所. (2021-2025). メディア定点調査等. 14

- SHIBUYA109 lab. (2022). 「Z世代の映像コンテンツの楽しみ方に関する意識調査」. 26

- 株式会社サイカ. (2019). 「テレビCMに対する価値評価 2019年版」. 58

- 日本テレビホールディングス株式会社. (2025). 「中期経営計画 2025-2027」. 66

- 株式会社TBSホールディングス. (2024). 「TBSグループ 中期経営計画2026」. 70

- 株式会社フジ・メディア・ホールディングス. (2023-2025). 「中期グループビジョン」「改革アクションプラン」. 67

- 株式会社AbemaTV. (2024). 会社説明資料. 44

- 文化庁. (2020). 「放送の同時配信等に係る権利処理の円滑化に関するワーキングチーム報告書」. 23

- 新聞通信調査会. (2024). 「第17回 メディアに関する全国世論調査」. 55

- その他、本レポート内で引用した各ウェブサイト、プレスリリース、調査レポート。

引用文献

- 令和5年版 情報通信白書|放送市場の規模 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r05/html/nd243110.html

- 第1章 わが国テレビ放送産業の発展と現状, https://dl.ndl.go.jp/view/prepareDownload?itemId=info%3Andljp%2Fpid%2F8796114\&contentNo=2

- 放送を巡る状況の変化 – 総務省, https://www.soumu.go.jp/main_content/001013801.pdf

- 2023年の日本の広告費、過去最高の約7.3兆円【電通調べ】 – マスナビ, https://www.massnavi.com/report/1259.html

- 2024年 日本の広告費 – News(ニュース) – 電通ウェブサイト, https://www.dentsu.co.jp/news/release/2025/0227-010853.html

- 「日本の広告費」の媒体別の推移グラフまとめ【2024年版】 – メディアレーダー, https://media-radar.jp/contents/meditsubu/ad_cost/

- テレビの市場規模、今後5年で3000億円縮小 野村総研の分析が示す …, https://www.itmedia.co.jp/business/articles/2301/17/news151.html

- AIが予測する放送業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/broadcast

- 民放連 2022年度民放決算概要を発表 – 電波タイムズ, https://www.dempa-times.co.jp/broadcast/6746/

- 総務省|令和6年版 情報通信白書|放送市場の規模, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd213110.html

- 2025年には視聴時間の半分が配信動画と予測インテージ …, https://www.intage.co.jp/news/1799/

- TVerの現状について, https://www.soumu.go.jp/main_content/000997927.pdf

- グローバルビジネス -事業展開を知る – TBSテレビ, https://www.tbs.co.jp/job/vision/global.html

- 今、テレビ番組の見られ方はどうなってる?~テレビ番組視聴意識 …, https://mekanken.com/contents/4798/

- 令和4年度情報通信メディアの利用時間と情報行動に関する … – 総務省, https://www.soumu.go.jp/main_content/000887659.pdf

- 令和6年度情報通信メディアの利用時間と情報行動に関する調査 報告書 令和7年6月 総務省, https://www.soumu.go.jp/main_content/001017241.pdf

- 世帯視聴率と個人視聴率の違いとは? 新視聴率調査についても解説 – CMの窓口, https://cm.kokoku-direct.jp/column/audience_rating

- 【サービス】】TVer認知率8割、年々伸びる利用率25%:学生の3割超が利用(2025年1月27日), https://www.moba-ken.jp/project/service/20250127.html

- TVerの認知率78.4%、利用率は5年で3倍に【モバイル社会研究所調べ】, https://webtan.impress.co.jp/n/2025/01/31/48576

- TVerの現状 – 総務省, https://www.soumu.go.jp/main_content/000894917.pdf

- Keynote:TVerの現状とこれからのビジョン【VR FORUM 2022 レポート】 – ビデオリサーチ, https://www.videor.co.jp/digestplus/article/73407.html

- NHKネット配信が必須業務に。改正放送法が国会で成立 – AV Watch, https://av.watch.impress.co.jp/docs/news/1592520.html

- 放送番組のインターネット同時配信等に 係る権利処理の円滑化に関する制度改正等 について( – 文化庁, https://www.bunka.go.jp/seisaku/bunkashingikai/chosakuken/kihonseisaku/r02_03/pdf/92704501_01.pdf

- 「日本の広告費」の歴史から読み解く、時代の変化 | ウェブ電通報, https://dentsu-ho.com/articles/8559

- タイパとは?Z世代が重視する「タイパ至上主義」の背景とマーケティング事例 – マナミナ, https://manamina.valuesccg.com/articles/2112

- Z世代の映像コンテンツの楽しみ方に関する意識調査 | 株式会社 …, https://prtimes.jp/main/html/rd/p/000000176.000033586.html

- 【シニア】シニアのSNS利用拡大 60代の9割、70代は7割、80代前半は約半数が利用(2025年4月18日) – NTTドコモ モバイル社会研究所, https://www.moba-ken.jp/project/seniors/seniors20250418.html

- コネクテッドTVにおけるデジタル動画メディア利用状況レポート2025 – 博報堂, https://www.hakuhodo.co.jp/aaas/tv/article/35/

- テレビCMの効果測定とデータ活用最前線|SMN株式会社 – note, https://note.com/smn_corporation/n/n7015866be000

- 事例紹介 | TVBridge(ティービーブリッジ), https://tv-bridge.com/download/whitepaper.html

- 【テレビ業界×AI】テレビ業界で活用されているAIのメリットや事例について紹介 – XR CLOUD, https://xrcloud.jp/blog/articles/business/14462/

- 放送業における生成AI活用について。基礎知識から業界の課題・解決に向けた解説まで, https://techsuite.biz/%E6%94%BE%E9%80%81%E6%A5%AD%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E7%94%9F%E6%88%90ai%E6%B4%BB%E7%94%A8%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E3%80%82%E5%9F%BA%E7%A4%8E%E7%9F%A5%E8%AD%98%E3%81%8B%E3%82%89/

- 放送業界のAI動画生成完全ガイド|メリット・費用・導入ステップ, https://ai-keiei.shift-ai.co.jp/ai-video-generation-broadcasting/

- AWS 導入事例:株式会社テレビ東京, https://aws.amazon.com/jp/solutions/case-studies/tv-tokyo/

- NEC、日本テレビの200万件以上におよぶアーカイブ素材などを管理するシステムをフルクラウド化, https://jpn.nec.com/press/202406/20240621_01.html

- SDGs テレビ西日本の取り組み, https://www.tnc.co.jp/SDGs/

- サンテレビSDGs, https://www.sun-tv.co.jp/sdgs/

- SDGs活動紹介|中京テレビグループSDGs, https://www.ctv.co.jp/sdgs/action/

- テレビ局が推進するSDGs週間とは?放送を通じた社会貢献の今 – テレキャリア, https://www.f-its.co.jp/telecareer/sdgs-week-202507/

- 【企業研究】テレビ番組制作会社 115社まとめ一覧 売上ランキング!【23卒就活】 | TV Pro, https://tvpro.work/4197

- 【2025年最新】大手ドラマ制作会社ランキングTOP10|仕事内容・就職・バイト情報までこれひとつ! – エンタメ求人ナビ, https://entamecareer.com/archives/406

- テレビCMの効果測定指標・方法とは?最新の手法とPDCAサイクルを解説 – テレシー(TELECY), https://telecy.tv/column/20241120/

- CM分析手法の基礎|効果測定指標とツール選びガイド | ブログ – Knowns, https://knowns.co.jp/blog/996/

- 株式会社AbemaTV 会社説明資料 – Speaker Deck, https://speakerdeck.com/abematv/zhu-shi-hui-she-abematv-hui-she-shuo-ming-zi-liao

- 「新しい未来のテレビ」として「新しい未来の広告」を | CyberAgent Way サイバーエージェント公式オウンドメディア, https://www.cyberagent.co.jp/way/list/detail/id=29733

- 資料3 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/sports_future/pdf/004_03_00.pdf

- 「有料配信でスポーツは先細り」は本当か 参入したAmazonプライム・ビデオが掲げる使命, https://the-ans.jp/column/245292/

- 映像配信の次なる競争は「スポーツ」。サッカーW杯・ボクシング獲得の理由 – Impress Watch, https://www.watch.impress.co.jp/docs/series/nishida/1400060.html

- 生成AIを番組制作からPRまでフル活用!~日テレアックスオンの …, https://note.com/storyhub/n/n1837ee2405b9

- 放送視聴データを活用した在京民放5局の取り組みについて – TVer, https://tver.jp/_s/tverlink/kanto_bundle_login_audience_data.html

- 【2025年調査】世代別SNS利用実態レポート:Z世代はSNS情報源89%、X世代はテレビ重視、LINE・YouTubeは全世代で圧倒的人気 – コマースピック, https://www.commercepick.com/archives/67406

- メディア環境研究所「テレビ番組視聴意識調査2021」より~若者ほど「テレビ番組」が「とても好き」。 令和のテレビっ子は、テレビ受像機だけでなく、過半数がスマホを利用し、自由に楽しむ~|ニュースリリース – 博報堂, https://www.hakuhodo.co.jp/mp-info/newsrelease/report/20210622_29890.html

- SNSコンテンツ利用にみるZ世代の消費行動のありかた, https://okiu1972.repo.nii.ac.jp/record/2000113/files/13405497_32_teruki_higeshiro.pdf

- 10月12日はPRの日!「信頼できるオンラインメディアランキング」全世代でYahoo!ニュースが1位を獲得, https://www.fnn.jp/articles/-/939945

- 第 17 回 メディアに関する全国世論調査 (2024年) 公益財団法人 新聞通信調査会, https://www.chosakai.gr.jp/wp/wp-content/uploads/2024/10/%E2%97%8F%E7%AC%AC17%E5%9B%9E%E3%83%A1%E3%83%87%E3%82%A3%E3%82%A2%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E5%85%A8%E5%9B%BD%E4%B8%96%E8%AB%96%E8%AA%BF%E6%9F%BB%EF%BC%882024%E5%B9%B4%EF%BC%89%E5%A0%B1%E5%91%8A%E6%9B%B8.pdf

- 【2025年版】主要SNSのユーザー数一覧|年齢・性別・特徴を解説(LINE・X・Instagram等15媒体), https://canvas.d2cr.co.jp/sns-users/

- データ・事例に見るテレビCMの広告効果|測定の方法・成功のポイント – LISKUL, https://liskul.com/tvcm-effect-29217

- 【調査データ】50%以上がテレビCMへの投資増加。テレビCMは認知と販売促進、動画広告はブランド価値向上と使い分け – ferretメディア, https://ferret-plus.com/13534

- テレビCMを出稿する企業の広告宣伝担当者100人に聞いたテレビCM …, https://xica.net/xicaron/tvcm-evaluation-survey-2019/

- データで変わるテレビCMの価値 – TVBridge導入企業のリアルな成果|SMN株式会社 – note, https://note.com/smn_corporation/n/n6be650688ed9

- IPビジネスとは?メリット・デメリットや成功例などを解説, https://ipmag.skettt.com/detail/ip-business

- 株式会社テレビ東京の中途採用・転職・求人情報 – リクルートエージェント, https://www.r-agent.com/kensaku/companydetail/85866/

- 株式会社テレビ東京の求人・転職情報/【グローバルコンテンツIPプロデューサー】 – とらばーゆ, https://toranet.jp/viewjob/6a273764a297c7fe/

- IPビジネスにアニメ業界が注目!基本から成功へのポイントまでを解説 – badge-man.net, https://www.badge-man.net/bmwp/column/ip-business-anime-col/

- IPビジネスとは?市場動向と成功事例|IPビジネス職に必要なスキル, https://high-five.careers/column/inellectual-property-business/

- 中期経営計画 2025-2027 – 日本テレビホールディングス, https://www.ntvhd.co.jp/ir/library/management/pdf/2025_2027.pdf

- フジ・メディア・ホールディングス, https://www.fujimediahd.co.jp/ir/pdf/groupvision2023.pdf

- 改革アクションプラン – フジ・メディア・ホールディングス, https://www.fujimediahd.co.jp/ir/pdf/actionplan2025.pdf

- 日本テレビグループ「経営ビジョン」策定ならびに「中期経営計画2025-2027」について, https://www.ntvhd.co.jp/pdf_cms/news/20250508-1.pdf

- TBSグループ 中期経営計画2026(21.9MB) – TBSホールディングス, https://www.tbsholdings.co.jp/about/pdf/plan_2026.pdf?20230514

- 画質は?全番組配信する?解約時にFire TV廃棄求めない?「NHK ONE」の気になるところ聞いた, https://av.watch.impress.co.jp/docs/topic/2051801.html

- NHK、10月1日から新ネットサービス「NHK ONE」スタート 利用には受信契約が必要 – オリコンニュース(ORICON NEWS), https://www.oricon.co.jp/news/2409155/full/

- 第3節 放送・コンテンツ分野の動向 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/pdf/n2130000.pdf

- 日本の広告費は2024年に過去最高!推移からその背景を徹底解説 – クロス・マーケティング, https://www.cross-m.co.jp/column/digital_marketing/dmc20250411

- 電通が2025年2月27日発表した日本の広告費の動向を約800文字でまとめました。参考にどうぞ。, https://note.com/threeplussix/n/n7d99cbf9fe3e

- 電通、『2024年 日本の広告費』を発表 – RTB SQUARE, https://rtbsquare.work/archives/54416

- 電通ら「2024年 日本の広告費 インターネット広告媒体費 詳細分析」発表 インターネット広告費は過去最高 – CreatorZine, https://creatorzine.jp/news/detail/6399

- 電通が「2024年 日本の広告費」を発表、ラジオデジタルは前年比121.4%の34億円へ, https://audiostart.info/2025/04/03/dentsu2024/

- 「2024年 日本の広告費 インターネット広告媒体費 詳細分析」 ~CCI/電通/電通デジタル/セプテーニが共同で2024年の詳細分析と2025年の予測分析を実施 – CARTA COMMUNICATIONS, https://www.cci.co.jp/news/20858/

- 2028年度までのICT・メディアに関連する主要7産業と19の国内市場への洞察を発表 | ニュースリリース | 野村総合研究所(NRI), https://www.nri.com/jp/news/newsrelease/20221222_2.html

- NRIが市場予測 進むICT産業の進化、新サービスの開発が不可欠スマートシティー, https://dempa-digital.com/article/267555

- 「TVer大躍進」となった2024年 その背景をひもとく:小寺信良のIT大作戦(1/4 ページ) – ITmedia, https://www.itmedia.co.jp/news/articles/2412/19/news166.html

- メディア総接触時間は440分で過去最高/TVerの利用率は6割に迫る【博報堂DYMP調査】, https://markezine.jp/article/detail/49279

- Z世代の映像コンテンツの楽しみ方に関する意識調査 – SHIBUYA109 lab., https://shibuya109lab.jp/article/220818.html

- 日本テレビホールディングス【9404】のリスク・方針 – キタイシホン, https://kitaishihon.com/company/9404/management-strategy

- 250508 日本テレビグループ 中期経営計画 2025-2027|test – note, https://note.com/test0843/n/nbdadccf62eed

- 日本テレビグループが新たな中期経営計画を発表:「日テレ、開国!」でグローバルコンテンツメーカーへの変革目指す | Branc(ブラン)-Brand New Creativity-, https://branc.jp/article/2025/05/09/1581.html

- 中期経営計画|日本テレビホールディングス株式会社, https://www.ntvhd.co.jp/ir/library/management/

- TBSグループにおけるコンテンツの海外戦略, https://www.soumu.go.jp/main_content/000997922.pdf

- 中期経営計画 – IR Searcher, https://ir-searcher.com/tdnet_search.php?code=94010\&type=7

- TBSグループ VISION2030・中期経営計画 – TBSホールディングス, https://www.tbsholdings.co.jp/about/plan.html

- サステナビリティ・ファイナンス | 私たちのめざすもの | TBSサステナビリティ, https://www.tbs.co.jp/TBS_sustainability/vision_goals/sustainablefinance.html

- TBSホールディングス[9401] – 対処すべき課題 | Ullet(ユーレット), https://www.ullet.com/%EF%BC%B4%EF%BC%A2%EF%BC%B3%E3%83%9B%E3%83%BC%E3%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9/%E6%A6%82%E8%A6%81/type/task

- 中期経営計画2018 ~変わるフジ 変えるメディア~, http://ke.kabupro.jp/tsp/20180510/140120180510432263.pdf

- 地上波からデジタルへ—フジテレビの成長戦略と収益構造の変革 – note, https://note.com/career_marke/n/n7c1147aaa8f1

- 【AbemaTV様】未来のテレビを形づくるABEMAのグロース戦略:ユーザー体験と品質向上のアプローチ | New Relic, https://newrelic.com/jp/resources/presentations/abematv-growth-strategy