米国トランプ政権による新関税措置の本格化と日本経済・産業への多角的影響分析レポート

インフォグラフィック

2分で音声解説(Spotifyポッドキャスト)

スライド資料

トランプ大統領、通商法122条に基づき新たな一律関税の導入を発表

解説動画

本ニュースの概要と米国の政策転換のポイント

2026年2月20日、米国連邦最高裁判所は、トランプ政権が国際緊急経済権限法(IEEPA)を根拠として発動していた「相互関税」などの広範な関税プログラムについて、大統領の権限逸脱であるとして違法とする判決を下した1。この判決において最高裁は、憲法上、関税を課す権限は本来連邦議会に属するものであり、大統領が独自の判断で広範な関税を課すためには議会からの明確な委任が不可欠であるとの判断を示した2。ジョン・ロバーツ最高裁長官が多数意見を執筆し、保守派のニール・ゴーサッチ判事やエイミー・コニー・バレット判事もこれに同調する形での6対3の判決であった3。この判決により、トランプ政権が2025年4月2日の「解放記念日(Liberation Day)」に発表した米国の主要貿易相手国に対する包括的な相互関税や、同年2月から3月にかけてフェンタニル密輸などを理由に中国、カナダ、メキシコに課していたIEEPAに基づく関税措置が無効化された5。ロイター通信の報道によれば、これらの措置によって米国に製品を輸入した企業が既に納めた関税額は1300億ドル(約20兆円)以上に達しているとされる2。

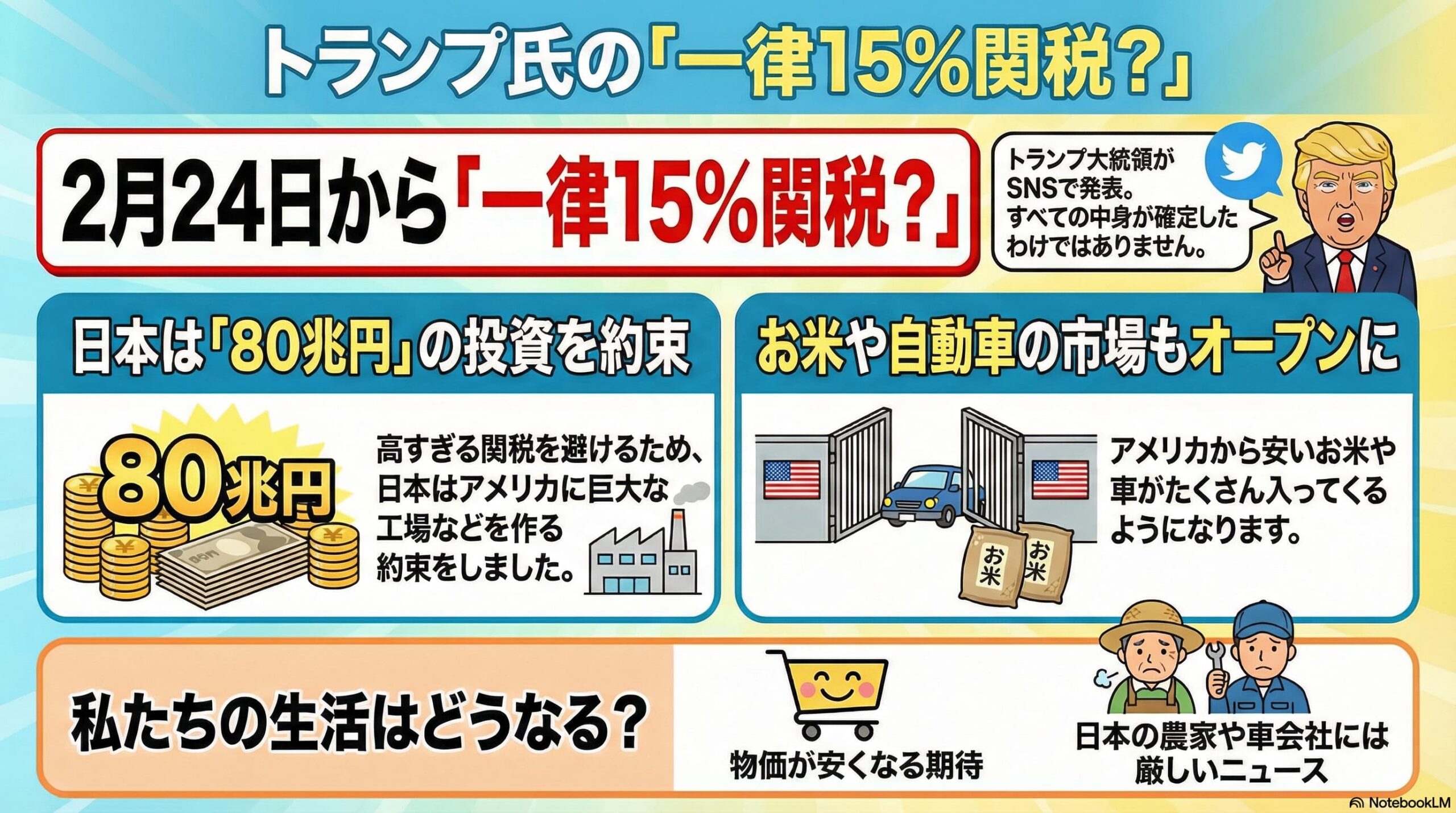

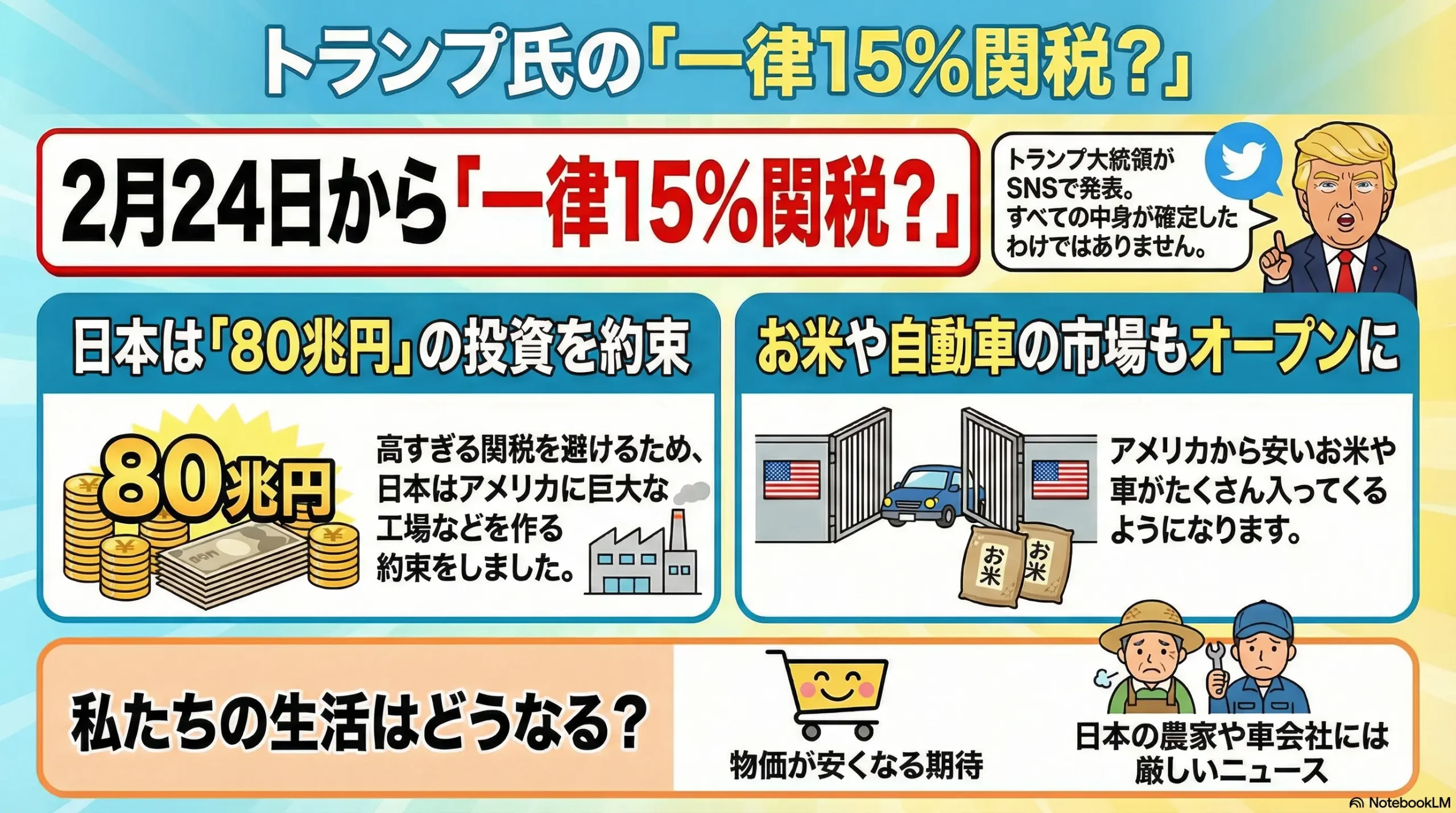

最高裁の判決に対し、トランプ大統領は強い不満を表明し、判決に賛同した判事らを非難するとともに、徴収済みの関税の返還については「今後5年は法廷で争うことになるだろう」と述べ、事実上の返還拒否の姿勢を明確にした2。その上で、無効化された措置に代わる新たな法的手段として、1974年通商法122条(Section 122)を発動し、日本を含む世界各国からの全輸入品に対して一律10%の追加関税を課す大統領令に直ちに署名した4。さらにその発表から24時間も経過しない2月21日には、自身のSNSを通じて、この一律関税率を同法で認められる上限である15%へと即座に引き上げることを正式に発表した1。この新たな15%の世界的関税は、2026年2月24日午前0時1分から発動されることとなった1。

この一連の政策転換において、実務上および国際通商ルール上、いくつか留意すべき重要なポイントが存在すると考えられる。第一に、新たに根拠法とされた通商法122条の特異な性質である。同条項は、国際収支上の深刻な問題などに対処するため、最長150日間、上限15%の追加関税を課すことを大統領に認めるものであるが、過去に米国のいかなる大統領も発動したことのない「未検証の法律(untested law)」とされている3。法的な規定により、150日を超えてこの関税措置を延長するためには連邦議会の承認が必要となる3。第二に、この122条に基づく関税は「既存の関税に対する上乗せ(ベースライン関税への追加)」として機能する点である4。したがって、IEEPAに基づく関税が無効化されたからといって、直ちに輸入コストが大幅に低下するわけではなく、新たな上乗せによって高止まりする可能性が高い10。

第三に、関税措置の適用範囲と免除枠組みの存在である。通商拡大法232条に基づく自動車や鉄鋼・アルミニウム製品などに対する国家安全保障を理由とした追加関税は、今回の最高裁判決の対象外であり、引き続き継続される2。一方で、ホワイトハウスは新たな122条に基づく関税措置の例外として、重要鉱物、特定の合金を含む金属、エネルギー製品、一部の車両などを免除する方針を示している3。さらに、マレーシア(19%)など米国と既存の貿易協定でより高い税率が合意されている国に対しては、その合意税率が維持される一方で、ブラジル(40%)のように合意がない国については、一時的に15%へと税率が下がるというねじれ現象も生じると指摘されている3。

第四に、トランプ政権の今後の戦略的な時間軸である。政権は、この122条に基づく150日間の時限措置を一種の移行期間として利用し、その間に1974年通商法301条に基づく「不公正な貿易慣行」に関する新たな国別・品目別調査を完了させ、より恒久的で高率な標的型関税へと移行する戦略を描いていることが示唆されている3。

以下の表は、今回の最高裁判決と米政権の対応によって生じた米国関税制度の複雑な構造変化を整理したものである。

| 制度区分 | 法的根拠 | 現在の法的ステータスと今後の見通し | 企業活動への実務的な影響 |

|---|---|---|---|

| 旧・相互関税等 | 国際緊急経済権限法(IEEPA) | 最高裁により権限逸脱として無効化。過去に徴収された1300億ドル以上の扱いは法廷闘争へ2。 | 過去の支払い分の還付請求権が発生するが、政権が返還を拒否しており自動返還はされない2。 |

| 新・代替一律関税 | 1974年通商法122条 | 2026年2月24日より発動。一律15%の上乗せ関税。最長150日間の時限措置3。 | 既存関税に上乗せされるため輸入コストは高止まりする。150日後の議会承認を巡る不確実性が高い10。 |

| 国家安全保障関税 | 通商拡大法232条 | 継続。自動車、鉄鋼、アルミニウム等が対象2。現在も半導体や医薬品など12件の調査が進行中11。 | 今回の判決の影響を全く受けず、従来通りの関税負担が企業に重くのしかかり続ける2。 |

| 不公正貿易関税 | 1974年通商法301条 | 継続および拡大。トランプ大統領が新たな調査の開始を正式に表明7。 | 150日間の移行期間後に、特定の国・産業別のより厳しい追加関税へと切り替わる重大なリスクがある10。 |

日本政府が検討・実施している対策と外交的アプローチ

米国の一律関税引き上げおよび通商政策の急激な変動という事態に対し、日本政府は国内経済への打撃を最小限に抑止するため、極めて高度かつ実利的な外交交渉を展開していると観察される。その最大の成果として表れたのが、トランプ大統領自身がSNSを通じて明らかにした、日米間の新たな関税協議の合意である12。

トランプ大統領は当初、通商問題における日本の対応への不満から、同年3月1日より日本に対して25%という極めて懲罰的な水準の関税を課すと通告していた12。しかしながら、今回の合意により、日本への相互関税は一律措置の基準枠内である15%に留められることとなった12。この「25%から15%への引き下げ(事実上の据え置き)」という譲歩を米国側から引き出すために、日本政府は極めて大規模な経済的コミットメントを行ったとみられる。具体的には、日本が米国に対して5500億ドル(日本円にして約80兆円余り)という巨額の直接投資を行うこと、さらに日本国内の自動車市場や米(コメ)をはじめとする農産品市場を米国に向けて大幅に開放することが、この合意の中核的な条件として盛り込まれている12。

この日本政府による巨額の投資約束と市場開放という対策の背景には、多面的な外交的・経済的な計算が存在すると推測される。

第一に、トランプ政権特有の「ディール(取引)外交」に対する適応戦略である。トランプ政権が通商政策の最優先課題として掲げる「二国間の貿易赤字の解消」と「米国内での製造業雇用の創出」という強い要求に対して、日本政府は80兆円という具体的な投資パッケージを提示することで、最悪のシナリオであった25%関税の発動を回避した。これは、世界貿易機関(WTO)などの多国間ルールに基づく紛争解決手続きを通じた長期的なアプローチよりも、両国首脳間の直接的な取引によって即効性のある事態打開を図るという現実主義的な路線を明確に選択したことを示している。

第二に、経済摩擦と安全保障上の要求をリンクさせた包括的なリスクコントロールである。現在の日本政府の対応を深く理解する上では、単なる通商問題という枠組みを超えて、トランプ大統領が日本を含む同盟国に対して強く要求している「防衛費のGDP比5%への引き上げ」という安全保障面からの強烈な圧力も考慮に含める必要がある13。現在約2%の水準にある日本の防衛費をGDP比5%へと引き上げる場合、単純計算で約18.3兆円もの巨額な増額が必要となる13。これほどの財政負担の急増は、国内における深刻な財政悪化や金利の急騰リスクを内包しており、容易に受け入れられるものではない13。したがって日本政府は、通商面において巨額の対米投資と国内市場の開放というカードを大胆に切ることで、防衛費の非現実的な大幅増額というより困難で国家の根幹に関わる要求に対する防波堤として機能させるという、高度な政治的意図を持っている可能性が示唆される。

第三に、国内の産業界との連携に基づく対応である。経団連などの主要な経済団体もこの状況を注視しており、米国における事業環境の維持や円滑な通商関係の構築に向けて、企業レベルでの投資や経済的貢献を通じた側面支援を行う姿勢を見せている14。政府と経済界が一体となって「米国経済への貢献」を可視化することが、トランプ政権に対する最大の外交カードになるとの認識が共有されていると思われる。

今後の日本の経済や景気に、どのように影響するか

今回の米国による15%への一律関税導入(および日米合意に基づく15%の確定)、さらには80兆円規模の対米投資という事象は、今後の日本経済に対して極めて複雑な波及経路を通じて影響を及ぼすと見込まれる。初期の市場の懸念に反して、マクロ経済全体としては単一方向のマイナスだけでなく、「緩やかな下押し圧力」と金融政策を通じた「部分的な追い風」が混在する展開が予想される。

マクロ経済(GDP)への直接的および間接的な下押し効果

野村総合研究所によるマクロ経済への影響試算によれば、米国による15%の相互関税が導入された場合、日本の輸出産業の採算悪化や価格転嫁による需要減退を通じて、日本の実質GDPを1年間で直接的に0.55%押し下げる効果があると推計されている13。さらに、米国の保護主義的な関税政策が引き起こすグローバルサプライチェーンの目詰まりや世界的な経済成長の鈍化という間接的な波及効果(海外経済の下振れ)を加味すると、日本の実質GDPは合計で0.68%押し下げられる計算となる13。

しかしながら、2026年2月時点での景気判断においては、この関税措置が日本経済を一気に失速させる可能性は「かなり低下した」と評価されている13。その背景には、2025年を通じて関税強化のリスクが市場や企業にある程度織り込まれており、悪影響が企業の収益バッファーによって短期的に吸収されてきたという実績があると考えられる13。

複合的な地政学的リスクとの連鎖によるダウンサイドリスク

今後の日本経済の先行きを占う上で最大の死角となり得るのが、米中対立を含む複合的な地政学的リスクの顕在化である。前述したトランプ関税による約0.68%のGDP押し下げ効果に加え、仮に日中関係の悪化(例えば中国側からの渡航自粛措置やレアアースなどの重要鉱物の輸出規制といった報復的措置)が顕在化した場合、それに伴う経済損失は実質GDP比で約0.72%に達すると試算されている13。これらの事象が同時発生した場合、日本経済への悪影響は合算で約1.4%の押し下げへと倍増し、深刻な景気後退(リセッション)のトリガーとなる危険性を常に孕んでいる点に留意が必要である13。

また、日米合意に含まれる「80兆円の対米投資」も、マクロ経済の資金循環の観点からは懸念材料となる12。本来であれば日本国内の工場新設や設備投資、あるいは研究開発に振り向けられるべき巨額の資本が米国へと流出することになるため、中長期的な日本の潜在成長率の低下や、製造業のさらなる空洞化を招く要因となり得る。

金融政策・為替市場を通じた「追い風」の可能性

一方で、この関税政策が逆説的に日本経済にとっての「追い風」となるマクロ経済的なメカニズムも存在する。トランプ政権の政策によって米国内のインフレが再燃しつつも経済成長が鈍化する懸念が高まった場合、同政権からの強い政治的圧力を受けた米連邦準備制度理事会(FRB)が、市場の想定を上回るペースで金融緩和(利下げ)に踏み切る可能性が高いと予測されている13。

日米の金利差が縮小することにより、外国為替市場ではこれまで長らく続いてきた円安トレンドが反転し、「ドル安・円高」のトレンドが形成されると予想される13。急速な円高は日本の輸出主導型企業にとっては為替差損をもたらす減益要因となるものの、マクロ経済全体として見れば、エネルギーや原材料の輸入物価の下落をもたらし、国内のコストプッシュ型インフレ(物価上昇率)を低下させる強力な要因となる13。結果として、物価高によって目減りしていた消費者の実質賃金がプラスに転じやすくなり、これまで停滞していた個人消費を内需の側面から力強く下支えする効果が期待されるのである13。

以下の表は、一連の措置が日本経済に与えるプラスとマイナスの波及経路をマクロ視点でまとめたものである。

| 経済への波及経路と要因 | マクロ経済への具体的な影響とメカニズム | 景気への総合的なベクトル |

|---|---|---|

| 直接的な輸出コストの増大 | 米国の15%関税により、輸出数量の減少と企業の利益圧迫が発生。実質GDPを約0.55%下押し13。 | マイナス |

| グローバルな景気減速(間接効果) | 保護主義の蔓延による世界的な需要減退。日本の輸出環境がさらに悪化し、GDPを0.13%追加下押し(計0.68%)13。 | マイナス |

| 対米投資要求(80兆円)の実行 | 国内の設備投資に回るべき資金が米国へ流出。中長期的な国内産業の空洞化リスクと潜在成長率の低下12。 | マイナス |

| FRB利下げによる円高の進行 | 日米金利差の縮小により円高が進行。エネルギーや食料品の輸入物価が沈静化し、インフレ圧力が緩和される13。 | プラス |

| インフレ低下と実質賃金の上昇 | 物価上昇が落ち着くことで実質賃金が改善。家計の購買力が回復し、個人消費を通じた内需主導の景気下支えが期待される13。 | プラス |

とくに影響を受ける業界や分野はどこか

通商法122条に基づく150日間の15%一律関税、および2月22日の日米間の個別合意の内容を詳細に分析すると、産業ごとに受ける影響の性質と規模に明確な明暗が分かれる構造となっていることが分かる。

1. 自動車および輸送用機器産業

最も直接的かつ甚大な複合的影響を受けるのが、日本の基幹産業である自動車産業である。第一に、通商拡大法232条に基づく既存の追加関税が継続される中で、新たな関税リスクが上乗せされる構造にある2。第二に、日米合意において日本側が「自動車市場の解放」を正式に約束したことは、米国製自動車や関連部品の日本国内市場への参入障壁が下がることを意味し、国内市場での競争激化をもたらす12。さらに、日本から米国へ輸出される完成車や自動車部品に対しては引き続き15%の関税がのしかかるため12、日系自動車メーカーは北米での現地生産比率をさらに引き上げる(あるいは80兆円の投資枠内で米国工場の拡張を行う)ことを余儀なくされる。自動車産業は数万点に及ぶ部品からなる裾野の広いサプライチェーンを持つため、完成車メーカーの収益悪化や調達方針の変更は、Tier 1からTier 3に至る国内の部品メーカー群にも深刻なコスト削減圧力や事業再編の波を波及させると推測される。

2. 農産品・食品分野(特に米作農業)

「米(コメ)などの農産品の市場解放」が日米合意に明記されたことにより、日本の国内農業部門は歴史的な転換点を迎えることとなる12。これまで日本政府は、食料安全保障や国内農家保護の観点から、米に対しては高率な関税や複雑な輸入枠を設けることで事実上の市場保護を行ってきた。しかし、この市場が米国に向けて解放されることで、大規模農業による圧倒的なコスト競争力を持つ安価な米国産米や牛肉などの農産品が大量に国内市場に流入することが予想される。これにより、国内の小規模な米作農家は直接的な価格競争にさらされることになり、離農の加速、耕作放棄地の増加、あるいは農業法人による大規模な経営統合といった構造的な再編が不可避となると考えられる。

3. 物流・フォワーダー・総合商社

関税制度の法的根拠の急激な変更とそれに伴う実務ルールの変動は、モノの国際的な移動を司る物流業界や商社に対して、極めて深刻な実務的混乱と財務的圧迫をもたらしている。米国の通関実務においては、輸入時にまず関税を先に納付し、後日清算が行われる構造となっている10。最高裁によって無効とされたIEEPA関税の還付手続き(これには多大な労力と時間を要する)と、新たに導入される122条関税の即時納付という複雑なキャッシュフロー管理が同時に発生するため、企業の資金繰りに多大な影響を与える10。特に、関税の支払いを一時的に立て替える役割を担うことが多い中小の専門商社や物流フォワーダーにおいては、運転資金(ワーキングキャピタル)の圧迫が限界に達する懸念が指摘されている10。

4. 影響が軽微な免除対象分野(資源・エネルギー・先端素材)

一方で、政策的な配慮から相対的に影響が軽微に留まる、あるいは戦略的優位性を維持できる分野も存在する。米ホワイトハウスは、122条関税の対象から「重要鉱物、特定の合金を含む金属、エネルギー製品」などを免除する方針を明らかにしている3。米国が国内産業の維持やクリーンエネルギー移行のためにこれらの物資を海外に依存せざるを得ないという構造的な弱点が背景にある。したがって、これらの分野のサプライチェーンに関与する日本企業(大手非鉄金属メーカー、総合商社の資源・エネルギー部門、特定の高機能素材メーカーなど)は、他産業に比べて追加的な関税ダメージを回避することができ、安定した業績を維持できると推測される。

個人の日常生活において影響があるか

国際的な通商政策の転換や巨額の国家間合意は、一見するとマクロ経済や大企業の業績に限定された問題に思えるが、やや時間を置いてから個人の日常生活や家計に対しても、多面的かつ直接的な影響を及ぼし始める。

第一に、消費者物価動向の二極化現象である。前述のマクロ経済メカニズムにより、FRBの利下げ観測を背景として為替市場で円高が進行した場合、ガソリンや電気代などのエネルギー価格、および輸入小麦などの国際商品価格に連動する生活必需品の価格は徐々に低下に向かうと想定される13。これにより、長らく家計を苦しめてきた「悪い物価高」の苦痛は和らぐ可能性が高い13。加えて、日米合意による農産品市場の解放に伴い、スーパーマーケットの店頭には安価な米国産米や肉類が増加し、消費者の選択肢が広がるという直接的な恩恵も生じる12。しかしその裏返しとして、国産ブランドの農産品が価格競争に巻き込まれ、国内生産者が打撃を受けることで、地方経済の冷え込みや地域コミュニティにおける「デフレ的な圧力」が一部復活する可能性がある。

第二に、雇用環境と賃金への潜在的かつ長期的な影響である。自動車や電子部品など、関税の打撃を強く受ける輸出主導型の製造業に勤務する労働者の場合、企業の収益悪化に伴い、直近の賞与(ボーナス)の減額、あるいは来年度のベースアップ(基本給の引き上げ)の抑制といった形で、直接的な悪影響を受けるリスクが高まる。さらに深刻なのは、80兆円という途方もない規模の対米投資が合意されたことによる影響である12。この資金は本来であれば国内拠点の拡充や従業員への還元に用いられるべきものであり、これが米国に流出することは、中長期的には日本国内における良質な製造業雇用の喪失(産業の空洞化)につながり、若年層の雇用機会を奪う要因となる懸念がある。

第三に、国民負担の増大というマクロリスクの顕在化である。トランプ政権からの安全保障上の強い圧力、すなわち「防衛費をGDP比5%水準まで引き上げる」という要求に対して日本政府が将来的に譲歩を余儀なくされた場合、約18.3兆円という莫大な財源を新たに確保しなければならない13。この財源確保のために、将来的な消費税の増税、所得税の引き上げ、あるいは社会保険料の増額が避けられなくなる。NRIの試算によれば、これは国民一人当たりに換算して約15.3万円もの追加負担を毎年強いる規模のものである13。個人の家計という視点に立てば、直接的な関税による物価変動よりも、この間接的な安全保障コストの増大が、結果的に個人の可処分所得を最も激しく削り取る要因になると分析される。

日本の企業経営者はどのような事業戦略を取るべきか

このような政治的・法的に極めて不確実性の高い事業環境下において、日本の企業経営者は、単なる「受動的なコスト吸収」や「為替の好転待ち」から脱却し、法務、財務、サプライチェーン管理を統合したプロアクティブ(先制的)な事業戦略を再構築する焦眉の急に立たされている。具体的に講じるべき戦略は以下の4点に集約される。

1. 過去のIEEPA関税の還付請求権の確保と契約の再交渉(即時対応)

最高裁により違法とされたIEEPA関税について、企業が過去に納付した関税額を取り戻すための手続きは、米国政府から自動的に行われるわけではない10。米国関税法上、企業は通関の清算日(Liquidation)から180日以内に、法的根拠に基づく正式な異議申立て(Protest)を米国税関・国境警備局(CBP)に対して提出する必要がある10。 ここで経営者が直視すべき最大の実務課題は、「Importer of Record(IoR:輸入申告者)」の帰属問題である10。多くの日本企業は、関税コストの増加分を実質的に日本本社が負担(米国子会社や代理店に対する卸売価格の値引き等で相殺)してきた歴史がある。しかし、法的な還付請求権はあくまで米国の通関記録上の輸入者(子会社や現地の販売代理店)に帰属する10。したがって、早急に2025年以降の全取引データを棚卸しし、未清算と清算済みのエントリーを区別した上で、還付金が発生した場合の配分ルール(誰が政府に請求し、日本本社にどう資金を還流させるか)について、米国の取引先と法的な精算交渉および契約改定を行うことが最優先課題となる10。

2. 150日後を見据えた「シナリオ・プランニング」の徹底

通商法122条に基づく15%の追加関税は、法律の規定上、議会の承認がない限り150日間で失効する時限的措置である3。共和党が多数を占める連邦議会内部でも、インフレを助長する関税政策に対する懐疑的な見方が広がっており(世論調査によればトランプ大統領の経済政策手法を支持する回答は34%に留まっている)、議会が延長を承認しない可能性も十分に存在する3。経営戦略としては、以下の2つのシナリオを並行して準備しておく必要がある10。

- シナリオA(150日で時限終了・軟着陸シナリオ): 議会の反対等により150日で一律関税が失効する。このシナリオに備え、企業は150日間のキャッシュフロー悪化を乗り切るための短期的な運転資金の確保を行うとともに、米国内での一時的な在庫の積み増し、あるいは急を要さない出荷の150日後への意図的な遅延といった、時間差を利用した関税回避戦略が有効となる10。

- シナリオB(301条などの標的型関税への移行シナリオ): 150日間の移行期間の間に、トランプ政権が通商法301条に基づく不公正貿易調査を完了させ、特定の国(特に中国)や特定の産業に対し、15%を遥かに超える懲罰的な関税が継続的に課される体制へ移行する7。トランプ大統領の過去の行動原理や保護主義的な公約を踏まえれば、企業経営者はこちらのシナリオの発生確率が極めて高いと見積もり、抜本的な対策を講じるべきである10。

3. サプライチェーンの抜本的な再構築(原産地管理とマルチローカル化)

関税の適用範囲と税率は、製品がどこで作られたかを示す「原産国」に完全に依存する。企業は、自社製品のどこまでの工程をどの国で行うかという「原産地規則(Rules of Origin)」を極めて厳密に管理する体制を構築しなければならない。

特に、米中対立の激化を見据えた場合、中国製の安価な部品を組み込んだ製品が、日本や東南アジアを経由して米国向けに輸出される際の関税リスク(迂回輸出とみなされるリスク)は極めて高い。経営者は、従来の「生産コストの最小化」のみを追求するサプライチェーン戦略から脱却し、米国内での現地生産比率を引き上げるか、あるいは米国と自由貿易協定を結んでいる友好国への生産拠点の移管を加速させる必要がある。調達先や生産拠点を地政学的リスクに応じて国ごとに柔軟に切り替えられる「マルチローカル戦略」の構築が急務である。

4. 価格改定メカニズム(Tariff Adjustment Clause)の契約への組み込み

関税率が大統領のSNSでの発信一つで突発的に変更される時代において、自社単独で関税コストを吸収し利益を圧迫される事態を防ぐための契約上の工夫が必要である。将来のすべてのB2B取引契約においては、「関税変動条項(Tariff Adjustment Clause)」を標準的に組み込むべきである10。これは、関税が一定率以上上昇(または下降)した場合に、固定された販売価格を自動的に見直す、あるいは買い手と売り手で増加した関税負担割合を明確に按分するというルールを平時から設定しておくものである。この法務的な防衛策こそが、予測不可能な通商環境下において事業の継続性と利益率を担保する上で不可欠な要件となる10。

結論

米国における関税措置の法的根拠が、司法の介入によって「国際緊急経済権限法(IEEPA)」から未検証の「通商法122条」へと移行し、さらにその直後に日米間の首脳レベルでの個別協議によって巨額の対米投資を伴う合意がなされたという一連の事象は、重大な転換点を示唆している。それは、グローバル経済のルールが、世界貿易機関(WTO)を中心とした予見可能性の高い「ルールベースの自由貿易」から、大国の政治的意図と二国間の直接取引が優先されるパワーベースの「管理貿易」へと移行を遂げた可能性を意味している。

日本政府による80兆円規模の投資合意と市場解放は、目前に迫っていた25%関税という致命傷を回避し、マクロ経済全体の即死を防ぐための極めて現実的で苦渋の危機管理であったと評価できる。また、結果としてFRBの利下げを通じた円高進行が、国内の輸入物価高騰を抑え実質賃金を下支えするという、逆説的な副次的恩恵をもたらす可能性も残されている。

しかし、その外交的成果の代償として、日本の基幹産業である自動車産業や、長らく保護されてきた農業分野は、これまでにない厳しい市場競争と関税コスト負担を同時に強いられることとなる。企業経営者にとっては、過去に納付した関税の還付を巡る米国内での法務的対応の急務と、150日後に控えるさらなる通商摩擦の激化(シナリオB)への備えが、経営課題の最上位に位置づけられる。地政学的リスクと通商リスクが高度かつ複雑に絡み合う現在の事業環境下において、日本企業はもはや受動的な状況適応や政府間の交渉結果に依存するだけでは生き残ることはできない。サプライチェーンの自律的な柔軟性確保と、契約条項の強靭化を通じて、自らの手で収益を保護するプロアクティブな戦略的転換が求められている。

引用文献

- 追加関税を15%に引き上げ、トランプ氏 今後数カ月で新たな関税措置を決定|全国ニュース, https://www.kfb.co.jp/news/ann/index.php?category=4\&id=000486944

- トランプ政権、24日から輸入品に一律10%の関税・さらなる …, https://www.yomiuri.co.jp/economy/20260222-GYT1T00009/

- After court ruling, Trump says US global tariff rate will rise from 10 …, https://whbl.com/2026/02/21/trump-says-he-will-raise-us-global-tariff-rate-from-10-to-15/

- Trump Tariffs 2026: 10% Global Import Tax for 150 Days Sparks Trade War Fears, https://www.mexc.com/news/766272

- Trump announces additional 10% global tariff after SC setback; effective Feb 24, https://m.economictimes.com/news/international/global-trends/trump-announces-10-global-tariff-on-top-of-existing-duties-after-supreme-court-setback/articleshow/128620525.cms

- Trump lifts global tariff to 15% after US Supreme Court strikes down earlier trade regime, https://www.thevibes.com/articles/world/119827/trump-lifts-global-tariff-to-15-after-u.s-supreme-court-strikes-down-earlier-trade-regime

- トランプ氏は関税継続へ「別の法的手段用いる」、各国に一律10%追加表明…徴収済み20兆円は当面返還拒否する構え, https://www.yomiuri.co.jp/economy/20260221-GYT1T00162/

- Tariffs in the second Trump administration – Wikipedia, https://en.wikipedia.org/wiki/Tariffs_in_the_second_Trump_administration

- Trump orders 10% tariff after top court nixes his key trade policy, https://english.kyodonews.net/articles/-/70972

- 米最高裁で違法とされたトランプIEEPA関税:企業への影響と日本 …, https://global-scm.com/blog/?p=4648

- <解説>122条は150日限り、関税の主役交代へ | LOGISTICS TODAY, https://www.logi-today.com/915196

- 【速報】“相互関税は15%”トランプ大統領が日本との合意を発表 – YouTube, https://www.youtube.com/watch?v=rZPZR0wAtY4

- トランプ関税の懸念緩和と物価上昇率低下が2026年の日本経済の …, https://www.nri.com/jp/media/column/kiuchi/20260216.html

- 【ライブ】経団連・十倉会長会見 “トランプ関税”で週明けも株価大幅続落 どう反応?【LIVE】(2025年4月7日) ANN/テレ朝 – YouTube, https://www.youtube.com/watch?v=Hxmn2DsyTgU