米最高裁が以前のトランプ関税を違法とした判決を受け、既に支払った関税の還付を求める動きが加速。一方で、代替として発動されたの新関税への対応も迫られており、法務・財務部門の負担が急増している。

FedExやCostcoなどの米大手のみならず、日本の製造業各社も米連邦国際貿易裁判所(CIT)への提訴を加速。還付金の資産計上や、記録上の輸入者(IOR)と実質的負担者の特定など、高度な会計・法務実務が求められる局面となっている。

還付手続きにおいて、米裁判所が当局側の延期要請(90日の先延ばし)を却下したことで、企業側は膨大な通関データの突合を迫られている。SNS上では、法務・ロジスティクス担当者の「悲鳴」に近い実務報告が話題となっており、還付バブルと実務パニックが背中合わせの状態になっている。

※本記事はAIでリサーチしています。内容はご自身で再度精査いただき、ご判断いただきますようお願い申し上げます。

インフォグラフィック

2分で音声解説(Spotifyポッドキャスト)

スライド資料

トランプ関税の払い戻し提訴と還付実務

解説動画

1. 序論:米国通商政策の転換と本報告書の目的

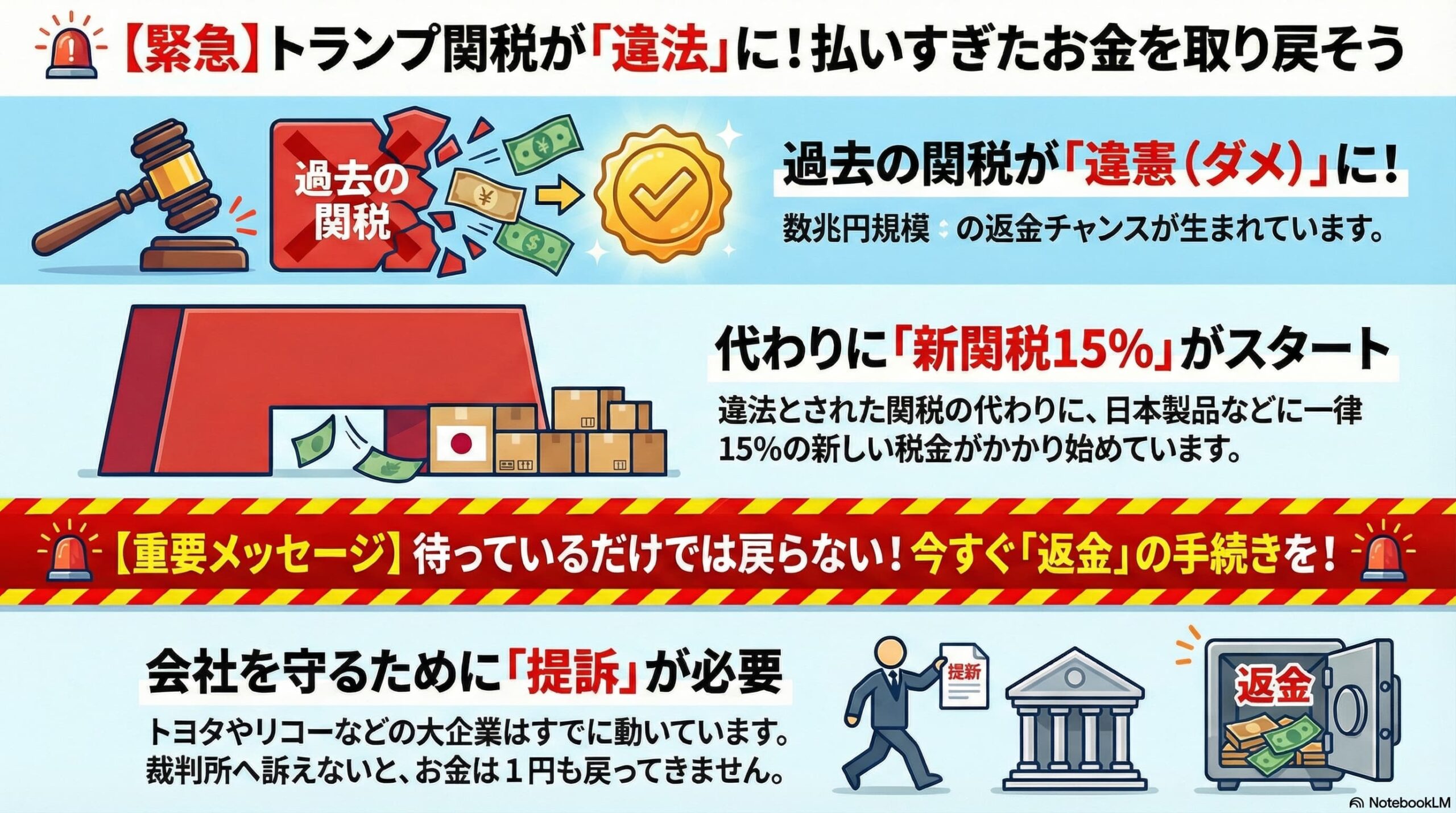

2026年2月20日、米国最高裁判所は、トランプ政権が国際緊急経済権限法(IEEPA)を根拠として発動していた広範な追加関税について、大統領の権限逸脱を認める違憲判決を下した 1。この司法判断は、米国の通商政策における大統領の裁量権に一定の歯止めをかけると同時に、総額1,300億ドルから1,750億ドルに上ると推計される既納付関税の還付(Refund)という大規模な財務的・法務的事象を引き起こしている 4。

本判決の波紋が広がる中、米国連邦巡回区控訴裁判所(CAFC)は2026年3月2日、司法省(DOJ)が求めていた還付手続き開始の90日間延期要請を却下し、連邦国際貿易裁判所(CIT)における還付実務が即座に開始される道を開いた 7。この決定により、記録上の輸入者(Importer of Record: IOR)である企業群は、過去の膨大な通関データの突合、還付金の算出、そして法的手続きの実行という高度な実務対応に直面している 9。

一方で、トランプ政権は最高裁判決の直後、1974年通商法第122条を新たな法的根拠として援用し、全輸入品に対する10%(その後15%への引き上げが示唆されている)の包括的関税を発動した 11。さらに、日米貿易協定の枠組みに基づく大統領令14345号の施行により、日本からの輸入品に対して15%のベースライン関税が適用されるなど、新たな関税コストの波が押し寄せている 14。

本報告書は、こうした米国の急激な通商政策の転換が日本企業の経済活動に与える多層的な影響を詳細に分析する。具体的には、関税還付に伴う法務・財務実務のメカニズム、マクロ経済および特定産業への波及効果、直ちに講じるべき実務的対応、中長期的なリスク要因、そして世界的に進行する「脱アメリカ(De-Americanization)」の潮流を検証し、企業経営者が採るべき次世代のグローバル経営戦略を提示する。

2. IEEPA関税違憲判決の法的メカニズムと還付実務の全容

米国最高裁判所が下した「Learning Resources, Inc. v. Trump」および「Trump v. V.O.S. Selections, Inc.」の併合審理における6対3の違憲判決は、長年にわたる行政府の通商権限拡大に対する重大な司法判断である 1。最高裁は、合衆国憲法第1条が関税を課す権限を連邦議会のみに付与していることを再確認し、IEEPAが規定する「輸入を規制する(regulate importation)」権限には、関税や租税を課す権限は明示的に含まれていないと結論づけた 1。

この判決により、2025年以降に導入されたメキシコ、カナダ、中国向けの特定関税や、事実上すべての貿易相手国に適用されていた一律の「相互関税(Reciprocal Tariffs)」は法的根拠を失い、即時無効となった 2。しかし、最高裁はすでに納付された関税の還付プロセスについては下級審に判断を委ねたため、実務上の焦点は連邦国際貿易裁判所(CIT)での手続きに移行している 1。

還付実務の本格化において決定的な転換点となったのは、2026年3月2日の連邦巡回区控訴裁判所(CAFC)による司法省の延期要請却下である 7。司法省は、行政府および立法府に政策的対応を検討する時間を与えるため、あるいは過去の関税還付訴訟(1998年のU.S. Shoe Corp事件など)において還付に7年を要した前例を根拠に、CITへの差し戻しを90日間延期するよう求めていた 7。しかし、CAFCはこの要請を退け、速やかに手続きを進めるよう命じた 5。

この判決と手続きの進行は、日本企業を含む輸入企業に極めて重い実務的負担を強いている。企業は、税関申告書(CBP Form 7501)などの膨大な通関データを過去に遡って突合し、還付請求の準備を進めなければならない 2。特に法務部門およびロジスティクス部門においては、無効化されたIEEPA関税と、引き続き有効な通商拡大法第232条(鉄鋼・アルミニウム)や通商法第301条などの他の関税措置とを正確に区分する作業が求められ、実務現場は極度の緊張状態にある 1。

また、還付金には米国税関・国境警備局(CBP)の規定に基づき遅延利息が付与される 8。内国歳入庁(IRS)が定める法人過誤納付金利息(通常4.5%から6%程度)が日割りで複利計算されるため、連邦政府の債務は1日あたり約2,300万ドルずつ増加していると試算されている 8。この巨額の財政的影響は、将来的に政府側が還付プロセスを複雑化させる、あるいは新たな相殺措置を講じる政治的動機となり得る。

| 関連する法的根拠 | 対象措置と現状 | 司法判断および企業への影響 |

|---|---|---|

| 国際緊急経済権限法 (IEEPA) | 薬物密輸対策関税、相互関税 | 最高裁により違憲・無効化。1,750億ドル規模の還付請求権が発生 2。 |

| 1974年通商法第122条 | 10〜15%の一律追加関税 | 違憲判決直後に代替措置として発動。最長150日間の期限付きだが延長リスクあり 2。 |

| 通商拡大法第232条 | 鉄鋼・アルミニウム等の関税 | IEEPA判決の影響を受けず有効。関税の積み重ね(スタック)計算が必要 1。 |

| 大統領令 14345号 | 日米貿易協定に基づく15%関税 | 日本からのほぼ全輸入品に適用。2025年8月に遡及適用され実務に影響 15。 |

3. 代替関税(第122条および日米貿易協定)の導入と運用実態

IEEPA関税の無効化に伴い、米国政権は直ちに代替的な通商措置を発動した。その中核となるのが、1974年通商法第122条に基づく全輸入品に対する10%(その後15%への引き上げが示唆されている)の包括的輸入課徴金である 11。第122条は本来、米国の国際収支における深刻な赤字に対処するための時限的措置(最長150日間)として規定されているが、適用要件である「大規模かつ深刻な赤字」の認定は行政府の裁量に大きく委ねられており、法的な差し止めは極めて困難であると評価されている 2。

日本企業にとってさらに直接的な影響をもたらしているのが、日米貿易協定の枠組みに基づく大統領令14345号の施行である 14。2025年7月の基本合意を経て9月4日に署名されたこの大統領令により、米国は日本からのほぼすべての輸入品に対して15%のベースライン関税を適用することとなった 14。

この協定と関税措置の実態は、極めて複雑な構造を持っている。第一に、15%のベースライン関税は、既存の最恵国待遇(MFN)税率を包含する形(inclusive)で適用される。すなわち、MFN税率がすでに15%以上の品目に対しては追加の関税は課されないが、それ未満の品目については合計が15%になるように関税が引き上げられる 14。第二に、この措置は2025年8月7日に遡及して適用されることとなっており、企業は過去の通関記録を遡って税額の再計算や差額の納付、あるいは還付請求(特定品目において以前の税率より下がった場合)を行う必要が生じている 15。

さらに、この関税措置の背景には、日本政府による「5,500億ドル」という過去に例を見ない規模の対米投資コミットメントが存在する 20。米国政権はこの巨額の投資枠組みを引き出す条件として、当初脅威として提示していた25%の関税率を15%に引き下げた 19。日本側は、AIインフラ、データセンター、製造業基盤など米国の国家安全保障に直結する戦略的産業に対して、官民を挙げて巨額の資本を投下することを約束している 24。

この枠組みは、日本企業に対して米国市場における一定の競争条件を確保する一方で、米国の政策的要請に従属する形で巨額の資本拠出を強いられるという地経学的なリスクを内包している。投資コミットメントが履行されない場合、米国側がいつでも関税を引き上げる権利を留保している点も、日本企業の中長期的な事業計画に暗い影を落としている 20。

4. 日本経済およびマクロ景気への波及効果

米国の急激な通商政策の変更と関税措置の連発は、輸出主導型の成長モデルを維持する日本のマクロ経済に対して、下方圧力を中心とした複数の波及効果をもたらす。

第一の影響は、輸出数量の減少を通じた国内総生産(GDP)の下押しである。イェール大学の予算ラボ(The Budget Lab)やタックス・ファウンデーション(Tax Foundation)の推計によれば、第122条に基づく包括的関税が継続された場合、米国内の長期的な経済規模は0.1%から最大1.3%縮小し、米国内の物価水準は0.5%から1.0%上昇すると予測されている 13。米国消費者の購買力低下は、日本の主要な輸出品目である自動車、機械、電子部品の最終需要を直接的に減退させる。さらに、15%のベースライン関税が原価に転嫁されることで、日本製品の米国市場における価格競争力は相対的に低下し、市場シェアを他国の競合企業や米国国内企業に奪われるリスクが高まる 27。

第二の影響は、投資資本の海外流出(キャピタル・フライト)を通じた国内産業基盤の空洞化である。前述の日米貿易協定に基づく5,500億ドルの対米投資コミットメントは、本来であれば日本国内の設備投資、研究開発、あるいは労働者への賃金分配に回されるべき資本が米国に吸収されることを意味する 22。このような大規模な資金流出は、日本の潜在成長率を構造的に押し下げ、国内のサプライチェーンを構成する中小製造業の存立基盤を危うくする懸念がある。

第三に、為替市場と金融政策への間接的影響が挙げられる。関税の引き上げは米国内のインフレ圧力を再燃させ、連邦準備制度理事会(FRB)の金融政策に影響を与える。高インフレの定着により米国金利が高止まりする環境下では、日米金利差の縮小は見込みにくく、為替市場においては構造的な円安圧力が継続する可能性が高い。円安は輸出企業の円建て売上高を表面上はかさ上げするものの、グローバルに展開する企業にとっては原材料費やエネルギー調達コストの高騰を招き、国内のインフレを助長することで実質賃金の低下と個人消費の低迷を引き起こす要因となる。

5. 産業別影響分析:直面するコスト構造の変化

通商政策のボラティリティは、産業セクターごとに異なる形でコスト構造の変化をもたらしている。本セクションでは、特に影響が大きいとされる主要産業における動向を分析する。

自動車および自動車部品産業

日本の対米輸出額の約3割を占める自動車産業は、最も甚大な影響を受けるセクターである。日米貿易協定の大統領令14345号により、日本製の乗用車およびライトトラック、そして自動車部品に対しては一律15%の関税が適用されることとなった 16。これは、トランプ政権が以前に発動を牽制していた通商拡大法第232条に基づく25%の追加関税に比べれば低い水準ではあるものの、従来の関税水準と比較すれば大幅なコスト増である 19。 さらに、同協定は非関税障壁の撤廃にも踏み込んでおり、日本市場において米国製の安全基準を満たした自動車を追加の試験なしで受け入れることが合意されている 18。これにより、日本の自動車メーカーは米国市場での利益率低下と、国内市場における米国メーカーとの競争激化という二重の課題に直面している。企業は、利益を確保するために米国内への生産移管をさらに加速させるか、あるいは関税分を相殺するだけの高付加価値化(EV化や自動運転技術の搭載)を進める必要がある。

半導体およびエレクトロニクス産業

半導体製造装置や電子部品を扱うエレクトロニクス産業は、経済安全保障上の輸出管理と新たな関税措置の板挟みとなっている。日米貿易協定において、航空宇宙製品(民間航空機等)や特定のジェネリック医薬品は関税の免除措置を獲得したものの、半導体関連製品に対する扱いは米国の裁量に委ねられている部分が大きい 18。日本の交渉担当者は、半導体に対して最恵国待遇(MFN)レベルの税率を固定するよう水面下で交渉を続けているが、確定的な保障は得られていない 23。 また、第122条に基づく一律関税の影響により、電子部品の調達コストがサプライチェーン全体で上昇している 2。台湾や韓国などの競合他社も同様の条件に直面しているものの、為替変動や現地化の進展度合いによって競争力に格差が生じつつある。

鉄鋼・アルミニウム等の素材産業

素材産業においては、関税の「スタック(積み重ね)」が深刻な実務的課題を引き起こしている。IEEPA関税が違憲とされた一方で、国家安全保障を理由とする通商拡大法第232条に基づく鉄鋼・アルミニウムへの追加関税(鉄鋼25%、アルミニウム10%等)は引き続き有効である 1。このため、素材を日本から輸出して米国で加工する企業や、部品の中に鉄鋼やアルミニウムを含む製品を輸出する企業は、原産地と部材の構成比率を厳密に証明しなければならない。第232条の対象部分と、第122条の一律関税(15%)の対象部分を正確に仕分けるための原価計算と通関データ管理の実務的負荷は、企業のロジスティクス部門の処理能力を限界まで逼迫させている 2。

| 影響を受ける産業 | 関税・通商措置の現状 | 企業に求められる戦略的対応 |

|---|---|---|

| 自動車・同部品 | 15%のベースライン関税適用 18。 | 米国現地生産への完全シフト。米国安全基準受容に伴う国内市場防衛 28。 |

| エレクトロニクス | 第122条関税(10〜15%)の対象 2。半導体はMFN適用を交渉中 23。 | アジアを中心とした代替サプライチェーン網の構築。免除申請の徹底 16。 |

| 鉄鋼・アルミニウム | 第232条関税(25%/10%等)の継続維持 1。 | 関税スタックを回避するための原価管理システムの導入と成分証明の高度化 2。 |

| 航空宇宙・医薬品 | 一部で関税免除・緩和措置の適用 18。 | 適用条件(米国内での入手困難性など)の厳格な立証と定期的なモニタリング 16。 |

6. 日本企業が直ちに実施すべき対応と対策

IEEPA関税の違憲判決と、それに代わる新たな関税の発動という極めて複雑な環境下において、日本企業は受動的な姿勢を脱し、法務・財務部門を中核とした能動的な対応を即座に講じなければならない。以下に、早急に着手すべき具体的なアクションを定義する。

過去の関税還付に向けた権利保全と法的措置

最高裁判決が下されたとはいえ、還付手続きは自動的に行われるものではない。企業が自ら権利を主張しなければ、過去に納付した関税は国庫に帰属したままとなる 2。すでに川崎重工業、豊田通商、横浜ゴム、リコー、住友化学などの日本企業は、権利保全のために連邦国際貿易裁判所(CIT)へ提訴を行っている 4。

企業は直ちに通関データを整理し、以下の対応を区分して実行する必要がある。

- 未清算(Unliquidated)エントリへの対応: 税額が最終確定していない輸入申告については、米国税関・国境警備局(CBP)に対してポスト・サマリー・コレクション(PSC)を提出し、還付請求の手続きを開始する 2。

- 清算済(Liquidated)エントリへの対応: 通常、輸入から314日が経過して税額が確定したエントリについては、CBPに対して清算から180日以内に正式なプロテスト(CBP Form 19による異議申し立て)を行う必要がある 10。

- CITへの直接提訴(合衆国法典第28編第1581条(i)に基づく): 従来のプロテストの枠組みを超えて、違憲判決を根拠とした残余的管轄権(Residual Jurisdiction)を利用してCITへ直接訴訟を提起し、「順番待ちの列に加わる」ことが最も確実な防御策となる 2。

サプライチェーン契約の精査とIOR(記録上の輸入者)問題の解決

法務および財務部門が直面する最も難解な課題の一つが、還付金の受給権限を巡るサプライチェーン内での利益相反である 9。税関当局に対して法的な還付請求権を有するのは、関税を直接納付した「記録上の輸入者(Importer of Record: IOR)」のみである。しかし、多くの国際商取引において、IORである卸売業者は関税コストを価格に転嫁しており、実質的な経済的負担は下流の小売業者や最終消費者が負っている 9。

企業は即座に既存の売買契約書、発注書、インコタームズの設定、価格改定の覚書を精査しなければならない。もし還付金の配分や関税率変動時のリベート処理に関する明確な契約条項が存在しない場合、サプライチェーンの取引先企業間で巨額の資金を巡る訴訟や商業的関係の悪化を招くリスクが高い 9。IORとして還付を受ける立場の企業は、自社の利益として全額を資産計上すべきか、取引先への返金負債として計上すべきかの会計的判断を迫られており、外部監査法人との事前協議が不可欠である。

代替関税へのシステム適応とデータガバナンスの構築

第122条に基づく一律関税や日米貿易協定に基づく15%関税への対応として、企業は自社のERP(統合幹部業務システム)および通関システムのマスターデータを即座に更新しなければならない。特に、日米貿易協定に基づく関税措置は2025年8月に遡って適用されるため、過去数ヶ月間の取引について差額の納付や清算を行う業務が発生している 15。 また、部品ごとに異なる法的根拠(第232条、第122条など)に基づく関税を正確に計算(関税スタックの処理)するためには、HSコード(関税分類コード)、原産地証明、成分構成割合のデータをシームレスに連携させる強固なデータガバナンスが必要となる 2。

7. 中長期的に顕在化するリスク要因と不確実性

目前の対応に追われる一方で、企業経営者は今後数年間にわたって事業環境を脅かし得る構造的なリスク要因を視野に入れておく必要がある。

第一のリスクは、還付手続きの長期化と政治的介入による不確実性である。連邦巡回区控訴裁判所(CAFC)が90日間の延期要請を却下したとはいえ、実際の還付に至るまでの道のりは平坦ではない 7。過去の事例(U.S. Shoe Corp事件)では完全な還付までに7年を要したように、司法省や税関当局はデータの検証や個別案件の妥当性を理由に徹底的な抗戦を試みる可能性が高い 7。さらに、還付額に対する利息負担が日々膨張する中で、大統領や連邦議会が事後的な立法措置や大統領令を用いて、相殺関税の発動や還付枠組みの制限といった政治的介入に乗り出すシナリオも十分に想定される 8。

第二のリスクは、新たな関税措置の恒久化とターゲットの先鋭化である。現在発動されている1974年通商法第122条に基づく関税は、法律上「最長150日間」の時限措置である 2。しかし、期限満了となる2026年7月時点で、米国の国際収支赤字が解消されているとは考えにくく、議会の承認を得て期間が延長される、あるいは税率が引き上げられるリスクが懸念される 2。 さらに、政権がより標的を絞りやすい1974年通商法第301条(不公正な貿易慣行に対する報復)に基づく個別国・個別品目に対する調査を新たに開始し、無効化されたIEEPA関税を実質的に代替する強力な制裁関税を課す可能性も指摘されている 2。この場合、日本企業が特定の産業分野において不公正貿易のターゲットとして名指しされるリスクが再浮上する。

第三のリスクは、厳格化するコンプライアンス要件と法執行の強化である。関税制度が複雑化する中で、原産地の偽装や関税分類の意図的な誤申告(アンチダンピング関税等の迂回)に対する米国政府の監視の目はかつてなく厳しくなっている。単なる実務上のミスであっても、司法省や国土安全保障省から虚偽請求法(False Claims Act)違反として摘発されれば、損害額の3倍の懲罰的賠償や高額な罰金が科され、企業の存続そのものを揺るがす事態に発展し得る 9。

8. グローバル市場における「脱アメリカ(De-Americanization)」の潮流

トランプ政権の極端な保護主義的政策と司法判断の交錯がもたらした通商ルールの機能不全は、同盟国を含む世界各国に米国中心の経済システムに対する強い不信感と依存解消のインセンティブを与えている。現在、サプライチェーン、技術開発、金融市場のあらゆるレベルにおいて、「脱アメリカ(De-Americanization)」と呼ばれる地殻変動が進行している 34。

ASEANへのサプライチェーンシフトと新たな制約

これまで多くのグローバル企業は、米中対立のリスクを回避するために生産拠点を中国から東南アジアへと移す「チャイナ・プラスワン(China+1)」戦略を採用してきた 37。しかし、米国があらゆる国に対して一律の関税(第122条関税)を課す姿勢を示したことで、この戦略は根本的な見直しを迫られている。アジアの企業は、米国市場への依存自体を事業リスクとみなし、生産・価格設定・マーケティングの焦点をASEAN域内、中東、欧州など非米国市場へと分散させる「China+Many」または完全な多角化へと舵を切っている 38。 ASEAN諸国は新たなグローバル製造ハブとしての地位を確固たるものにしつつあるが、同時にエネルギーインフラの制約(電力網の逼迫や化石燃料への依存)や、米国からの迂回輸出に対する厳しいコンプライアンス要求(厳格な原産地規則の適用)に直面しており、受け入れ側としての課題も浮き彫りになっている 37。

中国の徹底した自律化とエコシステムの確立

米国の制裁と関税措置に最も強く直面してきた中国は、国家主導で徹底した「脱アメリカ化」を進めている 34。特に半導体産業においては、米国の輸出管理措置の影響を最小化するため、露光装置や設計ソフトウェアの内製化に巨額の資金(約475億ドル規模の「Big Fund」の設立など)を投じている 34。 長江メモリ(YMTC)などの先端半導体メーカーは、米国の制裁が本格化する以前から社内に専門チームを立ち上げ、サプライチェーンから米国製の装置や技術を排除するキャンペーンを推進してきた 41。その結果、中国の国産半導体製造装置メーカー(Naura Technologyなど)は記録的な成長を遂げており、中国は成熟世代の半導体市場や太陽光パネル市場において、米国技術に依存しない独自の強固な技術エコシステムを完成させつつある 34。

金融市場における「BABAトレード」の広がり

資本市場の動向も、この構造的変化を反映している。米国の政策リスク、関税に伴うインフレ懸念、そして高騰しすぎた米国テクノロジー株のバリュエーションを嫌気した機関投資家の間で、「BABA(Buy Anything But America:アメリカ以外のすべてを買う)」と呼ばれる投資戦略が急速に支持を集めている 43。 2025年から2026年にかけて、S\&P 500のパフォーマンスを欧州、日本、中国、さらには新興国市場のインデックスが上回る現象が観察されている 46。投資家は、経済成長の牽引役を米国一国に依存するリスクを再評価し、グローバルな資産配分のリバランスを通じて米国市場へのエクスポージャーを意図的に引き下げる行動に出ている 44。

9. 企業経営者に求められる次世代のグローバル経営戦略

関税のボラティリティ、法務闘争の長期化、そして世界的な「脱アメリカ」の潮流という未曽有の環境下において、日本の企業経営者は、従来の「コスト最適化と効率性」を重視した平時のグローバル戦略を抜本的に見直し、「地政学アジリティ(Geopolitical Agility)」を中心とした経営モデルへと転換しなければならない。具体的に求められる戦略的指針は以下の通りである。

① サプライチェーンと需要市場の「マルチハブ化」

米国市場は依然として世界最大の消費市場であり、日米貿易協定に基づく5,500億ドルの投資枠組みが示すように、米国へのコミットメントを完全に絶つことは現実的ではない 21。しかし、米国市場からの収益に過度に依存する事業構造は極めて脆弱である。 経営者は、米国内での生産比率を高めて関税障壁を回避する「インバウンドFDI」の拡充を図る一方で、並行してASEAN、インド、欧州などの成長市場において完結する独立したサプライチェーンと収益基盤(マルチハブ)を構築すべきである 38。特定の国や地域の政策変更が全社収益に与えるショックを最小限に抑えるため、生産・調達拠点の分散化のみならず、最終消費市場の分散化を経営目標として設定することが求められる。

② 契約の再定義による通商リスクの価格転嫁メカニズムの確立

関税の還付実務におけるIOR(記録上の輸入者)と実質負担者の利益相反が明確に示したように、国際商取引における契約の不備は巨額の財務的損失に直結する 9。今後のグローバル契約においては、法務部門主導のもと、以下の要素を盛り込んだ精緻な契約体系を再構築しなければならない。

- 関税率が急激に変動した場合の自動的な価格転嫁(パススルー)条項

- 過去の関税の追加納付や還付が生じた際の、権利帰属と資金精算メカニズム

- 通商政策の変更に伴う不可抗力(Force Majeure)条項の適用範囲の拡大

これにより、政治的なリスクをサプライチェーン全体のステークホルダー間で適切に分散・共有する仕組みを構築することが不可欠である。

③ データガバナンスへの集中投資とコンプライアンス基盤の高度化

複雑化する通商ルールや関税スタックの計算、そして還付金の立証作業は、手作業での表計算や旧態依然としたITシステムでは到底対応できないレベルに達している 2。経営者は、これを単なる情報システム部門の課題と捉えず、全社的なデジタルトランスフォーメーション(DX)の最重要課題として資源を投下すべきである。 部品レベルでの原価構成、原産地の追跡データ、関税分類(HSコード)の履歴情報をリアルタイムで一元管理し、瞬時に税関当局(CBP)の要求に応じたレポートを生成できる強固なデータガバナンス基盤を構築することが、制裁リスクを回避し、正当な還付金等の利益を確保するための絶対条件となる。

④ 経済安全保障を前提としたシナリオプランニングの常態化

もはや通商政策は、自由貿易の理念や経済合理性のみで決定されるものではなく、大国間の覇権争いや経済安全保障の論理に完全に従属している 47。平時の予測モデルは機能しない前提に立ち、取締役会レベルで「シナリオプランニング」を常態化させる必要がある。 「第122条の関税が15%に引き上げられ恒久化された場合」「米国が特定製品に対して第301条の制裁を発動した場合」「中国が対抗措置として重要鉱物の輸出を全面停止した場合」など、極端かつ複合的なリスクシナリオを複数想定し、それぞれの状況下における財務インパクトの試算と事業継続(BCP)の代替案をあらかじめ準備しておくことが、真の経営レジリエンスをもたらす。

10. 結論

米国最高裁によるIEEPA関税の違憲判決と、それに代わる新たな包括的関税の発動は、単なる税率の増減という次元を超え、国際貿易のルールそのものが大国の裁量と国益によって上書きされる時代の到来を明確に示している。日本企業は、過去の違法関税の回収に向けた膨大な法務・財務実務と、新たな関税コストを前提としたサプライチェーンの再設計という、二つの極めて難易度の高い課題に同時並行で取り組まなければならない。

このプロセスにおいて、連邦国際貿易裁判所(CIT)での還付手続きや、サプライチェーン内での契約上の紛争、さらには米国の政治的介入リスクなど、多くの不確実性が企業を待ち受けている。同時に、世界経済は米国の政策リスクを回避するための「脱アメリカ」の動きを加速させており、グローバル市場における競争のダイナミズムは根本から変化しつつある。

日本の企業経営者に求められるのは、この構造的転換を所与の条件として受け入れ、地政学的なアジリティを備えた組織へと自社を変革することである。データ基盤への投資によるコンプライアンスの強化、契約関係の再定義によるリスク分散、そして複数市場への収益源の多角化を通じた「自律的でレジリエンスの高い経営モデル」の確立こそが、この不確実性の時代において持続的な成長を実現するための唯一にして最大の戦略となる。

引用文献

- United States terminates IEEPA-based tariffs following supreme court decision, https://www.whitecase.com/insight-alert/united-states-terminates-ieepa-based-tariffs-following-supreme-court-decision

- Supreme Court Finds IEEPA Tariffs Unlawful: What You Need to …, https://www.millerchevalier.com/publication/supreme-court-finds-ieepa-tariffs-unlawful-what-you-need-know

- Tariff Turbulence: SCOTUS Invalidates IEEPA Powers for Imposing Global Tariffs, https://www.alvarezandmarsal.com/thought-leadership/tariff-turbulence-scotus-invalidates-ieepa-powers-for-imposing-global-tariffs

- 相互関税が失効しても支払った関税が企業に返還されるかどうかは …, https://www.nri.com/jp/media/column/kiuchi/20260224_2.html

- Forthwith: Federal Circuit Issues Mandates in V.O.S. Selections, Clearing the Way for $175 Billion Refund Reckoning, https://patentlyo.com/patent/cafc/2026/03/forthwith-federal-circuit-issues-mandates-in-v-o-s-selections-clearing-the-way-for-175-billion-refund-reckoning.html

- Client Alert: Supreme Court Strikes Down IEEPA Tariffs — What Importers Need to Know About Recovering Refunds, https://www.quinnemanuel.com/the-firm/publications/client-alert-supreme-court-strikes-down-ieepa-tariffs-what-importers-need-to-know-about-recovering-refunds/

- Court clears path for tariff refunds despite Trump administration’s bid for delay, https://www.hellenicshippingnews.com/court-clears-path-for-tariff-refunds-despite-trump-administrations-bid-for-delay/

- Tariff Refund Delays Could Cost Taxpayers $700 Million a Month …, https://www.cato.org/blog/tariff-sour-grapes-will-cost-taxpayers-20-million-day

- What Importers, Retailers and Claim Purchasers Need to Know …, https://www.orrick.com/en/Insights/2026/01/What-Importers-Retailers-and-Claim-Purchasers-Need-to-Know-About-Preserving-Tariff-Refund

- One Small Step for Importers: Federal Circuit Clears the Way for …, https://www.buchalter.com/insights/one-small-step-for-importers-federal-circuit-clears-the-way-for-ieepa-tariff-refund-litigation-to-resume/

- Recent Trade & Compliance Actions | Thompson Coburn LLP, https://www.thompsoncoburn.com/insights/trade-compliance-resources/

- Supreme Court Strikes Down IEEPA Tariffs; Trump Responds With Section 122 Global Surcharge – Troutman Pepper Locke, https://www.troutman.com/insights/supreme-court-strikes-down-ieepa-tariffs-trump-responds-with-section-122-global-surcharge/

- State of Tariffs: February 21, 2026 | The Budget Lab at Yale, https://budgetlab.yale.edu/research/state-tariffs-february-21-2026

- Implementing The United States–Japan Agreement – The White House, https://www.whitehouse.gov/presidential-actions/2025/09/implementing-the-united-states-japan-agreement/

- US and Japan Agree to Trade Framework on Energy Infrastructure and Critical Mineral Investments – Hunton Andrews Kurth LLP, https://www.hunton.com/insights/legal/us-and-japan-agree-to-trade-framework-on-energy-infrastructure-and-critical-mineral-investments

- Major Tariff Adjustments on Japanese Imports Under New Trade Agreement – Buckland, https://www.buckland.com/news/major-tariff-adjustments-on-japanese-imports-under-new-trade-agreement/

- Supreme Court Strikes Down IEEPA Tariffs: What Importers Need to …, https://www.hklaw.com/en/insights/publications/2026/02/supreme-court-strikes-down-ieepa-tariffs

- U.S.–Japan Trade Deal Clarified to 15% Inclusive, Retroactive Tariff, https://www.barnesrichardson.com/usjapan-trade-deal-clarified-to-15-inclusive-retroactive-tariff

- President Trump Establishes Process for Implementing Trade Agreements; Implements U.S.-Japan Deal – Brownstein Hyatt Farber Schreck, https://www.bhfs.com/insight/president-trump-establishes-process-for-implementing-trade-agreements-implements-u-s-japan-deal/

- New Documents Reveal Next Steps for U.S.-Japan Trade Deal, https://www.csis.org/analysis/new-documents-reveal-next-steps-us-japan-trade-deal

- Deepening U.S.-Japan Economic Ties Through Workforce Development Cooperation – CSIS, https://www.csis.org/analysis/deepening-us-japan-economic-ties-through-workforce-development-cooperation

- Statecraft matters: The astute geopolitics that underpins the US-Japan deal | Article | Hinrich Foundation, https://www.hinrichfoundation.com/research/article/trade-geopolitics/who-wins-in-the-us-japan-agreement

- US-Japan Trade Agreement Update on Tariff Reductions and $550 Billion Investment Fund, https://www.afslaw.com/perspectives/alerts/us-japan-trade-agreement-update-tariff-reductions-and-550-billion-investment

- Bechtel Supports Landmark U.S.-Japan Agreement to Enable AI Infrastructure in the U.S., https://www.bechtel.com/press-releases/bechtel-supports-landmark-u-s-japan-agreement-to-enable-ai-infrastructure-in-the-u-s/

- “The Largest Trade Deal in History”: Implications of the US-Japan Trade Deal, https://www.hudson.org/trade/largest-trade-deal-history-implications-us-japan-trade-deal-william-chou

- Tariff Tracker: Impact of Trump Tariffs & Trade War by the Numbers – Tax Foundation, https://taxfoundation.org/research/all/federal/trump-tariffs-trade-war/

- Trump’s Tariff Policies, Tariff Negotiations, and Their Implications …, https://www.nagashima.com/en/features/economicsecurity_05/

- Fact Sheet: President Donald J. Trump Secures Unprecedented U.S.–Japan Strategic Trade and Investment Agreement – The White House, https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-secures-unprecedented-u-s-japan-strategic-trade-and-investment-agreement/

- US Legal News for Japanese Companies – Hughes Hubbard & Reed, https://www.hugheshubbard.com/news/us-legal-news-for-japanese-companies

- IEEPA Tariffs May Fall, but Refunds May Not: Why a New CIT Case Matters for Every Importer, https://www.troutman.com/insights/ieepa-tariffs-may-fall-but-refunds-may-not-why-a-new-cit-case-matters-for-every-importer/

- Who Gets the Tariff Refund? How Retailers and Downstream Buyers Can Recover Their Share of IEEPA Tariff Refunds | Jones Walker LLP, https://www.joneswalker.com/en/insights/blogs/perspectives/who-gets-the-tariff-refund-how-retailers-and-downstream-buyers-can-recover-their.html?id=102mkc5

- CIO Leadership Live ASEAN: Manufacturing and Supply Chain in 2026-Planning for Disruptions, https://www.cio.com/video/4131956/cio-leadership-live-asean-manufacturing-and-supply-chain-in-2026-planning-for-disruptions.html

- Asian economies weigh impact of fresh Trump tariff moves, confusion – The Business Times, https://www.businesstimes.com.sg/international/global/asian-economies-weigh-impact-fresh-trump-tariff-moves-confusion

- Strategic Outlook – JIIA, https://www.jiia.or.jp/en/strategic_comment/sar_2025/2025_all.pdf

- Market Thoughts: All better now? | J.P. Morgan Private Bank U.S., https://privatebank.jpmorgan.com/nam/en/insights/markets-and-investing/market-thoughts/market-thoughts-all-better-now

- De-Americanization: The World’s new Strategy? – Christian Sarkar, https://christiansarkar.com/2025/10/de-americanization-the-worlds-new-strategy/

- Resilience in a conditional trade order: ASEAN’s 2026 challenge | Lowy Institute, https://www.lowyinstitute.org/the-interpreter/resilience-conditional-trade-order-asean-s-2026-challenge

- Internal Value Chains Remain Dependent on China Even as Multinationals Shift Production to America | ITIF, https://itif.org/publications/2026/02/23/internal-value-chains-dependent-china-multinationals-shift-production-to-america/

- Asian firms steer off the Trump trail | East Asia Forum, https://eastasiaforum.org/2025/12/01/asian-firms-steer-off-the-trump-trail/

- Asia Supply Chains Are Changing. Here’s What Shippers Should Prepare for in 2026, https://dimerco.com/blog-post/asia-supply-chains-2026-supply-chain-diversification-asia/

- Countering China’s Challenge to American AI Leadership – CSIS, https://www.csis.org/analysis/countering-chinas-challenge-american-ai-leadership

- Weekly Japanese Industry and Policy News: 10 – 16 May, 2025 | EU-Japan Centre, https://www.eu-japan.eu/news/weekly-japanese-industry-and-policy-news-10-16-may-2025

- Q3 Investor Outlook: Beyond American shores – why diversification is your strongest ally, https://www.home.saxo/content/articles/quarterly-outlook/q3-investor-outlook-02072025

- US stocks eclipsed by rest of world as Trump policies and tech fears take toll – Financial Times, https://ft.pressreader.com/article/281492167678230

- Emerging Markets Are Crushing the S\&P 500: Is the Rally Just Beginning? | Investing.com, https://www.investing.com/analysis/emerging-markets-are-crushing-the-sp-500-is-the-rally-just-beginning-200674967

- Acceleration of ‘De-Americanization’ in Global Stock Markets in 2025: S\&P 500 Rises 17%, Lagging Behind Global Markets by the Largest Margin Since 2009, https://news.futunn.com/en/post/66745591/acceleration-of-de-americanization-in-global-stock-markets-in-2025

- Q4 Outlook | Market Strategy at All-Time Highs: The Three Great Battles | Blog – MacroMicro, https://en.macromicro.me/blog/q4-meo-market-strategy-at-alltime-highs-the-three-great-battles