特恵貿易圏は、自由貿易から「管理された資源市場」への移行である。中国の寡占を是正し、新たな多国間枠組みFORGEを通じて、同盟国間で完結する強靭な供給網の確立を目指す。

インフォグラフィック

解説動画

スライド資料

米国による特恵貿易圏の創設

2分で音声解説(Spotifyポッドキャスト)

1. ニュースの概要と背景:自由貿易から「管理された資源市場」への移行

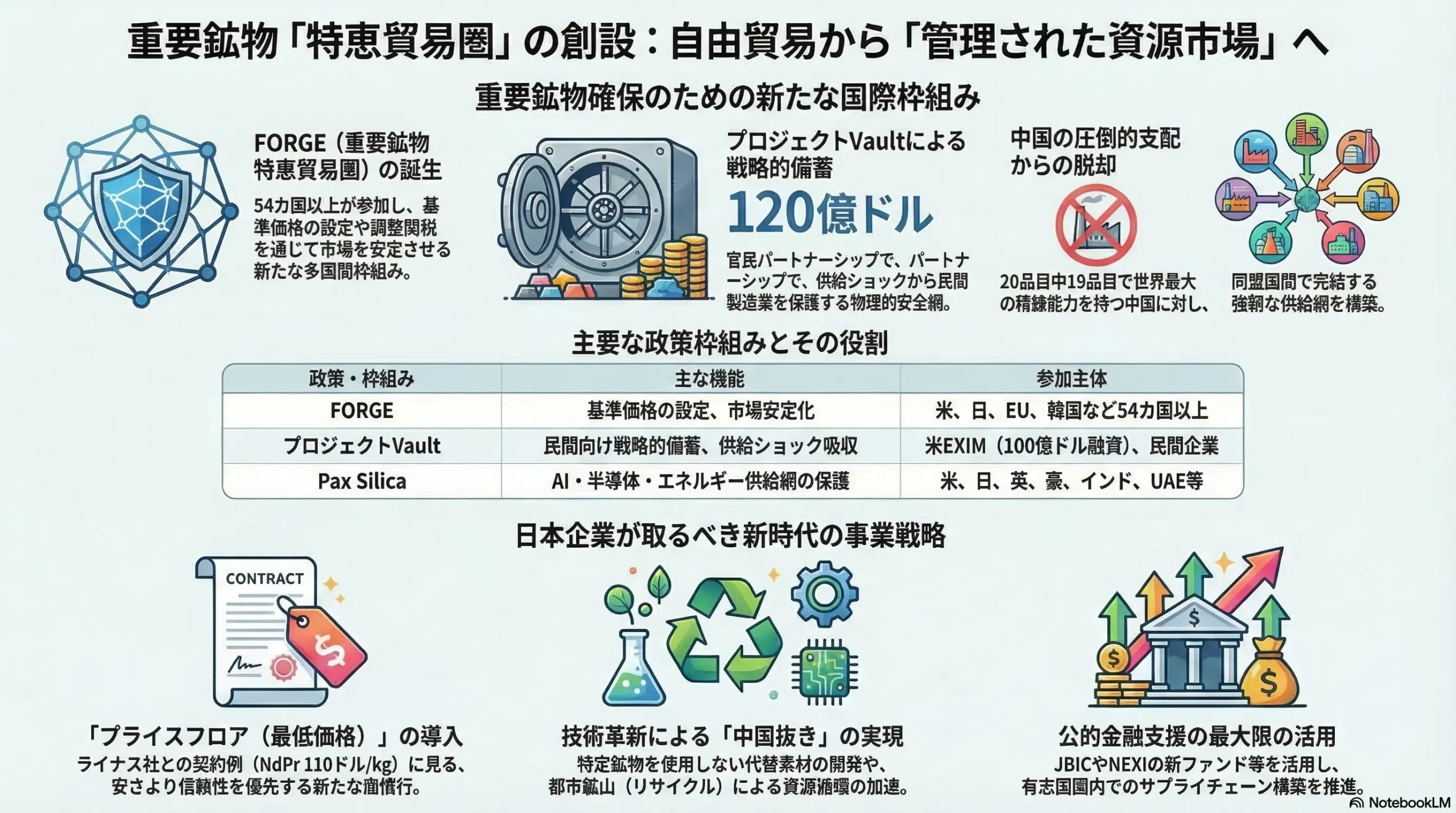

2026年初頭、世界の重要鉱物市場を規律するルールは根本的な転換点を迎えた。米国政府が主導し、日本や欧州連合(EU)を含む有志国と共同で構築を進める「重要鉱物特恵貿易圏」の創設は、従来の市場原理と価格競争に基づく自由貿易体制から、経済安全保障と地政学的要請を中核に据えた「管理された資源市場」への移行を意味する。この動きは、中国による重要鉱物サプライチェーンの寡占状態を是正し、同盟国・友好国間で完結する強靭な供給網を確立するための包括的な戦略に基づいている。

1.1 中国の市場支配と米国の政策転換

現在、重要鉱物サプライチェーンにおける中国の優位性は圧倒的である。中国は世界のコバルトおよびリチウムの採掘・処理の70%以上、グラファイト(黒鉛)のほぼ100%を支配しており、産業上最も重要な20の鉱物のうち19品目で世界最大の精錬能力を有している 1。この寡占体制は、2000年から2021年にかけて中国政府がアフリカ、中南米、アジアの鉱山開発・精錬プロジェクトに約570億ドルという巨額の国家資本を投下してきた、長期的な産業政策の結果である 1。

これに対し、米国は2026年1月15日、大統領令「米国内への処理済み重要鉱物およびその派生製品の輸入調整」に署名し、政策の舵を大きく切った 2。この大統領令は、米国内で単に鉱石を採掘するだけでは安全保障上の脆弱性は解消されず、中国に集中している「精錬・加工(プロセッシング)」の能力を同盟国間で確保することが必須であると明記している 2。

1.2 FORGEの創設と同盟国による特恵貿易圏の形成

この方針を具現化するため、米国は2026年2月4日に国務省で重要鉱物閣僚会合を開催し、54カ国以上の代表を集め、新たな多国間枠組みである「FORGE(Forum on Resource Geostrategic Engagement)」の創設を発表した 3。FORGEは、前政権下の鉱物セキュリティ・パートナーシップ(MSP)を発展的に引き継ぐものであり、参加国間での生産調整、供給網の多角化、そして市場価格の安定化を目的とする「特恵貿易圏」として機能する 6。

米国は、中国が国家資本を背景に意図的に過剰生産を行い、不当に安い価格で市場を席巻(プレデトリー・プライシング)することで、西側諸国の鉱山開発や精錬プロジェクトを経済的に破綻に追い込んできたと分析している 1。FORGEの枠組みでは、各生産段階における重要鉱物の「基準価格(リファレンス価格)」を設定し、調整関税などの国境措置を用いてこの価格を維持する方針が示されている 5。

1.3 プロジェクトVault:米国における戦略的備蓄の展開

特恵貿易圏の構築と並行して、米国は国内での供給途絶リスクに備えるための物理的な安全網として「プロジェクトVault(VaultCo)」を始動させた 8。これは、米国輸出入銀行(EXIM)からの100億ドルという同行史上最大の融資と、民間資本20億ドルを組み合わせた総額120億ドル規模の戦略的備蓄プログラムである 5。

プロジェクトVaultは、米国地質調査所(USGS)が指定する60品目の重要鉱物(ガリウム、ゲルマニウム、スカンジウムなど中国が支配する鉱物を含む)を対象とする 8。特徴的なのは、これが軍事目的の備蓄にとどまらず、民間製造業(OEM)をサプライチェーンのショックから保護する官民パートナーシップである点だ。ゼネラル・モーターズ、ボーイング、GE Vernovaなどの大手企業が参加し、事前にコミットメントフィーを支払うことで、市場の混乱時にも一定価格で重要鉱物を引き出す権利を得る 4。

1.4 新たな枠組みとイニシアチブの全体像

米国主導で進められている一連の政策は、相互に補完し合う形で「管理された資源市場」を形成している。以下の表に主要な枠組みを整理する。

| 政策・枠組みの名称 | 主な機能・目的 | 参加主体・規模 |

|---|---|---|

| FORGE | 重要鉱物の特恵貿易圏の形成、基準価格の設定、調整関税を通じた価格維持による市場安定化。 | 米国、日本、EU、韓国など54カ国以上 4 |

| プロジェクトVault | 民間製造業向けの戦略的鉱物備蓄、供給ショックの吸収、OEM主導の事前購入権設定。 | 米EXIM(100億ドル融資)、民間資本(20億ドル)、主要企業 5 |

| 日米欧アクションプラン | 国境調整措置付きプライスフロア(最低価格)の検討、基準ベースの市場構築のための協調。 | 米国通商代表部(USTR)、欧州委員会、日本政府 9 |

| Pax Silica | AIエコシステムに不可欠な半導体、重要鉱物、エネルギーインフラの供給網保護と同盟国間連携。 | 米、日、英、豪、インド、UAEなど有志国 4 |

2. プライスフロア(最低価格)の導入と新たな商慣行の誕生

「管理された資源市場」を機能させるための最大のメカニズムが、日米欧の協力において検討されている「国境調整措置を伴うプライスフロア(最低価格)」の導入である 9。これは、単に自国産業に補助金を出すという従来の産業政策から、市場の取引構造そのものを再設計し、戦略的なプロジェクトが価格暴落によって「融資不適格(アンバンカブル)」になることを防ぐための構造的措置である 10。

2.1 ライナス社と日本企業間の契約改定に見る実例

この政策的潮流は、すでに民間企業の契約形態にも直接的な変化をもたらしている。2026年3月10日、オーストラリアのレアアース大手ライナス(Lynas Rare Earths)と日本の需要家(双日などが関与するJapan Australia Rare Earths)との間で結ばれた供給契約の改定は、その象徴的な事例である 10。

この契約では、ネオジム・プラセオジム(NdPr)の最低価格が1キログラムあたり110ドルに設定された 10。同時に、市場価格が150ドルを超えた場合には利益を共有するアップサイドシェアリングのメカニズムも年間上限付きで盛り込まれている 10。さらに、年間5000トンのNdPr供給と、2038年までの重希土類(重レアアース)の優先割り当てが日本側に約束された 10。

2.2 オフテイク契約における「コベナント・ロジック」の変容

このライナス社と日本企業間の契約は、プライスフロアという概念が政府の政策議論から、実際の民間オフテイク契約(長期引取契約)の「コベナント・ロジック(誓約論理)」へと移行したことを示している 10。これは、需要家側が「最も安い供給源が必ずしも最も信頼できる供給源ではない」と認識し、中国に依存しないサプライチェーンの維持・育成のために、安全保障プレミアム(適正な価格の下支え)を支払うことに合意したことを意味する 10。この動きは、今後の日本の製造業における調達契約の新たな標準(ニューノーマル)となる公算が大きい。

3. 今後の日本の経済や景気へのマクロ的影響

重要鉱物の調達網を中国から切り離し、有志国間で再構築する動きは、今後の日本経済に対して短期的な摩擦と長期的な構造変化の双方をもたらす。自由貿易体制を前提としてきた日本経済にとって、この変化は重層的な影響を及ぼす。

3.1 成長率への展望と「ターンベリー体制」への移行

マクロ経済の観点からは、サプライチェーンの再構築が直ちに日本経済を深刻なリセッションに陥れる可能性は低いと分析されている。IMF等の見通しによれば、世界経済の分断による成長率へのマイナス影響は一定程度存在するものの、日本経済への直接的な打撃は限定的であり、2025年度の実質GDP成長率は0.6%程度と予測されている 11。

一部の分析では、米国の関税政策に関連して、日本の関税水準が他国と比較して低く抑えられた場合、「貿易転換効果」によって日本製品の相対的な競争力が高まり、プラスに働く可能性も指摘されている 11。しかし、グリア米通商代表が宣言するように、世界貿易機関(WTO)を中心とする既存体制から、高関税を交渉材料とする「ターンベリー体制(通称トランプ・ラウンド)」への移行が進む中、多角的貿易体制に依存してきた日本の通商環境は不確実性が高まっている 11。

3.2 コストプッシュ要因とインフレ圧力の定着

「管理された資源市場」への移行は、本質的に原材料の調達コスト上昇を伴う。中国が長年にわたり提供してきた低価格の鉱物資源は、同国の莫大な国家補助金、緩い環境規制、そして安価な労働力に支えられていた 1。特恵貿易圏内でプライスフロアが設定され、高い環境・労働基準が求められるようになれば、日本企業は従来よりも高い水準で原材料を調達せざるを得なくなる。

これは、日本の製造業全体の生産コストを恒常的に押し上げるコストプッシュ型の要因となる。長期的には、このコスト上昇は最終製品の価格に転嫁されるため、国内の物価上昇圧力(インフレーション)の一因として定着する可能性が高い。しかし同時に、地政学的ショックによる資源価格の極端なボラティリティ(乱高下)が抑制されるため、企業にとっては中長期的な設備投資計画や製品価格の設定が行いやすくなるという、副次的なマクロ安定化効果も期待できる 7。

3.3 日本から米国への巨額投資と戦略的自律性の模索

日米間の通商関係においても、重要鉱物を巡る枠組みは経済活動に直接的な影響を与えている。2025年10月の日米首脳会談において結ばれた協定では、米国が日本からの輸出品に15%の関税を課すことと引き換えに、日本側はチップ、医薬品、エネルギー、金属などの分野で米国に5500億ドル規模の投資を行うことで合意した 12。

この巨額の投資パッケージを支えるため、日本政府は国際協力銀行(JBIC)および日本貿易保険(NEXI)に新たな投資支援ファンドを設立し、日本企業による米国でのサプライチェーン構築を金融面から後押ししている 12。これは、日本経済の重心が国内から同盟国圏内へと戦略的にシフトしていく過程を示している。

4. とくに影響を受ける業界や分野の詳細分析

この新たなパラダイムにおいて、甚大な影響を受けるのは、資源の上流(探査・採掘)から中流(精錬・加工)、そして下流(最終製品の製造)に関わるすべての産業である。特定の業界は、事業構造の根本的な転換を迫られている。

4.1 自動車・EVバッテリー産業の地政学的再編

最も直接的な影響を受けるのが自動車産業、特に電気自動車(EV)やハイブリッド車に関わる企業群である。EVのバッテリーにはリチウム、コバルト、ニッケルが不可欠であり、駆動用モーターにはネオジムやディスプロシウムなどのレアアースが大量に使用される 5。

これまで、これらの鉱物の精錬・加工工程は中国が世界シェアの過半(レアアースの精錬においては約90%)を握っていた 12。日本は2010年の尖閣諸島問題に端を発する中国のレアアース輸出規制(レアアースショック)によって、自動車・ハイテク産業が生産停止の危機に直面した苦い経験を持つ 1。特恵貿易圏の形成により、中国への依存度が段階的に低下することは、日本の自動車産業にとって長年の課題であった供給途絶リスクの低減に直結する。

4.2 非鉄金属・精錬業界におけるTC/RCの危機と事業再編

日本の非鉄金属メーカー(三菱マテリアル、三井金属、住友金属鉱山など)は、極めて厳しい国際競争と事業環境の激変に直面している。現在、世界の精錬ビジネスにおいては、銅や亜鉛の精錬業者が鉱山会社から受け取る加工手数料であるTC/RC(Treatment and Refining Charges)が歴史的な低水準に陥っている 4。

Fastmarketsのデータによれば、2025年末時点で銅精鉱のスポットTCインデックス(アジア太平洋向け)はマイナス67.60ドル/トンという未曾有のマイナス圏に突入している 4。これは、中国の精錬能力が過剰に拡大し、限られた鉱石資源を奪い合う構造に陥っているため、精錬業者が実質的に「お金を払って鉱石を処理させてもらっている」異常事態を意味する 4。日本の精錬所は、副産物である硫酸の価格高騰や金の価格上昇によって辛うじて利益を確保しているものの、三菱マテリアルやパンパシフィック・カッパーなどは収益悪化を理由に減産に踏み切っている 4。

このような環境下において、日本企業は国内での単純な精錬事業の維持から、同盟国圏内での戦略的投資へと軸足を移している。日米合意に基づき、日本企業は米国のインディアナ州でのレアアース精錬や、ノースカロライナ州でのリチウム鉱山開発、さらには銅製錬プロジェクトへの参画を進めている 12。これは、米国の補助金やプライスフロアによる保護を享受できるエリアへと生産拠点をシフトさせる生存戦略である。

4.3 総合商社:サプライチェーンのオーケストレーターへの進化

総合商社(双日、伊藤忠商事、住友商事など)は、この市場再編において極めて重要な役割を担っている。特恵貿易圏の下では、単純なスポット市場での安値買い付けは機能しなくなり、地政学的な要件を満たすパートナー国での鉱山開発、精錬所の建設、そして長期的なオフテイク契約の締結が必要となる。

前述の双日が関与したライナス社との契約に見られるように、商社は単なる仲介者ではなく、複雑なファイナンスの組成、複数国にまたがるプロジェクトの立ち上げ、そして需要家と供給者の間でのリスク共有メカニズム(プライスフロア設計)を統括する「オーケストレーター」としての機能が求められている 10。双日の株価が関連ニュースを背景に1年間で96%上昇したことは、戦略的鉱物のサプライチェーン構築において商社が果たす役割に対する市場の期待の表れである 14。

4.4 先端半導体・AIインフラ関連産業

先端半導体やAIインフラも、新たな枠組みである「Pax Silica」の下で強く意識されている分野である。中国は2023年以降、半導体材料として不可欠なガリウムやゲルマニウムの輸出管理を強化し、市場を牽制している 1。

日本では、次世代の2ナノメートル半導体の国産化を目指すRapidus(ラピダス)に対し、政府が約9200億円の補助金を投じ、IBMなどの米国企業と連携して開発を進めている 12。半導体製造装置メーカーや材料メーカーにとって、Pax Silicaを通じた同盟国間でのガリウム等の安定供給確保は、国際競争力を維持する上での生命線となる 4。

| 影響を受ける主な業界 | 直面する課題と市場環境 | 新たな事業機会と対応戦略 |

|---|---|---|

| 自動車・EVバッテリー | 中国依存による供給途絶リスク、調達コストの上昇。 | 同盟国からの安定調達、レアアースフリーモーター等の技術開発 5 |

| 非鉄金属・精錬 | 記録的なTC/RCの悪化(マイナス化)、中国の過剰能力との競争。 | 米国等での新規精錬拠点構築、補助金・保護政策の享受 4 |

| 総合商社 | 地政学的リスクの管理、新たな価格メカニズムの設計。 | 権益獲得、ファイナンス組成、プライスフロア付きオフテイク契約の仲介 10 |

| 先端半導体・AI | ガリウム・ゲルマニウム等の輸出規制リスク。 | Pax Silica枠組みの活用、Rapidus等の国策プロジェクトとの連携 5 |

5. 個人の日常生活における影響

マクロ経済や産業構造の深層で起きている地殻変動は、最終的に個人の日常生活にも具体的な変化をもたらす。重要鉱物の市場ルールの変化は、消費者の購買行動や社会参加のあり方に以下の影響を与える。

5.1 最終消費財(ハイテク製品・EV)の価格動向と負担増

特恵貿易圏内でのプライスフロアの導入や、中国の安価な精錬プロセスからの意図的な脱却は、間違いなく原材料コストの上昇をもたらす。レアアース、リチウム、コバルトなどは、スマートフォン、パソコン、家電製品、電気自動車などに広く使用されている。

これらの原材料コストの上昇は、最終製品の販売価格に転嫁される。したがって、消費者はこれまで享受してきた「グローバル化による絶え間ない製品の低価格化」の恩恵を受けにくくなり、一部のハイテク製品やEVの価格が高止まりする、あるいは緩やかに上昇する局面に直面する。これは個人の家計にとって実質的な負担増となる。

5.2 製品供給の安定化と安心感の獲得

価格上昇という負の側面がある一方で、消費者は「製品の安定供給」という正の恩恵を享受することができる。過去のレアアースショックや半導体不足時に見られたような、地政学的な対立や特定の国の輸出規制によって、新車が納車されない、あるいは特定の電子機器が市場から消え去るといったリスクは低減される 5。

サプライチェーンが同盟国間で完結し、適正な価格で保護されることで、消費者は必要な時に必要な製品を安定的に購入できる環境が担保される。デジタル化が極度に進行した現代社会において、この安定性は社会インフラとしての重要な安心感に繋がる。

5.3 資源循環社会(都市鉱山)への参加意識と行動変容

一次資源の海外からの確保が難航し、コストが上昇する中で、国内に存在する使用済み製品、いわゆる「都市鉱山」からの資源回収の重要性がかつてなく高まる。日本政府や企業は、スマートフォン、PC、廃バッテリーなどの回収・リサイクルを強力に推進する政策を展開する 5。

これにより、消費者の日常生活においても、電子廃棄物(e-waste)の適切な分別や、小売店・自治体の回収プログラムへの協力が法制度や経済的インセンティブを通じて強く求められるようになる。個人のリサイクル行動は、単なる環境保護活動(エコ活動)という枠組みを超え、「国家の経済安全保障に直結する行動」へと意味合いが変化し、市民のサーキュラーエコノミーへの参加意識が社会全体で向上していく。

6. 日本の企業経営者が取るべき事業戦略

このような外部環境の劇的な変化に対し、日本の企業経営者はこれまでの常識を覆す大胆な事業戦略の転換を図る必要がある。旧来の自由貿易を前提とした最適化モデルは、もはや機能しない。

6.1 調達基準の根本的転換:コスト最優先から信頼性・価格安定性へ

第一に、資材調達の基本方針を「最安値の追求」から「供給の確実性と価格の安定性の確保」へとシフトさせなければならない。これまでのグローバルサプライチェーンは、経済合理性に基づいて最もコストの低い地域に生産や加工を集中させてきた。しかし、地政学的緊張が高まる中では、低コストであること自体が最大の脆弱性となる。

経営者は、ライナス社と日本企業の事例に見られるような、プライスフロア(最低価格保障)やアップサイドシェアリングを組み込んだ長期オフテイク契約を積極的に検討すべきである 10。目先の調達コストが上昇したとしても、市場の暴落時にサプライヤーの破綻を防ぐことで、中長期的な自社のサプライチェーンを維持する「セキュリティ・プレミアム(保険料)」としてコストを許容する経営判断が求められる。また、ティア1、ティア2といった直接の取引先だけでなく、その先の鉱物資源がどの国で採掘され、どこで精錬されているかを把握する「サプライチェーンの完全な可視化と追跡可能性(トレーサビリティ)」の確保が不可欠となる。

6.2 ディスラプティブ・イノベーション:「リープフロッグ」戦略の実践

第二に、特定の鉱物に対する依存度を根本的に引き下げる技術開発への投資である。米国の外交問題評議会(CFR)の報告書「中国の重要鉱物支配を飛び越える(Leapfrogging China’s Critical Minerals Dominance)」でも強く主張されている通り、西側諸国が中国と単純に鉱山開発や精錬能力の規模で競争することは、コストや時間の面から非現実的である 5。

したがって、日本の製造業は材料科学の力を活用し、既存の技術的ボトルネックを迂回する「ディスラプティブ・イノベーション(破壊的イノベーション)」に注力すべきである。具体的には、中国が支配する重希土類(ディスプロシウムやテルビウム)を一切使用しない、あるいは使用量を極限まで減らしたモーター磁石(NdPr磁石の改良や代替素材)の開発、コバルトフリーの次世代バッテリー技術の実用化を急ぐ必要がある 5。

また、廃棄物からの資源回収技術のスケールアップも重要である。鉱山開発には環境アセスメントを含めて10年以上の歳月を要することが多いが、石炭灰、鉱山の尾鉱(テーリング)、あるいは廃バッテリーや電子基板からの有価金属回収技術は、モジュール化が容易でスケールアップが相対的に早い 5。自社製品のライフサイクル全体を設計し、使用後に効率的に資源を回収するクローズドループの構築は、企業の持続的な競争優位の源泉となる。

6.3 同盟国枠組みと公的金融支援の最大限の活用

第三に、各国政府が提供する政策的支援と公的資金の積極的な活用である。米国をはじめとする各国は、サプライチェーンの多元化に向けて前例のない規模の公的資金を投入している。

日本の経営者は、FORGEやプロジェクトVault、さらには日米欧のアクションプランといったマクロな政策動向を注視し、それらが提供する助成金、低利融資、税額控除の機会を逃さず獲得する戦略を立てる必要がある 7。前述の通り、日本政府も国際協力銀行(JBIC)や日本貿易保険(NEXI)を通じて、米国向け投資の支援枠組み(5500億ドルの投資パッケージの一部)を提供しており、これらを活用することで資金調達リスクを劇的に低減できる 12。

さらに、一企業単独でのリスクテイクには限界があるため、総合商社、金融機関、精錬会社、そして自動車メーカーなどの需要家企業と強固なコンソーシアム(企業連合)を形成することが有効である。共同で海外の権益確保や、米国・オーストラリア等での新たな精錬拠点の構築に当たる「チームジャパン」あるいは「同盟国連合」としての戦略的パートナーシップの構築が、リスク分散とスケールメリットを享受するための鍵となる。

7. 総括

米国主導の「重要鉱物特恵貿易圏(FORGE)」の創設と「管理された資源市場」への移行は、世界の産業構造を根本から再編する力を持っている。中国の市場支配力を削ぎ落とし、同盟国間で基準価格(プライスフロア)を設けて供給網を保護する試みは、企業に対して短期的な調達コストの上昇を強いる一方で、長期的な供給途絶リスクを大幅に軽減する効果をもたらす。

日本経済全体への直近のマクロ的影響は限定的と予測されるものの、自動車、半導体、非鉄金属、総合商社といった基幹産業は、かつてない事業環境の激変に直面している。生活者レベルにおいても、製品価格への転嫁やリサイクル意識の変化という形でその影響は社会全体に浸透していく。

このような環境下において、日本の企業経営者に求められるのは、従来の「最安値追求型」のグローバル調達モデルからの完全な脱却である。安全保障プレミアムを内包した長期的なパートナーシップの構築、材料置換やリサイクルエコシステムの確立といったディスラプティブ・イノベーションへの積極投資、そして各国政府の強力な公的金融支援を最大限に活用する柔軟かつ戦略的な立ち回りが、次世代の企業の生存と競争力を決定づける。経済合理性と国家の安全保障が複雑に交錯する新たな通商秩序の中で、地政学的リスクを適切に価格転嫁し、同盟国と連携した強靭なサプライチェーンを構築できた企業のみが、持続的な成長を遂げることができると分析される。

引用文献

- America needs partners to challenge China’s critical mineral …, https://www.chathamhouse.org/publications/the-world-today/2026-03/america-needs-partners-challenge-chinas-critical-mineral

- New Executive Order Ties U.S. Critical Minerals Security to Global …, https://www.csis.org/analysis/new-executive-order-ties-us-critical-minerals-security-global-partnerships

- The Cold Resource War: U.S. … – TRENDS Research & Advisory, https://trendsresearch.org/strategic-briefing/the-cold-resource-war-u-s-preferential-trade-bloc-for-critical-minerals/

- Critical Minerals Ministerial Introduces New International Cooperation Strategy – CSIS, https://www.csis.org/analysis/critical-minerals-ministerial-introduces-new-international-cooperation-strategy

- Critical Minerals and Coalitions of the Willing | Council on Foreign Relations, https://www.cfr.org/articles/u-s-allies-aim-to-break-chinas-critical-minerals-dominance

- 2026 Critical Minerals Ministerial – United States Department of State, https://www.state.gov/releases/office-of-the-spokesperson/2026/02/2026-critical-minerals-ministerial

- US critical minerals policy goes collaborative with FORGE – Atlantic …, https://www.atlanticcouncil.org/dispatches/us-critical-minerals-policy-goes-collaborative-with-forge/

- Project Vault and FORGE Signal Next Phase of U.S. Critical Minerals Policy | Brownstein, https://www.bhfs.com/insight/project-vault-and-forge-signal-next-phase-of-u-s-critical-minerals-policy/

- Ambassador Jamieson Greer Announces Critical Minerals … – USTR, https://ustr.gov/about/policy-offices/press-office/press-releases/2026/february/ambassador-jamieson-greer-announces-critical-minerals-cooperation-european-union-and-japan

- Critical Minerals Report (03.15.2026): Price Floors Arrive, Lynas …, https://investornews.com/critical-minerals-rare-earths/critical-minerals-report-03-15-2026-price-floors-arrive-lynas-japan-deal-reshapes-rare-earth-markets-u-s-dod-solicits-supply-of-13-critical-minerals/

- 戦略アウトルック2026 第2章 自由貿易体制の岐路:ニューノーマル …, https://www.jiia.or.jp/jpn/report/2026/03/Outlook2026jp02.html

- Critical Minerals Supply Chain Agreement Resets Japan-US Partnership, https://japan-forward.com/critical-minerals-supply-chain-agreement-resets-japan-us-partnership/

- Japan, US to agree joint development of critical minerals this week …, https://www.mining.com/web/japan-us-to-agree-joint-development-of-critical-minerals-this-week-nikkei-says/

- A Quiet Power Broker in the Rare Earth Game, https://rareearthexchanges.com/news/a-quiet-power-broker-in-the-rare-earth-game/

- The US and EU approaches to critical minerals and its implications for industry participants, https://www.hsfkramer.com/insights/2026-01/the-us-and-eu-approaches-to-critical-minerals-and-its-implications-for-industry-participants