不確実性の航海術:AIと専門性が拓く次世代ベンチャーキャピタルの価値創造戦略

インフォグラフィック

スライド資料

ベンチャーキャピタル業界の研究と戦略2

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、世界的な金融環境の正常化、AIによる破壊的革新、そしてスタートアップ・エコシステムの成熟化という三大メガトレンドが交錯する現代において、次世代のベンチャーキャピタル(VC)ファンドが持続的な競争優位を確立するための事業戦略策定を目的とする。分析対象はグローバルおよび日本のVC市場とし、マクロ環境からファームの内部ケイパビリティに至るまでを網羅的に分析し、経営層への戦略提言の基盤となるインサイトを提供する。

最も重要な結論

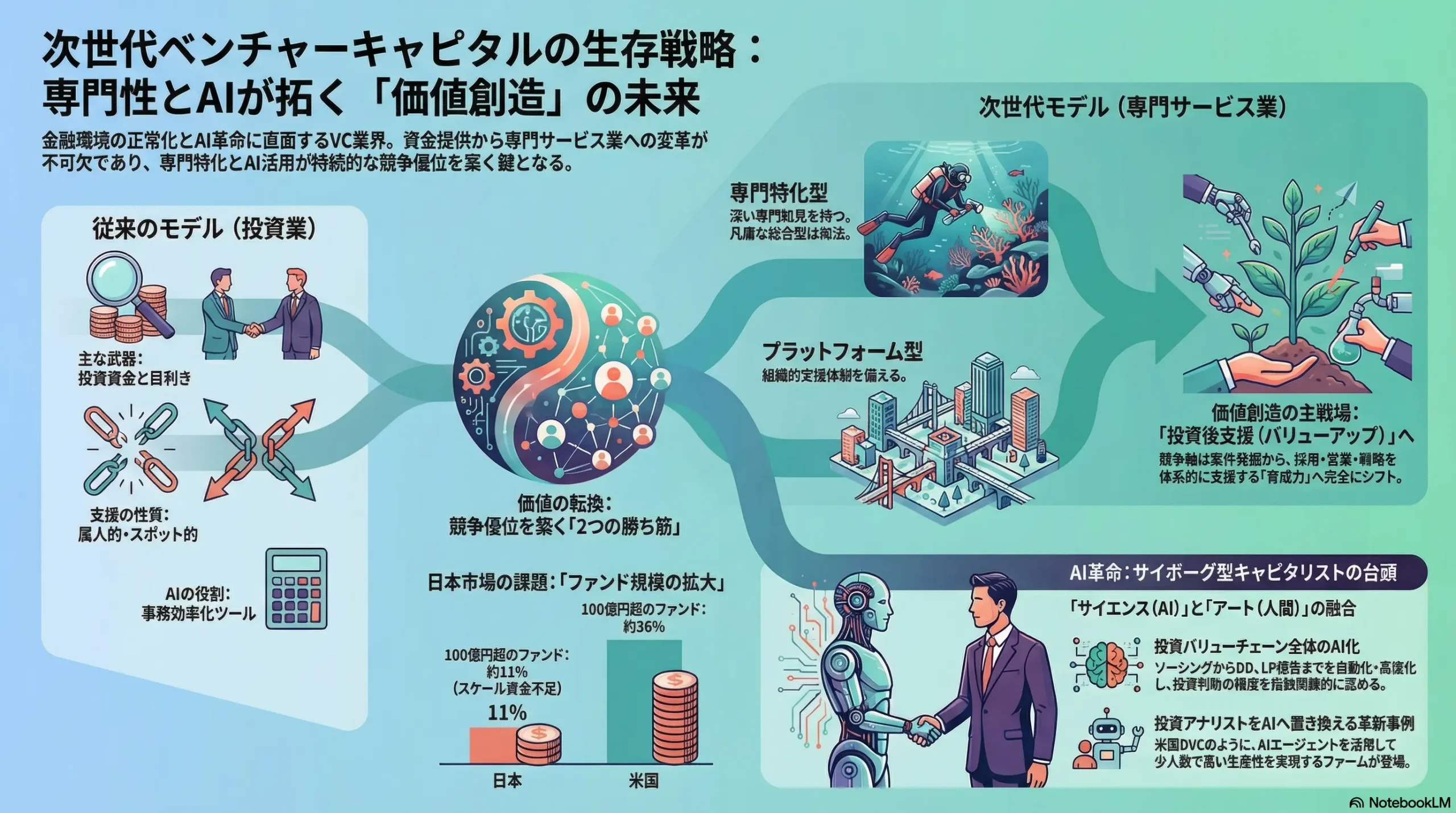

- 市場の二極化の進行: 金融引き締めにより市場全体への資金流入は正常化する一方、AIやClimateTechなど特定の成長領域への資金集中が加速している。この結果、凡庸な戦略を持つVCは淘汰され、明確な専門性で付加価値を提供する「専門特化型VC」と、豊富なリソースで多角的な支援を行う「プラットフォーム型VC」への二極化が不可逆的に進行する。

- 価値創造の主戦場シフト: VCの競争における主戦場は、ディールソーシング(案件発掘)の優位性から、投資後のバリューアップ(成長支援)能力へと完全に移行した。特に、業界に精通した専門人材によるハンズオン支援と、データに基づき再現性のある支援プログラムを提供できるか否かが、ファンドリターンを左右する決定的な要因となる。

- AIによる「サイボーグ型」キャピタリストの台頭: AIは、ディールソーシングからデューデリジェンス、ポートフォリオ管理に至るまで、VCのバリューチェーン全体を効率化・高度化する。AIを単なる効率化ツールとしてではなく、意思決定のパートナーとして活用し、人間ならではのネットワーク構築や戦略的思考にリソースを集中できる「サイボーグ型」キャピタリストが、今後の業界をリードする存在となる。

主要な戦略的推奨事項

- 「専門特化型ファンド」への深化: 広範なセクターを対象とする総合型戦略から脱却し、自社の強みが最大限に活かせる特定セクター(例:Vertical SaaS, DeepTech)または特定テーマ(例:ESG/インパクト)に特化する。これにより、業界随一の専門知識とネットワークを構築し、代替不可能な価値を提供する。

- 「バリューアップ・プラットフォーム」の構築: 属人的なスキルに依存した支援から脱却し、採用支援、営業支援、戦略策定支援などを体系化したプログラムとして投資先に提供する。データサイエンティストやグロースハッカー等の専門人材をファーム内に配置し、投資先が共通で利用できるリソースプールを形成する。

- AIファーストな投資プロセスの導入: ディールソーシング、デューデリジェンス、ポートフォリオ管理の各プロセスにAIツールを全面的に導入し、業務効率を抜本的に改善する。これにより創出された時間的リソースを、投資先やLP(リミテッド・パートナー)との対話、エコシステム構築といった高付加価値業務に再配分する。

- LPエンゲージメント戦略の再定義: 従来の財務リターン報告に加え、ESG/インパクトに関する定性的・定量的なレポートを強化する。LPの戦略的関心事(CVCであれば事業シナジー創出など)に寄り添った情報提供と共創機会の提供を通じて、単なる資金提供者から戦略的パートナーへと関係性を深化させる。

第2章:市場概観(Market Overview)

2.1 グローバルおよび日本のVC市場規模の推移と予測(2020年~2030年)

2020年から2021年にかけての金融緩和を背景とした過熱期を経て、世界のベンチャーキャピタル市場は現在、より持続可能な成長を見据えた「正常化」のフェーズにある。ファンド組成額、スタートアップへの投資額ともに2021年の歴史的なピークからは調整が見られるものの、長期的な成長トレンドは継続している。Pitchbookの予測によれば、プライベートマーケット全体の運用資産総額(AuM)は2028年までに18兆米ドルに達する可能性があり、VC市場もその重要な構成要素として拡大が見込まれる 1。

日本の市場は、グローバルな調整局面においても比較的堅調さを維持している。政府による「スタートアップ育成5か年計画」などの強力な後押しもあり、スタートアップ・エコシステムは着実に拡大している 2。2023年の国内スタートアップ資金調達総額は、前年比22%減の7,540億円と一時的な調整を経験したが、これはグローバルな金利上昇の影響を受けたものであり、エコシステム自体の成長基盤は揺らいでいない 4。

しかし、課題も存在する。日本のVCファンドは、グローバル基準で見ると依然として小規模である。2023年に組成された国内VCファンドのうち、規模が100億円を超えるものは11.3%に過ぎないのに対し、米国では1億米ドルを超えるファンドが36.4%を占める 5。この規模の差は、スタートアップがユニコーンへと成長する過程(スケールアップ)で必要となる大規模な資金供給能力において、日本市場が依然として発展途上であることを示唆している 6。

2.2 市場セグメンテーション分析

市場の全体像を把握するため、ステージ、VCタイプ、セクター、地域の4つの軸でセグメンテーション分析を行う。

- 投資ステージ別: 金融引き締め環境下では、投資家のリスク許容度が低下し、事業モデルが確立されたミドル・レイターステージへの資金集中傾向が顕著になる。例えば、PwCのレポートによると、ClimateTech(気候テック)分野では、ミッドステージおよびレイトステージ案件が全案件に占める割合が、2019年の約20%から2024年第1~3四半期には37%へと大幅に増加している 8。これは、不確実性の高い環境下で、投資家がより確実なリターンを見込める案件を選好していることの表れである。

- VCタイプ別: 従来からの独立系VCが市場を牽引する一方で、事業会社が設立するコーポレートVC(CVC)の存在感が増している。CVCは、純粋な財務的リターンだけでなく、親会社との事業シナジー創出や新規事業機会の探索といった戦略的リターンを重視する点が特徴である 9。

- 投資セクター別: 現在の市場を最も特徴づけているのが、特定セクターへの資金集中である。特にAI分野への投資は過熱気味で、SVBのレポートによると、2024年の米国VC資金調達のうち、実に半数のファンドがAIを主要な投資テーマとして掲げている 11。また、社会的な要請を背景にClimateTechも一大潮流となっているが、2023年以降の市場調整を受け、同分野でも事業の持続可能性や収益性といった「規律」がより重視されるようになっている 8。

- 地域別: 北米が依然として世界最大のVC市場としての地位を維持しているが、アジア、特に日本のエコシステムの成長が注目されている。政府の支援策と相まって、国内の起業家層が厚みを増しており、海外投資家からの関心も高まっている 2。

2.3 市場成長ドライバーと阻害要因

VC市場の将来を展望する上で、成長を促進する要因と抑制する要因を特定することが重要である。

- 成長ドライバー:

- 技術革新: 生成AIに代表される破壊的技術の登場は、新たな巨大市場を創出し、VC投資の最大の源泉となっている 13。

- 政府の支援策: 日本をはじめ各国政府は、経済成長のエンジンとしてスタートアップを重視しており、税制優遇や補助金といった支援策を拡充している 6。

- 起業家エコシステムの成熟: 成功した起業家がエンジェル投資家や次世代のメンターとなる好循環が生まれつつあり、エコシステム全体の質が向上している。

- 阻害要因:

- 高金利環境の継続: 高金利はスタートアップのバリュエーションに直接的な下方圧力となるだけでなく、LPの資産配分においても債券など他のアセットクラスの魅力を高めるため、VCへの資金流入を抑制する 16。

- Exit市場の停滞: IPO(新規株式公開)やM&A市場が低調であることは、VCが投資資金を回収し、LPにリターンを分配する機会を減少させる。これは、VCのビジネスモデルの根幹を揺るがす深刻な課題である 4。

- 地政学リスク: 国家間の対立は、サプライチェーンの分断やクロスボーダー投資の制限などを通じて、スタートアップのグローバル展開に不確実性をもたらす。

2.4 業界の主要KPIベンチマーク分析

VCファンドのパフォーマンスは、主にIRR、TVPI、DPIといった指標で測定される。これらのベンチマークを理解することは、自社の立ち位置を客観的に評価し、現実的な目標を設定する上で不可欠である。

- 用語解説:

- IRR (Internal Rate of Return / 内部収益率): 投資期間中のキャッシュフロー全体から算出される年換算の収益率。投資の効率性を時間軸を考慮して測る指標。

- TVPI (Total Value to Paid-in Capital / 投資倍率): 投資元本(Paid-in Capital)に対して、実現済みの分配額と未実現の評価額の合計(Total Value)が何倍になったかを示す。ファンドの総合的な価値創出力を示す。

- DPI (Distributions to Paid-in Capital / 分配倍率): 投資元本に対して、実際にLPへ現金で分配された額(Distributions)が何倍になったかを示す。LPが最終的に手にするリターンであり、最も重視される指標の一つ 20。

近年のベンチマークデータは、VC業界におけるパフォーマンス格差の拡大を示唆している。トップ四分位(上位25%)に位置するVCは、依然として高いリターンを維持しているが、中央値との差は開く傾向にある。これは、LPが過去の実績が豊富なトップティアVCに資金を集中させる「Flight to Quality」の動きを反映している。

特に注目すべきは、Exit市場の停滞がDPIに与える影響である。英国のデータでは、トップ1%の米国VCのDPIは9.59倍に達する一方、英国VCは5.95倍に留まっており、トップ層のExit実現能力がリターンを大きく左右していることがわかる 22。市場の不確実性が高まる中、LPは未実現の評価益(RVPI = TVPI – DPI)よりも、確実に手元に戻ってくる現金(DPI)をより重視するようになる。

この市場環境の変化は、単なる資金量の減少ではなく、「質の転換」を意味する。高金利はリスク資産への投資魅力を相対的に低下させ 16、LPはより慎重な投資判断を迫られる。その結果、不確実な評価益よりも、実際に現金を回収できる能力、すなわちDPI創出力がVC選別の最重要基準となる。今後のVCの競争環境は、単に高いTVPIを目指すだけでなく、「いかにして流動性の低い市場でExitを実現し、DPIを高めるか」という、より高度な戦略実行能力が問われることになる。

VC業界KPIベンチマーク(ヴィンテージ別、地域別)

| ヴィンテージ / 地域 | IRR (上位25%) | IRR (中央値) | TVPI (上位25%) | TVPI (中央値) | DPI (上位25%) | DPI (中央値) |

|---|---|---|---|---|---|---|

| 2014-2019 (US) | データ非公開 | データ非公開 | >2.5x | ~2.0x | >1.5x | ~1.0x |

| 2014-2019 (UK) | データ非公開 | データ非公開 | ~2.2x | ~1.8x | ~1.2x | ~0.7x |

| 2014-2022 (US) | データ非公開 | データ非公開 | 1.63x (Pooled) | データ非公開 | データ非公開 | データ非公開 |

| 2014-2022 (UK) | データ非公開 | データ非公開 | 1.64x (Pooled) | データ非公開 | データ非公開 | データ非公開 |

注: 上記はPreqin, Cambridge Associates, British Business Bank等の公開データ 22 に基づく概算値。Pooledは全ファンドの平均値を示す。

第3章:外部環境分析(PESTLE Analysis)

VC業界を取り巻くマクロ環境は、政治(Politics)、経済(Economy)、社会(Society)、技術(Technology)、法規制(Legal)、環境(Environment)の6つの要因によって複雑に形成されている。これらの要因をPESTLEフレームワーク 25 を用いて分析し、事業機会と脅威を特定する。

3.1 政治(Politics)

- スタートアップ支援政策: 各国政府は、経済成長と国際競争力強化の鍵としてスタートアップ支援を国家戦略に掲げている。日本では「スタートアップ育成5か年計画」が推進され、2027年までに投資額を10兆円規模へ拡大する目標が設定されている 2。オープンイノベーション促進税制(CVCによる出資額の25%を所得控除)やエンジェル税制といった税制優遇措置は、事業会社や個人投資家からのリスクマネー供給を強力に後押ししている 14。これらの政策は、VCにとって追い風となる。

- 地政学リスク: 米中間の技術覇権争いや地域紛争といった地政学リスクは、クロスボーダー投資に大きな不確実性をもたらす。特に、半導体、AI、量子コンピュータといった安全保障上重要な技術分野では、海外からの投資に対する規制が強化される傾向にある。これは投資対象の選定やExit戦略(海外企業へのM&Aなど)に制約を与える一方、国内の代替技術やサプライチェーン強靭化に関連するスタートアップへの新たな投資機会を生み出す側面も持つ。

3.2 経済(Economy)

- 金利政策とインフレ: 近年の世界的なインフレとそれに伴う利上げは、VC業界に最も直接的かつ甚大な影響を与えている。金利が上昇すると、将来得られるキャッシュフローの現在価値を算出する際の割引率が上昇するため、特に将来の成長に価値の源泉を置くスタートアップのバリュエーションは理論的に低下する 27。実証データとしても、2022年のインフレと金利上昇局面では、グローバルでのVC資金調達が減少し、スタートアップのバリュエーションが20%以上低下したとの報告がある 28。

- Exit戦略への影響: 金融引き締めは、株式市場のセンチメントを悪化させ、IPOのウィンドウを狭める。実際、2023年の日本のスタートアップIPO件数は前年比で17%減少した 4。同時に、M&Aの買い手となる事業会社の資金調達コストも上昇するため、M&A市場も停滞しがちになる。この「Exitの冬」は、VCの投資回収期間を長期化させ、ファンドのDPIを悪化させる主要因となる。

3.3 社会(Society)

- ESG/インパクト投資の主流化: 環境(Environment)、社会(Social)、ガバナンス(Governance)を重視するESG投資は、もはや一部の投資家のためのニッチなテーマではなく、機関投資家を中心に投資判断のスタンダードとなりつつある。特に、社会課題解決と経済的リターンを両立させるインパクト投資への関心は急速に高まっており、日本のインパクト投資残高は2022年に5兆8,480億円と、前年比で4.4倍に急拡大した 29。LPからの要請に応えるため、VCは投資プロセスにESG評価を組み込み、投資先が生み出す社会的インパクトを測定・報告する能力が求められる。

- ダイバーシティ&インクルージョン(D&I): 投資先企業の経営チームやVC自身のチームにおける性別や人種の多様性が、イノベーションとパフォーマンスの向上に繋がるという認識が広がっている。多様な視点を持つチームは、より広いソーシングネットワークにアクセスでき、投資判断におけるバイアスを低減させる効果が期待される。

3.4 技術(Technology)

- 生成AIのインパクト: 生成AIは、ソフトウェア開発、コンテンツ制作、顧客対応など、あらゆる産業の在り方を根本から変える汎用目的技術(General Purpose Technology)である。これにより、既存のビジネスモデルが破壊されると同時に、新たなスタートアップが生まれる巨大な投資機会が創出されている 13。実際、AI関連スタートアップは、非AI企業に対して100%ものバリュエーションプレミアムが付く事例も見られる 11。VCにとって、この技術トレンドを深く理解し、有望な投資先を発掘する能力は必須である。

- DeepTech/ClimateTechの台頭: 基礎科学の研究成果を基盤とするDeepTech(例:量子コンピューティング、合成生物学)や、気候変動問題の解決に貢献するClimateTech(例:次世代エネルギー、炭素回収技術)は、長期的に大きな社会的・経済的価値を生む分野として注目を集めている 12。

3.5 法規制(Legal)

- ファンド関連法規制: VCファンドの組成、募集、運用は、各国の金融商品取引法などの規制を受ける。これらの規制は投資家保護を目的とするが、VCにとってはコンプライアンスコストとなり、ファンド運営の柔軟性を制約する可能性がある。規制緩和は新規参入を促進する一方、規制強化は業界の参入障壁を高める。

- 知的財産法: スタートアップの競争優位の源泉は、特許や著作権といった知的財産権(IP)に依存することが多い。IPの保護に関する法制度の動向は、投資リスクを評価する上で極めて重要な要素となる。

3.6 環境(Environment)

- 気候変動問題: 脱炭素化は、世界経済における不可逆的なメガトレンドである。パリ協定を契機に、各国政府は野心的な温室効果ガス削減目標を掲げ、炭素税や排出量取引制度の導入を進めている。この大きな潮流が、再生可能エネルギー、EV、代替プロテインといった「ClimateTech」分野への大規模な資金流入を促している 8。ただし、2023年以降はマクロ経済の悪化を受け、同分野への投資も一時的な調整局面に入り、より事業性と収益性が問われるようになっている 8。

これらのPESTLE要因は、独立して存在するのではなく、相互に影響し合っている。例えば、経済的な逆風下においても、政治、社会、環境要因が特定のテーマ(例:ClimateTech)への投資を後押しする構造が見られる。高金利は全てのスタートアップのバリュエーションに下方圧力をかけるが 27、政府の補助金(政治)や投資家のESG要求(社会)は、ClimateTech分野に「非経済的な追い風」をもたらす 8。この追い風は、純粋な経済合理性だけでは説明できない価値を生み、高金利のマイナス影響を一部相殺する。一方で、このような特定の追い風がない汎用的なテクノロジー分野は、高金利の逆風を直接的に受けるため、投資家はより厳しい収益性を要求するようになる。したがって、VCはマクロ環境を一律に捉えるのではなく、PESTLE要因がどのセクターにどう作用しているかを精密に分析し、ポートフォリオ配分を戦略的に調整する必要がある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

VC業界の収益性と競争の力学を、マイケル・ポーターのファイブフォース分析 32 を用いて構造的に解明する。

4.1 売り手(スタートアップ)の交渉力:【強い】

VC業界における「売り手」とは、投資対象であるスタートアップを指す。有望なスタートアップ、特に生成AIのようなホットな領域では、複数のVCが投資機会を求めて殺到する。この競争環境は、スタートアップの交渉力を著しく高める。結果として、スタートアップはより高いプレマネー・バリュエーションや、創業者に有利な(founder-friendly)投資条件を引き出すことが可能になる 34。具体的には、投資家のリターンを制限する「1x Non-Participating(非参加型)の清算優先権」や、創業者が経営の主導権を維持できる「取締役会の支配権維持」といった条件が交渉のテーブルに乗る 34。VC間の熾烈なディール獲得競争が、売り手であるスタートアップの立場を強くしている。

4.2 買い手(LP:リミテッド・パートナー)の交渉力:【強い】

VC業界における「買い手」とは、ファンドに資金を拠出するLP(年金基金、機関投資家、ファミリーオフィスなど)である。市場の不確実性が高まる現在の環境下では、LPは投資先のVCをより厳しく選別する傾向にある。これは「Flight to Quality」と呼ばれ、過去の優れたリターン実績(特に現金分配を示すDPI)、明確で説得力のある運用戦略、安定したチーム体制を持つトップティアVCに資金が集中する 36。LPは、VCのパフォーマンスを精査し 37、マネジメントフィー(管理報酬)やキャリードインタレスト(成功報酬)といった手数料の引き下げを要求するなど、強い交渉力を行使する。GP(ファンド運営者)の実績や市況によって力関係は変動するが、現在はLPが優位な局面にあると言える 36。

4.3 新規参入の脅威:【中程度】

VC業界への新規参入は活発である。従来の独立系VCに加え、事業会社によるCVC、小規模なファンドを運営するマイクロVC、そして個人で活動するソロキャピタリストといった新たなプレイヤーが次々と登場している 39。特に、AIやCRMツールを活用したリーンな運営モデルは、ソロキャピタリストのような小規模プレイヤーの参入障壁を著しく低下させた 39。しかし、業界のトップティアがアクセスできる最も有望なディールへの参加には、長年の実績とそれによって築かれた強固な人的ネットワークが不可欠である。この「信頼」と「ネットワーク」という無形資産が、依然として高い参入障壁として機能しているため、脅威は「中程度」と評価できる。

4.4 代替品の脅威:【中程度から強まる傾向】

スタートアップにとって、VCからのエクイティファイナンスは唯一の資金調達手段ではない。近年、その代替手段が多様化し、脅威を増している。株式の希薄化(ダイリューション)を避けたい創業者にとって、ベンチャーデット(融資)、RBF(レベニュー・ベースド・ファイナンス)、そしてクラウドファンディングなどが現実的な選択肢となっている。特にRBF市場は急成長を遂げており、2025年には97.7億米ドル、2029年には677.3億米ドルに達すると予測されている 41。これらの代替手段は、特定の事業モデルやステージのスタートアップにとってVCよりも魅力的な場合があり、VCの提供価値を相対的に低下させる要因となっている。

4.5 業界内の競争:【非常に強い】

独立系VC間の競争は極めて激しい。競争の主軸は、単に提示するバリュエーションの高さや投入できる資金額から、明確にシフトしている。現在の競争を規定する二大要素は、①ディールソーシングの独自性(他社がアクセスできない質の高い案件をいかに早期に発掘するか)と、②バリューアップ支援の質(投資先の企業価値向上にいかに具体的に貢献できるか)である 43。資金調達が比較的容易になった有望なスタートアップは、資金提供者を選ぶ立場にあり、自社の成長を最も加速させてくれるパートナーとしてVCを評価する。このため、VCは資金提供のスピード 43 はもちろんのこと、経営戦略、人材採用、事業開発といった領域で専門的な支援を提供する能力を競い合っている。

このファイブフォース分析から導き出される結論は、VC業界が「コモディティ化の罠」に直面しているという事実である。資金供給(カネ)そのものの価値は、代替品の増加と競争激化によって相対的に低下している。この構造から抜け出す唯一の道は、「カネ」以外の付加価値、すなわち他社が容易に模倣できない「専門知識(チエ)」と「ネットワーク(ヒト)」を体系的に提供できる能力を磨き、ビジネスモデルを「投資業」から「専門サービス業」へと昇華させることである。

主要な資金調達手段の比較分析

| 資金調達手段 | 特徴 | メリット | デメリット | 主な対象企業 | 市場規模・成長率 |

|---|---|---|---|---|---|

| ベンチャーキャピタル | 株式(エクイティ)発行による資金調達。経営支援(ハンズオン)を伴う。 | 大規模な資金調達が可能。経営ノウハウやネットワークを活用できる。 | 株式の希薄化。経営への介入。Exitへのプレッシャー。 | 高い成長ポテンシャルを持つ全ステージのスタートアップ。 | グローバルで数千億ドル規模。 |

| ベンチャーデット | VCからのエクイティ調達を補完する融資。新株予約権などを付与。 | エクイティ調達に比べ希薄化が少ない。 | 返済義務がある。エクイティ調達が前提となることが多い。 | シリーズA以降で、エクイティ調達済みのスタートアップ。 | 拡大傾向。 |

| RBF | 将来の収益の一部を分配することで資金を調達。 | 株式の希薄化なし。担保不要。返済額が収益に連動するため柔軟。 | 金利換算すると比較的高コストになる場合がある。 | SaaSなど、安定的・継続的な収益が見込める企業。 | 2029年に677.3億ドルへ急成長予測 42。 |

| クラウドファンディング | インターネットを通じて不特定多数から少額ずつ資金を調達。 | 株式の希薄化なし(購入型)。マーケティングやテスト販売効果がある。 | 大規模な資金調達は困難。プロジェクト失敗時の信用リスク。 | 主にシード/アーリーステージのB2Cプロダクト企業。 | 2032年に44.5億ドルへ成長予測 44。 |

出典: 各種市場調査レポート 41

第5章:バリューチェーンとエコシステム分析

5.1 バリューチェーン分析

VCの事業活動は、一連の価値連鎖(バリューチェーン)として捉えることができる 45。このプロセスを分解し、各段階での主要成功要因(KSF: Key Success Factor) 46 を分析することで、競争優位の源泉がどこにあるのかを明らかにする。

VCのバリューチェーンは、一般的に以下の7つの段階で構成される。

- ファンドレイズ: LPから資金を調達する。KSFは、過去の優れた運用実績(特にDPI)、LPの期待に応える明確な投資戦略、そして長期的な信頼関係である。

- ソーシング: 投資案件を発掘する。KSFは、他社がアクセスできない案件情報を得るための独自のネットワーク、特定セクターへの深い知見、そしてAIなどを活用したデータ駆動型のアプローチである。

- デューデリジェンス: 投資候補先の事業、技術、財務、チームなどを精査する。KSFは、潜在的なリスクと成長機会を迅速かつ的確に見抜く分析能力である。

- 投資実行: 投資契約を締結し、資金を投入する。KSFは、自社に有利な条件で契約をまとめる交渉力と、機を逃さない迅速な意思決定プロセスである。

- バリューアップ: 投資先の企業価値向上を支援する。KSFは、経営戦略、人材採用、営業・マーケティング、後続資金調達など、多岐にわたる領域でのハンズオン支援能力である 48。

- Exit: 投資した株式を売却し、リターンを確定させる。KSFは、IPOやM&Aに関する専門的知見とネットワーク、そしてセカンダリー市場(未公開株の流通市場)の活用能力である。

- 分配: 得られたキャピタルゲインをLPに分配する。KSFは、透明性の高い会計処理とLPへのタイムリーな報告である。

価値の源泉のシフト:

歴史的に、VCの価値の源泉は、金の卵を見つけ出す「目利き」、すなわちソーシングとデューデリジェンスの段階にあると考えられてきた。しかし、情報へのアクセスが民主化され、VC間の競争が激化した現代において、その前提は大きく変わりつつある。National Venture Capital Associationの調査によれば、VCは業務時間の約40%を付加価値の低い管理業務に費やしているという実態があり、この非効率性を解消し、リソースを再配分することが求められている 49。価値創造の主戦場は、投資後の「育成能力」、すなわちバリューアップの段階へと明確にシフトしている 48。優れた案件を発掘する能力も依然として重要だが、それ以上に、投資先の潜在能力を最大限に引き出し、企業価値を向上させる具体的な支援能力が、ファンドのリターンを決定づける最も重要な要素となっている。

5.2 エコシステム分析

VCは単独で存在するのではなく、スタートアップ、LP、大学、研究機関、アクセラレーター、政府機関、M&Aアドバイザーといった多様なプレイヤーが相互に連携する広大な「エコシステム」の中で活動している。このエコシステム内でのVCの役割もまた、進化を遂げている。

従来のVCの役割が、エコシステム内で有望な苗(スタートアップ)を見つけ、水(資金)をやる「庭師」であったとすれば、現代のVCに求められるのは、土壌を豊かにし、多様な生物が共存できる環境そのものを創り出す「エコシステム・ビルダー」としての役割である 50。具体的には、投資先企業群によるコミュニティを形成し、その中でナレッジの共有や事業連携を促進する。また、大学や大企業との連携を主導し、新たなイノベーションの種が生まれる土壌を耕す。このように、エコシステム全体を活性化させるハブとして機能すること自体が、VCの強力な付加価値となり、結果として優れた投資機会を惹きつける源泉となる。

このバリューチェーン上の「バリューアップ」機能と、エコシステムにおける「ハブ」機能は、互いを強化し合う好循環(フライホイール)を生み出す。質の高いバリューアップ支援は、投資先スタートアップの成功確率を高める 48。成功事例はVCの評判を高め、新たな有望スタートアップを惹きつける強力なソーシングチャネルとなる。多くの質の高いスタートアップが集まることで、投資先コミュニティは活性化し、ナレッジ共有や協業が生まれ、VCのハブ機能が強化される 50。そして、強化されたハブ機能は、それ自体が新たなバリューアップの手段となり、既存投資先の成長をさらに加速させる。このフライホイールをいかに高速で回転させるかが、次世代VCの競争優位の核となるのである。

第6章:顧客の需要特性分析

VCにとっての「顧客」は、資金の出し手であるLPと、資金の受け手であるスタートアップの双方である。両者のニーズを深く理解し、それに応える価値を提供することが事業の根幹をなす。

6.1 LP(リミテッド・パートナー)のニーズ分析

LPは一様な存在ではなく、その属性によってVCに求めるものは大きく異なる。

- 年金基金・機関投資家: 彼らの最優先事項は、受託者責任を果たすための安定的かつ高いリターンである。そのため、VCの過去の実績、特にDPI(分配倍率)を厳しく評価する。また、厳格なリスク管理体制、透明性の高いレポーティング、そして投資プロセスにおけるESG要素の組み込みを強く求める傾向にある 37。

- 事業会社(CVCのLP): 財務的リターンも重要だが、それ以上に親会社との事業シナジーに繋がる戦略的リターンを重視する。具体的には、①自社の既存事業を革新する新技術の探索、②将来の成長領域となりうる市場動向の把握、③協業やM&Aの候補となるスタートアップの発掘などが挙げられる 9。

- ファミリーオフィス: 創業者一族の資産を運用するファミリーオフィスでは、近年、次世代への世代交代に伴い、単なる資産増殖だけでなく、一族の価値観を反映した投資、特にESGやインパクト投資への関心が高まっている 51。社会貢献やレガシーの構築といった、非財務的な目的が投資判断に大きな影響を与える場合がある。

これらの多様なLPに共通しているのは、GP(ファンド運営者)との密なコミュニケーションと、投資戦略に対する深い理解を求めている点である。LPは、自らの資金がどのような哲学とプロセスに基づいて運用されているのかを正確に把握したいと考えている 36。

LPニーズ・マトリクス

| LPタイプ | 主な投資目的 | 期待リターン(財務/戦略) | リスク許容度 | 求める情報開示レベル | ESG/インパクトへの関心度 |

|---|---|---|---|---|---|

| 年金基金 | 財務リターンの最大化 | 財務 >> 戦略 | 中 | 高 | 高 |

| 事業会社 | 戦略的リターンの獲得 | 戦略 > 財務 | 中~高 | 中~高 | 中 |

| ファミリーオフィス | 資産増殖+価値観の実現 | 財務 ≒ 戦略 | 高 | 中 | 高 |

| 個人投資家 | 財務リターンの最大化 | 財務 >>> 戦略 | 非常に高い | 低~中 | 変動 |

出典: 各種調査レポートおよび業界分析 9

6.2 スタートアップ(投資先)のニーズ分析

有望なスタートアップにとって、資金調達の選択肢は複数存在する。彼らがVCに求める価値は、単なる「資金」を大きく超える。

- 資金以外の価値: スタートアップがVCに強く期待するのは、事業成長を加速させるための無形の支援である。具体的には、①事業戦略や組織課題に関する経験豊富なパートナーからのメンタリング、②自社だけではリーチできない優秀な人材(特にCxOクラス)の採用支援、③大手企業や潜在顧客との繋がりを提供するネットワーク紹介、④次ラウンド以降の資金調達を円滑に進めるためのファイナンス支援、そして⑤有力VCから出資を受けているという事実がもたらすブランド価値と信用の補完である 54。

- 事業ステージによるニーズの変化: スタートアップがVCに求める支援内容は、その成長ステージに応じてダイナミックに変化する 57。

- シード期: 製品が市場に受け入れられるか(Product-Market Fit)を検証する段階。事業仮説の壁打ち相手や、初期チームメンバーの紹介といった根源的な支援が求められる。

- アーリー期: PMFを達成し、事業を本格的に拡大(スケール)させる段階。GTM(Go-to-Market)戦略の策定、セールス・マーケティング組織の構築、ユニットエコノミクスの改善といった、より専門的で実践的な支援が重要となる。

- レイター期: 組織が急拡大し、グローバル展開やIPOを視野に入れる段階。数百人規模の組織マネジメント、海外市場への展開ノウハウ、上場準備の実務といった、高度な経営課題に対する支援が求められる。

一見すると、LPとスタートアップのニーズは全く異なるように見える。しかし、その根底には共通の需要が存在する。それは「VCの専門性」である。LPは、「そのVCが持つユニークな専門性によって、他よりも優れたリターン(財務的・戦略的)を生み出せるか」を問うている 37。一方、スタートアップは、「そのVCが持つ専門性によって、自社の固有の課題を解決し、成長を加速させることができるか」を問うている 56。VCは、この両者の問いに同時に応えることができる「我々は何のプロフェッショナルなのか?」という問いへの明確な答え、すなわち専門性の定義を戦略の核に据える必要がある。

第7章:業界の内部環境分析

7.1 VRIO分析

企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から分析するVRIOフレームワーク 59 を用いて、VCの強みを評価する。

- 持続的な競争優位(VRIO)の源泉:

- ブランド・評判: Sequoia CapitalやAndreessen Horowitz (a16z) のように、長年の成功実績に裏打ちされたトップティアVCのブランドは、最高の起業家とLPを惹きつける最も強力な経営資源である。この評判は一朝一夕には築けず、模倣は極めて困難である 62。

- 独自のディールソーシング・チャネル: 特定の大学の研究室との独占的な関係、トップ起業家のみが参加するコミュニティ、あるいは大企業の経営層との深いパイプラインなど、他社が容易にアクセスできない排他的な案件発掘チャネルは、希少かつ模倣困難な強みとなる。

- 特定の技術領域に関する深い専門知識: 例えば、UTEC(東京大学エッジキャピタルパートナーズ)が持つDeepTech領域における博士号レベルの科学的知見や、ANRIが同領域で築いてきた専門性は、他のVCにはない価値を提供し、模倣が困難な優位性を構築している。

- 投資先コミュニティの質と規模: 成功した投資先起業家たちが形成する強力なネットワークは、それ自体が価値の源泉となる。コミュニティ内での活発な情報交換や相互支援はネットワーク効果を生み出し、後発のVCが模倣することが困難な参入障壁を形成する。

- 一時的な競争優位(VRI)の源泉:

- 卓越した実績を持つパートナー陣: スターキャピタリストの存在は大きな価値と希少性を持つが、個人の移籍は可能であり、組織としてその知見を形式知化できていなければ、持続的な優位性とはなりにくい。

7.2 人材動向

- 求められる人材像の変化: VCの価値創造の主戦場がバリューアップへと移行するにつれ、求められる人材も変化している。伝統的な投資銀行やコンサルティングファーム出身のキャピタリストに加え、投資先の成長を直接支援できるオペレーションの専門家の重要性が増している。具体的には、投資先の採用を支援するタレントアクイジション担当者、プロダクトの成長を加速させるグロースハッカー、データ分析に基づき戦略的意思決定を支援するデータサイエンティストといった人材である 64。

- 報酬体系: VCの報酬は、ベース給与に加え、ファンドの成功報酬(キャピタルゲイン)の約20%をGPが得て、それを個々の貢献度に応じて分配する「キャリードインタレスト(キャリー)」がインセンティブの核となる 66。報酬水準は役職やファームの規模によって大きく異なるが、日本の独立系VCの場合、パートナー/ディレクタークラスでは年収1,500万~5,000万円以上が一般的なレンジとなっている 67。

7.3 労働生産性

- 課題: キャピタリストは、ソーシング、デューデリジェンス、投資先支援、LP対応など多岐にわたる業務を抱え、一人当たりの業務負荷が極めて高い。特に、ネットワークの管理やコミュニケーションの記録といった非効率な業務に多くの時間が割かれている。

- テクノロジー活用による生産性向上: この課題を解決するため、CRM(顧客関係管理)ツールや分析ツールの活用が急速に進んでいる。特に、Affinityや4DegreesのようなVC特化型のCRMは、メールやカレンダーの情報を自動で取り込み、誰が誰といつ会ったかを可視化するリレーションシップインテリジェンス機能を提供し、ネットワーク管理とディールフロー管理を劇的に効率化する 69。GoVCLabの調査では、CRMを日常的に活用するファンドマネージャーは、そうでない場合と比較して約5倍のLPコミットメントを獲得しているというデータもあり、テクノロジー活用が直接的にパフォーマンスに結びつくことが示唆されている 71。

これらの内部環境分析から明らかになるのは、VCファームの組織モデルが、少数のスタープレイヤーに依存する伝統的な「パートナーシップ型」から、多様な専門家集団がテクノロジー基盤の上で連携する「プラットフォーム型」へと進化しているという事実である。スタートアップのニーズが高度化・多様化する中で、一人のキャピタリストが全ての支援を提供することは不可能である 57。そのため、採用やマーケティングなどの専門家をチームとして抱え、組織的なバリューアップを提供する体制が不可欠となる 48。この組織変革に対応できないファームは、人材獲得競争と生産性の両面で劣後し、淘汰されるリスクに直面している。

第8章:AIの影響とインパクト

人工知能(AI)、特に生成AIの進化は、VC業界のあらゆるプロセスを根底から変革する潜在力を持つ。AIは単なる効率化ツールに留まらず、投資判断の質そのものを向上させ、キャピタリストの役割を再定義する。

8.1 投資プロセスへのインパクト

- ソーシング: AIは、インターネット上に散在する膨大な非構造化データ(プレスリリース、求人情報、SNS投稿、特許出願情報など)をリアルタイムで解析し、急成長の兆候を示す未公開企業を自動でリストアップすることが可能である 72。これにより、従来の人脈に依存したソーシングから脱却し、より網羅的かつ客観的なディール発掘が実現する。

- デューデリジェンス: AIは、デューデリジェンスのプロセスを劇的に高速化・高度化する。市場規模の予測、競合企業の動向分析、財務モデルのストレステスト、技術文書や契約書の要約とリスク抽出などを自動で行う 73。これにより、キャピタリストは分析作業から解放され、事業モデルの本質的な評価や創業者チームの定性的な評価といった、より高度な判断に集中できるようになる。

- 意思決定支援: 過去の数千件に及ぶ投資データ(企業の特性、市場環境、投資条件、パフォーマンス結果など)をAIに学習させることで、新規投資案件の成功確率や潜在的なリスク要因を予測するモデルを構築できる。これは、投資委員会(IC)における意思決定を、経験や勘だけに頼るのではなく、データに基づいた客観的な根拠で補強することを可能にする。

8.2 投資先支援(バリューアップ)へのインパクト

- KPIモニタリングと異常検知: 投資先企業の主要KPIをリアルタイムでダッシュボード化し、AIがその動向を常時監視する。売上や解約率などに異常なパターンが検知された場合、即座にアラートを発し、問題が深刻化する前にVCが介入することを可能にする。

- リコメンデーション・エンジン: 投資先の事業内容や現在の課題に基づき、最適なリソースをAIが推薦する。例えば、「営業人材の採用に苦戦しているSaaS企業」に対して、VCが持つネットワークの中から最適な採用候補者や、過去に同様の課題を解決した他の投資先メンターを自動でマッチングする。

8.3 ファンド運営の効率化

- LPレポーティングの自動化: 四半期ごとに作成されるLP向けレポートは、定型的な業務の代表格である。AIは、ポートフォリオ各社のパフォーマンスデータを自動で集計し、グラフを作成し、定型的な市況コメントを生成することで、レポート作成にかかる時間を大幅に削減する。

- 革新的事例:DVC: サンフランシスコを拠点とするVCファーム「DVC」は、投資アナリストを全員解雇し、その役割を独自開発のAIエージェントとLPの専門家ネットワークに置き換えるという革新的なモデルを実践している。「AIは週末も無償で働く」という思想のもと、ソーシングからポートフォリオ監視までの定型業務を完全に自動化し、人間はより戦略的な業務に集中している 72。

8.4 人間とAIの最適な協業モデル

AIはキャピタリストの「直感」や「経験」を代替しうるか、という問いに対して、現時点での答えは「部分的代替」である。AIは、データに基づく分析やパターン認識といった「サイエンス」の領域では、人間を凌駕する能力を発揮する。しかし、創業者の情熱やビジョンを深く理解し、逆境の中で共に戦う信頼関係を構築するといった「アート」の領域は、依然として人間の中核的な役割として残る。

したがって、最適な協業モデルは、AIを「超優秀なアナリスト」として最大限に活用し、キャピタリスト自身は、人間関係の構築、複雑な交渉、起業家のメンタリングといった、より高度な付加価値業務に集中する「サイボーグ型キャピタリスト」である。

このAIによる変革は、VC業界のコスト構造と競争優位の源泉を根本的に覆す可能性がある。AIは、従来は人海戦術で行われていた業務を劇的に効率化し、少人数でのファンド運営を可能にする 72。より重要なのは、AIが投資判断の質そのものを向上させる点である。独自のデータセットと優れた分析アルゴリズムを持つVCは、他社に対して持続的な情報優位性を確立できる。この優位性は、投資を重ねるごとにデータが蓄積され、アルゴリズムが洗練されるため、雪だるま式に拡大していく。結果として、AIへの投資を積極的に行う「データ駆動型VC」と、依然として伝統的な手法に依存するVCとの間で、パフォーマンスの格差が指数関数的に拡大する未来が予見される。

AIのVCバリューチェーンへのインパクト評価

| バリューチェーン段階 | AIによる変革の可能性 | 具体的なAI活用事例/ツール | 導入による効果 | 人間が担うべき役割 |

|---|---|---|---|---|

| ソーシング | High | 企業データベース、SNS、求人情報等の自動解析による有望企業発掘 (例: Grata, Caena) 39 | 効率化・高度化 | 創業者との初期的な関係構築、紹介ネットワークの維持 |

| デューデリジェンス | High | 財務分析、市場予測、技術・法務文書の自動レビュー (例: Fireflies.ai, Zuva) 39 | 効率化・高度化 | チームの定性評価、事業戦略の壁打ち、リファレンスチェック |

| バリューアップ | Mid | KPIモニタリング、異常検知、最適な人材・顧客のリコメンド | 高度化 | 経営陣との戦略対話、メンタリング、リーダーシップ開発 |

| ファンド管理 | High | LPレポーティング作成の自動化、ポートフォリオ管理の高度化 | 効率化 | LPとの戦略的対話、ファンドレイズ戦略の策定 |

出典: 各種調査レポートおよび業界分析 39

第9章:主要トレンドと未来予測

VC業界は、これまで見てきたマクロ環境の変化と技術革新の波を受け、いくつかの重要なトレンドに直面している。これらは、未来のVCの在り方を規定する潮流となる。

9.1 専門特化型VCの台頭

市場に資金が溢れていた時代には、幅広いセクターに投資する「総合型」の戦略も有効であった。しかし、市場が正常化し、LPの選別眼が厳しくなる中で、VCは「我々は何の専門家なのか」という問いに明確に答えられなければ、LPと起業家の双方から選ばれなくなっている。その結果、特定の産業(例:FinTech, ヘルスケア)、特定のビジネスモデル(例:SaaS, マーケットプレイス)、あるいは特定のテーマ(例:インパクト投資, ClimateTech)に特化し、その領域で誰よりも深い専門知識と強力なネットワークを武器に付加価値を提供する「専門特化型(セクターフォーカス)VC」が台頭している。彼らは、投資先に的確なアドバイスを提供することで企業価値を向上させ、その実績がさらなる専門性を高めるという好循環を生み出している。

9.2 バリューアップの科学

投資先支援(バリューアップ)は、もはや一部のスターキャピタリストの属人的なスキルや経験則に頼るものではなくなっている。先進的なVCは、バリューアップを「科学」として捉え、再現性のあるプログラムやプラットフォームへと進化させている。例えば、投資先が共通して直面する課題(例:CxOクラスの採用、初期の顧客獲得、価格戦略の策定)に対し、標準化された「プレイブック」や専門家チームによる支援を提供する。これにより、支援の質を担保しつつ、効率的に多くの投資先をサポートすることが可能になる。この動きは、VCファーム内にタレント、マーケティング、データサイエンスといった専門部隊を擁するa16zのような「プラットフォーム型VC」の戦略とも通底している。

9.3 セカンダリー市場の拡大

IPOやM&Aといった伝統的なExit市場が停滞する中、未公開株の流動性を高めるセカンダリー市場の重要性が増している。セカンダリー投資とは、既存のLPが保有するファンド持分や、VCが保有する未公開企業の株式を、専門のファンドが買い取る取引を指す。これにより、LPは満期前のファンドを現金化でき、VCはExitが困難な投資先を売却してリターンを確定させ、LPへの分配原資を確保できる。市場の不確実性が高まる中で、セカンダリー市場はVCエコシステムの流動性を維持するための不可欠なインフラとなり、その市場規模は今後も拡大が見込まれる。

9.4 キャピタリストの多様化

VC業界は、伝統的に同質性の高いコミュニティであったが、近年、その多様化(ダイバーシティ)が急速に進んでいる。女性やマイノリティなど、多様なバックグラウンドを持つキャピタリストの増加は、単に社会的な要請に応えるだけでなく、投資パフォーマンスの向上にも寄与すると考えられている。異なる視点や経験、ネットワークを持つ人材が集まることで、投資判断における集団思考(グループシンク)のリスクが低減され、これまで見過ごされてきた新たな投資機会の発掘にも繋がる。LPもまた、投資先のVCチームの多様性を評価項目の一つとして重視するようになっており、多様性はVCの競争力を左右する重要な要素となりつつある。

第10章:主要プレイヤーの戦略分析

VC業界の競争環境を理解するため、国内外の主要プレイヤーの戦略を比較分析する。

10.1 グローバルVC

- Sequoia Capital: 1972年創業のシリコンバレーを代表する老舗VC。Apple、Google、Instagramなど、数々の伝説的な企業への初期投資で知られる。強みは、長年の歴史で培われた圧倒的なブランド力と、世代を超えて受け継がれる起業家支援の哲学。近年は、シードからグロースまで全てのステージをカバーし、グローバルに展開する「Sequoia Fund」構想を掲げ、永続的な投資事業体への変革を図っている 62。

- Andreessen Horowitz (a16z): 2009年に著名な起業家であるマーク・アンドリーセンとベン・ホロウィッツによって設立。伝統的なVCの在り方を破壊し、「VCのプラットフォーム化」を提唱。マーケティング、採用、技術、事業開発など、200人規模の専門家チームを擁し、投資先に包括的な事業支援を提供することで差別化を図る 43。特にWeb3.0や暗号資産といった新興領域への積極的な投資で知られる 62。

- Accel: 1983年創業。Facebook、Slack、Spotifyなどへの早期投資で成功を収める。特にSaaSやマーケットプレイスといった領域に深い知見を持つ。グローバルに独立したファンド(米国、欧州、インド)が連携するユニークな体制をとり、各地域の特性に応じた機動的な投資を行っている 62。

- Lightspeed Venture Partners: 2000年創業。エンタープライズ、コンシューマー、ヘルステックなど幅広い分野で、シードからグロースまで一貫して投資を行う。Snapchatへの初期投資が有名。グローバルなネットワークと、各セクターの深い専門知識を組み合わせた投資アプローチを特徴とする 62。

10.2 日本の主要独立系VC

- ジャフコ グループ: 日本で最も歴史のある独立系VC。ベンチャー投資とバイアウト投資の両輪で事業を展開。強みは、長年の活動で築いた広範なネットワークと、厳選した投資先に深く関与する「集中投資」スタイル。近年は、ESGの観点を投資プロセス全体に取り入れ、サステナビリティの実現にも注力している 77。

- グロービス・キャピタル・パートナーズ (GCP): 経営大学院グロービスを母体とするVC。プレシリーズAからシリーズAを主戦場とし、IT/DeepTech領域を中心に投資。強みは、グロービスが持つ豊富な経営知見と大企業ネットワークを活用したバリューアップ支援。専門チーム「GCP X」が、投資先の経営・組織戦略を体系的にサポートする体制を構築している 43。

- WiL (World Innovation Lab): 日本とシリコンバレーに拠点を持ち、大企業とスタートアップの連携(オープンイノベーション)を促進することに強みを持つ。大企業をLPとして巻き込み、スタートアップに事業連携や販路拡大の機会を提供するユニークなモデルを特徴とする。

- UTEC (東京大学エッジキャピタルパートナーズ): 東京大学の研究成果をはじめとする科学技術系のDeepTechスタートアップへのシード/アーリーステージ投資に特化。科学技術に関する深い専門知識を持つキャピタリストチームが、研究シーズの事業化を強力に支援する。

10.3 有力CVC

- Toyota Ventures: トヨタ自動車のCVC。AI、ロボティクス、モビリティ、エネルギーといった領域で、グローバルなアーリーステージのスタートアップに投資。トヨタグループの持つ製造ノウハウやグローバルな事業基盤を活用した支援を提供する。

- Sony Innovation Fund: ソニーグループのCVC。AI、ロボティクス、エンターテインメント、FinTechなど、ソニーの事業領域とシナジーのある幅広い分野に投資。技術的な専門知識とグローバルな事業開発ネットワークを強みとする。

- Salesforce Ventures: SalesforceのCVC。クラウドベースのエンタープライズIT領域に特化。投資先をSalesforceのエコシステムに取り込み、AppExchangeプラットフォームを通じた成長を支援する。

10.4 特定分野の強者

- ANRI: DeepTech、特に大学発の研究開発型スタートアップのシードステージ投資に特化したVC。研究者からの起業をインキュベーション段階から支援し、日本を代表するDeepTech投資家としての地位を確立している。

- ALL STAR SAAS FUND: B2B SaaSビジネスに特化したVC。「起業家が事業に集中できる世界を創る」をミッションに掲げ、SaaSに特化した経営ノウハウやベストプラクティス、投資先コミュニティを提供することで、高い付加価値を生み出している。

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、次世代VCファンドが取るべき戦略を提言する。

今後3~5年で、VC業界の勝者と敗者を分ける決定的要因

勝者と敗者を分ける要因は、以下の3点に集約される。

- 専門性の深化 (Depth of Specialization): 「何でも屋」のVCは淘汰される。特定の領域で誰よりも深い知見とネットワークを持ち、起業家から「その領域で起業するなら、まず相談すべき相手」と認識されるVCが勝者となる。

- バリューアップの体系化 (Systematization of Value-add): 属人的な支援から脱却し、再現性のあるプログラムやプラットフォームとして投資先支援を提供できるか。専門人材とテクノロジーを活用し、支援活動を「科学」できるVCがリターンを高める。

- AIの活用度 (Adoption of AI): AIを業務効率化と意思決定支援の武器として使いこなせるか。AIを前提としたオペレーションモデルを構築し、人間は人間にしかできない高付加価値業務に集中できるVCが、生産性と投資パフォーマンスの両面で他を圧倒する。

機会(Opportunity)と脅威(Threat)

- 機会 (Opportunity):

- 日本のスタートアップ・エコシステムの成長: 政府の強力な後押しを受け、日本の市場は拡大基調にある。質の高い起業家が増加しており、グローバルな成功を目指すスタートアップへの投資機会が豊富に存在する 2。

- 特定セクターの巨大な波: 生成AIやClimateTechといったメガトレンドは、今後10年以上にわたり巨大な投資機会を創出し続ける 12。

- LPの多様化と戦略的リターンの追求: 事業会社やファミリーオフィスなど、財務リターン以外の価値を求めるLPが増加しており、彼らと連携することでユニークな価値創造が可能になる 9。

- 脅威 (Threat):

- 資金調達環境の正常化: 低金利時代の終焉により、LPの選別が厳格化。実績や差別化要因に乏しいVCは、ファンドレイズに苦戦する 36。

- Exit市場の不確実性: IPO・M&A市場の停滞が長期化するリスク。これにより、投資回収が困難になり、DPIが悪化する可能性がある 4。

- 競争の激化と代替品の台頭: 新規参入者の増加とRBFなどの代替的な資金調達手段の普及により、VCの提供価値がコモディティ化するリスクがある 42。

戦略的オプションの提示と評価

自社が目指すべき方向性として、主に2つの戦略的オプションが考えられる。

- オプションA:専門特化型ファンド

- 概要: 特定の産業、技術、ビジネスモデルにフォーカスし、その領域で国内No.1のVCを目指す。

- メリット:

- 深い専門知識による質の高いバリューアップが可能。

- 当該領域の起業家や専門家から第一想起される存在となり、質の高いディールが集まりやすい。

- LPに対して明確な差別化要因を訴求でき、ファンドレイズが有利になる可能性がある。

- デメリット:

- 特定セクターの市況変動リスクを直接的に受ける。

- ファンド規模の拡大に限界がある。

- オプションB:総合型(プラットフォーム)ファンド

- 概要: 幅広いセクターに投資しつつ、a16zのように、採用、マーケティング、事業開発などの機能別専門チームを擁し、プラットフォームとして投資先を支援する。

- メリット:

- 多様なセクターに投資することでリスクを分散できる。

- 大規模なファンドを組成しやすく、スケールメリットを享受できる。

- プラットフォーム機能が強力な参入障壁となる。

- デメリット:

- プラットフォーム構築に莫大な初期投資と継続的なコストがかかる。

- 各セクターにおける専門性が希薄化するリスクがある。

- 既にa16zなどの強力な先行者が存在する。

最終提言:データと論理に基づく事業戦略

提言:オプションA「専門特化型ファンド」への深化を最優先で追求すべきである。

論拠:

現在の市場環境は、資本力で劣るプレイヤーが総合型戦略で先行する巨大ファンドと戦うにはあまりに分が悪い。むしろ、ファイブフォース分析が示すように、競争の軸は「カネ」から「チエ」と「ヒト」へと移行している。この環境下で持続的競争優位を築くには、模倣困難な「専門性」を磨き上げ、特定の領域で代替不可能な存在となることが最も合理的かつ成功確率の高い戦略である。VRIO分析で特定された競争優位の源泉(専門知識、独自チャネル、コミュニティ)は、すべて専門特化戦略によって最大化される。

実行に向けたアクションプラン概要:

- フェーズ1:専門領域の定義とチーム組成 (~6ヶ月)

- アクション: 自社の過去の投資実績、チームの経験・ネットワークを分析し、最も競争優位を築ける専門領域(例:「製造業向けVertical SaaS」など)を1~2つに絞り込む。当該領域のトップレベルの専門家(起業経験者、技術者)をパートナーまたはアドバイザーとして招聘する。

- KPI: 専門領域の定義完了、キーパーソンの採用完了。

- 必要リソース: 経営陣による戦略討議、リクルーティング費用。

- フェーズ2:専門性の発信とコミュニティ形成 (~18ヶ月)

- アクション: 専門領域に関する深い洞察を発信するリサーチレポートやイベントを定期的に開催し、ソートリーダーとしての地位を確立する。当該領域の起業家や専門家を招待制で集め、クローズドなコミュニティを形成・運営する。

- KPI: レポートのダウンロード数、イベント参加者数、コミュニティのエンゲージメント率。

- 必要リソース: コンテンツ制作・イベント運営チーム、コミュニティマネージャー。

- フェーズ3:AIを活用した投資プロセスの構築と新ファンド設立 (~36ヶ月)

- アクション: 専門領域に特化したソーシング・DD用のAIツールを導入・開発する。これまでの活動で得た評判と実績を基に、専門領域に特化した新ファンドを設立し、ファンドレイズを開始する。

- KPI: AIによるソーシング案件数、新ファンドの目標調達額達成率。

- 必要リソース: AIツール導入・開発費用、ファンドレイズチーム。

この戦略を実行することで、不確実性の高い市場環境を乗りこなし、次世代のVCとして確固たる地位を築くことが可能となる。

第12章:付録

参考文献・引用データ・参考ウェブサイト

- Bain & Company. (2024). Global Private Equity Report 2024. 80

- BCG. (2024). Global Investor Survey 2024. 81

- British Business Bank. (2024). UK Venture Capital Financial Returns 2024. 22

- Cambridge Associates. Private Investment Benchmarks. 24

- CB Insights. State of Venture Report.

- EY. Venture capital and start-ups in Germany 2022. 3

- Fortune Business Insights. (2024). Crowdfunding Market Size, Share & Growth Report, 2032. 44

- Initial. Japan Startup Finance. 3

- Japan Investment Corporation (JIC). (2024). Market Environment Surrounding Startups and JIC’s Actions. 4

- Japan Venture Capital Association (JVCA). Various Reports. 2

- 経済産業省 (METI). スタートアップ関連資料. 6

- 金融庁 (FSA). インパクト投資等に関する検討会 資料. 5

- PitchBook. Various Reports. 1

- Preqin. Various Reports. 23

- PwC. (2024). State of Climate Tech 2024. 8

- Research and Markets. (2024). Revenue-Based Financing Global Market Report 2025. 42

- Startup Genome. (2024). The Global Startup Ecosystem Report 2024. 2

- SVB. (2025). State of the Markets H1 2025. 11

引用文献

- Private Markets Extended – UBS, https://www.ubs.com/global/de/wealthmanagement/chief-investment-office/wealth-planning/2025/private-markets-an-opportunity-worth-exploring/_jcr_content/root/contentarea/mainpar/toplevelgrid_7456328/col_1/actionbutton.0299419095.file/PS9jb250ZW50L2RhbS9hc3NldHMvd20vZ2xvYmFsL2Npby9ob3VzZS12aWV3L2RvY3VtZW50L3ByaXZhdGUtbWFya2V0cy0ycTI1LW91dGxvb2stZW4ucGRm/private-markets-2q25-outlook-en.pdf

- The Global Startup Ecosystem Report 2024, https://startupgenome.com/report/the-global-startup-ecosystem-report-2024/yokohama-bringing-the-world-together-through-green-transformation

- Japan Startup Ecosystem, https://www.meti.go.jp/policy/newbusiness/global_promotion.pdf

- Global and Japan Venture Capital Market Update・2023, https://www.j-ic.co.jp/en/research/.assets/E_20240329_JIC_Reseach.pdf

- 「ベンチャーキャピタルに関する有識者会議(第1回)」議事録, https://www.fsa.go.jp/singi/vc/gijiroku/20240430.html

- スタートアップ政策について ~現状認識・課題、今後の方向性~, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/innovation/pdf/006_05_00.pdf

- 事務局説明資料 (スタートアップについて) – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/shin_kijiku/pdf/004_03_00.pdf

- 2024年版 気候テックの現状――ディールが減速する中で競争優位を …, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/climate-tech-investment-adaptation-ai.html

- Corporate Venture Capital vs Traditional VCs: Key Differences and Benefits – Visible.vc, https://visible.vc/blog/corporate-venture-capital/

- Ask a MoFo: An Overview of Traditional Venture Capital vs …, https://scaleup.mofo.com/guidance/ask-a-mofo-an-overview-of-traditional-venture-capital-vs-corporate-venture-capital

- State of the Markets H1 2025 – Silicon Valley Bank, https://www.svb.com/globalassets/library/uploadedfiles/reports/state-of-the-markets-h1-2025.pdf

- 再びClimate Techのスタートアップ投資が盛り上がるワケ – Coral Capital, https://coralcap.co/2021/07/climate-tech/

- 第5回:ベンチャーキャピタル/投資部門のための生成AI投資ガイド – 日立システムズ, https://www.hitachi-systems.com/report/specialist/generative-ai/05/

- 【知らないと損】政府によるスタートアップ向け資金支援策の概要 – Yoii Fuel, https://yoii.jp/posts/startups_finance_support

- スタートアップ関連税制とは?スタートアップ企業の成長を促す …, https://expact.jp/startup_taxsystem/

- Do Interest Rates Affect VC Fundraising and Investments? – European Financial Management Association, https://www.efmaefm.org/0EFMAMEETINGS/EFMA%20ANNUAL%20MEETINGS/2017-Athens/papers/EFMA2017_0125_fullpaper.pdf

- How Rising Interest Rates Impact Venture Capital – GoingVC, https://www.goingvc.com/post/how-rising-interest-rates-impact-venture-capital-2

- 2025年のベンチャーキャピタル市場予測:5つの注目トレンド, https://www.wellington.com/jp-jp/professional/insights/2025-venture-capital-outlook-jp

- 出口戦略とは?EXITの流れやIPO・M&Aの意味や特徴をわかり …, https://batonz.jp/learn/8871/

- Understanding private equity performance | Wellington US Institutional, https://www.wellington.com/en-us/institutional/insights/understanding-private-equity-performance

- Understanding private equity performance | Wellington Sweden Intermediary, https://www.wellington.com/en-se/intermediary/insights/understanding-private-equity-performance

- UK Venture Capital Financial Returns 2024 – British Business Bank, https://www.british-business-bank.co.uk/sites/g/files/sovrnj166/files/2024-11/uk-vc-financial-returns-report-2024.pdf?attachment

- Preqin and the Japan Venture Capital Association publish 6th …, https://www.preqin.com/about/press-release/preqin-and-the-japan-venture-capital-association-publish-6th-domestic-vc-performance-benchmark-survey

- Private Investment Benchmarks – Cambridge Associates, https://www.cambridgeassociates.com/private-investment-benchmarks/

- PESTLE分析:外部環境を理解し、企業の意思決定に役立てる – Speeda ASEAN, https://sea.ub-speeda.com/ja/asean-insights/resource-center/pestle-analysis/

- PESTLE分析で新規事業の競合や市場を把握しよう~徹底的にマクロ環境を捉えよう, https://unlk.jp/2024/09/20/35/

- Interest Rate Impact Valuations | Discount Rates … – Brady Ware, https://bradyware.com/how-rising-interest-rates-affect-business-valuations/

- Effects of Inflation on VC/Startup Investments – The European …, https://www.europeanfinancialreview.com/effects-of-inflation-on-vc-startup-investments/

- 日本におけるインパクト投資の現状と課題 -2022年度調査-, https://impactinvestment.jp/resources/report/20230519.html

- 【認定VC コンタクト先一覧】 – NEDO, https://www.nedo.go.jp/content/100947765.pdf

- 気候変動問題の解決に取り組むクライメートテック-誰がCO2削減のためのイノベーションに投資するのか?, https://www.nicmr.com/nicmr/report/repo/2022_stn/2022win06.pdf

- 5つの力|グロービス経営大学院 創造と変革のMBA – GLOBIS University, https://mba.globis.ac.jp/about_mba/glossary/detail-11616.html

- ファイブフォース分析とは 自社の競争優位性や収益性を測る分析手法を紹介 – WOR(L)D ワード, https://www.dir.co.jp/world/entry/5force

- Mastering Venture Capital Deals: A Startup Founder’s Guide …, https://calcounselgroup.com/venture-capital-deals-explained/

- Startups at risk: What every founder must know about today’s VC deals – MedTech World, https://med-tech.world/news/founder-guide-new-vc-deal-terms/

- The LP Perspective on Fund Fees and Carried Interest – Alphanome.AI, https://www.alphanome.ai/post/the-lp-perspective-on-fund-fees-and-carried-interest

- LP Due Diligence Checklist – VC Lab, https://govclab.com/2024/03/20/lp-due-diligence-checklist/

- VC Management Fees, https://govclab.com/2023/05/26/vc-management-fees/

- The Rise of Solo Capitalists in 2025 | VC Stack, https://www.vcstack.io/blog/the-rise-of-solo-capitalists-in-2025

- Micro VCs, Macro Influence: How These Funds Are Shaping Early-Stage Startups, https://alejandrocremades.com/micro-vcs-macro-influence-how-these-funds-are-shaping-early-stage-startups/

- Revenue-Based Financing: What it is & How it works (2025) – re:cap, https://www.re-cap.com/financing-instruments/revenue-based-financing

- Revenue-Based Financing Market Report 2025 – Research and …, https://www.researchandmarkets.com/reports/5896195/revenue-based-financing-market-report

- ベンチャーキャピタルの競争戦略:VCの差別化のカギとは …, https://globis.jp/article/57996/

- Crowdfunding Market Size, Share & Growth Report [2032], https://www.fortunebusinessinsights.com/crowdfunding-market-107129

- なぜ、KSFを見つければビジネスが上手く行くのか?KSFの見つけ方と事例 – note, https://note.com/solati/n/ndd5660806096

- KSF(キーサクセスファクター)|グロービス経営大学院 創造と変革のMBA, https://mba.globis.ac.jp/about_mba/glossary/detail-11642.html

- KSFとは?見つけ方、設定例や分析方法を解説、KGI・KPIとの違い、注意点も – One人事, https://onehr.jp/column/human-resources/ksf/

- 5 Proven Ways VC Firms Add Value to Portfolio Companies – GetProven, https://www.getproven.com/blog/ways-vc-firms-add-value-to-money

- From Pipeline to Portfolio: Using Visualization to Track and Improve VC Investment Processes – Creately, https://creately.com/blog/diagrams/from-pipeline-to-portfolio-using-visualization-to-track-and-improve-vc-investment-processes/

- Case studies | ESG incorporation in venture capital – Principles for Responsible Investment, https://www.unpri.org/investment-tools/private-markets/private-equity/case-studies-responsible-investment-in-venture-capital

- Family Offices Shift Focus to Private Equity and Impactful Investments – BEV Capital, https://www.bev.global/post/family-offices-shift-focus-to-private-equity-and-impactful-investments

- Family Offices Investing in Impact – Morgan Lewis, https://www.morganlewis.com/pubs/2024/07/family-offices-investing-in-impact

- (1) 成長資金: LP出資者の構成(日米比較) – 内閣府, https://www8.cao.go.jp/cstp/tyousakai/innovation_ecosystem/3kai/siryo2_2.pdf

- スタートアップの資金調達方法は?主な種類やステージ別の戦略を解説 | みずほ銀行, https://www.mizuhobank.co.jp/corporate/account/tips/topic_65.html

- VCはスタートアップの救世主!?資金調達をする5つのコツを紹介 – JP Startups, https://jp-startup.jp/articles/9252/

- 5 key value drivers in venture capital – Treble Peak, https://www.treblepeak.com/2024/07/04/value-drivers-in-venture-capital/

- The Ultimate Guide to Startup Funding Stages – Visible.vc, https://visible.vc/blog/startup-funding-stages/

- What VCs Look for in a Startup Investment, https://blog.startupgrind.com/what-vcs-look-for-in-a-startup-investment

- VRIO分析について|セイさん – note, https://note.com/seinonotes/n/n75078681ffe1

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO 分析とは何か?基礎知識を解説 (具体例付き) [2025] – Asana, https://asana.com/ja/resources/vrio-analysis

- Top Venture Capital Firms in 2025: Every Ranking That Matters – OpenVC, https://www.openvc.app/blog/top-vc-firms

- 15 Top Venture Capital Firms in the World (2025 Updated) – DealRoom.net, https://dealroom.net/blog/top-venture-capital-firms

- The original growth hacker reveals his secrets | Sean Ellis (author of “Hacking Growth”), https://www.youtube.com/watch?v=VjJ6xcv7e8s

- Is the idea of hiring a “Growth Hacker” dead ? : r/GrowthHacking – Reddit, https://www.reddit.com/r/GrowthHacking/comments/1jhj185/is_the_idea_of_hiring_a_growth_hacker_dead/

- VC(ベンチャーキャピタル)とは?ビジネスモデルやVCの種類、組織構成、PEファンドとの違いを解説 | VC・CVC転職支援 – クライス&カンパニー, https://www.kandc.com/vc/venture-capital/

- ベンチャーキャピタリストとは?【仕事内容・階層・年収を解説】 | VC・CVC転職支援, https://www.kandc.com/vc/venture-capitalist/overview/

- 【2025年更新】ベンチャーキャピタル業界への転職対策(転職難易度・未経験転職・適正年齢・必要資格・選考対策・平均年収), https://yamatohc.co.jp/dd/venture-capital/

- What Tools do Associates at Venture Capital Firms use Everyday – 4Degrees, https://www.4degrees.ai/blog/venture-capital-tools

- Streamlining Success: The Role of VC Management Software – 4Degrees, https://www.4degrees.ai/blog/streamlining-success-the-role-of-vc-management-software

- Venture Capital CRM – VC Lab, https://govclab.com/2025/08/13/venture-capital-crm/

- VC業界でAIによる人員削減が加速!アナリスト全員解雇の衝撃事例と50%削減予測の真相, https://techgym.jp/column/vc-ai/

- 大手PE/VC企業がAIを活用してより早く価値を引き出している方法 – Glean, https://www.glean.com/jp/blog/ai-for-private-equity-and-venture-capital

- 10 AI tools transforming venture capital: The new VC tech stack essentials – Affinity, https://www.affinity.co/guides/vc-ai-tools

- How AI Is Transforming Deal Sourcing & Startup Due Diligence in 2025 – Angel School, https://www.angelschool.vc/blog/how-artificial-intelligence-is-transforming-deal-sourcing-and-startup-due-diligence

- DVCがアナリストをAIとLPに置き換え、7500万ドルのシリーズA/Bファンドを立ち上げ, https://jp.investing.com/news/stock-market-news/article-93CH-1279611

- 【ジャフコ グループ株式会社】会社概要・投資スタイル・専門領域・特徴・投資実績など | VC・CVC転職支援 – クライス&カンパニー, https://www.kandc.com/vc/comparing/jafco/

- ファンド運用 | JAFCO, https://www.jafco.co.jp/fund_management/

- グロービス・キャピタル・パートナーズ株式会社 – クライス&カンパニー, https://www.kandc.com/vc/comparing/globiscapital/

- Private Equity Outlook 2024: The Liquidity Imperative – Bain & Company, https://www.bain.com/insights/private-equity-outlook-liquidity-imperative-global-private-equity-report-2024/

- 2024 Global Investor Survey: Risks and Valuations | BCG – Boston Consulting Group, https://www.bcg.com/publications/2025/global-investor-survey-2024

- インパクト投資等に関する検討会報告書 – 金融庁, https://www.fsa.go.jp/singi/impact/siryou/20230630/01.pdf

- Morningstar, Inc. – Q&A – Investor Relations, https://shareholders.morningstar.com/investor-resources/investor-qa/investor-qa/

- Alternatives Decoded, https://5228948.fs1.hubspotusercontent-na1.net/hubfs/5228948/alternatives-decoded/q2-2025/pdfs/iCapital-Alternatives-Decoded-Q2-2025-FINAL.pdf?hsCtaTracking=d1455a20-64c6-44b7-bd5b-c6dcbca5204d%7C61062a1a-fb74-42b5-9970-599ef678ead6