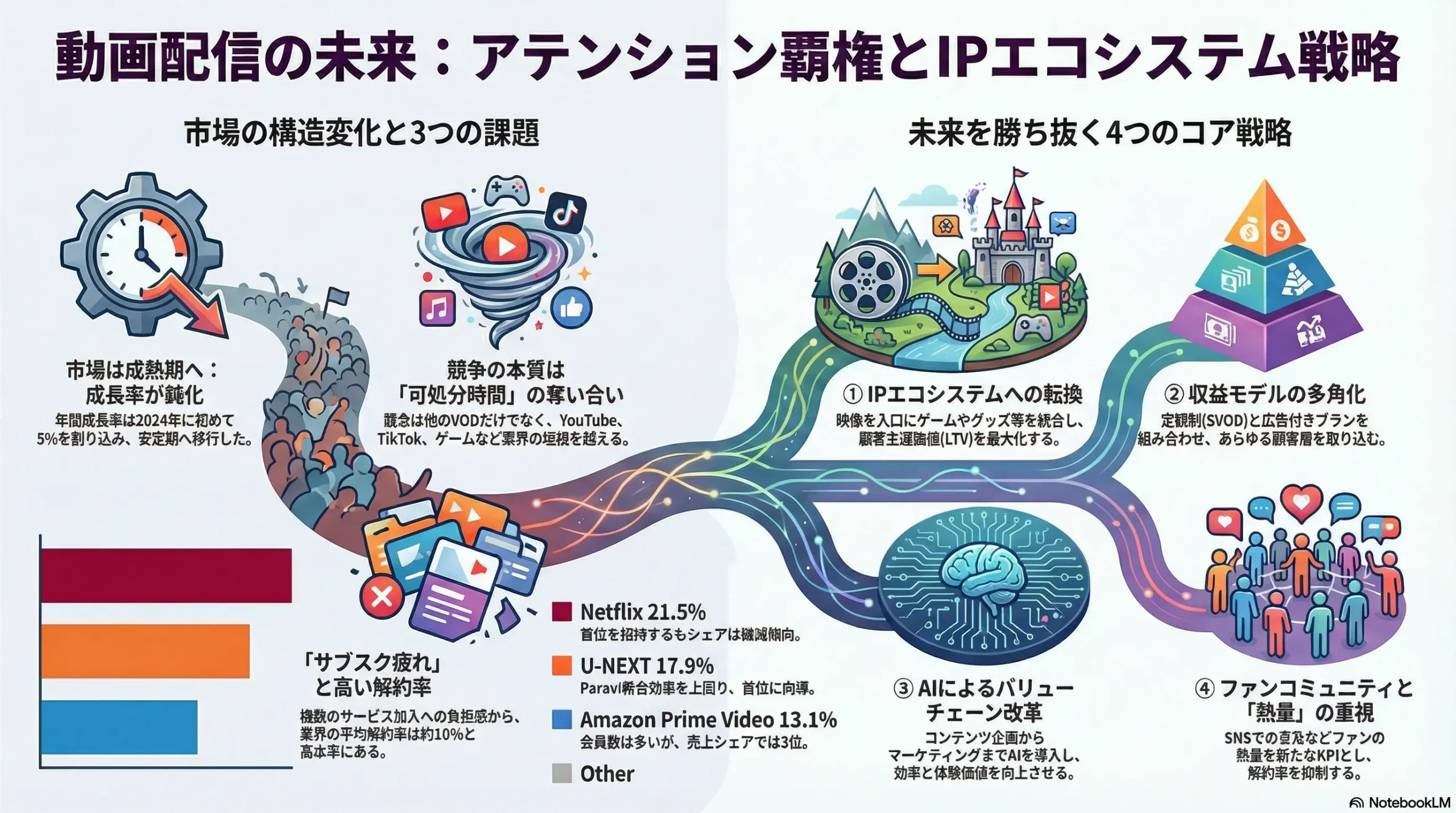

アテンションの覇権:IPエコシステムとAIが駆動する次世代ストリーミング戦略

インフォグラフィック

スライド資料

Attention_War_IP_Ecosystem_VOD

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の動画配信(Video on Demand: VOD)業界が直面する構造的変化—コンテンツ投資競争の激化、グローバルプラットフォーマーによる市場寡占、消費者の「サブスクリプション・ファティーグ(疲れ)」の顕在化、そして生成AIがもたらすコンテンツ制作と消費体験の根源的変革—を包括的に分析し、この複雑な市場環境下で持続的な競争優位を確立し、成長を達成するための事業戦略を提言することを目的とする。

調査対象は、SVOD(Subscription VOD: 定額制動画配信)、AVOD(Advertising VOD: 広告型動画配信)、TVOD(Transactional VOD: 都度課金制動画配信)、FAST(Free Ad-supported Streaming TV: 無料広告型リニア配信)等の主要な動画配信サービスモデル、およびそれらに関連するコンテンツの企画・制作、ライセンス調達、配信技術、マーケティング活動を含むバリューチェーン全体とする。

最も重要な結論

日本のVOD市場は、コロナ禍を契機とした急成長期を終え、成長率が鈍化する「成熟期の入り口」に立たされている。この新たなフェーズにおいて、勝者と敗者を分ける決定的な要因は、もはや単なるコンテンツ配信能力や作品数ではない。それは、消費者の限られた可処分時間をいかに獲得するかという「アテンション(注目)の覇権争い」と、一度獲得したアテンションを多角的に収益化する「IP(知的財産)の価値最大化」を目的としたエコシステム構築能力である。

この変革期において、生成AIは単なるコスト削減ツールに留まらない。コンテンツの企画・制作からパーソナライズされたマーケティング、顧客エンゲージメントに至るまで、エコシステム全体の効率と体験価値を飛躍的に向上させる戦略的触媒として機能する。したがって、将来の市場リーダーは、テクノロジー、コンテンツ、コミュニティを三位一体で捉え、AIを駆使してIPエコシステムを駆動させる企業となるであろう。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- IPエコシステムへの戦略的転換: 単独の配信プラットフォーム事業から脱却し、強力なオリジナルIPを核とした「エンターテインメント・エコシステム」を構築せよ。映像配信を入り口とし、マーチャンダイジング、ゲーム、ライブイベント、出版などを垂直統合し、ユーザーのエンゲージメントを多層的に深め、顧客生涯価値(LTV)を最大化するビジネスモデルへと進化する必要がある。

- ハイブリッド・マネタイゼーションの最適化: サブスクリプション・ファティーグと消費者の価格感度の上昇に対応するため、収益モデルの多角化を加速せよ。SVOD(広告なし高価格帯)、広告付きSVOD(低価格帯)、AVOD/FAST(無料)を組み合わせた柔軟な料金ポートフォリオを構築し、あらゆる顧客セグメントを取り込む。特に、高品質な広告体験が可能なCTV(コネクテッドTV)広告を、サブスクリプション収入に次ぐ第二の収益の柱として確立することが急務である。

- AIドリブンなバリューチェーン改革: コンテンツの企画・制作から編成、マーケティング、顧客分析に至る全バリューチェーンに生成AIを全面的に導入せよ。これにより、制作サイクルの高速化、コスト構造の抜本的改革、そして個々のユーザーに最適化された「ハイパー・パーソナライゼーション」を実現し、競合に対する圧倒的な運営効率と顧客体験の優位性を確立する。

- 「熱量」の可視化とファンコミュニティ戦略: 従来のKPIである総視聴時間や会員数に加え、SNSでの言及数、二次創作活動、関連グッズ購入といったファンの「エンゲージメントの熱量」を新たな重要業績評価指標(KPI)として設定・測定せよ。この熱量を基盤としたファンコミュニティを育成・活性化することで、解約率(チャーンレート)を抑制し、IPの持続的な価値向上を実現する。

第2章:市場概観(Market Overview)

日本の動画配信市場全体の市場規模と今後の予測

日本の動画配信市場は、過去数年で著しい成長を遂げたものの、その勢いは明らかに新たな局面へと移行している。エンタテイメント専門の調査会社GEM Partnersの推計によると、2024年の日本国内の動画配信市場規模(SVOD、TVOD、ESTの合計。広告収入は含まず)は5,930億円に達し、前年比3.3%増となった 1。コロナ禍が始まった2020年と比較すると市場は約1.5倍に拡大しているが、年間成長率は2021年以降、年々緩やかになり、2024年には初めて5%を割り込んだ 3。これは、市場が爆発的な成長期から安定・成熟期へと移行しつつあることを示す明確なシグナルである。

今後の市場規模について、GEM Partnersはベースシナリオとして2029年には7,873億円に達すると予測している 1。また、インプレス総合研究所も、2022年の市場規模を4,530億円と推定し、5年後の2027年には5,670億円規模へ到達するとの予測を発表しており、市場が今後も拡大基調を維持するという見方では一致している 6。しかし、その成長ドライバーは、もはや未加入者層の獲得といった「パイの拡大」ではなく、既存のサービス加入者の乗り換えを促す「シェアの奪い合い」へと質的に変化している。成長率の鈍化は、各事業者が限られた市場の中で、より激しい競争を繰り広げる時代の到来を意味している。

表2.1: 日本の動画配信市場規模推移と予測 (2020-2029E)

| 年 | 市場規模(SVOD, TVOD, EST合計) | 前年比成長率 |

|---|---|---|

| 2020 | 3,876億円 | 32.5% |

| 2021 | 4,643億円 | 19.8% |

| 2022 | 5,296億円 | 14.1% |

| 2023 | 5,740億円 | 8.2% |

| 2024 (推計) | 5,930億円 | 3.3% |

| 2029 (予測) | 7,873億円 | – |

出典: GEM Partnersのデータを基に作成 3

市場セグメンテーション分析

ビジネスモデル別

動画配信市場は、主に4つのビジネスモデルに分類される。

- SVOD (定額制動画配信): 月額料金を支払うことで、提供されるコンテンツが見放題となるモデル。2024年の市場規模は推計5,262億円(前年比4.1%増)で、市場全体の約89%を占める最大のセグメントである 7。NetflixやU-NEXTが代表例。

- AVOD (広告型動画配信): ユーザーは無料でコンテンツを視聴できるが、視聴中に広告が挿入されるモデル。事業者は広告主からの広告収入で収益を得る。YouTubeやTVerが代表例。消費者支出ベースの市場規模には含まれないが、動画広告市場そのものは急拡大している。サイバーエージェントの調査では、2024年の国内動画広告市場は7,249億円(前年比115.9%)に達し、2028年には1兆1,471億円に達すると予測されている 10。この巨大な広告市場の存在が、SVOD事業者が広告付き低価格プランを導入する大きな動機となっている。SVOD市場の成長率(4.1%)と動画広告市場の成長率(15.9%)の著しい乖離は、サブスクリプション収入だけに依存するビジネスモデルの限界を示唆しており、広告収益を取り込むハイブリッド化が不可避であることを物語っている 9。

- TVOD (都度課金制動画配信): 新作映画など、特定のコンテンツを視聴するごとに料金を支払うレンタル型のモデル。

- FAST (無料広告型リニア配信): 従来のテレビ放送のように、編成された番組表に沿ってコンテンツがリニア(直線的)に配信され、広告収入で運営されるモデル。ABEMAの一部チャンネルなどが該当する。

プラットフォーム種別

国内市場は、出自の異なるプレイヤーが競合する複雑な構造となっている。

- グローバル系: Netflix, Amazon Prime Video, Disney+など。豊富な資金力を背景に、大規模なオリジナルコンテンツ投資とグローバルな配信網を強みとする。

- 国内独立系: U-NEXT, ABEMAなど。国内のコンテンツ(特にアニメやドラマ)の網羅性や、独自のライブ配信などで差別化を図る。

- 放送局系: TVer, FOD(フジテレビ), Hulu Japan(日本テレビ系)など。放送局が持つ豊富なコンテンツ資産と制作能力を活かす。特にTVerは、民放各局が連携する見逃し配信プラットフォームとして、広告モデルで急速にユーザー数を伸ばしている。

- 通信キャリア系: Lemino(NTTドコモ)など。通信サービスの顧客基盤を活かし、バンドル戦略や独自のコンテンツ(韓流ドラマ、音楽ライブなど)でユーザー獲得を目指す 13。

市場成長ドライバーと阻害要因

- 成長ドライバー:

- オリジナルコンテンツ投資の拡大: 各社が加入者獲得のキラーコンテンツとして、巨額の投資を続けている。

- コードカッティングの加速: 従来のテレビ放送からネット配信へと視聴習慣がシフトする動き。

- 5Gの普及: 高速・大容量通信により、高画質な動画視聴が場所を選ばず可能になる。

- IPエコシステム戦略: 人気IPを軸に多角的なメディア展開を行うことで、新たな視聴者を呼び込む。

- 阻害要因:

- サブスクリプション・ファティーグ: 複数のサービスに加入することへの消費者の経済的・精神的負担。

- 可処分所得の伸び悩み: 景気低迷や物価上昇が、娯楽への支出を抑制する。

- コンテンツ制作費の高騰: 人材獲得競争やVFX技術の高度化により、制作コストが上昇し続けている 15。

- 代替エンタメとの競争: YouTube, TikTok, ゲームなど、消費者の可処分時間を奪い合う競合は業界の垣根を越えて存在する。

業界の主要KPIベンチマーク分析

表2.2: 主要SVODプラットフォームの国内市場シェア推移(売上高ベース)

| プラットフォーム | 2022年シェア | 2023年シェア | 2024年シェア | 2024年の特徴 |

|---|---|---|---|---|

| Netflix | 22.3% | 21.9% | 21.5% | 6年連続首位も、シェアは微減傾向 7 |

| U-NEXT | 12.5% | 15.2% | 17.9% | Paravi統合効果を上回る大幅増。首位に肉薄 7 |

| Amazon Prime Video | 14.1% | 13.5% | 13.1% | 会員数は多いが、ARPUが低く売上シェアは3位 7 |

| Disney+ | 9.0% | 8.8% | 8.5% | 強力なIPを持つが、シェアは伸び悩み |

| Hulu Japan | 7.5% | 6.9% | 6.5% | 国内ドラマに強みも、競争激化でシェア低下 |

出典: GEM Partnersのデータを基に作成 7

- サービス別有料会員数・市場シェア: 上記の表が示す通り、市場はNetflixとU-NEXTの2強体制へと集約されつつある。Netflix Japanの会員数は2024年上半期に1,000万人を突破したが 17、U-NEXTはParaviとの統合シナジーを活かし、市場全体の成長が鈍化する中で唯一1.0ポイント以上シェアを伸ばすなど、著しい成長を見せている 9。

- ARPU (1ユーザーあたりの平均売上): Amazon Prime Videoは、プライム会員特典の一部として動画配信が提供されるため、動画サービス単体でのARPUはNetflixやU-NEXTに比べて低いと推察される 7。これは、ビジネスモデルの違いがKPIにどう反映されるかを示す好例である。

- Churn Rate (解約率): OTT/SVOD業界の平均チャーンレートは約10%と、他のサブスクリプションサービス(例: SaaSの約5%)と比較して高い水準にある 19。主な解約理由として、「料金が高い」「見たい作品がなくなった」「思ったより利用しなかった」が挙げられており、コンテンツの価値と価格のバランス、そして継続的なエンゲージメントの重要性を示している 20。この高い解約率こそが、業界の収益性を脅かす最大のリスクの一つである。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

動画配信業界は、放送と通信の境界が曖昧になる中で、新たな規制の枠組みが模索される過渡期にある。伝統的に、放送は放送法に基づきコンテンツ内容に一定の規律が課される一方、通信は電気通信事業法に基づき「通信の秘密」や伝送路の中立性が重視されてきた 24。しかし、TVerのように放送局自身がインターネット配信を行う事例や、Netflixのオリジナル作品が社会に大きな影響を与える現状は、この二元論的な規制体系に揺さぶりをかけている。将来的には、配信コンテンツに対しても放送並みの公序良俗や青少年保護の観点からの規制が議論される可能性がある。

また、国際的な側面では、海賊版サイトへの対策強化は正規プラットフォームにとって追い風となる 25。一方で、欧州連合(EU)などで見られるように、国内の文化産業保護を目的として、プラットフォーマーに売上の一部を国内コンテンツ制作に投資することを義務付ける政策が導入される可能性があり、これはグローバル事業者にとってコンプライアンスコストの増大に繋がる。

経済(Economy)

マクロ経済の動向は、動画配信サービスの需要と供給の両面に直接的な影響を及ぼす。消費者側では、景気の低迷やインフレによる可処分所得の伸び悩みは、エンターテインメントのような裁量的支出を真っ先に削減対象とする。実際に、サービスの解約理由として「料金・コスト」が常に上位に挙げられており、消費者の価格感度(価格弾力性)は極めて高い 21。この経済的圧力は、より安価にサービスを利用したいというニーズを喚起し、広告付き低価格プランの普及を後押しする主要因となっている。

供給側では、経済環境の変動がコンテンツの調達・制作コストを押し上げる。世界的なインフレは人件費や機材費の高騰を招き、特に円安の進行は、海外コンテンツの購入費用や海外ロケ費用の負担を増大させる 26。このコスト増は、各社の収益性を圧迫し、コンテンツ投資のROI(投資収益率)をより厳しく評価する必要性を高めている。

社会(Society)

消費者のライフスタイルと価値観の変化は、コンテンツの消費行動を根底から変えている。

- 視聴行動の変容: Z世代を中心に「タイパ(タイムパフォーマンス)」を重視する傾向が強まっている。これは、限られた時間で最大限の満足を得たいという欲求の表れであり、動画の倍速視聴や10秒スキップ、あらすじをまとめた「ファスト映画」的なコンテンツの需要に繋がっている 27。しかし、一方で何事も効率化を求められることへの「タイパ疲れ」も指摘されており、じっくりと作品世界に没入したいというニーズも依然として根強い 29。この二律背反するニーズに応えるためには、ショート動画から長編大作まで、多様なフォーマットのコンテンツポートフォリオが求められる。

- SNSとの不可分な関係: 今やSNSは、単なる情報拡散の場ではなく、コンテンツ発見の主要な起点となっている。Z世代の約半数がSNS上の「切り抜き動画」や口コミ、友人との会話をきっかけにテレビ番組を視聴しており、SNSでの話題化が本編視聴への強力な導線となっている 30。ファンによる考察や二次創作が盛り上がるような、深い議論を誘発する「余白」のあるコンテンツ設計は、バイラルヒットを生み出す上で不可欠な要素である。

- コンテンツのグローバルな相互流通: 韓国ドラマ『イカゲーム』や日本のアニメ『【推しの子】』の世界的なヒットが示すように、特定の国や地域で制作されたローカルコンテンツが、国境を越えて巨大なファンベースを獲得する時代が到来した。Netflixのデータによれば、日本のアニメは世界で年間10億回以上視聴され、非英語コンテンツの中で韓国語、スペイン語に次いで3番目に人気が高い 17。これは、国内市場向けに制作されたコンテンツが、グローバル配信を通じて追加的な収益を生み出す大きな事業機会が存在することを示している。

技術(Technology)

技術革新、特にAIの進化は、動画配信業界のあらゆる側面を不可逆的に変革する最も強力なドライバーである。

- ① 生成AIによるコンテンツ制作の破壊的革新: 生成AIは、バリューチェーン全体にわたってコスト構造と制作スピードを根本から覆すポテンシャルを秘めている。

- 企画・プリプロダクション: 視聴データ分析に基づき、ヒットの可能性が高いプロットやキャラクターの原型をAIが提案する。

- 制作・プロダクション: 脚本の一部生成、絵コンテの自動作成、VFXや背景の生成、さらにはAIタレントの活用(例:伊藤園のCM)により、従来は多大なコストと時間を要した制作工程が劇的に効率化される 31。

- ポストプロダクション: 映像の自動編集、カラーグレーディング、そして最もインパクトが大きいのが、多言語への吹き替え・字幕生成の高速化・低コスト化である。これにより、グローバル同時配信のハードルが大幅に下がる 34。

- この技術進化は、高品質な映像制作の参入障壁を劇的に引き下げ、「クリエイティビティの民主化」を加速させる。結果として、コンテンツ供給者が多様化し、大手スタジオの優位性が相対的に低下する可能性がある。プラットフォームの競争力は、才能ある無数のクリエイターを発掘・育成するプロデュース能力へとシフトしていくだろう。

- ② 配信・視聴技術の進化: 5G/6G通信の普及は、4K/8Kといった超高精細コンテンツや、遅延が許されないスポーツ・音楽ライブのストリーミングを標準的な体験へと変える。さらに、AR/VRデバイスやメタバース技術の発展は、ユーザーが物語に介入できるインタラクティブ・コンテンツや、仮想空間での同時視聴イベントなど、これまでにない没入型の視聴体験を可能にする。

- ③ データ分析技術の高度化: AIを活用した高度なレコメンデーションエンジンは、もはや業界の標準装備である。今後の競争優位の源泉は、より高度なAI活用に移る。例えば、過去の膨大な視聴データからヒット作の成功パターンを学習し、新規企画への投資判断を支援する予測モデルや、個々のユーザーの視聴行動の微細な変化から解約の兆候をリアルタイムで検知し、パーソナライズされたクーポン発行やおすすめ通知といったリテンション施策を自動で実行するAIシステムの構築が、LTV最大化の鍵を握る 36。

法規制(Legal)

グローバルな事業展開が標準となる中、法規制への対応はますます複雑化している。特に著作権管理は大きな課題である。国ごとに異なる著作権法や権利保護期間、利用許諾の範囲を遵守しながら、全世界にコンテンツを配信するための権利処理は、専門的な知見と膨大な管理コストを要する 38。特に、放送とインターネット配信では著作権法上の手続きが異なるため、テレビ番組のサイマル(同時)配信などでは権利処理がボトルネックとなりやすい 41。

また、視聴履歴やユーザー属性といった個人データの活用は、パーソナライゼーションの精度を高める上で不可欠だが、日本の個人情報保護法やEUのGDPR(一般データ保護規則)など、世界各国の厳格なプライバシー規制への準拠が絶対条件となる。ユーザーの信頼を損なうことなく、データを活用するための高度なガバナンス体制の構築が求められる。

環境(Environment)

動画ストリーミングサービスは、膨大なデータを処理・保存・配信するための大規模データセンターに依存している。これらのデータセンターは大量の電力を消費し、冷却のために多くの水資源を必要とすることから、その環境負荷に対する社会的な関心が高まっている。現時点では直接的な規制は少ないものの、将来的には、再生可能エネルギーの利用やエネルギー効率の改善といった環境への配慮が、企業の社会的責任(CSR)活動の一環として、またブランドイメージを維持する上で重要な要素となる可能性がある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて業界の収益構造と競争の力学を分析すると、動画配信業界が極めて厳しい競争環境に置かれていることが明らかになる。

供給者の交渉力:強い

コンテンツの源泉である供給者の交渉力は依然として強い。

- スタジオ・製作委員会: ハリウッドのメジャースタジオ(ディズニー、ワーナー・ブラザースなど)、国内の大手テレビ局、そして『鬼滅の刃』のような大ヒットアニメを生み出す製作委員会は、代替の効かない強力なIPを保有しており、プラットフォーマーに対して極めて強い交渉力を持つ。彼らが自ら配信サービス(Disney+、HBO Maxなど)を立ち上げる「D2C(Direct to Consumer)」化の動きは、有力なコンテンツがライセンス市場から引き上げられることを意味し、他のプラットフォーマーにとっては深刻な脅威となる。

- トップクリエイター・俳優: 作品の成否を左右する著名な監督、脚本家、主演俳優は、その才能を巡って各社が争奪戦を繰り広げており、彼らの契約金や出演料は高騰し続けている 15。これにより、コンテンツ制作費全体が押し上げられている。

戦略的意味合い(So What?): 供給者への過度な依存は、コスト増とコンテンツ調達の不安定化に直結する。この交渉力を相殺するためには、ライセンス調達に頼るだけでなく、自社で企画から制作までをコントロールし、権利を100%保有するオリジナルIPの創出・獲得が不可欠な戦略となる。

買い手の交渉力:極めて強い

買い手である視聴者と広告主は、ともに絶大な交渉力を持っている。

- 視聴者: 視聴者にとって、サービス間の乗り換え(スイッチング)コストはほぼゼロに等しい。数回のクリックで簡単に解約・加入が可能であるため、コンテンツの質と量、月額料金、UI/UX(ユーザーインターフェース/エクスペリエンス)に対して非常に厳しい評価を下す。サブスクリプション・ファティーグの広がりは、少しでも価値を感じなくなったサービスは即座に解約するという行動を加速させている 20。

- 広告主(AVOD/FASTの場合): 広告主にとって、動画広告の出稿先はVODサービスに限られない。YouTubeやTikTok、各種SNSなど、代替となる広告媒体は無数に存在する 42。そのため、彼らは広告出稿の対価として、テレビCMに匹敵するリーチ、精緻なターゲティング能力、ブランドイメージを損なわない配信環境(ブランドセーフティ)、そして投下した広告費に対する明確な効果測定(ROI)を厳しく要求する 44。

戦略的意味合い(So What?): 買い手の強い交渉力に対応するには、価格以上の価値を提供し続ける必要がある。視聴者に対しては、独占的なキラーコンテンツと優れた視聴体験が、広告主に対しては、データに基づいた高度な広告ソリューションが、それぞれ交渉力の源泉となる。

新規参入の脅威:中程度から強い

業界への参入障壁は高いものの、それを乗り越える力を持つプレイヤーの存在が脅威となっている。

- 巨大IPホルダー: ソニー(PlayStation、映画、音楽)や任天堂のように、世界中に熱心なファンを持つ強力なIPと広範な顧客基盤を持つゲーム会社は、映像事業をIPエコシステムの重要な一環と位置づけており、その参入は業界地図を塗り替えるポテンシャルを持つ 47。

- 巨大テクノロジー企業: Apple (Apple TV+) やAmazon (Prime Video) は、本業で得た莫大な利益と、デバイス(iPhone, Fire TV)やECサイトといった既存のエコシステムを武器に、コンテンツへの巨額投資を継続できる体力を持つ。

戦略的意味合い(So What?): 既存事業者は、単にコンテンツを配信するだけでなく、自社のサービスをユーザーの生活に深く根付かせるようなエコシステムを構築しなければ、これらの巨大な新規参入者に対抗することは困難である。

代替品の脅威:極めて強い

動画配信サービスの真の競争相手は、他の動画配信サービスだけではない。「消費者の可処分時間」を奪い合う、あらゆるエンターテインメントが代替品であり、その脅威は極めて大きい。

- 多様な代替品: YouTubeやTikTokに代表されるユーザー生成コンテンツ(UGC)、Twitchなどのライブ配信、没入感の高いビデオゲーム、SNSでのコミュニケーション、音楽ストリーミング、そして映画館での鑑賞体験まで、すべてがVODの視聴時間を侵食する競合である 42。特に、総務省の調査によれば、Z世代(10代・20代)の休日のインターネット利用時間はテレビ視聴時間を大幅に上回っており、その中でも動画共有サービスやSNSに多くの時間を費やしている 52。

- この事実から導かれるのは、業界の競争の定義を再考する必要性である。戦場は「VOD市場」という閉じたリングの中ではなく、「アテンション市場」という無限に広がるアリーナである。戦略目標は「競合VODサービスからのシェア奪取」に留まらず、「TikTokやゲーム、SNSからユーザーの時間を取り戻す」ことへと拡張されなければならない。

戦略的意味合い(So What?): 代替品との時間獲得競争に打ち勝つためには、単に受動的に視聴されるコンテンツを提供するだけでなく、SNSでの拡散を誘発したり、ゲーム的な要素を取り入れたりするなど、より能動的でインタラクティブなエンゲージメントを促す体験設計が重要となる。

業界内の競争:極めて激しい

上記の4つの力がすべて強力である結果、業界内の既存事業者間の競争は熾烈を極めている。

- グローバル勢による覇権争い: Netflix、Amazon Prime Video、Disney+といったグローバルな資金力を持つプレイヤーが、巨額のオリジナルコンテンツ投資を続け、市場の寡占化を進めている。

- 国内勢の差別化戦略: U-NEXTは「洋画・邦画からアニメまで、ないエンタメがない」という圧倒的なコンテンツ網羅性で、ABEMAは独自のニュース番組や恋愛リアリティショー、スポーツのライブ配信で、TVerは民放各局の連携による「見逃し配信」という独自のポジションで、それぞれグローバル勢との差別化を図っている。

- 価格競争の新たな局面: NetflixやDisney+が広告付き低価格プランを導入したことで、業界は新たな価格競争のフェーズに突入した 53。これにより、価格と提供価値のバランスがより厳しく問われるようになっている。

戦略的意味合い(So What?): この激しい競争環境で生き残るためには、他社が容易に模倣できない、明確で持続可能な差別化要因を構築することが絶対条件である。

第5章:バリューチェーンとエコシステム分析

バリューチェーン分析

動画配信ビジネスのバリューチェーンは、コンテンツの創出から顧客への提供、そしてそこから得られるデータの活用という一連の流れで構成される。そして今、AIがこのチェーンのあらゆる環を再定義しようとしている。

伝統的なバリューチェーンとAIによる変革

- コンテンツ企画・開発:

- 伝統: プロデューサーの経験と勘、原作IPの人気、市場調査に基づき企画を立案。

- AIによる変革: 膨大な視聴データをAIが分析し、「ヒットする物語のパターン」「特定の俳優と相性の良いジャンル」「次に流行するテーマ」などを予測 37。生成AIがプロットの草案やキャラクター設定を複数提示し、クリエイターの創造性を刺激する 34。

- 資金調達 → 制作・ライセンス調達:

- 伝統: 制作費を確保し、自社スタジオ(内製)または外部の制作会社(外部委託)、コンテンツホルダーから作品を調達。

- AIによる変革: 生成AIによるVFX制作、背景生成、自動編集、音楽生成などが制作工程を大幅に効率化し、コストを劇的に削減 32。これにより、従来よりも少ない予算で多様なコンテンツを制作することが可能になる。

- エンコード・プラットフォーム管理 → 配信(CDN):

- 伝統: 制作された映像を各デバイスに最適化されたフォーマットに変換(エンコード)し、コンテンツデリバリネットワーク(CDN)を通じて安定的に配信。

- AIによる変革: ネットワークの混雑状況やユーザーの視聴環境をAIがリアルタイムで予測し、最適なエンコード率や配信ルートを自動で選択することで、バッファリングを最小限に抑え、視聴品質を向上させる。

- マーケティング・プロモーション:

- 伝統: 統一された予告編やキービジュアルを制作し、マス広告やデジタル広告で展開。

- AIによる変革: ユーザー一人ひとりの視聴履歴や好みに合わせ、AIが本編映像から異なるシーンを抽出し、音楽やテロップを組み替えることで、無数の「パーソナライズド予告編」を自動生成 34。これにより、個々のユーザーに最も響く形で作品の魅力を伝えることが可能になる。

- 顧客サービス・データ分析:

- 伝統: カスタマーサポートが問い合わせに対応。視聴データを収集し、人気コンテンツなどを分析。

- AIによる変革: AIチャットボットが24時間体制で顧客の質問に回答。AIが個々のユーザーの視聴パターンから解約の予兆を検知し、解約防止のためのクーポン配布や特別コンテンツの推薦といったリテンション施策を自動で実行する 37。

図5.1: 生成AIが変革するVODバリューチェーン

| 企画・開発 | 制作・調達 | 配信・管理 | マーケティング | 顧客分析 |

|---|---|---|---|---|

| AIによるヒット予測 | AIによる制作効率化 | AIによる配信最適化 | AIによる予告編生成 | AIによる解約予測 |

| 生成AIの草案作成 | AIによる多言語化 | パーソナライゼーション | リテンション自動化 | |

| コスト▼, スピード▲ | コスト▼▼, スピード▲▲ | 品質▲ | エンゲージメント▲ | LTV▲ |

価値の源泉のシフト:フローからストックへ

このバリューチェーンを通じて生み出される価値の源泉は、大きく変化している。かつては、個々のヒット作の配信権をいかに多く確保するかという「フロー」の価値が重視された。しかし、コンテンツが飽和する現在、持続的な競争優位の源泉は、シリーズ化、スピンオフ、ゲーム化、商品化など、多角的な展開が可能な強力なIPを自社で保有・育成する「ストック」の価値へと明確にシフトしている。マーベル・シネマティック・ユニバース(MCU)や『ストレンジャー・シングス』の世界展開は、IPというストック資産がいかに巨大で持続的なキャッシュフローを生み出すかを示す象徴的な事例である。

エコシステム分析

現代の動画配信ビジネスは、単一の企業のバリューチェーン内で完結するものではなく、多様なプレイヤーが相互に影響を与え合う複雑な「エコシステム」として捉える必要がある。

- エコシステムの構成要素: プラットフォーマーを中核に、コンテンツ制作スタジオ、原作IPホルダー(出版社、ゲーム会社)、俳優・クリエイター、通信インフラ事業者、デバイスメーカー(テレビ、スマートフォン)、広告代理店、そして熱心なファンコミュニティまでが、この生態系を形成している。

- IPエコシステム戦略の重要性: 競争を勝ち抜いているプレイヤーは、配信プラットフォームという「点」のサービスを提供するのではなく、強力なIPを核として、これらの多様なプレイヤーを巻き込み、ユーザーを深く、長期間にわたって惹きつける「面」のエコシステムを構築している。

- 成功事例:ソニーグループ: ソニーは、映画、音楽、ゲームという3つの主要なエンターテインメント事業を保有しており、これらの事業が持つ強力なIPを相互に活用する戦略を推進している 48。例えば、ゲーム『グランツーリスモ』や『The Last of Us』を映画化・ドラマ化し、映画・ドラマファンをゲームへと誘導する 57。逆に、アニメ専門配信サービス「Crunchyroll」をゲームプラットフォームであるPlayStationのユーザー基盤と連携させ、新たな会員獲得に繋げるなど、事業間のシナジーを最大化している 50。これは、単なるメディアミックスを超えた、統合されたIPエコシステムの好例である 59。

- 成功事例:ポケモン: ゲームから始まり、アニメ、映画、カードゲーム、キャラクター商品へと展開し、世界的なIPへと成長した『ポケットモンスター』は、メディアミックス戦略によるエコシステム構築の最も成功した事例の一つである 60。各メディアが相互に送客し合うことで、IP全体の価値と寿命を飛躍的に高めている。

このエコシステム的視点から見ると、AIによるバリューチェーンの効率化は、いずれ全てのプレイヤーが追随するため、長期的には差別化要因になりにくい。真の持続的な競争優位性は、模倣困難なIPと、それを取り巻く多様なエンターテインメント体験を組み合わせることで生まれる、ユーザーに対する強力な「求心力」から創出されるのである。

第6章:顧客需要の特性分析

視聴者セグメント分析

動画配信サービスの顧客である視聴者は、決して一枚岩ではない。年齢、ライフスタイル、コンテンツの嗜好によって、サービス選択の基準や視聴行動は大きく異なる。持続的な成長のためには、これらのセグメントの特性を深く理解し、それぞれに最適化されたアプローチが不可欠である。

年齢層別セグメント

- Z世代(10代〜20代半ば):

- 特徴: デジタルネイティブであり、動画視聴の主戦場はスマートフォンである。可処分時間が学業やアルバイト、友人との交流などで細切れになりがちなため、「タイパ(タイムパフォーマンス)」を重視する傾向が強い 30。

- 視聴行動: 長編作品を「イッキ見」するよりも、SNSで話題のシーンを切り取ったショート動画を視聴し、興味を持てば本編を倍速で視聴するといった行動が見られる 27。彼らにとって動画は、単に「見る」ものではなく、SNSで共有し、友人と語り合う「コミュニケーションのネタ」としての側面が強い 30。

- 求める体験: 短い尺で楽しめるコンテンツ、SNSで拡散しやすい「ミーム」的な要素、出演者や他のファンと繋がれるインタラクティブ性を求める。企業からのあからさまな広告を嫌い、インフルエンサーや一般ユーザーによる「正直なレビュー」や自然な形での商品紹介に影響されやすい 62。

- ミレニアル世代(20代後半〜40代前半):

- 特徴: SVODサービスの主要な課金ユーザー層。仕事や子育てに忙しく、平日は夜、休日にまとめて視聴するスタイルが多い。複数のサービスを契約しているが、「サブスクリプション・ファティーグ」を感じ始めており、コストパフォーマンスを厳しく評価する。

- 視聴行動: 話題のオリジナル大作や、かつて親しんだ名作シリーズなどを目的を持って視聴する傾向がある。家族でアカウントを共有し、子供向けコンテンツの充実度もサービス選択の重要な基準となる。

- ファミリー層・壮年層:

- 特徴: テレビでの視聴が中心であり、コネクテッドTV(CTV)の主要ユーザー。操作の分かりやすさ(UI/UX)を重視する。

- 視聴行動: 国内のテレビドラマや映画、ドキュメンタリー、スポーツなど、地上波放送の延長線上にあるコンテンツを好む。TVerのような見逃し配信サービスの利用率が高い。

解約・再加入の動機

サービスの解約・再加入のサイクルは、視聴者の合理的な判断に基づいている。MMD研究所の調査によれば、無料トライアルからの解約理由の上位は「思ったより利用しなかったから」「観たい作品を見終わってしまったから」である 20。また、別調査では「料金が高くなった」「見る時間がなくなった」が主な解約検討理由として挙げられている 21。これは、視聴者が見たい特定のコンテンツ(キラーコンテンツ)のために加入し、視聴が終われば一度解約し、また別の見たい作品が登場した際に再加入するという、功利的な利用スタイルが定着していることを示している。この行動パターンは、プラットフォーマーにとって、常に新規の魅力的なコンテンツを供給し続けなければならないという絶え間ないプレッシャーを生み出している。

広告主(AVODの顧客)のニーズ分析

AVODや広告付きSVODプランにおけるもう一つの重要な顧客は、広告主である。彼らが動画配信プラットフォームに求める価値は、従来のテレビCMとは異なる、デジタルならではの特性に集約される。

- テレビCMに代わるリーチと新たなターゲット層への到達:

- 若者層を中心に「テレビ離れ」が進む中、広告主は従来のテレビCMだけではリーチできなくなった層、特にZ世代やミレニアル世代にアプローチできる新たな媒体を求めている 44。TVerのようなプラットフォームは、まさにこのニーズに応える存在である。

- 精緻なターゲティング能力:

- テレビCMが大衆に向けたマスマーケティングであるのに対し、デジタル広告であるVOD広告には、より精緻なターゲティングが期待される。TVer広告では、ユーザーの属性情報(年齢、性別、地域)や視聴している番組のジャンルに基づいたターゲティングが可能であり、広告主は自社の製品やサービスに関心を持つ可能性が高い層に絞って広告を配信できる 44。

- ブランドセーフティと高品質な視聴環境:

- 広告主は、自社のブランドイメージを損なうような不適切なコンテンツの隣に広告が表示されることを極度に嫌う。TVerのように、民放各局が制作した高品質で安全な番組コンテンツ内で広告が配信される環境は、「ブランドセーフティ」の観点から高く評価されている 46。また、広告がスキップ不可であり、視聴完了率が9割を超えることも、広告メッセージを確実に届けたい広告主にとっては大きな魅力である 63。

- 詳細な効果測定(ROIの可視化):

- デジタル広告の最大の利点の一つは、効果測定の可視性である。広告主は、広告が何回表示され、何回クリックされたかといった基本的な指標に加え、広告接触者が実際に店舗で商品を購入したか(リフト分析)といった、最終的なビジネス成果への貢献度まで測定することを求めている 65。コネクテッドTV(CTV)広告は、テレビの大画面というインパクトと、デジタルならではの詳細な効果測定を両立できる媒体として、特に注目を集めている 66。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

動画配信業界における持続的な競争優位(Sustainable Competitive Advantage)の源泉を、VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)で分析する。

- 世界的にヒットを生み出すコンテンツ開発力 (V:◎, R:◎, I:○, O:◎):

- 価値/希少性: Netflixが『ストレンジャー・シングス』や『イカゲーム』で証明したように、世界中の文化や言語の壁を越えてヒットするオリジナルコンテンツを継続的に生み出す能力は、新規顧客獲得とブランド価値向上の上で極めて価値が高く、希少である。

- 模倣困難性/組織: この能力は、単に資金を投じるだけでは模倣できない。グローバルなクリエイターネットワーク、多様な文化を理解するプロデューサー陣、そして視聴データからヒットの法則を導き出すデータサイエンスチームといった、長年の投資と経験によって培われた組織的なケイパビリティに支えられている 37。

- 強力な原作IPの独占権 (V:◎, R:◎, I:△, O:○):

- 価値/希少性: Disney+が保有するマーベル、スター・ウォーズ、ピクサーといったIPポートフォリオは、他社が提供できない絶対的な価値を持ち、強力な顧客吸引力となっている。

- 模倣困難性/組織: IPそのものを模倣することは不可能だが、M&Aによって獲得することは可能である(例:ディズニーによる21世紀フォックスの買収)。IPを効果的に活用し、新たな映像作品や商品を展開するには、IPの世界観を深く理解し、多角的に事業を推進できる組織体制が必要となる。

- 膨大な視聴データとAI分析能力 (V:◎, R:○, I:△, O:◎):

- 価値: ユーザーの視聴履歴、検索行動、評価といった膨大なデータは、レコメンデーションの精度向上、コンテンツ投資の最適化、解約率の低減など、事業のあらゆる側面で価値を生み出す「新たな石油」である 36。

- 希少性/模倣困難性: データ量そのものは、大規模なユーザーベースを持つプラットフォーマー(Netflix, Amazon, YouTube)に集中しており希少である。しかし、AI分析技術やアルゴリズム自体はコモディティ化が進んでおり、模倣は比較的容易になりつつある。

- 組織: データの真の価値を引き出すには、データを経営判断に直結させる「データドリブン」な組織文化と、それを支えるデータサイエンティストやAIエンジニアといった高度な専門人材を擁する組織体制が不可欠である 37。

- グローバルな配信・マーケティング網 (V:◎, R:○, I:△, O:○):

- 価値/希少性: 世界200以上の国と地域に同時にコンテンツを配信し、各市場に最適化されたマーケティングを展開できる能力は、グローバルヒットを生み出す上で不可欠であり、一部の巨大プラットフォーマーに限られた希少な能力である。

- 模倣困難性/組織: CDNの構築や各国の法規制への対応など、多大な資本投資と時間を要するため模倣は困難だが、不可能ではない。グローバルなオペレーションを円滑に遂行するための組織的なノウハウが重要となる。

人材動向

業界の進化に伴い、求められる人材像も大きく変化している。

- 求められる人材像の変化: かつては、優れた作品を見出す目利き能力を持つコンテンツプロデューサーや編成担当者が中核であった。しかし現在では、それに加えて以下のような多様な専門人材が事業の成否を左右するようになっている。

- データサイエンティスト/AIエンジニア: 視聴データを分析し、レコメンデーションエンジンや解約予測モデルを構築する。

- UI/UXデザイナー: ユーザーがストレスなく快適にコンテンツを発見・視聴できるインターフェースを設計する。

- グローバル法務・知財専門家: 複雑化する国際的な著作権処理や配信権契約に対応する。

- IPプロデューサー: 一つのIPを映像だけでなく、ゲーム、商品、イベントなど多角的に展開する戦略を立案・実行する 71。

- 人材獲得競争: これらの高度専門人材、特にデータサイエンティストやAIエンジニアは、IT・コンサルティング業界など、あらゆる産業で需要が急増しており、業界を越えた激しい人材獲得競争が繰り広げられている 72。データサイエンティストの平均年収は約822万円に達し、経験豊富な人材には1,000万円以上のオファーも珍しくない 74。優秀な人材を惹きつけ、定着させるための魅力的な報酬体系と労働環境の整備が、企業の競争力を左右する重要な経営課題となっている。

労働生産性

動画配信ビジネスは、巨額の先行投資を必要とする一方で、その成果が不確実であるという構造的な課題を抱えている。

- コンテンツ投資のROI測定: 一本のオリジナル作品に数十億円、時には数百億円が投じられるが、その投資がどれだけの新規加入者獲得や解約率低下に貢献したかを正確に測定することは極めて難しい。各社は、視聴開始数、視聴完了率、視聴後のユーザー行動などを多角的に分析し、ROIの最大化を図っているが、決定的な方法は確立されていない。データに基づいた投資判断の精度向上が、収益性改善の鍵となる。

- コンテンツ制作現場の持続可能性: 制作費の高騰と配信スケジュールの厳格化は、コンテンツ制作現場に大きな負担を強いている。長時間労働や不安定な雇用形態といった労働環境の問題は、クリエイターの創造性を削ぎ、長期的には良質なコンテンツの安定供給を脅かすボトルネックになりかねない。持続可能なクリエイティビティを確保するためには、制作プロセスの効率化(AI活用など)と並行して、制作現場の労働環境改善への取り組みが不可欠である。

第8章:主要トレンドと未来予測

動画配信業界は、いくつかの不可逆的なメガトレンドによって、その姿を大きく変えようとしている。これらのトレンドを的確に捉え、先手を打つことが未来の成功に繋がる。

ビジネスモデルのハイブリッド化

SVOD一辺倒の時代は終わりを告げ、収益モデルの多角化が業界標準となる。NetflixやDisney+が広告付き低価格プランを導入した動きは、このトレンドを象徴している 54。この背景には、市場の成熟に伴う新規加入者の伸び悩みと、消費者の「サブスクリプション・ファティーグ」がある。広告付きプランは、価格に敏感な新たな顧客層を取り込むと同時に、既存のSVODユーザーが解約する際の受け皿となり、顧客の流出を防ぐ役割も果たす。今後は、SVOD(プレミアム層向け)、広告付きSVOD(中間層向け)、AVOD/FAST(無料ユーザー向け)を組み合わせ、ユーザーをエコシステム内に留めながら、それぞれの支払い意欲に応じてLTV(顧客生涯価値)を最大化する「ハイブリッド・マネタイゼーション」が主流となるだろう 53。

スポーツ・ライブ配信の争奪戦

ドラマや映画といったオンデマンドコンテンツがコモディティ化する中で、「今、ここでしか見られない」というリアルタイム性と熱狂を生み出すスポーツや音楽のライブ配信は、他社との差別化を図り、新規加入者を獲得するための最も強力な「キラーコンテンツ」となっている。DAZNはスポーツ専門プラットフォームとして地位を確立し、ABEMAはFIFAワールドカップの無料生中継でユーザー数を飛躍的に伸ばした 6。今後、プロ野球やサッカーJリーグ、世界的な人気スポーツの配信権を巡る争奪戦はますます激化し、その獲得の成否がプラットフォームの勢力図を大きく左右する要因となるだろう 77。

IPユニバース戦略の深化

単発のヒット作を生み出すだけでは、持続的な成長は望めない。ディズニーのマーベル・シネマティック・ユニバース(MCU)やNetflixの『ストレンジャー・シングス』のように、魅力的な単一のIPから、世界観を共有する複数の映像作品(続編、スピンオフ)、ゲーム、マーチャンダイジング、テーマパークのアトラクションなどを有機的に展開する「IPユニバース戦略」の重要性が高まっている。この戦略は、ファンを長期間にわたってIPの世界に惹きつけ、エンゲージメントを深めると同時に、収益源を多角化することで、単一作品のヒット・アンヒットに左右されない安定したビジネスモデルを構築することを可能にする。

コンテンツのグローバル化とローカル化の二極化

コンテンツ戦略は、「グローバル」と「ローカル」という二つの極に先鋭化していく。一方では、ハリウッド大作のように、巨額の制作費を投じて世界中の市場で同時にヒットを狙う「グローバル・テンポール(大黒柱)」作品の制作が続く。もう一方では、特定の国や地域の文化、価値観に深く根ざし、その市場の視聴者に強く共感される「ハイパー・ローカル」コンテンツの重要性が増している。日本のアニメや韓国のドラマが世界的に受け入れられた事例は、ローカルな文脈から生まれた作品がグローバルな普遍性を獲得しうることを示している 17。勝者は、この両極のコンテンツをバランス良くポートフォリオに組み込み、グローバルなスケールメリットとローカルな市場浸透を両立できるプラットフォームとなるだろう。

AIによるパーソナライゼーションの極致

AI技術の進化は、コンテンツの消費体験そのものを変える可能性を秘めている。現在のレコメンデーションは、あくまで既存のコンテンツの中からユーザーの好みに合いそうなものを「推薦」するに過ぎない。しかし将来的には、生成AIがユーザーのその時々の気分や視聴状況、過去の選択履歴に応じて、物語の展開や登場人物のセリフ、さらには結末までもがリアルタイムで変化する「ダイナミック・コンテンツ」を生み出すかもしれない。これは、究極のパーソナライゼーションであり、視聴者一人ひとりにとって唯一無二の物語体験を提供することを可能にする。このような技術が実用化されれば、コンテンツは「完成品」ではなく、ユーザーとのインタラクションを通じて進化し続ける「生命体」のような存在になるだろう。

第9章:主要プレイヤーの戦略分析

日本の動画配信市場は、それぞれ異なる戦略と強みを持つプレイヤーが覇権を争う、多極的な競争環境にある。

| プレイヤー | ビジョンと事業戦略 | 強み(コアコンピタンス) | 弱み | オリジナルコンテンツのポートフォリオ | |

|---|---|---|---|---|---|

| Netflix | データ駆動でグローバルヒットを創出する「エンターテインメント・テック企業」。SVODを主軸としつつ、広告付きプランとゲームで収益源を多角化。 | ・世界規模の会員基盤と配信網 ・膨大な視聴データに基づくコンテンツ制作・レコメンデーション能力 37 | ・高いブランド認知度 | ・月額料金が比較的高価格 ・国内コンテンツ(特にアニメ)の網羅性では国内勢に劣る場合がある | 『ストレンジャー・シングス』『イカゲーム』など世界的大ヒット作を多数保有。近年は『全裸監督』など日本発のオリジナル作品にも注力 17。 |

| Amazon Prime Video | プライム会員のエコシステム全体の価値向上を目的とした動画配信。ECサイトとの強力なシナジーを追求。 | ・圧倒的なプライム会員基盤 ・EC、音楽、書籍など多岐にわたるサービスとのバンドル効果 ・豊富な資金力 | ・動画サービス単体での収益性が不透明 ・UI/UXが他社に比べて洗練されていないとの指摘 | 『ザ・ボーイズ』などのグローバル作品に加え、『ドキュメンタル』など日本独自のヒットバラエティを制作。 | |

| Disney+ | マーベル、スター・ウォーズ、ピクサーなど、保有する強力IPの価値を最大化するD2C戦略の中核。 | ・世界最強クラスのIPポートフォリオ ・ファミリー層への圧倒的な訴求力 ・テーマパークなど他事業とのシナジー | ・IPが特定のジャンルに偏りがち ・コンテンツの更新頻度が他社より低い場合がある | MCUやスター・ウォーズシリーズのオリジナルドラマを独占配信。ファンにとって「必見」のコンテンツを提供。 | |

| U-NEXT | 「ないエンタメがない」を掲げ、圧倒的なコンテンツ量で差別化。Paravi統合により国内ドラマを強化し、総合プラットフォームとしての地位を確立。 | ・20万本以上という業界最大級の見放題作品数 ・動画に加え、電子書籍や雑誌も楽しめる統合型サービス ・毎月付与されるポイントで新作レンタルも可能 | ・月額料金が2,189円(税込)と高価格帯 ・グローバルなオリジナルコンテンツ制作力は限定的 | オリジナル作品は少ないが、国内外の映画、ドラマ、アニメ、アダルトまで幅広いジャンルを網羅的に調達。Paravi統合でTBS・テレビ東京系のドラマに強み 7。 | |

| Hulu Japan | 日本テレビグループの強みを活かし、国内ドラマやバラエティの見逃し配信・スピンオフ作品でユーザーを囲い込む。 | ・日本テレビ系の人気番組との強力な連携 ・『君と世界が終わる日に』など、地上波連動のオリジナルドラマ制作 ・海外ドラマのラインナップも充実 | ・親会社(日本テレビ)以外の国内コンテンツが手薄 ・グローバルな競争においては規模が小さい | 日本テレビ系のドラマやバラエティの独占配信が中心。地上波放送の視聴者を効果的にVODへ誘導。 | |

| ABEMA | 「新しい未来のテレビ」をコンセプトに、無料で見られるリニア配信(AVOD/FAST)とSVODを組み合わせたハイブリッドモデル。 | ・ニュース、恋愛リアリティショー、スポーツ中継など、独自性の高いオリジナル生放送番組 ・FIFAワールドカップなど大型イベントの無料配信による集客力 ・若年層への高いリーチ力 | ・収益化が課題(先行投資段階) ・映画や過去のドラマなど、ライブラリ型コンテンツは他社に劣る | 『オオカミ』シリーズなどの恋愛番組や、格闘技、大相撲など、熱狂的なファンを持つジャンルに特化したコンテンツが強み。 | |

| TVer | 民放各局が連携する公式見逃し配信プラットフォーム。AVODモデルに特化し、広告収益の最大化を目指す。 | ・民放各局の最新ドラマやバラエティが無料で視聴可能 ・放送と連携した強力なコンテンツ供給力 ・ブランドセーフティが高く、広告主からの信頼が厚い 46 | ・SVODサービスではないため、過去作品のライブラリは限定的 ・マネタイズが広告収入に依存 | オリジナルコンテンツは限定的だが、各局のキラーコンテンツが集結するプラットフォームとしての価値を持つ 79。 |

第10章:戦略的インプリケーションと推奨事項

今後3~5年で勝者と敗者を分ける要因

これまでの分析を統合すると、今後3~5年の動画配信業界において、勝者と敗者を分ける決定的な要因は以下の4点に集約される。

- IPエコシステムの構築能力: 単に動画を配信するだけでなく、IPを核としてゲーム、グッズ、イベントなど多角的なエンターテインメント体験を統合し、ユーザーを深く、長期的に囲い込めるか。

- ハイブリッド・マネタイゼーションの巧拙: SVOD、広告付きSVOD、AVOD/FASTを組み合わせ、多様な顧客層の支払い意欲に合わせてLTVを最大化する、柔軟で精緻な収益モデルを設計・運用できるか。

- AIの戦略的活用度: AIを単なるコスト削減ツールとしてではなく、コンテンツ企画、パーソナライズ、顧客エンゲージメントといった競争優位の源泉となる領域に、いかに深く、迅速に組み込めるか。

- ファンコミュニティとの共創関係: 一方的にコンテンツを提供するだけでなく、SNSやリアルイベントを通じてファンとの対話を促し、彼らの熱量をIPの価値向上に繋げる「共創」の関係を築けるか。

直面する機会と脅威**

この市場で生き残り、成長するためには、以下の機会(Opportunity)を捉え、脅威(Threat)に備える必要がある。

- 機会 (Opportunities):

- 広告市場の成長: 高成長を続ける動画広告市場、特にCTV広告市場は、サブスクリプション収入の伸び悩みを補う大きな収益機会である 10。

- 日本発IPのグローバルな可能性: アニメやゲームを中心に、日本のコンテンツは世界市場で高い需要を持つ。グローバル配信を強化することで、国内市場の成長鈍化を乗り越える新たな成長エンジンとなりうる 17。

- 生成AIによる生産性革命: 生成AIをいち早くバリューチェーンに導入することで、競合に先駆けてコスト構造を改革し、コンテンツの量と質、パーソナライゼーションのレベルを飛躍的に向上させる機会がある 34。

- ニッチ・コミュニティの深化: マス市場での競争が激化する一方、特定のジャンル(例:スポーツ、音楽、特定の趣味)に特化し、熱狂的なファンコミュニティを形成することで、高い顧客ロイヤリティを持つ収益性の高いニッチ市場を確立する機会がある。

- 脅威 (Threats):

- グローバルプラットフォーマーによる寡占化: NetflixやAmazonなどの巨大資本によるコンテンツ投資競争に巻き込まれ、消耗戦を強いられるリスク。

- チャーン(解約)の常態化: 視聴者の功利的なサービス利用スタイルが定着し、常に高い解約率に晒され、安定的な収益基盤を築けないリスク 19。

- 代替エンタメによる時間奪取: TikTokやゲームなど、VOD以外のエンターテインメントにユーザーの可処分時間を奪われ、相対的な存在価値が低下するリスク 42。

- コンテンツ制作費と配信権料の継続的な高騰: 供給者の交渉力が強く、人材獲得競争も激しいため、コスト上昇が収益性を圧迫し続けるリスク 15。

戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、取りうる戦略的オプションを以下に複数提示する。

- オプションA:総合プラットフォーマー戦略(U-NEXTモデルの追随)

- 内容: M&Aや包括的提携を通じてコンテンツライブラリを最大限に拡充し、「ここに来れば何でもある」という網羅性で勝負する。

- メリット: 幅広い顧客層にアピールでき、市場シェアを獲得しやすい。

- デメリット: 巨額のコンテンツ調達費用が必要。NetflixやAmazonとの直接的な消耗戦に陥る可能性が高い。

- 成功確率: 中。相当な資本力と強力な交渉力が必要。

- オプションB:特定ジャンル特化戦略(ニッチ・リーダー戦略)

- 内容: 特定のジャンル(例:韓国ドラマ、国内インディーズ映画、特定スポーツ)に特化し、その分野で圧倒的なNo.1の地位を築く。熱狂的なファンコミュニティを形成し、高ARPU・低チャーンレートを目指す。

- メリット: 競争領域を限定でき、限られたリソースを集中投下できる。高い顧客ロイヤリティを構築可能。

- デメリット: 対象市場規模が限定される。ニッチ市場に巨大プレイヤーが参入してきた場合の対抗が困難。

- 成功確率: 中〜高。ニッチの選定とコミュニティ形成の巧拙が鍵。

- オプションC:IPエコシステム構築戦略(ソニー/ディズニーモデル)

- 内容: 独自の強力なオリジナルIPを創出し、それを核として映像配信、ゲーム、グッズ、イベントなどを連動させたエコシステムを構築する。

- メリット: 模倣困難な持続的競争優位を確立できる。多角的な収益源により、安定した事業基盤を築ける。

- デメリット: IPの創出・育成には莫大な初期投資と長い時間が必要。ヒットIPが生まれなければ戦略が破綻するリスクが高い。

- 成功確率: 低〜中(短期的には)、高(長期的に成功した場合)。

最終提言:ハイブリッド型IPエコシステム戦略

これまでの分析に基づき、中長期的に持続可能な成長を遂げるために、最も説得力のある事業戦略として「オプションBとCを組み合わせた、ハイブリッド型IPエコシステム戦略」を提言する。

これは、短期的には特定のニッチジャンルで確固たる地位を築き(オプションB)、そこで得た収益と顧客基盤を元に、長期的視点で独自のIPを育成し、エコシステムへと発展させていく(オプションC)という、段階的かつ現実的なアプローチである。

実行に向けたアクションプラン概要

- フェーズ1:ニッチ市場の確立とコミュニティ形成(Year 1-2)

- アクション:

- 自社の強みと市場の機会が合致する、未だ絶対的勝者がいないニッチジャンル(例:2.5次元舞台、特定ジャンルの音楽ライブ、eスポーツなど)を選定。

- 選定したジャンルのコンテンツを徹底的に拡充し、その分野での「第一想起」ブランドとなる。

- SNSやリアルイベントを活用し、ファン同士が交流できるオンライン・オフラインのコミュニティを構築・支援する。

- 主要KPI:

- 特定ジャンルにおける視聴時間シェアNo.1

- コミュニティ参加者数、エンゲージメント率

- 有料会員のチャーンレート(目標:業界平均の10%を大幅に下回る5%以下)

- アクション:

- フェーズ2:オリジナルIPの創出とハイブリッド収益化(Year 2-4)

- アクション:

- 確立したニッチジャンルにおいて、コミュニティのニーズを深く反映したオリジナルIPの企画・制作を開始。生成AIを活用し、低コスト・高速での試作を繰り返す。

- 広告付き低価格プランを導入し、ハイブリッド・マネタイゼーションを開始。コミュニティ内のライトユーザーや価格感度の高い層を取り込む。

- TVerなどを参考に、高品質なCTV広告商品を開発し、広告主への営業を強化する。

- 主要KPI:

- オリジナルIPの視聴数、SNSでの話題量

- 広告付きプランの加入者数、広告売上高

- ARPU(会員あたりの総売上:サブスク+広告)

- アクション:

- フェーズ3:IPエコシステムの多角化展開(Year 4-5)

- アクション:

- 成功したオリジナルIPを核に、マーチャンダイジング、ゲーム化、出版、ライブイベントなど、映像配信以外の領域へ事業を拡大する。

- 各事業領域の専門企業との戦略的提携やM&Aを積極的に検討する。

- エコシステム全体でのデータ連携を強化し、クロスセル/アップセルを促進する。

- 主要KPI:

- IP関連事業の売上高(非VOD事業売上比率)

- エコシステム内でのユーザー回遊率

- 顧客生涯価値(LTV)

- アクション:

この戦略を実行するためには、短期的な会員数獲得競争から一線を画し、長期的な視点でIPとコミュニティに投資するという経営層の強いコミットメントが不可欠である。熾烈なアテンションの覇権争いを勝ち抜く道は、模倣ではなく、独自の生態系を創造することにある。

第11章:付録

参考文献・引用データリスト

- ABEMA. (n.d.). Retrieved from various sources.

- Amazon Prime Video. (n.d.). Retrieved from various sources.

- CyberAgent. (2025). 2024年国内動画広告の市場調査. 10

- Dentsu. (2025). 2024年 日本の広告費. 82

- Digital Content Association of Japan. (2025). 動画配信市場調査レポート2025. 85

- Disney+. (n.d.). Retrieved from various sources.

- GEM Partners Inc. (2025). 動画配信(VOD)市場5年間予測(2025-2029年)レポート. 1

- Hulu Japan. (n.d.). Retrieved from various sources.

- Impress Research Institute. (2023). 動画配信ビジネス調査報告書2023. 6

- Japan Video Software Association (JVA). (2025). 映像ソフト市場規模及びユーザー動向調査2025. 88

- Lemino. (n.d.). Retrieved from various sources. 13

- McKinsey & Company analysis.

- MMD Labo. (2022). 動画配信サービスの利用と無料トライアルに関する調査. 20

- Ministry of Internal Affairs and Communications (MIC). (n.d.). 情報通信白書. 52

- Netflix, Inc. (n.d.). Investor Relations. 17

- TVer INC. (2025). TVer Factbook. 79

- U-NEXT HOLDINGS Co., Ltd. (n.d.). Investor Relations. 94

- Various industry reports and news articles. 4

引用文献

- GEM Partners、動画配信の国内市場規模は前年比3.3%増の5,930億円 | Musicman, https://www.musicman.co.jp/business/661283

- 動画配信の国内市場規模は5930億円(24年、前年比3.3%増) – GEM Standard, https://www.gem-standard.com/columns/1029

- GEM Partners – 動画配信の国内市場規模は5930億円(24年 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000251.000013190.html

- GEM Partners、動画配信(VOD)市場5年間予測レポートを発行!動画配信の国内市場規模は … – マナミナ, https://manamina.valuesccg.com/articles/4053

- 動画配信の国内市場規模は5740億円(23年、前年比8.2%増) – GEM Standard, https://www.gem-standard.com/columns/789

- 【2023年度版】動画配信サービスの市場レポート(市場規模 …, https://research.impress.co.jp/internetvideo-report

- 2024年国内動画配信市場は成長鈍る、U-NEXTはシェア拡大 GEM …, http://animationbusiness.info/archives/16566

- 動画配信(VOD)市場5年間予測(2025-2029年)レポート – GEM Standard, https://www.gem-standard.com/p/products/170

- 2024年の定額制動画配信市場は推計5,262億円、U-NEXTがシェア …, https://www.gem-standard.com/columns/1023

- 2024年国内動画広告市場は7,249億円 28年には1兆1,471億円に達する見込み、サイバーエージェント調査 – アドタイ, https://www.advertimes.com/20250227/article490948/

- サイバーエージェント、2024年国内動画広告の市場調査を実施 – マナミナ, https://manamina.valuesccg.com/articles/4055

- サイバーエージェントが発表した国内動画広告市場の調査をざっくり800文字でまとめました。参考にどうぞ。 – note, https://note.com/threeplussix/n/nff9603f49f72

- Lemino(レミノ)の口コミ・評判を調査!特徴やメリット・デメリットを分析 – ミクチャ, https://mixch.tv/article/recommend/516

- Leminoの評判や口コミは?【2025年最新】サービス内容やメリットデメリットも徹底解説 – 南海放送, https://www.rnb.co.jp/media/lemino/

- 最近の映画って、なんでこんなに制作費が高いんだろう? : r/movies – Reddit, https://www.reddit.com/r/movies/comments/14p6v01/why_do_movies_cost_so_much_to_make_now_a_days/?tl=ja

- ’24年の定額制動画配信市場は推計5,262億円、U-NEXTが唯一大幅成長 – AV Watch, https://av.watch.impress.co.jp/docs/news/1665868.html

- Netflix Japan subscribers top 10 million, https://www.japantimes.co.jp/business/2024/12/04/companies/netflix-japan-subscribers/

- Netflix Reaches 10 Million Subscribers in Japan | Engoo Daily News, https://engoo.com/app/daily-news/article/netflix-reaches-10-million-subscribers-in-japan/Bn0tELPgEe-1iicwphGL4Q

- チャーンレート(解約率)とは?計算方法や改善方法を解説 – Mazrica Sales, https://product-senses.mazrica.com/senseslab/tips/about-churn-rate

- 2022年8月動画配信サービスの利用動向調査 – MMD研究所, https://mmdlabo.jp/investigation/detail_2112.html

- VODサービスの解約検討理由、第2位は「見たい作品が無くなった」時、第1位は? – PR TIMES, https://prtimes.jp/main/html/rd/p/000000028.000026196.html

- サブスク解約理由の7割超が「料金・コスト」!理想のサブスクとして「自分好みのカスタマイズ」や「柔軟な料金設定」を求める意見も【アスマーク調査】 | [マナミナ]まなべるみんなのデータマーケティング・マガジン, https://manamina.valuesccg.com/articles/3981

- 動画配信サービスの解約率を下げる方法 BCG調査, https://bcg-jp.com/article/5819/

- 配信サービスに対するガイドラインの適用関係の検討の視点 令和3 年9 月 3 0 日 事 務 局 – 総務省, https://www.soumu.go.jp/main_content/000771379.pdf

- エンタメ・クリエイティブ産業戦略 ~コンテンツ産業の海外売上高 20 兆円に向けた 5ヵ年ア – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/entertainment_creative/pdf/20250624_1.pdf

- 下がり続ける映像制作費〜海外と比較してみた – note, https://note.com/clever_macaw763/n/nedb4c09c3c14

- 半数の生活者が「時間に追われている」/特に10代はタイパを意識して行動【日本インフォメーション調査】 – MarkeZine(マーケジン), https://markezine.jp/article/detail/44495

- 世代間でタイパ意識は異なる?~タイムパフォーマンスに関する意識調査 – 日本インフォメーション, https://www.n-info.co.jp/report/0052

- 調査結果 セイコー時間白書2024 | サステナビリティ, https://www.seiko.co.jp/csr/stda/archive/2024/detail.html

- Z世代のテレビ視聴実態:大学生の約7割は週5時間未満、SNSが新たな視聴のきっかけに, https://www.commercepick.com/archives/64865

- 【最先端】 企業が生成AIを活用して動画制作した事例10選 – Luvas Note, https://www.luvas.jp/note/ai-video-production-case-studies/

- 生成AIを活用した動画事例!炎上しがちってほんと? – ムービーインパクト, https://movieimpact.net/blog/ai_video/

- 動画生成AIを自社サービスに活用した事例4選!ビジネスに取り入れるメリットやSNSで話題の生成動画を徹底解説 | WEEL, https://weel.co.jp/media/video-generationai-service/

- 動画生成AIとは?活用事例と5つのおすすめAIツールについて解説 – HBLAB JSC, https://hblab.co.jp/blog/video-generative-ai/

- 動画生成AIとは?サービス例やビジネス活用の可能性を解説 | NECソリューションイノベータ, https://www.nec-solutioninnovators.co.jp/sp/contents/column/20240329_generative-ai-video.html

- Netflixのビジネスモデル完全解説|サブスクの王者から学ぶ成功戦略 – note, https://note.com/nagoya_blog/n/n93062a1de23e

- Netflix流データ活用術|顧客体験を最適化し高いロイヤリティを構築する方法 – note, https://note.com/nagoya_blog/n/ne6979f7a1d93

- 外国の著作物も保護されるの? | 著作権って何? | 著作権Q&A, https://www.cric.or.jp/qa/hajime/hajime5.html

- 著作権テキスト – 文化庁, https://www.bunka.go.jp/seisaku/chosakuken/seidokaisetsu/pdf/94215301_01.pdf

- 著作権講座, https://www.cric.or.jp/publication/pamphlet/doc/hajimete1.pdf

- 放送・メディア業界を取り巻く市場環境の変化 ~進む放送と通信の融合とコロナ禍におけるインターネット動画配信サービスの成長 | InfoComニューズレター, https://www.icr.co.jp/newsletter/wtr389-20210831-funatsu.html

- TikTokとYouTubeを使いこなす戦略とは?それぞれの違いなど解説! – チアキャリア, https://cheercareer.jp/recruit_blogs/184

- YouTube のストリーミング広告、すでに時代遅れに?:「ブランド各社はいまや、TikTokに夢中といっていい」 | DIGIDAY[日本版], https://digiday.jp/platforms/why-youtubes-focus-on-competing-with-streamers-may-have-hurt-the-platform-as-brands-focus-on-tiktok/

- TVer広告とは。メリットを活かした効果的な配信メニューとは | フジテレビ for Business, https://biz.fujitv.co.jp/report/22

- なぜ今、コネクテッドTV広告が熱いのか?TVer広告・ABEMA広告の特徴と効果を徹底比較, https://www.kwm.co.jp/blog/tver-ads-and-abema-ads/

- TVer広告の効果は本当に高いのか?実際の事例と成果を詳細解説! | 朝日放送グループがSNS支援、動画支援「ASAHIメソッド」, https://digima.asahi.co.jp/know-how/know-how-3497/

- 任天堂が独占していたゲーム機業界でソニー独り勝ちを実現した共存戦略 #ダイナミックケイパビリティ – note, https://note.com/shinojackie/n/nf5f45aff7c0c

- 【ソニー戦略分析②】エンタメ・半導体業界の顧客ニーズと競合 – note, https://note.com/strategies/n/nc05cdcb5a819

- 任天堂とソニーの経営戦略 2019-02-02 ゆき, https://kazov.site/2019/present/D-yuki-management_strategies_of_Nintendo_and_Sony.pdf

- エンタテインメントに注力し、多様な事業間のシナジーを通じてCreative Entertainment Visionの実現をめざす – ソニーグループ、経営方針および業績に関する説明会を開催 – Sony, https://www.sony.com/ja/SonyInfo/blog/2025/05/15_01/

- 「TikTok」が急激な成長を遂げている要因に関する考察, https://www.u-hyogo.ac.jp/mba/pdf/SBR/10-4/121.pdf

- 令和4年度情報通信メディアの利用時間と情報行動に関する調査報告書 <概要> 令和5年6月 – 総務省, https://www.soumu.go.jp/main_content/000887659.pdf

- 2024年の動画配信市場は5710億円 広告付きプランの普及ですそ野拡大 – アドタイ, https://www.advertimes.com/20250428/article496315/

- 激化する競争、動画配信サービスの広告付きプランに効果はあるか – Truestar Consulting Group, https://truestar-cg.co.jp/blog/svod_and_ads/

- テレビの広告収入が回復しつつある中で、映像配信サービスは現状の成長率を維持できるのか, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/video-distribution-services-maintain-current-growth.html

- うさぎでもわかるマルチエージェントAIシステム〜バリューチェーン変革への道〜 – Zenn, https://zenn.dev/taku_sid/articles/20250416_multi_agents

- ソニーはなぜ“エンタメ企業”になったのか? ゲーム・アニメ・音楽で広げる新しい商売のかたち, https://145magazine.jp/event/sony-entertainment-strategy/

- 【ライバル企業分析】任天堂vsソニー!強みや戦略の違いを比較・解説! | リベラルアーツ研究所, https://libeken.com/nintendo-vs-sony/

- エコシステムとは?ビジネスでの意味や導入事例・方法をわかりやすく解説 – 労務SEARCH, https://romsearch.officestation.jp/hr/8031

- メディアミックスとは?事例をもとに成功するポイントを解説 | PAPER AD(ペーパーアド), https://j-you.co.jp/blog/mediamix-merit/

- メディアミックスの成功例5つと成功するためのポイント、注意点を解説 – LISKUL, https://liskul.com/media-mix-success-story-109063

- 【調査レポート】Z世代の「買う理由」は“共感できる縦型動画”– 企業の広告感ある投稿より「公式感を感じさせない動画」が購買を後押し – – リテール東京, https://retail-tokyo.com/?p=760

- TVer、2024年度広告出稿実績を発表 広告主数は前年比187%の2138社に拡大 – Branc, https://branc.jp/article/2025/05/30/1626.html

- TVer広告とは, https://biz.tver.co.jp/about

- TVer広告においてPontaデータを活用したターゲティング配信・分析サービスの提供を開始 ~ 購買や価値観データに基づくターゲティングや購買効果分析などを実現し、TVer広告のプロモーション施策を高度化 ~|ニュース – ロイヤリティ マーケティング, https://www.loyalty.co.jp/news/20250805_1

- コネクテッドTVとは?初心者にもわかる仕組み・使い方・人気サービスまで解説 – Lifunext, https://lifunext.com/blog/video-ads/ctv-03/

- 【CTV活用事例】コネクテッドTV広告に期待できる4つの効果を解説 – OPTIPS CHANNEL, https://optipschannel.opt.ne.jp/library/explaining-four-effects-expect-connected-tv-advertising

- コネクテッドTV(CTV)とは? テレビ視聴の新時代と広告の可能性 – BOPコミュニケーションズ, https://bop-com.co.jp/column/16866

- Netflixのマーケティング戦略(2025年) – Business Model Analyst, https://businessmodelanalyst.com/ja/Netflix%E3%81%AE%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E6%88%A6%E7%95%A5/

- 中小企業が実践できるNetflixのビジネスモデル戦略:サブスクで安定収益を実現するための秘訣, https://comtri.jp/30_column/netflix/

- IPプロデューサーの仕事|年収や必要なスキルを解説|仕事図鑑2025, https://high-five.careers/column/intellectual-property-producer/

- 求人市場に見るデータサイエンティストの現在と未来の需要予測 – KOTORA JOURNAL, https://www.kotora.jp/c/116145-2/

- 今、データサイエンティストに求められるスキルは何か?データサイエンティスト求人動向分析―テクノロジー最前線 データアナリティクス&AI編(5) | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/column/technology-front-line/vol5.html

- データサイエンティストの転職!各業界の需要や求人例も紹介 – レバテックキャリア, https://career.levtech.jp/guide/knowhow/article/492/

- 【2025年】プロ野球中継が視聴できる配信サービス21選を比較!無料視聴やお得に見る方法を紹介 | スポカレブログ, https://spocale.com/blog/npb-stream/

- スポーツのVOD・見放題のサブスクサービス比較 – SUBSQU, https://www.subsqu.com/ja/categories/sports/sports-vod/

- スポーツ観戦アプリおすすめ7選!無料配信期間や料金について解説!, https://k-tai.sharp.co.jp/appli/season/022_season/

- 2025年最新版!おすすめスポーツ配信アプリ比較ランキング – あなたに最適なサービスはどれ?, https://sports-tech.jp/sports-streaming-comparison/

- 2025 – 株式会社TVer, https://tver.co.jp/press/files/%E2%98%85%E6%8A%9C%E7%B2%8B%E7%89%88%E3%80%90TVer%E3%83%95%E3%82%A1%E3%82%AF%E3%83%88%E3%83%95%E3%82%99%E3%83%83%E3%82%AF%E3%80%912025%E5%B9%B41%E6%9C%88%E7%89%88.pdf

- 事業戦略室 Y.M | 社員インタビュー – 株式会社TVer 採用サイト, https://recruit.tver.co.jp/interview/interview04/

- 株式会社TVer, https://www.bizreach.jp/job-feed/public-advertising/o7oocv7/

- 「2024年 日本の広告費」解説 3年連続で過去最高を更新。マスコミ四媒体広告費が3年ぶりのプラス成長 | ウェブ電通報, https://dentsu-ho.com/articles/9205

- 電通が発表した2024年日本の広告費、過去最高の成長を記録 – コマースピック, https://www.commercepick.com/archives/62000

- 2024年 日本の広告費 – News(ニュース) – 電通ウェブサイト, https://www.dentsu.co.jp/news/release/2025/0227-010853.html

- 動画配信市場調査レポート2025 – デジタルコンテンツ協会, https://www.dcaj.or.jp/project/sale/index.html

- 2024年の定額制動画配信市場は推計5262億円、U-NEXTが唯一の大幅成長 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000250.000013190.html

- 令和6年 3 月 – 公正取引委員会, https://www.jftc.go.jp/houdou/pressrelease/2024/mar/240306_hontai.pdf

- 映像ソフト市場規模および ユーザー動向調査報告書, https://www.jva-net.or.jp/report/annual_2025_5-15.pdf?250519

- Lemino(レミノ)の評判やデメリットは?おすすめオリジナルコンテンツも紹介! – コスパ部, https://cospabu.com/service.php?id=266

- Lemino(レミノ)の口コミと評判 – コエシル, https://koesiru.jp/kuchikomi/3705

- Netflix Subscribers – FlixPatrol, https://flixpatrol.com/streaming-service/netflix/subscribers/

- Netflix Subscribers Statistics 2025 [Demographics & Active Users] – DemandSage, https://www.demandsage.com/netflix-subscribers/

- 抜粋版【最終稿】TVerファクトブック, https://tver.co.jp/press/files/TVerFactbook_202507.pdf

- USEN&U-NEXT GROUP(U-NEXT HOLDINGS)の新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp226711/outline.html

- U-NEXT HOLDINGS – Wikipedia, https://ja.wikipedia.org/wiki/U-NEXT_HOLDINGS

- 日本の動画ストリーミング市場規模、シェア、成長機会 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-video-streaming-market

- 2024年の定額制動画配信市場は成長率が鈍化 U-NEXTはシェア2位に【GEM Partners】, https://markezine.jp/article/detail/48507

- SaaS上場企業27社のメトリクス開示状況と業界水準 | One Capital, Inc, https://onecapital.jp/perspectives/saas-metrics

- SVODの広告付きプラン、「加入したい」は3.2%にとどまる。サービス新形態に様子見の状況, https://branc.jp/article/2022/12/16/205.html

- TVerとは?初心者でもわかる。そのビジネスモデルとは?, https://koukokudairiten.info/tver/

- TVer広告、2025年上半期売上が前年比206%増を記録。コネクテッドTVでの視聴者増が成長を牽引 – Branc, https://branc.jp/article/2025/07/31/1798.html

- TVer 2024年度の「TVer広告」実績を発表 売上は前年度比221%を達成 最も大きな伸びを記録, https://www.dempa-times.co.jp/press-release/24654/

- 【サイバーエージェント】ABEMA黒字とゲームヒットで大躍進!最新の決算から考える株式投資術, https://cocozas.jp/coco-the-style/saibaejiento-2025/

- 動画配信/放送/ビデオソフト市場 ユーザー分析レポート(2024年11月調査版) – GEM Standard, https://www.gem-standard.com/p/products/169

- 「2024年 日本の広告費 インターネット広告媒体費 詳細分析」 – 電通デジタル, https://www.dentsudigital.co.jp/news/release/services/2025-0312-000206

- 動画広告、123.0%と最も高い成長率に/電通グループ4社「2024年 日本の広告費」の詳細分析, https://markezine.jp/article/detail/48698

- 「テレビの開放」に向けて。サービスと広告、両輪で描く事業戦略/サービス事業本部長薄井・広告事業本部長古田インタビュー|TVer HR BLOG – note, https://note.com/tver/n/nb2d36258dbda

- アニメ見放題の動画配信サイト9選!無料で高画質で動画が見れるオススメのVOD, https://xn--ipv6-yn4cxgwe959zqrkp58g.com/media/anime-free-watch/

- 【徹底比較】アニメ見放題サブスクのおすすめ人気ランキング【2025年】 | マイベスト, https://my-best.com/11849

- アニメ見放題サブスクおすすめ13選!作品数・料金など徹底比較, https://life.oricon.co.jp/rank-svod/special/comparison/anime-subscription/

- 動画制作の相場がじわじわ上がってきているのはナゼ?(1) – ニュータイププロジェクト, https://www.newtype-p.net/tips/3153/

- Web制作がオワコン?そう言われる理由を4つのトレンドから解説 – 株式会社ジーピーオンライン, https://www.gpol.co.jp/blog/267/

- 知らないと損!?動画制作費用の謎を解明!なぜ制作会社によって料金差が生まれるのか?, https://creatorspark.jp/2578/

- 調査結果 セイコー時間白書2023 | サステナビリティ, https://www.seiko.co.jp/csr/stda/archive/2023/detail.html

- 勉強も、趣味も、「タイパ」重視だけではないZ世代の動画視聴 | ウェブ電通報, https://dentsu-ho.com/articles/8447

- 調査データから読み解く「タイパ」実態 世代間で異なるタイパ意識、2つの行動タイプとは?, https://markezine.jp/article/detail/46450

- 生成AI動画生成ツール5選:最新事例と料金プラン徹底比較, https://bdlab.or.jp/lab/%E7%94%9F%E6%88%90ai%E5%8B%95%E7%94%BB%E7%94%9F%E6%88%90%E3%83%84%E3%83%BC%E3%83%AB-%E9%81%B8-%E6%9C%80%E6%96%B0%E4%BA%8B%E4%BE%8B%E3%81%A8%E6%96%99%E9%87%91%E3%83%97%E3%83%A9%E3%83%B3%E5%BE%B9%E5%BA%95%E6%AF%94%E8%BC%83

- 著作権およびフェアユースに関するポリシー – YouTube のしくみ, https://www.youtube.com/intl/ALL_jp/howyoutubeworks/policies/copyright/

- 著作権テキスト – 文化庁, https://www.bunka.go.jp/seisaku/chosakuken/seidokaisetsu/pdf/93293301_01.pdf

- インターネット上の著作権侵害 に関する各国の法制度 – 国立国会図書館デジタルコレクション, https://dl.ndl.go.jp/view/download/digidepo_3487281_po_0747.pdf?contentNo=1

- 【あなたは答えられる?】TikTokとInstagram リールやYouTube ショートのアルゴリズム徹底比較 | studio15株式会社 – Wantedly, https://www.wantedly.com/companies/studio15/post_articles/952025

- TikTok広告とYouTube広告どちらを使うべき?違いや特徴について徹底解説! – ワンクルーズ, https://www.onecruise.co.jp/degiodegiko/tiktok_youtube_ads/

- メディアミックスとは?5つの事例で知る、失敗しないポイント | 株式会社サイカ, https://xica.net/xicaron/media-mix/

- メディアミックスの成功例・失敗例10選!アニメ・ゲームの具体例を紹介 – IP mag, https://ipmag.skettt.com/detail/mediamix-successstory

- メディアミックスとは?特徴や目的・成功事例など | Infinity-Agent Lab, https://infinity-agent.co.jp/lab/media_mix/

- 情報収集はスマホの縦長ショートに移行、番組視聴はタイパ重視!Z世代に関する調査を実施, https://prtimes.jp/main/html/rd/p/000000069.000048646.html

- Z世代の動画コミュニケーションに関する意識調査 – SHIBUYA109 lab., https://shibuya109lab.jp/article/230823.html

- 朝に支持される動画のポイントはコレ!~映像視聴の生活者研究シリーズ – ビデオリサーチ, https://www.videor.co.jp/digestplus/article/media240507.html

- コネクテッドTVとは?広告出稿のメリットや種類、急成長の市場規模を解説, https://blog.jarea.jp/movie/benefits-of-connected-tv-advertising

- コネクテッドTV(CTV)広告とは?テレビCMと動画配信サービスを組み合わせた最新戦略を解説, https://telecy.tv/column/20250829/

- Netflixのオススメ・アルゴリズム 〜データがエンターテイメントを変えた〜 | IT社会と原子力, https://www.jaif.or.jp/journal/feature/itsociety/data_mining/netflix

- 改めて、顧客分析とは何か。Netflixなど世界のテック企業の事例から基本となる考え方を解説, https://markezine.jp/article/detail/39767

- データサイエンティスト国内企業採用動向調査結果を発表, https://www.datascientist.or.jp/news/n-pressrelease/post-506/

- Webプロデューサーの未来像:これからの需要とキャリアの広がり方 – KOTORA JOURNAL, https://www.kotora.jp/c/58081/

- Webディレクターに求められるスキルとは?必要な20の能力を徹底解説 – CREATIVE VILLAGE, https://www.creativevillage.ne.jp/category/skillup/industry-commentary/web/159525/

- 今後の映像業界で活躍する人材・求められるスキルは〇〇 – Rim Entertainment, https://rimentertainment.tokyo/blog/skill/

- フルリモートで働く!Webプロデューサーに必要なスキルセット – KOTORA JOURNAL – コトラ, https://www.kotora.jp/c/69584/

業界戦略-120x68.webp)