水資源セキュリティおよびスチュワードシップ戦略:財務的インパクトと技術的競争優位の統合

インフォグラフィック

スライド資料

Water_Capital_The_Strategic_Imperative

解説動画

1. エグゼクティブ・サマリー:水資源戦略の現在地とパラダイムシフト

1.1 グローバル水リスクの財務的定量化と「行動の欠如」の代償

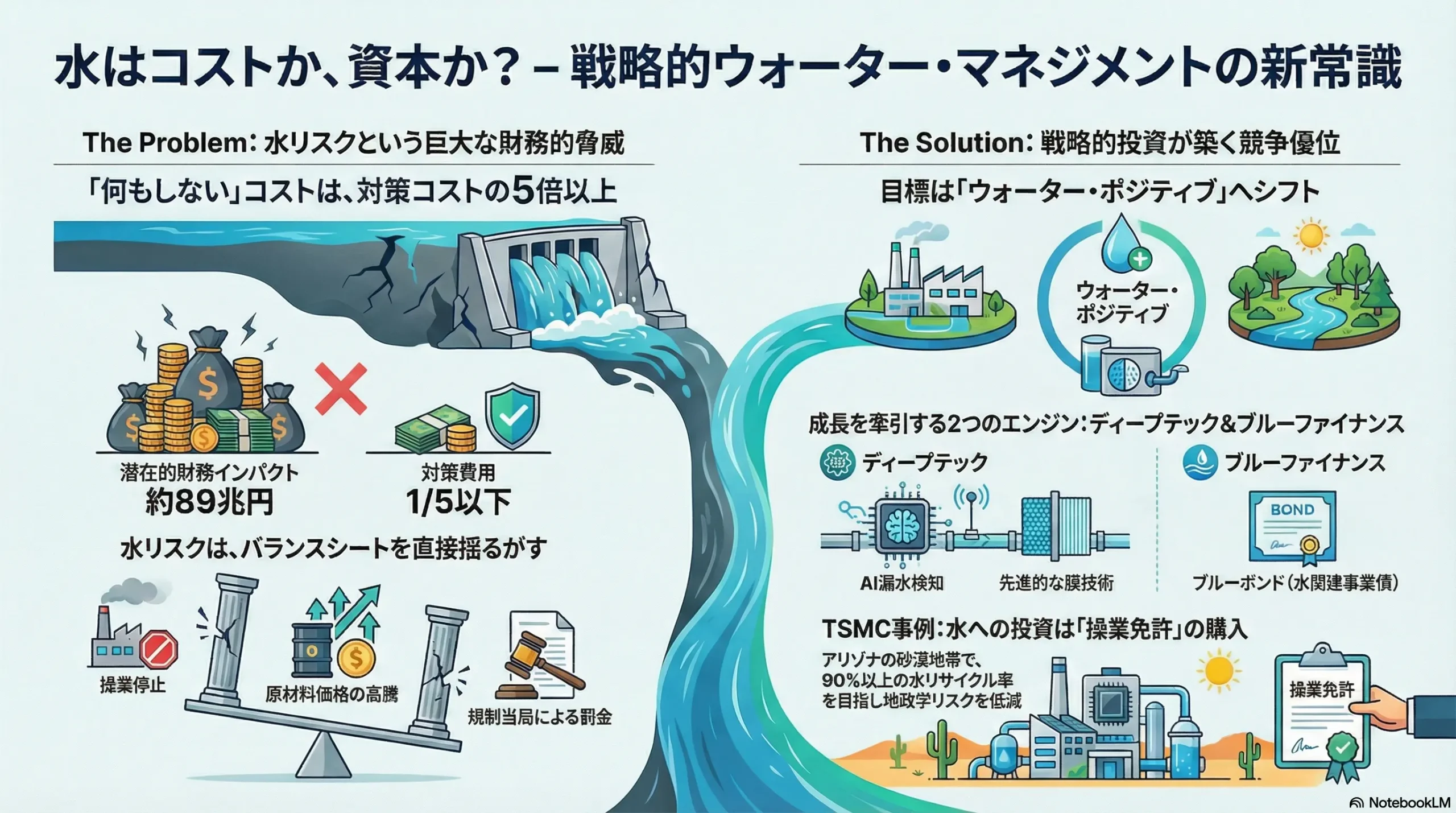

水資源を取り巻く経営環境は、従来の「企業の社会的責任(CSR)」や「環境コンプライアンス」の領域を完全に逸脱し、企業の財務健全性と存続可能性を直接的に左右する「中核的な戦略資本」へと変貌を遂げている。気候変動による物理的リスクの激化、規制の厳格化、そしてステークホルダーからの評判リスクは、もはや抽象的な懸念事項ではなく、バランスシート上の具体的数字として顕在化している。

CDP(カーボン・ディスクロージャー・プロジェクト)が公開した最新のデータ分析によると、企業が直面している水リスクによる潜在的な財務インパクトは、全世界で5,960億米ドル(約89兆円)という天文学的な規模に達すると試算されている1。この数字は、水不足による操業停止、原材料価格の高騰、規制当局による罰金、そしてブランド価値の毀損など、多岐にわたるリスク要因を積み上げたものである。

これに対し、極めて重要な示唆となるのが「対策コスト」との非対称性である。同データによれば、これらの巨大なリスクを軽減・回避するために必要な推定コストは1,000億米ドル程度と見積もられている。すなわち、水リスクに対して予防的な投資を行わず、事後的な対応(Inaction)に留まった場合のコストは、戦略的な投資(Action)を行った場合のコストと比較して5倍以上に膨れ上がる構造となっている1。さらに、2024年の別データセットでは、報告されたリスク影響額3,390億米ドルに対し、緩和コストは587億米ドルとされており、ここでも約6倍の投資対効果(ROI)が示唆されている2。

経営陣が認識すべきは、水資源管理への投資が単なる「コストセンター」ではなく、極めて高いリターン(ROI)を生む「リスクヘッジ投資」であり、かつ競争優位を確立するための「戦略的差別化要因」であるという事実である。

1.2 「ネット・ウォーター・ポジティブ」への不可逆的な移行

過去10年間の環境戦略の主眼は「使用量の削減(Reduction)」にあったが、2025年の現在、グローバル・リーダー企業の間では、「ウォーター・ポジティブ(Water Positive)」または「ネット・ポジティブ・ウォーター・インパクト(NPWI)」への移行が標準的な戦略目標となっている。これは、事業活動で消費する以上の水を、自然界や地域コミュニティに還元(Replenish)することを意味する。

Microsoft、PepsiCo、Meta、Googleなどの巨大企業は、2030年までにウォーター・ポジティブを達成することを公約し、そのための具体的なポートフォリオを構築している3。これは単なる慈善活動ではない。水ストレスの高い地域(ハイリスク流域)において、自社の「操業ライセンス(Social License to Operate)」を維持し、将来的な取水制限や地域住民との紛争リスクを先制的に排除するための、極めて合理的な防衛策である。

TNFD(自然関連財務情報開示タスクフォース)の枠組みが普及する中、投資家は企業の「自然資本」に対する依存度とインパクトを精緻に評価し始めている。水資源に対してポジティブなインパクトを生み出せる企業は、ESG投資の文脈において「プレミアム(高い評価)」を享受し、逆にリスクを放置する企業は「ディスカウント(低い評価)」を受ける市場環境が形成されつつある。

1.3 技術と資本の融合(Deep Tech & Blue Finance)

この戦略転換を支えるのが、「ディープテック(Deep Tech)」と「ブルーファイナンス(Blue Finance)」の融合である。

技術面では、従来のアナログな水処理から、AI、IoT、高度膜技術を駆使した「デジタル・ウォーター・マネジメント」への進化が著しい。音響データを用いたAI漏水検知(FIDO AI)、エネルギー効率を極限まで高めた逆浸透膜(Gradiant, Aquaporin)、そしてインフラに依存しない大気水生成(Source Global)など、破壊的なイノベーションが実用段階に入っている。これらの技術は、水処理の限界費用(Marginal Cost)を劇的に引き下げ、これまで経済合理性のなかった排水再利用や淡水化を「利益の出る事業」へと転換させている。

資金面では、「ブルーボンド」の発行が急増している。フランスの水処理大手Saurは、2024年に5億5,000万ユーロのブルーボンドを発行し、水インフラの近代化資金を調達した6。また、DP Worldが中東企業として初のブルーボンドを発行するなど、地域を問わず「水」をテーマにした資金調達のエコシステムが確立されつつある7。これは、水関連プロジェクトが、資本市場から直接、かつ有利な条件で資金を調達できるアセットクラスとして認知されたことを意味する。

本レポートでは、これらの潮流を踏まえ、経営計画において採用すべき「水資源セキュリティおよびスチュワードシップ戦略」を、30以上の具体的先進事例と詳細なデータ分析に基づいて提言する。

2. 戦略的先進事例データベース(30選)

グローバルな水資源戦略の最前線を俯瞰するため、30件の先進事例を選定した。これらは、巨額の資本を投じて市場を牽引する「Enterprise Leaders」と、特定の技術領域で破壊的な解決策を提示する「Disruptive Innovators(Startups)」に大別される。各事例の選定にあたっては、投資規模、技術の具体性、および戦略的な意図(ROIやKPI)が明確なものを厳選した。

2.1 Enterprise Leaders (Global Giants & Industry Movers)

大手企業は、サプライチェーン全体への影響力を行使し、巨額の設備投資(CAPEX)を通じて、水リスクの構造的な解決を図っている。

| 企業名 | 所在・業種 | カテゴリ | 取り組み概要・導入技術 | 投資額/規模 | 戦略的意図・成果 (ROI/KPI) |

|---|---|---|---|---|---|

| Microsoft | 米国 / Tech | Enterprise | Water Positive 2030目標。AIデータセンター冷却の効率化と「Climate Innovation Fund」による水テック投資。 | 10億ドル (Climate Innovation Fund) 9 | 2024年時点で150万人への水アクセス提供、49の涵養プロジェクト実施11。未公開技術への早期アクセス権確保。 |

| TSMC | 台湾・米国 / 半導体 | Enterprise | アリゾナ工場での産業用水再生プラント(IWRP)。「Near Zero Liquid Discharge」の実装。 | 数十億ドル規模の工場投資の一部 (IWRP単体でも巨額) 12 | 90%以上の水リサイクル率達成予定12。水不足のアリゾナでの「製造免許」確保と地政学リスク低減。 |

| PepsiCo | 米国 / 食品飲料 | Enterprise | Net Water Positive 2030。流域保全と農業サプライチェーンでの水効率化技術導入。 | 数百万ドル規模 (プロジェクト単位での継続投資) 5 | 高水ストレス地域での持続可能な原材料調達。ブランド価値向上と規制リスク回避。 |

| Rio Tinto | 英国・豪州 / 鉱業 | Enterprise | サイト別水データ開示、海水淡水化プラントの導入(マダガスカル等)。 | 鉱山開発費に含まれる巨額投資 14 | 地域コミュニティとの係争回避。操業停止リスクの最小化(社会的ライセンスの維持)。 |

| Nestlé | スイス / 食品飲料 | Enterprise | 2025年までに水事業でのポジティブインパクト。工場効率化とリジェネラティブ農業。 | 1.70百万m3 の削減目標 (2025年) 16 | 工場周辺の水源枯渇防止。農業サプライチェーンの強靭化と調達安定化。 |

| Saur | フランス / 水道事業 | Enterprise | 欧州水セクター初のブルーボンド発行。水インフラの近代化と漏水防止技術への投資。 | 5億5,000万ユーロ (ブルーボンド調達額) 6 | 資金調達コストの最適化。ESG投資家への訴求とサステナビリティ・リンク・ファイナンスの確立。 |

| BASF | ドイツ / 化学 | Enterprise | 中国・湛江Verbund拠点でのZLD(完全無排水)導入。水管理のデジタル化。 | 100億ユーロ (拠点全体投資) の一部として水処理実装 17 | 規制が厳しい中国市場での操業許可獲得。循環型経済モデルの実証。 |

| Kia | 韓国 / 自動車 | Enterprise | 「内部水価格(Internal Water Pricing)」の導入による投資判断の適正化。 | 内部価格設定:153〜3,191ウォン/m3 18 | 投資意思決定への水リスクの織り込み。地域ごとの水ストレスに応じたCAPEX最適化。 |

| Levi Strauss & Co. | 米国 / アパレル | Enterprise | 「Water<Less™」プロセス。デニム仕上げ工程での水使用削減技術のオープンソース化。 | 160万ドル のコスト削減 (2014年時点) 19 | ROI > 1。製造コスト削減と「サステナブル・ファッション」としてのブランド差別化。 |

| Inditex (Zara) | スペイン / アパレル | Enterprise | サプライチェーンにおける「Zero Discharge of Hazardous Chemicals (ZDHC)」の推進。 | グローバルサプライチェーン全体への基準適用 20 | 2020年目標の達成と化学物質汚染リスクの排除。NGOからの評判リスク管理。 |

| Dow Chemical | 米国 / 化学 | Enterprise | 水保全プロジェクトによるコスト削減。淡水取水量の削減技術と回転式洗浄機導入。 | ROI重視の投資判断 (例: 洗浄機ROI < 5年) 21 | 冷却塔や洗浄工程での水効率化により、年間数百万ドルのコスト削減効果。 |

| Amazon (AWS) | 米国 / Tech | Enterprise | データセンターの冷却水効率化(WUE 0.15L/kWh)。再生水利用と流域還元。 | 2030年までにWater Positive達成への継続投資 22 | クラウドインフラの稼働安定性確保。電力・水消費に対する社会的批判の緩和。 |

| Meta | 米国 / Tech | Enterprise | 2030年Water Positive目標。データセンターでの水使用最小化と植林・湿地再生。 | 2024年に16億ガロンの水を還元 3 | データセンター運用のサステナビリティ確保。地域社会への利益還元による反発抑制。 |

| Cargill | 米国 / 食品商社 | Enterprise | 2030年までに6,000億リットルの水還元。再生農業と「Cargill Currents」PF。 | 6,900万ドル (効率化・サステナビリティ投資) 23 | 穀物サプライチェーンの気候変動レジリエンス強化。Scope 3削減への寄与。 |

| Suntory | 日本 / 食品飲料 | Enterprise | 「天然水の森」活動。水源涵養エリアの整備と科学的調査(水文学)。 | 2030年までに1,000億円規模の脱炭素・水投資 24 | 「100%以上の還元」を達成済み。国内での圧倒的なブランド信頼性と水源の物理的保全。 |

| Fast Retailing | 日本 / アパレル | Enterprise | サプライチェーン全体での水セキュリティ評価(CDP Aリスト)。 | サプライヤーエンゲージメントへの投資 25 | ユニクロ製品の環境負荷低減。投資家(ESGファンド)からの高評価獲得。 |

| Ecolab | 米国 / 水処理・サービス | Enterprise | 「Smart Water Navigator」「Water Risk Monetizer」ツールの開発・提供。 | R&DおよびM&Aへの継続投資 26 | 顧客企業への「水リスクの財務化」コンサルティングによる収益拡大。 |

| ArcelorMittal | ルクセンブルク / 鉄鋼 | Enterprise | 製鉄所での海水淡水化とZLD導入(Veoliaとの提携)。 | 欧州拠点等での大規模設備投資 27 | 規制強化への対応および淡水取水制限下での生産継続能力の確保。 |

| Danone | フランス / 食品飲料 | Enterprise | 「Danone Ecosystem Fund」を通じた流域保護と社会的企業支援。 | ファンドを通じた長期的なコミュニティ投資 28 | 水源地の社会・経済的安定による調達リスクの低減。 |

| BHP | 豪州 / 鉱業 | Enterprise | 鉱山排水の管理と技術革新。テクノロジーロードマップの策定。 | 技術開発へのR&D投資 15 | 閉山後の環境債務リスクの最小化と、操業中の水効率最大化。 |

2.2 Disruptive Innovators (Startups, Scale-ups & Unicorns)

スタートアップ企業は、特定の技術課題(膜の目詰まり、漏水検知の精度、分散型処理)に対して、既存技術を陳腐化させるブレークスルーを提供している。

| 企業名 | 所在・技術領域 | カテゴリ | 取り組み概要・導入技術 | 投資額/調達額 | 戦略的意図・成果 (ROI/KPI) |

|---|---|---|---|---|---|

| Gradiant | 米国 / 水処理・ZLD | Unicorn | AI駆動の水処理およびZLD(完全無排水)ソリューション。 | Series D累計等で4億ドル以上調達 (評価額10億ドル超) 29 | 半導体・製薬業界の複雑な廃水を処理し、コスト削減とコンプライアンスを同時達成。 |

| Source Global | 米国 / AWG | Startup | 太陽光のみで大気中から水を生成する「Hydropanels」。 | Series Dで1億3,000万ドル調達 (累計3億6,100万ドル) 30 | インフラ不要の分散型水源。Microsoft等の出資を受け、水不足地域へのソリューション提供。 |

| ZwitterCo | 米国 / 膜技術 | Startup | 双性イオン(Zwitterionic)ポリマーを用いた耐油・耐汚染性膜。 | Series Bで5,840万ドル調達 32 | 従来処理困難だった農業・食品廃水の再利用を可能にし、膜交換コストを大幅削減。 |

| Epic Cleantec | 米国 / 水再利用 | Startup | ビル内設置型の分散型水再利用システム(Onsite Water Reuse)。 | Series Bで1,200万ドル調達 34 | 都市部不動産の上下水道料金削減(最大95%)。サンフランシスコ等の規制対応。 |

| FIDO AI | 英国 / AI漏水検知 | Startup | 音響データとAIを用いた非収益水(漏水)の検知・特定。 | Series B調達 (CRH Ventures等がリード) 36 | 水道管網の漏水を正確に特定し、無駄な掘削工事を削減。Microsoftとの提携 37。 |

| Membrion | 米国 / 膜技術 | Startup | シリカゲルを用いたセラミック脱塩膜。半導体廃水等の処理。 | Series B1で2,000万ドル調達 38 | 過酷なpH環境や酸化剤を含む廃水からの水回収率を98%まで向上。 |

| Infinite Cooling | 米国 / 冷却塔技術 | Startup | 冷却塔の排気から水を回収する電場捕集技術。 | Series Aで1,225万ドル調達 (累計1,630万ドル) 40 | 発電所やデータセンターの冷却水消費を劇的に削減。MIT発の技術。 |

| Aquaporin | デンマーク / 膜技術 | Public | 自然界の「アクアポリン」タンパク質を模倣した生体模倣膜。 | 上場企業 (時価総額約1,380万ドル※変動あり) 42 | 究極の濾過効率を持つ膜による、家庭用および産業用浄水の高度化。 |

| H2OLL | イスラエル / AWG | Startup | 吸湿性塩類を用いた高効率な大気水生成技術。 | クラウドファンディング等で700万ドル規模調達 43 | どのような気候でも低エネルギーで水を生成し、ボトルウォーター代替を狙う。 |

| PanaSea | パナマ / 水産養殖 | Startup | ナマコの孵化・養殖による海洋環境再生と経済活動の両立。 | ベンチャーキャピタル等からの支援 44 | 海水濾過能力を持つナマコの養殖により、水質浄化と高付加価値海産物の販売を両立。 |

| Uravu Labs | インド / AWG | Startup | 再生可能エネルギー廃熱を利用した100%再エネ駆動の大気水生成。 | Seed等で数百万ドル規模調達 30 | 地下水に依存しない飲料水供給。ホスピタリティ産業向けプレミアムウォーター。 |

3. セクター別・詳細ケーススタディ(Deep Dive)

本セクションでは、戦略策定において特に重要な示唆を含む5つの事例を深掘りし、その背景にある「必然性」と「経済合理性」を解き明かす。

3.1 TSMC(半導体):地政学リスクとしての水と「Near ZLD」の戦略的実装

【背景:水リスクは国家安全保障リスク】

世界最大の半導体ファウンドリであるTSMCにとって、水は電力と並ぶ生命線である。特に、最先端プロセス(4nm/3nmなど)の製造には、洗浄工程で膨大な量の「超純水(Ultrapure Water)」が必要となる。

TSMCが米国アリゾナ州フェニックスに建設中の巨大ファブ(Fab 21)は、砂漠地帯という過酷な水環境に位置している。フェニックスは慢性的な水不足に悩まされており、コロラド川の水利権を巡る州間の争いも激化している。ここでの水確保に失敗することは、数百億ドル規模の工場投資が無駄になるだけでなく、米国の半導体サプライチェーン構想そのものを揺るがす「地政学リスク」に直結する。台湾本国でも2021年に深刻な干ばつに見舞われ、タンクローリーで水を輸送して操業を維持した苦い経験を持つ同社にとって、水セキュリティの確保はBCP(事業継続計画)の最優先事項であった。

【技術/スキーム:Industrial Water Reclamation Plant (IWRP)】

この課題に対し、TSMCは「Industrial Water Reclamation Plant (IWRP)」と呼ばれる高度な水再生プラントを工場内に建設し、「Near Zero Liquid Discharge (ZLD: 限りなく無排水に近い操業)」を目指す戦略を採用した12。

- 技術構成: IWRPは、一般的な排水処理施設とは一線を画す。生物学的処理に加え、膜分離活性汚泥法(MBR)、逆浸透膜(RO)、そして濃縮水から塩分を結晶化させて除去する蒸発固化技術を多層的に組み合わせている。これにより、製造プロセスから排出された排水を、再び超純水レベルまで浄化してプロセスに戻す「クローズド・ループ」を形成する。

- 地域適応: アリゾナ州の水質は台湾と比較してマグネシウムやカルシウムの硬度成分が高く、そのままでは配管のスケール(堆積物)リスクが高い。TSMCは台湾での運用実績をベースにしつつ、フェニックス特有の水質化学に適合するようプロセス設計を最適化した13。

- フェーズ別実装: 稼働初期段階ではリサイクル率65%からスタートし、IWRPの完成(2028年予定)とともに、リサイクル率を90%以上に引き上げる計画である12。

【財務・非財務インパクト】

- 定量的成果: 90%のリサイクル率達成により、市からの新規取水量を劇的に削減できる。これは、将来的な水道料金の高騰に対する強力なヘッジとなる。

- 戦略的成果: アリゾナ州およびフェニックス市からの「製造免許(License to Operate)」を確実なものとした。地域住民からの「水資源を収奪する外資企業」という批判をかわし、米国政府からの補助金(CHIPS法)受給の前提条件となる環境適合性をクリアすることに成功している。水への投資は、工場稼働の安定性と政治的立場を「購入」するための必要経費として正当化されている。

3.2 Microsoft(Tech):CVC機能を通じた「ウォーター・ポジティブ」エコシステムの構築

【背景:データセンターの冷却と社会的責任】

生成AIの爆発的な普及により、データセンターの電力消費と、サーバー冷却に伴う水消費が急増している。Microsoftにとって、水消費量の増大は「2030年カーボンネガティブ」目標と並ぶ経営課題であり、地域コミュニティとの摩擦を生む要因となっていた。同社は「2030年までに、消費する以上の水を補充する(Water Positive)」という野心的な目標を掲げたが、自社の節水努力だけでは物理的に達成不可能であるという現実に直面した。

【技術/スキーム:Climate Innovation Fundによる戦略投資】

Microsoftはこのギャップを埋めるために、10億ドル規模の「Climate Innovation Fund」を活用し、社外の革新的技術に投資する「CVC(コーポレート・ベンチャー・キャピタル)」アプローチを採用した9。

- ポートフォリオ戦略:

- FIDO AI: 英国のスタートアップ。音響データとAIを用いて水道管の漏水を検知する技術。Microsoftはこれに出資・提携し、自社データセンター周辺の自治体の漏水を削減することで、間接的に「水補充(Replenishment)」実績としてカウントするスキームを構築した37。

- Source Global: 太陽光で空気から水を生成する技術。水インフラのない地域へのアクセス支援として活用30。

- Emerald Technology Ventures: 水技術に特化したVCファンドへのLP出資を通じ、広範な水テック・エコシステムへのアクセス権を確保10。

- デジタル基盤: 「Microsoft Cloud for Sustainability」を開発し、水データを炭素データと同様に管理・可視化するプラットフォームを構築。これをEcolabなどのパートナー企業と連携させて顧客に外販している46。

【財務・非財務インパクト】

- 定量的成果: 2024年時点で、世界中で49の水涵養プロジェクトを展開し、プロジェクト寿命全体で2,400万m3以上(オリンピックプール24,000個分)の水を涵養する見込みである11。また、FIDO AIなどの投資先企業の評価額向上によるキャピタルゲインも期待できる。

- 戦略的成果: 「水テックのバイヤー」になるだけでなく、「水テックのインキュベーター」としての地位を確立。これにより、世界の水インフラのデジタル化需要(Azureクラウドの需要)を取り込むことにも成功している。

3.3 Levi Strauss & Co.(アパレル):ROI主導のプロセス革新「Water<Less™」

【背景:原材料と製造プロセスの二重苦】

アパレル産業、特にデニム製造は、「綿花栽培」と「染色・仕上げ加工」の両面で大量の水を消費する産業である。世界的な水不足は綿花価格の変動リスクを高め、排水規制の強化は製造コストを押し上げていた。Levi’sにとって、サステナビリティは倫理的な問題である以前に、コスト競争力の問題であった。

【技術/スキーム:Water<Less™ プロセス】

Levi’sは「Water<Less™」と呼ばれる一連の仕上げ加工技術を開発した。

- 技術詳細: 従来の「ストーンウォッシュ」では大量の水と軽石を使用していたが、これをオゾン加工、ナノバブル洗浄、レーザー加工などに置き換えた。これにより、仕上げ工程での水使用量を最大96%削減可能にした19。

- オープンソース戦略: 特筆すべきは、同社がこの技術の一部を競合他社にも公開(オープンソース化)した点である。これにより、業界全体の技術標準を引き上げ、サプライヤーに対して環境配慮型設備への投資を促す「規模の経済」を働かせた。

【財務・非財務インパクト】

- 定量的成果: 2014年の時点で既に、このプロセス導入により160万ドルの売上原価(COGS)削減を実現している19。水とエネルギーの使用量削減が、そのまま製造コストの低下に直結しており、ROI(投資対効果)は明確にプラスである。

- 戦略的成果: 「最もサステナブルなジーンズ」というブランド・エクイティを確立。消費者調査においても、サステナビリティを重視する層からの支持獲得に成功している47。また、規制当局やNGOからの圧力に対しても、業界のリーダーとして対話の主導権を握ることができている。

3.4 Gradiant(Deep Tech):ユニコーン企業が示す「水処理のアウトソーシング」モデル

【背景:処理困難水の増大と内製化の限界】

半導体、製薬、化学などのハイテク産業では、製造プロセスが高度化するにつれて、排出される廃水の成分も複雑化・高濃度化している。特にPFAS(有機フッ素化合物)などの除去や、ZLD(完全無排水)の達成は、従来の水処理技術ではコストがかかりすぎ、企業のコア業務を圧迫していた。

【技術/スキーム:独自膜技術とDBOモデル】

MIT発のスタートアップであるGradiantは、これらの課題を解決する独自技術とビジネスモデルで急成長し、水テック分野では稀有なユニコーン企業(評価額10億ドル以上)となった29。

- 技術:

- Carrier Gas Extraction (CGE): 廃水を加熱せず、キャリアガスを用いて水分を気化・分離する技術。蒸発法に比べてエネルギーコストを大幅に削減できる。

- Counterflow Reverse Osmosis (CFRO): 独自の向流配置により、通常のRO膜では不可能な高濃度の塩水(ブライン)を濃縮できる技術。これにより、海水の2倍以上の塩分濃度の廃水からも真水を回収できる。

- ビジネスモデル: 顧客企業に設備を売り切るだけでなく、Design-Build-Operate(設計・建設・運営)を一括で請け負うモデルや、処理水量に応じた従量課金モデルを展開。顧客は巨額の初期投資(CAPEX)を抑え、運営リスクをGradiantに移転できる。

【財務・非財務インパクト】

- 定量的成果: シリーズDまでに累計4億ドル以上を調達し、評価額は10億ドルを超える。半導体や製薬大手からの受注が相次いでいる。

- 戦略的成果: 顧客企業にとっては、技術的難易度の高い水処理を「専門家にアウトソース」することで、コンプライアンス遵守とコスト削減を両立できる。Gradiantの成功は、水処理が「設備産業」から「サービス産業(SaaSならぬWater-as-a-Service)」へと移行していることを示している。

3.5 Saur(水道事業):ブルーボンドによる資金調達の「グリーン・プレミアム」

【背景:インフラ更新需要と資金調達コスト】

フランスの大手水道事業会社Saurは、老朽化する水道インフラの更新や、気候変動適応のための技術投資に巨額の資金を必要としていた。しかし、金利上昇局面において、通常の社債発行では調達コストが嵩む懸念があった。同時に、ESG投資家からの資金流入を取り込みたいという戦略的意図もあった。

【技術/スキーム:ブルーボンドの発行】

Saurは2024年に、欧州の水道セクターとしては初となる5億5,000万ユーロのブルーボンドを発行した6。

- フレームワーク: 国際金融公社(IFC)やICMAのガイドラインに準拠した「Blue Financing Framework」を策定。調達資金の使途(Use of Proceeds)を、水資源の保全、漏水削減、水質改善などのプロジェクトに厳格に限定した。

- 使途: 具体的には、逆浸透膜を用いた脱塩プラントの建設や、漏水検知技術の導入などに充当されている。

【財務・非財務インパクト】

- 定量的成果: 投資家からの強い需要を集め、有利な条件(クーポンレート等)での調達に成功した。これは「グリーニアム(Greenium: グリーンボンドの利回りが通常債より低くなる現象)」の享受を示唆する。

- 戦略的成果: 「Mission Water 2030」という自社のサステナビリティ戦略と財務戦略を完全にリンクさせることに成功。ブルーボンドの発行自体が、同社の環境コミットメントの証明となり、投資家および自治体(顧客)からの信頼性を高めた。これは、水関連企業が資本市場を活用して成長するためのモデルケースとなっている。

4. 技術タイムラインとスタートアップ動向

水技術の進化は、「効率化」から「再利用」、そして「生成」へと段階的に進展していく。このタイムラインを把握し、適切なタイミングで技術投資を行うことが重要である。

4.1 現在(〜2025年):普及・最適化期(Digital & Efficiency)

既存インフラの物理的な更新を待たず、デジタル技術で効率を最大化するフェーズ。

- AI漏水検知 (Leak Detection AI): FIDO AI36 のように、音響センサーとAI解析で地中の漏水をピンポイントで特定する技術。非収益水(NRW)の削減は、最も即効性のあるコスト削減策である。

- 産業用デジタルツイン: Ecolabの「Smart Water Navigator」26 のように、工場全体の水フローを可視化し、リスクを金額換算(Monetize)するツールの導入が進む。

- 初期ZLDの導入: 規制の厳しい中国やインドの工場を中心に、Gradiant等の技術を用いたZLD設備の導入が「操業条件」として定着する。

4.2 中期(〜2030年):実装・高度化期(Reuse & Decentralization)

「排水を捨てる」概念がなくなり、「使う場所で再生する」分散型処理が標準化するフェーズ。

- オンサイト水再利用 (Onsite Water Reuse): Epic Cleantec34 のようなビル内設置型システムが、サンフランシスコ等の都市部で義務化され、標準装備となる。オフィスビルやマンションで、シャワーや手洗いの水をトイレ洗浄や植栽に循環利用することで、上水使用量を最大95%削減する。

- 次世代膜技術 (Advanced Membranes):

- ZwitterCo32: 双性イオン(プラスとマイナスの両荷電を持つ)ポリマーを用いた膜。油分や有機物による「ファウリング(目詰まり)」に極めて強く、従来は処理不能だった食品・農業廃水の再利用を可能にする。

- Membrion38: セラミックを用いた脱塩膜。半導体洗浄排水のような、酸性度が高く酸化剤を含む過酷な水からも、レアメタルや水を回収できる。

- リジェネラティブ農業の普及: Cargill23 や Nestlé16 が主導し、土壌の保水力を高める農業手法がサプライチェーン全体に拡大。

4.3 長期(2030年〜):破壊的イノベーション期(Generation & Nexus)

水資源の物理的偏在から解放され、エネルギーと水の境界が消失するフェーズ。

- 大規模大気水生成 (AWG at Scale): Source Global30 や H2OLL43、Uravu Labs45 が技術革新によりコストダウンを実現。「ボトルウォーターと同等以下」のコストで、インフラのない場所で空気から水を生成することが当たり前になる。特にUravuは工場の廃熱を利用するモデルで、エネルギー効率の壁を突破する。

- 生体模倣膜 (Biomimetic Membranes): Aquaporin42 のような、生物の細胞膜にある水チャネル(アクアポリン)を模倣した膜が、海水淡水化のエネルギー効率を理論限界値近くまで引き上げる。

- Water-Energy Nexusの融合: Infinite Cooling49 のように、発電所の冷却塔から出る蒸気(Plume)を電場で回収し、水を再利用する技術が、全ての冷却塔にレトロフィットされる。これにより、発電やデータセンターの水消費原単位が劇的に改善する。

5. 日本企業への示唆:組織能力と行動変容

日本企業は、世界でも稀に見る高い「節水技術(ハードウェア)」と、現場の「改善意識(現場力)」を持っている。Suntoryの「天然水の森」24 のような水源涵養活動は、質・量ともに世界トップレベルのスチュワードシップ事例である。

しかし、グローバル競争の文脈で見ると、決定的な「戦略的・財務的リンクの欠如」が見受けられる。

5.1 海外事例と比較した日本企業の現在地:Gap Analysis

- 財務指標との連動: 海外先進企業(Kia, Microsoft, Samsung)は、水を「Shadow Price(影の価格)」として管理会計に組み込んでいるが、日本企業でこれを本格導入している例は極めて少ない。水コストがPL上の「水道光熱費」として埋没しており、投資対効果の計算において水リスクが過小評価されている。

- スタートアップ投資: MicrosoftやEcolabがCVCを通じて積極的に破壊的技術を取り込んでいるのに対し、日本企業の動きは遅い。自社技術へのこだわり(自前主義)が、オープンイノベーションの阻害要因となっている可能性がある。

5.2 組織変革のための具体的メカニズム:Action Plan

トップダウンの「Water Positive」宣言を、現場の具体的な行動変容に転換するために、以下の3つのメカニズムを導入することを強く推奨する。

1. 内部水価格(Internal Water Pricing)の管理会計への導入

- 仕組み: 各工場のPL(損益計算書)において、実際の水道料金ではなく、地域ごとの水ストレス係数を掛け合わせた「仮想水コスト」を計上する。例えば、水不足のリスクが高い地域の工場では、水1トンあたりのコストを実際の3倍、5倍として計算する。

- 効果: これにより、見かけ上の利益率が低下するため、工場長は自律的に節水投資や排水再利用設備の導入を本社に要求するようになる。KiaやSamsungはこの手法で、投資回収期間(Payback Period)の基準を緩和し、必要な投資を実行している18。

2. 「水資本利益率(Return on Water Capital)」のKPI化

- 仕組み: 「水使用量の削減」という守りのKPIに加え、「単位水使用量あたりの付加価値額(売上総利益 ÷ 水使用量)」を新たなKPIとして設定する。

- 効果: これにより、「ただ減らす」のではなく、「いかに少ない水で大きな価値を生むか」という生産性向上のマインドセットに転換できる。これは日本の製造現場が得意とする「歩留まり向上」の概念と親和性が高い。

3. 「脱・自前主義」のイノベーションファンド(CVC)枠の設定

- 仕組み: 既存の設備投資予算(CAPEX)とは別枠で、失敗を許容する「サステナビリティ革新投資枠」を設ける。

- 効果: 現場がFIDO AIやGradiantのような海外スタートアップの技術をPoC(概念実証)しやすくする。特に、デジタル技術や新素材膜などの「飛び地」の技術は、社内R&Dを待つのではなく、時間を金で買う(M&Aや出資)戦略に切り替えるべきである。

結論:

水資源戦略はもはや「コスト削減」や「社会貢献」の手段ではない。それは、不確実な未来における事業継続性を担保する「最強のヘッジ(保険)」であり、新たな金融手法(ブルーボンド)や技術(Deep Tech)をテコにして企業価値を向上させる「成長ドライバー」である。今こそ、水を「資本」としてバランスシート上で再定義し、財務と技術を統合した戦略を実行に移すべき時である。

引用文献

- 2025 Disclosing on Nature, https://assets.ctfassets.net/v7uy4j80khf8/6PtrGTDRAtd4Q0xv0iz5DP/d4593d2688bdc11f85ab0914726cffde/CDP_APAC_2025_Disclosing_on_Nature__1_.pdf

- Internal Water Pricing Unlocks Resilience and Long-term Growth, Reveals New CDP Insights, https://www.cdp.net/en/press-releases/internal-water-pricing-unlocks-resilience-and-long-term-growth

- Water – Meta Sustainability, https://sustainability.atmeta.com/water/

- Water replenishment program | Microsoft CSR, https://www.microsoft.com/en-us/corporate-responsibility/sustainability/water-replenishment

- Water – PepsiCo, https://www.pepsico.com/en/esg-topics/water

- Saur Blue Bond Allocation Report, https://www.saur.com/app/uploads/2025/09/Blue_Bond_Allocation_Report_2025.pdf

- The Blue Economy | Institutional Investing | T. Rowe Price, https://www.troweprice.com/institutional/us/en/lp/esg/blue-economy.html

- Guidelines for Blue Finance Version 2.0, https://www.ifc.org/content/dam/ifc/doc/2025/guidance-for-blue-finance-v2-0.pdf

- $800m into $12bn: What’s Microsoft’s Climate Finance Secret? | FinTech Magazine, https://fintechmagazine.com/news/how-microsoft-turned-us-800m-into-us-12bn-of-climate-funds

- Microsoft will replenish more water than it consumes by 2030 – The Official Microsoft Blog, https://blogs.microsoft.com/blog/2020/09/21/microsoft-will-replenish-more-water-than-it-consumes-by-2030/

- Sustainable by design: Transforming datacenter water efficiency | The Microsoft Cloud Blog, https://www.microsoft.com/en-us/microsoft-cloud/blog/2024/07/25/sustainable-by-design-transforming-datacenter-water-efficiency/

- TSMC Arizona – Taiwan Semiconductor Manufacturing Company Limited, https://www.tsmc.com/static/abouttsmcaz/index.htm

- TSMC Arizona Breaks Ground on Water Recycling Plant – Construction Owners Club, https://www.constructionowners.com/news/tsmc-arizona-breaks-ground-on-water-recycling-plant

- Liquid assets: The mining and metals sector’s water challenge | White & Case LLP, https://www.whitecase.com/insight-alert/liquid-assets-mining-and-metals-sectors-water-challenge

- Water – BHP, https://www.bhp.com/sustainability/environment/water

- Water management in our operations | Nestlé Global, https://www.nestle.com/sustainability/water/sustainable-water-efficiency-operations

- Vipul Organics diversifies into membrane manufacturing – Chemical Weekly, https://chemicalweekly.com/news/latestnews/article/1514

- 2025 CDP Corporate Questionnaire 2025 – Kia Global, https://worldwide.kia.com/int/files/company/sr/eco/Kia-Response-to-CDP-Climate-Change-Questionnaire.pdf

- ICONS & INNOVATIONS – Annual Reports, https://www.annualreports.com/HostedData/AnnualReportArchive/l/NYSE_LEVI_2014.pdf

- 2. Master Plan for Water Management in the Supply Chain – Inditex Annual Report 2012, https://static.inditex.com/annual_report/en/Challengesandperspectives/2MasterPlanforWaterManagementintheSupplyChain.html

- CONSERVATION – Imgix, https://dev-aspire.imgix.net/files/base/ebm/chemicalprocessing/document/2025/08/6890eb0186dd7abaec511fa7-siezewaterconservation.pdf?dl=6890eb0186dd7abaec511fa7-siezewaterconservation.pdf

- Water stewardship – Amazon Sustainability, https://sustainability.aboutamazon.com/natural-resources/water

- Global Environmental, Social, and Governance (ESG) Report – Cargill, https://www.cargill.com/sustainability/2025-impact-report

- Sustainability | Our Focus Areas – Climate Action – Suntory, https://www.suntory.com/sustainability/esg/theme2/

- SUSTAINABILITY SECTION – Fast Retailing, https://www.fastretailing.com/eng/ir/library/pdf/ar2023_en_06.pdf

- How An ‘Internal Water Price’ Helps Companies Make Better Decisions – Ecolab, https://www.ecolab.com/news/2022/07/how-an-internal-water-price-helps-companies-make-better-decisions

- Water Treatment Systems Market Set to Hit USD 26.8 Billion – openPR.com, https://www.openpr.com/news/4270995/water-treatment-systems-market-set-to-hit-usd-26-8-billion

- Danone exhaustive 2021 extra-financial data, https://www.danone.com/content/dam/corp/global/danonecom/investors/en-sustainability/reports-and-data/cross-topic/2023/danonesocialinnovationplatformsextrafinancialdata.pdf

- How Much Did Gradiant Raise? Headquarters, Funding & Key Investors – TexAu, https://www.texau.com/profiles/gradiant

- SOURCE – 2025 Company Profile, Team, Funding & Competitors – Tracxn, https://tracxn.com/d/companies/source/__ePRKHRfxXj6X4M3O5Jdyqt0ChzbMSMzvY5w1CAPXtHM

- Source Global raises $130m in Series D equity financing – FoodBev Media, https://www.foodbev.com/news/source-global-raises-130m-in-series-d-equity-financing

- ZwitterCo appoints water industry veteran Myron Van Ert as its first Chief Commercial Officer, https://zwitterco.com/blog/zwitterco-appoints-myron-van-ert-as-its-first-chief-commercial-officer/

- ZwitterCo secures $58.4m in Series B funding led by Evok Innovations, https://zwitterco.com/blog/zwitterco-secures-series-b-funding-led-by-evok-innovations/

- Invest In Epic Cleantec Stock | Buy Pre-IPO Shares | EquityZen, https://equityzen.com/company/epiccleantec/

- 2024 year in review | Epic Cleantec, https://epiccleantec.com/blog/2024-year-in-review

- FIDO AI raises Series B investment to scale its water technology, https://fido.tech/news/fido-ai-raises-series-b-investment/

- The journey to water positive – Microsoft On the Issues, https://blogs.microsoft.com/on-the-issues/2023/03/22/water-positive-climate-resilience-open-call/

- Press Releases Archives – Membrion, https://membrion.com/category/press-releases/

- Membrion secures $20 million to lead the future of industrial water circularity, https://membrion.com/membrion-secures-20-million-to-lead-the-future-of-industrial-water-circularity/

- Infinite Cooling Company Overview, Contact Details & Competitors | LeadIQ, https://leadiq.com/c/infinite-cooling/5b93098c1e00004ef47f590a

- Sustainable Water Company Infinite Cooling Closes $12.25M Series A Round Led by Material Impact – Business Wire, https://www.businesswire.com/news/home/20210629005011/en/Sustainable-Water-Company-Infinite-Cooling-Closes-%2412.25M-Series-A-Round-Led-by-Material-Impact

- Aquaporin (AQP.CO) – Market capitalization – Companies Market Cap, https://companiesmarketcap.com/aquaporin-as/marketcap/

- H2OLL successful completion of crowd funding campaign. Sep 24, https://www.h2oll.com/resources/h2oll-successful-completion-of-crowdfunding-campaign

- A16Z backed company makes it easy to remove your carbon footprint, https://readtheimpact.com/a16z-backed-company-makes-it-easy-to-remove-your-carbon-footprint/

- Uravu: Reimagining Water for the 21st Century, https://www.uravulabs.com/blog/uravu-reimagining-water-for-the-21st-century

- Water sustainability resources and technology – Microsoft, https://www.microsoft.com/en/sustainability/learn/water-sustainability

- The Levi’s Story of Good Genes | The Voice Of Fashion, https://www.thevoiceoffashion.com/centrestage/features/the-levis-story-of-good-genes–3540

- Investors – Embracing the value of water – Saur, https://www.saur.com/en/investors/

- https://leadiq.com/c/infinite-cooling/5b93098c1e00004ef47f590a#:~:text=Funding%20and%20Growth%20Potential%20Having,investors%20and%20large%20enterprise%20clients.

- Samsung Electronics 2025 Sustainability Report, https://www.samsung.com/global/sustainability/media/pdf/Samsung_Electronics_Sustainability_Report_2025_ENG.pdf

-120x68.webp)