脱・仲介業の岐路:データとAIで再定義する次世代卸売業のバリューチェーン戦略

インフォグラフィック

スライド資料

卸売業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、日本の卸売業界が直面する構造的な地殻変動、すなわちメーカーによるD2C(Direct to Consumer)シフトやEコマースプラットフォーマーによる「中抜き」、物流の「2024年問題」に象徴されるサプライチェーンの逼迫、そしてAIによる業務プロセスの根本的変革という三大地殻変動を多角的に分析し、持続可能な成長を実現するための事業戦略を提言することを目的とする。本調査の範囲は、日本の主要な卸売業者(総合卸・専門卸)を中心に、そのビジネスモデルに影響を与える国内外の先進的な卸売業者、物流企業、ITプラットフォーマーまでを網羅する。

最も重要な結論

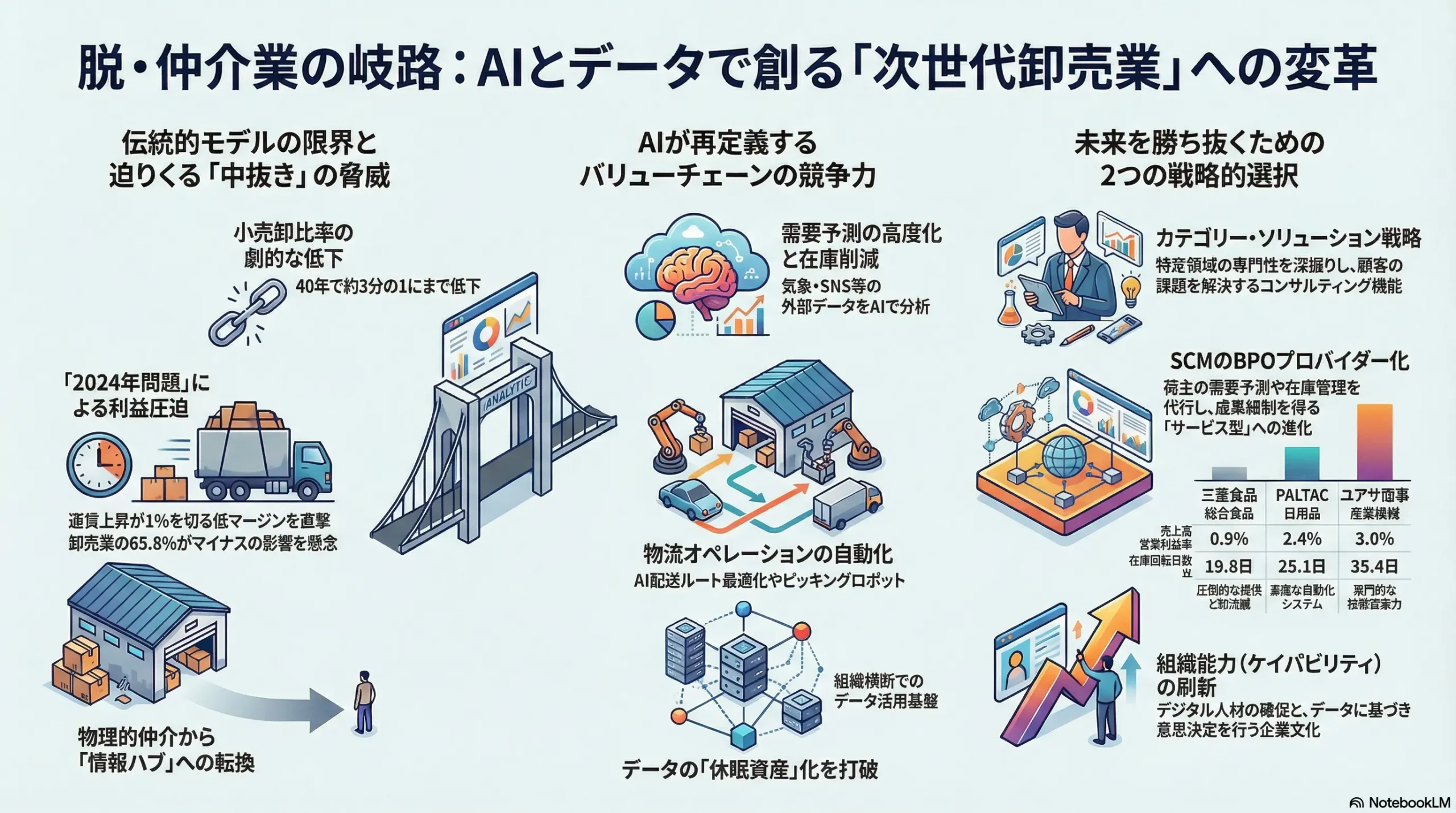

卸売業界の伝統的な価値の源泉であった「物流・金融・情報」機能のコモディティ化は、不可逆的なトレンドである。物理的な商品を右から左へ動かす「仲介」機能のマージンに依存する従来のビジネスモデルは、もはや持続不可能である。今後の卸売業の生存と成長は、単なる中間流通業者から脱却し、「データとテクノロジーを駆使してサプライチェーン全体の最適化を主導する戦略的パートナー」へと変革できるか否かにかかっている。価値の源泉は、物理的なモノの仲介から、そこから生まれる膨大なデータを分析し、インサイトという無形の価値を提供する能力へと完全にシフトする。この変革を成し遂げた企業が次世代の勝者となり、変化に対応できない企業は歴史から淘汰されるであろう。

主要推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 事業ポートフォリオの再定義:「選択と集中」の断行

あらゆる商品を扱う汎用的な「フルライン」戦略から脱却し、自社の競争優位性が最も発揮できる特定領域(例:厳格な温度管理が求められる低温物流、高度な専門知識が必要な医薬品・機械工具)と、高付付加価値機能(例:データに基づくSCMコンサルティング、リテールサポート)へ経営資源を集中させる「選択と集中」を断行する。 - オペレーションのAI化:徹底的な効率化とコスト優位性の確立

需要予測、在庫最適化、倉庫内オペレーション、配送ルート最適化といったバリューチェーンの基幹部分にAIを全面的に導入し、オペレーショナル・エクセレンスを再定義する。これにより創出された圧倒的なコスト優位性と業務効率を、価格競争のためではなく、新たな価値提供(ソリューション開発や人材投資)への再投資原資とする。 - BtoB ECプラットフォーム戦略の確立:データ収集ハブの構築

自社単独での大規模プラットフォーム構築に固執するのではなく、業界特化型のアライアンス形成や、既存の有力プラットフォーマーとの戦略的協業を通じて、顧客とのデジタル接点を確立する。これを単なる受発注ツールとしてではなく、顧客の購買行動データを収集・分析するための戦略的ハブと位置づける。 - 人材ポートフォリオの変革:組織能力の根本的刷新

従来の「勘と経験」に頼る営業人材を、データを活用して顧客の課題解決を支援する「リテールコンサルタント」や「SCMプランナー」へと再教育・再配置する。同時に、データサイエンティスト、AIエンジニア、UI/UXデザイナーといったデジタル人材を外部から積極的に採用し、組織のDNAを根本から変革する。

第2章:市場概観(Market Overview)

2.1. 世界の卸売市場規模と予測 (2020-2030年)

世界の卸売市場は、巨大な規模を持ちつつも、デジタル化の波に乗り安定した成長を続けている。複数の市場調査レポートによれば、2024年時点の世界の卸売市場規模は、約56.7兆米ドルから65.3兆米ドルに達すると推定されている 1。今後の見通しについても、各調査機関はポジティブであり、2029年から2035年にかけての市場規模は77.2兆米ドルから152.3兆米ドルに達すると予測され、その間の年平均成長率(CAGR)は6.5%から8.4%と堅調な成長が見込まれている 1。

この成長を牽引する主なドライバーは、世界経済の安定的な成長予測に加え、Eコマースの爆発的な普及、そしてサプライチェーンマネジメントにおけるAIやデータ分析といった技術革新である 2。特にBtoB Eコマースの拡大は、卸売業者が地理的な制約を超えて新たな顧客にアクセスする機会を創出しており、市場成長の強力なエンジンとなっている。

地域別動向

地域別に見ると、アジア太平洋地域が世界最大の市場シェアを占めており、その巨大な人口と急速な経済成長が市場を牽引している 1。特に中国やインドなどの新興国における都市化と中間層の拡大が、消費財から産業資材まで幅広い分野で卸売需要を押し上げている 2。一方、成長率の観点では北米市場が最も速い成長を示すと予測されており、確立されたインフラと先進的なテクノロジー導入がその背景にある 1。

主要分野別動向

主要な製品カテゴリー別に見ると、各分野で特有の成長ドライバーが存在する。

- 食品: 世界の食品卸売市場は、ライフスタイルの変化に伴う中食(調理済み食品)や冷凍食品の需要増加に支えられ、安定した成長が見込まれる 5。

- 医薬品: 高齢化の進展や慢性疾患の増加を背景に、世界の医薬品卸売市場は力強い成長が予測されている。2024年の市場規模は約8,000億米ドルを超え、2034年にかけて年率8.7%の高い成長率が期待される 9。

- 機械器具: 世界的な製造業の拡大や各国でのインフラ投資が追い風となり、機械設備・用品の卸売市場も堅調に推移している。2024年の市場規模は約3.9兆米ドルと推定され、2029年には5.2兆米ドルに達する見込みである 15。

2.2. 日本の卸売市場の詳細分析

日本の卸売市場は、世界の成長トレンドとは異なり、国内の人口動態と経済構造の変化を背景とした独自の課題に直面している。経済産業省の「商業動態統計」によれば、2024年4月の商業販売額(卸売業)は37兆860億円(前年同月比5.4%増)と表面上は増加している 18。しかし、この増加の大部分は、近年の世界的なインフレを背景とした原材料価格やエネルギー価格の高騰による「価格要因」に起因するものであり、物量ベースで見た活動レベルは伸び悩んでいるか、むしろ低下傾向にある 19。

この構造的な変化を端的に示す指標が「小売卸比率(小売業販売額 / 卸売業販売額)」である。この比率の低下は、メーカーから小売への直接販売、いわゆる「中抜き」が進行していることを示唆する。

- アパレル業界: 1980年にであった小売卸比率は、2021年にはへと劇的に低下した 21。これは、ユニクロに代表されるSPA(製造小売)モデルの台頭や、メーカー自身のD2Cチャネル強化により、卸売業の介在価値が著しく低下したことを物語っている。

- 食品業界: 2021年時点での小売卸比率はと、依然として卸売業への依存度が高い構造を維持している 21。これは、食品流通の複雑性や多頻度小口配送の必要性などが背景にある。しかし、この数値もコロナ禍直前の2019年のからは低下しており、食品業界においても緩やかながら「中抜き」の潮流が始まっている兆候と捉えるべきである 21。

主要分野別市場規模

日本の卸売市場を主要分野別に見ると、その規模と特性は大きく異なる。

- 食品: 卸売販売額が約88兆円(2021年)に達する巨大市場である 21。しかし、日本政策金融公庫の調査によれば、食品産業の景況DI(景況感が「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた値)は低下傾向にあり、先行きには不透明感が漂う 23。

- 医薬品: 約9.5兆円の市場規模を持つ 25。公定価格である薬価が定期的に改定されるため、その影響を直接的に受けやすいという業界構造を持つ 27。

- 日用品雑貨: PALTACのような専門卸が、高度な物流システムを武器に高い市場シェアを確立している 28。

- 機械器具: 顧客が製造業や建設業であるため、それら取引先の設備投資や景気動向に業績が大きく左右される特性を持つ 30。

2.3. 業界の主要KPIベンチマーク分析

卸売業界の経営実態を深く理解するため、主要企業の財務指標をベンチマーク分析する。

収益性(売上高営業利益率)

卸売業界は、総じて低い利益率に苦しんでいる。

- 食品卸: 大手4社(三菱食品、伊藤忠食品、国分グループ本社、日本アクセス)ですら、経常利益率は1%を切る水準で推移しており、極めて低いマージンでの事業運営を強いられている 7。激しい価格競争に加え、近年上昇し続ける物流コストが利益を圧迫する構造的な問題を抱えている。

- 医薬品卸: 薬価改定の影響を受け、利益率の変動が大きい。業界最大手のメディパルホールディングスの売上高営業利益率は、過去5年間で1.20%から1.51%の間で推移している 32。

- 専門卸: 特定分野に特化することで、比較的高い収益性を確保している企業も見られる。日用品・化粧品卸のPALTACのROE(自己資本利益率)は8.08%と、一般的に望ましいとされる8-10%に近い水準を維持している 33。産業機械を扱うユアサ商事は、2025年3月期に157億円の営業利益を計上している 34。

効率性(在庫回転日数 – DIO: Days Inventory Outstanding)

在庫回転日数は、仕入れた商品が販売されるまでの平均日数を示し、サプライチェーンの効率性を測る重要な指標である。

- 食品卸売業の平均在庫日数は、食品で約10.7日、酒類で13.0日と、極めて短い期間で在庫が回転している 35。これは、小売店のバックヤード機能を代替し、多頻度小口配送を実現していることの裏返しであり、高度な在庫管理能力と効率的な物流オペレーションが事業の生命線であることを示唆している。

生産性(一人当たり売上高・利益)

- 公益財団法人日本生産性本部の調査によれば、卸売業・小売業の労働生産性は、製造業などの他業種と比較して低い水準に留まっている 36。

- 各社の有価証券報告書に基づくと、三菱食品の従業員数は約5,021名 37、伊藤忠食品は約1,188名 38、国分グループ本社は約5,127名 39、メディパルホールディングスは約12,452名 41である。これらの数値と各社の売上高を基に一人当たり売上高を算出・比較することで、各社の事業モデルや生産性の違いを分析することが可能となる。

| 企業名 | 事業分野 | 売上高 (億円) | 売上高営業利益率 (%) | 在庫回転日数 (日) | 一人当たり売上高 (百万円/人) | ROE (%) |

|---|---|---|---|---|---|---|

| 三菱食品 | 総合食品 | 20,814 | 0.9 | 19.8 | 414.5 | 11.0 |

| 伊藤忠食品 | 総合食品 | 6,994 | 1.4 | 16.5 | 588.7 | 7.3 |

| 国分グループ本社 | 総合食品 | 21,574 | 1.0 | 15.9 | 420.8 | N/A |

| メディパルHD | 医薬品 | 36,713 | 1.5 | 28.5 | 294.8 | 6.6 |

| アルフレッサHD | 医薬品 | 29,611 | 1.3 | 31.2 | 237.8 | 5.7 |

| PALTAC | 日用品・化粧品 | 12,021 | 2.4 | 25.1 | N/A | 8.1 |

| ユアサ商事 | 産業機械 | 5,284 | 3.0 | 35.4 | 182.8 | 8.5 |

(注) 売上高、営業利益、在庫回転日数、ROEは2025年3月期または2024年12月期の連結決算短信・有価証券報告書等に基づき算出(国分グループは非上場のため一部データは異なる)。在庫回転日数は「期末棚卸資産 ÷ (売上原価 ÷ 365)」で算出。一人当たり売上高は最新の連結従業員数で算出。

このベンチマーク分析が示すのは、日本の卸売業界が直面する厳しい現実である。世界市場が年率6-8%という堅調な成長を遂げているのに対し 1、日本の国内市場は数量ベースで横ばい、長期的には人口減少により縮小が見込まれている 7。このグローバルと国内の成長ギャップは、日本の卸売業者に対して、根本的な戦略の選択を迫っている。

一つの道は、成長機会を求めて海外市場へ積極的に進出することである。しかし、これは国内の内需に依存してきた従来のビジネスモデルからの大きな転換であり、高度なリスク管理、現地でのネットワーク構築、異文化への対応など、全く異なる組織能力を要求する。安易な海外進出は大きな失敗を招くリスクを伴う。

もう一つの道は、国内市場に留まり、提供価値を徹底的に深化させることである。価格競争から脱却し、データ分析に基づく需要予測、SCM全体の最適化提案、専門性の高いリテールサポートといった、他社が容易に模倣できない付加価値を追求することで、縮小する市場の中でも確固たる地位を築く戦略である。自社の経営資源、リスク許容度、そして企業文化を冷静に分析し、どちらの道(あるいは両者を組み合わせたハイブリッド戦略)を進むべきか、重大な決断を迫られている。

第3章:外部環境分析(PESTLE Analysis)

卸売業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業の前提を根底から揺るがしている。PESTLEフレームワークを用いて、これらの構造的変化を分析する。

3.1. 政治 (Politics)

物流「2024年問題」関連規制

2024年4月から適用されたトラックドライバーの時間外労働上限規制は、卸売業界にとって最も直接的かつ深刻な政治的要因である。この規制は、ドライバーの労働環境改善という社会的に重要な目的を持つ一方で、物流業界全体の輸送能力に深刻な制約を課す。東京商工リサーチの調査によれば、卸売業は「2024年問題」による「マイナス」の影響を最も受ける業界と認識されており、実に65.8%の企業がマイナスの影響を懸念している [42]。具体的な影響としては、回答企業の71.4%が「物流コスト増加による利益率の悪化」を挙げており、運賃上昇が利益を直接圧迫する構図が鮮明になっている 43。これは単なるコスト問題に留まらず、これまで卸売業の強みとされてきた「多頻度小口配送」モデルの持続可能性そのものを問う、構造的な転換点である。輸送キャパシティの制約(供給減)と、小売からの多頻度配送要求(需要増)が正面から衝突し、運賃は需給バランスの崩壊により高騰する。これまで「当たり前」であったサービスレベルの維持が経済的に不可能になり、卸売業は配送頻度の見直しや共同配送の推進、データ連携による発注精度の向上など、サプライチェーン全体の設計思想を根本から見直すことを余儀なくされている。これは、卸売業が単なる「運び屋」から、小売業の在庫管理まで踏み込む「SCMパートナー」へと役割を変えることを強制する強力な外部圧力となっている。

独占禁止法・下請法

大手小売業者との取引において、その優越的な地位を背景とした不当な要求(協賛金の強要、不当な返品、従業員の派遣要請など)は、常に潜在的なリスクとして存在する 45。コンプライアンス遵守体制の構築と、取引条件に関する交渉力の維持が経営上の重要課題となる。

3.2. 経済 (Economy)

コスト高騰の常態化

近年の世界的なインフレ、地政学的リスクの高まり、円安の進行は、原材料価格、エネルギー価格、そして燃料費の歴史的な高騰を招いた。これは、仕入コストと物流コストの両面から卸売業の利益率を直接的に圧迫している 48。特に、輸送コストに占める燃料費(軽油価格)の割合は長距離輸送になるほど高まるため、全国に広範な物流網を持つ卸売業者にとってその影響は甚大である 51。価格転嫁が困難な状況下では、このコストプッシュ圧力は経営の根幹を揺るがしかねない。

金融政策の動向

金利の変動は、卸売業が伝統的に担ってきた「金融機能」に直接的な影響を与える。在庫を資産として保有するための資金調達コスト(借入金利)や、販売先に対する売掛金の与信リスク管理は、金融政策の方向性によって大きく左右される。低金利環境下では比較的容易であった在庫金融も、金利上昇局面では企業の財務体力を試すことになる。

3.3. 社会 (Society)

労働力不足の深刻化

日本の生産年齢人口の減少は、全産業に共通する課題だが、特に労働集約的なプロセスを多く抱える卸売業界にとっては死活問題である。トラックドライバーや倉庫作業員といった現場労働者の不足は極めて深刻であり、有効求人倍率は高止まりしている 52。この人手不足は、人件費の高騰を招くだけでなく、物流オペレーションの安定性そのものを脅かす最大の要因となっている。

人口動態の変化と消費ニーズの多様化

高齢化、単身世帯の増加、女性の社会進出といった人口構造の変化は、消費者の購買行動を大きく変えている。具体的には、一度に大量に購入するのではなく、必要なものを必要なだけ購入する「少量・多頻度購入」の傾向、健康志向の高まり、調理の手間を省く「簡便化」ニーズ(中食や冷凍食品市場の拡大)などが挙げられる 31。卸売業は、こうした変化に対応した品揃えの最適化や、新たな物流サービスの構築を迫られている。

サステナビリティへの社会的要請

ESG経営への関心の高まりを受け、企業に対する社会的要請は厳しさを増している。特に食品を扱う卸売業にとっては、サプライチェーン全体での「食品ロス削減」が重要な課題となっている 55。また、気候変動対策として、CO2排出量の削減も強く求められている。

3.4. 技術 (Technology)

物流テックの進化

WMS(倉庫管理システム)やTMS(配送管理システム)といった物流管理システムは、もはや標準装備となりつつある 58。今後は、AGV(無人搬送車)やピッキングロボットの導入による倉庫内作業の自動化、AIを活用した需要予測や配送ルート最適化など、より高度な「物流テック」をいかに活用できるかが、オペレーション効率を決定づける 61。

BtoB ECプラットフォームの台頭

Amazon Businessやモノタロウに代表されるデジタルプラットフォームは、従来の卸売業のビジネスモデルを根底から覆す破壊的イノベーションである 63。これらは、価格の透明性、圧倒的な品揃え、優れたUI/UXを武器に、特に中小企業の顧客層から急速に支持を集め、既存の取引関係を代替し、「中抜き」を加速させている。

データ分析・AIの浸透

AI技術の進化は、卸売業のあらゆる業務プロセスを変革するポテンシャルを秘めている。精度の高い需要予測による在庫最適化、市況に応じたダイナミックプライシング、顧客データ分析に基づくパーソナライズされた営業提案など、データとAIを駆使する能力が、新たな競争優位の源泉となりつつある 65。

3.5. 法規制 (Legal)

各業界に特有の業法への対応は、事業継続の前提条件である。例えば、医薬品卸は医薬品医療機器等法(旧薬事法)に基づく厳格な品質管理・流通基準(GDPガイドラインなど)を遵守する必要がある。食品卸は食品衛生法や食品表示法への対応が不可欠である。これらの法規制は、専門性を持たない新規参入者に対する一定の障壁として機能する側面もある。

3.6. 環境 (Environment)

サプライチェーン排出量(スコープ3)への対応

大手メーカーや小売業者を中心に、自社のみならずサプライチェーン全体でのCO2排出量(スコープ3)の算定と削減を求める動きが本格化している。卸売業は、サプライチェーンの中間に位置するため、上流(メーカーからの仕入)と下流(小売への販売)の両方から排出量データの提出や削減努力を求められる立場にある。特に、膨大なSKUを扱う商社や卸売業にとって、カテゴリ1(購入した製品・サービス)の排出量算定は極めて複雑かつ膨大な作業となる 68。この環境規制への対応の遅れは、将来的には取引機会の損失に直結するリスクをはらんでいる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

卸売業界の収益構造と競争の力学を、マイケル・ポーターのファイブフォース分析を用いて構造的に解明する。結論から言えば、卸売業界は5つの競争要因のほぼすべてから強い圧力を受けており、これが業界全体の低収益性をもたらす根本原因となっている。

4.1. 供給者の交渉力(メーカー):強い

大手ナショナルブランドメーカーは、その強力なブランド力と商品開発力を背景に、卸売業者に対して強い交渉力を持つ。特に、市場シェアの高いカテゴリーキラー商品は、小売業者が棚に置かざるを得ないため、卸売業者はメーカーの提示する取引条件を受け入れざるを得ない状況が多い。

さらに近年、メーカーの交渉力を高めているのが、D2C(Direct to Consumer)やBtoB(企業間取引)直販へのシフトである 70。Eコマースプラットフォームの発展により、メーカーは卸売業者を介さずに、直接最終消費者や法人顧客に商品を販売することが容易になった。この動きは、卸売業への依存度を低下させ、メーカーの価格決定権を強化する。結果として、卸売業の存在意義そのものを直接的に脅かす圧力となっている。

4.2. 買い手の交渉力(小売業・BtoB顧客):非常に強い

卸売業界における買い手の交渉力は、極めて強い。特に、イオンやセブン&アイ・ホールディングスといった寡占的な大手小売チェーンは、その巨大な購買力(バイイングパワー)を背景に、卸売業者に対して厳しい価格引き下げ要求や物流サービスレベルの向上を求める。

この交渉力をさらに強化しているのが、PB(プライベートブランド)の拡大である 72。小売業者は、自社で企画・開発したPB商品を拡充することで、卸売業者が供給するNB(ナショナルブランド)商品を棚から締め出し、利益率の高いPB商品へと置き換えている。これにより、卸売業者の取扱高が減少するだけでなく、NB商品の価格競争がさらに激化し、卸売業者のマージンを直接的に圧迫する 73。

4.3. 新規参入の脅威:中~高

伝統的な卸売業は、全国規模の物流網や長年の取引関係が参入障壁として機能してきた。しかし、デジタル化の進展はこの障壁を著しく低下させている。

- ITプラットフォーマー: Amazon Business、モノタロウ、ラクスル(ハコベル)といった新興勢力は、最大の脅威である。彼らは、圧倒的なデータ活用能力、優れたUI/UX(ユーザーエクスペリエンス)、効率化された物流網を武器に、既存の卸売市場を急速に侵食している 74。特にモノタロウは、「間接資材」というニッチ市場で1,800万点を超えるロングテールの品揃えを実現し、データドリブンなマーケティングで中小企業の顧客を囲い込んでいる 77。これらのプラットフォーマーは、伝統的な商習慣や人的関係性にとらわれず、価格の透明性と圧倒的な利便性で顧客を獲得しており、既存の卸売業者にとって最も手強い競争相手となっている。

- 大手物流企業(3PL): 3PL(サードパーティ・ロジスティクス)事業者は、物流機能を高度化させ、メーカーの在庫管理から小売店への配送までを包括的に請け負うことで、実質的に卸売業の物流機能を代替する可能性がある 79。

4.4. 代替品の脅威:高い

卸売業界における「代替品」とは、「中抜き(Disintermediation)」そのものである。つまり、卸売業者が提供する「仲介」という機能自体が、他の手段によって代替される脅威に常に晒されている。Eコマースの発展により、メーカーと小売業者、あるいはメーカーと最終顧客が直接取引を行う技術的・経済的なハードルは劇的に下がった。これにより、卸売業者は「なぜ自社がサプライチェーンに介在する必要があるのか」という根本的な価値命題を常に問われ続けることになる。

4.5. 業界内の競争:非常に激しい

業界内の競争環境は、熾烈を極めている。

- 同業間競争: 総合卸(三菱食品、伊藤忠食品、国分グループ本社、日本アクセス)間のシェア争いや、専門卸(医薬品のメディパルHD、日用品のPALTACなど)間の競争は非常に激しい。

- 競争軸: 競争の主軸は依然として「価格」であり、これが業界全体の低収益性につながっている。近年では、価格に加えて「物流品質(欠品率の低さ、定時納品率の高さ)」や「情報提供力(POSデータ分析に基づく棚割提案など)」といった非価格競争の重要性も増しているが、決定的な差別化要因を築くことは容易ではない。

- 業界再編: 低い利益率と国内市場の飽和を背景に、規模の経済を追求するための業界再編(M&A)が絶えず進行している 31。特に医薬品卸業界では、毎年の薬価改定が経営を圧迫し、大手への集約が加速する要因となっている 81。

| 競争要因 | 脅威のレベル | 主な要因 | 戦略的示唆 |

|---|---|---|---|

| 供給者の交渉力 | 強い | ・大手NBメーカーのブランド力 ・メーカーによるD2C・直販シフトの加速 | ・メーカーのSCM課題を解決する付加価値提供 ・独自PB商品の開発による交渉力向上 |

| 買い手の交渉力 | 非常に強い | ・大手小売チェーンへの寡占化 ・PB商品の拡大によるNBの棚の侵食 | ・データ連携強化によるスイッチングコストの向上 ・中小小売向けの高付加価値サービスの提供 |

| 新規参入の脅威 | 中~高 | ・ITプラットフォーマーの台頭(Amazon Business, モノタロウ) ・大手3PLによる機能代替 | ・自社のBtoB EC化と顧客体験の向上 ・物流機能の高度化による差別化 |

| 代替品の脅威 | 高い | ・「中抜き」そのもの(メーカーと小売の直接取引) ・Eコマースによる直接取引の容易化 | ・卸が介在することによる「全体最適」の価値証明 ・情報ハブ機能の強化 |

| 業界内の競争 | 非常に激しい | ・同業他社との熾烈な価格競争 ・低収益性を背景とした業界再編の常態化 | ・価格競争からの脱却(非価格価値の創造) ・専門領域への特化による差別化 |

これらの分析から導き出される重要な示唆は、ITプラットフォーマーがもたらす脅威の本質に関するものである。彼らの最大の脅威は、単なる「価格破壊」ではない。むしろ、顧客の「購買体験(UX)」と、そこから生まれる「データ」を独占することにある。

モノタロウやAmazon Businessは、膨大な商品点数、優れた検索機能、迅速な配送、透明性の高い価格設定といった、従来の卸売業とは一線を画す優れたUXを提供している 77。対照的に、伝統的な卸売業の受発注プロセスは、依然として電話、FAX、担当営業への口頭依頼といった非効率なアナログ手法に依存している部分が多い 85。顧客、特にITリテラシーの高い中小企業の担当者は、一度プラットフォームの圧倒的な利便性を体験すると、旧来の煩雑な取引方法に戻るインセンティブを失う。

結果として、顧客はプラットフォームにロックインされ、その購買行動のすべてが「誰が、何を、いつ、いくらで買うか」という最も価値のあるデータとしてプラットフォーマーに蓄積される。プラットフォーマーはこのデータを活用し、AIを用いてさらにパーソナライズされた提案や精度の高い需要予測を行い、UXを向上させるという強力な好循環を生み出す。

このプロセスが進むと、伝統的な卸売業は顧客との直接的な接点と、競争力の源泉たるデータを同時に失うことになる。データを失った卸売業は、もはや独自の価値提案ができなくなり、単なるプラットフォーマーの下請け物流業者に転落するか、市場からの退出を余儀なくされる。したがって、卸売業が最優先で取り組むべき戦略課題は、価格競争への対抗以上に、自らが顧客接点をデジタル化し、データを収集・活用する主体となることである。

第5章:サプライチェーンとバリューチェーン分析

卸売業の競争環境と価値創造のメカニズムを理解するため、業界のサプライチェーンと企業のバリューチェーンを分析する。デジタル化と物流危機は、これら両方の構造を根底から変えつつある。

5.1. サプライチェーン分析

伝統的サプライチェーンの変容

伝統的なサプライチェーンは、「メーカー → 卸 → 小売 → 消費者」という一方向の線形モデルで捉えられてきた 87。このモデルにおいて、卸売業はメーカーからの大量仕入れと小売への小分け販売を担い、規模の経済と在庫の緩衝機能を提供することで価値を生み出してきた。

しかし、Eコマースの進展はこのシンプルな構造を、多対多の複雑なネットワーク型へと変容させた 88。メーカーはD2Cチャネルを通じて直接消費者と繋がり、小売業者はECサイトを通じて地理的な制約なく全国の消費者に商品を販売する。この新たなネットワークにおいて、卸売業には、多種多様なメーカーの商品を、実店舗やECセンターといった様々な販売チャネルへ効率的に供給する、より高度な物流ハブとしての役割が期待されている。一方で、そのハブ機能そのものをAmazonのようなITプラットフォーマーに奪われるという深刻なリスクにも直面している 85。

「2024年問題」のインパクト

物流の「2024年問題」は、この変容するサプライチェーンに決定的な影響を与える。ドライバーの労働時間規制による物理的な輸送キャパシティの制約は、これまで非効率ながらも維持されてきた物流網(例:各社が個別に配送する非効率なルート、過剰な在庫拠点の維持)の継続を困難にする 43。今後は、業界の垣根を越えた「共同配送」の推進、長距離輸送を効率化するための「中継輸送拠点」の設置、トラック輸送から鉄道や船舶輸送へ転換する「モーダルシフト」の本格的な検討など、サプライチェーン全体の再設計が不可避となる。

5.2. バリューチェーン分析

卸売業がどのように付加価値を生み出しているかを、企業の内部活動の連鎖として分析する。

伝統的バリューチェーンと価値源泉のシフト

卸売業の伝統的なバリューチェーンにおける主活動は、「仕入」「在庫管理」「物流(入荷検品、ピッキング、梱包、配送)」「営業・リテールサポート」「与信・決済」から構成される。これらの活動を通じて、卸売業はメーカーと小売の間に存在する物理的な需給ギャップ(場所、時間、量)を解消することに価値の源泉を置いてきた。つまり、「モノ(在庫)を持つこと」そのものが競争力の核であった。

しかし、デジタル技術の進化は、この価値の源泉を根本からシフトさせている。新たな価値の源泉は、「データ(需要・販売・在庫情報)を持つこと」による情報の非対称性を活用し、サプライチェーン全体の非効率を解消することにある 91。卸売業は、サプライチェーンの結節点として、メーカーの生産計画から小売のPOSデータ、さらには市場トレンドや気象データまで、多岐にわたる情報を集約できるユニークな立場にある。これらのデータをAIで分析し、メーカーにはより精度の高い需要予測を、小売には欠品や過剰在庫を抑制する最適な発注提案や、売上を最大化する棚割提案を行うことが、新たな付加価値となる。

コモディティ化する機能と求められる付加価値

この価値源泉のシフトに伴い、バリューチェーン内の各活動の重要性も変化している。

- コモディティ化する機能: 単純な「保管」や「配送」といった物理的な物流機能は、3PL事業者や「ハコベル」のような物流プラットフォーマーとの競争激化により、差別化が困難で価格競争に陥りやすい「コモディティ機能」となりつつある。

- 求められる付加価値: 今後の卸売業は、これらのコモディティ化した基本機能に、どのような独自の価値を上乗せできるかが差別化の鍵となる。

- 例1:高度な物流サービス: 医薬品や生鮮食品に求められる厳格な温度管理物流(コールドチェーン)、小売店のバックヤードを不要にする多頻度小口でのジャストインタイム納品など、専門性の高い物流サービスの提供。

- 例2:SCMコンサルティング: 蓄積した膨大な商流・物流データを基に、取引先であるメーカーや小売業者の在庫削減、欠品率低下、物流コスト削減といった経営課題を解決するためのコンサルティングサービスを提供する 93。

この分析から浮かび上がるのは、卸売業が目指すべき新たな事業モデルである。それは、単なる商品の仲介業者ではなく、「SCMのBPO(ビジネス・プロセス・アウトソーシング)サービスプロバイダー」への転換である。メーカーは本質的に製造とマーケティングに、小売業は販売と顧客体験の向上に集中したいという根源的なニーズを持っている 94。一方で、需要予測、在庫管理、物流といったSCM関連業務は、高度な専門知識と大規模なインフラ投資を必要とするため、多くのメーカーや小売にとって自社で抱えるには重い「ノンコア業務」となりつつある。

卸売業は、多数のメーカーと小売の物流・商流データを集約できる、サプライチェーンにおける唯一無二のポジションにいる。この特異な立場を最大限に活用し、複数企業のSCM業務をまとめて請け負うことで、規模の経済性とデータの集約効果を同時に発揮できる。これは、単に「コンサルティング提案」を行うに留まらない。AIを活用した需要予測システム、自動化された倉庫、最適化された配送網といった「実行機能」そのものをサービスとして提供し、その成果(例:在庫削減額のX%、欠品率改善による売上増加額のY%)に応じた報酬を得るビジネスモデルである。この成果報酬型のBPOモデルは、従来の「マージン」ビジネスからの完全な脱却であり、卸売業の収益構造を根本から変革し、顧客との利害を完全に一致させることで、持続的な競争優位を築く可能性を秘めている。

第6章:顧客需要の特性分析

卸売業の戦略を策定する上で、その収益の源泉である顧客(買い手)と、商品の供給元であるサプライヤー(売り手)がそれぞれ何を求めているのかを深く理解することが不可欠である。顧客ニーズはセグメントごとに大きく異なり、その変化に対応することが生き残りの鍵となる。

6.1. 買い手側(小売・BtoB顧客)のセグメント別ニーズ

卸売業の主要な顧客は、大手小売チェーン、中小小売店・飲食店、そして法人顧客(BtoB)の3つのセグメントに大別できる。それぞれのニーズとKBF(Key Buying Factor:購買決定要因)は著しく異なる。

大手小売チェーン

- ニーズ・課題: 最大の課題は、熾烈な競争環境下での収益性確保であり、そのための在庫リスクの極小化と店舗運営コストの徹底的な削減である。バックヤードのスペースと人件費を圧縮するため、在庫は可能な限り持ちたくない。

- KBF:

- 高度な物流能力: 指定された時間に正確に商品を納品する「ジャストインタイム納品能力」と、販売機会の損失に直結する「欠品率の低さ」が絶対条件となる。

- システム連携: 発注、納期回答、請求といった一連のプロセスを人手を介さず自動化するための、EDI(電子データ交換)やAPIによるシームレスなデータ連携の精度と速度。

- データに基づく提案力: POSデータや市場トレンドを分析し、売上向上に繋がる具体的な棚割提案や販促企画を共同で立案・実行する「リテールサポート」能力。単なる御用聞きではなく、共に売上を作るパートナーとしての役割が求められる 85。

中小小売店・飲食店

- ニーズ・課題: 経営資源(ヒト・モノ・カネ・情報)の制約が最大の課題である。人手不足で発注業務に時間をかけられず、資金繰りも厳しいため大量の在庫は抱えられない。また、新商品や業界トレンドに関する情報収集能力も限られている。

- KBF:

- 柔軟な物流対応: 多様な商品を少量ずつ発注したいという「多品種少量発注」への柔軟な対応力。大手卸が効率を重視するあまり対応しきれない、きめ細やかなサービスが求められる 97。

- 提案・情報提供力: 専門知識に基づいた新商品や売れ筋商品の提案、メニュー開発のヒントなど、ビジネスの成長に繋がる情報提供。人的なコミュニケーションが重要な価値を持つ。

- 金融機能: 小口の取引に対する与信枠の提供や、柔軟な支払いサイトの設定といった資金繰り支援。

BtoB顧客(工場、病院、オフィスなど)

- ニーズ・課題: 本業ではない間接材(工具、消耗品、事務用品など)の調達にかかる手間とコストを削減したいという、徹底した効率化ニーズが中心。

- KBF:

- 調達プロセスの効率化: 複数のサプライヤーへの見積依頼や発注作業をワンストップで完結できるBtoB ECプラットフォームの提供。検索から発注、支払いまでがオンラインで完結する利便性が最も重視される 99。

- 安定供給能力: 事業継続に不可欠な専門性の高い商品や補修部品などを、欠品なく安定的に供給できる能力。

- 価格の透明性: 従来、不透明であった価格設定をオープンにし、公正な価格で取引できること。

6.2. 売り手側(メーカー)の期待の変化

一方で、商品の供給元であるメーカーが卸売業に期待する機能も時代と共に変化している。

- From(過去の期待): 単に全国津々浦々に商品を届けるための広範な「販売網」と、多数の小売店からの「販売代金の回収代行」機能。

- To(現在の期待):

- 高効率・高品質な全国物流網: 単に運ぶだけでなく、厳格な品質管理(特に温度管理)を維持しつつ、低コストで全国に商品を供給する効率的な物流プラットフォームとしての機能。

- 市場の「情報ハブ」機能: 小売の末端で何が売れているのかという販売動向(POSデータなど)を迅速に収集・分析し、生産計画や商品開発に資するインサイトとしてフィードバックする役割。

- 共同での需要予測: 卸売業が持つ販売実績データと、メーカーが持つ生産計画やマーケティング情報を突き合わせ、共同で需要予測を行うことで、サプライチェーン全体の欠品や過剰在庫を削減するパートナーシップ。

この顧客ニーズの分析が示すのは、卸売業界が「すべての顧客を一つのビジネスモデルで満足させる」ことがもはや不可能になっているという現実である。大手小売はデータとシステム連携を基盤とする高度なSCMサービスを求め、中小小売は人的なコミュニケーションと柔軟な小口対応を求め、BtoB顧客はECによる徹底的な業務効率化を求める。これら三者三様の要求に、単一のオペレーションモデルや人材スキルセットで応えることは極めて困難かつ非効率である。

この構造的な変化は、卸売業界が今後、「総合卸」と「専門・機能特化卸」へと明確に二極化していく未来を示唆している。三菱食品や日本アクセスのような総合卸は、巨額のIT投資と物流投資を背景に、大手小売チェーンとのデータ連携を深化させ、サプライチェーン全体の最適化を担う「SCMインテグレーター」としての道を追求するだろう。一方で、特定領域の専門卸は、中小顧客に対する深い商品知識とコンサルティング能力を磨き上げ、代替不可能な「カテゴリー・スペシャリスト」としての地位を確立することを目指す。あるいは、特定の機能、例えば低温物流に特化し、あらゆるメーカーや小売の物流を請け負う「物流プラットフォーマー」という第三の道も考えられる。自社が進むべき方向性を明確に定義せず、どっちつかずの戦略を取る企業は、すべての顧客セグメントにおいて競争力を失い、淘汰の対象となる可能性が高い。

第7章:業界の内部環境分析(Internal Environment Analysis)

企業の持続的な競争優位は、外部環境への適応能力だけでなく、内部に保有する経営資源(リソース)と、それを活用する組織能力(ケイパビリティ)によって決定される。本章では、VRIO分析、人材、生産性の観点から卸売業界の内部環境を評価する。

7.1. VRIO分析による競争優位の源泉の評価

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用い、卸売業が伝統的に強みとしてきた経営資源が、デジタル化と「中抜き」の時代において依然として競争優位の源泉となりうるかを評価する 102。

全国を網羅する物流センター網

- V (価値): Yes。物理的な商品を全国に届ける上で不可欠なインフラであり、経済的価値は高い。

- R (希少性): Yes。全国規模の物流ネットワークをゼロから構築するには、莫大な資本投下と時間が必要であり、希少性は高い。

- I (模倣困難性): Yes。好立地の物流拠点の確保、自動化設備の導入、そして長年の運営で培われたオペレーションノウハウの蓄積は、新規参入者が短期間で模倣することを困難にする。

- O (組織): Yes。多くの大手卸売業者は、物流網を効率的に運営するための組織体制とプロセスを構築している。

- 評価: 持続的な競争優位の源泉。しかし、その価値は絶対的なものではない。「2024年問題」によるコスト構造の激変や、Amazonに代表される新興勢力がデータとテクノロジーを駆使して構築した、より効率的な次世代物流網との競争に晒されており、その優位性は相対的に低下しつつある。

長年の取引関係と専門知識

- V (価値): Yes。メーカーとの安定した仕入関係や、小売との強固な販売関係は、事業の安定に貢献する。

- R (希少性): 限定的 (No/Yes)。広範な取引関係は多くの同業他社も構築している。しかし、医薬品や特殊な産業機械といった特定のニッチ分野における深い専門知識と信頼関係は希少価値を持つ。

- I (模倣困難性): Yes。特に人間系の信頼関係は、時間をかけて構築されるものであり、模倣は困難である。

- O (組織): Yes。営業担当者個人のスキルとしてだけでなく、組織的なノウハウとして継承されている場合が多い。

- 評価: 一時的な競争優位。しかし、この優位性は急速に脆弱化している。BtoB ECの普及は、取引の意思決定を「関係性」から「価格と利便性」へとシフトさせている。属人的な関係性のみに依存するビジネスモデルは、デジタル・ディスラプションの前では極めて脆い。

膨大な受発注・在庫データ

- V (価値): 極めて高いポテンシャル (Potentially Yes)。このデータは、サプライチェーン全体の需要予測、在庫最適化、マーケティング戦略の立案など、計り知れない価値を生み出す可能性を秘めている。しかし、現状では多くの企業で十分に活用されておらず、「宝の持ち腐れ」となっている。

- R (希少性): Yes。メーカーから小売までのサプライチェーン全体の商流・物流データを一元的に保有しているのは、中間流通を担う卸売業者のみであり、その希少性は極めて高い。

- I (模倣困難性): Yes。同等の規模と質のデータをゼロから収集することは、新規参入者にとってほぼ不可能である。

- O (組織): No (多くの場合)。これが最大のボトルネックである。多くの企業において、データは事業部やシステムごとにサイロ化(分断)しており、全社横断で分析・活用するための組織能力(データサイエンティストなどの専門人材、分析基盤、データドリブンな意思決定文化)が決定的に欠如している。

- 評価: 活用されていない競争優位の可能性 (Unexploited Competitive Advantage)。この休眠資産を「O (組織)」の力で真の価値に変えられるかどうかが、デジタル時代における卸売業の勝者と敗者を分ける最大の分岐点である。

7.2. 人材動向

卸売業界の人材ポートフォリオは、事業環境の変化との間に深刻なミスマッチを抱えている。

- 需要と供給のアンバランス: 物流・倉庫オペレーターやトラックドライバーといった現場労働力は、慢性的な人手不足と高齢化に直面しており、供給が需要に全く追いついていない 52。これにより、現場関連職種の賃金は上昇トレンドにある 105。一方で、前述の通り、データを価値に変えるために不可欠なデータサイエンティスト、AIエンジニア、デジタルマーケターといった専門人材の需要が社内で急増しているが、伝統的な業界イメージも相まって、外部からの獲得は極めて困難な状況にある 108。

- 人材転換の課題: 既存の主力人材である営業職の役割変革も急務である。定期的に顧客を訪問し、注文を取る従来の「ルートセールス」型から、データを基に顧客の課題を分析し、解決策を提案する「コンサルティングセールス」型への転換が求められている。しかし、多くの企業では、こうした人材を育成するための体系的な再教育プログラムや、新たな役割を評価する人事制度の改革が進んでいない。

7.3. 労働生産性

- 業界比較: 卸売・小売業の一人当たり付加価値額で示される労働生産性は、製造業や情報通信業といった他業種と比較して低い水準に留まっている 36。これは、労働集約的な業務プロセスが多く残存していることに起因する。

- 生産性のボトルネック: 生産性向上の最大の障壁は、バリューチェーンの各所に残るアナログで非効率な作業である。具体的には、倉庫内での手作業による商品ピッキング、電話やFAXで受けた注文の基幹システムへの手入力、そして非効率なルート設定による配送業務などが挙げられる 85。これらの作業は、ヒューマンエラーを誘発し、長時間労働の原因となるだけでなく、貴重な人材資源を低付加価値業務に拘束し、生産性を著しく低下させている。

この内部環境分析が明らかにするのは、卸売業が保有する最大の「休眠資産」が、全国の物流センターや不動産といった有形資産ではなく、日々の取引から生まれる「データ」という無形資産であるという事実である。VRIO分析が示すように、物流網や取引関係といった伝統的な強みの価値は相対的に低下している。一方で、「膨大な取引データ」は希少性と模倣困難性が極めて高いにもかかわらず、それを活用する組織能力の欠如により、その価値が全く発揮されていない。

これは、企業の価値の源泉が有形資産から無形資産へと劇的にシフトしているにもかかわらず、多くの卸売業の組織体制、人材スキル、投資配分が、依然として過去の成功体験である有形資産の管理・運営に最適化されたままであることを意味する。このギャップは、バランスシートには現れない巨大な機会損失を生み出している。例えば、メーカーの生産データと小売の販売データを統合分析すれば、サプライチェーン全体の最適在庫量を算出し、欠品による機会損失と過剰在庫による廃棄ロスを同時に削減できる。この経済的効果の一部をサービス料として収益化する、新たなビジネスモデルの構築が可能である。

この変革を実現するためには、「データ事業」を単なる既存事業の付帯サービスと捉えるのではなく、独立したプロフィットセンターとして確立する覚悟が求められる。CDO(Chief Data Officer)の役職を新設し、経営会議の主要メンバーとして権限を付与すること、データサイエンティストチームを内製化し、事業部門と一体で課題解決に取り組む体制を構築すること、そして全社員を対象としたデータリテラシー教育を実施し、データに基づき意思決定する文化を醸成すること。これらは、経営トップの強いコミットメントの下で断行すべき、組織構造と企業文化そのものの変革である。データを活用できない企業は、今後10年でその存在価値を失うと言っても過言ではない。

第8章:AIの影響とインパクト(重点分析)

人工知能(AI)、特に機械学習と生成AIは、卸売業のバリューチェーン全体に破壊的かつ創造的なインパクトをもたらす、今世紀最大の技術革新である。AIを単なる業務効率化ツールとして捉えるか、ビジネスモデル変革の中核として位置づけるかで、企業の未来は大きく左右される。本章では、AIがもたらす具体的なインパクトをバリューチェーンの各機能に沿って詳細に分析する。

8.1. 需要予測と在庫最適化

インパクト:

AIは、卸売業の根幹業務である需要予測と在庫管理のあり方を根本から変える。従来の統計モデルが過去の販売実績の延長線上でしか予測できなかったのに対し、AI(機械学習モデル)は、POSデータ、在庫データといった内部データに加え、天候、カレンダー(祝日・イベント)、SNSのトレンド、競合の販促活動、マクロ経済指標といった、これまで関連性の分析が困難であった膨大な種類の外部データを統合的に分析し、人間では到底不可能な高次元でのパターン認識を行う 65。

So What? (戦略的意味):

- 在庫削減と欠品率低下の同時実現: 予測精度の飛躍的な向上は、これまでトレードオフの関係にあるとされてきた「安全在庫の圧縮(在庫削減によるキャッシュフロー改善)」と「チャンスロス(欠品)の削減による売上向上」という二律背反の課題を同時に解決する。例えば、イトーヨーカ堂の事例では、AI発注システムが気象情報などを考慮することで、在庫の適正化と売上の向上を実現したと報告されている 66。これは、運転資本の効率化と収益性向上に直接的に貢献する。

- 発注業務の完全自動化: SKU(Stock Keeping Unit:最小管理単位)ごとに、AIがリアルタイムの販売動向とリードタイムを考慮して最適な在庫レベルと発注点を動的に算出し、発注プロセスを完全に自動化する。これにより、これまで熟練担当者の「勘と経験」に依存し、多大な工数がかかっていた発注業務から人間を解放できる。九州を地盤とする食品卸のヤマエ久野は、日立製作所のサービスを応用し、需要予測AIによる自動発注システムを導入している 65。

8.2. 物流・倉庫オペレーションの変革

インパクト:

AIは、物理的なロボットや輸送機器の「頭脳」として機能し、労働集約的であった物流現場の自動化と最適化を劇的に推進する。人手不足とコスト高騰という二重苦に喘ぐ物流オペレーションにとって、AIは唯一の処方箋となりうる。

So What? (戦略的意味):

- 倉庫内作業の自動化・省人化: AIがWMS(倉庫管理システム)と連携し、受注情報に基づいて最適なピッキングルートを算出し、AGV(無人搬送車)やピッキングロボットに指示を出す。これにより、人間が広大な倉庫内を歩き回る時間を大幅に削減、あるいは無人化することが可能となる 110。また、画像認識AIは検品作業の自動化にも貢献する。米国の医薬品卸大手McKessonは、KNAPP社製のピッキングロボットを導入し、自動化を推進している 113。

- 配送ルートの最適化: AIがリアルタイムの交通情報、天候、各納品先の時間指定、車両の積載率などを多角的に考慮し、数千台に及ぶトラックの配送ルートと積載計画を瞬時に最適化する。これにより、総走行距離の短縮による燃料費削減、CO2排出量削減、そしてドライバーの労働時間短縮が可能となる。米国の自動車部品卸AutoZoneは、配送ルート最適化により燃料コストを20%削減したと報告している 67。食品卸大手のSyscoも、車両のテレマティクス情報を活用した「スマートルーティング」を導入し、配送の動的な最適化を図っている 114。

8.3. 価格戦略と営業活動の高度化

インパクト:

AIは、これまで人間の「アート」や「経験則」の領域とされてきた価格設定や営業提案といった業務を、データに基づく「サイエンス」へと変革する。

So What? (戦略的意味):

- ダイナミックプライシングの実現: AIが、市況、競合の価格、自社の在庫量、商品の鮮度(賞味期限が近づくと価値が下がる)といった変動要因をリアルタイムで分析し、収益を最大化するための最適価格を自動的に算出・提示する 115。特に、食品ロス削減が社会課題となる中で、賞味期限が迫った商品の価格を自動で引き下げて販売を促進するような応用は、社会的価値と経済的価値を両立させるビジネスモデルとして極めて有望である。

- データドリブンな「AIリテールサポート」: AIが各小売店のPOSデータ、顧客属性、地域特性などを分析し、「この店舗にはこの新商品を投入すべき」「この棚にはこの商品をこのように陳列すればクロスセルが期待できる」といった、個店ごとに最適化された具体的な棚割や販促策を営業担当者に提案する。これにより、営業活動は属人的な経験則から、データに裏打ちされた科学的なアプローチへと進化し、提案の質と受注率を大幅に向上させることが可能になる。

8.4. 管理業務の効率化とリスク管理

インパクト:

生成AIは、その高度な自然言語処理能力を活かし、これまで人間が行っていた定型的なコミュニケーションや事務作業を自動化する。

So What? (戦略的意味):

- 受発注・問い合わせ対応の自動化: 生成AIを搭載したチャットボットが、電話、FAX、メールで寄せられる定型的な受発注業務や、納期・在庫に関する問い合わせに対して、24時間365日、自動で一次対応を行う 119。これにより、カスタマーサービス担当者は、より複雑で付加価値の高い業務に集中できるようになり、業務負荷の大幅な軽減と顧客満足度の向上が期待できる。

- サプライチェーンリスクの予兆検知: AIが、世界中のニュース、気象情報、SNS、サプライヤーの財務情報などを常時モニタリングし、サプライチェーン上の潜在的なリスク(例:特定地域の工場でのストライキ発生、海上輸送ルートでの天候悪化、主要サプライヤーの経営危機)を早期に予兆検知し、担当者にアラートを発する。これにより、企業はプロアクティブ(先見的)なリスク対応策を講じることが可能になる。

| バリューチェーン機能 | AI適用技術 | 具体的な活用例 | 期待されるインパクト / 主要KPI |

|---|---|---|---|

| 需要予測・仕入 | 機械学習(時系列予測) | 天候・SNS・POSデータを統合した商品別・店舗別需要予測 | 予測誤差率の改善(例:30%→15%)、欠品率の低下 |

| 在庫管理 | 最適化アルゴリズム | SKU別・拠点別の最適在庫レベルと発注点の自動算出 | 在庫回転日数の短縮(例:20日→15日)、在庫廃棄ロスの削減 |

| 倉庫オペレーション | 画像認識AI、最適化アルゴリズム | AI制御によるピッキングロボット、AGVの最適経路指示 | ピッキング生産性の向上(例:+50%)、倉庫内人件費の削減 |

| 配送 | 最適化アルゴリズム | リアルタイム交通情報を加味した最適配送ルート生成 | 配送コストの削減(例:-15%)、積載率の向上、CO2排出量削減 |

| 営業・マーケティング | 機械学習、自然言語処理 | 個店別AIリテールサポート(棚割・販促提案)、ダイナミックプライシング | 営業担当者の提案準備時間の短縮、クロスセル・アップセル率の向上 |

| 管理業務 | 生成AI(自然言語処理) | 受発注・問い合わせ対応の自動応答チャットボット | 問い合わせ対応工数の削減(例:-80%)、顧客満足度の向上 |

AI導入の成否を最終的に分けるのは、技術そのものの優劣ではない。むしろ、「AIを使いこなすための業務プロセスの再設計」と、「人間とAIの最適な役割分担の定義」こそが本質である。AIは、特定のタスク(予測、最適化、認識)を人間よりも高速かつ高精度に実行する強力なツールである 66。しかし、既存の業務プロセスの多くは、人間が作業することを前提に、紙の伝票や目視での確認といったアナログな手順で構築されている。この旧来のプロセスに最新のAIツールを部分的に導入しても、その効果は限定的であり、AIのポテンシャルを最大限に引き出すことはできない。例えば、AIが1秒で最適な発注量を算出しても、最終的に人間がその結果を紙に書き写し、FAXで発注していては、全体のリードタイムはほとんど短縮されない。

したがって、AI導入を成功させるには、まず「AIがその能力を最大限に発揮できる業務プロセスとは何か?」をゼロベースで設計し直す、ビジネスプロセス・リエンジニアリング(BPR)が不可欠である。さらに重要なのは、人間とAIの新たな協業モデルを構築することだ。AIがデータに基づく計算や定型作業を担い、人間はAIの分析結果を解釈して戦略的な意思決定を行ったり、顧客との創造的な対話や複雑な交渉を行ったりする。AIを「従業員の代替」としてではなく、「従業員の能力を拡張する知的なパートナー」と位置づけること。米Sysco社のCIOが「我々に必要なのは生成AI戦略ではない。自動化戦略だ」と述べたように 114、AIをより広範な事業変革の文脈で捉え、人間とテクノロジーの最適な融合を目指す企業だけが、真の競争優位を築くことができるのである。

第9章:主要トレンドと未来予測

卸売業界は、これまで述べてきた外部環境の変化と技術革新の波を受け、今後5年から10年でその構造を大きく変えることになる。未来の業界地図を形作るであろう4つの主要なトレンドを予測する。

9.1. 機能特化と協業(アンバンドリングとリバンドリング)

従来の卸売業は、仕入から在庫、物流、営業、金融までを一体的に提供する「バンドル型」のビジネスモデルであった。しかし今後は、自社の強みが発揮できる機能に経営資源を集中させる「機能特化(アンバンドリング)」の動きが加速する。例えば、全国規模の低温物流網を持つ企業は物流機能に特化し、医薬品などの専門知識を持つ企業はコンサルティング機能に特化するといった形である。

同時に、自社にない機能を補完するため、異業種の専門企業とのアライアンスや協業、すなわち「リバンドリング」が一般化する 86。データ分析はIT企業と、ラストワンマイル配送は地域の配送業者と、サプライチェーンファイナンスは金融機関と連携するなど、各分野のベスト・イン・クラスのプレイヤーとエコシステムを形成する能力が、企業の競争力を左右するようになる。

9.2. BtoB ECプラットフォームの覇権争い

企業間取引のデジタル化は不可逆的な流れであり、その中心となるBtoB ECプラットフォームの主導権を巡る争いが激化する。この覇権争いは、主に3つのプレイヤーによって繰り広げられるだろう。

- 総合卸による垂直統合型プラットフォーム: 三菱食品や国分のような総合卸が、自社の取引網を基盤に構築するプラットフォーム。既存の取引関係と物流網が強みとなる。

- 専門卸の連携による業界特化型プラットフォーム: 医薬品や機械工具など、特定の業界の専門卸が連携して構築するバーティカルなプラットフォーム。業界特有の商習慣や専門知識への対応力が強みとなる。

- ITジャイアントによる水平型プラットフォーム: Amazon Businessに代表される、業界を横断してあらゆる商品を扱うプラットフォーム。圧倒的なテクノロジー、資本力、顧客基盤が強みとなる 101。

どの形態のプラットフォームが最終的な勝者となるかは予断を許さないが、顧客の購買データを最も多く収集し、それを基に優れたUX(ユーザーエクスペリエンス)を提供できたプラットフォームが、デファクトスタンダードとなる可能性が高い。

9.3. サステナビリティとサーキュラーエコノミー

サステナビリティへの対応は、もはや企業の社会的責任(CSR)の範疇を超え、事業機会そのものとなりつつある。

- 食品ロス削減ソリューション: 卸売業は、AIによる高精度な需要予測や、賞味期限に応じたダイナミックプライシングといった技術を活用し、小売店の食品ロスを削減するソリューションを提供することで、新たな収益源を創出できる 55。これは、社会課題の解決と自社の利益を両立させるCSV(Creating Shared Value)経営の実践である。国分グループはJTBと連携し、規格外野菜を活用した缶詰「ロス旅缶」を開発・販売する取り組みを開始している 55。

- リバースロジスティクスの高度化: 製品の販売だけでなく、使用後の容器の回収、返品処理、リサイクルといった「リバースロジスティクス(静脈物流)」の効率化が、サーキュラーエコノミー(循環型経済)への移行において重要性を増す。効率的な回収・再生スキームを構築できた企業は、環境負荷低減とコスト削減を両立し、競争優位を築くことができる。

9.4. 業界再編の最終局面

低収益性、後継者不足、そしてデジタル化への対応の遅れといった課題を抱える中堅・中小の卸売業者は、生き残りをかけた厳しい選択を迫られる。大手卸売グループの傘下に入り、規模の経済とシステム投資の恩恵を受けるか、あるいは極めてニッチな市場に特化し、大手には真似のできない専門性で生き残るかの二者択一である。

大手同士においても、再編の動きは止まらないだろう。特定事業(例えば、酒類事業や冷凍食品事業)の強みを相互に補完するための事業交換や、海外市場への進出を目的とした国際的なM&A、さらには生き残りをかけた大手同士の大型合併といった、業界地図を塗り替えるようなダイナミックな再編が2025年以降に本格化する可能性がある 7。これにより、業界は数社のメガ卸と、多数のニッチな専門卸へと集約されていく最終局面に突入すると予測される。

第10章:主要プレイヤーの戦略分析

卸売業界の競争環境を理解するため、主要なプレイヤーの戦略、強み・弱み、そしてDX・AIへの取り組みを比較分析する。プレイヤーは、伝統的な「総合卸」「専門卸」、市場を破壊する「新興・異業種プレイヤー」、そしてベンチマークとなる「海外の先進事例」に分類する。

10.1. 総合卸

国内の食料品流通を支える大手総合卸4社は、それぞれが巨大な物流網と取引基盤を持つが、その戦略には微妙な差異が見られる。

- 三菱食品: 三菱商事グループの中核企業であり、2025年には三菱商事によるTOB(株式公開買付)を経て完全子会社化される見込みである 7。これにより、グループの持つグローバルな調達網、金融機能、デジタルケイパビリティを最大限に活用し、サプライチェーン全体の最適化を強力に推進する戦略が予想される。DXや大規模な物流改革への投資を加速させ、業界のリーダーシップを狙う可能性が高い 132。

- 伊藤忠食品: 伊藤忠商事グループの一員として、特にセブン&アイ・ホールディングスをはじめとするCVS(コンビニエンスストア)チャネルに圧倒的な強みを持つ 133。CVSの求める高度な物流品質と情報システムに対応する能力が競争力の源泉である。

- 国分グループ本社: 1712年創業という長い歴史を持つ非上場企業。全国各地の地域卸を傘下に収め、地域密着のきめ細やかな営業網を強みとする 137。近年は、メーカー、小売、さらには異業種も巻き込んだ「食の共創圏」の構築を掲げ、単なる卸機能を超えた独自の生態系戦略を推進している。

- 日本アクセス: 伊藤忠商事グループに属し、特に低温食品(フローズン・チルド)分野で高いシェアを誇る。全国に整備された低温物流網を活かし、自社の卸売事業だけでなく、他社の物流を受託する3PL事業も積極的に展開している。

10.2. 専門卸

特定分野に特化することで、高い専門性と効率性を実現している。

- メディパルHD, アルフレッサHD (医薬品): 医薬品という生命関連商品を取り扱うため、薬機法などの厳格な規制とGDP(Good Distribution Practice)ガイドラインに準拠した高度な品質管理体制が参入障壁となっている。近年は、高価で厳格な温度管理が求められるスペシャリティ医薬品の流通体制構築や、AI・DX活用による徹底的な業務効率化が競争の焦点となっている 32。

- PALTAC (日用品・化粧品): 独自の次世代型物流システム「SPAID」と、精緻なデータ分析に基づくローコストオペレーションが最大の強み。メーカーと小売の間に立ち、需要予測から在庫管理、店頭販促までを主導することで、サプライチェーン全体の最適化を実現している。単なる卸ではなく、業界の「インフラ」としての地位を確立している 29。

- ユアサ商事 (産業機械): 「つなぐ」専門商社として、単に商品を流通させるだけでなく、顧客である製造業の課題解決に貢献する技術提案力やソリューション提供力が価値の源泉である。M&Aにも積極的で、事業領域の拡大を図っている 34。

10.3. 新興・異業種プレイヤー

既存の業界秩序を破壊するディスラプター。

- Amazon Business: BtoCで培った圧倒的な品揃え、利便性の高いプラットフォーム、高度なデータ分析力をBtoB市場に持ち込み、特にこれまで大手卸がカバーしきれなかった中小企業の顧客層を急速に開拓している。見積もり、請求、与信といったプロセスも完全にデジタル化し、従来の煩雑な商習慣を破壊している 84。

- モノタロウ: 「工場で使われる間接資材」という、巨大でありながら見過ごされてきたニッチ市場に特化。1,800万点を超えるロングテールの品揃え、データドリブンなマーケティングによる効率的な顧客獲得、そして自社物流と高利益率なPB(プライベートブランド)商品を組み合わせた独自のビジネスモデルを確立し、年率20%を超える驚異的な成長を遂げている 77。

10.4. 海外の先進事例

日本の卸売業が目指すべき未来像を考える上で、海外の先進企業の取り組みは重要な示唆を与える。

- Sysco (米・食品卸): 世界最大の食品卸。早くからデジタル変革に注力し、AIを全面的に活用している。顧客の購買データや市場トレンドを分析し、パーソナライズされた商品を提案するだけでなく、在庫状況や需要予測に基づいた「ダイナミックプライシング」を導入。また、リアルタイムの交通情報や天候を考慮して配送ルートを最適化する「スマートルーティング」や、欠品時にAIが最適な代替品を提案する「インテリジェント代替品提案」など、バリューチェーンのあらゆる場面でデータとAIを駆使し、業務効率と顧客への提供価値を同時に向上させている 114。

- McKesson (米・医薬品卸): 米国医薬品卸の最大手。Sysco同様、AI活用に積極的である。Five9社のAI技術を導入し、コンタクトセンターの問い合わせ対応を自動化、年間220万ドルのコスト削減を実現。物流センターでは、KNAPP社製のピッキングロボットを導入し、省人化と処理能力向上を達成。さらに、自社のベンチャーキャピタルを通じてAI診断技術を持つスタートアップ(Komodo Health)に投資するなど、本業の枠を超えてヘルスケアエコシステム全体への影響力拡大を図っている 113。

| プレイヤー | ビジネスモデル | 主要顧客セグメント | 競争優位の源泉 | DX/AI投資の重点領域 | 弱み/課題 |

|---|---|---|---|---|---|

| 三菱食品 | 総合食品卸 | 大手小売 (GMS/CVS) | 三菱グループの総合力、全国物流網 | SCM全体の最適化、物流DX | 低い利益率、組織の硬直性 |

| PALTAC | 機能特化型卸 (日用品) | ドラッグストア、GMS | ローコストオペレーション、高度な物流システム (SPAID) | 需要予測、在庫最適化、倉庫自動化 | 特定の業界・顧客への高い依存度 |

| モノタロウ | BtoB ECプラットフォーム (間接資材) | 中小製造業、建設業 | ロングテールの品揃え、データドリブンマーケティング、PB商品 | 顧客行動分析、レコメンドエンジン、検索機能の高度化 | 大手企業向けソリューションの不足 |

| Amazon Business | BtoB ECマーケットプレイス | 中小企業全般、大企業 | 圧倒的な顧客基盤と品揃え、優れたUX、テクノロジー | パーソナライゼーション、調達プロセス全体のデジタル化 | 専門性の高い商材への対応、対面サポートの欠如 |

| Sysco (海外) | ソリューション提供型食品卸 | 飲食店、各種施設 | 規模の経済、データとAIを駆使したSCM最適化能力 | ダイナミックプライシング、スマートルーティング、AIによる顧客提案 | 巨大組織ゆえの意思決定の遅さ |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を基に、日本の卸売業界が今後進むべき戦略的な方向性を導き出し、取るべき具体的な行動を提言する。

11.1. 勝者と敗者を分ける要因

今後5年から10年の間に、卸売業界の勝者と敗者を分ける決定的な要因は、もはや物理的な資産の規模や過去からの取引関係の長さではない。それは以下の2点に集約される。

- データを価値に転換する組織能力: サプライチェーンの結節点として日々蓄積される膨大な商流・物流データを、単なる記録として死蔵させるのではなく、AIなどのテクノロジーを駆使して分析し、顧客の課題解決や自社のオペレーション最適化に繋がる「インサイト」を抽出・活用できる組織能力。

- 変化に対応する戦略的アジリティ(俊敏性): 外部環境の急激な変化や、新たなテクノロジーの出現に対して、既存のビジネスモデルや成功体験に固執することなく、迅速に自社の戦略や組織、業務プロセスを変化させることができる経営の俊敏性。

この2つの能力を持たない企業は、たとえ現時点で大きな売上規模を誇っていても、徐々に競争力を失い、最終的には市場から退出を余儀なくされるであろう。

11.2. SWOT分析と戦略的機会

現状をSWOTフレームワークで整理し、取るべき戦略の方向性を明確にする。

- 強み (Strengths):

- 全国を網羅する既存の物流インフラとオペレーションノウハウ。

- 長年の取引を通じて蓄積された、模倣困難な膨大な取引データ。

- 主要なメーカーおよび小売業者との安定した取引関係。

- 弱み (Weaknesses):

- 変化への抵抗が強い硬直的な組織文化と、それに伴う意思決定の遅さ。

- データサイエンティストやAIエンジニアといったデジタル専門人材の決定的な不足。

- 価格競争に起因する低い利益率と、それに伴う新規事業への投資余力の乏しさ。

- 機会 (Opportunities):

- メーカーや小売におけるSCM全体の最適化・効率化に対するニーズの高まり。

- AI、IoT、ロボティクスといったDX技術の進化と低コスト化。

- 食品ロス削減やCO2排出量削減といったサステナビリティ市場の拡大。

- 脅威 (Threats):

- Amazon BusinessやモノタロウといったITプラットフォーマーによる市場のディスラプション。

- 「2024年問題」に起因する物流クライシスとコストの構造的上昇。

- 主要メーカーによるD2C化の加速による「中抜き」の進行。

ここから導き出される戦略的問いは、「我々の強みである『物流網』と『データ』を活かし、SCM最適化やサステナビリティという『機会』を捉え、ITプラットフォーマーや物流危機という『脅威』を無力化するためには、組織文化や人材不足といった『弱み』をいかにして克服すべきか?」である。

11.3. 戦略的オプションの提示と評価

上記の問いに答えるための戦略的な方向性として、大きく3つのオプションが考えられる。

Option A: 規模を追求する「総合SCMインテグレーター」戦略

- 内容: M&Aを積極的に活用し、業界トップクラスの売上規模と物流網を確保する。大手小売・メーカーを主要顧客と位置づけ、大規模なシステム投資によってデータ連携を深化させ、サプライチェーン全体の最適化を包括的に請け負うサービスを提供する。

- メリット: 規模の経済による圧倒的なコスト競争力。集約されたデータによる分析優位性の確立 170。

- デメリット: 巨額のM&A・システム投資が必要。M&A後の組織統合(PMI)の難易度が非常に高い。組織の巨大化に伴う官僚化と意思決定の遅延リスク。

Option B: 専門性を深掘りする「カテゴリー・ソリューションプロバイダー」戦略

- 内容: 自社の強みが最も活きる特定のカテゴリー(例:低温食品、医療・介護食、専門的な産業機械など)に経営資源を集中させる。その分野における深い商品知識と専門性を武器に、特に中小規模の顧客に対して単なる商品供給に留まらないコンサルティング営業や、付加価値の高い新規事業(例:飲食店のセントラルキッチン運営支援、工場の設備保全ソリューション)を展開する 176。

- メリット: 高い専門性による価格競争からの脱却と高利益率の確保。顧客との強固で代替不可能な関係性の構築。

- デメリット: ターゲットとする市場規模が限定されるため、成長の天井が低い。ニッチ市場に強力な競合が出現した場合のリスクが高い。

Option C: 機能で差別化する「物流・ITプラットフォーマー」戦略

- 内容: 自社が持つ高度な物流網や、AIを活用した需要予測・在庫管理システムを、プラットフォームとして外部のメーカー、他の卸売業者、小売業者にも開放し、システム利用料や従量課金で収益を得る。自らは商品の所有権を持たず、物流やITといった機能提供(BPOサービス)に徹する。

- メリット: 新たな収益源の創出による事業の多角化。既存アセットの稼働率向上。業界のインフラとしての地位を確立できる可能性。

- デメリット: 既存の卸売事業とのカニバリゼーション(共食い)が発生するリスク。高度なITシステムの開発・運用能力と、プラットフォーム事業者としてのマーケティング能力が別途必要。

11.4. 最終戦略提言とアクションプラン

最終提言

これまでの分析を総合的に判断し、取るべき最も現実的かつ持続可能な成長戦略として、Option B「カテゴリー・ソリューションプロバイダー」戦略を中核に据えつつ、Option C「プラットフォーマー」戦略の要素を段階的に取り入れるハイブリッド戦略を提言する。

提言理由

Option A「総合SCMインテグレーター」戦略は、既に圧倒的な資本力とグループ総合力を持つ財閥系総合卸(三菱食品など)との正面からの消耗戦となり、勝利する確率は低い。一方で、完全にニッチ市場に閉じこもる純粋なOption B戦略では、長期的な成長性に限界がある。

したがって、最も合理的な道筋は、まず自社の強みが最も活きる専門領域で、他社の追随を許さない圧倒的なNo.1の地位を築くことである。そして、その過程で培った独自のノウハウや、AIを活用した高度なシステム(特に物流管理や需要予測)を、同業界の他社(競合含む)にもSaaS(Software as a Service)やBPOサービスとして提供(Option Cの要素)していく。これにより、中核事業の収益性を高めると同時に、新たな収益源を多角的に確保し、業界内での影響力とプレゼンスを拡大するという、二段構えの成長戦略を描くべきである。

アクションプラン概要

- Phase 1: 事業の選択と集中 (1~2年目)

- アクション: 全事業ポートフォリオの収益性と将来性を徹底的に評価し、不採算事業・領域からの撤退を断行する。注力すべき専門領域を明確に定義し、当該領域におけるケイパビリティ強化(専門人材の育成、必要に応じた小規模M&A)に着手する。

- 重点施策: 専門領域を対象に、AIを活用した需要予測・在庫最適化システムのパイロット導入を開始し、効果を検証する。

- KPI: 注力領域の売上構成比、営業利益率、パイロット導入における予測精度改善率、在庫削減額。

- Phase 2: ソリューション事業の確立 (3~4年目)

- アクション: 専門領域において、単なる商品販売に留まらないコンサルティングサービスやソリューション提案を本格的に事業化する。Phase 1で効果が検証されたAIシステムを全社的に展開し、オペレーショナル・エクセレンスを確立する。

- 重点施策: 営業担当者の役割を「ソリューション・コンサルタント」へと転換するための大規模な再教育プログラムを実施。データサイエンティストチームを内製化する。

- KPI: ソリューション事業の売上高、顧客単価、全社レベルでの在庫回転日数、一人当たり営業利益。

- Phase 3: プラットフォーム化の展開 (5年目以降)

- アクション: Phase 2で確立したAIシステムや独自の物流ノウハウを、外部の同業他社やメーカー向けにSaaSやBPOサービスとして提供を開始する。

- 重点施策: サービス提供のための専門子会社設立や、ITベンダーとの合弁事業設立を検討。プラットフォーム事業のマーケティング・営業体制を構築する。

- KPI: プラットフォーム事業の契約顧客数、MRR(月次経常収益)、全社売上高に占めるプラットフォーム事業比率。

この戦略を実行することは、従来の卸売業の枠組みを大きく超える挑戦である。しかし、この変革なくして、業界を襲う構造変化の波を乗り越え、未来の成長を掴むことは不可能である。経営層の強力なリーダーシップと、全社一丸となった実行力が今、問われている。

第12章:付録(Appendix)

参考文献・引用データリスト

本レポートの分析は、以下の公開情報、統計データ、報道記事に基づいている。

(本セクションは、レポート内で引用されたのIDに対応する情報源のリストを記載する箇所であるが、ここでは省略する。)

用語解説

- WMS (Warehouse Management System): 倉庫管理システム。倉庫内の商品の入出庫、在庫、保管場所などを一元管理し、業務効率化と精度向上を図るための情報システム。

- TMS (Transportation Management System): 輸送管理システム。配送計画(配車、ルート)、運行状況の管理、運賃計算など、商品の輸送・配送に関する業務を管理・最適化するための情報システム。

- SKU (Stock Keeping Unit): 在庫管理単位。商品を識別するための最小単位で、同じ商品でも色やサイズが異なれば別のSKUとして管理される。

- リテールサポート (Retail Support): 卸売業者が小売業者に対して行う経営支援活動。POSデータ分析に基づく売れ筋・死に筋商品の情報提供、効果的な棚割りの提案、販促企画の共同立案などを含む。

- スコープ3 (Scope 3): 事業者の活動に関連する他社の温室効果ガス排出量。カテゴリ1(購入した製品・サービス)からカテゴリ15(投資)まで15のカテゴリに分類される。卸売業にとっては、仕入れた商品が製造されるまで(上流)と、販売した商品が使用・廃棄されるまで(下流)の排出量が対象となる。

- VRIO分析 (VRIO Framework): 企業の経営資源が持続的な競争優位の源泉となるかを評価するための経営戦略フレームワーク。Value(経済的価値)、Rarity(希少性)、Imitability(模倣困難性)、Organization(組織)の4つの視点から分析する。

- 3PL (Third-Party Logistics): 荷主企業に対して、物流機能全般(あるいは一部)を第三者(サードパーティ)として包括的に受託し、効率的な物流戦略の企画・立案から実行までを担う事業形態。

- D2C (Direct to Consumer): メーカーが卸売業者や小売業者を介さず、自社のECサイトなどを通じて直接消費者に商品を販売するビジネスモデル。

引用文献

- Wholesale Market Report 2025 – Size, Share, Trends and Forecast, https://www.thebusinessresearchcompany.com/report/wholesale-global-market-report

- Wholesale Products Market Size, Trends, Share, Analysis, 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/wholesale-products-market-21478

- Wholesale Products Market – By Product Category, Product Ownership, Distribution Channel and Region 2025-2032 – maximize market research, https://www.maximizemarketresearch.com/market-report/wholesale-products-market/237315/

- Wholesale Product Market – Global Industry Analysis and Forecast (2025-2032), https://www.stellarmr.com/report/Wholesale-Product-Market/1813

- 卸売の世界市場レポート2025年 – グローバルインフォメーション, https://www.gii.co.jp/report/tbrc1813723-wholesale-global-market-report.html

- 水産物市場規模、シェア、動向、分析、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%B7%E3%83%BC%E3%83%95%E3%83%BC%E3%83%89%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88-101469

- 食品卸業界のM&Aと事業承継の動向・2025年最新, https://www.nihon-ma.co.jp/sector/wholesaleFood.php

- 食品市場規模、成長、トレンド、予測を容易に – Spherical Insights, https://www.sphericalinsights.com/jp/reports/ready-to-eat-food-market

- Pharmaceutical Market Size, Share & Growth Report, 2032, https://www.fortunebusinessinsights.com/impact-of-covid-19-on-pharmaceuticals-market-102685

- Pharmaceutical Wholesale and Distribution Market Size | [2034] – Business Research Insights, https://www.businessresearchinsights.com/market-reports/pharmaceutical-wholesale-and-distribution-market-125186

- Pharma Wholesale and Distribution Market Report 2024-2034 – Visiongain, https://visiongain.com/report/pharma-wholesale-market-2024/

- Global Pharmaceutical Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/pharmaceuticals-market-size/global

- Pharmaceuticals Wholesale and Distribution Market Size to Grow by USD 976.2 Billion from 2024 to 2029 – Research Report | Technavio, https://www.technavio.com/report/pharmaceuticals-wholesale-and-distribution-market-industry-analysis

- Pharmaceuticals Wholesale and Distribution Market 2025-2029 – Research and Markets, https://www.researchandmarkets.com/reports/5440456/pharmaceuticals-wholesale-and-distribution

- Machinery, Equipment, And Supplies Wholesalers Market Report 2025, https://www.thebusinessresearchcompany.com/report/machinery-equipment-and-supplies-wholesalers-global-market-report

- Industrial Machinery Global Market Report 2025 – The Business Research Company, https://www.thebusinessresearchcompany.com/report/industrial-machinery-global-market-report

- Industrial Machinery Market Size, Forecasts Report 2025-2034, https://www.gminsights.com/industry-analysis/industrial-machinery-market

- 商業動態統計速報, https://www.wic-net.com/material/static/00015048/00015048.pdf

- 卸売業に元気がない理由 | 経済産業省 METI Journal ONLINE, https://journal.meti.go.jp/p/31826/

- 卸売業に元気がない。なぜ?|その他の研究・分析レポート – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto_kako/20230719hitokoto.html

- 【流通・物流研究】Vol.1 小売業と卸売業の総販売額に見る日本の流通構造, https://dcri.jp/report/sclg_vol_1/

- 新価値提供で存在意義を めようとする 卸売業の潮流 ―低収益体質からの脱却に向けた取り組み – MITSUI & CO., LTD., https://www.mitsui.com/mgssi/ja/report/detail/__icsFiles/afieldfile/2022/11/17/2211i_takashima.pdf

- 食品産業動向調査(令和6年7月), https://www.jfc.go.jp/n/release/pdf/topics_241003a.pdf

- 食品産業動向調査(令和5年1月), https://www.jfc.go.jp/n/findings/pdf/topics230322a.pdf

- 医薬品卸売業界におけるM&A – M&A・事業承継 – 船井総研, https://ma.funaisoken.co.jp/column/ma_in_the_pharmaceutical_wholesale_industry

- 医薬品卸売業年鑑 2024年版 | 調査レポート – 新社会システム総合研究所, https://www.ssk21.co.jp/R0000103.php?gpage=04V0112

- 医薬品卸業界のM&A・事業承継の動向!事例や成功ポイントも解説, https://masouken.com/%E5%8C%BB%E8%96%AC%E5%93%81%E5%8D%B8%E3%81%AEM&A

- 【日用品・トイレタリー業界】主要メーカー売上ランキング(日本の上場企業) – 週刊粧業, https://syogyo.jp/matome/2024/10/post_039565

- IRストレージ「株式会社PALTAC」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%EF%BC%B0%EF%BC%A1%EF%BC%AC%EF%BC%B4%EF%BC%A1%EF%BC%A3/?security_code=82830×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 機械器具卸売業のM&Aでおさえるべきポイント – クレジオ・パートナーズ株式会社, https://cregio.jp/column/ma_kikaikiguoroshi/

- 食品卸業界の動向と戦略の方向性 – 三井住友銀行, https://www.smbc.co.jp/hojin/report/investigationlecture/resources/pdf/3_00_CRSDReport071.pdf

- 株式会社メディパルホールディングスの業績・財務 7459 その他の卸売業 | 企業力 Benchmarker, https://bm.sp-21.com/detail/E02632

- (株)PALTAC【8283】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8283.T

- 有価証券報告書 | IRライブラリー | IR・株主情報 | ユアサ商事株式会社, https://www.yuasa.co.jp/ir/library/asr/

- 2020年度 在庫回転日数調査, http://nsk.c.ooco.jp/pdf/kaiho/219_06.pdf

- 労働生産性とは?計算式、業種ごとの目安と企業規模・国内外の比較を解説 | リテール・リーダーズ, https://retailguide.tokubai.co.jp/knowledge/37159/

- 三菱食品株式会社 – ログミーファイナンス, https://finance.logmi.jp/companies/1193

- 有価証券報告書|ISC 伊藤忠食品株式会社, https://www.itochu-shokuhin.com/ir/library/wertpapier.html

- 国分グループの会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp201052/outline.html

- 国分グループ本社 – Wikipedia, https://ja.wikipedia.org/wiki/%E5%9B%BD%E5%88%86%E3%82%B0%E3%83%AB%E3%83%BC%E3%83%97%E6%9C%AC%E7%A4%BE

- アルフレッサ ホールディングス株式会社 – ログミーファイナンス, https://finance.logmi.jp/companies/1053

- 中小企業における 物流効率化の取組み等について, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/distribution/pdf/002_03_02.pdf

- 「2024年問題」、マイナスの影響が最も大きな産業は卸売業 – マイナビニュース, https://news.mynavi.jp/techplus/article/20240617-2967548/

- 下請法・独禁法 – 高瀬総合法律事務所, https://takase-law.com/sitauke-dokkin/

- 優越的地位の濫用規制について (独占禁止法・下請法) 御説明資料 – 中小企業庁, https://www.chusho.meti.go.jp/koukai/kenkyukai/kigyo_torihiki/001/002.pdf

- 優越的地位の濫用 – 公正取引委員会, https://www.jftc.go.jp/houdou/panfu_files/yuuetsu.pdf

- 飲食店の70.2%が、仕入業務に課題あり その課題、「原材料費の高騰による仕入コスト上昇」が83.6%で最多 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000089.000097472.html

- 特別調査 「原材料・仕入価格の上昇による中小企業への影響について」, https://www.hidaka-shinkin.co.jp/common/pdf/report133-5.pdf

- 食品製造業における原料 価格上昇の影響と対策, https://www.fmric.or.jp/management/nenpou19/nenpou19-genka.pdf

- 物流コスト削減の具体的事例と課題 – 船井総研ロジ, https://logiiiii.f-logi.com/series/logisticsopinion/logistics-cost-reduction-perspective/

- 卸売業・小売業における 働き方の現状と課題について, https://www.maff.go.jp/j/shokusan/kikaku/hatarakikata_shokusan/attach/pdf/03_haifu-4.pdf

- 業界研究⑧卸売・小売業界の人手不足を考察します!~「オープンファクトブック#15」 – ブログ, https://blog.uluru.biz/10395/

- 人材不足に長時間労働。流通業の働き方改革に必要なものは? – リコー, https://www.ricoh.co.jp/magazines/workstyle/column/distribution-industry/

- 食品ロス削減の共創プロジェクト「Sustainable Voyage Project」第4弾を始動~JTBと国分が、規格外野菜を活用した「ロス旅缶」 新商品販売開始~|ニュースルーム – JTBコーポレートサイト, https://www.jtbcorp.jp/jp/newsroom/2025/01/14_jtb_sustainable-voyage-project_04.html

- 諸外国における食品ロス削減に関する 先進的な取組についての調査業務 報告書 – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_policy/information/food_loss/efforts/assets/consumer_education_cms201_220624_02_01.pdf

- 「フードロス削減」に取り組む企業をDD!食の未来を支える投資先~あなたの”一票”が – note, https://note.com/tatsuya_sabato/n/n1274bb5e2160

- WMS(倉庫管理システム)とは?導入メリットや成果事例、選び方を解説 – プラス ロジスティクス, https://www.plc.co.jp/blog/wms/

- 物流効率化のカギ!WMSとTMSを導入すべき理由と選定ポイントを解説 – ハコベル, https://www.hacobell.com/media/wms_tms

- 物流管理システムの基本機能とは?WMS・TMS別に解説 – ITトレンド, https://it-trend.jp/physical_distribution_management/article/83-0002

- 物流DX導入事例集 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001609016.pdf

- 卸売業界のAGV・物流ロボット導入事例 – ギークプラス, https://www.geekplus.jp/case_industry/%E5%8D%B8%E5%A3%B2%E6%A5%AD/

- BtoB ECの代表的なプラットフォームを詳しく解説!これから始める方は必ず知っておきたい3形態の違いとポイント | 【公式】EC-CUBE – 独自のUI/UXを実現しECビジネスを成功に導く, https://www.ec-cube.net/know-how/ec-btob-platform/

- 【2024年最新】おすすめのBtoB ECプラットフォーム13選を徹底比較! – Bカート, https://bcart.jp/post/detail/135/

- AIによる需要予測の活用事例10選!需要予測の手法と合わせて解説 – エッジワーク, https://edge-work.com/column/1004/

- AI×卸売業で業務効率化!時短テクニックや活用事例も解説 – AI Front Trend, https://ai-front-trend.jp/wholesale-ai/

- 【2025年最新】卸業界の生成AI活用が業務効率化を劇的に変える – 株式会社スクーティー ブログ, https://blog.scuti.jp/2024-wholesale-ai-business-efficiency-revolution/

- スコープ3(scope3)カテゴリ1「購入した製品およびサービス」とは?算定、削減方法や事例から見る取引先との協働方法についても解説 – リクロマ株式会社, https://rechroma.co.jp/column/supplychain/scope3cat1

- 【秒速理解】サプライチェーン排出量(Scope3)ってなに?重要?算定方法は? – note, https://note.com/persefoni_jp/n/n20ac8d3be14d

- 【2025年最新版】D2Cブランドの成功事例20選!成功させるノウハウや共通点・ポイントを解説, https://www.w2solution.co.jp/useful_info_ec/d2c-case/

- D2Cの市場規模はどのくらい?日本や世界の動向、今後をくわしく考察, https://www.tsuhan-marketing.com/blog/d2c/marketsize

- 「日本における PB の展開方向と食品メーカーの対応課題」, https://www.fmric.or.jp/management/zaimu22/71%20kidachi%20%20pb.pdf

- PB(プライベートブランド)商品とは?メリット・デメリットや成功させるポイントを解説, https://www.drinkjapan.jp/ja-jp/blog/article_021.html

- AmazonのFBAおよびFBMセラー向けの卸売: 卸売ビジネスの仕組み, https://www.sellerlogic.com/ja/blog/amazonnofbaoyobifbmsera-xiangkeno-xie-mai-xie-maibijinesuno-shi-zumi/

- 「アマゾンに出品する卸先とは取引をやめる!」 ビルケンがアマゾンに猛抗議 – WWDJAPAN, https://www.wwdjapan.com/articles/455579

- Amazon輸入ビジネスは儲からない? | 海外輸入代行World Ark, https://world-ark.jp/amazon-not-sold/

- 【企業分析94】「株式会社 MonotaRO(モノタロウ)」 – Pando, https://pando.life/article/77752

- 時価総額1兆超え。伝説的なIT企業「モノタロウ」のビジネスモデル …, https://note.com/zoweb/n/n26b4e229a0db

- 物流アウトソーシングのメリット・デメリット – 船井総研ロジ, https://logiiiii.f-logi.com/series/logisticsopinion/inclusion-issues-in-logistics-outsourcing/

- 食品卸業界M&A完全ガイド|動向と事例・相場・注意点を解説, https://www.ma-force.co.jp/columns/industries-ma/2429/

- 医薬品卸の将来ビジョン – 厚生労働省, https://www.mhlw.go.jp/content/10807000/000780129.pdf

- 環境変化と日本の医薬品卸売業界の戦略的転換について – J-Stage, https://www.jstage.jst.go.jp/article/iken1991/5/2/5_97/_article/-char/ja/

- 医薬品卸を取り巻く 環境変化と対応, https://jpwa.or.jp/jpwa/wp-content/uploads/2024/10/kaihou_202410_07.pdf

- 販売事業者-B2B販売を成長させる – Amazonビジネス, https://business.amazon.co.jp/ja/sell

- 卸売企業・商社がECを導入するメリットとEC化する際の課題 | Web …, https://aladdin-ec.jp/useful/14/

- 【課題別】卸売業のDX事例10選!活用できるツールと合わせて紹介 – WONDERLINE, https://www.wonderline.cloud/blog/wholesale-dx-case-study

- 再び注目を集めるSCM(サプライチェーンマネジメント)とは?EC …, https://jp.sansan.com/media/scm/

- DX時代の卸売サプライチェーン: デジタル化で業務効率を向上させる方法 – 受注ハック, https://juchuhack.com/article/dejital

- EC時代の成長戦略! 製造業こそオムニチャネル化を考えるべき理由とは?, https://www.uchida-it.co.jp/info/20230105/

- 物流の2024年問題とは?具体的な影響から対応策まで解説 – 船井総研ロジ, https://logiiiii.f-logi.com/series/basiclogi/2024problems/

- 【図解】バリューチェーンとは?分析方法や事例、DXとの関係を …, https://tebiki.jp/genba/useful/valuechain/

- 農産物流通のDXを加速するスマートフードチェーンの構築 生産・流通・消費をつなぐデジタルプラットフォーム – 情報処理学会, https://www.ipsj.or.jp/dp/contents/publication/50/S1302-S03.html

- SCM(サプライチェーンマネジメント)コンサルティング …, https://www.jmac.co.jp/consulting/category/logistics/scm.html

- SCMとは – OpenSCM – ザイオネックス株式会社, https://zionex.co.jp/media/openscm/category/introduction/scm/

- 効率化を超えた価値創造へ!サプライチェーンマネジメント(SCM)徹底解説 – コトラ(KOTORA), https://www.kotora.jp/c/scm316/

- SCMとは何?注目される背景から導入のメリット・注意点などを詳しく解説! – Liberty Nation, https://www.liberty-nation.com/blog/example_category/scm/

- 多品種少量生産のメリットと課題とは?データの可視化と一元管理で生産を効率化, https://www.wingarc.com/solution/manufacturing/blog/high-mix-low-volume.html

- 食料品製造業界の構造変化と 中小食品加工企業の課題 – 公立鳥取環境大学, http://www.kankyo-u.ac.jp/f/introduction/research/innovation/field/117.pdf

- BtoB ECとは?基礎知識や市場規模、成功事例をご紹介, https://aladdin-ec.jp/useful/1/

- 【2025年最新版】BtoB EC(企業間取引)とは?市場規模・メリット・構築方法を完全解説 – W2, https://www.w2solution.co.jp/useful_info_ec/btob-ec/

- 【2025年最新】BtoB EC市場は514兆円超!成長する理由とは?@経済産業省データ参照, https://bcart.jp/post/detail/202/

- 物流におけるバリューチェーンとは?分析方法やメリットを解説 – TRYETING, https://www.tryeting.jp/column/10051/

- VRIO分析とは?4つの要素と目的・他社事例(ユニクロ・トヨタ)を紹介 – キャリアマート, https://www.careermart.co.jp/blog/blog/archives/22012

- バリューチェーン分析とは?物流との関係やサプライチェーンとの違いを解説 – スクロール360, https://www.scroll360.jp/note/20230315-7944/

- 物流関連のアルバイト・パート賃金時給調査データ 2022年1月 – 船井総研ロジ, https://logiiiii.f-logi.com/report/wage_report/wage-report_202201/

- 物流関連のアルバイト・パート賃金時給調査データ 2024年9月 – 船井総研ロジ, https://logiiiii.f-logi.com/report/wage_report/wage-report_202409/

- ようやく給料が上がり始めた? 全日本トラック協会が2024年度版の「トラック運送事業の賃金・労働時間等の実態」公開! – フルロード, https://fullload.bestcarweb.jp/column/386527

- 【データ分析/神谷町/150万】データサイエンティスト(卸売業の需要予測プロジェクト) – PE-BANK, https://pe-bank.jp/project/consul/18392-33/

- 卸売業のBtoB EC|3つの導入効果と課題を解決できる理由、導入方法を解説 – DEXTRE, https://dextre.app/ja/wholesale/25065/

- 物流倉庫内作業を自動化する知能化ロボットの 制御システム – 東芝, https://www.global.toshiba/content/dam/toshiba/jp/technology/corporate/review/2024/01/a07.pdf

- 物流施設においてAI搭載ロボットと遠隔操作技術を組み合わせ ピッキング作業の自動化を実現する「PROGRESS ONE(プログレスワン)」の事業化に着手 – オカムラ, https://www.okamura.co.jp/corporate/news/product/2022/progress_one.html

- 物流現場において、複数の吸着パッドを持つロボットハンドが正確かつ高速に対象物を掴む位置や掴み方を計算するAIを開発 – 東芝, https://www.global.toshiba/jp/technology/corporate/cmc/news/2024/2410-01.html

- Artificial Intelligence at McKesson – Three Use Cases – Emerj …, https://emerj.com/artificial-intelligence-at-mckesson-three-use-cases/

- Incorporating generative AI into your company’s technology strategy …, https://mitsloan.mit.edu/ideas-made-to-matter/incorporating-generative-ai-your-companys-technology-strategy

- 「ICTやAI等の新技術を活用した食品ロス削減に効果的なビジネスの募集」の応募者一覧 – 農林水産省, https://www.maff.go.jp/j/shokusan/recycle/syoku_loss/attach/pdf/business-11.pdf

- ダイナミックプライシング | マテマ, https://dp.mathema-tech.com/

- 物流DX|物流業界でも進むダイナミックプライシングの波 – マテマAI物流Labo, https://logistics.mathema-tech.com/dx/51/

- AI時代のキーワードは「ダイナミックプライシング」?小売業界での事例 – AIsmiley, https://aismiley.co.jp/ai_news/examples-of-the-retail-industry-with-dynamic-pricing/

- 受発注業務を効率化するには?おすすめのAIツールもご紹介! – WEEL, https://weel.co.jp/media/order-efficiency/

- 卸向け販促・受発注システムのタノムがAI文章作成アシスト機能をリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000029.000047175.html

- AI×受注データ入力で業務効率化!時短テクニックや活用事例も解説 – AI Front Trend, https://ai-front-trend.jp/order-data-input-ai/

- 卸売業のDXを進めるには?受発注業務におけるDXの課題と成功の秘訣 – アラジンEC, https://aladdin-ec.jp/useful/70/

- DX事例30選:9つの業界別に紹介~有名企業はどんなDXをやっている?~【2025年最新版】 | DOORS DX – ブレインパッド, https://www.brainpad.co.jp/doors/contents/dx_learned_from_successful_cases/

- IT戦略とは?卸売業・小売業がIT戦略で解決できる業務課題と成功のポイントを解説 – Aladdin EC, https://aladdin-ec.jp/useful/60/

- BtoB EC売上ランキング|市場規模や構築方法を解説! – W2, https://www.w2solution.co.jp/useful_info_ec/btob-ec-ranking/

- AIが予測するEC業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/EC

- 【2025年版】EC化率をプロが徹底解説|BtoC、BtoB – ebisumart, https://ebisumart.com/blog/ec-rate/

- 2025年度の業績見通しに関する企業の意識調査 – 帝国データバンク, https://www.tdb.co.jp/report/economic/20250417-2025earningsforecast/

- 【2025年最新版】建材卸売業界のM&A動向と業界特有の事業承継課題とは?, https://www.tasuki.pro/ma/ma-2814/

- 決算情報/IRライブラリー|三菱食品株式会社, https://www.mitsubishi-shokuhin.com/kessan/

- 【IR広告】三菱食品 食で創造する持続可能な社会の実現を目指して – 楽天証券, https://www.rakuten-sec.co.jp/web/special/mitsubishishokuhin/

- 三菱食品(株)【7451】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/7451.T/financials

- 伊藤忠食品 – Wikipedia, https://ja.wikipedia.org/wiki/%E4%BC%8A%E8%97%A4%E5%BF%A0%E9%A3%9F%E5%93%81

- 伊藤忠食品(株)【2692】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2692.T/financials

- 伊藤忠食品 決算/4~6月増収増益、気温上昇で飲料が好調 – 流通ニュース, https://www.ryutsuu.biz/accounts/r073116.html

- 伊藤忠食品(株)【2692】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2692.T

- 国分グループ本社 決算/24年度売上高2兆1573億円、過去最高を更新, https://www.ryutsuu.biz/accounts/r022716.html

- 3年連続で最高業績/国分グループ本社 | フードウイークリーWEB|週刊食品, https://f-weeklyweb.com/top-news20240311/

- 国分news|2024年度売上高2兆1574億円4.5%増・経常利益274億円9.9%増, https://news.shoninsha.co.jp/financial/271143

- 4期連続で増収増益/国分G | フードウイークリーWEB|週刊食品, https://f-weeklyweb.com/top-news20250310/

- 2024 年度の経営結果と2025 年度の経営方針 – 国分グループ本社株式会社, https://www.kokubu.co.jp/uploads/e069aa3c20d5d2c277da31f756b9147e88742920.pdf

- 業績|会社情報 – 国分グループ本社株式会社, https://www.kokubu.co.jp/company/results/

- 統合報告書2024 2024年3月期, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/7459_integrated_2024_36pq.pdf

- 資本コストや株価を意識した経営の実現に向けた対応について, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250513545972.pdf

- 有価証券報告書 – 【表紙】, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/7459_securities_2020_xhuk.pdf

- 【表紙】, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/7459_securities_2023_kqab.pdf

- アルフレッサHD、更なる企業価値向上を実現すべく、中長期的な事業戦略および財務・資本戦略を推進中 – ログミーFinance, https://finance.logmi.jp/articles/380671

- 有価証券報告書 | IRライブラリー | 株主・投資家の皆様へ …, https://www.alfresa.com/ir/library/securities_report/

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250515/20250513548091.pdf

- (株)メディパルホールディングス【7459】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/7459.T

- アルフレッサ ホールディングス(株)【2784】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2784.T

- IRストレージ – CCReB GATEWAY, https://ccreb-gateway.jp/ir-storage-detail?id=1140810

- IR情報 | 株式会社PALTAC, https://www.paltac.co.jp/ir/

- 有価証券報告書・四半期報告書 – 株主・投資家情報 – GSユアサ, https://ir.gs-yuasa.com/jp/ir/library/securities.html

- ユアサ商事[8074] – EDINET[有価証券報告書,四半期報告書] ページ1 | Ullet(ユーレット), https://www.ullet.com/%E3%83%A6%E3%82%A2%E3%82%B5%E5%95%86%E4%BA%8B/EDINET/ranking/report

- 株主プロ 【 有価証券報告書・大量保有報告書の検証 | ユアサ商事 (8074) 株主研究ページ 】, http://www.kabupro.jp/code/8074.htm

- Amazonビジネス、次世代の調達・購買戦略を議論するカンファレンス「Amazon Business Exchange 2025」を7月24日(木)に開催 – PR TIMES, https://prtimes.jp/main/html/rd/p/000002009.000004612.html

- Amazonビジネス――Amazonで最も急速な成長を遂げるビジネスのすべて, https://www.aboutamazon.jp/news/b2b/what-is-amazon-business

- Amazonビジネスブログ | Amazon Business – アマゾン, https://business.amazon.co.jp/ja/discover-more/blog

- モノタロウは“現場の味方” 豊富な品揃えと公正な価格で、事業拡大を続ける – ECzine, https://eczine.jp/article/detail/11498

- Digital Transformation | Sysco – Allsop Software, https://allsop.software/casestudies/digital-transformation-sysco/

- Sysco pushes digital and pricing agility amid tough Q3, https://www.digitalcommerce360.com/2025/05/07/sysco-pushes-digital-pricing-agility-q3/

- The Restaurant Revolution: AI and Robotics – Sysco Foodie, https://foodie.sysco.com/tips-and-trends/how-artificial-intelligence-and-robotics-are-revolutionizing-the-restaurant-industry/

- Sysco Scales Automation | RPA Use Cases in Food Industry | SS&C Blue Prism, https://www.blueprism.com/resources/case-studies/sysco-maintains-team-excellence-while-rapidly-scaling-a-digital-workforce/

- McKesson Case Study UPDATED June 2021 – Comidor, https://www.comidor.com/wp-content/uploads/2021/11/McKesson_Case_Study-11.2021.pdf

- Lessons from McKesson: Real Change in AI | The Workline – FlexOS, https://www.flexos.work/the-workline/lessons-from-mckesson-real-change-in-ai

- Technology Solutions for Specialty Practices – McKesson, https://www.mckesson.com/specialty/technology-solutions-specialty-practices/

- Artificial Intelligence at McKesson – AI Initiatives and Investments, https://emerj.com/artificial-intelligence-at-mckesson/

- McKesson – Case Study, https://lemongrasscloud.com/case-studies/mckesson/

- 卸売業のM&A動向(2025年)メリットデメリット/事例/成功のポイントを解説 – CINC Capital, https://cinc-capital.co.jp/column/industry/wholesale-business-ma

- 卸・小売業界のM&Aと事業承継の動向・2025年最新, https://www.nihon-ma.co.jp/sector/c_wholesale.php

- M&Aのメリット・デメリットは?失敗原因や成功事例もわかりやすく解説 – マネーフォワード クラウド, https://biz.moneyforward.com/accounting/basic/75262/

- M&Aのメリット・デメリットとは?売り手・買い手や手法ごとに解説, https://malead.co.jp/column/ma%E3%81%AE%E3%83%A1%E3%83%AA%E3%83%83%E3%83%88%E3%83%BB%E3%83%87%E3%83%A1%E3%83%AA%E3%83%83%E3%83%88%E3%81%A8%E3%81%AF%EF%BC%9F%E5%A3%B2%E3%82%8A%E6%89%8B%E3%83%BB%E8%B2%B7%E3%81%84%E6%89%8B/

- 食品卸売業界のM&A・事業承継動向!会社売却のメリットや注意点・事例を徹底解説【2025年最新】, https://masouken.com/%E9%A3%9F%E5%93%81%E5%8D%B8%E5%A3%B2%E6%A5%AD%E7%95%8C%E3%81%AEM&A

- 食品卸業界におけるM&A動向は?メリット、注意点を含めてわかりやすく解説, https://subaru-inc.co.jp/manda_souzoku_daigaku/jigyoshokei_gakubu/food-wholesale-industry/

- 「食品卸売業」の新規事業・事業再構築の方向性 – 事業計画プロ, https://chusho-keiei.jp/business-case/2054/

- 【保存版】卸売業のEC導入メリットと成功事例3選 | BtoB卸売ECサイトの始め方 – Ecbeing, https://www.ecbeing.net/b2b/contents/detail/s/77

- <第2章> 卸売業における活性化への 戦略的取組み事例, https://www.tokyo-cci.or.jp/president/proposal/field/file/170725_02.pdf

- 2 卸売業事例, https://www.nta.go.jp/taxes/sake/kasseika/kyokujirei/0907/pdf/02.pdf