地域医療の岐路:DXと事業承継を乗り越える次世代クリニックの経営戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートの目的は、日本の医療提供体制の中核を担う「医院・クリニック(病院を除く医科・歯科診療所)」業界が直面する構造的変革を多角的に分析し、持続的な成長を実現するための事業戦略オプションを特定・評価することにある。調査対象は日本全国の診療所とし、マクロ環境、競争構造、内部環境、そしてテクノロジーがもたらす破壊的変化といった要因を網羅的に分析し、経営層への具体的な戦略提言の基盤を提供することを企図する。

最も重要な結論

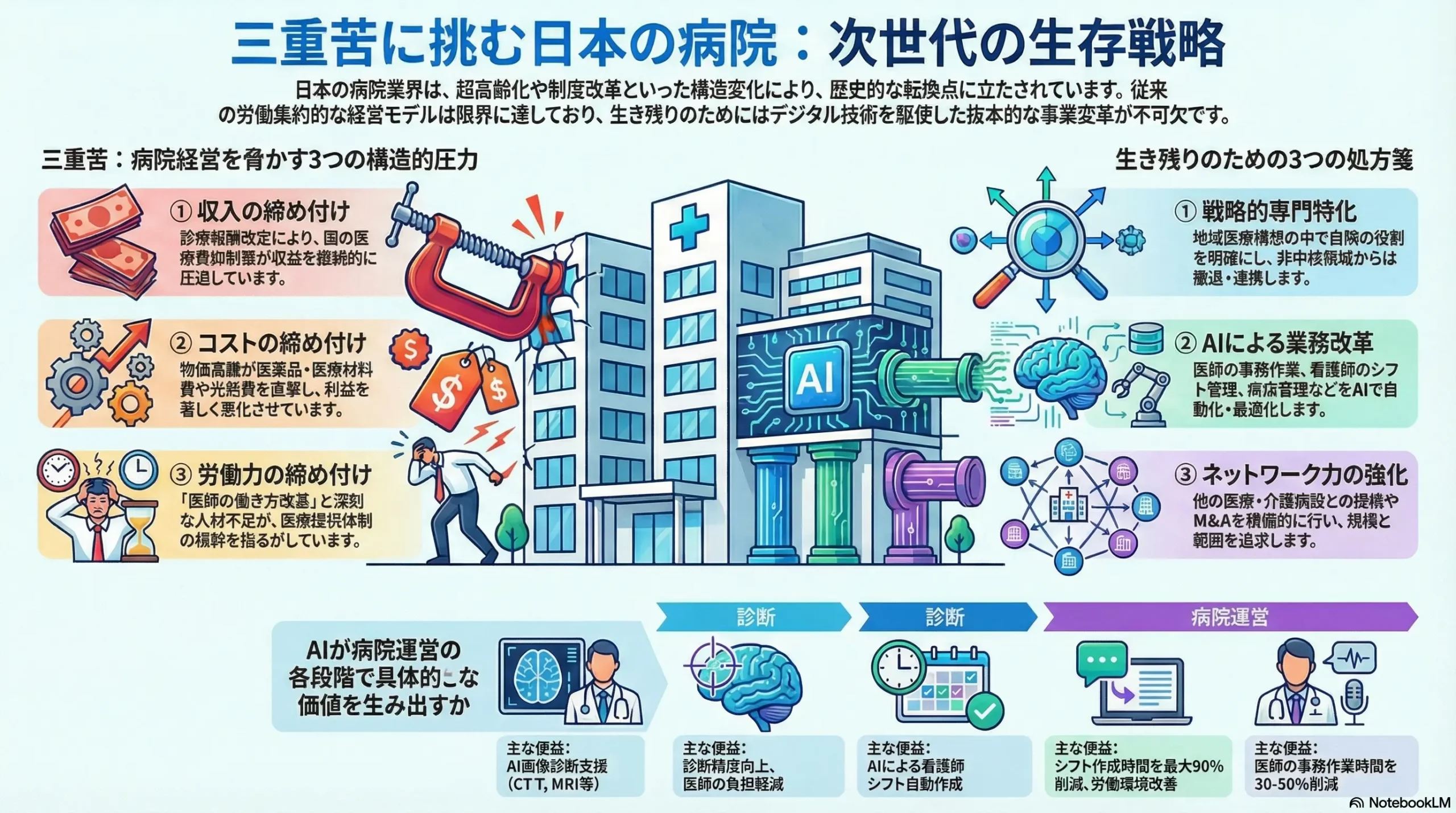

日本の医院・クリニック業界は、単なる市場の成熟期ではなく、本格的な「淘汰と再編」の時代に突入している。超高齢化とそれに伴う疾病構造の変化は、慢性疾患管理や在宅医療といった領域で底堅い需要を生み出している。しかしその一方で、診療報酬改定による収益圧力、2024年4月から始まった医師の働き方改革、そして物価・エネルギー価格の高騰という三重苦が、従来の院長の長時間労働と経験知に依存した経営モデルの限界を露呈させている。

この厳しい環境下で、今後の勝者と敗者を分ける決定的な変数は「DX(デジタル・トランスフォーメーション)適応力」と「経営の規模化・効率化」である。DXはもはや単なる業務効率化ツールではない。AI問診やクラウド型電子カルテ、オンライン診療などを統合的に活用することは、医療の質、患者体験、そして収益構造そのものを根本から変革する戦略的武器となる。同様に、後継者不在に悩む多くの個人クリニックが市場に存在する現状は、M&Aによるグループ化や異業種との連携を通じて、規模の経済と範囲の経済を追求する好機をもたらしている。個の力に依存した経営から、組織力とシステムで勝負する経営への転換が不可欠である。

主要な推奨事項

本分析から導き出される、事業戦略上の主要な推奨事項は以下の通りである。

- DXによる徹底的なオペレーショナル・エクセレンスの追求: AI問診、クラウド型電子カルテ、AIによるカルテ音声自動入力、自動会計機などを統合的に導入し、医師を「診断・治療・コミュニケーション」というコア業務に、スタッフを「患者ケア」に集中させる体制を構築する。これにより、生産性を抜本的に向上させ、コスト競争力と患者満足度を同時に高める。

- 事業承継M&Aを成長エンジンとする規模拡大戦略: 全国の後継者不在の優良クリニックを積極的にM&Aの対象とし、本部機能(集患マーケティング、人材採用・育成、DX推進、経理・法務)のシェアリングによるスケールメリットを追求する。これにより、単独では困難なDX投資や人材確保を可能にし、持続的な成長基盤を確立する。

- 「予防・ウェルネス」領域への戦略的進出: 保険診療への過度な依存から脱却するため、データに基づいた個別化予防プログラム(生活習慣病リスク予測など)や、美容・アンチエイジングといった自由診療サービスを開発し、新たな収益の柱を構築する。これにより、診療報酬改定や景気変動に左右されにくい安定した経営体質を確立する。

- 在宅医療への本格シフトによる地域包括ケアのハブ機能獲得: 地域の基幹病院、介護施設、訪問看護ステーション、薬局と緊密に連携し、訪問診療とオンライン診療を組み合わせた効率的な在宅医療提供体制を構築する。これにより、地域医療構想が推進する在宅シフトの受け皿となり、地域に不可欠な医療インフラとしての地位を確立する。

第2章:市場概観(Market Overview)

市場規模と施設数の推移・予測

日本の医院・クリニック市場は、国民医療費の大部分を占める巨大かつ安定した市場である。令和4年度(2022年)の国民医療費総額46兆6,967億円のうち、医科診療医療費は33兆8,255億円(全体の72.4%)、歯科診療医療費は3兆2,275億円(同6.9%)を占めている 1。これらの大部分が診療所における外来医療や在宅医療に関連する費用であり、本業界の経済的規模の大きさを示している。

市場規模が緩やかに拡大する一方で、施設数は近年、横ばいから微減傾向にある。厚生労働省「医療施設調査」によると、一般診療所の施設数は2022年の105,182施設から2023年には104,894施設へと288施設減少した 2。この背景には、新規開業と廃業が拮抗しつつも、後述する開設者の高齢化と後継者不在による廃業が、新規開業をわずかに上回り始めたことがある。

施設数の内訳を見ると、構造的な変化が進行している。有床診療所が2022年に5,958施設と減少傾向にあるのに対し、無床診療所は99,224施設(一般診療所総数の94.3%)と増加傾向が続いている 2。これは、入院機能の集約化と在宅医療へのシフトを促す国の「地域医療構想」の政策誘導が、診療所の形態に直接的な影響を与えていることを示している。今後、在宅医療の受け皿としての役割が強化されるにつれ、この「有床から無床へ」のシフトはさらに加速すると予測される。

市場セグメンテーション分析

施設種類別

市場の中核を成すのは、全体の94%以上を占める無床診療所である 3。これらの施設は、地域住民の日常的な疾患に対応するプライマリ・ケアの最前線であり、今後の在宅医療の主要な担い手でもある。有床診療所は、病院と無床診療所の中間的な役割を担うが、病床稼働率の維持や看護師確保の難しさから、その数は減少していくと見られる。

開設主体別

開設主体別に見ると、業界の構造変化がより鮮明になる。2023年の調査では、前年比で個人開設の一般診療所が856施設減少したのに対し、医療法人は750施設増加した 4。このトレンドは、単に新規開業者が法人を選択しているだけでなく、個人開業医が引退する際に第三者の医療法人に事業を譲渡(M&A)するケースや、事業拡大・節税のために個人事業から法人成りするケースが増加していることを強く示唆している。これは、業界が個人経営の集合体から、より組織化・大規模化されたプレイヤーが主導する構造へと移行しつつあることの表れである。

主要診療科目別

診療科目別では、施設数ベースで内科が約6.4万施設と圧倒的に多く、次いで小児科(約1.9万施設)、整形外科、皮膚科、消化器内科(胃腸内科)などが1万施設を超えている 5。これらの科目は、高齢化に伴う慢性疾患や日常的な疾患に対応する、地域医療の根幹をなすセグメントである。

一方で、成長性の観点からは自由診療セグメントが際立っている。矢野経済研究所によると、美容医療市場はコロナ禍を契機に需要が急拡大し、2023年には5,940億円(前年比108.8%増)に達した 6。保険診療の伸びが抑制される中で、美容医療やAGA治療、各種の予防・ウェルネスサービスは、新たな成長領域として極めて重要性が高い。

市場成長ドライバーと阻害要因

本業界の将来性を見通す上で、成長を促進する要因と抑制する要因を正しく理解することが不可欠である。

| 要因 | 具体的内容(So What?) |

|---|---|

| 成長ドライバー | ①超高齢化と疾病構造の変化: 慢性疾患(高血圧、糖尿病等)、認知症、フレイル患者の絶対数が増加し、継続的な医療管理ニーズが拡大する 8。これは、クリニックにとって安定的かつ長期的な患者基盤となる。 |

| ②在宅医療ニーズの増大: 国の在宅シフト政策と「住み慣れた家で最期まで」という国民の意識変化により、訪問診療・訪問看護市場が急成長する [10, 11]。日本の在宅医療市場は2024年の272億ドルから2033年には546億ドルへ倍増すると予測されている [10, 11]。 | |

| ③予防・ウェルネス・美容市場の拡大: 健康寿命への関心が高まり、保険外の自由診療への支出意欲が増加。美容医療市場の急成長はその一例である 6。保険診療への依存度を下げ、収益源を多角化する大きな機会となる。 | |

| 阻害要因 | ①診療報酬のマイナス改定圧力: 膨張する国民医療費を抑制するため、診療報酬は常に引き下げ圧力に晒される [12, 13]。これは、クリニックの売上単価を直接的に規定する最大の外部変数であり、経営の不確実性を高める。 |

| ②コスト構造の悪化: 物価・エネルギー価格の高騰により、医薬品・消耗品費や光熱費が増加 [14, 15]。また、医療専門職の人材不足は人件費の上昇を招く [16, 17]。収入が公定価格で固定される中、コスト増は利益を直接的に圧迫する。 | |

| ③後継者不在による廃業: 開設者の高齢化が進む一方で後継者が見つからず、黒字経営にもかかわらず廃業を選択するクリニックが増加 18。これは市場全体の供給能力を低下させるだけでなく、地域医療に空白を生じさせるリスクとなる。 |

業界の主要KPIベンチマーク分析

開業件数 vs 廃業件数の推移

近年の開業・廃業動向は、市場が飽和状態に近づいていることを示している。2022年10月から2023年9月の1年間で、一般診療所の開設数は5,437施設であったのに対し、廃業数は5,047施設であった 2。差し引きの純増数はわずか390施設にとどまり、市場の新陳代謝がほぼ均衡している。

特筆すべきは、廃業の内実である。帝国データバンクの調査によれば、2023年度の診療所の「休廃業・解散」件数は、同年度の「倒産」件数の20.7倍に達している 19。これは、多くのクリニックが経営破綻によってではなく、経営者の高齢化や後継者不在といった事業承継の問題によって市場から退出していることを明確に示している。この「サイレントな退出」が、業界構造を大きく変える原動力となっている。

診療科目別・地域別の平均診療単価と収益性

開業医の収益性は、診療科目によって大きく異なる。厚生労働省の調査に基づく損益差額(個人事業主の所得に相当)を見ると、眼科(約4,091万円)、精神科(約3,380万円)、耳鼻咽喉科(約3,318万円)などが高い水準にある 20。これらの科目は、比較的高単価な手技(手術など)や、専門性の高い検査、あるいは長期的な通院が見込める疾患を扱うことで、高い収益性を確保していると考えられる。一方で、勤務医の給与水準では美容外科・美容皮膚科がトップクラスであり、自由診療の収益性の高さがうかがえる 21。

第3章:外部環境分析(PESTLE Analysis)

医院・クリニック業界は、国の政策や社会構造の変化から直接的な影響を受ける規制産業である。PESTLEフレームワークを用いてマクロ環境を分析することで、事業戦略を策定する上で考慮すべき重要な外部要因を体系的に把握する。

政治(Politics)

診療報酬改定の方向性

2年ごとに行われる診療報酬改定は、クリニック経営の収益構造を左右する最大の政治的要因である。2024年度の改定では、全体の改定率はマイナスであったものの、本体部分は+0.88%となり、特に医療従事者の賃上げに対応するための「ベースアップ評価料」が新設された 12。これは、深刻化する人材不足に対応するための緊急避難的な措置であるが、その原資は他の診療報酬の引き下げによって賄われる側面も持つ。

戦略的に重要なのは、改定が示す政策誘導の方向性である。2024年度改定では、生活習慣病が「特定疾患療養管理料」の対象から除外され、新たに「生活習慣病管理料(Ⅱ)」が創設された 12。これは、単に定期的に診察・投薬するだけでなく、患者一人ひとりに合わせた療養計画書を作成し、多職種と連携して重症化予防に取り組むといった「質の高いかかりつけ医機能」を評価する明確なメッセージである。この変化に対応できないクリニックは、実質的な減収に直面することになる。同様に、在宅医療やオンライン診療に関する評価も重点化されており、国の目指す医療提供体制の姿が色濃く反映されている 23。

地域医療構想の推進

2025年問題を見据え、各地域で最適な医療提供体制を構築するための計画が「地域医療構想」である 25。その核心は、急性期医療を担う病院の病床機能を明確化・集約化し、回復期・慢性期の患者や在宅での療養が可能な患者を、地域のクリニックや介護施設へシフトさせることにある 26。これにより、クリニックは病院からの患者の主要な「受け皿」としての役割を期待されている 27。特に、退院後のフォローアップ、慢性疾患の管理、そして看取りまでを含む在宅医療の担い手としての機能強化が求められており、これはクリニックにとって大きな事業機会となりうる 28。

医師の働き方改革

2024年4月から、勤務医の時間外労働に上限(原則年間960時間)が設けられた 29。これは、一見すると勤務医の問題でありクリニックには無関係に見えるが、実際には多面的な影響を及ぼす。

第一に、大学病院等に勤務する医師がアルバイトとしてクリニックで働く時間が制約されるため、非常勤医師の確保が困難になり、人件費が高騰する 30。第二に、病院が医師の労働時間を削減するために外来機能を縮小したり、紹介基準を厳格化したりすることで、クリニックへの患者の流れが変化する可能性がある。第三に、病院での働き方に制約を感じた勤務医が、より自由度の高い開業を選択するインセンティブとなり、結果として新規開業が増加し、競争が激化する可能性も指摘されている 30。ある調査では、開業医の約2割が働き方改革による「影響があった」と回答し、その多くが「自身の勤務時間が増加した」と答えている 31。

経済(Economy)

国民医療費の増大と保険財政の逼迫

国民医療費は46.7兆円に達し、国の財政を圧迫し続けている 1。この構造的な問題は、今後も診療報酬の抑制や薬価の引き下げといった形で、クリニックの収入面に継続的な下方圧力をかけ続けることを意味する。

物価・エネルギー価格高騰の直撃

医薬品、医療消耗品、そして特に電気・ガスといったエネルギー価格の高騰は、クリニックのコスト構造を直撃している。保険診療では、これらのコスト上昇分を診療価格に転嫁することができないため、利益が直接的に圧迫される 14。全国保険医団体連合会の調査では、電気代が前年比で2倍から3倍以上に高騰したという事例が多数報告されており、年間で数百万円のコスト増につながっているケースも少なくない 15。同調査では、医療機関の65.6%が「収入が減った」と回答し、90%以上が「物価高騰分を診療報酬で補填できていない」と回答しており、経営環境の厳しさが浮き彫りになっている 32。

患者の可処分所得と受療行動

物価高騰は患者の家計にも影響を与え、可処分所得の減少は受療行動に変化をもたらす可能性がある。具体的には、緊急性の低い受診を控えたり、経済的な理由で治療を中断したりする患者が増加するリスクがある 15。一方で、健康や美容への投資意欲が高い層においては、質の高い自由診療への支出は底堅いと見られ、患者層による経済状況の二極化が、需要の二極化(保険診療の抑制と自由診療の堅調さ)につながる可能性がある。

社会(Society)

超高齢社会と疾病構造の変化

日本の高齢化は、クリニックが対峙する疾患の構造を根本的に変えている。かつて主流であった感染症や急性疾患に代わり、高血圧、糖尿病、脂質異常症といった生活習慣病、がん、認知症、そして加齢に伴う虚弱(フレイル)といった慢性疾患・老年症候群の患者が大多数を占めるようになった 8。2019年のがん罹患数は約100万例に達し 9、2050年には認知症患者が1,000万人に迫ると予測されている 9。これは、クリニックの役割が、一過性の「治療(Cure)」から、長期にわたる「管理とケア(Care)」へと移行することを意味する。

患者の医療リテラシーと選択行動の変化

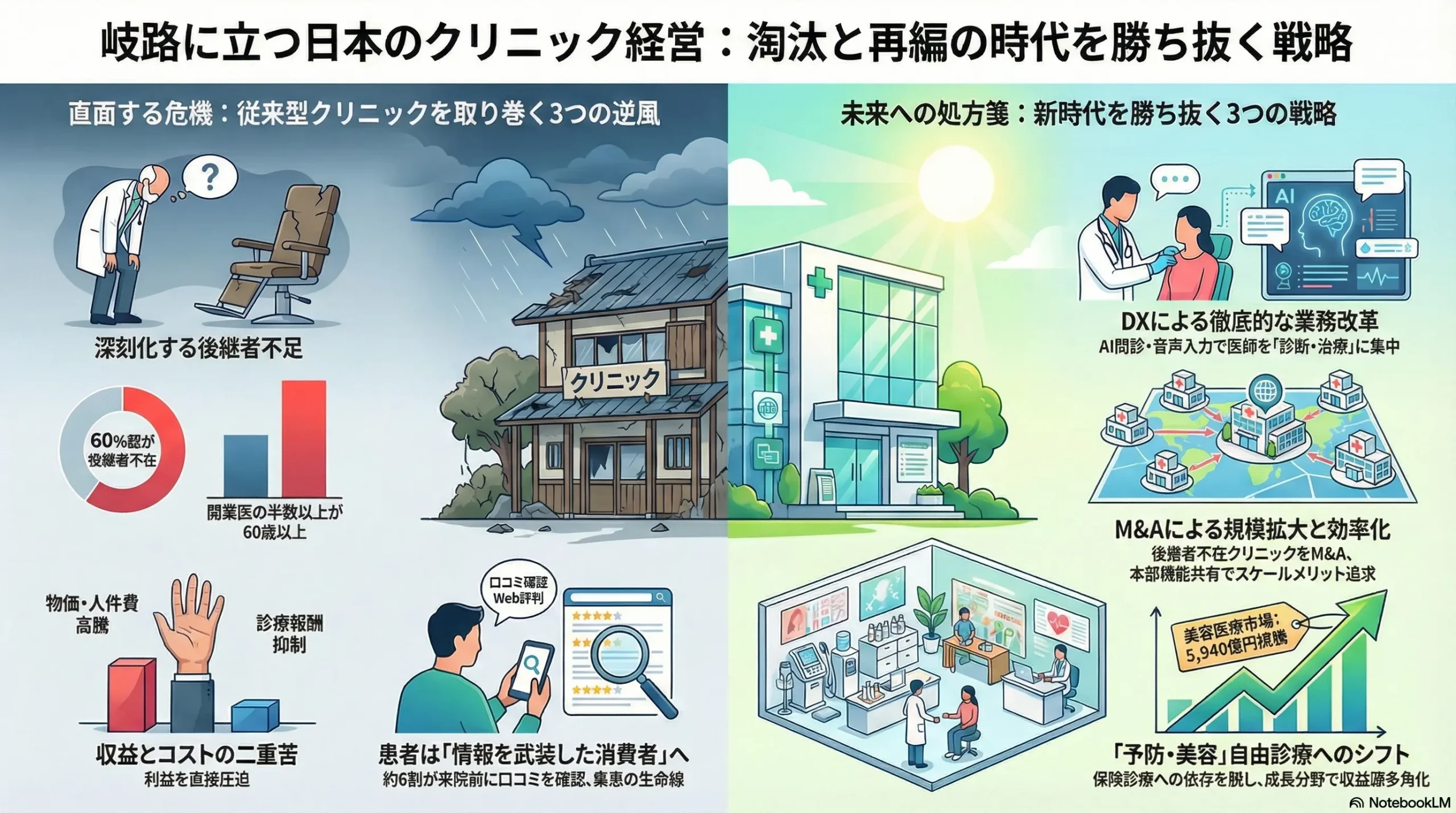

インターネットとスマートフォンの普及は、患者を「情報弱者」から「情報武装した消費者」へと変えた。初めて行くクリニックを探す際、半数以上がGoogle検索を利用し 33、約6割が来院前に口コミを確認する 34。特に、「医師やスタッフの対応」に関するネガティブな評判は、来院を取りやめる強い動機となる 34。もはや「良い医療を提供していれば患者は来る」という時代ではなく、Web上での評判管理や積極的な情報発信が、集患の生命線となっている。

医療人材の不足と高齢化

生産年齢人口の減少は、医療業界においても深刻な人材不足を引き起こしている。医師、看護師、医療事務といった専門職の有効求人倍率は他産業平均より高く、特に地方や一部の診療科における医師偏在は深刻な問題である 16。看護師の有効求人倍率は2.22倍、中でも在宅医療を支える訪問看護ステーションでは4.18倍という極めて高い水準にあり、需要の急増に供給が全く追いついていない 17。人材の獲得競争は激化し、人件費の上昇と定着率の維持が経営上の最重要課題となっている。

技術(Technology)

医療DXの急速な進展

テクノロジーは、クリニックの運営を根底から変えつつある。

- クラウド型電子カルテ: 導入・運用コストが低下し、中小規模の診療所でも導入が進んでいる(一般診療所での普及率55.0%)36。情報の共有やデータ活用を容易にする基盤となる。

- Web予約・問診システム: 患者の利便性を高め、受付業務を効率化するツールとして普及が進んでいる。

- オンライン診療: コロナ禍を機に規制が緩和され、導入する医療機関が増加(普及率約15%)37。多忙な現役世代や通院困難な患者のニーズに応える新しい診療形態として定着しつつある。

- 診断・治療技術の高度化: AIを活用した画像診断支援システムの市場は2028年度に264億円規模への拡大が予測されるなど 39、高度な技術がクリニックレベルでも利用可能になりつつある。これにより、診療の質向上と専門性の強化が可能になる。

PHR/ウェアラブルデバイスの活用

患者が自身の健康情報(Personal Health Record: PHR)をスマートフォンアプリやウェアラブルデバイスで管理し、それを診療に活かす動きが本格化している。日常の血圧や血糖値、活動量といったデータを医師が継続的にモニタリングすることで、より精度の高い慢性疾患管理や生活習慣指導が可能になる 40。

法規制(Legal)

医療法・広告規制

医療機関のウェブサイトや広告に関するガイドラインが年々厳格化されており、患者を誤認させるような表現や、客観的根拠のない優位性の表示は厳しく制限されている。これは、Webマーケティングを行う上での重要な制約条件となる。また、医療法人のガバナンス強化も求められており、経営の透明性確保が課題となっている。

個人情報保護法

電子カルテやオンライン診療、PHRの普及に伴い、機微な医療情報の取り扱いはより一層の注意が求められる。情報漏洩はクリニックの信頼を根底から揺るがす重大なリスクであり、万全なセキュリティ対策が不可欠である。

環境(Environment)

医療廃棄物の適正な処理は法的に義務付けられており、その処理コストは経営上の固定費として無視できない。また、近年のエネルギー価格高騰を受け、LED照明の導入など、院内の省エネルギー化への取り組みが、環境配慮だけでなくコスト削減の観点からも重要性を増している。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのファイブフォース分析を用いて、医院・クリニック業界の収益性を規定する5つの競争要因を分析し、業界の構造的な魅力度と競争の力学を明らかにする。

供給者の交渉力(中~高)

供給者の交渉力は、クリニックのコスト構造とサービス提供能力に直接影響を与える。本業界においては、特に人材と専門性の高い医薬品・医療機器の供給者の力が強い。

- 医療系人材(交渉力:高): 医師、看護師、薬剤師などの医療専門職は、その資格と専門性から代替が困難である。特に、特定の分野の専門医や経験豊富な看護師は、深刻な人材不足を背景に極めて強い交渉力を持つ 42。有効求人倍率は医師・歯科医師・薬剤師で3.14倍、保健師・助産師・看護師で2.29倍と高い水準にあり 35、これは全産業平均を大きく上回る 16。特に需要が急増している訪問看護ステーションでは、看護師の求人倍率が4.18倍に達しており 17、人材獲得競争が激化し、人件費は継続的な上昇圧力に晒されている。

- 製薬・医療機器メーカー(交渉力:中~高): 特許で保護された新薬(先発医薬品)や、市場を寡占する特定の高度医療機器(例:内視鏡システム、手術支援ロボット)を供給するグローバルメーカーは、強い価格決定力を持つ 42。日本の医療機器市場は世界第4位の規模を誇るが 43、大手メーカーのシェアは高い 44。中小規模のクリニックが単独で価格交渉を行うことは困難であり、共同購入グループなどを通じなければ、不利な条件を飲まざるを得ない状況にある 45。

- 医薬品卸(交渉力:中): 日本の医薬品卸市場は、メディパルホールディングス、アルフレッサホールディングス、スズケン、東邦ホールディングスの大手4社による寡占状態にある 47。この市場構造は、個々のクリニックに対する価格交渉において卸売業者を有利にする。また、近年のジェネリック医薬品の供給不安問題 49 は、安定供給能力を持つ大手卸への依存度を高め、その交渉力を間接的に強化している。

買い手(患者)の交渉力(中)

患者は医療サービスの最終消費者であるが、その交渉力は二面性を持つ。

- サービス品質への要求(交渉力:高): 患者は、インターネットやSNSを通じてクリニックの評判、医師の専門性、待ち時間、スタッフの接遇などを容易に比較検討できるようになった 34。これにより、患者は単なる「受療者」ではなく、サービス品質を厳しく評価する「顧客」としての側面を強めている 42。待ち時間の長さやスタッフの対応の悪さといった不満は、容易に他のクリニックへのスイッチング(転院)を引き起こす。

- 価格交渉力(交渉力:無): 保険診療においては、診療報酬点数が国によって一律に定められているため、患者が価格交渉を行う余地は一切ない。この点が、一般的なサービス業と本業界の決定的な違いである。

- スイッチングコスト(中~低): 特定の疾患で長年通院している「かかりつけ医」を変更することには、自身の病歴を再度説明する手間や、医師との信頼関係を再構築する必要があるため、一定の心理的スイッチングコストが存在する。しかし、治療方針への不満や医師との相性の問題があれば、患者はセカンドオピニオンを求めたり、転院したりすることを躊躇しない 51。オンライン診療の普及は、地理的な制約を取り払い、専門医へのアクセスを容易にすることで、このスイッチングコストをさらに低下させる可能性がある。

新規参入の脅威(中)

- 医師による新規開業(脅威:中): 新規参入には医師免許という絶対的な資格要件が存在する。さらに、物件取得、内装工事、高額な医療機器の導入には数千万円から1億円以上の初期投資が必要となる 52。加えて、看護師や医療事務の採用、開業当初の集患マーケティングなど、参入障壁は決して低くない 54。しかし、医師の働き方改革により、病院勤務の制約を嫌う医師が開業を選択するケースが増加する可能性があり、常に一定数の新規参入が存在する 30。

- 異業種からの参入(脅威:中~高): 直接的な競合ではないものの、周辺領域からの参入が活発化している。IT企業はオンライン診療プラットフォーム、Web予約システム、電子カルテなどの提供を通じて、クリニックと患者の接点を押さえ、医療データビジネスを狙っている 55。保険会社は、健康増進プログラムやPHRアプリを提供し、「予防・未病」領域でのプレゼンスを高めている 59。これらのプレイヤーは、クリニックのバリューチェーンの一部を切り出し(アンバンドリング)、代替することで、業界の収益構造を変化させる脅威となる。

代替品の脅威(中)

- セルフメディケーション(脅威:中): OTC(一般用)医薬品市場は、2021年時点で約8,380億円の規模を持つ 62。軽度の風邪や頭痛、胃腸の不調などに対しては、多くの人々がクリニックを受診せず、ドラッグストアで購入した医薬品で自己対応する。これは、クリニックの潜在的な受診機会を奪う代替品である。

- 代替医療・ウェルネスサービス(脅威:低~中): 鍼灸、整体、カイロプラクティック、漢方専門薬局といった代替医療は、特定のニーズを持つ患者層に支持されている。また、フィットネスクラブや栄養指導サービス、リラクゼーションサロンなどを含む広範なウェルネス市場(数十兆円規模)63 は、「治療」以前の「健康維持・増進」というニーズに応えるものであり、予防医療の観点からは代替的な選択肢となりうる。

- オンライン完結型サービス(脅威:中): オンライン診療プラットフォームやヘルスケアアプリは、特に慢性疾患の定期処方や、皮膚科・精神科などの一部の相談業務において、対面診療を代替する可能性がある 64。患者にとっては通院の手間と時間を削減できる大きなメリットがあり、今後その利用は拡大していくと見られる。

業界内の競争(高)

業界内の競争は極めて激しい。

- 地域内での同質的競争: 日本全国に10万を超える診療所が存在し、特に都市部では同一地域・同一診療科目内で多数のクリニックがひしめき合っている。診療報酬が固定されているため価格競争は起きにくく、競争軸は医師の専門性や評判、立地の利便性、設備の先進性、待ち時間の短さ、スタッフの接遇といった非価格要素に集中する 42。

- 病院外来部門との競合・連携: 地域の基幹病院や専門病院の外来部門は、より高度な検査設備や多様な専門医を擁しており、クリニックにとって強力な競合相手である。一方で、病院は手術後の患者や状態の安定した慢性疾患患者を地域のクリニックに紹介(逆紹介)するため、重要な連携パートナーでもある。この「競合」と「連携」の二重の関係性が、競争環境を複雑にしている。

- 経営体力・規模の格差: 近年、最も重要な競争要因となっているのが、プレイヤー間の規模の格差である。M&Aを通じて多拠点展開する医療法人グループは、①医薬品や医療機器の共同購入によるコスト削減、②本部機能の集約による経営効率化、③ブランド力と安定した雇用条件による人材採用の優位性、④DXへの大規模投資余力といった点で、単独の個人クリニックを圧倒する 65。この経営体力の差が、DX導入の遅れや人材確保難といった形で個人クリニックの競争力を削ぎ、業界の二極化を加速させている。

第5章:バリューチェーンとサプライチェーン分析

クリニックの事業活動をバリューチェーン(価値連鎖)の観点から分解し、価値がどこで生み出され、DXがどのようにそれを変革しているかを分析する。また、事業の基盤となるサプライチェーンの現状と課題を考察する。

サプライチェーン分析

クリニックの運営は、医薬品、医療機器、検査サービスなど、多様な外部供給者との連携の上に成り立っている。

- 医薬品・医療機器の供給フロー: サプライチェーンの基本は「医薬品・医療機器メーカー → 卸(MS:Marketing Specialist)→ クリニック」という流れである。卸は単なる物流機能だけでなく、新薬の情報提供や経営に関する相談に応じるMSとしての役割も担っており、クリニックにとって重要な情報源となっている。しかし、前述の通り、卸業界は大手4社による寡占化が進んでおり、クリニック側の価格交渉力は限定的である 46。

- サプライチェーンの脆弱性(ジェネリック医薬品不足): 近年、一部のジェネリック医薬品メーカーの品質問題に端を発した供給停止が相次ぎ、医薬品の安定供給が揺らいでいる 49。これにより、多くのクリニックで特定の薬剤が入手困難となり、代替薬の確保や処方変更に追われる事態が発生している 67。これは、日常診療の継続性を脅かす重大なオペレーショナルリスクであり、特定のメーカーや卸に依存するサプライチェーンの脆弱性を露呈させた。

- 外部委託先の重要性: 現代のクリニック経営は、多くの業務を外部の専門業者に委託することで成り立っている。

- 検査会社: 血液検査や病理組織検査など、院内で実施できない専門的な検査を委託。検査結果の迅速性と正確性が、診断の質とスピードを左右する。

- ITベンダー: 電子カルテや予約システム、オンライン診療プラットフォームなどを提供・保守。システムの安定稼働は、もはや診療業務の生命線である。

- その他: 医療廃棄物の処理業者、リネンサプライ、清掃業者など、安定的で質の高いパートナーシップが、クリニックの円滑な運営と衛生環境の維持に不可欠である。

バリューチェーン分析

クリニックにおける患者への価値提供プロセスを8つの主要活動に分解し、各段階における価値の源泉とDXのインパクトを分析する。

| バリューチェーンの段階 | 主要活動 | 伝統的な価値の源泉 | DXによる変革(付加価値向上・コスト削減) |

|---|---|---|---|

| ① 集患・マーケティング | Webサイト、看板、地域連携室からの紹介、口コミ | 地域の評判、看板広告、医師会での人脈 | Webサイト/SNS/Web広告: ターゲット患者への的確な情報発信とブランディング。MEO対策: Googleマップでの上位表示による認知度向上。 |

| ② 予約・受付 | 電話、窓口での予約・受付 | スタッフの丁寧な電話対応 | Web予約システム: 24時間予約可能とし、患者の利便性向上と電話応対業務の削減。自動受付機: 来院時の受付業務をセルフ化し、スタッフの負担軽減と待ち時間短縮。 |

| ③ 問診・予診 | 紙の問診票への記入、看護師による聞き取り | 看護師の丁寧な予診 | Web/AI問診システム: 来院前にスマホで問診を完了。AIが症状を深掘りし、構造化された情報を医師に提供。患者の記入負担と院内滞在時間を削減し、医師の診察効率を向上 [68, 69]。 |

| ④ 診察・検査 | 医師による五感を使った診察、院内検査機器でのデータ取得 | 医師の豊富な経験と診断能力 | AI画像診断支援: X線や内視鏡画像から病変候補を検出し、医師の見落としを防止 70。PHR連携: ウェアラブルデバイス等から得られる日常のバイタルデータを診察に活用。 |

| ⑤ 診断・治療方針決定 | 医師の知識と経験に基づく判断 | 医師の卓越した臨床判断力 | AIによるカルテ音声自動入力: 医師はPC画面ではなく患者と向き合うことに集中。会話内容からAIがカルテ原稿を自動生成し、記録業務を劇的に削減 [68, 71]。 |

| ⑥ 処方・処置 | 手書きまたはPCでの処方箋作成、各種手技 | 医師の適切な薬剤選択と手技の巧みさ | 電子処方箋: 処方箋を電子データで薬局に送信。ペーパーレス化と調剤の効率化、待ち時間短縮に貢献。 |

| ⑦ 会計・次回予約 | 窓口での現金・カード授受、次回の予約調整 | スタッフの迅速で正確な会計処理 | 自動精算機/キャッシュレス決済: 会計業務を自動化・非接触化し、会計待ち時間をゼロに。スタッフの現金管理業務を削減 72。 |

| ⑧ アフターフォロー | 電話での問い合わせ対応、次回来院時の指導 | 次回診察時の丁寧な説明 | オンライン診療: 遠隔でのフォローアップ診察や結果説明。PHR連携/メッセージアプリ: 検査結果の通知や健康アドバイスの提供。患者との継続的な関係を構築。 |

価値の源泉の変化

かつてクリニックの価値は、④診察と⑤診断における「医師個人の卓越した技術と経験」にほぼ集約されていた。しかし、患者が医療に求める価値が多様化し、テクノロジーが進化する中で、価値の源泉はバリューチェーン全体に拡散している。

特に、②予約・受付から⑦会計までのプロセスにおける「待ち時間の短縮」や「手続きの簡便さ」といった患者体験(Patient Experience: PX)が、新たな価値の源泉として極めて重要になっている。DXは、これらのプロセスを劇的に効率化し、優れた患者体験を創出するための最も強力な武器である。AI問診の導入で診察時間が短縮された事例 73 や、AIカルテ自動入力で医師の残業がゼロになった事例 68 は、DXが単なるコスト削減に留まらず、医療の質(患者と向き合う時間の創出)と生産性を同時に向上させることを示している。

第6章:顧客(患者)需要の特性分析

事業戦略を策定する上で、顧客である患者が誰であり、何を求め、どのように意思決定を行うのかを深く理解することは全ての起点となる。本章では、患者のセグメンテーション、クリニック選定要因(KBF)、そして需要の構造的変化を分析する。

患者セグメント分析

患者を一括りに捉えるのではなく、複数の軸でセグメント化することで、より的確な戦略立案が可能となる。

- 年齢層別:

- 若年・中年層(~50代): デジタルリテラシーが高く、情報収集の主戦場はWebである。時間的価値を重視するため、Web予約やオンライン診療、キャッシュレス決済といった利便性の高いサービスへの親和性が高い。2021年の調査では、オンライン診療利用者のうち40歳以下が全体の約4分の3を占めている 74。

- 高齢者層(60代以上): 慢性疾患の有病率が高く、定期的な通院の主要な担い手である。クリニック選定においては「自宅からの近さ」が極めて重要な要素となる 75。デジタルツールの利用には個人差があるが、対面での丁寧なコミュニケーションや、顔なじみの関係性を重視する傾向が強い。また、在宅医療の主要な需要層でもある。

- 疾患別:

- 急性疾患(風邪、怪我など): 受診頻度は低いが、緊急性が高く、即時性が求められる。立地の良さや待ち時間の短さが選定の決め手となりやすい。

- 慢性疾患(生活習慣病、アレルギーなど): 定期的な受診が必要であり、クリニックとの長期的な関係が構築される。医師との信頼関係、病歴の継続的な把握、生活全般に関する相談のしやすさなどが重要となる。

- 受診動機別:

- 治療目的: 疾患の治癒を主目的とする伝統的な需要層。医師の専門性や治療実績が最も重視される。

- 予防・健診目的: 疾病の早期発見や健康維持を目的とする層。健康意識が高く、定期的な検査や専門的なアドバイスを求める。

- QOL(生活の質)向上目的: 美容(シミ、シワ)、アンチエイジング、AGA(男性型脱毛症)、疲労回復(点滴)など、より良く生きることを目的とする需要層。このセグメントは主に自由診療市場を形成し、価格よりも効果や満足度を重視する傾向がある。

クリニック選定時のKBF(Key Buying Factor)

患者が数あるクリニックの中から一つを選ぶ際の決定要因は何か。複数の調査から、共通する重要な因子が浮かび上がっている。

| KBF(Key Buying Factor) | 具体的内容とデータ | 戦略的意味合い(So What?) |

|---|---|---|

| 1. 医療・サービスの質 | ・「医師の診察内容やスタッフの対応の良さ」が最重要(88.1%が重視)76。 ・再診理由として「前回の診療での満足度」が70.0% 76。 ・医師の人柄や説明の丁寧さが、患者の記憶に最も強く残る 76。 | 医師の診断・治療能力に加え、スタッフの接遇やコミュニケーション能力といったソフト面が、患者満足度とロイヤルティの核となる。組織全体での接遇教育やコミュニケーション研修が不可欠。 |

| 2. アクセス・利便性 | ・再診理由のトップは「近所で通いやすいから」(71.4%)76。 ・かかりつけ医を決めた理由も「自宅から近く便利」が最多(74.5%)75。 | 特にプライマリ・ケアを担うクリニックにとって、立地は極めて重要な競争優位となる。駅近や駐車場完備といった物理的なアクセス性が集患の基盤となる。 |

| 3. 時間的価値 | ・「予約に対応していることや、待ち時間の短さ」を60.7%が重視 76。 ・患者満足度調査において、待ち時間は常に不満の上位項目であり、改善が求められている [77, 78]。 | 患者は自身の時間をコストと認識している。Web予約システムの導入や効率的な診療フローの構築による「待ち時間短縮」は、直接的な差別化要因となり、患者満足度を大きく向上させる。 |

| 4. 信頼性・評判 | ・「医師の専門性や信頼感」は再診理由として44.6% 76。 ・クリニック探しで「口コミや評判」を35.9%が重視 76。 ・約6割が来院前に口コミを確認し、ネガティブな内容が原因で来院を取りやめるケースも多い 34。 | Webサイトでの専門性のアピールや、Googleマップ等の口コミへの真摯な対応といったオンラインでの評判管理(レピュテーション・マネジメント)が、新規患者獲得の鍵を握る。 |

需要の変化

オンライン診療の需要構造

オンライン診療は、対面診療を完全に代替するものではなく、特定の患者層や状況においてその価値を発揮する。

- 主な需要層: 多忙で日中の通院が難しい現役世代、症状が安定している慢性疾患患者の定期処方、遠隔地に住んでいるため専門医へのアクセスが困難な患者、感染症リスクを避けたい患者などが中心である 64。

- 対面診療への根強いニーズ: 一方で、初診で診断がついていない場合や、触診・聴診など身体的な診察が必要な場合、またデジタル機器の操作に不慣れな高齢者層は、依然として対面診療を強く望む傾向にある 74。

- 戦略的示唆: オンライン診療は、全ての患者に一律に提供するのではなく、対面診療と組み合わせたハイブリッドなモデルとして、適切な患者・疾患に適用することが成功の鍵となる。

自由診療への需要拡大

保険診療の伸びが頭打ちになる中、自由診療市場はクリニックにとって重要な成長機会を提供している。

- 美容医療: SNSの普及により、美容医療は一部の富裕層のものではなく、若年層を含む幅広い層に浸透した。市場規模は2023年に5,940億円に達し、今後も成長が見込まれる 6。

- AGA治療: 男性型脱毛症への関心は高く、予防・治療市場は安定した需要を持つ 80。

- 予防・ウェルネス: 健康寿命の延伸やQOL向上への意識の高まりを背景に、人間ドックや各種健診、遺伝子検査、栄養指導、疲労回復点滴といった保険外サービスへの潜在需要は大きい。これらは、クリニックが「治療」から「健康増進」へと提供価値を拡張する上での核となる領域である。

第7章:業界の内部環境分析(Internal Environment)

外部環境と競争環境を踏まえた上で、クリニックが持続的な競争優位を構築するための源泉はどこにあるのかを、内部の経営資源とケイパビリティの観点から分析する。

VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて、クリニックの経営資源が競争優位に結びつくかを評価する。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争上の位置づけ | 戦略的意味合い |

|---|---|---|---|---|---|---|

| 院長の高度な専門技術・知名度 | Yes | Yes | Yes | No/△ | 持続的競争優位(属人的) | 院長個人の能力に依存するため、事業承継が極めて困難。組織的なナレッジ継承の仕組みがなければ、院長の引退と共に価値が消失する。 |

| 最新鋭の医療機器 | Yes | Yes/No | No | Yes | 一時的競争優位 | 導入当初は差別化要因となるが、競合も資金さえあれば導入可能。機器を使いこなす技術や解釈能力とセットで初めて価値が高まる。 |

| 駅直結などの好立地 | Yes | Yes | Yes | Yes | 持続的競争優位 | 不動産は代替不可能であり、長期にわたる安定的な集患基盤となる。ただし、賃料コストが高いというトレードオフがある。 |

| 地域社会との長年の信頼関係 | Yes | Yes | Yes | Yes | 持続的競争優位 | 長い年月をかけて築かれた評判や「顔の見える関係」は、新規参入者が短期間で模倣することは不可能。地域密着型クリニックの最大の資産。 |

| DXによる効率的な診療フロー | Yes | Yes/No | No/△ | Yes | 一時的~持続的競争優位 | 個別のDXツール導入は模倣可能だが、ツールを有機的に連携させ、業務プロセス全体を最適化し、それを実践する組織文化は模倣が困難。 |

| スタッフの優れた接遇・チームワーク | Yes | Yes | Yes | Yes | 持続的競争優位 | 採用・教育・評価の仕組みを通じて醸成される組織文化であり、一朝一夕には構築できない。患者満足度に直結する重要な無形資産。 |

この分析から、クリニックの真の持続的競争優位は、単に高価な機器を導入することではなく、「立地」のような物理的に模倣不可能な資源、そして「地域との信頼関係」や「組織文化」といった、時間と労力をかけて築き上げる無形資産にあることがわかる。しかし、多くの個人クリニックでは、競争力の源泉が「院長個人のスキル」に過度に依存しており、これは事業の継続性という観点では極めて脆弱な構造であると言わざるを得ない。

人材動向

- 需給ギャップと地域偏在: 医療専門職は、構造的な供給不足の状態にある。厚生労働省の職業別有効求人倍率(2024年9月)によると、「医師・歯科医師・獣医師・薬剤師」は3.14倍、「保健師・助産師・看護師」は2.29倍と、全職種平均の1.24倍を大きく上回っている 35。この売り手市場は、採用コストと人件費の上昇を招いている。また、看護師の平均年収は東京都(約569万円)と鹿児島県(約427万円)で約142万円もの差があり 81、都市部への人材流出と地方の採用難を助長している。

- 「医師の働き方改革」の影響: 病院勤務医の労働時間規制は、クリニックの採用戦略に大きな影響を及ぼす。これまで大学病院などから派遣されていた非常勤医師の確保が難しくなり、常勤医の採用競争が激化する 29。クリニックは、給与だけでなく、働きやすさやキャリアパスといった非金銭的な魅力を高めなければ、人材獲得競争に打ち勝つことはできない。

労働生産性

クリニックの労働生産性は、医療の質を維持しながら経営の持続可能性を確保する上で重要な指標である。

- 主要KPI: 生産性を測る指標としては、「医師一人当たりの一日平均患者数」「従業員一人当たりの医業収益」「一診療行為当たりの所要時間」などが挙げられる。これらのKPIを定点観測し、改善を図ることが求められる 83。

- DXによる生産性向上: 労働生産性向上の最も有効な手段がDXである。

- AIカルテ音声入力: 医師がカルテ作成に費やす時間を劇的に削減し、その時間を患者との対話や他の診療業務に充てることを可能にする 68。あるクリニックでは、導入後にカルテ作成のための残業がゼロになった 68。

- AIレセプト点検ソフト: 診療報酬請求のミスや漏れを自動で検出し、返戻・査定を削減することで、医業収益を向上させると同時に、医療事務スタッフの点検業務にかかる時間を大幅に短縮する 85。

これらのツールの導入は、限られた人員でより多くの価値を生み出すための不可欠な投資である。

重要課題(事業承継)

本業界が抱える最大かつ最も深刻な内部課題が事業承継問題である。

- 経営者の高齢化と後継者不在: 厚生労働省の統計によると、開業医の約半数にあたる52.7%が60歳以上であり、4人に1人は70歳以上に達している 18。その一方で、帝国データバンクの調査では、病院・クリニックの後継者不在率は61.8%と、全業種平均(52.1%)を大きく上回る深刻な状況にある 18。

- 廃業の急増: 後継者が見つからない多くの個人開業医は、経営状態が良好であっても廃業を選択せざるを得ない。2023年度の診療所の休廃業・解散件数は580件にのぼり、地域医療に空白を生じさせる大きな要因となっている 86。

- M&A市場の拡大: この「後継者不在」という供給側の課題が、M&Aによる第三者承継市場を急速に拡大させている。親族内承継を希望する割合は依然として高いものの 87、現実的には困難なケースが多く、M&Aが有力な解決策として認識されつつある。これは、規模拡大を目指す医療法人グループにとっては、低リスクで拠点を増やし、地域でのシェアを獲得する絶好の機会となっている。

第8章:AIの影響とインパクト(Special Chapter)

人工知能(AI)は、単なる業務効率化ツールを超え、医療の質、医師の役割、そしてクリニックの経営モデルそのものを根底から変革するポテンシャルを秘めている。本章では、AIが医院・クリニック業界にもたらす多層的なインパクトを深掘りする。

AIが業界構造に与えるマクロな影響

- 医療の質の均てん化と向上: AI、特に画像診断支援AIは、熟練した専門医の「眼」をデジタル技術で再現する。これにより、経験の浅い医師でもベテラン医師に近いレベルの診断精度を達成することが可能になる。例えば、AIの導入により診断誤診率が15%減少したとの報告もある 70。これは、医師個人のスキルに依存していた医療の質を底上げし、地域や医療機関による診断レベルの格差を是正する「均てん化」に大きく貢献する。

- 医師の役割の再定義: AIが画像読影、問診内容の整理、カルテ作成といった定型的・分析的なタスクを担うことで、医師はこれらの作業から解放される。その結果、医師の役割は、AIが提示する複数の選択肢の中から最適な治療方針を決定する「高度な意思決定者」としての役割と、患者やその家族と向き合い、共感し、納得解を導き出す「コミュニケーションの専門家」としての役割に、より集中していくことになる。

- 医療費抑制への貢献可能性: AIによる疾患の早期発見や重症化リスクの予測は、高額な治療が必要になる前段階での介入を可能にし、長期的には国民医療費全体の抑制に繋がる可能性がある。また、AIレセプト点検ソフトによる請求の適正化は、医療保険財政の健全化にも寄与する。

バリューチェーンへの具体的なインパクト

AIは、クリニックのバリューチェーンのあらゆる段階に浸透し、具体的な価値を生み出し始めている。

診断支援(診療のフロントエンド)

- 画像診断AI: X線、CT、MRI、内視鏡、病理組織といった医用画像をAIが解析し、がんや骨折などの異常所見の候補を瞬時に検出・表示する。これにより、医師の読影時間を1件あたり平均8分短縮し、肺がんの早期発見率を23%向上させたといった定量的な成果が報告されている 70。これらの技術は、これまで大学病院などが中心であったが、クラウドベースのサービスの登場により、クリニックレベルでの導入も現実的になっている 39。

- 問診AI: 患者が来院前や待合室でタブレット端末を用いて症状を入力すると、AIがその回答内容に応じて関連する質問を自動で深掘りしていく 88。最終的に、構造化された問診結果と疑われる疾患のリストが医師の電子カルテに送信される。これにより、医師は診察前に患者の状態を深く把握でき、診察時間を効率化できる。ある病院では、AI問診の導入で患者の待機時間が約30%短縮された 73。

- 音声認識AI(カルテ自動入力): 診察室での医師と患者の自然な会話をAIがリアルタイムで認識・テキスト化し、SOAP形式などに要約して電子カルテの原稿を自動生成する 71。これにより、医師はキーボード入力作業から解放され、患者の顔を見て対話することに集中できる。あるクリニックでは、従来2時間かかっていた診療後のカルテ作成残業がゼロになったと報告されており 68、医師の働き方改革における切り札となりうる技術である。記録時間を最大70%削減したというデータもある 90。

運営・経営(診療のバックエンド)

- 診療報酬請求(レセプト)のAI自動点検: レセプトに記載された傷病名と診療行為、投薬内容などの整合性をAIが自動でチェックし、算定ルール上の誤りや請求漏れの可能性を指摘する 91。これにより、保険者からの査定(減額)や返戻(差し戻し)を大幅に削減し、医業収益の安定化と医療事務スタッフの負担軽減に貢献する。ある内科診療所では、導入により点検時間が5時間から15分に短縮され、査定額が10分の1に減少した 91。

- 患者需要予測とスタッフ配置最適化: 過去のレセプトデータや予約データをAIが分析し、季節、曜日、時間帯ごとの患者来院数を予測する。この予測に基づき、医師や看護師、事務スタッフの勤務シフトを最適化することで、待ち時間の平準化と人件費の効率化を両立させることが可能になる。

新たなビジネスモデルの可能性

- AIを活用した個別化予防医療プログラム(自由診療): 健康診断の結果やPHR(Personal Health Record)から得られる日々のバイタルデータなどをAIが統合的に解析し、個々人の将来の生活習慣病(糖尿病、高血圧など)リスクを予測するサービスが実用化されている 93。クリニックは、この予測結果に基づき、患者一人ひとりに最適化された食事指導、運動プログラム、推奨サプリメントなどを組み合わせた「個別化予防医療プログラム」を自由診療で提供することで、新たな収益源を創出できる。

- AIによる診断データと製薬会社との共同研究: AIによって構造化・匿名化された質の高い診療データを活用し、製薬会社の創薬研究やリアルワールドデータ(RWD)分析に貢献するビジネスモデル。クリニックはデータ提供の対価としてライセンス収入を得ることが可能となり、医療の発展にも寄与できる。

導入の障壁と課題

- 導入・運用コスト: 高機能なAIシステムの導入には、初期投資および月額のランニングコストが発生する。特に資金力に乏しい中小クリニックにとっては、投資対効果(ROI)を慎重に見極める必要があり、導入の大きな障壁となっている。

- 医師・スタッフのAIリテラシー: AIを有効に活用するためには、その特性(得意なこと・不得意なこと)を理解し、業務フローに組み込むための知識とスキルが必要となる。院長やスタッフへの継続的な教育・トレーニングが不可欠である。

- 規制・倫理的問題: AIによる診断支援の結果、万が一見落としや誤診が生じた場合の法的責任の所在が明確になっていない。また、膨大な患者データをAIに学習させる際のプライバシー保護とデータセキュリティの確保は、社会的な信頼を得る上での最重要課題である。

- データの標準化とシステム連携: 電子カルテのフォーマットがベンダーごとに異なり、標準化が進んでいないため、AIシステムと電子カルテ、その他の院内システムとのシームレスなデータ連携が困難な場合が多い。これは、AIの能力を最大限に引き出す上での技術的な障壁となっている。

第9章:主要トレンドと未来予測

医院・クリニック業界は、複数の不可逆的なメガトレンドの交差点に位置しており、今後5~10年でその姿を大きく変えることが予測される。経営者はこれらのトレンドを的確に捉え、未来から逆算した戦略を構築する必要がある。

在宅医療・訪問診療の本格化

超高齢化社会の進展は、医療の提供場所を「病院・クリニック」から「自宅・居住施設」へと大きくシフトさせる。国も地域医療構想の中で在宅医療への移行を強力に推進しており、これはクリニックにとって最大の事業機会の一つである。

- 市場の急成長: 日本の在宅医療市場は、2024年の272億米ドルから2033年には546億米ドルへと、10年足らずで倍増すると予測されている(年平均成長率8.1%) 10。この成長率は、他の多くの産業を凌駕するものである。

- 未来予測: 今後、多くのクリニックにとって、外来診療と並行して訪問診療・訪問看護を手掛けることが標準的な事業モデルとなる。特に、ICTを活用した多職種連携プラットフォームを駆使し、地域の基幹病院や介護施設とシームレスに連携しながら、24時間体制の在宅ケアを提供するクリニックが、地域における存在価値を高める。オンライン診療やウェアラブルデバイスによる遠隔モニタリングを組み合わせることで、訪問の頻度を最適化し、生産性と医療の質を両立させるモデルが主流となるだろう。

クリニックのグループ化・大規模化

個人開業医の高齢化と深刻な後継者不在問題は、業界再編の強力な触媒として機能している。単独経営の限界が露呈する中で、M&Aをテコにしたグループ化・大規模化の流れはもはや止められない。

- M&Aの加速: 後継者不在に悩む優良クリニックが、事業継続と従業員の雇用維持のためにM&Aを選択するケースが急増している 95。買い手となるのは、主に規模拡大による経営効率化を目指す医療法人グループである 65。

- 未来予測: 業界のプレイヤーは、大きく三極に分化していく。第一に、M&Aを繰り返して数十から数百のクリニックを傘下に収め、本部機能(人事、経理、集患、DX推進、共同購買)のシェアリングによって圧倒的なコスト競争力と投資余力を持つ「メガ医療法人グループ」。第二に、特定の疾患や手技に特化し、小規模ながらも高い専門性と収益性を誇る「ブティック型クリニック」。そして第三に、これらの変化に対応できず、競争力を失っていく「従来型の個人クリニック」である。中途半端な規模や戦略のクリニックは、淘汰の圧力に晒されることになる。

「予防・未病」市場の開拓

国民の健康意識は「病気になったら治す(治療)」から「病気にならないようにする(予防)」へと大きくシフトしている。診療報酬の抑制圧力が続く中、保険診療に依存しない自由診療市場の開拓は、クリニック経営の多角化と安定化に不可欠である。

- 巨大な潜在市場: 日本のウェルネス関連市場は数十兆円規模に達すると推計されており 96、美容医療市場も急成長を遂げている 6。

- 未来予測: クリニックは、医学的知見という信頼性を武器に、この巨大市場へ本格的に参入する。具体的には、遺伝子検査や各種バイオマーカー検査に基づき、個人の疾患リスクを評価し、オーダーメイドの栄養指導、運動療法、サプリメント処方、アンチエイジング点滴などを提供する「個別化予防医療」が新たな収益の柱となる 99。保険診療で接点を持つ既存患者に対し、これらの自由診療サービスをクロスセルするモデルが一般化するだろう。

データ駆動型医療(DDM)の進展

電子カルテの普及(診療所普及率55.0% 36)により、クリニックには日々膨大な診療データが蓄積されている。これらのデータを単なる記録としてではなく、経営資源として活用する「データ駆動型医療(Data-Driven Medicine)」が、次の競争優位の源泉となる。

- データ活用の現状: 現状では、多くのクリニックでデータは十分に活用されていない。しかし、一部の先進的なクリニックでは、レセプトデータを分析して患者層や疾患構成を把握し、マーケティング戦略に活かすといった取り組みが始まっている。

- 未来予測: 政府が推進する医療DXの一環として、全国の医療情報を連結・活用するためのプラットフォーム構築が進む 36。将来的には、クリニックは自院の診療データを匿名化された形でこのプラットフォームに提供し、全国的なベンチマークと比較分析できるようになる。例えば、「自院の糖尿病患者の血糖コントロール率は全国平均と比べてどうか」「特定の薬剤の処方パターンは標準的か」といった分析が可能となり、診療の質の向上と経営の効率化をデータに基づいて推進する時代が到来する。

多職種連携の深化

地域包括ケアシステムの理念は、医療、介護、予防、生活支援を一体的に提供することにある。このシステムにおいて、地域住民に最も身近な医療機関であるクリニックは、多職種連携の「ハブ」としての役割を担うことが期待されている。

- 連携の必要性: 高齢者は複数の慢性疾患や介護ニーズを併せ持つことが多く、医師単独での対応には限界がある。病院、介護施設、薬局、訪問看護ステーション、ケアマネジャーなど、多様な専門職が情報を共有し、連携して一人の患者を支える体制が不可欠である 27。

- 未来予測: ICTを活用した地域医療連携ネットワークが普及し、クリニックの電子カルテが地域の関連施設とシームレスに繋がる。例えば、病院からの退院サマリーが即座に共有され、クリニックの訪問診療計画に反映されたり、日々のバイタルデータが訪問看護ステーションと共有されたりすることが当たり前になる。室蘭市医師会のように、地域のクリニックが連携システムのハブ医療機関となる事例も出てきている 101。クリニックの評価は、院内での医療の質だけでなく、地域全体の医療・介護ネットワークにどれだけ貢献しているかという「連携力」によっても測られるようになるだろう。

第10章:主要プレイヤーの戦略分析

医院・クリニック業界は、数万の事業者が存在する極度にフラグメントされた市場である。そのため、個々のクリニックを分析するのではなく、共通の戦略的アプローチを持つプレイヤーを「戦略類型(クラスター)」として分類し、それぞれの強み、課題、今後の方向性を分析する。

類型1:地域密着型(かかりつけ医)クリニック

この類型は、従来型の内科や小児科に代表される、地域社会に根差したプライマリ・ケア提供者である。

- 戦略: 特定の地域に密着し、長年にわたる診療を通じて患者およびその家族との信頼関係を構築する。特に高齢者層を主要な患者基盤とし、近隣の基幹病院や介護施設との「顔の見える連携」を重視する。近年では、外来診療に加え、高齢化に対応するために在宅医療へ事業範囲を拡大する動きが見られる。

- 強み:

- 長年の信頼: 地域社会からの「あそこの先生なら安心」というブランドは、一朝一夕には築けない強力な参入障壁となる。

- 全人的医療: 患者の病歴だけでなく、家族構成や生活背景まで把握した上での診療が可能であり、これが高い患者満足度に繋がる。

- 課題:

- 院長の高齢化と事業承継: このモデルの多くは院長個人の力量と評判に依存しており、後継者不在問題が最も深刻なクラスターである。

- DX化の遅れ: 院長のITリテラシーや投資余力の問題から、Web予約やクラウド型電子カルテなどの導入が遅れがちで、生産性が低い。

- 集患の限界: 商圏が地理的に限定されるため、人口減少が進む地域では患者数の先細りが避けられない。

類型2:専門特化型クリニック

都市部を中心に、特定の疾患領域や医療技術に経営資源を集中させ、広域からの集患を目指すプレイヤー。眼科の白内障手術、消化器内科の内視鏡検査、不妊治療、性感染症治療などが典型例である。

- 戦略: 「〇〇なら、あのクリニック」という明確な専門性を打ち出す。高度な医療機器へ集中的に投資し、医師・スタッフの技術力を高める。Webサイトや専門メディア、リスティング広告などを活用したデジタルマーケティングを駆使し、商圏を地域内から都道府県単位、あるいは全国へと拡大する 102。

- 強み:

- 高度な専門性: 競合との明確な差別化が可能であり、患者からの指名買い(指名受診)を期待できる。

- 高い収益性: 高単価な手術や検査、あるいは自由診療を組み合わせることで、保険診療中心のクリニックよりも高い収益性を実現可能。

- 課題:

- 属人性: 専門特化型もまた、特定の医師の高度なスキルに依存する傾向が強く、その医師が離脱した場合のリスクが大きい。

- 過当競争: 収益性が高いと認知されている領域(例:内視鏡、眼科手術)には、同様の戦略をとる競合が多数参入し、競争が激化しやすい。

- 高額な設備投資: 最新の医療機器を維持・更新し続けるための継続的な設備投資が必要となる。

類型3:自由診療特化型クリニック

美容外科、美容皮膚科、AGA治療、医療脱毛など、保険適用外のサービス提供に特化したプレイヤー。

- 戦略: 医療機関であると同時に、サービス業としての側面が極めて強い。SNS(Instagram, TikTok, YouTube)、インフルエンサー、Web広告を駆使した徹底的なマーケティングとブランディングが事業の成否を分ける 104。カウンセリングを重視し、高価格帯のコース契約や関連商品(ドクターズコスメ等)の販売により顧客単価の最大化を図る。

- 強み:

- 極めて高い収益性: 価格を自由に設定できるため、高い利益率を確保できる。

- 制度的制約からの自由: 診療報酬改定の影響を受けず、国の医療政策の変動リスクが低い。

- 課題:

- 景気変動への脆弱性: 提供するサービスは生活必需品ではないため、景気後退時には需要が大きく落ち込むリスクがある。

- マーケティング競争の激化: 競争が激しく、広告宣伝費が高騰しやすい。また、医療広告ガイドラインの規制強化が常にリスクとして存在する。

- 評判リスク: SNS等でのネガティブな口コミや医療事故が、ブランドイメージを大きく毀損するリスクが高い。

類型4:医療法人グループ(チェーン展開型)

M&Aや新規開業を通じて複数のクリニックを所有・運営し、組織的な経営を行うプレイヤー。

- 戦略: 事業承継に悩む個人クリニックのM&Aを主な成長戦略とし、急速に拠点網を拡大する。本部に人事、経理、法務、集患マーケティング、DX推進、医薬品・機器の共同購買といった専門機能を集約し、各クリニックは診療に専念させる「経営と診療の分離」を徹底する 72。

- 強み:

- スケールメリット: 共同購買によるコスト削減や、本部機能のシェアリングによる経営効率の向上が可能。

- 資金力と採用力: 信用力が高く、金融機関からの資金調達が容易。また、安定した雇用条件やキャリアパスを提示できるため、医師や看護師の採用において優位に立てる。

- DXへの投資余力: 個々のクリニックでは困難な、大規模なITシステムやAIへの投資を実行できる。

- 課題:

- サービスの画一化: 効率性を追求するあまり、各地域の特性や患者個々のニーズに対応しきれない、マニュアル化された画一的な医療サービスに陥るリスク。

- グループガバナンス: 拠点数が増えるにつれて、グループ全体の医療の質を維持し、ガバナンスを徹底することが困難になる。

類型5:異業種(プラットフォーマー)

医療機関に直接なるのではなく、テクノロジーを武器に医療のインフラやプラットフォームを提供するIT企業など。

- 戦略: オンライン診療システム(例:メドレー「CLINICS」)、Web予約・問診システム、クラウド型電子カルテなどをSaaSモデル(サブスクリプションや手数料課金)でクリニックに提供する 108。これにより、全国のクリニックと患者の接点を押さえ、プラットフォーム上に膨大な医療データを集積。将来的にはそのデータを活用した新たなサービス展開(製薬企業向けマーケティング支援、AI開発など)を目指す。

- 強み:

- 技術力と開発スピード: 医療業界の既存プレイヤーにはない、優れたUI/UX設計能力とアジャイルな開発力。

- マーケティング力: 一般消費者に向けたサービス提供で培った、高度なデジタルマーケティングのノウハウ。

- 課題:

- 現場ニーズとの乖離: 医療現場の複雑なワークフローや、診療報酬制度などの複雑なルールへの理解が浅いと、現場で使われない「絵に描いた餅」のシステムになりがち。

- マネタイズの難易度: クリニックは一般的にIT投資に保守的であり、費用対効果を厳しく評価するため、高単価なサービスの導入にはハードルが高い。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の医院・クリニック業界における事業戦略策定に向けた具体的な示唆と、取るべき行動を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

本レポートの分析を通じて、将来のクリニック経営において成功と失敗を分かつであろう4つの決定的な要因が明らかになった。

- DX適応力: デジタル技術を単なるコスト削減ツールとしてではなく、医療の質、患者体験、ビジネスモデルを変革する戦略的投資と位置づけ、バリューチェーン全体を再設計できるか。AI問診やカルテ自動入力などを導入し、医師やスタッフを付加価値の高い業務に集中させられるかが、生産性の差を決定づける。

- 規模とネットワークの構築力: 単独経営の限界が明らかになる中、M&Aや地域内でのアライアンスを通じて、規模の経済(共同購買、本部機能の共有)と範囲の経済(多職種連携)を追求できるか。孤立した「点」の存在から、地域医療ネットワークの「ハブ」へと進化できるかが問われる。

- 収益源の多角化: 診療報酬改定という外部要因に経営が左右される保険診療への一本足打法から脱却し、予防・ウェルネス・美容といった成長領域の自由診療を第二、第三の収益の柱として確立できるか。リスク分散と収益性向上の両面で、この多角化が経営の安定性を左右する。

- 人材確保・育成力: 採用競争が激化する中で、給与だけでなく、働きがい、キャリア開発の機会、良好な職場環境といった「選ばれる理由」を組織として提供できるか。優秀な人材を惹きつけ、定着させる組織文化の構築が、持続的な医療提供能力の基盤となる。

機会(Opportunity)と脅威(Threat)

立場によって、直面する機会と脅威は異なる。

| ペルソナ | 機会(Opportunity) | 脅威(Threat) |

|---|---|---|

| これから開業する医師 | ・DXを前提とした最新のオペレーションをゼロから設計でき、既存クリニックに対する競争優位を築きやすい。 ・専門特化や自由診療など、特定のニッチ市場でリーダーシップを狙える。 ・後継者不在のクリニックを承継(M&A)することで、初期投資を抑え、既存の患者基盤を引き継ぐことが可能。 | ・テナント料、内装工事費、医療機器費など、開業にかかる初期投資が高騰している 52。 ・医師・看護師の採用競争が激しく、開業当初から人材確保に苦戦するリスク。 ・既に市場を固めている医療法人グループや、Webマーケティングに長けた競合との集患競争。 |

| 経営に悩む既存クリニック院長 | ・AI問診や自動会計機などのDXツールを導入することで、待ち時間を短縮し、生産性を向上させる余地が大きい。 ・既存の患者基盤を活かし、在宅医療や自由診療(予防・ウェルネス)といった新サービスを導入し、収益源を多角化できる。 ・自身の引退を見据え、医療法人グループに事業を譲渡することで、創業者利益を確保し、従業員の雇用と地域医療を維持できる。 | ・物価高騰と診療報酬抑制の板挟みによる、構造的な収益性の悪化 15。 ・DX化の遅れが、患者満足度の低下と業務非効率を招き、競争力を徐々に蝕んでいく。 ・自身の高齢化と後継者不在により、価値あるクリニックが廃業という形で消滅してしまう最大のリスク。 |

| M&Aを検討する医療法人 | ・後継者不在のクリニックが市場に豊富に存在するため、M&Aによる急速な規模拡大とエリア展開が可能 86。 ・本部機能のシェアリングや共同購買を通じて、買収したクリニックの収益性を改善できる(シナジー創出)。 ・複数のクリニックを傘下に持つことで、DXや人材育成への大規模投資が可能となり、グループ全体の競争力を強化できる。 | ・買収後の統合プロセス(PMI: Post Merger Integration)の失敗。異なる組織文化の衝突や、キーパーソン(院長やベテラン看護師)の離職リスク。 ・デューデリジェンス(資産査定)で見抜けなかった偶発債務や労務問題が、買収後に発覚するリスク。 ・急速な規模拡大に伴うガバナンスの複雑化と、医療の質の低下リスク。 |

戦略的オプションの評価

考えられる主要な戦略オプションを6つ提示し、それぞれのメリット・デメリット、成功に必要なケイパビリティなどを評価する。

| 戦略オプション | メリット | デメリット | 成功に必要なケイパビリティ | 投資規模 | 成功確率 |

|---|---|---|---|---|---|

| ① 専門性の徹底追求 | ・高単価・高収益を実現可能 ・広域からの集患が可能 ・明確な差別化 | ・医師個人への依存度が高い ・高額な設備投資が継続的に必要 ・特定領域での過当競争リスク | ・特定の医療技術における卓越したスキル ・高度なWebマーケティング能力 | 高 | 中 |

| ② DXによる徹底的な効率化 | ・生産性向上、コスト削減 ・待ち時間短縮による患者満足度向上 ・省人化による人材不足への対応 | ・初期導入コストと学習コスト ・業務プロセスの抜本的見直しが必要 ・システム障害時のリスク | ・業務プロセス改革の実行力 ・院長の強いリーダーシップ ・ITリテラシー | 中 | 高 |

| ③ 在宅医療への本格シフト | ・急成長市場への参入 ・地域包括ケアのハブとしての地位確立 ・安定的な収益基盤 | ・24時間対応体制の構築負担 ・多職種連携のマネジメント ・移動に伴う非効率性 | ・多職種連携のコーディネート能力 ・訪問看護師等の人材確保力 ・地域ネットワーク | 中 | 中 |

| ④ M&Aによる規模拡大 | ・スピーディな拠点拡大 ・スケールメリットの享受 ・採用・資金調達力の強化 | ・M&A後の統合(PMI)の難易度 ・ガバナンスの複雑化 ・買収資金の確保 | ・M&Aの実行・交渉能力 ・買収後の統合マネジメント能力 ・強固な本部機能 | 高 | 中 |

| ⑤ 自由診療の導入・拡大 | ・高い収益性 ・診療報酬改定の影響を受けない ・収益源の多角化 | ・景気変動による需要の不安定性 ・マーケティングコストの高騰 ・医療広告ガイドライン等の規制リスク | ・高度なマーケティング・ブランディング能力 ・カウンセリング・営業スキル | 中~高 | 中 |

| ⑥ 異業種とのアライアンス | ・自社にないケイパビリティの補完 ・新たな顧客接点の獲得 ・新規事業開発の迅速化 | ・提携先との利害調整の難しさ ・ブランド毀損リスク ・収益分配の問題 | ・外部企業との交渉・提携推進能力 ・オープンイノベーションを許容する組織文化 | 低~中 | 低 |

最終提言:特定のペルソナに向けた事業戦略

【提言対象ペルソナ】

後継者不在に悩み、自身の引退(5~10年後)を見据えている60代の地域密着型内科クリニック院長。長年の経営で地域からの信頼は厚いが、DX化は遅れており、近年のコスト増で収益は圧迫されている。

【提言戦略】

「DXを活用した在宅医療へのシフトと、第三者承継(M&A)を見据えた企業価値向上戦略」

【戦略的根拠】

院長の引退までに残された時間は限定的である。単独での大規模な新規投資はリスクが高い。したがって、現有資産である「地域からの信頼」を最大限に活用し、成長市場である「在宅医療」に戦略的にシフトすることで、クリニックの将来性と収益性を高める。これにより、単に廃業するのではなく、M&A市場においてより高い評価額で優良な承継先に事業を譲渡し、創業者利益の最大化、従業員の雇用維持、そして地域医療の継続という3つの目的を同時に達成することが最も合理的である。この戦略の核心は、「終わり(Exit)」から逆算して、現在の事業価値を高めることにある。

【実行に向けたアクションプラン】

| フェーズ | 期間 | 主要アクション | 主要KPI | 必要リソース |

|---|---|---|---|---|

| Phase 1: 診療基盤のDX化 | 1年目 | ・クラウド型電子カルテへの移行 ・AIカルテ音声入力システムの導入 ・AIレセプト点検ソフトの導入 ・地域の主要な訪問看護ステーションとの連携協定締結 | ・カルテ作成時間を50%削減 ・レセプト返戻率を1%以下に低減 ・訪問看護ステーションからの紹介患者数 月5名 | ・IT導入補助金の活用 ・DXコンサルティング/ベンダー ・地域の医師会、看護協会 |

| Phase 2: 在宅医療への本格シフト | 2~3年目 | ・訪問診療チーム(看護師、医療事務)の組成と教育 ・オンライン診療システムの導入と、外来の慢性疾患患者への利用促進 ・地域の基幹病院の退院支援部門と連携し、退院患者の受け入れ体制を構築 | ・在宅医療患者数を30名達成 ・全再診患者に占めるオンライン診療比率10% ・病院からの紹介患者数 月10名 | ・在宅医療専門コンサルタント ・連携病院の地域医療連携室 ・訪問診療用車両、ポータブル機器 |

| Phase 3: 企業価値最大化とM&A実行 | 4~5年目 | ・安定した在宅患者基盤と効率的なDX診療体制をアピールポイントとする ・M&A仲介会社と契約し、企業価値評価(バリュエーション)を実施 ・複数の承継先候補(医療法人グループ等)と面談し、理念や条件が合致する最適なパートナーを選定 ・従業員の雇用維持と地域医療への貢献を最優先事項として交渉 | ・医業収益 前年比10%増 ・営業利益率5%達成 ・最終的な事業譲渡契約の締結 | ・医療分野に強いM&A仲介会社 ・税理士、弁護士 ・従業員への丁寧な説明 |

第12章:付録

引用文献

- 令和4(2022)年度 国民医療費の概況 – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/22/dl/data.pdf

- クリニックの開業数・廃業数は?今後の推移を予測 – Medisea(メディシー, https://medisea.jp/column/1507

- 令和4(2022)年 医療施設(動態)調査・病院報告の概況 – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/iryosd/22/dl/11gaikyou04.pdf

- 【No349】令和5年医療施設調査結果について – 税理士法人FP総合研究所, https://www.fp-soken.or.jp/fpnews/medical-fpnews/no349-2/

- 診療科目別 一般診療所施設数の推移 – 夕映舎, https://yueisya.com/medical-info-7604-html/

- 美容医療市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press/press.php/003570%20%E3%80%82%E5%B8%82%E5%A0%B4%E8%AA%BF%E6%9F%BB%E3%81%A8%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E3%81%AE%E7%9F%A2%E9%87%8E%E7%B5%8C%E6%B8%88%E7%A0%94%E7%A9%B6%E6%89%80

- 美容医療市場に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press/press.php/003570 %E3%80%82%E5%B8%82%E5%A0%B4%E8%AA%BF%E6%9F%BB%E3%81%A8%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E3%81%AE%E7%9F%A2%E9%87%8E%E7%B5%8C%E6%B8%88%E7%A0%94%E7%A9%B6%E6%89%80

- 第1章 2025年の日本を想定した報告書:「病院のあり方に関する報告書」(2011年版), https://www.ajha.or.jp/voice/arikata/2011/01.html

- 10 3.疾病構造の変化 (1)がんの増加 がん罹患数の増加 国立がん研究センターの最新が, https://www.sompo-ri.co.jp/wp-content/uploads/2024/08/fv20500203.pdf

- 日本の在宅医療市場は2033年までに546億米ドルに達し、年平均成長率8.1%で成長すると予想されています。 | IMARC Group – アットプレス, https://www.atpress.ne.jp/news/1238230

- 日本の在宅医療市場は2033年までに546億米ドルに達し、年平均成長率8.1%で成長すると予想されています。 | NEWSCAST, https://newscast.jp/news/1238230

- 2024年診療報酬改定速報 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/life-sciences/analysis/hc-shinryouhousyuukaitei.html

- 2026年度診療報酬改定、「物価や賃金、人手不足などの医療機関等を取りまく環境の変化への対応」を重点課題に―社保審・医療保険部会(1) | GemMed | データが拓く新時代医療, https://gemmed.ghc-j.com/?p=70284

- 医療機関経営に影響する物価高騰の現状, https://hodanren.doc-net.or.jp/wp-content/uploads/2019/09/230518_svy_enexp3.pdf

- 【2025年版】深刻化する医療業界の人手不足 -データでみる現状と対策 | LAYERED Works, https://layered.inc/works/column/mujinuketsuke02/

- 2023年度「ナースセンター登録データに基づく看護 … – 日本看護協会, https://www.nurse.or.jp/home/assets/20241226_nl01.pdf

- 開業医の「跡継ぎがいない問題」と第三者承継という選択肢, https://www.cb-p.co.jp/column/21569/

- 医療機関の休廃業・解散が過去最多、倒産の12.9倍 | 医院継承お役立ちコラム – メディカルプラス, https://www.medicalplus.info/column/co7281/

- 勤務医の年収の実際と給料をアップさせる方法 | 日本調剤「メディカルセンター.JP」, https://medicalcenterjp.com/columns/columns-13295/

- 勤務医の年収はどのくらい?診療科別・年代別の平均年収と年収アップの方法 – 民間医局, https://www.doctor-agent.com/contents-career/doctor-annual-income

- 2024年診療報酬の改定のポイントをわかりやすく解説 – マネーフォワード クラウド, https://biz.moneyforward.com/payroll/basic/71834/

- 診療報酬改定2024 「トリプル改定」を6つのポイントでわかりやすく解説!, https://edenred.jp/article/healthy-management/103/

- 【2024年診療報酬改定】押さえるべきポイントとは – FPサービス株式会社, https://www.doctorsupportnet.jp/article/r6_kaitei.html

- 地域医療構想とは?「医師の働き方改革」や「地域包括ケア …, https://doctor.mynavi.jp/column/regional-medical-care-plan/

- 地域医療構想:みんなの医療ガイド – 公益社団法人全日本病院協会, https://www.ajha.or.jp/guide/28.html

- 地域医療の要! クリニック・診療所の役割と未来 – Dr.JOY, https://drjoy.co.jp/media/posts/aicall_250326_03

- 地域医療構想、医療計画について – 厚生労働省, https://www.mhlw.go.jp/content/10800000/000884775.pdf

- クリニックや病院における働き方改革の背景は?医師がとるべき戦略もわかりやすく解説, https://medical-reserve.co.jp/column/clinic_work_style_reform

- 開業医のための「医師の働き方改革」攻略マニュアル, https://arkrayclinicsupport.com/blog-of164/

- 【開業医調査】医師の働き方改革 クリニックへの影響は?, https://cl-mirai-lab.doctorsfile.jp/article/9375

- 物価高騰の医療機関への影響調査 「想像以上に厳しい」 – 全国保険医団体連合会, https://hodanren.doc-net.or.jp/info/news/2025-03-11/

- 「患者の医院選びと予約行動に関する調査」を実施のお知らせ 半数以上が地図アプリ上での医院予約を『便利』と回答 | 診療予約システム「メディカル革命 byGMO」でクリニック経営に革命を, https://medical-reserve.co.jp/news/reservation_survey

- 患者はこう選ぶ:口コミ・星評価・MEOがクリニック選定に与える実態調査 – Gyro-n【ジャイロン】, https://www.gyro-n.com/seo/hack/clinic_search_report/

- 【2024年11月】職種別の有効求人倍率と採用市場の動向を解説 – エン転職, https://saiyo.employment.en-japan.com/blog/jobs-to-applicants-ratio-by-job-type

- 2025年最新|電子カルテの普及率はどのくらい?普及しない理由や推進に向けた政府の動きを解説 – medimo, https://medimo.ai/column/emr-usagerate

- 【2023年】オンライン診療の普及率はどのくらい?医療機関での導入数や割合の推移 – YaDoc, https://www.yadoc.jp/blog/45

- オンライン診療のシェア状況をデータで徹底解説!最新結果から考察します | CLINICS(クリニクス), https://clinics-cloud.com/column/276

- 2028年には264億円市場へ:診断・医療支援AIシステムの普及と展望 | Doctor-DX, https://dx.ex-doctor.jp/2028%E5%B9%B4%E3%81%AB%E3%81%AF264%E5%84%84%E5%86%86%E5%B8%82%E5%A0%B4%E3%81%B8%EF%BC%9A%E8%A8%BA%E6%96%AD%E3%83%BB%E5%8C%BB%E7%99%82%E6%94%AF%E6%8F%B4ai%E3%82%B7%E3%82%B9%E3%83%86%E3%83%A0%E3%81%AE/

- 遠隔健康医療相談等の市場調査および ガイドラインの作成等に関する提言に係る事業 調査報告 – 経済産業省, https://www.meti.go.jp/meti_lib/report/2020FY/000205.pdf

- オンライン診療の普及促進に向けた モデル構築にかかる調査研究(概要版), https://www.soumu.go.jp/main_content/000688634.pdf

- 経営戦略、ファイブ・フォース分析 – 株式会社ジムチョー, https://jimu-choo.jp/column/column-1094/

- 日本の医療機器市場を読み解く――4兆円超の規模と成長のカギ | コトセラ, https://www.cotocellar.com/contents/detail/478

- 医療機器産業を取り巻く課題について, https://www.meti.go.jp/shingikai/mono_info_service/medical_device/pdf/001_06_00.pdf

- 医薬品費削減Reduce medicine cost – NPO法人病院経営支援機構, https://hms.or.jp/business/cut_medicine/

- Voluntary chain – 株式会社創青医療ネットワーク, https://souseikai.co.jp/voluntary-chain/

- 医薬品卸業界の世界市場シェアの分析 | deallab, https://deallab.info/pharma-wholesal/

- 主要医薬品卸6社、25年3月期の営業利益率は1.38%…流通GL順守 …, https://answers.ten-navi.com/pharmanews/30276/

- 薬が足りない!医療現場に迫る危機 | 新橋消化器内科・泌尿器科クリニック, https://shokaki-hinyouki.jp/blog/%E8%96%AC%E3%81%8C%E8%B6%B3%E3%82%8A%E3%81%AA%E3%81%84%E5%8C%BB%E7%99%82%E7%8F%BE%E5%A0%B4%E3%81%AB%E8%BF%AB%E3%82%8B%E5%8D%B1%E6%A9%9F

- 薬が足りない理由。 | 上尾メンタルクリニック, https://ageo-mental.com/blog/6225/

- 4割超が「担当をかえて欲しい」と要望された経験あり – m3.com, https://www.m3.com/clinical/news/1139471

- クリニック開業資金はいくらかかる?費用の目安や内訳・調達方法を解説 – エムスリーデジカル, https://digikar.m3.com/articles/how-to-choice-emr/article37

- クリニックの開業に必要な資金はいくら?診療科目ごとに解説, https://matsukiyococokara-medical.com/blog/clinic-opening-funds/

- クリニックの開業資金はいくら必要?診療科目別でわかる費用や …, https://shoukei.mplat.jp/news/column-0145/

- 医療のあり方、顧客ニーズの変化に伴い、ビジネスモデルの転換が急務 – みずほ銀行, https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/1072_08.pdf

- ITプラットフォーマーによるプライマリヘルスケア 参入の現状と課題 – Mitsui, https://www.mitsui.com/mgssi/ja/report/detail/__icsFiles/afieldfile/2022/05/09/2203m_kato.pdf

- 医療ビッグデータ活用の最前線:注目企業事例と市場動向を徹底解説 – xhours, https://x-hours.com/articles/23198

- 日系異業種企業による 医療関連事業の持続的成長のために, https://www.nri.com/content/900034565.pdf

- ヘルスケアサービス 参入事例と事業化へのポイント – 経済産業省, https://www.meti.go.jp/policy/mono_info_service/healthcare/downloadfiles/bisnessmodel.pdf

- 三井住友海上あいおい生命 お客さまの健康をトータルでサポート「MSAケア」 | ACTION(取組状況), https://www.msad-csv.com/action/case4/

- 生命保険会社におけるヘルスケアサービスの現状 – JA共済総合研究所, https://www.jkri.or.jp/PDF/2016/Rep148matsuyoshi.pdf

- OTC市場に関する調査を実施(2022年) | ニュース・トピックス …, https://www.yano.co.jp/press-release/show/press_id/3044

- 令和5年度ヘルスケア 産業基盤高度化推進事業 (ヘルス … – 経済産業省, https://www.meti.go.jp/meti_lib/report/2023FY/000299.pdf

- オンライン診療完全ガイド2025:導入から活用まで医療従事者が知るべき最新情報, https://med-pro.jp/media.dr/2025/02/13/the-complete-guide-to-online-medical-care-2025-the-latest-information-medical-professionals-need-to-know-from-implementation-to-use/

- 病院・医療法人業界のM&A動向!手法・相場・税金・手続きを徹底解説【2025年最新】, https://masouken.com/%E5%8C%BB%E7%99%82%E6%B3%95%E4%BA%BA%E3%83%BBM&A

- 病院・医療法人業界のM&A最新動向について専門家が徹底解説 | iconcapital, https://iconcapital.jp/posts/%E7%97%85%E9%99%A2%E3%83%BB%E5%8C%BB%E7%99%82%E6%B3%95%E4%BA%BA%E6%A5%AD%E7%95%8C%E3%81%AEma%E6%9C%80%E6%96%B0%E5%8B%95%E5%90%91%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E5%B0%82%E9%96%80%E5%AE%B6/

- いよいよ薬不足が深刻になってきました – 吉岡医院, https://www.yoshiokaclinic.or.jp/blog/2024/10/post-10949.html

- クリニックにおける医療DXとは?重要性や具体的な施策、導入事例までわかりやすく解説, https://medimo.ai/column/clinic-dx

- 医療DXに不可欠なAI問診の活用|デジタルで病院の未来を切り拓く – RESERVA md, https://md.reserva.be/dx-knowledge/ai-interview/

- 医療施設 第2回: 具体的なAI活用事例とその効果|秋月冬陽 – note, https://note.com/aki_moonfuyusun/n/n71b21307a5fe

- AIでカルテ原稿を自動作成 – medimo, https://site.medimo.ai/top

- 病院の業務効率化の方法を解説|各業務における具体的な施策や事例も紹介 – medimo, https://medimo.ai/column/hospital-operationalefficiency

- 成功企業が語る!AI問診を活用した業務改善の実例 – 医療DXナビ, https://drjoy.co.jp/media/posts/aicall_250414_02

- 令和3年版 情報通信白書|データで見るオンライン診療の状況 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r03/html/nd122320.html

- 医療・介護に関する国民意識調査, https://www.kenporen.com/include/outline/pdf/chosa_r04_03-2.pdf

- 患者の医院選びと 予約行動に関する調査 | 診療予約システム「メディカル革命 byGMO」でクリニック経営に革命を, https://medical-reserve.co.jp/reservation_survey

- 2023年度 患者満足度調査 患者さまにご満足いただける病院と …, https://www.ncchd.go.jp/hospital/about/information/R5survey.pdf

- オンライン診療の適正な普及に関するヒアリング調査 – 精神神経学雑誌, https://journal.jspn.or.jp/jspn/openpdf/1240010016.pdf

- AGAの悩みを解消する植毛治療の可能性 – メディカルキャリアナビ, https://medical-career-navi.jp/aesthetic-medicine/3859/

- 【2025年版】看護師の給料ランキング|高い病院の傾向は?都道府県などで比較, https://www.kango-roo.com/work/6020/

- 【2025年】看護師の給料比較ランキング|都道府県・病床数・年齢別に傾向を解説 | EvoWork, https://busiconet.co.jp/evowork/content-nurse-salary/

- 病院経営を改革するKPI設定方法とは?メリットや手順について解説, https://www.shikigaku-pupworld.jp/media/column/a564

- 【クリニック経営】クリニックにおけるKPIの活用~得られる効果とは~ – YouTube, https://www.youtube.com/watch?v=UJjfM2YYUOM

- レセプトチェックソフトおすすめ7選を比較!特徴・費用・口コミ評判 – キャククル, https://www.shopowner-support.net/attracting_customers/medical/recruit_patients/receipt-check-software/

- クリニック・医院においての事業承継とは?動向や事例・相談先まで徹底解説!, https://masouken.com/%E3%82%AF%E3%83%AA%E3%83%8B%E3%83%83%E3%82%AF%E3%83%BB%E5%8C%BB%E9%99%A2%E3%81%AE%E4%BA%8B%E6%A5%AD%E6%89%BF%E7%B6%99

- 地方の病院・クリニックのM&A動向調査 – エムステージ医業承継, https://shoukei.mplat.jp/news/column-0125/

- 患者さんの待ち時間短縮」と 「医療現場の働き方改革」を同時に実現する 「AI(人工知能)問診サービス」の運用を開始 | ニュースリリース | 広報 | 学校法人 兵庫医科大学, https://www.hyo-med.ac.jp/corporation/publicity/news-releases/183/

- AI Schreiber | 医療記録はAIにおまかせ, https://ai-sch.com/

- 【TXP Medical】青森県南部の十和田市立中央病院にて、生成AIを活用した音声入力カルテアプリ『SpeechER』が2025年7月より本格導入 〜 医師や看護師がスマートフォンに話しかけるだけで、記録が電子カルテに自動構造化。地域医療を持続可能にする、新たな社会基盤テクノロジーへ, https://txpmedical.jp/news/49vRla1k9mloD1kD8hOWHr/

- クラウド型レセプトチェックソフト ~チェックアイDX~|診療所(クリニック)・ 調剤薬局 – ニチイ学館, https://medi.nichiigakkan.co.jp/service/medical/checkeye_dx/

- レセプトチェックソフトを徹底比較!メリットや選び方、おすすめ製品を解説, https://it-trend.jp/emr/article/410-5015

- 個別化医療とは?活用分野・AIを使う手法・導入事例を徹底解説! – AI Market, https://ai-market.jp/industry/ai-medical-personalized/

- 日本の在宅医療市場規模、シェア、レポート2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-home-healthcare-market

- 医療・介護業界のM&Aと事業承継の動向・2025年最新|日本M&A …, https://www.nihon-ma.co.jp/sector/c_healthcare.php

- 海外のウェルネス市場が熱い!拡大する世界市場 – プルーヴ株式会社, https://www.provej.jp/column/na/wellness-market/

- ウェルネスとは?|ウェルネスの空 – よりよく生きるための健康を考えるポータルサイト, https://www.wellness-sora.jp/wellness

- 「日本型ウェルネス市場」の可能性…少子高齢化が進む日本に必要なのは「健康を目指すコミュニティ」 – ニューズウィーク, https://www.newsweekjapan.jp/stories/woman/2024/12/post-1132.php

- ニーズが高まる予防医療のビジネスチャンスとは?市場規模や、デジタルヘルスから創薬まで多岐にわたる事業を解説|イークラウド株式会社 – note, https://note.com/ecrowd_official/n/n921cb14ac645

- 予防医療に取り組むスタートアップ5選 – ピックアップ特集 | KEPPLE(ケップル), https://kepple.co.jp/articles/3snub7uon7

- かかりつけ医機能に 関する事例集 – 厚生労働省, https://www.mhlw.go.jp/content/10800000/001167228.pdf

- 成功事例 | 船井総合研究所(船井総研)運営のクリニック経営.com, https://byoin-clinic-keiei.funaisoken.co.jp/voice/

- 医療経営・マーケティングの成功事例20選 – セミナーズ, https://seminars.jp/media/316

- 【開業前】自由診療のクリニックがやるべきマーケティング施策【フェーズ別】 | Webコンサルティング会社は東京のMPH, https://m-p-h.jp/column/beauty/7487/

- 自由診療クリニックマーケティング – 株式会社QOLA, https://qola.company/marketing/

- 【2024年最新版】クリニック集患マーケティングの5つのポイントと施策10選! – メディカル革命, https://medical-reserve.co.jp/column/clinic_attendance

- 医療法人M&Aの成功事例3選|スキームと注意点も行政書士が解説, https://verita-well.jp/%E5%8C%BB%E7%99%82%E6%B3%95%E4%BA%BA/776/

- コロナ対策の担い手となるか。世界のオンライン診療スタートアップ, https://initial.inc/articles/global-startup-telehealth

- 医療情報システム市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3648

- 健康長寿社会の実現を目指した未来の医療, https://www.kantei.go.jp/jp/singi/kenkouiryou/sanyokaigou/dai26/siryou1-7.pdf

- 医療施設動態調査(令和7年5月末概数) – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/iryosd/m25/is2505.html

- 医療施設動態調査(令和7年3月末概数) – H・CRISIS, https://h-crisis.niph.go.jp/archives/442630/

- 国民医療費の範囲と推計方法の概要, https://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/00/gaiyo.html

- 医療費の仕組み:みんなの医療ガイド – 公益社団法人全日本病院協会, https://www.ajha.or.jp/guide/1.html

- 令和3(2021)年 医療施設(動態)調査・病院報告の概況 – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/iryosd/21/dl/11gaikyou03.pdf

- 1月時点の診療所数 増減数 – MiSol, https://www.misol.ne.jp/wordpress/wp-content/uploads/2020/02/m20190314.pdf

- 2024年上半期の「病院・クリニック」倒産は18件 過去20年で3番目、競合やコストアップが経営を圧迫 | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1198743_1527.html

- オンライン診療のシェア率は?普及しない理由や患者満足度の実情を紹介 | 【公式】march(マーチ), https://march-cos.com/2024/09/26/telemedicine-share-trends/

- クラウド型電子カルテとは?普及率と今後の見通しなども解説, https://clinics-cloud.com/karte/function/24

- 赤字に沈む病院経営と、医療DX・AI活用の最前線【2025年10月第四週】 – note, https://note.com/kotasnote/n/n55ca60db5e9b

- ファイブフォース分析事例【スターバックス編】 – 集客・広告戦略メディア「キャククル」, https://www.shopowner-support.net/glossary/fiveforce/fiveforce-starbucks/

- ファイブフォース分析とは 自社の競争優位性や収益性を測る分析手法を紹介 – WOR(L)D ワード, https://www.dir.co.jp/world/entry/5force

- 【2024年版】国内製薬会社ランキング トップ武田は4.3兆円、2位は …, https://answers.ten-navi.com/pharmanews/27992/

- 【最新】世界と日本の医療機器メーカー売上ランキング|傾向・シ|記事|2024-05-22, https://www.quon-healthcare.com/articles?acd=10035

- 日医総研ワーキングペーパー – 日本医師会総合政策研究機構, https://www.jmari.med.or.jp/wp-content/uploads/2024/01/WP480.pdf

- 〔病院情報〕「患者満足度調査」を実施して – 国立障害者リハビリテーションセンター, https://www.rehab.go.jp/rehanews/japanese/No284/3_story.html

- 患者満足度調査 | 独立行政法人国立病院機構名古屋医療センター, https://nagoya.hosp.go.jp/satisfaction/

- 5. 「セルフメディケーション税制関連の市場動向と生活者の意識について」, https://www.jfsmi.jp/webinar/item/2022/program-5.pdf

- セルフメディケーション税制の効果について, https://www.mof.go.jp/tax_policy/councils/zeicho/250521_3-2.pdf

- 経 済 課 – 厚生労働省, https://www.mhlw.go.jp/content/12201000/000910802.pdf

- 大手医薬品卸4社、24年3月期の営業利益率は1.36%―ガイドライン改訂で流通改善は, https://answers.ten-navi.com/pharmanews/28244/

- クリニックDX化の事例から学ぶ~成功例・失敗例① – EM-AVALON, https://em-avalon.jp/column/detail?id=240

- 医療業界のDX事例15選!待ち半減や安全向上、収益性改善など …, https://neural-opt.com/medical-dx-cases/

- 「オンライン診療の適切な実施に関する指針」に関する Q&A – 厚生労働省, https://www.mhlw.go.jp/content/001240864.pdf

- 【コラム】美容医療業界転職市場:どうなる?2024年度以降の美容外科クリニック転職市場≪vol.1, https://dr-connect.jp/article/contents/24365

- 中小調剤薬局ができる薬価差益の確保対策 | メディコム – PHC Holdings Corporation, https://www.phchd.com/jp/medicom/park/idea/ph-management-medicine-charges

- 【価格交渉はCUCにお任せ!】医薬品購入コンサルティングで, https://support.cuc-jpn.com/pharmaceuticals/

- 製薬企業の医療機器・ ITソリューションビジネス参入と意思決定, https://www.nri.com/content/900034563.pdf

- 巨大IT企業はデジタル医療で何を目指すか, https://www.jfmda.gr.jp/wp/wp-content/uploads/2021/05/ITR04_%E5%B7%A8%E5%A4%A7IT%E4%BC%81%E6%A5%AD%E3%81%A8%E3%83%87%E3%82%B8%E3%82%BF%E3%83%AB%E5%8C%BB%E7%99%82.pdf

- 健康増進に関する 生命保険業界の取組事例集, https://www.seiho.or.jp/activity/health/pdf/survey.pdf

- 選定療養制度改正の影響は?【コラム3】|後発医薬品不足で「安定供給の危機」 – 日経リサーチ, https://service.nikkei-r.co.jp/report/healthcare_id287

- オンライン診療に関するアンケート集計結果 – 厚生労働省, https://www.mhlw.go.jp/content/10803000/000504416.pdf

- オンライン診療に関する調査|オンライン診療を利用したことがない理由 – ネオマーケティング, https://corp.neo-m.jp/report/investigation/healthcare_037_online-medical-treatment

- オンライン診療で患者が抱く不安と期待とは?患者調査レポート【前編】 | クリニック未来ラボ, https://cl-mirai-lab.doctorsfile.jp/article/1210

- 日本の企業ウェルネス市場は2033年までに111億3000万米ドルに達し – PressWalker, https://presswalker.jp/press/80697

- 日本の健康・ウェルネス市場は2033年までに2875億米ドルに達し – アットプレス, https://www.atpress.ne.jp/news/9273754

- 予防医療モデル事業 – 労働者健康安全機構, https://www.johas.go.jp/yobomodel/tabid/1012/Default.aspx

- 【急成長スタートアップの舞台裏】パーソナルドクター✖︎テクノロジーで、予防医療改革 – Salesforce, https://www.salesforce.com/jp/blog/jp-startup-insight-wellness/

- VRIO分析とは 4つ視点から強みを明らかにする分析フレームワークを解説 – 大和総研, https://www.dir.co.jp/world/entry/vrio

- 経営戦略フレームワーク16選!策定シーン別の手法や活用時の注意, https://learningedge.jp/column/business-strategy-framework/

- VRIO分析とは ~会社の経営資源の分析~ | アイリス税理士法人(東京都中央区, https://happy.or.jp/daily-report/2022/01/post-2557

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- 2025年度【看護師の給与地域差を徹底解説】全国の給与水準と待遇を完全比較, https://nurses.works/column/oshiete-kango/nurse-salary-regional-comparison/

- 看護師の給料ランキング!都道府県別や全職種別で平均年収を徹底比較, https://ns-pace-career.com/media/tips/01125/

- 2025年最新版【医療経営の改善に直結する経営指標評価】データ活用で実現する戦略的な病院経営, https://nurses.works/column/oshiete-kango/medical-management-keiei-shihyo-hyoka-kaizenho/

- 2020年2月:医療現場を えるNTTデータのAI画像診断 援ソリューション, https://www.nttdata.com/jp/ja/trends/case/2020/021400/

- 医療におけるAI活用事例25選!診断精度や収益改善など効果別に紹介 | ニューラルオプト, https://neural-opt.com/medical-ai-cases/

- クリニックの未来を変える!診察時間短縮に向けたWEB問診の役割 – テルミーアイ, https://www.aiakos.co.jp/column/clinic-webmonshin/

- レセプトチェックソフトおすすめ5選!価格や機能等を徹底比較 – 東京ドクターズ, https://tokyo-doctors.com/webdoctor/6852

- クラウド型のレセプトチェックソフト3選, https://receiptchecksoft-hikaku.com/genre/cloud-type-best3/

- 医療業界へのAI活用事例20選|メリット・デメリットも紹介 – メタバース総研, https://metaversesouken.com/ai/ai/medical-applications/

- AI×ヘルスケアの未来|医療・介護現場の課題を解決する活用事例 – 株式会社EQUES, https://eques.co.jp/column/ai-healthcare/

- クリニックの譲渡動向(2025年)メリットデメリット/事例/成功のポイントを解説 – CINC Capital, https://cinc-capital.co.jp/column/industry/clinic-transfer

- 【2025年最新版】病院・医療法人のM&Aと事業承継|最新動向と成功のポイントを徹底解説, https://www.tasuki.pro/ma/ma-2639/

- 「DMMオンラインクリニック」とは?安全性は?評判・口コミ・料金を解説! | CLINICS(クリニクス), https://clinics-cloud.com/column/275

- 地域包括ケアシステム構築に向けた在宅医療・介護連携の推進 における, https://www.nri.com/content/900032128.pdf

- 地域包括ケアシステムにおけるプライマリ・ケアの役割と課題 – 医療経済研究機構, https://www.ihep.jp/wp-content/uploads/current/research/2/109/Vol26No1_2014_02.pdf

- クリニック経営における戦略と戦術の違い【目利き医ノ助】, https://www.mekiki-inosuke.com/topics/article/strategy-vs-tactics/

- 病院・医療法人業界のM&A動向は?譲渡・譲受のメリットや事例13選も紹介 – fundbook, https://fundbook.co.jp/column/industries-ma/hospital/

- 医師の年収の平均は?診療科別のランキングや開業医との違いを解説 – スタンバイ, https://jp.stanby.com/magazine/entry/2212100

- 患者経験価値を実現する医師マネジメント/Ver.2024 | 日本経営グループ, https://nkgr.co.jp/useful/hospital-strategy-organization-86913/