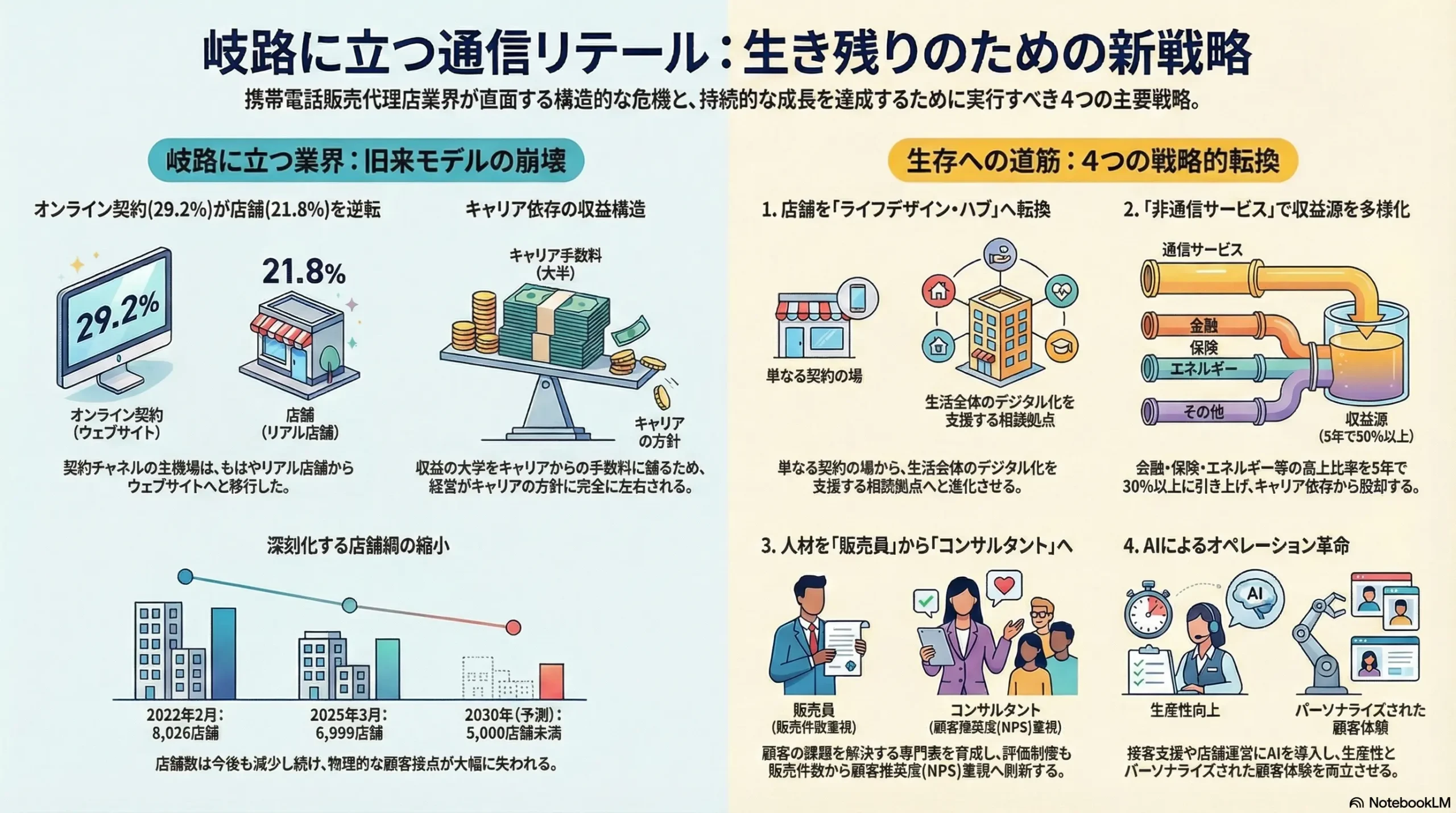

岐路に立つ通信リテール:キャリア依存からの脱却と「体験価値」で再定義する販売代理店の生存戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、通信キャリアによる直販(オンライン)強化と政府による継続的な規制強化という、二つの構造的な逆風に直面する日本の携帯電話販売代理店業界が、持続的な成長を達成するための新たな事業戦略を策定することを目的とする。市場が成熟期から衰退期へと移行する中で、従来の「端末販売」と「回線契約の取次」を中心としたビジネスモデルは限界に達しており、抜本的な変革が急務である。

本調査の範囲は、日本の携帯電話販売代理店市場を取り巻く外部環境(政治、経済、社会、技術、法規制、環境)、業界の構造的課題と競争環境、サプライチェーンとバリューチェーン、変化する顧客需要の特性、そして業界の内部環境(経営資源、人材動向)を網羅的に分析する。さらに、主要プレイヤーの戦略を比較分析し、未来のトレンドを予測することで、最終的に具体的かつ実行可能な戦略的提言を導出する。

最も重要な結論

携帯電話販売代理店業界は、単なるビジネスモデルの陳腐化ではなく、その存在意義そのものが問われる歴史的な転換点にある。分析の結果、業界の存続を左右する最も重要な結論は以下の通りである。

生き残りの鍵は、キャリアへの過度な依存から脱却し、リアル店舗ならではの「体験価値」と「課題解決コンサルティング」を新たな収益の柱として確立することにある。

従来の代理店の価値は、通信キャリアのサービスを顧客に届ける「パイプライン」としての機能にあった。しかし、オンラインチャネルが主流となり、そのパイプライン機能がコモディティ化した今、代理店は自らが価値を創出する「デスティネーション(目的地)」へと変貌を遂げなければならない。これは、単なる多角化ではなく、事業の核を「手続き代行」から「顧客との信頼関係構築」へとシフトさせる、根本的な自己変革を意味する。この変革の実現には、最前線で顧客と接する人材への再投資と、AI(人工知能)技術の戦略的活用が不可欠な両輪となる。

事業戦略上の主要な推奨事項

上記の結論に基づき、経営層が直ちに検討すべき事業戦略上の主要な推奨事項を以下に4点提言する。

- 事業ポートフォリオの転換:「非通信」収益比率の目標設定

通信手数料への依存度を計画的に低減し、非通信サービス(金融、保険、エネルギー、ヘルスケア等)および法人向けソリューションの売上構成比を、現在の水準から5年以内に30%以上に引き上げる。これは、収益の安定化と事業の自律性確保に向けた最重要課題である。 - 店舗機能の再定義:「ライフデザイン・ハブ」への転換

店舗を単なる「契約獲得の場」から、スマートフォンを起点とした「生活全体のデジタル化を支援する相談拠点(ライフデザイン・ハブ)」へと転換する。具体的には、高齢者向けスマホ教室の本格展開、中小企業向けDX相談窓口の設置、最新技術を体験できるショールーム機能の導入などを通じ、店舗を地域社会に不可欠なインフラとして再定義する。 - AIによるオペレーション革命:生産性と顧客体験の両立

AIを接客支援(顧客データに基づくパーソナライズ提案)、店舗運営(需要予測、在庫・シフト最適化)、人材育成(研修コンテンツのパーソナライズ)に全面的に導入する。これにより、労働生産性を飛躍的に向上させると同時に、データに基づいた質の高い顧客体験を創出し、競争優位を確立する。 - 人材への戦略的投資:「販売員」から「コンサルタント」へ

スタッフの役割を「販売員」から、顧客の課題を解決する「ライフデザイン・コンサルタント」へと再定義する。これに伴い、評価制度を従来の販売件数至上主義からNPS(顧客推奨度)や課題解決貢献度を重視する体系へと刷新し、コンサルティング能力や複数商材の知識を習得させるための研修体系を再構築する。優秀な人材の育成と定着こそが、変革を成功させるための最も重要な基盤である。

第2章:市場概観(Market Overview)

市場規模の推移と今後の予測(2020年~2030年)

日本の携帯電話販売代理店市場は、構造的な変化の只中にあり、従来の成長方程式が完全に崩壊している。市場の主要な構成要素である売上高、店舗数、スタッフ数は、いずれも厳しい現実に直面している。

売上高: 携帯電話販売市場全体の規模は、政府主導の料金プラン引き下げ競争と、端末価格の適正化(過度な割引の禁止)により、減少傾向が続いている 1。業界最大手のT-GAIAの連結売上高を見ても、2017年3月期の5,515億円から2019年3月期には5,269億円へと減少しており、市場全体の縮小トレンドを反映している 2。今後、5Gの普及や非通信サービスの拡大によるプラス要因はあるものの、通信料金のデフレ圧力と端末買い替えサイクルの長期化というマイナス要因を覆すには至らず、市場全体の売上高は2030年にかけて微減ないし横ばいで推移すると予測される。成長の源泉は、もはや通信サービスの契約数増加にはない。

店舗数: 市場の構造変化を最も象徴的に示しているのが、キャリアショップの急激な減少である。MCA社の調査によると、4キャリア(サブブランド含む)が展開するキャリアショップの総数は、2022年2月時点の8,026店舗から2025年3月時点には6,999店舗へと、わずか3年余りで1,027店舗(約13%)も消滅している 3。特にNTTドコモとKDDI(au)の店舗数減少は著しく、キャリア自身が店舗網の最適化(統廃合)を強力に推進していることがうかがえる 5。この店舗削減のペースは今後も継続し、経営効率化とオンラインシフトの加速を背景に、2030年には全国のキャリアショップ総数は5,000店舗を下回る可能性が高い。これは、物理的な顧客接点が大幅に減少することを意味し、代理店のビジネスモデルの前提を根底から覆すものである。

スタッフ数: 店舗数の減少に比例して、販売スタッフの総数も減少していると推定される。店舗あたりのスタッフ数に関する公的な統計データは存在しないが、店舗数の減少トレンドと相関して、業界全体で雇用規模が縮小していることは確実である。

| 年 | 市場売上高(予測, 兆円) | キャリアショップ総数(店舗) | 前年比増減(店舗) |

|---|---|---|---|

| 2020 | – | 8,173 7 | – |

| 2021 | – | 7,955 7 | -218 |

| 2022 | – | 8,026 3 | +71 |

| 2023 | – | 7,574 4 | -452 |

| 2024 | – | 7,142 6 | -432 |

| 2025 | – | 6,999 3 | -143 |

| 2026 (予測) | – | 6,500 | -499 |

| 2028 (予測) | – | 5,700 | -800 |

| 2030 (予測) | – | 5,000 | -700 |

注:店舗数は各調査時点のデータを基に作成。売上高は代理店業界に特化した公的統計が存在しないため、業界全体のトレンドとして記載。

この市場環境は、単なる市場縮小ではない。オンラインという代替チャネルが主流となる中で、物理店舗の役割が根底から問われる「市場の質的転換」と捉えるべきである。高頻度・低単価のトランザクション業務がオンラインに移行し、リアル店舗には高付加価値なコンサルティング機能のみが求められるようになる。これは、店舗網の「量」から「質」への転換を迫るものであり、従来の店舗運営モデルを維持するだけでは淘汰される未来を示唆している。

市場セグメンテーション分析

チャネル別

販売チャネルの勢力図は、近年劇的に変化した。MMD研究所が2023年7月に実施した調査によると、メインで利用する通信会社の契約場所として最も多かったのは「通信会社の公式WEBサイト」で29.2%に達し、ついに「路面店舗の携帯ショップ」(21.8%)を上回った 8。このデータは、オンラインチャネルがもはやニッチな選択肢ではなく、販売の主戦場となったことを示す決定的な証拠である。家電量販店や総合スーパー内の併売店も一定のシェアを維持しているが、オンラインへのシフトという大きな潮流には抗えない状況にある。

運営主体別

キャリアショップの運営は、その大半が通信キャリア自身ではなく、販売代理店によって担われている。MM総研の調査によれば、キャリアショップを運営する代理店企業は約800社存在する 9。これらの運営主体は、以下のように大別される。

- 全国展開する大手専業代理店: T-GAIA、コネクシオ(現ノジマ子会社)、TDモバイルなど、全国に広範な店舗網を持ち、複数のキャリアを取り扱う。業界の再編は、これらの大手プレイヤーを中心に進んでいる。

- 地域特化型代理店: 特定の地域に密着し、手厚いサービスで顧客との関係を構築している中小規模の代理店。

- 家電量販店: ヨドバシカメラやビックカメラなど。集客力と家電製品とのセット販売を強みとする。

- その他異業種: 光通信のように、OA機器販売などから参入し、多角的な事業ポートフォリオを持つ企業。

収益構造別

販売代理店の収益構造は極めて複雑であり、これがキャリアへの強い依存体質を生む一因となっている。公正取引委員会の報告書などによると、収益は主に以下の要素で構成される 10。

- 端末販売手数料: スマートフォン本体やアクセサリーの販売による利益。

- 回線契約インセンティブ(スポット収入): 新規契約やMNP(番号ポータビリティ)、機種変更の獲得時にキャリアから支払われる手数料。これが従来、代理店の主要な収益源であった。

- 継続手数料(ストック収入): 顧客が契約を継続している期間中、継続的に支払われる手数料。安定収益源となるが、料率はスポット収入に比べて低い 12。

- アフターサービス手数料: プラン変更や故障対応など、契約後のサポート業務に対して支払われる手数料。

- 非通信サービス販売手数料: 光回線やでんき、ガス、保険、金融サービスといった、通信以外のサービスを販売した際に得られる手数料。今後の成長が期待される領域である。

- 運営支援金: キャリアが定める目標達成度や店舗評価に応じて支払われる奨励金や、店舗運営を支援するための資金。

この収益構造は、代理店の経営がキャリアの方針に完全に左右されることを意味している。キャリアが手数料体系を変更すれば、代理店の収益は即座に大きな影響を受ける。

主要な市場成長ドライバーと阻害要因

市場成長ドライバー(限定的)

- 5Gへの移行促進: 5G対応端末への買い替え需要は、短期的には端末販売の活性化に繋がる 1。

- 非通信サービスのクロスセル拡大: 通信契約を入口に、顧客の生活全般に関わるサービスを提供することで、新たな収益源を創出する可能性がある。

- 法人向けソリューション提供: 中小企業のDX(デジタルトランスフォーメーション)支援など、単なる端末販売に留まらない付加価値の高いソリューション提供は、成長が見込める領域である。

市場阻害要因(構造的かつ深刻)

- キャリアからの手数料削減圧力: 競争激化と収益悪化に直面するキャリアは、コスト削減の一環として代理店への手数料を削減する傾向にある。これは代理店の収益性を直接的に圧迫する最大の阻害要因である 13。

- オンライン契約の普及: 前述の通り、キャリア直営のオンラインストアは最大の競合であり、利便性と価格優位性を武器にリアル店舗の顧客を奪い続けている 8。

- 政府による規制強化: 総務省による「端末価格と通信料金の完全分離」や「MNPワンストップ化」といった一連の政策は、代理店が端末割引をフックに顧客を囲い込むという従来のビジネスモデルを根底から破壊した 15。

- 店舗維持コストの増大: 人件費や不動産賃料の上昇は、店舗運営の固定費を増大させ、損益分岐点を引き上げている。

- 市場の飽和: 日本の移動系通信契約数は2億2,391万(2025年3月末時点)に達し、人口を大幅に超えている 16。純粋な新規契約による市場拡大はもはや期待できず、限られたパイを奪い合うゼロサムゲームとなっている。

業界の収益性と主要KPIのベンチマーク分析

代理店業界全体の収益性に関する公的な統計は乏しいが、個別企業の決算や関連データからその厳しい状況を推察できる。

- 収益性の悪化: 大手代理店コネクシオ(当時)の決算説明会資料では、キャリアからの手数料収入の減少が営業利益を大幅に押し下げたことが報告されており、業界全体の収益性悪化を象徴している 13。

- 手数料率(コミッションレート)のトレンド: 一般的な手数料率はスポット収入で売上の40%、ストック収入で10%程度とされるが 12、この料率はキャリアの政策によって常に変動リスクに晒されている。近年は、販売連動型の手数料から、顧客の囲い込みやアフターサポートの質を重視する体系へとシフトする動きが見られる 14。

- 主要KPI:

- 1店舗あたりの平均売上・利益: キャリアのARPU(1契約者あたり月間売上)が割引後で月間4,500円~5,000円程度であることから 17、代理店が獲得する手数料収入を逆算し、店舗運営コストを差し引くことで推定されるが、店舗の立地や規模により大きく変動する。

- スタッフ1人あたりの契約獲得件数・売上: 従来、最も重視されてきたKPIだが、今後は非通信サービスの販売額や顧客満足度(NPS)といった指標の重要性が増す。

- 新規契約・MNP・機種変更の比率: 市場が飽和する中、新規契約の比率は低下し、MNPによる顧客獲得競争と、既存顧客の機種変更・アップセルがビジネスの中心となっている。

第3章:外部環境分析(PESTLE Analysis)

携帯電話販売代理店業界は、マクロ環境の大きなうねりの中にあり、その事業モデルは多方面からの圧力に晒されている。PESTLEフレームワークを用いて、業界に影響を与える6つの主要な外部環境要因を分析する。

政治(Politics)

政治的要因、特に総務省の政策動向は、業界のルールを根本から変える最も強力なドライバーである。

- 市場競争促進策の継続: 総務省は、家計における通信費の負担軽減と事業者間の公正な競争環境の実現を目的として、継続的に市場介入を行っている。その代表例が「端末価格と通信料金の完全分離」である。この政策は、かつて代理店が「端末0円」などの大幅な割引をフックに、高額な通信プランやオプションをセットで販売するという、主要な収益モデルを完全に無効化した 15。これにより、代理店は純粋に通信サービスの価値とコンサルティング能力で勝負せざるを得なくなり、ビジネスモデルの転換を余儀なくされた。

- MNP(携帯電話番号ポータビリティ)の円滑化: 2023年5月から開始された「MNPワンストップ化」は、利用者が乗り換え先の事業者サイトで手続きをするだけでMNPが完了する仕組みである。これにより、店舗に出向いて複雑な手続きを行う必要性が低下し、オンラインでの乗り換えがさらに加速した。これは、店舗の「手続き代行」という機能の価値を相対的に低下させる要因となっている。

- 消費者保護の強化: 総務省は、代理店における「不適切な勧誘」や「端末単体販売の拒否」といった問題に対し、キャリアと代理店協会に是正を求めるなど、監視を強化している 18。これにより、現場の販売トークやプロモーション活動には強い制約がかかり、コンプライアンス遵守のためのコスト(研修、モニタリング等)が増大している。

これらの政治的圧力は、代理店から価格設定や販売手法の自由度を奪い、収益機会を直接的に減少させている。代理店は、政府が作り出す新しいルールの中で、新たな付加価値を創出する方法を模索する必要がある。

経済(Economy)

経済全体の動向は、消費者の購買行動を通じて、代理店の売上に直接的な影響を及ぼす。

- 高価格化するスマートフォンと消費者の購買行動: 近年のフラッグシップモデルのスマートフォンは20万円を超えることも珍しくなく、消費者にとって大きな買い物となっている。物価上昇による可処分所得の減少と相まって、消費者の端末買い替えサイクルは長期化する傾向にある。これにより、代理店の主要な収益源の一つである端末販売手数料を得る機会が減少する。

- 景気変動と価格志向: 景気後退局面では、消費者の節約志向が強まり、より安価な料金プランを提供するMVNO(格安SIM)や、キャリアのオンライン専用プラン(ahamo, povo, LINEMO)への移行が進む。また、新品ではなく中古端末を選択する消費者も増加する。これは、MNOの比較的高価格なプランを主力商品とする多くのキャリアショップにとって、逆風となる。

社会(Society)

日本の人口動態とライフスタイルの変化は、代理店が提供すべき価値を再定義するよう迫っている。

- 人口減少・高齢化社会の進展: 日本の総人口が減少する中で、市場全体のパイは縮小していく。一方で、高齢者人口の割合増加は、代理店にとって最大の事業機会をもたらす。高齢者層の多くは、スマートフォンの複雑な操作やオンラインでの契約手続きに不安を抱えており、対面での丁寧なサポートを求めている 8。総務省も「デジタル活用支援推進事業」などを通じて、携帯ショップを高齢者のデジタルデバイド(情報格差)解消の拠点として活用することを推進している 19。この社会的要請に応えることで、代理店は単なる販売店から、地域社会に不可欠な「デジタルインフラの担い手」へとその役割を進化させることができる。これは、オンラインチャネルでは決して代替できない、リアル店舗ならではの強力な存在価値となりうる。

- デジタルネイティブ世代へのアプローチ: オンラインでの情報収集、購買、コミュニケーションを当たり前に行う若年層にとって、リアル店舗の価値は限定的である。彼らが店舗に足を運ぶのは、「実機を触ってみたい」「すぐに手に入れたい」といった特定の動機がある場合に限られる。この世代を惹きつけるためには、オンラインでの情報提供や事前相談から店舗での体験・購入、そしてオンラインでのアフターサポートまでをシームレスに繋ぐOMO(Online Merges with Offline)戦略が不可欠となる。

技術(Technology)

技術革新、特にAIとeSIMの普及は、代理店の事業運営と存在意義を根底から変える可能性を秘めている。

- AIによる店舗運営と接客の変革:

AIは、もはや単なる効率化ツールではなく、競争優位を創出するための戦略的武器である。- 店舗運営の最適化: AIは、過去の販売データ、天候、地域のイベント情報などを分析し、来店客数や売れ筋商品を高い精度で予測する。これにより、スタッフのシフトを最適化し、過剰在庫や欠品を防ぐことが可能になる 22。これは、人手不足とコスト増に悩む店舗運営の生産性を劇的に向上させる。

- 接客のパーソナライズ: CRM(顧客関係管理)ツールとAIを連携させることで、顧客一人ひとりに最適化された接客が実現する。顧客が来店した際に、スタッフのタブレットには、その顧客の過去の利用状況、契約内容、問い合わせ履歴、さらには趣味嗜好までが表示される。AIはこれらの情報を基に、「このお客様には、データ使用量が超過しがちなので大容量プランへの変更と、旅行好きなので関連の保険サービスを提案するのが最適です」といった具体的なレコメンドをリアルタイムで提示する 25。これにより、経験の浅いスタッフでもベテランのような質の高い提案が可能になり、顧客満足度とクロスセル成功率が向上する。

- eSIMの普及がもたらす影響:

eSIMは、物理的なSIMカードを不要にし、スマートフォン本体に組み込まれたチップに契約情報をオンラインで書き込む技術である。MM総研の予測によれば、eSIM対応スマートフォンの出荷台数比率は急速に高まっている 27。eSIMの普及は、代理店にとって二つの側面を持つ。- 脅威: eSIMは、MNPを含むキャリアの乗り換え手続きを完全にオンラインで完結させることを可能にする。これにより、店舗で行われてきた「SIMカードの発行・交換」「開通手続き」といった物理的な作業の価値が失われる。これは、店舗の存在意義を揺るがす大きな脅威である。

- 機会: 一方で、日本ではまだeSIMの認知度や利用率は高いとは言えず、設定方法に不安を感じるユーザーも多い 29。この移行期間において、「eSIM設定サポート」を有料サービスとして提供したり、eSIMのメリットを分かりやすく解説したりすることで、新たな顧客接点と収益機会を創出することができる。

法規制(Legal)

コンプライアンスの遵守は、事業継続の前提条件であり、その要求水準は年々高まっている。

- 電気通信事業法: 代理店は電気通信事業者としてのキャリアの監督下にあり、同法の規制(例:説明義務、契約書面の交付義務)を遵守する必要がある。特に、消費者保護の観点から、契約内容を顧客が正しく理解できるよう、丁寧な説明が求められる。

- 景品表示法: 過大な景品提供や、顧客を誤認させるような不当な表示(例:「実質0円」の分かりにくい表現)は厳しく規制されている。プロモーション活動を行う際には、同法への抵触がないか、細心の注意が必要となる。

- 個人情報保護法: 顧客の氏名、住所、利用状況といった機微な個人情報を取り扱うため、その管理には万全の体制が求められる。AIによるデータ活用を進める上でも、個人情報の適切な取り扱いとプライバシー保護が絶対的な前提となる。

環境(Environment)

環境問題への意識の高まりは、新たなビジネスチャンスを生み出す可能性がある。

- リユース・リサイクル市場の拡大: スマートフォンの高価格化や環境意識の高まりを背景に、中古端末市場は拡大している。代理店が、信頼性の高い査定基準に基づく下取り・買取サービスを強化し、品質が保証された「認定中古端末」を販売することは、新たな収益源となりうる。これは、新品の販売機会を損なう(カニバリゼーション)可能性もあるが、顧客の多様なニーズに応え、店舗への来店動機を増やすという点で、戦略的に取り組む価値がある。また、スマートフォンのリサイクルを促進する拠点としての役割を担うことで、企業の社会的責任(CSR)を果たし、ブランドイメージの向上にも繋がる。

| PESTLE要因 | 業界への影響 | 戦略的インプリケーション(So What?) |

|---|---|---|

| 政治 (Politics) | 競争促進策による収益モデルの破壊、規制強化による販売活動の制約 | 政府が設定したルールの中で、価格以外の付加価値(コンサルティング、サポート)で勝負するビジネスモデルへの転換が必須。 |

| 経済 (Economy) | 端末高価格化と景気変動による買い控え、価格志向の強まり | 高価格帯商品への依存を減らし、中古端末の取り扱いや、コスト削減に繋がる法人向けソリューションなど、多様な価格帯の提案が必要。 |

| 社会 (Society) | 高齢化によるデジタルデバイド問題の深刻化、若年層のオンラインシフト | 高齢者層を「デジタルデバイド解消」という社会貢献と結びついた最重要ターゲットと位置づけ、店舗を相談拠点として再定義する。 |

| 技術 (Technology) | AIによる業務効率化と接客高度化、eSIM普及による物理的業務の価値低下 | AIへの戦略的投資は、生産性向上と顧客体験向上の両面で不可欠。eSIM時代を見据え、「手続き」から「相談」へと価値の軸足を移す。 |

| 法規制 (Legal) | コンプライアンスコストの増大と法的リスク | 顧客からの信頼を維持するため、コンプライアンス遵守を徹底。これを逆手に取り、「安心・安全な契約ができる店」としてのブランドを構築する。 |

| 環境 (Environment) | リユース・リサイクル市場の拡大 | 下取り・買取サービスを強化し、認定中古端末販売を新たな収益の柱として育成する。環境配慮型店舗としてブランド価値を高める。 |

第4章:業界構造と競争環境の分析

携帯電話販売代理店業界の収益性は、業界を取り巻く5つの競争要因(Five Forces)によって極めて厳しい圧力に晒されている。この構造を理解することは、戦略を策定する上での出発点となる。

売り手の交渉力(通信キャリア):【極めて強い】

業界の収益構造を決定づける最も強力な要因は、売り手である通信キャリア(MNO)の圧倒的な交渉力である。

- 寡占市場と取引依存度: NTTドコモ、KDDI、ソフトバンク、楽天モバイルの4社が市場を寡占しており、販売代理店はこれらのいずれかの看板を掲げて事業を行う。そのため、代理店は特定のキャリアに完全に依存したビジネスモデルとなっており、取引先を自由に変更することは事実上不可能である 15。

- 一方的な取引条件: 手数料体系、販売奨励金(インセンティブ)、店舗評価制度、販売方針といった取引の根幹をなす条件は、すべてキャリア側が決定権を握っている 31。キャリアは、自社の経営戦略(例:オンラインシフト、収益性改善)に応じて、代理店への手数料を一方的に変更することが可能である。過去には、評価基準が突然引き上げられ、代理店がインセンティブを獲得しにくくなった事例も報告されている 32。

- 戦略的インプリケーション: この「キャリア依存」という構造的課題が、代理店業界の収益性を不安定にし、自主的な経営戦略の自由度を著しく制限している。代理店が自社の収益と未来をコントロールするためには、キャリアから得られる手数料以外の収益源、すなわち非通信サービスの販売や法人向けソリューション事業を確立し、キャリアへの依存度を意図的に下げていく以外に道はない。

買い手の交渉力(顧客):【二極化】

顧客(買い手)の交渉力は、その情報リテラシーやニーズによって大きく二極化している。

- 強い交渉力を持つ顧客層: デジタルリテラシーが高く、情報収集能力に長けた顧客層(主に若年~中年層)は、キャリアのオンラインストア、価格比較サイト、SNSなどを駆使して、最も有利な購入条件を徹底的に比較検討する。彼らにとって、リアル店舗は数ある選択肢の一つに過ぎず、オンラインストアの価格を引き合いに出して値引き交渉を行うなど、強い交渉力を持つ。

- 弱い交渉力を持つ顧客層: 一方で、高齢者層やデジタル機器に不慣れな層は、料金プランの複雑さやオンライン手続きの煩雑さに不安を感じている。彼らにとっては、信頼できるスタッフから対面で説明を受け、安心して契約・設定を任せられるリアル店舗が不可欠な存在である。この顧客層は、価格よりも「安心感」や「サポート」を重視するため、店舗側が提供する付加価値に対して、相対的に交渉力は弱いと言える 8。

- 戦略的インプリケーション: 全ての顧客を同じように追いかける戦略は破綻する。代理店は、自社の強みが活かせるターゲット顧客を明確に定義する必要がある。価格競争でオンラインストアに勝つことは不可能である以上、後者の「サポートを必要とする顧客層」に戦略の焦点を絞り、信頼と質の高いコンサルティングを付加価値の源泉とすることが、最も合理的な生存戦略である。

新規参入の脅威:【低いが、異業種からは中程度】

携帯電話販売代理店業界への新規参入障壁は、参入者のタイプによって異なる。

- 同業での新規参入(脅威:低い): キャリアとの一次代理店契約を新たに結ぶには、全国規模の店舗網展開能力、安定した販売実績、そして莫大な初期投資に耐えうる資本力が求められる。既存の大手代理店が既に強力な地位を築いているため、全くの新規プレイヤーが同業として参入する障壁は極めて高い。

- 異業種からの参入(脅威:中程度): 脅威となるのは、既存の広範な顧客基盤と店舗網を持つ異業種からの参入である。例えば、全国に支店網を持つ金融機関(銀行、保険会社)や、大手小売業(スーパー、コンビニエンスストア)が、自社の顧客接点を活用して通信サービスをクロスセルするモデルは十分に考えられる。彼らはゼロから店舗網を構築する必要がなく、既存顧客との信頼関係をテコに参入できるため、潜在的な脅威となりうる。

代替品の脅威:【極めて高い】

販売代理店にとって最大の脅威は、代替品、すなわち「通信キャリア直営のオンラインストア」である。

- 主流チャネルへの躍進: MMD研究所の調査で、契約チャネルとしてオンラインストアがリアル店舗を上回ったことは、この代替の脅威がもはや潜在的なものではなく、現実のものとして業界を侵食していることを示している 8。

- 代替品の優位性: オンラインストアは、「24時間365日申込可能」「待ち時間ゼロ」「限定の割引キャンペーン」「自宅で完結する利便性」といった点で、リアル店舗を圧倒する。さらに、eSIMの普及 27 は、物理的なSIMカードの受け渡しを不要にし、オンラインでの乗り換えをさらにシームレスにすることで、この代替を不可逆的に加速させる。

- 戦略的インプリケーション: この代替の脅威に価格や利便性で対抗することは不可能である。リアル店舗が生き残るためには、オンラインストアが決して提供できない価値、すなわち「人間による共感と寄り添い」「専門家による個別の課題解決コンサルティング」「複雑なトラブルの即時対応」「五感で感じる実機体験」といった、人間的な付加価値を徹底的に磨き上げ、差別化を図る以外に道はない。

業界内の競争:【激しい】

市場が縮小する中で、既存プレイヤー間の競争はますます激化している。

- 大手代理店間のシェア争い: T-GAIA、ノジマ(旧コネクシオ)、TDモバイルといった大手代理店間の競争は熾烈である。キャリアからの評価(インセンティブの額や出店機会に直結)を少しでも有利にするため、各社は販売台数や顧客満足度で激しいシェア争いを繰り広げている。この競争は、近年、M&Aによる規模の拡大競争へと発展している。

- 家電量販店との競争: ヨドバシカメラやビックカメラなどの家電量販店は、強力な競合である。圧倒的な集客力、スマートフォン本体から周辺機器、その他家電までをワンストップで提供できる品揃え、そして独自の強力なポイントプログラムを武器に、多くの顧客を惹きつけている 33。

- 競争軸の変化: かつては価格やキャッシュバックの大きさが主な競争軸だったが、規制強化によりその余地はなくなった。現在の競争軸は、店舗の立地、スタッフの接客品質、そして光回線や電力といった非通信サービスをどれだけ効果的に提案できるか、といった「付加価値」へと明確にシフトしている。

| 競争要因 | 脅威の度合い | 業界の収益性への影響 |

|---|---|---|

| 売り手の交渉力 | 極めて強い | 収益の源泉である手数料を一方的にコントロールされ、利益が圧迫される。 |

| 買い手の交渉力 | 二極化 | 情報感度の高い顧客層からの価格圧力は強いが、サポートを求める層には価値を提供できる。 |

| 新規参入の脅威 | 低~中程度 | 同業からの参入は困難だが、顧客基盤を持つ異業種からの参入リスクは存在する。 |

| 代替品の脅威 | 極めて高い | キャリア直営オンラインストアが主流となり、リアル店舗の存在意義を根本から脅かす。 |

| 業界内の競争 | 激しい | 縮小する市場で、大手代理店や家電量販店が激しいシェア争いを繰り広げている。 |

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

携帯電話販売代理店業界のサプライチェーン(流通構造)は、通信キャリアを頂点とした多層的な構造を特徴としている。

- 構造: 一般的な流通構造は、「通信キャリア → 一次代理店 → 二次・三次代理店 → 消費者」という流れで構成される 9。

- 通信キャリア (MNO): サプライチェーンの起点であり、絶対的な支配力を持つ。サービス内容、価格、販売方針のすべてを決定する。

- 一次代理店: キャリアと直接代理店契約を締結する大手企業(T-GAIA、ノジマなど)。キャリアから直接、端末やSIMカードの供給、および販売手数料の支払いを受ける。全国に多数の直営店を運営するほか、二次代理店を組織化する役割も担う。

- 二次・三次代理店: 一次代理店と契約を結び、キャリアショップの運営を行う中小規模の企業。フランチャイズ(FC)形式が多く、地域に密着した店舗運営を担う。一次代理店から運営ノウハウの提供や経営指導を受け、その対価としてマージンを支払う 35。

- 各階層のマージン構造と力関係: MM総研の調査によると、キャリアショップの運営比率は、一次代理店による直営が64%、二次代理店による運営が34%であり、キャリア自身による直営はわずか2%に過ぎない 9。これは、キャリアが自ら店舗運営のリスクを負わず、代理店網を活用して販売チャネルを構築してきたことを示している。マージン(利益)は、サプライチェーンの上流に位置するキャリアと一次代理店に厚く配分され、末端の店舗(特に二次代理店)の利益率は低くなる傾向にある。力関係は完全にトップダウンであり、キャリアの意向がサプライチェーン全体の方針を決定する。

- 今後の変化予測: キャリアによる店舗網の統廃合と、大手代理店によるM&Aが進むことで、このサプライチェーン構造は大きく変化する。具体的には、経営体力のない二次・三次代理店は淘汰されるか、大手一次代理店に吸収される形で集約が進む。結果として、サプライチェーンはよりシンプルで寡占的な構造へと再編され、一次代理店の規模と交渉力が相対的に重要性を増していくと考えられる。

バリューチェーン分析

販売代理店の事業活動をバリューチェーンの観点から分析し、付加価値の源泉がどこにシフトすべきか、またAIがどこで変革をもたらすかを考察する。

代理店の主要活動:

店舗開発・立地選定 → マーケティング・集客 → 接客・コンサルティング → 契約・開通手続き → アフターサポート・操作案内 → クロスセル・アップセル

この一連の活動の中で、代理店が付加価値を創出できる、あるいは創出すべき活動は、明確に変化している。

かつて、代理店のバリューチェーンにおける価値の中核は「契約・開通手続き」と、それに付随する「クロスセル・アップセル」にあった。いかに多くの契約を効率的に処理し、高いARPU(顧客単価)を実現するかが、キャリアからの評価と収益に直結していた。しかし、このモデルは代替品の脅威(オンラインストア)と技術革新(AI、eSIM)によって、その価値を急速に失いつつある。オンラインストアは手続きをより効率的に処理し、AIは簡単なアップセルを自動化できる。

この構造変化を踏まえると、代理店が今後、持続的な競争優位を築くための付加価値の源泉は、これまで「コストセンター」と見なされがちだった活動、すなわち「接客・コンサルティング」と「アフターサポート・操作案内」へと移行せざるを得ない。顧客がなぜわざわざ店舗に足を運ぶのか、その根源的な動機は「手続きの代行」ではなく、「専門家による課題解決」にあるからだ 8。この変化は、代理店の役割が「手続き代行業者」から「

課題解決コンサルタント」へとシフトすることを意味する。顧客の漠然とした不安やニーズ(例:「通信費を安くしたい」「孫と簡単に連絡を取りたい」)を深く理解し、スマートフォンというツールを使ってその課題を解決するシナリオを提示することこそが、オンラインでは提供できない本源的な価値となる。

AIがバリューチェーンにもたらす変革

AIは、このバリューチェーンの変革を加速させ、高付加価値化を支援する強力なツールとなる。

- マーケティング・集客: AIが商圏データを分析し、最適な出店場所や効果的なプロモーション手法を提案する。

- 接客・コンサルティング: AIが顧客の基本情報や過去の利用履歴を瞬時に分析し、個々の顧客に最適化された商品・プランをスタッフのタブレットにレコメンドする。これにより、提案の質が向上し、スタッフはより顧客との対話や課題の深掘りに集中できる。

- 契約・開通手続き: AI-OCR(光学的文字認識)が申込書を自動で読み取り、RPA(ロボティック・プロセス・オートメーション)が基幹システムへの入力を自動化する。これにより、手続きにかかる時間が大幅に短縮され、ヒューマンエラーも削減される。

- アフターサポート: 簡単な操作案内やよくある質問には、AIチャットボットが24時間365日対応する。これにより、スタッフはより複雑で専門的なサポートに専念でき、顧客満足度の向上と業務効率化を両立できる。

結論として、代理店はAIを積極的に活用して「契約手続き」などの定型業務を徹底的に効率化し、そこで創出された時間と人材を、人間でなければ提供できない高付加価値な「コンサルティング」と「アフターサポート」に再投資するべきである。これが、eSIM時代とオンライン全盛の時代を生き抜くための、唯一の道筋である。

第6章:顧客需要の特性分析

事業戦略を策定する上で、顧客が誰であり、彼らが何を求め、なぜリアル店舗を選ぶのかを深く理解することが不可欠である。顧客需要の特性を分析することで、代理店が提供すべき本源的価値が明らかになる。

主要な顧客セグメントとKBF(Key Buying Factor)

携帯電話販売における顧客は、決して一枚岩ではない。年齢、ライフステージ、ITリテラシーによって、その課題や購買決定要因(KBF)は大きく異なる。

| 顧客セグメント | 主な課題(ペインポイント) | KBF(Key Buying Factor) |

|---|---|---|

| 高齢者層 | ・料金プランが複雑で理解できない ・スマートフォンの操作方法が分からない ・オンライン手続きは詐欺が怖い、不安 ・データ移行や初期設定を自分で行えない | 安心感、信頼、対面での丁寧な説明、手厚いアフターサポート |

| ファミリー層 | ・家族全体の通信コストを最適化したい ・子供にスマートフォンを持たせる際のルールやフィルタリング設定が分からない ・複数の契約をまとめて管理したい | 家計への貢献(セット割、家族割)、子供の安全・安心に関わる設定サポート、ワンストップでの相談 |

| 学生・若年層 | ・できるだけ安く、最新の機種を使いたい ・実機を触ってデザインや操作性を確かめたい ・購入後、すぐに使いたい(即時性) | 価格(学割、キャンペーン)、実機体験、即時入手、SNS映えするデザイン |

| 法人顧客 | ・通信コストの削減と管理の効率化 ・リモートワーク環境の整備 ・業務効率を向上させるソリューションの導入 ・セキュリティ対策 | コスト削減効果、業務効率化への貢献、信頼できるサポート体制、専門的なソリューション提案力 |

顧客はなぜリアル店舗に来店するのか?

最大の競合であるオンラインストアが利便性と価格で優位に立つ中、顧客が時間と手間をかけてまでリアル店舗に来店する動機は何か。その根源的な動機を理解することが、店舗の存在価値を定義する上で極めて重要である。

MMD研究所の調査は、この問いに対する明確な答えを示している 8。携帯ショップ(路面店)で契約した顧客がその場所を選んだ最大の理由は、「

店舗で契約した方が安心できたから」(37.8%)であった。次いで、「対面の説明で契約内容が分かりやすくなったから」(24.2%)、「当日中に契約完了したかったから」(17.8%)と続く。

逆に、オンラインストアを選ばなかった理由としては、「店舗で相談しながら検討したかったから」(32.6%)、「店舗でのサポートが受けたかったから」(23.2%)、「オンラインだと自身で契約できるか不安だったから」(20.4%)が上位を占めている 8。

これらのデータが示すことは明白である。顧客がリアル店舗に求めているのは、単なる商品の売買や手続きの場ではない。彼らが求めているのは、複雑で分かりにくい通信サービスに対する「不安の解消」、専門家による「複雑さの翻訳」、そして人間的なコミュニケーションがもたらす「安心感」である。これこそが、オンラインチャネルでは決して完全に代替することのできない、リアル店舗の本源的な価値である。

顧客が店舗スタッフに求めるものの変化

顧客の来店動機が変化するにつれて、店舗スタッフに求められる役割も進化している。かつては、豊富な商品知識を持ち、よどみなく商品説明ができるスタッフが優秀とされた。しかし、スペック情報などはインターネットで誰でも簡単に入手できるようになった今、顧客が求めているのは単なる「商品説明員」ではない。

顧客が求めているのは、自分の生活や仕事を理解し、スマートフォンというツールを使ってそれがどうより良くなるのかを具体的に提案してくれる「ライフスタイル・コンサルタント」である 36。例えば、高齢の顧客に対しては、「この大画面のスマートフォンなら、お孫さんの顔が大きく映って、ビデオ通話がもっと楽しくなりますよ」と提案する。ビジネスパーソンに対しては、「このクラウドサービスと連携すれば、外出先でも会社の資料が確認でき、業務効率が格段に上がります」と提案する。このように、製品のスペック(機能)ではなく、顧客のベネフィット(便益)を語ることが求められている。

「顧客満足度」と「顧客ロイヤルティ」を分ける要因

企業の持続的成長のためには、一度きりの取引で得られる「顧客満足度(CS: Customer Satisfaction)」だけでなく、再来店や知人への紹介といった将来の収益に繋がる「顧客ロイヤルティ」を高めることが重要である。

J.D. パワーの顧客満足度調査では、通信品質、各種費用、サービスメニュー、手続き・サポート対応といった多角的な要素で満足度が評価されている 37。これらの要素を満たすことは、顧客の不満をなくす上で重要である。

しかし、不満がないことと、その企業や店舗を積極的に他者に推奨したいと思うこと(=ロイヤルティ)の間には、大きな隔たりがある。NTTコムソリューションズによるNPS®(ネット・プロモーター・スコア)調査は、このロイヤルティを醸成する要因を明らかにしている 39。同調査によれば、ロイヤルティに最も強く影響を与えるのは、「企業の信頼性・ブランドイメージ」や「

店舗店員の、自身のニーズに合った商品やサービスの提案力」「店舗店員の用件に則した丁寧な説明」であった。一方で、通信品質のような基本的な要素は、「あって当たり前品質」と見なされ、ロイヤルティへの影響は限定的であった。

この事実は、極めて重要な戦略的示唆を含んでいる。顧客が取引に「満足」するだけでは不十分なのである。顧客がその店舗の「ファン」になり、自発的に他者に推奨する「プロモーター」へと転換するためには、単に効率的で丁寧な手続きを提供するだけでは足りない。スタッフが顧客の期待を超えるような、パーソナライズされた課題解決策を提示した時、あるいは顧客自身も気づいていなかった潜在的なニーズを掘り起こし、その生活を豊かにする提案を行った時に、初めて真のロイヤルティが生まれる。

したがって、代理店はKPIを従来のCS(例:平均接客時間、契約件数)から、NPSのようなロイヤルティ指標へとシフトさせるべきである。そして、スタッフの評価も、単なる販売ノルマの達成度ではなく、いかに顧客の課題を解決し、ロイヤルティを高めることに貢献したかを重視する体系へと変革する必要がある。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、自社が持つ経営資源や能力(ケイパビリティ)を正しく評価し、強みを活かし、弱みを克服する戦略を構築する必要がある。ここでは、VRIOフレームワークを用いて競争優位の源泉を分析するとともに、業界の最重要課題である人材と生産性に焦点を当てる。

VRIO分析

VRIOフレームワークは、経営資源やケイパビリティが持続的な競争優位の源泉となりうるかを評価するためのツールである。

- Valuable(経済的価値):

- 好立地な店舗網: 多くの代理店が長年にわたって築き上げてきた一等地の店舗網は、依然として重要な顧客接点であり、経済的な価値を持つ。

- 対面での接客スキルを持つ人材: オンラインでは提供できない、人間的なコミュニケーションやコンサルティング能力は価値がある。

- キャリアとの強固なパートナーシップ: キャリアからの情報提供や販売支援を受けられる関係性は、事業運営において価値を持つ。

- Rare(希少性):

- 質の高いコンサルティング能力を持つ人材: 単なる販売員ではなく、顧客の課題を解決できる真のコンサルタントは、業界全体で不足しており、極めて希少な資源である。

- 長年培われた店舗運営ノウハウ: 効率的な在庫管理、スタッフ育成、地域特性に合わせたマーケティングといった運営ノウハウは、一朝一夕には模倣できず、希少性がある。

- Inimitable(模倣困難性):

- 地域社会との信頼関係: 長年にわたる店舗運営を通じて築かれた、地域住民や法人顧客との信頼関係は、他の企業が短期間で模倣することは極めて困難である。

- 独自の企業文化: 顧客第一主義やチームワークを重視する企業文化が根付いている場合、それは強力な模倣困難性を持ち、持続的な競争優位に繋がる。

- Organized(組織):

- ここが業界全体の最大の弱点である。 多くの代理店は、価値があり、希少で、模倣困難な経営資源(店舗網、人材のポテンシャル)を有しているにもかかわらず、それを最大限に活用するための組織体制が整っていない。具体的には、以下のような問題が挙げられる。

- 高い離職率: 優秀な人材が定着せず、スキルやノウハウが組織に蓄積されない 40。

- 販売ノルマ偏重の評価制度: コンサルティング能力や顧客満足度向上への貢献が正当に評価されず、短期的な販売件数を追うインセンティブ構造になっている。

- 不十分な研修体系: 従来の販売スキル中心の研修から、コンサルティング能力や複数商材の知識を育成する体系へとアップデートが追いついていない。

- ここが業界全体の最大の弱点である。 多くの代理店は、価値があり、希少で、模倣困難な経営資源(店舗網、人材のポテンシャル)を有しているにもかかわらず、それを最大限に活用するための組織体制が整っていない。具体的には、以下のような問題が挙げられる。

- 戦略的インプリケーション: 販売代理店業界の課題は、保有する経営資源そのものではなく、それを活かしきれていない組織のあり方にある。持続的な競争優位を確立するためには、人材の育成と定着を最優先課題と位置づけ、評価制度、研修制度、キャリアパスといった人事システム全体を、新たな事業戦略(コンサルティング重視)と整合性が取れるように再設計することが不可欠である。

人材動向

事業の成否を左右する最も重要な要素は「人」である。しかし、代理店業界は深刻な人材問題を抱えている。

- 極めて高い離職率とその背景:

ベテラン店員の実感として「1年で50%が退職する」との声もあるほど、離職率は業界の構造的な問題となっている 41。その背景には、複合的な要因が存在する 40。- 過剰な学習負荷: 新機種、新料金プラン、新キャンペーンが次々と登場し、常に膨大な量の情報を覚え続けなければならない。

- ノルマへの強いストレス: 店舗や個人に課される販売ノルマの達成圧力が、精神的な負担となっている。時には顧客にとって不要なオプションを提案せざるを得ない状況に、良心の呵責を感じるスタッフもいる。

- クレーム対応の精神的苦痛: 料金や端末の不具合、待ち時間などに関する理不尽なクレーム対応に疲弊するスタッフが多い。

- 労働環境: 土日祝日が繁忙期のため休みが取りにくく、ワークライフバランスの維持が困難。

- 求められるスキルセットの劇的な変化:

業界が「販売」から「コンサルティング」へとシフトする中で、スタッフに求められるスキルセットも大きく変化している。

| 項目 | 従来のスキルセット | 今後求められるスキルセット |

|---|---|---|

| 中核能力 | 商品知識、販売スキル、事務処理能力 | 課題発見・解決能力、コンサルティング能力 36 |

| 知識 | 自社キャリアの商材知識 | 複数商材の知識(通信、金融、エネルギー、保険等) |

| 対人スキル | 丁寧な接客、商品説明力 | 傾聴力、共感力、潜在ニーズの引き出し能力 46 |

| 技術スキル | 基本的なPC操作 | デジタルツール活用能力(CRM、AI支援ツール、データ分析) |

このスキルシフトに対応できない人材は市場価値を失い、対応できた人材は極めて高い価値を持つことになる。企業としては、いかにして既存のスタッフを後者の「コンサルタント人材」へと育成・変革できるかが、競争力を左右する。

労働生産性

労働集約的な店舗ビジネスにおいて、労働生産性の向上は収益性改善に直結する重要課題である。

- 労働生産性の指標:

労働生産性は、一般的に「付加価値額 ÷ 従業員数」や「売上高 ÷ 従業員数」といった指標で測定される 48。代理店業界においては、「スタッフ一人当たりの粗利」や「契約獲得一件あたりの所要時間(人時生産性)」などが具体的なKPIとして用いられる。 - 生産性向上のポテンシャル:

代理店業界の生産性は、テクノロジーの活用によって大きく向上する可能性がある。- AI/RPAによる定型業務の自動化: 申込書の入力、在庫確認、日報作成といった定型業務をAIやRPAに任せることで、スタッフは接客やコンサルティングといった高付加価値業務に集中できる。

- AIによる接客支援: AIが最適な提案をアシストすることで、接客の質と成約率が向上し、一人当たりの売上・利益が増加する。

- 研修のデジタル化: eラーニングやVR(仮想現実)を用いた接客シミュレーションなどを導入することで、研修を効率化し、新人スタッフが即戦力化するまでの時間を短縮できる。

これらの施策を通じて労働生産性を向上させることは、人件費の上昇を吸収し、厳しい市場環境下で利益を確保するための必須条件である。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年で携帯電話販売代理店業界を形成するであろう主要なトレンドと、その先の未来像を予測する。これらのトレンドは、脅威であると同時に、変革を目指す企業にとっては大きな事業機会となる。

店舗のショールーム化と体験拠点化

将来的に、リアル店舗の主要な役割は、商品を「販売する(Sell)」場所から、ブランドやサービスを「体験させる(Experience)」場所へと大きくシフトする。これは「店舗のショールーム化」と呼ばれるトレンドである。

- 背景: オンラインストアが購入チャネルの主流となる中で、リアル店舗の存在意義は、オンラインでは得られない「五感を通じた体験」の提供に集約される。顧客は店舗で実機に触れて質感や操作性を確認し、専門スタッフから直接説明を聞くことで、購買意欲を高める。

- 進化の方向性:

- 体験型コンテンツの導入: ユニクロやGUの先進的な店舗事例のように、単に商品を陳列するだけでなく、AR(拡張現実)を用いたシミュレーションや、ライフスタイルを提案する空間展示などを通じて、顧客が「発見」や「楽しさ」を感じられる場を創造する 50。

- コミュニティ機能の付加: NTTドコモが「d garden」で試みているように、店舗内にカフェスペースやイベントスペースを設け、スマホ教室や地域の催しを開催することで、人々が集う地域のコミュニティハブとしての機能を担う 52。

- 戦略的インプリケーション: 店舗のKPI(重要業績評価指標)は、従来の「契約件数」や「売上高」といった直接的な販売指標から、「来店者数」「滞在時間」「体験コンテンツへの参加率」、そして店舗での体験がきっかけとなってオンラインストアでの購入に繋がったかを示す「オンラインへの送客数」といった、エンゲージメントを示す指標へと変化させる必要がある。店舗は、販売チャネルの一部であると同時に、強力なマーケティングチャネルとして再評価されるべきである。

「非通信サービス」収益化の成否

キャリア依存からの脱却を目指す上で、非通信サービスの収益化は避けて通れない道である。代理店は、単なる通信サービスの販売窓口から、光回線、でんき、ガス、保険、金融サービス、ヘルスケアといった、顧客の生活全般をサポートする「生活コンシェルジュ」へと転換できるかが問われている。

- 先行事例: 光通信は、エネルギー事業を大きな収益の柱に育てることに成功しており、通信事業への依存度が低い事業ポートフォリオを構築している 53。

- 成功の条件: この転換を成功させるためには、以下の3つの条件が不可欠である。

- 高度な人材育成: スタッフが、複雑な金融商品や保険商品を正確に説明し、顧客に最適な提案ができるだけの専門知識とコンサルティングスキルを身につける必要がある。

- 顧客との信頼関係: 顧客が、自分の資産や生活に関わる重要な相談を「この店のこのスタッフになら任せられる」と思えるような、強固な信頼関係が構築されていることが大前提となる。

- シームレスな提案プロセス: 通信契約という入口から、いかに自然な流れで他の生活関連サービスの話題に繋げ、顧客の潜在的なニーズを喚起できるか。洗練されたセールスプロセスとトークスクリプトの確立が求められる。

OMO (Online Merges with Offline) 戦略の本格化

オンラインとオフライン(リアル店舗)は、もはや対立するものではなく、それぞれの強みを活かして顧客体験を最大化するために融合されるべきものである。OMO戦略は、この融合を具現化する。

- 顧客体験の創造: OMOは、顧客データをオンラインとオフラインで一元管理し、顧客がチャネルを意識することなく、シームレスなサービスを受けられる世界を目指す。

- オンライン → オフライン: 顧客がウェブサイトで来店予約をし、相談したい内容を事前に入力しておく。店舗に来店すると、事前情報を受け取った専門スタッフがスムーズに対応を開始する。

- オフライン → オンライン: 顧客が店舗で実機を体験し、気に入った商品のQRコードをスマートフォンで読み取る。後日、オンラインストアでじっくり検討し、購入すると自宅に商品が配送される 54。

- 戦略的インプリケーション: OMO戦略の成功には、顧客IDの統合や在庫情報の一元管理といった、強固なIT基盤の構築が不可欠である。これにより、機会損失を防ぎ、顧客生涯価値(LTV)を最大化することが可能になる。

AIによる接客革命

AIは、店舗運営の効率化に留まらず、接客そのものの質を劇的に変える「革命」をもたらす。

- AIによる接客支援(AI-Assisted Selling): これは、AIが人間のスタッフを代替するのではなく、その能力を拡張するという考え方である。

- パーソナライズ提案の実現: AIが、来店した顧客の属性、過去の購買履歴、現在の契約内容、さらにはウェブサイトでの閲覧履歴までを瞬時に分析。その上で、「このお客様は動画視聴時間が長く、データ使用量の上限に近づいています。より容量の大きいプランと、タブレットのセット購入を提案することで、顧客満足度と単価の両方を向上できる可能性が高いです」といった、極めて具体的かつデータに基づいた提案内容を、リアルタイムでスタッフの持つ端末に提示する。

- 現実性: このようなシステムは、現在のAI技術とデータ分析技術を組み合わせることで十分に実現可能である。これを導入することで、経験の浅いスタッフでも、トップセールス担当者のような質の高い提案が可能になり、店舗全体の接客レベルを底上げし、標準化することができる。

キャリアショップの統廃合と多機能化

キャリア主導による店舗網の最適化は今後も継続し、店舗の数はさらに減少する。その中で生き残る店舗は、従来とは異なる機能を持つ拠点へと進化する。

- 店舗網の再編: 都市部の一等地に、ブランドイメージを発信する大型の旗艦店(フラッグシップストア)を配置。郊外や地方都市には、より小型で効率的な運営が可能な標準店やサテライト店を配置する「ハブ&スポーク」型の店舗網へと再編が進む可能性がある。

- 生き残る店舗に求められる機能:

- 販売以外の機能の併設: 単なる販売機能だけでなく、修理・サポートの専門拠点、スマホ教室の常設会場、法人顧客向けの専門相談窓口といった機能を併設することで、店舗の付加価値を高める。

- 地域拠点としての多機能化: カフェやコワーキングスペースを併設するなど、通信サービスとは直接関係のない機能を取り入れ、人々が自然と集まる地域の拠点としての役割を担うことも考えられる。

これらのトレンドは、旧来のビジネスモデルにしがみつく企業にとっては淘汰を意味するが、変化を先取りし、自らを変革する意志のある企業にとっては、新たな市場を創造する絶好の機会となる。

第9章:主要プレイヤーの戦略分析

厳しい市場環境の中、主要な販売代理店や競合である家電量販店は、生き残りをかけてそれぞれ異なる戦略的アプローチを採っている。近年のM&Aの動きは、業界が本格的な再編・淘汰の時代に突入したことを示唆している。

主要な携帯電話販売代理店

T-GAIA(ティガイア)

- 事業戦略と注力領域: 業界最大手の一次代理店。ドコモ、au、ソフトバンクの全キャリアを扱う。2024年、親会社である伊藤忠商事がTOB(株式公開買付)を実施し、2025年3月を目処に上場廃止となる予定 55。

- 強みと弱み: 強みは、業界最大手としての規模と、全キャリアを扱うことによる中立的な提案力。弱みは、上場企業として短期的な業績を求められる中で、大胆な構造改革に着手しにくかった点。

- 戦略的動向: 非公開化の目的は、短期的な株主の圧力から解放され、5Gの普及や市場環境の変化に対応するための中長期的な視点での事業構造改革(モバイル事業の収益力向上、法人営業強化)を迅速に断行することにある 56。これは、痛みを伴う改革(店舗の統廃合、人員の再配置、不採算事業からの撤退など)を、外部の目に晒されることなく、スピード感を持って実行するという強い意志の表れである。この動きは、業界が効率化と選択と集中を迫られる「守り」のフェーズに入ったことを象徴している。

コネクシオ(現ノジマ子会社)

- 事業戦略と注力領域: 業界大手の一角。2022年、家電量販店のノジマが、T-GAIAと同じく伊藤忠商事から買収した 57。現在はノジマの完全子会社として、キャリアショップ運営事業を担う。

- 強みと弱み: 強みは、ドコモショップの運営に強みを持つ点と、法人向け事業の実績。弱みは、単独での成長戦略に限界が見え始めていた点。

- 戦略的動向: ノジマによる買収は、T-GAIAの非公開化とは対照的な「シナジー追求型」の戦略である。ノジマが持つ家電製品の販売ノウハウや顧客基盤と、コネクシオが持つキャリアショップ運営ノウハウを融合させ、新たな価値を創出することを目指している 58。例えば、ノジマ店舗でコネクシオが通信サービスを案内したり、コネクシオの店舗でノジマが扱う家電やサービスを販売したりといったクロスセルが考えられる。買収直後は業績が低迷したが、その後改善が進み、ノジマグループ全体を牽引するセグメントへと成長しつつある 60。これは、通信という単一商材から脱却し、より広範な「生活提案型」のリテールへと進化しようとする動きである。

TDモバイル

- 事業戦略と注力領域: トヨタグループの豊田通商とデンソーを設立母体とし、2023年にビックカメラグループに参画した 61。コンシューマ事業(全国約250店舗のキャリアショップ運営)と法人向け事業の二本柱で展開している。

- 強みと弱み: 強みは、トヨタグループを源流とする安定した経営基盤と、全国約4,000社の取引先を持つ強固な法人事業 61。特に、法人向けのモバイルデバイス管理やソリューション提供に長けている。弱みは、コンシューマ事業における店舗数が最大手2社に比べて少ない点。

- 戦略的動向: ビックカメラグループ入りしたことで、家電量販店との連携を強化し、コンシューマ事業の拡大を図ると考えられる。一方で、同社の本質的な強みは法人事業にあり、今後も企業のDX支援といった高付加価値なソリューション提供に注力していくと見られる。

光通信

- 事業戦略と注力領域: OA機器の販売代理店からスタートし、携帯電話、通信回線、保険、そしてエネルギー事業へと積極的に多角化を進めてきた 53。

- 強みと弱み: 最大の強みは、通信事業への依存度が低い、分散された事業ポートフォリオである。2024年3月期の決算では、売上高の大きな部分をエネルギー事業が占めており、通信業界の逆風に対する耐性が高い 53。また、強力な営業力と全国約1,000社に及ぶパートナー代理店網も大きな武器である 53。

- 戦略的動向: 今後も、既存の顧客基盤と販売網を活用し、有望なストック型ビジネス(継続的に収益が見込める事業)への投資と多角化を推進していく戦略を継続すると考えられる。同社の成功は、早期にキャリア依存からの脱却を果たした企業のモデルケースと言える。

家電量販店(ヨドバシカメラ、ビックカメラなど)

- 事業戦略: 家電量販店にとって、携帯電話販売は数ある商材の一つであり、店舗全体への集客装置(入口商品)としての役割が大きい。携帯電話の契約や購入で来店した顧客に対し、関連アクセサリーや他の家電製品、自社系列のサービス(インターネット回線、クレジットカード等)をクロスセルすることで、顧客生涯価値(LTV)の最大化を図る戦略である。

- 強み:

- 圧倒的な集客力とブランド力: 駅前の一等地に大型店舗を構え、幅広い層の顧客を惹きつける。

- ワンストップショッピング: スマートフォンからケース、充電器、さらにはテレビや冷蔵庫まで、あらゆる商品を一度に比較検討・購入できる利便性。

- 強力なポイントプログラム: 高い還元率を誇るポイントプログラムは、顧客の囲い込みに絶大な効果を発揮する 63。

- 先進的なオムニチャネル戦略: ECサイト「ヨドバシ・ドット・コム」とリアル店舗の在庫情報を連携させ、店舗での受け取りや迅速な配送サービスを提供。顧客はオンラインとオフラインを自由に行き来できるシームレスな購買体験を享受できる 33。

- 戦略的インプリケーション: 専業代理店にとって、家電量販店は極めて手強い競合である。専業代理店が家電量販店に対抗するためには、品揃えや価格で勝負するのではなく、より専門的でパーソナルな「コンサルティング」と「アフターサポート」で差別化を図る必要がある。

| プレイヤー | 戦略的アプローチ | キーワード |

|---|---|---|

| T-GAIA | 非公開化による構造改革 | 選択と集中、効率化、守りの経営 |

| コネクシオ(ノジマ) | 異業種(家電)とのシナジー追求 | クロスセル、生活提案、攻めの経営 |

| TDモバイル | 法人事業を核とした安定成長 | BtoBソリューション、専門性 |

| 光通信 | 徹底した事業多角化 | ポートフォリオ経営、脱・通信依存 |

| 家電量販店 | 集客装置としての活用とLTV最大化 | オムニチャネル、ポイント経済圏 |

この大手プレイヤー間の戦略的分岐は、業界の未来を占う上で重要な示唆を与える。一つは、T-GAIAのように非公開化によって内部の効率を極限まで高め、筋肉質な事業体へと変貌を遂げる道。もう一つは、コネクシオのように異業種の知見を取り入れ、通信という枠を超えた新たなリテールへと進化する道である。どちらの戦略が成功を収めるか、あるいは第三の道が存在するのか。中小の代理店は、これらの大きな流れの中で、自社の進むべき方向性を定めなければならない。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、携帯電話販売代理店業界が直面する戦略的課題を明確化するとともに、この厳しい市場で成功を収めるための具体的な事業戦略を提言する。

今後3~5年で、携帯電話販売代理店業界の勝者と敗者を分ける要因

市場の構造転換が加速する今後3~5年において、企業の明暗を分けるのは、以下の3つの要因である。

- 「脱・キャリア依存」の達成度:

- 勝者: キャリアから支払われる手数料への依存から脱却し、非通信サービス(金融、保険、エネルギー等)や法人向けソリューションといった、自社でコントロール可能な独自の収益源を確立した企業。事業ポートフォリオの多様化に成功し、収益構造の安定化を実現する。

- 敗者: 旧来の手数料ビジネスに固執し、キャリアの政策変更に一喜一憂する状況から抜け出せない企業。収益性の低下と将来性の欠如から、市場からの撤退を余儀なくされる。

- 「AIと人間の協業モデル」の構築:

- 勝者: AIを戦略的に活用し、定型業務の徹底的な効率化と、データに基づいた高度な顧客体験を両立させた企業。AIを人間の能力を拡張するツールと位置づけ、スタッフをより創造的で高付加価値なコンサルティング業務に集中させる。

- 敗者: AIの導入を単なるコスト削減策と捉え、顧客体験の質を低下させる企業。あるいは、技術導入の遅れから生産性が低迷し、コスト競争力を失う企業。

- 「コンサルタント人材」の育成と定着:

- 勝者: スタッフを単なる「販売員」ではなく、顧客の課題を解決する「コンサルタント」と再定義し、その育成と定着に成功した企業。質の高い人材が提供する卓越した顧客体験が、オンラインチャネルに対する決定的な差別化要因となる。

- 敗者: 高い離職率に歯止めがかからず、人材のスキルアップも進まない結果、接客品質が劣化し顧客からの信頼を失う企業。慢性的な人手不足から、店舗運営そのものが困難になる。

我々(自社)が捉えるべき機会と備えるべき脅威

| 機会(Opportunity) | 脅威(Threat) | |

|---|---|---|

| 市場・顧客 | ・高齢者層のデジタルデバイド解消支援という社会的要請 ・中小企業におけるDX(デジタルトランスフォーメーション)支援ニーズの高まり ・顧客の「生活全般の相談窓口」への潜在的ニーズ | ・キャリア直営オンラインストアへの顧客流出の加速 ・市場の飽和と人口減少によるパイの縮小 ・顧客ニーズの多様化と高度化への対応遅れ |

| 競合・業界 | ・業界再編(M&A)による規模拡大と効率化の機会 ・リユース市場への本格参入による新たな収益源の確保 | ・キャリアによる手数料のさらなる削減圧力 ・家電量販店や異業種(金融、小売)からの競争激化 ・同業他社との人材獲得競争の激化 |

| 技術・規制 | ・AI活用による生産性の飛躍的向上と接客の高度化 ・非通信サービス(金融等)とのAPI連携による新サービス創出 | ・eSIMの完全普及による「手続き代行」価値の消滅 ・政府によるさらなる規制強化のリスク ・サイバーセキュリティと個人情報保護に関するリスク増大 |

考えられる戦略的オプションの評価

上記の分析に基づき、自社が取りうる戦略的オプションを3つ提示し、それぞれのメリット・デメリット、成功確率を評価する。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| A. 事業多角化(生活コンシェルジュ化)戦略 | 通信サービスを入口に、保険、金融、エネルギー、ヘルスケアなど、生活関連サービスを幅広く提供する「ワンストップ拠点」を目指す。 | ・収益源の多様化による経営の安定化 ・キャリアへの依存度低減 ・顧客との関係性強化とLTV向上 | ・複数商材を扱える高度な人材の育成が必須 ・各業界の法規制への対応が必要 ・初期の提携・システム投資が大きい | 中~高 (人材育成の成否が全てを分ける) |

| B. 特定セグメント特化戦略 | 富裕層、法人、高齢者など、特定の顧客セグメントに経営資源を集中し、専門性の高いサービスで圧倒的な地位を築く。 | ・高い付加価値と高利益率を実現可能 ・競合との差別化が明確になる ・ブランドイメージを構築しやすい | ・ターゲット市場が限定され、成長に上限がある ・市場の変化に対する脆弱性が高い ・高度な専門性を持つ人材の確保が困難 | 中 (ニッチ市場でトップになれるかが鍵) |

| C. AI/DX徹底活用による効率化・高付加価値化戦略 | AIを店舗運営と接客支援に全面的に導入し、業界最高水準の生産性とパーソナライズされた顧客体験の実現を目指す。 | ・労働生産性の飛躍的向上 ・データに基づいた科学的な店舗運営 ・接客品質の標準化と向上 | ・システム導入への先行投資が必要 ・AIを使いこなす組織文化への変革が必要 ・データセキュリティのリスク管理が重要 | 高 (他の戦略と組み合わせることで効果が最大化する基盤戦略) |

最終提言:ハイブリッド戦略「AI-Powered Lifestyle Hub」

これまでの分析を総合的に判断し、本レポートが最終的に提言する事業戦略は、上記オプションAとCを組み合わせたハイブリッド戦略、すなわち「AIを最大限に活用し、店舗を『生活全体のデジタル化を支援する相談拠点(ライフスタイル・ハブ)』へと転換する」戦略である。

この戦略は、AIによる徹底的な効率化で生み出したリソース(時間、人材、コスト)を、人間による高付加価値なコンサルティングサービス(事業多角化)に再投資するという好循環を生み出すことを目的とする。AIが「科学」と「効率」を、人間が「共感」と「課題解決」を担うことで、オンラインストアや他の競合が決して模倣できない、独自の競争優位を築く。

実行に向けたアクションプランの概要

- 戦略目標: 3年後までに、業界のリーディングカンパニーとして「最も信頼されるライフデザイン・パートナー」という地位を確立する。

- 主要KPI(Key Performance Indicators):

- 財務指標: 非通信サービス売上比率(目標:3年で30%達成)、スタッフ一人当たり粗利(目標:年率15%向上)

- 顧客指標: NPS®(ネット・プロモーター・スコア)(目標:業界トップスコアを獲得)

- 組織指標: 従業員定着率(目標:3年で離職率を現在の半分に低減)、コンサルタント認定資格取得者数

- タイムライン(マイルストーン):

- Year 1 (基盤構築期):

- パイロット店舗(10~20店舗)を選定し、AI接客支援システムと店舗運営最適化システムを導入・実証実験。

- 新たな事業戦略に合わせた新人材評価制度(NPS連動型)と研修プログラム(コンサルティングスキル、金融・保険知識)を設計・導入。

- 主要な非通信サービス提供企業(保険、エネルギー等)との戦略的パートナーシップを締結。

- Year 2 (水平展開期):

- パイロット店舗での成功モデルを全店舗へ水平展開。

- 取り扱う非通信サービスの品目を拡大(例:ヘルスケア、スマートホーム)。

- オンライン相談と店舗サポートを連携させるOMO基盤の構築に着手。

- Year 3 (価値確立期):

- OMO基盤の本格稼働。オンラインとオフラインがシームレスに連携した顧客体験を実現。

- 「ライフデザイン・ハブ」としてのブランド認知が確立し、通信以外の目的での来店顧客が増加。

- 蓄積された顧客データを活用し、新たなパーソナライズサービスの開発を開始。

- Year 1 (基盤構築期):

- 必要リソース:

- 投資: AIシステム導入・開発投資、全社的な研修プログラムへの投資、店舗改装(相談スペース拡充)投資。

- 人材: プロジェクトを推進するDX専門チーム、外部から招聘する金融・保険分野の専門家、新たな評価・研修制度を設計・運用する人事部門の強化。

- パートナーシップ: 目的を共有し、共に顧客価値を創造できる外部パートナー企業との強固なアライアンス。

この変革は容易な道ではないが、現状維持が緩やかな衰退を意味する以上、避けては通れない。大胆なビジョンと確固たる実行力をもってこの戦略を推進することこそが、岐路に立つ通信リテールが未来を切り拓く唯一の道であると結論づける。

第11章:付録

引用文献

- 2022年版 携帯電話販売代理店・全国/地域別流通の現状及び将来動向 – シード・プランニング, https://store.seedplanning.co.jp/item/11304.html

- 有価証券報告書 – 【表紙】, https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S100G25R.pdf

- 【調査結果】キャリアショップ数はこの半年で143店減の6999店に、約3年で1027店舗が消滅, https://www.mca.co.jp/info/careershop-2025-spring-press/

- キャリアショップ数は半年前から143店減の全国6999店舗に、約3年で1027店舗が消滅, https://k-tai.watch.impress.co.jp/docs/column/mca/2018251.html

- キャリアショップ数はこの半年で184店減の7794店、ドコモショップは81店の大幅減を記録, https://k-tai.watch.impress.co.jp/docs/column/mca/1493795.html

- キャリアショップの展開状況と店舗一覧 2024秋, https://www.mca.co.jp/ifr/PDF/career-shop-2024-fall-sample.pdf

- キャリアショップ数は全国7955店舗、半年前から112店減少し再び …, https://www.mca-mbiz.jp/news/2021/09/snapshot-210929.html

- 2023年7月通信契約のチャネル別調査 – MMD研究所, https://mmdlabo.jp/investigation/detail_2247.html

- キャリアショップは販売拠点から地域サービス拠点へ – MM総研, https://www.m2ri.jp/release/detail.html?id=659

- 携帯電話端末の廉価販売に関する緊急実態調査, https://www.jftc.go.jp/houdou/pressrelease/2023/feb/230224_keitai/230224keitai_02_report.pdf

- 携帯電話販売業界研究 の解説 | バリュートレンド 長期投資家のためのIR情報, https://e-actionlearning.jp/guide/468

- 代理店の手数料の相場が知りたい!料金体系や代理店別の相場を紹介! – ビジェントプラス, https://www.bgent.net/plus/article/5901

- 株式会社コネクシオ 2022年3月期 通期決算説明会 – YouTube, https://www.youtube.com/watch?v=KjFEzIqertA

- 携帯電話販売代理店の動向 « MM Report | 株式会社MM総研, https://www.m2ri.jp/report/md/detail.html?id=90

- 携帯電話市場における競争政策上の課題について(令和3年度調査) – 総務省, https://www.soumu.go.jp/main_content/000755025.pdf

- 携帯キャリアのシェア 2025年3月末:docomo 40.2%、KDDI au 31.4%、Softbank 24.5%、楽天 3.9%, https://www.infraexpert.com/blog/2025/06/27/phone018/

- 携帯キャリアの1ユーザーあたりの売上・利益いえますか? – 決算が読めるようになるノート, https://irnote.com/n/n9bc25ceba2a6

- 総務省がドコモ/KDDI/ソフトバンクと販売代理店に要請、「不適切な勧誘や端末単体販売の拒否」是正求める – ケータイ Watch, https://k-tai.watch.impress.co.jp/docs/news/1326832.html

- 総務省「デジタル活用支援推進事業」等について, https://kouseikyoku.mhlw.go.jp/shikoku/chiiki_houkatsu/000266033.pdf

- 地方が取り残されないデジタル化に向けて – Research Focus, https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/14554.pdf

- デジタルデバイドは高齢者だけの問題ではない!地域や個人の情報格差、どう解消する?, https://jichitai.works/article/details/2753

- 小売業における生成AIの導入事例|メリットや注意点、活用事例を紹介, https://officebot.jp/columns/use-cases/retail-generation-ai/

- 小売業界のAI活用事例10選!メリットや成功のポイントを紹介, https://ai-keiei.shift-ai.co.jp/ai-retail-example/

- 小売業のAI活用方法と事例10選 – 株式会社Nuco, https://nuco.co.jp/blog/article/CpIWgoDe

- 生成AI活用事例 小売業界編 – インターセクト株式会社, https://intersect.inc/scW0fnId/mrASsgZH

- 小売業におけるAI活用事例12選!スーパーやコンビニ、量販店の成功例 | ニューラルオプト, https://neural-opt.com/retail-ai-cases/

- 検討の方向性(案)について – 総務省, https://www.soumu.go.jp/main_content/000735823.pdf

- スイッチング円滑化タスクフォース – 〜eSIM各国状況説明資料, https://www.soumu.go.jp/main_content/000730085.pdf

- 「調査」関連の最新 ニュース・レビュー・解説 記事 まとめ – ITmedia Keywords, https://www.itmedia.co.jp/keywords/survey.html

- 2024年11月に実施したeSIM日本市場における消費者アンケートによる調査結果を発表〜徐々に高まる日本でのeSIM認知度だが、依然として採用は不十分〜 – Counterpoint Research HK Limitedのプレスリリース – Value Press, https://www.value-press.com/pressrelease/351721

- 報道発表資料 : 「販売代理店との取引の適正化など」に関する公正取引委員会からの点検・改善要請への対応 – NTTドコモ, https://www.docomo.ne.jp/info/news_release/2021/10/13_00.html

- ドコモ、代理店ノルマを突然「激辛化」した魂胆 インセンティブの大幅カットでショップ削減か, https://toyokeizai.net/articles/-/437403

- ヤマダ電機とヨドバシカメラの戦略比較, https://kyoei.repo.nii.ac.jp/record/109/files/KJ00008401779.pdf

- オムニチャネル戦略とは?3つのメリットや成功事例、注目されている背景まで解説, https://www.bsearchtech.com/blog/e-commerce-marketing/omnichannel-strategy/

- メーカー、一次代理店、二次代理店の違いとは?それぞれの役割を徹底解説! – Study SEC, https://study-sec.com/distributor/

- 携帯販売の仕事内容とは?実は“ニーズだらけ”な魅力に迫る | 第二の就活 – UZUZ, https://uzuz.jp/service/career-support/column/article-3026-author-uzuz29/

- 2025年携帯電話サービス顧客満足度調査 – J.D. Power, https://japan.jdpower.com/ja/press-releases/2025_Japan_Mobile_Phone_Service_Satisfaction_Study

- スマホ満足度でMVNOが1位、大手3キャリアではドコモが1位 J.D.パワーが調査 – ITmedia Mobile, https://www.itmedia.co.jp/mobile/spv/2409/26/news175.html

- 大手携帯キャリア NPSおすすめランキング – NTTコム オンライン・マーケティング・ソリューション, https://www.nttcoms.com/service/nps/report/mobile-service/

- 携帯ショップ店員は負け組?離職率高くきつい?年収や将来性 – 転職エージェントマニア, https://job-worker.com/2025/08/28/28941

- 携帯ショップ店員を辞めたい!病む前に取るべき対処法3選 – 退職代行OITOMA, https://o-itoma.jp/cellphonestore-clerk-want-quit/

- 携帯ショップ店員を辞めたい理由は?離職率や転職先を解説します! | ひとキャリ, https://hitocareer.com/mobilephone-shop-jobchange/

- 携帯ショップ店員離職率の真実と対策法:有効なキャリアパスも! – stanceブログ, https://stanceblog.com/rishokurow/

- 携帯ショップ店員はきつい?やめとけといわれる理由や向いている人の特徴について解説, https://asiro.co.jp/media-career/74321/

- 携帯ショップ店員からの転職先は?やめたほうがいいといわれる理由や転職を成功させるコツを解説 – キャリアアップステージ – 株式会社アシロ, https://asiro.co.jp/media-career/73498/

- 携帯ショップ店員に向いてる人の特徴とは?必要なスキルと適性を徹底解説 – stanceブログ, https://stanceblog.com/mukifumuki/

- 携帯ショップの店員に向いている人とは?求められるスキルも紹介!, https://www.tsunagaru-oshigoto.com/work/suitable.html

- 小売業における労働生産性 | 株式会社エス・ピー・ネットワーク, https://www.sp-network.co.jp/column-report/column/cat/candr19015.html

- 生産性を測る指標とは?その種類や生産性向上に向けた施策を解説 – Slack, https://slack.com/intl/ja-jp/blog/collaboration/how-to-measure-indicator-of-productivity

- リアル店舗の未来形はショールーム? 竹中 真幸氏×宮野 敦氏対談OMOセミナーレポート, https://www.sprocket.bz/blog/20211223-omo-report.html

- ショールーミングとは?具体的な課題や対策、事例などをご紹介 | LANWAY BLOG, https://lanway.jp/blog/knowledge/1153/

- ドコモショップ変革 | ドコモのプロジェクト事例 | ドコモで広がる – NTTドコモ採用, https://information.nttdocomo-fresh.jp/docomo/project/docomoshop/

- 2024 年 3 月期決算説明会(国内・海外) 書き起こし – 株式会社光通信, https://www.hikari.co.jp/assets/pdf/ir/37th/4th_transcription.pdf

- ショールーミングとは?具体的な対策と事例を紹介 – ECzine, https://eczine.jp/article/detail/10649

- 携帯業界再編の舞台裏、ティーガイアとベインの挑戦 – KOTORA JOURNAL – コトラ, https://www.kotora.jp/c/47621/

- ベインキャピタルによるティーガイア株のディスカウントTOB・買収はいつ?なぜ?今後どうなるか、公開買付代理人の証券会社も解説 – やさしい株のはじめ方, https://kabukiso.com/apply/tob/2024/t-gaia.html

- 「ドコモショップ最大手」に浮上したノジマの魂胆 代理店買収で1000超の携帯ショップを傘下に, https://toyokeizai.net/articles/-/666305?display=b

- ノジマ子会社のNCXとコネクシオが合併へ – 日本M&Aセンター, https://www.nihon-ma.co.jp/news/20230718_7419-15/

- 株式会社ノジマ 個人投資家向け説明会, https://daiwair.webcdn.stream.ne.jp/www11/daiwair/qlviewer/pdf/2403067419zd4vsn0.pdf

- 株式会社ノジマ 2024年3月期 決算説明会, https://www.nojima.co.jp/wp-content/uploads/2024/05/FinancialResultsBriefing_202403.pdf

- (株)TDモバイルの2026年度会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp100804/outline.html

- 会社概要|会社情報|株式会社TDモバイル, http://www.tdmobile.co.jp/corporate/profile.html

- 【悲報 狭き門】ヨドバシiPhone17入荷待ちどれくらい? 最短で手に入れる裏ワザ公開, https://www.keitaihub.com/entry/yodobashi-iphone17-nyuka-machi-jikan

- ECサイトが強いヨドバシカメラ!企業の歴史や事業内容・最近の動向を紹介 – ECzine, https://eczine.jp/article/detail/11585

- 世界の携帯電話契約サービス数・スマートフォン出荷台数調査を実施(2023年) – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3478

- キャリアショップはここ3年で1000店以上が消滅 特にau店舗の減少目立つ – ビジネスネットワーク, https://businessnetwork.jp/article/27629/

- 通信市場の動向について – 総務省, https://www.soumu.go.jp/main_content/000877866.pdf

- 小売業・スーパーのAI活用事例12選!メリット・需要予測・マーケティング・流通の課題を解決【2025年最新版】 – AI Market, https://ai-market.jp/industry/retailing_aikatsuyo/

- 携帯ショップ店員のお仕事とは?業務内容や身につくスキル、どんな資格や経験がいかせるの?[パコラ職種図鑑], https://www.pacola.co.jp/occupation-encyclopedia0173/

- ワイモバイルが2024年J.D. パワーの顧客満足度調査 バリューキャリア部門で3年連続総合1位, https://www.softbank.jp/sbnews/entry/20241108_01