自動車革命の航海図:ソフトウェア・デファインド時代における持続的成長への戦略的ブループリント

インフォグラフィック

スライド資料

解説動画

第1章 エグゼクティブサマリー

自動車業界は、過去100年で最も深刻な構造変革の渦中にある。従来のハードウェア中心のビジネスモデルから、ソフトウェアが定義するエコシステムへと移行しており、持続的な成長はもはや旧来のモデルを最適化することでは達成できず、3つの絡み合う力によって定義される新たなモデルを習熟することにかかっている。すなわち、①継続的な収益へのビジネスモデル転換、②EVサプライチェーンの再構築、そして③生成AIの加速的な影響力である。

メガトレンドに関する主要な洞察

本レポートの分析によれば、以下の3点が明らかになった。

- ソフトウェア・デファインド・バリューへの移行は不可避だが、課題も多い:OTA(Over-the-Air)によるマネタイゼーションプラットフォーム市場は、年平均成長率(CAGR)約24%で成長すると予測される一方、機能サブスクリプションに対する消費者の支払意欲は低下傾向にある 1。これは、業界の収益化への期待と、消費者の価値認識との間に深刻なギャップが存在することを示唆している。

- EVサプライチェーンは新たな地政学的・競争的戦場と化している:価値は、上流のバッテリー原材料や、バッテリーとソフトウェアスタックを垂直統合で支配するプレイヤーへと移行している 3。半導体や重要鉱物の確保は、今や企業の存続を左右する戦略的課題となっている。

- 生成AIは決定的な能力増幅器(Capability Multiplier)である:生成AIは、ソフトウェア開発、自動運転システム、顧客体験の各分野において、先進企業と追随企業との間に決定的なパフォーマンス格差を生み出す可能性を秘めている 5。この技術を組織のDNAに組み込めるかどうかが、将来の競争力を決定づける。

競争環境の動向

業界の競争環境は、3つの主要なプレイヤー類型へと分極化しつつある。第一に、莫大なコストを投じて変革に取り組む既存の大手自動車メーカー(例:フォルクスワーゲン)。第二に、EVネイティブで垂直統合モデルを構築した新興企業(例:テスラ、BYD)。そして第三に、新たなプラットフォームベースのビジネスモデルを導入する、アセットライトなテクノロジー企業(例:フォックスコン、ソニー・ホンダモビリティ)である。

中核となる戦略的インペラティブ

これらの構造変化に対応し、持続的な成功を収めるためには、以下の3つを柱とする戦略的対応が不可欠である。

- ソフトウェア・デファインド・バリュー・スタックの習熟:社内に高度なソフトウェア開発能力を構築し、顧客にとって魅力的で価値主導のマネタイゼーションモデルを開発する。

- レジリエントで垂直統合を意識したサプライチェーンの構築:バッテリー、半導体、ソフトウェアに関して、戦略的な「内製(Make) vs. 購入(Buy) vs. 提携(Partner)」の意思決定を行う。

- 「AIファースト」なオペレーティングモデルの導入:生成AIを全社的に活用し、イノベーションを加速させ、効率性を高め、優れた顧客体験を創出する。

本レポートは、これらの分析に基づき、この革命的な時代を勝ち抜くための、具体的かつ実行可能な戦略的航海図を提示するものである。

第2章 序論:岐路に立つ自動車産業

自動車産業は、歴史的な転換点を迎えている。この変革の核心には、CASE(Connected, Autonomous, Shared, Electric)として知られる4つの技術的潮流があり、これらが融合することでソフトウェア・デファインド・ビークル(SDV)という新たなパラダイムが生まれている 7。SDVは単なる電動車やコネクテッドカーではなく、車輪のついた中央集権的なコンピューティングプラットフォームであり、価値の源泉を機械的なハードウェアから、ソフトウェア、データ、そしてサービスへと根本的にシフトさせるものである。

本レポートでは、この新時代を定義する4つの相互に関連した構造変化の複合的影響を分析する。

- EVへの移行:パワートレイン技術のシフトは、単なるエンジニアリング上の変化にとどまらず、業界のバリューチェーンと競争力学の完全な再構築を促す触媒となっている 9。

- 新興企業の台頭:中国やシリコンバレーから生まれたテクノロジーネイティブな企業が、根本的に異なるビジネスモデルを武器に市場に参入し、これまで既存企業を保護してきた高い参入障壁を揺るがしている 11。

- ソフトウェアの優位性:製品の価値と差別化要因は、馬力やデザインから、車載オペレーティングシステム(OS)、コネクティビティ、そしてアップデート可能な機能へと移行しており、全てのOEMはソフトウェア企業になることを余儀なくされている 8。

- 生成AIによる加速:強力な生成AIモデルの出現は、車両設計から自動運転、顧客とのインタラクションに至るまで、この変革のあらゆる側面を加速させている 5。

本レポートの目的は、これらの構造変化を乗り越え、持続的な成長を達成するための戦略的ブループリントを提供することにある。続く章では、市場全体の展望から始まり、3つのメガトレンドを深く掘り下げ、競争環境を分析し、最終的に実行可能な戦略提言を提示する構成となっている。

第3章 グローバル市場展望とパワートレイン予測(2035年まで)

グローバル市場の規模と成長

世界の自動車産業の市場規模は、2035年にかけて年平均成長率(CAGR)約3.15%〜3.6%という緩やかな成長が見込まれている 16。しかし、この全体像は、内部で進行する激しい構造変化を覆い隠している。世界の小型車販売台数は、2025年に約9,870万台に達すると予測されるが、その成長率はわずか2.7%にとどまり、市場の成熟と経済的圧力を示唆している 7。地域別の成長は不均一であり、アジア(特に中国とインド)が最も力強い拡大を見せる一方で、欧米の先進国市場は停滞に直面している 18。

地域別動向(北米、欧州、中国)

- 中国:世界最大の自動車市場であり続け、EV導入の震源地でもある。2024年には世界のEV販売の60%を占めると見られている 20。強力な政府支援と熾烈な国内競争が、急速な技術革新と価格競争を牽引している 11。

- 欧州:2025年にという厳しい排出目標など、厳格な規制がEVへの移行を強制している 7。しかし、補助金の削減に伴いバッテリー式電気自動車(BEV)の販売は停滞気味であり、ハイブリッド車(HEV)が再び勢いを増している 22。

- 北米:市場は底堅い需要を示しているが、潜在的な関税政策の不確実性や、予想を下回るBEVの普及ペースといった課題に直面している 19。消費者がBEVに代わる選択肢として、ハイブリッド車への関心を急速に高めている点が特徴的である 24。

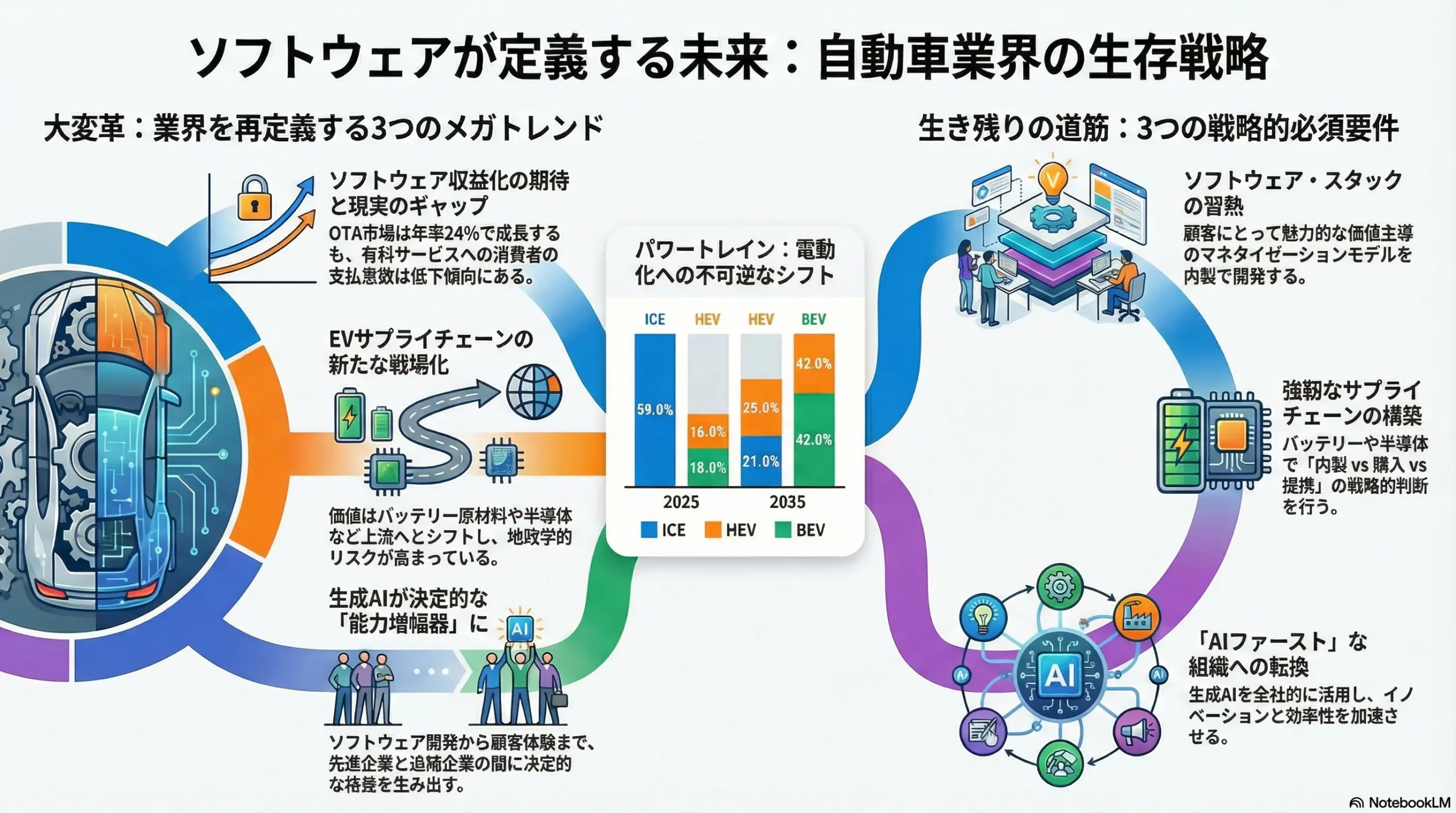

パワートレイン構成比予測(2035年まで)

市場の根底にある物語は、内燃機関(ICE)から電動化パワートレインへの地殻変動的なシフトである。

- BEV(バッテリー式電気自動車):長期的な軌道は完全電動化に向かっているものの、中短期的には見通しが修正されている。特に欧州と北米では、高コスト、充電インフラの不足、補助金の減少などを理由に、2030年のBEV普及率予測が下方修正されている 22。

- ハイブリッド車(HEV/PHEV):このセグメントは顕著な復活を遂げており、重要な「橋渡し技術」として浮上している。HEVの着実な成長は市場の主要な牽引役であり、消費者の「航続距離への不安」を解消し、インフラへの依存なしに電動化へのより手頃な入り口を提供している 22。

- ICE(内燃機関):市場シェアは減少するものの、ICE事業は既存OEMにとって、コストのかかるEVへの移行を資金的に支えるための重要な利益とキャッシュフローの源泉であり続ける 25。

この市場予測は、単なる技術の変遷以上の意味を持つ。当初、規制主導とアーリーアダプターの熱意に牽引され、BEVへの直線的かつ急速な移行が楽観的に予測されていた 9。しかし、2024年から2025年にかけてのデータは、欧米市場でのBEV普及の減速とHEV販売の急増を明確に示している 22。その根本原因は、高い初期費用、航続距離への不安、そして不十分な公共充電インフラといった、消費者が抱える根強い課題にある 20。これは、BEVの「総所有コスト(TCO)」の優位性が、まだマスマーケットを完全に説得するには至っていないことを意味する。対照的に、ハイブリッド車は、燃費向上と排出ガス削減を、より低いリスクとコストで実現する現実的な選択肢として受け入れられている。

この「ハイブリッド車の復活」は、既存OEMに対して複雑な戦略的ジレンマを突きつける。長期的な規制に対応するためには、BEVプラットフォームに数十億ドル規模の投資を継続しなければならない。しかし同時に、その移行を資金的に支え、かつ現在の市場需要に応えるためには、利益率の高いハイブリッド車やICE車を生産・販売し続ける必要がある。この二正面作戦は、経営資源を分散させ、ポートフォリオを複雑化させる。これは、テスラのようなEV専業メーカーが直面することのない、既存OEM特有の構造的課題である。

表1:世界の小型車販売台数予測(パワートレイン別、2025年~2035年)

| 地域 | パワートレイン | 2025年(百万台) | 2025年(シェア) | 2030年(百万台) | 2030年(シェア) | 2035年(百万台) | 2035年(シェア) |

|---|---|---|---|---|---|---|---|

| グローバル | ICE | 58.2 | 59.0% | 38.8 | 37.0% | 23.3 | 21.0% |

| HEV | 15.8 | 16.0% | 24.1 | 23.0% | 27.8 | 25.0% | |

| PHEV | 6.9 | 7.0% | 11.5 | 11.0% | 13.3 | 12.0% | |

| BEV | 17.8 | 18.0% | 30.4 | 29.0% | 46.7 | 42.0% | |

| 北米 | ICE | 12.1 | 68.0% | 8.5 | 47.0% | 5.0 | 27.0% |

| HEV | 2.8 | 16.0% | 4.7 | 26.0% | 6.5 | 35.0% | |

| PHEV | 0.9 | 5.0% | 1.6 | 9.0% | 2.2 | 12.0% | |

| BEV | 1.9 | 11.0% | 3.3 | 18.0% | 4.8 | 26.0% | |

| 欧州 | ICE | 9.5 | 55.0% | 5.2 | 29.0% | 2.9 | 15.0% |

| HEV | 3.1 | 18.0% | 5.0 | 28.0% | 6.1 | 32.0% | |

| PHEV | 1.7 | 10.0% | 2.7 | 15.0% | 3.2 | 17.0% | |

| BEV | 2.9 | 17.0% | 4.8 | 28.0% | 6.8 | 36.0% | |

| 中国 | ICE | 12.0 | 43.0% | 6.4 | 21.0% | 3.3 | 10.0% |

| HEV | 2.2 | 8.0% | 4.2 | 14.0% | 5.3 | 16.0% | |

| PHEV | 3.6 | 13.0% | 6.1 | 20.0% | 7.0 | 21.0% | |

| BEV | 10.1 | 36.0% | 14.0 | 45.0% | 17.8 | 53.0% |

注:数値はIEA、MarkLines、S&P Global等の各種市場予測レポートを基に合成した推計値9

第4章 メガトレンド1:ハードウェアからソフトウェア・デファインド・バリューへの転換

一括販売から継続的収益へ

SDVビジネスモデルの核心は、ハードウェアとソフトウェアの分離にある。車両はプラットフォームとして販売され、その価値と機能はライフサイクルを通じてソフトウェアによって向上する。これにより、収益モデルは販売時点での単一の高額な取引から、ソフトウェアやサービスに基づく継続的で利益率の高い収益の流れへと変化する 8。

マネタイゼーションモデルと消費者の受容性

- OTAアップデートとFeatures-on-Demand(FoD):自動車メーカーは、ソフトウェア(SOTA)およびファームウェア(FOTA)のアップデートを遠隔で配信するプラットフォームを構築している。このプラットフォームのグローバル市場は爆発的に成長しており、2033年までに約100億ドルに達し、CAGRは24.1%と予測されている 1。これにより、シートヒーターをサブスクリプションで有効化したり、購入後により高度なADAS機能を販売したりするビジネスモデルが可能になる。

- 消費者の反発:しかし、業界の野心と消費者の支払意欲との間には、決定的な断絶が存在する。2025年のS&Pの調査によると、コネクテッドサービスに対して料金を支払う意思のある消費者の割合は、2024年の86%から2025年には68%へと急落している 2。その主な障壁は、「サブスクリプション疲れ」、プライバシーへの懸念、そして継続的な料金に見合う価値が感じられないという認識である 2。これは、自動車メーカーが単に車両に既に搭載されているハードウェアの機能を解放するのではなく、サブスクリプションモデルを正当化するために、具体的で継続的な価値を提供することに集中しなければならないことを示唆している。

「所有」から「利用(Usership)」へ

このトレンドは、機能のサブスクリプションにとどまらず、車両そのものにも及んでいる。

- 変化の推進力:所有コストの上昇(維持費、保険料、資産価値の減価が最大の不満点)、若い消費者層(ミレニアル世代/Z世代)に根付いた「サブスクリプション思考」、そして長期的なコミットメントなしにEVを試したいという欲求が、所有に代わる選択肢への関心を高めている 27。

- 新たなビジネスモデル:OEM主導のサブスクリプションサービス(例:現代自動車のMOCEAN、Lynk & Co)が登場し、より若い層をターゲットに、EV導入への低リスクなエントリーポイントとして機能している 27。米国の自動車所有者の33%が関心を示しているものの、運営の複雑性が高いため、収益性の確保は依然として大きな課題である 27。

ディーラーの役割の変化

ソフトウェア・デファインド・バリューへのシフトは、販売モデルの変革と同時に進行している。

- D2C(Direct-to-Consumer)とエージェンシーモデル:テスラに代表されるように、OEMは価格設定をコントロールし、顧客との関係を直接所有し、顧客データを獲得するために、D2Cまたはエージェンシーモデルをますます採用している 30。これにより、従来の価格交渉に不満を持つ消費者にアピールする、一貫性のある透明な「ワンプライス」体験が可能になる 30。

- ディーラーの新たな役割:この新しいモデルでは、ディーラーの役割は取引中心の再販業者から、サービス指向の「エージェント」へと変貌する。彼らの焦点は、在庫(OEMが保有)を販売することから、試乗の提供、車両の引き渡し管理、アフターサービスの提供へと移る。収益性は、新車販売のマージンよりも、サービス手数料や優れた顧客体験の提供能力に依存するようになる 31。しかし、多くのディーラーは、不公正な報酬体系や事業コントロールの喪失を懸念し、依然として懐疑的である 32。

このマネタイゼーション戦略の追求は、業界にとって大きな岐路を意味する。OEMは、テクノロジー業界のSaaSモデルの成功を目の当たりにし、顧客生涯価値の向上を目指してその複製を試みている 1。しかし、消費者はすでにNetflixやSpotifyなどのサブスクリプションに飽和しており、その価値をますます厳しく吟味するようになっている 2。S&Pの調査で、支払意欲のある消費者がわずか1年で86%から68%に減少したという事実は、重大な警告である 2。ここで重要なのは、「サービス」(リアルタイム交通情報など)と「機能」(シートヒーターなど)の区別である。消費者は、自分がすでに購入したと認識しているハードウェアに対してサブスクリプション料金を支払うことに、はるかに強い抵抗感を示す。

この状況は、マネタイゼーション戦略の二極化をもたらすだろう。潜在的なハードウェア機能を後から解放するモデルは、失敗するか、ニッチな高性能ブランドに限定される可能性が高い。成功する戦略は、高度な予知保全、ユーザーの予定と統合されたAIによるルート計画、あるいは厳選された車内エンターテインメントパッケージなど、実証可能で継続的な価値を提供する、真に新しい進化するデジタルサービスに焦点を当てるものとなる。勝敗を分けるのは、ハードウェアへのアクセスを制限する能力ではなく、サービスの質そのものになるであろう。

表2:自動車マネタイゼーションモデルの比較

| 項目 | 伝統的な一括販売 | 機能サブスクリプション(FaaS) | 従量課金制(Pay-Per-Use) | 付加価値サービス |

|---|---|---|---|---|

| 概要 | 車両購入時に全機能の対価を一度に支払う。 | 特定のハードウェア/ソフトウェア機能を月額または年額で利用する。 | 特定の機能(例:高度運転支援)を使用した距離や時間に応じて支払う。 | リアルタイム交通情報、コンシェルジュ、保険など、車両機能以外のサービス。 |

| 主要な実現技術 | – | OTA、セキュアな認証システム | OTA、テレマティクスデータ収集 | コネクティビティ、クラウドプラットフォーム |

| OEMのメリット | 予測可能なキャッシュフロー | 継続的な高マージン収益、顧客エンゲージメント向上 | 新たな収益源、利用データに基づくサービス改善 | 顧客生涯価値の向上、エコシステム構築 |

| 顧客価値 | 所有権の明確さ、追加費用の不在 | 低い初期費用、必要な時だけ機能を利用できる柔軟性 | 利用した分だけ支払う公平性 | 利便性と安全性の向上、パーソナライズされた体験 |

| 主な課題 | ライフサイクルを通じた収益機会の喪失 | 消費者の反発(サブスクリプション疲れ)、価値提案の難しさ | 複雑な課金システム、プライバシー懸念 | 他社サービスとの競争、収益化の難しさ |

| 代表例 | 従来の自動車販売 | BMW(シートヒーター)、Mercedes-Benz(後輪操舵) | Tesla(FSDベータ版の走行距離制限の議論) | Tesla(プレミアムコネクティビティ)、Audi(Audi Connect) |

出典:OTA市場レポート、消費者調査、企業事例に基づく分析1

第5章 メガトレンド2:再構築されるEVサプライチェーンとエネルギーエコシステム

上流:原材料と半導体の新たな地政学

- バッテリー原材料:EVへの移行は、リチウム、コバルト、ニッケルといった重要鉱物に対する莫大な需要を生み出している。これらの価格は変動が激しく、例えばリチウムはピークを経て2025年後半には1トンあたり約73,550人民元で安定したが、依然として主要なコスト要因である 34。これらの材料調達は重大な戦略的課題であり、OEMはコストを管理し安定供給を確保するために、鉱山会社から直接供給を受ける動きを強めている 3。

- 半導体:SDVは「車輪のついたデータセンター」であり、半導体は極めて重要かつ高価値な部品となっている。米中間の技術摩擦に象徴されるように、そのサプライチェーンは大きな地政学的リスクをはらんでいる 35。中国が推進する「シリコン主権」と、2027年までに国内調達チップの搭載を義務付ける政策は、サプライチェーンの地域化を強制している。これにより、グローバルな自動車メーカーやサプライヤーは、市場アクセスを維持するために中国国内での生産体制を構築するよう圧力を受ける一方で、NVIDIAやQualcommといった米国設計のチップに大きく依存する企業にとっては供給寸断のリスクが高まっている 35。

中流:バッテリーを巡る戦いと垂直統合の進展

- 戦略的必須事項:テスラが示したように、バッテリーパックとパワートレイン技術の支配は、外部から調達すべきコモディティ部品ではなく、中核的な競争優位性である 3。これまで専門知識を外部に依存してきた伝統的なOEMは、今やバッテリーとモーターの開発を内製化すべく競争を繰り広げている 3。

- バッテリー技術ロードマップ:

- 先進的リチウムイオン電池:既存企業も新興企業も、セル化学とパック設計の革新を進めている。BYDの「ブレードバッテリー」(LFP化学)は、より安全で耐久性が高いことを売りにしており、同社の垂直統合戦略の核となっている 4。

- 全固体電池:より高いエネルギー密度、より速い充電速度、そして向上した安全性を約束する次世代技術として期待されている 39。しかし、研究室レベルでの実現可能性は示されているものの、大量生産の課題と高コストが依然として大きな障壁となっている。大規模な商業化の予測時期は2030年頃までずれ込むと見られ、成熟し低コスト化したリチウムイオン産業との厳しい競争に直面することになる 39。

下流:エネルギーエコシステムと新たな協業

- 充電インフラ:不十分な公共充電インフラは、依然としてEV普及の大きな障壁である 42。地域間の整備状況には大きな格差があり、中国が320万基以上の公共充電器でリードする一方、欧州(約90万基)と米国(約18.1万基)は大きく遅れをとっている 43。都市部と地方の格差、急速充電器の不足、そして電力網の容量制限といった課題が山積しており 20、自動車メーカーとエネルギー会社や充電ポイント事業者(CPO)との連携が不可欠となっている。

- Vehicle-to-Grid (V2G):この技術は、EVを分散型エネルギー貯蔵装置として機能させ、需要のピーク時に電力を電力網に逆潮流させることを可能にする。これは重要な新たな価値の源泉を意味する。世界のV2G市場は、2032年までに1億1,600万ドル以上に成長し、CAGRは約30%と予測されている 45。ビジネスモデルには、電力網の安定化サービス、再生可能エネルギーの統合、そしてEV所有者が電力を売却することによる総所有コストの削減などが含まれる 45。

自動車のバリューチェーンは、新たな「コントロールポイント」を巡って分断され、再編成されている。旧来のモデルでは、OEMはブランド、流通、最終組立を支配し、部品の革新はボッシュやデンソーといった階層化されたサプライヤーネットワークに依存していた。しかし、EV/SDVへの移行はこの構造を破壊した。バッテリーは今や車両コストの約40%を占め、性能を決定づける主要因となった。ソフトウェアOSは、ユーザー体験と将来の収益を左右する。

テスラやBYDのような企業は、この変化を早期に理解し、バッテリーとソフトウェアにおける積極的な垂直統合を追求した 4。これにより、彼らはコスト管理、供給の安定性、そして競合他社が容易に追随できない迅速なイノベーションサイクルを手に入れた。同時に、上流(鉱山会社)と下流(電力会社、CPO)の新たなプレイヤーが、従来のサプライヤーが持たなかった影響力を持つ重要な戦略的パートナーとして台頭している。

この結果、伝統的なOEMは戦略的なアイデンティティの危機に直面している。彼らはハードウェアのインテグレーターなのか、ソフトウェア開発者なのか、それともエネルギーサービスプロバイダーなのか。全てにおいてクラス最高であることは不可能である。この現実は、戦略的提携、ジョイントベンチャー、そして選択的な垂直統合の波を引き起こすだろう。例えば、あるOEMはリチウム確保のために鉱山会社と提携し、セルはLGのようなパートナーから調達しつつバッテリーパックの組立とBMSソフトウェアは内製化し、独自のコアOSを開発する一方で、V2Gサービスを提供するために電力会社と提携するといった戦略が考えられる。これらの選択の組み合わせこそが、企業の将来の競争優位性を定義することになる。最も成功するプレイヤーは、重要鉱物、バッテリーシステム、車載OS、エネルギーサービスエコシステムといった新たなノードの一つ以上で戦略的支配を確立した者となるだろう。単なる組立は、バリューチェーンの中で最も価値の低い部分になりつつある。

表3:バッテリー技術ロードマップ:先進リチウムイオン vs. 全固体電池

| 項目 | 先進リチウムイオン電池(NMC/LFP) | 全固体電池 |

|---|---|---|

| エネルギー密度(Wh/kg) | 250-300 (NMC), 160-210 (LFP) | 400-500+(目標値) |

| コスト($/kWh) | $100-130(パックレベル) | > $400(試作品)、$80-100目標 |

| サイクル寿命 | 2,000-5,000サイクル | 1,000サイクル以上(目標値) |

| 安全性 | 可燃性電解液による熱暴走リスクあり | 不燃性固体電解質により本質的に安全性が高い |

| 急速充電性能 | 20-30分で80%充電が一般的 | 10-15分での80%充電を目指す |

| 現状 | 成熟技術、大規模生産体制が確立 | 研究開発・試作段階、製造上の課題が多い |

| 主要プレイヤー | CATL, LG Energy Solution, Panasonic, BYD | QuantumScape, Solid Power, Toyota, Samsung SDI |

| 量産化予測 | 現在 | 2030年以降の本格普及を目指す |

出典:各種技術レポートおよび業界分析に基づく4

第6章 メガトレンド3:生成AIが自動車バリューチェーンに与えるインパクト

生成AIは、単なる漸進的な改善ではなく、構想から顧客に至るまでの自動車のライフサイクル全体にわたってイノベーションと効率性を加速させる変革的技術である 5。

研究開発、エンジニアリング、ソフトウェア開発

- ジェネレーティブデザイン:AIモデルは、重量、空力、材料コストなどのパラメータに基づき、車両部品の最適化されたデザインを数千通り生成することができ、プロトタイピングを劇的に加速させる 15。

- ソフトウェア開発ライフサイクル:ここが最もインパクトの大きい領域である。生成AIは開発者の「副操縦士」として機能し、コードの記述、文書化、テストを支援する。コーディングを高速化し、プログラミング言語間の翻訳によってレガシーシステムを近代化し、テストケースの生成を自動化することで、開発者の時間を10〜30%節約する可能性がある 5。これは、複雑化の一途をたどるSDVソフトウェアを管理する上で極めて重要である。

製造とサプライチェーン

- AIによる品質管理:生成AIを用いて合成画像データを生成し、外観検査システムをトレーニングすることで、製造上の欠陥を人間以上の精度で検出する能力を飛躍的に向上させ、AIソリューションの導入期間を数ヶ月から数週間に短縮することが可能になる 49。

- 予知保全:AIが車両や工場設備からのリアルタイムセンサーデータを分析し、故障が発生する前にそれを予測することで、ダウンタイムを最小限に抑え、保証コストを削減する 49。

車内体験

- インテリジェント・バーチャルアシスタント:生成AIは、車載アシスタントを単純なコマンド&コントロールインターフェースから、真に会話的でパーソナライズされた副操縦士へと変貌させる。これらのアシスタントは自然言語を理解し、車両機能を制御し、学習したユーザーの好みや感情状態に基づいて運転環境(シート、空調、音楽など)をパーソナライズすることができる 15。

- パーソナライズされたコンテンツとサービス:AIはリアルタイムデータ(交通、天気、ドライバーの予定など)を分析し、インテリジェントなナビゲーション、パーソナライズされた車内エンターテインメント、そしてプロアクティブな車両診断を提供する 15。

自動運転(AD)

- 知覚能力の強化:生成AIは、センサーデータを補完(悪天候時の欠損情報など)したり、センサーの解像度を向上させたりすることで、ADシステムが行動の基礎とする、より完全で正確な環境モデルを構築する 6。

- シミュレーションとエッジケース生成:安全なAD開発における主要な課題の一つは、稀な「エッジケース」(例:駐車車両の陰から子供が飛び出す)に対するテストである。生成AIは、仮想テスト用に膨大でリアル、かつ多様な合成運転シナリオを作成できる。これにより、ADアルゴリズムは、実世界でのテストにかかる時間とコストのほんの一部で、数百万マイルに及ぶシミュレーション走行を通じてトレーニングと検証を行うことが可能になる 6。

- 意思決定と計画:生成AIモデルは、潜在的な走行軌道や行動を生成・評価するために使用でき、複雑な交通状況において、より人間らしく、文脈を認識した意思決定を車両が行うのを助ける 51。

この生成AIの波は、自動車ソフトウェアにおける競争の序列を根底から覆す。SDVの開発は、伝統的なOEMにとって「ソフトウェアの複雑性の危機」を生み出しており、数百万行に及ぶコードの管理に苦慮している 3。生成AIは、開発者の生産性を増強することで、この危機に直接的に対処する 5。生成AIツールを効果的に活用する100人の開発者チームは、そうでない150人のチームを凌駕する可能性がある。

この生産性の向上は線形ではなく、複利的に作用する。開発サイクルが速まれば、より多くの機能を展開でき、現場からより多くのデータを収集できる。そして、そのデータを使ってより優れたAIモデルを訓練し、それがさらに優れた機能につながる。これは強力な好循環、すなわち「フライホイール効果」を生み出す。

この変化は、自動車のエンジニアリング組織の全面的な見直しを強いる。伝統的なV字モデルの開発プロセスはあまりにも遅すぎる。OEMは、テクノロジー業界のアジャイルなCI/CD(継続的インテグレーション/継続的デプロイメント)プラクティスを導入しなければならない。さらに、エンジニアの価値は、単なるコーディング能力だけでなく、AIツールを効果的に活用して問題を解決する能力によって測られるようになる。これは、人材獲得、トレーニング、組織設計に計り知れない影響を与える。「人材獲得競争」は、実質的に「AIによって増強された人材」を巡る競争へと変質するのである。

第7章 競争環境分析

5フォース分析

- 新規参入の脅威(中〜高):資本コストは依然として高いものの、EVとソフトウェアへのシフトが従来の参入障壁を低下させている。強力なソフトウェア能力とアセットライトなモデルを持つ新規参入者(例:フォックスコンのMIHプラットフォーム)は、重大な脅威である。また、消費者がEVに乗り換える際にブランドロイヤルティが弱まる傾向も見られる 12。参入障壁の性質が、製造規模からソフトウェアとバッテリーシステムの専門知識へと変化している。

- サプライヤーの交渉力(増大):従来のサプライヤーは利益率の圧迫に直面している 22。しかし、半導体(NVIDIA, Qualcomm)、バッテリー(CATL)、ソフトウェアといった重要分野における新たな「スーパーサプライヤー」層は絶大な力を持つ。彼らの技術は主要な差別化要因であり、OEMに対して大きな交渉力を与えている 36。

- 買い手の交渉力(高):買い手はかつてないほど多くの情報にアクセスできる。市場は激しい競争、低いスイッチングコスト、そして法人顧客(フリート事業者、政府機関)が低価格を要求できる能力によって特徴づけられる 53。

- 代替品の脅威(中):公共交通機関、ライドヘイリングサービス(Uber, Lyft)、その他のMaaS(Mobility-as-a-Service)が代替品となる。この脅威は人口密集都市部で最も高く、「利用(Usership)」トレンドの主要な推進力となっている 53。

- 既存競合間の敵対関係(高):自動車産業は高い撤退障壁を持つ寡占市場であり、価格だけでなく技術、品質、ブランドに基づく激しい競争が繰り広げられている 53。テスラやBYDのようなEVネイティブ企業の参入により、この敵対関係は劇的に激化している 11。

企業戦略の比較分析

- 既存大手(変革者たち):

- フォルクスワーゲングループ:「NEW AUTO」戦略を掲げ、ソフトウェア主導のモビリティプロバイダーへの転換を目指す。その柱は、将来の全EVに適用される統一プラットフォームSSP(Scalable Systems Platform)、ソフトウェア部門CARIADによる社内開発、そしてPowerCoを通じた「ユニファイドセル」構想に基づく垂直統合バッテリー戦略である。莫大な投資コスト、CARIADでの開発遅延、そして企業文化の変革が課題となっている 25。

- トヨタ:「マルチパスウェイ」戦略を追求し、地域のエネルギー事情や消費者の準備状況に合わせてHEV、PHEV、BEV、FCEVへの投資をバランスさせている。これはより慎重でリスクヘッジを重視したアプローチである。Woven by Toyotaを通じてソフトウェアに多額の投資を行い、「モビリティAIプラットフォーム」のためにNTTなどと提携しているが、純粋なBEVやSDVの実行においては後れを取っていると見なされている 8。

- EVネイティブの挑戦者(破壊者たち):

- テスラ:垂直統合のベンチマーク。戦略は、バッテリー製造(4680セル)、独自のスーパーチャージャーネットワーク、そしてエンドツーエンドのソフトウェア開発(OS、Autopilot/FSD、AIトレーニング用のDojoスーパーコンピュータを含む)といったコア技術の社内管理に基づいている。これにより、イノベーションの速度、コスト管理、ユーザー体験において優位性を確立している 37。

- BYD:「静かな巨人」であり、その競争優位はバッテリーメーカーとしての出自に根差している。戦略は3つの柱、すなわち垂直統合(ブレードバッテリーや半導体を含む)、地域に根差した製造拠点(欧州、東南アジアなど)を伴う積極的なグローバル展開、そして廉価帯から高級車までをカバーするマルチブランド戦略に基づいている。これにより、絶大なコスト管理能力とサプライチェーンの強靭性を実現している 4。

- 新たなテクノロジー参入者(プラットフォーマーたち):

- ソニー・ホンダモビリティ(AFEELA):「モビリティ・テックカンパニー」の創出を目指すジョイントベンチャー。ソニーのセンサー、AI、エンターテインメント、ユーザー体験に関する専門知識と、ホンダの自動車製造能力を融合させる戦略をとる。その価値提案は「感動」をもたらす体験であり、車外の「メディアバー」などの機能と連動したソフトウェアやコンテンツのサブスクリプションに大きく依存したビジネスモデルを構想している 69。

- フォックスコン(MIHプラットフォーム):根本的に異なるアセットライトな戦略。フォックスコンは、オープンソースのハードウェア(スケートボードシャシー)とソフトウェアプラットフォーム(MIH – Mobility in Harmony)を提供することで、「EV業界のAndroid」となることを目指している。これにより、新たなEVブランドの参入障壁を下げ、フォックスコン自身はブランドや流通のリスクを負うことなく、その製造規模を活用できる。BlackBerryやAWSといった企業と提携し、ソフトウェアエコシステムの構築を進めている 73。

この競争環境は、3つの明確な戦略的アーキタイプへと分断されつつある。テスラやBYDの成功は、バッテリーとソフトウェアという新たなコア技術を支配することに基づいている。彼らの戦略は、市場の焦点(プレミアム対マスマーケット)は異なるものの、垂直統合という哲学において驚くほど類似している。一方、フォックスコンのMIH戦略は、全ての企業がテスラ/BYDモデルを模倣するための莫大な設備投資を賄えるわけではないという認識から生まれた、直接的な対抗策である。彼らは、Androidがスマートフォン市場で多様なプレイヤーのエコシステムを育んだように、オープンでモジュール化されたプラットフォームが同様の効果をもたらすことに賭けている。

フォルクスワーゲンやトヨタのような既存の大手は、その中間に位置する。彼らは規模と製造の専門知識を持つが、レガシーな資産、企業文化、サプライチェーンという重荷を背負っている。彼らの戦略(フォルクスワーゲンの社内プラットフォームへの「オールイン」、トヨタの「マルチパスウェイ」によるリスクヘッジ)は、この困難な移行を管理するための異なるアプローチを代表している。最終的な勝者は単一の企業ではなく、支配的なビジネスモデルとなる可能性がある。あらゆるプレイヤーにとっての重要な戦略的問いは、どのアーキタイプに自らを位置づけるかである。すべてを支配しようとするのか(テスラ/BYD)、他者を実現させる存在になるのか(フォックスコン)、それともレガシーな事業を変革しようと試みるのか(VW/トヨタ)。それぞれの道は計り知れないリスクを伴い、異なるコアコンピタンスを要求する。

表4:競争プロファイル・マトリクス:既存大手 vs. 新規参入者

| 項目 | フォルクスワーゲン | トヨタ | テスラ | BYD | ソニー・ホンダ | フォックスコン |

|---|---|---|---|---|---|---|

| コア戦略 | NEW AUTO戦略によるソフトウェア主導のモビリティ企業への転換 | マルチパスウェイ戦略による全方位的な電動化対応 | コア技術の垂直統合によるEVおよびAI分野でのリーダーシップ | バッテリー技術を核とした垂直統合とグローバルなマスマーケット展開 | ソフトウェアとエンターテインメントによる新たな移動体験の創造 | オープンなEVプラットフォーム(MIH)の提供による「業界のAndroid」化 |

| 強み | ブランドポートフォリオ、グローバルな製造・販売網 | 高品質・高信頼性、ハイブリッド技術、強固な財務基盤 | 強力なブランド力、先行者利益、ソフトウェアとAIの優位性 | コスト競争力、バッテリー技術、サプライチェーン支配力 | ソニーの技術(センサー、AI、エンタメ)、ホンダの製造ノウハウ | 世界最大級の製造能力、アセットライトなビジネスモデル |

| 弱み・課題 | ソフトウェア開発(CARIAD)の遅延、変革コスト、複雑な組織構造 | BEV・SDVへの対応の遅れ、保守的な企業文化 | 製造品質のばらつき、高価格帯への依存、CEOへの過度な依存 | ブランドイメージ(特に高級市場)、海外市場での政治的リスク | 未知のブランド、高価格設定、サブスクリプションモデルの受容性 | 自動車業界での経験不足、ブランド構築のリスク回避 |

| 垂直統合(ソフトウェア) | CARIADによる内製化を推進(VW.OS) | Woven by Toyotaによる内製化(Arene OS) | OSからFSDまで完全なエンドツーエンドでの内製化 | 自社開発(DiLink OS) | 自社開発(Elektrobitなどと協業) | パートナー(BlackBerry QNX, AWS)とのエコシステム構築 |

| 垂直統合(バッテリー) | PowerCoによるユニファイドセルの内製化 | パナソニック等とのJV、全固体電池を自社開発 | 4680セルなど、セルからパックまで内製化 | ブレードバッテリーなど、セルからパックまで完全内製化 | パートナーから調達 | パートナーから調達 |

| ターゲット市場 | 全セグメント(マスからプレミアムまで) | 全セグメント(グローバルなマスマーケット中心) | プレミアムEV市場、将来的にはマスマーケットも視野 | マスマーケット中心、マルチブランドでプレミアムも狙う | プレミアムEV市場 | B2B(自動車メーカー向けプラットフォーム提供) |

出典:各社IR資料、業界レポートに基づく分析4

第8章 進化する消費者:新たな需要と期待

世代交代:ミレニアル世代とZ世代が主役に

デジタルネイティブとして育ったこれらの世代は、今や最大の自動車購入層となり、これまでの世代とは異なる価値観と期待を市場にもたらしている 79。

主要な嗜好と行動

- デジタルファーストな購買プロセス:自動車の購入プロセスはオンラインで始まる。ミレニアル世代の92%はオンラインでリサーチを開始し、モバイルデバイスやソーシャルメディアを駆使する。彼らは、オンラインでのリサーチと試乗などのオフライン体験がシームレスに統合されたオムニチャネル体験を求めており、45%は簡単な返品が可能であれば完全にオンラインで購入すると回答している 79。

- コネクティビティと車載技術:先進的な車載技術は、主要な購入動機となっている。ミレニアル世代の75%は、高度なインフォテインメント、シームレスなスマートフォン連携(CarPlay/Android Auto)、コネクテッド安全機能などを必須の機能として求めている 79。車載OSは主要な競争領域となっており、Androidが市場シェアをリードしているが、競争は激化している 81。

- サステナビリティに対する現実的な視点:若い消費者はサステナビリティへの高い関心を示す(ミレニアル世代の73%が環境への影響を考慮)一方で、実際の購買決定はより現実的な判断に基づいている。コスト、安全性、利便性が、純粋な「環境への配慮」という理想よりも優先されることが多い 79。これは、高価なBEVよりも手頃なハイブリッド車への強い関心として現れており、このコストギャップを埋める上で政府のインセンティブが重要な役割を果たしている 79。

- 手頃な価格と新たな所有モデル:車両価格が高騰する中、これらの世代は、より低い月々の支払いで最新技術を利用でき、長期的なコミットメントを避けられるリース(EVリースの45%はミレニアル世代)や「利用(Usership)」モデルに対して、よりオープンな姿勢を示している 79。

これらの消費者動向は、自動車メーカーに根本的な変化を迫っている。「コネクテッドカー」はもはや単なる一機能ではなく、製品そのものである。データが示すように、車載技術とコネクティビティに対する需要は圧倒的である 79。Android AutoとApple CarPlayを巡る競争は、消費者が車のデジタルエコシステムを、自身のスマートフォン生活のシームレスな延長線上に位置づけたいと望んでいることを証明している 80。

これは、ユーザーインターフェース(UI)、アプリケーションエコシステム、インフォテインメントシステムの応答性といった要素が、今や中核的な差別化要因となっていることを意味する。動作が鈍く、直感的でないソフトウェア体験を提供する車は、その機械的な性能がいかに優れていても、「悪い製品」と認識されるだろう。

この現実は、自動車メーカーの研究開発の優先順位を根本的に変える。投資は、純粋な機械工学から、UX/UIデザイン、ソフトウェア開発、そしてテクノロジー企業とのパートナーシップ管理へとシフトしなければならない。世界クラスの車内体験を構築するために必要な人材は、AppleやGoogleが求める人材と全く同じである。これは「人材獲得競争」をさらに激化させ、自動車メーカーに対して、製品開発においてテクノロジー企業的な思考様式を採用することを強制するのである。

第9章 リスク分析と緩和策

地政学的・規制リスク

- サプライチェーンの脆弱性:重要資源を特定の地域に大きく依存することは、重大なリスクを生む。これには、米中間の緊張下にある半導体サプライチェーンや、一部の国に集中するバッテリー材料が含まれる 35。地政学的な出来事は、深刻な生産停止を引き起こす可能性がある 24。

- 進化するZEV規制:カリフォルニア州のZEV(Zero-Emission Vehicle)規制のように、2035年に向けてEV販売比率の引き上げを義務付ける規制は、コンプライアンス上の圧力を生み出す。しかし、これらの規制にはクレジット取引やPHEVの活用といった柔軟性条項が含まれており、政治的な動向によってその厳格さが変わりうる不確実性をはらんでいる 85。

- 自動運転に関する不透明な法的枠組み:レベル3の自動運転技術の展開は、州ごとに異なる規制のばらつきや、事故発生時の責任の所在が未解決であることによって妨げられている。この法的な曖昧さが、商業化への大きな障害となっている 88。

実行・財務リスク

- 収益性の圧迫:電動化への移行は、莫大な資本を必要とする。自動車サプライヤーはすでに、販売台数の停滞、コスト上昇、新技術への投資負担という三重苦により、EBITマージンがコロナ以前の水準を構造的に下回る「スタグフレーション」状態に直面している 22。サプライヤー基盤におけるこの財務的苦境は、OEMの生産に対するシステミックなリスクとなる。

- 「死の谷」のリスク:既存OEMは、縮小しつつも依然として不可欠なICE事業の利益から、EVおよびソフトウェア開発への巨額投資を捻出しなければならない。この移行管理の失敗、すなわち、投資が遅すぎて市場シェアを失うか、投資が早すぎてEV事業が収益化する前にキャッシュを使い果たすか、というリスクは、企業が直面する中心的な実行リスクである。

人材・組織リスク

- ソフトウェア人材獲得競争:SDVへのシフトは、自動車メーカーがもはや同業他社とではなく、Google、Apple、NVIDIAといった高給の巨大テクノロジー企業と人材を奪い合うことを意味する 90。FAANG企業は、特に株式報酬において、はるかに高い報酬パッケージと、開発者中心の文化を提供している 92。

- 組織文化の慣性:伝統的な自動車企業には、ハードウェア中心で開発サイクルが長い、深く根付いたプロセスが存在する。アジャイルでソフトウェアファーストな文化への転換は、組織構造、インセンティブ、リーダーシップの考え方を根本から覆す、極めて困難な挑戦である 94。

既存OEMが直面する最大のリスクは、単一の外部脅威ではなく、システミックな「コンピテンシー・トラップ(能力の罠)」である。彼らが長年培ってきた強み、すなわち機械工学、大規模製造、ディーラーネットワークといった能力の重要性が低下しつつある一方で、歴史的な弱みであったソフトウェア開発、顧客との直接的な関係構築、アジャイルな文化といった能力が、新たな競争の基盤となっている。

この状況は、「正しいことを、下手にやってしまう」という高い確率のリスクを生み出す。例えば、あるOEMが社内OSの必要性を正しく認識したとしても、人材不足や不適切な企業文化が原因で実行に失敗し、結果としてテクノロジーネイティブの競合(テスラ)やクラス最高のサプライヤー(GoogleのAndroid Automotive)のいずれにも劣る製品を生み出してしまう可能性がある。リスクは戦略そのものにあるのではなく、それを世界クラスのレベルで実行するための、組織の奥深くに根差した能力にある。このリスクを緩和するためには、単なる投資だけでなく、痛みを伴う根本的な文化的・組織的変革が不可欠である。

第10章 統合分析:ソフトウェア・デファインド世界におけるモビリティの未来

コネクテッド・プラットフォームとしての車両

本章では、これまでの分析を統合し、未来の自動車エコシステムの全体像を描き出す。車両は静的な製品であることをやめ、より広範な「MaaS(Mobility-as-a-Service)」ネットワークの一つのノードとして機能する、インテリジェントで接続され、アップグレード可能なプラットフォームへと進化する 57。

新たなバリューチェーン:「モビリティ・スタック」

将来の価値創造は、階層化された「スタック」として理解されるべきである。

- レイヤー1(ハードウェア):バッテリーと電動ドライブトレインを含む物理的な「スケートボード」プラットフォーム。この層は、フォックスコンのMIHプラットフォームに見られるように、ますますモジュール化・コモディティ化が進んでいる。

- レイヤー2(車載OS):車両の機能を管理するコアソフトウェア。これはiOSやAndroidに相当する重要なコントロールポイントであり、各社がこの層の支配権を巡って争っている(例:VWのVW.OS、テスラのOS、トヨタのArene)。

- レイヤー3(アプリケーション&サービス):OS上で動作するアプリケーション群。インフォテインメント、ADAS機能、コネクテッドサービスなどが含まれ、継続的な収益化の主要な舞台となる。

- レイヤー4(データ&AI):車両フリートから収集されたデータは、レイヤー3のサービスとレイヤー2の機能を継続的に改善するAIモデルの訓練に使用され、強力なデータネットワーク効果を生み出す。

- レイヤー5(エネルギーサービス):V2Gを通じて車両を電力網に統合し、消費者と電力会社双方に価値を創造する。

未来の競争領域

今後の競争は、これらのレイヤーの支配権を巡って繰り広げられる。企業の競争力は、どのレイヤーを自社で手掛け、どのレイヤーで他社と提携するかという選択によって定義される。最も強力なポジションを築くのは、OS(レイヤー2)を支配し、データネットワーク効果(レイヤー4)を最大限に活用する企業となるだろう。

第11章 戦略提言

本章では、これまでの分析に基づき、取るべき具体的かつ実行可能な提言を、中心的な戦略フレームワークに沿って提示する。

フレームワーク:「トリプル・トランスフォーメーション」の必須要件

持続的な成功を収めるためには、以下の3つの変革を同時に、かつ断固として実行する必要がある。

- ビジネスモデルの変革:製品からサービスへ

- バリューチェーンの変革:階層型サプライヤーから戦略的エコシステムへ

- オペレーティングモデルの変革:ハードウェア・ファーストからAI拡張ソフトウェアへ

詳細な提言

- ビジネスモデル:

- ハードウェア機能の解放ではなく、価値の高いデジタルサービスに焦点を当てた階層的なサブスクリプション戦略を策定する。消費者データを用いて価格設定とパッケージングのA/Bテストを実施する 2。

- 特定の都市市場で「利用(Usership)」または車両サブスクリプションサービスを試験的に導入し、運営能力を構築するとともに、真の収益性課題を把握する 27。

- 販売においてエージェンシーモデルを導入するが、その際にはディーラーパートナーと共同で新たな枠組みを開発し、彼らの賛同を得るとともに、優れた顧客体験の創出に注力する 33。

- バリューチェーンとテクノロジー:

- 中核となる「モビリティ・スタック」について、厳格な「内製 vs. 購入 vs. 提携」分析を実施する。提言としては、コアとなる車両OSとブランドを差別化するUXは内製し、インフォテインメントアプリやコモディティハードウェアは提携を通じて確保する。バッテリーパックの組立とBMSソフトウェアの主要部分は垂直統合する。

- 鉱業・精錬会社との直接提携やジョイントベンチャーを通じて、重要バッテリー材料の長期的な供給を確保する。

- 地政学的リスクを緩和するため、半導体サプライチェーンを地理的に多様化し、チップ設計企業との直接的な関係構築に投資する 35。

- オペレーティングモデルと人材:

- 従来のエンジニアリング組織とは物理的・文化的に切り離された、アジャイルな独立ソフトウェア開発部門を設立する。その際、テクノロジー業界と競争力のある報酬体系(多額の株式/RSUを含む)を導入する 92。

- 全社的な生成AIのスキルアッププログラムを開始し、エンジニアリング、ソフトウェア開発、マーケティングのワークフローにAI副操縦士を組み込むことで、「AIによって拡張された」労働力を育成する 5。

- デジタルシミュレーションと生成AIを活用し、開発サイクルを数年から数ヶ月に短縮することを目指し、「ソフトウェア・ファースト」の考え方に基づいて製品開発プロセスを再設計する。

表5:戦略的アクションプラン

| 戦略的必須要件 | 推奨イニシアチブ | 主要業績評価指標(KPI) | 実行タイムライン | 必要投資額 | 担当事業部 |

|---|---|---|---|---|---|

| ソフトウェア・マネタイゼーションの習熟 | 階層型デジタルサービス・パイロットの開始 | サブスクリプション加入率、ARPU(ユーザー一人当たり平均売上)、解約率 | 2026年第1四半期~第2四半期 | 中規模 | コネクテッドカー事業部 |

| 新たな所有モデルへの対応 | 都市部での車両サブスクリプション・サービスの試験導入 | 収益性(車両あたり)、顧客満足度(NPS)、運用効率 | 2026年第3四半期~ | 大規模 | 新規事業開発部、金融サービス |

| 販売チャネルの変革 | ディーラーとのエージェンシーモデル共同開発 | ディーラー満足度、顧客体験スコア、販売プロセス時間 | 2026年通年 | 中規模 | 国内・海外営業本部 |

| バッテリー・サプライチェーンの強靭化 | 重要鉱物供給のための鉱山会社とのJV設立 | 原材料コスト(kWhあたり)、供給安定性(%) | 2026年~2027年 | 大規模 | 調達本部、バッテリー事業部 |

| ソフトウェア開発能力の抜本的強化 | 独立アジャイルソフトウェア部門の設立 | ソフトウェアエンジニアの採用・定着率、開発リードタイム、バグ密度 | 2026年第1四半期~ | 大規模 | CTO室、人事本部 |

| 全社的なAI活用 | 生成AIスキルアッププログラムの展開 | AIツール利用率、主要プロセスにおける生産性向上率(%) | 2026年第2四半期~ | 中規模 | 全事業部、人事本部 |

引用文献

- Automotive Feature OTA Monetization Platform Market Research …, https://dataintelo.com/report/automotive-feature-ota-monetization-platform-market

- Survey shows decline in consumer interest for connected car …, https://www.cbtnews.com/survey-shows-decline-in-consumer-interest-for-connected-car-services-amid-privacy-and-pricing-concerns/

- Build or buy? Automakers chasing Tesla rethink dependence on …, https://www.tinabellon.com/research-journalism/vertical-integration-auto-ev-supply-chain

- BYD’s Global EV Play: Quietly, a Giant Emerges – ESG News, https://esgnews.com/byds-global-ev-play-quietly-a-giant-emerges/

- Generative AI in automotive software development | McKinsey, https://www.mckinsey.com/features/mckinsey-center-for-future-mobility/our-insights/from-engines-to-algorithms-gen-ai-in-automotive-software-development

- Role of Generative AI in Autonomous Driving Innovation, https://www.digitaldividedata.com/blog/generative-ai-in-autonomous-driving

- Trends and challenges shaping the automotive industry in 2025 – Dentons, https://www.dentons.com/en/insights/articles/2025/january/23/trends-and-challenges-shaping-the-automotive-industry-in-2025

- Software Defined Vehicle | NTT DATA Group, https://www.nttdata.com/global/en/insights/software-defined-vehicle

- Global EV Outlook 2024 – NET, https://iea.blob.core.windows.net/assets/a9e3544b-0b12-4e15-b407-65f5c8ce1b5f/GlobalEVOutlook2024.pdf

- Global EV Outlook 2025 – NET, https://iea.blob.core.windows.net/assets/0aa4762f-c1cb-4495-987a-25945d6de5e8/GlobalEVOutlook2025.pdf

- Trends in the electric vehicle industry – Global EV Outlook 2024 – Analysis – IEA, https://www.iea.org/reports/global-ev-outlook-2024/trends-in-the-electric-vehicle-industry

- Electric cars in Europe disrupt the automotive market | McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/new-ev-entrants-disrupt-europes-automotive-market

- Tesla’s Entry into the U.S. Auto Industry – MIT Sloan, https://mitsloan.mit.edu/sites/default/files/2021-01/Tesla%27s%20Entry%20into%20the%20U.S.%20Auto%20Industry.IC_.pdf

- The Automotive Value-Chain: A Data-Driven Strategy for … – IJIRT, https://ijirt.org/publishedpaper/IJIRT183625_PAPER.pdf

- Generative AI for the automotive industry | Cognizant, https://www.cognizant.com/in/en/field-marketing/documents/cmp-005670/GenAI_for_the_Automotive_Industry_APR2024.pdf

- Automotive Industry Market To Grow At 3.15% CAGR By 2035 – News and Updates, https://www.marketresearchfuture.com/press-release/automotive-industry

- Automobile Market Size, Share, Trends & Forecast 2034, https://www.zionmarketresearch.com/report/automobile-market

- Global automotive manufacturing: industry profile – ICAEW, https://www.icaew.com/library/industry-profiles/automotive-manufacturing

- 2025 Light Vehicle Production Forecast | S&P Global, https://www.spglobal.com/automotive-insights/en/blogs/2025-light-vehicle-production-forecast

- IEA’s Global EV Outlook 2025. X‑Ray of the electric future on wheels – Electromaps, https://www.electromaps.com/en/blog/en-ieas-global-ev-outlook-2025

- Examining Cause & Effect on Auto Industry in 2025 | MetalForming Magazine Article, https://www.metalformingmagazine.com/article/?/end-market/automotive/examining-cause-and-effect-on-auto-industry-in-2025

- Global Automotive Supplier Study 2025 – Lazard, https://www.lazard.com/media/4k4gnvco/global-automotive-supplier-study-2025-summary.pdf

- Automotive industry trends: PwC, https://www.pwc.com/us/en/industries/industrial-products/library/automotive-industry-trends.html

- Global Automotive Outlook Size, Share, Trends | Industry Forecast …, https://www.marketsandmarkets.com/Market-Reports/global-automotive-industry-outlook-77960341.html

- NEW AUTO: Volkswagen Group set to unleash value in battery-electric autonomous mobility world, https://www.volkswagen-group.com/en/publications/presentations/press-release-volkswagen-group-strategy-new-auto-1857/download?disposition=attachment

- Market Forecasts – MarkLines Automotive Industry Portal, https://www.marklines.com/en/forecast/index

- No Speed Limit: The Auto Industry’s Shift From Ownership To Usership, https://www.forbes.com/councils/forbesbusinesscouncil/2025/03/11/no-speed-limit-the-auto-industrys-shift-from-ownership-to-usership/

- Shift from Ownership to Access Is Shaping the Future of Automotive, https://www.coxautoinc.com/insights-hub/2018-mobility-study/

- 33% of US car owners interested in trying car subscription model – YouGov, https://business.yougov.com/content/49374-us-car-owners-interested-in-trying-car-subscription-model

- Revolutionizing Automotive Sales: The Growing Trend of Direct-to-Consumer Sales, https://www.techmahindra.com/insights/views/revolutionizing-automotive-sales-growing-trend-direct-consumer-sales/

- The Rise of Direct-to-Consumer Car Sales and Its Impact on Dealerships – Jupiter Chevrolet, https://www.jupiterchev.com/blogs/6872/the-rise-of-direct-to-consumer-car-sales-and-its-impact-on-dealerships

- Trends in Auto Retail: The Shift To Online Sales and Direct-to-Consumer – Fundz, https://www.fundz.net/blog/trends-in-auto-retail-the-shift-to-online-sales-and-direct-to-consumer

- Shifting to an Automotive Direct-Sales Model, https://www.bcg.com/publications/2023/shifting-to-automotive-direct-sales-model

- Lithium – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/lithium

- China automotive industry eyes chip self-reliance | S&P Global, https://www.spglobal.com/automotive-insights/en/blogs/2025/09/china-automotive-industry-semiconductor-supply-chain

- The latest performance comparison of global automotive Tier 1 electronic parts manufacturers – EEWORLD, https://en.eeworld.com.cn/news/qcdz/eic690674.html

- Tesla’s Supply Chain Management Model: A Lesson for Smart Manufacturing – International Journal of Engineering Research & Technology, https://www.ijert.org/research/teslas-supply-chain-management-model-a-lesson-for-smart-manufacturing-IJERTV13IS050293.pdf

- BYD Is Quietly Building a Global EV Empire — Here’s What Investors Should Know, https://www.fool.com/investing/2025/08/25/byd-is-quietly-building-a-global-ev-empire-heres-w/

- Solid-state technology shows promise for faster, safer EV battery …, https://knowablemagazine.org/content/article/technology/2025/next-gen-car-batteries-get-closer-to-hitting-road

- Solid-state battery – Wikipedia, https://en.wikipedia.org/wiki/Solid-state_battery

- Solid-State Batteries Are In ‘Trailblazer’ Mode. What’s Holding Them Up? – InsideEVs, https://insideevs.com/news/749893/evs-solid-state-batteries-near-finish-line-roadblocks/

- CHARGING UP CHINA’S TRANSITION TO ELECTRIC VEHICLES – International Council on Clean Transportation, https://theicct.org/wp-content/uploads/2024/01/ID-93-%E2%80%93-China-charging-Report-A4-70131-v6.pdf

- The state of Public EV Charging: China, Europe, and U.S. compared …, https://evboosters.com/ev-charging-news/the-state-of-public-ev-charging-china-europe-and-u-s-compared/

- Key Factors That Will Shape EV Charging Infrastructure In Europe By 2030 – Eleport, https://eleport.com/ev-charging-infrastructure/

- Vehicle-to-Grid [V2G] Market Size, Share & Forecast, 2032, https://www.fortunebusinessinsights.com/vehicle-to-grid-v2g-market-107673

- Vehicle-to-Grid (V2G): Everything you need to know – Virta, https://www.virta.global/vehicle-to-grid-v2g

- Vehicle-to-grid Technology Market | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/vehicle-to-grid-v2g-technology-market-report

- Why Vertical Integration Is The Path To Strategic Advantage – Forbes, https://www.forbes.com/councils/forbesbusinesscouncil/2024/01/29/why-vertical-integration-is-the-path-to-strategic-advantage/

- 11 gen AI use cases in automotive industry – Lumenalta, https://lumenalta.com/insights/11-gen-ai-use-cases-in-automotive-industry

- Automotive Supplier Market Accelerated Trends – Accenture, https://www.accenture.com/us-en/blogs/industrialist-blog/accelerated-trends-automotive-supplier-market

- Generative AI for Autonomous Driving: A Review – arXiv, https://arxiv.org/html/2505.15863v1

- AI-Driven Decision Making in Autonomous Vehicles | Uplatz Blog, https://uplatz.com/blog/ai-driven-decision-making-in-autonomous-vehicles/

- Porter’s Five Forces Analysis of Automotive Industry | PDF | Brand | Economies – Scribd, https://www.scribd.com/document/571192784/UzmETrYbeJWe1602674461459

- Ford Five Forces Analysis & Recommendations (Porter’s Model …, https://panmore.com/ford-motor-company-five-forces-analysis-porters-model

- In Depth: How Shift to EVs Risks Sidelining Auto Parts Giants – Global Neighbours, https://www.globalneighbours.org/in-depth-how-shift-to-evs-risks-sidelining-auto-parts-giants/

- The Impact of Porter’s Five Forces on the Automotive Industry – Park+, https://parkplus.io/car-news/the-impact-of-porter-five-forces-on-the-automotive-industry

- Insights Mobility Trends: From Ownership to Usership – Publicis Sapient, https://www.publicissapient.com/insights/automotive-trends-from-ownership-to-usership

- Porter’s Five Forces Explained and How to Use the Model – Investopedia, https://www.investopedia.com/terms/p/porter.asp

- The 12 Group Initiatives of the NEW AUTO Strategy – Volkswagen …, https://annualreport2022.volkswagenag.com/group-management-report/goals-and-strategies/the-12-group-initiatives-of-the-new-auto-strategy.html

- Strategy of Volkswagen | Umbrex, https://umbrex.com/resources/strategy-of-the-fortune-500/strategy-of-volkswagen/

- The Group Strategy – Volkswagen Group, https://www.volkswagen-group.com/en/the-group-strategy-15955

- contents toyota integrated report 2024, https://global.toyota/pages/global_toyota/ir/library/annual/2024_001_integrated_en.pdf

- Re-evaluation of Toyota’s Strategy for BEV Based on the Theories of Dynamic Managerial Capabilities and Ordinary Capabilities – J-Stage, https://www.jstage.jst.go.jp/article/iasme/16/1/16_160105/_article

- NTT and Toyota Motor Corporation agree to joint initiative in the field of mobility and AI/telecommunications with the aim of realizing a society with zero traffic accidents | Press Release, https://group.ntt/en/newsrelease/2024/10/31/241031b.html

- Tesla, Inc. (TSLA): A Deep Dive into the Future of Electric Vehicles and AI, https://markets.financialcontent.com/wral/article/predictstreet-2025-10-1-tesla-inc-tsla-a-deep-dive-into-the-future-of-electric-vehicles-and-ai

- Tesla’s AI Revolution: New Chip Strategy & Vertical Integration #shorts – YouTube, https://www.youtube.com/shorts/YfSHoCcsXOs

- Vertical Integration + Global Expansion: Why BYD Has Become a Focus for Growth Investors? | NAI 500, https://nai500.com/blog/2025/08/why-byd-has-become-a-focus-for-growth-investors/

- BYD Company: Driving Innovation and Growth in the Global EV Market, https://growthshuttle.com/byd-company-driving-innovation-and-growth-in-the-global-ev-market/

- AFEELA – EV | Sony Honda Mobility, https://www.shm-afeela.com/en/

- Sony Honda Mobility to Equip Afeela with Micro LED Media Bar in …, https://en.ubiresearchnet.com/sony-honda-mobility-to-implement-micro-led-media-bar-in-afeela-by-2026-new-revenue-strategy-combining-subscription-models/

- Hands On with Sony Honda Mobility’s 2026 Afeela 1 at CES 2025 – Car and Driver, https://www.caranddriver.com/news/a63393180/sony-honda-mobility-afeela-1-details-ces/

- Creating the next era of in-car experience with Sony Honda Mobility – Elektrobit, https://www.elektrobit.com/blog/creating-the-next-era-of-in-car-experience-with-sony-honda-mobility/

- Can Foxconn OPEN standard EV Initiative Mobility In Harmony (MIH) make Today’s BlackBerry The Research In Motion (RIM) once again??? : r/BB_Stock – Reddit, https://www.reddit.com/r/BB_Stock/comments/1nmx46z/can_foxconn_open_standard_ev_initiative_mobility/

- Hon Hai’s Foxtron signs MOU with Mitsubishi Motors for EV development – Focus Taiwan, https://www.reddit.com/r/taiwan/comments/1khhzk5/hon_hais_foxtron_signs_mou_with_mitsubishi_motors/

- Foxconn pitches MIH open platform as “the Android of electric …, https://www.fisita.org/post/foxconn-pitches-mih-open-platform-as-the-android-of-electric-vehicles

- Smart Open Electric Vehicle Platform – Hon Hai Technology Group, https://www.foxconn.com/en-us/products-and-services/event-highlights/strategy-blueprint/electric-vehicle-platform

- MIH unveils Project X: an A-Segment Electric Vehicle Platform with Modular Design Approach – Hon Hai Technology Group, https://www.foxconn.com/en-us/press-center/press-releases/latest-news/917

- Foxconn Transforms Automobile Industry with Launch of Open Platform for Electric Vehicles and Announces Pioneering R&D Programs In Taiwan – Hon Hai Technology Group, https://www.foxconn.com/en-us/press-center/events/foxconn-events/456

- 2025 Millennial Car Buying Trends: EVs, Leasing & Digital Shifts, https://www.accio.com/business/millenial-car-buying-trends

- Android Auto vs Apple CarPlay 2025: Complete Comparison Guide – Car Tech Studio, https://cartechstudio.com/blogs/apple-carplay/android-auto-vs-apple-carplay-complete-guide

- In-Vehicle Apps Market Size & Share, Growth Analysis 2025-2034, https://www.gminsights.com/industry-analysis/in-vehicle-apps-market

- Automotive Operating Systems Market Size, Analysis & Share …, https://www.mordorintelligence.com/industry-reports/automotive-operating-systems-market

- Gen Z and Mobility: Practicality Before Sustainability – Bocconi University, https://www.unibocconi.it/en/news/gen-z-and-mobility-practicality-sustainability

- 2025 Global Automotive Consumer Study | Deloitte US, https://www.deloitte.com/us/en/Industries/consumer/articles/global-automotive-consumer-study.html

- What the Auto Industry Isn’t Telling You About California’s Clean …, https://blog.ucs.org/dave-reichmuth/what-the-auto-industry-isnt-telling-you-about-californias-clean-vehicle-rules/

- NATIONWIDE IMPACTS OF CALIFORNIA’S ADVANCED CLEAN CARS II RULE | Energy Innovation, https://energyinnovation.org/wp-content/uploads/Nationwide-Impacts-Of-Californias-Advanced-Clean-Cars-II-Rule-1.pdf

- Will Trump’s Executive Orders Impact US ZEV Mandates? – EV Magazine, https://evmagazine.com/news/will-trumps-executive-orders-impact-us-zev-mandates

- Level 3 Autonomy: What Car Buyers Should Know – Kelley Blue Book, https://www.kbb.com/car-advice/level-3-autonomy-what-car-buyers-need-know/

- The 6 Levels of Vehicle Autonomy Explained | Synopsys Automotive, https://www.synopsys.com/blogs/chip-design/autonomous-driving-levels.html

- The Battle for Talent in the Automotive Industry – Getronics, https://www.getronics.com/the-battle-for-talent-in-the-automotive-industry/

- How Can the Automotive Industry Address IT Talent Challenges | Hicron Software, https://hicronsoftware.com/blog/addressing-it-talent-challenges-in-automotive/

- Highest Salary for Software Engineers at FAANG Companies – Interview Kickstart, https://interviewkickstart.com/blogs/articles/software-engineer-salary

- Do software engineers and other tech professionals make 300-400k in the big companies? – Reddit, https://www.reddit.com/r/careeradvice/comments/195pikw/do_software_engineers_and_other_tech/

- Winning the race for talent: A road map for the automotive industry – McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/winning-the-race-for-talent-a-road-map-for-the-automotive-industry

- Shifting gears: How talent demand is transforming the automotive industry – Mercer, https://www.mercer.com/insights/people-strategy/future-of-work/shifting-gears-how-talent-demand-is-transforming-the-automotive/

- Attracting Tech Talent to the Automotive Industry – Fields & Rudd, https://fieldsandrudd.com/blog/2024/06/attracting-tech-talent-to-the-automotive-industry

業界戦略-scaled.webp)