Beyond Navigation: AIと高精度マップが切り拓く次世代モビリティOSの覇権争い

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲の要約

本レポートの目的は、地殻変動の最中にある地図・ナビゲーション業界の構造を解明し、持続可能な成長戦略を策定するための基盤となる戦略的洞察を提供することにある。自動運転技術の進化、AIによるデータ活用の高度化、そして巨大ITプラットフォーマーと自動車OEMが織りなす複雑な競争環境という3つのメガトレンドが業界を根底から覆している。本調査は、地図データプロバイダー、ナビゲーションアプリケーション、車載ナビゲーションシステム、高精度3次元地図(HDマップ)、およびそれらを取り巻くプローブデータ、測量・計測技術、AI技術市場を包括的に網羅し、事業戦略上の意味合い(So What?)を常に明確にすることを企図している。

最も重要な結論

本分析を通じて、以下の3つの結論が導き出された。

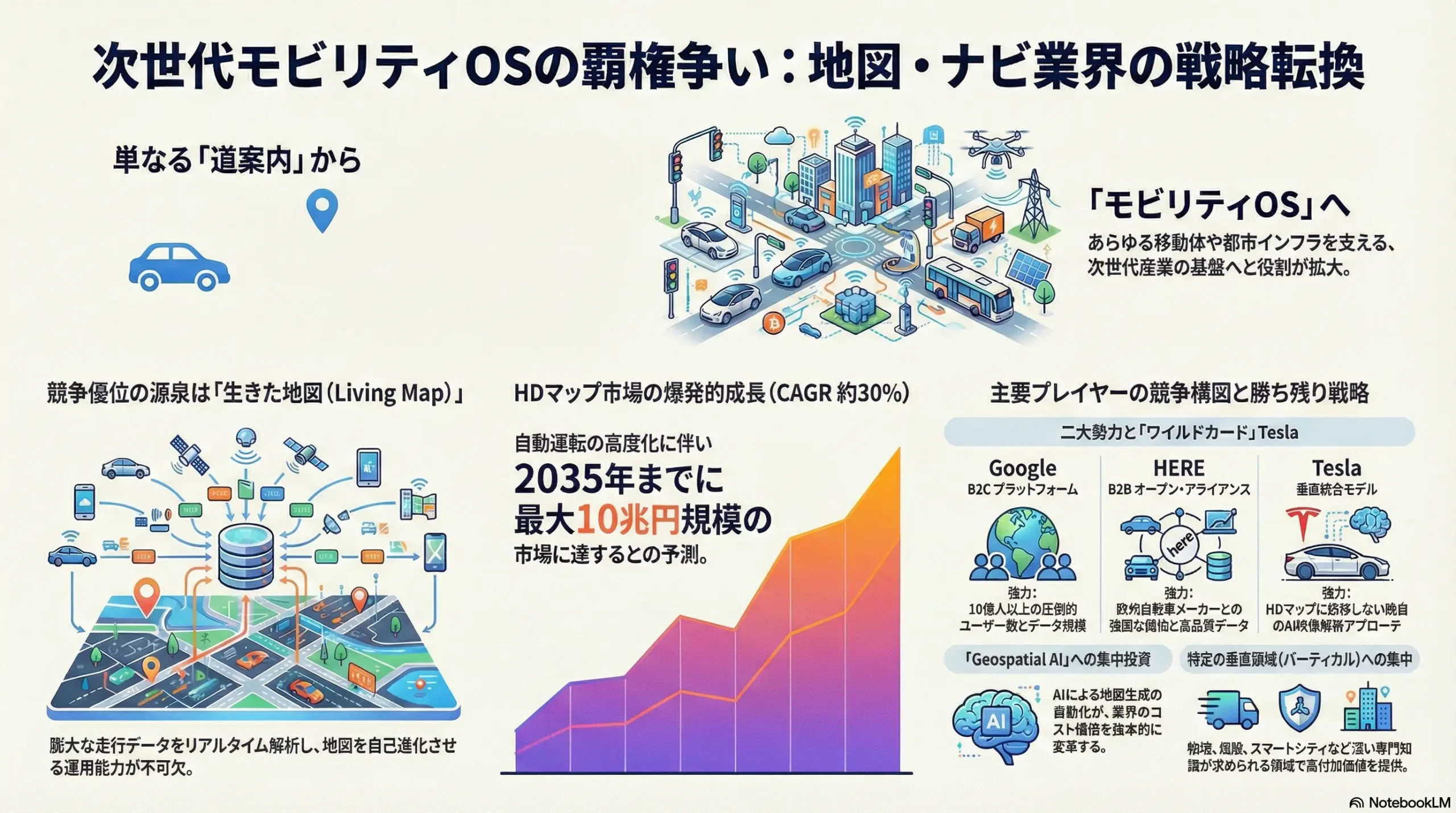

- 業界の主戦場は「モビリティOS」へ移行した。 地図・ナビゲーションの価値は、もはや単なるA地点からB地点への道案内にはない。自動運転、スマートシティ、ドローン、コネクテッドサービスなど、あらゆる産業の基盤インフラとなる「モビリティOS」へとその役割を拡大している。このOSの覇権を握るプレイヤーが、将来のモビリティエコシステムが生み出す価値の大半を独占する構造が形成されつつある。

- 競争優位の源泉は「”生きた地図”の構築・運用能力」にある。 従来の競争力であった「静的で網羅的な地図データ資産」の価値は相対的に低下している。現代の競争優位は、コネクテッドカーやスマートフォンから得られる膨大なプローブデータをリアルタイムで収集・解析し、地図自体を自己進化・自己修復させる「”生きた地図”(Living Map)」を構築・運用する能力に完全にシフトした。この能力こそが、他社が容易に模倣できない持続的な競争優位の源泉となる。

- 市場は「二大勢力+ワイルドカード」の構造へ。 市場は、①Google/Appleに代表され、数十億のユーザーベースを武器にエコシステムを拡大する「B2Cプラットフォーム・エコシステム」と、②HERE/TomTomおよび自動車OEM連合が推進し、業界標準化とアライアンスを軸とする「B2Bオープン・アライアンス」の二大勢力に二極化する様相を呈している。この構造に対し、HDマップに依存せず独自のAIとフリートデータで垂直統合モデルを突き進むTeslaは、業界の前提を覆しかねない最大のワイルドカードとして存在する。

主要な戦略的推奨事項

以上の分析に基づき、この市場で持続的な成長を遂げるために、以下の4つの戦略的行動を推奨する。

- ポジショニングの明確化と特定領域への集中。 「データプロバイダー」に留まるか、「ソリューション/プラットフォームプロバイダー」へ進化するかの戦略的岐路に立つ必要がある。後者を目指す場合、汎用的なプラットフォームでの全面対決は避け、特定の垂直領域(例:商用車フリート管理、保険テレマティクス、スマートシティインフラ管理)における深いドメイン知識を武器に、単なるAPI提供を超えた高付加価値ソリューションを提供すべきである。

- “生きた地図”エコシステムの構築。 競争力の核となるリアルタイムデータ収集ネットワークの構築を最優先課題と位置づけるべきである。これには、自動車OEMとの強固なパートナーシップによるコネクテッドカーデータの確保、あるいは特定のニーズに応えるB2Cアプリケーションを通じた大規模ユーザーベースの獲得が不可欠となる。データの「量」と「質」が、将来の競争力を直接的に左右する。

- AIケイパビリティへの集中投資。 地図の自動生成・更新を担う「Geospatial AI」と、交通予測やルート最適化を実現する「予測AI」の両面で、AI技術への投資を加速させる必要がある。特に、衛星画像やLiDARデータから地図特徴量を自動抽出する技術は、業界のコスト構造を抜本的に変革するポテンシャルを秘めており、競争の前提条件となりつつある。

- 協調と競争領域の戦略的見極め。 HDマップの基盤データ収集など、業界全体で巨額のコストがかかる領域においては、Overture Maps Foundationのようなコンソーシアムを戦略的に活用し、「協調」を模索することが賢明である。一方で、その協調領域で得られたデータを用いて、いかにして独自の価値(例:リアルタイムな動的情報レイヤー、高精度な予測サービス)を生み出すかという「競争」領域に経営リソースを集中させ、差別化を図るべきである。

第2章:市場概観(Market Overview)

世界の地図・ナビゲーション市場規模の推移と今後の予測

世界の地図・ナビゲーション市場は、技術革新と応用範囲の拡大を背景に、力強い成長軌道に乗っている。市場規模の予測は調査機関によって定義や算出方法が異なるため幅があるが、総じて高い成長が見込まれている。例えば、デジタル地図市場全体としては、Allied Market Researchが2022年の218億ドルから2032年には891億ドルへ、年平均成長率(CAGR)15.4%で成長すると予測している 1。一方で、Market Research Futureは2024年の38.9億ドルから2035年には80億ドル(CAGR 6.77%)と、より保守的な見通しを示しているが、これは調査対象の範囲の違いに起因すると考えられる 2。

本レポートでは、これらのデータを統合し、HDマップやナビゲーションアプリ、法人向けソリューションを含む広義の地図・ナビゲーション市場として、2020年から2035年にかけての市場規模を以下の通り推定する。

セグメント別分析

- 地図データライセンス: 従来型のビジネスモデルだが、クラウド経由でのAPI提供やサブスクリプションモデルへの移行が加速している。これにより、一過性の売上から継続的な収益(Recurring Revenue)へと収益構造が変化している。

- ナビゲーションアプリ (B2C): Google Mapsが10億人以上の月間アクティブユーザー(MAU)を擁し、市場を圧倒的に支配している 3。Apple Mapsも、全世界で9億人以上の巨大なユーザーベースを持つと推定され、この2強がスマートフォンを起点としたプラットフォームパワーを形成している 5。

- 法人向けソリューション (B2B/B2G): 地図データは、単なるナビゲーション用途を超え、あらゆる産業のデジタルトランスフォーメーションを支える基盤となっている。特に、位置情報サービス(LBS: Location-Based Services)市場の成長は著しく、一調査(Roots Analysis)によれば、2025年の650億ドルから2035年には6,049億ドル(CAGR 24.97%)という爆発的な成長が予測されている 8。これは、地図データが物流・配送、スマートシティ、政府・防衛、金融、小売など、極めて多様な産業で不可欠な要素となっていることを示唆している。

- 車載ナビゲーションシステム: 市場は安定成長を続けており、2024年の358.9億ドルから2029年には518.9億ドル(CAGR 7.65%)に達すると予測される 9。新車への工場装着(OEM)率は高く、特に先進国では標準装備化が進んでいる。2023年には、米国で販売された新車の55%以上にナビゲーションシステムが内蔵されていたとのデータもある 10。

地域別分析

地域別に見ると、北米が現在最大の市場シェアを占めている 1。これは、大手テクノロジー企業の存在、自動運転技術への旺盛な投資、そして高いコネクテッドカー普及率に起因する。しかし、成長率の観点ではアジア太平洋地域、特に中国が市場を牽引すると予測されている 1。中国では、政府主導のスマートシティ構想やEVシフトを背景に、Baidu MapsやAmap(Alibaba)といった国内プレイヤーが巨大なエコシステムを形成し、市場を支配している 1。

HDマップ市場の爆発的成長性分析

HDマップ(高精度3次元地図)市場は、地図・ナビゲーション業界全体の成長を牽引する最大のエンジンである。その市場規模は、複数の調査会社がCAGR 30%前後という驚異的な成長率を予測しており、まさに爆発前夜の状況にある 13。市場規模は、2024年の約24億ドルから、2032年から2035年にかけて200億ドルから、ある予測では最大661億ドル規模に達する可能性が示唆されている 16。この急成長の背景には、自動運転技術の進化が密接に関わっている。

自動運転レベル別需要予測

- レベル2/2+ および レベル3: 現在のHDマップ市場を牽引しているのは、高度運転支援システム(ADAS)である。特に、高速道路でのハンズオフ運転を可能にするレベル2+(例: General MotorsのSuper Cruise, FordのBlueCruise)や、特定の条件下でシステムが運転を完全に担うレベル3(例: Mercedes-BenzのDRIVE PILOT)といった機能は、車両の正確な自己位置推定と先の道路形状の把握のためにHDマップを必須としている 17。これらの機能を搭載した車両の市販化が、現在の需要を創出している。

- レベル4/5: タクシーや物流トラックなど、特定のエリアや用途で完全自動運転を実現するレベル4/5の商用化が本格化する2028年以降、HDマップの需要は質・量ともにさらに加速すると予測される。これらの車両は、安全な運行のために、より高頻度で更新される、さらに詳細な地図情報を必要とする。

主要プレイヤーの市場シェアとロードマップ

HDマップ市場は、専門性の高い技術力が求められるため、限られたプレイヤーによる寡占化が進んでいる。グローバル市場では、HERE Technologies, TomTom, Google (Waymo) が市場をリードする存在である 12。これに、中国市場で強固な地位を築くNavInfoや、日本国内で圧倒的なデータを持つゼンリンおよび同社も出資するダイナミックマッププラットフォームなどが続く 12。また、自動車OEM自身が地図開発の主導権を握る動きも活発化しており、ToyotaのWoven by Toyotaによるクラウドソース型HDマッププラットフォーム「AMP」の開発はその象徴的な例である 23。さらに、半導体メーカーであるNVIDIAも、自動運転開発プラットフォームの一環としてHDマップ関連技術を提供しており、重要なプレイヤーとして台頭している 12。

主要な市場成長ドライバーと阻害要因

成長ドライバー

- 自動運転・ADASの普及: 最も強力な市場牽引役である。特にレベル3以上の自動運転において、HDマップはセンサーの冗長性を確保し、安全性を担保するための「もう一つのセンサー」として不可欠な存在と認識されている 17。

- コネクテッドカーの増加: 2035年には、世界の新車販売の多くがコネクテッドカーになると予測されている 25。これらの車両から収集されるリアルタイムの走行データ(プローブデータ)は、地図を常に最新の状態に保つ「生きた地図」を実現するための源泉となり、地図サービスの価値を飛躍的に高める 26。

- MaaS (Mobility as a Service) の進展: ライドシェア、カーシェア、デリバリーサービスといったMaaSの普及は、配車効率の最適化や需要予測のために、高精度な地図とリアルタイム交通情報を必要とし、B2B市場の成長を後押しする。

- スマートシティ構想: 都市計画、インフラ管理、交通管制、防災計画など、行政サービス(B2G)の高度化において、地理空間情報(Geospatial Solutions)の活用が世界的に拡大している 2。

阻害要因

- 地図の作成・維持コスト: HDマップの作成には、LiDARや高精度カメラを搭載した専門の計測車両(MMS)が必要であり、初期投資が非常に大きい。さらに、道路は常に変化するため、その鮮度を維持するための継続的な更新コストが事業の収益性を圧迫する大きな要因となっている 30。

- データプライバシーへの懸念: 個人の移動履歴そのものであるプローブデータの収集と利活用は、プライバシー侵害のリスクを内包する。EUのGDPR(一般データ保護規則)に代表される厳格な個人情報保護規制への対応は、企業のコンプライアンスコストを増大させ、データの自由な活用を制約する可能性がある 17。

- 規制・標準化の遅れ: 自動運転に関する法律、特にレベル3走行中の事故における責任の所在(ドライバーか、自動車メーカーか)に関する法整備が各国で途上にあることが、市場の本格的な離陸を妨げる一因となっている 19。また、HDマップのデータフォーマットや品質に関する業界標準の策定も、相互運用性を確保する上で重要な課題である。

業界の主要KPIベンチマーク分析

業界の主要プレイヤーをKPI(重要業績評価指標)で比較すると、各社のビジネスモデルの根本的な違いが浮き彫りになる。GoogleやAppleのようなB2Cプラットフォーマーは、MAU(月間アクティブユーザー数)という圧倒的なユーザーリーチを基盤に、広告事業やエコシステム全体での収益化を図る。一方、HEREやTomTomといったB2Bデータプロバイダーは、自動車OEMや法人顧客からのライセンスおよびサブスクリプション収入が事業の根幹であり、将来の安定収益を示すAutomotive Backlog(受注残)が極めて重要な先行指標となる。

この構造を理解することは、各社の戦略を評価する上で不可欠である。B2Cプレイヤーの強みは、データ収集における規模の経済とネットワーク効果にある。一方でB2Bプレイヤーは、特定の業界(特に自動車)の厳しい要求に応える品質と、顧客との長期的な関係性構築に強みを持つ。

| プレイヤー | ビジネスモデル | 売上高 (最新年度) | 営業利益率 | B2C MAU (推定) | Automotive Backlog / 主要OEMパートナー |

|---|---|---|---|---|---|

| B2C プラットフォーム/広告 | N/A (Maps事業単体非公開) | N/A | 10億人以上 3 | Android Automotive OS経由で多数 | |

| Apple | B2C プラットフォーム/エコシステム | N/A (Maps事業単体非公開) | N/A | 約9.18億人 6 | CarPlay経由で多数 |

| HERE | B2B データ/SaaS | 9.43億ユーロ (2023年) 32 | -10.9% (2023年) 32 | N/A | Audi, BMW, Mercedes-Benzなど多数 33 |

| TomTom | B2B データ/SaaS | 5.74億ユーロ (2023年) 34 | N/A (EBIT) | N/A | 25億ユーロ (2023年末) 35 |

| ゼンリン | B2B/B2C データライセンス | 611億円 (2025/3期) 36 | 6.7% (2025/3期) 36 | N/A | 国内主要OEM |

表2.1: 主要プレイヤーKPIベンチマーク分析。各社のIR資料、調査レポート等に基づき作成。Google/Appleの売上・利益率は事業単体で公開されていないためN/Aとした。

第3章:外部環境分析(PESTLE Analysis)

地図・ナビゲーション業界は、広範なマクロ環境の変化から直接的な影響を受ける。PESTLEフレームワークを用いて、業界を取り巻く外部環境要因を体系的に分析する。

政治(Politics)

- 自動運転関連法規制: 各国政府の規制動向は、HDマップ市場の成長速度を直接左右する最重要因子である。国連欧州経済委員会(UNECE)が策定した国際基準「UN-R157」は、レベル3の自動運転(Automated Lane Keeping Systems – ALKS)に関する要件を定めており、これが事実上のグローバルスタンダードとなりつつある 31。当初、許容される最高速度は時速60kmに制限されていたが、その後の改定で時速130kmへの引き上げや車線変更の許可が盛り込まれるなど、規制緩和が着実に進んでいる 31。特にドイツ、中国、そして米国のカリフォルニア州やネバダ州などが法整備で先行しており、これらの地域でHDマップを搭載したレベル3対応車両の市場投入が始まっている 37。

- 経済安全保障と地理空間情報: 地理空間情報は、単なる商業データではなく、国のインフラ、防衛、危機管理に直結する戦略的資産であるとの認識が高まっている。これにより、各国政府が自国内の地図データの生成・管理・流通に対する管理を強化する動きが見られる 38。例えば、特定の高精度な地理空間データを国外のサーバーに保管することを制限したり、外国企業による国内でのデータ収集活動に認可を必要とするなどの規制が導入される可能性がある。これは、グローバルに事業を展開する地図データプロバイダーにとって、地政学的なリスクとなり、国ごとのデータガバナンス戦略の構築を迫る。

- オープンデータ政策: 各国政府や地方自治体が保有する地理空間データ、例えば国土地理院が整備する基盤地図情報や、自治体が管理するインフラ台帳などを、オープンデータとして公開する動きが広がっている。これは、スタートアップや研究機関が新たなサービスを開発する際の基盤となり、業界全体のイノベーションを促進するポジティブな要因である。

経済(Economy)

- 世界景気と自動車販売台数: 地図・ナビゲーション市場、特に車載システムやHDマップの売上は、新車販売台数と強い相関関係にある。世界的な景気後退や半導体不足による生産調整は、自動車販売を落ち込ませ、地図プロバイダーの収益に直接的な打撃を与える。TomTomの年次報告書では、自動車業界が直面する逆風(headwinds)が、同社の売上や将来の収益源である受注残(Backlog)に影響を与えていると繰り返し言及されている 41。

- 物流業界のダイナミズム: Eコマース市場の急拡大は、特に都市部におけるラストマイル配送の需要を爆発的に増加させた。一方で、ドライバー不足や燃料費の高騰は物流事業者の収益を圧迫しており、配送効率の最大化が経営上の最重要課題となっている。AIを活用した多拠点巡回ルートの最適化は、走行距離を20%削減し、配送キャパシティを倍増させるポテンシャルを持つとされ、地図・ナビゲーションソリューションへの投資を強力に促進する 43。

- インフレとコスト構造: 世界的なインフレは、地図データプロバイダーのコスト構造に多岐にわたる影響を及ぼす。データ収集車両の燃料費や維持費、データセンターの電気代、そして何よりも、獲得競争が激化しているAIエンジニアやデータサイエンティストといった高度専門人材の人件費を高騰させる。これらのコスト上昇分を価格に転嫁できない場合、企業の利益率を直接的に圧迫する要因となる。

社会(Society)

- 移動に対する価値観の変化: 特に都市部の若者世代を中心に、自動車を「所有」するステータスシンボルとしてではなく、必要な時に利用する「サービス」として捉える価値観が広がっている(MaaS: Mobility as a Service)。これにより、個人所有の車に搭載されるナビゲーションシステムの市場だけでなく、カーシェアリングやライドシェアリングの事業者向けに、複数車両の効率的な運用を支援するフリート管理ソリューションの重要性が増している。

- リモートワークの定着と移動パターンの変容: COVID-19パンデミックを契機に普及したリモートワークは、一過性の現象ではなく、新たな働き方として定着しつつある。これにより、最も定型的であった「通勤」という移動需要が構造的に減少している。MITの研究によれば、オンサイトワーカー(出社する労働者)が1%減少すると、自動車の総走行距離(VMT: Vehicle Miles Traveled)が約1%減少するという強い相関関係が示されている 45。これは、従来の通勤時間帯の渋滞予測やルート案内の需要を減退させる可能性がある。一方で、日中の私用目的の移動(買い物、所用など)が増加するなど、新たな移動パターンが生まれており、それに対応したナビゲーションサービスの最適化が新たなニーズとなる可能性がある。

- 高齢化社会と移動支援: 先進国を中心に高齢化が進行する中、高齢ドライバーの安全運転支援や、免許返納後の移動手段の確保が社会的な課題となっている。危険箇所の事前通知や、より安全なルートを提案するナビゲーションは、高齢ドライバーの事故を減らすことに貢献できる。また、公共交通機関が不便な地域においては、AIを活用して複数の利用者の予約に応じて最適なルートで運行するデマンド交通システムの需要が高まっており、ここでも地図・ナビゲーション技術が中核的な役割を担う。

技術(Technology)

- 衛星測位技術 (GPS/GNSS) の進化: 日本の準天頂衛星システム「みちびき」に代表されるSBAS(衛星航法補強システム)の利用が拡大し、従来の数メートル単位の測位誤差が、数センチメートル級にまで向上する環境が整いつつある。これにより、特別な機器なしでも車線レベルでの高精度な自己位置推定が可能となり、より精緻なナビゲーションや運転支援サービスの実現を後押しする。

- センサー技術の融合と低コスト化:

- LiDAR: 自動運転車の「眼」としてだけでなく、HDマップ作成用の計測車両に搭載される基幹センサーとして極めて重要である。近年、ソリッドステート化などによる小型化・低コスト化が急速に進んでおり、量産車への搭載が現実味を帯びてきている 48。

- カメラ/レーダー: 既に多くの車両に標準搭載されているカメラやレーダーから得られるデータを、クラウドソーシング方式で収集・解析し、地図の差分更新に活用するアプローチが主流になりつつある。Woven by Toyota 23 やTesla 51 はこのアプローチの代表例であり、高価な専門計測車両への依存度を下げ、地図更新のコスト効率と即時性を飛躍的に高める可能性を秘めている。

- 通信技術 (5G/6G) のインパクト: 大容量・超低遅延・多数同時接続を特徴とする第5世代移動通信システム(5G)は、「生きた地図」を実現するための神経網となる。HDマップの膨大な差分データを瞬時にOTA(Over-the-Air)で配信することや、V2X(Vehicle-to-Everything)通信を通じて車両やインフラがリアルタイムに情報を交換することを可能にする 52。これにより、例えば、見通しの悪い交差点の先の危険情報や、前方の車両群からの急ブレーキ情報などを即座に地図上に反映させ、事故を未然に防ぐといった、従来では不可能だったレベルの安全・効率的な交通システムの構築が期待される。

- AI (人工知能) によるパラダイムシフト: AIは、地図・ナビゲーション業界のあらゆるプロセスを根底から変革する。衛星画像やセンサーデータから道路ネットワークや地物を自動で抽出する「Geospatial AI」は、地図生成・更新のコストと時間を劇的に削減する 55。このトピックの詳細は、第8章で詳述する。

法規制(Legal)

- 個人情報保護法との相克: プローブデータは、個人の詳細な移動パターンを明らかにする機微な情報であり、その取り扱いは世界各国の個人情報保護法制によって厳しく規制される。特にEUのGDPR(一般データ保護規則)は、データ収集前の明確な同意取得、利用目的の限定、データの匿名化・仮名化措置などを厳格に求めている。これらの規制を遵守するための法務・技術的な対応は、企業のコンプライアンスコストを増大させるだけでなく、データの利活用方法に制約を与える可能性がある。

- 知的財産戦略の重要性: 地図データは「事実の集合体」としての側面が強く、創作性を要件とする著作権による保護が及ばない、あるいは限定的となる場合がある。そのため、多大な投資を行って構築したデータベースを保護するためには、データベース権(EUなどで認められている)の活用や、データ収集・処理・解析のプロセスに関する技術を特許として権利化する戦略が極めて重要となる 57。

環境(Environment)

- 環境配慮型ナビゲーションへの需要: 電気自動車(EV)の普及が世界的に加速する中、ナビゲーションシステムに求められる機能も変化している。単に最短・最速ルートを示すだけでなく、リアルタイムの充電スポットの空き状況、車種ごとの電費を考慮した航続可能距離の予測、そしてバッテリー消費を最小限に抑えるためのエネルギー効率の良いルート(例:アップダウンの少ないルート)を提案する機能が必須となっている。HERE Technologiesは「EV Routing and Charging」を主要ソリューションの一つとして提供している 63。

- CO2排出量削減への貢献: 交通渋滞は、不必要な燃料消費とCO2排出の大きな原因である。リアルタイム交通情報を活用した渋滞回避ルートの提供や、物流における配送ルートの最適化は、移動の効率化を通じて環境負荷の低減に直接的に貢献する。TomTomやHEREといった主要プレイヤーは、自社技術の社会的な便益として、この環境貢献をサステナビリティレポートなどで積極的にアピールしている 35。

- スマートシティにおける中核的役割: 持続可能な都市を実現するスマートシティ構想において、地理空間情報は不可欠な基盤となる。効率的な公共交通網の設計、再生可能エネルギー施設の最適配置、災害時の避難経路シミュレーションなど、環境負荷を低減し、市民の生活の質を向上させるためのあらゆる都市計画・管理において、高精度な地図データとリアルタイムの人流・物流データが活用される。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

地図・ナビゲーション業界の収益構造と競争の本質を理解するため、マイケル・ポーターのFive Forcesモデルを用いて分析する。この業界の競争構造は、従来の地図データプロバイダー間の競争から、巨大ITプラットフォーマーと自動車OEMを巻き込んだ、より複雑な「エコシステム間の覇権争い」へとその様相を大きく変えている。

供給者の交渉力 (Bargaining Power of Suppliers): 中〜高

地図データのサプライチェーンの上流に位置するプレイヤーは、その専門性と市場の寡占構造から、比較的強い交渉力を持つ。

- 高精度センサーメーカー: HDマップの作成に不可欠なLiDAR(光による検知と測距)センサー市場は、Velodyne, Luminar, Robosenseといった専門メーカーが技術的優位性を有しており、高い交渉力を持つ 48。自動運転技術の高度化に伴い、これらの高性能センサーへの需要は増加しており、供給者の立場をさらに強固にしている。

- 衛星画像プロバイダー: 広域のベースマップ作成や変化点検出に用いられる高解像度の商用衛星画像市場は、Maxar TechnologiesやPlanet Labsといった少数の企業によって供給されており、寡占的な市場構造となっている 65。これにより、地図プロバイダーに対する価格交渉力は高い。

- 交渉力を弱める要因: 一方で、技術トレンドはこの交渉力に変化をもたらす可能性を秘めている。特に、一般車両に搭載された安価なカメラ映像をクラウドソーシングで収集し、AIを用いて地図更新を行う技術が進化すれば、高価な専門センサーや高頻度の衛星画像購入への依存度が低下する。これにより、長期的には供給者の交渉力が相対的に弱まる可能性がある。

買い手の交渉力 (Bargaining Power of Buyers): 高(かつ複雑)

買い手の交渉力は、セグメントによって大きく異なるが、総じて強い。特に自動車OEMは、単なる買い手にとどまらない複雑な役割を担っている。

- 自動車OEM:

- 強い交渉力: 自動車OEMは、HERE, TomTom, Googleといった複数の地図サプライヤーから調達先を選択できる大口顧客であり、価格や仕様に対する交渉力は非常に強い。さらに、TeslaやToyota (Woven by Toyota) のように、地図プラットフォームを自社で内製化する動きは、「外部から購入しない」という究極の選択肢をちらつかせることで、既存サプライヤーに対する交渉力を一層高めている 20。

- 交渉力の二面性: しかし、OEMと地図プロバイダーの関係は一方的ではない。コネクテッドカーから生成される膨大なプローブデータは、地図プロバイダーが「生きた地図」を構築・維持するための最も重要な「原材料」である。この点において、OEMはデータ「供給者」としての側面も持ち合わせている。地図プロバイダーはOEMのデータなくして競争力を維持できず、OEMは地図プロバイダーの高度なプラットフォームなくして優れたナビゲーション体験を提供できないという、相互依存関係にある。この緊張感をはらんだ共生関係が、この業界の交渉構造を複雑にしている 68。

- 一般消費者 (B2C): B2Cのナビゲーションアプリ市場において、消費者の交渉力は絶大である。Google MapsやApple Mapsといった主要なアプリは無料で提供されており、ユーザーが別のアプリに乗り換える際のスイッチングコストは事実上ゼロである。このため、アプリ提供者は常にUI/UXの改善、機能の追加、情報の鮮度の維持を強いられており、熾烈なユーザー体験競争が繰り広げられている。

新規参入の脅威 (Threat of New Entrants): 高

地図事業は、グローバルなデータ資産の構築や高度な専門技術が必要なため、伝統的に参入障壁が高いとされてきた。しかし、技術のパラダイムシフトが、新たな形の参入を可能にしている。

- 異業種からのプラットフォーム参入: 半導体メーカーであるNVIDIAは、自動運転向けの高性能チップ供給に留まらず、シミュレーションプラットフォーム「DRIVE Sim」などを通じて、HDマップの生成・検証プロセスに深く関与し、エコシステム全体を抑えようとしている 71。これは、ハードウェアの強みを基点に、バリューチェーンの上流へと影響力を拡大する典型的な参入パターンである。

- 垂直統合型のディスラプター: 最も破壊的な参入者はTeslaである。自動車メーカーとして市場に参入し、従来の業界の常識であった「専門の地図会社からHDマップを調達する」という分業モデルを完全に否定。自社の数百万台のフリート車両から収集するカメラ映像と、強力なAI(ニューラルネットワーク)を組み合わせることで、リアルタイムに世界を認識し、ナビゲーションを行う独自のシステムを構築している 51。これは、既存の地図業界全体を「中抜き」する可能性を秘めた脅威である。

- AI技術の進化は、衛星画像とAI解析のみで高精度な地図を低コストで生成するなど、従来とは異なるアプローチでの新規参入を今後さらに促進する可能性がある。

代替品の脅威 (Threat of Substitutes): 低〜中

ナビゲーションサービスの直接的な代替品は考えにくいが、「移動そのもの」を代替する社会・技術的変化が間接的な脅威となりうる。

- 移動需要の減少: リモートワークやバーチャル会議の普及は、特にルーティン化された「通勤」という移動需要を構造的に減少させる。ある研究では、出社率の低下と自動車走行距離の減少に強い相関が見られることが示されている 45。ナビゲーションサービスの利用機会が絶対的に減少するという意味で、これは代替脅威と見なすことができる。

- 脅威の限定性: しかし、物流、営業活動、レジャー、緊急車両の移動など、物理的な移動が不可欠な領域は依然として広大である。また、非定型的な移動においては、むしろ最適なルートや手段を探索・案内するナビゲーションの価値は高まる。したがって、代替品の脅威は存在するものの、業界全体を揺るがすほどのものではないと評価できる。

業界内の競争 (Intensity of Rivalry): 非常に高い

業界内の競争は極めて激しく、その様相は多次元的かつ動的である。競争の主戦場は、もはや地図データの静的な網羅性や正確性ではなく、リアルタイムデータの鮮度、AIによる予測精度、開発者を引きつけるプラットフォームの魅力、そしてエコシステムの規模へと完全に移行している。

- 主要な競争構図:

- B2Cプラットフォーム戦争 (Google vs. Apple): スマートフォンOSとアプリストアという強力なディストリビューションチャネルを背景に、数十億のユーザーベースを囲い込み、そこから得られる膨大なプローブデータを活用してサービスの質を向上させるという、強力なネットワーク効果を働かせている。

- B2Bデータプロバイダーの生存競争 (HERE vs. TomTom): 自動車OEMとの長年の強固な関係を基盤に、自動運転時代に不可欠なHDマップや関連ソリューションの提供で覇権を争う。業界標準の策定(NDSなど)やオープンなアライアンス(Overture Maps Foundationなど)を通じて、巨大プラットフォーマーに対抗する構えを見せている 35。

- プラットフォーマーの侵食 (Google vs. HERE/TomTom): GoogleがAndroid Automotive OS(Google Mapsを標準搭載)を自動車OEMに提供することで、従来HEREやTomTomが牙城としてきた車載インフォテインメント市場に直接切り込んできている。OEMにとっては、開発コストを削減できる魅力がある一方、顧客データやサービス主導権をGoogleに握られるというジレンマを抱えている。

- 顧客による内製化 (OEMs vs. All): ソフトウェア定義車両(SDV)への移行が加速する中、多くの自動車メーカーは、車両制御やユーザー体験の中核をなす地図・ナビゲーション機能を自社の管理下に置こうとする動きを強めている。これは、従来の地図プロバイダーにとって、最大の顧客が最大の競合にもなりうるという、厳しい現実を突きつけている 20。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

地図データの生成から顧客への提供に至るサプライチェーンは、技術革新、特にAIとクラウドソーシングの台頭により、劇的な変革を遂げている。そのプロセスは、大きく4つの段階に分解できる。

- データ収集 (Data Collection):

- 専門車両 (MMS – Mobile Mapping System): LiDAR、360度高解像度カメラ、IMU(慣性計測装置)などを搭載した専門車両が、道路の3次元形状や地物(標識、ガードレール等)を高精度に計測する。これはHDマップの基盤となる「グラウンドトゥルース(正解データ)」を作成するために不可欠である。HERE Technologiesは、グローバルにデータ収集車両の走行スケジュールを公開している 76。

- 航空測量・衛星画像: 航空機や衛星から撮影された画像は、広範囲の地形や建物の形状を把握し、ベースマップを作成するために用いられる。特に、高頻度で全球を撮影する衛星コンステレーションの登場は、変化検出の効率を飛躍的に向上させた 65。

- プローブデータ (Probe Data): コネクテッドカー、ナビゲーションアプリを搭載したスマートフォン、業務用フリート車両など、実際に走行している多数のデバイスから、匿名化された位置情報、速度、加速度、センサー情報(カメラ映像など)を収集する。これが「生きた地図」の血液となる 77。

- コミュニティ/パートナーデータ: OpenStreetMap (OSM) のような、ボランティアコミュニティによって作成・更新されるオープンな地図データや、地方自治体などが提供する公共のオープンデータを活用する動きも活発化している。TomTomはOrbis MapsにおいてOSMデータを積極的に活用している 35。

- 処理・加工 (Processing & Aggregation):

- 収集された多様なソースからの生データを統合し、位置のずれを補正する(コンフレーション)。

- AI(特にディープラーニングを用いたコンピュータビジョン技術)を活用し、画像や点群データから道路標識、車線区分線、建物などの地物を自動で認識・抽出し、ベクトルデータに変換する。この工程の自動化が、地図生成のコストとスピードを決定づける 55。

- 膨大なプローブデータを統計的に解析し、道路区間ごとの平均速度(交通情報)を生成したり、リアルタイムでの道路状況の変化(事故、工事、天候による規制など)を検出する。

- データベース化 (Database Compiling):

- 処理・加工されたデータを、NDS (Navigation Data Standard) 75 のような標準化されたフォーマットに基づき、体系的なデータベースとして格納する。

- データベースは、頻繁には変化しない静的レイヤー(道路形状、建物など)と、刻一刻と変化する動的レイヤー(交通状況、リアルタイムイベントなど)に分けて管理されることが多い。

- 配信 (Distribution):

- 完成した地図データや関連サービスは、クラウドプラットフォームを通じて、API (Application Programming Interface) やSDK (Software Development Kit) の形で、アプリケーション開発者や企業に提供される。

- 車載システム向けには、OTA (Over-the-Air) 技術を用いて、通信経由で地図の差分データやソフトウェアを効率的に配信・更新する。

プローブデータ収集ネットワークの競争優位性

プローブデータは、もはや単なる交通情報のソースではない。それは、地図自体をリアルタイムで自己修復・更新し、環境の変化に適応させるための「神経網」である。この神経網の規模(ネットワークに参加する車両やデバイスの数)、質(搭載されているセンサーの種類と精度)、そして鮮度(データが収集されてから地図に反映されるまでの時間)が、「生きた地図」の品質を直接的に決定づけ、持続的な競争優位の源泉となる。

この競争優位の構築には、強力なネットワーク効果が働く。より多くのプローブデータを収集できるプラットフォームは、より正確でリアルタイム性の高い地図サービスを提供できる。その結果、より多くのユーザー(消費者やOEM)を引きつけ、それがさらに多くのプローブデータを生み出すという正のフィードバックループが生まれる。

- Googleは、AndroidスマートフォンにプリインストールされたGoogle Mapsを通じて、10億人を超えるユーザーからプローブデータを収集しており、その規模は他を圧倒する 3。これが、同社のリアルタイム交通情報の驚異的な精度の源泉である。

- Teslaは、数百万台に上る自社フリートの全車両に標準搭載された高品質なセンサー群(特にカメラ)から、均質でリッチなデータを収集している 51。これにより、従来のHDマップに頼らずとも、リアルタイムで詳細な「世界モデル」を構築するという独自のアプローチを可能にしている。

- HEREとTomTomは、複数の自動車OEMとのパートナーシップを通じてデータ収集ネットワークを構築している 35。そのネットワークは潜在的に広大だが、異なるメーカー、異なる車種、異なるセンサーから得られる多様なデータを標準化し、統合・処理する技術的な複雑さが課題となる。

したがって、競争の本質は単に「プローブデータを保有しているか」ではなく、「いかに大規模で質の高いデータを効率的に収集・処理し、迅速にサービスに反映させるデータパイプラインとエコシステムを構築できるか」にある。

バリューチェーン分析

価値の源泉のシフト

地図・ナビゲーション業界における価値の源泉は、根本的な転換を遂げた。

- 過去の価値: かつての価値は、「静的な地図データの網羅性と正確性」に集約されていた。例えば、日本国内のあらゆる建物の形状や名称までを網羅したゼンリンの住宅地図データベースは、その詳細さゆえに高い価値を持っていた 82。グローバル市場では、HEREやTomTomが長年かけて蓄積してきた全世界のカバレッジが競争力の源泉であった。

- 現在・未来の価値: 今日の価値の源泉は、「動的なリアルタイムデータの収集・解析・予測能力」へと完全に移行している。過去と現在の交通状況から未来の渋滞を予測する能力、リアルタイムで発生したハザード情報(路上の障害物など)を後続車に瞬時に共有する能力、そして個々のユーザーの嗜好や状況を理解し、パーソナライズされた移動体験を最適化する能力が、新たな価値を生み出している。これは、地図が静的な「製品」から、常に変化し進化し続ける「サービスプラットフォーム」へとその本質を変えたことを意味する。

ビジネスモデルの転換と収益構造の変化

価値の源泉のシフトは、ビジネスモデルと収益構造にも変革を迫っている。

- ライセンス販売モデルからの脱却: 従来の「地図データをDVDやSDカードに記録し、売り切る」という一括ライセンス販売モデルは、急速に時代遅れになりつつある。現在の主流は、APIのコール数に応じた従量課金モデルや、提供する機能やサービスレベルに応じた月額・年額課金(サブスクリプション)モデルである。この転換により、企業は顧客との継続的な関係を構築し、予測可能で安定した収益(ARR – Annual Recurring Revenue)を確保することが可能になる。

- プラットフォームとしての収益化: Mapboxの成功は、地図がそれ自体で完結するアプリケーションではなく、他社のサービスに価値を付加するための「基盤(プラットフォーム)」となりうることを示した 83。開発者向けに使いやすいAPI/SDKを提供し、その上で構築される多様なアプリケーション(ライドシェア、不動産検索、データ可視化など)のエコシステムから収益を得るモデルは、地図の価値を指数関数的に増幅させる可能性を秘めている。

第6章:顧客需要の特性分析

地図・ナビゲーション市場の顧客は多様であり、それぞれのセグメントが異なるニーズとKBF(Key Buying Factor: 主要購買決定要因)を持つ。これらの特性を深く理解することが、効果的な製品開発と市場戦略の鍵となる。

自動車OEM

自動車OEMは、地図プロバイダーにとって最大かつ最も重要な顧客セグメントの一つである。彼らの要求は極めて高度かつ多岐にわたる。

- ニーズ/KBF:

- HDマップの品質とコスト: 自動運転・ADAS機能を実現するため、センチメートル級の絶対精度、広範なカバレッジ(特に高速道路網)、そして高い更新頻度が絶対条件となる。同時に、車両のコスト競争力に直結するため、地図データのライセンス費用は常に厳しい交渉の対象となる。

- システム統合の容易性: 地図データは、車両に搭載された多数のセンサー群(カメラ、LiDAR、レーダー)やECU(電子制御ユニット)とシームレスに統合され、センサーフュージョンの一部として機能する必要がある。NDSのような標準フォーマットへの準拠や、柔軟なソフトウェアアーキテクチャへの対応が求められる 86。

- ソフトウェア定義車両 (SDV) への対応: 現代の自動車開発は、ハードウェア中心からソフトウェア中心へと移行している。OEMは、OTA(Over-the-Air)を通じて車両の機能を継続的にアップデートし、新たな価値を提供することを目指している。これに伴い、地図も一度搭載したら終わりではなく、常に最新のデータが配信されるサービス(SaaS: Software as a Service)としての提供形態が必須となる。

- ブランド体験の差別化とデータ主権: 多くのOEMは、自社のインフォテインメントシステムに単にGoogle Mapsを組み込むことを望んでいない。自社ブランドに合わせたUI/UXを維持し、車両データや顧客データに対するコントロールを失うことを警戒している。そのため、カスタマイズ性が高く、データガバナンスの柔軟性を提供するプラットフォームを好む傾向がある。

物流・交通事業者

物流・交通事業者にとって、地図・ナビゲーションシステムはコスト削減と生産性向上に直結する経営ツールである。

- ニーズ/KBF:

- 明確なROI (投資対効果): このセグメントにおけるKBFは、何よりもまず「ROI」である。導入によってどれだけの燃料費を削減できるか、どれだけ配送時間を短縮できるか、一人のドライバーが一日あたりにこなせる配送件数をどれだけ増やせるか、といった具体的なコスト削減・生産性向上効果が最も重視される 43。

- リアルタイム動態管理 (フリートマネジメント): 多数の車両が現在どこを走行しているかをリアルタイムで一元的に把握し、緊急の集荷依頼や配送先の変更に最も効率的に対応できる車両を即座に割り当てる機能。

- 高度なルート最適化: 単なる最短・最速ルートではなく、リアルタイムの交通情報、車両のサイズや重量制限、積荷の種類(例:冷凍品)、顧客から指定された配達時間枠、ドライバーの労働時間規制といった、現実世界の複雑な制約条件をすべて考慮した上で、フリート全体として最も効率的な配送ルートを算出する能力が求められる 43。

一般消費者 (B2C)

一般消費者向けのナビゲーションアプリ市場は、利便性とユーザー体験がすべてを決定する。

- ニーズ/KBF:

- 情報の鮮度とリアルタイム性: リアルタイムの渋滞情報はもちろんのこと、店舗の正確な営業時間、ガソリンスタンドの最新価格、駐車場の空き状況など、常に「今、そこにある」最新で信頼できる情報が求められる。

- 優れたUI/UX: 複雑な交差点でも迷わない分かりやすい表示、スムーズな地図操作、直感的な音声検索、入力補完など、ストレスなく使えるインターフェースが不可欠である。

- パーソナライゼーション: ユーザーの過去の行動履歴や検索パターン、カレンダーの予定などを学習し、「おそらく次の目的地は職場ですね」「金曜の夜なので、近所のレストランを提案します」といったように、ユーザーの意図を先読みして最適な情報を提供する機能。

- エコシステムとの連携: ナビゲーションアプリは単体で使われるのではなく、スマートフォンのエコシステムの一部として機能することが期待される。カレンダーアプリの予定からワンタップで目的地を設定したり、音楽ストリーミングアプリをナビ画面から操作したり、レストランの予約や決済までをシームレスに行える連携機能が重要となる。

アプリケーション開発者

開発者は、地図プラットフォーム上で新たなサービスを構築する重要な顧客セグメントである。彼らの支持を得られるかどうかが、プラットフォームの成否を分ける。

- ニーズ/KBF:

- API/SDKの使いやすさとドキュメントの充実: 開発者が迅速にサービスを構築・試作できるよう、API/SDKの導入が容易で、機能が豊富であり、かつ、その使い方を解説するドキュメントが分かりやすく整備されていることが極めて重要である。この点で、Mapboxは多くの開発者から高い評価を得ており、強力な開発者コミュニティを形成している 83。

- 価格体系の柔軟性: 大規模な初期投資を必要とせず、スモールスタートが可能な価格体系が好まれる。十分な無料利用枠と、サービスの成長に応じてスケールする手頃な従量課金制の組み合わせが理想的である。

- 高いカスタマイズ性: 地図の色、ラベルのフォント、表示する情報の取捨選択など、自社のアプリケーションのブランドイメージや世界観に合わせて地図のデザインを自由自在にカスタマイズできる能力。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

地図・ナビゲーション業界における企業の経営資源やケイパビリティが、持続的な競争優位(Sustainable Competitive Advantage)の源泉となりうるかを、VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて分析する。

- グローバルな地図データ資産:

- 分析: HEREやTomTomが長年にわたり、専門車両を駆使して蓄積してきた全球規模の詳細な地図データベースは、間違いなく価値があり(Valuable)、希少(Rare)である。また、同等のデータ資産をゼロから構築するには莫大な時間とコストがかかるため、模倣困難性も高い(Costly to Imitate)。

- 評価: しかし、この資源だけで持続的な競争優位を維持することは難しくなりつつある。AIによる地図自動生成技術の進化や、OpenStreetMapのようなオープンデータの品質向上は、このデータ資産の希少性を相対的に低下させている。静的なデータ資産は、もはや「持続的」な優位性の源泉ではなく、競争の「前提条件」になりつつある。

- リアルタイムプローブデータの収集ネットワーク:

- 分析: これこそが、現代の地図・ナビゲーション業界における持続的競争優位の最有力候補である。Google(Android)、Apple(iOS)、Tesla(自社フリート)、そしてHERE/TomTom(OEMパートナー連合)がそれぞれ構築する、数億から数十億単位のデバイスを源泉とするリアルタイムデータ収集ネットワークは、価値があり(Valuable)、希少(Rare)であり、他社が同規模のネットワークを構築することは資金的にも時間的にも極めて困難であるため、模倣困難性も極めて高い(Costly to Imitate)。

- 評価: さらに重要なのは、この膨大なデータをリアルタイムで処理し、地図の更新や新たな予測サービスの創出に繋げる組織能力(Organized to Capture Value)である。このデータ収集・解析・サービス提供のサイクルが高速で回ることで、「データがデータを呼ぶ」という強力なネットワーク効果が生まれ、先行するプレイヤーの優位性はますます揺るぎないものになる。

- 自動車OEMとの強固な関係:

- 分析: HEREやTomTomにとって、主要な自動車OEMとの長年にわたる信頼関係は、新規参入者にはない価値があり(Valuable)、希少な(Rare)経営資源である。この関係は、車載システムへの採用だけでなく、プローブデータの供給源としても重要である。

- 評価: しかし、この関係は絶対的なものではない。OEM自身が地図の内製化を進めたり、GoogleのAndroid Automotive OSを全面的に採用するなど、関係性が変化・解消されるリスクは常に存在する。したがって、模倣は困難だが、代替される可能性があり、これ単体での持続的優位性の確保は難しい。

- ブランド認知度:

- 分析: B2C市場におけるGoogle Mapsのブランド認知度は絶大であり、ユーザー獲得において大きな価値(Valuable)を持つ。

- 評価: しかし、B2B市場では、ブランドの知名度以上に、データの品質、技術サポート、価格、そしてOEMの戦略との整合性といった要素が重視される。また、ブランドは広告投資などによって模倣が可能であるため、持続的な競争優位の源泉とはなりにくい。

人材動向

求められる人材像の劇的な変化

業界の技術基盤がAIとビッグデータへと移行するに伴い、求められる人材のスキルセットは根本的に変化した。かつて中心であった測量技術者、地図編集オペレーター、組み込みソフトウェアエンジニアの需要は相対的に減少し、代わりに以下のような専門人材への需要が爆発的に高まっている。

- 地理情報システム(GIS)専門家: 空間データの構造を理解し、高度な解析を行う専門家。

- データサイエンティスト: 膨大なプローブデータやセンサーデータから統計モデルや機械学習モデルを用いて有益な知見(交通予測、異常検知など)を抽出する専門家。

- AI/MLエンジニア: コンピュータビジョン(画像認識)や自然言語処理などの最新のAIアルゴリズムを実装し、地図の自動生成や対話型アシスタントといった機能を開発する専門家。

- クラウドアーキテクト/データエンジニア: 全世界から流入するペタバイト級のデータを効率的に処理・管理するための、スケーラブルなクラウド基盤を設計・構築する専門家。

熾烈な専門人材の獲得競争と戦略的インプリケーション

これらの高度専門人材は、地図業界だけでなく、IT業界全体で極めて需要が高い。米国におけるGeospatial Data Scientistの平均年収は173,000を超える高給を得ている 87。

この状況が示唆するのは、地図業界、特に伝統的な地図会社が、Google, Meta, Amazon, Microsoftといった巨大IT企業(GAFAM)と、全く同じスキルセットを持つ人材を巡って、正面から獲得競争を繰り広げているという厳しい現実である。給与水準、ストックオプション、企業ブランド、そしてエンジニアにとっての魅力的な開発環境といった点で、巨大IT企業は圧倒的な競争力を持つ。

この「人材獲得戦争」は、単なる人事上の課題ではない。企業のイノベーションの速度、ひいては事業の存続そのものを左右する、極めて重要な戦略的リスクである。必要なAI/ML人材を獲得・維持できなければ、”生きた地図”のエンジンを構築することも、新たな予測サービスを開発することもできず、技術的陳腐化と市場からの脱落は避けられない。

労働生産性

AIによる地図作成・更新プロセスの自動化

地図データの作成・更新プロセスは、労働集約的な手作業から、AIによる自動化・省人化へと大きく舵を切っており、これが労働生産性を飛躍的に向上させる最大の要因となっている。

- 変化点検出の自動化: 従来は、航空写真や専門車両が撮影した画像を比較し、人間の目で道路や建物の変化点を見つけ出していた。現在では、AIが定期的に撮影される衛星画像や航空写真を自動で解析し、変化があった箇所を自動で検出・フラグ立てすることが可能になっている。

- 地物抽出の自動化: 走行車両のカメラ映像やLiDARの点群データから、AIが道路標識、車線区分線、信号機、ガードレールといった地物を自動で認識し、その種類と正確な位置情報を抽出する。

- 生産性向上のポテンシャル: この自動化は、地図更新にかかるリードタイムを数ヶ月単位から数日、将来的には数時間単位へと劇的に短縮し、同時に人件費を大幅に削減する。Woven by Toyotaが推進する、安価な市販カメラの映像と衛星画像をAIで組み合わせるアプローチは、HDマップ作成のコスト構造を破壊し、生産性を極限まで高める可能性を秘めている 24。AIの導入と自動化の進展度合いが、今後の地図プロバイダーのコスト競争力と生産性を直接的に決定づけることになる。

第8章:AIの影響とインパクト

人工知能(AI)は、地図・ナビゲーション業界において、単なる一技術ではなく、事業のあらゆる側面を再定義する根源的な変革ドライバーである。そのインパクトは、地図の生成プロセスからユーザー体験に至るまで、バリューチェーン全体に及ぶ。

地図生成・更新プロセスの革命 (Geospatial AI)

AI、特にコンピュータビジョンとディープラーニングを組み合わせた「Geospatial AI」は、地図の生成と更新のあり方を根本から覆している。多様なデータソースから地理空間情報を自動で抽出し、構造化された地図データへと変換する。

- 技術的詳細: 衛星・航空写真、ドローン、LiDAR点群、そして一般車両のダッシュボードカメラが捉えた映像など、膨大な非構造化データをAIモデルに入力する。セマンティックセグメンテーションやオブジェクト検出といった技術を用いて、画像内のピクセルや点群の一つ一つが「道路」「建物」「車線」「標識」といったどの地物に該当するかを自動で識別・分類し、その形状と位置をベクトルデータとして抽出する 55。

- So What? (戦略的意味合い): この技術革新は、業界のコスト構造と競争のルールを激変させる。

- 抜本的なコスト削減: 従来、専門のアナリストが人手で行っていた膨大な地図データの作成・修正作業が自動化されることで、人件費を劇的に削減できる。

- 更新頻度の飛躍的向上: 自動化により、更新サイクルは数ヶ月から数週間、さらにはリアルタイムへと短縮される。「地図の鮮度」が新たな競争軸となり、変化をいち早く検知し地図に反映させる能力が、サービスの品質を直接的に左右する。これにより、データ鮮度を巡る競争はさらに激化する。

予測・最適化能力の高度化

AIは、膨大な時空間データを分析し、未来を予測・最適化する能力をナビゲーションにもたらす。

- 技術的詳細: 過去数年分の交通パターン(曜日、時間帯ごとの交通量)、リアルタイムのプローブデータ(現在の車両速度)、さらには天候予報、地域のイベント情報、交通事故情報といった多様な変数を統合的に分析する。これにより、AIは特定のルートにおける数分後から数時間後の交通状況を高精度で予測する。

- So What? (戦略的意味合い): これは、ナビゲーションの価値が「単なる道案内」から「未来の移動の最適化」へと質的に転換することを意味する。

- 消費者向け: Google Mapsが提供するETA(到着予定時刻)予測は、97%以上の精度を誇るとされ、ユーザーの意思決定(出発時間の調整など)に大きな価値を提供している 3。

- 法人向け: 物流業界においては、AIによる配送ルートの最適化が、たとえ数パーセントの効率改善であっても、燃料費や人件費の観点から莫大なコスト削減に直結する。これは、地図ソリューションのROIを直接的に高める強力な付加価値となる 43。

UI/UXの進化 (Conversational & Personalized AI)

AIは、ユーザーとナビゲーションシステムの対話方法(インターフェース)と、提供される情報のあり方(体験)をより人間中心的で直感的なものへと進化させる。

- 対話型AIアシスタント: 大規模言語モデル(LLM)に代表される生成AIの進化により、音声アシスタントは単なるコマンド認識から、文脈を理解した自然な対話へと進化している。MicrosoftとTomTomの提携は、この技術を車載ナビに統合する先進的な事例である 89。ユーザーは「この先で、評価が高くて今開いているイタリアンを探して。できれば駐車場があるところ」といった、複雑で曖昧な自然言語での指示が可能になる。

- パーソナライゼーション: AIは、ユーザーの過去の行動履歴、検索パターン、スマートフォンのカレンダーに登録された予定、時間帯などを学習する。これにより、個々のユーザーの嗜好やその時々の文脈(コンテクスト)を理解し、目的地や経由地、立ち寄り先の店舗などをユーザーが意識する前に先回りして提案することが可能になる。

- So What? (戦略的意味合い): ナビゲーションは、ユーザーが「目的地を入力し、経路を検索する」という能動的な行為から、AIアシスタントがユーザーの意図を汲み取り、最適な選択肢を提案してくれる、より受動的でシームレスな体験へと変化していく。これにより、ユーザーエンゲージメントが深まり、プラットフォームへのロックイン効果が高まる。

AR(拡張現実)との融合

AIによる高度な空間認識技術は、AR(Augmented Reality)ナビゲーションの実用化を加速させている。

- 技術的詳細: スマートフォンのカメラや車両のフロントカメラが捉えたリアルタイムの映像をAIが解析し、現実の風景のどこに道路があり、どこに建物があるかを3次元的に認識する(SLAM: Simultaneous Localization and Mapping)。この認識結果に基づき、進行方向を示す矢印や、目的地の店舗情報などを、現実の風景に正確に重ねて表示する。

- So What? (戦略的意味合い): ARナビゲーションは、2次元の地図を読み解くという認知的な負荷を劇的に軽減し、特に方向感覚に自信がないユーザーや、複雑な都市部での歩行時において、より直感的で安全なナビゲーション体験を提供する。これにより、移動体験そのものがゲームのようにエンターテイメント化する可能性も秘めている。ただし、現状では、デバイスのバッテリー消費が激しいこと、直射日光下での画面の視認性、そしてGPSの届かない屋内や高層ビル街での正確な自己位置推定の難しさといった技術的・実用的な課題も依然として存在する 90。

第9章:主要トレンドと未来予測

地図・ナビゲーション業界は、技術革新と新たな需要の出現により、常に進化を続けている。今後5年から10年のスパンで業界の姿を大きく変えうる、4つの主要なトレンドと未来予測を以下に示す。

HDマップの標準化と協調領域

HDマップの作成と維持には莫大なコストがかかるため、業界全体で効率化と相互運用性を求める動きが活発化している。この中で、「標準化」と「協調」が重要なキーワードとなっている。

- 標準化を巡る覇権争い: NDS (Navigation Data Standard) は、主に欧州の自動車メーカーと地図サプライヤーが協力して策定を進める、車載システム向けの地図データフォーマットの業界標準である 75。特定のサプライヤーへの依存を避け、異なるソースからの地図データを統一的に扱えるようにすることを目的としている。クラウドからの動的データ配信に対応した次世代規格「NDS.Live」も開発されており、ADASや自動運転システムへの適用が期待されている 75。NDSがデファクトスタンダードとなるか、あるいは他の規格との競争が続くかは、今後の業界構造を左右する。

- 協調領域の形成: 一方で、地図データの根幹をなす部分をオープンな形で共同構築しようという動きも現れている。Amazon, Meta, Microsoft, TomTomなどが設立したOverture Maps Foundationは、信頼性が高く、相互運用可能なオープンソースの地図データセットを共同で開発・維持することを目指している 35。これは、Googleが支配する地図データ市場に対する、オープンアライアンスによる対抗軸を形成する動きとして極めて重要である。

- 未来予測: 業界は、全てのプレイヤーがそれぞれ独自に全球のHDマップをゼロから構築することの非効率性を認識し始めている。今後は、道路ネットワークの形状や基本的な属性といった「基盤データ(ベースマップ)」は協調領域として、Overtureのようなコンソーシアムを通じて共同で整備・共有する。そして、各社はその共通基盤の上で、リアルタイムの動的情報、独自の解析に基づく予測サービス、特定の用途に特化したセマンティック情報といった「付加価値レイヤー」で差別化を図るという、協調と競争が共存する分業モデルが主流になる可能性が高い。

インドアマッピング(屋内地図)市場の拡大

ナビゲーションのフロンティアは、屋外から屋内へと急速に拡大している。

- 市場機会: GPSの電波が届かない、あるいは不安定な大規模施設内(空港、駅、ショッピングモール、病院、地下街、工場、倉庫など)でのナビゲーションや人流解析に対する需要が急増している。ABI Researchなどの調査機関は、このインドアロケーション市場が数十億ドル規模へと急成長するフェーズに入ったと予測している 8。

- So What? (戦略的意味合い): これは、ナビゲーションの対象が「屋外の道路網」から、屋内外をシームレスに繋ぐ「移動空間全体」へと拡張することを意味する。

- B2C向け: 空港での搭乗ゲート案内、商業施設での店舗や商品への誘導、イベント会場での座席案内など、ユーザー体験を向上させる新たなサービスが生まれる。

- B2B向け: 広大な倉庫内でのピッキング作業の効率化、工場内でのAGV(無人搬送車)の自律走行、施設管理における設備の位置把握など、業務効率を劇的に改善するソリューションの市場が拡大する。この未開拓市場で早期にプラットフォームとしての地位を確立できれば、大きな先行者利益が期待できる。

V2X/コネクテッドナビ

5G通信技術の普及を追い風に、V2X(Vehicle-to-Everything)通信がナビゲーションを新たな次元へと引き上げる。

- 技術概要: V2Xは、車両間(V2V)、路側インフラ-車両間(V2I)、歩行者-車両間(V2P)などが直接通信し、リアルタイムに情報を交換する技術である。これにより、人間の目や車載センサーの死角となる情報を補完することが可能になる 52。

- ナビゲーションへのインパクト:

- 見通しの悪い交差点の先から接近する車両の存在

- 数秒後に赤に変わる前方の信号情報

- 数キロ先で発生した急ブレーキやスリップ事故の情報

これらの情報が瞬時に自車に伝達され、地図上にリアルタイムで反映される。ナビゲーションシステムは、これらの情報を基に、危険を予測してドライバーに警告したり、自動運転システムが予防的な減速を行ったり、より安全でエネルギー効率の高いルートを再計算することが可能になる。

- 未来予測: V2Xは、過去のデータ(プローブデータ)に基づく事後的な情報共有から、未来を予測し、協調して危険を回避する「協調型予知ナビゲーション」へと地図を進化させる。これは、究極の交通安全と効率化を実現するためのキーテクノロジーとなる。

ドローン・自動配送ロボット向け地図

陸上を走行する自動車とは異なる移動体(モビリティ)の自律走行が、新たな地図データ市場を創出する。

- 新たな地図要件:

- ドローン向け地図: 従来の2.5D地図では不十分であり、建物の正確な高さ、電線やクレーンといった飛行障害物、飛行禁止区域、風況といった情報を含む、詳細な3次元空間情報が不可欠となる。

- 自動配送ロボット向け地図: 車道ではなく歩道を走行するため、歩道の正確な幅員、段差の高さと位置、スロープの傾斜、点字ブロックの有無、横断歩道の位置といった、歩行空間に特化した超高精度な地図データが必要となる 102。

- So What? (戦略的意味合い): これは、地図データ市場における全く新しい成長セグメントの誕生を意味する。特に、Eコマースの拡大に伴うラストマイル配送の自動化は、各国で喫緊の課題となっており、この領域でのデファクトスタンダードとなる地図データを提供できれば、莫大なビジネスチャンスが生まれる。既存の自動車向け地図データ資産を、これらの新たなモビリティ向けにどう変換・拡張していくかが、地図プロバイダーの新たな競争軸となるだろう。

第10章:主要プレイヤーの戦略分析

地図・ナビゲーション業界の覇権争いは、それぞれ異なる強みと戦略を持つ多様なプレイヤーによって繰り広げられている。以下に、主要なプレイヤーの戦略、強み・弱み、HDマップへのアプローチを比較分析する。

| Google (Waymo) | Apple | HERE Technologies | TomTom | Woven by Toyota | Tesla | |

|---|---|---|---|---|---|---|

| ビジネスモデル | B2C 広告/プラットフォーム | B2C エコシステム | B2B 自動車/法人 SaaS | B2B 自動車/法人 SaaS | OEM社内プラットフォーム | 垂直統合 (自動車+AI) |

| 中核的な強み | 巨大なユーザーベースとプローブデータ、AI技術 | ハードとソフトの垂直統合、ロイヤルな顧客基盤 | OEMとの深い関係、高品質なグローバル地図データ | オープンスタンダードへのコミットメント、IT大手との提携 | トヨタグループの膨大な車両フリート | Vision-only AI、リアルタイムのフリート学習ループ |

| HDマップ戦略 | Waymoによる内製開発 | 詳細非公開 | OEMとの協業によるHD Live Map提供 (業界リーダー) | Orbis Maps (オープンデータ活用)、Overtureへの参画 | AMP (衛星+クラウドソース) | HDマップ不要論 (Visionベースのリアルタイム認識) |

| 主要パートナー/エコシステム | Android開発者、Renault, Stellantis | iOSエコシステム | 独OEM (株主)、NDS、Microsoft, AWS | Microsoft, Overture Maps Foundation | いすゞ、日野、三菱ふそう | Panasonic (電池), Starlink (通信) |

| 弱み/課題 | OEMからのデータ主権への警戒 | クローズドなエコシステム | B2C接点の欠如、OEMへのデータ依存、継続的な赤字 | HEREに対するOEMシェアの劣勢、収益性 | トヨタグループ外への展開 | 悪天候時の頑健性、未知の環境への対応 |

表10.1: 主要プレイヤー戦略プロファイル比較。各社公開情報、調査レポート等に基づき作成。

グローバルプラットフォーマー

- Google (Google Maps, Waymo):

- 戦略: Googleの戦略は、Android OSとGoogle Mapsが持つ10億人超の圧倒的なB2Cユーザーベースを基盤とする 3。このユーザーから得られる膨大なプローブデータを活用して高精度なリアルタイム交通情報を生成し、サービスの質で他を圧倒する。さらに、このエコシステムを車載領域に持ち込むべく、Android Automotive OSを通じてインフォテインメントプラットフォームそのものを支配しようとしている。一方、傘下のWaymoでは、LiDARを用いた独自のHDマップを内製し、レベル4の完全自動運転技術で業界をリードする 12。B2CのスケールとB2B(自動運転)の技術的頂点を両輪で進める戦略である。

- 強み: 膨大なユーザーデータ、世界最高峰のAI研究開発力、強力な開発者エコシステム。

- 弱み: 多くの自動車OEMは、プラットフォームと顧客データをGoogleに完全に明け渡すことを警戒しており、これがAndroid Automotive OSの全面的な普及に対する障壁となっている。

- Apple:

- 戦略: Appleの戦略は、iPhone, iPad, Mac, Apple Watchといった自社のハードウェアエコシステムにApple Mapsを深く統合し、シームレスで一貫したユーザー体験を提供することにある。推定9億人超という巨大なユーザーベースを持つ 5。プライバシー保護を企業の最重要課題の一つとして掲げ、ユーザーデータの取り扱いにおいてGoogleとの差別化を明確に打ち出している。

- 強み: ハードウェア、ソフトウェア、サービスを垂直統合した強力なエコシステムと、それに対するユーザーの高い忠誠心。

- 弱み: クローズドなエコシステムであるため、Androidに比べてサードパーティへの展開やカスタマイズの自由度に制約がある。

B2Bデータプロバイダー

- HERE Technologies:

- 戦略: Audi, BMW, Mercedes-Benzといったドイツの主要自動車メーカーが株主であり、自動車業界との強固な関係性が事業の根幹をなす。オープンなプラットフォーム戦略を標榜し、主力製品である「HD Live Map」を軸に、ADASおよび自動運転向けのソリューションで市場をリードする 86。その品質は高く評価されており、Counterpoint社の調査では8年連続でロケーションプラットフォームのトップにランク付けされている 107。2024年上半期の欧州車載ナビゲーション市場では59%という圧倒的なシェアを誇る 108。

- 強み: 自動車OEMとの深く長期的な関係、業界標準(NDS)策定への貢献、高品質でグローバルな地図データ資産 33。

- 弱み: B2Cの直接的な顧客接点をほとんど持たないため、プローブデータの収集をOEMパートナーに大きく依存している。また、先行投資が重く、継続的な営業損失を計上している 32。

- TomTom:

- 戦略: かつての主力事業であったPND(個人向けナビゲーションデバイス)から、Automotive(自動車向け)およびEnterprise(法人向け)のLocation Technology企業へと事業構造の変革を遂げた。新世代の地図プラットフォーム「Orbis Maps」を立ち上げ、OpenStreetMap (OSM) などのオープンデータと自社データをAIで融合させる、よりオープンでコラボレーティブな地図製作アプローチを推進している 35。また、Overture Maps Foundationの設立メンバーとして、オープンな地図エコシステムの構築を主導する。

- 強み: オープンソースとオープンスタンダードへの強いコミットメント。Microsoftとの提携による対話型AIナビの開発など、大手IT企業との戦略的パートナーシップ 41。

- 弱み: HEREに比べると、自動車OEMとの関係性や市場シェアで劣る。自動車部門の売上は、業界全体の逆風を受け、近年減少傾向にある 34。

国内地図大手

- ゼンリン:

- 戦略: 日本全国のあらゆる建物の情報まで網羅した、極めて高精度な住宅地図データベースが競争力の源泉。この詳細なデータを基盤に、カーナビ向けデータ提供を主力事業としつつ、ドローン航路設計や配送ルート最適化など、新たな事業領域への展開を模索している。中長期経営計画「ZGP2030」では、「モビリティソリューション事業」を成長の柱の一つと明確に位置付けている 36。

- 強み: 日本国内におけるデータの網羅性、詳細性、正確性は他社の追随を許さない。

- 弱み: グローバル展開が限定的であること、そしてリアルタイムデータの収集・活用という新たな競争軸への対応が課題となっている。

- ジオテクノロジーズ (旧インクリメントP):

- 「MapFan」ブランドで知られ、かつてはパイオニアの子会社であったがMBOを経て独立。独自のプローブデータ収集・活用基盤を持ち、リアルタイム性の高い動的コンテンツの提供に強みを持つ。

自動車OEM/関連企業

- Toyota (Woven by Toyota):

- 戦略: トヨタは、子会社のWoven by Toyotaを通じて、地図開発の主導権を自社で握る戦略を鮮明にしている。独自の地図生成プラットフォーム「AMP (Automated Mapping Platform)」は、高解像度の衛星画像と、一般のトヨタ車から得られるカメラ映像などのクラウドソースデータをAIで組み合わせ、低コストかつ広範囲なHDマップを自動生成するという、極めて野心的なアプローチを採る 23。

- 強み: グローバルで年間1000万台以上を販売するトヨタグループの膨大な車両が、潜在的なデータ収集プローブとなり、スケールメリットが期待できる。

- General Motors (GM) / Cruise:

- 戦略: 高度運転支援システム「Super Cruise」において、HDマップを早期から積極的に活用してきたパイオニア。HDマップの調達においては、自社開発ではなく、日本のダイナミックマッププラットフォーム(DMP)との強固なパートナーシップを通じて行っている 20。専門企業との協業により、高品質な地図を確保する戦略である。

- Tesla:

- 戦略: Teslaの戦略は、業界の常識に対するアンチテーゼである。高価なLiDARセンサーや、事前に作成されたHDマップに依存せず、「Vision-only(カメラ映像のみ)」と、それを解析する高度なAI(ニューラルネットワーク)、そして数百万台に上る自社フリート車両からリアルタイムで収集される膨大な実走行データを組み合わせることで、自動運転を実現しようとしている 51。これは、地図を「事前に用意された静的なもの」ではなく、「リアルタイムで動的に生成されるもの」と捉えるパラダイムシフトであり、既存の地図業界全体をディスラプトする可能性を秘めている。

- 強み: 膨大な実走行データがAIの学習サイクルを高速で回し、ソフトウェアを継続的に改善させる能力。OTAによる迅速な機能アップデート。

- 弱み/リスク: カメラが機能しにくい豪雨や濃霧などの悪天候時におけるシステムの頑健性や、データが十分に収集されていない未知の道路環境への対応能力が潜在的なリスクとして指摘されている。

新興勢力

- Mapbox:

- 戦略: 「開発者ファースト」を徹底したアプローチで急成長した。カスタマイズ性が非常に高く、デザイン性に優れた地図を、使いやすいAPI/SDKを通じて提供。これにより、スタートアップから大企業まで、幅広いアプリケーション開発者の支持を獲得している 83。ソフトバンク・ビジョン・ファンドなどから大型の資金調達を成功させており、その評価額は10億ドルを超える 19。

- Telenav:

- 戦略: コネクテッドカー向けのナビゲーションソリューションに特化。特に、米国の新興EVメーカーや中国のNIOなど、既存のサプライヤー網にとらわれない新興自動車メーカーとの契約を獲得し、ニッチながらも確固たる地位を築いている 118。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、地図・ナビゲーション業界で勝ち抜くための戦略的意味合いを導き出し、取るべき具体的な行動を提言する。

今後5~10年で、勝者と敗者を分ける決定的要因

この業界の未来は、以下の3つの能力をいかに構築できるかにかかっている。これらが、今後の勝者と敗者を分ける決定的な要因となるだろう。

- “生きた地図”の構築・運用能力: 競争の核は、リアルタイムデータの収集・処理・配信サイクルを、いかに高速かつ大規模に、そして効率的に回せるかという点に収斂される。膨大な数のコネクテッドカーやスマートフォンからなるデータ収集ネットワークの「規模」と、カメラやLiDARといったセンサーから得られる情報の「質」が、地図の鮮度と精度を決定づける。このデータエコシステムを制する者が、市場を制する。

- エコシステム形成能力: 地図はもはや単独の製品ではなく、多様なサービスがその上で花開くプラットフォームである。自動車OEM、アプリケーション開発者、物流事業者、スマートシティ関連企業など、多くのステークホルダーを自社のプラットフォームにどれだけ惹きつけ、強力なネットワーク効果を生み出せるかが勝敗を分ける。Googleのようにオープンなエコシステムで圧倒的多数を惹きつける戦略もあれば、Appleのようにクローズドなエコシステムで質の高い体験を提供する戦略もある。この戦略的選択が、企業の運命を左右する。

- AI/ソフトウェア開発力: 地図生成の自動化、高度な交通予測、ユーザーの意図を汲み取る対話型インターフェースなど、サービスのあらゆる側面でAIとソフトウェアのケイパビリティが差別化の源泉となる。これは、GAFAMに代表される巨大IT企業と、同じ土俵で世界トップクラスのAI/MLエンジニアやデータサイエンティストを獲得し、維持できるかという「人材獲得戦争」に勝てるかどうかにかかっている。技術力とそれを支える組織文化が、企業の長期的な競争力を決定づける。

捉えるべき機会と備えるべき脅威

この地殻変動の時代は、既存のプレイヤーにとっては脅威であると同時に、新たな挑戦者にとっては大きな機会を提供する。

機会 (Opportunities)

- 特定領域特化型ソリューション (Vertical-Specific Solutions): 巨大プラットフォーマーが提供する汎用的な地図サービスでは満たしきれない、特定の産業(バーティカル)固有の深いニーズに応えることで、高い付加価値を創出する機会がある。例えば、物流業界向けの複雑な制約条件下での最適ルート計算、保険業界向けの運転挙動分析(テレマティクス保険)、建設業界向けの精密な測量データ連携、農業向けの圃場管理など、ドメイン知識を地図データと組み合わせたソリューションは、高い収益性が見込めるブルーオーシャンとなりうる。

- インドアマッピング市場の開拓: 屋外の地図市場が成熟し、巨大プレイヤーによる寡占化が進む一方で、空港、商業施設、工場といった屋内空間の地図市場は、まだ黎明期にある。この未開拓市場に早期に参入し、使いやすいマッピングツールやプラットフォームを提供することで、インドアマッピングにおけるデファクトスタンダードとしての地位を確立する大きな機会が存在する。

- データ・アズ・ア・サービス (DaaS) への展開: 地図作成の過程で収集・解析される高品質な地理空間データそのものに価値がある。例えば、道路の路面状態(ひび割れ、劣化状況)のデータ、交差点ごとの詳細な交通パターン分析データ、都市の緑地被覆率の変化データなどを、地図以外の目的で様々な業界(インフラ管理、都市計画、不動産評価、マーケティングなど)に提供するDaaS事業は、新たな収益の柱となるポテンシャルを秘めている。

脅威 (Threats)

- プラットフォーマーによるコモディティ化: GoogleやAppleが提供する高品質かつ(多くの場合)無料の地図プラットフォームがデファクトスタンダードとなり、他の地図プロバイダーのサービスがコモディティ化するリスク。これにより、地図プロバイダーは、プラットフォーマーにデータを供給するだけの、利益率の低い下層のサプライヤーへと追いやられる可能性がある。

- OEMによる内製化と中抜き (Disintermediation): ソフトウェア定義車両(SDV)への移行に伴い、自動車OEMが地図プラットフォームを自社のコア技術と位置づけ、内製化を加速させる脅威。これにより、最大の顧客であったOEMが競合となり、地図プロバイダーがバリューチェーンから排除される(中抜きされる)リスクがある。

- Tesla型アプローチの成功と既存資産の陳腐化: Teslaが推進する「HDマップ不要論」が技術的に確立され、業界の主流となった場合、HEREやTomTom、そして多くのOEMが巨額の投資を行ってきたHDマップ関連の技術やデータ資産が、一夜にして座礁資産(Stranded Asset)となる破壊的なリスク。

戦略的オプションの提示と評価

以上の分析を踏まえ、取りうる3つの戦略的オプションを提示し、それぞれのメリット、デメリット、成功確率を評価する。

オプションA: 「データプロバイダー」への特化戦略 (Niche Data Specialist)

- 内容: 自社の強みが活かせる特定の領域(例:日本国内における超高精度な3Dデータ、特定のセンサーから得られる独自データなど)に経営資源を集中し、他社にはない高品質なデータセットを生成し、ライセンス提供に特化する。

- メリット: 経営資源を分散させず、コアコンピタンスを磨き上げることができる。既存の事業基盤を活かしやすい。

- デメリット: バリューチェーンの下流に位置するため、利益率が低くなりがち。自社でソリューションを持たないため、プラットフォーマーへの価格交渉力が弱く、依存度が高まる。

- 成功確率: 中。 安定した収益は期待できるが、大きな成長は望みにくい。

オプションB: 「統合ソリューションプロバイダー」への進化 (Vertical Solution Integrator)

- 内容: 特定の業界(例:ラストマイル配送、建設・インフラ管理など)をターゲットとして明確に定め、単なる地図データの提供に留まらず、その業界の課題を解決するためのルート最適化AI、業務管理アプリケーションまでを統合した、エンドツーエンドのソリューションを提供する。

- メリット: 顧客の課題解決に深くコミットすることで、高い付加価値と利益率が期待できる。顧客との関係性が強固になり、スイッチングコストが高まる。

- デメリット: 地図データ以外の、深いドメイン知識と高度なソフトウェア開発能力(アプリケーション、AIアルゴリズムなど)が新たに必要となる。

- 成功確率: 高。 ただし、適切なバーティカル(業界)の選定と、その業界の課題を深く理解する能力が成功の絶対条件となる。

オプションC: 「水平プラットフォーム」戦略 (Horizontal Platform Play)

- 内容: Mapboxのように、特定の業界に限定せず、あらゆる開発者や企業が利用できる汎用的な地図プラットフォームの構築を目指す。API/SDKの提供を中核とし、エコシステムの拡大によって収益を上げる。

- メリット: 成功した場合のインパクトは最も大きい。プラットフォームとしてデファクトスタンダードの地位を築ければ、高いスケーラビリティとネットワーク効果による持続的な成長が期待できる。

- デメリット: Google, Apple, Microsoftといった、資金力・技術力・ブランド力で圧倒的に優位な巨大プラットフォーマーとの直接競合となる。莫大な先行投資と、世界トップレベルの技術力が不可欠であり、実行の難易度は極めて高い。

- 成功確率: 低。 成功した場合のリターンは最大だが、失敗した場合のリスクも最も大きい、ハイリスク・ハイリターンな戦略。

最終提言とアクションプラン

最終提言

現在の経営資源、技術的ケイパビリティ、そして市場の競争環境を総合的に勘案した結果、オプションB: 「統合ソリューションプロバイダー」への進化が、最も現実的かつ持続的な成長を実現する可能性が高い戦略であると結論付ける。

特に、Eコマースの拡大と深刻な人手不足を背景に、効率化のニーズが極めて高く、かつ既存のソリューションでは十分に課題が解決されていない「商用車フリートマネジメントおよびラストマイル配送」領域を、最初のターゲット市場として参入することを強く推奨する。この領域は、ROIが明確に測定可能であり、高付加価値なソリューションに対する支払い意欲が高いという特徴を持つ。

アクションプラン概要

この戦略を実行に移すため、以下の3段階のアクションプランを提案する。

- Phase 1: MVP開発と初期パートナー獲得 (期間: 12ヶ月)

- 目標 (KPI):

- パイロット導入企業数: 5社

- データ収集に協力するフリート車両数: 1,000台

- 主要アクション:

- ターゲット顧客(中規模の運送会社、食品・小売の配送部門など)への徹底的なヒアリングを通じた課題の深掘りと要件定義。

- リアルタイム交通情報と車両の制約条件を考慮した「ルート最適化AI」のコアエンジンを開発 (MVP: Minimum Viable Product)。

- データ収集のパートナーとなる商用車メーカー、フリート管理システム(FMS)プロバイダー、あるいは大手運送会社とのアライアンスを構築。

- 必要リソース: データサイエンティスト(最適化アルゴリズム担当)、ソフトウェアエンジニア(クラウド、アプリ開発)、物流業界出身の営業・プロダクトマネージャー。

- 目標 (KPI):

- Phase 2: 商用化と機能拡張 (期間: 13~36ヶ月)

- 目標 (KPI):

- 有料契約企業数: 50社

- 年間経常収益 (ARR): 10億円

- 主要アクション:

- パイロット導入からのフィードバックを基に製品を改良し、正式な商用サービスとして提供開始。

- 顧客からの要望が高い機能(例:EVフリート向けの充電計画機能、配送需要予測機能、ドライバーのパフォーマンス管理機能)を追加開発。

- 外部システムとの連携を容易にするためのAPIを公開し、サードパーティ開発者を巻き込んだエコシステム構築に着手。

- 必要リソース: 営業・マーケティング体制の本格的な強化、導入・運用を支援するカスタマーサポートチームの設立。

- 目標 (KPI):

- Phase 3: 水平展開とグローバル化 (期間: 37ヶ月以降)

- 目標 (KPI):

- 隣接領域(例:建設機械の動態管理、フィールドサービス担当者の派遣最適化)へのソリューション展開。

- アジア市場(特に東南アジア)への進出。

- 主要アクション:

- ラストマイル配送で培った技術・ノウハウを応用し、他の「現場ではたらくクルマ」の領域へ水平展開。

- 特定の機能や販路を補完するための戦略的なM&Aや、海外の有力パートナーとのアライアンスを積極的に検討・実行。

- 目標 (KPI):

このアクションプランを通じて、単なる地図データプロバイダーから、特定の産業に不可欠なソリューションパートナーへと変貌を遂げ、持続的な成長軌道に乗ることが可能となる。

第12章:付録

用語解説

- HDマップ (High-Definition Map): 高精度3次元地図。従来のナビゲーション用地図(SDマップ)がメートル単位の精度であるのに対し、センチメートル単位の極めて高い精度を持つ。車線情報、道路の勾配や曲率、標識や信号機の正確な位置など、自動運転に必要な詳細な情報を含む、機械が読むための地図。

- プローブデータ (Probe Data): 走行中の車両(コネクテッドカー)やスマートフォンなどから収集される位置情報や速度データのこと。これらのデータを多数集めて解析することで、リアルタイムの交通状況を把握したり、地図を更新したりするために利用される。

- VRIO分析 (VRIO Analysis): 企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを分析するためのフレームワーク。Value(価値)、Rarity(希少性)、Inimitability(模倣困難性)、Organization(組織)の4つの観点から評価する。

- V2X (Vehicle-to-Everything): 自動車が無線通信を通じて、他の車両(V2V)、交通インフラ(V2I)、歩行者(V2P)、ネットワーク(V2N)など、あらゆるモノと情報をやり取りする技術の総称。交通安全や渋滞緩和への貢献が期待される。

- GIS (Geographic Information System): 地理情報システム。位置に関する情報(地理空間情報)を、コンピュータ上で作成・保存・利用・管理・表示・検索するためのシステム。都市計画、環境分析、マーケティングなど幅広い分野で利用される。

- NDS (Navigation Data Standard): 自動車メーカーや地図サプライヤーなどが共同で策定している、車載ナビゲーションシステム向けの地図データフォーマットの業界標準。異なるサプライヤーの地図データを共通の形式で扱うことを可能にする。

- Geospatial AI: 地理空間情報(Geospatial Data)の解析に特化した人工知能技術。衛星画像や航空写真から建物や道路を自動で抽出したり、人流データから未来の混雑を予測したりするなど、地図・地理情報分野におけるAI活用の総称。

- OTA (Over-the-Air): 無線通信を通じてソフトウェアやデータを更新する技術。車載システムにおいて、ディーラーに持ち込むことなく、地図データやインフォテインメントシステムの機能を最新の状態に保つために利用される。

- ADAS (Advanced Driver-Assistance Systems): 先進運転支援システム。自動ブレーキ、車線維持支援、アダプティブクルーズコントロールなど、ドライバーの運転を支援し、安全性を向上させるためのシステムの総称。

- MaaS (Mobility as a Service): 従来のように個人が交通手段(自動車など)を所有するのではなく、ICTを活用して、全ての交通手段を一つのサービスとして捉え、シームレスに利用できるようにする考え方。カーシェアやライドシェア、デマンド交通などが含まれる。

引用文献

- Digital Map Market Size, Share & Industry Forecast – 2032, https://www.alliedmarketresearch.com/digital-map-market

- Digital Map Market Size, Trends, Industry Analysis – 2035, https://www.marketresearchfuture.com/reports/digital-map-market-6600

- Essential Google Maps Statistics & Trends to Watch in 2025 – Loopex Digital, https://www.loopexdigital.com/blog/google-maps-statistics

- Navigation App Revenue and Usage Statistics (2025) – Business of Apps, https://www.businessofapps.com/data/navigation-app-market/

- Apple Showcase Posting for Brand Reputation – Uberall, https://uberall.com/en-us/resources/blog/what-are-apple-showcases

- The rise of Apple Maps: Insights and untapped opportunities for enterprise brands – Rio SEO, https://www.rioseo.com/blog/the-rise-of-apple-maps-insights/

- How Many People Actually Use Apple Maps? – Local SEO Guide, https://www.localseoguide.com/how-many-people-actually-use-apple-maps/

- Location-Based Services Market Size & Share Report, 2035 – Roots Analysis, https://www.rootsanalysis.com/location-based-services-market

- 自動車用ナビゲーションシステム:市場シェア分析、産業動向・統計、成長予測(2024~2029年), https://www.gii.co.jp/report/moi1536796-automotive-navigation-system-market-share-analysis.html

- Automotive Navigation Systems Market Size & Forecast [2034] – Market Growth Reports, https://www.marketgrowthreports.com/market-reports/automotive-navigation-systems-market-115303

- Automotive 3D Map System Market Size, Growth Forecasts 2034, https://www.gminsights.com/industry-analysis/automotive-3d-map-system-market

- HD Map Market Size | Industry Report, 2035 – Vantage Market Research, https://www.vantagemarketresearch.com/industry-report/hd-map-market-0160

- HD Map for Autonomous Vehicle Market Size and Share [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/hd-map-for-autonomous-vehicles-market-105931

- Location Based Services Market Size & Share – America, Europe, & APAC Forecasts 2026-2035, https://www.fundamentalbusinessinsights.com/industry-report/location-based-services-market-7499

- HD Maps for Autonomous Vehicles Market Size, Share & Growth Report by 2033, https://straitsresearch.com/report/hd-maps-for-autonomous-vehicles-market

- 年33%成長!自動運転車向け地図、2035年に10兆円産業, https://jidounten-lab.com/u_37324

- 自動運転車向けHDマップ市場規模、シェア、成長レポート(2033年 …, https://straitsresearch.com/jp/report/hd-maps-for-autonomous-vehicles-market

- 自動運転車の市場規模と共有のHDマップ[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E8%87%AA%E5%8B%95%E9%81%8B%E8%BB%A2%E8%BB%8A%E5%B8%82%E5%A0%B4%E5%90%91%E3%81%91%E3%81%AE-hd-%E3%83%9E%E3%83%83%E3%83%97-105931

- 自動運転車向けHDマップ市場規模予測 2032年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/hd-map-for-autonomous-vehicles-market

- Space42, Dynamic Map Platform partnership | Advanced Television, https://www.advanced-television.com/2025/09/25/271073/

- Increasing Commercialization of Passenger Vehicles with L2+ and Above Autonomy will Fuel Demand for HD Map Services in North America and Europe – Frost & Sullivan, https://www.frost.com/growth-opportunity-news/mobility-automotive-transportation/increasing-commercialization-of-passenger-vehicles-with-l2-and-above-autonomy-will-fuel-demand-for-hd-map-services-in-north-america-and-europe/

- Global High Definition (HD) Maps Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-high-definition-hd-maps-market

- Woven Planet Holdings, a Subsidiary of Toyota, to Acquire CARMERA | Corporate | Global Newsroom, https://global.toyota/en/newsroom/corporate/35589999.html

- Not Just Another HD Map: AMP Approach to HD Map Development …, https://woven.toyota/en/our-latest/20210816/

- コネクテッドカー(つながる車)の世界市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=21122

- Connected Car Market Size, Trends, Report | Key Players [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/connected-car-market-101606

- The number of connected cars with embedded OEM telematics systems is expected to surpass 500 million units by 2029 – Berg Insight, https://www.berginsight.com/the-number-of-connected-cars-with-embedded-oem-telematics-systems-is-expected-to-surpass-500-million-units-by-2029

- Geospatial Solutions Market Size, Share & Trends Forecast 2035 – Research Nester, https://www.researchnester.com/reports/geospatial-solutions-market/3677

- Geospatial Solution Market Set for Significant Growth USD – GlobeNewswire, https://www.globenewswire.com/news-release/2025/03/24/3047561/0/en/Geospatial-Solution-Market-Set-for-Significant-Growth-USD-2-061-3-Billion-by-2035-with-Expanding-Applications-Across-Key-Industries-FMI-Reports.html

- HD Maps Market Size and Share | Statistics – 2030, https://www.nextmsc.com/report/hd-maps-market

- The State of Autonomous Driving in 2025 | AUTOCRYPT, https://autocrypt.io/state-of-autonomous-driving-2025/

- HERE Technologies Financials – Craft.co, https://craft.co/here-technologies/financials

- Here Technologies – Wikipedia, https://en.wikipedia.org/wiki/Here_Technologies

- Results – Q2 2025 – About Us, https://corporate.tomtom.com/static-files/4bb910ad-8e52-475b-a871-0cf308a9f843

- Contents We are TomTom – Annual Reports, https://www.annualreports.com/HostedData/AnnualReportArchive/t/tomtom_2023.pdf

- 決算短信・決算説明資料 | 株式会社ゼンリン, https://www.zenrin.co.jp/company/ir/library/materials/index.html

- Automated and Autonomous Driving. Legal Framework. | Mercedes-Benz Group, https://group.mercedes-benz.com/innovation/case/autonomous/legal-framework.html

- About EPA’s Geospatial Program | US EPA – Environmental Protection Agency (EPA), https://www.epa.gov/geospatial/about-epas-geospatial-program

- About Us | National Geospatial-Intelligence Agency, https://www.nga.mil/about/About_Us.html

- Geospatial Information Infrastructure (GII) – Homeland Security, https://www.dhs.gov/gmo/gii

- TOMTOM – Annual Report 2024 (PDF Version).pdf – VFB, https://www.vfb.be/Media/Default/pdf/TOMTOM%20-%20Annual%20Report%202024%20(PDF%20Version).pdf

- Results – Q3 2024 – TomTom, https://corporate.tomtom.com/static-files/bfefcaa1-b23d-4cc8-a38f-7657d06fb92b

- Route Optimization: A Guide to Maximize Logistics Efficiency – Locus, https://locus.sh/route-optimization/

- AI Case Studies | Enterprise Impact by InitializeAI, https://initializeai.com/case-studies

- The Impact of Remote Work on how People Travel in the US – dusp@MIT, https://dusp.mit.edu/news/impact-remote-work-how-people-travel-us

- POLICY BRIEF – California Air Resources Board, https://ww2.arb.ca.gov/sites/default/files/2025-04/Telecommuting%20-%202025%20Policy%20Brief.pdf

- (PDF) Impacts of remote work on vehicle miles traveled and transit ridership in the USA, https://www.researchgate.net/publication/379698853_Impacts_of_remote_work_on_vehicle_miles_traveled_and_transit_ridership_in_the_USA

- Solid State Automotive LiDAR Market Size, Growth and Forecast 2032 – Credence Research, https://www.credenceresearch.com/report/solid-state-automotive-lidar-market

- Shanghai Unveils $24 Billion Super Unicorn: Post – 85s Academic Genius’ LiDAR Ranks First Globally – 36氪, https://eu.36kr.com/en/p/3448206670206597

- LiDAR for Automotive and Industrial Market Size, Forecast 2033, https://www.marketgrowthreports.com/market-reports/lidar-for-automotive-and-industrial-market-100532

- AI & Robotics | Tesla, https://www.tesla.com/AI

- Accelerating 5G Adoption for Connected and Autonomous Mobility Services – 5GAA, https://5gaa.org/content/uploads/2023/04/5gaa-wp-market-pull-mapu.pdf

- Large-Scale Cellular Vehicle-to-Everything Deployments Based on 5G—Critical Challenges, Solutions, and Vision towards 6G: A Survey – MDPI, https://www.mdpi.com/1424-8220/23/16/7031

- 1 Vehicular Connectivity: C-V2X & 5G | September 2021, https://www.5gamericas.org/wp-content/uploads/2021/09/Vehicular-Connectivity-C-V2X-and-5G-InDesign-1.pdf

- (PDF) Artificial intelligence studies in cartography: a review and synthesis of methods, applications, and ethics – ResearchGate, https://www.researchgate.net/publication/377449007_Artificial_intelligence_studies_in_cartography_a_review_and_synthesis_of_methods_applications_and_ethics

- A GIS Pipeline to Produce GeoAI Datasets from Drone Overhead Imagery – ResearchGate, https://www.researchgate.net/publication/364280767_A_GIS_Pipeline_to_Produce_GeoAI_Datasets_from_Drone_Overhead_Imagery

- Rights in geospatial information: A shifting legal terrain – ResearchGate, https://www.researchgate.net/publication/326343061_Rights_in_geospatial_information_A_shifting_legal_terrain

- MapTiler map data licenses, https://www.maptiler.com/copyright/

- Copying, scanning and photographing maps – Bodleian Libraries – University of Oxford, https://www.bodleian.ox.ac.uk/maps/reproducing-maps

- Intellectual property rights and licensing | Geospatial Engineering Class Notes – Fiveable, https://fiveable.me/geospatial-engineering/unit-12/intellectual-property-rights-licensing/study-guide/UA4FGo4LT379fbL3

- Data Extraction Community Guideline – Overture Maps Foundation, https://overturemaps.org/data-extraction-community-guideline/

- Google Maps Copyright Infringement – Bytescare, https://bytescare.com/blog/google-maps-copyright-infringement

- HERE Technologies | The world’s #1 location platform, https://www.here.com/

- HERE Technologies Releases 2024 Annual Sustainability Report, Marking Five Years of ESG Progress, https://www.here.com/about/press-releases/here-technologies-releases-2024-annual-sustainability-report-marking-five

- Geospatial Imagery Analytics Market Share, Forecast | Growth Analysis & Opportunities [2030] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/geospatial-imagery-analytics-market-221633264.html

- Commercial Satellite Imaging Market Size to Hit USD 6.00 Billion by 2034, https://www.precedenceresearch.com/commercial-satellite-imaging-market

- Satellite Imagery Sales Market, Report Size, Worth, Revenue, Growth, Industry Value, Share 2025, https://reports.valuates.com/market-reports/QYRE-Auto-13V9329/global-satellite-imagery

- Mobile Commerce—Technology, Theory, and Applications, http://ndl.ethernet.edu.et/bitstream/123456789/40309/1/Brian%20E.%20Mennecke_2003.pdf

- Multi-Service Architecture for mobility services – VTT Open Access Repository, https://publications.vtt.fi/pdf/technology/2013/T142.pdf

- Conceptualising value creation in data-driven services: The case of vehicle data, https://www.researchgate.net/publication/350046967_Conceptualising_value_creation_in_data-driven_services_The_case_of_vehicle_data

- How hybrid mapping enhances ADAS – Applied Intuition, https://www.appliedintuition.com/blog/hybrid-mapping-strategies

- Autonomous Route-Planning with NVIDIA Mapping & Azure Maps, https://www.auxiliobits.com/blog/autonomous-route%E2%80%91planning-agents-using-nvidia-mapping-and-azure-maps/

- Full Self-Driving (Supervised) – Tesla, https://www.tesla.com/fsd

- Autopilot | Tesla Support, https://www.tesla.com/support/autopilot

- Navigation Data Standard (NDS) – The worldwide standard for map data in automotive eco-systems, https://nds-association.org/

- HERE Car Drive Schedule | Map Data | Locations, https://www.here.com/drives

- Work Zone Performance Measurement Using Probe Data – FHWA Operations, https://ops.fhwa.dot.gov/wz/resources/publications/fhwahop13043/ch2.htm

- Evaluation of Opportunities and Challenges of Using INRIX Data for Real-Time Performance Monitoring and Historical Trend Assessment – Nebraska Department of Transportation, https://dot.nebraska.gov/media/gosporhy/m007-ndot_inrix_evaluation.pdf

- Probe Data Services Market Research Report 2033 – Dataintelo, https://dataintelo.com/report/probe-data-services-market

- HDT+IQR white paper FINAL – TomTom, https://www.tomtom.com/lib/doc/download/HDT_White_Paper.pdf

- GPS probe data – HERE Technologies, https://www.here.com/docs/bundle/traffic-analytics-developer-guide/page/topics/gps-probe-data.html

- IR情報 | 株式会社ゼンリン, https://www.zenrin.co.jp/company/ir/index.html

- Mapbox Sustainability, https://www.mapbox.com/esg

- Mapbox vs. Google Maps: Choosing a Map API – Acropolium, https://acropolium.com/blog/choosing-a-map-api-mapbox-vs-google-maps/

- Case study: Mapbox — MING Labs, https://minglabs.com/our-work/mapbox/

- HERE HD Live Map | Autonomous Driving System | Platform | HERE, https://www.here.com/platform/hd-live-map

- Salary: Geospatial Data Scientist (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Geospatial-Data-Scientist-Salary

- What Is the Average Geospatial Data Scientist Salary by State – ZipRecruiter, https://www.ziprecruiter.com/Salaries/What-Is-the-Average-Geospatial-Data-Scientist-Salary-by-State

- Microsoft – AI-powered conversational automotive assistant – TomTom, https://www.tomtom.com/customers/microsoft-conversational-ai/

- What challenges are faced when implementing indoor AR navigation? – Milvus, https://milvus.io/ai-quick-reference/what-challenges-are-faced-when-implementing-indoor-ar-navigation

- Augmented and Virtual Reality in Healthcare: Use Cases, Challenges, & Opportunities, https://mobidev.biz/blog/augmented-and-virtual-reality-in-healthcare-use-cases-challenges-opportunities

- AR Navigation Development Guide 2025: Tech, Apps & Benefits – The Intellify, https://theintellify.com/ar-navigation-app-development-guide/

- What accessibility challenges exist in AR, and how can they be addressed? – Milvus, https://milvus.io/ai-quick-reference/what-accessibility-challenges-exist-in-ar-and-how-can-they-be-addressed

- High Definition Mapping Infrastructure at Scale | by Jason Sun – Medium, https://medium.com/@sunapi386/high-definition-mapping-infrastructure-at-scale-289e1a5a90a5

- Artisense’s SLAM technology has been referenced in an article by, https://www.kudan.io/blog/artisenses-slam-technology-has-been-referenced-in-an-article-by-nds-an-international-automotive-organization-that-develops-standards-for-navigation-systems-and-map-data/

- The role of NDS.Live in improving real-time navigation and ADAS, https://nds-association.org/nds-live-adas-real-time-navigation/

- 位置情報サービス(LBS)市場規模と数値予測(2025-2050) – エネがえる, https://www.enegaeru.com/lbs-market2050

- Indoor Maps – the new frontier of mapmaking – Coordinates, https://mycoordinates.org/indoor-maps-the-new-frontier-of-mapmaking/

- Streetfight Moves INDOORS: To Map the Last Three Feet – Geospatial World, https://geospatialworld.net/article/streetfight-moves-indoors-to-map-the-last-three-feet/

- Digital Map Market Size, Share and Global Market Forecast to 2028, https://www.omrglobal.com/industry-reports/digital-map-market

- Middle East and North Africa Indoor Mapping Market Size, Share, Industry, Forecast and Outlook (2024-2031) – DataM Intelligence, https://www.datamintelligence.com/research-report/middle-east-and-north-africa-indoor-mapping-market

- Autonomous Delivery Robots Market Size & Share 2025-2032 – 360iResearch, https://www.360iresearch.com/library/intelligence/autonomous-delivery-robots

- NorComp Addresses Autonomous Delivery Robots in new Connector Supplier eBook, https://www.norcomp.net/news/norcomp-addresses-autonomous-delivery-robots-in-new-connector-supplier-ebook

- Assessment of readiness of a traffic environment for autonomous delivery robots – Frontiers, https://www.frontiersin.org/journals/future-transportation/articles/10.3389/ffutr.2023.1102302/full

- Autonomous delivery robots: Boosting sustainability in distribution | MAPFRE, https://www.mapfre.com/en/insights/innovation/autonomous-robots-sustainability/

- How Apple Is Improving Apple Maps – Reputation, https://reputation.com/resources/articles/apple-maps-improvement/

- HERE Technologies Holds Top Ranking in Counterpoint’s 2024 Location Platform Effectiveness Index, https://www.here.com/about/press-releases/here-technologies-holds-top-ranking-in-counterpoints-2024-location-platform

- HERE industry recognition, awards, and analyst reports, https://www.here.com/about/awards-and-recognition

- Behind the Map | TomTom Newsroom, https://www.tomtom.com/newsroom/behind-the-map/

- Woven Alpha, Isuzu and Hino Begin Exploring the Use of Automated Mapping Platform, https://woven.toyota/en/our-latest/20210608/

- Woven Alpha Automated Mapping Platform and Mitsubishi Fuso Collaborate on Latest HD Mapping Technology for Advanced Driver Assistance Systems Functionality | Corporate | Global Newsroom, https://global.toyota/en/newsroom/corporate/35550207.html

- Space42 to Create UAE’s First Sovereign Mobility Cloud – Space Watch Africa, https://spacewatchafrica.com/space42-to-create-uaes-first-sovereign-mobility-cloud/

- Space42, DMP to power GM’s super cruise expansion in UAE – GCC Business News, https://www.gccbusinessnews.com/space42-dmp-gm-super-cruise-expansion-uae/

- Awards – DMP North America, https://dmp-maps.com/about/awards/

- Mapbox – 2025 Company Profile, Team, Funding & Competitors – Tracxn, https://tracxn.com/d/companies/mapbox/__U-PpqGZLRAGRcTwC3nEZ9S0xRIKhG-1gOEd86qQ9RqE

- MapBox IPO: Investment Opportunities & Pre-IPO Valuations – Forge Global, https://forgeglobal.com/mapbox_ipo/

- Mapbox – Wikipedia, https://en.wikipedia.org/wiki/Mapbox

- TeleNav – NASDAQ:TNAV Financials – Investing.com, https://www.investing.com/equities/telenav-financial-summary

- Telenav Reports First Quarter Fiscal 2021 Financial Results – SEC.gov, https://www.sec.gov/Archives/edgar/data/1474439/000119312520284422/d50981dex991.htm

- Telenav Driving the Automotive Industry – Accelerating Towards a Future of Connected Cars, https://www.telenav.com/press-releases/2019-03-12-telenav-driving-the-automotive-industry-accelerating-towards-a-future-of-connected-cars

- Suzuki Teams Up with Cerence AI to Bring In-Car Assistant to the Road, https://www.cerence.com/newsroom/press-releases/suzuki-teams-up-with-cerence-ai-to-bring-in-car-assistant-to-the-road

- Cerence AI | AI for a World in Motion, https://www.cerence.com/

- 「自動運転向け高精度3D地図データ(HDマップ)の世界市場 …, https://www.dreamnews.jp/press/0000244523/

- 自動車ナビゲーションシステム市場規模、業界シェア|予測[2025-2032], https://www.fortunebusinessinsights.com/jp/%E8%BB%8A%E8%BC%89%E7%94%A8%E3%83%8A%E3%83%93%E3%82%B2%E3%83%BC%E3%82%B7%E3%83%A7%E3%83%B3%E3%82%B7%E3%82%B9%E3%83%86%E3%83%A0%E5%B8%82%E5%A0%B4-105778

- HERE Technologies Releases 2024 Annual Sustainability, https://www.globenewswire.com/news-release/2025/06/16/3099854/0/en/HERE-Technologies-Releases-2024-Annual-Sustainability-Report-Marking-Five-Years-of-ESG-Progress.html

- HERE Technologies releases fourth Annual Sustainability Report, https://www.here.com/about/press-releases/here-technologies-releases-fourth-annual-sustainability-report

- HERE Sustainability Report: from ambition to action, https://www.here.com/learn/blog/sustainability-report-2024

- Evolution of the HD Live Map part 1: from standard def to high def – HERE Technologies, https://www.here.com/learn/blog/evolution-of-the-hd-live-map-part-1-from-standard-def-to-high-def

- デジタル地図市場規模・シェア分析-成長動向と予測(2024年 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/digital-map-market

- High Definition Map Mapping and Update: A General Overview and Future Directions – arXiv, https://arxiv.org/html/2409.09726v1

- Connected Car Market Size, Share & Trends Analysis, 2032 – P&S Intelligence, https://www.psmarketresearch.com/market-analysis/connected-car-market

- Location-based Ambient Intelligence Market Size, Trends & Forecast 2035, https://www.researchnester.com/reports/location-based-ambient-intelligence-market/5582

- TomTom – AnnualReports.com, https://www.annualreports.com/Company/tomtom

- ESG reports | TomTom – About Us, https://corporate.tomtom.com/investors/esg-reports/

- Sustainability | TomTom, https://www.tomtom.com/company/sustainability/

- How do HD Maps Extend the Vision of Autonomous Vehicles? | TomTom Newsroom, https://www.tomtom.com/newsroom/product-focus/hd-maps-vision-autonomous-driving/

- How HD maps are maintained and updated? : r/SelfDrivingCars – Reddit, https://www.reddit.com/r/SelfDrivingCars/comments/jjf2vo/how_hd_maps_are_maintained_and_updated/

- TomTom and Hyundai AutoEver Renew Partnership to Enhance Navigation Services for European Vehicles – Fundz, https://www.fundz.net/agreements/tomtom-contract-4c512a

- TomTom Reports Encouraging Q1, Highlights Enterprise Growth and Automotive Software Focus | Location Business News, https://locationbusinessnews.com/tomtom-reports-encouraging-q1-highlights-enterprise-growth-and-automotive-software-focus

- Annual reports | TomTom, https://corporate.tomtom.com/investors/financial-publications/annual-reports

- 位置・地図情報関連市場に関する調査を実施(2020年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/2568

- 位置・地図情報関連市場に関する調査を実施(2020年) – Yano ICT, https://www.yanoict.com/summary/show/id/610

- ゼンリン (9474) : 株価/予想・目標株価 [ZENRIN CO.,] – みんかぶ, https://minkabu.jp/stock/9474

- (株)ゼンリン【9474】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9474.T

- ゼンリン【9474】のIR資料 – キタイシホン, https://kitaishihon.com/company/9474/ir-library