レガシーからの脱却とAI時代の再定義:スパコン・メインフレーム業界の次世代コンピューティング戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲の要約

本レポートは、歴史と権威を誇る一方で、構造的な変革の波に直面しているスーパーコンピュータ(スパコン/HPC)およびメインフレーム業界の現状と将来を多角的に分析し、この変革期において持続可能な成長戦略を策定するための基盤となる戦略的洞察を提供することを目的とします。調査対象は、スパコン/HPC、メインフレームのハードウェアに留まらず、関連するミッションクリティカルサーバー、ストレージ、ソフトウェア(OS、ミドルウェア、アプリケーション)、そして保守・運用サービスを含むコンピューティング・エコシステム全体を網羅します。

最も重要な結論

本分析を通じて導き出された、当業界に関する最も重要な結論は以下の3点です。

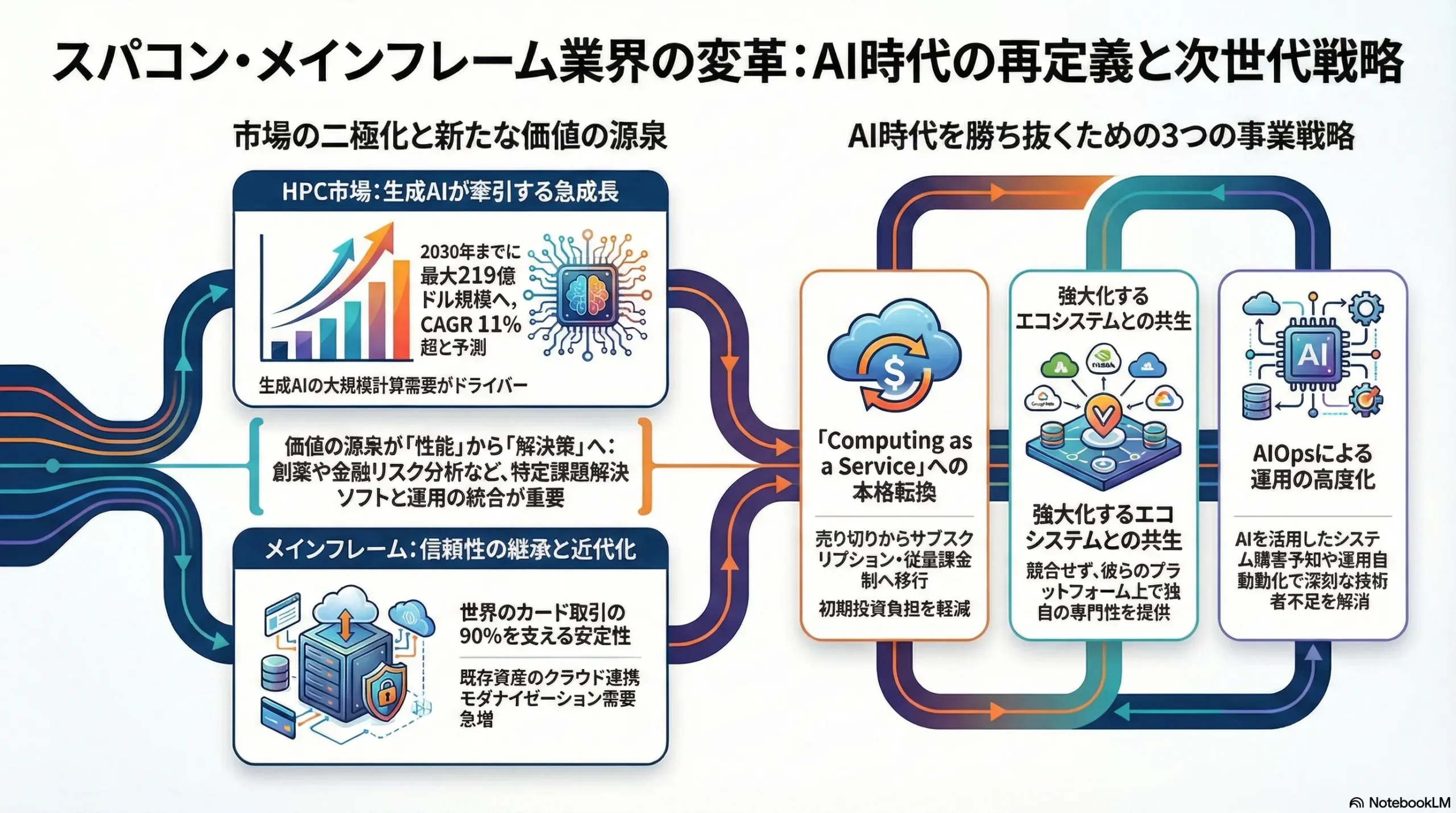

- 市場の二極化と成長エンジンの違い: 当業界は、生成AIの爆発的普及が牽引する「HPC市場の急成長」と、デジタルトランスフォーメーション(DX)に伴うモダナイゼーション需要が下支えする「メインフレーム市場の安定的成長」という、全く異なるダイナミクスを持つ二つの市場に分断されています。前者は技術革新と計算能力のスケーラビリティが価値の源泉であり、後者は信頼性と既存資産の継承が最重要課題です。単一の製品・サービス戦略で両方の市場機会を最大化することは極めて困難です。

- 価値の源泉の不可逆的シフト: 競争優位性の源泉は、ハードウェアの計算性能(フロップス値)そのものから、顧客の特定課題を解決するソリューション(業界特化型ソフトウェア、コンサルティング能力)および、計算資源をサービスとして提供する「Computing as a Service」というビジネスモデルへと不可逆的にシフトしています。ハードウェアは、もはやそれ自体が目的ではなく、高度なソリューションを提供するための基盤という位置づけに変化しています。

- エコシステムによる新たな支配構造: NVIDIA(GPU)やクラウドハイパースケーラー(AWS, Azure, GCP)が、AI開発環境やクラウドサービスにおいてデファクトスタンダードを形成し、業界の新たなプラットフォーマーとしてエコシステムの主導権を握りつつあります。従来のハードウェアベンダーは、これらの巨大プラットフォームとどのように連携し、あるいは対抗していくのかという、根本的な戦略の再定義を迫られています。

主要な戦略的推奨事項

以上の分析に基づき、取るべき事業戦略として、以下の4点を強く推奨します。

- 事業ポートフォリオの再定義と資源の集中: 競争が激化しコモディティ化が進む「汎用HPCハードウェア事業」からは段階的に撤退または規模を縮小します。そして、経営資源を①自社の強みが活かせる特定領域特化型のHPCソリューション(例:創薬AI、金融リスク分析、製造業向けシミュレーション)、②成長市場であるメインフレーム・モダナイゼーションサービス、③ハイブリッドクラウド管理プラットフォームの3分野に戦略的に集中投下することを推奨します。

- 「Computing as a Service」への本格転換: 従来のハードウェア売り切りモデルを補完・代替するため、オンプレミスに設置したHPCやメインフレームの計算資源をサービスとして提供するビジネスモデル(サブスクリプション、リザーブドインスタンス、従量課金など)を本格的に導入します。これにより、顧客の初期投資負担を軽減し、継続的な収益(ARR)を確保します。

- レガシー資産の「再発明」による価値創出: メインフレームが抱えるCOBOL資産や長年の運用ノウハウを「負の遺産」ではなく「模倣困難な競争優位の源泉」と再定義します。API連携やコンテナ化、DevOps手法の導入を通じて、これらを「俊敏性と信頼性を両立するデジタル基盤」として再生させ、企業のDXの中核に据えるモダナイゼーション・ソリューションを事業の柱として確立します。

- 戦略的アライアンスによるエコシステム内での価値提供: NVIDIA、クラウドハイパースケーラー、特定業界向けISV(独立系ソフトウェアベンダー)との戦略的提携を強化します。自社単独でエコシステム全体を支配することを目指すのではなく、巨大エコシステムの中で独自の価値(例:高度なシステムインテグレーション能力、特定領域の専門知識)を提供し、補完的なプレイヤーとしての不可欠な地位を築きます。

第2章:市場概観(Market Overview)

市場規模の推移と予測(2020年~2030年)

スパコン・メインフレーム業界は、異なる成長ドライバーによって動く二つの市場として理解する必要があります。

HPC(スーパーコンピュータ)市場:

生成AIの需要爆発を主因として、市場は力強い成長が見込まれています。ただし、調査会社によって「HPC市場」の定義(サーバー単体か、関連サービスやソフトウェアを含むか)が異なるため、市場規模の推定値には幅があります。

- Grand View Researchによると、市場規模は2023年の91.3億ドルから2030年には168.1億ドルへ、年平均成長率(CAGR)9.4%で成長すると予測されています 1。

- Precedence Researchは、2022年の94.4億ドルから2030年には219億ドルへ、CAGR 11.06%というさらに高い成長率を予測しています 2。

- より広範な定義を採用するFortune Business Insightsは、2023年の500.2億ドルから2032年には1,099.9億ドル(CAGR 9.2%)に達すると見ています 3。

これらの予測値に差異はあれど、AI関連の計算需要が市場を強力に牽引するという点では見解が一致しています。

メインフレーム市場:

市場自体は成熟していますが、ミッションクリティカルな役割とモダナイゼーション需要に支えられ、安定的な成長が予測されます。

- Verified Market Researchは、2023年の31.5億ドルから2030年には55.3億ドルへ、CAGR 8.41%での成長を予測しています 4。

- Mordor Intelligenceは、2025年の53.3億ドルから2030年には71.4億ドル(CAGR 6.02%)と予測しています 5。

特筆すべきは、ハードウェア本体の市場以上に、メインフレーム・モダナイゼーション市場(ソフトウェアおよびサービス)が大きな成長機会となっている点です。MarketsandMarketsの調査では、この市場は2025年の83.9億ドルから2030年には133.4億ドルへと、CAGR 9.7%で成長すると予測されており、ハードウェア市場の規模を上回っています 6。

地域別・産業分野別動向:

- 地域別: HPC、メインフレームともに北米が最大の市場ですが、成長率ではアジア太平洋地域が最も高くなっています。特にHPC市場では、中国の国家主導の投資が成長を牽引しています 2。

- 産業分野別: HPC市場では、従来の政府・研究機関、製造業に加え、AI(特にLLM学習)、生命科学(創薬)、金融(リスク分析)が新たな成長分野です 1。メインフレーム市場では、BFSI(銀行、金融、保険)が依然として最大の顧客基盤であり、市場シェアの46%を占めています。これは、全世界のクレジットカード取引の90%を処理するなど、その比類なきトランザクション処理能力が不可欠であるためです 5。

市場セグメンテーション分析

ビジネスモデル別:

価値の源泉がハードウェアからサービスへとシフトしていることが明確に見て取れます。

- HPC市場: 伝統的な「ハードウェア販売」が依然として最大のセグメント(サーバーが市場の約32%~42%)を占めています 9。しかし、成長率では「クラウドサービス(HPCaaS)」およびコンサルティングを含む「サービス」がハードウェアを上回る見込みです 3。

- メインフレーム市場: 「ハードウェア」が48%を占めるものの、「サービス」はCAGR 9.5%、「クラウド(Mainframe as a Service)」はCAGR 12.3%と、ハードウェアを凌ぐ高い成長率が予測されています 5。

市場成長ドライバーと阻害要因:

- 市場ドライバー:

- HPC: 最大のドライバーは、生成AIの爆発的普及に伴う大規模計算需要の増大です 1。これに加えて、経済安全保障の観点から各国政府が主導する技術覇権争いが、巨額の国家プロジェクト投資を後押ししています 8。

- メインフレーム: DX推進の文脈で、既存の基幹システムを近代化する必要性が高まっていることが最大のドライバーです 6。また、eコマースやモバイル決済の拡大に伴い、メインフレームが得意とする大量・高速・高信頼なオンライントランザクション処理の需要も増え続けています 5。

- 阻害要因:

- HPC: 数十億円から数百億円に達する高額な導入・運用コストと、それに伴う膨大な電力消費が導入の障壁となります 8。また、クラウドHPCという柔軟で低コストな代替品の存在も、オンプレミスシステムの販売を抑制する要因です。

- メインフレーム: COBOLなどに精通した技術者の高齢化と引退による深刻な人材不足が、システムの維持・運用における最大のリスクとなっています 5。また、企業のIT戦略がクラウドネイティブ技術へとシフトする中で、メインフレームが敬遠される傾向も見られます 5。

業界の主要KPIベンチマーク分析

TOP500/Green500ランキング:

これらのランキングは、業界の技術的リーダーシップと競争環境を示す重要な指標です。

- 国別シェア(TOP500, June 2025): システム設置数では米国が175システムで首位を維持し、欧州連合(137)、中国(47)、日本(39)が続きます 16。特に米国は、個々のシステムの規模が大きいため、リスト全体の総計算性能(LINPACKベンチマークの合計値)におけるシェアは48.4%と他を圧倒しています 16。中国は数年前の勢いを失い、システム数を減らしていますが、依然として主要なプレイヤーです。

- ベンダー別シェア(TOP500, June 2025): Hewlett Packard Enterprise (HPE)が、旧Crayの技術力を背景に、リスト上位を独占しています。Top10システムのうち、1位の「El Capitan」をはじめ6システムがHPE製です 17。日本の富士通は7位の「富岳」、フランスのEVIDEN(旧Atos)は4位と10位にランクインしています 17。かつて市場を支配したIBMは、Top10リストから姿を消しており、HPC市場における勢力図の変化を象徴しています 18。

- 電力効率(Green500, June 2025): エネルギー効率を示すGreen500では、NVIDIAのGrace Hopper Superchipを搭載したシステムが上位を独占しており、性能だけでなく電力効率が重要な競争軸となっていることを明確に示しています 19。

主要ベンダーの財務指標:

各社の財務状況は、それぞれの戦略の方向性と実行状況を反映しています。

- HPE: 最新の四半期決算(Q3 2025)において、サーバー事業の売上高は49億ドル、営業利益率は6.4%と報告されています 21。特に注目すべきは、AIシステム関連の受注残が37億ドルに達している点であり、AI関連需要が同社の業績を強力に牽引していることが窺えます 21。

- IBM: 2024年のInfrastructureセグメント(zSystemsを含む)の売上高は140億ドルでした 23。Arvind Krishna CEOのリーダーシップの下、Red Hatを核としたハイブリッドクラウドとAIへの戦略的転換を鮮明にしており、これがメインフレーム事業の方向性にも影響を与えています 24。

- 富士通・NEC: 日系プレイヤーのHPC関連事業は、各社の事業セグメント報告から分析する必要があります。これらの財務データは、グローバルプレイヤーとの投資規模や収益性の比較において不可欠な情報となります 26。

第3章:外部環境分析(PESTLE Analysis)

政治 (Politics)

政治的要因は、特に国家間の技術覇権争いが激化する中で、業界の方向性を左右する最も重要な外部環境の一つとなっています。米国商務省産業安全保障局(BIS)が主導する、先端半導体およびスーパーコンピュータ関連技術の対中輸出規制は、サプライチェーンの分断と市場の再編を促しています 14。この規制は、NVIDIAなどの米国企業が中国市場で最先端製品を販売することを制限する一方で、非中国圏の市場において中国系ベンダー(Lenovoなど)との競争環境を変化させます。

同時に、各国政府は経済安全保障と科学技術力の維持・向上を目的に、フラッグシップ級のスパコン開発プロジェクトに巨額の予算を投じています。日本の「富岳」後継機である「FugakuNEXT」プロジェクトや、欧州のEuroHPCプロジェクトはその典型例です 31。これらの国家プロジェクトは、HPE、富士通、NECといった国内・同盟国のベンダーにとって、重要な収益源であると同時に、最先端技術を開発・実証する貴重な機会を提供します。また、米国の「National Quantum Initiative Act」(18億ドル)や日本の「ムーンショット型研究開発制度」(8億ドル)のような科学技術予算の動向は、HPCおよび量子コンピューティングのような次世代技術への需要を直接的に創出します 34。

経済 (Economy)

世界経済の変動は、大規模な設備投資であるスパコン導入計画に直接的な影響を及ぼします。景気後退局面では、企業や政府は数億ドル規模の投資を延期または中止する可能性があり、市場の不確実性を高めます。

また、サプライチェーンの脆弱性も大きな経済的リスクです。特に、半導体製造が台湾のTSMCなど特定の地域・企業に集中している現状は、地政学的リスク(例:米中対立、台湾有事)が供給網の寸断に直結する危険性をはらんでいます。供給の遅延や停止は、製品のリードタイムを長期化させ、コストを増大させる要因となります。

社会 (Society)

社会的な変化、特に人口動態の変化は、業界、とりわけメインフレーム分野に深刻な影響を与えています。COBOLなどに精通したベテラン技術者の高齢化と大量退職は「Gray Tsunami(灰色の津波)」と称され、ミッションクリティカルな社会インフラを支えるシステムの維持・運用に深刻なリスクをもたらしています 5。Deloitteの調査によれば、メインフレームを運用するチームの71%が人員不足の状態にあり、93%が有能な人材の確保を「中程度から極めて困難」と感じています 15。この構造的な人材不足は、企業のモダナイゼーションへの意欲を高める一方で、プロジェクト遂行の足かせにもなっています。

HPC分野でも、AIブームによって並列プログラミングやGPU最適化のスキルを持つ専門家の需要が急増し、人材獲得競争が激化しています 39。さらに、LinuxがスパコンOSのデファクトスタンダードであるように 16、オープンソースソフトウェア(OSS)とそれを支えるコミュニティは、業界の技術標準や開発文化の形成に大きな影響力を持ち続けています。

技術 (Technology)

技術革新は、業界の競争ルールを根底から覆す最もダイナミックな要因です。

- クラウドコンピューティング: AWS、Microsoft Azure、Google Cloudが提供するパブリッククラウドのHPCサービス(HPC as a Service)は、オンプレミスシステムにとって最大の代替品です。初期投資が不要で、必要な時に必要なだけリソースを伸縮させられる柔軟性は、特に新規プロジェクトや変動の激しいワークロードを持つユーザーにとって大きな魅力です 41。これにより、顧客は「所有」から「利用」へとシフトし、従来のハードウェア販売モデルは挑戦に晒されています。

- プロセッサアーキテクチャ: CPU(Central Processing Unit)とGPU(Graphics Processing Unit)などのアクセラレータを組み合わせたヘテロジニアス・コンピューティングがHPCの標準アーキテクチャとして定着しました 8。特に、AIの学習・推論においてGPUは不可欠な存在となり、データセンター向けGPU市場で98%という圧倒的なシェアを握るNVIDIAが業界のパワーバランスを大きく左右しています 43。このトレンドは、日本の次期フラッグシップ機「FugakuNEXT」が富士通製CPUとNVIDIA製GPUのハイブリッド構成を採用したことにも象徴されています 31。

- 量子コンピューティング: 量子コンピュータは、特定の種類の問題(素因数分解や分子シミュレーションなど)において、従来型コンピュータの能力を原理的に超越する可能性を秘めています。しかし、汎用的な計算でスパコンを完全に置き換えるには、エラー訂正技術の確立など、まだ多くのブレークスルーが必要です。専門家の間では、最初の商業的応用が実現するのは2035年以降と予測されており、当面はスパコンとのハイブリッド利用が探求されるフェーズが続くと見られています 45。

法規制 (Legal)

データに関する法規制は、コンピューティング資源の地理的な配置に大きな影響を与えます。特に、EUのGDPR(一般データ保護規則)に代表されるデータ保護規制は、個人データの国際的な移転に厳しい制約を課しています 47。これにより、金融、医療、公共セクターなど、機微な情報を扱う顧客は、データを国外のパブリッククラウドに置くことを躊躇する傾向があります。この「データ主権(Data Sovereignty)」への要求は、クラウドという代替品の脅威に対する防波堤として機能し、オンプレミスシステムや国内データセンターの需要を支える重要な要因となっています。

環境 (Environment)

データセンター、特に大規模なスパコンは膨大な電力を消費するため、その環境負荷に対する社会的な関心と規制が強まっています。PUE(Power Usage Effectiveness、電力使用効率)は、データセンターのエネルギー効率を示す標準的な指標となっており、その改善が業界全体の課題です 51。Green500ランキングは、計算性能だけでなく電力効率を競う場としてその重要性を増しており、上位システムは液冷技術など先進的な冷却ソリューションを採用しています 19。今後、データセンターの立地選定や運用において、再生可能エネルギーの利用可能性や環境規制への対応が、企業の競争力を左右する重要な要素となります。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力 (Bargaining Power of Suppliers): 【強い】

当業界のバリューチェーンにおいて、供給者の交渉力は極めて強い構造にあります。その最大の要因は、システムの心臓部である半導体メーカー、特にNVIDIAの圧倒的な市場支配力です。

- 半導体メーカーの支配: AIワークロードの急増に伴い、GPU(Graphics Processing Unit)はHPCシステムの性能を決定づける最重要コンポーネントとなりました。このデータセンター向けGPU市場において、NVIDIAは98%という驚異的なシェアを握っています 43。これは単なるハードウェアのシェアに留まりません。CUDAという独自のソフトウェア開発環境が広範なエコシステムを形成しており、開発者に強力なロックイン効果をもたらしています。これにより、HPCシステムベンダーは、NVIDIAの製品戦略、価格設定、供給スケジュールに大きく依存せざるを得ない状況にあります。CPU市場においても、IntelとAMDによる寡占が続いており、特にサーバーCPU市場ではAMDが近年急速にシェアを伸ばし、Intelと拮抗する勢力となっています 53。

- 戦略的インプリケーション (So What?): この構造は、HPCシステムベンダーの利益率を圧迫する主要因です。ベンダーはもはや単なる部品の購入者ではなく、NVIDIAという巨大プラットフォームのインテグレーター、あるいはチャネルパートナーとしての側面を強めています。この状況下での戦略は、NVIDIAとの強固なパートナーシップを構築し、最新技術への早期アクセスを確保することが不可欠です。同時に、AMDのアクセラレータやIntelのGaudi、さらには自社開発チップ(富士通のA64FXなど)といった代替技術への投資や評価を継続し、特定サプライヤーへの過度な依存を緩和するリスク管理が戦略的に極めて重要となります。

買い手の交渉力 (Bargaining Power of Buyers): 【強い】

買い手である顧客の交渉力も同様に強い状況です。これは、顧客が限定的であることと、強力な代替品の存在に起因します。

- 顧客の集中と案件の規模: スパコンの主要顧客は、各国の政府機関、国立研究所、大学、そして一部の巨大企業(製造、金融、エネルギーなど)に集中しています。個々の導入案件は数千万ドルから数億ドルに達する大規模なものであり、一社の顧客がベンダーの年間売上に大きな影響を与えます。そのため、顧客は価格、仕様、納期、サポート体制に対して非常に強い交渉力を持ちます。

- 代替品の存在: パブリッククラウドが提供するHPCサービス(HPCaaS)は、オンプレミスシステムに対する強力な代替手段です。顧客は、初期投資を抑えて従量課金で利用できるクラウドと、長期的なTCOや性能、セキュリティを考慮したオンプレミス購入を天秤にかけることができます 42。この選択肢の存在が、オンプレミスベンダーに対する顧客の価格交渉力をさらに高めています。

- 戦略的インプリケーション (So What?): 単純なハードウェアのスペック競争や価格競争は、収益性の低下に直結します。この強い交渉力に対抗するためには、ハードウェアという「モノ」の提供から、顧客のビジネス課題を解決する「コト」の提供へと価値提案をシフトさせる必要があります。特定のアプリケーション領域に特化したソフトウェア、導入コンサルティング、複雑なハイブリッド環境の運用サービスなどをハードウェアと一体で提供することで、付加価値を高め、価格以外の軸で差別化を図ることが不可欠です。

新規参入の脅威 (Threat of New Entrants): 【低い(ハードウェア)、高い(サービス)】

新規参入の脅威は、参入するレイヤーによって大きく異なります。

- ハードウェア市場(脅威:低い): 物理的なスパコンやメインフレームを開発・製造する市場への新規参入障壁は極めて高いです。数百万のコンポーネントを統合する超大規模システムの設計・インテグレーション能力、最先端半導体を開発・調達するための巨額のR&D投資、そしてグローバルなサプライチェーンとサポート体制の構築には、莫大な資本と長年の経験が必要です。

- サービス市場(脅威:高い): 一方で、クラウドハイパースケーラー(AWS, Microsoft Azure, Google Cloud)は、自社が保有する世界中の巨大データセンターインフラを基盤として、「HPC as a Service」という形で市場に事実上参入しています 55。彼らはハードウェアを自ら製造するのではなく、サービスとして計算能力を提供することで、既存の業界構造を破壊する最大の脅威となっています。

- 戦略的インプリケーション (So What?): 既存のハードウェアベンダーは、もはや物理的な製品開発の優位性だけでは安泰ではありません。クラウド事業者が提供しにくい価値、すなわち、顧客の既存オンプレミス環境とマルチクラウドをシームレスに連携させるハイブリッドクラウドの構築・運用ノウハウや、特定の業界(例:金融規制、製造業の設計プロセス)に深く根差した専門知識で差別化を図る必要があります。

代替品の脅威 (Threat of Substitute Products or Services): 【非常に強い】

パブリッククラウドが提供するHPCおよびメインフレームサービスは、オンプレミスシステムに対する最大かつ最も強力な代替品です。

- クラウドの優位性:

- 経済性: 高額な初期投資(CapEx)が不要で、利用した分だけ支払う運用費(OpEx)モデルに転換できます 41。

- 柔軟性と迅速性: ビジネスニーズに応じて計算リソースを数分で増減できる伸縮性(スケーラビリティ)と、迅速な導入スピードを誇ります 59。

- 最新技術へのアクセス: 常に最新世代のCPUやGPUをサービスとして利用できます。

- オンプレミスの優位性(クラウドの劣位性):

- TCO: 大規模なワークロードを24時間365日稼働させる場合、3~5年のスパンで見るとオンプレミスの方が総所有コスト(TCO)で有利になる場合があります 42。

- データガバナンスとセキュリティ: GDPRなどの法規制や社内規定により、機密データを国外や第三者のインフラに置けない顧客にとって、オンプレミスは唯一の選択肢となることがあります 42。

- 性能: 超大規模な並列計算において、ノード間の通信遅延(レイテンシ)が性能を左右するアプリケーションでは、専用設計されたオンプレミスのインターコネクトがクラウドを上回る性能を発揮することがあります 42。

- 戦略的インプリケーション (So What?): 顧客に対して「クラウドか、オンプレミスか」という二者択一を迫る戦略はもはや有効ではありません。多くの顧客は両方の利点を享受できるハイブリッド環境を志向しています。したがって、唯一の対抗策は、両者をシームレスに連携・管理するソリューションを提供し、その中でオンプレミスならではの価値(最高のセキュリティ、ミッションクリティカルな性能、データガバナンス)を明確に訴求し、ハイブリッド環境全体における不可欠なコンポーネントとしての地位を確立することです。

業界内の競争 (Intensity of Rivalry): 【強い】

既存プレイヤー間の競争も依然として激しい状況です。

- スパコン市場: HPE(Cray), 富士通, NEC, Lenovoといった主要プレイヤーが、性能(TOP500)、電力効率(Green500)、価格、そして特定アプリケーションでの優位性を巡って激しく競争しています。特に、各国政府が主導するフラッグシップ機の受注競争は、技術力と政治力の双方を駆使した総力戦となります。

- メインフレーム市場: IBMによる事実上の寡占市場であり、zSystemsが市場シェアの64%を占めています 5。しかし、ここでの真の競争相手は他のメインフレームベンダー(富士通やNECなど)ではありません。むしろ、既存のメインフレーム資産をクラウドへ移行させようとするモダナイゼーション・サービス企業(Accenture, Capgemini 등)や、クラウドプロバイダー自身が最大の競合となります。

- 戦略的インプリケーション (So What?): スパコン事業においては、全ての領域でHPEやNVIDIAと正面から戦うことは得策ではありません。自社が歴史的に強みを持つ特定領域(例:富士通が「富岳」で培ったシミュレーション技術やアプリケーション最適化ノウハウ)に経営資源を集中し、「この分野なら負けない」というニッチトップ戦略を追求することが重要です。メインフレーム事業では、IBM互換機のような直接対決ではなく、IBMメインフレームを企業のDXの中核として活用するための連携ソリューションやモダナイゼーションサービスを提供することで、寡占市場の中で新たな収益機会を創出するべきです。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

スパコン・メインフレーム業界のバリューチェーンは、「基礎研究 → 半導体設計 → システム設計・インテグレーション → ソフトウェア開発 → 販売・導入 → 運用・保守」という一連の流れで構成されます。しかし、近年、このチェーンにおける価値の源泉は劇的に変化しています。

価値の源泉のシフト:

かつて、この業界の価値はバリューチェーンの上流、すなわち最速のプロセッサを設計し、それらを最も効率的に統合して世界最高の計算性能(フロップス値)を達成するハードウェア開発能力に集中していました。しかし、ハードウェアのコモディティ化が進むにつれて、価値の源泉は川下へと大きくシフトしています。

現在、真の価値は、顧客が抱える具体的なビジネス課題、例えば「新薬開発の期間を半分にする」「金融商品のリスク評価をリアルタイムで行う」「次世代航空機の空力特性をシミュレーションする」といった課題を解決することにあります。これを実現するのは、ハードウェアの性能だけではありません。むしろ、特定の課題領域に最適化されたアプリケーションソフトウェア、長年の経験に裏打ちされた運用ノウハウ、そして顧客のDXを導くコンサルティング能力が、より高い付加価値を生み出すようになっています。

このシフトは市場データにも表れています。HPC市場全体において、中核であるサーバー(ハードウェア)が占める割合は約42%に過ぎず、サービス(21%)、ストレージ(17%)、クラウド(15%)、ソフトウェア(5%)といった非ハードウェア部分が過半数を占める構造へと変化しています 3。

戦略的インプリケーション (So What?):

この価値シフトは、ハードウェアベンダーに対して根本的な事業モデルの変革を迫っています。単なる「箱売り」ビジネスでは、利益率の低下とコモディティ化の波に抗うことはできません。生き残るためには、バリューチェーンの川下、すなわちソリューション・サービスプロバイダーへの転換が不可欠です。自社のハードウェアは、優れたソリューションを提供するための「手段」または「基盤」として再定義し、ソフトウェアとサービスを組み合わせたトータルソリューションとして提供することで、顧客にとっての価値を最大化し、持続的な競争優位を築く必要があります。

サプライチェーン分析

当業界のサプライチェーンは、半導体を頂点とするピラミッド構造をなしており、地政学的リスクに大きく左右されるという脆弱性を抱えています。

半導体供給網の地政学的リスク:

サプライチェーンの核心であり、最も脆弱な部分が半導体供給です。米中間の技術覇権争いを背景とした米国の輸出規制は、NVIDIAの最先端AIアクセラレータなど、特定の高性能半導体の調達に直接的な影響を及ぼします 14。これにより、中国市場向けの製品開発が制約されたり、代替チップの検討を余儀なくされたりするなど、各社の調達戦略は常に地政学的リスクを考慮に入れなければなりません。また、最先端半導体の製造が台湾のTSMCに極度に集中している現状は、台湾有事の際にグローバルなサプライチェーンが機能不全に陥るという深刻なリスクを内包しています。

主要コンポーネントのキーサプライヤー:

- プロセッサ: CPU市場はIntelとAMD、GPU/AIアクセラレータ市場はNVIDIAがそれぞれ市場を支配しており、システムベンダーはこれらの企業の製品ロードマップに大きく依存しています 43。

- インターコネクト: 数万の計算ノードを低遅延・高帯域で接続するインターコネクトは、超大規模システムの性能を決定づける重要技術です。NVIDIAが買収したMellanoxのInfiniBandが長らく市場をリードしてきましたが、HPEがCrayから引き継いだSlingshotや、AMD、Intel、Microsoftなどが参画するオープン規格のUltra Ethernet Consortium (UEC)が対抗馬として台頭しています 60。

- その他: 大規模データを高速に読み書きするための並列ファイルシステム(Lustreなど)を支えるストレージ技術や、高密度化するサーバーの発熱を効率的に処理する液冷技術なども、システムの性能と効率を左右する重要な要素技術であり、それぞれに専門のサプライヤーが存在します。

戦略的インプリケーション (So What?):

安定的かつ強靭なサプライチェーンの確保は、事業継続の生命線です。地政学的リスクを常にモニタリングし、複数のサプライヤーからの調達(マルチソース化)や、代替技術の評価・検証を怠ってはなりません。長期的には、キーコンポーネントの内製化や、信頼できるパートナーとの共同開発といった、より踏み込んだ戦略的オプションも視野に入れ、サプライチェーンにおける自社のコントロールを高めていくことが求められます。

第6章:顧客需要の特性分析

スパコン(HPC)顧客

HPCの顧客は多様なセグメントに分かれており、それぞれが異なる価値を求めています。

- 顧客セグメント:

- 政府・研究機関: 基礎科学(物理学、宇宙科学)、国家安全保障(暗号解読、核シミュレーション)、気象予測など、国家的な課題解決のためにHPCを利用します。

- 製造業: 自動車や航空宇宙産業における流体力学(CFD)や構造解析(CAE)など、製品開発のシミュレーションに活用します。

- 生命科学: 新薬開発における分子シミュレーション(創薬)や、ゲノム解析に利用します。

- 金融: 金融派生商品の価格評価や市場リスク分析、アルゴリズム取引などに活用します。

- AI/LLM開発企業: 大規模言語モデル(LLM)の学習や、その他のAIモデル開発に膨大な計算資源を必要とします。

- 主要購買決定要因 (Key Buying Factors – KBF):

- 絶対性能と計算精度: 特に政府・研究機関では、世界最高水準の計算を定められた時間内に最高精度で実行できることが最優先されます。TOP500ランキングが重要な指標となるのはこのためです。

- 特定アプリケーションの実行環境: 製造業や生命科学分野では、ANSYSやGROMACSといった、長年利用してきた専門的なアプリケーションソフトウェア(ISVアプリ)が最適に動作する環境であることが不可欠です。ハードウェアの性能だけでなく、ソフトウェアとの親和性や最適化が重視されます。

- 信頼性と安定性: 数週間から数ヶ月にわたる大規模計算を、途中で停止することなく完遂できるシステムの安定性が求められます。

- 総所有コスト (TCO): 導入時のハードウェアコストだけでなく、数年間にわたる電力消費、冷却コスト、運用人件費を含めたトータルコストが、特に民間企業において重要な意思決定要因となります。

- 戦略的インプリケーション (So What?): 顧客セグメントごとにKBFが大きく異なるため、画一的な製品・アプローチでは市場を獲得できません。例えば、政府・研究機関向けには国家プロジェクトとしての意義や絶対性能を訴求する一方、製造業向けには特定のISVアプリケーションの実行速度とTCO削減効果を具体的な数値で示すなど、セグメントごとに特化したソリューションと価値提案を構築する必要があります。

メインフレーム顧客

メインフレームの顧客は、社会インフラの中核を担う、極めてミッションクリティカルなシステムを運用する企業・団体に集中しています。

- 顧客セグメント: 金融(銀行、証券、クレジットカード)、保険、航空(座席予約システム)、公共(年金、税務)など、システムの停止が社会的な混乱や巨額の経済的損失に直結する分野が中心です。

- 主要購買決定要因 (Key Buying Factors – KBF):

- RASIS: これが他のどの要素よりも優先される絶対的な要件です。

- 信頼性 (Reliability): 故障しにくいこと。

- 可用性 (Availability): 稼働し続けること(年間停止時間が数分以内など)。

- 保守性 (Serviceability): 障害発生時に迅速に修復できること。

- 保全性 (Integrity): データが常に正確で一貫性が保たれていること。

- 安全性 (Security): 不正なアクセスや攻撃からシステムとデータを守ること。

このRASIS思想は、IBMがメインフレームを開発して以来、その設計思想の根幹をなしています 62。

- 大量トランザクション処理能力: 毎秒数百万件に達するオンライントランザクションを、ミリ秒単位の応答時間で、かつ確実に処理できる能力が求められます 5。

- 既存資産との互換性: 数十年かけて開発・蓄積されてきたCOBOLなどのソフトウェア資産やデータを、変更することなく、あるいは最小限の変更で実行できる後方互換性が極めて重要です。

- RASIS: これが他のどの要素よりも優先される絶対的な要件です。

- 戦略的インプリケーション (So What?): メインフレーム顧客にとっての最大の価値は、「ビジネスを絶対に止めない」という究極の信頼性です。したがって、最新技術の導入を訴求するよりも、まずこの信頼性を維持・向上させることを第一に考えるべきです。その上で、この揺るぎない基盤の上に、AIによるリアルタイム不正検知など、新たなビジネス価値を付加する提案を行うことが、顧客との長期的な関係を強化する鍵となります。

メインフレーム・モダナイゼーションのジレンマ

メインフレーム顧客の多くは、「刷新の必要性は痛感しているが、リスクとコストから抜け出せない」という深刻なジレンマに陥っています。

- ジレンマの構造:

- 刷新への圧力 (Push要因): 顧客は、①COBOL技術者の高齢化と退職による運用リスクの増大、②硬直的なシステムによるビジネスの俊敏性の欠如、③高止まりするライセンス料や保守費用といった課題に直面しており、システムの近代化(モダナイゼーション)が不可避であることを強く認識しています 6。

- 刷新への抵抗 (Pull要因): その一方で、①システム刷新に伴う莫大なコストと数年単位のプロジェクト期間、②移行プロジェクトの失敗による業務停止という壊滅的なリスク、③長年の改修でブラックボックス化した既存資産の複雑性といった巨大な壁が、抜本的な刷新への決断を阻んでいます 64。

- 結果としてのニーズ: このジレンマの結果、多くの企業は「すべてを捨てる」オール・オア・ナッシングの移行ではなく、「リスクを最小化しながら、段階的に近代化を進めたい」という現実的なニーズを持っています。

- 戦略的インプリケーション (So What?): 「すべてのレガシー資産を捨ててクラウドへ移行しましょう」といった過激で一方的な提案は、顧客の不安を煽るだけであり、受け入れられません。競争優位の源泉となるのは、顧客のリスク許容度やビジネス目標に応じて、多様なモダナイゼーションの選択肢を提示できる能力です。「リホスト(ハードウェアのみ最新化)」「リプラットフォーム(OSやミドルウェアを最新化)」「リファクタリング(内部構造を改善)」「APIによる外部連携」など、複数の手法を組み合わせ、顧客と共に現実的なロードマップを描けるソリューションプロバイダーが、この巨大な市場機会を捉えることができます。

第7章:業界の内部環境分析

VRIO分析

VRIOフレームワークは、企業の経営資源やケイパビリティが持続的な競争優位の源泉となりうるかを評価するツールです。スパコン・メインフレーム業界の主要プレイヤーが持つ強みを分析します。

- Value (経済的価値):

- 超大規模システムのインテグレーション能力: 数十万から数百万のプロセッサ、高速インターコネクト、ストレージ、冷却システムを一つの巨大なシステムとして統合し、安定稼働させる技術力とプロジェクトマネジメント能力は、顧客に高い計算能力という価値を提供します。これは、エクサスケールシステムを次々と実現しているHPE(旧Cray)や、「富岳」を開発した富士通が持つ、明確に価値ある能力です 67。

- ミッションクリティカル領域での信頼性 (RASIS): 金融機関の勘定系システムなど、社会インフラの中核を担うシステムを絶対に止めないという信頼性は、顧客にとって計り知れない価値を持ちます。これは、長年の実績を通じてIBMが築き上げた強力なブランド価値の源泉です 62。

- Rarity (希少性):

- 上記のインテグレーション能力やRASIS思想に基づく設計・製造ノウハウは、一朝一夕には獲得できず、新規参入を困難にしているため希少です。

- 政府や重要顧客との強固な関係: 国家の安全保障に関わるスパコンプロジェクトの受注実績や、大手金融機関との数十年にわたる取引関係は、他社が容易には構築できない希少な経営資源と言えます。

- Imitability (模倣困難性):

- これらの能力や関係性は、模倣が極めて困難です。例えば、富士通が「富岳」の開発プロジェクトを通じて理化学研究所と共創(Co-design)する中で得た知見やノウハウ 69、あるいはIBMがメインフレームの顧客と長年培ってきた信頼関係や、そのシステムに深く埋め込まれたビジネスロジックは、競合他社が単純に技術や製品をコピーするだけでは決して追いつけない、模倣困難な強みです。

- Organization (組織):

- 持続的な競争優位を確立するための最後の鍵は、これらの価値があり、希少で、模倣困難な経営資源を、組織として有効に活用し、収益に結びつける仕組みが整っているかという点です。例えば、優れた技術者が退職するとノウハウが失われてしまうような属人的な体制では、組織的な強みとは言えません。知識の形式知化、人材育成プログラム、そしてこれらの強みを活かせる事業戦略と組織構造が不可欠です。

- 戦略的インプリケーション (So What?): 既存ベンダーは、自社の持続的な競争優位の源泉が、単なるハードウェアの製造能力ではなく、「超大規模インテグレーション能力」「究極の信頼性」「顧客との共創関係」といった無形のケイパビリティにあることを再認識すべきです。今後の事業戦略は、これらの模倣困難な強みをいかにしてAIやクラウドの時代に適合させ、新たな価値として顧客に提供できるかに焦点を当てる必要があります。

人材動向

人材の確保と育成は、業界全体が直面する最も深刻な課題の一つです。

- 需要と供給のギャップ:

- メインフレーム技術者: 経験豊富な技術者の大量退職(一説には60%が50歳以上)と、COBOLなどのレガシー言語を習得した若手技術者の供給不足が同時に発生しており、需給ギャップは極めて深刻です 6。Deloitteの調査では、実に93%の企業がメインフレーム人材の確保を困難と感じています 15。この危機的な状況が、結果としてモダナイゼーションサービスやAIOps、生成AIによるコード変換ソリューションといった新たな市場を創出しています 6。

- HPC専門家: 生成AIブームにより、並列プログラミング(MPI/OpenMP)、GPU最適化(CUDA)、大規模システム管理などのスキルを持つ専門家の需要が産業界全体で急増しています。しかし、大学などの教育機関からの人材供給が追いついておらず、特に学術機関や研究機関では、高騰する人件費から民間企業との人材獲得競争で不利な立場に置かれています 39。

- 賃金トレンド: HPCやAI関連のエンジニアの賃金は、クラウドエンジニアと同等かそれ以上に高騰しています。一方で、メインフレーム技術者もその希少性から高い賃金水準を維持しています。この人件費の高騰は、企業の運用コストを圧迫し、運用自動化(AIOps)や省力化技術への投資を促進する大きな要因となっています。

- 戦略的インプリケーション (So What?): 人材不足は業界全体のリスクであると同時に、これを解決するソリューションは大きなビジネスチャンスとなります。「人材育成サービス」の提供、顧客のシステム運用を代行する「マネージドサービス」、そしてAIを活用した「自動化ツール」の開発・販売は、顧客が直面している切実な課題(ペインポイント)に直接応えるものであり、ハードウェア販売に代わる有望な事業領域です。

労働生産性

- ハードウェア開発: ムーアの法則の鈍化により、半導体技術の進化ペースはかつてより緩やかになっています。これにより、ハードウェア単体での性能向上はより困難かつ高コストになっており、開発の生産性は頭打ちの傾向にあります 31。国家プロジェクト級のスパコン開発には、構想から稼働まで5年以上の歳月を要することも珍しくありません。

- 運用・保守: 従来、24時間365日のシステム監視、障害発生時の原因究明と対応、性能の最適化といった運用・保守業務は、熟練した技術者の人手に大きく依存していました。しかし近年、AIを活用してこれらの業務を自動化・省力化するAIOps(AI for IT Operations)の導入が急速に進んでいます 72。AIOpsは、膨大なシステムログや性能データをAIが分析し、障害の予兆を検知したり、性能ボトルネックの原因を自動的に特定したりすることを可能にします。

- 戦略的インプリケーション (So What?): ハードウェア開発における生産性の向上が限界に近づく中、運用の生産性向上が新たな価値創出とコスト削減の源泉となります。AIOpsソリューションを自社製品に組み込んで提供することは、顧客のTCO削減に直接貢献し、保守・運用サービスの収益性を高める上で極めて重要です。これは、ハードウェアの価値が低下する中で、サービスによる差別化を図るための鍵となります。

第8章:AIの影響とインパクト

人工知能(AI)、特に大規模言語モデル(LLM)の登場は、HPCおよびメインフレーム業界の需要構造、製品・サービス、そして競争のルールそのものを根底から覆す、過去最大級のインパクトをもたらしています。

需要構造の変化

- LLMインフラとしてのHPC需要の爆発: LLMの学習には、数千から数万個のGPUを高速なネットワークで接続した、極めて大規模な計算インフラが不可欠です。この需要は、従来の科学技術計算の需要を規模と成長率の両方で圧倒しており、HPC市場全体の最大の成長ドライバーとなっています 13。McKinsey & Companyは、2030年までにAI関連のデータセンターインフラだけで5.2兆ドルもの巨額な投資が必要になると試算しており、これは業界にとって前例のない規模の市場機会が出現したことを意味します 13。

- GPUクラスターとの競合と共存: LLM学習の主流となっているのは、NVIDIAのGPUを密結合した専用の「AIクラスター」であり、これは伝統的なCPUベースの汎用スパコンとはアーキテクチャが異なります。この事実は、HPC市場が「伝統的なシミュレーション向け市場」と「AI学習向け市場」に二極化(unbundling)しつつあることを示唆しています。従来のHPCベンダーは、この新しい巨大市場でNVIDIAやクラウド事業者と直接競合するか、あるいは共存の道を探るかの選択を迫られています。日本の次期フラッグシップ機「FugakuNEXT」が、富士通のCPUとNVIDIAのGPUを組み合わせたハイブリッド構成を採用したのは、この二つの世界を融合させようとする戦略の表れです 31。

- 「AI for Science」という新たなフロンティア: AIは単にLLMのためだけのものではありません。AIを用いて従来の科学シミュレーションを高速化したり、膨大な実験データから人間では見つけられない新たな物理法則や化合物を発見したりする「AI for Science」という新しい研究パラダイムが急速に拡大しています 77。これにより、創薬、新材料開発、気象予測、エネルギー問題といった分野で、HPCの新たなユースケースが爆発的に増加する可能性を秘めています。

- 戦略的インプリケーション (So What?): AIはHPC市場のゲームのルールを根本的に変えました。もはや、従来の科学技術計算市場の延長線上でビジネスを考えることはできません。成長の鍵は、巨大なAIインフラ市場にどう食い込むかにかかっています。「AI学習に最適化されたハードウェア」の提供と、シミュレーションとAIを高度に融合させる「AI for Scienceプラットフォーム」の構築という、両面からのアプローチが不可欠です。これは、HPCベンダーにとって、単なるワークロードの追加ではなく、事業そのものの再定義を意味します。

製品・サービスの変革

AIは、HPC・メインフレームベンダーが提供する製品やサービスそのものの価値も大きく変えつつあります。

- AIOpsによる運用サービスの高度化: AIを活用してシステムの障害を予知し、性能ボトルネックを自動的に特定・解消するAIOps(AI for IT Operations)は、人手による運用保守サービスの価値を劇的に高めます 72。これにより、深刻化する技術者不足を補い、システムの安定稼働(RASIS)をさらに向上させることが可能となり、サービス事業の収益性と競争力を強化します。

- AIによる開発効率の向上: AIは、次世代の半導体チップやコンピュータアーキテクチャの設計を最適化・自動化するためにも活用され始めています。これにより、複雑化するシステムの開発期間を短縮し、性能を向上させることが期待されます。

- メインフレームとAIの融合による独自価値の創出: メインフレームが日々生成・蓄積する高品質なトランザクションデータとAIを組み合わせることで、クラウドでは実現困難な新たな価値を創出できます。その象徴が、IBM z16に搭載されたオンチップAIアクセラレータ「Telum」です。これにより、クレジットカードの取引データなどを外部のサーバーに移動させることなく、トランザクション処理の過程でリアルタイム(ミリ秒単位)に不正検知などのAI推論を実行できます 80。これは、セキュリティ、低遅延、データガバナンスを最高レベルで満たす必要のある金融機関などにとって、極めて強力なユースケースとなります。

- 戦略的インプリケーション (So What?): AIを単に「HPCで処理する対象」として捉えるだけでは不十分です。自社の製品開発、サービス提供、運用管理といったあらゆるプロセスにAIを組み込む「AI-Native」な企業への変革が求められます。特に、メインフレームにおけるリアルタイムAI推論は、クラウドに対する明確な差別化要因となり、レガシーと見なされがちなプラットフォームを「リアルタイム・インテリジェンス基盤」として再発明する絶好の機会です。

第9章:主要トレンドと未来予測

HPCの民主化 (Democratization of HPC)

従来、スーパーコンピュータは一部の政府機関や巨大企業のみが利用できる特別なツールでした。しかし、クラウドコンピューティングの登場がこの状況を一変させました。「HPC as a Service (HPCaaS)」と呼ばれるクラウドサービスにより、ユーザーは巨額の初期投資を行うことなく、必要な時に必要なだけHPCリソースを従量課金で利用できるようになりました 12。これにより、資金力に乏しい中小企業やスタートアップ、個人の研究者でも最先端の計算環境にアクセス可能となり、イノベーションの裾野が大きく広がっています。

このトレンドは、DockerやSingularityといったコンテナ技術の普及によってさらに加速されています。コンテナ技術は、アプリケーションとその実行環境をパッケージ化することで、オンプレミスのHPCクラスターからパブリッククラウドまで、異なる環境間でのアプリケーションのポータビリティ(可搬性)を飛躍的に向上させます。これにより、ユーザーは特定のハードウェアやクラウドベンダーにロックインされることなく、ワークロードの特性に応じて最適な計算環境を柔軟に選択できるようになります。

コンピューティングの連続体 (Computing Continuum)

データが生成され、処理され、活用される場所は、もはや単一のデータセンターに留まりません。エッジ、クラウド、HPCがシームレスに連携し、一つの連続した計算基盤を形成する「コンピューティングの連続体(Computing Continuum)」という概念が現実のものとなりつつあります 84。

このアーキテクチャでは、例えば自動運転車や工場のセンサーといったエッジデバイスで生成された膨大なデータが、その場でリアルタイムに一次処理されます。その後、より高度な分析や集約が必要なデータはクラウドに送られ、さらに大規模なシミュレーションやAIモデルの学習といった最も計算負荷の高いタスクは、HPCセンターのスーパーコンピュータで実行されます。これらの異なる階層のコンピューティングリソースが、高速なネットワークを通じて有機的に連携し、データが最適な場所で効率的に処理されるのです。

このトレンドがもたらす戦略的インプリケーションは重大です。もはや、個々の計算リソース(エッジデバイス、クラウドサーバー、スパコン)を単体で提供するだけでは十分な価値を提供できません。この「連続体」全体を俯瞰し、データの流れやワークロードを最適に配置・管理するためのプラットフォームやオーケストレーション技術を提供することが、新たな付加価値と競争優位の源泉となります。

メインフレーム・モダナイゼーションの加速

長年の課題であったメインフレームのレガシー資産の近代化が、技術の成熟と生成AIの登場によっていよいよ本格化しています。COBOLで書かれた膨大なプログラム資産をJavaなどの現代的な言語に自動変換するツールや、メインフレーム上のデータをAPI経由で外部のクラウドネイティブなアプリケーションから安全に利用できるようにするミドルウェアが進化し、実用性が向上しています 86。

さらに、IBMの「watsonx Code Assistant for Z」に代表されるように、生成AIを活用してブラックボックス化したレガシーコードの意味を解析し、ドキュメントを生成したり、他言語への変換を支援したりするソリューションが登場しています 15。これは、技術者不足とシステムの複雑化というモダナイゼーションにおける二大障壁を乗り越えるための強力な武器となる可能性があります。

これらの技術的進展により、これまで移行のリスクとコストを懸念して刷新をためらっていた多くの企業が、ハイブリッド戦略へと本格的に舵を切り始めています。すなわち、トランザクション処理などの中核機能は信頼性の高いメインフレーム上に残しつつ、ユーザーインターフェースや新規のデジタルサービスはクラウド上でアジャイルに開発し、両者をAPIで連携させるというアプローチです。この動きは、メインフレーム・モダナイゼーション関連のサービス市場の成長をさらに加速させるでしょう。

エクサスケールからゼタスケールへ

スーパーコンピュータの性能競争は、エクサスケール(毎秒100京回の計算能力、すなわち FLOPS)の時代に突入しました。2025年6月のTOP500リストによれば、米国の「Frontier」、「Aurora」、「El Capitan」という3機のシステムが既にエクサスケールの壁を突破しています 17。欧州の「JUPITER」や日本の「富岳」後継機「FugakuNEXT」など、各国でもエクサスケール級システムの開発が進行中です 17。

科学技術コミュニティの視線は、すでにその先、エクサスケールの1000倍にあたるゼタスケール( FLOPS)へと向かっています。しかし、その実現には、現在の技術の延長線上にはない、根本的なブレークスルーが必要です。特に、計算ノードの数を増やせば増やすほど深刻になるデータ移動のボトルネックや、システム全体で数百メガワットに達するとも言われる膨大な消費電力の問題を解決しなければ、ゼタスケールへの道は開けません。

第10章:主要プレイヤーの戦略分析

グローバルプレイヤー

- Hewlett Packard Enterprise (HPE): 2019年のCray買収により、HPEはエクサスケール時代におけるスパコン市場の明確なリーダーとしての地位を確立しました。TOP500リストの上位をHPE Crayシステムが独占している事実は、超大規模システムのインテグレーション能力において他社を圧倒していることを示しています 17。同社は伝統的な科学技術計算市場に留まらず、AIインフラ市場にも積極的に展開しており、AIシステム関連で37億ドルもの受注残を抱えています 21。ビジネスモデルの転換にも意欲的で、オンプレミスインフラをクラウドのように利用できる「HPE GreenLake」を通じて、「as a Service」モデルへの移行を加速させています 89。

- IBM: メインフレーム市場における絶対的な王者であり、その地位は揺るぎません。最新のIBM z16およびz17では、世界で初めてオンチップAIアクセラレータ「Telum」を搭載し、取引データを外部に出すことなくリアルタイムでの不正検知を可能にするなど、メインフレームならではの新たな価値を創出しています 80。2019年のRed Hat買収は、同社のハイブリッドクラウド戦略の核となっており、メインフレームの豊富な資産をクラウドネイティブ環境とシームレスに連携させるソリューションに注力しています 25。また、量子コンピューティング分野でも世界トップクラスの研究開発を続けており、次世代コンピューティングの覇権を狙っています。

- Dell Technologies: HPCサーバー市場において、HPEに次ぐグローバルなシェアを持つ有力プレイヤーです。同社は、AIワークロードに最適化されたPowerEdgeサーバーやPowerScaleストレージを提供し、特にエンタープライズ領域でのAI活用支援に力を入れています 90。Dell AI Factoryというコンセプトを掲げ、インフラからサービスまでを包括的に提供することで、企業のAI導入を簡素化・高速化する戦略を推進しています。

日系プレイヤー

- 富士通: 国家プロジェクトとして開発したスーパーコンピュータ「富岳」で世界一の性能を達成した実績が、同社の最大の強みです。「富岳」で培ったARMベースの独自CPU「A64FX」の設計技術と、15万以上のノードを統合するシステムインテグレーション能力は世界トップクラスです 68。一方で、「富岳」後継機である「FugakuNEXT」では、NVIDIAとの協業を決定し、自社CPUとNVIDIA製GPUを組み合わせたヘテロジニアスアーキテクチャへの転換を図っており、オープンなエコシステムへの適応を進めています 31。

- NEC: 伝統的にベクトル型スーパーコンピュータに強みを持ち、最新モデル「SX-Aurora TSUBASA」は、特定の科学技術計算アプリケーションにおいて、スカラー型コンピュータでは達成困難な高い性能を発揮します。社会インフラ事業との連携が特徴であり、気象予測や防災シミュレーションといった社会貢献性の高い分野での活用実績が豊富です 29。

業界構造を揺るがすプレイヤー

- NVIDIA (半導体): AIアクセラレータ市場で98%のシェアを握る、事実上の支配者です 43。同社の強みはハードウェアの性能だけでなく、CUDAという強力なソフトウェア開発エコシステムにあります。このエコシステムが開発者に強力なロックイン効果をもたらし、NVIDIAを単なる部品サプライヤーから、HPC/AI市場全体のプラットフォーマーへと押し上げています。

- Intel, AMD (半導体): サーバーCPU市場で熾烈なシェア争いを繰り広げると同時に、両社ともGPU/AIアクセラレータ市場でNVIDIAの牙城に挑んでいます。特にAMDは、サーバーCPU市場でIntelのシェアを大きく侵食し、勢力を拡大しています 53。

- AWS, Microsoft Azure, Google Cloud (クラウド): 巨大な資本力と世界中に展開するデータセンターインフラを武器に、HPC as a Service (HPCaaS) 市場を創出し、急成長させています。彼らはオンプレミスベンダーにとって最大の競合であると同時に、顧客がハイブリッドクラウドを構築する上での重要なパートナーでもあります 55。

第11章:戦略的インプリケーションと推奨事項

勝者と敗者を分ける要因

これまでの分析を統合すると、今後5~10年でスパコン・メインフレーム業界の勝者と敗者を分ける決定的な要因は、以下の4点に集約されます。

- ビジネスモデルの転換能力: 従来の「ハードウェア売り切り」モデルから、顧客のビジネス成果に継続的に貢献する「as a Service」モデルやソリューション提供モデルへ、いかに迅速かつ大胆に事業構造を転換できるか。これは単なる価格体系の変更ではなく、営業、開発、サポートを含む組織全体の変革を意味します。

- エコシステム戦略: NVIDIAやクラウドハイパースケーラーが形成する巨大なエコシステムを、単なる脅威と捉えるか、あるいは自社の成長機会と捉えるか。その中で自社独自の価値を明確に定義し、補完的なプレイヤーとしてエコシステムに不可欠な存在となれるかが、企業の存続を左右します。

- AIへの適応力: AIを単にHPCが処理すべき新たなワークロードの一つとして捉えるのではなく、自社の製品開発、サービス提供、システム運用といったあらゆる企業活動を根本から変革するドライバーとして、組織のDNAに組み込むことができるか。

- 人材戦略: 業界全体で深刻化する専門人材の不足に対し、社内での育成、外部からの獲得、そして自動化技術の活用を通じて、組織としてのケイパビリティをいかに維持・強化できるか。人材はもはやコストではなく、最も重要な経営資源です。

捉えるべき機会と備えるべき脅威

以下の機会(Opportunity)を積極的に捉え、脅威(Threat)に備えるべきです。

- 機会 (Opportunities):

- AI for Science市場の拡大: 汎用的なAIインフラ市場がNVIDIAとクラウド事業者に支配されつつある一方、創薬、材料開発、気象予測など、特定の科学領域とAIを深く融合させる「AI for Science」は、専門知識を持つプレイヤーにとって大きな機会です。自社の既存の強み(特定の顧客基盤やアプリケーションノウハウ)を活かせる領域に特化すべきです。

- メインフレーム・モダナイゼーション需要の本格化: 人材不足とDXの圧力に直面するメインフレームユーザーにとって、モダナイゼーションは喫緊の課題です。これは、ハードウェア販売から高収益なサービス事業へと転換する絶好の機会を意味します。

- ソブリン・コンピューティング需要: データ主権や経済安全保障を重視する政府機関や重要インフラ企業は、データを国内に留め置くことを強く求めます。この「ソブリン・クラウド」やオンプレミスへの需要は、グローバルなパブリッククラウドに対する強力な防波堤となり、信頼できる国内ベンダーにとっての聖域(サンクチュアリ)となり得ます。

- 脅威 (Threats):

- ハードウェアベンダーのコモディティ化: NVIDIAがAIプラットフォームの支配を強化するにつれ、他のハードウェアベンダーは、NVIDIAのチップを搭載する「箱」の製造者に過ぎなくなり、付加価値が低下しコモディティ化するリスクがあります。

- クラウドHPCの進化: クラウドハイパースケーラーによるHPCaaSは、今後もさらなる低価格化と高性能化が進みます。これにより、オンプレミスシステムが価格・性能面で優位性を保てる領域は、ますます限定的になっていくでしょう。

- 量子コンピューティングによる破壊的変化: 短期的には直接的な脅威ではないものの、10年以上の長期的な視点では、量子コンピューティングは特定領域の計算市場を根底から覆す破壊的イノベーションとなる可能性があります。継続的な技術動向の監視と基礎研究への関与が不可欠です。

戦略的オプションの提示と評価

取りうる戦略的オプションとして、以下の3つを提示し、評価します。

- オプションA:「特定領域特化のソリューションプロバイダー」

- 概要: 汎用的なHPC市場での消耗戦から撤退し、自社が歴史的に強みを持つ特定の産業領域(例:金融、創薬、製造業CAE)に特化します。その領域の顧客課題を深く理解し、ハードウェア、最適化されたソフトウェア、専門コンサルタントを一体化した高付加価値ソリューションとして提供します。

- メリット: 高い利益率の確保、価格競争からの脱却、顧客との長期的かつ強固な関係構築が可能です。

- デメリット: ターゲットとする市場規模が限定されるため、事業全体の成長ポテンシャルに上限が生じる可能性があります。特定領域の景気変動に業績が左右されやすくなります。

- 成功確率: 中~高。 自社の既存の強み(顧客基盤、技術的ノウハウ)を直接活かせるため、実現可能性が高い戦略です。

- オプションB:「Computing as a Serviceプラットフォーマー」への転換

- 概要: 自社のハードウェア技術を基盤に、オンプレミス環境でクラウドサービスと同様の体験を提供する「as a Service」プラットフォームを構築・提供します。AWS OutpostsやAzure Stackの直接的な競合を目指す野心的な戦略です。

- メリット: 成功すれば、継続的な収益(ARR)モデルへの完全な転換が可能となり、顧客を自社プラットフォームに囲い込むことができます。

- デメリット: クラウドハイパースケーラーとの正面からの競争となり、彼らの圧倒的な資本力と開発スピードに対抗する必要があります。プラットフォーム開発には巨額の先行投資と高度なソフトウェア開発能力が不可欠です。

- 成功確率: 低~中。 相当な資本力と、ハードウェア中心からソフトウェア中心への抜本的な組織文化変革が成功の絶対条件となります。

- オプションC:「ハイブリッドクラウド・インテグレーター」

- 概要: 自社製ハードウェアの販売に固執せず、中立的な立場で、顧客にとって最適なオンプレミス、マルチクラウド環境の設計、構築、運用を一括で請け負うサービスプロバイダーへと完全に転換します。

- メリット: ハードウェアのコモディティ化や特定ベンダーへの依存リスクから解放されます。顧客の真の課題解決に寄り添うことで、信頼されるパートナーとしての地位を築けます。

- デメリット: 既存のハードウェア事業とのカニバリゼーション(共食い)が発生します。高度なコンサルティング能力と、AWS、Azure、GCPなど全ての主要プラットフォームに精通した人材が必要となります。

- 成功確率: 中。 事業モデルの抜本的な転換であり、強力なリーダーシップと組織文化の変革が伴わなければ成功は困難です。

最終提言とアクションプラン

最終提言:

本レポートの分析に基づき、取るべき最も説得力のある事業戦略として、オプションA「特定領域特化のソリューションプロバイダー」を主軸としつつ、オプションC「ハイブリッドクラウド・インテグレーター」の要素を組み合わせたハイブリッド戦略を提言します。

提言理由:

このハイブリッド戦略は、自社が持つ既存の強み(特定領域における長年のノウハウ、顧客基盤、高度なインテグレーション能力)を最大限に活用し、高い収益性を確保できる最も現実的な道筋です。同時に、ハードウェア販売からの脱却とサービス事業への転換という業界の大きな潮流に対応し、顧客のハイブリッドクラウド化というニーズにも応えることができます。クラウド事業者と正面から競合するのではなく、彼らのプラットフォームも活用しながら、より上位のレイヤーで独自の価値を提供する戦略です。

実行に向けたアクションプラン概要:

- Phase 1: 事業の選択と集中 (期間: 1~2年)

- アクション: 全事業ポートフォリオを収益性と競争優位性の観点から評価。強みを発揮できるターゲット領域(例:金融リスク分析、創薬シミュレーション)を3~4つに絞り込み、それ以外の汎用ハードウェア事業からは段階的に撤退・縮小する。

- 主要KPI: ターゲット領域におけるソリューション売上比率を30%以上に向上。不採算ハードウェア事業の営業赤字を解消。

- 必要リソース: ターゲット領域の専門ソフトウェア企業を買収するためのM&A資金。業界専門知識を持つコンサルタントやソフトウェアエンジニアの中途採用を強化。

- Phase 2: サービスモデルの確立 (期間: 2~4年)

- アクション: ターゲット領域のソリューションを、「as a Service」モデル(サブスクリプション、従量課金)で提供する体制を確立。オンプレミス環境の運用を代行するマネージドサービスを本格展開する。

- 主要KPI: 全社売上に占めるARR(年間経常収益)比率を25%以上に向上。マネージドサービス契約顧客数を倍増。

- 必要リソース: 「as a Service」提供基盤(課金・監視システム)へのIT投資。ハードウェア販売ベースからサービス契約ベースへと営業組織のインセンティブ制度を改革。

- Phase 3: エコシステムの展開 (期間: 4~5年)

- アクション: 自社のソリューションプラットフォームをAPI経由で外部に公開。ターゲット領域のISVやスタートアップが自社プラットフォーム上でアプリケーションを開発・販売できるエコシステムを構築する。

- 主要KPI: パートナー経由の売上比率を20%以上に向上。自社プラットフォーム上で稼働するサードパーティ製アプリケーション数を100以上に増加。

- 必要リソース: パートナー企業を技術的・商業的に支援する専門組織の設立。開発者向けカンファレンスの開催やドキュメント整備への投資。

第12章:付録

引用文献

- Supercomputer Market Size, Share And Growth Report, 2030, https://www.grandviewresearch.com/industry-analysis/supercomputer-market-report

- Supercomputer Market is Likely to Rise at 11.06% CAGR By 2030 – Precedence Research, https://www.precedenceresearch.com/press-release/supercomputer-market

- High Performance Computing Market Size, Growth Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/high-performance-computing-hpc-and-high-performance-data-analytics-hpda-market-100636

- In-Depth Industry Outlook: Mainframe Market Size, Forecast, https://www.verifiedmarketresearch.com/product/mainframe-market/

- Mainframe Market Size, Growth & Outlook, Report Analysis 2025 …, https://www.mordorintelligence.com/industry-reports/mainframe-market

- Mainframe Modernization Market Size | Trends & Industry Forecast [2030], https://www.marketsandmarkets.com/Market-Reports/mainframe-modernization-market-52477.html

- Mainframe Modernization Market worth $13.34 billion by 2030| MarketsandMarkets™, https://www.prnewswire.com/news-releases/mainframe-modernization-market-worth-13-34-billion-by-2030-marketsandmarkets-302535664.html

- Supercomputer Market Size, Share, Growth & Forecast, 2030 – Credence Research, https://www.credenceresearch.com/report/supercomputer-market

- High Performance Computing Market | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/high-performance-computing-market

- High-Performance Computing (HPC) Market Size, & Forecast – Verified Market Research, https://www.verifiedmarketresearch.com/product/global-high-performance-computing-market-size-and-forecast/

- The Global HPC and AI Market, By the Numbers – HPCwire, https://www.hpcwire.com/2025/09/22/the-global-hpc-and-ai-market-by-the-numbers/

- High Performance Computing Market Size, Trends – 2032 – Market Research Future, https://www.marketresearchfuture.com/reports/high-performance-computing-market-2698

- The cost of compute: A $7 trillion race to scale data centers – McKinsey, https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/the-cost-of-compute-a-7-trillion-dollar-race-to-scale-data-centers

- Commerce Strengthens Restrictions on Advanced Computing Semiconductors, Semiconductor Manufacturing Equipment, and Supercomputing Items to Countries of Concern – Bureau of Industry and Security, https://www.bis.gov/press-release/commerce-strengthens-restrictions-advanced-computing-semiconductors-semiconductor-manufacturing-equipment

- The Hidden Tech Crisis That Could Crash Your Bank Account Tomorrow: Mainframe Skills Gap in 2025, https://franklinskills.com/the-hidden-tech-crisis-that-could-crash-your-bank-account-tomorrow-mainframe-skills-gap-in-2025/

- TOP500 – Wikipedia, https://en.wikipedia.org/wiki/TOP500

- TOP500: Home -, https://top500.org/

- HPCG List – June 2025 – TOP500, https://www.top500.org/lists/hpcg/list/2025/06/

- June 2025 | TOP500, https://top500.org/lists/green500/2025/06/

- EuroHPC Supercomputers Put Europe at the Forefront of Global Supercomputing, https://www.eurohpc-ju.europa.eu/eurohpc-supercomputers-put-europe-forefront-global-supercomputing-2025-06-10_en

- HPE Investor Relations – Hewlett Packard Enterprise Co – Alpha Spread, https://www.alphaspread.com/security/nyse/hpe/investor-relations

- Hewlett Packard Enterprise, https://investors.hpe.com/

- Let’s Create – SEC.gov, https://www.sec.gov/Archives/edgar/data/51143/000110465925022191/tm2429998d6_ars.pdf

- Investor Relations | IBM, https://www.ibm.com/investor

- IBM Investor Relations – International Business Machines Corp – Alpha Spread, https://www.alphaspread.com/security/nyse/ibm/investor-relations

- Investor Relations | Fujitsu Global, https://global.fujitsu/en-global/ir

- Investor Relations – NEC Corporation, https://www.nec.com/en/global/ir/index.html

- Integrated Report 2024 : Fujitsu Global, https://www.fujitsu.com/global/about/ir/library/integratedrep/2024/

- Integrated Report 2024 – NEC Corporation, https://www.nec.com/en/global/ir/pdf/annual/2024/ar2024-e.pdf

- Commerce Releases Clarifications of Export Control Rules to Restrict the PRC’s Access to Advanced Computing and Supercomputing Items and Semiconductor Manufacturing Equipment – Bureau of Industry and Security, https://www.bis.gov/press-release/commerce-releases-clarifications-export-control-rules-restrict-prcs-access-advanced-computing

- RIKEN launches international initiative with Fujitsu and NVIDIA for “FugakuNEXT” development – 理化学研究所, https://www.riken.jp/en/news_pubs/news/2025/20250822_1/index.html

- RIKEN, Japan’s Leading Science Institute, Taps Fujitsu and NVIDIA for Next Flagship Supercomputer, https://blogs.nvidia.com/blog/fugakunext/

- RIKEN developing successor to Fugaku supercomputer: World-beating results by 2030, https://sj.jst.go.jp/news/202504/n0404-01p.html

- Government Spending on Quantum Computing: Who’s Investing the Most? (Latest Stats), https://patentpc.com/blog/government-spending-on-quantum-computing-whos-investing-the-most-latest-stats

- A Looming Crisis in U.S. Science and Technology: The Case of NASA’s Science Budget | Institute of Geoeconomics(IOG) by Asia Pacific Initiative, International House of Japan, https://instituteofgeoeconomics.org/en/research/a-looming-crisis-in-u-s-science-and-technology-the-case-of-nasas-science-budget/

- 5 ways to address the mainframe skills gap – Kyndryl, https://www.kyndryl.com/us/en/perspectives/articles/2024/05/mainframe-skills-gap

- The Mainframe Talent Gap: 7 Numbers Tech Leaders Need To Know, https://enterprise.perscholas.org/the-mainframe-talent-gap-7-numbers-tech-leaders-need-to-know/

- COBOL: a Demographic Disaster in the Making Phil Teplitzky, https://lists.openmainframeproject.org/g/wg-cobol/attachment/113/1/systemsjournalcobolsept172020.pdf

- Addressing the Growing Talent Shortages and Skills Gaps in Modern HPC and AI – Rescale, https://rescale.com/blog/addressing-the-growing-talent-gaps/

- DOE Seeks to Mend HPC Talent Gap – HPCwire, https://www.hpcwire.com/2015/01/27/doe-seeks-mend-hpc-talent-gap/

- Cloud vs On-Premise Cost Comparison Guide – Avahi, https://avahi.ai/blog/cloud-vs-on-premise-cost-comparison-guide/

- Comparing Cloud vs. On-Prem HPC: Cost & Performance – Alpine Blockchain, https://alpineblockchain.com/comparing-cloud-vs-on-prem-hpc-cost-performance/

- Nvidia Shipped 3.76 Million Data-center GPUs in 2023, According to Study – HPCwire, https://www.hpcwire.com/2024/06/10/nvidia-shipped-3-76-million-data-center-gpus-in-2023-according-to-study/

- Analysts Estimate Nvidia Owns 98% of the Data Center GPU Market : r/hardware – Reddit, https://www.reddit.com/r/hardware/comments/1aghnq5/analysts_estimate_nvidia_owns_98_of_the_data/

- The timelines: when can we expect useful quantum computers?, https://introtoquantum.org/essentials/timelines/

- Quantum computing – Wikipedia, https://en.wikipedia.org/wiki/Quantum_computing

- GDPR and Cross-Border Data Transfers in Clinical Trials, https://www.clinicaltrialvanguard.com/article/gdpr-and-cross-border-data-transfers-in-clinical-trials/

- International data transfers – European Data Protection Board – Europa.eu, https://www.edpb.europa.eu/sme-data-protection-guide/international-data-transfers_en

- Cross-border data transfers in fintech: Navigating post-GDPR regulations | IAPP, https://iapp.org/news/a/cross-border-data-transfers-in-fintech-navigating-post-gdpr-regulations

- Chapter 13: Cross-Border Data Transfers – Unlocking the EU General Data Protection Regulation | White & Case LLP, https://www.whitecase.com/insight-our-thinking/chapter-13-cross-border-data-transfers-unlocking-eu-general-data-protection

- What Is PUE (Power Usage Effectiveness) and What Does It Measure? – Vertiv, https://www.vertiv.com/en-asia/about/news-and-insights/articles/educational-articles/what-is-pue-power-usage-effectiveness-and-what-does-it-measure/

- Power usage effectiveness – Wikipedia, https://en.wikipedia.org/wiki/Power_usage_effectiveness

- AMD Achieves Historic 50% Server CPU Market Share, Ending Intel’s Decades-Long Dominance – OFweek, https://en.ofweek.com/ofweek-news/detail/amd-achieves-historic-50-server-cpu-market-share-ending-intels-decades-long-dominance.html

- Intel’s Server Share Slips to 67% as AMD and Arm Widen the Gap | TechPowerUp, https://www.techpowerup.com/338409/intels-server-share-slips-to-67-as-amd-and-arm-widen-the-gap

- High Performance Computing for Healthcare & Life Sciences – AWS, https://aws.amazon.com/hpc/hcls/

- What is High-Performance Computing (HPC)? – HPC Explained – AWS – Updated 2025, https://aws.amazon.com/what-is/hpc/

- Azure high-performance computing (HPC) – Microsoft Azure, https://azure.microsoft.com/en-us/solutions/high-performance-computing

- Overview – Azure CycleCloud | Microsoft Learn, https://learn.microsoft.com/en-us/azure/cyclecloud/overview?view=cyclecloud-8

- High-Performance Computing on AWS – CloudThat, https://www.cloudthat.com/resources/blog/high-performance-computing-on-aws

- AI Factories Fuel Global Battle Over Supercomputing Interconnects – EE Times, https://www.eetimes.com/ai-factories-fuel-global-battle-over-supercomputing-interconnects/

- Supercomputers Market Size & Share Analysis – Industry Research Report – Growth Trends, https://www.mordorintelligence.com/industry-reports/supercomputer-market

- Reliability, Availability, Serviceability (RAS) – SUSE, https://www.suse.com/definitions/reliability-availability-serviceability-ras/

- Reliability, availability and serviceability – Wikipedia, https://en.wikipedia.org/wiki/Reliability,_availability_and_serviceability

- Top 5 challenges of mainframe modernization projects – Amdocs, https://www.amdocs.com/insights/blog/top-5-challenges-mainframe-modernization-projects

- Mainframe Modernization | Accenture, https://www.accenture.com/content/dam/accenture/final/capabilities/technology/technology-innovation/document/Accenture-Mainframe-Modernization-POV-V9.pdf

- Mainframe modernization patterns for financial services – Capgemini USA, https://www.capgemini.com/us-en/insights/research-library/mainframe-modernization-patterns-for-financial-services/

- Cray History – Supercomputers Inspired by Curiosity – Seymour Cray | HPE, https://www.hpe.com/us/en/compute/hpc/cray.html

- Fugaku (supercomputer) – Wikipedia, https://en.wikipedia.org/wiki/Fugaku_(supercomputer)

- Supercomputer Fugaku : Fujitsu Global, https://www.fujitsu.com/global/about/innovation/fugaku/

- Mainframes as mainstays of digital transformation – IBM, https://www.ibm.com/thought-leadership/institute-business-value/en-us/report/mainframe-hybrid-cloud

- Survey of HPC in US Research Institutions – arXiv, https://arxiv.org/html/2506.19019v1

- AIOps Use Cases: How AIOps Helps IT Teams? – Palo Alto Networks, https://www.paloaltonetworks.com/cyberpedia/aiops-use-cases

- Driving Mainframe Reliability with AIOps, Observability, and Automation, https://planetmainframe.com/2025/09/driving-mainframe-reliability-with-aiops-observability-and-automation/

- Scalability Evaluation of HPC Multi-GPU Training for ECG-based LLMs – arXiv, https://arxiv.org/html/2503.21033v1

- Efficient AI in Practice: Training and Deployment of Efficient LLMs for Industry Applications – arXiv, https://arxiv.org/html/2502.14305v1

- Will LLMs Scaling Hit the Wall? Breaking Barriers via Distributed Resources on Massive Edge Devices – arXiv, https://arxiv.org/html/2503.08223v2

- AI4S 2025, https://ai4s.github.io/

- Science in the age of AI – Royal Society, https://royalsociety.org/-/media/policy/projects/science-in-the-age-of-ai/science-in-the-age-of-ai-report.pdf

- What is AIOps and What are Top 10 AIOps Use Cases | Fabrix.ai, https://fabrix.ai/blog/what-is-aiops-top-10-common-use-cases/

- IBM z16, https://www.ibm.com/products/z16

- AI on IBM Z, https://www.ibm.com/products/z/artificial-intelligence

- IBM Delivers Real-Time AI for Transaction Processing at Scale – RTInsights, https://www.rtinsights.com/ibm-delivers-real-time-ai-for-transaction-processing-at-scale/

- The future of AI on the mainframe – IBM, https://www.ibm.com/think/insights/ai-on-the-mainframe

- SIGHPC Computing Continnum Chapter, https://sighpc-continuum.acm.org/

- What is Edge to Cloud? | Scale Computing, https://www.scalecomputing.com/resources/edge-to-cloud-computing-integration

- 5 Key challenges enterprises face during COBOL to Java modernization, https://www.optisolbusiness.com/insight/5-key-challenges-enterprises-face-during-cobol-to-java-modernization

- What about my COBOL programmers when migrating to Java? – Astadia, https://www.astadia.com/blog/what-about-my-cobol-programmers-when-migrating-to-java

- Seven Reasons Converting COBOL to Java to Save Cash Is a Red Herring – BMC Blogs, https://blogs.bmc.com/converting-cobol-to-java/?print-posts=print

- HPE to Acquire Supercomputing Leader Cray – Hewlett Packard Enterprise Investor Relations, https://investors.hpe.com/~/media/Files/H/HP-Enterprise-IR/documents/hpe-cray-press-release-final.pdf

- Dell Technologies Delivers Fourth Quarter and Full-Year Fiscal 2025 Financial Results, https://investors.delltechnologies.com/news-releases/news-release-details/dell-technologies-delivers-fourth-quarter-and-full-year-fiscal-2

- Dell Technologies Fuels Enterprise AI Innovation with Infrastructure, Solutions and Services, https://www.dell.com/en-us/dt/corporate/newsroom/announcements/detailpage.press-releases~usa~2025~05~dell-technologies-fuels-enterprise-ai-innovation-with-infrastructure-solutions-and-services.htm

- High Performance Computing (HPC) in the Cloud – Intel, https://www.intel.com/content/www/us/en/high-performance-computing/cloud.html

- North America Mainframe Market Size, Share and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/north-america-mainframe-market

- Investor Relations | Dell Technologies, https://investors.delltechnologies.com/

- The Mainframe Branding Problem and Its Impact on the Skills Shortage – Ensono, https://www.ensono.com/insights-and-news/expert-opinions/mainframe-branding-skills-shortage/

- IR Library – Investor Relations – FUJITSU GENERAL, https://www.fujitsu-general.com/global/ir/library/index.html

- Investor Relations – FUJITSU GENERAL, https://www.fujitsu-general.com/global/ir/index.html

- Consolidated Financial Results for the First-Quarter Ended June 30, 2025 – Fujitsu, https://global.fujitsu/-/media/Project/Fujitsu/Fujitsu-HQ/ir/documents/Financial_Results/2025Q1_Financial_Results_en.pdf?rev=907af8983dff40688e5ae17e70ec21ae&hash=6D97CC8BFC3E0C6D8488F53440E72C26

- Fujitsu Integrated Report 2024, https://global.fujitsu/en-global/about/integrated-report

- Data : Fujitsu General Group Integrated Report 2024, https://www.fujitsu-general.com/shared/pdf-f000-integrated-report-2024-data-01.pdf

- The United States High Performance Computing Market Size & Outlook, 2030, https://www.grandviewresearch.com/horizon/outlook/high-performance-computing-market/united-states

- Hewlett Packard Enterprise reports fiscal 2025 third quarter results | HPE, https://www.hpe.com/us/en/newsroom/press-release/2025/09/hewlett-packard-enterprise-reports-fiscal-2025-third-quarter-results.html

- Hewlett Packard Enterprise Reports Fiscal 2025 Third Quarter Results, https://investors.hpe.com/~/media/Files/H/HP-Enterprise-IR/documents/q3-2025/q3-2025-earnings-press-release.pdf

- Hewlett Packard Enterprise (HPE) Investor Relations Material – Quartr, https://quartr.com/companies/hewlett-packard-enterprise-company_5071

- HPE 2024 Annual Report on Form 10-K, https://annualmeeting.hpe.com/2025/10k/HTML1/tiles.htm

- HPE-10.31.2024-10K, https://investors.hpe.com/~/media/Files/H/HP-Enterprise-IR/documents/10-K-123124.pdf

- HEWLETT PACKARD ENTERPRISE COMPANY – SEC.gov, https://www.sec.gov/Archives/edgar/data/1645590/000164559025000026/fy2024arsfiling.pdf

- HLRS’s Hunter System Achieves 12th Spot on Green500 List – HPCwire, https://www.hpcwire.com/off-the-wire/hlrss-hunter-system-achieves-12th-spot-on-green500-list/

- International Business Machines Corporation Common Stock (IBM) Earnings Report Date, https://www.nasdaq.com/market-activity/stocks/ibm/earnings

- IBM Investor Relations | Lullabot, https://www.lullabot.com/our-work/ibm-investor-relations

- IBM Company Report 2024-2025 – Toronto Metropolitan University, https://www.torontomu.ca/content/dam/tedrogersschool/business-career-hub/hub-insights/let%27s-talk-business-reports/company-reports-/LTB-IBM_Company_Report_2024.pdf

- 2024 Notice of Annual Meeting and Proxy Statement – IBM, https://www.ibm.com/annualreport/assets/downloads/IBM_Proxy_2024.pdf

- The Green 500: Trends in Energy-Efficient Supercomputing, https://isc.app.swapcard.com/widget/event/isc-high-performance-2025/planning/UGxhbm5pbmdfMjU4NjExOA==

- Investor Relations | Lenovo, https://investor.lenovo.com/

- Lenovo Grows AI Infrastructure Revenue to Over US$2 Billion and Brings AI to the Data with Industry’s Most Comprehensive Portfolio, https://news.lenovo.com/pressroom/press-releases/lenovo-brings-ai-to-data-with-comprehensive-portfolio/

- Aug 14, 2025 – Investor Relations | Lenovo, https://investor.lenovo.com/en/financial/results/presentation_2526_q1.pdf

- IBM Revenue 1986-2025 – Macrotrends, https://www.macrotrends.net/stocks/charts/IBM/ibm/revenue

- IBM Financial Statements 2009-2025 – Macrotrends, https://www.macrotrends.net/stocks/charts/IBM/ibm/financial-statements

- IR Library | NEC Networks & System Integration Corporation, https://www.nesic.co.jp/english/ir/library/2024.html

- Investor Relations – NextEra Energy, Inc., https://www.investor.nexteraenergy.com/

- Investor Relations|NEC Capital Solutions Limited, https://www.necap.co.jp/english/ir/

- Periodic Financial Reports – NEC Corporation, https://www.nec.com/en/global/ir/library/pfr.html

- Financial Documents: Investor Relations | NEC, https://www.nec.com/en/global/ir/library/index.html

- OpenAI and NVIDIA Announce Strategic Partnership to Deploy 10 Gigawatts of NVIDIA Systems | NVIDIA Newsroom, https://nvidianews.nvidia.com/news/openai-and-nvidia-announce-strategic-partnership-to-deploy-10gw-of-nvidia-systems

- ISO 27001 vs. NIST Cybersecurity Framework | Blog – OneTrust, https://www.onetrust.com/blog/iso-27001-vs-nist-cybersecurity-framework/

- PassMark CPU Benchmarks – CPU Market Share, https://www.cpubenchmark.net/market_share.html

- Development over Time | TOP500, https://top500.org/statistics/overtime/

- TOP500, https://top500.org/lists/top500/

- The TOP500 Project: Looking Back over 15 Years of Supercomputing Ex, https://www.top500.org/files/TOP500_Looking_back_HWM.pdf

- Sublist Generator – TOP500, https://top500.org/statistics/sublist/

- Green500 – TOP500, https://top500.org/lists/green500/

- NIST CSF vs. ISO 27001: What’s the difference? – Vanta, https://www.vanta.com/collection/iso-27001/nist-csf-vs-iso-27001