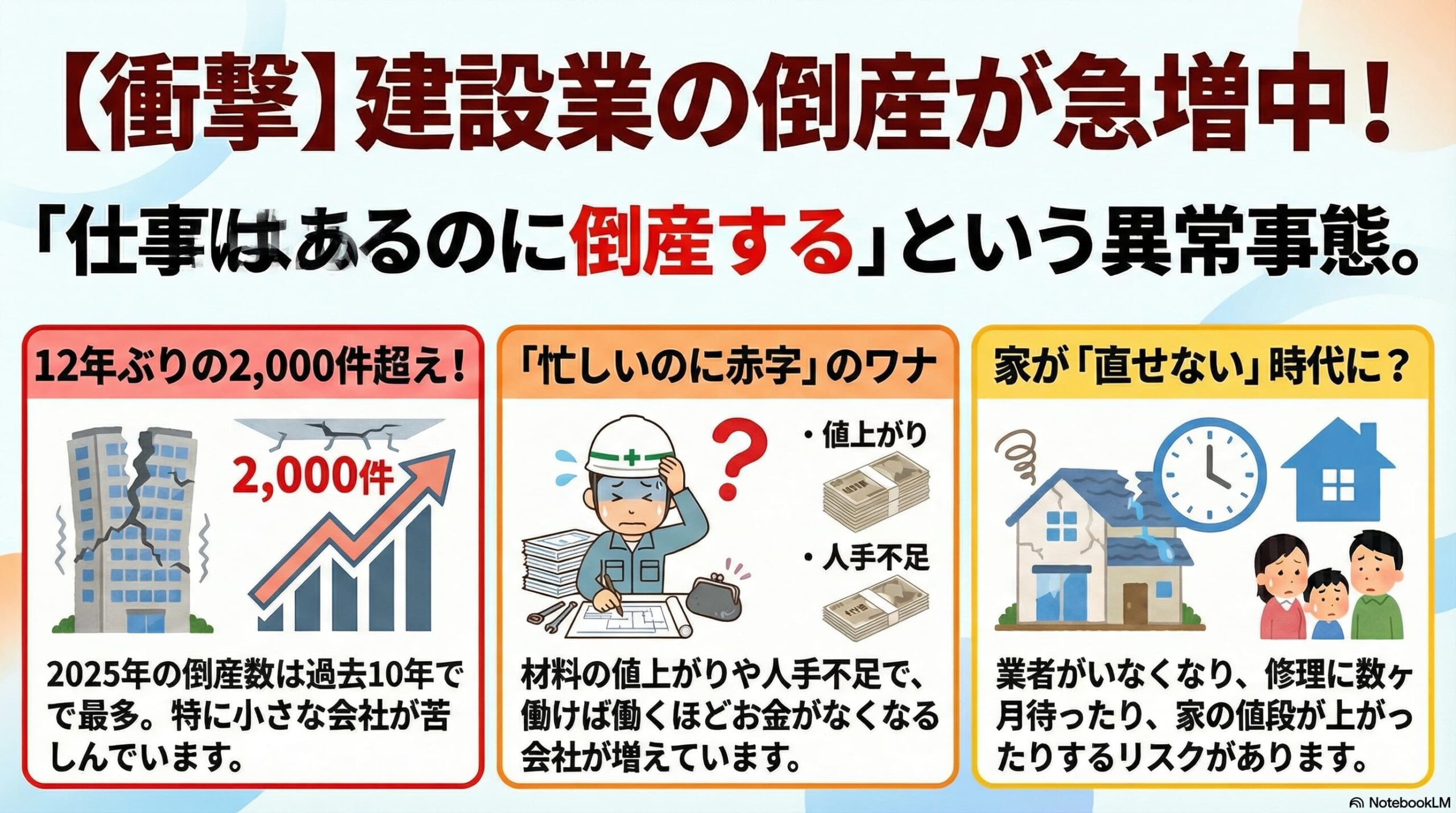

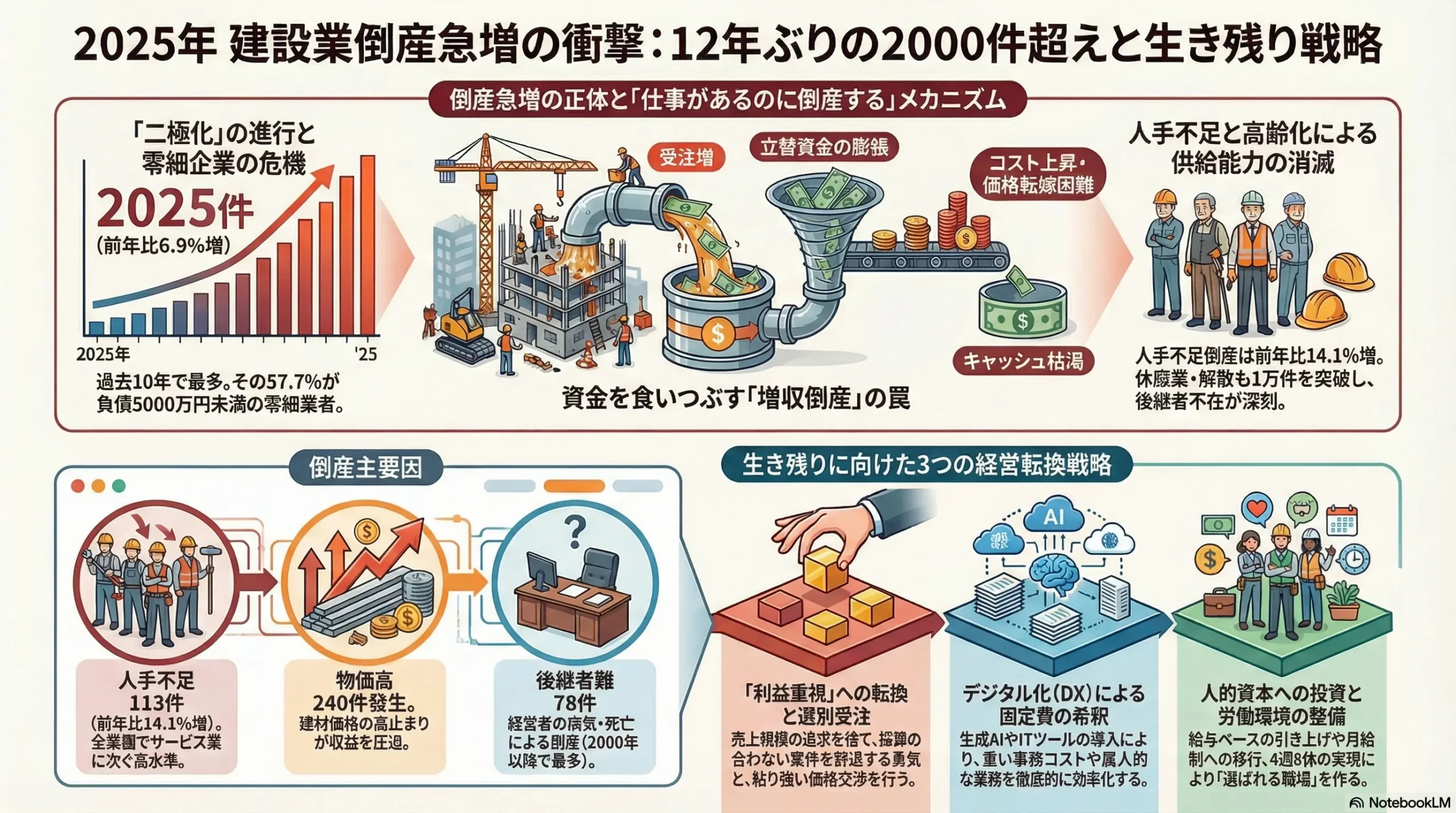

2025年に発生した「建設業」の倒産(負債1000万円以上、法的整理)は、前年比6.9%増の2021件。2000年以降では初となる4年連続の増加となり、過去10年では最多となった。

インフォグラフィック

2分で音声解説(Spotifyポッドキャスト)

スライド資料

解説動画

ニュースの概要とポイント

2025年の日本の企業倒産動向において、建設業が直面している危機的な状況が各種統計データにより浮き彫りとなった。株式会社帝国データバンクおよび東京商工リサーチの調査によると、2025年に発生した「建設業」の倒産(負債1000万円以上、法的整理)は、前年比6.9%増の2021件に達した1。この数値は、2000年以降で初となる4年連続の増加であり、過去10年間で最多の記録となる。また、年間倒産件数が2000件の大台を上回るのは、2013年(2347件)以来、12年ぶりの事態である1。

この倒産急増の背景には、単なる一時的な景気後退ではなく、産業構造そのものの変容と複合的なコストプッシュ要因が絡み合っている。2025年の全産業における倒産動向を見ると、負債規模「5000万円未満」の小規模倒産が6383件(前年比7.8%増)と全体の62.2%を占め、2000年以降2番目に高い構成比となった2。建設業においてもこの傾向は顕著であり、負債5000万円未満の零細業者の倒産が1167件を数え、全体の57.7%を占めている1。一方で、負債「100億円以上」の大型倒産は9件にとどまっており、大企業と中小零細企業との間における経営体力の格差、すなわち「二極化」が極めて進行している状態が確認できる2。

また、倒産企業の業歴に目を向けると、「創業5〜10年未満」の業者の構成比が22.8%(460件)に達しており、2021年と比較して8.6ポイントの上昇を示している1。これは、新型コロナウイルス感染症の拡大期やその直前に創業し、確固たる財務基盤や顧客ネットワークを構築できないまま、その後の急激な物価高や人件費高騰に直面した新興企業が、コスト上昇の波に耐えきれず市場から脱落している実態を示唆している1。

倒産の直接的な引き金となっている要因を分類すると、「人手不足」と「物価高」が構造的な課題として定着していることがわかる。以下の表は、2025年における建設業特有の主要な倒産要因とその関連データを示したものである。

| 倒産主要因 | 2025年の動向および具体データ |

|---|---|

| 人手不足倒産 | 建設業において前年比14.1%増の113件発生1。全業種(427件、過去最多)の中でもサービス業に次いで多い水準であり、従業員の退職や採用難による施工体制の崩壊が直接の引き金となっている2。 |

| 物価高倒産 | 建設業で240件発生。全業種合計では949件と2年連続で過去最多を更新した2。鋼材や木材の価格上昇は一時期に比べ落ち着きを見せたものの、依然として高水準での高止まりが続いている1。 |

| 後継者難・代表者の高齢化 | 「経営者の病気、死亡」を主要因とした倒産は78件で、2000年以降で最多1。建設業社長の平均年齢は60.3歳に達している1。 |

| ゼロゼロ(コロナ)融資後倒産 | 全業種で636件発生し集計開始から初の減少となったが、建設業では小売業、卸売業に次ぐ118件の高水準を記録2。過剰債務の返済負担が重荷となっている。 |

法的整理に至る「倒産」に加えて、より深刻な水面下の動きとして「休廃業・解散」の急増が挙げられる。2025年の建設業における休廃業・解散件数は1万283件に達し、集計開始以来初めて1万件を突破した1。全産業の中でサービス業他(2万1961件)に次ぐ15.3%の構成比を占め、前年比でも9.5%増と高い伸び率を示している1。休廃業企業全体のうち、代表者年齢が60代以上の企業が90.6%を占め、特に80代以上の比率が34.0%に達していることから、後継者不在の中で事業継続を断念し、資産が完全に毀損する前に自主的に市場から退出する「経営者の高齢化に伴う供給能力の消滅」が加速していることが明確に読み取れる1。

「増収倒産」の実態と、仕事があるのに倒産する要因

現在の建設業界における倒産動向において最も特徴的かつ逆説的な現象が、「増収倒産」の多発である。国内の建設市場全体を見渡せば、マンション開発、老朽化した社会インフラの修繕・更新、データセンターや半導体工場などの製造設備投資に伴う建設需要は旺盛であり、工事案件そのものは豊富に存在している1。大手ゼネコンを中心とする建設9社の一部は需要の高止まりを受けて過去最高益を更新しており、受注環境自体は決して悪くない4。それにもかかわらず、売上高(完工高)を伸ばしながら資金繰りに行き詰まり倒産に至る企業が後を絶たない。この「仕事があるのに倒産する」という事象は、以下の複合的なメカニズムによって引き起こされている。

第一の要因は、受注拡大に伴う「必要運転資金の増大とキャッシュの枯渇」である。建設業の会計および資金繰りの特性として、工事を受注してから完成・引き渡しを経て発注元から代金が回収されるまでに長い期間を要する。一方で、着工と同時に必要となる建設資材の仕入れ代金や、職人・下請け業者への労務費・外注費の支払いは先行して発生する1。マンション開発などの大型案件を受注し売上高が急増すると、それに比例して立替払いとなる運転資金の需要も急膨張する。過去の利益の蓄積が少なく手元資金(キャッシュ)に余裕のない中小企業は、金融機関からの追加融資(つなぎ資金)を引き出せない限り、帳簿上は黒字であっても資金ショートを起こし、黒字倒産(増収倒産)に陥ることになる1。

第二の要因は、「コスト上昇に対する価格転嫁の構造的遅れ」である。人手不足に伴う採用費や人件費の急騰、そして建材価格の高止まりが企業の収益を強く圧迫している1。適正な利益を確保するためには、これらの原価上昇分を請負単価に上乗せして発注者へ転嫁する必要がある。しかし、多重下請け構造が根強い建設業界においては、元請けや施主に対する中小下請け業者の価格交渉力が著しく弱く、コスト増を自己負担で吸収せざるを得ないケースが多い。その結果、案件を受注し工事を完成させても手元に利益が残らない、あるいは実質的に赤字工事となる「豊作貧乏」の状態に陥っている1。

第三の要因として、「職人不足と資材調達遅れによる工期の長期化」が挙げられる。熟練職人の不足や、特定の建材の納品遅れが発生すると、当初予定していた工程通りに工事が進まない1。建設業界特有の事情として、戸建て住宅における4号特例の要件緩和(縮小)などの制度変更に対する対応遅れも工期延長の一因となっている1。工期が延びれば延びるほど、現場監督の人件費、仮設足場や重機のリース代金、仮設トイレの設置費用などの固定費・間接費が当初の予算を超過して垂れ流しとなる。工期延長による追加コストの発注者への請求は契約上困難な場合が多く、企業の利益を直接的に食いつぶす致命的な要因となっている1。

第四に、「外部リソースへの高額な依存」による収益構造の悪化がある。2025年上半期の倒産事例を見ると、神奈川県の管工事事業者であるSHINKI(負債約1億円)や、塗装工事の新栄塗装工業(負債約9000万円)などのように、自社で十分な職人を抱えられていないために高額な外注費を払って他社に施工を依頼せざるを得ず、採算が急速に悪化して破綻する事例が報告されている5。自社施工能力を持たず、手配師のような役割に留まっている企業は、現在の激しい人材獲得競争の中で極めて脆弱な立場に置かれている。

これらの要因から明らかなように、現代の建設経営において「売上高の拡大」は必ずしも企業の存続を保証するものではない。自己資本が脆弱なまま安易に受注規模を拡大することは、かえって自らの首を絞めるリスクを高める行為となっている。

今後の日本の経済や景気に、どのように影響するか

建設業は日本の国内総生産(GDP)や雇用において大きなウエイトを占める基幹産業であり、同業界における倒産および廃業の急増は、マクロ経済や地域経済に対して多層的な波及効果をもたらす。

一つの大きな懸念は、マクロ経済における「実質的な建設投資の伸び悩みと乗数効果の低下」である。クラフトバンク総研の予測によれば、2026年の名目建設投資額は前年比5.5%増の80.8兆円に達し、公共工事や非住宅分野を中心に順調に拡大するように見える5。しかし、この数値には資材価格や労務コストの上昇分が内包されており、物価高の影響を控除した「実質値」で評価すると投資額は横ばいにとどまっている5。さらに、新設住宅着工戸数や着工床面積といった物理的な建設ボリュームは減少傾向にある。これは、政府や民間企業が多額の資金を投じても、インフレーションによって資金が吸収されるだけであり、実際に整備される社会資本や建築物の量が増加していないことを意味する5。結果として、建設投資が他産業の生産を誘発する「乗数効果」が著しく減殺され、日本経済全体の景気浮揚力を削ぐ要因となる。

また、地方経済への影響として「地域間格差の鮮明化と負のスパイラル」が急速に進行することが予想される。建設投資の流れを見ると、半導体工場の新設や大型再開発が進む特定のエリア(北海道、長野県、大阪府、佐賀県、熊本県、鹿児島県など)に資本と人材が極端に偏重している5。一方で、岩手県、宮城県、福島県、和歌山県などでは実質建設投資が大きく減少しており、地域経済の活気に極端な明暗が生じている5。投資が減少する地域では、地元密着型の小規模工務店や専門工事業者の倒産・廃業が相次ぎ、それにより若年層の労働者が域外へ流出することで、地域の施工能力自体が不可逆的に失われる「負のスパイラル」に陥る危険性が高い5。

さらに、これらの中小建設業者の倒産は「地方金融機関の不良債権問題」へと直結するリスクを孕んでいる。2025年12月に施行された改正建設業法や、2026年の約束手形廃止に向けた動きにより、外注依存度が高く資金繰りに余裕のない小規模元請や卸施工会社の経営環境は一段と厳しさを増している5。地方銀行や信用金庫にとって、地場の中小建設業者は歴史的に重要な融資基盤である。資金繰りに行き詰まる企業が続出すれば、金融機関は不良債権処理費用の増加を強いられ、地域全体に対する資金供給(リスクマネーの供給)が萎縮する貸し渋りや貸し剥がしを引き起こす恐れがある5。

加えて、業界再編の進行に伴う「産業構造の二極化」が固定化される。大手・中堅ゼネコンは、人員確保と収益確保が可能なプロジェクト、あるいは短工期で資金回収が早い案件に絞った「選別受注」を徹底することで、2026年も高い利益水準を維持する公算が大きい1。一方で、経営基盤の弱い下請け業者は淘汰される。この過程で、建設業界に根強く残っていた多重請負構造が、M\&Aによる事業統合や廃業を通じて強制的に解消に向かい、昭和から続く商慣習が大きく変容する歴史的転換期を迎えることになる5。

とくに影響を受ける業界や分野はどこか

建設業全体の供給能力が低下する中で、特に深刻な影響を被る業界や専門分野が存在する。以下の表は、甚大な影響が懸念される主要な分野とその波及メカニズムを整理したものである。

| 影響を受ける分野・工種 | 影響のメカニズムと現状 |

|---|---|

| 労働集約型の専門工事業 | 「とび工事業」や「はつり・解体工事業」など、人の手による物理的な作業が中心となる職別工事業で倒産が急増している1。「塗装工事業」「防水工事業」「機械器具設置工事業」なども2000年以降で最多の倒産水準を記録した1。これらの工種は一社あたりの完工高が1億円を下回りやすく、経営基盤が不安定な上に、若手のなり手不足による高齢化の直撃を受けている5。 |

| インフラメンテナンス(公共工事) | 地方自治体が発注する道路、橋梁、上下水道などの維持管理工事において、施工の担い手不足がボトルネックとなっている。国土強靭化の予算が確保されていても、実に68%の建設業者が人手不足を理由に受注を断っている現状がある5。改正建設業法による多重請負規制や、自治体が導入する公共工事の次数制限(三重県、福井県、京都府など)が健全化に向けた動きである一方、短期的には施工体制の再構築が間に合わず、メンテナンス工事の停滞を招くリスクがある5。 |

| 木造建築工事業と住宅メーカー | 「木造建築工事業」は、資材価格の上昇に伴う販売価格の高騰により消費者の購買意欲が減退し、新設住宅着工戸数が過去最低水準(2025年で74万戸、62年ぶりの低水準)に落ち込んでいる影響を直接受けている1。また、重労働である大工職人の激減により、住宅メーカーが家を建てたくても建てられない「大工不足問題」が深刻化している5。 |

| 建材・設備機器卸売業 | 建設現場への資材供給を担う卸売業も連鎖的な危機に瀕している。取引先である小規模工務店や専門工事業者が倒産すると、多額の売掛金が回収不能(焦げ付き)となり、卸売業者の資金繰りも一気に悪化する。2025年の倒産統計でも、建設業に付随して卸売業の倒産件数が上位にランクインしている2。 |

個人の日常生活において影響があるか

企業間の取引やマクロ経済の動向にとどまらず、建設業の構造的な危機は、最終的に一般市民の日常生活や家計に直接的な不利益(コスト増と利便性の低下)として跳ね返ってくる。

第一に、「住宅取得の極端なハードル上昇」である。新築マンションや戸建て住宅の建築コスト(建材費・人件費)が上昇し続けており、これらが最終的な販売価格に転嫁されている。これに金利上昇の局面が重なることで、一般的な所得層の家計にとってマイホームの取得は極めて困難なものとなりつつある。購入できたとしても、慢性的な職人不足により工期が遅延し、想定していた時期に引き渡しを受けられないといったトラブルや不確実性が常態化している1。

第二に、「住宅の修繕・リフォーム難民の発生」が挙げられる。長年住み慣れた持ち家の雨漏り修理、外壁塗装、設備の故障による交換などを地元の工務店に依頼しようとしても、「人手が足りず数ヶ月待ち」と断られるケースが急増している。地域密着型で小回りの利く零細業者の休廃業が相次いでいるため、消費者は遠方の中堅業者に高い出張費や中間マージンを支払って依頼せざるを得ない。結果として、個人が負担する家の維持管理コストは過去に比べて劇的に跳ね上がることになる。

第三に、最も深刻な社会的影響として「生活インフラの安全性低下と災害脆弱性の増大」がある。地域の小規模建設業者は、冬場の除雪作業、台風や地震発生時の緊急復旧工事、日常的な生活道路の陥没修理など、自治体と連携して地域の安全を守る「地域の守り手」としての役割を担ってきた。これらの業者が倒産・廃業により姿を消すことは、地域のインフラ維持管理能力が物理的に失われることを意味する5。修繕が必要な老朽化した橋梁や擁壁が放置されるリスクが高まり、大規模災害時の初動対応や復興プロセスにおいても深刻な遅れが生じ、住民の生命や財産に対する間接的な脅威となる。

日本の企業経営者はどのような事業戦略を取るべきか

これまで述べてきたように、建設業界を取り巻く環境は「安価で豊富な労働力」と「拡大し続ける右肩上がりの経済」を前提とした旧来のビジネスモデルを完全に過去のものとした。企業経営者は、単なるコスト削減(経費節減)の枠を超え、ビジネスの構造そのものを転換する抜本的な事業戦略を立案・実行しなければならない。生き残りと持続的成長に向けた戦略の要諦は、以下の4点に集約される。

1. 収益性重視への転換と「選別受注・適正価格転嫁」の徹底

企業の倒産リスクを低減する第一の防波堤は、手元流動性(キャッシュ)の確保と利益率の改善である。経営者は、売上高という「規模の追求」から脱却し、「利益の追求」へとKPI(重要業績評価指標)を切り替える必要がある。 そのためには、自社の資金繰りサイクルを緻密に把握し、支払条件が悪く立替負担が大きすぎる案件や、原価高騰により採算割れが明確な案件は勇気を持って辞退する「選別受注」を徹底すべきである1。また、受注する案件については、根拠となる客観的な原価データ(資材価格の上昇トレンドや標準労務費など)を提示し、発注者に対して論理的かつ粘り強く価格転嫁の交渉を行うことが不可欠である5。適正な利益を確保し、それを原資として従業員の「賃上げ」を実現できる企業だけが、人材を獲得し次なる成長を描くことができる「成功企業」のグループに入ることができる7。

2. デジタル化(DX)とAI技術による固定費の抜本的希釈

建設業就業者の5人に1人が事務員であるという構造において、間接業務のコスト負担は企業経営を圧迫する大きな要因となっている5。規模が小さくデジタル化が遅れている企業ほど、1人の事務員がカバーできる現場や社員の数が少なく、相対的に固定事務コストが重くなる5。 経営者は、ITツールや生成AI(人工知能)への投資を「コスト」ではなく「将来への投資」と位置づけ、積極的に導入しなければならない。具体的には、ChatGPT等を用いた契約書作成や定型メール対応の効率化、AIチャットボットによる顧客や協力業者からの問い合わせ対応の自動化、クラウド勤怠管理システムや出面管理アプリによるタイムカードの廃止と客観的な労働時間管理の徹底などが挙げられる5。また、現場作業においても、無人化施工(リモートコントロール重機やドローン測量)やICT機器を活用し、熟練工の勘や経験に頼っていた業務を標準化・省人化することが求められる5。これにより、限られた人員で高い付加価値を創出する体制を構築する。

3. 人的資本投資と「選ばれる労働環境」の整備

職人不足倒産を防ぐための最良の防御策は、今いる従業員の離職を防ぐリテンション(定着率向上)である7。建設業界で長らく課題とされてきた「4週8休問題」に真摯に取り組み、残業時間の削減や有給休暇の取得促進、あるいは柔軟な勤務形態の提供など、他産業と遜色のないワークライフバランスを実現することが不可欠である5。 ただし、単に休みを増やすだけでは、日給制で働く職人の月収が減少してしまうというジレンマが存在する5。したがって、経営者は日給制から安定した月給制への移行を検討すると同時に、現場での利益率向上を通じて給与ベース全体を引き上げる努力が求められる。また、若手や外国人労働者が即戦力として活躍できるよう、属人的な技術伝承から脱却し、動画マニュアルやAIを用いた社内研修体制を構築するなど「人的資本」に対する直接的な投資を拡大する必要がある3。猛暑対策として冷却ファン付き作業服(空調服)の支給や最新の安全靴の導入など、従業員の健康と安全を守る物理的な環境整備も採用競争力に直結する5。

4. 外部リソースの戦略的活用とエコシステムの構築

自社単独でのリソース確保に固執するのではなく、社外との柔軟な協業体制(エコシステム)を構築することがリスクヘッジとなる。ノンコア業務や専門性の高い業務については、フリーランスやアウトソーシング(業務委託)を適材適所で活用し、固定費を変動費化する3。 また、業界全体の構造変化として、「一人親方」への過度な依存から脱却し、M\&Aや事業承継を活用して同業他社を取り込み、企業規模そのものを拡大して多重請負構造を自ら解消していくアプローチが有効である3。大手・中堅の元請企業であれば、自社の採用だけでなく、下請けである協力会社の職人採用支援まで踏み込んだサポートを行い、サプライチェーン全体の供給能力を維持する戦略が求められる5。

倒産回避と持続的成長に向けた実行の4ステップ

経営戦略を机上の空論で終わらせず、現場に実装していくためには、段階的かつ体系的なアプローチが必要である。経営課題を解決に導くためのプロセスとして、以下の4つのステップを実行することが推奨される。

| 実行ステップ | アクション名 | 具体的な内容と目的 |

|---|---|---|

| ステップ1 | 現状の人手不足リスク・財務診断 | 自社の従業員の年齢構成、退職率の推移、採用にかかるコスト、そしてプロジェクトごとの正確な資金繰りと採算(キャッシュフロー)をデータとして可視化し、倒産リスクの根本原因を客観的に特定する7。 |

| ステップ2 | 緊急度に応じた優先順位の設定 | 退職が連鎖しそうな部門における給与や待遇の即時見直し、あるいは資金繰りを急速に悪化させている不採算案件からの撤退交渉など、止血対応として即効性が求められる課題から最優先で着手する7。 |

| ステップ3 | 短期・中期・長期の実行プラン策定 | 短期的には人材派遣や外部委託を用いて不足する労働力を補填する。中期的には、4週8休の達成や月給制への移行など労働環境の抜本的整備を行う。長期的には、AIやICT機器の導入による省人化投資を計画的に進める7。 |

| ステップ4 | AI導入による持続的解決策の構築 | 人材の流出入に企業の生産性が過度に左右されないよう、属人的な業務プロセスをシステムへ置き換える。少ない人数でも高い付加価値と利益率を叩き出せる、強靭なビジネスモデルと組織体制を定着させる7。 |

2025年に露呈した建設業におけるかつてない規模の倒産動向は、日本経済が直面している人口減少やインフレ経済への転換という歴史的な構造変化の最前線で起きている現象である。需要があるにもかかわらず市場から退出せざるを得ない企業の存在は、旧来の薄利多売・労働集約型のビジネスモデルが完全に限界に達したことを証明している。日本の企業経営者は、この危機を「業界の健全化と生産性向上のための最終的な契機」と捉え、テクノロジーの活用と人的資本への真摯な投資を通じて、次世代の持続可能な産業構造への移行を強力に推し進める責任を負っている。

引用文献

- 【建設業の基礎知識】2026【3】建設業の倒産動向・12年ぶりに2000件を超えた深刻な理由とは?, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=5223

- 倒産集計 2025年報(1月~12月)|株式会社 帝国データバンク[TDB], https://www.tdb.co.jp/report/bankruptcy/aggregation/20260113-bankruptcy2025/

- 【2026年展望】人手不足倒産が加速する日本企業の現状と打開策 – PROTRUDE, https://protrude.com/report/labor-shortage-bankruptcy/

- 【建設9社】倒産危険度ランキング2026最新版!7位西松建設、4位サンヨーホームズ、1位は?9社が“危険水域”に《再配信》 | 今だからこそ読みたい!注目特集 | ダイヤモンド・オンライン, https://diamond.jp/articles/-/384017

- 2026年建設業界動向予測 ~ 痛みを伴いながら変わる建設業界 …, https://souken.craft-bank.com/analisys/2026_kensetsugyokaidokoyosoku/

- 倒産集計 2025年 11月報 – 帝国データバンク, https://www.tdb.co.jp/report/bankruptcy/aggregation/20251208-bankruptcy202511/

- 人手不足による倒産を回避する4つの対策とは?原因から2026年最新 …, https://ai-keiei.shift-ai.co.jp/labor-shortage-bankruptcy/