インサイト・アズ・ア・サービス:生体データとAIが拓く次世代ウェアラブル・エコシステム戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、ウェアラブルデバイス業界が直面している地殻変動を深く分析し、この変革期において持続的な競争優位を確立するための事業戦略を提言することを目的とする。調査対象は、スマートウォッチ、フィットネストラッカー、スマートリング、ヒアラブル、スマートグラス等の主要なウェアラブルデバイス市場に加え、それらを支えるプラットフォーム、ソフトウェア、データ解析サービス市場を包括する。

ウェアラブル業界の競争の主戦場は、もはや「デバイスの性能」ではなく、「エコシステム内で生成される生体データから、いかにして継続的な価値(健康上のインサイト、予防医療、パーソナライズされた体験)を生み出すか」という「インサイト・アズ・ア・サービス(Insight-as-a-Service)」の競争へと完全に移行した。この価値創造のサイクル、すなわち「ハードウェアによるデータ収集 → AIによる解析・インサイト生成 → サービス提供による行動変容の促進」を制するプレイヤーが、次世代の勝者となる。このシフトは、ビジネスモデルをハードウェアの売り切りからサブスクリプションやB2B2Cサービスへと転換させ、同時に「コンシューマー」と「医療」の境界線を曖昧にしている。

本分析から導き出された、取るべき主要な戦略的推奨事項は以下の通りである。

- 特定領域の医療・ウェルネス課題に特化した「スペシャリスト」戦略の追求: AppleやGoogleのような巨大プラットフォーマーとの全面的な機能競争を避け、特定の疾患管理(例:糖尿病、心疾患)やウェルネス領域(例:メンタルヘルス、睡眠改善)において、より深く、より専門的な価値を提供する。これにより、代替の効かない独自のポジションを確立する。

- データ・アズ・ア・サービス(DaaS)事業の構築: ユーザーから許諾を得て収集した、匿名化・集計済みの高精度な生体データを、製薬会社の臨床試験(治験)効率化や保険会社のリスク評価モデル開発向けに提供するB2Bビジネスモデルを確立する。これにより、コンシューマー向けサービスに加えて、新たな収益の柱を構築する。

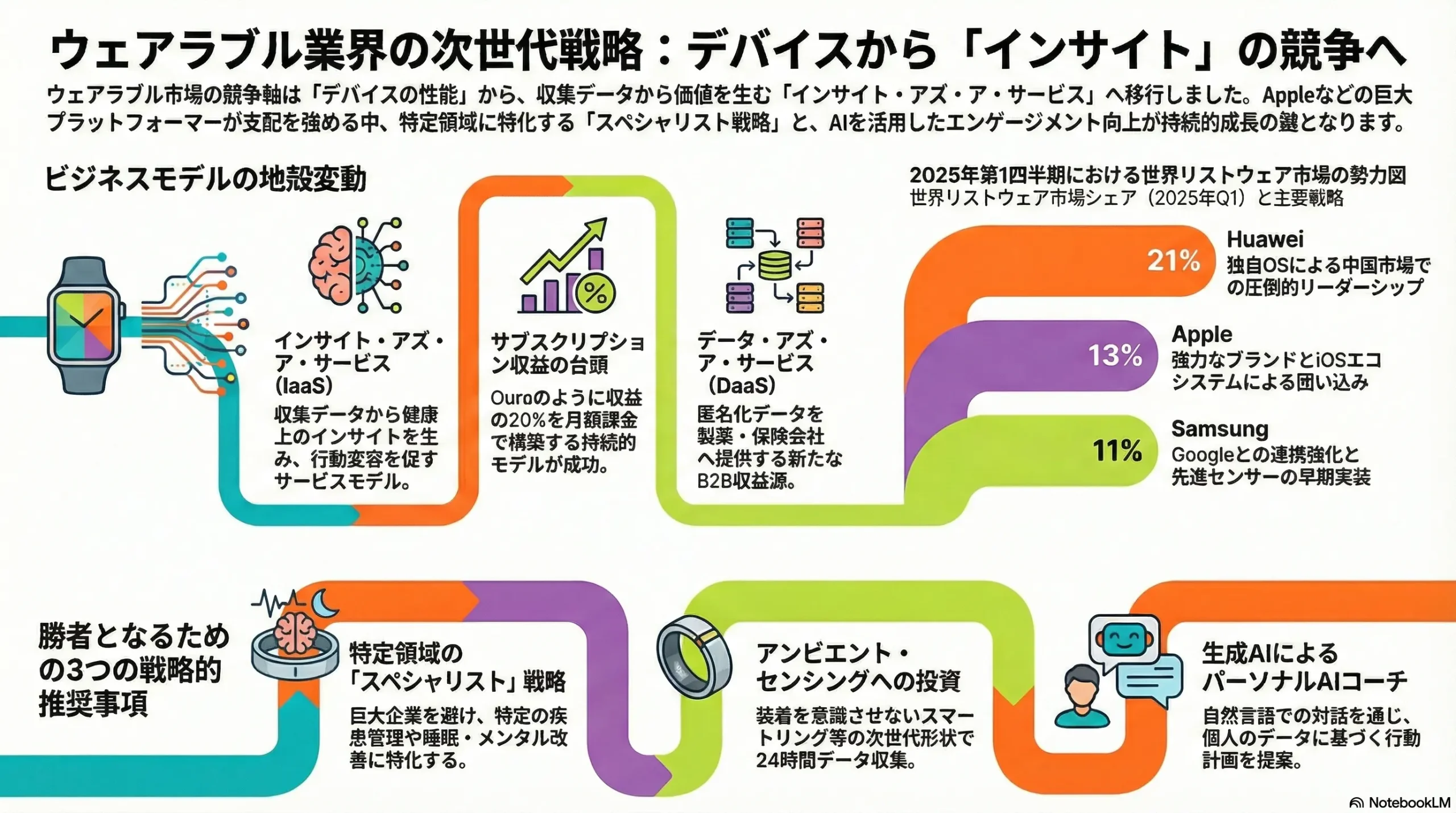

- 「アンビエント・センシング」への技術投資: スクリーンに依存せず、日常生活に溶け込むスマートリングやパッチ型センサー、スマートテキスタイルといった次世代フォームファクターへの研究開発を強化する。これにより、ユーザーに負担をかけずに24時間365日の連続的なデータ収集を実現し、データの質と量を競争優位の源泉とする。

- AIコーチング機能の深化によるエンゲージメント向上: 生成AIを活用し、単なるデータ提示から脱却する。ユーザーからの自然言語での問いかけに対し、個人のデータに基づいた対話型のフィードバックや行動計画を提案する「パーソナルAIコーチ」を開発し、ユーザーエンゲージメントを高め、サブスクリプションサービスの解約率を低減させる。

第2章:市場概観(Market Overview)

本章では、ウェアラブル市場の全体像を定量的に把握し、成長を牽引する力とそれを妨げる課題を特定する。市場規模に関する複数の情報源を比較検討することで、市場予測の不確実性とその背景にある構造的変化を明らかにする。

2.1. 世界のウェアラブルデバイス市場規模と予測

世界のウェアラブルデバイス市場は、今後も力強い成長が続くと予測されているが、調査会社によってその規模の推定値には大きな幅が見られる。これは、各社が「ウェアラブル」として定義する製品範囲(例:医療専用デバイスや産業用デバイスを含むか否か)の違いに起因する。この定義の揺らぎ自体が、「コンシューマー」と「医療・産業」の境界線が崩壊しつつあるという業界のメガトレンドを反映している。

複数の市場調査会社のデータを総合すると、2024年の市場規模は842億ドルから1,798億ドルと推定される 1。2025年の予測値も867.8億ドルから2,193億ドルと開きがある 3。しかし、成長性については各社とも見解が一致しており、今後5年から10年にかけての年平均成長率(CAGR)は12.0%から18.9%と、高い成長ポテンシャルを持つことが示されている 1。

出荷台数ベースでは、2024年の世界総出荷台数は5億3,460万ユニットに達し、前年比5.4%の成長を遂げた。しかし、2025年の成長率は4.1%に鈍化する見込みであり、これは米国やインドといった主要市場が成熟期に近づき、急成長の時代から安定成長の時代へと移行しつつあることを示唆している 5。

| 調査会社 | 2024年市場規模 (億ドル) | 2025年予測 (億ドル) | 予測期間 | CAGR (%) |

|---|---|---|---|---|

| GM Insights | 1,798 | 2,098 | 2025–2034 | 18.9 |

| Fortune Business Insights | 784 | 868 | 2025–2032 | 12.0 |

| Mordor Intelligence | – | 2,193 | 2025–2030 | 17.6 |

| Grand View Research | 842 | 985 | 2025–2030 | 13.6 |

表1: 世界のウェアラブルデバイス市場規模・予測の比較

出典: 1

2.2. 市場セグメンテーション分析

市場をより深く理解するため、製品カテゴリ、価格帯、地域、販売チャネルの各軸でセグメンテーション分析を行う。

- 製品カテゴリ別:

- リストウェア(スマートウォッチ、フィットネストラッカー): 伝統的に市場の最大セグメントであり、2024年には市場収益の58%以上を占める 2。特にスマートウォッチは、心電図(ECG)や血中酸素濃度測定など、健康モニタリング機能の高度化により、単なる活動量計からパーソナルヘルスデバイスへと進化し、市場を牽引している 7。

- ヒアラブル(イヤホン型): 出荷台数ベースではウェアラブル市場最大のカテゴリであり、2024年に8.9%成長した。新興市場での需要拡大と定期的な買い替えサイクルが安定した成長を支えている 5。

- スマートリング: Ouraの成功(2025年9月時点で累計550万個以上を販売)に代表されるように、スクリーンレスで非侵襲的なフォームファクターとして急成長している 9。ある調査では、フィットネストラッカー市場の収益の75%を占めるまでに成長しており、特に若年層からの強い支持を集めている 9。

- スマートグラス/ヘッドマウントディスプレイ(HMD): 拡張現実(AR)や仮想現実(VR)技術の進化に伴い、エンタープライズ(遠隔作業支援、トレーニング)やヘルスケア(手術支援)用途での利用が拡大している。コンシューマー市場での普及にはまだ時間を要するが、最も高い成長率が期待されるセグメントの一つである 4。

- 価格帯別:

- プレミアム(400ドル以上): Apple Watch UltraやGarminのFenixシリーズが代表例。高度なセンサー技術、チタンなどの高級素材、そして強力なブランド力が主な購買決定要因(KBF: Key Buying Factor)となる。

- ミドルレンジ(200ドル~399ドル): 機能と価格のバランスが最も重視される激戦区。2024年の北米スマートウォッチ市場では、この価格帯が収益の53.7%を占める最大のセグメントであった 11。Apple Watch SEやFitbit Senseなどがこのカテゴリに含まれる。

- エントリー(199ドル以下): 価格が最重要のKBFとなる。XiaomiやAmazfitなどのブランドが強い。特にインド市場では低価格帯製品の大量流入が市場のダイナミクスを大きく変えた 5。市場の民主化を背景に、このセグメントは最も高い成長率(17.7% CAGR)を示すと予測されている 11。

- 地域別:

- 北米: 世界最大の市場であり、2024年には市場シェアの34%以上を占める 2。高い健康意識、先進技術への受容性、そしてAppleやGoogleといった主要プレイヤーの存在が市場を牽引している 13。

- アジア太平洋: 最も高い成長率が予測される地域 4。特に中国とインドが成長エンジンとなっている。中国市場は政府の健康増進政策や補助金に後押しされ、2025年第1四半期にはリストウェア出荷台数が前年同期比37.6%増という驚異的な成長を記録した 15。

- 欧州: サステナビリティへの関心が高く、環境に配慮した製品への需要が強い特徴がある 2。

- 販売チャネル別:

- オンラインチャネル: 2024年時点で市場を支配しており、今後も最も高い成長率(CAGR 19.2%)が見込まれる 1。Eコマースプラットフォーム(Amazonなど)と各社の直販サイトが中心である。

- オフラインチャネル: 大手家電量販店や通信キャリアが依然として重要な役割を担っている。特に医療機器としての側面が強いウェアラブルデバイスでは、信頼性や専門的な説明が求められるため、薬局が主要な販売チャネルの一つとなっている 16。

2.3. 市場成長ドライバーと阻害要因

- 主要ドライバー:

- 健康・予防医療への意識向上: ユーザーの92%が健康・フィットネスの追跡・改善のためにスマートウォッチを使用しており、これが市場成長の最大の牽引力である 18。

- 遠隔患者モニタリング(RPM)の普及: 慢性疾患の増加と医療費抑制の要請を背景に、医療機関でのRPM導入が世界的に進んでいる。これにより、臨床グレードのウェアラブルデバイスへの需要が高まっている 16。

- AIとセンサー技術の進化: AIによるパーソナライズされたインサイト提供や、非侵襲血糖値測定といった次世代センサー技術への期待が、消費者の買い替え・新規購入意欲を刺激している 7。

- 多機能化とシームレスな連携: 決済、通知、音声アシスタントなど、日常生活における利便性の向上が普及を後押ししている 1。

- 主要阻害要因:

- バッテリー寿命の制約: IDCの調査によると、ユーザーがウェアラブルのブランドを乗り換える最大の理由は「より良いバッテリー寿命」(40.3%)であり、依然として最大の技術的課題かつ顧客の不満点である 8。

- データプライバシーとセキュリティへの懸念: 収集される生体データの機密性の高さから、データの取り扱いに対するユーザーの懸念は根強い。これは特に、医療情報としてデータを活用する際の大きな障壁となる 19。

- デバイスの価格: 高機能なプレミアムモデルは依然として高価であり、特に可処分所得が低い消費者層や新興国市場での普及を妨げる一因となっている 24。

- 価値の持続性の課題: ある調査では、約30%のユーザーが購入後6ヶ月以内に使用を中止するというデータもあり、長期的なエンゲージメントを維持し、製品の価値を継続的に提供し続けることが課題である 4。

2.4. 業界の主要KPIベンチマーク分析

- 市場シェア(2025年第1四半期、グローバル・リストウェア):

2025年第1四半期、HuaweiがAppleを抜き、グローバルでのリストウェア市場の首位に立った。これは、同社が米国からの制裁を背景に独自のHarmonyOSエコシステムを中国国内で強力に推進し、巨大な自国市場での圧倒的なシェアを獲得したことが主な要因である 15。この事実は、ウェアラブル市場の競争がもはやデバイス単体の優劣ではなく、スマートフォンOSからクラウド、さらには国家政策までを巻き込んだ「エコシステム間の地政学的な競争」へと変質したことを象徴している。Appleの一強時代は終わり、市場は多極化の時代に突入した。

| 順位 | ベンダー | 市場シェア (2025年Q1) | 主要な戦略的ドライバー/コメント |

|---|---|---|---|

| 1 | Huawei | 21%* | HarmonyOSエコシステムの相乗効果と中国市場での圧倒的リーダーシップ 15 |

| 2 | Apple | 13%* | 高いブランドロイヤリティと強力なiOSエコシステム。潜在的な関税への対応で出荷を加速 15 |

| 3 | Samsung | 11%* | GoogleとのWear OS連携強化。中国勢との価格競争とプレミアムセグメントでの競争激化に直面 15 |

| 4 | Xiaomi | N/A | 中国市場でトップ5中最速の成長。エントリーモデルとプレミアム化戦略(Sシリーズ)の両輪で拡大 15 |

| 5 | Garmin | N/A | 低価格帯モデル(Forerunner)への展開によりグローバルトップ5に復帰。スポーツ・アウトドア市場での強みを維持 15 |

表2: 世界のリストウェアデバイス市場シェア(2025年第1四半期)

*注: Huawei, Apple, SamsungのシェアはCounterpoint Researchのデータに基づく 18。XiaomiとGarminはIDCのレポートでトップ5入りが確認されたが、具体的なシェア数値は記載なし 15。

- アクティブユーザー数とエンゲージメント:

- Fitbitのアクティブユーザー数は週間で3,100万人以上と報告されている 26。

- Ouraは2025年9月時点で累計550万個のリングを販売し、その半分以上が直近1年で販売されるなど、急成長を遂げている 9。

- WHOOPの正確な公式加入者数は非公開だが、その評価額(36億ドル)や年間収益(推定2億1,900万ドル)から、数十万人規模の有料会員を抱えていると推定される 29。

- サブスクリプションとARPU(ユーザー一人当たりの平均売上高):

ARPUは、サブスクリプションビジネスの健全性と収益性を測る最重要指標であり、以下の式で算出される。31OuraのCEOは、同社の収益の20%がサブスクリプションによるものだと述べており、2025年には総収益10億ドルを目指している 10。これは、約2億ドルがサブスクリプション収益となることを意味し、ハードウェア販売に依存しない持続可能な収益モデルを確立しつつあることを示している。WHOOPは創業当初からサブスクリプションモデルを採用しており、ハードウェアを「サービスへの入り口」と明確に位置付けている。これらの新興企業は、月額課金によってLTV(顧客生涯価値)を最大化する戦略で成功を収めており、ARPUの向上が今後のさらなる収益成長の鍵となる。

第3章:外部環境分析(PESTLE Analysis)

本章では、PESTLE分析フレームワークを用い、ウェアラブル業界を取り巻くマクロ環境要因が事業戦略に与える機会と脅威を体系的に分析する。特に、各国の規制(Politics, Legal)と日進月歩の技術(Technology)が、業界の競争ルールを大きく左右する要因として注目される。

3.1. 政治(Politics)

- 医療機器認証制度:

米国食品医薬品局(FDA)、欧州のCEマーキング、日本の医薬品医療機器総合機構(PMDA)など、各国の規制当局による医療機器としての承認は、心電図(ECG)や心房細動(AFib)検知といった高度な健康モニタリング機能を搭載したウェアラブルの市場投入における最大のハードルである 32。しかし、これは同時に強力な参入障壁としても機能する。FDAがApple WatchのECG機能を医療機器として承認したことは、「医療とコンシューマーの境界線崩壊」を象徴する出来事であった 34。

So What?: 医療機器認証を取得する能力は、単なるコンプライアンス要件ではなく、製品の信頼性を市場に証明し、高価格帯での販売や医療機関との本格的な連携を可能にするための戦略的なケイパビリティである。 - 健康保険制度との連携:

米国では、メディケア(高齢者向け公的医療保険)が遠隔患者モニタリング(RPM)に対して診療報酬を設定している(CPTコード 99453, 99454, 99457等)。これにより、医師がウェアラブルデバイスを用いて患者のバイタルデータを遠隔でモニタリングし、指導を行うことで保険償還を受けられる 35。

So What?: この診療報酬制度は、医療機関がウェアラブルデバイスを導入する強力な経済的インセンティブとなっている。B2B2Cモデルでの成功を目指す企業にとって、各国の保険償還制度を深く理解し、それに準拠したソリューションを開発することが成功の絶対条件となる。 - 米中対立とサプライチェーン:

米中間の技術覇権争いは、半導体やセンサーなどの主要部品のサプライチェーンに直接的な影響を及ぼす。過去には、Appleが米国の対中関税発動を懸念し、リスクヘッジのために在庫を積み増した例もある 15。

So What?: サプライチェーンにおける地政学的リスクの分散(例:生産拠点の中国からベトナムやインドへの移管)は、もはや単なるコスト削減の問題ではなく、事業継続性を担保するための必須の経営課題である。

3.2. 経済(Economy)

- 可処分所得と需要の二極化: 景気後退期やインフレによる実質所得の減少は、消費者の購買行動に影響を与える。高価なプレミアムモデルの購入を控え、より手頃なミドルレンジやエントリーモデルへと需要がシフトする傾向がある 25。一方で、インド市場では平均販売価格(ASP)の低下が市場全体の拡大を牽引した事例もあり、価格戦略の重要性が増している 38。

- 部品コストと為替変動: 世界的なインフレによる半導体、センサー、バッテリーなどの部品コスト上昇は、製品の利益率を圧迫する。グローバルに事業を展開する企業にとっては、為替レートの変動も収益に大きな影響を与えるリスク要因となる。

3.3. 社会(Society)

- 予防医療・セルフケアへの意識変化: COVID-19パンデミックを経て、個人の健康管理に対する関心は世界的にかつてないほど高まっている。血中酸素飽和度(SpO2)や心拍変動(HRV)といった、かつては専門的であった指標が一般の消費者にも広く認知されるようになった 3。

- 高齢化社会と見守り需要: 先進国を中心に高齢化が進行する中、高齢者の自立した生活を支援し、緊急時に通報する「見守り」機能への需要が高まっている。Apple Watchなどに搭載されている転倒検出機能はその代表例である。

- デジタルウェルビーイング: 身体的な健康だけでなく、ストレスレベルのモニタリングやマインドフルネスといったメンタルヘルスケアへの関心が高まっている。ウェアラブルは、日々のストレス状態を可視化し、適切なタイミングで休息や呼吸法を促すツールとして期待されている 40。

3.4. 技術(Technology)

- 次世代センサー技術:

- 非侵襲血糖値センシング: 針を刺さずに血糖値を連続的に測定する技術は、ウェアラブル業界における「聖杯(Holy Grail)」とされ、Appleを含む多くの企業が開発にしのぎを削っている。これが実現すれば、世界の数億人に上る糖尿病患者および予備軍の生活を一変させる破壊的イノベーションとなる 41。

- 血圧測定: 従来の腕帯(カフ)を使わずに、手首で連続的に血圧を測定する技術の開発が進んでいる。Whoop 5.0は、この分野で特許出願中の技術を搭載しているとされ、実用化への期待が高まっている 40。

- その他: 水分補給レベル、体組成、皮膚電気活動を通じたストレスレベル測定など、新たなバイタルサインを捉えるセンサーが実用化フェーズに入りつつある。

- バッテリー技術:

- 高エネルギー密度化: リチウムイオン電池の性能限界が視野に入る中、より高いエネルギー密度を持つ金属空気電池などの次世代電池の研究が進められている 43。

- 柔軟性・安全性: ウェアラブルの多様な形状に対応できる柔軟なバッテリーや、熱暴走のリスクが低い全固体電池の開発が、デザインの自由度と安全性を高める上で不可欠である 43。

- エネルギーハーベスティング: 体温、振動、太陽光など、身の回りにあるエネルギーを電力に変換し、充電の手間を不要にする技術。実用化されれば、ユーザー体験を劇的に向上させる 46。

- フォームファクターの進化:

- アンビエント化(環境への融解): スマートリング(Oura)、スマートテキスタイル(衣服型)、パッチ型センサーなど、日常生活に溶け込み、ユーザーが装着を意識することなくデータを収集できるデバイスが普及し始めている。「画面を見る」行為から解放され、無意識下での常時モニタリングが可能になる 12。

3.5. 法規制(Legal)

- 個人データ・医療情報保護:

- GDPR(EU一般データ保護規則): EU市民の個人データを扱うすべての企業に対し、厳格なデータ保護義務と、データ侵害時の高額な制裁金を課す。

- HIPAA(米国における医療保険の相互運用性と説明責任に関する法律): 米国において、保護対象医療情報(PHI)を取り扱う「対象事業者(Covered Entity)」とその「事業提携者(Business Associate)」に適用される。

- ウェアラブルメーカーがHIPAAの対象となるか否かは、そのビジネスモデルに依存する。単にデバイスを消費者に販売しているだけでは対象外だが、医療機関が患者の治療・管理のために直接利用するアプリやクラウドサービスを提供し、PHIにアクセスする「ケアチェーン」に組み込まれた場合、HIPAAの対象となる。この法的な境界線を正確に理解することが、ヘルスケア市場への参入戦略において極めて重要である 34。

3.6. 環境(Environment)

- サステナビリティへの要請: 製品のライフサイクル全体(レアメタルの採掘、製造プロセスでのエネルギー消費、電子廃棄物)における環境負荷の低減が、企業の社会的責任として、またブランドイメージを左右する要素として重要性を増している。リサイクル素材の活用や、分解可能なバッテリーの開発などが進められている 44。特に環境意識の高い欧州市場では、この傾向が顕著である 2。

コンシューマー向けウェアラブルに医療レベルの機能が搭載される技術革新のスピードに対し、各国の法規制(特に医療機器承認やデータプライバシー法)の整備は後追いにならざるを得ない。Apple WatchのECG機能のように、企業が新機能を実装し、それが社会に普及してから規制当局が追認するケースが増えている。この「実装→普及→規制」という時間差は、法的なグレーゾーンであると同時に、先行者利益を獲得するための絶好の事業機会(ウィンドウ・オブ・オポチュニティ)をもたらす。例えば、HIPAAの対象外である「コンシューマー向けウェルネスアプリ」として大規模なユーザー基盤とデータセットを構築した後に、医療機器としての承認を取得し、保険償還の対象となるB2B2Cモデルへと事業を転換(ピボット)する戦略が考えられる。したがって、法務・規制対応部門を単なるコストセンターやブロッカーと見なすのではなく、事業戦略部門と一体化させ、規制の動向を先読みして事業機会を創出する「戦略的法務」のアプローチが不可欠となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

本章では、マイケル・ポーターの五力分析モデルを用い、ウェアラブル業界の収益性と競争の力学を構造的に評価する。特に「買い手の交渉力」におけるスイッチングコストの分析は、エコシステム戦略の核心を理解する上で不可欠である。

4.1. 供給者の交渉力(Bargaining Power of Suppliers) – 中程度

ウェアラブルデバイスを構成するセンサー、プロセッサ、ディスプレイなどの主要部品は、専門性の高い少数の企業によって供給されている。例えば、モーションセンサー市場ではSTMicroelectronicsやRobert Bosch、プロセッサ市場ではQualcomm、OLEDディスプレイ市場ではSamsung DisplayやLG Displayが大きな影響力を持つ 49。これらの専門部品メーカーは、独自の技術力によって比較的強い交渉力を有している。しかし、Appleが自社でプロセッサ(Sシリーズチップ)を設計・開発するように、大規模な垂直統合型プレイヤーは供給者への依存度を低減させ、その交渉力を相殺している。また、製造を担うEMS(電子機器受託製造サービス)企業(例:Foxconn)は、Appleのような巨大な買い手に対しては交渉力が弱い立場にある。

So What?: 主要部品の安定供給を確保し、供給者の価格交渉力を抑制するためには、キーコンポーネントの内製化や、複数の供給元を確保するマルチソーシング戦略、あるいは供給者との長期的な戦略的パートナーシップの構築が重要となる。

4.2. 買い手の交渉力(Bargaining Power of Buyers) – 中程度から低い

買い手である消費者の交渉力は、エコシステムへの依存度によって大きく異なる。一度、特定のプラットフォーム(例:Apple Health, Garmin Connect)に数年分の生体データを蓄積すると、ユーザーはそのデータ履歴や、それに基づいてパーソナライズされたインサイト、コーチングサービスを失うことを恐れる。これが強力なスイッチングコストとなり、他社製品への乗り換えを困難にする 53。Appleのような強力なブランドは、デザイン、UI/UX、ステータスといった価格以外の価値を提供し、買い手の価格感度を低下させる。

しかし、このロックイン効果は全てのユーザーに等しく作用するわけではない。IDCの調査では、米国のウェアラブルユーザーの約半数が「より良いバッテリー寿命」(40.3%)や「低価格」(39.4%)を理由にブランドを乗り換える意思があることを示している 21。特に、初めてウェアラブルを購入するユーザーや、基本的な機能しか利用しないライトユーザーにとって、エコシステムの壁は相対的に低い。

So What?: 競争の主戦場は、ハードウェアのスペックではなく、エコシステム全体の価値と、それによって生まれるスイッチングコストの構築にある。いかにしてユーザーのデータを蓄積させ、パーソナライズされた体験を提供し続けるかが、顧客維持と収益性の鍵を握る。

4.3. 新規参入の脅威(Threat of New Entrants) – 中程度から高い

ウェアラブル市場への参入障壁は高い。既存プレイヤーが築き上げたハードウェア、OS、アプリ、クラウド、開発者コミュニティからなる広範なエコシステムは、新規参入者にとって最大の障壁となる 53。また、健康という機密性の高いデータを扱うため、消費者の信頼を得られるブランドを構築するには多大な時間と投資が必要である。さらに、高度なセンサー技術や解析アルゴリズムに関する特許ポートフォリオも参入障壁として機能する。

しかし、脅威は常に存在する。Amazon(Haloバンド)やMeta(Ray-Ban Stories)のような、豊富な資金力と既存の巨大なユーザー基盤を持つ巨大IT企業は、いつでも市場に本格参入しうる潜在的な脅威である 22。また、Abbott(連続血糖値測定器)やMedtronicといった伝統的な医療機器メーカーも、自社の持つ医療分野での信頼性と規制対応能力を武器に、コンシューマー市場への参入を加速させている 47。

So What?: 既存企業は、エコシステムの開放性(サードパーティアプリの取り込みによる魅力向上)と閉鎖性(独自機能によるロックイン強化)の戦略的なバランスを取りながら、参入障壁を高く維持し続ける必要がある。

4.4. 代替品の脅威(Threat of Substitutes) – 低い

ウェアラブルデバイスが提供する「身体に装着し、生体データを常時モニタリングする」という中核価値を直接的に代替する製品は限定的である。スマートフォンアプリは歩数などの基本的な活動量を記録できるが、心拍数、血中酸素濃度、睡眠段階といった、専用センサーを必要とするデータの継続的なモニタリングは不可能である。据え置き型の健康管理機器や専門的な医療機器は、携帯性や日常生活へのシームレスな統合という点で、ウェアラブルデバイスの代替とはなりにくい。

So What?: 代替品の脅威は限定的であり、市場の成長ポテンシャルは高い。競争は主に、業界内の既存プレイヤーおよび新規参入者との間で繰り広げられることになる。

4.5. 業界内の競争(Competitive Rivalry) – 非常に高い

業界内の競争は極めて激しい。その構造は大きく二つに分類できる。一つは、Apple, Google (Fitbit), Samsung, Huaweiといったプラットフォーマー間のエコシステムを巡る覇権争いである 15。これらの企業は、ハードウェア、OS、サービスを垂直統合し、ユーザーを自社の経済圏に囲い込もうと激しく競争している。もう一つは、これらの巨大プラットフォーマーと、特定領域に特化したスペシャリストとの競争である。例えば、Garminはアスリートやアウトドア愛好家という特定の顧客層に深く刺さる高機能製品で独自の地位を築いている。また、Oura(睡眠・回復)やWhoop(トレーニング負荷・回復)のような新興勢力は、特定のウェルネス課題に特化し、サブスクリプションモデルを組み合わせることで、熱心なファン層を獲得している。加えて、エントリー市場ではXiaomiなどの中国メーカーが圧倒的な低価格を武器にシェアを拡大しており、価格競争も激化している 15。

So What?: このように競争が激しく多様な業界では、中途半端な戦略は通用しない。企業は、「総合力で全ての顧客層を狙うプラットフォーマー」となるのか、あるいは「特定領域で誰にも負けない価値を提供するスペシャリスト」となるのか、自社の経営資源に基づいた明確な戦略的ポジショニングを選択することが不可欠である。

| 五つの力 | 強度 | 主要な要因 | 戦略的インプリケーション |

|---|---|---|---|

| 供給者の交渉力 | 中程度 | 専門部品(センサー、プロセッサ)は寡占状態。EMSへの依存。 | 主要部品の内製化、マルチソーシング、戦略的提携が重要。 |

| 買い手の交渉力 | 中~低 | エコシステムによる高いスイッチングコスト。強力なブランド。 | 競争の主軸はハードウェアからエコシステムへ。データ蓄積とパーソナライズによる顧客維持が鍵。 |

| 新規参入の脅威 | 中~高 | エコシステム構築、ブランド、特許が参入障壁。巨大IT企業や医療機器メーカーが潜在的脅威。 | エコシステムの開放性と閉鎖性のバランスを取り、参入障壁を維持・強化する必要がある。 |

| 代替品の脅威 | 低い | 常時モニタリングという中核価値を代替する製品は限定的。 | 市場の成長ポテンシャルは高い。競争は業界内部で激化する。 |

| 業界内の競争 | 非常に高い | プラットフォーマー間のエコシステム競争。特化型プレイヤーとの差別化競争。価格競争の激化。 | 「プラットフォーマー」か「スペシャリスト」か、明確な戦略的ポジショニングの選択が不可欠。 |

表3: Five Forces分析サマリーと業界の魅力度評価

出典: 15

第5章:サプライチェーンとバリューチェーン分析

本章では、製品が顧客に届くまでの物理的な流れである「サプライチェーン」と、価値が創造される一連のプロセスである「バリューチェーン」を分析する。これにより、業界のボトルネック、地政学的リスク、そして価値創造の源泉がどこにシフトしているのかを明らかにする。

5.1. サプライチェーン分析

ウェアラブルデバイスのサプライチェーンは、高度な技術を持つ少数の部品メーカーと、大規模な生産能力を持つEMS企業によって構成されるグローバルなネットワークである。

- 主要部品の供給元:

- センサー: デバイスの心臓部であるセンサーは、STMicroelectronics, Robert Bosch, TDK (InvenSense), Infineon Technologiesといった欧米日の大手半導体メーカーが市場を支配している 50。これらの企業は、モーションセンサー(加速度計、ジャイロスコープ)や光学式心拍センサーなど、ウェアラブルの基本機能に不可欠な部品を供給している。

- プロセッサ: デバイスの頭脳となるプロセッサは、Qualcomm (Snapdragon Wearシリーズ), Samsung (Exynos Wシリーズ), Apple (Sシリーズ)が主要プレイヤーである。市場は寡占状態にあり、特にAndroidベースのデバイスではQualcommが大きなシェアを持つと推定される 51。

- ディスプレイ: 特に省電力で高画質なOLED(有機EL)ディスプレイは、Samsung DisplayとLG Displayの韓国2社が市場で支配的な地位を占めている 52。

- EMS(電子機器受託製造サービス)への依存:

- 最終製品の組み立ては、AppleのiPhone製造で知られるFoxconn(鴻海精密工業)をはじめとする台湾や中国のEMS企業に大きく依存している 59。これらのEMS企業は、グローバルなサプライチェーン管理能力と大規模な生産能力を武器に、多くのウェアラブルブランドの生産を担っている。Foxconnは単なる組み立て業者にとどまらず、ウェアラブル技術に関する多数の特許を保有し、研究開発にも関与するなど、サプライチェーン内で重要な役割を果たしている 59。

- 地政学的リスク:

- サプライチェーンは地政学的リスクに対して脆弱である。特に、高性能プロセッサの製造に不可欠な最先端の半導体製造(ファウンドリ)が台湾に集中しているため、台湾有事などの地政学的緊張は、業界全体にとって深刻な供給途絶リスクとなる。また、主要な組み立て拠点や部品供給元が中国に集中しているため、米中対立の激化は、関税の引き上げによるコスト増や、輸出規制による生産遅延に直結するリスクをはらんでいる 12。

デバイスブランドが華やかに見える一方で、その製品開発のロードマップは、実はセンサーやプロセッサを供給する半導体メーカーの技術ロードマップに大きく制約されている。例えば、「非侵襲血糖値センサー」を世界で最初に実用化できた半導体メーカーは、どのデバイスブランドにその革新的な部品を供給するかを選択する立場となり、業界に対して絶大な交渉力を持つことになる。これは、PC業界における「Intel Inside」のように、部品メーカーが業界全体のイノベーションのペースを規定し、大きな影響力を持つ構造と類似している。したがって、デバイスメーカーにとって、自社のR&Dだけでなく、主要な半導体サプライヤーとの戦略的パートナーシップの深化や、有望な技術を持つスタートアップへの投資・買収が、将来の競争優位を確保する上で極めて重要となる。

5.2. バリューチェーン分析

ウェアラブル業界のバリューチェーンは、従来のハードウェア中心モデルから、データを中心としたサービスモデルへと劇的にシフトしている。

- 価値源泉のシフト:

- 旧来のバリューチェーン: 研究開発 → 部品調達 → 製造 → マーケティング → 販売。このモデルでは、価値の源泉は「優れたハードウェアを製造・販売すること」にあり、収益は製品の売り切りによって一度だけ発生した。

- 新しいバリューチェーン: 現代のウェアラブル業界における価値創造は、以下の循環的なプロセスによって行われる。

- データ収集 (Data Acquisition): 高精度なセンサーを搭載したハードウェア(デバイス)をユーザーに提供し、24時間365日、継続的に生体データを収集する。ハードウェアは価値創造の「終点」ではなく「始点」となる。

- データ解析 (Data Analysis): 収集された膨大な時系列データをクラウドに蓄積し、AI/MLアルゴリズムを用いて解析する。

- インサイト提供 (Insight Provision): 解析結果から、個人の健康状態に関する意味のある「インサイト」(例:睡眠の質の評価、ストレスレベルの可視化、疾病リスクの兆候)を生成する。

- 行動変容促進 (Behavioral Change): 生成されたインサイトを、アプリの優れたUI/UXやAIコーチングを通じてユーザーに分かりやすく提供し、より健康的な生活習慣への行動変容を促す。

- マネタイズ (Monetization): このサイクル全体が提供する継続的な価値に対し、ユーザーは月額課金(サブスクリプション)を支払う。

- 価値創造における最重要機能:

この新しいバリューチェーンにおいて、最も重要な機能は以下の通りである。- センサー技術と解析アルゴリズム: データの「入口」であるセンサーの精度と、生のデータを「知恵」に変えるアルゴリズムの優劣が、提供するサービスの質を根本的に決定する。

- エコシステム構築: Apple HealthやGoogle Health Connectのように、サードパーティの開発者が参加できるプラットフォームを構築し、多様な健康・フィットネスアプリやサービスを生み出す能力が、エコシステム全体の魅力を高め、ユーザーを惹きつける。

- UI/UXデザイン: 複雑な生体データを、ユーザーが直感的に理解し、日々の行動に結びつけられるように提示するデザイン能力が、ユーザーエンゲージメントを維持する上で極めて重要である。

この価値のシフトは、B2B2Cという新たなビジネスモデルの台頭を促している。従来のバリューチェーンがメーカーから消費者への一方向(B2C)の流れであったのに対し、データ駆動型モデルでは、ユーザーから収集されたデータが解析され、そのインサイトが医療機関や保険会社といったB2B顧客に提供される。そして、彼らを通じて再びユーザーに「より良い医療サービス」や「保険料の割引」といった形で価値が還元されるという「価値の逆流」が生まれる。このモデルでは、最終的な支払者(Payor)は消費者個人ではなく、従業員の生産性向上を期待する企業(福利厚生)や、医療費全体の抑制を目指す保険会社になる可能性がある。このため、企業はエンドユーザーからの直接課金だけでなく、企業、保険会社、医療機関といったB2B顧客の課題を解決するソリューションを開発し、新たな収益源を確保する戦略を積極的に模索する必要がある。

第6章:顧客需要の特性分析

本章では、誰が、どのような目的でウェアラブルデバイスを購入・利用するのかを深く掘り下げる。顧客をB2CとB2B/B2B2Cに大別し、それぞれのセグメントが重視する価値(KBF: Key Buying Factor)を明らかにすることで、効果的な製品開発やマーケティング戦略の方向性を定める。

6.1. 顧客セグメント分析(B2C)

B2C市場は、利用目的によって大きく4つのセグメントに分類できる。

- フィットネス・アスリート層:

- ニーズ: GPSの精度、心拍数測定の正確性、最大酸素摂取量(VO2max)などの高度な運動生理学指標、特定のスポーツ(ランニング、トライアスロン、ゴルフ等)に特化した機能、トレーニング負荷と回復の最適な管理。

- KBF: データの正確性と信頼性、過酷な環境に耐える堅牢性・防水性、長時間の活動を記録できるバッテリー寿命、専門的なデータ分析機能。

- 代表的プレイヤー: Garmin, Polar, Suunto, WHOOP。

- 一般的な健康意識層:

- ニーズ: 歩数、消費カロリー、睡眠時間といった基本的な活動の記録、スマートフォンとのシームレスな連携(通知、音楽再生、キャッシュレス決済)、日々の健康維持のための動機付け。

- KBF: ファッションとしてのデザイン性、直感的な使いやすさ(UI/UX)、信頼とステータスをもたらすブランド、手頃な価格、AppleやGoogleといった既存のエコシステムとの連携。

- 代表的プレイヤー: Apple, Samsung, Google (Fitbit)。

- 慢性疾患を持つ患者・予備軍:

- ニーズ: 心房細動(AFib)の早期発見、血糖値の常時モニタリング、血圧の変動管理、服薬リマインダーなど、特定の疾患管理に直結する機能。

- KBF: 医療レベルのデータ精度、FDAやPMDAといった規制当局による承認、主治医とのデータ共有の容易さ、公的医療保険や民間保険の適用有無。

- 代表的プレイヤー: Apple (ECG機能), Abbott (FreeStyle Libre), Dexcom。

- 高齢者とその家族:

- ニーズ: 転倒を検出し自動で緊急通報する機能、GPSによる位置情報追跡、バイタルサインの異常を家族に通知する機能、遠隔からの安否確認(見守り)。

- KBF: 複雑な操作が不要なシンプルさ、いざという時の緊急通報機能の信頼性、頻繁な充電が不要な長いバッテリー寿命。

ある調査では、ユーザーの92%が健康・フィットネス目的でデバイスを使用していることが示されているが 18、その内実は多様である。全てのセグメントに響く万能な製品は存在せず、ターゲットとするセグメントのニーズとKBFを深く理解し、それに最適化された製品・サービスを提供することが成功の鍵となる。

6.2. B2B/B2B2C顧客のニーズ分析

ウェアラブルデバイスの価値は、個人利用にとどまらず、法人顧客の課題解決にも貢献する。

- 企業(健康経営・福利厚生担当者):

- ニーズ: 従業員の健康を増進させることによる生産性の向上、メンタルヘルス不調の予防とそれに伴う休職者の削減、企業が負担する医療費コストの抑制、従業員エンゲージメントの向上。

- 提供価値: 従業員の活動量やストレスレベルなどを匿名で集計・分析し、組織全体の健康状態を可視化。チーム対抗のウォーキングチャレンジといったプログラムを通じて、組織の一体感と健康的な企業文化を醸成する。

- ROIの証明: ウェアラブル導入による従業員の健康状態の改善が、欠勤率の低下や医療費請求額の減少にどう繋がったかをデータで示すことが極めて重要となる 62。あるテクノロジー企業が実施した歩数計チャレンジの事例では、参加率が80%に達し、導入後1年で欠勤率が15%低下したと報告されている 64。

- 保険会社:

- ニーズ: 契約者のリスク評価モデルの精緻化、健康的な行動(運動、十分な睡眠など)に対するインセンティブ(保険料割引)の提供による顧客エンゲージメント向上、疾病の早期発見・重症化予防による保険金支払い額の抑制。

- 提供価値: 契約者から許諾を得た上で収集した日常の活動量や睡眠データを活用し、よりパーソナライズされた保険料率を算出する(Vitalityモデルなど)。また、健康増進プログラムへの参加を促し、契約者の健康寿命を延ばすことに貢献する。

- 医療機関:

- ニーズ: 遠隔患者モニタリング(RPM)による退院後の患者フォローアップ、慢性疾患患者(心不全、高血圧、糖尿病など)の日常的な状態把握、通院に伴う患者負担の軽減、臨床研究のためのリアルワールドデータ収集の効率化。

- 提供価値: デバイスが収集したバイタルサイン(心拍数、血圧、体重、血糖値など)を医師が遠隔で確認し、異常があれば早期に介入することで、再入院を防ぎ医療の質を向上させる。米国ではRPMに対する診療報酬制度が確立しており、医療機関にとって新たな収益源となりうる 35。

- 製薬会社(臨床試験部門):

- ニーズ: 治験参加者の客観的かつ継続的なデータを収集し、新薬の有効性や副作用をより正確に評価すること。治験の効率化とコスト削減。

- 提供価値: 従来の日誌形式の主観的なデータに代わり、活動量、睡眠パターン、心拍数といった客観的なデジタルバイオマーカーを提供。通院回数を減らし、参加者の負担を軽減することで、治験の参加率と継続率を向上させる 67。Appleとスタンフォード大学が実施したApple Heart Studyでは、40万人以上が参加し、ウェアラブルによる大規模な臨床研究の可能性が示された 68。

B2C市場ではブランドやデザインといった情緒的な価値が購買を後押しすることもあるが、B2B2C市場の顧客(企業、保険会社、医療機関)は、単に「革新的な技術」であるという理由だけでは投資しない。彼らが求めるのは、コスト削減、生産性向上、医療アウトカムの改善といった、測定可能で具体的な「投資対効果(ROI)」である 62。したがって、この市場に参入を目指す企業は、製品開発と並行して、自社ソリューションのROIを証明するための「エビデンス構築戦略」に投資しなければならない。実際の導入事例に基づくケーススタディの作成、学術機関と連携した臨床研究の実施、そしてその成果の論文発表などが含まれる。この市場において、客観的なエビデンスこそが最も強力な営業ツールとなる。

| 顧客セグメント | 主要なニーズ/ユースケース | 主要な購買決定要因(KBF) | 代表的な製品/プレイヤー |

|---|---|---|---|

| B2C: フィットネス・アスリート | 高度な運動指標の計測、トレーニング負荷と回復の管理 | データの正確性、堅牢性、バッテリー寿命、専門的分析機能 | Garmin, Polar, WHOOP |

| B2C: 一般的な健康意識層 | 基本的な活動記録、スマートフォン連携、生活習慣改善の動機付け | デザイン性、使いやすさ、ブランド、価格、エコシステム連携 | Apple, Samsung, Google (Fitbit) |

| B2C: 慢性疾患患者・予備軍 | 特定の疾患管理に直結する機能(ECG、血糖値など) | 医療レベルの精度、規制当局の承認、医師とのデータ共有 | Apple, Abbott, Dexcom |

| B2C: 高齢者と家族 | 転倒検出、緊急通報、遠隔での見守り | 操作の簡単さ、緊急通報の信頼性、バッテリー寿命 | Apple, 各種見守りサービス |

| B2B2C: 企業(健康経営) | 生産性向上、医療費抑制、従業員エンゲージメント向上 | ROIの証明(欠勤率低下など)、導入・運用の容易さ、プライバシー保護 | Fitbit Health Solutions, Garmin Health |

| B2B2C: 保険会社 | リスク評価の精緻化、保険金支払い額の抑制 | データ分析能力、契約者のエンゲージメント向上策 | John Hancock (Vitality) |

| B2B2C: 医療機関 | 遠隔患者モニタリング(RPM)、再入院率の低下 | 診療報酬への対応、EHRとの連携、データの臨床的信頼性 | BioIntelliSense, Current Health |

| B2B2C: 製薬会社 | 臨床試験の効率化・コスト削減、客観的なデータ収集 | デジタルバイオマーカーの妥当性、規制当局への準拠 | Apple (ResearchKit), ActiGraph |

表4: 顧客セグメント分析と主要な購買決定要因(KBF)

出典: 18

第7章:AIがもたらす影響とインパクト

AIは、ウェアラブル業界において単なる付加機能ではなく、データから価値を生み出すエンジンそのものである。AIは、収集された膨大な生体データを「意味のある情報(インサイト)」へと変換し、ビジネスモデルと競争優位の源泉を根底から変える力を持つ。

7.1. データ解析とパーソナライズ

- 異常検知と疾病リスク予測: AIアルゴリズムは、心拍数、心拍変動(HRV)、皮膚温、呼吸数といった個人の膨大な時系列データから、その人固有の平常時のパターン(ベースライン)を学習する。そして、そのベースラインからの統計的に有意な逸脱を検知することで、感染症の初期症状や、自覚症状が現れる前の心房細動(AFib)の兆候などを捉えることが可能になる 69。これは、経験豊富な医師が患者を継続的に観察するプロセスを、データとアルゴリズムによって再現する試みである。

- パーソナライズされた推奨(AIコーチング): AIは、ユーザーの活動データ、睡眠データ、さらには生理周期といった複数の要素を統合的に分析し、具体的で実行可能なアドバイスを生成する。例えば、WHOOPは前夜の睡眠の質や日中の活動負荷に基づき、その日の最適な運動強度を示す「リカバリースコア」を算出する 40。また、Oura Ringはユーザーの体内時計を分析し、睡眠の質を最大化するための最適な就寝時間を推奨する 40。

So What?: AIは、ウェアラブルデバイスを単なる「データの記録装置」から、個人の健康状態を深く理解し、より良い選択をリアルタイムで促す「能動的な健康パートナー」へと進化させる。このパーソナライズの深さと的確さが、ユーザーエンゲージメントとサービスの継続利用意向を決定づける。

7.2. センサーフュージョンと精度向上

AIアルゴリズムは、単一のセンサーからの情報だけでなく、複数の異なるセンサー(加速度計、ジャイロスコープ、光学式心拍センサー、温度センサー等)から得られるデータを統合的に分析する(センサーフュージョン)。例えば、加速度センサーが検出した腕の急な動きと、光学センサーが検出した心拍数の急上昇を組み合わせることで、それが「ランニングを開始した」という意図的な運動なのか、あるいは単なる「装着ズレによる測定ノイズ」なのかをより正確に判断できる。これにより、個々のセンサーの物理的な限界を超えた測定精度を実現する。

So What?: センサーフュージョン技術は、比較的安価なセンサーの組み合わせでも、高価で専門的な単一センサーに匹敵する、あるいはそれ以上の精度を達成する可能性を秘めている。これは、デバイスのコストパフォーマンスを高め、高精度な健康モニタリング機能をより幅広い価格帯の製品に搭載することを可能にする。

7.3. 生成AIの活用

- 対話型AIコーチ: 生成AIの登場は、ユーザーとのインタラクションを根本的に変革する。ユーザーが「最近、夜中に目が覚めることが多いんだけど、どうすればいい?」といった自然言語で質問すると、生成AIはユーザー自身の過去のデータ(睡眠パターン、日中の活動量、ストレスレベル、カフェイン摂取時間など)を文脈として理解し、「過去1週間、就寝前の2時間以内に高強度の運動をされている日が多いようです。これが睡眠の質に影響している可能性があります。運動を夕方までに終えてみてはいかがでしょうか」といった、パーソナライズされた対話形式の回答を生成する 7。

So What?: 生成AIは、UI/UXのパラダイムシフトを引き起こす。ユーザーは複雑なグラフや数値を自ら読み解く必要がなくなり、まるで専属の健康コーチや主治医と対話するように、自身の健康状態を理解し、具体的な改善策を得ることができる。これにより、テクノロジーに不慣れなユーザー層にもサービスの価値が届きやすくなり、利用継続率を劇的に向上させる可能性がある。

7.4. 省電力化への貢献(エッジAI)

全てのセンサーデータをリアルタイムでクラウドに送信し処理するモデルは、通信量が多くなり、バッテリーを著しく消耗させる。そこで、デバイス上のプロセッサ(エッジ)でAIが一次的なデータ処理を行う「エッジAI」が重要となる。例えば、平常時の心拍データはデバイス内で処理を完結させ、統計的に異常なパターンが検知された場合のみ、そのデータをクラウドに送信してより詳細な分析を行う。

So What?: クラウドとの通信を必要最低限に抑えることで、バッテリー消費を大幅に削減できる。これは、ウェアラブルデバイスの最大の課題である「バッテリー寿命」を改善するための鍵となる技術であり、ユーザー体験の向上に直結する。

7.5. 新たなビジネスモデル:データ・アズ・ア・サービス(DaaS)

多数のユーザーから許諾を得て収集した、個人が特定できないように匿名化・集計された大規模な生体データを、製薬会社や公衆衛生機関といったB2B顧客に提供し、収益を得るビジネスモデルがDaaSである。

- ユースケース:

- 製薬会社: 新薬の臨床試験(治験)において、ウェアラブルデータを活用することで、薬剤の有効性(例:活動量の改善)や副作用(例:睡眠の質の低下)を客観的かつ継続的に評価する。これにより、治験の精度向上と期間短縮、コスト削減が期待できる 67。

- 公衆衛生機関: 感染症の拡大を予測するモデルに、地域ごとの平均心拍数や呼吸数の上昇トレンドといったウェアラブルデータを活用し、早期警戒システムを構築する。

So What?: DaaSは、コンシューマー向けのサブスクリプション事業に加えて、もう一つの大きな収益の柱となる可能性を秘めている。この事業を成功させるには、データの質(精度)、量(ユーザーベースの規模)、そして倫理的・法的な配慮(透明性の高い同意取得と厳格なプライバシー保護)の3要素が不可欠となる。

AIがもたらす価値は二重構造になっている。一つは、個人のデータを解析し、パーソナルな健康アドバイスを提供する「個別最適化」の価値(B2C)である。これによりユーザーエンゲージメントが高まり、サブスクリプションが継続される。もう一つは、集団のデータを解析し、新たな医学的知見や公衆衛生上の洞察を生み出す「集団の健康予測」の価値(B2B)である。この二つの価値は相互に強化しあう関係にある。より多くのユーザーがサービスを使い続けるほど(B2Cの成功)、B2Bで提供できるデータの価値は指数関数的に増大する。逆に、B2Bのデータ解析で得られた新たな医学的知見(例:「特定の睡眠パターンが将来の認知症リスクと関連する」)は、アルゴリズムを改善し、B2Cのユーザーに提供するインサイトの質を向上させる。ウェアラブル企業の真の競争優位は、この「B2Cのエンゲージメントサイクル」と「B2Bのインサイト発見サイクル」を両輪として回し、強力なフライホイール効果(好循環)を生み出す能力にある。

第8章:業界の内部環境分析

本章では、VRIOフレームワークを用いてウェアラブル業界における持続的な競争優位の源泉を特定し、それを支える人材や組織能力について分析する。

8.1. VRIO分析

VRIOは、企業の経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位の源泉となりうるかを評価するフレームワークである。

- 世界的に認知されたブランド(例:Apple, Garmin)

- Value: 高い。信頼性やステータスを提供し、価格プレミアムを可能にする。

- Rarity: 高い。強力なグローバルブランドは少数しか存在しない。

- Inimitability: 高い。ブランド構築には長年のマーケティング投資と一貫した製品体験の提供が必要であり、模倣は極めて困難。

- Organization: 活用されている。

- 結論: 持続的な競争優位の源泉となる。

- 長年にわたり蓄積された高精度な生体データ

- Value: 非常に高い。AIアルゴリズムの精度向上、新たなインサイトの発見、DaaS事業の基盤となる。

- Rarity: 高い。同等規模の質の高い時系列生体データを持つ企業は少ない。

- Inimitability: 高い。データは時間とともに蓄積されるため、後発企業が短期間で追いつくことは困難(時間的圧縮の不経済性)。

- Organization: データサイエンスチームやAI開発組織によって活用されている。

- 結論: 持続的な競争優位の源泉となる。データネットワーク効果が働き、先行者利益が拡大する。

- 強力な特許ポートフォリオ(例:センサー技術、解析アルゴリズム)

- Value: 高い。競合他社の模倣を防ぎ、技術的な優位性を法的に保護する。

- Rarity: 中程度。主要プレイヤーはそれぞれ多数の特許を保有し、クロスライセンスも行われる。

- Inimitability: 高い。特許法によって保護されている。

- Organization: 法務・知財部門が戦略的に活用している。

- 結論: 持続的な競争優位の源泉となるが、特許網を回避する代替技術が登場するリスクは常に存在する。

- 巨大な開発者・ユーザーエコシステム(例:AppleのHealthKit, GoogleのHealth Connect)

- Value: 非常に高い。多様なサードパーティアプリやサービスとの連携により、プラットフォーム全体の価値が向上する(ネットワーク外部性)。

- Rarity: 高い。大規模なエコシステムを形成しているのは数社のみ。

- Inimitability: 非常に高い。一度形成されたエコシステムは、開発者とユーザーが相互に惹きつけあうため、他社への乗り換えが起こりにくく、後発が同様の規模を築くのは極めて困難。

- Organization: プラットフォーム戦略を推進する専門組織によって維持・拡大されている。

- 結論: 最も強力かつ持続的な競争優位の源泉の一つ。

- グローバルな販売チャネル網

- Value: 高い。製品を世界中の消費者に届けるために不可欠。

- Rarity: 中程度。多くの大手エレクトロニクス企業がグローバルなチャネルを持つ。

- Inimitability: 中程度。資本力があれば構築可能だが、時間と労力を要する。

- Organization: 営業・マーケティング部門によって活用されている。

- 結論: 一時的な競争優位にはなるが、それ単体では持続的な優位性の確保は難しい。

8.2. 人材動向

ウェアラブル業界の価値創造の源泉がハードウェアからソフトウェア、データ解析へとシフトするにつれて、求められる人材も変化している。

- 需要が高い専門人材:

- バイオメディカルエンジニア: 生体信号処理やセンサーの生体適合性に関する専門知識を持つ。

- データサイエンティスト、AI/MLエンジニア: 大規模な時系列データを処理し、予測モデルや分類アルゴリズムを開発する。

- UI/UXデザイナー: 複雑な健康データをユーザーが直感的に理解できるインターフェースに落とし込む。

- 医療規制専門家: FDA, PMDAなど各国の医療機器承認プロセスに精通し、薬事申請を主導する。

- クラウドエンジニア: 数百万人規模のユーザーから送られてくるデータを安定的に処理・保管するインフラを構築・運用する。

- 人材獲得競争:

これらの専門人材は、ウェアラブル業界だけでなく、巨大ITプラットフォーマー(Google, Amazon, Meta)、医療機器メーカー、製薬会社、フィンテック企業など、多くの成長産業で需要が高い。そのため、世界的に人材獲得競争が激化しており、特に優秀なAI/MLエンジニアやデータサイエンティストの報酬は高騰している。日本国内においても、これらの職種の専門家は不足しており、他業界や外資系企業との厳しい人材獲得競争に直面している。

8.3. 労働生産性

- R&D投資のROI評価: 従来のハードウェア開発のように、投資額と将来の製品売上を直接結びつけるROI評価は困難になっている。ソフトウェアやAIアルゴリズムへの投資は、直接的な売上増だけでなく、ユーザーエンゲージメントの向上、解約率の低下、LTV(顧客生涯価値)の向上といった指標で評価する必要がある。DaaS事業においては、データセットの価値や、それがもたらすB2B契約額が評価指標となる。

- 開発の連携における課題: ハードウェアの製品開発サイクル(通常1~2年)と、ソフトウェアのアジャイルな開発サイクル(数週間~数ヶ月)の速度の違いをいかにして সমন্বয়させるかが、組織的な課題となる。ハードウェアの設計段階からソフトウェアチームやAIチームが密に連携し、将来の機能拡張を見越したアーキテクチャを設計することが、継続的な価値提供の鍵となる。

第9章:主要トレンドと未来予測

本章では、これまでの分析を踏まえ、今後3~5年で業界を形作ると考えられる主要なトレンドと、その先の未来像を予測する。

9.1. 「見る」から「感じる」へ(Beyond the Screen)

ウェアラブルデバイスの進化は、ユーザーが常に画面(スクリーン)を確認するインタラクションからの脱却を促している。スマートリングやパッチ型センサー、スマートテキスタイルのように、ディスプレイを持たず、身体や環境に溶け込む「アンビエント(環境融解型)」なデバイスが普及していく 12。これらのデバイスは、ユーザーが意識することなく24時間データを収集し続け、必要な時にのみスマートフォンアプリや音声、触覚(ハプティクス)を通じてフィードバックを提供する。これにより、テクノロジーがより自然な形で日常生活に統合され、真の「常時モニタリング」が実現する。

9.2. デジタル治療(DTx)との融合

ソフトウェアを用いて特定の疾患の予防、管理、治療を行う「デジタル治療(DTx: Digital Therapeutics)」が、新たな治療法として注目されている。将来的には、規制当局から承認されたDTxアプリがウェアラブルデバイスに標準搭載されることが予測される。例えば、うつ病患者向けの認知行動療法アプリを搭載したスマートウォッチが、日々の気分や活動量のデータに基づいてパーソナライズされた介入(例:散歩の推奨、マインドフルネスセッションの案内)を行う。これにより、ウェアラブルは単なるモニタリングツールから、能動的な「治療デバイス」へと進化する。

9.3. 決済・認証機能の標準搭載

ウェアラブルデバイスは、個人の健康管理のハブであると同時に、日常生活のハブとしての役割も強化していく。NFC技術を活用したキャッシュレス決済はすでに多くのデバイスで標準機能となっているが、今後は交通機関の乗降、オフィスの入退室管理、自宅の鍵の解錠、PCへのログイン認証など、様々な場面で「デジタルID」として機能することが一般化する 1。これにより、ユーザーはスマートフォンを取り出すことなく、よりシームレスな生活体験を得られるようになり、デバイスへの依存度とエコシステムへのロックインがさらに強まる。

9.4. メンタルヘルスケアの高度化

身体的な健康だけでなく、精神的な健康(メンタルヘルス)のサポートが、ウェアラブルデバイスの重要な価値提供領域となる。皮膚電気活動(EDA)センサーや心拍変動(HRV)の分析を通じて、ユーザーのストレスレベルや感情の変化をより正確にモニタリングする技術が進化する。AIコーチング機能と連携し、ストレスレベルが高まった際に自動的にマインドフルネスや呼吸法をガイドしたり、ポジティブなフィードバックを提供したりすることで、日常的なメンタルウェルビーイングの維持・向上に貢献する。

第10章:主要プレイヤーの戦略分析

本章では、ウェアラブル市場における主要プレイヤーをタイプ別に分類し、それぞれの戦略、強み・弱み、エコシステム戦略を比較分析する。

10.1. プラットフォーマー(垂直統合型)

これらのプレイヤーは、ハードウェア、OS、クラウド、アプリストアを垂直統合し、強力なエコシステムを構築することで市場を支配しようとしている。

- Apple:

- 戦略: iPhoneを中心とした強力なエコシステムへのロックインを最大の武器とする。watchOSとiOS、HealthKitプラットフォームの緊密な連携により、シームレスなユーザー体験を提供。健康・医療機能を戦略の核に据え、ECGや血中酸素濃度測定、皮膚温測定などの機能をいち早く搭載し、FDAの承認も積極的に取得することで「医療グレードのコンシューマーデバイス」という独自のポジションを確立。

- 強み: 圧倒的なブランド力、高い利益率、巨大で忠実なユーザーベース、開発者エコシステム、プライバシー保護への強いコミットメント。

- 弱み: iOSデバイス(iPhone)への依存、高価格帯に集中しているためエントリー市場でのシェアが低い。

- Google (Fitbit):

- 戦略: Fitbit買収により、ハードウェア(Fitbitデバイス)とソフトウェア(Fitbitアプリ、Wear OS)の両方を手に入れた。Androidエコシステムを基盤に、Appleに対抗するプラットフォームの構築を目指す。Health Connect APIを通じて、Android上の様々なヘルスケアアプリのデータ連携を推進。AIとクラウドの技術力を活かしたデータ解析サービス(Fitbit Premium)を強化。

- 強み: 世界最大のスマートフォンOSであるAndroidの基盤、Fitbitが長年蓄積してきた膨大な活動量データとブランド認知度、AI・機械学習における高い技術力。

- 弱み: Wear OS搭載デバイスの市場シェアが限定的、Fitbit買収後のブランド・製品戦略の方向性が不明確な部分がある、ハードウェア製造におけるAppleやSamsungに対する経験不足。

- Samsung:

- 戦略: 自社のGalaxyスマートフォンとの連携を軸に、エコシステムを構築。かつては独自OS(Tizen)を推進していたが、Googleと提携しWear OSを採用することで、アプリエコシステムの強化を図る。先進的なセンサー技術(血圧測定など)を積極的に搭載し、技術的な差別化を追求。

- 強み: グローバルでの高いスマートフォンシェア、自社でのプロセッサ・ディスプレイ製造能力(垂直統合)、革新的なハードウェア機能の迅速な実装力。

- 弱み: ソフトウェア・サービス面でのAppleやGoogleに対する弱さ、ブランド力がAppleに及ばない。

- Huawei:

- 戦略: 米国からの制裁を逆手に取り、独自OS「HarmonyOS」を中心とした自律的なエコシステムを中国国内で強力に展開。スマートフォン、ウェアラブル、PC、IoTデバイス間のシームレスな連携を強みとする。手頃な価格帯から高機能モデルまで幅広い製品ラインナップを持つ。

- 強み: 巨大な中国市場での圧倒的なシェア、通信技術に関する高い技術力、強力なサプライチェーン。

- 弱み: GMS(Google Mobile Services)非搭載によるグローバル市場(特に欧米)での展開の制約。

10.2. フィットネス特化型

- Garmin:

- 戦略: ランナー、サイクリスト、トライアスリート、登山家、ゴルファーなど、特定のスポーツやアウトドアアクティビティに特化した高機能・高耐久性デバイスを提供。GPS技術における長年の経験とデータの正確性を最大の強みとする。Connect IQプラットフォームでサードパーティアプリも提供。

- 強み: アスリート・アウトドア愛好家からの絶大な信頼とブランドロイヤリティ、データの精度、長いバッテリー寿命、幅広い製品ラインナップ。

- 弱み: スマートウォッチとしての汎用的な機能(決済、アプリなど)ではプラットフォーマーに劣る、デザインが専門的で一般消費者への訴求力は限定的。

10.3. 新興勢力(サブスクリプション主導型)

これらのプレイヤーは、ハードウェアを無料で提供または安価で販売し、データ解析とコーチングサービスを月額課金で提供するビジネスモデルを特徴とする。

- Oura:

- 戦略: 「睡眠と回復」の質の測定に特化したスマートリングを提供。指輪という目立たず24時間装着しやすいフォームファクターで、特に睡眠中のデータ精度を追求。収集したデータから「準備状態スコア」などを算出し、日々のコンディション管理をサポート。

- 強み: 独自のフォームファクター(リング型)、睡眠トラッキングにおける高い評価、洗練されたデザイン。

- 弱み: 機能が睡眠と回復に特化しており、日中の活動量計としてはスマートウォッチに劣る、サブスクリプションへの抵抗感を持つユーザーもいる。

- Whoop:

- 戦略: プロアスリートやハイパフォーマーをターゲットに、「トレーニング負荷と回復の最適化」に特化したリストバンド型デバイスを提供。ハードウェアはサブスクリプションの一部として提供され、収益は完全に月額課金から得られる。詳細なデータ解析とコーチング機能が中核。

- 強み: 独自のサブスクリプションモデル、アスリートコミュニティでの強力なブランドイメージ、回復(リカバリー)に関する詳細なデータ分析。

- 弱み: 画面がなく、単体では時刻確認もできないため、一般消費者には不便。月額料金が比較的高価。

10.4. 潜在的競合

- Amazon: 過去にHaloバンドで市場に参入。AIアシスタントAlexaやAWSクラウドといった強力なアセットを保有しており、いつでも再参入しうる脅威。2025年7月にはAIウェアラブル企業Beeの買収を発表しており、再参入の動きが具体化している 22。

- Meta: スマートグラス(Ray-Ban Stories)で市場に参入済み。AR/VRとウェアラブルを融合させた次世代プラットフォームの構築を目指している。

- 医療機器メーカー(Abbott, Medtronic, Dexcom等): 連続血糖値測定(CGM)などの分野で、すでに医療用ウェアラブル市場を形成している。彼らが持つ臨床データの信頼性、規制当局との関係、医療従事者へのアクセスを武器に、コンシューマー向けの予防医療分野へ事業を拡大する可能性は高い 47。

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、ウェアラブルデバイス市場で成功するための戦略的な示唆と具体的な推奨事項を提言する。

11.1. 勝者と敗者を分ける決定的要因

今後3~5年で、ウェアラブルデバイス業界の勝者と敗者を分ける決定的な要因は、「質の高い生体データを継続的に収集し、AIを用いてそれを実用的なインサイトに変換し、ユーザーのエンゲージメントを維持しながら収益化する能力」である。

具体的には、以下の3つの要素が重要となる。

- エコシステムの引力: ハードウェア、ソフトウェア、サービスが一体となり、ユーザーにシームレスな体験を提供し、高いスイッチングコストを構築できるか。これは単に多くのアプリを揃えることではなく、HealthKitのようにユーザーの健康データを一元管理し、サードパーティサービスがそのデータを活用して新たな価値を生み出す「場の提供者」となれるかどうかにかかっている。

- インサイトの独自性と信頼性: 競合が真似できない独自のアルゴリズム(例:GarminのBody Battery, WHOOPのリカバリースコア)を開発し、それがユーザーの体感と一致する「信頼性」を確保できるか。さらに、FDAやPMDAなどの医療機器認証を取得することで、その信頼性を客観的に証明できるかが、高付加価値市場での差別化要因となる。

- 持続可能なビジネスモデル: ハードウェアの売り切りモデルから脱却し、サブスクリプションやDaaSといった継続的な収益源を確立できるか。特にサブスクリプションモデルにおいては、ユーザーに「月額料金を支払う価値がある」と感じさせ続けるための、継続的なインサイト提供とサービス改善が不可欠である。

11.2. 捉えるべき機会と備えるべき脅威

- 機会(Opportunity):

- 特定領域での専門化(ニッチ市場の深耕): 巨大プラットフォーマーがカバーしきれない特定の健康課題(例:特定の慢性疾患、メンタルヘルス、女性の健康、アスリートのパフォーマンス向上)に特化することで、熱心な顧客層を獲得し、高い収益性を確保する機会がある。

- B2B2C市場の拡大: 健康経営を目指す企業、リスク細分化を進める保険会社、遠隔医療を推進する医療機関など、法人顧客の課題を解決するソリューションへの需要は急拡大している。これらの市場では、ROIを明確に示せれば、大規模な契約を獲得できる可能性がある。

- アンビエント・センシングという新潮流: スマートリングやパッチ型センサーなど、スクリーンレスで非侵襲的な次世代デバイスの市場はまだ黎明期であり、技術的な優位性を確立できれば、新たな市場のリーダーとなる機会がある。

- 脅威(Threat):

- プラットフォーマーによる機能のコモディティ化: AppleやGoogleがOSのアップデートで新機能(例:高度な睡眠分析)を標準搭載すると、その機能を売りにしてきた専門企業の優位性は一瞬で失われるリスクがある。

- データプライバシー規制の強化: GDPRやHIPAA、ワシントン州のMy Health My Data Actなど、健康データの取り扱いに関する規制は世界的に強化される傾向にある。コンプライアンス違反は、高額な罰金だけでなく、ブランドの信頼を失墜させる致命的なリスクとなる 74。

- 医療機器メーカーの本格参入: 臨床での信頼性と規制対応能力を持つ医療機器メーカーが、その強みを活かしてコンシューマー向けの予防医療市場に本格参入した場合、既存のフィットネス・ウェルネス系企業にとって強力な競合となる 47。

11.3. 戦略的オプションの評価

取りうる戦略的ポジションは、大きく分けて以下の2つが考えられる。

- 戦略オプションA:『垂直統合型の巨人』を目指す

- 概要: AppleやGoogleのように、独自のOS、ハードウェア、クラウド、サービスを開発し、大規模なエコシステムを構築する。

- メリット: エコシステム全体をコントロールでき、高い利益率と強力な顧客ロックインを実現できる。

- デメリット: 莫大な初期投資と長期的なコミットメントが必要。既存の巨大プラットフォーマーとの直接的な競争となり、成功確率は極めて低い。

- 評価: ほとんどの企業にとって、この戦略は現実的ではない。

- 戦略オプションB:『特定領域のスペシャリスト』としてエコシステム内で生きる

- 概要: 巨大プラットフォーマーのOS(Wear OSなど)やプラットフォーム(HealthKitなど)を活用しつつ、特定の顧客セグメントや健康課題に特化した独自のデバイス、アルゴリズム、サービスを提供する。

- メリット: 投資を特定領域に集中でき、開発スピードを速められる。プラットフォーマーとの直接競争を避け、独自の価値で熱心な顧客層を獲得できる。OuraやWhoopの成功がこのモデルの有効性を示している。

- デメリット: プラットフォーマーのOSやAPIの仕様変更に依存するリスクがある。プラットフォーマーが自社の特化領域に参入してきた場合、競争が激化する(コモディティ化のリスク)。

- 評価: 多くの新規参入者や既存の中堅企業にとって、最も現実的で成功確率の高い戦略である。

11.4. 最終提言:事業戦略とアクションプラン

提言:『特定領域のスペシャリスト』戦略を軸に、B2B2C市場とDaaS事業を組み合わせたハイブリッドモデルを構築する。

この戦略は、プラットフォーマーとの消耗戦を避けつつ、専門性と信頼性を武器に高付加価値市場で独自の地位を築き、複数の収益源を確保することを目指すものである。

実行に向けたアクションプランの概要:

- フェーズ1:ニッチ市場での価値確立(0~18ヶ月)

- アクション:

- ターゲットとする健康課題(例:睡眠障害、高血圧予備軍の管理、ストレス管理など)を明確に定義する。

- その課題解決に特化した、高精度なデータ取得が可能なデバイス(例:特定のバイタルサインに最適化されたリング型またはパッチ型センサー)を開発する。

- 収集したデータを解析し、行動変容を促す独自のインサイトを提供するサブスクリプションサービスを構築する。

- 主要KPI:

- アクティブユーザー数、エンゲージメント率(DAU/MAU)

- サブスクリプション加入率、月次ARPU、チャーンレート(解約率)

- アクション:

- フェーズ2:臨床的エビデンスの構築とB2B2Cへの展開(12~36ヶ月)

- アクション:

- 大学や研究機関と共同で、自社デバイスとサービスが健康アウトカムを改善することを証明する臨床研究を実施し、学術論文として発表する。

- 得られたエビデンスを基に、企業向けの健康経営プログラムや、医療機関向けの遠隔患者モニタリングソリューションとしてパッケージ化し、パイロット導入を開始する。

- 必要に応じて、FDA/PMDA等の医療機器認証の取得プロセスを開始する。

- 主要KPI:

- 発表論文数、学会での発表実績

- B2B2C契約数、パイロット導入企業におけるROI(例:医療費削減効果)

- アクション:

- フェーズ3:DaaS事業の立ち上げとエコシステムの拡大(30ヶ月~)

- アクション:

- 十分に蓄積された匿名化・集計済みデータを活用し、製薬会社や保険会社をターゲットとしたDaaS事業を立ち上げる。

- APIを公開し、サードパーティの開発者が自社のプラットフォーム上で新たなサービスを開発できる環境を整備する。

- 主要KPI:

- DaaS事業の売上高

- API利用数、サードパーティアプリ数

- アクション:

- 必要なリソース:

- 人材: バイオメディカルエンジニア、データサイエンティスト、AI/MLエンジニア、医療規制専門家、B2Bソリューション営業担当者からなる学際的なチーム。

- 資金: デバイスの研究開発、大規模な臨床研究の実施、長期的なブランド構築のための継続的な投資。

- パートナーシップ: 学術機関、医療機関、保険会社、製薬会社との戦略的な提携。

この戦略を実行することで、単なるデバイスメーカーではなく、特定の健康領域における「インサイト・プロバイダー」としての地位を確立し、データと信頼性を基盤とした持続的な成長を実現できると確信する。

第12章:付録

引用文献

- Wearables Market Share, Growth Analysis Report 2025-2034, https://www.gminsights.com/industry-analysis/wearables-market

- Wearable Technology Market Size | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/wearable-technology-market

- Wearable Technology Market Size & Industry Trends, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/wearable-technology-market-106000

- Wearable Technology Market Size, Share & Trends Report 2030, https://www.mordorintelligence.com/industry-reports/wearable-technology-market

- Wearable Devices Market Insights – IDC, https://www.idc.com/promo/wearablevendor/

- Wearable Technology Market Report: Trends & Forecast 2034, https://www.polarismarketresearch.com/industry-analysis/wearable-technology-market

- Five Key Trends for Wearables in 2025 – TechInsights, https://www.techinsights.com/blog/five-key-trends-wearables-2025

- Wearable Technology Market Size, Industry Trends Report 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/wearable-electronics-market-983.html

- Oura Sees Ring Sales Surge Amid Rumored $11B Valuation – Athletech News, https://athletechnews.com/oura-smart-ring-sales-surge-amid-rumored-11b-valuation/

- Ten years of Oura Ring: doubled company value, partnerships, and lawsuits – Cybernews, https://cybernews.com/gadgets/oura-health-ring-valuation/

- North America Smartwatch Market – Share & Brands – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/north-america-smart-watch-market

- Wearable Technology Market – Industry Analysis and Forecast 2032, https://www.maximizemarketresearch.com/market-report/wearable-technology-market/865/

- Wearable Technology Market Size, Share & Forecast 2035, https://www.researchnester.com/reports/wearable-technology-market/4840

- Wearable Technology Market Size, Share | Industry Forecast by 2032 – Emergen Research, https://www.emergenresearch.com/industry-report/wearable-technology-market

- IDC: Global Wrist-Worn Device Shipments Grew 10.5% in Q1 2025, https://my.idc.com/getdoc.jsp?containerId=prAP53613925

- Wearable Healthcare Devices Market Growth, Drivers, and Opportunities, https://www.marketsandmarkets.com/Market-Reports/wearable-medical-device-market-81753973.html

- Wearable Medical Devices Market Size | Forecast Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/wearable-medical-devices-market-101070

- Smartwatch Statistics (2025) – Users & Market Share – Demand Sage, https://www.demandsage.com/smartwatch-statistics/

- Wearable Technology Market Size, Growth and Forecast to 2032 – Credence Research, https://www.credenceresearch.com/report/wearable-technology-market

- Smart Wearables Market Size, Share, Growth | CAGR of 19.1%, https://market.us/report/smart-wearables-market/

- IDC Survey Finds Nearly Half of Wearables Owners in the United States Are Willing to Switch Brands – Business Wire, https://www.businesswire.com/news/home/20221004005418/en/IDC-Survey-Finds-Nearly-Half-of-Wearables-Owners-in-the-United-States-Are-Willing-to-Switch-Brands

- U.S. Smart Wearables Market 2025 to 2034 Growth Forecast – Towards Healthcare, https://www.towardshealthcare.com/insights/us-smart-wearables-market-sizing

- Wearable Device Security CAGR Growth Drivers and Trends: Forecasts 2025-2033, https://www.datainsightsmarket.com/reports/wearable-device-security-1365185

- Global Wearable Devices Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-wearable-devices-market

- Wearable Technology Market Size, Share | CAGR of 14.60%, https://market.us/report/wearable-technology-market/

- Wearable Medical Devices Statistics and Facts (2025) – Market.us Media, https://media.market.us/wearable-medical-devices-statistics/

- Oura’s Smart Ring Soars Past 5 Million Sales as Revenue Nears $1 Billion, https://currently.att.yahoo.com/att/oura-surges-ahead-over-5-190100223.html

- ŌURA doubles revenue to USD $500 million as Oura Ring sales surge, https://ecommercenews.com.au/story/oura-doubles-revenue-to-usd-500-million-as-oura-ring-sales-surge

- WHOOP: Revenue, Competitors, Alternatives – Growjo, https://growjo.com/company/WHOOP

- Whoop – 2025 Company Profile, Team, Funding & Competitors …, https://tracxn.com/d/companies/whoop/__mG8pDMm_crUH9HckmN4Kw7ZEHu-NiVNU_cywdWMo-aA

- Average Revenue per User (ARPU) – Abacum, https://www.abacum.ai/glossary/average-revenue-per-user-arpu

- Regulations and Approval/Certification of Medical Devices – PMDA, https://www.pmda.go.jp/english/review-services/reviews/0004.html

- Medical Device Classifications: FDA vs EMA vs MDD vs PMDA – Mind Machine, https://mindmachineco.com/medical-device-classifications-fda-vs-ema-vs-mdd-vs-pmda/importation-to-us/

- Medical wearables under the microscope: U.S. regulatory, data …, https://www.aoshearman.com/en/insights/life-sciences-and-healthcare-insights/medical-wearables-under-the-microscope-us-regulatory-data-privacy-and-cybersecurity-perspectives

- Remote Patient Monitoring Reimbursement | CoachCare RPM, https://www.coachcare.com/remote-patient-monitoring-reimbursement/

- 2025 Remote Patient Monitoring CPT Codes: 99457, 99453, 99454, https://www.thoroughcare.net/blog/remote-patient-monitoring-billing-rules

- Remote Patient Monitoring CPT Codes: The Ultimate Guide for 2025 – Binariks, https://binariks.com/blog/remote-patient-monitoring-cpt-codes/

- Wearable Fitness Trackers Market Size & Trends | 2033 – Straits Research, https://straitsresearch.com/report/wearable-fitness-trackers-market

- Wearable Technology Market Size, Share | Industry Report 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/wearable-technology-market-2336

- Medicine 3.0: How Wearable Tech and AI Could Change Your Life | Financial Sense, https://www.financialsense.com/podcast/21367/medicine-30-how-wearable-tech-and-ai-could-change-your-life

- A new generation of sensors for non-invasive blood glucose monitoring – ResearchGate, https://www.researchgate.net/publication/372308753_A_new_generation_of_sensors_for_non-invasive_blood_glucose_monitoring

- A new generation of sensors for non-invasive blood glucose monitoring – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC10331674/

- Batteries for wearables – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC9843125/

- Battery-Powered Wearable Technology – Meegle, https://www.meegle.com/en_us/topics/battery-technology/battery-powered-wearable-technology

- Custom Battery Pack Design Challenges for Wearable Technology – Epec’s Blog, https://blog.epectec.com/custom-battery-pack-design-challenges-for-wearable-technology

- Vol. 1 Battery Solutions for Wearable Devices – TDK, https://www.tdk.com/en/tech-mag/knowledgebox/001

- Wearable Medical Devices Market Poised for USD 499.2 Billion by 2035, Growing at a CAGR 21.6% | Strategic Insights for CXOs and Healthcare Leaders – PR Newswire, https://www.prnewswire.com/news-releases/wearable-medical-devices-market-poised-for-usd-499-2-billion-by-2035–growing-at-a-cagr-21-6–strategic-insights-for-cxos-and-healthcare-leaders-302579862.html

- The HIPAA Compliance of Wearable Technology | blogMD – MicroMD, https://www.micromd.com/blogmd/hipaa-compliance-of-wearable-technology/

- Fitness Tracking Wearable Devices Porter’s Five Forces Analysis 2025 – FinModelsLab, https://finmodelslab.com/products/fitness-tracking-wearable-devices-five-forces

- Wearable Sensors Market Size, Share | CAGR of 12.8%, https://market.us/report/wearable-sensors-market/

- Wearable Processor Size, Share, and Growth Report: In-Depth …, https://www.datainsightsmarket.com/reports/wearable-processor-1676959

- OLED Display Market Size & Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/oled-display-industry

- IP Strategy for Wearables: Patents & Ecosystems, https://profwurzer.com/from-wrist-to-ecosystem-how-wearables-build-and-defend-competitive-advantages-with-ip/

- Wearable Sensors Market Size, Share & Growth Report 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/global-wearable-sensor-market

- Smartwatch Chips Market Size, Share & Trends Analysis 2032 – SNS Insider, https://www.snsinsider.com/reports/smartwatch-chips-market-4635

- Smartphone Display Panel Market Share Q2 2024: Samsung Achieves Top Spot and Captures Over 50% Share | TechInsights, https://www.techinsights.com/blog/smartphone-display-panel-market-share-q2-2024-samsung-achieves-top-spot-and-captures-over-50

- Display Market Size, Growth Report, Demand & Trends 2025 – 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/display-market

- Wearable Display Market Size, Share, Trends & Forecasts – 2034, https://www.gminsights.com/industry-analysis/wearable-display-market

- Foxconn’s Wearable Tech Patents: Key Legal Considerations – PatentPC, https://patentpc.com/blog/foxconns-wearable-tech-patents-key-legal-considerations

- Foxconn Slowly Creates Foothold in Medical Device World, https://www.mpo-mag.com/foxconn-slowly-creates-foothold-in-medical-device-world/

- Products and Services – Hon Hai Technology Group, https://www.honhai.com/en-us/products-and-services

- How to Use Wearable Data to Prove Clinical and Financial ROI – Thryve, https://www.thryve.health/blog/health-roi-from-wearable-data

- ROI Potential of Employee Wellness Programs – Talkspace for Business, https://business.talkspace.com/articles/roi-on-employee-wellness-programs

- ROI of Wellness Programs: How Incentives Can Drive Tangible …, https://www.gopivotsolutions.com/roi-of-wellness-programs-how-incentives-can-drive-tangible-healthcare-savings/

- State Telehealth Policies Remote Patient Monitoring – CCHP, https://www.cchpca.org/topic/remote-patient-monitoring/

- Billing for remote patient monitoring | Telehealth.HHS.gov, https://telehealth.hhs.gov/providers/best-practice-guides/telehealth-and-remote-patient-monitoring/billing-remote-patient

- Wearable pharmaceuticals and their impact on healthcare – Ignitec, https://www.ignitec.com/insights/wearable-pharmaceuticals-and-their-impact-on-healthcare/

- Case Studies and Real-World Applications of Wearables in Clinical Trials – Clinaudits, https://clinaudits.com/case-studies-and-real-world-applications-of-wearables-in-clinical-trials/

- From smart rings to health coaching: AI and the new preventive healthcare paradigm | e27, https://e27.co/from-smart-rings-to-health-coaching-ai-and-the-new-preventive-healthcare-paradigm-20250908/

- Case Study | AI-Powered Medical Devices Transform Healthcare Monitoring – DNAMIC, https://dnamic.ai/transforming-healthcare-monitoring-with-ai-powered-wearable-technology/

- Wearable Technology Market Size, Share, Growth & Trends Report 2025-2033 – openPR.com, https://www.openpr.com/news/4213594/wearable-technology-market-size-share-growth-trends-report

- E165 | AI & Wearable Data in P… – AI For Pharma Growth – Apple Podcasts, https://podcasts.apple.com/us/podcast/e165-ai-wearable-data-in-pharma-how-real-time-biometric/id1616728442?i=1000708386131

- Wearable Payments Devices Market Size and Trends 2028 | TechSci Research, https://www.techsciresearch.com/report/wearable-payments-devices/19785.html

- Updates to U.S. Health-Data Privacy and Wearable Tech – Coblentz Law, https://www.coblentzlaw.com/news/updates-to-u-s-health-data-privacy-and-wearable-tech/

- Top 40 Wearable Devices Market Share, Revenue Report 2025 – Spherical Insights, https://www.sphericalinsights.com/blogs/discover-top-40-companies-in-wearable-devices-global-share-market-size-revenue-report-2024-2035

- Wearable Technology Industry Report 2025 – StartUs Insights, https://www.startus-insights.com/innovators-guide/wearable-technology-industry-report/

- Global Wearable Technology Market Size, Share, Growth Analysis Report – Forecast 2034, https://www.zionmarketresearch.com/report/wearable-technology-market

- Current member count? : r/whoop – Reddit, https://www.reddit.com/r/whoop/comments/16x98u3/current_member_count/