エネルギー輸入額の減少は国富流出を抑制し、企業収益改善や再投資への資金余力を生み出す。一方、再エネ賦課金や炭素税等のシステムコスト増は、中長期的に家計や企業負担として顕在化する。

インフォグラフィック

解説動画

スライド資料

2分で音声解説(Spotifyポッドキャスト)

1. 序論:日本のエネルギー戦略を規定する前提と政策の変遷

日本のエネルギー戦略は、国家の存立基盤である「エネルギー安全保障」の確保と、国際社会に対する公約である「気候変動対策」の実行という、時に相反する二つの要請を統合するための極めて高度な連立方程式である。島国であり、化石燃料資源の大部分を海外に依存する日本において、エネルギー自給率が約15.3%にとどまっているという現実は、同国の経済構造が常に地政学的リスクに対して脆弱であることを意味している 1。

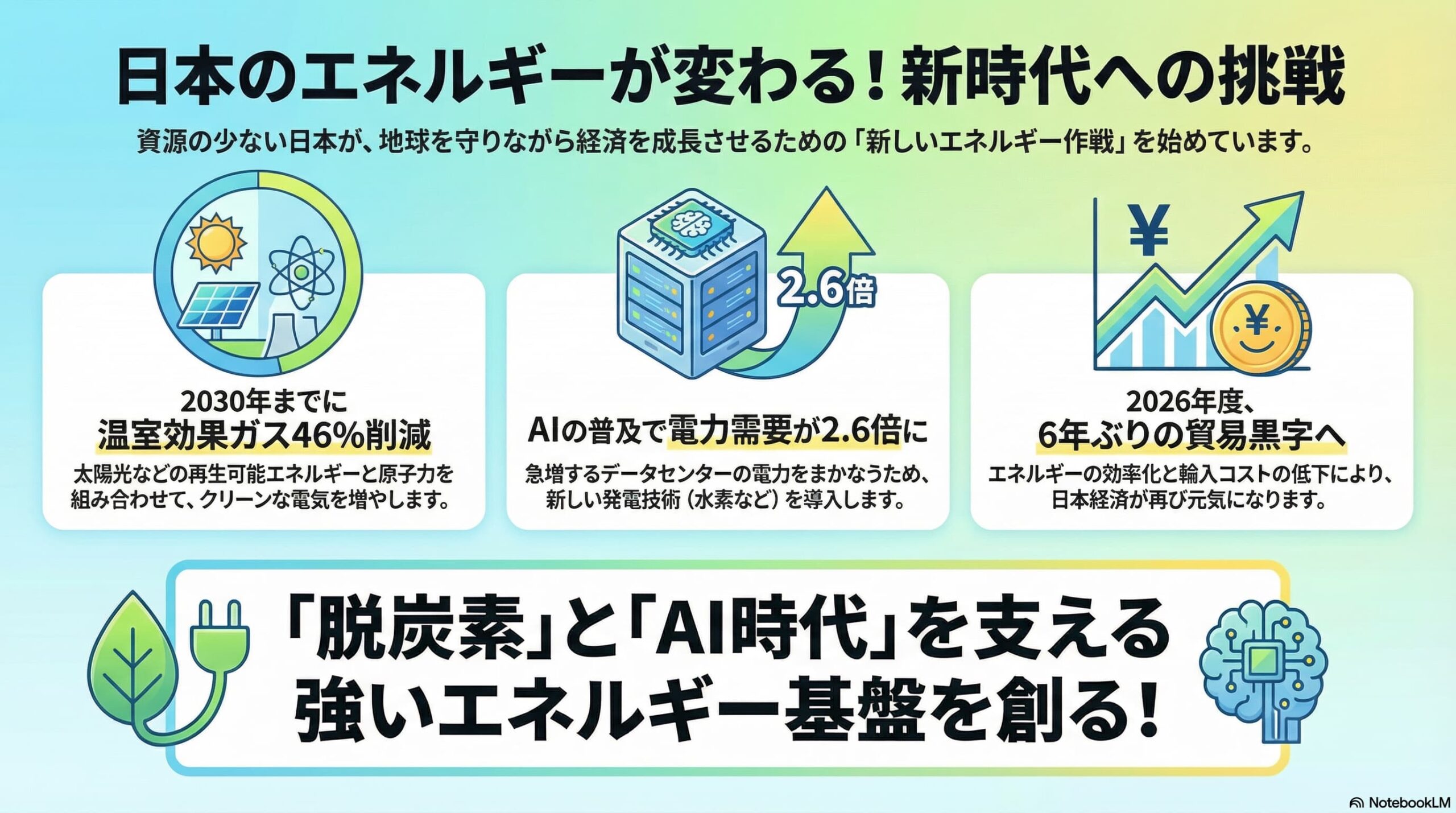

この構造的課題に対処するため、日本のエネルギー政策は「S+3E」という不変の基本原則に基づいている。すなわち、安全性(Safety)を大前提とした上で、エネルギーの安定供給(Energy security)、経済効率性の向上(Economic efficiency)、そして環境適合(Environment)をバランス良く実現することである 2。2021年10月に策定された「第6次エネルギー基本計画」では、2050年のカーボンニュートラル実現および2030年度の温室効果ガス排出量46%削減(2013年度比)という極めて野心的な目標が設定された 2。この計画のもと、徹底した省エネルギー化の推進と非化石エネルギーの拡大、特に再生可能エネルギーの主力電源化が政策の主軸として位置づけられた 2。

しかしながら、その後の世界情勢の激変(ロシアのウクライナ侵攻などに端を発するエネルギー価格の高騰)や、デジタルトランスフォーメーション(DX)およびグリーントランスフォーメーション(GX)の進展により、当初の想定には修正が迫られている 1。2025年から2026年にかけて議論が進められた「第7次エネルギー基本計画」および「GX2040ビジョン」に向けたプロセスでは、単なる脱炭素化の推進にとどまらず、急増する電力需要に対する安定的な供給体制の確保や、国民生活・経済成長を支えるためのエネルギーコストの抑制が強く意識されている 3。本レポートでは、こうした最新の政策動向や各種経済指標、産業界の対応状況に関する客観的証拠に基づき、日本のエネルギー戦略の妥当性と今後の波及効果について多角的な分析を行う。

2. 各エネルギー源の個別評価と社会実装の実態

第6次エネルギー基本計画で示された2030年度の電源構成目標(エネルギーミックス)の達成に向けて、各電源の特性に応じた開発と社会実装が進められている 2。ここでは主要なエネルギー源ごとに、その現状と構造的な課題を評価する。

| 電源種別 | 2030年度の電源構成目標 | 政策的位置づけと現状の評価 |

|---|---|---|

| 再生可能エネルギー | 36~38% | S+3Eを大前提に最優先で導入を促し、主力電源化を目指す。太陽光や風力の拡大が続くが、系統制約や出力変動への対応が課題。 |

| 原子力発電 | 20~22% | 新規制基準に適合した炉の再稼働を進める。安定供給と脱炭素を両立するベースロード電源として最大限の活用が図られている 3。 |

| LNG火力 | 20% | 化石燃料の中ではCO2排出が少なく、再生可能エネルギーの出力変動を補う調整力として不可欠。供給網の多角化が課題。 |

| 石炭火力 | 19% | 非効率な設備のフェードアウトを進める方針だが、地政学リスクに伴うLNG供給不安への対応として、一時的な規制緩和措置も取られている 2。 |

| 水素・アンモニア | 1% | 新たな脱炭素燃料。既存の火力発電インフラを活用しつつCO2排出を削減するトランジション技術として、商業化に向けた実証が進む 6。 |

2.1 再生可能エネルギーの主力化と系統システムの限界

再生可能エネルギーは、日本の脱炭素戦略における最重要のピースとして、その比率を現状から倍増させることが目標とされている 2。福島県における復興再生計画の一環として、特定帰還居住区域外の土地を風力発電事業用地として活用する取り組みや、共用送電線を活用した導入拡大策など、地域と共生する形でのインフラ整備が進められている 1。 しかし、再生可能エネルギー(特に太陽光と風力)の導入拡大は、天候に依存する出力の変動性と、それを吸収するための送配電網(グリッド)の容量不足という技術的制約に直面している 3。これを克服するためには、大型蓄電池の導入、地域間連系線の増強、そして高度なデジタル技術を用いた需要側・供給側の統合的な電力管理システムの構築が不可欠であり、これらの追加的なシステム統合コストをいかに抑制するかが課題となっている。

2.2 原子力発電の再評価と戦略的意義

原子力発電は、運転時に温室効果ガスを排出せず、天候に左右されずに大規模な電力を供給できる特性を持つ。日本政府は、東京電力福島第一原子力発電所事故の教訓をエネルギー政策の原点としつつも、安全性が確認された原子力発電所については最大限活用する方針を打ち出している 2。 福島第一原発の廃炉作業についても、2024年から2025年にかけて燃料デブリの試験的取り出しに成功し、ALPS処理水の放出が完了したタンクの解体が開始されるなど、着実な進展が見られる 1。データセンター需要などで国内の電力需要が再び増加基調に転じることが確実視される中 7、経済効率性と安定供給を支える原子力の稼働状況は、日本の産業競争力全体を左右する重要な変数として再評価されている 2。

2.3 水素・アンモニア発電と火力インフラの脱炭素化

日本のエネルギー戦略において特徴的なのは、既存の火力発電インフラを全廃するのではなく、燃料の転換(アンモニアや水素の混焼・専焼)やCCUS(CO2回収・利用・貯留)技術の組み合わせによって脱炭素化を図るアプローチである 2。 この領域では、技術の社会実装が急速に進展している。2026年3月の段階において、株式会社JERAの碧南火力発電所では、燃料アンモニアを混焼させるための設備建設工事が推進されている 6。大成建設や中部プラントサービスなどの企業が参画するこのプロジェクトは、既存の石炭火力発電所のボイラー設備を活用しながらCO2排出量を段階的に削減する現実的な移行(トランジション)のモデルケースとして位置づけられており、国内外から注目を集めている 6。

2.4 化石燃料の過渡的役割と供給リスクへの対応

第6次エネルギー基本計画では、非効率な石炭火力発電のフェードアウトが明記されているが 2、現実の政策運用においてはより弾力的な対応が見られる。液化天然ガス(LNG)の供給リスクに対処するため、日本政府は2026年から石炭火力発電所に対する規制を一時的に解除する方針を示している 5。 これは、気候変動対策という長期目標と、国民生活や経済活動を維持するための短期的なエネルギー安全保障という目標が相反した場合、後者を優先せざるを得ないという政策的ジレンマを浮き彫りにしている。裏を返せば、日本のエネルギー戦略は教条的な脱炭素化に固執するのではなく、外部環境のショックに対して軌道修正を図る柔軟性(プラグマティズム)を備えていると評価することもできる。

3. 日本経済およびマクロ景気への波及効果

エネルギー資源の大部分を輸入に頼る日本において、エネルギー戦略の巧拙と国際資源価格の変動は、マクロ経済指標に極めて直接的な影響を及ぼす。

3.1 貿易収支の黒字転換とマクロ経済への寄与

日本貿易会が発表した2026年度のわが国貿易収支見通しによれば、日本の通関貿易収支は1兆8,960億円の黒字となり、実に6年ぶりの黒字転換を果たすことが予測されている 8。この黒字化を牽引する最大の要因が、エネルギー輸入コストの低下である。

| 項目 | 2025年度見通し | 2026年度見通し | 変化の要因・背景 |

|---|---|---|---|

| 原油入着価格(前提) | 69ドル/バレル | 63ドル/バレル | グローバルなエネルギー需要の動向や地政学リスクの緩和が影響 8。 |

| 為替相場(前提) | 147円/ドル | 144円/ドル | 緩やかな円高基調による輸入物価の押し下げ効果 8。 |

| 輸出総額 | – | 112兆8,300億円 | 2025年度比2.4%増。電気機器、一般機械、輸送用機器の増加 8。 |

| 輸入総額 | – | 110兆1,860億円 | 2025年度比0.6%減。エネルギー価格の低下に伴い鉱物性燃料が4年連続で減少 8。 |

この鉱物性燃料の輸入額減少は、国内から海外への国富の流出を抑制し、企業収益の改善や国内での再投資に向けた資金余力を生み出す効果を持つ 8。また、貿易収支の改善は為替市場における円の需給環境を改善させ、さらなる輸入コストの低下をもたらすという好循環(ポジティブ・フィードバック)を生み出す可能性があり、日本経済の景気下支え要因として機能する。

3.2 エネルギーコストの転嫁力と産業セクター間の不均衡

エネルギー価格の変動が国内企業に与える影響は一様ではない。2021年以降のエネルギー価格高騰局面における分析は、産業構造ごとの脆弱性を如実に示している 1。 鉄鋼、化学、紙パルプ、窯業・土石などの「素材型産業」は、製造プロセスにおいて大量の熱や電力を消費するため、国内生産額に対するエネルギーコストの比率が極めて高い 1。しかし、これらの産業は企業間取引(BtoB)が中心であり、原材料や燃料コストの上昇分(投入物価指数)を製品価格(産出物価指数)に転嫁する能力が相対的に高いことが示されている 1。分析によれば、素材型産業の価格転嫁の動きは、コスト上昇分を完全に価格に反映させる100%転嫁のライン(45度線)に近い軌道を描いている 1。

対照的に、輸送用機械(自動車など)や情報通信機器といった「加工組立型産業」では、最終製品の市場における激しい価格競争や消費者への配慮から、コスト上昇分の価格転嫁が進みづらい構造にある 1。その結果、産出物価指数は横ばいに留まり、サプライチェーンの中流から下流に位置する企業が利益を削ってコストを吸収している実態がある 1。 今後、脱炭素化に伴うシステムコスト(再エネ賦課金や炭素税など)が増加していく過程においても、この「価格転嫁力の不均一性」は持続すると考えられる。適切にコストを転嫁できる産業・企業とそうでない企業の間で、収益性の二極化が進行する可能性が高い。

4. エネルギー転換により甚大な影響を受ける業界・分野

エネルギー戦略の転換は、特定の産業に対して事業モデルの抜本的な再構築を迫る一方で、新たな市場やビジネスチャンスを創出している。特に影響を受ける領域として、データセンター産業、鉄鋼業、および建設業が挙げられる。

4.1 生成AI普及に伴うデータセンター産業と電力インフラの攻防

デジタルトランスフォーメーションと生成AIの急速な社会実装は、日本のエネルギー戦略に「電力需要の急増」という新たな変数を持ち込んだ 1。インプレス総合研究所の2026年の調査報告書によれば、AIインフラサービスの稼働に不可欠なGPU/HPCサーバーの利用意向が高まっており、国内のAIデータセンターが急増している 7。その結果、データセンターへのIT供給電力量は今後2年間で2.6倍に達すると予測されている 7。

この爆発的な需要増は、データセンターのエネルギー使用を最適化する「電力管理ソリューション市場」の急速な成長を牽引している。日本のデータセンター電力管理市場の収益は、2025年の約4億1,643万ドルから2035年には10億5,450万ドルに達し、2026年から2035年までの予測期間における年平均成長率(CAGR)は8.10%に上ると見込まれている 9。 データセンター事業者にとって、冷却効率の最適化と電力消費の削減は、単なるコスト削減策ではなく事業継続の生命線となっている 9。また、政府の規制や顧客企業の要請により、使用電力を再生可能エネルギーで賄うことへの圧力も高まっており 9、2026年4月に開催される「第2回 データセンター EXPO 春」などの専門展でも、冷却技術や電力インフラソリューションが業界の主要な競争領域として位置づけられている 10。

4.2 鉄鋼業における究極の脱炭素技術への挑戦

製造工程において不可避的に大量のCO2を排出する鉄鋼業は、脱炭素化の難易度が最も高い産業(Hard-to-abate産業)の筆頭である。日本最大の鉄鋼メーカーである日本製鉄は、気候変動を最重要経営課題と位置づけ、「カーボンニュートラルビジョン2050」を掲げている 11。同社は2030年にCO2総排出量を2013年比で30%削減する目標に向け、複線的なアプローチで超革新技術の開発を進めている 11。

その中核となるのが、「水素還元製鉄技術」である。これは、鉄鉱石から酸素を奪う還元材として従来の石炭(コークス)の代わりに水素を用い、排出物をCO2ではなく水(H2O)にする技術である 11。しかし、水素による還元は「吸熱反応」であるため、炉内の温度が低下して反応が持続しないという決定的な技術的課題が存在する 11。これを克服するため、水素の高温加熱技術や追加的な溶融プロセスなど、世界最高水準の技術開発がNEDO(新エネルギー・産業技術総合開発機構)の基金などを活用して進められている 11。 さらに、同社は大型電炉による高級鋼製造へのシフトも加速させており、茨城県の波崎研究開発センターでの試験電炉の稼働や、2025年5月には九州製鉄所(八幡)や瀬戸内製鉄所(広畑)における電炉への転換・増設の意思決定を行っている 11。こうした技術革新と並行して、CO2削減価値を適正に評価された「GXスチール」を市場に供給し、新たな環境価値市場のルール作りを政府に働きかけるなど、制度面からのアプローチも強化している 11。

4.3 建設業におけるカーボンプライシング(炭素税)への対応

建設業界は、資材調達から施工、建物の運用に至るライフサイクル全体でのCO2排出量が多く、今後の規制強化の影響を直接的に受ける分野である。日本において2028年に施行が予定されている炭素税(炭素賦課金)は、建設業のコスト構造に不可逆的な変化をもたらす 12。 炭素税の導入により、セメントや鉄鋼などエネルギー集約型の製造工程を経て作られる建設資材の価格上昇が避けられない 12。加えて、建設機械の燃料費など運用コストの増加も見込まれるため、プロジェクト全体の採算性(実現可能性調査から入札、施工に至るまで)の再評価が求められている 12。建設業界は、設計段階における環境配慮型設計(低炭素資材の採用など)の推進や、炭素税の影響を正確に予測し価格変動リスクを契約に織り込む高度なプロジェクト管理能力が求められており、政府の補助金や支援制度を活用した省エネ運用の徹底が急務となっている 12。

5. 個人の日常生活および社会インフラへの影響

マクロ経済や産業界で起こるダイナミックな変化は、時間を経て個人の日常生活や家計、あるいは地域社会のあり方に対しても多大な影響を及ぼす。

5.1 物価上昇圧力と家計負担の構造化

前述の通り、エネルギー輸入価格の低下はマクロ的なインフレ圧力を緩和する効果を持つものの、脱炭素化に伴う移行コストは中長期的に家計の負担として顕在化する構造にある。 再生可能エネルギーの固定価格買取制度(FIT)を支えるための「再生可能エネルギー発電促進賦課金」は、毎月の電気料金に直接上乗せされている 1。また、電力システムの改革や送配電網の増強にかかるインフラ投資コストも、最終的には託送料金を通じて消費者価格に転嫁される 1。 さらに、2028年以降に炭素賦課金が本格導入されれば、企業が負担する環境コストは、日用品、食品、住宅価格、交通費など、あらゆる消費財やサービスの価格に徐々に反映されていく。2021年時のエネルギー価格高騰の際には消費者物価指数への波及は限定的であったが 1、今後は企業がコストを内部吸収する余力が乏しくなっており、持続的な賃上げがインフレ率(環境コスト上昇分を含む)を上回るペースで実現されなければ、個人の実質的な購買力は低下することになる。

5.2 地域社会への影響と「公正な移行(Just Transition)」

エネルギーインフラの転換は、地域社会と雇用構造にも直接的な影響を与える。非効率な石炭火力発電所のフェードアウト 2 が進む地域においては、発電所に依存していた地方自治体の税収減や関連企業の雇用喪失といった負のインパクトが生じる。 日本労働組合総連合会(連合)は、第7次エネルギー基本計画に対する談話の中で、産業構造の転換に伴う負の影響を最小化するための「公正な移行(Just Transition)」の実現が不可欠であると強く主張している 13。具体的には、「グリーンな雇用の創出」や「失業なき労働移動」、そして再教育プログラムを含む「重層的なセーフティーネットの構築」が求められている 13。 特定の地域や産業に従事する労働者が、脱炭素社会の枠組みから取り残されることなく新たな成長分野へ移行できるかどうかが、エネルギー戦略が社会的な受容性を得られるかどうかの鍵を握っている。

6. 企業経営者が取るべき次世代事業戦略

上記の分析を踏まえ、不確実性の高いエネルギー転換期において、日本の企業経営者は守りのリスク管理と攻めの価値創出を両立させる事業戦略を構築する必要がある。

6.1 炭素コストの内製化(インターナル・カーボンプライシング)とリスクの定量化

2028年の炭素賦課金施行を前に 12、企業は自社のサプライチェーン全体における温室効果ガス排出量(Scope 1, 2, 3)を正確にモニタリングする体制を早急に整える必要がある。その上で、社内独自の炭素価格(インターナル・カーボンプライシング)を設定し、新規事業の立ち上げや設備投資の意思決定プロセスに組み込むべきである。これにより、見かけ上の経済的リターンだけでなく、将来の炭素税負担リスクを控除した実質的な投資採算性を評価し、低炭素技術や省エネ設備への移行を合理的に推進することが可能となる。

6.2 サプライチェーンの再構築とエネルギー調達の多角化

LNG供給リスクに起因する石炭火力規制の一時的緩和措置が示すように 5、グローバルな地政学リスクはいつでも各国のエネルギー政策を変化させうる。特定の地域からの資源輸入や、単一のエネルギー源に過度に依存する事業構造は致命的なリスクとなる。 経営者は事業継続計画(BCP)の観点から、自家消費型の太陽光発電や蓄電池システムの導入によるエネルギーの地産地消を進めるとともに、コーポレートPPA(電力購入契約)を活用した再生可能エネルギーの長期安定調達を図るなど、エネルギー調達ポートフォリオの多角化と分散化を進めなければならない。

6.3 グリーン価値のプライシングと新市場創出(GX製品の展開)

環境負荷の低減に向けた取り組みを単なる「コスト」として捉えるのではなく、他社との差別化を図る「付加価値」として価格転嫁する戦略が重要となる。 日本製鉄の「GXスチール」のように 11、製造過程でのCO2削減量を価値として顧客に提示し、環境意識の高いプレミアム市場を開拓するアプローチである。サプライチェーン全体での排出量削減を求めるグローバル企業(自動車メーカーやITジャイアントなど)に対し、低炭素型の部材やソリューションを提供することは、価格競争から脱却し、強固なパートナーシップを構築するための強力な武器となる。

6.4 デジタルインフラへの適応と電力効率化投資の同期化

あらゆる産業においてDXの推進は不可避であるが、それは同時にクラウドサービスやデータセンターに起因するエネルギー消費の増大を意味する 7。企業はIT投資を行う際、機能面だけでなく「エネルギー効率」を重要な選定基準とする必要がある。 自社のデータ処理を、高いPUE(電力使用効率)を誇るグリーンデータセンターに委託することや、サーバー稼働の最適化を図るソリューションを導入することは 9、中長期的な運用コストの削減とScope 3における排出量削減を同時に達成する有効な事業戦略となる。

7. 結論:日本のエネルギー戦略は「当たる」のか

「日本のエネルギー戦略は当たるのか」という問いに対し、ここまでの証拠と分析に基づく結論は以下の通りである。

第一に、2050年カーボンニュートラルという長期的理想と、資源を持たない島国としての現実的な供給制約の狭間で、日本のエネルギー戦略は「硬直的な計画」から「弾力的な状況適応モデル」へと明確にシフトしている。石炭火力の過渡的な利用継続 5 や、水素・アンモニア発電の社会実装 6、そして原子力の再評価 2 といった要素は、他国からは批判を受けることもあるが、日本の産業構造を維持するためには極めて合理的かつ不可避な選択である。

第二に、この戦略の転換は日本経済に対して明確なインパクトを与え始めている。2026年度の貿易収支が6年ぶりに黒字転換するという見通しは 8、エネルギー輸入コストの低減が国富の流出を防ぎ、マクロ経済の安定化に寄与する証左である。一方で、データセンター需要の急増や 7、2028年に控える炭素税の導入 12 は、企業に対して容赦のないコスト削減努力と環境適応を迫っている。価格転嫁力の弱い産業や、脱炭素化の波に乗れない企業は市場から淘汰されるリスクが高まっている 1。

総じて、日本のエネルギー戦略が成功するかどうかは、政府が提示するマスタープランの正確性によって決まるのではない。地政学的ショックやAI革命による需要増といった外部環境の激変に対し、国家としていかに柔軟に軌道修正を行い、同時に産業界が脱炭素化という制約を「新たな付加価値(GX市場の創出など)」へと転換できるかどうかにかかっている。現状、鉄鋼業における究極の技術開発 11 や、電力管理ソリューション市場の成長 9 など、危機を契機としたイノベーションの萌芽は確実に生じている。この技術的優位性をグローバルな競争力へと結びつけ、かつ労働市場の「公正な移行」13 を成し遂げることができたとき、日本のエネルギー戦略は事後的に「当たった」と評価されることになる。

引用文献

- エネルギー白書|資源エネルギー庁, 4月 3, 2026にアクセス、 https://www.enecho.meti.go.jp/about/whitepaper/index.html

- 2050年カーボンニュートラルを目指す 日本の新たな「エネルギー …, https://www.enecho.meti.go.jp/about/special/johoteikyo/energykihonkeikaku_2022.html

- 第7次エネルギー基本計画のポイントとは?脱炭素社会の鍵を握る技術も紹介, https://www.wsew.jp/hub/ja-jp/blog/article_115.html

- 環境、エネルギー | Policy(提言・報告書) | 一般社団法人 … – 経団連, https://www.keidanren.or.jp/policy/index07.html

- 日本は、液化天然ガス(LNG)の供給リスクに対処するため、2026年から石炭火力発電所に対する規制を一時的に解除する。 – Vietnam.vn, 4月 3, 2026にアクセス、 https://www.vietnam.vn/ja/nhat-ban-tam-do-bo-han-che-nhiet-dien-than-tu-nam-2026-de-ung-pho-rui-ro-nguon-cung-lng

- 株式会社JERA碧南火力発電所向け燃料アンモニア設備の建設工事を推進 | 2025年度 – IHI, https://www.ihi.co.jp/all_news/2025/resources_energy_environment/1201926_13752.html

- IT供給電力量は今後2年で2.6倍へ 『データセンター調査報告書2026[動き出したAIインフラサービス]』 を1月29日(木)に発売 GPU/HPCサーバーの利用及び意向は5割超 | インプレス総合研究所, https://research.impress.co.jp/topics/list/dc/726

- 4月 3, 2026にアクセス、 https://www.jftc.jp/monthly/archives/001/202601/d7ebc10b61ee3439ad9a5ebcef05447332afcf4d75be75cb1ab00343fd8712af.pdf

- 日本データセンター電力管理市場2035年に10億54万5,000米ドル規模へ拡大CAGR8.10%で進む次世代エネルギー最適化トレンド, https://newscast.jp/smart/news/3352449

- 【4月8日から3日間】業界トップが参画する日本最大級の専門展「データセンター EXPO」を開催, https://prtimes.jp/main/html/rd/p/000001982.000026157.html

- 気候変動への対応 | 日本製鉄株式会社, 4月 3, 2026にアクセス、 https://www.nipponsteel.com/csr/env/warming/index.html

- 2028年施行予定の日本の炭素税(炭素賦課金)が建設業に与える影響 – CO2メディア, https://www.tansomiru.jp/media/basic/mag_0818/

- 第7次「エネルギー基本計画」に対する談話(事務局長談話) – 連合, https://www.jtuc-rengo.or.jp/news/article_detail.php?id=1339