ポスト・オイルの羅針盤:エネルギー転換とAIが再定義する石油産業の生存・成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、エネルギー転換(脱炭素化)という不可逆的な潮流と、絶え間なく続く地政学リスクという二重の構造的課題に直面する石油業界において、持続可能な成長戦略を策定するための、データに基づいた深い洞察と戦略的提言を提供することを目的とする。調査範囲は、石油・天然ガスの上流(探鉱・開発・生産)、中流(輸送・貯蔵)、下流(精製・販売)のバリューチェーン全体に加え、再生可能エネルギー、水素、CCUS(二酸化炭素回収・利用・貯留)といった関連する低・脱炭素事業を包括的に網羅する。

最重要結論

本分析を通じて、石油業界の未来を左右する以下の3つの最重要結論が導き出された。

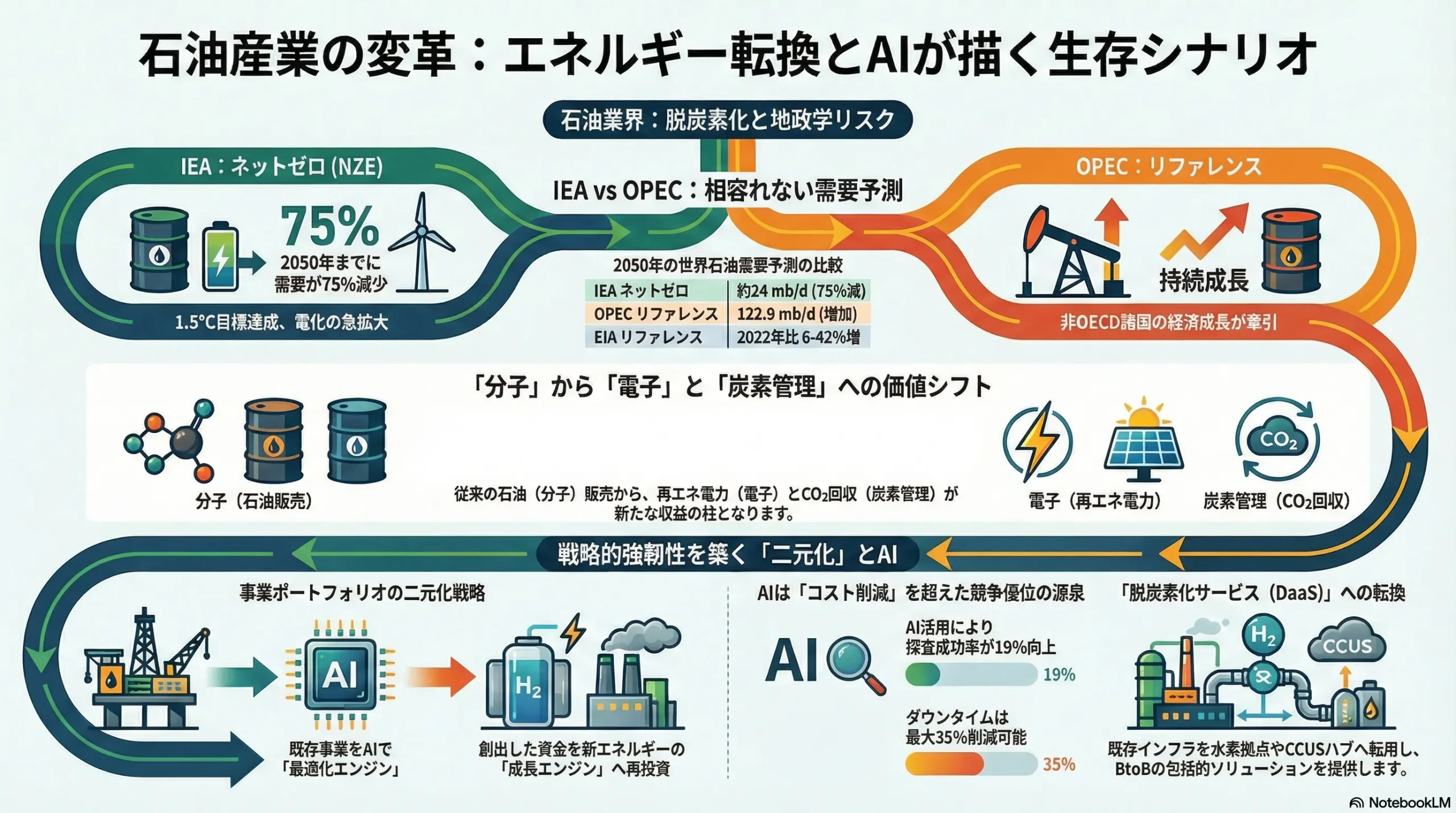

- 需要シナリオの分岐と戦略的強靭性の必要性: 世界の石油需要の将来像は、IEA(国際エネルギー機関)が予測する「2030年までのピークアウトと急減」と、OPEC(石油輸出国機構)が予測する「2050年までの持続的成長」という、全く相容れない二つのシナリオに大きく分岐している。この根本的な不確実性は、単一の未来を予測しそれに賭ける戦略の危険性を示唆する。今、企業に求められるのは、いずれのシナリオが現実となっても収益性を確保できる「戦略的強靭性(Strategic Resilience)」を備えた事業ポートフォリオの構築である。

- AIはコスト削減ツールではなく、競争優位の源泉: 人工知能(AI)のインパクトは、探査成功率の向上や予知保全によるダウンタイム削減といったオペレーション効率化に留まらない。AIは、エネルギー・トレーディングの高度化、新たな低炭素ソリューションの創出、さらには組織全体の意思決定の質とスピードを根底から変革する。AI技術への投資と、それを使いこなす人材の確保・育成の巧拙が、将来のコスト競争力と収益機会の創出能力を決定づける最大の差別化要因となる。

- 「分子」から「電子」と「炭素管理」への価値シフト: 従来の価値の源泉は、炭化水素という「分子(石油・ガス)」の確保と販売にあった。しかし今後は、再生可能エネルギー由来の「電子(電力)」の生産・販売能力と、排出された炭素という「分子(CO2)」を回収・貯留し、クレジットとして取引する「炭素管理」能力が、新たな収益の柱として台頭する。これら3つの要素をいかに統合し、「総合エネルギー企業」へと変革を遂げるかのスピードが、未来の勝敗を分ける。

主要な戦略的推奨事項

上記の結論に基づき、取るべき事業戦略として、以下の3点を強く推奨する。

- 事業ポートフォリオの二元化戦略の推進: 既存の石油・ガス事業を、AI活用による徹底的なコスト削減と低炭素化(メタン排出削減等)を追求しキャッシュ創出を最大化する「最適化エンジン」と位置づける。同時に、そこで創出されたキャッシュを、再生可能エネルギー(特に大規模プロジェクトマネジメント能力が活きる洋上風力)、CCUS、水素等の成長領域に、厳格な投資規律のもとで再投資する「成長エンジン」を構築する。この両輪を戦略的に駆動させることが不可欠である。

- デジタル・トランスフォーメーション(DX)の加速と人材への戦略的投資: 全社横断的なAI導入ロードマップを策定し、探鉱から販売までの全バリューチェーンにおいて、具体的なROI(投資対効果)が見込めるユースケースを特定し、迅速に実行する。同時に、データサイエンティストやAIエンジニアといったデジタル人材を惹きつけるため、報酬体系、キャリアパス、そしてイノベーションを許容する企業文化への改革を断行し、激化するIT・テック企業との人材獲得競争に打ち勝つための体制を構築する。

- 戦略的パートナーシップによる新領域への迅速な参入: 再生可能エネルギー開発や水素製造など、自社にノウハウが不足する新領域に対しては、単独での投資リスクを抑制しつつ、専門技術を持つ企業(例:エンジニアリング会社、再エネデベロッパー、テクノロジースタートアップ)とのM&Aやジョイントベンチャー(JV)を積極的に活用する。これにより、市場の変化に迅速に対応し、必要なケイパビリティを効率的に獲得する。

第2章:市場概観(Market Overview)

世界の石油・天然ガス需要予測(2020年~2050年)の比較分析

石油業界の将来戦略を策定する上で最も根源的な不確実性は、将来の需要動向にある。主要な国際機関が発表する予測は、その前提条件によって大きく異なり、業界が直面する「戦略的ジレンマ」を浮き彫りにしている。

- IEA(国際エネルギー機関)のシナリオ: 気候変動対策を重視するIEAの予測は、エネルギー転換の進展度合いによって複数のシナリオに分かれる。

- ネットゼロエミッション(NZE)シナリオ: パリ協定の1.5℃目標を達成する規範的な経路であり、最も急進的な変革を想定する。このシナリオでは、石油・ガス需要は2030年までに急激に減少し、2050年には現在の水準から75%も減少する 1。

- 公約達成シナリオ(APS): 各国政府が発表済みの気候変動に関する公約を完全に実施した場合を想定。2050年の石油・ガス需要は現在より45%減少すると予測される 2。

- 現行政策シナリオ(STEPS): 現在施行されている政策が継続されるという、より現実的な前提に立つ。この場合、世界の石油・ガス需要は2030年までにピークに達するものの、その後の減少ペースは緩やかとなる 2。

- OPEC(石油輸出国機構)のシナリオ: 主に非OECD諸国の経済成長とエネルギー需要の拡大を前提としており、IEAとは対照的に楽観的な見通しを示す。

- リファレンスケース: 人口増加や都市化を背景に、特にインド、アフリカ、中東などの発展途上国で需要が拡大し、世界の石油需要は2050年に日量約1億2,300万バレルまで増加し続けると予測。「ピークオイル需要は視野にない」と明確に主張している 4。この需要を満たすためには、2050年までに累計で18.2兆ドルという巨額の投資が必要になると試算している 4。

- EIA(米国エネルギー情報局)のシナリオ:

- リファレンスケース (IEO2023): 現行政策を前提とし、2050年までに世界の石油需要は2022年比で6%から42%、天然ガス需要は11%から57%増加すると予測。特に産業用途(化学製品製造など)や非OECD諸国での需要増が成長を牽引すると見ている 9。

このIEAとOPECに代表される予測の根本的な乖離は、単なる統計上の誤差ではなく、エネルギー転換のペースと原動力に関する世界観の相違を反映している。IEAのNZEシナリオが気候変動対策という政策目標から逆算した「あるべき姿」を描く一方、OPECの予測は途上国の経済発展という現実的な需要に基づいている。企業戦略は、このいずれか一方に賭けるのではなく、この広範な不確実性の幅の中で、どちらの未来が訪れても生き残れる強靭性(レジリエンス)を構築する必要がある。戦略の主眼は「未来予測の精度」から「多様な未来への適応力」へとシフトしなければならない。

| 予測機関・シナリオ | 2030年 | 2040年 | 2050年 | 主な前提・特徴 |

|---|---|---|---|---|

| IEA NZEシナリオ | 大幅減 | 継続減 | 約24 mb/d (75%減) | 1.5℃目標達成に向けた規範的経路。再生可能エネルギーと電化が急拡大 2。 |

| IEA APSシナリオ | 減少 | 継続減 | 45%減 | 各国の気候変動公約が完全に達成される前提 2。 |

| IEA STEPSシナリオ | ピーク到達 | 緩やかに減少 | – | 現行政策の継続を前提。ピーク後も需要は高水準で推移 2。 |

| OPEC リファレンスケース | 113.3 mb/d | 120.0 mb/d | 122.9 mb/d | 非OECD諸国の経済成長が需要を牽引。「ピークオイル需要は視野にない」 7。 |

| EIA リファレンスケース | 3-10%増 | – | 6-42%増 (~120 mb/d) | 現行政策の継続を前提。産業用途と非OECD諸国での需要増が顕著 9。 |

| BNEF ETSシナリオ | – | – | 88 mb/d | 経済合理性に基づく移行。石油需要は2032年にピークアウト 10。 |

Table 2.1: 世界の石油需要予測(~2050年)の比較

注: mb/d = million barrels per day (日量百万バレル)。IEAの削減率は2022年比。EIAの増加率は2022年比。

地域別・製品別分析:

需要の地理的中心は、明確にOECD諸国から非OECD諸国、特にインド、中東、アフリカへとシフトしている 4。製品別に見ると、運輸部門の電化(特に乗用車)によりガソリン需要は減少傾向を辿る一方、電化が困難な航空分野のジェット燃料や、プラスチックなどの原料となる石油化学ナフサの需要は、経済成長に伴い堅調に推移、あるいは増加することが多くの予測で共通している 9。

低・脱炭素エネルギー市場の成長性分析

化石燃料の需要が不確実性を増す一方で、低・脱炭素エネルギー市場は急成長を遂げており、新たな事業機会の源泉となっている。

- 再生可能エネルギー: 2024年には、世界で新たに585 GW(ギガワット)の再生可能エネルギー設備が導入され、これは過去最高の年間増加量であった。新規発電設備容量全体に占める割合は92.5%に達し、特に太陽光発電がその成長を力強く牽引している 13。IEAは、2025年には世界の総発電量に占める再生可能エネルギーの割合が石炭を上回ると予測しており、エネルギーミックスの主役交代が目前に迫っている 16。

- 水素・アンモニア: 脱炭素化が困難な産業(鉄鋼、化学)や大型輸送(トラック、船舶)分野での活用が期待される。IRENAの1.5℃シナリオでは、2050年までにクリーン水素(グリーンおよびブルー水素)の需要が年間613 Mt(メガトン)に達すると予測されている 17。市場規模としては、2025年の2,246億ドルから2030年には3,118億ドルへと、年平均成長率(CAGR)6.8%で成長する見込みである 18。

- CCUS(二酸化炭素回収・利用・貯留): 発電所や工場から排出されるCO2を回収し、地中深くに貯留する技術。市場規模は2025年の78.5億ドルから2035年には226.9億ドルへと、CAGR 11.2%という高い成長が見込まれる。各国の政策支援(補助金、税額控除)と技術革新が市場拡大を後押ししている 19。

- SAF(持続可能な航空燃料)・バイオ燃料: 航空業界の脱炭素化の切り札として注目される。IEAは、現行政策下で2028年までに世界のバイオジェット燃料(SAF)需要が50億リットルに達し、ジェット燃料全体の約1%を占めると予測。各国の政策が強化されれば、需要は150億リットル(ジェット燃料全体の3.5%)まで拡大するポテンシャルを持つ 22。

業界の主要KPIベンチマーク分析

- 原油価格(WTI, Brent): 短期的には、OPEC+の段階的な減産緩和や非OPEC諸国の増産により、供給が増加し価格への下押し圧力がかかると見られている。EIAは、ブレント原油価格が2025年第4四半期に平均62ドル/バレル、2026年には平均52ドル/バレルまで下落する可能性を指摘している 11。一方で、長期的な視点では、EIAは2050年に向けてブレント価格が100ドル/バレル近くまで緩やかに上昇するシナリオも提示しており、短期的な下落と長期的な上昇という二つの側面を考慮する必要がある 25。

- 主要企業の財務指標: 原油価格は石油企業の売上高や利益率(ROA, ROE, ROCE)に大きな影響を与えるが、その関係は単純な正比例ではない。価格変動リスクを管理するヘッジ戦略や、下流部門・化学部門の収益性、低炭素事業への投資リターンなどが、総合的な財務パフォーマンスを左右する 26。近年、欧州のスーパーメジャーは、エネルギー転換への積極投資とポートフォリオ再編を通じて、米国の同業他社を上回るROACE(使用資本利益率)を達成する傾向が見られる 27。

- 上流部門の探鉱開発投資(CAPEX): 過去の原油価格の低迷期には、業界全体のCAPEXが大幅に削減された。これが数年後の供給能力の制約となり、価格高騰の一因となった経緯がある 28。現在は、伝統的な石油・ガス開発への投資を維持しつつ、低炭素分野へいかに資本を再配分するかが、各社の戦略を測る上で極めて重要な指標となっている。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

- OPECプラスの生産政策: サウジアラビアとロシアが主導するOPECプラスは、世界の石油供給の約4割を占め、その生産方針は短期的な原油価格を左右する最大の変動要因である。近年は、価格の安定を優先した協調減産を維持しつつも、市場シェアを失うことへの警戒から、段階的な増産へと舵を切るなど、常に市場シェア確保と価格維持のバランスを取りながら政策を調整している 24。

- 主要国のエネルギー戦略: 各国の国家戦略が市場に大きな影響を与える。サウジアラビアは「Vision 2030」の下で、国内のエネルギーミックスを2030年までに再生可能エネルギーと天然ガスでそれぞれ50%にする目標を掲げている。これは、国内での原油消費を抑制し、輸出余力を最大化する狙いがある 31。一方、米国はシェールオイル・ガスの生産を高い水準で維持し、エネルギー輸出国としての地位を固め、世界のエネルギー安全保障と価格形成における影響力を保持している 24。

- 炭素関連政策: EUが導入を進める炭素国境調整メカニズム(CBAM)は、2026年からの本格導入が予定されており、EU域外から輸入される炭素集約度の高い製品に対し、EU域内の炭素価格(EU-ETS)に基づいた価格を課すものである。現在は鉄鋼やセメントなどが対象だが、将来的には石油製品や化学製品にまで拡大される可能性があり、グローバルなサプライチェーンを持つ企業にとって、製品の炭素フットプリント管理が直接的なコスト要因となる 35。

- 地政学リスク: 中東のホルムズ海峡や紅海(バブ・エル・マンデブ海峡)における地域紛争は、世界のエネルギー供給網の脆弱性を露呈させている。特にフーシ派による紅海での商船攻撃は、多くのタンカーにアフリカ喜望峰経由の迂回を強いており、輸送コスト(燃料費、保険料)の急騰とリードタイムの長期化を引き起こしている 39。また、資源ナショナリズムの高まりは、特にアフリカや南米の新興産油国における事業権益の安定性を脅かすリスクとなっている 43。

経済(Economy)

- ESG投資とダイベストメント: ESG(環境・社会・ガバナンス)を重視する投資潮流は、もはや単なる評判(レピュテーション)の問題ではなく、企業の資金調達コストに直接影響を与える「ハードな」財務的制約となっている。世界の主要な年金基金や資産運用会社が化石燃料関連企業からのダイベストメント(投資引き揚げ)を表明・実行しており、これにより石油・ガス企業の資本調達の選択肢が狭まり、資本コストが上昇する圧力がかかっている 46。事実、化石燃料セクターの株式パフォーマンスは過去10年間にわたり市場平均(S&P 500など)を大きく下回っており、財務的な投資合理性が問われている 49。この圧力は、企業が新規プロジェクトの投資判断を行う際のハードルレート(要求収益率)を事実上引き上げ、低炭素事業への投資を経済合理性の観点からも後押しする要因となっている。

- 世界経済とエネルギー需要: 世界のGDP成長率とエネルギー需要の間には強い正の相関関係が存在する。特に、今後の世界のエネルギー需要の伸びの大部分を占めると予測される中国やインドといった新興国の経済動向は、石油・ガス需要の将来を左右する最大の変数である 4。

- インフレとコスト: 世界的なインフレは、鋼材やセメントなどの資材価格、人件費、輸送費を押し上げ、大規模なプラント建設や操業にかかるコスト(CAPEXおよびOPEX)を増大させている。これはプロジェクトの採算性を悪化させ、最終投資決定(FID)の遅延や見直しの原因となりうる。

社会(Society)

- 気候変動への意識: 気候変動に対する社会的な危機意識の高まりは、消費者の行動変容を促し、政府の政策決定に強い影響を与えている。若年層を中心に、環境負荷の高い製品や企業を敬遠する動きが広がっており、企業のブランドイメージや人材獲得にも影響を及ぼしている。

- モビリティの変化: 電気自動車(EV)へのシフトは、特に乗用車市場で急速に進んでいる。バッテリーコストの低下、航続距離の向上、充電インフラの拡充、そして各国政府の補助金や規制(内燃機関車の販売禁止目標など)がこの動きを加速させている。2030年までに世界の自動車販売に占めるEVの割合が40%を超えるとの予測もあり、これはガソリン需要にとって最大の構造的脅威である 51。

- プラスチック問題: 海洋プラスチック汚染などへの社会的な批判を受け、使い捨てプラスチックに対する規制が世界的に強化されている。リサイクル材の使用義務化や、拡大生産者責任(EPR)の導入が進むことで、バージン(新規)プラスチックの需要が抑制され、原料であるナフサの需要構造にも変化をもたらす可能性がある 55。

技術(Technology)

- 採掘技術: 米国のシェール革命を支えた水平掘削と水圧破砕(フラクチャリング)技術は、継続的な改良により生産効率を高めてきた。しかし、最も生産性の高い「スイートスポット」と呼ばれる優良な掘削エリアの枯渇が進んでおり、今後は生産コストが上昇する局面に入るとの見方もある 58。

- 低炭素技術: CCUSは、実証段階を経て商業規模のプロジェクトが増加しているが、依然として高い回収コストが普及の障壁となっている 60。一方、グリーン水素の製造コストは、再生可能エネルギーの発電コスト低下と電解装置(Electrolyzer)の大型化・量産効果により、2030年までに現在の半分程度まで低下する可能性があるとIEAは予測しており、経済的な実現可能性が高まっている 62。

- デジタル技術: AI、デジタルツイン、ドローン、IoTといったデジタル技術の進化と応用が、探査から生産、精製、販売に至るまで、バリューチェーン全体の効率性、安全性、収益性を劇的に向上させている。これは業界のコスト構造を根本から変えるポテンシャルを秘めている(詳細は第8章で詳述)。

法規制(Legal)

- パリ協定とNDC: パリ協定の枠組みの下、各国は「国が決定する貢献(NDC)」として、温室効果ガス排出削減目標を5年ごとに提出・更新することが義務付けられている。2025年に提出が予定されている次期NDC(通称NDC 3.0)では、多くの国が目標を引き上げることが予想されており、化石燃料に対する政策的圧力は一層強まる見込みである 64。

- 環境規制の厳格化: 石油・ガス操業に伴うメタン排出に対する規制は、米国やEUを中心に急速に強化されている。また、国際海事機関(IMO)による船舶の燃料規制(MARPOL条約など)も、燃料油の品質や種類に影響を与え、製油所のオペレーションに変化を促している。

環境(Environment)

- 物理的リスクの増大: ハリケーンの大型化、海面上昇、洪水や干ばつの頻発といった気候変動の物理的な影響は、事業資産に直接的な脅威をもたらす。特に、沿岸部に集中する製油所や港湾施設、メキシコ湾などの海洋油田は、激甚化する自然災害による操業停止や設備損壊のリスクに晒されている。Munich ReやSwiss Reといった大手再保険会社は、一部の地域では将来的に気候関連リスクが「保険引受不能(uninsurable)」になる可能性を警告しており、これは事業継続計画(BCP)における重大な課題である 69。

この複雑な外部環境は、単一のグローバルなルールが存在しない「規制のパッチワーク」状態を生み出している。EUのCBAM、米国のIRA(インフレ削減法)に見られるような大規模な補助金、そして各国のNDC。この断片化された規制環境は、グローバル企業にとってコンプライアンスの複雑性を増大させる一方で、戦略的な機会も創出する。例えば、IRAの補助金を活用して米国でグリーン水素を製造し、それをアンモニアに転換してEUのグリーン燃料義務を満たすために輸出するといった「規制裁定(Regulatory Arbitrage)」が可能になる。この機会を捉えるには、法規制の動向を単に遵守するだけでなく、それを競争戦略の一部として積極的に活用する、高度な政策・規制戦略機能が不可欠となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力 – 高い

石油業界における供給者の交渉力は、資源の偏在性と技術の専門性により、依然として非常に高いレベルにある。

- 産油国政府: 世界の確認石油・ガス埋蔵量の90%以上は国営石油会社(NOCs)の管理下にあり、彼らは生産量の調整(OPEC+を通じて)、税制、開発ライセンスの付与といった手段を通じて、国際石油資本(IOCs)に対して絶大な交渉力を持つ 72。近年見られる資源ナショナリズムの高まりは、産油国が自国の資源から得られる利益を最大化しようとする動きであり、外国企業に対するロイヤリティ引き上げや現地調達要求の強化といった形で現れる 43。

- 油田サービス会社: Schlumberger (SLB)、Baker Hughes、Halliburtonの3社は「ビッグ3」と称され、探査・掘削・生産に関する高度な専門技術、特許、機材を寡占的に供給している。特に深海や非在来型資源といった技術的に困難なプロジェクトにおいては、彼らの協力なしに事業を進めることは不可能であり、極めて強い交渉力を有する 73。

- 専門人材: 高度な地質解析能力を持つ地質学者、複雑な掘削を指揮するエンジニア、そして近年需要が急増しているデータサイエンティストといった専門人材は希少であり、高い報酬や待遇を要求する力を持つ。人材の獲得と維持は、企業の競争力を左右する重要な要素となっている 73。

買い手の交渉力 – 中程度

買い手の交渉力は、その規模や代替エネルギーへのアクセス可能性によって異なる。

- 大口需要家: 電力会社、航空会社、大手化学メーカー、そして中国、インド、日本といったエネルギー輸入大国は、その購入量の大きさから一定の価格交渉力を持つ。長期供給契約や購入先の多様化を通じて、供給者に対する交渉力を確保しようと努めている 72。

- 最終消費者: ガソリンスタンドで給油する個々のドライバーや家庭用燃料の利用者の交渉力は皆無に等しい。価格は国際市況と国内の税制、流通マージンによって決定される 77。しかし、集合的な行動変容、すなわちEVへの乗り換えや省エネルギー製品の選択は、長期的に需要全体を押し下げ、間接的に業界への圧力となる。

新規参入の脅威 – 低い(伝統的事業)/ 中程度(新エネルギー事業)

- 伝統的な石油・ガス開発: この分野への新規参入は極めて困難である。その障壁は、探鉱・開発に必要な数千億円規模の巨額な初期投資、高度で専門的な技術とノウハウの蓄積、有望な鉱区権益を巡る既存企業との熾烈な競争、そして何よりも原油価格の激しい変動リスクに耐えうる強固な財務基盤の必要性など、多岐にわたる 77。

- 新エネルギー分野: 一方で、エネルギー転換が創出する新市場、特に再生可能エネルギー分野では状況が異なる。太陽光や風力発電の技術は標準化が進み、プロジェクト開発のノウハウも普及しつつある。そのため、巨額の資金を動かせる総合商社、既存の送電網と顧客基盤を持つ電力会社、さらにはデータセンターの膨大な電力需要を賄うために自ら発電事業に乗り出すIT企業(Amazon, Googleなど)といった、異業種からの参入が活発化している 78。これは、石油企業にとって、これまで競争相手として意識してこなかったプレイヤーとの新たな競争の始まりを意味する。

代替品の脅威 – 非常に高い

これは、現在の石油業界の構造を根底から揺るがす最も強力な圧力である。

- 再生可能エネルギー: 太陽光発電と風力発電のコストは過去10年で劇的に低下し、多くの地域において、化石燃料による発電よりも安価な新規電源となっている。これは電力部門における天然ガスや石炭の需要を直接的に脅かす 13。

- 電気自動車(EV): バッテリー技術の進化と量産効果によるコスト低下を背景に、乗用車市場でのシェアを急速に拡大している。主要な市場調査機関は、2030年代には世界の自動車販売の半数以上がEVになると予測しており、世界の石油需要の約半分を占める運輸部門、特にガソリン需要を不可逆的に侵食していく 51。

- 水素エネルギー: 特に、バッテリーでの代替が難しい長距離大型トラック、バス、船舶、そして製鉄などの産業プロセスにおける脱炭素化の有力な選択肢として期待が高まっている 81。

- 省エネルギー技術: 建物の断熱性能の向上、産業用モーターの高効率化、LED照明の普及といった省エネルギー技術の進展も、エネルギー需要そのものを抑制する静かだが強力な代替品として機能し続けている。

業界内の競争 – 高い

業界内の競争は激しく、その競争の軸足が大きく変化している。

- 競争の主戦場のシフト: かつては、より多くの「埋蔵量」を確保し、より多くの「生産量」を達成することが競争の主眼であった。しかし現在では、競争の焦点は以下の3点にシフトしている。

- コストと炭素強度: 同じ1バレルを生産する上での「生産コスト」と「炭素排出量(Carbon Intensity)」の低さを競う競争。低コスト・低炭素の原油は、需要減少局面でも生き残りやすいため、その価値は相対的に高まる。

- 低炭素事業への展開: 再生可能エネルギーやCCUS、水素といった新事業にいかに迅速かつ収益性を伴う形で展開できるかの競争。

- デジタル化の活用: AIなどのデジタル技術をいかに活用し、コスト削減と新たな価値創造を実現するかの競争。

- プレイヤー間の競争: 国際石油資本(IOCs)、国営石油会社(NOCs)、そして独立系石油開発企業の間で、優良な資産の獲得、製品市場でのシェア、そしてエネルギー転換時代における主導権を巡る熾烈な競争が繰り広げられている 72。

この分析が示す重要な点は、業界の境界線が曖昧になっていることである。伝統的なファイブフォース分析は、明確に定義された業界を前提とする。しかし、エネルギー転換は、石油、電力、自動車、ITといった業界間の垣根を破壊している。石油企業はもはや他の石油企業とだけ競争しているのではない。モビリティの未来を巡ってテスラと、大規模なエネルギープロジェクトを巡ってオーステッド(Ørsted)と、そして事業の最適化に必要なAI人材を巡ってGoogleと競争しているのである。これは、企業の競争戦略、M&A戦略、そして人材戦略の参照フレームを、業界内に限定せず、業界を横断する視点へと根本的に拡張する必要があることを意味している。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

石油産業の物理的なサプライチェーンは、地理的に広大かつ複雑であり、地政学的な脆弱性を内包している。

- サプライチェーンの構造: サプライチェーンは、大別して3つのセグメントから構成される。

- 上流(Upstream): 油田・ガス田の探査、開発、生産。価値の源泉であり、最もリスクとリターンが大きいセグメント。

- 中流(Midstream): 生産された原油・天然ガスを消費地まで届ける輸送(タンカー、パイプライン)と、需給調整のための貯蔵(タンク、地下貯蔵施設)。

- 下流(Downstream): 原油をガソリン、ジェット燃料、ナフサなどに精製し、ガソリンスタンドや大口需要家へ販売するセグメント。

- チョークポイントと地政学リスク: 世界のエネルギー供給は、特定の狭い海上交通路(チョークポイント)に大きく依存しており、これがサプライチェーンの最大のアキレス腱となっている。

- ホルムズ海峡: ペルシャ湾とオマーン湾を結ぶ、世界で最も重要な石油輸送のチョークポイント。世界の石油海上輸送量の約21%がここを通過する 39。イランとの軍事的緊張が高まる際には、海峡封鎖の脅威や、航行するタンカーの保険料(戦争危険保険料)が急騰し、原油価格に「地政学リスクプレミアム」が上乗せされる 39。

- スエズ運河/紅海: アジアと欧州を結ぶ最短航路であり、世界の貿易量の約12%が通過する重要なルートである 42。近年のイエメンのフーシ派による商船攻撃の激化により、多くのLNGタンカーやコンテナ船が、航海日数が10~14日長くなるアフリカ南端の喜望峰経由へのルート変更を余儀なくされた。これにより、燃料費、人件費、保険料が大幅に増加し、グローバルなサプライチェーンに遅延とコスト増をもたらしている 41。

- サプライチェーンの脱炭素化(Scope 3排出量):

- 石油・ガス業界の温室効果ガス(GHG)排出量の大部分(80~90%)は、自社の操業(Scope 1)や購入した電力(Scope 2)からではなく、販売した製品(ガソリン、天然ガスなど)が最終顧客によって燃焼される際に発生するScope 3排出量(特にカテゴリ11「販売した製品の使用」)に由来する 88。

- このScope 3排出量の削減は、業界にとって最大の課題であり、同時にビジネスモデル変革の核心でもある。削減戦略としては、①サプライヤー(上流のScope 3)に排出削減を働きかける、②輸送手段の燃料転換や効率化を進める、そして最も本質的には、③販売する製品ポートフォリオそのものを低炭素なものへシフトさせていくこと(例:バイオ燃料、水素、再生可能エネルギー由来の電力の販売比率を高める)が求められる 89。

バリューチェーン分析

エネルギー転換は、石油業界における価値創造の源泉を根本的にシフトさせている。

- 価値の源泉のシフト:

- 従来: 価値は、いかに多くの「埋蔵量(Reserves)」を確保し、それをいかに高い「操業効率(Operational Efficiency)」で低コストに生産・販売するかにあった。これは、物理的な炭化水素分子を市場に供給するビジネスモデルである。

- 現在・未来: 価値の源泉は、以下の3つの能力へと多角化・シフトしている。

- 低炭素技術の開発・実装能力: CCUSやグリーン水素製造といった新しい技術を、単に開発するだけでなく、いかに低コストで、かつ商業的に成り立つ規模(スケール)で社会に実装できるか。これには、大規模プロジェクトを管理する能力が不可欠である 91。

- 炭素管理能力: 自社の排出量を削減するだけでなく、他社の排出するCO2を回収・貯留するサービスを提供したり、自社の削減努力によって生み出された価値を炭素クレジットとして市場で取引したりする能力。これは、CO2という炭素分子を負債ではなく資産として管理する新たなビジネスである 92。

- 顧客への包括的ソリューション提供能力: 単に燃料や電力を個別に販売するのではなく、顧客企業(例:工場、データセンター、運輸会社)が抱える「脱炭素化」という経営課題に対して、再生可能エネルギー由来の電力、水素、エネルギー効率化サービス、排出権などを組み合わせた包括的なソリューションを提供する能力。これは、電子と分子を統合し、サービスとして提供するビジネスモデルである 93。

この変化は、石油企業が単なる「コモディティ供給者」から、「脱炭素化サービス・プロバイダー(Decarbonization-as-a-Service Provider)」へとビジネスモデルを転換する機会を示唆している。従来のビジネスが、油田から掘り出したバレルを販売するBtoBの取引であったのに対し、新しいモデルでは、例えば製鉄会社に対して、ブルー水素製造設備とCCUSパイプラインを建設・所有・操業し、「低炭素な熱」や「水素」を長期サービス契約(PPAのように)の形で提供する。このモデル転換は、変動の激しいコモディティ市場への依存を減らし、安定的で長期的な契約に基づくキャッシュフローを生み出す可能性を秘めており、投資家からの企業評価を大きく変えるポテンシャルを持つ。

第6章:顧客の需要特性

エネルギー転換の進展度合いは、需要セクターごとに大きく異なる。各セクターの特性と今後の変化を正確に把握することが、戦略策定の鍵となる。

運輸部門

石油需要の最大の構成要素である運輸部門は、電動化と代替燃料の導入により、最も劇的な変化に直面している。

- 乗用車: 電気自動車(EV)の普及は、ガソリンおよび軽油需要を構造的に減少させる最大の要因である。BloombergNEF(BNEF)は、世界の路上輸送用燃料の需要は2032年にピークを迎えると予測している 10。市場調査によっては、2030年までに世界の自動車販売に占めるEVのシェアが40%から最大86%に達するとの予測もあり、このセグメントの需要減少は不可避である 53。

- 商用車:

- トラック: 用途によって電動化のソリューションが異なる。都市内のラストマイル配送などに使われる小型・中型トラックでは、バッテリー式電気トラック(BEV)の導入が進んでいる。ある予測では、2030年までにトラックの新規登録台数の43%がBEVになるとされている 94。一方、長距離・重量輸送を担う大型トラックでは、バッテリーの重量と充電時間の問題から、よりエネルギー密度が高く、充填時間の短い水素燃料電池車(FCV)が有望視されている。水素トラック市場は2035年までに107億ドル規模に成長するとの予測もある 81。

- バス: 特に都市部の公共交通機関では、排出ガス規制の強化と運行コストの削減を背景に、電気バスへの転換が世界的に急速に進んでいる 96。

- 航空:

- 航空業界は、長距離飛行に必要なエネルギー密度の高さから、脱炭素化が最も困難な「Hard-to-Abate」セクターの代表格である。短期的には、既存のジェットエンジンやインフラで利用可能な「ドロップイン燃料」であるSAF(持続可能な航空燃料)が、唯一の現実的な削減手段となる。

- このため、EUや米国、日本など主要国でSAFの混合を義務付けるMandate(義務化)政策が導入・検討されている 98。例えば、EUの「ReFuelEU Aviation」規則では、2025年に2%、2030年に6%、そして2050年には70%という段階的なSAF混合が航空燃料供給業者に義務付けられる 100。これにより、従来のジェット燃料需要がSAFに置き換わる形で、プレミアム価格がつく新たな高付加価値市場が創出されつつある。

化学原料部門

プラスチックなどの石油化学製品の原料となるナフサは、世界の石油需要を牽引する重要な要素であり続けている。

- ナフサ需要の堅調さ: 世界経済の成長に伴い、生活に不可欠なプラスチックの需要は増加傾向にあり、それに伴い原料であるナフサの需要も底堅く推移すると予測されている 10。

- 代替原料の台頭とサーキュラーエコノミー:

- ケミカルリサイクル: 廃プラスチックを熱分解などの化学的なプロセスを用いて油化し、ナフサやモノマー(プラスチックの基礎原料)に戻す技術。これにより、何度もリサイクルが困難だった汚れたプラスチックや複合素材のプラスチックも原料として再利用可能になる。商業化はまだ初期段階でコストも高いが、プラスチック廃棄物問題への対応として法規制や大手ブランドオーナーからの要請が強まる中、将来的にバージンナフサの需要を一部代替するポテンシャルを秘めている 56。

- バイオマスナフサ: 植物油や廃食油といったバイオマス資源から製造されるナフサ。これもバージンナフサの代替として注目されている。

この分析から、石油需要の将来は二極化することがわかる。電動化によって急速に需要が失われる路上輸送用燃料と、当面は代替が困難で需要が残り続ける「最後の砦」としての航空燃料および石油化学原料である。この構造変化は、石油企業の下流戦略において、ガソリン生産能力を縮小し、ジェット燃料やナフサ、そしてSAFやケミカルリサイクル由来の循環型原料といった高付加価値製品の生産へと、製油所の機能を転換・最適化していく必要性を示唆している。これは単なる「グリーン」な取り組みではなく、将来の収益性を確保するための核心的な戦略的ヘッジとなる。

第7章:業界の内部環境分析

VRIO分析

石油企業が持つ経営資源やケイパビリティ(組織的能力)が、エネルギー転換という激動の時代において、持続的な競争優位の源泉となりうるかをVRIOフレームワークで分析する。

- 優良な油ガス田権益 (Valuable Oil & Gas Assets):

- 経済的価値 (Value): 低コストで生産でき、かつ生産時の炭素排出量が少ない(低炭素強度)優良な権益は、エネルギー転換期においても強力なキャッシュフローを生み出す源泉であり、価値が高い。

- 希少性 (Rarity): 新規の巨大油田(ジャイアントフィールド)の発見は年々減少しており、既存の優良権益は希少性が高い。

- 模倣困難性 (Imitability): 権益の獲得には、莫大な資本力、高度な地質評価技術、そして産油国政府との長年にわたる強固な関係構築が必要であり、他社による模倣は極めて困難である。

- 組織 (Organization): 大手石油企業は、これらの複雑な資産を効率的かつ安全に開発・操業するための高度に専門化された組織体制とプロセスを有している。

- 戦略的示唆: 低コスト・低炭素の優良権益は、今後も持続的な競争優位の源泉となる。しかし、高コスト、高炭素強度、あるいは地政学リスクの高い権益は、将来的に需要が減少した際に経済価値を失う「座礁資産(Stranded Asset)」となるリスクを内包している。したがって、ポートフォリオの継続的な見直しと、より質の高い資産への入れ替えが不可欠である。

- グローバルな物流・販売網 (Global Logistics & Marketing Network):

- VRIO分析: 世界中に張り巡らされたパイプライン、タンカー船団、貯蔵タンク、そしてガソリンスタンド網といった巨大な物流・販売インフラは、長年の投資によって築かれたものであり、価値が高く、希少で、模倣困難な資産である。

- 戦略的示唆: この既存インフラは、単に石油製品を運ぶためのものではない。将来的に、パイプラインはCO2や水素の輸送に、貯蔵タンクはアンモニアやバイオ燃料の貯蔵に、そしてガソリンスタンドはEVの急速充電ステーションや水素ステーションに転用できる可能性がある。このインフラの再利用・転用(Repurposing)は、新たな低炭素事業を展開する上での強力な基盤となり、他社に対する競争優位をもたらす。

- 大規模プロジェクトマネジメント能力 (Large-Scale Project Management Capability):

- VRIO分析: 数十億ドルから数千億ドル規模に及ぶ超大型のエネルギープロジェクト(例:深海油田開発、LNGプラント建設)を、計画された予算・期間内に、かつ極めて高い安全基準を維持しながら完遂する能力は、長年の経験を通じて組織に蓄積された暗黙知の結晶である。これは極めて価値が高く、希少で、模倣がほぼ不可能な組織的ケイパビリティである。

- 戦略的示唆: この能力は、石油・ガス開発に限定されるものではない。数ギガワット級の洋上風力発電所の建設、複数の排出源からCO2を集める大規模CCSハブの構築、グリーン水素・アンモニアの製造プラントといった、エネルギー転換に不可欠な巨大インフラプロジェクトの遂行に、このプロジェクトマネジメント能力は直接的に応用可能である。これは、再生可能エネルギー専門のデベロッパーなど、他のプレイヤーにはない石油企業の明確な競争優位の源泉となる 106。

人材動向

エネルギー転換とデジタル化は、石油業界で求められる人材像を根本的に変えつつある。

- 求められる人材像のシフト:

- 需要減少: 伝統的な石油工学や地質学の専門家の需要は、相対的に減少し、より効率化・自動化されたオペレーションへと移行している。

- 需要増加: 一方で、以下のような新たな専門性を持つ人材への需要が急増している 76。

- データサイエンティスト、AI/MLエンジニア: 膨大な操業データや地質データを解析し、意思決定を高度化する。

- 再生可能エネルギー専門家: 洋上風力、太陽光、地熱などのプロジェクト開発・運営を担う。

- カーボントレーダー: 複雑化する排出権市場や炭素クレジット市場で取引を行う。

- 地政学リスクアナリスト: グローバルな政治・経済動向を分析し、サプライチェーンリスクを評価する。

- 電力系統エンジニア: 再生可能エネルギーの導入拡大に伴い複雑化する電力網の安定化を担う。

- 人材獲得競争と賃金相場:

- 特にAI・データサイエンス分野において、石油業界はGoogleやAmazon、Microsoftといったグローバルなテック企業と、優秀な人材を巡って直接的な競争関係にある。ADNOCの調査によれば、若手のSTEM(科学・技術・工学・数学)人材は、石油・ガス業界(44%が興味)よりもテクノロジー業界(77%が興味)への就職を強く志向している 111。

- この人材獲得競争は、賃金相場を押し上げている。PwCの調査では、AI関連スキルを持つ労働者は、持たない労働者に比べて平均で56%高い賃金プレミアムを得ている 112。米国のデータサイエンティストの報酬は、Korn Ferry社のデータによると、年収21万ドルから28万ドルに達するケースもある 113。

- この厳しい競争に打ち勝つためには、高い報酬を提示するだけでなく、企業のパーパス(存在意義)、挑戦的な仕事内容、柔軟な働き方、そして業界が社会の持続可能性に貢献しているという魅力的なナラティブを提示することが不可欠である 111。

この人材動向は、単なる採用の問題ではなく、企業の存続に関わる戦略的な転換点である。経験豊富な石油エンジニアや地質学者の世代が退職していく「大交代期(The Great Crew Change)」と、新たなデジタル人材や再生可能エネルギー専門家を獲得する必要性が同時に発生している 76。この転換点を、旧来の知識と新しいスキルを融合させる機会と捉え、積極的な社内再教育(リスキリング)や、若手デジタル人材がベテランに教えるリバースメンタリングなどを通じて、深い専門知識と高度なデジタルスキルを兼ね備えた「ハイブリッド人材」を育成することが、企業の変革を成功させる鍵となる。

労働生産性

デジタル技術の導入は、労働生産性の向上に大きく貢献する。

- 探査、生産、精製といった各プロセスにおける自動化、遠隔監視・操作技術の導入は、現場に必要な人員を削減し、一人当たりの生産量を向上させる。

- AIが地震探査データを自動で解釈したり、AIコパイロットがエンジニアの報告書作成やデータ分析を支援したりすることで、知的労働者の生産性も飛躍的に向上する 114。

第8章:AIの影響とインパクト

人工知能(AI)は、石油業界のバリューチェーン全体に破壊的な変化をもたらし、コスト構造と競争優位性を根底から再定義する。これは単なる効率化ツールではなく、事業運営のOS(オペレーティング・システム)そのものを書き換える力を持つ。

上流(探鉱・開発・生産)

- 探査成功率の向上: 探鉱は、成功確率が低く、失敗すれば莫大な損失を生むハイリスクな活動である。AI、特に機械学習(ML)モデルは、過去の膨大な地震探査データ、検層データ、地質レポートといった非構造化データを含む情報を学習し、人間の専門家が見逃す可能性のある微細な地質学的特徴やパターンを識別する。これにより、炭化水素が賦存する可能性の高い有望な貯留層の特定精度が飛躍的に向上する。実際のプロジェクトにおいて、AIの活用が探査の成功率を19%向上させたとの報告もある 115。ExxonMobilはマサチューセッツ工科大学(MIT)と共同で、深海を自律的に探査し、油やガスの兆候を検知するAI搭載ロボットを開発しており、探査のフロンティアをさらに押し広げようとしている 117。

- 生産量の最大化(デジタルツイン活用): デジタルツインとは、物理的な設備(プラットフォーム、パイプライン)や油層そのものを、センサーデータに基づきリアルタイムで仮想空間上に忠実に再現する技術である。AIはこのデジタルツイン上で、刻々と変化する油層の圧力や温度、流体の動きをシミュレーションし、生産量を最大化するための最適な生産計画(例:どの生産井からどれだけ生産し、どの注入井からどれだけの水を圧入するか)を導き出す。これにより、エンジニアは様々な「What-if」シナリオを仮想空間で安全に試すことができ、従来は数日かかっていた最適化計算を数分で完了できる。BP社が開発した「APEX」というデジタルツインシステムは、このアプローチにより、全世界の事業で日量3万バレルの増産を達成したと報告されている 118。

- 予知保全によるダウンタイム削減: 石油・ガスの生産設備における計画外の操業停止(ダウンタイム)は、1時間あたり数十万ドルの生産損失につながる可能性がある 121。AIを活用した予知保全は、ポンプやコンプレッサー、タービンといった回転機器に取り付けられたセンサーから得られる振動、温度、圧力などのデータを常時監視する。AIモデルは、これらのデータから正常な運転状態のパターンを学習し、故障につながる微細な異常の兆候を数週間から数ヶ月前に検知する。これにより、故障が発生する前に計画的なメンテナンスを実施でき、突発的な操業停止を劇的に削減できる。複数の事例で、計画外ダウンタイムが20%~35%削減され、メンテナンスコストが15%~25%削減されたと報告されている。特にShell社は、AIを活用した予知保全システムを1万以上の重要機器に導入し、年間約20億ドルのコスト削減を実現している 121。

中流(輸送・貯蔵)

- パイプラインの最適運転と漏洩検知: AIは、各地点の需要予測、市場価格、パイプライン内の圧力や流量データをリアルタイムで分析し、エネルギー消費を最小限に抑えつつ、需要を満たす最も効率的な輸送計画を策定する。また、ドローンや衛星が撮影した高解像度画像や、パイプラインに沿って敷設された光ファイバーセンサーからのデータをAIが解析することで、腐食、地盤の微小な変動、あるいはガスや油の微量な漏洩の兆候を、人間が検知するよりもはるかに早期に発見することが可能になる。これにより、環境汚染リスクと経済的損失を大幅に低減できる 126。

下流(精製・販売)

- 製油所の最適運転: 製油所のオペレーションは、変動する原油価格、多種多様な製品(ガソリン、軽油、ジェット燃料、ナフサ等)の需要と価格、そして数千に及ぶ装置の運転状況やエネルギーコストといった、無数の変数が絡み合う複雑な最適化問題である。AIは、これらの変数をリアルタイムで取り込み、製油所全体の収益が最大化されるような生産計画(どの原油をどれだけ処理し、どの製品をどれだけ生産するか)を常に計算し、オペレーターに提案する。これは、従来から使われてきた線形計画法(LP)モデルを、より動的かつ非線形な現実世界に対応させたものと言える。AIの導入により、エネルギー効率が15%向上し、製品の品質のばらつきが抑制され、計画外のダウンタイムが40%削減されたといった事例が報告されている 130。

エネルギー・トレーディング

- 価格変動予測と自動取引: エネルギー市場は、地政学的なニュース、気象データ、各国の政策変更、需給統計、さらにはSNS上の市場参加者のセンチメント(感情)といった、多様で膨大な非構造化データに影響される。AI、特に自然言語処理(NLP)技術は、これらのテキスト情報をリアルタイムで分析し、市場の方向性を予測するインプットとして活用する。これにより、トレーダーはより情報に基づいた意思決定を下すことができ、特定のアルゴリズムに基づいて取引を自動執行することも可能になる。AIの導入により、電力市場での入札成功率が25%向上したといった成果も報告されている 134。

環境・安全管理(HSE)

- メタン排出源の特定: メタンは強力な温室効果ガスであり、その排出削減は業界の喫緊の課題である。衛星画像をAIが解析することで、広大なエリアに点在する生産設備やパイプラインからのメタン漏洩をピンポイントで特定し、その排出量を定量化する技術が実用化されている。これにより、排出削減対策の優先順位付けと効果測定が格段に効率化される。

これらの多岐にわたる応用は、AIが単に既存の事業を効率化するツールではないことを示している。「総合エネルギー企業」への変革とは、石油、ガス、再生可能エネルギー由来の電力、水素といった多様なエネルギー源を、市場状況に応じて最適に生産・変換・販売する、極めて複雑なポートフォリオ管理を意味する。例えば、ある時点の天然ガスを、LNGとして輸出するべきか、発電して電力として販売するべきか、あるいはブルー水素に転換して供給するべきか、という判断は、LNG、電力、水素のそれぞれの市場価格、輸送コスト、炭素価格などをリアルタイムで考慮しなければならず、人間の手による最適化は不可能に近い。AIこそが、この複雑な統合エネルギーシステムの最適運用を可能にする唯一の技術であり、変革の成否を握る中核的な「イネーブラー(実現技術)」なのである。

第9章:主要プレイヤーの戦略分析

エネルギー転換という巨大な潮流に対し、世界の主要石油企業は一枚岩ではない。特に、大西洋を挟んだ欧州系と米国系のスーパーメジャーの間では、戦略の方向性に明確な違いが見られ、「大西洋の断絶(The Atlantic Divide)」とも呼べる状況が生まれている。

国際石油資本(スーパーメジャー)の戦略分岐

- 欧州系 (Shell, BP, TotalEnergies): 「総合エネルギー企業」への積極的転換

欧州のスーパーメジャーは、厳しい気候変動政策や社会からの強い要請を背景に、従来の石油・ガス事業から、再生可能エネルギーを含む「総合エネルギー企業」への転換を積極的に進めている。彼らの戦略は、化石燃料で得たキャッシュフローを、電力(電子)事業へと大胆に再投資することを特徴とする。- Shell: 「Powering Progress」戦略の下、中核であるLNG事業を成長させつつ、低炭素エネルギーソリューションへの投資を強化。2023年から2025年にかけて100億~150億ドルを低炭素分野に投資する計画を掲げている。近年は、株主還元を強化するため、投資規律をより重視する姿勢を鮮明にしている 138。

- BP: 一時は最も急進的な脱石油戦略を掲げたが、近年のエネルギー危機と株価の低迷を受け、短期的な石油・ガス生産目標を上方修正。ただし、EV充電、バイオ燃料、水素、再生可能エネルギー(特に洋上風力)といった5つの「移行成長エンジン」への投資は継続する方針。以前の計画に比べると、再生可能エネルギーへの投資ペースは現実的なものに調整されている 143。

- TotalEnergies: 「石油・ガス(特にLNG)」と「統合電力(Integrated Power)」を事業の二本柱とする戦略を最も明確に推進している。2030年までに全体のエネルギー生産を年率約4%成長させる一方で、電力生産は年率約20%という高い成長を目指す。低炭素分野への設備投資額は年間約40億ドルを計画している 148。

- 米国系 (ExxonMobil, Chevron): 「低炭素化石燃料」を軸とした現実的アプローチ

米国のスーパーメジャーは、欧州系とは対照的に、自社のコアコンピタンスである炭化水素(分子)の管理能力を最大限に活かす戦略をとる。彼らの焦点は、再生可能エネルギー発電事業に直接参入することではなく、既存の石油・ガスをより低炭素な形で供給し、CCUSや水素といった新たな「分子」ビジネスを創出することにある。- ExxonMobil: 「Low Carbon Solutions」事業を設立し、CCUS、水素、バイオ燃料といった分野に集中的に投資。これらは、同社が強みを持つ化学プロセス技術や大規模プロジェクトマネジメント、地質学の知見を直接活かせる領域である。再生可能エネルギー発電事業への大規模な参入には慎重な姿勢を貫いている 153。

- Chevron: 石油・ガスという中核事業の収益性向上と株主還元を最優先課題と位置づけている。エネルギー転換に対しては、再生可能燃料、水素、CCUSといった分野に投資を行うものの、その規模やスピードは欧州系に比べて緩やかであり、より現実的かつ段階的なアプローチを採っている 158。

この戦略の分岐は、単なる経営判断の違いではなく、エネルギー転換の将来像と自社の競争優位の源泉に関する根本的な仮説の違いを反映している。欧州系は「電化」がエネルギーシステムの中心となり、変動の激しい電力市場で価値を創造できると賭けている。一方、米国系は今後も長期間にわたり液体燃料とガスが重要な役割を果たし続け、自社の強みは「分子」を低コストかつ低炭素で管理することにあると賭けている。この背景には、欧州の強力な炭素価格政策と、米国のCCUSに適した地質構造やIRA(インフレ削減法)のような政策支援という、それぞれの事業環境の違いも大きく影響している。

国営石油会社(NOCs): 国家戦略との一体化

国営石油会社(NOCs)の戦略は、一民間企業の利益追求だけでなく、国家のエネルギー安全保障、財政収入、経済発展という国家戦略と分かちがたく結びついている。

- Saudi Aramco: 世界最大かつ最も低コストな原油生産者としての地位を堅持し、石油市場における影響力を維持することが基本戦略。同時に、国内の産業化とエネルギー需要の多様化のため、ガス生産能力を2030年までに2021年比で60%以上拡大する計画を推進。また、国家戦略「Vision 2030」と連動し、輸出向けのブルー水素・アンモニア製造や、国内産業ハブでの大規模なCCUSプロジェクトにも巨額の投資を行っている 162。

- PetroChina: 中国のエネルギー安全保障を確保するという至上命題の下、国内の石油・ガス増産(特に天然ガスとシェールガス)を最優先課題としている。同時に、中国政府が掲げる2060年カーボンニュートラル目標の達成に向け、国内での風力・太陽光発電、地熱開発といった新エネルギー事業も急速に拡大させており、伝統的エネルギーの安定供給と国家の脱炭素化目標達成という二つの役割を担う 166。

日本の主要企業: 国内需要減への対応と海外展開

日本の石油元売・開発企業は、国内の人口減少とエネルギー転換による構造的な石油需要の減少という厳しい現実に直面しており、事業ポートフォリオの変革が急務となっている。

- ENEOSホールディングス: 国内最大の石油元売として、製油所の統廃合による供給体制の最適化と、付加価値の高い石油化学事業へのシフトを進めている。成長戦略としては、水素サプライチェーンの構築(輸入・製造・販売)と再生可能エネルギー事業を二本柱と位置づけ、次世代エネルギー供給者への転換を目指している 170。

- 出光興産: 燃料油事業でキャッシュフローを創出しつつ、2030年に向けた事業構造変革を推進。スマートフォンなどに使われるOLED(有機EL)材料などの高機能材事業、再生可能エネルギー事業、そして石炭やウランといった資源事業を、新たな収益の柱として育成する方針である 174。

- INPEX: 日本最大の石油・天然ガス開発企業として、LNGを中心とした上流事業を中核に据え、エネルギーの安定供給に貢献する。同時に、2050年ネットゼロカーボン社会の実現に向け、水素・アンモニア、CCUS、再生可能エネルギーなど5つの分野をネットゼロ事業の柱として定め、海外での事業展開を模索している 178。

| 企業名 | 戦略の方向性 | 低炭素CAPEX/重点分野 | 2030年 GHG削減目標 (Scope1+2) |

|---|---|---|---|

| ExxonMobil | 低炭素ソリューション | $20B (2022-27) / CCUS, H2, バイオ燃料 | 20-30% 削減 (2016年比, Upstream) |

| Chevron | 低炭素な従来型エネルギー | $10B (2021-28) / CCUS, H2, 再生可能燃料 | 炭素強度 35% 削減 (2016年比) |

| Shell | 総合エネルギー企業への転換 | $10-15B (2023-25) / EV充電, バイオ燃料, H2, 再エネ | 50% 削減 (2016年比) |

| BP | 統合エネルギー企業 (戦略見直し中) | $3-5B/年 / バイオエナジー, EV充電, H2, 再エネ | 35-40% 削減 (2019年比) |

| TotalEnergies | 石油・ガスと統合電力の二本柱 | ~$4B/年 / 再エネ, フレキシブル電源 | 40%超 削減 (2015年比) |

| Saudi Aramco | 石油・ガスの優位性維持+ガス・化学拡大 | 非公開 / ブルーH2/アンモニア, CCUS, 再エネ | – |

Table 9.1: 主要プレイヤーのエネルギー転換戦略の比較分析

*注: CAPEXは公表値ベース。削減目標は各社の定義に基づくため、単純比較には注意が必要。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、直面する戦略的課題を明確化し、具体的な行動に繋がる提言を導き出す。

今後10年間の勝敗を分ける決定的要因

エネルギー転換と地政学的不確実性が常態化する今後10年間において、石油業界の勝者と敗者を分ける要因は、もはや埋蔵量や生産量の多寡ではない。以下の4つの組織能力が決定的な意味を持つ。

- 資本配分の規律と俊敏性 (Capital Allocation Discipline and Agility): 最も重要な能力。不確実性が高い環境下では、伝統的な石油・ガス事業から得られる潤沢なキャッシュフローを、どの低炭素事業(再エネ、水素、CCUS等)に、どのタイミングで、どれだけの規模で再投資するかの意思決定の質が企業の将来を決定づける。過度に楽観的な市場予測に基づく拙速な投資は巨額の損失を生む一方、過度な慎重さは決定的な事業機会を逸することにつながる。高い規律を持ちつつも、市場や技術の変化に俊敏に対応できる資本配分能力が求められる。

- デジタル化とAIの実装能力 (Digitalization and AI Implementation Capability): AIを単なる技術としてではなく、事業変革の中核として位置づけ、探査から販売、トレーディングに至るまで、全社的に導入・実装できるか。これは、コスト構造を根本的に変革し、新たな収益源(例:高度なトレーディングによる利益)を創出する上で不可欠である。技術導入だけでなく、それを支える組織文化、人材、データ基盤の変革を伴う総合的な能力が問われる。

- 低炭素技術の規模拡大(スケーリング)能力 (Ability to Scale Low-Carbon Technologies): CCUSやグリーン水素といった有望な低炭素技術は、多くがまだ商業化の初期段階にある。これらの技術を、小規模な実証プロジェクトから、経済的に自立可能な大規模商業プロジェクトへとスケールアップさせる能力が重要となる。これには、石油企業が伝統的に培ってきた大規模プロジェクトマネジメント能力、リスクテイク能力、そして政府や他社との連携を構築する能力が直接的に活かされる。

- 政策・規制への対応力と形成力 (Adaptability and Influence on Policy/Regulation): CBAM、IRA、各国のNDCなど、複雑化・断片化する世界の環境規制や補助金制度を、単なるコンプライアンス上の制約として受け身で対応するのではなく、自社の競争優位に繋げる戦略的機会として捉える能力。さらには、業界団体や政府との対話を通じて、合理的で実現可能な政策形成に積極的に関与していく渉外能力も、事業環境を有利にする上で重要となる。

捉えるべき機会と備えるべき脅威

- 機会 (Opportunities):

- 脱炭素化サービス事業: 鉄鋼、セメント、化学といった「Hard-to-Abate」セクターに対し、自社の技術(CCUS、水素製造)とプロジェクトマネジメント能力を活かして脱炭素化ソリューションをサービスとして提供する(”Decarbonization-as-a-Service”)。これは、従来のコモディティ販売から、長期契約に基づく安定収益事業への転換を意味する。

- 次世代燃料市場での先行者利益: SAF、バイオナフサ、グリーンアンモニアなど、各国の規制(Mandate)によって創出される高付加価値な新燃料市場に早期に参入し、技術標準や市場でのブランドを確立する。

- 既存インフラの戦略的転用: 全国に広がる製油所、パイプライン、貯蔵基地、ガソリンスタンド網を、CO2の回収・輸送・貯留ハブ、水素・アンモニアのサプライチェーン拠点、EV急速充電ネットワークなど、次世代のエネルギーインフラとして再活用する。

- 脅威 (Threats):

- 需要の崖(Demand Cliff): EVの普及や気候変動対策の急進展により、石油需要が想定をはるかに超えるスピードで急減し、多額の投資を行った油田や製油所が価値を失う「座礁資産化」のリスク。

- 人材獲得の敗北と流出: 業界の将来性に対する悲観的なイメージや、高待遇を提示するテック企業との競争激化により、事業変革に必要なデジタル人材や優秀な若手人材を獲得できず、既存の人材も流出してしまうリスク。

- コスト競争力の喪失: AIやデジタル技術の導入で競合他社に後れを取り、生産・操業コストで劣位に立たされ、収益性が悪化するリスク。

戦略的オプションの提示と評価

取りうる戦略の方向性として、以下の4つのアーキタイプ(原型)を提示し、評価する。

- オプションA:低炭素化石燃料のリーダー (The Lower-Carbon Hydrocarbon Leader):

- 概要: 米国メジャー型。中核である石油・ガス事業に経営資源を集中。AIによる徹底的な効率化と、CCUSによる生産・製造プロセスでのCO2排出削減を追求し、「最もクリーンで低コストなバレル」の供給者としての地位を確立。創出したキャッシュは主に株主還元に充てる。

- オプションB:総合エネルギー企業への転換 (The Integrated Energy Champion):

- 概要: 欧州メジャー型。石油・ガス事業からのキャッシュフローを、洋上風力や太陽光などの再生可能エネルギー発電事業と、電力トレーディング事業に積極的に再投資。石油・ガス(分子)と電力(電子)の両方を供給する統合エネルギー企業への大胆なポートフォリオ転換を目指す。

- オプションC:ニッチ・スペシャリスト (The Niche Specialist):

- 概要: 特定の低炭素分野(例:SAF・バイオ燃料、地熱、次世代水素製造技術など)に経営資源を集中投下。その分野で他社に先駆けて技術的優位性と市場リーダーシップを確立し、高収益な専門企業となることを目指す。

- オプションD:インフラ・サービスプロバイダー (The Infrastructure & Service Provider):

- 概要: 自らはエネルギー生産のリスク(価格変動リスクなど)を取らず、自社の強みである大規模プロジェクトマネジメント能力や既存インフラの知見を活かす。CO2の輸送・貯留や水素パイプラインの建設・運営といった、第三者のためのインフラ・サービス事業に特化する。

| 戦略オプション | 資本集約度 | 必要な新規ケイパビリティ | リスクプロファイル | 既存事業とのシナジー | 長期的な成長性 |

|---|---|---|---|---|---|

| A: 低炭素化石燃料リーダー | 中 | 低(既存事業の延長) | 中(需要減少、座礁資産化リスク) | 高 | 低~中 |

| B: 総合エネルギー企業 | 高 | 高(電力市場、再エネ開発) | 高(市場・技術の不確実性) | 中 | 高 |

| C: ニッチ・スペシャリスト | 中 | 高(特定技術の深い専門性) | 高(技術の陳腐化、市場形成の遅延リスク) | 低~中 | 中~高 |

| D: インフラ・サービスプロバイダー | 高 | 中(プロジェクト管理能力を応用) | 低(長期契約による安定収益) | 中 | 中 |

Table 10.1: 戦略的オプション評価マトリクス

最終提言とアクションプラン

- 最終提言:

自社が持つ強み(例:国内における強固な精製・販売網、大規模プラントの安定操業ノウハウ)と、日本のエネルギー事情(資源に乏しく、エネルギー安全保障が重要)を鑑み、単一のオプションに特化するのではなく、「オプションA:低炭素化石燃料のリーダー」を当面の収益基盤として盤石にしつつ、その過程で得られる知見とキャッシュフローを活用して「オプションD:インフラ・サービスプロバイダー」としての役割を段階的に拡大していくハイブリッド戦略を推奨する。具体的には、製油所を「低炭素燃料と化学品の製造拠点」として高度化させると同時に、将来の「CCUSおよび水素の受入・供給ハブ」へと転換していくビジョンを掲げる。 - アクションプラン概要:

- 短期(~2027年):

- 組織: 全社横断的な「AI推進室」と「CCUS/水素事業準備室」を社長直下に設置。

- 最適化エンジン: 全製油所を対象に、AIを活用した最適運転と予知保全のパイロットプロジェクトを開始。ROIを実証。

- 成長エンジン: 国内の主要な工業地帯におけるCCUSハブの事業性評価(Feasibility Study)を、排出企業やエンジニアリング会社と共同で完了させる。

- 中期(~2030年):

- 最適化エンジン: AIによる最適化・効率化を全社展開し、年間XXX億円のコスト削減目標を達成。

- 成長エンジン: 最初のCCUSハブ事業に関する最終投資決定(FID)を行い、建設に着手。海外から輸入されるブルー/グリーンアンモニアの受入・供給事業を開始。

- 人材: データサイエンティストと化学工学の専門知識を併せ持つ「ハイブリッド人材」の育成プログラムを開始し、2030年までにXX名育成する。

- 主要業績評価指標(KPI):

- 財務: ROCE(使用資本利益率)、フリーキャッシュフロー

- 非財務: Scope 1 & 2 排出削減量、低炭素事業からの売上高比率、AI導入によるコスト削減額、従業員エンゲージメントスコア(特にデジタル人材)

- 必要リソース:

- 今後5年間で、低炭素・インフラ事業に年間XX億ドルの投資枠を設定。

- デジタル人材獲得のための、IT業界水準を意識した特別報酬制度とキャリアパスを導入。

- 短期(~2027年):

第11章:付録

引用文献

- Executive summary – Net Zero Roadmap: A Global Pathway to Keep the 1.5 °C Goal in Reach – Analysis – IEA, https://www.iea.org/reports/net-zero-roadmap-a-global-pathway-to-keep-the-15-c-goal-in-reach/executive-summary

- Executive summary – The Oil and Gas Industry in Net Zero … – IEA, https://www.iea.org/reports/the-oil-and-gas-industry-in-net-zero-transitions/executive-summary

- IEA: No Peak Oil Yet – “Oil and Natural Gas Use Rise Out to 2050” – PracticalESG, https://practicalesg.com/2025/09/iea-no-peak-oil-oil-and-natural-gas-use-rise-out-to-2050/

- OPEC World Oil Outlook 2025 forecasts 123m bpd oil demand by, https://www.energyconnects.com/opinion/features/2025/july/opec-world-oil-outlook-2025-forecasts-123m-bpd-oil-demand-by-2050/

- OPEC launches WOO 2025 and sees global oil demand at almost 123 mb/d in 2050, https://www.opec.org/pr-detail/1518570-10-july-2025.html

- OPEC projects global oil demand to surge 23 percent to 378 million bpd by 2050, https://economymiddleeast.com/news/opec-projects-global-oil-demand-to-surge-23-percent-to-378-million-bpd-by-2050/

- Opec sees oil demand rising to 123mn b/d by 2050 | Latest Market News – Argus Media, https://www.argusmedia.com/en/news-and-insights/latest-market-news/2708696-opec-sees-oil-demand-rising-to-123mn-b-d-by-2050

- Oil to remain dominant in global energy mix by 2050: OPEC – Anadolu Ajansı, https://www.aa.com.tr/en/energy/oil/oil-to-remain-dominant-in-global-energy-mix-by-2050-opec/50429

- EIA projections indicate global energy consumption increases …, https://www.eia.gov/pressroom/releases/press542.php

- New Energy Outlook | BloombergNEF, https://about.bnef.com/insights/clean-energy/new-energy-outlook/

- Global oil – Short-Term Energy Outlook – U.S. Energy Information Administration (EIA), https://www.eia.gov/outlooks/steo/marketreview/

- 2025 Global Oil Trends Report | Shale Magazine, https://shalemag.com/2025-global-oil-trends/

- IRENA Renewable Energy Capacity Statistics 2025 – Mobility Notes, https://mobilitynotes.com/irena-renewable-energy-capacity-statistics-2025/

- IRENA Renewable Capacity Statistics 2025 – CACIP Central Asia Climate Information Portal, https://centralasiaclimateportal.org/document/irena-renewable-capacity-statistics-2025/

- Record-Breaking Annual Growth in Renewable Power Capacity, https://www.irena.org/News/pressreleases/2025/Mar/Record-Breaking-Annual-Growth-in-Renewable-Power-Capacity

- Renewables – Energy System – IEA, https://www.iea.org/energy-system/renewables

- Policies for green hydrogen – IRENA, https://www.irena.org/Energy-Transition/Policy/Policies-for-green-hydrogen

- Hydrogen Market – Global Size, Share & Industry Analysis [Latest], https://www.marketsandmarkets.com/Market-Reports/hydrogen-market-132975342.html

- Carbon Capture and Storage Market Size, Share & Forecast 2026 …, https://www.researchnester.com/reports/carbon-capture-and-storage-market/936

- Carbon Capture and Sequestration [CCS] Market Size, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/carbon-capture-and-sequestration-market-100819

- Global Status of CCS | Global CCS Insitute, https://www.globalccsinstitute.com/global-status-of-ccs/

- Biofuels – Renewables 2021 – Analysis – IEA, https://www.iea.org/reports/renewables-2021/biofuels

- Transport biofuels – Renewables 2023 – Analysis – IEA, https://www.iea.org/reports/renewables-2023/transport-biofuels

- Short-Term Energy Outlook – U.S. Energy Information Administration (EIA), https://www.eia.gov/outlooks/steo/

- Table P1. Brent crude oil price, High Economic Growth case – EIA, https://www.eia.gov/outlooks/ieo/data/pdf/P_P1_hm_230821.151836.pdf

- Oil & Gas producers’ financial performance – DiVA portal, http://www.diva-portal.org/smash/get/diva2:783646/FULLTEXT01.pdf

- Fourth quarter and full-year 2024 results – TotalEnergies.com, https://totalenergies.com/system/files/documents/totalenergies_pr-results-q4-2024_2025_en.pdf

- U.S. Energy Information Administration – EIA – Independent Statistics and Analysis, https://www.eia.gov/finance/issuestrends/

- Key OPEC+ members agree to again boost oil production – The Economic Times, https://m.economictimes.com/news/international/business/key-opec-members-agree-to-again-boost-oil-production/articleshow/123748389.cms

- Opec+ plus to raise oil production by 137,000 barrels a day – The New Arab, https://www.newarab.com/news/opec-plus-raise-oil-production-137000-barrels-day

- Saudi Arabia’s Vision 2030 and its delivery plan – Climate Change Laws of the World, https://climate-laws.org/document/saudi-arabia-s-vision-2030-and-its-delivery-plan_4a71

- Power and Electricity | National Platform (National Portal), https://my.gov.sa/en/content/power-electricity

- Saudi Arabia’s Energy Transition: Vision 2030 Explained – Glottis Limited, https://glottis.global/2025/10/02/saudi-arabias-energy-transition-vision-2030-explained/

- Power and Electricity | National Platform (National Portal), https://www.my.gov.sa/en/content/power-electricity

- Full article: EU’s carbon border adjustment mechanism CBAM – industrial effects, https://www.tandfonline.com/doi/full/10.1080/14693062.2025.2557236?src=exp-la

- Carbon Border Adjustment Mechanism – Taxation and Customs Union – Europa.eu, https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

- The EU Carbon Border Adjustment Mechanism (CBAM): Implications for supply chains, https://www.pwc.com/gx/en/services/tax/esg-tax/cbam-supply-chain-imperatives.html

- Impact of EU carbon border adjustment mechanism on the economic efficiency of Russian oil refining | Vladimir L. Ulanov | Journal of Mining Institute, https://pmi.spmi.ru/pmi/article/view/15882

- Strait of Hormuz Tensions: Law, Security & Global Trade, https://www.diplomacyandlaw.com/post/strait-of-hormuz-tensions-law-security-global-trade

- What If: Iran Closed the Strait of Hormuz? – Al Habtoor Research Centre, https://www.habtoorresearch.com/programmes/what-if-iran-strait-of-hormuz/

- Red Sea shipping insurance doubles after deadly Houthi attacks – bne IntelliNews, https://www.intellinews.com/red-sea-shipping-insurance-doubles-after-deadly-houthi-attacks-390580/

- Escalating Houthi attacks in Red Sea trigger new global supply chain and insurance challenges, https://www.insurancebusinessmag.com/us/news/marine/escalating-houthi-attacks-in-red-sea-trigger-new-global-supply-chain-and-insurance-challenges-544621.aspx

- Geopolitical Fault Lines Reshape 2025 Commodity Markets: A New Era of Volatility and Strategic Shifts | FinancialContent, https://markets.financialcontent.com/stocks/article/marketminute-2025-10-10-geopolitical-fault-lines-reshape-2025-commodity-markets-a-new-era-of-volatility-and-strategic-shifts

- Emerging markets exerting more control over strategic minerals | Maplecroft, https://www.maplecroft.com/products-and-solutions/geopolitical-and-country-risk/insights/emerging-markets-exerting-more-control-over-strategic-minerals/

- Geopolitical Tensions Reshaping Commodity Markets in 2025 – Discovery Alert, https://discoveryalert.com.au/news/geopolitical-tensions-transforming-commodity-investments-2025/

- ESG Investing Trends: Avoid Greenwashing | Britannica Money, https://www.britannica.com/money/esg-investing-trends

- The Financial Impact of Divestment from Fossil Fuels – Bank of England, https://www.bankofengland.co.uk/-/media/boe/files/events/2016/november/the-financial-impact-of-divestment-from-fossil-fuels-speaker-slides

- Why your city should shift investments from fossil fuels to climate solutions, https://www.c40knowledgehub.org/s/article/Why-Divest-Invest-action-pays-off

- The Financial Case for Fossil Fuel Divestment | IEEFA, https://ieefa.org/financial-case-fossil-fuel-divestment

- Global Energy Perspective 2025 | McKinsey, https://www.mckinsey.com/industries/energy-and-materials/our-insights/global-energy-perspective

- Electric Vehicle Market Size & Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/electric-vehicles-ev-market

- EV Volumes – 2025 EV Statistics, Sales & Market Forecasts, https://ev-volumes.com/

- electric vehicles to reach 40% of global sales by 2030: a turning point for mobility and manufacturing – Neklar, https://neklargroup.com/news/electric-vehicle-global-sales-2030/

- EVs to surpass two-thirds of global car sales by 2030, putting at risk nearly half of oil demand, new research finds – RMI, https://rmi.org/press-release/evs-to-surpass-two-thirds-of-global-car-sales-by-2030-putting-at-risk-nearly-half-of-oil-demand-new-research-finds/

- What the battle against plastic means for oil demand – LGIM, https://am.landg.com/asset/4ae17d/globalassets/lgim/_document-library/insights/long-term-thinking/long-term_thinking_energy_fundamentals_plastics_july_2018_umbrella-9e1b.pdf

- WM – Plastic-to-naphtha.pdf – UCL Discovery, https://discovery.ucl.ac.uk/10205964/1/WM%20-%20Plastic-to-naphtha.pdf

- Big Oil, Plastics and INC-5: Addressing Petrochemical Impacts Through Circular Economy Solutions, https://www.circularinnovationlab.com/post/big-oil-addressing-petrochemicals-through-circular-economy

- U.S. Shale Production Trends to Watch in 2025 | DW Energy Group, https://www.dwenergygroup.com/u-s-shale-production-trends-to-watch-in-2025/

- Rising Costs in US Shale Oil Industry: Challenges and Implications – Discovery Alert, https://discoveryalert.com.au/news/us-shale-oil-production-costs-2025/

- Carbon Capture Utilisation and Storage – Energy System – IEA, https://www.iea.org/energy-system/carbon-capture-utilisation-and-storage

- CCUS in clean energy transitions – NET, https://iea.blob.core.windows.net/assets/181b48b4-323f-454d-96fb-0bb1889d96a9/CCUS_in_clean_energy_transitions.pdf

- Hydrogen – IEA, https://www.iea.org/energy-system/low-emission-fuels/hydrogen

- Executive summary – Global Hydrogen Review 2024 – Analysis – IEA, https://www.iea.org/reports/global-hydrogen-review-2024/executive-summary

- What Are NDCs and How Do They Address Climate Change? | World Resources Institute, https://www.wri.org/insights/nationally-determined-contributions-ndcs-explained

- Nationally Determined Contributions Registry | UNFCCC, https://unfccc.int/NDCREG

- Nationally Determined Contributions (NDCs) – UNFCCC, https://unfccc.int/process-and-meetings/the-paris-agreement/nationally-determined-contributions-ndcs

- 2024 NDC Synthesis Report – UNFCCC, https://unfccc.int/process-and-meetings/the-paris-agreement/nationally-determined-contributions-ndcs/2024-ndc-synthesis-report

- NDC 3.0 – UNFCCC, https://unfccc.int/ndc-3.0

- Climate change | Swiss Re, https://www.swissre.com/risk-knowledge/mitigating-climate-risk/climate-change.html

- Climate change is showing its claws: The world is getting hotter …, https://www.munichre.com/en/company/media-relations/media-information-and-corporate-news/media-information/2025/natural-disaster-figures-2024.html

- Climate change – Uninsurable Areas – I by IMD, https://www.imd.org/ibyimd/sustainability/climate-change-the-emergence-of-uninsurable-areas-businesses-must-act-now-or-pay-later/

- Porter’s 5 force model(oil & gas sector) | PDF – Slideshare, https://www.slideshare.net/slideshow/porters-5-force-modeloil-amp-gas-sector/69269262

- Oil and Natural Gas Corporation (ONGC.NS): Porter’s 5 Forces Analysis – DCFmodeling.com, https://dcfmodeling.com/products/ongcns-porters-five-forces-analysis

- Halliburton, Schlumberger, Baker Hughes 2024Q3. News – Advanced Energy Technology, https://aenert.com/news-events/energy-news-monitoring/n/halliburton-schlumberger-baker-hughes-2024q3-production-activity-results/

- Halliburton, Schlumberger, Baker Hughes 2025Q1. News – Advanced Energy Technology, https://aenert.com/news-events/energy-news-monitoring/n/oilfield-service-companies-production-activity-results-2025q1/

- Energy is facing a talent crisis. Here’s what we can do – The World Economic Forum, https://www.weforum.org/stories/2023/04/talent-is-the-energy-industrys-next-crisis-heres-why/

- Oil & Gas Industry Five Forces Analysis | PDF – Scribd, https://www.scribd.com/document/469255410/Oil-Gas-Industry

- The Top Emerging Renewable Energy Markets for the Future – Lee Group Search, https://leegroupsearch.com/top-emerging-renewable-energy-markets/

- Growth of Renewable Energy in the US | World Resources Institute, https://www.wri.org/insights/clean-energy-progress-united-states

- Powering the Future: The Top Sectors Driving Renewable Energy Investments – IBISWorld, https://www.ibisworld.com/blog/green-energy-investments/99/1126/

- www.marketsandmarkets.com, https://www.marketsandmarkets.com/Market-Reports/hydrogen-truck-market-228367585.html#:~:text=It%20is%20projected%20to%20reach,Yutong%20Bus%20Co.%2C%20Ltd.

- Hydrogen Trucks Market Size, Share, Demand, Growth, Trends & Forecast 2035 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/hydrogen-truck-market-228367585.html

- Hydrogen Vehicles Market Outlook 2025 to 2035 – Fact.MR, https://www.factmr.com/report/685/hydrogen-vehicle-market

- Porter’s Five Forces Explained and How to Use the Model – Investopedia, https://www.investopedia.com/terms/p/porter.asp

- Iran Conflict and the Strait of Hormuz: Oil and Gas Market Impacts | Congress.gov, https://www.congress.gov/crs-product/R45281

- The Global Economic Consequences of the Attacks on Red Sea Shipping Lanes – CSIS, https://www.csis.org/analysis/global-economic-consequences-attacks-red-sea-shipping-lanes

- Houthi Red Sea Attacks Have Global Economic Repercussions, https://arabcenterdc.org/resource/houthi-red-sea-attacks-have-global-economic-repercussions/

- Addressing Scope 3 emissions | ConocoPhillips, https://www.conocophillips.com/sustainability/managing-climate-related-risks/metrics-targets/addressing-scope-3-emissions/

- Technical Guidance for Calculating Scope 3 Emissions – GHG Protocol, https://ghgprotocol.org/sites/default/files/ghgp/standards/Scope3_Calculation_Guidance_0.pdf

- Six Key Strategies You Should Adopt To Reduce Scope 3 Emissions, https://www.isometrix.com/blog/reducing-scope-3-emissions/

- The role of the oil and gas industry in the energy transition – Ipieca, https://www.ipieca.org/work/climate/ipieca-at-cop26/the-role-of-the-oil-and-gas-industry-in-the-energy-transition

- Value creation: exploring the role of energy transition – Le Groupe Manutan, https://www.manutan.com/blog/en/news/value-creation-exploring-the-role-of-energy-transition

- How oil and gas companies can be successful in renewable power – McKinsey, https://www.mckinsey.com/industries/electric-power-and-natural-gas/our-insights/how-oil-and-gas-companies-can-be-successful-in-renewable-power

- Close to Half of All Trucks Sold to be Battery Electric By 2030 – Interact Analysis, https://interactanalysis.com/insight/close-to-half-of-all-trucks-sold-to-be-battery-electric-by-2030/

- Report: Electric Trucks Market to Reach $124 Billion by 2030 – ACT News, https://www.act-news.com/news/electric-trucks-market-to-reach-124-billion-by-2030/

- Electric Commercial Vehicle Market | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/electric-commercial-vehicle-market-report

- Prospects for electric vehicle deployment – Global EV Outlook 2023 – Analysis – IEA, https://www.iea.org/reports/global-ev-outlook-2023/prospects-for-electric-vehicle-deployment

- Aviation – IEA, https://www.iea.org/energy-system/transport/aviation

- Developing Sustainable Aviation Fuel (SAF) – IATA, https://www.iata.org/en/programs/sustainability/sustainable-aviation-fuels/

- Sustainable Aviation Fuels | EASA, https://www.easa.europa.eu/en/domains/environment/eaer/sustainable-aviation-fuels

- Sustainable Aviation Fuel: Technologies, Benefits, and Challenges – Lux Research, https://luxresearchinc.com/blog/sustainable-aviation-fuel-technologies-benefits-and-challenges/

- Converting Plastic Wastes to Naphtha for Closing the Plastic Loop | Journal of the American Chemical Society, https://pubs.acs.org/doi/10.1021/jacs.2c11407

- Waste to Wealth: The Journey of Circular Naphtha – SynPet Technologies, https://synpet.com/from-waste-to-wealth-the-journey-of-plastic-to-circular-naphtha/

- How legislation is redefining the recycled plastics industry – ICIS, https://www.icis.com/explore/resources/news/2025/08/13/11128168/how-legislation-is-redefining-the-recycled-plastics-industry

- Could recycling bring naphtha back in style? – Chemical Connections – ICIS, https://www.icis.com/chemical-connections/2020/10/could-recycling-bring-naphtha-back-in-style/

- Winds of change: can big oil make the transition to offshore wind? – World Bank Blogs, https://blogs.worldbank.org/en/climatechange/winds-change-can-big-oil-make-transition-offshore-wind

- Should oil and gas firms target floating wind? | Canada – Norton Rose Fulbright, https://www.nortonrosefulbright.com/en-ca/knowledge/publications/533417db/should-oil-and-gas-firms-target-floating-wind

- Oil and Gas Project Management: Delivering Energy Projects, https://www.projectmanagertemplate.com/post/oil-and-gas-project-management-delivering-energy-projects

- The future of work in oil, gas and chemicals – Deloitte, https://www.deloitte.com/us/en/insights/industry/chemicals-and-specialty-materials/future-of-work-oil-and-gas-chemicals.html

- Energy, Oil, and Manufacturing Sectors On The Hunt For Big AI Expertise – Raise Recruiting, https://raiserecruiting.com/ai-energy-oil-manufacturing/

- Strategies for Digital Talent Acquisition in the Oil and Gas Sector – Veremark, https://www.veremark.com/blog/oil-and-gas-4-0-how-to-attract-the-digital-talent-of-tomorrow

- The Fearless Future: 2025 Global AI Jobs Barometer – PwC, https://www.pwc.com/gx/en/issues/artificial-intelligence/ai-jobs-barometer.html

- Korn Ferry Data Scientist Salary | $210K-$288K+ | Levels.fyi, https://www.levels.fyi/companies/korn-ferry/salaries/data-scientist

- Beyond the hype: New opportunities for gen AI in energy and materials – McKinsey, https://www.mckinsey.com/industries/metals-and-mining/our-insights/beyond-the-hype-new-opportunities-for-gen-ai-in-energy-and-materials

- Artificial Intelligence (AI) in Oil and Gas Market Size, Share | Global Forecast [2033], https://www.marketgrowthreports.com/market-reports/artificial-intelligence-ai-in-oil-and-gas-market-114219

- AI in Oil & Gas: A Compilation of Real-World Success Stories – CrowdField, https://www.crowdfield.net/blogposts/ai-in-oil-gas-a-compilation-of-real-world-success-stories

- AI as an Enabler in Upstream oil and gas exploration – Numalis, https://numalis.com/ai-as-an-enabler-in-upstream-oil-and-gas-exploration/

- Digital twins in Equinor, https://www.equinor.com/energy/digital-twin

- Twin win for oil and gas production | News and insights | Home – BP, https://www.bp.com/en/global/corporate/news-and-insights/energy-in-focus/apex-digital-system.html

- Digital Twins In Oil And Gas, https://futuredigitaltwin.com/digital-twins-oil-and-gas/

- Digital Twins in Oil & Gas: Real Results from Top Energy Companies, https://energiesmedia.com/digital-twins-in-oil-gas-real-results-from-top-energy-companies/

- Artificial intelligence for predictive maintenance in oil and gas operations – ResearchGate, https://www.researchgate.net/publication/384245224_Artificial_intelligence_for_predictive_maintenance_in_oil_and_gas_operations

- AI in Oil and Gas: Preventing Equipment Failures Before They Cost Millions – Insights Global, https://www.insights-global.com/ai-in-oil-and-gas-preventing-equipment-failures-before-they-cost-millions/

- AI Predictive Maintenance in Oil & Gas – $130K Downtime Saved – Nanoprecise, https://nanoprecise.io/casestudy/oil-and-gas-ai-predictive-mainteance-saves-130000-of-production-loss/

- 6 Common Challenges Solved by AI in Oil and Gas – Imubit, https://imubit.com/article/ai-oil-gas-challenges/

- The Role of AI in Optimizing Midstream Energy Operations – Trilogy, https://trilogyes.com/article/the-role-of-ai-in-optimizing-midstream-energy-operations

- Pipeline Solutions & Software | AVEVA, https://www.aveva.com/en/industries/oil-gas/pipeline/

- AI for Smarter Pipeline Management in Oil and Gas Industry – Numalis, https://numalis.com/ai-pipeline-management-in-oil-and-gas-industry/

- Can AI Address the Emissions challenges for the Midstream Energy Industry? – Wipro, https://www.wipro.com/oil-and-gas/can-ai-address-the-emissions-challenges-for-the-midstream-energy-industry/

- Real-Time AI Optimization Boosts Oil & Gas Profits – Imubit, https://imubit.com/article/process-optimization-oil-and-gas/

- 5 Ways AI Is Transforming Efficiency in Downstream Oil and Gas – Imubit, https://imubit.com/article/efficiency-in-downstream-oil-and-gas/

- How AI Enhances Production Efficiency and Safety in Oil Refineries – Ingenero, https://www.ingenero.com/blog/ai-oil-refinery-production-optimization

- Optimizing Downstream Operations with AI-Powered Predictive Analytics | Dataoids Case Study, https://dataoids.com/casestudies/ai-predictive-analytics-oil-gas/

- The Role of AI in Modern Energy Trading Platforms: Revolutionising the Energy Market, https://www.afsenergy.nl/blog-post/the-role-of-ai-in-modern-energy-trading-platforms-revolutionising-the-energy-market

- AI-Driven Decision-Making in Energy Trading – Softsmiths.com, https://www.softsmiths.com/post/ai-driven-decision-making-in-energy-trading

- The ROI of AI in Energy Trading, https://www.energytransitionnet.com/2025/08/07/the-roi-of-ai-in-energy-trading/

- Efficient Trading Solutions for Energy Trading. Development with AI-Powered Software, https://mediasapiens.de/en/cases/energy-trading-solutions/

- Our strategy | Shell Global, https://www.shell.com/what-we-do/our-strategy.html

- Shell publishes Energy Transition Strategy 2024, https://www.shell.com/news-and-insights/newsroom/news-and-media-releases/2024/shell-publishes-energy-transition-strategy-2024.html

- Shell accelerates strategy to deliver more value with less emissions – Stock Titan, https://www.stocktitan.net/news/SHEL/shell-accelerates-strategy-to-deliver-more-value-with-less-il4ec1cx7nyu.html

- Shell accelerates strategy to deliver more value with less emissions – euro-petrole.com, https://www.euro-petrole.com/shell-accelerates-strategy-to-deliver-more-value-with-less-emissions-n-i-28209

- Capital Markets Day 2025 – Shell Global, https://www.shell.com/investors/investor-presentations/capital-markets-day-2025.html

- Offshore wind | What we do | Home – BP, https://www.bp.com/en/global/corporate/what-we-do/renewables-and-power/offshore-wind.html

- Energy Outlook | Energy economics | Home – BP, https://www.bp.com/en/global/corporate/energy-economics/energy-outlook.html

- Results, reporting and presentations | Investors | Home – BP, https://www.bp.com/en/global/corporate/investors/results-reporting-and-presentations.html

- bp CMD 2025 customers and products presentation slides and script, https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/investors/bp-cmd-2025-customers-and-products-presentation-slides.pdf

- Investors react to BP’s energy strategy shift, https://www.responsible-investor.com/investors-react-to-bps-energy-strategy-shift/

- The Board of Directors of TotalEnergies confirms the relevance and progress of the Company’s strategy, as the differentiated and profitably growing energy major, https://totalenergies.com/news/press-releases/board-directors-totalenergies-confirms-relevance-and-progress-companys-strategy

- Investor Relations in the US – TotalEnergies, https://corporate.totalenergies.us/investor-relations

- 2025 Strategy and Outlook Presentation TotalEnergies, the differentiated and profitably growing energy company, https://totalenergies.com/system/files/documents/totalenergies_pr-totalenergies-2025-strategy-outlook-presentation_2025_en.pdf

- 2025 Strategy and Outlook Presentation – TotalEnergies.com, https://totalenergies.com/news/press-releases/2025-strategy-and-outlook-presentation

- 2025 Strategy & Outlook – TotalEnergies, https://totalenergies.com/sites/g/files/nytnzq121/files/documents/totalenergies_strategy-and-outlook-presentation_2025.pdf

- ExxonMobil’s Lower-Carbon Future – Low Carbon Solutions, https://lowcarbon.exxonmobil.com/about-us/our-story

- Investor Presentation :: Exxon Mobil Corporation (XOM), https://investor.exxonmobil.com/news-events/investor-presentation

- Exxon Mobil Investor Relations, https://investor.exxonmobil.com/

- Growing Low Carbon Solutions | ExxonMobil Sustainability, https://corporate.exxonmobil.com/sustainability-and-reports/advancing-climate-solutions/growing-low-carbon-solutions

- Low Carbon Solutions – ExxonMobil, https://lowcarbon.exxonmobil.com/

- 2Q 2025 Chevron Earnings Conference Call, https://www.chevron.com/investors/events-presentations/2q-2025-earnings

- 2025 Chevron Investor Day, https://www.chevron.com/investors/events-presentations/2025-chevron-investor-day

- Events & Presentations | Chevron Corporation, https://chevroncorp.gcs-web.com/events-and-presentations/upcoming-events

- Events and Presentations – Investors – Chevron, https://www.chevron.com/investors/events-presentations

- Strategy | Aramco, https://www.aramco.com/en/investors/annual-report/strategy

- Aramco Announces Financial Results for 2024, https://www.spa.gov.sa/en/N2274803

- Downloads | Aramco, https://www.aramco.com/en/investors/annual-report/downloads

- Aramco | ANNUAL REPORT 2024, https://www.aramco.com/-/media/publications/corporate-reports/reports-and-presentations/2024/fy/sections/ara-2024-results-english.pdf

- Annual Business Review, https://www.cnpc.com.cn/en/2024enbyfgrme/202508/9ecba8819b384e93af04806bb1bf1c4d/files/8ccdbacfaf1f454493cb401cb96e4e6e.pdf

- PetroChina Posts Sustained Growth in 2024, Achieving Third Consecutive Year of Record- Breaking Performance, https://www.petrochina.com.cn/ptr/xwxx/202503/9fb9346fbd284d1dac8f29e40d76880d/files/41bfe6160a4d45628ff3dc4426dfee45.pdf

- 2024 Environmental Social and Governance Report, https://www.petrochina.com.cn/ptr/xhtml/images/shyhj/2024esgen.pdf

- PetroChina, https://www.petrochina.com.cn/ptr/

- Investor Relations | ENEOS Holdings, https://www.hd.eneos.co.jp/english/ir/

- Consolidated Financial Results for the Fiscal Year 2025 | News releases/Information, https://www.hd.eneos.co.jp/english/news/release_information/year/2025/_consolidated_financial_results_for_the_fiscal_year_2025/

- World – Eneos Holdings, Inc. (ENEOS Holdings) Company Briefing, https://app.statzon.com/pdfs/k8L76

- Editorial Policy | ENEOS REPORT ESG DATA BOOK, https://www.hd.eneos.co.jp/english/esgdb/editorialpolicy.html

- Idemitsu Integrated Report – Amazon S3, https://s3.ap-northeast-1.amazonaws.com/disclose.ifis.co.jp/c5c/140120250829549657.pdf

- Editorial Policy | Sustainability | Idemitsu Kosan, https://www.idemitsu.com/en/sustainability/editorial_policy/index.html

- Mission Statement, Vision, & Core Values (2025) of Idemitsu Kosan Co.,Ltd., https://dcfmodeling.com/blogs/vision/5019t-mission-vision

- Consolidated Financial Results[Japan GAAP], https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250513544468.pdf

- RAP – Inpex – January 2023-December 2025, https://www.inpex.com.au/media/skqfbqax/web-rap-inpex-january-2023-december-2025-spreads-5-1.pdf

- INPEX MASELA LTD; 10 positions; 1 of 3 ads – Petromindo Job Gallery, https://www.petromindo.com/job-gallery/25890

- Consolidated Financial Results for the Year ended December 31, 2024 [IFRS], https://docs.publicnow.com/viewDoc.aspx?filename=49662\EXT\78FFB26DDA85B4C8D158C7929F92F304CC9B9AB2_86CB68AAF927816241109C50E7FA2BBA86C4BC6F.PDF

- Global Energy Outlook 2025: Headwinds and Tailwinds in the Energy Transition – Resources for the Future, https://www.rff.org/publications/reports/global-energy-outlook-2025/

- Annual Energy Outlook 2025 Model Development – EIA, https://www.eia.gov/outlooks/aeo/resources/

- US EIA will not release international outlook in 2025 | Latest Market News – Argus Media, https://www.argusmedia.com/en/news-and-insights/latest-market-news/2685395-us-eia-will-not-release-international-outlook-in-2025

- International – U.S. Energy Information Administration (EIA), https://www.eia.gov/international/

- Rethinking Energy Demand Through 2050: Review of the EIA Annual Energy Outlook 2025, https://rbac.com/rethinking-energy-demand-through-2050-review-of-the-eia-annual-energy-outlook-2025/

- EIA Projects Long-Range Growth For Both Oil And Gas, https://www.aogr.com/web-exclusives/exclusive-story/eia-projects-long-range-growth-for-both-oil-and-gas

- Net Zero Emissions by 2050 Scenario (NZE) – Global Energy and Climate Model – IEA, https://www.iea.org/reports/global-energy-and-climate-model/net-zero-emissions-by-2050-scenario-nze

- Solar PV – IEA, https://www.iea.org/energy-system/renewables/solar-pv

- www.irena.org, https://www.irena.org/Innovation-landscape-for-smart-electrification/Power-to-hydrogen/Status#:~:text=IRENA’s%201.5%C2%B0C%20Scenario,an%20excellent%20energy%20storage%20medium.

- Russian oil output continued to rise in September, OPEC data shows, https://www.globalbankingandfinance.com/oil-opec-russia-four

- Saudi Vision 2030 – Wikipedia, https://en.wikipedia.org/wiki/Saudi_Vision_2030

- Oil & Gas in 2025: Which Basin Will Dominate U.S. Energy and What’s Be – Rextag, https://rextag.com/blogs/blog/oil-gas-in-2025-which-basin-will-dominate-u-s-energy-and-what-s-behind-the-105-billion-in-oil-deals-1

- Nationally determined contributions under the Paris Agreement. Synthesis report by the secretariat | UNFCCC, https://unfccc.int/documents/641792

- 2023 NDC Synthesis Report – UNFCCC, https://unfccc.int/ndc-synthesis-report-2023

- RATING: BUY – St. John’s University, https://www.stjohns.edu/sites/default/files/uploads/SMIF%20UG%20Halliburton.pdf

- Oilfield Giants Walk a Tightrope: Q1 Profits, Emissions & the Race to Net Zero • Carbon Credits, https://carboncredits.com/oilfield-giants-walk-a-tightrope-q1-profits-emissions-the-race-to-net-zero/

- Energy Diversification Strategies – Fieldvest, https://www.energyfieldinvest.com/post/energy-diversification-strategies

- Measuring Energy Security: Trends in the Diversification of Oil and Natural Gas Supplies – International Monetary Fund (IMF), https://www.imf.org/external/pubs/ft/wp/2011/wp1139.pdf

- Is It Feasible for China to Optimize Oil Import Source Diversification? – MDPI, https://www.mdpi.com/2071-1050/6/11/8329

- Energy Diversification and Security in the EU: Comparative Assessment in Different EU Regions – MDPI, https://www.mdpi.com/2227-7099/11/3/83

- Top Renewable Energy Trends | IBM, https://www.ibm.com/think/insights/renewable-energy-trends

- New Energy Outlook 2025 Executive Summary External 14-04-2025 1 | PDF – Scribd, https://www.scribd.com/document/884173141/New-Energy-Outlook-2025-Executive-Summary-External-14-04-2025-1

- Insights | BloombergNEF, https://about.bnef.com/insights/

- Energy transition investment outlook: 2025 and beyond – KPMG agentic corporate services, https://assets.kpmg.com/content/dam/kpmg/tt/pdf/energy-transition-investment-outlook-2025-and-beyond.pdf

- Global Energy Transition Outlook 2025 – DNV, https://www.dnv.com/energy-transition-outlook/

- USSMI-Q2 2025-Executive Summary – Solar Energy Industries Association, https://seia.org/wp-content/uploads/2025/06/USSMI-Q2-2025-ES-Embargoed-with-Watermark.pdf

- Analysis: How some of the world’s largest companies rely on carbon offsets to ‘reach net-zero’, https://interactive.carbonbrief.org/carbon-offsets-2023/companies.html

- Climate and Energy Benchmark in Oil and Gas Insights Report, https://assets.worldbenchmarkingalliance.org/app/uploads/2021/07/Oil-and-Gas-Benchmark-Insights-Report-2021.pdf

- Fourth quarter and full-year 2021 results – SEC.gov, https://www.sec.gov/Archives/edgar/data/879764/000110465922028275/tm227393d1_ex99-4.htm

- (PDF) Research on the Low-Carbon Transformation Path of Shell Oil Company, https://www.researchgate.net/publication/362145159_Research_on_the_Low-Carbon_Transformation_Path_of_Shell_Oil_Company

- Decarbonization – Shell Energy, https://shellenergy.com/decarbonization

- Offshore Wind | Discover renewables at RWE, https://www.rwe.com/en/our-energy/discover-renewables/offshore-wind/

- The Major Oil and Gas Players Investing in Offshore Wind – UTM Consultants, https://www.utmconsultants.com/the-major-oil-and-gas-players-investing-in-offshore-wind/

- Offshore Wind Can Lower Energy Prices and Beat Out Oil and Gas, https://www.americanprogress.org/article/offshore-wind-can-lower-energy-prices-and-beat-out-oil-and-gas/

- Applied Project Management – Oil and Gas – NExT Training, https://www.nexttraining.net/course/applied-project-management—oil-and-gas/17238

- Project Management for Capital Projects: Best Practices and Strategies – EnergyEdge | Energy Industry Training Courses, https://petroedgeasia.net/training/project-management-for-capital-projects-training-course/

- Carbon Capture and Storage: Application in the Oil and Gas Industry – MDPI, https://www.mdpi.com/2071-1050/15/19/14486

- Every skills needed for Project Management in Oil and Gas – Nalys, https://www.nalys-group.com/en/blog/technical-library/skills-of-a-project-manager-in-oil-gas

- DOE Hydrogen and Carbon Sequestration Programs – Department of Energy, https://www.energy.gov/sites/default/files/2022-10/DOE%20Hydrogen%20and%20Carbon%20Sequestration%20Programs.pdf

- Workforce Transformation: PwC, https://www.pwc.com/us/en/services/consulting/business-transformation/workforce-transformation.html

- Next in energy, oil and gas industry trends – PwC, https://www.pwc.com/us/en/industries/energy-utilities-resources/library/energy-trends.html

- Digital transformation in oil and gas companies – Deloitte, https://www.deloitte.com/us/en/services/consulting/articles/digital-transformation-in-oil-and-gas.html

- 2025 Oil and Gas Industry Outlook | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/oil-and-gas/oil-and-gas-industry-outlook.html

- Data Science in Energy: Enhancing Use and Reducing Costs – Interview Kickstart, https://interviewkickstart.com/blogs/career-advice/data-science-energy-efficiency-sustainability

- AI is set to drive surging electricity demand from data centres while offering the potential to transform how the energy sector works – News – IEA, https://www.iea.org/news/ai-is-set-to-drive-surging-electricity-demand-from-data-centres-while-offering-the-potential-to-transform-how-the-energy-sector-works

- How AI and Data Are Powering the Next Evolution in the Energy Industry – Core BTS, https://nri-na.com/blog/how-ai-and-data-are-powering-the-next-evolution-in-the-energy-industry/

- How data centers and the energy sector can sate AI’s hunger for power – McKinsey, https://www.mckinsey.com/industries/private-capital/our-insights/how-data-centers-and-the-energy-sector-can-sate-ais-hunger-for-power

- Spencer Stuart Data Scientist Salaries in Tulsa, OK | Comparably, https://www.comparably.com/companies/spencer-stuart/data-scientist-salaries-in-tulsa-ok

- Korn Ferry Senior Data Scientist Salary | Comparably, https://www.comparably.com/companies/korn-ferry/salaries/senior-data-scientist

- Average Salary for Spencer Stuart Employees – Payscale, https://www.payscale.com/research/US/Employer=Spencer_Stuart/Salary

- Pay Data Map – Korn Ferry, https://www.kornferry.com/capabilities/talent-suite/korn-ferry-pay/pay-data-map

- ANNUAL REPORT 2024 – Korn Ferry (KFY), https://ir.kornferry.com/sec-filings/all-sec-filings/content/0001308179-24-000690/0001308179-24-000690.pdf

- 11 Generative AI Use Cases in the Oil and Gas Industry (Upstream, Midstream, Downstream) | Crunch, https://crunch.is/blog/11-generative-ai-use-cases-in-the-oil-and-gas-industry-upstream-midstream-downstream/

- Oil & Gas Insights | McKinsey & Company, https://www.mckinsey.com/industries/oil-and-gas/our-insights

- The state of AI – McKinsey, https://www.mckinsey.com/~/media/mckinsey/business%20functions/quantumblack/our%20insights/the%20state%20of%20ai/2025/the-state-of-ai-how-organizations-are-rewiring-to-capture-value_final.pdf

- Building value-chain resilience with AI – McKinsey, https://www.mckinsey.com/industries/metals-and-mining/our-insights/building-value-chain-resilience-with-ai

- How Artificial Intelligence Is Transforming the Oil and Gas Industry – Financial Fuel Services, https://financialfuelservices.com/how-artificial-intelligence-is-transforming-the-oil-and-gas-industry/

- AI use cases by type and industry | Deloitte US, https://www.deloitte.com/us/en/services/consulting/content/gen-ai-use-cases.html

- 2025 AI Business Predictions – PwC, https://www.pwc.com/us/en/tech-effect/ai-analytics/ai-predictions.html

- Investor presentations | Shell Global, https://www.shell.com/investors/investor-presentations.html