脱・預貸金モデル:AIと非金融サービスで再創造する「デジタル地域密着」金融の未来

インフォグラフィック

スライド資料

信用金庫・信用組合業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の信用金庫・信用組合業界が直面する、超低金利の長期化、地域経済の縮小、異業種との競争激化、デジタル化の遅延という複合的かつ構造的な課題を深く分析し、持続可能な成長を実現するための事業戦略オプションを提示することを目的とする。調査対象は、全国の信用金庫・信用組合、競合となる地方銀行やFinTech企業、勘定系システムベンダーといった関連産業、そして顧客基盤である地域の中小企業および個人を網羅的に含んでいる。

分析の結果、業界は伝統的な預貸金ビジネスモデルの収益性が構造的に低下し続ける「緩やかな死」の危機に瀕しているという結論に至った。しかし、この危機は同時に、単なる金融機関から脱却し、地域経済に不可欠な「地域総合サービスハブ」へと進化する最大の機会でもある。この変革の成否は、①事業承継やDX支援といった非金融サービスの収益化、②デジタルチャネルの利便性と対面チャネルの信頼性を融合させたハイブリッドモデルの構築、③生成AIの活用によるリレーションシップバンキングの深化、という3つの主要な戦場で決まる。

これらの分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 事業ドメインの再定義:「地域課題解決業」への転換

自らを「金融業」ではなく「地域課題解決業」と再定義する。事業承継、DX支援、販路拡大支援を中核事業と位置づけ、専門部署を設立。コンサルティングフィーや成功報酬を新たな収益の柱として確立し、預貸金業務への依存から脱却する。 - ハイブリッド・チャネル戦略の断行:全店舗の役割再編

全店舗の役割をゼロベースで見直す。事務処理が中心の店舗は、大胆な統廃合や徹底した自動化・無人化を進める。これにより創出された経営資源(人材・コスト)を、高度な専門性を持つ職員を配置した「コンサルティングハブ」としての戦略的拠点に集中投下し、高付加価値サービスを提供する。 - 「AI拡張型リレーションシップバンキング」の導入

生成AIを全職員の標準業務ツールとして導入し、稟議書作成、市場調査、顧客への初期提案といった定型業務を徹底的に自動化する。これにより創出された時間を、AIが分析した顧客データに基づく、より高度で人間的なコンサルティング活動に振り向け、協同組織金融機関の原点である「顔の見える関係」を質的に深化させる。 - 特定領域への戦略的特化(Selective Focus)

自金庫・組合の営業エリアの産業構造や顧客基盤を分析し、「製造業のDX支援」「農業法人の事業承継」「医療・介護分野のファイナンス」など、特定のニッチ分野で圧倒的な専門性を確立する。これにより、大手金融機関との消耗戦を避け、独自の競争優位性を構築する。

第2章:市場概観(Market Overview)

市場規模の推移と今後の予測(2020年~2030年)

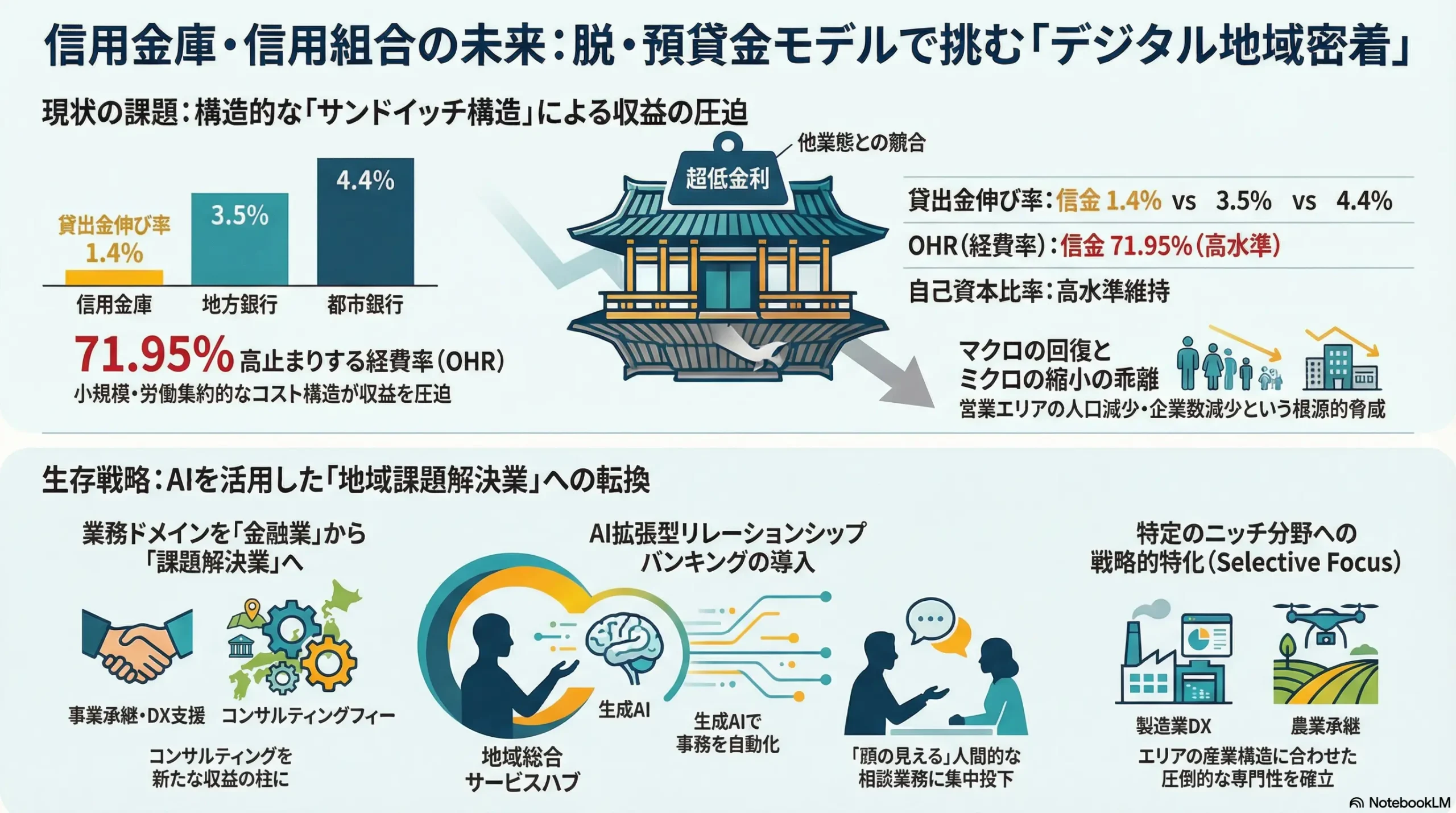

信用金庫・信用組合業界の市場規模は、預貸金残高という伝統的な指標においては緩やかな増加を維持しているものの、その成長性は他の金融業態に大きく劣後しており、実質的な市場シェアの低下という深刻な課題に直面している。

預金残高、貸出金残高

2025年3月末時点で、全国254信用金庫の預金残高合計は161兆円、貸出金残高合計は81兆円に達している 1。同様に、信用組合も2024年3月末時点で預金積金残高が23兆7,082億円、貸出金残高が14兆58億円と、残高自体は増加傾向にある 2。

しかし、この「微増」は市場全体の成長から取り残されている結果に他ならない。2025年3月末の前年同月比増減率を見ると、信用金庫の預金伸び率はわずか0.2%、貸出金伸び率は1.4%に留まる。これに対し、都市銀行は預金1.3%増、貸出金4.4%増、地方銀行は預金0.8%増、貸出金3.5%増となっており、成長の勢いに決定的な差がついている 1。これは、単に市場が停滞しているのではなく、より競争力のある金融機関へ顧客と資金が流出していることを明確に示唆している。今後の予測として、地域経済の縮小が加速する中、この傾向はさらに強まり、預貸金残高は2030年に向けて横ばい、あるいは微減に転じる可能性が高い。

金庫・組合数、店舗数、役職員数

金庫・組合数は、経営基盤強化を目的とした合併により緩やかな減少が続いている。店舗数は、1998年度末の8,673店舗をピークに26年連続で減少し、2024年度末には7,059店舗となった 3。これは経営効率化の観点から不可避な流れである。役職員数も同様に減少傾向にあるが 5、注目すべきは店舗数の減少ペースに役職員数の減少が追いついていない点である 4。結果として、店舗あたりの人員数は微増する傾向にあり、一人当たりの生産性向上が大きな課題となっていることを示している。

地域ブロック別の動向

預貸金の動向は、営業エリアの経済状況を色濃く反映する。例えば、貸出金の伸び率は全ての地区でプラスとなっているものの、その伸び幅には地域差が見られる 1。経済活動が比較的活発な都市圏近郊では貸出需要が底堅い一方、人口減少や産業空洞化が深刻な地域では、預金はあっても貸出先が見つからない「預貸率の低迷」という課題に直面している 6。

主要KPIベンチマーク分析

業界の収益性と効率性を分析すると、その構造的な脆弱性が浮き彫りになる。

- 預貸率: 信用金庫の預貸率は近年50%前後でほぼ横ばいとなっており、貸出機会の伸び悩みを示している 7。一方、信用組合は近年上昇傾向にあるが 2、これは分母である預金の伸びを上回る貸出を実行している可能性を示唆し、より積極的なリスクテイク姿勢がうかがえる。

- 総資金利鞘、コア業務純益: 長期にわたる低金利環境下で、貸出金利息と預金利息の差である総資金利鞘は極めて低い水準での推移を余儀なくされている。一方で、信用金庫の本業の儲けを示すコア業務純益(業務純益から国債等債券損益などを除いた、より実態に近い利益)は、2018年度以降7年連続で増加し、2024年度には前期比7.8%増の5,192億円に達した 8。しかし、この増益は貸出業務の好転によるものではなく、経費削減努力や有価証券運用益による部分が大きい。貸出金の伸び率が他業態に劣後している事実と合わせて考えると 1、本業の稼ぐ力が回復しているとは言えず、持続可能性に疑問符がつく。

- 自己資本比率(国内基準): 経営の健全性を示す自己資本比率は、信用金庫・信用組合ともに国内基準であるを大幅に上回る高い水準を維持している。信用組合の平均は11.44%(2024年3月末)であり 2、個別の金庫・組合のディスクロージャー誌でも8%から11%台の高い比率が確認できる 11。この強固な財務基盤は、将来の新規事業やシステムへの戦略的投資を行う上での大きな強みとなり得る。

- 経費率(OHR): 業務粗利益に占める経費の割合を示すOHR(Overhead Ratio)は、信用金庫において低下傾向にはあるものの、2023年度で71.95%と、依然として都市銀行や地方銀行よりも高い水準にある 14。これは、小規模・多店舗型で、労働集約的な事務プロセスを多く抱えるという、業界特有の非効率なコスト構造を物語っている。

| KPI | 信用金庫 | 信用組合 | 地方銀行 | 都市銀行 | So What? (戦略的意味合い) |

|---|---|---|---|---|---|

| 貸出金伸び率 (前年比) | 1.4% | N/A | 3.5% | 4.4% | 市場成長の恩恵を享受できていない。顧客基盤や商品・サービス競争力で劣後している。 |

| OHR (経費率) | 71.95% | N/A | < 71.95% | < 71.95% | コスト構造が構造的に非効率。店舗網の役割見直しや事務プロセスの抜本的改革が急務。 |

| コア業務純益伸び率 (前年比) | +7.9% | N/A | +19.4% | +17.0% | 収益成長力が他業態に比べ著しく弱い。伝統的な預貸金ビジネスの限界を示唆している。 |

| 自己資本比率 (国内基準) | 高水準 | 11.44% | N/A | N/A | 財務基盤は強固であり、これをリスクテイク(新規事業・DX投資)に活用できるかが生存の鍵。 |

主要な市場成長ドライバーと阻害要因

成長ドライバー:

- 政府の地域創生政策: 中小企業支援策やデジタル田園都市国家構想などは、信用金庫・組合が地域連携のハブとして機能する追い風となる 16。

- 事業承継ニーズの増大: 経営者の高齢化に伴い、事業承継は待ったなしの国家的課題となっている。これは、M&A仲介やコンサルティングといった非金融サービスを提供する絶好の機会である 17。

- DX支援ニーズ: 多くの中小企業がデジタル化の必要性を感じつつも、ノウハウ不足に悩んでいる。身近な相談相手としてDX導入を支援することは、新たな関係性と収益源を構築するチャンスとなる。

阻害要因:

- 人口減少と地域経済の縮小: 営業エリアにおける人口減少、特に生産年齢人口の減少は、貸出需要の減退と地域産業の衰退を招く、最も根源的かつ深刻な脅威である 19。

- マイナス金利政策の解除: 金利の正常化は利鞘改善への期待がある一方、企業の返済負担増による信用コストの上昇や、保有債券の価格下落といったリスクを内包している 22。

第3章:外部環境分析(PESTLE Analysis)

信用金庫・信用組合業界を取り巻くマクロ環境は、構造的かつ不可逆的な変化の渦中にある。PESTLEフレームワークを用いてこれらの要因を分析することで、事業戦略が対応すべき脅威と機会が明確になる。

政治(Politics)

金融行政の方針転換が、経営モデルの変革を強く促している。金融庁は長年にわたり、金融機関に対して担保や個人保証に過度に依存した融資慣行からの脱却を求めてきた 23。現在では、企業の事業内容や成長可能性を適切に評価する「事業性評価」に基づく融資・支援が監督・検査の重点項目となっている。これは、単に財務諸表を分析する能力だけでなく、取引先のビジネスモデルや業界動向を深く理解し、経営課題に対して具体的な解決策を提示できるコンサルティング能力が不可欠になることを意味する。

また、政府が推進する中小企業支援策や地域創生関連の政策は、信用金庫・組合が地域のハブとして機能するための強力な追い風となる 16。事業承継税制の拡充や、各種補助金・助成金の活用支援は、金融機関が非金融分野で価値を提供し、地域との関係性を強化する絶好の機会である 18。

経済(Economy)

2024年3月、日本銀行はマイナス金利政策の解除を決定した。これは、長らく続いた異常な金融環境からの正常化への第一歩であり、業界に二律背反の影響をもたらす。ポジティブな側面としては、長短金利差の拡大を通じて、預貸金利鞘が改善し、収益性が回復する可能性が挙げられる 24。

しかし、ネガティブな側面はより深刻である。金利上昇は、企業の借入コストを直接的に増加させる。特に、コロナ禍での実質無利子・無担保融資(ゼロゼロ融資)などで財務内容が悪化している中小企業にとっては、利払い負担の増加が経営を圧迫し、倒産件数の増加につながるリスクがある 22。これは、金融機関にとって貸倒引当金の増加、すなわち信用コストの上昇を意味する。さらに、金庫・組合自身が資産運用として保有している長期国債などの債券は、金利上昇局面で価格が下落するため、評価損が発生するリスクも抱えている。

マクロ経済全体としては緩やかな回復基調にあるものの 25、信用金庫・組合の主戦場である地方経済は、人口減少と企業数の減少により構造的な縮小トレンドから抜け出せていない 20。この「マクロの回復」と「ミクロの縮小」の乖離こそが、業界が直面する最も困難な課題である。

社会(Society)

日本社会の構造変化は、業界の存立基盤を根底から揺るがしている。

- 人口動態の変化: 営業エリアにおける深刻な人口減少と高齢化は、貸出需要の先細りと、相続発生による預金の都市部への流出を加速させる最大の脅威である 20。

- 事業承継問題: 中小企業経営者の平均年齢は上昇の一途をたどり、後継者不在による廃業が地域経済の活力を削いでいる。この国家的課題は、信用金庫・組合にとって最大のビジネスチャンスでもある。M&Aマッチング、事業承継計画の策定支援、後継者育成支援といったサービスは、社会的意義と収益機会が完全に一致する領域である 17。

- 顧客の金融行動の変化: スマートフォンの普及とデジタルリテラシーの向上により、若年層を中心に金融取引の非対面化・オンライン化が急速に進んでいる。一方で、主要な顧客基盤である高齢者層は、依然として対面での丁寧なコミュニケーションを重視している 21。この顧客ニーズの二極化に対し、画一的なサービス提供では対応できず、世代別に最適化されたチャネル戦略が不可欠となっている。

- サステナビリティ(SDGs)への要請: 地域社会における企業の存在意義として、環境(Environment)、社会(Social)、ガバナンス(Governance)への配慮が強く求められるようになっている。地域金融機関として、取引先のSDGs経営への移行を支援することも重要な役割となる。

技術(Technology)

テクノロジーの進化は、従来の金融業界の常識を覆し、新たな競争ルールを生み出している。

- FinTechの進化: API(Application Programming Interface)連携の標準化は、金融機関と外部サービスを繋ぐ扉を開いた。これにより、会計ソフト(freee、弥生など)や資産管理アプリといったFinTech企業と連携し、顧客の口座情報を安全に共有することが可能になった 27。これは、顧客に対してより付加価値の高いサービス(例:会計データと連携した経営分析)を提供する機会であると同時に、顧客接点をFinTech企業に奪われる脅威でもある 30。

- モバイルバンキングの普及: 顧客との主たる接点は、物理的な店舗からスマートフォンアプリへと急速にシフトしている。UI/UX(ユーザーインターフェース/ユーザーエクスペリエンス)の優れたアプリを提供できるか否かが、顧客、特に若年層からの支持を左右する。

- サイバーセキュリティの脅威: デジタル化の進展は、サイバー攻撃のリスクを増大させる。顧客情報や資産を守るための高度なセキュリティ対策への投資は、不可欠な経営コストとなっている。

法規制(Legal)

事業運営におけるコンプライアンスコストは増加傾向にある。

- 犯罪収益移転防止法: マネー・ローンダリングやテロ資金供与への対策強化が国際的に要請されており、金融機関には厳格な取引時確認や継続的な顧客管理、疑わしい取引のモニタリングが義務付けられている。これらに対応するための事務負担およびシステム投資は、経営の重荷となっている。

- 個人情報保護法: 顧客データの利活用がビジネスの鍵となる一方、個人情報の取り扱いに関する規制は年々厳格化しており、適切な管理体制の構築が必須である。

- 銀行法改正(2021年): 銀行や信用金庫の子会社が手掛けられる業務範囲が、システム販売、データ分析、人材派遣、登録型人材派遣など非金融分野に大きく拡大された 31。これは、業界が「地域総合サービス業」へと本格的に舵を切る上で、法的な裏付けを与える重要な追い風である。

環境(Environment)

気候変動は、地域経済と金融機関の経営に直接的・間接的な影響を及ぼす。

- 物理的リスク: 台風の大型化や豪雨の頻発といった異常気象は、地域の基幹産業である農業、漁業、観光業などに直接的な打撃を与える。これにより融資先の経営が悪化し、不良債権が増加するリスクがある。

- 移行リスクと機会: 世界的な脱炭素化の流れの中で、取引先企業もCO2排出削減や再生可能エネルギーへの転換といった対応を迫られる。この移行を支援する「トランジション・ファイナンス」は、新たな融資機会となる。また、取引先の環境への取り組み(TCFD対応など)を評価し、投融資判断に組み込むサステナブルファイナンスの知見を深めることが、新たな競争優位につながる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて業界の収益構造を分析すると、信用金庫・信用組合が極めて厳しい競争環境に置かれていることが明らかになる。業界全体の収益性が構造的に圧迫されており、従来の戦略のままでは生き残りが困難であることを示している。

供給者の交渉力:中〜高

業界の事業運営は、特定のITベンダーが提供する勘定系システムに大きく依存している。

- 勘定系システムベンダーへの依存: 全国の多くの信用金庫が加盟する「しんきん共同センター」は、NTTデータのシステムを採用している 32。また、BIPROGY(旧日本ユニシス)なども一定のシェアを持つ 33。このように、基幹システムは少数の大手ベンダーによる寡占状態にあり、金融機関側は強い交渉力を持てない。

- 高いスイッチングコスト: 勘定系システムの移行には、莫大なコストと数年にわたる期間、そしてシステム障害のリスクが伴う。このため、一度導入したシステムから他のベンダーのシステムに乗り換えることは極めて困難である。この「ベンダーロックイン」構造により、システム利用料やバージョンアップの価格設定、技術的なロードマップにおいて、供給者側が優位な立場にある。近年、メインフレームからオープン系システムへの移行が進められているが 34、これもベンダー主導の動きであり、金融機関の選択肢が本質的に増えるわけではない。

買い手(顧客)の交渉力:高

顧客が金融サービスを選択する際の自由度は、デジタル化の進展により飛躍的に高まった。

- 代替サービスの豊富さ: 個人顧客にとっても法人顧客にとっても、地方銀行、メガバンク、ゆうちょ銀行、そしてネット銀行など、数多くの選択肢が存在する 35。

- スイッチングコストの低下: インターネットバンキングやスマートフォンアプリの普及により、地理的な制約はほぼ無意味になった。特に、金利や手数料に敏感な若年層や、住宅ローンのような定型的な商品においては、顧客はオンラインで容易に複数の金融機関を比較検討し、最も条件の良いサービスに乗り換えることができる。この結果、貸出金利や手数料における厳しい価格競争が生じている 35。

新規参入の脅威:高

金融とITが融合したFinTechの潮流は、従来の銀行業務を細分化(アンバンドル)し、特定の領域に特化した新規参入者を数多く生み出している。

- 決済・送金分野: PayPayのようなQRコード決済事業者や、P2P送金サービスは、日常的な決済シーンにおいて銀行の役割を代替し、膨大な顧客接点と決済データを獲得している。

- 融資分野: AI与信モデルを活用したオンラインレンディングや、中小企業向けに特化した請求書ファクタリングサービスなど、特定のニーズに迅速に応えるFinTech企業が次々と登場している 36。これらの企業は、優れたUI/UXと機動的なサービス開発を武器に、従来の銀行が見過ごしてきた市場を開拓している。

- 異業種の参入: 流通大手(イオン銀行など)や通信大手(auじぶん銀行など)が、それぞれの顧客基盤を活かして金融サービスを提供しており、業界の垣根を越えた競争が常態化している。

代替品の脅威:中

従来の銀行融資や決済機能を代替する新たな金融サービスが台頭し、その存在感を増している。

- クラウドファンディング/ソーシャルレンディング: 新規事業やスタートアップ企業にとって、銀行融資に代わる重要な資金調達手段として定着した 37。投資家から直接資金を募るこれらの仕組みは、銀行の金融仲介機能を代替するものである。特に、実績が乏しく銀行融資の審査が通りにくい事業者にとっては、不可欠な選択肢となっている 38。

- P2P(Peer-to-Peer)決済: 個人間の送金において、銀行口座を介さずにスマートフォンアプリで完結するサービスが普及しており、振込手数料という銀行の収益源を侵食している。

業界内の競争:極めて高

業界の収益性を最も圧迫している要因は、同業者および地方銀行との熾烈な競争である。

- エリア内での消耗戦: 信用金庫・組合は、法律で定められた営業エリア内で活動するため、限られた地域経済のパイを同業の金庫・組合や農協などと奪い合う構図となっている。

- 地方銀行との全面競争: 地域における最大の競合は、強固な顧客基盤と豊富な経営資源を持つ地方銀行である。帝国データバンクの全国企業「メインバンク」動向調査(2023年)によると、企業がメインバンクとする金融機関のシェアは、地方銀行が40.52%とトップであるのに対し、信用金庫はそれに次ぐものの、シェア拡大の動きは一服している 41。特に優良な中小企業や富裕層を巡る顧客獲得競争は熾烈を極めている 42。

このFive Forces分析から導き出されるのは、信用金庫・信用組合業界が、上流のシステムベンダーと下流の顧客から強い圧力にさらされ、さらに水平方向からは競合他社、新規参入者、代替品からの絶え間ない攻勢を受けるという、利益を確保することが構造的に困難な「サンドイッチ構造」に陥っているという事実である。この厳しい構造から脱却するためには、金利や手数料といった価格での競争から抜け出し、「地域への深い知見」や「人間関係に基づく伴走支援」といった、他社が容易に模倣できない新たな価値次元で競争のルールを再定義することが唯一の活路となる。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

信用金庫・信用組合の価値創造プロセス(バリューチェーン)は、デジタル化と顧客ニーズの変化により、根本的な変革を迫られている。価値の源泉は、伝統的な「金融仲介機能」から、顧客の課題を解決する「ソリューション提供機能」へと大きくシフトしている。

価値の源泉のシフト

- 伝統的バリューチェーン: 従来の価値創造は、「預金者から資金を集め(預金)、それを必要とする企業や個人に貸し出す(貸出)」というシンプルなプロセスに集約されていた。ここでの付加価値は、主に「金利差(利鞘)」と「信用リスク評価」にあった。

- 新たなバリューチェーン: 低金利の長期化で利鞘が極限まで縮小した現在、このモデルは機能不全に陥っている。今後の価値の源泉は、顧客である中小企業が抱える本業の課題、すなわち「事業承継」「DX化の遅れ」「販路拡大」「人材不足」といった経営課題そのものに寄り添い、解決策を提示することにある。

- 課題解決コンサルティング: 専門知識を持つ職員が、事業承継計画の策定支援、補助金申請のサポート、ITツール導入のアドバイスなどを行う。

- 地域内ビジネスマッチング: 金庫・組合が持つ広範な取引先ネットワークを活用し、仕入先と販売先、協業パートナーなどを結びつける。

- 地域エコシステムのハブ機能: 地域の商工会議所、自治体、大学、専門家(税理士、弁護士など)と連携し、あらゆる経営相談に応えられるワンストップの窓口となる。

この新しいバリューチェーンにおいて、融資は課題解決のための一つのツールに過ぎず、価値創造の主役はコンサルティングやマッチングといった非金融サービスとなる。

デジタル化によるプロセスの変革

デジタル技術、特にAIの活用は、バリューチェーンの各プロセスを劇的に効率化・高度化する可能性を秘めている。

- マーケティング: 勘定系データや外部のオルタナティブデータをAIで分析し、潜在的なニーズ(例:設備更新の時期が近い、事業承継のリスクが高い)を持つ顧客を自動的にリストアップする。これにより、営業活動は勘や経験に頼る「プッシュ型」から、データに基づく「プル型」へと進化する。

- 融資審査: AI与信モデルを導入し、従来の財務データに加え、リアルタイムの会計データやPOSデータなどを活用することで、審査の迅速化と精度向上を両立させる。これにより、職員は単純な審査業務から解放され、より複雑な事業性評価に集中できる。

- 顧客管理(CRM): 顧客との全ての接点(来店、電話、アプリ利用履歴など)を一元管理し、AIが分析することで、一人ひとりに最適化された商品やサービスを、最適なタイミングで提案することが可能になる。

サプライチェーン分析

信用金庫・信用組合のサービス提供を支えるサプライチェーンもまた、オープン化の波に乗り、変革の時を迎えている。

既存の連携構造

- 勘定系システム: 前述の通り、NTTデータやBIPROGYといった大手ITベンダーが提供する共同利用型システムがサプライチェーンの中核を担っている 32。これは安定的で標準化されたサービスを享受できる一方、自社独自のサービス開発の自由度を制約する要因ともなっている。

- ATMネットワーク: セブン銀行やゆうちょ銀行など、他の金融機関との提携により、自前のATM網を補完し、顧客の利便性を確保している。

- 信用保証協会: 中小企業向け融資において、信用保証協会による公的な保証は、信用リスクを軽減し、円滑な資金供給を可能にする重要な役割を果たしている。

- 信金中央金庫・全国信用組合中央協会: 業界の中央金融機関として、資金決済や余裕資金の運用、個別の金庫・組合への経営支援など、セーフティネットとしての機能を果たしている。

オープンAPIによるサプライチェーンの拡張

オープンAPIの活用は、従来の閉じたサプライチェーンを、外部の多様なプレイヤーを取り込むオープンなエコシステムへと変貌させる。

- FinTech企業との連携: APIを通じて、会計ソフト(freee、弥生など)、経費精算システム、資産管理アプリといった外部のFinTechサービスと自社のシステムを連携させることができる 28。

- 可能性: これにより、顧客は使い慣れた会計ソフトの画面から、銀行残高の確認や振込依頼ができるようになる。金融機関側は、顧客の許可を得てリアルタイムの会計データを取得し、それを基にした経営アドバイスや迅速な融資審査といった、新たな付加価値サービスを提供できる。

- 課題: 外部サービスとの連携は、サイバーセキュリティ上の新たなリスクを生む。また、どのFinTech企業と提携し、どのようなサービスを構築するのかという戦略的な判断が求められる。さらに、API連携を実現するためのシステム開発投資と、それを担うIT人材の確保が大きな課題となる。

第6章:顧客需要の特性分析

信用金庫・信用組合の持続的成長には、主要な顧客セグメントのニーズと、その変化を深く理解することが不可欠である。顧客が金融機関に求める価値は、もはや「低金利での資金調達」だけではない。

主要顧客セグメントとKBF(Key Buying Factor)

| 顧客セグメント | 主要なニーズ・課題 | 金融機関選定要因(KBF) |

|---|---|---|

| 中小企業 | 資金繰り、事業承継、人材不足、DX化、販路拡大 | 経営課題全体を理解し、親身に相談に乗ってくれること。迅速な融資判断。業界への深い知見。 |

| 小規模事業者 | 日々の運転資金確保、経理事務の効率化、補助金・助成金の活用 | 担当者との「顔の見える関係」。地理的な近接性。些細なことでも気軽に相談できる雰囲気。 |

| 高齢層 | 相続・資産承継、年金・資産運用、詐欺被害への不安 | 長年の取引関係に基づく信頼感。丁寧で分かりやすい対面での説明。店舗へのアクセスの良さ。 |

| 若年層 | 住宅ローン、教育資金、資産形成(NISAなど)、利便性の高い決済手段 | 使いやすいスマートフォンアプリ(UI/UX)。オンラインで手続きが完結すること。低金利・低手数料。 |

| 個人(全般) | ライフプランに合わせた資産形成、各種ローン | 商品の分かりやすさ。金利・手数料の妥当性。ブランドへの信頼感。 |

中小企業が求める価値の変化

中小企業が金融機関に求める価値は、劇的に変化している。かつては、いかに低い金利で融資を受けられるかが最大の関心事であった。しかし、超低金利が常態化した現在、金利差による差別化はほぼ不可能になった。

今日の経営者が真に求めているのは、資金調達の先にある経営課題そのものを解決してくれるパートナーである。

- 経営相談: 景気変動や原材料価格の高騰、人手不足といった外部環境の変化に対し、どう対応すべきか。自社の強み・弱みを客観的に分析し、事業戦略について壁打ち相手になってほしい。

- 事業承継支援: 後継者不在という深刻な悩みに対し、親族内承継、従業員承継、M&Aといった多様な選択肢を提示し、計画策定から実行までを伴走支援してほしい 17。

- DX支援: デジタル化の必要性は理解しているが、何から手をつけて良いか分からない。自社に適したITツールの選定、導入支援、さらには導入後の活用までをサポートしてほしい。

- 販路拡大・ビジネスマッチング: 新たな販売先や協業パートナーを見つけたい。金融機関が持つ広範なネットワークを活用して、ビジネスチャンスを紹介してほしい。

これらのニーズに応えるためには、従来の融資担当者のスキルセットを超えた、高度なコンサルティング能力が不可欠となる。

若年層を取り込むためのデジタル戦略

若年層は、将来の優良な顧客基盤となる重要なセグメントであるが、現状では信用金庫・組合との接点は希薄である。彼らを新規顧客として取り込むためには、デジタルチャネルを基軸とした戦略が必須となる。

- シームレスなデジタル体験(UI/UX): 口座開設から振込、各種届出まで、全ての取引がスマートフォンアプリ上で直感的に、ストレスなく完結することが最低条件である。煩雑な手続きや分かりにくい画面設計は、即座に顧客離れを引き起こす。

- パーソナライズされた商品・サービス: アプリの利用履歴や顧客データを分析し、個々のライフステージやニーズに合わせた情報(例:NISAの始め方、住宅ローンシミュレーション)をプッシュ通知などで適切なタイミングで提供する。

- SNSの活用とブランディング: 若年層に金融機関として認知してもらうことが第一歩である 43。InstagramやX(旧Twitter)などを活用し、金融に関する有益な情報を分かりやすく発信したり、地域のイベント情報を提供したりすることで、親近感のあるブランドイメージを構築する。

- 非金融サービスとの連携: 「キッズクラブ」のような取り組みを通じて、子供の世代から接点を持ち、その親や祖父母との取引を強化する「きっかけ商品」として活用する戦略も有効である 43。デジタルを入口としながらも、最終的には家族全体のメインバンクとなることを目指す視点が重要となる。横浜信用金庫のように、DX戦略を明確に策定し、デジタルを通じた新たな価値創造を目指す動きも始まっている 44。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、自社の経営資源や組織能力(ケイパビリティ)を客観的に評価し、競争優位の源泉を再定義する必要がある。

VRIO分析

VRIOフレームワーク(Value, Rarity, Inimitability, Organization)を用いて、信用金庫・信用組合が持つ経営資源が持続的な競争優位につながるかを分析する。

- 地域社会との長年にわたる強固な人間関係

- 価値(Value): 高い。顧客の事業や家庭の状況を深く理解しており、これが事業性評価や課題解決提案の基盤となる。

- 希少性(Rarity): 高い。ネット銀行やメガバンクにはない、地域に根差した協同組織ならではの特性である。

- 模倣困難性(Inimitability): 極めて高い。長年の取引を通じて蓄積された信頼関係や暗黙知は、一朝一夕には模倣できない。

- 組織(Organization): 課題あり。この強みを活かすための組織体制や人事評価制度が十分に整備されていない場合が多い。渉外担当者の個人的なスキルに依存しており、組織的なナレッジとして共有・活用できていない。

- 戦略的意味合い: この「人間関係」こそが、デジタル時代における最大の競争優位の源泉である。しかし、現状では「潜在的な強み」に留まっている。AIによるデータ分析と組み合わせ、個人の経験を組織の知見へと昇華させる仕組みを構築できれば、他社が追随不可能な「一時的な競争優位」から「持続的な競争優位」へと進化させることができる。

- 地域に根差した詳細な企業情報・非財務情報

- 価値: 高い。融資判断の精度向上や、的確な経営支援に直結する。

- 希少性: 高い。全国一律のデータベースでは得られない、定性的な情報を保有している。

- 模倣困難性: 高い。足で稼いだ情報は模倣が難しい。

- 組織: 課題あり。情報が各支店や担当者個人に散在し、全社的に共有・活用するデータ基盤が未整備。デジタル化されていない情報も多く、分析が困難。

- 戦略的意味合い: 「宝の持ち腐れ」状態にある。これらの情報をデジタル化し、CRMシステムやAI分析基盤に統合することが急務。これが実現すれば、データドリブンなリレーションシップバンキングが可能となる。

- 職員のロイヤリティと地域への貢献意欲

- 価値: 高い。組織の安定性と、顧客への真摯な対応につながる。

- 希少性: 中程度。地方銀行などにも同様の特性は見られる。

- 模倣困難性: 中程度。

- 組織: 適切に活用されている。

- 戦略的意味合い: 安定した競争力の基盤ではあるが、これだけでは優位性を築けない。この意欲を、新たなスキル(コンサルティング、DX支援)の習得へと方向付ける研修・教育制度が重要となる。

人材動向

ビジネスモデルの転換は、求められる人材像の根本的な変化を要求する。

- 求められる人材像の変化:

- 従来型人材: 預金や融資の事務を正確にこなす「事務担当者」、担保・保証を基に融資を実行する「融資担当者」。

- 次世代型人材:

- DX推進人材: 金庫・組合内の業務プロセス改革や、新たなデジタルサービスの企画・開発をリードする人材。

- 事業支援コンサルタント: 財務分析能力に加え、マーケティング、IT、人事など幅広い経営知識を持ち、顧客の課題解決を支援できる人材。

- データサイエンティスト: 蓄積されたデータを分析し、マーケティング戦略や与信モデル構築に活かす専門人材。

- 専門人材の獲得競争と賃金動向:

これらの次世代型人材は、金融業界だけでなく、IT業界やコンサルティング業界でも需要が極めて高く、激しい獲得競争が繰り広げられている。特に信用金庫・組合の賃金水準は、これらの業界と比較して見劣りする場合が多く、優秀な人材の採用・定着は大きな課題である 45。中途採用市場では、金融機関経験者だけでなく、コンサルティング会社等での実務経験者を専門職として募集するケースも見られるが 47、提示される年収レンジ(例:初年度400~550万円)は、都心部のIT・コンサル業界と比較して競争力が高いとは言えない 48。このため、外部からの採用に頼るだけでなく、既存職員のリスキリング(学び直し)を促進し、内部から専門人材を育成するプログラムの構築が不可欠となる。

労働生産性

業界の労働生産性は、依然として低い水準にある。

- 職員一人当たりの生産性: 職員一人当たりの預貸金残高やコア業務純益は、業務のデジタル化が進む大手行と比較して低い傾向にある。これは、依然として紙ベースの帳票や複雑な手作業による事務プロセスが多く残存していることが一因である。

- 生産性のボトルネック:

- デジタル化の遅れ: 稟議書や各種申請書類の電子化が進んでおらず、意思決定に時間がかかっている。

- 縦割り組織: 本部と営業店、部署間の連携がスムーズでなく、情報の共有や部門横断的なプロジェクトの推進が滞りがちである。

- 過剰な対面主義: あらゆる手続きで来店や対面での説明を必須とする慣行が、職員と顧客双方の時間を奪い、生産性を低下させている。

これらのボトルネックを解消し、職員を単純作業から解放して付加価値の高い業務にシフトさせることが、生産性向上の鍵となる。

第8章:AIの影響とインパクト

生成AI(Generative AI)をはじめとするAI技術は、信用金庫・信用組合のビジネスモデルとオペレーションに対し、効率化というレベルを超えた「破壊的変化」と「創造的機会」をもたらす。テクノロジーは、協同組織金融機関の原点である「顔の見える関係」を希薄化させるのではなく、むしろ深化・拡張させるための最も強力な武器となり得る。

業務効率化:劇的な生産性向上

AIは、職員を付加価値の低い単純作業から解放し、人間が本来注力すべき業務に時間を再配分することを可能にする。

- 文書作成・要約の自動化:

- 融資稟議書や審査書類のドラフトを、過去の類似案件データや財務データから自動生成する。職員は最終的な判断と修正に集中できる。

- 長時間の会議の音声をAIが認識し、議事録を自動で作成・要約する。

- 三島信用金庫の事例では、社内問い合わせに生成AIを活用したチャットボットを導入し、本部担当部署のメンテナンス負荷を大幅に軽減するとともに、職員の自己解決率を高めている 50。

- 情報収集・分析の自動化:

- 営業担当者が訪問前に、取引先の業界動向、関連ニュース、競合情報などをまとめたレポートをAIが自動生成する。これにより、提案の質と深度が向上し、顧客との対話がより有意義なものになる。

- 金融商品の複雑な規定やマニュアルの内容をAIに学習させ、職員からの問い合わせに即座に回答する社内ヘルプデスクを構築する。これにより、本部への電話問い合わせが大幅に削減され、全職員の生産性が向上する 50。

与信審査・リスク管理の高度化

AIは、与信判断の精度とスピードを飛躍的に向上させ、リスク管理体制を強化する。

- AI与信モデルの構築:

- 従来の決算書を中心とした静的なデータだけでなく、API連携で取得した会計フリーソフトのリアルタイムデータ、POSデータ、ECサイトの販売データといったオルタナティブデータ(非伝統的データ)をAIが分析。これにより、企業の足元の業況をより正確に把握し、将来のキャッシュフローを予測する、精度の高い与信モデルを構築できる。

- 不正検知の精度向上:

- 膨大な取引データの中から、AIが通常とは異なるパターンを検知し、不正取引やマネー・ローンダリングの疑いがある取引をリアルタイムで警告する。これにより、人間の目では見逃しがちなリスクを早期に発見し、金融犯罪を未然に防ぐ。

顧客エンゲージメントの深化:「AI拡張型リレーションシップバンキング」

AIの真価は、業務効率化に留まらない。むしろ、顧客との関係性を質的に変革し、深化させる点にある。

- パーソナライズされた提案:

- AIが顧客の取引履歴、口座の入出金パターン、ライフイベント(子供の進学、住宅購入など)を分析し、一人ひとりに最適な金融商品や経営改善策を提案する。例えば、「最近の仕入額の増加ペースから、3ヶ月後に運転資金が不足する可能性があります。こちらの短期融資プランはいかがでしょうか」といった、プロアクティブで気の利いた提案が可能になる。

- 人間的なコミュニケーションへの集中:

- AIが情報収集、データ分析、資料作成といった「準備」の時間を肩代わりすることで、職員は顧客との対話そのものに集中できる時間を創出する。AIが提示した分析結果(What)を基に、職員が顧客の悩みや夢に寄り添い、その背景(Why)を深く理解し、共に未来を考える(How)。このように、AIと人間が協業することで、テクノロジーと温かみが両立した、新しい形の「リレーションシップバンキング」が実現する。

導入への障壁

AI導入には多くの可能性がある一方で、乗り越えるべき課題も多い。日本銀行の調査によれば、多くの金融機関が生成AIの利用に前向きである一方、リスク管理体制の構築には課題を感じている 52。

- データ整備の遅れ: AIの性能は、学習データの質と量に大きく依存する。多くの金庫・組合では、顧客情報が紙媒体で保管されていたり、部署ごとにサイロ化されていたりするため、AIが活用できる形式でデータが整備されていない。

- AI人材の不足: AIモデルを構築・運用できるデータサイエンティストや、AIの特性を理解してビジネスに活用できる企画人材が絶対的に不足している。

- 投資コスト: AIシステムの導入や、その基盤となるデータ環境の整備には、相応の初期投資とランニングコストが必要となる。

- AIの判断に対する説明責任(Explainable AI, XAI): 特に融資審査など、顧客の利益に重大な影響を与える判断をAIが行う場合、なぜその結論に至ったのかを人間が理解し、顧客に説明できる必要がある 51。ブラックボックス化したAIの判断を鵜呑みにすることは、規制上も顧客との信頼関係上も許されない。

- ハルシネーションとセキュリティ: 生成AIが事実に基づかない情報を生成する「ハルシネーション」のリスクや、機密情報が外部のAIサービスに流出するセキュリティリスクへの対策が不可欠である 53。

これらの障壁を乗り越えるには、経営トップの強いコミットメントのもと、一部の部署でのスモールスタートから成功体験を積み重ね、全社的なデータ文化を醸成していく地道な取り組みが求められる 54。

第9章:主要トレンドと未来予測

信用金庫・信用組合業界は、今後5年から10年の間に、生き残りをかけた構造転換の最終局面に突入する。以下の4つのメガトレンドが、業界の未来を形作ることになる。

店舗網の再編と役割の変化

全国に7,000以上存在する店舗網は、かつては競争優位の源泉であったが、今やコストセンターとなりつつある。デジタル化の進展と顧客の行動変容を受け、店舗網の抜本的な再編は避けられない。

- 不採算店舗の統廃合: 預貸金取引や事務手続きが中心の小規模店舗は、大胆に統廃合が進む。事務作業は本部での集中処理やデジタルチャネルに移行し、物理的な拠点の必要性は低下する。

- 新型店舗への転換: 生き残る店舗は、その役割を大きく変える。単なる取引の場ではなく、「相談機能」と「地域コミュニティ拠点」としての価値を追求する。

- コンサルティングハブ: 事業承継、M&A、DX支援、資産運用など、各分野の専門家を配置し、予約制でじっくりと相談に応じる高付加価値拠点。

- コミュニティスペース: 地元事業者の製品を展示・販売するスペースや、起業家向けのコワーキングスペース、地域住民向けの金融セミナーを開催するイベントスペースなどを併設し、人々が集う地域のハブとなる。

業界再編の加速

経営体力が脆弱な金庫・組合から、業界再編の波が本格化する。

- 信金・信組間の合併: 営業エリアが重複し、経営基盤の強化が急務となる金庫・組合間での合併は、今後さらに加速する。これにより、システム投資の重複を避け、経営の効率化を図る。

- 地方銀行との業務提携・経営統合: 単独での生き残りが困難と判断した場合、地域のリーディングバンクである地方銀行との提携、さらには経営統合も現実的な選択肢となる。これは、協同組織というアイデンティティを一部失う可能性もあるが、顧客と職員の雇用を守るための戦略的決断となり得る。

非金融サービスの収益化

預貸金利鞘に代わる新たな収益源の確立が、持続的成長の絶対条件となる。

- コンサルティング手数料: 事業承継計画の策定、DX導入支援、経営改善計画の策定といった専門的なサービスに対し、応分の対価としてコンサルティング手数料を徴収するビジネスモデルを確立する必要がある。

- ビジネスマッチング手数料: 企業の販路拡大やM&Aを成功させた場合に、成功報酬型の手数料を得る。

- 収益化への課題: これらのサービスを無料で提供してきた長年の慣行から脱却し、顧客に「価値」を納得してもらい、手数料を支払ってもらうためには、提供するサービスの質を飛躍的に高める必要がある。ゼネコンとのマッチング手数料や、従来無料だったサービスの有料化など、一部では取り組みが始まっているが 55、全業界的な成功モデルはまだ確立されていない。2021年の銀行法改正は、こうした非金融ビジネスへの参入を法的に後押ししている 31。

協同組織の枠を超えた連携:「共同化」の深化

限られた経営資源で大手行やFinTech企業に対抗するためには、個々の金庫・組合の枠を超えた連携が不可欠となる。

- システム・サービスの共同開発: 高額な投資が必要となるスマートフォンアプリやAI与信モデル、マーケティングツールなどを、複数の信金・信組が共同で開発・利用する。これにより、一機関あたりの開発コストとリスクを大幅に低減できる。

- 専門人材のシェアリング: 高度な専門知識を持つDX人材やM&Aアドバイザーなどを、共同で設立した子会社などで雇用し、各金庫・組合の要請に応じて派遣する仕組みを構築する。

- ブランドの共同化: 地域を越えて連携し、共通のサービスブランドを立ち上げることで、スケールメリットを活かしたマーケティングや商品開発を展開する。

これらのトレンドは、業界の「勝者」と「敗者」を明確に分けるだろう。変化に迅速に対応し、新たなビジネスモデルを構築できた組織のみが、地域に必要とされる金融機関として生き残ることができる。

第10章:主要プレイヤーの戦略分析

業界内で先進的な取り組みを行い、成果を上げている信用金庫や、競争が激化する地方銀行の戦略を分析することは、自社の戦略を策定する上で極めて重要な示唆を与える。

先進的な信用金庫の戦略分析

特定の分野で強みを発揮し、従来のビジネスモデルからの脱却を図る信用金庫が散見される。

- 福岡ひびき信用金庫(DX先進・内製化モデル)

- 戦略: 「ITインフラの内製化」と「先進技術の積極的な活用」を経営戦略の中核に据えている 56。失敗を許容する企業文化のもと、口座開設業務の自動化や認証基盤のクラウド化などを次々と実現。特に、職員のパスワード管理を不要にするシングルサインオン(SSO)環境を構築し、セキュリティ強化と生産性向上を両立させている 56。

- 強み: ITをコストではなく投資と捉え、外部ベンダーに依存せず自前でシステムをコントロールできる高い技術力と機動力。

- 弱み: 高度なIT人材の確保と育成が、持続的な競争力を維持する上での課題となる可能性がある。

- 示唆: DXの成否は、単なるツール導入ではなく、経営トップの強いコミットメントと、それを支える組織文化にかかっていることを示している。

- しずおか焼津信用金庫(体系的DX戦略モデル)

- 戦略: 中期経営計画においてDX推進を明確に位置づけ、「営業戦略の深化」「事務効率化」「新たな店舗形態の検討」「地域顧客へのDX支援」など、多岐にわたる施策を体系的に整理し、実行している 57。非対面チャネルの強化から、デジタルマーケティングによる顧客分析、電子稟議システムの導入による内部効率化まで、全方位的にDXに取り組んでいる 57。

- 強み: 戦略が具体的かつ網羅的であり、組織全体でDXの方向性が共有されている点。

- 弱み: 多くの施策を同時に進めるため、リソースの配分と優先順位付けが重要となる。

- 示唆: 付け焼き刃のDXではなく、経営計画に根差した体系的なアプローチが、着実な成果を生むことを示している。

- 三島信用金庫(生成AI活用モデル)

- 戦略: 生成AIをいち早く導入し、まずは社内業務の効率化から活用を開始。行内の問い合わせ対応にAIチャットボットを導入し、本部職員の対応工数を半減させるなどの成果を上げている 50。今後は、この知見を顧客向けのサービスにも展開していくことを目指している。

- 強み: 最新技術に対する感度が高く、スモールスタートで迅速に導入し、具体的な成果を出す実行力。

- 弱み: AIの活用範囲を、社内効率化から収益に直接貢献する領域へと拡大できるかが今後の課題。

- 示唆: 生成AIのような新技術は、壮大な計画を立てるよりも、まずは身近な課題解決に適用し、成功体験を積み重ねていくアプローチが有効であることを示している。

競合(地方銀行・ネット銀行)の戦略分析

信用金庫の最大の競合である地方銀行や、新たな脅威であるネット銀行は、それぞれ異なる戦略で中小企業市場を攻略しようとしている。

- 有力な地方銀行(例:七十七銀行)

- 戦略: 豊富な経営資源を活かし、金融の枠を超えた「地域総合サービス業」への転換を加速。七十七銀行は、DX支援に特化した子会社「七十七デジタルソリューションズ」を設立し、専門的なコンサルティングサービスを提供している 58。これにより、融資取引だけでなく、企業の経営そのものに深く関与し、顧客を囲い込んでいる。

- 信金・信組への示唆: 地方銀行は、非金融サービスにおいても強力な競合となる。信用金庫・組合は、地銀がカバーしきれない、より小規模な事業者へのきめ細やかな対応や、特定の産業分野に特化した専門性で差別化を図る必要がある。

- ネット銀行

- 戦略: 徹底したローコスト運営と優れたUI/UXを武器に、主に価格(低金利・低手数料)と利便性で勝負している。特に、テクノロジーに親和性の高い若年層の個人顧客や、設立間もないスタートアップ企業などを中心に顧客基盤を拡大している 35。

- 信金・信組への示唆: ネット銀行が提供できない「対面での深い相談」や「地域社会への貢献」といった価値を磨き上げることが、差別化の鍵となる。価格競争の土俵で戦うことは、経営体力の差から見て得策ではない。

これらの分析から、信用金庫・信用組合が取るべき差別化戦略は、「地域密着」という原点に立ち返り、それをデジタル技術で増幅させることに尽きる。すなわち、福岡ひびき信金のようなDX推進力、しずおか焼津信金のような体系的戦略、そして三島信金のような新技術への挑戦意欲を兼ね備え、地銀の総合力やネット銀行の利便性では代替できない、人間味と専門性を両立した独自の価値を提供していくことが求められる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、信用金庫・信用組合業界が直面する未来と、取るべき具体的な戦略を提言する。

勝者と敗者を分ける決定的要因

今後5年から10年で、業界の勝者と敗者を分ける決定的要因は、以下の3つの変革を断行できるか否かに集約される。

- 収益構造の転換(脱・預貸金モデル): 伝統的な預貸金利鞘への依存から脱却し、事業承継支援やDXコンサルティングといった非金融サービスを新たな収益の柱として確立できるか。これができなければ、地域経済の縮小と共に緩やかに衰退する未来は避けられない。

- 顧客接点の再構築(ハイブリッド・チャネル): デジタルチャネルの徹底した利便性向上と、対面チャネルの高度なコンサルティング機能への特化を両立できるか。「デジタルか、対面か」の二者択一ではなく、両者をシームレスに融合させ、あらゆる世代の顧客に最適な体験を提供できる組織が顧客から選ばれる。

- 業務プロセスの革新(AIの組織実装): 生成AIを一部の先進的な取り組みに留めず、全職員の日常業務に不可欠なツールとして組織全体に実装できるか。AIによって単純作業から解放された時間を、どれだけ付加価値の高い人間的なコミュニケーションや創造的な課題解決に再投資できるかが、生産性と競争力を根本的に左右する。

機会(Opportunity)と脅威(Threat)

この市場で生き残り、成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 最大の機会: 中小企業の事業承継・DX支援ニーズの爆発的増加。これは、地域経済の存続に貢献するという社会的意義と、コンサルティングフィーという新たな収益源を両立できる、100年に一度の事業機会である。長年の取引で培った信頼関係は、この機会を捉える上で他業態にはない強力なアドバンテージとなる。

- 最大の脅威: 営業エリアの人口減少に伴う地域経済の構造的縮小。これは、貸出需要と担い手の両方を奪う、最も根源的で不可避な脅威である。この縮小するパイを、地方銀行や異業種参入者と奪い合う消耗戦に陥ることが最大のリスクである。

戦略的オプションの提示と評価

考えられる戦略的オプションは、主に以下の3つである。それぞれのメリット・デメリット、成功確率を評価する。

| 戦略的オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| 1. 地域特化・深耕戦略 | 既存の営業エリア内で、リレーションシップバンキングをさらに深化させる。特に小規模事業者や高齢者層への対面サービスを手厚くする。 | ・既存の強みを活かせる。 ・顧客からの高いロイヤリティを維持できる。 | ・地域経済の縮小と運命を共にするため、成長性に限界がある。 ・デジタル化への対応が遅れ、若年層顧客を失うリスクが高い。 | 低 |

| 2. 特定業種特化戦略 | 地域の基幹産業(製造業、農業、医療など)に特化し、業界の専門知識を蓄積。その業種に特化した金融・非金融ソリューションを提供する。 | ・明確な差別化が可能。 ・高い専門性により、高付加価値・高収益なビジネスモデルを構築できる。 | ・特定業種への過度な依存は、当該業界の景気変動リスクを直接受ける。 ・専門人材の育成に時間とコストがかかる。 | 中 |

| 3. デジタル先進・広域戦略 | デジタルチャネルへの積極投資により、優れたUI/UXと低コスト運営を実現。営業エリアの制約を超え、オンラインで広域から顧客を獲得する。 | ・成長市場で戦える。 ・業務効率が飛躍的に向上し、高い収益性が見込める。 | ・ネット銀行や大手行との直接競争となり、莫大なシステム投資とマーケティング費用が必要。 ・「地域密着」という本来の強みを失う可能性がある。 | 低 |

最終提言:ハイブリッド型「デジタル地域密着」戦略

上記の分析と評価に基づき、本レポートが最終的に提言する事業戦略は、オプション1「地域特化」とオプション2「業種特化」の強みを、デジタル技術で増幅させるハイブリッド戦略である。これを「デジタル地域密着」戦略と定義する。これは、単独のオプションを追求するよりもリスクが低く、かつ持続的な成長を実現する上で最も現実的かつ効果的な道筋である。

戦略の概要

「地域に深く根差す」という原点を見失うことなく、デジタルとAIを最大限に活用して、サービスの質と効率を飛躍的に高める。特定の産業分野で圧倒的な専門性を築き、単なる資金供給者から、地域に不可欠な「課題解決パートナー」へと進化する。

実行に向けたアクションプラン(概要)

| 実行項目 | 主要なアクション | 期間 | 主要KPI | 必要リソース |

|---|---|---|---|---|

| フェーズ1:基盤構築 | 1. 経営トップによる「脱・預貸金」宣言とDX戦略の策定。 2. 全職員向け生成AI研修の実施と活用基盤の導入。 3. 「事業承継・DX支援部(仮称)」の設立。 4. 全店舗の役割見直しと統廃合計画の策定。 | 1-2年 | ・非金融サービス収益比率: 5% ・AIによる稟議書作成時間: 50%削減 ・店舗統廃合率: 10% | ・DX戦略担当役員(CDO)の任命 ・AI/DX推進チーム ・外部コンサルタント |

| フェーズ2:展開・深化 | 1. 特化する産業分野(例:製造業)を決定し、専門チームを組成。 2. 専門チームによるコンサルティングサービスの本格提供と有料化。 3. CRMシステムを導入し、顧客情報を一元管理・分析。 4. コンサルティングハブ型店舗のモデル店をオープン。 | 3-4年 | ・非金融サービス収益比率: 15% ・特化業種向け融資シェア: 10%向上 ・顧客満足度(NPS): 20%向上 | ・業種特化チーム(業界出身者の中途採用含む) ・CRMシステム投資 ・店舗改装費用 |

| フェーズ3:エコシステム化 | 1. 地域の自治体、大学、ITベンダー等との連携による「地域DX推進コンソーシアム」を主導。 2. 開発したソリューション(例:業界特化型経営分析ツール)を他の金融機関へ提供。 3. 投資専門子会社を設立し、地域の有望なスタートアップへ出資。 | 5年目以降 | ・非金融サービス収益比率: 30%以上 ・エコシステムからの収益 ・ブランドイメージの確立 | ・アライアンス担当部署 ・投資専門人材 |

この戦略を実行することにより、縮小する市場での消耗戦から脱却し、地域社会と共に成長する、真に持続可能なビジネスモデルを構築することができる。未来は過去の延長線上にはない。今こそ、大胆な変革への一歩を踏み出す時である。

第12章:付録

参考文献・引用データリスト

- 全国信用組合中央協会. (n.d.). 信用組合業界概況. Retrieved from https://www.shinyokumiai.or.jp/credit_cooperative/outline.html 2

- 全国信用協同組合連合会. (2024). DISCLOSURE 2024. https://www.zenshinkumiren.jp/Portals/0/pdf/pdf/disclosure/2024_sfb.pdf 59

- 全国信用協同組合連合会. (2018). DISCLOSURE 2018. https://www.zenshinkumiren.jp/Portals/0/pdf/pdf/disclosure/2018_sfb.pdf 60

- 信金中央金庫 地域・中小企業研究所. (2025, April 10). 信用金庫の預金・貸出金残高(2025 年3月末速報). https://www.scbri.jp/reports/.assets/newstopics_20250410.pdf 1

- 信金中央金庫 地域・中小企業研究所. (2024, October 23). 2024 年度上期の貸出金動向. https://www.scbri.jp/reports/.assets/newstopics_20241023-2.pdf 61

- 信金中央金庫 地域・中小企業研究所. (2025, May 2). 店舗数・常勤役職員数の動向. https://www.scbri.jp/reports/.assets/newstopics_20250502.pdf 3

- 信金中央金庫 地域・中小企業研究所. (2024, June 28). 男女別職員数の推移. https://www.scbri.jp/reports/.assets/newstopics_20240628-2.pdf 5

- ニッキン. (n.d.). 信金、店舗減でも職員減は緩やか 2000年度比でペースに差. Retrieved from https://www.nikkin.co.jp/nikkin_m/media/management/a5683 4

- 日本リサーチ総合研究所. (2005). 地域経済の現状と今後の展望. https://www.nicmr.com/nicmr/report/repo/2005/2005win10.pdf 6

- 信金中央金庫 地域・中小企業研究所. (2024, August 8). 預貸率. https://www.scbri.jp/reports/.assets/newstopics_20240808.pdf 7

- 近畿産業信用組合. (n.d.). 自己資本比率・自己資本額の推移. Retrieved from https://www.kinsan.co.jp/company/results/index.html 11

- 興産信用金庫. (2019). ディスクロージャー誌. http://www.shinkin.co.jp/kosan/disclosure/pdf/31/06.pdf 12

- 信金中央金庫 地域・中小企業研究所. (2025, February 5). OHR(コア業務粗利益ベース)の動向. https://www.scbri.jp/reports/.assets/newstopics_20250205.pdf 14

- 信金中央金庫 地域・中小企業研究所. (2024, August 19). 経費率. https://www.scbri.jp/reports/.assets/newstopics_20240819-3.pdf 15

- 日本銀行. (2025, July 25). 金融システムレポート. https://www.boj.or.jp/research/brp/fsr/fsrb250725.htm 8

- 全国信用協同組合連合会. (2023). DISCLOSURE 2023. https://www.zenshinkumiren.jp/Portals/0/pdf/pdf/disclosure/2023_sfb.pdf 62

- 北おおさか信用金庫. (2024). ディスクロージャー誌2024 資料編. https://www.kitaosaka-shinkin.co.jp/disclosure/data/disclosure_2024_shiryouhenn.pdf 63

- 信金中央金庫 地域・中小企業研究所. (2023). 2023年度の信用金庫業界の概況. https://www.scbri.jp/publication/.assets/gaikyou_2023.pdf 25

- 信金中央金庫 地域・中小企業研究所. (2025, September 19). 2024年度 収益の動向. https://www.scbri.jp/reports/.assets/newstopics_20250919.pdf 9

- 日本銀行. (2024, July 26). 金融システムレポート(データ編). https://www.boj.or.jp/research/brp/fsr/data/fsrb240726.pdf 64

- 信金中央金庫 地域・中小企業研究所. (2024, August 27). コア業務純益ROA. https://www.scbri.jp/reports/.assets/newstopics_20240827.pdf 65

- 日本銀行. (2025, July 25). 金融システムレポート(データ編). https://www.boj.or.jp/research/brp/fsr/data/fsrb250725.pdf 10

- 東京信用金庫. (2023). ディスクロージャー誌2023. https://www.tokyo-shinkin.co.jp/aboutus/disclosure/pdf/2023.pdf 13

- 産業能率大学. (n.d.). 信用金庫のリレーションシップバンキング. https://www.sanno.ac.jp/undergraduate/library/cpir4n0000006hnm-att/4201_01.pdf 16

- 金融庁. (n.d.). 中小企業等に対する金融円滑化対策について. Retrieved from https://www.fsa.go.jp/common/law/guide/chusho/02d.html 23

- Adept Marketing. (n.d.). マイナス金利解除で不動産投資はどうなる?. Retrieved from https://adept-m.net/fudousantoushi/9934/ 22

- イオン銀行. (n.d.). マイナス金利が解除されたらどうなる?. Retrieved from https://www.aeonbank.co.jp/column/money/kinri/mainasukinri/ 24

- 七十七銀行. (n.d.). 金利と保険料の関係とは?. Retrieved from https://www.77bank.co.jp/financial-column/article50.html 66

- Family Life Service. (n.d.). マイナス金利政策とは?. Retrieved from https://www.familyls.jp/column/loan/negativeinterestrate/ 67

- 日本福祉大学. (n.d.). 地域経済の縮小と金融機関の役割. Retrieved from https://www.n-fukushi.ac.jp/70th/special_project/p8/ 19

- 金融庁. (2025, September 5). 地域金融機関の経営とガバナンスの向上に資する対話. https://www.fsa.go.jp/singi/singi_kinyu/chiikikinyuryoku_wg/gijishidai/20250905/03.pdf 20

- 金融庁. (2020, October 28). 信用金庫・信用組合を巡る現状と課題. https://www.fsa.go.jp/singi/singi_kinyu/ginkouseido_wg/siryou/20201028/sankou3.pdf 21

- 多摩信用金庫. (n.d.). 事業承継・M&A支援. Retrieved from https://www.shinkin.co.jp/sanshin/business/ma/ 26

- 日本銀行. (2018, June 15). 事業承継支援の現状と課題. https://www.boj.or.jp/finsys/c_aft/local_ws/data/rel180615a3.pdf 17

- 愛媛信用金庫. (n.d.). リレーションシップバンキング. Retrieved from https://www.shinkin.co.jp/ehime/relationship/index.html 68

- 信金中央金庫 地域・中小企業研究所. (2019). 中小企業の事業承継支援. https://www.scbri.jp/publication/.assets/geppo_2019-2-3.pdf 18

- BIPROGY株式会社. (2018, April 20). 信用金庫向けオープンAPI連携サービスを提供開始. https://www.biprogy.com/pdf/news/pr_180420_openapi.pdf 27

- 朝日信用金庫. (2020, June 23). Fintech企業とのAPI連携の開始について. https://www.asahi-shinkin.co.jp/wp-content/uploads/2023/07/00000727.pdf 28

- 福島信用金庫. (2019, February 4). APIサービスの提供開始について. https://www.shinkin.co.jp/fshinkin/hib/news/pdf/20190204.pdf 29

- NEC. (n.d.). 福岡ひびき信用金庫様 導入事例. Retrieved from https://jpn.nec.com/fintech/case/fukuokahibiki.html 30

- 日本総合研究所. (n.d.). 地方リテールバンキングのビジネス環境. https://www.jri.co.jp/file/report/researchfocus/pdf/14667.pdf 35

- 東京商工リサーチ. (n.d.). 全国「メインバンク」動向調査. Retrieved from https://www.tsr-net.co.jp/data/detail/1201661_1527.html 42

- 帝国データバンク. (2023, December). 全国企業「メインバンク」動向調査(2023年). https://www.tdb-publish.com/2023/12/324ee34ac49722311ccd5b486dbc8337432c553c.php 41

- 日本リサーチ総合研究所. (2017). FinTechは銀行の脅威か. https://www.nicmr.com/nicmr/report/repo/2017/2017sum02.pdf 36

- 金融庁. (n.d.). ソーシャルレンディングへの投資にあたってご注意ください. Retrieved from https://www.fsa.go.jp/ordinary/social-lending/index.html 37

- マネックス証券. (n.d.). ソーシャルレンディングとは?. Retrieved from https://catalog.monex.co.jp/article/?p=11319 38

- CREAL. (n.d.). ソーシャルレンディングの危険性・リスク. Retrieved from https://creal.jp/blogs/other-investment/2305/ 39

- 創業手帳. (n.d.). ソーシャルレンディングでの資金調達. Retrieved from https://sogyotecho.jp/social-lending-funding-tips/ 40

- 全国信用協同組合連合会. (2025). DISCLOSURE 2025. https://www.zenshinkumiren.jp/Portals/0/pdf/pdf/disclosure/2025_sfb.pdf 69

- ソリトンシステムズ. (2025, August). 導入事例 福岡ひびき信用金庫. https://www.soliton.co.jp/case_study/fukuokahibiki.html 56

- 経済産業省. (n.d.). DX支援取組事例集. https://www.meti.go.jp/policy/it_policy/investment/dx-shien/dx-shienjireishu.pdf 58

- 経済産業省 北海道経済産業局. (2023, May 25). 道内中小企業に対するDX支援事例. https://www.hkd.meti.go.jp/hokcm/20230525/jirei.pdf 70

- しずおか焼津信用金庫. (n.d.). DX推進への取組みについて. Retrieved from https://www.shizuokayaizu-shinkin.co.jp/about/indicator/dx-promotion/ 57

- Allganize. (n.d.). 導入事例【三島信用金庫様】. https://blog-ja.allganize.ai/case_mishima-shinkin/ 50

- 野村総合研究所. (n.d.). 金融機関の非金融サービスへの取り組み. https://www.nri.com/content/900033987.pdf 31

- 信金中央金庫 地域・中小企業研究所. (2017). 地域内シェア向上のための競合金融機関との差別化. https://www.scbri.jp/publication/.assets/geppo_2017-2z-5.pdf 71

- 信金中央金庫 地域・中小企業研究所. (2018). 信用金庫のフィービジネス強化への取組み. https://www.scbri.jp/publication/.assets/geppo_2018-6-5.pdf 55

- 京都中央信用金庫. (n.d.). 金庫概要(ディスクロージャー). Retrieved from https://www.chushin.co.jp/about/disclosure/ 72

- 京都信用金庫. (n.d.). 地域密着型金融の取組. https://www.kyoto-shinkin.co.jp/pdf/match-situation28.pdf 73

- セイコーソリューションズ株式会社. (n.d.). 導入事例(京都中央信用金庫 様). https://www.seikotrust.jp/case/chushin/ 74

- 京都中央信用金庫. (n.d.). 経営施策. Retrieved from https://www.chushin.co.jp/about/management_policy/ 75

- YouTube. (n.d.). 京都新聞 × 京都中央信用金庫【DX推進セミナー】. https://www.youtube.com/watch?v=reNNXKU0djg 76

- 横浜信用金庫. (n.d.). DX戦略. Retrieved from https://www.yokoshin.co.jp/_aboutus/kinko/dx.html 44

- 信金中央金庫 地域・中小企業研究所. (2024, April 22). 若年層との取引強化. https://www.scbri.jp/reports/.assets/newstopics_20240422.pdf 43

- 福岡ひびき信用金庫. (2025, July). DX戦略. https://www.fukuokahibiki.co.jp/pdf/fukuokahibikiDXstrategy.pdf 77

- ダイヤモンド・ザイ. (n.d.). TIS(3626)の株価は買い時か?. Retrieved from https://diamond.jp/zai/articles/-/1009313 78

- 預金保険機構. (n.d.). 金融機関のシステム統合・移行に係るリスク管理. https://www.dic.go.jp/content/000029971.pdf 33

- NTTデータ. (2017, December). 金融分野におけるNTTデータの取り組み. https://www.nttdata.com/global/ja/-/media/nttdataglobal-ja/files/investors/library/presentation/2017/info1712j_02.pdf 79

- NTTデータ. (2022, January 20). 勘定系システムをオープン化するフレームワーク「PITON™」の製品化決定. https://www.nttdata.com/global/ja/news/release/2022/012000/ 34

- 城南信用金庫. (n.d.). 新システム移行に関するQ&A. Retrieved from https://www.jsbank.co.jp/news/new_system/question/index.html 32

- BIPROGY株式会社. (2023, April 19). 地域金融機関向け共同利用型勘定系サービス「OptBAE」7金融機関で同時稼働. https://www.biprogy.com/pdf/news/nr_230419.pdf 80

- NTTデータ. (2024, February 8). 国内初の共同利用型勘定系システム向け「統合バンキングクラウド」の開発着手. https://www.nttdata.com/global/ja/news/release/2024/020800/ 81

- 経済産業省. (n.d.). デジタル時代の人材政策に関する検討会. https://www.meti.go.jp/shingikai/mono_info_service/digital_jinzai/pdf/001_s01_00.pdf 45

- 伊達信用金庫. (n.d.). 中途採用情報. Retrieved from https://www.shinkin.co.jp/dateshin/recruit/chuto/ 47

- 株式会社コトラ. (n.d.). 信用金庫からコンサルへの転職. Retrieved from https://www.kotora.jp/c/47053/ 46

- マイナビ転職. (n.d.). 信用金庫の求人・転職情報. Retrieved from https://tenshoku.mynavi.jp/shutoken/list/p13/i04020/ 48

- 高山信用金庫. (n.d.). キャリア採用. Retrieved from https://www.shinkin.co.jp/takayama/recruit/career.html 49

- OfficeBot. (n.d.). 銀行業務における生成AI導入時の課題と対策. Retrieved from https://officebot.jp/columns/use-cases/generation-ai-bank/ 51

- 野村総合研究所. (2025, July). 金融機関における生成AI定着の課題と解決策. https://www.nri.com/jp/knowledge/publication/region_202507/06.html 54

- 日本銀行. (2025, September 30). 金融機関における生成AIの利用動向. https://www.boj.or.jp/research/brp/fsr/fsrb250930.htm 52

- Fintertech. (n.d.). 【厳選事例3選】銀行AI活用の最前線. https://www.fidx.co.jp/%E3%80%90%E5%8E%B3%E9%81%B8%E4%BA%8B%E4%BE%8B3%E9%81%B8%E3%80%91%E9%8A%80%E8%A1%8Cai%E6%B4%BB%E7%94%A8%E3%81%AE%E6%9C%80%E5%89%8D%E7%B7%9A%E3%80%82%E4%B8%89%E8%8F%B1ufj%E3%80%81%E3%82%BD%E3%83%95/ 53

引用文献

- 信用金庫の預金・貸出金残高(2025 年3月末速報) – 信金中央金庫 地域 …, https://www.scbri.jp/reports/.assets/newstopics_20250410.pdf

- 信用組合業界概況|全国信用組合中央協会(全信中協), https://www.shinyokumiai.or.jp/credit_cooperative/outline.html

- 信用金庫の店舗数(2024 年度末速報), https://www.scbri.jp/reports/.assets/newstopics_20250502.pdf

- 2025年6月13日号6面 信金、店舗減少 小幅にとどまる、職員数推移との格差鮮明, https://www.nikkin.co.jp/nikkin_m/media/management/a5683

- データで読み解くこれからの信用金庫経営 (5)役職員数 No.2024-48 (2024.6.28) – 信金中金 地域・中小企業研究所, https://www.scbri.jp/reports/.assets/newstopics_20240628-2.pdf

- 地域金融機関の現状と課題-地域における共存・共栄モデルは可能か, https://www.nicmr.com/nicmr/report/repo/2005/2005win10.pdf

- データで読み解くこれからの信用金庫経営 (8)預貸率 No.2024-61 (2024.8.8), https://www.scbri.jp/reports/.assets/newstopics_20240808.pdf

- 金融システムレポート別冊「2024年度の銀行・信用金庫決算」, https://www.boj.or.jp/research/brp/fsr/fsrb250725.htm

- 信用金庫の収益状況 No.2025-73 (2025.9.19), https://www.scbri.jp/reports/.assets/newstopics_20250919.pdf

- 2024 年度の銀 ・信 庫決算 – 日本銀行, https://www.boj.or.jp/research/brp/fsr/data/fsrb250725.pdf

- 業績ハイライト – 近畿産業信用組合, https://www.kinsan.co.jp/company/results/index.html

- 自己資本比率 – 全国の信用金庫, http://www.shinkin.co.jp/kosan/disclosure/pdf/31/06.pdf

- Report 2023 – 東京信用金庫, https://www.tokyo-shinkin.co.jp/aboutus/disclosure/pdf/2023.pdf

- データで読み解くこれからの信用金庫経営 (44) OHR(コア業務粗 …, https://www.scbri.jp/reports/.assets/newstopics_20250205.pdf

- データで読み解くこれからの信用金庫経営 (13)経費率, https://www.scbri.jp/reports/.assets/newstopics_20240819-3.pdf

- 信用金庫による中小企業支援制度を活用した体制構築への取組, https://www.sanno.ac.jp/undergraduate/library/cpir4n0000006hnm-att/4201_01.pdf

- 信用金庫の使命としての 事業承継支援ネットワーク, https://www.boj.or.jp/finsys/c_aft/local_ws/data/rel180615a3.pdf

- 信用金庫による事業承継支援の在り方とは – 信金中金 地域・中小企業研究所, https://www.scbri.jp/publication/.assets/geppo_2019-2-3.pdf

- 8 地域金融の将来 | 日本福祉大学チャレンジファイル -70th Project, https://www.n-fukushi.ac.jp/70th/special_project/p8/

- 地域金融機関による地域活性化の取組と経営環境の変化 – 金融庁, https://www.fsa.go.jp/singi/singi_kinyu/chiikikinyuryoku_wg/gijishidai/20250905/03.pdf

- 地域社会の課題解決と再生に向けて, https://www.fsa.go.jp/singi/singi_kinyu/ginkouseido_wg/siryou/20201028/sankou3.pdf

- マイナス金利解除によるメリットとは?デメリットもわかりやすく解説 – アデプトマネジメント, https://adept-m.net/fudousantoushi/9934/

- 中小・地域金融機関向けの総合的な監督指針(II 銀行監督上の評価項目) – 金融庁, https://www.fsa.go.jp/common/law/guide/chusho/02d.html

- マイナス金利解除後、私たちの生活にどのような影響があるのか | タマルWeb | イオン銀行, https://www.aeonbank.co.jp/column/money/kinri/mainasukinri/

- 全国信用金庫概況・統計, https://www.scbri.jp/publication/.assets/gaikyou_2023.pdf

- 事業承継・M&A | 三条信用金庫, https://www.shinkin.co.jp/sanshin/business/ma/

- 日本ユニシス 信用金庫向け勘定系システムの「オープンAPI サービス」を開始 – BIPROGY, https://www.biprogy.com/pdf/news/pr_180420_openapi.pdf

- Fintech 企業との API 連携の開始について – 朝日信用金庫, https://www.asahi-shinkin.co.jp/wp-content/uploads/2023/07/00000727.pdf

- 法人インターネットバンキング – 全国の信用金庫, https://www.shinkin.co.jp/fshinkin/hib/news/pdf/20190204.pdf

- 福岡ひびき信用金庫様:事例 – NEC Corporation, https://jpn.nec.com/fintech/case/fukuokahibiki.html

- 金融機関の非金融サービスへの取り組み, https://www.nri.com/content/900033987.pdf

- システム移行に関するよくある質問 – 城南信用金庫, https://www.jsbank.co.jp/news/new_system/question/index.html

- 地域金融機関のシステムと預金保険機構 ~~地域金融機関によるシステム共同化の現状と今後, https://www.dic.go.jp/content/000029971.pdf

- 勘定系システムをオープン化するフレームワーク「PITON™(ピトン)」の製品化決定 | NTTデータ, https://www.nttdata.com/global/ja/news/release/2022/012000/

- 地方のリテールバンキング市場の動向と 地銀に求められる戦略 – 日本総研, https://www.jri.co.jp/file/report/researchfocus/pdf/14667.pdf

- 銀行対 FinTech-競争の構図 – 野村資本市場研究所, https://www.nicmr.com/nicmr/report/repo/2017/2017sum02.pdf

- ソーシャルレンディングへの投資にあたってご注意ください – 金融庁, https://www.fsa.go.jp/ordinary/social-lending/index.html

- ソーシャルレンディングは本当に危ない?7大リスクと大損対策を徹底解説 – MCB FinTechカタログ, https://catalog.monex.co.jp/article/?p=11319

- ソーシャルレンディングのリスク・危険性・デメリット7つ!失敗しないための6つのコツ – CREAL, https://creal.jp/blogs/other-investment/2305/

- ソーシャルレンディングとは?新しい資金調達方法のメリット・デメリットなどを解説! – 創業手帳, https://sogyotecho.jp/social-lending-funding-tips/

- 全国企業「メインバンク」動向調査(2023) 1行単独「シェア過半」、22県に, https://www.tdb-publish.com/2023/12/324ee34ac49722311ccd5b486dbc8337432c553c.php

- 2025年 全国160万5,166社の“メインバンク“調査 | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1201661_1527.html

- 信用金庫の新しいビジネスモデル策定(50) No.2024-14 (2024. 4. 22) – 信金中金 地域・中小企業研究所, https://www.scbri.jp/reports/.assets/newstopics_20240422.pdf

- DXへの取り組みについて – 横浜信用金庫, https://www.yokoshin.co.jp/_aboutus/kinko/dx.html

- 我が国におけるIT人材の動向 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/digital_jinzai/pdf/001_s01_00.pdf

- 信用金庫営業からコンサルタントへの転職:コンサル転職のメリット – KOTORA JOURNAL, https://www.kotora.jp/c/47053/

- 募集要項(中途) | 伊達信用金庫, https://www.shinkin.co.jp/dateshin/recruit/chuto/

- 東京都/信用組合・信用金庫・労働金庫の求人・転職・中途採用情報 – マイナビ転職, https://tenshoku.mynavi.jp/shutoken/list/p13/i04020/

- 中途採用 – たかしん・高山信用金庫, https://www.shinkin.co.jp/takayama/recruit/career.html

- 導入事例 【三島信用金庫様】生成AIを活用し、地域金融機関として …, https://blog-ja.allganize.ai/case_mishima-shinkin/

- 生成AIの導入で銀行業務はどう変わる?成功事例と導入のポイントを解説 – OfficeBot, https://officebot.jp/columns/use-cases/generation-ai-bank/

- 金融システムレポート別冊「金融機関における生成AIの利用状況とリスク管理」 – 日本銀行, https://www.boj.or.jp/research/brp/fsr/fsrb250930.htm

- 【厳選事例3選】銀行AI活用の最前線。三菱UFJ、ソフトバンク、Wells Fargoから学ぶ次世代戦略, https://www.fidx.co.jp/%E3%80%90%E5%8E%B3%E9%81%B8%E4%BA%8B%E4%BE%8B3%E9%81%B8%E3%80%91%E9%8A%80%E8%A1%8Cai%E6%B4%BB%E7%94%A8%E3%81%AE%E6%9C%80%E5%89%8D%E7%B7%9A%E3%80%82%E4%B8%89%E8%8F%B1ufj%E3%80%81%E3%82%BD%E3%83%95/

- 金融機関における生成AI定着の課題と解決策 | NRIマネジメントレビュー 2025年7月号, https://www.nri.com/jp/knowledge/publication/region_202507/06.html

- 信用金庫のフィービジネス強化への取組み – 信金中央金庫 地域 …, https://www.scbri.jp/publication/.assets/geppo_2018-6-5.pdf

- 福岡ひびき信用金庫 様 導入事例 | 導入事例 | 株式会社ソリトン …, https://www.soliton.co.jp/case_study/fukuokahibiki.html

- DX推進への取組みについて | しずおか焼津信用金庫, https://www.shizuokayaizu-shinkin.co.jp/about/indicator/dx-promotion/

- DX支援取組事例集 -DX支援ガイダンス別冊- – 経済産業省, https://www.meti.go.jp/policy/it_policy/investment/dx-shien/dx-shienjireishu.pdf

- 2024[ : ] PDF – 全国信用協同組合連合会, https://www.zenshinkumiren.jp/Portals/0/pdf/pdf/disclosure/2024_sfb.pdf

- ディスクロージャー誌 – 全国信用協同組合連合会, https://www.zenshinkumiren.jp/Portals/0/pdf/pdf/disclosure/2018_sfb.pdf

- データで読み解くこれからの信用金庫経営(25) 2024 年度上期の貸出金動向, https://www.scbri.jp/reports/.assets/newstopics_20241023-2.pdf

- ディスクロージャー誌 – 全国信用協同組合連合会, https://www.zenshinkumiren.jp/Portals/0/pdf/pdf/disclosure/2023_sfb.pdf

- ディスクロージャー2024 – 資料編 – 北おおさか信用金庫, https://www.kitaosaka-shinkin.co.jp/disclosure/data/disclosure_2024_shiryouhenn.pdf

- 2023年度の銀行・信用金庫決算, https://www.boj.or.jp/research/brp/fsr/data/fsrb240726.pdf

- データで読み解くこれからの信用金庫経営 (15)ROA No.2024-70 (2024. 8. 27) – 信金中金 地域・中小企業研究所, https://www.scbri.jp/reports/.assets/newstopics_20240827.pdf

- ローンマイナス金利解除で私たちの生活はどうなる?家計への影響を解説, https://www.77bank.co.jp/financial-column/article50.html

- 今さら聞けない!マイナス金利政策が解除されると住宅ローンはどうなる?, https://www.familyls.jp/column/loan/negativeinterestrate/

- 課題解決に向けた取組み|愛媛信用金庫, https://www.shinkin.co.jp/ehime/relationship/index.html

- 2025[ : ] PDF – 全国信用協同組合連合会, https://www.zenshinkumiren.jp/Portals/0/pdf/pdf/disclosure/2025_sfb.pdf

- 道内中小企業に対するDX支援事例をご紹介します, https://www.hkd.meti.go.jp/hokcm/20230525/jirei.pdf

- 地域内シェア向上のための競合金融機関との差別化, https://www.scbri.jp/publication/.assets/geppo_2017-2z-5.pdf

- 金庫概要(ディスクロージャー)|京都中央信用金庫について …, https://www.chushin.co.jp/about/disclosure/

- 地域密着型金融の取組 – 京都信用金庫, https://www.kyoto-shinkin.co.jp/pdf/match-situation28.pdf

- 導入事例(京都中央信用金庫 様) | SEIKO TRUST (セイコーソリューションズ株式会社), https://www.seikotrust.jp/case/chushin/

- 経営施策 – 京都中央信用金庫, https://www.chushin.co.jp/about/management_policy/

- 京都新聞 × 京都中央信用金庫【DX推進セミナー】 – YouTube, https://www.youtube.com/watch?v=reNNXKU0djg

- 福岡ひびき信用金庫DX戦略, https://www.fukuokahibiki.co.jp/pdf/fukuokahibikiDXstrategy.pdf

- 【日本株】「金融システム開発」関連銘柄を解説! 銀行や証券などで「モダナイゼーション(システム更新)」が進む今、金融系に強い独立系SIerに強い追い風が! – ダイヤモンド・オンライン, https://diamond.jp/zai/articles/-/1009313

- 2017 事業説明会 (金融分野) – NTT Data, https://www.nttdata.com/global/ja/-/media/nttdataglobal-ja/files/investors/library/presentation/2017/info1712j_02.pdf

- 地域金融機関向け共同利用型勘定系サービス 「OptBAE」7金融機関で同時稼働 – BIPROGY, https://www.biprogy.com/pdf/news/nr_230419.pdf

- 国内初の共同利用型勘定系システム向け「統合バンキングクラウド」の開発着手 – NTT Data, https://www.nttdata.com/global/ja/news/release/2024/020800/