伝統からの覚醒:サステナビリティとAIが拓く、次世代紅茶ビジネスの成長戦略

インフォグラフィック

スライド資料

解説動画

- 第1章:エグゼクティブサマリー

- 第2章:市場概観(Market Overview)

- 第3章:外部環境分析(PESTLE Analysis)

- 第4章:業界構造と競争環境の分析(Five Forces Analysis)

- 第5章:サプライチェーンとバリューチェーン分析

- 第6章:顧客需要の特性分析(Customer Demands & Segmentation)

- 第7章:業界の内部環境分析(Internal Environment Analysis)

- 第8章:AIが紅茶業界に与える影響とインパクト(AI Impact Analysis)

- 第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

- 第10章:主要プレイヤーの戦略分析(Key Player Analysis)

- 第11章:戦略的インプリケーションと推奨事項

- 第12章:付録(Appendix)

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

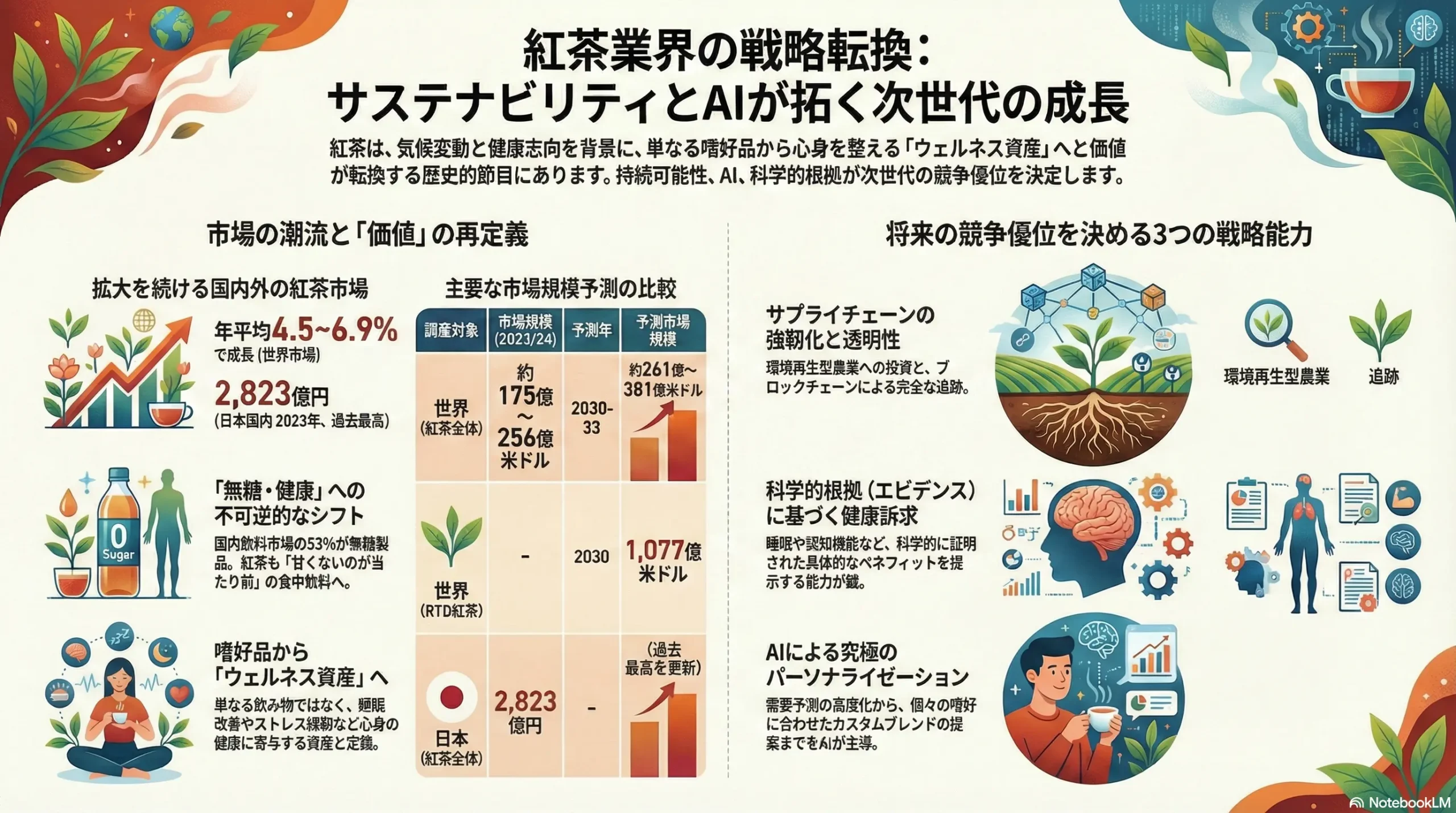

本レポートは、紅茶業界が直面する多層的な構造変化を深く分析し、持続的な成長を実現するための事業戦略オプションを提言することを目的とする。現代の紅茶市場は、単なる嗜好品の枠を超え、①消費者の健康・ウェルネス志向の高まりによる「機能性」価値の追求、②気候変動や地政学リスクが直撃する脆弱なサプライチェーンの現実、③フェアトレードや環境配慮といったサステナビリティ要請の増大、④RTD(Ready-to-Drink)市場の成熟と、カフェやD2C(Direct to Consumer)を通じた「体験価値」重視へのシフトという、四つの大きな潮流に晒されている。

本調査の範囲は、伝統的なリーフティーやティーバッグから、市場の主要セグメントであるRTD製品までを網羅する。さらに、茶農園での栽培から消費者の手に渡るまでのサプライチェーン全体、およびスーパーマーケット、コンビニエンスストア、EC、カフェといった主要な販売チャネルを分析対象とする。

最も重要な結論

紅茶業界は、歴史的な転換点を迎えている。製品の価値は、単なる「嗜好品」から、心身の健康に寄与する「ウェルネス資産」へと根本的に変容しつつある。この変革期において、企業の競争優位を決定づける源泉は、従来の「規模と流通網」から、以下の三つの能力へと決定的にシフトする。

- サプライチェーンの強靭性と透明性: 気候変動や地政学リスクが常態化する中、高品質な茶葉を倫理的かつ安定的に調達する能力が、事業継続の根幹をなす。

- 科学的根拠に基づく健康価値の訴求力: 消費者の健康リテラシーが向上するにつれ、科学的エビデンスに裏打ちされた具体的な健康ベネフィット(例:「睡眠の質向上」「ストレス緩和」)を提示できる能力が差別化の鍵となる。

- データとAIを活用した顧客体験のパーソナライズ能力: 顧客データを直接収集・分析し、個々の嗜好や健康課題に合わせた製品と体験(コト)をシームレスに提供する能力が、顧客生涯価値(LTV)を最大化する。

この三つの能力を統合し、新たな価値創造サイクルを構築できた企業のみが、次世代の勝者となりうる。

主要な推奨事項

本分析から導き出された、事業戦略上の主要な推奨事項は以下の通りである。

- 「サステナブル調達」から「リジェネラティブ(環境再生型)調達」への進化: サプライチェーンリスクに対する防御的な対応を超え、土壌の健康や生物多様性を積極的に回復させる環境再生型農業へ投資する。これをブランドストーリーの中核に据えることで、供給安定性の確保と、消費者の共感を呼ぶ高付加価値化を両立させる。

- 「機能性表示食品」ポートフォリオの戦略的拡充: 「体脂肪」のような汎用的な健康訴求から、「睡眠」「ストレス」「認知機能」といった、より具体的かつパーソナルな現代人の健康課題に対応する製品群へと戦略的にシフトする。科学的根拠の構築に重点的に投資し、信頼性を競争優位の源泉とする。

- AI駆動型D2C/サブスクリプションモデルの確立: 顧客データを活用し、パーソナライズされた製品推薦、カスタムブレンド、そして魅力的な体験(オンライン・テイスティングイベント等)を提供する統合プラットフォームを構築する。これにより、従来のマスマーケティングでは不可能だった深い顧客エンゲージメントを創出し、LTVを最大化する。

- 「超プレミアムRTD」カテゴリーの創出: 希少なシングルオリジン茶葉と、独自の非加熱抽出技術などを組み合わせ、コーヒー業界における「スペシャルティコーヒー」に匹敵する高価格・高付加価値のRTD市場を新たに開拓する。これにより、価格競争の激しい既存RTD市場からの脱却を図る。

第2章:市場概観(Market Overview)

世界および日本の紅茶市場規模と今後の予測

世界の茶市場は、健康志向の高まりを背景に、堅調な成長を続けると予測される。複数の市場調査レポートによると、その規模と成長率の予測にはばらつきが見られるものの、これは調査機関による「茶市場」の定義(RTDやハーブティーを含むか否かなど)の違いに起因する 1。この定義の揺らぎ自体が、従来の「紅茶」の枠組みが、健康飲料というより大きなカテゴリーへと融合・拡大している現状を示唆している。

- グローバル市場: 世界の茶市場は、年平均成長率(CAGR)4.5%〜6.9%の範囲で成長すると見込まれている 1。市場規模は2023年時点で約175億米ドルから256億米ドル、2030年代初頭には261億米ドルから381億米ドルに達すると予測されている 2。特にRTD市場の成長は著しく、2030年には1,077億米ドルに達するとの予測も存在する 6。地域別では、中国が生産国であると同時にCAGR 9.4%で成長する巨大な消費市場として注目される 3。

- 日本市場: 成熟市場と見なされがちながら、日本の紅茶市場も成長を維持している。2021年の市場規模は1,565億円に達し、2016年から2021年までの5年間のCAGRは4.5%を記録した [7]。さらに、茶葉およびRTD製品を含む2023年の市場規模は、前年比5%増の2,823億円となり、過去最高を更新した 8。この成長は、特にRTD無糖カテゴリーの拡大によって牽引されている 9。

| 調査機関 | 対象市場 | 2023/2024年市場規模 | 予測年 | 予測市場規模 | CAGR (%) | 備考 |

|---|---|---|---|---|---|---|

| GII 3 | 世界(紅茶) | 175億米ドル (2023) | 2030 | 261億米ドル | 5.9 | – |

| Bonafide Research 1 | 世界(茶全般) | 615億米ドル (2022) | 2028 | 900億米ドル超 | 6.88 | 健康・ウェルネストレンドが牽引 |

| IMARC Group 4 | 世界(茶全般) | 256億米ドル (2024) | 2033 | 381億米ドル | 4.5 | – |

| Coherent Market Insights 5 | 世界(茶全般) | 214.3億米ドル (2024) | 2032 | 349.6億米ドル | 6.3 | – |

| Mordor Intelligence 6 | 世界(RTD茶) | – | 2030 | 1077億米ドル | 7.31 | RTD市場の急成長を示す |

| 矢野経済研究所 7 | 日本(紅茶) | 1,565億円 (2021) | – | – | 4.5 (16-21年) | – |

| 酒類食品統計月報 8 | 日本(紅茶) | 2,823億円 (2023) | – | – | – | 前年比5%増、過去最高 |

市場セグメンテーション分析

製品形態別

RTD(Ready-to-Drink)が金額ベースで市場の大半を占め、その中でも無糖・微糖カテゴリーが急成長している 9。この背景には、消費者の健康志向と、食事と共に楽しむ「食中飲料」としての需要拡大がある。一方、リーフティーおよびティーバッグ市場は、D2Cブランドが提供する高付加価値なスペシャルティティーと、大手小売のプライベートブランド(PB)商品による低価格帯への二極化が進行している。

製品タイプ別

健康志向を背景に、機能性表示食品やハーブティーのシェアが拡大している 6。RTD市場では、従来の加糖紅茶から無糖ストレートティーへの消費者の嗜好シフトが鮮明であり、2023年の国内市場では無糖飲料の比率が53%に達した 9。これは、単なるトレンドではなく、市場構造の不可逆的な変化と捉えるべきである。

販売チャネル別

スーパーマーケットとコンビニエンスストアが依然として主要な販売チャネルであるが、最も高い成長率を示しているのはEC(電子商取引)である。特に、生産者やブランドが消費者に直接販売するD2Cモデルは、中間マージンの削減だけでなく、顧客データを直接取得できるという点で戦略的に重要性が増している。また、カフェや専門店は、単なる販売拠点ではなく、ブランドの世界観を伝え、高品質な「体験価値」を提供する場として、その役割を再定義されている。

地域別

主要生産国は中国、インド、ケニア、スリランカであり、これらの国々の気候や政情が世界の供給を左右する 4。主要消費国は、伝統的な英国やロシアに加え、健康志向の高まりから米国市場が拡大している。日本は、独自のRTD文化が根付いており、世界的に見ても特異かつ重要な市場である。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 健康・ウェルネス志向の深化: 消費者は紅茶に対し、リラックス効果(テアニン)や抗酸化作用(カテキン)など、具体的な健康上のベネフィットを求めている 1。

- RTD無糖・微糖市場の確立: 「甘くない紅茶」が市民権を得て、新たな飲用シーン(特に食中)を開拓した 9。

- エシカル消費への関心増大: フェアトレードや環境認証が、購買決定要因(KBF: Key Buying Factor)の一つとなりつつある。

- D2Cモデルによる新たな顧客接点: 新規参入ブランドが、独自のストーリーと品質でニッチなファン層を獲得している。

- 阻害要因:

- 若年層の伝統的な茶葉離れ: リーフティーを急須で淹れるという飲用スタイルは、タイパ(タイムパフォーマンス)を重視する若年層には敬遠されがちである。

- 代替品との競合激化: 特に高品質な体験価値を提供するスペシャルティコーヒーや、多様なフレーバーを持つハーブティー、その他健康飲料との競争が激化している。

- 気候変動による供給不安: 主要産地における干ばつや洪水は、茶葉の収穫量と品質を直撃し、調達コストの上昇と供給の不安定化を招いている 5。

業界の収益性と主要なKPIベンチマーク

業界全体の収益性を把握するため、主要企業のIR資料から事業利益率をベンチマークする。これらの数値は紅茶事業単体のものではないが、コスト構造や収益性の目標水準を理解する上で重要な指標となる。

- キリンホールディングス: 連結事業利益率 9.6% (2022年度) 16

- サントリー食品インターナショナル: 売上営業利益率 10%台 (2022年度) 17

- 伊藤園: 中長期経営計画目標として営業利益率8%以上を掲げている 18。

これらの数値から、大手飲料メーカーは8%〜10%程度の営業利益率を一つの目安としていることが推察される。しかし、原材料費や物流費の高騰が利益を圧迫しており、継続的な価格改定やコスト削減努力が不可欠な状況にある。

第3章:外部環境分析(PESTLE Analysis)

紅茶業界を取り巻くマクロ環境は、複雑かつ相互に関連した要因によって大きく変動している。PESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いてこれらの要因を分析することは、将来の機会と脅威を特定する上で不可欠である。

政治(Politics)

- 主要生産国の政情不安と政策: 紅茶のサプライチェーンは、主要生産国の政治・経済情勢に極めて脆弱である。特にスリランカでは、2022年以降の深刻な経済危機により、政府が労働者の日給を70%引き上げることを義務化するなどの政策がとられた [15]。これにより生産コストが45%上昇し、国際競争力の低下が懸念されている 15。また、燃料費の高騰や後継者不足も相まって、生産量はピーク時から大幅に減少している 19。ケニアにおいても、政府機関である茶業局の政策が産業構造に直接的な影響を及ぼす 21。これらのリスクは、単一国への調達依存が持つ危険性を浮き彫りにしている。

- 貿易協定と関税: 日本と主要貿易相手国との間で締結される経済連携協定(EPA)や自由貿易協定(FTA)は、紅茶の関税率に直接影響を与える 22。関税の撤廃や削減は調達コストの低減に繋がる一方、協定の内容によっては原産地証明などの手続きが複雑化する可能性もある。インドのような主要生産国は、独自の植物検疫規制を設けており、これらの遵守も必須である 24。

経済(Economy)

- グローバルなコストプッシュインフレ: 原材料である茶葉の価格上昇に加え、世界的なエネルギー価格の高騰と物流費の上昇が、業界全体の利益を著しく圧迫している 25。特に、日本の「2024年問題」に象徴されるトラックドライバー不足は、国内の物流コストを構造的に押し上げる要因となっている。これを受け、キリンビバレッジやアサヒ飲料などの大手メーカーは、2025年にかけて製品価格の改定を余儀なくされている 28。

- 為替レートの変動: 紅茶は主に開発途上国から輸入されるため、円安や生産国通貨の変動は、企業の調達コストに直接的な影響を及ぼす 29。急激な為替変動は、収益予測を困難にし、経営の不安定要因となる。

- 新興国市場の成長: アジア太平洋地域をはじめとする新興国における中間所得層の拡大は、紅茶市場にとって大きな成長機会である 3。所得向上に伴い、健康や品質に対する意識が高まり、高付加価値な紅茶製品への需要が喚起されることが期待される。

社会(Society)

- 健康・ウェルネス志向の加速と深化: 消費者の健康意識は、単なるカロリーオフや無糖といったレベルから、より具体的なベネフィットを求める段階へと移行している。「免疫機能の維持」「ストレス緩和」「睡眠の質向上」といった、科学的根拠に基づいた機能性への関心が高まっている 13。このメガトレンドは、無糖飲料市場の急拡大を支える最大の駆動力であり、2023年には国内飲料市場の53%が無糖製品で占められるに至った 9。

- エシカル消費とサステナビリティへの意識: 環境問題や人権問題への関心の高まりから、フェアトレードやレインフォレスト・アライアンスといった認証を持つ製品を選ぶ「エシカル消費」が広がりを見せている。日本のフェアトレード認証製品の市場規模は、2022年に前年比24%増の195.6億円に達するなど、急速に成長している [31]。ただし、農林水産省の調査によれば、国際フェアトレード認証の認知度は19.5%とまだ低く、購入の障壁として「価格の高さ」()が挙げられており、さらなる啓発と価値訴求が課題である 32。

- ライフスタイルの変化: 在宅勤務の定着による「イエナカ需要」の増加は、家庭で手軽に楽しめるティーバッグやRTD大容量製品の追い風となっている。一方で、タイパ(タイムパフォーマンス)を重視する傾向は、RTDやインスタント製品への需要をさらに高めている。また、InstagramやTikTokといったSNSは、見た目にも美しいカフェのアフタヌーンティーや、フルーツなどを加えた「アレンジティー」の流行を生み出し、新たな飲用シーンと需要を創出している 9。

技術(Technology)

- 農業技術(Agri-Tech)の進化: 気候変動という喫緊の課題に対応するため、茶農園における技術革新が加速している。耐乾性や耐病性に優れた新品種の開発 34 や、ドローンとAIを活用して生育状況を監視し、水や肥料を最適化する「精密農業」の実証実験が進んでいる 36。

- 製造・加工技術の革新: RTD製品の品質を飛躍的に向上させたのは、抽出技術や香料技術の進歩である。特に、キリンビバレッジが開発した、紅茶の風味を損なわずにカフェインを選択的に除去する特許製法は、健康志向という社会トレンドと技術革新が結びついた好例である 38。

- デジタル技術とビジネスモデル: ECプラットフォーム、D2Cモデル、サブスクリプションサービスの普及は、メーカーと消費者の関係を根本から変えつつある。さらに、ブロックチェーン技術は、サプライチェーンの各段階の情報を改ざん困難な形で記録することで、完全なトレーサビリティ(追跡可能性)を確保し、製品の安全性や倫理性を消費者に証明する強力なツールとして期待されている。

法規制(Legal)

- 機能性表示食品制度の動向: 健康効果を製品の付加価値として訴求する上で、機能性表示食品制度は極めて重要な役割を担う。三井農林が「高分子紅茶ポリフェノール」で日本初となる紅茶特有成分での届出を果たすなど、企業は新たな機能性関与成分の研究開発に注力している 39。しかし、2024年に発生した紅麹サプリメント問題は、制度全体の信頼性を揺るがす事態となった 41。これを受け、今後は届出の審査や市販後の安全管理がより厳格化される可能性が高く、企業には一層高いレベルでの科学的根拠と品質管理体制が求められる。

- 食品表示法と環境関連規制: 原産地表示やアレルギー表示、栄養成分表示といった各種表示規制の遵守は、事業の前提条件である。加えて、世界的にプラスチック廃棄物に対する規制が強化されており、包装材を持続可能な代替素材(FSC認証紙など)へ移行することが急務となっている 27。

環境(Environment)

- 気候変動の深刻な影響: 気候変動は、紅茶業界にとって抽象的な未来のリスクではなく、現在進行形の経営課題である。主要生産国における干ばつ、豪雨、気温上昇といった異常気象は、茶葉の収穫量減少と品質低下を直接的に引き起こしている 5。これは、調達コストの不安定化に直結し、事業の根幹を揺るがす最大の脅威の一つである。

- 水資源と生物多様性: 茶の栽培は大量の水資源を必要とするため、産地の水不足問題も深刻なリスクである。また、農園開発による森林破壊は生物多様性の損失に繋がる。キリンホールディングスがスリランカで水源地保全活動に取り組むように 43、大手企業はサプライチェーン上流における環境リスクへの対応を本格化させている。

これらのPESTLE要因は、個別に作用するのではなく、相互に複雑に絡み合い、リスクを増幅させる連鎖反応を引き起こしている。例えば、「気候変動(E)」は茶葉の不作を招き、それが「生産国の経済危機を助長(P, E)」し、消費者の「サステナビリティへの意識を高め(S)」、企業に「認証取得や技術投資を促し(T)」、最終的に「製品価格や法規制(L)」に影響を与える。この負の連鎖を理解し、それを価値創造のサイクルへと転換する視点こそが、次世代の戦略策定において極めて重要となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ハーバード大学のマイケル・ポーター教授が提唱したFive Forces分析フレームワークを用い、紅茶業界の収益構造と競争環境を分析する。これにより、業界の魅力度と、競争優位を確立するための戦略的要諦が明らかになる。

新規参入の脅威:中程度

紅茶業界への新規参入の障壁は、市場セグメントによって大きく異なる。

- RTD市場: 大手飲料メーカーが寡占するこの市場では、参入障壁は依然として高い。巨額の投資が必要な大規模生産設備、全国を網羅する物流網、そして長年のマーケティング活動によって築き上げられた強力なブランドエクイティ(例:「午後の紅茶」)は、新規参入者にとって容易に乗り越えられない壁となる。

- リーフ/ティーバッグ市場: 一方で、この市場、特にスペシャルティティーのニッチセグメントでは、参入障壁は低下傾向にある。ShopifyのようなECプラットフォームの進化により、小資本でもD2C(Direct to Consumer)モデルで事業を開始することが可能になった。紅茶専門店「TEAPOND」のように、独自のコンセプトと高品質な品揃えで熱心なファンを獲得する新規ブランドが登場している 44。

代替品の脅威:高い

消費者が「喉の渇きを潤す」「リフレッシュする」「健康的な習慣を取り入れる」といった目的で飲料を選ぶ際、紅茶は常に多数の代替品との厳しい競争に晒されている。

- 直接的な代替品: 最も強力な代替品は、スペシャルティコーヒーである。高品質な豆、抽出方法へのこだわり、そして洗練されたカフェ空間が提供する「体験価値」において、コーヒー業界は紅茶業界の一歩先を行っている。その他、緑茶、ハーブティー、麦茶なども、同じ「茶系飲料」のカテゴリー内で顧客を奪い合う強力なライバルである 14。

- 間接的な代替品: リフレッシュや気分の切り替えを求めるシーンでは、炭酸飲料やエナジードリンクが代替品となる。また、健康価値を追求する消費者にとっては、機能性を訴求するヨーグルトドリンクや野菜ジュース、さらにはサプリメントも競合となりうる。紅茶ならではのユニークな価値(例:テアニンによる穏やかなリラックス効果)を明確に定義し、消費者に伝えられなければ、これらの代替品の中に埋没してしまうリスクは極めて高い。

買い手の交渉力:高い

紅茶業界、特にマス市場において、買い手は非常に強い交渉力を持っている。

- 大手小売業者の交渉力: スーパーマーケットやコンビニエンスストアといった大手小売チェーンは、その巨大な販売網を背景に、メーカーに対して強い価格決定権を持つ。その力の象徴がPB(プライベートブランド)である。イオンの「トップバリュ」やセブン&アイ・ホールディングスの「セブンプレミアム」は、1兆円を超える規模に成長し、NB(ナショナルブランド)メーカーの価格戦略や棚割りに大きな影響を与えている 46。小売業者は、NBメーカー同士を競わせることで、より有利な取引条件を引き出すことが可能である。

- 消費者のスイッチングコスト: 特にRTD市場や汎用的なティーバッグ市場において、消費者がブランドを乗り換える際のスイッチングコストはほぼゼロに等しい。多くの消費者は特定のブランドに固執せず、価格、プロモーション、その時の気分によって購入する製品を決定する。このため、企業は常にブランドスイッチのリスクに直面しており、顧客ロイヤルティの構築が極めて重要な課題となる。

売り手の交渉力:中程度から高い(二極化)

供給者(サプライヤー)の交渉力は、その供給する原材料や資材の特性によって大きく異なる。

- コモディティ茶葉の供給者: 一般的なブレンドに使用される標準的な品質の茶葉は、世界中の多くの農園やブローカーから調達可能であるため、個々の供給者の交渉力は比較的低い。メーカーは代替の調達先を見つけやすいため、価格交渉において優位に立ちやすい。

- 希少茶葉・認証農園の供給者: ダージリンの特定の有名農園で収穫されたファーストフラッシュのような「シングルオリジン」の茶葉や、レインフォレスト・アライアンスなどの国際認証を取得した農園は、供給が限られているため、その交渉力は非常に強い。これらの茶葉は製品の品質やブランドストーリーを左右する重要な要素であるため、メーカーは安定的な調達を確保するために、キリンのスリランカ農園支援のように、単なる買い手と売り手という関係を超えた、長期的なパートナーシップの構築を求められる 49。

- その他資材の供給者: 独自の抽出技術や香料、環境配慮型の特殊な包装材などを提供するサプライヤーも、その技術の独自性が高い場合、一定の交渉力を持つ。

業界内の競争:非常に高い

紅茶業界内の競争は、あらゆるセグメントで熾烈を極めている。

- RTD市場: キリンビバレッジの「午後の紅茶」、サントリーの「クラフトボスTEA」、伊藤園の「TEAs’ TEA」、コカ・コーラの「紅茶花伝」など、大手飲料メーカーが巨額のマーケティング費用を投じて激しいシェア争いを繰り広げている 9。新商品の投入サイクルは早く、店頭でのプロモーション競争も絶えず行われている。

- リーフ/ティーバッグ市場: 三井農林の「日東紅茶」、エカテラ(旧ユニリーバ)の「リプトン」、Associated British Foodsの「トワイニング」といった伝統的なグローバルブランドに加え、ルピシアのような独自のポジションを築く専門店ブランド、そして前述の大手小売PBが三つ巴の競争を繰り広げている。

結論として、この業界の収益性を圧迫している最大の要因は、「高い買い手の交渉力」と「非常に高い業界内の競争」の組み合わせである。この二つの力が同時に作用することで、製品のコモディティ化と絶え間ない価格下落圧力が生じている。この厳しい競争構造から脱却し、持続的な収益性を確保するためには、代替品にはない独自の付加価値(卓越した品質、明確な機能性、共感を呼ぶサステナビリティ、魅力的な体験価値)を創造し、それによって消費者のブランド指名買いを促し、小売業者に対する交渉力を相対的に高める以外に道はない。

第5章:サプライチェーンとバリューチェーン分析

紅茶業界の競争力を理解するためには、製品が農園から消費者に届くまでのサプライチェーン(供給連鎖)と、その過程でいかに価値が付加されるかを示すバリューチェーン(価値連鎖)の分析が不可欠である。

サプライチェーン分析

サプライチェーンの構造

紅茶のサプライチェーンは、伝統的に長く複雑な構造を持つ。その典型的な流れは以下の通りである。

- 茶農園(栽培・収穫): インド、スリランカ、ケニアなどの主要生産国で、茶葉が栽培・手摘みされる。

- 加工(発酵・乾燥): 収穫された生葉は、各農園または地域の工場で、萎凋、揉捻、発酵、乾燥といった工程を経て荒茶に加工される。

- オークション/直接取引: 加工された茶葉は、コロンボやモンバサといった国際的な茶葉オークション市場に出品されるか、大手メーカーなどが農園と直接取引(ダイレクトトレード)を行う。

- 商社(ブローカー・輸入): 商社やブローカーが茶葉を買い付け、消費国へ輸出・輸入する。

- ブレンド・再加工(国内メーカー): 日本のメーカーが輸入した茶葉を、自社のティーテイスターが鑑定し、ブランドの味を再現するためにブレンドする。必要に応じて、香料の添加やティーバッグへの加工が行われる。

- 包装: 製品が最終的なパッケージに詰められる。

- 卸売: メーカーから卸売業者を通じて、全国の小売店へ配送される。

- 小売: スーパーマーケット、コンビニエンスストア、専門店などで消費者に販売される。

サプライチェーンの脆弱性

この長く、国境を越えるサプライチェーンは、複数の深刻な脆弱性を内包している。

- 栽培・収穫段階の脆弱性: サプライチェーンの最も上流に位置するこの段階が、最も深刻なリスクに晒されている。気候変動による干ばつや洪水は、収穫量と品質を直接的に脅かす 5。また、スリランカの経済危機のような生産国の政情不安は、労働争議やインフラの麻痺を引き起こし、生産活動そのものを停止させるリスクがある 15。キリンホールディングスは、主力商品「午後の紅茶」がスリランカ産茶葉に大きく依存していることを重大な経営リスクとして認識し、対策を講じている 52。

- 国際輸送段階の脆弱性: 地政学リスク(紛争による航路の混乱など)や、パンデミックのようなグローバルな危機は、国際物流網を麻痺させ、リードタイムの長期化と輸送コストの急騰を招く 20。

サプライチェーンの透明性と認証制度の役割

長く複雑なサプライチェーンは、その透明性(トレーサビリティ)を確保することを困難にする。消費者は、自分が購入した紅茶が、どこで、誰によって、どのように作られたのかを知ることが難しい。この課題に対し、国際的な認証制度が重要な役割を果たしている。

レインフォレスト・アライアンスなどの認証は、森林保護、労働者の人権尊重、気候変動への適応といった厳しい基準を満たした農園に与えられる 53。この認証マークは、その製品が持続可能な方法で生産されたことの第三者による証明となる。キリンビバレッジや生活協同組合(コープ)などは、この認証を受けた茶葉を積極的に採用し、パッケージに表示することで、ブランドの信頼性向上と、倫理的な消費を望む顧客層へのアピールに繋げている 49。

戦略的な観点から見ると、サステナビリティ認証の価値は、単なるマーケティングツールに留まらない。気候変動や地政学リスクによって脆弱性が増すサプライチェーンを補強し、事業の継続性を確保するための「保険」としての機能を持つ、極めて合理的な経営投資と位置づけることができる。認証取得を支援するプロセスを通じて、農園の経営基盤や環境耐性(レジリエンス)が強化され、結果として供給の安定化に寄与するためである。

バリューチェーン分析

価値の源泉

紅茶業界において、価値(利益)はバリューチェーンのどの活動で生み出されているのか。

- 高品質な茶葉の調達・鑑定能力: 世界中の産地から優れた茶葉を安定的に調達するネットワークと、その品質を正確に見極めるティーテイスターの高度な専門技能 57。これが全ての品質の土台となる。

- 独自のブレンド技術とR&D能力: 複数の茶葉を組み合わせてブランド独自の味を創造するブレンド技術、そしてRTD製品の複雑な風味や機能性を設計する研究開発能力。

- 強力なブランドマーケティング: 「午後の紅茶」や「クラフトボス」のように、製品に独自のストーリーや世界観を与え、消費者の心の中に強いブランドイメージを構築するマーケティング能力 58。

- 効率的なRTD生産ラインと物流網: 高品質な製品を低コストで大量に生産する製造技術と、それを全国の数十万の店舗へ確実に届ける広範な物流ネットワーク。

- 顧客体験の提供: カフェでの心地よい空間の提供、ECサイトでのパーソナライズされた提案、テイスティングイベントの開催など、顧客との直接的な接点を通じて提供される「コト」の価値。

D2Cモデルによるバリューチェーンの変革

ルピシア 59 やティーポンド 44 といったD2Cモデルを積極的に活用するブランドは、従来のバリューチェーンに大きな変革をもたらしている。彼らは、商社、卸、小売といった中間流通業者を介さず、自社のECサイトや直営店を通じて直接消費者に製品を販売する。これにより、以下の変革がもたらされる。

- 中間マージンの削減による収益性向上。

- 顧客データの直接取得: 誰が、いつ、何を、なぜ購入したのかという貴重なデータを直接収集し、商品開発やマーケティングに活用できる。

- ブランドストーリーの直接伝達: 中間業者を介さないため、ブランドの哲学や生産者の想いをダイレクトに顧客に伝えることができる。

- 迅速な商品開発と市場投入: 顧客からのフィードバックを素早く製品に反映し、小ロットでのテスト販売などが可能になる。

D2Cモデルの台頭は、従来のマスマーケティングを前提としたバリューチェーンのあり方に疑問を投げかけ、顧客との直接的な関係構築の重要性を示している。

第6章:顧客需要の特性分析(Customer Demands & Segmentation)

効果的な事業戦略を策定するためには、市場を構成する顧客を理解し、彼らが何を求め、どのような要因で購入を決定しているのかを深く分析する必要がある。

主要な顧客セグメントとKBF

紅茶市場の顧客は、そのニーズや購買決定要因(KBF: Key Buying Factor)によって、主に以下の四つのセグメントに分類できる。

- 健康・機能性重視層:

- ニーズ: 体脂肪の減少、血中中性脂肪の上昇抑制、ストレス緩和、睡眠の質の向上など、自身の健康課題を解決したいという明確な目的を持つ。

- KBF: 「機能性表示食品」であることの信頼性、表示されている機能の科学的根拠、オーガニックや無添加といった安全性、カフェインレスなどの身体への配慮。

- 本格・嗜好性重視層:

- ニーズ: 紅茶そのものの奥深い味わいを楽しみたい。産地や農園、収穫時期(クオリティーシーズン)による風味の違いを探求したい。生産者のストーリーやブランドの歴史に共感したい。

- KBF: 「シングルオリジン」(単一農園)であることの希少性、ブランドの世界観やストーリー、ティーテイスターなど専門家による推薦、高品質な茶葉そのものの価値。

- 利便性・コスト重視層:

- ニーズ: 日常的な水分補給や仕事中のリフレッシュのために、手間をかけず、できるだけ安価に紅茶を飲みたい。

- KBF: すぐに飲めるRTD製品の手軽さ、一杯あたりの単価が安い大容量ティーバッグの経済性、PB(プライベートブランド)製品が提供する価格的な魅力。

- Z世代・トレンド追求層:

- ニーズ: SNS(特にInstagramやTikTok)で話題になっている商品を試したい。「ヌン活」(アフタヌーンティー活動)など、友人とのコミュニケーションのきっかけとして紅茶を楽しみたい。フルーツやシロップを加えて自分なりのアレンジを楽しみたい。

- KBF: パッケージデザインの「SNS映え」、人気インフルエンサーやキャラクターとのコラボレーション、ブランド側からの魅力的なアレンジレシピの提案 60。

重要なのは、これらのセグメントは固定的なものではないという点である。一人の消費者が、状況に応じて複数のセグメントの特性を併せ持つ「モード消費」が一般化している。例えば、「平日の仕事中は利便性を重視してRTDの無糖紅茶を飲むが、週末の午後は本格・嗜好性を重視して、専門店で購入したリーフティーを丁寧に淹れて楽しむ」といった行動は珍しくない。したがって、マーケティング戦略は、特定の「ペルソナ」を狙い撃ちにするだけでなく、顧客が時々刻々と変化する多様な「モード」に対応できる製品ポートフォリオとチャネル戦略を構築することに主眼を置くべきである。

RTD市場における「無糖・微糖」需要の拡大背景

近年、RTD紅茶市場で最も顕著な変化は、「無糖・微糖」カテゴリーの急成長である。この背景には、複数の消費者インサイトが絡み合っている。

- 健康志向の浸透: 肥満や生活習慣病への懸念から、カロリーや糖質の摂取を意識的にコントロールする消費者が増加している 6。ブラックコーヒー市場が定着したのと同様に、「紅茶も甘くないのが当たり前」という新しい常識が形成されつつある 9。

- 食中飲料としての定着: 甘さがない、あるいは控えめな無糖・微糖紅茶は、食事の風味を邪魔しないため、水や緑茶に代わる「食中飲料」としてのポジションを確立した 11。これにより、従来の「おやつ時」や「休憩時」といった飲用シーンから、一日三度の食事時へと飲用機会が大幅に拡大した。

- 製品品質の向上: かつての無糖紅茶には「味が薄い」「渋みが強い」といったネガティブなイメージがあったが、抽出技術やブレンド技術の進化により、無糖でも紅茶本来の豊かな香りとコクが楽しめる高品質な製品が増加した。これにより、味にこだわる消費者も満足させることが可能になった。

「コト消費」と「モノ消費」の連関

現代の消費は、単に製品(モノ)を所有することから、それを通じて得られる体験(コト)を重視する方向へとシフトしている。紅茶業界においても、この傾向は顕著である。

- アフタヌーンティー市場の活況: ホテルやカフェで楽しむアフタヌーンティーは、美しいティースタンド、洗練された空間、友人との会話といった非日常的な「体験(コト)」を提供するサービスとして、特に女性層から絶大な人気を集めている。その市場規模は、全国で約2,652億円、1都3県だけでも約872億円に達すると推計されている 62。

- 体験から購買へのブリッジ: この「コト消費」は、それ自体で完結するものではない。アフタヌーンティーで提供された特定のブランドの紅茶を気に入り、その素晴らしい体験を自宅でも再現したいと考え、後日そのブランドの茶葉やRTD製品を購入する(モノ消費)という行動に繋がる。また、その体験がSNSに投稿されることで、ブランドの認知度が拡散し、新たな顧客の興味を喚起する。この「コト」から「モノ」への連関を意図的に設計し、顧客とのエンゲージメントを深めることが、LTV(顧客生涯価値)を高める上で不可欠な戦略となる。

第7章:業界の内部環境分析(Internal Environment Analysis)

企業の競争優位の源泉を理解するため、業界が保有する経営資源(リソース)や組織能力(ケイパビリティ)を分析する。ここでは、VRIOフレームワークを用いて、業界全体としての持続的な競争優位の源泉を評価する。

VRIO分析

VRIOは、経営資源が持つ価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、そしてそれを活用する組織(Organization)の4つの観点から、競争優位性を分析するフレームワークである。

- 歴史あるブランドの信頼(持続的な競争優位の源泉)

- 価値 (Value): 日東紅茶やトワイニングといった長年の歴史を持つブランドは、消費者に品質への安心感と信頼感を与え、購買を促進する力がある。

- 希少性 (Rarity): ブランドの信頼は一朝一夕には築けず、長年にわたる品質維持と顧客との関係構築の賜物であり、希少である。

- 模倣困難性 (Imitability): 広告宣伝だけでブランドの歴史や信頼を模倣することは極めて困難である。

- 組織 (Organization): 企業がブランド価値を維持・向上させるための品質管理体制やマーケティング組織を持っている。

- グローバルな調達ネットワーク(持続的な競争優位の源泉)

- 価値 (Value): 世界中の多様な産地から、高品質な茶葉を安定的に調達する能力は、製品の多様性と品質、そして供給の安定性を支える上で不可欠である。

- 希少性 (Rarity): 広範で強固な調達網は、長年の投資と産地との信頼関係構築によって成り立っており、新規参入者が短期間で構築することは困難である。

- 模倣困難性 (Imitability): 農園との人間関係や現地の情報網といった無形の資産は、模倣が極めて難しい。

- 組織 (Organization): 調達、品質管理、SCM部門が連携し、気候変動や地政学リスクに対応しながらネットワークを維持・管理する組織能力がある。

- ティーテイスター(ブレンダー)の高度な専門技術(持続的な競争優位の源泉)

- 価値 (Value): 茶葉の微妙な品質差を見極め、ブランドが求める一貫した味を創り出すブレンド技術は、製品の差別化と品質維持の核となる 57。

- 希少性 (Rarity): トップクラスのティーテイスターは、長年の経験と訓練を必要とするため、絶対数が少なく希少な人材である。

- 模倣困難性 (Imitability): その技能は、言語化しにくい「暗黙知」の塊であり、レシピを盗むだけでは再現できないため、模倣は極めて困難である。

- 組織 (Organization): 技能伝承の仕組みや、彼らが能力を最大限に発揮できる研究開発環境が整備されている。

- RTDの開発・製造ノウハウ(一時的な競争優位)

- 価値 (Value): 美味しさと保存性を両立させる抽出技術や製造プロセスは、RTD製品の競争力を左右する。

- 希少性 (Rarity): 大規模な設備投資と技術蓄積が必要なため、一定の希少性はある。

- 模倣困難性 (Imitability): しかし、競合他社によるリバースエンジニアリングや技術開発により、味やコンセプトは比較的短期間で模倣される可能性がある。そのため、持続的な優位性を保つには、絶え間ない技術革新が必要となる。

- 組織 (Organization): R&Dと生産部門が連携し、常に新製品を開発・市場投入できる体制がある。

この分析から、紅茶業界の持続的な競争優位は、模倣が困難な無形の資産、すなわち「ブランド」「調達ネットワーク」「専門技能」に宿っていることがわかる。一方で、業界の成長を牽引するRTD市場においては、技術的な優位性は常に模倣の脅威に晒されており、一時的な競争優位に留まりやすい構造にある。

人材動向

業界が求める人材ポートフォリオは、事業環境の変化に伴い大きく変容している。

- 伝統的専門人材の重要性と継承課題: ティーテイスター、ブレンダー、品質管理者といった、製品の根幹を支える専門人材の需要は依然として高い。しかし、これらの技能はOJT(On-the-Job Training)による長期的な育成が必要なため、後継者の確保と技能伝承が将来的な課題となる可能性がある。

- 新たな専門人材への需要拡大: 事業の多角化と高度化に伴い、新たな専門性を持つ人材の必要性が急速に高まっている。具体的には、①サステナビリティ(国際認証の取得・維持、人権デューデリジェンス対応)、②国際調達(地政学リスク分析、為替ヘッジ)、③デジタルマーケティング(D2Cサイト運営、CRM、データ分析)、④R&D(機能性成分の探索、臨床試験の設計)といった分野である。これらは従来の飲料メーカーには少なかった職能であり、外部からの積極的な採用や、社内人材のリスキリングが急務となっている。

労働生産性

- RTD飲料製造ラインの自動化: 大手飲料メーカーの工場では、生産性向上が最重要課題の一つであり、自動化と効率化が積極的に進められている。サントリーは京都ビール工場の缶ラインにおいて、AMR(自律走行搬送ロボット)を導入し、搬送工程の作業効率を30%改善した 63。また、AIを活用して複雑な生産計画の立案を自動化し、熟練者が週に40時間かけていた作業をわずか1時間に短縮する事例もある 64。

- リーフ/ティーバッグ加工・包装プロセスのボトルネック: RTD製造に比べ、リーフティーやティーバッグの加工・包装プロセスは、多品種少量生産の側面が強く、完全な自動化が難しい工程が残存している。特に、異物除去の最終確認や、希少茶葉の品質検査、職人技を要する特殊なブレンド工程などは、依然として人間の感覚と判断に依存する部分が大きい。これらの工程が、生産性向上におけるボトルネックとなる可能性がある。

業界の持続的な競争優位の源泉は、「ティーテイスターの暗黙知」と、後述する「データサイエンティストの形式知」の融合によって生まれる。伝統的な職人技が「WHAT(どのような味や香りを創り出すか)」という価値の核心を定義し、AIとデータ分析が「HOW(それをいかに効率的に、かつ顧客に最適化して届けるか)」というプロセスを革新する。このアートとサイエンスの両輪を経営の中核に据え、両者を繋ぐ組織能力を構築できる企業が、次世代の勝者となるであろう。

第8章:AIが紅茶業界に与える影響とインパクト(AI Impact Analysis)

人工知能(AI)は、もはや単なるバズワードではなく、紅茶業界のバリューチェーン全体を根底から変革する潜在力を持つ基幹技術である。その影響は、生産性の向上に留まらず、新たな価値創造の源泉となりつつある。

生産・調達(精密農業)

- 農地管理の最適化と気候変動への適応: AIは、茶農園の持続可能性と生産性を飛躍的に向上させる。ドローンや人工衛星から得られる高精細な画像データをAIが解析し、茶畑の生育状況、土壌の水分量、病害虫の発生箇所などをリアルタイムで特定する 36。この情報に基づき、水や肥料、農薬の散布を必要な場所に、必要な量だけ行う「精密農業」が可能となる。これにより、コスト削減、環境負荷の低減、そして気候変動に対するレジリエンス(回復力)の強化が期待できる。

- 品質判定と収穫時期の最適化: 熟練の鑑定士の「目」を、AIの画像認識技術が代替・支援する。収穫された茶葉の形状、色、サイズをAIが瞬時に分析し、品質や等級を客観的かつ高速に判定する 37。さらに、過去の気象データと現在の生育状況のデータをAIが学習することで、茶葉の品質が最も高まる最適な収穫タイミングを予測し、収量の最大化に貢献する。

- 調達価格と供給量の予測: 過去数十年にわたる茶葉のオークション価格、各生産地の気象データ、為替レートの推移、さらには地政学的なニュース記事といった膨大な非構造化データをAIが分析。これにより、将来の調達価格と供給量の変動を高精度で予測し、企業がより戦略的で有利な調達計画を立案することを可能にする。

R&D・品質管理

- 消費者の潜在ニーズ発掘と新製品開発: AIは、現代の「ヒットの法則」を書き換える。SNSの投稿、オンラインストアのレビュー、検索エンジンのトレンドといった、消費者の生の声が詰まったビッグデータをAIが自然言語処理技術で解析。「癒やし」「ご褒美」「スッキリ」といった抽象的な感情と、特定のフレーバー(例:柑橘、スパイス)や飲用シーン(例:就寝前、ヨガの後)との関連性を見つけ出す 66。キリンホールディングスは、このアプローチをさらに一歩進め、特定の顧客層を仮想的に作り出す「AIペルソナ」をRTD商品の新商品開発に導入し、顧客インサイトの抽出を効率化している 68。

- 機能性成分の抽出シミュレーション: AIを活用し、テアニンやカテキンといった機能性成分を、茶葉から最も効率的に、かつ風味を損なわずに抽出できる温度、時間、圧力などの最適な条件をシミュレーションする。これにより、従来は試行錯誤に頼っていた開発プロセスを大幅に短縮し、科学的根拠に基づいた高機能性製品の市場投入を加速させる。

製造・SCM(サプライチェーン・マネジメント)

- 需要予測の超高度化: 従来の時系列分析に留まらず、AIは、過去の販売実績、天候予報、気温、主要なイベント(祝日、スポーツ大会など)、SNSでの話題性、競合他社のプロモーション活動といった多岐にわたる変数をリアルタイムで取り込み、製品ごと・エリアごとの需要を極めて高い精度で予測する 69。これにより、欠品による機会損失と、過剰在庫による廃棄ロスや保管コストを同時に削減する。NECはアサヒ飲料と共同で、AIによる新商品需要予測の実証実験を行い、SCM全体の最適化を目指している 71。

- サプライチェーン全体の自動最適化: 高度化された需要予測をインプットとして、AIが最適な生産計画、工場・倉庫間の在庫配分、そしてトラックの配送ルートまでを自動で立案する。サントリーが日立と協創して開発したシステムは、熟練者が40時間を要していた生産計画立案をわずか1時間に短縮した 64。これにより、サプライチェーンは個別の効率化から、全体最適化のステージへと進化する。

マーケティング・販売

- 究極のパーソナライゼーション: ECサイトやサブスクリプションサービスにおいて、AIは個々の顧客の購買履歴、閲覧行動、さらにはアンケートで得られた健康志向やライフスタイル情報を分析。「最近お疲れ気味のあなたには、リラックス効果のあるカモミールブレンドがおすすめです」といった形で、一人ひとりに最適化された商品を推薦し、顧客エンゲージメントとLTVを最大化する。

- インテリジェントな顧客対応: AIチャットボットが24時間365日、顧客からの様々な問い合わせ(「この紅茶の美味しい淹れ方は?」「カフェインは入っていますか?」など)に即座に、かつ自然な対話で回答する。これにより、顧客満足度を向上させると同時に、カスタマーサポート部門の業務負荷を大幅に軽減する。

- ビジュアルトレンドの早期発見: AIがInstagramの画像やTikTokのショート動画を分析し、新たな飲用スタイルやアレンジレシピの流行を、それが大きなトレンドになる前に発見する。例えば、「紅茶に特定のハーブを浮かべる」という投稿が増加していることを検知し、それを新商品開発や次のマーケティングキャンペーンに迅速に反映させることが可能となる。

AIがもたらす真のインパクトは、これら各部門における「点」の効率化に留まらない。それは、生産から消費までのバリューチェーン全体をデータでシームレスに繋ぎ、「マス・カスタマイゼーション」という、ものづくりの理想形を実現することにある。すなわち、「個々の顧客の多様な好みに合わせた製品を、マス生産に匹敵する効率とスピードで提供する」という、これまで矛盾とされてきた命題を解決するポテンシャルを秘めている。この変革を主導できるか否かが、今後の紅茶業界における企業の競争力を決定づけるであろう。

第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

紅茶業界は、消費者の価値観とライフスタイルの変化を映し出す鏡であり、その未来はいくつかの不可逆的なメガトレンドによって形作られる。今後5年から10年を見据えた時、以下の四つのトレンドが業界の動向を決定づけると予測される。

健康・機能性の深化

消費者の健康への関心は、より深く、よりパーソナルな領域へと向かう。

- ベネフィットの具体化と科学的根拠の重視: 「体に良い」といった漠然とした訴求から、「睡眠の質向上」(テアニン)、「ストレス緩和」(GABA)、「免疫機能の維持」(プラズマ乳酸菌など)、「認知機能のサポート」といった、具体的な健康課題に対応する製品群が主流となる 30。消費者の健康リテラシーが向上し、また機能性表示食品制度への信頼性が問われる中で、製品がもたらす効果に対する科学的根拠(エビデンス)の有無が、購買を決定づける極めて重要な要素となる。

- セルフメディケーション市場への参入: 高齢化社会の進展と医療費増大を背景に、日常の食生活を通じて病気を予防し、健康を維持する「セルフメディケーション」の考え方が一般化する。紅茶は、この巨大な市場において、美味しく、手軽に続けられるソリューションとして大きなポテンシャルを秘めている。

サステナビリティの主流化

サステナビリティ(持続可能性)は、もはや一部の先進的な企業のCSR活動ではなく、事業活動の前提条件、すなわち「衛生要因」となる。

- 認証と情報開示の標準化: レインフォレスト・アライアンスやフェアトレードといった国際認証は、特別な付加価値ではなく、業界の「標準装備」となる。さらに、製品のライフサイクル全体での二酸化炭素排出量(カーボンフットプリント)の表示や、サプライチェーンにおける人権・環境デューデリジェンス(企業が事業活動において人権や環境に与える負の影響を特定し、防止・軽減する取り組み)の報告が、法規制や投資家からの要請によって一般的になる。

- 「リジェネラティブ(環境再生型)」への移行: 環境負荷を「ゼロ」に近づけるサステナビリティから、さらに一歩進んで、土壌の健康や生物多様性を積極的に「回復」させることを目指す「リジェネラティブ」という考え方が、新たな差別化要因となる。キリンビバレッジがスリランカで導入を検討している「リジェネラティブ・ティー・スコアカード」のような取り組みが、業界の新たなスタンダードを形成していく可能性がある 72。

パーソナライゼーションの加速

デジタル技術、特にAIの進化は、マス市場を「個」の集合体へと再定義する。

- AIによるカスタムブレンドの普及: D2Cプラットフォームやサブスクリプションモデルを通じて、AIが顧客一人ひとりの嗜好(味の好み、好きな香り)や健康課題、ライフスタイルデータを分析。その結果に基づき、数万通りの組み合わせから「あなただけのオリジナルブレンド」を提案し、提供するサービスが普及する。

- 総合的なウェルネス体験の提供: パーソナライゼーションは、製品そのものに留まらない。AIが個人の気分や時間帯、体調に合わせて、最適な紅茶の種類、淹れ方、そしてそれに合う食事や音楽、読み物までを提案するような、五感に訴えかける総合的なウェルネス体験の提供が進む。

RTD市場の成熟と二極化

RTD紅茶市場は、さらなる成長を続けつつも、その内実は大きく二極化していく。

- 「無糖・健康」カテゴリーの深化: 無糖ストレートティーは、RTD市場における最大のセグメントとしてその地位を不動のものとする。今後は、同じ無糖という土俵の上で、「リラックス」「集中力アップ」「脂肪の吸収を抑える」といった付加価値(機能性)によるさらなる細分化が進み、消費者はその日の目的や体調に応じて製品を使い分けるようになる。

- 「超プレミアム」カテゴリーの形成: ワインやスペシャルティコーヒーの世界で起きたことが、RTD紅茶市場でも起こる。ダージリンの最高級ファーストフラッシュや、台湾の希少な高山烏龍茶といった、極めて高品質なシングルオリジン茶葉を、非加熱抽出などの特別な製法でボトリングした、少量・高価格帯の「超プレミアムRTD」が登場する。これは、日常的な水分補給のためではなく、特別な時間を楽しむための「嗜好品」として、新たな市場を形成する。

これらの未来予測は、企業に対し、現在のビジネスモデルの延長線上ではない、非連続的な変革を迫るものである。変化の兆候をいち早く捉え、未来の市場構造に適応するための戦略的な布石を今から打つことが、長期的な成功の鍵となる。

第10章:主要プレイヤーの戦略分析(Key Player Analysis)

紅茶市場における競争環境を深く理解するため、主要プレイヤーの戦略、強み・弱み、そしてメガトレンド(健康、サステナビリティ、AI、体験価値:CASE)への対応状況を比較分析する。

日系大手飲料メーカー

キリンビバレッジ

- 戦略: 「午後の紅茶」という圧倒的なトップブランドを基軸に、健康(「おいしい無糖」シリーズ)、サステナビリティ(スリランカ農園支援)、体験価値(ブランドストーリー訴求)の各側面を深化させ、ブランドの永続性を追求する。

- 強み: 35年以上の歴史で築き上げた強力なブランド力と顧客基盤。にごりを防ぐ「クリアアイスティー製法」 73 やカフェイン除去技術 38 など、RTDにおける高い技術開発力。そして、サプライチェーンの上流であるスリランカの紅茶農園に対する長期的かつ深いコミットメント 49。

- 弱み/課題: 国内飲料事業全体の収益性が減少傾向にあり、成熟市場における新たな成長ドライバーの創出が課題となっている 74。

- CASE投資: 健康(無糖、カフェインゼロ)、サステナビリティ(レインフォレスト・アライアンス認証支援)、AI(マーケティングへのAIペルソナ活用 68)、体験価値(産地ブランド化 43)の全てにおいて業界をリードする積極的な投資を行っている。

サントリー食品インターナショナル

- 戦略: 「クラフトボス」ブランドで培った「働く人の相棒」というユニークなコンセプトを紅茶カテゴリーに展開。「クラフトボスTEA」で、従来の紅茶ユーザーとは異なる若年層や男性層の開拓に成功している 75。

- 強み: 時代を捉える卓越したマーケティング能力と、斬新な世界観を構築するブランド創造力 58。コーヒー、緑茶、烏龍茶など多様な飲料カテゴリーを持つことによるシナジー効果(例:「サントリー烏龍茶」の知見をブレンドに活用 9)。

- 弱み/課題: 原材料価格やエネルギーコスト高騰の影響を受けやすい収益構造 76。また、グローバル市場、特に欧州でのプレゼンスが相対的に低い 77。サプライチェーン上流との関係構築も課題として認識されている 78。

- CASE投資: 体験価値(CM等を通じたユニークな世界観の構築)に最大の強みを持つ。AI(生産計画最適化 64)やサステナビリティ(原料調達における課題認識 78)にも注力している。

伊藤園

- 戦略: 緑茶飲料トップブランド「お~いお茶」で培った「お茶の健康価値」に関する研究開発の知見を、紅茶事業にも展開。「健康創造企業」というグループミッションの下、機能性表示食品を軸とした高付加価値化戦略を推進する 18。

- 強み: ガレート型カテキンの体脂肪低減効果など、緑茶を中心とした機能性研究に関する豊富な科学的知見と実績 30。これにより、機能性表示食品市場で高いシェアを誇る 12。

- 弱み/課題: 消費者における「伊藤園=緑茶」というイメージが非常に強く、紅茶カテゴリーにおけるブランド認知度やプレゼンスが相対的に低い 79。

- CASE投資: 健康(機能性表示食品の開発 80)に経営資源を集中させている。AI(AIタレントの広告起用 68)やサステナビリティ(環境配慮型容器の採用 81)も推進している。

伝統的紅茶ブランド

三井農林(日東紅茶)

- 戦略: 90年以上の歴史を持つ「日東紅茶」ブランドの信頼性を基盤としながら、DX(デジタルトランスフォーメーション)を積極的に推進。「ミルクとけだすティーバッグ」のような、SNSで話題となる革新的な商品開発を通じて、若年層へのアプローチを強化する 82。

- 強み: 長い歴史に裏打ちされたブランドの信頼性と、高品質な茶葉の鑑定・ブレンド技術。

- 弱み/課題: 既存ユーザーの高齢化と、若年層における認知度の低さが最大の課題 82。

- CASE投資: AI/DX(AIによるパッケージデザイン評価、SNSデータ解析によるトレンド予測 84)を課題解決の切り札として積極的に活用。体験価値(Z世代の大学生との共創商品開発 60)も重視している。

ユニリーバ → エカテラ(リプトン)

- 戦略/動向: 成長が鈍化していた紅茶事業を、英大手食品・日用品メーカーのユニリーバが投資ファンドCVCキャピタル・パートナーズへ売却 87。新会社「エカテラ」(現:リプトン・ティーアンドインフュージョン)として独立し、紅茶事業に特化した迅速な意思決定と集中投資を行う体制へと移行した 89。今後は、グローバルブランドとしてのスケールメリットを活かし、事業再生を図る。

専門店・D2Cブランド

ルピシア

- 戦略: 年間数百種類に及ぶ世界のお茶(フレーバードティー含む)を取り揃え、ギフト需要や本格・嗜好性重視層のニーズに応える。洗練された店舗デザインと巧みな情報発信(会報誌「ルピシアだより」)で独自の世界観を構築し、顧客を魅了する。

- 強み: 圧倒的な製品SKU(Stock Keeping Unit)数による品揃えの魅力。ギフト市場における強いブランド力。そして、店舗と通販(EC、カタログ)、サブスクリプションサービスを連携させた顧客囲い込み戦略 59。

- ビジネスモデル: 魅力的な実店舗でブランドの世界観を体験させ、会員化を促進。その後、会報誌やECサイトで継続的にコミュニケーションを取り、サブスクリプションサービス(通信販売限定)で長期的な関係を構築する、という巧みなオムニチャネル戦略を展開している 59。

| プレイヤー | 主力ブランド | ターゲット顧客 | 競争優位の源泉 | CASE戦略への注力度 |

|---|---|---|---|---|

| キリンビバレッジ | 午後の紅茶 | 全方位(マス) | 強力なブランド力、RTD技術、サステナブルな調達網 | 健康: ☆☆☆☆ サステナビリティ: ☆☆☆☆☆ AI: ☆☆☆ 体験価値: ☆☆☆☆ |

| サントリー | クラフトボスTEA | 若年層、働く世代 | 卓越したマーケティング力、ユニークなブランド創造力 | 健康: ☆☆☆ サステナビリティ: ☆☆ AI: ☆☆☆ 体験価値: ☆☆☆☆☆ |

| 伊藤園 | TEAs’ TEA | 健康志向層 | 緑茶で培った健康・機能性に関する研究開発力 | 健康: ☆☆☆☆☆ サステナビリティ: ☆☆☆ AI: ☆☆ 体験価値: ☆☆☆ |

| 三井農林 | 日東紅茶 | 伝統的ユーザー、若年層(開拓中) | ブランドの信頼性、DX活用による商品開発力 | 健康: ☆☆☆ サステナビリティ: ☆☆ AI: ☆☆☆☆ 体験価値: ☆☆☆☆ |

| ルピシア | ルピシア | 本格・嗜好性重視層、ギフト需要 | 圧倒的な品揃え、世界観の構築、顧客囲い込みモデル | 健康: ☆☆ サステナビリティ: ☆☆ AI: ☆ 体験価値: ☆☆☆☆☆ |

この比較分析から、各社が異なる強みを持ち、異なる戦略的ポジショニングを取っていることが明らかになる。キリンがサプライチェーン上流のサステナビリティに強みを持つのに対し、サントリーはマーケティングによる体験価値創造に長け、伊藤園は健康機能性の科学的探求を深めている。自社の戦略を策定する上では、この競争地図の中で、どの領域で戦い、どのケイパビリティを強化すべきかを明確に定義する必要がある。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、紅茶業界で勝ち抜くための戦略的な意味合い(インプリケーション)を導き出し、取るべき具体的な行動を提言する。

今後5~10年で、紅茶業界の勝者と敗者を分ける決定的な要因

今後5年から10年という時間軸で紅茶業界の勝者と敗者を分ける決定的要因は、「サプライチェーンの垂直統合度と透明性」である。

気候変動と地政学リスクが「例外」ではなく「常態」となる世界において、高品質な茶葉を、倫理的かつ持続可能な方法で、安定的に調達できる能力そのものが、最も模倣困難な競争優位の源泉となる。これを実現できない企業は、原材料コストの高騰、製品品質の劣化、そして「あの会社の製品は環境や人権に配慮していない」という消費者からの批判によるブランドイメージの毀損という「三重苦」に陥り、市場からの淘汰圧力に直面する。

単にオークションで茶葉を買い付けるだけのビジネスモデルは、もはや持続不可能である。勝者となるのは、キリンビバレッジのスリランカ支援のように、農園レベルまで深く関与し、技術支援やインフラ投資を通じて生産地のレジリエンス(強靭性)を高め、そのプロセス全体をブロックチェーンなどの技術で消費者に可視化できる企業である。この能力こそが、将来の事業継続性を担保する最大の参入障壁となる。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会(Opportunity):

- 「セルフメディケーション」市場の本格的な開拓: 消費者の健康課題がより具体的・深刻になる中で、「睡眠」「認知機能」「メンタルヘルス」といった領域に、科学的根拠を持って踏み込むことで、高付加価値なウェルネス飲料市場を創造する機会がある。

- サステナビリティを起点としたブランド価値の再定義: 環境再生型農業へのコミットメントや、生産者の生活向上への貢献を感動的なストーリーとして伝えることで、価格競争から脱却し、消費者の深い共感とロイヤルティを獲得する機会がある。

- AIを活用したパーソナライズド・ウェルネスサービスの展開: D2Cプラットフォームを基盤に、個人の健康データや嗜好に合わせて最適な紅茶とライフスタイルを提案する「ウェルネス・コンシェルジュ」のようなサービスを展開し、継続的な収益モデルを構築する機会がある。

- 脅威(Threat):

- 気候変動による壊滅的な不作リスク: 特定の産地に壊滅的な干ばつや洪水が発生し、高品質な茶葉が市場から長期間姿を消すというシナリオは、もはや絵空事ではない。調達先の多角化と産地支援は、もはや選択肢ではなく必須の防衛策である。

- 破壊的技術による新代替品の出現: 植物工場で栽培された茶葉や、細胞培養技術によって作られる「ラボグロウン・ティー」のような、従来の農業の枠組みを覆す代替品が登場する可能性がある。これは、既存のサプライチェーン全体を陳腐化させる破壊的な脅威となりうる。

- 機能性表示食品制度の信頼失墜: 紅麹問題に端を発する制度への不信感が払拭されず、消費者が「機能性」を謳う製品全般を敬遠するようになれば、業界が目指す高付加価値化戦略の根幹が揺らぐ脅威がある。

戦略的オプションの提示と評価

上記の分析に基づき、取りうる三つの戦略的オプションを提示し、評価する。

- オプションA:機能性特化戦略

- 内容: 経営資源をR&Dに集中投下し、特定の健康課題(例:睡眠、ストレス)において、臨床試験に裏打ちされた圧倒的なエビデンスを持つ機能性表示食品を開発。その領域におけるNo.1ブランドを確立する。

- メリット: 高い利益率が見込める。価格競争から完全に脱却できる。専門性の高いブランドイメージを構築できる。

- デメリット: 研究開発の成功確率が不確実。単一の機能性領域に依存するため、市場や規制の変化に対するリスクが高い。マス市場への展開が難しい。

- オプションB:D2C・体験価値変革戦略

- 内容: D2Cプラットフォームと体験型実店舗(フラッグシップストア、カフェ)を融合させ、パーソナライゼーションとコミュニティ形成を軸としたビジネスモデルへ全面的に転換する。

- メリット: 高い顧客ロイヤルティとLTVを確保できる。貴重な一次顧客データを直接収集・活用できる。ブランドの世界観を深く伝えられる。

- デメリット: 大規模な初期投資(システム、店舗開発)が必要。既存の流通チャネル(卸、小売)との間に軋轢が生じる可能性がある。ブランド構築に長期間を要する。

- オプションC:サステナビリティ主導のブランド再構築戦略

- 内容: 環境再生型農業への投資、サプライチェーンの完全なトレーサビリティ確保をブランドの核とし、その活動を積極的に情報開示することで、エシカル消費を重視する顧客層からの絶対的な信頼を獲得する。

- メリット: 事業の継続性を高め、将来の供給リスクを低減できる。ブランド価値と企業評価の向上に繋がる。将来の環境規制強化に先行して対応できる。

- デメリット: 投資回収に時間がかかり、短期的な収益への貢献が見えにくい。コスト増が製品価格に転嫁され、価格競争力が低下する可能性がある。

最終提言:統合型ウェルネス・プラットフォーム戦略

上記の戦略オプションを個別に追求するのではなく、それらを統合した「統合型ウェルネス・プラットフォーム戦略」を最終提言とする。

- 戦略の核心:

「サステナブルで透明性の高い調達基盤(オプションC)の上に、科学的根拠に基づく多様な機能性製品群(オプションA)を乗せ、AI駆動型のパーソナライズド体験(オプションBの要素)を通じて、顧客一人ひとりに最適なウェルネス・ソリューションを提供する」 - 提言の論拠:

現代の、そして未来の消費者は、製品の機能性(自分の健康)と、その製品が作られる背景にある倫理性や環境性(社会や地球の健康)を、もはや切り離して考えてはいない。この二つを分断した戦略では、顧客からの深い共感と長期的な信頼を得ることは不可能である。強靭で透明性の高いサプライチェーンこそが、信頼できる健康価値を顧客に届けるための揺るぎない土台となる。この土台の上に、科学に基づいた製品と、AIによるパーソナライズされた体験を構築することで、模倣困難な競争優位が確立される。

実行に向けたアクションプラン概要

- Phase 1(1~2年):基盤構築フェーズ

- アクション: 主要調達農園におけるレインフォレスト・アライアンス認証取得支援プログラムの開始・拡充。ブロックチェーン技術を用いたトレーサビリティ実証実験の開始。D2Cプラットフォームの基盤構築と顧客データ基盤(CDP)の整備。

- 主要KPI: 認証取得農園の割合(目標:)、トレーサビリティシステムの導入完了、D2Cサイトの会員登録数。

- 必要リソース: サステナビリティ部門への増員・投資、ITインフラ投資、外部専門家(ブロックチェーン、認証機関)との連携。

- Phase 2(2~4年):製品・サービス展開フェーズ

- アクション: 「睡眠」「ストレス」領域における機能性表示食品の第一弾を上市。D2C会員向けに、嗜好に合わせた茶葉を定期的に届けるサブスクリプションサービスを開始。AIレコメンデーションエンジンの初期導入。

- 主要KPI: 機能性表示食品の売上目標達成、サブスクリプションサービスの会員数および継続率、AIレコメンデーション経由の売上比率。

- 必要リソース: R&D投資の増額(臨床試験費用含む)、デジタルマーケティング人材の拡充、データ分析チームの組成。

- Phase 3(4~5年):プラットフォーム化フェーズ

- アクション: 収集した顧客データを活用し、AIによるパーソナライズド・カスタムブレンドサービスを開始。オンラインとオフライン(体験型店舗)を融合させたウェルネス・コミュニティの運営。環境再生型農業への直接投資を開始。

- 主要KPI: カスタムブレンドサービスの利用率、コミュニティイベントへの参加者数、環境再生型農業へ移行した農園面積。

- 必要リソース: データサイエンティストの採用、AIプラットフォームへの追加投資、体験型店舗の開発・運営リソース。

このロードマップを着実に実行することで、単なる紅茶メーカーから、顧客のウェルネスな生活に寄り添う「統合型ウェルネス・プラットフォーム企業」へと変貌を遂げ、次世代の紅茶ビジネスにおける確固たるリーダーシップを確立することができるであろう。

第12章:付録(Appendix)

引用文献

- 世界の紅茶市場概要、2023-28年/Bonafide Research & Marketing …, https://www.dri.co.jp/auto/report/bonafide/231105-global-tea-market-overview-2023-28.html

- お茶の世界市場規模、2032年に339億ドルへと増加 … – NEWSCAST, https://newscast.jp/news/0295826

- 紅茶市場| 市場規模 傾向 業界動向 予測 【市場調査レポート】, https://www.gii.co.jp/report/go1481050-tea.html

- 世界の紅茶市場は2033年までに381億米ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/tea-market-statistics

- 紅茶市場規模、機会、前年比成長率、2032年, https://www.coherentmarketinsights.com/ja/%E8%8C%B6%E5%B8%82%E5%A0%B4

- RTD紅茶市場の規模とシェア分析 -産業調査レポート -成長トレンド – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/global-ready-to-drink-tea-market

- 紅茶マーケティング完全攻略ガイド:競争激化する市場で勝利を …, https://yui-marke.com/article/3416/

- 紅茶ブーム到来|Biz.com(ビズコム)-中小企業診断士事務所- – note, https://note.com/biz_com/n/n88e46e15730b

- 紅茶飲料で無糖シフト加速 、大手各社が相次いで新商品投入, https://www.ssnp.co.jp/beverage/606411/

- 無糖 – KSP-SP オープンレポート, https://www.ksp-sp.com/opencts/tag/%E7%84%A1%E7%B3%96/

- 消費者調査データ 紅茶飲料(2022年9月版) 「午後の紅茶」「おいしい無糖」上位独占 クラフトブームは一段落か – J-marketing.net produced by JMR生活総合研究所, https://www.jmrlsi.co.jp/trend/mranking/02-drink/mranking373.html

- 2024年4月期上半期決算説明会資料ノート付 – 伊藤園, https://www.itoen.co.jp/wp-content/uploads/2023/12/20231201__shiryou_note.pdf

- 2025年、ソフトドリンク市場は転換期へ 新興国は販売量、先進国は健康志向で成長を追求, https://www.euromonitor.com/newsroom/press-releases/may-2025/soft-drink-japanese

- 無糖飲料の好調が続く、清涼飲料の国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25063

- スリランカの紅茶生産者、賃金の大幅引き上げに直面 – Investing.com, https://jp.investing.com/news/commodities-news/article-93CH-768404

- 財政状態、経営成績及びキャッシュ・フローの状況の分析 | 財務・業績情報 | KIRIN – キリンホールディングス株式会社, https://www.kirinholdings.com/jp/investors/finance/analysis/

- 業績ハイライト|財務情報|企業情報|サントリーホールディングス, https://www.suntory.co.jp/company/financial/

- ITO EN INTEGRATED REPORT, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241024/20241022501035.pdf

- スリランカの紅茶産業について|Ryoji Yamaguchi スリランカの紅茶バイヤー – note, https://note.com/ryoji_tea/n/nc5ff29f5b9ab

- スリランカの紅茶産業について – Mitsutea, https://www.mitsutea.com/post/%E3%82%B9%E3%83%AA%E3%83%A9%E3%83%B3%E3%82%AB%E3%81%AE%E7%B4%85%E8%8C%B6%E7%94%A3%E6%A5%AD%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6

- 茶産業 – 駐日ケニア共和国大使館, https://www.kenyarep-jp.com/business/tea/

- 世界のFTAデータベース | EPA/FTA、WTO – 目的別に見る – ジェトロ, https://www.jetro.go.jp/theme/wto-fta/ftalist.html

- jpuk_epa.pdf – ジェトロ, https://www.jetro.go.jp/ext_images/world/europe/eu/epa/pdf/jpuk_epa.pdf

- 茶の輸入規制、輸入手続き(インド) | 日本からの輸出に関する制度 – ジェトロ, https://www.jetro.go.jp/world/asia/in/foods/exportguide/greentea.html

- よつ葉乳業/乳酸菌飲料など最大8.6%値上げ、物流費上昇も要因 – LNEWS, https://www.lnews.jp/2025/09/r0925704.html

- 明治/乳製品など最大17%値上げ 物流コスト高騰も要因に – LNEWS, https://www.lnews.jp/2025/06/r0613703.html

- 事業等のリスク | 伊藤園 企業情報サイト, https://www.itoen.co.jp/ir/growth/risk/

- 2025年10月食品値上げ一覧|飲料価格改定で自販機200円代突入か – エデンレッド, https://edenred.jp/article/productivity/264/

- キリングループ 2024年度決算・2025年度計画, https://pdf.irpocket.com/C2503/A7NF/uhQ5/gt8R.pdf

- 健康・機能性市場トレンド2025 秋・冬 – ダイヤモンド・チェーンストア, https://diamond-rm.net/sales-promotion/item-trend/524645/

- 国内のフェアトレード市場規模、2022年は過去最高の195億円に――企業の人権, https://www.sustainablebrands.jp/news/1215048/

- 令和6年度持続可能性に配慮した食品に関する 消費者意識調査の結果について – 農林水産省, https://www.maff.go.jp/j/syouan/shouhi_portal/attach/pdf/kaimono-3.pdf

- 令和6年度持続可能性に配慮した食品に関する 消費者意識調査の結果について, https://www.maff.go.jp/j/syouan/shouhi_portal/attach/pdf/kaimono-1.pdf

- 茶|農業・林業・水産業|インフォグラフィック – イラストで適応策がわかる!, https://adaptation-platform.nies.go.jp/local/measures/infographic/1_tea.html

- 気候変動が北海道の農業を変える? – アグリポートWeb, https://agriport.jp/agriculture/ap-24658/

- 鹿児島で進む「スマート農業」への取り組み : 富士通, https://www.fujitsu.com/jp/innovation/5g/usecase/casestudies/horiguchi/

- 茶における – スマート農業技術の – 静岡県, https://www.pref.shizuoka.jp/_res/projects/default_project/_page_/001/027/271/sumanopanf.pdf

- 「カフェインクリア製法」(特許製法)が「全国清涼飲料工業会賞」を受賞! | 2016年 | KIRIN – キリンホールディングス株式会社 – Kirin Holdings, https://www.kirinholdings.com/jp/newsroom/release/2016/1014_02.html

- 関与成分「高分子紅茶ポリフェノール」では日本初の機能性表示食品。 – 三井農林, https://www.mitsui-norin.co.jp/news/20230821_4

- 2023年2月届出公表分 注目の機能性表示食品 – 日本メディカルハーブ協会, https://www.medicalherb.or.jp/archives/258002

- 紅麹関連製品に係る事案を受けた機能性表示食品制度等に関する今後の対応 – 内閣官房, https://www.cas.go.jp/jp/seisaku/benikouji/dai2/taiou.pdf

- 環境保全への取り組み | 三井農林株式会社, https://www.mitsui-norin.co.jp/sustainability/environmental-policy

- スリランカと歩んだ35年。『午後の紅茶』が創造する持続可能な未来 – キリンビール, https://www.kirin.co.jp/journal/others/stories/20210805_01/

- 紅茶専門店TEAPOND ティーポンド, https://teapond.jp/

- サロン アダム エ ロペと紅茶専門店「TEAPOND( ティーポンド)」とのコラボレーション。紅茶を愉しむティーグッズをリリース。 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000147.000006099.html

- データで読み・解き・探る食の今:大手小売2社PB売上げ – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/yamamotoh20240430105421293

- 【PB(プライベートブランド)商品についての調査】PBの認知率は8割弱!「トップバリュ(イオン)」「セブンプレミアム(セブン-イレブン)」の認知が突出! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000087.000064613.html

- PB商品の人気ランク、1位はトップバリュ 2位にセブンプレミアム、週刊東洋経済が独自調査, https://toyokeizai.net/articles/-/12146?display=b

- キリン、スリランカの紅茶葉農園の認証取得を支援 来月から商品発売, https://www.sustainablebrands.jp/news/1203848/

- スリランカにおける紅茶農園支援 | 原料生産地と事業展開地域におけるコミュニティの持続的な発展 | KIRIN – キリンホールディングス株式会社 – Kirin Holdings, https://www.kirinholdings.com/jp/sustainability/materiality/community/2_2/black_tea_leaves/

- 消費者調査データ 茶飲料(2024年9月版) 抜群の強さ「お~いお茶」、大手3ブランドが熾烈な2位争い – J-marketing.net produced by JMR生活総合研究所, https://www.jmrlsi.co.jp/trend/mranking/02-drink/mranking412.html

- ネイチャーポジティブにおける大企業・中小企業・地方自治体・サプライチェーンにおける「課題と痛み」の構造的整理 – エネがえる, https://www.enegaeru.com/structureofchallenges-paininnaturepositives

- 環境ラベル等データベース_レインフォレスト・アライアンス認証, https://www.env.go.jp/policy/hozen/green/ecolabel/a04_53.html

- レインフォレスト・アライアンス認証, https://jsl.life/learning/ra/

- レインフォレスト・アライアンス認証|コープ商品サイト – 日本生活協同組合連合会, https://goods.jccu.coop/ethical/rainforest/

- レインフォレスト・アライアンス認証茶葉を使った商品|ブランド ソーシャル アクション|キリン, https://www.kirin.co.jp/softdrink/gogo/action/rainforest_alliance_product.html

- 生産マイスターインタビュー【第6回】三井農林株式会社, https://meister.jmam.co.jp/media/meister/0006

- 紅茶の常識を覆す!「クラフトボス 世界のTEA」が新発売 – MONOLAB, https://monolab.tokyo/articles/1447

- 【LUPICIA】お茶の定期便~フレーバードティー~ | LUPICIA …, https://www.lupicia.com/shop/pages/subscr-flavored.aspx

- 【日東紅茶初!Z世代の大学生と産学連携】88チームから選ばれた最優秀チームのアイデアが商品に!学生描き下ろしイラストのオリジナル配送箱でお届け2025年6月6日(金)より受注開始 – 三井農林, https://www.mitsui-norin.co.jp/news/20250606

- 無糖紅茶市場の動向、シェア、成長レポート(2031年まで) – The Insight Partners, https://www.theinsightpartners.com/ja/reports/sugar-free-tea-market

- 女性が生み出す6.9兆円の市場―アフタヌーンティーは都心高級ホテルを救えるのか 第1回 – J-marketing.net produced by JMR生活総合研究所, https://www.jmrlsi.co.jp/trend/eye/afternoontea-01.html

- サントリー 京都工場で進む搬送の自動化、缶ラインの作業効率を30%改善 – MONOist, https://monoist.itmedia.co.jp/mn/articles/2302/08/news007.html

- AIを活用した生産計画立案システムを開発 需要に即応した商品の安定供給と業務効率改善に貢献, https://www.hitachi.co.jp/products/infrastructure/portal/industry/optimization/casestudies/lv1004.html

- スマート農業とは?AI・ロボットが切り拓く新たな農業の可能性 – KDDI法人サイト, https://biz.kddi.com/content/column/smartwork/what-is-smart-agriculture/

- 食品加工におけるAI市場、2032年までに2,2億米ドルに到達へ – Market.us Scoop, https://scoop.market.us/ai%E3%81%AB%E3%82%88%E3%82%8B%E9%A3%9F%E5%93%81%E5%8A%A0%E5%B7%A5%E6%A5%AD%E7%95%8C%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/

- 生成AIを使った商品開発の最前線:市場ニーズを先取りする方法 – 株式会社GeNEE, https://genee.jp/contents/product-development-by-generative-ai/

- 食品・飲料メーカー業界におけるChatGPT・生成AIの活用事例5選紹介と導入ポイントについて解説, https://www.c-and-inc.co.jp/ai/business-manufacturer1/

- SCM高度化によるサプライチェーン全体の在庫最適化 – NEC, https://jpn.nec.com/manufacture/monozukuri/iot_mono/2024-11/02.html

- グローバルSCM | NTTデータ, https://www.nttdata.com/jp/ja/services/scm/

- NEC、AIによる新商品需要予測と予測精度マネジメントによる収益拡大に向けた戦略立案高度化の実証実験をアサヒ飲料と実施, https://jpn.nec.com/press/202312/20231220_01.html

- サステナビリティ特集:キリンビバレッジ スリランカの農園支援 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/wakui20240607051518032

- “午後ティー”が日本のティービバレッジ文化に及ぼした影響とは? 『午後の紅茶』のこれまでとこれから – キリンビール, https://www.kirin.co.jp/journal/others/stories/20221028_01/

- 【2025年最新】5分でわかる!キリンホールディングスの企業研究|選考フロー・内定者の志望動機を紹介 | 就職エージェントneo, https://www.s-agent.jp/column/44763

- サントリー「クラフトボス 世界のTEA」店頭で存在感増す 紅茶の枠組みを超えたアレンジティー提案でユーザーの裾野拡大 – 食品新聞, https://shokuhin.net/131882/2025/10/04/inryou/inryou-inryou/

- 【サントリー戦略分析①】グローバルブランドと商品開発力の強みと課題 – note, https://note.com/strategies/n/nac9d35ce2cc5

- 【2025年最新】5分でわかる!サントリーホールディングスの企業研究|選考フロー・内定者の志望動機をご紹介! | 就職エージェントneo, https://www.s-agent.jp/column/41450

- 2022 – サントリーグループ サステナビリティサイト, https://www.suntory.co.jp/company/csr/data/report/2022/pdf/suntory_JP_2022.pdf

- 【27卒】伊藤園の企業研究!業界ランキングや向いてる人の特徴まで志望動機が作れるようにまとめた, https://vinc.co.jp/mag/research-itoen/

- 伊藤園 統合レポート, https://www2.infomart.co.jp/web/jp/images/upload/1855/140120221118568511_14209625.pdf

- 茶カテキン商品が絶好調 伊藤園の健康志向対応に脚光 来春にトクホ・機能性表示食品を続々投入, https://shokuhin.net/38327/2020/12/14/topnews/

- 日東紅茶「ミルクとけだすティーバッグ」コーヒー・チャイ投入し“総合カフェブランド”へ/三井農林, https://www.ssnp.co.jp/beverage/525083/

- 「日東紅茶 水出しアイスティー」好調 今後の勢い加速のポイントは若年層の開拓にあり 東京・原宿で一杯無料の体験イベント開催 – 食品新聞, https://shokuhin.net/121960/2025/05/25/inryou/inryou-inryou/%E5%97%9C%E5%A5%BD%E9%A3%B2%E6%96%99/

- 紅茶特集:三井農林 AIやDX駆使し「価格から価値へ」 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/motoyoshi20220308112445456

- 人の感性とデジタルのバランスで商品やサービスの変革へ ―― 三井農林 佐伯光則社長, https://mag.executive.itmedia.co.jp/executive/articles/2207/19/news021.html

- 【三井農林】「若い世代を紅茶ファンに!」〝健康〟に商機を見出す市場掘り起こし策, https://www.zaikai.jp/articles/detail/3118/2/1/1

- 【画像・写真】英ユニリーバ、紅茶事業「リプトン」を投資ファンドに売却(1/1枚目) – SankeiBiz, https://www.sankeibiz.jp/article/20211119-HWCIPBAQXFMRVFII673GHZJDZ4/photo/A2FX3UXIAZNPBEHUYCM2AOYLTE/

- 英ユニリーバ、「リプトン」売却=紅茶から撤退 – StartHome, https://home.kingsoft.jp/news/news/jiji/2021111900247.html

- リプトン – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%AA%E3%83%97%E3%83%88%E3%83%B3

- リプトン・ティーアンドインフュージョン – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%AA%E3%83%97%E3%83%88%E3%83%B3%E3%83%BB%E3%83%86%E3%82%A3%E3%83%BC%E3%82%A2%E3%83%B3%E3%83%89%E3%82%A4%E3%83%B3%E3%83%95%E3%83%A5%E3%83%BC%E3%82%B8%E3%83%A7%E3%83%B3

- ユニリーバ、茶葉・飲料事業を分社化 紅茶の「リプトン」主軸に展開 新会社「エカテラ・ジャパン」が方針 – 食品新聞, https://shokuhin.net/48612/2021/10/25/inryou/inryou-inryou/%E5%97%9C%E5%A5%BD%E9%A3%B2%E6%96%99/

- DeepResearch追加指示.txt

- 日本紅茶エキス市場規模、成長、需要 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-black-tea-extracts-market

- RTDティー市場の規模とシェア、成長分析レポート2025-2034 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/rtd-tea-market

- PRESS RELEASE – 富士経済, https://www.fuji-keizai.co.jp/file.html?dir=press&file=23064.pdf&nocache

- バブルティー市場規模、シェア、成長|業界動向 [2032年] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%BF%E3%83%94%E3%82%AA%E3%82%AB-%E3%83%86%E3%82%A3%E3%83%BC-%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88-101564

- 飲料用茶およびコーヒー市場は、2025年から2032年までの期間にわたり、年平均成長率 – Pando, https://pando.life/article/1379081

- キリングループ 2025年12月期 第1四半期決算, https://pdf.irpocket.com/C2503/vAfC/U7lJ/kC5i.pdf

- ITO EN INTEGRATED REPORT, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20231117/20231116591474.pdf

- ブリッジレポート:(2593)伊藤園 2025年4月期第2四半期決算, https://www.bridge-salon.jp/report_bridge/archives/2025/01/250115_2593.html

- 有価証券報告書 – Mitsui, https://www.mitsui.com/jp/ja/ir/library/securities/__icsFiles/afieldfile/2024/06/19/ja_105yuho.pdf

- 2024年3月期 連結決算の概況 – JA三井リース, https://www.jamitsuilease.co.jp/assets/pdf/ir/kessan_202403.pdf

- 有名紅茶リプトンも売却する積極的な事業再編、株主還元にも注力の英ユニリーバ=宮川淳子, https://weekly-economist.mainichi.jp/articles/20220412/se1/00m/020/005000c

- 紅茶の輸入量・輸入額 日本一 – 静岡県, https://www.pref.shizuoka.jp/kensei/information/myshizuoka/1002256/1040952/1011295.html

- スリランカ経済危機 紅茶の輸出は継続 – 食品新聞, https://shokuhin.net/58834/2022/07/08/inryou/inryou-inryou/%E5%97%9C%E5%A5%BD%E9%A3%B2%E6%96%99/

- スリランカの経済状況問題について | MUSICA TEA – ムジカ, https://musicatea.net/2022/07/16/%E3%82%B9%E3%83%AA%E3%83%A9%E3%83%B3%E3%82%AB%E3%81%AE%E7%B5%8C%E6%B8%88%E7%8A%B6%E6%B3%81%E5%95%8F%E9%A1%8C%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- スリランカ経済危機の背景 – 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/wp-content/uploads/2022/11/report_221013_01.pdf

- EPA/FTA – 商工会議所, https://www.jcci.or.jp/gensanchi/201005-3.pdf

- 再び注目のトランプ関税の日本への影響は? 食品・飲料業界に迫るコスト増リスクと企業の備えと対応 – 心幸 SHINKO, https://www.shinko-jp.com/column/trumptariffinfluence/

- 飲料市場に関する調査を実施(2025年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3894

- 2025年、米国発の「コーヒー関税ショック」:世界と日本はどう動く? そしてサステナブルな未来とは – 2050 coffee by Kurasu, https://2050.coffee/blogs/news/trump-coffee-effect

- 2025飲料トレンド:健康志向と新フレーバーの潮流 – Accio, https://www.accio.com/business/ja/%E9%A3%B2%E6%96%99%E3%83%88%E3%83%AC%E3%83%B3%E3%83%89

- ヘルス飲料市場の評価:現在のトレンドと2025年から2032年までの予想CAGR7.4% – Pando, https://pando.life/article/1598254

- 健康・機能性市場トレンド2025春・夏 | 流通・小売業界で働く人の情報サイト, https://diamond-rm.net/feature/md-250415/

- 調査研究 – 一般社団法人日本フェアトレード・フォーラム, https://fairtrade-forum-japan.org/overview/resource

- 日本におけるフェアトレードの普及と 今後のあり方, http://www2.econ.tohoku.ac.jp/~takaura/15yamahata.pdf

- フェアトレードの広がり(2) – 国民生活センター, https://www.kokusen.go.jp/wko/pdf/wko-202310_04.pdf

- 農林技術研究所 – 静岡県, https://www.pref.shizuoka.jp/_res/projects/default_project/_page_/001/058/710/newsno2.pdf

- 佐賀県農林水産業の 気候変動適応技術集, https://www.pref.saga.lg.jp/kiji003115086/3_115086_370856_up_clkugwyo.pdf

- ② 新たな品目への取組 – 農林水産省, https://www.maff.go.jp/j/seisan/kankyo/ondanka/attach/pdf/index-165.pdf

- ② 普及の完了した適応策 – 農林水産省, https://www.maff.go.jp/j/seisan/kankyo/ondanka/attach/pdf/index-156.pdf

- ~成長トレンドゆらぐ?~機能性表示食品・トクホ・ジェネリック医薬品に関する最新の動向調査 – 日本インフォメーション, https://www.n-info.co.jp/report/0062

- 日東紅茶初となる機能性表示食品を発売!「日東紅茶 GABA入りロイヤルミルクティー」 「日東紅茶 ヒハツ由来ピペリン類プラスレモンティー」新発売 – 三井農林, https://www.mitsui-norin.co.jp/news/20210823_1/

- 紅茶生産者の収入改善を【ケニア 】 | フェアトレード | サステナビリティ – ゼンショーホールディングス, https://www.zensho.co.jp/jp/sustainability/contribution/fairtrade/archives/post_13.html

- 女性が生み出す6.9兆円の市場―アフタヌーンティーは都心高級ホテルを救えるのか 第3回 – J-marketing.net produced by JMR生活総合研究所, https://www.jmrlsi.co.jp/trend/eye/afternoontea-03.html

- 2022年春、賑わいをみせる「ヌン活」市場|PR会社, https://www.bil.jp/blog/details/120

- プライベート・ブランド階層の中のサブブランドが ストアロイヤルティに与える影響について – 日本プロモーショナル・マーケティング協会, https://jpm-inc.jp/wp/wp-content/uploads/2019gakuzitsukenkyu-1-1.pdf

- 【調査レポート】 紅茶の世界市場(2025-2030):市場規模、シェア、動向分析, https://www.globalresearch.co.jp/tea-market/

- 食品・飲料 | AI活用・AI導入事例の紹介 – MatrixFlow, https://www.matrixflow.net/case-study/industry/food

- AIが変える食の未来 ~味のデジタル化とAI~|データ分析ラボ | 生成AI 最新トレンド – note, https://note.com/dataanalysislabo/n/nf868700d1ad5

- AIで嗜好分析!未来のメニュー開発に潜む課題と可能性を探る | インバウンドプラス, http://inboundplus.jp/wp/feature/100357/

- アサヒ飲料のサプライチェーン改革、シミュレーションを起点に 製造と物流の全体最適化に挑む|導入事例 – Coupa, https://coupa.co.jp/customers/asahi-drink

- Z世代向け「午後の紅茶」誕生 スリランカの農園支援アピールの紙パック キリンビバレッジ, https://shokuhin.net/46318/2021/08/20/inryou/inryou-inryou/

- 緑茶特集:伊藤園、健康性訴求へ取組み 市場の再成長や活性化目指す – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/motoyoshi20191128101114428

- 【キリンホールディングス戦略分析①】食品・飲料業界の強みと弱みをSWOT分析で解説 – note, https://note.com/strategies/n/n238aeeeb06ed

- Zealongの「すべての社員クチコミ」 OpenWork, https://www.openwork.jp/company_answer.php?m_id=a0C2x00000X9aGj