システム開発業界の構造変革と次世代の覇者:AI時代のSIer生存戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1. 本レポートの目的と調査範囲

本レポートは、日本のシステム開発業界が直面する構造的な地殻変動を多角的に分析し、今後3~5年における持続的成長を可能にする事業戦略の策定基盤を提供することを目的とする。調査範囲は、市場規模や競争環境といったマクロ分析から、顧客需要の質的変化、そして業界の根幹を揺るがす「生成AIによる開発革命」と「深刻化するIT人材不足」という二大潮流のインパクト分析までを網羅する。単なる現状分析に留まらず、データに基づき未来の勝者と敗者を分ける要因を特定し、具体的かつ実行可能な戦略的提言を導出する。

1.2. 主要な結論

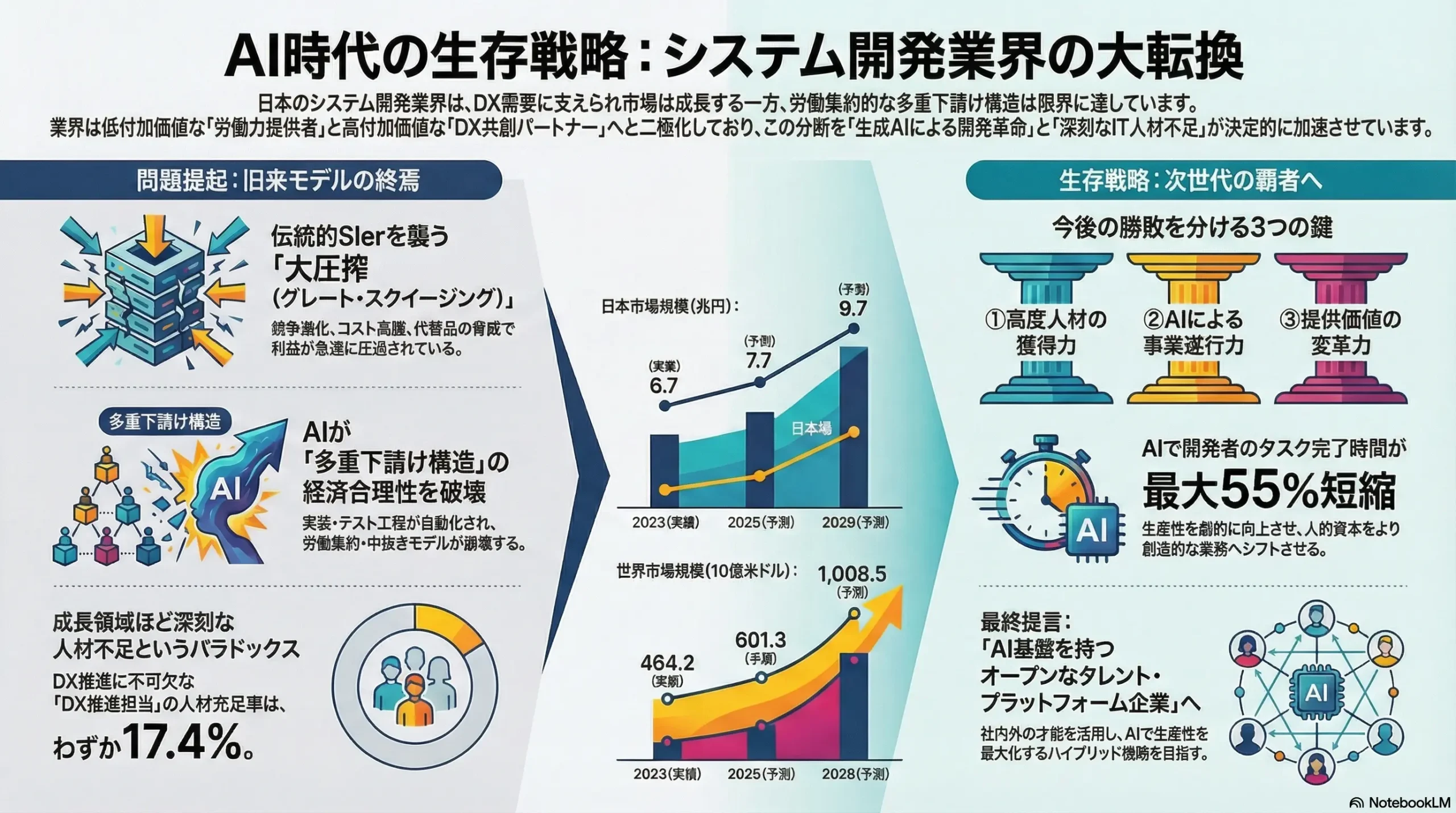

日本のシステム開発業界は、歴史的な転換点に立たされている。旺盛なDX(デジタルトランスフォーメーション)投資やAI関連需要に支えられ市場は成長を続ける一方、その根底にある労働集約的かつ多重下請け構造を前提とした旧来のビジネスモデルは、もはや持続可能性の限界に達している。

業界は、二つの極へと明確に分断されつつある。一つは、価格競争と利益率の低下に喘ぐ「コモディティ化した労働力提供者」。もう一つは、深い業界知識と先端技術力を融合させ、顧客の事業成果に貢献する高付加価値な「DX共創パートナー」である。この二極化を決定的に加速させるのが、開発の生産性を根底から覆す「生成AIの台頭」と、構造的かつ慢性的な「高度IT人材の枯渇」という二つのメガトレンドの同時進行である。

今後の企業の盛衰を分けるのは、もはや事業規模や人員数といった従来の指標ではない。いかにしてトップクラスの才能(タレント)を惹きつけ、維持し、その生産性をAIによって最大化できるか。そして、コストベースの単なる「請負業者」から、顧客の事業価値向上にコミットする「パートナー」へと、その関係性を再定義できるか。これこそが、次世代の覇者となるための絶対条件である。

1.3. 主要な戦略的推奨事項

本分析に基づき、経営層が直ちに検討すべき戦略的推奨事項を以下に4点提示する。

- 事業ポートフォリオの抜本的改革: 利益率が低くコモディティ化が進む事業領域(例:単純なテスト業務、レガシーシステムの保守・運用)からは戦略的に撤退、または徹底的に自動化する。そして、捻出した経営資源を、高成長・高付加価値領域である「AIネイティブシステム開発」「特定業界特化型DXコンサルティング」「DevSecOpsサービス」へ集中的に再投資する。

- 「タレント・ファースト」への転換: 従来の人員数で利益を確保するピラミッド型組織モデルから完全に脱却する。AIスペシャリスト、ITアーキテクト、DXコンサルタントといった高単価なエリート人材の獲得・育成・維持に最優先で投資する新たな人事戦略を断行する。彼らの生産性をAIと自動化で飛躍的に高めることで、事業の収益性を確保するモデルへと転換する。

- AIドリブン・デリバリーモデルの構築: GitHub Copilotに代表される生成AIツールを、要件定義の自動分析、コード生成、テスト自動化、障害対応といった開発バリューチェーンの全工程に体系的に導入する。これにより、開発の生産性を劇的に向上させ、人的資本をより創造的で付加価値の高い業務(顧客との対話、超上流コンサルティング等)へシフトさせる。

- 「共創パートナー」への提供価値の再定義: 仕様書通りの開発を請け負う固定価格モデルから脱却し、顧客のビジネス成果(売上向上、コスト削減等)と自社の成功が連動する「成果報酬型」や「レベニューシェア型」のエンゲージメントモデルを積極的に開発・提案する。これにより、顧客のDXジャーニーにおいて不可欠な戦略的パートナーとしての地位を確立する。

第2章:市場概観(Market Overview)

2.1. 世界および日本の市場規模と予測

システム開発市場は、グローバルおよび国内双方で堅調な成長軌道を描いている。企業のデジタルトランスフォーメーション(DX)投資が継続的に拡大しており、これが市場全体の強力な追い風となっている。

Grand View Researchの調査によれば、世界のシステムインテグレーション市場は2023年から2030年にかけて年平均成長率(CAGR)13.8%で拡大し、2030年には9,552億1,000万米ドルに達すると予測されている 1。この力強いグローバル需要は、国内市場にとっても良好な外部環境を形成している。

国内市場に目を向けると、IDC Japanの予測では、日本のITサービス市場は2024年に7兆2,050億円に達し、その後も2024年から2029年にかけてCAGR 6.6%で成長を続け、2029年には9兆6,625億円規模に拡大する見込みである 2。この安定した成長は、日本企業によるデジタル化および既存システムのモダナイゼーションへの持続的な投資意欲を裏付けている。

| 年 | 世界市場規模(10億米ドル) | 世界市場 前年比成長率(%) | 日本市場規模(兆円) | 日本市場 前年比成長率(%) |

|---|---|---|---|---|

| 2022 | 407.9 (推計) | – | 6.5 (実績) | – |

| 2023 | 464.2 (推計) | 13.8% | 6.7 (実績) | 3.1% |

| 2024 | 528.2 (予測) | 13.8% | 7.2 (実績) | 7.4% |

| 2025 | 601.3 (予測) | 13.8% | 7.7 (予測) | 6.6% |

| 2026 | 684.3 (予測) | 13.8% | 8.2 (予測) | 6.6% |

| 2027 | 778.7 (予測) | 13.8% | 8.7 (予測) | 6.6% |

| 2028 | 886.2 (予測) | 13.8% | 9.2 (予測) | 6.6% |

| 2029 | 1,008.5 (予測) | 13.8% | 9.7 (予測) | 6.6% |

| 2030 | 955.2 (予測) | -5.3% (※) | N/A | N/A |

出典: Grand View Research 1, IDC Japan 3 のデータを基に作成。世界市場の2030年の数値はGrand View Researchの発表値であり、CAGRからの単純計算とは異なる。

2.2. 市場セグメンテーション分析

市場を深く理解するためには、複数の切り口によるセグメンテーション分析が不可欠である。特に、契約形態、顧客業種、技術領域、地域という4つの軸で市場を分析する。

契約形態別

- 請負開発: 従来型の契約形態であり、市場の大きな割合を占めるが、要求仕様の変更に弱いウォーターフォール型開発と結びつきやすく、アジャイル開発の浸透に伴いその前提が問われている。

- 準委任契約(SES): システムエンジニアリングサービス(SES)は、一時的なリソース不足を補う形態として広く利用されている。SESを含む「デジタル人材関連サービス」市場は2023年度に1兆2,720億円規模に達しており、日本のIT業界における人材流動化の一翼を担っている 4。しかし、後述する多重下請け構造や偽装請負のリスクといった課題も内包している。

- ラボ型開発: 特にオフショア開発において注目度が高まっている契約形態。アジャイル開発や継続的な改善が求められるプロジェクトにおいて、固定の専属チームを一定期間確保できる柔軟性が評価されている 5。

顧客の業種別

IDC Japanの分析によると、国内ITサービス市場において特に高い成長を遂げているのは、官公庁・公共、金融、製造、流通の各セクターである 3。官公庁では地方自治体システムの標準化といった大規模な刷新プロジェクトが、民間企業では顧客体験(CX)向上やデータ・AI活用を目的としたDX投資が、それぞれの成長を牽引している。

技術領域別

最もダイナミックな変化と成長が見られるのが、この技術領域別のセグメントである。

- AI/機械学習システム開発: 国内AIシステム市場は爆発的な成長期に突入している。2024年の1兆3,412億円から、2029年には4兆1,873億円へと、CAGR 25.6%で拡大すると予測されている 6。特に生成AI関連市場はさらに急成長が見込まれ、2023年から2028年にかけてのCAGRは84.4%に達すると予測される 7。これは、今後数年間におけるシステム開発市場の最大の成長エンジンとなる。

- クラウドネイティブ開発: オンプレミスのモノリシックなシステムから、クラウド環境に最適化されたアーキテクチャへの移行は不可逆的な潮流である。世界のクラウドネイティブアプリケーション市場は、調査機関によって差はあるものの、2030年代初頭までにCAGR 23%~47%という驚異的な成長率で、市場規模は900億ドルから1,800億ドル超に達すると予測されている 8。

- 基幹システム刷新: 「2025年の崖」問題への対応を契機とした需要は依然として大きい。ただし、単なるインフラのクラウド移行(リフト&シフト)から、アプリケーションの構造自体を近代化し、ビジネスプロセスの変革に繋げる真のモダナイゼーションへと需要の中身が質的に変化している 11。

- Web3/ブロックチェーン: まだ黎明期にあるが、極めて高いポテンシャルを秘めた市場である。日本のWeb3市場は、国内の強力なコンテンツIP(ゲーム、アニメ等)を追い風に、2021年の約1,000億円から2027年には2兆4,000億円へと、20倍以上の成長が見込まれている 12。

地域別

- 日本国内: 本レポートの中心的な分析対象であり、後述する様々な構造的課題と機会が存在する。

- オフショア開発: 日本企業にとって最も人気のあるオフショア開発先は依然としてベトナムであり、全企業の42%が選択している。コスト効率、勤勉な国民性、地理的近さがその理由である 14。一方で、オフショア活用の目的は多様化している。単なるコスト削減目的から、

インドが持つAIやデータ分析といった高度な専門スキルへのアクセスを目的とする動きが活発化しており、グローバルなタレントプールへの戦略的アクセスという側面が強まっている 15。

2.3. 市場の成長ドライバーと阻害要因

市場の成長を促進する要因と、それを妨げる要因は以下の通りである。

- 成長ドライバー:

- 企業の競争力維持を目的とした積極的なDX投資

- 「2025年の崖」に象徴されるレガシーシステム刷新需要

- デジタル庁主導の政府・公共分野におけるデジタル化推進

- AI、Web3といった新たな技術市場の創出と拡大

- 阻害要因:

- 深刻化・長期化するIT人材不足(2040年には最大73.3万人が不足するとの試算も存在する 17)

- 人材獲得競争の激化に伴う人件費の高騰と、それに伴う開発コストの上昇

- 後述する多重下請け構造に起因する業界全体の生産性の低さ

この市場環境は、単純な成長市場とは言い難い、複雑な様相を呈している。最も成長が期待されるAIやクラウドネイティブといった領域が、最も深刻な人材不足に直面しているという「成長のパラドックス」が存在する。このことは、市場機会を捉える能力が、単なる技術力や営業力ではなく、いかにして優れた人材を確保し、その生産性を最大化できるかという「タレント戦略」に大きく依存することを示唆している。

2.4. 業界の収益性と主要KPI

- 人月単価のトレンド: 人材獲得競争を背景に、エンジニアの人月単価は上昇基調が続いている。2024年には前年比3%~7%の上昇が見られ、2025年も1%~3%の上昇が予測されている 18。単価は職種やスキルレベルによって大きく異なり、ジュニアクラスのプログラマーが月額40万円~60万円であるのに対し、中級システムエンジニアは60万円~80万円、プロジェクトマネージャーは80万円を超える水準となっている 19。特に、フリーランスエンジニアの平均月単価は82.2万円に達しており、企業に所属するエンジニアよりも高い報酬を得るケースが増えている 21。

- プロジェクト利益率: 個別プロジェクトの利益率は非公開情報が多いが、業界全体の指標として、情報サービス産業協会(JISA)の調査では、情報サービス業の売上高経常利益率の平均値は約7.1%となっている 22。ただし、この数値は、高利益率の上流コンサルティングから低利益率の下流工程のコーディングまでを平均したものであり、事業内容によるばらつきは極めて大きいと推察される。

- エンジニア稼働率: 収益性を左右する最重要のオペレーションKPIである。業界標準のベンチマークは公開されていないものの、高い稼働率の維持がSIerの収益モデルの根幹をなす。フリーランス市場の拡大は、個々のエンジニアが自身の稼働率を管理する(経験豊富なフリーランスの平均的な年間稼働率は70%との見方もある 23)という新たな力学を生み出しており、企業は人材確保においてこの新しい働き方と競合する必要がある。

第3章:外部環境分析(PESTLE Analysis)

システム開発業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変化の圧力を受けている。これらの要因をPESTLEフレームワークを用いて分析する。

3.1. 政治(Politics)

- 政府のDX推進政策: 2021年に発足したデジタル庁は、日本のデジタル化を強力に推進する司令塔としての役割を担っている 24。特に、地方自治体における基幹業務システムの統一・標準化や、行政手続きのオンライン化を目的とした「Gov-Cloud」の推進は、官公庁・公共セクターをターゲットとするSIerにとって、安定的かつ大規模な需要源となっている 24。

- 情報セキュリティ関連法規: 経済産業省が公表した「サイバーセキュリティ経営ガイドライン Ver 3.0」は、サイバーセキュリティを単なるIT部門の課題ではなく、取締役会が責任を負うべき経営の重要課題と明確に位置づけた 26。これにより、サプライチェーン全体を俯瞰したセキュリティ対策が求められるようになり、高度なセキュリティコンサルティングやDevSecOps導入支援といったサービスの需要が高まっている。

- 下請法の運用強化: 公正取引委員会は、IT業界における「買いたたき」や不適切な支払手形といった下請いじめに対する監視を強化している 28。これは、従来型の多重下請け構造において、元請け企業が下請け企業に対して優越的地位を濫用することで利益を確保してきたビジネスモデルに直接的な圧力をかけるものであり、業界の取引慣行の健全化を促す要因となっている。

3.2. 経済(Economy)

- 景気変動とIT投資: 企業のIT投資は景気動向に左右される側面を持つ。しかし、DX投資は単なるコスト削減や効率化の手段ではなく、企業の競争力維持・強化に不可欠な「非裁量的支出」として認識されつつあり、従来のIT投資と比較して景気後退に対する耐性が高まっている。

- 円安の影響: 急速に進んだ円安は、業界に二重の影響を及ぼしている。第一に、オフショア開発のコストメリットを大きく損なわせている。ベトナムやインドといった国々の人件費がドル建てで評価されるため、円換算でのコストが急騰し、価格競争力が低下している 15。第二に、相対的に国内開発のコスト競争力が高まるものの、国内の深刻な人材不足がその受け皿となることを困難にしており、結果として開発コスト全体の上昇圧力となっている。

3.3. 社会(Society)

- 「2025年の崖」問題: 経済産業省が警鐘を鳴らした「2025年の崖」は、単なるメインフレームのサポート終了問題ではない。複雑化・ブラックボックス化したレガシーシステムが企業の俊敏性を奪い、それを維持するための人材が枯渇していくという、構造的な課題の象徴である 11。2025年を過ぎてもこの問題は解消されず、継続的なシステムモダナイゼーション需要の源泉であり続ける。企業の関心は「崖からの転落回避」から、刷新を機に「いかにして新たな事業価値を創造するか」へと移行している。

- 働き方の多様化: リモートワークの定着と、フリーランスエンジニア市場の急拡大は、企業のタレントマネジメントに根本的な変革を迫っている 21。もはや正社員中心・オフィス勤務前提の組織モデルだけでは、高度な専門スキルを持つ人材を獲得・維持することは困難である。プロジェクト単位で外部の専門家を柔軟に活用するハイブリッドなチーム編成が主流となりつつある。

3.4. 技術(Technology)

- 生成AIによる開発革命: これは、本レポートで分析する中で最も破壊的な技術トレンドである。GitHub CopilotのようなAIコーディング支援ツールは、開発者がタスクを完了する時間を最大55%短縮するとの調査結果もある 34。Microsoftの調査では、Copilot利用者の70%が生産性向上を、68%が仕事の質の改善を実感している 35。この技術は、下流工程の定型的なコーディング作業を自動化・効率化することで、ジュニアエンジニアの役割や、多重下請け構造の経済合理性を根底から覆すポテンシャルを持つ。

- ローコード/ノーコード(LCNC)の台頭: 日本国内のLCNC開発市場は、2023年度から2028年度にかけてCAGR 12.3%で成長し、市場規模は1.8倍に拡大すると予測されている 36。これらのプラットフォームは、プログラミングスキルを持たない業務部門の従業員(市民開発者)が自らアプリケーションを構築することを可能にする。これは、SIerにとって、単純なアプリケーション開発需要を代替する「脅威」であると同時に、全社的なLCNC導入ガバナンスや高度な連携開発を支援する「新たな機会」でもある。

3.5. 法規制(Legal)

- 労働関連法規: SES契約において、発注元の企業が客先に常駐するエンジニアに対して直接的な指揮命令を行うと、「偽装請負」と見なされ、労働者派遣法違反に問われるリスクがある 39。この問題は業界内で広く認識されているが、グレーな運用が常態化しているケースも少なくない。当局による監視・指導の強化は、業界のビジネス慣行に大きな影響を与える可能性がある。

- 知的財産権と個人情報保護: 生成AIが生成したコードの著作権帰属や、企業の機密データや個人情報を含むデータをAIモデルの学習に利用する際の法的・倫理的課題など、新たな論点が登場している。これらは、個人情報保護法や知的財産権に関する高度な法的知見をSIerに要求する。

3.6. 環境(Environment)

- グリーンITと電力消費: AIの学習や大規模データセンターの運用には膨大な電力が消費され、その環境負荷に対する社会的要請が高まっている 41。これを受け、システムの設計段階からエネルギー効率を考慮することや、再生可能エネルギーを利用するデータセンターを選定するといった「グリーンIT」の視点が重要性を増している。これは、SIerにとって、環境負荷の少ないシステムアーキテクチャ設計や、サステナビリティに関するコンサルティングといった新たなビジネス機会を生み出している。

これらの外部環境の変化は、個別に作用するだけでなく、相互に連関し、業界構造の変革を加速させている。特に、生成AI(技術)とフリーランス市場の拡大(社会)の組み合わせは、エンジニアの労働価値を根本的に変えつつある。定型的なコーディング作業の価値はAIによってゼロに近づく一方、アーキテクチャ設計や高度な問題解決、AIを使いこなす能力といった創造的なスキルの価値は急騰している。この労働価値の二極化は、ジュニア層の大量雇用を前提とした従来のSIerの収益モデルを直撃する。

同時に、サイバーセキュリティガイドラインや下請法といった規制(政治・法規制)は、これまで業界が先送りにしてきた構造問題(サプライチェーンの不透明性、不公正な取引慣行)にメスを入れる「外的強制力」として機能している。これらの規制遵守は、SIerに対して、より透明で公正なビジネスモデルへの転換を迫っており、結果として業界全体の近代化を後押ししている。

第4章:業界構造と競争環境の分析

マイケル・ポーターのFive Forcesフレームワーク、サプライチェーン、バリューチェーンの3つの視点から、システム開発業界の競争構造と収益性を分析する。

4.1. Five Forces分析

システム開発業界は、5つの競争要因すべてから強い圧力を受けており、特に伝統的なSIerにとっては極めて厳しい競争環境にある。

- 新規参入の脅威:高い

- 異業種からの参入: アクセンチュアに代表されるコンサルティングファームは、経営層との強固な関係と戦略策定能力を武器に、上流工程からシステム実装までを一気通貫で手掛けることで、すでに市場の主要プレイヤーとなっている 43。彼らは、従来のSIerが不得手としてきたビジネス変革の領域から市場を侵食している。生成AIの進化は、分析や提案といったコンサルティング業務自体を自動化する可能性を秘めており、マッキンゼー社内でも危機感が共有されるなど、業界の垣根をさらに低くしている 44。

- 事業会社の内製化: これはこの業界にとって最大の脅威の一つである。開発スピードの向上、ノウハウの社内蓄積、ベンダー依存からの脱却を目的として、顧客企業が自社内に開発チームを組織する動きが加速している 45。これは、SIerから見れば、市場の需要そのものが消滅することを意味する。

- 代替品の脅威:高い

- SaaS (Software as a Service): 高機能なSaaSの普及により、企業はシステムを「構築(Build)」する代わりに「購入(Buy)」する選択肢を得た。これは、特に定型的な業務領域(CRM, ERP, HR等)におけるカスタム開発の需要を直接的に代替する 48。

- ローコード/ノーコード(LCNC): PESTLE分析でも指摘した通り、LCNCプラットフォームは、業務部門のユーザーが自らアプリケーションを構築することを可能にし、SIerへの開発委託需要を侵食する 49。

- 買い手の交渉力:高い

- ITリテラシーの向上: 顧客企業のITリテラシーは年々向上しており、複数のベンダーから見積もりを取る相見積もりが一般化している。これにより、提案内容や価格を厳しく評価する能力が高まり、SIerに対する価格引き下げ圧力が強まっている。

- 多重下請け構造の歪み: 最終顧客の交渉力は高い一方で、多重下請け構造がその力を歪めている。元請け企業は下請け企業に対して強い交渉力を行使しマージンを確保するが、そのしわ寄せは末端のエンジニアの労働条件悪化や品質低下に繋がり、最終的に顧客価値を損なうという矛盾を抱えている。

- 売り手の交渉力:高い

- 高度IT人材: AIエンジニア、クラウドアーキテクト、経験豊富なプロジェクトマネージャーといった高度IT人材は、深刻な供給不足にあり、売り手市場が続いている 50。これらの人材は極めて高い交渉力を持ち、人件費の高騰はプロジェクトの採算を直接的に圧迫する最大の要因となっている。

- クラウドプロバイダー: AWS, Azure, GCPの3大クラウドプロバイダーは、現代のITインフラ市場を寡占しており、絶大な力を持つ。企業がクラウドへの依存度を高めるほど、「ベンダーロックイン」のリスクが高まる。特定のクラウドプロバイダーの独自サービスに深く依存したシステムを構築すると、他社への移行が技術的・コスト的に極めて困難になり、クラウド利用料の値上げ等に対して脆弱になる 52。

- 業界内の競争:高い

- 競争は熾烈かつ多軸化している。NTTデータや富士通といった大手SIer、SCSKやTISなどの独立系SIer、アクセンチュアなどのコンサル系、そして無数のSES事業者や専門特化型の開発会社が、価格、技術力、業界専門性など、様々な軸で激しい競争を繰り広げている。

この分析が示すのは、伝統的なSIerが四面楚歌の状態にあるという厳しい現実である。買い手と競合からの価格圧力、売り手(人材、クラウド事業者)からのコスト圧力に挟まれ、さらに代替品(SaaS)と新規参入(内製化)によって市場そのものが縮小するリスクに晒されている。この「グレート・スクイージング(大いなる圧搾)」とも呼べる状況下で、旧来のビジネスモデルを続ける企業の利益プールは急速に縮小していく。この構造的圧力から逃れる唯一の道は、労働集約型の請負開発から、専門知識を基盤とする高付加価値領域へと戦略的に移行することである。

4.2. サプライチェーン分析(多重下請け構造)

日本のIT業界の生産性を長年にわたり蝕んできたのが、建設業界のゼネコン構造にもなぞらえられる「多重下請け構造」である。

- 構造と実態: 顧客から案件を受注した元請け(プライムSIer)が、システムの一部分を二次請けに発注し、二次請けがさらに三次請けに発注する、というプロセスが幾重にも繰り返される。この過程で、各階層の企業が管理費や利益としてマージンを「中抜き」するため、実際に開発を行う末端の企業やエンジニアに渡る予算は大幅に削減される 54。

- 生産性のボトルネック: この構造は、日本のIT産業にとって深刻な生産性の阻害要因となっている。

- コミュニケーションの非効率化: 階層が増えるほど、顧客の真の要求が末端の開発者に伝わりにくくなり、手戻りや仕様誤認のリスクが増大する。

- 責任の所在の曖昧化: システムに不具合が発生した際、どの階層のどの企業に責任があるのかが不明確になりやすい 55。

- 人材育成の阻害: 下層のエンジニアは、プロジェクト全体像が見えないまま、細分化された一部の作業(コーディングやテスト)のみを繰り返すことになりがちで、上流工程のスキルやマネジメント能力が育ちにくい 55。

- 低生産性と低賃金の悪循環: 中抜きによる低予算化は、末端エンジニアの低賃金と劣悪な労働環境を招き、優秀な人材の業界離れを加速させる 56。経済産業省の資料によれば、下請企業の労働生産性は元請企業の6割程度に留まっている 58。

4.3. バリューチェーン分析

システム開発のバリューチェーンは、「提案・コンサルティング → 要件定義 → 設計 → 実装 → テスト → 導入・保守運用」という一連のプロセスで構成される。生成AIは、この全てのプロセスを根底から変革する力を持っている 59。

- AIによる変革のインパクト:

- 提案・コンサルティング: AIが市場データや過去のプロジェクト事例を分析し、提案書のドラフトや最適なソリューションの示唆を生成する。

- 要件定義: AIが顧客からのヒアリング議事録や要求仕様書を自然言語処理で解析し、要件の抜け漏れや矛盾点を自動で検出する。

- 設計: 自然言語で記述された要件から、AIがデータベースのスキーマ、API仕様書、基本的なアーキテクチャ図を自動生成する。

- 実装: AIコーディングアシスタントが、定型的なコードや単体テストコードを自動生成し、開発者の生産性を飛躍的に向上させる 34。

- テスト: AIが仕様書からテストケースを自動生成し、アプリケーションのUIを画像認識でテストしたり、過去のバグ発生傾向から重点的にテストすべき箇所を特定したりする 61。

- 保守運用: AIがシステムの稼働ログを常時監視し、障害の予兆を検知したり、発生した障害の根本原因を特定したりする。

この変革の核心は、これまで多重下請け構造の最下層が担ってきた「実装」と「テスト」という労働集約的な工程が、最もAIによる自動化の恩恵を受ける点にある。これは、下請けピラミッドの経済合理性そのものを破壊する。大量のジュニアコーダーを動員して利益を上げるビジネスモデルは成り立たなくなり、価値は少数の高度なスキルを持つエンジニアがAIを駆使して生み出す成果へと集約されていく。利益率が高いとされてきた上流工程も安泰ではなく、AIによる分析・提案能力の向上は、人間のコンサルタントに「AIにはできない、真の洞察」を提供することを厳しく要求する。

第5章:顧客需要の特性分析

システム開発業界の変革を理解するためには、サービス提供者側の変化だけでなく、需要サイドである顧客企業のニーズがどのように変化しているかを深く分析する必要がある。

5.1. 主要顧客セグメントとKBF

顧客セグメントは、大きく大企業と中堅・中小企業に分けられるが、彼らのIT投資における課題とKBF(Key Buying Factor:購買決定要因)は明確に異なる。

- 大企業:

- 課題: 複雑化したレガシーシステムの刷新、全社的なDXの推進、データドリブン経営の実現、新規事業開発の加速が主な課題である。単なるシステム導入に留まらず、事業変革そのものを求めている。

- KBF: 企業の選択基準は、単なる開発コストの安さや技術力だけではない。自社の業界・業務に対する深いドメイン知識、経営課題を共に解決するコンサルティング能力、そしてプロジェクトを完遂させる大規模プロジェクトマネジメント能力が極めて重要なKBFとなる。彼らは、単なる開発ベンダーではなく、長期的なDXパートナーを求めている。

- 中堅・中小企業:

- 課題: 人手不足の解消、業務効率化、コスト削減が喫緊の課題である。IT専門の人材が不足しているケースが多く、導入・運用が容易なソリューションを求める傾向が強い。

- KBF: コストパフォーマンスが最も重要なKBFとなる。導入・運用にかかるトータルコスト、そして投資対効果(ROI)が明確であることが重視される。そのため、カスタマイズ性の高いスクラッチ開発よりも、安価で迅速に導入できるSaaSやパッケージソリューションが選好されやすい。

5.2. 「内製化」を目指す顧客の期待

近年、特に大企業を中心に「内製化」の動きが加速している。これは、開発スピードの向上、ノウハウの社内蓄積、外部ベンダーへの依存低減を目的としている 45。しかし、これはSIerが完全に不要になることを意味するわけではない。内製化を目指す顧客は、SIerに対して従来とは異なる、より高度な役割を期待している。

- 技術支援・アドバイザリー: クラウドネイティブアーキテクチャの設計、DevOps環境の構築、AIモデルの選定など、自社だけでは難しい高度な技術領域における専門的な助言や支援。

- 人材育成: 自社のエンジニアチームのスキルアップを目的としたトレーニングプログラムの提供や、OJT形式での伴走支援。

- 組織変革コンサルティング: アジャイルな開発文化の醸成や、開発部門と事業部門が連携する組織体制の構築といった、技術面に留まらない組織変革の支援。

つまり、顧客はSIerに「開発作業の代行」ではなく、「内製化を成功させるための触媒・パートナー」としての役割を求めている。

5.3. 開発手法のトレンドとギャップ

開発手法は、従来のウォーターフォール型から、アジャイル開発やDevOpsへとシフトしている。ある調査によれば、アジャイル開発の導入率は23.2%に達しており、そのメリットとして「要求や仕様変更への柔軟・迅速な対応」が最も多く挙げられている 63。これは、市場の変化に迅速に対応したいという顧客の強いニーズを反映している。

しかし、多くの伝統的なSIerの組織体制や契約モデルは、依然としてウォーターフォール型を前提としており、顧客のニーズとの間に大きなギャップが生じている。多重下請け構造は、階層間のコミュニケーションコストが大きく、迅速なフィードバックループを基本とするアジャイル開発とは本質的に相性が悪い 58。このギャップを埋められないSIerは、アジャイル開発を求める顧客から選ばれなくなるリスクに直面している。

5.4. 求められるパートナーシップの変化

これまでの分析を総合すると、顧客がSIerに求める関係性は、単なる「開発ベンダー」から、ビジネスの成果に共にコミットする「DX共創パートナー」へと質的に変化していることが明らかである 64。

従来のSIerは、顧客が策定した要件定義書に基づき、仕様通りにシステムを構築し、その対価として報酬を得る「請負人」であった。しかし、DX時代においては、顧客自身も正解を持っていないことが多い。そのため、SIerには、顧客のビジネス課題を深く理解し、最適な技術を用いて解決策を共に考え、試行錯誤しながらビジネス価値を創造していく「伴走者」としての役割が期待されている 66。この期待に応えるためには、技術力だけでなく、高度なコンサルティング能力と、顧客の事業に深く踏み込む姿勢が不可欠となる。

第6章:業界の内部環境分析

業界の持続的な競争優位の源泉と、内部に存在する課題、特に人材と生産性について分析する。

6.1. VRIO分析

システム開発業界において、持続的な競争優位(Sustainable Competitive Advantage)をもたらす経営資源(リソース)や組織能力(ケイパビリティ)をVRIOフレームワークで分析する。

- 大規模プロジェクトマネジメント能力:

- 価値(Value): 高い。金融機関の勘定系システムなど、大規模で複雑なプロジェクトを完遂させる能力は、顧客にとって極めて価値が高い。

- 希少性(Rarity): 高い。数千人月規模のプロジェクトを管理できる経験とノウハウを持つ企業は、大手SIerなどに限られる。

- 模倣困難性(Inimitability): 高い。長年の経験の蓄積、確立された方法論、そして人材層の厚さによって支えられており、新規参入者が短期間で模倣することは困難である。

- 組織(Organization): 適切に組織化されている。

- 結論: 持続的な競争優位の源泉となり得る。

- 特定業界への深いドメイン知識:

- 価値(Value): 非常に高い。製造業のサプライチェーンや、金融業の規制対応など、業界固有の業務プロセスや課題に関する深い知見は、顧客のビジネス価値に直結するソリューションを提供する上で不可欠である。

- 希少性(Rarity): 高い。特定の業界に特化し、長年の取引を通じて蓄積された知識は希少である。

- 模倣困難性(Inimitability): 高い。顧客との信頼関係や暗黙知の蓄積が必要であり、模倣は困難。

- 組織(Organization): 適切に組織化されている。

- 結論: 持続的な競争優位の源泉となり得る。

- 先端技術に関する研究開発力:

- 価値(Value): 高い。AI、量子コンピューティングなどの先端技術をいち早く実用化し、顧客に提供できる能力は価値が高い。

- 希少性(Rarity): 中程度。大手SIerや一部の専門企業は研究開発に投資しているが、GAFAなどのグローバルプラットフォーマーと比較すると希少性は限定的。

- 模倣困難性(Inimitability): 中程度。技術そのものはオープンソース化されることも多く、模倣の可能性は常にある。

- 組織(Organization): 適切に組織化されている。

- 結論: 一時的な競争優位をもたらすが、持続させるには継続的な投資が不可欠。

- 優秀なエンジニア組織と人材プール:

- 価値(Value): 非常に高い。全ての価値創出の源泉であり、最も重要な経営資源。

- 希少性(Rarity): 非常に高い。特にAIやクラウドといった先端分野の高度人材は極めて希少である。

- 模倣困難性(Inimitability): 高い。優れたエンジニア文化、魅力的な報酬体系、挑戦的なプロジェクト機会などを通じて構築されるため、模倣は困難。

- 組織(Organization): 組織化が最大の課題。

- 結論: ポテンシャルとしては最強の競争優位の源泉だが、その価値を最大限に引き出すための採用・育成・リテンションの仕組みを構築できるかが鍵となる。

6.2. 人材動向

業界が直面する最大の内部課題は、人材の需給ギャップである。

- 需要動向と供給ギャップ:

- **プロジェクトマネージャー(PM)**は、正社員求人数で最多であり、需要は前年同月比で125.7%増加するなど、依然として高い需要が続いている 51。

- 一方で、DX推進に不可欠な**「DX推進担当」の人材充足率は17.4%と極めて低く、「IT戦略担当」(29.6%)や「業務改革推進・システム企画担当」**(31.3%)といった上流工程を担う人材も深刻な不足状態にある 68。これは、多くの企業がDXの実行段階で深刻な人材ボトルネックに直面していることを示している。

- 賃金相場と国際比較:

- 国内の人材獲得競争によりエンジニアの賃金は上昇傾向にあるが、国際的に見ると日本のITエンジニアの給与水準は依然として低い。ある調査では、世界のITエンジニア給与ランキングで日本は31位に留まり、G7諸国の中で唯一、現地通貨ベースでも給与が減少したと指摘されている 69。これは、グローバルな人材獲得競争において、日本企業が海外のテック企業や外資系企業に対して不利な立場にあることを示唆しており、優秀な人材の海外流出や、海外からの人材獲得の困難さを助長する要因となっている。

- 採用・育成・リテンション戦略:

- 採用: ミスマッチを防ぎ、自社の文化や求めるスキルセットに合致した人材を厳選することが重要となる 70。

- 育成(リスキリング): 既存社員のスキルを時代に合わせてアップデートするリスキリングが不可欠である。日立製作所がDX研修に年間約14万人の従業員を参加させたり、富士通が教育投資を大幅に増やしたりするなど、大手SIerは人材育成に多額の投資を行っている 71。

- リテンション(定着): 離職を防ぐためには、多角的な施策が必要である。成果を正当に評価する公平な評価・報酬制度の整備、定期的な1on1ミーティングによるキャリアプラン支援、リモートワークやフレックスタイムといった柔軟な働き方の導入、そしてスキルアップを支援する学習機会の提供(資格取得支援、書籍購入補助など)が有効である 73。

6.3. 労働生産性

- 生産性の指標: システム開発業界の労働生産性を測る主要な指標としては、「エンジニア一人当たりの売上高」や「エンジニア一人当たりの粗利益」が挙げられる。これらの指標は、企業の収益性と効率性を直接的に示す。

- 国際比較とトレンド: 日本の労働生産性は、国際的に見て低い水準にある。OECDの調査によれば、日本の労働生産性(一人あたり)は加盟38カ国中28位であり、先進国の中で著しく低い 76。この低生産性の背景には、本レポートで繰り返し指摘してきた多重下請け構造による非効率性や、レガシーシステムの維持に多くのリソースが割かれている現状がある。生産性の向上が、業界全体の収益性改善と国際競争力強化に向けた最大の経営課題である。

第7章:主要トレンドと未来予測

業界の未来を形作る5つの重要なトレンドを分析し、それぞれがもたらす変化を予測する。

7.1. 生成AIによる開発革命

生成AI、特にAIコーディングアシスタントの普及は、システム開発の現場に革命的な変化をもたらす。

- スキルセットの変化:

- ジュニア層エンジニア: 単純なコーディングやテストといった定型業務はAIに代替される可能性が高い。彼らの役割は、AIが生成したコードを理解し、修正・統合する能力や、効果的な指示(プロンプトエンジニアリング)を与える能力へとシフトする。AIを使いこなせない人材は、市場価値を大きく損なうリスクに直面する。

- シニア層エンジニア: AIを強力な武器として活用することで、生産性を飛躍的に向上させることが可能になる。彼らは、より複雑なアーキテクチャ設計、高度な問題解決、そしてビジネス課題の技術的解決といった、より創造的で付加価値の高い業務に集中できるようになる 77。

- 求められるスキルの本質: 結論として、エンジニアに求められるスキルセットは、「コードを書く(How)」能力から、「何を創るべきかを定義し(What)、なぜそれが必要かを理解する(Why)」能力へと重心が移動する。ビジネスへの深い理解、課題設定能力、そしてAIという強力なツールを戦略的に活用する能力が、未来のエンジニアにとって不可欠となる。

7.2. レガシーモダナイゼーションの本格化

「2025年の崖」は、終わりではなく始まりである。多くの企業がレガシーシステムの刷新に着手する中で、次なるビジネスチャンスが生まれている。

- 次なるビジネスチャンス:

- データ活用基盤の構築: 刷新された基幹システムに蓄積されるデータを、経営判断や新規事業開発に活用するためのデータ分析基盤(データレイク、DWH)の構築需要が拡大する。

- マイクロサービス化とAPIエコノミー: モノリシックな巨大システムを、機能ごとに独立した小さなサービス(マイクロサービス)に分割し、それらをAPIで連携させるアーキテクチャへの移行が進む。これにより、特定の機能だけを迅速に改修・更新することが可能になり、ビジネスの俊敏性が向上する。

- ビジネスプロセスの再設計: システム刷新を、単なるITインフラの入れ替えに終わらせず、業務プロセスそのものを見直し、DXを真に実現するためのコンサルティング需要が高まる 80。

7.3. DevSecOpsの浸透

開発(Dev)と運用(Ops)を統合するDevOpsの考え方に、セキュリティ(Sec)を初期段階から組み込むDevSecOpsが新たな標準となりつつある。

- SIerに求められる新たなケイパビリティ: 従来の開発プロセスとは別に、リリース直前にセキュリティ診断を行うような後付けの対応では、開発スピードを損なうだけでなく、深刻な脆弱性を見逃すリスクも高い。DevSecOpsの導入は、SIerに対して以下の新たな能力を要求する。

- セキュリティ設計能力: 開発の最上流である設計段階から、セキュリティを考慮したアーキテクチャを設計する能力。

- 自動化ツールの導入・運用能力: CI/CDパイプラインに、静的コード解析(SAST)や動的アプリケーションセキュリティテスト(DAST)といったセキュリティテストを自動で組み込む技術力。

- セキュリティ文化の醸成支援: 開発チーム全体がセキュリティに対する当事者意識を持つための文化づくりを、顧客企業に対してコンサルティングする能力。

- 市場機会: DevSecOps市場は急成長しており、ある調査では2030年までに75億米ドル 82、別の調査では2029年までに4,452億米ドルに達するとの予測もあり 83、SIerにとって大きなビジネス機会となる。

7.4. エンジニアの働き方の未来

フリーランス市場の拡大とギグワーク化は、企業の正社員中心の組織モデルに大きな変革を迫る。

- 組織モデルの変革:

- ハイブリッド型チームの常態化: プロジェクトごとに、正社員のコアメンバーと、外部のフリーランス専門家が柔軟にチームを組む形態が一般化する。

- タレントマネジメントの重要性: 企業は、自社の社員だけでなく、外部のフリーランス人材も含めた広範な「タレントプール」をいかに管理し、最適な人材を最適なプロジェクトに配置できるかが競争力の源泉となる。

- 「個」のエンパワーメント: 企業に所属するエンジニアも、会社への帰属意識だけでなく、市場における自らの専門性や価値を意識するようになる。企業は、社員に対して挑戦的なプロジェクトや学習機会を提供し続けなければ、優秀な人材を惹きつけておくことはできない。

7.5. グローバルソーシングの進化

オフショア開発に代表されるグローバルソーシングは、その目的と形態を大きく進化させていく。

- コスト削減から価値創造へ: 単純な人件費削減を目的としたオフショア開発は、円安や現地人件費の高騰により、その魅力を失いつつある。

- グローバル・デリバリー・モデル: 今後は、世界中の最適な場所から最適なスキルを持つ人材を調達し、24時間体制で開発・運用を行う「グローバル・デリバリー・モデル」へと進化する。例えば、企画・設計は日本の顧客と共に行い、AIモデルの開発はインドの専門チームが、UI開発はベトナムのチームが、そして運用・保守は東欧のチームが担当するといった、グローバルな知見を結集した開発体制が主流となる。これを実現するには、高度なプロジェクトマネジメント能力と異文化コミュニケーション能力が不可欠となる。

第8章:主要プレイヤーの戦略分析

日本のシステム開発市場における主要プレイヤーおよび注目すべき企業の戦略を比較分析する。

| 企業名 | 事業戦略とターゲット市場 | 強み(コアコンピタンス) | AI戦略とソリューション | 人材戦略 | プライム案件比率と収益構造 | M&A・アライアンス戦略 |

|---|---|---|---|---|---|---|

| NTTデータ | グローバルでの事業拡大を加速。金融・公共分野を中核としつつ、海外事業の収益性改善とデジタル領域での競争力強化を目指す 84。 | 大規模・ミッションクリティカルな社会インフラシステムの構築・運用実績。グローバルなデリバリー体制。 | AI HUB Platformを提供し、複数のAIエンジンを組み合わせたサービス構築を支援 86。AI関連事業への積極的なR&D投資 87。 | グローバルでの人材獲得と育成に注力。2025年度に連結営業利益率10%を目指す 85。 | プライム案件比率が高い。安定した顧客基盤からのストック収益が強み。2024年3月期は増収増益 89。 | 2022年にNTT Ltd.を統合し海外事業を大幅に強化 85。外部提携による先端技術獲得を推進 87。 |

| 富士通 | 従来のSIビジネスから脱却し、社会課題解決を起点とするサービスモデル「Fujitsu Uvance」への転換を推進 90。 | ハードウェアからソフトウェア、サービスまでを垂直統合で提供できる総合力。製造業を中心とした強固な顧客基盤。 | 自社開発のLLM「Takane」を強化し、システム開発の自動化や顧客業務へのAI適用を推進 91。 | DX人材、特にコンサルティング人材の育成・拡充に注力。2025年度までにコンサルタントを1万人に増強する計画 65。 | サービス事業へのシフトを進めるも、依然としてハードウェア事業の比率も高い。Uvanceによる高収益化を目指す。 | Microsoftとの戦略的パートナーシップを拡大し、Uvanceの共同開発や欧米市場での共同販売を推進 90。 |

| NEC | 生成AIをDX推進の中核と位置づけ、自社開発の生成AI「cotomi」を核としたAIエージェント事業を展開 92。 | 通信キャリア向け事業で培ったネットワーク技術と、生体認証などの世界トップクラスのAI技術。 | 2025年度末までに生成AI関連事業で500億円の売上を目指す。高度な専門業務を自律的に遂行するAIエージェントを提供 92。 | 全社的なAI人材育成プログラムを本格稼働。部門を問わず全社員のAIリテラシー向上を目指す 93。 | 伝統的なSI事業とAIなどの新規事業が混在。AI事業での高成長・高収益化が課題。 | スタートアップとの共創を加速するため「NEC Innovation Challenge」などを開催 94。 |

| 日立製作所 | デジタル事業の中核である「Lumada」を全事業の成長エンジンと位置づけ、社会インフラとITを融合させたソリューションを提供。 | エネルギー、鉄道、産業機械など、幅広い社会インフラ事業における深いドメイン知識(OT×IT)。 | 各事業領域にAIを適用し、デジタルの価値を拡大。生成AIを活用したソリューション開発を推進。 | Lumada事業を牽引するDX人材の育成と獲得に注力。 | Lumada事業の売上比率・利益率向上を最重要KPIとする。2024年度実績で売上比率31% 95。長期的には80%を目指す 96。 | GlobalLogic社買収により、デジタルエンジニアリング能力を大幅に強化。 |

| Accenture | グローバルでデータ&AI領域に30億ドルを投資。生成AIを企業の変革(リインベンション)の中心に据え、コンサルティングから実装までを一貫して支援 97。 | 経営戦略からIT導入までをカバーするEnd-to-Endのサービス提供能力。グローバルでの知見とブランド力。 | 生成AI関連の受注高は通期で30億ドルに達する 98。AI HUB Platformなどを通じ、企業のAI導入を包括的に支援 86。 | データ&AIの専門人材を8万人に増強する計画 97。日本でも従業員数を大幅に拡大 97。 | コンサルティングとマネージドサービスが両輪。FY24は売上649億ドル(現地通貨で2%増)と成長は鈍化 43。 | 専門性を持つ企業のM&Aを積極的に活用し、サービスポートフォリオと技術力を継続的に強化 97。 |

| SCSK | 「2030年 共創ITカンパニー」を掲げ、顧客や社会との共創による価値創出を目指す。サステナビリティ経営を成長戦略の中核に据える 99。 | 独立系として特定のメーカーに縛られない中立的なソリューション提供。幅広い業種にわたる安定した顧客基盤。 | 中期経営計画において、技術ドリブンと人材価値最大化を経営基盤強化の土台と位置づけている 101。 | 社員の成長を最重要の成長ドライバーと認識し、社員一人ひとりの市場価値最大化を目指す 100。 | 安定した収益基盤を持つが、爆発的な成長よりも着実な成長を志向。 | – |

| TIS | 新中期経営計画で「社会課題解決への挑戦」と「共創型ビジネスの促進」を戦略ドメインに新設。10年スパンでの成長の柱と位置づける 102。 | クレジットカード決済などのペイメント領域における圧倒的なシェアと専門性。金融・カード業界に強い。 | AIやデータを活用した社会課題解決型ビジネスの創出を目指す。 | 注力事業人材の獲得やプロフェッショナル育成に注力。3カ年で教育投資に80億円を投じる計画 103。 | 既存のSIビジネスに加え、新規事業創出による成長を目指す。 | 成長投資として3カ年で1,000億円を計画。うち700億円を国内外のM&Aに充当し、事業拡大を加速させる 104。 |

| Sakana AI | (注目スタートアップ)元Googleの研究者らが設立。生物の進化に着想を得た「進化的モデルマージ」という独自技術で、高性能な生成AIモデルを開発 105。 | 世界トップクラスのAI研究者チーム。独自のAIモデル開発能力。 | – | – | – | シリーズAで約300億円を調達し、ユニコーン企業となるなど、グローバルな投資家から高い評価を得ている 105。 |

第9章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、システム開発業界における事業戦略上の意味合い(So What?)を導き出し、具体的な推奨事項を提言する。

9.1. 勝者と敗者を分ける要因

今後3~5年で、システム開発業界の勝者と敗者を分ける要因は、以下の3点に集約される。

- タレント・アクイジション(高度人材獲得能力): 競争の基盤は、もはや資本力や顧客基盤の大きさだけではない。「AIを使いこなし、顧客のビジネスを深く理解し、変革をリードできるトップ1%の人材」を、いかに惹きつけ、維持し、活躍させられるか。これが最も重要な差別化要因となる。敗者は、コモディティ化した人材の労働集約モデルから脱却できず、人材流出と利益率低下のスパイラルに陥る。

- AIドリブン・オペレーション(AIによる事業遂行能力): 生成AIを単なる開発ツールとして部分的に導入するのではなく、バリューチェーン全体に組み込み、事業運営のOSとして活用できるか。勝者は、AIによって生産性を飛躍的に高め、コスト構造を根本から変革し、捻出された人的リソースを最高付加価値領域に再配置する。敗者は、AIの導入が中途半端に終わり、限定的な効率化に留まる。

- バリュー・プロポジション(提供価値の変革): 「言われたものを、言われた通りに、安く作る」という請負モデルから、「顧客のビジネス成果にコミットし、共に価値を創造する」パートナーモデルへと、自社の存在意義を再定義できるか。勝者は、成果報酬型などの新たな契約モデルを武器に、顧客の経営に深く関与し、不可欠な存在となる。敗者は、価格競争の泥沼から抜け出せず、SaaSや顧客の内製化によって代替される。

9.2. 自社が捉えるべき機会と備えるべき脅威

本分析を踏まえ、直面する機会(Opportunity)と脅威(Threat)を以下のように整理する。

- 機会(Opportunity):

- AIネイティブ市場の創出: 全ての産業でAI活用が前提となる時代において、AIを組み込んだ新たなシステムやサービスの開発需要は爆発的に増加する。

- 業界特化型DXパートナーへの進化: 特定の業界(金融、製造、ヘルスケア等)に深く特化し、ドメイン知識と先端技術を融合させることで、代替不可能なパートナーとしての地位を築くことができる。

- 生産性革命による高収益化: AIドリブン・デリバリーモデルを他社に先駆けて確立することで、圧倒的な生産性とコスト競争力を実現し、高い収益性を確保する。

- グローバルタレントの活用: 国内の人材不足を逆手に取り、グローバル・デリバリー・モデルを構築し、世界中の最適な人材を活用して競争優位を築く。

- 脅威(Threat):

- コモディティ化と価格競争: 従来型の受託開発やSES事業は、AIによる自動化と価格競争の激化により、利益を生まない事業へと転落する。

- 人材の枯渇と流出: 魅力的な挑戦機会や報酬、働き方を提供できなければ、優秀なエンジニアはより条件の良い外資系企業、スタートアップ、あるいはフリーランスへと流出し、企業の競争力は根こそぎ失われる。

- 顧客によるディスインターミディエーション(中抜き): 顧客企業の内製化や、SaaS/LCNCプラットフォームの直接利用が進むことで、SIerが介在する価値が失われ、ビジネス機会を喪失する。

9.3. 戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、取り得る戦略的オプションを3つ提示し、それぞれを評価する。

| 戦略オプション | 概要 | メリット | デメリット・リスク | 成功確率 |

|---|---|---|---|---|

| オプションA:業界特化型DXコンサルティングへのピボット | 特定の業界(例:金融、製造)に経営資源を集中。業界のトップエキスパートを採用し、ビジネスコンサルティングからシステム実装、成果創出までを一気通貫で提供するブティック型ファームを目指す。 | ・高い利益率と専門性による強力な差別化が可能。 ・顧客との長期的なパートナーシップを構築しやすい。 ・価格競争から脱却できる。 | ・対象市場が限定されるため、スケールに限界がある。 ・トップクラスのドメインエキスパートの獲得が極めて困難。 ・一つの業界の景気変動に業績が大きく左右される。 | 中 |

| オプションB:AIドリブン・デリバリープラットフォーマー | 生成AIを活用した開発・運用自動化プラットフォームを自社開発・導入。圧倒的な生産性とコスト競争力を武器に、高品質・低コスト・短納期を求める市場セグメント(特に中堅企業市場)でシェアを獲得する。 | ・確立できれば、競合に対して破壊的なコスト優位性を持つ。 ・サービスを標準化しやすく、スケールさせやすい。 ・プラットフォーム自体を外販する新たなビジネスモデルの可能性。 | ・多額の先行投資(R&D、ツール導入)が必要。 ・GAFA等の巨大プラットフォーマーとの技術開発競争に晒される。 ・価格競争に陥るリスクは依然として残る。 | 中~高 |

| オプションC:タレント・プラットフォーム企業への変革 | 正社員雇用に固執せず、国内外のトップクラスのフリーランスエンジニアや専門家との広範なネットワークを構築。顧客の課題に応じて最適なドリームチームを迅速に組成・提供するモデル。自社はPMと品質保証に特化する。 | ・固定費を抑制しつつ、幅広いスキルセットにアクセス可能。 ・市場の需要変動に対して柔軟に対応できる。 ・優秀な「個」が集まる魅力的なプラットフォームとなることで、人材獲得の好循環が生まれる。 | ・フリーランス人材の品質管理とロイヤリティ確保が難しい。 ・プロジェクトごとのチームビルディングに高度なマネジメント能力が要求される。 ・既存のフリーランスエージェントとの競争。 | 高 |

9.4. 最終提言:ハイブリッド戦略と実行計画

単一のオプションに絞るのではなく、オプションBを基盤とし、オプションCの要素を取り入れたハイブリッド戦略を最も説得力のある事業戦略として提言する。すなわち、「AIドリブンな開発基盤を持つ、オープンなタレント・プラットフォーム企業」への変革を目指す。

この戦略は、AIによる生産性向上でコスト競争力を確保しつつ(オプションBのメリット)、オープンな人材活用モデルでスキルと柔軟性を担保する(オプションCのメリット)、最も現実的かつ効果的な生存戦略である。

実行に向けたアクションプラン概要:

- フェーズ1:基盤構築(Year 1)

- アクション:

- 全社的な生成AI活用方針を策定し、開発部門へCopilot等のツールを全面導入。

- AIドリブン開発を推進する専門組織(CoE: Center of Excellence)を設立。

- 社内の評価制度を改革し、AI活用度や生産性向上への貢献度を評価項目に加える。

- フリーランス人材活用に関するガイドラインを策定し、一部プロジェクトで試験的に導入を開始。

- KPI:

- 主要開発プロジェクトにおける生産性向上率(例:20%向上)

- トップタレント(社内外)のエンゲージメントスコア

- フリーランス人材を活用したプロジェクトの比率(例:全プロジェクトの10%)

- 必要リソース: AIツールライセンス費用、CoE設立のための専門人材、人事制度改革コンサルティング費用。

- アクション:

- フェーズ2:拡大と浸透(Year 2-3)

- アクション:

- AIによるテスト自動化、要件定義支援ツールなどを導入し、自動化の範囲を拡大。

- フリーランスマネジメントシステム(FMS)を導入し、外部タレントプールの戦略的管理を開始。

- 成果報酬型モデルのパイロット案件を開始。

- 全社員を対象としたAIリテラシー向上研修を実施。

- KPI:

- 開発リードタイムの短縮率(例:30%短縮)

- 成果報酬型案件の売上比率(例:全社売上の5%)

- 登録フリーランス人材数と稼働率

- 必要リソース: 自動化ツール導入費用、FMS導入費用、新規契約モデル開発のための法務・営業リソース。

- アクション:

- フェーズ3:プラットフォーム化(Year 4-5)

- アクション:

- 蓄積された開発データとノウハウを基に、独自の開発支援AIモデルを構築。

- 社内外のタレントが協業するオープンな開発プラットフォームを構築し、エコシステムを形成。

- 業界特化型のソリューションをプラットフォーム上で展開。

- KPI:

- プラットフォーム経由での売上比率

- エコシステムに参加するパートナー企業数・フリーランス数

- 新規事業(業界特化ソリューション)の売上高

- 必要リソース: プラットフォーム開発投資、M&A・アライアンスのための戦略投資枠。

- アクション:

この変革は容易ではないが、現状維持は緩やかな衰退を意味する。大胆な自己変革を断行することこそが、AI時代のシステム開発業界で次世代の覇者となるための唯一の道である。

第10章:付録

参考文献・引用データリスト

- Accenture. (n.d.). 生成AIがもたらす企業の再創造. Retrieved from https://www.accenture.com/jp-ja/insights/consulting/gen-ai-talent 59

- Accenture. (n.d.). データ&AI. Retrieved from https://www.accenture.com/jp-ja/services/data-ai 86

- Agent Grow. (n.d.). ITエンジニアの離職率を低下させるための対策法. Retrieved from https://www.agent-grow.com/fairgrit/useful/column/fatures/5976/ 70

- Agent Grow. (n.d.). SESの市場規模はどれくらい?. Retrieved from https://www.agent-grow.com/fairgrit/useful/column/fatures/5178/ 106

- AIdma Holdings. (n.d.). 【2024年最新】AIスタートアップ注目20社!. Retrieved from https://www.aidma-hd.jp/ai/ai-start-up-company/ 107

- AirCloset. (2024, May 21). 生成AI時代にエンジニアが学ぶべきこと. Zenn. Retrieved from https://zenn.dev/aircloset/articles/5e4dd182775dae 77

- ASPIC. (2025, August 18). 【2025年最新】生成AIでテストを自動化!おすすめツール10選を紹介. Retrieved from https://www.aspicjapan.org/asu/article/73749 108

- Asteria. (n.d.). リスキリング・人材育成の事例紹介. Retrieved from https://www.asteria.com/jp/warp/blog/127992.html 71

- Autify. (2025, January 30). 【2024年→2025年ソフトウェア開発の総括と展望】「生成AI」の導入率は5割超え. Retrieved from https://blog.autify.jp/article/summary-and-outlook-of-software-development 109

- BCN. (2025, May 1). 日立製作所、長期目標でLumadaの売上比率を全社の80%に. Retrieved from https://www.weeklybcn.com/journal/news/detail/20250501_209710.html 96

- BCN. (2024, July 18). TIS、「社会課題解決」と「共創」を新設. Retrieved from https://www.weeklybcn.com/journal/explanation/detail/20240718_205129.html 102

- Bignite. (2025, August 3). McKinsey「AIがコンサル業界を脅かす」内部で危機感、存続かけた変革迫られる. Retrieved from https://oneword.co.jp/bignite/ai_news/mckinsey-ai-threatens-consulting-industry-transformation/ 44

- BOLT. (2024, May 30). ローコード開発の将来性は?市場規模・政府の発表から予測して解説. Retrieved from https://bolt-dev.net/posts/11267/ 110

- BS Career IT. (2024, December 27). フリーランスエンジニアの実態とは?客観的データから調査します!. Retrieved from https://www.bscareer-it.jp/columns/reality-freelance/ 111

- Chusho.meti.go.jp. (2019, March 29). 情報サービス・ソフトウェア産業における 下請適正取引等の推進のためのガイドライン. Retrieved from https://www.chusho.meti.go.jp/keiei/torihiki/guideline/06_info-services_soft.pdf 112

- CMK PLUS. (n.d.). ローコード開発の将来性について解説!. Retrieved from https://plus.cmknet.co.jp/the-future-of-low-code/ 49

- CodeZine. (2025, February 6). アイ・ティ・アール、国内ローコード/ノーコード開発市場規模の推移と予測を発表. Retrieved from https://codezine.jp/news/detail/20958 37

- CodeZine. (n.d.). IDC Japan、国内ITサービス市場予測を発表。. Retrieved from https://codezine.jp/news/detail/21184 2

- CodeZine. (n.d.). 2024年以降の国内ITサービス市場は、活発な需要を背景に…. Retrieved from https://codezine.jp/news/detail/20572 113

- Co-well. (n.d.). オフショア開発の単価は、委託先の国やエンジニアのスキルによって大きく異なります. Retrieved from https://www.co-well.jp/blog/offshore/offshore_development_trends 114

- Creansmaerd. (n.d.). 競争力を高めるSaaS型クラウド活用とは. Retrieved from https://www.creansmaerd.co.jp/column/cloud_service.html 115

- CTC. (2021, June 24). システム内製化のメリット、デメリット. Retrieved from https://www.ctc-g.co.jp/solutions/outsystems/column/2106_system.html 46

- Daikin. (n.d.). システム内製化が進む理由 メリット・デメリットや取り組みのポイントを解説. Retrieved from https://www.itec.daikin.co.jp/manufacture/blog/naisei/ 116

- Deloitte. (2025, January 21). 「2025年の崖」から転落しなかった企業がすべきこと. Retrieved from https://faportal.deloitte.jp/institute/report/articles/001203.html 11

- Denpa Digital. (2024, July 9). 成長投資に1000億円 TISが新中期経営計画. Retrieved from https://dempa-digital.com/article/572478 104

- Denpa Digital. (2025, September). 日本企業はAI前提で全社変革を アクセンチュア、勉強会で強調. Retrieved from https://dempa-digital.com/article/690863 117

- desknet’s NEO. (2025, August 15). システム内製化とは?. Retrieved from https://www.desknets.com/neo/column/nocode06.html 118

- Digital Garage. (2024, May 3). web3最前線:その可能性と課題をどう見るか. Retrieved from https://www.garage.co.jp/portal/29780/ 119

- Digital Shift Times. (2022, May 10). 「SES Tech カオスマップ 2022」が公開. Retrieved from https://digital-shift.jp/flash_news/FN220510_3 120

- Digital.go.jp. (n.d.). 2025年デジタル庁活動報告. Retrieved from https://www.digital.go.jp/policies/report-2025 25

- DISPA. (n.d.). 偽装請負における厚生労働省のガイドラインとは?. Retrieved from https://www.dispa.matchingood.co.jp/tips/1737 39

- Docomo. (n.d.). IRイベント・説明会. Retrieved from https://www.docomo.ne.jp/corporate/ir/library/presentation/ 121

- Dream News. (2025, February 13). 日本および世界のクラウドネイティブアプリケーション市場. Retrieved from https://www.dreamnews.jp/press/0000314412/ 10

- Dcross. (2025, May 7). 国内AIシステム市場は2029年に4兆1873億円、IDC Japanの調査. Retrieved from https://dcross.impress.co.jp/docs/news/004015.html 122

- Ebisumart. (2025, March 26). 大企業がフルスクラッチでECサイトを構築する3つの理由. Retrieved from https://ebisumart.com/blog/full-scratch/ 123

- Eiger. (n.d.). コンサルタントが知っておくべき分析・戦略フレームワーク10選. Retrieved from https://eiger-inc.co.jp/columns/823/ 124

- Emergen Research. (n.d.). Web 3.0 Market 調査レポート 2025. Retrieved from https://www.emergenresearch.com/jp/industry-report/web-3-%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88 125

- En-japan. (2025, September 3). エン・ジャパン、ITフリーランス市場調査レポートを公開. Retrieved from https://corp.en-japan.com/newsrelease/2025/42859.html 33

- Enpreth. (2023, August 13). 今見ておきたい!カオスマップ(業界地図)まとめ. Retrieved from https://enpreth.jp/media/chaosmap-summary/ 126

- Env.go.jp. (n.d.). IT 機器等の消費電力・排熱量. Retrieved from https://www.env.go.jp/air/tech/model/heat_aeh-wg2-20_02/ref01.pdf 42

- Findy. (2025, May 14). 【2025年最新調査】IT/Webフリーランスエンジニアの市場動向とAI活用状況. Retrieved from https://findy.co.jp/2820/ 21

- Findy Tech Blog. (2024, September 20). GitHub Copilotの効果は本物?論文から読み解く開発生産性の真実. Retrieved from https://tech.findy.co.jp/entry/2024/09/20/090000 127

- For Professional. (n.d.). SIerとは?仕事内容や将来性について解説. Retrieved from https://for-professional.jp/media/career/engineer-career/article/engineer-sier/ 66

- Fortune Business Insights. (n.d.). AI対応テスト市場規模、共有|分析レポート. Retrieved from https://www.fortunebusinessinsights.com/jp/ai%E3%82%92%E6%B4%BB%E7%94%A8%E3%81%97%E3%81%9F%E3%83%86%E3%82%B9%E3%83%88%E5%B8%82%E5%A0%B4-108825 62

- Fortune Business Insights. (n.d.). クラウドネイティブアプリケーションの市場規模、共有および予測、2032. Retrieved from https://www.fortunebusinessinsights.com/jp/%E3%82%AF%E3%83%A9%E3%82%A6%E3%83%89%E3%83%8D%E3%82%A4%E3%83%86%E3%82%A3%E3%83%96%E3%82%A2%E3%83%97%E3%83%AA%E3%82%B1%E3%83%BC%E3%82%B7%E3%83%A7%E3%83%B3%E5%B8%82%E5%A0%B4-109420 128

- Freshet. (2025, January 31). フルスクラッチ開発は時代遅れではない!. Retrieved from https://freshet.co.jp/column/965/ 129

- Fujitsu. (n.d.). 株主・投資家の皆様 決算資料. Retrieved from https://pr.fujitsu.com/jp/ir/finance/ 130

- Fujitsu. (n.d.). 株主・投資家の皆様. Retrieved from https://global.fujitsu/ja-jp/ir 131

- Fujitsu. (2023, May 29). Fujitsu Uvance. Retrieved from https://pr.fujitsu.com/jp/ir/library/presentation/pdf/20230529-01.pdf 90

- Gartner. (2023, November 3). 人工知能 (AI) の未来. Retrieved from https://www.gartner.co.jp/ja/topics/ai-strategy-for-business 132

- Gate02. (2025, August 27). ベンダーロックインとは?そのリスクと回避策を徹底解説. Retrieved from https://www.gate02.ne.jp/media/it/column_237/ 53

- Geekly. (n.d.). 【2024年最新】AIベンチャー企業一覧. Retrieved from https://www.geekly.co.jp/column/cat-technology/ai_venturecompany_introduce/ 133

- GII. (n.d.). DevSecOps市場. Retrieved from https://www.gii.co.jp/report/ires1589456-devsecops-market-by-component-services-solution.html 82

- GII. (n.d.). 世界のラボ情報システム市場規模. Retrieved from https://www.gii.co.jp/report/moi1437943-global-laboratory-information-system-market-share.html 134

- GitHub Blog. (2022, July 25). 調査レポート:GitHub Copilotは開発者の生産性向上にどのように役立つのか. Retrieved from https://github.blog/jp/2022-07-25-research-how-github-copilot-helps-improve-developer-productivity/ 135

- Global Market Insights. (n.d.). クラウドネイティブストレージ市場規模. Retrieved from https://www.gminsights.com/ja/industry-analysis/cloud-native-storage-market 136

- Globalresearch.co.jp. (n.d.). 日本の産業用AI市場規模(~2035年). Retrieved from https://www.globalresearch.co.jp/reports/japan-industrial-ai-market-mrf/ 137

- Grand View Research. (2023, February 21). System Integration Market to be Worth $955.21 Billion by 2030. Retrieved from https://www.prnewswire.com/news-releases/system-integration-market-to-be-worth-955-21-billion-by-2030-grand-view-research-inc-301751614.html 1

- Grand View Research. (n.d.). U.S. System Integration Market Size & Outlook, 2023-2030. Retrieved from https://www.grandviewresearch.com/horizon/outlook/system-integration-market/united-states 138

- Hakky Handbook. (2025). 【2025年】テスト自動化トレンド. Retrieved from https://book.st-hakky.com/business/latest-trends-in-test-automation 139

- HBLAB. (n.d.). エンジニアの人月単価の相場はいくら?. Retrieved from https://hblab.co.jp/blog/cost-engineer-per-month/ 20

- Hitachi Solutions Create. (n.d.). 経済産業省の「2025年の崖」について分かりやすく解説. Retrieved from https://www.hitachi-solutions-create.co.jp/column/core-system/2025-cliff.html 140

- Hitachi Solutions. (n.d.). システムの内製化を成功させるには. Retrieved from https://www.hitachi-solutions.co.jp/rpa/column/rpa_vol42.html 141

- Hitachi. (2025, April 28). 2024年度決算説明会. Retrieved from https://www.hitachi.co.jp/New/cnews/month/2025/04/0428/2024_Anpre.pdf 142

- HP. (2025). 【2025年予測】生成AI日本市場規模と成長分野. Retrieved from https://jp.ext.hp.com/techdevice/ai/ai_explained_16/ 7

- HR Brain. (n.d.). 離職防止のための施策とは?. Retrieved from https://www.hrbrain.jp/media/human-resources-management/prevention-of-turnover-policy 75

- HR Tech Guide. (n.d.). SESの市場規模. Retrieved from https://hrtech-guide.co.jp/ses/marketsize/ 143

- HubSpot. (2024). オフショア開発白書(2024年版). Retrieved from https://41690687.fs1.hubspotusercontent-na1.net/hubfs/41690687/offshore/%E3%80%8E%E3%82%AA%E3%83%95%E3%82%B7%E3%83%A7%E3%82%A2%E9%96%8B%E7%99%BA%E7%99%BD%E6%9B%B8(2024%E5%B9%B4%E7%89%88)%E3%80%8Fnew.pdf 14

- IDC. (2024, November 26). 国内のローコード/ノーコード開発ツール市場は2028年まで年平均17.1%増で拡大─IDC Japan. IT Leaders. Retrieved from https://it.impress.co.jp/articles/-/27150 144

- IDC. (2025, March 13). 国内ITサービス市場予測を発表. Retrieved from https://my.idc.com/getdoc.jsp?containerId=prJPJ53253625 3

- IDC. (2025, May 1). 国内AIシステム市場予測を発表. Retrieved from https://my.idc.com/getdoc.jsp?containerId=prJPJ53362125 6

- IDC. (2025, May 19). 国内ITインフラストラクチャサービス市場予測を発表. Retrieved from https://my.idc.com/getdoc.jsp?containerId=prJPJ53511625 145

- IDC. (n.d.). 国内ITサービス市場予測を発表~2024年以降も平均6%超の成長を継続へ~. Retrieved from https://my.idc.com/getdoc.jsp?containerId=prJPJ52768424 146

- IDC. (2025, February 20). 国内パブリッククラウドサービス市場予測を発表. Retrieved from https://my.idc.com/getdoc.jsp?containerId=prJPJ53205625 147

- Impress. (2024, November 25). 2023年度の国内IT市場規模は前年度比6.3%増の15兆500億円─矢野経済研究所. IT Leaders. Retrieved from https://it.impress.co.jp/articles/-/27143 148

- Impress. (n.d.). 2024年の国内ERP市場は前年比12%増、2025年にはSaaSが全体の4分の1に─矢野経済研究所. IT Leaders. Retrieved from https://it.impress.co.jp/articles/-/28398 149

- Investing.com. (2024, December 19). アクセンチュアの2024年度第4四半期決算は予想を上回る. Retrieved from https://jp.investing.com/news/transcripts/article-93CH-964177 98

- IPA. (2025, September 8). サイバーセキュリティ経営ガイドライン Ver 3.0実践のためのプラクティス集. Retrieved from https://www.ipa.go.jp/security/economics/csm-practice.html 150

- ISF NET. (n.d.). 偽装請負とは?厚生労働省のガイドライン・告示や、発注者がとるべき対策を解説. Retrieved from https://www.isfnet-services.com/blog/hr/disguise-contract-ministry-of-health-labour-and-welfare 40

- ISF NET. (n.d.). 多重下請け構造はなぜ生まれるのか. Retrieved from https://www.isfnet-services.com/blog/hr/multiple-subcontracting-structure 55

- ITR. (2025, February 6). ITRがローコード/ノーコード開発市場規模推移および予測を発表. Retrieved from https://www.itr.co.jp/topics/pr-20250206-1 36

- ITR. (2025). ITR Market View:ローコード/ノーコード開発市場2025. Retrieved from https://www.itr.co.jp/report-library/m-25000400 38

- Japan Insights. (n.d.). 高成長CAGR47.9%の世界クラウドネイティブアプリケーション市場. Retrieved from https://japaninsights.jp/cloud-native-application-market-3/?amp=1 8

- Japan Insights. (n.d.). 世界のDevOps市場. Retrieved from https://japaninsights.jp/devops-market-2/ 151

- J.D. Power. (2023). 2023年 日本ITソリューションプロバイダー顧客満足度調査. Retrieved from https://japan.jdpower.com/ja/press-releases/2023_Japan_IT_Solution_Provider_CS_Study 152

- J.D. Power. (2024). 2024年 日本ITソリューションプロバイダー顧客満足度調査. Retrieved from https://japan.jdpower.com/ja/press-releases/2024_Japan_IT_Solution_Provider_CS_Study 153

- JEITA. (2023). 調査統計ガイドブック 2023-2024. Retrieved from https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2023_2024.pdf 154

- JFTC. (2025, May 12). 令和6年度における下請法の運用状況及び中小事業者等の取引適正化に向けた取組. Retrieved from https://www.jftc.go.jp/houdou/pressrelease/2025/may/250512.html 29

- JISA. (2016). 情報サービス産業における適正な業務委託契約運用のためのガイドライン. Retrieved from https://www.jisa.or.jp/Portals/0/resource/legal/download/jisa_entrust_guideline.pdf 155

- JISA. (2023). 2023 年版 情報サービス産業 基本統計調査. Retrieved from https://www.jisa.or.jp/Portals/0/report/basic2023report.pdf?20240410 22

- JISA. (2024). 2024 年版 情報サービス産業 基本統計調査. Retrieved from https://www.jisa.or.jp/Portals/0/report/basic2024report.pdf?20250521 156

- JST. (2018). 情報化社会の進展がエネルギー消費に与える影響(Vol.1). Retrieved from https://www.jst.go.jp/lcs/pdf/fy2018-pp-15.pdf 41

- KBV Research. (n.d.). Integrated Systems Market. Retrieved from https://www.kbvresearch.com/integrated-systems-market/ 157

- Kigyo Homu Navi. (n.d.). ニュース「公取委がソフトウェア業界を実態調査へ、買いたたきについて」. Retrieved from https://www.corporate-legal.jp/news/4485 28

- Kotora. (n.d.). DX時代に求められるSIerの役割とは?. Retrieved from https://www.kotora.jp/c/99981-2/ 65

- Kotora. (n.d.). TIS株式会社の決算. Retrieved from https://www.kotora.jp/c/kessan_tis/ 103

- Kotora. (n.d.). アクセンチュアの強み. Retrieved from https://www.kotora.jp/c/65834/ 97

- Kyodo News PR Wire. (2025, September 25). 2025年の国内車載ソフトウェア市場は6,790億円の見込み. Retrieved from https://kyodonewsprwire.jp/release/202509195536 158

- Ledge.ai. (n.d.). NECソリューションイノベータ×日立ソリューションズ合同ハッカソンレポート. Retrieved from https://ledge.ai/articles/nes_hisol_hackathon_2025_report 159

- Levtech. (n.d.). システム内製化のメリット・デメリットは?. Retrieved from https://levtech.jp/partner/guide/article/detail/226/ 45

- Levtech. (n.d.). エンジニアの離職を防ぐ6つの対策. Retrieved from https://levtech.jp/partner/guide/article/detail/398/ 73

- Levtech. (n.d.). ITフリーランス・エンジニアの最新動向. Retrieved from https://levtech.jp/partner/guide/research/detail/282/ 51

- Levtech Career. (2025, April 22). SIerの多重下請け構造とは?. Retrieved from https://career.levtech.jp/guide/knowhow/article/121014/ 56

- Liber. (n.d.). 生成AIの登場によって、エンジニアに求められるスキルセットは変わるのか?. Retrieved from https://www.liber.co.jp/job-change-column/column1204/ 79

- Lychee Redmine. (n.d.). 【1,000人調査】アジャイル開発の実態調査レポート. Retrieved from https://lychee-redmine.jp/blogs/report/report-agile-development/ 63

- Market.us Scoop. (2025, May 19). web3市場は66億3000万ドルの大幅な成長を記録. Retrieved from https://scoop.market.us/web3-%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/ 160

- Marketgrowthreports.com. (n.d.). devsecops市場の概要. Retrieved from https://www.marketgrowthreports.com/jp/market-reports/devsecops-market-100835 161

- Marugoto. (n.d.). IT業界の離職率は高い?. Retrieved from https://marugotoinc.jp/blog/it_rishokuritsu/ 162

- METI. (n.d.). IT産業における下請の現状・課題について. Retrieved from https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/joho_keizai/it_jinzai/pdf/002_07_00.pdf 58

- METI. (n.d.). IT人材に関する各国比較調査 結果報告書. Retrieved from https://www.meti.go.jp/shingikai/economy/daiyoji_sangyo_skill/pdf/001_s03_00.pdf 163

- METI. (n.d.). 情報サービス業. Retrieved from https://www.meti.go.jp/policy/it_policy/statistics/index.html 164

- METI. (2023, March 24). サイバーセキュリティ経営ガイドライン Ver 3.0. Retrieved from https://www.meti.go.jp/policy/netsecurity/downloadfiles/guide_v3.0.pdf 27

- METI. (n.d.). 市場全体規模:約100兆円. Retrieved from https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/pdf/016_03_00.pdf 165

- MHLW. (n.d.). IT・デジタル人材を雇用している企業に対してアンケート調査. Retrieved from https://www.mhlw.go.jp/content/11600000/001244078.pdf 166

- Michiru. (n.d.). 政府のDX推進計画における方針や指標とDX化の現状. Retrieved from https://michiru.co.jp/dx/government/ 24

- Microsoft. (2023, November 24). Work Trend Index スペシャルレポート Copilot の初期ユーザーから学ぶ. Retrieved from https://news.microsoft.com/ja-jp/features/231124-copilots-earliest-users-teach-us-about-generative-ai-at-work/ 35

- Mirai Works. (n.d.). SIer(エスアイヤー)とは?. Retrieved from https://mirai-works.co.jp/consulnext/column/1503/ 67

- MLIT. (n.d.). 観光DX(デジタルトランスフォーメーション)の推進. Retrieved from https://www.mlit.go.jp/kankocho/seisaku_seido/kihonkeikaku/jizoku_kankochi/kanko-dx.html 167

- Monex. (n.d.). 日本は世界有数のWeb3国家になる?. Retrieved from https://catalog.monex.co.jp/article/?p=9808 13

- Moomoo. (2024, December 20). アクセンチュア(ACN.US) 2025年第1四半期決算説明会. Retrieved from https://www.moomoo.com/ja/news/post/47352113/earnings-call-summary-accenture-acnus-q1-2025-earnings-conference 168

- Mordor Intelligence. (n.d.). DevSecOps市場. Retrieved from https://www.mordorintelligence.com/ja/industry-reports/devsecops-market 83

- MUFG. (n.d.). 労働生産性の国際比較. Retrieved from https://www.tr.mufg.jp/shisan-ken/pdf/shisan_keisei_12.pdf 76

- NAL. (2023). 日本のIT人材不足の現状と将来予測. Retrieved from https://nal.vn/japan_it_report_2023/ 68

- NCB Library. (n.d.). TIS、中期経営計画(2021-2023)を策定. Retrieved from https://www.ncblibrary.com/posts/47127 169

- Note. (n.d.). 【2024年最新】日本の注目AIスタートアップ15社. Retrieved from https://note.com/shohei6117/n/n7ddf08c6e836 105

- Note. (n.d.). AIバリューチェーンによる現状分析と変化する研究者の役割. Retrieved from https://note.com/hymkw/n/n109c611118ea 60

- Note. (n.d.). DevOpsとは. Retrieved from https://note.com/kazuhisakitamura/n/nb8992e4751dc 170

- Note. (n.d.). 日立製作所 2027中期経営計画. Retrieved from https://note.com/honest_murre2984/n/n5e7d80fa9053 95

- Note. (n.d.). アクセンチュアのAI戦略. Retrieved from https://note.com/honest_murre2984/n/n6cc3712ed174 171

- Note. (n.d.). NECが描く生成AI活用戦略と全社展開の舞台裏. Retrieved from https://note.com/magic_shark7045/n/n76a3f98a33a5 93

- Note. (n.d.). SES市場規模. Retrieved from https://note.com/ses_radio/n/nef470cf7d9af 4

- NSM. (n.d.). オフショア開発の委託先. Retrieved from https://nsm-nsgroup.co.jp/solution/column/offshore-column05.html 16

- NTT. (n.d.). 決算説明会. Retrieved from https://group.ntt/jp/ir/library/presentation/financial/ 172

- NTT. (n.d.). 2025年の崖とは?. Retrieved from https://www.ntt.com/business/services/xmanaged/lp/column/2025.html 32

- NTT. (n.d.). IT人材不足の現状と原因. Retrieved from https://www.ntt.com/business/services/xmanaged/lp/column/it-talent-shortage.html 50

- NTT Data. (2024, May 9). 2024年3月期 決算説明資料. Retrieved from https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240509/20240506582141.pdf 89

- NTT Data. (n.d.). 2025年3月期 決算説明資料. Retrieved from https://www.nttdata.com/global/ja/-/media/nttdataglobal-ja/files/investors/library/earning/2024/4q/20254qpre_j01.pdf?rev=17dfab4335bf42cab3687617a77e921d 173

- NTT Data. (n.d.). 中期経営計画(2022年度~2025年度). Retrieved from https://www.metalinc.com/202312_Sandvox_Slider/PLM_NEWS/202205_JAPAN_PLM_NEWS/20220512_NTTdata_b.html 84

- NTT Data. (n.d.). NTTデータグループ統合報告書. Retrieved from https://www.nttdata.com/global/ja/-/media/nttdataglobal-ja/files/about-us/cp22_j_all_p.pdf 85

- NTT Data ES. (n.d.). 中期経営計画. Retrieved from https://www.nttd-es.co.jp/magazine/backnumber/no103/no103-message.html 87

- NTT Data Kansai. (n.d.). 2025年の崖とは?. Retrieved from https://www.nttdata-kansai.co.jp/media/009/ 31

- NTT Data Recruit. (n.d.). NTT DATA RECRUIT BOOK 2025. Retrieved from https://nttdata-recruit.com/book/pdf/2025_page.pdf 88

- Openpage. (n.d.). SIer営業の課題を解決する営業DX戦略. Retrieved from https://www.openpage.jp/blog/sier-sales-dx-strategy 174

- Optage. (2021, November 10). レガシーモダナイゼーションとは?. Retrieved from https://optage.co.jp/business/contents/article/20211110.html 80

- PC-Webzine. (n.d.). 2024年の国内ITサービス市場は7兆205億円. Retrieved from https://www.pc-webzine.com/article/2821 175

- PR Times. (2023, April 25). SES事業のDXを加速させる「SES Tech カオスマップ 2023」. Retrieved from https://prtimes.jp/main/html/rd/p/000000006.000100480.html 176

- PR Times. (2024, September 25). SES業界向けのITサービスをまとめた「SES Tech カオスマップ 2024」. Retrieved from https://prtimes.jp/main/html/rd/p/000000001.000150058.html 177

- PR Times. (n.d.). NEC、AIエージェントを2025年1月から順次提供. Retrieved from https://prtimes.jp/tv/detail/3057 92

- PR Times. (2025, September 26). NEC、大学生向けに生成AIを活用した「社会課題解決ワークショップ」を実施. Retrieved from https://prtimes.jp/main/html/rd/p/000001073.000078149.html 94

- Publickey. (2013). DevOps アジャイル開発 業界動向. Retrieved from https://www.publickey1.jp/blog/13/_ipa_1.html 178

- Rentech Insight. (2023, July 27). ベンダーロックインのデメリットと主要因. Retrieved from https://go.orixrentec.jp/rentecinsight/it/article-311 52

- Renue. (n.d.). AI時代に求められるIT人材のスキルセット. Zenn. Retrieved from https://zenn.dev/renue/articles/2f1ca6ac743456 78

- Research and Markets. (n.d.). System Integrator Services Market. Retrieved from https://www.researchandmarkets.com/report/system-integrator 179

- Resocia. (2024, November 29). IT人材は2040年に最大73.3万人不足と推計. Retrieved from https://corporate.resocia.jp/info/news/20241129_itreport_ja_03 17

- Risonal. (n.d.). SES業界の動向. Retrieved from https://risonal.com/knowledge/column/industry-ma/ses/ 180

- Sakawakami. (2021, December 15). IT人材不足と多重下請け問題についての提言. Retrieved from https://www.sawakami.co.jp/media/webmagazine/202112column/ 54

- SCSK. (2020, April 28). SCSKグループ 中期経営計画(FY2020~2022)を策定. Retrieved from https://www.scsk.jp/news/2020/press/management/20200428_3.html 99

- SCSK. (2023, April 28). SCSKグループ中期経営計画(FY2023-FY2025). Retrieved from https://www.scsk.jp/news/2023/pdf/20230428.pdf 100

- SCSK. (n.d.). 中期経営計画. Retrieved from https://www.scsk.jp/ir/management/mid_term.html 181

- SCSK. (2024). 統合報告書2024. Retrieved from https://www.scsk.jp/ir/library/report/pdf/scsk/scsk_report2024.pdf 101

- SE-Navi. (n.d.). エンジニアの定着率を上げるには?. Retrieved from https://se-navi.jp/media/6529/ 74

- Shift AI. (n.d.). 【2024年最新】AI開発に強い日本のスタートアップ7選. Retrieved from https://shift-ai.co.jp/blog/3069/ 182

- Shift AI. (2025, September 15). ChatGPTで要件定義を効率化!. Retrieved from https://shift-ai.co.jp/blog/7716/ 183

- Shift Asia. (n.d.). 2024年版オフショア開発白書から読み解く最新動向. Retrieved from https://shiftasia.com/ja/column/2024%E5%B9%B4%E7%89%88%E3%82%AA%E3%83%95%E3%82%B7%E3%83%A7%E3%82%A2%E9%96%8B%E7%99%BA%E7%99%BD%E6%9B%B8%E3%81%8B%E3%82%89%E8%AA%AD%E3%81%BF%E8%A7%A3%E3%81%8F%E6%9C%80%E6%96%B0%E5%8B%95%E5%90%91/ 15

- Shift Asia. (n.d.). ラボ型開発とは?. Retrieved from https://shiftasia.com/ja/column/%E3%83%A9%E3%83%9C%E5%9E%8B%E9%96%8B%E7%99%BA%E3%81%A8%E3%81%AF/ 5

- Shift. (n.d.). レガシーモダナイゼーションとは. Retrieved from https://service.shiftinc.jp/column/4990/ 184

- Shizen Energy. (2025, July 7). データセンターの脱炭素化. Retrieved from https://shizenenergy.net/decarbonization_support/column_seminar/decarbonizing_dc/ 185

- Soumu. (n.d.). 令和6年版 情報通信白書|Web3. Retrieved from https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd212310.html 12

- Soumu. (n.d.). 令和6年版 情報通信白書|市場概況. Retrieved from https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd219100.html 186

- Spherical Insights. (n.d.). クラウドネイティブアプリケーション 市場規模. Retrieved from https://www.sphericalinsights.com/jp/reports/cloud-native-applications-market 9

- Spherical Insights. (n.d.). 日本ITサービス市場規模推移. Retrieved from https://www.sphericalinsights.com/jp/reports/japan-it-services-market 187

- Spike Studio. (2025, February 5). 生成AIを活用したシステム開発事例8選. Retrieved from https://spikestudio.jp/blog/EEX9xs5r 188

- Standard DX. (n.d.). DX時代にSIerは不要?. Retrieved from https://standard-dx.com/post_blog/sier-yakuwari-dxjidai 189

- Standard DX. (n.d.). SIerがDX推進で求められる役割とは. Retrieved from https://standard-dx.com/post_blog/sier-dx-matome 64

- Stat.go.jp. (n.d.). サービス産業動態統計調査. Retrieved from https://www.stat.go.jp/data/mssi/index.html 190

- Stat.go.jp. (n.d.). 統計局ホームページ. Retrieved from https://www.stat.go.jp/ 191

- Stove. (n.d.). SaaSとスクラッチ開発の違いとシステム選定のポイント. Retrieved from https://teamstove.co.jp/column/saas_scratch/ 48

- Straits Research. (n.d.). ITサービス市場. Retrieved from https://straitsresearch.com/jp/report/it-services-market 192

- Tanabe Consulting. (2025, April 14). ビジネスにおけるWeb3.0の可能性とは?. Retrieved from https://www.tanabeconsulting.co.jp/en/dx/digitalinsight/column/detail128.html 193

- Tech Agent. (n.d.). SESの単価相場. Retrieved from https://biz.tech-agent.lancers.jp/contents/article/ses-price/ 19

- Techro. (n.d.). リスキリングに取り組む企業事例. Retrieved from https://techro.co.jp/reskilling-companies-case-study/ 72

- Teleworks. (n.d.). 2025年のエンジニア単価. Retrieved from https://teleworks.tech/insights-briefs/price_information/435/ 18

- Tokyo-np. (2025, February 20). USドルベースでの世界のITエンジニア給与. Retrieved from https://adv.tokyo-np.co.jp/prtimes/article352/ 69

- Toyo Keizai. (2024, July 23). エンジニア人気低迷の元凶「多重下請け構造」問題. Retrieved from https://toyokeizai.net/articles/-/774524?display=b 57

- Uzuz College. (n.d.). ITエンジニアの離職率. Retrieved from https://uzuz-college.jp/biz/blog/29465/ 194

- VES. (2024, December 26). 生成AIを使ったソフトウェア検証の最前線. Retrieved from https://www.ves.co.jp/column/023 61

- VNext. (n.d.). ラボ型開発. Retrieved from https://vnext.co.jp/v-blog/offshore-lab-development.html 195

- Wa2. (n.d.). AI業界の国内市場規模は2029年に2兆614億円に達する見込み. Retrieved from https://wa2.ai/ai-news/ai-japan-market-2029-2cho 196

- Wakka. (n.d.). オフショア開発の人月単価. Retrieved from https://wakka-inc.com/blog/1859/ 30

- World Economic Forum. (2024, April). 「2025年の崖」を乗り越え、デジタルトランスフォーメーションでビジネスモデルを再構築する. Retrieved from https://jp.weforum.org/stories/2024/04/ru-2025-no-dejitarutoransufo-me-shondebijinesumoderu-wo/ 81

- XenoBrain. (n.d.). ソフトウェア市場規模. Retrieved from https://service.xenobrain.jp/forecastresults/market-size/software 197

- Yano Keizai. (n.d.). 2023年度の国内民間企業のIT市場規模は前年度比6.3%増の15兆500億円. Retrieved from https://www.yano.co.jp/press-release/show/press_id/3678 198

- YouTube. (n.d.). 2024年度第2四半期 決算説明会. Retrieved from https://www.youtube.com/watch?v=mrbILWn1PMQ 199

- YouTube. (n.d.). Fujitsu Uvance. Retrieved from https://www.youtube.com/watch?v=OR0Qb9RysOU 200

- ZOZO Tech Blog. (2023, July 10). GitHub Copilotの全社導入とその効果. Retrieved from https://techblog.zozo.com/entry/introducing_github_copilot 34

- Freedash. (n.d.). フリーランスエンジニアの平均年収. Retrieved from https://freedash.jp/freelance-engineer-income/ 23

- Tech Stock. (n.d.). フリーランスエンジニアって本当にいいの?. Retrieved from https://tech-stock.com/magazine/comparison-of-the-full-time-engineers/ 201

- Consul Global. (n.d.). 決算・IR情報. Retrieved from https://consul.global/newscat/fy-ir/ 43

引用文献

- System Integration Market to be Worth $955.21 Billion by 2030 …, https://www.prnewswire.com/news-releases/system-integration-market-to-be-worth-955-21-billion-by-2030-grand-view-research-inc-301751614.html

- IDC Japan、国内ITサービス市場予測を発表。2029年には9兆6625億円に達する見込み, https://codezine.jp/news/detail/21184

- 国内ITサービス市場予測を発表~AI活用の実践とユースケース拡大が …, https://my.idc.com/getdoc.jsp?containerId=prJPJ53253625

- SESの将来性【市場規模と成長性】 – note, https://note.com/ses_radio/n/nef470cf7d9af

- ラボ型開発のメリット・デメリット、請負との違い、費用、成功のポイントまで徹底解説 – SHIFT ASIA, https://shiftasia.com/ja/column/%E3%83%A9%E3%83%9C%E5%9E%8B%E9%96%8B%E7%99%BA%E3%81%A8%E3%81%AF/

- 国内AIシステム市場予測を発表 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ53362125

- 【2025年予測】生成AI日本市場規模と成長分野|技術・業界動向を徹底解説 – HP, https://jp.ext.hp.com/techdevice/ai/ai_explained_16/

- 高成長CAGR47.9%の世界クラウドネイティブアプリケーション市場 – Japan Insights, https://japaninsights.jp/cloud-native-application-market-3/?amp=1

- クラウドネイティブアプリケーション 市場規模、株式、傾向、成長 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/cloud-native-applications-market

- 日本および世界のクラウドネイティブアプリケーション市場 – ドリームニュース, https://www.dreamnews.jp/press/0000314412/

- 「2025年の崖」から転落しなかった企業がすべきこと | DTFA Institute | FA Portal – デロイト トーマツ, https://faportal.deloitte.jp/institute/report/articles/001203.html

- 令和6年版 情報通信白書|Web3 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd212310.html

- 日本は世界有数のWeb3国家になる?Web3の将来性・市場規模を解説 – MCB FinTechカタログ, https://catalog.monex.co.jp/article/?p=9808

- 『オフショア開発白書(2024年版)』new.pdf, https://41690687.fs1.hubspotusercontent-na1.net/hubfs/41690687/offshore/%E3%80%8E%E3%82%AA%E3%83%95%E3%82%B7%E3%83%A7%E3%82%A2%E9%96%8B%E7%99%BA%E7%99%BD%E6%9B%B8(2024%E5%B9%B4%E7%89%88)%E3%80%8Fnew.pdf

- 2024年版『オフショア開発白書』から読み解く、オフショア開発の最新動向 – SHIFT ASIA, https://shiftasia.com/ja/column/2024%E5%B9%B4%E7%89%88%E3%82%AA%E3%83%95%E3%82%B7%E3%83%A7%E3%82%A2%E9%96%8B%E7%99%BA%E7%99%BD%E6%9B%B8%E3%81%8B%E3%82%89%E8%AA%AD%E3%81%BF%E8%A7%A3%E3%81%8F%E6%9C%80%E6%96%B0%E5%8B%95%E5%90%91/

- 【2021年度版】オフショア開発の動向について解説!人気ランキング1位はベトナム, https://nsm-nsgroup.co.jp/solution/column/offshore-column05.html

- ~IT人材の2040年の人材需給ギャップを独自試算~ IT人材は2040年に最大73.3万人不足と推計, https://corporate.resocia.jp/info/news/20241129_itreport_ja_03

- 2025年度エンジニア単価の傾向解説 – Teleworks, https://teleworks.tech/insights-briefs/price_information/435/

- 【2025年最新版】SESの単価相場と利用のメリット・デメリット, https://biz.tech-agent.lancers.jp/contents/article/ses-price/

- エンジニア一人月にかかる費用の相場|条件で変わる相場を解説 – HBLAB JSC, https://hblab.co.jp/blog/cost-engineer-per-month/

- 【2025年最新調査】IT/Webフリーランスエンジニアの市場動向とAI活用状況。8割以上が生成AIを活用、平均月単価は82.2万円 | ニュース | ファインディ株式会社(Findy Inc), https://findy.co.jp/2820/

- 2023 年版 情報サービス産業 基本統計調査, https://www.jisa.or.jp/Portals/0/report/basic2023report.pdf?20240410

- フリーランスエンジニアの平均年収を職種・年齢・言語別に比較【現役が語るリアル】, https://freedash.jp/freelance-engineer-income/

- 政府のDX推進計画における方針や指標とDX化の現状 | 株式会社 MICHIRU, https://michiru.co.jp/dx/government/

- 2025年デジタル庁活動報告, https://www.digital.go.jp/policies/report-2025

- 「サイバーセキュリティ経営ガイドライン Ver3.0」の改訂概要, https://www.cybersecurity.metro.tokyo.lg.jp/security/KnowLedge/445/index.html

- サイバーセキュリティ経営ガイドライン Ver 3.0 – 経済産業省, https://www.meti.go.jp/policy/netsecurity/downloadfiles/guide_v3.0.pdf

- ニュース「公取委がソフトウェア業界を実態調査へ、買いたたきについて」 – 企業法務ナビ, https://www.corporate-legal.jp/news/4485

- (令和7年5月12日)令和6年度における下請法の運用状況及び中小事業者等の取引適正化に向けた取組 | 公正取引委員会, https://www.jftc.go.jp/houdou/pressrelease/2025/may/250512.html

- 【2025年最新】オフショア開発の人月単価の目安は?最新動向から今後の見通しを解説, https://wakka-inc.com/blog/1859/

- 2025年の崖とは?直面する課題と回避方法を詳しく解説 – NTTデータ関西, https://www.nttdata-kansai.co.jp/media/009/

- 2025年の崖とは?現状の課題や対策を徹底解説 – NTTドコモビジネス, https://www.ntt.com/business/services/xmanaged/lp/column/2025.html

- エン・ジャパン、ITフリーランス市場調査レポートを公開。ITフリーランスの市場規模は10年で1.6倍に成長見込み。現在活用中の企業の6割が「今後、活用を増やしたい」と回答。 | エン・ジャパン(en Japan), https://corp.en-japan.com/newsrelease/2025/42859.html

- GitHub Copilotの全社導入とその効果 – ZOZO TECH BLOG, https://techblog.zozo.com/entry/introducing_github_copilot

- Work Trend Index スペシャルレポート Copilot の初期ユーザーから学ぶ、生成 AI の職場での可能性 – News Center Japan, https://news.microsoft.com/ja-jp/features/231124-copilots-earliest-users-teach-us-about-generative-ai-at-work/

- ITRがローコード/ノーコード開発市場規模推移および予測を発表, https://www.itr.co.jp/topics/pr-20250206-1

- アイ・ティ・アール、国内ローコード/ノーコード開発市場規模の推移と予測を発表 – CodeZine, https://codezine.jp/news/detail/20958

- ITR Market View:ローコード/ノーコード開発市場2025|株式会社アイ・ティ・アール, https://www.itr.co.jp/report-library/m-25000400

- 偽装請負における厚生労働省のガイドラインとは?判断基準や罰則を徹底解説!, https://www.dispa.matchingood.co.jp/tips/1737

- 偽装請負とは?厚生労働省のガイドライン・告示や、発注者がとるべき対策を解説, https://www.isfnet-services.com/blog/hr/disguise-contract-ministry-of-health-labour-and-welfare

- 情報化社会の進展がエネルギー消費に与える 影響(Vol.1), https://www.jst.go.jp/lcs/pdf/fy2018-pp-15.pdf

- IT 機器等の消費電力・排熱量 1. IT 機器等の消費電力 – 環境省, https://www.env.go.jp/air/tech/model/heat_aeh-wg2-20_02/ref01.pdf

- 決算・IR情報 | コンサルファームやコンサル業界の情報サイト …, https://consul.global/newscat/fy-ir/

- McKinsey「AIがコンサル業界を脅かす」内部で危機感、存続かけた変革迫られる – Bignite, https://oneword.co.jp/bignite/ai_news/mckinsey-ai-threatens-consulting-industry-transformation/

- システム内製化のメリット・デメリットは?注目の理由や成功ポイント – レバテック, https://levtech.jp/partner/guide/article/detail/226/

- システム内製化のメリット、デメリット – 伊藤忠テクノソリューションズ, https://www.ctc-g.co.jp/solutions/outsystems/column/2106_system.html

- DXで進むシステム内製化の動き|メリット・デメリットと課題 | オフショア開発.com, https://www.offshore-kaihatsu.com/contents/general/insourcing

- SaaSとスクラッチ開発の違いとシステム選定のポイント – – 株式会社STOVE, https://teamstove.co.jp/column/saas_scratch/

- ローコード開発の将来性について解説!ビジネスやエンジニアへの影響にも着目 – cmkPLUS, https://plus.cmknet.co.jp/the-future-of-low-code/

- IT人材不足が深刻化する理由とは?ITエンジニア不足が企業に与える影響やとるべき対策について解説 – NTTドコモビジネス, https://www.ntt.com/business/services/xmanaged/lp/column/it-talent-shortage.html

- IT人材の転職市場が活発化、転職希望者数は前年同月比173%で過去最高 – レバテック, https://levtech.jp/partner/guide/research/detail/282/

- ベンダーロックインのデメリットと主要因 回避のために求められる戦略は? – Rentec Insight, https://go.orixrentec.jp/rentecinsight/it/article-311

- ベンダーロックインとは?そのリスクと回避策を徹底解説 | 情シスマン, https://www.gate02.ne.jp/media/it/column_237/

- IT人材不足と多重下請け問題についての提言 – さわかみ投信, https://www.sawakami.co.jp/media/webmagazine/202112column/

- 多重下請け構造はなぜ生まれるのか|概要と問題点、脱却する方法を解説, https://www.isfnet-services.com/blog/hr/multiple-subcontracting-structure

- SIerの多重下請け構造とは?問題点やおすすめの転職先を紹介 – レバテックキャリア, https://career.levtech.jp/guide/knowhow/article/121014/

- エンジニア人気低迷の元凶「多重下請け構造」問題 安月給で早朝から深夜まで働き, https://toyokeizai.net/articles/-/774524?display=b

- IT産業における下請の現状・課題について, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/joho_keizai/it_jinzai/pdf/002_07_00.pdf

- 生成AIがもたらす企業の再創造 | アクセンチュア – Accenture, https://www.accenture.com/jp-ja/insights/consulting/gen-ai-talent

- AIバリューチェーンによる現状分析と変化する研究者の役割|Hiroshi Yamakawa – note, https://note.com/hymkw/n/n109c611118ea

- 生成AIを使ったソフトウェア検証の最前線:最新トレンド – 株式会社ヴェス, https://www.ves.co.jp/column/023

- AI対応テスト市場規模、共有|分析レポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/ai%E3%82%92%E6%B4%BB%E7%94%A8%E3%81%97%E3%81%9F%E3%83%86%E3%82%B9%E3%83%88%E5%B8%82%E5%A0%B4-108825

- アジャイル開発導入率は23.2%!うち約8割が成果を実感!メリットTOP3は「柔軟・迅速な対応」「市場投入の加速」「品質向上」 | 【公式】Lychee Redmine|使いやすさ抜群のガントチャート!らくらくプロジェクト管理ツール, https://lychee-redmine.jp/blogs/report/report-agile-development/

- 【2021年最新版】SIer各社のDX動向まとめ – 株式会社STANDARD, https://standard-dx.com/post_blog/sier-dx-matome

- SIerのDX戦略最前線!今知っておくべき最新動向 – KOTORA JOURNAL – コトラ, https://www.kotora.jp/c/99981-2/

- 【SIerとは】具体的な仕事内容や業務工程を詳しく解説 – foRPro, https://for-professional.jp/media/career/engineer-career/article/engineer-sier/

- SIerとは?5つの分類や大手の平均年収、メリット・デメリットを解説 – みらいワークス, https://mirai-works.co.jp/consulnext/column/1503/

- 【x人材調査】日本IT人材市況動向レポート(2023−2024年版) – NAL Company | 株式会社NAL VIETNAM | デジタル時代で世界中の人々、企業の全ての可能性を最大限に引き出すこと。, https://nal.vn/japan_it_report_2023/

- USドルベースでの世界のITエンジニア給与、ヨーロッパ各国で上昇、日本は31位に順位を落とし現地通貨ベースでもG7で唯一減少、グローバル人材獲得競争で後れをとる懸念:東京新聞 × PR TIMES, https://adv.tokyo-np.co.jp/prtimes/article352/

- ITエンジニアの離職率とは?離職を防止する方法を解説 – エージェントグロー, https://www.agent-grow.com/fairgrit/useful/column/fatures/5976/

- リスキリング成功例を紹介。取り組みの目的と形態とは|データ連携ツール「ASTERIA Warp」, https://www.asteria.com/jp/warp/blog/127992.html

- リスキリングの導入事例20社!企業が人材育成のために実施していることを紹介, https://techro.co.jp/reskilling-companies-case-study/

- エンジニアの離職防止対策|退職の原因や兆候についても解説 – レバテック, https://levtech.jp/partner/guide/article/detail/398/

- エンジニアの離職を防ぐには?会社が整えるべき制度・環境・評価のポイント – 社内SE転職ナビ, https://se-navi.jp/media/6529/

- 離職防止に効果的な施策9つ!離職の原因とその影響も解説 | HR大学 – HRBrain, https://www.hrbrain.jp/media/human-resources-management/prevention-of-turnover-policy

- 「労働生産性の国際比較2021」からの考察 – 三菱UFJ信託銀行, https://www.tr.mufg.jp/shisan-ken/pdf/shisan_keisei_12.pdf

- 生成AI時代を生きるエンジニアの生存戦略:変化をチャンスに変える – Zenn, https://zenn.dev/aircloset/articles/5e4dd182775dae

- AI時代のIT人材生存戦略:次世代の優秀人材像と必須スキルセットを徹底解説 – Zenn, https://zenn.dev/renue/articles/2f1ca6ac743456

- 生成AI時代におけるエンジニアのキャリア | コラム:転職の技術 – リーベル, https://www.liber.co.jp/job-change-column/column1204/

- なぜ進まない?企業のDX、「2025年の崖」対策に今必要なこと|OPTAGE for Business, https://optage.co.jp/business/contents/article/20211110.html

- 迫る「2025年の崖」- デジタルトランスフォーメーションでビジネスモデル変革を – 世界経済フォーラム, https://jp.weforum.org/stories/2024/04/ru-2025-no-dejitarutoransufo-me-shondebijinesumoderu-wo/

- DevSecOps市場| 市場規模 分析 予測 2025-2030年 【市場調査レポート】, https://www.gii.co.jp/report/ires1589456-devsecops-market-by-component-services-solution.html

- DevSecOps市場の規模とシェア分析 – 産業調査レポート – 成長トレンド – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/devsecops-market

- 2022.5.12:NTTデータグループの新中期経営計画について | メタリンク株式会社 (MetaLinc K.K.), https://www.metalinc.com/202312_Sandvox_Slider/PLM_NEWS/202205_JAPAN_PLM_NEWS/20220512_NTTdata_b.html

- Trusted Global Innovator – NTT Data, https://www.nttdata.com/global/ja/-/media/nttdataglobal-ja/files/about-us/cp22_j_all_p.pdf

- 生成AI時代をリードする | アクセンチュア – Accenture, https://www.accenture.com/jp-ja/services/data-ai

- 中期経営計画 2022年度~2025年度 | 人とシステム – NTTデータエンジニアリングシステムズ, https://www.nttd-es.co.jp/magazine/backnumber/no103/no103-message.html

- 2025_page.pdf – NTT DATA新卒採用サイト, https://nttdata-recruit.com/book/pdf/2025_page.pdf

- 2024年3月期 決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240509/20240506582141.pdf

- Fujitsu Uvance 事業戦略, https://pr.fujitsu.com/jp/ir/library/presentation/pdf/20230529-01.pdf

- 富士通がUvanceの進捗状況について説明、データ&AIを軸に事業/社会課題の解決をコミット, https://cloud.watch.impress.co.jp/docs/special/2032776.html

- NECのAIエージェントが目指す、業務変革の実現!誰もが生成AIを使える社会へ, https://prtimes.jp/tv/detail/3057

- NECが描く生成AI活用戦略と全社展開の舞台裏 – note, https://note.com/magic_shark7045/n/n76a3f98a33a5

- NEC、早稲田キャリア研究会と協働で、大学生向けに生成AIを活用した「社会課題解決ワークショップ」を実施 – PR TIMES, https://prtimes.jp/main/html/rd/p/000001073.000078149.html

- [LumadaでIoT王者?] 日立製作所 2025年3月期決算説明会 – note, https://note.com/honest_murre2984/n/n5e7d80fa9053

- 日立製作所、長期目標でLumadaの売上比率を全社の80%に インフラなど各事業にAI適用を推進, https://www.weeklybcn.com/journal/news/detail/20250501_209710.html

- アクセンチュアが描く未来:生成AIとともに進化する10年戦略 – KOTORA JOURNAL, https://www.kotora.jp/c/65834/

- アクセンチュアの2024年度第4四半期決算は予想を上回る – Investing.com, https://jp.investing.com/news/transcripts/article-93CH-964177

- SCSKグループ 中期経営計画(FY2020~2022)を策定(2020年04月28日), https://www.scsk.jp/news/2020/press/management/20200428_3.html

- SCSKグループ中期経営計画(FY2023-FY2025)を策定, https://www.scsk.jp/news/2023/pdf/20230428.pdf

- SCSK株式会社 統合報告書2024, https://www.scsk.jp/ir/library/report/pdf/scsk/scsk_report2024.pdf

- TISの中期経営計画 社会課題の解決に挑む 異業種連携で新規ビジネスを促進 – 週刊BCN+, https://www.weeklybcn.com/journal/explanation/detail/20240718_205129.html

- TISが人材投資を加速、DXコンサルタントを倍増へ - 中期経営計画 – KOTORA JOURNAL, https://www.kotora.jp/c/kessan_tis/

- 成長投資に1000億円 TISが新中期経営計画 国内外でM&Aを拡大 | 電波新聞デジタル, https://dempa-digital.com/article/572478

- 日本のAIスタートアップ市場動向:設立5年以内の注目企業と成長戦略 by Gemini Deep Research – note, https://note.com/shohei6117/n/n7ddf08c6e836

- SESの市場規模はどれくらい?業界全体の将来性やSES市場に携わるメリットを紹介, https://www.agent-grow.com/fairgrit/useful/column/fatures/5178/

- 注目のAIスタートアップ10選【2025年最新版】 | AI活用研究所, https://www.aidma-hd.jp/ai/ai-start-up-company/

- 【2025年最新】生成AIでテストを自動化!おすすめツール10選を紹介 | アスピック, https://www.aspicjapan.org/asu/article/73749

- 【2024年→2025年ソフトウェア開発の総括と展望】「生成AI」の導入率は5割超え, https://blog.autify.jp/article/summary-and-outlook-of-software-development

- ローコード開発の将来性は?市場規模・政府の発表から予測して解説 – BOLT, https://bolt-dev.net/posts/11267/

- フリーランスエンジニアの実態とは?客観的データから調査します! – ベスキャリIT, https://www.bscareer-it.jp/columns/reality-freelance/

- 情報サービス・ソフトウェア産業における 下請適正取引等の推進のためのガイドライン 平成1 – 中小企業庁, https://www.chusho.meti.go.jp/keiei/torihiki/guideline/06_info-services_soft.pdf

- IDC Japan、国内ITサービス市場予測を発表。2028年には8兆8201億円に達する見込み, https://codezine.jp/news/detail/20572

- オフショア開発の最新動向|市場規模、地域別動向、成長予測を徹底解説 – コウェル, https://www.co-well.jp/blog/offshore/offshore_development_trends

- 競争力を高めるSaaS型クラウド活用とは – クレアンスメアード, https://www.creansmaerd.co.jp/column/cloud_service.html

- システム内製化が進む理由 メリット・デメリットや取り組みのポイントを解説 – ダイキン IT, https://www.itec.daikin.co.jp/manufacture/blog/naisei/

- 日本企業はAI前提で全社変革を アクセンチュア、勉強会で強調 | 電波新聞デジタル, https://dempa-digital.com/article/690863

- システム内製化とは?必要とされる背景やメリット、ポイントなどを紹介! – desknet’s NEO, https://www.desknets.com/neo/column/nocode06.html

- web3最前線:その可能性と課題をどう見るか | ポータル | 株式会社デジタルガレージ(Digital Garage, Inc.), https://www.garage.co.jp/portal/29780/

- 「SES Tech カオスマップ 2022」が公開 – Digital Shift Times, https://digital-shift.jp/flash_news/FN220510_3

- IRイベント・説明会 | 企業情報 – NTTドコモ, https://www.docomo.ne.jp/corporate/ir/library/presentation/

- 国内AIシステム市場は2029年に4兆1873億円、IDC Japanの調査 – DIGITAL X(デジタルクロス), https://dcross.impress.co.jp/docs/news/004015.html

- 大企業がフルスクラッチでECサイトを構築する3つの理由 – ebisumart, https://ebisumart.com/blog/full-scratch/

- コンサルタントが知っておくべき分析・戦略フレームワーク10選 – アイガー株式会社, https://eiger-inc.co.jp/columns/823/

- Web 3.0 Market 調査レポート 2025 | 業界動向と予測 – Emergen Research, https://www.emergenresearch.com/jp/industry-report/web-3-%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88

- 今見ておきたい!カオスマップ(業界地図)まとめ | エンプレス(enpreth), https://enpreth.jp/media/chaosmap-summary/

- GitHub Copilotの効果は本物?論文から読み解く開発生産性の真実 – Findy Tech Blog, https://tech.findy.co.jp/entry/2024/09/20/090000

- クラウドネイティブアプリケーションの市場規模、共有および予測、2032, https://www.fortunebusinessinsights.com/jp/%E3%82%AF%E3%83%A9%E3%82%A6%E3%83%89%E3%83%8D%E3%82%A4%E3%83%86%E3%82%A3%E3%83%96%E3%82%A2%E3%83%97%E3%83%AA%E3%82%B1%E3%83%BC%E3%82%B7%E3%83%A7%E3%83%B3%E5%B8%82%E5%A0%B4-109420

- フルスクラッチ開発は時代遅れではない!その理由と向いている企業の特徴について解説, https://freshet.co.jp/column/965/

- 株主・投資家の皆様 決算資料 : Fujitsu Japan, https://pr.fujitsu.com/jp/ir/finance/

- 株主・投資家の皆様 – Fujitsu, https://global.fujitsu/ja-jp/ir

- 人工知能 (AI) の未来 – 生成AI導入によるビジネス価値の創出 | ガートナー, https://www.gartner.co.jp/ja/topics/ai-strategy-for-business

- 【2025年】AIベンチャー・スタートアップ企業37選!転職のポイントも解説 – Geekly(ギークリー), https://www.geekly.co.jp/column/cat-technology/ai_venturecompany_introduce/

- ラボ情報システム:世界市場シェア分析、業界動向と統計、成長予測(2024~2029年), https://www.gii.co.jp/report/moi1437943-global-laboratory-information-system-market-share.html

- 調査レポート:GitHub Copilotは開発者の生産性向上にどのように役立つのか, https://github.blog/jp/2022-07-25-research-how-github-copilot-helps-improve-developer-productivity/

- クラウドネイティブストレージ市場規模|2025~2034年の成長予測 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/cloud-native-storage-market

- 日本の産業用AI市場規模(~2035年), https://www.globalresearch.co.jp/reports/japan-industrial-ai-market-mrf/

- The United States System Integration Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/system-integration-market/united-states

- 【2025年】テスト自動化トレンド|AI活用とツール選定の重要ポイント – Hakky Handbook, https://book.st-hakky.com/business/latest-trends-in-test-automation

- 経済産業省の「2025年の崖」について分かりやすく解説 | 株式会社 日立ソリューションズ・クリエイト, https://www.hitachi-solutions-create.co.jp/column/core-system/2025-cliff.html

- システムの内製化を成功させるには~内製化の重要性やメリット・デメリットも解説 | RPA業務自動化ソリューション | 日立ソリューションズ, https://www.hitachi-solutions.co.jp/rpa/column/rpa_vol42.html

- 2025年3月期 連結決算の概要 [FY2024] – 日立製作所, https://www.hitachi.co.jp/New/cnews/month/2025/04/0428/2024_Anpre.pdf

- SES業界の今後は?将来性はあるの?SESのプロがIT業界全体の市場規模から解説, https://hrtech-guide.co.jp/ses/marketsize/

- 国内のローコード/ノーコード開発ツール市場は2028年まで年平均17.1%増で拡大 IDC Japan, https://it.impress.co.jp/articles/-/27150

- 国内ITインフラストラクチャサービス市場予測を発表 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ53511625

- 国内ITサービス市場予測を発表~2024年以降も平均6%超の成長を継続へ~ – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ52768424

- 国内パブリッククラウドサービス市場予測を発表 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ53205625

- 2023年度の国内IT市場規模は前年度比6.3%増の15兆500億円 矢野経済研究所, https://it.impress.co.jp/articles/-/27143

- 2024年の国内ERP市場は前年比12%増、2025年にはSaaSが全体の4分の1に 矢野経済研究所 | IT Leaders, https://it.impress.co.jp/articles/-/28398

- サイバーセキュリティ経営ガイドライン Ver 3.0実践のためのプラクティス集 | 情報セキュリティ – IPA, https://www.ipa.go.jp/security/economics/csm-practice.html

- 世界DevOps市場予測2031:489億米ドル、CAGR21.1%, https://japaninsights.jp/devops-market-2/

- 2023年ITソリューションプロバイダー顧客満足度調査<独立/ユーザー系> | J.D. Power, https://japan.jdpower.com/ja/press-releases/2023_Japan_IT_Solution_Provider_CS_Study

- 2024年ITソリューションプロバイダー顧客満足度調査<独立/ユーザー系> | J.D. Power, https://japan.jdpower.com/ja/press-releases/2024_Japan_IT_Solution_Provider_CS_Study

- 調査統計ガイドブック 2023-2024 – JEITA, https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2023_2024.pdf

- 情報サービス産業における適正な業務委託契約運用のためのガイドライン, https://www.jisa.or.jp/Portals/0/resource/legal/download/jisa_entrust_guideline.pdf

- 2024 年版 情報サービス産業 基本統計調査 – 一般社団法人情報 …, https://www.jisa.or.jp/Portals/0/report/basic2024report.pdf?20250521

- Integrated Systems Market Size & Analysis Report 2023-2030 – KBV Research, https://www.kbvresearch.com/integrated-systems-market/

- 矢野経済研究所は「2025 車載用ソフトウェア市場の実態と展望 vol.1 協力会社編 」発刊, https://kyodonewsprwire.jp/release/202509195536

- 生成AIで“当たり前”を問い直す―大手SIer2社のエンジニアたちが組織の垣根を超えて挑んだ2日間の合同ハッカソン | Ledge.ai, https://ledge.ai/articles/nes_hisol_hackathon_2025_report

- web3市場は66億3000万ドルの大幅な成長を記録 – Market.us Scoop, https://scoop.market.us/web3-%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/

- DevSecops市場調査レポート – グローバル予測2025-2033, https://www.marketgrowthreports.com/jp/market-reports/devsecops-market-100835

- IT業界における離職率|人材を定着させる5つの戦略を解説 – まるごと人事, https://marugotoinc.jp/blog/it_rishokuritsu/

- 参考資料 (IT人材育成の状況等について) – 経済産業省, https://www.meti.go.jp/shingikai/economy/daiyoji_sangyo_skill/pdf/001_s03_00.pdf

- IT関連統計 – 経済産業省, https://www.meti.go.jp/policy/it_policy/statistics/index.html

- 「次世代デジタルインフラの構築」 プロジェクトに関する 研究開発・社会実装計画(改定案)の概要 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/pdf/016_03_00.pdf

- 厚生労働省 「IT・デジタル人材の労働市場に関する 研究調査事業」 調査報告書, https://www.mhlw.go.jp/content/11600000/001244078.pdf

- 観光DX(デジタルトランスフォーメーション)の推進 | 持続可能な観光地域づくり戦略 – 国土交通省, https://www.mlit.go.jp/kankocho/seisaku_seido/kihonkeikaku/jizoku_kankochi/kanko-dx.html

- アクセンチュア(ACN.US) 2025年第1四半期決算説明会 – Moomoo, https://www.moomoo.com/ja/news/post/47352113/earnings-call-summary-accenture-acnus-q1-2025-earnings-conference

- TIS、中期経営計画にて3年後の売上高の目標を5000億円 、DX支援を重点戦略に, https://www.ncblibrary.com/posts/47127

- IPA「DX白書2021」を読み解く(3)|北村和久|事業創造デザイナー – note, https://note.com/kazuhisakitamura/n/nb8992e4751dc

- 【仕事は食われるがコンサルは足りない】アクセンチュアAIセンター長・保科学世/極秘AIをデモ公開 (まとめ) – note, https://note.com/honest_murre2984/n/n6cc3712ed174

- 決算説明会 | IRイベント・説明会 | IR資料室 | 株主・投資家情報 – NTT Group, https://group.ntt/jp/ir/library/presentation/financial/

- 2025年3月期 決算説明資料 – NTT Data, https://www.nttdata.com/global/ja/-/media/nttdataglobal-ja/files/investors/library/earning/2024/4q/20254qpre_j01.pdf?rev=17dfab4335bf42cab3687617a77e921d

- SIerのための営業DX戦略 – openpageが解決する業界特有の課題とは, https://www.openpage.jp/blog/sier-sales-dx-strategy

- 2024年の国内ITサービス市場は7兆205億円 – PC-Webzine, https://www.pc-webzine.com/article/2821

- SES事業のDXを加速させる「SES Tech カオスマップ 2023」をSES MAGAZINE(SESマガジン)運営のアールエンジンが公開 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000006.000100480.html

- SES業界向けのITサービスをまとめた「SES Tech カオスマップ 2024」をSES総合研究所が公開, https://prtimes.jp/main/html/rd/p/000000001.000150058.html

- 国内におけるアジャイル開発、どのプラクティスがいちばん使われている? IPAが調査報告書を公開 – Publickey, https://www.publickey1.jp/blog/13/_ipa_1.html

- System Integrator Services Market Size & Forecast to 2030 – Research and Markets, https://www.researchandmarkets.com/report/system-integrator

- SES業界のM&A事情を詳しく解説!業界動向や事例もあわせて紹介 | RISONAL, https://risonal.com/knowledge/column/industry-ma/ses/

- 中期経営計画 | SCSK株式会社, https://www.scsk.jp/ir/management/mid_term.html

- 【2025年最新】日本の生成AI企業18社!大手からベンチャーまで紹介 – 株式会社SHIFT AI, https://shift-ai.co.jp/blog/3069/

- ChatGPTで要件定義を効率化!4つの事例で手順と詳細なプロンプトも紹介, https://shift-ai.co.jp/blog/7716/

- レガシーシステムとは?迫る「2025年の崖」マイグレーション成功における3つのポイント, https://service.shiftinc.jp/column/4990/

- データセンターの脱炭素化|背景・課題・国内事例をわかりやすく解説 – 自然電力株式会社, https://shizenenergy.net/decarbonization_support/column_seminar/decarbonizing_dc/

- 総務省|令和6年版 情報通信白書|市場概況, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd219100.html

- 日本ITサービス市場規模推移、 見通し によって 2033 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-it-services-market

- 生成AIを活用したシステム開発事例8選|メリットやポイントも紹介, https://spikestudio.jp/blog/EEX9xs5r

- DX時代にSIerは不要?DX時代に求められる役割とは – 株式会社STANDARD, https://standard-dx.com/post_blog/sier-yakuwari-dxjidai

- サービス産業動向調査 – 総務省統計局, https://www.stat.go.jp/data/mssi/index.html

- 統計局ホームページ, https://www.stat.go.jp/

- IT サービス市場の規模、成長、分析、傾向、2032 年までの予測 – Straits Research, https://straitsresearch.com/jp/report/it-services-market

- ビジネスにおけるWeb3.0の可能性とは?~DX実現に向けたWeb3.0のビジネス活用, https://www.tanabeconsulting.co.jp/en/dx/digitalinsight/column/detail128.html

- エンジニアの離職率はどのくらい?離職率を下げる方法も解説 | ウズウズカレッジ, https://uzuz-college.jp/biz/blog/29465/

- ラボ型開発とは?メリット・デメリット、請負型との違いを徹底解説! | V-DETAIL – VNext JAPAN, https://vnext.co.jp/v-blog/offshore-lab-development.html

- AI業界の国内市場規模は2029年に2兆614億円に達する見込み, https://wa2.ai/ai-news/ai-japan-market-2029-2cho

- AIが予測するソフトウェア開発業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/software

- 国内企業のIT投資に関する調査を実施(2024年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3678

- 2024年度第2四半期 決算説明会 – YouTube, https://www.youtube.com/watch?v=mrbILWn1PMQ

- 富士通 時田社長が語る、Fujitsu Uvanceの躍進と事業モデル変革の全貌/ザ・トップインタビューrec+【Japan Innovation Review】 – YouTube, https://www.youtube.com/watch?v=OR0Qb9RysOU

- フリーランスエンジニアって本当にいいの?実態から案件の獲得方法まで解説 – テックストック, https://tech-stock.com/magazine/comparison-of-the-full-time-engineers/