データが耕す未来:食糧安全保障とサステナビリティを実現するスマート農業の勝者の戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、世界の食糧安全保障とサステナビリティという根源的な課題解決の中核を担う「スマート農業(アグリテック)」業界における、新たな事業戦略策定の基盤となる詳細な戦略分析を提供することを目的とする。調査対象は、精密農業、農業オートメーション(自動運転農機、ドローン)、農業データプラットフォーム(FMS: Farm Management Software)、施設園芸・植物工場、および関連するIoTセンサー、通信、AI技術市場とし、グローバル市場の動向と日本市場の特性を深く分析する。

最も重要な結論

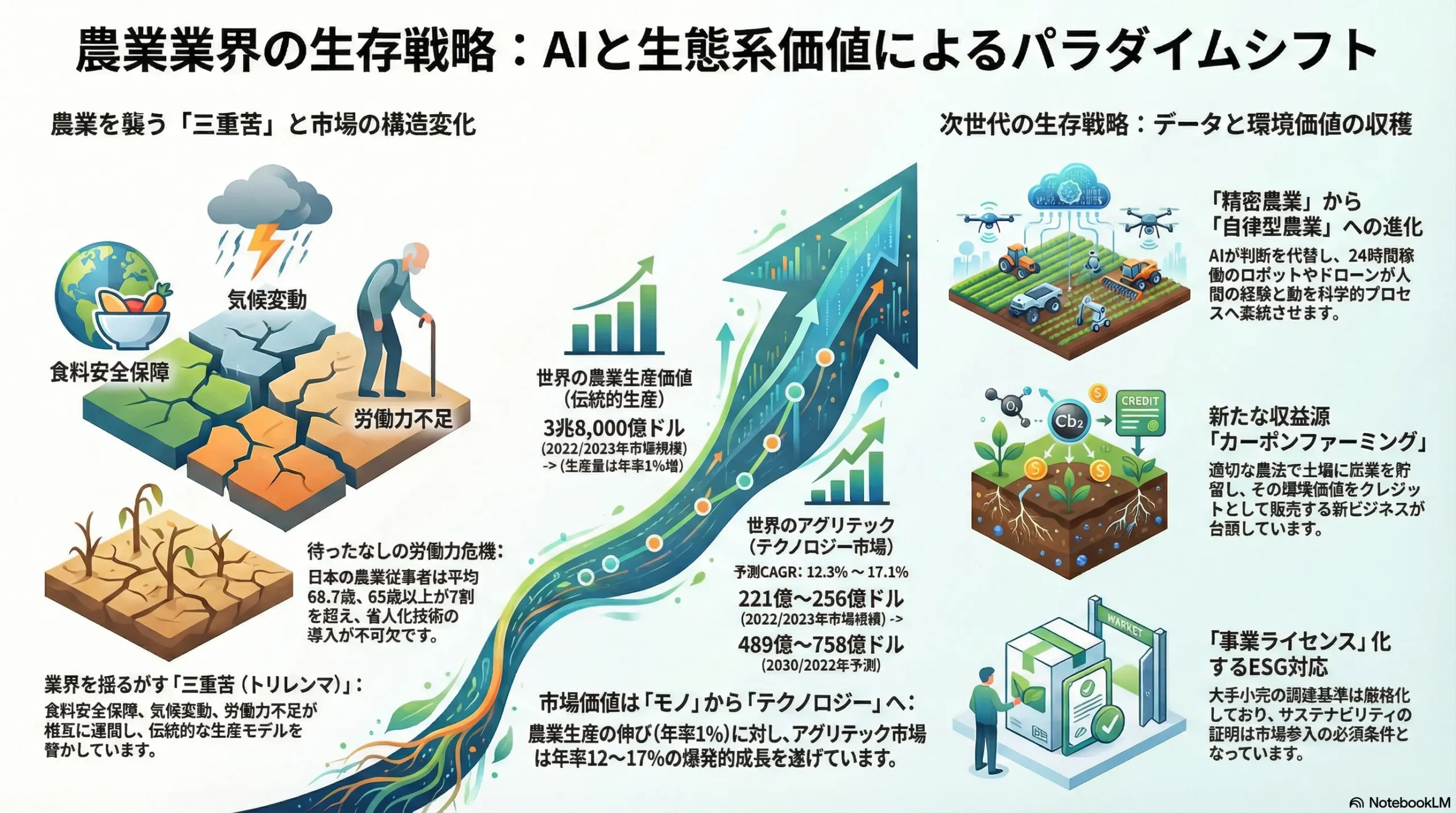

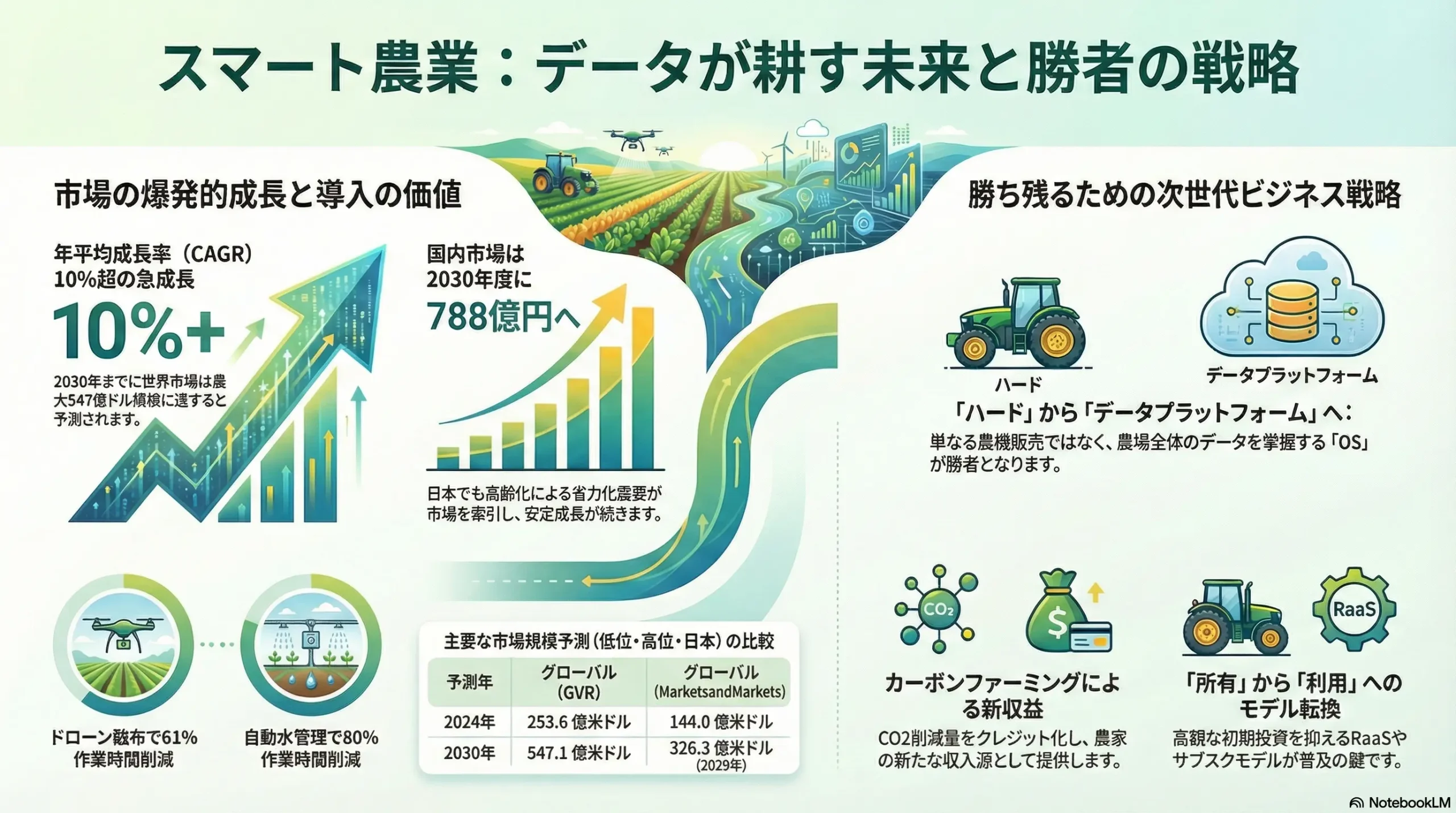

スマート農業市場は、技術導入の黎明期にありながら、食糧安全保障と環境持続可能性という二つの不可逆的なメガトレンドに後押しされ、今後10年で爆発的な成長ポテンシャルを秘めている。市場は年平均成長率(CAGR)10%を超える二桁成長が見込まれる一方、特に日本のような市場では、高額な初期投資、費用対効果の不透明性、そして農業従事者の高齢化に伴うデジタルデバイド(情報格差)といった深刻な導入障壁が存在し、成長は一様ではない。

本分析から導き出される最も重要な結論は、この業界における競争の主戦場が、農機などの「ハードウェア」の性能競争から、農場全体のデータを掌握し、農業バリューチェーン全体を巻き込む「データプラットフォームとエコシステム」の覇権争いへと決定的に移行していることである。最終的な勝者は、単に優れた製品を製造する企業ではなく、農家の経営課題に深く寄り添い、データの収集から活用、そして収益化までをシームレスに支援する「農業のオペレーティングシステム」を構築したプレイヤーとなるだろう。

さらに、サステナビリティはもはやコストではなく、明確な収益源へと変化している。「カーボンファーミング」と呼ばれる、農地での炭素貯留をカーボンクレジットとして収益化するビジネスモデルは、スマート農業技術の導入ROI(投資収益率)を根本から変える可能性を秘めており、これをサービスとして提供できるかが重要な差別化要因となる。

事業戦略上の主要な推奨事項

以上の分析に基づき、本市場で成功を収めるための事業戦略として、以下の5点を提言する。

- アセットライトな「as a Service」モデルの推進: 資本集約的なハードウェア製造での直接競争を避け、高額な初期投資という最大の導入障壁を解消する「RaaS(Robot as a Service)」や「MaaS(Mobility as a Service)」といったサービス提供型ビジネスモデルを事業の中核に据える。これにより、特に中小規模農家が多い日本市場での普及を加速させる。

- オープンなエコシステム戦略の追求: John Deereなどが推進する垂直統合型の「クローズドなエコシステム」とは一線を画し、メーカーの垣根を越えてデータ連携を可能にする「オープンなデータプラットフォーム」の構築を主導する。日本の「農業API共通化コンソーシアム」のような動きを追い風に、業界のハブとしての地位を確立し、多様なパートナーを惹きつける。

- 「Sustainability-as-a-Service」の事業化: 精密農業技術の提供に留まらず、それによって実現される環境価値(CO2削減・貯留量)の計測・認証から、カーボンクレジットとしての販売・収益化までをワンストップで支援するサービスを開発する。これにより、サステナビリティへの取り組みを農家の直接的な収益向上に結びつけ、強力な導入インセンティブを創出する。

- 「デジタルブリッジ」機会の獲得: 高齢化が進む農業現場のデジタルデバイドを解消するため、徹底的にユーザーフレンドリーなUI/UX設計と、導入・運用を包括的に支援するコンサルティングやトレーニングサービスに注力する。技術そのものではなく、「使いこなせる」ための支援体制こそが、信頼と長期的な顧客関係を築く上での競争優位の源泉となる。

- 戦略的M&Aによる市場参入の加速: ゼロからの事業構築には時間を要するため、実績のあるデータ解析技術と既存の顧客基盤を持つ中規模のアグリテック・スタートアップを戦略的に買収する。これにより、市場参入時間を短縮し、技術と人材を迅速に獲得し、自社のリソースを投下して事業を「増幅(Amplify)」させる戦略を採るべきである。

第2章:市場概観(Market Overview)

グローバルおよび日本のスマート農業市場規模と予測

スマート農業市場は、世界的に力強い成長フェーズにある。ただし、市場調査会社によって市場の定義(例:ハードウェア本体を含むか否か)が異なるため、絶対額には幅が見られるものの、その高い成長性については共通した見解が示されている。

グローバル市場:

複数の調査レポートが、今後2030年にかけて年平均成長率(CAGR)が10%を超える二桁成長を予測している。

- MarketsandMarkets社は、2024年に144億米ドルであった市場が、2029年には233.8億米ドルに達する(CAGR 10.2%)と予測している 1。

- Grand View Research社はより楽観的で、2024年の253.6億米ドルから2030年には547.1億米ドルへ(CAGR 13.9%)の成長を見込んでいる 2。

- Mordor Intelligence社やPrecedence Research社も同様に、それぞれCAGR 12.33%(2030年に326.3億米ドル)、CAGR 12.2%(2034年に740.3億米ドル)という高い成長率を予測している 4。

これらの予測値の差異は、市場の定義が未だ流動的であることを示唆している。一部のレポートは成熟した農機ハードウェア市場の一部を含んでいる可能性があり、他はソフトウェアやサービスに特化している。この定義の不一致は、市場がまだ黎明期にあり、構造が固まっていないことの証左である。これは、新規参入者が特定のセグメントを定義し、その分野でリーダーシップを確立する機会が存在することを示している。

日本市場:

日本の市場規模はグローバルに比べ小さいものの、着実な成長が見込まれる。矢野経済研究所によると、国内市場は2024年度の331億5,400万円から、2030年度には788億4,300万円へと拡大すると予測されている 6。過去の実績を見ても、2015年度の97億円から2020年度には262億円へと順調に拡大しており、安定した導入が進んでいることがわかる 8。

| 年 | グローバル市場規模(低位予測、億米ドル) | グローバル市場規模(高位予測、億米ドル) | 日本市場規模(億円) |

|---|---|---|---|

| 2019 | 72.5 (NAPA推計) | – | – |

| 2020 | 85.0 (MarketsandMarkets) | – | 262 (矢野経済) |

| 2021 | – | – | 1,944 (NAPA推計) |

| 2022 | – | 221.4 (Spherical Insights) | 332 (矢野経済予測) |

| 2023 | 208.7 (Precedence) | 226.5 (Grand View) | – |

| 2024 | 144.0 (MarketsandMarkets) | 253.6 (Grand View) | 331.5 (矢野経済見込) |

| 2025 (予測) | 157.0 (MarketsandMarkets) | 297.4 (Extrapolate) | 3,885 (NAPA推計) |

| 2029 (予測) | 233.8 (MarketsandMarkets) | – | – |

| 2030 (予測) | 326.3 (Mordor Intel.) | 547.1 (Grand View) | 788.4 (矢野経済) |

表2.1: グローバルおよび日本のスマート農業市場規模と予測

出典: MarketsandMarkets, Grand View Research, 矢野経済研究所, NAPA, Spherical Insights, Precedence Research, Extrapolate, Mordor Intelligence の各レポートより作成 1

市場セグメンテーション分析

技術・ソリューション別

- 精密農業 (Precision Agriculture): 市場全体の46%以上を占める最大のセグメントである 2。収量モニタリング(このサブセグメントだけで42%以上を占める)、圃場マッピング、可変施肥・散布技術(VRT)などが含まれる 13。資源利用を最適化し、コスト削減と環境負荷低減を両立する点が、このセグメントの核となる価値提案である。

- 提供形態別: ハードウェア(自動化システム、センサー、GPSデバイス等)が市場の66%以上を占め、依然として最大の提供形態である 3。しかし、価値創出の中心はソフトウェアとサービスへと移行しており、サービスおよびソフトウェアセグメントはCAGR 14-15%以上と最も高い成長率を示している 4。これは、ビジネスモデルが物売りからコト売りへとシフトしている明確な兆候である。

- 施設園芸・植物工場 (Smart Greenhouse): 都市型農業や気候変動に左右されない食料生産システムの需要を背景に、CAGR 17.3%と最も急成長している応用分野である 4。

対象分野別

- 作物生産が市場の61%を占める最大の分野である 14。その他、畜産・酪農(家畜モニタリング)や水産養殖が続く。

- 作物の中では、その生産規模と産業上の重要性から、穀物(トウモロコシ、小麦、稲など)で最も技術導入が進んでいる 15。一方で、消費者の需要の変化を背景に、野菜・果樹分野もハイブリッド種子や関連技術の導入を牽引する重要なドライバーとなっている 16。国連食糧農業機関(FAO)のデータによると、2023年の世界の一次産品生産量(トンベース)は、穀物が31億トンで最大であり、次いで糖類作物(23億トン)、野菜(12億トン)、油糧作物(12億トン)、果物(10億トン)と続く 17。

地域別

- 北米: 世界市場の43%以上を占める最大の市場である 3。広大な農地、高い機械化率、そして政府の強力な支援策がこの地域の優位性を支えている。

- アジア太平洋 (APAC): CAGR 15-16%以上と、最も急速に成長している地域である 1。特に中国やインドにおける食糧安全保障への強い危機感と、広大な農業セクターの近代化を目的とした政府主導の取り組みが成長を牽引している。

主要な市場成長ドライバーと阻害要因

市場成長ドライバー

- 世界的な人口増加と食糧安全保障: 2050年までに世界人口が97億人に達すると予測されており、食料需要を満たすための農業生産性の向上が不可欠である 14。

- 農業従事者の高齢化・労働力不足: 特に日本のような先進国では、農業従事者の高齢化と後継者不足が深刻であり、省力化・自動化技術への需要を加速させている 4。日本の基幹的農業従事者のうち65歳以上が占める割合は71.7%に達する 25。

- サステナビリティと気候変動への対応: 持続可能な農業への要求と、政府による支援策(例:米農務省の「気候スマート商品パートナーシップ」プログラム 14)が、水・肥料・農薬などの資源利用を最適化する技術の導入を後押ししている 26。

- 技術の進歩とコスト低下: IoTセンサー、AI、ドローン、衛星通信といった関連技術の性能向上と低コスト化が、スマート農業の導入ハードルを下げている 27。

市場阻害要因

- 高額な初期投資: スマート農機や関連システムの導入には多額の初期費用が必要であり、これが特に中小規模農家にとって最大の導入障壁となっている 21。

- 費用対効果(ROI)の不透明性: 多くの農家にとって、高額な投資に見合うだけの収益向上が得られるかどうかが不明確であり、導入の意思決定をためらわせる一因となっている 4。

- デジタルデバイドとスキル不足: 農業従事者のITリテラシー不足や、地方における通信インフラの未整備が、先端技術の活用を妨げている 1。

- データ標準化の欠如と相互運用性の問題: 異なるメーカーの機器やソフトウェア間でデータが連携できない「サイロ化」が、農場全体のデータを統合的に管理・活用することを困難にしている 4。

第3章:外部環境分析(PESTLE Analysis)

スマート農業業界は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因から強い影響を受ける。PESTLEフレームワークを用いてこれらの要因を分析することは、事業機会とリスクを特定する上で不可欠である。

政治(Politics)

- 各国の食糧安全保障政策と農業支援策: 各国政府は、スマート農業を食糧自給率の向上と農業競争力強化の鍵と位置づけ、強力な政策支援を展開している。

- 日本: 2024年10月に施行された「スマート農業技術活用促進法」は、生産者だけでなく、農作業受託サービス事業者や食品事業者まで対象を広げ、国全体でスマート農業への転換を促すものである 6。また、農林水産省主導の「スマート農業実証プロジェクト」は、技術の現場実装と効果検証を進める上で重要な役割を果たしている 12。

- 米国: 5年ごとに改定される「農業法(Farm Bill)」が政策の根幹をなす。2024年の法案(H.R. 8467)では、環境品質インセンティブプログラム(EQIP)や保全管理プログラム(CSP)といった主要な保全プログラムにおいて、精密農業技術の導入に対する補助率を最大90%に引き上げるなど、具体的なインセンティブが盛り込まれている 32。

- EU: 共通農業政策(CAP)がデジタル農業を推進する枠組みとなっている。2023-2027年の戦略計画では、持続可能性と競争力向上を目的としたデジタル化支援が明記されており、「欧州共通農業データ空間(CEADS)」構想を通じて、データ共有基盤の整備も進められている 33。

- データ主権に関する規制: 農業データが国家の食糧安全保障に関わる戦略的資産と見なされるようになり、データの国外移転や外資によるプラットフォーム支配に対する規制が強化される可能性がある。これはグローバルなデータプラットフォーム戦略を展開する上で考慮すべき重要な政治的リスクである 35。

経済(Economy)

- 農業資材価格の高騰: 化学肥料、燃料、種苗といった農業生産に不可欠な資材の価格が世界的に高騰している。これは農業経営を圧迫する一方で、肥料や農薬の投入量をピンポイントで最適化できる可変施肥技術(VRT)など、精密農業技術への強い需要を生み出している 6。

- 高額な設備投資と金利変動: スマート農機は1台数千万円に及ぶ高額な投資となる 36。そのため、金利の動向は農家の投資意欲に直接的な影響を与える。金利上昇局面では、リースやサブスクリプション、作業代行サービスといった、初期投資を抑えられるビジネスモデルへの需要が高まる。

- 国際的な農産物市況: 穀物をはじめとする農産物の国際価格の変動は、農家の収益性を左右し、結果としてテクノロジーへの投資余力に影響を及ぼす。

社会(Society)

- 深刻な労働力不足と高齢化: 日本では、農業就業人口が136万人(2020年)まで減少し、平均年齢は67.8歳に達している 38。今後20年で基幹的農業従事者は現在の約4分の1まで減少するとの予測もあり、労働力不足はもはや慢性的・構造的な問題である 23。この課題が、ロボット農機や自動化技術導入の最も強力な推進力となっている。

- 消費者の意識変化: 食の安全・安心、生産履歴の透明性(トレーサビリティ)、環境への配慮(オーガニック、サステナビリティ)に対する消費者の要求は年々高まっている。スマート農業は、生産工程のデータを記録・管理することで、こうした要求に応えるための信頼性の高いトレーサビリティを実現する 39。

- 地方のデジタルインフラ格差: スマート農業の基盤となる高速・大容量通信網(5Gなど)は、都市部に比べて地方や山間部での整備が遅れている。このデジタルインフラの格差が、クラウドベースのサービス展開における物理的な制約となっている 21。

技術(Technology)

- 通信技術の進化: 5Gやローカル5G、LPWA(低消費電力広域通信)といった次世代通信技術の普及は、多数のセンサーや農機から生成される膨大なデータをリアルタイムで送受信するための基盤となる 9。

- 測位技術の高精度化: 日本の準天頂衛星システム「みちびき(QZSS)」などに代表される高精度な衛星測位技術は、誤差数センチメートルレベルでの自動運転や精密作業を可能にし、スマート農業の精度を飛躍的に向上させている。

- センサー、AI、ロボティクスの進化: IoTセンサーの小型化・低コスト化、ドローンや衛星画像の解析に用いられるAI(特に画像認識技術)の高度化、そして収穫ロボットなどに代表されるロボティクス技術の発展が、スマート農業の実現を技術的に支えている 21。

法規制(Legal)

- 自動運転・ドローンに関する規制: 自動運転農機の公道走行に関する法整備や、ドローンの飛行区域・時間・方法に関する規制は、技術の普及範囲と運用方法を直接的に規定する。これらの規制緩和の動向は、市場の成長速度を左右する重要な要素である。

- 農業データの利活用とプライバシー保護: 圃場の情報や作業履歴といった農業データは、個人情報や企業の営業秘密に関わる可能性がある。これらのデータの所有権(データ主権)を誰が持つのか、そしてプライバシーを保護しつつ、いかに第三者による利活用を促進するか、という法整備が今後の大きな論点となる。

- 農薬・肥料の使用基準: 環境保護の観点から、農薬や化学肥料の使用に関する規制は世界的に強化される傾向にある。これは、必要最小限の量を必要な場所にのみ散布する精密農業技術の導入を法規制の面から後押しする要因となる。

環境(Environment)

- 気候変動の深刻化: 干ばつ、洪水、異常高温といった異常気象の頻発は、従来の経験と勘に頼った農業に大きな打撃を与えている。気候変動への適応とリスク管理の観点から、環境データをリアルタイムでモニタリングし、灌漑などを最適化するスマート農業技術の重要性が増している。

- 資源制約(水資源、土壌劣化): 世界的な水資源の枯渇や、連作による土壌劣化は、持続可能な農業生産にとって大きな脅威である。スマート農業は、水や肥料の利用効率を最大化することで、これらの資源制約に対応する有効な手段となる。

- カーボンニュートラルへの社会的要請: 脱炭素社会への移行は、農業分野にも大きな変革を迫っている。農地を炭素の吸収源として活用する「カーボンファーミング」や、温室効果ガス排出量を削減する農法が注目されており、これが新たなビジネス機会を生み出している 40。

これらのマクロ環境要因を俯瞰すると、政府の政策が技術導入を強力に後押しする一方で、国や地域ごとに異なる規制やインフラ状況が市場の断片化を招く可能性があることがわかる。食糧安全保障や労働力不足といった「守り」の課題解決が導入の初期動機となるが、長期的にはカーボンファーミングのような「攻め」の収益機会を創出できるかが、業界の成長を左右するだろう。したがって、グローバルな事業戦略は、各地域の政策や社会構造に柔軟に対応できるモジュール型のアプローチが求められる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

スマート農業業界は、伝統的な農業機械・資材メーカー、新興のITスタートアップ、通信キャリアなど多様なプレイヤーが複雑に絡み合う、ダイナミックな競争環境にある。マイケル・ポーターのFive Forcesフレームワークを用いて、この業界の収益構造と競争の本質を分析する。

供給者の交渉力:高い

スマート農業のエコシステムは、それぞれが高い交渉力を持つ複数の供給者グループによって構成されている。

- 大手農機メーカー(交渉力:高): John Deere, CNH Industrial, AGCOといったグローバル企業は、農業機械市場で寡占的な地位を築いている 43。彼らは長年にわたって構築してきた強力なブランド力、広範な販売・アフターサービス網、そして農家との信頼関係を背景に、高い価格決定力を持つ。さらに、近年は独自のデータプラットフォーム(例:John Deere Operations Center)を推進し、ハードウェアとソフトウェアを一体化させることで、顧客を自社エコシステム内に囲い込み、交渉力を一層強化している。

- 種苗・農薬メーカー(交渉力:高): Bayer (Monsantoを買収), Syngenta (ChemChina傘下) などのアグリビジネス大手は、特許で保護された遺伝子組み換え種子や高性能な農薬市場を支配している 46。これらの製品は作物の収量や品質に直結するため、農家にとって代替が難しく、メーカーは強い交渉力を維持している。BayerがThe Climate Corporationを買収し、データプラットフォーム「Climate FieldView」を展開しているように、彼らもまた資材供給とデータサービスを連携させる戦略を採っている。

- 専門技術ベンダー(交渉力:中~高): 高精度GPS/GNSS技術におけるTrimbleのように、特定の基幹技術で市場をリードする企業は、農機メーカーにとって不可欠なパートナーであり、高い交渉力を持つ 49。同様に、独自のAI画像解析アルゴリズムや高性能センサーを開発する企業も、その技術の独自性が高い限り、強い立場を維持できる。

買い手の交渉力:低い~中程度

買い手である農家・農業法人の交渉力は、その規模によって大きく異なる。

- 中小規模農家(交渉力:低): 日本やアジア、欧州の多くを占める中小規模農家は、数が多く地理的に分散しており、個々の購買力は小さい。そのため、大手メーカーに対する価格交渉力はほとんどない。

- 大規模農業法人(交渉力:高): 北米や南米に見られる「メガファーム」と呼ばれる大規模な農業法人は、一度に大量の機械や資材を購入するため、価格やサービス面で有利な条件を引き出す交渉力を持つ。

- スイッチングコストの高まり: スマート農業の導入が進むにつれて、買い手の交渉力はさらに低下する傾向にある。一度特定のメーカーのデータプラットフォーム(例:John Deere Operations Center)を導入し、数年分の圃場データや作業履歴を蓄積すると、他のプラットフォームに乗り換える際のデータ移行の手間や、新たなシステムの学習コスト(スイッチングコスト)が非常に高くなる 52。プラットフォームの基本利用料が無料であっても、便利な機能が有料ライセンスとして提供されることで、顧客は徐々にそのエコシステムにロックインされていく。

新規参入の脅威:高い

この業界への新規参入の脅威は、セグメントによって大きく異なるが、全体としては非常に高い。

- 参入障壁の低い領域: ソフトウェア、データ解析サービス、ドローンを活用したサービスなどの分野は、巨額の設備投資を必要としないため、参入障壁が比較的低い。これにより、革新的なアイデアを持つ多数のITスタートアップが次々と市場に参入している。

- 多様な異業種からの参入者:

- IT・通信・宇宙産業: Microsoft, IBM, GoogleといったIT大手や、NTT, KDDI, ソフトバンクなどの通信キャリアは、自社のクラウド、AI、IoT技術を農業分野に応用しようと積極的に参入している 55。また、衛星データを提供する宇宙関連企業も、リモートセンシング分野で重要なプレイヤーとなりつつある。

- 総合商社など: 流通網や金融機能を持つ総合商社も、農業生産から流通、販売までを繋ぐプラットフォーム事業への関心を高めている。

- 参入障壁の高い領域: トラクターやコンバインといった大型農業機械の製造は、莫大な開発・製造コスト、広範な販売・サービス網の構築が必要であり、参入障壁は極めて高い。

代替品の脅威:低いが根強い

スマート農業技術に対する代替品は、新たな製品というよりは「従来型の農法」そのものである。

- 経験と勘に頼る従来農法: 特に、導入コストやITリテラシーの壁から、スマート農業を導入しない、あるいはできない農家層にとっては、従来通りの農法が唯一の選択肢であり続ける。この「何もしない」という選択が、普及における最大の障壁である。この現状維持のバイアスは、技術の費用対効果が劇的に改善されない限り、根強く残るだろう。農家、特に熟練者は、長年の経験で培った「これで十分機能する」システムを持っている。新しい技術は、単に少し良いだけでなく、そのシステムを変更する手間やリスクを上回る圧倒的なメリット(例えば、労働時間を半減させるなど)を提示できなければ、採用されない。

- 労働集約型農業: 人件費の安い新興国においては、自動化技術を導入するよりも、安価な労働力に依存する方がコスト競争力を持つ場合がある。しかし、世界的な人件費の上昇や労働力不足の進行により、長期的にはこの代替性は低下していくと考えられる。

業界内の競争:高く、競争の軸が変化している

業界内の競争は激しく、その競争の焦点はハードウェアからデータとエコシステムへと移行している。

- 既存の総合農機メーカー間の競争: John Deere, CNH, AGCO, クボタといった巨人たちの間では、製品性能や価格に加え、自社プラットフォームの使いやすさや機能、連携可能なサードパーティ製品の多さといった「エコシステムの魅力」を巡る競争が激化している 43。

- 農機メーカー vs. ITプラットフォーマーの主導権争い: 業界の構造を最も大きく変えようとしているのが、この異業種間の競争である。John Deereのような農機メーカーが構築する「ハードウェア起点のプラットフォーム」と、Bayer (Climate FieldView) やTrimbleが提供する「データ・技術起点のプラットフォーム」が、どちらが農家のデジタルハブとなるか、その主導権を巡って激しく争っている。

- 専門領域におけるスタートアップ間の競争: 農業用ドローン、収穫ロボット、植物工場、AI病害虫診断など、特定の専門領域では、多数のスタートアップが資金調達と市場シェア獲得を目指して熾烈な競争を繰り広げている 57。

総じて、スマート農業業界は供給者の力が強く、買い手の交渉力は限定的である。一方で、IT分野からの新規参入の脅威が非常に高く、業界構造を常に揺さぶっている。競争の中心は、データを制し、農家を自社のエコシステムにいかに深く取り込むかというプラットフォーム戦略に移っており、今後数年間で業界の勝者と敗者を分ける決定的な戦いが繰り広げられるだろう。

第5章:バリューチェーンとサプライチェーン分析

スマート農業は、伝統的な食農バリューチェーンの構造を根底から変革し、価値の源泉をシフトさせる力を持っている。同時に、その実現は半導体などを組み込んだ複雑なグローバルサプライチェーンに依存している。

バリューチェーン分析

伝統的な食農バリューチェーンは、「研究開発(種苗、農薬、技術)→ 農業資材製造 → 農業生産(圃場管理、育成、収穫) → 集荷・選別・貯蔵 → 加工・流通 → 小売・消費」という一連の流れで構成される。スマート農業技術は、この中で特に「農業生産」プロセスに破壊的な変革をもたらす。

「農業生産」プロセスの変革

- 意思決定の変革: 従来、農家の経験と勘に依存していた意思決定(いつ、どこに、何を、どれだけ投入するか)が、データに基づく客観的で精密なものへと変わる。センサーが土壌の水分量をリアルタイムで計測し、AIが気象データと生育モデルを基に最適な灌漑タイミングを指示する。これにより、農業は「職人技」から「データ駆動型の科学的管理」へと進化する。

- 作業の変革: GPSガイダンス付きの農機は作業の重複や漏れをなくし、自動運転トラクターやコンバインは作業そのものを無人化・省人化する。ドローンは広大な圃場の農薬散布を短時間で完了させ、収穫ロボットは熟度を判別しながら24時間体制で稼働する。これにより、労働生産性は劇的に向上し、深刻な労働力不足という課題に対する直接的な解決策となる。

価値の源泉のシフト

この変革に伴い、バリューチェーンにおける価値の源泉も大きくシフトしている。

- ハードウェアからソフトウェア・データへ: かつてはトラクターの馬力やコンバインの刈り取り幅といったハードウェアの物理的な性能が価値の中心であった。しかし現在では、そのハードウェアをいかに「賢く」動かすか、すなわち、ソフトウェア、データ、そしてAIによる分析・予測能力が価値の源泉となっている。農家は単なる機械ではなく、収益性を高めるための「ソリューション」を求めている。

- 製品販売からサービス・コンサルティングへ: 価値の源泉がデータ活用に移るにつれ、ビジネスモデルも製品の売り切りから、継続的なサービス提供へと変化する。例えば、農機メーカーAGCOは、自社の精密農業プラットフォーム「PTx」と専門サービスにより、精密農業関連の収益が2024年の8.5億米ドルから2029年には20億米ドルへと倍増以上になると予測している 4。これは、機器の販売に加えて、データの分析結果に基づく営農指導や経営コンサルティングといった「アグロノミスト・アズ・ア・サービス」とも呼べる領域が、新たな巨大な収益プールになることを示している。農家は時間もデータ分析の専門知識も不足している場合が多く、単にデータを提供するだけでは不十分である。そのデータを解釈し、具体的な行動計画に落とし込むサービスにこそ、高い価値が生まれる。

サプライチェーン分析

スマート農機の供給網とその脆弱性

スマート農業を支えるハードウェア(農機、センサー、ドローン)のサプライチェーンは、グローバルに広がる複雑なネットワークに依存している。

- 主要コンポーネント: エンジンや車体といった伝統的な部品に加え、ECU(電子制御ユニット)、各種センサー、GPS受信機、通信モジュールなど、多数の半導体や電子部品が不可欠となっている。

- 地政学リスクと供給網の脆弱性: 近年の世界的な半導体不足は、スマート農機の生産に深刻な影響を与えた。自動車業界と同様に、納期の遅延や生産停止が発生し、サプライチェーンの脆弱性が露呈した。また、特定の国や地域に半導体製造が集中していることは、地政学的な緊張が高まった際のリスクを増大させる。今後、サプライチェーンの強靭化(レジリエンス)は、農機メーカーにとって重要な経営課題となる。

スマート農業によるトレーサビリティの高度化

サプライチェーンのもう一つの側面は、生産された「農産物」の追跡可能性である。

- データによる「農の履歴書」: スマート農業は、農産物のトレーサビリティを飛躍的に向上させる。いつ、どの圃場で、どのような種が蒔かれ、いつ、どのような肥料や農薬が、どれだけ使われ、いつ収穫されたか、といった全ての情報がデジタルデータとして自動的に記録される。

- ブロックチェーン技術の活用: これらのデータをブロックチェーン技術を用いて記録することで、改ざんが極めて困難な、信頼性の高い生産履歴を構築できる 39。これにより、生産者から加工業者、小売業者、そして最終消費者まで、バリューチェーンに関わる全てのステークホルダーが、その農産物の「物語」を正確に追跡することが可能になる。これは、消費者の安全・安心への要求に応えるだけでなく、ブランド価値の向上や、輸出時の検疫・認証プロセスの簡素化にも繋がる新たな価値を創出する。

第6章:顧客(農家・農業法人)の需要特性分析

スマート農業の普及を加速させるためには、技術の供給側の論理だけでなく、導入の意思決定者である顧客、すなわち農家や農業法人が直面する真の課題、ニーズ、そして購買決定要因(KBF: Key Buying Factor)を深く理解することが不可欠である。

主要な顧客セグメントとそれぞれの特性

顧客は一様ではなく、その経営規模や栽培品目によって抱える課題や求める価値は大きく異なる。

- セグメント1:大規模穀物農家(北米、南米、豪州など)

- 課題: 広大な面積の効率的な管理、燃料・肥料・農薬といった投入コストの最適化、大規模な労働力の確保と管理。

- ニーズ: 高馬力の自動運転農機による24時間作業、圃場全体の収量・生育ムラを可視化するリモートセンシング、投入コストを1%でも削減するためのデータに基づく精密な可変施肥・散布。

- KBF: 投資回収率(ROI)、機械の信頼性と耐久性、広範なディーラーネットワークによる迅速なサポート体制、フリート(保有機械群)全体を管理できる統合プラットフォーム。

- セグメント2:中小規模の稲作・畑作農家(アジア、特に日本)

- 課題: 深刻な後継者不足と労働力の高齢化、低い収益性、小さく分散した不整形な圃場。

- ニーズ: 労働負荷の劇的な軽減(特に水管理や農薬散布など)、熟練者の技術やノウハウの継承支援、導入しやすい手頃な価格。

- KBF: 低い初期導入コスト、シンプルで直感的な操作性(使いやすさ)、狭い圃場でも効率的に使えるコンパクトな機械、地域に密着した丁寧な導入・運用サポート。

- セグメント3:施設園芸農家(野菜、花卉など)

- 課題: 高品質な作物の安定生産、燃料費(暖房など)の削減、病害虫の早期発見と対策、パート・アルバイト労働力の管理。

- ニーズ: ハウス内の温度・湿度・CO2濃度などを最適に制御する環境制御システム、データに基づく最適な栽培管理技術の確立、収穫・選別作業の自動化。

- KBF: 作物の品質・収量の向上効果、省エネ効果、システムの信頼性と拡張性、異なるメーカーのセンサーや機器を統合できること。

- セグメント4:畜産・酪農家

- 課題: 家畜の健康管理、給餌や搾乳といった日常作業の効率化、繁殖管理の最適化。

- ニーズ: 個体ごとの健康状態(活動量、反芻時間など)をモニタリングするウェアラブルセンサー、自動給餌機や搾乳ロボット、発情兆候の自動検知システム。

- KBF: 家畜の疾病率低下や繁殖成績の向上、労働時間の削減効果、システムの堅牢性。

スマート農業の導入が進まない真の障壁(特に日本において)

技術の利点が喧伝される一方で、特に日本における導入の遅れは顕著である。その障壁は複合的かつ根深い 29。

- 高額な初期コストとROIのミスマッチ: これが最大の障壁である。自動運転トラクターは1,500万円を超えることもあり、日本の平均的な小規模農家にとっては非現実的な投資である 29。農林水産省の実証プロジェクトの分析でも、スマート農機を導入した結果、減価償却費の増大により、かえって利益が減少するケースが報告されている。利益を出すには、機械の稼働率を上げるための大幅な規模拡大が前提となるが、多くの農家にとってそれは容易ではない 30。

- ITリテラシー不足と複雑な操作性: 高齢化が進む農業現場において、スマートフォンやPCの操作、データ分析といったITスキルは大きなハードルとなる。直感的でないUI/UXのシステムは敬遠され、「使いこなせない」という懸念が導入を妨げる 29。

- メーカー間の非互換性(データのサイロ化): A社のトラクターとB社の管理ソフト、C社のドローンのデータが連携できず、それぞれが独立した「サイロ」となっている。これにより、農家は農場全体のデータを一元的に管理・分析できず、スマート農業の本来の価値を享受できていない 29。この問題意識が、日本の「農業API共通化コンソーシアム」設立の背景にある 9。

- 導入・運用サポート体制の不足: 導入時の設定やトレーニング、トラブル発生時のサポート体制が不十分な場合が多い。特に地方では、気軽に相談できる専門家やサポート拠点が不足している。

- 日本の農業構造との不適合: 欧米の広大な平地を前提に開発された大型機械は、日本の小さく、傾斜地にあり、不整形な圃場には適さないことが多い 29。

顧客が真に求める価値とビジネスモデル

農家がテクノロジーに投資する際に求める本質的な価値は、「技術そのもの」ではなく、それによってもたらされる「経営課題の解決」である。具体的には、収益向上、労働負荷の軽減、コスト削減という3つの直接的な経済的メリットに集約される。さらに、日本では「技術継承」も重要な価値となる。熟練農家の暗黙知をデータやAIで形式知化し、新規就農者でも高品質な農業を実践できるようにすることは、事業承継問題に対する有力な解決策となる 61。

この顧客ニーズと導入障壁を考慮すると、求められるビジネスモデルは自ずと明らかになる。

- 所有から利用へ: 高額な一括購入だけでなく、初期費用を抑えるリースや、月額・年額で利用するサブスクリプションモデルが不可欠である。

- 成果報酬型・サービス型: さらに踏み込み、農薬散布や収穫といった作業そのものを代行し、作業量(例:1ヘクタールあたり)や成果(例:収穫量1kgあたり)に応じて料金を支払う「RaaS (Robot as a Service)」や「MaaS (Mobility as a Service)」といったサービスモデルは、農家にとって最もリスクが低く、導入しやすい形態である 62。

顧客の真の価値は、単なる効率化による数パーセントのコスト削減に留まらない。特に高齢化が進む市場では、テクノロジーがもたらす「時間」の創出、つまり、過酷な肉体労働からの解放や、家族と過ごす時間の確保、そして「事業を次世代に繋ぐことができる」という希望こそが、最も響く価値提案となる。戦略立案においては、この人間的な側面を深く理解することが成功の鍵を握る。

第7章:業界の内部環境分析

業界の競争優位の源泉と、それを支える経営資源やケイパビリティを分析する。特に、伝統的な農機メーカーと新興のIT企業では、その強みと弱みが対照的である。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、各プレイヤーが持つ経営資源を評価する。

既存農機メーカー(John Deere, クボタなど)

- 経営資源: グローバルな販売・アフターサービス網、長年の農家との信頼関係、強力なブランド力、量産・品質管理に関する製造ノウハウ。

- 価値 (Value): 非常に高い。広範なサービス網は顧客のダウンタイムを最小化し、ブランドと信頼関係は購買決定に大きな影響を与える。

- 希少性 (Rarity): グローバル規模での販売・サービス網を持つ企業はごく少数であり、希少性は高い。

- 模倣困難性 (Inimitability): 極めて高い。ディーラー網やブランドの信頼は、数十年単位の時間と莫大な投資をかけて構築されるものであり、新規参入者が短期間で模倣することはほぼ不可能である。

- 組織 (Organization): これらの資源を活かしてハードウェアを販売し、サービスを提供する体制は高度に組織化されている。

- 持続的競争優位: ハードウェアの販売と保守サービスにおいては、強力な持続的競争優位を持つ。しかし、その組織がソフトウェア開発やデータビジネスといった新たな価値創造に適応できるかどうかが、今後の課題である。

IT・スタートアップ企業

- 経営資源: 最先端のデータ解析技術、AIアルゴリズム、アジャイルなソフトウェア開発スピード、特定技術への深い専門性。

- 価値 (Value): 高い。農業の生産性や意思決定の質を向上させる上で、これらの技術は中核的な価値を持つ。

- 希少性 (Rarity): トップレベルのAI研究者や独自のアルゴリズムは希少である。

- 模倣困難性 (Inimitability): 限定的。特定のアルゴリズムは特許で保護できるが、データサイエンスの手法自体はオープンソース化も進んでおり、模倣は比較的容易である。真の模倣困難性は、そのアルゴリズムを学習させるための高品質で大規模な独自データへのアクセスにある。

- 組織 (Organization): SaaSモデルでの収益化や、迅速な製品改良サイクルを回す組織体制が構築されている。

- 持続的競争優位: 技術そのものだけでは持続的な競争優位を築くことは難しい。農家との接点や農業ドメイン知識の不足が弱点となる。成功の鍵は、技術的優位性を、いかにして農機メーカーの持つ顧客基盤やデータソースと結びつけるか(アライアンス)、あるいは自ら強力なデータ収集・顧客獲得のエコシステムを構築できるかにかかっている。

人材動向:「アグリテック人材」の争奪戦

スマート農業の発展は、新たな人材への需要を生み出しているが、その供給は深刻に不足している。

- 求められるハイブリッド人材: 最大のボトルネックは、農業(アグロノミー)の深い知識と、IT(データサイエンス、AI、ロボティクス)の専門スキルを併せ持つ「アグリテック人材」の絶対的な不足である 64。作物の生育メカニズムを理解した上で、センサーデータを解釈し、AIモデルを構築できる人材は極めて希少価値が高い。

- グローバルな人材獲得競争と賃金相場: このようなハイブリッド人材は、アグリテック業界内だけでなく、GAFAMに代表される大手IT企業やコンサルティングファームとも熾烈な人材獲得競争を繰り広げている。

- 米国の給与データを見ると、一般的な「農業技術者(Agriculture Technology)」の平均年収が約47,000ドルであるのに対し、「精密農業スペシャリスト(Precision Agriculture Specialist)」の平均年収は約111,613ドルと、2倍以上の水準にある 65。これは、専門的なデータ分析スキルに対して極めて高いプレミアムが支払われていることを示している。

- 一般的な農業関連職の平均給与が5万ドル台であることからも、アグリテック分野、特にデータサイエンスに関わる職種の給与水準の高さが際立っている 68。

- 戦略的意味合い: 優れた技術や製品を持つこと以上に、それを開発・改良し、顧客に価値を伝えられる人材を確保・育成できるかどうかが、企業の長期的な成長を左右する決定的な要因となる。大学との共同研究プログラムの設立、社内での異分野人材の育成、あるいは優秀な人材を擁するスタートアップの買収(アクハイヤー)などが、重要な戦略的選択肢となる。

労働生産性の向上効果

スマート農業の導入が労働生産性に与える影響は、数々の実証プロジェクトによって定量的に示されている。

- 作業時間の大幅な削減:

- 水管理: 自動給水栓などを活用した自動水管理システムは、水田の水管理にかかる労働時間を平均80%削減する 70。

- 農薬散布: 農業用ドローンによる農薬散布は、従来の手法に比べて平均61%の作業時間削減を実現する 70。

- 田植え: 直進アシスト機能付きの田植機は、作業時間を平均18%削減する 70。

- 収穫(大根): 自動収穫機の導入により、収穫・運搬作業の時間が48.1%削減された事例がある 70。

- 経営全体へのインパクト:

- 水稲作において、ロボットトラクターやドローンなどを組み合わせた一貫体系を導入した実証区では、農繁期である5月の総労働時間を27.1%削減した 70。

- 別の水稲作の事例では、スマート技術の導入により、規模を拡大(水稲作付面積が32haから46haへ増加)したにもかかわらず、総労働時間は12,430時間から10,111時間へと約19%削減された 30。

これらのデータは、スマート農業が「労働生産性の向上」という価値提案を確実に実現できることを示している。これらの具体的な数値を活用し、顧客の「ROIが不明確」という懸念を払拭することが、営業・マーケティング活動において極めて重要である。

第8章:AIがもたらす破壊的変革

人工知能(AI)は、スマート農業の中核をなす技術であり、単なる作業の効率化に留まらず、農業の意思決定プロセスそのものを破壊的に変革するポテンシャルを秘めている。特に、近年急速に発展する生成AI(Generative AI)は、業界に新たなパラダイムシフトをもたらそうとしている。

AIの具体的な活用領域

現在、スマート農業においてAIは主に以下の4つの領域で活用されている。

- 画像解析(コンピュータビジョン): ドローンや人工衛星、圃場に設置されたカメラが撮影した画像をAIが解析し、人間の目では捉えきれない微細な変化を検出する。

- 生育ムラ・収量予測: 作物の葉色や繁茂度合いを分析し、圃場内の生育のばらつきを可視化したマップを作成。これを基に、収穫量を高い精度で予測する。

- 病害虫・雑草の早期発見: 葉の変色や特定の雑草の形状をAIが学習し、発生初期段階で自動的に検知・マッピングする。これにより、農薬のピンポイント散布が可能となり、使用量を大幅に削減できる 57。

- 収穫物の品質判定: 収穫された果物や野菜の色、形、傷などをAIが瞬時に判定し、自動で選別・格付けを行う(例:Intello Labs社のソリューション)57。

- ロボティクス(自動化): AIはロボットの「目」と「脳」として機能し、複雑な作業の自動化を実現する。

- 自動収穫ロボット: AIが果実の熟度を色や形で判断し、ロボットアームを制御して最適なものだけを傷つけずに収穫する 72。

- 自動除草ロボット: AIが作物と雑草を正確に見分け、雑草だけに熱や除草剤をピンポイントで適用したり、物理的に除去したりする。

- 精密農業(処方箋の生成): 土壌センサー、気象ステーション、生育データなど、多種多様なデータをAIが統合的に分析し、各圃場の特定エリアに最適な「処方箋」を生成する。

- 可変施肥・灌漑: どの区画に、いつ、どのくらいの量の肥料や水が必要かをAIが判断し、可変施肥機や灌漑システムに指示を出す。これにより、資材の無駄をなくし、環境負荷を低減しつつ、収量を最大化する 61。

- 経営判断支援: 過去の作業履歴、収量データ、市場価格の動向、将来の気象予測といった経営に関わるデータをAIが分析し、より収益性の高い経営判断を支援する。

- 作付け計画の最適化: 市場の需要予測や気象リスクを考慮し、最も収益が見込める作物の組み合わせや作付け時期をレコメンドする。

- 出荷時期の決定: 市場価格の変動を予測し、最も高く販売できるタイミングでの出荷を助言する。

生成AI(Generative AI)がもたらす新たな可能性

従来の分析系AIに対し、テキストや画像を新たに「生成」する生成AIは、農業における暗黙知の形式知化と、専門知識へのアクセスを民主化する。

- 熟練農家の「匠の技」のデジタル継承: 長年の経験を持つ熟練農家の知見(例:「この時期のこの天候なら、こういう病気が発生しやすい」「土を触ったこの感触なら、水はまだ要らない」といった暗黙知)を、日々の作業記録や対話データから生成AIが学習する。そして、その知識を新規就農者からの自然言語での質問に対して、対話形式で分かりやすく伝達するAI営農指導員としての活用が期待される 73。これは、深刻な後継者・技術継承問題に対する画期的なソリューションとなり得る。クボタは既に、自社の営農支援システム「KSAS」に生成AIを活用したチャット機能「KSAS AI Chat」を搭載し、農家からの問い合わせに対応する取り組みを開始している 75。

- オンデマンドAIコンサルタント: 異常気象の発生や未知の病害虫が確認された際に、農家がその状況をスマートフォンで撮影し、「これは何?どうすればいい?」と自然言語で問い合わせるだけで、生成AIが画像と状況を即座に分析し、考えられる原因と具体的な対策を複数提示する。これにより、専門家が近くにいない地域でも、誰もが高度な営農コンサルティングを受けられるようになる。

- 研究開発の加速: 新たな品種改良や農薬開発において、膨大な遺伝子情報や化合物データを生成AIに学習させ、望ましい特性(例:乾燥耐性、特定病害への耐性)を持つ遺伝子の組み合わせや、効果的な化合物の構造を予測・生成させることで、研究開発のサイクルを劇的に短縮する可能性がある。

- 合成データ生成によるAIモデルの精度向上: AIモデルの学習には大量の教師データが必要だが、特に希少な病害の画像データなどは収集が困難である。生成AI(GANsやDALL-Eのような拡散モデル)を用いることで、本物と見分けがつかないほどリアルな病害画像を大量に「生成」し、これを教師データとして活用することで、AI診断モデルの精度と頑健性を大幅に向上させることができる 73。

AI導入の課題

AIの導入には、技術的・心理的な課題も存在する。

- 高品質な教師データの確保: AIの精度は学習データの質と量に依存する。いかにして多様な環境から、正確なラベル付けがなされた高品質な農業データを大規模に収集・整備するかは、AI開発における最大の課題であり、データ収集基盤そのものが競争力の源泉となる。

- 判断プロセスのブラックボックス化への懸念: AIがなぜ特定の施肥量や農薬を推奨したのか、その判断根拠が農家にとって不透明(ブラックボックス)であると、AIの提案を受け入れることに抵抗が生じる。AIの判断根拠を分かりやすく説明する「説明可能なAI(XAI)」技術の開発と、実証データを通じてAIの有効性を示し、農家との信頼関係を構築していくことが不可欠である。

AI、特に生成AIの登場は、スマート農業のビジネスモデルを単なる「分析ツール」の提供から、農家の意思決定に寄り添い、共に成長する「デジタルパートナー」の提供へと昇華させる。戦略的には、最も精度の高い分析モデルを開発すること以上に、最も信頼され、相談しやすい「AI農業パートナー」を構築することが、長期的な顧客エンゲージメントと競争優位に繋がるだろう。

第9章:主要トレンドと未来予測

スマート農業業界は、技術革新とビジネスモデルの進化が交差するダイナミックな変革期にある。今後5年から10年の業界の姿を形作る、4つの重要なトレンドを以下に分析する。

農業版MaaS / RaaSの拡大

高額な初期投資がスマート農業普及の最大の障壁であるという課題に対し、機器を「所有」するのではなく、必要な時に必要なだけ「利用」するサービスモデルが急速に拡大している。

- MaaS (Mobility as a Service) / RaaS (Robot as a Service): これは、自動運転トラクターや収穫ロボットといった高価なスマート農機を、農機メーカーやサービス事業者が保有し、農家は作業単位(例:1ヘクタールあたりの耕うん料金)や時間単位で利用料を支払うビジネスモデルである 62。

- 戦略的意義: このモデルは、農家側の投資リスクを劇的に低減させ、導入の心理的・経済的ハードルを大きく引き下げる。特に、経営規模が小さく、高額な機械の稼働率を上げにくい日本のような市場において、普及を加速させる起爆剤となり得る。サービス提供者側にとっては、安定した継続収益(リカーリングレベニュー)を確保できるほか、機器の稼働を通じて貴重な実地データを大量に収集し、AIモデルの改善や新たなサービス開発に繋げられるというメリットがある。新技術を市場に投入する際、まずRaaSとして提供し、信頼性と効果を実証した上で、機器販売モデルに移行するという戦略も有効である 62。

プラットフォーム・エコシステムの形成と主導権争い

業界の競争の核は、個別のハードウェアやソフトウェアの性能から、多様なプレイヤーを巻き込んだ「エコシステム」の構築へと完全に移行している。その中心にあるのが、農業データプラットフォームである。

- エコシステムの構造: 理想的なエコシステムでは、農機、センサー、気象情報、営農管理ソフトウェア(FMS)、農薬・肥料メーカー、流通・販売業者、金融機関までがデータ連携基盤を通じてシームレスに繋がり、農家は単一のインターフェースからあらゆるソリューションをワンストップで利用できる。

- 主導権争い: このプラットフォームの主導権を巡り、異なる出自を持つプレイヤーが激しく競合している。

- クローズド・エコシステム: John Deereに代表される、農機メーカーが自社のハードウェアを核に構築する垂直統合型のプラットフォーム。顧客を自社経済圏に囲い込む力が強い。

- オープン・エコシステム: 日本の政府・農研機構が推進する「WAGRI」や「農業API共通化コンソーシアム」のように、標準化されたAPIを通じてメーカーの垣根を越えたデータ連携を目指すモデル 9。特定のベンダーにロックインされることを嫌う農家や、多様なサービスを組み合わせたいサードパーティ開発者にとって魅力的である。このオープンなアプローチは、業界全体のイノベーションを促進する可能性がある。

カーボンファーミングと環境価値の収益化

サステナビリティがコストではなく、直接的な収益源となるパラダイムシフトが起きている。その中核がカーボンファーミングである。

- ビジネスモデル: 農家がカバークロップの作付けや不耕起栽培といった、土壌中の炭素貯留量を増やす農法(リジェネラティブ農業)を実践する 80。その結果として削減・貯留された温室効果ガスの量を、科学的な手法で測定・認証し、「カーボンクレジット」として企業などに販売することで、農家が新たな収入を得る仕組みである 81。

- 市場の急成長: 企業の脱炭素への取り組みが加速する中、高品質なカーボンクレジットへの需要は急増している。農業・林業・土地利用分野のカーボンクレジット市場は、2024年の58.3億米ドルから2029年には205.6億米ドルへと、CAGR 28.6%という驚異的な成長が見込まれている 83。

- 戦略的インプリケーション: カーボンクレジットの生成には、実践した農法の正確な記録と、土壌炭素量の変化を示すデータが不可欠である。この「データの収集・管理・検証」というプロセスは、スマート農業プラットフォームが最も得意とするところである。したがって、カーボンクレジットプログラムは、農家に対してデジタルプラットフォームを導入・活用させるための極めて強力なインセンティブとなる。単にROIが不明確なデータ管理ツールを導入するのではなく、「新たな収入源を得るために必要なツール」として位置づけることで、農家の導入に対する抵抗感を劇的に下げることができる。これは、プラットフォームのユーザー獲得戦略における「トロイの木馬」として機能し得る。BayerやIndigo Agといった企業は、既にこのモデルを事業化し、先行者利益を享受しようとしている 84。

食農バリューチェーンの垂直統合

データ活用は、生産現場の効率化に留まらず、「生産」から「流通・小売・消費」までのバリューチェーン全体を垂直的に統合し、最適化する可能性を秘めている。

- 需要予測に基づく生産: 小売店のPOSデータや消費者の需要トレンドをAIが分析し、その予測に基づいて生産者に作付け計画を提案する。これにより、需要と供給のミスマッチを解消し、食品ロスや価格の乱高下を抑制することが可能になる。

- トレーサビリティの実現: 生産段階で自動記録されたデータが、流通・小売プロセスを通じて消費者にまで届けられることで、完全な「ファーム・トゥ・フォーク(農場から食卓まで)」のトレーサビリティが実現する。消費者は、スマートフォンのアプリで商品のQRコードを読み取るだけで、その野菜がいつ、どこで、どのように育てられたかを知ることができる。

- 新たなビジネスの創出: このデータ連携基盤は、新たなサービスを生み出す。例えば、収穫時期の正確な予測に基づき、運送会社が最適な輸送計画を立案したり、保険会社が天候リスクに応じた新たな保険商品を開発したりすることが考えられる。日本のWAGRIも、将来的には産地ごとのリレー出荷計画の立案などを視野に入れている 6。

これらのトレンドは相互に関連し合っており、特に「プラットフォーム」と「データ」が全てのトレンドを結びつける鍵となっている。今後の勝者は、これらのトレンドを統合し、農家に対して「生産性向上」「コスト削減」「新たな収益創出(カーボンクレジット)」「販路拡大」といった複数の価値を同時に提供できるエコシステムを構築したプレイヤーとなるだろう。

第10章:主要プレイヤーの戦略分析

スマート農業市場における競争は、出自の異なる多様なプレイヤーによって繰り広げられている。ここでは、主要なプレイヤーをいくつかの戦略グループに分類し、それぞれの戦略、強み・弱みを比較分析する。

グローバル農機メーカー

このグループは、強固な顧客基盤と販売網を活かし、ハードウェアを起点としたエコシステム構築を目指している。

- John Deere (Deere & Company):

- 戦略: 業界のリーダーとして、自社の農業機械とデジタルプラットフォーム「John Deere Operations Center」を緊密に連携させた、垂直統合型のクローズド・エコシステム戦略を強力に推進している。ハードウェアの販売に加え、データ活用による顧客の収益性向上を支援することで、高付加価値なソリューションプロバイダーへの転換を図る。「生産・精密農業(Production & Precision Ag)」部門は同社の中核であり、2024年度には205.7億米ドルの売上を計上している 86。

- 強み: 圧倒的なブランド力、世界中に広がるディーラー・サービス網、膨大な数の稼働機械から得られる豊富なデータ。

- 弱み: 「ウォールド・ガーデン(壁に囲まれた庭)」戦略は、データの所有権や他社製品との連携を望む農家からの反発を招くリスクを抱える。機器の価格が非常に高い。

- CNH Industrial (Case IH, New Holland), AGCO (Fendt, Massey Ferguson):

- 戦略: John Deereを追随しつつも、よりパートナーシップを重視したオープンなアプローチを志向している。例えば、AGCOは測位技術企業のHexagonと提携し、自社の精密農業ブランド「PTx」を通じて、他社製品との連携も視野に入れたソリューションを提供している 3。

- 強み: John Deereに次ぐ強力なブランドと販売網を持つ。John Deereのクローズド戦略を敬遠する顧客層を取り込める可能性がある。

- 弱み: デジタルプラットフォームとしてのブランド認知度や統一感において、John Deereに後れを取っている。

日系農機メーカー

日本の農業構造に最適化された製品群と、オープンなデータ連携への積極的な参加が特徴である。

- クボタ:

- 戦略: 日本やアジアの小・中規模農業に強みを持ち、その知見を活かしたスマート農業ソリューションを展開。自社の営農支援システム「KSAS (Kubota Smart Agri System)」を提供し、近年では生成AIチャット機能を導入するなど、ソフトウェア開発にも注力している 75。同時に、政府主導の「農業API共通化コンソーシアム」に積極的に参画し、オープン・エコシステムの構築にも貢献している。経営の軸として「食料・水・環境」分野での社会課題解決を掲げている 92。

- 強み: 日本およびアジア市場における圧倒的なシェアと信頼性。小規模圃場向けの技術開発力。

- 弱み: 北米などの大規模農業市場では、グローバル大手に比べて製品ラインナップやブランド力で劣る。

- ヤンマーホールディングス, 井関農機:

- クボタと同様に、国内市場を基盤としつつ、オープンなデータ連携の枠組みに参加する戦略を採っている。各社独自の自動化技術やICTソリューションを開発し、競争力を維持している。

アグリテック・プラットフォーマー

ハードウェアに依存せず、データや専門技術を核にプラットフォームを構築するプレイヤー。

- Bayer (The Climate Corporation):

- 戦略: 世界有数の種苗・農薬企業という強みを活かし、デジタル農業プラットフォーム「Climate FieldView」の普及を推進。農家が最適な種子や農薬を選択・使用するためのデータを提供することで、自社のコア製品の販売を促進する。近年は「Bayer Carbon Initiative」を立ち上げ、カーボンファーミング市場でのリーダーシップも狙う 80。

- 強み: 膨大な農学(アグロノミー)データと研究開発力。種苗・農薬販売を通じて築いた農家との強固な関係。

- 弱み: 農家からは、自社の製品エコシステムに囲い込むためのツールと見なされることがある。

- Trimble:

- 戦略: ハードウェア・アグノスティック(メーカー非依存)な立場を貫き、あらゆる農機メーカーの製品に搭載可能な、業界最高水準の測位(GPS/GNSS)、自動操舵、制御システムを提供。特定の農機メーカーに縛られない中立的なプラットフォームとして、混合フリートを持つ農家からの支持を集める 49。

- 強み: 測位・ガイダンス技術における圧倒的な技術的優位性。メーカーを問わないオープンな姿勢。

- 弱み: 農機の販売や資材の供給を行わないため、農家との日常的な接点が農機メーカーや資材メーカーに比べて少ない。

異業種参入(国内)

- NTTグループ, ソフトバンク, KDDI, オプティムなど:

- 戦略: 自社の強みである通信インフラ(5G, IoT)やクラウド、AI技術を活かし、農業分野向けのソリューションを提供。農機メーカーやアプリケーション開発企業と提携し、データ通信やプラットフォーム基盤を提供するビジネスモデルが中心。

- 強み: 高度な通信技術、大規模データセンターの運用ノウハウ、法人顧客向けのソリューション提供経験。

- 弱み: 農業分野の専門知識(ドメイン・ナレッジ)や、農家コミュニティとの直接的なネットワークが不足している。

| 戦略グループ | 主要プレイヤー | ビジネスフォーカス | エコシステム戦略 |

|---|---|---|---|

| グローバル農機メーカー | John Deere | ハードウェア中心 | クローズド |

| CNH, AGCO | ハードウェア中心 | ややオープン | |

| 日系農機メーカー | クボタ, ヤンマー | ハードウェア中心 | オープン |

| アグリテック・プラットフォーマー | Bayer (Climate Corp.) | データ/プラットフォーム中心 | ややクローズド |

| Trimble | データ/プラットフォーム中心 | オープン | |

| 異業種参入 | NTT, ソフトバンク, スタートアップ | データ/プラットフォーム中心 | オープン |

表10.1: 主要競合の戦略グループマップ

出典: 各社IR資料、市場調査レポートより作成 19

このマップから、業界が「ハードウェア中心・クローズド戦略」のJohn Deereと、「データ/プラットフォーム中心・オープン戦略」を志向するTrimbleや日系メーカー・異業種参入組という、2つの極に分かれて競争している構図が明確になる。Bayerは両者の中間に位置し、自社の資材ビジネスとデータプラットフォームを連携させる独自のポジションを築いている。この競争環境の中で、どの戦略ポジションを狙うかが、新規参入者にとっての最初の重要な意思決定となる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、スマート農業市場で成功を収めるための戦略的な意味合いを導き出し、具体的な事業戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的な要因

本レポートの分析は、将来の市場における勝敗を分ける要因が、もはや個別のハードウェア性能ではないことを明確に示している。決定的な要因は以下の4点に集約される。

- データプラットフォームの構築とネットワーク効果の獲得: 最終的な勝者は、最も多くの農家、農機、サードパーティ・アプリケーションが接続するデータプラットフォームを構築した者である。ユーザー数が増えるほどデータが蓄積され、AIの精度が向上し、それがさらに多くのユーザーを惹きつけるという「ネットワーク効果」をいかに早く確立できるかが勝負の分かれ目となる。これは、PCにおけるOS、スマートフォンにおけるiOS/Androidと同様の覇権争いである。

- 農家への「ラストマイル」の制覇: 高度な技術を提供するだけでは不十分である。高齢化し、ITに不慣れな農家に対して、いかに「使いこなせる」形で技術を届け、信頼に基づくサポート体制を構築できるか。この、顧客との最後の接点である「ラストマイル」を制することが、技術的優位性以上に重要となる。優れたアルゴリズムも、農家が信用せず使わなければ価値はゼロである。

- アセットライトでスケーラブルなビジネスモデル: 高額な農機を販売する重厚長大なビジネスモデルは、特に中小規模農家が多い市場では普及の足かせとなる。RaaS/SaaSのように、初期投資を抑え、利用度に応じた課金体系を持つアセットライトなビジネスモデルを構築できるかが、スピーディな市場シェア拡大の鍵を握る。

- サステナビリティの収益化能力: 環境負荷低減を単なる社会的責任(CSR)としてではなく、カーボンクレジットなどを通じて農家の直接的な収益に転換する仕組みをサービスとして提供できるか。これは、プラットフォーム導入のROIを劇的に改善し、顧客を獲得するための強力な武器となる。

自社が成功するための機会と脅威(SWOT分析の要点)

自社の持つリソースやケイパビリティ(例:通信技術、データ解析能力、ソフトウェア開発力)を前提とした場合、以下の機会と脅威が存在する。

- 機会 (Opportunities):

- 中立的なプラットフォーム・インテグレーター: 農機メーカーや資材メーカーではない中立的な立場を活かし、あらゆるメーカーの機器やサービスを接続する「オープンなハブ」となることで、ベンダーロックインを嫌う農家の支持を集める機会。

- サービスモデルによる市場創造: 日本やアジアの、これまでスマート農業の恩恵を受けにくかった中小規模農家セグメントに対し、手頃なRaaSやサブスクリプションモデルを提供することで、新たな市場を創造する機会。

- カーボン市場インフラのリーダー: まだ黎明期にある農業カーボンクレジット市場において、データの測定・報告・検証(MRV)のデファクトスタンダードとなるプラットフォームを構築する機会。

- 脅威 (Threats):

- 既存エコシステムの高い壁: John Deereのような既存プレイヤーが構築したエコシステムのスイッチングコストが、新規参入者が乗り越えられない参入障壁となる脅威。

- スタートアップによるディスラプション: 資金力のあるベンチャーキャピタルに支援された、俊敏なスタートアップに特定のニッチ領域で先行され、後塵を拝する脅威。

- 農業コミュニティからの信頼欠如: 農業という伝統的で保守的なコミュニティにおいて、「畑違い」の異業種プレイヤーとして信頼を得られず、市場に受け入れられない脅威。

戦略的オプションの評価

上記の分析に基づき、考えられる主要な戦略オプションを3つ提示し、評価する。

- オプションA:オーガニック・グロース(自社単独での事業構築)

- 内容: 独自のデータプラットフォームとサービスをゼロから開発する。

- メリット: 技術や戦略の完全なコントロールが可能。

- デメリット: 市場投入までの時間が最も長く、開発コストも莫大。農家からの信頼と、AIの学習に不可欠なデータをゼロから獲得することが極めて困難。

- 成功確率: 低~中。

- オプションB:戦略的アライアンス(他社との提携)

- 内容: 既存の農機メーカー、JA(農協)などの農業団体、あるいは通信キャリアなどと提携し、共同で事業を展開する。

- メリット: 提携先の顧客基盤やブランド力を活用でき、市場アクセスが早い。開発コストやリスクを分担できる。

- デメリット: パートナーとの戦略的な方向性の不一致、複雑な意思決定プロセス、利益の分配といった問題が生じる可能性がある。

- 成功確率: 中。

- オプションC:M&A(企業の買収)

- 内容: 実績のある技術、人材、そして初期の顧客基盤を持つ有望なアグリテック・スタートアップを買収する。

- メリット: 市場投入までの時間を劇的に短縮できる。成功の鍵となる技術と専門人材を即座に確保できる。

- デメリット: 買収コストが高額になる可能性がある。買収後の組織文化や技術システムの統合(PMI)が大きな課題となる。

- 成功確率: 中~高(PMIが成功することが条件)。

最終提言:「Acquire and Amplify(買収と増幅)」戦略

結論として、本市場で最も迅速かつ効果的に競争優位を築くための戦略は、オプションCのM&Aを中核に据えた「Acquire and Amplify」戦略である。

これは、優れた技術と市場への初期アクセスを持つスタートアップを買収(Acquire)し、自社が持つ資本力、ブランド、顧客基盤、事業規模といったリソースを投下することで、その成長を増幅(Amplify)させるアプローチである。

実行に向けたアクションプラン(概要)

- フェーズ1:ターゲットの特定と買収(1~6ヶ月目)

- アクション: オープンなAPI戦略を持ち、優れたデータサイエンスチームを擁し、既に数百~数千の農家が利用するSaaSプラットフォームを持つ、売上高50億円未満のアグリテック企業をターゲットとしてリストアップし、買収交渉を実行する。

- 主要業績評価指標(KPI): 買収候補のロングリスト・ショートリスト作成、デューデリジェンスの完了、買収契約の締結。

- フェーズ2:統合とプラットフォーム強化(7~18ヶ月目)

- アクション: 買収した企業を統合し、プラットフォームを自社ブランドとしてリブランディングする。エンジニアリングチームを倍増させ、本レポートで特定した最重要機会である「カーボン・アズ・ア・サービス」モジュールを最優先で開発・実装する。並行して、日本の特定地域でパイロット的なRaaSプログラムを開始する。

- KPI: カーボンクレジット・モジュールのローンチ、RaaSの初期顧客50件獲得、プラットフォームのユーザーベース倍増。

- フェーズ3:規模拡大とエコシステム展開(19~36ヶ月目)

- アクション: オープンAPI戦略を積極的に推進し、サードパーティのハードウェア・ソフトウェアベンダーにプラットフォームへの接続を働きかける。RaaSの提供エリアを全国に拡大し、専門の営農支援・コンサルティングチームを組織する。

- KPI: プラットフォームのユーザーベース1万件達成、20社以上のサードパーティ・パートナー獲得、カーボンクレジットサービスからの本格的な収益計上。

必要リソース

- 資本: 買収資金(100億~200億円規模)、事業拡大のための追加投資(3年間で50億円)。

- 人材: M&A専門チーム、買収後統合(PMI)を推進する専任チーム、そして「アグリテック人材」を獲得するための戦略的な人事・採用活動。

- 経営体制: 長期的な視点を持ち、初期の投資フェーズにおける赤字を許容できる、経営トップによる強力なコミットメントとリーダーシップ。

この戦略は、スピードが勝敗を分けるこの市場において、後発でありながら一気にリーディングプレイヤーの地位を確立するための、最も現実的かつ効果的な道筋であると結論付ける。

第12章:付録

参考文献・引用データリスト

市場調査レポート

- 矢野経済研究所: 6

- MarketsandMarkets: 1

- Grand View Research: 2

- Mordor Intelligence: 4

- Extrapolate: 10

- Stratistics MRC: 102

- Spherical Insights: 11

- IMARC Group: 49

- Global Market Insights Inc.: 14

- Straits Research: 27

- Precedence Research: 5

- Arizton: 21

- Allied Market Research: 24

- Research and Markets: 19

- Future Market Insights: 106

- IndustryARC: 20

- SPER Market Research: 107

- DataM Intelligence: 40

- Cervicorn Consulting: 41

- TechSci Research: 42

- The Business Research Company: 83

- Polaris Market Research: 51

政府・公的機関資料

- 農林水産省 (MAFF): 12

- 総務省: 38

- 内閣府: 70

- 農研機構 (NARO): 31

- 国連食糧農業機関 (FAO): 17

- 米農務省 (USDA): 81

- 欧州委員会 (European Commission): 33

- 米国議会: 32

企業IR資料・ウェブサイト

- John Deere (Deere & Company): 3

- クボタ (Kubota): 36

- Bayer AG (The Climate Corporation): 55

- Trimble Inc.: 49

- ヤンマーホールディングス: 36

- 井関農機: 59

- DJI: 157

- Indigo Ag: 85

学術論文・業界レポート・その他

- arXiv, Frontiers, ResearchGate (AI in Agriculture): 73

- IDTechEx, University of Waterloo (Robotics as a Service): 62

- Purdue University, ZipRecruiter, Salary.com (Agritech Salary): 65

- その他業界ニュース、専門家ブログなど多数。

引用文献

- Smart Agriculture Market Size, Industry Trends Report 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/smart-agriculture-market-239736790.html

- Global Smart Agriculture Market Size & Outlook, 2024-2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/smart-agriculture-market-size/global

- Smart Agriculture Market Size, Trends | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/smart-agriculture-farming-market

- Smart Farm Market Size, Trends, Share & Growth Drivers 2025 – 2030, https://www.mordorintelligence.com/industry-reports/smart-farm-market

- Smart Agriculture Market Size to Surpass USD 74.03Bn by 2034 – Precedence Research, https://www.precedenceresearch.com/smart-agriculture-market

- スマート農業に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3740

- スマート農業市場は規模が拡大 – PC-Webzine, https://www.pc-webzine.com/article/2752

- 野村アグリプランニング&アドバイザリー レポート スマート農業の現状と課題 (PDF) – Nomura, https://www.nomuraholdings.com/jp/sustainability/sustainable/services/fabc/report/report20171101103059/main/0/link/File76194929.pdf

- 2020年度スマート農業の国内市場規模 262億円を推計 矢野経済研究所|ニュース – JAcom, https://www.jacom.or.jp/ryutsu/news/2021/10/211008-54401.php

- Agritech市場規模、シェアおよび成長レポート| 2031 – Extrapolate, https://extrapolate.com/ja/agritech/agritech-market-25796

- 世界のアグリテック市場 2032 年の規模、シェア、トレンドの予測 – Spherical Insights, https://www.sphericalinsights.com/jp/reports/agritech-market

- スマート農業は一過性のブームか?2025年の市場規模は3885億円へ。, https://agri.mynavi.jp/agriplus/vol_02/chapter01_02/

- Precision Farming Market Size, Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/precision-farming-market

- Smart Agriculture Market Size, Share & Growth Report, 2034, https://www.gminsights.com/industry-analysis/smart-agriculture-market

- 2 of Market Research Reports on Agriculture Industry – MarketsandMarkets, https://www.marketsandmarkets.com/agriculture-market-research-173_2.html

- Hybrid Seeds Market Size, Forecast and Industry Share [Latest] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/hybrid-seeds-market-5958431.html

- Agricultural production statistics – FAO Knowledge Repository, https://openknowledge.fao.org/bitstreams/df90e6cf-4178-4361-97d4-5154a9213877/download

- Agricultural production statistics 2000–2022 – FAO Knowledge Repository, https://openknowledge.fao.org/server/api/core/bitstreams/fba4ef43-422c-4d73-886e-3016ff47df52/content

- Global Agritech Market Expected to Grow to $48.98 Billion by 2030, https://www.precisionfarmingdealer.com/articles/6551-global-agritech-market-expected-to-grow-to-4898-billion-by-2030

- Smart Agriculture Market Report, 2024-2030 – IndustryARC, https://www.industryarc.com/Report/15370/smart-agriculture-market.html

- Agritech Market – Global Outlook & Forecast 2025-2030 – Arizton Advisory & Intelligence, https://www.arizton.com/market-reports/agritech-market

- Agritech Market Size & Share Analysis – Industry Research Report – Growth Trends, https://www.mordorintelligence.com/industry-reports/global-agritech-market

- 2024年度スマート農業 国内市場規模は331億円の見込み 矢野経済研究所 – JAcom, https://www.jacom.or.jp/ryutsu/news/2025/02/250218-79588.php

- Agritech Market Size, Share & Industry Forecast – 2034, https://www.alliedmarketresearch.com/agritech-market-A128653

- 2024年版 スマート農業の現状と将来展望 | 矢野経済研究所 – Powered by イプロスものづくり, https://pr.mono.ipros.com/yano/product/detail/2000408366/

- Precision Farming Market Size, Share & Trends, 2025 To 2032 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/precision-farming-market-1243.html

- Smart Agriculture Market Size, Share, Growth & Trends by 2033 – Straits Research, https://straitsresearch.com/report/smart-agriculture-market

- レポートオーシャン株式会社 プレスリリース : 日本スマート農業市場 – ドリームニュース, https://www.dreamnews.jp/press/0000310233/

- スマート農業が普及しない5つの理由|導入するためのポイントも解説 – あぐり家, https://www.agri-ya.jp/column/2025/05/31/201505-2/

- 4 機械導入による経営評価 スマート機械導入による費用 … – 農林水産省, https://www.maff.go.jp/j/keiei/nougyou_jinzaiikusei_kakuho/attach/pdf/smart_kyoiku-49.pdf

- スマート農業実証プロジェクト実証成果の公表, https://www.jfc.go.jp/n/finance/keiei/pdf/2492.pdf

- The 2024 Farm Bill: H.R. 8467 Compared with Current Law …, https://www.congress.gov/crs-product/R48167

- Digitalising the EU agricultural sector | Shaping Europe’s digital future, https://digital-strategy.ec.europa.eu/en/policies/digitalisation-agriculture

- Common Agricultural Policy Strategic Plan | STIP Compass – OECD, https://stip.oecd.org/stip/interactive-dashboards/policy-initiatives/2025%2Fdata%2FpolicyInitiatives%2F200001625

- 第3節 世界の食料需給と食料安全保障の確立 – 農林水産省, https://www.maff.go.jp/j/wpaper/w_maff/r1/r1_h/trend/part1/chap2/c2_3_00.html

- 2.ロボットトラクター 価格帯(目安), https://www.maff.go.jp/j/kanbo/smart/attach/pdf/products-342.pdf

- 無人トラクターでスマート農業を実現! メリットやメーカーごとの特徴・価格を解説, https://minorasu.basf.co.jp/80360

- スマート農業の展開について – 総務省, https://www.soumu.go.jp/main_content/000775128.pdf

- EU Digital Farming: Transforming The Agricultural Revolution – Farmonaut, https://farmonaut.com/europe/eu-digital-farming-5-ways-it-transforms-agriculture

- Carbon Farming Market to Soar to US$ 330.01 Billion by 2032, Driven by Climate Goals and Sustainable Agriculture – openPR.com, https://www.openpr.com/news/4216191/carbon-farming-market-to-soar-to-us-330-01-billion-by-2032

- Carbon Farming Market Size to Exceed USD 2.17 Bn by 2034 – Cervicorn Consulting, https://www.cervicornconsulting.com/carbon-farming-market

- Carbon Farming Market By Size, Share & Forecast 2030F | TechSci Research, https://www.techsciresearch.com/report/carbon-farming-market/27500.html

- Agricultural Machinery Market – Share & Industry Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/agricultural-machinery-market

- U.S. Agriculture Equipment Industry Report 2024: Strategic Assessments & Forecast 2023-2029 – John Deere, AGCO, CNH Industrial, Kubota, and Mahindra Dominate the Market – ResearchAndMarkets.com – Business Wire, https://www.businesswire.com/news/home/20240909682573/en/U.S.-Agriculture-Equipment-Industry-Report-2024-Strategic-Assessments-Forecast-2023-2029—John-Deere-AGCO-CNH-Industrial-Kubota-and-Mahindra-Dominate-the-Market—ResearchAndMarkets.com

- Agriculture Equipment Global Market Outlook & Forecasts 2025-2030 Featuring Key Vendors – AGCO, CNH Industrial, John Deere, Kubota, and Mahindra – ResearchAndMarkets.com – Business Wire, https://www.businesswire.com/news/home/20250509328034/en/Agriculture-Equipment-Global-Market-Outlook-Forecasts-2025-2030-Featuring-Key-Vendors—AGCO-CNH-Industrial-John-Deere-Kubota-and-Mahindra—ResearchAndMarkets.com

- Top Companies in Agricultural Biologicals Market- Syngenta, BASF SE, Corteva, UPL and Bayer AG – MarketsandMarkets, https://www.marketsandmarkets.com/ResearchInsight/agricultural-biological-market.asp

- Market share, sales ranking and market size in the seed industry | deallab, https://en.deallab.info/seed/

- The world’s top 10 pesticide firms – GMWatch, https://gmwatch.org/en/articles/gm-firms/10560-the-worlds-top-10-pesticide-firms-who-owns-nature

- North America Precision Agriculture Market Share 2025-33 – IMARC Group, https://www.imarcgroup.com/north-america-precision-agriculture-market

- Here are relevant reports on : precision-farming-market – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/precision-farming-market-13412343.html

- Precision Farming Market| Industry Report, 2034 – Polaris Market Research, https://www.polarismarketresearch.com/industry-analysis/precision-farming-market

- John Deere Operations Center | Your FAQs Answered – RDO Equipment Co., https://www.rdoequipment.com/resources/blogs/john-deere-operations-center-faqs

- A Beginner’s Guide to the John Deere Operations Center – Koenig Equipment Blog, https://blog.koenigequipment.com/a-beginners-guide-to-the-john-deere-operations-center

- Deere adds new digital service program | OPE+, https://ope-plus.com/2025/08/01/deere-adds-new-digital-service-program/25301/

- Top 10 AI in Agriculture Companies | Growth in Agritech – Market.us Scoop, https://scoop.market.us/top-10-ai-in-agriculture-companies/

- Agriculture IoT Solutions – Trafalgar Wireless, https://trafalgarwireless.com/industries/agriculture/

- 15 Disruptive Precision Agriculture Companies to Follow in 2026 – Omdena, https://www.omdena.com/blog/top-precision-agriculture-companies

- 10 Top Agriculture Technology Companies & Startups [2025] – StartUs Insights, https://www.startus-insights.com/innovators-guide/agriculture-technology-companies/

- ロボットトラクター(農機具)の価格と導入のメリットとは – アグリユース, https://agreuse.com/column/robot-tractor-pricing-and-how-to-get-started/

- 農研機構のスマート農業実証プロジェクトの結果から、スマート農業による省力化の実力を知る, https://www.kaku-ichi.co.jp/media/tips/column/smart-agriculture-demonstration-project

- 日本国内144億円市場規模のスマート農業(農業×DX)。米国・オランダ・ベトナムなどの海外事例も紹介, https://www.provej.jp/column/dx/agriculture/

- Robotics as a Service (RaaS) in agriculture | IDTechEx Research Article, https://www.idtechex.com/de/research-article/robotics-as-a-service-raas-in-agriculture/10044

- Case Study: Field Crop Agricultural Robotics – University of Waterloo, https://uwaterloo.ca/disruptive-technologies-economic-development/sites/default/files/uploads/documents/field-crop-robots_case-study-10may2024.pdf

- Welcome to AgSalary | AgSalary, https://www.agsalary.com/

- Agriculture Technology Salary: Hourly Rate October 2025 – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Agriculture-Technology-Salary

- www.salary.com, https://www.salary.com/research/salary/hiring/precision-agriculture-specialist-salary#:~:text=As%20of%20October%2001%2C%202025,Specialist’s%20salary%20can%20vary%20significantly.

- Precision Agriculture Specialist Salary, Hourly Rate (October 01, 2025) in the United States, https://www.salary.com/research/salary/hiring/precision-agriculture-specialist-salary

- AGRICULTURAL JOB MARKET REPORT, https://ag.purdue.edu/commercialag/home/wp-content/uploads/2024/10/agjobsreport_2024Q3.pdf

- AGRICULTURAL JOB MARKET REPORT, https://ag.purdue.edu/commercialag/home/wp-content/uploads/2024/03/202203_agjobsreport.pdf

- 省力化投資促進プラン ―農林水産業(農業)― (案), https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai34/shiryou16-12.pdf

- スマート農業技術導入モデル – 岐阜県, https://www.pref.gifu.lg.jp/uploaded/attachment/225985.pdf

- Top 10 Applications of Robotics in Agriculture | StartUs Insights, https://www.startus-insights.com/innovators-guide/robotics-in-agriculture/

- Generative artificial intelligence in the agri-food value chain – overview, potential, and research challenges – Frontiers, https://www.frontiersin.org/journals/food-science-and-technology/articles/10.3389/frfst.2024.1473357/full

- Generative artificial intelligence in the agri-food value chain – overview, potential, and research challenges – Frontiers, https://www.frontiersin.org/journals/food-science-and-technology/articles/10.3389/frfst.2024.1473357/pdf

- Kubota adds generative AI features to the agricultural support system ‘KSAS’. – Moomoo, https://www.moomoo.com/news/post/54997892/kubota-adds-generative-ai-features-to-the-agricultural-support-system

- Generative AI in Agriculture: Creating Image Datasets Using DALL.E’s Advanced Large Language Model Capabilities – arXiv, https://arxiv.org/pdf/2307.08789

- (PDF) Generative AI in Agriculture: Creating Image Datasets Using DALL·E’s Advanced Large Language Model Capabilities – ResearchGate, https://www.researchgate.net/publication/379279718_Generative_AI_in_Agriculture_Creating_Image_Datasets_Using_DALLE’s_Advanced_Large_Language_Model_Capabilities

- 農業データ連携基盤「WAGRI」とは? – 全国共同出版, https://www.zenkyou.com/archive/data/se/wagri/2303.pdf

- 農機API共通化コンソーシアム – 農研機構, https://www.naro.go.jp/org/iam/API/index.html

- Our Carbon Initiative | Bayer Global, https://www.bayer.com/en/agriculture/article/carbon-zero-future-for-agriculture

- Carbon | USDA, https://www.usda.gov/about-usda/general-information/staff-offices/office-chief-economist/office-energy-and-environmental-policy/environmental-markets/carbon

- Agricultural credits increase in the voluntary carbon market | EDF, https://www.edf.org/agricultural-credits-increase-voluntary-carbon-market

- Carbon Credit For Agriculture, Forestry, And Land Use Global Market Report 2025, https://www.thebusinessresearchcompany.com/report/carbon-credit-for-agriculture-forestry-and-land-use-global-market-report

- Bayer’s carbon program delivers ‘unprecedented’ number of credits to the marketplace – Michigan Farm News, https://www.michiganfarmnews.com/bayer-s-carbon-program-delivers-unprecedented-number-of-credits-to-the-marketplace

- Indigo | Carbon – Indigo Ag, https://www.indigoag.com/carbon-credits

- Deere & Company Revenue Breakdown By Segment – Bullfincher, https://bullfincher.io/companies/deere-company/revenue-by-segment

- 2/15/2024, https://www.sec.gov/Archives/edgar/data/315189/000155837024001189/de-20240215xex99d1.htm

- Deere Reports Net Income of $1.245 Billion for Fourth Quarter, $7.1 Billion for Fiscal Year, https://www.deere.com/assets/pdfs/common/news/deere-4q24-earnings-release.pdf

- Deere Reports First Quarter Net Income of $1.751 Billion, https://www.deere.com/assets/pdfs/common/news/deere-1q24-earnings-release.pdf

- 2024 ANNUAL REPORT – SEC.gov, https://www.sec.gov/Archives/edgar/data/315189/000155837025000116/de-20241027xars.pdf

- deere-3q24-earnings-release.pdf, https://www.deere.com/assets/pdfs/common/news/deere-3q24-earnings-release.pdf

- Kubota Group INTEGRATED REPORT 2023 – AnnualReports.com, https://www.annualreports.com/HostedData/AnnualReportArchive/k/NASDAQ_KUBTY_2023.pdf

- Smart Agriculture Solution | Innovation | Kubota Global Site, https://www.kubota.com/innovation/smartagri/index.html

- INTEGRATED REPORT 2024 – Kubota Corporation, https://www.kubota.com/ir/financial/integrated/integrated-report/data/integratedreport2024-a4-en-full.pdf

- Our Carbon Zero Commitment to Mitigate Climate Change | Bayer Global, https://www.bayer.com/en/agriculture/carbon-zero

- Bayer Crop Science FY 2024 Results Highlights and Analysis – Upstream Ag Insights, https://upstream.ag/p/bayer-crop-science-fy-2024-results-highlights-and-analysis

- Trimble Inc. – Investor Relations, https://investor.trimble.com/overview/default.aspx

- 矢野経済研究所が、国内における「スマート農業」の市場規模調査, https://qzss.go.jp/info/archive/yano_150428.html

- Agriculture IoT Market Size & Share Industry Growth Analysis 2032 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/iot-in-agriculture-market-199564903.html

- Agriculture Industry Market Research Reports – MarketsandMarkets, https://www.marketsandmarkets.com/agriculture-market-research-173_1.html

- Crop Scouting – Precision farming market outlook – Grand View Research, https://www.grandviewresearch.com/horizon/statistics/precision-farming-market/application/crop-scouting/global

- アグリテック市場| 市場規模 業界分析 予測 2030年 【市場調査レポート】, https://www.gii.co.jp/report/smrc1530833-agritech-market-forecasts-global-analysis-by.html

- 世界のアグリビジネス市場は2033年までに4.4兆ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/agribusiness-market-statistics

- Agritech Report 2026 – StartUs Insights, https://www.startus-insights.com/innovators-guide/agritech-report/

- Kubota Corporation – 2024 – Annual Strategy Dossier – Strategic Focus, Key Strategies & Plans, SWOT, Trends & Growth Opportunities, Market Outlook, https://www.researchandmarkets.com/reports/5734262/kubota-corporation-annual-strategy

- Smart Agriculture Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/smart-agriculture-market

- Precision Farming Market Size, Share and Trends 2034, https://www.sperresearch.com/report-store/precision-farming-market

- スマート農業が実現する新たな農業の姿, https://www8.cao.go.jp/cstp/tyousakai/juyoukadai/nourin/4kai/siryo3.pdf

- スマート農業の実証事例から学ぶ!労働時間削減と収益アップの秘訣, https://minorasu.basf.co.jp/81012

- 農業データ連携基盤の構築について – 総務省, https://www.soumu.go.jp/main_content/000613787.pdf

- 農業データ連携基盤WAGRIの推進 – 農林水産省, https://www.maff.go.jp/j/kanbo/smart/forum/R2smaforum/oudan/seika85.html

- 農業データ連携基盤の構築について – 農林水産技術会議, https://www.affrc.maff.go.jp/docs/smart_agri_pro/attach/pdf/smart_agri_pro-15.pdf

- 農業データの利活用の推進について – 農林水産省, https://www.maff.go.jp/j/kanbo/smart/attach/pdf/index-285.pdf

- スマート農業技術の開発・改良に関するアンケート調査の結果について, https://www.affrc.maff.go.jp/docs/smart_agri_pro/kanren/enquete/enquete.html

- メーカー間の垣根を越えたデータ連携 実証結果と最新の農機OpenAPI仕様書を公開 農研機構, https://www.jacom.or.jp/saibai/news/2024/08/240808-75847.php

- 令和3年度農林水産データ管理・活用基盤強化事業 農機 API 共通化コンソーシアム第1回事業 – 農研機構, https://www.naro.affrc.go.jp/org/brain/iam/API/pdf/report_01_6.pdf

- Statistics | FAO – Food and Agriculture Organization of the United Nations, https://www.fao.org/statistics/en

- Value of agricultural production – Our World in Data, https://ourworldindata.org/grapher/value-of-agricultural-production

- Agricultural production statistics 2010–2023, https://www.fao.org/statistics/highlights-archive/highlights-detail/agricultural-production-statistics-2010-2023/en

- World Food and Agriculture – Statistical Pocketbook 2023 – Global Donor Platform for Rural Development, https://www.donorplatform.org/wp-content/uploads/2024/01/cc8165en.pdf

- Agricultural Production – Our World in Data, https://ourworldindata.org/agricultural-production

- STATISTICAL YEARBOOK WORLD FOOD AND AGRICULTURE 2024, https://openknowledge.fao.org/server/api/core/bitstreams/d784864f-7f28-49d2-903e-6680d09a9d97/content/cd2971en.html

- FAO Statistical Yearbook 2023 – World Food and Agriculture – ReliefWeb, https://reliefweb.int/report/world/fao-statistical-yearbook-2023-world-food-and-agriculture

- Farm Bill | Natural Resources Conservation Service, https://www.nrcs.usda.gov/farmbill

- Farm Bill Updates – Farmers.gov, https://www.farmers.gov/working-with-us/farm-bill

- World Agricultural Production, https://apps.fas.usda.gov/psdonline/circulars/production.pdf

- EU Agricultural Digitalization Decalogue – PMC – PubMed Central – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC8807376/

- JOHN DEERE INVESTOR RELATIONS FACT BOOK FY23 DATA – Public now, https://docs.publicnow.com/viewDoc.aspx?filename=14245\EXT\82A6A6583D7EED632CEA55F41CEB00990618421F_3868028A5FD142464E261F6E944B8234574B5246.PDF

- John Deere – Investor Relations, https://investor.deere.com/home/?adobe_mc=MCORGID%3D8CC867C25245ADC30A490D4C%2540AdobeOrg%7CTS%3D1741478400&appName=dcom&sourcePageName=en_us%2520%253A%2520attachments-accessories-and-implements%2520%253A%2520construction-attachments%2520%253A%2520compact-construction-attachments%2520%253A%2520augers-trenchers%2520%253A%2520planetary-drive-augers&sourcePageURL=https%253A%252F%252Fwww.deere.com%252Fen%252Fattachments-accessories-and-implements%252Fconstruction-attachments%252Fcompact-construction-attachments%252Faugers-trenchers%252Fplanetary-drive-augers%252F%253Fadobe_mc%253Dtrue&sourceLinkHref=https%253A%252F%252Finvestor.deere.com%252Fhome%252F&sourceLinkId=nav%2520%253E%2520top%2520%253E%2520investor-relations

- John Deere – Investor Relations, https://investor.deere.com/home/default.aspx

- John Deere – Investor Resources, https://investor.deere.com/investor-resources/default.aspx

- 2025 – John Deere – Investor Relations, https://investor.deere.com/home/?adobe_mc=MCORGID%3D8CC867C25245ADC30A490D4C%2540AdobeOrg%7CTS%3D1731369601

- Kubota Group – AnnualReports.com, https://www.annualreports.com/HostedData/AnnualReportArchive/k/NASDAQ_KUBTY_2022.pdf

- Escorts Kubota Ltd share price – Screener, https://www.screener.in/company/ESCORTS/consolidated/

- Integrated Report / ESG Report | For Investors | Kubota Global Site, https://www.kubota.com/ir/financial/integrated/index.html

- Release of the Kubota Group Integrated Report and ESG Report 2025 | News 2024, https://www.kubota.com/news/2025/20250619.html

- Bayer´s Quarterly and Half-Year Reports, https://www.bayer.com/en/investors/quarterly-reports

- Bayer Annual Report 2021, https://www.bayer.com/sites/default/files/2022-03/Bayer-Annual-Report-2021.pdf

- Bayer Annual Report 2023, https://www.annualreports.com/HostedData/AnnualReportArchive/b/OTC_BAYZF_2023.pdf

- Bayer Annual Report 2024, https://www.bayer.com/sites/default/files/2025-03/bayer-annual-report-2024.pdf

- Bayer TCFD-Report 2024, https://www.bayer.com/sites/default/files/2025-03/bayer-tcfd-report-2024.pdf

- Sustainability Reports of Bayer, https://www.bayer.com/en/sustainability/sustainability-reports

- Bayer AG Financial Statements 2024, https://www.bayer.com/sites/default/files/2025-03/bayer-ag-financial-statements-2024.pdf

- Bayer Impact Report 2024, https://www.bayer.com/sites/default/files/2025-03/bayer-impact-report-2024.pdf

- Climate FieldView: Maximize Results with Our Digital Farming Solution, https://climate.com/en-us.html

- Resources – Investor Contacts – Trimble Inc., https://investor.trimble.com/resources/investor-contacts/default.aspx

- Financials – Quarterly Results – Trimble Inc., https://investor.trimble.com/financials/quarterly-results/default.aspx

- Events & Presentations – Trimble Investor Relations, https://investor.trimble.com/events-and-presentations/default.aspx

- Financials – SEC Filings – Trimble Inc., https://investor.trimble.com/financials/sec-filings/default.aspx

- Trimble Announces Fourth Quarter and Full Year 2024 Results and Initiates 2025 Guidance, https://investor.trimble.com/news/news-details/2025/Trimble-Announces-Fourth-Quarter-and-Full-Year-2024-Results-and-Initiates-2025-Guidance/default.aspx

- Trimble Announces Fourth Quarter and Full Year 2023 Results and Initiates 2024 Guidance, https://investor.trimble.com/news/news-details/2024/Trimble-Announces-Fourth-Quarter-and-Full-Year-2023-Results-and-Initiates-2024-Guidance/default.aspx

- Trimble Announces First Quarter 2024 Results – Public now, https://docs.publicnow.com/0DA6A70CF5FE3AE07AB4C439A7F7DC696A8039B6

- Trimble Q4’24 Earnings Presentation, https://s202.q4cdn.com/922416715/files/doc_financials/2024/q4/Trimble-Q4-24-Earnings-Presentation.pdf

- Trimble Announces Fourth Quarter and Full Year 2023 Results and Initiates 2024 Guidance, https://www.cimdata.com/zh/industry-summary-articles/item/23965-trimble-announces-fourth-quarter-and-full-year-2023-results-and-initiates-2024-guidance

- Transforming the Way the World Works, https://s202.q4cdn.com/922416715/files/doc_financials/2024/ar/Trimble-2025-Annual-Report.pdf

- トラクター|製品・サービス|農業|ヤンマー – Yanmar, https://www.yanmar.com/jp/agri/products/tractor/

- DJI AGRAS シリーズ(ディージェーアイ アグラス)農業ドローン – セキドオンラインストア, https://sekido-rc.com/?mode=grp&gid=3003014

- DJI JAPAN『AGRAS T30』がオススメな理由|農業用ドローンコレクション | AGRI JOURNAL, https://agrijournal.jp/goods/agras-t30/

- DJI JAPAN『AGRAS T10』がオススメな理由|農業用ドローンコレクション | AGRI JOURNAL, https://agrijournal.jp/goods/agras-t10/

- Indigo Ag | Sustainable Agriculture Solutions, https://www.indigoag.com/

- Indigo approaches a megaton of carbon removals stored in US cropland, https://www.indigoag.com/pages/news/indigo-approaches-a-megaton-of-carbon-removals-stored-in-us-cropland

- AI in Agriculture: A Survey of Deep Learning Techniques for Crops, Fisheries and Livestock, https://arxiv.org/abs/2507.22101

- Salary: Agriculture Specialist (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Agriculture-Specialist-Salary

- Salary: Precision Agriculture (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Precision-Agriculture-Salary