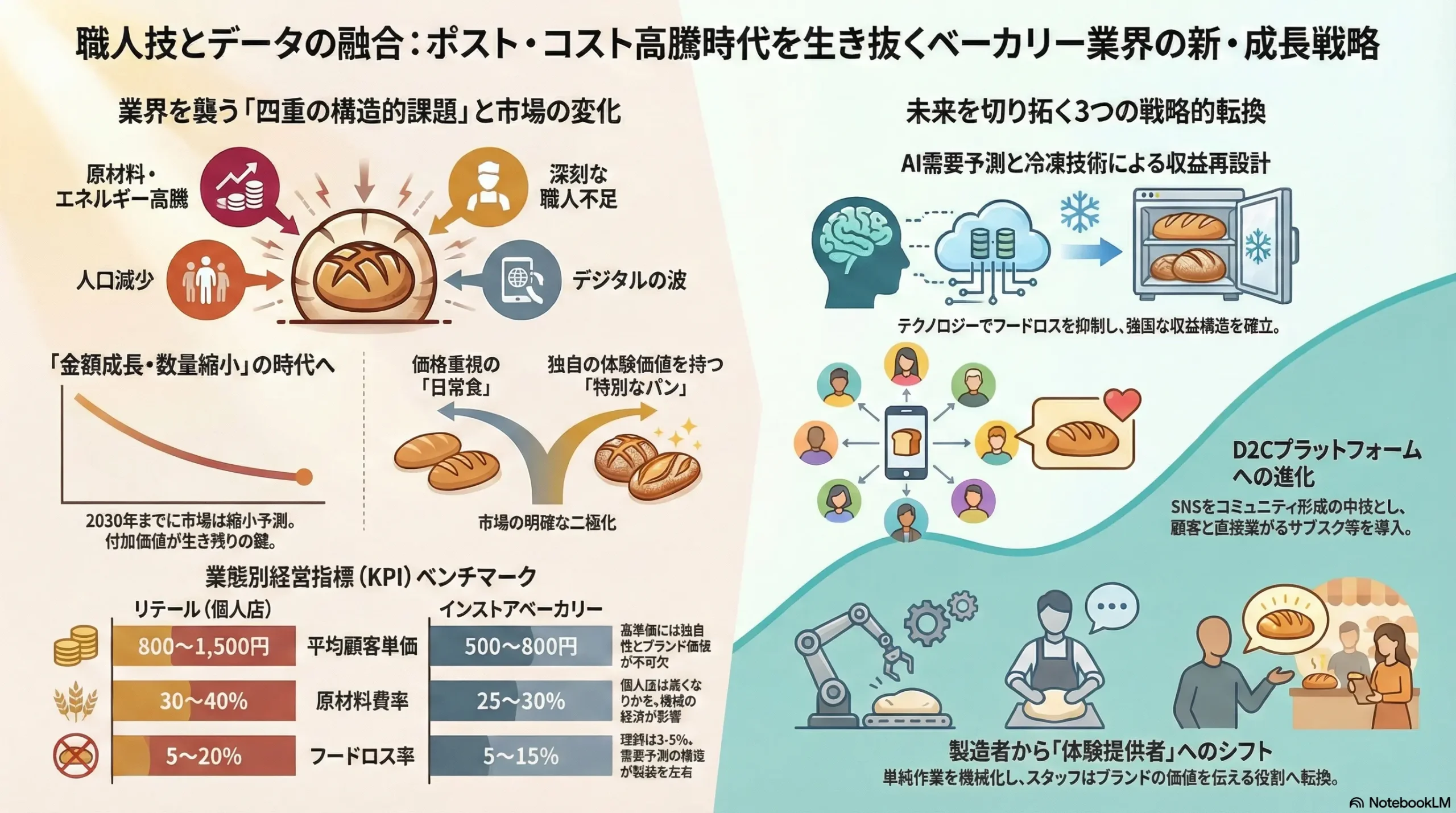

職人技とデータの融合:ポスト・コスト高騰時代を生き抜くベーカリー業界の新・成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と要約

本レポートは、日本のベーカリー業界が直面する構造的な変革期を乗り越え、持続可能な成長を実現するための事業戦略を提言することを目的とする。当業界は現在、①原材料・エネルギー価格の高騰による未曾有のコスト圧力、②健康志向・サステナビリティ意識の高まりという消費者の価値観の変化、③深刻な職人不足と旧来の労働集約型ビジネスモデルの限界、そして④デジタル化の波という、四重の構造的課題に直面している。本分析は、リテールベーカリー(個人店、チェーン店)、インストアベーカリー(GMS/SM内)、卸売ベーカリー、および製粉、製パン機械、冷凍生地などの関連産業までを包括的に調査範囲とする。

最も重要な結論

日本のベーカリー業界は、長らく成功方程式とされてきた「一等地の立地」と「属人的な職人技」に依存したビジネスモデルの限界点に到達した。今後の市場における勝者と敗者を分ける決定的な要因は、「オペレーショナル・エクセレンス」と「ブランド・エクスペリエンス」という2つの軸を、テクノロジーを駆使していかに高度に融合させるかにある。前者はAIによる需要予測や冷凍技術を活用した徹底的な効率化と収益構造の改善を意味し、後者は独自の価値提案とデジタル接点を通じた顧客との深い関係構築を指す。市場は、価格と利便性を追求する「日常食としてのパン(コモディティ)」と、独自の体験価値を提供する「特別なパン(プレミアム)」へと明確に二極化が進行する。この両極のいずれにも属さない、中途半端な戦略を取る企業は、今後淘汰されるリスクが極めて高い。

主要な推奨事項

これまでの分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 収益モデルの再設計:価値に基づく価格戦略への転換

従来の原価積み上げ型の価格設定から脱却し、健康、サステナビリティ、特別な体験といった顧客が認める「価値」に基づいた価格戦略へと大胆に転換する。同時に、AI需要予測と冷凍技術を全社的に導入し、業界の経営を圧迫する最大の要因であるフードロス率を、理想とされる3~5% 1 以下に抑制する。これにより、コスト高騰を吸収し、持続可能な利益を生み出す強固な収益構造を確立する。 - デジタル基盤の再定義:D2Cプラットフォームへの進化

ECやサブスクリプションを単なる追加の販売チャネルとして捉えるのではなく、顧客データを直接収集し、パーソナライズされた体験を提供するための「D2C(Direct to Consumer)プラットフォーム」として再定義する。特にInstagramをはじめとするSNSは、単発の販促ツールではなく、ブランドの世界観を伝え、熱狂的なファンを育成する「コミュニティ形成」の中核に位置づけるべきである。 - 人材戦略の転換:「製造者」から「体験提供者」へ

「一人のカリスマ職人」に依存する脆弱な組織モデルから脱却する。冷凍生地や最新の製パン機械 2 を戦略的に導入することで製造工程を標準化・効率化し、深刻化する職人不足に対応する。これにより、店舗スタッフの役割を単なる「パンの製造者」から、ブランドの価値を伝え、顧客とのコミュニケーションを通じて満足度を高める「顧客体験の提供者」へとシフトさせ、人材の付加価値を最大化する。 - サステナビリティの事業化:ブランド価値と収益の源泉へ

フードロス削減や国産小麦の利用を、単なる社会的責任(CSR)活動としてではなく、ブランド価値と収益向上に直結する事業の柱として戦略的に組み込む。廃棄されるパンを原料としたアップサイクル商品(例:クラフトビール)の開発 4 や、ロスパンのEC販売は、コスト削減に留まらず、エシカル消費を重視する新たな顧客層を獲得する強力な武器となる。

第2章:市場概観(Market Overview)

日本のパン市場全体の市場規模の推移と今後の予測

日本のパン市場は、メーカー出荷金額ベースで2023年度に1兆6,629億円に達し、前年度比104.8%と堅調な成長を見せた 6。これは、新型コロナウイルス感染症の5類移行に伴う社会経済活動の正常化や人流の回復が、特に外食・ホテル向けの需要を押し上げたこと、そして原材料価格高騰を受けた各社の度重なる価格改定が市場規模(金額ベース)を押し上げたことが主な要因である 6。コロナ禍で一時的に落ち込んだ市場は、2021年の約1.53兆円、2022年の1.57兆円(見込み)と回復基調を辿っている 8。

しかし、この金額ベースでの成長は楽観視できない。長期的な視点では、日本の構造的な課題である人口減少と、消費者の健康志向の高まり(ダイエット需要、グルテンフリー需要の増加など)が市場にマイナスの影響を与えることが予測されている 6。あるAI予測によれば、国内のパンメーカー市場は今後5年間で3.18%縮小し、2030年には現在の1.54兆円から1.49兆円規模にまで減少する可能性が示唆されている 9。

これらの短期的な回復基調と長期的な縮小予測を統合して分析すると、今後の日本パン市場は「単価は上昇するが、消費されるパンの総量は減少していく」という、「金額成長・数量縮小」の時代に突入することが示唆される。これは、単に多く作って安く売るという従来のボリューム戦略が完全に限界を迎えることを意味しており、単価上昇を顧客に受け入れさせるだけの明確な「付加価値」をいかに創出できるかが、企業の生き残りを左右する最重要課題となる。

市場セグメンテーション分析

業態別

日本のパン市場は、大きく分けて3つの業態で構成されている。

- 卸売(ホールセールベーカリー): 山崎製パン、敷島製パン(Pasco)、フジパンといった大手製パンメーカーが市場を支配している。特に山崎製パンは一社で国内シェアの36.72%を占め 9、上位3社で市場の約5割を占有する寡占構造となっている 10。彼らは大規模工場での効率的な大量生産と、スーパーやコンビニエンスストア(CVS)への広範な流通網を強みとする。

- リテールベーカリー: 独立系の個人店(アルチザンベーカリー)や、ヴィ・ド・フランス、リトルマーメイドなどのチェーン店が含まれる。コロナ禍からの人流回復を背景に、近年シェアを拡大しており、専門店ならではの品質や独自性で大手との差別化を図っている 10。

- インストアベーカリー: イオン(カンテボーレ)やライフコーポレーションなど、GMS(総合スーパー)やSM(食品スーパー)内で展開されるベーカリー。集客力のある店舗内で「焼きたて」を提供できる利便性を強みとする。

製品カテゴリー別

- 食パン: かつて市場を牽引した高級食パンブームが終焉を迎え、市場全体の成長は鈍化している 6。大手メーカーは健康志向に対応した新商品や、単身世帯向けのハーフパックの拡販でテコ入れを図っている 11。

- 菓子パン・調理パン(惣菜パン): 外出機会の増加に伴い、手軽に食べられるこれらのカテゴリーの需要が活性化している 6。特に惣菜パンは、おにぎりの価格高騰を受けて代替需要を獲得する機会が生まれており、各社が商品開発を強化している 6。

- ハード系パン: フランスパンなど、食事とのペアリングを重視する層に支持されている。

- 健康志向パン: 低糖質、全粒粉、グルテンフリーといった付加価値を持つパンの市場が形成されている。まだ市場規模は限定的だが、消費者の健康意識の高まりを背景に、今後の成長が期待されるカテゴリーである 8。

販売チャネル別

- 実店舗: 依然として主要な販売チャネルであるが、その内訳は多様化している。専門店、GMS/SM、CVSがそれぞれの強み(品質、価格、利便性)を活かして競合している。

- EC(冷凍パン、サブスクリプション): 冷凍技術の進化により、品質の高いパンを全国どこでも楽しめるようになったことで、急速に市場が拡大している 12。特に焼成後冷凍パンのサブスクリプションサービスは、新たなビジネスモデルとして注目を集めている。

- デリバリー: デリバリープラットフォームとの連携により、即時性の高いニーズに対応するベーカリーも増加している。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 食生活の変化: 若年層のコメ離れや、女性の社会進出に伴う調理の簡便化志向が、パン食の需要を底支えしている 9。

- 中食・個食ニーズの拡大: 単身世帯や共働き世帯の増加により、手軽に食べられる調理パンやサンドイッチの需要が拡大している。

- SNS文化の浸透: Instagramなどを中心とした「パン活」「パン屋巡り」が一種のレジャーとして定着し、商品の見た目や店舗の世界観が新たな付加価値となっている 14。

- テクノロジーの進化: 冷凍技術の進化がEC市場を切り拓き、新たな顧客層へのアプローチを可能にしている 15。

- 阻害要因:

- 原材料・エネルギー価格の高騰: 小麦、油脂、砂糖に加え、電気・ガス代といったあらゆるコストが上昇し、利益を深刻に圧迫している 16。

- 人口減少・少子高齢化: 長期的に見て、国内市場全体の縮小は避けられない最大の構造的課題である 6。

- 消費者の節約志向: 可処分所得の伸び悩みから、消費者の価格に対する感度は高まっており、安易な値上げは顧客離れに直結するリスクがある 18。

- 健康志向の高まり: 糖質制限ダイエットの普及やグルテンフリー需要の増加など、「パンは太る」というイメージが一部の消費者層のパン離れを引き起こしている 8。

業界の主要KPIベンチマーク分析

ベーカリー業界の経営状態を客観的に評価するためには、業態ごとのKPIベンチマークを理解することが不可欠である。業態によってビジネスモデルやコスト構造が大きく異なるため、自社のポジションを正しく把握し、戦略的な課題を特定するための基準となる。

| KPI項目 | リテール(個人店モデル) | リテール(チェーン) | インストアベーカリー | So What?(戦略的意味合い) |

|---|---|---|---|---|

| 平均顧客単価 (AOV) | 800~1,500円 | 600~1,000円 | 500~800円 | 高単価を実現するには、独自性や専門性、ブランド価値が不可欠。インストアはついで買いが中心のため低単価になりやすい。 |

| 坪当たり売上高(月商) | 10~20万円 | 15~25万円 | 20~30万円 | インストアはGMS/SM本体の集客力を活用できるため坪効率が高い。リテールは立地とリピート顧客の確保が鍵。 |

| 原材料費率 | 30~40% | 25~35% | 25~30% | 個人店は素材にこだわる傾向があるため原価率が高くなりやすい。チェーンやインストアは規模の経済で原価を抑制。 |

| 人件費率 | 25~35% | 30~40% | 30~35% | 個人店はオーナー労働で変動費化しやすい。チェーンは多店舗管理コストがかさむ。労働集約型産業の典型。 |

| フードロス(廃棄)率 | 5~20% | 3~10% | 5~15% | 業界最大の利益圧迫要因。10%を超えるケースも珍しくない 19。理想は3-5% 1。需要予測の精度が収益性を直接左右する。 |

| 営業利益率 | 10~25% | 5~10% | 5~15% | 個人店はオーナーの取り分を含むため高く見えるが、労働時間も長い。チェーンは販管費が重く、利益率が圧迫されやすい。 |

(注: 上記数値は各種業界レポート 1、公開情報、専門家ヒアリングに基づき推計)

このベンチマークは、自社の経営状態を診断するツールとなる。例えば、「自社のフードロス率が業界平均より5ポイント高いが、これは高付加価値な品揃えによる機会損失を避けた結果なのか、あるいは単なる需要予測の失敗なのか?」といった、より深い戦略的な問いを立てる出発点となる。これにより、自社の強みと弱みを定量的に把握し、改善すべき領域の優先順位付けが可能になる。

第3章:外部環境分析(PESTLE Analysis)

ベーカリー業界は、その日の天候から国際情勢まで、多様なマクロ環境要因の影響を強く受ける。PESTLEフレームワークを用いて、業界を取り巻く外部環境を構造的に分析する。

政治(Politics)

- 輸入小麦に関する政府の売渡価格政策: 日本の小麦自給率は約15%と低く、大半を輸入に依存している。そのため、政府が製粉会社に売り渡す輸入小麦の価格(政府売渡価格)が、パンの原価を決定づける最重要の政治的要因となる。ロシアによるウクライナ侵攻後、小麦の国際価格は急騰したが、政府は価格算定期間を通常の6ヶ月から1年間に延長するなどの激変緩和措置を講じ、価格の急激な上昇を抑制した 22。直近では、国際価格の落ち着きを受けて4期連続で売渡価格が引き下げられているが 24、地政学リスクは依然として存在し、政府の政策動向が常に経営リスクとなり得る構造は変わらない。

- 食品表示法: アレルギー物質や原産地の表示義務は、事業者の管理コストを増加させる一方、消費者の「食の安全・安心」への関心に応えることで、信頼性という付加価値にも繋がりうる。

経済(Economy)

- 深刻なコストプッシュ・インフレ: 小麦粉だけでなく、バター、砂糖、油脂といった副材料、さらには電気・ガスといったエネルギーコストまで、生産に関わるほぼ全てのコストが上昇している 17。これは、ベーカリー業界にとって「パーフェクト・ストーム(最悪の嵐)」とも言える状況であり、価格転嫁が追いつかず、多くの事業者の収益を圧迫している。

- 消費者の二極化: 長引く物価高騰と実質賃金の伸び悩みにより、消費者の可処分所得は減少し、「節約志向」が強まっている 18。この結果、消費行動は二極化している。日常的に消費する食パンなどは、価格を重視してスーパーのPB商品を選ぶ「低価格志向」と、特別な日や自分へのご褒美として、素材や製法にこだわった高価なパンを求める「高付加価値志向」である。この両極のニーズに応えられない中価格帯の製品やブランドは、ポジショニングが曖昧になり、最も厳しい競争に晒されることになる。

社会(Society)

- 健康・ウェルネス志向の深化: 消費者の健康に対する意識はかつてなく高まっており、低糖質、低GI、オーガニック、無添加といったキーワードが購買決定における重要な要素となっている 8。これは単なる一時的な流行ではなく、ライフスタイルに根差した不可逆的な価値観の変化と捉えるべきである。

- SNS文化と「体験」の重視: 特にInstagramは、パン屋を探し、評価し、共有するための主要なプラットフォームとなった。「#パン活」「#パン屋巡り」といったハッシュタグは、パンの消費が単なる食事から、エンターテインメントや自己表現の手段へと進化していることを象徴している 14。商品の「写真映え」や、店舗の雰囲気、ブランドストーリーといった「体験価値」が、売上を大きく左右する時代となっている。

- サステナビリティとエシカル消費: SDGsの浸透により、フードロス削減への社会的要請は年々強まっている。廃棄されるパンを減らす取り組みは、コスト削減だけでなく、企業の社会的姿勢を示すものとして、特に若年層からの共感と支持を集める。ロスパンの販売やアップサイクル商品の開発は、エシカル(倫理的)な消費を志向する顧客層に強く響く。

- 世帯構造の変化: 単身世帯や共働き世帯の増加は、「個食」「中食」ニーズを拡大させている。調理の手間なく、一人でも食べきれるサイズの調理パンやサンドイッチ、ハーフサイズの食パンなどの需要は今後も堅調に推移すると考えられる。

技術(Technology)

- 冷凍技術の革命的進化: 最新の急速冷凍技術は、焼成後のパンの水分や風味を損なうことなく、長期間保存することを可能にした 15。これは、ベーカリー業界の根幹を揺るがすゲームチェンジャーである。従来、「焼きたて」という価値は店舗でしか提供できず、時間と場所に縛られていた。しかし、この技術革新により、地方の優れたベーカリーが全国の顧客に商品を届けられるようになり(EC・サブスクリプション)、消費者は好きな時に自宅で「リベイク(再焼成)」することで最高の状態を味わえるようになった。これは、「職人技の民主化」と「立地の制約からの解放」を同時に引き起こし、業界の競争原理を根本から変えつつある。

- 製造機器の高度化: 最新のオーブン、ミキサー、分割機などは、品質の安定化と省人化を両立させる 2。特に、協働ロボットの導入などは、深刻な職人不足という構造的課題に対する有効な解決策となり得る 30。

- デジタルトランスフォーメーション(DX): モバイルオーダーによる事前注文・決済システムは、店舗の行列を緩和し、顧客満足度を向上させる。また、CRM(顧客管理)システムを導入し、購買データを分析することで、顧客一人ひとりに合わせた商品提案やマーケティング施策が可能になる。

法規制(Legal)

- 食品衛生法(HACCPの義務化): 2021年6月から、HACCP(ハサップ)に沿った衛生管理が、個人経営の小規模なベーカリーを含むすべての食品等事業者に完全義務化された。これにより、原材料の受け入れから製造、出荷までの各工程で危害要因を分析・管理することが求められる。これは事業者にとって追加的な管理コストや運用の負担となるが、徹底することで「食の安全・安心」という信頼性を高め、競争優位に繋げることも可能である。

- 労働基準法: ベーカリー業界特有の「早朝からの長時間労働」という慣行は、働き方改革の流れの中で見直しを迫られている。労働時間の適正な管理や、休日・休暇の確保は、人材の定着と採用競争力の観点から極めて重要である。

環境(Environment)

- フードロス削減への圧力: 日本では年間約523万トンのフードロスが発生しており、社会的な問題となっている。今後、事業者に対する削減目標が法的に強化される可能性もある。

- 脱プラスチックの動き: プラスチック製包装材の削減は世界的な潮流であり、紙製やバイオマスプラスチック製の包材への移行が求められている。これは包材コストの上昇に繋がる可能性があるが、環境配慮型素材への切り替えは、サステナビリティを重視する顧客への強力なアピールポイントとなる。

- 地産地消への関心: 国産小麦の使用は、フードマイレージの削減に繋がり、環境負荷を低減する。また、地域の農業を支援するという観点からも、消費者の支持を集めやすい。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ベーカリー業界の収益性を規定する5つの競争要因を分析することで、業界の構造的な課題と機会を明らかにする。

供給者の交渉力(強い)

ベーカリー業界は、強力な交渉力を持つ供給者に依存する構造となっている。

- 製粉業界の寡占: パンの主原料である小麦粉は、日清製粉(国内シェア約39%)、ニップン(同約24%)、昭和産業、日東富士製粉の大手4社による寡占市場である 31。ベーカリー側は代替となる供給者を見つけることが困難であり、製粉会社が設定する価格を受け入れざるを得ない状況にある。これにより、小麦の国際価格の上昇分は、ほぼ直接的にベーカリーの仕入れコストに転嫁される。

- 乳製品・油脂メーカー: バターや生クリームなどの乳製品、マーガリンなどの油脂も、大手メーカーによる寡占化が進んでおり、製粉業界と同様に供給者の交渉力は強い。

- 差別化原料の供給者: 国産の希少小麦 33 や、特定の産地のバター、オーガニック素材など、商品の差別化や付加価値の源泉となる原材料の供給者は、その希少性からさらに強力な交渉力を持つ。ベーカリーは、これらの原料を確保するために、供給者の提示する価格や条件を受け入れる傾向が強い。

買い手の交渉力(中~強い)

買い手、すなわち一般消費者および卸先の交渉力も比較的強い。

- 一般消費者の価格感度: 消費者は、スーパーやコンビニエンスストアで販売される大手製パンメーカーのPB商品など、安価な代替品を容易に入手できる。そのため、特に日常消費されるパンに対する価格感度は高く、品質や価値の向上が伴わない単純な値上げには非常に敏感である 6。

- 卸先からのコストダウン圧力: カフェ、レストラン、ホテルといった業務用の卸先は、彼ら自身も厳しいコスト競争に晒されているため、ベーカリーに対して恒常的な価格引き下げ圧力をかける。特に、大量購入を行う大手チェーンなどからの圧力は強い。

新規参入の脅威(中)

ベーカリー業界への新規参入障壁は、一見すると高いが、特定の条件下では脅威となり得る。

- 高い参入障壁:

- 初期投資: 店舗を開業するには、物件取得費や内外装工事費に加え、オーブンやミキサーなどの専門的な厨房設備に多額の投資が必要となる。20坪程度の店舗でも、総額で1,000万円から2,000万円程度の初期費用がかかる場合が多く、資金的な障壁は高い 20。

- 技術・ノウハウ: 美味しいパンを作るためには、専門的な知識と長年の経験、すなわち「職人技」が必要とされ、これが技術的な参入障壁となってきた。

- 存在する参入の脅威:

- 異業種からの参入: 高級食パンブームは、飲食プロデューサーなど異業種からの参入者が、強力なコンセプトと巧みなマーケティング(特にSNSの活用)を武器に、短期間で市場を席巻できることを証明した 36。

- 技術による障壁の低下: 冷凍生地の品質向上と普及は、店舗での高度な製造技術(仕込み、発酵など)の必要性を低下させている。これにより、製造ノウハウを持たない事業者でも、比較的容易にベーカリー事業に参入することが可能になりつつある。

代替品の脅威(強い)

パンは、特に朝食や昼食といった「食事」のシーンにおいて、数多くの代替品と厳しい競争を繰り広げている。

- 主食としての代替品: ご飯(特におにぎりや弁当)、シリアル、麺類(うどん、パスタなど)は、パンの直接的な代替品である。最近では、コメの価格高騰を受けておにぎりが値上げされたことで、相対的に価格優位性が出た惣菜パンに需要が流れるといった現象も見られる 6。

- 軽食・間食としての代替品: コンビニスイーツ、ドーナツ専門店、機能性栄養食(プロテインバーなど)も、菓子パンや調理パンの代替品として消費者の選択肢となっている。健康志向の高まりは、特に機能性栄養食への需要シフトを後押ししている。

業界内の競争(非常に激しい)

業界内の競争は、プレイヤーの多様性と競争軸の複雑化により、極めて激しい状況にある 38。

- 多様なプレイヤー: 個人経営のアルチザンベーカリー、ヴィ・ド・フランスのような大手チェーン、イオンベーカリーなどのインストアベーカリー、そして山崎製パンが供給するコンビニPB商品まで、多種多様なプレイヤーが同じ市場で競合している。

- 複雑化する競争軸: 競争の軸は、もはや単一ではない。

- 価格: 大手製パンメーカー、インストア、コンビニPBが主導。

- 品質・美味しさ: 職人技を売りにするアルチザンベーカリー、専門店。

- 利便性: 立地や営業時間を強みとするコンビニ、駅ナカのチェーン店。

- ブランド・体験価値: SNSで話題の人気店や、独自のコンセプト、世界観を持つ店舗。

このファイブフォース分析から導き出されるのは、ベーカリー業界が構造的に利益を出しにくい産業であるという事実である。強力な供給者からはコスト上昇圧力を受け、価格に敏感な買い手や多数の代替品・競合の存在により、そのコストを販売価格へ十分に転嫁することが難しい。結果として、バリューチェーンの中間に位置するベーカリー事業者の利益(プロフィットプール)が、上流の供給者(製粉会社など)と下流のチャネル(大手小売など)に吸い上げられ、圧迫される「プロフィットプールの空洞化」とも言える現象が起きている。この厳しい構造から脱却するためには、他社が容易に模倣できない独自のブランド価値を構築するか、テクノロジーを駆使して圧倒的なオペレーション効率を実現する以外に、持続的な成長の道はない。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

主要原材料の調達と脆弱性

日本のベーカリー業界のサプライチェーンは、その根幹を輸入原材料に依存するという構造的な脆弱性を抱えている。

- 小麦の輸入依存: パンの主原料である小麦は、その約9割をアメリカ、カナダ、オーストラリアからの輸入に頼っている。このため、国際的な小麦市況の変動、為替レートの変動、そして産地の天候不順や地政学リスク(例:ウクライナ情勢)の影響を直接的に受けやすい 22。これらのリスクは、調達価格の不安定化という形で、常にベーカリーの経営を脅かす要因となっている。

- 国産小麦の可能性: 一方で、国産小麦は価格こそ高いものの、品質の向上によりパン用途での利用が拡大している。国産小麦を積極的に使用することは、サプライチェーンの安定化に寄与するだけでなく、「地産地消」「食料自給率への貢献」といった、消費者の共感を呼ぶ強力なブランドストーリーとなり、高付加価値化に繋がる 40。

- ボトルネック: サプライチェーン全体のボトルネックは、国際情勢や天候といった予測不可能な外部要因に依存する「原材料の安定調達」と、後述する労働集約的な「店舗オペレーション」の2点に集約される。

冷凍生地がもたらすサプライチェーン変革

冷凍生地、特に焼成まで完了させた「焼成後冷凍パン」の技術進化は、従来のサプライチェーンのあり方を根本から変革するポテンシャルを秘めている。

- 店舗オペレーションの抜本的改革: 従来のベーカリーでは、店舗での「早朝からの仕込み・生地製造・発酵・焼成」という工程が、最も労働集約的で専門技術を要するボトルネックであった。冷凍生地を活用することで、この工程の大部分をセントラルキッチンや製造工場に集約できる。店舗では、パンを解凍してリベイク(再焼成)するだけでよいため、早朝勤務や専門職人の配置が不要になる 41。

- 効果: この変革は、①深刻な人手不足への対応、②労働環境の劇的な改善(長時間労働の是正)、③多店舗展開における品質の均一化、④フードロスの削減(必要な分だけリベイクするため)といった、業界が抱える多くの課題を同時に解決する。冷凍パンD2Cのパイオニアであるスタイルブレッド社(Pan&)の成功は、この新しいサプライチェーンモデルの有効性を明確に示している 43。

バリューチェーン分析

ベーカリーの事業活動をバリューチェーン(価値連鎖)の観点から分析すると、価値の源泉が大きくシフトしていることがわかる。

ベーカリーのバリューチェーン:

①商品開発 → ②原材料調達 → ③生地製造 → ④成形・焼成 → ⑤販売・マーケティング → ⑥廃棄管理

価値の源泉のシフト

- 伝統的な価値の源泉: かつて、ベーカリーの価値は主に「③生地製造」と「④成形・焼成」の工程、すなわち「職人の勘と経験に裏打ちされた技術」に集中していた。美味しいパンを作ること自体が、最大の競争優位であった。

- 現代における価値の源泉: テクノロジーの進化と消費者価値観の変化により、価値の源泉はバリューチェーン全体に分散し、特に以下の領域で新たな価値が生まれている。

- ①商品開発: 単なる美味しさだけでなく、「健康・ウェルネス」 8 や「サステナビリティ」 4 といった現代的な顧客ニーズを的確に捉えたコンセプトを開発する能力。

- ⑤販売・マーケティング: 商品そのものの魅力に加え、ブランドの背景にあるストーリーや世界観をSNSなどを通じて発信し、顧客とのエンゲージメントを深め、「熱狂的なファンコミュニティを形成する」能力 28。

- ⑥廃棄管理: フードロスを単なるコストではなく、ブランド価値向上の機会と捉える発想。ロスパンの有効活用やアップサイクルへの取り組みは、企業の倫理的な姿勢を示し、顧客からの共感を得るための重要な活動となっている 46。

- データ活用: 各プロセスで得られるデータ(販売データ、顧客データなど)を分析し、「①商品開発」や「⑤マーケティング」の精度を高める「データに基づく意思決定」能力。

「焼きたて」価値の再定義

長らくベーカリーの絶対的な価値とされてきた「焼きたて」。しかし、この価値提供は、店舗側にとっては早朝からの長時間労働や、売れ残りによる大量のフードロスといった多大なオペレーション上の困難さを伴うものであった。

これに対し、冷凍技術の進化が可能にした「家庭でのリベイク(再焼成)」は、この価値提供のあり方を再定義する。これは、顧客が「好きな時に、自分のためだけに用意された、最高の状態の焼きたて」を体験できるという、全く新しい価値提案である 15。価値提供の主体が店舗から顧客へと移るこのパラダイムシフトは、顧客に究極の利便性とパーソナライズされた体験を提供すると同時に、店舗側をオペレーションの負荷から解放する。もはや、「焼きたて」は店舗の専売特許ではなくなりつつある。

第6章:顧客需要の特性分析(Customer Demands)

顧客セグメント分析

ベーカリー市場の顧客は、そのライフスタイルや価値観によって複数のセグメントに分類できる。各セグメントがパンに求める価値(KBF: Key Buying Factor、重要購買決定要因)を理解することが、効果的な戦略策定の第一歩となる。

- セグメント1:ファミリー層

- 特徴: 幼い子供を持つ世帯が中心。家族の日常的な食事としてパンを消費する。

- KBF: ①価格(家計への影響を重視)、②安心・安全(子供に与えるものとして無添加や国産素材への関心が高い)、③子供が好む味・形状(キャラクターパン、甘い菓子パンなど)、④利便性(スーパーでの買い物のついでに購入できること 47)。

- セグメント2:単身・若年層(学生・社会人)

- 特徴: 都市部に多く居住し、多忙なライフスタイルを送る。食事を手早く済ませたいというニーズが強い。

- KBF: ①利便性(調理不要ですぐに食べられる調理パンやサンドイッチ)、②目新しさ・トレンド(SNSで話題の商品、期間限定品)、③SNS映え(写真に撮って共有したくなる見た目)、④少量(一人で食べきれるサイズ)。

- セグメント3:健康・ウェルネス志向層(全世代)

- 特徴: 健康や美容への意識が高く、食生活に気を遣っている。女性やシニア層に多いが、若年層にも拡大中。

- KBF: ①健康価値(低糖質、全粒粉、グルテンフリー、高タンパク、食物繊維豊富など)、②素材へのこだわり(国産小麦、オーガニック、無添加)、③機能性(特定の健康効果が期待できる成分の含有)。価格が多少高くても、その価値を認めれば積極的に購入する。

- セグメント4:パン愛好家(マニア層)

- 特徴: パンを食べること自体を趣味や楽しみとしている。パンに関する知識が豊富で、味や品質に対する要求水準が非常に高い。

- KBF: ①職人の技術・オリジナリティ(独自の酵母、特別な製法、熟成技術など)、②ストーリー性(シェフの経歴、素材の背景など)、③希少性(入手困難なパン、限定生産品)。SNSや専門誌、口コミサイトで能動的に情報を収集し、お気に入りの店には遠方からでも足を運ぶ。

購買行動分析

- 購入場所と頻度: パンを購入する場所として最も多いのは「スーパーマーケット」であり、次いで「スーパーマーケット内のベーカリー」「ベーカリー(パン専門店)」と続く 47。購入頻度は「週に1~2回」がボリュームゾーンで、主に「朝食用」に購入する傾向が強い 48。

- 情報収集と購買決定プロセス: パンを買うきっかけとして最も多いのは「美味しそうだったから」という店頭での直感的な魅力である 49。一方で、特に専門店を探す際には、InstagramなどのSNS、食べログのような口コミサイト、雑誌などが重要な情報源となる。購買の際に重視する点は「価格」と「見た目」が上位を占めており、コストパフォーマンスと視覚的魅力のバランスが重要であることがうかがえる 49。

- 好まれる食感: 消費者が好むパンの食感は、「ふんわり」(64.4%)、「もちもち」(57.0%)、「しっとり」(41.4%)がトップ3を占め、全体的に柔らかい食感が強く好まれる傾向にある 47。これは、日本の食文化における米の影響も考えられ、ベーカリーの商品開発における重要な指針となる。

「高級食パン」ブームの背景と終焉の教訓

2010年代後半から市場を席巻した高級食パンブームの盛衰は、現代の消費者心理とビジネスモデルのあり方について重要な示唆を与えている。

- ブームの背景: ブームの火付け役となったのは、2013年創業の「乃が美」である 37。その成功の背景には、リーマンショック後の節約疲れの中で生まれた「高価なものは買えないが、日常の中で少しだけ贅沢をしたい」という「プチ贅沢」消費のニーズがあった 37。1斤800円以上という価格帯は、自分へのご褒美や、気の利いた手土産・ギフトとしての需要に完璧に合致した。

- 終焉の要因: ブームが急速に終焉を迎えた理由は複合的である。

- 市場の飽和と希少性の喪失: フランチャイズモデルにより店舗が急増し、「いつでもどこでも買える」ようになったことで、かつての行列を生んだ希少価値が失われた 36。

- 味わいへの「飽き」: 砂糖や生クリームを多用した強い甘みと濃厚な味わいは、最初のうちは感動を呼ぶが、日常的に食べるには重すぎると感じる消費者が多かった 36。毎日食べても飽きない従来の食パンとは異なり、リピートに繋がりにくかった。

- 健康志向とのミスマッチ: 高カロリー・高糖質な高級食パンは、時代の大きな潮流である健康・ウェルネス志向と逆行するものであった 36。

- ビジネスモデルの脆弱性: 小麦価格などのコスト高騰に対し、「食パン単品」というビジネスモデルでは客単価を上げる手段が限られており、収益構造が脆弱であった 36。

このブームから得られる最大の教訓は、「ハレの日(特別な日)」の消費財を、「ケの日(日常)」のビジネスモデルで展開したことの構造的な失敗である。高級食パンは、その価格、味わい、ギフト需要から、本質的には誕生日ケーキのような「ハレの日」の商材であった。しかし、多くの事業者は「食パン専門店」として、毎日消費される「ケの日」の商材であるかのように、住宅街などに多店舗展開を行った。この、商品の本質的な価値と顧客の利用シーン(Use Case)の間に生じたミスマッチが、ブームの終焉とともに経営破綻が続出した根本的な原因である。これは、製品特性だけでなく、顧客がどのような文脈で商品を消費するのかを深く理解せずに事業を設計することの危険性を明確に示している。

第7章:業界の内部環境分析(Internal Environment Analysis)

VRIO分析:持続的競争優位の源泉

ベーカリーが持続的な競争優位を築くための経営資源やケイパビリティ(組織的能力)を、VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて分析する。

- カリスマ職人の技術:

- 分析: (V)高い価値を持ち、(R)希少である。その技術は暗黙知の塊であり、(I)模倣も困難である。しかし、その職人が退職すれば失われる属人性の高い資源であり、(O)組織としてその能力をスケールさせ、持続的な優位性を築くことは極めて難しい。

- 結論: 一時的な競争優位の源泉にはなるが、持続的ではない。

- 一等地の立地:

- 分析: かつては(V)集客価値が高く、(R)希少で、(I)模倣不可能な資源であり、組織が活用すれば(O)持続的競争優位の源泉であった。しかし、ECやデリバリーの普及により、物理的な立地の価値は相対的に低下している。

- 結論: 競争優位としての重要性は低下傾向にある。

- 熱狂的なファンを持つブランド力(例:アマムダコタン):

- 分析: (V)高い顧客ロイヤリティと価格決定力を生み出す。(R)このような熱狂的なブランドは極めて希少である。(I)独自のコンセプト、世界観、SNSを通じたコミュニティ形成など、複合的な要素から成り立っており、他社が表面的な商品を真似てもその本質を模倣することは極めて困難である。(O)組織全体でこのブランド価値を維持・向上させる仕組みがあれば、持続的競争優位となる。

- 結論: 現代において最も強力かつ持続的な競争優位の源泉。

- 効率的な多店舗展開ノウハウ(冷凍技術・データ活用):

- 分析: (V)コスト削減と品質の安定化という高い価値を持つ。(R)Pan&(スタイルブレッド)のように、テクノロジーとオペレーションを高度に組み合わせたシステムはまだ希少である。(I)単なる機械の導入だけでなく、サプライチェーン全体の最適化やデータ活用のノウハウが必要であり、模倣は容易ではない。(O)組織がこのシステムを継続的に改善・進化させることができれば、持続的競争優位となる。

- 結論: スケールを求める企業にとっての、持続的競争優位の源泉。

人材動向

- 深刻な人手不足: パン製造を含む「飲食物調理」の有効求人倍率は2.68倍(2023年9月、パート除く)と、求職者1人に対して2.68件の求人があるという極端な売り手市場であり、人材確保が極めて困難な状況にある 53。

- 若年層の入職敬遠: 「朝が早く、夜も遅い」「修行期間が長い」「体力的にきつい」といった伝統的なパン屋の労働イメージが、若年層の入職を妨げる大きな要因となっている 16。オーナーの高齢化と後継者不足も、特に地方の個人店で深刻な問題となっている。

- 賃金トレンド: 全産業で賃上げの動きが広がる中、ベーカリー業界も最低賃金の上昇や人材獲得競争の激化により、人件費は上昇傾向にある。特に、早朝勤務手当や技術手当など、専門性や過酷な労働環境に見合った処遇改善が求められている。

労働生産性

- 労働集約型のビジネスモデル: ベーカリー業界は、伝統的に労働集約型のビジネスモデルであり、労働生産性の向上が長年の課題であった。経済産業省の「工業統計表」(2019年)によれば、パン製造業の従業者数は81,275人、製造品出荷額は1兆7,723億円であり、従業者一人当たりの製造品出荷額は約2,180万円/年と算出される 54。

- 持続可能性の限界: 「早朝からの長時間労働」に支えられた従来のモデルは、前述の人件費高騰と深刻な人材不足により、もはや持続不可能であることは明らかである。

- 生産性向上のポテンシャル: この課題に対し、冷凍生地や最新の製パン機械(自動分割機、ドウコンディショナーなど)の導入は、生産性を飛躍的に向上させるポテンシャルを秘めている 2。例えば、敷島製パン(Pasco)は、AI・ロボットの活用などを通じて、2017年度比で労働生産性を2倍に引き上げるという野心的な目標を掲げている 55。

これらの内部環境分析から浮かび上がるのは、業界が大きな転換点にいるという事実である。これまでの競争力の源泉であった「職人の個人的なスキル」に依存するモデルは、人材確保の困難さから持続可能性を失いつつある。今後の成長には、投資の対象を、退職リスクのある「個人」から、組織に蓄積されスケール可能な「システム」へと戦略的にシフトさせることが不可欠である。具体的には、冷凍技術、自動化設備、AI需要予測システムといったテクノロジーへの投資がそれに当たる。これは職人が不要になることを意味するのではなく、むしろ職人を単純作業から解放し、商品開発、品質管理、技術指導といった、より付加価値の高い創造的な業務に集中させるための環境を、「システム」によって構築することを意味する。この転換に成功した企業のみが、次世代のリーダーとなり得るだろう。

第8章:AIの影響とインパクト

人工知能(AI)は、ベーカリー業界が直面する古くからの課題を解決し、新たな競争優位を築くための強力なツールとなりつつある。その影響は、需要予測から生産、マーケティングに至るまで、バリューチェーンのあらゆる側面に及ぶ。

需要予測とフードロス削減

AIが最も大きなインパクトを与える領域は、業界最大の経営課題である需要予測と、それに伴うフードロスおよび機会損失の削減である。

- 高精度な需要予測: AI(特に機械学習)は、過去の販売実績データに加え、天候、曜日、給料日、地域のイベント、近隣の競合店の動向、SNSでのトレンドといった、人間の経験と勘だけでは処理しきれない膨大な変数を統合的に分析し、商品ごとの販売数を高い精度で予測する。

- 具体的な効果: この高精度な予測に基づき、日々の生産量を最適化することで、売れ残りによる廃棄(フードロス)と、人気商品の品切れによる販売機会の損失(機会ロス)を同時に最小化できる。

- 導入事例: 株式会社大丸松坂屋百貨店の大丸東京店では、ベーカリー部門にAI需要予測サービス「AIsee(アイシー)」を導入した結果、食品ロスを前年比で最大7%削減することに成功した 56。また、新潟県のベーカリー「小麦工房 ブルックリン」は、AI需要予測システムの活用により、廃棄をほぼゼロに抑えつつ、従業員の残業時間を削減するという成果を上げている 58。

- データ収集の効率化: AI画像認識技術を活用したレジシステム(例:BakeryScan)は、パンをトレーごとカメラにかざすだけで瞬時に商品を識別し、会計を完了させる。これは、レジの行列緩和や省人化に貢献するだけでなく、「どのパンが、いつ、どの組み合わせで売れたか」という極めて質の高いPOSデータを自動で、かつ正確に蓄積する。このデータがAI需要予測モデルの学習データとなることで、予測精度はさらに向上するという好循環を生み出す 59。

生産プロセスの最適化

人手不足と職人技術の継承という課題に対し、AIとロボティクスは生産現場のスマートファクトリー化を促進する。

- 生産計画の自動化: 大手食品工場では、AIが製品の受注量、在庫量、各製造ラインの能力、原材料の制約などを考慮し、最も効率的な生産計画を自動で立案するシステムの導入が進んでいる 60。これにより、従来は熟練担当者の経験に依存していた複雑な計画業務を最適化し、生産性を大幅に向上させることが可能になる。

- 品質管理の自動化と技術伝承: オーブンや発酵室に設置されたセンサーが温度、湿度、生地の状態などを常時モニタリングし、AIが最適な焼成時間や発酵完了のタイミングを判断・制御する。さらに、熟練職人の生地の捏ね方や成形の動きをセンサーでデータ化し、AIで解析・モデル化することで、その「匠の技」をロボットに学習させたり、若手への教育プログラムに活用したりする未来も考えられる。これは、職人不足を補い、品質を平準化するための革新的なアプローチとなり得る。

マーケティングと商品開発

AIは、顧客理解を深化させ、マーケティングと商品開発の精度を飛躍的に高める。

- トレンド分析と商品開発支援: AIを用いてInstagramやX(旧Twitter)上の投稿、口コミサイトのレビューなどを大規模に解析することで、消費者が今どのような味、食感、見た目のパンを求めているのか、その兆候(トレンド)を早期に発見できる。これにより、勘や経験に頼りがちだった商品開発の成功確率を高めることが可能になる。

- 生成AIの活用: ChatGPTに代表される生成AIは、新商品のアイデア創出においても活用できる。「『罪悪感のない』をテーマにした、30代女性向けの新しい菓子パンのネーミングとコンセプトを10個提案して」といった指示を与えることで、人間の発想の枠を超えるような斬新なアイデアを得るための触媒となる。

- パーソナライズド・マーケティング: CRMシステムに蓄積された顧客の購買履歴データとAIを組み合わせることで、一人ひとりの嗜好に合わせたパーソナライズド・レコメンデーションが可能になる。例えば、ECサイトや公式アプリで「クロワッサンがお好きなあなたへ、今週新発売の『ピスタチオクロワッサン』はいかがですか?」といった形で、顧客とのエンゲージメントを高め、顧客単価(AOV)と顧客生涯価値(LTV)を向上させることができる。

第9章:主要トレンドと未来予測

AIのインパクトに加え、ベーカリー業界の未来を形作るいくつかの重要なトレンドが存在する。これらのトレンドは相互に関連し合いながら、業界の競争環境とビジネスモデルを再定義していく。

冷凍パン市場の本格化:「焼きたて」の民主化

冷凍技術の飛躍的な進化は、パンの流通と消費のあり方を根本から変えつつある。

- 品質の向上と消費者意識の変化: 最新の冷凍技術により、パンは焼きたての風味と食感を長期間維持できるようになった 29。これにより、冷凍パンはもはや「間に合わせ」や「手抜き」の選択肢ではなく、品質と利便性を両立する「賢い選択肢」として、特に品質にこだわる消費者層にも受け入れられ始めている。

- 市場の急成長: このトレンドを背景に、冷凍パン市場は世界的に急成長している。ある調査では、世界の冷凍パン市場は2032年には1,398億米ドルに達すると予測されている 62。日本の国内市場においても、業務用を中心に市場は拡大を続けており、2022年度に1,805億円規模に達し、2027年度には2,089億円規模への成長が見込まれている 63。

- 新ビジネスモデルの台頭: この市場を牽引しているのが、Pan&(スタイルブレッド)に代表されるD2C(Direct to Consumer)のサブスクリプションモデルである 44。全国の消費者に直接、多様な冷凍パンを定期的に届けるこのモデルは、「パンは近所の店で買うもの」という従来の常識を覆し、新たな顧客体験と安定した収益基盤を創造している。

健康・ウェルネスの深化:「ギルティ」から「ウェルネス」へ

消費者の健康志向はさらに深化・細分化し、パンに求められる役割も変化している。

- 定番化する健康志向: かつてニッチ市場であった「低糖質」や「グルテンフリー」は、もはや一過性のブームではなく、スーパーの棚にも並ぶ定番のカテゴリーへと成熟した 8。

- 「機能性パン」の登場: 今後の成長領域は、より具体的な健康上の便益(ベネフィット)を訴求する「機能性パン」である。例えば、腸内環境を整える「腸活」をテーマにした発酵食品との組み合わせ、筋肉量を気にする層向けのプロテイン強化パン、特定のビタミンやミネラルを補給できる栄養強化パンなどが挙げられる 64。

- 価値の転換: これにより、パンは炭水化物と糖質を多く含む「ギルティ(罪悪感のある)」な食べ物から、心身の健康を維持・向上させるための「ウェルネス」なツールへと、その価値を転換させていく。このシフトに対応できるかどうかが、新たな顧客層を開拓する鍵となる。

サステナビリティ・ビジネス:社会貢献と収益の両立

環境問題や社会課題への関心の高まりは、サステナビリティをビジネスの中核に据えることを求めている。

- フードロス削減の事業化: フードロス削減は、もはや単なるコスト削減活動ではない。売れ残ったパン(ロスパン)を詰め合わせてECサイトで販売する「rebake」のようなプラットフォーム 46 や、パンの耳などを原料にクラフトビールを醸造するアップサイクルの取り組み 4 は、新たな収益源を生み出すと同時に、企業の倫理的な姿勢を消費者に伝え、強力なブランド資産となる。

- 地産地消ブランドの確立: 国産小麦や地域の特産品を積極的に使用することは、フードマイレージを削減し環境負荷を低減するだけでなく、地域の農業を支援し、食料自給率の向上に貢献するという社会的な価値を生み出す。このストーリーは、特に地域社会との繋がりを重視する消費者からの強い支持を集めるだろう。

「専門店化」と「体験価値」:二極化の進展

市場が成熟する中で、消費者のニーズはより専門的で、より体験的なものへとシフトしている。

- 専門店化の加速: あらゆる種類のパンを揃える総合的なベーカリーだけでなく、食パン、ベーグル、カレーパン、クロワッサンなど、特定のカテゴリーに特化し、その品質と独自性を極限まで追求した専門店が、熱心なファンを獲得している。ニッチな市場で圧倒的なNo.1の地位を築くことが、価格競争から脱却する有効な戦略となる。

- 「コト消費」へのシフト: パンという「モノ」を売るだけでなく、それに関連する「コト(体験)」を提供することの重要性が増している。例えば、イートインスペースを充実させ、パンに合う特別なコーヒーやスープを提供するカフェ業態への進化、親子向けのパン作り教室の開催、製造工程をライブで見せるオープンキッチンの導入など、パンを購入するプロセス自体を楽しい体験へと昇華させることが、顧客ロイヤリティを高める上で不可欠となる。

第10章:主要プレイヤーの戦略分析

日本のベーカリー市場は、異なるビジネスモデルを持つ多様なプレイヤーによって構成されている。各社の戦略、強み・弱みを比較分析することで、業界の競争力学を明らかにする。

大手製パンメーカー(卸売)

- 対象: 山崎製パン、敷島製パン(Pasco)、フジパン

- 強み:

- 規模の経済: 全国に配置された大規模工場での圧倒的な生産能力と、隅々まで商品を届けることができる広範な物流ネットワークが最大の強み。これにより、高いコスト競争力を実現している。

- ブランド認知度: 長年にわたり、スーパーやコンビニの棚を飾り続けてきたことによる、絶大なブランド認知度と信頼性。

- 戦略:

- 効率化の追求: 受注から生産、配送までを連携させた高度なコンピューターシステムや、物流DX(例:トラック予約受付システム導入による待機時間削減)を推進し、サプライチェーン全体の効率化を徹底している 67。

- サステナビリティ対応: 規格外農産物の活用や、包材改善による賞味期限の延長など、フードロス削減に積極的に取り組むことで、社会的要請に応え、企業イメージの向上を図っている 68。

- 付加価値の創出: 敷島製パン(Pasco)は、日本の食料自給率向上への貢献を掲げ、国産小麦の使用比率を2030年までに20%へ引き上げるという明確な目標を設定し、他社との差別化を図っている 40。

- 弱み・課題:

- 俊敏性の欠如: 巨大な生産設備と硬直的なサプライチェーンが足かせとなり、細分化・多様化する消費者のニッチなニーズに迅速に対応することが難しい。

- 価格競争: 主戦場である量販店チャネルでは、PB商品との厳しい価格競争に常に晒されている。

大手ベーカリーチェーン

- 対象: ヴィ・ド・フランス(山崎製パン系)、リトルマーメイド(アンデルセングループ)、ドンク

- 強み:

- 品質へのこだわり: 多くのチェーンが、職人が店内で粉から生地を仕込み、焼き上げるまでの全工程を一貫して行う「スクラッチ製法」を基本としており、工場生産品にはない品質と鮮度を提供している 70。

- 店舗ネットワークとブランド力: 全国主要都市の駅前や商業施設内という好立地に店舗網を築いており、高いブランド認知度を持つ。

- 戦略:

- 伝統と革新の両立: フランスパンの普及に貢献したドンクのように、伝統的な製法と品質を堅持しつつ、時代のニーズに合わせた新商品を開発することで、ブランドの鮮度を保っている 70。

- フランチャイズ(FC)展開: リトルマーメイドは、手厚い運営サポートを提供することでFCオーナーの成功を支援し、店舗網を拡大している 72。

- 弱み・課題:

- 労働集約型モデル: スクラッチ製法は品質の源泉である一方、熟練した職人の確保が不可欠であり、深刻な人手不足と人件費高騰の影響を直接的に受ける。

- デジタル化の遅れ: 伝統的な店舗運営が中心であり、ECやSNS活用、データ分析といったデジタルトランスフォーメーションへの対応が、新興プレイヤーに比べて遅れがちである。

新興・注目プレイヤー

- Pan&(スタイルブレッド):

- 戦略: 独自の高品質な冷凍技術を核に、D2Cのサブスクリプションモデルを確立 44。元々は全国3,500社以上のホテルやレストランに卸していたプロ向けの品質とブランド力を、一般消費者向けに展開することで、新たな市場を創造した 44。物理的な店舗を持たず、「立地」の制約から完全に解放されたビジネスモデルの典型例。

- アマムダコタン:

- 戦略: 独創的でボリューム感のある、まさに「SNS映え」する商品開発と、アンティーク家具などで作り込まれた独特の世界観、そしてInstagramを徹底的に活用したマーケティング戦略で、熱狂的なファンコミュニティを形成 45。パンを単なる「食品」から、行列に並んででも手に入れたい「エンターテインメント」へと昇華させた。

- 乃が美(高級食パンの象徴として):

- 戦略: 「生食パン」という新しいカテゴリーを創造し、手土産やギフトという新たな需要を掘り起こすことで、一大ブームを牽引した 37。しかし、ビジネスモデルが容易に模倣されたことと、ブームの終焉により急速に失速 36。一点突破型ビジネスモデルの成功のダイナミズムと、その裏に潜む危うさの両方を示した事例。

これらのプレイヤーの戦略を整理するため、以下のポジショニングマップを作成した。

主要プレイヤー戦略ポジショニングマップ

| テクノロジー・革新 | ||

|---|---|---|

| 職人技・伝統 | (左上)伝統的アルチザン プレイヤー: ドンク、多くの個人店 戦略: スクラッチ製法による品質追求 ターゲット: 品質重視層、パン愛好家 強み: 職人技、本物志向 | (右上)フュージョン・イノベーター プレイヤー: アマムダコタン 戦略: 職人技とSNSマーケティングの融合 ターゲット: トレンドに敏感な若年層 強み: ブランド体験、ファンコミュニティ |

| (左下)マス・プロダクション プレイヤー: 山崎製パン、敷島製パン 戦略: 規模の経済による効率化と安定供給 ターゲット: 価格・利便性重視のマス層 強み: 生産力、流通網 | (右下)テクノロジー・ドリブン プレイヤー: Pan&(スタイルブレッド) 戦略: 冷凍技術とD2Cによる新市場創造 ターゲット: 利便性と品質を両立させたい層 強み: スケーラビリティ、データ活用 |

このマップは、業界の競争が「伝統 vs 革新」という軸で整理できることを示している。大手製パンメーカーは左下のマス市場で効率を追求し、伝統的なベーカリーチェーンは左上で品質を追求している。一方で、アマムダコタンは右上、Pan&は右下という、テクノロジーや新しいマーケティング手法を駆使した新しいポジションを確立し、成功を収めている。このマップから、市場における「空白地帯(ホワイトスペース)」、例えば「ドンクの職人技」と「Pan&のテクノロジー」を融合させたような、新たなビジネスモデルの可能性を探ることができる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、取るべき具体的な戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

今後、ベーカリー業界の勝敗を分けるのは、もはやパンの味や店舗の立地といった単一の要素ではない。それは、「データ活用能力」と「顧客体験の設計能力」という、2つの無形資産をいかに組織的に構築し、活用できるかである。

- 敗者となる企業:

- 原材料高騰を単純な価格転嫁でしか対応できず、顧客が納得する付加価値を提示できない企業。

- 旧態依然とした労働集約型のオペレーションに固執し、テクノロジー導入による生産性向上から取り残される企業。

- データに基づかず、過去の経験と勘だけに頼った経営を続け、フードロスと機会損失を構造的に生み出し続ける企業。

- 勝者となる企業:

- AIによる需要予測、冷凍技術、製造の自動化を駆使してサプライチェーン全体を最適化し、コスト高騰下でも高い収益性を確保する企業。

- SNSやD2Cプラットフォームを通じて顧客と直接的かつ継続的な関係を築き、単なる「パン」ではなく、健康的な「ライフスタイル」や心を満たす「ウェルネス体験」を提案できる企業。

捉えるべき機会と備えるべき脅威

- 機会(Opportunities):

- 冷凍パンEC市場の創造: 品質向上著しい冷凍パンを軸に、サブスクリプションやD2Cモデルで全国の新たな顧客層を開拓する。

- 健康・機能性パン市場の開拓: 高まるウェルネス需要に応え、「美味しい」と「体に良い」を両立させた高付加価値市場をリードする。

- サステナビリティ・ブランドの構築: フードロス削減やアップサイクルを事業の中核に据え、環境意識の高い消費者から選ばれるブランドを確立する。

- AIによる生産性革命: AIと自動化技術への先行投資により、競合他社が模倣できないレベルのコスト競争力と品質安定性を実現する。

- 脅威(Threats):

- 恒常的なコスト圧力: 地政学リスクや気候変動により、原材料・エネルギーコストは今後も不安定に推移し、常に収益を圧迫する。

- デジタル・ディスラプターの参入: 異業種から、優れたデータ分析能力やプラットフォームを持つ企業が参入し、既存の競争ルールを破壊する。

- 人材確保の崩壊: 労働人口の減少がさらに進み、人手に頼るビジネスモデルは物理的に維持不可能になる。

- 消費者の「パン離れ」加速: より先鋭化した健康志向や、新たな代替品の登場により、パン市場全体が縮小するリスク。

戦略的オプション

上記の分析に基づき、取り得る3つの戦略的オプションを提示する。

戦略A:アルチザン・トランスフォーメーション(職人技のDX)

- 概要: 伝統的な職人技をブランドの核としつつ、最新の冷凍技術とECプラットフォームを活用して、その価値を全国の富裕層やこだわりを持つ層にD2Cで届ける。AIで需要を精密に予測し、完全受注生産に近いモデルでフードロスを限りなくゼロにする。国産希少小麦など、最高級の原材料を積極的に使用し、圧倒的な高価格帯を正当化する。

- メリット: 非常に高い利益率を確保でき、模倣困難な強力なブランドを構築できる。

- デメリット: ターゲット市場の規模が限定的であり、事業のスケール(規模拡大)には限界がある。

戦略B:ベーカリー・アズ・ア・サービス(BaaS)

- 概要: 最新の製造設備と冷凍技術を基盤に、高品質なパンを効率的に生産する。ECサブスクリプションを事業の主軸とし、AIが顧客の購買データや嗜好を分析し、パーソナライズされた「パンの詰め合わせ」を定期的に届けるサービスモデル。健康志向(低糖質セット)、ファミリー向け(子供が喜ぶパンセット)など、複数のターゲットセグメントに向けた多様なブランドを展開する。

- メリット: サブスクリプションによる安定した継続収益基盤を構築でき、データ活用により事業のスケールが可能。

- デメリット: 高度な製造設備とデジタルプラットフォームへの多額な初期投資が必要。大手製パンメーカーや他の新規参入者との競争が想定される。

戦略C:ハイパー・スペシャリティ(超専門店化)

- 概要: 特定のニッチなカテゴリー(例:完全グルテンフリー、ヴィーガン専門、特定の国の伝統パン専門など)に経営資源を集中投下し、その分野で圧倒的なNo.1を目指す。SNSを通じて専門的な知識やブランドのストーリーを深く発信し、狭いが熱狂的な顧客によるコミュニティを形成する。

- メリット: 競争相手が少なく、価格競争に巻き込まれにくい。高い顧客ロイヤリティを構築できる。

- デメリット: 特定市場への依存度が高く、消費者トレンドの変化などにより市場が急変した場合のリスクが大きい。

最終提言:戦略B「ベーカリー・アズ・ア・サービス(BaaS)」の推進

本レポートが最終的に提言するのは、戦略B「ベーカリー・アズ・ア・サービス(BaaS)」の採用と、その迅速な実行である。

提言理由:

この戦略は、本レポートで明らかになった業界が直面する全ての構造的課題(コスト圧力、労働力不足、デジタル化への対応、多様化する消費者ニーズ)に対して、最も包括的かつ持続可能な解決策を提供するものである。長期的な市場縮小が予測される中 9 で持続的成長を確保するには、既存のパイを奪い合う消耗戦ではなく、パーソナライゼーションと究極の利便性によって新たな需要そのものを創造する必要がある。BaaSモデルは、その中核にデータ活用を据えており、将来のさらなる技術革新にも柔軟に対応できる高い拡張性を持つ。これは、伝統的な製造業から、顧客との継続的な関係を基盤とするサービス業へと、ビジネスモデルを根本的に転換する試みである。

実行に向けたアクションプランの概要

- Phase 1:基盤構築(1~2年)

- アクション: 最新の焼成後冷凍パン製造ラインへの投資。顧客管理(CRM)機能を統合したD2Cサイトおよびサブスクリプション管理システムを構築する。

- マイルストーン: まずは成長市場である健康志向セグメントをターゲットにした単一ブランドでサブスクリプションサービスを開始し、オペレーションを確立する。

- KPI: 初期会員獲得数、製造ラインの歩留まり率、フードロス率(目標5%以下)。

- Phase 2:拡大・パーソナライズ(3~4年)

- アクション: 蓄積された購買データを活用し、AIによるパーソナライゼーション・レコメンデーション機能を実装する。ファミリー向け、シニア向けなど、複数のサブブランドを立ち上げ、顧客基盤を拡大する。

- マイルストーン: パーソナライズ機能により、顧客単価と継続率を向上させる。

- KPI: 顧客生涯価値(LTV)、解約率(Churn Rate)、アップセル・クロスセル率。

- Phase 3:プラットフォーム化(5年~)

- アクション: 確立した製造・物流・デジタルプラットフォームを、自社ブランドだけでなく、全国の優れた個人ベーカリーにも開放する。彼らのユニークなパンを冷凍で仕入れ、BaaSプラットフォーム上で販売するマーケットプレイス事業へと展開する。

- マイルストーン: 業界全体のDXを牽引するプラットフォーマーとしての地位を確立する。

- KPI: プラットフォーム取引総額(GMV)、提携ベーカリー数、顧客満足度。

この戦略の実行には、多額の投資と、従来の組織文化からの大胆な変革が求められる。しかし、構造変化の波に乗り遅れ、緩やかに衰退するリスクを考えれば、この未来への投資こそが、ポスト・コスト高騰時代を生き抜き、次世代のリーディングカンパニーとなるための唯一の道であると結論づける。

第12章:付録

参考文献・引用データリスト

- 政府・公的機関統計

- 農林水産省: 輸入小麦の政府売渡価格に関する各種報道発表資料 22

- 経済産業省: 「工業統計表」 54

- 厚生労働省: 「一般職業紹介状況」 53

- 調査会社レポート

- 株式会社矢野経済研究所: 国内パン市場に関する調査 6

- 株式会社富士経済: パン市場に関する調査 11

- 株式会社xenodata lab. (xenoBrain): パンメーカー市場規模・将来予測 9

- 業界団体・業界紙

- 全日本パン協同組合連合会

- パンニュース社

- 企業IR・サステナビリティレポート

- 山崎製パン株式会社 68

- 敷島製パン株式会社(Pasco) 40

- 引用ウェブサイト

- 本レポート作成にあたり、84から75までの全てのオンライン資料を参照した。詳細なURLリストは別途提出する。

引用文献

- パン屋の利益率を上げるには? 今からでも遅くない!基本的なポイントを解説 – Pasco, https://www.pasconet.co.jp/frozen/blog/51

- 敷島製パン株式会社「「なくせる作業」を探せ 省人化時代の新TPM活動」, https://www.jmac.co.jp/case/detail/202407_04.html

- 今、求められる製パン製菓機械は? | 2027モバックショウ, https://www.mobacshow.com/news/2200/

- Chibaアップサイクルラボ「パンビール(発泡酒)開発プロジェクト」 – CAMPFIRE (キャンプファイヤー), https://camp-fire.jp/projects/488658/view

- 廃棄予定のパンの耳から生まれたアップサイクルビール、発泡酒が発売開始 – table source, https://www.table-source.jp/news/upcyclebeer-made-from-bread/

- パン市場に関する調査を実施(2025年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press/press.php/003818

- パン特集:22年生産量減も販売額増 23年7月に3度目の値上げ – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/aoyagi20230612091859704

- パン業界の市場推移や動向は?パン職人の将来性を分析 – 日本菓子専門学校, https://www.nihon-kashi.ac.jp/campuslife/blog/1025/

- AIが予測するパンメーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/bread

- 2025年版 パン市場の展望と戦略 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C66126300

- パン&スイーツ市場の全貌・課題分析 2025 | 調査レポート – 富士経済, https://www.fuji-keizai.co.jp/report/detail.html?code=122502821&la=en

- パン屋のSEO対策とは?効果的なWEB集客の手法を解説 | 東京SEOメーカー, https://www.switchitmaker2.com/seo/bakery-seo/

- レポートオーシャン株式会社 プレスリリース : 世界ベーカリー製品市場が高まる中 – ドリームニュース, https://www.dreamnews.jp/press/0000304812/

- DXで広がるパン屋の未来|今こそホームページを活用すべき7つの理由 – 東京/渋谷区/代々木八幡のデザイン会社|DISPLAY-ディスプレイ, https://dis-play.net/blog/for-bakery/reasons-to-use-homepage-for-bakery/

- 業務用冷凍パンの本当の実力!冷凍技術の進化により飲食業界での効率化にも貢献!, https://euro-bakery-tokyo.com/apps/note/commercial/

- パン・ベーカリー市場の現状を知り、今後を考える2023 | フードビジネス.com, https://food-business.funaisoken.co.jp/biz_confectionery/biz_confectionery_solution/croissant/10977/

- 応援される店になる 値上げTIPS – chefno®︎, https://chefno.com/article/bp202506/

- 消費者動向調査(令和6年7月) – 日本政策金融公庫, https://www.jfc.go.jp/n/release/pdf/topics_240912a.pdf

- パン屋のロス率は?廃棄を減らすためにできることを解説! | テンポスフードメディア, https://www.tenpos.com/foodmedia/newstrend/29536/

- パン屋の開業資金や必要なものとは?脱サラ開業の厳しさと失敗事例 – 買取専門いくらや, https://ikuraya.jp/fc/column/independence/bakery-opening

- パン屋開業に必要な資金と7つのステップとは?失敗しない準備方法を完全解説!, https://tenpolab.jp/article/2827

- 輸入小麦の政府売渡価格について (価格公表添付資料), https://www.maff.go.jp/j/seisan/boueki/mugi_zyukyuu/attach/pdf/index-145.pdf

- 輸入小麦の政府売渡価格の改定について, https://zenkaren.net/wp-content/uploads/2023/09/%E8%BC%B8%E5%85%A5%E5%B0%8F%E9%BA%A6%E3%81%AE%E6%94%BF%E5%BA%9C%E5%A3%B2%E6%B8%A1%E4%BE%A1%E6%A0%BC%E3%81%AE%E6%94%B9%E5%AE%9A%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%EF%BC%88%E4%BB%A4%E5%92%8C5%E5%B9%B410%E6%9C%88%E6%9C%9F%EF%BC%89.pdf

- 輸入小麦 政府売渡価格 4.6%引き下げ 4月から 農水省 2025年3月13日 – JAcom, https://www.jacom.or.jp/nousei/news/2025/03/250313-80159.php

- 令和7年4月期の輸入小麦政府売渡価格が63,570円に!4.6%の引下げが業界に与える影響とは – 【公式】福岡の求人広告は株式会社パコラ, https://www.pacola.co.jp/%E4%BB%A4%E5%92%8C7%E5%B9%B44%E6%9C%88%E6%9C%9F%E3%81%AE%E8%BC%B8%E5%85%A5%E5%B0%8F%E9%BA%A6%E6%94%BF%E5%BA%9C%E5%A3%B2%E6%B8%A1%E4%BE%A1%E6%A0%BC%E3%81%8C63570%E5%86%86%E3%81%AB%EF%BC%814-6%EF%BC%85/

- パンの値上りについて – おいしいパン.net, https://www.oishii-pan.net/knowledge/price.html

- 【原材料の高騰の調査】パン屋さんへの原材料等の高騰の影響とその対応についての調査, https://prtimes.jp/main/html/rd/p/000000036.000040167.html

- インスタグラムを活用した飲食店の集客方法 – ワンストップで店舗集客をオールバックアップ, https://g-ma.co.jp/blog/marketing/3319/

- パンフォーユーBiz|株式会社パンフォーユー, https://panforyou.jp/biz

- 製造ラインの自動化で食品業界をリードする最新技術 – コバード, https://kobird.co.jp/production-line/

- 日清製粉グループ本社 – Wikipedia, https://ja.wikipedia.org/wiki/%E6%97%A5%E6%B8%85%E8%A3%BD%E7%B2%89%E3%82%B0%E3%83%AB%E3%83%BC%E3%83%97%E6%9C%AC%E7%A4%BE

- 高付加価値製品に活路を見出す!製粉業界の課題とM&A事情, https://ma-all.net/column/milling_ma/

- 国産小麦粉 – Bearsショップ, https://bearsk.com/SHOP/1087262/1136358/list.html

- はるゆたかブレンド プレミアム7 25kg 強力粉 北海道産パン用小麦 業務用バルク商品 国産小麦粉, https://www.mamapan.jp/item/10000043/

- パン屋の開業資金はなぜ高額?オープンまでの手順と節約のヒントを紹介! – Pasco, https://www.pasconet.co.jp/frozen/blog/26

- 【栄枯盛衰】高級食パンブームの教訓|閉店ラッシュの裏側に隠された消費者ニーズの変化と生き残り戦略 | ピープル・ビジネス・オンライン, https://pbo-pbc.com/%E3%80%90%E6%A0%84%E6%9E%AF%E7%9B%9B%E8%A1%B0%E3%80%91%E9%AB%98%E7%B4%9A%E9%A3%9F%E3%83%91%E3%83%B3%E3%83%96%E3%83%BC%E3%83%A0%E3%81%AE%E6%95%99%E8%A8%93%EF%BD%9C%E9%96%89%E5%BA%97%E3%83%A9%E3%83%83/

- 高級食パンブーム終焉に見る“真似されるビジネス”の限界と再現性ある戦略の作り方 – note, https://note.com/kaji_con/n/na0a19fb14a62

- パン製造小売業のモデル利益計画, https://ss-net.com/succession/files/rieki2009s.pdf

- ITとブランディングでベーカリーを再構築!“選ばれる店”への経営革新とは(経営相談の窓口から), https://song-cs.com/labo/management-consultation-desk/desk21-bakery-management-innovation-pioneered-through-store-branding-and-the-use-of-it-tools/

- 敷島製パン, https://jmac-foods.com/app/wp-content/uploads/2024/05/05_%E6%95%B7%E5%B3%B6%E8%A3%BD%E3%83%91%E3%83%B3.pdf

- ドウコン活用事例 Vol.04 biscot cafe COSTA-RICA | ホシザキ株式会社, https://www.hoshizaki.co.jp/p/bakery/dough-conditioner/case-study/case04.html

- 冷凍パン導入で朝食の夜間の仕込みや、朝の盛り付けが不要に。スタッフに生まれたゆとりでサービスの質が向上|DDD HOTEL×スタイルブレッド|導入事例|STYLE BREAD, https://stylebread.com/stylebread/2025/08/up.html

- 【年間40万個で業績アップ!】独自技術で急成長の「焼成冷凍パン」メーカー【ローカルビジネスサテライト・LBS】 – YouTube, https://www.youtube.com/watch?v=ICzmhy4UHGA

- いつでも新鮮な焼きたてパンをお届けするPan&(パンド)がECサイトをリニューアル – PR TIMES, https://prtimes.jp/main/html/rd/p/000000138.000012525.html

- “マリトッツォブーム”の火付け役「アマムダコタン」ヒット連発の極意とは, https://diamond-rm.net/management/171278/

- 廃棄食品が資源に変わる「フードロスビジネス」とは? 注目のビジネスを5つのタイプに分類して事例を紹介! | MIRAI Times|SDGsを伝える記事が満載 – 千葉商科大学, https://www.cuc.ac.jp/om_miraitimes/column/u0h4tu00000031c0.html

- お買い物好き6279人に聞く パンの購入実態に関する調査 – ONE COMPATH, https://onecompath.com/news/release/13707/

- 年代別 パンに関する意識調査をご紹介 – 食品開発ラボ, https://shokulab.unitecfoods.co.jp/article/detail155/

- パンについての意識調査 – 株式会社ファンくる – その事業の改善点は、顧客が知っている。, https://www.fancrew.co.jp/news/research/research-220221.html

- お買い物好き6279人に聞く パンの購入実態に関する調査 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000336.000018526.html

- 高級食パンブームの終焉は味覚科学で予測できた!?その理由とは, https://naokibread.com/highendbread_boom/

- 相次いで閉店する高級食パン専門店を現役パン屋店長が考察してみた, https://hitopan.net/luxury-bread/

- パン製造 – 人事評価制度構築 – コンサルティングのモチベイ, https://www.motivey.jp/lp2/panseizou

- 4-2 パン製造業の状況, https://kankyo.shokusan.or.jp/wp-content/uploads/2023/05/r3-syokuloss-rpt_03.pdf

- サステナビリティ推進体制 | Pasco | 超熟のPasco | 敷島製パン株式会社, https://www.pasconet.co.jp/csr/management/

- 大丸松坂屋百貨店、SaaS型AI需要予測サービスを活用しベーカリー部門の食品ロス削減を実現, https://digital-shift.jp/flash_news/FN230315_6

- 百貨店の食品ロス削減をSaaS型AI需要予測サービスが実現 – コニカミノルタ, https://www.konicaminolta.jp/business/information/release/230315.html

- AI需要予測と職人の経験と勘を組み合わせ、 ベーカリー業界の経営課題である二つのロスを軽減, https://www.jtua.or.jp/ict/topic/cloud/202510_01/

- 飲食店におけるAIの活用事例15選!売上UPやロス・人件費削減など | ニューラルオプト, https://neural-opt.com/restaurant-ai-cases/

- AI活用で生産計画を自動立案!生産性向上と働き方改革をめざす – ニチレイフーズ, https://www.nichireifoods.co.jp/corporate/research-development/project-story/project-story-004/

- 食品工場のスマートファクトリー化の現状と課題を徹底解説|お知らせ – FOOD TOWN, https://food-town.jp/customer/news/detail/391

- 市場調査レポート: 冷凍パンの市場規模、シェア、成長分析、製品タイプ別、製品別、流通チャネル別、保存・賞味期限別、地域別 – 産業予測、2025年~2032年 – グローバルインフォメーション, https://www.gii.co.jp/report/sky1770776-frozen-bread-market-size-share-growth-analysis-by.html

- 冷凍パン生地・冷凍パン市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3380

- 強化ベーカリー製品市場Insight:技術進化とサプライチェーン改革分析 – イノベーションズアイ, https://www.innovations-i.com/release/1772175.html

- パン市場 – 2031 年の成長予測、統計、事実, https://www.theinsightpartners.com/ja/reports/bread-market

- “食品ロス”のパンを活用したアップサイクル・ビール「パンからつくったペールエール」が新発売, https://tanoshiiosake.jp/8912

- 2024年問題対策のリアル、DXによる業務改善 ~原材料供給の最適化、荷待ち時間の短縮を実現~ | トラックの呼び出し&バース予約システム「KG TruckCALL」 – 兼松, https://www.kanematsu.co.jp/business-news/20241023_release_KG_TruckCALL

- ヤマザキパンの 食を大切にする取り組み – 環境省, https://www.env.go.jp/council/03recycle/%E8%B3%87%E6%96%99%EF%BC%91%20%E5%B1%B1%E5%B4%8E%E8%A3%BD%E3%83%91%E3%83%B3%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%80%80%E3%83%92%E3%82%A2%E3%83%AA%E3%83%B3%E3%82%B0%E8%B3%87%E6%96%99.pdf

- 社会・環境 – 山崎製パン, https://www.yamazakipan.co.jp/shakai/

- 【社会人女性が選ぶ】コスパが最高だと思う「ベーカリーチェーン」ランキングTOP23! 第1位は「ドンク」【2023年最新調査結果】(1/6) – ねとらぼ, https://nlab.itmedia.co.jp/research/articles/1917601/

- 会社概要・事業紹介 | 採用情報|ドンク – DONQ -, https://donq.co.jp/recruit-newgrads/company/about.html

- 事業概要 – アンデルセングループ フランチャイズベーカリー事業, https://www.andersen-group.jp/fc/service/

- 事業内容|STYLE BREAD|スタイルブレッド, https://stylebread.com/corporation/business.html

- Pan&(パンド) 群馬県桐生市 スタイルブレッド こうしてヒット商品は生まれた! – 日商 Assist Biz, https://ab.jcci.or.jp/article/69087/

- 福岡「アマムダコタン」はマリトッツォ流行の発祥地!?人気の秘密は – オリコンニュース, https://www.oricon.co.jp/article/1533742/

- 輸入小麦の政府売渡価格の改定について – 農林水産省, https://www.maff.go.jp/j/press/nousan/boeki/250910.html

- 2025年版 パン市場の展望と戦略 | 矢野経済研究所 – Powered by イプロスものづくり, https://pr.mono.ipros.com/yano/product/detail/2000307228/

- パンの消費に関する消費者アンケート調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3327

- パン・ベーカリー業界の世界シェアの分析 | deallab, https://deallab.info/bakery/

- 環境への取り組み – 山崎製パン, https://www.yamazakipan.co.jp/shakai/kankyou/

- 山崎製パン株式会社, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250331/20250331505327.pdf

- CSR・サステナビリティの考え方 | Pasco | 超熟のPasco | 敷島製パン株式会社, https://www.pasconet.co.jp/csr/vision/

- パスコグループ サステナビリティレポート 2023, https://www.pasco.co.jp/corporate/common/pdf/sustainability_rpt2023_ja.pdf