価値の再創造:AIとデータが駆動する次世代グロースパートナー戦略

インフォグラフィック

スライド資料

広告業界戦略:Growth_Partner_Data_and_AI_Mastery

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の広告業界が直面する未曾有の地殻変動を多角的に分析し、この変革期を乗り越え、持続可能な成長を達成するための事業戦略を提言することを目的とする。調査対象は、広告代理店(総合、専門、デジタル)、媒体社、アドテクノロジー企業、プラットフォーマー、そして広告主のマーケティング活動を含む、広告業界のエコシステム全体を網羅する。

我々は、4つの根源的な変化が業界構造を不可逆的に変えつつあると認識している。すなわち、①Cookie規制に端を発するデジタルターゲティングの崩壊と再構築、②巨大プラットフォーマーへの広告費集中とメディア環境の複雑化、③広告主によるマーケティング機能の内製化(インハウス)という潮流、そして④生成AIがもたらすクリエイティブ制作と広告運用の革命的変化である。本レポートは、これらの複合的な影響を解き明かし、具体的な戦略的示唆を導出する。

最も重要な結論

広告業界における価値の源泉は、従来の「広告枠の代理販売」というコミッションビジネスから、「顧客の事業成果(Business Outcome)に直接コミットするグロースパートナー」へと完全にシフトしている。この変革を勝ち抜くための競争優位の源泉は、もはやメディアバイイングパワーや従来型のクリエイティビティではない。それは、①プライバシー保護とパーソナライゼーションを両立する1st Partyデータを核とした新たなマーケティング基盤の構築・活用能力と、②戦略立案から実行、効果測定に至るバリューチェーンの全工程を再定義する生成AIの戦略的活用能力、この2つに集約される。

従来の広告代理店モデルは、プラットフォーマーによる機能の代替と、コンサルティングファームによる上流工程からの侵食により、その存在価値を急速に失いつつある。未来の勝者は、テクノロジーとデータを駆使して顧客の事業課題そのものを解決し、その成果を分かち合うビジネスモデルを構築できた企業となるであろう。

主要な推奨事項

上記の分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業モデルを「グロースパートナー」へ転換せよ。

広告枠の販売手数料に依存する収益モデルから脱却し、顧客の事業成果(売上、顧客生涯価値(LTV)向上など)に連動するレベニューシェアや成功報酬型モデルを事業の核に据えるべきである。これを実現するため、マーケティング領域に留まらず、顧客の事業戦略、DX(デジタルトランスフォーメーション)、BX(ビジネス・トランスフォーメーション)全体を支援するコンサルティング能力を獲得する必要がある。 - ポストクッキー時代のデータ基盤を再構築せよ。

Cookieなき世界での競争優位を確立するため、急成長するリテールメディアとの連携を深め、データクリーンルームを積極的に活用する1st Partyデータ戦略を推進すべきである。これにより、プライバシーを保護しつつ、購買データに基づいた高精度なターゲティングと効果測定を実現する独自のエコシステムを構築し、顧客に提供することが新たな価値の源泉となる。 - 生成AIの全面導入による生産性革命と価値創造を実現せよ。

生成AIを、クリエイティブの大量生産、メディア運用の自動最適化、市場分析・戦略立案の高速化といった全プロセスに導入し、圧倒的な生産性向上を達成すべきである。これにより創出された人的リソースを、より高付加価値な戦略コンサルティングや顧客との共創活動へ再投資する。最終的には、個々の消費者に最適化された「超パーソナライズド広告」の実現を目指す。 - 次世代の専門人材ポートフォリオを構築せよ。

従来の営業やクリエイターに加え、データサイエンティスト、AIエンジニア、グロースハッカー、ECコンサルタント、CRMスペシャリストといった専門人材の獲得・育成を経営の最優先課題と位置づけるべきである。IT業界やコンサルティング業界と伍して戦える報酬体系、キャリアパス、そして挑戦的な企業文化を整備することが、この人材獲得競争に勝利するための絶対条件である。

第2章:市場概観(Market Overview)

日本の総広告費、および媒体別広告費の推移と今後の予測

日本の広告市場は、デジタル化の波に乗り、構造的な変革を遂げながらも成長を続けている。電通が発表した「2024年 日本の広告費」によると、2024年の総広告費は前年比104.9%の7兆6,730億円に達し、2021年から4年連続の成長、そして3年連続で過去最高額を更新した 1。この成長は、主にインターネット広告費の力強い伸長によって牽引されている。

媒体別の動向を見ると、市場構造の変化がより鮮明になる。

- インターネット広告費: 3兆6,517億円(前年比109.6%)と、前年から3,187億円増加し、過去最高を更新した 1。総広告費に占める構成比は47.6%に達し、市場の半分に迫る規模となっている 4。これは、広告予算のデジタルシフトが最終段階に入り、デジタルが広告活動の主戦場であることを明確に示している。

- マスコミ四媒体広告費: 新聞、雑誌、ラジオ、テレビメディアを合計した広告費は、2兆3,363億円(前年比100.9%)と、3年ぶりに前年を上回った 3。しかし、この微増はテレビメディアデジタルの成長に支えられた側面が大きく、内訳を見ると新聞広告費(3,417億円、前年比97.3%)は依然として減少傾向が続いている 1。マスメディアの影響力は相対的に低下し続けている。

- プロモーションメディア広告費: 屋外広告、交通広告、イベントなどを含む広告費は、1兆6,850億円(前年比101.0%)と回復基調にある 6。これは、新型コロナウイルス感染症の5類移行に伴う人流の回復や、インバウンド需要の高まりが市場を押し上げた結果である 1。

将来予測: 2030年に向けて、総広告費は緩やかな成長を続けると予測される。その中でインターネット広告費のシェアは60%を超え、市場の中心としての地位を不動のものとするだろう。しかし、注意すべきは、市場全体の成長が必ずしも広告代理店の成長を意味しない点である。あるAIによる市場予測では、広告代理店業界の市場規模は今後5年間で0.76%縮小するとされている 8。これは、広告費の増大分がプラットフォーマーに直接吸収され、従来の手数料ビジネスモデルの収益性が低下していくリスクを示唆しており、事業モデルの変革が急務であることを物語っている。

以下の表は、主要な広告媒体費の推移と、新たな成長領域であるリテールメディア、コネクテッドTV(CTV)の市場規模予測をまとめたものである。これにより、市場内の価値がどこからどこへ移動しているかが一目瞭然となる。

| 媒体種別 | 2022年 (億円) | 2023年 (億円) | 2024年 (億円) | 2028年予測 (億円) | 年平均成長率 (CAGR ’24-’28) |

|---|---|---|---|---|---|

| 総広告費 | 71,021 | 73,167 | 76,730 | – | – |

| マスコミ四媒体計 | 23,161 | 23,144 | 23,363 | (微減) | (約 -1%) |

| インターネット広告計 | 30,912 | 33,330 | 36,517 | (約 50,000) | (約 8%) |

| └ 検索連動型広告 | 9,766 | 10,729 | 11,931 | – | – |

| └ ビデオ(動画)広告 | 5,920 | 6,860 | 8,439 | – | – |

| └ ディスプレイ広告 | 7,371 | 7,701 | (約 7,640) | – | – |

| └ ソーシャル広告 | 8,598 | 9,735 | 11,008 | – | – |

| プロモーションメディア計 | 16,577 | 16,688 | 16,850 | (横ばい) | (約 0%) |

| (参考) 新成長領域 | |||||

| └ リテールメディア広告 | (約 2,600) | 3,760 | 4,692 | 10,845 | 23.3% |

| └ コネクテッドTV広告 | 344 (2021年) | 560 | (約 725) | (約 1,700) | (約 23.7%) |

注: 2022-2024年の数値は電通「日本の広告費」1、リテールメディアはCARTA HD調査11、コネクテッドTVはSMN・サイバーエージェント等の調査14を基に作成。予測値は各種レポートを基にした筆者推定を含む。

インターネット広告費の詳細分析

インターネット広告市場の内部では、さらなるダイナミズムが見られる。

- 広告種別: 市場の基盤である検索連動型広告は、2024年に1兆1,931億円(前年比111.2%)と安定した成長を続け、最大の構成比(40.3%)を維持している 5。しかし、市場の成長を最も力強く牽引しているのは

ビデオ(動画)広告である。2024年には前年比123.0%増の8,439億円に達し、その構成比(28.5%)は初めてディスプレイ広告(25.8%)を上回った 5。この背景には、SNSプラットフォームにおける縦型動画広告の需要急増や、コネクテッドTVの普及がある 1。もはや動画は特殊なフォーマットではなく、デジタル広告の標準となりつつある。 - 取引手法別: 運用型広告が2兆6,095億円(前年比111.1%)と、インターネット広告媒体費の実に88.1%を占めている 5。これは、広告取引の大部分がリアルタイムの入札(RTB)によって自動的に行われていることを意味する。この自動化・最適化の流れは、広告代理店の伝統的な「メディアバイイング」業務の価値を相対的に低下させ、より高度なデータ分析能力や戦略立案能力を求める要因となっている。一方で、予約型広告はほぼ横ばい、成果報酬型広告は減少傾向にあり、市場の主役が完全に運用型広告へ移行したことが確認できる 5。

- ソーシャル広告: SNSプラットフォーム上で展開されるソーシャル広告は、1兆1,008億円(前年比113.1%)と、推定開始以来初めて1兆円の大台を突破した 10。インターネット広告媒体費全体の37.2%を占める巨大市場であり 10、生活者の情報収集・コミュニケーションの中心がSNSにあることを如実に示している。

市場セグメンテーション分析

市場は、代理店の種別や広告主の業種によって異なる様相を呈している。

- 代理店種別: 大手の総合広告代理店(電通、博報堂など)が依然として大きな存在感を持つが、デジタル領域ではサイバーエージェントのようなデジタル専業広告代理店が運用力と技術力を武器にシェアを拡大している。また、交通広告などに特化した専門代理店や、広告主の内部組織であるハウスエージェンシーも存在する。

- 広告主業種別: 自動車、情報・通信、食品、化粧品・トイレタリーといった業種が伝統的に広告費の大きな割合を占めてきた。近年では、物販系ECプラットフォームの広告費が急増しており、新たな主要広告主として台頭している。

主要な市場成長ドライバーと阻害要因

市場の将来を占う上で、以下の要因が重要となる。

- 市場成長ドライバー:

- コネクテッドTV(CTV)広告の拡大: テレビという家庭の中心にあるデバイスがインターネットに接続されることで、テレビCMのリーチ力とデジタル広告のターゲティング能力を融合した新たな広告市場が生まれている。テレビメディアデジタル広告費は前年比146.3%増の654億円と急成長しており 1、2025年には1,695億円に達するとの予測もある 14。これは、テレビ広告の再発明であり、大きな成長機会となる。

- リテールメディア市場の勃興: 小売業者が保有する購買データ(1st Partyデータ)を活用するリテールメディアは、ポストクッキー時代の切り札と目されている。2024年に4,692億円、2028年には1兆円規模に達すると予測されており 11、広告主にとってはROIの高い新たな広告チャネル、小売業者にとっては新たな収益源、そして広告代理店にとっては新たな事業領域となる。

- 運用型広告の継続的成長: 広告効果の可視化と最適化を求める広告主のニーズは根強く、運用型広告市場は今後も安定した成長が見込まれる。

- 市場阻害要因:

- Cookie規制とプライバシー保護強化: GDPRや改正個人情報保護法、そして主要ブラウザによる3rd Party Cookieのサポート終了は、従来のリターゲティングやオーディエンスターゲティングを困難にし、広告効果測定を複雑化させる最大の事業リスクである 24。

- 広告不正(アドフラウド)とブランドセーフティ: 広告費がボットによる不正クリックで浪費されたり、不適切なサイトに広告が掲載されてブランドイメージが毀損されたりするリスクは、広告主のデジタル広告への信頼を揺るがす根深い問題である 22。

- 景気後退リスク: 前述の通り、広告費は景気動向に敏感であり、経済の不確実性はマーケティング予算の凍結や削減に直結する 29。

- 少子高齢化による国内市場の縮小: 長期的な視点では、日本の人口減少と高齢化は消費市場全体のパイを縮小させ、広告市場の成長を抑制する根本的な構造的課題である 32。

業界の主要KPIベンチマーク分析

業界の収益構造と健全性を評価するため、いくつかのKPIを注視する必要がある。

- 媒体別広告費シェアの推移: インターネット広告のシェアが50%に迫る一方、マスコミ四媒体のシェアは30%程度まで低下している。この構造変化は、代理店が持つべきケイパビリティ(人材、ノウハウ、技術)が、マスメディア中心の時代からデジタル中心の時代へと完全に移行したことを示している。

- 主要広告代理店の売上総利益(グルロス)と営業利益率:

- 電通グループ: 2025年の中間決算では、売上総利益が減少する中で減損損失を計上し、最終赤字に転落した 33。これは、従来の広告事業の収益性低下と、事業ポートフォリオ変革の途上にあることを示唆する。成長領域と位置づけるCT&T(Customer Transformation & Technology)事業の売上総利益構成比は32%に達しているが、海外でのプロジェクト遅延など課題も抱えている 36。

- 博報堂DYホールディングス: 2026年3月期第1四半期は減収減益となったが、通期では増収増益を見込んでいる 37。ただし、北米事業の構造改革費用が利益を圧迫しており、海外事業の収益性改善が課題となっている 40。

- サイバーエージェント: 2025年9月期第3四半期は増収増益を達成しており、特にメディア&IP事業が好調である 41。広告事業とゲーム・メディア事業のシナジーが強みとなっている。

- 分析: 総広告費が過去最高を更新する中で、大手代理店が必ずしも好決算ではないという事実は、広告費の増加分が代理店の利益に結びつきにくくなっている構造的な問題を示唆している。メディアの仕入れ・販売によるマージン(差益)が減少し、より付加価値の高いサービスを提供できなければ、利益率の低下は避けられない。

- デジタル広告の運用手数料(フィー)率の動向: 従来、広告費の20%程度が標準とされてきた運用手数料は、運用型広告の自動化・コモディティ化、そして広告主によるインハウス化の圧力により、低下傾向にある。手数料20%以上を支払っている場合、インハウス化によるコスト削減が見込めるとの指摘もある 43。この手数料率の低下は、代理店の収益性を直接的に圧迫し、時間や工数に基づくフィーモデルから、成果に基づくレベニューシェアモデルへの転換を促す最大の要因となっている。

第3章:外部環境分析(PESTLE Analysis)

広告業界は、政治、経済、社会、技術、法規制、環境といった多様なマクロ環境要因から深刻かつ複合的な影響を受けている。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略上の意味合いを明らかにする。

政治(Politics)

政府の政策や規制は、広告ビジネスの根幹を揺るがす力を持つ。特にプライバシー保護とプラットフォーマーに対する監視の強化は、業界のルールを書き換えるほどのインパクトがある。

- 個人情報保護法の改正: 2022年4月に施行された改正個人情報保護法は、デジタル広告に大きな影響を与えている。特に重要なのは、「個人関連情報」という概念の新設である 28。これにより、単体では個人を特定できないCookieや広告ID(IDFA/AAID)なども、第三者に提供され、提供先で既存の個人データと紐づけられる場合には、本人の同意取得が義務付けられた 28。これは、DMP(Data Management Platform)などを活用して複数のデータソースを統合し、精緻なターゲティングを行う従来の広告手法に大きな制約を課すものである 25。広告主は、データの提供元として、提供先での適切な取り扱いを監督する義務を負うため、代理店にはデータガバナンスに関する高度な知見と体制構築支援能力が求められる 26。

- 景品表示法(ステルスマーケティング規制など): 2023年10月1日より、広告であるにもかかわらず、その事実を消費者に隠して宣伝する「ステルスマーケティング(ステマ)」が景品表示法上の不当表示として明確に規制対象となった 44。企業がインフルエンサーに対価を支払って商品レビューを依頼する場合、「#PR」「#広告」といった表示を明瞭に行わないと違法となる 46。この規制の対象となるのは広告主である事業者自身であり、インフルエンサーではない 44。したがって、代理店は、クライアントが意図せず法を犯すことがないよう、インフルエンサーマーケティングの企画・管理において、コンプライアンス遵守を徹底する役割を担う必要がある。

- プラットフォーマーに対する規制強化の動き: Google、Meta、Amazonといった巨大デジタルプラットフォーマーの市場支配力に対する懸念から、世界的に規制強化の動きが活発化している。日本では、「特定デジタルプラットフォームの透明性及び公正性の向上に関する法律」(取引透明化法)が2021年に施行された 48。当初はオンラインモールとアプリストアが対象だったが、その後デジタル広告市場も対象に加えられた 49。この法律により、指定されたプラットフォーマーは、広告の検索順位決定の主要な要素や、取引条件の変更時の事前通知、苦情処理体制の整備などが義務付けられる 49。これにより、広告取引の透明性が向上し、広告主や代理店が不利益を被るリスクが低減されることが期待される。しかし、これは同時に、プラットフォーマーのアルゴリズムというブラックボックスに依存する運用ノウハウの価値を相対的に低下させる可能性も秘めている。

経済(Economy)

経済全体の動向は、企業の広告投資意欲と消費者の購買行動に直接的な影響を及ぼす。

- 景気変動と広告費の相関性: 日本の広告費は、名目GDPと極めて高い相関関係にあることが知られている 30。広告費は企業の先行投資としての側面を持つため、景気のバロメーターとも言われる 29。景気拡大期には企業は積極的に広告投資を増やすが、景気後退期にはコスト削減の対象として真っ先にマーケティング予算が削減される傾向が強い。したがって、マクロ経済の動向、特に景気動向指数や企業の業績見通しは、広告市場の先行指標として常に注視する必要がある。

- インフレが与える影響: 近年の物価上昇は、企業のマーケティング予算と消費者の購買行動の両面に影響を与えている。企業側では、原材料費や人件費の高騰が利益を圧迫し、広告宣伝費の効率化、すなわちROI(投資対効果)の最大化への圧力を強めている。これにより、効果測定が容易で、販売に直結しやすい運用型広告やリテールメディアへの予算シフトが加速する。消費者側では、実質賃金の伸び悩みと物価高により節約志向が強まり、価格比較やクーポン利用といった行動が活発化する。このため、ブランディングを目的とした抽象的なメッセージよりも、具体的な便益や価格的メリットを訴求する広告の重要性が増す。

社会(Society)

生活者の価値観やライフスタイルの変化は、メディアとの接触の仕方や広告への向き合い方を根本から変えている。

- 生活者のメディア接触行動の変化: 総務省の調査によれば、生活者のメディア利用時間は、平日・休日ともに「インターネット」が「テレビ(リアルタイム視聴)」を上回る状況が定着している 51。特に若年層ではその差が顕著であり、SNSや動画共有サービスが情報収集とコミュニケーションの中心となっている。テレビの視聴形態も、リアルタイム視聴からTVerなどの見逃し配信サービスの利用へとシフトしており、コネクテッドTVの普及と相まって、テレビというデバイスの使われ方が大きく変化している。この変化は、広告コミュニケーションの主戦場が、もはやマスメディアではなく、個人のスマートフォンやリビングのコネクテッドTVといったデジタルスクリーンであることを示している。

- 広告に対する意識の変化:

- 広告疲れと信頼性の低下: デジタル広告の氾濫は、生活者に「広告疲れ」を引き起こしている。ある調査では、生活者の87.9%が「広告が多すぎる」と感じ、81.0%が「広告が行動を妨げたことで広告主に悪印象を抱いた」と回答している 53。また、日本インタラクティブ広告協会(JIAA)の調査では、インターネット広告を「信頼できる」と回答した人は21.6%に留まり、2021年から低下傾向にある 54。詐欺広告や不適切な広告の存在が、プラットフォームやメディア、ひいては広告主ブランドへの信頼を損なう要因となっている 54。

- 透明性と便益への要求: 一方的な広告はアドブロックなどで能動的に排除される一方、生活者は自分にとって有益で、関心に合致した情報としての広告は受け入れる傾向にある。広告であることが明示され、誠実なメッセージが込められていることが、信頼を得るための重要な要素となっている 54。

- サステナビリティやDE&Iへの関心の高まり: SDGsへの認知が広まる中、企業の社会や環境への配慮、DE&I(多様性、公平性、包括性)を重視する姿勢が、ブランド選択の重要な基準となりつつある 56。特に若年層は、企業のパーパスや社会貢献活動に共感し、それを購買行動に反映させる傾向が強い。広告コミュニケーションにおいても、単に製品の機能を訴求するだけでなく、ブランドが持つ社会的価値観を伝え、生活者の共感を醸成することが不可欠となっている。

技術(Technology)

技術革新、特にAIとデータ関連技術の進化は、広告業界を根底から覆す最も強力なドライバーである。

- ① 生成AI (Generative AI):

- 生産性と創造性の変革: 生成AIは、広告のバリューチェーン全体に革命をもたらす。クリエイティブ制作においては、ターゲットセグメントごとに最適化されたコピー、画像、動画などの広告素材を、従来とは比較にならないスピードとコストで大量に生成することが可能になる 57。これにより、A/Bテストの規模と速度が飛躍的に向上し、クリエイティブの最適化サイクルが高速化する。サントリーやコカ・コーラ、ハインツといった企業は、既に生成AIをアイデア創出や消費者参加型キャンペーンに活用し、高いエンゲージメントを獲得している 59。

メディア運用においては、複雑なデータ分析に基づくメディアプランニングの最適化や、パフォーマンスレポートの自動生成、改善施策の提案などが可能になり、運用者の業務を高度化・効率化する 57。 - 戦略的意味合い: 生成AIは、広告制作や運用の「作業」コストを劇的に引き下げる。これは、労働集約的な業務に価値を置いてきた従来の代理店ビジネスモデルを陳腐化させる脅威であると同時に、創出されたリソースをより高度な戦略立案や顧客コンサルティングといった付加価値の高い領域に再配分する絶好の機会でもある。最終的には、個々のユーザーの状況や嗜好に合わせてリアルタイムで広告を生成・配信する「超パーソナライゼーション」を実現し、広告効果を最大化する鍵となる 58。

- 生産性と創造性の変革: 生成AIは、広告のバリューチェーン全体に革命をもたらす。クリエイティブ制作においては、ターゲットセグメントごとに最適化されたコピー、画像、動画などの広告素材を、従来とは比較にならないスピードとコストで大量に生成することが可能になる 57。これにより、A/Bテストの規模と速度が飛躍的に向上し、クリエイティブの最適化サイクルが高速化する。サントリーやコカ・コーラ、ハインツといった企業は、既に生成AIをアイデア創出や消費者参加型キャンペーンに活用し、高いエンゲージメントを獲得している 59。

- ② ポストクッキー技術:

- プライバシーとパーソナライゼーションの両立: 3rd Party Cookieの廃止は、ウェブ横断的なユーザートラッキングを終焉させる。その代替技術として、プライバシーサンドボックス、共通IDソリューション、データクリーンルームが注目されている。

- プライバシーサンドボックス: Googleが主導する、ユーザーのプライバシーを保護しながら広告配信を可能にするための技術群である 62。ユーザーの閲覧履歴を基にブラウザが興味関心トピックを推定する「Topics API」や、ブラウザ内でリターゲティング広告のオークションを完結させる「Protected Audience API」などがある 64。これは今後のウェブ広告の標準となる可能性が高いが、広告事業者にとってはデータへのアクセスが制限され、運用のブラックボックス化が進むという課題もある 66。

- 共通IDソリューション: 複数のウェブサイトやデバイスを横断して同一ユーザーを識別するためのIDを、Cookieの代わりに生成する技術 67。ユーザーの同意を得たメールアドレスなどを暗号化して生成する「確定ID」と、IPアドレスなどから統計的に生成する「推定ID」に大別される 69。プライバシーに配慮しつつ、ターゲティング精度を維持するための重要な選択肢となる。

- データクリーンルーム: Google、Amazon、LINEなどのプラットフォーマーが提供する、セキュリティが確保されたデータ分析環境 71。広告主は自社の1st Partyデータ(例:購買データ)をクリーンルームにアップロードし、プラットフォーマーが持つユーザーデータ(例:広告接触データ)と、個人を特定できない形で突合・分析できる 72。これにより、「YouTube広告に接触したユーザーが、実際に店舗で商品を購入したか」といった、従来は困難だったクロスチャネルでの効果測定(購買リフト分析)が可能になる 73。

- ③ リテールメディア / コマースメディア:

- 新たな広告エコシステムの形成: Amazonや楽天のようなEC事業者、あるいはセブン-イレブンやファミリーマートのような実店舗を持つ小売業者が、自社のウェブサイト、アプリ、店舗内サイネージなどを広告媒体として提供するビジネスモデル 75。

- 最大の強み: その基盤が、Cookieに依存しない、信頼性の高い購買データ(1st Partyデータ)である点にある 76。広告主は、「特定の商品を購入したことがあるユーザー」や「購入を検討しているユーザー」に対して、購買行動の最終段階(Point of Purchase)で直接広告を配信できるため、極めて高い広告効果が期待できる 76。この「広告を見て実際に商品が売れたか」を直接的に計測できるクローズドループ測定の仕組みは、ROIを重視する広告主にとって非常に魅力的である。このリテールメディアの台頭は、小売業者を広告市場の新たな主要プレイヤーに変え、広告エコシステムを再編する力を持っている。

法規制(Legal)

前述の個人情報保護法、景品表示法に加え、以下の法規制が関連する。

- 著作権法: 生成AIが学習データとして利用するコンテンツの著作権問題は、依然として法的な議論が続いている。広告クリエイティブに生成AIを利用する際は、生成物が第三者の著作権を侵害しないよう、細心の注意が必要となる。

- 下請法(下請代金支払遅延等防止法): 広告業界の多重下請け構造において、広告主と代理店、代理店と制作会社間の取引は下請法の適用対象となる場合が多い。不当な代金減額や支払遅延などが起きないよう、公正な取引慣行の遵守が求められる。

環境(Environment)

環境問題への意識の高まりは、広告業界にも影響を及ぼし始めている。

- デジタル広告の環境負荷: デジタル広告の配信やデータ処理を支えるデータセンターは、膨大な電力を消費し、二酸化炭素を排出する。また、広告クリエイティブの制作過程(撮影、移動など)でも環境負荷が発生する。現時点では直接的な規制は少ないものの、将来的には、企業のサプライチェーン全体での環境負荷削減が求められる中で、広告活動におけるカーボンフットプリントの算出・開示や、環境負荷の少ない広告手法の選択が、企業の社会的責任として問われる可能性がある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

広告業界は、複数の強力なプレイヤーが複雑に絡み合い、常に激しい競争に晒されている。マイケル・ポーターのFive Forcesフレームワークを用いて、業界の収益構造と競争環境を分析する。この分析から浮かび上がるのは、従来の広告代理店が上下から圧迫され、その存在意義が問われる「Squeezed Middle(挟まれた中間層)」という厳しい現実である。

供給者の交渉力:非常に強い

広告業界における「供給者」とは、広告を掲載する場(メディア、プラットフォーム)やコンテンツを提供する存在を指す。彼らの交渉力は極めて強く、業界の利益の大部分を吸収している。

- 巨大プラットフォーマー (Google, Meta, Amazon, LINEヤフーなど): 彼らは現代の広告エコシステムの支配者である。膨大なユーザーベースと、その行動データを独占的に保有し、広告配信のインフラそのものを提供している。広告代理店や広告主は、彼らのプラットフォームを利用せざるを得ない。プラットフォーマーは、広告の価格設定(オークションメカニズム)、ターゲティングアルゴリズム、広告掲載基準といったビジネスの根幹をなすルールを一方的に決定・変更できるため、その交渉力は圧倒的である。彼らが提供する広告運用ツールの自動化・高度化は、代理店の運用ノウハウをコモディティ化させ、その介在価値を低下させている。

- 有力なテレビ局や新聞社: デジタル化の波に押されつつも、大手テレビ局や全国紙は依然として高い社会的信頼性と、特定の層(特に高齢者層)に対する圧倒的なリーチ力を保持している。大規模なブランディングキャンペーンや社会的信用が重要な告知において、彼らの広告枠は代替が難しく、強い交渉力を維持している。

- 人気インフルエンサーやクリエイター: 特定のコミュニティにおいて絶大な影響力を持つトップインフルエンサーやクリエイターは、独自の「供給者」として台頭している。彼らは自身のファンとの強いエンゲージメントを武器に、企業とのタイアップ案件において高い報酬を要求し、時には広告主と直接交渉を行う。代理店を介さない「D2C(Direct to Creator)」の流れは、代理店の中抜きを加速させる要因となり得る。

買い手の交渉力:非常に強い

広告業界における「買い手」とは、広告を発注する広告主である。彼らの交渉力もまた、極めて強い状況にある。

- 広告主: 広告主は、広告投資に対する成果、すなわちROI(投資対効果)の可視化と最大化を常に厳しく求めている。デジタル広告の普及により、クリック数やコンバージョン数といった指標が容易に計測できるようになったため、その要求はますます強まっている。広告代理店の選定はコンペティション形式が一般的であり、常に複数の代理店が比較検討されるため、手数料の引き下げ圧力は恒常的に存在する。

- インハウス化という選択肢: 広告運用ツールの進化とノウハウの普及により、広告主が代理店に依存せず、自社で広告運用やクリエイティブ制作を行う「インハウス化」が大きな潮流となっている 43。インハウス化の動機は、コスト削減、施策実行のスピード向上、そして最も重要な、顧客データやマーケティングノウハウを自社内に蓄積することにある 43。これは、代理店の存在意義そのものを根底から揺るがす、買い手の交渉力を最大化させる要因である。

- 多様な選択肢: 広告主は、広告代理店が提供する従来型の広告サービス以外にも、PR、オウンドメディア、コンテンツマーケティング、SNSの口コミ(UGC)、イベントなど、多岐にわたるマーケティング手法を自由に組み合わせることができる。これにより、特定の一代理店への依存度は低下し、相対的に交渉力が強まっている。

新規参入の脅威:非常に高い

伝統的な広告代理店の領域は、異業種からの強力な新規参入者によって急速に侵食されている。彼らは、代理店が手薄だった領域から参入し、顧客との関係性を再定義しようとしている。

- コンサルティングファーム (アクセンチュア、デロイト、PwCなど): 彼らは最大の脅威である。経営戦略や事業戦略といった最上流の課題解決を起点に、C-suite(経営層)との強固な関係を構築している 83。そして、「企業の成長」という大きな文脈の中でマーケティングを位置づけ、DX推進や顧客体験(CX)の設計、データ基盤構築といった領域から広告・コミュニケーション領域までを一気通貫で支援するモデルを確立している 85。アクセンチュアはクリエイティブエージェンシーの買収を重ね、実行部隊も内製化している 87。彼らは、広告を「コスト」ではなく「投資」として経営層に直接提案するため、従来の広告代理店よりも高単価で大規模なプロジェクトを獲得しやすい。

- ITベンダー (セールスフォース、アドビなど): 彼らは、MA(マーケティングオートメーション)、CRM(顧客関係管理)、CDP(顧客データ基盤)といった、現代のマーケティング活動に不可欠なテクノロジープラットフォームを提供している 88。顧客データを自社のプラットフォーム上に集約することで、エコシステムの中心となり、広告配信の最適化やパーソナライゼーションといった機能も提供する 89。これにより、代理店が担ってきたデータ活用や施策実行の一部を代替し、その影響力を強めている。

- 印刷会社 (凸版印刷、DNPなど): 長年にわたる販促物(チラシ、DM、カタログなど)の制作で培った顧客基盤と、データハンドリングのノウハウを活かし、デジタルマーケティング支援やDX支援事業へと積極的に領域を拡大している。

代替品の脅威:高い

広告は、企業のマーケティング目標を達成するための一つの手段に過ぎない。常に存在する代替的な手法は、広告の価値を相対化させる。

- オウンドメディア(コンテンツマーケティング): 企業が自らブログやウェブマガジンを運営し、ターゲット顧客にとって価値のある情報を提供することで、検索エンジン経由での自然流入を獲得し、見込み客との長期的な関係を構築する手法。広告のように即効性はないが、資産として蓄積される。

- PR(パブリックリレーションズ): メディアとの良好な関係を構築し、新商品や企業の取り組みをニュースとして取り上げてもらうことで、広告費をかけずに第三者のお墨付きを得て信頼性を高める手法。

- SNS上のUGC(User Generated Content): 一般の消費者による商品レビューや口コミは、企業発信の広告よりも高い信頼性を持つことが多い。ポジティブなUGCをいかに創出し、拡散させるかというバイラルマーケティングは、広告に代わる強力な認知・購買促進手段となる。

- イベント・コミュニティマーケティング: 顧客と直接対話し、体験を共有する場を提供することで、ブランドへの深いエンゲージメントとロイヤリティを醸成する。熱心なファンコミュニティは、それ自体が強力なマーケティングチャネルとなる。

業界内の競争:非常に激しい

業界内部の競争も、構造変化に伴いその様相を変えながら激化している。

- 大手総合広告代理店間の寡占的競争: 電通グループと博報堂DYホールディングスが市場の大きなシェアを握る寡占構造は続いている。しかし、両社ともに従来の広告事業の限界を認識しており、コンサルティング領域やテクノロジー領域への事業ポートフォリオ転換を急いでいる 36。競争の軸足は、もはやマスメディアのバイイングパワーではなく、データ活用能力やDX支援能力へと移っている。

- デジタル専業代理店の台頭: サイバーエージェントは、インターネット広告、特に運用型広告の領域で国内トップクラスの実績と運用力を誇り、大手総合代理店の強力なライバルとなっている 8。セプテーニ・ホールディングスなども独自の強みを持ち、デジタル領域での競争を激化させている。

- 外資系エージェンシーとの競合: WPPグループ、オムニコムグループといったグローバルネットワークを持つ外資系代理店も、グローバル展開するナショナルクライアントを中心に一定のシェアを確保している。

- 専門特化型ブティックの乱立: SEO、SNS運用、動画制作、インフルエンサーマーケティングなど、特定の領域に高度な専門性を持つ小規模なブティック型代理店が数多く存在する。彼らは、大手にはない機動力と深い専門知識、そして比較的安価な料金体系を武器に、特定のニーズを持つ広告主から支持を得ている。

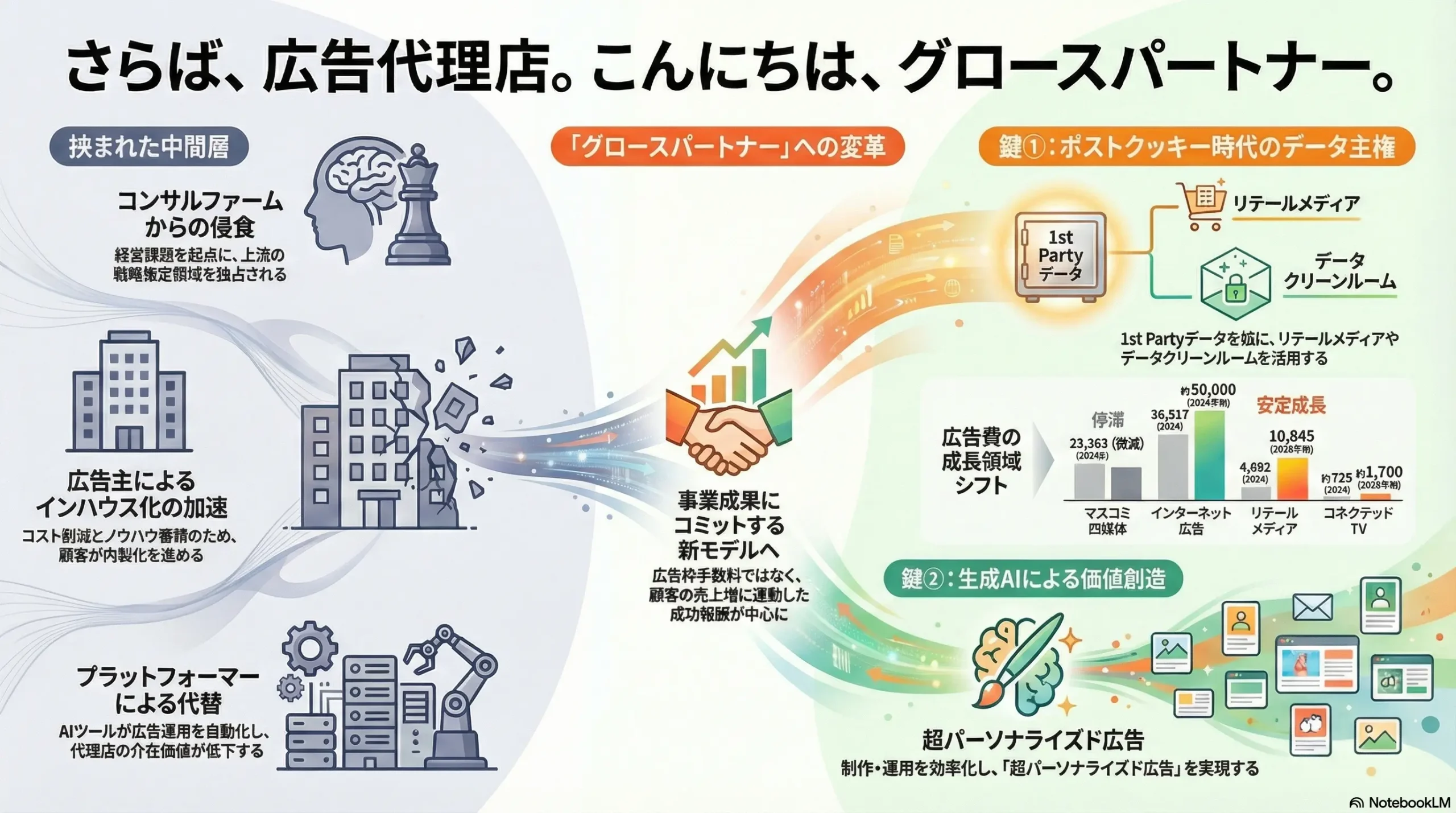

この分析が示す戦略的含意は明確である。広告代理店は、上流からはコンサルティングファームに戦略領域を、下流からはプラットフォーマーに実行領域を奪われ、その中間に位置する従来の役割は価値を失いつつある。この「挟まれた中間層」から脱却するには、コンサルティングファームと伍する戦略的価値を提供するか、あるいはプラットフォーマーにはない独自のデータ・テクノロジー基盤を構築して実行面で差別化するかの二者択一を迫られている。

第5章:バリューチェーンとエコシステム分析

広告業界の変革を理解するためには、その活動の連鎖であるバリューチェーンと、関与するプレイヤーたちの関係性であるエコシステムを分析することが不可欠である。特に、生成AIがバリューチェーンのどの部分を破壊し、再創造するのか、そしてコンサルティングファームやITベンダーがエコシステムの中でどのような新たな地位を築こうとしているのかを明らかにすることが重要となる。

バリューチェーン分析

広告会社の伝統的なバリューチェーンは、一連の線形プロセスとして描くことができる。しかし、AIの登場により、このチェーンの各工程は効率化・高度化され、価値の源泉そのものがシフトしつつある。

伝統的なバリューチェーン:

顧客課題ヒアリング → 市場・消費者分析 → 戦略立案 → クリエイティブ開発 → メディアプランニング・バイイング → 実施・運用 → 効果測定・改善提案

- 市場・消費者分析: 従来は、アンケート調査やグループインタビュー、デスクトップリサーチに多大な時間と労力を要していた。

- AIによる変革: AIは、SNSの投稿、検索データ、購買データといった膨大なオルタナティブデータをリアルタイムで解析し、消費者のインサイトをより迅速かつ深く抽出することを可能にする。これにより、分析工程は大幅に効率化され、データに基づいた仮説構築の精度が向上する。

- 戦略立案: 分析結果を基に、マーケティング戦略やコミュニケーション戦略を策定する。ここは人間の経験と洞察が重視される領域であった。

- AIによる変革: AIは、過去のキャンペーンデータや市場データから成功パターンを学習し、最適なターゲットセグメントやメディアミックス、予算配分を提案することができる。戦略家は、AIが提示した複数のシナリオを評価し、意思決定を行う「拡張知能(Augmented Intelligence)」のパートナーとしてAIを活用するようになる。

- クリエイティブ開発: コピーライターやアートディレクターが、コンセプトに基づき広告表現を開発する、最も人間的な創造性が求められる工程とされてきた。

- AIによる変革: 生成AIは、この工程に最も破壊的な影響を与える 57。ターゲットオーディエンスやブランドのトーン&マナーを指定するだけで、無数のパターンの広告コピー、バナー画像、さらには動画広告の草案を瞬時に生成する 57。これにより、制作のリードタイムとコストは劇的に削減される。人間のクリエイターの役割は、ゼロからイチを生み出すことから、AIが生成した多数の選択肢の中から最適なものを選び出し、磨き上げ、最終的な品質を保証する「クリエイティブ・ディレクション」へとシフトする。

- メディアプランニング・バイイング: ターゲットに効率的にリーチするためのメディアを選定し、広告枠を買い付ける。

- AIによる変革: この領域は、プログラマティック広告(運用型広告)の登場により既に自動化が進んでいるが、AIはさらにその精度を向上させる。リアルタイムの広告効果を予測し、チャネルを横断して自動的に予算を再配分することで、キャンペーン全体のROIを最大化する。

- 実施・運用: 広告キャンペーンの進捗を管理し、入札単価などを調整する。

- AIによる変革: 運用型広告の入札調整やターゲティング設定は、プラットフォーマーが提供するAIによってほぼ完全に自動化されている。代理店の価値は、手動での細かな調整作業ではなく、プラットフォーマーのAIをいかにうまく活用し、ビジネス目標に沿った適切な指示を与えるかという戦略的なアカウント設計能力に移っている。

- 効果測定・改善提案: キャンペーン終了後、成果を分析し、次の施策への改善点を提案する。

- AIによる変革: AIは、膨大な広告配信データを自動で集計・可視化し、レポートを作成する。さらに、成果の良かったクリエイティブやターゲティングの傾向を分析し、具体的な改善アクションを自動で提案することも可能になる 57。これにより、PDCAサイクルは劇的に高速化する。

価値の源泉のシフト:手数料から成功報酬へ

このバリューチェーンの変革は、広告代理店の収益モデルにも根本的な変化を迫る。AIによって従来業務の多くが自動化・効率化されると、作業時間や工数に基づいて算出される「手数料(コミッション/フィー)」モデルの正当性は揺らぐ。広告主は「AIができる作業に、なぜ高い手数料を払う必要があるのか?」という当然の疑問を抱くようになる。

したがって、価値の源泉は「作業の代行」から「成果の創出」へと明確にシフトする。今後の収益モデルは、顧客の売上増加や顧客生涯価値(LTV)の向上といった、測定可能な事業成果に直接連動する「レベニューシェア」や「成功報酬」が中心とならざるを得ない。これは、代理店が単なる業者ではなく、顧客とリスクを共有し、共に成長を目指す真の「グロースパートナー」になることを意味する。

エコシステム分析

広告業界のエコシステムは、伝統的なプレイヤーに新たな競合が加わり、その構造が再編されつつある。

伝統的なエコシステム:

中心には広告主がおり、その課題解決のために広告代理店がハブとなって、メディア(テレビ局、新聞社など)や制作会社を束ね、消費者にメッセージを届けるという構造であった。

現代の複雑化したエコシステム:

現代のエコシステムでは、プラットフォーマー(Google, Metaなど)がメディアとアドテクの機能を併せ持つ支配的な存在として君臨している。消費者はプラットフォーマーのサービス上で多くの時間を過ごし、広告主と代理店はそのインフラの上で活動せざるを得ない。

このエコシステムに、コンサルティングファームとITベンダーが新たなプレイヤーとして参入し、独自のポジションを築こうとしている。

- コンサルティングファームのポジション: 彼らは、広告主の経営層(C-suite)と直接対話し、「事業成長」という最上位の課題を起点とする。彼らの視点では、広告は事業変革を実現するための一つのツールに過ぎない。彼らは、広告代理店を「実行部隊」として下流に位置づけようとするか、あるいは自らクリエイティブエージェンシーを買収するなどして、戦略から実行までを一気通貫で提供し、エコシステム全体を取り込もうとしている 83。

- ITベンダーのポジション: 彼らは、CDPやMAといったマーケティングの技術的基盤(インフラ)を提供することで、エコシステムの土台を握ろうとしている。彼らのプラットフォーム上で顧客データが管理・活用されることで、広告代理店や他のソリューションプロバイダーは、彼らの技術に依存する形となる。彼らは、広告代理店を自社ソリューションの導入・活用を支援する「パートナー」として位置づけ、エコシステム内での影響力を拡大しようとしている。

So What?(戦略的意味合い):

このエコシステムの変化は、広告代理店がもはや安住の地を持たないことを示している。プラットフォーマー、コンサルティングファーム、ITベンダーという強力なプレイヤーに囲まれ、自社の提供価値を再定義しなければ生き残れない。生き残る道は、これらのプレイヤーと競合するか、あるいは協業することである。例えば、コンサルティングファームの戦略構想力を補完する実行パートナーとなる、あるいはITベンダーのツールを誰よりも深く理解し、顧客への導入・活用支援で専門性を発揮するといった戦略が考えられる。いずれにせよ、自らをエコシステムのハブとして再定義し、他プレイヤーとの連携を主導する能力が不可欠となる。

第6章:顧客(広告主)需要の特性分析

広告代理店の事業戦略は、顧客である広告主のニーズの変化を正確に捉えることから始まる。広告主は一枚岩ではなく、その企業規模や業種、マーケティングの成熟度によって、代理店に求める役割は大きく異なる。また、近年加速する「インハウス化」の潮流は、代理店と広告主の関係性を根本から見直すことを迫っている。

広告主セグメント分析

広告主のニーズを、企業規模とマーケティング成熟度の2軸で分析する。

- 大手ナショナルクライアント(高成熟度):

- 特徴: 数十億円から数百億円規模の潤沢な広告予算を持つ。社内に専門のマーケティング部門や宣伝部を擁し、ブランド戦略やデータ分析に関する知見も豊富。多くの場合、既にインハウス化を一部、あるいは大幅に進めている。

- 代理店へのニーズ:

- 事業変革パートナー: 単なる広告キャンペーンの実行ではなく、自社のDX(デジタルトランスフォーメーション)や事業全体のグロース戦略に関する高度なコンサルティングを求める。コンサルティングファームが競合となる領域である。

- 統合マーケティング: テレビCMのようなマス広告から、SNS、リテールメディア、CRMまで、分断された顧客接点をデータで統合し、一貫した顧客体験(CX)を設計・実行する能力を要求する。

- 最先端テクノロジーの活用: データクリーンルームの活用、マーケティングミックスモデリング(MMM)の高度化、生成AIを活用した新たな広告手法の開発など、自社だけでは難しい専門的かつ先進的なソリューションを期待する。

- グローバル展開支援: 海外市場への進出や、グローバルでのブランドガバナンス強化に関する支援。

- 中堅・準大手企業(中成熟度):

- 特徴: 数億円から数十億円規模の広告予算。マーケティング部門は存在するが、デジタル専門人材が不足していることが多い。インハウス化に関心はあるものの、ノウハウやリソース不足で踏み切れない、あるいは一部の運用のみ内製化している段階。

- 代理店へのニーズ:

- 成果直結型の実行支援: 新規顧客獲得やECサイトの売上向上など、測定可能なKPI達成に直結する広告運用(特に検索広告、SNS広告)の実行力を最も重視する。

- インハウス化支援・教育: 自社で広告運用ができるようになるための体制構築支援、人材育成、トレーニングプログラムの提供を求める。代理店を「先生」や「伴走者」として活用したいというニーズが強い。

- データ基盤構築支援: CDP(顧客データ基盤)やMAツールの導入・活用支援など、データドリブンなマーケティングへ移行するための技術的サポート。

- 中小企業・スタートアップ(低成熟度):

- 特徴: 広告予算は限定的。専任のマーケティング担当者がいない、あるいは他業務と兼任しているケースが多い。何から手をつけて良いか分からない状態。

- 代理店へのニーズ:

- ワンストップ・サービス: 広告運用だけでなく、ウェブサイト制作、SEO対策、SNSアカウント運用など、デジタルマーケティングに関するあらゆる業務を包括的に委託したい。

- 費用対効果の最大化: 限られた予算の中で、最も効率的に成果(リード獲得、資料請求など)を出すための実践的なノウハウと実行力を求める。

- 分かりやすいレポーティングと改善提案: 専門用語を避け、ビジネスの言葉で成果を報告し、次にとるべきアクションを明確に示してくれるパートナーシップを期待する。

インハウス化の動向分析

広告主が広告運用やクリエイティブ制作を内製化する「インハウス化」は、もはや一部の先進企業の取り組みではなく、業界全体の不可逆的な潮流となっている 81。全米広告主協会(ANA)の調査では、米国企業の82%が何らかのマーケティング業務を内製化しているとのデータもある 81。

- インハウス化の動機:

- コスト削減: 代理店に支払う手数料(一般的に広告費の15-20%)を削減できることは、最も直接的な動機である 43。特に運用型広告の自動化が進んだことで、代理店の付加価値が見えにくくなり、手数料が割高に感じられるケースが増えている 92。

- スピードと機動性の向上: 代理店を介在させることで生じるコミュニケーションコストや時間的ロスをなくし、市場の変化や顧客の反応に対して迅速に施策を修正・展開したいというニーズ。

- データとノウハウの社内蓄積: これが最も戦略的な動機である。顧客データは企業の最も重要な資産であり、その分析や活用を外部に依存し続けることは、自社の競争力構築を放棄することに等しい。キャンペーンを通じて得られた知見や運用ノウハウを社内に蓄積することで、長期的なマーケティング能力の向上を目指す 82。

- 代理店への脅威と機会:

- 脅威: インハウス化は、代理店の伝統的な「運用代行」ビジネスを直接的に奪う最大の脅威である。広告主が自律的にマーケティング活動を行えるようになれば、代理店の存在価値は失われる。

- 機会: 一方で、この潮流は新たなビジネスチャンスを生み出す。多くの広告主は、インハウス化を進めたくても専門人材やノウハウが不足しているという課題を抱えている。ここに、代理店が新たな価値を提供する機会がある。

- インハウス支援サービス: 広告主が自社で運用できるようになるための「伴走型支援」を提供する。具体的には、初期のアカウント構築、社内体制の整備、人材育成プログラムの提供、定期的なコンサルティング、レポーティングツールの導入支援などが含まれる 92。これは、従来の「代行」から「教育・コンサルティング」へのビジネスモデル転換を意味する。

- ハイブリッドモデルの提案: 広告主がコア業務(戦略立案、データ分析など)を内製化し、代理店はより専門的あるいは定型的な業務(クリエイティブの大量制作、一部媒体の運用など)を補完的に請け負うという分業モデル。広告主の成熟度に合わせて、柔軟な関与の形を提案することが重要となる。

So What?(戦略的意味合い):

広告主のニーズは、画一的な「広告代理店サービス」を求めているのではなく、「自社の成長ステージと組織能力に応じた最適なマーケティング支援」を求めている。したがって、代理店は自社のサービスをプロダクト化し、顧客セグメントごとに最適なソリューションを提案できる能力を持つ必要がある。特に、中堅企業や大手企業のインハウス化ニーズに応える「インハウス支援事業」は、従来の代行ビジネスに代わる新たな収益の柱となり得る重要な事業領域である。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、広告会社が自社の内部にどのような経営資源やケイパビリティ(組織的能力)を持ち、それが持続的な競争優位に繋がりうるのかを冷静に分析する必要がある。ここでは、VRIOフレームワークを用いた資源分析、人材動向、そして労働生産性という3つの観点から業界の内部環境を評価する。

VRIO分析

VRIO分析は、企業の経営資源が持つ競争上のポテンシャルを「Value(経済的価値)」「Rarity(希少性)」「Imitability(模倣困難性)」「Organization(組織)」の4つの問いで評価するフレームワークである 97。

| 経営資源・ケイパビリティ | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争上の意味合い | 戦略的示唆 |

|---|---|---|---|---|---|---|

| 大手広告主との長期取引関係 | Yes | Yes | Yes | Yes | 持続的競争優位 | 顧客の事業変革に深く入り込み、関係性を「グロースパートナー」へと進化させることで優位性を維持・強化。 |

| マスメディアへのバイイングパワー | Yes | Yes | Yes | Yes | 持続的競争優位(ただし価値は低下傾向) | CTV広告など、デジタルと融合した新たなメディア価値を創出。単なる枠買いから脱却する必要がある。 |

| トップクラスのクリエイター | Yes | Yes | No | Yes | 一時的競争優位 | 個人の才能への依存はリスク。生成AIを活用し、組織として高品質なクリエイティブを安定供給する仕組みを構築。 |

| 膨大なマーケティングデータと分析能力 | Yes | No | No | No | 競争均衡 | 多くの代理店が同様のデータを保有。データクリーンルームやリテールメディアデータを活用した独自の分析基盤を構築し、希少性と模倣困難性を高める必要がある。 |

| 統合ソリューション提案力 | Yes | No | No | No | 競争均衡 | コンサルティングファームの参入により、希少性が低下。事業成果にコミットする提案力と実行力を伴わなければ、優位性には繋がらない。 |

- 持続的競争優位の源泉:

- 大手広告主との長期的・多面的な取引関係: 大手総合広告代理店が持つ最大の資産。単なる広告取引に留まらず、長年にわたって築き上げられた信頼関係と、顧客の事業や組織に対する深い理解は、新規参入者が容易に模倣できるものではない。この関係性を基盤に、広告領域を超えた事業全体の課題解決パートナーへと昇華できれば、持続的な競争優位の核となる。

- マスメディアに対する圧倒的なバイイングパワー: テレビや新聞といったマスメディアの広告枠を大量に買い付ける力は、依然として価格交渉や優良枠の確保において有利に働く。ただし、メディアの価値がデジタルへとシフトする中で、この資源の経済的価値そのものは相対的に低下しつつある。

- 失われつつある優位性:

- トップクラスのクリエイターの属人的な才能: かつては広告賞を総なめにするようなスタークリエイターの存在が代理店の競争力を象徴していた。しかし、個人の才能に依存するモデルは再現性が低く、組織的な強みとはなりにくい。さらに、生成AIの登場により、一定品質のクリエイティブを誰もが生成できるようになり、属人的な「制作スキル」の希少性は低下している。

- マーケティングデータと分析能力: 各社がDMPを導入し、同様の3rd Partyデータや調査データにアクセスできるようになった現在、データを持っていること自体の希少性はほぼない。競争優位を生むのは、そのデータをいかに独自の切り口で分析し、実行可能な戦略に結びつけられるかという「インサイト抽出能力」と、ポストクッキー時代に対応する新たなデータ基盤(1st Partyデータ活用)を構築する能力である。

人材動向

業界の変革は、求められる人材像の劇的な変化を促しており、他業界との熾烈な人材獲得競争を引き起こしている。

- 求められる人材像の変化:

- 従来の広告代理店を支えてきたのは、クライアントとの関係を構築する営業(アカウントエグゼクティブ)、広告表現を創造するクリエイター、メディアプランを策定するプランナーであった。

- 現代の広告業界で最も需要が高いのは、これらの従来職種に加え、以下のような高度な専門性を持つ人材である。

- データサイエンティスト: 統計学や機械学習の知識を駆使し、膨大なデータからマーケティング施策に繋がる知見を抽出する。

- AIエンジニア: 生成AIモデルのファインチューニングや、広告運用を自動化するシステムの開発を行う。

- グロースハッカー: データ分析と高速な仮説検証(A/Bテストなど)を繰り返し、顧客の事業(サービス、プロダクト)そのものを成長させる。

- ECコンサルタント: ECサイトの売上を最大化するための戦略立案、サイト構築、集客、CRMまでを一気通貫で支援する。

- CRMスペシャリスト: 顧客データを分析し、LTV(顧客生涯価値)を最大化するためのコミュニケーションシナリオを設計・実行する。

- 熾烈な人材獲得競争と賃金トレンド:

- これらの専門人材は、広告業界だけでなく、IT・ウェブ業界、コンサルティング業界、金融業界、製造業など、あらゆる産業で需要が急増している「売り手市場」の職種である。

- 特にデータサイエンティストやAIエンジニアの年収は高騰している。各種調査によれば、データサイエンティストの平均年収は600万円~1,000万円程度が相場であり、経験豊富なシニアクラスや専門性の高い人材は1,200万円を超えることも珍しくない 100。AIエンジニアも同様に高い水準にある 102。これは、伝統的な広告代理店の給与体系では太刀打ちできない場合が多く、優秀な人材の獲得・維持が極めて困難になっていることを意味する。

- 広告代理店がこれらの人材を惹きつけるためには、IT・コンサル業界に見劣りしない報酬水準に加え、挑戦的なプロジェクトに関与できる機会や、専門性を高められるキャリアパス、柔軟な働き方ができる環境を整備することが不可欠である。

労働生産性

広告業界は、伝統的に労働集約的なビジネスモデルであり、長時間労働が常態化してきた。生産性の向上が、持続的な成長と人材定着のための喫緊の課題となっている。

- 生産性向上の障壁:

- 複雑な業務プロセス: クライアント、社内関係部署、外部パートナー(制作会社、メディアなど)との頻繁な調整業務や、それに伴う多量の資料作成が、多くの時間を占めている。

- 長時間労働の文化: 属人的なスキルや経験への依存度が高く、「時間をかけた分だけ品質が上がる」という意識が根強く残っている場合がある。

- レガシーなシステム: 業務プロセスが標準化・システム化されておらず、手作業や非効率な情報共有に多くの工数が割かれている。

- AIやSaaSツールによる生産性改善:

- AIの活用: 前述の通り、生成AIはクリエイティブ制作、レポート作成、市場分析といった定型的・反復的な業務を自動化し、人間の従業員をより創造的・戦略的な業務に集中させることで、労働生産性を劇的に向上させるポテンシャルを持つ 57。

- SaaSツールの導入: プロジェクト管理ツール(Asana, Trelloなど)、コミュニケーションツール(Slack, Teamsなど)、広告運用自動化ツール(Shirofuneなど)といったSaaSを積極的に導入し、業務プロセスを標準化・効率化することが生産性向上の鍵となる。

So What?(戦略的意味合い):

内部環境の分析は、広告会社が持つ伝統的な強みがもはや安泰ではないこと、そして未来の競争優位を築くためには「人材」と「生産性」という2つの要素が決定的に重要であることを示している。特に、次世代の専門人材を獲得・育成できるかどうかが、企業の生死を分ける。そのためには、報酬制度、キャリアパス、働き方、企業文化といった組織のあり方そのものを、IT・コンサル企業と戦えるレベルにまで変革する覚悟が求められる。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年で広告業界の構造を決定づける5つのメガトレンドと、その先の未来像を予測する。これらのトレンドは個別に進行するのではなく、相互に影響し合いながら、業界の変革を加速させる。

- クッキーレスへの完全移行と1st Partyデータ基盤の確立

Google Chromeによる3rd Party Cookieの完全廃止は、デジタル広告のターゲティングと効果測定のあり方を根底から覆す。この変化に対応できない企業は、市場から退場を余儀なくされるだろう。- 未来予測: 広告主と代理店は、3rd Party Cookieに依存したターゲティング手法から完全に脱却する。その代替として、顧客から同意を得て収集した1st Partyデータ(購買データ、サイト行動履歴、CRMデータなど)が最も価値のある資産となる。このデータを安全に活用するためのデータクリーンルームの利用が一般化し、企業間のデータ連携が加速する 72。効果測定は、個々のコンバージョンを追跡するアトリビューション分析から、統計的な手法を用いて広告の事業貢献度を測るマーケティングミックスモデリング(MMM)へと重点が移る。広告代理店の役割は、クライアントが独自の1st Partyデータ基盤を構築・活用できるよう支援するデータ戦略パートナーへと進化する。

- リテールメディアの本格的な拡大と新たな広告市場の形成

小売業者が、その膨大な購買データと顧客接点を武器に、広告プラットフォーマーとして市場の主要プレイヤーとなる。- 未来予測: 日本のリテールメディア広告市場は、現在の4,000億円規模から2028年には1兆円を超える巨大市場へと成長する 12。Amazonや楽天といったECプラットフォーマーに加え、大手スーパーマーケット、コンビニエンスストア、ドラッグストアチェーンが独自の広告ネットワークを構築し、新たな広告エコシステムが形成される 77。広告主は、広告費が直接店舗やECでの売上に繋がる「クローズドループ測定」が可能なリテールメディアへの投資を大幅に増やす 76。広告代理店にとっては、この新たなメディアをいかに攻略し、クライアントの売上を最大化できるかが、競争力を左右する重要な要素となる。リテールメディアのプランニング、クリエイティブ、運用、効果測定に関する専門知識が必須となる。

- 生成AIの全面的な浸透と超パーソナライズド広告の実現

生成AIは、実験的な活用段階を終え、広告業務のあらゆるプロセスに標準ツールとして組み込まれる。- 未来予測:

- クリエイティブ制作の民主化: 高度なスキルがなくとも、誰でも一定品質の広告クリエイティブ(テキスト、画像、動画)を生成できるようになる 57。これにより、クリエイティブのA/Bテストが大規模かつ高速に実施され、データドリブンなクリエイティブ最適化が主流となる。

- 広告運用の自律化: AIがキャンペーンの目標達成に向けて、予算配分、ターゲティング、クリエイティブの選択を自律的に最適化するようになる。人間の運用者の役割は、AIへの戦略的な指示出しと、パフォーマンスの監督に特化していく。

- 超パーソナライズド広告の実現: 最終的には、1st Partyデータと生成AIが連携し、個々の消費者の状況、興味関心、過去の行動に基づき、リアルタイムでその人に最も響く広告メッセージとビジュアルを動的に生成・配信する「1対1の広告コミュニケーション」が実現する。これにより、広告は「邪魔なもの」から「有益な情報」へとその意味合いを変えていく可能性がある。

- 未来予測:

- コンサルティング領域への越境と事業変革パートナーへの進化

広告代理店とコンサルティングファームの境界線はますます曖昧になり、両者の競争と協業が加速する。- 未来予測: 広告代理店は、単なるコミュニケーション課題の解決に留まらず、顧客のより根源的な事業課題(DX、新規事業開発、顧客体験の再設計など)の解決に踏み込まなければ生き残れない 83。アクセンチュアなどのコンサルティングファームがマーケティング実行領域に進出しているのと同様に、広告代理店も上流の戦略コンサルティング領域へと事業を拡大する 84。成功する代理店は、クリエイティビティとデータ分析能力という従来の強みを活かしつつ、事業戦略を深く理解し、具体的なビジネス成果を創出できる「事業変革パートナー」としての地位を確立する。

- 統合マーケティングの深化とOMO(Online Merges with Offline)の加速

オンラインとオフライン、広告と販促、マスとデジタルといった従来の垣根は、データを介して完全に融合する。- 未来予測: 顧客はオンラインとオフラインを自由に行き来しており、企業にはそれらを分断なく捉え、一貫した顧客体験を提供する能力が求められる。リテールメディアは、ECサイトでの広告接触が実店舗での購買に繋がる(あるいはその逆)といったOMOの動きを可視化する強力なツールとなる。コネクテッドTVは、リビングルームでの視聴体験とデジタルターゲティングを結びつける。広告代理店には、これらの多様なチャネルを統合的にプランニングし、一元的なデータ基盤の上で効果を測定・最適化する高度なインテグレーション能力が不可欠となる。

これらのトレンドが交差する未来において、広告業界の勝者となるのは、テクノロジーを駆使してデータを価値に変え、顧客の事業成長に直接貢献できる「次世代グロースパートナー」である。

第9章:主要プレイヤーの戦略分析

広告業界の地殻変動に対応するため、主要プレイヤーはそれぞれ独自の戦略を打ち出し、事業ポートフォリオの変革を急いでいる。ここでは、代表的なプレイヤーの戦略を比較分析し、各社の強みと弱み、そして将来の方向性を明らかにする。

電通グループ

- ビジョンと事業戦略: 世界最大級の広告会社から、「人の心を動かし、社会に変革を促す『B2B2S (Business to Business to Society)』企業」への進化を掲げている。中核事業を、従来の広告領域(Advertising)から、顧客企業の事業変革を支援する「Customer Transformation & Technology(CT&T)」領域へとシフトさせることを最重要戦略としている。これは、広告という枠組みからの脱却を目指す明確な意思表示である 36。

- 強み(コアコンピタンス):

- 国内外の巨大クライアントとの長年にわたる強固なリレーションシップ。

- グローバルに展開する広範なネットワークと、海外事業で培った多様な知見。

- CT&T領域におけるコンサルティング、データ分析、テクノロジー実装のケイパビリティ(特に買収を通じて強化)。

- 弱み:

- 従来のマス広告事業からの収益依存度が依然として高く、ポートフォリオ転換の途上にある。

- 2025年の中間決算では減損損失を計上し最終赤字に転落するなど、足元の業績は不安定 33。

- CT&T事業は、海外(特に米州、EMEA)において金利上昇を背景としたプロジェクトの遅延や縮小の影響を受けており、成長が鈍化している 36。

- テクノロジーとデータ、AIへの取り組み: CT&T領域が戦略の中心であり、データ分析基盤の構築やCRM導入、コマース支援などに注力。M&Aを通じて、データ&テクノロジー関連企業の獲得を積極的に進めている 36。

- M&Aやアライアンス: 2022年から2024年の3カ年で、M&Aに2,500~3,000億円を投じる計画。特にCT&T領域のケイパビリティ強化を目的とし、米州、日本、EMEAにバランス良く投資している 36。

- 海外事業展開: 売上総利益の過半を海外が占めるグローバル企業。しかし、前述の通り、主要な海外市場でのCT&T事業が軟調に推移しており、収益性の改善が課題となっている。

博報堂DYホールディングス

- ビジョンと事業戦略: 「”クリエイティビティ”と”テクノロジー”の力で、生活者と社会に新しい価値を届ける」ことを目指す。広告領域で培った「生活者発想」とクリエイティビティを核としながら、テクノロジーとデータを掛け合わせることで、マーケティング領域から事業・社会課題の解決へと提供価値を拡大する戦略。

- 強み(コアコンピタンス):

- 「生活者発想」を起点とした、質の高い戦略立案能力とクリエイティビティ。

- 国内における強固な顧客基盤と、グループ内の多様な専門会社(大広、読売広告社など)との連携力。

- 独自のマーケティング・ソリューション群「AaaS(Advertising as a Service)」の開発・提供 91。

- 弱み:

- 電通グループと比較して、海外事業の規模やCT&T領域へのシフトで後れを取っている側面がある。

- 北米事業の収益性低下と、それに伴う構造改革費用が足元の利益を圧迫している 40。

- 戦略的な先行投資(人材採用、ソリューション開発など)が販管費を増加させ、利益率を押し下げている 91。

- テクノロジーとデータ、AIへの取り組み: 独自のデータ基盤「生活者DMP」を核に、AaaSなどのテクノロジーを活用したソリューション開発に注力している 91。2025年にはNTTデータとの共同出資会社設立を発表するなど、ITコンサルティング分野の強化を急いでいる 87。

- M&Aやアライアンス: 海外事業の拡大やデジタル領域のケイパビリティ強化のため、M&Aを継続的に実施している 91。

- 海外事業展開: アジア地域では比較的堅調に成長しているが、北米事業の立て直しが喫緊の課題となっている 91。

サイバーエージェント

- ビジョンと事業戦略: 「21世紀を代表する会社を創る」をビジョンに掲げる。インターネット広告事業を基盤としつつ、メディア事業(ABEMA)とゲーム事業を成長の柱とする三本柱経営を推進。各事業間のシナジーを最大化することで、独自の生態系を構築し、持続的な成長を目指す。

- 強み(コアコンピタンス):

- 国内トップクラスのインターネット広告、特に運用型広告における圧倒的な運用力と実績。

- AIやアドテクノロジーを自社開発する高い技術力と、それを広告運用に活かす組織能力。

- メディア(ABEMA)とゲームという強力なコンテンツ事業を保有し、広告事業との間でデータやユーザー、ノウハウのシナジーを創出できる点。

- 弱み:

- 事業ポートフォリオが国内中心であり、グローバル展開は限定的。

- メディア事業(ABEMA)は依然として先行投資フェーズにあり、グループ全体の収益性を押し下げる要因となっている。

- テクノロジーとデータ、AIへの取り組み: 創業以来、テクノロジーへの投資を重視。AI研究開発組織「AI Lab」を擁し、広告クリエイティブの自動生成や広告効果予測など、最先端のAI技術を事業に積極的に活用している。生成AIの活用は、競争力構築の核と位置づけられている 104。

- M&Aやアライアンス: ゲーム開発会社の買収など、主にメディア・ゲーム事業のコンテンツ強化を目的としたM&Aを積極的に行っている。

- 海外事業展開: 主にゲーム事業において海外展開を行っているが、広告事業は国内が中心。

アクセンチュア

- ビジョンと事業戦略: 世界最大級の総合コンサルティングファーム。企業のあらゆる経営課題に対し、戦略から実行までをエンドツーエンドで支援する。マーケティング領域は、クリエイティブエージェンシー機能を持つ「アクセンチュア ソング」が担当。広告・マーケティングを、顧客体験(CX)全体をデザインし、事業成長をドライブするための重要な要素と位置づけている 105。

- 強み(コアコンピタンス):

- CEOやCxOといった経営トップとの強固なリレーションシップと、経営課題の最上流からアプローチできるポジショニング。

- 戦略、IT、デジタル、オペレーションなど、多様な専門性を持つグローバルな人材プール。

- 企業の基幹システムやDXに関する深い知見と、大規模プロジェクトのマネジメント能力。

- 弱み:

- 広告業界の伝統的な業務(マス広告のバイイング、タレントのキャスティングなど)に関するノウハウやネットワークは、大手広告代理店に及ばない。

- コンサルティングファームとしてのカルチャーが、広告のクリエイティブな文化と必ずしも相性が良いとは限らない。

- テクノロジーとデータ、AIへの取り組み: AI、データ分析、クラウドといった最先端テクノロジーの活用は、全てのコンサルティングサービスの基盤となっている。AIを活用したパーソナライズ施策などで多くの実績を持つ 106。

Google / Meta

- ビジョンと事業戦略: グローバルな情報インフラとコミュニケーションプラットフォームを提供。広告事業は、その巨大なユーザーベースとデータを収益化する中核事業である。広告主や代理店がセルフサービスで利用できる、高度に自動化された広告プラットフォームを提供することで、エコシステム全体を支配する。

- 強み(コアコンピタンス):

- 数十億人規模のユーザーベースと、彼らの検索履歴、興味関心、人間関係といった詳細なデータ。

- 広告配信と効果測定を支える、世界最高水準のAI技術とグローバルなインフラ。

- 広告主、代理店、開発者、ユーザーからなる巨大なエコシステムそのもの。

- 弱み:

- プライバシー保護に関する社会的な批判や、各国政府からの規制強化の圧力に常に晒されている。

- Cookie廃止など、自社のプラットフォーム戦略の変更が、エコシステム全体に大きな混乱をもたらすリスクがある。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の広告業界が直面する構造変革の本質を捉え、未来の市場で勝ち残るための具体的な戦略的指針を提言する。

今後3~5年で、広告業界の勝者と敗者を分ける要因

広告業界の未来は、過去の延長線上にはない。今後3~5年という短中期的な時間軸において、企業の盛衰を分ける決定的な要因は、以下の3つの変革への適応能力に集約される。

- データ主権の確立と活用能力:

- 敗者: 3rd Party Cookieの幻想を追い続け、代替策の構築を先延ばしにする企業。プライバシー保護規制を単なるコンプライアンスコストと捉え、データ戦略を軽視する企業。彼らはターゲティング精度の低下と効果測定の不能という二重苦に陥り、顧客からの信頼を失う。

- 勝者: ポストクッキー時代を、自社のデータ主権を確立する好機と捉える企業。リテールメディアやプラットフォーマーのデータクリーンルームとの連携を主導し、1st Partyデータを核とした独自のマーケティング基盤を構築する。プライバシー保護技術(PETech)への深い理解を持ち、生活者の信頼を得ながら、データを事業成長に繋げるインサイトへと昇華させる能力を持つ企業が、新たな価値の源泉を握る。

- 生成AIの戦略的実装能力:

- 敗者: 生成AIを単なるコスト削減や業務効率化のツールとして捉え、既存の業務プロセスを部分的に置き換えるに留まる企業。AIによるクリエイティブのコモディティ化の波に飲まれ、価格競争に巻き込まれて収益性を悪化させる。

- 勝者: 生成AIを、バリューチェーン全体を再設計し、新たな顧客価値を創造するための戦略的エンジンと位置づける企業。AIによる生産性向上で創出したリソースを、人間でなければできない高度な戦略立案や顧客との共創活動に再投資する。AIと人間の協業モデルを組織的に確立し、超パーソナライズされた顧客体験を大規模に提供することで、競合を圧倒する。

- ビジネスモデルの変革と価値提供の転換能力:

- 敗者: 依然として広告枠の代理販売による手数料(コミッション/フィー)に依存し続ける企業。広告主のインハウス化の潮流を脅威としか見なせず、顧客の事業成果に対するコミットメントから逃げ続ける。コンサルティングファームやITベンダーに上流工程と技術基盤を奪われ、下請けの実行部隊へと追いやられる。

- 勝者: 広告という「手段」の提供から、顧客の事業成長という「目的」の達成へと、自社の存在意義を再定義する企業。顧客の売上やLTV向上といった事業KPIに連動したレベニューシェアや成功報酬モデルを積極的に導入し、顧客とリスクとリターンを共有する真の「グロースパートナー」へと変貌を遂げる。

機会(Opportunity)と脅威(Threat)

この市場で生き残り、成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 捉えるべき機会 (Opportunity):

- リテールメディア市場の急成長: 1兆円規模へと成長するリテールメディアは、新たな収益源となる最大のフロンティアである。小売業者とのアライアンスを強化し、専門的な運用・分析サービスを提供することで、市場の成長を取り込む。

- インハウス化支援ニーズの拡大: 多くの企業がインハウス化を目指す過程で、専門知識やリソース不足という壁に直面している。この「教育」「コンサルティング」「伴走支援」のニーズに応えることで、従来の代行ビジネスに代わる高付加価値なサービスを確立できる。

- 生成AIによるサービスの高付加価値化: 生成AIを活用することで、これまでコスト的に不可能だったレベルのパーソナライゼーションや、大規模なクリエイティブテストが可能になる。これを新たなサービスとして開発・提供することで、価格競争から脱却する。

- 統合マーケティングの需要増: オンラインとオフライン、広告と販促、マスとデジタルが複雑に絡み合う中で、それらを統合的に管理・最適化できるパートナーへの需要は高まっている。データ基盤の設計から実行までを一気通貫で担える能力は、強力な差別化要因となる。

- 備えるべき脅威 (Threat):

- コンサルティングファームによる上流工程の独占: アクセンチュアに代表されるコンサルティングファームが、DXや事業変革の文脈でマーケティングの最上流工程を押さえることで、代理店が下流の実行作業のみを請け負う存在になるリスク。

- プラットフォーマーによる機能の代替: GoogleやMetaが提供するAIツールの進化により、広告運用の最適化やクリエイティブ生成といった代理店のコア業務が自動化・代替され、介在価値が失われる。

- 専門人材の獲得競争の激化: データサイエンティストやAIエンジニアといった次世代のコア人材を、より高い報酬と魅力的な環境を提示するIT・コンサル業界に奪われ、組織の変革が進まない。

- プライバシー規制強化によるデータ利用の制約: さらなる法規制の強化やプラットフォーマーのポリシー変更により、データ活用の自由度が低下し、広告効果が悪化するリスク。

戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、取りうる戦略的オプションを3つ提示し、評価する。

| 戦略オプション | メリット | デメリット | 成功確率 |

|---|---|---|---|

| 1. グロース特化型コンサルティングファームへの転換 | ・高付加価値・高収益なビジネスモデルへのシフトが可能 ・顧客との長期的・戦略的な関係を構築できる ・コンサルティングファームとの競合に対抗できる | ・事業戦略やDXに関する高度な専門人材の獲得・育成が必須 ・組織文化の抜本的な変革が必要 ・短期的な収益貢献は限定的 | 中 |

| 2. データ/AI技術を核とするマーケティング・テクノロジーカンパニー化 | ・リテールメディアやポストクッキー対応で技術的優位性を確立 ・生成AIを活用したSaaS提供など、スケーラブルな収益モデルを構築可能 ・労働集約型モデルからの脱却 | ・大規模な研究開発投資が必要 ・ITベンダーやプラットフォーマーとの直接競合 ・技術の陳腐化が速い | 中~高 |

| 3. 統合マーケティング実行のスペシャリスト | ・既存の強み(多様なメディアへの知見、実行力)を活かせる ・複雑化するチャネルを統合管理できるパートナーとして独自の地位を築ける | ・上流の戦略決定権を握れず、下請け化するリスク ・利益率が低く、価格競争に陥りやすい ・常に最新のテクノロジーとメディアへの追随が必要 | 低~中 |

最終提言:データとAIを駆使する「グロースパートナー」への変革

これまでの分析を総合し、最も持続可能かつ成長性の高い戦略として、オプション1とオプション2を融合させた『データとAIを駆使するグロースパートナーへの変革』を提言する。これは、単なる広告代理店でも、コンサルティングファームでも、テクノロジー企業でもない、三者の能力を統合した新たな業態への進化を目指すものである。

実行に向けたアクションプランの概要

- Phase 1: 基盤構築(Year 1)

- KPI: CT&T関連売上比率20%達成、専門人材(データサイエンティスト、AIエンジニア)20名採用。

- アクション:

- 「グロースコンサルティング部門」を社長直轄で新設。外部からトップ人材を招聘。

- リテールメディア事業者およびデータクリーンルーム提供事業者との戦略的提携を締結。

- 全社員を対象とした生成AI活用リテラシー研修を実施。一部門でクリエイティブ制作プロセスへの試験導入を開始。

- 必要リソース: 人材獲得費用(XX億円)、研修・開発投資(X億円)。

- Phase 2: 事業拡大(Year 2-3)

- KPI: グロースパートナー型契約(レベニューシェア/成功報酬)の割合を全契約の30%へ、自社開発AIソリューションの導入社数50社。

- アクション:

- 主要クライアント数社と、事業成果に連動した報酬モデルでのパイロットプロジェクトを開始。成功事例を創出する。

- 生成AIを活用したクリエイティブ最適化ツールや、リテールメディア統合分析ダッシュボードなどの自社ソリューションを開発・提供開始。

- インハウス支援サービスをパッケージ化し、中堅企業向けに本格展開。

- 必要リソース: ソリューション開発投資(XX億円)、M&A検討予算(XX億円、特定技術を持つスタートアップを対象)。

- Phase 3: 業界リーダーへの飛躍(Year 4-5)

- KPI: 業界内での「事業成長貢献度 No.1」の評価獲得、CT&T関連売上比率50%達成。

- アクション:

- グロースパートナーモデルを全社的な標準契約形態とする。

- 自社データ基盤とAIエンジンを核に、独自のマーケティングエコシステムを構築。

- コンサルティング、テクノロジー、クリエイティブの各機能を完全に統合した組織体制へと移行完了。

- 必要リソース: 継続的な技術・人材投資。

この変革は容易な道ではない。しかし、現状維持は緩やかな衰退を意味する。データとAIという不可逆的な波を乗りこなし、顧客の事業成長と自社の成長を完全に一致させることこそが、次世代の広告業界のリーダーとなるための唯一の道である。

第11章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- 1 電通. (2025). 2024年 日本の広告費.

- 4 Web担当者Forum. (2025). 電通が「2024年 日本の広告費」を発表、7兆6730億円で過去最高を3年連続更新.

- 2 Audiostart News. (2025). 電通が「2024年 日本の広告費」を発表、ラジオデジタルは前年比121.4%の34億円へ.

- 3 note(森浩昭). (2025). 電通G 2024年 日本の広告費より抜粋.

- 9 株式会社ヴァリューズ. (2024). インターネット広告媒体費の広告種別構成比.

- 10 電通デジタル. (2025). 2024年 日本の広告費 インターネット広告媒体費 詳細分析.

- 5 MarkeZine, CreatorZine, Web担当者Forum, etc. (2025). 各種メディアによる「2024年 日本の広告費」関連報道.

- 8 Xenobrain. 広告業界 2030年市場規模予測.

- 24 Fortune Business Insights. アドテク市場.

- 32 ヤマトクレジットファイナンス株式会社. 広告業界の現状と課題.

- 11 CARTA HOLDINGS, 電通報, etc. 日本におけるリテールメディア市場規模に関する調査・報道.

- 14 SMN, サイバーエージェント, フリークアウト, etc. 国内コネクテッドテレビ広告市場調査.

- 43 AI-CMO, 広告代理店.info, etc. 広告主のインハウス化に関する動向分析.

- 83 note, Movin, unistyle, etc. コンサルティングファームの広告業界参入に関する分析.

- 33 Yahoo!ファイナンス, IRbank, 電通グループIRサイト. 電通グループのIR関連資料.

- 37 Yahoo!ファイナンス, JPX, 博報堂DYホールディングスIRサイト. 博報堂DYホールディングスのIR関連資料.

- 41 Yahoo!ファイナンス, YouTube, サイバーエージェントIRサイト. サイバーエージェントのIR関連資料.

- 57 デジオデジコ, B&D Lab., etc. 生成AIの広告クリエイティブへの影響と事例.

- 71 エビスマーケティング, TOPPAN, 電通デジタル, etc. データクリーンルームに関する解説と事例.

- 75 SIENCA, commune, Inter BEE, etc. リテールメディアの市場構造とビジネスモデルに関する解説.

- 62 MicroAd, privacysandbox.com, Google Blog, etc. プライバシーサンドボックスに関する解説.

- 67 AZKK, 博報堂DY ONE, MicroAd. 共通IDソリューションに関する解説.

- 25 PLAN-B, PwC, 博報堂DY ONE, etc. 改正個人情報保護法の広告ビジネスへの影響.

- 44 消費者庁, NTTコミュニケーションズ, etc. 景品表示法ステルスマーケティング規制に関する解説.

- 48 コトバンク, 経済産業省, etc. デジタルプラットフォーム取引透明化法に関する解説.

- 51 みずほリサーチ&テクノロジーズ, 民放online, etc. 総務省「情報通信メディアの利用時間と情報行動に関する調査」関連資料.

- 53 JIAA, ヴァリューズ, D2C R, 博報堂, etc. 広告に対する生活者意識調査関連資料.

- 29 Funda Navi, 電通報, 経済産業省. 景気動向と広告費の相関に関する資料.

- 100 note, AI研究所, doda, etc. データサイエンティスト・AIエンジニアの年収に関する資料.

- 1 内部検索クエリ結果.

引用文献

- 2024年 日本の広告費 – News(ニュース) – 電通ウェブサイト, https://www.dentsu.co.jp/news/release/2025/0227-010853.html

- 電通が「2024年 日本の広告費」を発表、ラジオデジタルは前年比121.4%の34億円へ, https://audiostart.info/2025/04/03/dentsu2024/

- 電通が2025年2月27日発表した日本の広告費の動向を約800文字でまとめました。参考にどうぞ。, https://note.com/threeplussix/n/n7d99cbf9fe3e

- 電通が「2024年 日本の広告費」を発表、7兆6730億円で過去最高を3年連続更新, https://webtan.impress.co.jp/n/2025/02/28/48732

- 動画広告、123.0%と最も高い成長率に/電通グループ4社「2024年 日本の広告費」の詳細分析, https://markezine.jp/article/detail/48698

- 「2024年 日本の広告費」解説 3年連続で過去最高を更新。マスコミ四媒体広告費が3年ぶりのプラス成長 | ウェブ電通報, https://dentsu-ho.com/articles/9205

- 「日本の広告費」の媒体別の推移グラフまとめ【2024年版】 – メディアレーダー, https://media-radar.jp/contents/meditsubu/ad_cost/

- AIが予測する広告業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/advertising-agency

- 電通グループ4社、「2023年 日本の広告費」に2024年予測を加えた詳細分析を発表 – マナミナ, https://manamina.valuesccg.com/articles/3225

- 「2024年 日本の広告費 インターネット広告媒体費 詳細分析」 – 電通デジタル, https://www.dentsudigital.co.jp/news/release/services/2025-0312-000206

- 【最新】2025年リテールメディアの市場規模拡大の理由とその成長への期待感, https://catalinamarketing.co.jp/knowledge/retailmedia-marketsize/

- リテールメディアの未来 「まずは誤解を認識し、コンテンツの重要性を理解する」, https://retaildx.ds-solutions.co.jp/n/n7ea56f1f92dc

- 急成長中のリテールメディア広告市場 2024年は4,692億円、2028年は約1兆845億円と予測【CARTA HOLDINGS調べ】 | Web担当者Forum, https://webtan.impress.co.jp/n/2025/01/28/48548

- SMN、国内コネクテッドテレビ広告市場調査を発表~2021年のコネクテッドテレビ広告市場は前年比約3.4倍の344億円, https://www.so-netmedia.jp/topics/pr_release_20220329/

- CTV(コネクテッドTV)とは?OTTとの違いや広告市場規模、ツールを解説 – SYNCAD, https://syncad.jp/news/41046/

- 22年の動画広告市場5601億円に コネクテッドテレビがパソコン超え – アドタイ, https://www.advertimes.com/20230215/article411463/

- 「2024年 日本の広告費 インターネット広告媒体費 詳細分析」 – News(ニュース) – 電通ウェブサイト, https://www.dentsu.co.jp/news/release/2025/0312-010858.html

- 電通グループが「2024年 日本の広告費」を分析解説。インターネット広告は前年比9.6%増の3兆 … – AUDIO MARKETING INSIGHTS, https://audio-marketing.jp/45180

- 電通 2024年日本のインターネット広告費発表 – 【印刷業界ニュース】ニュープリネット, https://www.newprinet.co.jp/dentu_2024internetkoukokuhi

- 動画広告の成長率123%! 検索広告を超える新たな王者が誕生か?【電通グループ調べ:2024年インターネット広告媒体費】, https://webtan.impress.co.jp/n/2025/03/14/48820

- 電通ら「2024年 日本の広告費 インターネット広告媒体費 詳細分析」発表 インターネット広告費は過去最高 – CreatorZine, https://creatorzine.jp/news/detail/6399

- 日本のインターネット広告媒体費、来年は約3兆円規模まで成長【電通グループ調べ】, https://webtan.impress.co.jp/n/2024/03/27/46731

- 2024年 日本の広告費 インターネット広告媒体費 詳細分析 – セプテーニ・ホールディングス, https://www.septeni-holdings.co.jp/news/release/2025/03013943.html

- AdTech市場規模、シェア、トレンド|成長レポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%82%A2%E3%83%89%E3%83%86%E3%83%83%E3%82%AF%E5%B8%82%E5%A0%B4-110325

- 知ると差がつく!広告運用者も知っておきたいCookieと個人情報保護法のこと, https://www.plan-b.co.jp/blog/ad/36202/

- DMPを活用したデジタル・マーケティングの法的課題 ― 個人情報保護法改正を踏まえて – PwC, https://www.pwc.com/jp/ja/knowledge/column/awareness-cyber-security/privacy-articles05.html

- リターゲティング広告と個人情報保護法改正 – CDPツール比較学, https://www.cdp-compare.com/cookie/personalinformation.html

- 改正個人情報保護法がデジタルマーケティングに与える影響とは? – Hakuhodo DY ONE Service, https://solutions.hakuhodody-one.co.jp/blog/act-on-protection-of-personal-information-revision2022-digital-marketing

- 各業種の動向がわかる経済指標を徹底解説 – [ファンダナビ]Funda Navi, https://navi.funda.jp/article/segments_keizaisihyo

- 「日本の広告費」の歴史から読み解く、時代の変化 | ウェブ電通報, https://dentsu-ho.com/articles/8559

- 名目GDPなどと強い相関関係にある広告業売上高 – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/archive/kako/20150313_1.html

- 広告とは?業界の現状と課題に関して徹底解説!, https://www.yamato-b2b-pay.com/blog/advertisement-explanation

- (株)電通グループ【4324】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4324.T

- 【決算速報】電通グループ、今期最終を一転赤字に下方修正、配当は139.5円を未定に変更, https://finance.yahoo.co.jp/news/detail/1f175121729a41c2bcea8afec85b2698aed0c8cd

- (株)電通グループ【4324】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4324.T/financials

- 2023年度決算説明会 FY2023 Earnings Call – IR BANK, https://f.irbank.net/pdf/20240214/140120240213535445.pdf

- (株)博報堂DYホールディングス【2433】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/2433.T

- 【決算速報】博報堂DY、4-6月期(1Q)最終は赤字転落で着地 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/news/detail/6c567fb97666ca29cb294dec47570cda67851815

- 博報堂DYホールディングス(2433) 東証プライム 決算 | マーケット情報 | 松井証券, https://finance.matsui.co.jp/stock/2433/settlement/index

- 2025年 3月期通期 連結決算概要, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250512543310.pdf

- (株)サイバーエージェント【4751】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4751.T

- (株)サイバーエージェント【4751】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4751.T/financials

- インハウス広告運用とは?メリットとデメリット、構築ステップを解説, https://ai-cmo.co.jp/in-house-advertising/

- 令和5年10月1日からステルスマーケティングは景品表示法違反となります。 | 消費者庁, https://www.caa.go.jp/policies/policy/representation/fair_labeling/stealth_marketing

- 令和5年10月1日から違反に!よく聞く「ステマ(ステルスマーケティング)」ってなに?, https://www.ntt.com/bizon/stealth-marketing.html

- ステルスマーケティング(ステマ)とは? 問題点・定義(要件)・景品表示法の規制と運用基準などを分かりやすく解説! – 契約ウォッチ, https://keiyaku-watch.jp/media/kisochishiki/stealthmarketing/

- ステマ規制の概要と罰則等!景品表示法(景表法)との関係と企業が取るべき対策, https://kyotosogo-law.com/post-5400/

- デジタルプラットフォーム取引透明化法 | 日本大百科全書 – ジャパンナレッジ, https://japanknowledge.com/contents/nipponica/sample_koumoku.html?entryid=2775

- デジタルプラットフォーム取引透明化法~EC事業者が知っておくべきポイント, https://hiroshima-kigyo.com/column/7833

- 法律のポイント (METI/経済産業省), https://www.meti.go.jp/policy/mono_info_service/digitalplatform/transparency.html

- 「情報通信メディアの利用時間と情報行動に 関する調査」から読む国民のメディア利用, https://www.mizuho-rt.co.jp/business/consulting/articles/2022-k0056/pdf/k0056-PDF01.pdf

- ネット利用が全世代でテレビ超え…総務省調査 – GameBusiness.jp, https://www.gamebusiness.jp/article/2025/07/14/24632.html

- Rokt、デジタル広告の課題に関する意識調査を発表リテールメディアがもたらす”新しい広告体験”の可能性 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000037.000059870.html

- 「2025年インターネット広告に関するユーザー意識調査(定量)」の結果公開, https://www.jiaa.org/news/release/20250807_user_chosa/

- 日本インタラクティブ広告協会、2025年インターネット広告に関するユーザー意識調査結果を公開, https://manamina.valuesccg.com/articles/4434

- 博報堂「生活者のサステナブル購買行動調査 2025」, https://www.hakuhodo.co.jp/news/newsrelease/118511/

- 【2025年最新】生成AI×広告の使い方ガイド|制作・運用・リスク・注目ツールを徹底解説, https://www.onecruise.co.jp/degiodegiko/ai-powered-ad-creation/

- 「生成AI広告の市場展望と取組み:電通・サントリー・伊藤園の革新的事例解析」, https://bdlab.or.jp/lab/%E7%94%9F%E6%88%90ai-%E5%BA%83%E5%91%8A

- 広告にAIを活用するメリットや注意点!企業の活用事例も紹介 – コンテンツ東京, https://www.content-tokyo.jp/hub/ja-jp/blog/blog04.html

- コカ・コーラやVOGUEなどブランド別に見る、画像生成AIを用いた広告クリエイティブ事例, https://insights.amana.jp/article/40511/

- AI広告の成功事例まとめ|国内外の実例から学ぶ最新トレンドと活用法 – 侍エンジニア, https://generative-ai.sejuku.net/blog/3155/

- プライバシー サンドボックス: ウェブのプライバシーを強化するテクノロジー – Privacy Sandbox, https://privacysandbox.com/intl/ja_jp/

- Chrome のプライバシー サンドボックスとトラッキング保護 : 今後のステップ – Google Blog, https://blog.google/intl/ja-jp/company-news/technology/privacy-sandbox-next-steps/

- Privacy Sandbox(プライバシ―サンドボックス)とは?Cookieレス時代のターゲティング広告手法を解説 – Data Dig, https://www.data-dig.cartazero.co.jp/column/1025

- 【5分で分かる】Privacy Sandboxの仕組みや広告関連APIを解説!, https://post-cookie.microad.jp/blog/8-privacysandbox-api

- プライバシーサンドボックスとは?サードパーティクッキーに代わるターゲティング手法について徹底解説! – AnyManager, https://anymanager.io/ja/blog/privacy-sandbox-implementation

- 【事例】ポストCookie広告配信のキーマン?共通IDソリューション『IM-UID』導入メリットと事例をご紹介! | 株式会社AZ(エーズィー), https://azkk.co.jp/shared-identity-solutions

- 共通IDソリューションとは – Hakuhodo DY ONE Service, https://solutions.hakuhodody-one.co.jp/glossary/shared-identity

- 共通IDソリューション『IM-UID』とは?導入メリットや事例をご紹介!, https://post-cookie.microad.jp/blog/07-im-uid

- 共通IDソリューションとは?Cookie規制の対策を解説, https://post-cookie.microad.jp/blog/03-shared-identity

- Cookie(クッキー)代替技術とは?デジタルマーケティング(WEB広告)で使える技術8選と活用のポイントも紹介 | アドエビス(AD EBiS) 広告効果測定プラットフォーム, https://www.ebis.ne.jp/column/cookie-alternative-technology/

- データクリーンルームとは?注目の理由と仕組み・メリット・導入のポイント・活用事例を解説, https://canvas.d2cr.co.jp/data-clean-room/

- データクリーンルーム – 電通デジタル, https://www.dentsudigital.co.jp/services/platform/cleanroom

- いま注目のデータクリーンルーム!関連ソリューションと活用事例をご紹介 – Do! Solutions, https://www.d-sol.jp/blog/data-clean-room-tobiras-cases

- リテールメディアとは?注目される背景からメリット・デメリット、事例まで徹底解説 – 【公式】Sienca, https://sienca.jp/blog/advertising/retail-media-overview/

- リテールメディアとは?クッキーレス時代を牽引する新たな広告モデル | Commune(コミューン), https://commune.co.jp/magazine/retail-media/

- 【Inter BEE CURATION】テレビにとってリテールメディアは敵か味方か?~テレビとの親和性を探る~ InterBEE2024レポート – Magazine, https://www.inter-bee.com/ja/magazine/special/detail/?id=64055

- リテールメディアのビジネスモデルを解説!広がる小売業の未来とは – INFLUFECT, https://influfect.com/notice/4568/

- リテールメディアはD2Cに有効?これからの広告ビジネスを牽引する巨大市場 – BiNDec, https://bindec.jp/media/555953137909/

- リテールメディアのビジネスモデルとは?事例と併せて解説 – セミナーズ, https://seminars.jp/media/1065

- 第二弾:インハウス化の波は止まらない?ネット広告専業代理店の未来は?, https://koukokudairiten.info/marketing-self-service-agency-future/

- 広告運用のインハウス化とは?メリットとデメリット、4つの成功のポイントを解説, https://www.kwm.co.jp/blog/in-house-operation/

- 大手広告代理店が仕掛ける「コンサル事業」 – 転職サービスのムービン, https://www.movin.co.jp/column/column60.html

- 広告代理店とコンサルティングファームの融合が生む新市場とは? – KOTORA JOURNAL – コトラ, https://www.kotora.jp/c/52616/

- 広告代理店とコンサルの境界線は曖昧に?電通・博報堂 vs アクセンチュア – note, https://note.com/nb_biztech/n/nf51c1b8d707c

- 広告代理店化するコンサル業界はマスコミ志望者を取り込むか | 就職活動支援サイトunistyle, https://unistyleinc.com/columns/342

- コンサルタントは増えすぎ?背景や将来性を徹底解説 | CASE SEARCH for コンサル, https://case-search.jp/career-post-consul-tenshoku-future/

- Salesforce Marketing Cloud 機能紹介(チャネル) – NECソリューションイノベータ, https://www.nec-solutioninnovators.co.jp/ss/salesforce/products/marketing/marketing-cloud/function/

- Salesforce Marketing Cloud(マーケティングクラウド)で自社が抱える企業資産を最大限に活用!機能や事例など解説! | CloudFit, https://cloudfit.co.jp/article/233

- Salesforce Marketing Cloud とは?製品の概要から特長まで分かりやすく説明します。, https://media.tricorn.co.jp/saas/salesforce/8045/

- 博報堂DY_2024年3月期 上期 決算説明会資料, https://www2.jpx.co.jp/disc/24330/140120231113588610.pdf

- 広告運用インハウス化のコツとは?成功例を元に解説!, https://digitalidentity.co.jp/blog/ad/inhouse-achievement.html

- リスティング広告運用代行比較18選!相場感やサービスの選び方紹介 | アスピック, https://www.aspicjapan.org/asu/article/41296

- インハウス支援とは?サービスの選び方、費用や成功事例を紹介 – ミエルカSEO, https://mieru-ca.com/blog/inhouse-support/

- 広告運用のインハウス化とは?メリット・デメリットや時期、成功させるポイントについて解説, https://x-buzz.co.jp/listing/blog-ad/10260/

- インハウス支援サービスの選び方・比較ポイント – PromotionInHouse, https://promotioninhouse.com/blog/inhouse/services/

- ブランディングに使えるフレームワーク – Roboma (ロボマ), https://roboma.io/blog/marketing/frameworks-that-can-be-used-for-branding/

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO分析とは?基本事項やメリット、事例などをわかりやすく解説 | 東京SEOメーカー, https://www.switchitmaker2.com/marketing/vrio-analytics/

- AIデータサイエンティストの年収は?日本の平均・海外との比較、高収入を実現する必須スキルを解説, https://korecara-ai.com/ai-data-scientist-annual-salary/

- データサイエンティストの年収は?平均年収や企業ランキング、実際の求人例や成功事例をご紹介! | クラキャリ AI, https://skillup-aigent.com/media/comparison/data-scientist-annual-income/

- AI関連職種の年収比較!2025年最新情報|阪口ユウキ|POWERTRAVELER – note, https://note.com/powertravelers/n/n304952b72213

- 【2025】AI人材で年収1000万超を目指す!求められるスキルとキャリア設計術, https://ai-kenkyujo.com/work/ai-jinzai-nensyu/

- 決算発表 | 株式会社サイバーエージェント, https://www.cyberagent.co.jp/ir/library/results/

- お客様企業の事例 | アクセンチュア ソング – Accenture, https://www.accenture.com/jp-ja/about/song-client-stories-index

- デジタルマーケティングトランスフォーメーションコンサルティングサービス | アクセンチュア – Accenture, https://www.accenture.com/jp-ja/services/marketing-experience

- 大手広告代理店出身者などマーケティングのトップ人材がアクセンチュア ソングに集結するワケ, https://markezine.jp/article/detail/45446

- 日本型リテールメディアの成功は、アメリカの模倣にはない。電通グループが考える未来 – 電通報, https://dentsu-ho.com/articles/8813

- 2024年のリテールメディア広告市場、前年比125%となる4692億円に【CARTA HDら調査】, https://markezine.jp/article/detail/48207

- 市場急成長のリテールメディア、日本と海外の市場規模や売上、利益率を比較してみた。, https://bdx.fabeee.co.jp/blog/marketing/retailmedia-comparison/

- 消費者のコネクテッドテレビ利用状況と 広告への態度変容傾向の調査 – フリークアウト, https://www.fout.co.jp/dl/FreakOut_CTVsurvey.pdf

- コネクテッドTV(CTV)とは?特徴や普及率、広告事例をご紹介します – メディアレーダー, https://media-radar.jp/contents/meditsubu/columns4-connectedTV/

- インハウスマーケティングとは?注目される背景やメリット・デメリットをやさしく解説! – SMMLab, https://smmlab.jp/article/what-is-inhouse-marketing/

- Web広告運用インハウス化(内製化)ガイド。代理店委託から内製化移行を成功させるために。内製化のメリット・デメリットも解説 | Shirofune(シロフネ), https://shirofune.com/inhousemarketinglab/inhouse-guide/

- 決算短信・説明資料 | IR情報 – 電通総研, https://www.dentsusoken.com/ir/library/results.html

- 電通グループ 開示資料 | Strainer, https://strainer.jp/companies/1186/filings

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250512542808.pdf

- 博報堂DYH(2433) : 決算・業績進捗情報|株予報Pro, https://kabuyoho.jp/sp/report?bcode=2433

- 博報堂 DY ホールディングス 2025 年 3 月期 通期 連結決算説明会 質疑応答集, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250528/20250527567870.pdf

- 2025年9月期 第3四半期決算発表 – YouTube, https://www.youtube.com/watch?v=6KcGX7Z0dK8

- IRニュース | 株式会社サイバーエージェント, https://www.cyberagent.co.jp/ir/ir_news/

- 2024年9月期 通期決算発表 – YouTube, https://www.youtube.com/watch?v=vMEcTSrzQ_g

- 2025年9月期 第1四半期決算発表 – YouTube, https://www.youtube.com/watch?v=Yj9SmiPrVpw

- サイバーエージェント【4751】 決算資料, https://strainer.jp/companies/1381/filings

- 2025年9月期 第2四半期決算発表 – YouTube, https://www.youtube.com/watch?v=LF_w7X50CPE

- TOPPAN データクリーンルーム|顧客の分析から広告配信までをプライバシーに配慮しつつ実施, https://solution.toppan.co.jp/bx/service/dataclean.html

- データクリーンルームを活用してブランド広告の効果を検証できる Perception Shift Analyzerの活用事例を紹介 – 電通デジタル, https://www.dentsudigital.co.jp/knowledge-charge/articles/2024/2024-1211-dcr

- デジタルプラットフォーム取引透明化法の制定 | 記事 | 新日本法規WEBサイト, https://www.sn-hoki.co.jp/articles/article2045404/

- 取引デジタルプラットフォームにおける消費者取引について, https://www.shouhiseikatu.metro.tokyo.lg.jp/manabitai/shouhisha/165/01.html

- 総務省メディア利用調査 休日のインターネット利用時間が200分超える – 民放online, https://minpo.online/article/200-2.html

- 総務省、「令和6年度情報通信メディアの利用時間と情報行動に関する調査報告書」を公表, https://current.ndl.go.jp/car/254953

- ライフステージごとに変化するリアルなZ世代の価値観を独自調査した「SNS×広告意識調査レポート」をホワイトペーパーとして提供~第3弾は「Z世代の広告表現との接し方」について~ – 株式会社D2C R, https://www.d2cr.co.jp/archives/4612

- 2024年 インターネット広告市場動向のトピックを発表 – 日本インタラクティブ広告協会, https://www.jiaa.org/news/release/2024-25_sijodoko_topic/

- 【総合広告代理店】データサイエンティスト・アナリスト<年収700万円~>の転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__1101S/-oc__032001S/-ha__70%2C0/-preBtn__2/

- データサイエンティストの平均年収・給料の統計 | 収入を上げる転職のコツも紹介, https://career.levtech.jp/guide/income/occ-29/

- 1月 1, 1970にアクセス、 https://pdf.cyberagent.co.jp/files/user/ir/materials/docs/presentation_2025_q2.pdf

業界戦略-120x68.webp)