データと生態系価値の収穫:AI・アグリテックが再定義する次世代農業の生存戦略

インフォグラフィック

スライド資料

農業業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、世界の農業および農業関連ビジネスが直面する、多層的かつ複雑な構造変化を包括的に分析し、持続可能な成長戦略を策定するための強固な基盤を提供することを目的とします。調査対象は、世界の主要な穀物・畜産・園芸生産、およびそれらに関連するアグリテック(種苗、農薬、肥料、農業機械、ソフトウェア、流通)ビジネス全般にわたります。

最重要結論

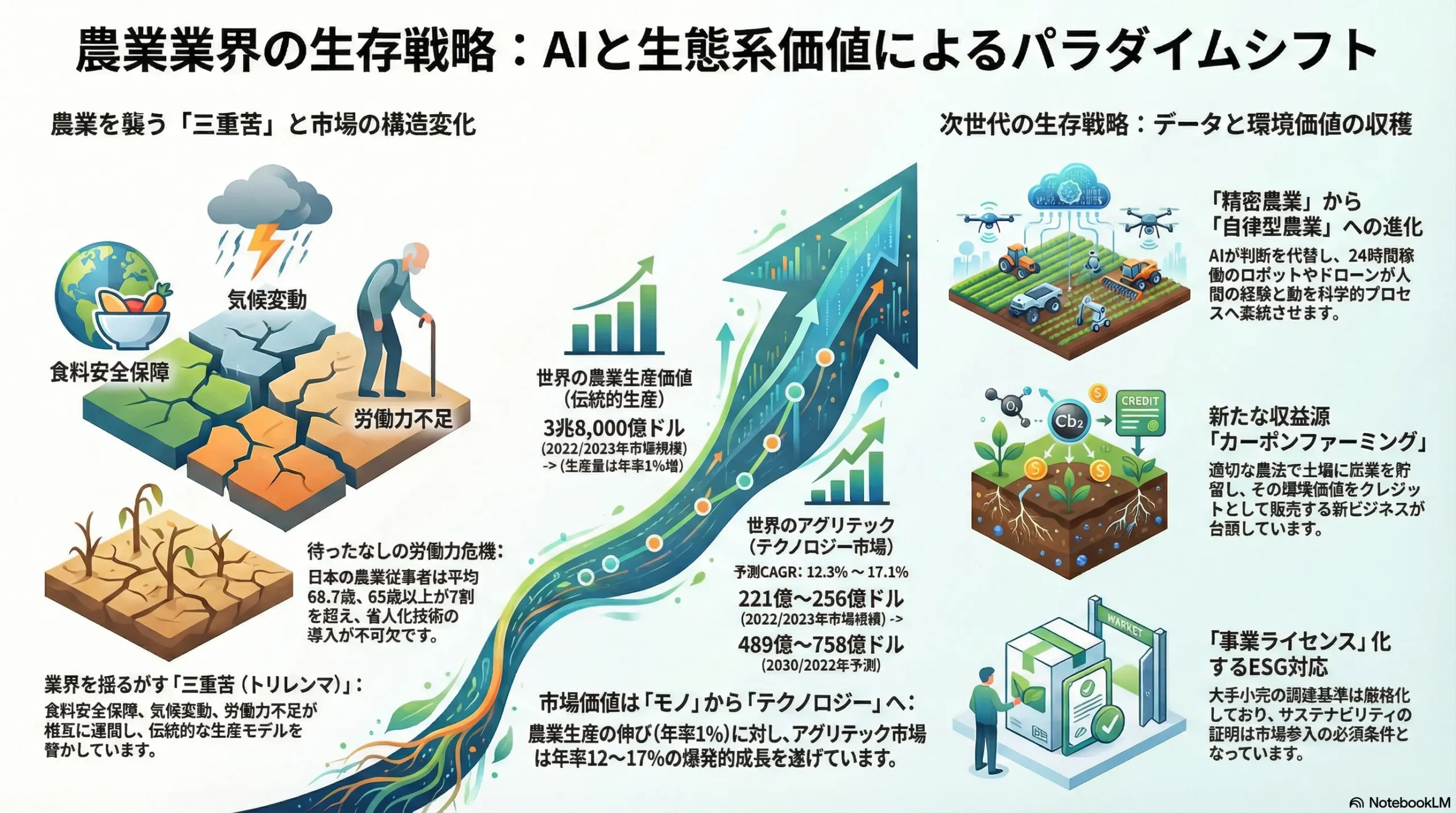

農業業界は現在、「世界的な人口増加に伴う食料安全保障のプレッシャー」「深刻化する気候変動による生産の不安定化」「就農者の高齢化と労働力不足」という、相互に連関する三重苦(トリレンマ)に直面しています。この根源的な課題を解決し、持続的な成長を実現する鍵は、二つの大きな変革にあります。第一に、AIとアグリテックの活用による生産性の飛躍的向上。第二に、農業の役割を単なる「食料生産者」から、炭素貯留や生物多様性保全といった「生態系サービス提供者」へと転換することです。これにより、価値創造の源泉は、土地や労働力といった伝統的な物理的資産から、データ、先端技術、そして環境価値といった無形資産へと、不可逆的にシフトしています。この構造変化に適応できない企業は、コモディティ化と利益率の低下を避けられない一方、このシフトを主導する企業は、新たな収益源を獲得し、次世代の業界リーダーとなる絶好の機会を手にします。

主要な戦略的推奨事項

本分析から導き出される主要な戦略的推奨事項は以下の通りです。

- 事業ポートフォリオの再定義: 従来の生産物(モノ)の販売を中心としたビジネスモデルから脱却し、データサービス(コト)、環境クレジット販売、高付加価値生産(ブランド農産物など)を組み合わせたハイブリッドモデルへの転換を提言します。これにより、収益源の多角化と利益率の向上を目指します。

- 技術エコシステムの構築: 自律型農業と農業データプラットフォームの領域において、中核的な競争優位を確立することが不可欠です。そのために、自社での技術開発(Build)、有望な技術を持つスタートアップの買収(Buy)、異業種を含む他社との戦略的提携(Partner)を柔軟に組み合わせ、自社を中心とした技術エコシステムを構築する戦略を推奨します。

- サプライチェーンの強靭化と代替領域への進出: 地政学リスクや気候変動リスクをヘッジするため、グローバルに最適化されたサプライチェーンへの過度な依存を見直し、国内や友好国間での生産・供給を強化するローカライゼーションを推進します。同時に、植物工場や代替タンパク質といった、既存の農業を破壊しうる(ディスラプティブな)新領域への戦略的投資または事業参入を検討し、将来の成長機会を確保します。

- 人材戦略の抜本的改革: 次世代の農業は、データサイエンティスト、AIエンジニア、ロボットオペレーター、遺伝子工学者といった高度専門人材によって担われます。これらの人材をIT業界など他業界と競合して獲得・育成するための、報酬体系、キャリアパス、企業文化を含む抜本的な人材戦略改革を断行します。

第2章:市場概観(Market Overview)

世界の農業生産額の動向と予測

世界の農業生産は、根源的な需要ドライバーである世界人口の増加と新興国の食生活の変化に支えられ、着実に成長を続けています。国連食糧農業機関(FAO)の報告によると、世界の農業生産の価値は過去20年間で実質的に89%増加し、2022年には3兆8,000億ドルに達しました 1。世界の農作物生産量も2000年比で56%増の96億トンに達しています 1。

今後の見通しとして、世界の農作物生産量は今後10年間、年平均1%のペースで増加すると予測されています 2。この成長の約79%は、育種技術の向上などによる単収(単位面積当たりの収穫量)の増加が寄与すると見られており、技術革新の重要性が浮き彫りになっています 2。しかし、成長率自体は過去10年間の伸びを下回る見込みであり 3、従来の生産拡大モデルが成熟期に入りつつあることを示唆しています。

アグリテック市場規模の急成長

農業生産市場の緩やかな成長とは対照的に、農業課題を技術で解決するアグリテック市場は爆発的な成長を遂げています。複数の調査会社が今後5~10年にわたり年平均成長率(CAGR)10%を超える高い成長を予測しています。

- The Insight Partnersは、市場規模が2023年の256億米ドルから2031年には671億米ドルへ、CAGR 12.8%で成長すると予測しています 4。

- Spherical Insightsは、2022年の221億米ドルから2032年には758億米ドルへ、CAGR 17.1%というさらに高い成長を見込んでいます 5。

- Ariztonは、2024年の244億米ドルから2030年には489億米ドルへ、CAGR 12.30%での成長を予測しています 7。

この急成長の背景には、AI、IoT、ロボティクスといった技術革新に加え、本レポートで詳述する食料安全保障、気候変動、労働力不足といった深刻な課題解決への強い要請があります 7。

この農業生産市場の低成長とアグリテック市場の高成長という著しい乖離は、業界の価値創造の源泉が根本的にシフトしていることを明確に示しています。かつて自動車業界が単なる車両販売(モノ)から、移動サービス(MaaS)の提供(コト)へと価値の中心を移しつつあるのと同様に、農業においても、生産物そのものから、生産性を向上させる技術・データ・サービスへと価値が移行しているのです。これは、技術やデータを提供するアグリテック企業が、農業エコシステムで新たに生まれる価値の大部分を獲得していく可能性を示唆しており、伝統的な生産者や商社は、単に物理的な商品を扱うだけでは利益率の低下やコモディティ化のリスクに直面することを意味します。

| 市場カテゴリ | 2022/2023年 市場規模 | 2030/2032年 予測市場規模 | 予測期間CAGR | 主要成長ドライバー |

|---|---|---|---|---|

| 世界の農業生産価値 | 3兆8,000億ドル (2022年) 1 | N/A (生産量は年率1%増) 2 | 約1% | 人口増加、新興国の需要 |

| 世界のアグリテック市場 | 221億~256億ドル 4 | 489億~758億ドル 5 | 12%~17% | 技術革新、労働力不足、環境問題 |

市場セグメンテーション分析

生産物別

- 穀物: 世界の生産量は増加基調にあり、2023年の国別生産量では中国、米国、インドが上位を占めています 11。特にトウモロコシは、食料・飼料用途に加え、バイオ燃料需要にも支えられ生産が拡大しています 13。

- 畜産: 世界の肉類生産量は今後10年間で13%増加すると予測されており、特に安価で宗教的禁忌の少ない鶏肉が消費の伸びを牽引します 15。2023年の世界生産量は、鶏肉が1億4,508万トン、豚肉が1億2,451万トン、牛肉が7,669万トンと見込まれています 16。

- 野菜・果樹: 2023年の世界の野菜・果物生産量は合計で21億トンに達し、健康志向の高まりを背景に安定的に成長しています 14。中国がリンゴ生産で世界の約半分のシェアを占めるなど 18、品目によっては生産地の集中も見られます。

地域別

アジア(特に中国、インド)と北米が生産量・市場規模で大きなシェアを占めています。アグリテックの導入率では北米が先行していますが、今後の成長性では、急増する人口と食料需要を背景にアジア太平洋地域が最も高い成長率を示すと予測されています 6。

アグリテック分野別

スマート農業(精密農業機器、ドローン、センサー、AIソフトウェア)とバイオテクノロジー(高機能種苗、ゲノム編集)が市場成長を牽引する二大セグメントです 6。特に、労働力不足への直接的な解決策となる農業ロボティクスと自動化技術は、最も成長が速い分野と見なされています 9。

業界KPIベンチマーク分析

- 土地生産性: 単位面積当たりの収量で定義される土地生産性は、今後の食料増産の鍵を握ります。今後の農作物生産量増加のうち79%は単収の向上が寄与すると予測されており 2、技術の重要性が増しています。オランダのように、高度な施設園芸とデータ活用により世界トップクラスの土地生産性を実現している国は、今後の農業のモデルケースとなり得ます。

- 主要アグリビジネス企業: Bayer、John Deere、Cortevaといった業界のリーディングカンパニーは、持続的な競争優位の源泉が技術革新にあることを深く理解しています。各社のIR資料を分析すると、売上高の5~10%以上を研究開発(R&D)に投じていることが分かります。例えば、Bayerの2024年のR&D費用は62億ユーロ 21、John Deereの2024年のR&D費用は22億9,000万ドルに達します 22。これは、将来の成長が特許やソフトウェアといった無形資産によって左右されることを示しています。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

各国の農業政策は、国内の生産者を保護し、食料安全保障を確保することを主目的としています。補助金、関税、輸出入規制といった手段が用いられます 23。日本の食料自給率はカロリーベースで38%と先進国の中でも低水準にあり、食料安全保障は国家的な重要課題とされています 25。

近年、この安定が地政学リスクによって脅かされています。2022年のウクライナ危機は、世界の小麦輸出の約3割を占めるロシアとウクライナからの供給を滞らせ、穀物および肥料価格の歴史的な高騰を招きました 27。この危機は、特定の国・地域に食料・資源供給を依存するグローバルサプライチェーンの脆弱性を露呈させ、各国で食料ナショナリズム(輸出規制など)を助長する結果となりました 30。中国による肥料輸出制限も、世界の農業生産コストに大きな影響を与えています 31。

経済(Economy)

農業は本質的にコモディティ市場であり、その価格はマクロ経済の動向に大きく左右されます。異常気象による世界的な不作懸念や、ウクライナ危機のような地政学リスクは、投機資金の流入を招き、穀物価格のボラティリティを高めます 3。また、原油・エネルギー価格の上昇は、生産コスト(肥料、農薬、燃料)と輸送コストを直接的に押し上げ、農家の利益を圧迫する主要因となります。

社会(Society)

最も深刻な社会問題は、労働力構造の危機です。世界中の多くの国で就農者の高齢化と後継者不足が進行しています。特に日本では、農業就業人口に占める65歳以上の割合が71.7%に達し、平均年齢も68.7歳と極めて高い水準にあります 35。この構造的な労働力不足は、省人化・自動化技術(スマート農業、ロボティクス)の導入を不可避なものにしています。

一方、消費者側では価値観の多様化が進んでいます。単に安価であることだけでなく、食の安全・安心、健康への寄与、環境負荷の低さ、オーガニックといった付加価値を重視する層が拡大しています 39。植物肉や培養肉といった代替タンパク質への関心も、特に若年層を中心に高まりつつあります 41。

技術(Technology)

技術革新は、農業業界が直面する課題を解決し、新たな成長機会を創出する最大のドライバーです。本レポートで詳述する通り、センサーやドローンによるデータ収集とAIによる解析を組み合わせた「精密農業」、さらには人間の判断を介さずに農場運営を行う「自律型農業」への進化が加速しています。また、CRISPR-Cas9に代表されるゲノム編集技術は、気候変動耐性や高収量といった特性を持つ新品種の開発スピードを劇的に向上させています。植物工場や細胞培養といった生産システム自体を革新する技術も実用化の段階に入っています。

法規制(Legal)

環境保護を目的とした法規制が世界的に強化される傾向にあります。農薬や化学肥料の使用、水質汚染、温室効果ガス(GHG)排出に関する規制は、環境負荷の低い農法(リジェネ-ティブ農業など)や技術の導入を促進するインセンティブとして機能します。

一方で、ゲノム編集のような新技術に関する規制は、各国のスタンスが分かれています。日本、米国、カナダ、南米諸国、中国などは、外来遺伝子を導入しないゲノム編集技術(SDN-1)を従来の遺伝子組換え(GMO)とは区別し、比較的柔軟な規制を適用しています。対照的に、EUはこれまで厳格なGMO規制を適用してきましたが、食料安全保障や持続可能性への貢献を考慮し、規制緩和を検討する動きも出ています 42。この規制の動向は、グローバルな研究開発戦略や製品の市場投入に大きな影響を与えます。

環境(Environment)

気候変動は、農業にとって最も直接的かつ深刻な脅威です。干ばつ、洪水、熱波といった異常気象の頻発は、世界各地で収量減少や品質低下を引き起こしています。日本でも、夏の高温による水稲の品質低下(白未熟粒の発生)や、リンゴ・ブドウの着色不良などが全国的な問題として顕在化しています。これは、気候変動に適応する技術(耐性品種、環境制御型農業など)への需要を必然的に高めます。

同時に、農業は環境問題の「加害者」であり「解決者」でもあるという二面性を持っています。農業セクターは世界のGHG排出量の約4分の1を占める主要な排出源ですが、一方で、土壌は地球上で最大の炭素貯蔵庫の一つです。リジェネ-ティブ農業のような適切な農法を通じて土壌に炭素を貯留する「カーボンファーミング」は、気候変動の緩和策として注目されており、農業に「生態系サービス」という新たな価値をもたらす可能性を秘めています。

これらの政治的(地政学リスク)および環境的(気候変動)マクロトレンドは、単独ではなく複合的に作用し、これまでの農業ビジネスの前提を覆しています。ウクライナ危機は、特定の穀倉地帯に依存するリスクを浮き彫りにし、各国が自国供給を優先する食料ナショナリズムへと向かわせました 27。同時に、気候変動はその穀倉地帯自体の生産を不安定化させています。この二つの力は、コスト効率を極限まで追求した「グローバル効率最適」なサプライチェーンモデルから、供給の確実性を重視する「ローカル強靭性(レジリエンス)」モデルへの転換を強力に促しています。これは、これまでコスト面で見合わないとされてきた地産地消型の生産システム(植物工場など)や、国内の生産基盤を強化する技術(スマート農業)の戦略的重要性を飛躍的に高める、大きな事業機会の到来を意味します。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力:強い

農業セクター、特にアグリビジネス分野における供給者は、著しい寡占化と技術的優位性により、非常に強い交渉力を有しています。

- 種苗・農薬業界: Bayer(Monsantoを買収)、Corteva(DowDuPontから独立)、Syngenta(ChemChina傘下)、BASFの「ビッグ4」と呼ばれる巨大企業群が市場を支配しています 45。これらの企業は、特許で保護された高性能な種子や農薬、さらにはそれらを組み合わせたソリューションを提供しており、農家は代替の選択肢が限られるため、価格交渉力は極めて強いです。

- 肥料業界: Nutrien、Yara、Mosaicといったグローバル企業が市場を寡占しており、リンやカリウムといった原料の産地が地理的に偏在していることも、彼らの交渉力をさらに高めています 47。

- 農業機械メーカー: John Deere、CNH Industrial、Kubotaなどが高い市場シェアを誇ります 48。近年、これらのメーカーは単なる機械の販売に留まらず、John Deere Operations Centerのような独自のデータプラットフォームを提供することで、顧客(農家)のデータを収集・活用し、自社製品エコシステムへのロックインを強化しています。これにより、供給者としての交渉力はさらに強固なものになりつつあります。

買い手の交渉力:強い

一方で、生産された農産物の買い手側もまた、強力な交渉力を持つ巨大プレイヤーによって集約されています。

- グローバル穀物メジャー: Archer-Daniels-Midland (ADM)、Bunge、Cargill、Louis Dreyfusの4社は、その頭文字を取って「ABCD」と称され、世界の穀物流通の70%から90%を支配していると言われています 50。彼らは世界規模の集荷・貯蔵・輸送インフラと圧倒的な情報網を武器に、生産者に対して強い価格決定力を持っています。

- 大手食品メーカー・小売業者: Nestlé、Kraft Heinzといったグローバル食品メーカーや、Walmart、Costcoのような巨大小売チェーンは、その巨大な調達力を背景に、サプライヤーに対して厳しい価格、品質、納期を要求します 55。近年では、サプライチェーン全体でのサステナビリティ(ESG調達)に関する基準を設け、それを満たさないサプライヤーを取引から排除する動きも強まっており、買い手としての影響力はさらに増大しています 57。

新規参入の脅威:中程度

- 伝統的農業生産: 広大な農地取得や大規模な設備投資、そして流通網の確保が必要となるため、穀物や大規模畜産といった分野での新規参入障壁は依然として高いです。

- アグリテック分野: 対照的に、ソフトウェア、AI、データ分析、ドローンサービスといったアグリテック分野では、IT企業やスタートアップといった異業種からの参入が活発化しています。2025年にはアグリテック・スタートアップへの投資額が400億ドルを超えると予測されており 59、これらの新規参入者が開発する破壊的技術やビジネスモデルは、既存の大手アグリビジネス企業にとって無視できない脅威となっています。

代替品の脅威:高まりつつある

従来の農畜産物に対する代替品の脅威は、技術革新と消費者の価値観の変化を背景に、急速に高まっています。

- 代替タンパク質: 植物由来肉、細胞培養によって作られる培養肉、昆虫食などが、従来の畜産物(特に牛肉や豚肉)の代替品として市場に登場しています。世界の代替タンパク質市場は2034年までに2,387億ドル規模に達すると予測されており 41、環境負荷やアニマルウェルフェアへの懸念を背景に、特に若年層を中心に支持を広げています。培養肉は依然として高コストという課題を抱えていますが 60、生産技術の革新による価格低下が進めば、畜産業を根底から揺るがす可能性があります。

- 制御環境型農業(CEA): 植物工場や垂直農法で生産される葉物野菜などは、天候に左右されず、農薬使用を抑え、都市近郊で安定的に生産できるという利点があります。現状ではコストが高く品目も限定的ですが、大規模化によるコスト削減が進めば 62、従来の露地栽培野菜の強力な代替品となるポテンシャルを秘めています。

業界内の競争:激しい

業界内の競争は、複数の軸で激化しています。グローバルなアグリビジネス企業間では、BayerによるMonsanto買収に代表されるような、規模の経済と技術ポートフォリオの拡充を目的としたM&Aが絶えません。競争の基盤は、従来の「コスト」や「生産規模」に加え、「技術力(特許ポートフォリオ、データプラットフォームの優位性)」、「環境価値(サステナビリティ認証や炭素クレジット創出能力)」、「ブランド力(産地ブランド、企業ブランド)」へと多角化・複雑化しています。

この業界構造を俯瞰すると、中間に位置する「生産者(農家)」が、強力な供給者と強力な買い手から挟撃される「挟撃構造(Pincer Movement)」に置かれていることが分かります。種苗、農薬、機械といった投入資材は、寡占化された供給者から価格決定権を握られた上で購入し、生産した農産物は、これまた寡占化された買い手から価格を決定される形で販売せざるを得ない状況にあります。この構造的な利益圧迫こそが、生産者が自らの経営を改善し、生き残りを図るために、生産効率を劇的に向上させるアグリテックの導入へと向かう、最も強力な根本的動機となっているのです。アグリテックは単なる便利なツールではなく、この厳しい競争環境を生き抜くための不可欠な生存戦略となっています。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

農業のサプライチェーンは、「資材(種苗、農薬、肥料、機械)→ 生産(農家)→ 集荷・貯蔵(カントリーエレベーター、商社)→ 加工(食品メーカー)→ 流通(卸売・小売)→ 消費者」という、多段階にわたる長く複雑な構造を特徴としています 64。

構造と課題

この伝統的なサプライチェーンは、いくつかの構造的な課題を抱えています。

- 脆弱性: ウクライナ危機やコロナ禍は、特定の国への肥料・飼料原料の国際的な依存度の高さや、国際物流網の脆弱性を浮き彫りにしました。ひとたび供給が滞ると、生産コストの高騰や生産そのものが困難になるリスクがあります。

- 硬直性: 日本の青果物流通に見られるように、卸売市場を中心とした多段階の流通構造は、平時の安定供給には寄与するものの、需要の急激な変化に柔軟に対応しきれない硬直性を持っています 65。これにより、需要と供給のミスマッチが生じやすくなっています。

- 食品ロス: サプライチェーンの各段階、すなわち生産、加工、流通、消費のすべてにおいて、膨大な量の食品ロスが発生しています。これは経済的な損失であると同時に、深刻な環境問題でもあります。日本の令和5年度における食品ロス推計量は約464万トン(事業系約231万トン、家庭系約233万トン)にも上ります 66。特に生鮮食品におけるコールドチェーン(低温物流)の未整備も、品質劣化とロスを助長する一因となっています。

バリューチェーン分析

農業における価値創造の源泉は、大きな転換期を迎えています。

価値の源泉のシフト

従来、価値の源泉は広大な土地と豊富な労働力による「規模の経済」にありました。しかし、労働力不足と環境制約が強まる中、価値の源泉は、データと技術を駆使した「精密・高効率生産」へと明確にシフトしています。これにより、生産物のブランド化や、後述する環境価値の付加など、高付加価値化が可能になります。

データの価値化

このシフトの中核をなすのが「農業データ」です。圃場の生育状況、土壌の化学性・物理性、気象データ、ドローンや衛星からの画像データ、さらには市場価格データといった多種多様なデータが、バリューチェーン全体で新たな価値を生み出しています 68。

- 生産段階: 投入資材(水、肥料、農薬)の量を最適化し、コスト削減と収量最大化を実現します。

- 加工・流通段階: 収穫量や収穫時期の予測精度を高めることで、需給マッチングを高度化し、食品ロスを削減します。

- 金融・保険分野: 収量予測データに基づき、天候デリバティブや新たな収量保険といった金融商品を開発することが可能になります。

新たな価値の創出:生態系サービス

さらに、農業のバリューチェーンには、従来の「食料」という価値に加え、「生態系サービス」という全く新しい価値が生まれつつあります。リジェネ-ティブ農業の実践などを通じて、農業活動が「炭素の貯留」「水資源の涵養」「生物多様性の保全」といった環境貢献を果たすことが認識され始めたのです。これらの環境価値は、炭素クレジット市場などを通じて収益化される可能性があり、農業のビジネスモデルそのものを変革するポテンシャルを秘めています。

このデータの価値化が進む中で、水面下では熾烈な主導権争い、すなわち「プラットフォーム戦争」が始まっています。農場で生成されるデータは、誰が所有し、どのように活用し、そして誰がその価値を収益化するのか。農業機械メーカー(例:John Deere)、種苗・農薬メーカー(例:Bayer)、そして巨大IT企業(例:Microsoft, Amazon)が、それぞれの強みを活かして農家データを自社のエコシステムに取り込もうと競い合っています。トラクターは走行データを、種苗メーカーのアプリは生育データを、IT企業はそれらを格納するクラウド基盤を提供し、それぞれが農場における「OS(オペレーティング・システム)」になろうとしているのです。このプラットフォーム戦争の勝者が、将来の農業バリューチェーンにおける利益の大部分を支配することになる可能性が高く、業界の将来の覇権を左右する極めて重要な競争軸となっています。

第6章:顧客需要の特性分析

最終消費者(BtoC)の需要

最終消費者の食に対する需要は、基本的な価値と新たな付加価値の両面で進化しています。

- 基本的価値の維持: 食の「安全・安心」「鮮度」「価格」といった基本的な要素は、依然として消費者の購買決定における重要な基盤です。

- 付加価値への関心の高まり: それに加えて、より高次の価値への関心と支払い意欲が顕著になっています。

- 環境配慮: オーガニック(有機栽培)やリジェネ-ティブ農法で生産された製品、温室効果ガス排出量の少ない製品など、環境への負荷が低い食品への需要が高まっています。世界のオーガニック食品市場は力強い成長を続けており、2030年には4,985億ドルに達すると予測されています 39。

- アニマルウェルフェア(動物福祉): 畜産物の生産過程における動物の扱いに配慮した製品(例:ケージフリー卵、放牧飼育豚肉)への支持が拡大しています。米国の消費者調査では、72%が農場動物の福祉に関心を示し、58%が「人道的に育てられた(humanely raised)」製品に対してより多く支払う意思があると回答しています 70。欧州の調査でも、消費者の7割が高い動物福祉基準の製品に、たとえ高価でも対価を支払う意欲があることを示しています 71。

- 健康志向: 機能性表示食品や、植物由来の原料で作られたプラントベースフードなど、自らの健康増進に寄与する食品への需要が堅調です。

実需者(BtoB:食品メーカー、小売、外食)の需要

食品メーカーや小売業者といったBtoB顧客の購買決定要因(KBF: Key Buying Factors)も変化しています。

- 従来のKBF: 従来からのKBFである「コスト(価格)」「品質」「規格の統一性」は、依然として重要です。

- 重要性を増すKBF: これらに加え、サプライチェーンの不確実性が増す中で、以下の2点の重要性が飛躍的に高まっています。

- 安定供給能力: 欠品による販売機会の損失を避けるため、天候や市況に左右されず、計画通りに量・質・時期を担保できる供給能力が極めて重要視されます。

- トレーサビリティ: 食の安全問題や産地偽装などが発生した際に、迅速に原因を特定し対応するため、生産から販売までの履歴を追跡できるトレーサビリティの確保が不可欠となっています。これは企業の信頼性を担保する上で必須の要件です。

- ESG調達の本格化: サプライチェーン全体でのサステナビリティを重視する傾向が、CSRの域を超えて、具体的な調達基準へと落とし込まれています。Walmartは「Project Gigaton」というイニシアチブを通じて、サプライヤーに対して10億トンの温室効果ガス排出削減を要請しています 72。また、Costcoもサプライヤーと協働し、持続可能な調達方針を推進しています 58。このような大手小売業者の動きは、事実上、サプライヤー選定における新たな「取引基準」となりつつあります。

ここで見られるのは、B2C市場における消費者の「情緒的価値(環境に良いものを買いたい、動物に配慮したい)」への要求が、B2B市場のプレイヤーによって「機能的要件(GHG排出量のデータ提出、動物福祉認証の取得)」へと転換・増幅されているという構造です。大手小売業者は、消費者の期待に応え、自社のブランドイメージを守るために、サプライヤーに対して科学的根拠に基づいたデータと認証を要求します。これにより、サステナビリティへの取り組みは、もはや企業の任意な社会的責任(CSR)活動ではなく、主要な市場へアクセスするための「事業ライセンス」そのものへと変貌を遂げているのです。この変化は、持続可能な農法を実践し、その成果をデータとして証明できる生産者にとっては新たな競争優位の源泉となり、対応できない生産者にとっては市場からの退出を意味しかねない、重大な転換点です。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

農業および関連ビジネスにおける持続的な競争優位の源泉をVRIOフレームワークで分析すると、その源泉が有形資産から無形資産へとシフトしていることが明らかになります。

- 価値 (Value): 競争優位の基盤となる経営資源には、優良な農地や水利権、特許で保護された種苗やゲノム編集技術、確立された産地・企業ブランド、グローバルな販売・調達網、そして長年蓄積された農業ノウハウや各種データが含まれます。

- 希少性 (Rarity): 中でも、気候変動の影響を受けにくい地理的条件を備えた優良農地や、CRISPR-Cas9のような基盤技術に関する広範な特許ポートフォリオは、極めて希少性が高い資源です。

- 模倣困難性 (Inimitability): 長い年月をかけて試行錯誤の末に蓄積された特定の地域や作物に関する育種ノウハウ、地域社会との信頼関係に根差した販売・調達網は、短期的に模倣することが困難です。さらに、John DeereのOperations Centerのように、多くのユーザーとデータを抱え、エコシステムとして機能するようになったデータプラットフォームは、高いスイッチングコストを生み出し、他社による模倣を極めて困難にします。

- 組織 (Organization): 上記の価値ある、希少で、模倣困難な経営資源を保有していても、それを有効に活用し、技術革新を実際の事業成果に結びつける組織能力(R&D体制、DX推進組織、専門人材の活用体制など)が伴わなければ、持続的な競争優位には繋がりません。

人材動向

農業業界は、人材の需要と供給の構造的なミスマッチという深刻な課題に直面しています。

- 求められる人材像のシフトと二極化: 従来の農作業を担う労働力は、高齢化と後継者不足により深刻な供給不足に陥っています 35。一方で、次世代の農業を担う人材として、データサイエンティスト、AIエンジニア、ロボットオペレーター、遺伝子工学者といった、従来とは全く異なるスキルセットを持つ高度専門人材への需要が急速に高まっています。

- 業界を超えた人材獲得競争: これらの高度専門人材は、IT業界や製造業など、他業界でも需要が非常に高く、農業業界はこれらの業界と直接的な人材獲得競争を繰り広げることになります。

- 賃金格差: 競争の結果、専門人材の賃金相場は高騰しており、従来の農業従事者の賃金水準との間に大きな格差が生まれています。米国の例では、農業データサイエンティストの平均年収が98,000ドルを超える一方、一般的な農業科学者の平均年収は44,700ドル程度に留まるというデータもあります 75。この格差は、組織内の分断を生むリスクもはらんでいます。

この状況は、業界内部で深刻な「人材の断絶」が起きていることを示唆しています。長年の経験に裏打ちされた暗黙知的な農業ノウハウを持つ伝統的な人材は、高齢化によってその知見とともに引退しつつあります。一方で、業界の未来を切り拓くために不可欠な新しい技術を扱える人材は、業界の外から高待遇で迎え入れる必要があります。この二つの人材層の間には、スキル、文化、価値観において大きなギャップが存在します。この断絶を乗り越え、両者の知識とスキルを組織内で融合させ、制度化された知識として継承・発展させることができる企業こそが、次世代の農業における真の競争優位を築くことができるでしょう。

労働生産性

農業における労働生産性(従事者一人当たりの生産額または付加価値額)は、国や営農形態によって大きなばらつきがあります。OECDの統計によれば、労働生産性は国ごとの労働時間や資本装備率、技術水準に大きく影響されます 78。

一般的に、農業は他産業に比べて労働生産性が低い傾向にありますが、スマート農業やロボティクスの導入は、この状況を劇的に改善するポテンシャルを秘めています。特に、労働力不足が構造的なボトルネックとなっている日本のような国においては、労働生産性の向上は単なる経営効率化の問題ではなく、産業の存続そのものに関わる喫緊の課題です。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、農業のあらゆるプロセスに浸透し、単なる効率化ツールに留まらず、産業構造そのものを変革する最も強力な触媒として機能します。その影響は、生産現場から研究開発、サプライチェーン、経営判断に至るまで、バリューチェーン全体に及びます。

生産(精密農業から自律型農業へ)

AIは、精密農業(Precision Agriculture)を、人間の判断を介さない自律型農業(Autonomous Farming)へと進化させる原動力です。

- 画像認識による「農場の目」の超人化: ドローンや人工衛星、圃場に設置されたカメラが撮影した膨大な画像データをAIが解析します。これにより、作物の生育状況のムラ、栄養状態のわずかな変化、病害虫や雑草の初期発生を、人間の目では到底不可能な広範囲かつ高精度で24時間監視・特定します。

- 予測モデルによる「未来の可視化」: 過去の気象データ、土壌センサーからのリアルタイム情報、生育履歴などを統合的に学習したAIモデルが、将来の収穫量、病害虫の発生リスク、そして最適な水・肥料の投入タイミングと量を高い精度で予測します。これにより、農業は長年の経験と勘に依存した属人的な営みから、データに基づき最適化された科学的なプロセスへと変貌します。

- 自律走行・ロボティクスによる「無人化」の実現: AIを「頭脳」として搭載した自動運転トラクター、自動収穫ロボット、ピンポイント農薬散布ドローンは、労働力不足を根本的に解消します。これらはGPSと連携して自律的に作業を行い、24時間365日の稼働も可能です。これにより人件費が劇的に削減されるだけでなく、作業精度が向上し、生産コスト構造が根本的に変革されます。実際に、AIを活用した栽培推奨により綿花の収量が12~17%向上した事例や、ブドウの収量が25%増加しつつ水の使用量を20%削減した事例などが報告されています 81。

育種(スマートブリーディング)

AIは、新品種の開発プロセスを劇的に加速させます。AIがゲノム情報を高速で解析し、望ましい形質(例:高収量、乾燥耐性、特定栄養素の含有)をもたらす遺伝子の組み合わせをシミュレーションします。これにより、従来は10年以上の歳月と膨大な試行錯誤を要した育種プロセスが大幅に短縮され、気候変動や新たな市場ニーズに迅速に対応した品種を効率的に「設計」することが可能になります。

サプライチェーン最適化

- 需要予測の高度化: AIは、過去の販売データ、天候、イベント情報などを分析し、需要を極めて高い精度で予測します。これにより、生産計画の最適化が可能となり、過剰生産による食品ロスを大幅に削減できます。米国の青果物生産者であるChurch Brothers Farmsの事例では、AI導入によって短期的な需要予測の精度が最大40%向上したと報告されています 81。

- 物流の最適化: 収穫から小売店の棚に並ぶまでの、最適な輸送ルート、温度管理、在庫配置をリアルタイムで計算し、サプライチェーン全体の効率を最大化します。

経営判断支援

AIは、気象、市況、生育データといった、これまで人間が直感的に判断していた膨大な変数を統合的に分析します。そして、「どの作物を、いつ作付けし、いつ収穫し、どの市場に、いつ販売すべきか」といった、農業経営における最も重要かつ複雑な意思決定を支援する強力なツールとなります。

AI導入の障壁

AIの導入には大きなメリットがある一方で、いくつかの障壁も存在します。ドローン、センサー、ロボットといったハードウェアへの高額な初期投資と、その投資対効果(ROI)の不確実性は、特に資金力に乏しい中小規模農家にとって大きな導入障壁です 83。また、収集したデータを活用し、AIを使いこなすためのデータリテラシーや、AIモデルを構築・運用できる専門人材の不足も、業界全体の深刻な課題となっています。

AIがもたらす最も本質的な変化は、農業における「意思決定の主体」そのものが、人間から機械(アルゴリズム)へと移管されるというパラダイムシフトです。精密農業の段階では、データはあくまで人間の判断を「支援」するものでした。しかし自律型農業では、AIがリアルタイムデータに基づき、どの区画にどれだけの肥料を撒くか、どの個体を収穫するかといったミクロな意思決定を自律的に下します。これにより、農家の役割は物理的な作業者から、高度な技術システムを管理・監督する「システムマネージャー」へと変化します。この変容は、農業ビジネスが本質的に「労働集約型」産業から、アルゴリズムとデータを運用する「知識集約型」産業へと進化することを意味しており、求められる経営資源や人材、そして競争優位の源泉が根本から変わることを示唆しています。

第9章:主要トレンドと未来予測(AI以外)

AIのインパクトに加え、農業の未来を形作るいくつかの重要なトレンドが存在します。これらはAI技術と相互に作用し、業界の変革を加速させます。

リジェネラティブ農業(環境再生型農業)とカーボンファーミング

これは、単に環境への負荷を減らす「持続可能な(Sustainable)」農業を超え、土壌の健康や生態系を積極的に「再生する(Regenerative)」ことを目指す農法です。具体的には、不耕起栽培(耕さない農法)や被覆作物(カバークロップ)の活用により、土壌浸食を防ぎ、生物多様性を高め、土壌中の有機物を増やすことに焦点を当てます。

このアプローチがビジネスとして注目される最大の理由は、土壌有機物の増加が、大気中の二酸化炭素を土壌に固定・貯留することに繋がるためです。この貯留された炭素を「炭素クレジット」としてクレジット市場で販売する「カーボンファーミング」は、農家にとって農産物販売に次ぐ新たな収益源となる可能性を秘めています。複数のケーススタディでは、リジェネ-ティブ農法への転換が、肥料などの投入コスト削減と土壌の保水性向上による収量安定化を通じて、農家の収益性を15~25%向上させる可能性があることが示されています 84。

代替タンパク質と細胞農業

食肉生産、特に牛の飼育は、広大な土地、大量の水、そして飼料穀物を必要とし、メタンガス排出など環境への負荷が大きいことが指摘されています。これに対する解決策として、代替タンパク質と細胞農業が急速に注目を集めています。

- 代替タンパク質: 大豆などを原料とする「植物肉」や、コオロギなどを利用する「昆虫食」が市場を拡大しています。

- 細胞農業: 動物の細胞を培養して食肉を生産する「培養肉」も、技術開発が急速に進んでいます。

これらの市場は、環境意識やアニマルウェルフェア、健康志向の高まりを追い風に、今後も高い成長が見込まれます 41。既存の畜産業、特に食肉加工業界にとっては、長期的に事業基盤を脅かす破壊的な脅威となる可能性があります。

制御環境型農業(CEA:Controlled Environment Agriculture)

植物工場や垂直農法に代表されるCEAは、屋内環境で光、温度、湿度、二酸化炭素濃度、培養液などを人工的に制御して作物を栽培する生産システムです。

- メリット: 天候リスクからの完全な解放、都市部での地産地消の実現、水や農薬の使用量の大幅な削減(露地栽培比で90%以上削減可能)、年間を通じた計画生産が可能、といった多くの利点があります。

- 課題: 高額な初期投資と、照明や空調にかかる運営コスト(特に電気代)が最大の課題です 63。しかし、LED照明の効率向上や再生可能エネルギーの活用、そして工場の「大規模化」によるスケールメリットの追求によって、コスト構造は改善しつつあります 62。

農業データのプラットフォーム化

第5章で述べたように、農業機械、種苗・農薬、気象情報、そして農場のオペレーションから生成される膨大な「農業データ」の所有権と活用方法が、業界の新たな覇権争いの焦点となっています。機械メーカー、アグリビジネス企業、ITジャイアントが、それぞれのデータプラットフォームを構築し、農家を自社のエコシステムに取り込もうと競い合っています。この競争の行方が、将来のバリューチェーンにおける利益配分を決定づけるでしょう。

食料安全保障と地政学

ウクライナ危機を契機に、食料を「武器」として利用する地政学リスクが再認識され、多くの国で食料ナショナリズムの動きが強まっています。これにより、効率性のみを追求したグローバルなサプライチェーンへの依存が見直され、より信頼できる同盟国・友好国間で供給網を完結させる「フレンド・ショアリング」や、国内生産回帰を目指す「ローカライゼーション」の流れが加速します。これは、国内の農業生産性を高めるアグリテックや、輸入に依存しないCEAのような生産システムにとって、強力な追い風となります。

第10章:主要プレイヤーの戦略分析

農業および関連ビジネスの競争環境は、それぞれ異なる強みと戦略を持つ多様なプレイヤーによって形成されています。

グローバル・アグリビジネス(種苗・農薬)

- Bayer (独): Monsantoの買収により、種苗(DEKALB)、農薬(Roundup)、デジタル農業プラットフォーム(Climate FieldView)を統合した、業界で最も包括的なポートフォリオを構築。この三位一体のソリューション提供による顧客の囲い込みが戦略の核です。2024年には62億ユーロという巨額のR&D投資を行い、技術的優位性の維持を図っています 21。強力な特許ポートフォリオと知財戦略が競争力の源泉です 89。

- Corteva (米): DowDuPontの農業部門が独立して誕生。種苗(Pioneer)と農薬の両分野で強力な製品群を持ちます。特に、ゲノム編集技術CRISPR-Casの農業利用に関する重要な特許を保有し、これを他社にもライセンス供与するオープンイノベーション戦略を通じて、技術プラットフォーマーとしての地位を確立しようとしています 93。2024年の売上高は169億ドルでした 98。

- Syngenta (スイス/中国): 中国の国有化学大手ChemChina(現在はSinochemと統合)の傘下にあり、巨大な中国市場への強力なアクセスが最大の強みです。2024年の売上高は、市場全体の在庫調整の影響を受け288億ドルと前年比で減少しましたが、種苗事業は堅調を維持しました 99。近年はゲノム編集技術の知財を学術研究向けに開放するなど、オープンな姿勢でイノベーションを加速させる戦略も展開しています 101。

農業機械メーカー

- John Deere (米): 業界の圧倒的リーダー。近年は単なる機械メーカーから「テクノロジー企業」への変革を鮮明に打ち出しています。自動運転トラクターをいち早く商用化するなど、「精密農業」から「自律型農業」への移行を主導。ハードウェア(トラクター、コンバイン)と、データプラットフォーム「John Deere Operations Center」を緊密に連携させたエコシステムを構築し、高い顧客ロイヤリティを確保しています。そのブランド価値は業界随一です 103。

- Kubota (日): 中小型トラクターに強みを持ち、特にアジアの稲作市場や米国の非農業分野(ランドスケープなど)で高いシェアを誇ります。欧州の農作業機メーカー(Kverneland)やインドのトラクターメーカー(Escorts)の買収を通じて製品ラインナップと販売網を拡充。スマート農業技術への投資を強化し、グローバルな畑作市場での存在感向上を目指しています 106。

グローバル穀物メジャー

- ADM, Bunge, Cargill, Louis Dreyfus (ABCD): 伝統的な穀物トレーディング事業における圧倒的な物流網と情報力が強みです。近年は、価格変動の激しいトレーディング事業への依存を低減するため、植物油の加工、代替タンパク質、バイオ燃料といった、より付加価値の高い下流・周辺事業への多角化を積極的に進めています 53。

アグリテック・スタートアップ(注目企業)

- Indigo Ag (米): 植物の健康を促進する微生物(マイクロバイオーム)技術と、リジェネラティブ農業を実践する農家と炭素クレジット購入企業を繋ぐプラットフォームを運営。農業の「生態系サービス」価値を事業化するモデルの先駆者です。

- Plenty (米): AIとロボティクスを駆使した大規模な屋内垂直農法を展開。都市部での持続可能な食料生産モデルとして注目を集めています。

- Farmers Business Network (FBN) (米): 農家が自らの農場データを匿名で共有し、他の農家と収量や資材コストを比較できるプラットフォームを提供。データの力で農家の交渉力を高めることを目指し、資材の共同購入や独自金融サービスも展開しています。

国内主要プレイヤー

- JA全農: 日本最大の農業協同組合連合会であり、生産資材の供給から農畜産物の集荷・販売まで、サプライチェーン全体をカバーする独自のポジションを築いています。全国の組合員とのネットワークが最大の強みであり、近年はサプライチェーン全体のDX(デジタルトランスフォーメーション)を推進しています 108。

- ヤンマー: 祖業であるディーゼルエンジン技術に強みを持ち、農業機械、建設機械、船舶エンジンなどをグローバルに展開。近年は、「YANMAR GREEN CHALLENGE 2050」を掲げ、電動化や水素燃料技術など、脱炭素社会に対応した技術開発を加速させています 109。

- 総合商社(伊藤忠商事、三菱商事など): グローバルなネットワークと資金力を活かし、穀物トレーディングや食料生産事業への投資を積極的に行っています。例えば、丸紅は米国の穀物メジャーGavilonを買収し、世界有数の穀物取扱量を誇ります。食料の安定供給とサステナビリティを重視した事業ポートフォリオの構築を進めています 110。

| プレイヤー | 2024年 売上高 | 営業利益率 (参考) | R&D投資 (参考) | アグリテック/AIへの主要な取り組み | 戦略の要点 |

|---|---|---|---|---|---|

| Bayer | 466億ユーロ 21 | 21.7% (EBITDAマージン) 21 | 62億ユーロ 21 | Climate FieldView (デジタル農業PF)、ゲノム編集 | 種苗・農薬・デジタルの統合ソリューション提供 |

| Corteva | 169億ドル 98 | 20.1% (Operating EBITDAマージン) 98 | N/A | CRISPR-Cas9のオープンライセンス、生物農薬 | 技術革新とオープンイノベーションによる成長 |

| Syngenta | 288億ドル 100 | 13.5% (EBITDAマージン) 100 | N/A | CROPWISE® AI (デジタルPF)、生物農薬 | 中国市場での強み、新技術への投資 |

| John Deere | 517億ドル (2024) 103 | 17.8% (2024) 103 | 22.9億ドル (2024) 22 | 自動運転トラクター、John Deere Operations Center | ハードウェアとソフトウェアの統合エコシステム戦略 |

| Kubota | N/A (2024) | 7.8% (ROE, TTM) 115 | N/A | スマート農業ソリューション(KSAS)、自動運転農機 | アジア市場での強み、畑作・大型機械への展開 |

| Yanmar | 1兆796億円 109 | 4.0% 109 | N/A | スマート農業、電動化・代替燃料技術(YGC2050) | 脱炭素技術への注力、持続可能なソリューション |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、取るべき戦略的な方向性を以下に提言します。

今後5~10年で、農業業界の勝者と敗者を分ける決定的な要因は何か?

今後5~10年における勝敗の分岐点は、もはや土地の広さや販売網の大きさといった伝統的な規模の経済にはありません。決定的な要因は、以下の二つの能力に集約されます。

- データから価値を創出する能力: 農場から得られる多種多様なデータをリアルタイムで収集し、AIを用いて解析し、その結果を自動化されたオペレーション(自律走行農機など)に遅滞なく反映させる一連のサイクルを構築・運用する能力。すなわち、「データ・ドリブンな自律型農業」をどれだけ高度化できるか。

- 生態系価値を収益化する能力: 農業がもたらす環境への貢献(炭素貯留、生物多様性保全など)を科学的に定量化し、それを炭素クレジットや付加価値ブランドといった形で、具体的な収益に結びつけるビジネスモデルを構築する能力。

これらの能力を欠く企業は、激化する価格競争とコスト上昇の波に飲まれ、コモディティ生産者として衰退していく一方、これらの能力を他に先駆けて獲得した企業が、高い利益率と持続的な成長を享受する次世代の勝者となるでしょう。

捉えるべき機会と備えるべき脅威

- 機会 (Opportunities):

- 自律型農業ソリューションの提供: ハードウェア(ロボット、ドローン)とソフトウェア(AI、データプラットフォーム)を組み合わせた、次世代の農業生産システムの提供者となる機会。

- カーボンファーミング市場への参入: リジェネラティブ農業を支援し、そこで創出される炭素クレジットの測定・認証・販売を手掛けることで、新たな収益源を確立する機会。

- 高付加価値ブランド事業: トレーサビリティと環境価値を訴求した、高価格帯のブランド農産物・食品事業を展開する機会。

- 代替生産システムへの進出: 植物工場や代替タンパク質といった、既存の農業の前提を覆す新領域に早期に参入し、将来の成長エンジンを確保する機会。

- 脅威 (Threats):

- 異業種によるディスラプション: GoogleやMicrosoft、Amazonといった巨大IT企業が農業データプラットフォームの覇権を握り、既存プレイヤーが単なる下請けとなる脅威。

- 代替タンパク質による既存事業の陳腐化: 特に畜産・食肉関連事業が、培養肉などの技術革新によって市場を侵食される脅威。

- 技術導入の遅れによる競争力喪失: AIや自動化技術の導入に遅れ、コスト競争力と生産性の両面で競合に劣後する脅威。

- ESG要件の未達による市場からの排除: 大手小売業者などが要求するサステナビリティ基準を満たせず、主要な販売チャネルを失う脅威。

戦略的オプションの提示と評価

取りうる戦略的スタンスとして、以下の3つの典型的なオプションが考えられます。

- オプションA:スケール・リーダー戦略(規模の経済の追求)

- 内容: M&Aを通じて既存事業(穀物、農薬など)のシェアを拡大し、圧倒的な規模によるコストリーダーシップを追求する。

- メリット: 既存の強みを活かしやすく、短期的には市場シェアを確保しやすい。

- デメリット: 価値の源泉がデータや環境価値へとシフトする中で、長期的には陳腐化するリスクが高い。常に利益率の低下圧力に晒される。

- 成功確率: 中(短期的)、低(長期的)

- オプションB:テクノロジー・ディスラプター戦略(技術とデータでの差別化)

- 内容: AI、ロボティクス、バイオテクノロジー分野へ集中的にR&D投資およびM&Aを行い、業界最高水準の技術ポートフォリオを構築。技術そのものや、技術を活用したサービスを販売する。

- メリット: 成功すれば、高い利益率と模倣困難な持続的競争優位を築ける可能性がある。

- デメリット: 巨額の先行投資が必要であり、技術開発の不確実性や市場受容性など、リスクが非常に高い。

- 成功確率: 高リスク・高リターン

- オプションC:エコシステム・バリュー戦略(環境価値での差別化)

- 内容: リジェネラティブ農業の普及を主導し、カーボンクレジットやサステナビリティ認証を新たな収益の柱とする。生産から消費までのトレーサビリティを担保し、環境価値を訴求する強力なブランドを構築する。

- メリット: 消費者の価値観変化や規制強化の大きな潮流に乗ることができる。高いブランドロイヤリティを構築しやすい。

- デメリット: 炭素クレジット市場などがまだ未成熟であり、収益化の不確実性が高い。標準化や認証制度の確立に時間がかかる。

- 成功確率: 中

最終提言:ハイブリッド戦略の実行

単一の戦略に固執することは、変化の激しい現在の環境においてリスクが高いです。したがって、上記オプションを組み合わせ、リスクを分散しつつ成長機会を最大化する「ハイブリッド戦略」を最も説得力のある事業戦略として提言します。

具体的には、収益基盤である中核事業においては「テクノロジー導入による徹底的な効率化と高付加価値化(オプションBの要素)」を断行し、キャッシュ創出力を高めます。そして、そこで生み出されたキャッシュを、将来の非連続な成長を実現するための新たな成長領域、すなわち「生態系価値の事業化(オプションCの要素)」に戦略的に投資します。

実行に向けたアクションプラン概要

- Phase 1:基盤構築(1~2年)

- アクション:

- 全社横断のDX専門部署をCEO直下に設立。

- 有望なアグリテック・スタートアップ(AI、センサー、生物農薬など)との戦略的提携または少数株主としての出資を開始。

- 複数の自社または契約農場を「未来型農業実証ファーム」と位置づけ、リジェネラティブ農法、データ収集インフラ、自律型農機の導入に関する実証実験を開始。

- 主要KPI: 提携スタートアップ数、実証ファームにおけるデータ収集量、生産性向上率(対従来比)。

- アクション:

- Phase 2:事業化とスケールアップ(3~5年)

- アクション:

- 実証実験でROIが証明された技術・ビジネスモデル(例:土壌診断に基づく施肥最適化サービス)を事業部として独立させ、本格的な外部展開を開始。

- 収集・解析した農業データを活用した情報サービス事業を立ち上げる。

- 実証ファームで創出された炭素クレジットの販売を開始し、測定・認証・販売のノウハウを蓄積。

- 自社の中核技術を補完し、エコシステムを拡大するために戦略的に重要と判断した技術を持つ企業のM&Aを本格的に検討・実行。

- 主要KPI: データサービス契約農家数・面積、炭素クレジット販売による収益、サステナブル認証製品の売上高および売上比率、労働生産性の向上率。

- 必要リソース: M&Aおよび戦略投資のための資金枠設定、データサイエンティストやアグロノミストなど専門人材の大規模採用。

- アクション:

このハイブリッド戦略を実行することで、短期的な収益性を確保しつつ、農業の未来を定義する二大潮流(データ革命と環境価値革命)の主導権を握り、持続的な成長を実現することが可能となります。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

- 国際連合食糧農業機関 (FAO) 統計データベース (FAOSTAT)

- 世界銀行 (World Bank) 食料安全保障関連レポート

- 経済協力開発機構 (OECD) 農業関連統計

- 各国農務省統計(米国農務省 USDA、日本国農林水産省 MAFF 等)

- 調査会社レポート (The Insight Partners, Spherical Insights, Arizton, Grand View Research, MarketsandMarkets, 富士経済, 矢野経済研究所 等)

- 主要企業IR資料 (Bayer AG, Corteva Inc., Syngenta Group, Deere & Company (John Deere), Kubota Corporation, CNH Industrial, AGCO Corporation, Archer-Daniels-Midland Company (ADM), Bunge Global SA, Cargill, Incorporated, Louis Dreyfus Company (LDC), JA全農, ヤンマーホールディングス株式会社, 伊藤忠商事株式会社, 三菱商事株式会社, 丸紅株式会社 等)

- 業界団体レポート (CropLife International, International Seed Federation 等)

- 学術論文および専門誌 (e.g., Plant Physiology)

- 各種ニュースメディアおよび専門情報サイト (AgFunder, The Guardian, Visual Capitalist, etc.)

引用文献

- 1147. 世界の農業・食料システムをとりまく数字 | 国立研究開発法人 …, https://www.jircas.go.jp/ja/program/proc/blog/20241127

- OECD-FAO農業見通し2023-32の概要|農畜産業振興機構, https://www.alic.go.jp/joho-s/joho07_003025.html

- OECD-FAO農業見通し2023-32の概要 – 農畜産業振興機構, https://www.alic.go.jp/content/001234307.pdf

- アグリテック市場の成長 2024~2031年 – The Insight Partners, https://www.theinsightpartners.com/ja/reports/agritech-market

- 世界のアグリテック市場 2032 年の規模、シェア、トレンドの予測, https://www.sphericalinsights.com/jp/reports/agritech-market

- Global Agritech Market Size, Share & Trends Forecast 2032 – Spherical Insights, https://www.sphericalinsights.com/reports/agritech-market

- Agritech Market – Global Outlook & Forecast 2025-2030 – Arizton …, https://www.arizton.com/market-reports/agritech-market

- Global Agritech Market Expected to Grow to $48.98 Billion by 2030, https://www.precisionfarmingdealer.com/articles/6551-global-agritech-market-expected-to-grow-to-4898-billion-by-2030

- Agritech Market Size & Share Analysis – Industry Research Report – Growth Trends, https://www.mordorintelligence.com/industry-reports/global-agritech-market

- Agritech Market Global Outlook & Forecast Report 2025-2030, Competitive Analysis of AGCO, Bayer Crop Science, CNH Industrial, Corteva Agriscience, John Deere, Kubota, Syngenta, and Trimble – ResearchAndMarkets.com – Business Wire, https://www.businesswire.com/news/home/20250514544509/en/Agritech-Market-Global-Outlook-Forecast-Report-2025-2030-Competitive-Analysis-of-AGCO-Bayer-Crop-Science-CNH-Industrial-Corteva-Agriscience-John-Deere-Kubota-Syngenta-and-Trimble—ResearchAndMarkets.com

- 世界の穀物生産量 国別ランキング・推移 – GLOBAL NOTE, https://www.globalnote.jp/post-1279.html

- HMM-15-世界の穀物 | 農畜水産物の生産と流通 | 日本惣菜協会 ホームミールマイスター, https://www.nsouzai-kyoukai.or.jp/homemealmeister/02-seisan/1-shoku15.html

- 今年の世界穀物生産は過去最高へ 国連FAOが予測 – note, https://note.com/mapio991/n/na1031a36dbe5

- Agricultural production statistics – FAO Knowledge Repository, https://openknowledge.fao.org/bitstreams/df90e6cf-4178-4361-97d4-5154a9213877/download

- OECD-FAO農業見通し:動物性タンパク質、まだ増える予測か …, https://www.hopeforanimals.org/topics/oecd-fao-agricultural-outlook-animal-protein-production-expected-to-continue-increasing/

- 絵で見る世界の畜産物需給|農畜産業振興機構, https://www.alic.go.jp/joho-c/joho05_003520.html

- Agricultural production statistics 2010–2023, https://www.fao.org/statistics/highlights-archive/highlights-detail/agricultural-production-statistics-2010-2023/en

- 世界の果物産地ランキング – 果物ナビ, https://www.kudamononavi.com/graph/worlddata/

- Agritech Market Size, Share, Growth Report & Trends 2030, https://www.zionmarketresearch.com/report/agritech-market

- Smart Agriculture Market Size, Industry Trends Report 2030, https://www.marketsandmarkets.com/Market-Reports/smart-agriculture-market-239736790.html

- bayer-annual-report-2024.pdf, https://www.bayer.com/sites/default/files/2025-03/bayer-annual-report-2024.pdf

- JOHN DEERE INVESTOR RELATIONS FACT BOOK FY23 DATA – Public now, https://docs.publicnow.com/viewDoc.aspx?filename=14245\EXT\82A6A6583D7EED632CEA55F41CEB00990618421F_3868028A5FD142464E261F6E944B8234574B5246.PDF

- はじめに ヨーロッパの農業政策は、新大陸諸国であるアメリカや …, https://www2.jiia.or.jp/kokusaimondai_archive/2010/2015-03_005.pdf?noprint

- 【世界比較】各国と日本の農業保護の度合いを比べてみた|jd … – note, https://note.com/jfd/n/nb3babd42b24c

- 日本が直面する食料安全保障の課題とは。未来の食卓を守るため、私たちにできることは, https://agri.mynavi.jp/2025_05_31_330900/

- 消費者の食料安全保障に関する意識について~アンケート調査結果より(2024年版) – MSコンパス, https://mscompass.ms-ins.com/business-news/food-security-questionary/

- 食料安全保障、日本の危うさ ウクライナ侵攻から見えた危機 …, https://cigs.canon/article/20230316_7344.html

- 食糧高騰の背後に、ロシアによるウクライナ侵攻の影(アフリカ …, https://www.jetro.go.jp/biz/areareports/2023/c05cbbaf4bea95cf.html

- ロシアのウクライナ侵攻と世界の穀物需給, https://www.maff.go.jp/primaff/kanko/review/attach/pdf/221130_pr110_03.pdf

- 1113. 最近の世界食料安全保障事情 | 国立研究開発法人 国際農林水 …, https://www.jircas.go.jp/ja/program/proc/blog/20241008

- Specialty fertiliser prices set to surge as China suspends exports – The Economic Times, https://m.economictimes.com/small-biz/trade/exports/insights/specialty-fertiliser-prices-set-to-surge-as-china-suspends-exports/articleshow/124732968.cms

- After Chinese export restrictions, fertiliser firms eye Russian soil for urea security, https://m.economictimes.com/industry/indl-goods/svs/chem-/-fertilisers/after-chinese-export-restrictions-fertiliser-firms-eye-russian-soil-for-urea-security/articleshow/124747735.cms

- Lesson from China’s export restrictions: India eyes fertilizer plant project in Russia; aim to protect against supply shocks, https://timesofindia.indiatimes.com/business/india-business/lesson-from-chinas-export-restrictions-india-eyes-fertilizer-plant-project-in-russia-aim-to-protect-against-supply-shocks/articleshow/124783165.cms

- ウクライナ危機による穀物価格高騰と食糧危機、その実相は?! – THAIBIZ, https://th-biz.com/grains-inflation-and-food-crisis/

- 農業の人手不足を解決するために!問題の原因と4つの解決策, https://minorasu.basf.co.jp/80097

- シリーズ「JA全農が提案!”91農業”で人手不足解消へ!」Vol.1 – アグリウェブ, https://www.agriweb.jp/column/1983.html

- 農家における人手不足の現状とは?主な原因や解決策 – グローバルヒューマニー・テック, https://gh-tec.co.jp/column/farmer-labor-shortage/

- 農業就業人口の現状と課題:農家を増やすための施策とは?, https://deep-valley.jp/news/news2227/

- Organic and Natural Food Market Size & Industry Growth 2030 – Future Data Stats, https://www.futuredatastats.com/organic-and-natural-food-market

- North America Organic Food And Beverages Market Size & Outlook – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/organic-food-and-beverages-market/north-america

- 代替タンパク質市場の規模とシェア、統計レポート2034, https://www.gminsights.com/ja/industry-analysis/alternative-protein-market

- ゲノム編集技術を用いた農林水産物に関する Q&A, https://www.maff.go.jp/j/syouan/nouan/carta/tetuduki/attach/pdf/201225_sympo-19.pdf

- ゲノム編集作物の規制 世界の情勢 中国も現実的な方向へ …, https://foocom.net/column/shirai/23364/

- 欧州委員会 ゲノム編集作物の一部を規制対象外に これで気候変動 – FOOCOM.NET, https://foocom.net/column/shirai/24032/

- 種タネの話21、種を支配するものは世界を支配する⁉︎どエライことになっている種苗業界 – COREZOコレゾ賞, https://corezoprize.com/seed-21-bio-major

- 農薬業界の市場シェアの分析 | deallab, https://deallab.info/agrochemical/

- 肥料業界の世界市場シェアの分析 | deallab, https://deallab.info/fertilizer/

- 世界のトラクターメーカーの一覧 – 農機具買取モノリーフ, https://mono-leaf.co.jp/world-tractor-maker/

- 農機・農業機器メーカーの世界市場シェアの分析 | deallab, https://deallab.info/agricultural-machinery/

- 穀物商社業界の世界市場シェアの分析 | deallab, https://deallab.info/graintrader/

- 日系商社による米国飼料穀物・油糧種子事業を めぐる戦略の動向 – 東京農業大学リポジトリ, https://nodai.repo.nii.ac.jp/record/908/files/67_12.pdf

- The global food crisis: ABCD of food – how the multinationals dominate trade, https://www.theguardian.com/global-development/poverty-matters/2011/jun/02/abcd-food-giants-dominate-trade

- The ABCD agro-giants: hidden movers in biobased scaling – World Bio Market Insights, https://worldbiomarketinsights.com/the-abcd-agro-giants-hidden-movers-in-biobased-scaling/

- Hungry for profits – Monopoly power in global agriculture – SOMO, https://www.somo.nl/hungry-for-profits/

- Food Industry Procurement and Strategic Sourcing Explained – Foods Connected Blog, https://blog.foodsconnected.com/food-industry-procurement-boosting-your-bottom-line-through-strategic-sourcing

- Chapter 1 Agricultural And Food Marketing, https://www.fao.org/4/w3240e/W3240E01.htm

- Sustainability – Corporate Walmart, https://corporate.walmart.com/purpose/sustainability

- Sustainability – Working together | Costco, https://www.costco.com/connection-sustainabililty-working-together-october-2022.html

- Agriculture Startup Funding & Agritech Funding 2025 – Farmonaut, https://farmonaut.com/blogs/agriculture-startup-funding-agritech-funding-2025

- 代替肉のさらにその先へ―研究進む“培養肉”とは? 食料不足や環境問題の課題解決に, https://www.nomura.co.jp/wealthstyle/article/0034/

- 培養肉とは? – 産総研, https://www.aist.go.jp/aist_j/magazine/20250827.html

- 植物工場の高コストを攻略する突破口は、「大規模化 …, https://pfboost.com/plant-factory-scale/

- 植物工場とは?メリット・デメリットや成功事例、将来性を解説 – 自然電力, https://shizenenergy.net/re-plus/column/agriculture/plant_factory/

- 持続可能な「9兆ドル産業」へ~食品サプライチェーンの取り組み~ | 世界経済フォーラム, https://jp.weforum.org/stories/2024/08/how-we-make-the-global-food-supply-chain-sustainable/

- 農産物流通のDXを加速するスマートフードチェーンの構築 生産 …, https://www.ipsj.or.jp/dp/contents/publication/50/S1302-S03.html

- 我が国の食品ロスの発生量の推計値(令和5年度)の公表について …, https://www.env.go.jp/press/press_00002.html

- 食品ロスの現状と世界との比較, https://www.mottainai-shokuhin-center.org/now/

- 「農業×デジタル」の可能性 フード・バリュー・チェーンの未来とは – IBM, https://www.ibm.com/jp-ja/think/insights/agriculture-dx

- 【農業×DX】農業DXの事例とJAの取り組み – 株式会社プリマジェスト, https://www.primagest.co.jp/column/1739/

- 2024 Farm Survey Results – American Humane Society, https://www.americanhumane.org/wp-content/uploads/2024/12/2024-Farm-Survey-Results.pdf

- FARM ANIMAL WELFARE: – BEUC, https://www.beuc.eu/sites/default/files/publications/BEUC-X-2024-016_Farm_animal_welfare_what_consumers_want_survey.pdf

- Walmart Policies and Guidelines, https://corporate.walmart.com/policies

- Operations – Costco Wholesale, https://www.costco.com/sustainability-operations.html

- Sustainability – Meeting our goals – Costco Wholesale, https://www.costco.com/connection-meeting-our-goals-january-2023.html

- $42k-$130k Agriculture Data Science Jobs (NOW HIRING) Oct 25 – ZipRecruiter, https://www.ziprecruiter.com/Jobs/Agriculture-Data-Science

- Agricultural Scientist Salary (Actual 2025 | Projected 2026) | VelvetJobs, https://www.velvetjobs.com/salaries/agricultural-scientist-salary

- Salary: Agricultural Scientist (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Agricultural-Scientist-Salary

- Cross-country comparisons of labour productivity levels: OECD Compendium of Productivity Indicators 2025, https://www.oecd.org/en/publications/oecd-compendium-of-productivity-indicators-2025_b024d9e1-en/full-report/cross-country-comparisons-of-labour-productivity-levels_b2fdb493.html

- OECD Compendium of Productivity Indicators 2025, https://www.oecd.org/en/publications/oecd-compendium-of-productivity-indicators-2025_b024d9e1-en.html

- Labour productivity and utilisation – OECD, https://www.oecd.org/en/data/indicators/labour-productivity-and-utilisation.html

- AI in Agriculture: How Farmers Are Increasing Yields and Reducing Risks – Climate AI, https://climate.ai/blog/ai-in-agriculture/

- AI in Agriculture: A Strategic Guide [2025-2030] | StartUs Insights, https://www.startus-insights.com/innovators-guide/ai-in-agriculture-strategic-guide/

- HARNESSING ARTIFICIAL INTELLIGENCE IN AGRICULTURE: IN- DEPTH CASE STUDIES AND STRATEGIC INSIGHTS, https://www.ijarcs.info/index.php/Ijarcs/article/view/7300/5914

- Make Your Farm Resilient and More Profitable with Regenerative Agriculture – Chico State, https://www.csuchico.edu/regenerativeagriculture/blog/make-money.shtml

- Farmer Case Studies Show the Economic Value of Soil Health Practices – Chico State, https://www.csuchico.edu/regenerativeagriculture/blog/aft-case-studies.shtml

- 代替乳や微細藻類、代替肉などの代替タンパク食品をはじめとした

サスティナブルフードと関連装置・サービス市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25040 - 代替肉の市場規模は?市場動向の調べ方を徹底解説! – マーケティング・データ・バンク, https://mdb-biz.jmar.co.jp/column/43

- 代替肉など代替タンパク商品市場を原料別に調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=23081&view_type=2

- Advances in Agriculture | Bayer Global, https://www.bayer.com/en/agriculture/advances-agriculture

- Anti-Counterfeiting in Agriculture | Bayer Global, https://www.bayer.com/en/agriculture/bayer-s-role-in-combating-counterfeits

- Europe stands at a crossroads in regulating NGTs | Bayer Global, https://www.bayer.com/en/agriculture/article/europe-stands-at-a-crossroads-in-regulating-ngts

- Product Stewardship | Bayer Traits | Crop Science US, https://www.cropscience.bayer.us/product-stewardship

- Corteva | Impact report 2024, https://reports.corteva.com/sustainability/impactreport2024/static/Corteva_Our_2024_Impact_report.pdf?v=1744274488

- CRISPR-Cas: Growing More, Sustainably – Open Innovation | Corteva Agriscience, https://www.openinnovation.corteva.com/what-we-offer/crispr-cas-growing-more-sustainably.html

- 2022 US Corteva Sourced Technology Patents, https://www.corteva.us/content/dam/dpagco/corteva/na/us/en/files/trait-stewardship/DOC-US-Corteva-Sourced-Technology-Patents.pdf

- Patents Assigned to CORTEVA AGRISCIENCE LLC, https://patents.justia.com/assignee/corteva-agriscience-llc

- Corteva Patents Key Insights & Stats, https://insights.greyb.com/corteva-patents/

- Investors | Corteva Agriscience, https://investors.corteva.com/

- Syngenta Group 2024 Results Highlights – Upstream Ag Insights, https://upstream.ag/p/syngenta-group-2024-results-highlights

- Syngenta Group reports $28.8 billion sales and $3.9 billion EBITDA …, https://www.syngentagroup.com/newsroom/2025/fyr-2024

- Syngenta Opens Rights to Genome-editing and Breeding Technologies to Boost Agricultural Innovation, https://www.global-agriculture.com/crop-protection/syngenta-opens-rights-to-genome-editing-and-breeding-technologies-to-boost-agricultural-innovation/

- Syngenta opens rights to genome-editing and breeding technologies to boost agricultural innovation, https://www.syngentagroup.com/newsroom/2024/syngenta-opens-rights-genome-editing-and-breeding-technologies-boost-agricultural-0

- John Deere – Wikipedia, https://en.wikipedia.org/wiki/John_Deere

- John Deere included among the Best Global Brands – PR Newswire, https://www.prnewswire.com/news-releases/john-deere-included-among-the-best-global-brands-300723922.html

- John Deere Brand Profile | Brandirectory, https://brandirectory.com/brands/john-deere

- Kubota Group INTEGRATED REPORT 2023 – AnnualReports.com, https://www.annualreports.com/HostedData/AnnualReportArchive/k/NASDAQ_KUBTY_2023.pdf

- Kubota Group Integrated Report | For Investors, https://www.kubota.com/ir/financial/integrated/integrated-report/index.html

- zen-noh report, https://www.zennoh.or.jp/english/book/report/2023.pdf

- Yanmar Announces FY2024 Financial Results|2025|News, https://www.yanmar.com/global/news/2025/08/29/155754.html

- Exploring Our Integrated Report 2025: – Marubeni Corporation, https://www.marubeni.com/en/ir/reports/integrated_report/pdf/2025_en_material2.pdf

- Integrated Report – Marubeni Corporation, https://www.marubeni.com/en/ir/reports/integrated_report/pdf/2025_en_all.pdf

- Integrated Report | Marubeni Corporation, https://www.marubeni.com/en/ir/reports/integrated_report/

- Natural Capital and Biodiversity (Information Disclosure Based on the TNFD Recommendations) | ITOCHU Corporation, https://www.itochu.co.jp/en/csr/environment/biodiversity/index.html

- The Digest of Integrated Report 2025, https://www.itochu.co.jp/en/files/ar2025E_digest.pdf

- Kubota Corp. Annual Report | TYO:6326 Financials – Investing.com UK, https://uk.investing.com/equities/kubota-corp.-financial-summary