AI・半導体の人材を育成する新ビジョン。2040年の「半導体40兆円市場」実現に向け、大学のAI・半導体研究への直接支援と奨学金枠の拡大を決定。教育・IT・ハイテク業界にとって、国家予算が「人材」という最も重要なインフラに集中投下されることになる。

インフォグラフィック

解説動画

スライド資料

高市政権におけるAI・半導体人材育成「新ビジョン」と2040年40兆円市場実現に向けた総合的産業・経済分析

1分で音声解説(Spotifyポッドキャスト)

1. 政策の全容とマクロ経済的背景

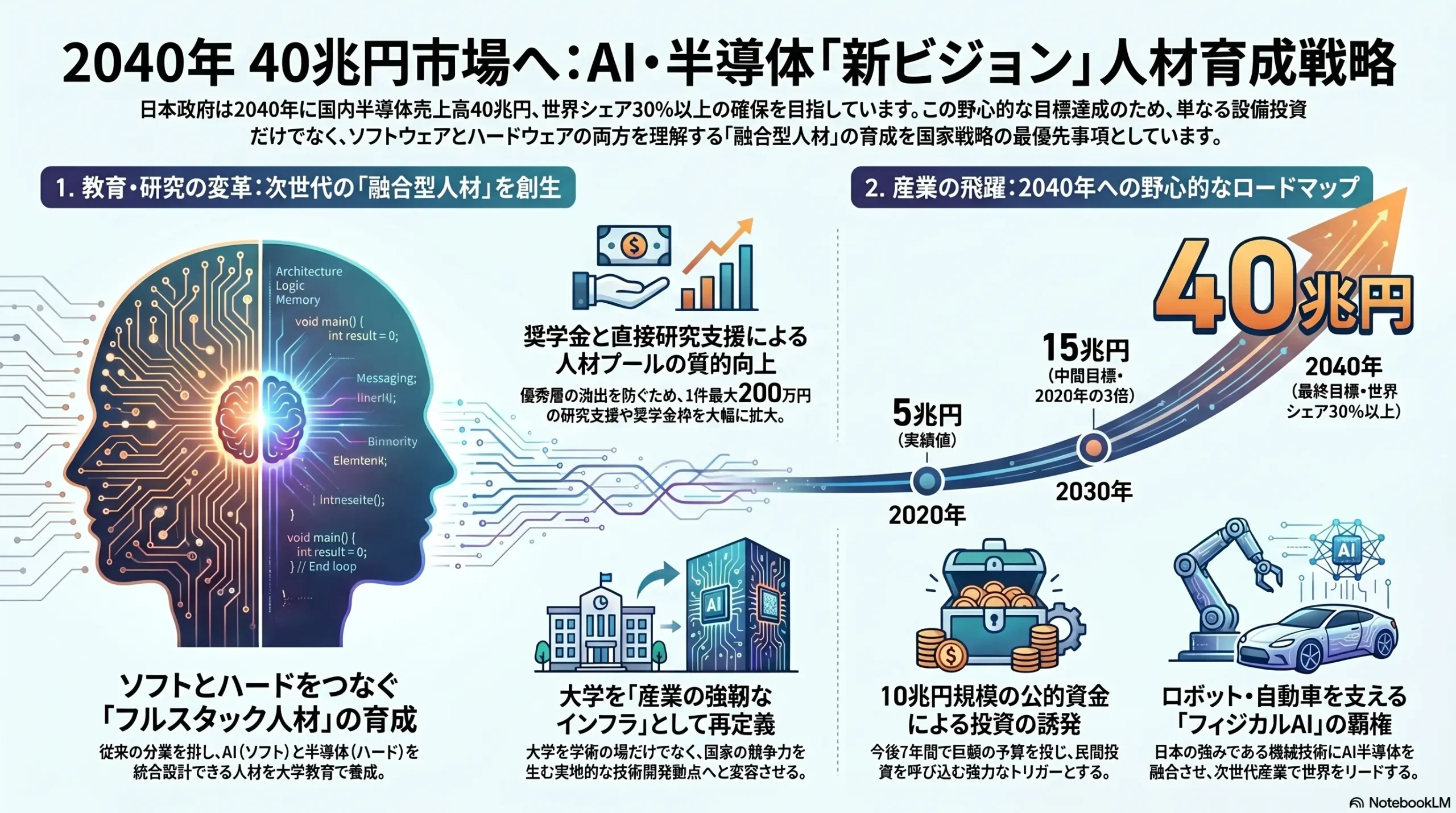

日本政府は、国内のAI(人工知能)および半導体産業の競争力強化を国家の最重要課題と位置づけ、教育機関から産業インフラに至るまで広範なリソースを集中投下する包括的な政策パッケージを本格化させている。高市政権が新たに提示した人材育成の「新ビジョン」は、2040年までに国内で生産される半導体の売上高を40兆円(約376兆ウォンに相当)規模にまで引き上げるという極めて明確かつ野心的な定量的目標を中核に据えている1。この政策の最大の特徴は、企業に対する直接的な設備投資補助にとどまらず、国家予算を「人材」という最も確実かつ長期的なインフラストラクチャーに対して集中的に配分する点にある。

1.1. 半導体市場の段階的な成長目標とグローバルな市場動向

政府が設定した売上高の拡大ロードマップは、国内外の急激な市場環境の変化を前提として緻密に計算されている。2020年時点において約5兆円規模であった国内の半導体売上高を、2030年には3倍の15兆円へと引き上げ、最終的なターゲットイヤーである2040年には40兆円に到達させる計画である2。この強力な市場拡大政策の背景には、世界の半導体市場全体が指数関数的な成長曲線を描いている事実が存在する。

人工知能技術の社会実装の進展と、それに伴うデータセンターにおける膨大なデータの高速処理ニーズの急増により、2020年に50兆円規模であった世界の半導体市場は、2035年には190兆円規模にまで膨張すると予測されている2。日本政府は、この急速に拡大する巨大市場において、米国および中国に次ぐ地位を確立し、世界市場全体の30%以上のシェアを確保することを国家戦略の根幹として掲げている2。これは、かつて1980年代に日本の半導体産業が世界市場を席巻していた時代から続く長期的なシェア低下のトレンドを反転させ、再びグローバルなテクノロジー・サプライチェーンの核心的プレーヤーとして返り咲くための明確な意思表示であると解釈できる。

1.2. 財政支出の規模と投資ロードマップの構造

目標達成に向けた資金面でのバックアップ体制も、これまでにない規模で構築されている。政府は2024年11月の段階で、今後7年間という中長期的なスパンにおいて10兆円以上の公的資金をAIおよび半導体分野へ重点的に支援する方針を明らかにしている2。この巨額の財政支出は、民間企業からのさらに大規模な研究開発投資や設備投資(CAPEX)を誘発するための呼び水として機能するよう設計されている。

また、2026年3月10日に開催された「日本成長戦略会議」においては、官民の投資を優先的に支援すべき対象として、17の広範な産業分野にわたる61の重点技術が明示された1。政府は半導体のみならず、AI、量子技術、造船、先端医療といった多岐にわたる領域を統合的なテクノロジー群として捉えている2。一般社団法人日本自動車会議所の2026年3月11日の情報によれば、これら61の製品・技術群のうち、特に重要性が高いとされる27の製品および技術については、具体的な投資ロードマップが先行して検討・公開される方針となっている2。これにより、企業や研究機関は中長期的な技術開発の方向性を政府のビジョンと完全に同期させることが可能となる。

| 市場・投資指標 | 2020年実績 | 中間目標(2030年等) | 最終目標(2040年等) | 備考 |

|---|---|---|---|---|

| 国内半導体売上高 | 5兆円 | 15兆円(2030年) | 40兆円(2040年) | 約376兆ウォンに相当2 |

| 世界半導体市場規模 | 50兆円 | 190兆円(2035年予測) | – | AI普及によるデータ処理需要の急増2 |

| 世界市場シェア目標 | – | – | 30%以上 | 米国・中国に次ぐ地位を確保2 |

| 公的資金投入規模 | – | 10兆円以上(7年間) | – | 2024年11月発表方針に基づく2 |

2. 高等教育機関と大学研究の構造的変容

AI・半導体研究を推進する大学に対する直接支援と奨学金枠の大幅な拡大は、日本の高等教育機関、特に理工系大学における研究・教育のパラダイムを根本から変容させる要因となる。これまでの日本の大学システムでは、純粋な学術的探求や基礎研究に重きが置かれる傾向が強く、産業界の要請と直接的に連動した研究開発の取り組みには一定のタイムラグが存在していた。しかし「新ビジョン」の導入により、大学は国家の産業競争力を直接的に創出する「中核的インフラ」として再定義されることになる。

2.1. 「ソフトとハードをつなぐ人材」の育成という至上命題

経済産業省などの政策立案部門が、現在の日本の産業界が直面している最大のボトルネックとして認識しているのが、「ソフトウェアとハードウェアを統合的に理解し、システム全体を設計できる人材」の枯渇である1。同省の齋藤課長補佐が指摘するように、ソフトとハードは本来一体的であるからこそ、高度なシステムサービスとしての強みを発揮できる1。かつて日本の家電業界が世界市場で圧倒的な競争力を誇っていた時代には、企業が自社内でソフトウェアの開発とハードウェアの製造の双方を垂直統合的に手掛けていた1。

しかし、グローバル化の進展に伴う水平分業化の波の中で、日本企業は特定の素材や部品の製造に特化する道を歩み、結果としてシステム全体を俯瞰して最適化できるフルスタックなエンジニアが減少したという経緯がある1。新しいビジョンの下での大学教育は、この分業化の弊害を克服することに主眼が置かれる。情報工学(AIアルゴリズム、ソフトウェア開発)と電子工学・機械工学(半導体回路設計、ロボティクス)という、これまで独立して存在していた学問領域の境界を取り払い、双方の専門知識を高いレベルで融合させた学際的なカリキュラムの導入が全国の大学で進められることとなる。

2.2. 研究資金の直接投入による学術エコシステムの活性化

大学への直接支援は、具体的な研究プロジェクトの推進力を飛躍的に高めるメカニズムとして機能する。例えば、2026年度に向けた大学へのAI・半導体研究直接支援の募集要項では、1件あたり100万円または200万円(間接経費及び消費税等別)という基礎的な研究費が設定されており、2026年4月15日が応募締切とされている4。このような直接的な資金注入は、大学の研究室が最新の半導体設計ツール(EDA)のライセンスを維持したり、AIの機械学習モデルを訓練するための高価な計算リソース(GPUクラスター)を導入したりする上で極めて有効である。

少額のシード資金から始まり、段階的に大規模なインフラストラクチャー投資へと拡大していく支援構造が整備されることで、大学における研究のスピードと質が向上する。さらに、大学で設計・開発された革新的な半導体回路アーキテクチャが、国内に新設される製造拠点(ファウンドリ)で実際にプロトタイピングされるといった、産学を跨いだ実践的なフィードバックループの形成が期待される。これにより、大学の研究室そのものが、半導体製造からソフトウェア実装に至る広範なエコシステムの一部として有機的に機能するようになる。

2.3. 奨学金枠拡大がもたらす人材プールの質的向上

奨学金枠の拡大は、優秀な理数系学生をAI・半導体分野へ誘導するための強力な経済的インセンティブとなる。少子高齢化が急速に進行する日本において、限られた若年層の人的資源を成長産業に集中させることは、マクロ経済の観点から最重要の課題である。国家予算による奨学金の拡充は、学生の学費や生活費の負担を軽減するだけでなく、「国家としてこの分野の将来的なキャリアパスを強力に後押ししている」という明確なシグナルを社会全体に発信する効果を持つ。

結果として、論理的思考力や数理処理能力に優れた最優秀層の学生が、外資系金融機関やコンサルティングファームといった他分野へ流出するのを防ぎ、ディープテックやハードウェア開発の領域に進出する動機付けを強化する。このようにして構築された強固な人材パイプラインは、2030年代から2040年代にかけての日本の産業基盤を支える屋台骨となる。

3. 今後の日本の経済や景気へのマクロ波及効果

「2040年半導体40兆円市場」の実現に向けた政策パッケージは、特定のテクノロジー分野に対する局所的な支援にとどまらず、日本経済全体に対して広範かつ持続的な波及効果(スピルオーバー効果)をもたらす。公的資金の投入と人材育成の相乗効果は、国内の設備投資を喚起し、長年にわたって停滞していた地方経済を活性化させる原動力となる。

3.1. 設備投資の誘発とサプライチェーンの強靱化

半導体産業は、高度な製造装置、特殊な化学材料、超純水の精製システム、そして微細な塵埃を排除するクリーンルームの建築など、極めて裾野の広いサプライチェーンによって構成されている。政府の資金援助を背景として、最先端半導体の研究開発・設計拠点が国内に整備されることで2、これらの関連産業に対しても巨額の設備投資需要が発生する。

これまで最先端半導体の製造を海外のファウンドリに大きく依存してきた状況から脱却し、国内での生産能力を拡充することは、地政学的リスクに伴うサプライチェーンの途絶リスクを大幅に低減させる。これは単なる経済対策を超えて、経済安全保障上の優位性を確立することに直結する。国内に強靱なサプライチェーンが構築されることで、製造業全体の稼働率が安定し、マクロ経済のボラティリティ(変動性)を抑える効果が期待できる。

3.2. 地方経済の活性化と新たな産業クラスターの形成

半導体関連の巨大プロジェクトは、特定の地方都市に新たな産業クラスター(集積地)を形成する推進力となっている。岸田文雄政権時代から継続されている半導体投資の強化策により、熊本県への台湾TSMCの誘致や、北海道におけるラピダス(Rapidus)の次世代半導体工場建設といった大規模なプロジェクトが進行している1。これらの巨大施設が地方に建設されることは、地域経済に対する強力なカンフル剤となる。

工場の稼働に伴う直接的な雇用の創出に加えて、原材料を供給する化学メーカー、製造装置のメンテナンスを行うエンジニアリング企業、物流事業者など、数十社から数百社規模の関連企業が周辺地域に集積する。これに伴い、従業員向けの住宅建設、商業施設の開発、さらには高度外国人材の家族を受け入れるためのインターナショナルスクールや医療機関の拡充など、地方経済全体に多面的な波及効果が生じる。政府が半導体工場の新設・拡張に必要な産業用地の取得支援を行うことで2、地方自治体の財政的なハードルを下げ、国策としての地方創生を強力に推進することが可能となる。

3.3. デジタルインフラ整備と「産業競争力強化法」の改正

現代のデジタル経済を支える中核的なインフラストラクチャーはデータセンターである。AIの機械学習モデルの訓練や推論、膨大なデータの処理には、巨大な計算リソースが必要であり、それに伴って大量の電力消費と冷却用の水資源が不可欠となる。日本政府は、半導体工場の支援に加えて、水や電力などのインフラ整備を包括的に支援する方針を打ち出している2。

特に注目すべきは、データセンターの誘致を容易にするための法整備である。政府は、データセンターの冷却に必要となる工業用水に関する厳しい規制を緩和する内容を盛り込んだ「産業競争力強化法」の改正案を国会で処理する予定である2。この規制緩和により、国内外のメガクラウド事業者による日本国内へのデータセンター投資(対内直接投資)が加速することが見込まれる。国内に低遅延かつ大容量の計算インフラが整備されることは、金融、医療、製造、物流など、あらゆる産業セクターのデジタルトランスフォーメーション(DX)を物理的なレイヤーから底上げし、日本経済全体の生産性を向上させる基盤となる。

| インフラ・法整備の領域 | 政策の具体的内容 | 期待される経済効果・目的 |

|---|---|---|

| 産業用地の取得支援 | 半導体工場の新設・拡張用地の確保に対する補助2 | 地方への企業誘致の促進、初期投資コストの軽減 |

| 水・電力インフラ整備 | 大量消費施設に対する電力網および水供給網の構築支援2 | 工場およびデータセンターの安定稼働、エネルギー安全保障の強化 |

| 法規制の緩和 | 工業用水に関する規制緩和(産業競争力強化法改正案)2 | データセンターの国内誘致の容易化、外資系IT企業の投資促進 |

| 地方への拠点形成 | 熊本(TSMC)、北海道(ラピダス)等への重点投資2 | 新たな産業クラスターの形成、地方雇用の創出と周辺産業への波及 |

4. とくに影響を受ける業界や分野

政府が提示した投資ロードマップと資金投下の方向性から、特定の産業セクターにおいて劇的な市場構造の変化や技術的ブレイクスルーが見込まれる。ここでは、波及効果が顕著に表れる主要な業界とその影響メカニズムについて詳細な分析を行う。

4.1. ロボット・産業機械分野における「フィジカルAI」の衝撃

日本の産業界全体で最も大きな恩恵を受けると予測されるのが、ロボット産業および産業機械の分野である。日本政府が今回の政策において最も重点的に支援する領域として指定しているのが、AIによって現実世界のロボットや機械を自律的に動かす「フィジカルAI」の基盤となる半導体技術である2。テキストや画像を生成するサイバー空間上の生成AIとは異なり、フィジカルAIは現実の物理法則の中で動作するハードウェアの緻密な制御を要求される。

日本は伝統的に、サーボモーター、精密減速機、各種センサー、そして産業用ロボットのアーム機構といったハードウェア要素技術において世界トップクラスのシェアと競争力を有している2。この高度に洗練された機械・ロボット産業の強みに、国家の支援を受けた最先端のAI半導体の計算能力が適切に組み合わさることで、日本はフィジカルAI分野において他国の追随を許さない圧倒的なリードを築くことができると考えられている2。

2040年には約60兆円規模にまで拡大すると見込まれているAIロボット市場を見据え1、「AI・半導体」技術を直接的に組み込んだ自律型ロボット(AIロボット)の開発が急ピッチで進む。これにより、工場の製造ラインにおける完全自動化のみならず、建設現場、農業、介護・医療現場といった複雑で非定型な環境下で稼働する次世代ロボットが次々と社会実装されていくことになる。

4.2. 自動車・モビリティ業界への波及効果

日本経済の基幹産業である自動車業界も、本政策の直接的な受益者となる。政府の計画には、次世代自動運転車などに使用される高度な半導体を、国内で安価かつ安定的に供給するシステムを構築することが明記されている2。自動運転技術(レベル4およびレベル5)が高度化するにつれて、車両に搭載されるカメラ、LiDAR(レーザー画像検出と測距)、ミリ波レーダーからの膨大なセンサーデータを瞬時に処理するための車載用AI半導体の重要性が飛躍的に高まる。

これらの中核部品を海外からの輸入に依存することは、コスト面だけでなく調達リスクの観点からも大きな脆弱性となる。国内の半導体製造インフラが拡充され、自動車メーカーと半導体メーカー、さらには大学の研究機関が連携して車載用チップの設計・製造エコシステムを構築することで、日系自動車メーカーはグローバル市場における車両のコスト競争力と性能的優位性を同時に確保することが可能となる。

4.3. データセンター、クラウド、およびインフラ建設業界

前述の「産業競争力強化法」の改正と工業用水に関する規制緩和は2、データセンターの建設・運用に関わる業界に巨大な特需をもたらす。国内外のクラウドプロバイダーによる設備投資が集中することで、データセンター施設を建設するゼネコンやプラントエンジニアリング企業は長期的な受注増を見込むことができる。

また、データセンターの省電力化は地球環境問題とも直結するため、施設の排熱を効率的に処理する高度な空調システムや、液浸冷却技術、再生可能エネルギーを利用した電力供給網を開発するインフラ企業にとっても大きなビジネスチャンスとなる。半導体工場やデータセンターの建設には極めて高度な環境制御技術が要求されるため、関連する専門技術を持つ日本企業群の業績を長期にわたって牽引する要因となる。

4.4. 17分野に広がる重点領域(造船・先端医療・量子技術など)

高市内閣が公開する投資ロードマップは、AIや半導体という直接的な領域にとどまらず、それらを基盤技術として活用する17の広範な産業分野に及んでいる2。造船分野においては、複雑な海象条件をAIで瞬時に分析し、最適なルートを算出する自律航行船舶の開発が進む。先端医療分野では、スーパーコンピューターやAI半導体を駆使した創薬シミュレーションや、個人の遺伝子情報に基づいたテーラーメイド医療の解析が飛躍的に加速する。さらに、次世代の計算パラダイムである量子技術に対する投資も並行して行われ、従来型の半導体の限界を超える計算リソースの確保に向けた研究開発が進展する。

5. 日本の企業経営者が取るべき事業戦略と組織再編

高市政権による2040年を見据えた長期的な産業ビジョンと巨額の財政支援は、企業を取り巻くマクロ環境と競争のルールを根本的に書き換えるものである。こうした状況下において、日本の企業経営者は過去の成功体験や従来のサプライチェーンの枠組みにとらわれることなく、積極的かつ構造的な事業戦略の転換を図らなければならない。

5.1. 「ソフトとハードの融合」を前提とした組織設計の抜本的見直し

第一に求められる経営課題は、組織内に深く根付いたサイロ化(部門間の壁)を打破し、ソフトウェアエンジニアリングとハードウェア設計を統合できる開発体制を再構築することである。政府が人材育成における最大の課題として「ソフトとハードをつなぐ人材」の不足を挙げているように1、今後のプロダクト競争力は、ハードウェアの物理的性能を最大限に引き出すためのソフトウェアやAIアルゴリズムとの緊密な連携によって決定づけられる。

経営者は、これまでの「自社はハードウェアの製造に専念し、ソフトウェアの開発は外部のITベンダーに委託する」という水平分業のパラダイムから脱却する必要がある。自社が提供する価値を「単なる部品や機械」から「高度なシステムサービス」へと再定義し1、AIの研究者、データサイエンティスト、機械工学のエンジニア、半導体回路の設計者が日常的に協業できるようなクロスファンクショナルな組織を社内に構築しなければならない。これには、異なる専門領域を持つ技術者同士の評価指標を統一し、共通の社内言語を醸成するといった人事・組織開発面の改革が伴う。

5.2. 産学連携の戦略的活用とエコシステムへの積極的参画

大学への直接支援や奨学金枠の拡大により、今後数年間で高度な専門知識と実践的な研究経験を持った学生や若手研究者が多数輩出されることになる。企業は採用活動において、従来の受動的な新卒一括採用の枠組みに留まるのではなく、大学の研究室と早期から共同研究プロジェクトを立ち上げ、イノベーション・エコシステムの内側に自社を位置づける戦略が不可欠となる。

政府が提示した17分野・61の重点技術、および具体的な27の製品・技術ロードマップに関連する研究開発テーマについて1、企業側から積極的に大学へ研究資金や実証フィールド、データセットを提供し、実践的な共同研究を推進すべきである。例えば、100万円から200万円規模の政府からの直接支援金4を呼び水として、企業がさらにマッチングファンドを提供する形で共同研究の規模を拡大させることが考えられる。これにより、政府の政策的インセンティブを最大限に活用しつつ、最優秀な頭脳を自社のエコシステムに早期に囲い込むことが可能となる。

5.3. 設備投資(CAPEX)の最適化と戦略的立地の再評価

政府が今後7年間で10兆円以上の公的資金を投入し、産業用地の取得支援や水・電力インフラの整備、各種規制の緩和を進めることは2、企業の設備投資戦略に極めて重大な影響を与える。経営者は、国内サプライチェーンの再構築や新たな生産拠点の新設を検討する際、政府の支援が手厚く配分される地域(例えば、TSMCが進出する熊本や、ラピダスが進出する北海道などの半導体集積地)への拠点進出を戦略的選択肢として優先的に組み込むべきである2。

また、工業用水の規制緩和などに伴い、データセンターの国内立地が容易になることから2、自社の計算リソース(オンプレミス環境やプライベートクラウド)の配置戦略も見直す好機となる。AI開発に必要な膨大な計算能力を低コストかつセキュアに確保するためには、規制緩和の恩恵を受ける地域に自社のデータ処理拠点を移管するか、あるいはそうした最先端インフラを運営する事業者との間で戦略的アライアンスを締結することが、コスト競争力を左右する重要なファクターとなる。

5.4. 事業ポートフォリオの再編と中長期ロードマップの同期化

政府が2040年に40兆円(約376兆ウォン)の半導体市場という明確な定量目標とマイルストーンを設定した以上2、企業経営者も自社の中長期経営計画(ビジョン2030や2040)のタイムラインをこの国家的なロードマップにアラインメント(同期化)させる必要がある。フィジカルAI、次世代自動運転、AIロボット、あるいはそれらを支える素材・製造装置産業において1、自社がバリューチェーンのどの領域で独自の競争優位を発揮できるかを再定義しなければならない。

特に、次世代自動運転車向け半導体などの分野においては、「安価で供給するシステムの構築」が政府の明確な意向として示されている2。したがって、技術的な最高性能を追求するだけでなく、量産技術の確立、歩留まりの劇的な改善、製造プロセスの革新を通じた「コスト競争力の強化」が事業戦略の成否を分ける要素となる。経営者は、政府が策定する27の製品・技術ロードマップを精査し3、自社のリソースを成長領域に集中投下する一方で、将来的なシナジーが見込めない非中核事業からの撤退や、M\&A(合併・買収)を伴う事業ポートフォリオの大胆な再編を決断することが求められる。

6. まとめ

高市政権が打ち出したAI・半導体人材育成の「新ビジョン」および、2040年の半導体40兆円市場実現に向けた包括的なロードマップは、日本の産業構造を情報通信技術(サイバー)と物理的製造業(フィジカル)の高度な融合領域へと力強く誘導するものである1。総額10兆円を超える公的資金の中長期的な投入や2、大学のAI・半導体研究に対する直接的な資金援助、そして奨学金枠の拡大による人材供給の強化は、単なる景気浮揚を目的とした一時的な経済対策ではない。それは、数十年にわたって国の競争力の源泉となる「人的資本」と「技術的インフラストラクチャー」を根本から再構築するための構造的なアプローチである。

世界の半導体市場が2035年に190兆円規模へと膨張し、AIの計算需要が爆発的に増加する中2、日本が米国・中国に次ぐ30%以上の市場シェアを獲得するという目標は極めて高く設定されている2。この目標を達成するためには、インフラ整備や規制緩和(産業競争力強化法の改正等)といった政策の着実な実行はもちろんのこと、産業界自身が「ソフトとハードの分業」という過去のビジネスパラダイムから完全に脱却し1、次世代の統合型人材を効果的に活用できる組織へと変革を遂げることが絶対条件となる。

大学における学際的な教育・研究体制への移行から、地方都市における新たな産業クラスター(エコシステム)の形成、そして企業における統合的なシステム開発体制へのシフトまで、産官学のすべての歯車が同じ方向に向かって機能することで初めて、日本経済の持続的な成長軌道への回帰が実現される。企業経営者はこの巨大な国家的な投資サイクルとテクノロジーの潮流を正確に読み解き、自社の戦略的ポジションと組織能力を再定義することが、これからの時代を生き抜くための最重要命題となる。

引用文献

- 経産省が描く「AI・半導体・ロボット」三位一体の産業戦略 「2040 …, https://news.nicovideo.jp/watch/nw19091692

- 「日の丸半導体」の復活を夢見る日本政府が2040年に自国内で生産 …, https://www.mk.co.kr/jp/world/11981901

- 政府、国産半導体を2040年に40兆円売上へ 27製品・技術のロードマップを先行検討, https://www.aba-j.or.jp/info/industry/26072/

- キオクシア奨励研究2026年度募集開始!AI・半導体分野の独創的研究を支援, https://semicon.today/archives/7327