エッジ環境でのAI処理の分散化は、データセンター稼働に伴う電力需要の爆発的な増加を抑える。電力効率が高いモデルが社会に定着すれば、送電網の逼迫を緩和して産業全体のエネルギーコスト上昇圧力を防ぎ、経済の安定的な成長に寄与しする。

インフォグラフィック

解説動画

スライド資料

オンデバイスAIの本格展開がもたらす日本経済・産業構造への影響分析:Google「Gemini Nano 4」を起点として

1. はじめに

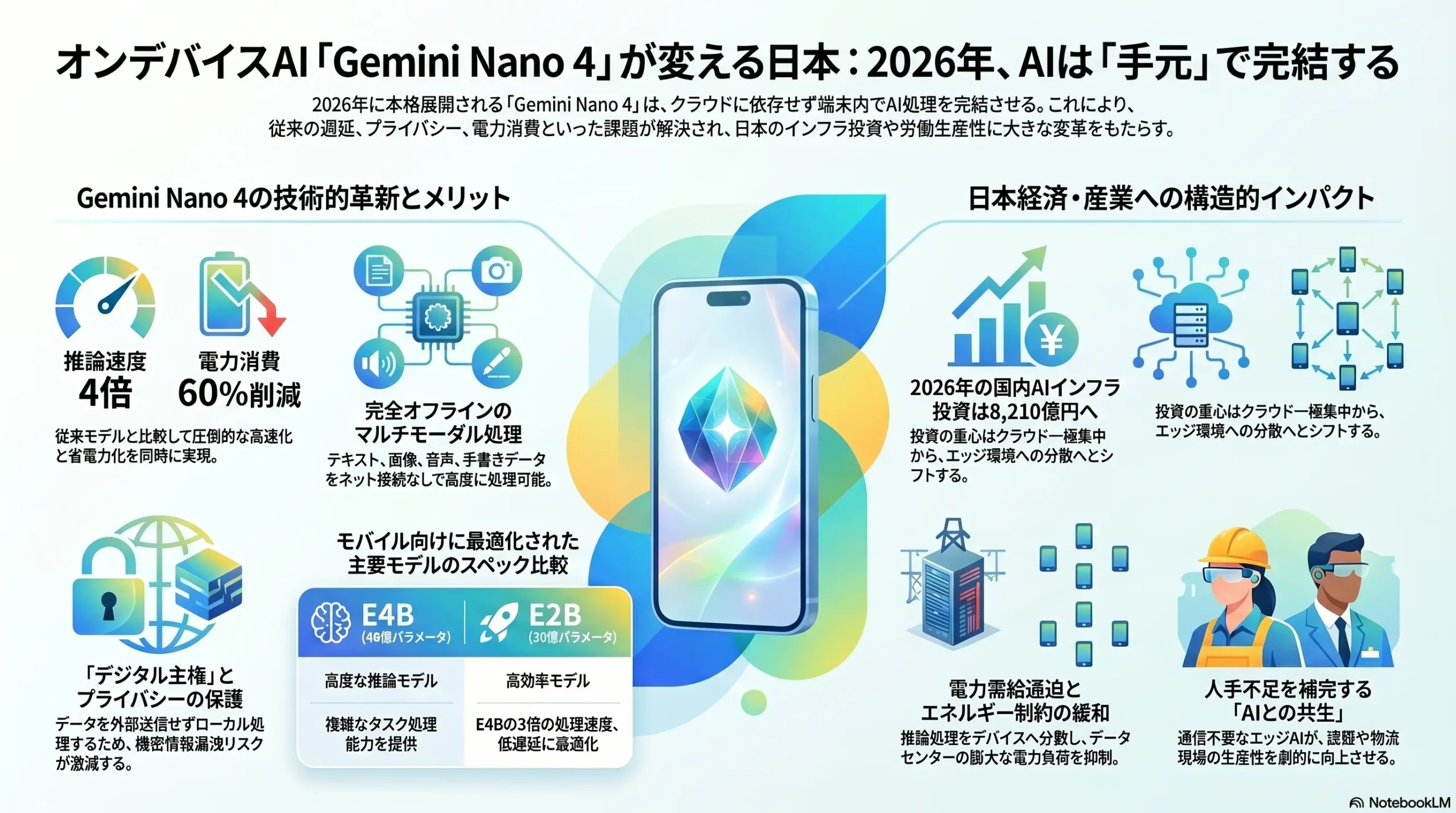

近年、人工知能(AI)技術の社会実装が進む中で、コンピューティングの重心はクラウドベースの大規模な集中処理から、ユーザーの手元にある端末自体でデータ処理を完結させる「エッジコンピューティング」および「オンデバイスAI」へと移行しつつある。この技術的潮流を象徴する出来事として、2026年4月、GoogleはAndroid向けの次世代オンデバイスAI「Gemini Nano 4」を正式に発表した 1。同モデルは2026年中の本格展開が予定されており、スマートフォンやIoTデバイス上でAI処理を完結させる「ローカル実行」を中核的な設計思想としている 1。

従来のクラウド依存型AIアーキテクチャは、データセンターの強大な演算能力を活用できる一方で、通信環境に依存することによるレイテンシ(遅延)の発生、機密データの外部送信に伴うプライバシーおよびセキュリティの懸念、そしてデータ送受信プロセスにおけるモバイル端末の深刻なバッテリー消費といった構造的な課題を抱えていた 1。Gemini Nano 4は、こうした制約を克服するために開発された最新のオープンモデル「Gemma 4」を技術的基盤としており、Androidのシステムレベル機能であるAICoreと深く統合されることで、モバイル体験のあり方を根本から再定義することを目指している 2。

Gemini Nano 4およびその基盤となるGemma 4の技術的特長は、大きくマルチモーダル性能の強化、推論能力の深化、そしてハードウェアリソースの最適化という3点に集約される。マルチモーダル性能においては、テキスト、画像、音声、手書きデータなどを複合的に理解し処理する能力が飛躍的に向上した 1。具体的には、画像内のテキスト読み取り精度の向上、複雑なチャートやグラフの解析、さらには手書き文字の高精度なデジタル化がローカル環境で実行可能となっている 1。推論能力の面では、「思考の連鎖(Chain-of-thought)」コマンドや条件分岐を含む複雑な指示に対する理解力が深まり、数学的処理のアルゴリズム改善と相まって、より高品質で論理的な回答が生成されるようになった 2。

| モデル・サイズ | アーキテクチャおよびパラメータ特性 | 主な用途・パフォーマンス |

|---|---|---|

| Gemma 4 (26B MoE) | 混合エキスパート(Mixture of Experts)モデル。推論時に38億パラメータのみをアクティブ化。 | レイテンシの最小化と秒間トークン生成速度の最大化 4。 |

| Gemma 4 (31B Dense) | 310億パラメータの密(Dense)モデル。 | ファインチューニングの基盤、生の出力品質の最大化 4。 |

| E4B (Gemini Nano 4向け) | モバイルおよびIoT向けに設計された40億パラメータモデル。 | 高度な推論力と複雑なタスク処理能力の提供 3。 |

| E2B (Gemini Nano 4向け) | 有効20億パラメータで動作する高効率モデル。 | E4Bの3倍の処理速度。最大速度と低遅延に最適化 3。 |

この技術的進展を支えているのが、コンピューティングとメモリ効率を最大化するためのアーキテクチャ設計である。Gemma 4は用途に応じて「E4B」および「E2B」という2つのサイズでモバイル向けに展開される 3。これらのモデルは従来バージョンと比較して最大4倍の推論速度を達成しつつ、バッテリー消費を最大60%削減することに成功している 3。Googleは、Qualcomm TechnologiesやMediaTekといったモバイルハードウェアのリーダー企業と緊密に連携し、スマートフォンだけでなくRaspberry PiやNVIDIA Jetson Orin Nanoといった広範なエッジデバイスにおいて、ほぼゼロのレイテンシで完全なオフライン稼働を実現するエコシステムを構築している 4。

開発者向けには、Gemma 4が商用利用可能なApache 2.0ライセンスのもとでオープンソースとして公開されており、Hugging Faceなどのプラットフォームを通じて即日サポートが開始された 4。これにより、開発者はインフラやデータに対する完全な制御権(デジタル主権)を維持しながら、オンデバイスAIを組み込んだアプリケーションを自由に構築・展開できる環境が整った 4。本稿では、こうしたクラウド不要のAIモデルが普及する過程で、日本のマクロ経済、産業構造、個人の生活様式、および企業経営にどのような影響を及ぼすかについて、多角的な視点から詳細に分析する。

2. マクロ経済・景気への影響:インフラ投資の転換とエネルギー制約の緩和

オンデバイスAIの台頭は、単なるソフトウェアの進化にとどまらず、日本国内のデータセンター投資、電力需給バランス、および国家的なインフラ戦略に対して構造的な変化をもたらす。AI処理の分散化は、マクロ経済における資源配分の最適化と、供給制約の回避という2つの側面で極めて重要な役割を果たす。

2.1 AIインフラ投資の構造的転換と「デジタル主権」の確立

日本のAIインフラ市場は現在、急速な成長期にある。IDCの分析によれば、日本のAIインフラ投資額は2022年から2025年のわずか3年間で約7倍に拡大し、2026年には前年比18%超増の8,210億円に達すると予測されている 5。この背景には、経済安全保障推進法に基づく政府のクラウドプログラムへの支援などがあり、AIインフラはもはや単なるIT設備ではなく、日本独自の「ソブリンAI(国家主権型AI)」を構築するための国家戦略的な資産として位置づけられている 5。

今後5年間(2029年まで)の年平均成長率(CAGR)は約13%という高水準を維持し、2028年にはAIインフラ支出が非AIインフラ支出を上回る転換点を迎える見通しである 5。オンデバイスAIの普及は、この投資の性質を「クラウドへの一極集中」から「オンプレミス環境およびエッジ環境への分散」へとシフトさせる。データの発生源である端末側で推論処理を行うエッジAIは、海外のクラウドベンダーに対する過度な依存を脱却し、国内のデータガバナンスを強化する上で不可欠な技術となる。

この動きは日本政府の施策とも連動している。デジタル庁が推進するガバメントAI「源内」のプロジェクトでは、2026年春から夏にかけて利用府省庁が概算要求を行い、夏頃には国内企業が開発した国内LLMの試験導入が予定されている 6。さらに2026年12月頃には高度な生成AIアプリケーションの試験提供が始まり、2027年度からの本格利用を見据えている 6。オンデバイスAIやローカル環境での推論技術が成熟することで、機密性の高い行政データや企業の営業秘密を外部ネットワークにさらすことなく安全に処理できるようになり、デジタル主権の確立を通じた経済基盤の安定化が図られる。

2.2 電力需要の急増リスクとオンデバイスAIによる抑制効果

日本経済が直面する最大のボトルネックの一つが、データセンターの稼働に伴う電力需要の爆発的な増加である。IEA(国際エネルギー機関)のレポートによれば、世界のデータセンターの電力消費量は2024年の約415TWhから2030年には945TWhへと倍増し、日本国内においても2030年に全国電力需要の3〜5%を占めると試算されている 7。特に生成AIの学習および推論需要がこの増加分の過半を占める状況にある 7。

国内では印西、千歳、京阪奈といったデータセンターの集積地において、1地点あたり100MWを超えるハイパースケール施設の建設計画が同時並行で進行している 7。その結果、送電網(基幹系統や特別高圧配電網)の空き容量が著しく逼迫し、接続検討の回答に数年を要する事態が顕在化している 7。経済産業省の長期エネルギー需給見通しにおいても、原発再稼働の遅延や再エネの系統連系遅延が重なる「需給ひっ迫シナリオ」が想定されており、この場合、2028年から2030年にかけて法人電気料金が構造的に2〜5円/kWh押し上げられ、特に東京・関西エリアの企業収益に深刻な打撃を与えるリスクが指摘されている 7。

オンデバイスAIの普及は、このマクロなエネルギー危機に対する直接的な緩衝材として機能する。AIのワークロードをクラウドから数千万台のスマートフォンやエッジデバイスへ分散させることで、中央データセンターでの推論処理にかかる膨大な計算負荷と、それに伴うトラフィックの転送エネルギーを大幅に削減できる 2。Gemini Nano 4のように電力効率が極めて高いモデルが社会インフラとして定着すれば、データセンターの建設ラッシュや送電網の逼迫を緩和し、産業全体のエネルギーコスト上昇圧力を抑制する効果が期待される。結果として、企業の利益率の低下を防ぎ、物価上昇リスクを和らげることで日本経済の安定的な成長に寄与する。

2.3 労働力不足の補完とマクロ生産性の向上

日本の人口動態における最大の課題である生産年齢人口の減少に対し、エッジ環境で自律的に機能するAIは強力な対応策となる。日本生産性本部が2026年3月に発表した「生産性白書」において、日本ではAIが雇用を奪う脅威ではなく、深刻化する労働力不足を補完し、生産力を維持・向上させる「パートナー」として位置づけられている 9。

クラウド接続が不要なAIデバイスは、建設現場、農業、物流網の末端など、通信インフラが十分に整備されていない環境やリアルタイム性が求められる現場でのデジタルトランスフォーメーション(DX)を加速させる。労働者がスマートグラスやエッジ端末を通じて、即座に専門的な知識や画像解析の支援を受けられるようになることで、熟練工の不足を補い、全体の作業効率が引き上げられる。この付加価値の増大が企業収益を押し上げ、ひいては賃上げの原資を創出するという「生産性向上と賃上げの好循環」を実現するための基盤技術として、オンデバイスAIはマクロ経済に深く浸透していく 9。

3. とくに影響を受ける業界や分野

クラウド不要のAI技術の普及は、半導体設計からデータセンターの運用インフラ、ロボティクス、さらには小売業に至るまで、多様な産業のバリューチェーンを再定義する。日本の主要産業は、この構造変化によって新たな成長機会を得ると同時に、ビジネスモデルの変革を迫られる。

3.1 エッジAIハードウェアおよび半導体・電子部品産業

エッジAIハードウェア市場は、今後数年間で最も劇的な成長を遂げるセクターの一つである。2025年時点で289.2億米ドルと評価された同市場は、2026年には333億米ドルに成長し、2032年までに811.2億米ドル(CAGR 15.87%)に達すると予測されている 10。

この市場成長は、インテル、クアルコム、エヌビディア、AMDといった主要半導体メーカーによるチップ設計の革新に牽引されている。インテルは先進的な18A製造プロセスによる「Panther Lake」を展開し、クアルコムはワット当たりの性能を高めた「Snapdragon X」によって高効率なエッジベースのAIコンピューティングに注力している 11。一方、推論ワークロード向けに最適化されたドメイン特化型アクセラレータ(ASIC)の採用が加速する中で、柔軟なファブリックソリューションであるFPGAも、特注のユースケースにおいて遅延と決定性の面で優位性を維持している 10。

日本企業にとって、この領域は圧倒的な競争力を発揮できる主戦場である。村田製作所、ルネサスエレクトロニクス、ソニーグループなどは、エッジAIハードウェア市場における主要ベンダーとして位置づけられている 10。日本企業は特に、自動車の自動運転システム、スマートフォンのイメージセンサー、産業用機械に組み込まれるエッジ処理チップなどの分野において、専用プロセッサ、最適化されたメモリ・電源サブシステム、そして堅牢なリファレンスデザインを組み合わせた「垂直統合型ソリューション」を提供することで、顧客の導入リスクを低減し、市場シェアを拡大する絶好の機会を迎えている 10。

| 市場セグメント | 2025年実績 / 推定 | 2026年予測 | 将来予測(年次) | CAGR |

|---|---|---|---|---|

| エッジAIハードウェア市場 | 289.2億米ドル | 333.0億米ドル | 811.2億米ドル (2032年) | 15.87% (2026-32) 10 |

| 日本のグリーンデータセンター市場 | 66.0億米ドル | – | 256.0億米ドル (2034年) | 16.35% (2026-34) 8 |

| エッジデータセンター市場 | 128.2億米ドル | 151.9億米ドル | 460.3億米ドル (2032年) | 20.02% (2026-32) 12 |

| データセンター用発電機市場 | 110.7億米ドル | 155.9億米ドル | 350.3億米ドル (2032年) | 14.50% (2026-32) 13 |

3.2 データセンターインフラおよび関連設備産業

オンデバイスAIの普及はデータセンターを不要にするわけではなく、その役割と要件を「中央集権型」から「分散型・エッジネイティブ」へと変質させる。この変化に伴い、エッジデータセンター市場は2025年の128.2億米ドルから2032年には460.3億米ドルへと、CAGR 20.02%の急成長を遂げると予測されている 12。

日本国内では、データ転送距離の短縮と低遅延のデジタルサービス提供を目的として、IoT、スマートシティ、自動運転車のエコシステムを支える「分散型でエネルギー効率の高いマイクロデータセンター」の建設が地方都市圏を含めて進行している 8。同時に、2050年のカーボンニュートラル目標に向けた環境政策を背景に、日本のグリーンデータセンター市場も急速に拡大しており、2034年には256億米ドルに達する見込みである 8。

特に注目すべきは、AIサーバーの高密度化に伴う冷却インフラの進化である。従来の空冷方式は、商業的にも環境的にも持続不可能になりつつあり、液冷式および浸漬式冷却システムへの移行が不可避となっている 8。また、涼しい気候と再生可能エネルギーへのアクセスに優れた北海道などの地域では、大規模なグリーンデータキャンパスの需要が高まっている 8。さらに、AIデータセンターの運用において不可欠な「高可用性」「瞬時復旧」「長時間バックアップ」を担保するため、データセンター用発電機市場も急拡大しており、ディーゼルや低炭素燃料を用いた冗長構成(N+1、2N)設備の投資が、インフラ・建設業界に多大な波及効果をもたらしている 13。

3.3 産業用およびヒューマノイド・ロボティクス

エッジAI機能の成熟は、ロボティクス分野において「話題性(Hype)」から「実用化(Deployment)」への明確な移行を促している 11。これまで中央集権的なシステムからの指示に依存していたロボットは、エッジでのリアルタイムな分析・判断能力を獲得することで、現代の工場、物流ネットワーク、建設環境における「不可欠な要素」へと進化している 11。

具体的な実用化の事例として、ボストン・ダイナミクス社の「アトラス」は、資材取り扱いから注文処理まで多様な産業タスクに自律的に対応し、最小限の監視で学習と作業を実行する企業向けロボットとして設計されている 11。また、中国のユニツリー・ロボティクス社などは、タスク特化型の低コストなヒューマノイド(G1モデルなど)を開発し、導入障壁を劇的に引き下げている 11。建設分野においては、韓国ゴール・ロボティクス社の「ND-3」が自律的に資材を運搬しリアルタイムでデータを送信するなど、労働集約型産業のボトルネック解消に直接貢献している 11。高性能なオンデバイスAIを備えたロボットの大量導入は、日本の製造業および物流業における構造的な人手不足を根本から解決する可能性を秘めている。

3.4 小売・サービス業および中小企業

クラウドのランニングコストや通信環境の制約がなくなることで、中小企業(SME)や地方の小売・サービス業におけるAI導入のハードルが大きく下がる。オンデバイスAIは、「コスト削減」と「売上増加」の双方を同時に実現する強力なツールとなる 14。

コスト面では、これまで外注していた多言語翻訳、コンテンツ制作、デザインの一部をエッジAIを用いてローカルで内製化できるほか、オフライン環境下での在庫予測や需要分析が可能となり、余剰在庫や機会損失を防止できる 14。売上面では、通信遅延のないリアルタイムな接客支援や、顧客の端末上で完結するパーソナライズされた購買体験の提供を通じて、顧客満足度と受注率の向上が期待される 14。Gemini Nano 4のような高機能AIが一般のスマートフォンに標準搭載されることで、企業側は大規模なシステム投資を行わずとも、消費者のデバイスが持つインテリジェンスを活用した新しいサービスモデルを構築できる。

4. 個人の日常生活における影響:シームレスな統合と信頼性の構築

「Gemini Nano 4」が2026年後半のフラッグシップAndroid端末に搭載され、次世代スマートフォンの中核機能として定着することで、一般消費者のデジタルライフは根本的なパラダイムシフトを迎える 1。最大の変化は、AIが外部のサーバーに存在する「ツール」から、個人の手元にある端末そのものが自律的に機能する「頭脳」へと変わる点にある。

4.1 プライバシーとセキュリティの飛躍的な向上

日常生活におけるオンデバイスAIの最大の恩恵は、個人データの完全性とプライバシーの保護である。従来のクラウドAIでは、ユーザーが入力したテキスト、音声、画像などのデータが推論のために外部サーバーへ送信される必要があり、通信傍受やデータセンター側での情報漏洩リスクが常に存在していた 1。Gemini Nano 4はデータのローカル処理を優先することで、クラウドへ送信される個人情報のパケットを最小限に抑える 1。

これにより、攻撃対象領域(アタックサーフェス)が大幅に縮小され、ユーザーは自身の機微な情報(金融データ、健康状態、プライベートな会話記録など)に対する強力なコントロール権限を維持できる 2。データが自分の手元から離れないという安心感は、ユーザーがAIに対してよりパーソナルで深いコンテキストを共有することを促し、AIの有用性をさらに高める結果をもたらす。

4.2 日常的なクリエイティブ作業と情報処理の自動化

マルチモーダル機能の強化により、ユーザーは文字入力に頼ることなく、カメラ越しの風景や手書きのメモから直接AIと対話できるようになる。画像のテキスト読み取りや複雑なグラフの解析能力が向上したことで、学生の学習支援から家計簿の管理、仕事の資料作成まで、あらゆる日常タスクの効率が劇的に向上する 1。また、推論能力の進化により、「思考の連鎖」を伴う複雑な問いに対しても、論理的なステップを踏んだ正確な回答が得られるようになっている 2。

さらに、Googleのエコシステムとの統合により、ユーザーの体験はより直感的になる。例えば、Geminiの最新アップデートでは、Nano Banana 2アーキテクチャとGoogle Photosが連携し、ユーザーが長文のプロンプト(指示文)を入力したり参照画像をアップロードしたりしなくても、既存の写真を文脈としてパーソナライズされた画像出力を生成できるようになった 15。このように、ユーザーの過去の行動履歴や文脈を端末内で理解し、先回りして支援を行う「エージェント的」な機能が日常に溶け込んでいく。

4.3 多言語コミュニケーションとオフライン環境での自由度

Gemma 4アーキテクチャはネイティブで140以上の言語をサポートしており、これを基盤とするオンデバイスAIは、強力なリアルタイム翻訳機として機能する 3。クラウドへの接続が不要であるため、通信環境の悪い山間部、飛行機内、あるいは災害発生時による通信障害下においても、翻訳、情報検索、文章要約といった高度なAI機能を安定して利用できる 1。

この機能は、インバウンド観光客が増加する日本において、言語の壁を取り払う強力なインフラとなる。店舗の店員や一般市民が、手元のスマートフォンを通じて遅延のない自然な多言語コミュニケーションを行えるようになることで、外国人労働者との協働や異文化交流が促進され、社会全体の包摂性が高まる。

4.4 デジタルデバイドの緩和

これまでのソフトウェアは、ユーザー側がシステムの仕様を理解し、適切な操作手順を学習する必要があった。しかし、自然言語や音声、画像といった人間の日常的なコミュニケーション手段を高度に理解するオンデバイスAIの普及は、テクノロジーの操作に関するハードルを極限まで引き下げる。高齢者やIT機器の操作に不慣れな層であっても、まるで人間に話しかけるように端末に指示を出すだけで目的を達成できるようになるため、世代間・地域間に存在するデジタルデバイドが本質的に緩和される。

5. 日本の企業経営者はどのような事業戦略を取るべきか

オンデバイスAIへの技術的移行は、企業のIT戦略、データガバナンス、および組織開発に対して全面的な再構築を要求する。2026年という転換点において、日本の企業経営者が持続的な競争優位性を確保するためには、以下の戦略的アプローチを迅速に実行する必要がある。

5.1 エッジ・クラウドのハイブリッドITインフラの設計

すべてのデータ処理をクラウドに一極集中させるアーキテクチャは、レイテンシ、通信コスト、およびデータプライバシーの観点から最適解ではなくなりつつある。経営者は、業務の性質に応じて処理環境を使い分けるハイブリッド・アーキテクチャへの移行を急ぐべきである 12。

リアルタイム性が求められる推論タスク(工場の異常検知ロボット、店舗での接客AI、建設現場の自律型機材など)や、機密性の高い顧客データの一次処理は、エッジデバイスやマイクロデータセンターに分散させる 8。一方で、組織全体のデータ統合、複雑な大規模シミュレーション、あるいはAIモデルの再学習といった重いワークロードはクラウドで行う。こうした分散型のインフラ設計を導入することで、企業はクラウドのランニングコストと通信帯域幅の消費を大幅に削減しつつ、サービスの可用性とセキュリティを両立させることができる。

5.2 「ゼロパーティデータ」を基盤とした新たな顧客関係の構築

データの処理と保存がユーザーのデバイス内で完結する方向へ進む中、企業側がサードパーティCookie等を通じて中央集権的に顧客データを収集するマーケティング手法は限界を迎える。経営者は、データプライバシーを最優先に考え、ユーザーから明示的な許可を得て提供される「ゼロパーティデータ」を事業の新たな基盤と位置づけなければならない。

自社のアプリケーションにオンデバイスAIモデルを統合することで、顧客の端末内でデータを安全に分析し、その結果のみ(インサイト)をサービス向上に活用する仕組みを構築する。Gemini Nano 4のような技術を利用して、個人情報をクラウドに吸い上げることなく極めて高度なパーソナライズ体験を提供できれば、顧客からの強固な信頼を獲得し、ブランド価値を飛躍的に高めることができる 1。

5.3 オープンソースエコシステムの活用と「先行者利益」の獲得

GoogleがGemma 4をApache 2.0ライセンスのもとでオープンソース化したことは、企業にとって自社のプロダクトに高度なAIを自由に組み込める絶好の機会である 4。Hugging FaceのCEOであるC. Clément Delangue氏が「Apache 2.0ライセンスでのGemma 4のリリースは巨大なマイルストーンである」と述べている通り、このオープンな環境は開発者の柔軟性とデジタル主権を保証する 4。

経営者はこのエコシステムを積極的に活用し、自社独自のドメイン知識を学習させたローカルAIエージェントの開発に投資すべきである。例えば、金融機関であればオフラインでも機能し高度なセキュリティを維持するパーソナルファイナンスAI、小売業であれば多言語対応のローカル店舗アシスタントなどである。AIの活用は「節約」だけでなく「稼ぐ力」を引き上げる手段であり、今すぐオンデバイスAIを組み込んだサービスを市場に投入することで、競合他社に対する明確な先行者利益を確保することができる 14。

5.4 サプライチェーンのレジリエンス強化(Design-for-Flexibility)

エッジAIをハードウェア製品に組み込むメーカーの経営者は、地政学的なリスクに対する防衛策を講じる必要がある。2025年に米国が実施した通商政策および関税の変更は、エッジインフラの経済性と調達戦略に新たな変動要因をもたらし、バリューチェーン全体の見直しを促している 12。

こうした不確実性に対応するため、経営者は「柔軟性を考慮した設計(Design-for-Flexibility)」を製品開発プロセスに組み込むべきである。インターフェースの標準化や部品表(BOM)のモジュール化を推進し、特定の半導体やメモリサブシステムの供給が途絶した場合でも、代替コンポーネントへ迅速に切り替えられるアーキテクチャを構築することが、サプライチェーンの強靭化に直結する 10。

5.5 「人とAIの共生」に向けた組織開発と人材投資

AIの導入が進むほど、最終的な付加価値の源泉はテクノロジーそのものではなく、それを活用する「人材」に集約される。日本生産性本部の「生産性白書」が指摘する通り、労働力不足が深刻な日本において、企業は賃金の引き上げとともに従業員への人材投資を大幅に拡大する必要がある 9。

ルーティンワークや定型的な推論タスクがオンデバイスAIによって自動化される環境下では、従業員にはAIのアウトプットを評価し、より創造的な業務へと昇華させるメタスキルが求められる。経営者は、単なるシステムの導入にとどまらず、従業員のリスキリング(再教育)プログラムの拡充や、自律的にキャリアを選択できる柔軟な働き方の環境整備に資源を投じなければならない 9。人間とAIが相互に補完し合う「共生」の組織文化を早期に確立できた企業のみが、来るべき労働市場の制約を克服し、持続的な成長軌道を描くことができる。

6. 結論

Googleが発表した「Gemini Nano 4」およびその基盤となる「Gemma 4」の登場は、AI技術がクラウドという巨大なインフラから解放され、我々の手元にある無数のデバイス上で自律的に機能する新たな時代の幕開けを示している。

日本のマクロ経済においては、この技術的移行がAIインフラ投資の多角化を促し、政府が推進する「デジタル主権」の確立に不可欠な役割を果たす 5。同時に、データセンターの過集中による電力網の逼迫や法人電気料金の高騰といった構造的リスクを、推論処理の分散化によって緩和する強力な解決策となる 7。産業界では、日本企業が高い競争力を誇る半導体、電子部品、ロボティクス分野において新たなイノベーションの機会が創出され、データセンター市場はグリーン化とエッジ化を軸に急激な成長と変革を遂げる 8。

また、個人の日常生活においては、外部ネットワークへのデータ送信を伴わないことでプライバシーが担保され、通信環境に依存しないシームレスな多言語対応や情報処理が日常化する 1。直感的なマルチモーダル機能は、社会全体に横たわるデジタルデバイドを解消し、より豊かで包摂的なデジタル体験を提供する。

これらを背景に、日本の企業経営者は、従来のクラウド一極集中型のIT戦略を根本から見直し、エッジコンピューティングとのハイブリッド環境を構築することが急務となっている 12。オープンソースのAIエコシステムを積極的に活用して先行者利益を獲得しつつ、同時に、地政学リスクに耐えうる柔軟なサプライチェーンの構築と、AIを使いこなす人材への持続的な投資を並行して進める必要がある 4。クラウド不要のオンデバイスAIが社会インフラとして定着するプロセスは、労働力不足やエネルギー制約といった日本固有の課題をテクノロジーによって克服し、次世代の持続可能な経済成長モデルを築き上げるための決定的な転換点となる。

引用文献

- クラウド不要のAIへ Google『Gemini Nano 4』がスマホを本当の“頭脳”に変える, https://jp.ubergizmo.com/2026/04/08/26376/

- Google Officially Unveils Gemini Nano 4 For On-Device Android AI, https://www.ubergizmo.com/2026/04/gemini-nano-4/

- Announcing Gemma 4 in the AICore Developer Preview – Android Developers Blog, https://android-developers.googleblog.com/2026/04/AI-Core-Developer-Preview.html

- Gemma 4: Byte for byte, the most capable open models, https://blog.google/innovation-and-ai/technology/developers-tools/gemma-4/

- わずか3年で7倍成長: 2026年、日本のAIインフラ投資は8,000 … – IDC, https://www.idc.com/resource-center/blog/%E3%82%8F%E3%81%9A%E3%81%8B3%E5%B9%B4%E3%81%A77%E5%80%8D%E6%88%90%E9%95%B7%EF%BC%9A-2026%E5%B9%B4%E3%80%81%E6%97%A5%E6%9C%AC%E3%81%AEai%E3%82%A4%E3%83%B3%E3%83%95%E3%83%A9%E6%8A%95%E8%B3%87%E3%81%AF8/

- ガバメントAI「源内」 – デジタル庁, https://www.digital.go.jp/policies/genai

- AI需要急増で電気料金はどうなる?2026年以降の見通し, https://simulator.eic-jp.org/ai-demand-electricity-price-outlook

- 日本 グリーンデータセンター市場 将来見通し 2034:米ドル25.6十 …, https://newscast.jp/smart/news/1450327

- 日本生産性本部「生産性白書」発表 AIは日本の労働力不足を補完 …, https://ledge.ai/articles/ai_labor_shortage_productivity_whitepaper_japan

- エッジAIハードウェア市場 | 市場規模 分析 予測 2026-2032年 【市場 …, https://www.gii.co.jp/report/ires1999247-edge-ai-hardware-market-by-component-device-type.html

- CES 2026:AIとロボティクスは「話題性」から「実用化」へ …, https://globalxetfs.co.jp/research/ces-2026-ai-and-robotics-shift-from-hype-to-deployment/index.html

- エッジデータセンター市場 | 市場規模 分析 予測 2026-2032年 【市場調査レポート】, https://www.gii.co.jp/report/ires2000571-edge-data-center-market-by-component-deployment.html

- 【最新予測】データセンター用発電機市場規模は2032年までに35039百万米ドルへ、CAGR14.5%で拡大(QYResearch), https://note.com/qy_research/n/n7ddb4680bfdb

- 中小企業がAIを導入すべき3つの理由【2026年版】 | 株式会社キャンバス |Web制作やSEOのノウハウをお届けします, https://www.canvas-works.jp/journal/sme-ai-adoption-3-reasons-2026/

- Google Gemini update lets you create personalised images using Google Photos and Nano Banana 2 without long prompts; know how, https://timesofindia.indiatimes.com/technology/tech-news/google-gemini-update-lets-you-create-personalised-images-using-google-photos-and-nano-banana-2-without-long-prompts-know-how/articleshow/130330629.cms