乾杯の未来:健康志向とAIが再定義する酒類市場の収益性戦略

インフォグラフィック

スライド資料

酒類業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、酒類業界が直面する深刻かつ不可逆的な3つの構造変化—①健康志向の高まり(ソバーキュリアス/NoLo市場の台頭)、②消費者ニーズの二極化(プレミアム化・クラフト化)、③デジタル化(D2C/SNS)—を深く分析し、持続可能な成長を実現するための事業戦略を提言することを目的とする。調査対象は、ビール類、ワイン、スピリッツ、日本酒、ノンアルコール/ローアルコール(NoLo)飲料といった主要カテゴリー、およびそれらに関連する製造、流通、マーケティングビジネス全般を網羅する。

最も重要な結論

酒類市場の未来は、単一のマス市場ではなく、「飲用オケージョンのポートフォリオ」を巡る競争によって定義される。今後の成長は、アルコール度数、価格帯、飲用体験という三次元の軸で最適化された製品を、適切なチャネル(特にD2C)を通じて、データに基づきパーソナライズされた形で提供できる企業にもたらされる。今後の勝敗を分ける決定的な要因は、歴史あるブランド力に加え、データ活用能力とサプライチェーンの俊敏性である。NoLo製品は既存市場とのカニバリゼーション(共食い)のリスクを内包する一方で、これまでアルコールが介在しなかった新たな飲用シーンを創出し、市場全体のパイを拡大する最大の機会を提供する。

主要な戦略的推奨事項

これからの構造変化に適応し、業界の勝者となるために、以下の戦略的アクションを推奨する。

- 事業ポートフォリオの再定義:NoLoを成長の中核へ

NoLo製品を単なる「代替品」ではなく、「飲用オケージョンの拡大」を担う戦略的カテゴリーと位置づけ、投資比率を大幅に引き上げる。既存の強力なブランド資産を活用したNoLoエクステンション(例:ハイネケン0.0)と、新たな顧客層(Z世代、健康志向層)を獲得するための独立NoLoブランドの両輪で展開する。 - D2Cチャネルの戦略的構築:顧客データ資産の獲得

プレミアムおよびクラフトセグメントを中心にD2C(Direct to Consumer)を本格展開する。D2Cを単なる販売チャネルではなく、顧客データ収集、ブランド体験の提供、新商品テストのハブとして機能させ、顧客との直接的な関係を構築する。目標は5年以内に全社売上におけるD2C比率を10%以上に高めることである。 - AIの全社的導入:「匠の技」と「データサイエンス」の融合

「匠の技の形式知化」と「市場需要の高精度予測」を最優先領域とし、AIへの戦略的投資を開始する。醸造・蒸留プロセスの最適化から、パーソナライズドマーケティング、サプライチェーン管理まで、バリューチェーン横断でAIを活用し、競争優位の源泉とする。 - サステナビリティの収益化:ブランド価値への転換

環境配慮型製品(リジェネラティブ農業による原材料、軽量ボトル、カーボンニュートラル醸造所など)を単なるコストではなく、ブランド価値と価格プレミアムに転換するマーケティング戦略を強化する。サステナビリティへの取り組みを積極的に情報開示し、消費者の購買決定要因として確立させる。

第2章:市場概観(Market Overview)

グローバルおよび主要国の市場規模と今後の予測(2020年~2030年)

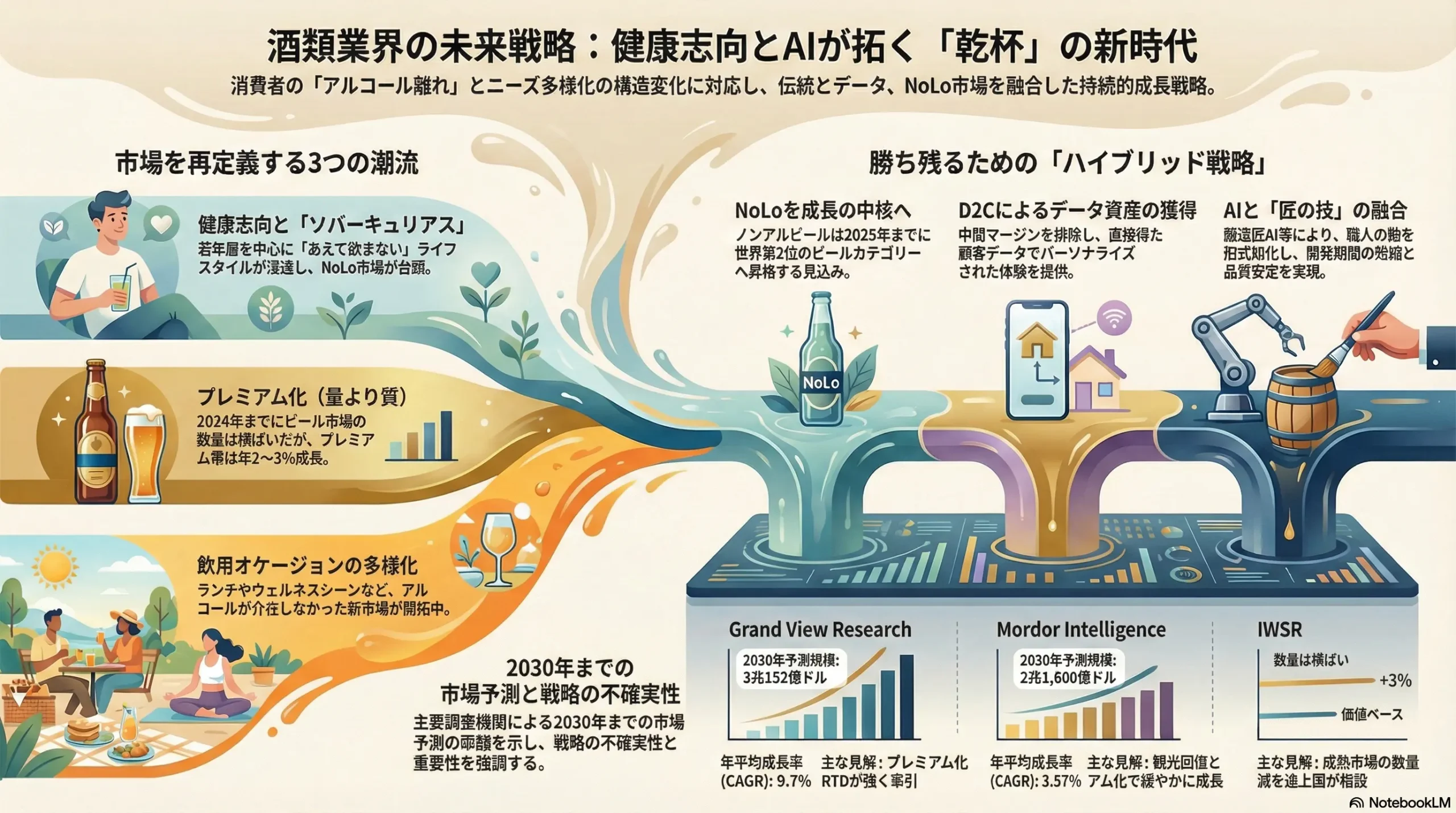

世界の酒類市場の将来性については、調査機関によって見解が大きく分かれており、戦略策定における根本的な不確実性を示唆している。この見通しの相違は、成熟市場における消費量の緩やかな減少という逆風と、発展途上市場の力強い成長およびグローバルなプレミアム化(単価上昇)という追い風を、各社がどう評価しているかの違いを反映している。

楽観的な見通しとして、Grand View Researchは、2024年の市場規模を1兆7,621億米ドルと推定し、2030年には3兆152億米ドルに達する(年平均成長率(CAGR)9.7%)と予測している 1。この予測は、プレミアム製品へのシフトによる単価上昇と、RTD(Ready to Drink)やスピリッツといった高価値カテゴリーの成長を強く織り込んだものと考えられる。

一方で、IWSR(International Wine and Spirits Record)はより慎重な見方を示している。2024年から2034年までの10年間における世界の主要市場の価値成長を340億米ドル(+3%の絶対価値成長)と予測しており、数量ベースでは横ばいを見込んでいる 3。この背景には、最大の市場である米国(2024年TBA数量-3%)と中国(同-5%)での消費量減少が、他の市場の成長を相殺するという分析がある 3。

Mordor Intelligenceはこれらの中間的な見解を示し、2025年の1兆8,300億米ドルから2030年には2兆1,800億米ドル(CAGR 3.57%)への成長を予測している 4。

この「予測の大きな乖離」は、単なるデータ上の差異ではなく、戦略的なシグナルである。単一のグローバル戦略では成功が困難であることを示しており、市場の成熟度に応じた二元的なアプローチが求められる。すなわち、日米欧のような成熟市場ではプレミアム化とNoLoで収益性を守る「価値防衛戦略」を、インドやブラジルのような発展途上市場では市場シェアとブランド構築を目指す「価値・数量獲得戦略」を同時に推進する必要がある。

| 調査機関 | 2024/2025年 推定規模 (米ドル) | 2030年 予測規模 (米ドル) | CAGR (%) | 主な前提・見解 |

|---|---|---|---|---|

| Grand View Research | 1兆7,621億 (2024年) | 3兆152億 | 9.7% | プレミアム化とハードセルツァー等の高成長カテゴリーを強く反映 1 |

| Mordor Intelligence | 1兆8,300億 (2025年) | 2兆1,800億 | 3.57% | プレミアム化と観光回復をドライバーとしつつ、緩やかな成長を予測 4 |

| IWSR | – | (2034年まで+$340億) | (数量ベースでは横ばい) | 成熟市場の数量減が発展途上市場の成長を相殺すると分析 3 |

主要国・地域の市場動向:

- 米国: 世界最大の市場であり、2023年の市場規模は4,707億米ドルに達する 6。プレミアム化とクラフト化が市場を牽引しているが、IWSRは数量ベースでの市場縮小を予測しており、価値と数量の乖離が進んでいる 3。

- 中国: 2023年の市場規模は1,226億米ドル 7。高い成長ポテンシャルを持つが、IWSRは人口動態の変化と低価格帯製品の構造的減少を理由に、将来的な市場縮小のリスクを指摘している 3。

- 欧州: 伝統的に巨大な市場であり、2025年には2,786億米ドル規模になると予測される。プレミアム化と健康志向が顕著で、安定した成長が見込まれる(CAGR 4.48%) 8。

- 日本: 2022年度の市場規模は3兆2,350億円(前年度比+4.0%)と、業務用需要の回復を主因に9年ぶりに拡大した 9。しかし、国税庁の統計によれば、酒類の課税数量はピーク時(1999年度)の約8割に留まっており、構造的な需要減少トレンドは続いている 10。

市場セグメンテーション分析

市場は、消費者の多様化するニーズを反映し、複数の軸で細分化が進行している。

- カテゴリー別: ビール類が依然として最大のセグメント(2023年売上6,132億米ドル)を占めるが、成長の主役はRTDとスピリッツである 1。特にRTDは、ハードセルツァーのブームが一段落した後、カクテルやロングドリンクといった高付加価値製品が市場を牽引している 3。スピリッツでは、特にテキーラがメキシコ国外で力強い成長を見せている 3。一方で、ワインは主要カテゴリーの中で唯一、2034年までの長期で数量ベースの減少(CAGR -1%)が予測されており、構造的な課題を抱えている 3。

- アルコール度数別: 健康志向を背景に、NoLo(ノンアルコール/ローアルコール)市場が急速にメインストリーム化している。特にノンアルコールビールは力強い成長を続けており、2025年までにはエールを抜き、ラガーに次ぐ世界第2位のビールカテゴリーになるとIWSRは予測している 11。これは、NoLoが単なるニッチ市場ではなく、業界の勢力図を塗り替える可能性を持つことを示している。

- 価格帯別: 「より少なく、しかしより良いものを飲む(Drink Less, But Better)」という消費者トレンドが定着し、全カテゴリーでプレミアム化が明確な潮流となっている。IWSRの予測では、ビール市場全体が数量ベースで横ばいであるのに対し、プレミアムビールは年率+2%、スーパープレミアムビールは+3%の成長が見込まれており、成長機会が価格帯の上位に集中していることがわかる 3。

- 販売チャネル別: コロナ禍を経て、販売チャネルの構造は大きく変化した。グローバルでは、飲食店などでの消費を指す「オントレード」と、スーパーやECなどでの小売を指す「オフトレード」の販売比率が約50:50に近づいている 12。パンデミック中に急増したオフトレード(英国では2020年に80%に達した)の比率は、経済活動の再開とともに低下し、オントレードが回復基調にある(英国では2022年に30%) 13。

オントレードの戦略的重要性は、単なる販売量の回復に留まらない。消費者が新しいブランドや高価格帯の商品を試す「ショーケース」としての役割を強めている。オントレードでのブランド体験が、その後のオフトレードやD2Cでの指名買いに繋がるという好循環を生み出すことが、今後のチャネル戦略の鍵となる。

また、ECチャネルは最も高い成長率(CAGR 11.9%)が見込まれており 2、特にD2Cモデルの拡大が今後の業界構造を大きく変える可能性がある。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 発展途上市場の台頭: 成長の軸は、成熟した先進国から、インド、ブラジル、メキシコといった発展途上市場へ明確にシフトしている。これらの国々では、経済成長に伴う中間層の拡大がアルコール消費を力強く牽引している 3。

- プレミアム化と体験価値: 消費者は単にアルコールを摂取するだけでなく、製品の背景にあるストーリー、製造方法、ユニークなフレーバーといった「体験価値」に対して対価を支払う意欲が高まっている 1。

- NoLo市場の創造: 健康志向は市場の脅威であると同時に、これまでアルコールが飲まれなかったランチタイムやウェルネスシーンといった新たな飲用オケージョンを創出し、市場を拡大する機会も提供している 14。

- デジタル化によるアクセス向上: ECやD2Cプラットフォームは、地理的な制約なく多様な製品へのアクセスを可能にし、特にクラフトブランドの成長を後押ししている 2。

- 阻害要因:

- 成熟市場でのアルコール離れ: 日米欧の若年層を中心に、アルコールを飲まない、あるいは飲む量を減らすというライフスタイルが広がっている 3。

- 規制強化: 各国で酒税の引き上げ、広告・マーケティング活動への規制強化が進んでおり、事業活動の制約となっている 5。

- 経済の不確実性: インフレによる可処分所得の圧迫は、消費者のダウントレード(より安価な商品への移行)を促し、プレミアム化の潮流にブレーキをかけるリスクがある 15。

業界の主要KPIベンチマーク分析

| KPI項目 | 主要国・地域データ | 戦略的インプリケーション |

|---|---|---|

| 一人当たり年間純アルコール消費量 (2019年) | 日本: 8.36 L, 米国: 8.93 L, 中国: 4.48 L, フランス: 11.44 L, ドイツ: 10.56 L 16 | フランスやドイツなど伝統的な消費国は依然として高い水準にあるが、成長余地は限定的。中国やインド(3.09 L)は一人当たり消費量が少なく、将来的な成長ポテンシャルが大きいことを示唆。 |

| オフトレード vs オントレード販売比率 | 英国 (2022年): 約65% vs 30% 13, グローバル平均: 約50% vs 50%に収斂 12 | 国・地域によって最適なチャネル戦略は異なる。オントレードはブランド構築の場、オフトレードは販売数量確保の場として、役割を明確にした投資配分が必要。 |

| 主要企業の営業利益率 | Anheuser-Busch InBev: 25-27% 17, アサヒグループHD: 9% 17, キリンHD: 5% 18 | グローバル企業と国内企業の収益性の差は、事業ポートフォリオと市場のプレミアム化の度合いに起因。日本企業は、高付加価値セグメントへのシフトと事業効率化による利益率改善が急務。 |

第3章:外部環境分析(PESTLE Analysis)

酒類業界は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因の複合的な影響下にあり、これらの変化が事業の前提を根底から覆しつつある。

政治(Politics)

- 酒税法改正の影響: 日本における2023年10月の酒税法改正は、ビール系飲料の価格構造を大きく変えた。具体的には、ビールが減税(350mlあたり70円→63.35円)、新ジャンル(第3のビール)が増税(同37.8円→46.99円)となり、2026年10月には税率が54.25円に一本化される 19。この政策は、安価な新ジャンルで販売量を稼ぐという従来のビジネスモデルの魅力を低下させ、メーカー各社に品質やブランド価値で勝負するビールカテゴリーへの回帰を促している。これは、価格競争から価値競争への転換を政府が後押しする強力なシグナルである。

- 広告・宣伝活動に関する規制: 未成年者の飲酒防止は世界的な共通課題であり、広告規制は年々厳格化している。日本では、酒造メーカーの自主規制により、25歳未満のタレントをテレビCMに起用しないことが慣例となっている 20。この規制はノンアルコール飲料にも適用されており、「成人の飲用を想定した飲料」として扱われるため、20歳未満を対象とした番組での広告は行われない 22。こうした規制は、若年層へのリーチを目的とした従来のマスマーケティングの効果を著しく低下させており、企業はターゲットを精緻に設定できるデジタル広告や、ブランドの世界観を伝える体験型イベントへとマーケティング投資をシフトせざるを得なくなっている。

- EC販売に関する規制緩和: 各国で酒類のオンライン販売に関する規制緩和が進んでいる。日本では、従来、年間3千キロリットル未満の製造者に限定されていた通信販売免許の要件が緩和され、2都道府県以上の広範な地域を対象とする通信販売がより行いやすくなった 23。この規制緩和は、D2Cモデルの普及を後押しし、特に小規模なクラフトメーカーにとって全国の消費者へ直接アプローチする大きな機会となっている。

経済(Economy)

- 景気変動と消費行動の二極化: 景気後退やインフレによる可処分所得の減少は、消費者の支出行動に直接的な影響を与える。一般的に、高価な「外飲み(オントレード)」が敬遠され、比較的安価な「家飲み(オフトレード)」へ需要がシフトする。また、高価格帯のプレミアム商品への支出が抑制され、大手小売のプライベートブランド(PB)商品など、コストパフォーマンスを重視した選択が増加するリスクがある 15。

- 原材料・エネルギー価格の高騰: 気候変動や地政学的リスクを背景に、大麦、ホップ、ブドウといった主要な農産物の価格は不安定性を増している 26。加えて、原油価格の上昇は、製造工程で消費されるエネルギーコストだけでなく、重量物である瓶製品の輸送コストを直撃し、サプライチェーン全体のコストを押し上げ、企業の利益率を圧迫する主要因となっている 26。

- 為替変動リスク: グローバルに事業を展開する企業にとって、為替レートの変動は収益およびコストの両面に大きな影響を及ぼす。例えば、日本のメーカーにとって円安は、輸出製品の価格競争力を高め、海外での売上を円換算した際の利益を増加させる追い風となる 27。しかし、同時に輸入される原材料(麦芽、ホップ、ワインなど)やエネルギーの調達コストを増大させる逆風にもなり、その影響は企業の調達・販売構造によって大きく異なる 28。

社会(Society)

- 健康志向と「ソバーキュリアス」の浸透: 「マインドフル・ドリンキング(自身の心身の状態を意識した思慮深い飲み方)」や「ソバーキュリアス(お酒は飲めるが、あえて飲まないライフスタイルを選択する)」といった価値観が、特にミレニアル世代やZ世代を中心に急速に浸透している。これは単なる一時的なトレンドではなく、ライフスタイルに根差した不可逆的な変化であり、NoLo市場を拡大させる最大の原動力となっている 9。

- 飲酒文化の変容: 職場での「飲みニケーション」に代表される集団での飲酒機会は減少し、個人の嗜好やペースで楽しむ「一人飲み」や、食事との相性を追求する「ペアリング」といった、より質を重視する飲用スタイルが主流になりつつある。これは、画一的な大量消費型商品から、多様なニーズに応える少量多品種型商品への需要シフトを加速させている。

- Z世代の新たな価値観: Z世代は、上の世代とは異なるアルコールへの価値観を持っている。調査によれば、彼らはビールに対して「おじさんの飲み物」というイメージを持ち、苦味への苦手意識も強い 30。その一方で、多様なフレーバーを持つRTDや、独自のストーリーを持つクラフトビールには高い関心を示す 30。彼らの情報源はテレビCMではなく、SNS上のインフルエンサーや友人からの口コミであり、企業が発信する一方的なメッセージは響きにくい。また、飲酒場所は自宅、相手は家族が最多というデータもあり、飲酒体験のパーソナル化・プライベート化が進んでいることがうかがえる 31。

- 地域性とクラフト文化への関心: グローバル化の進展と裏腹に、消費者は自身のアイデンティティや地域との繋がりを再確認する傾向を強めている。これにより、大量生産品にはない「ストーリー性」「作り手の顔が見えること」「地域への貢献」といった価値を持つクラフト製品や、その土地の気候風土を反映した「テロワール」を重視するワインや日本酒への関心が高まっている 1。

技術(Technology)

- NoLo製造技術の飛躍的進化: かつてのノンアルコール飲料は「味気ない代替品」というイメージが強かったが、技術革新がその常識を覆した。真空状態で低温でアルコールを蒸発させる「真空蒸留法」や、特殊なフィルターでアルコール分子のみを選択的に除去する「膜分離法」といった高度な脱アルコール技術の登場により、元のアルコール飲料の複雑な風味や香りを損なうことなく、高品質なNoLo製品を製造することが可能になった 32。この技術的ブレークスルーが、NoLo市場の質的向上と量的拡大を支えている。

- D2Cプラットフォームとデジタルマーケティング: ShopifyのようなECプラットフォームの進化は、メーカーが中間流通業者を介さずに顧客と直接繋がるD2Cモデルの構築を容易にした 34。これにより、メーカーは販売マージンを改善できるだけでなく、購買データや顧客のフィードバックといった貴重な資産を直接獲得できるようになった。SNSやインフルエンサーマーケティングと組み合わせることで、特定の顧客セグメントに効率的にアプローチし、深いブランドエンゲージメントを構築することが可能になっている。

- 醸造・蒸留プロセスのDX(デジタル・トランスフォーメーション): 伝統的に「匠の技」や「勘」に頼ってきた醸造・蒸留プロセスに、データとテクノロジーを導入する動きが始まっている。センサーで収集した温度、湿度、糖度などのデータをAIがリアルタイムで解析し、発酵・熟成プロセスを最適に制御する「スマートブリュワリー/ディスティラリー」の構想が現実のものとなりつつある。キリンホールディングスと三菱総合研究所が開発する「醸造匠AI」は、目指す味から原材料や工程を逆引きするレシピ探索機能を持ち、開発期間の短縮と品質の安定化を目指している 36。

- トレーサビリティと偽造防止技術: 高級ワインやウイスキー市場では、偽造品問題が深刻である。これに対し、ブロックチェーン技術を活用して、ブドウの収穫日から瓶詰、流通経路に至るまでの全工程を記録し、改ざん不可能な形でトレーサビリティを確保する取り組みが進んでいる 38。消費者は製品のQRコードをスキャンするだけでその来歴を確認でき、ブランドの信頼性と製品の価値を担保する強力なツールとなりうる。

法規制(Legal)

- 地理的表示(GI)保護制度: シャンパーニュ、スコッチウイスキー、ボルドーワインなど、特定の産地で特定の製法基準を満たした製品のみがその名称を名乗れるGI制度は、ブランド価値を法的に保護する上で極めて重要である。GIは、製品の品質と信頼性を保証し、消費者がプレミアム価格を支払う根拠となる。

- 飲酒運転の厳罰化: 世界各国で飲酒運転に対する罰則が強化される傾向にある。これは、アルコール消費後の行動変容を社会的に促すものであり、結果として、運転する可能性がある場面でのNoLo飲料の需要を間接的に後押しする要因となっている。

環境(Environment)

- サステナビリティへの強い要請: ESG投資の拡大を背景に、消費者や投資家は企業に対して環境への配慮を強く求めるようになっている。具体的には、醸造・蒸留における水資源の効率的な利用、製造・輸送過程でのCO2排出量削減、リサイクル可能な軽量ボトルやアルミ缶への切り替え、土壌の健康を回復させるリジェネラティブ農業(環境再生型農業)による原材料調達などが求められている 40。これらの取り組みは、もはや単なるCSR活動ではなく、企業の評判とブランド価値を左右する経営上の重要課題となっている。

- 気候変動がもたらすサプライチェーンリスク: 地球温暖化に伴う気候変動は、ワイン用のブドウ、ビール用の大麦やホップといった主要農産物の栽培に深刻な影響を与えている。異常気象による収穫量の減少や品質の不安定化は、原材料の安定調達を脅かし、価格高騰を引き起こす直接的なリスクである 26。これは、企業の生産計画とコスト構造に大きな不確実性をもたらす。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

酒類業界の収益性は、供給者、買い手、新規参入者、代替品、そして業界内の競合企業という5つの競争要因によって規定される。現在、これらの要因の多くが業界の収益構造に強い圧力をかける方向で変化している。

供給者の交渉力:中程度から高

供給者の交渉力は、その供給する製品の代替可能性によって大きく異なる。

- 交渉力が高い供給者: 特定のフレーバー特性で代替が難しいホップ品種(例:米国産のシトラ、モザイク)、世界的に需要が逼迫している高品質なウイスキー熟成用のシェリー樽や日本のミズナラ樽、あるいは特定のテロワールから生まれる高級ワイン用ブドウや「山田錦」のような特A地区の酒米の生産者は、非常に強い交渉力を持つ。気候変動による収穫量の不安定化は、これらの希少な原材料の供給者の力をさらに強める傾向にある 26。

- 交渉力が中程度の供給者: 大麦や一般的なブドウといったコモディティ化した原材料の供給者の交渉力は比較的弱い。ガラス瓶やアルミ缶といった容器メーカーは業界再編により大手への集約が進んでいるが、酒類メーカーも大口の購入者であるため、交渉力は拮抗している。ただし、エネルギー価格が高騰する局面では、容器メーカーがコスト上昇分を価格に転嫁しやすくなり、一時的に交渉力が強まる 26。

買い手の交渉力:高

買い手の交渉力は、チャネル(卸・小売)と最終消費者の両面で非常に強い状態にある。

- チャネル(卸・小売): イオンやセブン&アイ、あるいは米国のWalmartといった巨大な販売網を持つ大手小売チェーンは、その購買力を背景にメーカーに対して絶大な交渉力を持つ。彼らは、ナショナルブランド(NB)よりも高い利益率を確保できるプライベートブランド(PB)の開発をメーカーに迫る 25。PB商品はNB商品と隣接して陳列され、価格優位性を武器にNBのシェアを侵食する。メーカーにとってPBの製造受託は、工場の稼働率を維持する短期的なメリットがある一方で、自社ブランドの価値を毀損し、長期的には小売業者への依存度を高める「トロイの木馬」となりうる戦略的ジレンマを抱えている 43。

- 消費者: デジタル化の進展により、消費者はスマートフォン一つで商品の価格、成分、レビューを瞬時に比較できるようになった。これにより、特に価格競争が激しいスタンダード以下の価格帯では、ブランドへの忠誠心が低下し、スイッチングコストはほぼゼロに近い。消費者はより多くの情報を持ち、より賢明な購買決定を行うようになっており、その交渉力はかつてなく高まっている。

新規参入の脅威:高(特に特定セグメントにおいて)

業界全体としての参入障壁(大規模な製造設備、広範な流通網、ブランド構築にかかる時間と費用)は依然として高いものの、特定のニッチセグメントにおいては脅威が著しく増大している。

- クラフトブルワリー/ディスティラリー: 製造設備の小型化と低価格化、そしてD2Cプラットフォームの普及が、小資本での事業開始を可能にした。彼らは「小規模であること」を逆手に取り、独自のストーリー、地域との連携、ユニークな製品で熱狂的なファンコミュニティを形成し、大手メーカーがリーチしにくい顧客層を着実に獲得している 35。

- NoLo専門ブランド: 健康志向という強力な追い風を受け、従来の酒類製造のノウハウを持たない異業種からの参入が相次いでいる。彼らは既存の業界慣行にとらわれず、ウェルネスやライフスタイルの文脈で製品をポジショニングし、斬新なマーケティング手法で市場に新風を吹き込んでいる。

- プラットフォーム事業者: KURANDのようなD2Cプラットフォームを運営するIT系企業は、自らは製造設備を持たず、全国の酒蔵やブルワリーと提携してユニークな商品を企画・販売する 34。彼らは、業界の最も価値ある資産、すなわち「顧客との関係性」と「データ」を握っている。これは、従来の線形的なバリューチェーンには存在しなかった新しいタイプの競争者であり、製造業者を単なる下請け業者に変えてしまう力を持つ、非常に大きな脅威である。

代替品の脅威:高

代替品の脅威は、かつてないほど高まっている。

- NoLo飲料: 最大かつ最も直接的な代替品である。従来のソフトドリンクとは異なり、NoLo飲料は「ディナーで」「仕事終わりにリラックスするために」といった、まさしくアルコールが消費されてきた飲用オケージョンに真正面から入り込み、市場を奪い合っている 15。高品質なNoLo製品の登場は、消費者に「酔わずに雰囲気を楽しむ」という新たな選択肢を提供し、アルコール市場の前提を揺るがしている。

- その他の飲料カテゴリー: RTDコーヒーや茶、機能性ドリンク、さらにはCBD飲料など、消費者の「リフレッシュしたい」「リラックスしたい」といった根源的なニーズを満たすあらゆる飲料が代替品となりうる。

- 他のエンターテインメント: 消費者の可処分所得と可処分時間というより広い視点で見れば、競合は他の飲料に留まらない。Netflixのような動画配信サービス、ソーシャルゲーム、あるいはフィットネスジムでのウェルネス活動なども、家庭や外出先での飲酒の機会を奪う広義の代替品と捉えることができる。

業界内の競争:非常に高

業界内の競争は、複数の次元で激化の一途をたどっている。

- 大手ナショナルブランド間の消耗戦: アサヒ、キリン、サントリー、サッポロの国内4社や、Diageo、Anheuser-Busch InBevといったグローバル大手は、成熟市場の限られたパイを奪い合うため、莫大なマーケティング費用を投下し、熾烈なシェア争いを繰り広げている。特にビール市場での競争は飽和状態に近い。

- 大手 vs クラフトの非対称な競争: 大手企業は規模の経済、全国的な流通網、圧倒的なブランド認知度で優位に立つ。一方、クラフト事業者は製品の独自性、ストーリー性、そして顧客との密な関係性で差別化を図る。近年、大手企業が有望なクラフトブランドを買収する動きが活発化しており、競争と協調が入り混じる複雑な関係性が生まれている。

- カテゴリー間の顧客争奪戦: 伝統的なビールや日本酒の市場が長期的な縮小傾向にある中、ジンやテキーラといったスピリッツや、多様なフレーバーを持つRTDが、特に若年層の支持を集めて急成長している。これは、異なるアルコールカテゴリー間で消費者の可処分所得を奪い合う、新たな競争軸が生まれていることを意味する。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

酒類業界のサプライチェーンは、「農場からグラスまで」の長い連鎖で構成されている。各段階でリスクとコストが存在し、その最適化が収益性を左右する。

サプライチェーンの主要な流れ:

原材料調達(農家) → 製造(醸造・蒸留) → 熟成(樽・タンク) → ボトリング・パッケージング → 卸売・物流 → 小売・飲食店

主要な課題とリスク:

- 原材料調達における気候変動と地政学リスク:

気候変動は、ワイン用ブドウ、ビール用の大麦やホップといった主要農産物の栽培適地を変化させ、収穫量の減少や品質の不安定化を引き起こしている 26。これにより、原材料の安定調達が困難になり、価格高騰のリスクが増大している。例えば、カリフォルニアの山火事やヨーロッパの熱波は、ワインの生産に深刻な影響を与えている。また、地政学的リスク(例:ウクライナ情勢による穀物価格への影響)も、グローバルなサプライチェーンの脆弱性を露呈させている。 - 物流コストの上昇:

原油価格の高騰は、輸送コストを直接的に押し上げる。特に、重量があり破損しやすいガラス瓶製品の物流は非効率であり、コスト増の影響を受けやすい 26。2024年問題に象徴されるように、トラックドライバー不足といった物流インフラ自体の問題も、コスト上昇とリードタイムの長期化を招き、企業の利益率を圧迫する要因となっている。

バリューチェーン分析

企業の競争優位は、バリューチェーンのどの部分で他社よりも優れた価値を創造できるかによって決まる。

- 価値の源泉はどこにあるか?

酒類業界における価値の源泉は、以下の4つの要素に大別できる。- ① 製造技術(匠の技、酵母管理): 長年の経験に裏打ちされた醸造家や杜氏、ブレンダーの技術、独自に培養・管理されている酵母、そして熟成に関するノウハウは、製品の品質と独自性を決定づける中核的な価値である。

- ② ブランドマーケティング: 消費者の心に響くブランドストーリーを構築し、広告、PR、イベントを通じて感情的な結びつきを醸成する能力。強力なブランドは、消費者の信頼を獲得し、価格プレミアムを正当化する。

- ③ 強力な流通網: 全国津々浦々の小売店や飲食店に製品を届けることができる広範かつ効率的な流通ネットワーク。これは、特に新規参入者にとっては構築が困難な高い参入障壁として機能してきた。

- ④ 顧客体験(テイスティングルーム、イベント): 醸造所や蒸留所に併設されたテイスティングルームでの試飲体験や、ブランドが主催するフードペアリングイベントなどは、消費者に製品の魅力を深く理解させ、ブランドへの愛着を育む重要な価値創造の場である。

- D2Cモデルがもたらすバリューチェーンの変革:

D2Cモデルの導入は、従来のバリューチェーン構造、特に下流部分を根本的に変革するポテンシャルを秘めている。- 流通マージンの中抜き: 従来、卸売業者や小売業者に支払われていた中間マージンを排除し、その分を価格競争力や利益率の向上に転換できる。これにより、メーカーは収益構造を大幅に改善することが可能になる。

- 顧客データの直接獲得: D2Cの最も重要な価値は、顧客データを直接獲得できる点にある。「誰が、いつ、何を、どのくらいの頻度で購入しているのか」という詳細な購買データや、ウェブサイト上の行動データは、製品開発、マーケティング戦略、顧客関係管理(CRM)をデータドリブンで高度化するための最も貴重な資産となる。これにより、顧客のニーズをより正確に把握し、パーソナライズされた提案や製品開発を行うことが可能になる。

- ブランド体験の直接コントロール: D2Cチャネルでは、製品の届け方、ウェブサイトのデザイン、同梱するメッセージなど、顧客とのあらゆる接点を自社でコントロールできる。これにより、一貫したブランド体験を提供し、顧客との直接的で強固な関係を構築することが可能になる。

第6章:顧客需要の特性分析

消費者の価値観が多様化し、市場が細分化する中で、成功のためには顧客を深く理解し、精緻なセグメンテーションに基づいたアプローチが不可欠である。

消費者セグメンテーション分析

- 世代別:

- Z世代(1990年代後半~2010年代序盤生まれ): デジタルネイティブであり、飲酒に対する価値観が上の世代と大きく異なる。アルコール度数の高い飲料や伝統的なビールを敬遠する一方、低アルコール・ノンアルコール飲料や、SNS映えするカラフルなRTD、ストーリー性のあるクラフトビールには関心が高い 30。彼らにとって飲酒はコミュニケーションの必須ツールではなく、数ある選択肢の一つである。意思決定において、SNS上のインフルエンサーや友人の評価を重視する傾向が極めて強い 30。

- ミレニアル世代(1980年代~1990年代中盤生まれ): 健康志向と体験価値を重視する世代。「ソバーキュリアス」という考え方を牽引し、NoLo市場の主要なターゲット層となっている。量より質を求め、クラフト製品やプレミアム製品への支出を惜しまない。

- X世代(1960年代中盤~1970年代生まれ): 伝統的なブランドへの愛着を持つ層と、新しいものを取り入れる層が混在。所得水準が高く、プレミアムワインやウイスキーといった高価格帯市場の重要な支え手となっている。

- シニア層: 飲酒量が減少する傾向にあるが、健康への配慮から低プリン体や低糖質といった機能性を訴求した製品に関心が高い。また、長年親しんだブランドへのロイヤルティも高い。

- 飲酒動機・頻度別:

- ソバーキュリアス/NoLo層: 健康、ウェルネス、生産性向上などを理由に、積極的にお酒を飲まない、あるいは飲む量をコントロールする層。彼らはアルコールを完全に断つのではなく、場面に応じてNoLo製品とアルコール製品を飲み分ける。

- ライトドリンカー: 週に数回、あるいはそれ以下の頻度で適度に楽しむ層。市場のボリュームゾーンを形成。

- ヘビードリンカー: 習慣的に飲酒する層。市場全体の消費量の大きな割合を占めるが、健康リスクへの懸念から減少傾向にある。

- オケージョンドリンカー: 祝い事や特別なイベントなど、特定の場面でのみ飲酒する層。彼らにとっては、価格よりもその場にふさわしいブランドや品質が重視される。

- 嗜好別:

- 価格重視層: 日常的な消費において、価格を最も重要な判断基準とする層。PB商品や低価格な新ジャンルが主な選択肢となる。

- 品質・ストーリー重視層: 製品の味わいや香り、背景にある製造哲学や作り手の情熱といったストーリーに価値を見出す層。クラフトビールやシングルモルトウイスキー、ブティックワイナリーのワインなどを好む。

- 健康志向層: アルコール度数、カロリー、糖質、プリン体、添加物の有無などを気にする層。NoLo飲料や、特定の機能性を訴求した製品を選択する。

飲用オケージョン分析

「いつ、どこで、誰と、何を、なぜ飲むか」という飲用オケージョン(飲用シーン)を理解することは、製品開発とマーケティング戦略の基盤となる。

- 平日の夜、自宅でリラックス: 一日の終わりに、一人または家族とリラックスするために飲む。手軽に楽しめる缶ビール、RTD、あるいはNoLo飲料が選ばれやすい。

- 週末、友人との集まり: ホームパーティーや屋外でのバーベキューなど。多様な好みに対応できるクラフトビールの飲み比べセットや、場を盛り上げるスパークリングワイン、カクテルベースとなるスピリッツなどが求められる。

- 特別な日の乾杯: 記念日や祝い事。シャンパーニュや高価格帯のワイン、長期熟成ウイスキーなど、その場の特別感を演出するプレミアムな製品が選ばれる。

- 食事とのペアリング: 特定の料理との相性を楽しむ。ワインとフランス料理、日本酒と和食といった伝統的な組み合わせに加え、クラフトビールとスパイシーな料理など、新たなペアリングの提案が求められる。

- ランチタイムや日中のリフレッシュ: これまでアルコールの出番がなかったシーン。ノンアルコールビールやノンアルコールカクテルが、新たな選択肢として浸透し始めている。

購買決定要因(KBF: Key Buying Factor)の分析

消費者が最終的に商品を手に取る際に重視する要因は、セグメントやオケージョンによって変化する。

- ブランド: 長年培われた信頼性や、自身が持つイメージとの合致。特にギフトやフォーマルな場面で重要視される。

- 価格: 日常的な消費や、価格重視層にとって最も重要な要因。

- 味・香り: 製品の品質を直接的に示す最も本質的な要因。特にクラフト・プレミアム層が重視。

- パッケージデザイン: 店頭での視認性や、ブランドの世界観を伝える重要な要素。特に若年層やギフト需要において影響力が大きい。

- 健康への配慮: 低アルコール、ノンアルコール、低糖質、低プリン体、オーガニックといった要素。健康志向層にとっての最優先事項。

- サステナビリティへの取り組み: 環境に配慮した製造プロセスやパッケージング。企業の倫理観を重視する消費者にとって、ブランド選択の決め手となりうる。

- 口コミ・SNSでの評価: Z世代やミレニアル世代にとって、友人や信頼するインフルエンサーからの推薦は、広告よりもはるかに強力な購買動機となる。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応し、内部の経営資源や能力(ケイパビリティ)をいかに効果的に活用できるかにかかっている。

VRIO分析

VRIOフレームワークは、企業の経営資源やケイパビリティが持続的な競争優位の源泉となりうるかを評価するためのツールである。Value(経済的価値)、Rarity(希少性)、Inimitability(模倣困難性)、Organization(組織)の4つの観点から分析する。

- 歴史ある強力なブランドロイヤルティ:

- V/R/I: Johnnie Walkerやサントリー角瓶のように、何世代にもわたって築き上げられてきたブランド資産は、高い価値、希少性、そして模倣困難性を有する。これは消費者の信頼の証であり、価格プレミアムの源泉となる。

- O: 組織がこのブランド価値を理解し、一貫したマーケティングと品質管理で維持・向上させる体制が整っている。

- 将来の有効性: 依然として強力な競争優位の源泉であるが、若年層のブランド離れや価値観の多様化により、その影響力は相対的に低下する可能性がある。デジタル時代に合わせたブランドの再定義が求められる。

- 独自の醸造・蒸留技術(酵母、熟成ノウハウ):

- V/R/I: 各社が独自に分離・培養している酵母や、長年の経験を通じて蓄積された熟成樽の管理・ブレンド技術は、製品の味を決定づけるユニークな資源であり、模倣は極めて困難である。

- O: 杜氏やブレンダーといった専門職人材の育成と、技術伝承の仕組みが組織的に整備されている。

- 将来の有効性: 技術そのものの価値は不変だが、AIによる「匠の技」の形式知化や最適化が進むことで、人間への過度な依存から脱却し、より安定した品質と新たな価値創造に繋がる可能性がある。

- 全国的な流通網:

- V/R: 全国津々浦々の小売店や飲食店に製品を供給できる広範な物流・販売ネットワークは、高い価値と希少性を持つ。

- I: 構築に莫大な時間と資本を要するため、新規参入者にとっては模倣困難な参入障壁として機能してきた。

- O: 効率的な物流システムと、卸・小売との強固な関係性を維持する営業組織が存在する。

- 将来の有効性: D2Cやオンライン小売の台頭により、その重要性は相対的に低下しつつある。従来の流通網は「資産」であると同時に、変化への対応を遅らせる「負債」にもなりうる。今後は、既存の流通網を維持しつつ、D2Cという新たなチャネルをいかに組み込むかが課題となる。

- 大規模な製造設備と品質管理体制:

- V/R/I: スケールメリットを活かした低コストでの大量生産能力と、製品の安全・安心を保証する高度な品質管理体制は、高い価値を持つ。特にグローバルレベルでの設備投資は、模倣困難性が高い。

- O: 生産計画、品質保証、サプライチェーン管理を統合的に行う組織能力が備わっている。

- 将来の有効性: 価値は維持されるが、市場が少量多品種を求めるクラフト化へシフトする中で、大規模設備の柔軟性の低さが弱点となる可能性がある。スマートファクトリー化による生産プロセスの柔軟性向上が求められる。

人材動向

業界の変革期において、求められる人材像も大きく変化している。

- 専門職の需要と育成:

- 醸造家、蒸留家(杜氏)、ブレンダー、品質鑑定士といった伝統的な専門職は、製品の品質を支える根幹であり、その需要は依然として高い。特にクラフト市場の拡大に伴い、小規模ながらも高い技術を持つ人材への需要は増加している。

- しかし、高齢化や後継者不足により、特に伝統的な日本酒の杜氏などは供給が課題となっている 46。企業にとっては、社内での育成プログラムの強化や、次世代の担い手を惹きつける魅力的なキャリアパスの提示が急務である。

- 新たな専門人材の需要:

- デジタル化の進展に伴い、デジタルマーケター、データサイエンティスト、EC運営人材の需要が急速に高まっている。顧客データを分析してインサイトを導き出し、パーソナライズされたマーケティング施策を実行できる人材が、今後の競争力を大きく左右する。これらの人材は、IT業界や他の消費財業界との激しい獲得競争に晒されている。

- 賃金相場とトレンド:

- 杜氏の年収は全国平均で約341万円だが、経験や勤務先、地域によって296万円から693万円と幅広く、品評会での受賞歴を持つようなトップクラスの杜氏は年収1,000万円を超えることも可能である 47。見習い(蔵人)の段階では月給20〜30万円からスタートするのが一般的である 47。

- データサイエンティストやデジタルマーケターといったデジタル人材の賃金相場は、他業界(特にIT業界)の水準に引っぱられる形で高騰しており、伝統的な酒類メーカーの給与体系では優秀な人材の獲得が困難な場合がある。競争力のある報酬体系や、魅力的な労働環境の整備が不可欠である。

労働生産性

- 製造プロセスの自動化・効率化:

センサー技術やIoT、AIを活用した「スマートブリュワリー/ディスティラリー」の導入により、製造プロセスの自動化と効率化が進んでいる。これにより、品質の安定化、エネルギー消費の削減、そして人的エラーの低減が可能となり、労働生産性の向上が期待される。 - 販売チャネル別の収益性分析:

- オントレード(飲食店): 一杯あたりの利益率は高いが、人手を介した営業活動が必要であり、販売効率は低い。

- オフトレード(卸・小売): 大量販売による規模の経済が働くが、中間マージンが発生するため、メーカーの利益率は圧迫される。

- D2C: 中間マージンを排除できるため、製品あたりの利益率は最も高くなる可能性がある。また、一度プラットフォームを構築すれば、自動化されたマーケティングにより効率的な販売が可能となり、労働生産性を飛躍的に向上させるポテンシャルを持つ。

第8章:AIの影響とインパクト(特別章)

人工知能(AI)は、単なる効率化ツールに留まらず、酒類業界のバリューチェーン全体にわたって、製品開発、製造、マーケティング、そして顧客体験のあり方を根本から変革する潜在能力を秘めている。伝統的な「匠の技」と最先端の「データサイエンス」の融合が、次世代の競争優位を確立する鍵となる。

R&D・新商品開発

AIは、消費者の潜在的なニーズを掘り起こし、開発プロセスを加速させることで、新商品開発の成功確率を高める。

- 市場トレンドと消費者インサイトの解析:

AIを用いてSNSの投稿、ECサイトのレビュー、ブログ記事といった膨大なテキストデータを解析(自然言語処理)することで、消費者がどのような味や香りを求めているか、どのような飲用オケージョンで新しい商品を求めているかといったトレンドやインサイトをリアルタイムで抽出できる。これにより、勘や経験だけに頼らない、データに基づいた新フレーバーや新カテゴリーの企画立案が可能となる。 - 原材料配合シミュレーション:

過去の製品データ、原材料の特性、官能評価データなどをAIに学習させることで、「フルーティーな香りで、苦味を抑えたIPA」といった目標とする味覚プロファイルから、最適な原材料(麦芽、ホップ、酵母など)の配合比率や製造条件を予測・提案させることができる。これにより、従来は試行錯誤を繰り返していた試作の回数を大幅に削減し、開発のリードタイム短縮とコスト削減を実現する。キリンホールディングスの「醸造匠AI」は、このアプローチの先進事例である 36。

製造プロセス・品質管理

AIは、製造プロセスのばらつきを抑制し、品質を極限まで高めるための強力なツールとなる。

- プロセスのリアルタイム監視と最適制御:

醸造タンクや熟成樽に設置されたセンサーから得られる温度、湿度、糖度、pHなどの時系列データをAIがリアルタイムで監視。発酵や熟成の進捗状況を正確に予測し、異常の兆候を早期に検知する。さらに、目標とする品質プロファイルに基づき、冷却・加熱のタイミングなどを自動で最適制御することで、常に最高の品質を安定的に実現する。これは、杜氏やブレンダーが長年の経験で培ってきた「勘」をデータによって形式知化し、再現する試みである。 - 味覚・香りの予測モデル:

高速液体クロマトグラフィー(HPLC)などで分析した製品の化学成分データと、専門のパネルによる官能評価データをAIに学習させることで、成分構成から最終的な味や香りを予測するモデルを構築する。これにより、熟成途中でも最終的な品質を予測し、必要に応じてプロセスの微調整を行うことが可能になる。 - 品質検査の自動化:

ボトリングラインにおいて、画像認識AIを活用することで、瓶のラベルの貼り付け位置のズレや印字ミス、あるいは製品内の微小な異物混入などを高速かつ高精度で自動検査する。これにより、検査の精度向上と省人化を両立できる。

サプライチェーン・需要予測

AIは、サプライチェーン全体の効率を最大化し、欠品や過剰在庫のリスクを最小化する。

- 高精度な需要予測:

過去の販売実績データに加え、天候、季節、主要なイベント(スポーツ大会、祝祭日など)、さらにはSNS上のトレンドといった多様な外部データを統合的に分析することで、AIは従来の手法よりもはるかに高精度な需要予測を行う。これにより、製品ごと、地域ごと、チャネルごとの需要をピンポイントで予測し、生産計画の精度を飛躍的に向上させる。 - 在庫配置と物流ルートの最適化:

AIによる高精度な需要予測に基づき、全国の倉庫や物流センターにどの製品をどれだけ配置すべきかを最適化する。また、リアルタイムの交通情報や燃料コストを考慮し、配送トラックの最適なルートを計算することで、物流コストの削減と配送時間の短縮を実現する。

マーケティング・営業

AIは、マスマーケティングから、顧客一人ひとりに最適化された「ハイパー・パーソナライゼーション」への移行を可能にする。

- パーソナライズド・レコメンデーション:

D2Cサイトや公式アプリで収集した顧客の購買履歴、閲覧履歴、評価などの行動データをAIが分析。「この赤ワインを購入したあなたには、こちらのチーズとのペアリングがおすすめです」「あなたが好きなIPAの新作が出ました」といった形で、一人ひとりの嗜好に合わせた商品やコンテンツを推薦する。これにより、顧客エンゲージメントと購買転換率の向上が期待できる。 - デジタル広告のターゲティング最適化:

AIを活用して、広告の成果をリアルタイムで分析し、どのような属性の顧客に、どの広告クリエイティブを、どのタイミングで表示すれば最も効果が高いかを自動で学習・最適化する。これにより、広告費用のROI(投資対効果)を最大化する。 - AIチャットボットによる顧客対応:

ウェブサイトにAIチャットボットを導入し、24時間365日、顧客からの問い合わせ(商品の詳細、在庫確認、おすすめのペアリングなど)に自動で対応する。これにより、顧客満足度の向上と、カスタマーサポート業務の効率化を同時に実現する。

| バリューチェーン段階 | AIの具体的応用例 | 期待される効果 | 導入状況・将来性 |

|---|---|---|---|

| R&D・新商品開発 | SNS・レビュー解析による消費者ニーズ抽出、原材料配合シミュレーション | 開発期間の短縮、ヒット商品の確率向上、開発コスト削減 | 一部大手で導入開始(例:キリン)。今後、競争の核となる領域。 |

| 製造・品質管理 | センサーデータに基づく発酵・熟成プロセスの最適制御、画像認識による品質検査 | 品質の安定化・向上、生産効率の向上、匠の技の形式知化 | 実証実験段階。スマートブリュワリー/ディスティラリーとして普及の可能性大。 |

| サプライチェーン | 天候・イベント等を統合した高精度な需要予測、在庫・物流ルートの最適化 | 欠品・過剰在庫の削減、物流コストの削減、キャッシュフローの改善 | 多くの業界で導入が進んでおり、酒類業界でも適応が急務。 |

| マーケティング・営業 | 購買履歴に基づくパーソナライズド・レコメンデーション、広告ターゲティング最適化 | 顧客エンゲージメント向上、購買転換率向上、マーケティングROI最大化 | EC/D2C先進企業では常識。全社的なデータ基盤整備が鍵。 |

導入の障壁と課題

AIの導入は技術的な側面だけでなく、組織文化や人材といった側面にも大きな課題を抱えている。

- 組織文化との融合: 伝統的に「匠の技」や「勘」といった職人的な経験知を重視してきた組織文化と、データドリブンなAIのアプローチをいかに融合させるかが最大の課題である。AIを「職人の仕事を奪うもの」ではなく、「職人の能力を拡張するもの」として位置づけ、現場の理解と協力を得ることが不可欠である。

- データ収集基盤の整備: AIの性能は学習データの質と量に大きく依存する。製造工程やサプライチェーン、顧客行動に関するデータを、分断されずに一元的に収集・管理できるデータ基盤の構築が、AI活用の前提条件となる。

- AI人材の不足: AIモデルを構築・運用できるデータサイエンティストや、ビジネス課題をAIで解決する道筋を描けるAIプランナーといった専門人材は、業界を問わず引く手あまたである。これらの人材をいかに獲得・育成するかが、企業のAI活用能力を左右する。

- 投資対効果(ROI)の可視化: AI導入には多額の初期投資が必要となるが、その効果が短期的に現れにくい場合も多い。ROIをいかに可視化し、経営層の継続的なコミットメントを得るかが、プロジェクトを成功に導くための重要なポイントとなる。

第9章:主要トレンドと未来予測

業界の未来を形作るいくつかの重要なトレンドは、すでにその萌芽を現しており、今後5年から10年で主流となる可能性が高い。

NoLo市場のメインストリーム化

NoLo製品は、もはや単なるアルコール市場の「補完的」な存在ではない。IWSRの予測によれば、ノンアルコールビールは2025年までに世界で2番目に大きなビールカテゴリーに成長する見込みであり 11、これはNoLoが市場の主要セグメントへと進化しつつあることを明確に示している。このトレンドは、健康志向という不可逆的な社会変化に支えられており、一過性のものではない。今後は、ビールテイスト飲料だけでなく、ノンアルコールワイン、スピリッツ、RTDなど、あらゆるカテゴリーで高品質なNoLo製品が拡充され、消費者の選択肢はさらに多様化するだろう。企業にとっての課題は、NoLo製品が既存のアルコール製品の需要を奪う「カニバリゼーション」を管理しつつ、新たな飲用オケージョンを創出することで、市場全体のパイをいかに拡大できるかという点にある。

RTD市場の進化と多様化

RTD(Ready to Drink)市場は、利便性を武器に急成長を遂げてきたが、今後はさらなる進化と多様化が見込まれる。ハードセルツァーのブームは一巡したが、それに代わり、より本格的な味わいを求める消費者のニーズに応える、スピリッツをベースとしたプレミアムなカクテルやロングドリンクが成長を牽引している 3。さらに、健康志向を反映した低アルコール・低糖質・自然由来のフレーバーといった付加価値を持つ製品や、特定の食事とのペアリングを想定した製品など、RTD市場はより洗練され、細分化された市場へと進化していくと予測される。

サステナビリティの収益化

環境への配慮は、もはや企業の社会的責任(CSR)の範疇に留まらない。消費者の環境意識の高まりを受け、サステナビリティは重要な購買決定要因(KBF)となりつつある。リジェネラティブ農業(環境再生型農業)で栽培されたブドウや大麦を使用した製品、輸送時のCO2排出量を削減する軽量ボトル、再生可能エネルギーで運営されるカーボンニュートラルな醸造所といった取り組みは、企業のブランドイメージを向上させるだけでなく、価格プレミアムを正当化する根拠となりうる 40。今後は、これらの環境価値をいかに効果的に消費者に伝え、実際の購買行動、ひいては企業の収益に結びつけられるかが、戦略上の重要なテーマとなる。

業界再編とM&Aの加速

市場が成熟し、競争が激化する中で、業界再編の動きはさらに加速すると考えられる。特に、大手グローバル企業による、有望な新興ブランドのM&Aが活発化するだろう。買収の主なターゲットは以下の通りである。

- クラフトブランド: 特定の地域や顧客セグメントで強いファンを持つ、独自性の高いクラフトブルワリーやディスティラリー。大手は、自社にない革新的な製品ポートフォリオとブランドストーリーを獲得できる。

- NoLo専門ブランド: 急成長するNoLo市場で先行している専門ブランド。大手は、NoLo製品の開発ノウハウと、健康志向の強い顧客基盤を迅速に手に入れることができる。

- D2Cプラットフォーム企業: 顧客との直接的な接点とデータを保有するD2C企業。大手は、デジタルマーケティング能力と新たな販売チャネルを一挙に獲得できる。

これらのM&Aは、大手企業が自社の弱点を補完し、新たな成長ドライバーを獲得するための重要な戦略的手段となる。

第10章:主要プレイヤーの戦略分析

業界をリードする主要プレイヤーは、構造変化の波にそれぞれ異なる戦略で対応しようとしている。各社の強み、弱み、そして戦略の方向性を比較分析する。

グローバル・コングロマリット

- Diageo (ディアジオ):

- 戦略: スピリッツ(特にスコッチウイスキー、テキーラ)とビール(ギネス)におけるプレミアムおよびスーパープレミアムセグメントに経営資源を集中。強力なブランドポートフォリオを武器に、高い利益率を維持する戦略。

- 強み: Johnnie Walker, Smirnoff, Tanqueray, Don Julio, Guinnessといった世界的に認知されたアイコンブランド群。グローバルに展開された強力な流通網。高い収益性。

- 弱み: ビール事業の比率が相対的に低く、RTD市場での対応が他社に比べてやや遅れた側面がある。

- NoLo/D2C戦略: ノンアルコール版のGuinness 0.0やTanqueray 0.0%を投入し、既存ブランド資産を活用したNoLo市場への展開を強化 49。D2Cについては、Malts.comなどを通じて限定品の販売を行っているが、まだ限定的。

- M&A動向: プレミアムスピリッツ、特にテキーラ(Casamigosの買収など)やジンにおいて、ポートフォリオを強化するための買収に積極的。

- Anheuser-Busch InBev (アンハイザー・ブッシュ・インベブ):

- 戦略: ビール事業における世界最大のプレイヤーとして、規模の経済を追求。Budweiser, Corona, Stella Artoisといったグローバルブランドと、各地域でのローカルブランドを組み合わせたポートフォリオを展開。近年はビール以外の分野(Beyond Beer)にも注力。

- 強み: 他を圧倒する生産・販売規模と、それによるコスト競争力。世界中に張り巡らされた物流ネットワーク。

- 弱み: 主力であるマス市場向けビールが、クラフト化と健康志向の逆風に最も晒されている。2023年の米国でのBud Lightを巡る不買運動は、ブランドマネジメントの難しさを示した。

- NoLo/D2C戦略: ノンアルコールビールのBudweiser Zeroなどを展開。D2Cプラットフォーム「BEES」をグローバルに展開し、BtoB(小売店向け)のデジタルトランスフォーメーションを強力に推進している。

- M&A動向: 過去にSABミラーの買収など超大型案件を手掛けてきたが、近年は負債削減を優先し、大規模なM&Aは抑制的。

- Pernod Ricard (ペルノ・リカール):

- 戦略: 「 convivialité(コンヴィヴィアリテ、共生の精神)」を掲げ、分散型(decentralized)の経営モデルを特徴とする。スピリッツとワインに特化し、各市場の特性に合わせたブランド育成を行う。

- 強み: Absolut(ウォッカ)、Jameson(アイリッシュウイスキー)、Martell(コニャック)、Chivas Regal(スコッチ)など、多様なカテゴリーにわたる強力な国際的ブランドポートフォリオ。特にアジア市場に強い。

- 弱み: ビール事業を持たないため、市場最大のカテゴリーでのプレゼンスがない。

- NoLo/D2C戦略: ワインやスピリッツのノンアルコール版を開発。D2Cについては、オンラインブティック「Drinks&Co」を運営し、消費者との直接的な関係構築を目指している。

- M&A動向: ポートフォリオのプレミアム化に資する、クラフトスピリッツやアメリカンウイスキーなどの買収に意欲的。

- Heineken (ハイネケン):

- 戦略: グローバルなプレミアムビールブランドとしてのHeinekenを中核に据えつつ、各地域でのローカルブランドも重視。「EverGreen」戦略を掲げ、成長、収益性、サステナビリティのバランスを追求。

- 強み: 世界で最も国際的なビールブランドであるHeinekenのブランド力。NoLo市場への早期参入(Heineken 0.0)。

- 弱み: スピリッツ事業が弱く、高収益カテゴリーでの成長機会を逸している可能性がある。

- NoLo/D2C戦略: Heineken 0.0でノンアルコールビール市場を世界的にリード 50。BtoBのECプラットフォーム「eazle」をグローバルに展開し、デジタル化を推進している 51。

- M&A動向: アジアやアフリカといった成長市場でのプレゼンスを拡大するための、地場ビールメーカーの買収などに注力。

国内大手メーカー

- アサヒグループHD:

- 戦略: 「スーパードライ」を中核とする国内事業の収益性を確保しつつ、海外M&Aで獲得したプレミアムブランド(Peroni, Asahi Super Dryのグローバル展開など)を成長ドライバーとする。営業利益率は約9% 17。

- NoLo/プレミアム戦略: ノンアルの「ドライゼロ」に加え、微アル(ビアリー)という新カテゴリーを創造。プレミアム帯では欧州ブランドに加え、「スーパードライ 生ジョッキ缶」で新たな体験価値を提案。

- デジタル/D2C戦略: D2Cチャネルとして「ASAHI Happy Project」などを展開するが、まだ小規模。

- キリンHD:

- 戦略: 「CSV(Creating Shared Value)」経営を掲げ、酒類・飲料事業に加え、医薬・ヘルスサイエンス事業を成長の柱とする。営業利益率は約5%と他社比で低いが、これは事業構成の違いによる 18。

- NoLo/プレミアム戦略: ノンアル「グリーンズフリー」や、機能性表示食品である「カラダFREE」など、健康軸での展開を強化。クラフトビールでは子会社のヤッホーブルーイングが市場を牽引し、自社でも「スプリングバレー」を展開。

- デジタル/D2C戦略: 会員制生ビールサービス「キリン ホームタップ」で、サブスクリプション型のD2Cモデルを確立。

- サントリーHD:

- 戦略: 国内の酒類・飲料事業で確固たる地位を築きつつ、ビーム社買収により獲得したウイスキー事業(Beam Suntory)をグローバルな成長エンジンとする。非上場企業。

- NoLo/プレミアム戦略: ノンアル「オールフリー」が市場をリード。プレミアム帯では、山崎や響といったジャパニーズウイスキーが世界的に高い評価を得ており、ブランド価値を最大化する戦略。

- デジタル/D2C戦略: ECサイトでの限定品販売や情報発信に注力。

- サッポロHD:

- 戦略: 主力のビール事業(ヱビス、黒ラベル)に集中し、ブランド価値の向上を図る。不動産事業が収益の安定に貢献。

- NoLo/プレミアム戦略: プレミアムビール「ヱビス」ブランドの強化に注力。NoLoでは「サッポロ プレミアムアルコールフリー」などを展開。

- デジタル/D2C戦略: オンラインショップでの限定品販売が中心。

新興勢力・注目企業

- ヤッホーブルーイング:

- 「よなよなエール」で日本のクラフトビール市場を切り開いたパイオニア。熱狂的なファンコミュニティを形成する独自のマーケティング戦略と、D2Cチャネル(「よなよなの里」)での成功が特徴 52。大手メーカーとは一線を画すブランド構築の手法は、業界全体のベンチマークとなっている。

- NoLo専門ブランド:

- 英国のSeedlip(ノンアルコールスピリッツ)に代表されるように、アルコールを一切含まないことを前提に、ハーブやボタニカルの組み合わせで複雑な大人の味わいを実現するブランド。従来の酒類メーカーの発想にとらわれない製品開発とブランディングで、新たな市場を創造している。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、今後5年から10年の市場で勝ち抜くための戦略的な意味合い(So What?)を明らかにし、具体的な行動計画を提言する。

勝者と敗者を分ける決定的要因

今後5年から10年で酒類業界の勝者と敗者を分けるのは、以下の3つの能力である。

- ポートフォリオの変革能力:

伝統的なアルコール製品への依存から脱却し、NoLo、低アルコール、RTD、プレミアムスピリッツといった成長領域へ、いかに迅速かつ大胆に経営資源を再配分できるか。市場の変化を脅威と捉えず、新たな飲用オケージョンを創造する機会と捉える視点が不可欠である。敗者は、縮小するマス市場のシェア維持に固執し、変革のタイミングを逸する企業となるだろう。 - 顧客との直接的な関係構築能力:

卸・小売を介した間接的な関係から、D2CやSNSを通じて顧客と直接つながり、そのデータを資産として活用できるか。顧客のインサイトをリアルタイムで製品開発やマーケティングに反映させるアジャイルな組織能力が求められる。敗者は、依然としてマス広告と流通網の力に頼り、顧客の顔が見えないまま事業を続ける企業となる。 - 「匠の技」と「AI」の融合能力:

長年培ってきた醸造・蒸留技術という無形資産を、AIを用いて形式知化・最適化し、さらなる品質向上と効率化を実現できるか。伝統を尊重しつつも、データドリブンな意思決定を組織文化に根付かせることができなければ、グローバルな競争で優位性を維持することは困難になる。敗者は、過去の成功体験に囚われ、テクノロジーの導入に抵抗する企業となる。

機会(Opportunity)と脅威(Threat)

直面する主要な機会と脅威は以下の通りである。

- 機会(Opportunity):

- NoLoによる市場拡大: 健康志向を追い風に、これまでアルコールが飲まれなかった飲用オケージョン(ランチ、仕事中、運動後など)を開拓し、新たな収益源を確立する。

- プレミアム化による収益性向上: 消費者の「量より質」へのシフトを捉え、高付加価値なプレミアム・クラフト製品の比率を高めることで、市場全体の数量が伸び悩む中でも利益成長を実現する。

- D2Cによるデータ資産の構築: 顧客データを直接収集・分析し、パーソナライズされた製品・サービスを提供することで、顧客生涯価値(LTV)を最大化する。

- 発展途上市場での成長: 経済成長が著しいアジア、中南米市場において、自社の強力なブランドポートフォリオを展開し、新たな市場シェアを獲得する。

- 脅威(Threat):

- 既存主力製品の需要減退: 成熟市場におけるアルコール離れにより、屋台骨であるマス市場向けビールなどの主力製品が構造的な需要減少に直面する。

- 新興勢力による市場侵食: 俊敏なクラフトメーカーやD2Cブランドが、特定のニッチ市場で顧客の心を掴み、少しずつ市場シェアを奪っていく「千の切り傷による死(Death by a thousand cuts)」のリスク。

- 大手小売の交渉力増大: 小売業者のプライベートブランド(PB)攻勢により、ブランド価値が毀損され、利益率が圧迫される。

- コスト構造の悪化: 気候変動による原材料価格の高騰や、物流費・エネルギーコストの上昇が、恒常的に利益を圧迫する。

戦略的オプションの提示と評価

上記の分析に基づき、取りうる3つの戦略的オプションを提示する。

| 戦略オプション | 概要 | メリット | デメリット・リスク | 成功確率(評価) |

|---|---|---|---|---|

| オプションA:アグレッシブNoLo展開 | 経営資源をNoLo事業に大きくシフト。NoLo専門の新ブランド立ち上げや、関連企業のM&Aを積極的に行う。 | ・急成長市場の主導権を握れる ・健康志向というメガトレンドに合致 ・新たな顧客層を獲得できる | ・既存アルコール事業とのカニバリゼーション ・NoLo市場の収益性がまだ不透明 ・ブランド構築に多額の先行投資が必要 | 中〜高 |

| オプションB:プレミアムD2Cフォーカス | プレミアム・クラフト製品群を拡充し、D2Cチャネルを主軸に販売。ファンコミュニティ形成に注力する。 | ・高い利益率を確保できる ・顧客データを直接獲得し、LTVを向上 ・強力なブランドロイヤルティを構築 | ・D2C構築・運営に専門知識と投資が必要 ・既存の卸・小売チャネルとの関係悪化リスク ・マス市場ほどの規模は期待できない | 中 |

| オプションC:AI主導のオペレーショナル・エクセレンス | バリューチェーン全体にAIを導入し、徹底的な効率化と最適化を追求。コスト競争力と品質安定性を極める。 | ・既存事業の収益性を大幅に改善 ・データドリブンな意思決定文化を醸成 ・品質と供給の安定性で信頼を獲得 | ・多額の技術投資と長期的な取り組みが必要 ・組織文化の変革が最大の障壁 ・効率化だけでは新たな成長は生まない | 高(ただし、成長戦略との組み合わせが必須) |

最終提言:ハイブリッド戦略「データ駆動型ポートフォリオ変革」

単一のオプションに絞るのではなく、オプションA、B、Cの要素を統合したハイブリッド戦略こそが、最も持続可能かつ高い成長を実現する道であると提言する。

提言戦略:データ駆動型ポートフォリオ変革(Data-Driven Portfolio Transformation)

これは、「何を売るか(ポートフォリオ変革)」と「いかに売るか(チャネル変革)」という2つの変革を、「AI/データ活用(能力変革)」という土台の上で同時に推進する戦略である。

実行に向けた具体的なアクションプラン概要:

- ポートフォリオ変革の実行(〜1年目)

- KPI: NoLo製品の売上構成比(目標:5年後20%)、プレミアム製品の売上構成比(目標:5年後40%)

- アクション:

- 全社横断の「NoLo事業本部」を設立。既存ブランドのNoLo版開発と、Z世代向けの新NoLoブランド開発プロジェクトを同時に始動。

- 不採算の低価格帯製品(特に新ジャンル)のSKU(在庫最小管理単位)を30%削減し、浮いた経営資源をプレミアム・クラフトセグメントに再投資する。

- 有望なクラフトブランドやNoLoブランドを対象とした、M&A専門チームを組成する。

- D2Cチャネルの構築とデータ基盤整備(〜2年目)

- KPI: D2C売上比率(目標:5年後10%)、自社保有の顧客データ数(目標:3年後100万人)

- アクション:

- プレミアム製品に特化した旗艦D2Cサイトを立ち上げる。限定品販売、サブスクリプションモデル、オンラインテイスティングイベントなどを実施。

- CDP(カスタマー・データ・プラットフォーム)を導入し、D2C、公式アプリ、キャンペーン応募などで得られる顧客データを一元管理する基盤を構築する。

- デジタルマーケティングとデータ分析を担う「デジタル本部」を新設し、外部から専門人材を積極的に採用する。

- AI導入の推進(〜3年目以降)

- KPI: AIによる需要予測精度(目標:+20%向上)、製造コスト削減率(目標:-5%)

- アクション:

- まずはマーケティング領域での需要予測と、主要工場の製造プロセス最適化にAI導入のパイロットプロジェクトを開始する。

- パイロットプロジェクトの成果を評価し、成功モデルを全社に横展開するためのロードマップを策定する。

- 全社員を対象としたデータリテラシー向上研修を実施し、データドリブンな組織文化への変革を促す。

必要リソース:

- 投資: 今後5年間でXXX億円の戦略投資枠を設定(内訳:M&A、D2Cプラットフォーム構築、AI/ITインフラ)。

- 人材: デジタルマーケター、データサイエンティスト、EC運営責任者など、外部からXX名の専門人材を採用。既存社員のリスキリングプログラムを強化。

- 組織: CEO直轄の「DX推進室」を設置し、事業部門の壁を越えて変革を強力に推進する体制を構築する。

この戦略を実行することで、構造変化の波を乗りこなし、単なる酒類メーカーから、多様な飲用オケージョンに最適な価値を提供する「データ駆動型飲料カンパニー」へと進化し、未来の市場における確固たるリーダーの地位を築くことができる。

第12章:付録

引用文献

- Global Alcoholic Drinks Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/alcoholic-drinks-market-size/global

- Alcoholic Drinks Market Size, Share & Growth Report, 2030, https://www.grandviewresearch.com/industry-analysis/alcoholic-drinks-market-report

- Developing markets key to future TBA growth after lacklustre 2024 …, https://www.theiwsr.com/insight/developing-markets-key-to-future-tba-growth-after-lacklustre-2024/

- 世界のアルコール飲料市場:ビール、ワイン、スピリッツ、その他(2025年~2030年), https://www.marketresearch.co.jp/insights/alcoholic-beverages-market-mordor/

- Alcoholic Beverages Market Size, Share, Trends & Growth Report …, https://www.mordorintelligence.com/industry-reports/alcoholic-beverages-market

- The United States Alcoholic Drinks Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/alcoholic-drinks-market/united-states

- China Alcoholic Drinks Market Size & Outlook, 2024-2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/alcoholic-drinks-market/china

- Europe Alcoholic Beverage Market Size & Share Analysis – Growth Trends and Forecast (2025 – 2030), https://www.mordorintelligence.com/industry-reports/europe-alcoholic-beverage-market

- 酒類市場に関する調査を実施(2023年) | ニュース・トピックス …, https://www.yano.co.jp/press-release/show/press_id/3441

- 酒レポート 令和7年7月 – 国税庁, https://www.nta.go.jp/taxes/sake/shiori-gaikyo/shiori/2025/pdf/0002.pdf

- IWSR forecasts $34bn beverage alcohol growth by 2034 – Drinks International, https://drinksint.com/news/fullstory.php/aid/11763/IWSR_forecasts_$34bn_beverage_alcohol_growth_by_2034.html

- (PDF) What drives On- versus Off-Trade Beer Consumption? A Regional and Global Panel Analysis of 97 countries’ – ResearchGate, https://www.researchgate.net/publication/376369085_What_drives_On-_versus_Off-Trade_Beer_Consumption_A_Regional_and_Global_Panel_Analysis_of_97_countries’

- On-Trade vs. Off-Trade: A Quick Guide to Alcohol Sales Channels – Tap’in 3PL, https://www.tapin3pl.com/blog/on-trade-vs-off-trade

- Alcoholic Beverages Industry to Reach USD 2.2T by 2030 as Premiumization and Policy Shifts Drive Growth, Says Mordor Intelligence – PR Newswire, https://www.prnewswire.com/news-releases/alcoholic-beverages-industry-to-reach-usd-2-2t-by-2030-as-premiumization-and-policy-shifts-drive-growth-says-mordor-intelligence-302573090.html

- The World Market for Alcoholic Drinks | Market Research Report – Euromonitor International, https://www.euromonitor.com/the-world-market-for-alcoholic-drinks/report

- Alcohol consumption per capita Comparison – The World Factbook – CIA, https://www.cia.gov/the-world-factbook/field/alcohol-consumption-per-capita/country-comparison/

- Operating Margin – Asahi Group Holdings Ltd (TSE:2502) – Alpha Spread, https://www.alphaspread.com/security/tse/2502/profitability/ratio/operating-margin

- Kirin Holdings Operating Margin 1995-2025 | KNBWY – Macrotrends, https://www.macrotrends.net/stocks/charts/KNBWY/kirin-holdings/operating-margin

- 2023年10月 お酒の税率が変更されます, https://kosuga-cpa.jp/blog/4627

- 酒類CMの自主規制 「アニメ」「25歳以下」「ゴクゴク」はNG – NEWSポストセブン, https://www.news-postseven.com/archives/20170423_513990.html?DETAIL

- 酒類の広告審査委員会は、酒類業8団体で作成した酒類の広告宣伝に関する自主基準の遵守状況等について審議しています。, https://www.rcaa.jp/standard/koukoku.html

- 「ごくごく」はダメ!?お酒、たばこ、オンラインゲームなど他業界の広告規制 – Medinew, https://www.medinew.jp/articles/promotion/campaign/advertising-regulation

- 地酒のネット販売、来年にも規制緩和へ | 酒類販売業免許の申請代行, https://sake-office.com/20141104.html

- 通信販売酒類小売業免許申請の手引 – 国税庁, https://www.nta.go.jp/taxes/sake/menkyo/tebiki/8285.pdf

- プライベートブランド(PB)は最高のブランド戦略である! – T3デザイン, https://t3design.co.jp/blog/256

- ビール値上げでEC販売はどう変わる?影響と対策を解説 | ECデータ …, https://www.nint.jp/blog/liquortax/

- 地域企業における物価高・円安への対応事例について (特別調査) – 財務省, https://www.mof.go.jp/about_mof/zaimu/kannai/202204/tokubetsu.pdf

- 事業等のリスク|株主・投資家情報 – マブチモーター, https://www.mabuchi-motor.co.jp/investor/management/risks.html

- スーパードライも値上げ 円安止まらず、飲食店の仕入れにも大きな影響| RESTA[レスタ], https://inuki-ichiba.jp/resta/inshokuten-kakaku2/

- 今、Z世代が求める「ビール」とは?【ビール消費に関する実態調査】 – note, https://note.com/macromill/n/n65ce10d991c7

- 「Z世代の5割以上はお酒を飲む」調査結果が発表、飲み会に対する考えは二極化 – TABI LABO, https://tabi-labo.com/311799/mery-genz-alcholdrinkfrequencysurvey

- 今人気のノンアルコールワインとは?どのようにつくられているの?, https://nihonwine.jp/enjoy-nihon-wine/non-alcoholic-wine/

- 技術用語解説77『脱アルコール製法(De-alcoholization process …, https://www.kimoto-proeng.com/keyword/4732

- D2Cプラットフォームサービス「KURAND STUDIO」開設の …, https://kurand.jp/blogs/collaboration/397111853111

- クラフトビールのD2Cブランド「CRAFT X」【業界初】『デジタル主体のクラフトビールカオスマップ』を公開 クラフトビール事業の多様化を可視化 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000026.000053318.html

- ビール新商品開発業務の効率化・高度化を実現「醸造匠AI」に「レシピ探索機能」を追加し, https://www.mri.co.jp/news/press/20210818.html

- ビール新商品開発技術者を支援する「醸造匠AI」のアルゴリズム開発に着手 – 三菱総合研究所, https://www.mri.co.jp/news/press/20170821.html

- 製造業界のブロックチェーンの活用・導入事例を紹介, https://www.enterprise-blockchain.net/example/manufacturing-blockchain.html

- NFCタグとブロックチェーン技術でワインのブランドを守るトレーサビリティを実現, https://blockchain-biz-consulting.com/media/everledger/

- サステナビリティ | エノテカ株式会社 | コーポレートサイト, https://www.enoteca.jp/sustainability/

- マテリアリティ:責任ある飲酒|サステナビリティ – アサヒグループホールディングス, https://www.asahigroup-holdings.com/sustainability/alcohol/

- 日本におけるPBの展開状況とPBに 対する消費者意識・態度の変化, https://www.dei.or.jp/aboutdei/staff_pdf/shigedomi03.pdf

- 躍進するPBブランド|キギョケン 世界の企業研究 – note, https://note.com/joyous_sayyou/n/ne6e578ecaafc

- イオンのPB「プレミアム生ビール」の製造をサッポロが受注、待ち受ける“負のスパイラル”, https://diamond.jp/articles/-/299067

- RICE株式会社 – デジタルマーケティングと海外進出支援, https://rice-inc.co.jp/

- 清酒製造業における 雇用構造の変化と生産効率性 – 東京農業大学リポジトリ, https://nodai.repo.nii.ac.jp/record/180/files/KJ00004074199.pdf

- 杜氏の年収はどれくらい?仕事内容や資格、キャリアパスも徹底解説 – アンカーマン, https://anchorman-inc.tokyo/toji_income

- 杜氏の年収と仕事内容とは?高収入を得るためのキャリアパス | pairing(ペアリング)マガジン, https://pairing-job.jp/content/tozi-nensyu/

- Annual Report 2023 | Diageo, https://www.diageo.com/en/investors/results-reports-and-events/annual-report-2023

- 2024 Heineken NV Annual Report – The HEINEKEN Company, https://www.theheinekencompany.com/sites/heineken-corp/files/2025-02/heineken_n_v_annual_report_2024_final_20feb2025.pdf

- 2023 Heineken NV Annual Report, https://www.theheinekencompany.com/sites/heineken-corp/files/heineken-corp/sustainability-and-responsibility/heineken-n-v-annual-report-2023-final-22feb24.pdf

- 会社の中心にコミュニティ(顧客/ファン)を置く|佐藤 潤 ヤッホーブルーイング – note, https://note.com/junjun_yona/n/n6faa09e90631

- EC成功事例|自社ECを伸ばす秘訣をご紹介 | E-Commerce Magazine – futureshop, https://www.future-shop.jp/magazine/award-interview

- DeepResearch追加指示.txt

- Shifts in moderation strategies for beverage alcohol – IWSR, https://www.theiwsr.com/insight/shifts-in-moderation-strategies-for-beverage-alcohol/

- Five Key Trends Shifting the Beverage Alcohol Market in 2025 – IWSR, https://www.theiwsr.com/insight/five-key-trends-shifting-the-beverage-alcohol-market-in-2025/

- Harnessing the opportunities in a reviving on-trade – IWSR, https://www.theiwsr.com/insight/harnessing-the-opportunities-in-a-reviving-on-trade/

- Alcoholic Beverages Market Size, Share & Trends Forecast by 2033 – Straits Research, https://straitsresearch.com/report/alcoholic-beverages-market

- Spirits – Explore reports – Euromonitor.com, https://www.euromonitor.com/store/explore-reports/alcoholic-drinks/spirits

- Europe Alcoholic Beverage Market | 2019 – 2030 – Ken Research, https://www.kenresearch.com/europe-alcoholic-beverage-market

- アルコール飲料市場 | 市場規模 分析 予測 2025-2030年 【市場調査レポート】, https://www.gii.co.jp/report/ires1806111-alcoholic-beverages-market-by-products-packaging.html

- Global Alcoholic Beverages Market Set to Surpass $2 Trillion by 2030 Amid Shifting Consumer Trends – Vinetur, https://www.vinetur.com/en/2025100391891/global-alcoholic-beverages-market-set-to-surpass-dollar2-trillion-by-2030-amid-shifting-consumer-trends.html

- ワインの世界市場:将来予測 (2025年~2030年) – グローバルインフォメーション, https://www.gii.co.jp/report/ksi1800295-global-wine-market-forecasts-fom.html

- 酒レポート 令和6年6月 – 国税庁, https://www.nta.go.jp/taxes/sake/shiori-gaikyo/shiori/2024/pdf/0002.pdf

- On-trade vs off-trade: What’s the difference? | SharpGrid, https://www.sharpgrid.com/ontrade-insights-eng/on-trade-vs-off-trade-whats-the-difference

- Current and future trends in the consumption, sale and purchasing of alcohol‐free and low‐alcohol products in Great Britain, 2014 to 2023 – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC12215216/

- Navigating the World of Average Liquor Store Profit Margins – Cloud Retailer, https://cloudretailer.com/news/navigating-the-world-of-average-liquor-store-profit-margins/

- What Is the Average Bar Profit Margin? – Toast POS, https://pos.toasttab.com/blog/on-the-line/bar-profit-margin

- What Is The Profit Margin On Alcohol? – BusinessGuide360.com – YouTube, https://www.youtube.com/watch?v=aPrSbyh5U3o

- How Pour Costs and Profit Margins Impact the Profitability of Your Bar – Bartenders Business, https://bartendersbusiness.com/en/articles/insights-1/how-pour-costs-and-profit-margins-impact-the-profitability-of-your-bar-40.htm

- Asahi Group Holdings, Ltd. H1 2025 Financial Results Briefing: Summary of Conference Call (2), https://www.asahigroup-holdings.com/pdf/en/ir/event/presentation/2025_2q_presentation_summary_2.pdf

- Supplementary Financial Summary – Asahi Kasei Corporation, https://www.asahi-kasei.com/ir/library/financial_briefing/pdf/2503supplement.pdf

- Asahi Group Holdings H1 2025 Financial Results | Newsroom, https://www.asahigroup-holdings.com/en/newsroom/detail/20250807-0205.html

- PRESENTATION MATERIALS FOR 2024 CORPORATE RESULTS, https://www.asahigroup-holdings.com/ir_library_file/file/2024_4q_presentation_en.pdf

- Kirin Holdings EBITDA Margin 2010-2025 | KNBWY – Macrotrends, https://macrotrends.net/stocks/charts/KNBWY/kirin-holdings/ebitda-margin

- Management Analysis Of Financial Position, Operating Results, And Cash Flows, https://www.kirinholdings.com/en/investors/finance/analysis/

- OUTPUT – Kirin Holdings, https://www.kirinholdings.com/en/investors/files/pdf/kirinreport2023_05.pdf

- Strategies for Each Business Domain Toward 2027 | Long-Term Management Vision | KIRIN, https://www.kirinholdings.com/en/company/strategy/management_plan/domains/

- Suntory Holdings Limited, https://www.suntory.com/about/financial/pdf/202412.pdf

- Performance Data | Sustainability Data | Sustainability | Suntory Beverage & Food, https://www.suntory.com/softdrink/company/sustainability/data/data.html

- Financial Results for Q2 Year Ending December 31, 2025 – Suntory, https://www.suntory.com/softdrink/ir/library_earnings/upload/2025_2q_shoga_script_e.pdf

- Suntory Holdings Limited Summary of FY2025‐H1 Earnings, https://www.suntory.com/about/financial/pdf/comment_202506.pdf

- Financials | Suntory, https://www.suntory.com/about/financial/

- 2026年にビール系飲料の酒税が統一 ~酒税法改正であなたのお酒代が変わる?, https://www.ht-tax.or.jp/topics/syuzeikaisei-2026/

- 2023年10月から酒税法改正! – 高崎共同計算センター, https://www.tkcc.net/businessblog/9887/

- 2023年10月の酒税法改正とは【306号】 – 税理士法人 中央総研, https://www.cri-nagoya.com/news/2023%E5%B9%B410%E6%9C%88%E3%81%AE%E9%85%92%E7%A8%8E%E6%B3%95%E6%94%B9%E6%AD%A3%E3%81%A8%E3%81%AF%E3%80%90306%E5%8F%B7%E3%80%91/

- 日本とは異なる世界のアルコールのルールと規制の状況|グローバル視点から見た日本の現状は? | 株式会社パイ・アール, https://pai-r.com/column/20250729/

- 一般酒類小売業免許への条件緩和手続の手引 – 国税庁, https://www.nta.go.jp/taxes/sake/menkyo/tebiki/kanwa.pdf

- 酒販免許の規制緩和はいつされた?その背景と影響を解説, https://www.costdown-bebe.com/liquorlicense-deregulation/

- サステナビリティ | 宝ホールディングス株式会社, https://www.takara.co.jp/sustainability/

- アルコール関連問題への取り組み, https://www.suntory.co.jp/company/csr/soc_alcohol/

- Annual Reports | Diageo, https://www.diageo.com/en/investors/results-reports-and-events/annual-reports

- Diageo plc – AnnualReports.com, https://www.annualreports.com/Company/diageo-plc

- Results, reports and presentations | Diageo India, https://www.diageoindia.com/en/investors/financials/results-reports-and-presentations

- Investors | Pernod Ricard, https://www.pernod-ricard.com/en/investors

- FY24 Full-year Sales and Results | Pernod Ricard, https://www.pernod-ricard.com/en/media/fy24-full-year-sales-and-results

- Annual Report 2022/2023 – Pernod Ricard, https://www.pernod-ricard.com/en/media/annual-report-20222023

- FY25 Full-year Sales and Results – Pernod Ricard, https://www.pernod-ricard.com/en/media/fy25-full-year-sales-and-results

- Annual and Half-Year Reports – AB InBev, https://www.ab-inbev.com/investors/annual-and-half-year-reports

- Anheuser-Busch InBev (BUD) Financials – Income Statement, https://stockanalysis.com/stocks/bud/financials/

- ABInBev – AnnualReports.com, https://www.annualreports.com/Company/anheuser-busch-inbev-sa

- Anheuser-Busch Inbev (JSE:ANH) Share Price, News & Information – Listcorp, https://www.listcorp.com/jse/anh/anheuser-busch-inbev

- Results, reports, webcasts & presentations | Heineken Holding N.V., https://www.heinekenholding.com/investors/results-reports-webcasts-presentations

- Heineken N.V. – AnnualReports.com, https://www.annualreports.com/Company/heineken-nv

- ホップの生産量の秘密と世界の動向 – チバニアン兼業農学校, https://chibanian.info/20240504-655/

- ホップの価格、保存、使いわけについて考える, https://japanhop.jp/13360/

- アサヒビールが挑戦した 新市場の開拓と アルファ・ラバルの 脱アルコール技術 | Alfa Laval, https://www.alfalaval.jp/media/stories/beverage-processing/asahi-beer-venture-new-markets/

- 【2025年4月】D2Cブランドの成功事例19選:食品・化粧品など業界別に解説, https://idiom-inc.co.jp/direct-to-consumer-brand/

- 〈売上前期比約3.2倍計画〉革新の一杯、世界へ。AI醸造×720時間の …, https://fundinno.com/projects/630

- プライベートブランドは小売業界の常識になる? – ORANGE POS, https://orange-pos.jp/pos-media/pos/15184.html

- 安くて高品質、米国で活気づく「プライベートブランド」ビール市場 – TABI LABO, https://tabi-labo.com/311703/us-private-beer-brand-market-expanding

- ヤッホー×カンロ 顧客との「直接接点」を生かしたロイヤルティマーケティング, https://www.advertimes.com/20240909/article468956/

- 「D2Cの本質を探る 3日間!」③ヤッホー流・熱狂ファンづくり経営 – セミナー・イベント, https://niigata-ipc.or.jp/seminar_event/12541/

- Z世代にとって飲み会は、多様な楽しみ方で参加する食事会! – 日本インフォメーション, https://www.n-info.co.jp/report/0051

- 【日本酒業界】酒造メーカーの人材採用動向分析レポート 2024-2025|NANAME KIKAKU – note, https://note.com/nanamekikaku/n/nf6ad4c82da94