『渇き』の次へ:体験とデータ、AIが醸成するビール業界の新・生存戦略

インフォグラフィック

スライド資料

ビール業界の研究と戦略

解説動画

第1章:エグゼグティブサマリー

本レポートは、ビール業界が直面する多層的かつ深刻な構造変化を分析し、持続可能な成長を実現するための事業戦略を提言することを目的とする。調査対象は、伝統的ビール、クラフトビール、ノンアルコール/ローアルコール(NOLO)飲料、および関連するサプライチェーンと流通チャネル全般にわたる。

ビール業界は歴史的な岐路に立たされている。消費者の嗜好は劇的に細分化・多様化し、健康志向の高まりと若者のアルコール離れが加速している。これにより、かつて業界の根幹を成した「ラガービールの大量生産・マスマーケティング」という成功方程式は完全に陳腐化した。業界の未来は、もはや生産量や流通網の広さといった「規模の経済」によって決まるのではない。勝敗を分けるのは、「顧客との直接的な関係性(D2C)」「データとAIを活用した超パーソナライゼーション」「サステナビリティを核としたブランド価値の構築」という3つの要素を統合した、新たなビジネスモデルをいかに迅速に構築できるかである。

本分析から導き出された、取るべき事業戦略上の主要な推奨事項は以下の通りである。

- D2C/サブスクリプション事業の戦略的格上げと本格化

既存の卸・小売網を補完する形で、顧客データを直接収集・活用するためのD2Cチャネルを本格的に展開する。これを単なる販売チャネルではなく、ブランド体験の提供、ファンコミュニティの醸成、そして最も重要な顧客データ収集のハブとして戦略的に再定義し、経営資源を重点的に投下すべきである。キリンの「ホームタップ」はその先進事例である 1。 - AIドリブン・バリューチェーンへの転換

バリューチェーンのあらゆる段階でAIの活用を推進する。サッポロビールが導入したAIによる高精度な需要予測 3、キリンビールが実践する醸造プロセスの最適化 5、そして顧客データに基づくパーソナライズド・マーケティング 7 を全社的に展開し、徹底的な効率化と新たな顧客価値の創造を両立させる。 - NOLO市場におけるリーダーシップの確立

NOLO市場を「ビールの代替品」という消極的な位置づけから脱却させ、独立した巨大な成長市場として捉え直す。独自の味覚開発技術と健康志向に訴求するブランドストーリーを武器に、この新市場で圧倒的なリーダーシップを確立するための積極的な研究開発投資とマーケティング投資を実行する。 - 「体験」の収益化モデル構築

製品(モノ)の対価だけでなく、ブランドが提供する体験(コト)からも収益を上げるポートフォリオへと転換する。ブルワリー併設のタップルーム 9、醸造体験ツーリズム、オンラインでのテイスティングイベントなどを通じて、強力なブランドコミュニティを形成し、顧客生涯価値(LTV)を最大化する。

第2章:市場概観(Market Overview)

世界および日本のビール市場規模と予測

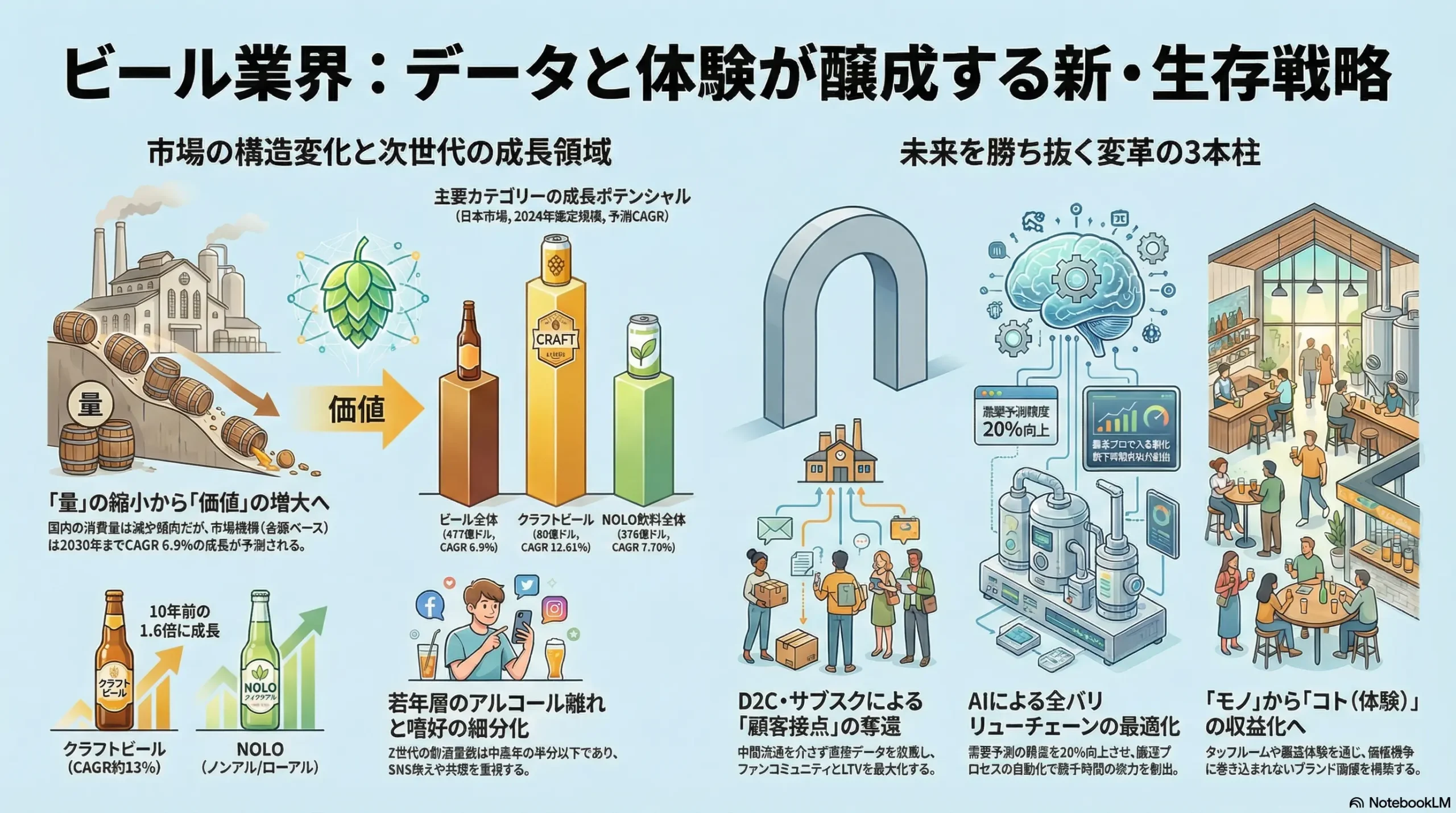

世界のビール市場は、成熟しつつも緩やかな成長が見込まれる。複数の市場調査レポートによると、2024年の市場規模は約8,500億米ドルから8,800億米ドルと推定され、2030年から2032年にかけて1兆ドルから1.1兆ドル超へと成長すると予測されている(年平均成長率(CAGR)は約4-5%) 11。この成長は、アジア太平洋地域など新興国の需要拡大が牽引するものである 12。

一方、日本のビール市場は長期的な縮小トレンドにある。国別の総消費量ランキングでは、2020年まで長年7位を維持していたが、2023年には11位へと順位を落としている 15。しかし、この「量の縮小」とは裏腹に、「価値の増大」という重要な変化が起きている。ある調査では、日本のビール市場規模(金額ベース)は2024年の約477億米ドルから、2030年には715億米ドルへとCAGR 6.9%で成長するという予測も存在する 16。この消費量と市場規模の乖離は、消費者が低価格の発泡酒や新ジャンルから、単価の高い伝統的ビール、特にクラフトビールやプレミアム製品へとシフトしていることを強く示唆している。戦略の軸足を「販売量(シェア)」から「創出価値(利益)」へと完全に移行する必要がある。

カテゴリー別分析

市場の構造変化は、カテゴリー別の成長率に明確に表れている。

- 伝統的ビール(ラガー等): 世界的には依然として最大のセグメントを占めるが 14、日本を含む先進国市場ではシェアを失いつつある。

- クラフトビール: 世界市場はCAGR約10%という高い成長が見込まれ、2030年には2,000億ドルを超える巨大市場に達すると予測されている 17。日本の市場もCAGR 13.14%と極めて高い成長が予測される 21。ただし、ビール市場全体に占めるシェアはまだ1-2%程度に過ぎず、黎明期にあると同時に、巨大な成長ポテンシャルを秘めている 22。

- ノンアルコール/ローアルコール(NOLO)飲料: 世界のノンアルコールビール市場はCAGR 7%前後で成長し、2030年には300億ドルを超える規模に達する見込みである 25。日本のノンアルコール飲料市場全体も同様にCAGR 7-8%台で力強く成長しており、2024年の市場規模は10年前の1.6倍に達している 27。これらはもはやニッチではなく、次世代の主戦場である。

- 発泡酒・第3のビール: 日本特有の税制が生んだカテゴリーであるが、2026年10月に予定されている酒税一本化 31 に向けて、その価格優位性は完全に失われる。今後、伝統的ビールや急成長するRTD(Ready to Drink)への顧客流出が加速することは避けられない。

| 地域/カテゴリー | 2024年 市場規模(推定) | 予測CAGR | 2030-32年 予測市場規模 | 主要データソース |

|---|---|---|---|---|

| 世界 – ビール全体 | 8,511億ドル | 4.07% | 1兆1,674億ドル (2032年) | 13 |

| 世界 – クラフトビール | 1,007億ドル | 10.0% | 1,786億ドル (2030年) | 18 |

| 世界 – NOLOビール | – | 6.42% | 429億ドル (2030年) | 32 |

| 日本 – ビール全体 | 477億ドル | 6.9% | 715億ドル (2030年) | 16 |

| 日本 – クラフトビール | 80億ドル | 12.61% | 234億ドル (2033年) | 33 |

| 日本 – NOLO飲料全体 | 376億ドル | 7.70% | 758億ドル (2033年) | 30 |

流通チャネル別分析

COVID-19パンデミックは消費行動を恒久的に変化させ、「家飲み」需要が定着した。これにより、スーパーマーケットやコンビニエンスストア、ECといった家庭用(オフ-トレード)チャネルの重要性が増大している。特に、メーカーが顧客と直接繋がるD2Cモデルは、新たな成長領域として注目されている 11。

一方で、飲食店やバーなどの業務用(オン-トレード)チャネルは回復傾向にあるものの、その役割は変化している。単なる飲酒の場から、ブルワリー併設のタップルームのように、そこでしか味わえないフレッシュなビールやブランドの世界観といった「特別な体験」を提供する場へと価値の再定義が求められている 10。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー: クラフトビールの多様性、NOLO製品の健康イメージ、体験型消費への価値シフト、新興国における中間層の拡大 11。

- 阻害要因: 若者のアルコール離れ、RTDなど代替品との競争激化、原材料・物流コストの高騰、世界的なアルコール広告・販売規制の強化 12。

業界の主要KPIベンチマーク分析

世界のビール市場は、Anheuser-Busch InBevが圧倒的なシェアを誇り、Heinekenがそれに続く構造となっている 35。日本の国内市場は、アサヒグループホールディングスとキリンホールディングスが僅差で首位を争い、サントリーホールディングス、サッポロホールディングスが追う寡占状態にある 24。各社はビール、発泡酒、新ジャンルでそれぞれ異なる強みを持つ製品ポートフォリオを構築してきたが、前述の酒税改正により、この構造は大きく変化する可能性がある 38。

第3章:外部環境分析(PESTLE Analysis)

ビール業界は、無視できない強力なマクロ環境の変化に晒されている。PESTLEフレームワークを用いてこれらの要因を分析し、戦略的意味合いを考察する。

政治(Politics)

最大の変動要因は、日本の酒税改正である。2020年、2023年、そして2026年の3段階を経て、ビール、発泡酒、新ジャンルの税率が350mlあたり54.25円に一本化される 31。このプロセスは、低価格を武器としてきた発泡酒・新ジャンルの競争力を根本から覆す。これまで税率の制約(例:麦芽使用比率)の中で行われてきた製品開発の前提が崩れるため、大手メーカーは製品ポートフォリオ戦略の抜本的な見直しを迫られる。これは、税率を気にすることなく「味」や「コンセプト」で純粋に勝負する製品開発が可能になる「製品開発の自由化」を意味し、大手メーカーからもクラフトビールのような多様で個性的な製品が登場するイノベーションの起爆剤となり得る。

また、世界的なアルコール広告規制の強化も重要な潮流である。タイのように広告を原則禁止する国も現れており 40、日本でも20歳未満にアピールする表現は自主規制されている 42。これにより、従来のマスマーケティングの効果は相対的に低下し、ブランドストーリーやD2Cを通じた直接的な顧客エンゲージメントの重要性が一層高まる。

経済(Economy)

世界的なインフレは、ビール業界のコスト構造を直撃している。大麦やホップといった原材料価格の高騰に加え、原油価格の上昇と、日本の「2024年問題」に起因するドライバー不足がエネルギー・物流コストを押し上げている 43。寡占市場であるため、これらのコスト上昇分を製品価格へ完全に転嫁することは容易ではなく、利益率を深刻に圧迫する。生産プロセスの自動化や、AIを活用したサプライチェーンの最適化によるコスト削減は、もはや選択肢ではなく、企業の生存をかけた必須課題となっている。

社会(Society)

社会・文化的な変化は、需要構造を根底から変えている。

第一に、健康志向の高まりである。糖質ゼロ・プリン体ゼロといった機能性表示製品への需要に加え、「ソバーキュリアス(Sober Curious)」という言葉に代表されるように、飲酒をしない、あるいは少量しか飲まないライフスタイルが、特にZ世代やミレニアル世代を中心に広がっている 46。20~24歳で「日常的にお酒を飲みたい」と答えた割合は、30~60代の半分以下という調査結果もある 46。これは伝統的ビール市場への直接的な脅威であると同時に、NOLO市場が急拡大する最大の追い風となっている。

第二に、嗜好の多様化と「体験」への価値シフトである。「とりあえずビール」で乾杯する画一的な消費シーンは過去のものとなり、消費者はIPA、スタウトといった多様なフレーバー、製品の背景にあるブランドストーリーへの共感、そしてブルワリー併設のタップルームで得られる特別な「体験」といった、よりパーソナルで付加価値の高いものを求めている 10。SNSによるバイラルヒットが消費を動かす力も無視できない。これらの社会・環境要因は、もはや守りのCSR(企業の社会的責任)ではなく、NOLO市場や体験型サービスといった新たな価値創造の源泉として捉えるべきである。

技術(Technology)

技術革新は、バリューチェーンのあらゆる側面を再定義するポテンシャルを秘めている。

- 醸造技術: AIやセンサーを活用した「スマートブリューイング」は、発酵プロセスの最適化を通じて品質の安定化、醸造時間の短縮、エネルギー効率の向上を実現する 5。また、新しい酵母の開発やフレーバー抽出技術は、製品の多様化を加速させる。

- 流通・販売: D2Cプラットフォーム、サブスクリプションモデル、ECでの高度な鮮度管理技術は、伝統的な卸・小売モデルを介さずに顧客と直接繋がることを可能にし、ビジネスモデルの革新を促す 1。

- パッケージング: サステナビリティへの要請に応える形で、環境配慮型素材への転換が進んでいる。アサヒグループが開発した紙使用量を大幅に削減する「エコパック」や、サッポロビールが採用した国産最軽量のアルミ缶蓋は、CO2排出量とコストの削減、そして環境意識の高い消費者へのアピールという複数の目的を同時に達成する技術革新の好例である 49。

法規制(Legal)

1994年の酒税法改正によるビールの最低製造数量基準の緩和(2,000キロリットルから60キロリットルへ)が、今日のクラフトビール市場の隆盛の礎を築いた 51。今後、さらなる規制緩和や、小規模醸造所を支援する法制度の変更があれば、新規参入がさらに活発化し、市場の多様性が増す可能性がある。また、食品表示法に基づくカロリーやアレルゲン表示の義務化は、健康志向の消費者の製品選択に影響を与える。

環境(Environment)

サステナビリティは、企業の社会的責任から競争戦略の核へとその重要性を増している。

気候変動は、ホップや大麦といった主要原料の品質や収穫量に直接的なリスクをもたらし、原料の安定調達を脅かす 54。また、醸造プロセスにおける大量の水使用と排水管理、製造・輸送プロセスにおけるCO2排出は、環境規制の強化と投資家からのESG評価の両面で、厳格な管理が求められる。アサヒグループのデータでは、製品1キロリットルあたりの水使用量は3.4立方メートルに達する 55。水資源の利用効率改善やカーボンニュートラルな醸造プロセスの実現は、コスト削減に繋がるだけでなく、環境への配慮を重視する消費者のブランドロイヤルティを獲得するための重要な要素となる。容器(缶、瓶)のリサイクル義務も、パッケージ戦略を策定する上での重要な制約条件である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ビール業界の収益構造と競争環境をマイケル・ポーターのファイブフォース分析を用いて評価する。結論として、業界の収益性は複数の強力な圧力に晒されており、特に代替品と買い手の交渉力が構造的な課題となっている。

供給者の交渉力:中程度

供給者の交渉力は要素によって異なる。高品質な麦芽や、クラフトビールで多用されるシトラ、モザイクといった特定品種の希少ホップの生産者は、代替が困難であるため一定の交渉力を持つ 56。一方で、ビール業界の主要なパッケージであるアルミ缶やガラス瓶の供給は、世界的に見るとボール社、クラウン社、日本では東洋製罐といった少数の巨大企業による寡占市場であり、これらの製缶・製瓶メーカーはビールメーカーに対して比較的強い価格交渉力を有している 57。

買い手の交渉力:強い

買い手の交渉力は極めて強い。イオンやセブン&アイ・ホールディングスに代表される大手小売チェーンは、その巨大な販売力を背景に、ビールメーカーに対して厳しい価格交渉や販促協力金の要求、さらには自社ブランド製品(PB)の開発圧力をかけることができる 58。また、消費者の視点では、特に大手メーカーが製造する伝統的なラガービール間での味覚的な差別化は限定的であり、ブランドへの忠誠心も高くないため、価格やキャンペーンに応じて容易にブランドを乗り換える。スイッチングコストは極めて低いと言える。

新規参入の脅威:中〜高程度

新規参入の脅威は、セグメントによって大きく異なる。クラフトビール市場への参入は、1994年の酒税法改正による最低製造数量の規制緩和で促進された 51。しかし、醸造設備の初期投資には数千万円単位の資金が必要であり 60、品質の安定化、そして何よりも販路の確保が大きな障壁となるため、参入障壁は依然として低くはない。

一方で、NOLO市場やD2Cプラットフォームには、既存のビール業界の常識にとらわれない異業種(大手食品・飲料メーカー、健康食品会社、IT企業など)からの参入が相次ぐ可能性がある 63。彼らは既存の流通網やブランド資産を持たない代わりに、デジタルマーケティングや顧客データ活用のノウハウを武器に、新たなビジネスモデルで競争を仕掛けてくる可能性があり、その脅威度は高い。

代替品の脅威:高い

代替品の脅威は、ビール業界が直面する最も深刻な課題の一つである。特に、缶チューハイやハイボール缶に代表されるRTD(Ready to Drink)市場は、その手軽さ、フレーバーの多様性、そしてビール類に比べて(現行税制では)比較的安価であることから、若者層を中心にビール市場の顧客を奪い続けている。日本のRTD市場は2015年から2024年にかけて市場規模が194%に増加するなど、驚異的な成長を遂げている 66。

その他、ワイン、日本酒、ハイボールなども常に競合関係にある。さらに、NOLO市場においては、機能性飲料や炭酸水、茶系飲料といったソフトドリンク全般が直接の競合となり、競争はさらに激化する。競争相手はもはや他のビール会社だけではない。「消費者の可処分所得と時間を奪い合う全ての飲料・体験」が競合であるという認識のもと、戦略を再構築する必要がある。

業界内の競争:極めて強い

日本のビール市場は、アサヒ、キリン、サントリー、サッポロの大手4社による寡占状態が長年続いており、各社は莫大なマーケティング費用を投下して熾烈なシェア争いを繰り広げている 37。この競争は、しばしば価格競争に陥り、業界全体の収益性を圧迫する要因となっている。

近年、この構図にクラフトビールメーカーという新たなプレイヤーが加わった。数多くの小規模ブルワリーが、大手とは異なる独自性と多様性を武器に市場に参入している。両者は競争関係にある一方で、大手メーカーが有望なクラフトブルワリーを買収・提携する動きも活発化している。例えば、サッポロビールによる米クラフト大手ストーン・ブリューイングの買収 67 や、キリンホールディングスによる米ニュー・ベルジャン・ブルーイングの買収 68、ブルックリン・ブルワリーとの資本業務提携 69 などが挙げられる。これは、大手メーカーが自社だけでは対応しきれない消費者の多様なニーズに対し、M&Aを通じてイノベーションとブランドポートフォリオを外部から取り込む「エコシステム形成」という新たな競争戦略を模索していることを示している。

第5章:サプライチェーンとバリューチェーン分析

ビール業界の競争優位性の源泉は、伝統的なサプライチェーンの効率化から、顧客データを起点とする新たなバリューチェーンの構築へと大きくシフトしている。

サプライチェーン分析

伝統的なビール業界のサプライチェーンは、「原材料調達(ホップ、大麦、水) → 醸造 → 充填・パッケージング → 物流 → 卸売 → 小売/飲食店」という直線的で多段階の構造を持つ。この構造は、いくつかの深刻な課題に直面している。

- 調達リスクの増大: 気候変動は、ビールの品質を左右するホップや大麦の収穫量や品質に直接的な影響を及ぼし、安定調達を脅かすリスクとなっている 54。特定の希少ホップへの依存度が高いクラフトビールにとっては特に深刻な問題である。

- コスト上昇圧力: 地政学リスクや原油価格の高騰は、製造におけるエネルギーコストや製品輸送の物流コストを継続的に押し上げている 43。

- 非効率性と情報の分断: メーカー、卸売、小売という多段階の流通構造は、中間マージンによるコスト増、過剰在庫のリスク、そして何よりもメーカーと最終消費者との間の情報分断を生み出している。メーカーは「誰が、なぜ自社の製品を買ったのか」という最も重要な顧客データを直接把握することが困難であった。

この伝統的サプライチェーンの課題を根本から解決する可能性を秘めているのが、D2C(Direct-to-Consumer)モデルである。ブルワリーがECサイトやサブスクリプションサービスを通じて消費者に製品を直接届けることで、中間マージンを削減し、リードタイムを短縮するだけでなく、これまでブラックボックスだった顧客の購買データ(年齢、性別、居住地、購買頻度、併買商品など)を直接、リアルタイムに収集することが可能になる 7。

バリューチェーン分析

D2Cモデルの台頭と消費者ニーズの変化は、業界のバリューチェーン、すなわち価値がどこで生み出されるかを劇的に変化させている。価値の源泉は、もはや「安定した大量生産・大規模マーケティング」といった伝統的な強みから、以下の領域へと明確にシフトしている。

- 研究開発(R&D): 価値創造の起点が、より上流のR&Dへと移行している。特に、アルコール感を損なわずに美味さを実現するNOLO製品の味覚開発や、多様なフレーバーを生み出すための酵母バンクの拡充と醸造技術の革新が、競争優位を築く上で極めて重要となっている。

- ブランドストーリー構築: 消費者は単に製品の機能的価値(味、キレ)だけでなく、その背景にある情緒的価値を求めている。製品開発の哲学、醸造家の情熱、サステナビリティへの貢献といったブランドストーリーを構築し、一貫したコミュニケーションを通じて顧客の共感を呼ぶことが、価格競争から脱却し、強いブランドロイヤルティを築く鍵となる 70。

- 顧客体験(CX)の提供: 価値創造の最終段階は、製品を消費者に届けること(デリバリー)から、顧客との継続的な関係を築くこと(エンゲージメント)へと変化した。ブルワリー併設のタップルームで提供される特別な雰囲気と新鮮なビール 10、自宅で楽しめるサブスクリプションサービスによる新たなビールとの出会い 1、ファンが集うオンライン・オフラインのイベント開催など、製品を取り巻く「体験」そのものが価値の源泉となっている。

この変化は、バリューチェーンの主役が「モノの流れ」から「データの流れ」へと転換したことを意味する。D2Cで収集された顧客データは、新たな製品開発(R&D)のインプットとなり、パーソナライズされたマーケティング(ブランドストーリー構築)を可能にし、より良い顧客体験(CX)の設計に繋がる。この「データ収集→価値創造→データ収集…」という好循環をいかに高速で回せるかが、今後の競争力を決定づける。サプライチェーンはもはや単なるコストセンターではなく、サステナビリティというブランド価値を体現し、D2Cを通じて顧客データを収集する戦略的機能へと進化を遂げつつある。

第6章:顧客需要の特性分析

ビール市場の構造変化を理解するためには、その変化を駆動している顧客需要の特性を深く分析することが不可欠である。消費者の価値観は均質ではなく、複数のセグメントに分かれており、製品選択時に重視する要因(KBF: Key Buying Factor)も大きく変化している。

主要顧客セグメント分析

現代のビール消費者は、単一のモノリス(一枚岩)ではなく、多様な価値観を持つ複数のセグメントに分類できる。

- 年齢層別:

- Z世代(1990年代後半~2010年代序盤生まれ): アルコール離れの傾向が最も顕著な世代 34。飲酒する場合でも、「とりあえずビール」ではなく、少量でも満足度の高いユニークなフレーバーのクラフトビールや、アルコール度数の低い飲料、あるいはノンアルコール飲料を選ぶ傾向が強い。SNSでの見栄えや、ブランドが発信するメッセージ(特にサステナビリティなど)への共感を重視する。「今まで飲んだことのない種類のお酒も試したい」という意欲が他の世代より高く、新しい体験に積極的である 74。

- ミレニアル世代(1980年代~1990年代中盤生まれ): クラフトビール文化やNOLOトレンドの主要な牽引役。健康意識が高く、Z世代と同様に「飲酒を控えたい」と考える層も多い 75。品質やストーリー性を重視し、価格が高くても納得できる価値があれば支出を惜しまない。消費において将来的な価値や費用対効果を意識する傾向もある 76。

- 中高年層: 伝統的なラガービールの主要な支持層。長年親しんだブランドへのロイヤルティが高い一方で、健康診断の結果などを機に、糖質ゼロ・プリン体ゼロといった健康機能性を訴求する製品や、NOLO飲料へシフトする動きも見られる。

- 嗜好別:

- 伝統的ラガー愛好者: キレ、コク、のどごしといった伝統的なビールの味覚を重視する。価格にも比較的敏感。

- クラフトビール愛好家: ホップの香りや苦味(IBU)、フルーティーさ、斬新なフレーバーなど、味の多様性と新規性を追求する。ブルワリーの個性やブランドストーリーを楽しみ、タップルーム巡りなど体験そのものに価値を見出す。比較的高価格帯の製品を許容する 23。

- 健康志向層: アルコールの摂取を避ける、あるいは積極的に減らすことを目的とする。NOLO飲料の主要なターゲット。糖質、カロリー、プリン体、添加物の有無などを厳しくチェックする。

購買決定要因(KBF)の変化

上記のセグメント分析からも明らかなように、ビール類の購買決定要因は大きく変化・多様化している。

| 伝統的KBF | 新規KBF |

|---|---|

| 価格: コストパフォーマンス | 味の多様性・新規性: 香り、苦味、意外な副原料 |

| 味(キレ、コク): 慣れ親しんだ味 | ブランドストーリーへの共感: 醸造哲学、地域貢献 |

| ブランドの信頼感: 大手メーカーの安心感 | 健康面への配慮: 糖質・カロリー、アルコール度数 |

| 入手容易性: どこでも買えること | サステナビリティ: 環境配慮、エシカルな調達 |

| パッケージデザイン: SNS映え、所有する喜び | |

| 体験価値: タップルーム、イベント、コミュニティ |

この変化は、マーケティング戦略の根本的な転換を要求する。マス広告で「キレ」や「コク」を訴求するだけでは、特に若年層や高付加価値市場の顧客には響かない。個々のセグメントが重視するKBF(例えば、クラフトビール愛好家には「希少ホップのストーリー」、健康志向層には「製法由来の自然な味わい」)を捉え、的確なメッセージを届けるパーソナライズされたアプローチが不可欠である。

NOLO(ノンアル/ローアルコール)飲料の消費者インサイト

NOLO飲料の消費者は、単に「アルコールが飲めないから仕方なく」という代替需要から、「積極的にNOLO飲料を選びたい」というポジティブな需要へとシフトしている。彼らがNOLO飲料に求める価値は多岐にわたる。

- アルコール代替: 飲酒ができない状況(運転、妊娠・授乳中、勤務中)でも、ビールテイストを楽しみたいという基本的なニーズ。

- 健康: アルコールの健康への悪影響を避けたい、カロリーや糖質を抑えたいという健康志向に基づく選択。

- リフレッシュ: アルコールによる酩酊感ではなく、炭酸の爽快感やフレーバーによる気分転換を求める。ソフトドリンクの代替としての役割。

- ソーシャルな理由: 飲み会の場で、お酒を飲む人と飲まない人が同じように楽しめる雰囲気作りのための選択。「ソバーキュリアス」層の増加がこの需要を後押ししている 46。

重要なのは、NOLO飲料が「ビールからアルコールを抜いたもの」ではなく、独自の飲用シーンと価値を持つ独立した飲料カテゴリーとして認識され始めていることである 77。パーティーシーンに合う華やかなデザインや、リラックスタイムに合う落ち着いたコンセプトなど、飲用シーンを具体的に提案することが、市場をさらに拡大させる鍵となる。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、企業が保有する内部の経営資源やケイパビリティ(組織的能力)を客観的に評価し、持続的な競争優位の源泉が何かを特定する必要がある。

VRIO分析:持続的な競争優位の源泉は何か?

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて、大手ビールメーカーが伝統的に保有してきた経営資源の有効性を評価する 78。

| 経営資源 | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位性 | 現代における有効性 |

|---|---|---|---|---|---|---|

| 強力な既存ブランド力 | Yes | Yes | Yes | Yes | 持続的競争優位 | 伝統的ビール市場では依然有効。ただし、若年層やクラフト市場への影響力は限定的。 |

| 大規模な生産・物流ネットワーク | Yes | Yes | Yes | Yes | 持続的競争優位 | コスト効率で優位。しかし、多品種少量生産やD2Cモデルへの対応には柔軟性を欠く側面も。 |

| 長年の醸造技術・酵母バンク | Yes | Yes | Yes | Yes | 持続的競争優位 | 品質の安定化と、NOLOやクラフトなど新製品開発の基盤となる最も重要な資産。 |

| 全国的な営業網 | Yes | Yes | No | Yes | 一時的競争優位 | 卸・小売への影響力は強いが、D2Cの台頭により相対的な価値は低下傾向。 |

| 潤沢なマーケティング予算 | Yes | Yes | No | Yes | 一時的競争優位 | マス広告の効果が低下しており、費用対効果が悪化。デジタルへのシフトが急務。 |

分析結果の戦略的意味合い:

大手メーカーの伝統的な強みである「ブランド力」「生産・物流網」「醸造技術」は、依然として持続的な競争優位の源泉であり、特に高品質な製品を安定的に供給する基盤として極めて重要である 81。しかし、「営業網」や「マーケティング予算」といった、マス市場を前提とした強みは、市場の細分化とデジタル化によってその有効性が薄れつつある。

クラフトビールやD2Cの時代においては、これらの既存資源をいかに新しい市場環境に適応させるか、そして、新たに必要となるデータ分析能力、デジタルマーケティング能力、顧客コミュニティ形成能力といった無形のケイパビリティをいかに迅速に組織内に構築できるかが、新たな競争優位を築く鍵となる。

人材動向

求められる人材像は劇的にシフトしている。

- 求められる人材像のシフト:

- 従来型人材: 高品質なビールを安定的に生産する醸造技術者、卸・小売店との関係を構築する営業担当者。

- 創出が求められる人材:

- データサイエンティスト: 顧客データや市場データを分析し、需要予測、新製品開発、マーケティング戦略の意思決定を支援する。

- デジタルマーケター: D2Cサイトの運営、SNSでのファンコミュニティ形成、パーソナライズされたデジタル広告の運用を担う。

- NOLO製品開発者: 味覚科学や新素材に関する知見を持ち、アルコールがなくても満足度の高い飲料を開発する。

- サステナビリティ専門家: サプライチェーン全体の環境負荷を算定・管理し、サステナビリティ戦略を推進する。

- ブルワー(小規模醸造技術者): 多様で実験的なビールを開発し、クラフトビール市場のトレンドをリードする。

- 需要動向と供給ギャップ:

特にデータサイエンティストやデジタルマーケターは、IT業界や他の消費財業界との間で激しい人材獲得競争が起きており、ビール業界内での供給は著しく不足している 84。サントリーがデジタル&テクノロジー領域の専門職採用コースを設けるなど、大手各社は外部からの採用と内部育成を急いでいるが 84、需要に供給が追い付いていないのが現状である。醸造技術者においても、伝統的なラガービールの醸造家だけでなく、多様なスタイルに対応できるクラフトブルワーの需要が高まっている。

労働生産性

コスト競争力の維持と利益率の向上のためには、労働生産性の向上が不可欠である。

- 生産性向上のポテンシャル:

- スマートファクトリー化: 醸造・充填プロセスへのIoTセンサーとAIの導入は、プロセスの自動化と最適化を促進する。キリンビールは、AIを活用したろ過計画システムを全工場に導入し、年間3,000時間以上の時間創出を実現した 5。アサヒビールも「スマートビール工場」の実現を目指している 86。これにより、品質の安定化と省人化を両立させ、生産性を飛躍的に向上させるポテンシャルがある 87。

- 物流の効率化: AIによる高精度な需要予測は、生産計画と在庫管理を最適化し、過剰在庫や欠品のリスクを低減する。サッポロビールはAI需要予測システムの導入により、予測精度を約20%向上させたと報告している 3。また、AIによる配送ルートの最適化や、業界内での共同配送の推進は、物流コストの削減と環境負荷の低減に貢献する 89。

- 大手と小規模ブルワリーの構造的な違い:

大手メーカーは、スマートファクトリー化など巨額の設備投資による資本集約的な生産性向上を追求する。一方、小規模ブルワリーは、柔軟な生産体制と、タップルーム運営など労働集約的ながらも高い付加価値を生み出す体験型サービスによって生産性を確保しようとする。両者の生産性向上のアプローチは根本的に異なる。

第8章:AIがビール業界に与える影響とインパクト(Deep Dive)

人工知能(AI)は、もはや単なる効率化ツールではない。製品開発から顧客との関係構築に至るまで、ビール業界のバリューチェーン全体を根本から変革し、新たな競争優位の源泉となる戦略的基盤である。

製品開発(R&D)

AIは、製品開発のプロセスを「経験と勘」から「データと予測」へと進化させる。

- 消費者の嗜好分析とトレンド予測:

SNSの投稿、ECサイトのレビュー、ブログ記事といった膨大なテキストデータをAIが分析し、消費者がどのような味や香りを求めているか、次にどのようなトレンドが来るかを予測する。これにより、市場投入の成功確率が高い新製品のコンセプトを立案できる。例えば、「Z世代の女性が夏の夜に求める、低アルコールでフルーティーなビールのフレーバープロファイル」といった具体的なインサイトを得ることが可能になる 92。 - レシピ開発支援:

既存の酵母、ホップ、麦芽の組み合わせデータと、それらがもたらす味覚プロファイルのデータをAIに学習させることで、目標とする味覚(例:「苦味は抑えつつ、柑橘系の華やかな香りを最大化する」)を実現するための最適なレシピを生成・提案する。NECは、各世代の価値観を学習した生成AIを用いてビール職人と対話し、新たなクラフトビールを開発するプロジェクトを実践している 95。近畿大学と民間企業の共同プロジェクトでは、ビールが苦手な若者層のペルソナデータからAIがレシピを導き出している 96。これにより、開発期間の短縮と、人間だけでは思いつかない革新的な製品の創出が期待できる。

醸造プロセス(製造)

スマートファクトリーの中核技術として、AIは醸造プロセスの最適化に貢献する。

- リアルタイム最適化:

醸造タンクに設置されたIoTセンサーが温度、糖度、圧力、発酵度といったデータをリアルタイムで収集し、AIがそのデータを解析。常に最適な状態になるよう自動で制御する。これにより、熟練の醸造家が持つ暗黙知を形式知化し、品質のばらつきを抑制する。キリンビールは、AIを活用したろ過計画システムを導入し、品質を維持しながら大幅な時間創出を実現した 5。 - エネルギー・水使用量の最適化:

AIが醸造プロセス全体のエネルギーと水の使用量を監視し、無駄を特定して最適な運用計画を立案する。これにより、サステナビリティ目標の達成と製造コストの削減を両立させることが可能になる 97。

サプライチェーン・需要予測

AIは、サプライチェーンの複雑な課題を解決し、全体最適を実現する。

- 高精度な需要予測:

過去の販売実績、天候、カレンダー(祝日・イベント)、販促キャンペーン、SNSのトレンド、さらには酒税改正といった多様な変数を統合的に分析し、AIが製品ごと・地域ごとに極めて高精度な需要予測を行う。サッポロビールは、このアプローチにより予測精度を人手のみの場合と比較して約20%向上させ、在庫の最適化と機会損失の削減に成功している 3。キリンビールも同様のプロジェクトを推進している 91。 - 生産・在庫・物流の自動最適化:

AIによる需要予測に基づき、最適な生産計画、工場や倉庫間の在庫配分、そしてトラックの配送ルートまでを自動で最適化する。これにより、サプライチェーン全体のコストを削減し、欠品や過剰在庫を最小化すると同時に、トラックの走行距離を短縮しCO2排出量を削減する 89。

マーケティング・販売

AIは、マスマーケティングから「One to Oneマーケティング」への移行を加速させる。

- パーソナライズされたプロモーション:

D2Cサイトの購買履歴やWeb行動履歴といった顧客データをAIが分析し、個々の顧客の嗜好に合わせたターゲティング広告やクーポン、おすすめ商品を自動で配信する。これにより、広告の費用対効果(ROAS)と顧客エンゲージメントを最大化する 7。 - レコメンデーションAIによる顧客体験向上:

ECサイトにおいて、AIが顧客の過去の購買・閲覧履歴から好みを学習し、「あなたへのおすすめ」としてパーソナライズされた商品を提案する 8。これにより、顧客は自身の好みに合った新たなビールと出会う機会が増え、顧客満足度とサイト内でのクロスセル・アップセルが向上する。飲料特化型のレコメンドチャットボットサービスも登場している 101。

品質管理

AI、特に画像認識技術は、品質管理の精度と速度を飛躍的に向上させる。

- 外観検査の自動化:

製造ラインを流れる缶や瓶、パッケージを高速カメラで撮影し、画像認識AIが凹み、傷、ラベルのズレ、印字ミスといった不良を瞬時に検知する。オリオンビールはビールケースのAI外観検査を導入している 87。これにより、人手による目視検査の負担を軽減し、見逃しを防ぎ、検査精度を均一化できる。

第9章:主要トレンドと未来予測

これまでの分析を統合し、今後5年から10年のビール業界を形作るであろう4つの主要なトレンドと、その帰結としての未来像を予測する。

NOLO市場のメインストリーム化

NOLO(ノンアルコール/ローアルコール)飲料は、もはや単なる「アルコール飲料の代替品」やニッチな健康志向商品ではない。Z世代やミレニアル世代を中心に広がる「ソバーキュリアス」というライフスタイルの浸透 46、そして社会全体の健康意識の高まりを背景に、NOLOは独立した巨大な飲料カテゴリーとして確立される。将来的には、消費者は「ビールを飲むか、NOLOを飲むか」ではなく、「コーラを飲むか、お茶を飲むか、NOLOを飲むか」という選択をするようになる。このトレンドは、ビールメーカーにとって既存のアルコール市場が侵食される脅威であると同時に、ソフトドリンク市場のパイを奪うことのできる千載一遇の機会でもある。この市場で成功するためには、「ビールらしさ」の追求だけでなく、リフレッシュ、リラックス、食事とのペアリングといった、NOLOならではの独自の価値提案とブランディングが不可欠となる。

クラフトビール市場の成熟と再編

日本のクラフトビール市場は、現在も高い成長率を誇る成長期にあるが 21、今後は徐々に成熟期へと移行していく。ブルワリーの数が一定数に達すると、消費者の目はより厳しくなり、単に「多様でユニーク」であるだけでは生き残れなくなる。競争の軸は、フレーバーの斬新さから、品質の安定性、ブランドの持つ一貫した世界観、そして顧客とのエンゲージメントの深さへとシフトする。この過程で、品質や経営基盤に課題を抱える小規模ブルワリーの淘汰が進む一方、確固たるブランドを築いたブルワリーはさらに成長する二極化が起こる。また、大手ビールメーカーによる有望なクラフトブルワリーの買収(M&A)や戦略的提携はさらに加速し、業界の再編が進むだろう 67。

「体験型」消費の深化とコミュニティの重要性

消費の価値が「モノ(製品)」から「コト(体験)」へと不可逆的にシフトする中で、ビール業界も製品そのものを売るビジネスから、ブランドを取り巻く体験を売るビジネスへと進化を迫られる。

- サブスクリプションモデル: キリンの「ホームタップ」のように 1、定期的に多様なビールを届けることで、家庭での飲用体験を豊かにし、顧客との継続的な関係を構築するモデルが拡大する。

- タップルームの進化: ブルワリー併設のタップルームは、単に新鮮なビールを飲む場所から、醸造家と消費者が直接交流し、ブランドへの愛着を深めるコミュニティハブへと進化する 10。

- 体験ツーリズム: 醸造体験や、地域の食文化とビールを組み合わせたツーリズムなど、より没入感の高い体験型サービスが新たな収益源となる。

これらの取り組みを通じて形成された強力なファンコミュニティは、価格競争に巻き込まれないための最も有効な防御壁となる。

サステナビリティの競争軸化

サステナビリティは、もはや企業の社会的責任(CSR)活動の一環ではなく、ブランド価値と競争力を直接左右する経営戦略の核となる。気候変動による原材料調達リスクへの対応 54 という守りの側面だけでなく、攻めの側面がより重要になる。

消費者は、製品を選択する際に、その製品が環境にどのような影響を与えているかをより重視するようになる。醸造プロセスにおける水使用量の削減、再生可能エネルギーの利用によるカーボンニュートラルな醸造の実現、リサイクル可能な環境配慮型パッケージの採用 49 といった具体的な取り組みは、コスト削減に繋がるだけでなく、企業の先進性や倫理観を示す強力なメッセージとなる。将来的には、「CO2排出量ゼロで醸造されたビール」といったサステナビリティ性能そのものが、消費者の購買決定要因(KBF)として機能する時代が到来するだろう。

第10章:主要プレイヤーの戦略分析

ビール業界の競争環境を理解するため、主要プレイヤーの戦略、強み・弱み、そして構造変化への対応状況を比較分析する。

| プレイヤー | 戦略/強み | 弱み/課題 | NOLO/クラフト/D2C戦略 | AI/サステナビリティ |

|---|---|---|---|---|

| Anheuser-Busch InBev | ・世界最大の規模と流通網 ・Budweiserなどグローバルメガブランドを多数保有 ・積極的なM&Aによるポートフォリオ拡大 | ・巨大組織ゆえの意思決定の遅さ ・一部市場でのマスブランドの陳腐化 ・米国市場での苦戦 | ・多数のクラフトブルワリーを買収し、「High End」部門でポートフォリオを管理 ・グローバルでNOLO製品(Budweiser Zero等)を積極的に展開 | ・スマートブリュワリー化を推進 ・水資源保全や再生可能エネルギー利用に関する野心的な目標を設定 |

| Heineken | ・Heinekenブランドの強力なグローバルプレゼンス ・プレミアムセグメントでの強み ・バランスの取れた地域ポートフォリオ | ・AB InBevほどの圧倒的な規模はない ・一部新興国市場への依存 | ・世界的なNOLOのパイオニア(Heineken 0.0) ・各地域でクラフトブルワリーへの出資・提携を推進 | ・「Brewing a Better World」戦略の下、CO2排出削減や水使用量削減に注力 |

| アサヒグループHD | ・「スーパードライ」という国内の圧倒的基盤 ・欧州・豪州での大型買収によるグローバル化の成功 ・プレミアム戦略の推進 102 | ・国内市場の縮小 ・NOLO/クラフト分野での出遅れ感 ・買収による有利子負債 | ・微アルコール「ビアリー」を投入するも浸透に課題 ・D2Cよりは既存チャネルでのプレミアム化を重視する傾向 | ・「エコパック」など環境配用型パッケージをリード 49 ・スマート工場化を推進 86 |

| キリンHD | ・「一番搾り」ブランドと、医薬・バイオ事業とのシナジー ・クラフトビールへの早期の取り組み ・健康領域への注力 | ・国内ビール事業の収益性 ・海外事業の規模でアサヒに劣後 | ・ヤッホーブルーイングとの提携、米ブルワリー買収などクラフト戦略をリード 68 ・D2Cサブスク「ホームタップ」を育成 1 ・NOLO製品も複数展開 | ・AIろ過システムなど製造DXで先行 5 ・環境ビジョンを掲げ、再生可能エネルギー導入等を推進 |

| サントリーHD | ・「ザ・プレミアム・モルツ」の強力なプレミアムブランド ・ウイスキーなど多角的な酒類ポートフォリオ ・強力なマーケティング力 | ・ビール事業のシェアが3位 ・新ジャンルへの依存度が高い構造 38 | ・NOLO「オールフリー」は市場のリーダー的存在 ・クラフトビール事業は限定的 | ・「水と生きる」を理念とし、水源涵養活動などサステナビリティで高い評価 |

| サッポロHD | ・「黒ラベル」「ヱビス」など歴史あるブランド ・不動産事業が収益を下支え 103 ・北米市場でのプレゼンス | ・国内ビール事業のシェアが4位で規模が小さい ・低収益性が長年の課題 104 | ・米クラフト大手ストーン・ブリューイング買収で海外クラフト市場の成長を取り込む戦略 67 | ・AI需要予測システムを導入しサプライチェーン改革を推進 3 |

| ヤッホーブルーイング | ・「よなよなエール」などユニークな製品と熱狂的なファンコミュニティ ・D2Cとストーリーテリングに長けたマーケティング 72 | ・生産能力の限界 ・キリンとの資本関係による独立性の制約 | ・クラフトビール専業メーカーとして市場を牽引 ・自社ECサイトを通じたD2Cが売上の大きな柱 | ・小規模ながら、ファンとの直接的なコミュニケーションを重視 |

戦略的洞察:

- グローバル・メガプレイヤーは、規模の経済を維持しつつ、M&AによってクラフトやNOLOといった成長領域を効率的に取り込む戦略を採っている。

- 日系大手メーカーの戦略は二極化している。アサヒは「スーパードライ」を軸としたグローバル・プレミアム戦略を追求する一方、キリンはクラフト、D2C、健康領域といった国内の新潮流に積極的に賭けることで差別化を図っている。サントリーはNOLOで強みを発揮し、サッポロは海外M&Aで活路を見出そうとしている。

- クラフト/D2Cプレイヤーであるヤッホーブルーイングは、大手とは全く異なる「ファンコミュニティ醸成」というアプローチで成功しており、D2C時代の新たな戦い方のモデルケースとなっている。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この構造変化の時代を勝ち抜くための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

ビール業界における勝者と敗者を分ける要因は、もはや生産規模や広告宣伝費の多寡ではない。以下の3つの能力を組織として獲得し、実行できるかどうかにかかっている。

- データドリブンな顧客理解と関係構築能力: D2Cやサブスクリプションチャネルを通じて顧客データを直接収集し、AIを用いてそのデータを分析・活用することで、個々の顧客に最適化された製品や体験を提供する能力。これは、マスマーケティングから脱却し、高い顧客生涯価値(LTV)を創出するための必須条件である。

- アジャイルな製品開発とポートフォリオ管理能力: 細分化・多様化する消費者ニーズに迅速に対応するため、NOLO、クラフト、RTDといった成長領域で、失敗を恐れずに革新的な製品を市場に投入し続ける能力。自社開発に固執せず、M&Aやアライアンスを戦略的に活用してポートフォリオを柔軟に組み替える俊敏性も含まれる。

- サステナビリティを統合したブランド価値創造能力: 環境負荷の低減や社会貢献を、単なるコストや義務ではなく、ブランドストーリーの中核に据え、消費者の共感を呼ぶ価値へと転換する能力。これが、価格競争から脱却し、プレミアムなブランド価値を正当化する根拠となる。

機会(Opportunity)と脅威(Threat)

- 捉えるべき機会(Opportunity):

- NOLO市場の爆発的成長: 健康志向とライフスタイルの多様化を追い風に、アルコール市場を代替するだけでなく、ソフトドリンク市場のパイをも奪う巨大な成長機会。

- D2Cによる顧客関係の深化: 顧客と直接繋がることで、中間マージンを排除し、ロイヤルティの高いファンコミュニティを形成し、貴重な顧客データを獲得する機会。

- 体験型消費へのシフト: タップルーム、イベント、サブスクリプションなどを通じて、製品(モノ)の価値に体験(コト)の価値を上乗せし、新たな収益源を創出する機会。

- AIによる全社的変革: AIをバリューチェーン全体に導入することで、抜本的なコスト削減と、データに基づいた新たな価値創造を同時に実現する機会。

- 備えるべき脅威(Threat):

- 伝統的ビール市場の不可逆的な縮小: 人口動態と若者のアルコール離れにより、国内のマス市場は構造的に縮小を続ける。

- 代替品(特にRTD)との競争激化: 手軽さと多様性を武器に、RTDはビール市場の顧客を奪い続ける最大の脅威。

- 異業種からの新規参入: NOLOやD2Cの領域では、既存の業界の常識を持たない異業種プレイヤーが、新たなビジネスモデルで市場を破壊する脅威。

- コスト上昇圧力の常態化: 原材料、エネルギー、物流コストの上昇は一過性のものではなく、恒常的な経営課題となる。

戦略的オプションの提示と評価

取り得る戦略的オプションは、大別して以下の3つが考えられる。

| 戦略オプション | 概要 | メリット | デメリット/リスク | 成功確率(推定) |

|---|---|---|---|---|

| A: コア事業集中・プレミアム化戦略 | 既存の主力ブランド(ラガービール)に経営資源を集中させ、マーケティングと品質向上を通じてプレミアム化を徹底的に追求する。 | ・既存のブランド資産と生産・流通網を最大限活用できる。 ・短期的には最も確実な収益確保策。 | ・縮小する市場でのシェア争いとなり、成長性に限界がある。 ・NOLOやクラフトといった新潮流から取り残されるリスクが高い。 | 低 |

| B: M&A主導のポートフォリオ転換戦略 | 有望なクラフトブルワリーやNOLOブランドを積極的に買収し、自社のポートフォリオを迅速に成長領域へシフトさせる。 | ・市場のトレンドを時間と開発コストをかけずに取り込める。 ・新たなブランドと顧客層を迅速に獲得できる。 | ・買収後の統合(PMI)が難しく、ブランド価値を毀損するリスク。 ・優良な買収対象は高額になりがち。 | 中 |

| C: D2C・AI主導の事業モデル変革戦略 | 自社でD2C/サブスクリプション事業を立ち上げ、AIを全面活用して顧客基盤とデータプラットフォームを構築。そこから得られるインサイトを基に、全事業を変革する。 | ・持続的な競争優位の源泉となる顧客データと関係性を構築できる。 ・業界のゲームチェンジャーとなり得る。 ・高い収益性と成長性を両立できる可能性がある。 | ・既存の流通チャネルとの摩擦が生じる可能性がある。 ・大規模な初期投資と、従来とは全く異なる組織能力(デジタル人材等)が必要。 ・成果が出るまでに時間がかかる。 | 高(ただし実行難易度も高い) |

最終提言:事業戦略とアクションプラン

以上の分析に基づき、本レポートは戦略オプションC:「D2C・AI主導の事業モデル変革戦略」を、採用すべき最も説得力のある事業戦略として提言する。これは、短期的な困難を伴うものの、業界の構造変化に根本から対応し、長期的に持続可能な成長を唯一可能にする戦略である。

提言戦略:『データ醸成カンパニーへの変革』

これは、単なるビール製造会社から、顧客との直接的な関係性とデータを基盤として、最高の飲用体験を創造・提供する企業へと自己変革する戦略である。

実行に向けたアクションプラン(概要)

- フェーズ1:基盤構築(Year 1-2)

- アクション:

- 社長直轄の「DX・D2C戦略部門」を設立。外部から最高デジタル責任者(CDO)を招聘。

- D2Cサブスクリプションサービス(例:「My Brewery」)をパイロット的に開始。初期の目標は売上ではなく、熱心な顧客(アーリーアダプター)の獲得とデータ収集に置く。

- 全社の顧客データを統合するCDP(カスタマーデータプラットフォーム)の設計・導入に着手。

- サッポロやキリンの事例を参考に、サプライチェーン部門でAI需要予測システムの導入を開始。

- 主要KPI: D2C会員数、データ収集項目数と質、AI需要予測の精度向上率。

- 必要リソース: DX・D2C戦略部門の立ち上げ予算、CDP導入投資、データサイエンティスト/デジタルマーケターの採用。

- アクション:

- フェーズ2:拡大と統合(Year 3-4)

- アクション:

- D2C事業を本格展開。収集したデータを活用し、パーソナライズされた製品(限定醸造品など)やコンテンツを提供開始。

- CDPを本格稼働させ、D2Cデータと既存のマーケティングデータを統合。AIによる顧客セグメンテーションとLTV予測を開始。

- R&D部門にAIレシピ開発ツールを導入。D2Cで得られた顧客インサイトを新製品開発(特にNOLO、クラフト)に直結させる。

- 主要工場でスマートファクトリー化を推進。

- 主要KPI: D2C事業の売上高と利益率、顧客LTV、AIを活用した新製品の開発数とヒット率、製造コスト削減率。

- 必要リソース: D2C事業へのマーケティング投資、AI関連技術への追加投資、全社的なデジタル人材育成プログラム。

- アクション:

- フェーズ3:エコシステム化(Year 5以降)

- アクション:

- D2Cプラットフォームを、単なる製品販売サイトから、タップルーム予約、イベント参加、ファン同士の交流などが可能な「ブランド体験プラットフォーム」へと進化させる。

- AIによるパーソナライゼーションを高度化し、個々の顧客に「究極のOne to One体験」を提供する。

- サステナビリティに関する取り組み(CO2排出量、水使用量など)をデータ化し、顧客に可視化。ブランド価値向上に繋げる。

- 主要KPI: 顧客エンゲージメント率(プラットフォーム滞在時間、イベント参加率)、ブランドのNPS(ネットプロモータースコア)、サステナビリティ関連指標。

- 必要リソース: プラットフォーム開発投資、コミュニティマネージャーの配置。

- アクション:

この変革は容易な道ではない。しかし、来るべき未来に適応するのではなく、自ら未来を創造するために、今こそ大胆な一歩を踏み出すことが求められている。

第12章:付録

引用文献

- DX推進企業のサブスクリプション事例と成功のポイント – DX-labo, https://dx-labo.net/department/2593/

- 【2025年最新】D2Cブランドの成功事例18選|近年の傾向や共通する特徴を徹底解説します!, https://www.future-shop.jp/magazine/d2c-brand-casestudy

- サッポロビール「AI需要予測システム」の運用開始を発表 – AIsmiley, https://aismiley.co.jp/ai_news/sapporo-beer-demand-ai/

- サッポロビールがAIとともにサプライチェーン再構築へ挑む 需要予測の精度向上でムリ・ムダ・ムラを削減 – ECzine, https://eczine.jp/article/detail/14031?p=2

- キリンビール、AIろ過システムを全9工場に導入。年間3,000時間以上の時間創出を実現 – AIsmiley, https://aismiley.co.jp/ai_news/kirin-beer-ai-filtration/

- AI活用に積極的に取り組むキリンビールのAI戦略とは – dotData, https://jp.dotdata.com/resources/case-study/how_kirin_beer_utilizes_ai/

- D2Cとは?成功事例から学ぶお酒×D2C成功のポイント – お酒トレンド研究所, https://om.seam-inc.com/d2c/

- ecbeingが提供するAI活用型レコメンド「AiReco」 | 【公式】ecbeing ECサイト構築国内シェアNo.1, https://www.ecbeing.net/ai/contents/detail/40

- クラフトビール開業、本当に儲からないの? – CRAFT BEER LAB – アウグスビール, https://augustbeer.com/blog/craft_beer/craftbeer-not-profitable/

- 【現役ブルワリー監修】クラフトビール好きの間で話題のタップルームとは?特徴や楽しみ方などを徹底解説! – Repubrew, https://www.repubrew.com/column/about-taproom/

- Global Beer Market Research Report: Forecast (2025-2030) – MarkNtel, https://www.marknteladvisors.com/research-library/beer-market.html

- Beer Market Size, Trends, Share & Growth Report 2025-2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/beer-market

- Beer Market Size, Share, Trends | Growth Analysis Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/beer-market-102489

- Beer Market Size, Share, Trends, Growth & Forecast 2033 – Straits Research, https://straitsresearch.com/report/global-beer-market

- 2023年 世界主要国のビール消費量 | 2024年 | KIRIN – キリンホールディングス株式会社, https://www.kirinholdings.com/jp/newsroom/release/2024/1219_01.html

- Japan Beer Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/beer-market/japan

- Global Craft Beer Market Size & Outlook, 2023-2030, https://www.grandviewresearch.com/horizon/outlook/craft-beer-market-size/global

- Craft Beer Market Size And Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/craft-beer-market

- Craft Beer Market – Global Industry Analysis and Forecast (2024-2030), https://www.maximizemarketresearch.com/market-report/global-craft-beer-market/23570/

- Craft Beer Market Size, Report, Share & Growth Trends 2025-2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/craft-beer-market

- 日本のクラフトビールの市場規模、シェア、動向、業界、予測分析 …, https://japanmarkettrends.inkrich.blog/posts/%E6%97%A5%E6%9C%AC%E3%81%AE%E3%82%AF%E3%83%A9%E3%83%95%E3%83%88%E3%83%93%E3%83%BC%E3%83%AB%E3%81%AE%E5%B8%82%E5%A0%B4%E8%A6%8F%E6%A8%A1%E3%80%81%E3%82%B7%E3%82%A7%E3%82%A2%E3%80%81%E5%8B%95%E5%90%91%E3%80%81%E6%A5%AD%E7%95%8C%E3%80%81%E4%BA%88%E6%B8%AC%E5%88%86%E6%9E%90%282024-2032%E5%B9%B4%29

- 国内のクラフトビール市場規模が停滞しているのは当然(?), https://ameblo.jp/mugamae-inc/entry-12849573498.html

- 2024年のクラフトビール市場創造|購買データから見るパーセプション |ONE for BUSINESS, https://wed.business/article/craftbeer_perception01

- #5ビール市場について|皆川涼(Ryo_Minakawa) – note, https://note.com/lio_ryo1221/n/n967e18c8ded4

- Non-Alcoholic Beer Market: Global Industry Analysis and Forecast (2024-2030), https://www.brewersjournal.ca/2024/06/21/non-alcoholic-beer-market-global-industry-analysis-and-forecast-2024-2030/

- Non-Alcoholic Beer Market is anticipated to grow by 2030 at a strong CAGR of 7.43%., https://www.marketresearchfuture.com/press-release/non-alcoholic-beer-industry

- ノンアル市場10年前の1.6倍に―サントリー推計 : 「仕方なく」から「飲みたい」へ | nippon.com, https://www.nippon.com/ja/japan-data/h02527/

- ノンアルコール飲料に関する消費者飲用実態・意識調査 サントリー ノンアルコール飲料レポート2025 – PR TIMES, https://prtimes.jp/main/html/rd/p/000001370.000042435.html

- 日本のノンアルコール飲料市場規模、シェア 2022-2032, https://www.sphericalinsights.com/jp/reports/japan-non-alcoholic-beverages-market

- 日本ノンアルコール飲料市場:規模、シェア、成長 … – NEWSCAST, https://newscast.jp/news/9223467

- 2020年10月から酒税が変更。ビールや日本酒は安くなり、新ジャンル(第三のビール)やワインは高くなる!? | タマルWeb | イオン銀行, https://www.aeonbank.co.jp/column/tax/jouhou/suhzei/

- Non-Alcoholic Beer Market Size, Share, Trends, Forecast 2030, https://www.knowledge-sourcing.com/report/global-non-alcoholic-beer-market

- Japan Craft Beer Market Size, Share, Industry, Report 2033 – IMARC Group, https://www.imarcgroup.com/japan-craft-beer-market

- 若者のお酒離れは深刻化しているのか?その理由について徹底解説! – テンポスドットコム, https://www.tenpos.com/foodmedia/newstrend/news/42961/

- ビール業界の世界市場シェアの分析 | deallab, https://deallab.info/beer/

- ビール大手4社のうち全社売上高が一番大きいのはどこ? – 四季報オンライン, https://shikiho.toyokeizai.net/news/0/832101

- 大手4社の寡占だが、多角化と国際化が進むビール業界【業界研究ニュース】, https://asahi.gakujo.ne.jp/research/industry_topics/detail/id=3921

- ビール大手4社の決算を比較 法改正・市場縮小に立ち向かうアサヒのIT戦略とは – ビジネス+IT, https://www.sbbit.jp/article/cont1/31951

- 酒税法改正で2023年10月から何が変わる? 税率変更による影響とともに解説 – Freee, https://www.freee.co.jp/kb/kb-trend/liquor-tax-law-revision-2023/

- タイのアルコール広告規制が大幅強化へ | タイランドハイパーリンクス:Thai Hyper, https://www.thaich.net/news/20250805hx.htm

- アルコール飲料広告規制(植竹 立人) – アジア経済研究所, https://www.ide.go.jp/Japanese/IDEsquare/Overseas/2006/ROR200649_001.html

- WHOアルコール世界戦略と 酒類業界の取り組み, https://www.mhlw.go.jp/content/12205250/000608857.pdf

- 物流インフレとは?物流コスト高騰の原因と対策を解説 – ロジスティクスTips, https://logistics-tv.jp/tips/logistics-inflation/

- 物流費高騰の原因と推移を徹底解説 – 有限会社シュライン物流, https://www.shrine-express.co.jp/%E7%89%A9%E6%B5%81%E8%B2%BB%E9%AB%98%E9%A8%B0%E3%81%AE%E5%8E%9F%E5%9B%A0%E3%81%A8%E6%8E%A8%E7%A7%BB%E3%82%92%E5%BE%B9%E5%BA%95%E8%A7%A3%E8%AA%AC/

- 燃料価格の高騰が運送業に与える影響とその対策, https://www.transportation-dx.com/issues/price-rise.html

- 「若者の酒離れ」はコロナ禍で進んだのか メーカーは「アルコール飲む人も飲めない人も」取り込みたい – J-CAST ニュース, https://www.j-cast.com/2023/11/15473066.html?p=all

- 【2025年最新版】クラフトビール市場の動向と将来性を徹底解説 – お酒トレンド研究所, https://om.seam-inc.com/marketresearch_craftbeer/

- スマホとつながる!家庭用本格ビールサーバーDREAMBEERに「スマートタップ」新登場!, https://prtimes.jp/main/html/rd/p/000000118.000060917.html

- 環境負荷低減を追求し缶ビール容器包装が進化! 業界をリードするアサヒビールの新パッケージ「エコパック」「202径アルミ缶蓋」 – 政経電論, https://seikeidenron.jp/articles/20041

- 循環型社会に対応した容器包装の実現|環境との調和 – サッポロホールディングス, https://www.sapporoholdings.jp/sustainability/environment/recycling/packaging/

- ビールの多様化が止まらない!醸造所のデータからみるクラフトビール市場の成長っぷり, https://data.wingarc.com/beer-brewery-11454

- 酒類の製造免許における最低製造数量基準の在り方について – 国税庁, https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/110/03/index.htm

- ビールの製造免許と酒税法について知ろう – たのしいお酒.jp, https://tanoshiiosake.jp/5546

- 気候変動対策に原料新品種開発で対応:気候リスク管理の事例, https://adaptation-platform.nies.go.jp/private_sector/riskmgmt/risk-021.html

- 2023 | ASAHI GROUP INTEGRATED REPORT – アサヒグループホールディングス, https://www.asahigroup-holdings.com/ir_library_file/file/2023_all.pdf

- お客さまの声にお応えし、さらに飲みごたえのある発泡酒に進化「トップバリュベストプライス バーリアルグラン」をリニューアル発売 – PR TIMES, https://prtimes.jp/main/html/rd/p/000004491.000007505.html

- 金属缶・アルミ缶・スティール缶業界の世界市場シェアの分析 | deallab, https://deallab.info/can/

- カクヤス/PB商品の開発に注力、24年度は1.5倍に | 流通ニュース, https://www.ryutsuu.biz/strategy/q052276.html

- プライベートブランド調査。購買需要とナショナルブランドとの差別化、家計の救世主となるのは!? | [マナミナ]まなべるみんなのデータマーケティング・マガジン, https://manamina.valuesccg.com/articles/4584

- 【開業費用解説】クラフトビール醸造所開業にかかる初期投資とは | フードビジネス.com, https://food-business.funaisoken.co.jp/biz_food/biz_food_solution/craft_beer/craft_beer_column/11087/

- クラフトビール醸造所の開業にかかる初期投資の目安は? – スペントグレイン, https://spentgrain.co.jp/column/uncategorized/initial-investment/

- 知っておきたいクラフトビール導入の初期投資費用 ウィズビア, https://www.with-beer.com/flow/initial-cost.html

- 製造業の新規市場開拓|成功事例6社、メーカー・受託加工業別のポイント | テクノポート株式会社, https://marketing.techport.co.jp/archives/31610/

- 異業種参入で社会経済の変化に対応!M&Aを活用して事業を成功させよう – バトンズ, https://batonz.jp/learn/9342/

- 異業種参入とは? メリットやデメリット、実行の流れ、成功させるためのポイントを解説, https://www.ma-cp.com/about-ma/entry-into-other-industries/

- アルコール市場の10年を徹底分析!「飲む楽しさ」はどう変化した? – マクロミル, https://www.macromill.com/service/column/researcher-064/

- サッポロビール、米クラフトビールのストーン・ブリューイングを買収へ(日本、米国) | ビジネス短信, https://www.jetro.go.jp/biznews/2022/06/cbcb9a06b51c58e3.html

- クラフトビールで攻めるキリン 他社はどうする? – 就活ニュースペーパー, https://asahi.gakujo.ne.jp/research/industry_topics/detail/id=2917

- 食べるM&A キリンビール クラフトビール市場に異変あり 2ページ目 – M&A Online, https://maonline.jp/articles/eatma-kirin?page=2

- 新規の売上に寄与⁉アサヒビールが挑む、ファンダムと商品をつなぎ売り上げに貢献するブランディング, https://markezine.jp/article/detail/47086

- ファネル全体を俯瞰したストーリー性のあるコミュニケーションの実現を目指す、アサヒビールの道のり – LINEヤフー for Business, https://www.lycbiz.com/jp/case-study/line-official-account/asahibeer/

- 万人受けより100人に1人の共感! 「ぞっこん度」で深まるファンとの絆|新しいビール文化を作るマーケティングと組織戦略, https://fungry.co.jp/cnaps/interview/keyperson23/

- タップルーム マニフェスト – Baird Beer, https://bairdbeer.com/ja/pages/the-taproom-manifesto

- 今、Z世代が求める「ビール」とは?【ビール消費に関する実態調査】 – note, https://note.com/macromill/n/n65ce10d991c7

- 米Z世代に広がるノンアルブーム 日本でも若者の「お酒離れ」が進行, https://www.fashionsnap.com/article/2025-09-10/btrax-non-alcohol/

- 世代・トレンド評論家 牛窪恵さんに聞く「Z世代の消費行動と特徴」, https://www.dentsu-pmp.co.jp/contents-bae/consumption-gen-z

- 【保存版】消費者を動かす飲料パッケージ|購買行動とパーセプションを変える飲料商品のグラフィックデザイン戦略を考える – お酒トレンド研究所, https://om.seam-inc.com/packagedesign/

- VRIO分析|幸成 – note, https://note.com/wisearrowltd/n/n21f66e86d1f5

- VRIO分析とは?4つの要素と目的・他社事例(ユニクロ・トヨタ)を紹介 – キャリアマート, https://www.careermart.co.jp/blog/blog/archives/22012

- 自社資源を知るのに役立つフレームワークvrio分析とは何かを解説, https://blog.since2020.jp/glossary/vrio/

- VRIO分析とは何か? バーニー教授が考案、「企業内」の経営資源の強みと弱みを知る, https://www.sbbit.jp/article/cont1/30339

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- 経営戦略, https://openjicareport.jica.go.jp/pdf/1000043852_06.pdf

- 新卒採用情報|サントリーホールディングス株式会社, https://www.suntory.co.jp/recruit/fresh/

- アサヒビールの“攻めのデジタルマーケティング”はどのようにして生まれたのか – Digital Shift Times, https://digital-shift.jp/marketing/200327

- 国内におけるスマートファクトリー実践事例 – Rentec Insight – オリックス・レンテック, https://go.orixrentec.jp/rentecinsight/it/article-275

- スマートファクトリーの事例ご紹介 | ナクサナイト, https://smartfactory.tn-japan.co.jp/case/

- デジタル技術で生産ラインをスマートファクトリー化。業務負荷軽減と改善スピードの向上でオペレーション改革 | 事例 | ABeam Consulting, https://www.abeam.com/jp/ja/case_study/cs143/

- 物流課題解決に向けた輸送量平準化を推進 AIで分析する新サービス「MOVO PSI」を活用し在庫量や輸配送量を最適化 実証実験で輸送コスト6.2%、在庫日数6.5%削減を実現 – アサヒ飲料, https://www.asahiinryo.co.jp/company/newsrelease/2024/pick_1029_2.html

- サッポログループが AI 技術を活用した ロジスティクス領域の計画主導型システム導入 – キヤノンITソリューションズ株式会社, https://www.canon-its.co.jp/corporate/newsrelease/2019/pr-0924

- 物流業界におけるAI活用事例9選―需要予測から配送の最前線まで – メンバーズ, https://www.members.co.jp/column/20241025-distribution-ai

- 食品・飲料業界に革命を起こす: AI統合の急増 – PressWalker, https://presswalker.jp/press/82480

- AIが予測する飲料メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/beverage

- 食品・飲料製品のトレンドを予測。味覚と嗜好をモデル化するAIプラットフォームAnalytical Flavor Systems – TECHBLITZ, https://techblitz.com/startup-interview/analytical-flavor-systems/

- AIとビール職人がつくった人生の味わい「人生醸造craft」 – NEC Corporation, https://jpn.nec.com/ai/ai_craft/index.html

- 近畿大学ら、AIが導き出したレシピで作る「クラフトビール」を共同開発, https://digital-shift.jp/flash_news/FN210418_2

- AIは“見えないCO2発生装置”なのか 。データセンター急増が招く環境負荷とサステナブルAI最前線 – TRYETING, https://www.tryeting.jp/column/12493/

- エコラボ、歴史的な AI 時代における節水へのコミットメントを実現 – Ecolab, https://ja-jp.ecolab.com/news/2025/03/ecolab-delivers-on-commitments-to-save-water-in-historic-ai-era

- 水力発電が抱える課題を、 AIの活用で解決へと導く – サステナブル事例 – 中部電力, https://www.chuden.co.jp/corporate/dx/sustainable/vol05/

- レコメンドエンジン入門|知っておきたいレコメンドの仕組みやECサイトに導入するメリット, https://www.ecbeing.net/contents/detail/s/443

- 初期費用0円から導入できる飲料系EC向けのAIレコメンドチャットボット「DrinkAI Chat」をリリース, https://prtimes.jp/main/html/rd/p/000000001.000132591.html

- 統合報告書 2024 – Amazon S3, https://s3-ap-northeast-1.amazonaws.com/asahigroup-doc/company/policies-and-report/pdf/2024_all.pdf

- 【アサヒ・キリン・サッポロ】決算書から見えるビール会社の違い|キギョケン 世界の企業研究 – note, https://note.com/joyous_sayyou/n/n4c1b1387b7fc

- 統合報告書 – 2025 – サッポロホールディングス, https://www.sapporoholdings.jp/ir/library/factbook/items/integrated_report_2025.pdf?=TopM

- クラフトビールのD2C!?アルコール業界にもD2Cビジネスが! – Shopi Lab(ショピラボ), https://shopi-lab.com/know-how/4643/

- DeepResearch追加指示.txt

- 世界のビール生産国トップ20(2023年), https://www.diec.co.jp/information/2021060343.html

- 世界のアルコール消費量 国別ランキング・推移(WHO) – GLOBAL NOTE, https://www.globalnote.jp/post-3958.html

- 2022年 世界主要国のビール消費量 | 2023年 | KIRIN – キリンホールディングス株式会社, https://www.kirinholdings.com/jp/newsroom/release/2023/1222_04.html

- 国別ビール消費量、日本は8位―キリン調べ : 1人当たりではチェコの5分の1以下 | nippon.com, https://www.nippon.com/ja/japan-data/h01584/

- 【飲料メーカー:業界研究】大手4社「アサヒ・キリン・サントリー・サッポロ」を比較!業績ランキング・平均年収・社風/強みの違い – ワンキャリア, https://www.onecareer.jp/articles/870

- 【ビール5社対決】参入3年目のサントリーは大赤字!シェアトップのキリン「3つの強み」とアサヒ・サッポロが負った痛手 – ダイヤモンド・オンライン, https://diamond.jp/articles/-/366267

- 国内のビールおよびクラフトビール消費量について知りたい。 – レファレンス協同データベース, https://crd.ndl.go.jp/reference/entry/index.php?id=1000351388&page=ref_view

- クラフトビール市場規模は2036年までに130億米ドルを超える SDKI Analyticsのリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/51453

- 拡大するノンアルコールビール市場。日本・グローバル市場の市場規模の推移と成長の背景。, https://alldrop.jp/magazine/market/

- Integrated Report – Amazon S3, https://s3-ap-northeast-1.amazonaws.com/asahigroup-doc/company/policies-and-report/pdf/2025_integrated_report.pdf

- 2024年12月期 決算短信〔IFRS〕(連結) – アサヒグループホールディングス, https://www.asahigroup-holdings.com/ir_library_file/file/2024_tanshin_4q.pdf

- サッポロホールディングス レポート名: 統合報告書 2021 8 1.この会社が目指す, https://tsumuraya.hub.hit-u.ac.jp/special03/2022/2501.pdf

- Beer Market Outlook 2024 – 2028 – ReportLinker, https://www.reportlinker.com/clp/global/87

- Japan Beer Market Share, Size, Growth 2032 – Markets and Data, https://www.marketsandata.com/industry-reports/japan-beer-market

- Japan Beer Market Growth, Share, Size – 2032 – Spherical Insights, https://www.sphericalinsights.com/reports/japan-beer-market

- Japan Ginger Beer Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/ginger-beer-market/japan

- Japan Beer Market Report, Size, Share, Trends & Segments 2033 – UnivDatos, https://univdatos.com/reports/japan-beer-market

- Non-alcoholic Beverages Market Size & Share Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/nonalcoholic-beverage-market

- Non-Alcoholic Beverage Market Size, Growth, Opportunities & Trends (2024-2030), https://www.maximizemarketresearch.com/market-report/global-non-alcoholic-beverage-market/74039/

- GCC Non-Alcoholic Beer Market Size, Share, & Industry Trends 2024-2030 – MarkNtel, https://www.marknteladvisors.com/research-library/gcc-non-alcoholic-beer-market.html

- Global Craft Beer Market Research Report: Forecast (2025-2030), https://www.marknteladvisors.com/research-library/craft-beer-market.html

- The Global Craft Beer Market is to Hit USD 223 billion in 2030 at a Growth rate of 10.62% as per Stellar Market Research study – Brewers Journal, https://www.brewersjournal.ca/2024/10/28/the-global-craft-beer-market-is-to-hit-usd-223-billion-in-2030-at-a-growth-rate-of-10-62-as-per-stellar-market-research-study/

- Beer Market – Forecasts from 2025 to 2030, https://www.researchandmarkets.com/reports/6030747/beer-market-forecasts

- ビール値上げでEC販売はどう変わる?影響と対策を解説 | ECデータラボ – Nint, https://www.nint.jp/blog/liquortax/

- 若者の飲酒と健康 | e-ヘルスネット(厚生労働省), https://kennet.mhlw.go.jp/information/information/alcohol/a-04-002.html

- アサヒビールが挑戦した 新市場の開拓と アルファ・ラバルの 脱アルコール技術 | Alfa Laval, https://www.alfalaval.jp/media/stories/beverage-processing/asahi-beer-venture-new-markets/

- お客様事例 | Dell 日本, https://www.dell.com/ja-jp/lp/dt/customer-stories

- サステナビリティの波に乗るクラフトビール業界のエコフレンドリーなトレンド, https://www.with-beer.com/flow/sustainable.html

- 日本RTDコーヒー市場規模、成長、および予測 2033 – NEWSCAST, https://newscast.jp/news/9619123

- 日本RTDコーヒー市場規模、成長、および予測 2033 | IMARC Group – アットプレス, https://www.atpress.ne.jp/news/451315

- 日本の食品・飲料D2Cブランド12選!成功事例から共通項を読み解く – SMMLab, https://smmlab.jp/article/d2c-food-beverage-brands/

- 飲食店のサブスク事例10選!サブスク×飲食に取り組むメリットも解説, https://subscription-store.com/know-how/no_0105

- オリジナルデザインの魅力#ビールタップ#タップルーム#ドラフトビール#瓢箪山ビール#瓢箪山グルメ#飲みやすいビール, https://hyoutan-yama-beer.com/column/20241020112405-0e9d00cf-d5a7-4c90-9b81-d0c15b91fb41

- 「ソーバーキュリアス」なZ世代の飲酒量が減少。低アルコール・ノンアルコール飲料への注目 | [マナミナ]まなべるみんなのデータマーケティング・マガジン, https://manamina.valuesccg.com/articles/2751

- 日本の果汁市場は2033年までに126億米ドルに達し – NEWSCAST, https://newscast.jp/smart/news/1591155

- PeecAI(ピークエーアイ) – AIレコメンドエンジン, https://lp.peec-ai.com/scene/cart_improvement

- AIレコメンドエンジンとは? 活躍するシーンから選び方まで徹底解説 – さぶみっと!, https://www.submit.ne.jp/recommend/column/recommend-ai

- レコメンドエンジンの比較11選。タイプ別にツールを紹介 | アスピック, https://www.aspicjapan.org/asu/article/13265

- 【 Editor’s Insight 】AI ブームと「水資源危機」についての考察 – AI News Updates, https://aiupdate.blog/ai-%E3%83%96%E3%83%BC%E3%83%A0%E3%81%A8%E3%80%8C%E6%B0%B4%E8%B3%87%E6%BA%90%E5%8D%B1%E6%A9%9F%E3%80%8D%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E3%81%AE%E8%80%83%E5%AF%9F/