共感とデータの覇権:サステナビリティとAIが再定義する日用品(FMCG)業界の次世代戦略

インフォグラフィック

スライド資料

日用品業界の研究と戦略

解説動画

第1章:エグゼブティブサマリー

本レポートの目的と調査範囲

本レポートは、持続可能な成長戦略を策定することを目的とする。日用品(FMCG/CPG)業界は、①サステナビリティへの要求、②インフレと価格競争、③チャネルシフト(Eコマース、D2C)とリテールメディアの台頭、④パーソナライゼーション需要という4つの深刻な構造変化に同時に直面している。本レポートはこれらの変化を分析し、経営層への戦略的提言の基盤を提供する。調査対象は、パーソナルケア、ホームケア、ペーパー類市場、および関連する原材料、包装、流通(D2C、リテールメディア)、AI技術業界とする。

最も重要な結論

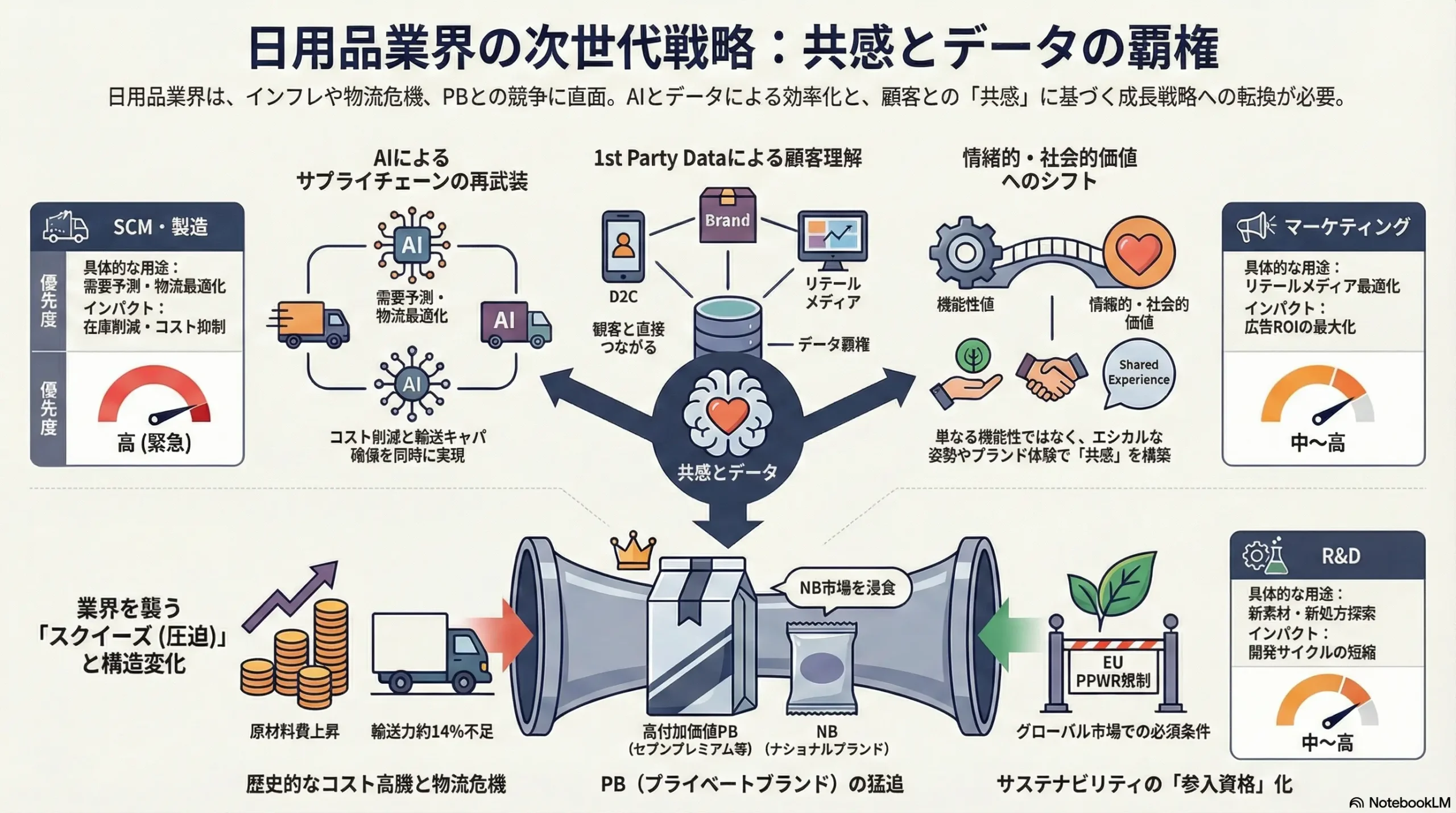

日用品業界の競争軸は、「マス市場での棚の確保」と「オペレーション効率」から、「①顧客との共感(エンゲージメント)の構築」と「②データ(1st Party Data)の覇権」を巡る争いへと不可逆的にシフトした。サステナビリティ対応 1 やパーソナライゼーション 3 は「共感」の、D2C(Direct-to-Consumer) 5 とリテールメディア 6 は「データ」の主戦場である。

同時に、業界は「原材料・物流コストの非可逆的な高騰」 7 と、「価格に厳しく、かつ倫理性を求める消費者の二律背反な要求」 9 という深刻な「スクイーズ(圧迫)」に直面している。

主要な戦略的推奨事項

分析の結果、取るべき主要な戦略的推奨事項は以下の4点に集約される。

- サプライチェーンのAIによる再武装:物流「2024年問題」 8 とコスト高騰 7 に対応するため、AIによる需要予測、S&OP(Sales & Operations Planning)、物流最適化 11 を最優先で実行し、オペレーションを「防御的」に固める。

- 「データ覇権」への戦略的投資配分:自社D2C 3 による1st Party Dataの獲得とLTV(顧客生涯価値)の追求、および小売業者の「リテールメディア」 6 への効率的な広告投資という、2つの「データ戦」の最適バランスを見極め、実行する。

- サステナビリティの「価値」への転換:EUのPPWR規制 14 など、規制対応 15 を「コスト」として後追いするのではなく、サステナブル素材 16 やサーキュラーモデルを「ブランド価値」と「価格プレミアム」の源泉 1 として能動的に活用する。

- 事業ポートフォリオの再定義:プライベートブランド(PB) 18 との消耗戦に陥る「中価格帯マス市場」から、高付加価値(プレミアム、パーソナライズ)および「エシカル・ウェルネス」市場へと、経営資源を戦略的にシフトする。

第2章:市場概観(Market Overview)

グローバルおよび日本の市場規模と予測(2020-2030年)

グローバルCPG(Consumer Packaged Goods)市場の規模は、定義(食品・飲料の有無)により複数の調査レポートで数値が異なる 20。食品・飲料を含む広範なCPG市場として、MarketsandMarketsの推計が参照に値する。それによれば、グローバル市場は2024年の3兆3,121.9億ドルから、2030年には4兆2,350.1億ドルに達し、その間の年平均成長率(CAGR)は4.2%と予測されている 21。

対照的に、日本市場は国内の人口減少、高齢化 24、世帯構成の変化 24 により、全体としては成熟・微減傾向にある。このグローバル市場の成長率と日本市場の停滞という「ギャップ」は、日本企業にとって、海外展開の重要性(例:花王が中期経営計画「K27」で課題認識した「グローバル展開の遅れ」 25)と、国内市場で「量(ボリューム)」ではなく「価値(バリュー)」、すなわち単価向上を追求する必要性を強く示唆している。

市場セグメンテーション分析

- 製品カテゴリ別:本レポートの対象は、パーソナルケア(ヘアケア、スキンケア、オーラルケア)、ホームケア(洗剤、芳香剤)、ペーパー類(おむつ、ティッシュ)を中心とする。

- 販売チャネル別:ドラッグストアとEコマースが継続的にシェアを拡大する一方、GMS(総合スーパー)は苦戦している。Eコマースは、Amazonや楽天といったプラットフォームと、メーカー直販のD2Cに細分化される 5。

- 価格帯別:インフレ環境下 9 で、消費者は「エコノミー(PB、ディスカウント)」と「プレミアム(高付加価値、パーソナライズ)」への二極化が鮮明になっている。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 高齢化:大人用紙おむつ市場の拡大、シニア向け高機能スキンケアの需要増 24。

- 世帯構造の変化:単身世帯・共働き世帯の増加に伴う、時短・簡便ニーズ(例:ミールキットのOisix 24)、小容量・個包装ニーズ 24。

- 健康・衛生意識:パンデミック以降も継続する衛生(クリーンネス)への高い関心。

- EC化:特にシニア層のEコマース利用率が上昇しており、2030年までに日本のシニア層のほぼ100%がオンラインになると予測されている 24。

- エシカル意識:サステナブルな製品を積極的に選択する消費者の増加 2。

- 阻害要因:

- 国内人口減少:マス市場の構造的な縮小。

- コスト高騰:原材料(原油、パーム油、パルプ 7)、エネルギー、物流コスト 8 の上昇。

- 可処分所得の減少:インフレ 9 による実質的な所得減少と消費マインドの冷え込み。

- コモディティ化:PB 18 との激しい価格競争。

主要KPIベンチマーク分析

国内主要メーカーのIR資料(例:花王 25)を分析すると、多くの企業で「資本効率の悪化」が課題となっている。これは、従来のマス広告(広告宣伝費)のROI低下や、SCMの非効率性による在庫(在庫回転日数)の増加を示唆している。営業利益率の確保は、コストプッシュと価格抵抗の板挟みの中で、極めて困難な経営課題となっている。

Table 1: グローバルおよび日本の日用品市場規模と予測(2020-2030年)

| 市場 | 2024年(推計) |

|---|---|

| グローバル(CPG全体) | 3兆3,121.9億ドル 21 |

| 日本(日用品) | (市場規模は調査により異なる) |

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

- プラスチック規制:最大の政治的要因は環境規制である。特にEUが先行しており、「特定プラスチック製品の環境負荷低減に関わる指令(SUP指令)」 28 により2021年からストローやカトラリーが禁止された。さらに「包装・包装廃棄物規則(PPWR)」 14 により、2030年からはリサイクルプラスチックの最低含有率導入が予定されている 14。

- 国内規制:日本もプラスチック資源循環法 15 を施行しているが、EUの規制はグローバルで事業展開する上での「未来のスタンダード」となる。

- So What?:規制対応は、R&Dにおける「リサイクル可能な設計(Design for Recyclability)」と「代替素材(紙、竹、バイオマス 16)」の調達競争力に直結する。これはコストではなく、グローバル市場への「参入資格」である。

経済(Economy)

- コストプッシュ・インフレ:原材料(原油、パルプ、パーム油 7)、エネルギー、物流コスト(「2024年問題」 8 が拍車)が歴史的な水準で高騰している。

- 消費者の反応:日本は1990年代以来のインフレに直面 9。McKinseyの調査によれば、日本の消費者の67%が物価上昇を最大の懸念事項としており、これはAPAC諸国で最も高い水準である 9。

- 消費行動の変化:消費者の51%が、ディスカウントストアの利用増、PBへの切り替え 31、購入の先送り 9 といった新たな節約行動をとっている 9。

- So What?:メーカーは「コストプッシュ」と「価格抵抗」の板挟みとなる。値上げ 32 は不可避だが、消費者に「値上げの理由」として納得されるだけの「価値(=機能、ブランド、サステナビリティ)」を提示できなければ、即座にPB 18 にスイッチされる。

社会(Society)

- 価値観:①「エシカル消費」「サステナビリティ」意識の浸透。特にZ世代・ミレニアル世代は、持続可能なパッケージにプレミアムを支払う意思がある 10。消費者は企業に対し「グリーンな」成分や製法を求めている 2。②健康・ウェルネス・衛生への関心の高まり。

- 人口動態:①高齢化(シニア向け製品、EC利用の増加 24)。②単身世帯・共働き世帯の増加 24(小容量 24、時短・簡便ニーズ 24)。

- So What?:「マス(標準世帯)」をターゲットにした製品は、もはやどのセグメントにも響かない。人口動態(高齢者、単身者)と価値観(エシカル層)に基づいた、きめ細かなセグメンテーションが必須となる。

技術(Technology)

- Eコマース/D2C:UI/UXの進化(例:ダークモード対応、パーソナライズ 33)。CRM・MAツールによる顧客データ分析 5。

- AI(人工知能):SCM最適化 11、需要予測 12、新処方開発、リテールメディア広告 6 など、バリューチェーン全体に浸透している(詳細は第9章)。

法規制(Legal)

- 物流「2024年問題」:2024年4月から施行された、トラックドライバーの時間外労働の上限規制(年960時間) 8 により、輸送キャパシティの構造的な不足(推計14%不足)が深刻化している 8。

- 景品表示法:ステルスマーケティング規制(2023年10月~)により、インフルエンサーマーケティングの透明性が要求される。

- So What?:物流2024年問題 8 は、単なる「物流コストの上昇」ではなく、「モノが運べなくなる」というSCMの断絶リスクである。AIによる共同配送 11 やモーダルシフト 34 など、抜本的な物流網の再構築が待ったなしの状況にある。

環境(Environment)

- LCA(ライフサイクルアセスメント):カーボンフットプリント算定の義務化がグローバルな潮流となっている。

- 倫理的調達:RSPO認証(パーム油)、FSC認証(紙パルプ)など、サプライチェーンのトレーサビリティ確保が必須。

- So What?:サステナビリティは「コスト」から「ビジネス価値」へと転換している 1。Euromonitor(17)によれば、サステナブル製品への支出は2020-2024年にかけて2桁成長しており、これはもはやニッチではなく、メインストリームの価値ドライバーである。

Table 2: PESTLE分析:日用品業界への主要インパクトと戦略的示唆

| 要因 | 具体的なトレンド |

|---|---|

| 政治 (P) | EUのプラスチック規制(PPWR)の先行 [14, 29] |

| 経済 (E) | 歴史的インフレ 9 と原材料高騰 7 |

| 社会 (S) | エシカル消費 10 と高齢化・単身化 24 |

| 技術 (T) | AIのバリューチェーン全体への浸透 12 |

| 法規制 (L) | 物流「2024年問題」 8 |

| 環境 (E) | サステナビリティの「価値」化 [1, 17] |

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力:中~高

原油、パルプ、パーム油などのコモディティ原材料 7 自体の交渉力は市場価格に依存するが、地政学リスクや天候不順による供給不安が常態化し、売り手市場となりやすい。

真に交渉力が高まっているのは、「特定の機能を持つ化学品」「独自の香料」そして「認証済みのサステナブル素材・再生プラスチック」の供給者である。特に再生プラスチックは、EUのPPWR規制 14 などにより需要が世界的に逼迫するため、安定供給できる供給者の力は極めて強くなる。したがって、サステナブル素材の安定調達(Supplier Partnership)は、将来の規制遵守とブランド価値を担保する上で、重要な競争優位となる。

買い手の交渉力:高

- ① 流通(リテーラー):Amazon、大手GMS、ドラッグストアチェーンは、棚の配分、価格決定において絶大な力を持つ。さらに、彼らの力の源泉は、従来の「棚(Shelf)」から「データ(Data)」へと完全に移行した。リテーラーは自社の購買データ(1st Party Data)を独占し、これを「リテールメディア」 6 としてメーカーに販売(広告枠)することで、新たな高収益源を確立している。

- ② 最終消費者:日用品の多くはコモディティ化しており、スイッチングコストはほぼゼロである。インフレ下で価格感度は極めて高く 9、ブランドロイヤルティは低下傾向にある 27。

So What?:メーカーはリテーラーに対し、従来の販促費に加え、「(リテールメディアの)広告費」という形で「データ利用料」を支払う構図が強まる。このコスト増を吸収しつつ、価格に敏感な消費者に選ばれ続けるためには、強力なブランド(情緒的価値)か、圧倒的な機能価値が必要となる。

新規参入の脅威:中(ただし構造変化を促す)

D2C(Direct-to-Consumer) 5 モデルにより、初期の参入障壁(流通網の確保、広告)は劇的に低下した 38。しかし、D2Cは「参入」は容易だが「収益化」と「スケール」が極めて難しい 38。

- 成功例(BULK HOMME 3):D2Cを軸にしつつ、LTV(顧客生涯価値)を最大化するサブスクリプション・CRM戦略に注力している。

- 炎上例(MEdULLA 4):パーソナライズシャンプーというコンセプトは斬新だったが、実態は「解約のしにくさ」等の問題(2021年に消費者庁への相談400件以上)を抱え、顧客獲得コストの回収に苦しむモデルであった 4。

So What?:D2Cの真の脅威は、市場シェアを奪うことよりも、「パーソナライズ」「サブスクリプション」「顧客との直接対話」といった新しいビジネスモデルを提示し、既存大手に変革を強いる点にある 5。

代替品の脅威:高(最大の脅威)

プライベートブランド(PB)が最大の代替品であり、もはや「代替品」ではなく「競合」である。インフレ環境 9 はPBへの乗り換えを強力に後押ししている。

特にセブン&アイの「セブンプレミアム」 18 は、年間売上10億円超の商品が315アイテム(2024年度) 39 に達し、「ゴールド」ライン 39 のような高付加価値品や、「クッククイック」 19 のような革新的な冷凍食品を開発しており、もはや「安かろう悪かろう」のPBではない。

So What?:NB(ナショナルブランド)メーカーは、「PBと同じ土俵(=マス市場の機能・価格競争)」で戦う限り、利益率は悪化し続ける 31。NBが生き残る道は、PBが模倣できない「①強力なブランド・ストーリー」「②(特許に守られた)先端技術」「③(D2C等による)顧客体験」のいずれかを提供することである。

業界内の競争:高

P&G、Unilever(グローバル)、花王 25、ユニ・チャーム、ライオン(国内)といった寡占プレイヤー間の競争。広告宣伝、新製品開発競争は激しい。花王の「K27」計画 25 は、この競争の結果、「グローバル展開の遅れ」と「資本効率の悪化」を招いたことを自己分析しており、業界全体の課題を象徴している。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

- 伝統的な価値の源泉:①基礎研究開発(例:界面活性剤技術)、②ブランドマーケティング(TVCM等)、③広範な流通・営業網(小売の棚の確保)。

- 価値の源泉のシフト:

デジタル化により、上記①〜③の伝統的価値は優位性を失いつつある。- R&D:AIによる開発サイクルが高速化(第9章)。

- マーケティング:TVCMからリテールメディア 6 へ。

- 流通・営業網:D2C 5 とEコマースプラットフォームがバイパス。

価値の源泉は「顧客データ(1st Party Data)」と「顧客体験(CX)」にシフトしている。D2Cは、まさにこの2つを同時に獲得するビジネスモデルであり 5、高い利益率(従来の小売比で67%高いマージンとの試算)と顧客との直接関係構築を可能にする 40。

サプライチェーン分析

- 構造:グローバルな原材料調達 7 → 国内製造 → 多層的な卸売構造 → 小売配送。

- 課題:

- サステナビリティ(トレーサビリティ):消費者の要求 2 と規制(例:EU PPWR 14)の両面から、サプライチェーン全体の倫理的調達(例:RSPO認証パーム油)とCO2排出量(LCA)の可視化が求められる。

- 物流クライシス(2024年問題):ドライバー不足と労働規制 8 により、従来の「ジャストインタイム」「多頻度小口配送」が物理的に破綻しつつある 11。

- 求められる変革(So What?):

- 共同化と最適化:個社最適の物流網から、業界全体での「共同配送」 35、中継輸送 36 への移行が必須。

- AIによる最適化:LOGISTICAL 11 のようなAIプラットフォームを活用し、トラック積載率の向上、空きスペースの活用、最適ルートの算出を行う。

- SCMの再設計:リードタイムの延長 36 を許容するS&OPの構築、在庫配置の最適化、モーダルシフト(トラックから鉄道・船舶へ) 36 の推進。

物流の「2024年問題」と「サステナビリティ」は、表裏一体の課題である。AIによる物流最適化 11 は、「コスト削減」と「労働時間短縮」と「CO2排出量削減」を同時に達成しうる、唯一かつ強力なソリューションである。

第6章:顧客需要の特性分析

顧客セグメント分析

- 価格重視層:インフレ 9 により最大のボリュームゾーンとなっている層。PBやディスカウントストアへ能動的にスイッチする 31。

- 機能・品質重視層:価格が高くても、明確な機能的ベネフィット(例:高い洗浄力、肌への優しさ)があれば購入する。

- エシカル・サステナビリティ重視層:Z世代、ミレニアル世代が中心 10。企業の環境・社会への姿勢 2 やパッケージの持続可能性 10 をKBF(購買決定要因)とする。

- デザイン・体験重視層:パッケージデザイン 41 や、香り、テクスチャ、ブランドストーリーといった「情緒的価値」を重視する。

- (デモグラフィック)シニア層:EC利用が活発化 24。健康、簡便性、小容量を重視 24。

KBF(Key Buying Factor)の分析

洗剤の「洗浄力」など、多くのカテゴリで機能的価値は飽和点に達している。機能的価値が「当たり前」となる中、KBFは「情緒的価値」「体験的価値」「社会的価値」へシフトしている。

- 情緒的価値:ブランドへの共感、ストーリー性、デザイン(競合との差別化ポイントとなる 41)。

- 体験的価値:使い心地、香り、D2C 5 でのパーソナライズ体験。

- 社会的価値:その製品を買うことが「エシカル(倫理的)」であるという満足感 2。

購買チャネル行動分析

オムニチャネル化が進展し、消費者は合理的にチャネルを使い分けている。日用品(重くかさばるもの、定番品)はECの定期便、新製品やこだわり(香り、色)を確認したいものはドラッグストア、といった使い分けが常態化している。

ビジネスモデルの変化

- サブスクリプションモデル:D2Cと親和性が高く 3、「顧客の獲得(Acquisition)」から「顧客の維持(Retention)とLTV最大化」へと、マーケティングのKPIを根本から変えるモデル。

- リフィル(詰め替え)市場:日本で高度に成熟した市場。しかし、そのリフィル自体がプラスチックごみであるという課題も認識されている。

- リフィルの次(Next Refill):次なるイノベーションは、プラスチック使用量をさらに削減する方向、すなわち①リフィルのためのリフィル(パウチの簡易化)、②濃縮型(水で薄める)、③固形化(シャンプーバー等)、④(規制 14 が先行する)容器回収・再利用モデル(Loopなど)への移行である。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

経営資源をVRIOフレームワーク 42 で評価する。

- ① 確立されたブランドエクイティ (Brand Equity)

- V (Valuable): Yes, R (Rare): Yes, I (Inimitable): Yes, O (Organized): Yes

- 評価:持続的競争優位。ただし、サステナビリティやパーソナライゼーションといった新しい価値基準によって、その価値は毀損するリスクを抱える。

- ② 基礎研究開発能力 (R&D / Patents)

- V: Yes, R: Yes, I: Yes, O: Yes

- 評価:持続的競争優位。特に界面活性剤技術や吸収体技術などの基盤技術。

- ③ 全国的流通網と小売との強固な関係 (Sales & Distribution Network)

- V: Yes, R: No (競合も保有), I: No (代替可能), O: Yes

- 評価:一時的な競争優位(または競争均衡)。D2C 5 はこの流通網をバイパスし、リテールメディア 6 はこの「強固な関係」を「広告費」という形でマネタイズし、メーカーのコスト要因に転換させている。

- ④ 膨大な(しかし断片的な)消費者購買データ (Data)

- V: Yes, R: Yes, I: No, O: No

- 評価:競争劣位(または未使用の優位性)。POSデータ等は保有しているが、リテーラーやD2Cプレイヤーが持つ1st Party Dataに比べ質・量ともに劣り、かつデータサイロ化していて活用(Organized)できていない。

VRIO分析からの戦略的インプリケーション

VRIO分析が暴き出す最大の脅威は、「持続的競争優位」(と信じられていた資産)が、デジタル化とチャネルシフトによって「一時的な競争優位」または「競争均衡」へと格下げされていることである。

特に「流通網・営業力」(上記③)は、もはや持続的優位の源泉ではない。リテーラーの「リテールメディア」 6 に広告費を払わなければ、棚(デジタル上・リアル上)を維持できない時代に突入している。「ブランドエクイティ」(上記①)も、PB 19 の猛追と、サステナビリティ 2 という新しい価値基準によって、その前提が揺らいでいる。

人材動向:競争優位の源泉のシフト

- 伝統的人材(陳腐化するスキル):マスマーケター(TVCM)、営業担当者(小売バイヤーとの関係構築)。

- 未来の人材(新たな競争優位):①データサイエンティスト(D2CのCRM 3、リテールメディアのROI最適化 6、SCMのAI需要予測 12 を担う)、②Eコマース運営専門家、③ESG/サステナビリティ専門家(規制 14 と価値創造 1 を繋ぐ)。

So What?:IT企業やコンサルティングファームとの「デジタル・ESG人材」の獲得競争に勝たなければ、企業は「VRIO」の「O (Organized to Capture Value)」を失い、持てる資産(ブランドや技術)を価値に転換できなくなる。

第8章:主要トレンドと未来予測

ハイパー・パーソナライゼーション

AIや診断(肌、毛髪、ゲノム)に基づき、個人最適化された製品(例:MEdULLA 4)を提供する。これはマス市場の対極にあり、高付加価値化とD2C 5 モデルの鍵となる。

リテールメディアの台頭

小売業者が保有する購買データ(1st Party Data)を活用し、自社のECサイトや店頭で広告枠を販売するモデル 6。Nielsenによれば、2024年、グローバルマーケターの65%がリテールメディアを「1年前より重要」と回答している 6。

リテールメディアの役割は、「販売促進(コンバージョン)」(=伝統的な販促費)だけでなく、「ブランド認知(ビジビリティ)」(=伝統的な広告宣伝費)にも拡大している 6。これは、メーカーの「広告宣伝費」と「販売促進費」という2つの巨大な予算が、小売業者に吸い上げられることを意味する。メーカーは、リテールメディア上でROI(広告費用対効果)を最大化するため、AIによる広告入札・最適化技術 6 への対応を迫られる。

「体験価値」によるコモディティ化脱却

機能が飽和する中、香り、テクスチャ、パッケージデザイン(競合との差別化ポイント 41)、ブランドストーリー(共感)といった「情緒的・体験的価値」がKBFとなる。

サーキュラーエコノミーの本格化

リフィル(詰め替え)の次のステップとして、①容器回収・再利用モデル(EU規制 14 が主導)、②固形化・濃縮化(パッケージレス、水輸送の削減)、③生分解性素材 16 の導入が本格化する。

ウェルネス市場との融合

日用品が単なる「汚れ落とし」や「保湿」から、メンタルヘルス(例:アロマ)、睡眠の質、体内環境(例:オーラルケアと腸内環境)を改善する「ウェルネス製品」へと進化する。

第9章:AI(人工知能)の影響とインパクト

AIの活用は、バリューチェーンのあらゆる側面に影響を与えるが、特にインパクトが「緊急(Urgent)」かつ「高ROI(High ROI)」な領域はサプライチェーン・製造である。

R&D(研究開発)

- マテリアルズ・インフォマティクス:AIによる新素材(特にサステナブル素材 16)や新処方の探索・開発サイクルの高速化。

- 消費者インサイト:消費者レビューやSNSのテキストマイニングに基づき、製品の欠陥や新たなニーズを発見する。

サプライチェーン・製造(SCM)

- AIによる需要予測:天候、イベント、SNSトレンド 12、リテールメディアの販売データ 6 などを統合し、予測精度を向上させる。

- S&OP(Sales & Operations Planning)の最適化:AIを活用し、複雑なS&OPプロセス(販売、マーケ、財務、生産)の最適解を導出する 13。

- 物流の「2024年問題」への対応:AIによる在庫配置の最適化、物流ルートの自動最適化 11、共同配送のマッチング(例:LOGISTICAL 11)。

- スマートファクトリー:画像認識AIによる品質検査の自動化、予知保全。

マーケティング・営業

- マイクロセグメンテーション:顧客データ(D2C 5 とリテール 6 の両方)のAI分析による、パーソナライズド・コミュニケーション。

- 生成AI:広告クリエイティブ(画像、動画、コピー)の大量生成と高速ABテスト。

- リテールメディアの最適化:AIを活用した広告入札の最適化とROI最大化 6。

顧客対応・市場分析

- AIチャットボットによる24時間365日の顧客問い合わせ対応。

- SNSのリアルタイム分析による炎上リスクの早期察知。

AI導入の障壁

業界特有の障壁として、「データサイロ」(SCM、マーケ、R&Dでデータが分断)、「レガシーシステム」(古い基幹システム)、「AI人材の不足」(第7章)、そして「ROIの不明確さ」(特にマーケティング領域)が挙げられる。

Table 3: AIの活用領域別インパクトと導入優先度評価

| バリューチェーン | AIの具体的用途 | 期待されるインパクト | 導入優先度 |

|---|---|---|---|

| SCM・製造 | AIによる需要予測・S&OP [12, 13] | 在庫削減、欠品防止、S&OPの迅速化 | High (緊急) |

| SCM・製造 | 物流最適化(2024年問題対応) 11 | 物流コスト削減、輸送キャパシティ確保 | High (緊急) |

| R&D | 新素材・新処方探索 16 | 開発サイクルの短縮、サステナブル素材の発見 | Mid-High |

| マーケティング | リテールメディア広告入札最適化 6 | 広告ROIの最大化、販促費の効率化 | Mid-High |

| マーケティング | 生成AIによるクリエイティブ制作 | ABテストの高速化、クリエイティブコスト削減 | Mid |

| 顧客対応 | AIチャットボット、SNS分析 | 顧客満足度向上、炎上リスクの早期発見 | Mid-Low |

第10章:主要プレイヤーの戦略分析

グローバル・メガプレイヤー(P&G, Unilever)

圧倒的なブランドポートフォリオ、グローバルなR&DとSCMを持つ。ESG戦略で世界をリードしており 1、業界のアジェンダセッターとなっている。

国内大手プレイヤー(花王, ユニ・チャーム, ライオン)

- 花王:中期経営計画「K27」を策定 25。過去の計画「K25」の課題として「グローバル展開の遅れ」と「資本効率の悪化」を認識し、構造改革と成長戦略(国内の盤石化と海外成長)を進めている 25。花王の課題は、国内メーカー共通の課題であり、競合の先行指標として活用すべきである。

特定分野の強者(小林製薬, エステー, アース製薬)

「あったらいいな」を実現するニッチ市場での高いシェアと高収益体質。マス市場の消耗戦とは異なる土俵で戦う。

新興D2Cプレイヤー

- I-ne (BOTANISTなど):D2Cでブランドを確立後、オフライン(ドラッグストア等)に展開しスケールさせる「ハイブリッド戦略」の成功例。

- BULK HOMME (メンズ) 3:D2Cとサブスクリプションを軸に、LTV(顧客生涯価値)を重視したCRM戦略を展開。「D2Cの優良事例」。

- MEdULLA (パーソナライズ) 4:パーソナライズの可能性を示したが、急激な顧客獲得(Acquisition)重視のマーケティングが、解約プロセス等の不備を招き、消費者庁への相談 4 や悪評に繋がった。「D2Cの罠」の教訓。

流通(PB)プレイヤー(最大の競合)

リテーラーは、①顧客データ、②棚、③リテールメディア(広告)、④PB(競合製品)のすべてを掌握する「プラットフォーマー」となった。

- イオン (トップバリュ) 18:インフレ下での低価格PB戦略を強化。

- セブン&アイ (セブンプレミアム) 18:

- 戦略:「低価格」から「高付加価値」までの全方位展開。

- 製品力:「セブンプレミアム ゴールド」 39 は高付加価値NBに匹敵。「セブンプレミアム」全体で年間売上10億円超が315アイテム 39。

- 開発力:新コンセプトの冷凍食品「クックイック」 19 など、NBを凌駕するイノベーション。

- 脅威:NBメーカーは、セブン&アイを「顧客」としてだけでなく、「最大の競合」であり「(広告出稿先の)メディア」として再定義し、戦略を構築し直す必要がある。

Table 4: 主要プレイヤー戦略比較マトリクス

| プレイヤー | カテゴリ | 戦略的強み | D2C/データ戦略 | 脅威度 |

|---|---|---|---|---|

| P&G, Unilever | グローバル大手 | 圧倒的ブランド力、ESG先行 1 | グローバルでのデータ活用、D2C投資 | High (グローバル) |

| 花王 25 | 国内大手 | 基盤技術(R&D)、国内流通網 | 課題として認識(資本効率の悪化 25) | High (国内競合) |

| BULK HOMME 3 | 新興D2C | LTV重視のCRM、ブランド世界観 | D2C/サブスクが事業の核 | Low (直接競合ではないが、モデルとして脅威) |

| セブンプレミアム 18 | 流通(PB) | コスト、棚、データ、開発力 [19, 39] | リテールメディア 6 によるデータ独占 | Very High (最大の競合) |

第11章:戦略的インプリケーションと推奨事項

分析の統合:勝者と敗者を分ける要因

今後5~10年で、日用品業界の勝者と敗者を分ける要因は、「(マス)市場シェア」ではなく、「①データ活用能力」と「②コスト・サステナビリティ両立型のSCM」、そして「③ブランドへの共感」である。

- 敗者:AIによるSCM最適化 11 に遅れ、コスト高騰 7 を吸収できない。PB 19 との価格競争に陥り、利益率が悪化。D2C 5 やリテールメディア 6 の対応が後手に回り、顧客データを失う。サステナビリティ 14 をコストとして処理し、価値転換 1 に失敗する。

- 勝者:AIでSCMを武装し、コストと環境負荷を同時に最適化する。D2C 3 とリテールメディア 6 を戦略的に使い分け、顧客データを蓄積・活用し、LTVを最大化する。サステナビリティ 10 をブランドの核に据え、価格プレミアムを正当化する。

取るべき戦略的オプションの評価

- オプションA:「マス・ディフェンス戦略」

- 内容:AI 11 とS&OP 13 に全リソースを投下し、SCM効率を極限まで高め、PBに対抗可能なコスト構造を構築。マス市場でのシェアを死守する。

- 評価:[メリット] 既存事業の延命。 [デメリット] 利益なき消耗戦(Race to the Bottom)に陥る。データ覇権を失う。

- オプションB:「D2C・データカンパニー変革戦略」

- 内容:マス市場は縮小均衡。経営資源をD2C 5・パーソナライズ 4 事業に集中投下し、高LTV 3 の顧客基盤を持つ「データ企業」へ変貌する。

- 評価:[メリット] 高利益率、顧客との直接関係。 [デメリット] 既存流通とのチャネルコンフリクト。莫大な顧客獲得コストと不確実性(MEdULLA 4 のリスク)。

- オプションC:「ESG・技術リーダー戦略」

- 内容:サステナビリティ 1 を戦略の核に据える。サーキュラーエコノミー 14 や代替素材 16 のR&Dで他社を圧倒し、「最も倫理的なブランド」として価格プレミアム 10 を確立する。

- 評価:[メリット] 高いブランドロイヤルティ、規制対応の優位性。 [デメリット] R&D投資の長期化、消費者が本当にプレミアムを払い続けるかの不確実性。

最終提言:「ハイブリッド・ヘゲモニー(Hybrid Hegemony)」戦略

上記オプションの「ハイブリッド」戦略を推奨する。これは、「防御(SCM)」と「攻撃(データ/ESG)」を両立させる「両利きの経営」である。

- 【防御】コア事業(マス市場)の徹底的効率化:

- オプションAを実行。AI 11 を活用したSCMの再構築を最優先。ここで生み出したキャッシュ(利益)を「攻撃」に回す。

- リテールメディア 6 を「新しいマス広告」と割り切り、AIでROIを徹底管理する。

- 【攻撃】D2C(データ)とESG(共感)への集中投資:

- データ(D2C):オプションBの「良い所取り」。M&A(合併・買収)も視野に、小規模なD2Cブランド(BULK HOMME 3 モデル)を複数運営する。目的は「売上」ではなく、「1st Party Dataの獲得」と「デジタル人材の育成(OJT)」と割り切る。

- 共感(ESG):オプションCを実行。サステナビリティ 1 をR&Dとマーケティングの核に据え、PB 19 が模倣できない「情緒的・社会的価値」を構築し、マス製品の値上げの「大義名分」とする。

実行に向けたアクションプランの概要

- Phase 1 (Year 0-1): 防御基盤の構築

- [KPI] SCMコスト(対売上)XX%削減、在庫回転日数XX日短縮。

- [Action] AI-SCM/S&OPプロジェクト 11 の即時キックオフ。CDO(最高デジタル責任者)の設置。

- Phase 2 (Year 1-3): データ/ESGの実験と実行

- [KPI] D2C売上比率X%、1st Party Data蓄積数X件、サステナブル素材 16 使用率X%。

- [Action] D2C 3 ブランドのM&Aまたは立ち上げ。リテールメディア 6 専門部署の設立。主力ブランドのESGリニューアル 1。

- Phase 3 (Year 3-5): ハイブリッド・モデルの確立

- [KPI] 高付加価値製品(D2C, プレミアム, ESG)の売上比率XX%。

- [Action] D2Cで得たデータを活用し、マス製品(R&D)へフィードバック。AI-SCMを全社に展開完了。

第12章:付録

引用文献

- The sustainability factor: Mastering new value drivers – PwC, https://www.pwc.com/gx/en/issues/esg/climate-sustainability-business-value-creation.html

- Why Sustainability Still Matters – From Boardrooms to Grocery Aisles – NSF, https://www.nsf.org/knowledge-library/why-sustainability-still-matters-from-boardrooms-to-grocery-aisles

- 【職種理解】「顧客視点×ロジカル思考」で事業を支える!お客様の豊かさを生みだすリテンションマーケティングとは? – Wantedly, https://sg.wantedly.com/companies/company_7315360/post_articles/982254

- 300万本販売のパーソナライズシャンプー「MEDULLA」の拝金的ビジネス手法の全貌。華麗なるスタートアップに隠された闇と、投資家の功罪。 | Suan, https://suan.tokyo/ilegal_shampoo/

- D2C E-commerce Platforms Driving Profitable Growth in 2025 – Capillary Technologies, https://www.capillarytech.com/blog/direct-to-consumer-ecommerce-strategies/

- The future of retail media | Nielsen, https://www.nielsen.com/insights/2025/future-retail-media/

- FMCG Sector Outlook: Can Pricing Power Outweigh Cost Pressures? | ModernAlgos, https://modernalgos.com/blogs/blog/details.aspx?pg=fmcg-sector-outlook-32.html

- How Japan is creating a sustainable and resilient future for the logistics industry, https://www.weforum.org/stories/2024/02/japan-sustainable-and-resilient-future-for-logistics/

- Japanese consumers shift shopping habits amidst soaring inflation – Retail Asia, https://retailasia.com/news/japanese-consumers-shift-shopping-habits-amidst-soaring-inflation

- Sustainability in packaging 2025: Inside the minds of global consumers – McKinsey, https://www.mckinsey.com/industries/packaging-and-paper/our-insights/sustainability-in-packaging-2025-inside-the-minds-of-global-consumers

- WHAT IS “2024 PROBLEM” IN JAPAN’S LOGISTICS ?, https://www.logistical.jp/post/what-is-2024-problem-in-japan-logistics

- AI in FMCG & Retail Market Report 2025, Share & Insights, https://www.thebusinessresearchcompany.com/report/artificial-intelligence-ai-in-fast-moving-consumer-goods-fmcg-and-retail-global-market-report

- Supply Chain Management, Steering and Decision-Making Through the S&OP Process in the Era of Digitalization and Artificial Intelligence: A Literature Review – MDPI, https://www.mdpi.com/2673-4591/97/1/23

- 欧州発・包装資材の大転換!EUプラスチック規制(PPWR他)への企業対応と代替素材の最前線, https://solution.toppan.co.jp/packaging/contents/eu_plastic_column.html

- プラ新法とは?業種別の義務と罰則は?【最新2025年版の早見表】, https://plastic-kaitori.com/pla-shinpo/

- 脱プラスチックの未来へ、国内外のプラスチック規制と企業の対応策 – 大阪ガス, https://ene.osakagas.co.jp/media/column/column_19.html

- How Businesses Can Thrive by Creating Sustainable Value – Euromonitor International, https://www.euromonitor.com/article/how-businesses-can-thrive-by-creating-sustainable-value

- セブンプレミアム ゴールドが発売15周年 「専門店と同等以上」のクオリティをさらに深化, https://diamond-rm.net/sales-promotion/pb/519633/

- セブンプレミアム、今期1.5兆円へ好ペース 「25年春はさらに存在感を高めるチャンス」 北村副本部長が戦略と手応え語る – 食品新聞, https://shokuhin.net/113410/2024/12/31/ryutu/kouri/

- Consumer Packaged Goods (CPG) Market Size, Share, Growth, Demand 2023-2030, https://www.zionmarketresearch.com/report/consumer-packaged-goods-cpg-market

- Consumer Packaged Goods Market Size & Forecast, https://www.marketsandmarkets.com/Market-Reports/consumer-packaged-goods-market-125973933.html

- FMCG Market Size, Share | Industry Trend & Forecast 2030 – IndustryARC, https://www.industryarc.com/Research/FMCG-Market-Research-507136

- Global Consumer Packaged Goods (CPG) Market Outlook to 2030 – Ken Research, https://www.kenresearch.com/industry-reports/global-consumer-packaged-goods-market

- The shifting consumer packaged goods market in a diversifying Asia | McKinsey, https://www.mckinsey.com/featured-insights/future-of-asia/the-shifting-consumer-packaged-goods-market-in-a-diversifying-asia

- 花王、中期経営計画「K27」を策定、投資対効果を重視 – 化粧品業界人必読!週刊粧業オンライン, https://www.syogyo.jp/news/2023/08/post_036495

- 日常生活での活動状況⑤自分で食品・日用品の買物をしているか? – シニアマーケティング研究室, https://nspc.jp/senior/archives/archivesdata-health/16764/

- Cost of Living and Price Sensitivity in Japan – Country Report – 2023 – FMCG Gurus, https://fmcggurus.com/reports/fmcg-gurus-cost-of-living-and-price-sensitivity-in-japan-country-report-2023/

- 欧州委、使い捨てプラスチック製品の流通禁止を前に指針発表(EU) | ビジネス短信 – ジェトロ, https://www.jetro.go.jp/biznews/2021/06/88299a30b5475ed7.html

- EU理事会、使い捨てプラスチック製品禁止法案を採択 – ジェトロ, https://www.jetro.go.jp/biznews/2019/05/53834b4b467aaafb.html

- Asia–Pacific consumer sentiment: Spending shifts amid uncertainty – McKinsey, https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/asia-pacific-consumer-sentiment-spending-shifts-amid-uncertainty

- Inflation Has Changed Consumers. It’s Time to Rethink Pricing., https://www.bcg.com/publications/2024/inflation-changed-consumers-time-rethink-pricing

- 6月値上げ一覧2025|調味料889品目・日用品・サービスなど総まとめ, https://edenred.jp/article/productivity/223/

- 【2025年版】最新UI/UXトレンド7選!小さな会社でも取り入れやすく解説, https://wcf-drill.com/ui-ux-trends-top7-2025-3142.html

- Finding a Solution to Japan’s 2024 Logistics Problem: JAL’s Network for Air Freight, https://www.jal.co.jp/jp/en/jalcargo/jalcargo-next/detail-0002/

- The 2024 Problem Started Now as a Reality; Enhancement of Transportation Efficiency and Maintenance of the Network Needed!, https://www.yanoresearch.com/hirameki/382

- The 2024 Problem in Logistics ― Efforts to Avoid a Logistics Crisis ― – Mitsui, https://www.mitsui.com/mgssi/en/report/detail/__icsFiles/afieldfile/2023/06/16/2305i_takashima_e.pdf

- Driving business value through sustainability – Capgemini, https://www.capgemini.com/wp-content/uploads/2025/04/Final-Web-Version-Research-Brief-Sustainable-Business-Value.pdf

- Evolution of the direct-to-consumer ecosystem – KPMG International, https://assets.kpmg.com/content/dam/kpmgsites/ch/pdf/direct-to-consumer.pdf.coredownload.inline.pdf

- お客様のご愛顧により『セブンプレミアム』年間売上金額が初の1兆5000億円を突破!年間販売金額10億円商品は315品目に拡大! | セブン&アイ・ホールディングス, https://www.7andi.com/company/news/release/202504161100___.html

- FMCG D2C Launch Strategy : The Ultimate Guide in 2025 – Modifyed Digital, https://modifyed.in/fmcg-d2c-launch-strategy/

- 視覚に訴える!デザインで売れるパッケージの秘訣, https://package.poppybox.jp/blog/idea/p8390/

- VRIO 分析とは何か?基礎知識を解説 (具体例付き) [2025] – Asana, https://asana.com/ja/resources/vrio-analysis

- 7 best S&OP software in 2025 for Supply Chain Teams – Datup, https://datup.ai/en/compare/best-sop-software-sales-and-operations-planning

- JAPANESE CONSUMERS` BEHAVIOR: BY AGE AND GENDER – EU-Japan Centre, https://cdnw8.eu-japan.eu/sites/default/files/2021-01-japanese-consumers-behavior_0.pdf

- CPG Companies Need a New Recipe as Consumers Seek Healthier Choices, https://www.bcg.com/publications/2025/cpg-companies-need-new-recipe-consumers-seek-healthier-choices

- 3 Key FMCG Pricing Strategies In A Cost-of-Living Crisis – Oliver Wyman, https://www.oliverwyman.com/our-expertise/insights/2024/oct/effective-fmcg-pricing-strategies-for-cost-of-living-crisis.html

- How to navigate pricing during disinflationary times – McKinsey, https://www.mckinsey.com/capabilities/growth-marketing-and-sales/our-insights/how-to-navigate-pricing-during-disinflationary-times

- Moving beyond price: A new roadmap for CPG growth – PwC, https://www.pwc.com/us/en/industries/consumer-markets/library/cpg-pricing-strategy.html

- Direct-to-Consumer (D2C) Growth in FMCG: What the Numbers Reveal, https://blackwaterbusinessconsulting.com/fmcg-d2c-growth-numbers-2025/

- Machine Learning in Supply Chain Management Market to USD 30.16 Billion by 2032, Driven by AI-Powered Optimization Redefines Logistics Efficiency | SNS Insider – GlobeNewswire, https://www.globenewswire.com/news-release/2025/07/28/3122539/0/en/Machine-Learning-in-Supply-Chain-Management-Market-to-USD-30-16-Billion-by-2032-Driven-by-AI-Powered-Optimization-Redefines-Logistics-Efficiency-SNS-Insider.html

- The Intelligent Future of FMCG: AI in 2025 and Beyond – Dijuno, https://www.dijuno.ai/dijuno-resources/the-intelligent-future-of-fmcg-ai-in-2025-and-beyond

- プライベートブランド商品企画成功のカギ|差別化・付加価値・製造パートナー戦略を徹底解説, https://om.seam-inc.com/private-brand/

- ファイブフォース分析とは?具体例を用いて分かりやすく解説 – PERSOL(パーソル)グループ, https://www.persol-group.co.jp/service/business/article/14244/

- Japanese Market Presents Additional Opportunities | CMIC Group, https://en.cmicgroup.com/resources/the-japanese-market-presents-additional-opportunities-for-drug-development-and-commercialization/

- THE CHALLENGES OF DEVELOPING DRUG DELIVERY DEVICES FOR THE JAPANESE MARKET | ONdrugDelivery, https://ondrugdelivery.com/the-challenges-of-developing-drug-delivery-devices-for-the-japanese-market/

- Challenges and Solutions for Global Companies Expanding into Japan – freshtrax, https://blog.btrax.com/expanding-into-japan/