デジタル社会の心臓部を再定義する:AIとエネルギー問題がもたらすデータセンター業界の勝者の条件

インフォグラフィック

スライド資料

AI_Era_Data_Center_Energy_Sovereignty

動画解説

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、データセンター業界が直面する三つの根源的な構造変化、すなわち①生成AIの爆発的普及がもたらすコンピューティング需要の質的・量的変容、②サステナビリティ(特に電力問題)への社会的要請の高まり、そして③データ主権を巡る地政学リスクの顕在化を深く分析することを目的とする。これらのメガトレンドが業界の競争環境、ビジネスモデル、そして成功の定義そのものをいかに再定義しているかを解き明かし、次期事業戦略を策定する上で不可欠となる、データと洞察に基づく戦略的提言を行う。調査範囲はグローバル市場を俯瞰しつつ、特に日本市場に焦点を当て、市場動向から競争環境、技術トレンド、そして具体的な戦略オプションまでを網羅する。

最も重要な結論

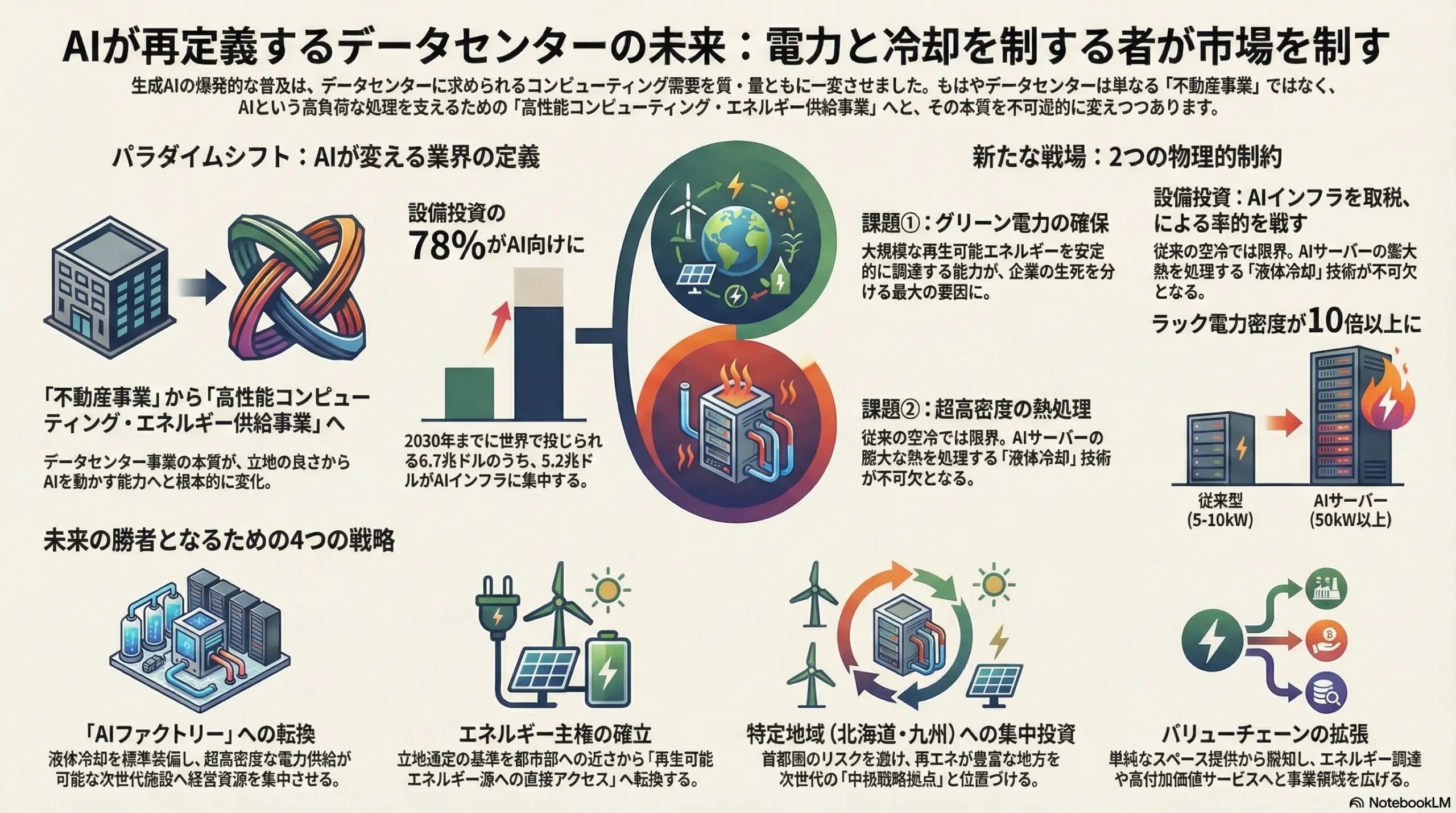

データセンター事業は、もはや単なる「不動産・設備事業」ではない。その本質は、生成AIという極めて特殊かつ高負荷なワークロードを安定的かつ効率的に稼働させるための「高性能コンピューティング・エネルギー供給事業」へと、不可逆的な変容を遂げている。このパラダイムシフトの本質を理解し、事業構造を適応させられないプレイヤーは、たとえ現在優良な資産を保有していたとしても、今後3年から5年の間に急速に競争力を失い、陳腐化するリスクに直面する。勝者と敗者を分ける最大の要因は、もはや立地の良さや運用実績だけではない。「グリーンな電力を大規模に確保する能力」と「超高密度な熱を処理する技術(液体冷却)」という、二つの物理的な制約を克服できるか否かにかかっている。

事業戦略上の主要な推奨事項

本レポートの分析に基づき、市場で持続的な競争優位を確立するために、以下の4つの戦略的アクションを強く推奨する。

- 「AIファクトリー」への戦略的転換: 従来型の汎用コロケーション事業への漸進的な投資から脱却し、経営資源を次世代の需要に集中させる。具体的には、液体冷却技術を標準装備し、1ラックあたり数十kWの超高密度な電力供給が可能な、AIモデル生成に特化した「AIファクトリー」の構築を最優先課題として設定し、先行投資を断行する。

- エネルギー主権の確立: データセンターの立地選定基準を、従来の「需要地(都市圏)への近接性」から「再生可能エネルギー源への直接アクセス」へと根本的に転換する。発電事業者との直接的な長期電力購入契約(PPA)の締結や、エネルギー事業者との戦略的提及・資本提携を通じて、安定的かつ価格競争力のあるグリーン電力を自ら確保する能力を、事業の核となる競争優位の源泉として確立する。

- 特定地域(北海道・九州)への集中投資: 首都圏の電力・土地・人材の制約と災害リスクを構造的な事業リスクと捉え、これを回避する。政府の地方分散化支援策を最大限に活用し、再生可能エネルギーのポテンシャルが極めて高い北海道および九州を、次世代の「中核戦略拠点」と明確に位置づけ、他社に先駆けて大規模な用地取得と電力確保に踏み切る。

- バリューチェーンの拡張による収益性向上: 単純なスペースと電力の提供者(”Space & Power” Provider)というコモディティ化しやすい領域に留まらない。コネクティビティ(相互接続サービス)やセキュリティ運用代行といった高付加価値なマネージドサービス領域(下流)への展開を加速させると同時に、不動産開発やエネルギー調達といった事業の上流領域への関与を深めることで、業界の構造的な収益圧力から脱却し、利益率を向上させる。

第2章:市場概観(Market Overview)

グローバルおよび日本市場の規模と予測

データセンター市場は、デジタル社会の基盤として、グローバルおよび日本の両市場において揺るぎない成長軌道を描いている。しかし、その成長の内実を深く見ると、市場が大きな構造変化の渦中にあることが明らかになる。

グローバル市場:AIが牽引する未曾有の投資フェーズへ

複数の市場調査機関は、グローバルデータセンター市場(売上高ベース)が2024年の約3,400億ドルから2030年には6,200億ドルから6,900億ドル規模へと拡大し、予測期間中の年平均成長率(CAGR)が約10%から11%に達すると予測している 1。この数値は一見、健全な成長市場の姿を映し出している。

しかし、この市場の本質を捉える上でより重要な指標は、売上高ではなく設備投資額(CAPEX)である。マッキンゼー・アンド・カンパニーの分析によれば、2030年までに全世界で必要とされるデータセンターへの投資総額は6.7兆ドルという驚異的な規模に達する 5。さらに注目すべきは、その投資額の実に

78%に相当する5.2兆ドルが、AIワークロード向けのインフラに特化して投じられると予測されている点である 5。これは、もはや市場の成長が従来の多様なIT需要によって緩やかに押し上げられるのではなく、生成AIという単一の巨大な需要源によって、資本集約的な投資競争の様相を呈していることを明確に示している。データセンター事業は、単なる成長市場から、巨額の資本を効率的に調達し、次世代インフラへといち早く投下できるプレイヤーのみが生き残る、熾烈な投資競争の市場へと変貌を遂げているのである。

日本市場:政府の後押しを受ける安定的成長

日本市場もグローバルと同様の成長トレンドを辿る。電力容量を基準とした市場規模は、2025年の2,320MWから2030年には3,660MWへと、CAGR 9.51%での着実な成長が見込まれている 6。この成長は、企業のDX化といった内需だけでなく、政府の強力な後押しによっても支えられている。経済産業省は、2030年までにデータセンターサービス市場を3兆円、関連投資額を1兆円規模に拡大するという野心的な目標を掲げている 8。これは、経済安全保障の観点から、国内のデジタルインフラを強化することが国家的な優先事項と位置づけられていることの証左であり、今後も政策的な支援が期待できることを示唆している。

| 調査機関 | 対象市場 | 評価基準 | 2024年/2025年 規模 | 2030年 予測 | CAGR (%) | 主要な前提条件/コメント |

|---|---|---|---|---|---|---|

| Mordor Intelligence | 日本 | 電力容量 | 2,320 MW (2025) | 3,660 MW | 9.51% | AI、クラウドシフトが主要ドライバー 6 |

| 経済産業省 | 日本 | サービス市場/投資額 | – | 3兆円 / 1兆円 | – | 政府のデジタル戦略目標 8 |

| Grand View Research | グローバル | 売上高 | 3,476億ドル (2024) | 6,520億ドル | 11.2% | ハードウェアが市場の約67%を占める 3 |

| PS Market Research | グローバル | 売上高 | 3,418億ドル (2023) | 6,224億ドル | 10.1% | 5G/IoTの普及が成長を加速 1 |

| BCC Research | グローバル | 売上高 | 3,890億ドル (2024) | 6,916億ドル | 10.6% | AI、機械学習、5Gの拡大が主要因 2 |

| McKinsey & Company | グローバル | 設備投資額 | – | 6.7兆ドル (累計) | – | 総投資額の78% (5.2兆ドル) がAI向けと予測 5 |

市場セグメンテーション分析

市場をサービスモデル、顧客タイプ、地域という三つの軸で分析すると、成長のエンジンと構造的な課題がより鮮明になる。

サービスモデル別

- ハイパースケール・データセンター: Amazon Web Services (AWS)、Google Cloud、Microsoft Azureといった巨大クラウドサービスプロバイダー(CSPs)自身、あるいは彼らを主要顧客とするホールセール事業者が建設・運用する超大規模施設。市場全体の成長を最も力強く牽引しており、特にAIの膨大な計算需要の受け皿として、その市場規模はCAGR 25%超という驚異的なペースで拡大すると予測されている 9。

- コロケーション・データセンター: 企業が自社のサーバー等を設置するためのスペース、電力、冷却、ネットワーク接続などを提供するサービス。企業のマルチクラウド戦略を支える接続ハブとしての役割を担うリテール型と、主にハイパースケーラーに大規模スペースを貸し出すホールセール型に大別される。市場全体としてはCAGR 11%から18%と堅調な成長が見込まれる 11。しかし、ホールセール型は、顧客であるハイパースケーラーの圧倒的な交渉力により、利益率が圧迫される傾向にある。

- エッジ・データセンター: 5G通信、IoT、自動運転、スマートファクトリーなど、データ発生源の近くで超低遅延の処理を必要とするユースケースの拡大に伴い、新たな成長領域として急速に注目を集めている。グローバル市場はCAGR 20%超、日本市場においてもCAGR 22%超という極めて高い成長が予測されており、後述するデータセンターの地方分散の具体的な受け皿としても大きな期待が寄せられている 13。

顧客タイプ別

需要の最大の牽引役は、AIインフラへの巨額投資を続けるCSPsであることは論を俟たない。エンタープライズ顧客は、価格だけでなく、高度なセキュリティ、コンプライアンス対応、多様なクラウドへの接続性を重視する傾向が強い 17。

通信事業者は、自社の通信サービス基盤としてデータセンターを利用する一方、そのインフラを活用してコロケーション事業も展開している。政府機関は、データ主権や安全保障上の要請から、国内事業者が運営するデータセンターの利用を強化する動きを鮮明にしている。

地域別(日本)

日本のデータセンター市場は、地理的に極めて偏った構造を持つ。

- 首都圏への一極集中: 現在、国内のデータセンターの約6割が関東地方(その大部分が東京圏)、約2割が関西地方に集中している 18。これは、主要な顧客企業やネットワークの集積地(IX)への近接性が歴史的に重視されてきた結果である。

- 集中のリスク: この一極集中構造は、深刻な脆弱性を内包している。首都圏では、①電力供給の逼迫、②データセンター用地の枯渇と価格高騰、③首都直下型地震などの大規模災害発生時の同時被災による国家的なデジタルインフラの機能不全リスク、といった問題が顕在化している 19。

- 地方分散の潮流: これらのリスクを背景に、政府は補助金制度などを通じてデータセンターの地方分散を国策として強力に推進している 18。従来、地方分散は主にBCP(事業継続計画)の観点から語られてきた。しかし、首都圏で大規模な新規開発が物理的に困難になる一方、地方には豊富な再生可能エネルギーのポテンシャルが存在するため、状況は変わりつつある 18。AIデータセンターが膨大な電力を消費することを考えれば、もはや地方は単なるバックアップ拠点ではない。再生可能エネルギー源に隣接した地方こそが、次世代データセンターを建設するための「プライムロケーション」 となり得る。地方への先行投資は、もはやリスクヘッジではなく、将来の成長機会を確保するための「攻めの成長戦略」へとその意味合いを変えているのである。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 生成AI/HPCワークロードの爆発的増加: 市場成長の最大のエンジン 2。

- 企業のデジタルトランスフォーメーション(DX)とクラウドシフト: 継続的な基盤需要を創出 22。

- 5G/IoTの普及: エッジコンピューティング市場の拡大を促進 23。

- 阻害要因:

- 電力供給の制約: 新規開発における最大のボトルネック 24。

- 建設コストと人件費の高騰: プロジェクトの採算性を圧迫。

- データセンター用地の取得競争激化: 特に首都圏で深刻 26。

- サプライチェーンの遅延: 特に変圧器や発電機などの電力関連設備の納期が長期化 23。

- 高度専門人材の不足: 電気主任技術者やインフラエンジニアが慢性的に不足 25。

業界の収益性と主要KPIのベンチマーク分析

- PUE (Power Usage Effectiveness): データセンターのエネルギー効率を示す最重要指標。データセンター全体の消費電力をIT機器の消費電力で割った値で、1.0に近いほど効率が良いとされる 27。業界平均は1.5前後だが、最新のデータセンターでは1.2以下、液体冷却などを活用した次世代データセンターでは1.1を切るレベルを目指す動きが加速している 28。AI時代においてPUEの低減は、環境貢献だけでなく、膨大な電力コストを直接的に削減する競争力の源泉となる。

- 電力供給密度 (kW/m2 or kW/ラック): 1ラックあたりに供給できる電力容量。従来のデータセンターは5kWから10kWが主流であったが、AI/GPUサーバーは1ラックあたり数十kW(50kW以上も珍しくない)を要求する 4。この高密度化への対応能力が、今後の事業者の選別要因として極めて重要になる。

- 稼働率 (Occupancy Rate): 首都圏では旺盛な需要に供給が追いつかず、平均稼働率は9割に迫るなど、極めてタイトな需給環境が続いている 32。これは事業者にとっては高い収益機会を意味するが、同時にユーザーにとっては選択肢の欠如と賃料上昇圧力につながっている。

- MRR (月次経常収益) / ラック (賃料): 需給の逼迫を背景に、特に東京市場では賃料の上昇傾向が継続している 33。データセンターは、オフィスや物流施設と同様、不動産アセットとしての価値評価が高まっている。

第3章:外部環境分析(PESTLE Analysis)

データセンター業界は、マクロ環境の大きな変化の波に直接的に晒されている。PESTLEフレームワークを用いて、業界に影響を与える6つの主要な外部環境要因を分析する。

政治(Politics)

- データ主権とデータローカライゼーション: 世界的に、自国のデータを物理的に国内に保管することを義務付ける「データローカライゼーション」政策が強化される傾向にある 37。これは、国家が自国のデータに対する管轄権を確保しようとする「データ主権」の考え方に基づいている。この動きは、グローバルなクラウド事業者が各国にデータセンターを設置せざるを得ない状況を生み出し、国内データセンター事業者にとっては強力な追い風となる。

- 経済安全保障: データセンターは、半導体工場や通信網と並び、国家のデジタル主権と経済活動を支える**「重要インフラ」**として明確に位置づけられている。日本政府も、デジタルインフラの国内立地を促進するため、補助金制度などを通じて積極的に投資を支援している 8。

- So What?: データセンター事業は、もはや単なる民間ビジネスではなく、国家戦略と密接に連動する領域となっている。各国の法規制への準拠能力や、政府との良好な関係構築が、グローバルな顧客を獲得するための重要なケイパビリティとなる。特に、政府が推進する「主権クラウド」の受け皿となることで、安定した大規模需要を確保する事業機会が生まれる 39。

経済(Economy)

- 金利変動の影響: データセンターは、土地取得から建設、設備導入に至るまで、巨額の初期投資を必要とする典型的な設備産業である。そのため、金利の変動はプロジェクトのIRR(内部収益率)や資金調達コストに直接的な影響を与える 40。特に現在の金利上昇局面は、新規開発のハードルを引き上げる要因となる 41。しかしその一方で、データセンターは長期にわたる安定したキャッシュフローを生み出す特性から、インフレヘッジに強く、金利上昇下においても他の不動産アセットタイプに比べて魅力的な投資対象と見なされている 41。

- クラウド市場の成長鈍化とAI需要の勃興: 世界的な景気後退懸念を背景に、企業のIT投資が一時的に抑制され、クラウド市場全体の成長率はピーク時に比べて鈍化傾向にある 44。しかし、このマクロなトレンドとは裏腹に、生成AI関連のコンピューティング需要は爆発的に増加しており、市場全体の成長鈍化を補って余りある新たな成長エンジンとなっている。

- So What?: 金融市場の動向を常に注視し、デットとエクイティを組み合わせた多様な資金調達手段(不動産ファンドとの連携、REITの活用、プロジェクトファイナンスなど)を確保する財務戦略が不可欠である。また、市場全体の成長率に惑わされることなく、AIという高成長セグメントにリソースを集中投下する選択と集中が求められる。

社会(Society)

- DXの常態化: デジタルトランスフォーメーション(DX)、リモートワーク、eコマース、オンラインエンターテイメントといったデジタルサービスの社会への浸透は、もはや不可逆的な流れである。これにより、社会全体で生成・処理・蓄積されるデータ量は指数関数的に増加し続けており、データセンターへの根源的な需要を恒常的に支えている。

- サステナビリティへの意識向上: ESG投資の拡大を背景に、企業や消費者、投資家の環境意識は劇的に高まっている。特に、大量の電力を消費するデータセンターは、社会から厳しい視線を向けられている。そのため、再生可能エネルギーの利用やエネルギー効率の改善(PUE向上)は、もはや単なるCSR活動ではなく、顧客から選ばれ、事業ライセンスを維持するための必須条件(Key Buying Factor)となりつつある 47。

- So What?: 環境性能が低いデータセンターは、今後、特にRE100(事業活動で消費する電力を100%再生可能エネルギーで調達することを目標とする国際的イニシアチブ)を掲げるグローバル企業から選ばれなくなり、座礁資産化するリスクを抱えている。サステナビリティへの取り組みは、コストではなく、ブランド価値と長期的な競争力を高めるための戦略的投資として捉える必要がある。

技術(Technology)

- ① AI/HPC向け高密度冷却技術の進化: NVIDIAのBlackwell GPUに代表されるように、次世代半導体は1チップで2,700Wといった、従来の常識を覆すレベルの電力を消費し、膨大な熱を発生させる 48。これにより、従来の空冷方式では冷却能力が限界に達しており、サーバーを特殊な液体に直接浸す「液浸冷却」

や、サーバー内部のCPU/GPUまで直接冷却水を循環させる「直接液冷(Direct Liquid Cooling)」といった、液体冷却(液冷)技術の導入が不可避となっている 49。この技術トレンドは、もはや一部のスーパーコンピュータに限られたニッチなものではなく、AIデータセンターの次世代標準仕様となりつつある。このトレンドに乗り遅れることは、AIという最大の成長市場から締め出されることを意味する。 - ② サーバー・ネットワーク機器の省電力化: 一方で、機器レベルでの省電力化も進展している。CPUの世界では、従来のx86アーキテクチャに比べて電力効率に優れるArmアーキテクチャの採用がデータセンター向けにも拡大しており、NVIDIAの「Grace」CPUなどがその代表例である 52。

- ③ 設計・建設におけるモジュール化と自動化: 設計や部材を標準化し、工場で製造したモジュールを現地で組み立てるモジュール型データセンターは、建設期間の短縮とコスト削減に大きく寄与する 22。また、運用監視業務においては、AIを活用して障害の予兆検知や対応の自動化を行うAIOps(AI for IT Operations)の導入が進み、労働生産性の向上と人的ミスの削減に貢献している 60。

- So What?: 液冷技術への対応力が、AIワークロードを獲得できるか否かを決める技術的な分水嶺となる。この技術への先行投資とノウハウ蓄積が急務である。同時に、モジュール化や自動化といった手法を積極的に取り入れ、建設・運用の両面でコスト競争力を高めていくことが求められる。

法規制(Legal)

- データプライバシー関連法規: EUのGDPR(一般データ保護規則)や日本の改正個人情報保護法など、個人のデータ保護に関する規制は世界的に強化される一方である。これにより、データの越境移転が厳格に管理され、結果として国内でのデータ保管ニーズが高まる。

- 環境規制と情報開示義務: GHG(温室効果ガス)プロトコルに基づくScope1(直接排出)、Scope2(間接排出)、Scope3(サプライチェーン排出)の炭素排出量報告義務が、上場企業を中心に拡大している 61。データセンターが消費する電力は、それを利用する顧客企業にとってはScope2またはScope3の排出量として計上される 63。そのため、データセンター事業者は、自社の排出量削減だけでなく、顧客の脱炭素化目標達成を支援するサプライヤーとしての責任を負う。

- So What?: 各国の法規制に準拠したセキュアな環境を提供できることが、顧客からの信頼を獲得する上での大前提となる。特に環境規制への対応は、顧客のサプライチェーンの一員としての責務であり、使用電力の再生可能エネルギー比率などを透明性高く開示する能力が、新たな競争軸として重要性を増している。

環境(Environment)

- 電力問題:最大の経営課題: データセンター業界にとって、環境問題はもはや外部要因ではなく、事業の根幹を揺るがす最大の経営課題である。AIの普及により、世界のデータセンターの総電力需要は2030年までに日本の現在の総電力消費量に匹敵するレベルに達するとの衝撃的な予測も存在する 25。

- 再生可能エネルギー調達競争の激化: RE100などを掲げるグローバル企業は、データセンター事業者に対して再生可能エネルギーの利用を契約条件として強く要求する。これにより、PPA(電力購入契約)などを通じた再生可能エネルギーの調達競争がグローバルで激化している 47。しかし、太陽光パネル価格が低下する一方で、金利上昇や施工費高騰によりPPAの契約単価は高止まりしており、安価なグリーン電力の確保は容易ではない 67。

- 系統電力の逼迫と立地制約: 大都市圏など需要が集中する地域の電力系統はすでに逼迫しており、数百MW級の大規模なデータセンターへの新規の電力供給が物理的に困難になっている。これが、前述の地方分散を後押しする最大の物理的要因となっている 25。

- So What?: データセンター事業者の役割は、もはや電力会社から受動的に電力を購入する「不動産オーナー」から、自ら再生可能エネルギー源を確保し、安定供給する「エネルギー事業者」へとその役割を変えつつある。電力市場に関する深い専門知識、PPAの交渉能力、再生可能エネルギープロジェクトの開発能力などが、新たなコアコンピタンスとなる。将来的には、小型モジュール炉(SMR)のような次世代の安定的なカーボンフリー電源の活用も、有力な戦略オプションとして真剣に検討する必要がある 5。

第4章:業界構造と競争環境の分析

データセンター業界の収益構造と競争の力学を、マイケル・ポーターのFive Forcesフレームワークを用いて分析する。

Five Forces分析

新規参入の脅威(低い)

データセンター事業への新規参入障壁は極めて高い。その要因は以下の通りである。

- 巨額の初期投資: 土地取得、建屋建設、そして発電機、UPS(無停電電源装置)、空調設備といった高価なインフラへの投資は、大規模施設の場合、数千億円規模に達する。

- 電力・土地の確保: 事業の生命線である大規模な電力容量の確保は、電力会社との長期にわたる交渉を必要とし、容易ではない。また、データセンターに適した広大で強固な地盤を持つ土地の確保も、特に都市部近郊では困難を極める。

- 高度な運用ノウハウ: 24時間365日、決して停止することが許されないミッションクリティカルな施設を運用するには、長年の経験を通じて蓄積された高度な技術力とオペレーション体制が不可欠である。

しかし、完全に参入が閉ざされているわけではない。近年、安定したキャッシュフローと高い成長性を求める不動産ファンドやデベロッパーが、データセンター事業者と共同でSPC(特別目的会社)を設立し、開発に参入するケースが急増している 68。彼らは資金力と不動産開発ノウハウを提供し、専門事業者が運用を担うという分業モデルである。

結論として、 独立したプレイヤーとしての新規参入は極めて困難だが、不動産・金融セクターとの連携による参入は活発化しており、用地取得や建設市場における競争を激化させる要因となっている。

代替品の脅威(低い〜中程度)

- オンプレミス回帰: 一時期の「クラウド一辺倒」の風潮から、一部の企業でシステムを自社管理のオンプレミス環境に戻す動きが見られる。その背景には、クラウドの利用料が想定以上に高騰したこと(特にデータ転送費用や円安の影響)、機密データを外部に置くことへのセキュリティ懸念、クラウド特有の障害(ブラックボックス性)への不満などがある 69。しかし、これは全面的なクラウドからの撤退を意味するものではない。多くの企業は、基幹システムや機密データをオンプレミスに置きつつ、拡張性が必要なシステムはクラウドを利用するといった、両者の長所を組み合わせる

ハイブリッドクラウド戦略を採用している 70。 - 分散型コンピューティング: エッジコンピューティングやその他の分散技術の進化は、全てのデータを中央の巨大なデータセンターに集約するモデルを変化させる可能性がある 75。データを生成源の近くで処理することで、遅延を低減し、ネットワーク帯域を節約できる。

結論として、 オンプレミス回帰や分散型コンピューティングは、大規模集中型データセンターを完全に代替するものではなく、むしろ役割を補完し、システム全体のアーキテクチャをより複雑で多様なものに変える。この動きは、様々な環境(オンプレミス、エッジ、マルチクラウド)をシームレスに接続するインターコネクション(相互接続)の重要性を一層高めるため、コロケーション事業者にとってはむしろ新たな事業機会となる。したがって、代替品の直接的な脅威は限定的である。

買い手の交渉力(非常に強い)

データセンター業界、特にホールセール市場の収益構造を規定する最大の要因は、買い手であるハイパースケーラー(巨大クラウドプロバイダー)の圧倒的な交渉力である。

- 需要の寡占: AWS、Google Cloud、Microsoft Azureの3大クラウドプロバイダーが、データセンター需要の大部分を創出している。この寡占的な需要構造が、彼らに巨大な購買力と価格交渉力を与えている。

- 長期・大規模契約: ハイパースケーラーとのリース契約は、10年から15年にも及ぶ長期かつ大規模なものとなる 77。これはデータセンター事業者にとって収益の安定化に寄与する一方で、一度決定した賃料の改定は極めて困難であり、将来のコスト上昇リスクを事業者が抱え込む構造になりがちである。

- 自社建設という選択肢: ハイパースケーラーは、コロケーション事業者からスペースを借りるだけでなく、自社でも世界中でデータセンターを設計・建設・運用している。彼らは常に、外部からのリースと自社建設のコストパフォーマンスを天秤にかけており、これがコロケーション事業者に対する強力な価格引き下げ圧力として機能する。

結論として、 買い手であるハイパースケーラーの交渉力は極めて強く、業界全体の利益率を抑制する主要因となっている。彼らが要求する大規模電力、高効率、サステナビリティといった厳しい条件に応えられない事業者は、そもそも取引のテーブルにすら着くことができず、市場からの淘汰圧力に晒される。

売り手の交渉力(強い)

データセンター事業に不可欠な生産要素を供給する売り手は、いずれも強い交渉力を持っている。

- 電力会社: データセンター事業の生命線である電力を供給する電力会社は、各地域で独占的な地位にあり、その交渉力は絶大である。特に電力系統が逼迫する地域では、新規の大規模な電力供給契約を締結すること自体が困難であり、事業計画の大きな制約となる 78。

- 土地所有者: データセンターの建設に適した土地(広大、平坦、強固な地盤、電力・ネットワークへのアクセス良好)は希少であり、用地取得競争の激化を背景に、地主の交渉力は強まる傾向にある 26。

- 高性能な設備メーカー: 発電機、UPS、冷却装置といったミッションクリティカルな設備は、シュナイダーエレクトリック、Vertivなど、一部のグローバル大手メーカーへの依存度が高い 80。AI需要の急増でこれらの設備の供給が世界的に逼迫しており、メーカーの価格交渉力や納期設定における優位性が高まっている 82。

結論として、 電力、土地、重要設備といった主要な供給要素は、いずれも売り手市場の様相を呈している。データセンター事業者は、コスト上昇と供給遅延という二重のリスクに常に直面しており、主要なサプライヤーとの強固な関係構築と、調達先の多様化といった戦略的なサプライチェーン管理が不可欠である。

業界内の競争(激しい)

- 多様なプレイヤー: グローバルに展開する専業大手(Equinix, Digital Realty)、通信インフラを背景に持つ通信キャリア系(NTT, KDDI, ソフトバンク)、国内の独立系事業者、そして資金力を武器にする外資系ファンドなど、多様な背景を持つプレイヤーが激しい競争を繰り広げている 84。

- 競争軸の多次元化: かつての競争軸は「立地(都市部への近さ)」「接続性」「価格」が中心であった。しかし現在では、それに加えて「確保済みの総電力容量」「再生可能エネルギーの調達能力」「AIワークロードに対応する高密度・液冷対応能力」「建設スピード」といった新たな軸が重要性を増しており、競争はより多次元化・複雑化している。

結論として、 業界内の競争は極めて激しい。今後は、資本力(巨額投資能力)と技術対応力(AI・エネルギーへの適応力)を兼ね備えた一部のプレイヤーによる寡占化が進む可能性が高い。中途半端な規模や特徴のない事業者は、厳しい競争環境の中で淘汰されるリスクに直面する。

この業界構造を俯瞰すると、一つのパラドックスが浮かび上がる。Five Forces分析によれば、巨額投資や専門ノウハウが求められるため、新規参入の脅威は低い。これは通常、高い収益性を享受できる業界構造を示唆する。しかし、現実には、買い手(ハイパースケーラー)と売り手(電力会社、設備メーカー)の交渉力が双方とも極めて強いという特異な構造になっている。その結果、データセンター事業者は両者の間に挟まれる「サンドイッチ構造」に陥り、ハイパースケーラーからは価格引き下げ圧力を受け、サプライヤーからはコスト上昇を転嫁されるため、利益率が常に圧迫されやすい。この厳しい構造の中で持続的に成功するためには、単にデータセンターを建設・運用するだけでは不十分である。買い手に対しては「代替不可能な接続性や立地」を提供し、売り手に対しては「大規模購入による交渉力」を持つことが不可欠となる。

サプライチェーン分析

- 構造: データセンターのサプライチェーンは、①土地取得 → ②電力契約 → ③設計・建設 → ④設備調達(電源、冷却、サーバーラック等) → ⑤ネットワーク接続 → ⑥運用・保守という一連のプロセスで構成される。

- リスクとボトルネック:

- 建設遅延: 地方自治体からの許認可プロセスの長期化、建設業界の慢性的な労働力不足、そして後述する部材供給の遅れが複合的に絡み合い、プロジェクトの工期が当初計画から大幅に遅延するリスクが常に存在する 25。

- 設備供給不足(最大のボトルネック): AI需要の急激な高まりは、GPUだけでなく、データセンターインフラそのものの需要をも急増させた。特に、変圧器、スイッチギア、発電機といった電力関連設備は製造に時間がかかり、世界中で需要が供給を大幅に上回っている。これにより、リードタイムが数年に及ぶケースも発生しており、サプライチェーン全体の最大のボトルネックとなっている 40。

- サプライヤーへの過度な依存: 特定の設備メーカーや建設請負業者への依存は、その一社で問題が発生した場合に供給が完全に途絶するリスクを高める 81。

- So What?: サプライチェーン全体を見渡した戦略的な調達(Centralized Procurement)が極めて重要になる。具体的には、複数のプロジェクトの需要を束ねて主要サプライヤーと長期契約を結び、価格と供給枠を確保することや、リスク分散のために代替サプライヤーを常に確保しておくといった能動的な管理が、事業の成否を直接的に左右する。

バリューチェーン分析

- 構成要素: データセンター事業のバリューチェーンは、**①不動産開発(土地取得・造成) → ②施設エンジニアリング(設計・建設) → ③運用管理サービス(スペース、電力、冷却の基本提供) → ④コネクティビティ提供(クラウド接続、IX接続) → ⑤マネージドサービス(サーバー監視、セキュリティ運用代行など)**という流れで構成される。

- 付加価値と利益率の源泉:

- 低付加価値領域: バリューチェーンの中核である③運用管理サービス、特にハイパースケーラー向けのホールセール・コロケーションは、前述の通り強い価格圧力に晒されるため、利益率は相対的に低い。コモディティ化しやすい領域と言える。

- 高付加価値領域: 利益率が最も高いのは、④コネクティビティ(インターコネクション)と⑤マネージドサービスである。

- コネクティビティ: Equinixのビジネスモデルの中核であり、一つのデータセンター内で多数のクラウド、ネットワーク、顧客企業と低遅延かつセキュアに直接接続できる環境を提供することで、高い付加価値を生み出している。

- マネージドサービス: 顧客のIT運用にまで踏み込み、サーバー監視やセキュリティ運用などを代行するサービス。高度な専門知識を要するため、単純なインフラ提供よりも高い利益率が期待できる 88。NTTグループは、通信からアプリケーションまでを包含するフルスタックでのサービス提供を強みとしており、この領域での優位性を持つ 85。

- So What?: 持続的に高い収益性を確保するためには、コモディティ化しやすい「ハコ(スペースと電力)」の提供に留まらず、バリューチェーンの上流(不動産開発・エネルギー調達)と下流(コネクティビティ・マネージドサービス)へと事業領域を拡張し、独自の付加価値を創出していく戦略が不可欠である。

第5章:顧客需要の特性分析

データセンター市場の顧客は、決して一枚岩ではない。主要な顧客セグメントの課題、ニーズ、そしてKBF(Key Buying Factor:購買決定要因)を深く理解することが、効果的な戦略策定の出発点となる。

主要顧客セグメントとKBF

ハイパースケーラー (CSPs)

- 課題: 生成AIの爆発的な成長に対応するため、前例のない規模とスピードでコンピューティングリソースを確保する必要性に迫られている。同時に、データセンターの電力消費量が企業全体のカーボンフットプリントに占める割合が急増しており、RE100などの野心的なサステナビリティ目標の達成が大きな経営課題となっている。

- ニーズ:

- 圧倒的な電力容量: 個別のデータセンターで数百MW単位の電力供給能力と、将来の拡張を見越した電力供給の予約。

- 極限の電力効率: PUE 1.1以下といった極めて高い電力効率。運用コストに直結するため、妥協のない要求となる。

- 100%再生可能エネルギー: 施設の利用電力全てを再生可能エネルギーで賄えること。PPA契約の可否が立地選定の前提条件となる。

- グローバル標準化: 世界中の拠点で、設計、設備、運用プロセスが標準化されていること。

- 建設スピード: 市場投入までの時間(Time to Market)を短縮するため、迅速な建設と引き渡しが求められる。

- KBF (Key Buying Factor): 電力、拡張性、サステナビリティ、スピード。 価格交渉力は極めて強いが、これら全ての厳しい要件を満たせる事業者は世界でも限られるため、供給能力を持つ事業者への需要集中が起こる。

エンタープライズ

- 課題: DXの推進に伴い、オンプレミス、プライベートクラウド、複数のパブリッククラウドが混在するハイブリッド/マルチクラウド環境が一般化し、その運用管理の複雑性が増大している。また、サイバーセキュリティの脅威増大や各種コンプライアンス要件の厳格化への対応も大きな負担となっている。

- ニーズ:

- 多様なクラウドへの接続性: AWS、Azure、Google Cloudなど、複数のクラウドサービスへ低遅延かつセキュアに接続できるマルチクラウドハブ機能。

- 高度なセキュリティとコンプライアンス: ISO 27001やSOC報告書など、各種第三者認証を取得した信頼性の高い物理的・論理的セキュリティ。

- 手厚い運用サポート: IT人材が不足する中、サーバーの監視、障害対応、セキュリティ運用などを代行してくれるマネージドサービス。

- 地理的冗長性: 大規模災害に備え、首都圏と地方拠点など、地理的に離れた場所でシステムを冗長化するBCP/DR(事業継続/災害復旧)対策。

- KBF (Key Buying Factor): 接続性、セキュリティ、信頼性、サポート。 単純な価格比較だけでなく、事業継続を支えるパートナーとしての総合力と信頼性が重視される。

この顧客ニーズの分析から、市場が二極化している様子がうかがえる。ハイパースケーラーの要求は、本質的には「安価でグリーンな電力を、大規模かつ迅速に供給できる巨大なハコ(スケール)」に集約される。彼らは高度なIT運用能力を内製しているため、データセンター事業者にはインフラ提供者としての役割を強く求める。一方で、エンタープライズはIT人材不足という課題を抱え、複雑化するハイブリッドクラウド環境の運用をアウトソースしたいというニーズが強い。彼らはデータセンター事業者に、インフラだけでなく、接続性やセキュリティ、運用監視といった「サービス(スキル)」を求める。事業者は、自社の強みがどちらの顧客セグメントにより適合するのかを明確に定義し、戦略を尖らせる必要がある。「二兎を追うものは一兎をも得ず」となりかねない。

AIワークロードの特殊要件

生成AIのワークロードは、従来のIT負荷とは根本的に異なる物理的要件をデータセンターに突きつける。

- 超高電力密度と冷却の限界: AI、特に大規模言語モデル(LLM)の学習には、数千から数万のGPUを連携させたクラスターが必要となる。これにより、サーバーラック1台あたりの消費電力は、従来の5-10kWから、30kW、50kW、さらには100kW超へと桁違いに増大する 4。この膨大な電力は全て熱に変わるため、従来の空冷方式ではもはやサーバーを冷却しきれず、熱暴走を引き起こしてしまう。

- 液体冷却への不可逆的な需要シフト: この超高発熱に対応する唯一の現実的な解が、液体冷却(液冷)である。顧客、特に最先端のAI開発を行うハイパースケーラーや研究機関は、液冷設備が導入済みであること、あるいは導入可能な設計になっていることを、データセンター選定の必須要件として明確に求めている。液冷への対応可否が、AI関連の大型案件を獲得できるか否かを分ける決定的な要因となりつつある 51。

- So What?: AIワークロードは、単なる「高性能なIT負荷」ではない。それはデータセンターの設計思想そのものを根底から覆す、「特殊な産業プラントの負荷」に近い。電力供給と排熱処理という二つの物理的制約をいかに克服するかを最優先に、サーバー配置、ネットワーク、建物構造、さらには立地選定まで、全てを最適化する必要がある。

エッジコンピューティング需要

集中型の大規模データセンターとは対極にある、分散型の小規模データセンター市場もまた、新たな需要フロンティアとして立ち上がっている。

- ユースケース: 自動運転車が周囲の状況を瞬時に判断する、工場のロボットが製品の異常をリアルタイムで検知する、医師が遠隔地からロボットアームを操作して手術を行う、スタジアムで多視点のAR映像を配信するなど、コンマ秒単位の超低遅延が事業の成否を分けるアプリケーションが需要を牽引している 16。これらのユースケースでは、データを遠くのクラウドに送り、処理結果を待っていては間に合わない。

- ニーズ: データが生成される場所、あるいは消費される場所の物理的に極めて近い場所(数km圏内)に配置される、小規模・分散型のデータセンターが求められる。

- 新たな市場の創出: この需要は、これまでデータセンターが設置されてこなかった全国の地方都市、工場、店舗、基地局などに、新たな市場を創出する大きなポテンシャルを秘めている 13。

- So What?: エッジコンピューティング需要は、集中型データセンター市場とは異なるエコシステムを形成する。通信キャリアの5G網や、機器メーカー、地方自治体との連携が成功の鍵となる。これは、単なるデータセンターの小型版ではなく、地域の産業基盤を支える新たなデジタルインフラとして、地方創生にも貢献する可能性を秘めている。

第6章:業界の内部環境分析

業界の競争優位の源泉となる経営資源やケイパビリティを、VRIOフレームワークを用いて分析する。

VRIO分析:持続的な競争優位の源泉

持続的な競争優位(Sustainable Competitive Advantage)を生み出す経営資源は、価値があり(Value)、希少で(Rarity)、模倣が困難(Inimitability)であり、かつそれを活用できる組織(Organization)が伴っている必要がある。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位への影響 |

|---|---|---|---|---|---|

| 電力容量を確保した優良な立地 | ◎ | ◎ | ◎ | ○ | 持続的競争優位 |

| 再生可能エネルギーの長期調達契約(PPA) | ◎ | ◎ | ○ | ○ | 持続的競争優位 |

| 巨額投資を可能にする資金調達力 | ◎ | ◎ | ○ | ○ | 持続的競争優位 |

| 大規模顧客(ハイパースケーラー)との強固な関係 | ◎ | ○ | ◎ | ○ | 持続的競争優位 |

| 24/365無停止運用の高度なノウハウ | ◎ | ○ | ○ | ◎ | 一時的〜持続的競争優位 |

| 多様なクラウドへの接続性(エコシステム) | ◎ | ○ | ○ | ◎ | 一時的〜持続的競争優位 |

- 持続的競争優位の源泉:

- 電力と土地という物理的リソース: 最も強力かつ持続的な競争優位の源泉は、「大規模な電力供給を受けられる、再生可能エネルギー源に近い優良な土地」である。特に首都圏ではこのような土地は極めて希少であり 26、一度確保されると物理的に他社が模倣することは不可能である。同様に、有利な条件での大規模な再生可能エネルギーPPAも、供給源が限られるため希少性が高く、長期にわたるコスト優位性をもたらす。

- 無形資産(顧客関係とノウハウ): ハイパースケーラーとの長期にわたる取引実績を通じて構築された信頼関係や、長年の運用経験から蓄積された障害対応などの暗黙知的なノウハウも、新規参入者が短期間で模倣するのは困難である。

- 資金調達力: 数千億円規模の投資を低コストで継続的に実行できる財務体力と金融市場からの信頼は、世界でも一握りの企業しか持たない希少なケイパビリティである。

この分析から浮かび上がるのは、データセンター業界における競争優位の源泉が、時代と共に変遷してきたという事実である。黎明期には、堅牢な建物と電源を持つこと自体(ハード)が競争力であった。クラウドの普及期には、多様なサービスへの接続性や運用サービスといった(ソフト)面の付加価値が差別化要因となった。そしてAIの時代を迎え、状況は再び一変した。GPUを動かすための「大規模な電力」とそれを冷やすための「特殊な冷却設備」という、極めて物理的で「ハード」なリソースを確保できるかどうかが、再び最も重要な競争要因として回帰している。今後の戦略は、ソフト面の強みを維持しつつも、インフラ事業者としての原点に立ち返り、「電力」と「土地」という物理的リソースの確保に、これまで以上の経営資源を投下することが求められる。

人材動向

- 深刻な需要と供給のギャップ: データセンターの建設ラッシュと運用施設の増加に伴い、電気主任技術者、設備管理技術者、インフラエンジニア、セキュリティ専門家といった高度な専門人材の需要が急増している。しかし、これらの専門職は育成に時間がかかり、業界の成長スピードに人材供給が全く追いついておらず、深刻な人材不足が事業拡大の大きなボトルネックとなっている 25。

- 賃金トレンドの高騰: 人材獲得競争の激化は、賃金相場を押し上げている。特に、大規模データセンターで不可欠となる第二種や第一種の電気主任技術者の資格を持つ経験者は引く手あまたであり、外資系データセンターなどでは年収1,000万円を超える高額なオファーも珍しくない 93。公共工事の労務単価も過去最高の伸び率を記録しており、人件費は今後も上昇し続けることが確実視される 94。

- So What?: 人材の確保、育成、そして定着が、事業計画の実現性を左右する最重要の経営課題となる。競争力のある報酬制度やキャリアパスの提示はもちろん、未経験者を採用し社内で育成するプログラムの強化、さらにはM&Aによる専門家チームの獲得なども、有効な戦略オプションとして検討する必要がある。

労働生産性

- 指標: データセンター業界の労働生産性を測る指標としては、従業員一人当たりの管理電力容量(MW)、管理ラック数、あるいは売上高などが考えられる。

- 生産性向上の鍵は自動化: 労働生産性を飛躍的に向上させる鍵は、運用の自動化にある。従来、多くの運用監視業務は人手に頼ってきたが、AI技術を活用したAIOps(AI for IT Operations)の導入がこの状況を変えつつある。AIOpsは、膨大なログデータやセンサーデータをAIがリアルタイムで分析し、障害が発生する前にその予兆を検知したり、需要予測に基づいてリソース(電力、冷却)を最適に配分したり、冷却効率を自動で制御したりすることを可能にする 60。

- So What?: 人材不足と人件費高騰という二重の課題に直面する中、労働集約的な運用モデルから、テクノロジーを駆使した資本集約的・知識集約的な運用モデルへと転換することが、生産性向上とコスト競争力強化のために不可欠である。自動化への投資を怠る事業者は、コスト競争で劣後し、ヒューマンエラーによる運用リスクも抱え続けることになる。

第7章:主要トレンドと未来予測

データセンター業界は、技術革新と需要構造の変化が交差する最前線にいる。今後5年から10年の業界の姿を形作る、5つの重要なトレンドを予測する。

AIファクトリーとしてのデータセンター

- 概念の進化: データセンターは、もはや単にデータを保管・処理する「倉庫」や「計算センター」ではない。それは、大規模言語モデル(LLM)に代表されるAIを大規模に学習・生成し、社会に送り出す「AI工場(AI Factory)」へとその役割を根本的に変えつつある。

- 設計思想への影響: この進化は、データセンターの設計思想にパラダイムシフトを要求する。従来の設計がスペース効率やネットワーク接続性を重視していたのに対し、「AIファトリー」の設計は、電力供給と排熱処理という二つの物理的制約を克服することが至上命題となる。GPUクラスターが最高のパフォーマンスを発揮できるよう、サーバー配置、電力経路、冷却水の配管、ネットワークトポロジー、さらには建物構造全体が、一つの統合されたシステムとして最適化される。

- ビジネスモデルへの影響: ビジネスモデルも、単なるスペースと電力の賃貸借契約から、AI開発に必要なコンピューティングリソースをサービスとして提供する、より高度なプラットフォーム事業へと進化する可能性がある。

この変化は、従来のデータセンターが汎用的なIT機器を収容する不動産アセットとして評価されてきたのに対し、「AIファトリー」は、特定の目的(AIモデルの生成)のために最適化された全く新しいアセットクラスであることを意味する。その価値は、汎用的な不動産価値ではなく、そこで生み出されるAIモデルの価値や、それを可能にするコンピューティング能力によって規定される。これは、半導体工場(ファブ)の概念に近く、不動産投資とテクノロジー投資の両方の視点から評価されるべき、新たな投資対象の誕生を示唆している。

液体冷却(液冷)の標準化

- 不可逆的なトレンド: 前述の通り、高発熱のAI向け半導体の普及により、空冷から液冷へのシフトはもはや不可逆的なメガトレンドである 90。現在問われているのは「採用するか否か」ではなく、「どの方式(サーバー内部まで配管する直接液冷か、サーバー全体を液体に浸す液浸か)を、いつ、どのように導入するか」という実行レベルの課題である。

- 標準化の進展と普及の加速: Facebook(現Meta)が主導するOpen Compute Project (OCP)などを中心に、サーバーやラック、冷却装置の仕様標準化がグローバルで進められている 90。標準化は、特定ベンダーへの依存を低減し、導入コストの低下と相互運用性の向上をもたらすため、液冷技術の普及を劇的に加速させるだろう。

- 乗り遅れるリスク: このトレンドに適応できない事業者は、AI関連のビジネス機会を完全に喪失する。既存の空冷専用データセンターは、レガシーなIT負荷を収容する施設として残るものの、市場価値は相対的に低下し、将来的に技術的陳腐化による座礁資産となるリスクをはらんでいる。

エネルギー・サステナビリティ戦略の重要性

- 競争力の源泉としてのエネルギー戦略: 再生可能エネルギーを、安定的かつ経済合理性のある形で調達する能力が、データセンター事業の競争力そのものとなる時代が到来している。需要家と発電事業者が長期契約を結ぶコーポレートPPAが、グリーン電力調達の主流な手法となるが、優良な発電プロジェクトを巡る獲得競争は、データセンター事業者間だけでなく、他の大手製造業なども巻き込み、激化の一途を辿っている 66。

- 次世代エネルギー源への期待: 太陽光や風力といった変動性の再生可能エネルギーだけでは、24時間365日稼働するデータセンターの膨大な電力需要を完全に賄うことは困難である。そのため、次世代の安定的かつカーボンフリーな電源として、小型モジュール炉(SMR)や地熱発電、将来的には核融合といった技術への期待が高まっている。データセンター事業者が自らキャンパス内にSMRを設置し、電力網から独立したエネルギー供給を目指すという構想も、現実的な選択肢として議論され始めている 5。

データセンターの工業製品化

- モジュール型データセンターの普及: 工場で標準化された電力モジュール、冷却モジュール、ITモジュールを事前製造し、建設現場でそれらをレゴブロックのように組み合わせるモジュール型データセンターの採用が拡大している。この手法は、品質の安定化、建設期間の大幅な短縮(従来工法の半分以下)、そしてコスト削減を実現する 22。モジュール型データセンターの市場は、年率17-18%という高い成長が見込まれている 54。

- ビジネスモデルへの影響: 建設プロセスの工業化は、データセンターの供給スピードを劇的に向上させ、AIのような急激な需要の立ち上がりに迅速に対応することを可能にする。これは、データセンター事業の性質を、一品生産の「建設業」から、標準化された製品を量産する「製造業」へと一部変化させることを意味する。

主権クラウドと地政学

- 背景と動向: 米中間の技術覇権争いや経済安全保障への関心の高まりを背景に、各国政府は自国の重要なデータを、国内の法規制が及ぶクラウド基盤上で管理・保護しようとする「主権クラウド(Sovereign Cloud)」の構築を推進している 39。

- 地政学的影響: この動きは、データセンターの国内立地を法的に、あるいは政策的に後押しする強力な要因となる。今後は、各国政府が自国への大規模データセンター誘致のために、補助金、税制優遇、規制緩和といったインセンティブを競い合う「国家間の誘致競争」が激化することが予想される。データセンターの立地は、単なるビジネス上の決定ではなく、地政学的な考慮が不可欠な戦略的意思決定となる。

第8章:主要プレイヤーの戦略分析

データセンター市場の競争環境を理解するため、主要なプレイヤーの戦略を、事業戦略、ターゲット市場、コアコンピタンス、AI対応、サステナビリティ戦略、投資計画の6つの観点から比較分析する。

プレイヤー別分析

Equinix (グローバル・コロケーションの巨人)

- 事業戦略とターゲット市場: Equinixの戦略の核は、「インターコネクション(相互接続)」である。世界中のデータセンターを中立的な「出会いの場」として提供し、数千のネットワーク事業者、クラウドプロバイダー、エンタープライズ顧客が集まる巨大なデジタルエコシステムを形成している。主なターゲットは、複数のクラウドやパートナーと低遅延で接続する必要があるエンタープライズ顧客である。近年は「xScale」ブランドを立ち上げ、ハイパースケール市場への展開も強化している。

- 強み(コアコンピタンス): 世界70以上の都市圏に広がる圧倒的な拠点網と、その中で形成されたネットワーク効果が最大の強み。一度このエコシステムに参加した顧客は、他に移ることが困難な強いロックイン効果が働く。高いブランド力と、業界トップクラスの収益性を誇る 97。

- AI・高密度需要への対応戦略: AIインフラの分散配置を支援する新たなサービスを発表するなど、AI時代のエコシステムハブとしての地位を狙う 99。高密度コロケーションや液体冷却ソリューションの提供をグローバルで順次拡大している。

- サステナビリティ戦略: 業界に先駆けて再生可能エネルギー利用を推進してきたリーダーであり、2030年までに事業全体でクライメート・ニュートラル(気候中立)を達成するという野心的な目標を掲げている。

- 投資計画と拠点展開戦略: 既存の主要都市圏でのキャパシティ増強と、新興市場への進出をバランス良く進めている。年間30億ドルから40億ドル規模の安定した設備投資を継続している 98。

Digital Realty (ハイパースケール・デベロッパーの雄)

- 事業戦略とターゲット市場: 主にハイパースケーラーをターゲットとし、彼らの巨大な需要に応える大規模なホールセール型データセンターの開発・提供に強みを持つ。「PlatformDIGITAL®」というグローバルプラットフォーム構想を掲げ、顧客のデジタルビジネス基盤を包括的にサポートすることを目指す。

- 強み(コアコンピタンス): 広大な土地と大規模な電力容量を先行して確保し、顧客の要求に応じて迅速に大規模施設を開発・提供できる開発力。投資適格の格付けを持つ強固な財務基盤が、巨額の先行投資を可能にしている 101。

- AI・高密度需要への対応戦略: AIを事業戦略の明確な核に据え、学習から推論までAIライフサイクル全体をサポートするプラットフォームの提供を目指している。高密度コロケーションや液体冷却への対応を積極的に進めており、顧客やパートナー企業がAI技術を検証できる「イノベーションラボ」を開設するなど、技術面でのリーダーシップも追求している 102。

- サステナビリティ戦略: エネルギー効率の高いデータセンター設計・運用に注力。PPAなどを通じた再生可能エネルギーの調達をグローバルで積極的に拡大している。

- 投資計画と拠点展開戦略: 北米、欧州、アジアの主要なハイパースケール市場を中心に、継続的な大規模開発を進めている。

NTTグループ (フルスタック・グローバルチャレンジャー)

- 事業戦略とターゲット市場: グローバルでEquinix、Digital Realtyに次ぐ第3位のシェアを持つ巨大プレイヤー 85。海底ケーブルから国内通信網、データセンター、クラウド、さらにはアプリケーション開発・運用までを垂直統合で提供できる

フルスタックの総合力を最大の武器とする。ハイパースケーラーからエンタープライズまで幅広い顧客層をターゲットとする。 - 強み(コアコンピタンス): 日本国内における圧倒的なネットワークインフラと長年の顧客基盤。NTT Ltd.との事業統合により実現したグローバルなサービス提供能力。そして、将来の競争優位の源泉となりうる次世代光技術「IOWN(Innovative Optical and Wireless Network)」構想 89。

- AI・高密度需要への対応戦略: 2027年までに100億ドル規模のグローバル投資計画を掲げ、AI対応のギガワット級データセンターの拡張を急ピッチで進めている 106。単なるインフラ提供に留まらず、ITサービスと組み合わせた付加価値の高いAIソリューションを提供できる点が他社との差別化要因となる 89。

- サステナビリティ戦略: 2030年までにデータセンター事業のカーボンニュートラル達成を目指し、再生可能エネルギーの利用をグローバルで拡大している 106。

- 投資計画と拠点展開戦略: 北米、欧州、アジアの主要市場で、新規の土地取得と大規模開発を積極的に推進。特に、北米のバージニア州やアリゾナ州、欧州のロンドンやフランクフルトなどで数百MW規模の拡張計画を発表している 106。

ハイパースケーラー自身の動向 (AWS, Google, Microsoft)

- 彼らはデータセンター市場における最大の顧客であると同時に、最大の競合であり、そして業界の技術トレンドを規定するリーダーでもある。

- 自社で最先端のデータセンターを設計・建設・運用し、サーバー、ネットワーク、冷却技術に至るまで、業界全体の技術革新をリードしている。

- 一方で、ビジネスの要求するスピードと柔軟性を確保するため、全ての施設を自社で賄うのではなく、Digital RealtyやNTTのようなコロケーション事業者からのリースも積極的に活用するハイブリッド戦略を採っている。

- 彼らが採用する技術仕様(例えば、OCPベースのサーバー設計や特定の冷却方式)は、業界全体の事実上の標準(デファクトスタンダード)となる絶大な影響力を持つ。

| Equinix | Digital Realty | NTTグループ | (参考) ハイパースケーラー | |

|---|---|---|---|---|

| ターゲット市場 | エンタープライズ中心、ハイパースケールも強化 | ハイパースケール中心、エンタープライズもカバー | ハイパースケール、エンタープライズ双方 | 自社クラウドサービス基盤 |

| コアコンピタンス | 相互接続エコシステム、グローバルな拠点網 | 大規模開発力、強固な財務基盤 | フルスタックの総合力、IOWN構想 | 最先端の技術力、圧倒的な資本力 |

| AI戦略 | 分散AIインフラのハブ、高密度コロケーション提供 | AIプラットフォーム戦略、イノベーションラボ | 100億ドル投資、ITサービスとの連携 | 自社専用AIチップ開発、超大規模インフラ |

| サステナビリティ戦略 | 業界リーダー、2030年クライメート・ニュートラル | PPAによる再エネ調達拡大、高効率設計 | 2030年カーボンニュートラル、再エネ拡大 | RE100達成、水利用効率(WUE)改善 |

| 主要投資エリア | グローバル主要都市圏(既存市場の深耕) | 北米、欧州、アジアの主要ハイパースケール市場 | 北米、欧州、アジア(ギガワット級の新規開発) | グローバル(自社需要に応じ全世界で開発) |

| 弱み/課題 | ホールセール市場での価格競争力 | エンタープライズ向けサービスの多様性 | グローバルブランドの浸透度、海外事業の収益性 | コロケーション事業者への依存(スピード/柔軟性) |

第9章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、データセンター業界で勝ち抜くための戦略的な意味合いを導き出し、具体的な推奨事項を提言する。

今後3~5年で、勝者と敗者を分ける要因は何か?

データセンター業界は、大きな転換点を迎えている。この変革期において、企業の明暗を分けるのは以下の4つの要素である。

- エネルギー主権の確立:

- 勝者: 電力会社からの受動的な電力購入から脱却し、自ら再生可能エネルギー源を直接確保(PPA、自己託送、自社開発など)することで、安価でグリーンな電力を大規模かつ安定的に供給できる事業者。エネルギーコストをコントロールし、サステナビリティを競争力に変えることができる。

- 敗者: 従来のモデルのまま、電力調達を電力会社に依存し続ける事業者。彼らは、電力価格の高騰、系統電力の供給制約、そして顧客からのグリーン電力要求という三重苦に苛まれ、収益性と事業継続性が常に脅かされる。

- AIインフラへの適応力:

- 勝者: 液体冷却を標準仕様として組み込み、1ラックあたり50kWを超える超高密度なAIワークロードに迅速かつ大規模に対応できる技術力と、それを実現する設計・建設能力を持つ事業者。「AIファクトリー」を構築・提供できる。

- 敗者: 従来の空冷・低密度データセンターの設計思想から脱却できず、技術的・投資的な判断の遅れからAI関連の巨大な需要を取りこぼす事業者。彼らの資産は、レガシーシステム専用となり、陳腐化・低価格化の道を辿る。

- 巨額投資の継続を可能にする資本力:

- 勝者: AIとエネルギーという二つの大きな変革に対応するためには、継続的な巨額投資が不可欠である。強固な財務基盤と、不動産ファンドやインフラファンドを含む多様な資金調達チャネルを持ち、大胆な投資を継続できる事業者。

- 敗者: 資本力が乏しく、次世代インフラへの大規模投資に踏み切れない事業者。彼らは、勝者との設備格差が拡大する一方で、投資競争から脱落していく。

- サプライチェーンの掌握:

- 勝者: 変圧器や発電機といった供給が逼迫する重要設備について、主要メーカーとの戦略的な長期関係を構築し、サプライチェーンを安定化させることができる事業者。これにより、計画通りの迅速な施設拡張が可能となる。

- 敗者: 場当たり的な調達に終始し、設備の納期遅延によって建設計画が大幅に遅れ、市場機会を逸する事業者。

自社が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会 (Opportunities):

- AIインフラ市場という新大陸: 既存のIT市場とは桁違いの成長が見込まれるAIワークロード市場は、新たなルールで戦える「新大陸」である。ここにいち早く参入し、先行者利益を確保する絶好の機会。

- 地方分散の潮流という追い風: 政府の強力な支援策を活用し、電力・土地に余裕のある地方(特に北海道・九州)で次世代拠点を先行的に確保する機会。これは、首都圏のリスクヘッジと、新たな成長エンジンの獲得を同時に実現する戦略となりうる。

- サステナビリティ需要の取り込み: 環境性能を他社との明確な差別化要因とし、RE100を掲げるグローバル企業やESGを重視する国内大手企業を戦略的に獲得する機会。

- 脅威 (Threats):

- 技術的陳腐化のリスク: 液体冷却などの新技術への対応が遅れた場合、既存のデータセンター資産が急速にその価値を失う「座礁資産化」のリスク。

- エネルギーリスクの直撃: 電力価格のさらなる高騰や、予期せぬ大規模停電などの供給不安が、事業の収益性と継続性を直接的に脅かすリスク。

- 資本力を持つ競合による寡占化: グローバル大手や異業種からの参入者が、圧倒的な資本力を背景に市場を席巻し、中規模以下の事業者の生存領域が狭められるリスク。

戦略的オプションの提示と評価

上記の分析に基づき、自社が取りうる3つの戦略的オプションを提示し、評価する。

- オプションA: 「AI特化型プレミアム戦略」

- 内容: 首都圏近郊および地方中核拠点(北海道・九州)において、液体冷却を標準装備したAI特化型データセンター「AIファクトリー」を建設。最高レベルの電力密度とエネルギー効率を求める最先端顧客(ハイパースケーラー、AI開発企業等)に、プレミアム価格で提供する。

- メリット: 高い付加価値と収益性が期待できる。AI市場の爆発的な成長を直接享受できる。

- デメリット: 巨額の先行投資が必要。未知の技術領域への挑戦であり、技術的リスクが高い。ターゲット顧客が一部の巨大プレイヤーに限定される。

- オプションB: 「地方分散型グリーン戦略」

- 内容: 再生可能エネルギー資源が豊富な地方(北海道、九州、東北など)に、中規模のグリーンデータセンターを複数展開。「再生可能エネルギー100%利用」を最大の価値提案とし、サステナビリティを重視する企業や、首都圏からのDR(災害復旧)ニーズを持つ企業をメインターゲットとする。

- メリット: 政府の地方分散化補助金を活用可能。PPAによりエネルギーコストを長期的に安定・抑制できる可能性がある。首都圏の物理的リスクを回避できる。

- デメリット: 首都圏からの物理的距離による遅延が、一部のユースケースでは課題となる可能性がある。大規模な需要を一度に獲得するのは難しい。

- オプションC: 「接続性ハブ強化戦略」

- 内容: 既存の都市型データセンターの強みである「接続性」をさらに強化。多様なクラウド、IX、SaaS事業者との接続を容易にするプラットフォーム機能を拡充し、エンタープライズの複雑なハイブリッド/マルチクラウド需要に特化する。

- メリット: 既存資産を有効活用できる。比較的少ない追加投資でサービスの付加価値を向上させることが可能。

- デメリット: AIなどの超高密度需要には対応しきれず、最大の成長市場を逃す可能性がある。Equinixなど、この領域には極めて強力な競合が存在する。

| 戦略的オプション | 市場ポテンシャル | 投資規模 | 技術的リスク | 競争優位性 | 総合評価 |

|---|---|---|---|---|---|

| A: AI特化型プレミアム戦略 | ★★★★★ | ★★★★★ | ★★★★☆ | ★★★★☆ | B+ |

| B: 地方分散型グリーン戦略 | ★★★☆☆ | ★★★☆☆ | ★★☆☆☆ | ★★★☆☆ | B |

| C: 接続性ハブ強化戦略 | ★★☆☆☆ | ★★☆☆☆ | ★☆☆☆☆ | ★★☆☆☆ | C |

| 提言: ハイブリッド戦略 (A+B) | ★★★★★ | ★★★★☆ | ★★★☆☆ | ★★★★★ | A+ |

最終提言:ハイブリッド戦略「デュアルコア・アプローチ」

単一の戦略では、複雑化する市場の機会とリスクに完全に対応することはできない。我々は、オプションA「AI特化型プレミアム戦略」とオプションB「地方分散型グリーン戦略」を組み合わせたハイブリッド戦略、「デュアルコア・アプローチ」を最も説得力のある事業戦略として提言する。

この戦略は、「地方のグリーンエネルギーを核として、都市圏のAI需要に応える」というコンセプトに基づいている。地方の再生可能エネルギー拠点をエネルギー供給の「心臓部」とし、そこから生み出されるクリーンな電力を、首都圏近郊に設置するAI処理の「頭脳」であるAIファクトリーへと供給する。これにより、サステナビリティと高性能コンピューティングという、次世代データセンターに求められる二大要件を同時に満たすことが可能となる。

実行に向けた具体的なアクションプラン概要

- Phase 1: 基盤構築とパイロットフェーズ(今後2年間)

- アクション(AI特化): 既存の首都圏近郊拠点の一部を改修し、液体冷却技術のパイロットセンターを設立する。主要な液冷ベンダーと協業し、技術ノウハウを蓄積するとともに、一部の先進的な顧客に限定的に提供を開始する。

- 主要KPI: 液冷対応ラック数、技術検証完了項目数、パイロット顧客獲得数。

- アクション(地方分散): 北海道および九州において、次世代データセンター用の土地の先行取得と、周辺の再生可能エネルギー発電事業者とのPPA交渉に本格着手する。政府の補助金制度へも積極的に申請する。

- 主要KPI: 確保した土地面積(ha)、確保した電力容量(MW)、PPA契約締結数。

- アクション(AI特化): 既存の首都圏近郊拠点の一部を改修し、液体冷却技術のパイロットセンターを設立する。主要な液冷ベンダーと協業し、技術ノウハウを蓄積するとともに、一部の先進的な顧客に限定的に提供を開始する。

- Phase 2: 本格展開フェーズ(3年後~5年後)

- アクション(統合): Phase 1の知見を基に、首都圏近郊で初の商用AIファクトリーを本格稼働させる。同時に、北海道・九州で再生可能エネルギーを主電源とするグリーンデータセンターの第一棟を建設・稼働させる。両拠点を大容量の専用線で接続し、地方拠点を首都圏のAIファトリーの電力供給源、データバックアップ拠点、あるいは分散学習拠点として統合的に提供する。

- 主要KPI: 新規データセンターの総電力容量(MW)、再生可能エネルギー利用率100%達成、新規顧客からの売上高、連結営業利益率。

- アクション(統合): Phase 1の知見を基に、首都圏近郊で初の商用AIファクトリーを本格稼働させる。同時に、北海道・九州で再生可能エネルギーを主電源とするグリーンデータセンターの第一棟を建設・稼働させる。両拠点を大容量の専用線で接続し、地方拠点を首都圏のAIファトリーの電力供給源、データバックアップ拠点、あるいは分散学習拠点として統合的に提供する。

- 必要リソース:

- 人材: 液体冷却技術者、エネルギー調達・PPA交渉専門家、大規模プロジェクトマネージャーの戦略的採用・育成。

- パートナーシップ: 大手エネルギー事業者、不動産ファンド、建設会社、設備メーカーとの戦略的提携。

- 資金: 今後5年間でXXX億円規模の戦略的設備投資枠の確保。

この「デュアルコア・アプローチ」は、短期的な収益機会を追求しつつ、長期的な業界構造の変化に対応する、最も強靭かつ成長志向の戦略であると確信する。

第10章:付録

参考文献・引用データ・参考ウェブサイト

本レポートの作成にあたり、以下の公開情報、市場調査レポート、企業発表、政府資料等を参照した。

(引用文献の項では、レポート内で使用したソースリストを記載する)

専門用語解説

- PUE (Power Usage Effectiveness): データセンターのエネルギー効率を示す指標。データセンター全体の消費電力を、サーバーなどのICT機器の消費電力で割った数値で、1.0に近いほど効率が良いとされる。

- コロケーション (Colocation): データセンター事業者が、顧客のサーバーや通信機器を設置するためのスペース、電力、空調、通信回線などを提供するサービス。

- ハイパースケーラー (Hyperscaler): AWS、Google Cloud、Microsoft Azureに代表される、世界規模で超大規模なデータセンターを運用するクラウドサービスプロバイダー。

- 液体冷却(液冷) (Liquid Cooling): 従来の空気による冷却(空冷)ではなく、液体(水や特殊な冷媒液)を用いてサーバーを冷却する技術の総称。高発熱のAIサーバー等に用いられる。

- PPA (Power Purchase Agreement): 電力購入契約。需要家(データセンター事業者など)が、発電事業者から特定の発電所(主に再生可能エネルギー)で発電された電力を、長期にわたって固定的な価格で購入する契約。

- インターコネクション (Interconnection): データセンター内で、異なる通信事業者、クラウドプロバイダー、顧客企業などのシステムを物理的に直接接続すること、またはそのサービス。

- IOWN (Innovative Optical and Wireless Network): NTTグループが提唱する、ネットワークから端末まで、すべてに光ベースの技術を導入することで、超低消費電力、超大容量、超低遅延の通信を実現しようとする次世代コミュニケーション基盤構想。

引用文献

- データセンター市場規模 – および2030年までの業界予測 – P&S Intelligence, https://www.psmarketresearch.com/ja/market-analysis/data-center-market

- Global Data Centre Market Size, Share & Growth Forecast 2030 – BCC Research, https://www.bccresearch.com/market-research/information-technology/data-centre-market.html

- Data Center Market Size And Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/data-center-market-report

- Global Data Center Market Size & Outlook, 2024-2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/data-center-market-size/global

- The cost of compute power: A $7 trillion race | McKinsey, https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/the-cost-of-compute-a-7-trillion-dollar-race-to-scale-data-centers

- 【調査レポート】 日本のデータセンター市場規模/シェア分析/成長動向(2025~2030年), https://www.marketresearch.co.jp/insights/data-center-market-mordor/

- 日本のデータセンター:市場シェア分析、産業動向、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1690741-japan-data-center-market-share-analysis-industry.html

- 次世代デジタルインフラの構築 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/pdf/009_05_00.pdf

- ハイパースケールデータセンター市場規模、業界成長レポート、2032, https://www.fortunebusinessinsights.com/jp/%E3%83%8F%E3%82%A4%E3%83%91%E3%83%BC%E3%82%B9%E3%82%B1%E3%83%BC%E3%83%AB%E3%83%87%E3%83%BC%E3%82%BF%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%E5%B8%82%E5%A0%B4-109725

- ハイパースケールデータセンター:市場シェア分析、産業動向、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1642148-hyperscale-datacenter-market-share-analysis.html

- データセンターコロケーション市場規模・シェア分析 – 成長動向と …, https://www.mordorintelligence.com/ja/industry-reports/data-center-colocation-market

- データセンターコロケーション市場規模、シェア、成長レポート、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%83%87%E3%83%BC%E3%82%BF%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%E3%82%B3%E3%83%AD%E3%82%B1%E3%83%BC%E3%82%B7%E3%83%A7%E3%83%B3%E5%B8%82%E5%A0%B4-105977

- エッジデータセンター市場の動向 2024 年の成長、主要プレーヤー、将来の機会 – Straits Research, https://straitsresearch.com/jp/report/edge-data-center-market

- 日本のエッジデータセンター市場規模は2033年までに49億6110万米ドルを超え – NEWSCAST, https://newscast.jp/smart/news/2886801

- 日本エッジデータセンター市場規模、成長、予測2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-edge-data-center-market

- 令和5年版 情報通信白書|エッジコンピューティング/エッジインフラ – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r05/html/nd248300.html

- データセンターIT機器市場レポート:2025年から2032年までの主要な洞察、顧客調査 – Pando, https://pando.life/article/2312401

- データセンター等のデジタルインフラ 整備の現状と課題について, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/senmonka_wg/dai8/siryou3.pdf

- データの地方分散による災害対策戦略 ~地方データセンター活用で実現する事業継続体制, https://www.stnet.co.jp/business/know-how/column094.html

- データセンターはリスク分散すべき?一極集中の問題点について解説 – IDC比較・選び方ナビ, https://idcnavi.com/knowledge/decrease-risk/

- データセンターの地方分散とは?メリットとデメリットを解説 | MCデジタル・リアルティ株式会社, https://www.mc-digitalrealty.com/blog/51

- 2025-2030年データセンター建設市場、ハイパースケールとエッジデータセンターの拡大で312億ドル規模へ CAGR8.6%で成長見込み | ヘッドライン | HyperAI超神経, https://hyper.ai/ja/headlines/fd991dd4ab9a91ab9c5dde6344ca354c

- データセンター市場2033年までに5,422億米ドルに達すると予測され、CAGRは10.5です% – Report Ocean, https://www.reportocean.co.jp/industry-reports/data-center-market

- 世界的なデータセンターの「ゴールドラッシュ」、その現状とは, https://jp.weforum.org/stories/2025/04/this-is-the-state-of-play-in-the-global-data-centre-gold-rush/

- 超分散AIデータセンター:AI時代の新たなインフラ基盤 – NTY Gridworks, https://www.ntygridworks.com/wp/blog/highly-distributed-ai-ready-data-center/

- 第五回:AIデータセンターを支える不動産・建設市場の動向 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/consulting/blogs/ai-data-center-05.html

- 新データセンタエネルギー効率評価指標 DPPE(Datacenter Performance per Energy) 測定ガイドライン (V – JEITA, https://home.jeita.or.jp/greenit-pc/sd/pdf/dppe_j_Measurement_Guidelines.pdf

- データセンターのPUE(電力使用効率)改善 : 富士通, https://www.fujitsu.com/jp/about/environment/pue/

- データセンターにおけるPUEとは? – Supermicro, https://www.supermicro.com/ja/glossary/pue-for-data-center

- データセンターのPUEとは?ベンチマーク制度についても解説 – パンドウイット, https://www.panduit.co.jp/column/datacenter/17982/

- データセンター:AIのインパクトを活用する – ピクテ・ジャパン, https://www.pictet.co.jp/investment-information/market/global-market-watch/investment_theme/other_theme/GMW-20241206.html

- 【日本経済新聞】首都圏データセンターの稼働率が9割に – CBRE, https://www.cbre.co.jp/press-releases/metropolitan-area-data-center-usage-rate-reaches-ninety-percent

- ジャパンオフィスマーケットビュー 2024年第4四半期 | CBRE Japan, https://www.cbre.co.jp/insights/figures/%E3%82%B8%E3%83%A3%E3%83%91%E3%83%B3%E3%82%AA%E3%83%95%E3%82%A3%E3%82%B9%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E3%83%93%E3%83%A5%E3%83%BC-2024%E5%B9%B4%E7%AC%AC4%E5%9B%9B%E5%8D%8A%E6%9C%9F

- 不動産・住宅セクター – NIKKO Research Direct, https://researchdirect.smbcnikko.co.jp/mdl.php?r=Ql7FIzQpOUS/vmmBHoPeIUvAubLMb95bn&wf=1

- ジャパンオフィスマーケットビュー 2025年第1四半期 | CBRE Japan, https://www.cbre.co.jp/insights/figures/%E3%82%B8%E3%83%A3%E3%83%91%E3%83%B3%E3%82%AA%E3%83%95%E3%82%A3%E3%82%B9%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E3%83%93%E3%83%A5%E3%83%BC-2025%E5%B9%B4%E7%AC%AC1%E5%9B%9B%E5%8D%8A%E6%9C%9F

- 東京Aグレードオフィス市場のリーシング状況 – 新規大量供給も堅調に推移 – JLL, https://www.jll.com/ja-jp/insights/tokyo-office-leasing-market-situation

- データ・ローカライゼーションに関する考察: 企業に与える影響と政策目的を踏まえたアプロ – 独立行政法人経済産業研究所, https://www.rieti.go.jp/jp/publications/dp/24j007.pdf

- データ主権とは?その意味や課題・国内クラウドサービスを選ぶ重要性を解説 – カゴヤのサーバー研究室 – KAGOYA, https://www.kagoya.jp/howto/it-glossary/server/data-sovereignty/

- データ主権とは? 経済安全保障の観点から分かりやすく解説 |ビジネスブログ – ソフトバンク, https://www.softbank.jp/business/content/blog/202509/what-is-data-sovereignty

- 世界のデータセンター市場に おける 10 のトレンド, https://www.principalglobal.jp/sites/default/files/2024-06/%E3%80%90%E3%83%97%E3%83%AA%E3%83%B3%E3%82%B7%E3%83%91%E3%83%AB%E3%80%91%E3%83%87%E3%83%BC%E3%82%BF%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%EF%BC%9A%E4%B8%96%E7%95%8C%E3%81%AE%E3%83%87%E3%83%BC%E3%82%BF%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%E5%B8%82%E5%A0%B4%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B10%E3%81%AE%E3%83%88%E3%83%AC%E3%83%B3%E3%83%89.pdf

- データセンター流動化の黎明 – 不動産証券化協会, https://www.ares.or.jp/journal/pdf/ARES84p19-30.pdf

- データセンター流動化の黎明 | CBRE Japan, https://www.cbre.co.jp/insights/reports/%E3%83%87%E3%83%BC%E3%82%BF%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%E6%B5%81%E5%8B%95%E5%8C%96%E3%81%AE%E9%BB%8E%E6%98%8E

- 日本のデータセンター不動産投資市場を紐解く3つのトレンド:アルゴリズム、レジリエンス、脱炭素, https://www.jll.com/ja-jp/insights/three-trends-in-the-japanese-data-centre-real-estate-investment-market

- 2024年第2四半期の世界クラウド市場、前年同期比22%増、生成AIが成長要因の1つ、オラクルがIBMを抜き5位へ浮上 ~米Synergy Research Groupが調査 – アイマガジン – i Magazine, https://www.imagazine.co.jp/synergy-cloud-survey-2024-2q/

- グローバルのクラウドインフラ市場、市場の成長率が鈍化する中でAWSがシェア30%超を維持、AzureとGoogle Cloudは堅調。2022年第4四半期、Synergy ResearchとCanalysの調査結果 – Publickey, https://www.publickey1.jp/blog/23/aws30azuregoogle_cloud20224synergy_researchcanalys.html

- データセンター市場動向2023 ~成長とグリーン化、立地場所の選択 | InfoComニューズレター, https://www.icr.co.jp/newsletter/wtr410-20230613-sadaka.html

- データセンターの脱炭素化|背景・課題・国内事例をわかりやすく解説 – 自然電力, https://shizenenergy.net/decarbonization_support/column_seminar/decarbonizing_dc/

- aiワークロード|a – note, https://note.com/fair_impala566/n/n12a199a32cf5

- データセンター内のサーバーを液体冷却、冷却電力の94%減を達成 | KDDI News Room, https://newsroom.kddi.com/news/detail/kddi_pr-806.html

- 新興技術の発展に伴う台湾EMS(電子機 器受託製造)のサプライチェーン変化に 関する調査 – ジェトロ, https://www.jetro.go.jp/ext_images/_Reports/01/44b9fa2d7d85ebf8/20240056_02.pdf

- データセンター液体冷却システム市場の包括的な分析では、2025年から2032年までの市場, https://pando.life/article/2394044

- NVIDIA Grace Hopper Superchip アーキテクチャ徹底解説, https://developer.nvidia.com/ja-jp/blog/nvidia-grace-hopper-superchip-architecture-in-depth/

- NVIDIAがデータセンター向けCPU「Grace」を開発 Armアーキテクチャを採用して2023年初頭に発売へ – ITmedia PC USER, https://www.itmedia.co.jp/pcuser/spv/2104/13/news113.html

- モジュラー型データセンター:市場シェア分析、産業動向と統計、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1640364-modular-data-center-market-share-analysis-industry.html

- モジュール型データセンター市場は2033年までに1281億米ドルに達し – Report Ocean, https://www.reportocean.co.jp/industry-reports/modular-data-center-market

- モジュール型データセンター市場は、一貫した需要拡大により、CAGR 17.4%で成長し, https://japaninsights.jp/modular-data-center-market/

- モジュール型データセンター市場は、スケーラブルなイノベーションを背景に、2033年までに驚異的な1281億ドルに達し、グローバルなインフラストラクチャを革命的に変革すると予測されています | Report Ocean株式会社 | プレスリリース配信代行サービス『ドリームニュース』, https://www.dreamnews.jp/press/0000327396/

- モジュール型データセンター市場は、ハイパースケール拡張、エッジコンピューティング需要、急速なデジタルトランスフォーメーションに牽引され、2033年までに1281億米ドルに達すると予測される | 株式会社レポートオーシャン – アットプレス, https://www.atpress.ne.jp/news/1360826

- モジュラーデータセンター市場規模、シェア、予測レポート – 2032年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/modular-data-center-market

- AIOpsを活用したシステム運用自動化への挑戦 | NTTデータ | DATA INSIGHT, https://www.nttdata.com/jp/ja/trends/data-insight/2021/1104/

- 知っておきたいサステナビリティの基礎用語~サプライチェーンの排出量のものさし「スコープ1・2・3」とは – 資源エネルギー庁, https://www.enecho.meti.go.jp/about/special/johoteikyo/scope123.html

- GHGプロトコルとは?スコープ1〜3との関係や算定方法も, https://spaceshipearth.jp/ghg-protocol/

- 温室効果ガス(GHOプ ロトコル – GHG Protocol, https://ghgprotocol.org/sites/default/files/2022-12/corporaterevised-edition-japanese.pdf

- データセンターの脱炭素の行方 – JLL, https://www.jll.com/ja-jp/insights/decarbonization-of-data-center

- データセンター投資における ESGの取組み – 不動産証券化協会, https://www.ares.or.jp/journal/pdf/ARES75p58-63.pdf

- コーポレートPPAの 最新動向(2024年度版) – 自然エネルギー財団, https://www.renewable-ei.org/pdfdownload/activities/REI_JPCorporatePPA_2024.pdf

- コーポレートPPA 日本の最新動向 – 自然エネルギー財団, https://www.renewable-ei.org/pdfdownload/activities/REI_JPCorporatePPA_2025.pdf

- 不動産デベが「データセンター投資」に注ぐ熱視線 物流やオフィスより高利回りだがリスクも, https://toyokeizai.net/articles/-/857071?display=b

- 脱クラウド・オンプレミス回帰とは?2025年最新トレンドとコスト削減事例を解説 – note, https://note.com/aki_moonfuyusun/n/n6ef88a65457f

- クラウド化が進む一方で見られる「オンプレミス回帰」の展望, https://loopgate.jp/guides/operation/other-onpre/guides-5971/

- 常態化する“オンプレ回帰” 2023年の最新動向を追う(1/2 ページ) – ITmedia NEWS, https://www.itmedia.co.jp/news/articles/2306/19/news015.html

- オンプレ回帰が増える理由とは?「ハイブリッドクラウド」の有効性も解説, https://jp.tdsynnex.com/blog/cloud/reasons-return-to-on-premise/

- なぜ企業は「オンプレミス回帰」をするのか?クラウドからの移行が進む理由と今後の展望について, https://www.sherpasuite.net/column/management/1064/

- 市場動向から見るデータセンターの未来|業界の展望と予測|OPTAGE for Business, https://optage.co.jp/business/contents/article/data-center-future.html

- データセンターの分散化とは?ビジネスの信頼性向上への鍵 – パンドウイット, https://www.panduit.co.jp/column/datacenter/16516/

- 分散クラウドとは何? 〜従来の集中型クラウドとの違いや注意点 – ブロードメディア・テクノロジー, https://tech.broadmedia.co.jp/blog/cdn/distributed-cloud/

- IPI Partners: Size matters for hyperscale data centers – PERE, https://www.perenews.com/ipi-partners-size-matters-for-hyperscale-data-centers/

- 第2回 解説記事:テーマ 「DXによる将来の電力需要の増加と課題」, https://www.nef.or.jp/topics/2025/20250530.html

- The PPA Playbook: How to Negotiate Power Agreements in a Seller’s Market, https://www.datacentereconomist.com/the-ppa-playbook-how-to-negotiate-power-agreements-in-a-sellers-market/

- データセンターラック市場サイズ、共有|成長レポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%83%87%E3%83%BC%E3%82%BF%E3%82%BB%E3%83%B3%E3%82%BF%E3%83%BC%E3%83%A9%E3%83%83%E3%82%AF%E5%B8%82%E5%A0%B4-108475

- Data centre supply chain – KPMG International, https://kpmg.com/ie/en/insights/strategy/data-centre-supply-chain.html

- サプライチェーンの問題がデータセンターの障害を増加 | Data Center Café, https://cafe-dc.com/research/supply-chain-issues-increasing-data-center-outages/

- Understanding the Supply Chain in Data Center Construction – Foresight Works, https://www.foresight.works/blog/understanding-the-supply-chain-in-data-center-construction

- データセンター・コロケーション業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/datacenter/

- 世界シェアNo.3を誇る、NTT DATAのデータセンター戦略 | DATA INSIGHT | NTTデータ, https://www.nttdata.com/jp/ja/trends/data-insight/2025/0430/

- Overcoming Supply Chain Challenges in Data Centers – AIMMS, https://www.aimms.com/story/overcoming-supply-chain-challenges-data-centers/

- Data Centre Supply Chain – KPMG International, https://assets.kpmg.com/content/dam/kpmg/ie/pdf/2024/11/ie-data-centre-supply-chain.pdf

- グローバル先進企業におけるGBS・SSC・BPOのトレンド-日本の現状とその可能性・将来性について | EY Japan, https://www.ey.com/ja_jp/insights/consulting/next-generation-process-transformation-required-in-an-era-of-uncertainty

- Company Presentation for the Second Quarter of the Fiscal Year Ending March 31, 2025 Question & Answer – NTT Data, https://www.nttdata.com/global/en/-/media/nttdataglobal/1_files/investors/financial-results/2024/fy2024_qa_2q.pdf?rev=846ee69ccd6044cd816204b9d1be4ed1

- 液体冷却革命:データセンター冷却技術が生む25億ドル新市場の投資機会 – note, https://note.com/bold_racoon3364/n/n5d1876d27726

- エッジ コンピューティングとは何ですか? – Microsoft Azure, https://azure.microsoft.com/ja-jp/resources/cloud-computing-dictionary/what-is-edge-computing

- エッジデータセンターとは?意味や利点や課題をわかりやすく紹介 – カゴヤのサーバー研究室, https://www.kagoya.jp/howto/it-glossary/server/edgedatacenter/

- 需要が爆発するデータセンター業界で、電気主任技術者がキャリアを飛躍させる理由 – note, https://note.com/electric_man/n/n518eaf7ad013

- 電気主任技術者(電験三種)の年収相場・手当を公開|収入アップの決め手とは? – ヒューレックス, https://www.hurex.jp/column/knowhow/2445/

- 【過去最大】2025年 公共施設の電気保安(電気主任技術者等)の賃金基準「労務単価」 が過去 … – YouTube, https://www.youtube.com/watch?v=b0QaZWTK9rQ

- データセンターにおけるAIと機械学習 – Kyndryl, https://www.kyndryl.com/jp/ja/learn/data-center-operations

- Equinix Reports Second-Quarter 2025 Results, https://www.equinix.com/newsroom/press-releases/2025/07/equinix-reports-second-quarter-2025-results

- Equinix PowerPoint Presentation – Cloudfront.net, https://d1io3yog0oux5.cloudfront.net/_52b9c4cd32cac50cf8b0dc34c2d65402/equinix/db/2183/23659/earnings_presentation/Equinix+Q2+25+Earnings+Presentation+Final.pdf

- Equinix Investor, https://investor.equinix.com/

- Press Releases – Equinix Investor, https://investor.equinix.com/news-events/press-releases

- Digital Realty – Investor Relations – Investor Relations, https://investor.digitalrealty.com/overview/default.aspx

- Digital Realty Launches Innovation Lab to Accelerate AI and Hybrid Cloud Implementation, https://www.digitalrealty.com/about/newsroom/press-releases/123343/digital-realty-launches-innovation-lab-to-accelerate-ai-and-hybrid-cloud-implementation

- Build infrastructure foundations for AI success | Digital Realty, https://www.digitalrealty.com/expertise/solutions/ai

- How multi-model AI is powering speed to market | Digital Realty, https://www.digitalrealty.com/resources/articles/multi-model-ai

- IR Events · Presentations | IR Library | Investor Relations – NTT Group, https://group.ntt/en/ir/library/presentation/

- The Strategy Behind NTT DATA’s Gigawatt-Scale Expansion | Data Centre Magazine, https://datacentremagazine.com/data-centres/the-strategy-behind-ntt-datas-gigawatt-scale-expansion