ネットゼロへの航路:政策・技術・AIが織りなす脱炭素経済圏の事業戦略

インフォグラフィック

スライド資料

脱炭素業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲の要約

本レポートは、地球規模の喫緊の課題であると同時に巨大な事業機会でもある「脱炭素」領域において、持続可能な成長戦略を策定するための、データに基づく戦略的基盤を提供することを目的とする。脱炭素は、エネルギー安全保障、コスト、環境負荷という「トリレンマ」の克服、政策と技術がもたらす非連続な変化、そして既存事業からの転換という経営上のジレンマを内包する、極めて複雑な事業環境である。本調査では、再生可能エネルギー、省エネルギー、水素・CCUS(二酸化炭素回収・利用・貯留)、炭素クレジット、ESG金融など、脱炭素に関連する主要な技術、サービス、市場を網羅的に分析し、事業戦略に対する戦略的示唆を導出する。

最も重要な結論

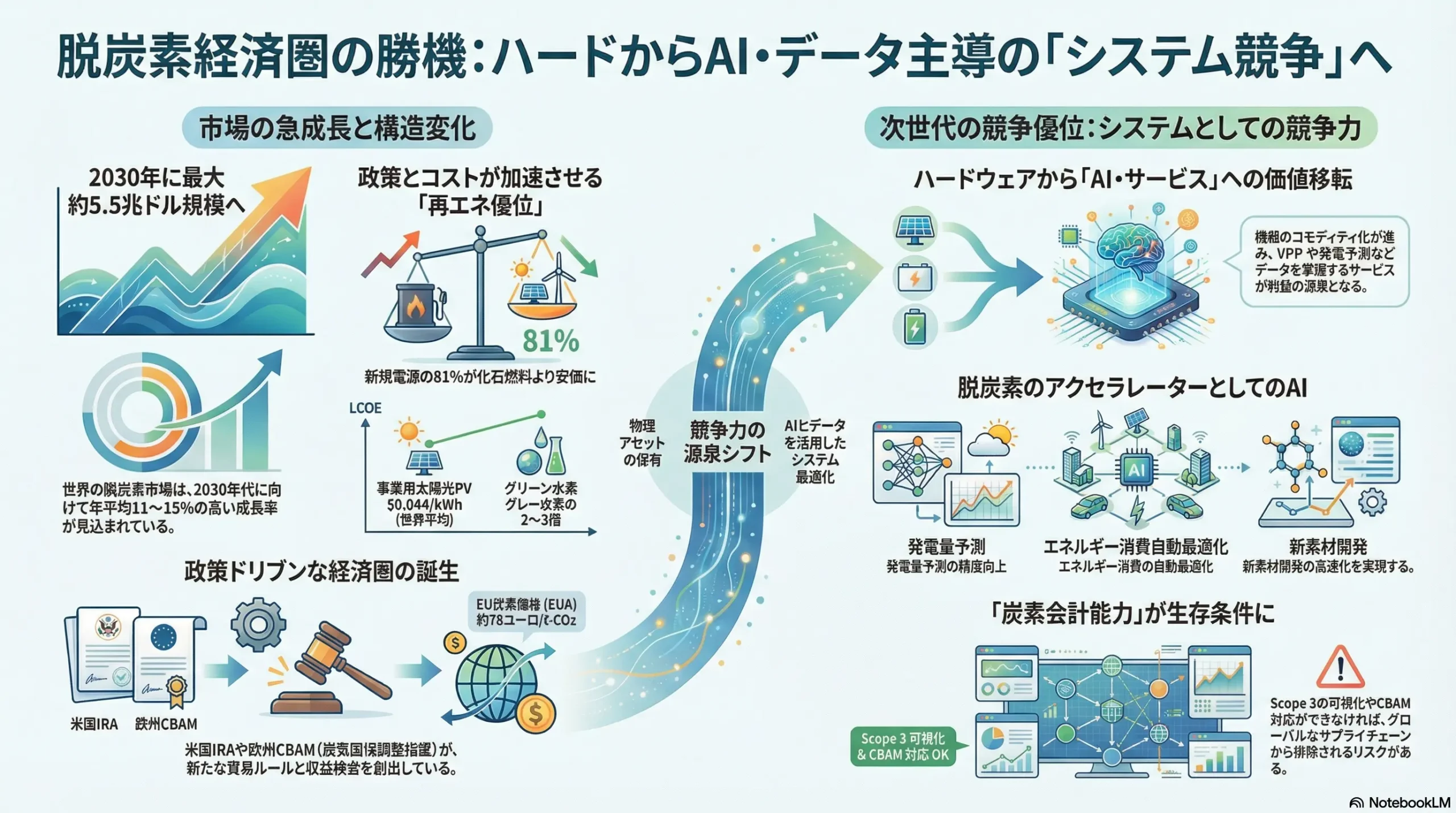

脱炭素市場は、もはや単なる環境政策の対象ではなく、一つの巨大な経済圏へと進化している。この変革は、米国のインフレ削減法(IRA)や欧州の「Fit for 55」といった強力な政策、再生可能エネルギーの劇的なコスト低下や人工知能(AI)などの技術革新、そしてESG投資の拡大やサプライチェーン全体での脱炭素要請といった市場メカニズムが相互に作用し、加速することで、産業構造を不可逆的に変えつつある。

この新たな経済圏における勝敗を分けるのは、もはや個別の技術優位性ではない。①政策インセンティブを最大限に活用する事業開発能力、②地政学リスクを織り込んだ強靭なサプライチェーンの構築、そして③ハードウェアの提供からAIを活用したエネルギーマネジメントサービスへの価値転換、これら3点を統合した「システムとしての競争力」こそが、持続的な成功の鍵を握る。物理的なアセットの価値が相対的に低下する一方、データを掌握し、システム全体を最適化する能力が新たな付加価値の源泉となっている。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 「政策ドリブン市場」への最適化: 米国IRAや欧州Fit for 55が創出するインセンティブ(税額控除、補助金)を事業戦略の起点とし、政策がもたらす収益機会を最大化するポートフォリオを構築する。特に、税額控除の移転・直接支払制度 1 を活用した新たなファイナンスモデルの確立は、競争優位を築く上で急務である。

- サプライチェーンの再構築と垂直統合: 太陽光パネルや蓄電池における中国への過度な依存 2 から脱却する。重要鉱物の安定調達(長期契約、リサイクル)と、IRAの国内コンテンツ要件などを活用した域内製造拠点への投資を組み合わせ、地政学リスクに強い垂直統合モデルを検討すべきである。

- AIを核としたエネルギーサービス事業へのピボット: スマートグリッド、VPP(仮想発電所)5、排出量可視化プラットフォームなど、AIを駆使した高付加価値サービス領域へ事業の重心を移す。ハードウェアのコモディティ化が進む中、データの獲得と活用こそが持続的な収益源となる。

- 「Hard-to-Abate」セクターへのソリューション提供: 電化が困難な産業(熱需要)や運輸(SAF、水素)分野は、脱炭素化の最後のフロンティアであり、巨大な潜在市場である。これらの分野に特化した技術(グリーン水素、CCUS)への選択的投資とアライアンスを強化し、将来の市場における先行者利益を確保する。

- 専門人材の獲得と育成への戦略的投資: パワーエレクトロニクス、データサイエンス、政策渉外といった専門人材の獲得競争は激化の一途を辿っている 7。M&Aによる人材獲得、社内育成プログラムの強化、異業種からの積極採用を経営の最優先課題の一つと位置づけ、戦略的に投資する必要がある。

第2章:市場概観(Market Overview)

世界の脱炭素関連市場規模の推移と今後の予測

世界の脱炭素関連市場は、各国政府の野心的な気候目標と民間セクターの投資拡大に牽引され、急成長フェーズにある。ただし、市場規模の推定値は、調査機関が「脱炭素市場」をどのように定義するか(例:「エネルギー転換投資」全体を指すか、特定の技術・サービス市場を指すか)によって大きな幅がある点に留意が必要である。

- Grand View Researchは、2024年の市場規模を2.1兆ドルと推定し、2030年には4.06兆ドルへ成長する(年平均成長率(CAGR):11.7%)と予測している 9。

- Fortune Business Insightsは、より広範な定義に基づき、2023年を1.94兆ドル、2032年には5.52兆ドル(CAGR:13.97%)に達すると予測する 10。

- Polaris Market Researchは、さらに野心的な見通しを示しており、2024年の1.8兆ドルから2034年には7.08兆ドル(CAGR:15.40%)へと拡大すると見込んでいる 11。

一方で、国際再生可能エネルギー機関(IRENA)は、パリ協定の1.5℃目標を達成するためには、2030年まで年間5.7兆ドルの投資が必要であると試算している 12。現状の投資額(2023年で約1.8兆ドル 14)との間には依然として大きなギャップが存在しており、これは裏を返せば、目標達成に向けてそれだけの市場ポテンシャルが残されていることを示唆している。

これらの市場規模の定義や予測値の多様性は、この領域がまだ黎明期にあり、様々なビジネスモデルが乱立し、市場の境界が流動的であることを物語っている。したがって、企業戦略を策定する上では、自社がどの「市場定義」で競争し、どの価値を提供していくのかを明確にすることが全ての出発点となる。

セクター別・技術別・地域別分析

市場の成長は均一ではなく、セクター、技術、地域によって大きく異なる様相を呈している。

- セクター別: 運輸部門とエネルギー転換部門が市場全体の成長を牽引している。特に電気自動車(EV)の普及が著しく、Fortune Business Insightsの分析では、自動車・運輸セクターが2024年の市場シェアの27.37%を占める最大のセグメントとなっている 10。また、再生可能エネルギーの導入拡大が進むエネルギー・電力セクターは、最も急成長している分野と位置づけられている 10。

- 技術・ソリューション別: 再生可能エネルギー技術が市場の中核を成している。Grand View Researchによると、2024年時点で市場全体の70.7%を占めており、その中でも太陽光発電が主要な貢献要素である 9。EV関連技術も年率15%近い高い成長率を示しており、市場拡大の重要なドライバーとなっている 10。

- 地域別: 現在の市場規模ではアジア太平洋地域が最大であり、世界の設備導入と製造の両面で中国が突出した存在感を示している 10。Fortune Business Insightsによると、2023年にはアジア太平洋が世界市場の41.49%のシェアを占めた。一方で、成長のダイナミズムという観点では、強力な政策パッケージを打ち出している欧州(「Fit for 55」)と北米(「IRA」)が最も注目すべき市場である 9。これらの政策は、巨額の補助金や税制優遇措置を通じて、域内への投資を強力に誘引している。

市場成長ドライバーと阻害要因

脱炭素市場の成長は、強力な追い風と同時に、無視できない構造的な課題に直面している。

- 主要な市場成長ドライバー:

- 政策・規制: パリ協定に基づく各国のNDC(国が決定する貢献)目標が、全ての国における脱炭素化の基本的な方向性を定めている。これに加え、米国のIRA法や欧州のFit for 55パッケージといった具体的かつ大規模な政策が、市場形成の強力な触媒となっている 1。

- 技術コストの低下: 特に太陽光発電(PV)と陸上風力の均等化発電原価(LCOE)は、過去10年間で劇的に低下し、多くの地域で最も安価な新規電源となっている 16。この経済合理性が、再エネ導入を加速させる最大の要因である。

- ESG投資の拡大: 機関投資家や金融機関が、投融資先の気候変動リスクを厳しく評価するようになり、企業の資金調達環境は脱炭素への取り組み姿勢に大きく左右されるようになった 9。2023年のエネルギー転換投資は過去最高の1.8兆ドルに達し、脱炭素が巨大な投資テーマとなっている 14。

- 主要な市場阻害要因:

- サプライチェーンの脆弱性: 太陽光パネル、蓄電池、重要鉱物(リチウム、コバルト等)のサプライチェーンが、特定の国(特に中国)に極度に集中している 2。これは地政学的な緊張が高まった際に、サプライチェーンの断絶や価格高騰を招く深刻なリスクである。

- 送電網の制約: 再生可能エネルギーの導入ペースに対し、送電網の増強や近代化が追いついていない。多くの国で系統接続の遅延がプロジェクトのボトルネックとなっている。

- 社会受容性: 大規模な再生可能エネルギー施設の建設が、景観や生態系への影響を懸念する地域住民の反対(NIMBY問題)に直面するケースが増加している。

- 人材不足: 系統連系技術者、データサイエンティスト、政策専門家など、脱炭素化を推進するために必要な専門人材の不足が、プロジェクトの遅延やコスト増の要因となっている 7。

業界の主要KPIベンチマーク分析

脱炭素業界の競争環境と事業性を評価する上で、以下の主要KPIの動向を注視することが不可欠である。

再生可能エネルギーの均等化発電原価(LCOE)

LCOEは、発電所の生涯にわたる総コスト(建設費、燃料費、運転維持費等)を、その生涯発電量で割ったもので、異なる電源のコスト競争力を比較するための指標である。

- IRENAの2023年レポートによると、再生可能エネルギーのコスト競争力は化石燃料に対して依然として高く、2023年に新たに導入された再エネ容量の81%が、最も安価な化石燃料の新規建設オプションよりも安価な電力を生産している 16。

- 具体的な数値として、2023年の世界平均LCOEは、事業用太陽光PVで、陸上風力でまで低下した 16。

- 米国の投資銀行Lazardが発表した2025年版のLCOE分析(補助金なし)においても、事業用太陽光PVが、陸上風力がと、天然ガス複合火力発電(CCGT)のを下回る高いコスト競争力を維持していることが確認されている 18。

このLCOEの低下は、再生可能エネルギーの普及を加速させる最大の要因である一方、両刃の剣でもある。コスト低下は発電事業のコモディティ化と価格競争の激化を招き、単純な発電事業(アセット保有)の利益率を圧迫する。この構造変化は、電力の安定供給や需給バランスの最適化といった「サービス」領域へ、事業の価値の源泉がシフトしていることを強く示唆している。競争の主戦場は、もはや「いかに安く電気を作るか」から、「変動する電気の価値を時間的・空間的にいかに最適化するか」へと移行しつつある。

グリーン水素の製造コスト

グリーン水素は、再生可能エネルギー由来の電力で水を電気分解して製造されるため、製造プロセスでCO2を排出しない。電化が困難な産業(鉄鋼、化学)や運輸(大型トラック、船舶、航空)の脱炭素化の切り札として期待されているが、コストが最大の課題である。

- 現状では、天然ガスから製造されるグレー水素に比べて2~3倍高価である 20。

- IEAは、近年の天然ガス価格の低下と、インフレによる電解槽価格の上昇により、一時的にコストギャップが拡大したと指摘している。しかし、長期的には、電解槽の量産効果によるコスト低下と、安価な再生可能エネルギー電力の利用拡大により、2030年までにはコストギャップが縮小すると予測している 21。

炭素価格の動向

炭素価格は、カーボンプライシング(炭素税や排出量取引制度)を通じてCO2排出にコストを課すもので、企業の排出削減投資を促す経済的インセンティブとして機能する。

- 世界最大の炭素市場であるEU-ETS(欧州連合排出量取引制度)における炭素価格(EUA)は、長期的な上昇トレンドにある。「Fit for 55」パッケージによる排出枠の削減ペース加速が、価格上昇の主な要因である。

- 価格は市場の需給によって変動するが、2025年10月時点では1トンあたり78ユーロ前後で推移しており、過去には100ユーロを超える高値を記録したこともある 22。

- 炭素価格の上昇は、企業の排出削減努力を促すだけでなく、CBAM(炭素国境調整メカニズム)を通じて、EU域外で生産された製品のコスト競争力にも直接的な影響を及ぼす。したがって、炭素価格の将来動向は、グローバルに事業を展開する企業にとって、あらゆる投資判断の前提条件となる。

| 技術/指標 | 指標 | 数値 | 地域/出典 | 年 | 戦略的意味合い |

|---|---|---|---|---|---|

| 事業用太陽光PV | LCOE | 世界平均/IRENA | 2023 | 化石燃料に対する圧倒的なコスト優位性が市場拡大を牽引。 | |

| 陸上風力 | LCOE | 世界平均/IRENA | 2023 | 最も安価な電源の一つ。立地制約と社会受容性が課題。 | |

| 洋上風力 | LCOE | 米国/Lazard | 2025 | コストは依然高いが、大規模・安定電源としてポテンシャル大。 | |

| 蓄電池 | LCOS | 米国/Lazard | 2024 | コスト低下が続く。再エネの変動性吸収に不可欠な技術。 | |

| グリーン水素 | 製造コスト | グレー水素の2-3倍 | -/IRENA | 2022 | コスト競争力が最大の課題。電化困難分野の脱炭素化の鍵。 |

| EU-ETS炭素価格 | EUA価格 | 約 | EU/Trading Economics | 2025 | 企業の排出削減投資のインセンティブ。CBAMを通じて国際競争力に影響。 |

Table 2.1: 主要脱炭素技術のコストベンチマーク(2023-2025年)

第3章:外部環境分析(PESTLE Analysis)

脱炭素業界は、政治、経済、社会、技術、法規制、環境といった多様なマクロ環境要因によってその姿を大きく変え続けている。PESTLEフレームワークを用いてこれらの要因を分析することは、事業機会とリスクを特定する上で不可欠である。

政治(Politics)

政治的要因、特に各国政府の政策が市場を形成する最大のドライバーとなっている。

- 米国のインフレ削減法(IRA): 2022年に成立したこの法律は、米国の気候変動政策における歴史的な転換点である。クリーンエネルギーの製造および導入に対して、10年間にわたる長期かつ大規模な税額控除(ITC/PTC)を提供することがその核心である 25。特に、①米国内で製造された部品の使用(Domestic Content)、②閉鎖された炭鉱地域など特定の「エネルギーコミュニティ」への立地、といった要件を満たすことで追加のクレジットが得られる仕組みは、サプライチェーンの国内回帰と「公正な移行」を同時に促す強力なインセンティブとなっている 1。さらに、これまで税額控除の恩恵を受けにくかった地方自治体や非営利団体などの非課税主体が、還付型の直接支払い(Direct Pay)を受けられる制度は、公共セクターという新たな需要層を創出し、市場を大きく拡大させる可能性がある 1。

- 欧州の「Fit for 55」パッケージ: 2030年までにGHG排出量を1990年比で55%削減するという野心的な目標を達成するための包括的な政策群である 15。その中でも特に重要なのが、既存のEU-ETSの強化・対象拡大(海運、建物・道路輸送)と、世界初となる炭素国境調整メカニズム(CBAM)の導入である 26。CBAMは、EU域外で生産され、EUに輸入される特定品目(鉄鋼、セメント、アルミニウム、肥料、電力、水素など)に対し、その製造過程で排出された炭素にEU-ETSの炭素価格に相当する支払いを義務付けるものである 27。これは、EU域内の産業を「カーボンリーケージ」(規制の緩い国への生産移転)から保護すると同時に、貿易相手国に脱炭素化を促す強力な外交ツールでもあり、世界の貿易ルールを根本から変えるインパクトを持つ 30。

- 地政学リスクとエネルギー安全保障: ロシアによるウクライナ侵攻などを背景としたエネルギー安全保障への懸念の高まりは、化石燃料の輸入依存からの脱却を各国に促し、結果として自国で生産可能な再生可能エネルギーの導入を加速させる要因となっている 33。一方で、脱炭素化に不可欠な重要鉱物のサプライチェーンは、新たな地政学リスクの源泉ともなっている 35。

経済(Economy)

経済的要因は、脱炭素への投資の流れとペースを大きく左右する。

- ESG投資・グリーンファイナンス: 脱炭素は、今や世界最大の投資テーマの一つである。企業のESG(環境・社会・ガバナンス)への取り組みは、投資家からの評価、ひいては資金調達コストに直接影響を与える。2023年の世界のクリーンエネルギー投資額は、化石燃料への投資額の2倍に迫る勢いであり、巨額の資金がこの分野に流入している 14。

- 化石燃料価格の変動: 原油や天然ガス価格の高いボラティリティは、価格が安定的で予測可能な再生可能エネルギーへの投資の魅力を相対的に高める効果を持つ 34。長期的なエネルギーコストの安定化は、多くの企業にとって再エネ導入の重要な動機となっている。

- グリーンインフレーション: 脱炭素への移行には、銅、リチウム、ニッケルといった鉱物資源や、送電網、充電インフラなどの大規模な投資が必要となる。これらの需要が世界的に急増することで、関連資材の価格が高騰し、物価全体を押し上げる「グリーンインフレーション」のリスクが顕在化している。風力タービンの価格上昇などがその一例である 37。

社会(Society)

社会的な価値観や人々の意識の変化も、企業の行動変容を促す重要な力となっている。

- 消費者意識の変化: 特にミレニアル世代やZ世代といった若い世代を中心に、製品やサービスの背景にある企業の環境・社会への配慮を重視する傾向が強まっている。これは、消費財だけでなく、就職先を選ぶ際の重要な基準ともなっている。

- 公正な移行(Just Transition): 脱炭素化の過程で、石炭産業などの既存の化石燃料関連産業が衰退し、そこで働く人々の雇用が失われる問題が深刻化している。IRENAの試算では、2030年までにエネルギー転換関連で8,500万人の雇用が創出される可能性がある一方、化石燃料・原子力産業では1,200万人の雇用が失われると予測されており、この雇用のミスマッチへの対応が社会的な課題となっている 12。IRAにおけるエネルギーコミュニティへのインセンティブは、この課題への政策的対応の一例である 1。

- 地域との合意形成: 太陽光パネルや風力発電所の建設が、景観や騒音、生態系への影響を理由に、地域住民の反対運動(NIMBY: Not In My Back Yard)に遭うケースが増加している。プロジェクトの成功には、計画の初期段階から地域社会と対話し、利益を共有する仕組みを構築することが不可欠である。

技術(Technology)

技術革新は、脱炭素化の可能性を広げ、コストを削減する最も重要なエンジンである。

- 次世代エネルギー:

- ペロブスカイト太陽電池: シリコン太陽電池の上にペロブスカイト層を重ねた「タンデム型」で、変換効率が飛躍的に向上している。中国のLONGi Solarが34.85%という世界記録を達成しており、シリコン単体の理論限界を超える技術として期待されている 38。商業化に向けた最大の課題は、水や熱に対する耐久性の向上である 39。

- 浮体式洋上風力: これまでの着床式が設置困難であった水深の深い海域での風力発電を可能にする技術。世界の洋上風力資源の約80%は水深60m以上の海域に存在するとされ、そのポテンシャルは極めて大きい。現在はまだ実証段階のプロジェクトが多いが、コスト削減が進めば、将来の主力電源の一つとなりうる 40。

- 核融合・先進地熱: 長期的な視点でのゲームチェンジャーとして研究開発が進められているが、商業化にはまだ多くの技術的課題が残る。

- エネルギー貯蔵・輸送:

- 長周期蓄電池: 数時間単位の充放電を得意とするリチウムイオン電池に対し、数日~数ヶ月単位でエネルギーを貯蔵できる技術(圧縮空気、揚水、水素など)が、季節間の需要変動に対応するために不可欠となる。

- グリーン水素・アンモニア: 電化が困難な分野の脱炭素化の切り札。特に、水素をアンモニアに変換することで、液化水素よりも効率的かつ安全に長距離輸送・貯蔵が可能になる。製造コストの低減と、サプライチェーン全体の技術確立が課題である 20。

- 炭素除去・利用:

- DAC(直接空気回収)、BECCS(バイオマス発電+CCS)、CCU(炭素の資源化): パリ協定の目標達成には、排出削減努力だけでは不十分であり、大気中からCO2を直接除去する「ネガティブエミッション技術」が不可欠とされている。現状ではいずれの技術もコストが非常に高く、商業化には炭素価格の上昇や政策的な支援が不可欠である 42。

法規制(Legal)

企業の開示義務やコンプライアンスに関する法規制の強化は、脱炭素を経営の根幹に位置づけることを企業に強制している。

- 気候関連情報開示の義務化(ISSB基準): これまで任意開示の枠組みであったTCFD(気候関連財務情報開示タスクフォース)提言を基礎とし、IFRS財団傘下の国際サステナビリティ基準審議会(ISSB)が、新たなグローバルベースラインとなる開示基準「IFRS S1(一般要求事項)」および「IFRS S2(気候関連)」を公表した 44。これにより、企業の気候関連リスク・機会に関する情報開示は、従来の財務情報と同等の信頼性、比較可能性、検証可能性を求められることになる。英国、カナダ、日本を含む多くの国が、早ければ2025年からの報告義務化を検討しており、企業は対応を迫られている 47。

- サプライチェーン・デューデリジェンス: EUを中心に、企業に対してサプライチェーン全体における人権侵害や環境破壊のリスクを特定し、防止・軽減する措置を講じることを義務付ける法制化が進んでいる。これは、Scope 3排出量の管理とも密接に関連する。

環境(Environment)

脱炭素化の取り組みそのものが、新たな環境問題を引き起こす可能性も指摘されている。

- 生物多様性との両立: 大規模な太陽光発電所の設置が森林伐採を伴ったり、洋上風力発電所が海洋哺乳類の生態に影響を与えたりするなど、再生可能エネルギー開発と生物多様性の保全との間でトレードオフが生じる場合がある。

- 重要鉱物の採掘に伴う環境・社会課題: リチウム、コバルト、銅などの需要急増は、資源国における鉱山開発を加速させている。これらの採掘活動は、しばしば水資源の枯渇、土壌汚染、廃棄物問題といった深刻な環境問題や、児童労働などの人権問題と結びついている 35。

- 設備の廃棄・リサイクル問題: 太陽光パネル(寿命20~30年)、風力タービンのブレード、リチウムイオン電池などが、将来的に大量廃棄の時代を迎える。これらの製品に含まれる有害物質の適切な処理や、有用な資源を回収するリサイクル技術の確立、そして循環型経済(サーキュラーエコノミー)への移行が急務となっている。

これらのマクロ環境要因を分析すると、CBAM(政治)とISSB(法規制)という二つの潮流が合流し、企業の「炭素会計能力」そのものを新たな競争力の源泉へと変えつつあることがわかる。CBAMは輸入品の「内包排出量」に基づいて事実上の関税を課すため、自社製品の炭素排出量を正確に算定し、低く抑えることが直接的な価格競争力に繋がる 28。一方で、ISSB基準は投資家に対し、企業のサプライチェーン全体(Scope 3)を含む排出量と、それに対するリスク管理体制の開示を求める 44。これらはいずれも、自社内だけでなく、部品や原材料を供給するサプライヤーから正確な排出量データを収集し、連携して削減を進める能力を企業に要求する。このサプライチェーン全体を巻き込んだ排出量管理能力こそが、今後のグローバル市場でのアクセス(対EU)と、資本市場からの資金調達(対投資家)の両面において、企業の優劣を決定づける重要な要素となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

脱炭素業界は、伝統的なエネルギー産業の構造とは全く異なる、複雑でダイナミックな競争環境にある。マイケル・ポーターのFive Forcesフレームワークを用いて、その収益構造と競争の本質を分析する。

供給者の交渉力:高い

供給者の交渉力は、特定の資源や技術、人材の希少性に起因して、総じて高いレベルにある。

- 重要鉱物の資源国・精錬企業: リチウム、コバルト、ニッケル、レアアースといった重要鉱物は、地理的に偏在しており、産出国や精錬・加工プロセスを支配する国・企業が強力な価格決定力を持つ 35。特に、サプライチェーンの川中である精錬・加工プロセスは中国に極度に集中しており、供給網全体のボトルネックとなっている 3。これは、供給者側が地政学的なカードとして供給制限を行うリスクを内包している。

- 特許技術を持つ機器メーカー: 洋上風力用の大型タービン(Vestas, Siemens Gamesa, GE Vernova)、次世代パワー半導体、高性能な水電解装置といった分野では、高度な技術力と特許を持つ少数の企業が市場を寡占しており、買い手に対して強い交渉力を有する。

- 専門人材: 高度な専門知識を持つパワーエレクトロニクス技術者、洋上構造物の設計・建設エンジニア、発電量予測を行うデータサイエンティストなどは世界的に不足しており、人材市場における彼らの交渉力は極めて高い。人件費の高騰は、プロジェクトコストを押し上げる主要因の一つとなっている 8。

買い手の交渉力:中程度から高い

買い手側もまた、その購買力や規制上の立場から、強い交渉力を行使する。

- RE100加盟のグローバル企業: Apple, Google, MicrosoftといったグローバルIT企業をはじめとするRE100加盟企業は、自社の事業活動で使用する電力を100%再生可能エネルギーで賄うことを宣言している 51。彼らはその巨大な電力需要を背景に、発電事業者との間で大規模かつ長期の電力購入契約(PPA)を締結する際に、価格や条件面で強い交渉力を発揮する。

- 各国政府: 多くの国では、再生可能エネルギーの導入を促進するために、政府が買取価格や事業者を決定する入札制度を採用している。この制度は、発電事業者間の価格競争を促進し、結果として電力の買取価格を引き下げる効果を持つ。政府は、補助金政策の設計を通じて、市場のルールメーカーとしての力も持つ。

- 送配電事業者: 発電事業者が電力を販売するためには、送配電事業者が管理する系統への接続が不可欠である。送配電事業者は、系統の安定性を維持するために、発電事業者に対して技術的な要件を課すことができ、これが交渉力の一因となる。

新規参入の脅威:高い

脱炭素市場の巨大な成長ポテンシャルは、多様なバックグラウンドを持つ強力な新規参入者を惹きつけている。

- 転換を進めるオイルメジャー: Shell, BP, TotalEnergiesといった石油・ガス大手(オイルメジャー)は、既存事業で生み出す潤沢なキャッシュフローと、世界中で大規模プロジェクトを遂行してきた経験を武器に、洋上風力やグリーン水素、CCSといった資本集約的な分野へ大規模な投資を行っている 53。彼らの参入は、プロジェクトの大型化と資金調達競争の激化をもたらし、業界の競争環境を根本的に変える力を持つ。

- データとAIを武器とするITジャイアント: Google, Microsoft, AmazonなどのITジャイアントは、自社のデータセンターで消費する膨大な電力を再生可能エネルギーで賄う最大の需要家であると同時に、その中核技術であるAIとデータ解析能力を武器に、エネルギーマネジメント分野へ参入している 57。彼らは、物理的な発電所を持たずとも、多数の分散型電源を束ねて制御するVPP(仮想発電所)などのサービスを通じて、電力システムの「頭脳」の部分を支配し、既存の電力・エネルギー企業を脅かす存在となりつつある。

- 異業種からの参入: 日本の総合商社や重工メーカーのように、既存事業で培ったグローバルネットワーク、プロジェクトファイナンスのノウハウ、あるいは高度なエンジニアリング能力を活かして、脱炭素分野に積極的に参入するプレイヤーも多い 60。

代替品の脅威:中程度

完全な脱炭素化への道のりは長く、既存のエネルギー源や他の脱炭素オプションが代替品としての脅威となる。

- 既存の化石燃料発電: 特に天然ガス火力発電は、再生可能エネルギーの出力変動を補う調整力電源として、また、エネルギー安全保障上の観点から、当面は重要な役割を担い続ける 62。価格の安定性や供給信頼性の面で、依然として強力な代替品である。

- 原子力発電: 「CO2を排出しない安定的なベースロード電源」としての価値が見直されている。特に、ITジャイアントがAIの計算需要を支えるデータセンターの24時間365日稼働の電源として、小型モジュール炉(SMR)などの次世代原子炉への投資に関心を示している動きは注目に値する 57。

- 徹底した省エネルギー: エネルギー効率の改善やデマンドレスポンスによってエネルギー需要そのものを削減することは、あらゆるエネルギー供給に対する最もクリーンで安価な代替手段となりうる。

業界内の競争:高い

市場の急成長と多様な新規参入者の存在は、業界内の競争を極めて激しいものにしている。

- 再エネ発電事業者間の価格競争: 各国で導入されている入札制度は、PPAの契約価格を巡る熾烈な価格競争を生み出している。LCOEの継続的な低下が、この競争をさらに加速させている。

- 次世代技術の標準化をめぐる主導権争い: グリーン水素の製造・輸送・貯蔵方法(例:液化水素 vs. アンモニア vs. 合成メタン)、EVの充電規格、次世代蓄電池の材料構成など、将来の技術標準(デファクトスタンダード)を巡る主導権争いが、企業や国家の枠組みを超えて激化している。

- エコシステム形成競争: 単一の製品やサービスを提供するだけでなく、顧客を自社のプラットフォームに囲い込むための「エコシステム」構築に向けた競争が始まっている。Teslaが展開する「EV+家庭用蓄電池+ソーラーパネル+充電ネットワーク」はその典型例である。

この業界の競争構造を俯瞰すると、その本質は「エネルギー企業 vs. エネルギー企業」という単次元の競争ではないことが明らかになる。むしろ、それは「オイルマネー(オイルメジャーの圧倒的な資本力) vs. テックマネー(ITジャイアントのデータ・AI技術) vs. 既存電力(規制やインフラに関する知見)」という、異なる強みを持つプレイヤー間の多次元的な代理戦争の様相を呈している。オイルメジャーは資本集約的な大規模プロジェクトで優位に立ち、ITジャイアントは物理アセットを持たずともシステムの最適化という付加価値で業界の利益を奪い、既存の電力会社は送配電網の運用ノウハウを盾に戦う。将来の勝者は、これら3つの異なる強み(資本、データ、インフラ運用能力)を、自社開発、M&A、あるいは戦略的アライアンスを通じて、いかに巧みに自社の事業モデルに統合できるかにかかっている。

第5章:バリューチェーンとサプライチェーン分析

脱炭素業界の競争優位を理解するためには、価値がどこで生まれ(バリューチェーン)、その価値を実現するためのモノの流れがどうなっているか(サプライチェーン)を分析することが不可欠である。

バリューチェーン分析

脱炭素、特に再生可能エネルギー発電事業の伝統的なバリューチェーンは、以下の連鎖で構成される。

「技術開発 → 機器製造・調達 → プロジェクト開発・建設 → 運用・保守(O&M) → エネルギー販売・アグリゲーション」

しかし、この業界の最も重要な構造変化は、価値の源泉がバリューチェーンの前半(モノづくり)から後半(サービス・データ活用)へと劇的にシフトしていることである。

- ハードウェアのコモディティ化: かつては技術的な差別化要因であった太陽光パネルや風力タービンといった機器製造は、技術の成熟とグローバルな大量生産(特に中国企業による)によって、利益率の低いコモディティ製品へと変化しつつある。LCOEの低下は、この傾向をさらに加速させている。

- サービス・ソフトウェアへの価値移行: このハードウェアのコモディティ化と裏腹に、新たな付加価値領域として急成長しているのが、データを活用したサービス・ソフトウェア分野である。再生可能エネルギーの導入拡大は、その出力の変動性という新たな課題を生み出した。この課題を解決すること、すなわち「エネルギーシステム全体を最適化すること」にこそ、新たな価値が生まれている。

- 発電予測: AIを活用し、気象データから高精度に発電量を予測することで、電力取引の収益性を高め、系統安定化に貢献する。

- VPP(仮想発電所): 点在する多数の蓄電池、EV、デマンドレスポンスリソースなどを、IoTとAIを用いて統合制御し、あたかも一つの発電所のように機能させる。これにより、新たな発電所を建設することなく、需給調整力という価値を生み出す。VPP市場は急成長が見込まれており、Grand View Researchは2030年に166億ドル(CAGR 22.3%)に達すると予測している 5。

- DERMS(分散型エネルギー源管理システム): 配電網レベルで無数の分散型エネルギー資源を管理・最適化し、電圧の安定化や逆潮流といった技術的課題を解決する。

この価値のシフトは、事業者が持つべきコア・コンピタンスが、「優れたハードウェアを製造・建設する能力」から、「膨大なデータを収集・分析し、システムを最適制御するアルゴリズムを構築・運用する能力」へと変化していることを意味する。

サプライチェーン分析

脱炭素化に不可欠な主要機器や素材のサプライチェーンは、地政学的なリスクをはらむ深刻な脆弱性を抱えている。

- 特定国(中国)への依存リスク:

- 太陽光パネル: 中国は、原料であるポリシリコンの精製から、インゴット、ウェハー、セル、そして最終製品であるモジュールの組み立てに至るまで、サプライチェーンのほぼ全ての段階で世界の80%以上の圧倒的なシェアを握っている 63。

- 蓄電池(リチウムイオン電池): 蓄電池においても、中国の支配は決定的である。正極材や負極材といった主要部材の生産、そして最終的なセル製造に至るまで、サプライチェーン全体を掌握している 2。世界の車載電池市場では、中国のCATLとBYDの2社だけで過半数のシェア(55%)を占めている 3。

- 戦略的意味合い: この一国への極端な依存は、米中対立の激化や、中国政府による輸出規制(例:2023年に導入されたバッテリー用黒鉛の輸出規制 4)といった地政学的なイベントが発生した場合に、世界のエネルギー転換の進捗そのものが滞りかねない、極めて深刻な経済安全保障上のリスクである。

- 重要鉱物の調達リスクと企業の戦略:

- 地政学リスク: EVや蓄電池に不可欠なリチウム、コバルト、ニッケル、そして風力タービンの永久磁石に必要なレアアースといった鉱物資源は、その産出地域が南米、アフリカ、オーストラリアなど一部の地域に偏在している。これらの地域における政情不安、資源ナショナリズムの高まり、あるいは環境規制の強化は、安定供給を脅かす大きなリスク要因となる 35。

- 企業の対応戦略: このリスクに対応するため、先進的な企業は以下のような多角的な戦略を推進している。

- 供給源の多角化と長期契約: 特定の国や供給者への依存度を低減するため、複数の国・企業との間で長期的なオフテイク契約(将来の生産物を一定価格で購入する契約)を締結する。

- リサイクルの推進: 使用済みの蓄電池や電子機器から重要鉱物を回収する「都市鉱山」への投資を拡大する。IEAの分析によれば、リサイクルを大規模に推進することで、2050年までに銅やコバルトの新規採掘需要を40%、リチウムやニッケルを25%削減できる可能性がある 35。

- 代替材料開発: 希少性の高い、あるいは人権上の課題が指摘される鉱物(例:コバルト)への依存度を下げるため、コバルトフリーバッテリーなど、代替材料を用いた新技術の開発を加速させる。

これまでのサプライチェーンの設計思想は、主に「効率性(コスト)」を追求するものであり、それが中国への生産集中をもたらした。しかし、米国のIRAが定める「国内コンテンツ要件」(米国内で製造された部品の使用を税額控除の条件とする)1 や、欧州のCBAM(製品の炭素排出量に基づいて課税する)29 は、この設計思想に根本的な転換を迫るゲームチェンジャーである。これらの政策は、企業に対し、コストだけでなく、「安全性(地政学リスクの低減)」と「透明性(サプライチェーン全体の炭素排出量の可視化)」という新たな制約条件を課す。これにより、グローバルに最適化されたサプライチェーンから、米国や欧州といった政治的・経済的に連携した国々の中での垂直統合(フレンドショアリング)へと、サプライチェーンの再編が不可逆的に進む可能性が高い。この構造変化に迅速に対応し、新たなサプライチェーンを構築できる企業が、次の10年間の競争優位を築くことになるだろう。

第6章:顧客需要の特性分析

脱炭素市場における事業戦略を成功させるためには、誰が顧客であり、彼らが何を求め、どのような要因で購入を決定するのかを深く理解することが不可欠である。

主要な顧客セグメントとKBF(Key Buying Factor)

脱炭素関連の製品・サービスには多様な顧客セグメントが存在し、それぞれが異なる課題とニーズ、そして購買決定要因(KBF)を持っている。

- 政府・自治体:

- 課題・ニーズ: NDC(国が決定する貢献)などの国際公約の達成、エネルギー自給率の向上によるエネルギー安全保障の確保、グリーン産業の誘致による地域経済の活性化と雇用創出。

- KBF: 政策目標への貢献度、導入コスト、経済波及効果。公共調達や大規模な入札を通じて、市場の初期需要を創出する重要な役割を担う。

- 電力・ガス事業者:

- 課題・ニーズ: 再生可能エネルギー導入義務(RPSなど)の遵守、変動性電源の増加に伴う電力系統の安定性維持、既存の化石燃料事業からの転換と新たな収益源の確保。

- KBF: 規制への準拠、投資回収の確実性、系統安定化に貢献する技術(蓄電池、VPPなど)の信頼性。

- 製造業:

- 課題・ニーズ: 高騰するエネルギーコストと炭素税負担の削減、グローバルなサプライチェーンからの脱炭素要請への対応、CBAMなどの貿易障壁への備え。

- KBF: ①コスト削減効果(省エネ、自家消費型太陽光による電気料金削減)、②サプライチェーンからの要請への対応(RE100加盟企業からの圧力)、③規制対応(特に輸出型企業にとってCBAMへの対応は事業継続の必須条件となりつつある 32)、④企業価値向上(ESG評価の改善)。

- 運輸業(航空・海運・陸運):

- 課題・ニーズ: 燃費規制や排出ガス規制の強化、SAF(持続可能な航空燃料)や代替燃料の導入義務化への対応、燃料コストの削減と安定化。

- KBF: 規制遵守、燃料の安定供給可能性、運行コストへの影響。

- 金融機関:

- 課題・ニーズ: 投融資先の気候関連リスク(移行リスク・物理的リスク)の評価と管理、新たな金融商品(グリーンボンド、サステナビリティ・リンク・ローン等)の開発による収益機会の創出。

- KBF: ISSB基準に準拠した信頼性の高いESGデータ、リスク評価モデルの精緻さ。

- 一般消費者:

- 課題・ニーズ: 電気料金の抑制、環境問題への貢献、災害時の電源確保。

- KBF: 初期投資額と回収期間、補助金・税制優遇の有無、製品の利便性・デザイン性。

企業が脱炭素に取り組む動機の多層性

企業が脱炭素に取り組む動機は、単一ではなく、事業環境や経営戦略に応じて多層的な構造を持っている。これらは大きく「防御的動機(守り)」と「攻勢的動機(攻め)」に分類できる。

- 防御的動機(守り):

- 規制対応: 炭素税や排出量取引制度、省エネ基準といった、遵守しなければ罰則が科される法規制への対応。これは、事業継続のための最低限の取り組みである。

- コスト圧力: エネルギー価格や炭素価格の上昇という直接的なコスト増に対応するための、省エネや燃料転換といったコスト削減努力。

- サプライチェーンからの圧力: これが近年、最も強力な動機の一つとなっている。RE100に加盟するグローバル企業などが、自社のScope 3(サプライチェーン上の排出)を削減するために、取引先であるサプライヤーに対して再生可能エネルギーの利用や排出量削減を強く要求するケースが増えている 64。

- 攻勢的動機(攻め):

- 企業価値向上: ESG評価機関や投資家からの評価を高めることで、資金調達を有利にし、株価を向上させる。また、環境先進企業としてのブランドイメージを構築し、顧客からの支持を獲得する 9。

- 新たな収益機会の創出: 脱炭素という社会課題を解決する新たな製品・サービス(例:グリーン電力メニュー、省エネソリューション、炭素排出量可視化ツール)を開発し、成長市場に参入することで、新たな収益の柱を育てる 66。

- 人材獲得競争力の強化: 環境意識の高い優秀な人材、特に若い世代を惹きつけるための重要な要素として、企業のサステナビリティへの姿勢が問われている。

顧客が求める複合的な価値

顧客、特に法人顧客が脱炭素ソリューションに求める価値は、単なる「CO2排出量の削減」という環境価値だけではない。むしろ、脱炭素への投資は、複数の経営課題を同時に解決する「複合的な価値」を提供できる場合に、より高い評価を受ける。

多くの企業にとって、脱炭素投資は以下の価値を同時に実現する魅力的なソリューションとなりうる。

- エネルギーコストの削減と安定化: 自家消費型太陽光発電の導入は、電力会社から購入する電力量を削減し、電気料金を直接的に引き下げる。また、長期的に価格が安定している再生可能エネルギーへの転換は、変動の激しい化石燃料価格のリスクから企業を解放する。

- エネルギーレジリエンス・BCP(事業継続計画)対策: 太陽光発電と蓄電池を組み合わせることで、自然災害などによる大規模な停電が発生した際にも、事業活動に必要な最低限の電力を確保できる。これは、サプライチェーンが複雑化・広域化する現代において、極めて重要なBCP対策となる。

- 企業ブランド・評判の向上: 脱炭素への積極的な取り組みは、環境意識の高い消費者や取引先、投資家、そして従業員からの共感を呼び、企業のブランドイメージと評判を向上させる。

したがって、ソリューションを提供する側は、「CO2をこれだけ削減できます」という単一的なメッセージングから脱却する必要がある。顧客が直面している本質的な経営課題(コスト、BCP、ブランド、人材獲得など)を深く理解し、「我々の脱炭素ソリューションが、いかにしてこれらの課題を解決し、複合的な経営価値を創出できるか」を具体的に示すストーリーテリングが、競争優位を築く上で不可欠である。

この顧客需要の構造を分析すると、近年で最も重要な変化は、規制当局によるトップダウンの強制力だけでなく、サプライチェーンの川下に位置するグローバル企業が、その巨大な購買力を通じて川上のサプライヤー群全体に脱炭素化を要求する「デマンドチェーン・イニシアティブ」が市場の主導権を握りつつあることである。AppleやMicrosoftのような巨大企業が自社のScope 3排出量削減目標を達成するためには、部品を供給する何千、何万というサプライヤーの排出量削減が不可欠となる 65。これは、事実上、規制当局ではない一民間企業が、グローバルなサプライチェーンに対して独自の「炭素規制」を課しているに等しい。この「民間による規制」は、各国の政府による規制よりも迅速かつ広範囲に影響を及ぼす力を持つ。結果として、たとえ自国の気候変動規制が緩い国や地域に拠点を置く企業であっても、グローバルなサプライチェーンから排除されないためには、脱炭素化への取り組みが事業継続の必須条件となりつつある。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境への適応能力だけでなく、内部に保有する独自の経営資源やケイパビリティによって規定される。本章では、VRIOフレームワーク、人材動向、労働生産性の観点から、脱炭素業界の内部環境を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすか否かを問い、持続的な競争優位の源泉を特定する分析手法である。

- 価値(Value): 顧客に価値を提供し、事業機会を捉えることに貢献する資源。

- 先進的な独自技術・特許: 高効率な太陽電池、次世代蓄電池、高性能な水電解装置など、他社に対する明確な性能優位性を持つ技術。

- 大規模プロジェクトの組成・実行能力: 数千億円規模の洋上風力発電プロジェクトや大陸横断の水素パイプラインなど、複雑な大規模プロジェクトを計画通りに、予算内で完遂するプロジェクトマネジメント能力。

- 希少性(Rarity): 競合他社が容易に保有できない資源。

- 政策形成への影響力: 政府のエネルギー政策や規制の策定プロセスに深く関与し、自社に有利なルール形成を促すロビイング能力やネットワーク。

- 最適な立地を持つ再エネ開発サイト: 風況や日照条件に極めて優れ、かつ送電網への接続が容易な土地や海域を確保する権利。これらは物理的に有限であり、希少性が高い。

- 模倣困難性(Inimitability): 競合他社が模倣したり、代替手段を見つけたりすることが困難な資源。

- グローバルな事業開発ネットワーク: 世界各地の法規制、商習慣、文化を深く理解し、現地の有力パートナーとの長年にわたる信頼関係に基づいた事業開発ネットワーク。これは一朝一夕には構築できず、模倣が極めて困難である。

- データとAIアルゴリズム: VPP(仮想発電所)の最適運用を実現する高度なAIモデルや、そのモデルの学習に不可欠な、長年にわたる膨大な運転データ。データが多ければ多いほどアルゴリズムの精度が向上するという「データのネットワーク効果」が働き、先行者が有利となる。

- 組織(Organization): 上記の資源やケイパビリティを組織として最大限に活用するための仕組みやプロセス。

- 多様な専門人材を統合する組織能力: 技術、金融、法務、政策渉外など、多岐にわたる分野の高度な専門家を集め、一つのプロジェクトチームとして円滑に機能させる組織文化、インセンティブ設計、コミュニケーションプロセス。

- 高度なリスク管理能力: 建設遅延リスク、技術リスク、為替・金利といった市場リスク、そして突然の政策変更リスクなど、脱炭素プロジェクトに内在する多種多様なリスクを統合的に評価し、管理する高度な能力。

人材動向

脱炭素への移行は、新たなスキルセットを持つ専門人材への需要を爆発的に増大させており、「タレントギャップ」が業界全体の成長を制約する深刻な課題となっている。

- 需要が急増する専門人材:

- 技術系: パワーエレクトロニクス(インバーターやコンバーターの制御)、系統連系技術(変動性電源を安定的に電力網に接続する技術)、洋上風力(特に浮体式)の設計・建設、蓄電池の制御システム、水素・アンモニアの製造・貯蔵・輸送に関する専門技術者。

- デジタル系: 発電量予測や需給最適化モデルを開発するデータサイエンティストやAIエンジニア、エネルギーインフラを標的としたサイバー攻撃に対応するセキュリティ専門家。

- ビジネス・金融系: 企業のサステナビリティ情報を評価・開示する炭素会計・ESG情報開示(ISSB対応)の専門家、複雑なプロジェクトファイナンスを組成するグリーンファイナンスの専門家、カーボントレーディングの知見を持つ人材、各国の政策動向を分析し対応する政策渉外・ロビイングの専門家。

- 人材の供給ギャップと獲得競争:

- これらの専門分野における人材需要の急増に対し、大学などの教育機関からの人材供給が全く追いついておらず、深刻な「タレントギャップ」が生じている 7。

- 特にデータサイエンティストやAIエンジニアといったデジタル人材については、GAFAMに代表されるIT業界との間で、国境を越えた激しい人材獲得競争が繰り広げられている。エネルギー業界は、伝統的に給与水準や働く環境、企業文化の面でIT業界に対して不利な立場に置かれることが多い。

- 調査では、欧州連合(EU)内だけで2027年までに最大390万人の技術系人材が不足する可能性があると指摘されており、問題の深刻さがうかがえる 8。

- 専門人材の賃金相場(米国、2025年時点):

専門人材の希少性は、賃金水準に明確に反映されている。米国のデータによると、主要な専門職の平均年収は高い水準にある。これらのデータは、優秀な人材を確保するためには市場競争力のある報酬パッケージの提示が不可欠であり、人材獲得コストが事業計画における重要な変動要因となることを示している。

| 職種 | 平均年収 (USD) | 年収範囲 (25-75パーセンタイル) | 求められる主要スキル | 出典 |

|---|---|---|---|---|

| 再生可能エネルギー技術者 | $90,000 | $51,000 – $105,000 | プロジェクト管理、エネルギーモデリング、CAD | 67 |

| パワーエレクトロニクス技術者 | $138,836 | $129,677 – $149,664 | インバーター/コンバーター設計、電力変換、制御理論 | 50 |

| スマートグリッド技術者 | $92,481 | $79,329 – $99,642 | 通信プロトコル、系統解析、DERMS/VPP | 68 |

| 洋上風力技術者 | $87,296 | (データなし) | 構造力学、海洋工学、プロジェクト管理 | 69 |

| 炭素回収技術者 | $73,902 – $112,891 | (データなし) | 化学工学、プロセス設計、分離技術 | 70 |

Table 7.1: 脱炭素領域における主要専門職の米国における平均年収(2025年)

労働生産性

人手不足が深刻化する中で、デジタル技術を活用した労働生産性の向上は、企業の競争力を左右する重要な要素となっている。特に、運用・保守(O&M)の領域でその効果が顕著に現れている。

- O&M(運用・保守)の効率化:

- 広大な敷地に設置された太陽光パネルや、洋上に設置された風力タービンなど、物理的なアクセスが困難な設備の点検・保守は、従来、多大なコストと時間を要した。

- 現在では、ドローンによる自動巡回点検、各種センサーやIoTデバイスを活用した設備の常時遠隔監視、そして収集されたデータに基づくAIによる故障予兆保全が普及しつつある。

- 例えば、米国の電力会社AES社の事例では、AIを活用して風力タービンの部品故障を事前に予測することにより、計画的なメンテナンスが可能となり、1回あたりの修理コストをからへと70%も削減することに成功したと報告されている 72。

- さらに、デジタルツイン技術を用いることで、物理的な設備を仮想空間上に忠実に再現し、様々な条件下でのシミュレーションを通じて、最適な運転方法や保守計画を立案することが可能になる。

- これらのデジタル技術の活用は、人手不足という制約を補い、設備の稼働率(収益性)を最大化し、O&Mコストを大幅に削減することで、労働生産性を飛躍的に向上させる。

VRIO分析、人材動向、生産性の分析を通じて見えてくるのは、持続的な競争優位の源泉が、もはや個別の「技術」や「人材」そのものではなく、それらを組み合わせて新しい事業モデルを迅速に構築し、変革し続ける「組織能力」にあるという事実である。特に、価値の源泉がハードウェアからソフトウェア・サービスへと移行する中、顧客ニーズの変化に迅速に対応するアジャイルな開発プロセスが不可欠となる。しかし、安全性と信頼性を最優先する伝統的なエネルギー企業の計画主義的な組織文化と、スピードと試行錯誤を重視するIT企業の俊敏な文化は、しばしば対極にある。したがって、今後の成功の分水嶺は、優れたAIエンジニアを採用できるか否かだけでなく、彼らがその能力を最大限に発揮できる組織(データへの自由なアクセス、迅速な意思決定プロセス、失敗を許容する文化)を構築できるかどうかにかかっている。この「組織能力」こそが、最も模倣が困難な競争優位の源泉となるだろう。

第8章:AIの影響とインパクト:脱炭素化のアクセラレーター

人工知能(AI)は、もはや単なる効率化ツールではない。脱炭素化という複雑で巨大なシステム変革を加速させる、不可欠な「アクセラレーター」としての役割を担いつつある。AIは、予測、最適化、発見といった多様な能力を通じて、エネルギーシステムのあらゆる側面に革命的な変化をもたらす。

再生可能エネルギーの発電量予測

- 課題: 太陽光や風力といった変動性再生可能エネルギー(VRE)の最大の課題は、天候に左右されることによる発電量の不安定性である。この予測誤差は、電力系統の安定運用を脅かし、電力市場での取引において大きな経済的リスクとなる。

- AIの貢献: AI、特に機械学習や深層学習モデルは、気象衛星データ、地上に設置された各種センサーデータ、過去の発電実績、さらには地形データなど、人間では処理しきれない膨大な変数を統合的に解析する。これにより、従来型の物理モデルを凌駕する高精度な日射量・風況予測を、数時間から数日先まで行うことが可能になる 73。

- インパクト: 発電量予測の精度向上は、直接的な経済的価値を生み出す。Google傘下のDeepMindの事例では、AIを導入して風況を36時間先行して予測することで、風力発電所の電力市場における価値(収益性)が約20%向上したと報告されている 74。高精度な予測は、①電力の需給計画の精度を向上させ、需給ギャップを埋めるための高価な調整力電源(主に火力発電)の稼働を最小限に抑える(コスト削減・CO2削減)、②電力卸売市場での価格が高い時間帯に売電し、安い時間帯の売電を避けるといった取引の最適化を可能にし、収益を最大化する。

エネルギーシステムの最適化

- 背景: 太陽光パネル、蓄電池、電気自動車(EV)といった分散型エネルギー資源(DERs)が社会に広く普及するにつれて、従来の「大規模集中型」のエネルギーシステムは、無数の電源がネットワークに接続された「分散協調型」へと複雑化している。

- AIの役割: AIは、この複雑な分散型システムをリアルタイムで統合制御する「司令塔」の役割を担う。スマートグリッド、VPP(仮想発電所)、DERMS(分散型エネルギー源管理システム)といったプラットフォームにおいて、AIは数秒から数分単位で変動する電力の需給バランスを自律的に判断・調整する。例えば、電力需要が急増した際には、多数の家庭に設置された蓄電池から一斉に放電させたり、EVの充電タイミングを一時的にずらしたりすることで、系統全体の安定を維持する 73。

- インパクト: AIによるシステム最適化は、新たな大規模発電所を建設することなく、既存の社会に散在するリソースを最大限に活用して、あたかも新しい供給力を生み出すことを可能にする。これにより、巨額のインフラ投資を抑制しつつ、再生可能エネルギーの導入率をさらに高めることができる。

省エネルギーの高度化

- 適用領域: AIは、工場の生産ラインにおけるモーターやコンプレッサーの稼働、大規模ビルの空調・照明システム(BEMS)、膨大な電力を消費するデータセンターの冷却システムなど、これまで人間の経験や勘に頼っていたエネルギー多消費プロセスの制御を最適化する。

- 手法: 各機器に設置されたセンサーから得られる膨大な時系列データをAIが学習し、機器の稼働パターン、生産量、外部環境(気温、湿度など)とエネルギー消費量の間の複雑な相関関係をモデル化する。これにより、人では気づくことのできないエネルギーの無駄を発見し、ミリ秒単位での緻密な自律制御を行う。

- インパクト: 欧州のエネルギーサービス企業Sensorfact社の事例では、工場の圧縮空気システムにスマートセンサーを設置し、そのデータをアルゴリズムが常時監視することで、生産時間外にコンプレッサーが稼働する異常パターンを自動検知し、空気漏れ(エネルギーの無駄)の可能性を管理者にアラートとして通知するサービスを提供している 75。これにより、これまで見過ごされてきたエネルギー損失を特定し、大幅なコスト削減を実現している。

新技術・新素材開発の加速(マテリアルズ・インフォマティクス)

- 課題: より高効率な太陽電池、エネルギー密度の高い次世代蓄電池、効率的なCO2分離膜といった革新的な脱炭素技術の開発は、無数の材料の組み合わせを試行錯誤するプロセスであり、従来の手法では膨大な時間とコストを要した。

- AIの貢献: マテリアルズ・インフォマティクスと呼ばれるこの分野では、AIが既存の物質に関する論文や特許、実験データを学習し、物理法則に基づきながら、目的とする特性(例:高い変換効率、高いイオン伝導率)を持つ未知の材料候補を、コンピュータ上のシミュレーションによって高速に探索・設計する 73。

- インパクト: AIの活用により、従来は数え切れないほどの実験を繰り返す必要があった開発プロセスが大幅に効率化される。これにより、従来10年以上かかっていた新素材の開発期間が、数分の一に短縮される可能性も指摘されている。これは、脱炭素技術のイノベーションサイクルそのものを根本から加速させる、真のゲームチェンジャーとなりうる。

炭素排出量の可視化と管理

- 背景: ISSB基準の導入やCBAMへの対応といった外部環境の変化により、企業は自社の排出量(Scope 1, 2)だけでなく、サプライチェーン全体(Scope 3)のCO2排出量を正確に算定・追跡・報告することが急務となっている 29。

- AIとIoTの役割: サプライヤーの工場などに設置されたIoTセンサーから電力や燃料の消費データをリアルタイムで収集し、AIがそれらのデータに適切な排出係数を乗じることで、CO2排出量を継続的かつ自動的に算定する。さらに、ブロックチェーン技術を組み合わせることで、データの改ざんを防ぎ、報告の信頼性を担保することも可能となる。

- ビジネス的可能性: 多くの企業が複雑なScope 3排出量の算定に苦慮している現状において、このような排出量可視化・管理プラットフォームは、SaaS(Software as a Service)ビジネスとして非常に大きな市場を形成する可能性がある。

炭素クレジット市場の信頼性向上

- 課題: 炭素クレジット市場、特に森林再生プロジェクトなどから創出されるクレジットは、そのCO2吸収量を正確に測定・報告・検証(MRV)することが困難であるという課題を抱えている。この信頼性の欠如が、市場の健全な発展を妨げる一因となっている。

- AIと衛星データの役割: AIが、高解像度の衛星画像や航空機から照射されるLiDAR(レーザー光)データを解析し、広大な森林の樹木一本一本の成長量や全体のバイオマス量を、広範囲かつ継続的にモニタリングする。これにより、人手によるサンプリング調査よりもはるかに客観的で、信頼性の高いCO2吸収量の検証が可能になる。

- インパクト: クレジットの信頼性が向上することで、グリーンウォッシングへの懸念が払拭され、市場への資金流入が促進される。これにより、価格形成が適正化され、質の高い炭素除去プロジェクトが正当に評価されるようになり、地球規模での気候変動対策が加速する。

AIが脱炭素化に与える真のインパクトは、これら個々のタスクの効率化に留まらない。AIは、これまでトレードオフの関係にあるとされてきた「脱炭素(環境価値)」、「経済性(コスト)」、そして「安定供給(信頼性)」という、エネルギーシステムが抱える根源的な「トリレンマ」を、システムレベルで「同時最適化」する唯一の手段となりうる。従来、再生可能エネルギー(脱炭素)を増やすと、その変動性から安定供給が損なわれ、その対策(蓄電池の増設など)のためにコストが上昇するというジレンマが存在した。しかし、AIによる高精度な発電量予測 74 は再エネの変動性を「予測可能なリスク」に変え、AIによるVPP制御 73 は需要側のリソースを供給力として活用することで高価な設備投資を抑制する。AIは、エネルギーシステム全体を俯瞰し、これら複数の目的を同時に満たす最適解をリアルタイムで導き出す。したがって、AIへの投資は、単なるIT投資ではなく、エネルギーのトリレンマという根本的な制約を乗り越え、持続可能なエネルギーシステムを構築するための、最もレバレッジの効いた戦略的投資であると言える。

第9章:主要プレイヤーの戦略分析

脱炭素市場の競争環境は、多様な出自と戦略を持つプレイヤーが覇権を争う複雑な様相を呈している。本章では、主要プレイヤーをその事業モデルや戦略的志向に基づき5つの類型に分類し、それぞれの戦略、強み・弱み、投資動向を比較分析することで、競争の力学を明らかにする。

Table 9.1: 脱炭素市場における主要プレイヤーの戦略比較

| プレイヤー類型 | 主要プレイヤー | 中核戦略 | 主な強み | 主な弱み | 最近の投資・提携動向 | 戦略的意味合い |

|---|---|---|---|---|---|---|

| 再エネ・スーパーメジャー | Ørsted, Iberdrola, Enel, NextEra Energy | 再エネ(特に洋上風力)への早期・集中投資による先行者利益の追求。開発から運営、販売までの一貫体制構築。 | 豊富な開発実績、高度な専門知識、強力なバランスシート、規制下での事業運営ノウハウ。 | 再エネ事業への高い依存度。金利上昇やサプライチェーンコスト増など市場環境変動の影響を受けやすい。 | グローバルな洋上風力プロジェクトへの継続投資。グリッド事業や蓄電池への投資拡大。 76 | 業界のベンチマーク。彼らの投資判断やプロジェクトの成否が、業界全体のトレンドを左右する。 |

| 転換を図るオイルメジャー | Shell, BP, TotalEnergies | 既存の石油・ガス事業で創出する潤沢なキャッシュフローを、再エネ、水素、CCS等の低炭素事業へ再投資。 | 圧倒的な資金力、大規模プロジェクト管理能力、グローバルな顧客基盤と政治的影響力。 | 伝統的な組織文化の変革の遅れ、座礁資産化リスク、株主還元圧力と低炭素事業の収益性のジレンマ。 | 洋上風力、水素、バイオ燃料、EV充電網への大型投資。一方で、化石燃料事業への投資回帰の動きも見られる。 53 | 業界の資本集約化を推進する存在。彼らの本格参入は、プロジェクトの大型化と競争激化をもたらす。 |

| 機器・ソリューションプロバイダー | Siemens Gamesa, Vestas, GE Vernova, Schneider Electric | 高性能な風車や系統安定化ソリューションなど、ハードウェアとソフトウェアを統合した製品・サービスを提供。O&Mサービスで安定収益を確保。 | 高い技術力と特許、グローバルな製造・販売網、長年の運転データ蓄積。 | 激しい価格競争と原材料価格変動による利益率の圧迫。品質問題が経営に与える影響が大きい。 | 次世代大型風車の開発競争。デジタルサービス(予兆保全等)の強化。サプライチェーンの多角化。 78 | 技術革新の担い手。彼らの技術開発ロードマップが、再エネのコスト競争力と性能を決定づける。 |

| 日本の主要プレイヤー | 電力会社、総合商社、重工・電機メーカー, ENEOS | 国内の安定事業基盤を維持しつつ、海外での再エネ開発、水素サプライチェーン構築、次世代技術開発に投資。 | 高い要素技術力、国内での強固な顧客基盤とインフラ、政府との連携。 | 意思決定の遅さ、グローバルな事業展開における経験不足、国内市場の成長性の限界。 | 海外の再エネ事業への出資(総合商社)、アンモニア混焼・専焼技術開発(重工)、国内での再エネ電源確保(電力)。 85 | 国内市場の脱炭素化を主導。水素・アンモニア等の分野でグローバルなサプライチェーン構築を目指す。 |

| 業界の破壊者 | Tesla, Google, Microsoft, Amazon | EV・蓄電池・太陽光を垂直統合したエコシステムを構築(Tesla)。自社の膨大な電力需要を100%再エネで賄い、AI/クラウド技術でエネルギーマネジメント分野へ進出(ITジャイアント)。 | 圧倒的なブランド力、ソフトウェアとAI技術、既存の常識にとらわれないビジネスモデル構築力。 | エネルギーインフラの運用経験や複雑な電力規制に関するノウハウの不足。 | データセンター向けに24/7のカーボンフリー電力を調達するため、PPAに加え、次世代地熱やSMR(小型モジュール炉)への投資も開始。 57 | 新たな需要を創出し、業界のルールを変える存在。彼らの要求が、新たな技術やサービスの市場を形成する。 |

分析の要点

- 再エネ・スーパーメジャー (Renewable Supermajors): ØrstedやIberdrolaに代表されるこれらの企業は、他社に先駆けて再生可能エネルギー事業に経営資源を集中させ、特に資本集約的で参入障壁の高い洋上風力分野で圧倒的な先行者利益を築いてきた 76。彼らの強みは、数多くのプロジェクトを成功させてきた実績と、それに伴い蓄積された高度な専門知識にある。しかし、近年は金利上昇やサプライチェーンのコスト増といった逆風に直面しており、再エネ事業への高い依存度が経営上のリスクともなっている。

- 転換を図るオイルメジャー (Transitioning Oil Majors): Shell, BP, TotalEnergiesなどは、中核である石油・ガス事業から生まれる莫大なキャッシュフローを、エネルギー転換への原資としている 53。彼らの強みは、何と言ってもその圧倒的な資金力と、世界中で大規模かつ複雑なエネルギープロジェクトを管理・実行してきた能力にある。しかし、短期的な収益と株主還元を重視する圧力と、収益化に時間がかかる低炭素事業への長期投資との間で、戦略的なジレンマに陥ることが多い。その結果、エネルギー転換へのコミットメントに揺り戻しが見られることもある。

- 機器・ソリューションプロバイダー (Equipment & Solution Providers): VestasやSiemens Gamesaなどの風力タービンメーカー、そしてSchneider Electricのようなエネルギーマネジメント企業は、脱炭素化に不可欠な基盤技術と製品を供給する 78。彼らの競争力の源泉は、研究開発に裏打ちされた高い技術力と特許である。しかし、特に風力タービン市場では、発電事業者からのコスト削減圧力が常に存在し、激しい価格競争に晒されている。また、製品の品質問題が一度発生すると、巨額の損失と信頼の失墜につながるリスクを抱えている。

- 日本の主要プレイヤー (Japanese Incumbents): 日本の電力会社、総合商社、重工メーカー、そしてENEOSのようなエネルギー企業は、それぞれが持つ強みを活かして脱炭素事業に取り組んでいる 60。総合商社はグローバルなネットワークとプロジェクトファイナンス能力を活かして海外の再エネ事業に投資し、重工メーカーはガスタービン技術を応用して水素・アンモニアのサプライチェーン構築を目指す。しかし、全体として、意思決定のスピードやグローバルな事業展開のスケールにおいて、欧米のメジャープレイヤーに後れを取っている側面も否めない。

- 業界の破壊者 (Industry Disruptors): Teslaは、EV、蓄電池、太陽光パネル、充電インフラを垂直統合し、ハードウェアとソフトウェアを融合させた独自のエネルギーエコシステムを構築している。一方、Google, Microsoft, AmazonといったITジャイアントは、AIの計算基盤であるデータセンターで消費する膨大な電力を、24時間365日カーボンフリーエネルギーで賄うという極めて野心的な目標を掲げている 57。彼らは市場最大の需要家として新たな技術(例:次世代地熱、小型モジュール炉)の商業化を後押しする一方、自らが持つAIやクラウドといった中核技術を武器に、エネルギーマネジメントのプラットフォーマーとして業界の既存秩序を破壊する可能性を秘めている。

これらのプレイヤー間の競争は、もはや単一の市場におけるシェア争いという単純な構図ではない。それは、異なる強みを持つプレイヤー同士が、プロジェクトごとに合従連衡を繰り返す「エコシステム間の競争」へと移行している。例えば、一つの大規模洋上風力プロジェクトを考えてみても、その成功には、オイルメジャーが持つ資本力とプロジェクトマネジメント能力、機器メーカーが持つ最先端のタービン技術、電力会社が持つ系統連系のノウハウ、そしてITジャイアントが持つデータ解析による最適運用能力といった、複数の異なるケイパビリティが必要となる。したがって、単独の企業が全てのバリューチェーンを支配することは困難であり、いかにして自社のコアコンピタンスを核としながら、他社の能力を効果的に取り込む強力なアライアンス網、すなわち「エコシステム」を構築できるかが、今後の競争の行方を決定づける。これは、自前主義からの脱却と、オープンイノベーションへの戦略的転換が、全てのプレイヤーにとって不可欠であることを意味している。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、脱炭素市場で持続的な成長を遂げるための戦略的な意味合いを導出し、具体的な行動計画に繋がる提言を行う。

今後5~10年で、勝者と敗者を分ける決定的要因

脱炭素経済圏における競争は、新たな局面に入りつつある。今後5~10年で企業の浮沈を分けるのは、以下の5つの要因である。

- 政策活用能力と規制対応力: 米国IRAや欧州Fit for 55/CBAM、ISSBといった複雑な政策・規制は、もはや単なる外部環境ではなく、事業戦略そのものを規定する「ゲームのルール」である。これらのルールを深く理解し、税額控除を最大化する事業モデルを設計したり、CBAMを逆手にとって競争優位を築いたりするなど、受動的なコンプライアンスを超えて、能動的に戦略へと転換する能力が決定的な差を生む。

- 資本配分の規律とスピード: 市場には年間数兆ドル規模の投資機会が存在するが、その一方で技術的・政策的な不確実性も高い。この環境下で、どの技術(例:実績のある太陽光か、将来性のある水素か)、どの地域(例:政策が手厚い米国か、成長著しい新興国か)に、どのタイミングで、どれだけの資本を配分するのか。この資本配分の意思決定の質とスピードが、企業の将来の収益性を直接的に規定する。特に、収益化までのリードタイムが長い水素やCCUSといった分野においては、投機的な判断を排した規律ある投資姿勢が求められる。

- デジタル・ケイパビリティ: 物理的な発電アセットの価値がコモディティ化によって相対的に低下する中で、新たな価値創造の主戦場はデジタル領域へと移行している。AI、IoT、データ解析を駆使して、既存アセットの運用効率(発電量、稼働率)を極限まで高め、VPPのような新たなサービスを創出する能力が、収益性の源泉となる。物理的なインフラを「筋肉」とすれば、デジタル・ケイパビリティはそれを最適に動かす「神経系」であり、両者の統合なくして勝利はありえない。

- サプライチェーンの再構築能力: これまでの「コスト最適」を唯一の基準としたグローバルサプライチェーンは、地政学リスクと経済安全保障の観点から、もはや持続可能ではない。IRAの国内コンテンツ要件やCBAMの炭素排出量トレーサビリティといった政策動向を織り込み、コスト、安全性(地政学リスク)、そして炭素集約度という3つの変数を同時に最適化する、新たなサプライチェーンを迅速に再構築する能力が問われる。

- 人材獲得・育成と組織変革: 脱炭素化は、パワーエレクトロニクスからデータサイエンス、国際法務、政策渉外まで、極めて広範な専門知識を必要とする。これらの希少な人材を、IT業界などの異業種と競合しながら獲得し、組織内で育成・維持する仕組みを構築できるか。そして、伝統的な重厚長大な組織文化から、外部との連携を厭わない俊敏でオープンな組織文化へと変革できるかが、企業の実行力を左右する。

捉えるべき機会と備えるべき脅威

上記の成功要因を踏まえ、注力すべき事業機会(Opportunity)と、備えるべき脅威(Threat)を以下に示す。

- 機会(Opportunities):

- セクター:

- エネルギーマネジメントサービス: VPP/DERMSなど、AIを活用して分散型エネルギーリソースを最適化するプラットフォーム事業。ハードウェアの販売から、継続的な収益が見込めるリカーリングモデルへの転換が可能。

- Scope 3ソリューション: 企業のサプライチェーン全体の排出量可視化、報告(ISSB対応)、削減コンサルティングを提供するSaaSおよびサービス事業。規制強化を背景に需要が急拡大している。

- 電化困難セクター向けソリューション: 産業用の高温熱や、航空・海運分野の脱炭素化は最後のフロンティアである。SAF、グリーン水素・アンモニア、CCUSといった分野で、技術的優位性を確立できれば、将来の巨大市場を独占できる可能性がある。

- 重要鉱物のリサイクル事業: サプライチェーンのリスクと環境規制の強化を背景に、「都市鉱山」から重要鉱物を回収するリサイクル事業は、経済安全保障とサーキュラーエコノミーの両面から戦略的重要性が高まっている。

- 地域:

- 政策支援が最も手厚く、市場が急拡大している米国(IRA)と欧州(Fit for 55)。特に、IRAの税額控除は直接的な事業機会であり、これを活用した事業開発を最優先で検討すべきである。

- セクター:

- 脅威(Threats):

- サプライチェーンの断絶リスク: 米中対立のさらなる激化や地政学的紛争により、太陽光パネル、蓄電池、重要鉱物などのサプライチェーンが寸断され、調達難やコストの急騰に見舞われるリスク。

- 政策の変更・後退リスク: 各国の選挙結果や政権交代により、これまで推進されてきた脱炭素政策が遅延、縮小、あるいは後退するリスク。事業の前提条件が覆される可能性がある。

- 技術の陳腐化リスク: ペロブスカイト太陽電池や全固体電池、あるいは核融合といった、既存の技術を根底から覆す破壊的技術(Disruptive Technology)が実用化された場合、既存技術への投資価値が毀損するリスク。

- 新規参入者によるディスラプション: オイルメジャーの圧倒的な資本力による市場の寡占化や、ITジャイアントのデータとAIによるエネルギーマネジメント市場の支配により、既存事業の収益性が急速に低下するリスク。

ケイパビリティ獲得のための戦略的オプション

必要なケイパビリティを獲得するためには、状況に応じて複数の戦略的オプションを組み合わせることが有効である。

- 自社開発(Organic Growth):

- メリット: 組織文化に適合した形で、独自の技術やノウハウを深く蓄積できる。

- デメリット: 市場の急速な変化に追いつけない可能性がある。多大な時間と研究開発投資を要する。

- M&A(Mergers & Acquisitions):

- メリット: 不足している技術、専門人材、顧客基盤、市場アクセスを迅速に獲得できる最も効果的な手段。

- デメリット: 高額な買収プレミアムが必要となる場合が多い。また、買収後の統合プロセス(PMI)が失敗し、期待したシナジーが発揮されないリスクも高い。

- アライアンス・JV(Alliances & Joint Ventures):

- メリット: 異なる強みを持つ企業同士がリスクと投資を分担し、相互のケイパビリティを活用できる。特に、大規模で複雑なプロジェクトに適している。

- デメリット: パートナー企業間の利害が対立した場合、意思決定が遅延したり、プロジェクトが停滞したりするリスクがある。

- ベンチャー投資(Corporate Venture Capital – CVC):

- メリット: 比較的少額の投資で、最先端の技術動向や新たなビジネスモデルを早期に察知し、将来の協業や買収の足がかりを築くことができる。

- デメリット: 直接的な事業シナジーがすぐに生まれるとは限らない。投資リターンも不確実性が高い。

最終提言:データと論理に基づく事業戦略

提言:『AI駆動型エネルギーサービス・プラットフォーマーへの変革』

戦略概要:

物理的なアセット(発電所など)の建設・保有といった従来の事業モデルへの固執から脱却する。AIとデータを事業の中核に据え、顧客(特に製造業)の敷地内に存在する太陽光、蓄電池、EV、制御可能な生産設備といった多種多様な分散型エネルギーリソース(DERs)を最適に束ね、統合管理する。これにより、顧客に対して「CO2排出量の削減」「エネルギーコストの削減」「エネルギーレジリエンス(BCP)の向上」という3つの価値をワンストップで提供するサービス事業への戦略的ピボットを断行する。

この戦略が最も説得力を持つ理由:

本レポートの分析が示す通り、脱炭素市場の価値の源泉は、コモディティ化するハードウェアから、データを活用したシステム最適化サービスへと明確に移行している(第5章)。また、AI技術の進化は、これまで不可能だった複雑なエネルギーシステムのリアルタイム制御を可能にし、エネルギーのトリレンマを解消する鍵となっている(第8章)。さらに、企業の脱炭素ニーズは、単なる環境対応から、コスト、BCP、企業価値向上といった複合的な経営課題へと深化している(第6章)。本提言は、これらのメガトレンドの交差点に自社を戦略的に位置づけ、持続的な競争優位を築くための最も論理的な帰結である。

実行に向けた具体的なアクションプランの概要:

- Phase 1: 基盤構築(Year 1-2)

- アクション:

- エネルギー分野のAI/データ分析に強みを持つITベンチャー企業をM&Aにより獲得し、中核となるデジタル・ケイパビリティを迅速に確保する。

- ターゲットとなる法人顧客(特にエネルギー多消費型の製造業)の工場やビルに、電力消費パターンを詳細に把握するためのスマートメーターやIoTセンサーを導入し、データ収集基盤を構築する。

- KPI: M&Aの完了、データ収集拠点の契約数、収集データの質と量。

- 必要リソース: M&A実行資金、データサイエンティストおよびAIエンジニアで構成される専門チーム。

- アクション:

- Phase 2: サービス展開(Year 2-4)

- アクション:

- 収集したデータを基に、①「エネルギー消費の可視化・最適化SaaS」と②「Scope 3排出量算定・報告支援SaaS」を開発し、市場に投入する。

- 顧客の敷地内での太陽光・蓄電池導入をPPA(電力購入契約)モデルで推進し、初期投資ゼロのメリットを訴求する。

- 導入したアセットと顧客の既存設備を統合し、VPP(仮想発電所)リソースとして束ね、電力市場での取引や系統安定化サービス(アンシラリーサービス)を通じて新たな収益源を創出する。

- KPI: SaaS契約顧客数、PPA契約容量(MW)、VPPとしての制御可能容量(MW)、顧客あたりの平均収益(ARPU)。

- 必要リソース: 法人向けソリューション営業・マーケティングチーム、プロジェクトファイナンス専門チーム。

- アクション:

- Phase 3: プラットフォーム化(Year 4-5)

- アクション:

- 自社で蓄積した膨大なエネルギーデータと、開発した最適化AIアルゴリズムを、API(Application Programming Interface)を通じて外部のサードパーティ(機器メーカー、EV充電事業者、他の電力小売事業者など)に公開する。

- 他社が自社のプラットフォーム上で新たなエネルギーサービスを開発・提供できるオープンなエコシステムを構築する。

- プラットフォームの利用料(データアクセス料、APIコール料)や、プラットフォーム上で成立した電力取引の手数料を新たな収益源とする。

- KPI: プラットフォームに参加するサードパーティ企業数、APIコール数、プラットフォーム経由のエネルギー取引量(GWh)。

- 必要リソース: プラットフォーム開発専門チーム、外部企業とのアライアンスを推進する事業開発チーム。

- アクション:

この3段階のロードマップを通じて、単なるエネルギー供給者から、脱炭素経済圏における不可欠な「頭脳」と「神経系」を担うプラットフォーマーへと変貌を遂げ、持続的な成長を実現することが可能となる。

第11章:付録

引用文献

- Summary of Inflation Reduction Act provisions related to renewable …, https://www.epa.gov/green-power-markets/summary-inflation-reduction-act-provisions-related-renewable-energy

- China Decade of Dominance in EV Batteries – EE Times, https://www.eetimes.com/china-decade-of-dominance-ev-batteries/

- Fraunhofer study measures China’s dominance in the battery supply chain – BatteryIndustry.net, https://batteryindustry.net/fraunhofer-study-measures-chinas-dominance-in-the-battery-supply-chain/

- China dominates global trade of battery minerals – U.S. Energy Information Administration (EIA), https://www.eia.gov/todayinenergy/detail.php?id=65305

- Virtual Power Plant Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/virtual-power-plant-market-size/global

- Virtual Power Plant Market Size, Share, Scope, Growth & Forecast, https://www.verifiedmarketresearch.com/product/virtual-power-plant-market/

- Closing the experience gap – Deloitte, https://www.deloitte.com/us/en/insights/topics/talent/human-capital-trends/2025/closing-the-experience-gap-through-talent-development.html

- Tech talent gap: Addressing an ongoing challenge | McKinsey & Company, https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/tech-forward/tech-talent-gap-addressing-an-ongoing-challenge

- Decarbonization Market Size & Share | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/decarbonization-market-report

- Decarbonization Market Size, Share, Value | Global Report, 2032, https://www.fortunebusinessinsights.com/decarbonization-market-110776

- Decarbonization Market Share, Size, Trends & Industry Analysis Report, https://www.polarismarketresearch.com/industry-analysis/decarbonization-market

- World Energy Transitions Outlook 2022 – IRENA, https://www.irena.org/Digital-Report/World-Energy-Transitions-Outlook-2022

- Energy transition outlook – IRENA, https://www.irena.org/Energy-Transition/Outlook

- Decarbonization Market Size, Growth & Trends Report by 2033 – Straits Research, https://straitsresearch.com/report/decarbonization-market

- Fit for 55 package – European Parliament – European Union, https://www.europarl.europa.eu/RegData/etudes/BRIE/2022/733513/EPRS_BRI(2022)733513_EN.pdf

- Renewable power generation costs in 2023 – IRENA, https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2024/Sep/IRENA_Renewable_power_generation_costs_in_2023.pdf

- Renewable power generation costs in 2023 – Stanford, http://large.stanford.edu/courses/2024/ph240/lutz1/docs/irena-2024.pdf

- Levelized Cost of Energy+ (LCOE+) – Lazard, https://www.lazard.com/research-insights/levelized-cost-of-energyplus-lcoeplus/

- LEVELIZED COST OF ENERGY+ – Lazard, https://www.lazard.com/media/uounhon4/lazards-lcoeplus-june-2025.pdf

- Hydrogen – IRENA, https://www.irena.org/Energy-Transition/Technology/Hydrogen

- IEA downgrades low carbon hydrogen production forecasts | BusinessGreen News, https://www.businessgreen.com/news/4518899/iea-downgrades-low-carbon-hydrogen-forecasts

- EU Carbon Permits – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/carbon

- EU Carbon Permits – Index Price | Live Quote | Historical Chart – Trading Economics, https://tradingeconomics.com/eecxm:ind

- About the EU ETS – Climate Action – European Commission, https://climate.ec.europa.eu/eu-action/carbon-markets/eu-emissions-trading-system-eu-ets/about-eu-ets_en

- What the Inflation Reduction Act Means for the Renewable Energy Industry – RWDI, https://rwdi.com/en_ca/insights/thought-leadership/inflation-reduction-act-renewable-energy-industry/

- European Green Deal: The “Fit for 55 Package” | Thought Leadership | Insights | Linklaters, https://www.linklaters.com/insights/thought-leadership/energy/european-green-deal

- EU Carbon Border Adjustment Mechanism (CBAM) – Environmental Protection Agency, https://www.epa.ie/our-services/licensing/climate-change/eu-carbon-border-adjustment-mechanism/

- What is a Carbon Border Adjustment Mechanism? – Brookings Institution, https://www.brookings.edu/articles/what-is-a-carbon-border-adjustment-mechanism/

- The EU’s Carbon Border Adjustment Mechanism (CBAM), explained – Normative.io, https://normative.io/insight/eu-cbam-explained/

- Carbon Border Adjustment Mechanism Regulation (CBAM) – Anthesis Group, https://www.anthesisgroup.com/regulations/carbon-border-adjustment-mechanism-cbam/

- FAQ: The EU Carbon Border Adjustment Mechanism (CBAM), https://carbonmarketwatch.org/2024/07/30/faq-the-eu-carbon-border-adjustment-mechanism-cbam/

- EU Carbon Border Adjustment Mechanism: What is it, how does it work and what are the effects? – OECD, https://www.oecd.org/en/blogs/2025/03/eu-carbon-border-adjustment-mechanism-what-is-it-how-does-it-work-and-what-are-the-effects.html

- World Energy Outlook 2024 – NET, https://iea.blob.core.windows.net/assets/140a0470-5b90-4922-a0e9-838b3ac6918c/WorldEnergyOutlook2024.pdf

- Executive Summary – World Energy Outlook 2024 – Analysis – IEA, https://www.iea.org/reports/world-energy-outlook-2024/executive-summary

- Critical Minerals – Topics – IEA, https://www.iea.org/topics/critical-minerals

- Decarbonization Service Market Size to Hit USD 42.56 Billion by 2034, https://www.precedenceresearch.com/decarbonization-service-market

- Executive summary – World Energy Investment 2025 – Analysis – IEA, https://www.iea.org/reports/world-energy-investment-2025/executive-summary

- Highest Perovskite Solar Cell Efficiencies (2025 Update) – Fluxim AG, https://www.fluxim.com/research-blogs/perovskite-silicon-tandem-pv-record-updates

- Stability of perovskite solar cells: issues and prospects – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC9828105/

- Floating wind turbines: marine operations challenges and opportunities – WES, https://wes.copernicus.org/articles/7/903/

- Floating Wind – SSE Renewables, https://www.sserenewables.com/offshore-wind/floating-wind/

- Carbon Capture and Storage market – BCC Research, https://www.bccresearch.com/pressroom/egy/carbon-capture-and-storage-market

- Carbon Capture, Utilization, and Storage (CCUS) Global Market 2025-2045, https://www.futuremarketsinc.com/carbon-capture-utilization-and-storage-ccus-global-market-2025-2045/

- ISSB sustainability reporting standards: What companies need to know – Watershed, https://watershed.com/platform/disclosures/issb

- Quick Guide: Key Sustainability Disclosure Regimes: ISSB standards, https://sustainablefutures.linklaters.com/post/102l32e/quick-guide-key-sustainability-disclosure-regimes-issb-standards

- Introduction to the ISSB and IFRS Sustainability Disclosure Standards – IFRS Foundation, https://www.ifrs.org/sustainability/knowledge-hub/introduction-to-issb-and-ifrs-sustainability-disclosure-standards/

- ISSB: Global Momentum for Sustainability Reporting – Anthesis Group, https://www.anthesisgroup.com/insights/issb-global-momentum-for-sustainability-reporting/

- ISSB New Standards 2025: Latest Changes & Reporting Summary – Seneca ESG, https://senecaesg.com/insights/issb-new-standards-2025-latest-changes-reporting-summary/

- Critical Minerals – Energy System – IEA, https://www.iea.org/energy-system/industry/critical-minerals

- Power Electronics Engineer Salary, https://www.salary.com/research/salary/posting/power-electronics-engineer-salary

- RE100 Annual Report 2020 | PDF | Renewable Energy – Scribd, https://www.scribd.com/document/561087927/RE100-Annual-Report-2020

- RE100 and CDP: How are RE100 companies doing on CDP and reporting their renewable electricity progress? – ESG Simplified – Nossa Data, https://www.nossadata.com/blog/re100-cdp

- Assessment of oil and gas companies’ climate strategy – Reclaim Finance, https://reclaimfinance.org/site/en/assessment-of-oil-and-gas-companies-climate-strategy/

- Shell Energy Transition Strategy | Shell Global, https://www.shell.com/sustainability/climate/shell-energy-transition-strategy.html

- Energy economics | Home – BP, https://www.bp.com/en/global/corporate/energy-economics.html

- Disciplined and Sustainable Investments | TotalEnergies.com, https://totalenergies.com/company/ambition/disciplined-sustainable-investments

- Nuclear energy will power Google, Amazon, and Microsoft’s server farms! How? And what’s the story behind it?, https://www.euronuclear.org/news/nuclear-energy-will-power-google-amazon-and-microsofts-server-farms-how-and-whats-the-story-behind-it/

- Why Amazon, Microsoft, Google And Meta Are Investing In Nuclear Power – YouTube, https://www.youtube.com/watch?v=58zHJL1dKtw

- As AI booms, here’s how Microsoft and Amazon are coming up with energy solutions, https://www.geekwire.com/2025/as-ai-booms-heres-how-microsoft-and-amazon-are-coming-up-with-energy-solutions/

- 日本の大手商社が海外で再生可能エネルギー事業を活発化1, https://eneken.ieej.or.jp/data/5182.pdf

- 水素社会の未来と現在地-世界をリードする日本、技術で挑むKawasaki – YouTube, https://www.youtube.com/watch?v=r76VRrzRYkA

- Global Energy Perspective 2025 – McKinsey, https://www.mckinsey.com/industries/energy-and-materials/our-insights/global-energy-perspective

- Global Market Outlook for Solar Power 2025-2029 – SolarPower Europe, https://www.solarpowereurope.org/insights/outlooks/global-market-outlook-for-solar-power-2025-2029/detail

- From the Frontlines of Scope 3: Key Lessons from Supplier Engagement Initiatives – BSR, https://www.bsr.org/en/blog/from-the-frontlines-of-scope-3-key-lessons-from-supplier-engagement-initiatives

- Supplier Engagement to Address Scope 3 Emissions – WWT, https://www.wwt.com/blog/supplier-engagement-to-address-scope-3-emissions

- Decarbonize and create value: How incumbents can tackle the steep challenge | McKinsey, https://www.mckinsey.com/capabilities/sustainability/our-insights/decarbonize-and-create-value-how-incumbents-can-tackle-the-steep-challenge

- Renewable Energy Engineer Salary in 2025 | PayScale, https://www.payscale.com/research/US/Job=Renewable_Energy_Engineer/Salary

- Smart Grid Engineer Salary, Hourly Rate (August 01, 2025) in the United States, https://www.salary.com/research/salary/hiring/smart-grid-engineer-salary

- www.ziprecruiter.com, https://www.ziprecruiter.com/Salaries/Offshore-Wind-Engineer-Salary#:~:text=As%20of%20Oct%206%2C%202025,%2Fweek%20or%20%247%2C274%2Fmonth.

- Carbon Capture Engineer Salary Range | JobzMall Compensation Guide, https://www.jobzmall.com/careers/carbon-capture-engineer/salary

- $93k-$145k Carbon Capture Jobs (NOW HIRING) Oct 2025 – ZipRecruiter, https://www.ziprecruiter.com/Jobs/Carbon-Capture

- 5 AI Case Studies in Energy – VKTR.com, https://www.vktr.com/ai-disruption/5-ai-case-studies-in-energy/

- Artificial Intelligence (AI) in renewable energy forecasting and optimization, https://journalwjaets.com/content/artificial-intelligence-ai-renewable-energy-forecasting-and-optimization

- The Role of Artificial Intelligence in Enhancing Renewable Energy Efficiency: A Case Study on Solar and Wind Energy Optimization, https://ojs.stanford.edu/ojs/index.php/intersect/article/download/3541/1704/11226

- 3 Real-world examples of Energy Efficiency in Industry 4.0 – Sensorfact, https://www.sensorfact.eu/blog/3-real-world-examples-of-energy-efficiency-in-industry-4-0/

- Annual reports and presentations | Ørsted, https://orsted.com/en/investors/ir-material/financial-reports-and-presentations

- Presentation – Investor Relations – NextEra Energy, https://www.investor.nexteraenergy.com/~/media/Files/N/NEE-IR/news-and-events/events-and-presentations/2025/2025-09-02%20September%20Investor%20Deck.pdf

- Investor | Vestas, https://www.vestas.com/en/investor

- Annual Reports 2024 – Iberdrola, https://www.iberdrola.com/shareholders-investors/operational-financial-information/annual-reports

- 1月 1, 1970にアクセス、 https://www.investor.nexteraenergy.com/news-events/events-presentations

- Energy Outlook 2024: TotalEnergies Sets Out Its Vision for Energy Transition by 2050, https://totalenergies.com/news/news/energy-outlook-2024-totalenergies-sets-out-its-vision-energy-transition-2050

- Energy Outlook | Energy economics | Home – BP, https://www.bp.com/en/global/corporate/energy-economics/energy-outlook.html

- Annual Reports – Siemens Global, https://www.siemens.com/global/en/company/investor-relations/events-publications-ad-hoc/annualreports.html

- Schneider Electric – AnnualReports.com, https://www.annualreports.com/Company/schneider-electric

- 脱炭素と経済成長を同時に実現!「GX政策」の今 – 資源エネルギー庁, https://www.enecho.meti.go.jp/about/special/johoteikyo/gxseisaku2025.html

- ENEOSグループの カーボン・クレジットに関する取組み – 金融庁, https://www.fsa.go.jp/singi/carbon_credit/siryou/20250225/05.pdf

- Annual Integrated Report & Sustainability Information 2024 – Iberdrola, https://www.iberdrola.com/shareholders-investors/operational-financial-information/annual-reports/integrated-report

- Schneider Electric S.E. (EPA:SU) Financials – Income Statement – Stock Analysis, https://stockanalysis.com/quote/epa/SU/financials/

- ENEOSが描く脱炭素戦略、SAFや再エネ、CCSへの投資注力 – カーボンクレジットジャパン, https://carboncredits.jp/column/eneos%E3%81%8C%E6%8F%8F%E3%81%8F%E8%84%B1%E7%82%AD%E7%B4%A0%E6%88%A6%E7%95%A5%E3%80%81saf%E3%82%84%E5%86%8D%E3%82%A8%E3%83%8D%E3%80%81ccs%E3%81%B8%E3%81%AE%E6%8A%95%E8%B3%87%E6%B3%A8%E5%8A%9B/

- Energy Transition Investment Trends | BloombergNEF, https://about.bnef.com/insights/finance/energy-transition-investment-trends/

- Live Carbon Prices Today – CarbonCredits.com, https://carboncredits.com/carbon-prices-today/

- The Inflation Reduction Act as a Driving Force behind Clean Energy Investments in the United States | Columbia SIPA, https://www.sipa.columbia.edu/inflation-reduction-act-driving-force-behind-clean-energy-investments-united-states

- Fit for 55 Package: Initial analysis against the 10 principles of the business letter, https://www.corporateleadersgroup.com/files/clg_europe_initial_analysis_of_the_fit_for_55_package_againt_the_10_business_principles.pdf

- Global Decarbonizing Market Size, Trends, Share 2032 – CMI, https://www.custommarketinsights.com/report/decarbonizing-market/

- REPORT AND FINANCIAL STATEMENTS OF ENEL SPA AT DECEMBER 31, 2024, https://www.enel.com/content/dam/enel-com/documenti/investitori/informazioni-finanziarie/2024/annuali/en/enel-spa-financial-statements_2024.pdf

- Investor presentation 2024 – Enel Group, https://www.enel.com/content/dam/enel-com/documenti/investitori/informazioni-finanziarie/2024/investor-presentation_may2024.pdf

- Fit for 55 – Wikipedia, https://en.wikipedia.org/wiki/Fit_for_55

- GE Vernova Financial Statements 2021-2025 | GEV – Macrotrends, https://macrotrends.net/stocks/charts/GEV/ge-vernova/financial-statements

- GE Vernova to announce third quarter 2025 financial results on October 22, https://www.gevernova.com/news/press-releases/ge-vernova-announce-third-quarter-2025-financial-results-october-22

- Closing the Cost Gap for Clean Hydrogen Demand by 2030 – New Report Outlines Solutions to Unlock Business Cases, https://hydrogencouncil.com/en/closing-the-cost-gap-for-clean-hydrogen-demand-by-2030-new-report-outlines-solutions-to-unlock-business-cases/

- Policy Shortcomings Puts SAF Production at Risk – IATA, https://www.iata.org/en/pressroom/2025-releases/2025-06-01-02/

- ISSB Update January 2025 – IFRS Foundation, https://www.ifrs.org/news-and-events/updates/issb/2025/issb-update-january-2025/

- Global Critical Minerals Outlook 2024 – NET, https://iea.blob.core.windows.net/assets/ee01701d-1d5c-4ba8-9df6-abeeac9de99a/GlobalCriticalMineralsOutlook2024.pdf

- Global Hydrogen Review 2025 – Analysis – IEA, https://www.iea.org/reports/global-hydrogen-review-2025

- Global Hydrogen Review 2025 – NET, https://iea.blob.core.windows.net/assets/12d92ecc-e960-40f3-aff5-b2de6690ab6b/GlobalHydrogenReview2025.pdf

- World Energy Outlook 2024 – Analysis – IEA, https://www.iea.org/reports/world-energy-outlook-2024

- Power generation costs – IRENA, https://www.irena.org/Energy-Transition/Technology/Power-generation-costs

- Global Energy Transformation: A Roadmap to 2050 – IRENA, https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2018/Apr/IRENA_Report_GET_2018.pdf

- Renewable energy and jobs: Annual review 2023 – IRENA, https://www.irena.org/Digital-Report/Renewable-energy-and-jobs-Annual-review-2023

- Renewable energy and jobs: Annual review 2024 – IRENA, https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2024/Oct/IRENA_Renewable_energy_and_jobs_2024.pdf

- Renewable Power Generation Costs in 2024 – IRENA, https://www.irena.org/Publications/2025/Jun/Renewable-Power-Generation-Costs-in-2024

- Renewable energy statistics 2025 – IRENA, https://www.irena.org/Publications/2025/Jul/Renewable-energy-statistics-2025

- World Energy Transitions Outlook 2024: 1.5°C pathway – IRENA, https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2024/Nov/IRENA_World_energy_transitions_outlook_2024.pdf

- World Energy Transitions Outlook 2024: 1.5°C pathway – Executive summary – IRENA, https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2024/Nov/IRENA_World_energy_transitions_outlook_2024_Summary.pdf

- World Energy Transitions Outlook 2024 – IRENA, https://www.irena.org/Publications/2024/Nov/World-Energy-Transitions-Outlook-2024

- Interactive Best Research-Cell Efficiency Chart | Photovoltaic Research – NREL, https://www.nrel.gov/pv/interactive-cell-efficiency

- Collaboration Between NREL and CubicPV Pushes Perovskite Minimodule Performance to New Heights, https://www.nrel.gov/news/detail/program/2025/collaboration-between-nrel-and-cubicpv-pushes-perovskite-minimodule-performance-to-new-heights

- Investor Relations – NextEra Energy, Inc., https://www.investor.nexteraenergy.com/

- Smart Grid Engineer Salary in 2025 | PayScale, https://www.payscale.com/research/US/Job=Smart_Grid_Engineer/Salary

- Global Energy Outlook 2025: Headwinds and Tailwinds in the Energy Transition – Resources for the Future, https://www.rff.org/publications/reports/global-energy-outlook-2025/

- Wind Energy Engineer Salary, https://www.salary.com/research/salary/posting/wind-energy-engineer-salary

- Shell Energy Transition Strategy 2021 | PDF – Slideshare, https://www.slideshare.net/slideshow/shell-energy-transition-strategy-2021/246422933

- Annual Report 2021, https://www.annualreports.com/HostedData/AnnualReports/PDF/siemens-gamesa-renewable-energy_2021.pdf

- Develop Your Supplier Engagement & Reduction Strategy – 3Degrees, https://3degreesinc.com/what-we-do/develop-your-climate-strategy/develop-supplier-engagement-reduction-strategy/

- INFLATION REDUCTION ACT OF 2022 | Department of Energy, https://www.energy.gov/lpo/inflation-reduction-act-2022

- Annual Energy Outlook 2025 – U.S. Energy Information Administration (EIA), https://www.eia.gov/outlooks/aeo/

- Financial Reports – Vestas, https://www.vestas.com/en/investor/reports-and-presentations/vestas-reporting