自律する工場:AIとデータが駆動する次世代FAのエコシステム戦略

インフォグラフィック

スライド資料

FA業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、ファクトリーオートメーション(FA)業界が直面する構造的変革の核心を分析し、持続可能な成長を実現するための事業戦略を提言することを目的とする。調査対象は、PLC、産業用ロボット、センサー等のコンポーネント、産業用IoT(IIoT)プラットフォーム、および関連するシステムインテグレーター(SIer)ビジネスである。

FA業界は現在、深刻化する労働力不足、グローバルでのサプライチェーン再編、そしてAIやIoTが主導する第4次産業革命という3つのメガトレンドが交差する、歴史的な岐路に立たされている。価値創造の源泉は、従来のハードウェア性能(モノ)から、データを活用したソリューション(コト)へと不可逆的にシフトしている。この変革期において、将来の市場における勝者と敗者を分けるのは、データを収集・解析し、顧客の課題解決に繋げる「インテリジェンス・レイヤー」を、自社のエコシステムで支配するか、あるいは主要なエコシステムにおいて不可欠なプレイヤーとなるかにかかっている。

本分析から導き出された主要な戦略的推奨事項は以下の通りである。

- 事業モデルの抜本的転換:「コト売り」への完全移行

ハードウェアの販売を中心とした従来の「モノ売り」モデルから脱却し、予知保全、生産プロセス最適化、エネルギー管理といったサービスをサブスクリプション型で提供する「コト売り」モデルへ事業の重心を移すべきである。これにより、収益の安定化と高付加価値化を実現する。 - 戦略的ポジショニングの明確化:「ベスト・イン・クラスの参加者」戦略の採用

自社で巨大なプラットフォームを構築し覇権を狙う「プラットフォーム・リーダー」戦略は、IT巨人との直接競合を意味し、莫大な投資とリスクを伴う。代わりに、特定の得意領域(例:精密組立、高度なセンシング)に経営資源を集中し、シーメンスやNVIDIA、AWSなどが主導する複数の主要エコシステムにおいて、代替不可能な「ベスト・イン・クラス」のコンポーネントおよびアプリケーション・プロバイダーとしての地位を確立する戦略を推奨する。 - AIとデータのケイパビリティ獲得への集中的投資

将来の競争優位性は、AIとデータを活用する能力に直結する。グローバル市場で競争力のある報酬制度を導入し、データサイエンティストやAIエンジニアといったデジタル人材の獲得・育成を最優先課題と位置づけるべきである。同時に、自社製品のインテリジェント化と、顧客データ解析サービスの開発を加速させる必要がある。 - 中小企業(SME)市場開拓に向けた新ビジネスモデルの構築

国内の膨大な中小企業市場は、従来の高額な初期投資を伴うFA導入モデルでは開拓が困難であった。この未開拓市場に対し、初期投資不要で成果報酬型の「Robotics as a Service (RaaS)」モデルを試験的に導入し、新たな成長エンジンを構築することを提言する。

第2章:市場概観(Market Overview)

世界のFA市場規模と今後の予測(2020年~2030年)

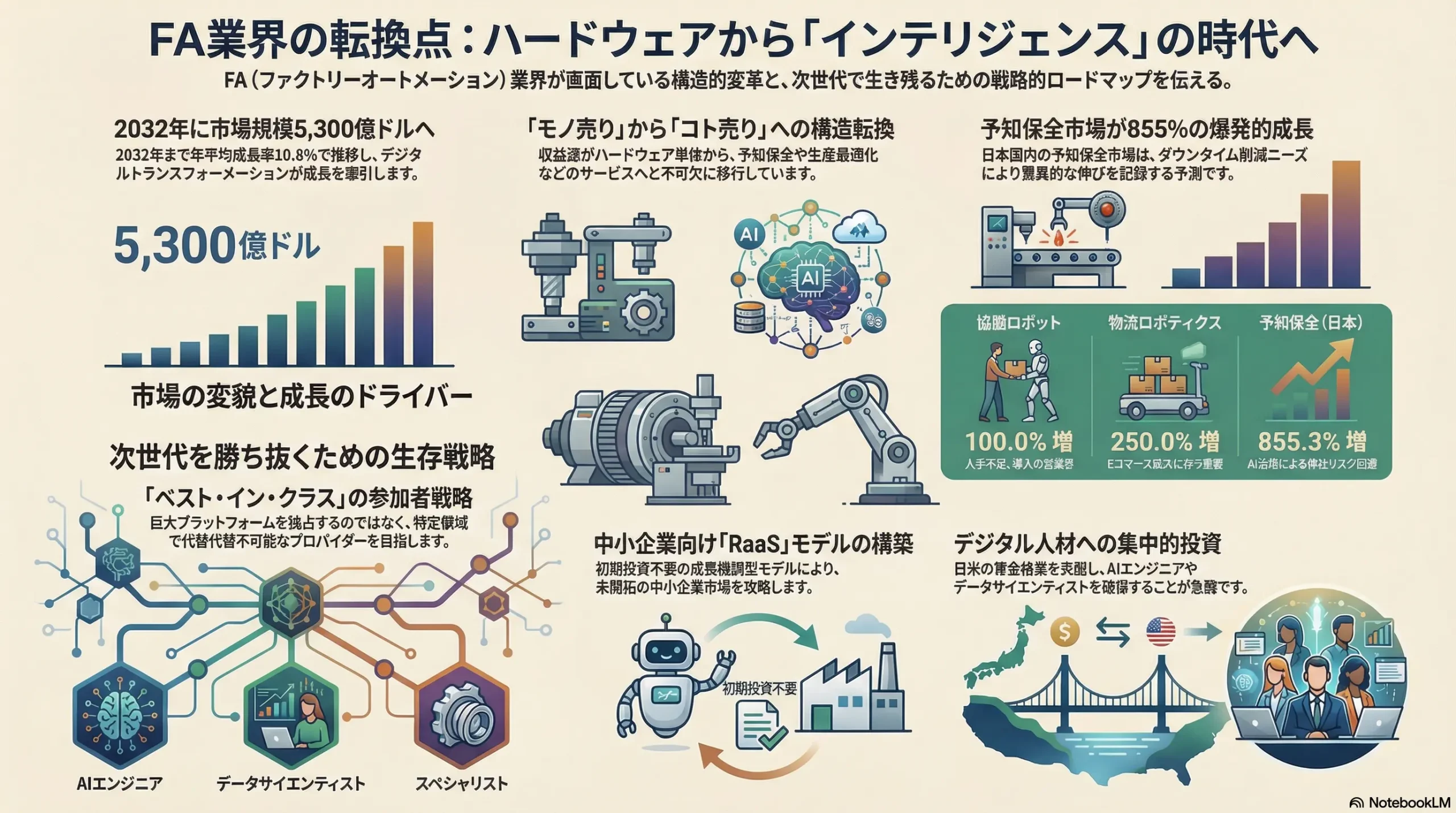

世界のファクトリーオートメーションおよび産業用制御機器市場は、持続的かつ力強い成長軌道にある。2025年までに市場規模は約2,600億米ドルに達し、その後2032年にかけて年平均成長率(CAGR)約10.8%で拡大、予測期間の終わりには5,300億米ドルに達すると予測されている 1。この成長は、製造業におけるデジタルトランスフォーメーションの加速と、生産性向上への根強い要求に支えられている。

FA投資の重要な先行指標である産業用ロボットの導入台数も、この成長トレンドを裏付けている。世界ロボット連盟(IFR)によると、2022年の年間導入台数は前年比5%増の553,052台に達し、50万台の大台を2年連続で超えた。2024年には年間60万台のマイルストーンに到達すると予測されており、マクロ経済の不確実性にもかかわらず、自動化への投資意欲が底堅いことを示している 2。

表2-1:世界のFA市場規模予測(製品分野別、2024年 vs 2030年)

| 製品分野 | 2024年市場規模(予測) | 2030年市場規模(予測) | 成長率(24-30年) | 主な成長ドライバー |

|---|---|---|---|---|

| 製造業向けロボット | 1兆3,381億円 | 1兆9,643億円 | 46.8%増 | EV、半導体関連の投資、自動化・省人化ニーズ |

| 協働ロボット | 1,105億円 | 2,210億円 | 100.0%増(2.0倍) | 人手不足、導入の容易さ、多様な用途への展開 |

| サービスロボット | 2兆587億円 | 4兆7,100億円 | 128.8%増(2.3倍) | 物流、医療、清掃など非製造業での導入拡大 |

| 物流ロボティクス | (2021年比) | (2021年比) | 250%増(3.5倍) | Eコマース拡大に伴うAGV/AMRの需要急増 |

| 予知保全(日本市場) | 7億7,472万ドル | 74億69万ドル | 855.3%増 | IoT/AI技術の活用によるダウンタイム削減ニーズ |

出典: 富士経済 4、IMARC Group 8 のデータを基に作成。為替レートは参考値。

このデータは、業界の構造変化を明確に示している。特に協働ロボットやサービスロボット、予知保全サービスといった新しい分野が、従来のFA機器を上回る成長率を示している。これは、価値の源泉がハードウェア単体から、ソフトウェアやAIを組み込んだソリューションへとシフトしていることの定量的な証左である。

市場セグメンテーション分析

製品分野別

長期的な成長が見込まれる一方、市場は短期的な投資サイクルに影響される。日本の直近のデータ(2023年度)では、サプライチェーン正常化後の在庫調整と海外、特に中国市場の需要減速が響き、主要コンポーネントの出荷が減少した。日本電機工業会(JEMA)の統計では、PLCが前年度比21.5%減、サーボモータが14.7%減となった 9。同様に、日本電機制御機器工業会(NECA)の統計でも、PLC・FAシステム機器が20.1%減と大幅に落ち込んでいる 9。この短期的なハードウェアの落ち込みと、長期的なソリューション分野の成長予測の乖離は、業界が「モノ売り」の循環的景気変動から、「コト売り」の構造的成長へと移行する過渡期にあることを示唆している。

地域別

アジアは依然として世界最大のFA市場であり、2022年の新規ロボット導入の73%を占めている 2。

- 中国: 2022年に290,258台を導入し、世界全体の半分以上を占める圧倒的な市場である。国内および海外メーカーが生産能力を増強しており、今後も市場の牽引役であり続ける 2。

- 日本: 中国に次ぐ世界第2位の市場であり、同時に世界の産業用ロボット生産の46%を占める最大の製造国でもある 3。国内需要も底堅いが、輸出動向がFAメーカーの業績を大きく左右する。

- 欧州: 世界第2位の地域市場(全体の15%)であり、中でもドイツがEU内の36%を占める最大の市場である 2。

- 米州: 全体の10%を占め、米国がその中心である。特に自動車業界の旺盛な投資が市場を牽引している 2。

主要な需要産業別

- 自動車: 依然としてFAの最大の需要家であり、特にEV(電気自動車)へのシフトに伴う生産ラインへの大規模投資が、今後数年間の大きな需要ドライバーとなる。米国では2022年のロボット導入増の47%を自動車産業が占めた 3。

- 半導体・電子部品: 技術革新が速く、設備投資の波が大きい業界。近年の需要減速は日本のFAメーカーに直接的な影響を与えたが 9、AIやデータセンター関連の投資拡大により、中長期的には再び成長が見込まれる。

- 物流: Eコマースの拡大を背景に、倉庫自動化の需要が爆発的に増加している。特にAGV(無人搬送車)やAMR(自律走行搬送ロボット)市場は、FA業界における新たな高成長分野として注目されている 6。

- 食品・薬品: 品質管理の厳格化、トレーサビリティ要求の高まり、そして人手不足を背景に、自動化投資が着実に増加している。景気変動の影響を受けにくい安定した需要源である。

主要な市場成長ドライバーと阻害要因

市場成長ドライバー

- 労働人口減少と人件費高騰: 日本、欧州、中国など主要市場で深刻化する構造的な課題であり、自動化・省人化投資を促進する最も強力なドライバーである 1。

- サプライチェーン強靭化: 地政学的リスクの高まりを受け、生産拠点の国内回帰(リショアリング)や近隣国への移転(ニアショアリング)が進んでおり、これが新たな工場建設と自動化投資を誘発している。

- 品質要求の高度化と生産性向上: グローバルな競争激化の中で、製品品質の安定化と生産効率の最大化は企業の至上命題であり、これを実現する手段としてFAシステムの導入が不可欠となっている 1。

- デジタルトランスフォーメーション(DX)の進展: IoTやAIといった技術を活用し、スマートファクトリーを実現しようとする動きが、FA市場の成長を根本から支えている 1。

市場阻害要因

- 高額な初期投資: 特に自動化が進んでいない中小企業にとって、設備投資の負担は導入における最大の障壁となっている 1。

- 専門人材不足: FAシステムを構想・設計・導入できるシステムインテグレーター(SIer)や、導入後に運用・保守できる人材が業界全体で慢性的に不足しており、市場成長のボトルネックとなっている。

- 中小企業への導入の遅れ: 上記のコストと人材の問題から、大企業と中小企業の自動化格差が拡大している。

- サイバーセキュリティへの懸念: 工場がネットワークに接続されることで、生産ラインがサイバー攻撃の標的となるリスクが増大しており、これが導入への慎重な姿勢を生む一因となっている 1。

業界の主要KPIベンチマーク分析

主要企業の受注高や業績は、市場の温度感を測る上で重要な指標となる。

- ファナック: 2024年後半から2025年初頭にかけて、最大の市場である中国からの受注に回復の兆しが見られる 13。これは、中国の設備投資サイクルが底を打った可能性を示唆している。

- シーメンス: デジタルインダストリーズ部門やスマートインフラストラクチャー部門が好調で、堅調な受注高を維持している 15。これは、市場の需要がハードウェアからソフトウェアやソリューションへとシフトしているトレンドを反映している。

- 三菱電機: FAシステム事業は近年、成長が停滞しており、事業構造改革が課題となっている 18。これは、従来のコンポーネント中心の事業モデルが直面する競争の厳しさを示している。

これらのKPIを比較分析することで、ハードウェア中心の企業が景気変動の影響を受けやすいのに対し、ソフトウェアやデジタルソリューションへの転換を進める企業がより安定した成長を遂げている構図が浮かび上がる。企業の事業ポートフォリオの構成が、その業績の安定性を左右する重要な要素となっている。

第3章:外部環境分析(PESTLE Analysis)

FA業界は、地政学的な動向から技術革新、社会構造の変化まで、多様なマクロ環境要因の影響を強く受ける。PESTLEフレームワークを用いてこれらの要因を構造的に分析する。

政治(Politics)

- 各国のスマートファクトリー推進政策: 世界の主要国は、製造業の競争力強化を国家戦略と位置づけ、FA化を強力に推進している。ドイツの「インダストリー4.0」は、標準化と産学官連携を通じてスマートファクトリーの実現を目指す世界的な潮流を生み出した 19。日本政府も「Connected Industries」を掲げ、データの共有・活用による新たな付加価値創出を支援している 22。中国は「中国製造2025」において、ハイエンド工作機械・ロボットを10大重点分野の一つに指定し、コア部品の国産化率向上といった野心的な目標を掲げ、国を挙げて産業育成に取り組んでいる 24。これらの政策は、FA市場に直接的な需要を創出すると同時に、技術開発の方向性や標準化の動向にも大きな影響を与える。

- 経済安全保障とサプライチェーン再編: 米中間の技術覇権争いを背景に、経済安全保障の概念が急速に重要性を増している。各国政府は、半導体や産業用ロボットといった戦略的に重要な技術・物資の国内生産体制の強化や、サプライチェーンの多様化を急いでいる 26。日本では「経済安全保障推進法」が成立し、産業用ロボットが「特定重要物資」に指定された。これにより、国内生産拠点への補助金が支給される一方、関連技術の流出防止措置が厳格化されるなど、企業の事業活動に新たな制約と機会が生まれている 28。この流れは、地政学的に信頼できるサプライヤーであることが、技術力や価格と同等、あるいはそれ以上に重要な競争要因となる「Trusted Supplier」という新たな概念を生み出している。

経済(Economy)

- 世界の設備投資サイクルの動向: FA業界の業績は、世界の製造業の設備投資動向に直接的に連動する。製造業購買担当者景気指数(PMI)などのマクロ経済指標は、FA需要の先行指標として極めて重要である 30。景気後退期には企業の投資意欲が減退し、FAプロジェクトの延期や中止が相次ぐため、業界は景気循環の影響を受けやすい。

- 為替レートの変動: ファナックや安川電機など、輸出比率の高い日本のFAメーカーにとって、為替レートの変動は収益性に甚大な影響を及ぼす。円安は輸出採算を改善させるが、原材料の輸入コストを増加させる。企業のIR資料によれば、為替が1%変動するだけで営業利益が数億円単位で変動するケースもあり、為替リスク管理は経営上の重要課題である 32。

- 金利政策: 世界的なインフレ抑制のための金利引き上げは、企業の資金調達コストを上昇させ、大規模な設備投資に対する意欲を削ぐ要因となりうる。特に、多額の初期投資を必要とするFAプロジェクトは、金利動向に敏感である。

社会(Society)

- 労働人口の減少と高齢化: これはFA業界にとって最も構造的かつ強力な追い風である。日本やドイツといった先進国に加え、中国でも急速に進む少子高齢化は、自動化・省人化への需要を不可逆的に押し上げている 1。もはやFAは単なるコスト削減策ではなく、事業継続のための必須条件となりつつある。

- 「匠の技」のデジタル化と技術伝承: 熟練技能者の引退に伴い、彼らが持つ暗黙知としての技能やノウハウが失われることが、多くの製造現場で深刻な課題となっている。この「匠の技」をセンサーやAIを用いてデータ化し、ロボットに継承させる取り組みは、FAの新たな価値創造領域として期待されている 22。

- マス・カスタマイゼーションへの消費者ニーズの変化: 消費者の嗜好が多様化し、個々のニーズに合わせた製品を求める「マス・カスタマイゼーション」の流れが加速している。これに対応するためには、多品種少量生産に柔軟に対応できる、モジュール化され、ソフトウェアで迅速に再構成可能な生産ラインが不可欠となり、従来の固定的な自動化設備からの転換を促している 33。

技術(Technology)

- 破壊的変化をもたらす新技術群: FA業界は、複数の新技術が融合する「コンバージェンス」によって、かつてない破壊的変化の渦中にある。

- 産業用IoT (IIoT): 工場内のあらゆる機器やセンサーを接続し、データを収集・可視化する基盤技術 12。

- AI/機械学習: 収集されたビッグデータを分析し、異常検知、予知保全、品質改善、生産計画の最適化などを実現する知能化の中核 12。

- デジタルツイン: 現実の工場や生産ラインをサイバー空間に忠実に再現し、シミュレーションによる事前検証や最適化を可能にする。これにより、開発リードタイムの大幅な短縮とコスト削減が実現する 12。

- 5G/ローカル5G: 超高速・低遅延・多接続という特性を活かし、工場内での柔軟な無線通信環境を構築。AMRや多数のセンサーを安定的に接続するための鍵となる 12。

- 協働ロボット・AMR: 安全柵なしで人と協働できる協働ロボットや、自律的に工場内を移動するAMRは、自動化の適用範囲を従来困難だった領域へと拡大している 6。

- エッジコンピューティング: クラウドにデータを送る前に、工場内のデバイスに近い場所(エッジ)でデータを一次処理する技術。リアルタイム性が求められる制御や異常検知に不可欠である 12。

法規制(Legal)

- 産業機械の安全基準・規格: ロボットや機械の安全性を確保するための国際規格(例: ISO 10218)や各国の法規制への準拠は、製品開発における絶対条件である。特に、人とロボットが協働する環境では、より高度な安全設計とリスクアセスメントが求められる 35。

- 工場のサイバーセキュリティ関連法規制: OT(Operational Technology)システムとIT(Information Technology)システムの融合により、工場は新たなサイバー攻撃の脅威に晒されている。これを受け、米国国立標準技術研究所(NIST)が策定したサイバーセキュリティフレームワーク(CSF)や、OTシステムに特化したガイドライン(NIST SP 800-82)などが、事実上の国際標準となりつつある 38。これらの基準への準拠は、顧客からの信頼を得るための必須要件となっている。

- データ所有権と活用に関する法整備: 工場から収集されるデータの所有権は誰に帰属するのか(機器メーカーか、工場オーナーか)、またそのデータを国境を越えて活用する際の法規制(例: GDPR)は、クラウドベースのFAソリューションを提供する上で重要な法的論点である。

環境(Environment)

- カーボンニュートラルへの要請: 製造業は世界のエネルギー消費とCO2排出の大きな部分を占めており、脱炭素化への圧力は年々高まっている。これはFA業界にとって大きな事業機会を意味する。高効率なモーターやインバータの提供、生産プロセス全体のエネルギー消費を監視・最適化するシステムの導入は、顧客のカーボンニュートラル達成に直接貢献する 42。

- サーキュラーエコノミーへの移行: 「製造・使用・廃棄」という一方通行の線形経済から、資源を循環させるサーキュラーエコノミーへの移行が求められている。この文脈で、使用済み製品を効率的に分解・選別・再資源化するための「リバース・ファクトリー」という新たなコンセプトが生まれている。このような施設は高度な自動化技術を必要とし、FA業界にとって全く新しい市場となる可能性がある 46。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

FA業界の収益構造と競争の力学を、マイケル・ポーターのファイブフォース・モデルを用いて分析する。これにより、業界の魅力度と、競争優位を築く上で克服すべき脅威が明らかになる。

新規参入の脅威:高い(かつ増大中)

FA業界における新規参入の脅威は、従来の同業他社からではなく、異業種、特にIT・AI分野の巨人から来ている。この脅威は深刻かつ増大している。

- クラウド・プラットフォーマーの侵食: AWS 47 やMicrosoft Azure 50 といったクラウド大手は、製造業向けのIIoTプラットフォームを提供し、スマートファクトリーの「OS層」を掌握しようとしている。彼らは膨大なコンピューティングリソース、データ分析ツール、そして広範な開発者エコシステムを武器に、従来のFAメーカーが提供してきたソフトウェア層を上から覆い尽くす可能性がある。

- AIチップメーカーの垂直統合: NVIDIAは、単なるGPUサプライヤーに留まらない。AI開発プラットフォーム「CUDA」や、デジタルツイン・シミュレーション環境「Omniverse」を提供することで、ハードウェア(チップ)からソフトウェア、開発環境までを垂直統合した強力なエコシステムを構築している 52。これは、次世代FAシステムの開発基盤そのものを支配しようとする野心的な戦略であり、従来のFAメーカーを単なるハードウェア・プロバイダーへと追いやる脅威をはらんでいる。

- AIスタートアップの台頭: 特定の領域、例えば高度な外観検査アルゴリズムや生産スケジューリング最適化エンジンなどに特化したAIスタートアップが、既存のソリューションを凌駕する性能を持つ製品を開発し、市場の一部を奪う可能性がある。

従来のFAハードウェア製造における参入障壁(巨額の設備投資、特許網、グローバルなサービス網)は依然として高い。しかし、価値の源泉がソフトウェアとAIに移るにつれて、これらの障壁は相対的に低下し、IT業界からの参入が容易になっている。

供給者の交渉力:高い(かつ増大中)

FAメーカーは、強力な交渉力を持つ少数のサプライヤーに依存している。

- 半導体メーカー: FA機器の性能は、搭載されるマイクロプロセッサ、メモリ、センサー、パワー半導体といった部品に大きく依存する。これらの高性能半導体は、限られた数の専門メーカーによって供給されており、近年の半導体不足は、これらのサプライヤーが強い価格決定権と供給の優先権を握っていることを証明した 55。AIやエッジコンピューティングの普及に伴い、より高度で複雑な半導体への依存が深まることで、この力関係はさらに供給者優位に傾くだろう。

- 精密部品メーカー: 高精度な減速機、ボールねじ、リニアガイドといった精密機械部品も、高度な製造技術を持つ専門メーカーに依存しており、これらの企業も強い交渉力を持つ。

買い手の交渉力:高い(ただし変化の兆しあり)

- 大手製造業の価格圧力: 自動車や電機といった業界の大口顧客は、その購買力を背景に、FAメーカーに対して熾烈なコストダウン圧力をかけ続けてきた 56。この力関係は基本的に変わらない。また、特定ベンダーへの依存(ロックイン)を避けるため、マルチベンダー化やオープン規格の採用を進める動きは、買い手の交渉力をさらに高める方向に作用する。

- 交渉力のシフト: 一方で、工場のシステムが高度化・複雑化し、データが深く統合されるにつれて、FAシステムの「乗り換えコスト」は増大する。特定のプラットフォーム(例:シーメンスのTIAポータル)に習熟したエンジニアの再教育コスト、過去のデータ資産の移行コスト、既存システムとの再連携コストなどを考慮すると、一度導入したベンダーから他社へ切り替えることは容易ではない。FAメーカーが、単なる機器供給者から顧客の生産プロセスに深く食い込んだソリューションパートナーへと進化できれば、この「粘着性(stickiness)」を高め、交渉力を買い手から自社へと引き寄せることが可能になる。

代替品の脅威:中程度

- 3Dプリンティング(Additive Manufacturing): 従来の切削加工や金型を使った成形プロセスに対し、3Dプリンティングは特に試作品製作、治具作成、小ロットのカスタム部品生産において、有効な代替手段となりつつある 57。金属や高機能樹脂など、使用可能な材料の拡大に伴い、その適用範囲は広がっているが、現状では大量生産におけるコストとスピードの面で、既存の製造プロセスを完全に代替するには至っていない。

- 人間による柔軟な作業: 究極の代替品は、依然として熟練した人間である。特に、不定形物の扱いや、状況判断が求められる複雑な組立作業、微細な感覚を要する調整作業など、現在の自動化技術では対応が困難な領域は数多く残されている。AIとロボティクスの進化は、この「人間にしかできない領域」を少しずつ侵食していくプロセスと捉えることができる。

業界内の競争:高い

FA業界は、グローバルに展開する少数の巨大企業が覇権を争う、競争の激しい市場である。

- 主要プレイヤー: 総合FAメーカー(シーメンス、ロックウェル・オートメーション、三菱電機)、産業用ロボットメーカー(ファナック、安川電機、ABB、KUKA)、センサー・制御機器メーカー(キーエンス、オムロン)といった各分野の専門企業が、それぞれの強みを活かして競合している。

- 競争軸の多角化: 競争の軸は、もはや個々の製品の性能や価格だけではない。

- 製品ラインナップの幅広さ(One-Stop-Shop): センサーからコントローラー、駆動機器、ロボット、ソフトウェアまで、工場全体のコンポーネントを網羅的に提供できる能力。

- ソリューション提案力: 顧客の経営課題(生産性向上、品質改善、省エネなど)を理解し、ハードウェアとソフトウェアを組み合わせて解決策を提示する能力。

- エコシステムの魅力: 自社のプラットフォームが、どれだけ多くのサードパーティ開発者、SIer、顧客を引きつけ、共に価値を創造できるか。これが将来の競争を決定づける最も重要な要素となりつつある。

この分析から浮かび上がるのは、FA業界の競争構造が根本的に変化しているという事実である。IT・AI企業という「新しい参入者」は、同時にFAメーカーにとって不可欠な技術を供給する「強力な供給者」でもある。この二重の役割は、従来のFAメーカーに「協調」と「競争」を同時に強い、極めて複雑な戦略的判断を迫っている。FAメーカーは、これらのIT巨人が提供するプラットフォーム上で、いかにして自社の付加価値を維持し、コモディティ化を回避するかという、新たな競争のルールに適応しなければならない。

第5章:サプライチェーンとバリューチェーン分析

FA業界の持続的な成長を理解するためには、業界を構成するサプライチェーンの構造と、価値創造の源泉がどこにあるのかを示すバリューチェーンの変化を分析することが不可欠である。

サプライチェーン分析

FA業界のサプライチェーンは、大きく4つの階層から構成される。

- コンポーネントメーカー: 半導体、精密減速機、ベアリング、特殊素材など、FA機器の心臓部となる基幹部品を供給する。これらのメーカーは高度な専門技術を有し、サプライチェーンの上流で強い影響力を持つ。

- 装置メーカー: PLC、ロボット、センサー、サーボモーターなどのFA機器を開発・製造する。本レポートで分析対象としている主要FAメーカーがこの階層に位置する。

- システムインテグレーター(SIer): 装置メーカーから供給された複数の機器を組み合わせ、エンドユーザーの製造ラインに合わせた特注の自動化システムを設計・構築・導入する。FA業界において、技術と現実の工場を繋ぐ極めて重要な役割を担う。

- エンドユーザー: 自動車、電機、食品、医薬品などの製造業であり、FAシステムの最終的な利用者である。

業界のボトルネックとしてのSIer

このサプライチェーンにおける最大の課題であり、業界全体の成長を阻害するボトルネックとなっているのが、SIerの能力不足である。

- 深刻な人材不足: 日本ロボットシステムインテグレータ協会の調査によれば、会員企業の98%が「エンジニアが不足している」と回答しており、その状況は極めて深刻である 59。特に、顧客の課題を理解し、システム全体の構想を練る上流工程を担える人材の不足が顕著である 60。

- 技術力格差と収益性: SIer業界は多くの中小企業で構成されており、企業間で技術力や経営体力に大きな差が存在する。競争の激化や材料費の高騰により、収益性の確保も大きな課題となっている 60。

- 業界成長への足枷: このSIerの能力不足は、FA機器の需要が増加しても、それを実際にシステムとして構築する供給が追いつかないという需給ギャップを生み出している。結果として、プロジェクトのリードタイムが長期化し、FA化の普及、特に高度なシステムの導入を遅らせる要因となっている。

バリューチェーン分析:「モノ売り」から「コト売り」へのシフト

FA業界の価値創造のメカニズム(バリューチェーン)は、歴史的な転換点を迎えている。

従来のバリューチェーン:「モノ売り」

従来の価値創造は、高性能・高信頼性のハードウェアを開発・製造し、それを販売すること(モノ売り)に集中していた。価値の源泉は、より速く、より正確に動くモーターやロボット、より多くの処理が可能なPLCといった、ハードウェアのスペックにあった。ビジネスモデルは、製品を販売した時点で収益の大部分が確定する、一回限りの取引が中心であった。

新しいバリューチェーン:「コト売り」

現在、価値の源泉はハードウェアから、ソフトウェア、データ、そしてそれらを活用したサービスへと劇的にシフトしている。これは、顧客が求めているものが「機械(モノ)」そのものではなく、機械がもたらす「成果(コト)」、すなわち生産性の向上、品質の安定、コスト削減といった価値であるという認識に基づいている。

- 価値の源泉のシフト:

- ソフトウェア: 機器の動作を制御するだけでなく、工場全体のデータを収集・可視化し、他のシステム(MES、ERPなど)と連携するソフトウェアが、システムの価値を決定づけるようになっている。

- データ分析: 収集した稼働データをAIで分析し、これまで見えなかったインサイト(非効率なプロセスの発見、故障の予兆など)を抽出すること自体が、新たな価値となる。

- コンサルティング: データ分析の結果に基づき、顧客の生産プロセス全体の改善を提案するコンサルティングサービスも、重要な価値提供の一部となる。

- 新たな収益の柱としてのサービス:

- 予知保全(Predictive Maintenance): 機器の状態を常時監視し、故障の予兆を検知して事前にメンテナンスを行うサービスは、顧客のダウンタイムを最小化する極めて価値の高いサービスである。日本の予知保全市場だけでも、2033年に向けて年率28.5%という驚異的な成長が予測されており、新たな収益の柱となることは確実である 8。

- 生産性向上サービス: 収集したデータを基に、エネルギー効率の改善、品質歩留まりの向上、段取り替え時間の短縮などを支援するサービス。

- サブスクリプションモデル: 従来の機器販売(CAPEX)モデルに加え、月額課金でサービスを提供する(OPEX)モデルが拡大している。ダイキンの空調管理サービス「AaaS (Air as a Service)」や、コマツの建設現場ソリューション「スマートコンストラクション」などがその好例である 61。ファナックも「FIELD system」のアプリケーションをサブスクリプションで提供する試みを始めている 63。

この「コト売り」への転換は、単なるサービスメニューの追加ではない。顧客との関係を、一回限りの取引から、継続的なパートナーシップへと変革し、安定的かつ高収益なビジネスモデルを構築するための、全社的な事業変革なのである 64。

この二つの分析、すなわち「SIerのボトルネック」と「コト売りへのシフト」は、表裏一体の関係にある。コト売りで求められる高度なデータ連携やシステムインテグレーションの複雑さが、既存のSIerの能力を超え、ボトルネックをさらに深刻化させている。この構造的な課題は、FAメーカーに対して新たな戦略的機会を提示している。つまり、AIを活用した「ティーチングレス・ロボット」や、設定を簡素化する「ローコード・プラットフォーム」を開発・提供することで、SIerへの依存度を下げ、インテグレーションのプロセスそのものを革新することである。この課題を解決できた企業が、次世代のFA市場の主導権を握る可能性は極めて高い。

第6章:顧客需要の特性分析

効果的な事業戦略を策定するためには、顧客が誰であり、彼らが真に何を求めているのかを深く理解する必要がある。FA市場の顧客は一様ではなく、そのニーズ、課題、購買決定要因(KBF: Key Buying Factor)はセグメントによって大きく異なる。

主要な顧客セグメント分析

グローバルに展開する大手製造業(自動車、半導体・電子部品など)

- ニーズ:

- 最先端技術とグローバル標準: 世界中のどの工場でも同じ品質と生産性を実現するため、最新鋭の技術とグローバルで標準化されたプラットフォームを求める。

- 高い信頼性と可用性: 24時間稼働の生産ラインにおいて、システムの停止は莫大な損失に直結するため、極めて高い信頼性と迅速なグローバルサポート体制が不可欠である。

- データ統合と拡張性: 工場内のOTデータと、全社的なITシステム(ERP、SCMなど)とのシームレスなデータ連携、そして将来の拡張に対応できるスケーラビリティを重視する。

- 課題:

- 数十から数百に及ぶグローバル拠点のオペレーションを標準化し、最適化することの複雑性。

- サプライチェーン全体の可視性を高め、地政学的リスクや需要変動に迅速に対応する必要性。

- 増大するサイバーセキュリティの脅威から、グローバルに接続された生産拠点を守ること。

- 購買決定要因(KBF):

- TCO(総所有コスト): 初期導入コストだけでなく、運用、保守、将来の拡張まで含めたライフサイクル全体のコスト。

- グローバルなサービス・サポートネットワーク: 世界中のどこでも一貫した品質のサポートを受けられる体制。

- 技術的リーダーシップと将来性: 業界をリードする技術を持ち、将来の技術革新にも追随できるロードマップが明確であること。

- プラットフォームのオープン性: マルチベンダーの機器やシステムと容易に接続できること。

国内の中小製造業

- ニーズ:

- 特定の課題解決: 「溶接工程の人手不足を解消したい」「検査の精度を上げたい」といった、目の前の具体的な課題を解決するための、シンプルで分かりやすいソリューション。

- 低コストと迅速な投資回収: 限られた予算内で導入でき、短期間で投資効果が目に見えること。

- 導入・運用の容易さ: 社内に専門家がいなくても、導入や日々の運用が容易であること。

- 課題:

- 資金調達: FAシステムの導入に必要な初期投資の確保が最大の課題 66。

- 人材不足: 自動化システムを企画・導入・維持管理できる専門人材が社内に皆無であること 66。

- 情報不足と費用対効果の不透明性: どのような技術が自社の課題解決に有効なのか、どれほどの効果があるのかが分からず、投資判断ができない 67。

- 購買決定要因(KBF):

- 低い初期導入コスト(イニシャルコスト): 導入のハードルを越えるための最重要要素。

- 操作の簡便性(ユーザビリティ): 専門知識がなくても扱えること。

- 信頼できる地域密着のサポート: 問題が発生した際に、すぐに相談・対応してくれる身近なパートナーの存在。

- 明確で説得力のあるROI(投資対効果): 「何年で元が取れるか」が具体的に示されること。

なぜ多くの中小企業ではFA化・DX化が進まないのか?

中小企業でFA化が進まない真の要因は、単なるコストの問題だけでなく、複数の障壁が複雑に絡み合った構造的な問題である。

- 経営層の理解とリーダーシップの欠如: 経営者がDXの戦略的重要性を十分に認識しておらず、短期的なコスト削減や現状維持を優先してしまう。明確なビジョンとトップダウンの推進力がなければ、全社的な変革は進まない 66。

- 人材という最大の壁: デジタル技術を理解し、自社の業務プロセスに適用できる人材が決定的に不足している。大企業との人材獲得競争に勝つことは困難であり、社内での育成にも時間とコストがかかる 67。

- 投資対効果のブラックボックス: FA導入による効果が「生産性向上」や「品質改善」といった定性的な言葉で語られることが多く、具体的な金額として投資対効果を算出することが難しい。これにより、経営者は投資のリスクを過大に評価し、決断を躊躇する 68。

- 既存プロセスへの固執と属人化: 長年の経験と勘に頼った「暗黙知」ベースの業務プロセスが定着しており、それを標準化・デジタル化することへの現場の抵抗感が強い。業務が特定のベテラン社員に属人化している場合、そのプロセスを変更すること自体が困難となる 67。

顧客がFAシステムに真に求める価値

顧客の要求は、単純な「省人化」という言葉で片付けられるものではなくなっている。彼らがFAシステムに投資して得たいと考える真の価値は、より多層的である。

- 品質の安定化と向上: 人間の作業に起因するバラつきを排除し、常に均一で高い品質の製品を生産すること。これは顧客からの信頼を維持し、ブランド価値を守るための基本である 72。

- 生産プロセスの柔軟性: 多品種少量生産や急な設計変更にも迅速に対応できるアジリティ。硬直的な生産ラインではなく、市場の変化に追随できるしなやかさが求められている。

- トレーサビリティの確保: 製品が「いつ、どこで、誰が、どのように」作られたかを部品レベルまで追跡できる能力。これは、品質問題発生時の迅速な原因究明や、規制対応(特に食品・医薬品業界)において不可欠な価値である。

- 事業の継続性と強靭性(レジリエンス): 特定の熟練労働者への依存から脱却し、労働力不足や予期せぬ事態(パンデミックなど)が発生しても、安定して生産を継続できる強固な事業基盤を構築すること。

中小企業市場におけるFA化の停滞は、FAメーカーが提供するビジネスモデルと、中小企業の現実との間に深刻なミスマッチが存在することを示唆している。FAメーカーは、高性能なハードウェア(モノ)を資本力のある大企業に販売するという成功体験に囚われている。しかし、中小企業が求めているのは、高価な「機械」ではなく、初期投資や専門人材の心配をせずに、自社の課題を解決してくれる「サービス」である。このギャップを埋める新しいビジネスモデル、例えば「Robotics as a Service (RaaS)」のような、成果報酬型のサービスモデルを構築できた企業が、この巨大な未開拓市場を制する可能性を秘めている。

第7章:業界の内部環境分析

企業の持続的な競争優位性は、外部環境への適応能力だけでなく、内部に保有する独自の経営資源やケイパビリティに依存する。ここでは、VRIO分析を用いて主要企業の強さの源泉を特定し、人材や生産性といった内部環境の動向を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源が価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から持続的な競争優位の源泉となりうるかを評価する。

キーエンスの直販体制とコンサルティング営業

- 価値(Valuable): 代理店を介さず顧客と直接対話することで、潜在的なニーズを的確に把握し、新製品開発に直結させる。また、中間マージンを排除し、高い利益率を確保する 73。これは顧客と自社双方に価値をもたらす。

- 希少性(Rare): 業界の多くの競合他社が代理店モデルを採用する中で、グローバル規模で徹底した直販体制を維持している企業は極めて稀である 74。

- 模倣困難性(Imitability): このモデルは、単なる販売チャネルの選択ではなく、高度に訓練された営業担当者の育成システム、顧客課題を即座に開発にフィードバックする組織文化、そして受注から即日出荷を可能にするサプライチェーン管理が一体となった、数十年にわたり築き上げられた「組織能力」である。これを他社が短期間で模倣することは、コスト的にも文化的にもほぼ不可能である 73。

- 組織(Organized to Capture Value): 会社全体がこの直販モデルを最大限に活かす形で組織されている。営業担当者が収集した情報が製品企画の最優先インプットとなり、ファブレス経営によって開発と販売という高付加価値活動に資源を集中できる 76。

- 結論: キーエンスの直販体制は、VRIOの全ての条件を満たす、極めて強力で持続的な競争優位の源泉である。

ファナックの垂直統合と「生涯保守」

- 価値(Valuable): CNC、サーボモータ、ロボット本体というコア技術を全て内製化することで、高い品質、性能、信頼性を実現する。また、「生涯保守」というコミットメントは、数十年単位での使用を前提とする顧客(特に工作機械業界)にとって、絶大な安心感という価値を提供する 78。

- 希少性(Rare): 30年以上前の製品であっても修理対応を続けるというサービス体制は、他社の追随を許さない希少なものである 79。

- 模倣困難性(Imitability): コア技術の内製化には、長年の研究開発投資の蓄積が必要である。また、生涯保守を実現するには、グローバルに展開するサービス網と、膨大な量の保守部品を維持管理し続ける経営体力と強い意志が不可欠であり、模倣は極めて困難である。

- 組織(Organized to Capture Value): 「壊れない、壊れてもすぐ直す」という理念が全社に浸透しており、研究開発から生産、サービスまで全ての組織がこの価値を提供するために最適化されている 80。

- 結論: ファナックの垂直統合と生涯保守は、信頼性と長期的な顧客関係を基盤とした、持続的な競争優位の源泉である。

ただし、これらの伝統的な強みが将来の環境変化においても有効であり続けるかは、重要な論点となる。特にファナックの垂直統合とクローズドな思想は、オープンなエコシステムでの協創が価値創造の中心となる時代において、イノベーションの取り込みを遅らせる足枷となる可能性も内包している。

人材動向:デジタル人材獲得競争の激化

FA業界の競争優位を支える人材の質が、根本から変化している。

- 求められる人材像の変化: 従来の機械工学、電気工学の知識に加え、データサイエンス、AI/機械学習、ソフトウェア開発、サイバーセキュリティといったデジタル分野の専門知識を持つ人材の需要が爆発的に高まっている 81。

- 熾烈な獲得競争: これらのデジタル人材は、FA業界だけでなく、IT、金融、コンサルティングなど、より高い報酬を提示する業界からも引く手あまたである 82。FA業界は、これらの業界と直接競合して、優秀な人材を獲得しなければならない。

- グローバルな賃金格差という課題: この人材獲得競争において、特に日本のFA企業は構造的な不利を抱えている。

表7-1:主要デジタル人材の平均年収比較(日本 vs. 米国)

| 役職/経験レベル | 日本 | 米国(主要都市) | 備考 |

|---|---|---|---|

| データサイエンティスト | |||

| ジュニア (~3年) | 400~600万円 | 90,000~120,000ドル (約1,350~1,800万円) | 米国は日本の2~3倍以上の水準 |

| ミドル (3~5年) | 600~900万円 | 120,000~150,000ドル (約1,800~2,250万円) | 経験を積むほど格差は拡大 |

| シニア (5年~) | 900万円~ | 150,000ドル~ (約2,250万円~) | トップ層は数千万円~1億円規模も |

| AI/MLエンジニア | |||

| 平均 | 約500~650万円 | 120,000~160,000ドル (約1,800~2,400万円) | データサイエンティストと同様の傾向 |

出典: 84 のデータを基に、為替レートを1ドル=150円として作成。

この表が示す賃金格差は、日本のFA企業が直面する深刻な戦略的課題である。従来の国内基準の報酬体系では、グローバルレベルのトップデジタル人材を引きつけ、維持することは極めて困難である。この課題に対処できなければ、AIやデータ活用を前提とした「コト売り」への事業転換は絵に描いた餅となり、将来の競争力を失うことに直結する。FA業界が提示できる魅力(例:現実世界の課題解決、社会貢献性)を訴求すると同時に、報酬制度の抜本的な見直しや、海外拠点を活用したグローバルな人材採用戦略が不可欠である。

労働生産性

- FA機器の開発リードタイム: 製品の企画から市場投入までの期間。この短縮は市場機会を逃さないために極めて重要である。デジタルツインやシミュレーション技術の活用は、試作回数の削減や設計検証のフロントローディングを可能にし、開発リードタイムを30%以上短縮する事例も報告されている 94。

- SIerによるシステム構築の生産性: SIerが自動化システムを構築するために要する時間と工数。これは業界全体の生産性を示す指標と言える。FAメーカーが提供する機器のプログラミングの容易さ、相互接続性、そして標準化されたソフトウェアプラットフォームは、この生産性を大きく左右する。ティーチングレス・ロボットやローコード開発環境の普及は、この指標を劇的に改善する可能性を秘めている。

第8章:AIがもたらす影響とインパクト

人工知能(AI)は、単なる生産性向上のツールではなく、FA業界の製品、サービス、そしてビジネスモデルそのものを根底から覆す、最も強力な破壊的技術である。そのインパクトは、生産ラインの知能化から、ロボティクスの革新、設計プロセスの変革、そして新たなビジネス創出まで、バリューチェーンのあらゆる側面に及ぶ。

生産ラインの知能化

- 外観検査の精度向上: ディープラーニングを用いたAI外観検査は、従来のルールベースの画像処理や人間の目視では検出が困難だった、微細な傷、汚れ、色ムラなどを高い精度で安定して検出する 96。これにより、不良品の流出を防ぎ、品質を大幅に向上させると同時に、検査工程の省人化を実現する。トヨタ自動車やキユーピーなどの事例では、検出率の向上と作業負担の軽減といった顕著な効果が報告されている 96。

- 異常検知・予知保全: AIは、工場の設備に取り付けられたセンサーから得られる振動、温度、圧力などの時系列データを分析し、正常な状態からの逸脱を検知する。これにより、故障が発生する前にその予兆を捉え、計画的なメンテナンスを可能にする(予知保全)99。突発的なライン停止(ダウンタイム)は製造業における最大の損失の一つであり、予知保全はそのリスクを最小化し、設備の稼働率を最大化する上で絶大なインパクトを持つ 101。

- 生産計画の動的な最適化: 従来、熟練担当者が経験と勘を頼りに行っていた複雑な生産スケジューリングを、AIが代替・支援する。需要の変動、原材料の納期、設備の稼働状況といった多数の変数を考慮し、リアルタイムで最適な生産計画を立案することで、リードタイムの短縮、在庫の削減、設備稼働率の向上を実現する 102。

ロボティクスの革新

- 不定形物ピッキングや精密組立の実現: 従来のロボットは、決められた位置にある決められた形状の物を扱うことは得意だったが、箱の中にバラ積みされた部品や、柔らかく形状が変化する不定形物の扱いは極めて困難であった。AI、特に強化学習や模倣学習を用いることで、ロボットは試行錯誤を通じて、あるいは人間の作業を模倣することで、これらの複雑なタスクを自律的に学習できるようになる 104。これは、これまで自動化が不可能とされてきた食品の仕分けや、複雑な配線・組立工程へのロボット適用を可能にする。

- 「ティーチングレス・ロボット」の普及: 産業用ロボット導入における最大のコストと時間的ボトルネックは、専門家による動作教示(ティーチング)作業である。AIがこのティーチング作業を自動化する「ティーチングレス」は、ロボット導入のハードルを劇的に下げる。例えば、作業者が手本を見せるだけでロボットが動作を習得したり、3D CADデータからロボットが自律的に動作を生成したりする技術が実用化に向かっている。本格的な普及時期については、日本政府のムーンショット目標が2050年を一つのマイルストーンとしているが 106、特定の用途に限定された実用的なティーチングレス機能は、今後5~10年で急速に普及すると予測される 107。この技術は、SIerの役割を根本から変え、FAのバリューチェーンを再構築するほどのインパクトを持つ。

設計・開発プロセスの変革

- ジェネレーティブデザインによる部品革新: 設計者が強度や材質、コストなどの制約条件を入力すると、AIがその条件を満たす最適な形状を数千~数万通りも自動生成する技術。人間では思いつかないような、有機的で効率的な構造を生み出すことができる。これにより、部品の大幅な軽量化と高性能化を両立させることが可能となる。エアバス社が航空機のパーティションを45%軽量化した事例や、トヨタ自動車がシートフレームの軽量化に活用した事例が知られている 108。

- デジタルツインによる開発リードタイム短縮: 物理的な試作品を作る前に、製品や生産ラインのデジタルツイン(仮想空間上の双子)を構築し、AIを活用した大規模なシミュレーションを行う。これにより、開発プロセスの初期段階で設計上の問題点を洗い出し、性能を最適化することができる。物理的な試作とテストの回数を劇的に削減できるため、開発リードタイムを50%以上短縮する効果も報告されており、市場投入までの時間を大幅に短縮できる 111。

新たなビジネス創出

工場から得られる膨大な稼働データは、AIと組み合わせることで新たなサービスの源泉となる。

- AIドリブンなコンサルティングサービス: 顧客の工場データを分析し、品質低下の根本原因を特定したり、生産性を向上させるための具体的な改善策を提案したりする、データに基づいたコンサルティングサービス。

- 業界横断でのベンチマーキングサービス: 複数の顧客からデータを匿名で集約・分析し、自社の生産性が業界平均と比較してどのレベルにあるのか、どのような改善の余地があるのかといったベンチマーク情報を提供するサービス。

- 自律制御プラントの実現: 横河電機などが取り組むように、AIがプラントの運転状況をリアルタイムで監視し、自律的に最適な制御を行うことで、安全性と効率性を極限まで高めるサービス 114。

主要プレイヤーのAI戦略

- ファナック: 実用主義的なアプローチを採る。最先端AI技術を持つPreferred Networks(PFN)社との協業を通じて、「AIサーボモニタ(予知保全)」や「AI外観検査」など、自社の主力製品であるCNCやロボットの付加価値を高めるためのAI機能を着実に実装している 116。あくまでハードウェアの信頼性を高め、「工場を止めない」というコアバリューをAIで強化する戦略である。

- シーメンス: 包括的なプラットフォーム戦略を推進。AIを、設計から製造、保守に至る製品ライフサイクル全体をカバーするデジタルプラットフォーム「Siemens Xcelerator」の中核技術と位置づけている 119。エッジデバイスからクラウドまで、あらゆる階層でAIを活用し、顧客のデジタルトランスフォーメーションを包括的に支援することを目指す 121。

- NVIDIA: 最も破壊的なプラットフォーム戦略を展開。高性能GPUというハードウェア基盤に加え、デジタルツインプラットフォーム「Omniverse」やロボット開発プラットフォーム「Isaac」といったソフトウェア・開発環境を提供することで、FA業界におけるAI活用の「OS」となることを目指している 53。富士通などのパートナーと共に、産業界全体のAIインフラを構築しようとしている 122。

第9章:主要トレンドと未来予測

FA業界の未来は、単一の技術ではなく、複数のメガトレンドが相互に作用し合うことで形作られる。ここでは、今後5~10年の業界の姿を決定づける4つの主要なトレンドを予測する。

マス・カスタマイゼーションへの対応

消費者のニーズが画一的な大量生産品から、個々の好みに合わせたパーソナライズ製品へと移行する「マス・カスタマイゼーション」の流れは、製造業のあり方を根本から変えている。これに対応するため、生産ラインは、特定の製品を効率的に作り続けるための「硬直したシステム」から、多様な製品仕様に迅速かつ低コストで対応できる「柔軟なシステム」へと進化する必要がある 33。

このトレンドは、固定的な専用機ではなく、ソフトウェアによって容易に動作を変更できる産業用ロボットや、製品の種類に応じてレイアウトを動的に変更できるAMRの需要を加速させる。アディダスがロボットと3Dプリンティングを駆使して、顧客のオーダーに応じた靴を短期間で製造する「スピードファクトリー」を構築した事例は、この未来の方向性を象徴している 34。FAシステムは、もはや効率性だけでなく、「アジリティ(俊敏性)」が最も重要な評価軸の一つとなる。

人とロボットの協働

安全柵の中で高速・高負荷の作業を行う従来の産業用ロボットに加え、安全機能を備え、人のすぐ隣で作業できる「協働ロボット」の市場が急速に拡大している。協働ロボットは、導入の物理的・コスト的ハードルが低く、これまで自動化が難しかった組立、検査、ピッキングといった、人間の判断力や器用さが必要な工程への適用を可能にする 12。

将来的には、単なる「共存」から、より高度な「協調」へと進化する。ロボットがAIを通じて人間の意図を予測し、先回りして工具を手渡したり、作業の補助をしたりするなど、人間とロボットが真のチームとして働く生産現場が実現するだろう。これは、人間の創造性とロボットの正確性・持久力を融合させ、生産性を新たな次元へと引き上げる。

エッジとクラウドの融合

スマートファクトリーにおけるデータ処理は、「全てをクラウドで」あるいは「全てをエッジで」という二者択一ではない。両者の長所を組み合わせたハイブリッドモデルが標準となる。

- エッジコンピューティング: 工場内の機器やセンサーの近くに処理装置を配置し、データを現場で処理する。ロボットのリアルタイム制御や、ミリ秒単位での異常検知、安全確保など、低遅延が絶対条件となるタスクはエッジが担う 12。

- クラウドコンピューティング: 工場全体や複数の拠点から集められた膨大なデータを蓄積し、AIモデルの学習や、サプライチェーン全体を俯瞰した高度な分析など、大規模な計算能力を必要とするタスクはクラウドが担う。

今後の競争優位性は、このエッジとクラウドをシームレスに連携させ、データを双方向で円滑に流通させるためのアーキテクチャをいかに構築できるかにかかっている。

サーキュラーエコノミーとFA:「リバース・ファクトリー」の可能性

持続可能性(サステナビリティ)への要請は、製造業に「作る」責任だけでなく、「廃棄する」責任も問い始めている。製品を使い捨てにする線形経済から、使用済みの製品を回収し、資源として再利用する「サーキュラーエコノミー」への移行は、FA業界に全く新しい市場を創出する。

それが、製品の分解、選別、再利用を自動化する「リバース・ファクトリー」である 46。この工場では、AI搭載の画像認識システムが多種多様な使用済み製品を識別し、ロボットがそれらを巧みに分解、再利用可能な部品と素材ごとに仕分ける。これは、組み立て工程の自動化とは全く異なる、高度な認識・判断能力を要する未知の領域であり、次世代FA技術の新たなフロンティアとなるだろう。

これらのトレンドが複合的に進展した結果、未来の工場は、単なる機械の集合体ではなく、それ自体がソフトウェアで定義され、データによって駆動する一つの巨大な「製品」となる。FAメーカーの役割は、個々の歯車(コンポーネント)を売ることではなく、この洗練された「製品」全体、すなわち「インテリジェントな生産能力」そのものを、サービスとして顧客に提供することへと進化していく。これは、FA業界におけるビジネスモデルの究極的な「コト売り」化を意味している。

第10章:主要プレイヤーの戦略分析

FA業界の競争環境は、異なる強みと戦略を持つ多様なプレイヤーによって形成されている。ここでは、主要企業をタイプ別に分類し、その事業戦略、エコシステム戦略、AIへの取り組みを比較分析する。

表10-1:主要プレイヤーの戦略比較分析

| プレイヤー | タイプ | 事業モデル | エコシステム戦略 | コアとなる強み | AI戦略 | 課題・弱み |

|---|---|---|---|---|---|---|

| Siemens | 総合FA | ソフトウェア/サービス主導 | オープン (Siemens Xcelerator) | 産業用ソフトウェア (PLM, MES), PLC制御技術 | プラットフォーム戦略 (設計から保守までAIを統合) | ハードウェアのコモディティ化、巨大組織の俊敏性 |

| FANUC | 産業用ロボット | ハードウェア主導 (垂直統合) | クローズド (FIELD system) | CNC, サーボ, ロボットのコア技術, 高信頼性, 生涯保守 | アプリケーション戦略 (予知保全、外観検査など) | オープンイノベーションの遅れ、ソフトウェア開発力 |

| Rockwell Automation | 総合FA | ハードウェア/ソフトウェア混在 | オープン (パートナーシップ主導) | PLC (Allen-Bradley), モーター制御 | パートナー連携 (PTC等) によるソリューション提供 | ソフトウェアポートフォリオの自社開発力 |

| キーエンス | センサー/制御機器 | ハードウェア主導 (高付加価値) | 参加者戦略 (どのエコシステムにも接続) | 直販による顧客インサイト, 圧倒的な製品開発スピード | アプリケーション戦略 (AI搭載ビジョンシステム等) | プラットフォームを持たないことによる影響力限定 |

| NVIDIA | 業界構造を揺るがすプレイヤー | プラットフォーム主導 (HW+SW) | オープン (Omniverse, Isaac) | AIコンピューティング (GPU), 開発者エコシステム | プラットフォーム戦略 (AIファクトリーのOS化) | 製造現場のドメイン知識、直接の販売・サポート網 |

| AWS / Microsoft | 業界構造を揺るがすプレイヤー | プラットフォーム主導 (IaaS/PaaS) | オープン (広範なパートナー網) | クラウドインフラ, データ分析, AIサービス | プラットフォーム戦略 (IIoT基盤の提供) | OT領域の知見、リアルタイム制御技術の欠如 |

総合FAメーカー

- Siemens: 「Siemens Xcelerator」というオープンなデジタルビジネスプラットフォームを戦略の中核に据え、ハードウェアメーカーからデジタル産業のソリューションプロバイダーへの完全な転換を目指している 124。PLM(製品ライフサイクル管理)ソフトウェアからPLC、エッジコンピューティング、そしてクラウド(旧MindSphere)まで、設計から保守に至る全工程をデジタルツインで繋ぎ、そこにAIによる分析・最適化機能を組み込むことで、包括的な価値を提供しようとしている 119。そのビジネスモデルはSaaS(Software as a Service)へと移行しつつあり、広範なパートナー企業を巻き込んだオープンなエコシステム形成で業界標準を狙う。

- Rockwell Automation: 自社の強みであるPLC(Allen-Bradleyブランド)と制御技術を核としつつ、不足するソフトウェアやIoTの能力を、PTC社(IoTプラットフォーム「ThingWorx」)などとの強力な戦略的アライアンスによって補完する戦略を採る 125。シーメンスに対抗するため、自社単独ではなく、パートナーシップを軸としたオープンなエコシステムを構築しようとしている 126。

- 三菱電機: 伝統的にFAコンポーネントの幅広いラインナップに強みを持つが、近年はFAシステム事業の成長に課題を抱えている 18。戦略の方向性として、コアコンポーネントの競争力強化と並行し、デジタルソリューションへの投資拡大を掲げている。特に、巨大市場である中国での現地開発体制を強化し、顧客ニーズに迅速に対応することで再成長を目指す 127。

産業用ロボットメーカー

- FANUC: 「工場の自動化」に特化し、CNC、サーボ、ロボットというコア技術を自社で開発・生産する「垂直統合モデル」が強さの源泉である 117。信頼性と「生涯保守」 79 を最大の価値とし、顧客との長期的な関係を築く。IoTプラットフォーム「FIELD system」は、セキュリティを重視したエッジヘビーな構成が特徴だが、競合に比べてクローズドな側面が強い 128。AI活用は、PFN社との協業を中心に、予知保全など実用的なアプリケーションに絞って堅実に進めている 116。

- 安川電機: 「i³-Mechatronics」というコンセプトの下、メカトロニクス技術とデータ活用を融合させたソリューション提供を目指す 130。NVIDIAとの協業を発表するなど、「AIロボティクス」分野への注力を鮮明にしており、ロボットの自律性を高めることで新たな市場を開拓しようとしている 131。

- ABB: ソフトバンクグループによるロボティクス部門の買収合意 133 により、戦略は大きな転換点を迎えた。今後は、ソフトバンクが持つAIや次世代コンピューティング技術との融合が加速し、よりインテリジェントなロボットソリューションの開発が進むと予想される。ビジョンAIのスタートアップLandingAIへの出資など、外部技術の取り込みにも積極的である 135。

- KUKA: 「Mission 2030」を掲げ、「誰もが簡単にオートメーションを利用できる」世界の実現を目指している 137。直感的で使いやすいオペレーティングシステム「iiQKA」を核としたエコシステムを構築し、プログラミングの専門知識がないユーザーでも容易にロボットを導入・操作できるようにすることに注力している。AMR(自律走行搬送ロボット)分野にも強みを持つ 138。

センサー・制御機器メーカー

- キーエンス: 代理店を介さない「直販体制」による顧客密着型のビジネスモデルが、持続的な競争優位の源泉である 73。営業担当者が顧客の潜在課題を深く掘り起こし、その情報を基に開発部門が「世界初」「業界初」の製品を迅速に開発するサイクルが、驚異的な高収益を支えている。特定のプラットフォームに固執せず、あらゆるシステムに組み込める高性能なコンポーネントを提供することに徹する「ベスト・イン・クラスの参加者」戦略を採る。

- オムロン: 「i-Automation!」という戦略コンセプトに基づき、制御(integrated)、知能化(intelligent)、人と機械の協調(interactive)を追求する 139。M&Aを通じてセンサー、コントローラー、ロボット、安全機器までを揃え、ライン全体を統合制御できる独自の強みを構築。近年はNVIDIAとの連携により、デジタルツインやAI技術の活用を加速させている 53。

業界構造を揺るがすプレイヤー

- NVIDIA: AIチップ(GPU)市場での圧倒的なシェアを背景に、FA業界の「OS」の座を狙う。シミュレーションプラットフォーム「Omniverse」は、工場のデジタルツインを構築し、AIロボットを仮想空間で訓練するための基盤となりつつある 54。ハードウェアからソフトウェア、開発環境までを提供する垂直統合戦略は、従来のFAメーカーにとって最大の脅威である。

- AWS & Microsoft: クラウドインフラの巨人として、IIoTの基盤を提供。予知保全や品質管理といった製造業向けのソリューションをSaaSとして提供し、広範なパートナーネットワークを通じてエコシステムを拡大している 47。FAメーカーは彼らのプラットフォームを利用せざるを得ない一方、彼ら自身が競合となりうるというジレンマを抱えている。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を基に、FA業界が直面する戦略的な意味合いを明らかにし、この変革期を乗り越え、持続的な成長を達成するための具体的な事業戦略を提言する。

今後5~10年で、FA業界の勝者と敗者を分ける決定的な要因

FA業界の未来における勝敗は、もはやハードウェアの性能や生産能力のみでは決まらない。決定的な要因は以下の4点に集約される。

- データとAIの支配力: 工場から生成されるデータを収集・分析し、それを顧客価値(品質向上、コスト削減、ダウンタイム最小化など)に転換する能力が、競争優位の核となる。自社で強力なAIプラットフォームを構築するか、あるいは主要なプラットフォーム上で不可欠なアプリケーション・プロバイダーとなることが勝者の条件である。

- ビジネスモデルの転換速度: 従来の「モノ売り」(一回限りの機器販売)から、継続的な収益を生む「コト売り」(サブスクリプション、サービス、成果報酬)へ、いかに迅速に事業構造を転換できるか。これが収益の安定性と成長性を左右する。

- エコシステムの魅力とポジショニング: 単独で全てのソリューションを提供できる企業は存在しない。いかに多くのパートナー(SIer、ソフトウェア開発者、エンドユーザー)を惹きつける魅力的なエコシステムを構築、あるいはその中で戦略的に重要な地位を占めることができるかが、企業の成長スケールを決定づける。

- デジタル人材の獲得と組織能力: AIエンジニアやデータサイエンティストといった、競争のルールを変える人材を、グローバルな競争の中でいかに獲得・育成・維持できるか。そして、彼らが活躍できる組織文化とプロセスを構築できるかが、戦略実行の成否を分ける。

これらに適応できない、すなわちハードウェアの性能競争に固執し、従来のビジネスモデルから脱却できない企業は、徐々にコモディティ化し、IT・AIプラットフォーマーの下請け的存在へと追いやられ、最終的には市場から淘汰される「敗者」となるリスクが極めて高い。

捉えるべき機会と備えるべき脅威(SWOT分析の統合)

これまでの分析をSWOTの観点から統合する。

- 機会(Opportunities):

- 構造的な需要拡大: 労働力不足という不可逆的な社会課題を背景とした、FA市場の長期的な成長。

- 「コト売り」という新市場: 予知保全や生産最適化など、データ活用によるサービス事業は、まだ黎明期にあり、巨大な成長ポテンシャルを持つブルーオーシャンである。

- 中小企業(SME)市場の開拓: 従来のビジネスモデルでは未開拓であった広大なSME市場を、RaaS(Robotics as a Service)のような革新的なモデルで開拓する機会。

- 脅威(Threats):

- IT・AI巨人によるディスラプション: NVIDIA、AWS、Microsoftといったプラットフォーマーが業界のルールを書き換え、従来のFAメーカーをコモディティ化させる脅威。

- 人材獲得競争の敗北: グローバルなデジタル人材獲得競争において、報酬体系や企業文化の面でIT業界に劣後し、次世代の成長に必要な能力を確保できないリスク。

- SIerのボトルネック: 業界全体の成長を阻害するSIerの人材不足と能力の限界。

- 地政学リスクとサイバーセキュリティ: サプライチェーンの分断や、コネクテッドファクトリーを標的としたサイバー攻撃のリスク増大。

戦略的オプションの提示と評価

上記の分析に基づき、取りうる3つの戦略的オプションを提示する。

- 戦略オプションA:『総合FAプラットフォーマー』を目指す

- 概要: シーメンスのように、ハードウェア、ソフトウェア、クラウド、アプリケーションマーケットプレイスまでを包含する、オープンな総合プラットフォームの覇権を狙う。

- メリット: 成功すれば業界の主導権を握り、高い収益性と強固な参入障壁を築ける。

- デメリット: IT・AI巨人との全面戦争を意味し、莫大な研究開発投資とM&A資金が必要。失敗した場合のリスクは壊滅的。成功確率は低い。

- 戦略オプションB:『特定分野の垂直統合スペシャリスト』を貫く

- 概要: ファナックのように、自社の得意な特定領域(例:ロボティクス)において、コア技術から製品、サービスまでを深く、しかしクローズドに統合し、圧倒的な信頼性と性能で差別化する。

- メリット: 既存の強みを活かしやすく、高い顧客ロイヤリティを維持できる。

- デメリット: オープンイノベーションの潮流から取り残され、プラットフォーマーが提供する広範なエコシステムの魅力に敗れるリスク。ガラパゴス化の危険性。成功確率は中程度だが、将来性に懸念。

- 戦略オプションC:『エコシステムにおけるベスト・イン・クラスの参加者』となる

- 概要: プラットフォームの覇権争いからは一線を画す。代わりに、自社の技術的優位性がある領域に特化し、シーメンス、NVIDIA、AWSといった複数の主要エコシステムに不可欠な、最高のコンポーネントやアプリケーションを提供する「参加者」としての地位を確立する。

- メリット: 巨額のプラットフォーム投資を回避でき、自社のコアコンピタンスに資源を集中できる。複数のエコシステムで事業を展開することでリスクを分散できる。

- デメリット: プラットフォームオーナーへの依存度が高まり、マージン圧力を受ける可能性がある。自社のブランド力が埋没するリスク。成功確率は高い。

最終提言:データ駆動型ソリューション・プロバイダーへの変革

本レポートは、戦略オプションC『エコシステムにおけるベスト・イン・クラスの参加者』を中核とし、それを「コト売り」ビジネスモデルと強力に組み合わせた戦略を、取るべき最も現実的かつ成功確率の高い道筋として提言する。

目指すべき姿は、「特定の得意領域において、主要なAI/クラウドプラットフォームを活用し、データに基づいた高付加価値ソリューションを提供する、業界随一のプロバイダー」である。これは、ハードウェアの強みを維持しつつ、価値創造の主戦場であるソフトウェアとサービスの領域で確固たる地位を築く戦略である。

実行に向けたアクションプランの概要

フェーズ1:基盤構築(1~2年目)

- 目標: デジタル事業推進体制の確立と、最初の「コト売り」サービスの市場投入。

- 主要KPI:

- 主要プラットフォーム(AWS, Azure, NVIDIA)の認定技術者数。

- サブスクリプション型「予知保全サービス」の契約件数。

- デジタル人材(データサイエンティスト等)の採用数。

- アクション:

- 組織改革: CEO直下に「デジタルソリューション事業本部」を新設。全社からエース級の人材を集結させる。

- 人材戦略: デジタル人材向けの新たな報酬体系(市場連動型)を導入。全社的なリスキリング・プログラムを開始。

- アライアンス: NVIDIA、AWS等との公式パートナーシップを締結し、共同でのソリューション開発に着手。

- サービス開発: 既存の主力製品を対象とした、クラウドベースの予知保全サービスを開発し、パイロット顧客と共に市場投入。

フェーズ2:事業拡大(3~4年目)

- 目標: 「コト売り」事業の収益化と、SME市場向け新モデルの展開。

- 主要KPI:

- 総売上高に占める継続収益(Recurring Revenue)の比率。

- 「エネルギー最適化」「品質改善コンサルティング」など、新サービスメニューの数。

- SME向け「RaaS」パイロットプロジェクトの開始。

- アクション:

- M&A: AI/データ分析分野の技術力を持つスタートアップを買収し、開発能力と人材を同時に獲得。

- サービスポートフォリオ拡充: 予知保全で得たデータとノウハウを基に、より高度な最適化サービスを開発・展開。

- 新ビジネスモデル: 特定のアプリケーション(例:パレタイジング)に特化したRaaSモデルを設計し、一部地域の中小企業を対象に試験提供を開始。

フェーズ3:市場リーダーシップの確立(5年目以降)

- 目標: 得意領域におけるソリューション・プロバイダーとしての確固たる地位の確立。

- 主要KPI:

- 得意領域におけるサービス事業の市場シェア。

- サブスクリプションサービスの顧客維持率(リテンションレート)。

- アクション:

- エコシステムでの地位: 提携するプラットフォーマーから、自社の得意領域における「推奨ソリューションプロバイダー」としての認定を獲得。

- グローバル展開: 国内で成功したサービスモデルを、海外の主要市場へ展開。

- 継続的革新: RaaSモデルを本格事業化し、SME市場でのトッププレイヤーを目指す。

この戦略を実行することにより、ハードウェアのコモディティ化の波を乗り越え、データとAIが価値を生む新しい時代において、高収益で持続可能な成長を達成することができると確信する。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の情報源を参照した。

- 業界団体レポート・統計:

- 世界ロボット連盟(IFR): World Robotics Report 2

- 日本電機工業会(JEMA): FA関連統計 9

- 日本ロボット工業会(JARA): 産業用ロボット統計 11

- 日本電気制御機器工業会(NECA): FA関連統計 9

- 市場調査レポート:

- 富士経済 4

- 矢野経済研究所 150

- MarketReportsInsights 1

- Market Research Future 152

- IMARC Group 8

- 企業IR資料:

- シーメンス 15

- 三菱電機 18

- ファナック 13

- キーエンス 160

- その他主要各社のIR情報、決算説明会資料

- 政府・公的機関資料:

- 経済産業省(METI) 22

- 内閣府 29

- 科学技術振興機構(JST) 24

- 国際協力機構(JICA) 167

- その他関連省庁の政策資料 28

- 業界専門メディア・ニュースサイト:

- オートメーション新聞WEB 4

- ロボットダイジェスト 59

- 電波新聞デジタル 52

- その他、本レポート内で引用した各種ウェブサイト

用語解説

- PLC (Programmable Logic Controller): リレー回路の代替装置として開発された制御装置。工場の機械の動作をシーケンス制御するために広く用いられるFAの中核コンポーネント。

- HMI (Human Machine Interface): 人間が機械と情報をやり取りするためのインターフェース。タッチパネル式の表示器などが代表的。

- デジタルツイン: 現実世界の物理的なモノやシステムを、デジタル空間上にリアルタイムに再現する技術。シミュレーションや遠隔監視、最適化に活用される。

- VRIO分析: 企業の経営資源が持つ競争優位性を「価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの観点から評価するフレームワーク。

- ジェネレーティブデザイン: 設計者が設定した制約条件(強度、材質など)に基づき、AIが最適な形状を自動的に生成する設計手法。

- IIoT (Industrial Internet of Things): 産業用IoT。工場内の機器やセンサーなどをインターネットに接続し、データを収集・活用する仕組み。

- SIer (System Integrator): 顧客の要求に応じて、複数のハードウェアやソフトウェアを組み合わせて一つのシステムを構築する事業者。

- モノ売り vs. コト売り: 「モノ売り」は製品そのものを販売するビジネスモデル。「コト売り」は製品を通じて得られる体験や価値、サービスを販売するビジネスモデル。

- AMR (Autonomous Mobile Robot): 自律走行搬送ロボット。センサーで周囲環境を認識し、自律的に目的地まで走行する。

- エッジコンピューティング: データをクラウドに送らず、デバイスの近く(エッジ)で処理する技術。リアルタイム性が求められる処理に適している。

引用文献

- 工場自動化と産業用制御 市場規模、市場評価、予測 2032年《Pando》, https://pando.life/article/2549961

- IFR World Robotics 2023 Key Takeaways – Statzon, https://statzon.com/insights/ifr-world-robotics-2023

- World Robotics 2023 Report: Asia ahead of Europe and the Americas, https://ifr.org/ifr-press-releases/news/world-robotics-2023-report-asia-ahead-of-europe-and-the-americas

- 富士経済、世界のサービスロボット市場調査 2030年の市場規模は2023年日2.3倍の4兆7100億円に 人手不足と環境整備で世界中で導入進む – オートメーション新聞, https://www.automation-news.jp/2024/03/80308/

- 製造業向けロボットの世界市場を調査 | プレスリリース | 富士 …, https://www.fuji-keizai.co.jp/press/detail.html?cid=25039

- 富士経済、次世代物流システム・サービス市場調査 2030年ロボティクス・オートメーションは2021年比の3.5倍に AGV・AMRが市場を牽引, https://www.automation-news.jp/2023/04/71007/

- 世界のサービスロボット市場を調査 | プレスリリース – 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24010

- 日本の予知保全市場の規模、シェア、成長 2025-2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-predictive-maintenance-market

- FA・制御機器、2023年度年間出荷統計 部材不足・納期問題の影響が …, https://www.automation-news.jp/2024/05/81846/

- IFR World Robotics report says 4M robots are operating in factories globally, https://www.therobotreport.com/ifr-4-million-robots-operating-globally-world-robotics-report/

- 日本ロボット工業会 マニピュレータ、ロボット統計 受注・生産・出荷実績 2025年の受注額見通しは4.8%増の8700億円に ロボット市場も回復の兆し – オートメーション新聞, https://www.automation-news.jp/2025/01/88226/

- FAシステムとは?製造業における今後の展望や大手FAメーカー – FAプロダクツ, https://fa-products.jp/column/fa-system-overview/

- ファナックが冴えない、今期業績予想引き上げ発表も物足りなさを意識 | 個別株, https://kabutan.jp/news/marketnews/?b=n202501280315

- ファナック【6954】工場自動化の企業が苦戦している理由と業績回復の兆候 – | 日興フロッギー, https://froggy.smbcnikko.co.jp/61268/

- 堅調な業績が続く — 見通しを据え置き | シーメンス株式会社 – Digital PR Platform, https://digitalpr.jp/r/115872

- 第3四半期、利益成長 – 通年見通しを確認 | シーメンス株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000068.000088631.html

- シーメンス、2023年度決算 売上高778億ユーロ(約10兆5000億円)に 純利益は過去最高の85億ユーロ – オートメーション新聞, https://www.automation-news.jp/2023/12/77466/

- 三菱電機 IR Day 2025 説明会資料(三菱電機の経営戦略)公開のお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250528/20250527567985.pdf

- グローバルで進む「Next Industry4.0」の動きと サステナブル・スマート製造戦略, https://www.nri.com/content/900034214.pdf

- インダストリー4.0とは? 概要から日本における課題、解決策まで | TÜV SÜD Japan, https://www.tuvsud.com/ja-jp/resource-centre/stories/industry40jpn

- インダストリー4.0とは?目的やドイツ・日本の現状も紹介 | コラム, https://www.dga.co.jp/column/20240201-03/

- インダストリー4.0とは?定義や目的・日本の現状を解説 – Hacobu, https://hacobu.jp/blog/archives/4745

- 経済産業省が描くスマートファクトリーの未来と施策とは? – MENTENA, https://mentena.biz/insight/smartfactory-meti/

- 中国の “製造強国” 政策と産業・科学技術 – Science Portal Asia Pacific, https://spap.jst.go.jp/investigation/downloads/2022_rr_03.pdf

- 中国レポート – 国際協力銀行, https://www.jbic.go.jp/ja/information/reference/image/china2025_01.pdf

- 半導体調達の未来を支える: 経済安全保障とサプライチェーンの再定義 – EY, https://www.ey.com/ja_jp/insights/supply-chain/a-new-blueprint-for-supply-chain-resilience-and-economic-safety

- 産業用ロボットのサプライチェーン と経済安全保障, https://spap.jst.go.jp/event/pdf/study031_02.pdf

- サプライチェーンの強靱化に向けた 取組について – 内閣官房, https://www.cas.go.jp/jp/seisaku/keizai_anzen_hosyohousei/r5_dai6/siryou5.pdf

- 経済安全保障推進法に基づく重要物資の 安定的な供給の確保 (サプライチェーン強靱化) に – 内閣府, https://www.cao.go.jp/keizai_anzen_hosho/suishinhou/supply_chain/doc/sc_gaiyou.pdf

- 9月の製造業PMI、6カ月連続で境界線を下回る(中国) | ビジネス短信 ―ジェトロの海外ニュース, https://www.jetro.go.jp/biznews/2025/10/34948734d86f10b6.html

- 6月の製造業PMI、米中摩擦の影響受けるも、2カ月連続で回復傾向(中国) | ビジネス短信 – ジェトロ, https://www.jetro.go.jp/biznews/2025/07/0c5391bd07967ca1.html

- 株価急落で買い好機?好決算プライム銘柄|SBI証券 投資情報メディア, https://go.sbisec.co.jp/media/report/dom_senryaku/dom_senryaku_240809.html

- マスカスタマイゼーションとは?課題や実現に必要なことと導入事例, https://www.techs-s.com/media/show/241

- 世界に先行するドイツの事例 – RIETI, https://www.rieti.go.jp/jp/papers/contribution/iwamoto-koichi/21.html

- 産業用ロボット(ISO 10218) | ロボット安全評価・認証 | 日本品質保証機構(JQA), https://www.jqa.jp/service_list/fs/service/10218/index.html

- 産業用ロボットの安全規格について | アイエイアイ, https://www.iai-robot.co.jp/product/robot.html

- 産業用ロボットの安全対策 | 安全知識.com | キーエンス, https://www.keyence.co.jp/ss/products/safety/knowledge/introduction/robot.jsp

- NIST SP800-171とは?目的・要求事項・日本企業への影響・対応策をわかりやすく解説, https://www.txone.com/ja/blog-ja/nist-sp800-171-impactandcountermeasures-explanation/

- 【解説】NIST サイバーセキュリティフレームワークの実践的な使い方 – NRIセキュア, https://www.nri-secure.co.jp/blog/nist-cybersecurity-framework

- 製造現場を守る!NIST SP 800-82R3でOTシステムのセキュリティリスクを軽減, https://www.txone.com/ja/blog-ja/mitigating-security-risks-in-ot-systems-with-nist-sp-800-82-r3/

- NIST SP 800-171準拠活動への取り組み | リコーグループ 企業・IR, https://jp.ricoh.com/security/nist

- FA・社会ソリューション モノづくり産業の生産性向上と 社会生活の質向上に貢献します。 技, https://www.denso.com/jp/ja/-/media/global/about-us/investors/integrated-report_web/2024/pdf-ja/092.pdf?rev=3de77acb73fc4c67a87e7874e08ff2db

- カーボンニュートラルの取り組みに貢献する製造業向けソリューションのご紹介 – NEC Corporation, https://jpn.nec.com/manufacture/monozukuri/iot_mono/2022-07/01.html

- カーボンニュートラルソリューション – 三菱電機, https://www.mitsubishielectric.co.jp/fa/sols/sol/carbon_neutral/index.html

- 製造業におけるカーボンニュートラル実現への課題と取り組み事例を解説 | GXラボ | リコー, https://www.ricoh.co.jp/magazines/green-transformation/column/carbon-neutral-manufacturing-industry/

- BlueRebirth ブルーリバース | クルマのサーキュラーエコノミーを実現する動静脈融合バリューチェーン, https://www.bluerebirth.jp/

- インダストリアル IoT | デジタルトランスフォーメーション – AWS, https://aws.amazon.com/jp/iot/solutions/industrial-iot/

- スマートプロダクト&サービス (IoT) 製造向けクラウドソリューション-AWS, https://aws.amazon.com/jp/manufacturing/smart-products-and-services/

- 生成 AI と IoT でスマート産業機械の価値を最大化 | Amazon Web Services – AWS, https://aws.amazon.com/jp/blogs/news/maximizing-the-value-of-smart-machines-with-generative-ai-and-iot/

- IDC MarketScape: マイクロソフトを製造、 エネルギー業界向け IIoT プラットフォームのリーダーと評価 – Microsoft, https://www.microsoft.com/ja-jp/industry/blog/manufacturing/2019/07/10/idc-marketscape-microsoft-a-leader-in-iiot-platforms-for-manufacturing-and-energy/

- 製造業のDXにおけるAzure入門 – IoT時代のクラウド活用|Microsoft Azureコラム – 東京エレクトロンデバイス, https://esg.teldevice.co.jp/iot/azure/column/column13.html

- 富士通製CPU、エヌビディア製GPUと統合し「AIインフラ」構築 フアンCEOも協業を歓迎, https://dempa-digital.com/article/696092

- オムロン、ファクトリー オートメーション統合開発環境 Sysmac Studio と NVIDIA Omniverse を連携し、高度なデジタルツイン実現により、製造業の未来を加速, https://blogs.nvidia.co.jp/blog/omnivese-digitaltwin-casestudies-omron/

- AIファクトリーとは?NVIDIAが仕掛ける次なる産業革命と、ビジネスの未来戦略 | Submarine, https://submarine-c.com/media-bigtech/nvidia-ai-factory-revolution/

- 半導体業界、供給業者の交渉力とブルウィップ – TIC | 株式会社東京コンサルティング研究所, https://www.tic-web.co.jp/column/__trashed-2/

- 5つの力で産業分析|ポーターのファイブフォース分析とは – SOGOTCHA, https://sogotcha.com/five-forces-analysis/

- 3Dプリント技術は従来の製造業に取って代わることができるか? – TPM3D, https://english.tpm3d.com/ja/can-3d-printing-technology-replace-traditional-manufacturing/

- 製造業の課題解決!3Dプリンタで実現する生産性向上とコスト削減 ~樹脂・金属の選び方から活用事例まで – ものづくり研究所, https://monoken.yamazen.co.jp/blog/articles/metal-printergiken/3d-print-mfg-guide

- 引き合いは好調も98%がエンジニア不足/FA・ロボットシステムインテグレータ協会 – Robot Digest, https://www.robot-digest.com/contents/?id=1650954635-468018

- SIer協会 ロボットSI調査 ロボット SIer各社 売り上げ拡大し成長 技術者不足解消が課題, https://www.automation-news.jp/2022/05/62813/

- 製造業の新規事業|必見!失敗しない戦略と成功事例3選 – 株式会社TimeSkip, https://timeskip.co.jp/business_plan/manufacturing-industry-new-business

- 製造業で求められるサブスクモデルへの転換 – Robot Payment, https://www.robotpayment.co.jp/lab-blog/subscription/2045/

- FIELD system導入事例のご紹介 ナブテスコ株式会社 – YouTube, https://www.youtube.com/watch?v=0aq0sln-blE

- 第5回「スマートファクトリー・エコシステム【後編】」 – PwC, https://www.pwc.com/jp/ja/knowledge/column/digital-ecosystem/vol05.html

- “モノ売りからコト売り”をシステム上どのように実現するか | EY Japan, https://www.ey.com/ja_jp/technical/library/info-sensor/2021/info-sensor-2021-04-07

- 中小企業のDXはなぜ進まない?解決策を成功事例を交えて解説! – Digital Library, https://www.nomura-system.co.jp/contents/dx-susumanai/

- 製造業DXとは?期待される効果や進まない理由、導入のためのステップや取り組み事例を紹介, https://skillnote.jp/knowledge/seizogyo-dx/

- 中小企業のDXが進まない7つの理由と対策:データから見る現状と実践的解決法 – ペイストラクト, https://paystruct.com/column/1241/

- 中小企業でDXが進まない理由・問題点は何?中小企業のDX率などもご紹介, https://winactor.com/column/column2023102401/

- なぜ中小企業ではDXが進まない?|課題と進め方について解説 – ワクフリ, https://wakufuri.com/column/dx-small-business/

- 製造業DXとは?その本質と課題、進まない理由を解説! – Fleacia, https://www.fleacia.jp/post/what-is-manufacturing-dx

- 品質向上につながる!製造業のトレーサビリティ実践法 | Factoridge – 小林クリエイト株式会社, https://k-cr.jp/factoridge/column/traceability_practice/

- キーエンスの競争優位性:3つの秘密と事業戦略|なごやん | AI会社員 – note, https://note.com/nagoya_blog/n/n641ff11ee722

- FA業界で一人負けのオムロン。なぜキーエンスと大きな差がついたのか?Webマーケティングの面から考察してみる – 機械買取プロ, https://kikai.asmedia.pro/2025/03/comparing-keyence-and-omrons-marketing-strategies/

- キーエンスのビジネスモデルについて, https://www.keyence-soft.co.jp/group/businessmodel/

- 特徴的なビジネスモデル | 会社を知る| 新卒採用 – キーエンス, https://www.keyence-jobs.jp/about/business/

- キーエンス(6861)の企業分析してみた, https://business-thinking-portfolio.com/keyence-analize/

- FA 業界における日本高収益企業のビジネス戦略 – ティー・エム研究所, http://tm-lab.a.la9.jp/useful/paper_haga_2015.pdf

- ファナック – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%95%E3%82%A1%E3%83%8A%E3%83%83%E3%82%AF

- マテリアリティ – 総合 – サステナビリティ – ファナック株式会社 (FANUC CORPORATION), https://www.fanuc.co.jp/ja/sustainability/general/materiality.html

- データサイエンティストとデータエンジニアの需要や将来性について解説 – Pasona – パソナ, https://x-tech.pasona.co.jp/media/detail.html?p=2345

- データサイエンティストの将来性は?生成AIの影響と必要スキルを解説, https://staff.persol-xtech.co.jp/corporate/security/article.html?id=323

- 【2025年最新】データサイエンティスト需要が急増!5つの成長分野と求人動向 – note, https://note.com/lucky_ram7202/n/n394026b17614

- コラム データサイエンティストとは?仕事内容や需要、年収などを解説 – 順天堂大学, https://www.juntendo.ac.jp/academics/faculty/hds/folder/1/

- データサイエンティストの平均年収・給料は?年収の中央値も調査! – アガルートアカデミー, https://www.agaroot.jp/datascience/column/average-annual-income/

- データサイエンティストの年収はいくら?仕事内容も解説 – コエテコ, https://coeteco.jp/articles/10736

- AIデータサイエンティストの年収は?日本の平均・海外との比較、高収入を実現する必須スキルを解説, https://korecara-ai.com/ai-data-scientist-annual-salary/

- AIエンジニアの平均年収は?国別・年齢別・企業規模別に紹介 – 活学(IKIGAKU)キャリアBlog, https://last-data.co.jp/media/ai-engineer-income/

- AIエンジニアの年収はいくら?国内・海外の違いやスキル別も紹介 – アカリク, https://acaric.jp/articles/5073

- AIエンジニアの年収を徹底調査!海外比較と年収が高騰する理由 – Kredo, https://kredo.jp/media/ai-salary-search/

- AIエンジニアの年収、1000万円?海外との比較、年収アップの秘訣を解説!, https://staff.persol-xtech.co.jp/corporate/security/article.html?id=266

- 【海外トレンド翻訳】米国で需要の高い5つのデータ職と年収(前編)|データアナリストとデータエンジニア編 | primeNumber, https://primenumber.com/blog/fiveindemanddatajobs-1

- データサイエンティストの年収は本当に高い?国内外の比較で明らかになる意外な事実 – コトラ, https://www.kotora.jp/c/76128-2/

- 「PLCで”試してから動かす”安心のDX」〜マシンOEMの開発期間を短縮するシミュレーション活用術, https://www.macnica.co.jp/business/ai_iot/columns/148359/

- 生産性を上げるファクトリーオートメーション(FA)とは?自動化の事例もご紹介 – DAIKO XTECH株式会社, https://www.daiko-xtech.co.jp/daiko-plus/production-control/factory-automation/

- AI外観検査とは?メリットや導入の流れ、事例を解説! – 現場改善ラボ – tebiki, https://tebiki.jp/genba/useful/aivisual-inspection

- AI外観検査とは?仕組みとメリット・デメリットを徹底解説 – 加賀FEI, https://www.kagafei.com/jp/news/column/20250609/

- 外観検査の自動化の鍵はAI。メリット、手法、導入の要点を解説 – Laboro.AI, https://laboro.ai/activity/column/laboro/visual-inspection-automation/

- 【事例あり】AIを活用した予知保全とは?メリットや導入の流れを紹介, https://biz.nuro.jp/column/117/

- AI活用で実現する予知保全のメリットと課題、導入成功のポイントを徹底解説 | コネクシオ IoT, https://conexio-iot.jp/blog/34

- 予知保全とは?製造業なら導入したい「AIを活用した保全」を解説! – 宇部情報システム, https://www.uis-inf.co.jp/dins/column/column_maintenance.html

- スケジューリング最適化AI、高度化の鍵は「戦略」にあり。導入事例も解説 – Laboro.AI, https://laboro.ai/activity/column/laboro/scheduling/

- 段取り時間削減:AI生産スケジューラの活用 – アスプローバ株式会社, https://www.asprova.jp/column/a0/setuptime/

- 深層強化学習によるロボットのバラ積みピッキング習得 (第1報) – 群馬県立産業技術センター, https://www.tec-lab.pref.gunma.jp/wp-content/uploads/2023/01/H30_02.pdf

- 強化学習を活用したロボット制御の最新技術|応用事例と課題 – Hakky Handbook, https://book.st-hakky.com/data-science/reinforcement-learning-robot-control

- ムーンショット目標3 2050年までに、AIとロボットの共進化により – 内閣府, https://www8.cao.go.jp/cstp/moonshot/sub3.html

- 産業用ロボットとAIの融合が開く新たな可能性 ティーチングの自動化も | ファクトリージャーナル, https://factoryjournal.jp/43949/

- ジェネレーティブデザインとは?人とAIが共創する技術の解説と事例紹介 | 346 design, https://346design.com/blog/ThLOWw1n

- ジェネレーティブデザイン事例、金属加工を対応します, https://www.narahara-at.jp/aluminium-processing/generative-design/

- 製造業を変革: ジェネレーティブ デザインのメリットと活用事例 – Autodesk, https://www.autodesk.com/jp/design-make/articles/generative-design-in-manufacturing

- 「デジタルツイン」とは?メリットや課題、活用事例をわかりやすく解説 – Key Technology|CTC, https://www.ctc-g.co.jp/keys/blog/detail/digital-twin

- 【事例あり】製造業におけるデジタルツインとは?メリットや活用方法もご紹介 | CAD/CAMコラム, https://www.fact-cam.co.jp/document/column/archives/000964.html

- デジタルツインとは?仕組みやメリット、活用事例を解説 – AISIA-AD, https://products.sint.co.jp/backoffice/blog/digital-twin

- 製造業におけるAI活用事例12選! 工場の生産性向上などAI導入のメリットを解説 – ニッセイコム, https://www.nisseicom.co.jp/growone-production/column/02.html

- 製造業のAI導入・活用事例23選!生産性向上・工場自動化は可能?メリット・失敗事例も解説【2025年最新版】 – AI Market, https://ai-market.jp/industry/manufacturing_ai/

- たった5年で利益率が2倍近く改善!?ファナックがAIで生産現場を激変させた方法 – note, https://note.com/kazumat/n/n19ea9c4d5bcd

- ファナックの未来戦略:生成AI時代に挑む「黄色い巨人」の変革とビジョン|AI部下くん – note, https://note.com/tasty_jaguar9025/n/n45ae21ff94f0

- 機械学習・深層学習を活用したファナックのAI新機能 – 株式会社Preferred Networks, https://www.preferred.jp/ja/news/20190411/

- シーメンスの企業戦略 – デジタルトランスフォーメーション(DX)ソリューション企業 – Siemens, https://www.siemens.com/jp/ja/company/about/strategy.html

- 産業における人工知能(AI) – シーメンス株式会社 – Siemens JP, https://www.siemens.com/jp/ja/products/automation/topic-areas/industrial-ai.html

- Siemens、エッジAIドリブンな予知保全を通じ、工場の信頼性を再構築 – Arm, https://www.arm.com/ja/company/news/2025/09/siemens-arm-edge-ai-driven-predictive-maintenance

- Nvidiaと富士通がAIロボティクスで協力 – Neuron Expert, https://neuron.expert/news/nvidia-and-fujitsu-collaborate-on-ai-robotics/14507/ja/

- NVIDIA × 富士通、AIロボットで戦略的協業,“知能を持つ機械”の次ステージへ – note, https://note.com/grand_master55/n/n3312579841f9

- シーメンス、産業デジタル化で新戦略 必要な機能・要素をSaaSで提供 Siemens Xcelerator, https://www.automation-news.jp/2022/09/65596/

- PTCとロックウェル・オートメーションは戦略的提携を延長, https://www.ptc.com/ja/news/2020/ptc-rockwell-automation-extend-strategic-alliance

- ロックウェル・オートメーションがアジア太平洋地域のパートナー・ネットワーク・カンファレンスで、優れたイノベーションとトランスフォーメーションのソリューションを表彰, https://jp.prnasia.com/story/76087-3.shtml

- 三菱電機 IR Day 2025 説明会資料(インダストリー・モビリティビジネスエリア) 公開のお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250528/20250527568061.pdf

- FIELD system Basic Package – IoT – 商品紹介 – ファナック株式会社, https://www.fanuc.co.jp/ja/product/field/basic/

- FIELD systemの進化(第2版のリリース)について, https://www.fanuc.co.jp/ja/profile/pr/newsrelease/2018/news20180417_2.html

- 安川電機, https://www.yaskawa.co.jp/wp-content/uploads/2024/02/20240125_briefings_file.pdf

- 安川電機、自律性持つ産業用ロボ開発 AI制御で「作業完結」が実現 | 電波新聞デジタル, https://dempa-digital.com/article/500431

- 「人型ロボットが商機になる」AIとロボットの融合進める安川電機 – BizAIdea, https://bizaidea.com/curation/24422/

- ABB、ロボティクス部門をソフトバンクグループに売却へ | News center, https://new.abb.com/news/ja/detail/129685/abb-to-divest-robotics-division-to-softbank-group

- ABB Ltdのロボティクス事業の買収に関するお知らせ | ソフトバンクグループ株式会社, https://group.softbank/news/press/20251008

- ABB、LandingAIとの戦略提携でロボットビジョンAIを革新 – kikai-news.net, https://kikai-news.net/2025/09/19/abb%E3%80%81landingai%E3%81%A8%E3%81%AE%E6%88%A6%E7%95%A5%E6%8F%90%E6%90%BA%E3%81%A7%E3%83%AD%E3%83%9C%E3%83%83%E3%83%88%E3%83%93%E3%82%B8%E3%83%A7%E3%83%B3ai%E3%82%92%E9%9D%A9%E6%96%B0/

- ABBとLandingAI、ロボットビジョンに生成AIの力を解き放つ | News center, https://new.abb.com/news/ja/detail/129010/ABB-and-LandingAI-unleash-the-power-of-generative-AI-for-Robotic-vision

- KUKAのミッション:すべての人のためのオートメーションとロボティクス。 | KUKA AG, https://www.kuka.com/ja-jp/future-production/kuka%E3%83%9F%E3%83%83%E3%82%B7%E3%83%A7%E3%83%B32030

- AMRフリート管理:AIで効率化を推進 | KUKA AG, https://www.kuka.com/ja-jp/%E8%A3%BD%E5%93%81%E3%83%BB%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9/amr-%E8%87%AA%E5%BE%8B%E5%9E%8B%E7%A7%BB%E5%8B%95%E3%83%AD%E3%83%9C%E3%83%83%E3%83%88/amr%E3%83%95%E3%83%AA%E3%83%BC%E3%81%A8%E7%AE%A1%E7%90%86%E3%82%BD%E3%83%95%E3%83%88%E3%82%A6%E3%82%A7%E3%82%A2

- 制御機器事業 | オムロンの事業 | 会社情報 – Omron, https://www.omron.com/jp/ja/about/corporate/business/industrial_automation/

- AI時代に価値を生み出す「共鳴するマネジメント」【後編】 – ダイヤモンド・オンライン, https://diamond.jp/articles/-/243442

- Global Robotics Race: Korea, Singapore and Germany in the Lead, https://ifr.org/ifr-press-releases/news/global-robotics-race-korea-singapore-and-germany-in-the-lead

- IFR World Robotics Report, https://ifr.org/worldrobotics/

- JEMA 2024年度 産業用汎用電気機器の出荷実績 6974億円 2年連続のマイナスに インバータとサーボは大苦戦 – オートメーション新聞, https://www.automation-news.jp/2025/05/92907/

- JEMAが2025年度電気機器見通し 白物家電国内出荷は前年度見込み比1.2%減少へ, https://dempa-digital.com/article/643848

- 統計 | JEMA 一般社団法人 日本電機工業会, https://www.jema-net.or.jp/stat/index.html

- 受注額と生産額、ともに前年を大幅に下回る/日本ロボット工業会 2023年統計 – Robot Digest, https://www.robot-digest.com/contents/?id=1717378296-060818

- 日本ロボット工業会 、1~3月期統計を発表 | WEB塗料報知, https://www.e-toryo.co.jp/statistics/jara-3/

- 日本ロボット工業会 2024年7~9月期 マニピュレータ ロボット統計 受注・生産・出荷実績まとまる, https://seizougenba.com/node/13889

- スマート農業関連市場2030年に1074億円に18年比53.9%増 富士経済が予測 2019年7月24日, https://www.jacom.or.jp/saibai/news/2019/07/190724-38696.php

- 矢野経済調べ 5G関連デバイス世界市場、2030年には69兆円規模 – オートメーション新聞, https://www.automation-news.jp/2020/08/50034/

- FA自動化・製造業市況 category – オートメーション新聞, https://www.automation-news.jp/category/market/

- ファクトリーオートメーション市場規模予測2030 | 業界シェアレポート – Market Research Future, https://www.marketresearchfuture.com/ja/reports/factory-automation-market-3565

- 日本のファクトリーオートメーションおよび産業用制御市場規模は2033年に352億ドルに達すると予測|年平均成長率9.8%で成長 | IMARC Group, https://www.atpress.ne.jp/news/3735634

- シーメンスエナジー、過去最高の受注と力強い収益成長により6億9700万ユーロの利益に転換, https://jp.investing.com/news/earnings/article-1202226

- シーメンス、2024年度 第2四半期決算 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000065.000088631.html

- 三菱電機、2025年3月期第2四半期決算 売上高2兆6435億円、営業利益1766億円 FAシステム事業は受注が回復 – オートメーション新聞, https://www.automation-news.jp/2024/11/86368/

- IR情報 | 三菱重工 – Mitsubishi Heavy Industries, https://www.mhi.com/jp/finance

- 2025年度 第1四半期 決算説明会 資料, https://www.fanuc.co.jp/ja/ir/announce/pdf/2025/reference202506.pdf

- ファナックが反発、1Q決算は受注高4%増 – 四季報オンライン, https://shikiho.toyokeizai.net/news/0/893960

- 経営情報 | 会社情報 | キーエンス, https://www.keyence.co.jp/company/financial-info/

- キーエンス【6861】のIRリポート – 株探(かぶたん), https://kabutan.jp/stock/ir_report?code=6861

- キーエンス (6861) : 決算情報・業績 [KEYENCE] – みんかぶ, https://minkabu.jp/stock/6861/settlement

- 株主・投資家向け情報 | キーエンス, https://www.keyence.co.jp/investor/

- キーエンス(6861) : 決算・業績進捗情報|株予報Pro, https://kabuyoho.jp/sp/report?bcode=6861

- 令和2年度 ものづくり中小・中堅企業の生産性向上(DX 実現)に向けた SIer 企業参入促進のた – 経済産業省, https://www.meti.go.jp/meti_lib/report/2020FY/000071.pdf

- 株式会社 Preferred Networksのキーパーソンが語る生成 AI開発への情熱とビジョン – 経済産業省, https://www.meti.go.jp/policy/mono_info_service/geniac/geniac_magazine/keyperson_2.html

- 経営戦略, https://openjicareport.jica.go.jp/pdf/1000043852_06.pdf

- 企業の為替感応度と為替ヘッジ – 財務省, https://www.mof.go.jp/public_relations/finance/202206/202206k.pdf

- 最先端を常にキャッチアップ、セル制御を新たな段階へ/安川電機 小川昌寛 社長 – Robot Digest, https://www.robot-digest.com/contents/?id=1738126578-032999

- 富士通とエヌビディア、ロボット制御など特化型AIインフラ、安川電機と協業 | 電波新聞デジタル, https://dempa-digital.com/article/696102

- ABBロボティクス、プログラミングを素早く簡単に 生成AIの力を活用 – 電波新聞デジタル, https://dempa-digital.com/article/695462