ブルー・トランスフォーメーション:持続可能性とAIで再定義する次世代水産業戦略

インフォグラフィック

スライド資料

漁業業界の研究と戦略

解説動画

- 第1章:エグゼクティブサマリー

- 第2章:市場概観(Market Overview)

- 第3章:外部環境分析(PESTLE Analysis)

- 第4章:業界構造と競争環境の分析(Five Forces Analysis)

- 第5章:サプライチェーンとバリューチェーン分析

- 第6章:顧客需要の特性分析(Customer Demands & Segmentation)

- 第7章:業界の内部環境分析(Internal Environment Analysis)

- 第8章:AIの影響とスマート漁業の未来(Special Chapter)

- 第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

- 第10章:主要プレイヤーの戦略分析(Key Player Analysis)

- 第11章:戦略的インプリケーションと推奨事項

- 第12章:付録

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、漁業・水産業界が直面する歴史的な構造変革を多角的に分析し、持続可能な成長を実現するための事業戦略オプションを提示することを目的とする。調査範囲は、天然漁業、海面・内水面・陸上養殖業、水産加工業、及びこれらに関連する流通、テクノロジー分野を網羅する [User Query]。

最も重要な結論

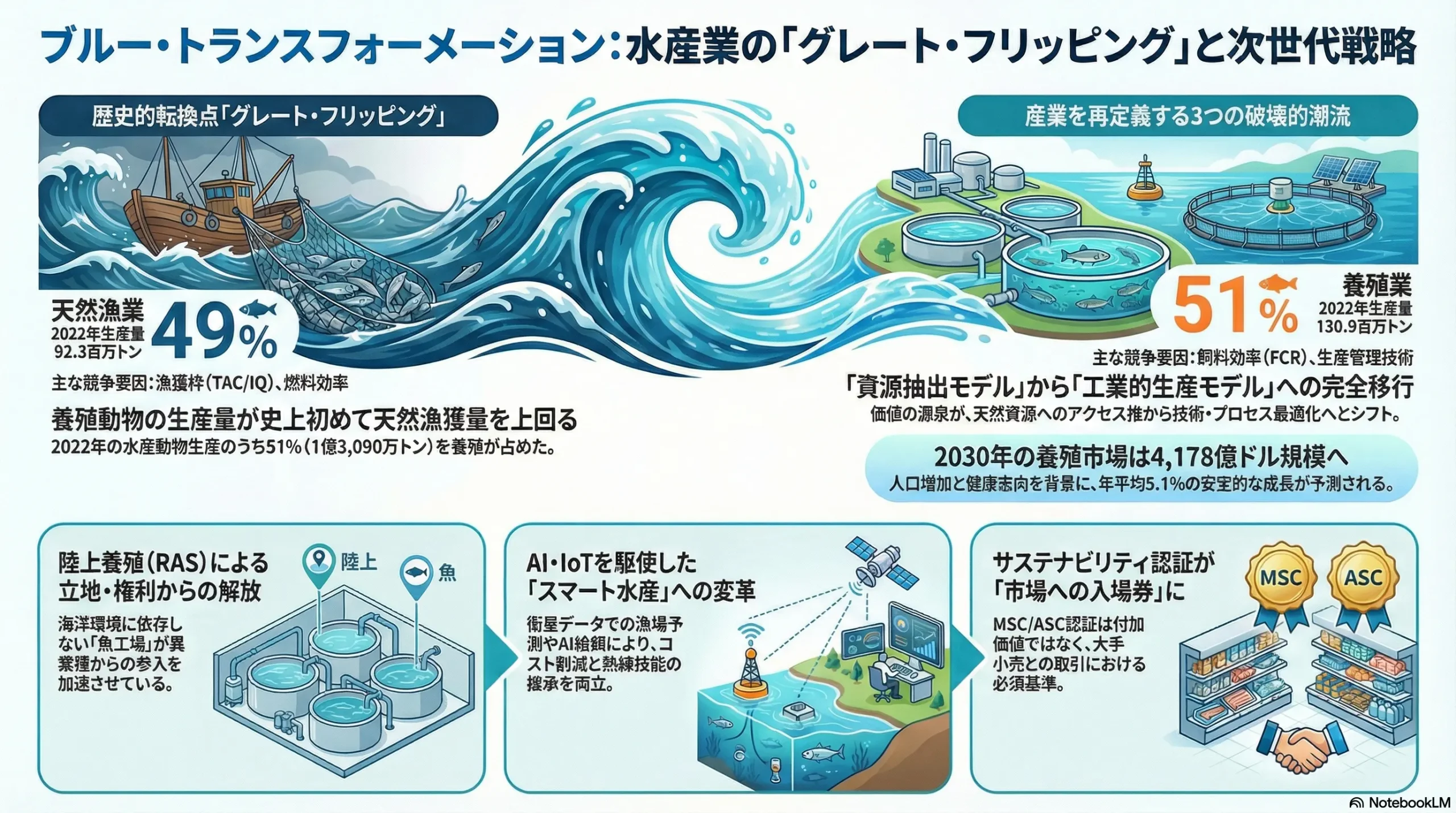

水産業界は、供給源の主役が天然から養殖へと交代する「グレート・フリッピング」を迎え、不可逆的な転換点にある。この変革は、3つのメガトレンドによって加速されている。

- 歴史的転換点とパラダイムシフト: 2022年、世界の水産物供給は史上初めて、天然漁獲量を養殖生産量が上回った 1。これは、水産業が資源を「獲る」狩猟型から、管理して「育てる」生産型へと完全に移行したことを示す。今後の投資、技術開発、事業モデルの全てが、この養殖を主軸に再構築されることは避けられない。

- 二つの破壊的潮流の到来: 業界は、①生産手法を根本から変える「陸上養殖(RAS)」と、②製品そのものを代替する「代替シーフード」という二つの破壊的イノベーションに直面している [User Query]。これらは、漁業権や海洋立地といった従来の競争優位を無効化し、異業種からの参入を加速させるゲームチェンジャーである。

- サステナビリティとテクノロジーの融合: 持続可能性(資源管理、環境負荷低減)はもはや企業の社会的責任(CSR)活動ではなく、事業継続のライセンス、資金調達(ESG投資)、ブランド価値を左右する経営の中核課題となった。AIやIoTといった先端技術は、この課題を解決し、生産性と収益性を両立させるための最も重要な鍵となる。

主要な戦略的推奨事項

以上の分析に基づき、経営層は以下の戦略的アクションを断行することを推奨する。

- ポートフォリオの再定義と戦略的ピボット: 天然資源への依存度を計画的に低減し、経営資源を「テクノロジー集約型養殖(陸上養殖等)」へと大胆にシフトする。これは、既存事業の漸進的な改善ではなく、事業構造の根本的な変革を意味する。

- デジタル・ケイパビリティの獲得: AI・IoTを駆使した「スマート漁業」技術を持つスタートアップのM&Aまたは戦略的提携を最優先で推進する。データ駆動型の生産・経営モデルへの変革を急ぎ、経験と勘への依存から脱却する。

- サステナビリティ・ブランドの構築: MSC/ASC認証の取得を全事業の標準とし、ブロックチェーン等を活用した高度なトレーサビリティを構築することで、これをコストではなく付加価値の源泉とする。

- 未来へのオプション確保: 細胞培養等の代替シーフード技術への少数株主投資や共同研究を通じて、将来の市場変革に対する知見とネットワークを確保する。これは、10年後の業界地図を塗り替える可能性に対する戦略的な保険である。

第2章:市場概観(Market Overview)

世界の漁業・養殖業の市場規模と予測

世界の水産業は、供給構造の歴史的転換点を迎え、新たな成長フェーズに突入している。

生産量の推移と歴史的転換

世界の漁業・養殖業を合わせた総生産量は増加を続け、2022年には過去最高の2億2,322万トンに達した 1。この年の特筆すべき動向は、史上初めて養殖動物の生産量(1億3,090万トン)が天然漁獲量(9,230万トン)を上回り、水産動物生産量全体の51%を占めたことである 1。これは、世界の水産物供給の主役が、資源制約のある天然漁業から、工業的生産が可能な養殖業へと完全に移行したことを示す画期的な出来事である。この「グレート・フリッピング」は、業界の価値創造の源泉が、希少な天然資源へのアクセス権を競う「資源抽出モデル」から、遺伝学、飼料技術、疾病管理、プロセスオートメーションを最適化する「工業的生産モデル」へと根本的にシフトしたことを意味する。

市場規模(金額)と将来予測

世界の養殖市場規模(生産金額)は2024年に3,106億ドルと推定され、年平均成長率(CAGR)5.1%で成長し、2030年には4,178億ドルに達すると予測されている 4。国連食糧農業機関(FAO)は、水産動物の総生産量が2032年までにさらに10%増加すると予測しており、この成長の大部分を養殖業が担うことになる 1。この力強い成長は、世界的な人口増加、健康志向の高まりによる一人当たり消費量の増加(1961年の9.1 kgから2022年には20.7 kgへ増加)、そして新興国の経済成長に伴う動物性タンパク質需要の拡大によって牽引されている 1。

セグメント別分析

天然漁業 vs 養殖業

天然漁業の漁獲量は1980年代後半から約9,000万トン前後で頭打ちとなっている一方、養殖業は急激な成長を続けている 3。このトレンドは今後も継続し、2030年までには食用魚の62%が養殖によって生産されると予測されている 6。

主要魚種別

養殖生産においては、コイ・フナ類が最大の生産量を誇り、2023年には3,323万トンに達し市場を牽引している 4。その他、ティラピア、サケ・マス類、エビ類といった魚介類や、紅藻類、褐藻類などの藻類が主要な養殖品目となっている 4。

地域別

アジアは世界の漁業・養殖業生産の約70%を占める圧倒的な中心地である 13。特に中国は世界の養殖生産の57%を占め、インドネシア(11%)、インド、ベトナムが続く 11。アジア太平洋地域の養殖市場は、金額ベースでも2024年に市場全体の75.6%を占めている 4。この一極集中構造は、巨大な市場機会を提供する一方で、当該地域での大規模な魚病発生や地政学的リスクが、グローバルなサプライチェーン全体を揺るがすシステミック・リスクとなっている。

用途別

生産された水産物のうち約89%が食用に仕向けられ、残りの約11%が魚粉や魚油といった非食用の飼料原料などに利用される 14。養殖業の拡大は、飼料原料としての非食用需要をも牽引しており、魚粉・魚油市場も堅調に推移している 16。

市場の成長ドライバーと阻害要因

- 成長ドライバー: 世界人口の増加、健康志向の高まり、新興国の所得向上による高級タンパク質への需要シフトが、市場を強力に牽引する 6。

- 阻害要因: 天然資源の持続可能性に対する懸念が深刻化している。持続可能なレベルにあると評価される世界の水産資源の割合は、1974年の90%から2021年には62.3%まで低下した 1。これに加え、漁業従事者の高齢化と減少 5、燃油・飼料といった生産コストの高騰 19、そして気候変動による生態系への予測不能な影響が、業界の成長に対する重大なリスクとなっている [User Query]。

業界の主要KPIベンチマーク分析

- 資源管理(TAC): 各国で漁獲可能量(TAC: Total Allowable Catch)制度が導入されているが、対象魚種の限定や管理の実効性には課題が残る。持続可能な資源割合の低下は、現行の管理手法の限界を示唆している 1。

- 養殖効率(FCR): 増肉係数(FCR: Feed Conversion Ratio)は、与えた飼料の重量に対してどれだけ魚体重が増加したかを示す指標であり、養殖業の収益性を左右する最重要KPIである。魚種によりその効率は大きく異なり、アトランティックサーモンのFCRが約1.15と非常に効率的であるのに対し 22、クロマグロは15以上と極めて非効率である 24。このFCRの大きな差は、養殖事業戦略の二極化を示唆する。サーモンのような魚種ではスケールと飼料革新によるコストリーダーシップが競争の鍵となる一方、マグロのような魚種では完全養殖技術の確立など、高価格を正当化する技術的ブレークスルーが求められる。

- 市場価格: 主要魚種の国際価格は、需給バランス、燃油価格、為替レート等に影響され変動する。FAO Fish Price Indexは、2022年に記録的な高水準に達した後も、歴史的に見て高いレベルで推移しており、消費者およびBtoBバイヤーの価格感度を高めている 25。

- サステナビリティ認証(MSC/ASC): 海洋管理協議会(MSC)認証(天然水産物)および水産養殖管理協議会(ASC)認証(養殖水産物)の取得が急速に拡大している。2023年時点で世界の天然漁獲量の約19%がMSCプログラムに関与し 27、ASC認証農場数は2022年に前年比22%増の2,889に達した 28。これら認証はもはやニッチな付加価値ではなく、IKEAやLidlといった大手小売業者が調達の必須基準とするなど、グローバル市場へのアクセス権そのものになりつつある 29。

| 指標 | 2022年 (実績) | 2024年 (推定) | 2030年 (予測) | CAGR (2024-2030) |

|---|---|---|---|---|

| 総生産量 (百万トン) | 223.2 | – | 245.5 (2032年予測) | – |

| * 天然漁業 | 92.3 | – | – | – |

| * 養殖業 | 130.9 | – | – | – |

| 養殖生産額 (十億ドル) | 265.0 | 310.6 | 417.8 | 5.1% |

| 地域別生産量 (百万トン) | ||||

| * アジア | 156.2 | – | – | – |

| * 米州 | 26.8 | – | – | – |

| * 欧州 | 22.3 | – | – | – |

| * アフリカ | 15.6 | – | – | – |

| * オセアニア | 2.2 | – | – | – |

| 一人当たり消費量 (kg/年) | 20.7 | – | 21.8 (2034年予測) | – |

表2.1: 世界の漁業・養殖業市場ダッシュボード (2022A – 2030E)

出典: FAO SOFIA 2024 1, Grand View Research 4, Mordor Intelligence 12, OECD-FAO Agricultural Outlook 15 に基づき作成。

第3章:外部環境分析(PESTLE Analysis)

水産業界は、政治、経済、社会、技術、法規制、環境の各側面から複合的な変革圧力に晒されている。

政治(Politics)

- 漁業補助金規律: 世界貿易機関(WTO)の「漁業補助金協定」は、IUU漁業(違法・無報告・無規制漁業)や過剰漁獲されている資源に対する有害な補助金を禁止する画期的な国際ルールである 34。これにより、これまで補助金によって維持されてきた非効率な漁船漁業は淘汰圧力を受け、各国政府は持続可能な漁業や養殖業への支援転換を迫られる。

- 資源管理政策の厳格化: 各国でTAC(漁獲可能量)制度の強化が進んでいる。特に日本では、2020年に施行された改正漁業法により、科学的根拠(MSYベース)に基づく資源管理が原則となり、TAC対象魚種が大幅に拡大された 36。漁獲枠の個別割当(IQ)方式への移行も進み、漁業者の経営の自由度と資源管理責任が一体化する方向にある 39。

- 国際関係: 排他的経済水域(EEZ)をめぐる国家間の緊張や、IUU漁業に対する国際的な非難の高まりが、操業の自由度を制約し、サプライチェーン全体でのトレーサビリティ確保の重要性を増大させている 40。

経済(Economy)

- コストプッシュ・インフレ: 燃油価格の高騰は、漁船漁業の収益性を直接的に圧迫する最大の要因である。また、魚粉や大豆ミールなどの飼料原料価格の高騰は、養殖業における飼料コストを押し上げ、FCR(増肉係数)改善へのプレッシャーを強めている 12。

- 新興国需要の爆発: 中国をはじめとする新興国の経済成長は、水産物の需要を爆発的に増加させている 6。2030年までに中国は世界の食用魚消費の38%を占めると予測されており、世界の需給バランスと価格形成に絶大な影響力を持つ 6。

- 為替変動リスク: 水産物は国際商品であり、為替レートの変動が輸出入事業の採算性に直接的な影響を与える。

社会(Society)

- 労働力危機: 漁業従事者の深刻な高齢化と後継者不足は、特に日本などの先進国で事業継続そのものを脅かすレベルに達している 42。これにより、省人化・自動化技術へのニーズが極めて高まっている。

- サステナビリティ意識の主流化: 消費者は、MSC/ASC認証ラベルが付いた商品を積極的に選択するようになっている 30。環境や社会に配慮しない企業は、消費者から選ばれず、市場から淘汰されるリスクに直面する。企業の「社会的な事業継続ライセンス」は、今やテクノロジーと透明性によって担保される時代となった。

- 食の安全と利便性への要求: トレーサビリティ、HACCP等の衛生管理基準への要求はますます厳格化している。同時に、骨取り魚、ミールキットなど、調理の簡便性を求めるニーズが家庭内消費で高まっている [User Query]。

技術(Technology)

- 陸上養殖(RAS)の進化: 閉鎖循環式養殖(RAS: Recirculating Aquaculture Systems)技術の進化により、立地や海洋環境に依存しない「魚工場」が現実のものとなりつつある。サーモンやエビを中心に世界中で大規模な投資が活発化している 44。

- スマート漁業の浸透: AI、IoT、ドローン等のデジタル技術が、漁場予測、養殖管理、自動給餌などの分野で導入され始めている(詳細は第8章)。

- 育種技術の革新: ゲノム編集などの先端技術を用いた、成長が早く病気に強い優良な魚種の開発が進んでいる 4。

法規制(Legal)

- 国内法の抜本改革: 日本の改正漁業法は、資源管理と海面利用制度を70年ぶりに見直すもので、企業の新規参入を促す可能性を含んでおり、業界構造に大きな影響を与える 36。

- 国際協定の進展: 「BBNJ(国家管轄権外区域の海洋生物多様性)条約」など、公海の生物多様性保全に関する新たな国際的枠組みが形成されつつあり、将来的に公海漁業への規制が強化される可能性がある 46。

- 食品安全基準の厳格化: HACCPの義務化など、食品衛生管理基準は国際的に標準化・厳格化の一途をたどっている [User Query]。

環境(Environment)

- 気候変動の直接的影響: 海水温の上昇は、魚種の生息域を北上させ、伝統的な漁場を変化させている。日本ではスルメイカやサンマの記録的な不漁がその典型例である 47。海洋酸性化は貝類やサンゴ礁に深刻な影響を与え、赤潮や貧酸素水塊の発生リスクも増大している。

- 海洋汚染問題: 海洋プラスチックごみ問題は、水産物の安全性への懸念を高め、サプライチェーン全体での対策が求められている。

これらの外部環境要因は独立して存在するのではなく、相互に連関し、業界に対して「強制的なイノベーション」を促す強力な圧力となっている。例えば、厳格化する漁業規制(政治)と海水温上昇による漁場変化(環境)は、従来の漁業モデルの限界を露呈させ、RAS(技術)のような海洋環境から独立した生産システムへの投資を加速させる。このように、外部環境の変化は、もはや単なるリスクではなく、事業モデルの変革を迫る最大のドライバーである。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

水産業界の収益構造は、5つの競争要因によって複雑に規定されている。特に、テクノロジーを起点とした新規参入と代替品の脅威が、既存の業界構造を揺るがし始めている。

新規参入の脅威:高

陸上養殖(RAS)がゲームのルールを変えている。RASは、伝統的な漁業とは異なり、漁業権や特定の海洋立地を必要としない。成功に必要なのは「資本」と「技術」であり、これにより商社、IT企業、電力会社など、潤沢な資金と技術管理能力を持つ異業種からの参入が活発化している 44。これは業界の境界線を曖昧にし、全く新しい競争相手を生み出す。一方で、天然漁業への参入は、漁業権や許認可制度、漁船等への巨額な初期投資が依然として高い参入障壁として機能している 48。しかし、日本の改正漁業法のように、漁場を有効活用していない既存の漁業権を見直し、新規参入者に門戸を開く動きもあり、障壁は絶対的なものではなくなっている 36。総合的に見て、特にRAS分野からの破壊的参入リスクは非常に高いと評価される。競争の主戦場は、もはや「海上」から「陸上」の技術開発・設備投資競争へとシフトしている。

代替品の脅威:中〜高

代替品の脅威は、二つのレイヤーで存在する。短期的には他のタンパク源との競争、中長期的には「代替シーフード」そのものによる破壊である。

- 代替シーフード: 植物由来シーフードや、BlueNalu、Wildtypeなどが開発する細胞培養シーフードは、黎明期にあるものの、技術革新とコストダウンが進めば、将来的には市場の一部を代替する可能性がある 50。特に、ツナ缶やフィッシュバーガーのパティといった加工用原料の分野から浸透が始まると考えられる。2025年には米国でWildtype社の細胞培養サーモンが高級レストランで提供開始されるなど、商業化はすでに現実のものとなっている 51。この脅威は非対称的であり、代替シーフード企業は、まずサーモンやマグロといった高価格帯市場をターゲットにしている。これは、初期の高い生産コストを吸収しやすく、価格感度の低い消費者にアプローチできるためである。既存企業にとっては、最も収益性の高いセグメントが直接攻撃されることを意味する。

- 他のタンパク源: 鶏肉、豚肉、植物性タンパク質(大豆ミート等)は、常に水産物と価格、利便性、消費者の嗜好をめぐって競合する代替品である。

買い手の交渉力:高

水産業界の買い手は、大手水産卸、大手スーパーマーケットチェーン、外食チェーン、そしてマルハニチロや日本水産といった大手水産加工メーカーに集約されている。これらの大手バイヤーは、以下の理由から極めて強い交渉力を持つ。

- 価格圧力: 大量購入を背景に、供給者に対して強い価格交渉力を行使する。

- 要求水準の高度化: 厳しい品質基準、均一な規格、年間を通じた安定供給を要求し、これに応えられない供給者は取引から排除されるリスクがある。

- サステナビリティ要求: 近年、MSC/ASC認証の取得を取引の必須条件とする大手小売業者が世界的に増加している 30。サステナビリティ認証は、かつては差別化要因であったが、今や市場への入場券となり、これをてこにバイヤーは生産方法にまで影響力を行使する。これは、バイヤーの要求が事実上の業界標準として機能していることを意味する。

売り手の交渉力:中

サプライヤー側の交渉力は、分野によって濃淡がある。

- 養殖用飼料: 飼料業界は大手企業による寡占化が進んでおり、魚粉などの主要原料価格の変動を製品価格に転嫁しやすいため、比較的強い交渉力を持つ。

- 燃油: 燃油は国際市況に連動するコモディティであり、個別の供給業者の交渉力は限定的だが、市場全体としての価格影響力は絶大である。

- 種苗: クロマグロの完全養殖稚魚など、特定の優良種苗は供給者が世界でも数社に限られており、高い交渉力を持つ場合がある。

- 漁船・養殖設備: 専門性を持つが、買い手である漁業・養殖企業も大手が多く、交渉力は比較的均衡している。

業界内の競争:高

業界内の競争は、あらゆるレベルで熾烈である。

- グローバルな資源獲得競争: マルハニチロ、日本水産、Mowi(ノルウェー)、Thai Union(タイ)といったグローバル水産大手は、世界中の有望な漁獲枠や養殖事業の買収をめぐり激しく競争している [User Query]。

- 国内の競争: 国内では、漁協や個人漁業者が同じ沿岸資源をめぐって競争している。また、ブリやマダイといった主要な養殖魚種では、多数の生産者間での価格競争が常態化している。

- 国境を越えた漁獲競争: サンマやサバなど、複数の国のEEZや公海を回遊する魚種については、関係国間での漁獲競争が激化し、資源枯渇の一因となっている。

第5章:サプライチェーンとバリューチェーン分析

水産業の伝統的なサプライチェーンは、非効率性と不透明性という構造的な課題を抱えており、これが新たなビジネスモデルの創出を促している。

サプライチェーン分析

伝統的サプライチェーンの構造と課題

伝統的なサプライチェーンは、「漁獲/養殖 → 産地市場での水揚げ → 卸売市場(産地・消費地) → 仲卸 → 水産加工 → 小売/外食 → 消費者」という多段階の複雑な構造を持つ [User Query]。この長いチェーンは、歴史的に物流や与信リスクを分散させる機能を果たしてきたが、現代の市場要求の前では多くの課題を露呈している。

- 非効率性とコスト: 各段階で中間マージンが発生するため、生産者から消費者までの間に価格が大きく上昇する。また、多段階の物流は時間的なロスを生み、鮮度劣化のリスクを高める。

- コールドチェーンの分断: 水産物の品質を維持する上で、漁獲から消費まで一貫した低温管理(コールドチェーン)は不可欠である。しかし、特に産地市場や小規模な流通業者では、インフラの老朽化や管理の不徹底により、コールドチェーンが分断されるリスクが依然として存在する。

- 情報の不透明性とトレーサビリティの欠如: 多段階の流通過程、特に市場でのセリ取引などでは、個別の漁獲情報が途切れやすく、情報の伝達が分断される。これにより、最終消費者が生産履歴を追跡することは極めて困難である。この不透明性は、IUU漁業由来の製品が市場に紛れ込む温床ともなっており、サステナビビリティを重視する現代において、戦略的な負債となりつつある。

新しい潮流:D2Cとテクノロジー

こうした課題に対し、新たな潮流が生まれている。ECプラットフォームとコールドチェーン物流の進化は、生産者が卸売市場を介さず直接消費者に販売するD2C(Direct to Consumer)モデルを可能にした。これにより、生産者はより高い収益を得られ、消費者は新鮮で生産者の顔が見える商品を購入できる。この動きは、かつて中央卸売市場が担っていた価格形成や流通の機能を代替し、業界構造を変化させる力を持つ。さらに、ブロックチェーン技術を活用し、改ざん不可能なトレーサビリティ情報をサプライチェーン全体で共有する試みも始まっており、サプライチェーンの透明化を抜本的に解決する可能性を秘めている。

バリューチェーン分析

価値の源泉の移行

水産業における価値の源泉は、バリューチェーンの各段階に存在するが、その重心は移行しつつある。

- 上流(生産): 希少な天然資源へのアクセス権(漁業権、漁獲枠)、クロマグロの完全養殖など他社が模倣困難な養殖技術、優良な種苗が伝統的な価値の源泉であった。

- 中流(加工・物流): 高度な鮮度維持技術(CAS冷凍等)、高付加価値な加工技術(骨取り、味付け)、効率的なグローバル調達・物流網が価値を生み出す。

- 下流(販売・マーケティング): 「大間のマグロ」のような強力な地域ブランドや、MSC/ASC認証等によるサステナビビリティ・ブランド、そしてグローバルな販売チャネルが、高い利益率を実現する。

重要なのは、価値の源泉が「物理的な資産の保有」から「無形資産のコントロール」へと移行していることである。かつては漁船や加工工場といった物理的資産が価値の中心であったが、今日では、ブランド、サステナビリティ認証、そしてトレーサビリティを担保する「データ」そのものが高い価値を持つ。将来の業界リーダーは、単に魚をコントロールする企業ではなく、「魚に関するデータ」をコントロールする企業となるであろう。

六次産業化のデジタル化による加速

漁業者が自ら加工・販売まで手掛ける「六次産業化」は、中間マージンを削減し、付加価値を生産者に還元する可能性を秘める [User Query]。かつては直売所やレストラン経営など、多額の設備投資を必要としたが、前述のD2Cプラットフォームの普及により、小規模な生産者でも低コストで全国の消費者に直接アプローチできるようになった。これは、デジタル技術が六次産業化を加速させる好例である。

第6章:顧客需要の特性分析(Customer Demands & Segmentation)

顧客のニーズは多様化・高度化しており、セグメントごとに的確な価値提案を行うことが不可欠である。特に、「サステナビリティ」「簡便性」「安全性」が全てのセグメントを貫く共通のキーワードとなっている。

BtoC(一般消費者)セグメント

国内市場

- 若年層(Z世代、ミレニアル世代): サステナビリティへの関心が非常に高く、MSC/ASC認証などのエシカルな側面を購買決定の重要な要因と捉える傾向が強い 29。しかし、同時に調理の手間を極端に嫌い、簡便性の高い商品(ミールキット、骨取り加工品、電子レンジ対応商品)を強く好む。この「サステナビリティと簡便性のパラドックス」を同時に満たす製品、例えば「環境配慮型パッケージに入った、ASC認証サーモンの味付け済み切り身」などが、このセグメントを攻略する鍵となる。

- ファミリー層: 主な購買決定要因(KBF)は価格と安全性である。子供が食べやすいように骨が完全に除去された商品や、多忙な中で調理時間を短縮できる商品への需要が根強い。

- シニア層: 伝統的な鮮魚を好む傾向があるが、加齢に伴い、少量パックや調理のしやすさも求められる。健康志向が極めて強く、DHA・EPAなどの機能性を科学的根拠と共に訴求した商品に関心が高い。

海外市場

- 欧米市場: サステナビリティ(MSC/ASC)とトレーサビリティへの要求が日本以上に厳しく、これらはもはやプレミアムではなく、市場参入の前提条件となっている。健康志向からサーモンやマグロなどのオメガ3脂肪酸が豊富な魚種の人気が高い。

- アジア市場(特に中国): 経済成長に伴う中間層の拡大により、ロブスター、アワビ、キングサーモンといった高級水産物の需要が旺盛である。食の安全に対する関心も急速に高まっている。

BtoB(業務需要)セグメント

- 水産加工メーカー: KBFは、コスト、品質の安定性(規格の均一性)、そして大量ロットでの安定供給能力に集約される。加工原料として使用するため、原産地情報を含むトレーサビリティも重要となる。

- 小売業者(スーパーマーケット等): 安定供給と価格に加え、消費者の購買意欲を刺激するための「鮮度」「旬」「産地ストーリー」といったマーケティング要素を重視する。近年、企業のESG(環境・社会・ガバナンス)方針に基づき、MSC/ASC認証品の取り扱い比率を高めることが重要なKBFとなっている 29。これらの小売業者の調達方針は、政府の規制よりも速く、より厳格な事実上の「業界規制」として機能し、サプライヤーに変革を促す強力なドライバーとなっている。

- 外食産業:

- 高級寿司・レストラン: 最高の鮮度、品質、希少性、そしてその背景にあるストーリー(天然物、特定の産地、漁師のこだわり等)を最重要視する。価格感度は比較的低い。

- チェーンレストラン・給食: 徹底したコスト管理、年間を通じた安定供給、規格の統一性、そしてHACCP等に準拠した安全性が絶対的なKBFである。

顧客ニーズの複合化と「品質」の再定義

かつて水産物における「品質」とは、鮮度、脂の乗り、色、サイズといった物理的な属性を指していた。しかし、今日の顧客分析は、「品質」の定義が、物理的属性を超えて無形の価値を含むものへと拡大していることを示している。BtoC市場では、その魚がどのように獲られ(サステナビリティ)、誰によって育てられたか(ストーリー)が品質の一部となり、BtoB市場では、トレーサビリティ情報の信頼性や認証の正当性といった「データの品質」が問われる。これは、ブランディングやデータインフラへの投資が、もはや単なるマーケティング費用ではなく、製品の品質を構成する中核的な活動であることを意味する。

第7章:業界の内部環境分析(Internal Environment Analysis)

業界が持つ伝統的な強みが外部環境の変化によって揺らぐ一方、新たなケイパビリティの獲得が急務となっている。

VRIO分析(業界全体の経営資源・ケイパビリティ)

業界が持つ競争優位の源泉をVRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)で分析する。

- 価値があり、希少で、模倣困難な資源:

- 漁業権・漁獲枠: 特定水域での排他的な操業を可能にする漁業権や、国際的に管理される大型魚種の漁獲枠は、法制度に根差しており新規参入者が容易に獲得できないため、歴史的に最も強力な競争優位の源泉であった。

- 高度な養殖技術: 特にクロマグロに代表される、商業ベースでの完全養殖技術(人工種苗から成魚まで一貫して育てる技術)は、長年の研究開発と経験の蓄積が必要であり、世界でも確立している企業はごく少数である。

- グローバルネットワークとブランド: 世界中に広がる調達・加工・販売網や、「大間のマグロ」のような強力な地域ブランド、あるいはMSC/ASCのような信頼性の高いサステナビリティ・ブランドは、一朝一夕には構築できず、高い価値を持つ。

しかし、これらの伝統的な強みは安泰ではない。気候変動による魚の回遊ルートの変化は、特定の漁場に紐づいた漁業権の価値をゼロにする「座礁資産化」のリスクをはらんでいる 47。競争優位の源泉は、固定的な「権利」から、環境変化に対応できる動的な「技術」や「ブランド」へとシフトしている。

人材動向

水産業界は、「二つの速度」で進行する深刻な人材危機に直面している。

- 伝統的スキルの枯渇: 漁業就業者の深刻な高齢化と絶対数の減少が進行している。例えば、日本の香川県では、漁業就業者数が過去5年間で25.5%も減少した 42。このままでは、伝統的な漁労技術の継承すら危ぶまれ、既存事業のオペレーション能力が失われる。外国人労働力への依存度は高まっているが、これも恒久的な解決策ではない。

- 未来志向スキルの欠如: 同時に、業界の変革に必要な全く新しいスキルセットを持つ人材が圧倒的に不足している。スマート漁業にはデータサイエンティストやAIエンジニアが、陸上養殖や育種開発には生物工学、水質管理、獣医学などの専門家が不可欠である。水産業は、他産業とこれらの高度専門人材の獲得競争を繰り広げなければならない。

この「二つの速度」の危機は、変革戦略を実行する上での最大のリスクである。古いスキルセットの円滑な継承・縮小管理と、新しいスキルセットの積極的な獲得・育成を同時に進める、高度な人事戦略が求められる。

労働生産性

- 天然漁業: 漁業者の減少と資源の悪化により、一人当たりの生産性は伸び悩んでいるか、地域によっては低下している。

- 養殖業: 単位面積当たりの生産性は、技術導入によって向上するポテンシャルが大きい。特に、自動給餌機やAIによる水質管理システムを導入した「スマート養殖」では、生産効率が飛躍的に向上する可能性がある 53。

今後の労働生産性の向上は、個人のスキルや努力よりも、テクノロジーへの資本投下の度合いによって決まる。AIや自動化設備を導入できる資本力のある大規模事業者と、そうでない小規模事業者の間で生産性の格差が拡大し、業界の再編・集約が加速する可能性が高い。

第8章:AIの影響とスマート漁業の未来(Special Chapter)

AI(人工知能)は、長らく経験と勘に依存してきた水産業のあらゆるプロセスを、データ駆動型の科学的オペレーションへと変革する、最も強力なゲームチェンジャーである。

バリューチェーン全体へのAIのインパクト

AIは、生産から販売、経営管理に至るバリューチェーンの各段階で、点ではなく線、さらには面として連携し、業界全体の最適化を可能にする。

生産(漁獲)におけるAI活用

- 漁場予測: 衛星から得られる水温、塩分濃度、クロロフィル(植物プランクトン)分布データと、過去の漁獲実績、気象・海象データをAIが統合解析し、リアルタイムで最適な漁場と操業タイミングを予測する [User Query]。これにより、漁船の探索時間を大幅に短縮し、最大の変動コストである燃油の消費を劇的に削減できる。

- 魚群探知と識別: 高性能な魚群探知機のソナー画像をAIが解析し、魚群の規模だけでなく、魚種やサイズまでを高精度で自動識別する技術が開発されている。これにより、TAC(漁獲可能量)で管理されている魚種を狙う際に、目的外の魚種の混獲を避け、漁獲枠の遵守と資源管理の精度を向上させることが可能になる。

生産(養殖)におけるAI活用

- 海面養殖の最適化:

- スマート給餌: 水中カメラの映像をAIがリアルタイムで解析し、魚の食欲(摂餌行動)を検知して給餌のタイミングと量を自動で最適化する。日本のスタートアップであるウミトロン社が開発した「UMITRON CELL」がその代表例である 54。この技術により、飼料の無駄を2割削減した事例も報告されており、養殖業の最大のコストである飼料費の削減と、残餌による海洋汚染という環境負荷の低減に直接的に貢献する。

- 健康管理と成長予測: 魚の遊泳行動の異常パターンをAIが検知し、病気の早期発見や斃死魚の自動カウントを行う。また、魚のサイズを画像解析で継続的に測定し、成長曲線を予測することで、最適な出荷時期を判断する。

- 陸上養殖(RAS)の完全自動制御: RASは多数のセンサーで水質、水温、溶存酸素などを常時監視するデータリッチな環境であり、AIの活用に最も適した分野の一つである。AIはこれらの膨大な時系列データを分析し、最適な水質パラメータを維持するためのポンプ、フィルター、給餌機などを自律的に制御する。これにより、人手による24時間監視が不要となり、大規模プラントの安定稼働と省人化を両立させ、事業の採算性を大きく改善する 45。

流通・加工におけるAI活用

- 需要・価格予測: 過去の市場データ、天候、季節イベント(祝祭日など)を学習したAIが、魚種ごとの需要と市場価格を高精度で予測する。これにより、生産者は出荷タイミングを最適化し、収益を最大化できる。

- 自動選別・格付け: 水揚げされた魚をコンベアに乗せ、カメラで撮影した画像をAIが瞬時に解析。魚種、サイズ、鮮度、傷の有無などを自動で判別し、格付け・選別を行う。これにより、熟練の目利きに頼っていた作業を24時間、高速かつ客観的な基準で自動化できる。

- 加工の自動化: AI画像認識とロボットアームを組み合わせ、三枚おろしや骨取りといった、これまで人手に頼らざるを得なかった複雑な加工作業を自動化する研究開発が進んでいる。

AI導入のインパクト(So What?)と障壁

AIは、単なる効率化ツールではない。それは、長年の経験を持つベテラン漁業者の「暗黙知」を「形式知」へと転換し、組織全体で共有・活用可能にする「知の継承」ツールでもある。これにより、後継者不足に悩む業界にとって、経験の浅い人材でも高いパフォーマンスを発揮できる環境を構築できる。

- インパクト: AIは、①生産性の大幅向上、②コスト削減(特に二大コストである飼料と燃油)、③資源管理の高度化、④労働力不足の解消と技能伝承、⑤トレーサビリティと食の安全確保といった、業界が抱えるほぼ全ての中核課題に対して有効な解決策となりうる。

- 障壁: しかし、その導入は容易ではない。①高額な初期投資(スマート給餌機、センサー、ソフトウェア等)、②AIの学習に不可欠な質の高いデータの不足、③IT人材・データサイエンティストの業界内での不在、そして④既存のやり方に固執する漁業者のITリテラシーと変化への抵抗感が、導入を阻む大きな壁となっている 45。

真の競争優位は、個別のAIツールを導入することではなく、漁場予測、養殖管理、需要予測といった各AIシステムを連携させ、バリューチェーン全体を最適化する「統合インテリジェント・オペレーティング・システム」を構築することにある。そして、そのシステムの核となるのはハードウェアではなく、それを動かす独自の「データ」である。将来、業界で最も価値のある資産は、漁船や養殖場ではなく、そこから生み出される質の高いデータそのものになるだろう。

| バリューチェーン段階 | AIアプリケーション | 主要技術 | 潜在的インパクト (定性/定量) | 主要な障壁 |

|---|---|---|---|---|

| 生産 (漁獲) | 漁場予測 | 衛星データ解析、時系列予測 | 燃油コスト削減 (10-20%)、探索時間短縮 | 漁獲実績データの不足・非標準化 |

| 魚種・サイズ識別 | 画像認識、ソナー解析 | 混獲削減、TAC遵守率向上 | 高価なセンサー、船上での処理能力 | |

| 生産 (養殖) | スマート給餌 | 画像認識、行動分析 | 飼料コスト削減 (10-20%)、FCR改善、環境負荷低減 | 初期導入コスト、水中カメラのメンテナンス |

| 健康・環境管理 (RAS) | センサーデータ解析、異常検知 | 斃死率低下、生産安定化、省人化 (24時間監視不要) | 膨大なデータ処理基盤、生物学とAIの融合知見 | |

| 加工 | 自動選別・格付け | 画像認識、機械学習 | 選別作業の高速化・省人化、品質の標準化 | 多様な魚種・形状への対応、濡れた環境での認識精度 |

| 加工自動化 | ロボティクス、AIビジョン | 加工コスト削減、労働力不足の解消 | 複雑な作業(骨取り等)の自動化技術 | |

| 流通・販売 | 需要・価格予測 | 時系列予測、自然言語処理 | 在庫最適化、フードロス削減、収益最大化 | 市場データの分断、外部要因の多さ |

| 最適物流 | 最適化アルゴリズム | 輸送コスト削減、リードタイム短縮 | リアルタイム交通・天候データの統合 | |

| 経営管理 | トレーサビリティ | ブロックチェーン、AI | ブランド価値向上、不正防止 (IUU対策) | サプライチェーン全体での合意形成、データ入力の手間 |

| 燃費最適化 | 強化学習、シミュレーション | 燃油コスト削減 (5-10%) | リアルタイム海象・エンジンデータの取得 |

表8.1: 水産業バリューチェーンにおけるAIインパクト・マトリクス

出典: User Query45 に基づき作成。

第9章:主要トレンドと未来予測(Key Trends & Future Outlook)

水産業界の未来は、5つの不可逆的なトレンドによって形作られる。これらのトレンドは、業界の競争ルールを根本から書き換える力を持つ。

資源管理型漁業の本格化

科学的根拠に基づくTAC(漁獲可能量)管理が、漁業管理のグローバルスタンダードとなる。特に重要な変化は、TACの配分方式が、漁船団全体で漁獲枠を早い者勝ちで争う「オリンピック方式」から、漁船・漁業者ごとに漁獲枠を事前に配分する「個別割当(IQ: Individual Quota)方式」へと移行することである 38。IQ制度の下では、漁獲枠が一種の資産となり、漁業者は自らの枠の範囲内で、魚価が高い時期を狙うなど、収益性を最大化するための計画的な操業が可能になる。これは過剰な競争を抑制するだけでなく、IQの売買を通じて非効率な事業者の退出と効率的な事業者への資源集中を促し、業界全体の再編と専門化を加速させるだろう。

陸上養殖(RAS)の産業化

サーモンやエビを中心に、消費地の近郊での大規模RASプラント建設が世界中で加速する。米国のAtlantic Sapphireなどの先行企業は、過去の度重なる技術的・財務的困難を乗り越え、オペレーションを安定化させ、収益化への道筋を示しつつある 58。高い初期投資とエネルギーコストが依然として課題だが、技術の成熟、規模の経済、そして再生可能エネルギーの活用により、コストは着実に低下傾向にある。空輸コストが不要なため、内陸の大消費地など特定の市場では、天然物や海面養殖物との価格競争が可能になりつつある。矢野経済研究所によると、日本の次世代型養殖技術市場(陸上養殖システム、スマート水産等を含む)は2024年度に682億円規模に達すると推計されており、産業としての離陸期に入ったと見られる 44。

代替シーフード市場の勃興

植物由来のツナやエビは、既に欧米のスーパーマーケットで販売され始めている。さらに破壊的なインパクトを持つのが、細胞培養シーフードである。Wildtype(サーモン)、BlueNalu(マグロ)などが開発をリードし、2023年に米国で販売承認が下り、2025年には高級レストランでの提供が開始されるなど、商業化の第一歩を踏み出した 50。現時点での生産コストは極めて高く、市場はニッチに留まるが、技術革新のスピードは速い。2030年までには、まず加工用原料市場から徐々にシェアを獲得し始め、既存の水産業にとって無視できない存在になると予測される。

D2C(Direct to Consumer)モデルの普及

ECプラットフォームとコールドチェーン物流の進化により、生産者が卸売市場を介さず、直接消費者に販売するモデルが一般化する。これにより、生産者の収益性が向上し、消費者はより新鮮でトレーサブルな商品を入手できるようになる。これは、伝統的な中央卸売市場の機能を相対的に低下させ、流通構造を大きく変える可能性がある。

ブルー・ファイナンスの拡大

持続可能な海洋資源の利用に貢献する事業に対し、ESG投資家や金融機関が積極的に資金を供給する「ブルー・ファイナンス」が拡大する 62。MSC/ASC認証の取得や、RASのような環境負荷の低い生産方法は、もはや単なるCSR活動ではなく、有利な条件で事業資金を調達するための重要な経営戦略となる。資本コストの違いは、持続可能な事業者とそうでない事業者の間の競争力格差をさらに広げ、業界の変革を加速させるだろう。

第10章:主要プレイヤーの戦略分析(Key Player Analysis)

水産業界の競争環境は、「多角化インカンベント(既存大手)」「特化型スペシャリスト」「テクノロジー・ディスラプター」という異なる戦略を持つプレイヤーによって形成されている。

グローバル水産大手(多角化インカンベント)

- マルハニチロ、日本水産(ニッスイ):

- 戦略: 天然漁業、養殖、加工、食品事業をグローバルに展開する垂直・水平統合モデル。世界中に張り巡らされた調達・生産・販売拠点を活用し、多様な魚種・製品ポートフォリオを構築することで、特定資源の変動リスクを分散させる「全方位戦略」を採る 63。

- 強み: 巨大な事業規模によるスケールメリット、グローバルなサプライチェーン網、長年のブランド信頼性。

- 課題と動向: 依然として天然資源への依存度が高く、資源変動や規制強化の影響を受けやすい。近年はサステナビリティへのコミットメントを強化し、サーモンやブリなどの養殖事業や、陸上養殖への投資を拡大することで、ポートフォリオの転換を図っている。

特化型スペシャリスト

- Mowi(ノルウェー):

- 戦略: アトランティックサーモン養殖に特化した世界最大手。種苗、飼料、養殖、加工、販売までを一貫して手掛ける完全な垂直統合モデルにより、圧倒的な効率性と品質管理を実現する 65。

- 強み: 徹底した垂直統合によるコスト競争力。特に、飼料の自社生産は、最大の変動費である飼料コストを安定化させると同時に、独自の魚体改良に合わせた最適な栄養設計を可能にする、強力な競争優位の源泉となっている。2024年には過去最高の売上高56.2億ユーロ、生産量50.2万トンを達成した 65。

- 課題と動向: サーモン市場への極端な依存は、魚病(ISA等)の発生や市況の急変に対して脆弱である。大型スモルト(post-smolt)技術やデジタル化への積極投資により、生産性のさらなる向上を目指している。

- Thai Union Group(タイ):

- 戦略: ツナ缶、冷凍エビ、ペットフードといった加工分野に特化したグローバルリーダー。積極的なM&Aを通じて、Chicken of the Sea(米国)などの有力ブランドを獲得し、世界中の販売網を構築している 68。

- 強み: グローバルな加工・販売ネットワーク、強力なブランドポートフォリオ、コスト競争力。

- 課題と動向: 複雑なグローバル・サプライチェーンにおける人権問題やIUU漁業由来の原料調達リスクへの対応が経営上の最重要課題。サステナビリティとトレーサビリティの強化を戦略の中核に据えている。

テクノロジー・ディスラプター

- 陸上養殖プレイヤー:Atlantic Sapphire(米国/デンマーク)

- 戦略: 米国マイアミの世界最大級のサーモン陸上養殖施設を拠点に、消費地近隣で生産し空輸コストをなくす「地産地消」モデルを追求する 59。

- 動向と示唆: 設立以来、火災や大量斃死などのトラブルが頻発し、巨額の赤字を計上してきたが、2025年上半期には収穫量が増加しEBITDAの赤字幅が縮小するなど、オペレーションが安定化の兆しを見せている 58。同社の成否は、陸上養殖が産業として成立可能か否かを占う重要な試金石となる。

- 代替シーフード企業:BlueNalu, Wildtype(米国)

- 戦略: 魚の細胞を培養して本物の魚肉(マグロ、サーモン等)を生産する「細胞培養シーフード」を開発。漁業や養殖業が抱える資源枯渇、環境汚染、動物福祉といった問題を根本的に解決する破壊的技術を武器とする。

- 動向と示唆: 生産コストと規模拡大が最大の課題。しかし、Wildtypeは2025年に米国でレストランへの販売を開始し、商業化で一歩リードした 51。既存の水産業を直ちに代替する規模にはないが、大手食品企業や投資家からの注目度は極めて高く、将来のタンパク質市場の勢力図を塗り替えるポテンシャルを秘める。

- スマート漁業テクノロジー企業(イネーブラー):ウミトロン(日本)

- 戦略: AIとIoTを活用した養殖向けスマート給餌機「UMITRON CELL」やデータサービスを、サブスクリプションモデルで提供する 54。

- 動向と示唆: 養殖業者の最大の課題である飼料効率の改善に直接的に貢献するソリューションを提供し、国内外で導入実績を伸ばしている 54。彼らのようなテクノロジー企業は、既存事業者にとっては生産性を向上させる重要な「パートナー」であると同時に、顧客のオペレーションデータを集積し、将来的には自社ブランド製品(例:「うみとろん」)で市場に参入する「競合相手」にもなりうる、「協調と競争(Co-opetition)」の対象である。

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、水産業界で勝ち抜くための戦略的な示唆と、具体的な推奨事項を提言する。

勝者と敗者を分ける決定的要因

今後5~10年で、水産業界の勝者と敗者を分ける要因は、以下の3点に集約される。

- 生産モデルの変革力: 将来の勝者は、持続可能な資源へのアクセスを確保し、かつそれを最も効率的に価値へと転換できる企業である。これは、①適切に管理された天然漁獲枠(IQ)、②規模と技術で優位性を持つ海面養殖、③立地の制約を受けない陸上養殖、のいずれか、あるいはその組み合わせを意味する。天然資源だけに依存し、旧来の生産モデルから脱却できない企業は、規制強化と資源変動のリスクに常に晒され、敗者となる可能性が高い。

- デジタル対応力: AIやIoTを駆使して生産から販売までの全プロセスを最適化し、データに基づき意思決定できる企業が、コスト、品質、持続可能性の全てにおいて競合を凌駕する。デジタル化への投資を怠る企業は、生産性が低迷し、変化の速い市場から取り残される。

- サステナビリティ・ブランドの構築力: 消費者、投資家、そして優秀な人材から選ばれるためには、サステナビリティ(環境・社会・ガバナンス)を経営の中核に据え、それをブランド価値として顧客に伝えられることが不可欠となる。単なる認証取得に留まらず、透明性の高い情報開示と、共感を呼ぶストーリーテリングが企業の競争力を左右する。

事業機会と脅威

本分析から導出される、自社が捉えるべき事業機会(Opportunity)と備えるべき脅威(Threat)は以下の通りである。

- 機会(Opportunities):

- 陸上養殖(RAS)市場への早期参入による先行者利益の獲得。

- スマート漁業テクノロジー(AI/IoT)分野への投資・買収による生産性革命の主導。

- 代替シーフード企業との提携による、将来のタンパク質市場への布石。

- アジア中間層の拡大に伴う、高品質・高付加価値な水産物市場の開拓。

- D2Cモデルの構築による、新たな収益源と顧客データの獲得。

- 脅威(Threats):

- 気候変動による海洋環境の激変と、それに伴う伝統的漁業の崩壊。

- 異業種からのテクノロジー主導の新規参入による既存市場の破壊。

- 代替シーフードの技術革新とコストダウンによる、市場シェアの侵食。

- 深刻化する労働力不足による、事業継続性の毀損。

- サステナビリティ要求への対応の遅れによる、市場からの排除(選別)。

戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、考えられる戦略的オプションを3つ提示する。

- オプションA:コア事業強化(守りの戦略)

- 内容: 既存の天然漁業・海面養殖事業の効率化に集中。スマート漁業技術を導入して生産性を向上させ、MSC/ASC認証取得を推進して付加価値を高める。

- 評価: 既存事業の知見を活かせ、比較的低リスクで実行可能。しかし、業界の構造変革のスピードに対応できず、将来的にジリ貧になるリスクを内包する。破壊的イノベーションの波に取り残される可能性が高い。

- オプションB:養殖への戦略的ピボット(成長戦略)

- 内容: 天然漁業への投資を抑制・縮小し、経営資源を陸上養殖(RAS)事業の立ち上げに集中投下する。M&Aにより、RAS技術を持つ企業や大規模な海面養殖事業者を獲得することも視野に入れる。

- 評価: 高成長市場に参入でき、持続可能性の観点から企業価値向上に大きく貢献する。一方で、巨額の初期投資が必要であり、RAS事業は技術的・運営的リスクが高いハイリスク・ハイリターンな選択肢である。

- オプションC:未来への種まき(探索戦略)

- 内容: CVC(コーポレート・ベンチャー・キャピタル)を設立し、代替シーフード、AI、バイオテクノロジー分野の有望なスタートアップへ少数株主投資を行う。共同研究などを通じて最先端技術の動向を把握し、将来の事業化の選択肢を確保する。

- 評価: 比較的少額の投資で、将来の大きなリターンや事業機会を探ることができる。ただし、直接的な短期収益には繋がりにくく、投資先の成功確率も不透明である。

最終提言:『ハイブリッド・チャンピオン』戦略

単一のオプションでは、複雑な構造変革を乗り切ることはできない。本レポートは、上記オプションを組み合わせた『ハイブリッド・チャンピオン』戦略を最終提言とする。

戦略概要:

短期的には「オプションA」で既存事業の収益性をデジタル化によって最大化し、そこで得たキャッシュフローを、中長期的な成長ドライバーである「オプションB(養殖へのピボット)」と「オプションC(未来への種まき)」に戦略的に再投資する。これにより、現在の収益基盤を守りつつ、未来の成長エンジンを創造する。

アクションプラン概要:

- Phase 1(1~2年目):基盤強化と投資準備

- 主要KPI: 全事業所におけるMSC/ASC認証取得率90%達成、スマート給餌機等の導入による飼料コスト5%削減。

- アクション: 全社横断のデジタルトランスフォーメーション推進チームを発足。RASおよび代替シーフード市場のデューデリジェンスを実施し、M&A/投資ターゲットのロングリストを作成。

- Phase 2(3~5年目):成長への戦略的投資

- 主要KPI: RAS事業のパイロットプラント稼働(年間生産量5,000トン達成)。代替シーフードおよびスマート漁業スタートアップ3社への出資完了。

- アクション: ターゲット企業のM&Aまたは自社でのRASプラント建設に着手。CVCを設立し、シード投資を開始。

- Phase 3(6~10年目):新事業の収益化と拡大

- 主要KPI: RAS事業の黒字化と第2プラントの計画策定。投資先スタートアップとの協業による新製品の上市。

- アクション: RAS事業の本格展開。有望な投資先企業の追加買収や、共同事業体の設立を検討。

必要リソース:

本戦略の実行には、経営層の強いコミットメントと、大胆なリソース配分が不可欠である。具体的には、5年間でXXX億円規模の戦略投資枠の設定、M&A専門チームの組成、そしてデジタル人材やバイオテクノロジー専門家の採用・育成が急務となる。

第12章:付録

参考文献・引用データリスト

本レポートの分析は、以下の主要な情報源に基づいている。

- 国連食糧農業機関(FAO): “The State of World Fisheries and Aquaculture (SOFIA) 2024” 1

- 水産庁: 漁業白書、漁業・養殖業生産統計、改正漁業法関連資料 8

- 市場調査レポート: Grand View Research 4, Mordor Intelligence 12, 矢野経済研究所 44

- 認証機関レポート: Marine Stewardship Council (MSC) Annual Reports 27, Aquaculture Stewardship Council (ASC) Annual Reports 28

- 企業IR資料、学術論文、業界ニュース等

専門用語解説

- ASC (Aquaculture Stewardship Council): 水産養殖管理協議会。環境への負荷を抑え、地域社会や人権に配慮した責任ある養殖業を認証する国際的な非営利団体。

- FCR (Feed Conversion Ratio): 増肉係数。飼料を1kg与えたときに、魚の体重が何kg増加したかを示す指標。数値が小さいほど飼料効率が良い。

- IUU漁業 (Illegal, Unreported and Unregulated Fishing): 違法・無報告・無規制漁業。資源管理や海洋環境保全上の大きな脅威となっている。

- IQ (Individual Quota): 個別割当方式。漁獲可能量(TAC)を、個々の漁業者や漁船に事前に割り当てる管理方式。

- MSC (Marine Stewardship Council): 海洋管理協議会。持続可能で適切に管理された漁業を認証する国際的な非営利団体。

- RAS (Recirculating Aquaculture System): 閉鎖循環式養殖システム。飼育水を濾過・浄化して再利用することで、環境負荷を低減し、陸上での高密度養殖を可能にする技術。

- TAC (Total Allowable Catch): 漁獲可能量。特定の魚種について、年間に漁獲してよい総量を定める資源管理手法。

- VRIO (Value, Rarity, Inimitability, Organization): 企業の経営資源が競争優位の源泉となるかを分析するためのフレームワーク。価値、希少性、模倣困難性、組織の4つの観点から評価する。

引用文献

- The FAO releases “The State of World Fisheries and Aquaculture 2024” – GEO Blue Planet, https://geoblueplanet.org/the-fao-releases-the-state-of-world-fisheries-and-aquaculture-2024/

- THE STATE OF WORLD FISHERIES AND AQUACULTURE 2024 FAO REPORT : BLUE TRANSFORMATION IN ACTION – ideass, https://www.ideassonline.org/public/pdf/FAO2024ReportStateFisheriesAquaculture-ENG.pdf

- 第4章 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R5/attach/pdf/240611-8.pdf

- Aquaculture Market Size, Share And Growth Report, 2030, https://www.grandviewresearch.com/industry-analysis/aquaculture-market

- The State of World Fisheries and Aquaculture 2024 | Blue Transformation in Action, https://www.youtube.com/watch?v=WUvmWr3Vkws

- 2030年までに世界の食用魚の3分の2近くが養殖に-報告書が指摘 – World Bank, https://www.worldbank.org/ja/news/press-release/2014/02/05/fish-farms-global-food-fish-supply-2030

- Aquafeed Market Size & Growth | Competitive Landscape 2025 – 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/global-aquafeed-market-industry

- (1)世界の漁業・養殖業生産 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/r04_h/trend/1/t1_4_1.html

- (1)世界の漁業・養殖業生産 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/r03_h/trend/1/t1_4_1.html

- Fish to 2030 : prospects for fisheries and aquaculture – World Bank Documents & Reports, https://documents.worldbank.org/en/publication/documents-reports/documentdetail/458631468152376668/fish-to-2030-prospects-for-fisheries-and-aquaculture

- 第 4章 – 水産庁 – 農林水産省, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R6/attach/pdf/250606_1-22.pdf

- Aquaculture Products Market Size, Share, 2025-2030 Outlook, https://www.mordorintelligence.com/industry-reports/aquaculture-products-market

- Total fisheries and aquaculture production – Food and Agriculture Organization of the United Nations, https://www.fao.org/3/cc0461en/online/sofia/2022/world-fisheries-aquaculture-production.html

- The State of World Fisheries and Aquaculture 2024 – Global …, https://thegdst.org/wp-content/uploads/2024/12/The-State-of-World-Fisheries-and-Aquaculture-2024.pdf

- Fish and other aquatic products: OECD-FAO Agricultural Outlook 2025-2034, https://www.oecd.org/en/publications/oecd-fao-agricultural-outlook-2025-2034_601276cd-en/full-report/fish-and-other-aquatic-products_ed13346f.html

- Fishery by-Products Market worth $37.46 billion by 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/PressReleases/fishery-by-products.asp

- FAO『世界漁業・養殖業白書2020』にみる世界の水産動向 – Seafood Legacy Times, https://times.seafoodlegacy.com/column-fao-sofia2020/

- Challenges and opportunities to strengthen the Agreement’s full and effective implementation through capacity-building: bridging the gap, https://www.un.org/oceancapacity/sites/www.un.org.oceancapacity/files/1-seg4tangyi.pdf

- Shrimp farming advances, challenges, and opportunities – World Aquaculture Society, https://www.was.org/article/Shrimp-farming-advances-challenges-and-opportunities.aspx

- Impact of rising feed ingredient prices on aquafeeds and aquaculture production – Food and Agriculture Organization of the United Nations, https://www.fao.org/4/i1143e/i1143e.pdf

- Review of the state of world marine fishery resources, https://www.fao.org/fishery/services/storage/fs/firms/documents/2025_06_firms_fsc14/presentations/firms_fsc14_item5.pdf

- How much feed is needed to grow a farmed fish? – Skretting, https://www.skretting.com/en-us/transparency-and-trust/faqs/how-much-feed-is-needed-to-grow-a-farmed-fish/

- Sustainable Feed – Global Salmon Initiative, https://globalsalmoninitiative.org/en/our-priorities/sustainable-feed/

- Growth, food intake and feed conversion rates in captive Atlantic …, https://www.researchgate.net/publication/229498926_Growth_food_intake_and_feed_conversion_rates_in_captive_Atlantic_bluefin_tuna_Thunnus_thynnus_Linnaeus_1758_under_fattening_conditions

- The FAO Fish Price Index: identifying trends on the world markets – What’s new, https://www.fao.org/fishery/en/news/41481

- FAO Fish Price Index – Fisheries and Aquaculture, https://www.fao.org/fishery/en/fishstat/fishpriceindex

- Annual Report 2023 Summary – Marine Stewardship Council, https://www.msc.org/en-us/about-the-msc/reports-and-brochures/annual-report-2023-summary

- Annual Impacts Report (2022) – Aquaculture Stewardship Council, https://asc-aqua.org/wp-content/uploads/2023/08/Annual-Impacts-Report-2022.pdf

- Sustainable Seafood Market Size and Growth Report, 2033, https://www.marketgrowthreports.com/market-reports/sustainable-seafood-market-111928

- ASC and MSC reveal market growth as they focus on increasing consumer demand and trust – Aquaculture Stewardship Council, https://asc-aqua.org/news/asc-and-msc-reveal-market-growth-as-they-focus-on-increasing-consumer-demand-and-trust/

- ASC and MSC reveal market growth as they focus on increasing consumer demand and trust | Marine Stewardship Council, https://www.msc.org/media-centre/press-releases/press-release/asc-and-msc-reveal-market-growth-as-they-focus-on-increasing-consumer-demand-and-trust

- The State of World Fisheries and Aquaculture 2024 – FAO …, https://openknowledge.fao.org/server/api/core/bitstreams/f985caed-cc7a-457e-8107-7ce16c6ef209/content?utm_source=miragenews&utm_medium=miragenews&utm_campaign=news

- The State of World Fisheries and Aquaculture 2024 – the United Nations, https://digitallibrary.in.one.un.org/TempPdfFiles/28661_1.pdf

- WTO Agreement on Fisheries Subsidies – CrackitToday Affairs, https://crackittoday.com/current-affairs/wto-agreement-on-fisheries-subsidies/

- Vista de El Acuerdo sobre subvenciones a la pesca de la OMC y la implementación parcial de la meta 14.6 de los Objetivos de Desarrollo Sostenible – Revista Española de Derecho Internacional, https://www.revista-redi.es/redi/article/view/3283/4272

- 漁業法等の一部を改正する等の法律の概要, https://www.pref.chiba.lg.jp/gyoshigen/shingikai/saibai-shigen/kekka/documents/h30sanko3-3.pdf

- 水産政策の改革について – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/kaikaku/suisankaikaku.html

- (3)水産政策の改革(新漁業法等)のポイント – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/h30_h/trend/1/t1_1_3.html

- 70年ぶりの改正漁業法が施行。水産資源管理はどう変わる? | umito.®, https://umito.maruha-nichiro.co.jp/article92/

- Session V: Sustainable Fishing, Livelihoods and Life Under Water – SDG 14 – unosd, https://unosd.un.org/sites/unosd.un.org/files/session_5_ms._adrienne_egger_fao.pdf

- The rise of aquaculture by-products – Michael Tlusty, https://www.tlusty.solutions/uploads/6/5/2/7/65277079/stevens_et_al_2018_rise_of_aquaculture_by-products_marpol_1.pdf

- 2023年漁業センサス_結果確報(海面漁業調査_漁業経営体調査_香川県分), https://www.pref.kagawa.lg.jp/tokei/norin/f_census/2023f_census.html

- Sustainable Seafood Market Size, Share | CAGR of 6.7%, https://market.us/report/sustainable-seafood-market/

- 2025年版 養殖ビジネスの市場実態と将来展望 ~期待高まるスマート水産・陸上養殖・低魚粉/昆虫飼料・アクアポニックスの方向性~ | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67102100

- Precision Aquaculture Market Size, Size and Industry Analysis 2032 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/precision-aquaculture-market-242307580.html

- State of World Fisheries and Aquaculture 2024 – ACQ IAS, https://acqias.com/download-pdf/State-of-World-Fisheries-and-Aquaculture-2024

- 特集 海洋環境の変化による水産業への影響と対応 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R6/attach/pdf/250606_2-2.pdf

- 715 Mauritius 8 PDF | PDF | Government | Economies – Scribd, https://www.scribd.com/document/389335146/715-Mauritius-8-pdf

- これだけは知っておきたい改正漁業法のポイント – Seafood Legacy Times, https://times.seafoodlegacy.com/coulmn-revised-fishery-act/

- Cultured Meat Market Size, Share & Trends | Growth, 2033, https://www.astuteanalytica.com/industry-report/cultured-meat-market

- Cultivated meat media kit – The Good Food Institute, https://gfi.org/media/cultivated-meat-media-kit/

- No bones, no scales, no problem: The first lab-grown salmon sold in the U.S., https://uv-vietnam.com/no-bones-no-scales-no-problem-the-first-lab-grown-salmon-sold-in-the-us

- Precision Aquaculture Industry worth $1,434.5 million by 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/PressReleases/precision-aquaculture.asp

- AWS 導入事例:ウミトロン株式会社, https://aws.amazon.com/jp/solutions/case-studies/umitron/

- AI搭載のスマート給餌機で生育した「AI桜鯛」全国の「くら寿司」で販売 真鯛の委託養殖事業を本格始動 | ロボスタ, https://robotstart.info/article/2022/03/04/291363.html

- 【漁獲量UP】スマート漁業とは?|成功事例と課題・対策を解説 – Hakky Handbook, https://book.st-hakky.com/industry/what-is-smart-fishing

- Precision Aquaculture Market Global Report 2025-2030: Opportunities in the Emergence of Farm-As-A-Service (FaaS) Models, and Escalating Use of Aquaculture Monitoring and Feed Optimization Devices – ResearchAndMarkets.com – Business Wire, https://www.businesswire.com/news/home/20251006891932/en/Precision-Aquaculture-Market-Global-Report-2025-2030-Opportunities-in-the-Emergence-of-Farm-As-A-Service-FaaS-Models-and-Escalating-Use-of-Aquaculture-Monitoring-and-Feed-Optimization-Devices—ResearchAndMarkets.com

- Atlantic Sapphire increased revenue and earnings in H1 2025 …, https://www.seafoodsource.com/news/business-finance/atlantic-sapphire-increased-revenue-and-earnings-in-h1-2025

- Atlantic Sapphire says performance in first half of 2025 marks a “turning point”, https://weareaquaculture.com/news/aquaculture/atlantic-sapphire-says-performance-in-first-half-of-2025-marks-a-turning-point

- Atlantic Sapphire ‘has reached a turning point’ – Landbased AQ., https://www.landbasedaq.com/atlantic-sapphire-biological-performance-financial-results/atlantic-sapphire-has-reached-a-turning-point/1982726

- 次世代型養殖ビジネスに関する調査を実施(2025年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press/press.php/003897

- 2024 Green Bond Impact Report | SpareBank 1, https://www.sparebank1.no/content/dam/SB1/bank/smn/vedlegg/Investor/smn-investor-2024-green-bond-impact-report-vf-sept2025.pdf

- Annual report and audited financial statements – BlackRock, https://www.blackrock.com/ch/individual/en/literature/annual-report/blackrock-investment-funds-switzerland-en-annual-report-2024-blk.pdf

- integrated annual report 2024 – www .ar .moana .co .nz, https://ar.moana.co.nz/documents/MOANA_2024_Annual%20Report.pdf

- Mowi-Integrated-Annual-Report-2024.pdf, https://mowi.com/wp-content/uploads/2025/03/Mowi-Integrated-Annual-Report-2024.pdf

- Mowi Annual Report 2024 – Mowi Company Website, https://mowi.com/investors/mowi-annual-report-2024/

- Mowi Integrated Annual Report 2024 – Calaméo, https://www.calameo.com/books/006652081dc562bfce8b7

- Creating Innovation and Sustainability from Farm to Shelf – Thai Wah, https://twpc.listedcompany.com/misc/one-reports/20250320-twpc-or2024-en.pdf

- スマート漁業とは?AIを活用するメリットや実際の企業事例を解説 – alt, https://alt.ai/aiprojects/blog/gpt_blog-3480/

- 令和6年漁業・養殖業生産統計 – 農林水産省, https://www.maff.go.jp/j/tokei/kekka_gaiyou/gyogyou_seisan/gyogyou_yousyoku/r6/index.html

- Recognising & rewarding sustainable fishing – Marine Stewardship …, https://www.msc.org/docs/default-source/default-document-library/about-the-msc/msc-annual-report-2020-2021.pdf

- ASC Annual Report – Aquaculture Stewardship Council, https://www.asc-aqua.org/wp-content/uploads/2022/11/027-ASC-Annual-Report-2021.pdf