脱炭素時代の羅針盤:データと次世代エネルギーが拓くガス・ユーティリティの再創造

インフォグラフィック

スライド資料

ガス業界の研究と戦略

解説動画

第1章:エグゼブティブサマリー

本レポートの目的と調査範囲

本レポートは、①脱炭素化、②エネルギー安全保障の再構築、③市場自由化の深化という3つのメガトレンドが複合的に作用する歴史的転換点において、日本のガス業界が持続可能な成長を達成するための事業戦略を提言するものである。本調査の範囲は、上流(開発・調達)、中流(LNG基地・パイプライン)、下流(都市ガス・LPG小売)という伝統的なバリューチェーンに加え、次世代エネルギー(水素、合成メタン)、総合エネルギーサービス、DX/AI活用といった新たな事業領域を包括的に分析対象とする。

最も重要な結論

日本のガス業界は、従来の「天然ガスの安定供給」という単一の価値提供モデルから決別し、「顧客の脱炭素化とエネルギー最適化を支援する総合サービスプロバイダー」へと自己変革を遂げなければ、長期的な衰退は不可避である。この変革期における勝者と敗者を分ける決定的な要因は、以下の3点に集約される。

- 資本配分能力: 既存インフラ(LNG基地、導管網)が将来的に「座礁資産」となるリスクを的確に評価・管理しつつ、水素や合成メタンといった次世代エネルギーへ、どのタイミングで、どの程度の経営資源を再配分すべきかを見極める能力。

- DX能力: スマートメーター等から得られる膨大な顧客データを活用し、省エネソリューションやVPP(仮想発電所)といった新たな付加価値サービスを創出・収益化する能力。

- 人材獲得・育成能力: 上記の変革を実現するために不可欠な、データサイエンティストやエネルギーアナリスト、脱炭素ソリューション営業といった高度専門人材を獲得し、組織内で活躍させる能力。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を推奨する。

- 資産ポートフォリオの動的最適化: 既存のLNG基地やパイプライン網を、将来の水素・合成メタンの受入・供給拠点、すなわち「脱炭素ハブ」として再定義し、座礁資産化リスクをヘッジする。これを中核に据え、次世代エネルギーインフラへの段階的かつ柔軟な投資を実行する。

- 「エネルギー・アズ・ア・サービス(EaaS)」への転換: スマートメーターデータを事業基盤とし、家庭向けには省エネ・快適性向上ソリューションを、法人向けにはScope1・2排出量削減を支援する包括的な脱炭素ソリューション(VPP、エネルギーマネジメント等)を提供する事業を、ガス供給事業に次ぐ第二の収益の柱として確立する。

- AIドリブン・オペレーションの確立: AIによる高精度な需要予測に基づくLNG調達の最適化、およびスマート保安による設備の予知保全とメンテナンスコストの削減を徹底し、既存事業の収益性を最大化する。これにより創出されたキャッシュを、EaaSなどの新規事業へ再投資する好循環を構築する。

- 戦略的アライアンスとM&Aの積極活用: DX、再生可能エネルギー、次世代エネルギー技術など、自社に不足するケイパビリティを迅速に獲得するため、異業種(IT、通信、エンジニアリング)や先進的な技術を持つスタートアップとの提携・買収を、事業戦略の重要な選択肢として積極的に推進する。

第2章:市場概観(Market Overview)

日本のガス市場規模の推移と予測(2020年~2035年)

日本のガス市場は、都市ガスとLPG(液化石油ガス)で構成されるが、両者は脱炭素化と人口減少という共通の逆風を受けつつも、異なる需要構造の変化に直面している。

都市ガス

2021年度の都市ガス消費量は約260億と堅調に推移している 1。短中期的には、政府のGX(グリーン・トランスフォーメーション)政策が石炭火力発電から天然ガス火力発電への転換を促すため、発電用需要が市場全体を下支えすると見られる 2。国際エネルギー機関(IEA)も、アジアにおける天然ガス需要は長期的に増加すると予測しており、日本の一次エネルギー需要に占める比率も2035年まで拡大する可能性がある 5。

しかし、2035年以降の展望は楽観できない。第7次エネルギー基本計画が示す通り、再生可能エネルギーの主力電源化が本格的に進展すれば、天然ガスの役割はベースロード電源から需給調整用のピーク電源へとシフトし、発電用需要は減少に転じる可能性が高い 7。加えて、家庭用・業務用需要は、人口減少と省エネ機器の普及により、構造的な漸減トレンドをたどることが確実視される。

LPG

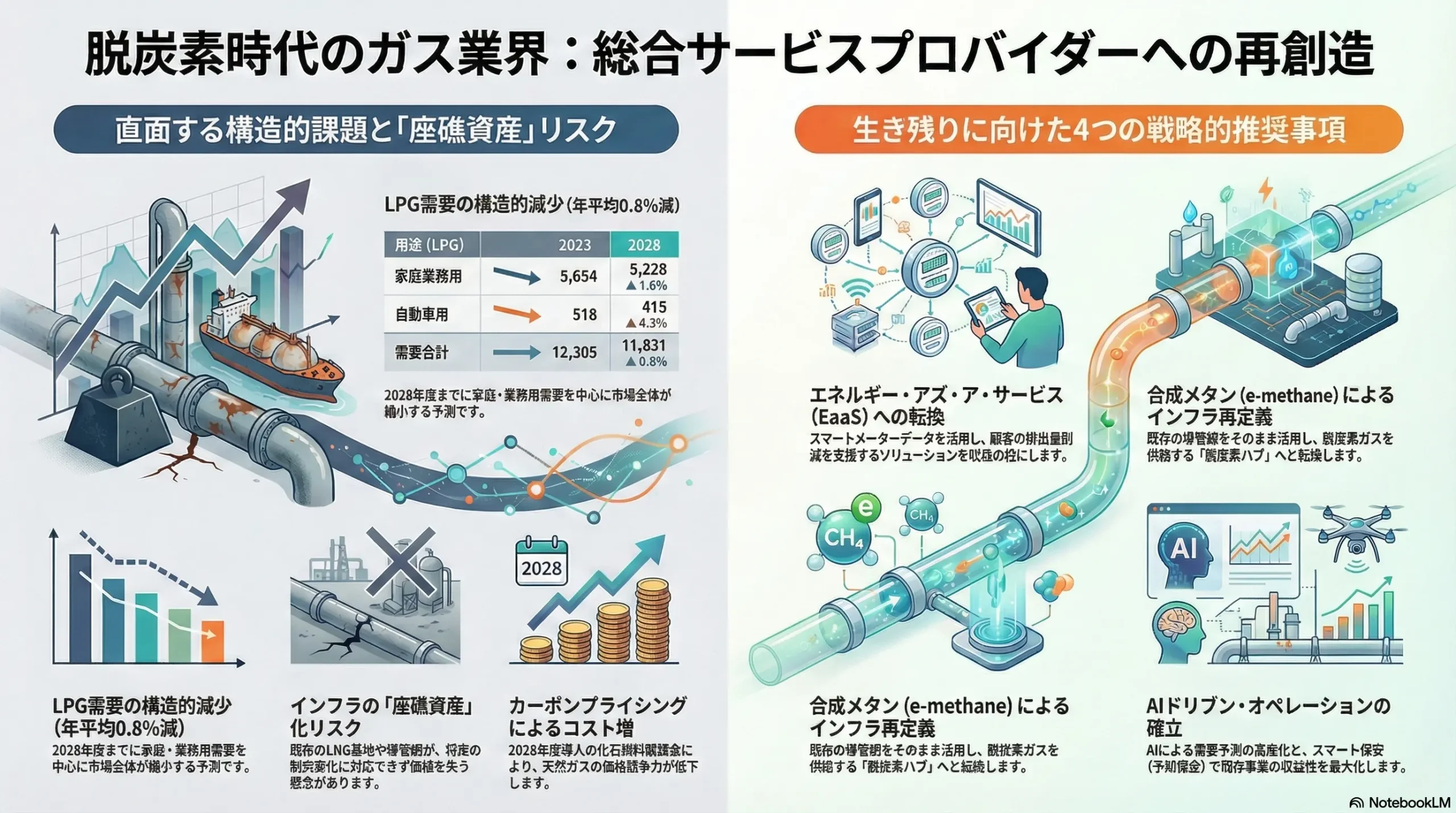

LPG市場は、より深刻な構造的需要減少に直面している。日本LPガス協会の見通しによれば、電力用を除く総需要は2023年度の約1,231万トンから2028年度には約1,183万トンへと、5年間で約3.9%、年平均で0.8%の減少が予測されている 9。

この減少を牽引するのは、伝統的な収益基盤であった二大セグメントの縮小である。家庭業務用需要は、オール電化との競合や高効率機器の普及により年平均1.6%のペースで減少し、自動車用需要は、LPG自動車台数の減少により年平均4.3%という急激なペースで縮小する見込みである 9。

唯一の成長分野は、主に米国産の低熱量LNGの熱量調整(増熱)用途として都市ガス会社に販売される「都市ガス用」需要であり、年平均2.4%の安定した成長が見込まれる 9。しかし、その規模は市場全体の落ち込みを補うには至らない。

| 用途 | 2023年度 (実績見込) | 2024年度 (見通し) | 2025年度 (見通し) | 2026年度 (見通し) | 2027年度 (見通し) | 2028年度 (見通し) | 5年間の年平均増減率 |

|---|---|---|---|---|---|---|---|

| 家庭業務用 | 5,654 | 5,609 (▲0.8%) | 5,514 (▲1.7%) | 5,413 (▲1.8%) | 5,297 (▲2.1%) | 5,228 (▲1.3%) | ▲1.6% |

| 工業用 | 2,634 | 2,638 (+0.2%) | 2,681 (+1.6%) | 2,656 (▲0.9%) | 2,616 (▲1.5%) | 2,589 (▲1.0%) | ▲0.3% |

| 都市ガス用 | 1,526 | 1,563 (+2.4%) | 1,602 (+2.5%) | 1,641 (+2.4%) | 1,681 (+2.4%) | 1,722 (+2.4%) | +2.4% |

| 自動車用 | 518 | 499 (▲3.7%) | 478 (▲4.2%) | 457 (▲4.4%) | 439 (▲3.9%) | 415 (▲5.5%) | ▲4.3% |

| 化学原料用 | 1,973 | 1,947 (▲1.3%) | 1,974 (+1.4%) | 1,919 (▲2.8%) | 1,931 (+0.6%) | 1,877 (▲2.8%) | ▲1.0% |

| 需要合計 | 12,305 | 12,256 (▲0.4%) | 12,249 (▲0.1%) | 12,086 (▲1.3%) | 11,964 (▲1.0%) | 11,831 (▲1.1%) | ▲0.8% |

出典: 日本LPガス協会「2024~2028年度 石油製品需要見通し」を基に作成 9。単位は千トン。カッコ内は対前年比増減率。

市場セグメンテーション分析

LPG市場における需要構造の変化は、LPG事業者が従来のBtoC(対消費者)ビジネスモデルから、より専門的なBtoB(対事業者)ソリューション提供への転換を迫られていることを示唆している。家庭用市場での消耗戦を続けるのではなく、都市ガス事業者との連携強化や、工業用顧客へのエネルギー転換ソリューション提供など、BtoB事業へのシフトがLPG事業者の生存戦略として不可欠となる。

一方、大手都市ガス事業者は、ガス・電力のセット販売を基盤としつつ、ガス機器販売、住宅リフォーム、さらには海外のエネルギー事業へと積極的に多角化を進めている 10。これは、国内ガス供給事業の成長鈍化を補い、新たな収益源を確保するための必然的な戦略的行動である。

市場成長ドライバーと阻害要因

| 項目 | 詳細 |

|---|---|

| 成長ドライバー | GX政策: 政府による石炭から天然ガスへの燃料転換促進 2。 エネルギー安全保障: 地政学リスクの高まりによる、比較的クリーンで安定調達が可能なLNGの価値再評価 12。 次世代エネルギーへの期待: 既存インフラを活用できる合成メタン(e-methane)への期待感 14。 |

| 阻害要因 | 人口減少・省エネ: 家庭用・業務用需要の構造的減少 9。 電力化(オール電化): 代替品との競争激化。太陽光発電+蓄電池の普及も脅威 16。 LNG価格変動: 地政学リスクや需給バランスに起因する価格高騰は、コスト競争力を低下させ、顧客離反を招く 12。 産業構造の変化: 省エネ型産業へのシフトや工場の海外移転による産業用需要の減少。 |

業界の主要KPIベンチマーク分析

市場構造は、大手都市ガス事業者(東京ガス、大阪ガス、東邦ガス、西部ガス)がそれぞれの供給エリアを基盤に販売量を寡占する構造が続いている 11。各社の有価証券報告書を分析すると、設備投資(CAPEX)と研究開発費(R&D)の配分に戦略の違いが表れている。特に、研究開発費が次世代エネルギー(水素、合成メタン、CCUS)やDX/AIといった成長領域にどれだけ重点的に配分されているかは、各社の将来の競争力を占う重要な先行指標となる。今後、これらの非財務指標と企業価値の連動性はますます高まるだろう。

第3章:外部環境分析(PESTLE Analysis)

ガス業界は、事業の根幹を揺るがすマクロ環境の構造変化に直面している。PESTLEフレームワークを用いて、これらの要因を多角的に分析する。

政治(Politics)

- エネルギー基本計画とGX推進法: 政府は2050年カーボンニュートラルの達成を国際公約としており、GX(グリーン・トランスフォーメーション)を経済成長戦略の柱と明確に位置付けている 2。これはガス業界にとって、もはや選択の余地のない、脱炭素化への対応を強制する最大の外部圧力である。

- 成長志向型カーボンプライシング: GX推進法に基づき、2段階のカーボンプライシングが導入される。まず、2026年度から「排出量取引制度」が本格稼働し、大規模排出事業者に排出枠の遵守が義務付けられる 21。次いで2028年度からは、化石燃料の輸入事業者等を対象に「化石燃料賦課金」が導入される 21。これにより、天然ガスを含む化石燃料の利用コストは段階的かつ予見可能な形で上昇し、ガス事業の価格競争力に直接的な影響を与える。

- エネルギー安全保障: ロシアによるウクライナ侵攻以降、エネルギーの安定供給は国家安全保障の根幹をなす課題として再認識された 12。特定の国への過度なLNG調達依存は経営上の重大リスクと見なされ、調達先の多様化や、国内で製造可能な合成メタン等の次世代エネルギーへの期待を高める要因となっている。

経済(Economy)

- LNG・原油価格の変動: LNGの契約価格の多くが連動するJCC(日本製原油価格)や、スポットLNG価格は、世界経済の動向、地政学リスク、為替レートの変動に大きく左右される 18。特に、予測困難な価格高騰は調達コストを直撃し、ガス事業者の収益性を著しく圧迫する。

- 産業用需要の景気連動性: 工業用ガス需要は、鉱工業生産指数といったマクロ経済指標と強く連動する 9。世界経済の減速は、主要な顧客である製造業の生産活動を鈍化させ、ガス販売量の減少に直結する。

社会(Society)

- 人口動態とライフスタイルの変化: 日本の人口減少・高齢化は、家庭用ガス需要の長期的な減少トレンドを決定づける。また、単身世帯の増加やライフスタイルの多様化は、エネルギー消費パターンの変化をもたらす。

- 防災・レジリエンスへの要請: 地震や台風など大規模自然災害の頻発化を受け、エネルギーインフラの強靭性(レジリエンス)に対する社会的要請がかつてなく高まっている。電力系統から独立してエネルギーを供給できる分散型エネルギー源としてのガスの価値(特に中圧導管やLPG)が再評価される機会となりうる。

- サステナビリティ意識の高まり: 消費者や投資家(ESG投資)の環境意識の高まりは、企業の脱炭素への取り組みを評価する重要な基準となっている。SBT(Science Based Targets)やRE100(事業活動で消費する電力を100%再生可能エネルギーで調達することを目標とする国際的イニシアチブ)への加盟企業は日本でも急増しており 26、サプライチェーン全体での脱炭素化が求められる。これにより、産業用顧客からガス会社に対する脱炭素ソリューション提供への要求が今後、急速に強まることが予想される。

技術(Technology)

- 次世代エネルギー:

- 合成メタン(e-methane): 再生可能エネルギー由来の水素とCO2を原料として製造される合成メタンは、既存の都市ガスインフラ(導管、ガス機器)をそのまま活用できるため、脱炭素化の「ゲームチェンジャー」と目されている 14。政府は2030年に都市ガス導管への1%注入、2050年には最大90%の導入という野心的な目標を掲げている 15。最大の課題は製造コストであり、2030年に30円/、2050年に20円/以下という目標達成に向けた技術開発が急がれている 36。

- 水素: 水素の製造(水電解等)、輸送(液化水素、アンモニアキャリア等)、利用(燃料電池、発電タービンの混焼・専焼)の各段階で技術開発が進行中である 2。

- CCUS(CO2回収・利用・貯留): 火力発電所や工場から排出されるCO2を回収し、地中に貯留、あるいは合成メタンの原料として再利用する技術。ガスの脱炭素化に不可欠な要素技術である 2。

- デジタル化(DX): スマートメーター、IoTセンサー、ドローン、AIを活用した設備保安(スマート保安)は、点検業務の効率化、コスト削減、そして安全性の向上を同時に実現する鍵となる 38。

法規制(Legal)

- 改正省エネ法: 2023年4月に施行された改正省エネ法は、規制の対象を従来の化石エネルギーだけでなく、非化石エネルギーを含む全てのエネルギーに拡大した 40。これにより、一定規模以上の事業者には、非化石エネルギーへの転換に関する中長期計画の策定と定期報告が義務付けられた 44。この規制強化は、ガス会社自身だけでなく、その顧客である事業者にも脱炭素化への具体的な行動を促す。これは、ガス会社が顧客に対して省エネや非化石エネルギー転換を支援する新たなコンサルティングやソリューションビジネスを展開する大きな事業機会を生み出す。

環境(Environment)

- 気候変動対策の国際的要請: パリ協定の「1.5℃目標」達成に向け、企業にはSBTなどの科学的根拠に基づく温室効果ガス削減目標の設定がグローバルな標準となりつつある 31。

- メタン漏洩対策の重要性: メタンはCO2の25倍以上の温室効果を持つため、ガス導管からの漏洩対策は国際的な重要課題となっている。衛星やドローンによる監視技術の高度化が進んでおり、排出量の正確な把握と削減対策の強化は、ガス事業者にとって不可避の責務である。

カーボンプライシング導入がもたらす二重のインパクト

カーボンプライシングの導入は、ガス業界に単純なコスト増以上の、構造的な変化を促す二重のインパクトを持つ。

第一に、それは直接的な「脅威」として作用する。「化石燃料賦課金」と「排出量取引制度」は、化石燃料であるLNGの調達・販売コストを直接的に引き上げる 21。このコスト増をガス料金に転嫁すれば、代替エネルギーである電気(特に再生可能エネルギー)に対する価格競争力が相対的に低下するリスクをはらむ。

しかし、第二に、それは新たな「機会」を創出する。このコスト上昇圧力は、顧客企業、特にエネルギー多消費型の製造業に対して、脱炭素化への取り組みを加速させる強力な経済的インセンティブとなる。改正省エネ法による非化石エネルギーへの転換要請も、この動きを後押しする 42。この状況は、ガス会社にとって、顧客が直面する「脱炭素化」という新たな経営課題に対し、合成メタンや水素、CCUSといった次世代エネルギーソリューション、あるいは高度なエネルギーマネジメントサービスを提供することで、従来のガス供給(モノ売り)を遥かに超える高付加価値なソリューション(コト売り)を創出する絶好の事業機会となる。

したがって、カーボンプライシングは、既存事業のコスト構造を悪化させる「脅威」であると同時に、高付加価値な脱炭素ソリューション事業への転換を促す最大の「機会」でもある。この二重性を深く理解し、脅威を最小化しつつ機会を最大化する戦略こそが、今後のガス事業者に求められる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ガス業界の収益構造と競争環境は、電力・ガス小売全面自由化を経て、根本的に変容した。マイケル・ポーターのFive Forcesフレームワークを用いて、その複雑な力学を分析する。

供給者の交渉力:強い

LNG供給は、海外の資源メジャーや産ガス国(オーストラリア、カタール、マレーシア、米国、ロシア等)に大きく依存している。これらの供給者は、地政学リスクや産出国のエネルギー政策の変更、あるいはグローバルな需給バランスの変動を背景に、構造的に強い交渉力を持つ 12。LNG船や受入基地といった中流インフラは巨額の投資を要する参入障壁の高い設備であり、これが既存事業者の優位性を担保する一方で、供給者との長期的かつ安定的な契約を不可欠なものとし、結果として供給者の交渉力をさらに強固にしている。

買い手の交渉力:中〜強

2017年4月のガス小売全面自由化により、消費者はガス会社を自由に選択できるようになった。これにより、買い手の交渉力は著しく増大した。経済産業省のデータによれば、全国の累計スイッチング(契約先の切替え)率は2021年12月末時点で17.5%に達している 47。特に競争が激しい近畿エリアでは22.5%に上り、買い手の価格感度とスイッチング意欲の高さを示している 48。価格比較サイトの普及もこの傾向を加速させている。また、販売量の多くを占める産業用の大口需要家は、代替燃料(石油、電力)への転換も選択肢に持つため、極めて強い価格交渉力を有する。

新規参入の脅威:強い

電力・ガス自由化は、異業種からの参入障壁を劇的に引き下げた。特に、既存の広範な顧客基盤を持つ電力会社(関西電力、中部電力等)は、電気とガスのセット販売を強力な武器としてガス小売事業に参入し、既存ガス会社の顧客を侵食している 11。同様に、通信キャリアや石油元売りなども、それぞれの顧客基盤やブランド力を活かして市場に参入しており、競争は激化の一途をたどっている。これらの新規参入組は、ガス導管網を持たないため既存ガス事業者に託送料を支払う必要があるが、それを補って余りあるマーケティング能力や顧客接点を有している。

代替品の脅威:強い

ガス事業にとっての代替品の脅威は、多岐にわたり、かつ深刻度を増している。

- オール電化: 住宅市場における最大の代替品であり、長年の競合関係にある。

- 太陽光発電+蓄電池: 近年、価格低下と性能向上が著しい太陽光発電と家庭用蓄電池の組み合わせは、「エネルギーの自給自足」や「レジリエンス向上」という新たな価値提案を生み出し、ガス・電力会社双方から顧客を奪うポテンシャルを持つ 16。

- 水素エネルギー: 長期的視点では、ガス導管を通じた直接供給や、家庭用燃料電池(エネファーム)の燃料として、天然ガスを完全に代替する可能性がある。

- 省エネ・断熱技術: 住宅や建物の省エネ性能・断熱性能の向上は、そもそも必要とされるエネルギー量そのものを減少させるため、全てのエネルギー供給事業者にとっての根源的な脅威となる。

業界内の競争:激しい

大手都市ガス事業者間(東京ガス、大阪ガス、東邦ガスなど)では、従来は棲み分けられていた供給エリアの垣根を越え、相互に顧客獲得競争を繰り広げている 11。また、全国に約17,000社の事業者が存在するとされるLPG業界は、歴史的に価格競争が激しく、常に業界再編の圧力が高い。自由化によって、競争の主戦場は、従来の「安定供給・保安」といったインフラ事業者としての信頼性から、「価格」および「セット割引やポイント連携といった付加価値サービス」へと完全にシフトした。

「アンバンドリング」がもたらす競争構造の非対称性

ガス自由化は、導管部門(託送)と小売部門の機能的分離(アンバンドリング)を促した。これにより、導管網を持たない新規参入者が、託送料を支払うことで小売事業に参入できるようになった。この制度は、既存事業者と新規参入者の間に「競争構造の非対称性」を生み出している。

既存の都市ガス事業者は、広範な導管網という巨大な有形資産を保有し、その維持・更新コストを未来永劫にわたって負担し続ける責務を負う。一方で、電力会社などの新規参入者はこの「重い資産」を持たず、身軽なアセットライトな経営が可能である。

この資産構造の非対称性は、競争戦略の非対称性につながる。新規参入者は、電力や通信といった本業の強固な顧客基盤を活かし、魅力的なセット割引を提示してガス顧客を獲得することに経営資源を集中できる。彼らにとってガス事業は、顧客単価(ARPU)を向上させるためのクロスセル商材の一つに過ぎない。対照的に、既存ガス事業者は、導管維持という社会的責務を全うしながら、本業であるガス市場を防衛し、かつ不慣れな電力市場で反撃するという、極めて困難で非対称な戦いを強いられている。

この構造的劣位を克服するためには、既存ガス事業者は単なるガス・電力のセット販売に留まってはならない。導管網や長年培った保安ノウハウといった「重い資産」を逆手に取り、地域のエネルギーレジリエンス向上に貢献するサービスや、AIを活用した高度なスマート保安サービスなど、新規参入者が容易に模倣できない、資産とノウハウに根差した独自の付加価値を創出し、競争の土俵自体を変革していく必要がある。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

ガス事業のサプライチェーンは、「海外ガス田での開発 → 液化プラント → LNG船による輸送 → 国内受入基地 → ガス化・熱量調整 → パイプライン網/ローリー・内航船による供給」という、地理的に長大で、資本集約的な構造を持つ。このサプライチェーンは、複数の固有のリスクを内包している。

- 地政学リスク: 主要な輸送ルート上に存在するチョークポイント(ホルムズ海峡、マラッカ海峡、スエズ運河など)の封鎖リスクや、産出国内の政情不安は、日本のエネルギー供給を根底から揺るがす 52。

- 調達リスク: ウクライナ侵攻後の欧州におけるLNG需要急増のように、グローバルな需給バランスの急変はスポット価格を高騰させ、調達の経済性を著しく悪化させる 12。中国が世界最大のLNG輸入国となる中で、国際市場における日本の購買力や影響力の相対的な低下も懸念される 52。

- 災害・事故リスク: 沿岸部に位置するLNG基地や、国内に張り巡らされたパイプライン網は、地震や津波といった大規模自然災害、あるいはオペレーションミスによる事故のリスクに常に晒されている。

これらのリスクをヘッジし、エネルギーの安定供給と経済性を両立させるためには、特定の国や価格指標(原油価格連動、米国ガス価格連動、スポット等)に偏らない、多様化された調達ポートフォリオを構築することが極めて重要である。JOGMEC(石油天然ガス・金属鉱物資源機構)が公表する統計データ 18 を継続的に分析し、日本の国別輸入構成比の推移を監視し、ポートフォリオのリスク分散が適切に行われているかを常に評価する必要がある。

バリューチェーン分析

ガス業界における価値の源泉は、市場環境の変化に伴い、劇的なシフトを遂げている。

- 従来の価値の源泉: 自由化以前の地域独占体制下では、価値の源泉はサプライチェーンの上流から中流、すなわち「海外でのガス権益の確保」「大規模インフラ(LNG基地・導管網)の建設・保有」「保安体制に裏打ちされたガスの安定供給」にあった。これらは「供給信頼性」という価値に集約された。

- 現在・未来の価値の源泉: 自由化により、「供給信頼性」はもはや差別化要因ではなく、事業を行う上での当然の前提(コモディティ)となった。価値の源泉は、サプライチェーンの下流、すなわち「顧客接点」へと大きくシフトしている。これからの時代に価値を生み出すのは、「顧客のエネルギーコストを最適化する」「顧客の脱炭素化という経営課題を解決する」「データ活用により、快適で安全な暮らしを提案する」といった、顧客課題の解決そのものである。

この価値のシフトに対応するため、ガス事業者はバリューチェーンにおける活動内容を再構築する必要がある。具体的には、研究開発部門では合成メタンや水素といった次世代エネルギー技術の開発が、マーケティング・営業部門ではスマートメーターデータ分析に基づくパーソナライズされた料金プランや法人向け脱炭素コンサルティングの提供が、そしてサービス部門ではVPPの構築・運用やエネルギーマネジメントシステムの提供、ガス機器の遠隔監視・保守といった新たな活動が、価値創造の中核を担うことになる。

第6章:顧客需要の特性分析

電力・ガス小売全面自由化は、顧客がエネルギー供給者に求める価値を根本から変えた。主要な顧客セグメント別に、その課題、ニーズ、そしてKBF(Key Buying Factor:購買決定要因)の変化を分析する。

家庭用セグメント

従来の家庭用顧客のKBFは、第一に「安全性」、次いで「供給の安定性」であった。しかし自由化以降、これらの要素は当然の前提となり、新たなKBFが浮上している。

- 価格の安さ: 最も重要なKBFへと変化した。特に、電気とのセット割引や、通信サービス・ポイントプログラムとの連携による実質的な価格メリットが、スイッチングの最大の動機となっている。

- 手続きの簡便さ・分かりやすさ: 複雑な料金プランや煩雑な切り替え手続きは、顧客離反の要因となる。ウェブサイトやアプリを通じた、シームレスで分かりやすい顧客体験の提供が重要性を増している。

- 環境価値: サステナビリティへの関心の高まりを受け、再生可能エネルギー由来の電力プランや、環境負荷の低いエネルギーを選択したいというニーズが、特に若年層を中心に顕在化しつつある。

業務用(飲食店、商業施設、病院等)セグメント

業務用セグメントでは、「価格」と「安定供給」が依然として最重要のKBFであることに変わりはない。しかし、それに加えて、事業環境の変化を反映した新たなニーズが生まれている。

- BCP(事業継続計画)とレジリエンス: 大規模災害やパンデミックを経験し、事業継続の重要性が再認識された。停電時にもエネルギー供給が途絶えないこと、すなわち「災害時の供給継続性(レジリエンス)」への関心が高まっている。これは、停電対応型のガスコージェネレーションシステムやGHP(ガスヒートポンプエアコン)にとって追い風となる。

- 脱炭素化への対応: 投資家や顧客からの要請を受け、多くの商業施設や企業が脱炭素目標を掲げている。エネルギー使用に伴うCO2排出量の削減は、喫緊の経営課題となっており、省エネ診断や高効率機器への更新、再エネ電力の導入といったソリューションへのニーズが高まっている。

産業用(工場等)セグメント

産業用セグメントは、最も劇的なニーズの変化に直面している。

- 価格: エネルギーコストが製造原価に占める割合が高い産業にとって、「価格」が最重要KBFであることは不変である。

- 脱炭素化への貢献: GX推進法や改正省エネ法といった政策的圧力、そしてグローバルなサプライチェーンからの脱炭素要請(Appleなどがサプライヤーに再エネ利用を求めるケースなど)により、「脱炭素化への貢献」が、価格に匹敵する新たなKBFとして急速に浮上している。具体的には、石炭や石油から天然ガスへの燃料転換、さらには将来の合成メタンや水素への転換、CCUSの導入など、Scope1(直接排出)の削減に直結するソリューションへの需要が爆発的に増加する可能性を秘めている。

このセグメントの変化は、ガス会社が単なるガス供給者から、顧客の製造プロセス全体を理解し、最適な脱炭素化ロードマップを提案・実行する「戦略的パートナー」へと進化する最大の機会を提供している。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、自社の経営資源やケイパビリティ(組織的能力)を客観的に評価し、持続的な競争優位の源泉を特定する必要がある。

VRIO分析

VRIOフレームワーク 59 を用いて、ガス事業者が保有する主要な経営資源が、将来の不確実性の高い環境下でも競争力の源泉となりうるかを分析する。

| 経営資源 | 経済価値 (Value) | 希少性 (Rarity) | 模倣困難性 (Imitability) | 組織 (Organization) | 競争優位性 | 戦略的示唆 |

|---|---|---|---|---|---|---|

| 広範な導管網インフラ | △ (座礁資産リスク) | ○ (地域独占) | ○ (極めて高い) | △ (転用能力が課題) | 持続的競争優位 (潜在的) | 水素・合成メタンを輸送する「次世代エネルギーハイウェイ」として再定義し、活用する組織能力の構築が不可欠。 |

| LNG受入基地 | △ (座礁資産リスク) | ○ (寡占) | ○ (極めて高い) | △ (転用能力が課題) | 持続的競争優位 (潜在的) | 水素・アンモニアの受入・貯蔵拠点(脱炭素ハブ)への転換に向けた技術開発と投資判断が重要。 |

| 長年培った保安ノウハウ | ○ (レジリエンス価値) | ○ (経験の蓄積) | ○ (暗黙知が多い) | ○ (文化として定着) | 持続的競争優位 | AI・IoTを活用した「スマート保安」へと進化させ、保安サービスの外販など新たな収益源に転換する。 |

| 膨大な顧客基盤 | ○ (データ活用が鍵) | × (競争激化) | × (スイッチング容易) | △ (DX能力が課題) | 競争均衡 | 単なる顧客リストではなく、スマートメーターデータと組み合わせることで、EaaS事業の基盤へと昇華させる必要がある。 |

| 地域社会との強固な信頼関係 | ○ (ブランド価値) | ○ (歴史的蓄積) | ○ (模倣困難) | ○ (地域密着) | 持続的競争優位 | 地域の脱炭素化や防災(レジリエンス)のパートナーとしての役割を強化し、異業種参入組との差別化を図る。 |

この分析から明らかになるのは、ガス事業者の伝統的な強みであった巨大インフラ(導管網、LNG基地)が、脱炭素時代においてはその「経済価値」を失い、座礁資産となるリスクを内包している点である。これらの資産が将来にわたって持続的な競争優位の源泉であり続けるか否かは、それらを水素や合成メタンといった次世代エネルギーに対応させる技術力と、その転換をやり遂げる「組織(Organization)」能力にかかっている。一方で、保安ノウハウや地域との信頼関係といった無形資産は、模倣が困難であり、今後も重要な差別化要因となりうる。

人材動向

事業構造の転換は、求められる人材像の抜本的なシフトを要求する。

- 求められる人材像のシフト: 従来のガス事業を支えてきた機械・電気系の設備保守・保安人材の重要性は変わらないが、それに加えて、新たな事業領域を牽引する高度専門人材が不可欠となる。具体的には、スマートメーターデータを解析し新たなサービスを創出するデータサイエンティスト、AIを用いて需要予測や設備保全を高度化するAIエンジニア、エネルギー市場を分析し最適な調達戦略を立案するエネルギーアナリスト、企業の脱炭素化を支援するソリューション営業・コンサルタント、そして組織全体の変革を推進するDX/GX推進人材などである。

- 人材獲得競争と賃金相場: これらの専門人材は、業界を問わず需要が逼迫しており、熾烈な人材獲得競争に直面する。特にデータサイエンティストの平均年収は700万円前後、高いスキルを持つ人材は1,000万円を優に超えるのが市場相場である 65。これは、伝統的な年功序列型の賃金体系を持つ多くのガス事業者にとって極めて高い水準であり、IT業界、コンサルティング業界、外資系企業といった競合と伍していくためには、報酬制度や人事評価制度の抜本的な改革が不可避である。

- 労働生産性: スマート保安(AI/IoT活用)や業務プロセスのデジタル化は、業界の労働生産性を向上させる大きなポテンシャルを持つ。例えば、従来人手に頼っていた導管の巡回点検をドローンや衛星画像解析に置き換えることで、大幅な省人化とコスト削減が可能となる。これらの生産性向上によって創出された人的リソースを、付加価値の高い新規事業領域へ再配置することが、持続的成長の鍵となる。

第8章:AIの影響とインパクト

AI(人工知能)は、ガス業界の伝統的なオペレーションとビジネスモデルを根底から変革する潜在力を持つ。その影響は、サプライチェーンの各段階から顧客エンゲージメントに至るまで、広範囲に及ぶ。

需要予測の高度化

従来、ガス需要予測は過去の消費実績や気温といった限られた変数に依存していた。しかしAIは、これらのデータに加え、湿度や日射量といった詳細な気象データ、工場の稼働計画、地域のイベント情報、さらにはSNS上の人々の動向といった多種多様な非構造化データを統合的に分析し、極めて高精度な需要予測を可能にする。これにより、LNGの調達計画が最適化され、価格変動の激しいスポット市場からの高価な調達を最小限に抑えることができる。また、日々のパイプライン網の送出圧力を最適に制御することで、送ガスにかかるエネルギーコストの削減にも直結する。

供給・設備運用の最適化

AIは、LNG基地の運用においても大きなインパクトをもたらす。LNGの気化プロセスや送出ポンプの稼働を、リアルタイムの需要予測と電力市場価格に連動させて最適化することで、運用効率を最大化し、コストを削減する。将来的には、VPP(仮想発電所)における多数の分散型エネルギーリソース(エネファーム、蓄電池、EVなど)をAIが統合制御し、電力系統の安定化に貢献すると同時に、新たな収益機会を創出することが期待される。

予知保全と安全性向上

ガス事業の根幹である安全・安定供給は、AIによって新たな次元へと進化する。「スマート保安」と呼ばれるこの領域では、導管やガス製造設備に設置された無数のIoTセンサーから送られてくる圧力、流量、温度、振動といったデータをAIが24時間365日監視する。AIは、人間では検知不可能な微細な異常の兆候を早期に発見し、故障が発生する前に警告を発する「予知保全」を実現する。大阪ガスでは、設備のセンサーデータをAIで分析し、最長で1週間前に異常の予兆を検知することに成功している 69。また、ドローンや衛星が撮影した画像をAIが解析し、導管周辺の地盤沈下や工事状況を自動で検知することも可能となる 38。これにより、保安レベルの飛躍的な向上と、計画的なメンテナンスによるコスト削減を両立させることができる。

顧客エンゲージメントの深化

スマートメーターの普及により得られる30分ごとの詳細なガス・電力使用量データは、AIと組み合わせることで、顧客エンゲージメントを深化させるための強力な武器となる。AIは各家庭のエネルギー消費パターンを分析し、「あなたの家庭に最適な料金プランはこれです」「来週は気温が下がるので、この時間帯に給湯器を使うと光熱費を節約できます」といった、パーソナライズされた具体的なアドバイスを自動で提供する。また、AIチャットボットが24時間体制で顧客からの問い合わせに対応することで、顧客満足度の向上とコールセンター業務の効率化を実現する。

生成AIの活用

近年急速に発展している生成AIも、ガス事業の生産性向上に大きく貢献する。具体的には、以下のような活用が考えられる。

- ホワイトカラー業務の効率化: 保安日誌や規制当局への各種報告書のドラフト作成の自動化。

- ナレッジマネジメント: 膨大な量の技術文書や規制情報、過去の事故事例レポートなどをAIに学習させ、必要な情報を自然言語で瞬時に検索・要約させる。

- 人材育成: 過去のトラブル事例に基づいたリアルなシミュレーション研修コンテンツを自動生成し、若手技術者のスキルアップを加速させる。

第9章:主要トレンドと未来予測

ガス業界は、今後10年から15年にかけて、事業の前提そのものを覆すような構造変化を経験する。ここでは、その未来を形作る4つの主要なトレンドを予測する。

合成メタン(e-methane)の社会実装

合成メタンは、既存の広範な都市ガスインフラをそのまま活用できるという絶大な利点から、ガスの脱炭素化における最有力な選択肢と見なされている 14。政府は、グリーン成長戦略において2030年に都市ガス導管への1%注入、クリーンエネルギー戦略ではさらにその導入拡大を目指す方針を明確にしている 15。2050年には最大90%の導入という目標も掲げられており、これが実現すれば、ガスは脱炭素エネルギーとして新たな役割を担うことになる。

社会実装に向けた最大のハードルは製造コストである 36。コストダウンの鍵は、①安価な再生可能エネルギー由来水素の大量確保、②工場排ガスなどからの安価なCO2調達(CCUS技術との連携)、③メタネーション技術の効率向上、の3点にかかっている。ガス事業者は、自ら製造事業に乗り出すのか、あるいは国内外の製造事業者と長期引取契約を締結するのか、サプライチェーンにおける自社のポジションを定める戦略的決断を迫られる。

水素サプライチェーンにおける役割

水素社会の実現に向けて、ガス事業者はそのインフラとノウハウを活かし、サプライチェーンの中核的な役割を担うポテンシャルを持つ。具体的には、以下のような役割が考えられる。

- 受入・貯蔵: 既存のLNG受入基地を、海外から輸送される液化水素やアンモニア(水素キャリア)の受入・貯蔵・気化拠点として転用・改修する。

- 輸送: 既存のガスパイプライン網を活用し、当面は都市ガスに水素を一定割合で混入して供給する。将来的には、水素専用のパイプラインを新たに敷設、あるいは既存導管を改修して水素を輸送する。

- 製造: LNG基地の冷熱を利用した高効率な水素製造や、自社が開発・保有する再生可能エネルギー電源と水電解装置を組み合わせたグリーン水素の製造。

岩谷産業が水素ステーションの整備や液化水素ビジネスの拡大に注力しているように 71、LPG事業者にとっても水素は中核的な成長領域となる。

データ駆動型ビジネスの本格化

スマートメーターの普及は、ガス事業者を単なるエネルギー供給者から、膨大な顧客データを持つ「データプラットフォーマー」へと変貌させる可能性を秘めている。30分ごとのガス・電力使用量データは、顧客の在宅状況、活動レベル、生活リズムなどを高解像度で映し出す鏡である。

これを活用し、エネルギー供給の枠を超えた新たなサービスを創出する動きが本格化するだろう。例えば、高齢者世帯のガス使用パターンに異常が見られた場合に家族へ通知する「見守りサービス」、長期不在時のガス使用量から空き家の異常を検知する「空き家管理サービス」、地域のエネルギー需要と太陽光発電量をリアルタイムで最適化する「地域エネルギーマネジメント」、さらには地域の商業施設の人流データと組み合わせたマーケティング支援サービスなど、多様な事業展開が考えられる。

事業ポートフォリオの再編

国内ガス市場の成熟とエネルギー転換の圧力を背景に、大手ガス事業者による事業ポートフォリオの再編が加速する。

- ノンコア事業の売却(カーブアウト): 成長が見込めない、あるいはシナジーの薄い事業(例:一部のガス機器販売・施工事業や不動産事業)を売却し、経営資源を成長領域に集中させる動きが活発化する。

- M&A・スタートアップ投資の活発化: 自社に不足するケイパビリティを迅速に獲得するため、M&Aやスタートアップへの投資が重要な戦略ツールとなる。対象となるのは、再生可能エネルギー発電事業者、VPPやエネルギーマネジメントの高度な技術を持つテクノロジー企業、海外で先進的なエネルギーサービスを展開する企業などである。ENEOSグループが第4次中期経営計画で、低炭素事業(LNG・バイオ燃料)へのリソース重点投入とM&Aの活用を掲げているのは、このトレンドを象徴している 73。

第10章:主要プレイヤーの戦略分析

日本のガス・エネルギー市場における主要プレイヤーは、脱炭素と市場競争の激化という共通の課題に対し、それぞれ異なる戦略的アプローチを取っている。各社の統合報告書や中期経営計画から、その戦略、強み・弱み、次世代エネルギーへの投資状況を比較分析する。

| プレイヤー分類 | 企業名 | 脱炭素戦略 (合成メタン・水素への投資) | DX・AI戦略 | 成長戦略 (海外・エネルギーサービス) |

|---|---|---|---|---|

| 大手都市ガス | 東京ガス | 合成メタン技術開発に注力。海外でのe-methane製造・調達も視野。水素サプライチェーン構築にも参画。 | スマートメーターデータ活用による新サービス(例:省エネ診断)を推進。スマート保安の導入を加速。 | 海外事業(LNGバリューチェーン、再エネ)を成長の柱と位置付け。国内では総合エネルギーサービスを強化。 |

| 大阪ガス | 合成メタン(e-methane)の技術開発と社会実装をリード。自社プラントでの実証実験を推進 74。 | AIを活用した設備の予知保全で実績 69。データ分析基盤を強化し、顧客向けソリューション開発を推進。 | 北米、東南アジア、豪州を中心に、上流開発から発電、エネルギーサービスまで幅広く海外事業を展開。 | |

| 東邦ガス | 水素・合成メタンの導入に向けた技術開発・実証に取り組む。カーボンリサイクル技術にも注力 76。 | 導管管理や供給指令の高度化にDXを活用。顧客向けウェブサービスの利便性向上を図る。 | 中部圏におけるエネルギーサービス事業の深耕。海外事業は他社との連携も視野に機会を探索。 | |

| LPG大手 | 岩谷産業 | 「水素のイワタニ」としてCO2フリー水素サプライチェーン構築を長期ビジョンの核に据える。液化水素、水素ステーションで国内トップシェア 71。 | 物流・配送の最適化にDXを活用。保安業務の高度化にも注力。 | 水素事業をグローバルに展開(特に米国・豪州・中国)。国内ではLPガスインフラを活用した地域課題解決サービスを模索。 |

| ENEOSグローブ | 親会社ENEOSグループの戦略と連携。低炭素事業としてLNG・バイオ燃料(SAF等)にリソースを優先投入。合成燃料や再エネ、水素、CCSはオプションとして開発推進 73。 | ENEOSグループ全体のDX戦略の一環として、サプライチェーン全体の効率化、データ駆動型の意思決定を推進。 | 東南アジアを中心に海外拠点を有し、LPガスの輸入・卸・小売事業を展開。ポートフォリオ再編を通じた企業価値最大化を目指す 73。 | |

| アストモスエネルギー | 顧客第一主義を掲げ、LPガスを中心としたエネルギーの安定供給と利便性向上を追求。脱炭素化へは、高効率機器の普及促進等で対応 80。 | 配送効率化や在庫管理の最適化など、オペレーション領域でのDXを推進。 | 海外では、中東産ガス国との良好な関係を活かしたトレーディング事業に強み。国内ではパートナー企業との連携を強化。 | |

| 新規参入組 | 大手電力会社 | 自社の火力発電所の脱炭素化(水素・アンモニア混焼・専焼)を最優先課題とする。ガス小売事業では、合成メタン等の調達を検討。 | 膨大な電力スマートメーターデータを活用したVPPやDR(デマンドレスポンス)事業で先行。AIによる電力需給予測も高度化。 | 既存の電力顧客基盤を活かし、電気・ガスのセット販売でシェア拡大を図る。オール電化提案とのカニバリゼーションが課題。 |

この比較分析から、各社の戦略的ポジショニングの違いが浮き彫りになる。大手都市ガスは、既存インフラとの親和性が高い合成メタンを軸に、総合エネルギー企業への転換を目指す「全方位戦略」を取る。これに対し、LPG大手の岩谷産業は「水素」という特定領域に経営資源を集中投下する「集中戦略」で独自の地位を築こうとしている。また、ENEOSグループは、石油事業で創出するキャッシュを低炭素燃料や次世代エネルギーへ再投資する「ポートフォリオ転換戦略」を明確に打ち出している。新規参入組である電力会社は、自社の電源の脱炭素化と、電力顧客基盤を活かした小売事業強化という二つの軸で戦略を展開している。

この競争環境の中で、自社の強み・弱みを踏まえ、どの領域で戦い、どのプレイヤーと連携し、どのプレイヤーと差別化すべきか、自社の取るべき戦略的ポジションを明確に定義する必要がある。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本のガス業界が直面する戦略的課題に答えを導き出し、取るべき具体的な行動を提言する。

今後5~10年で、ガス業界の勝者と敗者を分ける決定的な要因は何か?

今後5年から10年という期間は、ガス業界の未来を左右する極めて重要な転換期となる。この期間における勝者と敗者を分ける決定的な要因は、過去の成功体験から脱却し、未来への変革をどれだけ迅速かつ的確に実行できるかにかかっている。

- 勝者の条件:

- 資本配分の規律: 座礁資産化のリスクを冷静に評価し、既存インフラの維持・更新投資を厳格に管理する。同時に、合成メタン、水素、エネルギーサービスといった不確実性の高い成長領域への投資タイミングと規模を、市場と技術の進展を見極めながら的確に判断できる。

- データ活用による価値創造: スマートメーター等から得られるデータを単なる「数字」ではなく「経営資源」と捉え、それを活用して顧客に新たな価値(省エネ、利便性、脱炭素)を提供し、「価格」以外の競争軸を確立できる。

- 変革を牽引する組織と人材: 伝統的なインフラ企業の文化から脱却し、失敗を許容し挑戦を奨励する組織文化を醸成する。そして、その変革をリードするDX/GX人材を、報酬制度を含めた魅力的な環境を整備して確保・育成できる。

- 敗者の特徴:

- 現状維持バイアス: 過去の成功体験に固執し、既存インフラの維持・管理のみに終始し、次世代への投資判断を先送りする。

- 価格競争への埋没: 自由化後の価格競争の渦に飲み込まれ、付加価値を創出できず、収益性の低下と顧客流出のスパイラルに陥る。

- 人材・組織の硬直化: 必要な専門人材を獲得できず、先進的な戦略が「絵に描いた餅」で終わり、外部環境の変化に取り残される。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

| 機会 (Opportunity) | 顧客の脱炭素化ニーズに応える総合エネルギーサービス市場の創出: カーボンプライシングや改正省エネ法を追い風に、法人顧客の脱炭素化を支援するコンサルティングやソリューション提供は、数十兆円規模の潜在市場を持つブルーオーシャンである。 AI活用による抜本的な生産性向上: スマート保安や需要予測の高度化により、既存事業のコスト構造を劇的に改善し、成長投資の原資を創出できる。 既存インフラの次世代エネルギーへの転用: 導管網やLNG基地を水素・合成メタンの供給インフラとして活用することで、新たな時代のエネルギーハブとしての地位を確立できる。 |

| 脅威 (Threat) | カーボンプライシングによるコスト増: 化石燃料賦課金と排出量取引制度は、LNGのコストを構造的に押し上げ、価格競争力を低下させる。 ガス需要の構造的減少: 電力化(オール電化、太陽光+蓄電池)の進展と、省エネ技術の普及により、国内のガス需要は長期的に減少トレンドにある。 異業種参入による顧客基盤の侵食: 電力会社や通信キャリアが、強力な顧客基盤とブランド力を武器に、ガス市場の顧客を奪い続けている。 |

戦略的オプションの提示と評価

取りうる戦略的オプションは、大きく3つに分類できる。

| オプション | 戦略概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| A: 既存事業深化・防衛型 | スマート保安やDXによる徹底的なコスト削減で既存事業の収益性を最大化し、高配当で株主に還元することに注力する。 | 短期的な収益と株主還元の安定化。実行の確実性が高い。 | 長期的な事業衰退(ジリ貧)のリスクが極めて高い。企業価値の向上は限定的。 | 低 |

| B: 段階的転換・バランス型 | 既存事業で稼いだキャッシュを、合成メタンや水素など、既存インフラと親和性の高い次世代エネルギー分野へ段階的に再投資する。 | リスクを抑制しつつ、着実に未来への転換を図れる。ステークホルダーの理解を得やすい。 | 変革のスピードが市場の変化に追いつけない可能性がある。中途半端な投資に終わるリスク。 | 中 |

| C: 急進的転換・破壊型 | 非中核事業を大胆に売却し、得た資金で再エネ、エネルギーサービス、データビジネスなど、全く新しい領域へM&Aを通じて一気にピボットする。 | 非連続な成長を実現し、業界のゲームチェンジャーとなる可能性がある。 | ハイリスク・ハイリターン。M&Aの失敗や組織文化の衝突リスクが高い。 | 低〜中 |

最終提言:Option Bを軸としたハイブリッド戦略

これまでの分析を総合し、取るべき最も説得力のある事業戦略として、「段階的転換・バランス型(Option B)」を基本戦略としつつ、特定の成長領域においては「急進的転換(Option C)」のアプローチであるM&Aを組み合わせるハイブリッド戦略を提言する。

この戦略は、既存事業のキャッシュ創出力を最大化して足元の収益を確保しつつ、そのキャッシュを次世代エネルギーとエネルギーサービスという二つの成長エンジンへ戦略的に再投資することで、リスクとリターンのバランスを取りながら持続的な成長を実現するものである。

実行に向けた具体的なアクションプラン(概要)

Phase 1 (~2027年): 収益基盤の強化と次世代への布石

- 目標: 既存事業のコスト構造改革を断行し、投資原資を確保する。新規事業のシーズを育成する。

- 主要KPI: 既存事業の営業利益率X%向上、スマート保安導入率Y%、DX/GX人材Z名採用。

- アクション:

- 全社的なAI導入プロジェクトを開始(需要予測、調達最適化、予知保全)。

- 「エネルギーサービス事業部」を設立し、法人顧客向けに省エネ診断や脱炭素化コンサルティングの小規模な実証実験を開始。

- 合成メタン・水素関連の先進技術を持つ国内外のスタートアップへ投資を行うCVC(コーポレート・ベンチャー・キャピタル)ファンドを設立。

Phase 2 (2028年~2032年): 新規事業の本格展開とポートフォリオシフトの開始

- 目標: エネルギーサービス事業を第二の収益の柱として確立する。合成メタンのサプライチェーンを構築する。

- 主要KPI: エネルギーサービス事業の売上高Z億円達成、合成メタンの調達比率1%達成。

- アクション:

- カーボンプライシング導入を事業機会と捉え、法人向け脱炭素ソリューション(VPP、エネルギーマネジメント)を本格展開。

- エネルギーマネジメントシステム(EMS)やVPPの高度な制御技術を持つテクノロジー企業をM&Aにより獲得。

- 国内外の製造事業者と合成メタンの長期引取契約(Off-take Agreement)を締結。

Phase 3 (2033年~): ポートフォリオ転換の完成

- 目標: ガス・ユーティリティから、総合エネルギーサービス企業への転換を完了させる。

- 主要KPI: 新規事業(エネルギーサービス、次世代エネルギー)の利益構成比50%達成。

- アクション:

- 発電事業者と連携し、水素混焼・専焼発電プロジェクトへ参画。

- 導管網の本格的な水素対応化に向けた大規模投資を開始。

- データ駆動型ビジネス(見守りサービス等)を分社化(カーブアウト)し、新たな成長を目指す。

このロードマップを着実に実行することが、脱炭素時代の羅針盤を手にし、ガス・ユーティリティの未来を再創造するための鍵となる。

第12章:付録

参考文献・引用データ・参考ウェブサイト

- 日本LPガス協会. (2024). 2024~2028年度 石油製品需要見通し. 9

- 野村総合研究所. (n.d.). エネルギー関連の基礎統計. 1

- 帝国データバンク. (n.d.). 業界動向. 11

- 資源エネルギー庁. ガス事業生産動態統計調査. 81

- 日本ガス協会. (年刊). ガス事業便覧. 86

- 内閣官房. GX実行会議. 2

- 経済産業省. GX推進法関連資料. 21

- JOGMEC石油・天然ガス資源情報. 天然ガス・LNG速報. 12

- NEDO. メタネーション関連技術開発動向. 14

- 資源エネルギー庁. 改正省エネ法関連資料. 40

- 環境省. SBT/RE100関連資料. 26

- WWFジャパン. SBT認定企業数推移. 32

- 資源エネルギー庁. (2022). 2022年版エネルギー白書. 47

- 各社統合報告書・中期経営計画 (東京ガス 96, 大阪ガス 74, 東邦ガス 76, 岩谷産業 71, ENEOSグループ 73, アストモスエネルギー 80)

用語解説

- e-methane (合成メタン): 再生可能エネルギー等由来の非化石エネルギー源を用いて製造された水素と、二酸化炭素(CO2)を合成して製造されるメタン。天然ガスの主成分と同じであるため、既存の都市ガスインフラ・設備をそのまま利用できる。

- CCUS (Carbon dioxide Capture, Utilization and Storage): 発電所や工場などから排出されるCO2を、他のガスから分離して集め、利用または貯留する技術。

- VPP (Virtual Power Plant / 仮想発電所): 点在する小規模な再生可能エネルギー発電設備、蓄電池、デマンドレスポンスなどを、IoT技術を用いて統合的に制御し、あたかも一つの発電所のように機能させる仕組み。

- VRIO (Value, Rarity, Imitability, Organization): 企業の経営資源が持つ競争優位性を、「経済価値」「希少性」「模倣困難性」「組織」の4つの観点から分析するフレームワーク。

- JCC (Japan Crude Cocktail): 日本向けに輸出される原油価格の平均であり、多くの長期LNG契約における価格算定の基準となっている。

引用文献

- エネルギー市場動向 2023 – Nomura Research Institute (NRI), https://www.nri.com/content/900032250.pdf

- GX 実現に向けた基本方針 ~今後 10 年を見据えたロードマップ~, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/pdf/kihon.pdf

- 第7次エネルギー基本計画をわかりやすく解説【概要・ポイント】|ENERGY ISSUES – YANMAR, https://www.yanmar.com/jp/energy/knowledge/energy_issues/case_67.html

- 第7次エネルギー基本計画が描く日本のエネルギー需給の将来像 – 日立総研, https://www.hitachi-hri.com/research/contribution/vol20_01_0623_3.html

- Overview and Potential – 東京ガス, https://www.tokyo-gas.co.jp/IR/library/pdf/anual/1204.pdf

- 動き出す第7次エネルギー基本計画と変貌する国際エネルギー情勢 – 大阪ガス, https://ene.osakagas.co.jp/media/column/enebusi_11.html

- 2035年エネルギーミックスへの提言(第1版), https://www.renewable-ei.org/pdfdownload/activities/REI_2035_Study_JP.pdf

- 2035年日本レポート, https://eta-publications.lbl.gov/sites/default/files/lbnl_2035_japan_report_japanese_publish.pdf

- 2024~2028年度石油製品需要見通し, https://www.j-lpgas.gr.jp/stat/other/files/demand2024_2028.pdf

- LPガス業界の動向およびM&Aについて, https://jms-support.jp/column/lp%E3%82%AC%E3%82%B9%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- ガス業界の動向と展望|株式会社 帝国データバンク[TDB], https://www.tdb.co.jp/report/industry/s8_xqp0t_1/

- LNG 調達における長期契約のあり方 – 三井住友信託銀行, https://www.smtb.jp/-/media/tb/personal/useful/report-economy/pdf/151_3.pdf

- 天然ガス・LNG最新動向 ―世界のガス・LNG市場混乱からの教訓とセキュリティー向上への日本のリーダーシップ – 石油・天然ガス資源情報, https://oilgas-info.jogmec.go.jp/info_reports/1009992/1010143.html

- CO2の回収・利用の有力な手段、メタネーション技術の実証に臨む – NEDO Web Magazine, https://webmagazine.nedo.go.jp/pr-magazine/focusnedo84/sp1-2.html

- プロジェクトの概要(公開版) – NEDO, https://www.nedo.go.jp/content/100969327.pdf

- 家庭用蓄電池の普及率は今後どうなる?日本と海外の違いも解説, https://trendline-official.com/news/column/%E5%AE%B6%E5%BA%AD%E7%94%A8%E8%93%84%E9%9B%BB%E6%B1%A0%E3%81%AE%E6%99%AE%E5%8F%8A%E7%8E%87%E3%81%AF%E4%BB%8A%E5%BE%8C%E3%81%A9%E3%81%86%E3%81%AA%E3%82%8B%EF%BC%9F%E6%97%A5%E6%9C%AC%E3%81%A8%E6%B5%B7/

- オール電化の1ヶ月の電気代は一般住宅の約1.4倍!高くなる原因も解説 – リボンエナジー, https://ribbonenergy.jp/blog/00012

- 2025年5月 – JOGMEC石油・天然ガス資源情報ウェブサイト, https://oilgas-info.jogmec.go.jp/nglng/1007905/1010503.html

- 第7次エネルギー基本計画を徹底解説、GX2040ビジョンとの関連性は? – MITSUI & CO., LTD., https://www.mitsui.com/solution/contents/solutions/re/the-7th-strategic-energy-plan

- GX2040ビジョン(案)の概要 – 内閣官房, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/dai14/siryou1.pdf

- 排出量取引制度の詳細設計に向けた 検討方針 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/001_03_00.pdf

- 成長志向型カーボンプライシング -排出量取引制度の本格稼働に向けて – 参議院, https://www.sangiin.go.jp/japanese/annai/chousa/rippou_chousa/backnumber/2024pdf/20241101043.pdf

- 経済産業省におけるGXの取組動向, https://www.kizaikou.or.jp/img/keisannshiryou202311.pdf

- 脱炭素成長型経済構造への円滑な移行の推進に関する法律案【GX推進法】の概要, https://www.env.go.jp/content/000110823.pdf

- GXリーグで始まる新しい日本のカーボンプライシング | 新たなステージに入った世界のカーボンプライシング – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2024/0502/7a7acfff235626df.html

- RE100の参加企業一覧と目標。そこから見える私たちがするべき事とは。 – アスエネ, https://asuene.com/media/113/

- RE100とは?わかりやすく解説!日本企業の取り組みも紹介 – MITSUI & CO., LTD., https://www.mitsui.com/solution/contents/solutions/re/39

- RE100とは?メリットや日本・海外の加盟企業などをわかりやすく解説 – スキルアップGreen, https://green-transformation.jp/media/sustainability/040/

- 脱炭素経営に向けた取組の広がり | グリーン・バリューチェーンプラットフォーム | 環境省, https://www.env.go.jp/earth/ondanka/supply_chain/gvc/decarbonization_04.html

- TCFD SBT RE100 – 環境省, https://www.env.go.jp/earth/ondanka/datsutansokeiei/datsutansokeiei_mat01_20211031_r.pdf

- SBT認定とは?メリットや日本企業の現状も紹介 – MSコンパス, https://mscompass.ms-ins.com/business-news/sbt/

- 5年で20倍に ~プライム上場企業の18%がSBT認定・コミット。2040年以前に ネットゼロに達成することでSBT認定を受けた日本企業は13社に – WWFジャパン, https://www.wwf.or.jp/press/6071.html

- 日本企業SBT認定・コミット数が世界1位に – WWFジャパン, https://www.wwf.or.jp/activities/news/5737.html

- SBTとは?認定条件やメリットを解説!日本の認定企業を紹介, https://spaceshipearth.jp/sbt/

- 次世代燃料生産技術開発動向と NEDOの取り組みについて – 経済産業省, https://www.kansai.meti.go.jp/3-9sekiyu/jisedai/2025/2025kouen2.pdf

- 水素を巡る最近の動きについて – EU-Japan Centre, https://cdnw8.eu-japan.eu/sites/default/files/imce/METI%E4%BA%95%E4%B8%8A%E6%A7%98_%E6%B0%B4%E7%B4%A0%E3%82%92%E5%B7%A1%E3%82%8B%E6%9C%80%E8%BF%91%E3%81%AE%E5%8B%95%E3%81%8D%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6.pdf

- CCUS/カーボンリサイクル関係の技術動向 – 経済産業省, https://www.meti.go.jp/shingikai/energy_environment/green_innovation/pdf/001_07_03.pdf

- ガス会社がAIを活用する理由とその効果~最新テクノロジーの導入によるイノベーション, https://dataegg.co.jp/ai/95/

- AIによるガス漏れ検知技術とは?仕組み・事例・未来展望を徹底解説 – aigas.jp, https://www.aigas.jp/1603/

- 【2024年最新版】省エネ法の改正で何が変わった?影響と対策を紹介 – accel., https://accel.e-dash.io/article_0152/

- 【2023年4月施行】改正省エネ法の概要や企業に必要な対応とは – トレンド&データ – ミライト・ワン, https://www.mirait-one.com/miraiz/whatsnew/trend-data_0005.html

- 2023年4月施行の「改正省エネ法」、何が変わった?|エネこれ …, https://www.enecho.meti.go.jp/about/special/johoteikyo/shoene_houkaisei2023.html

- 2023年に施行された改正省エネ法の変更点とは?企業に求められる対応などを解説, https://www.wsew.jp/hub/ja-jp/blog/article_46.html

- 2023年施行の改正省エネ法:事業者への影響と対策について解説 – アスエネ, https://asuene.com/media/1527/

- SBT目標設定に関する解説, https://www.nri.com/content/900038294.pdf

- SBTに参加する 本企業の認定数が更に増加 – 環境省, https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/SBT_joukyou.pdf

- 第2節 ガスシステム改革及び熱供給システム改革の促進 – 資源エネルギー庁, https://www.enecho.meti.go.jp/about/whitepaper/2022/html/3-6-2.html

- スイッチング申込件数 – 資源エネルギー庁 – 経済産業省, https://www.enecho.meti.go.jp/category/electricity_and_gas/gas/liberalization/switch/

- ガス小売全面自由化に挑む – 関西電力, https://www.kepco.co.jp/corporate/report/yaku/30/pdf/yaku30_P29_33.pdf

- 都市ガス小売全面自由化が促す競争と提携の動向 – 日本エネルギー経済研究所, https://eneken.ieej.or.jp/data/8067.pdf

- ガス自由化直前!電力10社のガス戦略をまとめました – エネチェンジ, https://enechange.jp/articles/power-company-gas-strategy

- 天然ガスの世界的な安定供給の重要性と課題 – 大阪ガス, https://ene.osakagas.co.jp/media/column/enebusiold_16.html

- 2025年1月 – 石油・天然ガス資源情報 – JOGMEC, https://oilgas-info.jogmec.go.jp/nglng/1007905/1010385.html

- 2025年3月 – 石油・天然ガス資源情報 – JOGMEC, https://oilgas-info.jogmec.go.jp/nglng/1007905/1010452.html

- 2025年4月 – 石油・天然ガス資源情報 – JOGMEC, https://oilgas-info.jogmec.go.jp/nglng/1007905/1010479.html

- 2025年6月|JOGMEC石油・天然ガス資源情報ウェブサイト, https://oilgas-info.jogmec.go.jp/nglng/1007905/1010531.html

- 2025年8月 – 石油・天然ガス資源情報 – JOGMEC, https://oilgas-info.jogmec.go.jp/nglng/1007905/1010580.html

- 2025年7月 – JOGMEC石油・天然ガス資源情報ウェブサイト, https://oilgas-info.jogmec.go.jp/nglng/1007905/1010559.html

- 経営資源の分析方法とは|VRIO分析の特徴・手順と事例を解説 – 金融ナビ, https://financenavi.jp/basic-knowledge/management_resource_analysis/

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO分析とは?【やり方をわかりやすく】メリット、具体例 – カオナビ, https://www.kaonavi.jp/dictionary/vrio-bunseki/

- 内部資源の価値を最大化するための分析手法:VRIO分析と競争優位性の確立, https://kurihara-management-support.com/staffblog/%E5%86%85%E9%83%A8%E8%B3%87%E6%BA%90%E3%81%AE%E4%BE%A1%E5%80%A4%E3%82%92%E6%9C%80%E5%A4%A7%E5%8C%96%E3%81%99%E3%82%8B%E3%81%9F%E3%82%81%E3%81%AE%E5%88%86%E6%9E%90%E6%89%8B%E6%B3%95%EF%BC%9Avrio/

- VRIO分析とは?4つの要素と目的・他社事例(ユニクロ・トヨタ)を紹介, https://www.careermart.co.jp/blog/blog/archives/22012

- VRIO分析【vrio analysis】 | ブランディング ナレッジベースSINCE., https://since2020.jp/knowledgebase/words/1122/

- データサイエンティストの平均年収・給料は?年収の中央値も調査! – アガルートアカデミー, https://www.agaroot.jp/datascience/column/average-annual-income/

- データサイエンティストの年収事情を大解剖!今後の展望とキャリア形成のポイント, https://www.kotora.jp/c/52699/

- データサイエンティストの平均年収は?年収を上げる方法も解説 | PARK – データミックス, https://datamix.co.jp/media/careerenhancement/data-scientist/average-annual-income/

- 【2025】DX人材の年収はなぜ高い?職種・経験・スキル別モデルを徹底解説, https://smart-factory-kenkyujo.com/dx-jinzai-nennsyuu/

- AIを活用した予知保全の具体的事例&導入〜実運用までの流れ, https://www.brains-tech.co.jp/impulse/blog/predictive_maintenance_case/

- 製造業のAI導入事例25選|導入が進む背景やメリットを徹底解説!, https://ai-keiei.shift-ai.co.jp/manufacturing-ai-case-studies/

- 中期経営計画「PLAN27」 – IR情報 – 岩谷産業, https://www.iwatani.co.jp/jpn/ir/vision/midterm-plan/

- 統合報告書|IR情報|岩谷産業株式会社, https://www.iwatani.co.jp/jpn/ir/library/integrated-report/

- ENEOS グループ「第 4次中期経営計画(2025-2027 年度)」の …, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250512/20250512540463.pdf

- 統合報告書 – Daigasグループ, https://www.daigasgroup.com/files/data/sustainability/reportpolicy/integrated_report/report2024_all_interactive.pdf

- 「Daigasグループ 統合報告書2025」の公開について – 大阪ガス, https://www.osakagas.co.jp/topics/1789618_14522.html

- 「東邦ガスグループ 統合レポート2025」を公開しました | お知らせ, https://www.tohogas.co.jp/announcement/1253430_1369.html

- 統合報告書 | 東邦亜鉛株式会社, https://www.toho-zinc.co.jp/sustainability/report/index.html

- 統合報告書INTEGRATED REPORT – 東邦ホールディングス株式会社, https://ir.tohohd.co.jp/ja/irfiling/integrated_report.html

- ENEOSホールディングスが「ENEOSグループ第3次中期経営計画(2023-2025年度)」を発表, https://altvega.com/eneoshd-bp-20230511/

- 経営方針 – アストモスエネルギー, https://www.astomos.jp/corporate/policy

- 10B-Q01 都市ガスの販売量 – 総務省統計局, https://www.stat.go.jp/library/faq/faq10/faq10b01.html

- エネルギーに関する統計 | リサーチ・ナビ | 国立国会図書館, https://ndlsearch.ndl.go.jp/rnavi/business/post_890

- ガス事業生産動態統計調査 – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/statistics/00551130

- ガス事業生産動態統計調査|資源エネルギー庁, https://www.enecho.meti.go.jp/statistics/gas/ga001/

- ガス事業生産動態統計調査(ガス小売事業(特定ガス発生設備においてガスを発生させ、導管によりこれを供給するものに限る)), https://www.enecho.meti.go.jp/statistics/gas/ga002/

- エネルギー産業について調べるには(統計・名鑑・インターネット情報源等) | リサーチ・ナビ, https://ndlsearch.ndl.go.jp/rnavi/business/post_102591

- ガス事業便覧(2024年版) – オンラインショップ, https://jga-books.jp/Form/Product/ProductDetail.aspx?shop=0&pid=2410H001&cat=105

- ガス事業便覧 2024年版 | 政府刊行物 – 全国官報販売協同組合, https://www.gov-book.or.jp/book/detail.php?product_id=398847

- 省庁別:資源エネルギー庁関係 | 政府刊行物 | 全国官報販売協同組合, https://www.gov-book.or.jp/book/agencies.php?keyword=&search_agencies_id=523&search_field_id=&search_category_id=&start_y=&start_m=&end_y=&end_m=&search_flg=&ss_search_agencies_id=&ss_search_field_id=&ss_search_category_id=&ss_keyword=&search_orderby=price_low&search_disp_number=&ss_start_y=&ss_start_m=&ss_end_y=&ss_end_m=&pageno=2&mode=

- ガス事業便覧 | NDLサーチ | 国立国会図書館, https://ndlsearch.ndl.go.jp/books/R100000002-I000000046358

- ガス事業便覧 2022年版 – 所蔵一覧 総務省統計図書館, https://www.stat.go.jp/library/opac/Newly_arrived/hlist?tmtl=1&idx=7&rgtn=WT2220479

- 発行図書差込資料及び正誤表について – 日本ガス協会, https://www.gas.or.jp/books/

- 成長志向型カーボンプライシング構想 について, https://www8.cao.go.jp/kisei-kaikaku/kisei/conference/energy/20231225/231225energy04.pdf

- GX政策の動向について – 環境省, https://www.env.go.jp/content/000298480.pdf

- GX推進法と成長志向型カーボンプライシング – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/business/consulting/articles/2023-k0069/index.html

- 統 合 報 告 書, https://files.microcms-assets.io/assets/dc5078bb619b44e981f63da17a6bea97/9ccc846852bd4091a87be3aec35799fd/00.pdf