ビッグテックによる巨額投資と、AIの実装段階への移行が鮮明になっています。

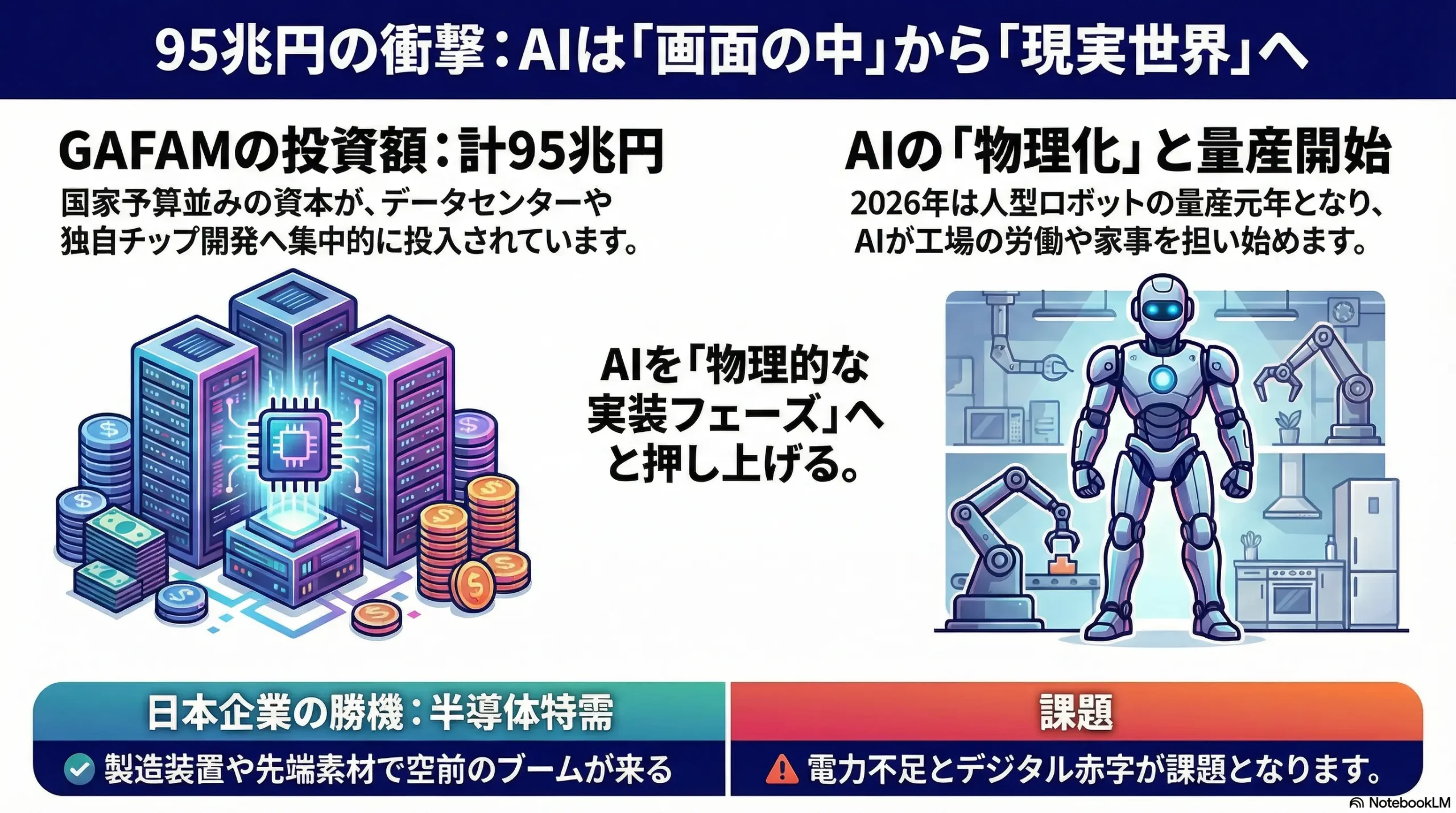

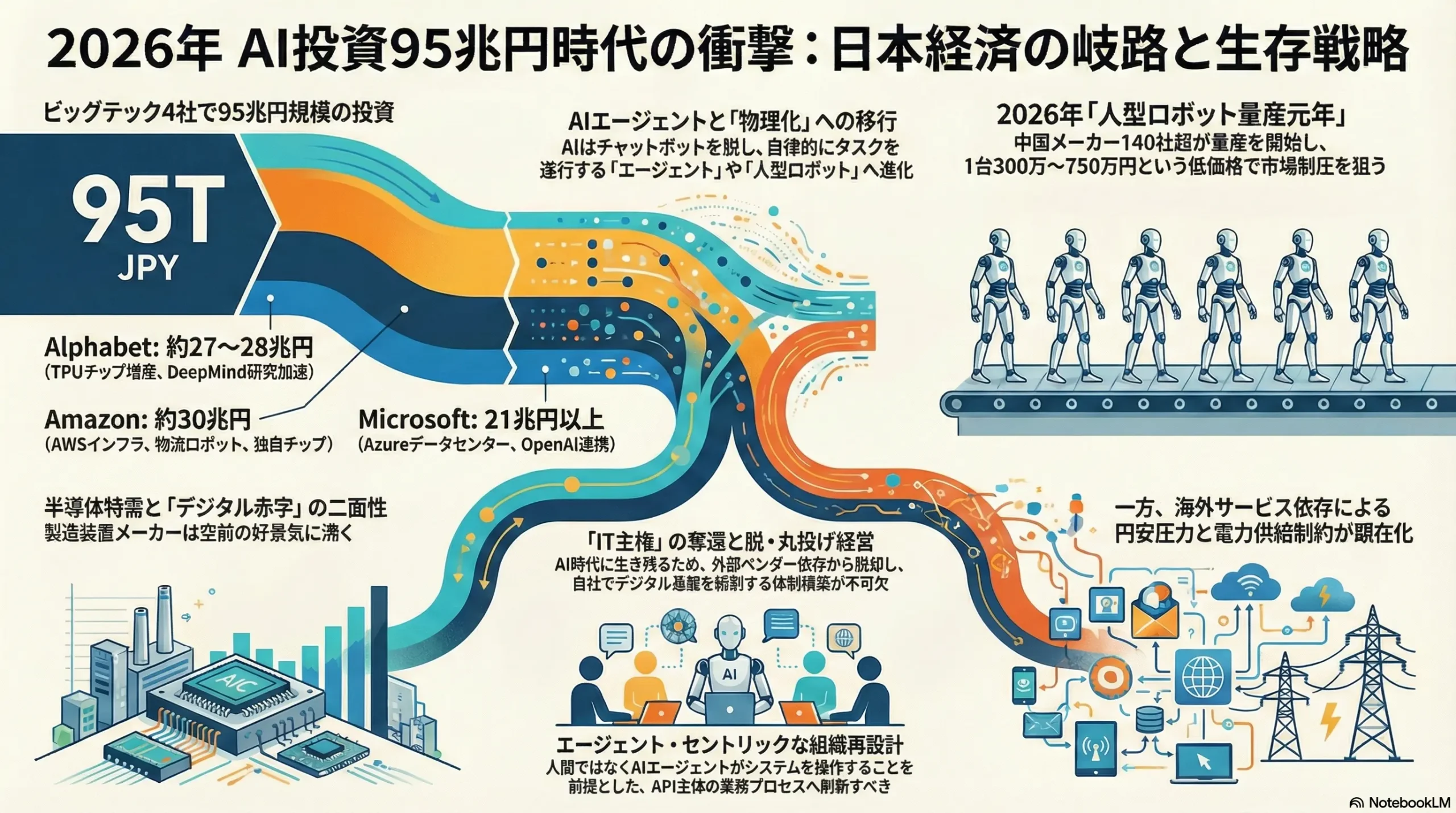

- GAFAMら米主要4社のAI投資額が95兆円規模に:026年のAI関連支出が世界全体で約370兆円に達する見通し(Gartner予測)。Googleは単独で約27兆円(1,850億ドル)の設備投資を発表しました。

- Nvidia株が急騰、AIハード市場の「天井知らず」の需要:ジェンセン・ファンCEOはAI需要の継続を強調。製造業におけるAIモデルの精度向上や、予兆保全への実装が加速しています。

- 中国の人型ロボット(ヒューマノイド)が量産段階へ:中国国内のメーカー数が140社を超え、製造現場への本格導入が開始されました。

インフォグラフィック

スライド資料

ビッグテックによる95兆円規模のAI巨額投資と、AIの実装段階への移行

解説動画

サマリー

2026年、世界経済は決定的な転換点を迎えている。米国の主要テクノロジー企業(ビッグテック)、すなわちGAFAM(Alphabet/Google, Amazon, Meta, Apple, Microsoft)を中心とする企業群による設備投資額(Capex)の総額が、日本円にして約95兆円規模(6000億〜7000億ドルレンジ)に達するという未曾有の事態が現実のものとなった1。この巨額資本の流入は、生成AIが単なる「実験的ツール」や「チャットボット」の域を脱し、自律的にタスクを遂行する「AIエージェント」や、実世界で物理的な作業を担う「人型ロボット(Physical AI)」へと進化する「実装段階」への移行を鮮明に示している。

本レポートでは、この巨大な潮流が日本の産業構造、経済活動、そして企業経営に及ぼす影響を包括的に分析する。分析の結果、日本経済への影響は二面性を持つことが明らかになった。一方では、半導体製造装置や先端素材などの「ハードウェア」領域において、日本企業は空前の「スーパーサイクル」の恩恵を享受し、業績を飛躍的に拡大させている4。しかし他方では、AIサービスへの依存度が高まることによる「デジタル赤字」の拡大、データセンター建設ラッシュに伴う深刻な電力供給のボトルネック5、そして「量産元年」を迎えた中国製人型ロボットによる汎用化(コモディティ化)の猛烈な圧力6といった構造的リスクが顕在化している。

日本の企業経営者にとって、2026年は「傍観」が許されない年となる。受動的なデジタルツールの導入(DX)から脱却し、自社でデジタル基盤を統制する「IT主権」を取り戻すこと、そしてAIエージェントを前提とした組織設計の再構築が急務である8。本稿は、これらの動向を詳細に調査・分析し、日本企業が取るべき具体的な事業戦略を提言するものである。

1. ビッグテックによる95兆円投資の全貌と「実装フェーズ」への移行

1.1 投資規模の爆発的拡大と質的転換

2026年初頭、米ビッグテック各社は従来のソフトウェア研究開発(R\&D)主導の投資スタイルから、物理的なインフラ構築への巨額投資へと舵を大きく切った。95兆円という投資規模は、国家予算レベルに匹敵するものであり、前年比での増加率も過去に例を見ない水準にある。

- Alphabet (Google) の動向 Alphabetは2026年の設備投資額(Capex)を1,750億ドル〜1,850億ドル(約27兆〜28兆円)規模に引き上げる計画を発表した1。これは2025年の実績(約914億ドル)のほぼ2倍に達する規模である。サンダー・ピチャイCEOはこの投資について、「一か八かの賭けではなく、DeepMindやクラウド顧客からの計算能力への需要が供給を上回っている現状への対応であり、利益とキャッシュフローの成長に基づいた合理的な判断である」と強調している1。

- Amazon の動向 Amazonは2026年の設備投資を前年比約60%増の2,000億ドル(約30兆円)へ引き上げると表明した2。この資金は、AWSのデータセンター増設に加え、独自チップ(Trainium/Inferentia)の開発・配備、そして物流ロボット部門や衛星通信(Kuiper)への投資に集中している。

- 投資の背景にある「推論」と「エージェント」のコスト なぜこれほどの投資が必要なのか。その理由は、AIの利用形態が「学習(Training)」から「推論(Inference)」、さらには「エージェント(Agent)」へとシフトしている点にある。従来の検索やチャットボットと異なり、自律的に思考し、複数のステップを経てタスクを完遂する「AIエージェント」は、24時間365日膨大な計算リソースを消費し続ける5。BCGの分析によれば、AIエージェントの普及は電力と計算資源の需要を幾何級数的に押し上げる要因となっている。

1.2 「Physical AI(身体性AI)」への資金流入

2026年の投資の特徴は、デジタル空間に閉じていたAIが、物理世界へと進出し始めた点にある。

- 次世代データセンターの建設ラッシュ: 最新のGPU(Blackwell世代以降)の発熱量に対応するための液冷システムや、独自の電力供給網を備えたハイパースケールデータセンターが世界中で建設されている。

- ロボティクスへの展開: テスラやAmazon、そして中国勢は、LLM(大規模言語モデル)を搭載した人型ロボットの実用化に巨額を投じている。2026年は人型ロボットの「量産元年」と位置付けられており、工場や物流現場での労働力不足解消の切り札として期待されている6。

2. 日本経済および景気へのマクロ的影響分析

95兆円規模の投資マネーの奔流は、日本経済に対して「ハードウェア需要の特需」と「サービス収支の悪化・インフレ圧力」という相反する二つの影響をもたらしている。

2.1 半導体・製造装置産業における「スーパーサイクル」の到来

日本経済にとって最大のポジティブ要因は、ビッグテックの投資が日本の得意とする半導体製造装置(WFE)や高機能素材に直結している点である。AIサーバーに必要な高性能GPUやHBM(広帯域メモリ)の製造には、微細化技術や高度なパッケージング技術が不可欠であり、日本企業のシェアが高い分野である。

- 半導体製造装置市場の活況 東京エレクトロン(TEL)やアドバンテストといった主要メーカーは、AI関連投資の恩恵を直接的に受けている。TELは2026年度(2027年3月期)の売上高予想を2兆8,500億円(前年比18%増)へと上方修正し、アドバンテストもフェアバリュー(適正株価評価)を52%引き上げるなど、市場からの評価が急騰している4。

- 「AIサイクル」の長期化 従来のシリコンサイクル(好不況の波)とは異なり、今回のブームはAIという社会インフラの構築に伴う「セキュラー(長期的かつ構造的)なトレンド」であるとの見方が強まっている4。クラウドサービスプロバイダーによる投資意欲が衰えない限り、日本の製造装置産業は数年間にわたり高水準の受注残を抱えることになる。

2.2 「デジタル赤字」の拡大と円安圧力の定着

一方で、マクロ経済全体で見れば懸念材料も大きい。日本企業や個人が、GoogleのGeminiやMicrosoftのCopilot、AWSのクラウドサービスを利用するたびに、利用料はドル建てで海外へ流出する。

- サービス収支の悪化

「デジタル赤字」と呼ばれるデジタル関連サービスの貿易赤字は、AIエージェントの普及によりさらに拡大する見通しである。日本国内でAIモデルを開発する動きもあるが、ビッグテックの圧倒的な資本力と計算資源の前では、基盤モデル(Foundation Model)のシェア奪還は容易ではない。 - 構造的な円安要因

デジタル赤字の支払いのために恒常的に円が売られドルが買われる構造は、日本の通貨当局による介入や金利政策の効果を減殺し、円安圧力を長期化させる要因となる。これは輸入品価格の上昇を通じて、国内のインフレを高止まりさせるリスクを孕んでいる。

2.3 エネルギーコストの上昇と供給制約

データセンターの電力消費急増は、エネルギー自給率の低い日本にとって深刻な経済リスクとなる。

- 電力争奪戦 BCGの試算によれば、データセンターによる電力需要は2040年には国内総需要の10〜20%を占める規模に達する5。世界的なLNG(液化天然ガス)の争奪戦が激化すれば、日本の電気料金は上昇し、製造業のコスト競争力を削ぐ可能性がある。

3. 特に影響を受ける業界・分野の詳細分析

ビッグテックの投資は、特定の業界に対して「破壊的創造」を迫っている。ここでは特に影響の大きい3つの分野について深掘りする。

3.1 半導体・素材産業:後工程と材料における覇権

AIチップの進化は「微細化」の限界を迎えつつあり、複数のチップを繋ぎ合わせる「チップレット技術」や「3Dパッケージング」といった後工程(Back-end)の重要性が増している。

- 日本の優位性

イビデンやレゾナックなどが手掛けるICパッケージ基板や封止材、放熱材料は、NvidiaやGoogleのAIチップの性能を左右する基幹部品である。ビッグテックの投資拡大は、これらの部材メーカーにとって単価上昇と数量増のダブルメリットをもたらす。 - 設備投資の好循環 東京エレクトロンなどの装置メーカーは、メモリ(DRAM/HBM)向け売上が前年比24%増、ロジック・ファウンドリ向けが17%増と、全方位での成長を見込んでいる4。特に、中国市場における成熟ノード(旧世代半導体)への投資減速を、最先端ノードへのAI投資が補って余りある状況となっている。

3.2 電力・インフラ産業:供給危機とビジネスチャンス

最も深刻なボトルネックとなっているのが電力インフラである。

- 需給のミスマッチ 日本では過去10年間、電力需要が減少傾向にあったため発電容量の縮小が進められてきた。しかし、生成AIの登場により需要が増加に転じたことで、供給能力が全く追いついていない5。

- 送電網の課題 データセンターの建設期間が2〜3年であるのに対し、送電網の整備には4〜8年を要する「タイムラグ」が致命的となっている5。このため、電力会社やインフラ企業にとっては、送電網の増強や、オンサイト発電(データセンター敷地内での発電)といった新規ビジネスの機会が生まれている。

- 原子力とLNGの再評価 再生可能エネルギーだけでは24時間稼働するAIデータセンターの安定電源を賄えないため、LNG火力や原子力の重要性が再認識されている5。

3.3 ロボティクス産業:日米中の覇権争いと「2026年の分水嶺」

2026年は人型ロボット産業にとって運命の年(分水嶺)と位置付けられている7。

- 中国の量産攻勢 中国では国家戦略として「具現化AI(Embodied AI)」の開発が進められており、既に140社以上の人型ロボットメーカーが乱立している。Agibot(智元創新科技)は2025年末時点で累計5,000台を出荷しており、2026年には「量産元年」として数万台規模の供給を目指している6。彼らの強みは、EV産業で培ったサプライチェーンを流用した圧倒的なコスト競争力であり、1台2万ドル〜5万ドル(約300万〜750万円)という低価格での市場制圧を狙っている10。

- 米国の垂直統合 米国ではテスラが「Optimus」の開発を急ピッチで進めており、自社工場への導入を通じて実用性を高めている。イーロン・マスクCEOはこれを「歴史上最も重要な製品」と位置付けている7。

- 日本の苦境と活路 ソフトバンクロボティクスなどが実装を進めているものの11、かつて「ロボット大国」と呼ばれた日本の影は薄くなりつつある。中国勢の低価格攻勢に対し、日本企業は価格競争ではなく、安全性や精密動作、システムインテグレーションの信頼性で差別化を図る必要がある。

3.4 自動車・製造業:デジタルツインから「フィジカルAI」へ

製造現場では、デジタルツイン技術の実装が進んでいる。

- トヨタの事例 トヨタ自動車はNvidiaのOmniverse(産業用メタバース)とAIを活用し、工場のセンサー配置を自動最適化するシステムを導入した。これにより、従来は熟練技術者が手作業で行っていた設計プロセスを自動化し、工数を劇的に削減している12。2026年は、デジタル空間でのシミュレーション結果を、物理的なロボット(フィジカルAI)に直接転送して工場を稼働させる「Software-Defined Factory」への移行が加速する。

4. 個人の日常生活における影響:AIエージェントとの共生

95兆円の投資がもたらす技術革新は、企業活動にとどまらず、個人の生活様式をも根本から変えようとしている。

4.1 「検索」から「委任」へ:AIエージェントの浸透

これまでのインターネット利用は、Google検索などで情報を「探す」行為が中心であった。しかし、2026年のAIエージェントは、ユーザーの意図を汲み取り、タスクを「代行(委任)」する存在へと進化している。

- 生活の自動化

旅行の予約、レストランの手配、金融商品の比較・購入といった手続きは、AIエージェントが自律的に行うようになる。個人のスマートフォンやPCには、それぞれの好みを学習した「専属エージェント」が常駐し、秘書のように振る舞う。 - 行政サービスの変革 茨城県などの自治体では、AIエージェントを活用した実証実験が始まっており、複雑な行政手続きを対話形式で完了させる試みが進んでいる14。これにより、「役所に行く」という行為自体が不要になる未来が近づいている。

4.2 「一家に一台」のロボット時代への序章

BCGの専門家は、「一家に一台の人型ロボット」時代の到来を予測している8。

- 家事・介護への導入 2026年時点ではまだ富裕層や一部のアーリーアダプターに限られるものの、洗濯、掃除、調理などの家事を物理的にこなすロボットが家庭に入り始める。特に高齢化が進む日本において、中国製の安価なケアロボットや家事ロボットが、介護現場の人手不足を補う形で普及する可能性がある6。

4.3 労働環境の変化と雇用の二極化

ハーバード・ビジネス・レビュー(HBR)の調査によれば、世界の経営幹部の93%がAIによる生産性向上を確信している一方で、AI導入による余剰人員の再配置が大きな課題となっている16。

- スキルの再定義

事務処理や定型業務はAIエージェントに代替されるため、人間に求められるスキルは「正確な作業」から「AIへの指示(プロンプトエンジニアリング)」や「AIの成果物の評価・監督」へとシフトする。 - リスキリングの痛み 日本型のメンバーシップ型雇用において、職務を失ったホワイトカラー層の処遇が社会問題化する恐れがある。AIを使いこなせる人材とそうでない人材の間で、給与や雇用安定性の格差(二極化)が拡大する懸念がある16。

5. 日本の企業経営者が取るべき事業戦略

ビッグテックがインフラを支配し、中国がハードウェアを量産する2026年の世界において、日本企業はどのような戦略を描くべきか。BCGやマッキンゼー、野村総研などの提言8および現状分析に基づき、以下の5つの戦略的指針を提示する。

5.1 「IT主権」の奪還:脱・丸投げ経営

日本企業の最大の弱点は、ITシステムの開発・運用をベンダー企業に依存(丸投げ)してきたことにある。AIエージェント時代において、システムの中身を自社で把握していないことは致命的である。

- 内製化の推進 BCGは「IT主権を自社に取り戻す」ことの重要性を説いている8。経営者はITをコストセンターではなく、競争力の源泉と捉え直し、社内にエンジニアチームを組織して、AIモデルのチューニングやアプリケーション開発を主導できる体制を構築しなければならない。

- 戦略的パートナーシップ

全てのインフラを自前で持つことは不可能であるため、ビッグテックのクラウドを利用しつつも、コアとなるデータやアルゴリズムの権利は自社で保持する「ハイブリッド戦略」が求められる。

5.2 「エージェント・セントリック」な組織・プロセスへの再設計

従来の業務プロセスは人間が画面(UI)を見て操作することを前提に作られていたが、これからはAIエージェントがAPIを通じてシステムを操作する時代になる。

- APIファーストへの転換 社内のデータやシステムを、AIエージェントが容易にアクセス・操作できるようにAPI化・標準化する必要がある。アプリケーション層の重要性が低下し、データ層とAI層の重要性が飛躍的に高まるため、ITアーキテクチャの抜本的な見直しが必要となる8。

- 権限委譲の再考

AIエージェントにどこまでの決済権限や判断権限を与えるか、ガバナンスの設計が経営の重要テーマとなる。

5.3 電力・計算資源の確保に向けた「広域連携」

一企業単独で、ビッグテックに対抗できる計算資源や電力を確保することは困難である。

- 共同出資とコンソーシアム 業界を超えた企業連合(コンソーシアム)を形成し、専用のデータセンターや電力インフラへの共同投資(PPAなど)を行うべきである。電力会社と早期に連携し、30年スパンでのインフラ計画を共有することが、安定的なAI活用の前提条件となる5。

5.4 ロボティクスにおける「高付加価値化」戦略

中国勢の低価格ロボットとの正面衝突を避け、日本の強みを生かしたニッチトップ戦略、あるいはプラットフォーム戦略を目指すべきである。

- 信頼性の販売

「止まらない」「壊れない」「安全である」という信頼性を付加価値とし、医療、災害対応、精密製造などのハイエンド市場を死守する。 - システム全体での最適化 単体のロボットを売るのではなく、AIエージェントとロボット、工場全体を統合管理するシステム全体をソリューションとして提供し、顧客のビジネス成果(Outcome)にコミットするビジネスモデルへの転換が急務である12。

5.5 人材戦略:ジョブ型とメンバーシップ型のハイブリッド

AI時代に適応した人事制度への改革が待ったなしである。

- AI活用能力の評価 従業員の評価基準に「AIエージェントをどれだけ効果的に活用できたか」を組み込む。また、新卒一括採用を見直し、高度なデジタルスキルを持つ人材をジョブ型で高待遇で迎え入れる柔軟な制度設計が必要である16。

結論

ビッグテックによる95兆円の投資は、AIが「デジタルの遊び場」から「現実世界のインフラ」へと進化するための手付金である。日本はこの変化に対し、半導体製造装置という強力なカードを持っているが、同時にエネルギー制約やデジタル赤字という深刻な構造課題も抱えている。

2026年は、日本企業が「デジタルの小作人」となるか、自らの強み(製造業の知見、現場のデータ、信頼性)とAIを融合させて「新たな産業のオーナー」となるかの分岐点である。経営者に求められるのは、外部ベンダー任せのDXに終止符を打ち、自らの手でAIと共生する事業構造を作り上げる強い意志と実行力である。

付録:データと統計による詳細分析

表1:主要ビッグテック企業の2026年設備投資計画と戦略的焦点

| 企業名 | 推定設備投資額 (2026年) | 主な投資対象・戦略的焦点 | 日本企業への影響・機会 |

|---|---|---|---|

| Alphabet (Google) | 1,750億〜1,850億ドル (約27兆〜28兆円) | データセンター建設、TPUチップ増産、Gemini統合、DeepMindの研究加速 | 日本の半導体製造装置・素材メーカーへの発注増。検索連動型広告市場への影響大。 |

| Amazon | 約2,000億ドル (約30兆円) | AWSインフラ拡張、独自チップ(Trainium)開発、物流ロボット、衛星通信(Kuiper) | 物流ロボット向け部品の需要増。国内クラウドベンダーとの競争激化。 |

| Microsoft | 推定1,400億ドル超 | OpenAIとの連携強化、Azureデータセンター、企業向けAIエージェント(Copilot) | 日本企業のオフィス業務のAI化加速。デジタル赤字の主要因。 |

| Meta | 推定1,350億ドル規模 | AIによる広告効率化、メタバース/空間コンピューティング、Llama(OSS)開発 | オープンソースAIモデルの提供により、日本企業の自社開発を支援する可能性。 |

出所:1等の情報を基に作成

表2:日本におけるデータセンター電力需要と供給のギャップ (BCG分析に基づく)

| 指標 | 2026年の現状 | 2040年の予測 | 意味合い・リスク |

|---|---|---|---|

| データセンター電力消費 | 国内総需要の数%程度 | 国内総需要の10〜20% | 既存の発電計画では賄えず、新規電源開発が必須。 |

| 必要となる追加供給力 | – | 10〜20 GW (原発10〜20基分相当) | 再エネだけでは不安定であり、LNGや原子力の活用議論が不可避。 |

| 送電網整備のリードタイム | 4〜8年 | 短縮が必要 (DC建設は2〜3年) | インフラ整備の遅れが、AI産業の国内空洞化を招くリスク。 |

出所:5の情報を基に作成

表3:人型ロボット産業における日中米の比較 (2026年時点)

| 比較項目 | 中国 (China) | 米国 (USA) | 日本 (Japan) |

|---|---|---|---|

| 主要プレイヤー | Agibot, Unitree, UBTECHなど140社超 | Tesla (Optimus), Boston Dynamics, Figure | Softbank Robotics, トヨタ, ホンダ等 |

| 戦略の特徴 | 「具現化AI」を国家戦略化。EVサプライチェーンを流用した低価格・量産攻勢。 | 最先端AIモデルと垂直統合による高機能化。ソフトウェア主導。 | 慎重な実装、安全性重視。特定用途(介護・点検)への特化。 |

| 生産・価格 | 年間数万台規模の量産体制。目標価格2万〜5万ドル。 | 自社工場での実証実験を経て量産へ。高価格帯からスタート。 | 量産規模では劣後。高信頼性・高価格帯に留まるリスク。 |

出所:6の情報を基に作成

引用文献

- グーグル親会社、AIへ「過去最大級」の賭け 設備投資を倍増し1850 …, https://japan.storm.mg/articles/1101574

- 週刊ビッグテック公式発表ニュース(2026/2/1〜2/7号)|Yasuhito Morimoto – note, https://note.com/yasuhitoo/n/n159bae3cddaa

- アルファベット、売上高1138億ドルで過去最高 AI需要が牽引し11 …, https://jbpress.ismedia.jp/articles/-/93148?page=2

- Tokyo Electron Earnings: Robust AI Investment Drives WFE Sales …, https://global.morningstar.com/ja/stocks/tokyo-electron-earnings-robust-ai-investment-drives-wfe-sales-growth-2026-fve-up-by-19

- データセンター需要に電力が追いつかない -BCGが読む経営の論点, https://bcg-jp.com/article/12321/

- 中国人型ロボット産業 2025年は完成品メーカーが140社超に – 人民日報, https://j.people.com.cn/n3/2026/0122/c94476-20417470.html

- 人型ロボット、2026年の分水嶺 米テスラの戦略転換と中国の量産攻勢 – JBpress, https://jbpress.ismedia.jp/articles/-/92854

- AI時代に向けて企業はIT主権を取り戻せ‐BCGが読む経営の論点, https://bcg-jp.com/article/12595/

- 中国の人型ロボット産業が量産段階に突入、メーカー数140社超 …, https://www.jetro.go.jp/biznews/2026/02/886acbece6e866ec.html

- 人型ロボット、2026年の分水嶺 米テスラの戦略転換と中国の量産 …, https://jbpress.ismedia.jp/articles/-/92854?page=2

- Pepper世界初の量産型ヒューマノイドとしてギネス世界記録認定! | ソフトバンクロボティクス株式会社 – SoftBank Robotics, https://www.softbankrobotics.com/jp/news/press/20260202a/

- トヨタ自動車とアイクリスタル、3Dデジタルツイン上で工場内センサ配置を自動最適化しました, https://aixtal.com/news/20251008toyota_motor/

- トヨタ、工場内センサー配置を自動最適化 デジタルツイン活用で設計工数削減 – CaseHUB.News, https://casehub.news/category/news/post-259.html

- 茨城県、「AIエージェント活用実証実験」を開始[ニュース] – デジタル行政, https://www.digital-gyosei.com/post/2026-02-04-news-prefibaraki-ai-agent/

- 中国の人型ロボット産業、2025年は完成品メーカーが140社超に – Science Portal China, https://spc.jst.go.jp/news/260104/topic_3_01.html

- 2026年AIは世界の主役になるのか?:日本企業に求められる「経営と人事のパラダイムシフト」, https://note.com/effectuation/n/n8db67016584f