日本政府は経済安全保障や産業競争力の強化に向け、戦略17分野と61の主要製品・技術を策定した。これらは、国内の供給ボトルネックの解消や他国への過度な依存リスクの低減、将来的なグローバル市場での優位性を確保するものとなる。

インフォグラフィックス

解説動画

スライド資料

2分で音声解説!(Spotifyポッドキャスト)

はじめに

本レポートは、日本政府が経済安全保障、産業競争力の強化、および社会課題の解決を目的として策定を進めている「官民投資ロードマップ」の中核となる、戦略17分野およびそれに属する61の主要な製品・技術等について、網羅的かつ深層的な分析を行うものである1。これら61の対象は、国内の供給ボトルネックの解消、他国への過度な依存リスクの低減、そして将来的なグローバル市場における優位性確保の観点から厳選されている1。

以下では、まず対象となる61の製品・技術の一覧を提示し、次いで各項目の技術的背景や市場性、選定の論理を個別に詳述する。その後、これらの技術群が日本のマクロ経済、特定産業、個人の日常生活、および企業の経営戦略に対してどのような構造的変化をもたらすかについて、多角的に考察する。

第1章:戦略17分野における61の主要製品・技術一覧

政府の資料に基づき、重点的な官民投資の対象として選定された戦略17分野と、それに紐づく61の主要製品・技術等を以下の表に整理する。なお、「バイオ医薬品・再生医療等製品等」については、合成生物学分野と創薬分野の双方で言及されているため、各分野にまたがる技術として個別にカウントし、計61項目としてリスト化している1。

| 分野 | No. | 主要な製品・技術等 | 先行検討の有無 |

|---|---|---|---|

| AI・半導体 | 1 | フィジカルAI(特にAIロボット) | ○ |

| 2 | フィジカル・インテリジェント・システムの中核を担う半導体 | ○ | |

| 3 | バーティカルAI(領域特化型AI) | ||

| デジタル・サイバーセキュリティ | 4 | データプラットフォーム | ○ |

| 5 | セキュリティの確保された政府・地方公共団体のDX基盤 | ○ | |

| 6 | AI時代に対応した先進的セキュリティ製品・サービス | ||

| 7 | クラウド・データセンター | ||

| 8 | 医療DX基盤 | ||

| 9 | 自動運転技術 | ||

| 情報通信 | 10 | オール光ネットワーク(APN) | ○ |

| 11 | 海底ケーブル | ||

| 12 | 次世代ワイヤレス(非地上系ネットワーク、5G/Beyond 5G(6G)等) | ||

| 量子 | 13 | 量子コンピューティング | ○ |

| 14 | 量子通信・ネットワーク | ||

| 15 | 量子センシング | ||

| 防衛産業 | 16 | 小型無人航空機 | ○ |

| 17 | 艦艇 | ||

| 18 | デュアルユース技術 | ||

| 航空・宇宙 | 19 | 民間航空機(次期単通路機・次世代航空機) | ○ |

| 20 | 無人航空機 | ○ | |

| 21 | 空飛ぶクルマ | ○ | |

| 22 | ロケット・射場 | ○ | |

| 23 | 人工衛星・サービス | ||

| 24 | 月面探査・低軌道技術 | ||

| 海洋 | 25 | 海洋無人機(海洋ドローン) | ○ |

| 26 | 海洋状況把握(MDA) | ||

| 27 | 革新的海底開発技術 | ||

| 造船 | 28 | 次世代船舶 | ○ |

| 29 | 船舶修繕 | ||

| マテリアル | 30 | 永久磁石 | ○ |

| 31 | 革新的金属部素材 | ||

| 32 | 低炭素金属部素材 | ||

| 33 | 一次・二次原料からの製錬・分離精製、解体選別技術 | ||

| 34 | AI等を活用した複合新素材 | ||

| 合成生物学・バイオ | 35 | バイオものづくり | ○ |

| 36 | バイオ医薬品・再生医療等製品等(合成生物学分野) | ○ | |

| 創薬・先端医療 | 37 | ファーストインクラス・ベストインクラス製品 | ○ |

| 38 | 感染症対応製品 | ○ | |

| – (合成生物学・バイオの36と同じ) | バイオ医薬品・再生医療等製品等(創薬分野) | ○ | |

| 39 | 革新的デバイスを活用した先端医療 | ||

| 40 | ライフログデータ等を活用したヘルスケア関連サービス | ||

| 資源・エネルギー・GX | 41 | 次世代型太陽電池(ペロブスカイト太陽電池等) | ○ |

| 42 | 水素等 | ○ | |

| 43 | グリーン鉄 | ○ | |

| 44 | 次世代地熱 | ||

| 45 | 洋上風力 | ||

| 46 | 次世代革新炉 | ||

| 47 | グリーンケミカル | ||

| フュージョンエネルギー | 48 | フュージョンエネルギー | ○ |

| フードテック | 59 | 植物工場 | ○ |

| 50 | 陸上養殖 | ○ | |

| 51 | 食品機械 | ||

| 52 | 新規食品 | ||

| 防災・国土強靭化 | 53 | 防災技術 | ○ |

| 港湾ロジスティクス | 54 | 港湾荷役機械 | ○ |

| 55 | サイバーポート(港湾物流情報DX) | ||

| 56 | 次世代型倉庫 | ||

| コンテンツ | 57 | ゲーム | ○ |

| 58 | アニメ | ||

| 59 | マンガ | ||

| 60 | 音楽 | ||

| 61 | 実写 |

第2章:61個の各製品・技術の詳細解説

本章では、前章で整理した61の主要製品・技術等について、それぞれの市場的背景、選定理由、および今後の技術的・産業的方向性を個別に記載する。

AI・半導体分野

1. フィジカルAI(特にAIロボット) 現実空間における物理的な作業を自律的に遂行するロボット等に実装されるAI技術である。日本の構造的な人手不足を補い、供給ボトルネックを解消する中核技術として位置づけられている。多用途ロボット市場は2040年までに約60兆円規模へ拡大すると予測されており、日本は豊富な製造業データ等の技術基盤を活かし、世界市場の3割超のシェア獲得を目指している1。

2. フィジカル・インテリジェント・システムの中核を担う半導体 フィジカルAIの実装に伴い需要が急増する先端・次世代半導体に加え、センサーやマイコン等のアナログ・レガシー半導体を包含する。実装に必要なチップ機能を逆算してシステム全体を最適統合する設計・開発能力の確保が、他国に依存しない国内生産基盤の構築において急務とされている1。

3. バーティカルAI(領域特化型AI) 汎用的なAIモデルとは異なり、医療、金融、製造、法務といった特定の産業領域や専門業務に特化して学習・最適化されたAIである。各産業特有の機微なデータを活用することで高精度な推論を実現し、産業別の生産性を劇的に向上させる基盤となる1。

デジタル・サイバーセキュリティ分野

4. データプラットフォーム 膨大な産業データ等をAIが利用可能な状態にするためのデータ精製技術や、組織を超えたデータ連携を可能にする基盤である。産業競争力や経済安全保障に関わる機密データを他国のプラットフォームに依存せず、国内で安心して処理できるサービスの育成が目的である1。

5. セキュリティの確保された政府・地方公共団体のDX基盤 サイバー攻撃や大規模災害時においても行政運営や国民生活を維持できるよう、高い耐災害性と十分な自律性を備えたクラウドや基幹情報システム、認証基盤である。公共分野での率先導入を通じて、官民のデジタル化を推進する国内エコシステムの起爆剤とすることが意図されている1。

6. AI時代に対応した先進的セキュリティ製品・サービス AIシステムの脆弱性を突く攻撃や、AI自体を悪用した高度なサイバー攻撃に対抗するための次世代セキュリティ技術である。デジタル化が進展する社会において、あらゆる産業のシステム防衛能力を担保するための基盤技術となる1。

7. クラウド・データセンター デジタル社会の根幹をなす計算資源とデータ保管の集積地である。AIの普及に伴う膨大なデータ処理需要に応えるため、国内におけるデータセンターの立地促進とクラウドサービスの拡充を図り、データの自律性(データ主権)を確保する1。

8. 医療DX基盤 電子カルテの標準化や医療・介護データの安全な共有を実現する情報インフラである。質の高い医療サービスの提供を可能にするだけでなく、集積されたデータを次世代の創薬や公衆衛生対策に活用するための基盤となる1。

9. 自動運転技術 車両の認知・判断・操作をAIやセンサーを用いて自律的に行う技術である。物流業界の人手不足解消や地域社会における移動手段の確保に直結するとともに、ソフトウェアが自動車の価値を決定する時代における自動車産業の競争力を左右する1。

情報通信分野

10. オール光ネットワーク(APN: All-Photonics Network) 通信ネットワークの全区間で光通信技術を利用し、従来技術と比較して圧倒的な低遅延・低消費電力・大容量を実現する次世代インフラである。光通信関連市場は2030年に約53兆円に達すると予測されており、日本が強みを持つ光デバイス技術を活かして北米市場等でのシェア拡大を狙う1。

11. 海底ケーブル 国際的なデータ通信の大部分を物理的に担うインフラストラクチャーである。地政学的リスクが顕在化する中、通信経路の多重化や迂回ルートの確保を通じて、通信網の強靭化と経済安全保障上の自律性を維持するために極めて重要である1。

12. 次世代ワイヤレス(非地上系ネットワーク、5G/Beyond 5G(6G)等) 人工衛星や高高度プラットフォーム(HAPS)を活用して空・海・宇宙を網羅する通信技術や、次世代の地上通信規格である。あらゆるデバイスが常時接続される高度なIoT社会の基盤として、国際標準化の主導が求められている1。

量子分野

13. 量子コンピューティング 量子力学の原理を応用し、従来のスーパーコンピュータでは不可能な超高速計算を実現する技術である。通信・金融・医療等で活用が見込まれ、2040年頃には14兆円以上の市場規模になると予測されている。チョークポイントとなる部素材技術や基礎研究の強みを活かし、純国産技術基盤の確立を目指す1。

14. 量子通信・ネットワーク 量子もつれ等の物理現象を利用し、理論上、外部からの盗聴が物理的に不可能な極めて安全な通信を実現する技術である。国家機密や重要インフラに関わるデータの保護において、次世代の安全保障の中核を担う1。

15. 量子センシング 微小な磁場や電場、重力等を極めて高い精度で測定する技術である。医療分野における超高解像度の画像診断や、GPS電波が届かない環境下での精密なナビゲーション等、既存のセンサーの限界を超える応用が期待されている1。

防衛産業分野

16. 小型無人航空機 偵察や警戒監視、攻撃など、現代の「新しい戦い方」を支える装備品である。重要な構成品の供給を国外に依存している現状から脱却するため、先端技術の迅速な取り込みを図り、防衛・民生一体(デュアルユース)での生産・技術基盤を構築する1。

17. 艦艇 四方を海に囲まれた日本の防衛に不可欠な海上アセットである。高度なシステムインテグレーション能力の維持と、民間の造船業との技術的シナジーを通じて、国内の生産・維持整備基盤を確保・強化する1。

18. デュアルユース技術 民生用と防衛用の双方に適用可能な先端技術(AI、新素材、ロボティクスなど)である。研究開発投資や防衛調達を通じて国内基盤を構築し、同盟国・同志国とのサプライチェーン協力を推進することで、「防衛と経済の好循環」を実現する1。

航空・宇宙分野

19. 民間航空機(次期単通路機・次世代航空機) 航空旅客需要は今後20年で約2倍に成長すると見込まれており、特に単通路機の需要が拡大する。日本はこれまでの製造技術等の強みを活かし、水素や電動化等の環境新技術を搭載した次期モデルの開発・国際標準化を主導することで、インテグレーション能力の獲得を目指す1。

20. 無人航空機 インフラ点検や物流等の民生の効率化需要と防衛需要が拡大しており、2030年には世界の機体市場が1.5兆円に達する。海外製機体への依存を低減し、サイバーセキュリティが重視される分野での市場獲得や、新たなビジネスモデルの事業化を図る1。

21. 空飛ぶクルマ 電動垂直離着陸機(eVTOL)等の新たなモビリティであり、2040年には世界市場が約200兆円に達すると予測されている。日本の小型・軽量化技術の強みを活かし、短距離路線へのニーズが高い国内外の市場獲得を目指す1。

22. ロケット・射場 宇宙空間へのアクセスを担保するインフラである。2030年代には宇宙利用市場が約150兆円に拡大する見込みであり、基幹ロケットの信頼性向上と高頻度打ち上げに対応できる国内製造能力・射場整備を通じて、アジア等の衛星打ち上げ需要を獲得する1。

23. 人工衛星・サービス 通信、地球観測、測位などに不可欠な宇宙インフラとその利用サービスである。気候変動の監視や安全保障上の状況把握能力(MDA)の向上において、自律的な衛星網の構築とデータ利活用ビジネスの推進が求められる1。

24. 月面探査・低軌道技術 アルテミス計画等を見据えた月面での水・鉱物資源探査や、国際宇宙ステーション(ISS)退役後の民間主導の低軌道経済圏を支える技術である。宇宙空間における日本の技術的プレゼンスを持続させるために重要である1。

海洋分野

25. 海洋無人機(海洋ドローン) 資源開発、海洋インフラ維持、海面養殖等の広範な分野で活用され、2030年頃には1.5兆円を超える市場になると見込まれる無人アセットである。造船技術や深海探査の強みを活かし、運用サービスも含めたパッケージ展開で高付加価値化を図る1。

26. 海洋状況把握(MDA) 人工衛星、無人機、船舶等からのデータを統合し、海洋における安全保障上の脅威、環境変化、資源の状況を常時かつ精緻に把握する情報基盤である。海洋国家である日本の権益を保護するための基盤技術となる1。

27. 革新的海底開発技術 日本の排他的経済水域(EEZ)内の深海に賦存するレアアース泥や熱水鉱床などの海洋資源を、環境負荷を最小限に抑えつつ効率的に探査・採掘する技術である。重要鉱物の特定国依存を脱却するための技術的切り札となる1。

造船分野

28. 次世代船舶 温室効果ガス排出をゼロにするゼロエミッション船などの環境対応船舶である。2035年には建造需要の6割程度(約1,800万総トン、市場規模約5兆円)に拡大すると見込まれており、日本の造船業が大きく飛躍できるゲームチェンジの機会として、先行者利益の確保を狙う1。

29. 船舶修繕 建造後の船舶の保守・点検・修理を行う事業である。海運の安定運航とライフサイクルを通じた脱炭素化対応を支えるため、国内に自律的なドックと高度な技術体制を維持・強化することが経済活動の基盤として重要である1。

マテリアル分野

30. 永久磁石 EV(電気自動車)や産業機械のモーターに不可欠な部素材であり、ネオジム磁石の世界需要は2040年に16.1万トンへと急増が見込まれる。日本は独自の供給能力を有しているが、重レアアースの供給は特定国に依存しているため、原料調達先の多角化やレアアースフリー磁石の開発により生産能力を増強する1。

31. 革新的金属部素材 高強度、軽量、高耐熱などの特性を極限まで高めた金属材料である。航空機、自動車、次世代エネルギー設備などの性能向上と省エネルギー化に直結し、製造業の競争力を根底から支える基盤素材である1。

32. 低炭素金属部素材 製造プロセスにおけるCO2排出量を大幅に削減した金属材料である。グローバルな脱炭素要請が高まる中、製造業のサプライチェーン全体におけるスコープ3(サプライチェーン排出量)削減目標の達成に不可欠な部素材となる1。

33. 一次・二次原料からの製錬・分離精製、解体選別技術 鉱石(一次原料)やリサイクル材(二次原料)から有用金属を高純度に抽出する技術である。都市鉱山の活用やサプライチェーンの閉鎖循環(サーキュラーエコノミー)を構築し、重要鉱物の国内自給率を向上させる1。

34. AI等を活用した複合新素材 マテリアルズ・インフォマティクス(AIを用いた材料探索)等を活用して開発される、従来にない特性を持つ複合素材である。開発期間の大幅な短縮と、脱炭素・デジタル化のニーズに即した新機能の創出を実現する1。

合成生物学・バイオ分野

35. バイオものづくり 微生物等の生物機能を活用し、素材・食品・エネルギー等を生産する新たな製法である。2030〜40年には約165兆円の経済効果が見込まれており、バイオマスや廃棄物等の国内資源を活用することで、サプライチェーンの特定地域への依存低減に貢献する1。

36. バイオ医薬品・再生医療等製品等(合成生物学分野) 合成生物学のアプローチを用いて創出される医薬品や再生医療製品である。高度な設計・解析工程と発酵産業の蓄積を融合させ、高効率な製造技術を確立することで国内生産基盤の構築につなげる1。

創薬・先端医療分野

37. ファーストインクラス・ベストインクラス製品 全く新しい作用機序で承認される医薬品(ファーストインクラス)や、同種製品中で最も有用性が高い製品(ベストインクラス)である。世界の医薬品市場は2022年時点で約200兆円に達しており、スタートアップ支援等を通じて新たな創薬シーズの創出から実用化までを一気通貫で進める「世界直行型」の開発環境を整備する1。

38. 感染症対応製品 ワクチン、治療薬、抗菌薬など、供給途絶が国民の生命に直結する製品群である。平時と有事の需給変動が大きいため、政府による買上げ・備蓄等の措置を通じて需要を創出し、生産体制を安定化させることで健康医療安全保障の実現を図る1。

-(合成生物学・バイオ分野の36と同じ). バイオ医薬品・再生医療等製品等(創薬分野) iPS細胞や抗体薬物複合体など、現代医療の中核をなす高度な医薬品・治療法である。日本が有する基礎研究や治験の強みを活かし、開発・製造受託(CDMO)の実績を積み上げることで、国内の医療ニーズへの対応と海外市場の獲得を図る1。

39. 革新的デバイスを活用した先端医療 AIによる画像診断支援システムや、手術支援ロボットなどを活用した医療技術である。高度な医療を均質かつ効率的に提供することを可能にし、医療従事者の労働負担軽減と患者のQOL向上に寄与する1。

40. ライフログデータ等を活用したヘルスケア関連サービス ウェアラブル端末等から得られる個人の生体データ(ライフログ)を解析し、未病段階での予防介入や個別化された健康管理を提供するサービスである。国民の健康寿命の延伸と医療費の適正化に貢献する1。

資源・エネルギー安全保障・GX分野

41. 次世代型太陽電池(ペロブスカイト太陽電池等) 軽量で柔軟という特性を持ち、既存のシリコン電池では設置困難だった建物の壁面や耐荷重の低い屋根等に導入可能な太陽電池である。主原料であるヨウ素の世界シェアの約3割を日本が占めており、特定国への依存脱却とエネルギー自律性の確保に寄与する1。

42. 水素等 燃焼時にCO2を出さない次世代エネルギー源であり、アンモニアを含む関連市場は2050年に30〜40兆円規模に達する見込みである。多様な製造手法の確立やサプライチェーンの早期立ち上げを通じ、GX市場において「買わされる側」に回らないための技術的優位性を確保する1。

43. グリーン鉄 水素還元製鉄技術や大型革新電炉を用いて、製造過程のCO2排出をゼロにした鉄鋼である。世界市場は2050年に約5億トンまで拡大するポテンシャルがあり、欧州等で脱炭素化の要請が高まる中、高品質なグリーン鉄の商業化と国際ルール形成を主導する1。

44. 次世代地熱 超臨界地熱発電など、より深部の高温・高圧な地熱資源を活用する技術である。天候に左右されないベースロード電源として、火山国である日本のポテンシャルを最大限に引き出し、国産エネルギー比率の向上に貢献する1。

45. 洋上風力 特に深い海域にも設置可能な「浮体式洋上風力発電」技術などを指す。日本の広大な排他的経済水域(EEZ)を大規模な再生可能エネルギー生産拠点に変え、関連する部品サプライチェーンの国内構築を図る1。

46. 次世代革新炉 小型モジュール炉(SMR)や高温ガス炉など、安全性が飛躍的に向上した次世代の原子力技術である。脱炭素電源としての活用に加え、発電に伴う高温の熱を利用した水素製造や産業用熱源としての多目的利用が期待される1。

47. グリーンケミカル 化石燃料由来の原料を、バイオマスや廃プラスチック、回収されたCO2等で代替した化学製品群である。プラスチックや繊維など、製造業の上流からカーボンニュートラルを実現するための基幹素材となる1。

フュージョンエネルギー分野

48. フュージョンエネルギー 海水中に豊富に存在する燃料を用い、発電時にCO2を出さない次世代エネルギーである。ITER計画等での長年にわたる研究開発の蓄積と、チョークポイントとなりうるプラズマ対向機器等の強みを生かし、自律的に発展可能な国内技術基盤の確立を目指す1。

フードテック分野

49. 植物工場 気候変動の影響を受けず、完全閉鎖環境で定時・定量・定価格・定品質な農産物の生産を可能にするシステムである。市場ニーズに応じた農産物の安定供給に加え、運営ノウハウをパッケージ化したシステムの輸出により、2040年に55兆円(2025年は1.5兆円)と見込まれる市場の獲得を図る1。

50. 陸上養殖 海洋環境の変化に左右されず、水処理・浄化技術を活用して水産物を安定供給するシステムである。ゲノム関連技術を用いた品種開発や種苗・飼料の供給も含め、国内外のサプライチェーン構築に貢献し、2040年に31兆円(2025年は0.35兆円)の市場規模を目指す1。

51. 食品機械 食品の加工、包装、保存工程を高効率・自動化する機械設備である。国内の食品製造業における労働力不足を補うとともに、衛生基準の高い日本産機械の輸出拡大を通じてグローバルな食料サプライチェーンの高度化を支える1。

52. 新規食品 代替肉や培養肉、昆虫食など、環境負荷が低く資源効率の高い新たなタンパク質源等である。食の多様化への対応と、将来懸念される世界的なタンパク質危機(プロテインクライシス)への解決策として技術開発が進められている1。

防災・国土強靭化分野

53. 防災技術 自動・遠隔施工、インフラ老朽化対策、災害リスク評価、防災資機材などを包含する技術群である。気候変動に伴う災害の激甚化・頻発化に対応する重要な危機管理投資であり、日本が蓄積したデータやノウハウを梃子に海外市場の獲得にもつなげる1。

港湾ロジスティクス分野

54. 港湾荷役機械 コンテナターミナル等におけるクレーンや搬送車両などの荷役機械であり、自動化・遠隔操作化による労働環境の改善と生産性向上が鍵となる。特定国が圧倒的な世界シェアを有する中、経済安全保障の観点から生産機能の維持・強化を図り、同盟国・同志国の市場獲得につなげる1。

55. サイバーポート(港湾物流情報DX) 港湾物流に関連する民間事業者間の紙ベースのやり取りを電子化し、データをシームレスに連携させるプラットフォームである。港湾全体の生産性を抜本的に向上させるとともに、サプライチェーン上のデータの透明性とセキュリティを確保する1。

56. 次世代型倉庫 AIやロボティクスを駆使し、商品の入出庫、ピッキング、在庫管理を高度に自動化した倉庫システムである。EC需要の拡大と物流分野の労働力不足を解決し、強靭で効率的なロジスティクス網を構築する1。

コンテンツ分野

57. ゲーム 日本発コンテンツの海外売上の約6割(3.4兆円)を占める主力産業である。日本は家庭用ゲーム機市場(6兆円)で半分程度のシェアを持つ一方、モバイルゲーム市場(18兆円)やPCゲーム市場(7兆円)では開拓の余地が大きく、高度な開発人材の育成やAI等の先端技術活用によりさらなる市場拡大を図る1。

58. アニメ 世界的に高い人気を誇り、日本のソフトパワー拡大に直結するコンテンツである。グローバルな配信プラットフォームを通じた展開により、ゲームやグッズ、ツーリズムなど他分野への波及効果を生み出す中核的な役割を担う1。

59. マンガ 日本独自の表現形式であり、アニメ化やゲーム化の原作となる知的財産(IP)の宝庫である。デジタルプラットフォームの普及により、世界市場へのダイレクトなアクセスが容易になっており、新規IPの継続的な創出基盤の整備が求められている1。

60. 音楽 若手クリエイターの海外展開支援や高度専門人材の育成などを通じて競争力の底上げを図り、2033年までにコンテンツ産業全体の海外売上を現在の約4倍にあたる20兆円規模へ拡大するという官民目標の達成に向け、不可欠な知的財産(IP)として位置づけられている1。

61. 実写 映画やドラマなど、日本の文化や世界観を実写の映像表現で伝えるコンテンツである。世界的なビデオ・オン・デマンド市場の成長に伴い、国際共同制作の推進やクリエイター育成を通じた競争力の強化が重要視されている1。

第3章:今後の日本の経済や景気にどのように影響するか

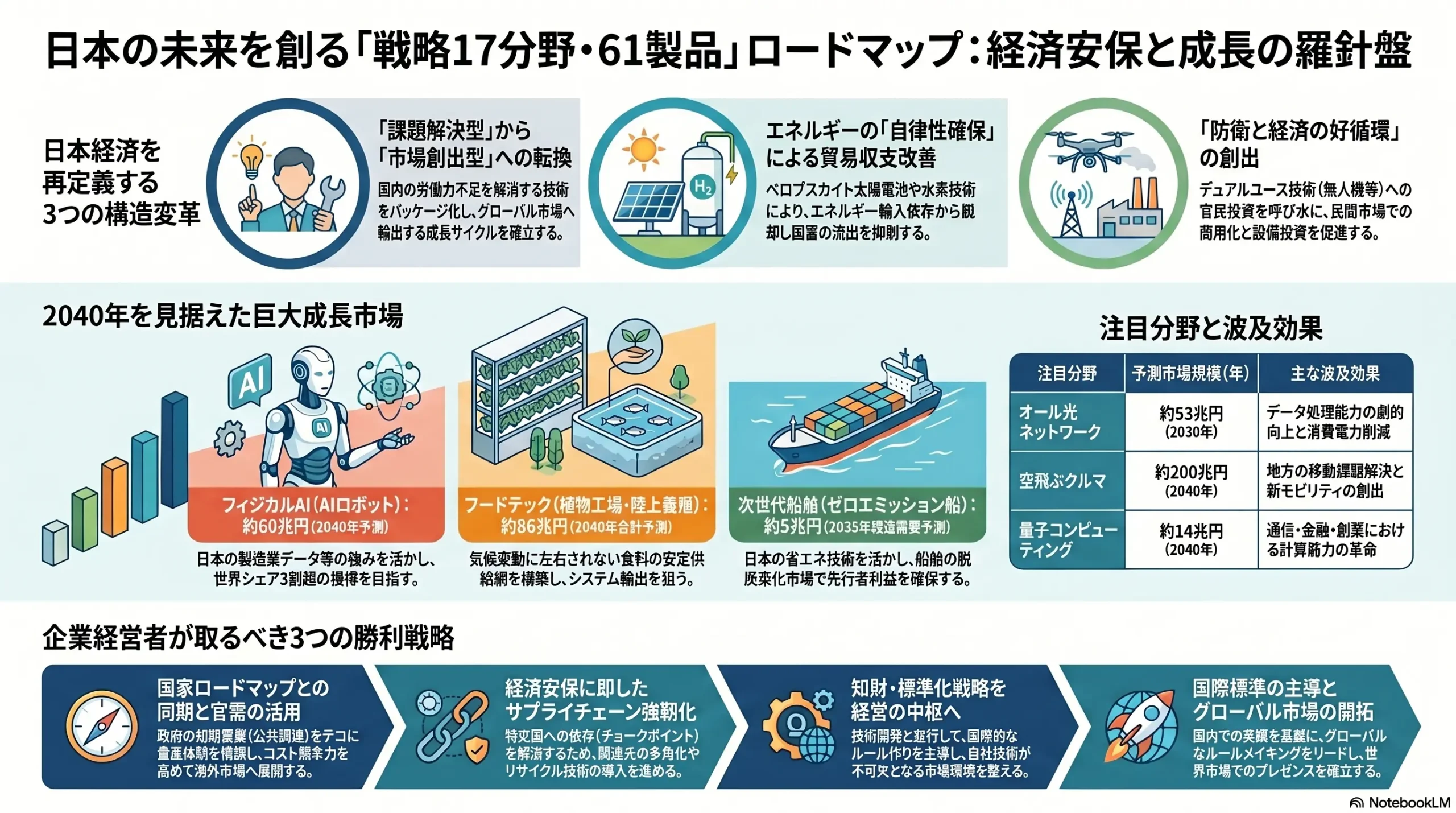

政府が推進するこれら61の戦略的技術・製品への官民投資は、今後の日本のマクロ経済および景気動向に対して、単なる需要創出にとどまらない構造的かつ長期的な変革をもたらす。

1. 「課題解決型」から「市場創出型」経済への抜本的転換

日本経済は長らく、少子高齢化に伴う構造的な労働力不足という供給制約に直面してきた。しかし、本ロードマップに示された「フィジカルAI(2040年市場規模約60兆円)」や「植物工場・陸上養殖(2040年市場規模合計約86兆円)」などの実用化は、これらのボトルネックを物理的・技術的に解消する1。さらに重要なのは、これらの技術が国内で実装されコストダウンが進むことで、日本は自国の社会課題を解決した技術パッケージをそのまま輸出する「課題解決の先進国」として、新たな巨大市場を開拓できるようになる点である。これにより、内需依存の停滞から脱却し、外需を取り込む持続的な経済成長のサイクルが生まれる。

2. 「買わされる側」からの脱却と貿易収支の構造的改善

エネルギー安全保障やGX(グリーントランスフォーメーション)分野において、日本は化石燃料の多くを輸入に依存し、国富の流出が景気の足かせとなってきた。しかし、「次世代型太陽電池(ペロブスカイト太陽電池等)」の主原料であるヨウ素の世界シェア約3割という強みや、「水素等」(2050年に30〜40兆円市場)を展開することで、エネルギー輸入国からの脱却が期待される1。資料内で指摘されているように、GX市場において「買わされる側に回らないための自律性確保」が進めば1、構造的な貿易赤字体質が改善され、国内の設備投資と雇用の拡大という形で国内総生産(GDP)の押し上げ要因となる。

3. デュアルユース技術による研究開発投資の波及効果と景気刺激

「防衛産業」や「航空・宇宙」、「海洋」分野への投資は、単なる安全保障費用の増大にとどまらず、「防衛と経済の好循環」を生み出す強力な景気刺激策となる1。民生・防衛の双方に適用可能なデュアルユース技術(小型無人航空機、海洋ドローン等)への政府調達は、スタートアップ企業等に確実な初期需要(パブリック・プロキュアメント)を提供し、リスクマネーの流入を促進する1。これが呼び水となり、民間市場での商用化・量産化が進むことで、景気の先行指標となる民間設備投資や研究開発費の増加が促され、マクロ経済全体にポジティブな波及効果をもたらす。

第4章:とくに影響を受ける業界や分野

戦略17分野への集中投資は、既存の産業の枠組みを大きく再編し、特定の業界に顕著な影響と成長の機会をもたらす。

1. 製造業・素材産業(グリーン化に伴うゲームチェンジ)

日本の基幹産業である製造業は、最も大きな恩恵と変革を経験する業界である。特に鉄鋼業界において、「グリーン鉄」は2050年に約5億トンの市場ポテンシャルを持つとされ、自動車産業など川下産業のサプライチェーン全体における脱炭素化の鍵となる1。欧州等で環境規制が強化される中、グリーン鉄や「低炭素金属部素材」の供給網を世界に先駆けて構築できれば、日本の素材産業は国際的な価格決定力とルール形成の主導権を握ることができる1。また、ネオジム磁石の需要が2040年に16.1万トンへと急増する中、「永久磁石」の独自供給能力を増強することで、日本のEVや産業機械メーカーは安定した部品調達のアドバンテージを得る1。

以下の表は、特定の産業分野における予測市場規模と影響度を示したものである。

| 影響を受ける主な業界 | 関連する製品・技術 | 予測される市場規模・需要(年) | 波及効果 |

|---|---|---|---|

| 鉄鋼・素材 | グリーン鉄 | 約5億トン(2050年) | サプライチェーン全体の脱炭素化主導1 |

| 通信・ITインフラ | オール光ネットワーク | 約53兆円(2030年) | データ処理能力向上、国内クラウド拡充1 |

| 造船・海運 | 次世代船舶 | 約5兆円/建造需要の6割(2035年) | 先行者利益の確保、優位性の回復1 |

| 農業・水産 | 植物工場 / 陸上養殖 | 55兆円 / 31兆円(2040年) | 気候変動に依存しない安定供給網の確立1 |

| ゲーム・コンテンツ | ゲーム | モバイル18兆円、PC7兆円等 | IP収益力の向上、他分野への波及1 |

2. 情報通信インフラ・クラウド産業(自律的エコシステムの形成)

「オール光ネットワーク(APN)」や「セキュリティの確保された政府・地方公共団体のDX基盤」への投資は、通信キャリア、システムインテグレーター、および国内のクラウドベンダーに巨大なビジネス機会をもたらす1。これまで海外メガクラウドに依存してきたデータ基盤が、高いセキュリティと耐災害性を備えた国内プラットフォームへと一部回帰(データ主権の確保)することで、関連するデータセンターの建設ラッシュやサイバーセキュリティ製品の開発が進み、国内IT産業の収益基盤が大きく底上げされる1。

3. 造船・港湾・ロジスティクス業界(国際競争力の復権)

厳しい国際競争により建造能力の減少に直面していた造船業は、「次世代船舶(ゼロエミッション船)」への技術シフトにより、飛躍的な再生の機会を迎える1。省エネ技術という日本の強みに加え、AIやロボットによる生産性向上が組み合わさることで、競争優位性を確立できる1。また、特定国が圧倒的シェアを持つ「港湾荷役機械」の国産化・自動化や「次世代型倉庫」の整備は、国内の物流インフラを根底から効率化し、深刻な労働力不足に悩む物流事業者や港湾運営者の収益構造を抜本的に改善する1。

第5章:個人の日常生活において影響があるか

マクロ経済や産業構造の変化は、最終的に個人の日常生活における利便性の向上、健康の維持、そして安全の確保という形で市民に還元される。

1. 医療・ヘルスケアの質の向上と健康寿命の延伸

「ファーストインクラス・ベストインクラス製品」や「バイオ医薬品・再生医療等製品等」の国内生産基盤が確保されることで、海外で開発された最新の治療薬が日本に導入されない「ドラッグ・ロス」問題が緩和され、患者は世界最先端の医療を迅速に享受できるようになる1。さらに、「革新的デバイスを活用した先端医療」や「ライフログデータを活用したヘルスケア関連サービス」の普及により、個人の生体データに基づいた未病段階での的確な予防介入や、極めて精密な個別化医療が日常化し、健康寿命の延伸に直接的に寄与する1。

2. 食の安定供給と食卓の多様化

気候変動や海洋環境の変化により、農産物や水産物の価格高騰・供給不安定化が日常の食卓を直撃するリスクが高まっている。しかし、「植物工場」や「陸上養殖」の技術が社会実装されることで、天候や不漁に左右されない、定価格かつ高品質な生鮮食品の安定供給が実現する1。加えて、「新規食品」の技術が発展することで、消費者は環境負荷が低く栄養価の高い多様な代替タンパク質の選択肢を持つことができ、持続可能な食生活が身近なものとなる1。

3. 移動の自由と生活空間(エネルギー)の変化

「自動運転技術」や「空飛ぶクルマ」の実装は、地方における公共交通機関の衰退や高齢者の移動困難といった日常的な課題を解決し、新たな移動の自由を提供する1。また、「次世代型太陽電池(ペロブスカイト太陽電池等)」が普及することで、軽量かつ柔軟なパネルが一般住宅の壁面や窓ガラス、さらには自動車の車体にまで設置されるようになり、各家庭が自律的なエネルギーの生産拠点(プロシューマー)となる1。これにより、家計におけるエネルギーコストの低減や、災害時の自立的な電源確保が可能になる。

4. 防災とデジタル社会における安全の強化

「防災技術」の高度化により、インフラの老朽化による事故リスクが低減され、激甚化する気象災害や巨大地震から市民の生命と財産を守る物理的な安全網が強化される1。また、デジタル空間においては、「先進的セキュリティ製品」や堅牢な「データプラットフォーム」、さらには「量子通信・ネットワーク」技術の実用化により、個人情報を保護し、サイバー犯罪やAIを利用した詐欺などから市民を守る安全なデジタル環境が日常的に提供される1。

第6章:日本の企業経営者はどのような事業戦略を取るべきか

このような国家的戦略と巨大市場のパラダイムシフトを前に、日本の企業経営者は、これまでの漸進的な改善から脱却し、環境変化に即応するダイナミックな事業戦略を構築する必要がある。

1. 国家戦略(ロードマップ)との同期と初期需要の取り込み

政府が策定する「官民投資ロードマップ」は、将来の有望市場を指し示す羅針盤であると同時に、初期需要(官公需や実証支援)を創出する強力なツールである。経営者は、自社の技術ポートフォリオをこれら17分野・61製品群と照らし合わせ、公共分野での率先導入(例:行政DX基盤、自動運転、防災技術)や研究開発支援策を積極的に活用すべきである1。初期の公的な資金と需要を梃子にして量産体制を構築し、コスト競争力を高めた上で、海外民生市場へ展開するという「官民連携によるステップアップ戦略」が極めて有効である。

2. サプライチェーンの再構築と経済安全保障リスクへの対応

「永久磁石」の原材料や「港湾荷役機械」、あるいは「感染症対応製品」の原材料など、特定の国に極度に依存しているチョークポイントの存在は、企業にとって致命的な事業継続リスクである1。経営者は、コスト最適化のみを追求した従来のグローバルサプライチェーンを抜本的に見直し、同盟国・同志国との連携(フレンド・ショアリング)や、リサイクル技術(二次原料の活用)等による調達先の多角化を図る必要がある1。自社のサプライチェーンが経済安全保障上の要請に適合しているかを定期的に監査し、強靭化への投資を怠らないことが求められる。

3. デュアルユースとオープンイノベーションの推進

「防衛産業」や「航空・宇宙」、「海洋」の分野で示されているように、民生技術と防衛・安全保障技術の境界線は消失しつつある(デュアルユース)1。経営者は、民生用途で開発した技術(例:ドローン、AI、新素材、通信技術)を安全保障関連の市場へ展開(スピンオン)する視点を持つべきである1。同時に、スタートアップ企業が持つ革新的な技術を迅速に取り込むオープンイノベーション戦略が重要となる1。自社完結型の研究開発(自前主義)から脱却し、コーポレートベンチャーキャピタル等の活用を通じて、技術開発の速度を圧倒的に高める必要がある。

4. グローバルなルール形成と標準化の主導

優れた技術を持つだけでは、市場の覇権は握れない。「グリーン鉄」の環境価値の見える化や「民間航空機」の認証、「次世代ワイヤレス」の規格などに見られるように、初期段階から国際的なルール作りや標準化活動(デジュール・スタンダードの獲得)に参画することが不可欠である1。経営者は、技術開発と並行して、各国政府や国際機関への働きかけ、需要国との連携強化を進め、自社技術が不可欠な基準として採用されるよう戦略的に動く知財・標準化戦略を経営の中枢に据えるべきである。

5. 人材投資と産業構造変化への適応

フィジカルAIやバイオものづくり、コンテンツ産業(ゲーム等)のグローバル展開において、最大のリスクかつ競争力の源泉となるのは、高度な開発・ビジネス人材の確保である4。特にゲーム・コンテンツ分野などでは、高度な開発・ビジネス人材の不足が顕著であり、企業は質の高い人材の確保や育成に向けた企業横断的な取り組み、高等教育機関との連携、独創的な若手クリエイターの発掘などに多大なリソースを投じる必要がある4。人的資本への投資こそが、これら61の製品・技術を自社の持続的な競争力へと昇華させる基盤であることを強く認識し、人材のエコシステム構築に経営トップ自らがコミットしなければならない4。

引用文献

- 戦略17分野における「主要な製品・技術等」 https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/kaigi/dai3/shiryou1.pdf

- AIロボティクス戦略 ~社会実装を加速し、巨大市場を切り拓く~ https://www8.cao.go.jp/cstp/ai/ai-semi_wg/2kai/siryo4_2.pdf

- 日本成長戦略会議 令和8年3月10日 国内外評価の多角的レビュー https://yorozuipsc.com/uploads/1/3/2/5/132566344/30dec47e19a91136a0c3.pdf

- 戦略17分野における「主要な製品・技術等」の官民投資ロードマップ素案に記載のある人材の課題 https://www.mext.go.jp/content/20260324-mext-kanseisk01-_000048526_15.pdf