持続可能な地域医療の設計:AIとデータが駆動する次世代・医療施設経営戦略

インフォグラフィック

スライド資料

Healthcare_Reset_AI_and_the_Ecosystem_Strategy

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の医療施設業界(病院、診療所、介護医療院、介護老人保健施設等)が直面する、多層的かつ不可逆的な構造変化を包括的に分析し、持続可能な成長を実現するための事業戦略オプションを提示することを目的とする。調査対象は、超高齢社会の進展、深刻な人材不足、継続的な収益圧力、医療DX(デジタルトランスフォーメーション)によるパラダイムシフト、そして地域医療構想に基づく病床再編という、5つの不可逆的な変化の渦中にある医療提供施設である。本分析は、経営層の戦略的意思決定に資する、データに基づいた客観的な洞察を提供することに主眼を置く。

構造的課題と変革の必要性

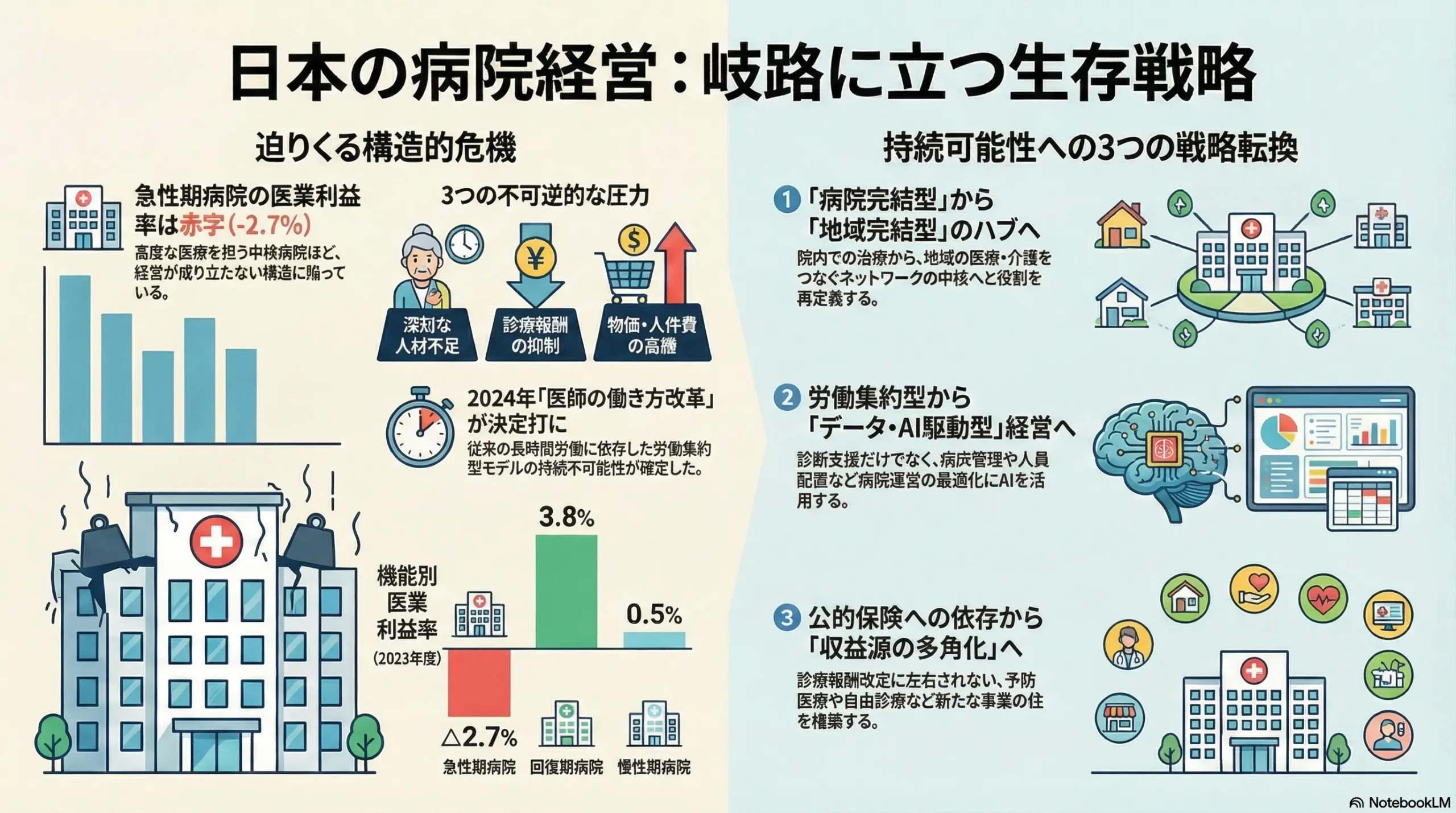

日本の医療施設業界は、歴史的な転換点にある。国民医療費は2040年度に約79兆円に達すると予測される一方、その原資となる社会保障費への圧力は増大し、診療報酬・介護報酬の抑制は不可避である 1。これにより、多くの医療施設、特に急性期機能を担う病院の医業利益率はマイナス圏に沈んでおり、従来のビジネスモデルは限界に達している 3。さらに、2024年4月から施行された「医師の働き方改革」は、労働集約型モデルの持続不可能性を決定的にした 4。この構造的危機に対し、対症療法的なコスト削減策はもはや有効ではない。事業モデルそのものの抜本的な変革が、生存のための絶対条件である。

最も重要な結論

本分析から導き出される最も重要な結論は、医療施設業界の競争軸が、従来の「高度な治療技術」や「病床数」といった単独施設の能力(Point Solution)から、地域内の多様なプレイヤーと連携し、患者の生涯にわたる健康を支える「エコシステムの構築・運営能力」(Ecosystem Orchestration)へと完全に移行していることである。この新たな競争環境下で持続可能性を確保するための鍵は、以下の3点に集約される。

- 「病院完結型」から「地域完結型」への役割再定義: 自院の機能を地域医療ネットワークの中に最適に位置づけ、価値提供の主戦場を院内から地域全体へと拡大すること。

- 労働集約型から「データ・AI駆動型」経営への転換: 臨床支援AIに留まらず、病床管理や人員配置といった病院運営(オペレーション)の効率化・最適化にデータとAIを徹底活用し、生産性を抜本的に向上させること。

- 公的保険依存からの脱却と収益源の多角化: 診療報酬改定の影響を受けにくい、予防医療、自由診療、ヘルスケア関連サービスといった新たな事業の柱を戦略的に構築すること。

これらの変革に取り組めない医療施設は、今後5年から10年の間に淘汰されるリスクが極めて高い。

主要な推奨事項

以上の分析に基づき、医療施設経営者が取るべき事業戦略として、以下の3点を強く推奨する。

- 地域包括ケアシステムの「ハブ」機能への転換: 急性期治療への固執から脱却し、地域のかかりつけ医や介護施設とのシームレスなデータ連携を基盤とした、患者紹介・逆紹介ネットワークの中核としての役割を確立せよ。これにより、患者の生涯価値(Lifetime Value)を最大化する地域密着型モデルへ移行する。

- AIによるオペレーショナル・エクセレンスの徹底追求: 診断支援AIへの投資と並行し、あるいはそれ以上に、病床管理、人員配置、レセプト業務といったオペレーション領域へのAI導入を最優先せよ。「医師の働き方改革」を単なるコスト増要因ではなく、テクノロジーを活用して生産性を飛躍的に向上させる好機と捉えるべきである。

- 「予防・ウェルビーイング」事業の戦略的確立: 健診事業の高度化や自由診療領域の強化に加え、地域の企業や自治体と連携した健康経営支援サービス、PHR(Personal Health Record)を活用した個別化健康プログラムなど、新たな成長領域へ進出し、収益構造の脆弱性を克服せよ。

第2章:市場概観(Market Overview)

日本の医療施設市場の全体像と国民医療費の推移と今後の予測(2020年~2030年)

日本の医療施設市場は、国民皆保険制度の下、巨大かつ安定した需要に支えられている。厚生労働省の統計によれば、2023年度の国民医療費は47.3兆円に達し、前年度から約1.3兆円増加した 1。この増加の主因は、後期高齢者人口の増加に伴う医療需要の増大である。実際に、75歳以上の医療費は全体の約4割を占めている 1。

今後の見通しとして、厚生労働省は、団塊の世代が全て75歳以上となる2025年を経て、2040年度には国民医療費が約79兆円に達すると予測している 1。これは市場規模の継続的な拡大を示唆するが、その内実は楽観視できない。医療費の増大は、国の財政を圧迫し、社会保障費抑制の強力な動機となる。結果として、診療報酬改定を通じた医療費単価の抑制圧力が継続的にかかるため、市場規模の拡大が必ずしも個々の医療施設の収益性向上に直結しないという構造的なジレンマを抱えている 6。

| 指標 | 2019年度 | 2023年度 | 2025年度(予測) | 2040年度(予測) | 出典 |

|---|---|---|---|---|---|

| 国民医療費 | 43.6兆円 | 47.3兆円 | 約54兆円* | 約79兆円 | [1, 7] |

注: 2025年度の予測値は複数の推計が存在するが、近年のトレンドを基にした参考値。

市場セグメンテーション分析

医療施設市場は、多様な切り口でセグメント化される。

- 施設形態別: 厚生労働省の「医療施設調査」によると、2022年時点で病院数は8,156施設であり、過去20年で1,000施設以上減少している 8。一方で、一般診療所(クリニック)は105,182施設と増加傾向が鮮明である 8。この動向は、国が推進する「病院完結型」医療から、かかりつけ医を中心とした「地域完結型」医療へのシフトを明確に反映している。

- 病床機能別: 地域医療構想に基づき、病床機能の分化と連携が進められている。具体的には、高度急性期、急性期、回復期、慢性期の4機能への再編が促されている。再検証対象医療機関においては、2017年から2023年にかけて急性期病床が約1万床(-25.8%)減少する一方、回復期病床が約7,000床(+62.8%)増加しており、政策誘導が市場構造を直接的に変えていることがわかる 10。

- 経営体別: 国立、公立、公的医療機関(日本赤十字社、済生会等)、医療法人、個人など、多様な経営主体が混在する。特に、全病院数の約6割を占める医療法人が、市場競争と経営環境の変化の最も大きな影響を受けるセグメントである。

- 地域別: 人口10万対の医師数や病床数には、都道府県や二次医療圏(日常生活に必要な医療を提供する地理的単位)レベルで著しい偏在が存在する 11。例えば、人口10万対病院数は高知県(17.8)と神奈川県(3.6)で約5倍の開きがある 12。この医療資源の不均衡は、地域ごとに異なる経営課題を生み出している。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 高齢者人口の増加: 医療需要の根源的な拡大要因。

- 医療技術の進歩: 新薬、手術支援ロボット、再生医療など、高単価な医療サービスの登場。

- 医療DXの進展: オンライン診療やAI活用による新たなサービス創出の可能性。

- 阻害要因:

- 社会保障費抑制政策: 診療報酬・介護報酬の継続的な引き下げ圧力。

- 深刻な人材不足: 医師、看護師、介護職員等の不足によるサービス提供能力の制約と人件費の高騰。

- コストプッシュ型インフレ: 医薬品、医療材料、エネルギーコストの上昇分を価格転嫁できない収益構造。

業界の主要KPIベンチマーク分析

医療施設の経営状況を客観的に評価するためには、主要なKPI(重要業績評価指標)のベンチマークが不可欠である。特に、病床機能による収益構造の違いは戦略策定上の重要な示唆を与える。

表:医療施設業界 主要KPIベンチマーク

| KPI項目 | 全国平均値 | 急性期病院 | 回復期病院 | 慢性期病院 | 出典 |

|---|---|---|---|---|---|

| 病床利用率 | 75.3% (一般病床: 69.0%) | 比較的高い | 非常に高い (85%以上が目標) | 高い (84.7%) | 13 |

| 平均在院日数 | 27.3日 (一般病床: 16.2日) | 短い (例: 16.2日) | 中程度 (例: 30-90日) | 長い (例: 126.5日) | 13 |

| 紹介率・逆紹介率 | N/A (地域医療支援病院の要件) | 高い (例: 60%以上) | – | – | 14 |

| 医業利益率 (医療法人, 2023年度) | △0.7% | △2.3%~△2.7% | 3.8% | 0.5% | 3 |

このKPI分析から明らかになるのは、業界全体の収益性が極めて低い水準にあるという厳しい現実である。特に、高度な医療を提供し、設備投資や人件費がかさむ急性期病院の医業利益率が著しく低い(-2.3%~-2.7%)のに対し、リハビリテーションを中心に在宅復帰を支援する回復期病院の利益率が相対的に高い(3.8%)という事実は、極めて重要である 3。これは、従来の「高度急性期偏重モデル」が経営的に限界を迎えていることを示唆しており、事業ポートフォリオの見直しが急務であることを物語っている。

第3章:外部環境分析(PESTLE Analysis)

医療施設業界は、マクロ環境の変動から極めて大きな影響を受ける。PESTLEフレームワークを用いて、主要な外部環境要因とその戦略的意味合いを分析する。

政治(Politics)

- 診療報酬・介護報酬の同時改定: 2年ごとの診療報酬改定と3年ごとの介護報酬改定(6年ごとに同時改定)は、医療施設の収益を直接的に規定する最大の政治的要因である。2024年度の同時改定では、「人材確保・働き方改革」「医療DX推進」「地域包括ケアシステムの深化」が重点課題とされた 15。これは、政府が診療報酬をテコにして、医療提供体制の改革を強力に誘導していることを意味する。特に、医療従事者の賃上げを目的とした加算や、オンライン資格確認の導入を評価する「医療DX推進体制整備加算」などが新設されたが、診療報酬本体の改定率は+0.88%に留まり、物価や人件費の高騰を吸収するには不十分である 16。

- 地域医療構想: 2025年を目標年次とする、二次医療圏ごとの病床機能の再編・統合計画である。進捗は地域によってばらつきがあり、目標達成は困難視されているが、国は推進区域・モデル推進区域を設定するなど、取り組みを強化している 10。医療施設にとっては、自主的な機能転換か、あるいは淘汰かの選択を迫る強力な圧力として機能し続ける。

- 医療DX推進政策: 政府は「医療DX令和ビジョン2030」を掲げ、電子カルテ情報の標準化、全国医療情報プラットフォームの構築、電子処方箋の普及を国策として推進している 18。これは単なる業務効率化の推奨ではなく、医療データを国家レベルで収集・利活用するためのインフラ整備という戦略的意図を持つ。この流れに対応できない医療機関は、将来的に診療報酬上の不利益を被る可能性がある。

経済(Economy)

- コストプッシュ型インフレと収益構造の脆弱性: 医薬品・医療材料費、光熱費、そして人件費の高騰が病院経営を直撃している 6。2023年度の病院経営実態調査では、事業収益の増加率(+10.3%)を事業費用の増加率(+14.7%)が上回り、多くの病院で収支が悪化した 3。診療報酬が公定価格であるため、コスト上昇分を価格に転嫁できないという構造的な脆弱性が、医療施設の経営を極度に不安定にしている。

- 金利政策の変動リスク: 長年のゼロ金利政策からの転換は、将来の設備投資計画に大きな影響を与える。病院の建て替えや高額医療機器の導入には大規模な借り入れが伴うため、金利の上昇は資金調達コストを増大させ、投資判断をより慎重にさせる要因となる。

社会(Society)

- 超高齢化と疾病構造の変化: 高齢化の進展により、疾病構造は従来の急性期疾患中心から、認知症、糖尿病などの生活習慣病、複数の疾患を併せ持つ「多疾患併存(ポリファーマシー)」状態の患者が増加している 21。これにより、単一の専門科で治療が完結するモデルから、多職種が連携して患者の生活全体を継続的に支えるケアモデルへの転換が求められる。

- 患者の価値観の変化と情報リテラシーの向上: インターネットの普及により、患者は医療情報を容易に入手できるようになった。その結果、インフォームド・コンセントの重視、セカンドオピニオンの一般化など、患者の医療への関与はより主体的になっている。医療機関は、単に医療を提供するだけでなく、分かりやすい説明や良好なコミュニケーションを通じて「選ばれる」努力が不可欠となっている。

- 労働力人口の減少と人材不足の深刻化: 少子化による生産年齢人口の減少は、医療業界においても深刻な人材不足を引き起こしている。特に、医師、看護師、介護職員の不足と、地域偏在・診療科偏在は、医療提供体制の維持を脅かす根源的な課題である。

技術(Technology)

- 遠隔医療の普及と課題: オンライン診療は、新型コロナウイルス禍を機に時限的措置が緩和され、普及が進んだ。実施医療機関数は増加しているものの 23、普及率は全体の約15%に留まる 24。利用者は40歳以下の若年層が中心であり、最も医療ニーズの高い高齢者層への浸透が今後の課題である 26。

- データ連携基盤(EHR/PHR)の進化: 政府主導で標準化された電子カルテ情報等を共有する「全国医療情報プラットフォーム」の整備が進んでいる。これが実現すれば、施設間でのデータ連携が飛躍的に向上し、地域包括ケアシステムの質を根本的に変えるポテンシャルを持つ。

- 新たな治療モダリティの登場: ソフトウェアを用いて疾患の治療を行う「治療用アプリ(DTx: Digital Therapeutics)」や、手術支援ロボットの導入拡大は、治療の選択肢を広げ、医療の質を向上させる。DTxの国内市場はまだ黎明期だが、2030年には最大100億円規模への成長が予測されており、新たな治療領域として注目される 27。

法規制(Legal)

- 医師の働き方改革: 2024年4月1日から、勤務医の時間外・休日労働に上限(原則、年960時間)が適用された 4。これは医療機関にとって遵守必須の法的要請であり、従来の長時間労働に依存した医療提供体制の抜本的な見直しを迫るものである。対応策として、タスクシフト(医師業務の他職種への移管)やタスクシェア(業務の共同化)の推進が不可欠となる 28。特に、救急、外科、産婦人科など、長時間労働が常態化している診療科では、医師派遣の縮小など地域医療への影響が懸念される 30。

- 医療法と関連法規: 医療法は、病床数の規制、医療広告の規制、医療法人のガバナンスなどを定めており、医療施設の開設や運営の根幹をなす。また、個人情報保護法や次世代医療基盤法は、医療データの利活用におけるルールを定めており、今後のデータ駆動型医療の展開を左右する重要な法的基盤となる。

環境(Environment)

- サステナビリティへの要請: ESG(環境・社会・ガバナンス)経営への関心の高まりを受け、医療施設にも環境負荷低減への取り組みが求められている。具体的には、医療廃棄物の適正処理と排出量削減、施設の省エネルギー化や再生可能エネルギーの導入(グリーンホスピタル)などが挙げられる。これらはコスト増要因となる一方、地域社会からの信頼を獲得し、ブランディングに貢献する側面も持つ。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、医療施設業界の競争環境と収益性の構造を分析する。結論として、本業界は極めて収益を上げにくい構造にあることが明らかになる。

新規参入の脅威:低い

医療施設、特に病院事業への新規参入障壁は極めて高い。

- 法的規制: 医療法に基づく都道府県の病床規制により、新たな病院の設立は極めて困難である。

- 巨額な初期投資: 土地、建物、高額な医療機器(MRI、CT、手術ロボット等)の導入には、数十億から数百億円規模の投資が必要となる。

- 専門人材の確保: 医師、看護師、その他コメディカルスタッフといった高度な専門人材の確保は、深刻な人材不足の中で極めて困難である。

ただし、この高い障壁は、規制の緩い周辺領域において崩れ始めている。IT企業や商社などが、経営支援を行うMS法人(メディカル・サービス法人)の設立や、予防医療、在宅医療、自由診療といった分野に参入するケースが増加している 11。これは、バリューチェーンの中で収益性の高い部分のみを切り出す「アンバンドリング」の脅威であり、既存の医療機関にとっては看過できない動きである。

代替品の脅威:中程度・上昇傾向

医療サービスに対する代替品の脅威は、主に二つの側面から増大している。

- 治療から予防・セルフケアへ: 予防医療サービスの充実、セルフメディケーション(市販薬、サプリメント)の普及、そして治療用アプリ(DTx)のような新たなデジタル治療の登場は、従来の「発症後の治療」という需要そのものを減少させる可能性がある。

- 施設サービスから在宅サービスへ: 最大の代替脅威は、「入院」という施設サービスに対する「在宅医療」「訪問看護・介護」へのシフトである。これは、患者のQOL向上というニーズと、国の医療費・介護費抑制という政策目標が合致しており、オンライン診療技術の進展も相まって、今後ますます加速する不可逆的なトレンドである。

買い手の交渉力:極めて高い

業界の収益構造を決定づける最も強力な要因は、買い手の圧倒的な交渉力である。

- 公的保険者(政府・保険者): 国民皆保険制度の下、サービスの価格である診療報酬・介護報酬は中央社会保険医療協議会(中医協)での議論を経て、実質的に政府が決定する。医療施設側には価格交渉の余地がほぼなく、買い手である保険者の交渉力は絶対的である。

- 患者: 個々の患者が価格交渉力を持つわけではないが、医療情報の入手が容易になったことで、病院や医師を主体的に選択する力は増大している。治療実績、評判、待ち時間、コミュニケーションといった「医療の質」や「サービス」が、患者の選択行動を通じて医療機関間の競争を促し、間接的に交渉力として機能している。

売り手の交渉力:高い

買い手の力が絶対的である一方、特定の売り手は非常に強い交渉力を持っている。

- 専門人材: 医師(特に外科医や麻酔科医などの専門医)、看護師、薬剤師といった専門人材は、深刻な供給不足を背景に、労働市場において極めて高い交渉力を持つ。人材獲得競争の激化は人件費を押し上げ、経営を圧迫する最大の要因の一つとなっている。

- 医薬品・医療機器メーカー: 特許で保護された革新的な新薬や、ダヴィンチに代表される手術支援ロボットのように代替が困難な独占的医療機器を提供する企業は、強い価格決定権を持つ。医療施設側は、高度な医療を提供するために、これらの高額な製品を購入せざるを得ない状況にある。

業界内の競争:激しい

業界内の競争は、多岐にわたる要因で激化している。

- 患者・人材獲得競争: 同一医療圏内における病院・クリニック間での患者獲得競争は常に存在する。それに加え、前述の通り、医師や看護師といった希少な人材の獲得競争も熾烈を極めている。

- 機能分化と連携をめぐる競争: 地域医療構想が推進する「機能分化」は、急性期病院間での高度医療の実績競争を激化させている。一方で、「連携」は、自院を中心とした紹介・逆紹介ネットワークを構築し、地域のエコシステムにおける主導権を握るための新たな競争の形となっている。表面上は協力関係にありながら、水面下では患者の囲い込みをめぐる激しい競争が繰り広げられているのが実態である。

結論: 医療施設業界は、絶対的な交渉力を持つ買い手(政府)と、強い交渉力を持つ売り手(人材、メーカー)に挟まれ、利益が圧迫されやすい「サンドイッチ構造」にある。高い参入障壁に守られてはいるものの、代替品の脅威は増大し、業界内の競争も激しい。この構造的に収益を上げにくい環境が、多くの医療施設を経営難に陥らせている根源的な原因である。

第5章:サプライチェーン分析

医療施設の運営は、医薬品、医療機器、医療材料から給食、リネン、清掃、廃棄物処理に至るまで、複雑なサプライチェーンに依存している。近年、このサプライチェーンの脆弱性が顕在化し、新たな経営リスクとして浮上している。

医薬品・医療材料の安定供給における課題

- グローバルリスクの増大: パンデミックや地政学的リスクは、医薬品原薬や医療機器部品の多くを海外からの輸入に頼る日本のサプライチェーンの脆弱性を露呈させた。特定の国からの供給が途絶した場合、医療提供体制そのものが揺らぎかねない。

- 物流の「2024年問題」: 2024年4月からのトラックドライバーの時間外労働規制強化は、医療分野の物流にも深刻な影響を及ぼす 32。具体的には、①輸送コストの上昇、②配送リードタイムの長期化、③緊急配送への対応困難化、④過疎地域への安定供給の困難化、などが懸念される 32。これにより、医薬品や医療材料の安定供給が脅かされ、欠品による手術の延期や治療の遅延といった事態も想定される。

- 戦略的インプリケーション: これまでの「ジャストインタイム」を前提とした在庫最小化モデルは、もはや持続可能ではない。安定供給を確保するためには、一定の戦略的在庫(安全在庫)の確保、供給元の多様化、そして地域内の医療機関や卸業者との連携による共同備蓄といった、事業継続計画(BCP)の視点に基づいたサプライチェーン戦略の見直しが不可欠である。医療機関は、物流遅延を前提とした発注リードタイムの再設定や、汎用的な医療材料の在庫積み増しといった対策を講じる必要がある 32。

SPDや共同購入によるコスト削減の取り組みと限界

多くの医療施設では、コスト削減策として院内物流管理システム(SPD: Supply Processing and Distribution)の導入や、複数の医療機関が連携して医薬品や材料を共同購入するGPO(Group Purchasing Organization)の活用が進められている。

- 効果: SPDは、院内の物品管理を専門業者に委託することで、在庫の適正化、発注業務の効率化、医療従事者の業務負担軽減に貢献する。ある事例では、SPDの導入により6年間で約3.6億円のコスト削減に成功したケースもある 36。共同購入は、購入量を束ねることで価格交渉力を高め、単価を引き下げる効果がある。

- 限界: これらの取り組みは一定の効果を上げるものの、その削減効果は逓減する傾向にある。また、医薬品や医療材料費が医業費用に占める割合は大きいが、それ以上に人件費の割合が高いため、物品購入の効率化だけでは経営全体の改善には限界がある。

アウトソーシングの活用状況と内製化との比較分析

給食、清掃、リネン、警備、医療事務(レセプト請求)といった非コア業務のアウトソーシングは、コスト削減と業務の専門化・効率化を目的として広く普及している。近年では、臨床検査や滅菌業務、さらには情報システム部門の運用・保守といった、より専門性の高い業務を外部委託する動きも見られる。アウトソーシングは、固定費である人件費を変動費化し、経営の柔軟性を高めるメリットがある一方、委託先への過度な依存やノウハウの喪失、サービスの質低下といったリスクも存在する。各業務の戦略的重要性とコスト構造を分析し、内製化とアウトソーシングの最適なバランスを見極めることが重要である。

第6章:バリューチェーンとエコシステム分析

医療施設が直面する競争環境の変化を理解するためには、個々の施設の内部活動(バリューチェーン)と、外部のプレイヤーとの関係性(エコシステム)の両面から分析する必要がある。

バリューチェーン分析:価値の源泉のシフト

医療施設の伝統的なバリューチェーンは、「外来受診 → 診断 → 入院・治療 → 退院」という、院内で完結する一連のプロセスであった。このモデルにおいて、価値の源泉は手術手技や高度な診断技術といった、個々の「治療行為(オペレーション)」そのものに置かれていた。

しかし、現在、価値の源泉は大きくシフトしている。

- 患者ジャーニー全体への拡大: 価値創造の範囲は、院内での治療行為だけでなく、「予防・検診」という川上から、「退院支援」「リハビリ」「在宅医療・介護」という川下まで、患者の経験(Patient Journey)全体へと拡大している。

- QOL(生活の質)の維持・向上: 最終的なアウトカムとして重視されるのは、単に病気が治ること(Cure)だけでなく、退院後も患者がその人らしい生活を継続できること(Care)、すなわち生活の質(QOL)の維持・向上である。

- シームレスな連携: この患者ジャーニー全体を支えるためには、院内の多職種連携はもちろん、地域のかかりつけ医、訪問看護ステーション、介護施設といった外部のプレイヤーとのシームレスな情報連携と役割分担が不可欠となる。

戦略的インプリケーション(So What?): この変化は、病院がもはや単独で存在する「治療の城」ではなく、地域医療ネットワークの「結節点(ハブ)」としての役割を担うべきことを意味する。退院した患者を地域のかかりつけ医や介護サービスに円滑に繋ぐ「リエゾン(連携)機能」や、そもそも病気を未然に防ぐ「予防機能」の強化が、新たな付加価値の源泉となる。この視点の転換こそが、次世代の病院経営戦略の出発点である。

エコシステム分析:「地域包括ケアシステム」という競争の舞台

政府が推進する「地域包括ケアシステム」は、まさにこの新たな価値創造の舞台となるエコシステムである。

- エコシステムの構造: このエコシステムは、急性期医療を担う中核病院、日常的な診療を行うクリニック(かかりつけ医)、リハビリを担う回復期・慢性期病院、在宅療養を支える訪問看護ステーション、服薬管理を担う薬局、生活支援を行う介護施設、そして公衆衛生を担う自治体(保健所)など、多様なプレイヤーで構成される。従来のピラミッド型の階層構造ではなく、各プレイヤーが対等な立場で連携するネットワーク構造を特徴とする。

- 連携の現状と課題: 理想とは裏腹に、エコシステム内の連携は多くの課題を抱えている。最大のボトルネックは「情報の分断」である 37。各施設が導入している電子カルテや介護システムのベンダーが異なり、データフォーマットも標準化されていないため、施設間でのリアルタイムな情報共有が極めて困難な状況にある(ベンダーロックイン問題) 40。結果として、連携の多くが依然として電話やFAXといった非効率な手段に依存しており、シームレスな連携を阻害する最大の要因となっている 39。

- エコシステムにおけるITベンダーの役割: 富士通Japan、WEMEX(旧PHC)、ソフトウェア・サービスといった大手電子カルテベンダーは、このエコシステムのインフラを支える重要なプレイヤーである 41。現在、政府主導で電子カルテの標準化が進められており、今後は特定のベンダーシステムに依存しない、オープンなデータ連携基盤(プラットフォーム)を提供できる企業が、エコシステム全体の効率性を左右するキープレイヤーとなる可能性がある。医療施設にとっては、どのベンダーのシステムを選択するかが、地域連携における競争力を決定づける重要な戦略判断となる。

第7章:顧客(患者・地域住民)需要の特性分析

持続可能な経営戦略を策定するためには、サービスの受け手である患者や地域住民のニーズと行動の変化を深く理解することが不可欠である。

主要な顧客セグメントと医療機関選択要因(KBF)

医療ニーズは、年齢層や疾病によって大きく異なる。

- 高齢者層(特に後期高齢者): このセグメントは、医療需要の最大のボリュームゾーンである。特徴として、複数の慢性疾患を併せ持つ「多疾患併存」や認知症の割合が高い。そのため、単一の専門的な治療よりも、複数の診療科が連携する総合的な診療能力や、医療と介護のシームレスな連携が強く求められる。医療機関選択要因(KBF: Key Buying Factor)としては、「かかりつけ医との連携」「介護サービスとの接続のスムーズさ」「通院のしやすさ(物理的アクセス)」が重要となる。

- 現役世代(生産年齢人口): 主な医療ニーズは、生活習慣病の予防・管理、メンタルヘルス、がん治療、そして仕事と治療の両立支援である。このセグメントは情報収集に積極的であり、KBFは「専門性や治療実績(専門医の在籍、手術件数など)」「予約の利便性や待ち時間の短さ」「オンライン診療の提供有無」といった、医療の質と利便性の両面が重視される。

- 小児・周産期: 少子化の中でも、安全・安心な出産や子どもの健康に対するニーズは非常に高い。KBFは「専門医(産婦人科医、小児科医)の確保」「NICU(新生児集中治療室)の有無」「24時間対応の救急体制」など、高度な専門性と緊急時対応能力に集約されるが、担い手不足が全国的な課題となっている。

ある調査によれば、患者が医療機関を選んだ最も多い理由は「自宅や勤務先から近いから」(72.5%)であり、次いで「かかりつけの(行き慣れた)医療機関だから」(29.5%)、「医師の評判が良いから」(25.5%)と続く 43。この結果は、最先端の医療技術だけでなく、地域におけるアクセスの良さと、長年の関係性によって培われる信頼が、依然として経営の根幹をなす重要な要素であることを示している。

患者の受療行動の変化

- 予防・検診への意識向上: 健康寿命への関心の高まりを背景に、病気になる前の「予防」や早期発見のための「検診」に対する意識が向上している。これは、医療機関にとって、健診事業や人間ドックを新たな収益源として強化する機会となる。

- 情報検索行動の一般化: 患者は受診前に、インターネットで病院の評判、医師の実績、治療法の選択肢などを詳細に調べるのが当たり前になった。医療情報の非対称性は解消されつつあり、医療機関は透明性の高い情報開示と、オンラインでの評判管理が求められる。

- オンライン診療の受容度: オンライン診療は、特に現役世代や軽症の慢性疾患患者を中心に受容されつつある。しかし、その利用は40歳以下の若年層に偏っており、最大の医療需要層である高齢者への普及は進んでいない 26。これは、テクノロジーの利便性と、対面診療の安心感を求めるニーズとの間にギャップが存在することを示唆しており、デジタル戦略を展開する上での重要な留意点である。

都市部と地方における医療ニーズと医療資源のギャップ

都市部と地方では、医療を取り巻く環境が大きく異なる。

- 都市部: 医療機関が集中し、患者獲得をめぐる競争が激しい。一方で、多様な専門医療へのアクセスは良好である。経営課題は、いかに他院との差別化を図り、患者から選ばれる存在になるかという点に集約される。

- 地方: 医師不足や医療機関の減少が深刻であり、医療資源そのものが不足している。住民にとっては、専門医療へのアクセスが困難であったり、救急体制の維持が課題となったりしている。地方の医療機関に求められるのは、限られた資源の中で地域医療をいかに維持・再構築するかという、より根源的な役割である。

これらのギャップを埋めるため、オンライン診療や遠隔診断といったデジタル技術の活用が期待されるが、前述の通り、高齢者層への普及という課題が残る。

第8章:業界の内部環境分析

外部環境の変化に対応するためには、自院が持つ経営資源(リソース)や組織能力(ケイパビリティ)を客観的に評価する必要がある。

VRIO分析:持続的な競争優位の源泉

医療施設が持続的な競争優位を築くための経営資源を、VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)で分析する。

- 価値 (Value): 特定の診療科における高名な医師陣、最新鋭の医療機器ポートフォリオは、患者に高い価値を提供する。しかし、これらは持続的な競争優位の源泉とはなりにくい。

- 希少性 (Rarity): 地域のかかりつけ医との長年にわたる強固な連携ネットワークや、地域住民から寄せられる揺るぎないブランド・信頼性は、他院が容易に獲得できない希少な資源である。

- 模倣困難性 (Imitability): 真に持続的な競争優位の源泉は、模倣が極めて困難な組織能力にある。例えば、医師、看護師、コメディカルスタッフが専門性の壁を越えて連携する「チーム医療体制」や、それによって培われた組織文化は、一朝一夕には構築できない。また、日々の診療や経営から得られるデータを分析し、業務改善に活かす「データ活用による効率的な病院運営ノウハウ」も、模倣困難なケイパビリティとなる。

- 組織 (Organization): 上記のような価値ある、希少で、模倣困難な資源や能力を、組織として最大限に活用できるガバナンス体制、リーダーシップ、そしてインセンティブ設計が整っているかどうかが、最終的に競争優位を実現できるかを決定づける。

多くの医療施設が「最新機器の導入」や「有名な医師の招聘」といった模倣可能な資源の獲得に注力しがちである。しかし、真に差別化をもたらすのは、地域との関係性、組織文化、データ活用能力といった、目に見えにくく模倣が困難な「無形資産」の構築である。

人材動向

- 需要動向と供給ギャップ: 医師、看護師、薬剤師、理学療法士、介護福祉士など、ほぼ全ての専門職において需要が供給を上回る「売り手市場」が常態化している。特に、地方や特定の診療科(外科、産婦人科、救急科など)における人材不足は、地域医療の存続を脅かすレベルに達している。

- 賃金トレンドと人件費増: 人材獲得競争の激化を背景に、医療従事者の賃金は上昇傾向にある。特に、看護師の賃上げや、「医師の働き方改革」に伴う時間外手当の増加、代替人員の確保は、医業費用の中で最も大きな割合を占める人件費をさらに押し上げ、経営を圧迫する主要因となっている。

- 採用・定着(リテンション)の課題: 高い離職率も深刻な課題である。魅力的な賃金水準の提示はもちろんのこと、働きがいのある職場環境の構築、キャリアアップを支援する教育・研修制度の充実、多様な働き方を可能にする柔軟な勤務形態(短時間勤務、夜勤専従など)の導入といった、総合的な人材リテンション戦略の重要性が増している。

労働生産性

日本の医療業界の労働生産性は、他産業や諸外国と比較して低い水準にあると指摘されている。

- 生産性向上のボトルネック:

- アナログな業務フロー: 未だに紙のカルテやFAXでの情報共有が多用されており、情報の伝達や再利用に多大な手間と時間を要している。

- 過度な文書作成業務: 診療録(カルテ)だけでなく、診療情報提供書、各種証明書、行政への報告書など、医師や看護師は膨大な量の文書作成業務に追われている。

- 医師への業務集中: 本来は他の職種でも実施可能な業務(静脈採血、書類作成、患者移送など)が、慣習的に医師に集中している。

- 生産性を測る指標: 医師一人当たり医業収益、看護師一人当たり患者数、病床当たり職員数などが用いられるが、医療の質の側面を捉えきれないという課題もある。

「医師の働き方改革」は、この構造的な低生産性に対して、外部から強制的にメスを入れる規制である。これを単なる脅威と捉えるのではなく、タスクシフト/シェアを徹底し、各専門職が自らの専門性を最大限に発揮できる体制を再構築する絶好の機会と捉えるべきである。成功事例では、特定行為研修を修了した看護師や医師事務作業補助者を積極的に活用し、医師の負担を軽減すると同時に、チーム全体の生産性を向上させている 44。

第9章:AIの影響とインパクト(重点分析)

人工知能(AI)は、医療施設業界が直面する人材不足、コスト増、医療の質向上という複合的な課題を解決する鍵となるテクノロジーである。その影響は、臨床現場から病院運営、患者体験に至るまで、バリューチェーンのあらゆる側面に及ぶ。

1. 診断・治療の高度化(臨床現場)

- 画像診断支援AI: AIの活用が最も進んでいる領域であり、放射線画像(X線、CT)、内視鏡画像、病理組織画像などから、がんやその他の病変の候補を自動で検出する。これにより、医師の読影業務の負担を軽減し、診断の見落としを防ぐ効果が期待される 47。国内外の事例では、誤診率の15%減少、読影時間の一件あたり平均8分短縮、肺がんの早期発見率23%向上といった定量的な成果が報告されている 49。がん研究会有明病院とGoogleの共同研究では、AIをセカンドリーダーとして活用することで、乳がん検診の精度が7.6%向上したとの結果が出ている 50。

- ゲノム医療・個別化医療: 膨大なゲノム情報と臨床データをAIが解析し、個々の患者に最適な治療薬や治療法を推奨する。個別化医療(プレシジョン・メディシン)の実現に不可欠な技術となりつつある。

- 戦略的意味合い: 診断支援AIは、診断の質の標準化・向上に大きく貢献する。特に、放射線科医や病理医が不足している地域や中小病院において、専門医と同等レベルの診断支援を提供することで、医療の地域間格差を是正するポテンシャルを秘めている 47。

2. 病院運営・経営の効率化(オペレーション)

臨床支援AIが「医療の質」に貢献するのに対し、運営・経営の効率化(オペレーショナル・エクセレンス)を目指すAIは、「経営の質」に直接的なインパクトを与える。労働集約型モデルからの脱却を目指す上で、こちらが本丸と言える。

- 診療報酬請求(レセプト)業務の最適化: AIがレセプトデータを解析し、算定漏れや病名の不整合、過剰請求といったエラーを自動で点検する。これにより、請求業務の効率化はもちろん、査定による減収を防ぎ、病院の収益を直接的に改善する。

- 病床管理(ベッドコントロール)と手術室スケジューリングの最適化: AIが患者の入退院予測や手術時間の予測を行い、病床や手術室の稼働率を最大化する最適なスケジューリングをリアルタイムで提案する。これにより、機会損失を減らし、収益向上に繋がる。船橋整形外科病院では、患者フローマネジメントシステム導入により、従来70%台だった病床稼働率が大幅に改善し、早期の投資回収(ROI)を達成した事例がある 51。

- 医療従事者の人員配置(ワークフォース・マネジメント)の最適化: AIが日々の患者数や重症度の変動を予測し、それに応じて必要な看護師等の人員数を算出、最適な勤務シフトを自動で作成する。これにより、人員の過不足をなくし、人件費を最適化すると同時に、職員の労働負荷を平準化し、「医師の働き方改革」に代表される労務コンプライアンスの遵守を支援する。

3. 患者体験(Patient Experience)の向上

- AI問診・AIチャットボット: 受診前に患者がスマートフォンなどから症状を入力すると、AIが関連する質問を投げかけ、情報を整理する。これにより、医師は診察前に患者の状態を把握でき、診察の効率と質が向上する。また、24時間対応のAIチャットボットが、受診相談やトリアージ(緊急度判定)を補助することで、患者の不安を軽減し、時間外の電話対応業務を削減する。

- 待ち時間予測・会計業務の自動化: AIが外来の混雑状況を予測し、患者に待ち時間をリアルタイムで通知する。患者満足度を大きく左右する「待ち時間」のストレスを緩和する効果は大きい。

4. 医療従事者の業務支援

- 音声認識によるカルテ・各種文書作成の自動化: 医師が診察内容を口述すると、音声認識AIがリアルタイムでテキスト化し、電子カルテに自動入力する。これは、医師の業務時間の中で大きな割合を占める記録・文書作成業務を劇的に削減する技術である。ある事例では、事務作業時間が30%削減され、その分、患者対応時間が25%増加したとの報告もある 49。「医師の働き方改革」を達成するための、最も現実的かつ効果的なソリューションの一つである。

5. 導入への障壁と課題

AIのポテンシャルは大きいものの、医療現場への本格的な普及には多くの障壁が存在する。

- 費用対効果(ROI)の不透明性: 日経リサーチの調査によると、AI医療機器を導入しない最大の理由は「費用対効果がわからない」(52.8%)である 52。高額な導入・運用コストに見合う診療報酬上の評価がまだ不十分であり、多くの医療機関が投資に踏み切れないでいる。

- 導入率の低さ: 2023年時点で、約8割の医療機関がAI医療機器を「いずれも導入していない」と回答しており、特に診療所に至っては94.3%が未導入である 52。大学病院や一部の先進的な病院(画像診断支援AIの導入率24.1%)と、その他大多数の医療機関との間で「AIデバイド(格差)」が拡大している 52。

- 人材不足: AIシステムを適切に導入・運用・評価できる医療情報技師や、院内のデータを分析できるデータサイエンティストといった専門人材が絶対的に不足している。

- 倫理的・法的課題: AIの判断根拠が人間には理解しにくい「ブラックボックス問題」や、AIが関与した医療行為の結果に対する法的責任の所在(医師、病院、開発企業がどう責任を分担するのか)が未整備である。

表:医療施設におけるAI活用領域と戦略的価値

| AI活用領域 | 具体例 | 主な目的 | 導入状況 | 戦略的価値(So What?) | 関連資料 |

|---|---|---|---|---|---|

| 臨床支援 | 画像診断支援AI | 診断精度向上、医師負担軽減 | 比較的先行(導入率10%) | 医療の質の向上、地域医療格差是正 | [49, 50, 52] |

| 運営効率化 | 病床管理最適化 | 病床稼働率向上、収益増 | 黎明期 | 直接的な増収効果、経営改善の切り札 | 51 |

| 人員配置最適化 | 人件費最適化、働き方改革対応 | 黎明期 | コスト削減と労務コンプライアンスの両立 | – | |

| レセプト自動点検 | 収益改善(査定減防止) | 導入進む | 直接的な増収効果、事務部門の生産性向上 | – | |

| 業務支援 | 音声認識カルテ入力 | 医師の事務作業削減 | 普及期 | 働き方改革の最重要ソリューション | 49 |

| 患者エンゲージメント | AI問診・チャットボット | 受診前トリアージ、業務効率化 | 普及期 | 患者満足度向上、外来業務の効率化 | 49 |

第10章:主要トレンドと未来予測

これまでの分析を統合し、今後5年から10年の医療施設業界を規定する4つの主要なメガトレンドと、その戦略的意味合いを予測する。

- 医療の提供場所のシフト(Decentralization of Care)

- トレンド: 医療提供の主戦場は、病院という物理的な「点」から、在宅、クリニック、介護施設、そしてオンライン空間を含む地域という「面」へと不可逆的にシフトする。この背景には、国の地域包括ケアシステム推進、高齢化に伴う在宅療養ニーズの増大、そしてオンライン診療や訪問診療・看護を支える技術の進化がある。

- 未来予測: 病院は、単独で医療を完結させる「城」としての役割を終え、地域の多様な医療・介護プレイヤーをつなぐ「ハブ」または「プラットフォーム」としての役割を担うことが求められる。病院の価値は、保有する病床数ではなく、地域ネットワークの中心としてどれだけ多くの患者フローを管理・調整できるかによって測られるようになる。

- 「治療」から「予防・ウェルビーイング」へ(Shift to Proactive Health)

- トレンド: 診療報酬制度に依存した収益モデルの限界が明らかになる中、多くの医療法人が経営の安定化を目指し、保険外の収益源を模索し始めている。具体的には、人間ドックや専門ドックといった予防医療、美容医療・アンチエイジング・不妊治療といった自由診療、そして企業の従業員の健康を支援する健康経営支援サービスなどへの事業多角化が進む 53。

- 未来予測: 医療施設の役割は、病気を治す「治療(Cure)」から、病気にならないように支援し、人々のより良い生き方(Well-being)を支える「ケア(Care)」へと拡大する。PHR(Personal Health Record)データを活用した個別化された健康増進プログラムの提供や、地域のフィットネスクラブや食品会社と連携した新たなヘルスケアサービスが生まれるだろう。

- 経営の集約と再編(Consolidation and Reorganization)

- トレンド: 地域医療構想による病床再編の圧力と、悪化する経営環境を背景に、業界再編の動きが加速する。特に、後継者不在や経営難に陥った中小病院が、徳洲会やIMSグループといった大手医療法人グループによるM&Aの対象となるケースが増加している 55。

- 未来予測: 業界の寡占化が一定程度進む可能性がある。大手グループは、規模の経済を活かした医薬品・医療材料の共同購入によるコスト削減や、本部機能の集約による経営効率化を推進する。一方で、特定の専門分野(脳神経外科、心臓血管外科、リハビリテーションなど)に特化したブティック型病院グループも、高い専門性を武器に独自の地位を築くだろう。結果として、経営体力の乏しい中途半端な規模の病院は、M&Aか機能転換、あるいは淘汰の岐路に立たされる。

- データ利活用の本格化(Data as a Strategic Asset)

- トレンド: 政府主導の医療DXにより、標準化された質の高い臨床データが電子的に蓄積される基盤が整いつつある。これらのリアルワールドデータ(RWD)は、個々の患者の治療に活用される一次利用に留まらず、製薬企業の創薬研究、医療機器開発、公衆衛生政策の立案など、二次利用における価値が非常に高い。

- 未来予測: 医療データそのものが、医療施設の新たな「資産」となる時代が到来する。次世代医療基盤法などの法的枠組みの下、患者の同意を得て匿名化されたデータを製薬企業や研究機関に提供し、収益を得る「データビジネス」が本格化する可能性がある。データを適切に収集・管理・活用できる能力が、医療施設の新たな競争力の源泉となる。

第11章:主要プレイヤーの戦略分析

日本の医療施設業界における主要な経営体の戦略を比較分析し、競争環境の力学と成功要因を明らかにする。

国立・公的病院グループ(国立病院機構、JCHO、日本赤十字社、済生会など)

- ビジョンと戦略: へき地医療、災害医療、精神医療、感染症対策といった、民間では採算が取りにくい「政策医療」を担うという公的な役割を持つ。近年は、グループ内での病院再編・統合や経営効率化が大きな課題となっている。

- 強み: 全国を網羅する広範なネットワーク、長年の歴史に裏打ちされた公的な信頼性、政策との連動性。

- 医療DX/AIへの取り組み: 国の主導の下、グループ全体で標準化された情報システムの導入は進めやすい環境にある。しかし、組織規模の大きさから、個々の病院レベルでの機動的なデジタル技術導入や、現場主導のイノベーションは遅れる傾向がある。

- M&A・アライアンス: 主に国の再編計画に沿った形でのグループ内統合が中心となる。

大学病院

- ビジョンと戦略: 「臨床・研究・教育」の三つの機能を担う、日本の医療ヒエラルキーの頂点に位置する。最先端の高度医療を提供し、新たな治療法の研究開発を行う拠点としての役割を持つが、その一方で教育・研究コストが経営を圧迫し、効率的な病院経営との両立が常に課題となる。

- 強み: 最先端の医療技術と研究開発能力、各診療科における権威ある医師陣、高いブランド力と集患力。

- 医療DX/AIへの取り組み: 研究目的でのAI活用(ゲノム解析、画像診断研究など)は国内で最も先進的である。しかし、それが全院的な業務効率化や経営改善に結びつくオペレーショナルなDX展開は、部門間の壁や既存の業務フローの変革への抵抗などから、必ずしも進んでいないケースが多い。

大手民間医療法人グループ

徳洲会、IMSグループ、TMG(戸田中央医科グループ)に代表される大手民間グループは、規模の経済を活かした戦略で業界内での存在感を高めている。

表:主要医療法人グループ戦略比較

| 経営体 | ビジョン・戦略 | 強み(コアコンピタンス) | 医療DX/AIへの取り組み | M&A・アライアンス | 関連資料 |

|---|---|---|---|---|---|

| 徳洲会グループ | 「生命だけは平等だ」の理念の下、離島・へき地医療と救急医療を重視した全国展開戦略。 | 70以上の病院を擁する圧倒的な規模と全国ネットワーク。「断らない救急」で築いたブランド。 | 医療DXを重視。グループのIT企業(TIS)を通じ、臨床ビッグデータを活用したAI開発を内製で推進 56。 | 経営難に陥った病院の再生を目的としたM&Aに積極的。近年は不動産をファンドに売却し賃借する「持たざる経営」も試行 58。 | [55, 56, 57, 58, 59, 60] |

| IMSグループ | 「愛し愛されるIMS」。首都圏を中心に、予防から急性期、回復期、介護、在宅まで一貫した総合医療提供を目指すドミナント戦略 61。 | 首都圏における高密度な施設ネットワーク。グループ内で患者を完結させられる総合力。 | 最新医療機器の導入や、AIを活用した手術・介護支援ロボット技術の活用に言及。再生医療にも注力 62。 | TMG、AMGとの連携(中央医科グループ)により、管理システムや医薬品納入の共同化で規模の経済を追求 63。 | [61, 62, 63, 64] |

| TMG | 首都圏でのトータルヘルスケアネットワーク形成。地域の中核病院として、病診・病病連携を重視した地域密着戦略 60。 | 首都圏、特に埼玉県での強力なドミナントエリア。地域医療機関との強固な連携関係。 | 「世界にも目を向けた新しい発想」を掲げるが、グループとしての統一的かつ具体的なDX/AI戦略は公表情報からは限定的 60。 | IMS、AMGとの連携によるスケールメリットの追求 63。 | [11, 60] |

特定分野の有力プレイヤー

脳神経外科、心臓血管外科、がん治療、リハビリテーション、精神科といった特定の専門分野において、高い技術力とブランドを確立している病院や病院グループも存在する。これらのプレイヤーは、全国から患者を集める「デスティネーションホスピタル」としての地位を築いている。彼らの戦略は、ニッチな領域で圧倒的な差別化を図ることにあり、大手グループとは異なる競争戦略を展開している。

分析の示唆: 大手民間グループの成功要因は、明確な理念に基づいた戦略(徳洲会の全国展開、IMS/TMGのドミナント戦略)と、M&Aやアライアンスを駆使した規模の拡大にある。今後の競争優位を左右するのは、グループ内に蓄積された膨大な医療データをいかに活用し、DX/AIによって医療の質と経営効率を同時に向上させられるかである。特に、徳洲会が自前のIT企業を通じてAI開発を内製化しようとしている動きは、データが新たな競争力の源泉となる未来を象徴している 56。

第12章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の医療施設が今後5年から10年の間に直面するであろう現実と、その中で持続可能な経営を実現するために取るべき戦略的針路を提言する。

勝者と敗者を分ける決定的な要因

激変する環境下で、医療施設の勝者と敗者を分ける決定的な要因は、もはや施設の規模や特定の診療科の評判だけではない。それは、変化への適応能力とエコシステムにおける価値創造能力である。

- 敗者(淘汰される経営体)の姿:

- 現状維持バイアス: 過去の成功体験に固執し、「病院完結型」の自前主義から脱却できない。

- 受動的経営: 診療報酬改定の度に一喜一憂し、場当たり的なコスト削減に終始する。戦略的な投資判断ができない。

- デジタルへの無理解: 医療DXを単なるコストとみなし、投資を先送りする。結果として、業務効率化とデータ活用の波に乗り遅れ、地域連携ネットワークから孤立する。

- 単独での生存模索: M&Aやアライアンスといった外部資源の活用に消極的で、単独での生き残りを図ろうとする。

- 勝者(持続可能な経営体)の姿:

- 戦略的ポジショニング: 自院の強みと地域の医療ニーズを客観的に分析し、地域包括ケアシステムというエコシステム内での最適な役割(例:高度急性期特化、回復期・在宅連携のハブ、予防医療拠点)を自ら定義し、そのポジションを確立する。

- データ駆動型経営の実践: データを活用して業務プロセスを徹底的に可視化・効率化する。AIを診断支援だけでなく、病床管理、人員配置といったオペレーション改革のエンジンとして導入し、生産性を飛躍的に向上させる。

- 価値創造への再投資: 効率化によって創出された経営資源(時間、人材、資金)を、患者体験の向上や、予防・ウェルビーイングといった新たな価値創造領域に再投資する。

- オープンな連携戦略: 地域のクリニック、介護施設、さらには異業種とも積極的に連携し、自院だけでは提供できない価値を共同で創造する。必要であれば、M&Aによる機能補完も躊躇しない。

機会(Opportunity)と脅威(Threat)の再整理

自社(特定の医療法人を想定)が市場で生き残り、成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 捉えるべき機会 (Opportunities):

- 働き方改革をテコにした生産性革命: 「医師の働き方改革」という外部からの強い圧力を、タスクシフト/シェアやDX導入を断行し、労働集約型モデルから脱却する最大の好機と捉える。

- DX投資の正当化: 新設された「医療DX推進体制整備加算」などを活用し、これまで躊躇していたデジタルインフラへの投資を加速させる。

- 戦略的連携による棲み分け: 地域医療構想を逆手に取り、競合病院と協議の上で機能分化を進め、不毛な消耗戦を避けて相互補完的な関係を築く。

- 予防・ウェルビーイング市場の開拓: 高まる健康志向を捉え、保険外の新たな収益源を確立する。

- 備えるべき脅威 (Threats):

- 構造的な収益悪化: 人件費・物価高騰と診療報酬抑制によるマージン圧縮が常態化する。

- 人材獲得競争の敗北: 魅力的な労働環境を提供できなければ、医師・看護師の確保が困難になり、サービス提供体制の縮小を余儀なくされる。

- 地域ネットワークからの孤立: データ連携基盤の未整備により、地域の紹介・逆紹介ネットワークから弾き出され、患者フローが途絶える。

- 異業種による市場侵食: IT企業などが、予防や在宅といった収益性の高い周辺領域に参入し、病院の収益基盤を切り崩す。

戦略的オプションの提示と評価

以上の分析を踏まえ、医療施設が取りうる主要な戦略的オプションを4つ提示し、評価する。

| 戦略オプション | メリット | デメリット・実行上の課題 | 評価 |

|---|---|---|---|

| A. 高度急性期への特化 | 高い専門性によるブランド構築、高単価な診療報酬、紹介患者の集約。 | 巨額な設備投資、高度専門人材の確保・維持コスト、低い利益率の常態化 3、地域医療構想による病床削減圧力。 | 高リスク・高難易度。 一部の大学病院やトップクラスの民間病院のみが選択可能な道。 |

| B. 地域包括ケアのハブ機能強化 | 地域の患者フローを囲い込み、安定した収益基盤を構築。紹介・逆紹介による病床稼働率の安定化。 | 地域の多数のプレイヤーとの利害調整・関係構築に多大な労力が必要。強力なリーダーシップとデータ連携基盤が成功の絶対条件。 | 中リスク・高リターン。 多くの地域中核病院にとって、最も現実的で持続可能性の高い戦略。 |

| C. 予防・自由診療へのシフト | 診療報酬に依存しない収益源の確立。保険診療より高い利益率が期待できる。 | マーケティング、ブランディング、接遇スキルなど、従来の病院経営とは全く異なるノウハウが必要。保険診療とのカニバリゼーションのリスク。 | 補完戦略として有望。 主軸戦略にはなりにくいが、収益多角化のために必須の取り組み。 |

| D. 複数法人によるアライアンス/統合 | 共同購入や本部機能共有によるコスト削減。機能分化による相互補完と経営資源の集中。 | 異なる組織文化の融合の難しさ。意思決定プロセスの複雑化と遅延。ガバナンスの設計が極めて重要。 | 実行の選択肢。 単独での生き残りが困難な中小病院にとっては、有力な生存戦略。 |

最終提言:データ駆動型の地域ハブ戦略

最終的に、多くの地域中核病院にとって最も合理的かつ持続可能な事業戦略は、「B. 地域包括ケアのハブ機能強化戦略」を主軸に据え、その収益基盤を補完・強化するために「C. 予防・自由診療へのシフト」をサブエンジンとして組み合わせ、そして、これら全ての実行基盤として「データ・AI駆動型の経営」を徹底することである。

この戦略は、自院を閉じた存在から、地域医療エコシステムに開かれたプラットフォームへと変革させることを目指すものである。

実行に向けたアクションプランの概要

- Phase 1: 内部改革と基盤整備(0~1年)

- 目的: データ駆動型経営への転換と、働き方改革への完全対応。

- 主要アクション:

- タスクシフト/シェアの断行: 院内に専門委員会を設置し、医師から看護師、薬剤師、事務職員への業務移管を徹底する。

- オペレーショナルAIの導入: まずはROIが見えやすい「音声認識によるカルテ入力支援」と「レセプト点検AI」を導入。並行して「病床管理・人員配置最適化AI」の導入に向けたPoC(概念実証)を開始する。

- データ基盤整備: 地域連携を見据え、電子カルテのリプレイスやデータウェアハウス(DWH)の構築を検討。標準規格(SS-MIX2等)への対応を必須要件とする。

- 主要KPI: 医師の時間外労働時間、文書作成時間削減率、レセプト査定減の削減額。

- Phase 2: 地域連携の本格展開(1~3年)

- 目的: データ連携を基盤とした、地域No.1の紹介・逆紹介ネットワークの構築。

- 主要アクション:

- 連携ネットワーク構築: 地域の主要なクリニック、訪問看護ステーション、介護施設と連携協定を締結。標準化された診療情報提供書を共有できるセキュアな情報連携ネットワークを構築・提供する。

- 共同プログラムの開始: 連携先と共同で、退院支援カンファレンスや糖尿病・心不全といった慢性疾患患者の地域連携パスを運用開始する。

- 予防部門の強化: 健診・人間ドック部門をリニューアルし、地域の企業や健康保険組合への法人営業を強化する。

- 主要KPI: 連携先施設数、紹介率・逆紹介率、連携パス対象患者の再入院率。

- Phase 3: エコシステム主導と事業多角化(3~5年)

- 目的: 地域医療エコシステムのハブとしての地位を確立し、新たな収益事業を軌道に乗せる。

- 主要アクション:

- プラットフォーム化: 構築した情報連携ネットワークを地域の他の医療・介護事業者にも開放し、プラットフォーム利用料などで収益化を図る。

- 新規事業開発: 蓄積されたPHRデータを活用し、個別の健康指導プログラムや、地域の食品・フィットネス企業と連携したウェルネスサービスを開発・提供する。

- M&Aによる機能補完: 必要に応じて、訪問看護ステーションや介護施設などをM&Aによりグループに加え、在宅領域のサービスを強化する。

- 主要KPI: 保険外収益比率、プラットフォーム事業収益、新規ウェルネスサービスの利用者数。

このロードマップの実行には、強力なリーダーシップと、従来の慣習を打ち破る変革への強い意志が不可欠である。しかし、この困難な変革を成し遂げた先にこそ、持続可能な地域医療の未来が拓かれる。

第13章:付録(Appendix)

引用文献

- 日本の医療費推移と2040年予測。介護業界への影響は? – みんジョブ, https://job.minnanokaigo.com/news/kaigogaku/no1471/

- 都道府県別医療費の長期推計, https://www.ipss.go.jp/syoushika/bunken/data/pdf/19785406.pdf

- 医療機関等を取り巻く状況について – 厚生労働省, https://www.mhlw.go.jp/content/10808000/001548630.pdf

- 2024年4月、いよいよスタート – “医師の働き方改革” とは?, https://nho.hosp.go.jp/files/000204477.pdf

- 医師の働き方改革について – 厚生労働省, https://www.mhlw.go.jp/content/10800000/000818136.pdf

- 2024年度診療報酬改定の基本方針を決定、「医療人材の確保・働き方改革等の推進」重点課題に据える | GemMed, https://gemmed.ghc-j.com/?p=58189

- 医療費の将来見通し – 厚生労働省, https://www.mhlw.go.jp/content/12600000/000536591.pdf

- 病院・クリニック市場の理解(医療業界への新規参入企業向けマーケティングの基礎 Vol.1), https://nkgr.co.jp/useful/enterprise-strategy-108919/

- MC Plus Material – 令和4(2022)年 医療施設(動態)調査・病院報告の概況 報道発表資料 1 ページ, https://www.wic-net.com/material/document/11230/1

- 地域医療構想の進捗等について – 厚生労働省, https://www.mhlw.go.jp/content/10800000/001165497.pdf

- 日医総研ワーキングペーパー – 日本医師会総合政策研究機構, https://www.jmari.med.or.jp/wp-content/uploads/2023/09/WP472_2.pdf

- 令和4年医療施設調査・病院報告の概況 – 千葉県, https://www.pref.chiba.lg.jp/kenshidou/toukeidata/kakushukousei/r04-shisetsu.html

- 医療機関の経営指標「病床稼働率」「病床利用率」とは?計算式を解説 – WorkVision, https://workvision.net/medical/column/2024012204.htm

- Ⅰ病院経営に関する指標, https://gunma.jcho.go.jp/wp-content/uploads/2014/02/%E3%82%AF%E3%83%AA%E3%83%8B%E3%82%AB%E3%83%AB%E3%82%A4%E3%83%B3%E3%83%87%E3%82%A3%E3%82%B1%E3%83%BC%E3%82%BF%E3%83%BC%EF%BC%88%E7%97%85%E9%99%A2%E7%B5%8C%E5%96%B6%EF%BC%89.pdf

- 2024年度診療報酬改定の基本方針が決定―今後は中医協で改定内容の詳細を審議, https://kaigokeiei.com/news/nkzc5cnk1/

- 診療報酬改定2024 「トリプル改定」を6つのポイントでわかりやすく解説!, https://edenred.jp/article/healthy-management/103/

- 2025年に向けた地域医療構想の進捗状況を確認(2024年3月13日) – 社会保険研究所, https://media.shaho.co.jp/n/n8fea04312cf0

- 医療dx推進本部が示す背景と役割!厚生労働省の施策と未来展望 – 医科・歯科専門HP制作会社, https://medical-grits.jp/news/column/4296/

- 医療DX令和ビジョン2030のこれまでとこれから~2026年への備えとは?, https://www.fujitsu.com/jp/solutions/industry/healthcare/iryo-dx-reiwa-vision2030/column/20240530-02.html

- 健康・医療・介護 – デジタル庁, https://www.digital.go.jp/policies/health

- 最新の患者調査が公表される!~総患者数の最多は高血圧症で、前回より約100万人, https://seikatsusyukanbyo.com/calendar/2024/010833.php

- 最新の患者調査(厚生労働省)より、国民の健康状態について分析 | トピックス&オピニオン, https://seikatsusyukanbyo.com/main/opinion/post.php

- オンライン診療のシェア状況をデータで徹底解説!最新結果から考察します | CLINICS(クリニクス), https://clinics-cloud.com/column/276

- 【2023年】オンライン診療の普及率はどのくらい?医療機関での導入数や割合の推移 – YaDoc, https://www.yadoc.jp/blog/45

- オンライン診療のシェア率は?普及しない理由や患者満足度の実情を紹介 | 【公式】march(マーチ), https://march-cos.com/2024/09/26/telemedicine-share-trends/

- 令和3年版 情報通信白書|データで見るオンライン診療の状況 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r03/html/nd122320.html

- DTx国内市場推計 30年に最大80~100億円 制度整備や医師・患者の理解促進が重要 IQVIA, https://www.mixonline.jp/tabid55.html?artid=78216

- 2024年4月施行の医師の働き方改革について詳細と対策方法を解説 – PASONA, https://www.pasona.co.jp/clients/service/column/jhk/doctor_work_style/

- 2024年4月の医師の働き方改革で何が変わった?ポイントや施策を解説 – さんぎょうい株式会社, https://www.sangyoui.co.jp/useful/useful-7276/

- 医師の働き方改革の地域医療への影響に関する調査, https://www.mhlw.go.jp/content/10800000/000653219.pdf

- 総合商社が「ヘルスケア」に積極投資のワケ 日本の医療ビジネスは世界で勝てるか, https://www.sbbit.jp/article/cont1/33164

- 物流2024年問題にあたっての 医療機器流通における課題と対応, https://www.mhlw.go.jp/content/10807000/001154230.pdf

- 物流、建設、医師の2024年問題「内容理解している」42% – 紀尾井町戦略研究所株式会社, https://ksi-corp.jp/topics/survey/2023/web-research-56.html

- 医薬品・医療器材物流アウトソーシング市場に関する調査を実施(2024年) – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3472

- 医療機器に係る物流 2024 年問題等により生じうる課題と対応策について – 厚生労働省, https://www.mhlw.go.jp/content/10800000/001179014.pdf

- 医療材料費のコスト削減を進める方法と成功事例, https://www.medilogi-spd.com/hospital-inventory/reduce-medical-material-costs.html

- 地域医療連携とは?具体的な取り組みやメリット・課題を解説 – TytoCare|タイトケア, https://tytocare.lightvortex.com/blog/Regional_Medical_Cooperation

- 病院地域連携部門から見た 医療情報連携ネットワーク運用の現状と課題, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2201_03medical/220922/medical09_0101.pdf

- 地域医療情報連携ネットワークを取り巻く昨今の状況 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/health-care/perspectives/hc-ehr-2023.html

- ベンダーロックイン問題の解消と DX推進政策についての考察, https://www.envssil.t.u-tokyo.ac.jp/cms/wp-content/uploads/2024/07/448fb0f112bf6e9bb2da4d3306dca307.pdf

- 【2025年版】電子カルテメーカーランキングTOP10!病院向け人気製品を徹底比較 | ITトレンド, https://it-trend.jp/emr/article/electronic_report_saport_system

- 【26選】医療規模別おすすめの電子カルテメーカー・種類を紹介!導入シェアランキングや選び方も解説 – medimo, https://medimo.ai/column/emr-manufacturer

- 病院の選択と満足度に関する アンケート調査結果報告書 – 百五総合研究所, https://www.hri105.co.jp/research_report/houkoku/pdf/houkoku-1037-20090730.pdf

- 他職種とのタスク・シフト/シェア: 特定行為研修修了看護師の配置, https://iryou-kinmukankyou.mhlw.go.jp/files/Attachment/542/%E5%8C%BB%E5%B8%AB%E6%A5%AD%E5%8B%99%E3%82%92%E3%82%BF%E3%82%B9%E3%82%AF%E3%82%B7%E3%83%95%E3%83%88%EF%BC%8F%E3%82%BF%E3%82%B9%E3%82%AF%E3%82%B7%E3%82%A7%E3%82%A2%E3%81%97%E3%81%9F%E4%BA%8B%E4%BE%8B%EF%BC%88%E8%8B%A5%E8%8D%89%E7%AC%AC%E4%B8%80%E7%97%85%E9%99%A2%EF%BC%89.pdf

- 看護の専門性の発揮に資するタスク・シフト/シェアに関するガイドライン及び活用ガイド, https://www.nurse.or.jp/nursing/shift_n_share/guideline/index.html

- 医師のタスク・シフト/シェア成功のコツ – リクルートドクターズキャリア, https://www.recruit-dc.co.jp/contents_special/no2306_1/

- AI画像診断のメリット・デメリットを解説!医療現場での活用事例や今後の課題も紹介, https://mnes-lookrec.com/medical-info/AI

- 日本の医療AIの現状とは|導入率・活用例・問題点を解説 – medimo, https://medimo.ai/column/ai-medicalcurrentsituation

- 医療施設 第2回: 具体的なAI活用事例とその効果|秋月冬陽 – note, https://note.com/aki_moonfuyusun/n/n71b21307a5fe

- 医療AIを活用した画像診断の事例3選 | AI・アノテーションブログ, https://www.science.co.jp/annotation_blog/40838/

- INSIGHT導入事例:患者フローマネジメントで病床稼働率を向上 – Getinge, https://www.getinge.com/jp/insights/articles/digital-health/efficient-bed-management/

- 期待高まるAI、それでも8割の医療機関は未導入。理由は「費用対効果わからない」 – 日経リサーチ, https://service.nikkei-r.co.jp/report/healthcare_id191

- 2025年、病院経営はどう変わる?未来を見据えた戦略と成功のヒント | 株式会社H2, https://h2inc.jp/2025/07/10/2025keiei/

- 自由診療が切り拓く未来 Japan Health 2025で日本医療の新たな可能性を討論, https://medicalexcellencejapan.org/jp/notice/detail/748/

- 事例で紹介する「医療法人・病院のM&A」 – ストライク, https://www.strike.co.jp/medical/

- 徳洲会グループ 未来予想図 AIやITを積極的に活用 業務効率化と質向上へ, https://dr.tokushukai.or.jp/news/news20220106_4.php

- AI開発と研究 | 業務内容 – 徳洲会インフォメーションシステム株式会社, https://www.tokushukai-is.com/service/ai.php

- 病院も「持たざる経営」 三菱HC系、徳洲会の施設取得, https://www.hcmp.jp/pdfs/20211202.pdf

- 直言 | 事業計画を達成し徳洲会の財政基盤強化 さらなる成長へ運営のギアアップが必要 今をグループ成熟に向かう第2の勃興期に, https://www.tokushukai.or.jp/media/newspaper/chokugen.php?newspaper_number=1477

- 概要 | TMGについて | 戸田中央メディカルケアグループ Toda Medicalcare Group(TMG), https://www.tmg.or.jp/group/outline/

- グループ病院って働きやすいの? – 看護師になろう, https://www.kan-naro.jp/lp/job-hunting-guide/what-about-hospital-group

- IMSグループのSDGsへの取り組み | 医療法人IMS(イムス)グループ, https://imsgroup.jp/sdgs/

- 中央医科グループ – Wikipedia, https://ja.wikipedia.org/wiki/%E4%B8%AD%E5%A4%AE%E5%8C%BB%E7%A7%91%E3%82%B0%E3%83%AB%E3%83%BC%E3%83%97

- ごあいさつ・理念 | 医療法人IMS(イムス)グループ … – IMSグループ, https://imsgroup.jp/about/

- 給付費の将来見通しについては、近年の実績を踏まえて1人当たり医療費の伸び率 (自然増)を 年1.5%と仮定し、高齢化の影響を反映した人口推計を基に, https://www.mhlw.go.jp/bunya/iryouhoken/topics/dl/110221-01_27.pdf

- 医療保険制度の将来構想の検討のための調査研究Ⅱ (2040 年を想定した財政シミュレーション, https://www.kenporen.com/include/outline/pdf/chosa_r04_02-2.pdf

- 厚生労働省は、医療施設動態調査(2023年5月末の概数)の結果を公表しました。, https://syskan.com/news/medical-news/%E5%8E%9A%E7%94%9F%E5%8A%B4%E5%83%8D%E7%9C%81-%E5%8C%BB%E7%99%82%E6%96%BD%E8%A8%AD%E5%8B%95%E6%85%8B%E8%AA%BF%E6%9F%BB.html

- 医療施設調査 | ファイル | 統計データを探す – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00450021&tstat=000001030908

- 医療施設調査 | データベース | 統計データを探す – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search/database?toukei=00450021

- 令和6(2024)年医療施設(動態)調査・病院報告の概況 – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/iryosd/24/

- 現行の地域医療構想・病床機能報告のゴールを「2026年6月30日」まで延長—厚労省 | GemMed, https://gemmed.ghc-j.com/?p=68828

- 地域医療構想について – 滋賀県, https://www.pref.shiga.lg.jp/file/attachment/5387794.pdf

- 地域医療構想の実現に向けた取組みについて – 総務省, https://www.soumu.go.jp/main_content/000668277.pdf

- 厚生労働省による医師の働き方改革。2024年4月からは新制度もスタート。, https://www.powerweb.co.jp/blog/entry/2024/02/07/100000

- 令和6年度診療報酬改定 【全体概要版】 厚生労働省保険局医療課, https://www.mhlw.go.jp/content/12400000/001251533.pdf

- 2024年診療報酬改定 中医協情報等 配信中! – 全国保険医団体連合会, https://hodanren.doc-net.or.jp/info/news/2023-11-17/

- 2024年度介護報酬改定|主要な変更点と事業者の対応策 – TytoCare – タイトケア, https://tytocare.lightvortex.com/blog/ElderyCare_service_fee

- 【2024年】介護保険法改正・介護報酬改定の変更点をわかりやすく解説 | ほけんの窓口【公式】, https://www.hokennomadoguchi.com/columns/seimei/kaigo/kaisei/

- 2024 年度介護報酬改定のポイント – 浜銀総合研究所, https://www.yokohama-ri.co.jp/html/report/pdf/report240408_shimizu.pdf

- 【2024年度】介護報酬改定とは?処遇改善の内訳や改定のポイントをわかりやすく解説 – ソラジョブ, https://solasto-career.com/kaigo/media/22504/

- 介護報酬改定2024年の概要と変更点を解説!その対応策とは?, https://edenred.jp/article/healthy-management/104/

- 日本の医療施設管理市場の成長、規模、動向レポート2025-2033 | IMARC Group – アットプレス, https://www.atpress.ne.jp/news/6756785

- 日本の医療施設管理市場の成長、規模、動向レポート2025-2033 – NEWSCAST, https://newscast.jp/news/6756785

- 医療情報システム市場に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3648

- 医療DX推進本部|内閣官房ホームページ, https://www.cas.go.jp/jp/seisaku/iryou_dx_suishin/index.html

- 医療DX推進施策の現状と今後の展開, https://www.innervision.co.jp/sp/itvision_online/iryodxsuishin

- 令和4(2022)年医療施設(静態・動態)調査(確定数)・病院報告の概況, https://www.wam.go.jp/gyoseiShiryou/detail?gno=21115&ct=030050110

- 令和4年 医療施設(動態)調査・病院報告 | 一般財団法人厚生労働統計協会|国民衛生の動向, https://www.hws-kyokai.or.jp/publishing/type/seifu/105-seifu-list/445-seifu1-10.html

- 2023 年度 病院経営定期調査 概要版 -最終報告(集計結果)-, https://www.ajha.or.jp/voice/pdf/231130_2.pdf

- 2025年度病院経営定期調査 -中間報告(集計結果)-, https://ajhc.or.jp/siryo/20251006report.pdf

- 日医「病院の緊急経営調査」、2024年度赤字は69.5% | m3.com, https://www.m3.com/news/iryoishin/1302368

- 医業経営のための調査資料6選|経営分析のキホン – note, https://note.com/iryokaigodb/n/n6059a7f00057

- 医療機関経営状況調査, https://ajhc.or.jp/siryo/20230915report.pdf

- 遠隔医療市場規模、シェア、成長|トレンド分析 [2032年] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E9%81%A0%E9%9A%94%E5%8C%BB%E7%99%82%E7%94%A3%E6%A5%AD-101065

- 日本の遠隔医療市場規模(~2035年), https://www.globalresearch.co.jp/reports/japan-telehealth-market-mrf/

- デジタルセラピューティクス(DTx)の基本の「き」 | DTFA Times – Financial Advisory Portal, https://faportal.deloitte.jp/times/articles/000598.html

- デジタルセラピューティクス(DTx) の進展 ~ アプリが医薬? – 九州大学病院ARO次世代医療センター, http://www.aro.med.kyushu-u.ac.jp/pdf/center/documents/document20220304-1.pdf

- デジタルセラピューティクス(DTx)とは?「治療用アプリ」「デジタル薬」とも呼ばれる特徴と現状, https://www.doctor-vision.com/dv-plus/column/trend/dtx.php

- 2025年度 医師の働き方改革に関する状況調査 – 全日本病院協会, https://www.ajha.or.jp/topics/4byou/pdf/250918_2.pdf

- 医療におけるAI活用事例25選!診断精度や収益改善など効果別に紹介 | ニューラルオプト, https://neural-opt.com/medical-ai-cases/

- DX・AI時代のM&A戦略とは~稲垣精二×小澤隆生×永沢徹×髙島宏平 – YouTube, https://www.youtube.com/watch?v=92PcbY5MgW4

- 【病院・医療機関】RPA導入メリットを解説!業務効率化事例 – WorkVision, https://workvision.net/medical/column/2023090706.htm

- 病院におけるAI導入事例9選|業務効率化・人材不足対策に活かす先進事例を紹介, https://ai-keiei.shift-ai.co.jp/ai-implementation-cases-in-hospitals/

- 医政産情企発 0313 第5号 令 和 6 年 3 月 1 3 日 公益社団法人全日本病院協会長 殿 厚, https://www.ajha.or.jp/topics/admininfo/pdf/2024/240315_4.pdf

- 物流2024年問題の医療機器業界への影響と 考えられる対応について – 厚生労働省, https://www.mhlw.go.jp/content/10807000/001163545.pdf

- 医療業界を変革する!データとICTを活用したコンサルティング – KOTORA JOURNAL, https://www.kotora.jp/c/70657/

- 医療の質向上と経営可視化を実現する医療情報の二次活用|財団法人長野市保健医療公社 長野市民病院様, https://www.unirita.co.jp/case/other/nagano

- 看護業務の効率化先進事例アワード2019 – 厚生労働省, https://www.mhlw.go.jp/content/10800000/000597504.pdf

- 医療DXの事例紹介 – タナベコンサルティング, https://www.tanabeconsulting.co.jp/dx/digitalinsight/column/detail115.html

- 看護業務効率化先進事例収集・周知事業 報 告 書, https://www.nurse.or.jp/nursing/assets/work-efficiency-report2024.pdf

- 医療DXとは?主な取り組みと推進のポイント、成功事例を解説 – Salesforce, https://www.salesforce.com/jp/blog/jp-healthcare-dx/

- AI活用で加速するDX推進!メリットや事例、導入ステップを解説 – 東京エレクトロンデバイス, https://esg.teldevice.co.jp/iot/azure/column/column79.html

- DX戦略&AI新潮流領域 | 第4回 IT協会 Digital Days 2024, https://jiit.or.jp/lp/im/2024_digitaldays/DD.php

- 地域包括ケアシステム構築に向けた民間企業による 高齢者向けヘルスケアビジネス等の展開に – 厚生労働省, https://www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/0000136636.pdf

- 地域包括ケアシステムについて – ミアヘルサ株式会社, https://www.merhalsa.jp/business/division-care/

- 地域社会の健康・医療プラットフォームの構築に向けて | アルフレッサ ホールディングス株式会社, https://www.alfresa.com/icc/

- 地域医療福祉情報連携ネットワーク ー現状と課題ー, https://ngbrc.com/docs/file40.pdf

- 地域医療情報連携ネットワークの利活用に関する実態と課題の検討, https://mhlw-grants.niph.go.jp/system/files/2018/183011/201821011A_upload/201821011A201905291230253460005.pdf