Beyond the Glass Slab: オンデバイスAIとエコシステムが再定義するモバイル覇権の未来

インフォグラフィック

スライド資料

The_New_Mobile_Playbook

解説動画

第1章:エグゼクティブサマリー

1.1. 目的と調査範囲

本レポートの目的は、モバイル業界で進行している地殻変動、すなわちオンデバイスAIの台頭、エコシステム間の覇権争いの激化、そしてサステナビビリティと規制という新たな競争ルールの出現を深く分析し、今後3~5年の間に持続的な競争優位を確立するための、具体的かつ実行可能な事業戦略を提言することにある。この分析は、単なる現状報告に留まらず、各事象が持つ戦略的意味(So What?)を解き明かし、経営層の意思決定に資する羅針盤となることを目指すものである。

調査対象は、スマートフォン端末、通信サービス、OSプラットフォーム、そしてそれらを取り巻くアプリケーション・サービス市場を包括的に網羅する。特に、これら個別の市場を分断して捉えるのではなく、相互に影響を及ぼし合う一つの巨大なエコシステムとして分析し、その力学の変化がもたらす事業機会と脅威を特定することに主眼を置く。

1.2. 主要な結論

本調査分析から導き出された、モバイル業界の将来を左右する最も重要な結論は以下の3点である。

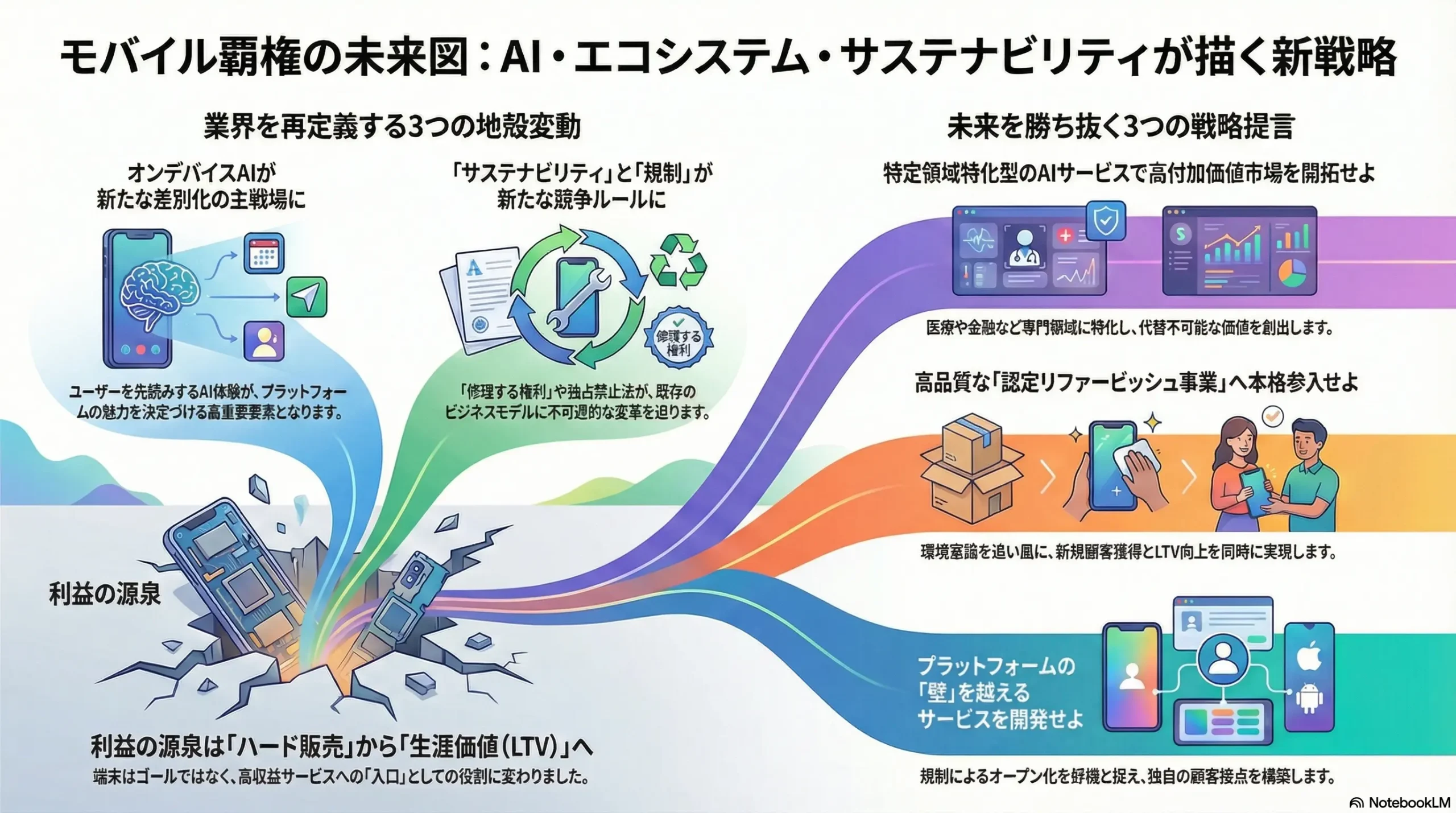

- 結論1: 利益の源泉は「ハードウェア販売」から「エコシステムを通じた生涯価値(LTV)」へ完全に移行した。

市場の成熟化と端末の長寿命化に伴い、スマートフォン販売はもはやゴールではなく、高収益なサービス群(クラウド、金融、エンターテイメント等)への入り口としての役割を担うようになった。勝敗を分けるのは、もはや出荷台数ではなく、一人の顧客からエコシステム全体でどれだけの価値を引き出せるかというLTV最大化の能力である。 - 結論2: オンデバイスAIは、ユーザー体験を根本から変革し、新たな差別化の主戦場となる。

これまでのAI機能がクラウドとの連携を前提としていたのに対し、オンデバイスAIはプライバシーを保護しつつ、ユーザーの意図や文脈をリアルタイムで先読みする「パーソナルAIエージェント」としての進化を可能にする。このインテリジェンスの度合いが、ハードウェアのスペック以上にプラットフォームの魅力を決定づける最重要要素となる。 - 結論3: 「サステナビリティ」と「規制」は、業界のコスト構造とビジネスモデルに不可逆的な変化を強いる外部圧力である。

「修理する権利」の法制化やアプリストアに対する独占禁止法の強化は、これまで盤石であった垂直統合モデルの収益性に挑戦状を叩きつけている。これらを単なるコンプライアンス・コストと捉えるか、新たなブランド価値創造の機会と捉えるかで、企業の明暗は明確に分かれるだろう。

1.3. 主要な戦略的推奨事項

上記の結論に基づき、取るべき戦略的方向性として、以下の3点を提言する。

- 推奨事項1: オンデバイスAIを活用した「特定領域特化型インテリジェント・サービス」を開発し、高付加価値市場を開拓せよ。

汎用的なAIアシスタントで巨大プラットフォーマーと競うのではなく、特定の専門領域(例:医療従事者向け、金融トレーダー向け、クリエイター向け)に特化したAI機能を開発・提供することで、代替不可能な価値を創出し、高い収益性を確保する。 - 推奨事項2: サステナビリティを競争戦略の中核に据え、高品質な「認定リファービッシュ(再生品)事業」へ本格参入せよ。

高まる環境意識を追い風に、信頼性の高い再生品市場を自ら創出する。これにより、①新規顧客層の獲得、②製品ライフサイクルの延長によるLTV向上、③環境配慮型ブランドとしてのイメージ確立、という三つの戦略的果実を同時に獲得する。 - 推奨事項3: エコシステムの「壁」を越えるクロスプラットフォーム・サービスを開発し、オープン化の潮流を捉えよ。

規制によるプラットフォーム開放の動きを好機と捉え、iOS/Androidの双方でシームレスに機能する独自のサービス(例:高度なセキュリティ、データ連携ツール)を提供する。これにより、巨大プラットフォーマーへの依存度を下げ、独自の顧客接点とデータ基盤を構築する。

第2章:市場概観(Market Overview)

2.1. グローバルおよび日本の市場規模と予測

モバイル業界は成熟期に入ったとされながらも、技術革新と新興国の需要に支えられ、依然として巨大な経済圏を形成し、緩やかな成長を続けている。

グローバル市場

2024年の世界スマートフォン市場規模は、売上高ベースで5,204億ドルから5,800億ドルと推定されている 1。市場は今後も拡大を続け、2030年には6,518億ドルから7,925億ドル規模に達すると予測され、その年平均成長率(CAGR)は3.9%から7.3%の範囲で見込まれている 1。この成長は、もはや出荷台数の爆発的な増加によるものではなく、後述する平均販売単価(ASP)の上昇、すなわち市場の「プレミアム化」によって牽引されている。

出荷台数ベースでは、2023年に約12億台を超え、市場は安定した推移を見せている 2。特に成長を牽引しているのが5G対応スマートフォンであり、その出荷台数は2022年の9.4億台から2030年には15.7億台へと拡大すると予測されている 4。これは、世界的な5Gネットワークの普及に伴う買い替え需要が市場を下支えすることを示唆している。

日本市場

日本の市場は、グローバル市場とは異なる独自の動態を示す。2023年度の国内5G対応スマートフォン出荷台数は2,505万台であった 4。市場調査会社のMM総研は、より長期的な視点から、2030年度には次世代通信規格である6G対応端末が登場し、これが起爆剤となってスマートフォン出荷台数は3,400万台を超え、過去最高を更新するという強気の予測を立てている 5。これは、日本市場が技術革新に対して敏感に反応し、買い替えサイクルが活性化する特性を持つことを示している。

また、スマートフォン単体だけでなく、エコシステムを構成するウェアラブルデバイスの動向も無視できない。2024年の国内ウェアラブルデバイス出荷台数は、前年比3.1%増の1,241万台に達しており、スマートフォンとの連携を前提とした市場が着実に拡大している 6。

Table 2.1: グローバルおよび日本のスマートフォン市場規模予測(売上高・出荷台数、2020-2030年)

| 年 | グローバル市場 売上高 (億ドル) | グローバル市場 出荷台数 (百万台) | 日本市場 5G対応スマホ出荷台数 (万台) |

|---|---|---|---|

| 2020 | – | – | – |

| 2021 | – | – | – |

| 2022 | – | 1,318 (全体) / 939 (5G) | – |

| 2023 | – | >1,200 | 2,505 |

| 2024 | 5,205 – 5,800 | 1,210 | – |

| 2025 | 5,376 | – | – |

| … | … | … | … |

| 2030 | 6,518 – 7,925 | 1,569 (5G) | 3,400 (全体予測) |

出典: Grand View Research 13745

2.2. 市場セグメンテーション分析

市場を深く理解するためには、複数の切り口によるセグメンテーション分析が不可欠である。

- 製品別: 市場の主役はスマートフォンであるが、その周辺機器であるウェアラブルデバイス(特にスマートウォッチやイヤホン)は、エコシステムへの顧客の「ロックイン」を強化する上で戦略的に極めて重要である 8。一方で、フィーチャーフォンは市場全体に占める割合こそ低下しているものの、高齢者向けや特定業務用途など、限定的ながらも根強い需要セグメントが存在する 5。

- OS別: グローバル市場ではAndroidが約70-74%という圧倒的な出荷台数シェアを維持している 10。しかし、これは市場の全体像の半分しか示していない。収益性の観点で見ると、高価格帯端末が主流である北米や日本では、iOSが50%を超えるシェアを確保しており、利益の大部分をAppleが占めるという歪な構造になっている 12。この「量のAndroid、質のiOS」という二極構造が、モバイル業界の競争戦略を規定する根源的な要因である。

- 価格帯別: 市場は主に4つの価格帯に分類される。

- プレミアム ($800以上): AppleとSamsungが複占するこのセグメントは、業界全体の収益成長を牽引するエンジンである 14。技術革新やブランド価値が購買決定に大きく影響する。

- ハイエンド ($600-799): プレミアムモデルの廉価版や、旧世代のフラッグシップ機が位置し、コストを意識しつつも高性能を求める層に支持される。

- ミッドレンジ ($250-599): 機能と価格のバランスが最も重視される最大のボリュームゾーンであり、特に新興国における4G端末からのアップグレード需要を吸収している 1。中国メーカーの主戦場でもある。

- エントリー ($249以下): 初めてスマートフォンを持つユーザー層や、価格を最優先する層がターゲット。マクロ経済の変動に需要が大きく左右される特性を持つ 15。

- 通信規格別: 5Gへの移行は、現在進行形で市場を動かす最大の技術的シフトである。2024年末時点で世界の5G契約数は23億、全モバイル契約に占める普及率は27%に達した 16。この比率は今後急速に高まり、2027年には4Gを上回り、2030年には全契約の3分の2(約63億契約)が5Gになると予測されている 16。5G対応は、もはやプレミアム端末の専売特許ではなく、ミッドレンジ以下の価格帯にも急速に普及しており、買い替えを正当化する強力な訴求ポイントとなっている 7。

2.3. 市場成長ドライバーと阻害要因

- 市場成長ドライバー:

- 5Gへの買い替えサイクル: 既存の4Gユーザーがより高速・低遅延な通信を求めて5G対応端末へ移行する動きは、今後数年間の安定した買い替え需要の基盤となる 7。

- オンデバイスAI機能の搭載: カメラ機能の高度化、リアルタイム翻訳、ユーザー行動の予測など、AIがもたらす新たな体験価値は、消費者に買い替えを促す強力なインセンティブとなり得る 2。

- 新興国市場の開拓: アジア太平洋、中南米、アフリカなどの新興国では、依然としてスマートフォンの新規普及や低機能端末からのアップグレード需要が旺盛であり、市場全体の成長を下支えしている 1。

- プレミアム化の進展: 消費者はより高性能で体験価値の高い端末を求め、より高価格な製品に投資する傾向を強めている。これが市場全体の売上高を押し上げている 17。

- 市場阻害要因:

- 端末価格の高騰と長期利用化: 技術の高度化や部品コストの上昇により、端末価格は年々高騰している。これに対し、消費者は一度購入した端末をより長く使用することで対抗しており、平均使用年数は4年を超えるとの調査結果もある 18。この買い替えサイクルの長期化は、年間の出荷台数を抑制する最大の要因である 19。

- 成熟市場の飽和: 北米、西欧、日本などの先進国市場ではスマートフォン普及率が90%を超え、新規需要はほぼ見込めない。市場は完全に買い替え需要に依存しており、成長ポテンシャルは限定的である 19。

- マクロ経済の不確実性: 世界的なインフレや景気後退への懸念は、消費者の裁量所得を圧迫し、高価なスマートフォンのような耐久消費財への支出を後回しにさせる傾向を強める 15。

- 地政学的リスク: 米中間の技術覇権争いに起因する半導体輸出規制などは、サプライチェーンに混乱をもたらし、製品の生産・供給に不安定性をもたらす 15。

2.4. 業界収益性と主要KPIベンチマーク分析

業界の健全性と競争環境を評価するため、主要なKPI(重要業績評価指標)をベンチマークする。

- 平均販売単価 (ASP):

ASPは業界のプレミアム化を如実に示す指標である。Counterpoint Researchの予測によれば、世界のスマートフォンASPは2024年の357ドルから上昇を続け、2029年には412ドルに達する見込みである 20。特にAppleのiPhoneはASPが極めて高く、2025年の919ドルから2029年には1,000ドルに迫ると予測されており、業界全体のASPを牽引している 20。 - 主要ベンダーの市場シェア:

出荷台数ベースのシェアと売上高ベースのシェアには大きな乖離があり、これが業界構造の特異性を示している。IDCの2025年第2四半期のデータによれば、出荷台数シェアではSamsungが19.7%で首位、Appleが15.7%で2位、Xiaomiが14.4%で3位と続く 15。しかし、高ASPのAppleは、売上高ベースでは首位に立つことが多く、利益ベースでは市場の大部分を獲得していると推察される。 - 通信キャリアのARPU (1ユーザーあたりの平均売上):

ARPUは通信サービス市場の収益性を示す中核指標であり、国や地域によって著しい差が見られる。2022年のデータでは、米国の月間ARPUが42.5ユーロと突出して高いのに対し、日本は25.9ユーロ、韓国は26.5ユーロ、欧州平均は15ユーロとなっている 23。中国のARPUは8ドル程度とさらに低い水準にある 24。この差は、料金プランの構造、データ消費量、そして金融やエンタメといった非通信サービスの収益貢献度の違いを反映している。日本の主要4キャリアのARPU(2023年度~2024年度のデータ)を見ると、NTTドコモが約3,900円~4,000円台で推移 25、KDDIは通信ARPUが約3,950円、付加価値ARPUを加えた総合ARPUでは5,000円を超える 28、ソフトバンクは約3,700円台 30、そして楽天モバイルは顧客基盤の拡大に伴い上昇傾向にある 31。KDDIの数値に見られるように、通信料以外の付加価値サービスがARPUを押し上げる重要な要素となっている。

Table 2.2: 主要KPIベンチマーク(ASP、市場シェア、ARPU)

| KPI | 指標 | 数値/トレンド | 出典 |

|---|---|---|---|

| 平均販売単価 (ASP) | グローバルASP (2024年) | $357 | Counterpoint 20 |

| グローバルASP (2029年予測) | $412 | Counterpoint 20 | |

| Apple iPhone ASP (2025年予測) | $919 | Counterpoint 20 | |

| 市場シェア (2Q25) | 出荷台数シェア 1位 | Samsung (19.7%) | IDC 15 |

| 出荷台数シェア 2位 | Apple (15.7%) | IDC 15 | |

| 出荷台数シェア 3位 | Xiaomi (14.4%) | IDC 15 | |

| キャリアARPU (月額) | 米国 | €42.5 | ETNO Report 23 |

| 日本 | €25.9 | ETNO Report 23 | |

| NTTドコモ (日本) | 約 ¥3,990 | 決算資料 25 | |

| KDDI (日本, 通信) | 約 ¥3,950 | 決算資料 29 | |

| ソフトバンク (日本) | 約 ¥3,730 | 決算資料 30 |

市場全体のデータからは、二つの重要な戦略的意味合いが浮かび上がってくる。

第一に、モバイル市場はもはや単純な「成長」フェーズではなく、「質の転換」フェーズへと完全に移行したことである。出荷台数の伸びが鈍化する一方で、市場全体の売上高とASPが上昇を続けているという事実は 1、消費者がより高価で高機能な端末を選択し、それをより長く使用する傾向を強めていることを明確に示している 18。これは、企業の成功指標が「販売台数」という量の指標から、「高価格帯でのシェア」と「顧客一人当たりの生涯価値(LTV)」という質の指標へと決定的にシフトしたことを意味する。したがって、今後の事業戦略は、ボリューム獲得のための消耗戦から脱却し、高付加価値セグメントにおける収益性の最大化と、サービスを通じた顧客との長期的な関係構築によるLTV向上に焦点を合わせる必要がある。

第二に、日本市場が持つ特異性とその戦略的含意である。日本は、グローバルで見てもiOSのシェアが極めて高い稀有な市場であり 12、キャリアによる端末販売への関与も依然として強い。6G端末の登場が過去最大の出荷台数を更新するとの予測は 5、技術革新が強力な買い替え動機となる日本市場の特性を物語っている。この環境は、グローバルなオープンAndroidエコシステムのトレンドとは異なる、独自の進化、あるいは見方を変えれば「ガラパゴス化」を再び促す可能性がある。したがって、グローバルで成功した戦略をそのまま日本市場に適用することは大きなリスクを伴う。iOSエコシステムとの親和性や、キャリアとの協調を前提とした、日本市場に最適化された戦略の構築が不可欠となる。同時に、グローバルなオープン化の潮流から取り残されるリスクも常に念頭に置くべきである。

第3章:外部環境分析(PESTLE Analysis)

モバイル業界は、国境を越えた巨大なエコシステムであると同時に、各国の政治・経済・社会情勢から極めて強い影響を受ける。PESTLEフレームワークを用いて、業界を取り巻くマクロ環境の構造的変化を分析する。

3.1. 政治 (Politics)

- 米中技術覇権争い:

米中間の対立は、モバイル業界のサプライチェーンに最も深刻な影響を与える政治的要因である。米国による中国企業への半導体輸出規制は、特にHuaweiのスマートフォン事業に壊滅的な打撃を与えた 33。この規制は、最先端半導体の設計・製造に必要な技術や装置へのアクセスを制限し、中国企業の国際競争力を直接的に削ぐことを目的としている。この影響は中国企業に留まらない。世界最大のスマートフォンメーカーであるAppleでさえ、地政学的リスクを回避するため、生産拠点の一部を中国からインドやベトナムへ移管する「脱中国」の動きを加速させている 34。この生産拠点の多様化は、長期的にはサプライチェーンの強靭化に繋がる可能性があるものの、短期的には物流の複雑化やコスト増、品質管理の課題といった新たな問題を引き起こす 35。 - 各国の通信インフラ政策とセキュリティ要件:

各国政府が推進する5G、そして将来のBeyond 5G/6Gネットワークへの投資は、対応端末への買い替え需要を喚起する重要な政策ドライバーである 36。政府主導のインフラ整備は、新たなユースケース(例:スマートシティ、自動運転)の土壌を育み、モバイル業界に新たな成長機会をもたらす。しかしその一方で、通信インフラは国家安全保障の根幹と見なされるようになり、セキュリティ要件が厳格化している。これにより、特定の国のベンダー(例:Huawei、ZTE)が政府調達や重要インフラから排除される動きが世界的に広がっている。これは、自由な市場競争を制限し、参入可能なプレイヤーを政治的に選別する要因となっている。

3.2. 経済 (Economy)

- 世界的なインフレと景気後退懸念:

世界的なインフレの進行は、消費者の実質的な可処分所得を減少させ、購買意欲を減退させる。特にスマートフォンは生活必需品でありながらも、買い替えを先送りしやすい耐久消費財であるため、その影響を受けやすい。経済の不確実性が高まると、消費者は支出に慎重になり、特に価格感度の高いエントリーからミッドレンジセグメントの需要が圧縮される傾向にある 15。高価格帯のプレミアム端末においても、買い替えサイクルがさらに長期化する(例:3年から4年へ)という形で影響が顕在化しており、市場全体の成長を抑制する大きな足かせとなっている 18。 - 為替レートの変動:

モバイル業界のグローバルなサプライチェーンは、為替レートの変動リスクに常に晒されている。半導体チップやディスプレイパネルといった主要部品の取引は米ドル建てで行われることが多いため、例えば円安が進行すると、日本のメーカーにとっては部品の調達コストが上昇する。これは製品価格に転嫁され、最終的に消費者の負担増に繋がる。逆に、海外で製品を販売する際には、現地通貨に対する自国通貨の価値変動が、売上や利益に直接的な影響を及ぼす。

3.3. 社会 (Society)

- Z世代の価値観と行動変容:

今後の消費の中核を担うZ世代(1990年代後半から2010年代序盤生まれ)は、それ以前の世代とは異なる価値観と行動様式を持つ。彼らは、単に製品の機能やスペックを評価するだけでなく、そのブランドが示す社会的スタンスや価値観(オーセンティシティ、サステナビリティ、多様性、公平性など)に強く共感する傾向がある 37。彼らのコミュニケーションはテキストベースから、TikTokに代表される短尺動画が中心へと移行しており、より視覚的で没入感のある体験を求めている 38。この世代に響くマーケティングや製品開発を行うには、彼らの価値観への深い理解が不可欠である。 - サステナビリティと循環経済への意識の高まり:

気候変動や資源枯渇への危機感から、持続可能性(サステナビリティ)を重視する消費者が世界的に増加している。この潮流は、製品を一度きり使い捨てる「線形経済」から、修理や再利用を通じて製品寿命を最大化し、廃棄物を最小化する「循環経済(サーキュラーエコノミー)」への移行を促している。GSMAの調査によれば、世界の消費者の70%が、環境に配慮したスマートフォンに対してより高い価格を支払う意思があることを示している 40。この意識の変化は、修理しやすい製品設計や、中古端末を整備して再販するリファービッシュ市場の拡大を強力に後押ししている 41。 - デジタルウェルビーイングとプライバシー:

スマートフォンの普及が進む一方で、過度な使用による精神的・身体的健康への悪影響(デジタルウェルビーイングの問題)や、個人データの収集・利用に対するプライバシー懸念も高まっている。ユーザーは、自分のデータを誰がどのように利用しているのかについてより敏感になっており、プライバシー保護機能の強化は、信頼を勝ち取るための重要な要素となっている。

3.4. 技術 (Technology)

- ① オンデバイスAIの進化:

モバイル業界における最も破壊的な技術トレンドは、オンデバイスAIの進化である。これは、従来クラウド上で実行されていたAIの推論処理を、スマートフォンに搭載された高性能なNPU(Neural Processing Unit)などを用いて端末上で直接行う技術である 42。これにより、①通信遅延がなく高速な応答が可能になる、②インターネット接続が不要な場面でも機能する、③個人データを外部に送信しないためプライバシーが高度に保護される、といった大きな利点が生まれる。具体的な応用例としては、リアルタイムの高度な音声翻訳、被写体を自然に加工・編集する計算写真(Computational Photography)、ユーザーの次の行動を予測して情報や機能を先回りして提示するプロアクティブ・アシスタンスなどが挙げられる。この技術は、スマートフォンを単なる「アプリ実行機」から、ユーザー一人ひとりに寄り添う「パーソナルAIエージェント」へと変貌させるポテンシャルを秘めている。 - ② 新フォームファクタ(折りたたみ・ローラブル):

長らく画一的であった「一枚板(Glass Slab)」形状からの脱却を目指す動きとして、折りたたみ(Foldable)端末が注目を集めている。市場はまだ黎明期にあるが、2030年には776億ドル規模に達すると予測されており、ニッチな製品からプレミアムセグメントの主要な選択肢へと成長する可能性を秘めている 43。大画面と携帯性を両立できる折りたたみ端末は、動画視聴やマルチタスクといったユースケースで新たな価値を提供する。さらに、画面を巻き取って収納するローラブル(Rollable)端末も研究開発が進んでおり、将来的にはフォームファクタの多様化がさらに進む可能性がある。 - ③ Beyond 5G / 6G:

2030年代の実用化が見込まれる次世代通信規格「Beyond 5G」または「6G」は、現在の5Gの能力をさらに拡張するものである。総務省などの議論では、①超高速・大容量、②超低遅延、③超多接続といった特性を極限まで高めることに加え、④超カバレッジ拡張(空・海・宇宙への通信エリア拡大)、⑤超高信頼性、⑥超低消費電力といった新たな能力が目標として掲げられている 36。これにより、現実空間のあらゆる情報をリアルタイムでデジタル空間に再現し、高度なシミュレーションや予測を行う「サイバーフィジカル融合」が実現され、完全自動運転、遠隔手術、超高精細なXR(Extended Reality)コミュニケーションといった、今日のSF映画のようなユースケースが社会の基盤となると期待されている。 - ④ eSIM / iSIMの普及:

eSIM(Embedded SIM)は、物理的なSIMカードを不要にし、通信プロファイルを遠隔で書き換え可能にする技術である。これにより、ユーザーはオンライン手続きだけで通信キャリアを自由に乗り換えられるようになり、キャリアによる顧客の囲い込み(ロックイン)効果が弱まる可能性がある 45。さらに技術が進化したiSIM(Integrated SIM)は、SIM機能を通信モデムチップに直接統合するもので、デバイスのさらなる小型化、省電力化、部品コストの削減に貢献する 46。iSIMの普及は、IoTデバイスのように極めて小型で低コストが要求される製品への通信機能搭載を加速させると期待されている。

3.5. 法規制 (Legal)

- アプリストアに対する独占禁止法:

欧州連合(EU)が施行したデジタル市場法(DMA)は、モバイル業界のプラットフォーム支配に大きな影響を与える画期的な法律である。DMAは、AppleやGoogleのような巨大プラットフォーマー(「ゲートキーパー」と指定)に対し、自社サービスを優遇することを禁じ、競争を促進するための一連の義務を課している。その中でも特に影響が大きいのが、サードパーティ製のアプリストアの許可や、公式ストアを介さないアプリのインストール(サイドローディング)を容認する義務である 47。これは、これまでAppleとGoogleが独占的に管理し、30%の手数料を徴収してきたアプリ配信・決済の仕組みに風穴を開けるものであり、彼らのプラットフォームビジネスの根幹を揺るがす可能性がある 49。 - 「修理する権利(Right to Repair)」の法制化:

欧米を中心に、「修理する権利」を法的に保障しようとする動きが活発化している。これは、メーカーに対し、製品の修理に必要な部品、診断ツール、修理マニュアルなどを、独立系の修理業者や一般消費者にも公正かつ合理的な価格で提供することを義務付けるものである 50。この法制化の背景には、メーカーが修理を独占することで高額な修理費用を請求したり、修理を困難にすることで新製品への買い替えを促したりしているとの批判がある。この権利が確立されれば、消費者は修理の選択肢が増え、製品をより長く使えるようになる。一方、メーカーにとっては、これまで収益源の一つであった修理サービス事業のビジネスモデルを根本的に見直す必要に迫られる 52。

3.6. 環境 (Environment)

- 電子廃棄物(E-waste)問題と規制強化:

スマートフォンの急速な普及と短い買い替えサイクルは、膨大な量の電子廃棄物(E-waste)を生み出し、深刻な環境問題となっている。これに対応するため、規制当局の動きが厳格化している。その象徴的な例が、EUにおける充電端子の「USB-C」への統一規制である 53。この規制は、メーカーごとに異なる充電ケーブルが不要になることで、年間数千トンに及ぶ電子廃棄物の削減を目指すものである。今後も、製品のライフサイクル全体(設計・製造から廃棄・リサイクルまで)における環境負荷の低減をメーカーに求める規制は、世界的に強化される傾向にある 55。 - 製品ライフサイクル全体での環境負荷削減への圧力:

規制だけでなく、投資家や消費者からの圧力も高まっている。企業は、自社の事業活動だけでなく、サプライチェーン全体におけるCO2排出量や水使用量、廃棄物量などの情報を開示し、その削減目標を掲げることが求められている。AppleやSamsungといった業界リーダーは、年次の環境報告書で、再生可能エネルギーの利用率向上や、製品におけるリサイクル素材の使用率拡大などを詳細に報告し、環境への取り組みをブランド価値の一部として積極的にアピールしている 56。

このPESTLE分析から、モバイル業界が二つの巨大な力の相克の中に置かれていることが明らかになる。一つは、規制(DMA、修理する権利)と技術(eSIM)がもたらす「開放」への圧力である。これらはユーザーの選択の自由度を高め、プラットフォーム間の障壁を低くし、エコシステムの流動性を高める方向に作用する 45。もう一つは、技術(オンデバイスAI、エコシステム連携)と市場競争(LTV最大化の必要性)がもたらす「囲い込み」へのインセンティブである。これらは、よりパーソナライズされた体験を提供することでユーザーを自社サービスに深く引き込み、スイッチングコストを高める方向に作用する 42。この「開放」と「囲い込み」という、相反する二つの巨大な力がぶつかり合う緊張関係こそが、今後のモバイル業界の構造を再定義していく中心的な力学となる。企業戦略は、この矛盾した環境下で、一方に偏ることなく、巧みにバランスを取りながら舵取りを行うことが求められる。単なるクローズド戦略は規制によって破綻し、完全なオープン戦略はコモディティ化による収益性の低下を招くであろう。

また、サステナビリティの役割が劇的に変化している点も看過できない。かつて環境規制への対応は、企業の利益を圧迫するコンプライアンス・コストと見なされてきた。しかし、社会全体の意識の高まりと法制化の進展は、サステナビリティを消費者の重要な購買決定要因(KBF)へと昇華させた 40。AppleやSamsungが環境への取り組みを積極的にアピールし、ブランド価値向上に繋げているように 59、サステナビリティへの投資は、もはや防御的なコストではなく、ブランドイメージを差別化し、特にZ世代のような新たな顧客層を獲得するための、極めて戦略的な投資へとその性質を変えたのである。したがって、今後の競争戦略においては、サステナビリティへの取り組みをマーケティングの中核に据え、製品設計からリサイクルに至るまでの一貫したストーリーを構築することが、新たなブランド価値と競争優位を創造する鍵となる。

第4章:業界構造と競争環境の分析

業界の収益性を決定づける構造的な要因と、競争の力学を明らかにするため、マイケル・ポーターのFive Forcesモデル、サプライチェーン、そしてバリューチェーンの観点から分析を行う。

4.1. Five Forces分析

- 新規参入の脅威(低い):

モバイル業界、特にスマートフォン端末市場への新規参入は極めて困難である。その障壁は多岐にわたる。第一に、AppleやSamsungが数十年にわたって築き上げてきた強力なブランドと顧客ロイヤルティは、後発企業が容易に模倣できるものではない。第二に、オンデバイスAIや独自チップセットの開発に代表される巨額の研究開発投資は、相応の資本力を持つ企業でなければ継続できない。第三に、世界中に張り巡らされた部品調達のサプライチェーンと製品販売網の構築には、膨大な時間と経験が必要である。そして第四に、iOSとAndroidという二大OSが形成するエコシステムは、ユーザーを強力にロックインしており、新しいプラットフォームが割って入る余地はほとんどない。これらの要因が複合的に作用し、極めて高い参入障壁を形成している。 - 代替品の脅威(中程度・将来的には高まる可能性):

現状において、PCやタブレットはスマートフォンの機能を補完するデバイスであり、完全な代替品とはなっていない。しかし、将来的にはその役割が変化する可能性がある。特に、AppleのVision Proに代表されるAR/VRデバイス(空間コンピューティング)は、新たな情報インターフェースとして注目されている 61。これらのデバイスがより小型・軽量化し、日常的に使用できるレベルまで進化すれば、情報確認、コミュニケーション、エンターテイメントといったスマートフォンの中心的役割の一部を代替し始める可能性がある 63。現時点での脅威は限定的だが、10年単位の長期的な視点では、業界の前提を覆す破壊的イノベーションとなるポテンシャルを秘めている。 - 買い手の交渉力(中程度):

買い手は、大きく「通信キャリア」と「一般消費者」に分けられる。通信キャリアは、数百万台単位で端末を調達する大口購入者として、メーカーに対して一定の価格交渉力を持つ。しかし、消費者の指名買いが多いiPhoneのような強力なブランド製品に対しては、その交渉力は限定的となる。一方、一般消費者が個々に持つ交渉力は弱いが、彼らの選択は集合的に市場を動かす。ただし、OSや連携デバイス、購入済みアプリなどによって形成されるエコシステムへのロックインが、ユーザーが他のエコシステムへ移行する際の心理的・金銭的コスト(スイッチングコスト)を高めており、これが結果的にプラットフォーマーの力を強固にしている 58。 - 売り手の交渉力(高い):

モバイル業界のバリューチェーンには、極めて強力な交渉力を持つ少数の「売り手」が存在する。- OS: Apple (iOS) と Google (Android) の複占状態は揺るぎなく、端末メーカーはどちらかのプラットフォームを採用せざるを得ない。彼らはOSの仕様、アップデート方針、アプリストアのルールを一方的に決定でき、その交渉力は絶大である。

- 基幹半導体 (SoC): スマートフォンの頭脳であるSoC(System on a Chip)市場は、ハイエンドではQualcomm、ミッドレンジ以下ではMediaTekが寡占的な地位を占めている 65。端末の性能やAI処理能力はこれらのチップに大きく依存するため、彼らは価格と技術ロードマップにおいて強い影響力を持つ。

- ディスプレイパネル: 高精細なOLEDパネル市場では、Samsung Displayが高い技術力と生産能力を背景に支配的なシェアを握っており、特にプレミアム端末向けでは代替が難しい存在となっている 66。これらの寡占的なサプライヤーの存在は、端末メーカーのコスト構造と製品開発の自由度を大きく制約する要因となっている。

- 業界内の競争(極めて激しい):

業界内の競争は熾烈を極めている。- プレミアム市場: AppleとSamsungが、ブランド、技術、エコシステムを武器に激しい覇権争いを繰り広げる複占市場である 15。両社の新製品投入は、常に業界全体の注目を集める。

- グローバル市場: Xiaomi、OPPO、vivoといった中国勢が、高いコストパフォーマンスを武器に、特にインド、東南アジア、中南米などの新興国市場で激しいシェア争いを展開している 69。彼らの戦略は、最新技術をいち早くミッドレンジモデルに投入し、価格に敏感な層を取り込むことにある。

- 新たな競争軸: Googleは、自社開発のPixelシリーズにおいて、ハードウェアスペック競争から一線を画し、Android OSとの深い統合と、オンデバイスAIによる独自のソフトウェア体験を差別化の核に据える戦略を推進している 72。これは、競争の軸がハードからソフト・AI体験へとシフトしていることを象徴している。

4.2. サプライチェーン分析

モバイル業界のサプライチェーンは、グローバルに分散し、高度に専門化されている一方で、地政学的な脆弱性を内包している。

- 主要部品のサプライヤー構造:

スマートフォンは数千点に及ぶ部品から構成されるが、その中でも特に重要な基幹部品は、特定の企業による寡占化が進んでいる。- 半導体チップ: 設計はQualcomm(米国)、MediaTek(台湾)、Apple(米国)などが、製造はTSMC(台湾)やSamsung(韓国)が担うという分業体制が確立している。特に、最先端プロセスの製造はTSMCに大きく依存している。

- カメラモジュール: 高性能なイメージセンサーはSony(日本)が世界的に高いシェアを誇る。

- ディスプレイパネル: 前述の通り、ハイエンドOLEDパネルはSamsung Display(韓国)が市場をリードし、BOE(中国)などが追随する構図となっている。

この構造は、各サプライヤーが高い専門性を追求した結果であるが、同時に特定の企業や地域への依存度を高める結果となっている。

- 地政学リスクと脆弱性:

このグローバルサプライチェーンの最大の脆弱性は、地政学リスク、とりわけ台湾有事のリスクである。世界の最先端半導体の90%以上が台湾のTSMCによって製造されているとされ、万が一台湾海峡で紛争が発生し、その生産・供給が滞れば、全世界のスマートフォン生産が停止する事態も想定される 34。このリスクを認識し、米国や日本、欧州は自国内での半導体生産能力を強化する政策を進めているが 35、TSMCの技術的優位性を短期間で代替することは困難である。また、米中対立の激化は、特定の部品や技術の輸出入を突然禁止するリスクを常に内包しており、企業はサプライチェーンの多元化や在庫の積み増しといった対応を迫られている 33。

4.3. バリューチェーン分析

モバイル業界の価値創出の連鎖(バリューチェーン)と、その中での利益の源泉(プロフィットプール)の在りかは、時代とともに大きく変化してきた。

- バリューチェーンの構成:

モバイル業界のバリューチェーンは、大まかに以下の段階で構成される。- 基礎技術研究・規格策定 (大学、研究機関、標準化団体)

- 半導体・部品開発・製造 (TSMC, Qualcomm, Sony, Samsung Displayなど)

- OS・ソフトウェア開発 (Apple, Google)

- 製品設計・製造・組立 (Apple, Samsung, Foxconnなど)

- マーケティング・販売 (メーカー、通信キャリア、小売店)

- 通信サービス提供 (NTTドコモ, Verizonなど)

- アプリ・コンテンツ配信・サービス提供 (Apple, Google, 各種アプリ開発者)

- 利益の源泉(Profit Pool)のシフト:

このバリューチェーンの中で、最も利益が集中する領域は劇的に変化した。2000年代のフィーチャーフォン時代は、端末メーカーと通信キャリアが利益の大部分を享受していた。しかし、スマートフォンの登場以降、状況は一変した。

ハードウェアのコモディティ化と価格競争の激化により、端末販売そのものから得られる利益率は低下している 74。今日のモバイル業界における最大の利益の源泉は、ハードウェア販売後の継続的なサービス利用から生まれている。具体的には、- アプリストアの手数料: AppleのApp StoreやGoogle Playで発生するアプリ購入やアプリ内課金の売上の15~30%を手数料として徴収するビジネス。

- サブスクリプションサービス: iCloud+のようなクラウドストレージ、Apple Musicのような音楽配信、Apple TV+のような映像配信サービス。

- その他サービス: AppleCare+のような延長保証サービス、Apple PayやGoogle Payに関連する金融・決済サービスなど。

Omdiaの分析によれば、小売店の総利益のうち、スマートフォン本体の販売が占める割合は3分の1に過ぎず、残りの3分の2はアクセサリー販売や付加価値サービス(保険など)から生み出されているという試算もある 74。これは、もはやハードウェアが「利益を生む商品」ではなく、「利益を生むサービスへの入り口」として機能していることを明確に示している。

この業界構造分析から導き出される最も重要な示唆は、業界の真の支配者はもはや単なる「ハードウェアメーカー」ではなく、「アーキテクチャを制する者」であるということだ。Five Forces分析で明らかになったように、OS(Apple, Google)と基幹半導体(Qualcomm, TSMC)のサプライヤーは、バリューチェーンの中で極めて強力な交渉力を有している。彼らは、業界全体の技術標準、すなわち「アーキテクチャ」を規定し、その上で無数の端末メーカーやアプリ開発者が製品やサービスを展開するという構造を創り出している。利益の源泉がサービスへと移行した現在、そのサービスが提供される「場」であるOSプラットフォームの支配力は、ハードウェアの製造能力以上に決定的な意味を持つ。したがって、企業のパワーバランスは、端末の出荷台数シェアといった表面的な指標だけでは測れない。バリューチェーンの上流(半導体)と中核(OS)を誰がコントロールしているかによって、業界の力学は規定される。このことから、企業が長期的な競争優位を築くためには、単に優れた製品を市場に投入するだけでは不十分であり、自社がコントロール可能なアーキテクたクチャ(それが独自OSであれ、独自チップであれ、あるいは独自のサービスプラットフォームであれ)を構築し、他社への依存度を下げることが不可欠となる。

第5章:顧客需要の特性分析

効果的な事業戦略を策定するためには、顧客が誰であり、何を求め、どのように意思決定を行うのかを深く理解することが不可欠である。

5.1. 主要な顧客セグメントとKBF(Key Buying Factor)

モバイル市場の顧客は多様であり、ニーズや重視する価値に応じて複数のセグメントに分類できる。

- テクノロジー先進層 (Early Adopters):

- ニーズ: 常に最新・最高の技術を求める。処理性能、カメラの新機能、新しいフォームファクタ(折りたたみ等)に敏感。AIを活用した先進的な機能にも高い関心を示す。

- 情報収集方法: テック系ニュースサイト、専門家のレビューブログ、YouTubeのガジェット系チャンネルを熱心にチェックする。

- KBF: 最先端技術の搭載、処理性能(ベンチマークスコア)、ブランドが持つ技術的先進性のイメージ。

- ビジネスユーザー:

- ニーズ: 生産性、セキュリティ、信頼性を最優先する。複数の業務アプリを快適に利用できる処理性能、長時間の使用に耐えるバッテリー寿命、そして機密情報を保護する堅牢なセキュリティ機能(生体認証、データ暗号化など)を求める 75。

- 情報収集方法: 企業のIT部門の推奨、業界専門誌、ビジネス系メディアのレビューを参考にする。

- KBF: セキュリティとプライバシー保護機能、エコシステム内での他デバイス(PC、タブレット)とのシームレスな連携、バッテリー寿命、企業のMDM(Mobile Device Management)への対応。

- コンテンツクリエイター/Z世代:

- ニーズ: 自己表現のツールとしてスマートフォンを活用する。静止画・動画の撮影品質、特に暗所性能や手ブレ補正、AIによる編集機能などを重視する。SNS映えするデザインやカラーバリエーションも重要。

- 情報収集方法: Instagram、TikTok、YouTubeなどのSNS上で、インフルエンサーの使用感や作例を参考にする。友人・知人の口コミも大きな影響力を持つ 38。

- KBF: カメラ性能(特にSNSでの見栄え)、ブランドイメージとデザイン、動画編集のスムーズさ。Bloombergの調査では、米国のZ世代は価格よりもカメラ品質を重視する傾向が示されている 76。

- 若年層(Z世代):

- ニーズ: コミュニケーションとエンターテイメントの中心。動画視聴、ソーシャルメディア、メッセージングアプリの快適な利用が必須。ブランドが持つ価値観やストーリーに共感することを重視する 37。

- 情報収集方法: TikTokやInstagramが主要な情報源であり、友人やインフルエンサーからの推薦が購買に直結する 39。

- KBF: ブランドイメージ、友人・コミュニティ内での普及度(同調圧力)、コストパフォーマンス、デザイン。

- シニア層:

- ニーズ: シンプルさ、使いやすさ、安心感を求める。文字やアイコンの視認性、操作の分かりやすさ、緊急時の連絡機能、健康管理機能などが重要となる 1。

- 情報収集方法: 家族からの推薦、キャリアショップでの対面説明、テレビCMや新聞広告。

- KBF: 操作の簡便性、サポート体制の充実、画面の見やすさ、緊急通報機能。

5.2. エコシステムへのロックインとスイッチングコスト

顧客が一度特定のOS(iOSまたはAndroid)を選択すると、そこから抜け出しにくくなる「ロックイン効果」は、モバイル業界の競争を理解する上で最も重要な概念の一つである。このロックインは、高いスイッチングコストによって生み出される。

- スイッチングコストの源泉:

- デバイス間の連携: スマートフォン、PC、スマートウォッチ、ワイヤレスイヤホンといったデバイス群が、同一エコシステム内ではシームレスに連携する。例えば、iPhoneでコピーしたテキストをMacBookでペーストする、Apple WatchでMacのロックを解除するといった体験は、ユーザーに高い利便性を提供する。英国の調査によれば、iOSユーザーがAndroidに乗り換えない理由として、「他のデバイスとの連携」が重要な障壁となっていることが示されている 77。

- データの移行: 写真、連絡先、メッセージ履歴などの個人データを異なるOS間で完全に移行するのは、依然として手間がかかり、一部データが失われるリスクも伴う。特に、LINEのようなメッセージングアプリのトーク履歴の完全な移行は困難な場合が多い。

- 学習コスト: 長年慣れ親しんだOSの操作方法やインターフェースから、新しいOSに適応するには時間と労力が必要となる。

- アプリ・コンテンツ資産: 一方のプラットフォームで購入した有料アプリや映画、音楽などのデジタルコンテンツは、もう一方のプラットフォームに引き継ぐことができない。これは、ユーザーがこれまで投資してきた資産を放棄することを意味し、大きな乗り換え障壁となる。

- エコシステムの強弱:

このロックイン効果は、特にAppleのiOSエコシステムで強力に機能している。ハードウェア、ソフトウェア、サービスを垂直統合で自社開発することにより、デバイス間の連携は極めてスムーズで、一貫したユーザー体験を提供している。学術的な研究においても、iOSからAndroidへのスイッチングコストは、その逆よりも高いことが示唆されている 58。この強力なロックインこそが、Appleが高い顧客ロイヤルティと収益性を維持する源泉となっている。

5.3. 「モノ消費」から「コト消費」へ

現代の消費者は、単にスマートフォンの「モノ」としてのスペック(CPUの速度、メモリ容量など)を追い求めるのではなく、そのデバイスを通じて得られる「コト」、すなわち体験(エクスペリエンス)を重視する傾向を強めている。

このシフトは、市場の成熟を反映している。スマートフォンの性能が一定水準以上に達し、多くのユーザーにとって日常的な利用ではスペックの差を体感しにくくなった。その結果、消費者の関心は「何ができるか(機能)」から「どのような素晴らしい体験ができるか(価値)」へと移っている。例えば、高性能なカメラは、美しい写真を撮るという「コト」のためであり、高速なプロセッサは、没入感のあるゲームを快適にプレイするという「コト」のためである。

この「体験経済(Experience Economy)」の潮流は、企業の戦略に大きな示唆を与える 78。製品開発は、単なるスペック向上ではなく、特定の体験価値(例:プロ品質の動画撮影体験、シームレスな在宅ワーク体験)を起点に設計されるべきである。マーケティングにおいても、スペックの羅列ではなく、製品がもたらす感動や利便性をストーリーとして伝え、顧客の感情に訴えかけることが重要となる 72。AR(拡張現実)を活用したアプリは、この体験経済を象徴するものであり、家具の試し置きや化粧品のバーチャル試着といった体験を提供することで、顧客満足度を高めている 79。

5.4. 通信プランの選択基準

通信キャリアの選択においては、依然として料金が最も重要な決定要因である。しかし、それだけではない。

- 通信品質と速度: 特に都市部や移動中など、日常生活でストレスなくデータ通信が利用できるかは、顧客満足度に直結する。5Gの普及に伴い、その速度とカバレッジが新たな比較軸となっている。

- データ容量: 動画ストリーミングやオンラインゲームの利用が増加する中、自分の利用スタイルに合った十分なデータ容量が提供されるかが重視される。

- セット割引: 光回線や家族での契約を組み合わせることで得られる割引は、家計全体の通信費を抑えたい層にとって大きな魅力であり、顧客の囲い込みに有効な手段となっている。

- ブランドとサポート: 信頼できるブランドであるか、困ったときに店舗やオンラインで手厚いサポートを受けられるかも、特にITリテラシーに不安のある層にとっては重要な選択基準となる。

第6章:業界の内部環境分析

企業の競争優位がどこから生まれるのかを理解するため、業界の内部環境、特に主要プレイヤーが保有する経営資源やケイパビリティを分析する。

6.1. VRIO分析

VRIOフレームワークは、企業の経営資源やケイパビリティが持続的な競争優位の源泉となりうるかを評価するためのツールである。これは、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から分析する 80。

- Apple:

- 経営資源/ケイパビリティ: ハードウェア、ソフトウェア、サービスの垂直統合モデルと、それによって生み出されるシームレスなユーザー体験。世界トップクラスのブランド価値。独自設計の半導体(Apple Silicon)開発能力。

- 価値 (Value): 顧客に一貫性のある高い体験価値を提供し、高い顧客ロイヤルティを生み出す。

- 希少性 (Rarity): これほど完全に垂直統合されたエコシステムを構築している企業は他に存在しない 82。ブランド価値も世界トップレベルで極めて希少である 83。

- 模倣困難性 (Imitability): 長年にわたる技術とブランドへの投資、そして巨大なエコシステム全体を模倣することは、コスト的にも時間的にもほぼ不可能である 80。

- 組織 (Organization): デザイン、エンジニアリング、マーケティング、リテールといった各部門が、この垂直統合モデルを最大限に活用するために高度に組織化されている。

- 結論: 持続的な競争優位。Appleのビジネスモデル全体が、強力な競争優位の源泉となっている。

- Samsung:

- 経営資源/ケイパビリティ: 半導体、ディスプレイパネル、バッテリーなど、主要部品を自社で製造・調達できる世界クラスの製造技術と垂直統合されたサプライチェーン。グローバルな販売網とマーケティング力。

- 価値 (Value): 最新の部品をいち早く自社製品に搭載でき、コスト競争力も確保できる。幅広い価格帯の製品ラインナップで多様な顧客ニーズに対応できる 84。

- 希少性 (Rarity): これほど広範な電子部品を内製化できる企業は他に類を見ない。

- 模倣困難性 (Imitability): 巨額の設備投資と長年の技術蓄積が必要なため、製造能力の模倣は極めて困難である。

- 組織 (Organization): グローバルな生産・販売体制を効率的に管理する組織能力を持つ。

- 結論: 持続的な競争優位。特に、製造技術とサプライチェーンの優位性は揺るぎない。ただし、OSをGoogleに依存しているため、ソフトウェア体験における差別化には課題も残る 85。

- Google:

- 経営資源/ケイパビリティ: 世界最大の検索エンジンとデータから生まれる圧倒的なAI/機械学習技術。世界シェア7割を誇るAndroidプラットフォーム。

- 価値 (Value): 最先端のAI技術をPixelスマートフォンに搭載し、独自のユーザー体験(例:高度なカメラ機能、リアルタイム翻訳)を創出できる 86。Androidプラットフォームは、世界のほとんどのメーカーにとって不可欠な基盤となっている。

- 希少性 (Rarity): Googleが保有するデータの量と質、そしてAI研究開発への投資規模は、他社が追随できないレベルにある。

- 模倣困難性 (Imitability): AIモデルの構築に必要なデータと技術的専門知識の蓄積は、模倣が極めて難しい。

- 組織 (Organization): AI研究部門と製品開発部門が連携し、最新のAI技術を製品に実装する体制を整えている。

- 結論: 持続的な競争優位。AI技術とAndroidプラットフォームが競争優位の核である。ハードウェアの製造・販売においてはまだ挑戦者の立場だが、AIを軸とした差別化戦略が成功すれば、市場での存在感を大きく高める可能性がある。

6.2. 人材動向

モバイル業界の競争は、優秀な人材の獲得競争でもある。特に以下の専門分野で人材需要が逼迫している。

- 需要の高い専門人材:

- 半導体設計エンジニア: オンデバイスAIの性能を左右するNPUや、省電力性能を高めるためのカスタムチップ設計の重要性が増しており、高度な専門知識を持つ半導体エンジニアの需要は極めて高い。

- AI/MLエンジニア: 大規模言語モデル(LLM)やコンピュータビジョン、自然言語処理(NLP)などの専門家は、新たなユーザー体験を創出する上で不可欠な存在となっている。AI関連の求人は世界的に急増しており、2030年までにAIが世界経済に15.7兆ドル貢献するとも予測されている 87。

- UX/UIデザイナー: デバイスやアプリの使いやすさが顧客満足度を直接左右するため、優れたユーザー体験(UX)とユーザーインターフェース(UI)を設計できるデザイナーの需要は常に高い。一部の地域では、需要に対して供給が追い付かず、深刻な人材不足が指摘されている 88。

- グローバルでの賃金相場とトレンド:

これらの専門人材の賃金は、世界的に高騰する傾向にある。米国のデータでは、半導体設計エンジニアの平均年収は約88,000ドルから115,000ドルの範囲にあるが、トップタレントはそれをはるかに上回る報酬を得ている 89。AI/MLエンジニアの給与も同様に高く、米国の平均年収は16万ドルを超えるとのデータもある 87。優秀な人材は国境を越えて獲得競争の対象となっており、企業は魅力的な報酬パッケージだけでなく、挑戦的な開発環境や企業文化を提供することが求められている。

6.3. 労働生産性

- 研究開発から製品化までのリードタイム:

モバイル業界は技術の陳腐化が速く、新製品をいかに迅速に市場投入できるかが生産性を左右する。Appleのように、半導体設計からOS開発、製品デザインまでを垂直統合で行うモデルは、各要素の最適化と開発スケジュールの同期が図りやすく、リードタイム短縮において有利に働く可能性がある。 - 製造工程の自動化:

スマートフォンの組立工程は依然として労働集約的な部分が多いが、サプライチェーンの主要プレイヤーであるFoxconnなどは、生産ラインへのロボット導入など自動化を積極的に推進している。製造工程の自動化は、品質の安定化、人件費の削減、そして地政学リスク(例:特定地域でのロックダウン)への耐性向上に繋がり、生産性を大きく左右する要因となる。

第7章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年のモバイル業界を形作るであろう5つの主要なトレンドと、その戦略的含意を予測する。

7.1. AI-Nativeデバイスの登場:「パーソナルAIエージェント」への進化

現在のスマートフォンは、ユーザーがアプリを能動的に起動してタスクを実行する「アプリ実行機」としての側面が強い。しかし、オンデバイスAIの進化は、このパラダイムを根本から覆す。

未来のスマートフォンは、「AI-Nativeデバイス」、すなわちAIがOSの中核に深く統合され、ユーザーの状況、文脈、過去の行動、さらには感情までも理解し、ユーザーが指示する前に先回りしてアシストする「パーソナルAIエージェント」へと進化するだろう。

例えば、ユーザーが会議の予定をカレンダーに入力すると、AIエージェントは自動的に関連資料を検索・要約し、会議場所までの最適な移動ルートと出発時間を提案し、さらには会議の参加者との過去のやり取りをリマインドする。ユーザーはもはや複数のアプリを個別に操作する必要はなく、自然言語でエージェントに意図を伝えるだけで、複雑なタスクが実行されるようになる。この進化は、ユーザー体験を劇的に向上させると同時に、どのAIエージェントが最も「賢く」「気が利く」かという新たな競争軸を生み出す。プラットフォームの価値は、搭載アプリの数から、AIエージェントの知能へとシフトする。

7.2. 空間コンピューティングへのゲートウェイ:スマートフォンの新たな役割

Apple Vision Proの登場により、「空間コンピューティング」という新たなパラダイムが現実のものとなりつつある。AR/VRヘッドセットが普及するにつれて、スマートフォンは単独で完結したデバイスではなく、空間コンピューティングを操作し、連携するためのハブ(中核)としての役割を強めていくと考えられる 61。

具体的には、スマートフォンはARグラスに表示するコンテンツのプロセッサとして機能したり、手の動きや視線だけでは難しい精密な操作を行うためのコントローラーになったり、あるいはAR空間でキャプチャした情報を保存・共有するためのストレージになったりするだろう。このトレンドは、スマートフォンとAR/VRデバイス間のシームレスな連携をいかに実現するかが、エコシステムの魅力を左右することを意味する。スマートフォンは、物理世界とデジタル世界を繋ぐ「ゲートウェイ」としての戦略的重要性をさらに増すことになる。

7.3. 通信キャリアの「脱・土管屋」戦略の行方

通信キャリアは長年、単なるデータ通信の「土管(Dumb Pipe)」に成り下がることを危惧してきた。5Gの普及は、この状況から脱却し、新たな収益源を確立するための絶好の機会と捉えられている。

その戦略の柱は二つある。一つは、5Gを活用した法人向けソリューションである。超高速・低遅延・多接続という5Gの特性を活かし、スマートファクトリーにおける遠隔ロボット操作、建設現場での高精細映像伝送による安全管理、スタジアムでの多視点映像配信といった、特定のニーズに応えるローカル5GやIoTソリューションを提供することで、新たなB2B市場を開拓しようとしている 91。

もう一つの柱は、金融・決済やエンターテイメントといった非通信事業の拡大である。NTTドコモのd払い・dカード、KDDIのau PAY・auじぶん銀行、ソフトバンクのPayPayといった金融・決済サービスは、巨大な顧客基盤を活かして急速に成長しており、今や通信事業に次ぐ収益の柱となりつつある 94。これらのサービスは、ARPUの向上に貢献すると同時に、顧客の囲い込みを強化する役割も担っている。今後、これらの「脱・土管屋」戦略がどこまで成功するかが、キャリア間の競争優位を大きく左右するだろう。

7.4. オープンスタンダード vs 垂直統合:エコシステムの壁は崩れるか

Appleが築いてきた、ハードウェア、OS、サービスを一体で提供するクローズドな垂直統合モデルは、これまで同社に圧倒的な競争優位をもたらしてきた。しかし、その強固な壁に、外部から風穴を開けようとする動きが強まっている。

一つは、オープンスタンダードの推進である。例えば、Googleが推進するRCS(Rich Communication Services)は、SMS/MMSに代わる次世代メッセージング規格であり、AndroidとiOSの垣根を越えた豊かなコミュニケーション体験を目指している。Appleがこれを採用すれば、iMessageによるiOSユーザーの囲い込み効果が弱まる可能性がある。

もう一つは、独占禁止法による規制圧力である。前述の通り、欧州のDMAは、サイドローディングの義務化などを通じて、クローズドなアプリストアの開放を迫っている 47。これらの「開放」を求める力と、エコシステムの体験価値を守ろうとする「垂直統合」の力が、今後どのように拮抗していくのか。そのバランス点が、未来の業界地図を決定づけることになる。

7.5. サステナビリティが競争軸に:新たなブランド価値の創造

サステナビリティは、もはや企業の社会的責任(CSR)活動の一環ではなく、競争戦略そのものとなりつつある。消費者の環境意識の高まりを受け、製品のライフサイクル全体における環境負荷が、ブランドイメージや購買決定に与える影響は増大の一途をたどっている 40。

具体的には、

- 長寿命設計と修理のしやすさ: 「修理する権利」の法制化と連動し、バッテリー交換が容易であったり、部品が入手しやすかったりする製品が評価されるようになる。

- リサイクル素材の利用率: 製品の筐体や内部部品にどれだけリサイクルされた金属やプラスチックが使われているかが、企業の環境への本気度を示す指標となる。AppleやSamsungは、この点を積極的にアピールしている 57。

- カーボンニュートラルへの取り組み: 製造工程で使用する電力を100%再生可能エネルギーに切り替えるなど、サプライチェーン全体でのCO2排出量削減への取り組みが、企業の評価を左右する。

これらの要素は、単なる環境配慮ではなく、製品の耐久性やブランドの信頼性といった新たな価値として消費者に認識される。サステナビリティを追求することが、結果的に企業の競争力を高める時代が到来している。

第8章:主要プレイヤーの戦略分析

業界を牽引する主要プレイヤーの戦略を比較分析し、各社の強みと弱み、そして将来の方向性を明らかにする。

端末メーカー / OSプラットフォーマー

| プレイヤー | Apple | Samsung | Xiaomi | |

|---|---|---|---|---|

| 事業戦略とターゲット市場 | プレミアム市場に特化し、ハード・ソフト・サービスを垂直統合したエコシステムで高収益を追求。 | 全価格帯をカバーするフルラインナップ戦略。プレミアム市場でAppleと競合しつつ、新興国ではミッドレンジ・エントリーモデルでシェアを獲得 97。 | Pixelシリーズでハードウェア市場での存在感を確立。AIとソフトウェア体験を軸に、Androidエコシステムの盟主としての地位を強化 72。 | 「高コストパフォーマンス」を武器に、特にインドや東南アジアなどの新興国市場をターゲットにオンライン中心の販売戦略を展開 70。 |

| 強み(コアコンピタンス) | 圧倒的なブランド力、強力なエコシステムによる顧客ロックイン、独自半導体開発能力、高い収益性 82。 | 世界トップの製造技術と垂直統合サプライチェーン、グローバルな販売網、製品ラインナップの広さ 84。 | 圧倒的なAI/ML技術、Android OSプラットフォームの支配力、クラウドインフラ 86。 | 高いコスト競争力、オンラインマーケティングとコミュニティ運営能力、新興国市場での高いシェア。 |

| 弱み | 高価格帯に集中しているため市場シェアは限定的。エコシステムの閉鎖性に対する規制圧力の増大。 | OSをGoogleに依存しており、ソフトウェア体験の差別化が課題。ブランドロイヤルティがAppleに比べて低い 68。 | ハードウェアの製造・販売規模がまだ小さく、サプライチェーン管理能力が課題。ブランド認知度が競合に劣る。 | プレミアム市場でのブランドイメージが弱い。利益率が低いビジネスモデル。地政学リスクの影響を受けやすい。 |

| エコシステム戦略 | iPhoneを中核に、Mac, iPad, Apple Watch, AirPods, HomePodをシームレスに連携。iCloud, App Store, Apple Music等のサービスで顧客を深く囲い込む。 | Galaxyスマートフォンを中心に、ウォッチ、イヤホン、タブレット、PC等を展開。SmartThingsプラットフォームで家電との連携も推進するが、連携のスムーズさではAppleに及ばない。 | Pixelデバイス群とNest(スマートホーム)、Fitbit(ウェアラブル)を連携。Android/Googleアシスタントを核に、オープンなエコシステムを目指す。 | スマートフォンに加え、スマート家電やIoTデバイスを幅広く展開し、「Mi Home」アプリで連携。低価格な周辺機器でエコシステムを構築。 |

| AI戦略 | プライバシーを最重視し、オンデバイス処理を基本とする「Apple Intelligence」を発表。クラウドAIとハイブリッドで活用し、ユーザー体験の向上を目指す。 | オンデバイスAI「Galaxy AI」をS24シリーズに搭載し、リアルタイム翻訳や編集機能を先行して提供。Googleとの連携も深い。 | AI-First戦略を掲げ、GeminiモデルをOSやアプリに深く統合。オンデバイスAIとクラウドAIの両方で業界をリードすることを目指す。 | AI機能も積極的に取り入れているが、主にクラウドベースの機能が中心。独自のAI基盤技術では競合に劣る。 |

| サステナビビリティと規制への対応 | 2030年までのカーボンニュートラルを宣言。リサイクル素材の利用を積極的に推進 56。DMA等の規制には抵抗しつつも、EU域内でのサイドローディング容認など、限定的な対応を開始 99。 | 包括的な環境戦略を発表し、再生可能エネルギーへの転換やリサイクル素材の利用拡大を進める 57。規制動向を注視し、遵守する姿勢。 | データセンターの再生可能エネルギー利用などで業界をリード。オープンなエコシステムを標榜し、規制当局とは協調的な姿勢を見せることが多い。 | サステナビビビリティへの取り組みは競合に比べてアピールが弱い。規制対応は各国の法規を遵守する形。 |

| M&Aやアライアンスの動向 | AI関連のスタートアップを積極的に買収し、技術と人材を内部に取り込む戦略 100。 | 半導体や自動車関連技術を持つ企業との提携や契約を強化。最近ではTeslaとの大規模なAIチップ製造契約が注目される 103。 | ヘルスケア分野でのAI活用に注力し、医療機関や研究機関とのパートナーシップを多数締結 106。 | 他社との大型M&Aは少ないが、サプライチェーン上の部品メーカーへの出資などを通じて関係を強化。 |

通信キャリア(日本)

| プレイヤー | NTTドコモ | KDDI (au) | ソフトバンク | 楽天モバイル |

|---|---|---|---|---|

| 事業戦略とターゲット市場 | 巨大な顧客基盤を武器に、通信事業の安定性を維持しつつ、金融・決済、法人ソリューション等のスマートライフ事業を成長の柱とする。 | 「通信とライフデザインの融合」を掲げ、au経済圏を拡大。金融、エネルギー、エンタメなど多角的なサービスでLTV向上を目指す 95。 | 「Beyond Carrier」戦略の下、通信事業を中核に、Yahoo!、PayPay、LINEといったグループアセットを最大限活用し、非通信領域での成長を加速 96。 | 第4のキャリアとして低価格を武器に顧客基盤を拡大。楽天エコシステムへの送客効果を最大化し、グループ全体での収益化を目指す。 |

| 強み(コアコンピタンス) | 国内最大の契約者数と盤石な顧客基盤。高品質で広範な通信ネットワーク。dポイント経済圏の規模。 | au PAYを軸とした強力な金融・決済事業。Pontaとの連携による広範なポイント経済圏。多角化された事業ポートフォリオ。 | PayPayという国内最大の決済プラットフォーム。LINE、Yahoo!との連携による圧倒的なユーザーリーチとデータ活用能力。 | 徹底した低価格戦略。楽天ポイントとの強力な連携による顧客獲得力。自社ネットワーク構築によるコスト構造の柔軟性。 |

| 弱み | 巨大組織ゆえの意思決定の遅さ。ARPUが低下傾向にあり、収益性の改善が課題 25。若年層へのアピール力。 | 通信事業単体でのブランド力が競合に比べてやや弱い。多角化した事業間のシナジーがまだ十分に発揮できていない部分もある。 | 通信事業におけるブランドイメージが価格志向。グループ間の複雑な資本関係とガバナンス。 | ネットワーク品質、特にカバレッジにおいて既存3社に劣る。基地局投資による巨額の先行投資で財務体質が脆弱。 |

| エコシステム戦略 | dアカウントを軸に、d払い、dカード、dマーケットなど多岐にわたるサービスを展開。金融・決済事業の強化に注力 94。 | au IDを軸に、au PAY、auじぶん銀行、auカブコム証券などの金融サービスを連携させた「マネ活」を推進 110。ローソンとの提携も強化。 | PayPay、LINE、Yahoo!という3つの強力なプラットフォームを連携させ、決済、コミュニケーション、メディアを網羅する巨大なエコシステムを形成。 | 楽天市場、楽天カード、楽天銀行など、楽天グループの強力なサービス群とモバイル事業を連携させ、ユーザーのクロスユースを促進。 |

| 法人事業 | 5GやIoTを活用したソリューション提供に注力。2025年度には法人事業売上高2兆円を目指す 94。 | 「ビジネスDX」を掲げ、IoTやクラウド、データ分析などを組み合わせたソリューションを提供。グローバル展開も強み。 | 法人向けにも通信、クラウド、セキュリティなどのサービスを幅広く提供。グループ企業との連携によるソリューションも展開。 | 法人向けプランも提供しているが、まだ事業規模は小さい。今後の成長領域と位置づけている。 |

| ARPU動向 (2023-24) | 3,900円台後半~4,000円。低価格プラン「irumo」の影響で一時的に減少したが、下げ止まりの傾向 25。 | 通信ARPUは3,950円前後で安定。金融等の付加価値ARPUが伸びており、総合ARPUは上昇傾向 28。 | 3,700円台で推移。高ARPUプラン「ペイトク」などで単価向上を図る 30。 | 契約者増とデータ利用増により上昇トレンド。エコシステムARPUという新指標も導入 31。 |

第9章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、モバイル業界の未来を勝ち抜くための戦略的な意味合いを導き出し、具体的な行動計画を伴う最終提言を行う。

9.1. 今後3~5年で、モバイル業界の勝者と敗者を分ける要因

分析の結果、今後3~5年で企業の盛衰を決定づける要因は、もはやハードウェアのスペックや通信速度といった単一の指標ではない。以下の3つの能力が、勝者と敗者を分ける分水嶺となる。

- AIによる「体験価値」の創造能力:

オンデバイスAIの進化により、競争の主戦場は物理的な性能から、いかにユーザーの意図を先読みし、シームレスでパーソナライズされた体験を提供できるかという「インテリジェンス」へと移行する。単にAI機能を搭載するだけでは不十分であり、それを活用してユーザーの課題を解決し、感動を生み出す「体験価値」を創造できる企業が、顧客の心を掴む。敗者は、AIを単なる機能リストの一つとして扱い、コモディティ化の波に飲み込まれるだろう。 - エコシステムの「求心力」と「柔軟性」の両立:

顧客のLTV最大化が至上命題となる中、自社エコシステムへの顧客の囲い込みは不可欠である。しかし、DMAや修理する権利に代表される規制の波は、過度な囲い込みを許さない。勝者となるのは、強力なコアサービスで顧客を惹きつける「求心力」を持ちながらも、外部サービスとの連携やデータポータビリティを許容する「柔軟性」を兼ね備え、オープン化の潮流に適応できる企業である。敗者は、時代遅れのクローズド戦略に固執し、規制と消費者から見放されるか、あるいは完全なオープン化で差別化要因を失うだろう。 - サステナビリティと規制対応を「ブランド価値」に転換する能力:

環境負荷の低減や規制遵守は、もはや単なるコストや義務ではない。これらを企業活動の中核に据え、透明性の高い情報開示とともに、ブランドの信頼性や先進性として顧客に訴求できるかが問われる。勝者は、サステナビビリティを新たな競争軸と捉え、製品設計からビジネスモデルに至るまで変革を断行し、それをブランド価値へと昇華させる。敗者は、これらの外部圧力を後追いの対応に終始させ、コスト増に苦しむことになる。

9.2. 我々が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

この構造変化は、以下の機会と脅威をもたらす。

- 機会 (Opportunities):

- AI機能への投資によるニッチ市場の創造: 巨大プラットフォーマーが提供する汎用AIとは一線を画す、特定の専門分野や顧客セグメントに特化したオンデバイスAIソリューションを開発することで、高付加価値な新規市場を創出する機会がある。

- リファービッシュ市場への参入による新たな収益源確保: サステナビリティへの関心の高まりを追い風に、メーカー品質の信頼性の高い認定リファービッシュ市場へ参入する。これは、価格に敏感な新規顧客層の獲得、中古端末の下取り・再販による顧客の買い替えサイクルの管理、そして環境配慮型企業としてのブランドイメージ向上という、一石三鳥の戦略的機会となり得る。

- エコシステムの開放/強化を両睨みしたクロスプラットフォーム戦略: 規制によるエコシステムのオープン化は、既存の支配的プレイヤーに依存しない独自の顧客接点を構築する好機である。iOS/Androidの両方で利用できる高機能なサービスを提供することで、プラットフォームの垣根を越えた顧客基盤を築くことができる。

- 脅威 (Threats):

- 既存ビジネスモデルの陳腐化: ハードウェア販売中心のビジネスモデルは、買い替えサイクルの長期化とサービス経済への移行により、収益性が急速に低下する脅威に晒されている。LTVを最大化するサービスモデルへの転換が遅れれば、市場での生き残りは困難になる。

- 巨大プラットフォーマーによるAI覇権の確立: AppleやGoogleが、OSとオンデバイスAIを深く統合した「パーソナルAIエージェント」で市場を席巻した場合、他のプレイヤーは単なるハードウェア供給者やニッチなアプリ開発者に追いやられ、バリューチェーンにおける影響力を失う脅威がある。

- 規制・サステナビリティ対応のコスト増: 独占禁止法や環境規制への対応が後手に回ると、多額の罰金や事業モデルの変更を余儀なくされるだけでなく、ブランドイメージの失墜という計り知れない損害を被るリスクがある。

9.3. 戦略的オプションの評価

上記の機会と脅威を踏まえ、取りうる戦略的オプションを複数提示し、評価する。

| 戦略的オプション | メリット | デメリット | 成功確率 |

|---|---|---|---|

| オプションA: AI技術への集中投資とプレミアム・ニッチ戦略 | ・高付加価値・高収益性が見込める ・巨大プラットフォーマーとの直接競合を回避 ・技術的優位性をブランドイメージに直結できる | ・多額の先行R&D投資が必要 ・市場規模が限定的であるリスク ・高度な専門人材の獲得が困難 | 中 |

| オプションB: 認定リファービッシュ事業への本格参入 | ・新規市場の開拓と顧客層の拡大 ・サステナビリティという時流に乗れる ・既存の製造・修理ノウハウを活かせる | ・中古端末の品質管理と保証体制の構築が課題 ・新品販売とのカニバリゼーションのリスク ・利益率が新品に比べて低い可能性がある | 高 |

| オプションC: クロスプラットフォーム・サービス事業の展開 | ・プラットフォームへの依存度を低減 ・広範な顧客基盤を獲得できるポテンシャル ・サブスクリプションによる安定収益モデルを構築可能 | ・Apple/GoogleによるOSアップデートで機能が制限されるリスク ・サービス単体での強力な差別化が必要 ・マーケティングコストが増大する可能性 | 中~高 |

| オプションD: 現状維持(既存事業の漸進的改善) | ・短期的なリスクや追加投資が少ない | ・市場の構造変化に対応できず、徐々にシェアと収益性を失う ・競合の破壊的イノベーションにより、ある時点で一気に陳腐化するリスク | 低 |

9.4. 最終戦略提言とアクションプラン

最終提言: オプションBとCを組み合わせたハイブリッド戦略、「サステナブル・エコシステム・ビルダー」への変革を提言する。

これは、リファービッシュ事業を新たなハードウェアの「入口」とし、そこで獲得した顧客を独自のクロスプラットフォーム・サービスへと誘導することで、サステナビリティを軸とした新たなエコシステムを構築する戦略である。

戦略の骨子:

- (入口)認定リファービッシュ事業の確立: メーカーとしての品質保証を付けた高品質な再生品を、魅力的な価格で提供する。これにより、これまでリーチできなかった価格重視層や環境意識の高い層を新規顧客として獲得する。

- (誘導)独自クロスプラットフォーム・サービスのバンドル: 認定リファービッシュ端末に、独自の高付加価値サービス(例:高度なデータバックアップ&セキュリティ、デバイス最適化ツール等)を一定期間無料でバンドルする。このサービスはiOS/Android双方に対応し、将来顧客が新品の他社製端末に乗り換えたとしても継続利用できる。

- (出口)エコシステムへの定着: サービスへの満足度を高めることで、無料期間終了後も有料サブスクリプションへと転換させ、継続的な収益源とする。これにより、ハードウェアのブランドやOSに依存しない、独自の顧客関係を構築し、LTVを最大化する。

実行に向けたアクションプランの概要:

| フェーズ | 期間 | 主要アクション | KPI | 必要リソース |

|---|---|---|---|---|

| フェーズ1: 基盤構築 | 0-12ヶ月 | ・リファービッシュ事業部門の設立 ・中古端末の回収・再生プロセスの構築 ・クロスプラットフォーム・サービスのプロトタイプ開発 ・法規制(修理する権利等)の専門家チーム設置 | ・再生ラインの処理能力(台/月) ・サービス開発マイルストーン達成率 | ・初期設備投資 ・ソフトウェアエンジニア、UX/UIデザイナー ・サプライチェーン、法務専門家 |

| フェーズ2: 市場投入と顧客獲得 | 13-24ヶ月 | ・認定リファービッシュ製品の市場投入(オンライン直販チャネル中心) ・バンドルサービス付きでの販売開始 ・サステナビリティを訴求するマーケティングキャンペーンの展開 | ・リファービッシュ製品販売台数 ・新規サービスアカウント獲得数 ・顧客獲得コスト(CAC) | ・マーケティング・広告費用 ・カスタマーサポート体制の拡充 |

| フェーズ3: エコシステム拡大 | 25-36ヶ月 | ・販売チャネルの拡大(提携小売店など) ・サービスの機能拡充と有料プランへの転換率向上施策 ・収集した利用データを活用したサービス改善 | ・有料サービス転換率(コンバージョンレート) ・顧客一人当たり生涯価値(LTV) ・チャーンレート(解約率) | ・データサイエンティスト ・事業開発担当者 |

この戦略は、業界が直面する「買い替えサイクルの長期化」「サステナビリティへの要求」「プラットフォームのオープン化」という3つの不可逆的なトレンドを、脅威ではなく機会として捉え、未来の勝者へと導く最も確実な道筋であると確信する。

第10章:付録

引用文献

- Smartphone Market Size & Share | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/smart-phone-market

- Smartphone Market | Size, Share, Growth | 2025 – 2030, https://virtuemarketresearch.com/report/smartphone-market

- スマートフォンの市場規模、共有、価値|成長レポート[2029] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%B9%E3%83%9E%E3%83%BC%E3%83%88%E3%83%95%E3%82%A9%E3%83%B3%E5%B8%82%E5%A0%B4-100308

- 総務省|令和7年版 情報通信白書|端末別の市場動向, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r07/html/nd215220.html

- スマートフォン出荷台数が3年ぶりに3000万台規模に回復 – MM総研, https://www.m2ri.jp/release/detail.html?id=673

- 2024年通年 国内ウェアラブルデバイス市場実績値を発表 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ53290625

- Worldwide Smartphone Forecast Update, 2024–2028 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=US52314824

- ウェアラブルデバイス、21年に2.3億台市場へ拡大 – LOGISTICS TODAY, https://www.logi-today.com/300534

- 2021年、世界のウェアラブルデバイス出荷は2億4千万台に IDCが世界/国内予測を発表, https://panora.tokyo/32879/

- Mobile Operating System Market Share Worldwide | Statcounter Global Stats, https://gs.statcounter.com/os-market-share/mobile/worldwide

- Usage share of operating systems – Wikipedia, https://en.wikipedia.org/wiki/Usage_share_of_operating_systems

- Global OS Market Share 2025: Key Stats, Trends, and Insights for Mobile and Desktop, https://www.procurri.com/knowledge-hub/global-os-market-share-2025-key-stats-trends-and-insights-for-mobile-and-desktop/

- Android vs iOS Market Share: Most Popular Mobile OS in 2024 – MobiLoud, https://www.mobiloud.com/blog/android-vs-ios-market-share

- Smartphone Market Size, Trend Analysis, Growth & Outlook | 2025-2030, https://www.mordorintelligence.com/industry-reports/smartphones-market

- Smartphone Market Share – IDC, https://www.idc.com/promo/smartphone-market-share/

- Mobile subscriptions outlook– Ericsson Mobility Report, https://www.ericsson.com/en/reports-and-papers/mobility-report/dataforecasts/mobile-subscriptions-outlook

- Navigating the 2025 Smartphone Market: Key Insights for Manufacturers, Retailers and Mobile Operators – NIQ, https://nielseniq.com/global/en/insights/education/2025/navigating-the-2025-smartphone-market-key-insights-for-manufacturers-retailers-and-mobile-operators/

- スマートフォンの販売伸長の一方で買い替えサイクルも長期化 – BCN総研, https://www.bcnsoken.com/post/smartphone-replacement-cycle-2025

- United States Smartphone Market Size & Forecast to 2030, https://www.researchandmarkets.com/report/united-states-smartphone-market

- Counterpoint Research Forecasts Global Smartphone Average …, https://www.itiger.com/news/1197685857

- iPhone ASP to reach $1,000 by 2029 as global smartphone prices climb – CHOSUNBIZ, https://biz.chosun.com/en/en-it/2025/09/23/QFKLWQ6K5ZGRTNIGV6D7BRAW3M/

- Smartphone ASP to climb from $357 in 2024 to $412 by 2029 | Communications Today, https://www.communicationstoday.co.in/smartphone-asp-to-climb-from-357-in-2024-to-412-by-2029/

- Industry Analysis – Mobile World Capital, https://mobileworldcapital.com/en/trends/industry-analysis/

- Top 10 Mobile Telecom Services globally 2024 – Straits Research, https://straitsresearch.com/statistic/top-10-mobile-telecom-services-globally-2024

- ドコモはARPU減少も「irumoが好調」「通信品質は着実に改善している」 NTT島田社長がコメント, https://www.itmedia.co.jp/mobile/articles/2402/08/news191.html

- ドコモはirumoの影響で減益が続くもARPUは上昇傾向 ネットワーク改善は“重層的に”取り組む, https://www.itmedia.co.jp/mobile/articles/2411/08/news126.html

- 2024年度決算及び 2025年度業績予想について – NTTドコモ, https://www.docomo.ne.jp/corporate/ir/binary/pdf/library/presentation/250509/presentation_fy2024_4q.pdf?ver=1746763221

- 2025年3月期 3Q決算 – KDDI, https://www.kddi.com/extlib/files/corporate/ir/library/presentation/2025/pdf/kddi_250205_main_0vsBy9.pdf

- 決算説明会 | IRライブラリ | KDDI株式会社, https://www.kddi.com/corporate/ir/library/presentation/

- 主要事業データ | 企業・IR | ソフトバンク, https://www.softbank.jp/corp/ir/financials/kpi/

- 無料終了でも純増に転じた楽天モバイル EC・フィンテック好調 – Impress Watch, https://www.watch.impress.co.jp/docs/news/1455242.html

- 楽天グループ株式会社2025年度第1四半期 決算ハイライトに関するお知らせ, https://corp.rakuten.co.jp/news/press/2025/0514_01.html

- 【最新版2025】アメリカ半導体政策トランプ就任後どうなる?! – 貿易ドットコム, https://boueki.standage.co.jp/us-semiconductor/

- iPhoneと地政学:サプライチェーンの脆さと地政学的リスク|Tech & Geopolitics Lab – note, https://note.com/shigeru0127/n/ne9b6ff9f732a

- 半導体調達の未来を支える: 経済安全保障とサプライチェーンの再定義 – EY, https://www.ey.com/ja_jp/insights/supply-chain/a-new-blueprint-for-supply-chain-resilience-and-economic-safety

- Beyond 5G(6G)に向けた 情報通信技術戦略の推進 – IEICE, https://www.ieice.org/jpn_r/activities/kikakusenryakushitsuevent/assets/pdf/20220907_03.pdf

- Gen Z: What marketers need to know about this generation – eMarketer, https://www.emarketer.com/learningcenter/guides/generation-z-facts/

- Z世代のSNS利用最新動向2025 | 株式会社SHIBUYA109エンタテイメントのプレスリリース, https://prtimes.jp/main/html/rd/p/000000371.000033586.html

- SHIBUYA109 lab.、Z世代のSNS利用最新動向2025を公開 – マナミナ – ヴァリューズ, https://manamina.valuesccg.com/articles/4467

- 70% of consumers are willing to pay a premium for environmentally friendly phones, finds new GSMA report, https://www.gsma.com/newsroom/press-release/70-of-consumers-are-willing-to-pay-a-premium-for-environmentally-friendly-phones-finds-new-gsma-report/

- スマートフォンの長期利用が加速、 約半数が買い替えサイクルの長期化を実感 | NEWSCAST, https://newscast.jp/smart/news/5844978

- 生成AI時代のポストスマホ ディスプレイのないUIが実現? – ビジネスネットワーク, https://businessnetwork.jp/article/24543/

- 折りたたみ式スマートフォン市場 | 市場規模 分析 予測 2025-2030年 【市場調査レポート】, https://www.gii.co.jp/report/ires1809693-foldable-smartphone-market-by-display-type-hinge.html

- Beyond 5Gで10年後の産業活動はここまで変わる!, https://www.kiai.gr.jp/jigyou/R5/PDF/0125p2.pdf

- eSIMの普及はこれから急増していく?! – esim.love, https://esim.love/blog/2023/08/02/951/

- iSIMとは?技術革新とビジネスインパクト – IoT プラットフォーム SORACOM, https://soracom.jp/iot_basics/isim/

- EU における Apple のサイドローディングと App Store の変更への影響は何ですか?分析と傾向, https://asoworld.com/jp/blog/what-s-the-impacts-on-apple-s-sideloading-and-app-store-changes-in-the-eu-analysis-and-trendings/

- デジタル市場法(DMA)の遵守, https://www.soumu.go.jp/main_content/000993007.pdf

- 「EUとAppleとサイドローディング」|とぐちなおや| Naoya Toguchi | – note, https://note.com/ntoguchi/n/n90d06fd32fa7

- 未来を変える?iPhoneの「修理する権利」, https://www.iphone-support.jp/column/iphone-repair/5090/

- 社会全体を変える「修理する権利」とは 世界各国と日本の現状 – ELEMINIST, https://eleminist.com/article/1734

- IT機器修理の専門家だから言える「修理する権利」のユーザーへの影響 – マイベストプロ, https://mbp-japan.com/saga/pc-pro/column/5139865/

- 「電子ごみ(E-waste)」とは?増え続ける電子ごみ対策を解説! | 産廃メディア, https://sanpai-media.com/column/3517

- EUでスマホ・電子機器を「USBタイプC」に規格統一 電子ごみの削減が目的 – ELEMINIST, https://eleminist.com/article/2335

- EU(欧州連合)の環境法・環境規制動向 | EnviX – エンヴィックス, https://www.envix.co.jp/region/europe/eu/

- Apple Environmental Progress Report 2025 | PDF | Climate Change Mitigation – Scribd, https://www.scribd.com/document/854647341/Apple-Environmental-Progress-Report-2025

- Samsung in America: 2025 Environmental Toolkit, https://news.samsung.com/us/samsung-in-america-environmental-toolkit/

- Estimating Consumer Inertia in Repeated Choices of Smartphones – EconStor, https://www.econstor.eu/bitstream/10419/190389/1/E2_1_Grzybowski-and-Nicolle.pdf

- Environment – Apple, https://www.apple.com/environment/

- Samsung Electronics Releases 2025 Sustainability Report, https://news.samsung.com/global/samsung-electronics-releases-2025-sustainability-report

- Augmented Reality Glasses to Replace Smartphones Within 10 Years ? – AR Code, https://ar-code.com/blog/augmented-reality-glasses-to-replace-smartphones-within-10-years-

- Smart Glasses Will Replace Smartphones According to Zuckerberg – Global Tech Council, https://www.globaltechcouncil.org/ai/smart-glasses-will-replace-smartphones/

- The Future of Augmented Reality in 2025: Trends – Reydar, https://www.reydar.com/exploring-the-future-of-augmented-reality-trends-technology-and-impact/

- Mobile ecosystems – Market study final report – GOV.UK, https://assets.publishing.service.gov.uk/media/63f61bc0d3bf7f62e8c34a02/Mobile_Ecosystems_Final_Report_amended_2.pdf

- MediaTek Takes Lead Over Qualcomm in Smartphone Chip Market in Early 2025, https://followict.news/en/mediatek-takes-lead-over-qualcomm-in-smartphone-chip-market-in-early-2025/

- Omdia (IHS) – OLED-Info, https://www.oled-info.com/tags/omdia-ihs

- Omdia: Flexible AMOLED displays power 51% of global smartphone shipments – Informa, https://omdia.tech.informa.com/pr/2025/jun/omdia-flexible-amoled-displays-power-51percent-of-global-smartphone-shipments

- COMPARATIVE STUDY OF SAMSUNG AND APPLE’S MOBILE MARKET PERFORMANCE AND COMPETITIVE INSIGHTS – YMER, https://ymerdigital.com/uploads/YMER240390.pdf

- Mobile Industry Market Share Trend: Key Insights for 2025 – Accio, https://www.accio.com/business/mobile-industry-market-share-trend

- (PDF) Research on Xiaomi’s Internationalized Business Model – ResearchGate, https://www.researchgate.net/publication/351380478_Research_on_Xiaomi’s_Internationalized_Business_Model

- Xiaomi and OPPO’s Surprise Attacks: Transsion’s Battle to Hold African Stronghold – 36氪, https://eu.36kr.com/en/p/3265689975361922

- Google Pixel’s AI-First Marketing Strategy, https://www.marketingmonk.so/p/google-pixel-s-ai-first-marketing-strategy

- 迫りくる地政学リスク ― サプライチェーンへの影響と企業の備え – ゼロボード, https://www.zeroboard.jp/column/5743

- Why services will decide who wins in smartphone retail – Omdia, https://omdia.tech.informa.com/blogs/2025/sep/why-services-will-decide-who-wins-in-smartphone-retail

- Top 10 High-Security Smartphones for Business and Personal Use – Vertu, https://vertu.com/lifestyle/top-10-high-security-smartphones-business-personal-2025/

- Smartphone study shows Apple clear favorite of Gen Z | Insights – Bloomberg.com, https://www.bloomberg.com/professional/insights/data/smartphone-study-shows-apple-clear-favorite-of-gen-z/

- Mobile Consumer Survey – GOV.UK, https://assets.publishing.service.gov.uk/media/687fb0c037c38e28f38468d4/Consumer_survey_report.pdf

- Millennials’ complex relationship with their cell phones is driving the experience economy, https://qz.com/1737079/the-experience-economy-will-be-worth-12-billion-by-2023

- The effect of experience economy on augmented reality-based marketing apps: a study of consumer satisfaction – ResearchGate, https://www.researchgate.net/publication/381764300_The_effect_of_experience_economy_on_augmented_reality-based_marketing_apps_a_study_of_consumer_satisfaction

- VRIO Analysis: The Framework to Identify Competitive Advantages – ClearPoint Strategy, https://www.clearpointstrategy.com/blog/vrio-framework

- VRIO Framework: Definition, Analysis, Examples | Appinio Blog, https://www.appinio.com/en/blog/market-research/vrio-framework

- Vrio analysis example apple, https://irp-cdn.multiscreensite.com/52639b16/files/uploaded/ladorugewemefi.pdf

- Apple Inc. (AAPL): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/aapl-vrio-analysis

- VRIO Analysis of Samsung | PDF | Business | Finance & Money Management – Scribd, https://www.scribd.com/document/613923414/VRIO-Analysis-of-Samsung

- · Resource attributes for sustainable competitive advantage (VRIO.docx – Slideshare, https://www.slideshare.net/slideshow/resource-attributes-for-sustainable-competitive-advantage-vriodocx/254155797

- VRIO Framework Explained – SM Insight, https://strategicmanagementinsight.com/tools/vrio/

- Artificial Intelligence and Machine Learning Job Trends in 2025 – Simplilearn.com, https://www.simplilearn.com/rise-of-ai-and-machine-learning-job-trends-article

- India’s UX Talent Crisis: Why Upskilling is Critical, https://indiamarketentry.com/ux-talent-shortage-india-upskilling-it-companies/

- Salary: Semiconductor Design Engineer (Sep, 2025) US – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Semiconductor-Design-Engineer-Salary

- Semiconductor Design Engineer Salary – September 2025 – Comparably, https://www.comparably.com/salaries/salaries-for-semiconductor-design-engineer

- IoT化の推進! 5GとIoTを組み合わせた6つの活用事例 | コネクシオ IoT, https://conexio-iot.jp/blog/66

- ユースケース ローカル5Gの事例・実証のご紹介 – NEC Corporation, https://jpn.nec.com/nsp/5g/local5g/usecase/index.html

- 5GでIoTはどう変わる?先進的なIoT実現のためのソリューションとは, https://www.ntt.com/business/lp/iot/column/iot-5g.html

- ドコモグループの中期戦略・経営目標 | 企業理念・ビジョン, https://www.docomo.ne.jp/corporate/philosophy_vision/strategy/

- 中期経営戦略(2023年3月期~2026年3月期)| 経営方針 | KDDI株式会社, https://www.kddi.com/corporate/ir/management/target/2023-2026/

- 成長戦略「Beyond Carrier」 | 企業・IR – ソフトバンク, https://www.softbank.jp/corp/philosophy/strategy/

- Samsung Pricing Strategy: Balancing Value-Based and Competitive Pricing – NewswireJet, https://newswirejet.com/samsung-pricing-strategy/

- How Samsung Used Market Research to Overtake Apple in Key Markets, https://www.cognitivemarketresearch.com/blog/how-samsung-used-market-research-to-overtake-apple-in-key-markets

- デジタル市場法(DMA)がEU域内のユーザーに与える影響 – Apple, https://www.apple.com/jp/newsroom/2025/09/the-digital-markets-acts-impacts-on-eu-users/

- AI Shopping Spree — Apple Leads Charge with 32 Startup Acquisitions in 2023, https://www.cdomagazine.tech/aiml/ai-shopping-spree-apple-leads-charge-with-32-startup-acquisitions-in-2023

- Apple boosts AI investment with new hires and acquisitions | Digital Watch Observatory, https://dig.watch/updates/apple-boosts-ai-investment-with-new-hires-and-acquisitions

- Apple Ramps Up AI Acquisitions: 7 Deals in 2025 to Boost Siri – WebProNews, https://www.webpronews.com/apple-ramps-up-ai-acquisitions-7-deals-in-2025-to-boost-siri/

- Samsung will now make automotive chips for Israeli firm – SamMobile, https://www.sammobile.com/news/samsung-make-automotive-chips-israeli-firm/

- Did Samsung Just Say “Checkmate” to Taiwan Semiconductor? | The Motley Fool, https://www.fool.com/investing/2025/09/27/did-samsung-just-say-checkmate-to-taiwan-semicondu/

- Tesla-Samsung Deal set to Ease Semiconductor Procurement, https://procurementmag.com/news/tesla-secures-us-16-5bn-samsung-chip-manufacturing-deal

- Big Tech’s Healthcare Moves – Eularis, https://eularis.com/big-techs-healthcare-moves/

- Health Tech & Research Partners – Google for Health, https://health.google/partners

- Google brings the power of AI to healthcare with new partnerships – SiliconANGLE, https://siliconangle.com/2025/04/09/google-brings-power-ai-healthcare-new-partnerships/

- 5G ∞(無限大)で非通信ビジネスを加速 ーソフトバンク株式会社 2021年3月期 第2四半期 決算説明会レポート, https://www.softbank.jp/sbnews/entry/20201104_01

- KDDIがマネ活経済圏を拡大へ、通信と金融セットでau PAYゴールドカードやPonta利用を進める, https://paymentnavi.com/paymentnews/133898.html

- 2025年3月期 第1四半期 決算説明会 主な質疑応答 | 企業・IR – ソフトバンク, https://www.softbank.jp/corp/ir/documents/presentations/fy2024/q1_earnings_qa/

- 楽天モバイルが楽天グループの“5年ぶり四半期黒字化”に貢献 モバイル単体の黒字化も目前か, https://www.itmedia.co.jp/mobile/articles/2411/14/news152_2.html

- 2025 Global Smartphone Market Value Trends & Projections – Accio, https://www.accio.com/business/global-smartphone-market-value-trend-2025

- Environment – Answers – Apple, https://www.apple.com/environment/answers/

- Environmental Progress Report – Apple, https://www.apple.com/environment/pdf/Apple_Environmental_Progress_Report_2023.pdf

- KDDIの25年3月期決算は増収増益 来期は高付加価値サービスで“つながる体感”向上目指す, https://businessnetwork.jp/article/27386/

- 携帯4社が火花散らす「非通信ビジネス」。抜け出すのはどこか? | Business Insider Japan, https://www.businessinsider.jp/article/234815/

- Global Smartphone Market Projected to Reach US$ 777.52 Billion by 2030, Driven by Technological Innovations and Rising Income Levels – ResearchAndMarkets.com – Business Wire, https://www.businesswire.com/news/home/20240514815509/en/Global-Smartphone-Market-Projected-to-Reach-US%24-777.52-Billion-by-2030-Driven-by-Technological-Innovations-and-Rising-Income-Levels—ResearchAndMarkets.com

- Smartphone Market Trends, Share and Forecast, 2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/market-insight/smartphone-market-3455

- Foldable Smartphone – Counterpoint Coverage | Technology Market Research and Industry Analysis Firm, https://counterpointresearch.com/en/coverage/smartphones/foldable-smartphone

- Smartphones – Counterpoint Coverage | Technology Market Research and Industry Analysis Firm, https://counterpointresearch.com/en/coverage/smartphones

- Smartphone Model Tracker – Counterpoint Coverage | Technology Market Research and Industry Analysis Firm, https://counterpointresearch.com/en/coverage/smartphones/smartphone-model-trackers

- Counterpoint Coverage | Technology Market Research and Industry Analysis Firm, https://www.counterpointresearch.com/en/coverage/smartphones/smartphone-model-tracker

- Counterpoint Insights | Technology Market Research and Industry Analysis Firm, https://counterpointresearch.com/insights/global-smartphone-share

- Counterpoint Insights | Technology Market Research and Industry Analysis Firm, https://www.counterpointresearch.com/insights/global-smartphone-share/

- 2024年の世界のスマートフォン出荷予測は5%に上方修正 – Counterpoint Research, https://japan.counterpointresearch.com/insights/pr/2024%E5%B9%B4%E3%81%AE%E4%B8%96%E7%95%8C%E3%81%AE%E3%82%B9%E3%83%9E%E3%83%BC%E3%83%88%E3%83%95%E3%82%A9%E3%83%B3%E5%87%BA%E8%8D%B7%E4%BA%88%E6%B8%AC%E3%81%AF5%E3%81%AB%E4%B8%8A%E6%96%B9%E4%BF%AE/

- 世界のスマートフォン売上高が1000億ドルを突破 第2四半期としては初めて – Counterpoint, https://japan.counterpointresearch.com/insights/pr/global-smartphone-revenues-q2-2025/

- Top 15 Mobile Device Security Best Practices For Businesses 2024 – ASEE Cybersecurity, https://cybersecurity.asee.io/blog/mobile-device-security-best-practices-for-businesses/

- VRIO Framework Explained: Evaluating Business Uniqueness Template, https://digitalleadership.com/unite-articles/vrio-framework/

- Samsung Secures $16.5 Billion Semiconductor Deal with Tesla for Next-Gen AI6 Chips, https://www.embedded.com/samsung-secures-16-5-billion-semiconductor-deal-with-tesla-for-next-gen-ai-chips/

- Mobile data traffic forecast – Ericsson Mobility Report, https://www.ericsson.com/en/reports-and-papers/mobility-report/dataforecasts/mobile-traffic-forecast

- AR/VR Industry Trends & Predictions for 2025 – Euphoria XR, https://euphoriaxr.com/ar-vr-industry-trends/

- 注目企業のアナリスト調査レポート ソフトバンク株式会社【フィスコ社提供】 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/feature/promotion/fisco_report03

- Smartphone Operating System Market Share, Size, Trend, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/smartphone-operating-system-market-112035

- 商用化に向けたローカル5G対応のサイバーセキュリティソリューションを実証, https://www.fujitsu.com/jp/innovation/5g/partnership/usecase/trendmicro-usecase/

- Mobile ARPU Trends in Asia Pacific (2017 – 2021, $ per Month) – GlobalData, https://www.globaldata.com/data-insights/technology–media-and-telecom/mobile-arpu-trends-in-asia-pacific/

- Data & AI Strategy Assessment – Google, https://data-ai-strategy.withgoogle.com/

- 5G Smartphone Market Size, Share, Forecast Report, 2020-2027 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/5g-smartphone-market

- US Smartphone Market Size & Outlook, 2024-2030, https://www.grandviewresearch.com/horizon/outlook/smartphone-market/united-states

- Apple Releases Latest Sustainability Report: Greenpeace Response, https://www.greenpeace.org/eastasia/press/68025/apple-releases-latest-sustainability-report/

- The Mobile Economy 2025 – GSMA, https://www.gsma.com/solutions-and-impact/connectivity-for-good/mobile-economy/

- Global mobile trends – GSMA Intelligence, https://gsmaintelligence.com/research/research-file-download?id=18809377&file=global-mobile-trends-1482139998965.pdf

- 2023-2024 スマートフォン・移動体通信世界市場総覧 | 矢野経済研究所 – イプロス ものづくり, https://pr.mono.ipros.com/yano/product/detail/2000424224/

- 電子廃棄物問題 | 世界のソーシャルグッドなアイデアマガジン | IDEAS FOR GOOD, https://ideasforgood.jp/issue/e-waste-2/

- Worldwide Mobile Phone Forecast Update, 2024–2028: CY 4Q24 – IDC, https://www.idc.com/research/viewtoc.jsp?containerId=US52755724

- Japan – プレスリリース – IDC, https://www.idc.com/jp/resource-center/press-releases/

- 【業界トピックス】2024年日本ウェアラブルデバイス市場、Appleが市場シェア拡大 – ICT総研, https://ictr.co.jp/report/%E3%80%90%E6%A5%AD%E7%95%8C%E3%83%88%E3%83%94%E3%83%83%E3%82%AF%E3%82%B9%E3%80%912024%E5%B9%B4%E6%97%A5%E6%9C%AC%E3%82%A6%E3%82%A7%E3%82%A2%E3%83%A9%E3%83%96%E3%83%AB%E3%83%87%E3%83%90%E3%82%A4.html/

- 日本のeSIM市場規模、シェア、分析、レポート |2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-esim-market

- IDCが国内ウェアラブルデバイスの出荷台数を発表、リング型やグラス型デバイスの成長見通し, https://iotnews.jp/wearable/262221/

- IDC Japan – IoTNEWS, https://iotnews.jp/tag/idc-japan/

- 日本のスマホ市場、海外メーカーが5割超える――矢野経済研究所:調査リポート – ITmedia, https://www.itmedia.co.jp/promobile/spv/1107/26/news050.html

- 国内スマホ出荷台数が3年ぶり3000万台規模へ回復、AIスマホが200%以上増加 MM総研の調査から – ITmedia Mobile, https://www.itmedia.co.jp/mobile/spv/2505/15/news125.html

- 携帯調査リポート – ITmedia Mobile, https://www.itmedia.co.jp/mobile/subtop/trend/report.html

- 経営方針 – auフィナンシャルホールディングス, https://www.au-financial.com/corporate_vision.html

- マテリアリティ | auフィナンシャルホールディングス, https://www.au-financial.com/sustainability/commitment.html

- 新中期経営戦略(23.3期~25.3期) – KDDI, https://www.kddi.com/extlib/files/corporate/ir/library/presentation/2022/pdf/kddi_220513_plan_qpES9Z.pdf

- 2025年3月期第2四半期決算について | 2024年 – KDDI株式会社, https://news.kddi.com/kddi/corporate/ir-news/2024/11/01/7545.html

- 業績分析 | 財務・業績 | KDDI株式会社, https://www.kddi.com/corporate/ir/finance/report/

- 矢野経済研究所、国内スマホアプリ市場規模は139.9億円に – ケータイ Watch – インプレス, https://k-tai.watch.impress.co.jp/docs/news/521719.html

- 5Gスマホの比率は95%に拡大、MM総研のレポート – ケータイ Watch – インプレス, https://k-tai.watch.impress.co.jp/docs/news/1479198.html

- KDDIの25年3月期決算は増収増益、さらなる通信品質の向上や「AIマーケット」構想など, https://k-tai.watch.impress.co.jp/docs/news/2014187.html

- 5G Smartphone Market Report: Trends, Forecast and Competitive Analysis to 2030, https://www.lucintel.com/5g-smartphone-market.aspx

- ESIM市場の収益は206億ドルに成長 – Market.us Scoop, https://scoop.market.us/esim%E5%B8%82%E5%A0%B4%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/

- 2024年9月スマートフォンOS端末シェア調査 – MMD研究所, https://mmdlabo.jp/investigation/detail_2374.html

- 中古スマホ販売台数は321.4万台で6年連続過去最高 – MM総研, https://www.m2ri.jp/release/detail.html?id=685

- 修理する権利の現状と展望:OIカウンシル調査レポート – NineSigma, https://www.ninesigma.com/jp/news/column_right_to_repair/

- 米中貿易摩擦の新局面:トランプ政権の電子機器の関税除外と日本の高精度部品のチャンス, https://note.com/koike821/n/n4f7f937da228

- コンシューマ事業の 成長戦略 – NTT Group, https://group.ntt/jp/ir/library/presentation/2024/pdf/240930_1.pdf

- 2024年度 第3四半期決算について – NTTドコモ, https://www.docomo.ne.jp/corporate/ir/binary/pdf/library/presentation/250207/presentation_fy2024_3q.pdf?ver=1738904413

- 価値創造プロセス – NTTドコモ, https://www.docomo.ne.jp/corporate/ir/binary/pdf/library/annual/fy2019/p04.pdf

- 次世代の資産形成サービス | ドコモのプロジェクト事例 | ドコモで広がる, https://information.nttdocomo-fresh.jp/docomo/project/partnership/

- 【モバイル】スマートフォン比率 2010年4%から2025年98%に:買い替えたきっかけは「電池の劣化」2010年約3割から2025年は約5割へ (2025年4月21日) – NTTドコモ モバイル社会研究所, https://www.moba-ken.jp/project/mobile/20250421.html

- LTPS TFT and OLED display revenues to exceed 50% of automotive display market in 2025 – Omdia, https://omdia.tech.informa.com/pr/2025/jul/omdia-ltps-tft-and-oled-display-revenues-to-exceed-50percent-of-automotive-display-market-in-2025

- 5G対応スマホは2021年末には全体の72%に、低価格化も進行。MM総研調べ – PC Watch, https://pc.watch.impress.co.jp/docs/news/1404249.html

- Smartphones Market Size to Hit USD 1138.76 Billion by 2034 – Precedence Research, https://www.precedenceresearch.com/smartphones-market

- Categorisation of smartphones based on Pricing (and Features). : r/Android – Reddit, https://www.reddit.com/r/Android/comments/vstyih/categorisation_of_smartphones_based_on_pricing/

- Generation Z’s Smartphone and Social Media Usage: A Survey – ResearchGate, https://www.researchgate.net/publication/335746471_Generation_Z’s_Smartphone_and_Social_Media_Usage_A_Survey

- Analysis of Samsung’s Strategy in Dealing With Global Market Competition in International Business – ResearchGate, https://www.researchgate.net/publication/378086695_Analysis_of_Samsung’s_Strategy_in_Dealing_With_Global_Market_Competition_in_International_Business

- 2025 SAMSUNG SDI Sustainability Report, https://www.samsungsdi.com/upload/download/sustainable-management/Samsung_SDI_Sustainability_Report_2025_EN.pdf

- Downloads – Samsung SDS, https://www.samsungsds.com/en/downloads/sr.html

- 2024年3月期 決算説明会 要旨 | 企業・IR – ソフトバンク, https://www.softbank.jp/corp/ir/documents/presentations/fy2023/q4_earnings_summary/

- 決算説明会レポート(書き起こし), https://pdf.irpocket.com/C4417/gX9u/fCmW/wSXh.pdf

- 決算短信 | ソフトバンクグループ株式会社, https://group.softbank/ir/financials/financial_reports

- 端末市場の動向について – 総務省, https://www.soumu.go.jp/main_content/000944046.pdf

- 端末市場の動向について – 総務省, https://www.soumu.go.jp/main_content/000951789.pdf

- 令和6年度市場検証(中間報告) – 総務省, https://www.soumu.go.jp/main_content/001008528.pdf

- Telecommunications Industry Statistics (Overview for 2025) – Tridens, https://tridenstechnology.com/telecommunications-industry-statistics/

- 【最新版】通信キャリア4社の売上高・シェア率・平均年収が高い企業ランキング – Unistyle, https://unistyleinc.com/techniques/1695

- 2024年度リファービッシュスマートフォングローバル市場における売上を発表 – valuepress, https://www.value-press.com/pressrelease/353790

- List of mergers and acquisitions by Apple – Wikipedia, https://en.wikipedia.org/wiki/List_of_mergers_and_acquisitions_by_Apple

- Exploring the 2025 Future of AR Smart Glasses – XR Today, https://www.xrtoday.com/augmented-reality/exploring-the-2025-future-of-ar-smart-glasses/

- 若年層&中高年層 アプリユーザー行動比較調査 2025 ~“長く使うZ世代” vs “よく開く中高年” アプリとの向き合い方に明確な違いが~ | NEWS|Yappli, Inc.(株式会社ヤプリ), https://yappli.co.jp/news/news.html?id=01JQE3QC98W89ANFZGHCCRCRG3

- 国内移動体通信サービス・端末市場に関する調査を実施(2023年) – Yano ICT, https://www.yanoict.com/summary/show/id/742

- 世界の携帯電話契約サービス数・スマートフォン出荷台数調査を実施(2023年) – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3478

- 祝!楽天グループ5年ぶりの黒字達成。今後はモバイル事業の「ARPUマジック」に注目 – YouTube, https://www.youtube.com/watch?v=rXF1ZiVH1TQ

- How AI Is Reshaping Media, With Google’s VP Of Marketing, Josh Spanier – YouTube, https://www.youtube.com/watch?v=2SUjJUWRNGs

- MediaTek’s Strategic Diversification Beyond Smartphones | #MWC2025 – YouTube, https://www.youtube.com/watch?v=xUH4X2RqLHw