Beyond Paint:サステナビリティとデジタルで描く、塗料業界の次世代ソリューション戦略

インフォグラフィック

スライド資料

塗料業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、成熟産業と見なされてきた塗料業界が、サステナビリティ、デジタル化、そして顧客価値の転換という三大メガトレンドによって、今まさに構造変革の渦中にあることを分析し、この変革期を乗り越え、持続的な成長を達成するための事業戦略を提言するものである。調査対象は、建築用、自動車用(新車・補修)、工業用、船舶用、汎用・DIY用塗料市場に加え、関連する原材料、塗装設備、施工サービス業界までを包括的に網羅する。

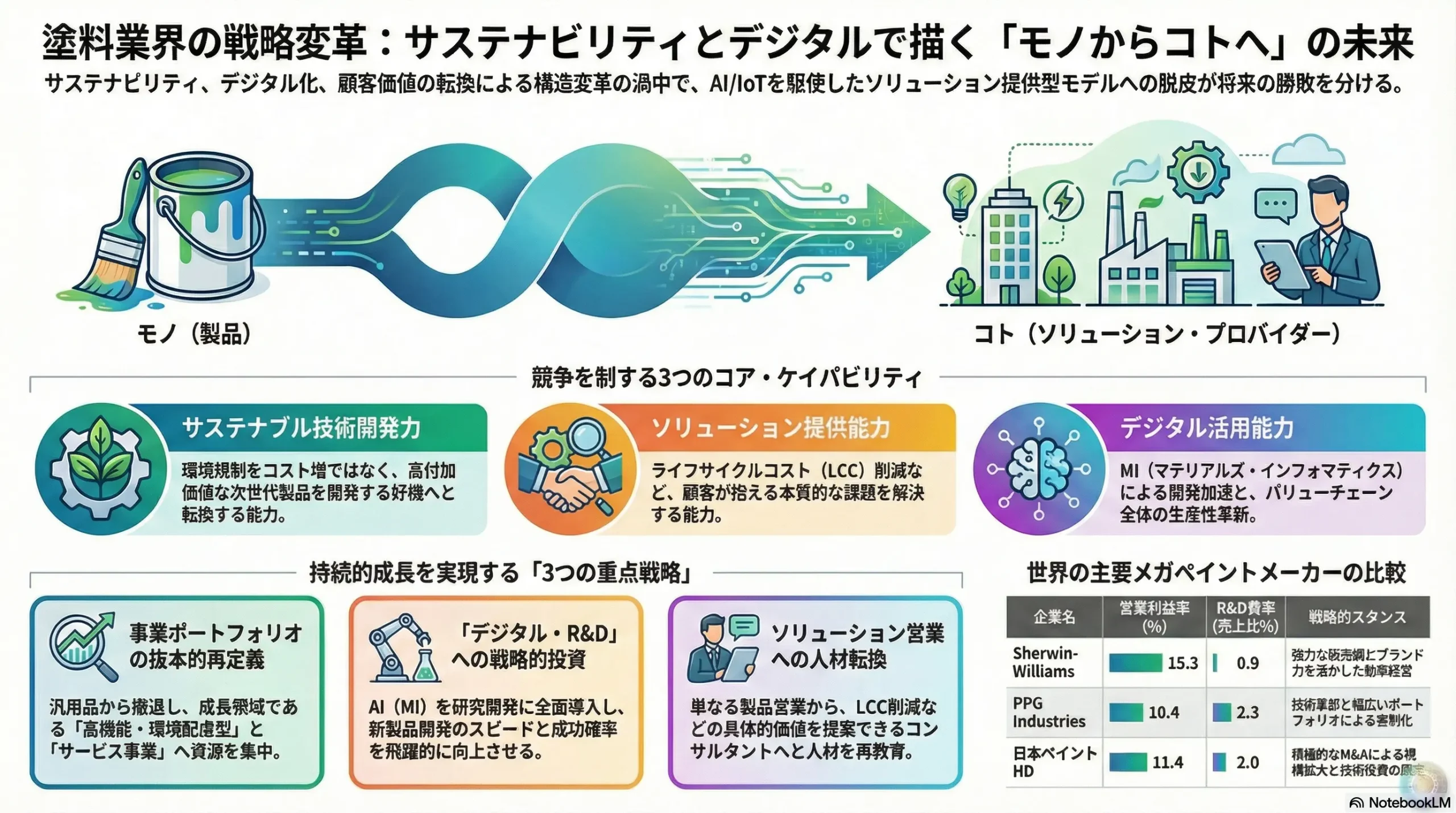

塗料業界における競争の主戦場は、もはや「塗料(モノ)」そのものの製造・販売ではない。今後の勝敗を分ける決定的な要因は、以下の3つのケイパビリティをいかに統合し、他社に先駆けて実行できるかに集約される。第一に、環境規制をコスト要因から高付加価値製品開発の機会へと転換する「サステナブル技術開発力」。第二に、単なる製品供給者から脱却し、顧客が抱える本質的な課題(省エネルギー、ライフサイクルコスト削減など)を解決する「ソリューション提供能力」。そして第三に、研究開発から製造、施工、メンテナンスに至るバリューチェーン全体の生産性を抜本的に革新する「デジタル活用能力」である。これらは個別の取り組みとしてではなく、三位一体で推進すべき最重要の経営アジェンダである。

以上の分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 事業ポートフォリオの抜本的再定義: 汎用的な製品分野からは段階的に撤退もしくは事業規模を縮小し、捻出した経営資源(研究開発費、人材、設備投資)を、成長領域である「高機能・環境配慮型塗料」および「ソリューションサービス事業」に戦略的に集中投下する。

- 「デジタル・R&D」への戦略的投資: AIを活用した材料開発手法であるマテリアルズ・インフォマティクス(MI)を研究開発プロセスに全面的に導入し、新製品開発のスピードと成功確率を飛躍的に向上させる。同時に、塗膜の劣化診断や施工工程管理といったソリューションサービスの基盤となるIoT/AIプラットフォームの構築に着手する。

- ソリューション営業への人材転換: 従来の製品営業部隊に対し、顧客のビジネスプロセスや課題を深く理解し、塗料とサービスを組み合わせることでライフサイクルコスト(LCC)削減といった具体的な価値を提案できる「ソリューション・コンサルタント」へと転換させるための再教育プログラムを策定・実行する。

- 戦略的M&Aとアライアンスの積極的実行: 自社に不足しているケイパビリティを迅速に獲得するため、デジタル技術(AI、センサー)、施工ロボティクス、あるいは特定の高機能材料技術(例:バイオベース樹脂)に強みを持つスタートアップや異業種企業とのM&A・アライアンスを積極的に模索・実行する。

第2章:市場概観(Market Overview)

世界の塗料市場規模と予測

世界の塗料・コーティング市場は、成熟市場でありながらも着実な成長を続けている。複数の市場調査レポートによると、市場は年平均成長率(CAGR)約4.5%で安定的に拡大すると予測されている 1。2023年から2024年にかけての市場規模は、約2,060億米ドルから2,675億米ドルと評価されており、2032年から2033年には約3,040億米ドルから3,850億米ドルに達する見込みである 1。

この成長は、2020年の新型コロナウイルス感染症(COVID-19)のパンデミックによる建設工事の延期や自動車生産の停止といった一時的な市場縮小からの回復が大きく寄与している 3。2021年以降、経済活動の再開に加え、原油・ナフサ価格の高騰を背景とした原材料価格の上昇が製品価格へ転嫁されたことにより、販売数量ベースの伸び以上に金額ベースでの市場拡大が顕著となっている 5。

この4.5%という平均成長率の裏には、市場の構造的な変化が進行している点を見過ごしてはならない。技術別に見ると、環境規制を背景に水性塗料が市場の40%以上を占め、最も高い成長を遂げている 2,3,6。地域別では、アジア太平洋地域が市場全体の約46%を占める最大の市場であり、かつ最も高い成長率が予測されている 3。これは、市場全体の安定成長というマクロな視点だけでは捉えきれない、「環境対応技術」と「アジア太平洋地域の経済成長」という二つの強力なエンジンによって、市場内部の構成がダイナミックに変化していることを示唆している。したがって、企業戦略としては、市場全体の平均成長率を追うのではなく、この構造変化の中心である「水性技術 アジア太平洋市場」という成長ドライバーに経営資源を重点的に配分することが、市場平均を上回る成長を実現するための必須条件となる。

セグメント別分析

用途別

建築用塗料が市場全体の約47%から59%を占める最大のセグメントであり、市場成長を牽引している 2。この背景には、アジア太平洋地域を中心とした急速な都市化、各国政府によるインフラ投資の拡大、そして既存住宅の改修・リフォーム需要の増加がある 3。自動車用塗料(新車OEM向けおよび補修向け)も、世界的な自動車生産台数の回復に伴い、堅調な需要を維持しているセグメントである 4。

技術別

世界的なVOC(揮発性有機化合物)排出規制の強化は、塗料の技術構成を不可逆的に変化させている。環境負荷の低い水性塗料が市場シェアの約40%から50%を占める主流技術となっており、今後も溶剤系からのシフトが進むことで最も高い成長が見込まれる 2。VOCをほとんど排出しない粉体塗料や、紫外線で硬化させるUV硬化塗料も、環境配慮型技術として特に工業用途での採用が拡大している 3。

樹脂別

塗料の基本性能を決定する樹脂別では、アクリル樹脂が最も大きなシェアを占めている 2。これは、建築用や自動車用をはじめとする幅広い用途において、優れた耐久性、耐候性、加工性をバランス良く提供できるためである 7。その他、高い耐久性が求められる用途ではウレタン樹脂やフッ素樹脂、強力な防食性が求められる重防食分野ではエポキシ樹脂が使用される。

地域別

アジア太平洋地域は、世界市場の約46%を占める最大の市場であり、今後も最も高い成長率が予測される最重要地域である 3。特に中国、インド、東南アジア諸国における旺盛な建設活動と自動車生産の拡大が、この地域の成長を力強く牽引している 3。北米および欧州も、環境規制の強化を背景とした高機能・環境配慮型塗料への需要に支えられ、安定した市場を形成している 2。

一方、日本の国内市場は、日本塗料工業会の予測によると、2024年度は前年度比3.8%減の123万7千トンと見込まれるが、2025年度には同0.9%増の124万8千トンと微増に転じると予測されている 12。都市部の再開発プロジェクトや、省エネ需要を背景とした遮熱・断熱塗料などの機能性塗料市場の拡大が期待される一方で、新設住宅着工件数の低迷や塗装技能者の人手不足が市場成長の足かせとなる懸念がある 13。

業界の主要KPIベンチマーク分析

世界の塗料業界は、少数のグローバル・メガペイントメーカーによる寡占化が進んでいる。Sherwin-WilliamsとPPG Industriesが売上高でトップ2の地位を確固たるものとし、それにAkzoNobelと日本ペイントホールディングスが続く構図となっている 14。特に日本ペイントホールディングスは、積極的なM&A戦略を通じてグローバルな事業基盤を急速に拡大しており、売上高でAkzoNobelに比肩する規模にまで成長している 18。

| 企業名 | 売上高 (億米ドル) | 営業利益率 (%) | R&D費 (百万米ドル) | R&D費率 (% of Sales) |

|---|---|---|---|---|

| The Sherwin-Williams Company | 230.5 | 15.3 | 196.6 | 0.9 |

| PPG Industries, Inc. | 182.0 | 10.4 | 424.0 | 2.3 |

| AkzoNobel N.V. | 115.6 (106.7億ユーロ) | 9.6 (調整後) | 363.0 (3.34億ユーロ) | 3.1 |

| 日本ペイントホールディングス (株) | 110.7 (1兆6,387億円) | 11.4 | 222.3 (329億円) | 2.0 |

| 関西ペイント (株) | 39.8 (5,888億円) | 8.8 | N/A | N/A |

表2.1: 主要塗料メーカーKPIベンチマーク (2023/2024年度)

注: 売上高・利益率は主に2023年度または2024年度の通期決算に基づく。為替レートは各社決算期末のレートを参考に換算(1ドル=148円、1ユーロ=1.08ドル)。AkzoNobelの営業利益率は調整後営業利益率。R&D費は2023年度データ。関西ペイントのR&D費は非開示のためN/A。

出典: 16

このベンチマーク分析は、各社の戦略的スタンスを浮き彫りにする。PPGとAkzoNobelは売上高に対するR&D費率が2-3%台と高く、技術革新による差別化を重視していることが窺える。対照的に、Sherwin-WilliamsはR&D費率を1%未満に抑えつつも、15%を超える高い営業利益率を達成しており、強力な販売網とブランド力を活かした効率的な経営モデルを構築していると考えられる。日本ペイントホールディングスは、M&Aによる規模拡大と並行して2.0%のR&D投資を行っており、規模と技術の両面からトップグループを追随する戦略が示唆される。これらの数値は、自社のポジショニングを客観的に評価し、リソース配分の妥当性を検証する上で重要な基準となる。

第3章:外部環境分析(PESTLE Analysis)

塗料業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業戦略の前提条件を大きく左右している。PESTLEフレームワークを用いてこれらの要因を構造的に分析する。

政治(Politics)

- VOC規制のグローバルな強化: 塗料業界にとって最も直接的かつ強力な政治的圧力は、環境規制、特にVOC(揮発性有機化合物)排出規制の強化である。欧州連合(EU)のREACH規則は、化学物質の登録・評価・認可・制限を義務付け、サプライチェーン全体での管理を要求する 30。米国では環境保護庁(EPA)が国家基準を定め 32、中国でも強制国家標準(GB規格)によって塗料中の有害物質含有量に厳しい上限が設けられている 33。これらの規制は、もはや一部地域のローカルルールではなくグローバルスタンダードとなっており、溶剤系塗料から水性・粉体塗料への技術ポートフォリオ転換を不可逆的に進める最大の駆動力となっている。

- 経済安全保障とサプライチェーンの再編: 米中対立やロシアによるウクライナ侵攻といった地政学リスクの高まりは、グローバルなサプライチェーンの脆弱性を露呈させた 36。特に、酸化チタンや特殊樹脂などの重要化学原料において、特定の国への供給依存は深刻な事業継続リスクとなる。これを受け、各国政府は重要物資の国内生産支援やサプライチェーンの多様化(フレンド・ショアリングなど)を政策として推進しており、塗料メーカーも調達戦略の根本的な見直しを迫られている。

- インフラ投資政策: 各国政府が景気刺激策や国土強靭化のために推進する大規模な公共インフラ投資は、塗料市場にとって直接的な需要創出要因となる。米国の「インフラ投資・雇用法」に代表されるような橋梁、道路、公共施設の新設・改修プロジェクトは、高性能な重防食塗料や建築用塗料の安定した需要を下支えする 1。

経済(Economy)

- 原材料価格の変動: 塗料の製造コストにおいて、売上高の約6割を原材料費が占めるというコスト構造は、原油・ナフサ価格の変動に対して極めて脆弱であることを意味する 40。原油価格の高騰は、ナフサを経て各種溶剤や樹脂モノマーの価格上昇に直結し、塗料メーカーの収益性を著しく圧迫する 41。このリスクに対処するためには、顧客への迅速な価格転嫁交渉力と、価格変動の影響を受けにくい代替材料(バイオマス原料など)の開発が経営の死活問題となる 44。

- 世界経済と金融政策: 世界的なインフレの進行や、それに対応するための各中央銀行の金融引き締め政策は、金利上昇を通じて住宅ローンや自動車ローンに影響を与え、結果として住宅着工件数や自動車販売台数を減少させる。これは、塗料の二大需要分野である建築市場と自動車市場の需要を直接的に冷え込ませる要因となる。また、グローバルに事業展開する企業にとっては、為替レートの変動も収益に大きな影響を及ぼす 18。

社会(Society)

- サステナビリティ意識の浸透: 消費者、投資家、そして従業員の間で、環境・社会・ガバナンス(ESG)に対する意識がかつてなく高まっている。企業は単に利益を追求するだけでなく、事業活動を通じて社会課題の解決に貢献することが求められる。環境配慮型製品の提供や、サプライチェーンにおける人権への配慮といった企業のサステナビリティへの取り組みは、今やブランドイメージや企業評価を決定づける重要な要素となっている。

- 労働力構造の変化と人手不足: 建設・塗装業界では、熟練技能者の高齢化と若手入職者の減少が同時に進行し、深刻な人手不足に陥っている 46。この問題は、施工品質のばらつきや人件費の高騰を招くだけでなく、工期の遅延といった形で業界全体の生産性を低下させる。この構造的な課題は、塗装ロボットやドローンといった省人化・自動化技術への需要を喚起する大きな要因となっている。

- ライフスタイルの多様化: 「おうち時間」の増加などを背景としたDIY(Do It Yourself)文化の広がりは、一般消費者向けの家庭用塗料市場に新たな成長機会をもたらしている 10。また、健康への関心の高まりから、シックハウス症候群の原因となるホルムアルデヒドなどの化学物質を含まない、安全性の高い室内用塗料(F☆☆☆☆等級製品など)への需要が不可逆的に強まっている 51。

技術(Technology)

- 環境対応・高機能化技術の深化: VOC規制に対応するための水性化、ハイソリッド化、粉体化といった基盤技術は成熟期に入りつつあり、競争の焦点はさらなる高機能化へと移っている 54。太陽光を反射して室内の温度上昇を抑える「遮熱塗料」、汚れが付着しにくい「防汚塗料」、傷が自然に修復される「自己修復塗料」、ウイルスを不活化する「抗菌・抗ウイルス塗料」など、塗料が持つ付加価値は飛躍的に向上している。

- デジタル技術の破壊的インパクト: デジタル革命の波は、塗料業界のあらゆるプロセスを根底から変えようとしている。研究開発の領域では、AIを用いて新材料の分子構造や配合を予測するマテリアルズ・インフォマティクス(MI)が、開発期間の大幅な短縮とコスト削減を可能にしつつある 56。施工現場では、塗装ロボットやドローンが人手不足を補い、品質の均一化を実現する手段として導入が進んでいる 59。

法規制(Legal)

- 化学物質関連法規の厳格化: 各国で導入されている「化学物質排出把握管理促進法(PRTR法)」は、企業に対して特定の化学物質の環境への排出量や移動量を把握し、国に報告することを義務付けている 60。これは、企業活動の透明性を高め、自主的な化学物質管理を促すものであり、コンプライアンス体制の強化が求められる。また、労働安全衛生法は、塗装作業者の健康を守るための作業環境基準や保護具の使用を定めており、安全管理コストに影響を与える。

- 製造物責任法(PL法): 製品の欠陥によって消費者の生命、身体、財産に損害が生じた場合、製造業者に賠償責任を課す法律である 63。塗料に含まれる化学物質による健康被害や、塗膜の不具合による物損事故などのリスクに備え、製品の安全性確保はもとより、製品安全データシート(SDS)などを通じた適切な情報提供と警告表示が極めて重要となる。

環境(Environment)

- カーボンニュートラルへの要請: パリ協定以降、世界各国がカーボンニュートラルの実現を目標に掲げる中、塗料業界もその例外ではない。塗料のライフサイクル全体、すなわち原材料調達から製造、輸送、使用、廃棄に至るすべての段階でのCO2排出量削減が企業の社会的責務となっている 65。製品のライフサイクルアセスメント(LCA)評価を実施し、環境負荷を定量的に把握・開示することの重要性が増している 67。

- サーキュラーエコノミーへの移行: 「大量生産・大量消費・大量廃棄」を前提とした線形経済から、資源を循環させ続けるサーキュラーエコノミーへの移行が世界的な潮流となっている。塗料業界においては、使用済み塗料容器のリサイクルはもちろんのこと、塗料自体の長寿命化によって塗り替え周期を延長し、廃棄物を削減することへの貢献が期待されている 68。また、植物由来のバイオマス原料や再生原料の利用も、サーキュラーエコノミーへの貢献として注目される。

これらのマクロ環境要因を総合的に分析すると、特に「政治・法規制・環境」に関連する要因が、単なる事業活動への制約やコスト増ではなく、技術革新(T)を強力に促し、新たな社会ニーズ(S)を喚起する構造が見えてくる。例えば、VOC規制(P, L, E)は、水性・粉体技術(T)への投資を不可避なものとし、その結果生まれた環境配慮型製品が、健康志向の強い消費者(S)に高く評価され、新たな高付加価値市場を形成している。規制への対応を単なる「守り」のコンプライアンス活動と捉える企業は、コスト増に苦しむことになるだろう。一方で、規制の動向を先読みし、次世代の環境対応技術やソリューションを競合に先駆けて市場に投入できる企業は、この変化を「攻め」の事業機会として捉え、持続的な競争優位を築くことが可能となる。規制対応力そのものが、企業のブランド価値と収益性を左右する時代に突入したのである。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

塗料業界の収益構造と競争の力学を、マイケル・ポーターのFive Forcesモデルを用いて分析する。

供給者の交渉力:中~強

塗料の品質とコストを決定づける原材料の供給者は、比較的強い交渉力を持っている。特に、白色顔料の主成分である酸化チタンや、塗膜の性能を左右する特殊なアクリル樹脂、エポキシ樹脂などは、供給者が世界的に寡占化されており、価格決定権を握りやすい構造にある 70。また、塗料原料の多くが石油化学製品であるため、その価格は原油・ナフサ市況に大きく連動する 40。原料サプライヤーは、原油価格の上昇分を比較的容易に塗料メーカーへの販売価格に転嫁できるため、塗料メーカーは常にコストプッシュ圧力に晒される。塗料メーカー側は、調達先の多様化や代替材料の開発によってこの圧力を緩和しようと試みているが 45、製品の品質や性能を維持するためには特定のサプライヤーの原料が不可欠な場合も多く、サプライヤーの変更は容易ではない。

買い手の交渉力:中~強

塗料業界の主要な買い手である自動車メーカー(OEM)、大手ゼネコン、大手住宅メーカーなどは、その購買量の大きさから強力な価格交渉力を持つ。特に汎用的な塗料においては、コスト削減要求は常に厳しい。しかし、近年、この力関係に変化が生じている。買い手側も、自社製品の競争力を高めるため、あるいは環境規制に対応するために、塗料に対して単なる低価格化だけでなく、高度な機能性(例:自動車の軽量化に貢献する薄膜高機能塗料)や環境性能(例:低VOC、長寿命化)を求めるようになっている 75。これにより、独自の高機能・環境対応技術を持つ塗料メーカーは、非価格要因で製品を差別化し、買い手に対する交渉力を維持・向上させることが可能になっている。買い手の要求は、価格圧力であると同時に、技術革新を促すインセンティブとしても機能している。

新規参入の脅威:弱~中

汎用的な建築用塗料や工業用塗料の市場においては、新規参入の脅威は比較的低い。塗料製造には大規模な化学プラントや生産設備への多額の初期投資が必要であり、典型的な装置産業としての側面を持つ 77。加えて、既存の大手メーカーが長年にわたって構築してきた代理店や販売店との強固な流通ネットワーク、そして確立されたブランドイメージが、新規参入者にとって高い障壁となっている。しかし、特定の機能(例:耐熱、抗菌、電磁波シールド)に特化したニッチな機能性塗料の市場では、状況が異なる。独自の化学技術や材料技術を持つ異業種の企業が、特定の用途向けに参入する事例が見られる 81。これらの新規参入者は、既存の業界慣行にとらわれない新しいビジネスモデルや技術を持ち込む可能性があり、特定のセグメントにおいては破壊的な脅威となりうる。

代替品の脅威:中

塗料が担ってきた「物体の保護と美観の付与」という基本的な機能は、他の技術によって代替される可能性がある。自動車の外装分野では、デザインの自由度が高く、元の塗装に戻せるという利点を持つフィルムラッピングが、特にカスタマイズ市場や商用車の広告用途で塗装の代替品として地位を確立している。ただし、耐久年数が3~5年と塗装に比べて短く、飛び石などの衝撃に弱いというデメリットもある 84。より本質的な脅威は、樹脂材料自体に着色剤を練り込む「無塗装化技術(原着成形)」である。この技術は塗装工程そのものを不要にするため、VOC排出ゼロ、コスト削減、リサイクル性向上といった多くのメリットをもたらす 87。現状では適用範囲が家電製品や自動車の内装部品などに限定されているが、技術の進展により外装部品への適用が拡大すれば、塗料需要を根本から侵食する大きな脅威となる。

業界内の競争:強

塗料業界は、グローバル市場と各地域市場の両方で激しい競争環境にある。世界市場では、Sherwin-Williams、PPG Industries、AkzoNobelといった欧米のメガペイントメーカーが圧倒的な存在感を持ち、規模の経済とグローバルなM&Aを通じてその地位をさらに強固にしようとしている 14。これに対し、日本ペイントホールディングスや関西ペイントといったアジア発のグローバルプレイヤーが、アジア市場での強固な基盤を足掛かりに世界市場でのシェア拡大を狙う構図となっている 18。汎用製品市場では価格競争が常態化しているが、企業の収益性を左右するのは、技術力、ブランド力、そして顧客へのソリューション提案能力といった非価格競争の領域である。業界再編も活発で、大手メーカーによる特定事業や特定地域の有力企業の買収が続いており 90、競争環境は常に流動的である。

これらの5つの競争要因を分析すると、各要因が独立して存在するのではなく、相互に強く関連し合っていることがわかる。例えば、買い手である自動車OEMが、PESTLE分析で見たような環境規制の強化を受けてサプライヤーに高い環境性能を要求する(買い手の交渉力)ことは、代替品である無塗装化技術の魅力を高める(代替品の脅威)。この脅威に対抗するため、塗料メーカーは、原料サプライヤー(供給者)と共同で、より高性能で環境に配慮した新しい塗料を開発し、非価格要因で買い手への提供価値を高めようと動く。これは、競争の主戦場が、もはや個々の塗料メーカー間の「製品単体」の競争から、原料サプライヤー、塗装設備メーカー、施工業者、さらにはデジタル技術を持つIT企業までを巻き込んだ「エコシステム」全体の競争へとシフトしていることを示唆している。自社単独での研究開発や販売活動に固執するのではなく、いかに強力で効率的なエコシステムを構築し、その中で主導的な役割を担えるかが、将来の競争優位を確立する上での鍵となる。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

塗料業界のサプライチェーンは、基礎原料から最終消費者に至るまで、多段階かつグローバルに広がる複雑な構造を持つ。その典型的な流れは、「基礎原料(原油、天然ガス、鉱物資源) 中間原料(モノマー、樹脂、顔料、溶剤、添加剤) 塗料製造(配合・混合) 流通(代理店・販売店) 施工(塗装業者) 最終消費者(個人、企業)」となる。

このサプライチェーンが抱える最大のリスクは、原材料調達の不安定性である。塗料の主成分である樹脂や溶剤の多くは、原油やナフサを起点とする石油化学製品であり、その価格は原油市況の変動に直接的な影響を受ける 40。また、顔料として不可欠な酸化チタンや、特定の機能を発現させるための特殊な化学品は、生産国や生産企業が偏在しているため、地政学リスク(国家間の対立、紛争、輸出入規制など)による供給途絶のリスクに常に晒されている 36。

これらのリスクに対応し、サプライチェーンのレジリエンスを高めるためには、以下のような多角的な調達戦略が不可欠となる。

- 調達先の多様化(マルチソーシング): 特定の国や一社のサプライヤーへの依存度を計画的に引き下げ、複数の供給ルートを確保することで、地政学リスクやサプライヤー固有のリスク(工場の事故、経営問題など)を分散させる。

- 代替材料の開発・導入: 価格変動が激しい石油由来原料への依存を低減するため、植物由来のバイオマス原料や、使用済みプラスチックなどを原料とするリサイクル原料の研究開発を加速させる。これは、コスト安定化とサステナビリティへの貢献を両立する戦略である 45。

- サプライヤーとの戦略的パートナーシップの深化: 主要なサプライヤーとの間で、単なる売買関係を超えた長期契約や共同開発(Co-development)といったパートナーシップを構築する。これにより、需給情報の共有による安定供給の確保や、次世代材料の共同開発による技術的優位性の構築を目指す。

バリューチェーン分析

塗料業界における価値創造の源泉は、従来の「モノ売り」、すなわち塗料製品の「製造・販売」から、顧客の課題解決に貢献する「コト売り」、すなわち「選定・施工・管理・リサイクル」といった一連のサービス提供へと大きくシフトしている。この変化は、新たな収益機会を創出する可能性を秘めている。

ソリューション提供による新たな収益機会:

- コンサルティング・診断サービス: ドローンやAI画像認識技術を用いて橋梁、プラント、ビル外壁などの塗膜の劣化状況を精密に診断し、最適な補修時期と工法を提案する。これにより、顧客は過剰なメンテナンスを避け、ライフサイクルコスト(LCC)を最適化できる。

- プロセスマネジメントサービス: 自動車工場などの塗装ラインにIoTセンサーを設置し、温度、湿度、塗料粘度といった各種パラメータをリアルタイムで監視・分析する。これにより、塗装品質の安定化、塗料使用量の削減、不良率の低下といった生産性向上に直接貢献する 93。

- カラーデザインサービス: AIによるカラーシミュレーションやトレンド分析を活用し、建築物の景観調和や自動車のブランドイメージ向上に貢献する高度な色彩設計を提案する。これは、単なる色見本提供を超えた、デザインという付加価値の提供である。

- トータルメンテナンスサービス: 塗料製品を販売するのではなく、「5年間、建物の美観と防食性能を保証する」といった形で、定期的な点検、補修、塗り替えを含む包括的なメンテナンスサービスをサブスクリプションモデルで提供する。これにより、メーカーは安定した継続的収益を確保し、顧客は資産管理の負担を軽減できる。

バリューチェーンのデジタル化とサービス化は、単に新たな収益源を生み出すだけにとどまらない。劣化診断サービスや工程管理サービスを通じて、「どのような環境下で、どの塗料が、どのくらいの期間で、どのように劣化するのか」という、これまで得られなかった膨大かつ貴重な実環境データを収集することが可能になる。このデータは、企業にとって新たな「資産」となる。このデータをマテリアルズ・インフォマティクス(MI)に活用すれば、より現実に即した高性能な次世代製品の開発を加速できる。また、データを分析することで、より精度の高いメンテナンス計画の提案や、塗膜性能に基づく新たな保険商品、あるいは建物の資産価値評価サービスといった、既存の事業領域を超えた全く新しいビジネスモデルを創造する源泉となりうる。データを制するものが将来のバリューチェーンを制するのであり、これは塗料メーカーが従来の化学メーカーから、データを核とするプラットフォーム企業へと変貌を遂げる可能性を示唆している。

第6章:顧客の需要特性

塗料の需要は、最終製品や用途によって大きく異なる特性を持つ。主要な顧客セグメントごとのニーズ、課題、そして購買決定要因(KBF: Key Buying Factor)を分析することは、効果的な製品開発とマーケティング戦略の基盤となる。

主要顧客セグメントとKBF

- 建築(戸建・集合住宅):

- ニーズ・課題: 美観の維持、建物の長寿命化、資産価値の向上、省エネルギー(遮熱・断熱)、健康への配慮(低VOC)。

- KBF: 伝統的に「耐久性(塗り替えサイクルの長さ)」「価格」「色彩・デザイン性」が重視される。近年では、夏の冷房費削減に繋がる「遮熱・断熱性能」や、シックハウス症候群に対応した「安全性(F☆☆☆☆)」が重要なKBFとなっている 96。また、施工後の保証やアフターサービスも差別化要因となる。

- 建築(大型構造物 – 橋梁、プラントなど):

- ニーズ・課題: 過酷な環境下での長期的な防食性能、メンテナンス頻度の低減、インフラの長寿命化。

- KBF: 最も重要なKBFは「防食性能」と「耐久性」である。塗り替え工事が大規模かつ困難なため、一度の塗装で数十年にわたる保護性能が求められる。したがって、初期の塗料・塗装コスト(イニシャルコスト)だけでなく、塗り替え費用やメンテナンス費用を含めた「ライフサイクルコスト(LCC)」の低減が最大の関心事となる。

- 自動車(OEM – 新車ライン):

- ニーズ・課題: 高い意匠性(深みのある光沢、鮮やかな色彩)、塗膜の平滑性、耐候性・耐擦り傷性、生産ラインの効率化(低温硬化、塗装工程の短縮)、環境負荷低減(VOC排出量削減、CO2排出量削減)。

- KBF: 「品質(Quality)」「コスト(Cost)」「納期(Delivery)」のQCDが厳しく要求される 100。特に、自動車のブランドイメージを左右する「意匠性」と、生産効率に直結する「塗装工程の生産性」が極めて重要なKBFとなる。近年では、自動車メーカー自身のサステナビリティ目標達成のため、塗料サプライヤーに対しても厳しい環境要求(低VOC、水性化)が課せられている 75。

- 自動車(補修):

- ニーズ・課題: オリジナルの塗色を正確に再現する調色性、作業時間の短縮、乾燥の速さ、環境・作業者への配慮(低VOC)。

- KBF: 補修塗装の品質と作業効率を左右する「色の再現性(調色精度)」と「作業性(乾燥速度、研磨しやすさ)」が最も重要なKBFである 104。また、小規模な板金塗装工場でも導入しやすいシステムであることや、環境規制に対応した水性塗料への関心も高まっている 105。

- 工業製品(建機、鋼製家具、家電など):

- ニーズ・課題: 製品の用途に応じた多様な機能(耐薬品性、耐熱性、絶縁性など)、生産効率、コスト。

- KBF: 最終製品の要求仕様を満たす「機能性」と「コスト」のバランスがKBFとなる。大量生産品では、塗装ラインのタクトタイムに合わせた「乾燥速度」も重要である。環境規制の強化に伴い、粉体塗料や水性塗料への切り替えニーズも増加している。

顧客価値の変化:トータルコスト削減への貢献

全てのセグメントに共通する大きな変化は、顧客の評価軸が単なる塗料の「製品単価(イニシャルコスト)」から、塗装・メンテナンス・廃棄までを含めた「トータルコスト(ライフサイクルコスト:LCC)」へとシフトしている点である。

例えば、建築分野では、初期費用が多少高くても、耐久性が高く塗り替え周期を15年から20年に延長できるフッ素樹脂塗料や無機塗料が、結果的にLCCを削減できるとして評価される。また、遮熱塗料は、塗装費用に加えて夏場の光熱費削減という「運用コスト」の低減に貢献することで価値を提供する。

自動車OEMラインでは、低温で硬化する塗料を導入することで、乾燥炉のエネルギー消費量とCO2排出量を削減できる。これは塗料単価の上昇を補って余りある価値を自動車メーカーにもたらす。

この変化は、塗料メーカーの営業スタイルにも変革を迫る。「この塗料は1缶いくらです」という製品単価での提案から、「この塗装システムを導入すれば、10年間でこれだけのトータルコストを削減できます」という、顧客の経営に踏み込んだ価値提案への転換が不可欠となっている。このLCC削減への貢献こそが、価格競争から脱却し、ソリューション・プロバイダーへと進化するための鍵である。

第7章:業界の内部環境分析

持続的な競争優位を確立するためには、外部環境の変化に対応するだけでなく、自社が保有する内部の経営資源やケイパビリティを深く理解し、それを戦略的に活用することが不可欠である。

VRIO分析:競争優位の源泉

VRIOフレームワークは、企業の経営資源が持続的な競争優位の源泉となりうるかを評価するための分析ツールである 107。これは、経営資源を価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から評価する。

- 価値(Value): その経営資源は、外部環境の機会を活かし、脅威を無力化することに貢献するか?

- 希少性(Rarity): その経営資源を保有している競合他社は少ないか?

- 模倣困難性(Imitability): 競合他社がその経営資源を模倣・獲得するには、多大なコストや時間がかかるか?

- 組織(Organization): 企業は、その経営資源を最大限に活用するための組織体制、プロセス、文化を持っているか?

このフレームワークを塗料業界に適用すると、持続的な競争優位に繋がりうる経営資源として、以下のようなものが考えられる。

- 特定の樹脂合成技術や配合ノウハウ:

- V/R/I: 特定の高性能(例:超低汚染性、自己修復性)を発現させる独自のポリマー設計技術や、長年の経験に裏打ちされた顔料分散・配合ノウハウは、価値があり、希少で、特許や企業秘密によって保護されているため模倣が困難である。

- O: しかし、この技術を特定の製品開発に活かすだけでなく、ソリューション提案の核として全社的に活用できる組織体制がなければ、「宝の持ち腐れ」となる可能性がある。

- グローバルな販売・供給ネットワーク:

- V/R: 世界中の顧客に製品を安定供給し、現地のニーズに迅速に対応できる広範なネットワークは、価値があり、特に新興国市場においては希少性が高い。

- I: 一朝一夕に構築できるものではなく、多大な時間と投資を要するため模倣困難性も高い。

- O: このネットワークを単なる製品の物流網としてではなく、現地の顧客課題を吸い上げ、グローバルな開発拠点にフィードバックする情報網として活用できる組織能力が伴って初めて、真の競争優位となる。

- 強力なブランドと顧客との長期的信頼関係:

- V/R/I: 特に建築市場や自動車補修市場において、長年にわたって築き上げられた「品質への信頼」というブランドイメージは、顧客の購買決定に大きな影響を与え、価値があり、希少で、模倣が極めて困難である。

- O: この信頼関係を基盤に、単なる製品販売から、顧客の事業全体をサポートするソリューション・パートナーへと関係性を深化させられるかどうかが、組織(O)の課題となる。

将来の環境変化、すなわちデジタル化とソリューション化の進展の中で、これらの伝統的な強みが維持可能か、あるいは陳腐化するリスクはないかを常に問い直す必要がある。例えば、AIによる材料開発が一般化すれば、従来の「経験と勘」に基づく配合ノウハウの価値は相対的に低下するかもしれない。また、Eコマースが普及すれば、既存の代理店ネットワークの価値も変化しうる。持続的競争優位とは、静的なものではなく、環境変化に合わせて自らの経営資源を再定義し、進化させ続ける能力そのものである。

人材動向

業界の事業モデル変革は、求められる人材像のシフトを不可避なものとしている。

- 求められる人材像のシフト:

- 研究開発: 伝統的な化学系の研究者(ポリマー化学、有機化学)に加え、AIや統計学を駆使してデータ駆動型の材料開発をリードするデータサイエンティストやマテリアルズ・インフォマティクス(MI)専門家の重要性が飛躍的に高まっている。

- 営業: 製品のスペックを説明する従来の「製品営業」から、顧客のビジネスプロセスや経営課題を理解し、塗料とサービスを組み合わせてLCC削減などのソリューションを提案できる「ソリューション営業」や「コンサルティング営業」への転換が求められる。

- 技術サービス・施工管理: 塗装ロボットやドローン、IoTセンサーなどのデジタルツールを使いこなし、施工品質と生産性を管理できる「施工管理の専門家」や「デジタル技術者」の需要が増加する。

- 人材獲得競争の激化:

- 特にデータサイエンティストやAIエンジニアといったDX人材は、化学業界だけでなく、IT、金融、製造業など、あらゆる業界で需要が急増しており、極めて激しい人材獲得競争に直面している 111。化学業界は、他業界と比較してデジタル化の進展が遅れていると認識されており、優秀なDX人材にとっての魅力的なキャリアパスを提示できるかが課題となる 114。従来の化学メーカーの給与体系や組織文化では、トップクラスのデジタル人材を惹きつけることは困難であり、人事制度の抜本的な改革が必要となる。

労働生産性

- スマートファクトリー化のポテンシャル: 塗料製造プロセスにおいて、AIによる需要予測に基づいた生産計画の最適化、製造プロセスのリアルタイム監視による異常検知、画像認識技術を用いた品質検査の自動化など、スマートファクトリー化による生産性向上のポテンシャルは大きい。これにより、コスト削減だけでなく、品質の安定化やリードタイムの短縮も期待できる。

- 熟練技能者不足の影響: 塗装・施工段階における熟練技能者の不足は、業界全体の生産性における最大のボトルネックとなっている 46。手作業に依存する従来の施工方法では、品質が作業者のスキルに左右され、生産性にも限界がある。この課題を解決するためには、塗装ロボットの導入による自動化や、誰でも一定品質で塗装できるような製品(例:作業性に優れた塗料)の開発が不可欠である。

第8章:AIの影響とインパクト

人工知能(AI)は、単なる効率化ツールにとどまらず、塗料業界のバリューチェーン全体に破壊的な変化をもたらし、新たな競争優位とビジネスモデルを創造する源泉となる。その影響は、研究開発から製造、施工、販売に至るまで、あらゆる領域に及ぶ。

研究開発(R&D):マテリアルズ・インフォマティクス(MI)による革命

伝統的に、塗料開発は研究者の経験と勘に頼る試行錯誤のプロセスであり、一つの新製品を市場に投入するまでに数年から十年以上の歳月を要することも珍しくなかった。マテリアルズ・インフォマティクス(MI)は、このプロセスを根本から覆す可能性を秘めている。

MIとは、情報科学(インフォマティクス)の技術、特にAIや機械学習を用いて、材料(マテリアルズ)の膨大な実験データや論文、特許情報などを解析し、材料の構造・特性・プロセス間の関係性を解き明かすことで、新材料の開発を加速させるアプローチである。

- 開発期間の短縮とコスト削減: MIを活用することで、無数の原料の組み合わせの中から、目標とする性能(例:高い耐候性、特定の色彩)を持つ塗料の配合をAIが予測・提案することが可能になる。これにより、従来は膨大な回数の実験が必要だったスクリーニングプロセスを大幅に削減し、開発期間を数分の一に短縮し、開発コストを劇的に削減できる 56。例えば、これまで数年かかっていた開発が数ヶ月で完了する事例も報告されている 56。

- 革新的な新機能の創出: AIは、人間が思いもよらないような原料の組み合わせや分子構造を発見し、自己修復、CO2吸収、センサー機能といった、これまでにない革新的な機能を持つスマートコーティングの開発を加速させる可能性がある。

- 代替原料の迅速な探索: 特定の原料価格が高騰したり、供給リスクが生じたりした場合、MIを用いて要求性能を満たす代替原料の配合を迅速に探索・評価することができる。これは、サプライチェーンのレジリエンス向上に大きく貢献する。

製造・品質管理:スマートファクトリーの実現

AIは、塗料製造の現場を「経験と勘」に頼る工場から、データ駆動型の「スマートファクトリー」へと変革する。

- 生産計画の最適化: AIが過去の販売実績、季節変動、マクロ経済指標などを分析し、将来の製品需要を高い精度で予測する。この需要予測に基づき、原材料の最適な発注量や生産スケジュールを自動で立案することで、在庫の圧縮と欠品の防止を両立させ、サプライチェーン全体の効率を最大化する。

- 製造プロセスの異常検知と品質安定化: 製造ラインに設置されたセンサーから得られる温度、圧力、攪拌速度などのデータをAIがリアルタイムで監視する。平常時と異なるパターンを検知した場合、AIは異常の兆候と判断し、品質が劣化する前にアラートを発する。これにより、不良品の発生を未然に防ぎ、製品品質の安定化を実現する。

- 品質検査の自動化・高度化: 高解像度カメラと画像認識AIを用いて、製造された塗料の色や異物の混入、あるいは塗装後の塗膜表面の欠陥(ムラ、タレ、ブツなど)を自動で検査する。人間の目では見逃してしまうような微細な欠陥も高速かつ正確に検出できるため、検査精度の向上と検査工程の省人化を同時に達成できる。

施工・メンテナンス:自動化と予知保全の進展

人手不足が深刻化する施工・メンテナンスの領域において、AIは省人化とサービスの高付加価値化を牽引する。

- 塗膜劣化診断の高度化: ドローンで撮影した橋梁やプラント、ビル外壁などの高解像度画像や、赤外線・超音波センサーから得られたデータをAIが解析し、錆やひび割れ、塗膜の膨れといった劣化箇所とその深刻度を自動でマッピング・評価する。これにより、従来は熟練技術者が足場を組んで行っていた目視点検に比べ、安全性、速度、客観性が飛躍的に向上する。さらに、蓄積された劣化データと環境データを組み合わせることで、将来の劣化進行を予測し、最適な補修時期を提案する「予知保全」サービスの提供が可能になる。

- 施工の自動化と品質均一化: 塗装ロボットにAIを搭載することで、対象物の形状を3次元で認識し、最適な塗装経路やスプレーガンの角度、塗布量を自律的に判断して塗装作業を行うことが可能になる。これにより、熟練技能者でなければ困難だった複雑な形状の塗装も、均一な品質で24時間実施できるようになり、人手不足の解消と生産性の劇的な向上に貢献する。

販売・マーケティング:パーソナライズと新たな顧客体験

AIは、顧客との接点においても新たな価値を創出する。

- パーソナライズされた色彩提案: 顧客がスマートフォンのカメラで撮影した部屋の写真に対し、AIが内装のスタイルや照明条件を分析し、最適な壁の色や配色パターンをリアルタイムでシミュレーションして提案する。これにより、顧客は色選びの失敗を恐れることなく、楽しみながら製品を選択できるという新たな顧客体験が生まれる。

- 顧客データ分析に基づく機会創出: 過去の購買履歴やWebサイトの閲覧履歴、問い合わせ内容といった顧客データをAIが分析し、個々の顧客の潜在的なニーズ(例:「前回の外壁塗装から10年経過した顧客」)を掘り起こす。そして、最適なタイミングで塗り替えや高機能塗料へのアップセル、関連サービス(防水工事など)のクロスセルを提案することで、販売機会の最大化を図る。

AIのインパクトは、個別の業務効率化に留まらない。MIで開発された高機能塗料を、AI搭載ロボットが最適に施工し、その後の塗膜状態をAIが診断・管理するというように、バリューチェーン全体がAIによって有機的に結合することで、業界全体のビジネスモデルそのものが、より高度で付加価値の高いソリューション提供型へと進化していくのである。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5~10年の塗料業界を形作る主要なトレンドと、その帰結として予測される未来像を以下に示す。

サステナビビリティの本格化と競争軸への昇華

環境規制は今後さらに強化され、サステナビリティへの対応は企業の存続をかけた必須課題となる。

- 環境配慮型製品への完全移行: 建築用・自動車用塗料の分野では、溶剤系から水性・粉体塗料への移行がほぼ完了する。競争の焦点は、単なる「低VOC」から、より高度な環境貢献へとシフトする。

- バイオマス・再生原料の利用拡大: 原油価格の変動リスクとカーボンニュートラルへの要請から、植物由来の樹脂や再生プラスチックを原料とする塗料の開発と実用化が本格化する。原料のサステナビリティが、製品の競争力を左右する重要な要素となる。

- CO2吸収・固定化塗料の実用化: 塗るだけで大気中のCO2を吸収・固定化する「カーボンネガティブ塗料」が、研究開発段階から実用化段階へと移行し、建築物などを通じた都市の脱炭素化に貢献する新たな市場を形成する可能性がある。LCA(ライフサイクルアセスメント)の観点から、製品ライフサイクル全体での環境負荷が企業の評価を決定づけるようになる。

ソリューション・プロバイダーへの不可逆的な転換

「モノ売り」から「コト売り」へのシフトは、一部の先進的な取り組みから業界全体の標準的なビジネスモデルへと進化する。

- 「塗る」から「守り、創る」への価値提供: 塗料メーカーは、単に塗料を販売するのではなく、顧客の資産(建物、インフラ、製品)のライフサイクル全体にわたる価値を最大化するパートナーへと変貌する。

- サービス事業の収益柱化: ドローンとAIによる劣化診断、IoTを活用した塗装工程管理、長期的なメンテナンス保証を含むサブスクリプションモデルなどが普及し、サービス事業が塗料販売と並ぶ、あるいはそれを上回る主要な収益源となる企業が現れる。これにより、業界の収益構造はより安定的かつ高収益なものへと変化する。

グローバルな業界再編の最終章

グローバル市場での競争激化と、サステナビリティ・デジタル化への巨額な投資負担は、業界再編をさらに加速させる。

- メガペイントメーカーによる寡占化の進展: Sherwin-Williams、PPG、AkzoNobel、日本ペイントHDといった上位グループが、中堅メーカーや特定地域・特定分野に強みを持つ企業を対象としたM&Aをさらに活発化させる。これにより、グローバル市場は数社のメガペイントメーカーによる寡占状態がより鮮明になる。

- 異業種による買収・提携の増加: デジタル技術や新素材技術を持つIT企業や化学メーカーが、塗料業界の持つ広範な顧客基盤や応用ノウハウを獲得するために、塗料メーカーとの提携や買収に乗り出すケースが増加する。

スマートコーティングの市場形成

塗料は、単なる受動的な保護膜から、外部環境を感知し、自律的に応答する「インテリジェント材料」へと進化する。

- センサー機能の内包: 塗膜自体が応力、温度、化学物質などを検知するセンサーとして機能し、構造物の健全性を常時モニタリングする。データはリアルタイムでクラウドに送信され、劣化や損傷の予兆を早期に警告する。

- 自己修復機能の高度化: 塗膜に微細な傷が発生した際に、マイクロカプセルに内包された修復剤が染み出し、傷を自動的に修復する技術が一般化する。これにより、メンテナンスフリーの製品が実現する。

- 能動的な機能変化: 温度に応じて遮熱性能が変化する塗料、光の強さに応じて色が変化する塗料など、外部環境に応じて自らの特性を能動的に変化させる「アクティブ・コーティング」が登場し、省エネルギーやデザインの分野で新たな価値を創造する。スマートコーティング市場は、2024年の約90億ドルから、年率20%を超える高い成長率で拡大し、2033年には570億ドル規模に達するとの予測もある 115。

これらのトレンドは、塗料業界が従来の化学工業の枠を超え、エレクトロニクス、IT、サービス産業と融合した新たな産業領域へと進化していく未来を示唆している。

第10章:主要プレイヤーの戦略分析

塗料業界の競争環境を理解するため、主要なプレイヤーの戦略、強み・弱み、そしてサステナビリティとデジタル化への取り組みを比較分析する。

グローバル・メガペイントメーカー

1. The Sherwin-Williams Company (米国)

- 戦略・強み: 世界最大の塗料メーカーであり、特に北米市場における圧倒的な地位が強みの源泉である 16。強みは、4,900店舗以上にも及ぶ自社運営の直営店ネットワーク「Paint Stores Group (PSG)」にある 118。この強力な販売チャネルを通じてプロの塗装業者と直接的な関係を築き、高い利益率を確保している。近年はValsparの買収など、M&Aを通じて製品ポートフォリオと地理的カバレッジを拡大し続けている。経営戦略は、強力なブランド力と流通網を活かした効率的なオペレーションと、安定したキャッシュフロー創出に重点を置いている。

- 弱み: 売上の多くを米州に依存しており、他地域でのプレゼンスはPPGやAkzoNobelに比べて限定的である。R&D投資比率が競合他社より低く 25、破壊的技術革新の面で後れを取るリスクがある。

- サステナビリティ/デジタル化: 2030年までにScope 1および2のGHG排出量を30%削減(2019年比)する目標を掲げている 119。自社ERPシステムへの投資や、サプライチェーン管理のデジタル化(QRコード活用など)を進めているが 120、事業モデルの根幹を揺るがすようなDX戦略は明確ではない。

2. PPG Industries, Inc. (米国)

- 戦略・強み: 自動車用塗料、航空宇宙用塗料、工業用塗料といった高機能分野で世界トップクラスの技術力とシェアを誇る。地理的にも製品ポートフォリオ的にもバランスが取れており、特定の市場の変動に対する耐性が高い。技術革新を重視しており、R&Dへの投資額は業界トップクラスである 26。M&Aにも積極的で、近年もEnnis-FlintやTikkurilaなどを買収し、事業領域を拡大している。

- 弱み: 多岐にわたる事業ポートフォリオはリスク分散に繋がる一方、経営資源が分散し、特定の分野での集中度が低下する可能性がある。近年、欧州事業の再編を進めるなど、ポートフォリオの最適化が課題となっている 121。

- サステナビリティ/デジタル化: 「sustainably advantaged products」の売上比率向上を目標に掲げ、顧客のCO2排出量削減に貢献する製品(例:トヨタ工場で採用されたEnviro-prime EPIC200X)を開発・提供している 122。デジタルプラットフォームの構築にも注力している。

3. AkzoNobel N.V. (オランダ)

- 戦略・強み: 欧州市場、特に建築用装飾塗料で強力なブランド(Duluxなど)と市場地位を持つ。サステナビリティを経営戦略の中核に据えており、「People. Planet. Paint.」というアプローチの下、環境配慮型製品の開発で業界をリードしている。近年は事業ポートフォリオの絞り込みを進め、塗料・コーティング事業に経営資源を集中している。

- 弱み: 他のメガペイントメーカーと比較して、北米市場でのプレゼンスが弱い。収益性の改善が長年の課題であり、コスト削減と組織効率化を継続的に進めている 123。

- サステナビリティ/デジタル化: 2030年までにバリューチェーン全体での炭素排出量を50%削減(2018年比)するという野心的な目標を掲げている 124。バイオベース原料の活用やサーキュラーエコノミーへの貢献を重視した製品開発に強みを持つ。デジタルイノベーションにも積極的で、顧客との協業プラットフォームなどを推進している。

日系大手メーカー

1. 日本ペイントホールディングス (株)

- 戦略・強み: アジア市場で圧倒的なNo.1の地位を確立しており、特に中国の建築用塗料市場で強力なブランド力と販売網を持つ。最大株主であるWuthelamグループとの連携の下、「Asset Assembler」モデルを掲げ、M&Aをてこにした非連続的な成長を追求している 125。DuluxGroup(オーストラリア)、Betek Boya(トルコ)、Dunn-Edwards(米国)、AOC(欧州)など、近年立て続けに大型買収を成功させ、グローバルな事業基盤を急速に構築した。各地域の有力企業が自律的に経営を行う「自主・分散型経営」が特徴。

- 弱み: M&Aによる急激な規模拡大に伴い、グループ全体のガバナンスやシナジー創出(特に技術・調達面)が今後の課題となる。日本国内事業の収益性改善も長年の課題である。

- サステナビリティ/デジタル化: サステナビリティを株主価値最大化(MSV)の前提条件と位置づけ、ESGへの取り組みを強化している 126。デジタル化については、AWSへの基幹システム移行 127 や、グループ横断でのセキュリティ基盤強化 128 などを進めているが、事業モデルを変革するレベルでのDX戦略はまだ具体化されていない。

2. 関西ペイント (株)

- 戦略・強み: 自動車用塗料(特にアジア)、工業用塗料、船舶用塗料で高い技術力とシェアを持つ。インド市場で建築用・自動車用ともにトップクラスの地位を築いており、同市場が最大の収益源となっている。近年、アフリカ事業の強化や欧州のHeliosグループの買収など、グローバル展開を加速。技術開発力を重視する堅実な経営スタイルが特徴。

- 弱み: 最大の収益源であるインド市場への依存度が高く、同市場の景気変動リスクを受けやすい。グローバルな売上規模では上位4社との差が大きく、M&A戦略において後れを取っている側面がある。

- サステナビリティ/デジタル化: 第18次中期経営計画において、DXの推進(スマートファクトリー、スマートサプライチェーン)や、R&DにおけるMI/AIの活用加速を重点施策として掲げている 130。経費精算システムの導入 131 など、業務効率化のDXを進めている。

3. エスケー化研 (株)

- 戦略・強み: 建築仕上塗材の分野で国内トップシェアを誇る専門メーカー 15。内外装用の多彩な意匠性塗材や、戸建住宅向けの塗り替え用塗料に強みを持つ。全国に広がる営業・サービス網と、施工業者との密接な関係が競争力の源泉。

- 弱み: 事業領域が建築分野に集中しており、住宅着工件数の変動など、国内の建設市況の影響を受けやすい。海外展開もアジア中心であり、グローバルな事業基盤は限定的。

特定分野の強者(ニッチ・トップ)

- 日本特殊塗料 (株): 自動車用の防音・防振材(ダンピング材)で世界トップクラスのシェアを持つ。塗料技術を応用した機能性材料に特化しており、高い技術力が参入障壁となっている。

- 中国塗料 (株): 船舶用塗料の分野で世界有数のメーカー。特に船底防汚塗料の技術に定評があり、海運・造船業界との強固な関係を築いている。

- 大日本塗料 (株): 橋梁やプラント向けの重防食塗料で国内トップクラスの実績を持つ。インフラの長寿命化に貢献する高い技術力が強み。近年、粉体塗料事業の強化(子会社吸収合併)などを進めている 92。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、直面する戦略的課題を明確化し、持続的成長を実現するための具体的な推奨事項を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

塗料業界における未来の勝者と敗者を分けるのは、もはや生産規模や販売網の広さといった伝統的な競争要因だけではない。決定的な要因は、以下の3つの変革への対応力に集約される。

- サステナビリティを競争力に転換する能力: 環境規制を単なる受動的なコンプライアンス課題として捉える企業は、コスト増に苦しみ、市場から淘汰される「敗者」となる。一方で、規制を先読みし、バイオマス原料の活用やCO2吸収塗料といった次世代のサステナブル技術を他社に先駆けて開発・市場投入し、それをブランド価値と収益性に結びつけられる企業が「勝者」となる。LCA視点での製品設計能力が、企業の競争力を根底から左右する。

- ソリューション・プロバイダーへの事業モデル変革能力: 依然として「塗料(モノ)をいかに安く、多く売るか」という発想から抜け出せない企業は、価格競争と代替品の脅威に晒され、収益性が低下する。勝者となるのは、顧客のビジネスプロセスや経営課題を深く理解し、塗料という「モノ」に、診断、施工管理、メンテナンスといった「コト(サービス)」を組み合わせ、顧客のLCC削減や生産性向上といった本質的な価値を提供できる企業である。

- デジタル技術の戦略的活用能力: デジタル技術を、既存業務の効率化ツールとしてしか捉えられない企業は、生産性の向上において競合に後れを取る。勝者となるのは、マテリアルズ・インフォマティクス(MI)でR&Dプロセスを革新し、スマートファクトリーで製造効率を極限まで高め、AIとロボティクスで施工・メンテナンスのあり方を変革するなど、バリューチェーン全体のビジネスモデルをデジタル技術で再構築できる企業である。

これら3つの要因は独立したものではなく、相互に密接に関連している。サステナブルな高機能塗料をMIで迅速に開発し、それをIoTを活用したメンテナンスサービスと組み合わせて提供する、といった三位一体の戦略を実行できる企業こそが、未来の業界の覇者となる。

機会(Opportunity)と脅威(Threat)

この市場で生き残り、成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 捉えるべき機会(Opportunity):

- 高機能・環境配慮型塗料市場の拡大: 世界的な環境規制強化とサステナビリティ意識の高まりは、遮熱・断熱、超耐候性、バイオベースといった高付加価値塗料の需要を確実に増大させる。

- インフラ老朽化対策市場: 先進国を中心に、橋梁、プラント、上下水道施設などの社会インフラの老朽化が深刻な問題となっており、これらの長寿命化に貢献する高性能な重防食塗料およびメンテナンスサービスの需要は安定的に拡大する。

- ソリューションサービス市場の創出: 塗膜診断、工程管理、長期メンテナンス保証といったサービス事業は、まだ黎明期にあり、先行して事業モデルを確立することで、高い収益性と顧客の囲い込みが期待できるブルーオーシャンである。

- アジア新興国市場の持続的成長: 経済成長が続くアジア太平洋地域、特にインドや東南アジア諸国は、今後も建築・自動車市場の拡大が見込まれる最大の成長機会である。

- 備えるべき脅威(Threat):

- 原材料価格の高騰と供給不安定化: 原油価格の変動と地政学リスクは、今後も収益を圧迫する恒常的なリスクであり続ける。

- 代替技術の進展: 特に自動車や家電分野における「無塗装化技術」の進展は、塗料需要そのものを消滅させる可能性を秘めた本質的な脅威である。

- 施工人材の不足とコスト上昇: 塗装技能者の高齢化と人手不足は、施工品質の低下とコスト上昇を招き、塗装という工法自体の競争力を低下させるリスクがある。

- 異業種からのデジタル・ディスラプション: AIやIoTに強みを持つIT企業が、塗膜診断やメンテナンスのプラットフォームを構築し、業界の「おいしいところ(データと顧客接点)」を奪う、いわゆるデジタル・ディスラプターとして登場する脅威。

戦略的オプションの提示と評価

取りうる戦略的オプションは、大きく分けて以下の3つが考えられる。

- オプションA:総合塗料メーカーとしての深化・拡大

- 概要: 既存の幅広い製品ポートフォリオと事業領域を維持しつつ、各分野でシェア拡大を目指す全方位戦略。規模の経済を追求し、グローバルメガペイントメーカーと伍していく。

- メリット: あらゆる顧客ニーズに対応できる総合力。市場変動に対するリスク分散効果。

- デメリット: 経営資源が分散し、どの分野でも中途半端になるリスク。サステナビリティやデジタル化といった全社的な変革への投資負担が極めて重くなる。

- 成功確率: 低。メガペイントメーカーとの体力勝負に陥り、消耗戦となる可能性が高い。

- オプションB:特定機能・特定市場のスペシャリストへの転換

- 概要: 自社の技術的強みが活かせる特定の機能(例:防食、遮熱)や、高い成長が見込める特定の市場(例:アジアのインフラ市場)に経営資源を集中させ、その分野で圧倒的なNo.1を目指す「選択と集中」戦略。

- メリット: 経営資源の集中による競争優位の確立。高い専門性による高収益性の実現。

- デメリット: 特定市場の景気変動や技術陳腐化のリスクに脆弱になる。事業規模の縮小を伴う可能性がある。

- 成功確率: 中~高。自社の強みと市場の魅力度を正確に見極めることができれば、高収益企業への転換が可能。

- オプションC:ソリューション・プラットフォーマーへの変革

- 概要: 塗料製造を事業の核としつつも、AI・IoTを活用した診断・管理プラットフォームの構築を最優先課題とし、自社製品だけでなく他社製品や関連サービス(足場、防水など)をも取り込んだエコシステムを主導する戦略。

- メリット: 業界のゲームチェンジャーとなりうる。データという新たな資産を独占し、持続的な競争優位を築ける可能性がある。

- デメリット: 従来の事業モデルからの抜本的な転換が必要であり、実行の難易度が極めて高い。多額の先行投資と、IT企業など異業種との大胆なアライアンスが不可欠。

- 成功確率: 不確実性は高いが、成功した場合のリターンは最も大きい。

最終提言:オプションBを基軸とし、オプションCへの進化を目指すハイブリッド戦略

データと論理に基づき、取るべき最も説得力のある事業戦略は、「特定機能・特定市場のスペシャリストへの転換(オプションB)」を当面の最優先戦略とし、その過程で獲得したケイパビリティとデータを活用して、将来的に「ソリューション・プラットフォーマーへの変革(オプションC)」を目指すハイブリッド戦略である。

この戦略は、現実的な実行可能性と将来の大きな成長機会の追求を両立させるものである。まず、自社のコア技術(例:重防食技術)と、成長著しいアジアのインフラ市場に経営資源を集中させる。この特定領域において、塗料製品だけでなく、ドローンやAIを活用した劣化診断サービス、LCCシミュレーションに基づく補修提案といったソリューション提供を徹底的に深化させる。これにより、「アジアのインフラ防食ソリューションNo.1」という揺るぎない地位を確立し、高収益事業の柱を構築する。

このプロセスを通じて、①特定分野での深い顧客課題の理解、②ソリューション提供のノウハウ、そして③膨大な実環境データの蓄積、という3つの重要なケイパビリティを獲得する。これらを基盤として、次のステップとして、対象領域を他のインフラ(プラント、エネルギー施設など)や他の地域へと拡大し、最終的には自社が開発した診断・管理プラットフォームを業界の標準的なインフラとして外部にも提供するプラットフォーマーへと進化していくことを目指す。

実行に向けたアクションプラン概要

- Phase 1:基盤構築(1~2年)

- KPI: 特定事業領域(例:アジアの重防食)の売上成長率、ソリューション事業の売上比率、主要DX人材の採用数。

- アクション:

- 事業ポートフォリオの見直しと、非注力事業の売却・縮小の意思決定。

- 「アジア・インフラソリューション事業部」のような専門組織を設立し、権限と予算を集中。

- AI/ドローン技術を持つスタートアップとの技術提携または買収(アライアンス)。

- ソリューション営業人材の育成プログラムを開始。

- Phase 2:深化と拡大(3~5年)

- KPI: 特定事業領域における市場シェアNo.1の達成、ソリューション事業の黒字化、プラットフォームのプロトタイプ完成。

- アクション:

- アジアの主要国におけるインフラ関連の公的機関や大手ゼネコンとの戦略的パートナーシップを締結。

- 蓄積されたデータを活用した、新たな予知保全サービスの開発・提供。

- 対象領域を他のインフラ分野や、中東などの他地域へと拡大開始。

- Phase 3:プラットフォーマーへの進化(6年目以降)

- KPI: プラットフォーム事業の売上高、外部ユーザー数。

- アクション:

- 診断・管理プラットフォームを分社化(スピンオフ)し、中立的な業界プラットフォームとして外部企業への提供を開始。

- プラットフォーム上で新たなサービス(例:金融、保険)を展開するためのパートナー企業を探索。

この戦略の実行には、強力なトップダウンのリーダーシップと、従来の成功体験を乗り越える組織全体の変革への強い意志が不可欠である。

第12章:付録

引用文献

- 塗料とコーティングの市場サイズ、共有|成長レポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E5%A1%97%E6%96%99%E3%81%8A%E3%82%88%E3%81%B3%E3%82%B3%E3%83%BC%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E5%B8%82%E5%A0%B4-101947

- 塗料・コーティング市場規模・成長レポート(2033年) – Straits Research, https://straitsresearch.com/jp/report/paints-and-coatings-market

- Paints and Coatings Market Size, Share | Growth Report [2032], https://www.fortunebusinessinsights.com/industry-reports/paints-and-coatings-market-101947

- Paints And Coatings Market Size, Growth & Share Report 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/paints-and-coatings-market

- 用途別塗料、機能性塗料の市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=22074&view_type=2

- Paints and Coatings Market Size, Share & Industry Growth Report 2035, https://www.researchnester.com/reports/paints-and-coatings-market/6401

- Paints and Coatings Market, Industry Size Forecast [Latest] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/paint-coating-market-156661838.html

- 日本の塗料市場規模(~2035年), https://www.globalresearch.co.jp/reports/japan-paints-coatings-market-mrf/

- 2028年までの建設用塗料市場の規模、概要、機会 – Data Bridge Market Research, https://www.databridgemarketresearch.com/jp/reports/global-construction-repaint-market

- U.S. Paints & Coatings Market Size to Worth USD 50.23 Billion by 2034 – GlobeNewswire, https://www.globenewswire.com/news-release/2025/09/23/3154940/0/en/U-S-Paints-Coatings-Market-Size-to-Worth-USD-50-23-Billion-by-2034.html

- Industry Perspective – SAICM Knowledge, https://saicmknowledge.org/sites/default/files/meterial/2_WCC_Presentation_LPA.pdf

- 2025年度需要予測、微増の124万8千t – 塗料報知, https://www.e-toryo.co.jp/statistics/toryo-116/

- 2025t¦ – 一般社団法人日本塗料工業会, https://www.toryo.or.jp/jp/data/juyo/2025forecast.pdf

- 塗料・コーティング業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/coating/

- 塗料業界の市場規模や市場動向について解説! | PEAKS MEDIA produced by 松尾産業, https://www.peaks-media.com/3989/

- World’s Top ten Paints Companies 2024 Annual Report – wpcia, http://www.wpcia.org/news/World’s%20Top%20ten%20Paints%20Companies%202024%20Annual%20Report.html

- Top manufacturers of paints, coatings, adhesives, and sealants …, https://www.coatingsworld.com/top-companies-reports/top-manufacturers-of-paints-coatings-adhesives-and-sealants/

- 世界のTOP4塗料メーカーの2024年第1四半期決算 | かんとこうブログ, https://kantoko.com/blog/2024/05/90616/

- About | NIPPON PAINT HOLDINGS CO.,LTD., https://www.nipponpaint-holdings.com/en/company/

- Financial Highlights|Business Policy|Investor Relations – Kansai Paints, https://www.kansai.com/ir/financial/

- Sherwin-Williams (SHW) – Operating Margin – Companies Market Cap, https://companiesmarketcap.com/sherwin-williams/operating-margin/

- The Sherwin-Williams Company Reports 2023 Year-End and Fourth Quarter Financial Results, https://investors.sherwin-williams.com/press-releases/press-release-details/2024/The-Sherwin-Williams-Company-Reports-2023-Year-End-and-Fourth-Quarter-Financial-Results/default.aspx

- PPG Industries (PPG) – Operating Margin – Companies Market Cap, https://companiesmarketcap.com/ppg-industries/operating-margin/

- PPG reports fourth quarter and full-year 2024 financial results, https://news.ppg.com/Press-Releases/news-details/2025/PPG-reports-fourth-quarter-and-full-year-2024-financial-results/default.aspx

- R&D Expenses For Sherwin-Williams Co (SHW) – Finbox, https://finbox.com/NYSE:SHW/explorer/rd_exp/

- PPG Industries Research and Development Expenses 2010-2025 – Macrotrends, https://macrotrends.net/stocks/charts/PPG/ppg-industries/research-development-expenses

- 研究開発 – 日本ペイントホールディングス, https://www.nipponpaint-holdings.com/rd/

- Integrated Report|IR Library|Investor Relations|Kansai Paint …, https://www.kansai.com/ir/library/integrated-report/

- Results Center | AkzoNobel, https://www.akzonobel.com/en/investors/results-center

- 欧州REACH規則の概要 – 一般財団法人ボーケン品質評価機構, https://www.boken.or.jp/find_items/textile/clothing/chemical_analysis_clothing/3904/

- 【新塗料の開発】欧州系自動車メーカーの規制に対応!ゼロエミッション化が進む自動車業界に適応する塗料を開発【武蔵塗料】, https://guide.jsae.or.jp/topics/430553/

- 令和2年度光化学オキシダント対策についての海外 の状況把握業務 – 経済産業省, https://www.meti.go.jp/policy/voc/r2ox_kaigai.pdf

- 2020年12月から規制された中国VOC規制は、中国に輸出する電気電子製品の塗装や接着剤にも適用されるのかを教えてください。 | ビジネスQ&A | J-Net21[中小企業ビジネス支援サイト], https://j-net21.smrj.go.jp/qa/development/Q1390.html

- 【ニュース】中国の工業用塗料に関する新たな国家基準:VOC規制値の強化とSVOC管理の追加, https://www.dger.jp/%E6%9C%80%E6%96%B0%E6%83%85%E5%A0%B1/367-china-voc-limits-and-additional-svoc-management-industrial-paints.html

- 中国におけるVOC規制 ~最新動向とGB規格への対応について~ – Chematels, https://chematels.com/article/ckhjs43z419ny0b24rhtqbpf0

- 地政学・経済安全保障リスクサーベイ2024 – KPMGジャパン, https://kpmg.com/jp/ja/home/insights/2024/05/geopolitics-survey2024.html

- サプライチェーンマネジメントの現場から~災害・地政学リスクに強いSCMとは – Fujitsu, https://global.fujitsu/ja-jp/insight/tl-scmroundtable-20250220

- 迫りくる地政学リスク ― サプライチェーンへの影響と企業の備え – ゼロボード, https://www.zeroboard.jp/column/5743

- 日本ペイントグループ 会社説明会, https://www.nipponpaint-holdings.com/ir/assets/files/name/20210611ir02_j.pdf

- 塗 料 – みずほ銀行, https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/1046_09.pdf

- 塗料メーカー、価格改定相次ぐ | WEB塗料報知, https://www.e-toryo.co.jp/architectural_deco/iskweb/

- 日本で樹脂価格の決定基準となる「ナフサリンク/ナフサ運動」とは | ものづくりプレス | 富士ゴム化成, https://www.fujigom.co.jp/manufacturing/20240119-1727/

- 塗料の値上げの理由は?最新の現状・値上げ幅などもチェック – 楽王, https://rakuoh.jp/contents/knowledge/reason-price-increase-paint.html/

- 近年の塗料価格上昇の原因とは|現場ブログ – 松本市で外壁塗装, https://www.santech-paint.com/blog/33698/

- 事業等のリスク – 日本ペイントホールディングス, https://www.nipponpaint-holdings.com/ir/management_policy/risk/risk_factor/

- 塗装業界の現状と将来性は?課題や解決方法についても解説 – ツクノビ, https://tsukunobi.com/columns/painting-industry

- 塗装工の人手不足を解消した事例とおすすめの雇用方法, https://hitodebusoku.blog/painter/

- 【業界課題】塗装職人の人手不足解消|技術継承と若手育成の重要性, https://tengudou-paint.com/archives/2065

- エアゾール塗料市場の発展、傾向、需要、成長分析および予測2025-2035年 – アットプレス, https://www.atpress.ne.jp/news/9628166

- エアゾール塗料市場の発展、傾向、需要、成長分析および予測2025-2035年 | NEWSCAST, https://newscast.jp/news/9628166

- (一社)日本塗料工業会における塗料・塗装とホルムアルデヒド規制について, https://www.toryo.or.jp/jp/anzen/formaldehyde/f-info/about.html

- 快適で健康的な住宅で 暮らすために – 国土交通省, https://www.mlit.go.jp/jutakukentiku/build/sickhouse.files/sickhouse_2.pdf

- 室内環境対応建築塗料について, https://www.dnt.co.jp/technology/technique/pdf/giho3-19.pdf

- 静電塗装の基本概念と機械学習 | AIで実現するプロセス最適化, https://aixtal.com/electrostatic-painting/

- 粉体塗装の可能性―溶剤レス化と技術革新が進む塗装現場の未来 – Mipox, https://www.mipox.co.jp/media/archives/262

- マテリアルズ・インフォマティクス(MI)とは?材料開発の成功事例や課題を解説, https://www.wsew.jp/hub/ja-jp/blog/article_35.html

- 材料設計を加速させるAIプラットフォーム Citrine Platform | SCSK株式会社, https://www.scsk.jp/product/common/citrine/

- マテリアルズインフォマティクス(MI)の成功事例一覧|導入企業の成果と活用ポイント, https://www.mi-seek.com/success-stories/

- 塗料価格高騰と塗装職人不足の現状と打開策, https://haketote.jp/contents/9439/

- JPMAー安全:PRTR電子届出のお願い – 一般社団法人日本塗料工業会, https://www.toryo.or.jp/jp/anzen/news/PRTR-2022-04.html

- 1 第一章 PRTR 法の概要 1-1 PRTR 法とは 事業者から出る有害性のある様々な化学物質の環境へ, https://www.nite.go.jp/data/000008640.pdf

- PRTR制度FAQ-PRTR届出に関するもの | 化学物質管理 | 製品評価技術基盤機構, https://www.nite.go.jp/chem/prtr/qanda/faq_prtr2.html

- 化学製品PL相談センター, https://www.nikkakyo.org/plcenter/faq/search_free_result

- 製造物責任法 塗装工事の用語辞典|名古屋市小林塗装, https://www.yuzu-tosou.com/yougojiten/%E8%A3%BD%E9%80%A0%E7%89%A9%E8%B2%AC%E4%BB%BB%E6%B3%95/

- 塗料がもたらす健康被害や環境問題 日本の課題は? 世界はどのように解決を目指しているのか, https://shizen-hatch.net/2021/04/08/health_damage_by_paint/

- 自動車の製造工程におけるカーボンニュートラル実現に貢献する金型内塗装技術, https://www.nipponpaint-holdings.com/rd/technology/in_mold_coating/

- CEMA/NEWS 技術解説: ゼロカーボンと塗装 – 2, https://www.cema-net.com/w/news/202112_zero_carbon.html

- 環境への取組み(日本特殊塗料(株)) – 協豊会, https://www.kyohokai.gr.jp/news/topics/2305nihontokusyutoryou.html

- リコーグループサーキュラーエコノミーレポート 2022, https://jp.ricoh.com/-/Media/Ricoh/Sites/jp_ricoh/environment/practice/cycle/pdf/CEreport_JPN_2022_web.pdf

- チタン原料市場市況2024年4月 上昇、二酸化チタン1年8ヵ月ぶり高値 – MIRU, https://www.iru-miru.com/article/66875

- アクリル樹脂原料メチルメタクリレート業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/methylmethacrylate/

- エポキシ樹脂市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/global-epoxy-resin-market/59016

- 無機化学事業:酸化チタン・機能性材料他 | 企業情報 | 石原産業株式会社, https://www.iskweb.co.jp/biz/titanium-oxide.html

- チタン加工業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/titanium/

- グリーン調達ガイドライン – トヨタ自動車九州, https://www.toyota-kyushu.com/assets/pdf/green.pdf

- TOYOTA – トヨタ自動車, https://global.toyota/pages/global_toyota/sustainability/esg/toyota_green_purchasing_guidelines_jp.pdf

- 工場や倉庫の外壁塗装工事の平米数別の費用相場 – 朝日エティック株式会社, https://www.etic.co.jp/feature/cost-price-by-square-meter-for-exterior-wall-painting-work-of-factories-and-warehouses/

- 工場や倉庫の外壁塗装にかかる費用相場は? – 改修工事なら工場のIMAGAWA, https://factory.imagawa-paint.com/external-wall-painting-cost/

- 倉庫塗装や工場塗装の費用相場や経費削減策、注意点、事例を紹介 – エスケーハウス, https://www.skhouse.jp/for-owners-and-corporations/11949.php

- 工場床塗装の価格相場と費用内訳を徹底解説!塗料別の特徴や業者選定で失敗しないためのポイント – 千葉で外壁塗装・屋根塗装は竹山美装, https://takebi.net/column/uncategorized/11825/

- [M&A事例]耐熱塗料国内シェア50%超のグローバルニッチトップ企業が、初めてタイ企業とのM&Aを選択した理由, https://www.nihon-ma.co.jp/page/interview/okitsumo/

- 【1年で売り上げ8000万円】足場会社が塗装事業に新規参入し成功した秘訣とは | AP ONLINE, https://aponline.jp/report/sell/14155/

- 塗装工事会社のM&A・買収・売却!動向・手法・ポイントを解説【事例あり】, https://masouken.com/%E5%A1%97%E8%A3%85%E5%B7%A5%E4%BA%8B%E4%BC%9A%E7%A4%BE%E3%81%AEM&A

- 【比較記事】ラッピングフィルム vs 塗装 – カーハート, https://car-film-kobe.jp/service/car_wrapping/comparison-wrapping-film-vs-painting/

- カーラッピングと塗装あなたに向いてるのはどっち?見極めるポイント | クルマラップ, https://kuruma-wrap.com/knowledge/carwarpping-or-paint/

- 塗装とカーラッピング それぞれのメリット・デメリットを徹底解説 – Frog wisdom, https://www.haltoco.com/wp02/b01/

- 「塗装レス」と「原着成形」によるコスト低減 自動車のLCAを高める三菱ケミカルグループの素材技術, https://mcc-ams.com/article/12/

- 8 Leading Players Transforming the Paints and Coatings Industry – Straits Research, https://straitsresearch.com/blog/top-players-in-the-paints-and-coatings-industry

- シャーウィン・ウィリアムズが1位に 世界塗料メーカーランキング – コーティングメディア, https://www.coatingmedia.com/online/a/1-10.html

- The 2024 Top Companies Report – Coatings World, https://www.coatingsworld.com/top-company-report/the-2024-top-companies-report/

- 昨年予想を下回る、2025年度も低調を予想 – ニュースONLINE – コーティングメディア, https://www.coatingmedia.com/online/a/2025-2.html

- 塗料・塗料卸売業界のM&A・事業承継の最新動向!事例や相談先も解説, https://mastory.jp/%E5%A1%97%E6%96%99%E3%83%BB%E5%A1%97%E6%96%99%E5%8D%B8%E5%A3%B2%E6%A5%AD%E7%95%8C%E3%81%AEM&A

- OLDAS(オルダス)塗装現場管理システム – オーウエル株式会社, https://www.owell.co.jp/future/oldas/

- IoTプロセス管理システム「BDACS®」 – バルクケミカルズ・ジャパン / Bulk Chemicals Japan, https://www.bulkchemicals.co.jp/services/pms/

- IoT で画期的な工業塗装自動化システムを開発。 VOC 排出量の自動集計などで生産性向上を実現, https://www.kansai.meti.go.jp/3-6kankyo/R4fy/jirei-6.pdf

- KBFとは?KSFとの違いや具体例・決め方・活用のコツを解説! – 株式会社koujitsu, https://koujitsu.co.jp/blogs/what-is-kbf/

- 顧客ニーズとは?把握方法からウォンツ・KBFとの違いまで解説 | 営業DX Handbook by Sansan, https://jp.sansan.com/media/customer-needs/

- ターゲット分析 | ブランド戦略支援と獲得施策に強い制作会社 / 株式会社nano color – ナノカラー, https://nanocolor.jp/sales/target/

- KBF(購買決定要因)とは?決め方やKSFとの違い、Web 広告での活用方法|キーマケのブログ, https://www.kwm.co.jp/blog/kbf/

- 製造業の生命線!QCDを制して生産管理のプロになろう! – 最適ワークス, https://saiteki.works/blog/qcd/

- 業務改善に役立つ「QCD」とは?優先順位やバランスのとり方を解説 – KEYENCE, https://www.keyence.co.jp/ss/general/manufacture-tips/qcd.jsp

- QCDとは?管理手法や製造業における重要性、バランスの取り方を解説 | お役立ち情報ナビ – DAIKO XTECH株式会社, https://www.daiko-xtech.co.jp/daiko-plus/production-control/qcd/

- 製造業におけるQCDとは? 優先順位や改善方法などについても解説 | Koto Online, https://www.cct-inc.co.jp/koto-online/archives/56

- 再塗装塗料の市場機会、成長促進要因、産業動向分析、2025年~2034年予測, https://www.gii.co.jp/report/gmi1684840-refinish-paint-market-opportunity-growth-drivers.html

- 自動車塗料およびコーティング市場の成長予測 2025年~2032年:42.00%のCAGRと主要な, https://www.innovations-i.com/release/1720805.html

- 自動車再塗装市場は2033年までに80億米ドルに急増すると予測、高度なコーティングソリューションと環境に優しい仕上げへの需要増加が後押し – アットプレス, https://www.atpress.ne.jp/news/453150

- VRIO 分析とは何か?基礎知識を解説 (具体例付き) [2025] – Asana, https://asana.com/ja/resources/vrio-analysis

- VRIO分析とは 4つ視点から強みを明らかにする分析フレームワークを解説 – 大和総研, https://www.dir.co.jp/world/entry/vrio

- 【2025年最新】VRIO分析とは?競争優位性を強化するフレームワークの活用法と実践事例, https://www.koukoku.jp/service/suketto/marketer/%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E6%88%A6%E7%95%A5/%E3%80%902025%E5%B9%B4%E6%9C%80%E6%96%B0%E3%80%91vrio%E5%88%86%E6%9E%90%E3%81%A8%E3%81%AF%EF%BC%9F%E7%AB%B6%E4%BA%89%E5%84%AA%E4%BD%8D%E6%80%A7%E3%82%92%E5%BC%B7%E5%8C%96%E3%81%99%E3%82%8B%E3%83%95/

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- 化学メーカーのDXとは?日本における推進状況と取り組み事例, https://standard-dx.com/post_blog/dx_of_chemical_manufacturers

- DXによる競争力強化 – 住友化学, https://www.sumitomo-chem.co.jp/ir/library/annual_report/files/docs/scr2023_20.pdf

- 化学業界におけるDXとは?導入のメリット・デメリットや導入事例、課題を解説 – エクサウィザーズ, https://exawizards.com/column/article/dx/chemical_industry/

- 石油製品製造業、DX推進の課題は人材不足が最多。DXの成功要は「DX人材の確保・育成」。工場・プラントにおけるDXに関する意識調査(化学工業、紙・パルプ – 富士電機, https://www.fujielectric.co.jp/products/chemical/solution_detail/research_research05.html

- Smart Coatings Market Size, Share & Growth Report 2030, https://www.marketresearchfuture.com/reports/smart-coating-market-2254

- Smart Coatings Market Size, Share, Scope,Growth,Trend Forecast by 2033, https://straitsresearch.com/report/smart-coatings-market

- Smart Coatings Market: Industry Analysis and Forecast (2025-2032), https://www.maximizemarketresearch.com/market-report/global-smart-coatings-market/6341/

- Sherwin-Williams – Investor Relations, https://investors.sherwin-williams.com/investor-home/default.aspx

- The Sherwin-Williams Company—Task Force on Climate-related …, https://s2.q4cdn.com/918177852/files/doc_downloads/esg/2025/Sherwin-Williams-2024-TCFD_ADA.pdf

- Sherwin-Williams case study – Pallet Alliance, https://tpai.com/resources/sherwin-williams-case-study/

- ダウ、欧州資産を戦略的見直し ポリウレタン中心に : 化学工業日報 電子版, https://chemicaldaily.com/archives/543208

- Sustainability | PPG Sustainability Report – PPG Industries, https://www.ppg.com/en-US/sustainability

- AkzoNobel optimizes its functional organization to help drive profitable growth, https://www.akzonobel.com/en/media/media-releases/optimizes-its-functional-organization-to-help-drive-profitable-growth

- Sustainability – AkzoNobel, https://www.akzonobel.com/en/about-us/sustainability

- INTEGRATED REPORT, https://www.nipponpaint-holdings.com/en/ir/assets/files/name/annual_report2023/IntegratedReport_2023_en.pdf

- Medium-Term Strategy Update (2025) | NIPPON PAINT HOLDINGS CO.,LTD., https://www.nipponpaint-holdings.com/en/ir/management_policy/management_plan/

- AWS導入事例: 日本ペイントホールディングス株式会社, https://aws.amazon.com/jp/solutions/case-studies/nippon-paint-holdings/

- 日本ペイントコーポレートソリューションズ株式会社|Zscaler導入事例, https://www.zscaler.com/jp/customers/nipponpaint

- 日本ペイントコーポレートソリューションズ株式会社様 導入事例 – テクマトリックス, https://it-infra.techmatrix.jp/casestudy/nipponpaint

- Medium-term Management Plan|Business Policy|Investor …, https://www.kansai.com/ir/business-policy/plan/

- 関西ペイント株式会社 Ci*X Expenseで経費精算にかかる工数を7割削減 捻出した時間をコア業務にシフトし、生産性向上を追求する | 事例 | 電通総研, https://www.dentsusoken.com/case_report/case/2021kansaipaint.html

- 日本工業用塗料・コーティング市場規模、業界分析、予測2025~2033年 | NEWSCAST, https://newscast.jp/news/0602123

- 水性塗料市場の規模、シェア、トレンド|業界レポート、2033年 – Straits Research, https://straitsresearch.com/jp/report/water-borne-coatings-market

- US Paints and Coatings Market Size & Industry Forecast 2032 – GMI Research, https://www.gmiresearch.com/report/us-paint-and-coatings-market/