食料安全保障とサステナビリティの両立:AIとバイオが拓く次世代農薬ビジネス戦略

インフォグラフィック

スライド資料

農薬業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、世界の食料安全保障の根幹を支える農薬業界が直面する、深刻かつ多層的な構造変化を包括的に分析し、この変革期において持続可能な成長を遂げるための事業戦略オプションを特定・評価し、経営層への具体的な提言を行うことを目的とする。調査対象は、従来の化学合成農薬、急速に拡大する生物農薬(バイオ農薬)、および業界のビジネスモデルを根底から変えつつある精密農業・デジタル技術市場とする。

最重要結論(Key Findings)

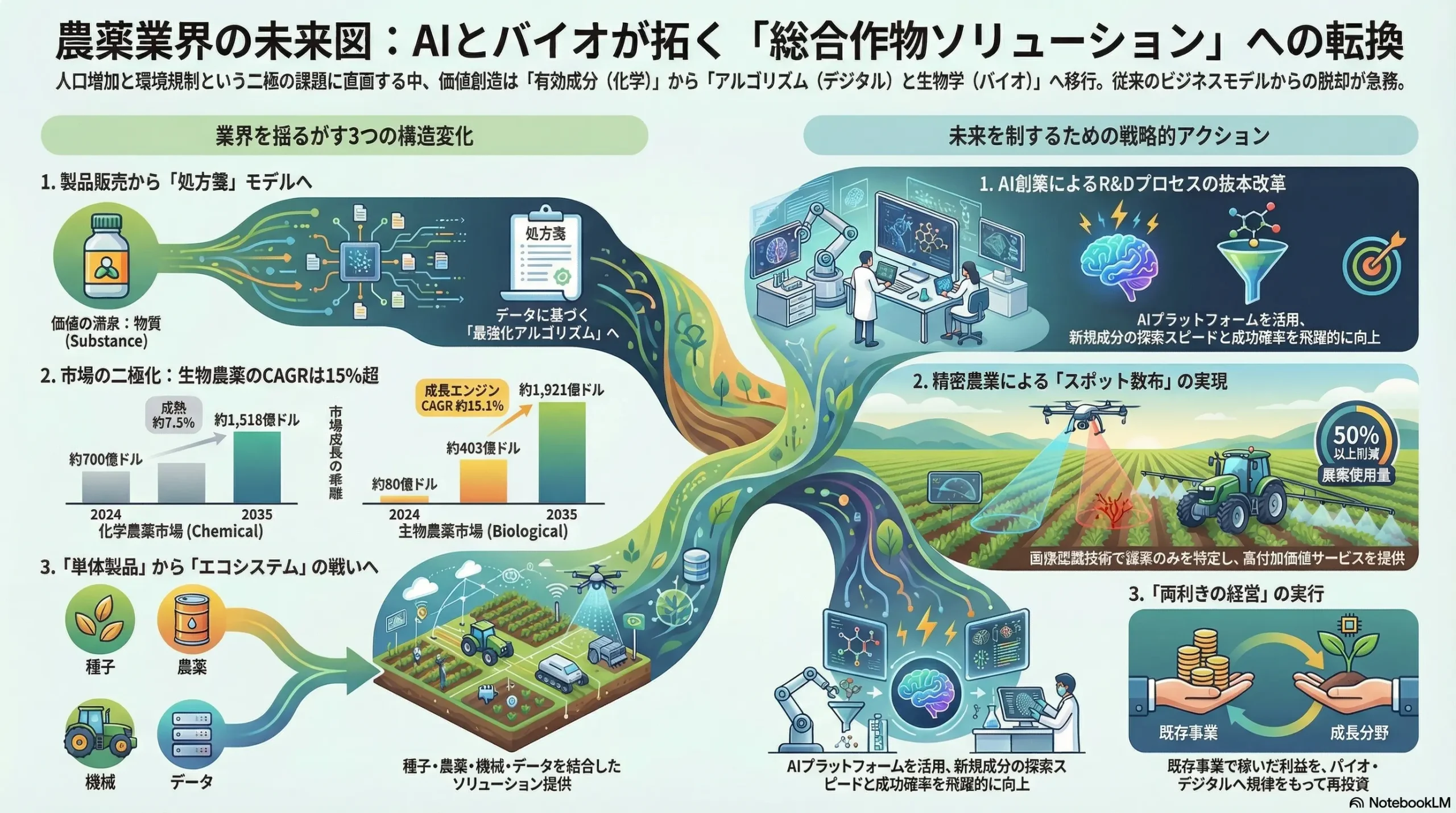

当社の分析によれば、農薬業界は以下の3つの不可逆的な潮流に直面しており、従来のビジネスモデルの抜本的な見直しが急務となっている。

- ビジネスモデルの岐路: 業界は、特許で保護された有効成分を開発・販売する「化学物質(製品)販売」モデルから、生物学的ソリューションとデジタル技術を統合し、個々の圃場に最適化された処方箋を提供する「総合的作物ソリューション」モデルへの歴史的な転換点にある。価値創造の源泉は、もはや「有効成分(Molecule)」そのものではなく、圃場データに基づく「処方箋(Algorithm)」と、環境適合性の高い「生物学的メカニズム(Biology)」へと明確にシフトしている。

- 二極化する成長エンジン: 市場は、年平均成長率(CAGR)が3-5%程度の成熟した化学農薬市場と、CAGRが15%を超える急成長中の生物農薬市場という、性質の全く異なる2つのセグメントに二極化している。この「二重構造」は、企業に対し、性質の異なる事業を同時に経営する高度な戦略(両利きの経営)を要求する。

- 競争環境の再定義: 競争の主戦場は、従来の「農薬メーカー vs 農薬メーカー」という同業者間の争いから、農業機械メーカー、データプラットフォーマー、バイオテック・スタートアップなどを巻き込んだ「エコシステム vs エコシステム」の戦いへと移行している。勝敗を分けるのは、もはや単一の優れた製品ではなく、農家に対して最も価値のあるソリューション(種子・農薬・機械・データ・アドバイスの最適な組み合わせ)を提供できるエコシステムを構築・主導する能力である。

主要な戦略的推奨事項

以上の分析に基づき、今後5~10年で持続的な競争優位を確立するために、以下の4つの戦略的アクションを強く推奨する。

- ポートフォリオの再定義と戦略的資本配分: 既存の化学農薬事業を「キャッシュエンジン」と明確に位置づけ、オペレーションの効率化と収益最大化に注力する。そこで創出されたキャッシュフローを、成長エンジンである生物農薬・バイオスティミュラント分野の研究開発、および戦略的M&A(企業の合併・買収)に重点的に再投資する。

- デジタル・エコシステムへの参画または構築: 農薬選定の意思決定プロセスにおける主導権を確保するため、John DeereやTrimbleといった既存の有力なデジタル農業プラットフォームと戦略的提携を締結し、自社製品が「推奨される農薬」となる地位を確立する。あるいは、特定の作物や地域に特化した独自の営農支援プラットフォームを構築し、顧客の囲い込みを図る。

- R&Dプロセスの抜本的改革: AI創薬プラットフォームを持つ先進的なスタートアップとの提携または買収を通じて、新規有効成分(特に生物農薬)の探索スピードと成功確率を飛躍的に向上させる。これにより、業界全体の課題であるR&D生産性の低下トレンドを覆し、イノベーション競争で優位に立つ。

- 地域別ソリューションの最適化: グローバルで画一的な製品戦略を放棄し、地域の規制・市場環境に最適化した統合ソリューションを提供する。具体的には、規制が厳格な欧州では「サステナビリティ・ソリューション」を、食料増産が最優先される南米・アジアでは「収量最大化ソリューション」を、それぞれ種子・農薬・デジタルツールを組み合わせて提供する。

第2章:市場概観(Market Overview)

世界の農薬市場規模の推移と今後の予測(2020年~2035年)

世界の農薬(Crop Protection)市場は、人口増加に伴う食料需要の増大を背景に、安定的な成長が見込まれる。複数の市場調査レポートを統合分析した結果、2024年時点での市場規模は約640億ドルから840億ドルの範囲にあると推定される 1。今後、年平均成長率(CAGR)4.7-5.5%で拡大し、2032年から2035年にかけて1,000億ドルから1,920億ドルの規模に達すると予測される 3。

この市場全体の成長を詳細に見ると、その構造は大きく二分されている。伝統的な化学合成農薬市場が安定的ながらも低い成長率に留まる一方、生物農薬(Biopesticides)市場がその成長を力強く牽引する構図が鮮明になっている。

生物農薬市場は、2024年時点で約75億ドルから87億ドル規模と推定されるが、環境規制の強化と持続可能な農業への需要の高まりを追い風に、CAGR 15%を超える急成長を遂げると予測されている [7, 8, 9, 10]。その結果、2032年から2035年には市場規模が280億ドルから400億ドルに達し、農薬市場全体に占める割合も現在の約10%から20-30%へと大幅に拡大する見込みである 7。

この化学農薬と生物農薬の成長率の著しい乖離は、業界が直面する構造変化を象徴している。企業は、安定した収益源である化学農薬事業の価値を維持しつつ、将来の成長の柱となる生物農薬事業へいかに戦略的に資源を配分するかが問われている。

| 市場セグメント | 2024年 市場規模 (億ドル) | 2035年 市場規模 (億ドル) | CAGR (2025-2035) | 主要出典 |

|---|---|---|---|---|

| 化学農薬市場 | 約700 | 約1,518 | 約 (名目) | 2 |

| 生物農薬市場 | 約80 | 約403 | 約 | 7 |

| 合計市場 | 約780 | 約1,921 | 約 (名目) | 4 |

(注: 各市場レポートで前提条件や調査範囲が異なるため、数値は代表的な値を統合・概算して記載。化学農薬の2035年予測は、合計市場予測4から生物農薬市場予測8を差し引いて算出)

市場セグメンテーション分析

農薬市場は、タイプ、製品、作物、地域の4つの軸で詳細に分析することができる。

- タイプ別 (化学 vs. 生物): 2024年現在、市場の80%以上を化学農薬が占めているが、前述の通り生物農薬のシェアが急速に拡大している 3。生物農薬の中では、微生物を利用した微生物農薬(特にBacillus thuringiensis (BT)剤)が最大のセグメントを形成し、その有効性と環境適合性から広く利用されている 1。

- 製品別 (除草剤、殺虫剤、殺菌剤など): 除草剤が市場全体の約40-44%を占める最大のセグメントである [2, 3, 15, 16, 17]。これは、特に北南米で広く栽培されている除草剤耐性遺伝子組換え(GM)作物(大豆、トウモロコシなど)の普及と密接に関連しており、特定の除草剤(グリホサートなど)の大量使用を前提とした農業システムが定着していることを示している [2, 15]。次いで、殺虫剤が約、殺菌剤が約20%のシェアを占めている 5。

- 作物別: 穀物(Cereals & Grains)が市場の約40-45%を占める最大の需要分野である 3。トウモロコシ、小麦、米といった主要作物は、世界の食料供給の基盤であり、安定生産を確保するための病害虫・雑草防除の重要性が極めて高いため、農薬需要が底堅い 6。次いで、大豆、果樹・野菜が大きな市場を形成している。

- 地域別: アジア太平洋が世界最大の市場であり、2024年時点で市場シェアの約29-38%を占める [1, 2, 18, 19]。同地域は、旺盛な食料需要と農業生産の拡大を背景に、今後も最も高い成長率を示すと予測されている [3, 6, 20]。特に、中国とインドが市場成長の主要な牽引役である [4, 20, 21]。次いで、大規模農業が展開される北米(シェア約 1)と南米(特にブラジル)が大きな市場を形成している。欧州は、厳格な環境規制の影響で市場の伸びは緩やかであるが、高付加価値な生物農薬やサステナブルなソリューションへの需要が高い 22。

主要な市場成長ドライバーと阻害要因

農薬市場の成長は、複数の強力なドライバーによって支えられている一方、深刻な阻害要因にも直面している。

市場成長ドライバー

- 構造的な食料需要の増大: 国連の予測によれば、世界人口は2050年に約97億人に達する見込みであり、食料生産を50%以上増加させる必要がある [24, 25]。この巨大な需要を満たすためには、農業生産性の向上が不可欠であり、作物の損失を防ぐ農薬の役割は依然として大きい [6, 20, 26, 27]。国連食糧農業機関(FAO)は、病害虫によって世界の作物生産の20-40%が毎年失われていると推定しており、この損失を軽減することが食料安全保障上の重要課題である 6。

- 耕作可能地の制約: 都市化や砂漠化により、一人当たりの耕作可能地は減少傾向にある 3。限られた土地で増大する食料需要に応えるためには、単位面積当たりの収量を最大化する必要があり、これが農薬を含む農業資材への需要を押し上げている。

- バイオソリューションと持続可能性へのシフト: 消費者サイドでのオーガニック食品への関心の高まり(米国でのオーガニック製品売上は2022年に676億ドルを記録 14)や、環境負荷の低い農業を志向する農家の増加が、生物農薬やバイオスティミュラントといった高成長分野を強力に後押ししている 1。これは、従来の化学農薬市場の成長鈍化を補って余りある、新たな成長機会を業界にもたらしている。

市場阻害要因

- 環境・安全に関する規制強化: EUの「Farm to Fork戦略」に代表されるように、世界各国の規制当局は化学農薬の使用量削減や、特定の有効成分の使用禁止・制限を強化する傾向にある 3。これは、化学農薬を主力とする企業のビジネスモデルにとって最大の脅威である。

- 農薬耐性を持つ病害虫・雑草の出現: 同じ作用機序を持つ農薬の連用により、その農薬が効かない「耐性」を持つ病害虫や雑草が出現し、深刻な農業問題となっている 2。これにより、既存製品の有効性が低下し、常に新しい作用機序を持つ農薬の開発が求められる。

- R&Dコストの高騰と長期化: 新規有効成分を一つ上市するためには、10年以上の歳月と2億8,000万ドル以上の費用がかかると言われている。安全性や環境影響に関する試験要件が年々厳格化しており、R&Dの生産性低下は業界全体の構造的な課題である 29。

- サプライチェーンの脆弱性とコスト変動: 農薬原体・中間体の生産が中国やインドといった特定国に集中しているため、地政学リスクや当該国の環境規制強化が供給不安や価格高騰に直結する 21。また、原油価格の変動は、原料コストや輸送コストを通じて企業の収益性を左右する 32。

業界の主要KPIベンチマーク分析

業界の競争環境と収益性を理解するため、主要企業の財務指標を比較分析する。

- 売上高・営業利益率ランキング: 農薬業界は、Bayer Crop Science、Syngenta Group、Corteva Agriscience、BASFの4社による寡占体制が確立している。これらの企業は、農薬事業と種子事業を統合し、巨大な売上規模を誇る。例えば、Bayer Crop Science部門の2024年の売上高は196億ユーロ(為替・ポートフォリオ調整後2%減)、特別項目計上前EBITDAは101億ユーロであった 33。Syngenta AGの2024年の売上高は169.8億ドル、EBITDAは27.8億ドルである 34。これらの巨大企業に対し、UPLやAdamaなどのジェネリックメーカーが規模で追い、住友化学などの日系企業が独自の技術力で存在感を示している。

- 研究開発費(R&D)の対売上高比率: 大手研究開発型企業は、売上高の8-10%程度を研究開発に投じている。しかし、その投資の方向性は各社で異なり始めている。従来の化学農薬開発への投資を継続する一方、生物農薬、デジタル農業、新規モダリティ(RNAiなど)といった新領域への投資比率を高めている。このR&D投資ポートフォリオの構成比と、その成果である開発パイプラインの内容が、各社の将来の競争力を決定づける上で最も重要な指標となる。

第3章:外部環境分析(PESTLE Analysis)

農薬業界は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因から深刻な影響を受ける。PESTLEフレームワークを用いてこれらの要因を構造的に分析し、事業戦略上の意味合いを明らかにする。

政治(Politics)

- 食料安全保障政策と農業補助金: 各国政府にとって食料の安定供給は国家安全保障の根幹であり、多くの国で農家への補助金制度が導入されている。これらの政策は農業生産を安定させ、農薬を含む農業資材市場の需要を下支えする基盤となっている。特に、ウクライナ情勢によって世界の穀物供給網の脆弱性が露呈したことで、各国の食料自給率向上への機運が高まり、国内農業を保護・振興する動きが強まっている 27。

- 環境政策と国際的規制調和: EUの「Farm to Fork戦略」は、2030年までに化学農薬の使用とリスクを50%削減するという野心的な目標を掲げ、世界の環境政策をリードしている 23。この戦略は、ネオニコチノイド系殺虫剤の規制強化など、具体的な有効成分の使用禁止に繋がり、化学農薬メーカーの事業ポートフォリオに直接的な打撃を与えている。EUの規制動向は、他地域(特に農産物輸出先としてEUを重視する国々)の政策にも影響を及ぼすため、その波及効果を注視する必要がある。

- 地政学リスクと通商政策: 農薬原体・中間体の生産が中国とインドに大きく依存しているため、米中対立などの地政学リスクはサプライチェーンの寸断に直結する 21。関税や非関税障壁といった通商政策の変更も、グローバルな調達・販売戦略に大きな影響を与える。

- 戦略的意味合い (So What?): 政治・政策動向は、事業機会とリスクの最大の源泉である。特に環境規制の動向は、化学農薬から生物農薬へのポートフォリオ転換のスピードを決定づける最重要変数となる。ロビー活動を通じて政策形成プロセスに関与すると同時に、規制強化を前提としたシナリオプランニングが不可欠である。

経済(Economy)

- 農産物の国際市況: トウモロコシや大豆などの国際的な穀物価格は、農家の収益性に直接影響を与える。市況が高騰すれば、農家の投資意欲が高まり、高機能・高価格帯の農薬への需要が増加する。逆に市況が低迷すれば、コスト削減圧力が強まり、安価なジェネリック農薬への需要がシフトする傾向がある 32。

- 原材料・エネルギー価格の変動: 農薬の多くは原油を起点とする化学製品であり、原油・天然ガス価格の変動は製造コストに大きく影響する。近年の世界的なインフレとエネルギー価格の高騰は、企業の利益率を圧迫する主要因となっている 32。

- 為替レートと金融政策: 農薬ビジネスは本質的にグローバルであり、為替レートの変動は企業の収益性に大きな影響を及ぼす。特に、ブラジルやアルゼンチンといった主要市場の通貨変動は注視が必要である。また、各国の金利政策は、農家の設備投資や企業の資金調達コストに影響を与える。

- 戦略的意味合い (So What?): 経済の不確実性は常態化している。ヘッジ取引による為替・コモディティリスクの管理はもちろんのこと、製品ポートフォリオを多様化し、高価格帯の特許品と低価格帯のジェネリック品をバランス良く揃えることで、経済サイクルに対する耐性を高めることが重要である。

社会(Society)

- 世界的な人口動態と食料需要: 2050年に向けて増加し続ける世界人口は、食料需要を構造的に押し上げる最大のメガトレンドである 20。特に、アジアやアフリカの新興国における経済成長は、食生活の変化(肉食の増加など)を通じて、飼料用穀物の需要をさらに増大させる。

- 消費者意識の変化と社会的圧力: 「食の安全・安心」に対する消費者の関心は年々高まっており、残留農薬への懸念やオーガニック(有機)農産物への志向が強まっている 9。SNSの普及により、企業の環境問題に関するネガティブな情報は瞬時に拡散し、レピュテーションに深刻なダメージを与えるリスクがある。生物多様性の保全や水質汚染の防止といった環境保護に対する社会的圧力は、農薬メーカーにサステナビリティへの真摯な取り組みを要求している 3。

- 戦略的意味合い (So What?): 企業の成長は、社会からの信頼(License to Operate)なくしてはあり得ない。サステナビリティへの取り組みは、もはやCSR(企業の社会的責任)活動ではなく、事業戦略の根幹に位置づけられるべきである。環境負荷の低い製品(生物農薬など)の開発や、透明性の高い情報開示を通じて、社会からの信頼を獲得することが競争優位に繋がる。

技術(Technology)

- バイオテクノロジーの進化: ゲノム編集技術(CRISPR-Cas9など)は、特定の病害虫に耐性を持つ作物品種を効率的に開発することを可能にし、一部の農薬市場を代替する可能性がある。また、RNAi(RNA干渉)技術を応用した次世代農薬は、標的とする害虫の特定の遺伝子のみを標的とするため、極めて選択性が高く、環境への影響を最小限に抑える画期的なソリューションとして期待されている 40。

- 精密農業とデジタル技術の融合: ドローン、衛星画像、IoTセンサー、AIといったデジタル技術が農業分野で急速に普及している 43。これらの技術は、病害虫の発生を早期に検知し、必要な場所に必要な量だけ農薬を散布する「可変散布」を可能にする。これにより、農薬の総使用量を削減しつつ、防除効果を最大化することが可能になる。

- 製剤技術(DDS)の高度化: 有効成分を保護し、標的の病害虫に効率的に到達させるドラッグデリバリーシステム(DDS)技術の進化も重要である。特に、不安定な生物農薬の有効性を高め、保存期間を延長するためのマイクロカプセル化などの製剤技術が、製品の価値を大きく左右する。

- 戦略的意味合い (So What?): 技術革新は、既存のビジネスモデルを破壊する「脅威」であると同時に、新たな付加価値を創造する「機会」でもある。自社単独での研究開発に固執せず、外部のスタートアップや研究機関とのオープンイノベーションを積極的に推進し、最先端技術を迅速に取り込む能力が企業の将来を決定する。

法規制(Legal)

- 農薬登録制度の厳格化: 新規有効成分の登録承認プロセスは、各国で長期化・高コスト化する傾向にある。特に、環境や人体への影響評価が厳格化しており、上市までのハードルは年々高まっている 29。この高い参入障壁は、豊富な資金力とノウハウを持つ既存の大手企業に有利に働く一方、イノベーションのスピードを阻害する要因ともなっている。

- 残留農薬基準(MRLs)の国際的な差異: 農産物に残存してもよい農薬の最大濃度(MRLs)は、国や地域によって基準が異なる。これは、農産物をグローバルに輸出する上で大きな障壁となり、農家が使用できる農薬を制限する要因となっている 27。

- 特許法とジェネリック農薬: 有効成分の物質特許が満了すると、安価なジェネリック(後発)農薬が市場に参入し、価格競争が激化する。研究開発型企業にとって、特許期間中にいかに投資を回収し、次世代の製品パイプラインを構築できるかが生命線である。

- 戦略的意味合い (So What?): 規制環境への深い理解と対応能力は、農薬事業におけるコア・コンピタンスの一つである。法規制の変更をいち早く察知し、事業戦略に織り込むための専門組織(Regulatory Affairs)の強化が不可欠である。また、ジェネリックとの差別化を図るため、特許が切れた後も製剤技術やブランド力で競争力を維持するライフサイクルマネジメント戦略が重要となる。

環境(Environment)

- 気候変動の影響: 地球温暖化は、病害虫や雑草の発生地域や時期を変化させている。例えば、これまで寒冷で発生が見られなかった地域で新たな病害虫が問題となったり、異常気象が病害の多発を引き起こしたりする。これは、新たな農薬需要を創出する可能性がある 27。

- 生態系への影響と規制: ネオニコチノイド系殺虫剤がミツバチなどの花粉媒介昆虫に与える影響が問題視され、EUなどで使用が厳しく制限されたように、農薬が生態系に与える非意図的な影響への懸念が高まっている。生物多様性の保全は世界的な課題であり、生態系への影響が少ない農薬への需要が今後さらに高まることは確実である。

- カーボンフットプリント削減への要請: 農薬の製造プロセスや輸送、散布に伴う温室効果ガス排出量の削減が、企業のサステナビビリティ戦略において重要なテーマとなっている。サプライチェーン全体でのカーボンフットプリントを算定し、削減目標を設定・公表することが求められている。

- 戦略的意味合い (So What?): 環境問題への対応は、もはやリスク管理の範疇を超え、新たな事業機会の源泉となっている。気候変動に適応した新たな防除ソリューションの開発や、環境負荷を定量的に「見える化」し、製品の付加価値として訴求するアプローチが求められる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

農薬業界の収益構造と競争の力学をマイケル・ポーターの五つの力(Five Forces)フレームワークを用いて分析する。結論として、この業界は寡占化が進んでいるにもかかわらず、複数の強力な圧力に晒されており、収益性の維持が容易ではない構造にある。

供給者の交渉力:中~高

農薬の有効成分である原体(Active Ingredients)およびその中間体の生産は、特定の国、特に中国とインドに大きく集中している。この供給構造が、供給者の交渉力を高める要因となっている。

- 供給国の寡占化と地政学リスク: 中国は世界の農薬生産量の35%を占める最大の生産国であり、多くの農薬原体・中間体のグローバルサプライチェーンにおいて不可欠な存在である 4。インドも世界第2位の農薬輸出国へと急成長しており、多くの企業が「China+1」戦略の一環としてインドからの調達を増やしている 21。しかし、これは供給源が少数の国に集中することを意味し、これらの国々の政策(例:環境規制の強化)や地政学的状況(例:通商摩擦)が、供給の安定性や価格に直接的な影響を及ぼすリスクを高めている。

- 環境規制による供給不安: 特に中国政府は、近年の環境保護政策(「藍天保衛戦」など)の一環として、国内の化学工場の規制を大幅に強化した。これにより、基準を満たせない小規模な原体メーカーが操業停止や閉鎖に追い込まれ、業界全体の供給能力が減少し、価格が高騰する事態が頻発している。結果として、生産能力を持つ大手供給者の交渉力は相対的に強まっている。

戦略的意味合い (So What?): サプライチェーンの脆弱性は、農薬メーカーにとって経営上の重大なリスクである。安定供給を確保するためには、単一国への過度な依存を避け、調達先の地理的な多様化(東南アジア諸国などへの拡大)、重要原体の内製化、複数の供給者との長期契約、戦略的在庫の積み増しといった多層的な対策を講じ、サプライチェーンのレジリエンス(強靭性)を高めることが急務である。

買い手の交渉力:中~高

農薬の主要な買い手である農家や農業関連組織は、その規模や組織化の度合いによって交渉力が異なるが、全体としてその力は強まる傾向にある。

- 顧客の集約化: 北南米に見られるような大規模農業法人や、日本における農業協同組合(JA)など、購買力を持つ大口顧客への販売比率が高まっている。これらの組織化された買い手は、価格交渉において強い影響力を持つ。

- 情報へのアクセス向上と価格感度: インターネットの普及により、農家は製品情報や価格を容易に比較できるようになった。これにより、特に特許が切れた成分を含むジェネリック農薬との価格競争が激化している。

- 価格以外の要求の多様化: 近年、買い手は単なる価格や薬効だけでなく、より多面的な価値を求めるようになっている。具体的には、①環境負荷の低減や生物多様性への配服慮といった「サステナビリティへの貢献」、②散布回数の削減や混合の容易さといった「使いやすさ(省力化)」、③自らが使用する営農支援システムとの「データ連携性」などである 48。これらの付加価値を提供できない製品は、価格競争に巻き込まれやすい。

戦略的意味合い (So What?): 伝統的な価格競争から脱却し、収益性を維持するためには、製品の性能に加えて、環境価値や作業効率の改善といった「無形の価値」を顧客に提供し、それを的確に訴求する能力が不可欠となる。顧客との関係性を深化させ、単なる製品供給者から、農業経営全体をサポートする「ソリューションパートナー」へと進化することが求められる。

新規参入の脅威:中~高

伝統的な化学農薬分野への新規参入は依然として困難だが、技術革新が著しい特定分野においては、異業種からの新規参入が現実的な脅威となっている。

- 伝統的化学農薬分野(脅威:低): 巨額の研究開発費(一つの新薬に数億ドル)、10年以上に及ぶ開発期間、グローバルな販売網の構築、そして各国で異なる複雑な農薬登録制度への対応能力は、依然として極めて高い参入障壁として機能している。

- 技術革新分野(脅威:高):

- バイオテック・スタートアップ: RNAi農薬(例:GreenLight Biosciences)、微生物農薬、フェロモン剤など、特定の革新的技術に特化したスタートアップが次々と登場している 40。これらの企業は、大手化学メーカーとは異なるアプローチで開発を進めており、特定のニッチ市場で破壊的な影響力を持つ可能性がある。

- AI創薬スタートアップ: Enko ChemやBindwellといった企業は、AIと機械学習プラットフォームを活用して、創薬プロセスそのものを効率化・高速化しようとしている 50。彼らは自社で製品を販売するのではなく、大手企業との共同開発や技術ライセンスを通じて業界に参入するモデルを描いており、R&Dのあり方を根本から変える可能性がある。

- デジタル農業プラットフォーマー: 最も警戒すべき新規参入者は、John DeereやTrimbleといった農業機械・精密農業ソリューションの巨人である 43。彼らは、自社の機械を通じて収集される膨大な圃場データと、農家との強固な接点を武器に、営農支援プラットフォーム(例:John Deere Operations Center)を構築している 44。このプラットフォームが農薬の選定と散布量を指示する「処方箋」を作成するようになれば、農薬メーカーは意思決定プロセスから排除され、プラットフォーマーの指示に従って製品を供給するだけの「下請け」的存在(コモディティサプライヤー)に転落するリスクがある。

戦略的意味合い (So What?): 業界を揺るがす脅威は、もはや同業者からではなく、業界の「外」からやってくる。競合他社の動向監視に留まらず、異業種のスタートアップや巨大テクノロジー企業の動向を常にスキャニングし、脅威を機会に変えるためのアライアンス戦略(提携、出資、買収)を機動的に実行する能力が不可欠である。

代替品の脅威:中~高

農薬そのものの必要性を低下させる、あるいはその使用量を劇的に削減する代替技術の脅威が増大している。

- 耐病性・耐虫性品種(ゲノム編集など): ゲノム編集技術(CRISPR-Cas9)などを用いて、特定の病気や害虫に対する抵抗力を持つように改良された作物品種は、対応する殺菌剤や殺虫剤の市場を直接的に代替する。これは、農薬メーカーと種子事業を併せ持つ企業にとっては機会となりうるが、農薬事業単体にとっては明確な脅威である。

- 精密農業ソリューション: John Deereの「See & Spray™」に代表される、AIと画像認識技術を用いたスポット散布技術は、雑草が生えている場所だけに除草剤をピンポイントで散布することを可能にする 43。これにより、除草剤の使用量を50%以上削減できると報告されており、農薬の販売「数量」をビジネスの基盤とするモデルにとって深刻な脅威となる 43。

- 生物的防除技術: 天敵昆虫を利用したり、競合する無害な微生物を散布したりすることで病害虫を抑制する技術は、総合的病害虫・雑草管理(IPM)の中核をなし、特に施設園芸や有機農業において化学農薬の代替として普及が進んでいる。

戦略的意味合い (So What?): 「農薬を売る」というビジネスモデルそのものが、代替技術の進化によって縮小するリスクに直面している。この脅威に対応するためには、①自社の農薬をこれらの代替技術と組み合わせた「統合ソリューション」として提供する(例:スポット散布に最適化された高濃度・高付加価値製剤を開発する)、②自らが代替技術の開発主体となる、といった戦略転換が必要である。

業界内の競争:高

Bayer、Syngenta、Corteva、BASFの4大メガサプライヤーによる寡占市場ではあるが、価格競争や技術開発競争は依然として激しい。

- メガサプライヤー間の多次元競争: 上位4社間の競争は、単なる製品の優劣だけでなく、複数の軸で展開されている。①化学農薬、生物農薬、種子を組み合わせたポートフォリオ戦略、②将来のブロックバスター製品を生み出すR&Dパイプライン、③顧客の囲い込みを図るデジタル戦略、④各地域市場での販売網の強さ、といった要素が複雑に絡み合い、競争を繰り広げている 54。

- ジェネリックメーカーとの価格競争: UPLやAdamaといったジェネリック大手は、特許が切れた有効成分(オフパテント)を武器に、低コスト生産能力を活かして価格競争を仕掛けている 3。これにより、特許切れ製品の価格と利益率は大幅に低下する。

- 日系企業のニッチ戦略: 住友化学や日産化学といった日本の大手メーカーは、独自の強力な有効成分を創出する高い研究開発力を武器に、特定の製品分野や地域で高いシェアを獲得するニッチ戦略で大手と渡り合っている 57。

戦略的意味合い (So What?): 競争はあらゆる次元で激化しており、単一の強みだけでは持続的な成長は困難である。製品ポートフォリオ、技術革新、グローバルな販売網、コスト競争力といった要素を組み合わせた総合力が問われる時代となっている。自社の強みを再定義し、どの競争軸で戦うのかを明確にする必要がある。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

農薬業界の伝統的なバリューチェーンは、「基礎研究」から「アフターサービス」までの一連の活動で構成される。しかし、技術革新と市場の変化により、価値創造の源泉(付加価値が生まれる場所)は大きくシフトしつつある。

伝統的なバリューチェーンと価値の源泉:

伝統的なモデルでは、バリューチェーンの初期段階、すなわち「基礎研究(ターゲット探索)」と「有効成分スクリーニング」において、画期的な新規有効成分を発見し、それを「特許」で保護することが最大の価値の源泉であった。特許に守られたブロックバスター製品は、20年近くにわたり高い利益率をもたらし、企業の成長を支えてきた。その後の「生物試験」「製剤開発」「毒性・環境影響試験」「各国での登録申請」「製造」「マーケティング・販売」といったプロセスは、この有効成分の価値を最大化するための活動と位置づけられていた。

価値の源泉のシフト:

現在、この構造は大きく変化している。価値の源泉は、以下の二つの方向に明確にシフトしている。

- 「有効成分(Molecule)」から「データ(Data)」へ:

精密農業技術の普及により、「マーケティング・販売」および「営農指導・アフターサービス」の段階で収集・分析される圃場データが、新たな価値を生み出す源泉となっている。ドローンや衛星が収集した画像データ、センサーが計測した土壌データ、過去の収量データなどをAIが解析し、「どの病害虫が、圃場のどこに、どの程度発生しているか」を診断し、「どの農薬を、いつ、どこに、どれだけ散布すべきか」という最適な処方箋(Prescription)を作成する。このデータに基づいたコンサルティングサービスこそが付加価値の中核となりつつある 43。このモデルでは、農薬そのものは処方箋を実行するための一つの「ツール」に過ぎなくなる。 - 「化学合成(Chemistry)」から「生物学的ソリューション(Biology)」へ:

環境規制の強化とサステナビリティへの要求の高まりを受け、研究開発の主戦場が化学合成から生物学へと移行している。「基礎研究」段階では、多様な微生物の探索や、植物・昆虫が持つ生理活性物質の解明が重要性を増している。また、「製剤開発」段階では、紫外線や熱に弱い微生物農薬の安定性を高め、その効果を最大限に引き出すためのDDS(ドラッグデリバリーシステム)技術や、複数の微生物を組み合わせる共生培養技術などが、製品の競争力を左右する重要な差別化要因となっている。

戦略的意味合い (So What?): 企業の競争優位を支えるコア・コンピタンスを、従来の「有機合成化学」や「特許管理能力」から、「バイオインフォマティクス(ゲノム解析など)」「データサイエンス(AIアルゴリズム開発)」「高度な製剤技術」へと再構築することが不可欠である。これらの新たな能力を獲得するために、M&Aやアライアンスを含む戦略的な投資と、それに伴う人材の獲得・育成が最優先課題となる。

サプライチェーン分析

グローバルに展開する農薬事業のサプライチェーンは、地政学リスク、自然災害、パンデミックなど、様々な脅威に晒されており、そのレジリエンス(強靭性)の確保が重要な経営課題となっている。

- 農薬原体の調達における地政学リスク:

- 特定国への依存: 農薬原体およびその重要中間体の生産は、依然として中国とインドに大きく依存している 4。中国は世界の農薬生産の約35%を占める最大の供給国であり 4、サプライチェーンの要となっている。この特定国への集中は、米中間の貿易摩擦や、中国国内の環境規制強化、あるいは予期せぬパンデミックなどが発生した際に、供給が途絶する深刻なリスクを内包している。

- 対策の現状: 多くの企業がこのリスクを認識し、調達先の多様化(例:インドや東南アジア諸国へのシフト)、重要原体の内製化比率の向上、複数のサプライヤーとの関係構築といった対策を進めている。しかし、中国の圧倒的なコスト競争力と生産規模を完全に代替することは容易ではなく、これらの対策はコスト増とのトレードオフの関係にある。

- 気候変動とパンデミックからの教訓:

- COVID-19パンデミックは、国際的な物流網の混乱、コンテナ不足、輸送コストの急騰を引き起こし、製品の安定供給に大きな支障をきたした 2。この経験から、ジャストインタイム(JIT)方式に過度に依存したリーンなサプライチェーンの脆弱性が明らかになった。

- 教訓として、①戦略的在庫の重要性、②需要地に近い場所での最終製品化(製剤化)によるリードタイムの短縮、③サプライチェーン全体の可視性を高めるデジタル技術の活用、といったレジリエンス向上のための施策の重要性が再認識されている。

- 製品のトレーサビリティと偽造農薬対策:

- 偽造農薬は、正規の製品に比べて効果が劣るだけでなく、有害な不純物を含む可能性があり、農家への経済的損害、作物の品質低下、環境汚染、そして企業のブランド価値毀損など、深刻な問題を引き起こす 62。

- この問題に対処するため、製品の容器にQRコードや固有のシリアルナンバーを付与し、製造から販売までの流通過程を追跡できるトレーサビリティシステムを導入する動きが広がっている。これにより、正規品の証明と、不正な流通の防止を図っている。

戦略的意味合い (So What?): サプライチェーン管理は、もはや単なるコストセンターではなく、事業継続性を担保し、企業の信頼性を支える戦略的な機能として位置づけられるべきである。地政学リスクや気候変動といったマクロな不確実性を常に監視し、様々なシナリオを想定した上で、コスト、効率性、そしてレジリエンスのバランスを最適化するサプライチェーンの再設計が継続的に求められる。

第6章:顧客(農家・農業法人)需要の特性分析

農薬業界の成長戦略を策定する上で、最終顧客である農家のニーズや購買行動の変化を深く理解することが不可欠である。伝統的な価値基準が変化し、顧客層も多様化する中で、セグメントごとに最適化されたアプローチが求められている。

農家が農薬に求める価値(KBF: Key Buying Factor)の変化

農家が農薬を選定する際の重要な判断基準(KBF)は、時代とともに変化し、多様化している。

- 伝統的なKBF: 長年にわたり、農薬のKBFは極めてシンプルであった。それは、「薬効(Efficacy)」、すなわち病害虫・雑草を確実に防除できること、そして「コスト(Cost)」、すなわち費用対効果が高いことであった。

- 新たなKBFの台頭: 近年、特に先進国市場を中心に、これらの伝統的なKBFに加えて、新たな価値基準の重要性が急速に高まっている。

- 安全性(Safety): 使用者(農家自身)の健康、消費者(食の安全)、そして周辺環境(生物多様性、水質)への配慮が、製品選定の重要な要素となっている。

- 使いやすさ・省力化(Convenience & Labor Saving): 農業従事者の高齢化と労働力不足を背景に、散布回数を減らせる長期持続性のある製品や、混合しやすい製剤、散布作業自体を簡略化できる技術(ドローン散布対応など)への需要が高まっている。

- データ連携性(Data Connectivity): 精密農業の普及に伴い、農薬の散布計画や実績を営農支援システム(FMS: Farm Management System)とシームレスに連携できるかどうかが、新たなKBFとして浮上している 48。

- 信頼とアドバイス(Trust & Advisory): 製品そのものの性能だけでなく、地域の普及指導員や販売店の担当者からの専門的なアドバイスや、長年の使用実績に基づくメーカーへの信頼も、依然として強力な購買決定要因である 48。

Purdue大学が米国の商業農家を対象に行った調査によると、資材によってKBFの優先順位が異なることが示されている。例えば、種子の購入ではの農家が「製品性能」を最重要視するのに対し、肥料ではが「価格」を最重要視する。農薬(Crop Protection)においては、「製品性能」がで最も重視され、次いで「価格」が、「供給者との関係性」が13%となっている 49。このことは、農家が農薬に対しては、価格だけでなく性能や信頼性を総合的に評価していることを示唆している。

戦略的意味合い (So What?): 製品開発やマーケティング戦略は、この多様化したKBFに対応する必要がある。単に「よく効いて安い」というメッセージだけでは不十分であり、製品の安全性データ、作業時間削減効果の定量的提示、主要な営農支援システムとの互換性のアピール、そして地域に根差した専門的な技術サポート体制の構築が、他社との差別化を図る上で決定的に重要となる。

顧客セグメント分析

世界の農家は一枚岩ではなく、その経営規模、地域、栽培作物によってニーズは大きく異なる。主要な顧客セグメントは以下の通りである。

- 北米・南米の大規模農家:

- 特徴: 数百~数千ヘクタール規模の広大な農地で、トウモロコシ、大豆などを大規模に栽培する農業法人。経営の最優先事項は「効率性」と「収量および利益の最大化」である。

- ニーズ: 最新の大型農業機械(John Deereなど)、GPSガイダンス、可変散布技術といった精密農業テクノロジーの導入に積極的で、投資対効果(ROI)を厳しく評価する。除草剤耐性GM作物と、それに対応する除草剤を組み合わせたシステムを多用する 32。農薬製品には、大型スプレイヤーでの散布効率や、営農支援プラットフォームとのデータ連携性が求められる。

- 欧州の農家:

- 特徴: 経営規模は北南米に比べて小さいが、単位面積当たりの生産性は高い。EUの共通農業政策(CAP)や「Farm to Fork戦略」など、世界で最も厳しい環境規制下で農業を営んでいる。

- ニーズ: 経営上の最大の関心事は「規制への対応」と「サステナビリティの実践」である。化学農薬の使用量削減が求められるため、生物農薬、天敵利用、物理的防除などを組み合わせた総合的病害虫管理(IPM)への関心が極めて高い 23。製品の環境負荷が低いことや、トレーサビリティが確保されていることが付加価値となる。

- アジア・アフリカの小規模農家:

- 特徴: 2ヘクタール未満の家族経営による小規模農家が大多数を占める。資金や情報へのアクセスが限られていることが多い。

- ニーズ: 最も重要な購買決定要因は「コスト」と「入手のしやすさ」である。そのため、特許が切れた安価なジェネリック農薬を好む傾向が強い 1。また、病害虫の診断や農薬の安全な使用方法に関する基本的な知識・情報へのアクセスが不足しており、販売店や普及員による平易な「営農指導」が極めて重要な価値を持つ。

戦略的意味合い (So What?): 「One-size-fits-all」のアプローチはもはや通用しない。各セグメントの固有の課題(ペインポイント)を深く理解し、それに応える製品・サービス・情報・価格設定を組み合わせた「テーラーメイドのソリューション」を開発・提供する能力が、グローバル市場での成功の鍵を握る。

デジタル農業の受容度

デジタル農業技術の普及度は、地域や世代によって大きく異なる。

- 地域差: 北米の大規模農家では、収量モニタリングや可変散布といったデータ駆動型農業が広く浸透している。一方、欧州では、規制対応や補助金申請に必要なトレーサビリティ記録のツールとしてデジタル技術が導入される側面が強い。アジア、特に中国や日本では、農業従事者の高齢化と労働力不足を背景に、省力化技術としての農薬散布ドローンが急速に普及している。

- 世代差: 若手の農業経営者ほど、スマートフォンアプリやクラウドベースの営農支援システムの活用に積極的であり、データに基づいた意思決定を重視する傾向がある。彼らにとって、デジタルツールとの親和性は、農薬や農業機械を選定する上での重要な要素となりつつある。

第7章:業界の内部環境分析

企業の持続的な競争優位の源泉を特定するため、VRIOフレームワークを用いて経営資源とケイパビリティを評価し、業界内部の人材動向と生産性の変化を分析する。

VRIO分析

企業の持つ経営資源やケイパビリティが、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの要件を満たすかを評価し、持続的な競争優位の源泉を明らかにする。

- 膨大な化合物ライブラリとスクリーニング技術:

- 評価: V (◎), R (〇), I (〇), O (◎)

- 分析: 長年の研究開発投資によって蓄積された数十万~数百万の化合物ライブラリと、それを高速で評価するハイスループットスクリーニング(HTS)技術は、新規有効成分探索の基盤であり、価値があり希少である。しかし、AI創薬技術の登場により、物理的なライブラリを持たないスタートアップでも効率的な探索が可能になりつつあり、その希少性と模倣困難性は相対的に低下する可能性がある。

- グローバルな販売網とアグロノミストによる顧客関係:

- 評価: V (◎), R (◎), I (◎), O (◎)

- 分析: 世界中の農家や販売代理店との間に築かれた、長年にわたる信頼関係は、新規参入者にとって模倣が最も困難な無形資産である。特に、各地域の気候、土壌、栽培方法、病害虫の発生生態に精通したアグロノミスト(営農指導員)が提供する専門的アドバイスは、顧客の囲い込みにおいて決定的な役割を果たす。この「人的ネットワーク」こそが、将来にわたって持続可能な競争優位の源泉となりうる。

- 各国規制当局への対応ノウハウと経験:

- 評価: V (◎), R (◎), I (◎), O (◎)

- 分析: 国ごとに異なる複雑かつ長期にわたる農薬登録プロセスを遂行するための専門知識、データ、そして規制当局との折衝経験は、事実上の高い参入障壁として機能している。この規制対応能力は、一朝一夕には構築できず、極めて模倣困難な組織的ケイパビリティである。

- 強力な特許ポートフォリオ:

- 評価: V (◎), R (〇), I (△), O (◎)

- 分析: ブロックバスター製品を保護する物質特許は、その有効期間中において莫大な収益を生み出す価値ある資源である。しかし、特許には必ず期限があり、期間満了後はジェネリック医薬品の参入によりその価値は急激に失われる。したがって、特許ポートフォリオは一時的な競争優位をもたらすが、「持続的」な競争優位の源泉とはなりにくい。

- デジタルプラットフォーム( Climate FieldView, xarvio®など):

- 評価: V (〇), R (△), I (△), O (〇)

- 分析: 大手各社が展開する営農支援プラットフォームは、データを活用した新たな価値創造を目指す上で重要である。しかし、John Deereなどの異業種プレイヤーも強力なプラットフォームを展開しており、希少性や模倣困難性の観点では絶対的な優位性を築けているとは言えない。農家が複数のプラットフォームを併用することも多く、顧客を完全にロックインするには至っていない。

戦略的意味合い (So What?): 分析の結果、農薬業界における持続的な競争優位の源泉は、特許などの「モノ(有形資産)」から、グローバルな人的ネットワークや規制対応能力といった「組織能力(無形資産)」へと明確にシフトしている。今後の戦略は、これらの模倣困難な組織能力を、生物農薬やデジタルサービスといった新しい商材の普及にいかに効果的に活用できるかを軸に構築されるべきである。

人材動向

事業構造の転換は、企業が求める人材像にも劇的な変化を促している。

- 求められる人材像のシフト:

- 伝統的人材(需要減少): 従来の主力であった有機合成化学者や、マスマーケティングを担う営業担当者の需要は相対的に減少しつつある。

- 新時代の人材(需要急増): 以下の専門性を持つ人材への需要が、業界内外で急激に高まっている。

- データサイエンティスト、AIエンジニア: 創薬、精密農業、サプライチェーン最適化など、バリューチェーンのあらゆる場面でAI・データ解析を担う。

- バイオインフォマティクス専門家、微生物学者: ゲノム情報を解析し、有望な微生物農薬の候補を探索・設計する。

- 植物生理学者: バイオスティミュラントが植物に与える影響のメカニズムを解明し、効果を科学的に実証する。

- 規制科学(Regulatory Science)専門家: 新規モダリティ(生物農薬、RNAi農薬など)の安全性評価手法を確立し、規制当局と科学的対話を行う。

- 専門人材のグローバルな賃金相場と獲得競争:

- これらの専門人材は、製薬、IT(GAFAMなど)、バイオベンチャーといった高成長・高給与産業との間で、国境を越えた熾烈な人材獲得競争の対象となっている。

- 米国のデータサイエンティストの平均年収は、$100,000~$150,000ドルが一般的であり、経験豊富な人材は$200,000ドルを超えることも珍しくない 68。特に農業分野に特化したデータサイエンティストは、$150,000ドルを超える高い報酬を得ている例もある 70。バイオインフォマティクス専門家も同様に、$100,000ドルを超える高い給与水準にある 74。

- 農薬業界がこれらのトップタレントを惹きつける上での課題は、IT業界などと比較した場合の給与水準の差に加え、「農業」という伝統的な産業イメージが、最先端の技術者にとって魅力的に映りにくいという認識の問題である。

戦略的意味合い (So What?): 人材戦略は、もはや人事部門だけの課題ではなく、事業戦略そのものである。「世界の食料問題の解決」「サステナブルな地球環境の実現」といった、農薬業界が持つ大きな社会的意義(Purpose)を強力に発信し、ミッションに共感する優秀な人材を惹きつけるためのエンプロイヤー・ブランディングが不可欠である。同時に、IT企業に匹敵する競争力のある報酬体系の導入や、リモートワークの推進など、柔軟で魅力的な働き方を実現する組織文化への変革が急務である。

労働生産性

- R&Dの生産性: 前述の通り、一つの新規化学農薬を上市するまでのコストと期間は増大し続けており、R&Dの生産性低下は業界全体の深刻な課題である。AI創薬や実験の自動化は、この長期的なトレンドを反転させるための切り札として大きな期待が寄せられている 51。

- 製造プロセスの効率化: スマートファクトリー化の推進により、製造プロセスの効率化とコスト削減のポテンシャルは大きい。センサーデータをAIがリアルタイムで解析し、品質管理の高度化や設備の予知保全を行うことで、生産性を向上させることができる。

第8章:AIの影響とインパクト分析(特別章)

人工知能(AI)は、農薬業界のバリューチェーン全体にわたり、既存のプロセスを効率化するだけでなく、ビジネスモデルそのものを根底から覆す破壊的なインパクトをもたらす。本章では、その影響を「R&D」「精密農業」「サプライチェーン」「生成AIの可能性」の4つの側面から詳細に分析する。

R&D(創薬)におけるAI活用

伝統的に「経験と勘」に大きく依存してきた農薬の創薬プロセスは、AIの導入によってデータ駆動型の科学へと変貌を遂げつつある。これにより、R&D生産性の劇的な向上が期待される。

- 新規有効成分の探索・設計・スクリーニングの変革:

- 課題: 従来の手法では、数百万の化合物ライブラリから有望な候補物質をスクリーニングするのに数年を要し、その成功確率は極めて低かった。

- AIによる解決策: AI、特に深層学習(Deep Learning)や生成モデル(Generative Models)を活用することで、標的となる病害虫のタンパク質の立体構造に対し、結合親和性の高い新規化合物の分子構造をコンピュータ上で設計・生成することが可能になる 50。これにより、物理的なスクリーニングの前に、有望な候補を数百万から数千へと絞り込むことができ、リード化合物の探索期間を数ヶ月単位に短縮するポテンシャルがある。

- 成功確率の向上: AIは、化合物の有効性(薬効)だけでなく、毒性、代謝、環境中での分解性(ADMET特性)といった、開発後期での失敗要因となりがちな特性を、開発の初期段階で高精度に予測する。これにより、有望でない化合物を早期に除外し、成功確率の高い候補物質にリソースを集中させることが可能になる。

- 高選択性農薬の開発:

- ゲノム解析技術の進展により、特定の病害虫や雑草に特有で、かつ生命維持に不可欠な遺伝子やタンパク質の情報が大量に蓄積されている。AIは、この膨大なゲノムデータと化合物データを統合的に解析し、標的生物にのみ特異的に作用し、ミツバチなどの益虫や周辺の非標的生物には影響を与えない、極めて選択性の高い農薬の設計を可能にする。これは、環境負荷を最小限に抑えるという社会的な要請に応える上で決定的に重要な技術である。

戦略的意味合い (So What?): AI創薬は、R&Dのコスト、スピード、成功確率という3つの重要変数を同時に改善するゲームチェンジャーである。この技術を制するものが、将来の農薬開発競争を制すると言っても過言ではない。自社でAIプラットフォームを内製化するには巨額の投資と専門人材が必要となるため、Enko Chemのような先進的なAI創薬スタートアップとの戦略的提携や買収が、現実的かつ効果的な選択肢となる。

精密農業(Precision Agriculture)におけるAI活用

AIは、精密農業を「データを集める」段階から「データに基づき行動する」段階へと進化させる中核技術である。農薬散布を「一律」から「可変・最適」へと転換し、農業の効率性と持続可能性を飛躍的に向上させる。

- 病害虫・雑草の早期発見と特定:

- ドローンや農業用車両、あるいは衛星が撮影した高解像度の圃場画像をAIが解析する。人間の目では識別困難な、作物の色や形状の微細な変化を捉え、病害虫の発生初期段階や、雑草の種類と分布を自動で特定する。これにより、問題が深刻化する前に、迅速かつ的確な対策を講じることが可能になる。

- 処方箋マップの作成と可変散布技術:

- AIは、画像解析データに加えて、気象データ、土壌センサーからの情報、過去の収量データなどを統合的に分析し、圃場内のエリアごとに最適な農薬の種類と散布量を判断する。この結果を視覚化したものが「処方箋マップ(Prescription Map)」である。

- John Deereの「See & Spray™」やTrimbleの「WeedSeeker®」といったスマートスプレーヤは、この処方箋マップに基づき、あるいは搭載されたカメラでリアルタイムに雑草を認識しながら、個々のノズルを瞬時に開閉制御する 43。これにより、雑草が生えている場所だけにピンポイントで除草剤を散布する「スポット散布」が実現する。

- ROI(投資対効果): この可変散布技術により、農薬の使用量を平均で50%以上、ケースによっては90%近く削減することが可能となり、農家のコスト削減と環境負荷低減に直接的に貢献する 43。農家は、高価な最新農薬であっても、使用量が削減されることで総コストを抑えられ、投資を回収しやすくなる。

戦略的意味合い (So What?): AIを活用した精密農業は、農薬の「販売数量」を減少させるという点で脅威であるが、同時に、農薬を「データに基づいた高付加価値なソリューション」の一部として提供する絶好の機会でもある。農薬メーカーの役割は、単に農薬を製造・販売することから、自社製品の性能データをデジタルプラットフォームに提供し、AIが作成する処方箋において「推奨される農薬」としての地位を確立することへと変化する。プラットフォーマーとの連携やデータ標準化への参画が不可欠となる。

サプライチェーンと製造におけるAI活用

AIは、複雑なグローバルサプライチェーンと製造プロセスを最適化し、効率性とレジリエンスを向上させる。

- 需要予測の高度化と在庫最適化: 天候の長期予報、農産物市況、各地域の作付け動向、過去の販売実績といった膨大な変数をAIが分析し、製品ごと・地域ごとの需要を従来の手法よりはるかに高い精度で予測する。これにより、欠品による販売機会の損失を防ぎつつ、過剰在庫に伴う保管コストや廃棄リスクを最小化する。

- 製造プロセスの最適化(スマートファクトリー): 製造プラント内の各種センサーから収集されるデータをAIが24時間監視し、品質のばらつきや設備の異常の兆候を早期に検知する。これにより、不良品の発生を未然に防ぎ、計画外の設備停止(ダウンタイム)を削減することで、工場全体の生産性を最大化する。

生成AI(Generative AI)の活用可能性

ChatGPTに代表される生成AIは、特に非構造化データ(テキスト、画像など)の扱いに長けており、農薬業界においても多様な応用が期待される。

- 農薬登録申請文書の作成支援: 各国で様式が異なる、膨大かつ難解な農薬登録申請書類のドラフトを、過去の承認済み文書や規制要件データを学習した生成AIが自動生成する。これにより、規制対応専門家の作業負荷を大幅に軽減し、申請プロセスを迅速化する。

- アグロノミスト・農家向けサポートの高度化: 最新の研究論文、技術資料、各地域の防除暦などを学習した専門的なQAチャットボットを開発する。アグロノミストや農家からの「この病気の原因は何か?」「この雑草に最適な防除法は?」といった自然言語での質問に対し、文脈を理解した上で、科学的根拠に基づいた的確な回答を即座に生成する。

- 新規農薬の分子構造生成: R&Dの領域において、望ましい特性(例:高い活性、低い毒性)を持つ、全く新しい化合物の分子構造そのものを生成AIが「創造」する。これは創薬プロセスのさらなる飛躍をもたらす可能性を秘めている。

第9章:主要トレンドと未来予測

農薬業界は、技術革新、市場ニーズの変化、そして規制の進化が交差する中で、いくつかの明確なトレンドに沿って未来が形作られつつある。これらのトレンドは、業界の競争地図を塗り替え、新たなビジネスチャンスを生み出す原動力となる。

バイオ農薬・バイオスティミュラント市場の本格的離陸

持続可能な農業への移行を象徴する最大のトレンドは、バイオソリューション市場の急成長である。

- 市場の急拡大: 生物農薬(Biopesticides)およびバイオスティミュラント(Biostimulants)市場は、年平均成長率(CAGR)10-16%という極めて高い成長率で拡大しており、2035年までには農薬市場全体の20-30%を占める主要セグメントへと成長することが予測されている 7。この成長は、厳しい環境規制(特に欧州)、オーガニック食品市場の拡大、そして化学農薬に対する耐性問題への対策といった複数の要因に支えられている。

- 代替と補完の関係: バイオソリューションは、化学農薬を完全に「代替」するケース(例:有機農業)だけでなく、化学農薬と組み合わせて使用する防除プログラムにおいて、その使用回数や使用量を減らしつつ、総合的な効果を高める「補完」的な役割を担うことが多い。この「統合的アプローチ」が、今後の主流な使用法となる可能性が高い。

- 戦略的意味合い: この高成長市場でのプレゼンスを確立することは、企業の将来の成長にとって不可欠である。自社での研究開発に加え、有望な技術を持つバイオテック企業の買収(M&A)や提携が、市場への迅速な参入とポートフォリオ強化のための重要な戦略となる。

統合ソリューションの提供

製品を単体で販売する「プロダクトアウト」型ビジネスから、顧客の課題を解決するための複数の要素を組み合わせた「ソリューション」提供へのシフトが加速している。

- パッケージ化の進展: 大手アグリビジネス企業は、自社が持つ強みを組み合わせ、「種子(耐病性・耐虫性品種)+農薬(化学・生物)+デジタル技術(営農支援プラットフォーム)」を一つのパッケージとして農家に提供する戦略を強化している 20。

- 顧客の囲い込みと価値向上: この統合ソリューションは、農家が特定の企業のエコシステムに依存する度合いを高め、顧客の囲い込み(ロックイン)効果を生む。また、個々の製品を販売するよりも高い付加価値を提供できるため、製品のコモディティ化を防ぎ、全体の単価を向上させる効果も期待できる。

- 戦略的意味合い: 農薬メーカーは、自社の製品がこれらの統合ソリューションの中でどのような役割を果たすかを戦略的に考える必要がある。種子事業を持たない企業は、種子メーカーやデジタルプラットフォーマーとのアライアンスを通じて、エコシステムの一員としての地位を確保することが重要になる。

アライアンスとM&Aの加速

技術革新のスピードが速まる中、全ての技術を自社で開発することは非現実的となっており、外部のイノベーションを取り込むためのアライアンスやM&Aがこれまで以上に重要になっている。

- 買収・提携のターゲット: 大手化学メーカーによる買収・提携の主なターゲットは、AI創薬、RNAi、微生物叢(マイクロバイオーム)解析、新規デリバリー技術といった、自社に不足している最先端の技術を持つバイオテック企業やアグリテック・スタートアップである。

- 業界再編の新たな動き: BayerによるMonsantoの買収に代表されるような同業間の超大型再編は一段落したが、今後は異業種を巻き込んだ、より小規模で戦略的なM&Aが活発化すると予測される。これにより、業界の垣根はますます曖昧になっていくだろう。

新規モダリティ(作用機序)の実用化と市場ポテンシャル

既存の化学農薬とは全く異なる作用機序を持つ「新規モダリティ」が、実用化に向けて開発競争が激化している。

- RNAi農薬:

- 技術: 標的とする害虫の生命維持に必須な特定の遺伝子の働きを、RNA干渉(RNAi)というメカニズムを利用して選択的に抑制する革新的な技術である 41。

- 利点: 標的選択性が極めて高いため、ミツバチなどの益虫や他の生物への影響を最小限に抑えることができる。環境負荷の低い、次世代の農薬として大きな期待が寄せられている。

- 課題とポテンシャル: GreenLight Biosciencesなどのスタートアップが開発をリードしているが、現状では製造コストが高いこと、そして有効成分であるdsRNAを害虫の体内に効率的に届けるデリバリー技術が普及の鍵となる 40。これらの課題が克服されれば、特定の殺虫剤市場を大きく塗り替えるポテンシャルを秘めている。

- フェロモン剤: 害虫がコミュニケーションに用いるフェロモンを利用して、交尾行動を阻害(交信攪乱)したり、誘引して捕殺したりする。対象となる害虫が限定されるが、環境への影響が非常に小さいという利点がある。

農薬散布技術の進化とその影響

農薬の散布方法もまた、テクノロジーによって大きく変わろうとしている。

- ドローンと自動運転トラクターの普及: 農薬散布ドローンや、GPSとAIによって自律走行するトラクターが、特に大規模農業や人手不足が深刻な地域で普及し始めている。これらの技術は、散布作業の省力化と効率化に大きく貢献する。

- 剤形や販売方法への影響: これらの新しい散布技術の普及は、農薬の剤形にも影響を与える。例えば、ドローン散布では、風で飛散(ドリフト)しにくく、少量で効果を発揮する高濃度な製剤や特殊な粒剤への需要が高まる。また、処方箋マップに基づいて必要な分だけ農薬が自動で混合・散布されるようになれば、農家が農薬を容器で購入するのではなく、散布サービスに対して面積あたりで課金するといった、新たなビジネスモデルが登場する可能性もある。

第10章:主要プレイヤーの戦略分析

農薬業界の競争環境は、それぞれ異なる強みと戦略を持つ多様なプレイヤーによって形成されている。本章では、主要な企業グループを分類し、その戦略、強み・弱み、R&D動向、そしてバイオ・デジタル戦略を比較分析する。

グローバル・メガサプライヤー

世界の農薬・種子市場は、M&Aを経て誕生した4つの巨大企業によって寡占されている。彼らは農薬と種子の両事業を保有し、統合ソリューションの提供を目指している。

- Bayer Crop Science (ドイツ):

- 戦略・強み: 2018年のMonsanto買収により、農薬(除草剤Roundupなど)と種子(トウモロコシのDekalb、大豆のAsgrow)の両方で世界トップクラスのシェアを持つ巨人。デジタル農業プラットフォーム「Climate FieldView」を核に、データ駆動型の統合ソリューション提供を戦略の中心に据えている 20。圧倒的な事業規模とグローバルな販売網が最大の強みである。

- 弱み・課題: Roundupの有効成分であるグリホサートの発がん性を巡る巨額の訴訟問題が、依然として経営上の大きなリスクとなっている。

- バイオ・デジタル戦略: 生物農薬の研究開発にも注力しており、2022年にはSerenade(生物殺菌剤)を中国で上市した 11。Climate FieldViewのデータ蓄積と活用を通じて、処方箋ビジネスでの主導権を狙う。2024年の売上高は196億ユーロ(為替・ポートフォリオ調整後2%減)、特別項目計上前EBITDAは101億ユーロであった 33。

- Syngenta Group (スイス/中国):

- 戦略・強み: 2017年に中国の国有化学大手ChemChina(現在はSinochemと統合)に買収された。農薬事業(Syngenta Crop Protection)、種子事業(Syngenta Seeds)、ジェネリック農薬事業(ADAMA)、そして中国国内事業(Syngenta Group China)の4つの事業部門から構成される。世界最大の農業市場である中国への強力なアクセスと、グループ内に研究開発型とジェネリック型の両事業を持つ多様なポートフォリオが強み。

- バイオ・デジタル戦略: 生物農薬(Biocontrols, Biostimulants)を重要な成長分野と位置づけ、研究開発と製品投入を加速している 34。デジタル農業プラットフォームもグローバルに展開中。2024年のSyngenta AGの売上高は169.8億ドル、EBITDAは27.8億ドルであった 34。

- Corteva Agriscience (米国):

- 戦略・強み: 2019年にDowDuPontの農業部門がスピンオフして誕生。世界的に有名な種子ブランド「Pioneer」と、強力な農薬ポートフォリオを併せ持つ。特に、新たな除草剤耐性システム「Enlist™」や、殺虫剤スピノシン系など、独自の革新的な製品群が強み 83。

- バイオ・デジタル戦略: 生物農薬事業を「成長の加速装置」と位置づけ、M&A(例:Stoller, Symborgの買収)と自社開発の両輪でポートフォリオを急速に拡大している。顧客中心のアプローチを掲げ、デジタルツールを通じた営農支援にも注力している 81。2024年の売上高は169.1億ドル、Operating EBITDAは33.8億ドルであった 85。

- BASF Agricultural Solutions (ドイツ):

- 戦略・強み: 世界最大の総合化学メーカーであるBASFの一部門。化学分野における広範な研究開発基盤と知見が最大の強み。BayerがMonsanto買収の際に売却した事業(特定の除草剤や種子事業)を獲得し、ポートフォリオを大幅に強化した。

- バイオ・デジタル戦略: イノベーションとサステナビリティを戦略の柱に掲げ、デジタル農業プラットフォーム「xarvio®」を通じて、圃場ごとの可変散布ソリューションなどを提供している 82。生物農薬分野でも製品開発を進めている。2024年の売上高は653億ユーロ(グループ全体)であった 86。

ジェネリック大手

特許が切れた有効成分(オフパテント)を活用し、コスト競争力と広範な製品ラインナップで市場シェアを拡大している。

- UPL (インド):

- 戦略・強み: 2019年のArysta LifeScience買収により、世界トップ5に入る規模へと躍進した、世界最大級のジェネリック農薬メーカー。インドを拠点とする低コストな製造能力と、世界中に広がる販売網、そして非常に幅広い製品ポートフォリオが武器である。「OpenAg」というパーパスを掲げ、持続可能な農業への貢献もアピールしている 3。

- Adama (イスラエル/中国):

- 戦略・強み: Syngenta Group傘下のジェネリック農薬事業の中核。オフパテント製品に特化しつつも、独自の製剤技術や複数の有効成分を組み合わせた混合剤によって製品を差別化する「ハイブリッド」戦略を特徴とする。農家や流通業者との密接な関係構築を重視している 37。

日系大手

独自の高い研究開発能力を基盤に、世界市場で特定のニッチ分野において強力な存在感を示す。

- 住友化学:

- 戦略・強み: 医薬品から石油化学までを手掛ける総合化学メーカー。自社での新規有効成分創出力(創農薬)に定評がある。子会社のValent U.S.A.や、生物農薬に強みを持つValent BioSciencesを通じて北米市場で強力な事業基盤を持つ。南米のNufarmとの戦略的提携など、グローバル展開にも積極的である 57。

- 日産化学、日本農薬、クミアイ化学工業:

- 戦略・強み: それぞれが世界市場で競争力を持つユニークな有効成分を創出し、それを核として事業を展開している。自社でのグローバル販売に加え、メガサプライヤーへのライセンスアウトや原体供給を通じて安定的な収益を上げるビジネスモデルを確立している。研究開発こそが競争力の源泉である 58。

注目プレイヤー(ディスラプター候補)

業界の垣根を越え、農薬ビジネスのルールを変える可能性を秘めたプレイヤー。

- デジタル農業 (John Deere, Trimble):

- 戦略・強み: 世界の農業機械市場をリードする巨人。GPSガイダンス付きの自動運転トラクターやスマートスプレーヤといった精密農業機械と、それらから得られるデータを集約・分析する営農支援プラットフォーム(John Deere Operations Centerなど)をセットで提供する 43。農家との強固な関係とデータ支配力を背景に、農薬の選定・散布という意思決定プロセスに深く関与し、業界の主導権を握る可能性がある。

- バイオテック企業 (Marrone Bio Innovations (現Bioceres Crop Solutions), Koppert):

- 戦略・強み: 生物農薬や天敵製剤といったバイオソリューションに特化した専業メーカー。化学メーカーとは異なる研究開発アプローチ(微生物のスクリーニングや発酵技術など)と、サステナビリティを重視する企業文化を持つ。特定の作物や地域で高い専門性とブランドを確立している 1。

| プレイヤー | 事業領域:化学農薬 | 事業領域:生物農薬 | 事業領域:種子 | 事業領域:デジタル | 戦略的ポジショニングと特徴 |

|---|---|---|---|---|---|

| Bayer | ◎ (リーダー) | 〇 (注力) | ◎ (リーダー) | ◎ (リーダー) | 種子・農薬・デジタルの統合ソリューションをClimate FieldViewを核に推進。規模の経済が最大の武器。 |

| Syngenta | ◎ (リーダー) | 〇 (注力) | ◎ (リーダー) | 〇 (注力) | 中国市場へのアクセスと、ADAMAを含む多様なポートフォリオが強み。全方位戦略を展開。 |

| Corteva | ◎ (リーダー) | ◎ (リーダー) | ◎ (リーダー) | 〇 (注力) | Pioneerブランドの種子とEnlist™等の革新的農薬が強み。M&Aにより生物農薬を急速に強化。 |

| BASF | ◎ (リーダー) | 〇 (注力) | 〇 (注力) | 〇 (注力) | 総合化学メーカーとしてのR&D基盤が強み。xarvio®を軸にデジタルソリューションを提供。 |

| UPL | ◎ (リーダー) | △ (展開あり) | – | △ (展開あり) | オフパテント製品に特化した世界最大級のジェネリックメーカー。コスト競争力と製品数が武器。 |

| 住友化学 | 〇 (注力) | 〇 (注力) | – | △ (展開あり) | 独自の創農薬開発力と、Valent BioSciencesを通じた生物農薬事業が強み。 |

| John Deere | – | – | – | ◎ (リーダー) | 農業機械とデータプラットフォームを支配。農薬の意思決定プロセスを握るディスラプター候補。 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、農薬業界が直面する構造変化の本質を捉え、この変革の時代を勝ち抜くための具体的な戦略を提言する。

今後5~10年で、農薬業界の勝者と敗者を分ける決定的な要因

農薬業界の未来は、過去の延長線上にはない。勝者と敗者を分けるのは、以下の3つの変化にいかに適応できるかである。

- 「製品売り」から「ソリューション・エコシステム」への転換能力:

勝者は、もはや単一の優れた農薬(製品)を売る企業ではない。種子、化学農薬、生物農薬、そしてデジタルツールを最適に組み合わせ、農家が直面する課題(収量向上、コスト削減、環境規制対応など)に対して、個別に最適化された「処方箋(ソリューション)」を提供できる企業である。さらに、そのソリューションを自社だけで完結させるのではなく、農業機械メーカーや他の資材メーカー、IT企業などを巻き込んだ「エコシステム」を構築または主導し、農家にとっての価値を最大化できるプレイヤーが最終的な勝者となる。一方、敗者は、過去の成功体験であるブロックバスター型(大型製品依存)の「製品売り」ビジネスモデルに固執し、エコシステム競争から取り残され、単なるコモディティ供給者へと転落する企業である。 - AIとバイオテクノロジーの戦略的活用能力:

勝者は、AI創薬やゲノム編集、RNAiといった破壊的技術を、脅威ではなく機会として捉え、自社のR&Dプロセスや事業ポートフォリオに迅速に組み込むことができる企業である。AIスタートアップの買収や、大学との共同研究などを通じて、外部のイノベーションを積極的に取り込み、開発のスピードと成功確率を飛躍的に向上させる。一方、敗者は、自前主義にこだわり、これらの新技術への対応が遅れ、R&Dの生産性が低下し続け、競争力のある新製品を生み出せなくなる企業である。 - 「両利きの経営(Ambidexterity)」の実践能力:

勝者は、既存の化学農薬事業という「知の深化(Exploitation)」と、バイオ・デジタルという新規事業の「知の探索(Exploration)」を同時に追求できる組織能力を持つ企業である。化学農薬事業で稼いだキャッシュフローを、規律をもって将来の成長エンジンである新規事業へ戦略的に再投資する。その際、両事業のKPI、組織文化、評価制度が異なることを理解し、それぞれに適した経営管理を行う。一方、敗者は、短期的な利益を追求するあまり化学農薬事業に安住するか、あるいは逆に既存事業を軽視して新規事業に過剰投資し、経営資源のバランスを失う企業である。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会 (Opportunities):

- 高成長バイオ市場: CAGR 15%超で成長する生物農薬・バイオスティミュラント市場は、最大の成長機会である 7。

- 高付加価値ソリューション: 精密農業の普及は、農薬をデータと組み合わせた高付加価値なコンサルティングサービスへと昇華させる機会を提供する 43。

- 新興国市場の深耕: アジア、南米、アフリカにおける食料増産への根強い需要は、各地域のニーズに合わせた製品・サービスを提供することで、持続的な収益基盤となりうる 22。

- R&D生産性の回復: AI創薬プラットフォームの活用により、コストが増大し続けてきたR&Dプロセスを効率化し、競争優位を再構築する機会がある 50。

- 脅威 (Threats):

- 規制による市場縮小: EUの「Farm to Fork戦略」に代表される化学農薬への規制強化は、既存の主力製品市場を直接的に縮小させる最大の脅威である 23。

- ディスインターミディエーション(中抜き): John Deereなどのデジタルプラットフォーマーが農家との接点とデータを支配し、農薬メーカーが意思決定プロセスから排除される脅威 43。

- 破壊的イノベーション: RNAi農薬など、既存の技術体系を根底から覆す新規モダリティを持つスタートアップの台頭 40。

- サプライチェーンの地政学リスク: 中国・インドへの原体供給依存に伴う、供給途絶や価格高騰のリスク 21。

戦略的オプションの提示と評価

取りうる主要な戦略的オプションを3つ提示し、それぞれのメリット・デメリットを評価する。

| 評価基準 | オプションA:有機的成長(Organic Growth)戦略 | オプションB:M&A主導戦略 | オプションC:アライアンス/エコシステム戦略 |

|---|---|---|---|

| 戦略概要 | 自社のR&Dリソースをバイオ・デジタルへ大胆にシフトし、内製での能力構築を目指す。 | 有望なバイオテック企業やAI創薬企業を積極的に買収し、技術と時間を買う。 | 異業種(機械、IT)を含む他社と戦略的提携を結び、エコシステムを形成する。 |

| 市場投入スピード | 遅い (5-10年) | 速い (1-3年) | 中程度 (2-5年) |

| 必要投資額 | 中~高(継続的なR&D投資) | 非常に高い(買収プレミアム) | 低~中(共同投資) |

| 実行リスク | 高(開発の不確実性、機会損失) | 高(高値掴み、PMIの失敗) | 中(提携交渉の難航、主導権の喪失) |

| 期待リターン | 中(成功すれば独自技術を確保) | 高(成功すれば一気に市場リーダーへ) | 中~高(シナジー創出に依存) |

| 戦略的適合性 | 既存のR&D能力が高い企業向け。 | 資金力が豊富で、迅速な変革を求める企業向け。 | 特定の技術や販売網が不足している企業向け。 |

| 総合評価 | △ | 〇 | ◎ |

最終提言:ハイブリッド・エコシステム戦略の実行

上記評価に基づき、単一のオプションに依存するのではなく、M&Aとアライアンスを組み合わせた「ハイブリッド・エコシステム戦略」を最も説得力のある事業戦略として提言する。

戦略の核心:

本戦略は、自社の強みを活かしつつ、弱みを外部リソースで迅速に補完し、変化の激しい市場環境に柔軟に対応することを目的とする。

- 中核技術のM&Aによる獲得(オプションBの選択的活用):

自社の将来のポートフォリオの中核となるべき基盤技術(例:特定の機能を持つ微生物プラットフォーム、独自のバイオスティミュラント技術など)を持つ企業を特定し、戦略的に買収する。これにより、事業変革の核となる技術を確実に手中に収め、開発時間を大幅に短縮する。 - 補完的機能のアライアンスによる構築(オプションCの積極的活用):

AI創薬プラットフォーム、デジタル農業プラットフォーム、新規デリバリー技術など、自社単独での構築が困難または非効率な領域については、その分野で最高の能力を持つ企業(スタートアップ、IT企業、農業機械メーカーなど)と、排他的ではないオープンなアライアンスを積極的に結ぶ。これにより、最小限の投資で最先端の技術エコシステムにアクセスする。 - 化学農薬事業からのキャッシュ創出(両利きの経営の実践):

既存の化学農薬事業を「キャッシュエンジン」として徹底的に効率化し、そこで生み出された潤沢なキャッシュフローを、上記のM&Aおよびアライアンスへの投資原資として規律をもって配分する。

実行に向けたアクションプラン概要:

- 主要KPI(重要業績評価指標):

- 財務KPI: 生物農薬・バイオソリューションの売上構成比(5年後に20%を目指す)、デジタルサービス経由の売上高。

- 非財務KPI: R&Dパイプラインにおけるバイオ製品の比率、AI活用による新規有効成分の創出数、主要デジタルプラットフォームとの提携件数。

- タイムライン:

- フェーズ1 (1-2年目): 変革基盤の構築

- M&A専門チームを組成し、中核技術領域における買収ターゲットを10社リストアップ、デューデリジェンスを経て1-2社の買収を実行。

- アライアンス戦略を策定し、デジタルプラットフォーム企業(John Deere等)およびAI創薬企業との提携交渉を開始・締結。

- 化学農薬事業のコスト削減計画を策定・実行開始。

- フェーズ2 (3-4年目): 統合と共同開発

- 買収企業の技術・人材の統合(PMI)を完了。

- アライアンスパートナーとの共同開発プロジェクトを開始し、統合ソリューションのプロトタイプを開発。

- フェーズ3 (5年目以降): 市場展開とグローバル化

- 開発した統合ソリューションを主要市場(北米、欧州)へ本格投入。

- 成功モデルを他の地域(南米、アジア)へ展開。

- フェーズ1 (1-2年目): 変革基盤の構築

- 必要リソース:

- 資金: M&A実行のための数億~数十億ドル規模の投資枠設定。

- 人材: M&A・PMI、アライアンス交渉、データサイエンス、バイオインフォマティクスの各分野における外部専門人材の採用と、社内人材の再教育プログラムの実施。

- 組織: CEO直轄の「事業変革推進室」を設置し、部門横断的な意思決定を迅速化する。

このハイブリッド・エコシステム戦略を実行することにより、業界の構造変化の波に乗り、食料安全保障とサステナビリティを両立させる真のリーダーとして、次の10年の成長を確固たるものにできると確信する。

第12章:付録

専門用語解説

- IPM (Integrated Pest Management / 総合的病害虫・雑草管理): 化学農薬のみに依存せず、天敵利用、物理的防除、耕種的防除など、利用可能なすべての防除技術を経済性を考慮しながら組み合わせ、病害虫・雑草の密度を許容水準以下に維持する管理手法。

- バイオスティミュラント (Biostimulant / 生物刺激剤): 植物またはその根圏に施用される物質または微生物で、植物の自然な生理プロセスを刺激することにより、栄養利用効率、非生物的ストレス(乾燥、高温など)への耐性、作物品質、収量を向上させることを目的とするもの。農薬(病害虫防除)や肥料(栄養供給)とは法的に区別される。

- RNAi (RNA interference / RNA干渉): 二本鎖RNA(dsRNA)が、それと相補的な塩基配列を持つメッセンジャーRNA(mRNA)を分解することで、特定の遺伝子の発現を抑制する生命現象。これを応用し、害虫の生命維持に必須な遺伝子の働きを特異的に止めることで防除する技術がRNAi農薬である。

- MRLs (Maximum Residue Limits / 最大残留基準値): 人や家畜の健康を保護するため、食品中および飼料中に残留してもよいと法的に定められた農薬の最大濃度。国や地域によって基準値が異なる場合がある。

- VRIO (Value, Rarity, Imitability, Organization): 企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを分析するためのフレームワーク。「価値(Valuable)」「希少性(Rare)」「模倣困難性(Inimitable)」「組織(Organized)」の4つの問いで評価する。

引用文献

- Global Crop Protection Products Market Size, Share and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-crop-protection-products-market

- Crop Protection Chemicals Market Size, Share, Growth, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/crop-protection-chemicals-market-100080

- Crop Protection Chemicals Market Size to Hit USD 131.79 Bn by 2034, https://www.precedenceresearch.com/crop-protection-chemicals-market

- Global Pesticide Market Set for Growth to 22 Million Tons and $192 Billion by 2035, https://www.indexbox.io/blog/pesticide-world-market-overview-2024-12/

- Agricultural Pesticides Market Size, Share, Growth | Report 2035, https://www.marketresearchfuture.com/reports/agricultural-pesticides-market-31453

- Crop Protection Chemicals Market: Trends, Opportunities, and Forecasts [Latest], https://www.marketsandmarkets.com/Market-Reports/crop-protection-380.html

- Biopesticides Market Size, Growth, Trends, Global Industry – Roots Analysis, https://www.rootsanalysis.com/reports/biopesticides-market.html

- Biopesticides Market: Solutions, Growth & Trends | 2025-2035 – Vantage Market Research, https://www.vantagemarketresearch.com/industry-report/biopesticides-market-1854

- Biopesticides Market Size, Share | Growth Analysis Report, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/biopesticides-market-100073

- Biopesticides Market Size to Hit USD 32.17 Billion by 2034 – Precedence Research, https://www.precedenceresearch.com/biopesticides-market

- AWS Marketplace: Biopesticides Market Size Global Industry Assessment & Forecast 2028, https://aws.amazon.com/marketplace/pp/prodview-oxoi6hfbq6xw6

- Crop Protection Chemicals Market Size & Share Report – 2032, https://www.gminsights.com/industry-analysis/crop-protection-chemicals-market

- Biopesticides Market Size, Share, & Growth Report – Stratview Research, https://www.stratviewresearch.com/2086/Biopesticides-Market.html

- Biopesticides Market Size, Trends, Growth, Industry Report Forecast – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/biopesticides-267.html

- U.S Crop Protection Chemicals Market Size & Industry Report, https://www.imarcgroup.com/united-states-crop-protection-chemicals-market

- Pesticides Market Size, Trends & Opportunities | Forecast 2032 – Research Dive, https://www.researchdive.com/9242/pesticides-market

- Emerging Markets Driving Agrochemical Active Ingredients Growth – Market Insights Report, https://www.marketreportanalytics.com/reports/agrochemical-active-ingredients-117235

- Crop Protection Chemicals Market Size And Growth | Industry Report by 2033, https://straitsresearch.com/report/crop-protection-chemicals-market

- Agrochemical Additives Market Size, Share, Growth & Global Analysis 2035, https://www.researchnester.com/reports/agrochemical-additives-market/6012

- Top 50 Companies in Agrochemicals Market Size 2035 – Spherical Insights, https://www.sphericalinsights.com/blogs/top-50-companies-in-agrochemicals-market-expert-view-by-spherical-insights

- How is India leading Agrochemical Manufacturing and Exports for the World, https://cropcarefed.in/how-is-india-leading-agrochemical-manufacturing-and-exports-for-the-world/

- Pesticides use and trade – FAO Knowledge Repository, https://openknowledge.fao.org/server/api/core/bitstreams/a8a8c2c8-ee36-42e8-a619-7e73c8daf8a6/content

- Farm to Fork Strategy – European Commission’s Food Safety, https://food.ec.europa.eu/horizontal-topics/farm-fork-strategy_en

- Agrochemicals Market Size And Growth Drivers Opportunities 2035, https://www.prophecymarketinsights.com/market_insight/Agrochemicals-Market-5109

- Agrochemicals Market Demand, Share, Trend, Industry | MRFR, https://www.marketresearchfuture.com/reports/agrochemicals-market-1267

- pesticides Navigating Dynamics Comprehensive Analysis and Forecasts 2025-2033, https://www.datainsightsmarket.com/reports/pesticides-299121

- Pesticide And Other Agricultural Chemicals Market Size | Global Report [2033], https://www.marketgrowthreports.com/market-reports/pesticide-and-other-agricultural-chemicals-market-113363

- Report Name:Pesticides Initiatives in the EU Farm to Fork Strategy, https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Pesticides%20Initiatives%20in%20the%20EU%20Farm%20to%20Fork%20Strategy_Brussels%20USEU_European%20Union_05-24-2020

- U.S. EPA New Active Ingredient Registration – REACH24H, https://en.reach24h.com/service/pesticide-fertilizer/us-epa-new-active-ingredient-registration

- About Pesticide Registration | US EPA, https://www.epa.gov/pesticide-registration/about-pesticide-registration

- The rise of Indian Agrochemical Industry | AlphaStreet, https://alphastreet.com/india/indias-agrochemical-ascent-seizing-the-global-manufacturing-mantle/

- Brazil’s Momentum as a Global Agricultural Supplier Faces Headwinds – USDA ERS, https://www.ers.usda.gov/amber-waves/2022/september/brazil-s-momentum-as-a-global-agricultural-supplier-faces-headwinds

- Q4/FY 2024 2025-03-05 Presentation charts – Bayer, https://www.bayer.com/sites/default/files/2025-03/q4-fy-2024-presentation-charts-en-2025-03-05.pdf

- Financial results – Syngenta, https://www.syngenta.com/company/bond-investors/financial-results

- EU Pesticide Reduction (Sustainable Use Regulation SUR) – PAN Europe, https://www.pan-europe.info/eu-legislation/eu-pesticide-reduction-sustainable-use-regulation-sur

- Pesticide reduction targets – Progress – European Commission’s Food Safety, https://food.ec.europa.eu/plants/pesticides/sustainable-use-pesticides/pesticide-reduction-targets-progress_en

- ADAMA Reports Full Year and Fourth Quarter 2022 Results, https://investors.adama.com/news-and-filings/quarterly-earnings-reports/latest-quarterly-results-q4-2022/

- U.S. and Canada Beauveria Bassiana Market Size, Share – 2035, https://www.alliedmarketresearch.com/us-and-canada-beauveria-bassiana-market-A325590

- The EU’s Farm to Fork Strategy: Is The Pesticide Reduction Target Still Realistic?, https://www.foodunfolded.com/article/the-eus-farm-to-fork-strategy-is-the-pesticide-reduction-target-still-realistic

- Vadescana vs Varroa: Did Science Just Win the War? – YouTube, https://www.youtube.com/watch?v=AUZCqjcHwtQ

- RNA-based pesticides aim to get around resistance problems – PNAS, https://www.pnas.org/doi/10.1073/pnas.2024033117

- Yeast-powered RNAi is the future of precision pest management, says Renaissance Bioscience – AgFunderNews, https://agfundernews.com/yeast-powered-rnai-is-the-future-of-precision-pest-management-says-renaissance-bioscience

- Expanding the Next Frontier with John Deere Precision Upgrades | Global Agricultural Productivity Initiative at Virginia Tech, https://globalagriculturalproductivity.org/gap-bulletin/expanding-the-next-frontier-with-john-deere-precision-upgrades/

- Precision Essentials – Agriculture Technology – John Deere, https://www.deere.com/en/technology-products/precision-ag-technology/essentials/

- JOHN DEERE PRECISION AG TECHNOLOGY, https://www.deere.com.au/assets/pdfs/common/industries/agriculture/precision-ag-technology.pdf

- Trimble Agriculture: Home, https://ww2.agriculture.trimble.com/

- About – Trimble Ag Developer Network, https://agdeveloper.trimble.com/about/

- (PDF) Crop protection market segmentation: relationship between buyer segments and the use of digital sales channels – ResearchGate, https://www.researchgate.net/publication/363317030_Crop_protection_market_segmentation_relationship_between_buyer_segments_and_the_use_of_digital_sales_channels

- Farmers’ Purchasing Behavior and Implications for Suppliers’ Go-To-Market Strategies, https://agribusiness.purdue.edu/2023/01/11/farmers-purchasing-behavior-and-implications-for-suppliers/

- Bindwell, https://www.bindwell.ai/

- AI in Agrochemistry: Revolutionizing Sustainable Crop Protection & Fertilizers, https://www.chemcopilot.com/blog/ai-in-agrochemistry-revolutionizing-sustainable-crop-protection-amp-fertilizers

- Artificial Intelligence Joins The Fight Against Weeds, Insects And Disease – AgWeb, https://www.agweb.com/news/crops/crop-production/artificial-intelligence-joins-fight-against-weeds-insects-and-disease

- Agriculture Technology | Precision Ag | John Deere, https://www.deere.com/en/technology-products/precision-ag-technology/

- Pest Control Market Size & Share to Surpass USD 44.3 Billion by 2035, Growing at a CAGR 6.4% | Vantage Market Research – PR Newswire, https://www.prnewswire.com/news-releases/pest-control-market-size–share-to-surpass-usd-44-3-billion-by-2035–growing-at-a-cagr-6-4–vantage-market-research-302581949.html

- Top 10 Companies in Agrochemicals Market in 2024 Shaping Global Industry Trends, https://www.emergenresearch.com/blog/top-10-companies-in-agrochemicals-market

- Discover Financial Results & Report with Our Investor Presentation …, https://www.upl-ltd.com/investors/financial-results-and-reports/investor-presentation

- Annual Report 2022 – 住友化学, https://www.sumitomo-chem.co.jp/english/ir/library/annual_report/files/docs/ar2022e.pdf

- Nissan Chemical (4021) Earnings Dates, Reports & Conference Call – Moomoo, https://www.moomoo.com/stock/4021-JP/earnings

- Nihon Nohyaku Annual Report | TYO:4997 Financials – Investing.com UK, https://uk.investing.com/equities/nihon-nohyaku-financial-summary

- Kumiai Chemical Industry 2025 Company Profile: Stock Performance & Earnings | PitchBook, https://pitchbook.com/profiles/company/107878-24

- Annual Report 2020-2021, https://www.annualreports.com/HostedData/AnnualReportArchive/b/basf-ag_2020.pdf

- Agrochemicals Market Size & Share | Growth Analysis 2035 – Vantage Market Research, https://www.vantagemarketresearch.com/industry-report/agrochemicals-market-1974

- Crop protection market segmentation: relationship between buyer segments and the use of digital sales channels – AgEcon Search, https://ageconsearch.umn.edu/record/324642/files/ifamr2021.0095.pdf

- Brazil’s agrochemical market surged 43% in 2022/2023 – Echemi, https://www.echemi.com/cms/1570422.html

- Brazil Agrochemical Market Outlook to 2025 – Ken Research, https://www.kenresearch.com/industry-reports/brazil-agrochemical-market

- Farmers’ Criteria for Pesticide Selection and Use in the Pest Control Process – MDPI, https://www.mdpi.com/2077-0472/8/2/24

- (PDF) Farmers’ Criteria for Pesticide Selection and Use in the Pest Control Process, https://www.researchgate.net/publication/323138309_Farmers’_Criteria_for_Pesticide_Selection_and_Use_in_the_Pest_Control_Process

- ADM Agro Industries Data Scientist Salary | $97.4K-$136K+ | Levels.fyi, https://www.levels.fyi/companies/adm-agro-industries/salaries/data-scientist

- Air Products and Chemicals Data Scientist Salary – Comparably, https://www.comparably.com/companies/air-products-and-chemicals/salaries/data-scientist

- Data Scientist Salary: Your 2026 Pay Guide – Coursera, https://www.coursera.org/articles/data-scientist-salary

- Dow Data Scientist Salary | $134K-$164K+ | Levels.fyi, https://www.levels.fyi/companies/dow/salaries/data-scientist

- Data Scientist Salary in 2025 | PayScale, https://www.payscale.com/research/US/Job=Data_Scientist/Salary

- $42k-$130k Agriculture Data Science Jobs (NOW HIRING) Oct 25 – ZipRecruiter, https://www.ziprecruiter.com/Jobs/Agriculture-Data-Science

- How to Become a Bioinformatics Scientist: Is it the Right Career for You? – Career Fit Test, https://www.careerfittest.com/how-to-become-a-bioinformatics-scientist/

- 7 Popular Bioinformatics Careers – Northeastern University Graduate Programs, https://graduate.northeastern.edu/knowledge-hub/top-bioinformatics-careers/

- Research Scientist, Biotechnology with Bioinformatics Skills Salary in 2025 | PayScale, https://www.payscale.com/research/US/Job=Research_Scientist%2C_Biotechnology/Salary/843c89b4/Bioinformatics

- SketchUp, https://agriculture.trimble.com/

- Agriculture Biologicals Market Size, Share & Growth Report 2035, https://www.researchnester.com/reports/agriculture-biologicals-market/6191

- Agricultural Biologicals Market to Reach $43.53 Billion by 2035, Growing at 10% CAGR, https://www.businesswire.com/news/home/20250325250276/en/Agricultural-Biologicals-Market-Industry-Trends-and-Global-Forecasts-to-2035-Agricultural-Biologicals-Market-to-Reach-%2443.53-Billion-by-2035-Growing-at-10-CAGR—ResearchAndMarkets.com

- FMC 2022 Annual Report, https://s21.q4cdn.com/968238644/files/doc_financials/2022/ar/FMC-2022-Annual-Report-Web.pdf

- CTVA ID 2024 – Presentation Deck | PDF | Agriculture – Scribd, https://www.scribd.com/document/924818497/CTVA-ID-2024-Presentation-Deck

- BASF Capital Markets Day 2024 – Agricultural Solutions, https://www.basf.com/dam/jcr:cbb8c588-33c1-4f88-bc0a-a0c908897585/basf/www/global/documents/en/investor-relations/calendar-and-publications/presentations-en-de/2024/20240926_BASF-CMD_Agricultural-Solutions.pdf

- Corteva Reports Fourth Quarter and Full Year 2021 Results, https://www.corteva.com/content/dam/dpagco/corteva/global/corporate/files/press-releases/02.02.2022_4Q_2021_Earnings_Release_Graphic_Version_Final.pdf

- 4Q 2024 Earnings Conference Call – Investors | Corteva Agriscience, https://investors.corteva.com/static-files/3a6cbc27-38d3-40e1-80e6-462a1ebc6dbc

- SEC Filings | Corteva Agriscience, https://investors.corteva.com/financial-information/sec-filings/

- BASF Report 2024_EN, https://www.basf.com/dam/jcr:a0caf160-c019-40b1-a4ea-eaedb29b0685/basf/www/global/documents/en/investor-relations/calendar-and-publications/reports/2025/BASF_Report_2024.pdf

- Investor Relations – Financial Report & Shareholder Resources – UPL, https://www.upl-ltd.com/investors

- ADAMA Reports Fourth Quarter and Full Year 2024 Results, https://investors.adama.com/news-and-filings/quarterly-earnings-reports/Quarterly-Results-Q4-2024/

- ADAMA Reports Fourth Quarter and Full Year 2024 Results – PR Newswire, https://www.prnewswire.com/il/news-releases/adama-reports-fourth-quarter-and-full-year-2024-results-302401101.html

- Sumitomo Chemical Annual Report 2021, https://www.sumitomo-chem.co.jp/english/ir/library/annual_report/files/docs/ar2021e.pdf

- Annual Report | IR Library | SUMITOMO CHEMICAL, https://www.sumitomo-chem.co.jp/english/ir/library/annual_report/

- About – Nissan Chemical America Corporation, https://nissanchem-usa.com/about/

- Integrated Report 2024 – Nissan Global, https://www.nissan-global.com/EN/IR/INTEGRATED_REPORT/ASSETS/PDF/IR24_E_All.pdf

- Integrated Report / Annual Securities Report | Reports & Presentations | Investor Relations | Nihon Kohden Global Site, https://www.nihonkohden.com/ir/library/ar.html

- Nihon Nohyaku Company 2025 Profile: Stock Performance & Earnings | PitchBook, https://pitchbook.com/profiles/company/99944-20

- Kumiai Chemical Industry Co., Ltd. Corporation (JP:4996) Revenue – TipRanks.com, https://www.tipranks.com/stocks/jp:4996/revenue

- INTEGRATED REPORT 2025, https://ir.kumiai-chem.co.jp/en/library/csr/main/0/teaserItems2/0/linkList/0/link/2025_all_en.pdf

- DeepResearch追加指示.txt

- Global Pest Control Market Forecast (2025–2035) | CAGR 6.4%, https://www.marketbusinessinsights.com/pest-control-market-size

- Agrochemicals Market Size, 2025 by Opportunity till 2033 – Business Research Insights, https://www.businessresearchinsights.com/market-reports/agrochemicals-market-119148

- Biopesticides Market Share & Growth Forecast | 2035 – VynZ Research, https://www.vynzresearch.com/chemicals-materials/biopesticides-market

- North America Crop Protection Chemicals Market Report, 2032, https://www.polarismarketresearch.com/industry-analysis/north-america-crop-protection-chemicals-market

- Bayer Cropscience Ltd. – Annual Reports – Trendlyne.com, https://trendlyne.com/fundamentals/documents-annual-reports/169/BAYERCROP/bayer-cropscience-ltd/

- Bayer Investor Relations: Driving Sustainable Growth, https://www.bayer.com/en/investors-overview

- Annual Reports | Bayer India, https://www.bayer.in/en/investors/annual-reports

- Syngenta AG – AnnualReports.com, https://www.annualreports.com/Company/syngenta-ag

- Corteva, Inc. – AnnualReports.com, https://www.annualreports.com/Company/corteva-inc

- BASF AG – AnnualReports.com, https://www.annualreports.com/Company/basf-ag

- Publications – BASF, https://www.basf.com/global/en/investors/calendar-and-publications/publication-finder

- Annual Reports & Proxy Statements – Investor Relations – FMC Corporation, https://investors.fmc.com/financials/annual-reports-and-proxy-statements/default.aspx

- Annual Reports | FMC Corp, https://www.fmc.com/en/annual-reports

- Nufarm Limited – AnnualReports.com, https://www.annualreports.com/Company/Nufarm-Limited

- Annual Report 2023 – Nufarm, https://cdn.nufarm.com/wp-content/uploads/2023/12/08102711/Nufarm-Annual-Report-2023-FINAL_compressed.pdf

- Annual Report 2023 – ASX, https://announcements.asx.com.au/asxpdf/20231208/pdf/05yc3bs9gcnhjf.pdf

- Agrochemical Active Ingredients Market Size, Share, Growth …, https://www.marketresearchfuture.com/reports/agrochemical-active-ingredients-market-29569

- CropLife: Agricultural Retail and technology news, https://www.croplife.com/

- Our Annual Reports | How Our Efforts Are Shaping the Industry | CropLife America, https://www.croplifeamerica.org/annual-reports

- The 41st CropLife 100 – Cloudfront.net, https://dsl5f3u3dyxci.cloudfront.net/croplife/wp-content/uploads/2024/11/CL-Dec2024.pdf

- Bayer Annual Report 2024, https://www.bayer.com/sites/default/files/2025-03/bayer-annual-report-2024.pdf

- Q3 2024 Results | Bayer Global, https://www.bayer.com/en/investors/q3-2024-investor-video-call

- 2024 Investor Day | Corteva Agriscience, https://investors.corteva.com/events/event-details/corteva-host-investor-day/

- BASF Conference Call: FY 2024, https://www.basf.com/dam/jcr:0ad72166-ea54-4ef1-915e-cb980a43251a/basf/www/global/documents/en/investor-relations/calendar-and-publications/presentations-en-de/2025/BASF_Charts_Analyst_Conference_FY-2024.pdf

- Application Technology Research – Project : USDA ARS, https://www.ars.usda.gov/research/project/?accnNo=447087

- Requirements for Pesticide Usage in Farms – Singapore Food Agency, https://www.sfa.gov.sg/farming/pesticides/requirements-for-pesticide-usage-in-farms

- Pesticides Use – World Bank, https://data360files.worldbank.org/data360-data/datasetmetadata/FAO_RP.pdf

- Agribusiness lobby against EU Farm to Fork strategy amplified by Ukraine war, https://corporateeurope.org/en/2022/03/agribusiness-lobby-against-eu-farm-fork-strategy-amplified-ukraine-war

- Pesticide News Stories | US EPA, https://www.epa.gov/pesticides/pesticide-news-stories

- EPA Announces Proposed Registration of New Pesticide Florylpicoxamid, https://www.epa.gov/pesticides/epa-announces-proposed-registration-new-pesticide-florylpicoxamid

- EPA Announces Proposed Registration of New Active Ingredient Isocycloseram, https://www.epa.gov/pesticides/epa-announces-proposed-registration-new-active-ingredient-isocycloseram

- Pesticide Tolerances; Implementing Registration Review Decisions for Certain Pesticides; Diphenylamine, et al – Federal Register, https://www.federalregister.gov/documents/2025/05/22/2025-09108/pesticide-tolerances-implementing-registration-review-decisions-for-certain-pesticides-diphenylamine

- LOWER DEMAND IN CHINA IS CHANGING GLOBAL CHEMICALS MARKETS: – AlixPartners, https://www.alixpartners.com/media/1ujk0bsh/china-chemical-markets-report-2024.pdf

- India’s Agrochemical Market Hits $11.2 Billion in FY2025, Eyes $14.5 Billion by 2028: Rubix Data Sciences – Global Agriculture, https://www.global-agriculture.com/farming-agriculture/indias-agrochemical-market-hits-11-2-billion-in-fy2025-eyes-14-5-billion-by-2028-rubix-data-sciences/

- Agrochemical Active Ingredients Market Share, Size and Industry Growth Analysis 2020 – 2025 – IndustryARC, https://www.industryarc.com/Research/Agrochemical-Active-Ingredients-Market-Research-501562

- 2023 China’s Top 100 Pesticide Companies list released, with the overall sales increase 28.76% – Foreverest Resources, https://foreverest.net/news-list/2023-chinas-top-100-pesticide-companies-list-released-with-the-overall-sales-increase-28-76

- The top 10 pesticides suppliers in China – Deco Chemical Technology Co.,Ltd, https://dcachem.com/the-top-10-pesticides-suppliers-in-china/

- Agrochemical Intermediates Manufacturers – Goodada, https://www.goodada.com/us/chemicals/agrochemicals/agrochemical-intermediates

- Agrochemical intermediates Suppliers List – ChemNet, https://www.chemnet.com/Global/Suppliers/Intermediates/Agrochemical-intermediates/Directory-1.html

- Intermediate of Agrochemicals Manufacturers and Suppliers – Shandong Xinhua Pharmaceutical, https://www.shandongxinhuapharma.com/intermediate-of-agrochemicals/