ポスト炭素社会の羅針盤:サーキュラーエコノミーとAIが再定義するプラスチック産業の成長戦略

インフォグラフィック

スライド資料

プラスチック業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

1.1. レポートの目的と調査範囲

本レポートは、プラスチック業界が現在直面している複合的かつ構造的な大変革を多角的に分析し、この変革期において持続可能な成長を達成するための事業戦略オプションを提言することを目的とする。業界は今、①「脱炭素」と「サーキュラーエコノミー」への移行というグリーン・トランスフォーメーション(GX)、②原油価格の変動やサプライチェーンの分断といった地政学リスクの高まり、③紙やバイオプラスチックなどの代替素材との競争激化、そして④AIによる材料開発や生産プロセスの根底的な変革という、四つの巨大な潮流の渦中にある。

本レポートの調査対象は、汎用プラスチック(ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリスチレン(PS))、エンジニアリングプラスチック(ポリカーボネート(PC)、ポリアミド(PA)、ポリアセタール(POM)等)、および、これらの変革を理解する上で不可欠となる関連市場、すなわち再生プラスチック市場(マテリアルリサイクル、ケミカルリサイクル)とバイオプラスチック市場とする。

1.2. 主要な結論:岐路に立つプラスチック産業

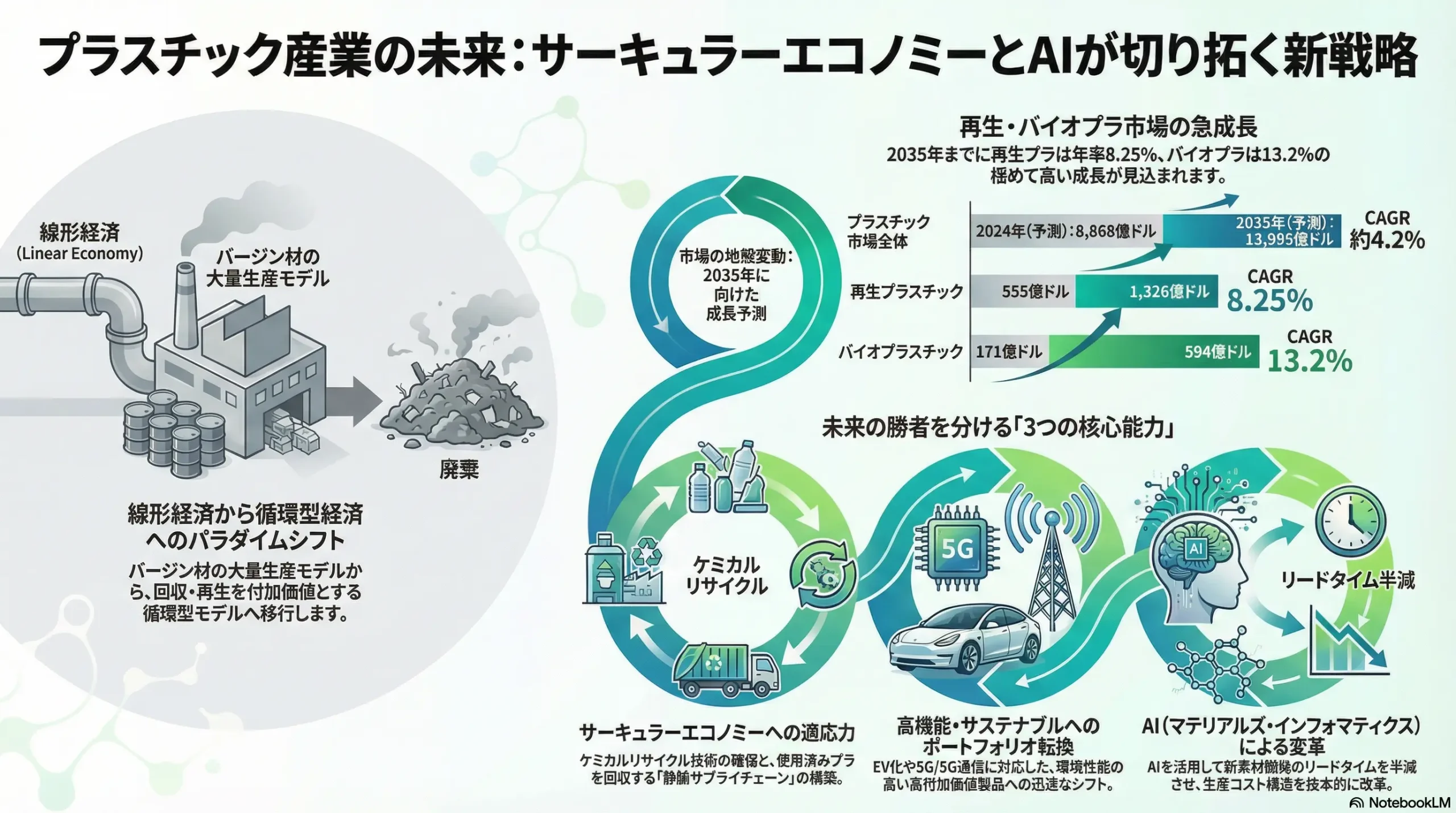

プラスチック産業は、その誕生以来の基盤であった「規模とコスト」を追求する線形経済(リニアエコノミー)モデルから、「循環性と環境価値」を事業の中核に据えるサーキュラーエコノミーモデルへの、不可逆的な転換点に立たされている。このパラダイムシフトは、単なる環境規制への対応という次元を超え、原料調達、生産、製品設計、使用後の回収、そして再生に至るバリューチェーン全体の再定義を迫るものである。この構造変革は、既存事業の存続を脅かす深刻なリスクであると同時に、新たな収益機会を創出する千載一遇の好機でもある。

今後の業界における勝者と敗者を分ける決定的な要因は、以下の三点に集約される。

- サーキュラーエコノミーへの適応力: 特に、従来リサイクルが困難であったプラスチック廃棄物を化学原料にまで還元するケミカルリサイクル技術の確保と、その原料となる使用済みプラスチックを安定的に調達するための「静脈サプライチェーン」の構築能力。

- 高機能・サステナブル製品へのポートフォリオ転換能力: 自動車のEV化や電子部品の高度化といったメガトレンドに対応し、かつ環境性能(再生材利用、低炭素)を兼ね備えた高付加価値製品群へ、経営資源を迅速にシフトさせる能力。

- AIを活用した変革スピード: マテリアルズ・インフォマティクス(MI)による研究開発の加速、およびスマートファクトリー化による生産プロセスの抜本的な効率化を、競合に先駆けて実現する能力。

1.3. 主要な戦略提言

上記の分析に基づき、この変革期を勝ち抜くために取るべき主要な戦略として、以下の4点を提言する。

- 提言1:サーキュラーエコノミーへの事業領域拡大(静脈産業への進出)

従来の「動脈産業(バージン材製造・販売)」の枠を超え、使用済みプラスチックの回収・再生を手掛ける「静脈産業」への事業領域拡大を最優先課題と位置づけるべきである。具体策として、革新的なケミカルリサイクル技術を持つ国内外のベンチャー企業への戦略的 M&A または出資、および廃棄物管理会社、小売大手、自治体など異業種とのアライアンスを通じた回収エコシステムの構築を早急に検討する必要がある。これは、将来の原料確保という守りの側面と、再生材という成長市場の獲得という攻めの側面を併せ持つ、事業の根幹に関わる戦略である。 - 提言2:事業ポートフォリオの二極化と最適化

事業ポートフォリオを「汎用品(コモディティ)」と「高機能品(スペシャリティ)」に明確に分類し、それぞれに最適化された戦略を実行する。- 汎用品: 徹底したコスト削減とオペレーショナル・エクセレンスの追求を継続しつつ、バイオマス原料やリサイクル原料を既存設備で活用する「マスバランス方式」を積極的に導入し、低炭素製品としての付加価値を追求する。

- 高機能品: 自動車のEV化(バッテリー関連部材、軽量化)、5G/6G通信(低誘電材料)、医療分野など、サステナビリティ要求が高く、かつ高い技術力が求められる成長領域へ研究開発(R&D)リソースを集中投下し、ポートフォリオの高付加価値化を加速させる。

- 提言3:AIを競争力の源泉とするための全社的DX推進

AIを単なる効率化ツールではなく、競争優位の源泉と位置づけ、全社的なデジタルトランスフォーメーション(DX)を断行する。具体的には、マテリアルズ・インフォマティクス(MI)専門チームを社長直轄組織として組成し、新素材開発のリードタイムを競合の半分以下に短縮することを目標とする。同時に、主要生産プラントへのAI導入(予知保全、最適運転)を加速させ、コスト構造を抜本的に改革し、創出したキャッシュを成長領域へ再投資するサイクルを確立する。 - 提言4:非財務価値(ESG)の戦略的活用とソリューション提供への転換

LCA(ライフサイクルアセスメント)に基づく製品ごとのCO2排出量データの整備と顧客への提供を標準業務とする。これにより、製品の環境価値を「見える化」し、顧客のサプライチェーン全体の脱炭素化に貢献するソリューションパートナーとしての地位を確立する。これは、素材の機能性のみで評価される価格競争から脱却し、顧客とのエンゲージメントを深め、長期的な関係性を構築するための戦略的武器となる。

第2章:市場概観(Market Overview)

2.1. 世界のプラスチック市場規模と予測

世界のプラスチック樹脂市場は、経済成長と人口増加を背景に拡大を続けている。Straits Researchの分析によれば、2024年の市場規模は8,868.3億米ドルと評価され、2033年には1兆3,066億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は4.4%と見込まれている 1。一方で、SDKIの調査では、2023年の約5,043億米ドルから2036年には約8,105億米ドルへ、CAGR約7%で成長するという、より強気な予測も存在する 2。これらの予測値の差異は、今後の経済成長率や環境規制のインパクトに関する前提条件の違いを反映しており、市場の将来性には一定の不確実性が伴うことを示唆している。

樹脂タイプ別分析

市場は大きく汎用プラスチックとエンジニアリングプラスチックに大別される。

- 汎用プラスチック(Commodity Plastics): ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)、ポリスチレン(PS)などが含まれ、市場の数量ベースで大半を占める。特にPEは包装材や農業用フィルムなど幅広い用途で利用されており、2036年までに市場総収益の最大12%を占める主要セグメントであり続けると予測されている 3。

- エンジニアリングプラスチック(Engineering Plastics): 汎用プラスチックよりも優れた機械的強度や耐熱性を持つ。自動車の軽量化や電子部品の高性能化といったニーズを背景に、汎用プラスチックを上回る成長率が期待されている。世界市場は2024年に1,299億米ドルに達し、2033年には2,307億米ドルへと、CAGR 6.26%で成長すると予測されている 4。

需要分野別分析

- 包装・容器: プラスチックの最大の需要分野であり、欧州市場では2023年に市場シェアの約35.3%を占めている 5。しかし、使い捨てプラスチック規制の主たるターゲットであり、「脱プラスチック」の動きも最も活発なため、今後は再生材やバイオマス材への転換が最も急速に進むセグメントである。

- 自動車: EV化に伴う車体軽量化による航続距離延長の要求から、金属代替としてのエンジニアリングプラスチックの需要が拡大している。バンパー、内装部品、さらにはバッテリー関連部材など、適用範囲は広がり続けており、市場の重要な成長ドライバーとなっている 1。

- 建築・建設、電気・電子: これらの分野でも、耐久性、絶縁性、軽量性といったプラスチックの特性が評価され、安定した需要が見込まれる。

地域別分析

- アジア太平洋地域: 世界市場の成長を牽引する最大のエンジンである。中国、インド、東南アジア諸国の著しい経済成長と中間層の拡大が、消費財や自動車、インフラ向けのプラスチック需要を押し上げている。2037年までには世界市場シェアの33%以上を占めると予測されている 3。

- 欧州: 2023年の市場規模は1,516億米ドルで、2030年には1,931億米ドルに達すると予測される(CAGR 3.5%) 5。成長率自体はアジア太平洋地域に劣るものの、EUが主導する厳格な環境規制は、再生プラスチックやバイオプラスチックといったサステナブル素材市場の事実上の世界標準を形成しており、技術開発とビジネスモデル変革の方向性を規定する上で極めて重要な地域である。

- 北米: 医療機器分野での需要などが堅調であり、2037年までに世界シェアの最大29%を占めると予測されている 3。

2.2. 成長市場分析:再生プラスチックとバイオプラスチック

従来のバージンプラスチック市場が成熟期に入る一方、サーキュラーエコノミーへの移行を背景に、再生プラスチックとバイオプラスチック市場が新たな成長領域として急速に台頭している。

再生プラスチック市場

規制強化と企業のサステナビリティ目標に後押しされ、再生プラスチック市場は高い成長が見込まれる。

- 市場規模: 世界市場は2022年に667億ドルと評価され、2032年には1,419億ドル(CAGR 7.9%)に達すると予測されている 7。Vantage Market Researchは、2024年の554.6億ドルから2035年には1,325.5億ドル(CAGR 8.25%)へと成長すると、同様の高い成長率を予測している 8。

- マテリアルリサイクル vs. ケミカルリサイクル:

- マテリアルリサイクル(MR): 使用済みプラスチックを物理的に処理(粉砕、洗浄、溶融)して再生する手法。現状ではリサイクル市場の主流であり、特に回収システムが確立されているPETボトルのリサイクル(MR-PET)が市場を牽引している。日本の国内市場を例に見ると、MR-PET市場は2021年の887億円から2035年には2,120億円へと2.4倍に拡大する見込みである 10。

- ケミカルリサイクル(CR): 使用済みプラスチックを化学的に分解し、モノマーや化学原料に戻す技術。多層フィルムや汚染されたプラスチックなど、MRが困難な廃棄物を再生できるため、サーキュラーエコノミーの実現に向けた切り札として期待されている。市場はまだ黎明期にあるが、その成長ポテンシャルは極めて大きい。世界市場は2024年の156億ドルから2033年には296億ドル(CAGR 9.6%)に達すると予測される 11。日本では、CR-PP・PE市場が2035年までに202億円規模で新たに立ち上がると見込まれている 10。

バイオプラスチック市場

環境負荷低減への関心の高まりから、バイオプラスチック市場も急成長を遂げている。

- 市場規模: SDKI Analyticsによると、2024年に約171億米ドルと評価された市場は、2035年までに約594億米ドルに達する(CAGR 13.2%)と予測されている 12。MetaTech Insightsはさらに楽観的で、2024年の154億ドルから2035年には1,103億ドル(CAGR 19.6%)に達するとの予測を示している 13。

これらの成長市場の予測値に幅があることは、技術の商用化ペース、コスト競争力、そして今後の規制動向といった不確実性がいまだ大きいことを物語っている。特にケミカルリサイクルとバイオプラスチックは、技術的ブレークスルーや政策支援の度合いによって、その成長曲線が大きく変動するリスクと機会を同時に内包している。

| 市場セグメント | 2024年(予測値) | 2030年(予測値) | 2035年(予測値) | CAGR (2024-35) |

|---|---|---|---|---|

| プラスチック市場全体(バージン材中心) | 8,868億ドル 1 | 1兆1,617億ドル | 1兆3,995億ドル | 約4.2% |

| エンジニアリングプラスチック | 1,211億ドル 14 | 1,692億ドル | 2,059億ドル | 約5.0% |

| 再生プラスチック(合計) | 555億ドル 9 | 913億ドル | 1,326億ドル | 8.25% 9 |

| └ ケミカルリサイクル | 156億ドル 11 | 244億ドル | 338億ドル | 9.6% 11 |

| バイオプラスチック(合計) | 171億ドル 12 | 332億ドル | 594億ドル | 13.2% 12 |

注: 上記表は異なる出典のデータを基に、傾向を理解するために編集したものである。CAGRは出典元の値を優先し、期間が異なる場合は参考値として計算した。

2.3. 市場成長ドライバーと阻害要因

| 要因 | 詳細 |

|---|---|

| 主要ドライバー | 環境規制と政策: EUのプラスチック税、再生材利用義務化、特定製品の使用禁止など、各国政府による規制が再生プラスチック市場を強制的に創出している 8。 |

| 顧客・消費者の環境意識: ESG投資の拡大を背景に、投資家が企業に環境対応を要求。また、コカ・コーラやペプシコといった大手消費財メーカーが野心的な再生材利用目標(例:2035年までに40%)を掲げ、サプライチェーン全体にサステナビリティへの対応を促している 16。 | |

| 技術革新: ケミカルリサイクル技術の商業化や、AIを用いた選別技術の高度化が、再生材の品質向上とコスト低減を実現し、バージン材との競争力を高めている 8。 | |

| 主要阻害要因 | 原油価格の変動: 原油・ナフサ価格の下落は、バージンプラスチックの製造コストを引き下げ、相対的に高価な再生プラスチックやバイオプラスチックの経済的魅力を損なわせる最大の阻害要因である 15。 |

| 品質と安定供給の課題: 再生材は品質のばらつきや不純物の混入が課題であり、特に精密な物性が求められる用途への適用が難しい。また、原料となる使用済みプラスチックを安定的かつ大量に確保するための回収・選別インフラ(静脈サプライチェーン)が未整備である 15。 | |

| 高額なインフラ投資: 特にケミカルリサイクルプラントのような高度なリサイクル施設の建設には巨額の初期投資が必要であり、技術や市場の不確実性から投資回収リスクが高く、新規参入の障壁となっている 20。 |

2.4. 業界KPIベンチマーク分析

プラスチック製品製造業は、その構造的特性から特有の財務状況を示している。

- 収益性: 一般的に、製造業全体の平均と比較して利益率が低い傾向にある。これは、汎用品市場における激しい価格競争、製品単価の低さ、そして最大のコスト要因である原料(原油・ナフサ)価格の変動に収益が大きく左右されるためである 21。

- 財務構造: 自己資本比率や流動比率が製造業平均よりも低く、一方で固定比率や借入依存度が高い傾向が見られる。これは、他社との差別化を図るための技術開発や、多品種生産に対応するための積極的な設備投資が継続的に必要となるためと推察される 21。

この「低収益・高設備投資」という業界構造は、GXやDXといった、将来の競争力に不可欠な大規模変革投資を行う上で、深刻な財務的足かせとなる可能性がある。企業の変革への耐久力は、既存事業からいかに安定したキャッシュフローを生み出せるかにかかっている。今後は、再生材利用率やCO2排出量といった非財務指標が、ESG評価を通じて企業の資金調達コストや企業価値に直接的な影響を及ぼすようになる。したがって、財務戦略とサステナビリティ戦略を統合し、限られた経営資源を最も効果的に配分する経営判断が、これまで以上に重要となる。

第3章:外部環境分析(PESTLE Analysis)

プラスチック業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業の前提を根底から揺るがしている。PESTLEフレームワークを用いてこれらの要因を構造的に分析する。

3.1. 政治(Politics)

政治的要因は、業界のルールを直接的に規定する最も強力な外部圧力となっている。

- プラスチック規制のグローバルな潮流:

- EUによる規制の牽引: 欧州連合(EU)は、世界で最も先進的かつ厳格なプラスチック規制を導入し、事実上のグローバルスタンダードを形成している。「使い捨てプラスチック指令(SUPD)」では特定製品の使用が禁止され、「包装・包装廃棄物規則(PPWR)」では野心的な再生材利用目標が設定された。具体的には、2025年までにPET飲料ボトルに25%の再生材使用が義務付けられ、2030年には全てのプラスチック製飲料ボトルで30%に引き上げられる 22。さらに、2030年からは接触に敏感なPET包装材で30%、その他のプラスチック包装材で35%の再生材含有が義務となり、2040年にはこれらの目標が最大65%まで引き上げられる計画である 24。これらの規制はEU域内で製造・販売される製品だけでなく、域内へ輸入される製品にも適用されるため、グローバルなサプライチェーンに影響を及ぼす。

- 拡大生産者責任(EPR)の普及: 製品のライフサイクル全体(回収・リサイクル費用を含む)にわたって生産者が物理的・経済的責任を負うEPR制度が、世界20以上の主要経済国で導入・拡大されている 19。これはメーカーにとって事実上の環境税として機能し、リサイクルしやすい製品設計(Design for Recycling)や再生材の利用を促す強力なインセンティブとなる。

- 国際プラスチック条約の策定: 現在、国連環境総会(UNEA)の決議に基づき、法的拘束力のあるプラスチック汚染防止条約の策定交渉が進行中である。この条約が成立すれば、プラスチックの生産量そのものへの制限、有害な化学物質の規制、貿易の管理など、より抜本的な国際ルールが導入され、各国の国内法制化を通じて事業活動に直接的な影響を与える可能性がある 26。

- 資源安全保障政策:

- 地政学リスクの高まりを受け、各国政府は化石資源への依存度を低減し、国内で資源を循環させることへの関心を強めている。廃プラスチックを化学原料(ナフサ代替)や燃料として再利用することは、エネルギー安全保障の観点からも重要視され始めており、関連技術の開発やインフラ整備が政府の補助金や政策支援の対象となるケースが増えている 28。

3.2. 経済(Economy)

経済的要因は、特にコスト構造と投資判断に大きな影響を与える。

- 原料価格の変動:

- プラスチックの製造コストは、その主原料である原油・ナフサの価格に大きく依存する。米国エネルギー情報局(EIA)の長期予測によれば、原油価格(ブレント)はシナリオによって大きく変動し、2035年には1バレルあたり62ドルから200ドルまで幅広いレンジが想定されている 29。この価格のボラティリティは、バージンプラスチックと再生プラスチックのコスト競争力に直接影響を与える。原油価格が長期的に低迷する局面では、相対的に製造コストが高い再生プラスチックやバイオプラスチックへの投資意欲が減退し、サーキュラーエコノミーへの移行が遅延するリスクがある 15。

- 世界経済と設備投資:

- 世界経済の減速や、インフレ抑制のための金融引き締めによる金利上昇は、化学のような大規模な設備投資を必要とする資本集約型産業の投資計画に直接的な打撃を与える。特に、ケミカルリサイクルプラントの新設のような、巨額の先行投資を要し、かつ投資回収期間が長期にわたる新規事業は、資金調達環境の悪化に対して脆弱である。

3.3. 社会(Society)

社会的な価値観や意識の変化は、市場の需要構造を静かだが確実に変容させている。

- 海洋プラスチック問題と世論:

- 年間推定1,100万トンのプラスチックが海洋に流入し 27、生態系に深刻な被害を与えているという事実は、メディアを通じて広く知れ渡り、強力な社会問題として認識されている。この問題に対する社会的な非難の高まりが、「脱プラスチック」の動きや各国政府の規制強化を後押しする最大の社会的原動力となっている。

- 消費者の環境意識は非常に高く、ある世界的な調査では83%の人々が海洋プラスチックごみ問題を懸念しており、これは地球温暖化(78%)や森林破壊(79%)への懸念を上回る結果となっている 31。

- 消費者の購買行動の変化:

- 環境意識の高い消費者は、サステナブルな製品を積極的に選択する傾向を強めている。2023年の調査では、米国の回答者の過半数が、持続可能なパッケージに対して追加料金を支払う意思があることを示している 31。

- ただし、意識と実際の購買行動には依然としてギャップが存在する。東南アジアを対象とした国連環境計画(UNEP)の調査では、91%の消費者がプラスチックごみ問題を懸念しているにもかかわらず、再生材不使用の製品の購入を避けると回答したのは半数以下に留まった 32。価格、利便性、品質といった伝統的な購買決定要因が、依然として強い影響力を持っていることが示唆される 33。

- ESG投資の拡大:

- 機関投資家や金融機関は、投資先の選定において企業の環境(E)、社会(S)、ガバナンス(G)への取り組みを重視するESG投資を主流化させている。企業のサステナビリティへの取り組みが、資金調達能力や企業価値評価に直接影響を与える時代になっている 16。Dowのような大手化学メーカーは、2050年カーボンニュートラルといった野心的な目標を設定することで、ESGを重視する投資家からの評価を獲得しようと努めている 34。

3.4. 技術(Technology)

技術革新は、業界が直面する課題を解決し、新たな競争優位を築くための鍵となる。

- リサイクル技術の進化:

- ケミカルリサイクル: 従来は焼却・埋立処分されるしかなかった多層フィルムや汚染されたプラスチックを、化学的に分解して原料(モノマー、油化製品、合成ガス)に戻す技術(熱分解、ガス化、解重合など)が、実証段階を経て商業化フェーズに入りつつある 35。これは、プラスチックの循環利用率を飛躍的に高めるゲームチェンジャー技術と目されている。

- マテリアルリサイクルの高度化: AIを活用した画像認識による高速・高精度な選別技術や、付着した汚れや臭いを高度に除去する洗浄技術の進化により、再生材の品質が向上している。これにより、従来は低品質な製品にしか利用できなかった再生材を、より付加価値の高い用途へ展開する「アップサイクル」が可能になりつつある 15。

- 代替材料の開発:

- 高機能コーティングを施した紙、軽量化されたガラス、アルミニウムなどの伝統的素材に加え、植物由来のバイオプラスチック(PLA, PHAなど)や、さらにはキノコの菌糸体や海藻といった未利用資源を原料とする革新的な新素材の開発が進んでいる 39。これらの代替材料は、特に食品包装などの分野でプラスチックのシェアを脅かす存在となっている。

- 重合・触媒技術:

- リサイクルしやすいように分子構造を工夫したポリマー(Design for Recycling)の開発や、より少ないエネルギーで高効率な重合を可能にする高性能触媒の開発が、製品ライフサイクル全体の環境負荷を低減する上で重要な役割を果たす。

3.5. 法規制(Legal)

法規制は、企業の事業活動に具体的な制約と義務を課す。

- 化学物質規制: EUのREACH規則(化学物質の登録・評価・認可・制限)に代表されるように、製品に含まれる特定の化学物質に対する規制が世界的に強化される傾向にある。近年では、残留性の高さから環境への影響が懸念されるPFAS(ペルフルオロアルキル化合物およびポリフルオロアルキル化合物)の使用制限が各国で検討されており、これらが添加剤や機能性コーティングとして使用されている場合、製品設計の根本的な見直しが必要となる可能性がある 24。

- トレーサビリティと表示義務: 消費者や規制当局からの要求に応えるため、製品に使用されている再生材の含有率や、その由来(プレコンシューマーかポストコンシューマーかなど)、製品のカーボンフットプリントに関する情報の開示・表示を義務付ける動きが広がっている。ブロックチェーンなどの改ざん困難な技術を活用したトレーサビリティシステムの構築が、規制遵守とブランドの信頼性向上の両面で重要性を増している 8。

3.6. 環境(Environment)

環境問題への対応は、もはや企業の社会的責任(CSR)の範疇を超え、事業存続の根幹に関わる経営課題となっている。

- LCA(ライフサイクルアセスメント)の重要性: 製品の原料調達から製造、使用、廃棄・リサイクルに至るまでの全段階における環境負荷(特にCO2排出量)を定量的に評価するLCAが、企業の環境パフォーマンスを測る世界標準となりつつある。Appleのようなグローバル企業は、サプライチェーン全体でのカーボンニュートラルを目標に掲げ、部品や素材を供給するサプライヤーに対してLCAデータの提出を義務付けている。この要求に応えられないサプライヤーは、将来的に取引から排除されるリスクに直面する。

- 生物多様性への影響: 気候変動と並ぶ重要な環境課題として、生物多様性の損失が注目されている。プラスチック生産拠点の建設や原料採掘が地域の生態系に与える影響、また海洋に流出したマイクロプラスチックが生態系に及ぼすリスクなど、事業活動が生物多様性に与える負の影響を評価し、その保全に貢献する取り組みが企業に求められ始めている 41。

これらのPESTLE要因は独立して存在するのではなく、相互に影響し合っている。政治的な規制強化(P)と社会的な環境意識の高まり(S)は、企業に対して「サステナブルな製品」への転換を強く要求する。しかし、経済的合理性(E)、特に既存のバージンプラスチックとのコスト競争力が、その転換の大きな障壁となっている。この政治・社会的要求と経済的現実との間のギャップを埋めるのが、技術(T)の役割である。ケミカルリサイクルやAIによる生産効率化は、サステナブル製品のコストを引き下げ、経済合理性を成立させるための鍵を握る。したがって、プラスチック業界の将来の勝敗は、「政治・社会的要求」と「経済的現実」という二つの相反する力の狭間で、いかに「技術」を戦略的に駆使して新たな均衡点を見出し、市場ルールを再定義できるかにかかっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、プラスチック業界の収益構造と複雑な競争環境を分析する。

4.1. 供給者の交渉力:やや強い

プラスチック業界は、上流の原料供給者に対して比較的弱い立場にある。

- 原料(ナフサ)供給者: 主要原料であるナフサは、原油を精製して生産されるため、その価格は世界的な石油市場に連動する。価格はOPEC+の生産調整や中東情勢などの地政学リスクによって大きく変動し、個々の化学メーカーが価格交渉力を持つことは極めて難しい。石油元売り企業は、化学業界に対して強い交渉力を持つ。

- 特殊添加剤・触媒メーカー: 特定の機能(難燃性、耐候性、導電性など)を付与するための特殊な添加剤や、独自の高性能ポリマーを製造するための特殊な触媒は、供給者が限定されており、技術的な特許で保護されている場合が多い。これらのニッチなサプライヤーは代替が困難であり、強い価格交渉力を持つ。

サーキュラーエコノミーへの移行は、この供給者構造に変化をもたらす。将来的には、品質の安定した使用済みプラスチックを大量に供給できる事業者(大手廃棄物管理会社、自治体との広域連携組合、リサイクル技術を持つベンチャーなど)が、新たな交渉力を持つ戦略的な供給者として台頭する可能性がある。

4.2. 買い手の交渉力:強い

プラスチック業界の買い手、特に大口顧客は非常に強い交渉力を持つ。

- 大口顧客からのコスト圧力: 自動車、家電、飲料、消費財メーカーといった主要な買い手は、いずれもグローバルな巨大企業であり、その購買力は絶大である。彼らは常にサプライヤーに対して厳しいコスト削減圧力をかけてくる。

- 環境性能要求の強まり: 近年、買い手の交渉力はコスト面だけでなく、環境性能の面でも強力になっている。多くのグローバル企業が自社のサプライチェーン全体でのESG評価向上を目指しており、その一環として部品や包装材を供給する化学メーカーに対し、再生材利用率の向上、CO2排出量(LCAデータ)の開示、さらには共同でのリサイクルスキーム構築などを強く要求するようになっている。これらの要求は単なる要望ではなく、取引を継続するための必須条件(デファクトスタンダード)になりつつある。

買い手の要求は、従来の「より安く」から「より安く、かつ、よりグリーンに」へと進化している。これは、化学メーカーにとって価格競争と環境性能競争の二正面作戦を強いられる厳しい状況を意味する。しかし、この脅威は同時に機会でもある。環境性能で他社を凌駕する差別化された製品やソリューションを提供できれば、価格プレミアムの獲得や、買い手との戦略的パートナーシップの深化に繋がり、単なるコスト競争からの脱却が可能となる。

4.3. 新規参入の脅威:中程度

参入障壁は、事業領域によって大きく異なる。

- 伝統的な総合化学分野: ナフサクラッカーを含む巨大な石油化学コンビナートの建設には数千億円から一兆円規模の莫大な投資が必要であり、規模の経済が強く働く。また、長年の運転ノウハウや安全管理技術も不可欠であるため、この分野への新規参入障壁は極めて高い。

- リサイクル技術分野: 一方で、革新的なケミカルリサイクル技術や酵素分解技術を持つスタートアップ(例: Loop Industries, Carbios)が、業界の競争環境を覆す「ディスラプター」として登場している 42。これらの企業は、自社で大規模プラントを建設するだけでなく、大手化学メーカーに技術をライセンス供与したり、共同事業体を設立したりすることで、既存の業界秩序に変化をもたらす可能性がある。

- 異業種からの参入: 石油元売りなどのエネルギー企業が、既存の製油所インフラを活用して廃プラスチックの油化事業に参入する動きや、廃棄物管理大手がリサイクル事業を川下に拡張する動きなど、隣接業種からの参入も考えられる。

4.4. 代替品の脅威:高い

プラスチックは多くの用途で代替品の脅威に晒されている。

- 用途ごとの代替: 特に、社会的な「脱プラスチック」の動きが最も激しい包装・容器分野では、紙・パルプ製品、ガラス瓶、金属(アルミ缶など)への代替が常に脅威となっている 45。これらの素材メーカーも環境性能を向上させており、競争は激化している。

- バイオプラスチックによる代替: 植物由来の生分解性プラスチック(PLA, PHAなど)やバイオマスプラスチックの採用が、特に使い捨て用途で拡大している。これらは同じ「プラスチック」の範疇に含まれることが多いが、伝統的な石油由来プラスチックを製造するメーカーにとっては、自社の事業領域を侵食する代替品と見なすことができる。

- 脅威の度合い: 代替品の脅威は、汎用品(特に包装材やカトラリーなどの使い捨て用途)において最も高く、自動車のエンジン部品や医療機器など、特定の物性(耐熱性、耐薬品性、生体適合性など)が不可欠な高機能品の用途においては比較的低い。この脅威の非対称性が、後述する市場の二極化を加速させる一因となっている。

4.5. 業界内の競争:非常に高い

プラスチック業界は、グローバルなプレイヤーがひしめく、極めて競争の激しい市場である。

- グローバルな競争環境: ドイツのBASF、米国のDow、LyondellBasellといった欧米のメガサプライヤーと、中国のSinopec、日本の三菱ケミカルグループ、三井化学、住友化学、韓国のLG Chemといったアジアの大手企業が、世界市場で激しいシェア争いを繰り広げている。

- 市場の二極化した競争構造:

- 汎用品市場: PE、PPなどの汎用品市場は、製品の差別化が困難な典型的なコモディティビジネスである。競争の焦点は、規模の経済を活かしたコスト競争力にあり、常に熾烈な価格競争に晒されている。

- 高機能品市場: エンジニアリングプラスチックや特殊ポリマーなどの高機能品市場では、顧客の特定のニーズ(例:より軽く、より強く、より熱に強く)に応えるための技術開発力や、材料の知見を活かしたソリューション提供能力が競争の源泉となる。価格競争よりも、研究開発競争や顧客との関係性構築が重要となる。

業界内の競争は、「汎用品のコスト競争」と「高機能品の研究開発競争」という、ルールの異なる二つのゲームが同時に進行している状態にある。各企業は、自社がどちらのゲームで戦うのか、あるいは両方のゲームで戦うために経営資源をどう配分するのか、という根源的な戦略的選択を迫られている。

第5章:バリューチェーンとサプライチェーン分析

サーキュラーエコノミーへの移行は、業界のバリューチェーンとサプライチェーンの構造を根本から変革する。

5.1. バリューチェーン分析:価値の源泉のシフト

従来のプラスチック産業における価値の源泉は、明確に上流工程に集中していた。

- 従来の価値の源泉: 「ナフサ分解 → モノマー生成 → ポリマー製造」というプロセスにおいて、巨大な設備投資による規模の経済を追求し、効率的な触媒技術を用いて安価なバージン材を大量生産することが、競争優位の核であった。

- 新たな価値の源泉へのシフト: 現在、価値が生まれる場所は、バリューチェーン全体に分散し、特に下流および循環プロセスへとシフトしている。

- 静脈産業の統合能力: 価値の源泉は、使用済みプラスチックを効率的に回収し、不純物を除去し、高品質な再生原料へと転換する「リサイクル技術」と、そのための「回収ネットワークの構築・運営能力」へと大きく移行している。

- ソリューション提供能力: 単に素材(ペレット)を販売するのではなく、顧客が直面するサステナビリティ課題を解決するためのソリューションを提供する能力が付加価値を生む。具体的には、LCAデータに基づいた環境負荷の低い材料の提案、顧客と共同でのリサイクルスキームの設計・運営、規制動向を踏まえた代替素材のコンサルティングなどが挙げられる。

- 高機能材料の開発能力: 自動車のEV化に伴うバッテリー部品向けの高度な絶縁・耐熱材料や、次世代通信規格(5G/6G)に対応する低誘電材料など、未来の産業に不可欠な新素材を開発する能力が、高い収益性を確保するための鍵となる。

5.2. サーキュラーエコノミー化によるバリューチェーンの変化

この価値の源泉のシフトは、バリューチェーンの構造そのものを線形から循環型へと変える。

- 線形から循環型へ: 従来の「Take (資源採掘) – Make (製造) – Waste (廃棄)」という一方通行の線形(リニア)バリューチェーンが、「ナフサ分解 →… → 最終製品 → 使用・回収 → 選別 → 再生 → モノマー/ポリマー製造」という、廃棄物を資源として再利用する循環型(クローズドループ)へと変化する。

- 新たなプレイヤーの出現と付加価値の再配分: この循環ループの形成により、新たな役割を担うプレイヤーがバリューチェーンの重要な構成要素となる。

- 回収・選別事業者: 廃棄物管理業者や自治体、AI選別技術を持つベンチャー企業。

- 再生処理事業者: マテリアルリサイクルやケミカルリサイクルを専門に行うリサイクラー。

- トレーサビリティ管理者: 再生材の由来や品質を証明するためのプラットフォームを提供するIT企業。

従来、価値がゼロあるいはマイナス(処理コスト)と見なされていた「廃棄」段階が、「再生原料の供給源」として正の価値を持つようになる。この静脈部分で生まれる新たな付加価値を、既存の化学メーカーが獲得するのか、あるいは廃棄物管理業者や新規参入者が主導権を握るのかが、今後の業界構造を左右する重要な焦点となる。

5.3. サプライチェーン分析:リスクと課題

循環型への移行は、サプライチェーンに新たなリスクと課題をもたらす。

- 動脈サプライチェーン(原料調達)のリスク:

- 地政学リスク: 主原料であるナフサの調達は、中東情勢やロシア・ウクライナ紛争といった地政学リスクに常に晒されている。特定地域からの供給が途絶えれば、生産停止や原料コストの急騰に直結する。

- この動脈サプライチェーンのリスクを低減する観点からも、ケミカルリサイクル(廃プラスチックの油化によるナフサ代替)やバイオマス原料の活用は、環境対応という側面に加え、原料調達先を多様化・国内化する「資源安全保障」の観点からも極めて戦略的な重要性を持つ。

- 静脈サプライチェーン(回収網)の課題:

- 構築・運営の主体: 消費者から排出される多種多様な使用済みプラスチックを、効率的に回収・選別する社会システムの構築が、サーキュラーエコノミー実現における最大のボトルネックである。これは一企業で完結する問題ではなく、化学メーカー、消費財メーカー、小売業者、自治体、リサイクラーといった多様なステークホルダーが連携する「エコシステム」の形成が不可欠となる。

- 品質と量の確保: リサイクルの原料として利用可能な品質のプラスチックを、安定的かつ商業的に見合う規模(量)で確保することが極めて難しい。これには、消費者の正確な分別協力、自治体の効率的な回収システム、そして高度な選別・洗浄技術のすべてが求められる。

- 逆物流(Reverse Logistics)のコスト: 製品を消費者に届ける「順物流」と異なり、広範囲に散らばった廃棄物を集約する「逆物流」は本質的に非効率でコストが高い。この回収・輸送・選別にかかるコストを誰がどのように負担するのか(EPR制度による生産者負担、税金による公的負担、再生材価格への転嫁など)が、サーキュラーエコノミーの事業性を左右する根源的な課題である。

第6章:顧客需要の特性分析

プラスチック業界の顧客(BtoB)がサプライヤーに求める価値は、サステナビリティへの関心の高まりを背景に劇的に変化している。

6.1. 主要顧客セグメントにおけるKBF(Key Buying Factor)の変化

伝統的に、プラスチック材料の選定におけるKBF(主要購買決定要因)は、QCD(品質-Quality, コスト-Cost, 納期-Delivery)であった。しかし現在、これらの要素に加えて、あるいはそれ以上に、新たなKBFが重要性を増している。

- 新たなKBFの台頭:

- 環境性能 (Sustainability): これは最も重要な変化である。再生材利用率、バイオマス由来比率、製品のカーボンフットプリント(LCAデータに基づくCO2排出量)などが、材料選定の決定的な要因となりつつある。

- 軽量化 (Lightweighting): 特に自動車業界において、電気自動車(EV)の航続距離を延長するための車体軽量化は至上命題である。そのため、従来の金属部品を代替できる、より軽量で高強度なエンジニアリングプラスチックへの要求が非常に強い 6。

- 規制対応 (Regulatory Compliance): 顧客は、自社製品が販売される各国の環境規制(例:EUの再生材含有義務)に確実に適合することを求めている。そのため、サプライヤーには規制に準拠した材料を安定的に供給する能力が不可欠となる。

この変化により、主要な顧客セグメントにおけるKBFの優先順位は以下のようにシフトしている。

| 顧客セグメント | 伝統的なKBFの優先順位 | 現在のKBFの優先順位 |

|---|---|---|

| 食品・飲料包装 | 1. コスト 2. 安全性 3. 利便性・意匠性 | 1. 環境性能(リサイクル性、再生材比率) 2. 安全性 3. コスト |

| 自動車部品 | 1. コスト 2. 耐久性・品質 3. 成形加工性 | 1. 軽量化 2. 環境性能(再生材利用、CO2排出量) 3. 耐久性・品質 4. コスト |

| 電気・電子部品 | 1. 品質(寸法精度、絶縁性) 2. コスト 3. 難燃性 | 1. 環境性能(再生材利用、ハロゲンフリー) 2. 高機能性(高周波対応など) 3. 品質・コスト |

6.2. サプライヤーに求められる協力体制

顧客のKBFが変化するのに伴い、サプライヤーに求められる役割も、単なる材料供給者から、顧客の課題解決を支援するパートナーへと進化している。

- データ提供と透明性の確保: 顧客は、自社製品のサステナビリティレポート作成やLCA算定のために、サプライヤーに対して材料の環境に関する詳細なデータの提供を要求する。これには、CO2排出量、再生材の含有率とその証明、使用されている化学物質の情報などが含まれる。特に、バイオマス原料やリサイクル原料を既存設備で混合して製造する際に用いられる「マスバランス方式」においては、その割り当てルールの透明性と第三者認証が極めて重要となる。

- 共同でのリサイクルスキーム構築: 自動車メーカーが使用済み自動車からバンパーを回収し、化学メーカーがそれをケミカルリサイクルによって再生し、再び新しいバンパーの材料として供給する、といったクローズドループ・リサイクルの構築には、サプライヤーと顧客の垣根を越えた緊密な連携が不可欠である。サプライヤーは、自社のリサイクル技術や知見を活かし、こうしたスキームの設計段階から積極的に関与することが求められる。

- 共同での技術開発(Co-development): 顧客が開発する新製品(例:次世代バッテリー、新型医療機器)に求められる特殊な物性を満たす材料を、開発の初期段階から共同で設計・開発するパートナーシップの重要性が増している。これにより、開発のスピードアップと市場ニーズへの的確な対応が可能となる。

顧客とサプライヤーの関係性は、単なる「売り手と買い手」という取引関係から、サステナビリティという共通の目標達成を目指す「共創パートナー」へと質的な変化を遂げている。この新たなパートナーシップをいかに深化させられるかが、長期的な取引関係を維持し、熾烈な価格競争から脱却するための鍵となる。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応し、自社の内部資源をいかに効果的に活用できるかにかかっている。VRIOフレームワークを用いて、プラスチック業界における競争優位の源泉の変化を分析する。

7.1. VRIO分析:競争優位の源泉の変化

VRIOフレームワークとは、企業の経営資源やケイパビリティが、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から持続的な競争優位の源泉となりうるかを評価する分析手法である。

| 経営資源/ケイパビリティ | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位の変化と戦略的意味 |

|---|---|---|---|---|---|

| [過去の源泉] | |||||

| 巨大な石油化学コンビナート | 高→中 | 高 | 高 | 済 | 価値の相対的低下: 規模の経済によるコスト優位は依然として価値を持つが、脱炭素の圧力や地政学リスクにより、その価値は相対的に低下。今後は低炭素化(電化、CCUS等)への追加投資が負担となる。 |

| [現在の源泉] | |||||

| 独自の重合・触媒技術 | 高 | 高 | 中 | 済 | 持続性の課題: 特定の高性能ポリマーを製造する独自技術は依然として価値が高いが、AI(MI)の活用により、競合他社がキャッチアップするスピードが速まる可能性があり、希少性や模倣困難性は低下しうる。 |

| グローバルな販売網と顧客基盤 | 高 | 中 | 中 | 要改善 | 価値の再定義が必要: 既存の販売網は価値があるが、単にモノを売るだけでなく、顧客のサステナビリティ課題を解決するソリューション提供能力を組織的に組み込む必要がある。 |

| [未来の源泉] | |||||

| 革新的なケミカルリサイクル技術 | 極高 | 極高 | 高 | 構築中 | 最重要の競争優位: 難リサイクル材を再生資源化できる能力は、規制対応と原料確保の両面で極めて価値・希少性が高い。特許で保護され模倣も困難だが、組織として商業化・スケールアップできるかが課題。 |

| 静脈サプライチェーンの支配力 | 極高 | 極高 | 極高 | 構築中 | 究極の参入障壁: 安定した品質・量の使用済みプラスチックを独占的に確保できるネットワークは、構築が極めて困難であり、一度構築されれば他社が模倣することはほぼ不可能。異業種連携を主導できる組織能力が問われる。 |

| AI/データ活用能力(MI、スマート工場) | 高 | 中→高 | 中 | 構築中 | スピードと効率の源泉: AI活用自体は普及しつつあるが、それを自社のプロセスや開発に深く組み込み、具体的な成果(開発期間半減、コスト10%削減など)に繋げられる組織はまだ少ない。希少性と模倣困難性は、組織的な活用レベルに依存する。 |

この分析から、持続的な競争優位の源泉が、コンビナートのような有形のハードアセットから、技術特許、顧客との共創関係、ブランド価値といった無形資産、そして回収エコシステムのようなネットワークへと明確にシフトしていることがわかる。これらの新たな経営資源をいかに迅速に構築し、それを最大限に活用できる組織へと自己変革できるかが、将来の勝者を決定づける。

7.2. 人材動向:求められる人材像のシフト

競争優位の源泉の変化は、企業が求める人材像にも大きな変革を迫っている。

- 求められる人材像の変化:

- [従来型人材] 化学エンジニア、プロセスエンジニア: プラントの安定操業や生産効率の改善を担う、伝統的な化学メーカーの中核人材。

- [創造型人材] 高分子設計・材料科学者: 顧客の高度なニーズやリサイクル性といった要件に基づき、分子レベルからポリマーを設計できる研究開発人材。

- [変革型人材] データサイエンティスト、AIエンジニア: マテリアルズ・インフォマティクスによる新素材開発の加速や、生産プロセスのAIによる最適化を担う、DXの中核人材。

- [連結型人材] 事業開発担当者(BizDev): 業界の垣根を越え、異業種(小売、廃棄物管理、ITなど)とのアライアンスやエコシステム構築を構想し、実行できる渉外・交渉能力に長けた人材。

- [羅針盤型人材] サステナビリティ専門家: LCA算定、各国の複雑な環境規制の動向分析、ESG情報開示などを担い、事業の持続可能な方向性を示す人材。

- 人材獲得競争と課題:

- 特にデータサイエンティストやAIエンジニアといったDX人材は、IT業界、金融業界、コンサルティング業界など、より高い給与水準や魅力的な労働環境を提供する業界との熾烈な人材獲得競争に直面している。

- 化学業界の伝統的な年功序列型の人事制度や硬直的な組織文化が、こうした新しい専門人材を惹きつけ、その能力を最大限に引き出す上での障壁となる可能性がある。専門職制度の導入、成果主義に基づいた報酬体系、リモートワークなどの柔軟な働き方の許容、そして失敗を許容し挑戦を奨励する企業文化への変革が急務である。

7.3. 労働生産性:スマートファクトリー化のポテンシャル

AIとIoTの活用によるスマートファクトリー化は、労働生産性を飛躍的に向上させるポテンシャルを秘めている。

- プラント運転の効率化と省人化: AIやデジタルツイン技術を活用することで、プラントの自律運転や予知保全が可能となる。これにより、熟練オペレーターへの依存を低減し、省人化を進めると同時に、エネルギー効率の最大化や非計画停止の削減を通じて、プラント全体の生産性を大幅に向上させることができる。

- 研究開発における生産性向上: AI(マテリアルズ・インフォマティクス)の活用により、従来は研究者の経験と勘に頼っていた実験計画の多くを自動化・最適化できる。これにより、研究者は試行錯誤の時間を削減し、より創造的で高度な分析や仮説構築に集中できるようになり、R&D部門全体の生産性が向上する。

第8章:AIの影響とインパクト

人工知能(AI)は、プラスチック業界のあらゆる側面において、競争のルールを根底から覆す破壊的技術である。そのインパクトは、研究開発、生産、リサイクル、サプライチェーン管理の全領域に及ぶ。

8.1. 研究開発(R&D)へのインパクト:マテリアルズ・インフォマティクス(MI)

マテリアルズ・インフォマティクス(MI)とは、計算科学、データ科学、AI技術を駆使して、新材料の探索や開発を効率化・高速化する情報科学的アプローチである。

- 開発期間の劇的な短縮と成功確率の向上: 従来の新素材開発は、研究者の経験と勘に基づき、無数の候補物質を合成・評価するという、時間とコストのかかる試行錯誤のプロセスであった。MIは、過去の膨大な論文、特許、社内の実験データベースをAIに学習させることで、目的の物性(例:高い耐熱性、特定の誘電率)を持つポリマーの分子構造や触媒の組み合わせを予測する。これにより、有望な候補を大幅に絞り込むことができ、開発期間を数年から数ヶ月へと短縮し、成功確率を飛躍的に高めることが可能となる 48。

- 競争ルールの変更(スピードが全てを支配する): MIを戦略的に活用する企業は、競合他社が数年を要する新素材開発を数ヶ月で完了させ、市場に投入することが可能になる。これにより、市場投入までの時間(Time to Market)が決定的な競争優位となり、R&Dの「スピード」が企業の盛衰を直接左右する時代が到来する。MIへの投資を怠った企業は、技術開発競争において致命的な後れを取るリスクに晒される。

8.2. 生産プロセスへのインパクト:スマートプラント

AIは、化学プラントの運転を「経験と勘」から「データと予測」に基づく科学的領域へと進化させる。

- 最適運転とエネルギー効率の最大化: AIは、需要予測、原料価格、エネルギー価格、気象条件といった無数の変動要因をリアルタイムで分析し、プラントの生産計画や運転条件(温度、圧力など)を常に最適化する。これにより、エネルギー消費量と製造コストを最小化し、利益率を改善する。

- 予知保全による稼働率の向上: プラント内の各種センサーから収集される膨大なデータをAIが常時監視し、機器の異常振動や温度上昇といった故障の微細な兆候を事前に検知する。これにより、突発的なプラント停止(非計画停止)を未然に防ぎ、計画的なメンテナンスを可能にする。結果として、プラントの稼働率が最大化され、機会損失が大幅に削減される。

- コスト構造の再定義: AIによる生産最適化は、変動費(エネルギー、原料)と固定費(人件費、修繕費)の両方を同時に削減する。これは、業界の伝統的なコスト構造を根底から変えるポテンシャルを持ち、AIを導入したプラントとそうでないプラントとの間に、埋めがたいコスト競争力の差を生み出す。

8.3. リサイクルプロセスへのインパクト:AIによる選別

リサイクル事業の事業性を左右する最大の課題は、回収された廃棄物からいかに効率的に高品質な再生原料を取り出すかという点にある。AIはこの課題に対する強力なソリューションを提供する。

- 高速・高精度な自動選別: AIを搭載した画像認識システム(ハイパースペクトルカメラなど)を備えた光学選別機が、ベルトコンベアを高速で流れる使用済みプラスチックを瞬時に識別する。材質(PET, PP, PEなど)や色の違いはもちろん、多層フィルムの構成、食品の付着度合い、特定の添加剤の有無まで、人間の目や従来の機械では困難だったレベルで高精度に選別する 8。

- 再生材の品質向上とコスト削減: この高度な選別により、不純物の混入が劇的に減少し、再生材の品質が飛躍的に向上する。これにより、従来はカスケードリサイクル(低品質な製品への再生)しかできなかったプラスチックも、バージン材に近い品質が求められる高付加価値な製品へ再利用する「アップサイクル」が可能となる。また、選別プロセスの完全自動化は、人件費を大幅に削減し、リサイクル事業の収益性を改善する。

8.4. サプライチェーン・マネジメントへのインパクト:トレーサビリティ

サーキュラーエコノミーにおいては、製品のライフサイクル全体を追跡する「トレーサビリティ」が極めて重要となる。AIとブロックチェーン技術の組み合わせが、これを可能にする。

- ブロックチェーン技術による信頼性の高い記録: 製品個々(またはロット単位)にQRコードなどを付与し、その製品がいつ、どこで、どのような原料(バージン材か再生材か、再生材の由来は何か)から製造され、どのように流通し、使用され、回収・再生されたかというライフサイクル情報を、改ざんが極めて困難なブロックチェーン上に記録する。

- 新たなビジネスモデルの創出: この信頼性の高いトレーサビリティデータは、多様な付加価値を生み出す。

- 規制対応とブランド価値向上: 規制当局や顧客に対して、再生材含有率やカーボンフットプリントを客観的なデータで証明できる。

- 新たな収益源: このデータを活用し、製品の環境貢献度を「見える化」するサービスを顧客企業に提供したり、消費者がスマートフォンで製品のサステナビリティ情報を確認できるといった、新たなビジネスモデルを構築できる 8。

AIとブロックチェーンの組み合わせは、プラスチックの「循環」という抽象的な概念を、信頼できるデータに基づいた取引可能な「価値」へと転換させる。このデータ基盤をいち早く構築し、その支配権を握った企業が、未来のサーキュラーエコノミー市場において圧倒的な優位性を確立する可能性が高い。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年のプラスチック業界を方向づける四つの主要トレンドと、その戦略的意味合いを予測する。

9.1. サーキュラーエコノミーの本格化:ハイブリッドアプローチの確立

サーキュラーエコノミーは理念の段階を終え、事業化のフェーズへと本格的に移行する。その中で、単一の解決策ではなく、複数のリサイクル手法を最適に組み合わせる「ハイブリッドアプローチ」が主流となる。

- マテリアルリサイクル(MR)とケミカルリサイクル(CR)の最適な組み合わせ:

- MRの役割: PETボトルや工業用の端材など、単一素材で汚染が少ない「質の高い廃棄物」に対しては、エネルギー消費が少なく経済合理性の高いMRが引き続き中心的な役割を担う。

- CRの役割: 多層フィルム、複合素材、汚染された生活系ごみなど、MRでは対応できない「質の低い廃棄物」を化学原料に戻すCRが、MRを補完する形で不可欠となる。

- 事業化に向けた課題: このハイブリッドアプローチを成功させる鍵は、回収された廃棄物を、その種類と品質に応じて最適なリサイクル手法に振り分ける高度な「選別・仕分けインフラ」の構築にある。また、CRは依然として高いエネルギーコストと巨額の設備投資を要するため、事業性を確立するには、①安定した原料(廃棄物)の確保、②生成物の高付加価値化、③政府による政策支援(炭素税、補助金など)の三つが不可欠となる。

9.2. マスバランス方式の普及とグリーン・プレミアム市場の形成

バイオマス由来原料やリサイクル由来原料の利用を加速させるための現実的な手法として、「マスバランス方式」が業界標準となる。

- マスバランス方式とは: 製造プロセスにおいて、特性の異なる複数の原料(例:石油由来ナフサとバイオマスナフサ)を混合して製品を製造する際に、投入したバイオマス原料やリサイクル原料の量に応じて、生産された製品の一部にその特性(「バイオマス由来」「リサイクル由来」)を帳簿上で割り当てる手法。

- 戦略的意味合い: この方式により、化学メーカーは既存の巨大な石油化学コンビナートをそのまま活用し、大規模な設備改造を行うことなく、サステナブル原料の利用比率を柔軟に高めることが可能となる。これにより、「グリーン認証」を受けた高付加価値製品が市場に供給され、環境価値に対して追加料金を支払う意思のある顧客層をターゲットとした「グリーン・プレミアム市場」が形成される。この市場で成功するためには、割り当ての透明性を担保する信頼性の高い認証制度(例:ISCC PLUS認証)の取得が不可欠となる。

9.3. 異業種連携の加速:業界横断的なエコシステムの形成

プラスチックの循環利用は、一企業や一業界だけで完結することは不可能である。そのため、業界の垣根を越えた連携、すなわち「エコシステム」の形成が急速に進む。

- 連携のパターン:

- 静脈サプライチェーン構築: 化学メーカー、消費財メーカー、小売業者、廃棄物管理業者、自治体が連携し、効率的な使用済みプラスチックの回収・選別システムを構築する。

- 技術開発と標準化: 複数の化学メーカーや成形加工メーカーが連携し、リサイクルしやすい製品設計の標準化や、共同でケミカルリサイクルプラントを建設・運営する。

- データプラットフォーム: IT企業が主導し、業界横断で製品のトレーサビリティデータを共有・管理するプラットフォームを構築する。

- 競争の本質: 今後の競争は、個々の企業の競争から、企業が属する「エコシステム間の競争」へとシフトする。いかに強力で効率的なエコシステムを主導、あるいはその中核メンバーとして参加できるかが、企業の競争力を大きく左右する。

9.4. プラスチックの高機能化・複合化の深化

環境対応と並行して、先端技術分野からの要求に応えるためのプラスチックの高機能化・複合化は、さらに深化していく。

- 自動車のEV化と軽量化ニーズ: 電気自動車の航続距離延長は、バッテリー性能向上と車体軽量化の両輪で進められる。バッテリーパックのケース、絶縁材、冷却システム、さらにはボディパネルや構造部材に至るまで、金属を代替する軽量・高強度・高機能なエンジニアリングプラスチックや複合材料(例:炭素繊維強化プラスチック, CFRP)の需要は爆発的に増加する。

- 5G/6G時代の電子部品ニーズ: 次世代高速通信規格(5G/6G)では、より高い周波数帯が利用されるため、信号の伝送損失を抑える「低誘電特性」を持つ材料が不可欠となる。スマートフォン、データセンター、自動運転車のセンサーなどに使われる電子基板や部品において、特殊なエンジニアリングプラスチックの需要が高まる。

- 戦略的意味合い: これらの高機能・複合材料市場は、高度な技術力と顧客との緊密な共同開発が求められるため、汎用品市場のような価格競争に巻き込まれにくい高収益事業領域である。サステナビリティと高機能性の両立(例:バイオマス由来のスーパーエンプラ)を実現できれば、極めて強力な競争優位を築くことが可能となる。

第10章:主要プレイヤーの戦略分析

プラスチック業界の主要プレイヤーは、この構造変革期に対し、それぞれの強みと弱みを踏まえた多様な戦略を展開している。ここでは、代表的な企業群の動向を比較分析する。

10.1. 欧米メガサプライヤー:BASF, Dow, LyondellBasell

これらの企業は、巨大な事業規模とグローバルな拠点を活かし、業界の変革をリードしようとしている。

- BASF (ドイツ):

- 戦略: 「ChemCycling™」プロジェクトを核に、ケミカルリサイクル(熱分解)技術の事業化を積極的に推進。マスバランス方式を活用し、既存のコンビナート(フェアブント)体制を維持しつつ、認証済みの低炭素・循環型製品群を市場に投入している。AIやデジタル技術の活用にも積極的で、研究開発から生産、サプライチェーン管理まで幅広く導入している 49。

- 強み: 世界最大級の総合化学メーカーとしての圧倒的な規模と技術開発力。統合生産拠点(フェアブント)による効率性。

- 弱み/課題: 欧州の高いエネルギーコストと厳格な環境規制への対応。巨大組織ゆえの意思決定の遅さ。

- Dow (米国):

- 戦略: 「Stop the Waste」と「Close the Loop」をスローガンに、2030年までに100万トンのプラスチックを回収・リサイクルするという野心的な目標を掲げる。ケミカルリサイクル技術を持つベンチャー企業との提携や、顧客との共同リサイクルプログラムの立ち上げに注力。特にポリエチレン分野でのリーダーシップを活かし、リサイクル可能な包装材ソリューションの開発を強化している 50。

- 強み: ポリエチレンにおける世界トップクラスのシェアと技術。シェールガス革命の恩恵を受けた北米でのコスト競争力。

- 弱み/課題: 汎用品への依存度が高く、市況変動の影響を受けやすい。ポートフォリオの高機能化が課題。

- LyondellBasell (米国/オランダ):

- 戦略: 機械リサイクルとケミカルリサイクルの両輪で事業を拡大。欧州での機械リサイクル合弁事業(Quality Circular Polymers)を成功させ、そのノウハウを他地域に展開。同時に、「MoReTec」と呼ばれる独自の触媒熱分解技術によるケミカルリサイクルの商業化を進めている。再生可能原料由来のポリマーブランド「Circulen」を展開 51。

- 強み: ポリプロピレンのライセンス事業で培った技術力。機械リサイクル事業での先行経験。

- 弱み/課題: 他のメガサプライヤーと比較して事業規模がやや小さい。

10.2. アジア(日中韓)大手:Sinopec, 三菱ケミカルグループ, 三井化学, 住友化学, LG Chem

アジアの各社は、国内市場の特性や政府の方針に影響を受けつつ、独自の戦略でグローバル競争に挑んでいる。

- Sinopec (中国):

- 戦略: 中国政府の環境政策(2060年カーボンニュートラル目標)に沿い、大規模な投資を行っている。世界最大級の石油精製・石油化学企業としてのインフラを活かし、廃プラスチックの油化(ケミカルリサイクル)や、グリーン水素を用いた低炭素な化学品製造に注力 52。

- 強み: 政府の強力な後押しと、巨大な国内市場。既存インフラの規模。

- 弱み/課題: 技術の海外依存度、イノベーション創出能力。

- 三菱ケミカルグループ (日本):

- 戦略: 経営方針「Forging the future」の下、事業ポートフォリオの抜本的な改革を推進。MMA(メタクリル酸メチル)事業において、廃アクリル樹脂を原料に戻すケミカルリサイクル技術で世界をリード。石油化学などの市況変動の大きい事業はカーブアウト(分離・独立)を検討し、高機能・サステナビリティ関連事業へ経営資源を集中 53。

- 強み: MMAや炭素繊維など、世界トップシェアを持つ高機能製品群。アクリル樹脂のケミカルリサイクル技術。

- 弱み/課題: 多岐にわたる事業ポートフォリオの収益性改善と、迅速な事業再編の実行。

- 三井化学 (日本):

- 戦略: 長期経営計画「VISION 2030」で、事業ポートフォリオのグリーン化を明確に打ち出す。マスバランス方式によるバイオマス・リサイクル製品群「BePLAYER™」「RePLAYER™」をブランド化し、市場展開を加速。DXにも注力し、MIや生産技術へのAI活用を進めている 55。

- 強み: 自動車材料やメガネレンズ材料などの高機能製品における高い技術力。

- 弱み/課題: 基礎化学品事業の収益性改善。

- 住友化学 (日本):

- 戦略: 「事業活動を通じてサステナビリティに貢献する」ことを経営の基本方針に掲げる。石油化学事業の構造改革を進める一方、半導体関連材料や健康・農業関連事業など、成長領域への投資を強化。プラスチックリサイクルに関しても、他社とのアライアンスを通じてケミカルリサイクル技術の実用化を目指している 56。

- 強み: 精密化学分野での高い技術力と多様な事業ポートフォリオ。

- 弱み/課題: 中核事業の一つである石油化学部門の収益性悪化と、それに伴う大規模な構造改革の必要性。

- LG Chem (韓国):

- 戦略: 「2050年ネットゼロ」を宣言し、バッテリー材料、エコフレンドリー材料、革新的新薬を3大成長ドライバーと位置づけ、積極的な投資を行っている。廃プラスチックの熱分解油やバイオ原料の導入を加速。特にEVバッテリー材料では世界有数の地位を築いている 58。

- 強み: EVバッテリー材料事業での圧倒的な競争力。ABS樹脂などでの高い世界シェア。

- 弱み/課題: 石油化学事業の中国勢との競争激化。

10.3. 専業・特徴的なプレイヤー:Covestro, Neste

特定分野に特化することで、独自の地位を築いている。

- Covestro (ドイツ):

- 戦略: ポリカーボネートやポリウレタンといった高機能材料に特化。サーキュラーエコノミーを企業戦略の中核に据え、CO2を原料とするポリウレタンの開発や、代替原料(バイオマス、リサイクル)比率の向上に注力している 60。

- 強み: 高機能ポリマーに特化した技術力とブランド力。

- 弱み/課題: 製品ポートフォリオが特定の化学品に集中しているため、その市場動向に業績が左右されやすい。

- Neste (フィンランド):

- 戦略: 石油精製事業から再生可能燃料(SAF、リニューアブルディーゼル)および再生可能化学品原料のリーディングカンパニーへと事業転換を成功させた。廃食油や動物性油脂などを原料に、化石資源由来のナフサを代替する「リニューアブルナフサ」を生産し、プラスチックメーカーに供給している 62。

- 強み: 再生可能原料の調達と精製に関する独自の技術とサプライチェーン。

- 弱み/課題: 原料となる廃食油などの安定確保と価格変動。

10.4. リサイクル技術ベンチャー:Loop Industries, Carbios

革新的な技術を武器に、業界のゲームチェンジを狙う。

- Loop Industries (カナダ):

- 戦略: 独自の低エネルギー解重合技術により、着色PETボトルやポリエステル繊維など、従来リサイクルが難しかったPET廃棄物から高品質なバージン同等のPET樹脂を再生する技術を保有。自社工場での生産に加え、他社への技術ライセンス供与によるグローバル展開を目指している 42。

- Carbios (フランス):

- 戦略: PETを分解する特殊な酵素を用いた独自の「酵素リサイクル技術」を開発。常温に近い穏やかな条件下でPETをモノマーに分解でき、エネルギー消費が少ない点が特徴。L’Oréal、Nestlé Waters、PepsiCoなど大手ブランドとコンソーシアムを組み、技術の商業化とサプライチェーン構築を共同で進めている 44。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、取るべき戦略的な方向性を導き出す。

11.1. 勝者と敗者を分ける決定的な要因

今後5年から10年でプラスチック業界の勝者と敗者を分けるのは、単一の要因ではなく、以下の三つの能力をいかに統合し、実行できるかである。

- 静脈サプライチェーンの支配力:

サーキュラーエコノミーの本格化に伴い、「高品質な使用済みプラスチック」は、石油に代わる新たな戦略資源となる。これを安定的かつ大規模に確保するための回収・選別ネットワーク、すなわち「静脈サプライチェーン」を構築・支配できた企業が、原料コストと供給安定性の両面で圧倒的な優位に立つ。これは技術力だけでは解決できず、異業種(廃棄物管理、小売、物流)や自治体を巻き込んだエコシステムを主導する戦略的構想力と実行力が問われる。 - 技術ポートフォリオの最適化と実装スピード:

勝者は、マテリアルリサイクル、ケミカルリサイクル(熱分解、解重合、ガス化など)、バイオマス化技術といった多様な技術オプションの中から、自社の事業ポートフォリオと地域特性に最適な組み合わせを見極め、競合に先駆けて商業化・スケールアップ投資を断行する。特に、汎用品を扱う企業にとってはケミカルリサイクルが、高機能品を扱う企業にとっては顧客ニーズに合わせたサステナブル素材の開発が重要となる。また、AI(MI)を活用してこの技術開発と実装のサイクルを加速させることが、競争優位を決定づける。 - ビジネスモデルの変革能力:

従来の「素材を製造して売る(Make & Sell)」モデルから脱却し、顧客のサステナビリティ課題を解決する「ソリューション提供」モデルへと転換できるかが鍵となる。これには、LCAデータの提供、リサイクルスキームの共同運営、再生材のトレーサビリティ保証といったサービスを製品と一体で提供する能力が含まれる。この変革は、価格競争から脱却し、顧客との長期的なパートナーシップを築くための唯一の道である。

11.2. 捉えるべき機会と備えるべき脅威

以下の機会(Opportunity)と脅威(Threat)を認識し、戦略を策定する必要がある。

- 機会 (Opportunities):

- 高機能・サステナブル市場でのリーダーシップ: 日本の化学メーカーが伝統的に強みを持つ高機能材料の開発力を、自動車のEV化や半導体といった成長分野のサステナビリティ要求と結びつけることで、高収益なニッチ市場でグローバルなリーダーシップを確立できる。

- アジアにおけるサーキュラーエコノミーのハブ: アジア地域はプラスチック需要が急増する一方、廃棄物管理インフラが脆弱である。日本の高度な環境技術や社会システム構築のノウハウを活かし、アジアにおけるプラスチックリサイクルのハブとなるような事業(技術ライセンス、プラント輸出、合弁事業など)を展開する機会がある。

- 静脈産業への先行者利益: 日本国内では、容器包装リサイクル法など、分別回収の社会システムがある程度確立している。これを基盤に、革新的なケミカルリサイクル技術を組み合わせることで、国内の静脈サプライチェーンを他社に先駆けて構築し、先行者利益を享受できる可能性がある。

- 脅威 (Threats):

- 汎用品事業のコモディティ化と劣後: 汎用品である石油化学事業は、中東や中国の巨大プラントとのコスト競争において構造的に不利な立場にある。原油価格の変動とカーボンコストの上昇により、収益性がさらに悪化し、事業全体の足かせとなるリスクが高い。

- 意思決定の遅れによる機会損失: 欧米メガサプライヤーや技術ベンチャーが、ケミカルリサイクルなどの新技術に対して大規模かつ迅速な投資判断を下す中、日本の伝統的な合意形成プロセスでは、市場のスピードに追いつけず、有望な技術やパートナーシップの機会を逃すリスクがある。

- DX人材の不足とデジタル化の遅れ: IT業界などとの人材獲得競争の激化により、MIやスマートファクトリー化を推進するために不可欠なデータサイエンティストやAIエンジニアを十分に確保できず、競合に対して生産性や開発スピードで劣後する脅威がある。

11.3. 戦略的オプションの提示と評価

上記の分析に基づき、取りうる3つの戦略的オプションを提示する。

| 戦略オプション | 概要 | メリット | デメリット/リスク |

|---|---|---|---|

| オプションA: 「サーキュラー・プラットフォーマー」戦略 | ケミカルリサイクル技術への大型M&Aや、異業種との大規模アライアンスを主導し、静脈サプライチェーンの構築と運営そのものを新たな中核事業とする。再生原料のプラットフォーマーを目指す。 | ・サーキュラーエコノミー市場の主導権を握れる ・将来の原料を安定確保できる ・非連続な成長と高い収益性が期待できる | ・莫大な先行投資と高いリスク ・異業種連携のマネジメントが極めて困難 ・技術の不確実性と投資回収期間の長期化 |

| オプションB: 「高機能サステナブル・ソリューション」戦略 | 汎用品事業を段階的に縮小・カーブアウトし、創出したキャッシュを、自社の技術的強みが活かせる高機能材料(自動車、電子部品向け)のサステナブル化(再生材・バイオマス化)に集中投資する。 | ・既存の技術的強みを活かせる ・高収益・高付加価値事業への集中 ・市況変動への耐性が向上する | ・事業ポートフォリオの規模が縮小する ・カーブアウトに伴う組織的・人的な摩擦 ・特定市場への依存度が高まるリスク |

| オプションC: 「ハイブリッド・トランスフォーメーション」戦略 | 汎用品と高機能品の両方を維持しつつ、それぞれでGX/DXを推進する。汎用品ではマスバランス方式による低炭素化、高機能品では先端材料開発を進める。リサイクルは自社単独での大規模投資は避け、他社との共同事業や技術提携に留める。 | ・既存事業基盤を維持しつつ、段階的に変革できる ・投資リスクを分散できる ・組織的な安定性を保ちやすい | ・経営資源が分散し、中途半端になるリスク ・意思決定が遅れ、競合に先行される可能性 ・抜本的な構造改革が進まない恐れ |

11.4. 最終提言とアクションプラン

最終提言:戦略オプションB「高機能サステナブル・ソリューション」戦略を中核に据えつつ、オプションAの要素を限定的に取り込むハイブリッドアプローチを推奨する。

理由:

強みである高機能材料における技術的優位性を最大限に活かし、最も収益性が高く成長が見込める市場に経営資源を集中させることが、グローバル競争を勝ち抜く上で最も現実的かつ効果的な戦略である。汎用品事業の構造的な劣位性を認め、大胆なポートフォリオ改革に踏み切ることで、企業全体の収益性と資本効率を抜本的に改善できる。

ただし、高機能材料のサステナブル化においても再生原料の確保は不可欠であるため、静脈サプライチェーンへの関与は必須である。したがって、自らがプラットフォーマーとなる(オプションA)のではなく、特定の高機能材料(例:PA、PC)のクローズドループ・リサイクルに特化したエコシステムを、主要顧客(自動車メーカーなど)と共同で構築するという、焦点を絞った形で静脈産業に関与していくべきである。

実行に向けたアクションプラン(概要)

| フェーズ | 期間 | 主要アクション | KPI(主要業績評価指標) | 必要リソース |

|---|---|---|---|---|

| フェーズ1: 基盤構築 | 1~2年 | ・石油化学事業のカーブアウト計画策定と実行チーム組成 ・R&D予算の再配分(高機能・サステナブル分野へ70%以上をシフト) ・主要顧客(自動車・電子)との共同リサイクルPJ立ち上げ ・MI専門チームの組成とパイロットプロジェクト開始 | ・カーブアウト計画の取締役会承認 ・R&D予算の配分実績 ・共同リサイクルPJの契約締結数 ・MIチームの人員数とテーマ数 | ・M&Aアドバイザー、法務専門家 ・データサイエンティスト、AIエンジニア(10-20名) ・事業開発担当者 |

| フェーズ2: 成長加速 | 3~5年 | ・石油化学事業のカーブアウト完了 ・高機能再生材(例:再生PA、再生PC)の商業生産開始 ・サステナブル製品の売上比率目標達成 ・主要プラントへのAI最適化システム導入完了 | ・カーブアウトによるキャッシュ創出額 ・高機能再生材の販売量(トン) ・サステナブル製品売上比率 30%達成 ・プラントのエネルギー効率 15%改善 | ・ケミカルリサイクル技術パートナー ・プラントDXベンダー ・M&A資金(カーブアウトで創出) |

| フェーズ3: リーダーシップ確立 | 6~10年 | ・高機能サステナブル材料市場でグローバルトップ3の地位確立 ・自社が主導するクローズドループ・リサイクルモデルの水平展開 ・MIを活用した新製品開発パイプラインの確立 | ・特定市場におけるグローバルシェア ・リサイクル由来製品の売上比率 50%達成 ・新製品の市場投入リードタイム半減 | ・グローバルな事業開発・M&Aチーム ・継続的なR&D投資 ・ブランドマーケティング投資 |

この戦略は、痛みを伴う構造改革を必要とするが、業界の構造変化を自社の強みに転換し、ポスト炭素社会において真に持続可能な高収益企業へと飛躍するための、最も確実な道筋であると結論する。

第12章:付録

引用文献

- プラスチック樹脂市場の規模、動向、展望、2033年までの予測, https://straitsresearch.com/jp/report/plastic-resin-market

- プラスチック市場の発展、傾向、需要、成長分析および予測2024ー2036年 | NEWSCAST, https://newscast.jp/news/7878118

- 世界のプラスチック市場 : 世界の市場規模と需要、シェア、トップ …, https://www.sdki.jp/reports/plastics-market/87106

- Engineering Plastics Market Report by Type, Performance …, https://www.researchandmarkets.com/reports/5820888/engineering-plastics-market-report-type

- Europe Plastic Market Size & Outlook, 2030 – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/plastic-market/europe

- United States Engineering Plastics Market Size & Report 2033, https://www.imarcgroup.com/united-states-engineering-plastics-market

- Recycled Plastic Market Size, Share | Growth Report, 2032, https://www.alliedmarketresearch.com/recycled-plastic-market

- Recycled Plastic Market Size to Reach US$ 132.55 Billion by 2035 with 8.25% CAGR – Fidelity Investments, https://www.fidelity.com/news/article/default/202510071715PR_NEWS_USPR_____IO92546

- Recycled Plastic Market Size to Reach US$ 132.55 Billion by 2035 …, https://www.prnewswire.com/news-releases/recycled-plastic-market-size-to-reach-us-132-55-billion-by-2035-with-8-25-cagr–analysis-by-vantage-market-research-302577525.html

- 再生プラスチックの国内市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=22044&la=ja

- ケミカルリサイクル市場規模は2033年までに296億米ドルに達するとSurvey Reports LLCが発表, https://presswalker.jp/press/61589

- バイオポリマー市場規模は2035年までに594億米ドルを超える SDKI Analyticsのリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/87958

- バイオプラスチック市場規模、トレンド、予測 2025-2035 – Metatech Insights, https://www.metatechinsights.com/jp/industry-insights/bioplastics-market-1145

- Engineering Plastics Market Size, Growth | Growth Report [2032], https://www.fortunebusinessinsights.com/engineering-plastics-market-111438

- Recycled Plastic Market Size, Share, Trends and Growth 2035, https://www.skyquestt.com/report/recycled-plastic-market

- ESG Impacts on Chemical Industry M&A – Mayer Brown, https://www.mayerbrown.com/-/media/files/perspectives-events/publications/2022/10/esgimpactschemical-ind-ma.pdf%3Frev=ac70b3a9722d4a6790c9855f54e6f7e3

- Packaging | PepsiCo ESG | Environmental impact, https://www.pepsico.com/our-impact/esg-topics-a-z/packaging

- Sustainability – The Coca-Cola Company, https://www.coca-colacompany.com/about-us/sustainability

- 再生プラスチック市場、2033年に1024億ドル規模へ拡大予測。各国の規制強化などが拡大を後押し | Circular Economy Hub – サーキュラーエコノミー(循環経済)メディア, https://cehub.jp/news/recycled-plastic-market-research/

- Advanced Recycling Technologies Trends and Forecast 2025-2033 – Data Insights Market, https://www.datainsightsmarket.com/reports/advanced-recycling-technologies-1838596

- 業界レポート プラスチック製品製造業 – リスクモンスター, https://www.riskmonster.co.jp/study/report/pdf/industryreport201803.pdf

- Commission consults on new rules for chemically-recycled content in plastic bottles, https://environment.ec.europa.eu/news/commission-consults-new-rules-chemically-recycled-content-plastic-bottles-2025-07-08_en

- EU’s 2025 Plastic Directive Aims To Halve Single‑Use Plastics: What Tableware Makers And Businesses Must Know – Bioleader, https://www.bioleaderpack.com/eus-2025-plastic-directive-aims-to-halve-single%E2%80%91use-plastics-what-tableware-makers-and-businesses-must-know/

- New EU rules on packaging and waste will transform its Supply Chain – March 2025, https://www.mfat.govt.nz/en/trade/mfat-market-reports/new-eu-rules-on-packaging-and-waste-will-transform-its-supply-chain-march-2025

- EU Packaging Regulations 2025: What Print Businesses Need to Know – DesignNBuy, https://www.designnbuy.com/blog/eu-packaging-regulations-2025/

- The State of the Ocean Plastic Crisis – 2025 – 4Ocean, https://www.4ocean.com/blogs/notebook/the-state-of-the-ocean-plastic-crisis-2025

- Plastic pollution facts for Plastic Free July 2025, https://plasticbank.com/blog/plastic-pollution-facts-for-plastic-free-july-025/

- プラスチック資源循環促進法とは?概要とポイントをわかりやすく解説 – おしえて!アミタさん, https://www.amita-oshiete.jp/column/entry/015807.php

- AEO2012 considers three cases for the future of world oil prices – U.S. Energy Information Administration (EIA), https://www.eia.gov/todayinenergy/detail.php?id=6890

- Plastic pollution: facts & figures – Surfers Against Sewage, https://www.sas.org.uk/plastic-pollution/plastic-pollution-facts-figures/

- How consumers are driving action on plastic waste – and what brands should do next, https://repurpose.global/blog/post/consumers-are-driving-action-on-plastic-waste

- Report: Consumers and business concerned about plastic waste but expect governments to do more – UNEP, https://www.unep.org/news-and-stories/press-release/report-consumers-and-business-concerned-about-plastic-waste-expect

- From shops to bins: a case study of consumer attitudes and behaviours towards plastics in a UK coastal city – Portsmouth Research Portal, https://researchportal.port.ac.uk/files/67847235/plastics_in_portsmouth.pdf

- Time to Transform: Chemical Sector Trends Briefing – ERM, https://www.erm.com/contentassets/c7bcc7b8b2ca4bba9894df3a292e1921/time-to-transform–chemical-sector-trends-briefing_update.pdf

- The Global Market for Advanced Chemical Recycling 2025-2040 – Research and Markets, https://www.researchandmarkets.com/report/global-chemical-recycling-market

- Chemical recycling technologies for PVC waste and PVC-containing plastic waste: A review, https://www.researchgate.net/publication/370862623_Chemical_recycling_technologies_for_PVC_waste_and_PVC-containing_plastic_waste_A_review

- Recent Advances in Polymer Recycling: A Review of Chemical and Biological Processes for Sustainable Solutions – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC11902707/

- Recycled Plastics Market Size, Share & Forecast to 2032, https://www.researchandmarkets.com/report/recycled-plastics

- Eco-friendly packaging alternatives for your business, https://www.british-business-bank.co.uk/business-guidance/guidance-articles/sustainability/eco-friendly-packaging-alternatives

- EU publishes Regulation (EU) 2025/40 on Packaging and Packaging Waste – Intertek, https://www.intertek.com/products-retail/insight-bulletins/2025/1456/

- Chemicals – Nature Benchmark, https://www.worldbenchmarkingalliance.org/publication/nature/rankings/segment/chemicals

- Loop Industries – Home, https://loopindustries.com/

- Loop Industries, Inc. (LOOP): Business Model Canvas – DCFmodeling.com, https://dcfmodeling.com/products/loop-business-model-canvas

- Our partners – Carbios, https://www.carbios.com/en/partnering/

- AIが予測するプラスチック製品メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/plastic-product-manufacturing

- AIが予測するプラスチック容器メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/plastic-containers

- Engineering Plastics Market – Forecast(2025 – IndustryARC, https://www.industryarc.com/Report/15507/engineering-plastics-market.html

- Introducing Data-Driven Materials Informatics into Undergraduate Courses through a Polymer Science Workshop | Journal of Chemical Education – ACS Publications, https://pubs.acs.org/doi/10.1021/acs.jchemed.5c00562

- BASF Report 2024 – Home, https://report.basf.com/

- Dow Inc Investor Relations – Alpha Spread, https://www.alphaspread.com/security/nyse/dow/investor-relations

- Green Bond Report | LyondellBasell, https://www.lyondellbasell.com/globalassets/lyb/sustainability/reporting/reports/report-docs/green-bond-report.pdf

- Annual Results for the Year Ended 31 December 2024 – HKEXnews, https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0323/2025032300019.pdf

- Integrated report ‘KAITEKI Report’ | IR Library | Investor Relations …, https://www.mcgc.com/english/ir/library/kaiteki_report/22.html

- Sustainable Growth Strategy, https://www.mcgc.com/english/ir/library/assets/pdf/23_2.pdf

- Notice for Release of Mitsui Chemicals Report 2025, https://jp.mitsuichemicals.com/en/release/2025/2025_0930_1/index.htm

- The 2025 edition of the Integrated Report, “Sumitomo Chemical Report,” “Investors Handbook,” and “Sustainability Report” will be published simultaneously. – Moomoo, https://www.moomoo.com/news/post/57998953/the-2025-edition-of-the-integrated-report-sumitomo-chemical-report

- Sustainability Report 2024, https://www.sumitomo-chem.co.jp/english/sustainability/information/library/files/docs/SCSR24e_P1-2.pdf

- 2024 LG CHEM SUSTAINABILITY REPORT, https://www.lgchem.com/upload/file/sustainability/2024_LGChem_Sustainability_Report_ENG.pdf

- LG Chem – Green Bond Annual Report, https://www.lgchem.com/upload/file/sustainability/LG_Chem_Green_Bond_Annual_Report_2024.pdf

- Organization – Covestro Annual Financial Report on February 26th 2025, https://annualreport.covestro.com/annual-financial-report-2024/en/view-report/management-report/fundamental-information-about-the-group/company-profile/organization/

- REPORT ON ECONOMIC POSITION, https://annualreport.covestro.com/ecomaXL/files/Covestro_2024_GB_EN_Economic_Position.pdf

- Annual Report 2022 – Neste, https://www.neste.com/files/pdf/3d851coFnRsjaeKEWXmUgq-Neste_Annual_Report_2022.pdf

- Neste’s financial reporting in 2026, https://www.neste.com/news/nestes-financial-reporting-in-2026

- Loop Industries Case Study, https://chemstations.com/knowledge_center/loop_industries_case_study

- Enzymatic recycling – Carbios, https://www.carbios.com/en/enzymatic-recycling/

- History – Carbios, https://www.carbios.com/en/history/

- 熱成形プラスチック市場の市場規模は2035年までに約200億米ドルに達するとResearchNester.jpリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/20313

- 木材プラスチック複合材市場の市場規模は2035年までに約200億米ドルに達するとResearchNester.jpリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/20302

- サスティナブル素材

再生プラスチックの国内市場を調査 | プレスリリース, https://www.fuji-keizai.co.jp/press/detail.html?cid=24036 - 日本廃棄物プラスチックリサイクル市場規模、スコープ、見通し – Spherical Insights, https://www.sphericalinsights.com/jp/reports/japan-waste-plastic-recycling-market

- プラスチック軽量容器市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3537

- 日本の射出成形プラスチック市場規模、レポート2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-injection-molded-plastics-market

- Finance Organization Key Benchmarks: Petroleum/Chemical Industry – APQC, https://www.apqc.org/resource-library/resource/finance-organization-key-benchmarks-petroleumchemical-industry

- Chemical Manufacturing Business Valuation Multiples & Financial Benchmarks – BizBuySell, https://www.bizbuysell.com/learning-center/valuation-benchmarks/chemical-manufacturing/

- Chemical Manufacturing Industry Financial Strength Information – CSIMarket, https://csimarket.com/Industry/industry_Financial_Strength_Ratios.php?ind=101

- Chemical Industry – Moody’s Ratings, https://ratings.moodys.com/api/rmc-documents/60461

- Sales Key Benchmarks: Petroleum/Chemical Industry – APQC, https://www.apqc.org/resource-library/resource-listing/sales-key-benchmarks-petroleumchemical-industry

- Plastics Information Europe – up-to-date and reliable information about the plastics industry, https://pieweb.plasteurope.com/

- Plastics Europe: Plastics – the Facts 2022 – American Composites Manufacturers Association, https://acmanet.org/resources/plastics-europe-plastics-the-facts-2022/

- European plastics industry market data report – PlasticPortal.eu, https://www.plasticportal.eu/articles/european-plastics-industry-market-data-report

- Plastics – the Facts 2022, https://plasticseurope.org/knowledge-hub/plastics-the-facts-2022/

- Plastics – the fast Facts 2023, https://plasticseurope.org/knowledge-hub/plastics-the-fast-facts-2023/

- Plastics Reports & Studies – American Chemistry Council, https://www.americanchemistry.com/better-policy-regulation/plastics/plastics-reports-studies

- ACC Publishes 2024 Statistical Reference Book On Plastic Resins, https://www.americanchemistry.com/chemistry-in-america/news-trends/press-release/2024/acc-publishes-2024-statistical-reference-book-on-plastic-resins

- ACC Publishes 2025 Statistical Reference Book On Plastic Resins, https://www.americanchemistry.com/chemistry-in-america/news-trends/press-release/2025/acc-publishes-2025-statistical-reference-book-on-plastic-resins

- Statistics on the Plastic Resins Industry – American Chemistry Council, https://www.americanchemistry.com/chemistry-in-america/data-industry-statistics/statistics-on-the-plastic-resins-industry

- U.S. Plastics Trade by the Numbers – American Chemistry Council, https://www.americanchemistry.com/chemistry-in-america/data-industry-statistics/u.s.-plastics-trade-by-the-numbers

- Resin Report Subscriptions – American Chemistry Council, https://www.americanchemistry.com/chemistry-in-america/data-industry-statistics/statistics-on-the-plastic-resins-industry/resin-report-subscriptions

- プラスチック製品の – 一般社団法人 プラスチック循環利用協会, https://www.pwmi.or.jp/pdf/panf2.pdf

- Engineering Plastics Market Report | Global Forecast To 2028, https://industrygrowthinsights.com/report/engineering-plastics-market/

- PA66 Engineering Plastics Market Forecast Analysis to 2033 – Global Growth Insights, https://www.globalgrowthinsights.com/market-reports/pa66-engineering-plastics-market-105444

- Engineering Plastics Market Size Report, 2024-2030, https://marketreportservice.com/reports/engineering-plastics-market-56041

- Recycled Plastic Market Size, Growth & Forecast Analysis 2030 – GMI Research, https://www.gmiresearch.com/report/recycled-plastic-market/

- Algae based Bioplastics Market Demand and Growth Insights 2025 – USD Analytics, https://www.usdanalytics.com/industry-reports/algae-based-bioplastics-market

- Bioplastics Market Report | Global Forecast From 2025 To 2033, https://dataintelo.com/report/bioplastics-market

- Major Growth Driver Identified in 2025 Bioplastics Market:, https://www.openpr.com/news/4075060/major-growth-driver-identified-in-2025-bioplastics-market

- Bioplastics Market Research Report 2033, https://growthmarketreports.com/report/bioplastics-market-global-industry-analysis

- PHA Bioplastics Market Research Report 2033, https://growthmarketreports.com/report/pha-bioplastics-market

- ケミカルリサイクル市場規模と業界の成長【2031年】 – Kings Research, https://www.kingsresearch.com/ja/chemical-recycling-market-857

- リサイクルされたプラスチック市場規模、シェア、予測レポート[2032], https://www.fortunebusinessinsights.com/jp/%E5%86%8D%E7%94%9F%E3%83%97%E3%83%A9%E3%82%B9%E3%83%81%E3%83%83%E3%82%AF%E5%B8%82%E5%A0%B4-102568

- 参考資料(資源循環) – 経済産業省, https://www.meti.go.jp/press/2023/12/20231222005/20231222005-11.pdf

- 日本のプラスチックリサイクル市場は、2033年までに年平均成長率4.42%で52億9003万米ドルに急成長する見込み | NEWSCAST, https://newscast.jp/news/3111994

- Publications – BASF, https://www.basf.com/global/en/investors/calendar-and-publications/publication-finder

- Annual Reports – BASF, https://www.basf.com/in/en/india-investors/annual-reports/annual-reports-basf-india

- Investor Releases – BASF, https://www.basf.com/global/en/investors/calendar-and-publications/investor-releases

- Annual Reports | Dow Investor Relations, https://investors.dow.com/en/reporting/-en-financial-reporting-/default.aspx

- The Dow Chemical Company – AnnualReports.com, https://www.annualreports.com/Company/the-dow-chemical-company

- Dow Jones Top Financial Services Headlines at 12 AM ET: Wall Street Is Firing on All Cylinders, Fueled by Deals and Trading – Morningstar, https://www.morningstar.com/news/dow-jones/2025101546/dow-jones-top-financial-services-headlines-at-12-am-et-wall-street-is-firing-on-all-cylinders-fueled-by-deals-and-trading-powell

- Financials – Annual reports – LyondellBasell, https://investors.lyondellbasell.com/financials/annual-reports/default.aspx

- Lyondellbasell – AnnualReports.com, https://www.annualreports.com/Company/lyondellbasell

- Financials – SEC filings – Investors – LyondellBasell, https://investors.lyondellbasell.com/financials/sec-filings/default.aspx

- Investors – LyondellBasell, https://www.lyondellbasell.com/en/investors/

- Reports | Sinopec Crop, http://www.sinopec.com/listco/en/reports/index.shtml

- Reports – Sinopec Canada, https://www.sinopeccanada.com/financial/reports

- China Petroleum & Chemical Corporation – AnnualReports.com, https://www.annualreports.com/Company/china-petroleum-chemical-corporation

- Investor Relations | SPC, http://spc.sinopec.com/spc/en/investor/

- Investors | The Mitsubishi Chemical Group, https://www.mcgc.com/english/ir/

- Financial Results | IR Library | Investor Relations | Mitsubishi Chemical Group Corporation, https://www.mcgc.com/english/ir/library/financial_accounts.html

- IR Library | Investor Relations | Mitsubishi Chemical Group Corporation, https://www.mcgc.com/english/ir/library/

- Results and Announcements | Investor Relations | MITSUI CHEMICALS, INC., https://jp.mitsuichemicals.com/en/ir/library/kessan/index.htm

- IR Library | Investor Relations | MITSUI CHEMICALS, INC., https://jp.mitsuichemicals.com/en/ir/library/index.htm

- Investor Relations | MITSUI CHEMICALS, INC., https://jp.mitsuichemicals.com/en/ir/index.htm

- Investors Relations – Sumitomo Chemical India Ltd., https://sumichem.co.in/investors-relations.php

- IR Library | SUMITOMO CHEMICAL, https://www.sumitomo-chem.co.jp/english/ir/library/

- Investor Relations | SUMITOMO CHEMICAL, https://www.sumitomo-chem.co.jp/english/ir/

- LG Chem, http://www.lgchem.com/

- Financial information | Investor relations | LG Global, https://www.lg.com/global/investor-relations/financial-information/

- IR Archive – LG, https://www.lgcorp.com/ir/dataroom/report/irdata

- Investor Relations | LG Global, https://www.lg.com/global/investor-relations/

- Investors | Covestro, https://www.covestro.com/en/investors

- Covestro AG – AnnualReports.com, https://www.annualreports.com/Company/covestro-ag

- Downloads – Covestro Annual Report 2023, https://report.covestro.com/annual-report-2023/services/downloads.html

- Annual Reports – Neste, https://www.neste.com/en-us/media/materials/annual-reports

- Neste – AnnualReports.com, https://www.annualreports.com/Company/neste

- プラスチック資源循環促進法(プラ新法)とは?定義やポイントをわかりやすく解説 – 三井化学, https://jp.mitsuichemicals.com/jp/sustainability/beplayer-replayer/soso/archive/column/common/2022-0726-02

- プラスチック資源循環促進法とは?目的や内容をわかりやすく解説!いつから改正?罰則はあるのか紹介 – Spaceship Earth(スペースシップ・アース)|SDGs・ESGの取り組み事例から私たちにできる情報をすべての人に提供するメディア, https://spaceshipearth.jp/plastic_recycling/

- プラスチック資源循環促進法とは?事業者に求められる取り組みを解説 – 静岡産業社, https://www.sizsan.co.jp/plusone/category-5/a53

- Pollution Act – Break Free From Plastic, https://www.breakfreefromplastic.org/pollution-act/

- Plastic Pollution and Policy Considerations: Frequently Asked Questions | Congress.gov, https://www.congress.gov/crs-product/R48293

- Turning the Tide: 3 Types of Federal Bills Targeting The Menace of Plastic Pollution, https://www.earthday.org/turning-the-tide-3-types-of-federal-bills-targeting-the-menace-of-plastic-pollution/

- Text – S.3127 – 118th Congress (2023-2024): Break Free From Plastic Pollution Act of 2023, https://www.congress.gov/bill/118th-congress/senate-bill/3127/text

- National Strategy to Prevent Plastic Pollution | US EPA, https://www.epa.gov/circulareconomy/national-strategy-prevent-plastic-pollution

- Plastic Pollution – Oceana USA, https://usa.oceana.org/our-campaigns/plastic/

- Market Report on ESG Trends in Chemical Industry – BCC Research, https://www.bccresearch.com/market-research/environment/esg-trends-in-chemical-industry.html

- Sustainability value in chemicals: Market tailwinds versus ESG scores – McKinsey, https://www.mckinsey.com/industries/chemicals/our-insights/sustainability-value-in-chemicals-market-tailwinds-versus-esg-scores

- Chemical Industry 2025: Adapt or die in the age of sustainability and digital disruption, https://www.hfsresearch.com/research/chemical-industry-sustainability/

- 50+ Survey Questions on Plastic Pollution | SuperSurvey, https://www.supersurvey.com/LPD-plastic-pollution

- Current State of Chemical Recycling of Plastic Waste: A Focus on the Italian Experience, https://www.mdpi.com/2071-1050/17/3/1293

- Recent Advances in Polymer Recycling: A Review of Chemical and Biological Processes for Sustainable Solutions – MDPI, https://www.mdpi.com/2073-4360/17/5/603

- Advanced Recycling – Closed Loop Partners, https://www.closedlooppartners.com/advanced-recycling/

- Most recent results – Investors – LyondellBasell, https://investors.lyondellbasell.com/overview/default.aspx

- Financials – Quarterly results – Investors – LyondellBasell, https://investors.lyondellbasell.com/financials/quarterly-results/default.aspx

- Events – Investors – LyondellBasell, https://investors.lyondellbasell.com/events-and-presentations/default.aspx

- Integrated Report 2024, https://www.shi.co.jp/english/ir/library/annual_report/pdf/ar24/24e_all.pdf

- Integrated Report 2024 – Sumitomo Electric, https://sumitomoelectric.com/sites/default/files/2024-11/download_documents/integratedreport2024e.pdf

- FY2025:Integrated Report / Annual Report – Sumitomo Corporation, https://www.sumitomocorp.com/en/jp/ir/financial/investors-guide

- Annual Report | IR Library | SUMITOMO CHEMICAL, https://www.sumitomo-chem.co.jp/english/ir/library/annual_report/

- BASF Report 2024_EN, https://www.basf.com/dam/jcr:a0caf160-c019-40b1-a4ea-eaedb29b0685/basf/www/global/documents/en/investor-relations/calendar-and-publications/reports/2025/BASF_Report_2024.pdf

- BASF AG – AnnualReports.com, https://www.annualreports.com/Company/basf-ag

- Downloads – BASF Report 2024, https://report.basf.com/2024/en/services/downloads.html

- Consolidated Financial Statements – BASF Report 2024, https://report.basf.com/2024/en/_assets/downloads/consolidated-financial-statements-basf-ar24.pdf

- DOW INC 2024 10K, https://s23.q4cdn.com/981382065/files/doc_financials/2024/q4/DOW-INC-2024-10K-FINAL.pdf

- 2024 Annual Report – SEC.gov, https://www.sec.gov/Archives/edgar/data/1326380/000119312525093732/d792750dars.pdf

- FORM 10-K – Cloudfront.net, https://d18rn0p25nwr6d.cloudfront.net/CIK-0001751788/5651416e-7f07-4a2a-a503-b59256880e5f.pdf

- Short-Term Energy Outlook – EIA, https://www.eia.gov/outlooks/steo/pdf/steo_full.pdf

- Short-Term Energy Outlook – U.S. Energy Information Administration (EIA), https://www.eia.gov/outlooks/steo/

- US EIA forecasts crude oil to average below $60 by 2026 – Offshore Technology, https://www.offshore-technology.com/news/us-eia-forecasts-crude-oil-average-below-60-2026/

- Analysis & Projections – U.S. Energy Information Administration (EIA), https://www.eia.gov/analysis/

- Naphtha – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/naphtha

- Naphtha Price List in Global Market – ECHEMI, https://www.echemi.com/pip/petroleumether-pid_Rock27583.html

- SGX Platts Naphtha CFR Japan Index Futures chart – TradingView, https://www.tradingview.com/symbols/SGX-NJF1!/

- Japan C&F Naphtha (Platts) Futures Quotes – CME Group, https://www.cmegroup.com/markets/energy/refined-products/japan-cf-naphtha-platts-swap.html

- Naphtha Platts Cargoes CIF NWE Crack Spread 1000mt Swap Futures Jan ’21 (INOF21), https://www.barchart.com/futures/quotes/INOF21

- A systematic review of plastic recycling: technology, environmental impact and economic evaluation – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC12301532/

- Full article: Chemical recycling: comprehensive overview of methods and technologies, https://www.tandfonline.com/doi/full/10.1080/19397038.2024.2409162

- Fundamental, technical and environmental overviews of plastic …, https://pubs.rsc.org/en/content/articlehtml/2024/gc/d4gc03127j

- Plastic Market Size & Share, YoY Growth, Analysis, 2034, https://www.expertmarketresearch.com/reports/plastic-market

- Engineering Plastics Market Size & Share Analysis – Industry Research Report – Growth Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/engineering-plastics-market

- Commodity Plastics Market Size & Forecast [Latest] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/commodity-plastic-market-74592493.html

- Engineering Plastics Market Size, Share | CAGR of 6.2%, https://market.us/report/engineering-plastic-market/

- 2024 Semi-Annual US Political Activity Report – LyondellBasell, https://www.lyondellbasell.com/492c41/globalassets/sustainability/public-policy–political-engagement/2024-u.s.-political-activity-midyear-report.pdf

- Integrated Report 2024 – Sumitomo Corporation, https://www.sumitomocorp.com/-/media/Files/hq/ir/report/investors-guide/2024/ar2024en_Introduction.pdf

- Capital Market – Covestro Annual Report, https://annualreport.covestro.com/ecomaXL/files/Covestro_2024_GB_EN_Capital_Market.pdf

- Annual Report 2024 – Remuneration report – Neste, https://www.neste.com/files/pdf/7n6s1rrxamDhG2MFlbGSjT-Neste_Annual_Report_2024_Remuneration_Report.pdf

- integrated report 2024 三井不動産 統合報告書, https://www.mitsuifudosan.co.jp/english/corporate/ir/library/integratedreport/pdf/IR2024_en.pdf

- Integrat Integrated Report 2024, https://www.mitsui-kinzoku.com/Portals/0/CSR/integrated_report/2024/EN1/integrated_report2024.pdf

- Well-being Report 2024, https://www.mcgc.com/english/group/health_productivity_management/pdf/well-being_report2024.pdf

- 2024 – Sustainability Report, https://www.mt-pharma.co.jp/e/sustainability/pdf/SustainabilityReport2024_e_all.pdf

- Sustainable Packaging Specification Recommendations for Automotive Manufacturing Operations – Suppliers Partnership for the Environment, https://www.supplierspartnership.org/wp-content/uploads/2024/03/SP-Sustainable-Packaging-Mfg-Guidance-Finalv3-Feb-2024.pdf

- Automakers Opt for Sustainable Materials – Assembly Magazine, https://www.assemblymag.com/articles/98993-automakers-opt-for-sustainable-materials

- Annual Report | Investor Relations | MITSUI CHEMICALS, INC., https://jp.mitsuichemicals.com/en/ir/library/ar/index.htm

- Annual Energy Outlook 2025 – U.S. Energy Information …, https://www.eia.gov/outlooks/aeo/