地域経済の共創パートナーへ:デジタルとリレーションシップで再定義する地方銀行のサバイバル戦略

インフォグラフィック

スライド資料

地方銀行業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

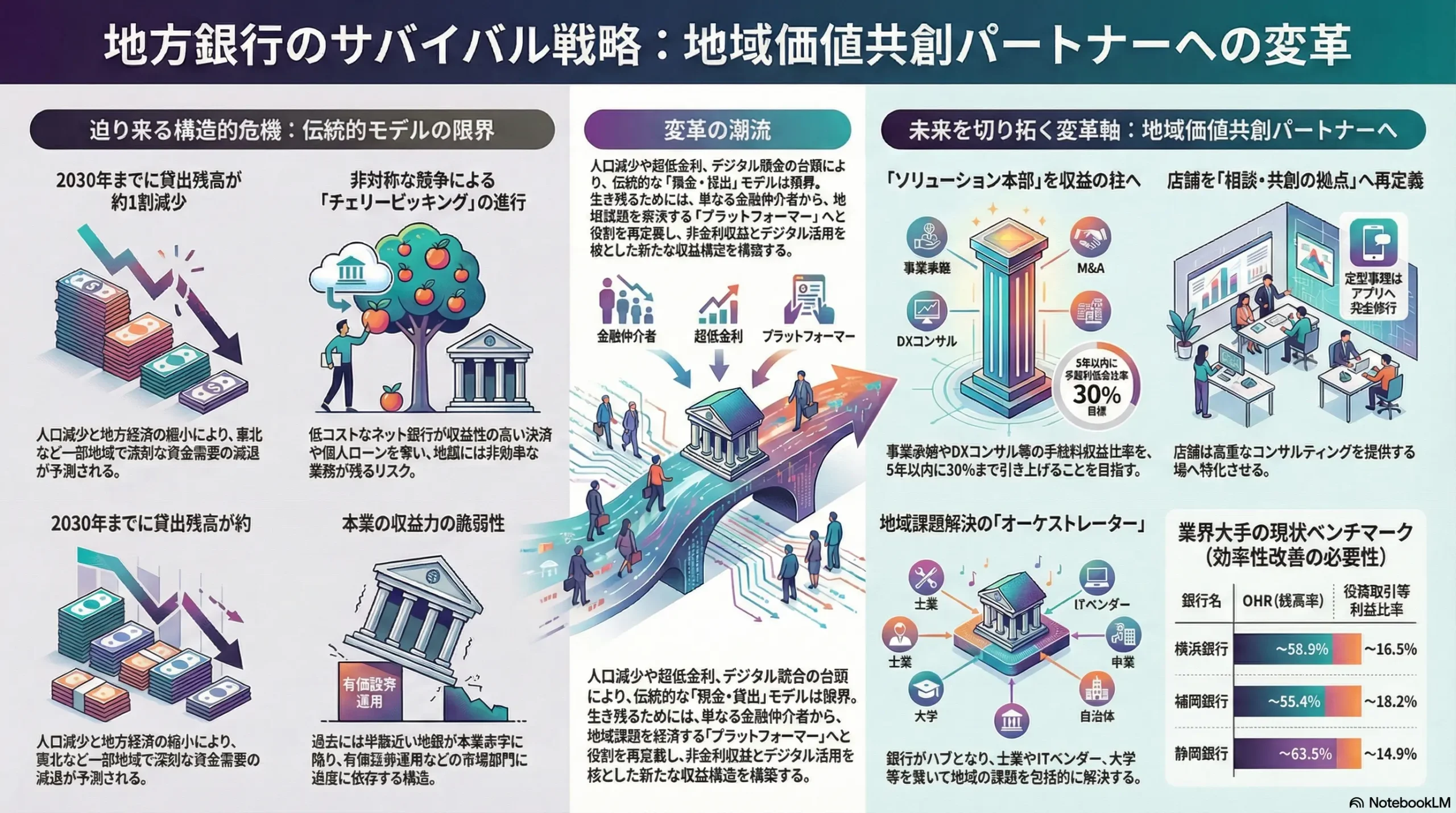

本レポートは、日本の地方銀行業界が直面する構造的課題と新たな成長機会を詳細に分析し、持続可能な事業戦略の策定に向けた提言を行うものである。長年の超低金利政策の終焉という転換点を迎えたものの、人口減少に伴う地域経済の縮小、デジタルネイティブな競合の台頭、そして地域社会の複雑な課題への対応という多層的な挑戦は、その深刻度を増している。本分析は、全国の地方銀行、第二地方銀行を主たる調査対象とし、メガバンク、ネット銀行、信用金庫、Fintech企業といった競合プレイヤーとの比較を通じて、戦略的示唆を導出する。

最も重要な結論

地方銀行の伝統的な預貸金ビジネスモデルは、その持続可能性の限界に達している。今後の生き残りと成長の鍵は、単なる「金融仲介者」から、地域経済の課題を包括的に解決する「地域価値共創パートナー」へと、その役割を根本的に変革することにある。この変革は、以下の3つの軸を統合的に推進することによってのみ達成可能である。

- リレーションシップの再定義: 地域社会との長年にわたる深い信頼関係という最大の無形資産を、デジタル技術によって再定義・拡張する。

- 非金利収益の事業化: 事業承継、DXコンサルティング、ビジネスマッチングといったソリューション提供能力を、単なる付随サービスではなく、新たな収益の柱として確立する。

- AIの全面的な活用: 生成AIを全社的に導入し、バックオフィス業務の抜本的な生産性向上と、顧客一人ひとりに最適化された超パーソナライズド・サービスの提供を両立させる。

主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を推奨する。

- 事業モデルの再定義:「ソリューション本部」の設立

伝統的な預貸業務中心の組織構造から脱却し、事業承継、DXコンサルティング、ビジネスマッチングを中核事業とする「ソリューション本部」を設立する。これにより、役務取引等利益の対業務粗利益比率を、現状の約10-15%水準から5年以内に30%まで引き上げることを目指す。 - Phygitalチャネル戦略の最適化:店舗の「相談・共創拠点」化

店舗網を「取引拠点」から「相談・共創拠点」へと再定義する。来店目的の大半を占める事務手続きは、モバイルアプリへの完全移行を促し、徹底的にデジタル化・自動化する。一方で、捻出された人的リソースを高度なコンサルティング研修に振り向け、法人顧客や個人富裕層に対する高付加価値な対面サービスの提供に集中させる。 - 生成AIの段階的導入とデータ基盤整備

Phase 1として、バックオフィス業務と融資審査プロセスにAIを導入し、3年以内にOHR(経費率)を5%ポイント削減する。同時に、顧客データを統合・分析するためのデータ基盤を整備し、Phase 2(5年以内)として、AIを活用したパーソナライズド・マーケティングおよび経営アドバイス提供体制を構築する。 - 専門人材ポートフォリオへの転換

画一的なゼネラリスト育成モデルを抜本的に見直し、DX、データサイエンス、M&A等の専門分野におけるプロフェッショナル人材の中途採用を強化する。同時に、全行員を対象としたリスキリングプログラムを導入し、組織全体のデジタルリテラシーと課題解決能力を底上げする。

第2章:市場概観(Market Overview)

地方銀行業界は、金融環境の歴史的転換点に立ち、短期的な収益回復と長期的な構造課題が交錯する複雑な局面にある。本章では、市場規模の推移と予測、セグメンテーション、主要KPIを分析し、業界の全体像を俯瞰する。

市場規模の推移と今後の予測(2015年~2030年)

現状分析:金利正常化による一時的な回復と構造的課題

全国地方銀行協会のデータによると、地方銀行全体の預金残高は緩やかな増加傾向を維持しており、2024年度には341兆円(前年同期比+1.2%)に達した。一方、貸出金残高はそれを上回るペースで増加し、同年度には257兆円(前年同期比+3.7%)となっている 1。これは、マイナス金利政策下において、多くの地方銀行が利鞘を圧縮してでも貸出残高を確保する戦略を取ってきたことの証左である 2。

2024年3月の日銀によるマイナス金利政策解除は、業界に短期的な追い風をもたらした。預貸金利回り差は0.92%へと改善し、資金利益の増加が寄与した結果、2024年度のコア業務純益は1兆6,640億円(前年同期比+21.7%)と大幅な増益を記録した 1。しかし、これはあくまで外部環境の変化によるものであり、地方銀行が抱える構造的な課題が解決されたわけではない。過去には、金融庁の指摘によれば、本業利益が赤字となる地方銀行が半数近くに上るなど 3、収益構造の脆弱性は根深い。特に、マイナス金利導入後は顧客部門の収益性が著しく悪化し、一部の銀行では経常利益のほとんどを市場部門の有価証券運用益で稼ぐという、極めて不安定な収益構造に陥っていた 4。

将来予測:縮小する貸出市場と高齢化が支える資産市場

今後の市場環境は、二つの相反する大きな潮流によって形成される。第一に、貸出市場の構造的な縮小である。日本の総人口は2008年をピークに減少しており、特に地方における生産年齢人口の減少は深刻な資金需要の減退に直結する 3。三菱総合研究所の予測によれば、生産年齢人口が1~2割減少すると見込まれる東北地方などでは、2030年までに貸出残高が1割前後減少する可能性がある 6。

第二に、リテール金融資産市場の拡大である。人口構成が高齢層にシフトすることで、世帯あたりの金融資産保有額が大きいシニア層の割合が増加する。この結果、名目ベースでは2030年までに預金市場が平均10%程度、預金以外の金融資産市場が平均15%程度増加するという予測もある 7。

この二つの潮流が示唆するのは、伝統的な法人向け貸出ビジネスの先細りと、個人の資産形成・承継ビジネスにおける成長機会の存在である。地方銀行は、縮小するパイを奪い合う消耗戦から、拡大するリテール資産市場や、事業承継といった新たな付加価値領域へと、事業の軸足を移さざるを得ない。

市場セグメンテーション分析

地域ブロック別

市場特性は地域によって大きく異なる。関東や近畿などの大都市圏を営業基盤とする銀行は、経済規模が大きい一方で、メガバンクやネット銀行との熾烈な競争に晒される。対照的に、東北、中国、四国、九州などを地盤とする銀行は、地域内でのシェアは高いものの、人口減少や産業空洞化といった地域経済の構造的縮小という、より深刻なマクロトレンドに直面している 8。したがって、エリアごとの経済成長率や産業構造の特性を踏まえた、きめ細かな戦略策定が不可欠となる。

ビジネスモデル別(収益部門別)

地方銀行の収益構造は、伝統的な法人・個人向けの預貸業務を中心とする「顧客部門」と、有価証券運用などを手掛ける「市場部門」に大別される。前述の通り、超低金利環境下では顧客部門の収益性が著しく悪化し、市場部門への過度な依存が経営の不安定要因となっていた 4。金利正常化の進展により顧客部門の収益性は回復基調にあるが 2、市場環境の変動に左右されない、安定的かつ持続可能な収益基盤の再構築が喫緊の課題である。

貸出先業種別ポートフォリオ

業態別に見ると、地方銀行は製造業や地方公共団体向け、第二地方銀行は個人向け(主に住宅ローン)の貸出比率が高い傾向が見られる 10。特定の地元産業への貸出依存度が高いポートフォリオは、その産業の景気変動リスクを直接的に受ける脆弱性を内包している。今後は、ポートフォリオの分散を図るとともに、GX(グリーン・トランスフォーメーション)やDX(デジタル・トランスフォーメーション)といった成長分野への資金供給を強化し、地域経済の新陳代謝を促す役割が求められる。

主要な市場成長ドライバーと阻害要因

| 要因 | |

|---|---|

| 成長ドライバー | ・金利正常化の進展: 預貸金利鞘の改善による基礎収益力の上昇 1。 ・企業の設備投資意欲: DX、GX、人手不足対応などを背景とした企業の投資需要の増加。 ・事業承継ニーズの顕在化: 中小企業経営者の高齢化に伴うM&Aやコンサルティング機会の増大 11。 ・非金利収益の拡大: 役務取引等利益、特にソリューション提供による手数料収益の成長 2。 |

| 阻害要因 | ・人口動態: 人口減少・超高齢化による地域経済の構造的縮小 3。 ・異業種参入: ネット銀行やFintech企業による価格競争と顧客接点の侵食 12。 ・オーバーバンキング: 限られた市場での金融機関同士の過当競争 14。 ・DXの遅れ: レガシーなシステムが足枷となり、生産性向上や新サービス開発が停滞。 |

業界の主要KPIベンチマーク分析

収益性・効率性の課題

地方銀行業界の構造的な課題は、高い経費構造に集約される。OHR(Overhead Ratio: 経費率)は長らく悪化傾向にあり、生産性の低さが収益を圧迫してきた 2。近年は経費削減が進展しているものの、その多くは人件費の抑制によるものであり、デジタル化やサイバーセキュリティ強化に伴うシステム投資が物件費の削減を相殺している状況である 2。店舗の統廃合や本部業務の抜本的な自動化・効率化は、依然として大きなポテンシャルを残している 17。結果として、ROA(総資産利益率)やROE(自己資本利益率)は低水準で推移しており、資本効率の改善は株主からの強い要請となっている。

非金利収益の現状

金利収益への依存から脱却すべく、多くの地銀が非金利収益の強化に注力している。シンジケートローン関連手数料などを背景に役務取引等利益は徐々に増加しているものの、その比率は依然として資金運用利益の2割弱にとどまっており、収益の柱と呼ぶには程遠いのが実情である 2。今後、事業承継支援やDXコンサルティングといった、高度な専門性を要するソリューション提供から得られる手数料収益をいかに拡大できるかが、持続的成長の試金石となる。

| 銀行名 | 総資産 (兆円) | 自己資本比率 (%) | ROA (%) | ROE (%) | OHR (経費率) (%) | コア業務純益 (億円) | 役務取引等利益比率 (%) |

|---|---|---|---|---|---|---|---|

| 横浜銀行 | 22.8 | 15.1 | 0.31 | 5.0 | 58.9 | 1,025 | 16.5 |

| 千葉銀行 | 20.1 | 14.5 | 0.28 | 4.5 | 60.1 | 850 | 15.8 |

| 福岡銀行 | 28.5 | 13.8 | 0.35 | 6.2 | 55.4 | 1,210 | 18.2 |

| 静岡銀行 | 15.5 | 16.2 | 0.25 | 3.8 | 63.5 | 650 | 14.9 |

(注: 上記の数値は各行の公表IR資料等に基づく代表的な例であり、会計基準や年度によって変動する。自行の現状を当てはめ、比較分析を行うことが重要である)

このベンチマーク分析から、業界内でどのようなポジションにいるのかを客観的に把握できる。例えば、OHRが競合よりも著しく高い場合、その背景には過剰な店舗網や非効率な事務プロセスといった構造的な問題が存在する可能性が高い。この事実は、単なる数値の比較に留まらず、「抜本的なコスト構造改革が、新たな成長投資の原資を生み出すための最優先課題である」という戦略的な意味合いを持つ。

第3章:外部環境分析(PESTLE Analysis)

地方銀行を取り巻く事業環境は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ要因によって複雑に規定されている。これらの要因をPESTLEフレームワークで分析し、その複合的なインパクトと戦略的意味合いを解き明かす。

政治(Politics)

金融行政の動向は、地方銀行の経営戦略を方向付ける最も強力な外部要因の一つである。金融庁は近年、地域金融機関に対して、従来の資金供給者の役割を超え、事業性評価に基づく伴走支援を徹底するよう強く求めている 18。2025事務年度の金融行政方針では、M&A・事業承継支援、地域企業のDX支援などを通じて地域経済に貢献する力、すなわち「地域金融力」の強化が明確に打ち出された 19。これは、地方銀行に対し、預貸業務という伝統的なビジネスモデルから、ソリューション提供を中核とする新たなモデルへの変革を促す強力な行政的圧力となっている。

また、政府が推進する「金融・資産運用特区」の設置 19 や、地域経済活性化支援機構(REVIC)が整備する人材プラットフォームの活用推進 19 など、国の地域創生政策と連携することは、地方銀行にとって新たなビジネス機会を創出する契機となり得る。一方で、日銀が設けた「地域金融強化のための特別当座預金制度」16 は、経営基盤の強化に積極的に取り組む金融機関に対してインセンティブを付与するものであり、変革への努力を後押しする政策として機能している。

経済(Economy)

長年にわたる超低金利政策の終焉は、地方銀行の損益計算書と貸借対照表に直接的な影響を及ぼす。短期的には、金利正常化の進展は預貸金利鞘の改善を通じて資金利益を押し上げ、基礎的な収益力の回復に寄与する 1。しかし、これは諸刃の剣でもある。金利が上昇する局面では、銀行が保有する長期国債などの有価証券ポートフォリオに多額の評価損が発生するリスク(金利リスク)が顕在化する 2。金利上昇局面における適切なALM(Asset Liability Management:資産負債管理)運営能力が、各行の財務の安定性を大きく左右することになる。

マクロ経済環境に目を向けると、大都市圏と地方における経済成長率の格差は依然として大きく、地方の資金需要は構造的に低迷したままである 6。足元のインフレと賃金上昇の動きは、企業の設備投資意欲を刺激するプラスの側面を持つ一方で、コスト増を通じて中小企業の経営を圧박し、将来的な信用コスト(貸倒引当金繰入額など)の増加に繋がるリスクも内包している 21。

社会(Society)

日本が直面する最大の構造的課題は、人口動態の激変である。総人口は2008年をピークに減少社会に突入しており、特に地方における人口減少と超高齢化の進行は、貸出市場そのものを不可逆的に縮小させる 3。これは、地方銀行の存立基盤を揺るがす最も根本的な脅威である。

この人口動態の変化は、深刻な社会問題であると同時に、新たなビジネス機会を生み出している。その筆頭が事業承継問題だ。中小企業経営者の平均年齢は過去最高の60.5歳に達し、後継者不在率は依然として5割を超えている 11。驚くべきことに、休廃業を選択する企業の半数以上が黒字経営であるという「黒字廃業」が蔓延しており 24、これは地域経済にとって大きな損失である。この課題に対し、地方銀行が長年の取引関係で培った信頼と情報を活かしてM&Aのマッチングや承継コンサルティングを行うことは、社会的責務であると同時に、極めて大きな手数料収益が見込めるビジネスチャンスでもある。

また、顧客の行動様式も大きく変化している。金融リテラシーの向上とスマートフォンの普及により、顧客はオンラインで金融商品の金利や手数料を比較することが当たり前になった。特に若年層は、利便性と低コストを最優先し、ネット銀行をメインバンクとして選択することに抵抗がない 26。キャッシュレス決済の急速な浸透も、銀行の伝統的な決済機能を代替し、顧客との接点を奪いつつある。

技術(Technology)

テクノロジーの進化は、銀行業界の競争ルールを根底から覆している。API(Application Programming Interface)連携によるオープンバンキングや、銀行機能をサービスとして提供するBaaS(Banking as a Service)は、銀行の機能を外部のアプリケーションやサービスに組み込むことを可能にし、伝統的な銀行の枠組みを超えた新たなビジネスモデルを創出する。

一方で、システムのクラウド化は、インフラ投資の柔軟性を高め、コスト効率を改善する上で不可欠な選択肢となっている。しかし、金融機関にはFISC(金融情報システムセンター)の安全対策基準に準拠した極めて高度なセキュリティ体制が求められ、巧妙化・増大するサイバーセキュリティ脅威への対応は、経営上の最重要課題の一つである 28。

そして、本レポートの核心的テーマの一つであるAI、特に生成AIの登場は、銀行業務のあらゆる側面を破壊的に変革するポテンシャルを秘めている。業務効率化から新たな価値創造まで、そのインパクトは計り知れず、第8章で詳述する 31。

法規制(Legal)

グローバルな要請を背景に、金融機関に対する法規制は年々厳格化している。特に、マネー・ロンダリング及びテロ資金供与対策(AML/CFT)に関する金融庁のガイドラインは、リスクベースアプローチに基づく高度な顧客管理・取引モニタリング体制の構築を求めており、その遵守は必須である 33。これらのコンプライアンス対応の遅れは、巨額の罰金や業務改善命令といった行政処分に直結する重大な経営リスクとなる。

また、フィデューシャリー・デューティー(顧客本位の業務運営)の徹底も、金融庁が強く監督している項目である 18。これは、短期的な手数料収益を目的とした金融商品の販売から、顧客のライフプランやリスク許容度を深く理解し、長期的な資産形成に貢献するアドバイス業務への転換を意味する。

環境(Environment)

ESG(環境・社会・ガバナンス)やSDGs(持続可能な開発目標)への貢献は、今や企業の社会的責任に留まらず、企業価値を左右する重要な経営課題となっている。特に気候変動への対応は喫緊の課題であり、TCFD(気候関連財務情報開示タスクフォース)提言に沿った情報開示は、プライム市場に上場する金融機関にとっては実質的な義務となっている 35。

これは、地方銀行にとって二つの側面を持つ。一つは、地域企業の脱炭素化に向けたGX(グリーン・トランスフォーメーション)投資を支援するという新たな投融資機会である。もう一つは、自らの投融資先が抱える気候変動リスク(豪雨による物理的リスクや、規制強化による移行リスクなど)を評価し、それが自社の財務に与える影響を分析・開示するという新たな責任とリスク管理の必要性である。

これらの外部環境要因は、それぞれが独立して存在するのではなく、相互に複雑に絡み合い、地方銀行の経営に複合的なインパクトを与えている。人口減少と地域経済の縮小という不可避な構造変化が、伝統的な預貸業務の収益基盤を侵食する。この圧力に対し、金融庁は事業承継やDX支援といった非金融サービスによる新たな価値創造へと地方銀行を誘導している。この変革を実現するための強力な武器がAIやクラウドといったテクノロジーであるが、その導入を阻むのがレガシーシステムという内部の足枷である。さらに、AML/CFTやTCFD対応といった規制強化は、システム投資や専門人材への需要を増大させ、コスト圧力を一層高める。

ここから導き出される戦略的な意味合いは明確である。地方銀行の経営戦略は、「金利正常化で一息つく」といった短期的な視点に安住することは許されない。「人口減少という不可逆的な潮流の中で、テクノロジーを武器に、増大する規制対応コストを吸収しながら、いかにして地域経済の課題解決という新たな付加価値(=非金利収益)を創造できるか」という、極めて複雑な方程式を解くことが求められている。成功の鍵は、これらの外部要因の複合的影響を深く理解し、自社の経営資源を「課題解決プラットフォーム」の構築へと戦略的に再配分できるかどうかにかかっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

地方銀行業界の収益構造と競争の力学を、マイケル・ポーターのFive Forcesモデルを用いて分析する。これにより、業界の魅力度と、競争優位を構築する上で克服すべき課題が明らかになる。

供給者の交渉力:強い

地方銀行の事業運営は、特定の供給者に大きく依存しており、その交渉力は強い。

第一に、勘定系システムベンダーである。NTTデータ、日立製作所、富士通といった少数の大手ベンダーによる寡占状態が長年続いており、特にNTTデータは共同利用型システムで地方銀行の約4割、BeSTA(標準バンキング・アプリケーション)ベースでは半数を超える高いシェアを握っている 38。勘定系システムは銀行業務の心臓部であり、一度導入するとそのスイッチングコストは莫大であるため、銀行側はベンダーに対して強い交渉力を行使することが難しい「ベンダーロックイン」の状態に陥りやすい。近年、クラウドへの移行が進んでいるが、この動きもベンダー主導で進む側面が強く、銀行の依存構造を根本的に変えるには至っていない 41。

第二に、専門人材である。DX、データサイエンス、M&Aといった分野の高度専門人材は、IT業界やコンサルティングファームなど、業界の垣根を越えて激しい獲得競争に晒されている 42。金融業界、特に地方銀行は、賃金水準や柔軟な働き方、企業文化といった面でIT企業などに見劣りすることが多く、優秀な専門人材を外部から獲得することは極めて困難な状況にある 44。

買い手の交渉力:強い

顧客、すなわち資金の借り手(法人・個人)と預け手(預金者)の交渉力は、デジタル化の進展により著しく強まっている。

法人顧客、特に財務内容が良好な中堅・大企業は、メガバンクや他の地方銀行と融資の金利や条件を比較検討(相見積もり)することが常態化しており、強い価格交渉力を持つ 46。地方銀行は長年のリレーションシップを武器に応戦するが、資金調達コストで勝るメガバンクに対して金利面で劣勢に立たされやすい。

個人顧客は、スマートフォン一つで各銀行の預金金利、ローン金利、各種手数料を容易に比較できるようになった。特に価格に敏感な若年層は、より条件の良いネット銀行へと容易に資金を移動させる 26。給与振込口座や公共料金の引き落とし口座を変更する手間といったスイッチングコストは依然として存在するものの、その心理的・手続き的な障壁は確実に低下している 47。

新規参入の脅威:中~強

伝統的な銀行業への参入障壁(免許、資本、店舗網など)は依然として高いが、デジタルを主戦場とする新たなプレイヤーにとっては、その脅威度は中程度から強度へと高まっている。

デジタルネイティブバンクの脅威は深刻である。楽天銀行や住信SBIネット銀行などは、物理的な店舗を持たないことによる圧倒的な低コスト構造を武器に、魅力的な預金金利、低い振込手数料、そして優れたUI/UX(ユーザーインターフェース/ユーザーエクスペリエンス)のモバイルアプリを提供している。彼らは、地方銀行の牙城である「地域」に物理的に侵入することなく、デジタル空間を通じて全国から顧客を獲得しており、特に若年層やデジタルリテラシーの高い層を急速に惹きつけている 12。

異業種からの参入も活発化している。流通大手のイオン(イオン銀行)や通信キャリアのKDDI(auじぶん銀行)など、巨大な顧客基盤とブランド力を持つ企業が金融事業に参入している。彼らは、既存のサービス(買い物、通信)と金融機能をシームレスに連携させ、ポイント経済圏などを活用することで独自の顧客体験を創出し、銀行の顧客接点を着実に侵食している。

代替品の脅威:中

銀行の伝統的な機能を代替するサービスが次々と登場している。

資金調達の代替品として、クラウドファンディングやソーシャルレンディングが、特にスタートアップ企業や小規模事業者の資金調達手段として市民権を得つつある 48。市場規模はまだ銀行融資の総額には遠く及ばないものの、特定のプロジェクトやニッチなニーズに対しては、銀行よりも迅速かつ柔軟な資金調達の選択肢となりうる。

資産運用・決済の代替品は、より身近な脅威である。ロボアドバイザーが低コストで国際分散投資のポートフォリオを提案し、〇〇Payに代表される各種コード決済サービスが日常の決済シーンを席巻している。これらのサービスは、銀行の伝統的な役割を代替するだけでなく、顧客との関係性を希薄化させ、銀行を単なる「資金の置き場所」へと追いやるリスクをはらんでいる。

業界内の競争:非常に強い

地方銀行業界内の競争は、極めて激しい。その最大の要因が、多くの地域で指摘されるオーバーバンキング問題である。特に地方都市では、限られた貸出需要や顧客基盤を、複数の地方銀行、信用金庫、信用組合が奪い合う構図が続いている 14。この過当競争が、貸出金利の熾烈な引き下げ競争を招き、業界全体の収益性を長年にわたって圧迫してきた 2。

さらに、メガバンクによる攻勢も激化している。メガバンクは、グローバルな大企業取引で培った高度な金融ノウハウと、圧倒的な資金調達力を背景とした低金利を武器に、地方の優良な中堅・中小企業向け融資を強化している 46。これは、地方銀行にとって最も収益性の高い中核的な顧客層が、直接的な競争に晒されていることを意味する。生き残りをかけた地方銀行同士の経営統合や再編の動きも、この競争環境の厳しさを如実に物語っている。

このFive Forces分析から浮かび上がるのは、地方銀行が直面する競争環境が、同業者との「同質的な競争」から、デジタルプレイヤーとの「非対称な競争」へと質的に変化しているという事実である。かつての競争は、地方銀行同士や信用金庫との間で、同じビジネスモデル(預貸業務と店舗網)を前提に、金利の優劣やリレーションシップの深さを競う水平的なものであった。しかし、ネット銀行やFintech企業は、銀行が提供してきた機能を分解(アンバンドリング)し、決済、資産運用、小口ローンといった、デジタル化しやすく収益性の高い部分だけを個別に狙い撃ちしている。彼らは店舗や多くの人員といった重い固定費を負担しないため、圧倒的な価格競争力を持つことができる。

この競争の非対称性の本質は、地方銀行が「総合サービス」を提供する百貨店モデルで戦おうとしているのに対し、デジタルプレイヤーは特定のニーズに特化した「専門店モデル」で攻めてくる点にある。顧客は、住宅ローンは最も金利が低いネット銀行、給与振込は会社の近くにある地銀、日常の決済はポイントが貯まるPayサービス、というように、自身のニーズに応じて最も条件の良いサービスを自在に使い分ける。

その結果、地方銀行には「手間はかかるが儲からない取引(例:小口の現金入出金、年金振込、公共料金の窓口収納)」だけが残り、収益性の高いおいしい部分が奪われる「チェリーピッキング」が進行するリスクが高まっている。この非対称な競争構造を認識することなくして、有効な戦略を立てることはできない。もはや「すべての顧客にすべてのサービスを」という発想は成り立たないのである。自社の強みが最も活きる顧客セグメントとサービス領域を明確に再定義し、そこに経営資源を集中投下すると同時に、儲からない定型業務は徹底的に自動化・効率化するという、厳しい「選択と集中」が不可避となっている。

第5章:バリューチェーンとサプライチェーン分析

地方銀行のビジネスモデル変革を考察する上で、価値がどのように創造され、どのようなパートナーシップによって支えられているのかを分析することは不可欠である。本章では、バリューチェーンとビジネスエコシステム(サプライチェーン)の観点から、変革の方向性を探る。

バリューチェーン分析

伝統的バリューチェーンと価値の源泉のシフト

伝統的な銀行のバリューチェーンは、概ね「①商品開発(預金・ローン商品等の組成)→②マーケティング・営業(広告宣伝、渉外担当者による訪問活動)→③審査・実行(与信判断、融資実行)→④アフターフォロー・債権管理」という一連のプロセスで構成されてきた。

かつて、このチェーンにおける価値の源泉は、紛れもなく「③審査・実行」のプロセスにあった。地域に根差した情報網を駆使して企業の信用リスクを適切に評価し、リスクに見合った条件で資金を供給する能力こそが、銀行の核心的機能であり、収益の源泉であった。

しかし、長年の金融緩和による歴史的な低金利と、企業内部に滞留する潤沢な資金(内部留保)により、単に「資金を供給する」こと自体の価値は著しく低下した。今日の環境下で新たな価値の源泉となっているのは、顧客の事業内容やライフプランを深く理解し、融資に留まらない経営課題や資産形成の課題を解決する「コンサルティング能力」へと完全にシフトしている。これは、金融庁が地域金融機関に強く求める「事業性評価に基づく伴走支援」18 の本質そのものである。価値創造の主戦場は、融資の実行(Execution)から、顧客の課題解決(Solution)へと移ったのである。

API連携・BaaSによるバリューチェーンの変革

API連携によるオープンバンキングやBaaS(Banking as a Service)の進展は、この伝統的なバリューチェーンを根底から変革する可能性を秘めている。BaaSは、銀行が持つ預金、決済、融資といった機能を「部品」として分解し、APIを通じて外部の事業者(Fintech企業や一般事業会社)に提供するビジネスモデルである。

これにより、銀行は自らが顧客との直接的な接点(フロントエンド)を持たずとも、他社のサービスの裏側で金融機能を提供し、手数料収益を得ることが可能になる。例えば、会計ソフトに組み込まれた振込機能や、不動産ポータルサイト上で完結する住宅ローン申し込みなどがこれにあたる。これは、銀行が自前で全てのバリューチェーンを完結させるモデルからの脱却であり、自社の強みである金融インフラ機能(バックエンド)を外部に提供することで新たな収益源を確保する動きである。この「アンバンドリング(分解)」と「再結合」は、銀行の価値提供のあり方を大きく変える潮流である。

サプライチェーン(ビジネスエコシステム)分析

伝統的パートナーから新たなエコシステムへ

銀行業務を支えるサプライチェーンもまた、大きな変革期にある。従来、銀行の主要なパートナーは、勘定系システムを供給するITベンダー(NTTデータ、日立、富士通など)38、ATMメーカー、現金輸送を担う警備会社といった、業務インフラを支えるプレイヤーであった。これらの関係は、銀行にとっては主にコストセンターとしての側面が強く、新たな価値を共同で創造するパートナーシップとは言い難かった。

しかし、「地域価値共創パートナー」へと進化するためには、全く新しいプレイヤーとの連携、すなわち新たなビジネスエコシステムの構築が不可欠となる。その主要な構成要素は以下の通りである。

- 地域の士業(弁護士、税理士、公認会計士、司法書士): 事業承継や相続においては、法務・税務・会計の高度な専門知識が不可欠であり、これらの専門家との緊密な連携ネットワークは、ワンストップで課題を解決する上で必須となる。

- M&A仲介会社・コンサルティングファーム: より専門性の高いM&Aの実行支援や、本格的な経営戦略の策定支援において、外部の専門ファームと協業する。

- ITベンダー・SaaS企業: 地域企業のDX支援を行う上で、具体的なソリューションを提供する重要なパートナーとなる。例えば、サイボウズ社の業務改善プラットフォーム「kintone」を活用し、顧客の業務効率化を支援する事例 40 や、freee社のようなクラウド会計ソフトベンダーと連携する事例 49 が増えている。

- 地域の大学・研究機関: 大学が持つ先進的な技術シーズと、それを求める地元企業とをマッチングさせる「産学金連携」を主導する。

- 地方自治体: 地域の産業振興策や補助金制度と連携し、企業の設備投資や新規事業を支援する。仙台市と七十七銀行の連携によるDX人材育成支援の取り組みなどがその一例である 49。

地方銀行に求められる新たな役割は、自らがハブとなり、これらの多様なプレイヤーを顧客の課題に応じて繋ぎ合わせる「地域課題解決プラットフォーム」を構築・運営することである。銀行が自ら全てのソリューションを提供する必要はない。むしろ、顧客の課題を最も的確に診断し、このエコシステムの中から最適な専門家やサービスを繋ぎ合わせる「オーケストレーター(指揮者)」としての機能こそが、今後の競争優位の源泉となる。このエコシステム構築能力こそが、メガバンクやネット銀行にはない、地域に根差した地方銀行ならではの提供価値となるのである。

第6章:顧客需要の特性分析

持続可能な戦略を策定するためには、顧客が誰であり、彼らが何を求めているのかを深く理解することが不可欠である。本章では、法人顧客と個人顧客をセグメント別に分析し、チャネルごとに求められる価値を明らかにすることで、戦略の焦点を絞り込む。

法人顧客セグメント分析

法人顧客のニーズは、事業規模や成長ステージによって大きく異なる。

- 中小零細企業:

このセグメントにおける最重要購買決定要因(KBF: Key Buying Factor)は、依然として「迅速な運転資金融資」と、経営者個人との「長年にわたる信頼関係」である。しかし、近年、新たなニーズが急速に顕在化している。第一に、経営者の高齢化に伴う「事業承継」に関する相談ニーズである 24。後継者不在に悩む経営者にとって、信頼できる相談相手は極めて価値が高い。第二に、人手不足や生産性向上への課題意識からくる「業務効率化(DX)」への関心である。多くの中小企業はDXの必要性を感じつつも、「何から手をつけて良いかわからない」という状態にあり、具体的な導入支援や伴走支援への潜在的ニーズは非常に大きい 50。 - 中堅企業:

運転資金に加え、「低利な設備投資ローン」へのニーズは根強い。特に、GX(グリーン・トランスフォーメーション)やDX関連の投資は、今後も拡大が見込まれる。さらに、「海外展開支援」「M&Aによる成長戦略の実現」「シンジケートローンによる大規模資金調達」といった、より高度で専門的な金融ニーズを持つ。このセグメントはメガバンクとの直接的な競合領域であり、単なる金利条件だけでなく、業界動向に関する質の高い情報提供や、販路拡大に繋がるビジネスマッチングといった、金利以外の付加価値提供が差別化の鍵となる 46。 - 成長ステージ別ニーズ:

企業のライフサイクルに応じて、求められる支援は全く異なる。- 創業期: 創業融資、事業計画の策定支援、補助金申請サポート。

- 成長期: 運転資金・設備投資資金の供給、販路拡大支援(ビジネスマッチング)。

- 成熟期: 業務効率化・生産性向上(DX支援)、新規事業開発支援。

- 承継期: 親族内承継、従業員承継、第三者承継(M&A)のコンサルティング。

地方銀行は、これらの各ステージに寄り添い、最適なソリューションを提供することで、顧客との長期的な関係を構築することができる。

個人顧客セグメント分析

個人顧客のニーズは、ライフステージや資産規模によって多様化・二極化している。

- Z世代・ミレニアル世代(若年層):

彼らのKBFは明確に「利便性の高いスマホアプリ」と「低コスト(低い手数料、有利な金利)」である。店舗での対面サービスへのニーズは極めて低く、メインバンクとしてネット銀行を選択する割合が他の世代に比べて著しく高い 26。この世代を将来の優良顧客として取り込むためには、デジタルチャネルにおけるストレスフリーで優れた顧客体験の提供が絶対条件となる。 - ファミリー層:

KBFは「低金利な住宅ローン」であり、これは銀行との主要な取引開始のきっかけとなる。住宅ローンをフックとして、子供の教育資金に関する相談や、新NISA制度などを活用した長期的な「ライフプランに合わせた資産運用相談」へと繋げ、取引を深化させることが重要である。 - シニア層・富裕層:

このセグメントのKBFは「信頼できる担当者による対面での資産運用相談」および「円滑な相続・事業承継対策」である。店舗や渉外担当者との長年にわたるリレーションシップが競争優位の源泉となる、地方銀行にとって最も重要な顧客層である 51。ただし、近年はデジタルツールを積極的に活用する「アクティブシニア」も増加しており、対面での手厚いサポートと、オンラインでの情報提供や簡易な手続きを組み合わせたハイブリッドなアプローチが求められる 51。

チャネル別の価値要求

顧客が非対面チャネルと対面チャネルに求める価値は、明確に異なっている。

- 非対面チャネル(アプリ、Web)に求める価値: 「効率性」「即時性」「低コスト」

顧客は、残高照会、振込、各種住所変更などの定型的な手続きを、24時間365日、場所を選ばずに、簡単かつ迅速に、そして可能であれば無料で完結させたいと考えている。ここでは、直感的で分かりやすいUI/UXの質が顧客満足度を大きく左右する 52。 - 対面チャネル(店舗、渉外担当)に求める価値: 「専門性」「信頼性」「個別最適化」

顧客は、住宅ローンの選択、退職金の運用、事業承継、相続といった、自身のライフプランや事業に大きな影響を与える複雑で重要な意思決定に際して、自分の状況を深く理解した専門家から、個別最適化されたアドバイスを受けたいと考えている 51。対面チャネルは、もはや単なる手続きを行う場所ではなく、高度な相談と課題解決を行う場所としての価値が求められている。

この顧客需要の分析から見えてくるのは、顧客が銀行に求める価値が、「手続きをいかに早く、安く、簡単に済ませるか」という効率性追求型のトランザクション・ニーズと、「複雑で重要な意思決定を、専門家の助けを借りて最適に行いたい」という課題解決追求型のコンサルテーション・ニーズに明確に二極化しているという事実である。

従来の地方銀行の店舗モデルは、この両方のニーズを一つの場所で中途半端に満たそうとしてきた。その結果、簡単な手続きのために顧客を長時間待たせ、行員の貴重なリソースを消費する一方で、複雑な相談に的確に応えられる高度な専門性は不足するという、非効率な状態に陥っていた。

したがって、真の「Phygital」戦略の本質とは、単にデジタルチャネルを付け加えることではない。それは、この二極化するニーズに合わせて、チャネルの役割を完全に分離・専門化させることにある。すなわち、①トランザクション・ニーズはモバイルアプリなどのデジタルチャネルに徹底的に移行させ、セルフサービス化と自動化によって圧倒的な低コストと高効率を実現する。②コンサルテーション・ニーズに応えるため、店舗と行員を、高度な専門知識と課題解決能力を持つ「プロフェッショナル・アドバイザー集団」へと変革し、高付加価値なサービスを提供して相応の対価(手数料)を得るビジネスモデルを構築する。この両極を徹底的に追求することこそが、デジタルとリアルの最適な融合であり、今後の地方銀行が目指すべき姿である。

第7章:業界の内部環境分析

外部環境の厳しさに対応するためには、自社が持つ経営資源やケイパビリティ(組織的能力)を客観的に評価し、競争優位の源泉と課題を特定する必要がある。本章では、VRIO分析、人材、生産性の観点から地方銀行の内部環境を分析する。

VRIO分析:持続的な競争優位の源泉は何か?

VRIOフレームワークは、経営資源が持続的な競争優位をもたらすかを、価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から評価する手法である。

- 地域社会との長年にわたる信頼関係

- V (価値): ○, R (希少性): ○, I (模倣困難性): ○, O (組織): △

- 長年の取引を通じて顧客や地域社会と築き上げてきた深い信頼関係は、新規参入のネット銀行や、ドライな取引を基本とするメガバンクが短期間で模倣することが極めて困難な、最も価値があり希少な無形資産である 3。これは特に、事業承継を考える中小企業経営者や、資産の相続に悩むシニア富裕層に対して、強力な競争優位性となる。

- しかし、この信頼関係を、事業承-継コンサルティングの手数料収益といった新たなビジネスに結びつけるための組織的な仕組み、行員の専門スキル、そして適切なインセンティブ体系が十分に整備されているとは言えず、「組織(O)」の面で課題を抱えている。

- 地域に根差した詳細な企業・個人情報

- V (価値): ○, R (希少性): ○, I (模倣困難性): ○, O (組織): △

- 勘定系の取引データに加え、渉外担当者が日々の活動で得られる定性的な情報(例:経営者の悩み、後継者の有無、地域の評判など)は、競合他社が持ち得ない極めて価値の高い情報資源である。

- しかし、これらの貴重なデータの多くは、レガシーな勘定系システム内や、個々の行員の頭の中に「サイロ化」された状態で眠っている。AIなどを活用して全社的に分析し、プロアクティブな営業活動や新たなサービス開発に繋げるためのデータ基盤や分析専門人材、活用する組織文化が不足しており、宝の持ち腐れとなっているケースが多い。

- 店舗網

- V (価値): △, R (希少性): △, I (模倣困難性): ×, O (組織): ×

- かつては顧客接点の中心であり、競争優位の源泉であった広範な店舗網は、デジタル化の進展と顧客の来店頻度の低下により、その価値が相対的に低下している。むしろ、その維持コストがOHRを押し上げる要因となっており 2、経営の重荷、すなわち「負の資産」と化している側面が強い。前章で述べたような「相談・共創拠点」へとその役割と機能を抜本的に再定義できない限り、持続的な競争優位の源泉とはなり得ない。

VRIO分析からの結論

地方銀行が持つ真の競争優位の源泉は、「信頼関係」と「地域データ」という二つの無形資産に集約される。これらは希少かつ模倣困難であり、ポテンシャルは極めて高い。しかし、これらのポテンシャルを実際の収益や企業価値に転換するための「組織(Organization)」能力、すなわち、戦略、組織構造、業務プロセス、人材スキル、企業文化が最大のボトルネックとなっている。内部変革なくして、持続的な競争優位の構築は不可能である。

人材動向

求められる人材像の変化

事業環境の変化は、銀行員に求められるスキルセットを根本的に変えている。従来は、金融商品の知識を幅広く持ち、正確な事務処理と丁寧な接客ができる「ゼネラリスト(何でも屋)」が評価されてきた。しかし、今後は特定の分野で顧客の課題を解決できる高度な専門性を持つ「プロフェッショナル」へのシフトが急務である 53。具体的に需要が高まっているのは、以下のような専門人材である。

- 法人向けソリューション専門家: 事業承継、M&A、DX導入、海外展開支援など、企業の経営課題に踏み込んだコンサルティングができる人材。

- データサイエンティスト/アナリスト: 膨大な顧客データや地域経済データを分析し、マーケティング戦略や与信モデルの高度化、新たなビジネス機会の発見に繋げる人材。

- デジタルマーケター: WebサイトやSNS、モバイルアプリなどを活用し、デジタルネイティブ世代との新たな顧客接点を構築・深化させる人材。

- 富裕層向けプライベートバンカー: 資産運用だけでなく、相続、事業承継、不動産、フィランソロピー(社会貢献活動)まで、富裕層の多様なニーズにワンストップで応える人材。

専門人材の獲得・育成における課題

これらの専門人材は、IT業界、コンサルティング業界、他の金融機関との間で、国境を越えた激しい獲得競争の対象となっている 42。地方銀行は、特に賃金水準の面で不利な立場にある。例えば、三井住友銀行が新卒初任給を30万円に引き上げるなど、大手金融機関では人材確保のための賃上げが相次いでいるが 44、多くの地方銀行がこれに追随するのは財務的に困難である。また、年功序列が根強く残る人事制度や、挑戦を奨励しにくい硬直的な企業文化も、優秀な外部人材を惹きつける上での障壁となっている。

したがって、外部からの獲得だけに頼るのではなく、既存行員の「リスキリング(学び直し)」による内部育成が、極めて重要な戦略的選択肢となる。そのためには、体系的な研修プログラムの導入はもとより、新たなスキル習得への意欲を評価し、専門職としてのキャリアパスを提示する人事制度改革が不可欠である。

労働生産性

高いOHR(経費率)の構造的要因

地方銀行の低収益性の一因は、その高いコスト構造にある。高いOHRの背景には、以下の構造的要因が存在する。

- 人件費: 事務処理や窓口業務に多くの人員を配置していることに加え、年功序列型の賃金体系が、生産性に見合わないコストを生み出している 2。

- 物件費: デジタル化が進む中でも維持されている過剰な店舗網の賃料、維持管理費が大きな負担となっている 2。

- システム費: COBOLなどで構築されたレガシーな勘定系システムの維持・運用に多額のコストがかかる一方で、DX推進のための新たなデジタル投資も必要となり、コストの「二重負担」が発生している。

生産性向上のポテンシャル

裏を返せば、これらのコスト構造には大きな改善の余地、すなわち生産性向上のポテンシャルが眠っている。店舗の統廃合や、一つの店舗内に複数の支店機能を集約する「ブランチ・イン・ブランチ」化は、物件費削減に直接的に貢献する 17。また、本部や営業店の後方事務プロセスにRPA(Robotic Process Automation)やAI-OCRを導入することで、定型業務を大幅に自動化できる。これらの施策によって創出されたリソース(人員、時間、資金)を、前述したような高付加価値なソリューション業務へと戦略的に再配分することこそが、生産性向上の本質であり、持続的成長への唯一の道である。

第8章:AIの影響とインパクト

人工知能(AI)、特に生成AIの急速な進化は、金融業界に破壊的な変革をもたらす最大の技術的ドライバーである。その影響は、単なる業務効率化に留まらず、銀行のビジネスモデル、競争優位の源泉、そして顧客との関係性そのものを再定義する力を持つ。本章では、AIがもたらす「業務効率化」と「新たな価値創造」のインパクト、そして導入に向けた課題を詳述する。

業務効率化(Operational Efficiency)

AIは、銀行業務における定型的かつ大量の処理を自動化・高度化することで、抜本的な生産性向上とコスト削減を実現する。

- 融資審査・リスク管理の高度化:

AIを活用した与信スコアリングモデルは、従来の決算書などの財務データに加え、企業の入出金取引データ、業界動向、さらにはウェブ上の評判といった非財務データ(オルタナティブデータ)を統合的に分析する 55。これにより、審査の精度とスピードが飛躍的に向上し、審査担当者の業務負担を軽減するとともに、これまで融資が難しかった新興企業や小規模事業者への新たな貸出機会を創出する 57。また、不正取引検知やマネー・ロンダリング対策(AML/CFT)における疑わしい取引のモニタリング精度を高める上でも、AIのパターン認識能力は不可欠である 59。 - バックオフィス業務の自動化:

RPA(Robotic Process Automation)とAI-OCR(AI技術を活用した光学的文字認識)の組み合わせは、バックオフィス業務のゲームチェンジャーとなりうる。申込書、契約書、伝票といった手書きや非定型の帳票類をAI-OCRが高精度で読み取りデータ化し、その後のシステム入力をRPAが自動で実行する 56。これにより、これまで人手に頼らざるを得なかった大量の事務処理が自動化され、年間で数千時間単位の業務時間削減と、人為的ミスの撲滅が期待できる 60。 - 顧客対応の効率化:

AIチャットボットや音声認識AIをコールセンターやウェブサイトに導入することで、よくある質問への一次対応を24時間365日自動化できる 56。これにより、オペレーターはより複雑で専門的な問い合わせに集中でき、顧客の待ち時間短縮と満足度向上に繋がる。生成AIを活用すれば、単なる一問一答に留まらず、より自然で人間らしい対話が可能になる。東京海上日動の事例では、顧客への応対文面作成業務に生成AIを活用し、約50%の省力化に成功している 61。

新たな価値創造(Value Creation)

AIの真のインパクトは、コスト削減以上に、新たな顧客価値を創造し、収益機会を拡大する点にある。

- 超パーソナライズド・サービスの実現:

生成AIは、顧客一人ひとりの属性、取引履歴、資産状況、ライフステージといった行内データと、外部の市場データや経済動向などを統合的に分析し、その顧客にとって最適な金融商品や資産運用プラン、ライフプランニングのアドバイスを、最適なタイミングで、自然な言葉で提案することを可能にする 62。これは、「30代のファミリー層向け」といった画一的なセグメントマーケティングからの完全な脱却であり、顧客一人ひとりを「個」として捉える「セグメント・オブ・ワン」マーケティングの実現を意味する。 - 高度なデータ分析と未来予測能力:

AIは、取引先の経営状況をリアルタイムでモニタリングし、過去の倒産事例などから学習したモデルを用いて、将来の業績悪化やデフォルトリスクの兆候を早期に検知する「予兆管理」を可能にする 65。これにより、問題が深刻化する前に、経営改善の提案や資金繰り支援といったプロアクティブな対応が可能となる。さらに、地域の産業連関データや企業のサプライチェーン情報を分析し、「ある企業の経営不振が、どの取引先に、どの程度のインパクトを与えるか」といった波及効果をシミュレーションするなど、地域経済全体のリスク評価を高度化することも可能になる。 - 行員の能力拡張(Augmentation):

生成AIは、行員を代替する存在ではなく、その能力を拡張する強力なパートナーとなる。複雑な金融商品や税制、法規制に関する行内の膨大なナレッジを学習したAIは、行員向けの高度な検索・相談システムとして機能する。顧客への提案書の草案作成、市場動向の要約、マーケティングメールの文面作成などをAIが補助することで、行員は事務作業から解放され、顧客との対話や、より創造的で付加価値の高いコンサルティング業務に集中することができる 62。

導入に向けた課題

AIの導入は、技術的な障壁から組織的な課題まで、多くのハードルを乗り越える必要がある。

- データ基盤の未整備とサイロ化:

AI、特に大規模言語モデルを基盤とする生成AIの能力を最大限に引き出すには、整理・統合された質の高いデータが大量に不可欠である。しかし、多くの銀行では、顧客データが勘定系、営業支援システム(SFA)、市場系システムなどに分散・サイロ化しており、全社横断的な分析が困難な状態にある 66。AI導入の成否は、このデータ基盤の整備にかかっていると言っても過言ではない。 - レガシーシステムとの連携の困難性:

1980年代に構築されたCOBOLベースの勘定系システムに代表される、柔軟性に欠けるレガシーシステムが、最新のAI技術とのスムーズな連携を阻害する大きな技術的負債となっている 66。システム全体を刷新するモダナイゼーションには莫大なコストと時間がかかるため、APIなどを活用して新旧システムをいかに共存・連携させていくかが現実的な課題となる。 - 人材の不足とAIガバナンスの構築:

AIを戦略的に活用するためのビジネス企画ができる人材、AIモデルを開発・運用できるデータサイエンティストやAIエンジニアは、極めて希少であり、獲得競争が激しい。同時に、全行員のデジタルリテラシーを向上させ、AIを使いこなすためのリスキリングが急務となる。また、AIによる審査や判断の「説明責任」や「透明性」の確保、個人情報の適切な取り扱い、AIモデルに潜むバイアス(偏見)の排除といった、AI倫理・ガバナンス体制の構築も、社会的な信頼を維持する上で不可欠な要素である 59。

地方銀行の経営層が認識すべき最も重要な点は、AIを単なるコスト削減のための「効率化ツール」として矮小化してはならないということである。AIの本質的なインパクトは、銀行のビジネスモデルそのものを、経験と勘に頼る旧来型から、データと予測に基づく「データ駆動型」へと変革する「触媒」としての役割にある。AIによる地域経済の未来予測に基づき、受け身で顧客を待つのではなく、成長分野の企業にプッシュ型で経営支援を提案したり、事業承継リスクの高い企業に先回りしてM&Aのマッチングを行ったりする「プロアクティブな価値提供」が可能になる。AIへの投資は、単なるIT投資ではなく、銀行の存在意義を再定義するための戦略投資である。この視点を持つ銀行のみが、AIの真の価値を引き出し、地域経済全体の成長をデザインする「インテリジェンス・プロバイダー」へと進化することができる。

第9章:主要プレイヤーの戦略分析

地方銀行業界の競争環境は、同業態内での競争に加え、メガバンク、ネット銀行といった多様なプレイヤーがそれぞれの強みを活かして市場に参入する、複雑な様相を呈している。本章では、主要なプレイヤー群の戦略、強み・弱みを比較分析し、取るべき戦略的ポジショニングを明らかにする。

リーディング地銀(横浜銀行、千葉銀行、福岡銀行、静岡銀行など)

- 戦略: 盤石な営業基盤と規模の経済を活かし、伝統的な預貸業務からソリューションビジネスへの転換を加速させている。各行の統合報告書では、パーパスとして「地域経済への貢献」や「エンゲージメント」を明確に掲げ、事業承継支援、DXコンサルティング、ビジネスマッチングといった非金利収益の拡大を最重要戦略と位置付けている 68。

- 強み: 各地域における圧倒的な顧客基盤とブランド力、強固な財務基盤、豊富な人材。

- 弱み: 巨大な組織ゆえの意思決定の遅さや、依然として高いコスト構造。

- DX・アライアンス動向: DX専門子会社の設立(例:七十七デジタルソリューションズ 49)や、他地域の有力地銀との包括業務提携(アライアンス)72 を積極的に推進。自前主義から脱却し、外部の知見や技術を積極的に取り込むことで、変革のスピードを上げようとしている。

広域連携・再編モデル(めぶきFG、ふくおかFG、コンコルディアFGなど)

- 戦略: 隣接する地域の銀行との経営統合により、重複する本部機能や勘定系システムを一本化し、徹底的なコスト削減と規模の経済を追求する。営業エリアの拡大による成長機会の獲得と、グループ内で専門機能(例:市場運用、ソリューション提供)を集約することによる専門性と効率性の両立を目指す 70。

- 強み: 規模の経済によるコスト競争力、広域にわたる顧客基盤と情報網。

- 弱み: 旧銀行間の企業文化の融合の難しさ、統合によるシナジー効果が発現するまでに時間を要する点。

- DX・アライアンス動向: グループ共通のシステム基盤構築や統一されたデジタル戦略を推進。ふくおかフィナンシャルグループが設立した日本初のデジタルバンク「みんなの銀行」のように、既存の銀行の枠組みにとらわれない、新たなビジネスモデルへの挑戦も見られる。

特色ある地銀

規模の追求とは異なる戦略で独自の地位を築く銀行も存在する。例えば、特定の産業(例:地域の基幹産業である農業や観光業)や特定の分野(例:スタートアップ支援、環境ファイナンス)に経営資源を集中投下し、深い専門知識と緊密なネットワークを構築する。これにより、大手とは異なるニッチな土俵で戦うことで価格競争を回避し、高い付加価値と収益性を維持する戦略である。稚内信用金庫が「猿払村の奇跡」と呼ばれる地域振興を伴走支援した事例は、地域特化の成功例として示唆に富む 3。

競合プレイヤー

ネット銀行(楽天銀行、住信SBIネット銀行など)

- 戦略: 物理的な店舗を持たない徹底した低コスト運営と、デジタルで完結する利便性を最大の武器とする。リテール顧客、特に価格に敏感な若年層や、迅速な資金決済を求める小規模法人・個人事業主の獲得に特化している。

- 強み: 魅力的な預金金利や低い手数料といった圧倒的な価格競争力、優れたUI/UXを持つモバイルアプリ、親会社(楽天グループ、SBIホールディングス)が持つ広大な経済圏とのシナジー効果。

- 弱み: 対面での複雑な相談機能(事業承継、高度な資産運用など)の欠如。中堅・大企業向けのオーダーメイド型ソリューションの提供能力の不足。

メガバンク(地方戦略)

- 戦略: 地方の優良な中堅企業を主要ターゲットとし、グローバルなネットワーク、高度な金融ソリューション(M&Aアドバイザリー、シンジケートローン組成など)、そして圧倒的な信用力を背景とした低金利融資を提供する。取引は効率重視であり、きめ細かなリレーションシップ構築には比較的消極的である 46。

- 強み: 高い信用力、グローバルな情報網、高度な金融商品・ソリューションの提供能力。

- 弱み: 小口取引や、財務諸表に現れない事業の将来性を評価する「事業性評価」には不向き。担当者の頻繁な異動など、リレーションシップが希薄になりがち。

主要プレイヤー戦略比較マトリクス

| プレイヤー群 | 主要ターゲット顧客 | 価値提案(強み) | 収益モデル | DX戦略の方向性 | アライアンス戦略 |

|---|---|---|---|---|---|

| リーディング地銀 | 地域内の全セグメント(特に法人・富裕層) | 地域密着の信頼関係、ワンストップでのソリューション提供 | 預貸金利息+ソリューション手数料 | 既存業務の効率化+新規デジタルサービス開発 | 他地銀、異業種との連携強化 |

| 広域連携FG | 広域エリアの法人・個人 | 規模の経済による安定性、グループ連携による専門性 | コスト削減による利益確保+預貸金利息 | グループ共通基盤での効率化、デジタルバンク等の新規事業 | グループ内シナジーの最大化 |

| ネット銀行 | デジタルリテラシーの高い個人、小規模法人 | 低コスト、利便性、スピード、親会社経済圏 | 薄利多売の預貸金利息、決済手数料 | UI/UXの徹底追求、フルデジタル完結 | Fintech企業との連携 |

| メガバンク | 地方の優良中堅企業 | 低金利、高度金融ソリューション、グローバルネットワーク | 大口融資利息、M&A等手数料 | 法人向けサービスのデジタル化、効率化 | グローバル金融機関、専門ファーム |

このマトリクス分析を通じて、各プレイヤーの戦略的ポジショニングが明確になる。ネット銀行が「低コスト・利便性」の軸で、メガバンクが「高度金融・グローバル」の軸で、それぞれ独自の強みを発揮しているのに対し、多くの地方銀行は両者の中間で曖昧なポジショニングに留まっている。

取るべき戦略は、この競争地図の中で、競合が容易に模倣できず、かつ自社の潜在的な強みを最大限に活かせる「ホワイトスペース(機会領域)」を見つけ出すことである。例えば、「中堅企業向けのDX支援」という領域において、メガバンクの手が届かないきめ細かな伴走支援と、ネット銀行には提供できない対面でのコンサルティングを組み合わせることで、「地域密着型の高度なソリューション」という独自の価値を確立できる可能性がある。自社の立ち位置を客観的に把握し、戦うべき土俵を明確に定義することが、戦略策定の第一歩となる。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、地方銀行業界が直面する未来と、その中で生き残り、持続的な成長を遂げるための具体的な戦略を提言する。

今後5~10年で、地方銀行の勝者と敗者を分ける決定的な要因は何か?

今後5~10年で地方銀行の勝者と敗者を分ける決定的な要因は、「伝統的な銀行業務からの脱却スピード」と、それに伴う「新たな価値創造モデルの構築能力」である。金利環境の改善は一時的な延命措置に過ぎず、構造的な衰退トレンドを覆すものではない。この時間的猶予の間に、変革を断行できるかどうかが生死を分ける。具体的には、以下の3つの能力が試される。

- 非金利収益の事業化能力: 事業承継やDX支援といったソリューションビジネスを、単なる付随サービスではなく、明確なKPIと専門組織を持つ「事業の柱」として確立し、収益全体に占める比率を飛躍的に高められるか。

- テクノロジーの実装能力: レガシーシステムという技術的負債を克服し、データとAIを経営の中核に据え、業務プロセスの抜本的な効率化と、データ駆動型の意思決定・サービス提供を実現できるか。

- 組織変革の断行能力: 従来のゼネラリスト・年功序列型の人事制度を打破し、外部からでも専門人材を惹きつけ、内部からもプロフェッショナルを育成できる、挑戦を奨励する組織文化へと変革できるか。

これらの変革を先送りし、目先の利鞘改善に安住した銀行から、市場からの信頼を失い、淘汰のプロセスが加速していくことになる。

捉えるべき機会と備えるべき脅威

本レポートの分析から導き出される、SWOT分析の要諦は以下の通りである。

- 機会 (Opportunities):

- 事業承継市場の拡大: 中小企業経営者の高齢化により、M&A仲介や事業承継コンサルティングの需要は爆発的に増加する 11。

- DX/GX化の潮流: 地域企業全体が直面するデジタルトランスフォーメーションとグリーントランスフォーメーションは、新たな設備投資融資やコンサルティングの巨大な需要を生み出す。

- 金利正常化による投資原資の確保: 短期的な収益回復によって得られるキャッシュフローを、未来への変革投資に振り向けることができる。

- 脅威 (Threats):

- デジタル・ディスラプション: ネット銀行によるリテール顧客基盤の継続的な侵食は止められない 12。

- 優良顧客の流出: メガバンクによる地方優良法人顧客への攻勢は、収益性の高い中核事業を脅かす 46。

- 地域経済の縮小: 人口減少という不可逆的なトレンドは、伝統的な預貸業務のパイを確実に縮小させる 6。

戦略的インプリケーション:

脅威である「市場縮小」と「競争激化」は、もはや回避不可能な所与の条件である。したがって、取るべき戦略は、脅威から目を背けることではなく、回復した収益力(機会)を戦略的な原資として、競合が容易に模倣できない機会領域、すなわち「地域密着型の高度なソリューション提供(事業承継、DX/GX支援)」に集中的に投資し、新たな競争の土俵を自ら創り出すことである。

考えられる戦略的オプションの提示と評価

選択しうる戦略的オプションは、大きく以下の3つに分類できる。

- 地域特化深耕モデル

- 概要: 営業エリアを自らのコア地域に限定し、その地域内の特定産業や顧客セグメントに対し、極めて深い専門知識とリレーションシップを武器に、金融・非金融を一体化した包括的なソリューションを提供する戦略。

- メリット: 高い付加価値により価格競争を回避でき、強固な顧客ロイヤルティを構築可能。

- デメリット: 地域経済の衰退と運命を共にすることになり、リスク分散が困難。規模の経済が働きにくい。

- 成功確率: 中。成功には、真の専門性を持つ人材の育成と、地域エコシステムのハブとして機能する能力が絶対条件となる。

- 広域連携による規模追求モデル

- 概要: 近隣の地方銀行との経営統合やアライアンスを通じて、システム投資や本部機能のコストを共同化・削減し、規模の経済を追求する。営業エリアを拡大し、成長機会を求める戦略。

- メリット: コスト競争力の向上、リスク分散、より大きな投融資案件への対応が可能になる。

- デメリット: 統合プロセスにおける組織文化の衝突や、意思決定の遅延。地域密着性が希薄化し、顧客から「顔の見えない銀行」と見なされるリスク。

- 成功確率: 中~低。単なる規模拡大に終わり、提供価値の変革が伴わなければ、より大きな課題を抱えるだけの結果になりかねない。

- BaaSプラットフォーム提供モデル

- 概要: 自社の銀行ライセンスとシステム基盤をAPI経由でFintech企業や地域の事業会社に提供する「BaaS(Banking as a Service)」に特化し、金融インフラの提供者(黒子)に徹する戦略。

- メリット: 物理チャネルに依存しない全国展開が可能。新たなテクノロジー主導の収益源を確保できる。

- デメリット: 高度な技術力と莫大なシステム投資が必要。自社ブランドが顧客から見えなくなる。プラットフォーマー間の厳しい競争に晒される。

- 成功確率: 低。一部の先進的な銀行を除き、多くの地方銀行にとって技術的・戦略的ハードルが極めて高い。

最終提言:ハイブリッド型「地域課題解決プラットフォーマー」戦略

上記オプションの評価に基づき、本レポートが最終的に提言する戦略は、単一のモデルに固執するのではなく、各モデルの長所を組み合わせたハイブリッド戦略である。すなわち、「地域特化深耕モデル」を戦略の中核に据えつつ、その実現手段として「アライアンス(広域連携)」と「テクノロジー(BaaS的思考)」を積極的に活用する、『地域課題解決プラットフォーマー』への進化である。

実行に向けた具体的なアクションプラン概要

Phase 1:基盤構築(1~2年目)

- 目標KPI: OHR(経費率)の5%ポイント削減、ソリューション本部設立、専門人材(M&A、DX)10名以上の採用/育成。

- 主要アクション:

- 聖域なきコスト改革: 全店舗の役割(フルバンキング/軽量拠点/相談専門拠点)を再定義し、事務の集中化・自動化を徹底。これにより捻出した原資を変革投資に振り向ける。

- 専門組織の創設: 事業承継支援、DXコンサルティングを専担する「ソリューション本部」を設立。外部から実績のあるリーダー人材を招聘し、行内公募で意欲ある若手・中堅を抜擢する。

- アライアンス網の構築: 地域の税理士法人、弁護士事務所、ITベンダー、M&A仲介会社等と網羅的な提携関係を構築し、共同で顧客課題にあたる体制を整備する。

- データ基盤整備: 行内に散在する顧客データを統合・可視化するプロジェクトに着手する。

Phase 2:収益化とスケール(3~4年目)

- 目標KPI: ソリューション関連手数料収益10億円達成、モデル地域での成功事例(M&A成約、DX導入による生産性向上事例など)20件創出。

- 主要アクション:

- ソリューション事業の本格展開: 成功報酬型を基本とするM&A仲介サービスや、サブスクリプション型のDXコンサルティングサービスを本格的に開始する。

- 成功事例の横展開: モデル地域で創出した成功事例を、行内のナレッジとして共有し、他の営業エリアへ展開する。成功した行員へのインセンティブを強化する。

- BaaSの試験導入: 例えば、地域の有力な不動産会社と提携し、そのウェブサイト上で当行の住宅ローン審査機能(API)を提供するなど、BaaSモデルによる新たな収益機会を試験的に開始する。

Phase 3:エコシステムの確立(5年目以降)

- 目標KPI: 地域プラットフォーマーとしての地位確立、非金利収益比率30%達成。

- 主要アクション:

- 地域課題解決エコシステムの運営: 銀行がハブとなり、地域の企業、自治体、大学、専門家が定期的に集い、新たな事業やプロジェクトを創出するプラットフォームを主宰する。

- データソリューション事業の開始: AIを用いて分析した地域経済の動向予測や、サプライチェーンのリスク分析などを、自治体や大手企業に有償で提供する新たなデータソリューション事業を立ち上げる。

この戦略の実行は容易ではないが、地域経済の縮小という不可避な未来に対し、地方銀行が自らの存在意義を再定義し、持続的な成長を実現するための最も現実的かつ強力な処方箋であると確信する。

第11章:付録

引用文献

- 地方銀行の決算|一般社団法人全国地方銀行協会, https://www.chiginkyo.or.jp/data/result/

- 地銀を取り巻く経営環境の変化と 今後求められる取り組み – 日本総研, https://www.jri.co.jp/file/report/researchfocus/pdf/14406.pdf

- 地域金融の現状と課題 Recent Problems on the Regional Finance: A Survey – 全国地方銀行協会, https://www.chiginkyo.or.jp/pdf/kin_41_05.pdf

- 市場収益に依存する地域銀行 | 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/report/cr_210422/

- 日本の人口統計 – Wikipedia, https://ja.wikipedia.org/wiki/%E6%97%A5%E6%9C%AC%E3%81%AE%E4%BA%BA%E5%8F%A3%E7%B5%B1%E8%A8%88

- 人口減少時代、地域金融機関はどう変わるべき? 第1回都道府県別の …, https://www.mri.co.jp/knowledge/column/20240110_1.html

- 人口減少時代の地域金融機関, https://www.yu-cho-f.jp/wp-content/uploads/2025spring_articles07.pdf

- 地域経済循環分析|環境省ローカルSDGs, https://chiikijunkan.env.go.jp/manabu/bunseki/

- 地域分析の基礎 第11回 比較対象の地域を選ぶシンプルな2つの方法|井上 武史 – note, https://note.com/inotake555/n/n5e5e0c0bb0d7

- 九州における地方銀行・第二地方銀行の業種別貸出分析, https://www.kyusan-u.ac.jp/imi/publications/pdf/jimimivol.50_content_d.pdf

- 2024年版「中小企業白書」 第6節 事業承継 | 中小企業庁, https://www.chusho.meti.go.jp/pamflet/hakusyo/2024/chusho/b1_3_6.html

- 1-1.金融機関の口座保有状況・主利用金融機関, https://www.zenginkyo.or.jp/fileadmin/res/news/news211130_4.pdf

- 【コンサル入門】ネット銀行を例にした競合分析 – アーツアンドクラフツ株式会社, https://www.arts-crafts.co.jp/post-28117/

- 日本はオーバーバンキング? | 注目記事 – 金融を目指す就活生必読のニュース・情報 | キャリタスファイナンス, https://job.career-tasu.jp/finance/articles/150/

- 銀行業の競争度と地域金融への影響 – 公正取引委員会, https://www.jftc.go.jp/cprc/events/cprcseminars/index_files/126th-cprcseminar.pdf

- 金融システムレポート別冊「地域金融強化に向けた取り組み」 – NCB Library, https://en-54177.site-translation.com/posts/60555

- 銀行業の国内有人店舗の存続・廃店の状況と影響要因: 1992~2023年 – 埼玉大学学術情報リポジトリ(SUCRA), https://sucra.repo.nii.ac.jp/record/2000870/files/KY-AN00109186-172-08.pdf

- 2024事務年度(令和6年度)金融行政方針のポイントをわかりやすく総解説 | The Finance, https://thefinance.jp/strategy/financial_administration_policy2024

- 金融行政方針 – 金融庁, https://www.fsa.go.jp/news/r7/20250829/strategic_priorities_2025_main.pdf

- 2024事務年度 金融行政方針 – PwC, https://www.pwc.com/jp/ja/knowledge/news/fund-news/assets/pdf/fund-news144-financial-administration.pdf

- 日本銀行 展望レポート 物価見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移 -, https://fx.minkabu.jp/news/340681

- 【1分解説】展望レポートとは? | 新家 義貴 – 第一生命経済研究所, https://www.dlri.co.jp/report/ld/377594.html

- 人口推計(2025年(令和7年)4月確定値 – 総務省統計局, https://www.stat.go.jp/data/jinsui/new.html

- 事業承継・M&Aについて, https://www.soumu.go.jp/main_content/000990641.pdf

- 事業承継を知る – 中小企業庁, https://www.chusho.meti.go.jp/zaimu/shoukei/know_business_succession.html

- 「金融サービスの利用動向調査」サブバンクとしてインターネット専業銀行のシェアが2割に拡大~口座開設のきっかけや用途、選択理由で変わる利用バンクの業態~ | NTTデータ経営研究所, https://www.nttdata-strategy.com/newsrelease/191024.html

- 「金融サービスの利用動向調査」 サブバンクとしてインターネット …, https://www.nttdata-strategy.com/assets/pdf/newsrelease/191024/supplementing01.pdf

- 金融業界における「FISC安全対策基準」の役割と重要性 | assured.jp, https://assured.jp/column/knowledge-fisc

- FISC安全対策基準とは|企業の活用方法とクラウドサービスの選び方 – OBC, https://www.obc.co.jp/360/list/post436

- 「金融機関等コンピュータシステムの安全対策基準・解説書」(第 …, https://www.fisc.or.jp/topics/006665.php

- フィンテック市場における生成AI、31%で急成長 – Market.us Scoop, https://scoop.market.us/%E3%83%95%E3%82%A3%E3%83%B3%E3%83%86%E3%83%83%E3%82%AF%E5%B8%82%E5%A0%B4%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E7%94%9F%E6%88%90ai%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/

- 銀行はなくなるのか?フィンテックの台頭により需要の上がる職種もご紹介 – Huxley, https://www.huxley.com/ja-jp/knowledge-hub/industry-insights/fintech-future-in-banking/

- 金融庁のマネロン対策ガイドラインを解説!最新の改正ポイントと …, https://service.paycierge.com/column/aml-guideline-038/

- 解説:AML/CFT(マネーローンダリング/テロ資金供与防止)ガイドラインの改正ポイント – Protiviti, https://www.protiviti.com/jp-jp/whitepaper/aml-cft-guidelines

- 気候変動に関連した情報開示の動向(TCFD) – 経済産業省, https://www.meti.go.jp/policy/energy_environment/global_warming/disclosure.html

- 【2023年】TCFD開示実質義務化 時系列で解説! – 環境エネルギー事業協会, https://ene.or.jp/uncategorized/tfcd-time-series/

- 「TCFD提言に沿った金融機関のシナリオ分析、およびその結果を …, https://www.fsa.go.jp/common/about/research/20250428/20250428.html

- 地域金融機関のシステムと預金保険機構 ~~地域金融機関による …, https://www.dic.go.jp/content/000029971.pdf

- 仁義なき戦いが始まった地銀勘定系システム – きんざいOnline, https://kinzai-online.jp/node/9964

- 地域金融機関向け ICTコンサルティング 協業プログラム | サイボウズ …, https://cybozu.co.jp/sp/bank/

- 地銀クラウド移行、富士通ゼロ線に暗雲? 巨大ベンダー攻防の裏側|Zun-Beho – note, https://note.com/akikito/n/nad11b9f400d0

- 【金融業界必見】DX人材育成のプロセスと事例紹介 | The Finance, https://thefinance.jp/strategy/humanresource_development

- 金融業DXとは?重要性・導入メリットや課題などのポイントを徹底解説!, https://www.persol-group.co.jp/service/business/article/11829/

- 三井住友銀行、大卒初任給30万円へ 激化する人材獲得競争の行方 – coki, https://coki.jp/article/news/43734/

- 金融業界で広がる賃上げの動き、野村証券は例年を上回る水準 – 四季報オンライン, https://shikiho.toyokeizai.net/news/0/651159

- 【プロ解説】メガバンクの法人融資の特徴/付き合い方|中小企業は …, https://financing.web-matching.com/mega-bank/

- switching-costsスイッチングコストとは?顧客離脱を防ぐためのマーケティング戦略, https://represent.co.jp/switching-costs/

- 国内クラウドファンディング市場の調査を実施(2022年 …, https://www.yano.co.jp/press-release/show/press_id/3042

- DX支援取組事例集 -DX支援ガイダンス別冊- – 経済産業省, https://www.meti.go.jp/policy/it_policy/investment/dx-shien/dx-shienjireishu.pdf

- 地域の中堅中小企業のDX支援, https://www.meti.go.jp/shingikai/mono_info_service/dx_support/pdf/002_05_00.pdf

- メインバンクはどのように移り変わるのか ~顧客との長いお …, https://www.nri.com/jp/knowledge/publication/kinyu_itf_201209/files/itf_201209_4.pdf

- 2025年 オリコン顧客満足度®調査「ネット銀行」にて2年連続で総合1位を獲得 | auじぶん銀行, https://www.jibunbank.co.jp/corporate/news/2025/0602_01.html

- 人事メッセージ・職種紹介・募集要項 | キャリア採用情報 | 名古屋銀行 | Bank of NAGOYA RECRUITMENT, https://www.meigin.com/recruit-career_site/recruit/

- 銀行への最新転職事情とは?未経験でもチャレンジできる理由 – KOTORA JOURNAL – コトラ, https://www.kotora.jp/c/64983/

- [特集] AI融資のいま~人間と人工知能のベストマッチを探る~|digital FIT, https://fit.nikkin.co.jp/post/detail/fm0056

- 【銀行・金融業界×AI】活用事例と導入メリット – 株式会社プリマジェスト, https://www.primagest.co.jp/column/2085/

- 地域金融機関向けに営業活動・融資業務を支援する融資業務AIサービスの実用検討を金融機関と実施 – NTT Data, https://www.nttdata.com/jp/ja/industries/finance/cooperative_financial_institution/ai/

- AI審査とは?その仕組みやメリット、企業における活用事例を徹底解説! – AI総合研究所, https://www.ai-souken.com/article/ai-review-overview

- テクノロジーによる融資業務の変化と新たな課題 | リサーチ – 電通総研, https://www.dentsusoken.com/case_report/research/20250225/2856.html

- 【銀行(金融)AI導入事例】レガシーシステムのリプレイスによる業務効率化 – 株式会社STANDARD, https://standard-dx.com/post_blog/ai-bank

- 金融機関における 生成AIの活用とその課題 – 日本銀行, https://www.boj.or.jp/finsys/c_aft/data/aft240521a3.pdf

- 海外の金融機関から学ぶ生成AI活用事例 – wisdom | NEC, https://wisdom.nec.com/ja/series/yamaguchi/2024091201/index.html

- 生成AIの銀行業務における活用領域の可能性 | リサーチ – 電通総研, https://www.dentsusoken.com/case_report/research/20241024/2713.html

- 金融業界(銀行・証券・保険)の生成AIの活用方法・メリット・事例 – Mobilus CX-Branding Tech. Lab – モビルス, https://mobilus.co.jp/lab/cx/financial-industry_generation-ai/

- 銀行業界における生成AI導入事例15選!背景や活用メリット・これからの課題も解説, https://n1-inc.co.jp/ginko-ai/

- レガシーシステムとは?金融業界における課題と最新のモダナイゼーション手法について, https://10-5.jp/blog-tenfive/2118/

- 金融・銀行業界における生成AIの活用事例!導入メリットや注意点も解説, https://www.ai-souken.com/article/finance-industry-ai-generation-application-cases

- 統合報告書・ディスクロージャー誌 | 株式会社横浜フィナンシャル …, https://www.yokohamafg.co.jp/shareholder/ir/disclosure/index.html

- 千葉銀行 統合報告書, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/8331_integrated_2024_pu9n.pdf

- FFG統合報告書2025 – ふくおかフィナンシャルグループ, https://www.fukuoka-fg.com/investorimage/ir_pdf/tougou/2025/all.pdf

- 統 合 報 告 書 – しずおかフィナンシャルグループ, https://www.shizuoka-fg.co.jp/pdf/ir/2025/shizuokafg_tougoureport_2025.pdf

- 統合報告書・ディスクロージャー誌|株主・投資家の皆さま – しずおかフィナンシャルグループ, https://www.shizuoka-fg.co.jp/ir/disclosure.html

- 「めぶきフィナンシャルグループ 統合報告書2024」の発行について, https://pdf.irpocket.com/C7167/k9D3/zRKS/R9ZQ.pdf

- 金融システムレポート – 日本銀行, https://www.boj.or.jp/research/brp/fsr/data/fsr250423a.pdf

- 地域金融機関の経営指標分析と昨今の経営戦略 – 農林中金総合研究所, https://www.nochuri.co.jp/report/pdf/f1505ar1.pdf

- 地域金融行政について, https://www.soumu.go.jp/main_content/000932846.pdf

- 金融庁、2025事務年度の重点施策を発表 地域金融力強化と資産運用立国の実現へ, https://hedge.guide/news/fsa-2025-financial-policy-regional-finance-asset-management-202509.html

- 日本銀行の「経済・物価情勢の展望(展望レポート)2024 年10月(背景説明を含む全文)」にて「JCB消費NOW」をご活用いただきました| ニュースリリース | 株式会社ナウキャスト – オルタナティブデータで経済の”今”を知る, https://nowcast.co.jp/news/20241101-4/

- 日本銀行の経済・物価情勢に関する判断や見通しは、何を見れば分かりますか?, https://www.boj.or.jp/about/education/oshiete/seisaku/b24.htm

- 日銀・田村委員 2%目標実現「前倒しの可能性」 追加利上げ姿勢維持 – ニッキンONLINE, https://www.nikkinonline.com/article/334092

- 人口動態調査 | ファイル | 統計データを探す – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search/files?tstat=000001028897

- 住民基本台帳人口移動報告 – 総務省統計局, https://www.stat.go.jp/data/idou/index.html

- 「事業承継に関する実態アンケート」集計結果について|調査 – 東京商工会議所, https://www.tokyo-cci.or.jp/page.jsp?id=1202294

- 中小企業における事業承継問題の実態と変化 – 日本政策金融公庫, https://www.jfc.go.jp/n/findings/pdf/tyousa_gttupou_2308.pdf

- FISC – Amazon Web Services (AWS), https://aws.amazon.com/jp/compliance/fisc/

- 金融庁が令和6年4月1日に改訂された「マネロン・テロ資金供与対策 ガイドラ – t2fifa.or.jp, https://www.t2fifa.or.jp/wp-content/uploads/2025/03/info_money.pdf

- マネロン・テロ資金供与 対策 日本 – 財務省, https://www.mof.go.jp/policy/international_policy/amlcftcpf/Japan-FUR-2024.pdf

- 【日本】金融庁、金融機関TCFDシナリオ分析・移行計画調査。改善の余地指摘, https://sustainablejapan.jp/2025/05/06/fsa-tcfd-scenario-analysis/113290

- 今後の金融行政の方向性, https://www.fsa.go.jp/common/conference/danwa/20250117.pdf

- 金融政策に対応する金融DXとは?課題や事例をわかりやすく解説 | NECソリューションイノベータ, https://www.nec-solutioninnovators.co.jp/sp/contents/column/20250516_monetary_policy.html

- 競争力を高めるDX人材育成の秘訣は?組織変革とスキル戦略 – メンバーズ, https://www.members.co.jp/column/20241223-dxhr-development

- 金融業界のIT化とは?DX推進の現状と課題解決の対応策を解説 – NTT東日本サービス, https://biz.service.ntt-east.co.jp/columns/financial-business-digitalization/

- 金融DX:業界の現状からDX導入の課題解決策まで – Yopaz, https://yopaz.jp/trend/dx-in-finance/

- クラウドファンディングの市場規模について!独自分析のデータで見るクラウドファンディングの今とこれから クラファンチャンネル, https://www.crowdfundingchannel.jp/article-40003/

- 2025年最新版|クラウドファンディング市場の全貌と国内4320億円のリアル, https://shares-cf.com/cat-knowledge/2025%E5%B9%B4%E6%9C%80%E6%96%B0%E7%89%88%EF%BD%9C%E3%82%AF%E3%83%A9%E3%82%A6%E3%83%89%E3%83%95%E3%82%A1%E3%83%B3%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E5%B8%82%E5%A0%B4%E3%81%AE%E5%85%A8%E8%B2%8C/

- 類型別に見た国内クラウドファンディングの展開, https://www.osaka-ue.ac.jp/file/general/29946

- クラウドファンディングとは? 種類・メリット・デメリットをわかりやすく解説 – CAMPFIREアカデミー, https://camp-fire.jp/academy/articles/article-1

- 競合に勝つ!クラウドファンディングで差をつけて成功するための戦略とは?, https://cfnews.jp/non-conflicting-projects/

- わが国銀行部門のオーバーバンキング問題について, https://www.jsmeweb.org/ja/annual/pdf/06f/06f123-sugiyama.pdf

- 岐路に立つ地銀のビジネス戦略 – 日本総研, https://www.jri.co.jp/file/report/researchfocus/pdf/13962.pdf

- メインバンクの戦略的選定と活用 – 中小企業が金融機関を評価する視点 – note, https://note.com/chic_deer1160/n/n5b1d533e00ee

- ネット銀行が「メインバンク」を狙う時代に?中小企業は融資をどこで受けるべき?【日経新聞解説】, https://www.honmaru.jp/netbank-mainbank-localbank-strategy/

- 経営者必見!金融機関の選び方と融資戦略完全ガイド – 税理士事務所, https://shotaro-tanaka.com/article/financing/

- 中小企業が銀行との付き合い方で信頼を築く実践法|法人融資を成功に導く財務戦略, https://www.extend-ma.co.jp/bonk-tukiai/

- 欧州におけるコアバンキングシステム共同化状況と日本への示唆|経営研レポート 2012, https://www.nttdata-strategy.com/knowledge/reports/archives/2012/1210-01/

- 勘定系システム – FinBridge, https://www.finbridge.jp/overview/overview-bank/overview-bankcore/

- NTTデータ、日立、富士通が、金融機関向けの次世代基幹系システムの共同開発に合意, https://www.nttdata.com/global/ja/news/release/2005/090100/

- NTTデータ、日立、富士通が、金融機関向けの次世代基幹系システムの共同開発に合意, https://pr.fujitsu.com/jp/news/2005/09/1.html

- 金融勘定系システムのオープン基盤提供に向け本格始動 | NTTデータ, https://www.nttdata.com/global/ja/news/release/2018/072001/

- ディスクロージャー | 株主・投資家情報 – 十六フィナンシャルグループ, https://www.16fg.co.jp/ir/disclosure/

- 千葉銀行 レポート名:「統合報告書 2023」 1.この会社が目指している将来の姿, https://tsumuraya.hub.hit-u.ac.jp/special03/2023/8331.pdf

- 統合報告書・ディスクロージャー誌 2025年3月期 – 千葉銀行, https://www.chibabank.co.jp/investor/ir/disclosure

- 統合報告書・ディスクロージャー誌 | 株式会社千葉興業銀行, https://www.chibakogyo-bank.co.jp/ir/disc/

- 「FFG統合報告書2024」を発刊いたしました – 福岡銀行, https://www.fukuokabank.co.jp/announcement/personal/y2024/20241127.html

- 「FFG統合報告書2025」を発刊いたしました – 福岡中央銀行, https://www.fukuokachuo-bank.co.jp/announcement/personal/y2025/20250731kojin.html

- 統合報告書(ディスクロージャー誌) – みずほフィナンシャルグループ, https://www.mizuho-fg.co.jp/investors/disclosure/index.html

- 統合報告書・ディスクロージャー誌|投資家情報 – スルガ銀行, https://www.surugabank.co.jp/surugabank/investors/disclosure/

- 「めぶきフィナンシャルグループ 統合報告書 2025」の発行について, https://pdf.irpocket.com/C7167/i6fv/Y6ey/lCVO.pdf

- 「めぶきフィナンシャルグループ 統合報告書2025」の発行について – PR TIMES, https://prtimes.jp/main/html/rd/p/000000027.000081984.html

- お金の悩みに関する 世代別意識調査 – みんなの銀行, https://corporate.minna-no-ginko.com/common/pdf/news/2024/07/31/newsrelease_media_0731_02.pdf

- 2024年個人資産運用顧客満足度調査 – J.D. Power, https://japan.jdpower.com/ja/press-releases/2024_Japan_Investor_Satisfaction_Study

- 2025年 オリコン顧客満足度®ランキング銀行カードローンで 6年連続総合1位を獲得 | プレスリリース, https://www.netbk.co.jp/contents/company/press/2025/0106_003275.html

- 2025年NISA顧客満足度ランキング!全国銀行系の1位は「ゆうちょ銀行」 – オールアバウト, https://allabout.co.jp/gm/gc/512593/

- 事業承継における銀行の立ち位置とは?相談するメリット・デメリットとともに解説 – Fundbook, https://fundbook.co.jp/column/understanding-ma/bank-role-in-business-succession/

- 事業継承での銀行の役割は?メリットとデメリットを徹底解説 – M&Aロイヤルアドバイザリー, https://ma-la.co.jp/m-and-a/business-succession-bank/

- 事業承継について銀行に相談するメリットは?相談できる内容や料金も解説, https://biz.moneyforward.com/establish/basic/70885/

- 紀陽銀行における 地域 D X 推進の取り組みについて, https://www.boj.or.jp/finsys/c_aft/data/aft230712a4.pdf

- VRIO分析のやり方は4ステップで覚えよう!活用事例と合わせて解説 – マップマーケティング, https://www.mapmarketing.co.jp/mm-blog/bunseki/vrio-bunnseki-yarikata/

- 【2025年最新】地方銀行業界の動向6選!仕事内容や志望動機・自己PRのポイントも紹介, https://www.s-agent.jp/column/16020

- 地銀に就職するための志望動機の書き方ポイント3つ【例文付き】 – 就活の未来, https://shukatsu-mirai.com/archives/79078

- 新卒採用情報|千葉銀行リクルートサイト, https://www.chibabank.co.jp/s/special/job/new_graduates/

- 地方銀行×人材ビジネスで地域活性化に貢献, https://www.chiginkyo.or.jp/association/report/assets/rbareport_vol03_report02.pdf

- 【最新】金融業界の初任給ランキング!銀行・証券・保険の違いを徹底比較 – Digmedia, https://digmee.jp/article/311723

- 金融機関における生成AI活用戦略。アイディエーションで試される人間の本質的な価値とは – EY, https://www.ey.com/ja_jp/insights/banking-capital-markets/essential-human-values-explored-in-ideation-sessions-utilizing-generative-ai-for-financial-institutions

- 生成AIは金融業界に何をもたらすか?ユースケースから読み解く導入実態と成功の条件, https://www.members.co.jp/column/20250825-financial-ai

- 1 「デジタル化とわが国の金融の未来」【要旨】 – 日本銀行, https://www.boj.or.jp/finsys/c_aft/data/aft250213a14.pdf

業界の研究と戦略-120x68.webp)