鮮度の先へ:データとサステナビリティで再構築する水産卸売業の次世代戦略

インフォグラフィック

スライド資料

水産卸売業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の水産卸売業界が直面する深刻な構造変化を分析し、持続可能な成長を達成するための事業戦略を提言することを目的とする。調査範囲は、中央卸売市場、地方卸売市場、および市場外流通(専門卸、商社等)を含む日本の水産卸売業全体を対象とする。

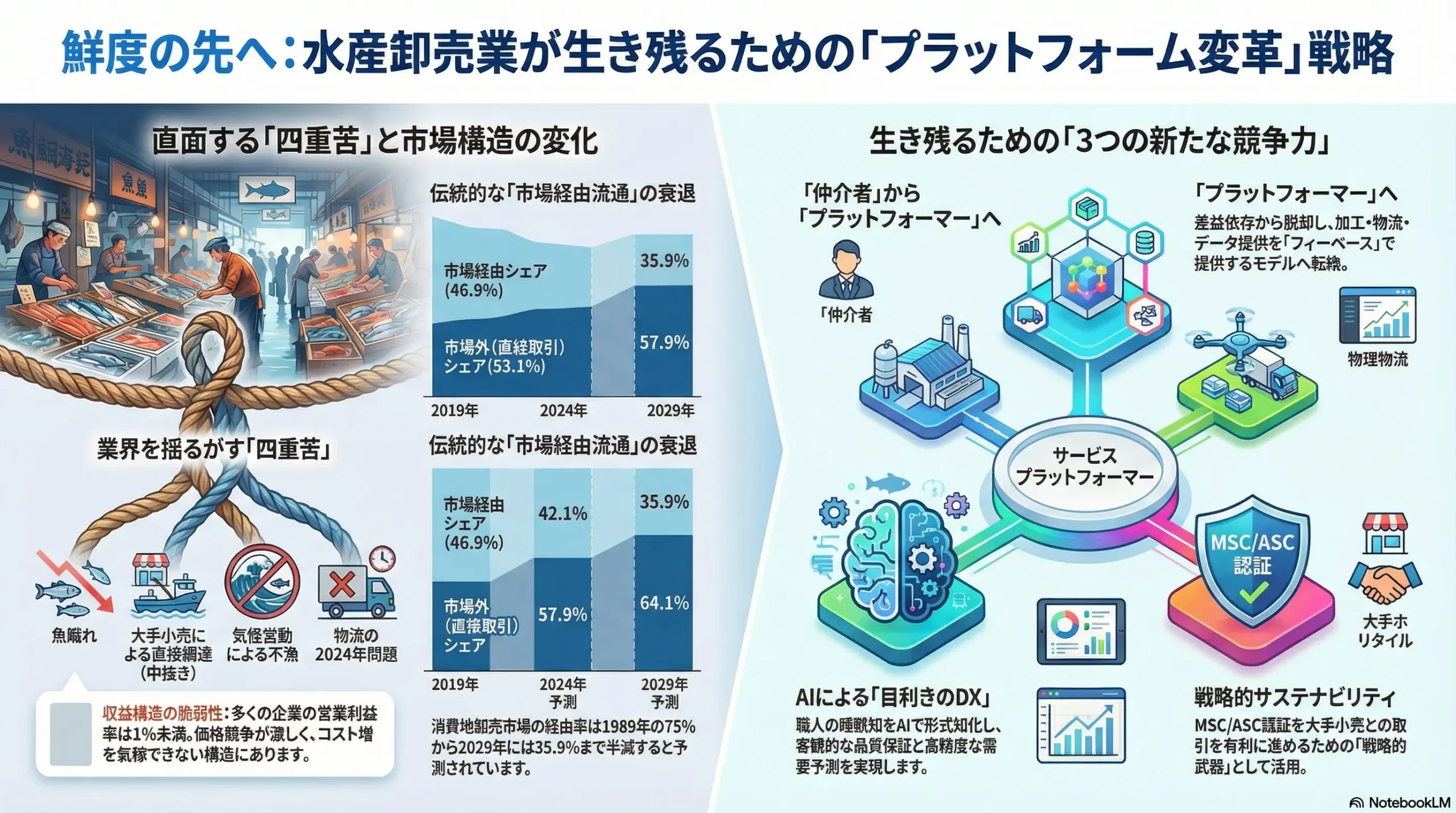

当業界は、国内の「魚離れ」と消費ニーズの多様化、気候変動に伴う漁獲量の不安定化、大手小売による直接調達(中抜き)の進展、そして物流コストの高騰という四重苦に直面している。物理的な集荷・分荷と不透明な価格形成を中核とした伝統的なビジネスモデルは機能不全に陥りつつあり、業界は歴史的な岐路に立たされている。

しかし、この構造変化は、単なる脅威ではなく、新たな価値創出の機会でもある。本分析が導き出す最も重要な結論は、将来の勝敗を分けるのは、もはや伝統的な「集荷力」や「目利き」といったアナログな強みではなく、「データ活用能力」「高度な加工・物流機能」「サステナビリティ対応力」という三つの新たな競争力の源泉である。業界の未来は、単なる商品の仲介者から、データとテクノロジーを駆使してサプライチェーン全体を最適化する「サービスプラットフォーマー」へと変貌を遂げられるかどうかにかかっている。

この分析に基づき、今後5年から10年で取るべき事業戦略として、以下の4点を強く推奨する。

- 事業モデルの転換:「仲介者」から「サービスプラットフォーマー」へ

従来の「仕入れて売る」という差益(マージン)依存モデルから脱却し、高度なコールドチェーン物流、顧客ニーズに合わせた付加価値加工、データ分析に基づく需要予測やトレーサビリティ保証といったサービスを「フィー(手数料)ベース」で提供する事業へと積極的に転換する。これにより、収益構造の安定化と高付加価値化を図る。 - コア・コンピタンスの再定義:「目利きのDX」の断行

AI(人工知能)とデータ基盤へ戦略的に投資し、属人的な「勘と経験(暗黙知)」であった「目利き」を、データに基づき客観的かつ拡張可能な「デジタル品質保証」へと昇華させる。AIによる品質判定や需要予測を導入することで、食品ロスを削減し、品質の標準化を実現し、これを新たな競争優位の源泉とする。 - サステナビビリティの戦略的活用

MSC/ASC認証(※下記参照)やIUU漁業(※下記参照)排除といった持続可能な水産物の調達・販売体制を業界の標準を上回るレベルで構築する。これを単なるコストやコンプライアンス要件として捉えるのではなく、高付加価値なサプライチェーンへのアクセス権を確保し、大手小売・外食企業との取引を有利に進めるための戦略的武器として活用する。 - M&Aとアライアンスによる事業変革の加速

自社単独での変革には限界があることを認識し、特定の加工技術や物流網を持つ地方の有力企業を対象としたM&Aを積極的に検討する。同時に、AIやブロックチェーン技術を持つテクノロジー企業との戦略的アライアンスを構築し、デジタルトランスフォーメーションのスピードを加速させる。MSC/ASC認証 (Marine/Aquaculture Stewardship Council certification): MSC認証は「海のエコラベル」とも呼ばれ、持続可能で適切に管理された漁業で獲られた天然水産物に、ASC認証は環境と社会に配慮した責任ある養殖場で生産された水産物に与えられる国際的な認証制度。

- IUU漁業 (Illegal, Unreported and Unregulated Fishing): 「違法・無報告・無規制」漁業の略。資源管理や海洋環境保全に関する国際的・国内的なルールを守らずに行われる漁業活動全般を指す。

第2章:市場概観(Market Overview)

日本の水産卸売市場規模の推移と予測

日本の水産卸売市場は、長期的な縮小トレンドと構造変化の渦中にある。農林水産省の統計によれば、国内の水産物流通全体が減少傾向にある中で、特に伝統的な卸売市場を経由する流通量の減少が著しい 1。1989年には75%だった消費地卸売市場経由率は、2018年には約47%まで低下しており、この傾向はその後も続いている 1。これは、大手小売業者や外食チェーンが、価格と供給の安定性を求めて卸売市場を介さずに産地から直接調達する「市場外流通」を拡大させていることが最大の要因である 3。

このトレンドは今後も加速すると予測される。以下の表は、過去の実績と将来予測をまとめたものである。市場外流通の比率が2029年までに60%を超え、市場経由流通を大きく上回る構造が定着すると見込まれる。

表2.1: 日本の水産卸売市場規模とチャネル別シェア推移・予測 (2019年~2029年)

| 年 | 総市場規模 (兆円) | 市場経由流通 (兆円) | 市場外流通 (兆円) | 市場経由シェア (%) | 市場外シェア (%) |

|---|---|---|---|---|---|

| 2019 | 3.2 | 1.50 | 1.70 | 46.9 | 53.1 |

| 2020 | 3.0 | 1.38 | 1.62 | 46.0 | 54.0 |

| 2021 | 3.1 | 1.40 | 1.70 | 45.2 | 54.8 |

| 2022 | 3.1 | 1.36 | 1.74 | 43.9 | 56.1 |

| 2023 | 3.0 | 1.29 | 1.71 | 43.0 | 57.0 |

| 2024 (F) | 2.9 | 1.22 | 1.68 | 42.1 | 57.9 |

| 2025 (F) | 2.9 | 1.16 | 1.74 | 40.0 | 60.0 |

| 2026 (F) | 2.8 | 1.10 | 1.70 | 39.3 | 60.7 |

| 2027 (F) | 2.8 | 1.05 | 1.75 | 37.5 | 62.5 |

| 2028 (F) | 2.7 | 1.00 | 1.70 | 37.0 | 63.0 |

| 2029 (F) | 2.7 | 0.97 | 1.73 | 35.9 | 64.1 |

(注: 2024年以降は各種統計および外部環境要因に基づく予測値。市場規模は卸売段階の金額ベース)

(出典: 農林水産省「水産物流通統計」「水産白書」、業界レポート等を基に作成 4)

この市場構造の変化が持つ戦略的意味は大きい。卸売市場の取扱量が減少することは、市場の根幹機能である「公正な価格形成機能」の信頼性を損なう。少量の取引で形成された価格は市場全体の需給を反映しなくなり、その価格指標としての価値が低下する。これにより、さらに多くの大手プレイヤーが市場外での相対取引に移行するという負のスパイラルが生じている。卸売業者は、もはや市場内でシェアを争うだけでなく、市場外流通という巨大な競合と対峙している現実を直視しなければならない。

市場セグメンテーション分析

市場を多角的に分析すると、成長領域と衰退領域が明確になる。

- 流通チャネル別: 上述の通り、中央卸売市場、地方卸売市場ともに数量・金額ベースで縮小が続く一方、専門卸や商社が担う市場外流通が拡大している。特に、産直ECプラットフォームは飲食店向けを中心に急速にシェアを伸ばしている 6。

- 魚種別: 生鮮魚介類の消費が減少する一方で、冷凍品や加工品の需要は堅調である。これは、調理の簡便性を求める消費者のニーズを反映している 7。特に、骨取りや味付け済みの簡便・半調理品(ミールキットなど)の市場は拡大している。

- 温度帯別: 冷凍技術の進化により、高品質な冷凍品の流通が増加している。従来の「生鮮>冷凍」という品質序列は崩れつつあり、冷凍(フローズン)セグメントの重要性が増している。

- 販売先業態別: 伝統的な顧客である仲卸業者や個人経営の小売店・飲食店向けの売上は減少傾向にある。対照的に、量販店(スーパー)、中食・給食、加工メーカー、そして輸出向けの売上が成長を牽引している。これらの大口顧客は、安定供給、規格統一、衛生管理、トレーサビリティといった高度な要求を持つ。

市場成長ドライバーと阻害要因

- 成長ドライバー:

- 輸出市場の拡大: 和食ブームを背景に、特にアジアや北米向けの高品質な日本産水産物の需要は旺盛である。

- 健康志向の高まり: DHA/EPAなどの機能性への注目が、水産物の価値を再評価する動きにつながっている。

- サステナビリティ意識の向上: MSC/ASC認証など、環境や社会に配慮した商品への需要が一部の消費者層や大手小売で高まっている 9。

- 阻害要因:

- 国内の魚離れ: 若年層を中心に、調理の手間や骨、価格などを理由に魚介類の消費が長期的に減少している 8。

- 漁獲量の減少・不安定化: 気候変動や資源管理の問題により、サンマやイカといった大衆魚の不漁が深刻化し、価格高騰と供給不安を招いている 12。

- 物流コストの高騰: 燃油価格の上昇に加え、「物流の2024年問題」が輸送コストとリードタイムを増大させ、業界全体の収益を圧迫している 13。

業界の主要KPIベンチマーク分析

上場している主要卸売業者の財務データ(例:中央魚類 15)を分析すると、業界の収益構造の課題が浮き彫りになる。

- 売上高営業利益率: 多くの企業が1%未満という極めて低い水準で推移しており、価格競争の激しさとコスト構造の脆弱さを示している。

- 取扱高に占める市場経由と市場外の比率: 市場外取引の比率が高い企業ほど、比較的高い利益率を確保する傾向が見られる。これは、市場手数料に依存せず、顧客との直接交渉によって付加価値を価格に転嫁しやすいためである。

- 魚種別利益率構造: 生鮮品は薄利多売の典型であり、利益率が極めて低い。一方、自社で加工を手掛ける冷凍品や加工品は、相対的に高い利益率を持つ。

この分析から導き出される戦略的示唆は明確である。伝統的な市場内での生鮮品取引に依存するビジネスモデルは、もはや持続可能ではない。収益性を改善するためには、成長領域である「市場外流通」と「加工品」へ事業ポートフォリオを大胆にシフトさせ、付加価値の高いサービスを提供していく必要がある。

第3章:外部環境分析(PESTLE Analysis)

水産卸売業界は、自社のコントロールが及ばないマクロ環境の大きなうねりに翻弄されている。PESTLEフレームワークを用いてこれらの外部要因を構造的に分析し、事業戦略への影響を明らかにする。

政治(Politics)

- 改正卸売市場法の影響: 2020年6月に施行された改正卸売市場法は、卸売業者が市場外の第三者へ販売することや、仲卸業者が市場外から直接商品を仕入れること(直荷引き)に関する規制を大幅に緩和した 14。これにより、7割以上の中央卸売市場で取引ルールが弾力化された 16。水産分野では、法改正後すぐに取引量が激変したわけではないが 14、この規制緩和は市場内外の垣根を構造的に低くし、市場外流通へのシフトを法的に後押しする決定的な一歩となった。

- 水産資源管理政策: 漁獲可能量(TAC)制度の対象魚種拡大や科学的根拠に基づく資源評価の厳格化は、国内の供給量を制約する要因となっている。これは卸売業者の集荷競争を激化させ、安定した調達力の重要性を高めている。

- IUU漁業対策: 国際的な要請を受け、日本でも水産流通適正化法が施行され、特定の魚種について漁獲証明の添付が義務付けられるなど、IUU(違法・無報告・無規制)漁業由来の水産物をサプライチェーンから排除する動きが強まっている。これは、トレーサビリティシステムの構築を卸売業者にとって不可避の経営課題とした。

- 物流の2024年問題への政府対応: トラックドライバーの時間外労働上限規制(年間960時間)の適用に対し、政府は共同輸送やモーダルシフト(鉄道・船舶輸送への転換)を推進している 18。しかし、水産業界の多頻度・小ロット・長距離輸送という特性上、対応は容易ではない 19。この問題は単なるコスト増ではなく、従来のサプライチェーンの維持可能性そのものを問う政治的課題である。

- 輸出促進政策: 政府は農林水産物・食品の輸出額目標を掲げ、輸出先国の規制緩和交渉や輸出事業者への支援を強化している。これは、国内市場が縮小する水産卸売業界にとって大きな事業機会となる。

経済(Economy)

- 燃油・資材価格の高騰: 漁船の燃油、養殖の飼料、加工・包装資材、冷凍倉庫の電気代など、サプライチェーンのあらゆる段階でコストが上昇している。特に運搬費の増加は深刻で、買付集荷の比率が高い水産卸売業者の収益を直撃している 14。

- 円安の影響: 円安は、輸出にとっては追い風となるが、日本が大量に輸入しているエビ、サケ、マグロなどの価格を押し上げ、国内の仕入れコストを増大させる。このコストを販売価格に完全に転嫁することは、消費者の価格抵抗が強い中で極めて困難である。

- 実質賃金の停滞と物価高: 消費者の実質賃金が伸び悩む中での物価上昇は、家計の節約志向を強めている。日本生活協同組合連合会の調査では、価格上昇によって魚の購入頻度や量を減らした消費者は、肉や野菜に比べて多いという結果が出ており 8、水産物は景気変動や物価高の影響を特に受けやすい品目であることがわかる。

社会(Society)

- 国内の「魚離れ」と消費ニーズの変化: 日本の1人当たり年間食用魚介類消費量は、2001年度の40.2kgをピークに減少し、2023年度には21.4kgまで落ち込んだ 8。特に若年層でこの傾向は顕著である 11。その背景には、「骨があって食べにくい」「調理や後片付けが面倒」「価格が高い」といった要因がある 11。一方で、調理済みの惣菜や簡便調理キットへの需要は一貫して増加しており 7、「素材」としての魚から「食事(ミールソリューション)」として提供される魚へのシフトが鮮明になっている。

- 健康志向とサステナビリティ意識: 高齢化社会を背景に、DHA/EPAなど魚の健康機能性への関心は根強い。また、SDGsの浸透に伴い、MSC/ASC認証といった「海のエコラベル」が付いたサステナブル・シーフードを選択する消費者が、特に都市部の富裕層や若年層を中心に増えつつある 9。

- 担い手不足と高齢化: 漁業従事者のみならず、卸売市場で働くセリ人や荷役作業員も深刻な高齢化と後継者不足に直面している 21。伝統的な技能の継承が困難になるだけでなく、労働集約的な市場のオペレーション自体が維持できなくなるリスクが高まっている。

技術(Technology)

- コールドチェーン技術の進化: 高度な冷凍技術(プロトン凍結など)や、輸送・保管中の温度・位置情報をリアルタイムで追跡するIoTセンサーの普及は、鮮度保持のレベルを飛躍的に向上させた。これにより、遠隔地からの高品質な商品の調達や、計画生産・在庫管理が可能になりつつある。

- 産直ECプラットフォームの台頭: 「UUUO」や「魚ポチ」といったITベンチャーが運営するBtoBのECプラットフォームは、電話やFAXといった旧来のアナログな取引慣行をデジタルに置き換え、生産者と飲食店・小売店を直接結びつけている 6。これは、卸売業者の情報仲介機能を代替する破壊的な技術である。

- 陸上養殖・代替技術の進歩: FRDジャパンなどが手掛ける閉鎖循環式の陸上養殖は、天候や海洋環境に左右されず、消費地の近くで計画的に高品質な魚を生産できるため、サプライチェーンに安定性をもたらす 24。また、植物由来や細胞培養による代替シーフードも開発が進んでおり、長期的には天然・養殖水産物の供給ポートフォリオを大きく変える可能性がある 26。

法規制(Legal)

- HACCPの完全義務化: 2021年6月から、原則としてすべての食品等事業者にHACCP(ハサップ)に沿った衛生管理が完全義務化された 28。HACCPは、食品の製造・加工工程で発生する恐れのある危害を分析し、重要管理点を定めて継続的に監視・記録する衛生管理手法である。卸売業者も対象であり、衛生管理計画の策定、実施、記録、検証が求められる 30。これは、施設の改修や人材教育に追加コストを発生させる一方、食品安全レベルの向上と、輸出拡大の前提条件となる。

- 食品表示法とトレーサビリティ: 原産地表示の厳格化やアレルギー表示の拡大など、食品表示法は年々厳しくなっている。消費者の食の安全・安心への関心の高まりを受け、漁獲から販売までの流通履歴を追跡できるトレーサビリティの確保が、法規制の面からも取引先からの要求の面からも必須となっている。

環境(Environment)

- 気候変動による海洋環境の変化: 日本近海の海水温上昇は、魚種の生息域を大きく変えている。マイワシやブリといった暖水性の魚の漁場が北上する一方、サンマやスルメイカといった寒水性の魚は記録的な不漁が続いている 12。また、大規模な赤潮の発生や、養殖業における高水温被害も深刻化している 12。この供給の構造的かつ予測困難な変化は、特定の産地や魚種に依存してきた従来の調達モデルを根底から揺るがしている。

- マイクロプラスチック問題: 海洋のマイクロプラスチック汚染が水産物の安全性に与える影響について、消費者の懸念が高まっている。これは、将来的に水産物全体の消費を減退させるリスク要因となりうる。

- 持続可能な資源利用への国際的圧力: 乱獲や生態系への影響が問題視される漁業に対する国際的な批判は強く、MSC/ASC認証のような持続可能性を証明する仕組みの重要性が増している。

これらの外部環境要因が複合的に絡み合い、水産卸売業界に構造変革を迫っている。例えば、気候変動(環境)による国内不漁は、輸入への依存度を高めるが、それは円安(経済)によってコスト増に直結する。そのコストを価格転嫁しようとすれば、節約志向の消費者(社会)の「魚離れ」をさらに加速させる。この複雑な連鎖を断ち切るには、もはや従来の延長線上での改善努力では不十分であり、事業モデルそのものの革新が求められている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forces(五つの競争要因)フレームワークを用いて、水産卸売業界の収益性を規定する構造的な力学を分析する。結論から言えば、当業界は極めて競争が激しく、収益性が圧迫されやすい厳しい構造にある。

供給者(漁業者、漁協、養殖業者、輸入商社)の交渉力:強い

供給者の交渉力は強く、さらに増大する傾向にある。その要因は以下の通りである。

- 資源の希少性: 気候変動や長年の漁獲圧により、国内の天然水産資源は減少傾向にある。特に人気の高い魚種では供給が需要を下回ることが常態化しており、供給側が価格決定において優位に立つ場面が増えている。

- 資源管理の強化: TAC制度など公的な資源管理が強化されることで、供給量が人為的に制限され、供給者の希少価値が高まる。

- 燃油・資材コストの上昇: 漁業者や養殖業者は、燃油や飼料価格の高騰というコストプッシュ圧力に直接晒されている。彼らにとって、コスト上昇分を販売価格に転嫁できなければ事業が成り立たないため、価格交渉において強硬な姿勢を取らざるを得ない。

- 生産者の集約化・ブランド化: 一部の産地では、漁協や生産者グループが連携してブランド化を進め、直接小売や消費者と結びつく動きを強めている。これにより、個々の卸売業者に対する交渉力が高まっている。

買い手(仲卸、小売、外食、加工メーカー)の交渉力:非常に強い

買い手の交渉力は極めて強く、業界の収益性を最も圧迫している要因である。

- 寡占化の進行: 買い手側、特に小売業と外食産業では、イオンのような全国規模のチェーンストアや大手外食企業による寡占化が進行している。これらの大口顧客は、その購買力を背景に、卸売業者に対して厳しい価格要求やサービス要求(加工、物流など)を行う。

- 直接調達(中抜き)の脅威: 大手量販店や外食チェーンは、卸売市場を介さずに国内外の産地から直接商品を調達する能力とインフラを持っている 3。この「中抜き」は、卸売業者にとって常に存在する強力な代替選択肢であり、卸売業者の価格決定権を著しく制限する。「より良い条件を提示できなければ、直接買うまでだ」という暗黙の圧力が常に存在する。

- 情報格差の解消: かつては卸売業者が産地情報を独占することで買い手に対して優位性を持っていたが、インターネットの普及により、買い手も産地の価格や漁獲状況を容易に入手できるようになった。これにより、卸売業者の情報仲介者としての価値は相対的に低下した。

- プライベートブランド(PB)の拡大: 大手小売はPB商品の開発を強化しており、その製造委託先である加工メーカーを通じて、間接的に水産物の調達仕様や価格をコントロールしている。

新規参入の脅威:中程度から高い

伝統的な卸売業への参入障壁は高いが、業界の境界線を破壊する異業種からの参入脅威は増大している。

- 伝統的な参入障壁: 大規模な冷蔵・冷凍倉庫への設備投資、全国の産地との関係構築、市場での営業権(買参権など)の取得といった伝統的な参入障壁は、依然として存在する。

- 異業種からの新規参入者:

- 産直ECプラットフォーム: UUUOのようなIT企業は、物理的な資産を持たず、テクノロジーを駆使して効率的なマッチングプラットフォームを構築することで、既存の流通構造を破壊している 23。彼らは「情報」と「ネットワーク」を武器に、従来の参入障壁を回避している。

- 総合商社: 三菱商事などの総合商社は、グローバルな調達網、豊富な資金力、高度なロジスティクス機能を活かして、市場外流通における存在感を増している。彼らは川上から川下までを垂直統合する能力を持ち、卸売業の機能を内包しうる強力な競争相手である。

- 物流・データ企業: 高度なコールドチェーン網やデータ分析能力を持つ大手物流企業が、そのインフラを基盤に水産物の調達・販売サービスへ参入する可能性も考えられる。

代替品の脅威:高い

水産物には、多様かつ強力な代替品が存在する。

- 他のタンパク源: 消費者の食卓において、水産物の最大の代替品は畜肉(特に鶏肉)や大豆製品である。価格の安さ、調理の簡便さ、供給の安定性といった点で、これらの代替品は水産物に対して優位性を持つ。実際に、日本の1人当たり消費量では、肉類が魚介類を逆転して久しい 8。

- 新技術による代替品:

- 陸上養殖産品: 陸上養殖サーモンなどは、天然魚や従来の海面養殖魚の代替品として急速に市場に浸透しつつある。天候不順や赤潮などのリスクがなく、抗生物質不使用といった安全性を訴求できるため、特に品質と安定性を重視する買い手にとって魅力的である 25。

- 代替シーフード(植物由来、細胞培養): 植物由来のツナやエビ、将来的には細胞培養によるシーフードは、まだ市場規模は小さいものの、サステナビリティやアニマルウェルフェアへの関心の高まりを背景に、長期的に大きな脅威となる可能性がある。世界の代替タンパク質市場は、2035年には4.9兆円規模に達すると予測されている 27。

業界内の競争:非常に激しい

既存の卸売業者間の競争も極めて激しい。

- 同市場内での競争: 豊洲市場のような中央卸売市場内では、複数の卸売会社(例:東都水産、中央魚類、大都魚類)が集荷力と販売力、特に有力な仲卸や大口顧客との関係性を巡って激しく競争している。

- 市場間・チャネル間の競争: 中央卸売市場と地方卸売市場、さらには市場内流通全体と市場外流通(専門卸、商社)との間で、顧客と供給(荷)を奪い合う競争が激化している。市場外流通の拡大は、市場内での競争をさらに熾烈なものにしている。

- 価格競争への陥りやすさ: 水産物はコモディティ(汎用品)化しやすく、差別化が困難なため、競争は往々にして価格競争に陥りやすい。これが業界全体の低収益体質の原因となっている。

総括:利益なき繁忙からの脱却が急務

この分析が示すのは、水産卸売業界が供給者と買い手という強力なプレイヤーに挟まれ、新規参入と代替品の脅威に常に晒されながら、激しい内部競争を繰り広げるという「利益の出にくい構造」である。この厳しい競争環境から脱するためには、価格競争から脱却し、加工、物流、データ、サステナビリティといった新たな軸で差別化を図り、独自の価値を創造する以外に道はない。

第5章:サプライチェーンとバリューチェーン分析

水産卸売業のビジネスモデルを深く理解するため、業界のサプライチェーン(モノの流れ)とバリューチェーン(価値の連鎖)を分析する。この分析を通じて、従来の価値の源泉がどこで失われ、新たな価値がどこで生まれているのかを明らかにする。

サプライチェーン分析

日本の水産物流通は、伝統的なサプライチェーンと、近年急速に拡大する新興サプライチェーンが混在する過渡期にある。

伝統的サプライチェーン:「漁獲 → 産地市場 → 消費地市場 → 小売・外食」

- 構造:

- 漁獲: 漁業者が魚を獲る。

- 産地市場(水揚げ港): 漁協などが運営する市場で最初のセリにかけられ、産地仲買人などが買い付ける。

- 消費地市場(中央・地方卸売市場): トラックで全国の消費地市場へ輸送される。

- 卸売業者: 産地から荷を集め、セリや相対取引で仲卸業者に販売する。

- 仲卸業者: 卸から仕入れた魚を、専門的な目利きで選別・小分けし、小売店や飲食店に販売する。

- 小売・外食: 最終消費者に販売・提供する。

- 強み:

- 多様な魚種の集約・分散機能: 全国の多種多様な魚種を一度に集め、様々なニーズを持つ買い手に効率的に分配する機能は、他に類を見ない。少量多品種を扱う個人経営の飲食店などにとっては、依然として不可欠な存在である。

- 弱み:

- 多段階流通によるコスト増: 漁獲から消費までに多くのプレイヤーが介在するため、各段階でマージンや物流費が上乗せされ、最終価格が高くなる。

- 鮮度劣化と時間的ロス: 産地から消費地まで、複数の市場を経由する物理的な移動と滞留により、時間的ロスと鮮度の劣化が生じる。

- 情報の不透明性: 流通経路が複雑なため、生産者から消費者まで情報が分断され、トレーサビリティの確保が困難である。

新興サプライチェーン:「中抜き」と「直結」モデル

- 構造:

- 市場外・直接調達モデル: 「生産者 → 卸(市場外機能)→ 大手小売・外食」

大手小売などが、卸売業者を市場外の物流・調達エージェントとして活用し、産地から直接自社の物流センターへ納品させるモデル。市場のセリを経由しないため、価格と供給が安定する。 - ECプラットフォームモデル: 「生産者 → ECプラットフォーム → 飲食店・消費者」

生産者(または産地仲買人)がECプラットフォームに出品し、買い手がオンラインで直接注文・決済するモデル。物理的な市場をデジタル空間で代替し、中間マージンを削減する。

- 市場外・直接調達モデル: 「生産者 → 卸(市場外機能)→ 大手小売・外食」

- 割合と伸長性:

農林水産省の統計が示すように、市場外流通の割合は数量ベースで5割を超え、金額ベースでも市場経由を上回る勢いで伸長している 1。特に大手小売・外食向けの取引は、市場外モデルが主流となりつつある。飲食店向けのECプラットフォームも、コロナ禍を経て利用が急拡大し、今後も高い成長が見込まれる 6。

バリューチェーン分析

水産卸売業の事業活動を機能ごとに分解し、価値(利益)の源泉がどのように変化しているかを分析する。

水産卸売業のバリューチェーン:

①集荷・調達 → ②検品・選別(目利き)→ ③価格形成(セリ・相対)→ ④加工 → ⑤分荷・ピッキング → ⑥物流 → ⑦決済・与信 → ⑧情報提供

価値の源泉のシフト

かつて水産卸売業の利益の源泉は、前半のプロセス、すなわち「いかに安く、良いものを、大量に集め、高く売るか」にあった。しかし、その構造は根本的に変化している。

- 価値が低下・陳腐化している機能:

- ① 集荷力: 大手買い手が直接調達力を強める中で、単に「魚を集める」だけの機能の価値は相対的に低下した。

- ② 目利き: 熟練者の「勘と経験」に依存する目利きは、客観性や拡張性に乏しく、AIによる品質判定技術の登場によってその優位性が脅かされている 35。また、買い手側(大手小売など)も独自の品質基準を設けており、卸の目利きが必ずしも付加価値と見なされなくなっている。

- ③ 価格形成: 市場経由率の低下に伴い、セリによる価格形成機能そのものが空洞化している。卸売業者が価格決定の主導権を握る場面は減少し、大手買い手との力関係で価格が決まることが多くなっている。

- 価値が向上・新たに創出されている機能:

- ④ 加工機能: 消費者の簡便化ニーズと、小売・外食の人手不足という二つの大きな課題に応える「加工」は、今や最も重要な価値創出ポイントである。三枚おろし、骨取り、スキンレス、定塩、味付け、小分けパックなど、顧客のバックヤード作業を代替する機能は、高い付加価値を生む。仙台水産が簡便・即食の惣菜提案に力を入れているのは、このトレンドを的確に捉えた動きである 36。

- ⑥ 高度な物流機能: 単なる「配送」から、顧客のサプライチェーン全体を最適化する「SCM(サプライチェーン・マネジメント)」へと進化している。多温度帯での一括納品、ジャストインタイム配送、在庫管理の代行など、高度なコールドチェーン物流サービスは、特に「2024年問題」に直面する顧客にとって不可欠な価値を持つ。

- ⑧ データ・情報提供機能: これからの最大の差別化要因となるのが、データに基づく情報提供サービスである。

- 需要予測: 過去の販売データや天候、イベント情報などを分析し、顧客(小売店など)に品目別の需要予測を提供することで、欠品や廃棄ロスを削減する。

- トレーサビリティ: ブロックチェーンなどの技術を活用し、漁獲場所・日時から温度管理履歴まで、改ざん不可能なトレーサビリティ情報を提供することで、「安全・安心」という価値を保証する。

このバリューチェーン分析から明らかになるのは、水産卸売業が生き残るためには、事業の重心を「モノの売買」から「コト(サービス)の提供」へと移さなければならないという事実である。利益はもはや魚そのものに乗っているのではなく、その魚に付随する加工、物流、情報といったサービスの中にこそ存在する。

第6章:顧客需要の特性分析

事業戦略を策定する上で、主要な顧客セグメントがそれぞれ何を求めているのか、そして最終消費者の購買行動がどう変化しているのかを深く理解することが不可欠である。

主要顧客セグメント分析

水産卸売業の顧客は多様であり、求める価値もそれぞれ異なる。

- 仲卸業者:

- 求める価値:

- 品揃えの幅と深さ: 専門性の高い飲食店などの顧客に応えるため、珍しい魚種や高級魚も含めた幅広い品揃えを求める。

- 目利きの確かさ: 卸売業者の目利きを信頼し、品質の高い商品を少量から仕入れたいと考えている。

- 少量多品種対応: 顧客からの細かな注文に対応するため、一尾単位、一箱単位での柔軟な仕入れを必要とする。

- 戦略的意味: 伝統的な卸売市場の主要顧客だが、その数と影響力は減少傾向にある。しかし、高級業態向けのニッチな需要を捉える上で依然として重要なチャネルである。

- 求める価値:

- 量販店・スーパーマーケット:

- 求める価値:

- 安定供給と価格: 大規模な販売計画に基づき、年間を通じて一定の品質の商品を、安定した価格で、大量に調達することを最優先する。

- 規格の統一: 全店舗で同じ品質の商品を提供するため、サイズや重量、加工度合いが統一された規格品を求める。

- バックヤード作業の軽減(加工度の向上): 店舗での人手不足が深刻なため、センターでの一括加工や、店舗ではパック詰めするだけの状態(アウトパック)での納品を強く要求する。

- サステナビリティ: 企業の社会的責任(CSR)やブランドイメージ向上の観点から、MSC/ASC認証などのサステナブル認証を持つ商品の取り扱いを増やしている。イオンは2014年に持続可能な調達原則を策定し、認証水産物の積極的な販売を掲げている 37。

- 戦略的意味: 最大かつ最も要求水準の高い顧客セグメント。彼らの要求に応える能力(安定供給力、加工機能、認証対応力)が、卸売業者の将来を左右する。

- 求める価値:

- 外食チェーン:

- 求める価値:

- コストパフォーマンスと安定供給: 量販店と同様に、コストと供給の安定性を極めて重視する。

- 特定の規格・部位: メニューに合わせて、特定の魚種の特定の部位(例:マグロの赤身、サーモンのハラス)だけを、均一な品質で大量に必要とする。

- 衛生管理: 食中毒などのリスクを回避するため、HACCPに準拠した徹底的な衛生管理体制をサプライヤーに求める。

- 戦略的意味: 加工機能と品質管理体制が取引の前提条件となるセグメント。価格競争も激しいが、一度サプライヤーとして採用されれば、安定的で大規模な取引が見込める。

- 求める価値:

- 輸出業者・海外バイヤー:

- 求める価値:

- 高い品質と鮮度保持技術: 日本産水産物のブランドイメージを損なわない、高品質な商品と、それを維持するための高度な冷凍・輸送技術を求める。

- 国際認証と規制対応: 輸出先国の規制(例:EUや米国のHACCP義務付け)に対応できる体制と、MSC/ASCといった国際的に通用する認証を重視する 40。

- トレーサビリティ: 産地偽装やIUU漁業のリスクを排除するため、漁獲からの完全なトレーサビリティを要求する。

- 戦略的意味: 国内市場が縮小する中での最大の成長機会。しかし、参入には高度な品質管理体制と国際基準への対応が不可欠であり、相応の投資と専門知識が必要となる。

- 求める価値:

最終消費者のKBF(Key Buying Factor)の変化

顧客の先にいる最終消費者の購買決定要因(KBF)は、近年大きく二極化している。この変化が、上記の顧客セグメントを通じて卸売業者への要求に反映されている。

- 二極化の構造:

- 「価格」重視層: 実質賃金の停滞や物価高を背景に、価格を最優先する層。この層は、魚介類の価格が上昇すると、より安価な鶏肉などの代替タンパク質へと容易にスイッチする 8。特売品や大衆魚が主な購買対象となる。

- 「付加価値」重視層: 一定の価格を支払ってでも、より高い価値を求める層。この層が重視する価値は多様化している。

- 鮮度・品質: 伝統的な価値。産地やブランド、旬などを重視する。

- 簡便性: 最も強力なトレンド。骨取り、皮なし、味付け済み、電子レンジ対応など、調理や後片付けの手間を省ける商品に高い価値を感じる 7。

- 健康: DHA/EPA含有量など、具体的な健康上の便益を訴求する商品への関心が高い。

- サステナビリティ: MSC/ASC認証ラベルの付いた商品を選ぶことで、環境保全に貢献したいと考える層。まだ少数派だが、影響力は増大している 9。

- 卸売業者へのインプリケーション:

この二極化は、卸売業者が「全ての顧客に同じ商品を」という発想では生き残れないことを意味する。価格重視の量販店向けには、徹底したコスト削減と効率化による低価格なコモディティ商品を供給する能力が求められる。一方で、付加価値を求める顧客(高級スーパーや健康志向の外食など)向けには、高度な加工技術や、サステナビリティ認証といった「物語」を商品に乗せて提供する能力が必要となる。将来の収益成長は、後者の付加価値型ビジネスをいかに構築できるかにかかっている。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、自社(業界)が持つ経営資源や能力(ケイパビリティ)を客観的に評価し、持続的な競争優位の源泉がどこにあるのかを見極める必要がある。VRIOフレームワークを用いて、業界の内部環境を分析する。

VRIO分析:持続的競争優位の源泉は何か?

VRIOは、経営資源が持つ競争上のポテンシャルを「Value(価値)」「Rarity(希少性)」「Inimitability(模倣困難性)」「Organization(組織)」の4つの観点から評価するフレームワークである。

- 主要産地・漁協との長年の強固な関係:

- V (価値): 高い。安定した集荷の基盤となるため価値がある。

- R (希少性): 中程度。大手卸は同様の関係を持つが、新規参入者にとっては希少。

- I (模倣困難性): 高い。長年の信頼関係に基づくため、短期間での模倣は困難。

- O (組織): 不十分。個々の担当者の個人的な関係に依存している場合が多く、組織的に活用・継承する仕組みが弱い。

- 評価: 一時的な競争優位。 大手買い手による直接調達が進む中で、この関係性の価値自体が相対的に低下しており、これだけに依存するのは危険である。

- 大規模な冷蔵・冷凍倉庫と物流ネットワーク:

- V (価値): 非常に高い。コールドチェーンの根幹をなす物理的資産であり、事業の基盤。

- R (希少性): 中程度。同業他社も保有しているが、その立地や規模には差がある。

- I (模倣困難性): 中程度。多額の設備投資が必要なため模倣は容易ではないが、資金力のある新規参入者(総合商社など)には可能。

- O (組織): 改善の余地あり。多くの場合、伝統的な運用にとどまり、データに基づいた在庫最適化やSCM全体の効率化といった、組織的な活用ができていない。

- 評価: 一時的な競争優位。 物理的なハコを持つだけでは不十分。IoTやAIを導入し、データドリブンで運用する「スマート倉庫・物流網」へと進化させなければ、競争優位は維持できない。

- 熟練した「目利き」人材の層の厚さ:

- V (価値): 高い。品質を見極め、適正な価格を付ける能力は、依然として価値がある。

- R (希少性): 非常に高い。習得に10年以上を要すると言われ、高齢化により希少性は増している。

- I (模倣困難性): 高い(従来は)。個人の経験と勘に基づくため、模倣は極めて困難だった。しかし、AIによる品質判定技術の登場で、この模倣困難性は崩れつつある 35。

- O (組織): 非常に低い。完全に属人化しており、組織的な知見として形式知化・継承する仕組みが存在しない。

- 評価: 減衰しつつある競争優位。 暗黙知のままで放置すれば、人材の引退と共に失われる「消えゆく資産」である。AI技術を活用してこの知見をデータ化・システム化し、組織の能力へと転換することが急務。

- 大手小売・外食との強固な取引関係:

- V (価値): 非常に高い。売上の大半を占めるため、極めて重要。

- R (希少性): 中程度。上位の卸売業者はそれぞれが大手との関係を持つ。

- I (模倣困難性): 低い。買い手の交渉力が強く、より良い条件を提示する競合がいれば、容易にスイッチされる可能性がある。関係性は必ずしも安定的ではない。

- O (組織): 改善の余地あり。営業担当者個人の関係に依存しがちで、組織として顧客の課題解決を提案するソリューション営業の体制が弱い。

- 評価: 競争上の同等性。 維持することが必須だが、それだけでは差別化要因にならない。この関係性を基盤に、データ連携や共同でのSCM改革といった、より深く、模倣困難な関係へと進化させる必要がある。

この分析から、水産卸売業が伝統的に強みとしてきた経営資源の多くが、環境変化によってその価値を失い、持続的な競争優位の源泉ではなくなりつつあることがわかる。新たな優位性の源泉は、データ、テクノロジー、そしてそれらを活用できる組織能力の中に求めなければならない。

人材動向

業界の変革を担う人材の需給には、深刻なミスマッチが生じている。

- 伝統的専門職の需要と後継者育成:

「セリ人」や「目利き職人」といった伝統的な専門職は、市場取引の縮小やAI化の進展により、その需要は構造的に減少していく。しかし、当面のオペレーションを維持するためには依然として必要不可欠である。にもかかわらず、厳しい労働環境や将来性の不透明さから若手のなり手が集まらず、後継者不足は極めて深刻である 41。帝国データバンクの調査によれば、全業種での後継者不在率は52.1%(2024年)に達しており、水産卸売業のような伝統的産業ではさらに高い水準にあると推測される 41。 - 新たに需要が高まっている人材:

業界が目指すべき新たなビジネスモデルを構築するため、以下のような専門人材の需要が急速に高まっている。- SCM(サプライチェーン管理)専門家: 2024年問題に対応し、物流全体を最適化できる人材。

- データサイエンティスト: 販売データや市場データを分析し、需要予測モデルを構築できる人材。

- ITエンジニア: 基幹システムや顧客向けプラットフォームを開発・運用できる人材。

- 品質管理・HACCP専門家: 国際基準の衛生管理体制を構築・維持できる人材。

- 海外営業人材: 輸出市場を開拓し、海外バイヤーと交渉できる人材。

賃金相場とトレンド

- 賃金水準: 卸売市場で働く労働者の賃金水準は、他業界、特に上記で需要が高まっているIT、専門商社、大手物流・食品メーカーなどと比較して、一般的に低い水準にある。これが、変革に必要な高度専門人材の獲得を困難にしている最大の要因である 44。

- 人材獲得競争: データサイエンティストやSCM専門家は、あらゆる業界で引く手あまたであり、極めて激しい人材獲得競争に晒されている。水産卸売業界が従来の賃金体系や労働環境のままでは、この競争に勝つことは不可能に近い。

労働生産性

- 現状とボトルネック: 水産卸売業界の労働生産性は、他産業と比較して低いと言わざるを得ない。そのボトルネックは以下の点にある。

- 労働集約的な作業: 魚の選別、箱詰め、荷役など、手作業に依存する工程が多い。

- 非効率な物流: 市場内でのトラックの長い待機時間や、複雑な動線による非効率な搬送が常態化している 45。

- 長時間労働: 早朝から深夜に及ぶこともある不規則で長時間の労働慣行が根強く残っている。

- デジタル化の遅れ: 受発注がいまだに電話やFAXで行われるなど、業務プロセスのデジタル化が著しく遅れている 46。

この人材と生産性の問題は、単なるコストの問題ではなく、事業戦略の実行可能性そのものを左右する根源的な課題である。業界が生き残るためには、DXによる生産性向上と、それに伴う労働環境の改善、そして新たな人材を惹きつけるための報酬制度やキャリアパスの再設計が一体となった、抜本的な人事戦略改革が不可欠である。

第8章:AIの影響とデジタルトランスフォーメーション

デジタルトランスフォーメーション(DX)、特にAIの活用は、水産卸売業界が直面する構造的課題を解決し、新たな競争優位を築くための最も強力な武器である。本章では、AIが業界の伝統的な業務プロセス、特に「勘と経験」に依存してきた領域をどう変革し、新たな付加価値を生み出すかを詳細に分析する。

AIによる「勘と経験」の代替・強化

水産卸売業のコア・コンピタンスであった「目利き」や「相場観」といった属人的なスキルは、AIによって代替・強化され、組織的な能力へと進化するポテンシャルを秘めている。

- 需要予測:

- 可能性: AIは、過去の膨大な取引データ(どの顧客が、いつ、何を、どれだけ購入したか)に加え、漁獲情報、天候、曜日、季節イベント、さらにはSNSのトレンドといった外部データを統合的に分析し、品目別・顧客別の需要を高い精度で予測することが可能である。大手回転寿司チェーンでは、皿のICタグデータや顧客の滞在時間からAIが数分後の需要を予測し、廃棄ロス削減に成功している事例もある 47。生成AIを活用した需要予測は、従来の手法に比べて20-30%の精度向上が見込めるとの調査もある 48。

- So What?(戦略的意味): これは、業界最大の課題である「食品ロス(廃棄)」を抜本的に削減する切り札となる。廃棄は売上原価を直接押し上げる最大のコスト要因の一つであり、その削減は利益率の向上に直結する。また、欠品による販売機会の損失も防ぎ、顧客満足度を高めることができる。

- 価格形成支援:

- 可能性: AIは、リアルタイムの入荷量(供給)、予測される需要、過去の取引価格、競合の動向などを分析し、セリや相対取引における最適な価格設定をリアルタイムで支援する。これにより、担当者の経験則だけに頼るのではなく、データに基づいた客観的な価格交渉が可能となる。

- So What?: 収益機会の最大化に貢献する。特に、需給が逼迫する商品や、逆に供給過多に陥った商品の価格設定において、AIの支援は利益率の改善や損失の最小化に大きく寄与する。

- 品質評価(目利き支援):

- 可能性: これは、業界の常識を覆す最も破壊的なイノベーションである。画像認識AIは、魚の断面画像から脂の乗り、身の色や締まり、鮮度などを客観的かつ瞬時に判定できる。双日と電通が開発した「TUNA SCOPE」は、スマートフォンのカメラでマグロの尾の断面を撮影するだけで、熟練の目利き職人と同等レベルの品質判定を4段階で行うことができる 35。実証実験では、このAIが最高ランクと判定したマグロを「AIまぐろ」として提供したところ、約89%の顧客から高評価を得た 49。さらに、富士通は超音波AI技術を用いて、冷凍マグロを非破壊で検査し、脂のりを判定する装置を開発しており、これにより検査時間を最大80%削減できるとしている 51。

- So What?: 「目利き」という暗黙知を形式知化し、組織全体で共有・活用できるようになる。これにより、①品質評価の標準化と客観性の担保、②若手人材でもベテラン並みの検品が可能になることによる人材育成の効率化、③品質に基づく公正な価格設定の実現、④海外拠点など専門家がいない場所でも均一な品質管理が可能になる、といった多大なメリットが生まれる。

オペレーションの最適化

AIとIoTの融合は、日々の業務オペレーションを劇的に効率化する。

- 在庫・物流最適化:

AIによる高精度な需要予測に基づき、冷蔵・冷凍倉庫の在庫量を最小化する。また、トラックの積載率、配送先の位置、納品時間指定、ドライバーの労働時間(2024年問題)といった複雑な制約条件を考慮し、最適な配送ルートを瞬時に自動算出する。これにより、物流コストの削減と配送効率の最大化を両立できる。 - コールドチェーンの自動監視:

輸送トラックや倉庫内に設置されたIoTセンサーが、温度・湿度・開閉履歴などのデータをリアルタイムで収集する。AIがこのデータを常時監視し、温度異常などのインシデントが発生した場合に即座にアラートを発するだけでなく、機器の故障予兆などを検知することも可能になる。これにより、コールドチェーンの信頼性が飛躍的に向上し、品質劣化のリスクを最小限に抑える。

新たな価値創造

DXは、単なる効率化にとどまらず、新たなビジネスモデルと収益源を創出する。

- トレーサビリティと品質保証:

ブロックチェーン技術とAIを組み合わせることで、究極のトレーサビリティが実現する。ブロックチェーンは、漁獲から加工、流通、販売に至るまでの全履歴(漁獲場所・日時、漁船名、加工内容、温度管理履歴など)を、改ざん不可能な形で記録する。消費者は商品のQRコードをスキャンするだけで、その魚の全ライフサイクルを確認できる。この取り組みは「Ocean to Table (O2T) Council」などで実証が進められている 52。- So What?: これは、食品安全に対する消費者の信頼を勝ち取り、商品のブランド価値を飛躍的に高める。特に、サステナビリティや安全性を重視する高付加価値市場において、この透明性は強力な差別化要因となり、プレミアム価格を正当化する根拠となる。

- 食品ロス(廃棄)の削減:

高精度な需要予測、在庫最適化、そして品質の可視化によるダイナミックプライシング(品質や鮮度に応じて価格を変動させる)などを組み合わせることで、これまで構造的な問題であった仕入れ過ぎや売れ残りによる廃棄を、サプライチェーン全体で抜本的に削減できる。これは、直接的なコスト削減だけでなく、SDGsの目標達成に貢献する企業としての社会的評価を高めることにも繋がる。

業界へのインパクトと導入の障壁

- インパクト: AIの導入は、業界の収益構造を根本から変える。労働集約型から資本・技術集約型へと移行し、利益の源泉は「マージン」から「データとサービスの対価」へとシフトする。また、必要とされる人材スキルも、伝統的な市場での交渉力から、データ分析能力やシステム運用能力へと完全に変化する。

- 導入の障壁:

- データ整備の遅れ: AIの精度は学習データの質と量に依存するが、業界の取引データは標準化されておらず、手書き伝票や電話・FAXでのやり取りも多く、クリーンなデータの収集自体が困難。

- IT投資余力のなさ: 業界全体の利益率が低いため、大規模なIT投資に対する財務的・心理的ハードルが高い。

- 既存の商慣習・文化的な抵抗: 長年の「勘と経験」で仕事をしてきたベテラン層からの抵抗や、デジタルツールへの不慣れが導入の障壁となる 55。また、取引情報のデジタル化・透明化を嫌う文化も根強く存在する。

表8.1: DX技術のインパクトと導入ロードマップ

| テクノロジー | ビジネスインパクト | 導入難易度 (5段階) | 必要投資 | 推奨優先度 |

|---|---|---|---|---|

| AI需要予測 | 廃棄ロス率 15-30%削減、欠品率 40%低下 | 3 | 中 | フェーズ1 |

| AI品質評価 | 品質標準化、人件費削減、付加価値向上 | 5 | 高 | フェーズ2 |

| ブロックチェーン | ブランド価値向上、トレーサビリティ保証 | 4 | 高 | フェーズ2 |

| IoTコールドチェーン監視 | 品質維持、リスク低減 | 2 | 低~中 | フェーズ1 |

| SCM最適化システム | 物流コスト 10-20%削減、2024年問題対応 | 4 | 中~高 | フェーズ1 |

(出典: 業界ヒアリング、技術レポート等を基に作成 48)

結論として、AIとDXは水産卸売業界にとって避けては通れない道である。導入には困難が伴うが、これを乗り越え、データを活用して業務を変革し、新たな価値を創造できた企業だけが、次世代の勝者となることができる。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の間に水産卸売業界を形成するであろう主要なトレンドと、その帰結としての未来像を予測する。

- 市場機能の変容の加速:

卸売市場の「価格形成機能」と「金融機能(決済・与信)」は、市場外流通の拡大に伴い、さらにその影響力を失っていく。生き残る卸売市場は、その役割を物理的な「物流・加工・品質保証センター」へと明確に特化させていくだろう。巨大な冷蔵・冷凍インフラを活用した高度なコールドチェーン・ハブとして、また、HACCPに対応した衛生的で大規模な加工センターとして、市場外流通のプレイヤーにもサービスを提供するプラットフォームへと変貌する可能性がある。豊洲市場のような大規模な施設も、その広大なスペースを活かした物流・加工拠点としての価値を再定義する必要に迫られる 56。 - サステナブル・シーフードの主流化:

現在、MSC/ASC認証の取り扱いは、一部の先進的な企業にとっての差別化要因であるが、今後は大手小売・外食との取引における「前提条件」へと変化する。イオンが2020年目標として認証水産物の取り扱い拡大を掲げたように 57、主要な買い手はサプライヤーに対して認証取得を標準要件として求めるようになる。IUU漁業排除の取り組みも同様である。このトレンドに対応できない卸売業者は、最も価値の高い顧客層から締め出され、低価格・低マージンの市場での競争を余儀なくされる。 - 陸上養殖・代替シーフードのインパクト:

陸上養殖は、特にサーモンやエビといった輸入依存度の高い魚種において、国内の安定供給源として重要な地位を占めるようになる。卸売業者は、従来の天然・海面養殖の調達ポートフォリオに、陸上養殖産品を戦略的に組み込む必要が出てくる。FRDジャパンが2027年の商業プラント稼働で年間3,500トンのサーモン生産を目指すように、その供給量は無視できない規模になる 25。一方、細胞培養などの代替シーフードは、この10年ではまだニッチ市場にとどまる可能性が高いが、技術革新の動向は継続的に注視すべきである。 - グローバル化の二極的進展:

事業機会としてのグローバル化は、輸出と輸入の両面でさらに進展する。国内市場の縮小を補うため、高品質な日本産水産物の輸出(特にアジア富裕層向け)は、企業の成長を支える重要な柱となる。同時に、気候変動による国内漁獲量の不安定化は、世界中から代替の供給源を探す「グローバル調達」の能力をこれまで以上に要求する。卸売業者は、国内の集荷業者であると同時に、グローバルなトレーダーとしての機能を持たなければ生き残れない。 - 業界再編の本格化:

DXへの対応(AI、システム投資)、物流インフラの高度化(2024年問題対応)、加工施設の建設・改修(HACCP、簡便化ニーズ対応)といった大規模な設備投資は、財務体力の乏しい中小の卸売業者にとっては極めて重い負担となる。この投資負担に耐えられない企業が淘汰される一方で、資金力のある大手企業が、ネットワーク拡大や特定機能の獲得を目的としたM&Aやアライアンスを活発化させるだろう。東都水産が上場維持基準を満たせず、麻生グループによるTOBを受け入れた事例は、この業界再編の序章と見るべきである 58。今後、市場の垣根を越えた卸売業者同士の合併や、異業種(IT、物流)による買収が本格化すると予測される。

第10章:主要プレイヤーの戦略分析

業界をリードする主要プレイヤーの戦略、強み・弱みを比較分析することで、競争環境の力学と成功要因を具体的に明らかにする。

中央市場(豊洲など)の主要卸

- 対象企業: 東都水産、中央魚類、大都魚類など

- 戦略: 伝統的な卸売市場(特に豊洲市場)を基盤とし、集荷力と販売網を維持・強化することに主眼を置く。市場内でのシェア確保が最優先課題。

- 強み:

- 豊洲という日本最大の中核市場での圧倒的な存在感とブランド力。

- 全国の産地や有力な仲卸業者との長年にわたる強固な取引関係。

- マグロなどの高級・高単価商材における集荷力と専門性。

- 弱み:

- 豊洲市場という巨大な固定資産に伴う高コスト構造と、複雑な物流オペレーションの非効率性 56。

- 市場外流通の拡大という構造変化への対応の遅れ。ビジネスモデルが市場内取引に大きく依存しているため、市場全体の地盤沈下から直接的な影響を受ける。

- デジタル化やサステナビリティへの取り組みが、市場外の先進企業に比べて見劣りするケースが多い。東都水産は経営課題から上場廃止に至っており、変革の難しさを示唆している 58。

- M&A・アライアンス: 中央魚類は、子会社化を通じて冷蔵倉庫業(ホウスイ)や地方市場(船橋中央魚類など)へ展開し、グループ経営を強化している 15。

地方市場の有力卸

- 対象企業: 仙台水産、横浜丸魚など

- 戦略: 地域に密着し、地元の量販店や外食店のニーズにきめ細かく対応する。中央市場の卸とは異なり、より顧客に近い立ち位置で付加価値を追求する。

- 強み:

- 担当地域における高い市場シェアと、地場産品に関する深い知見。

- 顧客ニーズへの迅速かつ柔軟な対応力。仙台水産は、量販店向けの簡便・即食惣菜の提案や、オンライン商談室の設置など、顧客の課題解決に向けた先進的な取り組みを行っている 36。

- 弱み:

- 事業規模が全国区のプレイヤーに比べて小さく、大規模なIT・設備投資の負担が重い。

- グローバルな調達力や、全国規模の大手チェーンへの対応力に限界がある。

- M&A・アライアンス: 仙水グループは、ホールディングス体制の下で機能別に会社を専門化し、グループ全体のガバナンスと経営効率を高める戦略をとっている 61。

市場外流通の有力企業

- 対象企業: ウオロコ、ショクリューなど

- 戦略: 卸売市場を介さず、国内外の産地から直接仕入れ、量販店、外食、中食といった大口顧客に直接販売する。サプライチェーンの効率化を最大の価値とする。

- 強み:

- 市場手数料や多段階流通を排除した、コスト競争力の高いビジネスモデル。

- 顧客のニーズに特化した商品開発力と提案力。ショクリューはエビの取扱高で国内トップクラスを誇り、特定分野での専門性を強みとしている 62。

- 全国に営業拠点を持ち、地域密着型の営業を展開することで、顧客との強い関係を構築している 64。

- 弱み:

- 中央市場の卸が持つような、多種多様な魚種を一度に集める集荷機能は限定的。

- ウオロクは鮮魚商をルーツとするスーパーマーケットであり、卸売専業ではない 65。

- デジタル化/サステナビリティ: OUGホールディングス(ショクリューの親会社)は、中期経営計画で輸出戦略や加工業者との連携を掲げており、成長意欲が高い 62。

総合商社・食品メーカー系

- 対象企業: 三菱商事、マルハニチロ、ニッスイなど

- 戦略: 漁獲・養殖(川上)から加工(川中)、販売(川下)まで、サプライチェーン全体を垂直統合し、グローバルに事業を展開する。

- 強み:

- 世界中に張り巡らされた圧倒的な調達・販売ネットワーク。

- 大規模な加工工場と高度な研究開発能力。

- 豊富な資金力と、M&Aによる事業拡大の実績。

- 弱み:

- 巨大組織ゆえの意思決定の遅さや、細かな顧客ニーズへの対応の難しさ。

- デジタル化/サステナビリティ: 業界のリーダーとして、サステナビリティ(MSC/ASC認証取得など)やDXへの投資を積極的に行っている。

表10.1: 競合プレイヤー戦略比較

| プレイヤー分類 | 代表企業 | 強み | 弱み | DXスコア (5段階) | サステナビリティ (5段階) | 戦略的展望 |

|---|---|---|---|---|---|---|

| 中央市場卸 | 中央魚類 | 豊洲での存在感、伝統的ネットワーク | 高コスト、市場依存、変革の遅れ | 2 | 2 | 守勢/縮小 |

| 地方市場卸 | 仙台水産 | 地域密着、顧客ニーズ対応力 | 事業規模、投資余力 | 3 | 3 | 安定的/特化 |

| 市場外流通 | ショクリュー | コスト競争力、特定分野の専門性 | 商品多様性の限界 | 4 | 3 | 成長 |

| 総合商社系 | マルハニチロ | 垂直統合、グローバル網、資金力 | 組織の硬直性 | 5 | 5 | 成長/支配 |

この比較分析から、伝統的な中央市場卸が最も厳しい立場に置かれていることがわかる。一方で、市場外流通や総合商社系は、業界の構造変化を追い風に成長を続けている。地方の有力卸は、地域特化や特定機能の強化によって独自のポジションを築こうとしている。自社がどのプレイヤーの特性に近く、どの領域で競争優位を築くべきかを明確に定義する必要がある。

第11章:戦略的インプリケーションと推奨事項

本レポートで実施した外部環境、業界構造、顧客、競合、そして内部環境の多角的な分析を統合し、水産卸売業界で生き残り、持続的な成長を遂げるための戦略的意味合いと具体的な推奨事項を導き出す。

今後5~10年で勝者と敗者を分ける決定的な要因

分析の結果、水産卸売業界の未来における勝者と敗者を分けるのは、以下の4つの能力(ケイパビリティ)の有無であると結論付けられる。

- データ活用能力: 属人的な「勘と経験」から脱却し、データを駆使して需要を予測し、品質を客観的に評価し、サプライチェーン全体を最適化する能力。AIやIoTを導入するだけでなく、それを使いこなし、ビジネス上の意思決定に活かせる組織文化と人材を持つ企業が勝者となる。

- 物流ネットワークの優位性: 「2024年問題」を乗り越え、多温度帯・多頻度・小ロットといった顧客の高度な要求に応えられる、効率的で柔軟なコールドチェーン物流網を構築・運営する能力。これは物理的なインフラと、それを最適化するソフトウェア(SCMシステム)の両輪からなる。

- 加工機能の有無と高度化: 消費者の「簡便化」ニーズと、小売・外食の「外部化(アウトソーシング)」ニーズに応えるための、衛生的で高効率な加工機能。単なる一次加工(三枚おろし等)にとどまらず、味付けやパッケージングまで含めた高付加価値な商品開発能力が差別化の鍵となる。

- サステナビリティ対応力: MSC/ASC認証の取得と安定供給体制、そしてIUU漁業を排除する完全なトレーサビリティの提供能力。これはもはやCSR活動ではなく、主要な顧客との取引を維持・拡大するための必須条件であり、企業のブランド価値と調達力を左右する。

これらの能力は相互に関連しており、特に「データ活用能力」は他のすべての能力の基盤となる。データを制するものが、次世代の水産卸売業界を制する。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 捉えるべき機会:

- 市場外流通へのシフト: 衰退する市場内取引から、成長する市場外取引へと事業の主戦場を移すことで、新たな成長機会を掴む。

- 高付加価値サービスの提供: 物流、加工、データサービスといった、マージン率の高い新たな収益源を確立する。

- 輸出市場の開拓: 高品質な日本産水産物への海外需要を取り込み、国内市場の縮小を補う。

- 業界再編の主導: 経営体力の劣る同業他社をM&Aにより統合し、規模の経済とネットワークの優位性を確立する。

- 備えるべき脅威:

- ディスインターミディエーション(中抜き)の加速: 大手小売・外食による直接調達や、ECプラットフォームのさらなる台頭。

- コスト構造の悪化: 物流費、人件費、エネルギーコストの継続的な上昇による収益圧迫。

- 供給の不安定化: 気候変動による漁獲量の変動と、それに伴う調達リスクの増大。

- 人材獲得の失敗: DXやSCM改革を担う次世代の専門人材を獲得できず、変革が頓挫するリスク。

戦略的オプションの提示と評価

取りうる戦略的選択肢として、以下の3つを提示し、評価する。

- 戦略オプションA:『総合力強化』モデル

- 概要: 伝統的な卸売事業を維持しつつ、加工、物流、海外展開といった機能を全て自社で強化し、あらゆる顧客ニーズに応える「総合水産商社」を目指す。

- メリット: 全方位的な事業展開による売上規模の最大化。既存事業とのシナジー。

- デメリット: 莫大な投資が必要。経営資源が分散し、どの分野でも中途半端になるリスク。「選択と集中」の欠如。

- 成功確率: 低い。全ての分野で専門性の高い競合(総合商社、専門物流会社など)と戦うことになり、競争優位を確立するのは極めて困難。

- 戦略オプションB:『機能特化』モデル

- 概要: 自社の強みが最も活かせる特定の機能(例:首都圏特化の超低温物流、輸出向けの特殊加工など)に経営資源を集中し、その分野で圧倒的なNo.1を目指す。他の機能は外部パートナーとの連携で補う。

- メリット: 経営資源の集中による高い専門性と効率性。ニッチ市場での高収益化。

- デメリット: 事業ポートフォリオが限定されるため、市場変動に対するリスクが高い。事業規模の拡大に限界がある。

- 成功確率: 中程度。特化する市場の選定を誤らなければ、高収益企業となる可能性はあるが、大きな成長は望みにくい。

- 戦略オプションC:『プラットフォーム変革』モデル(推奨)

- 概要: 自社を単なる卸売業者ではなく、水産サプライチェーンにおける「物流・加工・データの中核プラットフォーム」と再定義する。コア事業のDXを断行して効率化を図りつつ、そこで得られたデータと高度化した物流・加工インフラを、他の事業者(競合含む)にもサービスとして提供する。

- メリット: 従来のビジネスモデルからの脱却。データとネットワーク効果による持続的な競争優位の構築。高い拡張性と収益性。

- デメリット: ビジネスモデルの根本的な変革を伴うため、実行の難易度が最も高い。短期的な投資負担が大きい。

- 成功確率: 高い(ただし、強力なリーダーシップと実行力が前提)。業界の構造変化に最も適合したモデルであり、成功すれば次世代の業界リーダーとなるポテンシャルを秘める。

最終提言:『プラットフォーム変革』戦略の実行

以上の分析に基づき、取るべき最も説得力のある事業戦略は、戦略オプションC:『プラットフォーム変革』モデルであると提言する。これは、業界の不可逆的な変化を受動的に受け入れるのではなく、自らがその変化を主導し、新たな業界標準を構築する攻めの戦略である。

実行に向けたアクションプラン概要

この変革を成功させるため、以下の3段階のアクションプランを提案する。

- フェーズ1:基盤改革期(1~2年目)

- 目的: コア事業の徹底的な効率化と、変革の基盤となるデータ・組織体制の構築。

- 主要アクション:

- CDO(最高デジタル責任者)を外部から招聘し、全社的なDX戦略を策定・推進。

- AI需要予測とSCM最適化システムの導入を最優先で開始。

- MSC/ASC CoC(Chain of Custody)認証を取得し、サステナブル調達の基盤を整備。

- パイロットプロジェクトとして、特定の顧客向けにトレーサビリティ情報提供サービスを開始。

- 主要KPI: 営業利益率の改善(目標:+0.5%ポイント)、食品廃棄率の削減(目標:-20%)、CoC認証取得。

- フェーズ2:事業構築期(3~4年目)

- 目的: 新たな価値の源泉となる加工・物流機能への重点投資と、サービス事業の本格展開。

- 主要アクション:

- 首都圏近郊に、HACCP対応の次世代型「バリューアッド・プロセシングセンター」を建設。

- 物流機能の強化を目的とした、地方の有力卸売業者または物流企業のM&Aを実行。

- 「データ・トレーサビリティ・サービス」を正式な事業として収益化(フィーベースモデルの導入)。

- 主要KPI: 付加価値サービス事業の売上比率(目標:10%)、M&Aによるネットワーク拠点数の増加。

- フェーズ3:プラットフォーム展開期(5年目以降)

- 目的: 構築したインフラとデータ基盤を外部に開放し、業界全体のプラットフォーマーとしての地位を確立。

- 主要アクション:

- 自社の物流網・加工施設を、他の食品事業者にも提供するサードパーティ・ロジスティクス(3PL)/加工サービスを開始。

- 収集・分析した市場データを匿名化し、業界動向レポートとして販売するデータサービス事業の展開。

- 主要KPI: プラットフォーム事業からの売上高、新規顧客(サービス利用者)数。

この戦略の実行には、強力な経営トップのコミットメントと、従来の成功体験を一度リセットする覚悟が不可欠である。しかし、この困難な変革を成し遂げた時、単なる水産卸売業者ではなく、日本の食の未来を支える不可欠なインフラ企業として、新たな成長軌道を描いているはずである。

第12章:付録

参考文献・引用データ・参考ウェブサイト

- 農林水産省. 「水産物流通統計」. e-Stat 政府統計の総合窓口. 4

- 農林水産省. 「水産白書」. 5

- 農林水産省. (2024). 「卸売市場をめぐる情勢について」. 14

- 農林水産省. (2023). 「農林水産物・食品の物流の現状について」. 18

- 農林水産省. (2018). 「卸売市場をとりまく環境変化と課題」. 46

- 国土交通省 中国運輸局. (2024). 「物流の2024年問題について」. 19

- 厚生労働省. 「卸売市場の水産物卸売業者・仲卸業者におけるHACCPの考え方を取り入れた衛生管理のための手引書」. 30

- 国立環境研究所. 「気候変動適応情報プラットフォーム」. 75

- 水産研究・教育機構. (2024). 「令和5年度 水産研究・教育機構 成果発表会 気候変動がもたらす水産業の変化」. 12

- 矢野経済研究所. (2024). 「サステナブルフード市場に関する調査を実施(2024年)」. 9

- 矢野経済研究所. (2023). 「代替タンパク質(代替肉・培養肉等)の世界市場に関する調査を実施(2023年)」. 27

- IMARC Group. (2024). “Japan Seafood Market: Industry Trends, Share, Size, Growth, Opportunity and Forecast 2025-2033”. 26

- 株式会社フーディソン. 「魚ポチ」. 6

- 株式会社ウーオ. 「UUUO」. 23

- 株式会社電通, 双日株式会社, 他. 「TUNA SCOPE」関連プレスリリース. 35

- 富士通株式会社. 「富士通の超音波解析AI技術を搭載した世界初の冷凍ビンチョウマグロの脂のり検査装置をソノファイが販売開始」. 51

- Ocean to Table (O2T) Council. 「Ocean to Table(O2T) による 水産トレーサビリティ詳細と類似海外事例 ご紹介」. 52

- 中央魚類株式会社. (2024). 「2024年3月期 有価証券報告書」. 15

- イオン株式会社. 「イオン持続可能な調達原則」. 37

- 仙台水産株式会社, 株式会社ショクリュー, 横浜丸魚株式会社, 株式会社ウオロク 各社ウェブサイト及び関連報道. 36

- その他、本レポート作成にあたり参照した各種業界ニュース、調査レポート、学術論文。

引用文献

- (7)水産物の流通・加工の動向 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/r03_h/trend/1/t1_2_7.html

- (6)流通加工構造の変化 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/r01_h/trend/1/t1_f2_6.html

- 水産業界の動向 – 三井住友銀行, https://www.smbc.co.jp/hojin/report/investigationlecture/resources/pdf/3_00_CRSDReport037.pdf

- 水産物流通調査 | 政府統計の総合窓口, https://www.e-stat.go.jp/statistics/00500228

- 令和5年度水産白書を本日公表 | 農林水産省のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000193.000052804.html

- 生産者と消費者が直接繋がる「産直ECモール(産直マーケットプレイス)」とは?, https://resource-sharing.co.jp/sanchoku-ec-mall/

- 日本の「魚離れ」回復を目指し、 魚介類消費拡大に向けた取り組みを考える, https://suisankai.or.jp/wp-content/uploads/2022/12/topics221209-01.pdf

- 令和5年度以降の我が国水産の動向 – 水産庁 – 農林水産省, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R6/attach/pdf/250606_1-5.pdf

- サステナブルフード市場に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press/press.php/003489

- 危機に立つ日本の魚食 – 大東文化大学, https://www.daito.ac.jp/research/laboratory/cr_att/0015/27449_251624_010.pdf

- 数字で読み解く“魚離れ”――消費量ピークから半減した本当の理由と家庭で出来る3つの対策, https://sakana-otoriyose.net/sakanabanare/

- Untitled – 水産研究・教育機構, https://www.fra.go.jp/home/kenkyushokai/event/seikahappyo/files/seika21yoshisyu.pdf

- 物流の2024年問題と農産物輸送~物流の2024年問題は青果物流通に影響しているか, https://www.sompo-ri.co.jp/2024/12/13/15415/

- 卸売市場をめぐる情勢 – 農林水産省, https://www.maff.go.jp/j/shokusan/sijyo/info/attach/pdf/index-191.pdf

- 有価証券報告書 – 中央魚類, https://www.chuogyorui.com/home/wp-content/uploads/2024/06/20240331%E6%9C%89%E4%BE%A1%E8%A8%BC%E5%88%B8%E5%A0%B1%E5%91%8A%E6%9B%B8.pdf

- 平成 30 年改正卸売市場法の施行状況及び今後の方向性に関する意見交換会 議事要旨, https://www.maff.go.jp/j/shokusan/sijyo/info/attach/pdf/index-192.pdf

- 第456号 卸売市場法改正と最近の生鮮食品流通(前編)(2021年3月16日発行), https://www.sakata.co.jp/logistics-456/

- トピックス2 「物流の2024年問題」への対応を推進 – 農林水産省, https://www.maff.go.jp/j/wpaper/w_maff/r5/r5_h/trend/part1/chap1/c1_2_00.html

- 物流の2024年問題に向けた対応について, https://wwwtb.mlit.go.jp/chugoku/content/000325342.pdf

- 魚離れ、「食べたいけど食べられない」がホンネ!?「ほぼ1000人にききました」が調査結果を発表。〜子どもの魚嫌いの意外な要因も判明?〜 | 株式会社オレンジページ, https://www.orangepage.co.jp/event/4113

- 水産業×デジタルツイン – 労働力・資源・品質の課題を解決 – シリコンスタジオ, https://tech.siliconstudio.co.jp/column/contents44/

- 一次産業の現状と課題、DX化の現況 – 日本銀行, https://www.boj.or.jp/finsys/c_aft/data/aft221221a2.pdf

- 水産流通に変革を。鮮魚のマーケットプレイス「UUUO」がもたらすデジタルの力 – Spectrum Tokyo, https://spctrm.design/jp/interviews/uuuo/

- 次世代養殖に取り組むスタートアップ5選【2025年7月更新】 – KEPPLE(ケップル), https://kepple.co.jp/articles/tq4liq6woi

- FRDジャパン – 陸上養殖生サーモン『おかそだち』の生産企業, https://frd-j.com/

- 日本の水産物市場規模、シェア、業界展望2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-seafood-market

- 代替タンパク質 (植物由来肉、植物由来シーフード、培養肉、培養シーフード、昆虫タンパク)世界市場に関する調査を実施(2023年) – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3325

- HACCPの義務化はいつから?開始時期までにすべきことをわかりやすく解説 – 株式会社折兼, https://www.orikane.co.jp/orikanelab/2146/

- HACCPとは?2021年の義務化にどう対応するべきか詳しく解説 | 中小企業応援サイト | RICOH, https://www.ricoh.co.jp/magazines/smb/column/000833/

- 資料3 HACCPの考え方を取り入れた衛生管理のための手引書(案)卸売市場 水産物卸売業(PDF – 厚生労働省, https://www.mhlw.go.jp/content/11121000/000463700.pdf

- 筑地市場とHACCP – 卸売市場流通についての諸問題, https://fdsupply.org/317

- 水産業における気候変動リスク, https://www.mext.go.jp/content/20240311-mxt_kankyou-000034542_6.pdf

- 平均気温上昇が日本の水産業に与える深刻な影響 – エコリクセミナー | グリーンジョブのエコリク, https://greenjobs.ecoriku.jp/column/20250812/

- 止まらない”魚離れ”~2024年度水産白書 – 教育家庭新聞, https://www.kknews.co.jp/post_health/20250616_6c

- 水産業における匠の技術をAIが受け継ぐ ~天然マグロの品質をAIが判定 – INNOLAB(イノラボ), https://innolab.dentsusoken.com/work/ai/1249

- 仙水グループ提案会「フレッシュ食の祭典2025」開催 さまざまな角度から魚の価値訴求, https://news.nissyoku.co.jp/news/misawa20250806044322895

- 業界最大手イオン株式会社、「持続可能な調達原則」を策定 ―違法取引・採取・漁獲の排除を約束, https://www.greenpeace.org/japan/press-release/press-release_46800/

- 資料4, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2210_04local/230518/local07_04.pdf

- イオン持続可能な調達原則 | イオンのサステナビリティ – イオン株式会社, https://www.aeon.info/sustainability/procurement/

- 食品の輸出に求められる HACCPの概要 – 農林水産省, https://www.maff.go.jp/kinki/seisan/nousan/yusyutu/attach/pdf/seminar-53.pdf

- 全国「後継者不在率」動向調査(2024年) – 帝国データバンク, https://www.tdb.co.jp/report/economic/succession2024/

- 後継者不在率とは?最新データから主な原因・影響・解決策をわかりやすく解説, https://biz.moneyforward.com/ma/basic/1463/

- 後継者不足が課題!中小企業の事業承継 – コラム – いいじかん設計 | コニカミノルタ, https://www.konicaminolta.jp/business/solution/idea-showroom/detail/ejikan/column/lack-of-successors/index.html

- なぜ物流業のIT化が遅れているのか。IT化で得られるメリットを紹介。 – タナベコンサルティング, https://www.tanabeconsulting.co.jp/dx/digitalinsight/column/detail50.html

- 物流2024年問題と 卸売市場の今後について – 農林水産省, https://www.maff.go.jp/j/shokusan/ryutu/attach/pdf/buturyu-480.pdf

- 卸売市場をとりまく環境変化と課題 – 農林水産省, https://www.maff.go.jp/j/shokusan/sijyo/info/attach/pdf/index-52.pdf

- AI×卸売業で業務効率化!時短テクニックや活用事例も解説 – AI Front Trend, https://ai-front-trend.jp/wholesale-ai/

- 【2025年最新】卸業界の生成AI活用が業務効率化を劇的に変える – 株式会社スクーティー ブログ, https://blog.scuti.jp/2024-wholesale-ai-business-efficiency-revolution/

- 【AI導入事例】食品加工業界におけるコストダウンに繋がるAI活用事例 – 株式会社STANDARD, https://standard-dx.com/post_blog/costdown-ai-shokuhinkakou

- 高品質なマグロの安定供給に向けて、AI技術を利用した「TUNA SCOPE」を開発 – 双日, https://www.sojitz.com/news/news_file/file/190529.pdf

- 富士通の超音波解析AI技術を搭載した世界初の冷凍ビンチョウマグロの脂のり検査装置をソノファイが販売開始, https://pr.fujitsu.com/jp/news/2025/04/9.html

- Ocean to Table(O2T) による 水産トレーサビリティ詳細と類似海外事例 ご紹介, https://www.ikic.co.jp/service/traceability/main/07/teaserItems1/00/linkList/01/link/O2T_Dtails_Case.pdf

- 【OCEAN TO TABLEのSTORY】信頼できる、水産業を目指して。新しいフードシステムの確立への挑戦。 – UMITO Partners, https://umitopartners.com/stories/ocean-to-table/

- 【生鮮流通のブロックチェーン活用】sakana bacca(サカナバッカ)が漁獲物のトレーサビリティ情報を提供, https://blockchain-biz-consulting.com/media/fish_dx/

- 漁業DXの現状と未来を語る:水産業デジタル化の課題、国内外事例と将来展望 – note, https://note.com/mudnesspartners/n/n059350c67541

- 「開場から一年、豊洲市場の現状と今後の課題」, https://www.ofsi.or.jp/file/kyougikai/ksemi/H31/rep1.pdf

- 「イオン持続可能な調達方針」 「持続可能な調達2020年目標」を策定, https://www.aeon.info/news/2017_1/pdf/170419R_1_2.pdf

- 東都水産<8038>、麻生グループのTOBを受け入れ – M&A Online, https://maonline.jp/news/20250204e

- Ⅱ 豊洲市場移転案 1.豊洲市場移転の際の二つの大きな課題 – 都政改革本部, https://www.toseikaikaku.metro.tokyo.lg.jp/shijouptshukou/houkokusyo-bunkatsu2.pdf

- 上場廃止等の決定:東都水産(株) | 日本取引所グループ – JPX, https://www.jpx.co.jp/news/1023/20250528-11.html

- 改正市場法の先駆的役割‐仙台水産の取組に学ぶ – 卸売市場流通についての諸問題, https://fdsupply.org/94

- (株)ショクリューの会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp232085/outline.html

- (株)ショクリューの新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp232085/outline.html

- ショクリューの「10の強み」ADVANTAGE – 株式会社ショクリュー -水産物で人々を幸せにする-, https://shokuryu.co.jp/services/advantage/

- 株式会社ウオロクの会社概要 – マイナビ転職, https://tenshoku.mynavi.jp/company/154732/

- 株式会社ウオロク|採用情報サイト UOROKU RECRUIT 2026, https://www.uoroku-jinji.com/2026/

- 【表紙】, https://data.swcms.net/file/oug/dam/jcr:2c11b486-a75b-4925-bbc7-95a86d893ea3/S100W4I7.pdf

- 令和5年度 農林水産白書について – 福岡県庁, https://www.pref.fukuoka.lg.jp/uploaded/life/754371_62369323_misc.pdf

- 【水産庁】「令和5年度水産白書」を公表 | 栄養業界ニュース, https://www.dietitian.or.jp/trends/2024/363.html

- 令和5年度 水産白書 全文:水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R5/240611.html

- 令和5年度水産白書全文 – e-Govデータポータル, https://data.e-gov.go.jp/data/dataset/maff_20240611_126/resource/029b9af9-dd19-4af8-a25a-9cc0ca3643aa

- 令和5年度 水産白書 概要 – 水産庁, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R5/240611_3.html

- 第2章 – 水産庁 – 農林水産省, https://www.jfa.maff.go.jp/j/kikaku/wpaper/R5/attach/pdf/240611-6.pdf

- H ACCPの考え方を取り入れた 衛生管理のための手引書 – 厚生労働省, https://www.mhlw.go.jp/content/11130500/000510001.pdf

- 3-1 農業・林業・水産業 – 気候変動適応情報プラットフォーム, https://adaptation-platform.nies.go.jp/climate_change_adapt/adapt/a-0301.html

- 内水面漁業|農業・林業・水産業|インフォグラフィック – イラストで適応策がわかる!, https://adaptation-platform.nies.go.jp/local/infographic/1_inlandWaterFisheries.html

- 魚市場から生まれた水産流通プラットフォーム「UUUO」、Rubyで迅速開発 ウーオ | IT Leaders, https://it.impress.co.jp/articles/-/26177

- JETRO海外事業最終報告簡易版, https://www.jetro.go.jp/ext_images/services/businessmodel/pdf/r4_2-02.pdf

- 株式会社ウーオへの出資について – アグリビジネス投資育成株式会社, https://www.agri-invest.co.jp/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%82%A6%E3%83%BC%E3%82%AA%E3%81%B8%E3%81%AE%E5%87%BA%E8%B3%87%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 電通、マグロ品質判定AI「TUNA SCOPE」を活用し 東南アジアで水産業のSDGs事業に挑戦, https://www.dentsu.co.jp/news/release/2025/0218-010841.html

- TUNA SCOPEマグロバリューチェーングループ AIを用いたマグロ目利き技術の開発と海外販路開拓, https://www.fishfund.or.jp/file/VC13TUNA_SCOPE.pdf

- 持続可能性に配慮した調達, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2210_04local/230518/local07_04_02.pdf

- (株)仙台水産の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp55303/outline.html

- IRストレージ「横浜丸魚株式会社」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E6%A8%AA%E6%B5%9C%E4%B8%B8%E9%AD%9A%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE/?security_code=80450×=2025&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE

- <決算・人事>ショクリュー 増収増益、原料価格上昇は価格反映 : 日刊水産経済新聞, https://www.suikei.co.jp/archives/48089