「個食」時代のサードプレイス:AIと体験価値で再定義する定食屋の生存戦略

インフォグラフィック

スライド資料

定食屋の生存戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の外食産業の中でも特に熾烈な競争と深刻な構造的課題に直面している「定食屋」業界において、持続可能な成長を達成するための事業戦略を策定することを目的とする。調査対象は、総合定食チェーン(例:やよい軒、大戸屋)、専門定食店(例:かつや)、個人経営の食堂といった直接的な競合に加え、業界の境界を曖昧にするコンビニエンスストアやスーパーの惣菜(中食)、およびデリバリーサービス市場までを範囲に含む。

最も重要な結論

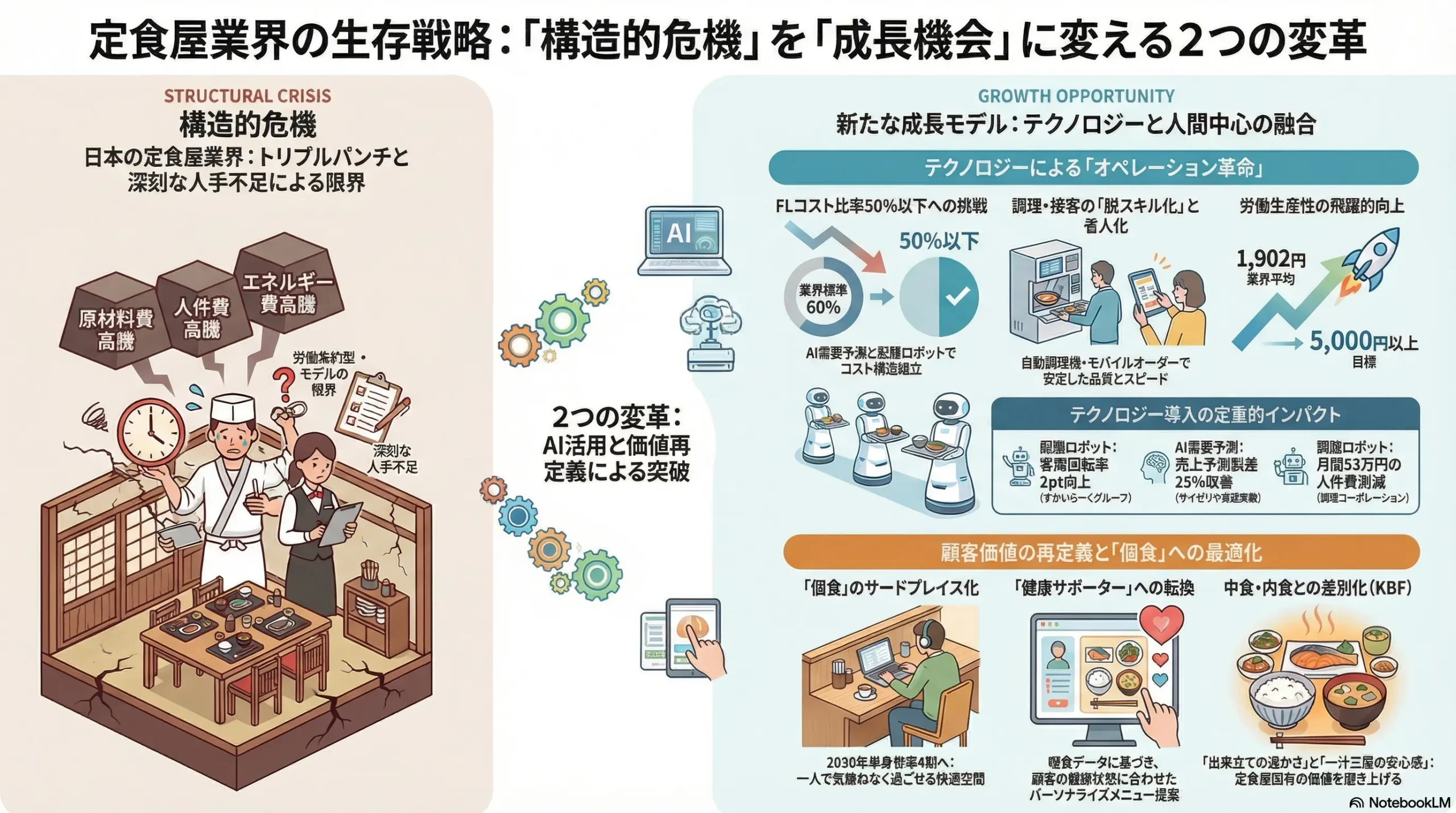

定食屋業界は、原材料費・人件費・エネルギー費の「トリプルパンチ」によるコスト構造の悪化、中食市場とのシームレスな競争、そして深刻な人手不足という三重苦に苛まれている。帝国データバンクによれば、2024年の飲食店倒産件数は過去最多の894件に達し 1、特に小規模事業者の淘汰が加速している。この危機的状況は、単なる景気変動や一時的なコスト増ではなく、労働集約型ビジネスモデルそのものが限界に達したことを示す構造的危機である。

この構造的危機を乗り越え、持続的成長を遂げるための鍵は、二つの抜本的な変革にある。第一に、AIと自動化技術を最大限に活用した「オペレーション革命」である。配膳ロボット、AIによる需要予測、調理の自動化などを駆使し、業界の最大の課題である人手不足を解消すると同時に、FLコスト(食材費+人件費)を構造的に引き下げる。第二に、「価値の再定義」である。単に食事を提供する場から、単身世帯の「個食」ニーズに応える「健康的で心地よいサードプレイス」へと、その存在価値をシフトさせる。この二つの変革を両輪として駆動させられない企業は、中食市場との不毛な消耗戦の末に淘汰される可能性が極めて高い。

主要な推奨事項

上記の分析に基づき、取るべき事業戦略として、以下の4点を提言する。

- オペレーションモデルの抜本改革による生産性の飛躍的向上:

モバイルオーダー、配膳ロボット、AI需要予測、自動発注システムへの戦略的投資を断行する。これにより、業界の標準的なFLコスト比率である60% 2 を大きく下回る50%以下を目指し、圧倒的なコスト競争力を確立する。すかいらーくグループの配膳ロボット導入による回転率2ポイント向上の事例 3 は、この戦略の有効性を示唆している。 - 「健康サポーター」への価値転換による顧客ロイヤリティの構築:

単なる「一汁三菜」の提供に留まらず、公式アプリを通じて顧客の喫食データを管理し、個々の健康状態に合わせたメニュー(低糖質、高たんぱく、減塩など)を提案する。これにより、価格競争から脱却し、顧客の健康的な食生活を支える不可欠なパートナーとしての地位を確立する。 - 「個食」体験の最適化によるサードプレイス化:

今後、市場の主流となる単身世帯 4 にとって、最も快適な食事空間を提供する。カウンター席の質的向上(隣席との仕切り、電源の設置)、一人用テーブル席の拡充、モバイルオーダーによる非接触・非対面の注文プロセスの標準化などを通じて、「一人で気兼ねなく、質の高い食事を楽しめる場所」としてのブランドを構築する。 - イートインとデリバリーのハイブリッド業態の確立:

イートインの体験価値を最大化することを主軸としつつ、一部の戦略的店舗にはデリバリー専用のゴーストキッチン機能を付加する。これにより、イートインの収益性を損なうことなく、新たな顧客層と収益源を開拓し、店舗アセットの収益性を最大化する。

第2章:市場概観(Market Overview)

日本の定食屋・食堂市場の市場規模と今後の予測

日本の外食市場全体は、コロナ禍の打撃から力強い回復を見せている。矢野経済研究所によると、2023年度の外食市場規模(中食業態を含む)は前年度比6.5%増の31兆2,411億円に達し、コロナ禍以前の水準を上回った 6。この回復基調は続くとみられ、富士経済は2025年に35兆7,116億円、2026年には2019年の市場規模を完全に超えると予測している 8。

しかし、このマクロな回復トレンドの裏で、定食屋・食堂が含まれる「食堂・レストラン」業態は深刻な経営環境に置かれている。東京商工リサーチの調査では、2024年1月から10月までの「食堂、レストラン」の倒産件数は188件(前年同期比8.0%増)にのぼる 9。また、帝国データバンクの調査でも、2024年の飲食店全体の倒産件数は過去最多の894件を記録し、その多くが負債1億円未満の小規模事業者であった 1。これは、市場全体の回復が必ずしも個々の事業者の収益改善に結びついていないという、業界の構造的な問題を示唆している。

定食屋・食堂市場単独の正確な市場規模データは限定的であるが、日本フードサービス協会と食の安全・安心財団の推計によれば、「食堂・レストラン」カテゴリ(ファミリーレストラン、一般食堂、専門料理店等を含む)は2022年時点で11兆9,140億円(前年比16.7%増)と、外食市場において極めて大きな割合を占めている 10。この巨大な市場の中で、旧来のビジネスモデルがコスト高騰と競争激化の波に耐えきれず、淘汰が進んでいるのが現状である。

市場セグメンテーション分析

業態別

定食屋市場は、多様な業態が混在し、それぞれ異なる競争戦略を展開している。

- 総合定食チェーン: 「やよい軒」や「大戸屋」に代表される。全国的な店舗網とブランド認知度、スケールメリットを活かした食材調達力を武器とする。メニューの多様性で幅広い顧客層にアピールするが、多岐にわたる食材管理やオペレーションの複雑化が課題となりやすい。

- 専門定食チェーン: 「かつや」(とんかつ)や「からやま」(唐揚げ)などが該当する。特定メニューに特化することで、食材調達の効率化、調理プロセスの標準化、そして「〇〇ならこの店」という高い専門性を確立し、高収益体質を築いている 11。

- 低価格帯チェーン: 牛丼チェーンなどが提供する定食メニューもこのセグメントに含まれる。徹底したコスト管理と効率的なオペレーションで、価格を最重要視する顧客層をターゲットとする。

- 個人経営食堂: 地域に根差し、独自の味や店主とのコミュニケーションで固定客を掴む。しかし、後継者不足、仕入れ交渉力の弱さ、そして深刻な人手不足とコスト高騰の波に最も脆弱なセグメントである 1。

立地別

出店立地によって主要顧客層と求められる提供価値が大きく異なる。

- 駅前・オフィス街: ランチタイムのサラリーマンや学生が主要顧客。短い昼休み時間内に食事を済ませたいというニーズが強いため、提供スピードと客席回転率が収益性を左右する最重要KPIとなる。

- 郊外ロードサイド: 自動車での来店者が多く、ファミリー層やドライバーがターゲット。駐車場の有無と収容台数、ゆったりと食事ができるテーブル席の確保が必須となる。

- 商業施設内: 買い物客やファミリー層が中心。周辺の競合店との差別化や、幅広い年齢層に対応できるメニュー構成が求められる。

- 学生街: 学生をターゲットとし、価格の手頃さとボリューム感がKBF(Key Buying Factor:購買決定要因)となる。

顧客層別

顧客層の多様化、特に単身世帯の増加が市場構造を大きく変えている。

- サラリーマン: 平日のランチ需要と、残業後の手軽な夕食需要を支える中心的顧客層。タイパ(タイムパフォーマンス)とコストパフォーマンスを重視する傾向が強い。

- 学生: 価格とボリュームを最優先する。

- ファミリー: 週末や休日の利用が中心。子供から高齢者まで対応できる多様なメニューと、ベビーカーでも利用しやすい空間が求められる。

- シニア: 健康志向が強く、塩分控えめや少量多品種といったメニューへのニーズが高い。

- 単身者: 国立社会保障・人口問題研究所の推計では、2030年には単身世帯が全世帯の約4割に達する見込みであり 4、今後あらゆる時間帯で「個食(こしょく)」需要を支える最重要顧客層となる。一人でも気兼ねなく利用できる空間とサービスが不可欠である 13。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 単身世帯の増加と「個食」ニーズの定着: 最大の構造的追い風。自炊の手間を省きつつ、栄養バランスの取れた食事を求める単身者の受け皿として大きな成長機会がある 15。

- 健康志向の高まり: 「一汁三菜」を基本とする定食は、健康的な食事のイメージと親和性が高い。日本政策金融公庫の調査でも、消費者の食に関する志向として「健康志向」は常に上位にあり、その割合は上昇傾向にある 17。

- インバウンド需要の回復: 円安を背景に訪日外国人観光客が増加しており、日本の家庭料理を手軽に体験できる定食屋への需要も期待できる 6。

- 阻害要因:

- コスト構造の悪化: 原材料費、エネルギー費、そして最低賃金の上昇に伴う人件費の「トリプルパンチ」が収益を直接的に圧迫している 9。

- 深刻な人手不足: 飲食業は特に人手不足が深刻で、営業時間の短縮や店舗閉鎖を余儀なくされるケースも少なくない。これが最大の成長阻害要因となっている 21。

- 中食・内食との競争激化: コンビニ弁当、スーパー惣菜、冷凍食品の品質が飛躍的に向上し、価格・利便性で優位に立つ中食市場が外食需要を侵食している 22。もはや「外食」という土俵だけでなく、「日々の食事」という大きな市場でシームレスな競争を強いられている。

業界の主要KPIベンチマーク分析

定食屋業界の経営状態を評価する上で、以下のKPIが重要となる。これらの数値を業界標準と比較することで、自社の立ち位置と課題が明確になる。

- FLコスト比率: 食材費(Food)と人件費(Labor)の合計が売上高に占める割合。飲食店の収益性を測る最も重要な指標。一般的に60%以下が健全経営の目安とされるが 2、優良企業では55%以下を実現している 24。現在のコスト高騰下では、この比率が70%近くに達し、赤字経営に陥る事業者も少なくない。

- 客席回転率: 1日に1つの客席が何人の顧客に使用されたかを示す指標。ランチタイムが主戦場の定食屋にとって、回転率の向上は売上を最大化する上で不可欠である。

- 平均客単価: 顧客1人当たりの平均支払額。ランチでは800円~1,000円、ディナーでは1,000円~1,500円が一般的。値上げによる客単価向上が急務だが、客数減のリスクと常に隣り合わせである。

- 人時売上高: 従業員1人が1時間あたりに稼ぎ出す売上高(売上高 ÷ 総労働時間)。労働生産性を示す指標であり、中小企業庁の調査では飲食店の平均は1,902円と他業種に比べて著しく低い 25。一般的に5,000円以上が優良店の目安とされており 26、業界全体のオペレーション効率に大きな改善の余地があることを示している。

| KPI項目 | 業界平均/実態 | 目標水準 | 危険水域 | So What? (戦略的示唆) |

|---|---|---|---|---|

| 平均客単価(昼/夜) | 昼: 850円 / 夜: 1,200円 | 昼: 1,000円 / 夜: 1,500円 | 昼: 700円未満 | 付加価値(健康、体験)の提供により、価格競争から脱却し客単価向上を図る必要がある。 |

| 客席回転率(平日昼) | 2.0~3.0回転 | 4.0回転以上 | 1.5回転未満 | モバイルオーダーや配膳ロボット導入による提供時間短縮が、回転率向上に直結する。 |

| FLコスト比率 | 60%~65% | 55%未満 | 65%超 | 業界の生命線。AI需要予測による食品ロス削減と省人化技術による人件費抑制が必須。 |

| Fコスト比率(食材費) | 30%~35% | 30%未満 | 35%超 | 調達戦略の見直し、歩留まり改善、メニュー構成の最適化が求められる。 |

| Lコスト比率(人件費) | 30%~35% | 25%未満 | 35%超 | 省人化技術への投資が、構造的な人件費上昇を吸収する唯一の手段である。 |

| FLRコスト比率(FL+家賃) | 70%~75% | 65%未満 | 75%超 | 家賃(Rent)は固定費。FLコストの圧縮が、全体の収益構造改善の鍵を握る 27。 |

| 人時売上高 | 1,902円 25 | 5,000円以上 26 | 2,500円未満 | 労働生産性の抜本的改革が急務。テクノロジー活用で付加価値の低い作業をなくす必要がある。 |

| 既存店売上高成長率 | 0%~5% | 5%超 | マイナス成長 | 客数と客単価の両面からのアプローチが必要。リピート率向上が安定成長の基盤となる。 |

第3章:外部環境分析(PESTLE Analysis)

定食屋業界を取り巻くマクロ環境は、複数の要因が複合的に絡み合い、事業者に構造的な変革を迫っている。PESTLEフレームワークを用いてこれらの要因を分析する。

政治(Politics)

- 最低賃金の上昇: 政府の賃上げ方針を背景に、最低賃金は毎年引き上げられている。2023年度には全国加重平均で初めて1,000円を超え、2025年度には1,121円に達する見込みである 28。これは労働集約型である定食屋のビジネスモデルにとって、Lコスト(人件費)を構造的に押し上げる最大の政治的圧力であり、利益を直接的に圧迫する。

- 外国人労働者の受け入れ政策: 人手不足対策として、政府は「特定技能」などの在留資格を通じて外国人労働者の受け入れを推進している。しかし、近年の急速な円安により、アジア諸国から見た日本で働くことの経済的魅力は相対的に低下している。外国人労働力は一時的な緩和策にはなっても、人手不足問題の根本的な解決策とはなり得ず、過度な依存は為替変動などのリスクを伴う。

- 食品衛生管理基準(HACCP)の義務化: 2021年6月から、原則としてすべての食品等事業者にHACCP(ハサップ)に沿った衛生管理が完全義務化された 30。これは、食品の安全性を国際標準に引き上げるための重要な政策である。対応には衛生管理計画の策定や記録の維持が必要となり、追加的な管理コストが発生する。これを遵守できない小規模事業者の淘汰要因となる一方で、徹底した衛生管理は顧客からの信頼を獲得し、企業の競争力を高める機会ともなりうる 31。

経済(Economy)

- 原材料価格およびエネルギー価格の高騰: ウクライナ情勢や円安を背景に、食用油、小麦、肉類、魚介類といった主要食材の価格が高騰を続けている 20。また、電気・ガス料金などのエネルギー価格も上昇しており、これらはFコスト(食材費)と店舗運営費を直接的に押し上げ、企業の収益性を著しく悪化させている 19。

- インフレと実質賃金の動向: 消費者物価指数は上昇を続けているが 34、賃金の伸びがそれに追いつかず、実質賃金はマイナスで推移する期間が続いている。これにより、消費者の生活防衛意識、節約志向は極めて強い。特に、日常的な食事である定食においては、消費者は価格に非常に敏感である。帝国データバンクの調査では、多くの小規模事業者がコスト上昇分を価格に転嫁できずに収益が悪化している実態が報告されており 1、値上げが客離れに直結するリスクとのジレンマに陥っている。

社会(Society)

- 世帯構造の変化と「個食」ニーズの拡大: 日本の社会構造における最も大きな変化は、単身世帯の急増である。国立社会保障・人口問題研究所の推計によれば、2020年時点で一般世帯の38%を占める単身世帯は、2030年には約2,025万世帯に達すると予測されている 4。この「ソロ社会化」は、「個食(こしょく)」、すなわち一人で外食する需要をマス市場へと押し上げた。リクルートの調査では、過去1年間に「一人外食」をした人は45.9%にのぼり 13、飲食店側も一人客の増加を実感している 14。これは、従来のファミリーやグループ客を前提とした店舗設計やサービスモデルの抜本的な見直しを迫る、不可逆的なトレンドである。

- 価値観の変化(健康志向とタイパ重視): 消費者の価値観は二極化し、より複雑になっている。一方で、健康への関心は年々高まっており、単に満腹になるだけでなく、栄養バランスの取れた食事、低糖質・高たんぱく・減塩といった具体的な健康価値を求める層が拡大している 17。他方で、特に若年層を中心に「タイパ(タイムパフォーマンス)」を重視する傾向が強まっている 36。注文から提供までの待ち時間、食事にかかる時間など、あらゆるプロセスにおいて時間効率が厳しく評価される。この「健康」と「速さ」という、時に相反する要求に同時に応えることが求められる。

- 中食・内食との境界消失: コンビニ弁当、スーパーの惣菜、冷凍食品といった中食・内食市場は、品質と多様性を飛躍的に向上させている 22。冷凍技術の進化により、専門店の味を家庭で手軽に再現できる商品も増えている。これにより、消費者の選択肢は「どの定食屋に行くか」から、「今日の夕食を、外食、中食、内食のどれで、どのように済ませるか」へと拡大した。定食屋は、業態の垣根を越えたシームレスな競争環境に置かれている。

技術(Technology)

- 省人化・自動化技術の普及:

- フロントエンド: モバイルオーダー、セルフレジ、券売機、そして配膳ロボットといった技術は、もはや一部の先進的な企業のものではなく、業界標準となりつつある 38。これらは接客スタッフの業務負荷を軽減し、人手不足を補う上で不可欠なツールとなっている。

- バックエンド: スチームコンベクションオーブンやIH調理器に加え、炒め物や揚げ物を自動で行う調理ロボットの実用化が進んでいる 38。これらの技術は、熟練調理師への依存を低減させ、誰が作っても同じ品質を保つ「脱スキル化」を可能にし、品質の標準化と人件費削減を同時に実現する。

- プラットフォームとAIの活用:

- デリバリープラットフォーム: Uber Eatsや出前館といったプラットフォームは、店舗にとって新たな販売チャネルを提供する一方で、手数料負担という新たなコスト要因にもなっている。

- AIによる需要予測: 過去のPOSデータ、天候、曜日、周辺のイベント情報などをAIで分析し、来店客数やメニューごとの出数を高精度で予測するシステムが実用化されている 40。これは、経験と勘に頼っていた従来の発注業務を科学的なデータドリブンなものへと変革し、食品ロス削減と在庫最適化に絶大な効果を発揮する。

法規制(Legal)

- 労働基準法の改正(働き方改革関連法):

- 時間外労働の上限規制: 36協定を結んだ場合でも、時間外労働には「年720時間以内」「月100時間未満」といった罰則付きの上限が設けられた 42。これにより、長時間労働に依存した従来の店舗運営は不可能となった。

- 同一労働同一賃金: 正社員とパート・アルバイトといった非正規雇用労働者との間で、業務内容が同じであれば不合理な待遇差を設けることが禁止された 44。これにより、人件費管理の複雑化とコスト上昇圧力が増している。これらの法規制は、企業に対して労働生産性の向上を法的に強制する強力なドライバーとなっている。

環境(Environment)

- 食品ロス削減への社会的要請: SDGs(持続可能な開発目標)への関心の高まりを受け、企業には食品ロス削減への取り組みが強く求められている 46。農林水産省は外食産業に対し、2029年度までに食品リサイクル実施率50%という目標を設定している 49。AIによる需要予測は、この社会的要請に応えつつ、食材費という直接的なコストを削減できるため、経済合理性と社会貢献を両立させる重要な施策である。

- サステナビリティへの配慮: プラスチック製の使い捨てカトラリーや容器の削減、環境に配慮した食材の調達など、サステナビリティへの取り組みが、企業のブランドイメージや消費者からの評価を左右する要素となっている 50。

このPESTLE分析が示すのは、定食屋業界が、コスト上昇と価格抑制という二方向からの強い圧力に晒され、従来のビジネスモデルでは利益を確保することが構造的に困難になっている「構造的非収益性の罠」に陥っているという厳しい現実である。この罠から脱出するためには、小手先の改善ではなく、テクノロジーを駆使したビジネスモデルの根本的な再設計が不可欠である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

定食屋業界の収益構造と競争の力学を、マイケル・ポーターのファイブフォース分析を用いて解明する。分析の結果、この業界は極めて収益性が低く、魅力に乏しい市場構造であることが明らかになる。

供給者の交渉力:強い

供給側の圧力は、業界の収益性を圧迫する主要な要因の一つである。

- 食材卸業者: 米、肉、魚、野菜などの主要食材を供給する卸売業者は、天候不順による不作、国際情勢の緊迫化による輸入価格の上昇、円安といった外部要因を背景に、強い価格交渉力を持つ。特に、品質にこだわる事業者ほど、特定の供給者への依存度が高まり、価格転嫁を受け入れざるを得ない状況にある。

- エネルギー会社: 電気・ガスといったエネルギーは事業運営に不可欠であり、価格は市場に左右されるため、個々の事業者が交渉する余地はほとんどない。近年のエネルギー価格高騰は、固定費を著しく増大させている 9。

- 不動産オーナー: 特に駅前や商業施設内などの一等地においては、物件の希少性から不動産オーナーが強い交渉力を持つ。賃料は固定費の大部分を占め、経営の柔軟性を著しく低下させる。

買い手の交渉力:極めて強い

買い手、すなわち消費者の交渉力は、この業界において最も強力な圧力である。

- 豊富な代替選択肢: 消費者は、ある定食屋を選ぶ代わりに、他の定食屋、牛丼チェーン、ラーメン店、ファミリーレストラン、さらにはコンビニ弁当、スーパーの惣菜など、無数と言えるほどの代替選択肢を持っている 23。

- ゼロに近いスイッチングコスト: ある店から別の店へ、あるいは外食から中食へと切り替える際に、消費者が負担するコスト(時間、費用、手間)はほぼゼロである。これにより、少しでも価格や品質、サービスに不満があれば、顧客はためらうことなく他の選択肢へと流れてしまう。

- 価格への高い感度: 上記の理由から、消費者は価格に対して非常に敏感である。特に日常食としての利用が多い定食においては、数十円の値上げが客数に直接的な影響を与える可能性がある。このため、業界全体の価格決定権は極めて弱く、コスト上昇分を容易に価格転嫁できない構造になっている。

- デリバリープラットフォーム: デリバリーサービスを利用する場合、Uber Eatsや出前館といったプラットフォーム事業者が中間的な買い手として機能する。これらのプラットフォームは多数の加盟店を抱えており、個々の飲食店に対する手数料率の交渉において優位な立場にある。

新規参入の脅威:中程度(ただし構造変化あり)

伝統的な店舗型での参入障壁は存在するものの、新たな形態での参入が容易になっており、脅威の性質が変化している。

- 伝統的な店舗型: レストランを開業するには、店舗物件の確保、厨房設備の導入、食品衛生責任者の設置、営業許可の取得など、数百万から数千万円規模の初期投資が必要となる。これは一定の参入障壁として機能する。

- ゴーストキッチン型: 一方で、デリバリープラットフォームの普及により、客席を持たないゴーストキッチン(デリバリー専門店)という形態での参入が劇的に容易になった 54。特定の人気メニュー(例:唐揚げ定食、生姜焼き定食)に特化し、低投資で迅速に事業を開始できるため、新たな競合が次々と生まれている。これにより、既存店のデリバリー売上が侵食される脅威が増大している。

代替品の脅威:極めて強い

代替品の存在は、業界の収益性を根底から揺るがす最大の脅威である。

- 中食市場の品質向上: コンビニ弁当、スーパーの惣菜、冷凍食品といった「中食」は、もはや「安かろう悪かろう」ではない。味、品質、健康への配慮といった面で飛躍的な進化を遂げ、外食と遜色のないレベルの商品が手頃な価格で提供されている 22。

- 利便性と時間価値: 中食は、店舗への移動時間や待ち時間なしに、自宅や職場で手軽に食事を済ませられるという圧倒的な利便性を提供する。タイパを重視する現代の消費者にとって、これは非常に大きな価値を持つ 23。

- 他の外食業態: 牛丼、ラーメン、うどん・そば、ファミリーレストランなど、他のあらゆる外食業態が、消費者の「今日の食事」の選択肢を奪い合う直接的な代替品である 55。

業界内の競争:極めて強い

業界内部の競争環境もまた、極めて熾烈である。

- 大手チェーン間の競争: 「やよい軒」と「大戸屋」に代表される大手チェーン間では、出店立地、価格設定、期間限定メニュー、プロモーションなどを巡り、常に激しい顧客獲得競争が繰り広げられている。

- 専門チェーンとの競争: 「かつや」のような専門チェーンは、高い効率性とブランド力で市場を侵食している。

- 個人経営店との競争: 各地域には、長年地元で愛されてきた個人経営の食堂が多数存在し、市場は極度に断片化(フラグメンテーション)されている。

- 同質化と価格競争: 多くの事業者が似通ったメニューを提供しているため、競争は容易に価格競争へと陥りやすい。これが業界全体の収益性を押し下げる大きな要因となっている。

このファイブフォース分析が描き出すのは、供給者と買い手から利益を圧迫され、代替品と新規参入者からの絶え間ない脅威に晒され、内部では熾烈な消耗戦を繰り広げるという、まさに「利益なき戦場(Profitless Battleground)」とも言うべき業界構造である。この構造の中で生き残るためには、他社と同じ土俵で戦うのではなく、テクノロジーによるコスト構造の変革や、体験価値の提供による差別化を通じて、競争のルールそのものを変える戦略が不可欠となる。

第5章:バリューチェーンとサプライチェーン分析

定食屋ビジネスの価値創造プロセスと、その基盤となる調達活動を分析し、競争優位の源泉がどこにシフトしているかを明らかにする。

バリューチェーン分析

定食屋のバリューチェーンは、「メニュー開発 → 食材調達 → 加工・調理 → 提供・サービス → (デリバリー)」という一連の活動で構成される。このプロセスにおける価値の源泉は、テクノロジーの進化と外部環境の変化に応じて大きくシフトしている。

価値の源泉のシフト

- 伝統的な価値の源泉:「店内調理による手作り感」

かつての定食屋の価値は、店舗の厨房で一から調理することによる「手作り感」や「家庭の味」にあった。これは顧客に安心感を与える一方で、調理人のスキルや経験への高い依存度、店舗ごとの品質のばらつき、そして長い仕込み時間と複雑なオペレーションという課題を内包していた。人手不足が深刻化し、人件費が高騰する現代において、このモデルは持続可能性の限界に直面している。 - 新たな価値の源泉:「テクノロジーによる品質と効率」「健康という付加価値」

現代の競争環境で求められる価値は、以下の3点に集約される。- 安定した品質とスピード: 調理ロボットやスチームコンベクションオーブンなどの最新調理機器を活用し、熟練度に依存せず、常に安定した品質の料理を迅速に提供する能力。

- 効率化されたオペレーション: AIによる需要予測や自動発注、モバイルオーダー、配膳ロボットなどを組み合わせ、徹底的に無駄を排除したローコスト・高生産性な店舗運営。

- 健康という付加価値: 栄養バランスのデータに基づいたメニュー開発や、顧客の健康状態に合わせたパーソナライズ提案など、単なる食事を超えた「健康サポート」という価値の提供。

セントラルキッチンの戦略的役割の再定義

セントラルキッチン(CK)は、このバリューチェーンの変革を支える中核的な機能である。従来、CKは品質とコストのトレードオフの関係にあると見なされがちだったが、その役割は大きく変化している。

- メリット:

- コスト削減: 食材の一括大量仕入れによる調達コストの削減。店舗側の厨房設備を簡素化できるため、新規出店時の初期投資を抑制できる 56。

- 品質の標準化: 一元化された施設で専門スタッフが調理を行うことで、全店舗で均一な品質を担保できる。これにより、ブランドイメージの維持向上に貢献する 59。

- 店舗オペレーションの簡素化: 下ごしらえや一次加工をCKで済ませることで、店舗での調理工程が大幅に簡略化される。これにより、店舗スタッフのスキル依存度が低下し(デスキリング)、アルバイト中心の運営でも高い生産性を維持できる 60。

- 衛生管理の効率化: 管理すべき拠点がCKに集約されるため、HACCPに準拠した高度な衛生管理を効率的に実施できる 58。

- デメリットとリスク:

- 高額な初期投資: CKの建設や設備導入には多額の初期投資が必要となる 56。

- 物流コストと品質管理: 調理済みの食材を各店舗へ配送するための物流網の構築と、配送中の温度管理・品質維持が新たな課題となる 59。

- 柔軟性の低下: 店舗ごとの細かなメニュー変更や、地域限定メニューへの対応が難しくなる可能性がある 57。

CKはもはや単なるコストセンターではない。調理ロボットなどの最新技術を導入する「テクノロジーハブ」として機能し、店舗側のオペレーションを抜本的に改革するための戦略的武器となりうる。いかにしてCKと店舗のシステム全体を最適設計し、自動化、標準化、効率化を最大化するかが、今後の競争優位を左右する。

サプライチェーン分析

サプライチェーン、特に食材調達は、コスト構造を直撃する重要な領域である。

- 主要食材の調達ルート:

米、肉、魚、野菜といった主要食材は、一般的に生産者 → 卸売市場/商社 → 仲卸 → 店舗という多段階のルートで調達される。大手チェーンでは、中間マージンを削減するために、生産者や食品メーカーとの直接契約や、海外からの直接輸入を増やす傾向にある。 - 原材料価格高騰に対する調達戦略:

絶え間ない価格上昇圧力に対し、事業者は以下のような多角的な戦略で対抗する必要がある。- 仕入れルートの多様化と直接契約: 特定の供給者に依存するリスクを分散させるとともに、地域の生産者と直接契約を結ぶことで中間コストを削減し、新鮮な食材を安定的に確保する。「地産地消」は、トレーサビリティを確保し、顧客へのアピールポイントにもなる 61。

- 長期契約と先物取引: 価格変動の激しい一部の食材については、生産者との長期契約や先物取引を活用し、仕入れ価格の安定化を図る。

- 代替食材の活用とメニューの見直し: 価格が高騰した食材については、品質を維持できる範囲で代替食材(例:高騰する国産米の一部をブレンド米や輸入米に切り替える)を検討する 62。また、原価率の低い食材を使った新メニューを開発したり、セットメニュー化によって全体の利益率をコントロールしたりする柔軟な対応が求められる 61。

- 歩留まりの改善: 食材の可食部を最大限に活用し、廃棄を減らす(例:野菜の皮や芯を出汁に使う)ことで、実質的な原価率を改善する。一見安価でも廃棄部分が多い食材より、多少高価でも歩留まりの良い食材を選ぶ方が、トータルコストを削減できる場合がある 61。

第6章:顧客需要の特性分析

定食屋が誰に、どのような価値を提供すべきかを理解するためには、顧客の需要特性を深く分析する必要がある。特に、社会構造の変化に伴う顧客ニーズの変容を捉えることが、戦略策定の基盤となる。

顧客セグメント分析

顧客を「利用動機」と「重視点」の二つの軸でセグメント化することで、ターゲットとすべき顧客像が明確になる。

利用動機別セグメント

顧客が定食屋を訪れる動機は、時間帯や状況によって大きく異なる。

- 日常の昼食(ワーカー/スチューデント): オフィス街や学生街の主要顧客。限られた昼休み時間内に食事を済ませる必要があるため、「速さ」「安さ」「ボリューム」を重視する。タイパ(タイムパフォーマンス)志向が最も顕著なセグメント。

- 手軽な夕食(タイムセーバー): 仕事で疲れて自炊する時間や気力がない単身者や共働き世帯が中心。「栄養バランスの取れた食事を」「手頃な価格で」「手間なく」済ませたいというニーズを持つ。このセグメントは、コンビニやスーパーの惣菜(中食)との直接的な競合関係にある。

- 一人での食事(ソロ・ダイナー): 増加する単身世帯を背景に、全ての時間帯で拡大している最重要セグメント 13。食事そのものに加え、「一人で気兼ねなく過ごせる居心地の良い空間」「プライバシーの確保」といった心理的な快適性を強く求める。単なる飲食店ではなく、自分だけの時間を過ごすための「サードプレイス」としての機能を期待している 14。

- 家族での食事(ファミリー): 週末や休日の利用が中心。子供から高齢者まで楽しめる多様なメニュー、アレルギー対応、ベビーカーでも利用しやすい広い通路やテーブル席などが求められる。

重視点別セグメント

顧客が店選びで何を重視するかによって、提供すべき価値は異なる。

- 価格・コストパフォーマンス重視層: 支払う金額に対して得られる満足度(味、量)を最大化したい層。牛丼チェーンの定食などが競合となる。

- 栄養バランス・健康志向層: カロリー、塩分、糖質、たんぱく質量などを意識し、健康的な食生活を求める層。日本政策金融公庫の調査でも「健康志向」は消費者の三大志向の一つであり、その重要性は増している 17。

- スピード・手軽さ(タイパ)重視層: 食事にかかる総時間(移動、注文、待ち、食事)を最小限にしたい層。モバイルオーダーやクイック提供が響く 36。

- 味・品質こだわり層: 価格が高くても、美味しいもの、質の高い食材を使ったものを食べたい層。専門定食店や個人経営の名店がターゲットとする。

KBF(Key Buying Factor)の変化

なぜ顧客はコンビニや中食ではなく、わざわざ定食屋を選ぶのか?

中食の品質が向上し、利便性で圧倒的に優位に立つ中で、顧客がそれでも定食屋に足を運ぶ理由、すなわち定食屋の存在価値(KBF)は、以下の点に集約される。

- 「出来立ての温かさ」: 特に、炊きたてで湯気の立つご飯と、温かい味噌汁やスープは、中食では得難い決定的な価値である。この「温かさ」は、単なる物理的な温度だけでなく、「人の手による温もり」や「家庭料理のような安心感」といった情緒的な価値にも繋がっている。

- 「一汁三菜というフォーマット」: 主食(ご飯)、汁物、主菜、副菜が揃った「一汁三菜」の形式は、栄養バランスが取れているという強力なメッセージを内包している。顧客は定食を選ぶことで、難しいことを考えずとも「ちゃんとした食事」を摂ったという満足感と安心感を得ることができる。

- 「空間と時間」: 店舗という物理的な空間で、日常から少し離れて食事に集中する時間そのものが価値となる。特にソロ・ダイナーにとっては、誰にも邪魔されずに一人の時間を過ごせる貴重な機会となる。

これらのKBFは、定食屋が守るべきコアバリューである。戦略とは、このコアバリューを、現代の顧客ニーズ(健康、タイパ、個食)に合わせて、いかに効率的かつ魅力的に提供するかを設計することに他ならない。

Z世代やシニア層が求める価値

- Z世代: コストパフォーマンスとタイムパフォーマンスを同時に追求する世代 37。SNSでの情報収集が主流であり、料理の見た目や店の雰囲気といった「視覚的な魅力」が来店動機に大きく影響する 65。モバイルオーダーやキャッシュレス決済といったデジタルツールへの対応は、彼らにとって「当たり前」の前提条件である。

- シニア層: 最も健康志向が強いセグメント。塩分控えめ、柔らかく調理されたメニュー、少量で多くの品数を楽しめる定食などを好む。また、券売機やタッチパネルの操作に不慣れな層もいるため、人的なサポートや分かりやすいインターフェースへの配慮が重要となる。

この分析から導き出される戦略的示唆は、定食屋が単なる「食事提供業」から脱却し、「個人の多様な食生活を支えるソリューション提供業」へと進化する必要があるということである。特に、急増するソロ・ダイナーのニーズに応え、「快適な個食空間」を提供できるかどうかが、今後の市場における勝敗を分ける重要な分岐点となる。

第7章:AIと省人化技術の影響とインパクト

本章では、定食屋業界が直面する最大の課題である「人手不足」と「コスト高」を根本的に解決し、競争優位性を再構築する鍵となるAIと省人化技術について、その具体的な活用法、導入効果、そしてROI(投資収益率)を詳細に分析する。テクノロジーへの投資はもはや選択肢ではなく、生存のための必須条件である。

オペレーション(店舗運営)の変革

店舗運営は、顧客と接する「フロントエンド」と、調理や洗浄を担う「バックエンド」に大別される。双方において、テクノロジーは劇的な生産性向上をもたらす。

フロントエンド(接客・会計)

- 導入技術:

- オーダーシステム: 顧客自身のスマートフォンで注文するモバイルオーダーや、各テーブルに設置された端末で注文するテーブルトップオーダー。

- 決済システム: セルフレジや券売機、そして多様なキャッシュレス決済への対応。

- 配膳・下げ膳: 配膳ロボットによる料理の運搬と、食後の食器の回収。

- 効果とインパクト:

- 人件費の劇的削減: これらの技術は、従来ホールスタッフが担っていた「注文受け」「会計」「配膳・下げ膳」という主要業務を自動化する。これにより、ホールに必要な人員を最小限に抑え、Lコストを大幅に圧縮できる。

- 生産性と顧客体験の向上: スタッフは単純作業から解放され、おもてなしや顧客への気配りといった、人でなければできない高付加価値な業務に集中できる。これにより、サービスの質が向上する 66。顧客側も、スタッフを待つことなく自分のタイミングで注文・会計ができ、ストレスフリーな体験が可能になる(プラス面)。すかいらーくグループでは、約2,100店舗に3,000台の配膳ロボットを導入した結果、ランチピーク時の客席回転率が2ポイント向上し、片付け完了までの時間が35%短縮されたという顕著な成果を上げている 3。

- 顧客体験への影響: 一方で、人的な接客が減少することによる「温かみの喪失」や、デジタル機器の操作に不慣れな顧客への対応が課題となる(マイナス面)。

バックエンド(調理・洗浄)

- 導入技術:

- 調理機器: スチームコンベクションオーブン(焼く・蒸す・煮るなど多様な加熱調理を自動化)、IH調理器、自動フライヤーなど。

- 調理ロボット: 白米を自動で計量し盛り付ける米飯盛り付け機、設定通りに野菜や肉を炒める自動炒め機、食器を自動で仕分けるロボットなど 38。

- 洗浄機器: 高温・高圧で効率的に洗浄・乾燥を行う最新の食器洗浄機。

- 効果とインパクト:

- 脱スキル化と品質の標準化: 調理ロボットは、熟練調理師の火加減や調理時間をデータ化し、完全に再現する。これにより、経験の浅いスタッフでも常に安定した品質の料理を提供できるようになる。中華料理チェーンの大阪王将では、調理ロボット「I-Robo」の導入により、属人化していた調理技術の標準化に成功している 38。

- 労働環境の改善: 高温の油や重い鍋を扱うといった過酷な作業から調理スタッフを解放し、労働負荷を軽減する。これにより、従業員の定着率向上にも繋がる。

- 生産性の向上: 吉野家では、食器洗浄工程にロボットを導入する実証実験で、人時生産性が101.7%向上したという結果も報告されている 3。

導入ROI(投資収益率)

高額な初期投資を伴う技術導入において、ROIの試算は不可欠である。

- 配膳ロボットのROI: ある試算によれば、代表的な配膳ロボット「Bellabot」(本体価格約340万円)を、1日16時間営業の店舗で5年間使用した場合、その稼働コストは時給換算でわずか118円となる 68。これにより月間約50万円の人件費削減が見込めると仮定すると、約7ヶ月で初期投資を回収できる計算になる。焼肉チェーンを運営する物語コーポレーションでは、配膳ロボット「Servi」の導入により、実際に月間53万円の人件費削減を達成している 3。

- 投資判断のポイント: ROIは店舗の営業時間や繁閑の差によって大きく変動する。アイドルタイムが長く、ロボットの稼働率が低い店舗では投資回収期間が長くなるため、自店の営業実態に合わせた慎重なシミュレーションが重要である 68。

| 技術区分 | 具体的な技術例 | 想定導入コスト(初期/月額) | 主要な効果(KPI) | 定量的効果(事例) | 想定投資回収期間 | 導入の鍵/リスク |

|---|---|---|---|---|---|---|

| フロントエンド | 配膳・下げ膳ロボット | 初期: 200~350万円/台 or 月額: 5~10万円/台 | 人件費削減、回転率向上、労働負荷軽減 | 月53万円の人件費削減(物語コーポレーション)3、回転率2pt向上(すかいらーく)3 | 7ヶ月~2年 | 店舗レイアウト(通路幅、段差)、従業員とロボットの役割分担の明確化 |

| バックエンド | 調理ロボット(炒め物等) | 初期: 500万円~ | 人件費削減、品質標準化、脱スキル化 | 調理時間50%削減(海外事例: Wendy’s)67 | 2~5年 | メニューの適合性、メンテナンス体制、既存厨房への設置スペース |

| バックオフィス | AI需要予測・自動発注 | 月額: 3~10万円/店舗 | 食品ロス削減、在庫最適化、発注業務工数削減 | 売上予測誤差25%改善(サイゼリヤ)3、発注時間7割短縮(ワタミ)38 | 6ヶ月~1.5年 | POSデータとの連携、予測精度を上げるためのデータ蓄積期間、従業員のシステムへの信頼 |

バックオフィス(管理)の変革

店舗運営を裏で支える管理業務も、AIによって劇的に効率化される。

- AIによる需要予測と自動発注: 過去のPOSデータ、曜日、天候、近隣のイベント情報などをAIが統合的に分析し、将来の来店客数やメニュー別の販売数を高精度で予測する 69。イタリアンファミリーレストランのサイゼリヤは、NTTのAI技術「corevo」を活用した来店予測システムの実証実験で、売上予測の誤差を25%改善した 3。この予測に基づき、必要な食材を必要な量だけ自動で発注するシステム(例:ワタミが導入した「HANZO 自動発注」38)と連携することで、食品ロスと欠品リスクを同時に最小化し、Fコストを科学的に管理することが可能になる。

- シフト自動作成: AIが予測される繁閑状況と、各スタッフのスキルや勤務希望を考慮し、労働基準法を遵守した最適な人員配置(シフト)を数分で自動生成する。これにより、店長がシフト作成に費やしていた膨大な時間を削減し、より付加価値の高い業務に集中できるようになる。

マーケティングと顧客体験(CX)の変革

- パーソナライズド・レコメンデーション: 公式アプリなどを通じて顧客の過去の注文履歴や、任意で提供された健康情報(アレルギー、健康目標など)をAIが分析。個々の顧客に対し、「本日は塩分控えめの焼き魚定食はいかがですか?」といったパーソナライズされたメニュー提案を行う 67。これにより、顧客満足度とリピート率の向上が期待できる。

- ダイナミック・プライシング: 在庫が多く残っている食材を使ったメニューや、客数が少ないアイドルタイム(例:15時~17時)に価格を自動で割引するなど、需要と供給に応じて価格を柔軟に変動させる。顧客の公平感を損なわない慎重な設計が求められるが、売上の最大化と食品ロス削減に貢献するポテンシャルを持つ 38。

AI導入の障壁

- 高額な初期投資とランニングコスト: 特に中小・個人経営店にとって、システム導入費用が大きな障壁となる。

- 既存オペレーションへの統合: 新しい技術を導入するだけでなく、それに合わせて業務フロー全体を再設計し、従業員を再教育する必要がある。現場の抵抗を乗り越え、変革を推進する強力なリーダーシップが不可欠。

- デジタル格差の拡大: 投資体力のある大手チェーンが積極的にAI・自動化を進める一方で、追随できない中小・個人店との生産性の差はますます拡大し、業界内の二極化を加速させる要因となる。

第8章:業界の内部環境分析

外部環境の厳しさが増す中、企業が持続的に成長するためには、自社が持つ経営資源や能力(ケイパビリティ)を客観的に評価し、競争優位の源泉を特定することが不可欠である。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源が「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすかを問い、持続的な競争優位に繋がるかを評価する手法である。

- 経済的価値(Value):

- 価値あり: 「一汁三菜」という栄養バランスの取れた食事形態は、高まる健康志向の中で依然として高い顧客価値を持つ。また、大手チェーンが持つ「強力なブランド力」や「効率化されたオペレーションシステム」も、集客力や収益性の観点から価値が高い。

- 希少性(Rarity):

- 希少性あり: 特定の契約農家からのみ仕入れられる「高品質な米」のような独自の調達網、長年の歴史の中で培われた「地域での高い評判」、あるいは熟練した調理人だけが再現できる「秘伝の味」は希少な資源である。

- 模倣困難性(Inimitability):

- 模倣困難: 最も重要なのがこの要素である。駅前一等地のような「超優良立地」は物理的に模倣が不可能である。また、長年にわたる顧客との関係性から生まれる「ブランド・ロイヤリティ」も、競合他社が短期間で模倣することは極めて困難である。

- 将来の模倣困難性の源泉: 今後、最も模倣困難な経営資源となるのは、AIと自動化技術を深く組み込んだ独自の「オペレーション・システム」である。単に配膳ロボットを導入するだけでは模倣は容易だが、AI需要予測、自動発注、調理ロボット、人員配置の最適化までがシームレスに連携したシステム全体を構築するには、多額の投資、データの蓄積、そして組織的なノウハウが必要となり、他社が容易に追随できない強力な参入障壁となる。

- 組織(Organization):

- 活用する組織能力: 上記の価値があり、希少で、模倣困難な経営資源も、それを最大限に活用できる組織体制がなければ意味をなさない。例えば、最新のAI需要予測システムを導入しても、店長がそのデータを信頼せず従来の勘に頼った発注を続ければ、宝の持ち腐れとなる。テクノロジーを使いこなし、データに基づいた意思決定を現場レベルで実行できる人材の育成と組織文化の醸成が、競争優位を実現するための最後の鍵となる。

この分析が示すのは、将来の定食屋業界における競争優位の源泉が、個々の「人間のスキル(例:調理人の腕)」から、組織全体で構築・運用する「システムの能力(例:効率的なオペレーション・システム)」へと決定的にシフトするということである。拡張性・再現性のない個人の能力に依存するモデルは衰退し、テクノロジーを駆使して優れたシステムを構築した企業が業界をリードすることになる。

人材動向

- 構造的な人手不足: 飲食業は全産業の中でも特に有効求人倍率が高く、人手不足は慢性化・深刻化している。これは一時的な問題ではなく、日本の生産年齢人口の減少という構造的な問題に起因する。帝国データバンクの調査では、人手不足が倒産の直接的な原因となるケースも増加している 9。

- 求められる人材像の変化: テクノロジーの導入は、求められる人材像を大きく変える。

- 調理スタッフ: 従来は調理スキルそのものが重視されたが、調理ロボットや高度な調理機器が導入されることで、これらの機器を正確に操作・管理する能力が求められるようになる。

- ホールスタッフ: 単純な配膳や注文受けは自動化されるため、顧客とのコミュニケーション、おもてなし、トラブル対応といった、より高度な対人スキルが重要になる。

- 店舗マネージャー(店長): 最も大きな変化が求められる。従来の経験と勘に頼るマネジメントから脱却し、POSデータやAIの予測結果を分析し、科学的根拠に基づいて発注、人員配置、販売促進を決定する「データドリブン・マネージャー」としての能力が必須となる。

従業員の賃金相場とトレンド

最低賃金の継続的な引き上げ 28 に加え、労働人口の減少は、業種を超えた人材獲得競争を激化させている。特に、コンビニエンスストア、スーパー、物流倉庫といった他業種もパート・アルバイト労働力の主たる受け皿であり、これらの業種との時給競争が激化している。その結果、飲食業の時給水準は今後も上昇し続けることが確実であり、Lコストの圧力は増大の一途を辿る。

労働生産性

- 現状の課題: 中小企業庁の分析によれば、日本の飲食店の労働生産性(人時売上高)は平均で1,902円であり、これは小売業(2,444円)や宿泊業(2,805円)と比較しても著しく低い水準である 25。これは、付加価値の低い手作業に多くの労働時間が費やされている非効率な労働構造を示している。

- 改善のポテンシャル: 労働生産性の低さは、裏を返せばテクノロジー導入による改善のポテンシャルが大きいことを意味する。業界で優良とされる人時売上高5,000円 26 を目標とし、将来的には6,000円~8,000円 70 を目指すことが、持続的な賃上げと利益確保を両立させるための必須条件となる。注文、会計、配膳、調理補助、洗浄といった作業を徹底的に自動化・効率化することで、従業員一人ひとりがより高い売上を生み出す高生産性なオペレーションモデルへの転換が可能である。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の定食屋業界を形作る主要なトレンドと、その帰結として予測される未来像を提示する。

健康・ウェルビーイング志向の深化

消費者の健康への関心は一過性のブームではなく、不可逆的なメガトレンドである。定食屋においては、「一汁三菜」という伝統的な価値が、現代のウェルビーイングの文脈で再評価・再定義される。

- 「なんとなく健康的」から「科学的に健康的」へ: 従来の「バランスが良い」という漠然としたイメージから、低糖質、高たんぱく、減塩、特定の機能性成分(例:GABA、ケルセチン)の含有など、具体的な健康価値を科学的根拠に基づいて訴求するメニューが標準となる。

- パーソナライゼーションの進展: 公式アプリやウェアラブルデバイスと連携し、顧客個人の健康データ(活動量、睡眠、食生活の目標など)に基づき、「今日のあなたにおすすめの定食」を提案するような、高度にパーソナライズされたサービスが登場する。これにより、定食屋は単なる食事提供者から、顧客の健康管理をサポートする「食のパートナー」へと進化する。

デリバリー/テイクアウトの恒久的なチャネル化

コロナ禍で急拡大したデリバリーとテイクアウトは、消費者のライフスタイルに完全に定着し、外食における恒久的なチャネルとなる。

- ハイブリッド型店舗の一般化: イートインの売上を最大化しつつ、デリバリー/テイクアウトの売上を上乗せするハイブリッド戦略が主流となる。店舗設計の段階から、イートイン客の動線とデリバリー配達員の動線を分離し、厨房内にデリバリー専用の調理・パッキングスペースを設けるなど、両チャネルの効率的な運営が前提となる。

- チャネル最適化メニューの開発: イートインで提供されるメニューが、必ずしもデリバリーに適しているとは限らない。「冷めても美味しい」「配送中に汁がこぼれにくい」といったデリバリーの特性に最適化された専用メニューの開発が、デリバリー事業の成否を分ける。

二極化の進行:「ユーティリティ」 vs 「エクスペリエンス」

コスト構造の悪化と顧客ニーズの多様化は、業界の構造を二極化へと導く。特徴のない中途半端なポジショニングの事業者は、両極から顧客を奪われ、淘汰される。

- 「ユーティリティ」型への進化: この業態は、食事を「タスク」と捉える顧客に対し、「速さ・安さ・安定品質」という機能的価値を徹底的に追求する。AIと自動化技術を最大限に活用してオペレーションを極限まで効率化し、FLコストを劇的に圧縮することで、圧倒的なコストパフォーマンスを実現する。そのビジネスモデルは、従来の定食屋よりもファストフードに近くなる。

- 「エクスペリエンス」型への進化: この業態は、食事を「体験」と捉える顧客に対し、「美味しさ・健康・心地よい空間」といった情緒的・感覚的価値を提供する。厳選された食材、店内調理のライブ感、そして特に「個食」を快適に楽しめる洗練された空間デザイン(サードプレイスとしての価値)で高付加価値を創出し、高い客単価を実現する。

サステナビリティ対応の必須化

サステナビリティ(持続可能性)への配慮は、企業の社会的責任(CSR)の範疇を超え、事業継続のための必須要件(ライセンス・トゥ・オペレート)となる。

- 食品ロス削減の徹底: AIによる高精度な需要予測は、コスト削減と環境貢献を両立させるスタンダードな手法として定着する 49。また、これまで廃棄されていた規格外野菜をスープや副菜に活用するなど、食材を使い切る工夫もブランド価値を高める。

- 地産地消とトレーサビリティ: 地域の生産者と連携し、地元の食材を積極的に活用することは、輸送エネルギーの削減に繋がるだけでなく、その土地ならではの食体験という付加価値を生み出す。食材の生産背景を顧客に伝えるストーリーテリングが重要になる。

第10章:主要プレイヤーの戦略分析

定食屋業界における主要なプレイヤーの戦略、強み・弱み、そして未来への適応状況を比較分析することで、業界の競争力学と成功要因を明らかにする。

総合定食チェーン

やよい軒(株式会社プレナス)

- 戦略ポジショニング: 「ユーティリティ」型

- 強み:

- 効率化されたオペレーション: 業界に先駆けて全店に券売機を導入し、省人化オペレーションを確立。注文・会計業務を効率化している。

- 強力なKBF: 「ごはんおかわり自由」というサービスは、コストパフォーマンスを重視する顧客層に絶大な訴求力を持ち、ブランドの核となっている。

- スケールメリット: 全国に360店舗(2024年時点)71 を展開し、食材の一括調達によるコスト競争力を持つ。

- 弱み:

- ブランドイメージの固定化: 「安くてボリュームがある」というイメージが強く、健康志向や女性客など、新たな顧客層の開拓に課題を抱える可能性がある。

- 既存店売上の伸び悩み: 既存店売上高は堅調に推移しているものの、爆発的な成長は見られず、市場の成熟化に直面している 72。

- AI/デジタル化への取り組み: 券売機による省人化が中心。AI需要予測や調理ロボットといった、より高度なテクノロジーの導入は今後の課題。

- 戦略的示唆: 効率化を徹底する「ユーティリティ」戦略の王道を行くプレイヤー。コストリーダーシップを維持しつつ、いかにしてブランドの陳腐化を防ぎ、新たな成長ドライバーを見出すかが焦点となる。

大戸屋ごはん処(株式会社コロワイド)

- 戦略ポジショニング: 「エクスペリエンス」型

- 強み:

- 強力なブランドイメージ: 「店内調理」「手作り感」「健康」といったコンセプトを長年貫き、特に女性客から高い支持を得ている。これが価格競争からの脱却を可能にしている。

- コロワイドグループのシナジー: 2020年にコロワイドの傘下に入り、グループ全体の購買力を活かした食材調達コストの削減や、物流網の効率化を進めている 73。

- 弱み:

- 高コスト構造: 店内調理にこだわるビジネスモデルは、労働集約的であり、人件費や調理時間がかさむ。深刻な人手不足と人件費高騰の中で、このモデルの維持は大きな挑戦である。

- オペレーションの複雑性: メニュー数が多く、調理工程が複雑なため、品質の標準化とスタッフのトレーニングが課題。

- AI/デジタル化への取り組み: コロワイドグループとしてDXを推進しているが、店内調理というコアバリューと、省人化・自動化技術の導入とのバランスをどう取るかが難しい舵取りとなる。

- 戦略的示唆: 「エクスペリエンス」戦略の代表格。ブランド価値を毀損せずに、いかにバックヤードの効率化を進め、収益性を改善できるかが生存の鍵。2025年3月期第2四半期決算では営業利益が26.5%増加しており 73、改革の成果が現れ始めている。

街かど屋 / ザ・めしや(株式会社ライフフーズ)

- 戦略ポジショニング: 中間(カフェテリア型)

- 強み:

- カフェテリア方式: 多数の惣菜から好きなものを自由に選べるカフェテリア方式は、顧客に「選ぶ楽しさ」を提供し、独自のポジションを築いている 74。

- 弱み:

- 収益性の課題: 多品種の惣菜を常に陳列しておく必要があるため、食品ロスが発生しやすく、原価管理が難しい。近年の原材料価格高騰が直撃し、2026年2月期中間決算では大幅な減益となるなど、厳しい経営状況にある 76。

- ブランドの陳腐化: 主力業態である「ザ・めしや」は、やや時代遅れのイメージが否めず、新たな顧客層の獲得に苦戦している可能性がある。

- AI/デジタル化への取り組み: 基幹システムの入れ替えなどを進めているが 76、AI需要予測による食品ロス削減など、ビジネスモデルの根幹に関わるデジタル化が急務。

- 戦略的示唆: 独自のビジネスモデルが、現代のコスト環境とマッチしなくなっている典型例。抜本的な原価管理の見直しと、ブランドの再活性化が不可欠。

専門定食チェーン

かつや / からやま(アークランズサービスホールディングス株式会社)

- 戦略ポジショニング: 特化型「ユーティリティ」

- 強み:

- 特化による圧倒的効率性: 「とんかつ」「からあげ」という人気メニューに特化することで、食材調達、調理オペレーション、在庫管理の全てを最適化・効率化。

- 巧みな商品開発とマーケティング: 定番メニューに加え、顧客を飽きさせない期間限定メニューを次々と投入し、リピート来店を促進。

- 高い収益性: 効率的なビジネスモデルにより、飲食業界トップクラスの高い営業利益率を誇る 11。18年連続で売上を増加させており 78、既存店売上も好調を維持している 79。

- 弱み:

- メニューの多様性の欠如: 特化しているがゆえに、多様な食事を求める顧客層や、頻繁な利用には向かない可能性がある。

- AI/デジタル化への取り組み: オペレーションの効率化にデジタルツールを活用しているが、さらなるAI活用による需要予測の高度化などが成長の鍵となる。

- 戦略的示唆: 「選択と集中」によって高収益を実現している、業界のベンチマークとなるべき成功モデル。総合定食チェーンにとって、その効率性と商品開発力は大きな脅威である。

| プレイヤー | 運営会社 | 戦略ポジショニング | 強み | 弱み | AI/デジタル化への取り組み | 価格戦略 | デリバリー戦略 | So What? (戦略的示唆) |

|---|---|---|---|---|---|---|---|---|

| やよい軒 | プレナス | ユーティリティ型 | オペレーション効率、ごはんおかわり自由、ブランド認知度 | ブランドの固定化、高付加価値化への展開力 | 券売機による省人化が中心。高度なDXは発展途上。 | 低~中価格帯。コストパフォーマンスを重視。 | 主要プラットフォームと連携。テイクアウトにも注力。 | 効率化オペレーションのベンチマーク。コストリーダーシップの脅威。 |

| 大戸屋ごはん処 | コロワイド | エクスペリエンス型 | 健康・手作り感の強いブランドイメージ、女性客からの高い支持 | 高コスト構造、オペレーションの複雑性、人手不足への脆弱性 | グループ全体でDX推進。店内調理と効率化の両立が課題。 | 中~高価格帯。付加価値を価格に転嫁。 | 強化中だが、店内調理モデルとの両立に課題。 | ブランド構築と高付加価値化戦略の成功例。コスト構造改革の進捗を注視。 |

| 街かど屋 | ライフフーズ | 中間(カフェテリア型) | 選ぶ楽しさを提供する独自のカフェテリア方式 | 収益性の低さ、食品ロス管理の難しさ、ブランドの陳腐化 | 基幹システムの刷新等を進めるも、収益改善に繋がるDXが急務。 | 低~中価格帯。価格競争に巻き込まれやすい。 | 限定的。イートインが主体。 | ビジネスモデルが環境変化に適応できていない事例。食品ロス管理の重要性を示唆。 |

| かつや/からやま | アークランズサービスHD | 特化型ユーティリティ | 圧倒的な効率性、高い収益性、巧みな商品開発力 | メニューの多様性の欠如、健康志向への対応 | 効率化のためのデジタル活用に積極的。 | 低~中価格帯。高いコストパフォーマンスで集客。 | 積極的に展開。テイクアウト需要にも強い。 | 「選択と集中」による成功モデル。特定の人気メニューで市場を奪う脅威。 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、定食屋業界で勝ち抜くための戦略的な意味合いを導き出し、実行すべき具体的な事業戦略を提言する。

今後5年で、定食屋業界の勝者と敗者を分ける決定的な要因

今後5年間で定食屋業界の勝者と敗者を分ける決定的な要因は、「テクノロジーを駆使して生産性を極限まで高め、そこで創出したリソース(人材・資金)を、再定義された顧客価値(健康・体験)の創造に再投資できるか否か」に尽きる。

具体的には、以下の二つの能力を両立できた企業が勝者となる。

- 圧倒的なオペレーション効率: AIと自動化技術をフル活用し、FLコスト比率を業界標準の60%から50%台前半へと構造的に引き下げる能力。これにより、コスト競争力と、将来への投資余力を確保する。

- 卓越した顧客価値創造: データに基づき顧客を深く理解し、「個食」時代のサードプレイスとしての快適な空間や、健康をサポートするパーソナライズされたメニューといった、中食では代替不可能な付加価値を提供する能力。これにより、価格競争から脱却し、顧客ロイヤリティを構築する。

このどちらか一方でも欠けていれば、持続的な成長は困難である。効率化のみを追求すればファストフードや中食との消耗戦に陥り、価値創造のみに固執すればコスト高騰の波に飲み込まれる。敗者となるのは、この二つの変革に乗り遅れ、旧来の労働集約的なビジネスモデルから脱却できない企業である。

捉えるべき機会と備えるべき脅威

この市場で成功するためには、以下の機会を戦略的に捉え、脅威に備える必要がある。

- 捉えるべき機会(Opportunities):

- 巨大な「個食」市場の獲得: 増加し続ける単身世帯をメインターゲットとし、「一人客にとって最も快適な定食屋」という確固たる地位を築くことで、巨大な未開拓市場を獲得できる。

- 健康・ウェルビーイング市場への参入: 消費者の健康志向の高まりを捉え、単なる飲食店から「顧客の健康的な食生活を支えるパートナー」へと事業を昇華させることで、新たな高付加価値市場を創造できる。

- テクノロジーによる生産性の飛躍的向上: AI・自動化への先行投資により、競合他社に先駆けてローコスト・高生産性なオペレーションモデルを確立し、持続的な競争優位の基盤を構築できる。

- 備えるべき脅威(Threats):

- さらなるコスト高騰と労働力不足: 原材料費や人件費の上昇は今後も継続する。労働人口の減少は構造的であり、人手不足はさらに深刻化する。これらは事業継続そのものを揺るがす最大の脅威である。

- 異業種間競争の激化: 品質を向上させ続けるコンビニ・スーパーの中食や、低コストで参入するゴーストキッチンとの競争はさらに激化し、絶え間ない価格低下圧力に晒される。

- デジタル格差による敗北: テクノロジーへの投資が遅れれば、先行する大手チェーンとの生産性・サービスレベルの差は埋めがたいものとなり、市場から淘汰されるリスクがある。

戦略的オプションの評価

考えられる戦略的オプションを複数提示し、それぞれのメリット・デメリットを評価する。

| 戦略オプション | 概要 | メリット | デメリット/リスク | 成功確率 |

|---|---|---|---|---|

| A: 徹底的効率化戦略 | 全リソースをAI・自動化技術に集中投下し、業界随一の低コスト・低価格を実現。「かつや」モデルを総合定食で展開し、価格競争力でシェアを奪う。 | 短期間でコスト構造を改善し、収益性を確保しやすい。明確な価格優位性で集客できる。 | ブランドのコモディティ化。中食やファストフードとの直接競合。価格競争の消耗戦に陥るリスク。 | 中 |

| B: 高付加価値化戦略 | 全リソースを店舗体験の向上と健康メニュー開発に集中投下。「大戸屋」モデルをさらに先鋭化させ、高価格帯のポジションを確立する。 | 高い利益率と強力なブランドロイヤリティを構築できる。価格競争から脱却できる。 | 高コスト構造が維持・悪化するリスク。市場規模が限定的。オペレーション改革が遅れ、人手不足で破綻する可能性。 | 低~中 |

| C: ハイブリッド戦略(推奨) | オペレーションの効率化を基盤としつつ、創出したリソースを顧客体験の向上に再投資。イートインとデリバリーを両立させる。 | コスト競争力と差別化を両立できる。市場の二極化トレンドに対応可能。リスク分散が図れる。 | 経営資源の分散。二兎を追う者は一兎をも得ず、となるリスク。実行には高度な経営能力が求められる。 | 高 |

最終提言:データと論理に基づく事業戦略

最終提言:『ユーティリティ・オペレーション基盤の上にエクスペリエンス価値を構築するハイブリッド戦略』

本レポートの分析結果は、効率化か、付加価値化か、という二者択一のアプローチでは、現代の複雑な市場環境を乗り切れないことを示している。したがって、最も説得力があり、持続可能な成長を実現する戦略は、両者を統合したハイブリッド戦略である。

戦略の核心:

まず、AIと自動化への徹底的な投資によって、業界最高水準の「ユーティリティ・オペレーション」を構築し、強固なコスト基盤と収益性を確立する。そして、そこで生み出された人的・財務的リソースを、「エクスペリエンス価値(健康と個食体験)」の創造に再投資する。これにより、「安くて速い」だけではない、「健康的で、一人でも心地よい」という独自の価値を提供し、競合との差別化を図る。

実行に向けた具体的なアクションプラン概要

Phase 1: オペレーション基盤の再構築(Year 1-2)

- 目標: 全社的な生産性向上とコスト構造の抜本的改革。

- 主要KPI:

- FLコスト比率: 60% → 55%

- 人時売上高: 3,000円 → 4,500円

- 全店舗モバイルオーダー導入率: 100%

- アクション:

- 全店舗へのモバイルオーダー・キャッシュレス決済システムの導入完了。

- 首都圏の主要50店舗をパイロットとして配膳・下げ膳ロボットを導入し、効果を検証。

- 全社的なAI需要予測・自動発注システムの導入プロジェクトを開始。POSデータ基盤を整備。

- 必要リソース:

- CEO直轄のDX推進部門の設立。

- XX億円規模の戦略的IT・設備投資予算の確保。

Phase 2: 顧客価値の再定義と実装(Year 3-4)

- 目標: 「健康サポーター」および「個食のサードプレイス」としてのブランドイメージ確立。

- 主要KPI:

- 健康関連メニューの売上構成比: 10% → 30%

- 公式アプリ会員数: XXX万人達成、およびアクティブ率YY%維持

- 顧客満足度調査における「一人での利用の快適さ」スコアの向上

- アクション:

- 管理栄養士監修のもと、低糖質・高たんぱく・減塩メニュー群を開発・導入。

- 公式アプリを刷新し、喫食履歴に基づくパーソナライズ・レコメンデーション機能を実装。

- 「個食」特化型の新店舗モデル(カウンター席中心、プライバシー配慮設計)を開発し、主要都市で10店舗出店。

- 必要リソース:

- 商品開発部門とマーケティング部門の機能強化・人材採用。

- 店舗改装および新規出店のための追加投資。

Phase 3: 新収益モデルの確立と拡大(Year 5)

- 目標: イートイン事業を補完する新たな収益の柱を確立。

- 主要KPI:

- 総売上高に占めるデリバリー売上比率: 5% → 15%

- ゴーストキッチン事業の単月黒字化

- アクション:

- デリバリー需要の大きい主要都市部において、デリバリー専用のゴーストキッチンを3拠点開設。

- デリバリーに最適化された専用メニュー(容器、価格設定)を開発。

- データ分析に基づき、イートイン店舗へのゴーストキッチン機能併設(ハイブリッド化)を検討・実行。

- 必要リソース:

- 新規事業開発チームの組成。

- デリバリープラットフォームとの戦略的パートナーシップ交渉。

このロードマップを着実に実行することで、目先の危機を乗り越えるだけでなく、業界の構造変化をリードし、次世代の定食屋のスタンダードを定義する勝者となることができると確信する。

第12章:付録

参考文献・引用データ・参考ウェブサイト

- 農林水産省「外食・中食産業統計」

- 日本フードサービス協会「外食産業市場動向調査」

- 株式会社矢野経済研究所 市場調査レポート

- 株式会社富士経済 市場調査レポート

- 株式会社帝国データバンク 倒産動向調査

- 株式会社東京商工リサーチ 倒産動向調査

- 厚生労働省「最低賃金に関する統計」

- 総務省統計局「消費者物価指数」

- 日本銀行「企業物価指数」

- 国立社会保障・人口問題研究所「日本の世帯数の将来推計」

- 株式会社プレナス IR資料

- 株式会社コロワイド IR資料

- 株式会社大戸屋ホールディングス IR資料

- 株式会社ライフフーズ IR資料

- アークランズサービスホールディングス株式会社 IR資料

- その他、本レポート内で引用した各ウェブサイト・調査レポート

引用文献

- 「飲食店」の倒産動向調査(2024年)|株式会社 帝国データバンク …, https://www.tdb.co.jp/report/industry/20250114-insyokutousan/

- 飲食店のFL比率の目標はどれくらいに設定すべき? – 花王プロフェッショナル・サービス, https://pro.kao.com/jp/food-biz-support/management/business-column/010/

- 飲食店におけるAIの活用事例15選!売上UPやロス・人件費削減など | ニューラルオプト, https://neural-opt.com/restaurant-ai-cases/

- 単身世帯の増加と求められる 社会政策の強化, https://www.rengo-soken.or.jp/dio/dio350-3.pdf

- 総務省|平成30年版 情報通信白書|単独世帯の増加, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h30/html/nd141110.html

- 矢野経済研究所、国内の外食市場に関する調査、2023年度の外食市場規模は31兆2411億円とプラス成長, https://www.mylifenews.net/drink-food/70434/

- 外食市場に関する調査を実施(2024年) | ニュース・トピックス …, https://www.yano.co.jp/press-release/show/press_id/3642

- 外食産業の国内市場は2025年に35兆7,116億円の見込 | プレス …, https://www.fuji-keizai.co.jp/press/detail.html?cid=25077

- 1-10月の「飲食業倒産」 過去最多の820件ラーメン店、焼き肉店 …, https://www.tsr-net.co.jp/data/detail/1199036_1527.html

- 【令和 4 年】 Ⅰ.外食産業の市場規模, http://anan-zaidan.or.jp/data/2024-1-1.pdf

- アークランドサービスホールディングス(株)【かつや・からやま】の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp68523/outline.html

- アークランドサービスホールディングス株式会社の新卒採用・就活情報 – あさがくナビ, https://www.gakujo.ne.jp/campus/company/baseinfo/62838/

- 過去1年の「一人外食」実施者は45.9%、「初」は3.7% 利用業態最多は「ラーメン、そば、うどん, https://www.recruit.co.jp/newsroom/pressrelease/2021/0602_8870.html

- “おひとり様”ニーズに二極化と定着の傾向〜飲食店のディナータイムにおける一人客調査, https://prtimes.jp/main/html/rd/p/000000679.000001049.html

- 単身世帯の増加と今後 – OKB総研, https://www.okb-kri.jp/wp-content/uploads/2025/07/198-research.pdf

- 『おひとり様専用』販促による飲食店集客を徹底解説 | レストランスター, https://res-star.com/archives/column/solo

- 食に関する志向 「健康志向」と「簡便化志向」が上昇, https://www.jfc.go.jp/n/release/pdf/topics_240229a.pdf

- 消費者動向調査(令和7年1月) – 日本政策金融公庫, https://www.jfc.go.jp/n/release/pdf/topics_250227a.pdf

- 2023年度「飲食店」の倒産動向調査 – 帝国データバンク, https://www.tdb.co.jp/report/industry/ofl7t28rn/

- 企業物価指数2025年3月~国内企業物価は前年比4%台の伸びが継続~ | ニッセイ基礎研究所, https://www.nli-research.co.jp/report/detail/id=81613?site=nli

- 「飲食業」は客足とインバウンド需要で明暗分ける 2024年度の倒産は1989年度以降、最多更新へ | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1201142_1527.html

- 惣菜(中食)・米飯市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3519

- 5F(ファイブフォース)分析とは? | ダイレクトマーケティングラボ | リコー, https://www.ricoh.co.jp/magazines/direct-marketing/column/g00035/

- 飲食業のKPIとは?KPI例とKPI(ロジック)ツリーを解説 – データのじかん, https://data.wingarc.com/kpilogictreeofrestaurantindustry-32909

- 人時生産性とは。労働生産性との違い、分析や改善のポイントを解説 – オロ, https://www.oro.com/zac/blog/gross-profit-per-man-hour/

- 飲食店経営者が意識すべき人時売上高の目安・労働分配率とは?人件費率を30%に抑えるだけじゃダメ!? – 店舗物件探し, https://www.inshokuten.com/foodist/article/4468/

- 飲食店運営で非常に重要なFLコスト/FL比率とは | Pro-Sign, https://pro-signcre.jp/column/management/restaurant-fl

- 【2025年版】全国最低賃金一覧&全国ランキング | なるほど!ジョブメドレー, https://job-medley.com/tips/detail/941/

- 全国加重平均の最低賃金の推移データ(1977年~2025年) – バイト求人ネット, https://parttime00.com/saiteitingin/zenkoku/

- HACCP義務化の完全ガイド:対象事業者や罰則規定などわかりやすく解説 | 食品用包装資材に関連するお役立ち情報 – 静岡産業社, https://www.sizsan.co.jp/plusone/category-2/a34

- HACCP未導入の「罰則」は?やってないとこんな“デメリット”が… – tebiki, https://tebiki.jp/genba/useful/food-haccp-penalties/

- ハサップ(HACCP)とは?義務化の理由やメリット、7原則12手順について詳しく解説 – NEC, https://jpn.nec.com/mobile-pos/column/column0084/index.html

- 企 業 物 価 指 数(2025年4月速報) – 日本銀行, https://www.boj.or.jp/statistics/pi/cgpi_release/cgpi2504.pdf

- 2020年基準 消費者物価指数 全国 2025年(令和7年)9月分 – 総務省統計局, https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

- 生鮮食品及びエネルギーを除く総合の上昇率、2ヵ月連続で縮小~2025年9月の消費者物価, https://note.com/todobuono/n/ne841c96b9f18

- 料理に対する意識が変わってきた|キーワードは「タイパ」 – クロス・マーケティング, https://www.cross-m.co.jp/column/marketing/mkc20231208

- 「タイパ」も「コスパ」も意識するのはZ世代!?世代別「お金と時間」に関する意識の違いとは, https://mery.jp/2458380

- 生成AIは飲食業界をどう変えるか: 業界・業種別 導入事例と活用の最前線, https://hatenabase.jp/blog/%E7%94%9F%E6%88%90ai%E3%81%AF%E9%A3%B2%E9%A3%9F%E6%A5%AD%E7%95%8C%E3%82%92%E3%81%A9%E3%81%86%E5%A4%89%E3%81%88%E3%82%8B%E3%81%8B%EF%BC%9A-%E6%A5%AD%E7%95%8C%E3%83%BB%E6%A5%AD%E7%A8%AE%E5%88%A5/

- 調理ロボット導入で「未来の繁盛店」を実現! | フーズチャネル – インフォマート, https://foods-ch.infomart.co.jp/knowledge/buyer/199229

- 飲食業界のDX革命:役立つシステム・ツールの種類と最新トレンド – Yopaz, https://yopaz.jp/trend/dx-revolution-food-industry-useful-systems-trends/

- AIで飲食店を劇的に進化させる!成功事例と最新技術、導入方法まで徹底解説 |Dagomaru, https://note.com/dagomaruspice/n/n40c195694552

- 働き方改革①-新しい残業規制とは – 虎ノ門法律経済事務所 名古屋支店, https://www.nagoya.t-leo.com/column/%E5%83%8D%E3%81%8D%E6%96%B9%E6%94%B9%E9%9D%A9%E2%91%A0%EF%BC%8D%E6%96%B0%E3%81%97%E3%81%84%E6%AE%8B%E6%A5%AD%E8%A6%8F%E5%88%B6%E3%81%A8%E3%81%AF.php

- 飲食店がすべき労務管理。労働基準法と36協定、みなし残業代、最低賃金について, https://top.yakitori-fc.com/laborcontrol/

- 残業規制への対応だけじゃない!中小企業が今すぐ取り組むべきこと – MINAGINE ミナジン, https://minagine.jp/media/management/regulate-overtime/

- 同一労働同一賃金とは?【2021年4月法改正】企業が行うべき対策 – OBC, https://www.obc.co.jp/360/list/post101

- 食品ロスとは?事業系食品ロスの現状と政府の新たな対策をご紹介 – ASUENE, https://asuene.com/media/4852/

- 【食品業界】海外のサステナブルな取り組み事例や動向を紹介 – サステナビリティ ハブ, https://www.sustainability-hub.jp/column/food-abroard/

- 食品ロス削減の対策とは?原因と問題点、SDGsとの関係も紹介 – ネスレ日本, https://www.nestle.co.jp/csv/sdgs/foodloss

- 食品ロス及びリサイクルをめぐる情勢 – 農林水産省, https://www.maff.go.jp/j/shokusan/gaishoku_shokubunka/attach/pdf/index-497.pdf

- 食品ロス×脱炭素(前編)~食品ロスが気候変動に与える影響 – 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/column/sn_230215/

- 「mottECO(モッテコ)」で広がる食品ロス削減の輪 – セブン&アイ・フードシステムズの挑戦, https://circulareconomy.tokyo/column/2169

- ファイブフォース分析とは!?〜マクドナルドを例に解説 – CBOメディア, https://cbo-media.com/lab/mcdonalds-fiveforce

- 5F分析(ファイブフォース)の目的・手法・分析例|セキュリティニュースのセキュリティ対策Lab, https://rocket-boys.co.jp/security-measures-lab/how-to-fiveforce-analysis/

- ファイブフォース分析とは?具体例を挙げながらわかりやすく解説, https://innova-jp.com/media/five-force

- 焼き肉店の競争環境を徹底解説 – ファイブフォース分析|中小企業の役立つ知識 – note, https://note.com/eyar/n/na41f54a232b2

- セントラルキッチンとは?設備投資するメリット・デメリットや運用のコツ, https://nkk-inc.com/column/useful/post-9549/

- セントラルキッチンとは?導入手順やメリットデメリットまとめ | マネーフォワード クラウド, https://biz.moneyforward.com/restaurant/basic/423/

- セントラルキッチンとは?工場との違い・建設のポイント・費用も含めて徹底解説, https://www.factas.jp/information/123/

- セントラルキッチンの仕組みとは?メリットやデメリット、導入の検討手順も解説, https://diamond-rm.net/glossary/222197/

- セントラルキッチン方式を採用しない外食チェーンがあるのはなぜでしょうか? | WHY?#01, https://www.ritsumei.ac.jp/ec/why/why01.html

- 【2025年最新版】飲食店の94.6%が仕入れ価格上昇に直面!今、何をすべきか?, https://growth-compass.co.jp/shiirekakakujosho-taisaku/

- コメ高騰で飲食店の売上はどうなっている?今後の対策について徹底解説!, https://www.tenpos.com/foodmedia/knowledge/41746/

- 物価高騰が飲食店に与える影響は?原価率の改善や値上げなど対策方法を解説, https://solution.toppan.co.jp/lifesensing/contents/nomachiDP_contents09.html

- Z世代とX世代がお金を使いたいこと 1位は「旅行」、2位以下は? – : – タイパやコスパを意識, https://www.itmedia.co.jp/business/articles/2304/12/news066_2.html

- 【リサーチ】Z世代の「外食」意識調査 インスタ、X、TikTokはどう使う?|PROMOTION+B – note, https://note.com/promotionplusb/n/n69587a7d3587

- 配膳・運搬ロボット活用で飲食店の人手不足を解消!機能やメリット、導入におけるポイントを解説, https://usen.com/column/robot/serving-robot.html

- 飲食店×AI活用事例10選!前年比120%に売上向上した理由は? | AI Front Trend, https://ai-front-trend.jp/ai-restaurants/

- 配膳ロボットの価格は?時給や月間のコスト削減額、費用対効果も計算 | ビヨンド注文コラム, https://column.sugumeshikun.bpsinc.jp/post/serving-robot

- 飲食業界のこれからの新常識! 売上予測にAIを活用して食品ロス対策を – ガルフネット, https://www.gulfnet.co.jp/knowhow/59/

- 注目すべき経営指標「人時売上高」とは?飲食店の生産性を上げる方法 | フードビジネス.com, https://food-business.funaisoken.co.jp/biz_eat_out/biz_eat_out_consulting/eat_evaluation/eat_evaluation_column/9869/

- 「ほっともっと」のプレナス第2四半期、増収増益も最終益は減益, https://gohansaisai.news/news/article-9401/

- 株式会社プレナスの決算/売上/経常利益を調べ、IR情報を徹底調査 – 起業ログ, https://kigyolog.com/company.php?id=667

- 大戸屋【24年4~9月】、営業利益26%増。コロワイドグループの調達力。|外食ニュース, https://www.foodrink.co.jp/news/2024/11/0853632.html

- 株式会社ライフフーズの人事ブログ( 『和食カフェテリアザめしや』ってどんなお店??)|リクナビ2026, https://job.rikunabi.com/2026/company/r816800039/blog/detail/11/

- IR情報 事業紹介|地域の食卓「ライフフーズ」, https://www.meshiya.co.jp/ir/management/jigyo.html

- (株)ライフフーズ【3065】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3065.T/financials

- ライフフーズ (3065) : 決算情報・業績 [Life Foods Co.,] – みんかぶ, https://minkabu.jp/stock/3065/settlement

- アークランドサービスホールディングス(株)【かつや・からやま】の新卒採用・会社概要 – マイナビ, https://job.mynavi.jp/26/pc/search/corp68523/outline.html

- 決算説明資料 – アークランズ, https://www.arclands.co.jp/ja/ir/library/result/main/00/teaserItems2/011112/linkList/01/link/J_2024Financial%20Results%20Presentation%20Materialsvf.pdf