素材の覇権:脱炭素とAIが再定義する特殊鋼業界のサバイバル戦略

インフォグラフィック

スライド資料

特殊鋼業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、特殊鋼業界が現在直面している未曾有の構造変化の核心を解明し、この変革期を乗り越え、持続可能な成長を達成するための事業戦略を提言することを目的としています。当業界は、①脱炭素化という製造プロセスの根源的な変革、②自動車のEV化に代表される需要構造の転換、③AI活用による研究開発・生産プロセスの破壊的革新、そして④地政学リスクの高まりによるサプライチェーンの再構築という、4つの巨大な力が同時に作用する複雑な岐路に立たされています。

本調査の範囲は、国内外の主要な特殊鋼メーカー(日系、欧州、アジア)、主要な需要産業(自動車、航空宇宙、エネルギー、建設機械)、そして関連する原料・設備サプライヤーまでを網羅し、業界の生態系全体を俯瞰的な視点から分析します。

最も重要な結論

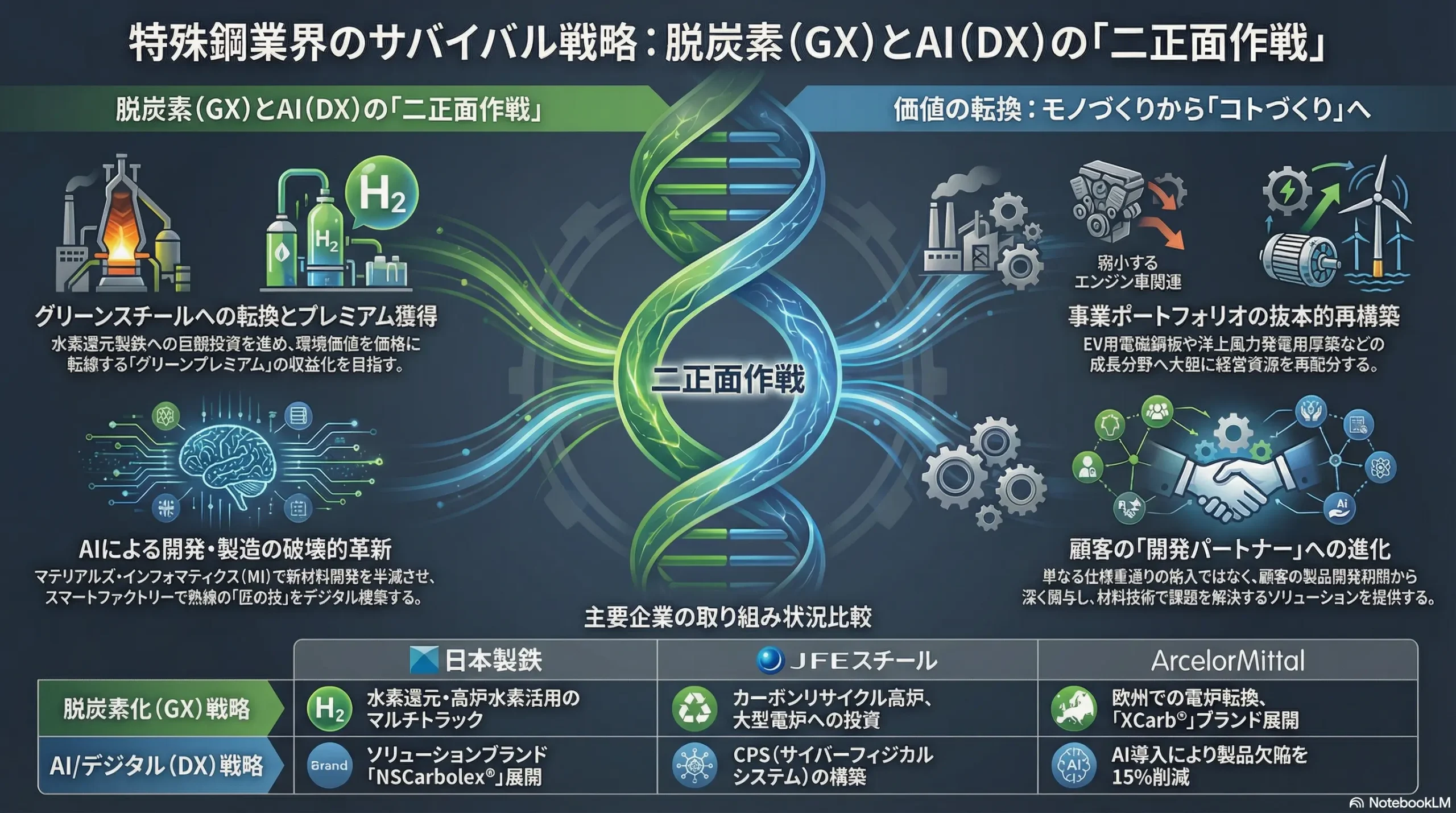

特殊鋼業界における競争のルールは、根本的かつ不可逆的に変化しました。従来の成功方程式であった「高品質な鋼材を、安定的に、より安く大量に製造する能力」は、もはや持続的な競争優位を保証しません。未来の勝者を定義するのは、「環境価値(脱炭素)とソリューション価値(顧客の課題解決)を、いかに早く、データドリブンで提供できるか」という新たな能力です。

この変革は、企業に対して、水素還元製鉄への転換に代表される巨額の設備投資(GX:グリーントランスフォーメーション)と、AI活用を前提としたビジネスモデルの根本的な変革(DX:デジタルトランスフォーメーション)を同時に遂行するという、極めて困難な「二正面作戦」を強いるものです。

この過酷な環境下で勝敗を分ける決定的な要因は、以下の3点に集約されます。

- グリーンスチールへの転換とプレミアムの獲得: 脱炭素化への投資スピードと、その環境価値を価格に転嫁し、「グリーンプレミアム」として収益化する能力。

- 事業ポートフォリオの変革: 縮小する内燃機関(ICE)関連需要から、EVや再生可能エネルギーといった成長分野へ、いかに迅速かつ効果的に事業の軸足を移せるか。

- AIによる競争優位の再構築: マテリアルズ・インフォマティクス(MI)とスマートファクトリーを連携させ、開発から製造までのサイクルを劇的に高速化・効率化する能力。

主要な戦略的推奨事項

上記の分析に基づき、取るべき事業戦略として、以下の4つの主要な推奨事項を提言します。

- グリーンスチール事業の確立と戦略的ブランディング:

水素還元製鉄および大型電炉への段階的投資ロードマップを策定し、その実行を加速させます。同時に、環境意識の高い自動車OEMやエネルギー企業など、主要顧客との長期オフテイク契約(長期購入契約)を締結し、「グリーンプレミアム」を初期段階で確保します。これにより投資回収のリスクを低減させ、環境価値を定量的に訴求する新たな製品ブランドを構築し、市場での先行者利益を確立します。 - 事業ポートフォリオの抜本的再構築:

自動車エンジン・駆動系部品向け事業については、需要減少を前提とした計画的な縮小・最適化を進めます。そこから捻出された経営資源(資本、人材、研究開発費)を、EV向け高機能電磁鋼板、バッテリー関連部材、洋上風力発電の基礎構造向け超厚板といった明確な成長分野へ重点的に再配分します。このポートフォリオ転換を加速させるため、必要な技術や市場アクセスを保有する企業に対するM&Aや戦略的アライアンスを積極的に検討・実行します。 - AIドリブンな研究開発・製造体制への変革:

材料科学とデータ科学を融合させたマテリアルズ・インフォマティクス(MI)専門チームを社長直轄の組織として組成し、新材料の開発期間を現状から半減させることを目標とします。並行して、製造現場のスマートファクトリー化を加速させ、熟練技能者が持つ暗黙知(「匠の技」)をセンサーデータとAIによって形式知化・デジタル継承します。これにより、品質の安定化、コスト削減、そして技術承継問題の解決を同時に実現します。 - サプライチェーンの強靭化とサーキュラーエコノミーへの主導的対応:

高品質な鉄スクラップの安定確保は、将来の競争力の生命線です。国内のリサイクラーとの連携強化や合弁事業の設立、AIを活用した高度選別技術への投資を推進します。また、地政学リスクを鑑み、特定国に供給を依存する合金鉄などの重要原料については、調達先の複線化、戦略的備蓄、代替材料の研究開発を三位一体で進め、サプライチェーンの強靭性を高めます。

第2章:市場概観(Market Overview)

世界の特殊鋼市場規模の推移と今後の予測

世界の特殊鋼市場は、複数の調査機関のレポートによると、2024年時点で約1,910億ドルから2,289億ドルの市場規模にあると推定されています 1。この数値の差異は、分析対象となる「特殊鋼」の定義範囲(例えば、ステンレス鋼を特殊鋼に含めるか否か)の違いに起因すると考えられます。本レポートでは、ステンレス鋼、構造用鋼、工具鋼などを含む広義の特殊鋼市場を分析の対象とします。

今後の市場成長については、年平均成長率(CAGR)で2.45%から5.6%の範囲で予測されており、総じて年率約4~5%の安定的成長が見込まれます 1。この成長は、航空宇宙産業の需要回復や、EV(電気自動車)・再生可能エネルギー分野の拡大に牽引されるものです 1。しかしながら、米国の関税政策に代表される地政学的な貿易摩擦が市場成長の下振れリスクとして存在することも指摘されています 1。

この市場全体の穏やかな成長率という数字は、その内部で進行している劇的な構造変化の実態を覆い隠しています。内燃機関(ICE)自動車向けのエンジン・駆動系部品に使われる鋼材の需要が減少する一方で、EVモーターやバッテリー、風力発電設備向けの高性能材料の需要は二桁に近い成長を遂げる可能性があります。したがって、マクロな平均成長率だけをみて市場の健全性を判断することは、戦略的な誤謬を招きます。事業戦略の策定においては、どのセグメントが縮小し、どのセグメントが急成長するのかという、市場内部のダイナミクスを精密に分析することが不可欠です。

| 項目 | 2024年 | 2029年予測 | CAGR (2024-2029F) | 主要な情報源 |

|---|---|---|---|---|

| 世界市場全体 | 1,910億ドル | 2,455億ドル | 5.6% | The Business Research Company 1 |

| 世界市場全体 | 2,188億ドル | 2,801億ドル (2030年) | 4.2% | Virtue Market Research 3 |

| 世界市場全体 | 2,289億ドル | 2,778億ドル (2031年) | 2.45% | Verified Market Research 2 |

| ステンレス鋼市場 | 2,162億ドル | 2,833億ドル (2030年) | 5.0% (2024-2032) | Fortune Business Insights 4 |

| 工具鋼・ダイス鋼市場 | 85.6億ドル | 107.4億ドル (2031年) | 3.66% | chosareport.com 5 |

注:市場規模の数値は調査機関により定義・算出方法が異なるため、傾向を把握するための参考値として記載。

地域別・鋼種別・需要産業別分析

地域別分析

アジア太平洋地域が世界最大の市場であり、今後もその地位を維持すると予測されています 1。特に、中国とインドにおける旺盛なインフラ投資、建設活動の活発化、そして世界最大規模のEV市場の拡大が、この地域の成長を強力に牽引しています 4。北米市場は、堅調な航空宇宙産業の需要回復と、政府の政策に後押しされたEVシフトの加速により、予測期間において最も高い成長率を示す地域の一つと見られています 1。欧州は、厳しい環境規制を背景にグリーンスチールへの需要が先行しており、自動車産業を中心に安定した市場を形成しています 4。

鋼種別分析

市場構成としては、ステンレス鋼と構造用鋼が大きな割合を占めています 1。今後の成長を牽引するのは、特定の機能に特化した高付加価値鋼材です。特に、EVモーターの性能を左右する電磁鋼板、軽量化と安全性を両立させる高張力鋼板(ハイテン)、発電タービンや航空機エンジンに使用される耐熱鋼、そして製造業の基盤となる金型や切削工具に使われる工具鋼の需要が、技術の高度化に伴い着実に増加すると予測されます 3。

需要産業別分析

自動車産業が最大の需要セクターであり、市場全体の動向を大きく左右します 1。このほか、産業機械・建設機械、航空宇宙、エネルギー(石油・ガス、再生可能エネルギー)、電子部品が主要な需要分野として続きます 1。特に航空宇宙分野は、旅客需要の回復と機体更新の動きを背景に、特殊鋼需要の力強い成長ドライバーとなると期待されています 1。

市場成長ドライバーと阻害要因

主要な市場成長ドライバー

- サステナビリティ関連需要の拡大: EVの普及、洋上風力や太陽光といった再生可能エネルギーインフラの建設は、それぞれに特有の性能を持つ高機能特殊鋼の新たな需要を創出します 1。

- 航空宇宙産業の成長: 世界的な旅客需要の回復と防衛予算の増加を背景に、航空機生産が拡大しており、耐熱性や軽量高強度を特徴とする特殊鋼の需要を押し上げています 1。

- 新興国のインフラ投資: アジアや中南米の新興国における都市化の進展とインフラ整備は、建設機械や構造用鋼の安定した需要基盤となります 6。

- 各国のグリーン政策: 各国政府が推進する脱炭素政策やグリーン公共調達は、「グリーンスチール」に対する新たな需要を生み出す可能性があります。

主要な市場阻害要因

- 原材料・エネルギー価格の変動: 鉄鉱石、鉄スクラップ、ニッケルなどの合金鉄、そして電力や天然ガスといったエネルギーの価格は、地政学リスクや需給バランスの変動により大きく影響を受け、製造コストを不安定にさせる最大の要因です 2。

- 保護主義的な通商政策: 米国の鉄鋼輸入に対する追加関税(232条措置)に代表される保護主義的な動きは、自由な貿易を阻害し、輸出企業の採算性を悪化させるリスクとなります 1。

- 代替材料との競争: 特に軽量化が最優先される自動車や航空宇宙分野において、アルミニウム合金、チタン合金、炭素繊維強化プラスチック(CFRP)といった代替素材との競争が激化しています 9。

- 高まる生産コスト: 人件費の上昇、環境対策コストの増加、そして脱炭素化に向けた巨額の設備投資負担は、製品価格に転嫁され、需要を抑制する可能性があります 2。

業界の主要KPIベンチマーク分析

世界鉄鋼協会(worldsteel)が発表するデータに基づき、世界の主要鉄鋼メーカーのKPIを比較分析すると、業界の競争構造の重要な側面が浮かび上がります 10。

生産量・売上高・営業利益率ランキング

2023年の粗鋼生産量ランキングでは、中国の宝武鋼鉄集団(China Baowu Group)が1億3,077万トンと、2位のArcelorMittal(6,852万トン)に倍近い差をつけて圧倒的な首位に立っています 11。日本製鉄は4,366万トンで4位、POSCOは3,844万トンで7位、JFEスチールは2,509万トンで13位となっています 11。

この生産量の順位は、必ずしも企業の収益性や競争力を直接反映するものではありません。むしろ、中国勢が規模を追求する一方で、日欧の先進国メーカーは、生産量では劣るものの、より技術的に高度で収益性の高い高付加価値製品の比率を高めることで、トン当たり利益の最大化を目指す戦略をとっています。これは、業界の競争軸が単なる「規模の経済性」から、技術力とソリューション提供能力を核とする「価値の経済性」へとシフトしていることを明確に示唆しています。戦略を評価する上では、生産量という絶対的な規模だけでなく、収益性やイノベーションへの投資といった質的な指標を重視する必要があります。

研究開発費(R&D)の対売上高比率

研究開発費の対売上高比率は、企業の将来への投資姿勢と技術的優位性を測る重要な指標です。特殊鋼メーカーは、一般的な鉄鋼メーカーに比べてこの比率が高い傾向にあります。例えば、オーストリアのVoestalpineは2021/22年度に1億7,400万ユーロを研究開発に投じています 12。ArcelorMittalも2024年に2億8,500万ドルをR&Dに投資し、サステナブル製品開発、e-モビリティ、脱炭素化、AI活用などを戦略的分野としています 13。これらの投資は、将来の競争優位を築くための源泉となります。

| 会社名 | 国籍 | 2023年 粗鋼生産量 (百万トン) | 2023/2024年度 売上高 (概算, 10億ドル) | 2023/2024年度 営業利益率 (概算) | R&D投資 (対売上高比率, 概算) |

|---|---|---|---|---|---|

| China Baowu Group | 中国 | 130.8 | N/A | N/A | N/A |

| ArcelorMittal | ルクセンブルク | 68.5 | 68.3 (2023) | 7.6% (EBITDA margin) | ~0.4% (2024) 13 |

| Nippon Steel | 日本 | 43.7 | 59.1 (FY23) | 8.8% | ~1.2% |

| POSCO Holdings | 韓国 | 38.4 | 58.9 (2023) | 5.9% | ~1.0% |

| JFE Steel | 日本 | 25.1 | 37.8 (FY23) | 5.3% | ~1.0% |

| thyssenkrupp | ドイツ | 10.4 | 40.5 (FY22/23) | 1.8% (Adj. EBIT) | ~2.0% |

| Daido Steel | 日本 | ~1.1 (特殊鋼) | 4.3 (FY23) | 7.3% | ~2.5% |

| voestalpine | オーストリア | N/A | 17.9 (FY23/24) | 8.3% (EBITDA margin) | ~1.2% 12 |

注:会計基準や年度が異なるため、各社の公表IR資料を基にした参考値。生産量はworldsteel 11、その他は各社IR資料(12など)より作成。

第3章:外部環境分析(PESTLE Analysis)

特殊鋼業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されています。PESTLEフレームワークを用いてこれらの要因を体系的に分析します。

政治(Politics)

- 脱炭素政策とカーボンプライシング:

世界各国の政府は、パリ協定の目標達成に向け、脱炭素政策を強化しています。その中でも最も直接的な影響を持つのが、EUが導入を進める炭素国境調整措置(CBAM)です 14。これは、EU域外から鉄鋼などの特定品目を輸入する際に、その製品の製造過程で排出された炭素量に基づき、EUの排出量取引制度(EU-ETS)の炭素価格に相当する課徴金を課す制度です。2026年の本格適用開始後、炭素排出効率の低い国で生産された鉄鋼製品は実質的なコストハンディキャップを負うことになります。

この動きは、短期的にはコスト増という脅威として捉えられがちですが、長期的には「炭素排出量」という新たな競争軸をグローバル市場に導入する機会と見なすべきです。日本は過去のオイルショックを契機に、世界最高水準のエネルギー効率を達成してきた歴史があります。この製造プロセスにおける技術的蓄積は、他国、特に新興国のメーカーに対して「炭素競争力」で優位に立つための強力な武器となり得ます。CBAMは、この見えざる競争力を可視化し、収益に結びつける触媒となる可能性があります 15。 - 保護主義的な通商政策:

米国の鉄鋼製品に対する追加関税(通商拡大法232条)に代表されるように、自国産業の保護を目的とした貿易障壁が増加傾向にあります。こうした保護主義は、輸出企業の採算性を悪化させるだけでなく、グローバルなサプライチェーンの分断を引き起こし、市場の不確実性を高める大きなリスク要因です 1。 - 経済安全保障:

半導体や医薬品と同様に、高性能な特殊鋼は防衛産業や重要インフラに不可欠な戦略物資としての位置づけが強まっています。各国政府は、有事の際の安定供給を確保するため、国内のサプライチェーン強靭化に向けた支援策を打ち出しており、これは国内メーカーにとって事業機会となり得ます 16。

経済(Economy)

- 原材料・エネルギー価格の変動:

特殊鋼の製造コストは、主原料である鉄鉱石や鉄スクラップ、そしてニッケルやクロムといった合金鉄の価格に大きく左右されます。これらの資源は国際商品であり、世界経済の動向や産出国の地政学リスクによって価格が激しく変動します 8。さらに、製造プロセスで大量に消費する電力や天然ガスなどのエネルギー価格も、収益性を揺るがす主要因です。特に、脱炭素化の切り札とされる電炉プロセスへの移行は、良質な鉄スクラップへの需要を世界的に高め、その需給を逼迫させ価格を高騰させる構造的な要因となっています 18。 - 為替レートの変動:

為替レートの変動は、輸出採算と輸入コストの両面に影響を与えます。例えば、円安は輸出製品の価格競争力を高める一方で、ドル建てで取引される鉄鉱石や原料炭などの輸入価格を押し上げます。このため、為替変動が最終的な損益に与える影響は複雑であり、ヘッジ戦略の重要性が増しています 8。 - インフレと金融政策:

世界的なインフレ圧力と、それに対応するための各国中央銀行による利上げは、企業の資金調達環境を厳しくしています。特に、水素還元製鉄のような、数千億円規模の超大型投資を必要とする脱炭素化プロジェクトにとって、金利の上昇は資金調達コストを直接的に増大させ、投資の意思決定をより困難なものにしています。

社会(Society)

- 熟練技術者の高齢化と技術承継:

特殊鋼の高品質な製造は、最先端の設備だけでなく、長年の経験を通じて培われた熟練技能者の「暗黙知」—いわゆる「匠の技」—に支えられている部分が少なくありません。多くの製造現場でこれらの技能者の高齢化が進行しており、その貴重なノウハウを次世代にどう継承していくかが、業界全体の深刻な課題となっています。この課題に対する解決策として、AIやIoTを活用し、熟練者の操作や判断をデータとして収集・解析し、形式知化する取り組みが期待されています 20。 - ライフサイクルアセスメント(LCA)への要求の高まり:

消費者や投資家の環境意識の高まりを受け、企業に求められる環境責任の範囲は、自社の製造プロセス(スコープ1, 2)に留まらなくなっています。製品が使用され、廃棄・リサイクルされるまでのライフサイクル全体を通じた環境負荷(スコープ3を含む)の低減が、企業の評価を左右する重要な要素となっています。これは、リサイクル性の高い鉄鋼材料にとって、他素材に対する優位性をアピールする機会でもあります。

技術(Technology)

- 製造プロセスの革新:

- 水素還元製鉄: 高炉法に代わり、水素を用いて鉄鉱石を還元するこの技術は、製造プロセスでのCO2排出を理論上ゼロにできる画期的なものです。しかし、実用化には安定した安価なグリーン水素の大量供給、還元炉の技術的確立、そして莫大な投資コストという三重の課題が存在します。

- CCUS(二酸化炭素回収・利用・貯留): 既存の高炉プロセスなどから排出されるCO2を分離・回収し、地中深くに貯留したり、化学品などの原料として利用したりする技術です。脱炭素化への移行期における重要な選択肢ですが、こちらも高いコストと貯留場所の確保が課題です。

- 大型電炉: 鉄スクラップを電気で溶かして鋼を製造する電炉は、高炉に比べてCO2排出量が大幅に少ないプロセスです。脱炭素化の現実的な手段として、電炉の大型化・高効率化、そして高品質な鋼材を製造するための技術開発が加速しています。

- リサイクル技術の高度化:

電炉プロセスの普及に伴い、高品質な鉄スクラップの価値が飛躍的に高まっています。自動車や家電製品から回収されるスクラップには銅などの不純物が含まれており、これらを効率的に除去・選別する技術の高度化が、リサイクル材の価値を高め、製品品質を維持する上で不可欠です。 - 代替・競合技術:

自動車や航空宇宙分野では、軽量化を目的とした素材間競争が熾烈です。高張力鋼板は、アルミニウム合金や炭素繊維強化プラスチック(CFRP)としのぎを削っています 9。一方で、金属3Dプリンティング(アディティブ・マニュファクチャリング)は、複雑な形状の金型や試作品を迅速に製造する技術として普及が進んでおり、これは金型用の工具鋼などに新たな需要をもたらす側面も持ち合わせています。

法規制(Legal)

各国・地域で強化される環境関連法規(大気汚染防止法、水質汚濁防止法、廃棄物処理法など)への準拠は、企業の当然の責務です。これらの規制は年々厳格化する傾向にあり、環境対策設備の導入や維持管理に伴うコンプライアンスコストは増加し続けます。また、労働安全衛生に関する法規制も、従業員の安全確保と働きやすい職場環境の構築に向け、遵守が厳しく求められます。

環境(Environment)

2050年のカーボンニュートラル達成は、鉄鋼業にとって単なる環境問題ではなく、事業存続そのものをかけた最大の経営課題です。この目標の達成には、前述の水素還元製鉄のようなブレークスルー技術の確立が不可欠であり、その技術的・財務的ハードルは極めて高いと言わざるを得ません。しかし、この難題を克服し、世界に先駆けて「グリーンスチール」の安定供給体制を構築できた企業は、環境価値という新たな競争優位性を手に入れ、次世代の市場における覇権を握ることが可能となります。また、気候変動だけでなく、生物多様性への配慮や水資源の保全といった、より広範な環境課題への対応も、企業の持続可能性を評価する上で重要性を増しています。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

特殊鋼業界の収益構造と競争の力学を、マイケル・ポーターの五つの力(Five Forces)モデルを用いて分析します。この分析により、業界の魅力度と、競争優位を築くための戦略的要諦が明らかになります。

供給者の交渉力(Bargaining Power of Suppliers):強い

特殊鋼業界は、強力な交渉力を持つ供給者に大きく依存しています。

- 原料サプライヤー: 鉄鉱石市場は、ブラジルのVale、オーストラリアのBHPグループとRio Tintoという資源メジャー3社による寡占状態にあり、価格交渉において鉄鋼メーカーは受け身の立場に置かれがちです。製鉄用原料炭も同様の構造です。また、特殊鋼の特性を決定づけるニッケル、クロム、モリブデンといった合金鉄(レアメタル)は、産出国が地理的に偏在しており、資源ナショナリズムや地政学的紛争のリスクに常に晒されています。これらの要因が供給の安定性と価格を左右し、供給者の交渉力を高めています。

- エネルギー供給会社: 製鋼プロセス、特に電炉は大量の電力を消費するため、電力会社やガス会社といったエネルギー供給者の価格設定は、製造コストに直接的な影響を及ぼします。エネルギー市場の価格変動に対するヘッジ能力が、企業の収益安定性に影響します。

これらの供給者からのコスト圧力を吸収し、製品価格に適切に転嫁できるかどうかが、特殊鋼メーカーの収益性を決定づける重要な要素です。

買い手の交渉力(Bargaining Power of Buyers):強い

業界の主要な顧客は、自動車、重工業、建設機械といった分野の大規模メーカーであり、その交渉力は非常に強いと言えます。

- 厳しいコスト・品質要求: 大手自動車メーカー(OEM)に代表される買い手は、グローバルな競争に勝ち抜くため、サプライヤーに対して継続的かつ厳しいコストダウンを要求します。同時に、製品の安全性や性能に直結するため、品質に対する要求水準も極めて高いレベルにあります。

- 高いスイッチングコストによる緩和: しかし、買い手の交渉力は一方的なものではありません。特に、エンジン部品、駆動系、足回りといった重要保安部品に使用される特殊鋼は、各自動車メーカーが定める厳格な材料認定プロセスを経る必要があります 22。この認定には多大な時間とコストがかかるため、一度採用されたサプライヤーを別の企業に切り替える際のスイッチングコストは非常に高くなります。この事実が、特殊鋼メーカーの価格交渉力をある程度維持し、買い手との長期的な関係構築を促す要因となっています。

新規参入の脅威(Threat of New Entrants):弱い

特殊鋼業界への新規参入の脅威は、極めて低いレベルにあります。

- 巨額の設備投資: 高炉や大型電炉、連続鋳造機、熱間・冷間圧延機といった中核設備には、数千億円から兆円単位の莫大な初期投資が必要です。この巨額な資本要件が、新規参入に対する最も高い障壁となっています。

- 規模の経済性と経験曲線: 鉄鋼業は典型的な装置産業であり、生産量が増えるほど単位当たりのコストが低下する「規模の経済性」が強く働きます。また、長年の操業を通じて蓄積された製造ノウハウや歩留まり改善の知見(経験曲線効果)も、既存メーカーのコスト競争力を支えており、新規参入者が短期間で追いつくことは困難です。

- 顧客との信頼関係: 前述の通り、主要顧客との関係は、厳格な認定プロセスと長年の取引を通じて構築された強固な信頼に基づいています。新規参入者がこの信頼の壁を乗り越えることは容易ではありません。

代替品の脅威(Threat of Substitutes):中程度から強い

特殊鋼が直面する代替品の脅威は、用途によって異なりますが、全体として増大傾向にあります。

- 軽量化材料との競合: 最大の脅威は、自動車や航空宇宙産業における軽量化ニーズの高まりです。燃費(電費)向上や運動性能の向上のため、車体や部品の材料として、アルミニウム合金、チタン合金、炭素繊維強化プラスチック(CFRP)といった軽量素材の採用が拡大しており、特殊鋼の市場を侵食しています 9。鉄鋼メーカーは、超高張力鋼板(ウルトラハイテン)の開発などで対抗していますが、競争は激化の一途をたどっています。

- 製品アーキテクチャの変化による需要消滅: 代替の脅威は、単なる「素材対素材」の競争に留まりません。自動車のEV化は、この脅威の質を根本的に変えました。EVにはエンジン、トランスミッション、排気系といった部品が存在しないため、そこで使用されていた耐熱鋼、歯車用鋼、ステンレス鋼などの需要が、他の素材に「代替」されるのではなく、市場ごと「消滅」するという、より深刻な事態に直面しています。この構造変化に対応するためには、既存の部品で使われる鋼材の性能を向上させるだけでは不十分です。EVのモーターやバッテリー、制御システムといった新たなコンポーネントにおいて、自社の材料技術がどのような価値を提供できるかを積極的に提案し、新たな需要を創造していく「ソリューション営業」への転換が不可欠となります。

業界内の競争(Intensity of Rivalry):強い

特殊鋼業界内の競争は、グローバルレベルで非常に激しいものがあります。

- グローバルな競合企業: 日本製鉄、JFEスチールといった国内大手に加え、ArcelorMittal(ルクセンブルク)、POSCO(韓国)、宝武鋼鉄集団(中国)といった海外の巨大メーカーが世界市場でしのぎを削っています。

- 競争の二極化: 競争の様相は二極化しています。比較的汎用的な構造用鋼などの分野では、製品のコモディティ化が進んでおり、主に新興国メーカーを巻き込んだ厳しい価格競争が繰り広げられています。一方で、航空機エンジン用超合金やEVモーター用高性能電磁鋼板といった最先端の分野では、材料特性や品質、技術サポートといった非価格要素が競争の決め手となります。ここでは、顧客の製品開発に深く関与し、共同で課題を解決していく技術力やソリューション提案力が差別化の源泉となっています。

総じて、特殊鋼業界は供給者と買い手の力が強く、代替品の脅威も増大している厳しい事業環境にあります。しかし、高い参入障壁と、顧客との関係性における高いスイッチングコストによって、一定の収益性は確保されています。この環境で勝ち抜くためには、コスト競争力を維持しつつ、技術的優位性とソリューション提供能力によって差別化を図り、顧客との強固なパートナーシップを構築することが戦略上の要諦となります。

第5章:サプライチェーンとバリューチェーン分析

特殊鋼業界の競争力を理解するためには、原料調達から顧客への納入に至るサプライチェーンと、企業活動の各段階でいかに付加価値を生み出しているかを示すバリューチェーンの双方を分析することが不可欠です。

サプライチェーン分析

特殊鋼のサプライチェーンは、長く複雑な工程を経て構成されています。

サプライチェーンの構造

- 原料調達: 世界各地から鉄鉱石、原料炭、鉄スクラップ、そして製品の特性を決定づける合金鉄(ニッケル、クロム、モリブデン等)を調達します。

- 製鋼:

- 高炉法: 鉄鉱石とコークス(原料炭を蒸し焼きにしたもの)を高炉に投入し、高温で溶かして鉄源(溶銑)を製造します。

- 電炉法: 鉄スクラップを主原料とし、アーク放電の熱で溶解して鉄源(溶鋼)を製造します。

- 二次精錬: 高炉や電炉で製造された鉄源から不純物を取り除き、合金元素を添加して成分を精密に調整し、目的の鋼種を作り込みます。

- 鋳造・圧延・鍛造: 精錬された溶鋼を鋳型に流し込んで固め(鋳造)、圧延機で圧力をかけて板や棒の形状に成形し(圧延)、またはプレス機で叩いて鍛えながら成形します(鍛造)。

- 加工・熱処理: 顧客の要求に応じて、切断、研磨、熱処理などを施し、最終製品の特性を引き出します。

- 顧客への納入: 自動車部品メーカーや産業機械メーカーなど、最終顧客へ製品を納入します。

サプライチェーンの強靭化と課題

- 地政学リスクと原料の安定調達:

サプライチェーンの最大の脆弱性は、原料調達段階にあります。特に、クロム、ニッケル、タングステンといったレアメタルを含む合金鉄は、産出国が中国、ロシア、アフリカ諸国などに偏在しています。これらの国々における紛争や資源ナショナリズムの高まりは、供給の途絶や価格の急騰を招く直接的なリスクとなります。この脆弱性に対応するため、サプライチェーンの強靭化が急務です。具体的な方策としては、①特定国への依存度を低減するための調達先の多角化、②供給途絶に備えた戦略的備蓄の積み増し、③希少資源の使用量を削減する代替材料の研究開発が挙げられます 16。 - サーキュラーエコノミーと鉄スクラップの重要性:

脱炭素化に向けた電炉プロセスの重要性が高まるにつれて、高品質な鉄スクラップは単なるリサイクル原料ではなく、貴重な「都市鉱山」資源としての戦略的重要性を帯びてきます。特に、銅などの不純物含有量が少ない高品質なスクラップは、高性能な特殊鋼を製造する上で不可欠です。現在、この高品質スクラップを巡って、国内外の鉄鋼メーカーによる争奪戦が激化しています 18。今後は、スクラップの発生源となる解体業者やリサイクラーとの連携強化、AIやセンサーを用いた高度な選別・不純物除去技術への投資が、コスト競争力と環境対応力を両立させる上での鍵となります。

バリューチェーン分析

企業の競争優位の源泉が、バリューチェーンのどの部分にあるのか、そしてその源泉がどのように変化しているのかを分析します。

価値の源泉のシフト:「モノづくり」から「コトづくり(ソリューション提供)」へ

かつて、特殊鋼メーカーの価値の源泉は、高品質な鋼材を、高い歩留まりで、安定的に大量生産する「モノづくり」の能力にありました。製造現場の改善活動や厳格な品質管理体制が、競争力の核でした。

しかし現在、価値の源泉は大きくシフトしています。顧客である自動車メーカーや機械メーカーもまた、グローバルな競争と技術革新の波に晒されています。彼らが抱える「EVの航続距離をあと5%伸ばしたい」「風力発電ブレードの寿命を延ばしたい」といった具体的な経営課題に対し、単に仕様書通りの鋼材を納入するだけでは、サプライヤーとしての価値は限定的です。

これからの価値の源泉は、顧客の製品開発の初期段階から深く関与し、材料科学の知見を基に最適な材料を提案、あるいは共同で新たな材料を開発することで、顧客の課題解決に貢献する「コトづくり(ソリューション提供)」にあります 26。このシフトは、メーカーの役割を単なる「材料サプライヤー」から、顧客のイノベーションを支える「開発パートナー」へと変えるものです。

デジタル技術による付加価値向上の可能性

デジタル技術は、バリューチェーンのあらゆる段階で付加価値を向上させるポテンシャルを秘めています。

- 研究開発: マテリアルズ・インフォマティクス(MI)の活用により、新材料の探索と性能予測を高速化し、開発リードタイムを劇的に短縮します。

- 製造: スマートファクトリー化により、センサーデータをAIが解析し、製造プロセスの最適化、設備の予知保全、品質の安定化を実現します 28。

- 物流: AIによる需要予測と連携したサプライチェーン・マネジメント(SCM)システムが、在庫の最適化と物流コストの削減に貢献します。

- 営業・販売: 顧客関係管理(CRM)システムに蓄積されたデータ分析を通じて、顧客の潜在的なニーズを予測し、先回りした提案活動を可能にします。

これらのデジタル化は、単独で機能するだけでも各部門の効率化に繋がりますが、その真価は連携にあります。例えば、研究開発部門のMIが生み出した新材料の理論的な性能予測データと、製造部門のスマートファクトリーが収集した実際の製造条件や品質データを統合・解析することで、新たな相関関係が見出される可能性があります。具体的には、「どのような特性を持つ材料を、どのようなプロセス条件で製造すれば、最も効率的かつ安定的に生産できるか」を予測する、高度なサイバーフィジカルシステム(CPS)の構築へと繋がります。この「デジタル・フィードバックループ」を構築できた企業は、開発から量産までのサイクルを他社が追随不可能なスピードで回すことが可能となり、次世代の競争において決定的な優位性を築くことができるでしょう。

第6章:顧客需要の特性分析

特殊鋼の需要は、それが使用される最終製品の性能や価値を直接的に左右するため、各顧客セグメントの固有の課題やニーズを深く理解することが戦略策定の出発点となります。

主要な顧客セグメントとKBF(Key Buying Factor)

特殊鋼の主要な顧客セグメントと、それぞれの購買決定要因(KBF)は以下の通りです。

- 自動車産業:

- ニーズ・課題: 衝突安全性の向上、燃費・電費向上のための車体・部品の軽量化、パワートレインの高効率化、そしてグローバルな大量生産に対応するためのコスト競争力と品質の安定性。近年では、サプライチェーン全体でのCO2排出量削減(LCA)も重要な評価項目となっています。

- KBF (Key Buying Factor): ①コスト競争力、②厳格な品質基準の遵守、③グローバルな生産拠点への安定供給能力、④次世代車の開発に貢献する技術提案力。

- 産業機械・建設機械:

- ニーズ・課題: 過酷な使用環境に耐えるための高い耐摩耗性、高強度、そして長期的な信頼性。部品交換やメンテナンスの頻度を減らすことが、顧客の運用コスト削減に直結します。

- KBF: ①耐久性と信頼性、②コスト。

- 航空宇宙産業:

- ニーズ・課題: 飛行の安全性と燃費効率を極限まで追求するため、軽量かつ高強度、そしてエンジン周りの高温環境に耐える耐熱性、長期運用に耐える耐疲労性・耐食性が求められます。材料の欠陥が致命的な事故に繋がるため、品質基準は全産業の中で最も厳格です。

- KBF: ①究極の品質と信頼性(トレーサビリティの確保)、②材料特性に関する高度な技術力と実績。サプライヤーは、AS9100などの航空宇宙産業特有の品質マネジメントシステムの認証取得が必須条件となります 22。

- エネルギー産業:

- ニーズ・課題: 石油・ガス分野では、高圧・高温・腐食性環境下での長期的な耐久性が求められます。再生可能エネルギー分野、特に洋上風力発電では、大型化する設備の重量を支え、風や波による繰返し荷重に耐えるための高強度・高疲労特性、そして塩害環境への耐食性が重要となります。

- KBF: ①特殊な環境下での長期信頼性、②認証・規格への適合。

技術革新が求める特殊鋼の特性変化

顧客産業における技術革新は、特殊鋼に求められる特性を大きく変化させています。

- 自動車のEV化:

EV化は、特殊鋼の需要構造を根底から覆す最大の変動要因です。- 需要の減少・消滅: エンジン、トランスミッション、排気系部品が不要になることで、そこで使われていた耐熱鋼、高強度歯車用鋼、ステンレス鋼などの需要が大幅に減少、あるいは消滅します。

- 新たな需要の創出:

- 電磁鋼板: モーターの効率(=電費、航続距離)を直接左右するコア材料として、その重要性が飛躍的に高まっています。モーターの小型・高出力化、高回転化(高周波化)に対応するため、鉄損(エネルギー損失)が極めて少なく、高い磁束密度を持つ高性能な無方向性電磁鋼板が求められています 7。特に、0.35 mm厚以下の薄手材へのニーズが高まっています 7。

- バッテリー関連部材: バッテリーケースには、衝突時の衝撃からセルを保護するための軽量高強度鋼板が求められます。

- 駆動系部品: モーターの高トルクをタイヤに伝えるe-Axleなどの駆動系部品は、小型化・高出力化が進むため、従来のエンジン車以上に高強度な歯車鋼や軸受鋼が必要となります。

- 再生可能エネルギー設備の高度化:

洋上風力発電設備の大型化は、その基礎構造に使われる鋼材への要求を高度化させています。水深が深い場所で用いられるジャケット式基礎や、主流となっているモノパイル式基礎は、直径10メートル、長さ100メートル、重量2,000トンを超える巨大な鋼構造物です 34。これらを製造するためには、板厚が100 mmを超えるような極厚でありながら、低温環境下でも脆くならない「低温靭性」や、現場での溶接作業を効率化する「溶接性」に優れた、特殊な高張力鋼板が不可欠となります。

「グリーンスチール」に対する顧客の支払い許容度

脱炭素化の潮流の中で、「グリーンスチール(低CO2排出プロセスで製造された鋼材)」の価値が問われています。その環境価値を価格に上乗せする「グリーンプレミアム」を顧客がどの程度許容するかは、鉄鋼メーカーの投資回収における最大の焦点です。

複数の調査レポートによれば、特に自動車産業において、グリーンスチールを使用した場合の最終製品(自動車1台)への価格影響は1%未満と極めて軽微であると試算されています 35。例えば、ある試算では、水素価格が$5/kgの時点で製造されたグリーンスチールを使用した場合、自動車1台当たりの追加コストは約203ドルとなり、平均的な車両価格(中国市場で22,000ドル)の1%未満に留まります 35。別の試算では、2030年時点でのBEV(バッテリー式電気自動車)1台当たりの追加コストはわずか57ユーロとされています 36。

この事実は、戦略的に極めて重要な示唆を与えます。自動車メーカーにとって、グリーンスチールの採用は、自社のサプライチェーン全体のCO2排出量(スコープ3排出量)を削減し、企業の環境ブランドイメージを向上させるための、コスト的に許容可能な「投資」と見なされる可能性が高いのです。

したがって、特殊鋼メーカーが直面する課題は、「顧客はグリーンプレミアムを受け入れてくれるだろうか」という受動的な問いではありません。むしろ、「どの顧客が、自社のESG戦略の一環として、最初にプレミアムを支払う意思があるかを見極め、いかにして戦略的パートナーシップを構築するか」という能動的な問いです。環境性能をブランドの核に据える欧州のプレミアム自動車メーカーや、ESG評価を重視するグローバル企業が、最初の戦略的ターゲットとなる可能性が高いでしょう。このパートナーシップを早期に構築できた企業が、グリーンスチール市場の先行者利益を享受することになります。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応するだけでなく、自社が保有する独自の経営資源や能力(ケイパビリティ)に根差しています。本章では、VRIOフレームワークを用いて特殊鋼業界の競争優位の源泉を分析し、人材や生産性といった内部環境の動向を考察します。

VRIO分析:競争優位の源泉とその持続性

VRIOフレームワークは、経営資源が持つポテンシャルを、価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、組織(Organization)の4つの観点から評価し、競争優位の源泉を特定する手法です。

- 価値 (Value):

特殊鋼メーカーが持つ経営資源、例えば特定の高性能鋼種の製造ノウハウ、厳格な品質管理体制、そして顧客との長期にわたる強固な信頼関係は、顧客の製品価値を高め、事業機会を創出するという点で、明らかに「価値」があります。 - 希少性 (Rarity):

汎用的な鋼材の製造技術は多くの企業が保有していますが、航空機エンジンに使われる超合金や、半導体製造装置向けの超高純度ステンレス鋼など、極めて高度な冶金技術とプロセス制御を要する材料の製造能力は、世界でも一部の先進国メーカーに限られており、「希少性」が高いと言えます。 - 模倣困難性 (Inimitability):

特殊鋼の製造プロセスにおける競争優位は、特許で保護された技術や最新鋭の設備だけで成り立っているわけではありません。その核心には、長年の操業を通じて蓄積された膨大な操業データや、言葉やマニュアルでは完全に表現しきれない熟練技能者の「暗黙知」が存在します。これらの無形の資産は、歴史的背景や組織文化と深く結びついており、競合他社が短期間で模倣することは極めて困難です。これが、特殊鋼業界における持続的な競争優位の源泉となってきました。 - 組織 (Organization):

多くの先進的な特殊鋼メーカーは、これらの価値ある、希少で、模倣困難な資源を有効に活用するための研究開発体制、品質保証体制、顧客サポート体制を組織として構築しています。

競争優位の持続性に対する問い

しかし、この伝統的な競争優位の構造は、AIの登場によって揺らいでいます。マテリアルズ・インフォマティクス(MI)は新材料の発見を加速させ、スマートファクトリーは熟練者の暗黙知をデータとアルゴリズムによって形式知化・再現可能にします。この技術的パラダイムシフトは、「AIが『模倣困難』であったはずの暗黙知を民主化した場合、従来の技術的優位性は将来も維持できるのか?」という根源的な問いを投げかけています。競争優位の源泉が、人間が蓄積した「匠の技」から、企業が保有する「データの質と量、そして優れたアルゴリズム」へとシフトしていく可能性を真剣に考慮する必要があります。

人材動向

業界の変革は、求められる人材像にも劇的な変化をもたらしています。

- 求められる人材像のシフト:

従来、鉄鋼業の中核を担ってきたのは、製造現場を支える熟練技能者や、材料の物理的特性を探求する冶金エンジニアでした。もちろん、これらの人材の重要性は今後も変わりません。しかし、それに加えて、業界の未来を切り拓くためには、全く新しいスキルセットを持つ専門人材が不可欠となっています。具体的には、膨大なデータを解析しビジネス価値を見出すデータサイエンティスト、AIを用いて新材料開発を加速させるMI技術者、センサーとAIを駆使して製造プロセスを最適化するプロセスエンジニア、そしてシステム全体を構築するAIエンジニアなどです。 - 需給ギャップと人材獲得競争:

これらのデジタル専門人材は、鉄鋼業に限らず、IT、金融、製薬など、あらゆる産業で需要が急増しており、深刻な供給不足に陥っています 38。特に、製造業のドメイン知識(現場のプロセスや材料に関する知見)を併せ持つ人材は極めて希少です。米国におけるMaterials Informatics Scientistの平均年収が約124,000ドルに達するように、その報酬水準は非常に高く、従来の鉄鋼業の伝統的な賃金体系とは大きく乖離しています 39。

この状況は、特殊鋼業界が、GoogleやAmazonといった巨大テック企業や、急成長するスタートアップと、世界レベルで高度専門人材の獲得競争を繰り広げなければならないことを意味します。単に高い報酬を提示するだけでなく、挑戦的な研究開発テーマ、データの活用に関する裁量権、柔軟な働き方といった、魅力的な職場環境や企業文化を構築できなければ、DX・GX(グリーントランスフォーメーション)の担い手となる人材を確保することはできず、企業の変革は絵に描いた餅に終わるリスクがあります。これは、もはや単なる人事課題ではなく、経営の最重要課題の一つです。

労働生産性

労働生産性は、企業の効率性と収益力を測る基本的な指標です。

- 主要な指標:

特殊鋼業界の労働生産性を測る指標としては、主に「従業員一人当たりの粗鋼生産量(トン/人)」や「従業員一人当たりの付加価値額(円/人)」が用いられます。前者は物理的な生産効率を、後者は生み出された経済的価値を示す指標です。 - トレンドとベンチマーク:

日本の製造業全体における一人当たり名目労働生産性は、2020年度で約805万円、2022年度には物価上昇の影響もあり上昇傾向にあります 41。これは、自社の生産性を評価する上での一つのベンチマークとなります。スマートファクトリー化や業務プロセスの自動化は、これらの労働生産性指標を向上させるための直接的かつ強力な手段です。AIによる品質予測で不良品ロスを削減したり、予知保全で設備のダウンタイムを最小化したりすることは、少ない人員でより多くの付加価値を生み出すことに直結します。労働生産性の継続的な向上は、激化するグローバル競争と国内の労働人口減少という二つの課題に対応するために不可欠です。

第8章:AIの影響とインパクト

人工知能(AI)は、特殊鋼業界にとって、単なる効率化ツールに留まらず、研究開発、製造、サプライチェーンといったバリューチェーン全体のあり方を根底から覆す破壊的テクノロジーです。本章では、AIがもたらす多角的かつ詳細なインパクトを分析します。

研究開発(マテリアルズ・インフォマティクス)

マテリアルズ・インフォマティクス(MI)とは、AI(特に機械学習)や統計学的手法を用いて、材料の構造、特性、プロセス間の複雑な関係性を解明し、新材料の設計や開発を加速させる情報科学的アプローチです 43。

- インパクトと競争優位:

従来の新材料開発は、研究者の経験と勘に基づき、膨大な時間とコストをかけて試行錯誤を繰り返すプロセスでした。MIは、このプロセスを根本的に変革します。過去の実験データや論文、シミュレーション結果などをAIに学習させることで、無数の合金組成やプロセス条件の組み合わせの中から、目標とする特性(例:より高い強度、より優れた耐熱性)を持つ材料候補を効率的に予測・探索します。これにより、従来は数年から10年以上を要していた開発期間を、数分の一に短縮できる可能性があります 43。

この「開発スピードの加速」は、顧客の高度化・多様化するニーズに迅速に応えることを可能にし、製品の市場投入までの時間を短縮することで、強力な先行者利益をもたらします。競合他社がまだ試作段階にある間に、自社はすでに量産体制を整えている、といった状況を生み出すのです。 - 研究開発動向:

世界中の主要な材料メーカーや研究機関はMIへの投資を急拡大しており、関連技術の特許出願も増加の一途をたどっています。さらに、従来のコンピュータでは計算が困難な複雑な材料設計問題に対して、量子コンピュータを応用する研究も始まっており、将来的な技術的ブレークスルーが期待されています 45。

製造プロセス(スマートファクトリー)

スマートファクトリーとは、工場内のあらゆる設備や機器をIoT(モノのインターネット)センサーで接続し、そこから得られる膨大なデータをAIがリアルタイムで解析・活用することで、生産プロセス全体を自律的に最適化する次世代の工場です 47。

- コスト削減と品質安定化への貢献:

- 品質予測とプロセス最適化: 溶解、圧延、熱処理といった各工程における温度、圧力、速度などの無数のセンサーデータをAIが常時監視します。これにより、製造条件のわずかな揺らぎが最終製品の品質に与える影響をリアルタイムで予測し、パラメータを自動で最適制御します。結果として、製品品質のばらつきが抑制され、不良率が大幅に低減します 48。実際に、世界最大手のArcelorMittalでは、AIシステムの導入により製品欠陥が15%減少したと報告されています 50。

- 設備の予知保全: 設備のモーターの振動、軸受の温度、油圧の変化などをセンサーで捉え、AIがそのデータを分析して故障の予兆を検知します。これにより、設備が突発的に停止する前に計画的なメンテナンスを行うことが可能となり、生産ラインの停止(ダウンタイム)による莫大な機会損失を防ぎます 28。ドイツの鉄鋼大手Thyssenkruppは、AIベースの予知保全システムにより、計画外のダウンタイムを20%削減することに成功しました 50。ある電機メーカーでは、年間1億円以上の保守コスト削減効果があったとの報告もあります 51。

- 熟練技術者の暗黙知の形式知化:

スマートファクトリーのもう一つの重要な役割は、技術承継問題の解決です。長年の経験を持つ熟練オペレーターの操作記録や判断のログをデータとしてAIに学習させることで、彼らが持つ「暗黙知」や「勘」を、最適な操業パターンを示すアルゴリズムとして「形式知化」することができます 21。これにより、若手のオペレーターでも熟練者と同等の高いレベルでの安定した操業が可能となり、属人化していたノウハウを組織の資産として恒久的に継承できます 49。

サプライチェーン・マネジメント

- 需要予測と生産計画の最適化:

AIは、過去の販売実績、市場のトレンド、顧客の生産計画、さらにはマクロ経済指標といった多様なデータを分析し、将来の製品需要をより高い精度で予測します。この精緻な需要予測に基づき、原材料の調達から生産計画、在庫管理、物流までを連携させて最適化することで、過剰在庫や欠品のリスクを低減し、サプライチェーン全体の効率を向上させます 48。これにより、運転資本が圧縮され、企業のキャッシュフロー改善に直接的に貢献します。

営業・マーケティング

- 潜在ニーズの把握と提案型営業:

顧客の購買履歴や製品の使用状況、問い合わせ内容といったデータを分析することで、顧客が次に求める材料特性や、現在抱えている潜在的な課題を予測することが可能になります。これにより、単なる御用聞き型の営業から、顧客の課題を先回りして解決策を提示する「提案型営業」へと転換を図ることができます。

人材への影響とリスキリング

AIの広範な導入は、従業員に新たなスキルの習得を要求します。現場のオペレーターは、単に機械を操作するだけでなく、システムが示すデータを理解し、AIの提案を評価・判断する能力(データリテラシー)が求められます。また、AIシステムの維持・管理や、新たなアルゴリズムを開発・導入するための専門人材も必要となります。全社的な教育体系を見直し、従業員のリスキリング(学び直し)を計画的に推進することが、AI時代における企業の競争力を維持・向上させる上で不可欠です。

AIの真のインパクトは、これらの要素が個別に機能することによってではなく、相互に連携することによって生まれます。MIが「理論上最適な材料」を設計し、その製造パラメータをスマートファクトリーのデジタルツインがシミュレーションして「製造可能な最適条件」を導き出し、実際の製造プロセスで得られた高品質なデータを再びMIにフィードバックして、次の材料設計をさらに高度化させる。この高速の「デジタル開発・製造ループ」を構築できた企業こそが、開発スピードと品質、コストのすべてにおいて他社を圧倒し、次世代の特殊鋼業界の覇者となるでしょう。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の特殊鋼業界の動向を決定づける4つの主要なトレンドと、その帰結としての未来像を予測します。

グリーンスチールへの移行

2050年のカーボンニュートラル達成は、もはや努力目標ではなく、事業継続のための必須条件です。世界の主要鉄鋼メーカーは、この目標に向けた具体的なロードマップを公表し、実行段階へと移行しつつあります。

- 巨額投資の具体化: 日本製鉄は水素注入量を増やす高炉技術や水素還元製鉄など3つの超革新技術開発を掲げ 52、JFEスチールはカーボンリサイクル高炉と大型電炉の実証を進めています 53。欧州でも、ArcelorMittalやThyssenkrupp、Voestalpineが、既存の高炉から水素直接還元(DRI)プラントや大型電炉への転換に向け、それぞれ10億ユーロを超える規模の投資計画を具体化させています 13。

- 競争の第一関門: 今後10年間は、これらの巨額投資を計画通りに実行し、技術的課題を克服して、商業ベースでのグリーンスチール生産をいかに早く軌道に乗せられるかが、企業の競争力を左右する最初の、そして最大の関門となります。この競争の初期段階で遅れを取ることは、将来の市場からの退出を意味しかねません。

事業ポートフォリオの再編加速

主要需要産業、特に自動車産業の構造転換は、特殊鋼メーカーに対して事業ポートフォリオの抜本的な再編を強いています。

- 縮小事業から成長分野への資源シフト: 自動車の内燃機関(ICE)関連事業(エンジン、トランスミッション部品向け鋼材など)は、市場の縮小が確実です。これらの事業から得られるキャッシュフローを、EV向け高機能電磁鋼板、バッテリー関連部材、再生可能エネルギー分野(洋上風力など)といった明確な成長ドメインへ、いかに大胆かつ迅速に再投資できるかが、企業の将来の成長性を決定づけます 3。大同特殊鋼が航空機や半導体などの成長分野に注力しているのは、このトレンドを象徴する動きです 55。

- M&A・アライアンスの活発化: ポートフォリオの転換を加速させるため、非中核事業の売却やカーブアウト(事業切り出し)が活発化します。同時に、自社に不足している技術(例:電磁鋼板の高度な製造技術)や、新たな市場へのアクセス(例:二次電池材料市場)を獲得することを目的とした、戦略的なM&Aや異業種とのアライアンスが、これまで以上に重要な成長戦略の選択肢となります 3。POSCOグループが二次電池材料事業を鉄鋼と並ぶ中核事業として育成しているのは、その最たる例です。

サーキュラーエコノミーの本格化

脱炭素化の進展は、鉄鋼業をリニアエコノミー(直線型経済)からサーキュラーエコノミー(循環型経済)へと移行させます。

- 高品質鉄スクラップの争奪戦: 電炉を主体とするグリーンスチール生産において、高品質な鉄スクラップは最も重要な戦略資源となります。不純物の少ない良質なスクラップは、もはや「廃棄物」ではなく、鉄鉱石に代わる貴重な「鉄源」です。この資源を安定的に確保するため、国内外のメーカーによる激しい争奪戦が予想されます。

- リサイクル技術と垂直統合: この争奪戦を勝ち抜くため、AIや高度なセンサー技術を活用したスクラップの自動選別・不純物除去技術の開発競争が本格化します。さらに、安定的な原料確保を目指し、鉄鋼メーカーがスクラップの回収・加工を手掛けるリサイクラーを買収・統合する、垂直統合の動きも加速する可能性があります。

顧客との共創(Co-creation)

製品の高度化と市場の変化スピードが加速する中、サプライヤーと顧客の関係性も大きく変化します。

- 開発パートナーへの進化: 従来の「顧客の仕様書通りに材料を供給する」というサプライヤーとしての役割から、「顧客の製品開発の初期段階から深く関与し、材料の専門知識を活かして製品全体の付加価値向上に貢献する」という開発パートナーへと進化することが求められます。

- ビジネスモデルの転換: この共創モデルは、単なる技術協力に留まりません。例えば、日本製鉄が展開する「NSafe®-AutoConcept」のように、材料の提案から部品設計、性能評価までを包括的なソリューションとして提供し、顧客の車両開発プロセスそのものを変革するようなビジネスモデルが、今後の主流となるでしょう 27。このような深いレベルでの顧客との共創関係を構築することが、価格競争から脱却し、持続的な収益性を確保するための鍵となります。

第10章:主要プレイヤーの戦略分析

特殊鋼業界の主要プレイヤーは、それぞれ異なる強みと戦略に基づき、この構造変革期に対応しようとしています。各社の統合報告書(Integrated Report)やIR資料を基に、その戦略を比較分析します。

日系大手メーカー

- 日本製鉄(Nippon Steel Corporation):

- 戦略: 「総合力世界No.1の鉄鋼メーカー」を目指し、「グローバル1億トン体制」と「事業利益1兆円」という壮大な目標を掲げ、規模と質の両面を追求しています 52。技術開発では、高炉での水素活用や100%水素還元製鉄など、複数のアプローチでカーボンニュートラルを目指す「マルチトラック」戦略を推進しています 52。近年のU.S.スチール買収計画は、成長市場である北米でのプレゼンスを強化し、特に自動車向け高級鋼板の供給網を拡大する狙いがあります 3。

- 強み・弱み: 世界トップクラスの技術開発力と高品質な製品群が強み。一方で、国内市場の縮小と、大規模な高炉設備を抱えることによる脱炭素化への転換コストの大きさが課題です。

- 大同特殊鋼(Daido Steel):

- 戦略: 「2030年のありたい姿」として「高機能特殊鋼を追求し、グリーン社会の実現に貢献」を掲げ、ニッチトップ戦略を推進しています 56。自動車向けに加え、航空機、産業機械、半導体製造装置、磁性材料といった、より高い技術力が求められる成長分野に経営資源を集中させています 55。マテリアルズ・インフォマティクス(MI)やDXの活用にも積極的です 57。

- 強み・弱み: 多岐にわたる高機能製品群と、顧客ニーズに密着した開発力が強み。総合メーカーに比べて事業規模が小さいため、大規模な投資競争では不利になる可能性があります。

- JFEスチール(JFE Steel Corporation):

- 戦略: 「量から質への転換」を鮮明に打ち出し、収益性の向上を最優先課題としています 53。特に、EV化の進展を最大の事業機会と捉え、モーターコアに使われる高性能電磁鋼板の生産能力増強に数百億円規模の大規模投資を行っています 53。脱炭素化に向けては、高炉プロセスを改良するカーボンリサイクル高炉と、電炉化の両面で技術開発を進めています 53。

- 強み・弱み: 高効率な沿岸一貫製鉄所と、高い技術力が強み。日本製鉄同様、国内市場への依存度が高く、高炉からの転換が大きな課題です。

- 神戸製鋼所(Kobe Steel, Ltd.):

- 戦略: 鉄鋼(素材)、機械、電力の3事業を柱とする複合経営が最大の特徴です。この事業間のシナジーを活かし、独自の価値創造を目指しています。脱炭素分野では、自社の天然ガス発電所を活用し、高炉プロセスでのCO2排出量を大幅に削減した低CO2高炉鋼材「Kobenable Steel」を市場に投入するなど、ユニークなアプローチで差別化を図っています 58。

- 強み・弱み: 事業の多角化による収益の安定性が強み。一方で、鉄鋼事業単体での規模は競合他社に劣り、各事業への投資資源が分散する可能性があります。

海外大手メーカー

- ArcelorMittal:

- 戦略: 世界最大の鉄鋼メーカー(中国企業を除く)として、欧州、北米、南米、アジアに広がるグローバルな事業ポートフォリオを活かした戦略を展開しています。脱炭素化では業界をリードしており、欧州の拠点を中心に電炉への転換やCCUS(二酸化炭素回収・利用・貯留)プロジェクトへ積極的に投資しています 13。「XCarb®」という統一ブランドの下でグリーンスチール製品を市場展開し、環境価値の収益化を先行しています。

- 強み・弱み: グローバルな生産・販売網と、多様な製品ポートフォリオが強み。一方で、多くの国・地域で事業を展開するため、各国の政策や市場変動の影響を受けやすい側面もあります。

- Thyssenkrupp:

- 戦略: 近年、エレベーター事業の売却など大規模な事業再編を進め、鉄鋼事業の構造改革に取り組んでいます。脱炭素戦略の核として、自社製鉄所への水素直接還元(DRI)プラントの建設に大規模な投資を決定しています。また、グループ内でグリーン水素製造装置を手がける「thyssenkrupp nucera」を擁しており、水素の製造から利用まで、サプライチェーン全体での事業展開を視野に入れています 60。

- 強み・弱み: ドイツの自動車産業との強固な関係と高い技術力が強み。長年にわたる事業再編が続いており、経営の安定化が課題です。

- POSCO Holdings:

- 戦略: 鉄鋼事業の高度化と並行して、非鉄鋼分野への大胆な多角化を推進しています。特に、EV市場の拡大を見据え、リチウムやニッケルの確保から正極材・負極材の生産まで、二次電池材料事業を鉄鋼に次ぐグループの中核事業と位置づけ、巨額の投資を行っています。鉄鋼の脱炭素化では、独自の水素還元製鉄技術「HyREX」の開発を国家的なプロジェクトとして推進しています 62。

- 強み・弱み: 高効率な製鉄所運営と、二次電池材料という高成長分野への先行投資が強み。鉄鋼事業は韓国国内市場と中国経済への依存度が高い点がリスク要因です。

- voestalpine:

- 戦略: オーストリアを拠点とし、自動車、鉄道システム、航空宇宙といった、技術的に要求水準の高い分野向けの高付加価値製品に特化したニッチトップ戦略を採っています 63。脱炭素化に向けては、「greentec steel」プログラムを掲げ、既存の高炉を段階的に電炉へ転換していく計画を明確に示しています 54。

- 強み・弱み: 特定分野における高い技術力と市場シェアが強み。事業規模がグローバルメジャーに比べて小さく、製品ポートフォリオが特定分野に集中している点がリスクともなり得ます。

| 会社名 | 戦略的焦点 | 主要な強み | 脱炭素化戦略 | DX/AI戦略 |

|---|---|---|---|---|

| 日本製鉄 | 規模と質の追求(グローバル1億トン、利益1兆円) | 世界トップクラスの技術力、高品質製品群 | マルチトラック(水素還元、高炉水素活用等) | NSCarbolex®などソリューションブランド展開 |

| 大同特殊鋼 | 高機能製品特化(ニッチトップ戦略) | 多様な製品群、顧客密着型の開発力 | 電炉の効率化、省エネ推進 | MI/DX活用を中期経営計画で明記 |

| JFEスチール | 「量から質へ」の転換、高付加価値製品への集中 | 高効率な製鉄所、電磁鋼板など特定分野の技術 | カーボンリサイクル高炉、大型電炉 | CPS(サイバーフィジカルシステム)構築推進 |

| 神戸製鋼所 | 複合経営によるシナジー追求 | 事業の多角化による安定性、低CO2高炉鋼材 | 低CO2高炉技術「Kobenable Steel」 | 各事業部門でのDX推進 |

| ArcelorMittal | グローバルリーダーシップ、脱炭素化の先行 | グローバルな生産・販売網、多様なポートフォリオ | 電炉転換、CCUSへの積極投資、「XCarb®」ブランド | スマートファクトリー化で製品欠陥15%減 |

| Thyssenkrupp | 事業再編と鉄鋼事業のグリーン化 | ドイツ自動車産業との強固な関係 | 水素直接還元(DRI)への大規模投資 | 予知保全導入で計画外ダウンタイム20%減 |

| POSCO Holdings | 鉄鋼事業の高度化と二次電池材料事業への多角化 | 高効率な製鉄所、高成長分野への先行投資 | 独自技術「HyREX」(水素還元)開発 | スマートファクトリー「Smartory」展開 |

| voestalpine | 高付加価値分野への特化(ニッチトップ戦略) | 鉄道、航空宇宙など特定分野での高い技術力 | 「greentec steel」プログラム(段階的な電炉転換) | N/A(公表資料からは限定的) |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、特殊鋼業界の未来を展望した上で、取るべき具体的な戦略を提言します。

今後5~10年で勝者と敗者を分ける決定的要因

特殊鋼業界における未来の勝者と敗者を分けるのは、もはや生産規模やコスト競争力といった従来の指標だけではありません。以下の3つの能力が、企業の盛衰を決定づける要因となります。

- 戦略的投資の実行力:

脱炭素化(GX)とデジタルトランスフォーメーション(DX)は、いずれも兆円規模の長期的な投資を必要とします。市場の不確実性が高い中で、将来の収益源となるこれらの分野に、いかにして財務規律を維持しながら、大胆かつ迅速に経営資源を再配分し、計画を着実に実行できるか。この「戦略的投資の実行力」が、企業の将来を左右する第一の要因です。 - 顧客エコシステムへの統合能力:

EVや再生可能エネルギーといった成長分野では、技術革新のスピードが速く、顧客のニーズも常に変化しています。このような市場では、単に優れた材料を開発するだけでは不十分です。顧客の製品開発プロセスのできるだけ早い段階から深く関与し、材料の知見を活かして共同で課題を解決することで、自社を顧客のサプライチェーンから切り離せない「代替不可能なパートナー」として位置づけることが重要です。この「顧客エコシステムへの統合能力」が、持続的な収益を確保するための第二の要因となります。 - 次世代人材の獲得・育成力:

業界の競争原理が「鉄と汗」から「データとアルゴリズム」へとシフトする中、企業の競争力の源泉は人材そのものになります。データサイエンティスト、MI技術者、AIエンジニアといった、これまで鉄鋼業界とは縁遠かった分野のトップタレントを、いかにして惹きつけ、組織内で活躍させ、定着させることができるか。この「次世代人材の獲得・育成力」が、技術的優位性を維持し、イノベーションを生み出し続けるための第三の、そして最も重要な要因です。

捉えるべき機会と備えるべき脅威

- 機会 (Opportunities):

- グリーンプレミアム市場の先行獲得: グリーンスチール市場はまだ黎明期にあります。いち早く安定供給体制を確立し、環境意識の高い顧客と長期契約を結ぶことで、先行者利益を享受できます。

- 成長分野でのデファクトスタンダード化: EV向け電磁鋼板や洋上風力向け厚板など、新たな市場で自社の製品が技術的な標準(デファクトスタンダード)となることで、長期にわたる優位なポジションを築けます。

- MIによる開発競争のゲームチェンジ: マテリアルズ・インフォマティクスへの先行投資により、新材料開発のスピードで競合を圧倒し、市場のルールそのものを変える可能性があります。

- サーキュラーエコノミーの主導権獲得: 高品質スクラップのリサイクル技術とネットワークを確立することで、将来の原料調達における優位性を確保し、循環型事業モデルのリーダーとなることができます。

- 脅威 (Threats):

- 脱炭素化投資の遅延: グリーンスチールへの転換に乗り遅れた場合、CBAMなどの環境規制によって主要市場から締め出されるだけでなく、ESG投資の対象からも外れ、企業価値が大きく毀損するリスクがあります。

- ICE関連需要の崖: 自動車のEV化が想定以上のスピードで進展した場合、内燃機関関連の需要が急減し、対応が遅れれば大規模な資産が座礁資産(Stranded Asset)と化す恐れがあります。

- AI活用競争での敗北: 競合他社がAIを活用して開発・生産の効率を飛躍的に向上させる一方で、自社の取り組みが遅れた場合、技術的・コスト的に陳腐化し、競争力を失います。

- 原料確保の失敗: 高品質な鉄スクラップや、供給が不安定なレアメタルの安定確保に失敗した場合、生産が制約され、コスト競争力を著しく損なうことになります。

戦略的オプションの提示と評価

取りうる主要な戦略的オプションとして、以下の3つを提示し、そのメリット・デメリットを評価します。

| 戦略的オプション | 概要 | 主要なアクション | 潜在的便益 | 主要なリスク・課題 |

|---|---|---|---|---|

| A: グリーン・ニッチトップ戦略 | 特定の製品群(例:航空宇宙用、半導体製造装置用)に特化し、業界最高水準の低CO2鋼材を供給。卓越した技術とブランド力で高い利益率を確保する。 | ・特定分野への研究開発・設備投資の集中 ・少量多品種生産体制の最適化 ・超高付加価値ブランドの構築 | ・高い収益性の確保 ・巨額投資競争からの回避 ・特定市場での圧倒的優位性 | ・市場規模が限定的で、成長性に限界 ・特定市場の変動に業績が左右されやすい ・総合的な技術力の維持が困難になる可能性 |

| B: 成長ドメインへの全面シフト戦略 | ICE関連事業を計画的に縮小・売却し、捻出した経営資源をEV・再生可能エネルギー関連分野に集中的に再投資。事業ポートフォリオを未来志向で抜本的に入れ替える。 | ・非中核・縮小事業のカーブアウトまたは売却 ・成長分野への大規模な設備投資 ・関連技術を持つ企業のM&A | ・将来の大きな成長機会の獲得 ・企業全体の構造転換を実現 ・ESG評価の向上 | ・大規模な投資に伴う財務リスク ・事業売却や組織再編に伴う摩擦 ・M&Aの失敗リスク |

| C: デジタル・ソリューションプロバイダー戦略 | MIとスマートファクトリーを連携させた「デジタル開発・製造ループ」を競争力の核に据える。材料の提供に留まらず、顧客の製品開発プロセス自体に深く関与し、データと解析サービスで収益を上げる。 | ・MI/データサイエンス部門への最優先投資 ・全社的なデータ基盤の構築 ・顧客との共同開発プラットフォームの設立 ・コンサルティング型ビジネスモデルへの転換 | ・模倣困難な競争優位性の構築 ・価格競争からの脱却 ・顧客との強固なロックイン関係 | ・収益化までに時間がかかる ・高度なデジタル人材の確保が成否を分ける ・従来の組織文化との衝突 |

最終提言とアクションプラン

最終提言

上記の戦略オプションを総合的に評価した結果、この変革期を乗り越え、持続的な成長を達成するために最も有効な戦略は、「Option B: 成長ドメインへの全面シフト戦略」を基本骨格とし、その実行プロセスを「Option C: デジタル・ソリューションプロバイダー戦略」の要素で加速・強化するハイブリッド戦略であると提言します。

提言理由

ニッチトップ戦略(A)は、高い収益性を確保できる可能性がある一方で、企業の成長規模に限界をもたらします。デジタル戦略(C)は、究極的な競争優位の源泉となり得ますが、単独では収益化に長期間を要し、その間の事業基盤が不安定になるリスクがあります。したがって、まず成長が確実なドメインへ事業ポートフォリオを大胆にシフト(B)することで将来の収益基盤を固め、その変革プロセス全体をデジタル技術(C)で加速させることが、リスクとリターンのバランスが取れた最も現実的かつ効果的な道筋です。

アクションプラン概要

このハイブリッド戦略を実行するため、以下の3段階のアクションプランを提案します。

- Phase 1: 基盤構築と方向付け (1~2年目)

- アクション: 全事業を「成長」「維持」「縮小・撤退」に分類するポートフォリオ査定を実施し、経営資源の再配分計画を策定。社長直轄でMI/データサイエンスの中核チームを組成。EV・再生可能エネルギー分野の戦略的ターゲット顧客を選定し、次世代製品に関する共同開発プロジェクトを開始。

- KPI: 資源再配分計画の取締役会承認、中核デジタル人材の採用数、共同開発プロジェクトの契約件数。

- Phase 2: 投資実行と事業化 (3~5年目)

- アクション: 策定した計画に基づき、成長分野への大規模投資(新工場の建設、M&A)を実行。縮小事業の売却・再編に着手。第一世代のグリーンスチール(大型電炉による生産)の商業生産を開始し、先行顧客への供給を始める。MIを活用して開発された新製品の第一弾を市場投入。

- KPI: 成長分野への投資実行額、成長分野の売上高比率(目標:5年で30%)、グリーンスチール製品の売上高、新製品開発リードタイムの短縮率。

- Phase 3: リーダーシップ確立と次世代への展開 (6~10年目)

- アクション: 成長分野での主要サプライヤーとしての地位を確立。グリーンスチールの生産能力を拡大。Phase 1, 2で蓄積したデータを活用し、「デジタル開発・製造ループ」を本格稼働させる。水素還元製鉄の商業化に向けた最終投資判断を行う。

- KPI: 成長分野における主要製品の市場シェア、グリーンスチール売上高比率(目標:10年で20%)、従業員一人当たり付加価値額の向上率。

このアクションプランの着実な実行が、未来の特殊鋼業界における確固たる勝者へと導くものと確信します。

第12章:付録

引用文献

- Special Steel Market Report 2025, Industry Overview And Analysis, https://www.thebusinessresearchcompany.com/report/special-steel-global-market-report

- In-Depth Industry Outlook: Special Steel Market Size & Forecast, https://www.verifiedmarketresearch.com/product/special-steel-market/

- Special Steel Market | Size, Share, Growth | 2025 – 2030, https://virtuemarketresearch.com/report/special-steel-market

- Stainless Steel Market Forecast with Size, Share, Trends [2032], https://www.fortunebusinessinsights.com/stainless-steel-market-106481

- 工具鋼・ダイス鋼の世界市場シェアとランキング、総売上高および …, https://chosareport.com/qyr-tool-steel-die-steel/

- 特殊鋼の市場規模は2030年に2508億米ドルに達すると予測-最新予測 – アットプレス, https://www.atpress.ne.jp/news/7359188

- Non-Grain Oriented Electrical Steel Market Report 2025, Size – The Business Research Company, https://www.thebusinessresearchcompany.com/report/non-grain-oriented-electrical-steel-global-market-report

- 2025年最新!鋼材(鉄スクラップ)の価格動向と価格上昇の背景 | 産廃ソフトのJEMS将軍事業, https://www.j-ems.jp/shogun/c-column/scrapiron-pricesrise.html

- 自動車と材料(第 4 報,複合材料) – 中日本自動車短期大学, https://nakanihon.ac.jp/wp-content/themes/nac/doc/college/ronso/nac_ronso_050-01.pdf

- World Steel in Figures 2024 – worldsteel.org, https://worldsteel.org/data/world-steel-in-figures/world-steel-in-figures-2024/

- 2024 World Steel in Figures – World Steel Association, https://worldsteel.org/wp-content/uploads/World-Steel-in-Figures-2024.pdf

- 2021/22 – Annual Reports, https://www.annualreports.com/HostedData/AnnualReportArchive/v/voestalpine-ag_2021.pdf

- Innovating for a safer, resilient future – ArcelorMittal, https://corporate.arcelormittal.com/media/3fwar2wu/2024-sustainability-report.pdf

- CBAMの本格適用がフランス製造業に与える影響に懸念(EU、フランス) | ビジネス短信 – ジェトロ, https://www.jetro.go.jp/biznews/2024/02/6360919d49a228ad.html

- EUのCBAMは、輸出機会をもたらすか(カナダ) | 地域・分析レポート – 海外ビジネス情報 – ジェトロ, https://www.jetro.go.jp/biz/areareports/2023/de3847ef38be1b89.html

- サプライチェーンの強靱化に向けた 取組について – 内閣官房, https://www.cas.go.jp/jp/seisaku/keizai_anzen_hosyohousei/r5_dai6/siryou5.pdf

- 鋼材価格高騰の原因は何が影響している?今後の動向も含めて解説 – ASNOVA市場, https://asnovaichiba.com/blogs/column/25

- 鉄スクラップ考① 知られざる景気の先行指標 | Frontier Eyes Online by フロンティア・マネジメント, https://frontier-eyes.online/iron-scrap-business/

- スクラップを製鉄で活用する基礎から電炉と高炉の違い・価格動向まで解説, https://r-needs.com/column/20250909/

- DXと鉄鋼業への適用 – 特殊鋼倶楽部, https://www.tokushuko.or.jp/publication/magazine/pdf/2022/magazine2207.pdf

- 製造業のAI活用事例 品質管理や不良品検知などAIが活躍する分野として注目 | ビジネスeye, https://businesseye369.com/information-technology/2592/

- QUALITY CONTROL PROCUREMENT REQUIREMENTS (QCPRs) – Applied Aerospace, https://appliedaero.space/wp-content/uploads/Production-Applied-Aerospace-Quality.pdf

- Becoming a Supplier – Boeing Suppliers, https://www.boeingsuppliers.com/become

- AS9100 Compliance: Metal Certification Requirements for Aerospace Manufacturing, https://dynamicmetalsltd.com/metal-industry-news/posts/as9100-compliance-metal-certification-requirements-for-aerospace-manufacturing/

- 「2030 年の鉄スクラップ需給展望」 – 鉄リサイクリング・リサーチ, https://srr-scrap.com/files/017.pdf

- 自動車用鋼研究 | 活動紹介 | 技術・研究情報 – 大同特殊鋼, https://www.daido.co.jp/technology/activity/car/index.html

- 研究開発の主要例 – Nippon Steel, https://www.nipponsteel.com/factbook/2023/17-04.html

- スマートファクトリーとは?製造業におけるIoT・AI活用のメリットや事例を紹介 | 大塚商会のERPナビ, https://www.otsuka-shokai.co.jp/erpnavi/category/manufacturing/sp/solving-problems/archive/230203.html

- スマートファクトリーとは?求められる背景や7つの目的、メリット、導入時の注意点、事例などを解説, https://hacobu.jp/blog/archives/4798

- QM003 Quality Requirements for Suppliers – Lockheed Martin, https://lockheedmartin.com/content/dam/lockheed-martin/uk/documents/suppliers/QM003.pdf

- Non-Oriented Electrical Steel Sheets for High Frequency Motor Report: Trends and Forecasts 2025-2033, https://www.datainsightsmarket.com/reports/non-oriented-electrical-steel-sheets-for-high-frequency-motor-1121811

- Recent Development of Non-Oriented Electrical Steel for HEV and EV in JFE Steel, https://www.jfe-steel.co.jp/en/research/report/031/pdf/031-03.pdf

- Electrical Steel Sheet for Traction Motors of Hybrid/Electric Vehicles – ResearchGate, https://www.researchgate.net/publication/242733761_Electrical_Steel_Sheet_for_Traction_Motors_of_HybridElectric_Vehicles

- 着床式洋上 発電の残置に係る 有識者検討会(第1回) JWPA説明資料, https://www.env.go.jp/content/900544106.pdf

- Press Release: The Green Steel Premium for Cars and Buildings is Negligible, https://transitionasia.org/press-release-the-green-steel-premium-for-cars-and-buildings-is-negligible/

- Green steel in cars briefing_July 2024.docx – Transport & Environment, https://www.transportenvironment.org/uploads/files/Green-steel-in-cars-briefing_July-2024.docx.pdf

- Green Steel Economics – Global Efficiency Intelligence, https://www.globalefficiencyintel.com/green-steel-economics

- データサイエンティスト国内企業採用動向調査結果を発表ニュース, https://www.datascientist.or.jp/news/n-pressrelease/post-506/

- $93k-$150k Materials Informatics Scientist Jobs (NOW HIRING) – ZipRecruiter, https://www.ziprecruiter.com/Jobs/Materials-Informatics-Scientist

- Chemistry – College of Arts & Sciences – UofL, https://artsandsciences.louisville.edu/academics-programs/academic-departments/chemistry

- 第22回 労働生産性の定義とは?計算方法や向上させる方法まで解説, https://www.hitachi-solutions.co.jp/wsi/column/c022.html

- 日本の労働生産性の動向, https://www.jpc-net.jp/research/assets/pdf/trend_full_2023.pdf

- Materials Map Integrating Experimental and Computational Data through Graph-Based Machine Learning for Enhanced Materials Discovery – arXiv, https://arxiv.org/html/2503.07378v3

- [2305.03797] Materials Informatics: An Algorithmic Design Rule – arXiv, https://arxiv.org/abs/2305.03797

- [2310.17935] Practical application of quantum neural network to materials informatics: prediction of the melting points of metal oxides – arXiv, https://arxiv.org/abs/2310.17935

- Predictive control of blast furnace temperature in steelmaking with hybrid depth-infused quantum neural networks – arXiv, https://arxiv.org/html/2504.12389v1

- スマートファクトリーとは? 導入メリットから実践手順、成功事例まで徹底解説 – Smart Craft, https://smartcraft.jp/blog/smart-factory-guide/

- Steel Mill Automation: How AI and Robotics are Transforming the Industry – gmbindustries, https://gmbindustries.com/steel-mill-automation-how-ai-and-robotics-are-transforming-the-industry/

- New ways advanced automation and digitalization are helping steel industry competitiveness – ABB, https://new.abb.com/metals/insights/new-ways-advanced-automation-and-digitalization-are-helping-steel-industry-competitiveness

- The AI Revolution: Transforming the Steel Industry Through Automation, Robotics, and Smart Manufacturing, https://steelindustry.news/the-ai-revolution-transforming-the-steel-industry-through-automation-robotics-and-smart-manufacturing/

- スマート工場における設備診断AIの可能性 – aidiagnostics.jp, https://www.aidiagnostics.jp/smart-factory/ai-diagnostics/

- Nippon Steel Integrated Report 2024, https://www.nipponsteel.com/en/ir/library/pdf/nsc_en_ir_2024_all.pdf

- JFE GROUP REPORT | JFE Holdings, Inc., https://www.jfe-holdings.co.jp/en/investor/library/group-report/

- voestalpine Investor Relations & Annual Report – voestalpine, https://www.voestalpine.com/group/en/investors/

- DAIDO STEEL CO., LTD (5471 JP), https://daido.co.jp/en/common/pdf/pages/ir/library/sponsored/sponsored_20250227.pdf

- INTEGRATED REPORT 2022, https://www.daido.co.jp/en/common/pdf/pages/sustainability/data/2022_viewing.pdf

- 統合レポート発行のお知らせ | お知らせ | 大同特殊鋼, https://www.daido.co.jp/info/2024/240925_integrated_report.html

- 統合報告書2024 | KOBELCO 神戸製鋼, https://www.kobelco.co.jp/ir/integrated-reports/2024.html

- MT- 30.06.2025 – ArcelorMittal, https://corporate.arcelormittal.com/media/hhdf13wo/half-year-report-30-06-2025.pdf

- Reporting and Publications – thyssenkrupp, https://www.thyssenkrupp.com/en/investors/reporting-and-publications

- Archiv – thyssenkrupp, https://www.thyssenkrupp.com/en/investors/reporting-and-publications/archiv

- Sustainability Report – Sustainability – POSCO HOLDINGS, http://www.posco-inc.com/poscoinc/v3/eng/esg/s91e4000400c.jsp

- Voestalpine AG – AnnualReports.com, https://www.annualreports.com/Company/voestalpine-ag

- World Steel Association, https://worldsteel.org/

- 特殊鋼の市場規模は2030年に2508億米ドルに達すると予測 – NEWSCAST, https://newscast.jp/news/7359188

- 特殊鋼の市場規模、シェア、洞察、および2022年から2030年までの予測, https://www.panoramadatainsights.jp/industry-report/special-steel-market

- 鉄鋼生産概況2025年8月, https://www.jisf.or.jp/data/seisan/month.html

- 鉄鋼業を取り巻く状況について – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/001_04_00.pdf

- Top Producers 2024/2023 – worldsteel.org, https://worldsteel.org/data/top-steel-producers/

- World Steel in Figures 2023 – worldsteel.org, https://worldsteel.org/data/world-steel-in-figures/world-steel-in-figures-2023/

- Latest financial materials | Investor Relations | DAIDO STEEL, https://www.daido.co.jp/en/ir/library/package/index.html

- Financial Results | IR Library | Investor Relations | DAIDO STEEL, https://www.daido.co.jp/en/ir/library/result/index.html

- Investors | NIPPON STEEL, https://www.nipponsteel.com/en/ir/

- Financial Report | IR Archive | Investor Relations | NIPPON STEEL, https://www.nipponsteel.com/en/ir/library/financialreport.html

- Investor Information | JFE Holdings, Inc., https://www.jfe-holdings.co.jp/en/investor/

- JFE TECHNICAL REPORT | JFE Steel Corporation, https://www.jfe-steel.co.jp/en/research/report.html

- FISCAL 2023 || KOBE STEEL, LTD., https://www.kobelco.co.jp/english/ir/library/fncl_results/2023/

- Investor Relations | KOBE STEEL, LTD., https://www.kobelco.co.jp/english/ir/

- Financial Results for Fiscal 2024 and Forecast for Fiscal 2025, https://www.kobelco.co.jp/english/ir/presentation/pdf/250512_ir_meeting.pdf

- Financial reports | ArcelorMittal, https://corporate.arcelormittal.com/investors/financial-reports

- ArcelorMittal – AnnualReports.com, https://www.annualreports.com/Company/arcelormittal

- Annual report 2022 – ArcelorMittal, https://corporate.arcelormittal.com/media/obsd1lud/annual-report-2022.pdf

- ThyssenKrupp AG – AnnualReports.com, https://www.annualreports.com/Company/thyssenKrupp-ag

- Income Statement – Financial Information – POSCO, https://www.posco.co.kr/homepage/docs/eng7/jsp/ir/s91b6000050l.jsp

- Business Report – IR Archives – Investor Relations – POSCO HOLDINGS, https://www.posco-inc.com:4453/poscoinc/v3/eng/investor/s91e3000510c.jsp

- EX-99.1 – SEC.gov, https://www.sec.gov/Archives/edgar/data/889132/000119312522076916/d281877dex991.htm

- Corporate News regarding Annual Report 2024/25 – voestalpine, https://www.voestalpine.com/group/en/investors/ad-hoc-news/2025-06-04-corporate-news/

- IRライブラリー | 神鋼商事 株式会社, https://www.shinsho.co.jp/ir/library/

- Financial statements – voestalpine, https://www.voestalpine.com/group/en/investors/financial-statements/

- Monthly crude steel and iron production statistics – worldsteel.org, https://worldsteel.org/media/publications/monthly-subscription-1/

- Data – worldsteel.org, https://worldsteel.org/data/

- Steel Statistical Yearbook 2022 – World Steel Association, https://worldsteel.org/wp-content/uploads/Steel-Statistical-Yearbook-2022.pdf

- 大同特殊鋼が統合レポート発行 | 日刊鉄鋼新聞 Japan Metal Daily, https://www.japanmetaldaily.com/articles/-/113819

- 大同工業株式会社 統合報告書, https://www.did-daido.co.jp/uploads/download/FpPr0wVAA

- 統合レポート 2025 – サステナビリティ資料室 – 大同特殊鋼, https://www.daido.co.jp/sustainability/data/report/

- 統合報告書 | IR資料室 | 株主・投資家情報 | 日本製鉄 – Nippon Steel, https://www.nipponsteel.com/ir/library/annual_report.html

- JFE GROUP REPORT (統合報告書)|JFEホールディングス株式 …, https://www.jfe-holdings.co.jp/investor/library/group-report/

- ArcelorMittal publishes its Annual Report 2024 on Form 20-F, https://corporate.arcelormittal.com/media/press-releases/arcelormittal-publishes-its-annual-report-2024-on-form-20-f/

- Fact Book 2024 – ArcelorMittal, https://corporate.arcelormittal.com/media/ckmb2xti/arcelormittal-factbook-2024.pdf

- ArcelorMittal announces the publication of its 2024 annual report, https://corporate.arcelormittal.com/media/press-releases/arcelormittal-announces-the-publication-of-its-2024-annual-report

- Compensation Report – thyssenkrupp, https://www.thyssenkrupp.com/en/company/management/corporate-governance/compensation-report.html

- thyssenkrupp AG Financial statements 2023/2024 – Public Technologies (PUBT), https://docs.publicnow.com/viewDoc.aspx?filename=25216\EXT\98ACF78AAD552DD0BB7EDFEE34ADCA80B7844B98_94E6F8F376AF1708E06874B3613DB4A912153E92.PDF

- Annual Report 2023 – thyssenkrupp Materials Services, https://www.thyssenkrupp-materials-services.com/_binary/UCPthyssenkruppBAMXServices/ac6d4fde-2626-4a8d-9851-b4f078b1724d/tkmx_broschure_konfliktmineralien_2023_en_online.pdf

- Investor Relations – thyssenkrupp, https://www.thyssenkrupp.com/en/investors

- 2024 – POSCO INTERNATIONAL, https://www.poscointl.com/eng/irActivity?yyyy=2024

- POSCO and its subsidiaries, https://www.posco.co.kr/docs/eng7/jsp/resources/file/ir/POSCO_consolidated_2025-1-499_eng.pdf

- Audit Report – Financial Information – POSCO, https://www.posco.co.kr/homepage/docs/eng7/jsp/ir/s91b6000010l.jsp

- Downloads – voestalpine AG Annual Report 2024/25, https://reports.voestalpine.com/2425/ar/services/downloads.html

- ENVIRONMENTAL REPORT 2024 – Voestalpine, https://www.voestalpine.com/stella/en/content/download/65177/file/Environmental_Report_voestalpine_2024_EN_20250107.pdf

- ツール鋼市場のサイズ、範囲、および成長動向2029年まで – Data Bridge Market Research, https://www.databridgemarketresearch.com/jp/reports/global-tool-steel-market

- 超硬工具の世界市場は2033年までに183億米ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/carbide-tool-market-statistics

- 工具鋼市場規模とシェア|業界統計 – 2028年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/tool-steel-market

- サプライチェーン強化に向けた人材育成の取組, https://jinzai-initiative.jp/reaserch_result/r04/document/ANRE_R4report.pdf

- 第4節 サプライチェーンの強靱性と重要鉱物 – 経済産業省, https://www.meti.go.jp/report/tsuhaku2025/2025honbun/i2140000.html

- 分野別投資戦略について – 内閣官房, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/senmonka_wg/dai9/siryou.pdf

- Material Informatics through Neural Networks on Ab-Initio Electron Charge Densities: the Role of Transfer Learning – arXiv, https://arxiv.org/html/2401.09301v1

- Machine Learning for Materials Developments in Metals Additive Manufacturing – arXiv, https://arxiv.org/abs/2005.05235

- Smart Ironmaking Uncovered: How AI & Automation Are Redefining the Process, https://www.steel-technology.com/articles/smart-ironmaking-uncovered-how-ai-automation-are-redefining-the-process

- smart factory – Digitalization | thyssenkrupp Steel, https://www.thyssenkrupp-steel.com/en/company/digitalization/smart-factory/smart-factory.html

- 2025 Smart Manufacturing and Operations Survey: Navigating challenges to implementation – Deloitte, https://www.deloitte.com/us/en/insights/industry/manufacturing-industrial-products/2025-smart-manufacturing-survey.html

- A policy framework for boosting the demand for green steel in the automotive industry, https://www.ceps.eu/ceps-publications/a-policy-framework-for-boosting-the-demand-for-green-steel-in-the-automotive-industry/

- Decarbonizing Automotive Supply Chains: Willingness to Pay for Green Steel (H₂-DRI-EAF) – Lund University Publications, https://lup.lub.lu.se/student-papers/record/9204710/file/9204724.pdf

- Assessment of automotive steel demand in the United States – International Council on Clean Transportation (ICCT), https://theicct.org/wp-content/uploads/2025/01/ID-281-%E2%80%93-US-steel_working-paper_final.pdf

- Electrical Steel Sheets for Electric Vehicle Market Size, SWOT, Growth & Forecast 2033, https://datahorizzonresearch.com/electrical-steel-sheets-for-electric-vehicle-market-60314

- Motor Materials for Electric Vehicles: Selection, Challenges & Performance, https://www.emobility-engineering.com/motor-materials-electric-vehicles/

- Materials Specialist Salary: Hourly Rate October 2025 USA – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Materials-Specialist-Salary

- Health Informatics Salary: 2025 Guide – Coursera, https://www.coursera.org/articles/health-informatics-salary

- Medical and Health Services Managers : Occupational Outlook Handbook, https://www.bls.gov/ooh/management/medical-and-health-services-managers.htm

- What Are The Highest-Paying Jobs In Health Informatics? – Nursejournal.org, https://nursejournal.org/careers/jobs-in-health-informatics/

- INTEGRATED REPORT 2022 – 大同特殊鋼, https://www.daido.co.jp/common/pdf/pages/sustainability/data/2022_etsuran.pdf

- USMCAの概要と自動車分野の原産地規則, https://www.jetro.go.jp/ext_images/biz/seminar/orb-200701/doc1.pdf

- Supplier Quality Requirements – Lockheed Martin, https://www.lockheedmartin.com/content/dam/lockheed-martin/eo/documents/suppliers/rms/rms-quality-procure-2-011-052023.pdf

- SOP 7.4.1 PRYER AEROSPACE SUPPLIER QUALITY REQUIREMENTS CONTROLLED PROCEDURE SOP 7.4.1 Revision IR 08/27/2024 TITLE, https://www.pryer.aero/files/SOP741-Rev-IR-Supplier-Quality-Requirements.xxof4i6bx2mi0lo7.pdf