AIと持続可能性が再定義する旅行体験:次世代トラベル・エコシステム戦略

インフォグラフィック

スライド資料

旅行業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、現代の旅行業界が直面する三大地殻変動、すなわち「パンデミック後の需要のV字回復と質的転換」「AIによる顧客体験の根本的な変革」「持続可能性(サステナビリティ)という不可逆的な潮流」を深く分析し、これら複合的なメガトレンドの中で持続的な競争優位を確立するための事業戦略を提言することを目的とする。

調査範囲は、旅行業界のエコシステムを構成する主要なプレイヤー、すなわちOTA(Online Travel Agent)、リアル旅行代理店、宿泊(ホテル、旅館)、運輸(航空、鉄道)、MICE(Meeting, Incentive, Convention, Exhibition/Event)、Travel Tech(GDS含む)、そして現地アクティビティ市場までを包括的に網羅する。本分析は、経営層が次世代のトラベル・エコシステムにおける勝者となるための、データに基づいた戦略的意思決定の基盤となるものである。

最も重要な結論

本調査・分析を通じて導き出された結論は、以下の3点に集約される。

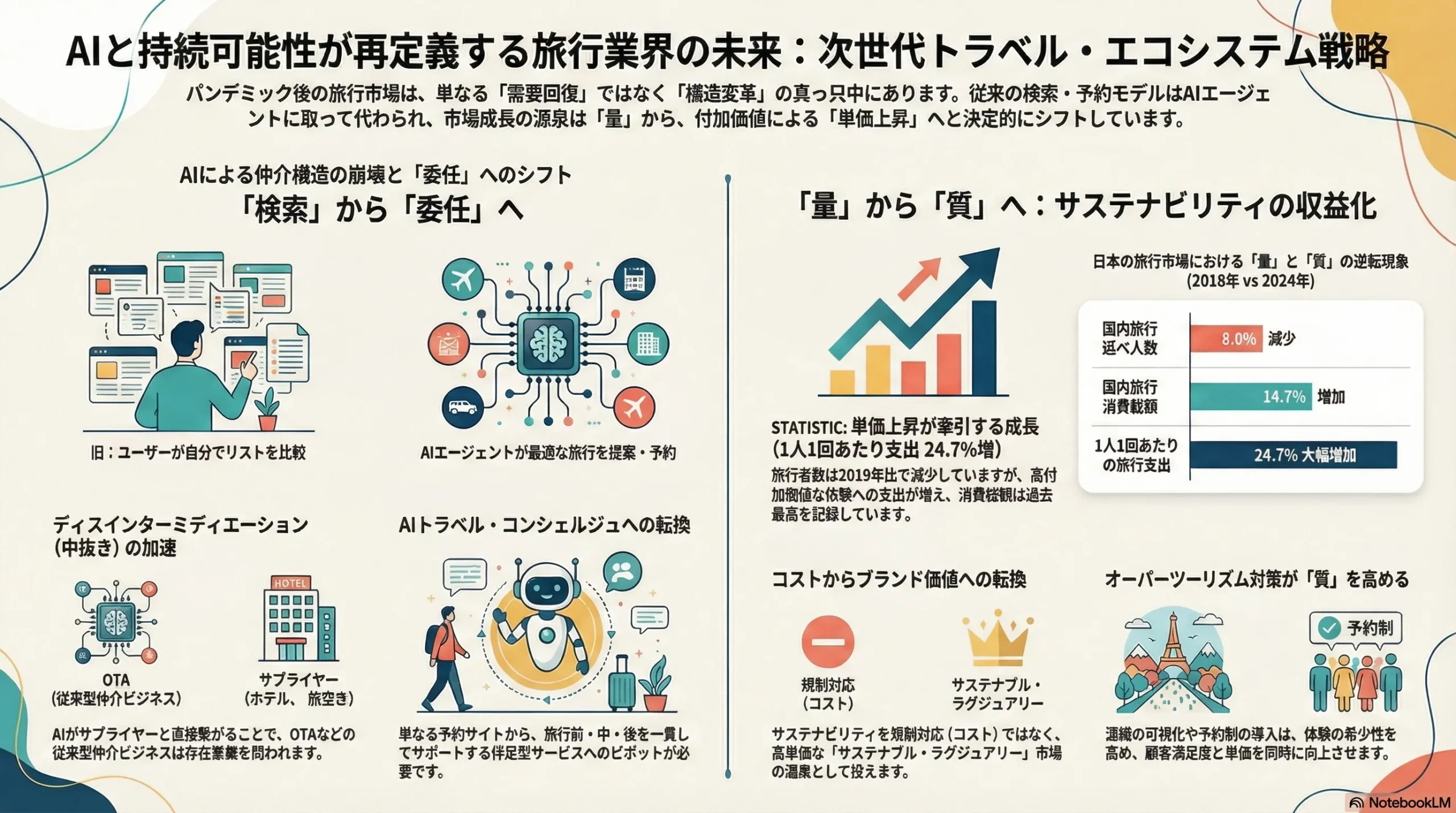

- 需要の質的転換:市場は「量」から「単価」主導の成長へ

旅行需要はパンデミック前の水準を量的に回復、あるいは上回りつつあるが、その本質は大きく変化している。旅行者数は2019年水準に達していないにもかかわらず、旅行消費額が過去最高を記録しているという事実は、一人当たり旅行単価の大幅な上昇が市場成長を牽引していることを示している 1。これは単なる需要回復ではなく、消費者がより高付加価値な「体験(コト消費)」に対して支出を厭わないという、不可逆的な構造変革である。価格競争から脱却し、体験価値をいかに収益化するかが今後の成長の鍵となる。 - AIによる仲介構造の崩壊:「検索」から「委任」へ、中間マージンビジネスの終焉

生成AIは、従来の「検索・比較リスト」型の旅行プランニングを根本から覆し、ユーザーとの対話を通じて最適な旅行を提案・予約・実行する「AIエージェント」へと進化する 3。これにより、これまでOTAが独占してきた「情報の非対称性」を源泉とする中間マージンビジネスは、ディスインターミディエーション(中抜き)の深刻な脅威に直面する 5。もはや膨大な選択肢を提示することに価値はなく、個々の顧客に最適化された唯一の解を提示し、実行する能力が求められる。 - サステナビリティの収益化:「コスト」から「ブランド価値」と「新たな体験価値」へ

持続可能性は、もはやCSR(企業の社会的責任)の範疇ではなく、企業のブランド価値と顧客の購買決定要因(KBF: Key Buying Factor)に直結する経営課題である 3。オーバーツーリズム対策や環境負荷低減への取り組みは、規制対応という消極的なコストではなく、むしろ混雑を避けた質の高い体験や、環境に貢献しているという満足感を提供することで、高付加価値な旅行商品を創造し、新たな収益源を創出する絶好の機会となる 6。

主要な戦略的推奨事項

上記の結論に基づき、次世代の旅行業界においてリーダーシップを確立するため、以下の3つの戦略的アクションを推奨する。

- AIトラベル・コンシェルジュへの事業転換

既存の予約プラットフォーム事業から脱却し、顧客の旅行体験全体(旅行前・中・後)をパーソナライズし、シームレスにサポートする「AIトラベル・コンシェルジュ」事業へとピボット(事業転換)する。AIを核に、プランニングから予約、現地でのリアルタイムなサポート、旅行後のフィードバックまでを一貫して提供する。 - 「サステナブル・ラグジュアリー」市場の創造

環境負荷を低減し、地域社会に貢献することを付加価値とする新たな市場セグメントを確立する。連泊限定プラン、これまで光が当てられてこなかった地域の観光資源のコンテンツ化、環境配慮型アクティビティなどを組み合わせ、価格競争とは無縁の高単価・高収益モデルを構築する。 - データエコシステムの構築と異業種アライアンスの推進

旅行体験の全領域から得られる顧客データを統合・分析するプラットフォームを構築する。このデータを活用し、超パーソナライズされた体験を提供すると同時に、FinTech(決済、保険)、地域への送客、リテールなど、新たな収益モデルを確立するため、異業種(特にIT、金融、通信)との積極的なアライアンスを推進する。

第2章:市場概観(Market Overview)

世界および日本の旅行市場規模と今後の予測

パンデミックにより未曾有の打撃を受けた旅行市場は、力強い回復力を見せている。旅行専門の調査会社Phocuswrightによると、日本の旅行市場は2022年に前年比54%増の631億USドルに達し、国境の完全再開を追い風に2023年にはさらに36%増の851億USドルへと急回復を遂げた 9。

この回復基調は、国内の統計データによっても裏付けられている。観光庁の「旅行・観光消費動向調査」によれば、2024年の日本人国内旅行消費額は25兆1,536億円に達し、パンデミック前の2019年と比較して14.7%増と、過去最高を記録した 1。

特に成長が著しいのはインバウンド(訪日外国人旅行)市場である。日本政府は「観光立国推進基本計画」において、「2030年までに訪日外国人旅行者数6,000万人、インバウンド消費額15兆円」という極めて野心的な目標を掲げている 12。円安という強力な追い風もあり、この目標達成に向けた期待は高まっている。2024年の訪日外客数は3,687万人に達し、過去最高を記録した 14。

一方で、アウトバウンド(日本人海外旅行)市場の回復は遅れている。急激な円安が海外旅行の費用を押し上げ、消費者の海外旅行意欲を抑制しているためである 16。JTB総合研究所の予測では、2025年の日本人出国者数は1,410万人と、2019年実績(2,008万人)の約70%に留まる見込みである 16。

世界的に見ても、旅行需要は力強い。国際航空運送協会(IATA)は、2025年の世界の航空業界の総収益が史上初めて1兆USドルを突破し、総旅客数は過去最高の52億人に達すると予測しており、業界がパンデミック後の「通常の成長パターン」へ回帰しつつあることを示している 17。

| 日本の旅行市場規模の推移と予測 | |||||

|---|---|---|---|---|---|

| 項目 | 単位 | 2019年(実績) | 2023年(実績) | 2024年(実績/予測) | 2025年(予測) |

| 国内旅行 | |||||

| 消費額 | 兆円 | 21.9 | 21.9 | 25.2 | 14.6 |

| 延べ旅行者数 | 億人 | 5.9 | – | 5.4 | 3.1 |

| インバウンド | |||||

| 消費額 | 兆円 | 4.8 | 5.3 | 8.1 | – |

| 訪日客数 | 万人 | 3,188 | 2,507 | 3,687 | 4,020 |

| アウトバウンド | |||||

| 消費額 | 兆円 | 4.8 | – | 4.9 | 4.7 |

| 出国者数 | 万人 | 2,008 | 962 | 1,301 | 1,410 |

出典: 観光庁「旅行・観光消費動向調査」1、日本政府観光局(JNTO)統計 14、JTB総合研究所予測 16、政府目標値 12 に基づき作成。2024年国内旅行消費額は年間値(確報)、2024年訪日客数・出国者数は年間値。2025年国内旅行消費額・人数はJTB予測値。

このデータが示す戦略的意味合いは大きい。第一に、市場の成長エンジンは明らかにインバウンドであり、この巨大な需要をいかに取り込むかが事業成長の鍵となる。第二に、国内旅行市場は「量」の拡大ではなく、「単価」の上昇によって成長している点である。これは、消費者が価格以上の「体験価値」を求めている証左であり、高付加価値戦略が有効であることを示唆している。現在の市場成長は、旅行者数の回復だけでなく、一人当たりの支出額の増加という「質的変化」によってもたらされている。事実、2024年の国内旅行消費額は2019年比で14.7%増加した一方で、延べ旅行者数は8.0%減少しており、1人1回当たりの旅行支出が24.7%も大幅に増加したことが成長の原動力となっている 1。この構造は、単なる価格競争から脱却し、付加価値で勝負する事業環境が整いつつあることを意味する。

市場セグメンテーション分析

チャネル別

旅行商品の販売チャネルは、オンラインとオフラインに大別される。OTAは依然として強力な流通チャネルであるが、近年、ホテルや航空会社が自社のウェブサイトやアプリを通じた直接販売(D2C: Direct to Consumer)を強化する動きが顕著になっている 20。その背景には、OTAに支払う高額な手数料(10-15%以上)の削減と、最も重要な経営資源である「顧客データ」を自社で直接獲得したいという強い動機がある 21。欧州のホテルを対象とした調査では、OTA経由の予約比率が前年の30%から22%に低下したとの報告もあり、この直販シフトの潮流は世界的なものである 22。

旅行形態別

旅行形態は、旅行会社が企画するパッケージツアーと、旅行者が個別に航空券や宿泊を手配するFIT(Foreign Independent Tour/Traveler)に分けられる。特に若年層を中心にFITが主流となっており、JTBの調査でも若年層は単品手配が主流であることが示されている 23。この背景には、OTAやメタサーチの普及により、個人でも容易に情報を収集し、最適な組み合わせを比較検討できるようになったことがある。

目的別

旅行の目的は多様化している。従来の観光・レジャー需要が回復を牽引する一方で、ビジネス需要のあり方は恒久的に変化した。オンライン会議の普及により不要な出張は削減されたが、リモートワークの一般化は、出張に休暇を組み合わせる「ブリージャー(Bleisure)」や、旅先で仕事をする「ワーケーション」といった新たな需要を生み出している。これは、平日の客室稼働率向上や滞在期間の長期化に繋がる新たな機会として注目されている。

業界の主要KPIベンチマーク分析

業界の健全性や収益性を測るためには、セクターごとに主要なKPI(重要業績評価指標)をベンチマークすることが不可欠である。

宿泊業

宿泊業の収益性を示す3つの主要KPIは、OCC、ADR、RevPARである。

- 客室稼働率(OCC: Occupancy Rate): 販売可能な総客室数のうち、実際に販売された客室数の割合。稼働の効率性を示す 24。

- 平均客室単価(ADR: Average Daily Rate): 販売された客室1室あたりの平均販売単価。価格戦略の成果を示す 25。

- RevPAR(Revenue Per Available Room): 販売可能な全客室1室あたりの収益。OCCとADRを掛け合わせた総合的な収益指標 () 26。

観光庁の宿泊旅行統計調査(2023年確定値)によると、日本の宿泊施設全体の客室稼働率(OCC)は57.0%であり、パンデミック前の2019年と比較して-5.7ポイントと、完全には回復していない 27。しかし、市場が力強く回復している背景には、ADRの大幅な上昇がある。インバウンド需要の回復や高付加価値化へのシフトが客室単価を押し上げ、結果としてRevPARを向上させている構造がうかがえる。

航空業

航空業の輸送効率と収益性を示す主要KPIは以下の通りである。

- 有償旅客キロ(RPK: Revenue Passenger Kilometers): 有償旅客数に輸送距離を乗じたもの。旅客輸送量を表す最も基本的な指標。

- 有効座席キロ(ASK: Available Seat Kilometers): 総座席数に輸送距離を乗じたもの。座席の総供給量を示す。

- 座席利用率(L/F: Load Factor): RPKをASKで割ったもの ()。供給した座席がどれだけ効率的に販売されたかを示す 28。

国土交通省のデータによると、日本の航空会社のRPKは2023年に国内線で2019年比99.5%、国際線で80.9%まで回復しており、特に国内線の需要がパンデミック前の水準にほぼ完全に戻ったことがわかる 29。

OTA

OTAの事業規模と収益性を示す主要KPIは以下の通りである。

- 総取扱高(GMV: Gross Merchandise Volume / Gross Bookings): プラットフォーム上で予約された旅行サービスの総額。事業規模を示す。

- テイクレート(Take Rate / Margin Rate): GMVに対する収益(マージン)の割合。収益性を示す。

世界の二大OTAであるBooking HoldingsとExpedia GroupのIR資料を見ると、両社ともにGross Bookingsが二桁成長を続けており、旅行市場のオンラインシフトと、それを牽引するプラットフォーマーの強固な地位を物語っている 30。

第3章:外部環境分析(PESTLE Analysis)

旅行業界は、マクロ環境の変動に極めて敏感な産業である。PESTLEフレームワークを用いて、業界を取り巻く外部環境要因を多角的に分析する。

政治(Politics)

- 観光立国政策の推進: 日本政府は「第4次観光立国推進基本計画」(2023年3月閣議決定)を策定し、「持続可能な観光」「消費額拡大」「地方への誘客」を3つの戦略の柱として掲げている 33。これは、単なる観光客数の増加(量)から、体験価値の向上を通じた消費額の拡大(質)へと政策の軸足が明確にシフトしたことを意味する。さらに、2026年度からの第5次計画策定も本格化しており、「2030年訪日客6,000万人」という高い目標の実現に向け、今後も強力な政策支援が継続される見込みである 35。

- オーバーツーリズム対策の本格化: インバウンド需要の急回復に伴い、一部の有名観光地では交通渋滞、ゴミ問題、地域住民の生活環境悪化といった「オーバーツーリズム」が深刻な社会問題となっている。これに対し、政府は対策パッケージを取りまとめ、自治体レベルでも入域料や宿泊税の導入・引き上げ、AIやデジタル技術を活用した混雑状況の可視化、予約システムの導入といった具体的な対策が急速に進んでいる 6。これらの規制は、事業者にとって短期的にはコスト増に繋がる可能性があるが、長期的には混雑緩和による顧客満足度の向上や、希少性を高めることによる高付加価値化の機会となりうる。

- 地政学リスクと安全保障: 旅行業界は、国際紛争、テロ、政治的不安定といった地政学リスクの影響を直接的に受ける。また、新たな感染症のパンデミックが発生した場合、再び厳しい渡航制限が課される可能性もゼロではない。これらのリスクは予測が困難であり、事業の継続性を脅かす根源的な不確実性要因である。

経済(Economy)

- 為替レートの二重効果: 現在の歴史的な円安は、旅行業界に二重の、そして正反対の影響を及ぼしている。インバウンド旅行者にとっては、日本の商品やサービスが極めて割安になるため、訪日意欲を刺激する最大の追い風となっている 38。一方で、日本人にとっては海外旅行の費用が大幅に増加するため、アウトバウンド需要の回復を抑制する最大の阻害要因となっている 16。この構造は、インバウンドに特化した事業者には有利に働くが、アウトバウンド事業を主力とする事業者には厳しい経営環境をもたらす。円安は追い風であると同時に、日本観光の「安売り」リスクを増幅させる側面も持つ。価格的魅力に過度に依存する戦略は、政府が目指す「消費額拡大」や市場の「単価上昇」トレンドとは逆行し、長期的なブランド価値を毀損しかねない。戦略の要は、円安を「利益率向上の好機」と捉え、その利益を体験価値の向上やサステナビリティへの投資に再配分し、為替変動に左右されない強固なブランドを構築することにある。

- インフレと可処分所得の動向: 世界的なインフレと国内の物価上昇は、航空燃油サーチャージや宿泊料金の高騰を招いている。JTBの調査では、一人あたり旅行費用は今後も高値傾向が継続すると予測されている 16。消費者の可処分所得が伸び悩む中で、高騰する旅行費用をいかに「価格以上の価値がある」と感じさせるかが、需要を喚起する上で極めて重要になる。

社会(Society)

- 旅行スタイルの質的変化(コト消費の深化): 消費者の価値観は「モノ(所有)」から「コト(体験)」へと決定的にシフトした。GoogleとTrip.com Groupが共同発表した旅行トレンドレポート「Why Travel?」では、今後のトレンドとして「学びと体験を重視する旅行」(例:「日本の茶道」に関するGoogle検索が前年比53%増)や「ウェルネス体験型の旅行」(例:「ゴルフ&スパ」の検索が前年比300%増)などが挙げられており、目的志向の旅行が主流になりつつあることを示している 42。

- 働き方の変革と新たな需要創出: リモートワークの普及は、働く場所と時間の制約を緩和し、「ワーケーション」や「ブリージャー」といった新たな旅行スタイルを一般化させた 33。矢野経済研究所の調査では、ワーケーションの市場規模は2020年度の699億円から5年後には5倍に拡大すると予測されており 43、これは平日の客室稼働率向上や滞在期間の長期化に繋がる大きなビジネスチャンスである。

- 情報収集と意思決定におけるSNSの支配的影響: 旅行に関する情報収集は、もはやSNSが中心である。Voyagestonの調査によれば、旅行者の88%が「SNSを見て実際に訪問した経験がある」と回答しており、特にInstagramやTikTokといったビジュアル重視のプラットフォームや、インフルエンサーの投稿が旅行先の意思決定に絶大な影響力を持っている 44。企業は、従来のマス広告から、SNS上での共感を呼ぶコンテンツマーケティングやインフルエンサーマーケティングへと、コミュニケーション戦略の転換を迫られている。

技術(Technology)

- AI(特に生成AI)による革命: AIは、旅行業界のバリューチェーン全体を再定義する最大の技術的破壊者である。特に生成AIは、対話形式で個人の曖昧なニーズを汲み取り、最適な旅行プランを自動生成することを可能にする 3。これにより、従来の検索・予約体験が根本から覆される。このテーマの重要性にかんがみ、詳細は第9章で詳述する。

- DX(デジタルトランスフォーメーション)の深化: AI以外にも、空港やホテルでの生体認証によるシームレスな手続き、リアルタイムデータに基づくダイナミックプライシングの高度化、スマートチェックイン端末や配膳ロボットの導入による省人化・生産性向上など、顧客体験の向上とオペレーションの効率化に資する多様なデジタル技術の導入が加速している 45。

法規制(Legal)

- 旅行・宿泊関連法規の動向: 住宅宿泊事業法(民泊新法)の運用状況や自治体による上乗せ規制、旅行業法の改正(例:旅行業務取扱管理者試験の手数料改定 47)などは、事業運営の前提条件に直接影響を与える。法改正の動向を常に注視し、コンプライアンスを遵守する体制が不可欠である。

- データプライバシー保護規制の強化: EUのGDPR(一般データ保護規則)に代表されるように、個人情報の取り扱いに関する規制は世界的に強化される傾向にある。顧客データを活用したパーソナライゼーション戦略を推進する上で、データ取得の同意、管理、利用に関する法規制を遵守することは、企業の信頼性を担保する上で極めて重要である。

環境(Environment)

- サステナブル・ツーリズムへの要請: 気候変動への危機感の高まりから、環境負荷の大きい旅行(特に航空機を利用した長距離移動)に対する社会的な目が厳しくなっている。消費者の間でも、環境に配慮した旅行商品や事業者を選択する傾向が強まっており、企業のサステナビリティへの取り組みが、ブランドイメージと競争力を直接左右する時代になっている 3。GSTC(世界持続可能観光協議会)のような国際的な認証基準の取得は、その取り組みを客観的に証明する上で重要性を増している 49。

- 気候変動による観光資源への直接的脅威: 地球温暖化は、観光資源そのものを物理的に毀損するリスクを顕在化させている。スキーリゾートにおける雪不足、サンゴ礁の白化によるダイビングスポットの魅力低下、海面上昇や大型台風によるビーチリゾートの被害など、気候変動はもはや遠い未来の話ではなく、事業の存続に関わる喫緊の課題となっている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

旅行業界の複雑な競争力学と収益構造を、マイケル・ポーターの五つの力(Five Forces)モデルを用いて分析する。

売り手の交渉力(Bargaining Power of Suppliers)

売り手の交渉力は、セグメントによって強弱が混在するが、全体として「中〜強」と評価できる。

- GDS(Global Distribution System): Amadeus、Sabre、Travelportの3社による寡占市場が長年続いており、特に航空券の流通においては依然として強い影響力を持つ。Amadeusが約40%、Sabreが約35%の市場シェアを占めており、代替が困難であるため、航空会社や大手旅行代理店に対する交渉力は強い 53。

- 航空機メーカー: BoeingとAirbusの複占状態は揺るぎなく、航空会社に対する価格交渉力は極めて強い。さらに、近年のサプライチェーンの混乱による機材納入遅延は、航空会社の成長計画を直接的に制約する要因となっており、売り手優位の状況をさらに強固にしている 18。

- 人気宿泊施設・航空座席: ピークシーズンにおける人気観光地の高級ホテルや、需要の高い路線の航空座席は、供給が限られているため価格決定権を持つ。ダイナミックプライシングの導入により、需要に応じて価格を最大化する動きが加速している。

- 専門人材: パンデミック後の需要急回復に対し、パイロット、整備士、ホテル支配人、そして近年需要が急増しているデータサイエンティストやAIエンジニアといった専門人材の供給が追いついていない。帝国データバンクの調査では、旅館・ホテル業の正社員不足は7割を超える高水準にあり 54、人材獲得競争の激化が人件費を押し上げ、収益を圧迫する要因となっている。

買い手の交渉力(Bargaining Power of Buyers)

買い手の交渉力は「強」と評価できる。

- 個人旅行者(FIT): OTAやメタサーチ(価格比較サイト)の普及により、消費者は瞬時に複数の選択肢の価格を比較できるようになった。ブランドへのこだわりが低い層にとっては、宿泊施設や航空会社のスイッチングコストは実質的にゼロであり、価格が最大の購買決定要因となる。これにより、事業者は常に価格競争の圧力に晒される。

- 法人顧客: 出張手配などで大口契約を結ぶ企業は、その購買力を背景に、航空会社やホテルチェーンに対して強い価格交渉力を持つ。

新規参入の脅威(Threat of New Entrants)

新規参入の脅威は「強」、特に巨大プラットフォーマーからの脅威は極めて高い。

- 巨大プラットフォーマー(Google等): 最も大きな脅威は、Googleである。「Google Travel(Flights/Hotels)」は、検索という旅行計画の最上流を抑え、ユーザーを自社エコシステム内で完結させようとしている。膨大なユーザーベースと検索行動データを武器に、既存のOTAやサプライヤーのビジネスモデルを根底から揺るがす力を持つ 42。

- 異業種からの参入: 金融(クレジットカード会社)、通信(携帯キャリア)、小売(ECプラットフォーマー)といった異業種が、自社の巨大な顧客基盤とポイント経済圏を活用して旅行サービスに参入する動きが活発化している 56。これらの企業にとって旅行事業は、本業の顧客を囲い込む(ロックインする)ための手段であり、利益度外視の価格戦略を仕掛けてくる可能性があるため、既存事業者にとっては厄介な競争相手となる。

代替品の脅威(Threat of Substitutes)

代替品の脅威は「中」と評価できる。

- オンライン会議システム: ZoomやMicrosoft Teamsの普及は、ビジネス出張のあり方を恒久的に変えた。特に社内会議や定例的な打ち合わせなど、多くの出張がオンラインで代替可能となり、ビジネス旅行需要の完全な回復を妨げる構造的要因となっている 58。

- バーチャル旅行・メタバース: 現時点では、VRゴーグルを通じたバーチャル観光体験などはニッチな市場に留まっている。しかし、技術の進化により没入感が高まれば、身体的・経済的制約のある層を中心に、物理的な移動を伴わない新たな旅行体験として一定の市場を形成する可能性がある。

- ステイケーション/マイクロツーリズム: パンデミックを機に、自宅や近場で休暇を過ごす「ステイケーション」や、近隣地域を旅する「マイクロツーリズム」が定着した。これらは、時間や予算の制約がある場合に、長距離旅行や海外旅行の代替選択肢となる。

業界内の競争(Intensity of Rivalry)

業界内の競争は「極めて激しい」。

- OTA間の競争: グローバル市場ではBooking Holdings(Booking.com, Agoda)とExpedia Group(Expedia, Hotels.com)の二強、日本国内市場ではリクルート(じゃらんnet)と楽天グループ(楽天トラベル)の二強が、巨額の広告宣伝費を投下し、熾烈なシェア争いを繰り広げている。

- OTA vs. 直販(D2C)チャネル間の競争: 業界構造を左右する最も重要な競争軸である。ホテルや航空会社は、OTAに支払う手数料(10〜15%)を削減し、顧客データを直接獲得するために、自社ウェブサイトやアプリでの直接予約(直販)を強化している 22。ベストレート保証や会員限定特典を提供することで、顧客をOTAから自社チャネルへと誘導しようと試みており、OTAのビジネスモデルの根幹を揺るがしている 20。

- LCC vs. FSC: LCC(格安航空会社)の台頭は、航空業界の価格競争を激化させ、FSC(フルサービスキャリア)の収益性を恒常的に圧迫している。特に近距離国際線や国内線のレジャー需要において、LCCは価格に敏感な顧客層を確実に取り込んでいる。

この分析から浮かび上がるのは、旅行業界の競争の主戦場が、単なる価格や在庫の競争から、「顧客との直接的な接点」と、そこから得られる「顧客データ」の奪い合いへと移行しているという事実である。OTAとサプライヤー(ホテル・航空会社)の対立の核心は、手数料の問題以上に、顧客関係の主導権とデータの所有権を巡る争いにある。OTA経由の予約では、顧客の詳細な嗜好や行動履歴といった貴重なデータがOTAに蓄積され、サプライヤーは断片的な情報しか得られない 21。AIによるパーソナライゼーションが競争優位の絶対的な源泉となる時代において、このデータの非対称性は致命的となりうる。Googleのような新規参入者もまた、検索データという最強の武器を手にこの競争に参入している。したがって、今後の業界構造は「誰が顧客とのダイレクトな関係を構築し、最もリッチなデータを収集・活用できるか」という軸で再編される可能性が極めて高い。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

旅行という商品は、物理的な製品とは異なり、宿泊施設、航空座席、鉄道、現地アクティビティ、レストラン、レンタカーといった多様な「素材(インベントリ)」の集合体である。これらの素材は、世界中に分散する無数のサプライヤー(ホテル、航空会社など)によって供給される。

伝統的に、この複雑なサプライチェーンのハブとして機能してきたのがGDS(Global Distribution System)とCRS(Central Reservation System)である。GDS(Amadeus, Sabreなど)は、主に航空会社が開発したシステムを起源とし、世界中の航空座席やホテル客室、レンタカーの在庫情報を集約し、旅行代理店などの販売チャネルにリアルタイムで提供する「卸売市場」の役割を担ってきた 53。これにより、販売者は世界中のサプライヤーの在庫にアクセスし、それらを組み合わせて旅行商品を造成することが可能となった。

しかし、インターネットとAPI(Application Programming Interface)連携技術の進化は、この伝統的なサプライチェーン構造を大きく変容させている。近年では、OTAやメタサーチエンジンが、GDSを介さずにAPIを通じて直接サプライヤーの在庫システムに接続する「ダイレクトコネクト」が普及している。これにより、サプライチェーンはより短絡化・複雑化し、GDSの支配力は相対的に低下しつつある。一方で、サプライヤーは自社の販売チャネルを多様化させ、より柔軟な価格設定や在庫管理が可能となっている。

バリューチェーン分析

顧客の旅行体験におけるバリューチェーンは、単一の取引ではなく、一連のプロセスとして捉えることができる。一般的に、このプロセスは以下の5つのフェーズで構成される。

- インスピレーション(Inspiration): 「旅行に行きたい」という漠然とした欲求が生まれる段階。SNSの投稿や友人との会話、広告などがきっかけとなる。

- 検索・比較(Search & Comparison): 具体的な目的地や旅行スタイルを検討し、OTAや検索エンジン、ブログなどで情報を収集・比較する段階。

- 予約・決済(Booking & Payment): 航空券、宿泊施設、アクティビティなどを予約し、支払いを行う段階。

- 旅行中(On-Trip Experience): 実際に現地を訪れ、様々な体験をする段階。道中の移動、チェックイン、食事、観光、トラブル対応などが含まれる。

- 旅行後(Post-Trip): 体験をSNSで共有したり、レビューサイトに感想を投稿したりする段階。これが次の旅行者の「インスピレーション」の源泉となる。

価値の源泉のシフト

従来、OTAや旅行代理店が提供する価値(そして中間マージンの源泉)は、主にフェーズ2「検索・比較」とフェーズ3「予約・決済」に集中していた。膨大なサプライヤーの情報を集約・整理し、ワンストップで予約・決済できる「仲介機能」が、その中核的な価値であった。

しかし、この構造は現在、大きく揺らいでいる。価値の源泉は、取引の仲介という「点」から、バリューチェーン全体をシームレスに繋ぎ、一貫した優れた顧客体験を提供する「線」へとシフトしている。特に、旅行前の「インスピレーション」の段階でいかに顧客の心を掴むか、そして旅行後の「共有」のプロセスにいかにエンゲージメントを高めるかが、顧客ロイヤルティを構築する上で重要となっている。

AIによる代替可能性と価値の再定義

この価値の源泉のシフトを決定的に加速させるのがAIである。特に生成AIは、フェーズ2「検索・比較」とフェーズ3「予約・決済」における人間の役割を代替、あるいは凌駕する能力を持つ。

例えば、ユーザーが「来週末、家族で楽しめる静かな温泉に行きたい。予算は10万円」とAIエージェントに伝えるだけで、AIはユーザーの過去の嗜好を分析し、最適な旅館と交通手段を複数提案し、ユーザーの承認を得て予約・決済までを自動で実行する 3。このプロセスにおいて、ユーザーはOTAのウェブサイトを訪れ、無数の選択肢を自ら比較検討する必要がなくなる。つまり、OTAがこれまで提供してきた中核的な価値である「情報整理と仲介」機能そのものが、AIによって代替される可能性があるのだ。

このパラダイムシフトは、旅行業界のプレイヤーに提供価値の再定義を迫る。バリューチェーンにおける価値の源泉は、「取引の仲介(Transaction Intermediation)」から「体験の演出(Experience Orchestration)」へと移行する。従来のバリューチェーンでは、OTAは「検索・比較」という情報整理機能を提供し、その対価としてマージンを得ていた。しかし、生成AIはこの機能をより高度かつパーソナルな形で代替可能である 60。顧客がAIエージェントに予約を「委任」するようになれば、OTAのウェブサイト(UI)にアクセスする必要すらなくなるかもしれない。この状況で事業者が生き残るためには、単なる予約プラットフォームではなく、旅行中のリアルタイムなレコメンデーション、予期せぬトラブルへの迅速な対応、旅行後の思い出の整理や次の旅行への提案など、AIが代替しにくい人間的な付加価値や、旅行体験全体を豊かにするための「演出家」としての役割を担う必要がある。競争優位性の源泉は、「どれだけ多くの在庫(選択肢)を提示できるか」から、「どれだけ深く顧客の旅行体験全体に関与し、満足度とエンゲージメントを高められるか」へと根本的に変化するのである。

第6章:顧客需要の特性分析

多様化・複雑化する顧客ニーズを的確に捉え、セグメントごとに最適な価値を提供することが、事業戦略の成功に不可欠である。本章では、主要な顧客セグメントの特性と、特に重要なインバウンド市場の動向を分析する。

主要な顧客セグメントのニーズとKBF(Key Buying Factor)

従来のデモグラフィック(年齢、性別など)によるセグメンテーションは、現代の消費者の多様な価値観を捉えきれなくなりつつある。今後は、ライフスタイルや価値観といったサイコグラフィックな軸での顧客理解が重要となる。

- Z世代(~20代半ば):

- ニーズ: デジタルネイティブであり、情報収集から予約、体験の共有までをスマートフォンで完結させる。コストパフォーマンスを重視する一方で、そこでしか得られない「オーセンティック(本物)」な体験や、自己表現のツールとなる「SNS映え(フォトジェニック)」する体験には投資を惜しまない。

- KBF: 環境や社会問題への意識が高く、サステナビリティを謳うブランドや商品に共感する傾向が強い 3。インフルエンサーや友人の口コミが購買決定に大きな影響を与える。

- ミレニアル世代(20代後半~40代前半、ファミリー層含む):

- ニーズ: 仕事や子育てに忙しい世代であり、旅行計画における「利便性」や「効率性」を重視する。オンラインで全てが完結するシームレスな予約体験を好む。ファミリー層にとっては、子供向けの体験プログラムの充実度や、安全性、衛生面が重要な選択基準となる。

- KBF: パッケージツアーよりも、自分たちの好みに合わせて旅程を組める「カスタマイズ性」を求める。体験の「質」を重視する傾向が強い。

- シニア層(60代以上):

- ニーズ: 時間的な余裕があり、旅行への意欲も高い。旅行においては「快適性」と「安全性」を最優先する。健康志向の高まりから、温泉やスパ、ヘルシーな食事などを組み合わせた「ウェルネス・ツーリズム」への関心が非常に高い。また、歴史や文化を深く学ぶような知的好奇心を満たす旅行を好む。

- KBF: バリアフリー対応、緊急時の医療サポート、分かりやすい情報提供などが重要な購買決定要因となる。

- ビジネス客:

- ニーズ: 出張の目的は明確であり、移動や宿泊における「効率性」と「利便性」が絶対的な要件となる。具体的には、空港や駅からのアクセスの良さ、高速で安定したWi-Fi環境、快適なワークスペースなどが求められる。

- KBF: 航空会社やホテルチェーンのロイヤルティプログラムへの関心が高く、ステータスやポイントの蓄積が選択を左右する。

- ラグジュアリー層:

- ニーズ: 価格に対する感度は低く、お金では買えない「希少性」、他では得られない「唯一無二の体験」、そして自分のためだけに仕立てられた「高度なパーソナライゼーション」を求める。プライバシーが確保された空間と、シームレスで質の高いサービスを期待する。

- KBF: ブランドのストーリー性、サステナビリティへの貢献、文化的な深みといった無形の価値が重要となる。

これらの分析が示すのは、顧客セグメンテーションの軸が、もはや「年代」や「性別」といったデモグラフィック属性だけでは不十分であるという事実である。例えば、「サステナビリティ」を重視する層はZ世代だけでなく富裕層や知識層にも存在する。「ウェルネス」や「アドベンチャー」といったテーマは、特定の年代ではなく、個人のライフスタイルや価値観によって選択される。GoogleとTrip.comの共同レポートが示す5つのトレンド(自己表現、学び、ウェルネス、つながり、テクノロジー)は、まさにこのような価値観ベースのセグメンテーションの重要性を示唆している 42。今後のマーケティング戦略は、画一的なペルソナ設定から脱却し、顧客が「なぜ旅をするのか(Why Travel?)」という動機を深く理解し、それに応える体験を提案するアプローチが不可欠となる。

インバウンド旅行者の国・地域別特性分析

急成長するインバウンド市場を攻略するためには、国・地域ごとの特性を理解することが不可欠である。

- 情報収集チャネル: 訪日旅行の情報収集においてSNSが主要な手段である点は多くの国・地域で共通しているが、利用されるプラットフォームは異なる 61。例えば、中国ではWeChatやWeibo、小紅書(RED)が、韓国ではNAVERブログやInstagramが、台湾ではFacebookや独自の旅行情報サイト「背包客棧(バックパッカーズ)」などが利用されており、ターゲットに応じたチャネル選択が求められる 62。

- 消費行動と単価: 観光庁の「訪日外国人消費動向調査」(2023年)によると、一人当たり旅行支出が最も高いのはフランス(35.8万円)、スペイン(35.0万円)、イタリア(34.2万円)といった欧州からの旅行者であり、滞在日数が長く、地方への周遊傾向も強い 63。一方、訪日客数でトップの韓国(2023年実績:約694万人)は、近距離であるため滞在日数が短く、一人当たり支出額は10万円台と比較的低い傾向にある 64。客数(ボリューム)を追うのか、客単価(収益性)を追うのかによって、ターゲットとすべき国・地域は異なる。

- 宿泊施設の選択: 全体としては「ホテル」の選択率が90.2%と圧倒的に高いが、国・地域による嗜好の違いも見られる 66。特にスペイン、イタリア、フランスといった欧米からの旅行者は、日本の伝統文化への関心が高く、2019年と比較して2023年には「旅館」を選択する割合が増加している。これは、高付加価値な文化体験としての旅館滞在にポテンシャルがあることを示唆している。

第7章:業界の内部環境分析

外部環境の変化に対応し、持続的な競争優位を築くためには、自社の、そして業界全体の内部環境、すなわち経営資源やケイパビリティを客観的に評価することが不可欠である。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)に基づき、旅行業界における持続的な競争優位の源泉となりうる経営資源を分析する。

- グローバルなサプライヤー・ネットワーク(価値: 高、希少性: 高、模倣困難性: 高): マリオットやヒルトンといったグローバルホテルチェーン、あるいは大手航空会社が長年にわたり築き上げてきた、世界中のサプライヤーとの強固な関係性と、それに基づく有利な仕入れ条件は、新規参入者が短期間で模倣することが極めて困難な資源である。

- 大規模な顧客データ基盤(価値: 極高、希少性: 高、模倣困難性: 高): Booking.com、Expedia、楽天トラベル、じゃらんnetといった巨大OTAが保有する、数億人規模の予約履歴、検索行動、レビューといった顧客データは、AI時代における最も価値のある経営資源である。このデータ規模が、パーソナライゼーションの精度を決定づけ、強力なネットワーク効果を生み出すため、後発企業が追いつくことは非常に難しい。

- 強力なブランドとロイヤルティプログラム(価値: 高、希少性: 中、模倣困難性: 中): 特に航空会社のマイルプログラムやホテルチェーンの上級会員制度は、顧客のスイッチングコストを高め、安定したリピート需要を生み出す強力な武器である。ブランドへの信頼は、価格以外の購買決定要因として機能する。

- 卓越したホスピタリティ人材とサービス哲学(価値: 高、希少性: 高、模倣困難性: 高): 星野リゾートに代表されるような、独自のサービス哲学が組織文化として深く浸透し、それを体現する高度に訓練された人材は、模倣が最も困難な競争優位の源泉である。テクノロジーでは代替できない「人によるおもてなし」の価値は、今後ますます高まる。

人材動向

- 構造的かつ深刻な人材不足: 旅行業界、特に宿泊業と運輸業は、構造的な人材不足に直面している。帝国データバンクの調査(2024年4月)によると、旅館・ホテル業界では正社員の71.1%、非正社員の63.8%が「人手が不足している」と回答しており、これは全産業の中でも突出して高い水準である 54。この人手不足は、インバウンド需要の急回復という好機を逸する「機会損失」に直結しており、需要があるにも関わらず客室の販売数を制限したり、レストランの営業時間を短縮したりする事例も報告されている 67。

- 求められる専門人材の変化: 従来求められてきた接客・オペレーション人材に加え、事業のデジタル化と高度化に伴い、新たな専門人材の需要が急増している。具体的には、顧客データを分析し戦略に活かすデータサイエンティスト、AIモデルを開発・実装するAIエンジニア、サステナビリティ戦略を推進するサステナビリティ専門家、デジタルチャネルでの集客を担うデジタルマーケターなどである。しかし、これらの人材はIT企業をはじめとする他業界との獲得競争が極めて激しく、旅行業界の賃金水準では獲得が困難な状況にある。

賃金相場とトレンド

- 全産業で最も低い賃金水準: 人材不足の根源には、業界の低い賃金水準がある。国税庁の調査(2023年)によると、「宿泊業、飲食サービス業」の平均年収は264万円であり、全産業の中で最も低い 68。これは、優秀な人材が他業界へ流出する大きな要因であり、業界全体のサービス品質と生産性の向上を阻む構造的な課題である。

- 待遇改善への動き: このような状況を打破すべく、一部の先進的な企業では待遇改善に踏み切る動きも見られる。例えば、星野リゾートは、観光業を他産業に遜色ない魅力的な産業にすることを目指し、2024年度から大卒初任給を約12%引き上げ24万円にすることを発表した 8。こうした動きが業界全体に広がるかが、人材確保の鍵となる。

労働生産性

- 国際的に低い労働生産性: 日本のサービス産業、特に宿泊業は、労働生産性の低さが長年の課題である。日本生産性本部の調査によると、日本の時間当たり労働生産性(2022年)は52.3ドルで、OECD加盟38カ国中30位と低迷している 69。この背景には、季節や曜日による需要変動の大きさ、人手に依存した労働集約的なオペレーション、そしてデジタル化の遅れなどが挙げられる。

- DXによる生産性向上の可能性: 一方で、デジタル技術の活用によって生産性を劇的に向上させる事例も出始めている。スマートチェックインシステムによるフロント業務の無人化、AIチャットボットによる問い合わせ対応の自動化、配膳・清掃ロボットの導入による省人化などは、人手不足を補い、従業員をより付加価値の高い業務(例:おもてなし)に集中させることを可能にする 45。神奈川県の旅館「元湯 陣屋」は、独自のICTシステムを開発・導入し、情報共有の徹底と業務の効率化によって生産性を5倍に向上させた成功事例として知られている 72。

これらの内部環境分析が示すのは、「人材不足」と「低生産性」という二つの根深い課題が、もはや事業継続を脅かすレベルに達しているという厳しい現実である。しかし、この危機は同時に、業界の構造変革を促す最大のドライバーでもある。人手に依存した従来型のオペレーションが物理的に限界を迎える中で、AIやDX技術の導入は、単なるコスト削減や顧客体験向上のための「選択肢」ではなく、事業を継続・成長させるための「必須条件」へと変化した。人材不足という危機が、皮肉にも業界全体のデジタル変革を不可逆的に推進する最大の触媒として機能しているのである。

第8章:主要トレンドと未来予測(AIを除く)

AIがもたらすパラダイムシフトと並行して、旅行者の価値観や社会構造の変化を反映した、いくつかの重要なトレンドが業界の未来を形作っている。

サステナブル・ツーリズムの主流化

持続可能性は、もはや一部の意識の高い旅行者のためのニッチなテーマではなく、業界全体のスタンダードとなりつつある。

- 「レスポンシブル・ツーリズム(責任ある観光)」への進化: サステナビリティの概念は、単なる環境配慮(Environment)から、地域社会(Social)や地域文化(Cultural)への貢献、そして持続可能な経営(Governance)までを含む、より広範な「責任ある観光」へと進化している。例えば、世界遺産である白川郷では、観光客に「ゴミの持ち帰り」や「夜間の受け入れ停止」といったルールを定め、地域住民の生活環境と景観の保全を両立させる取り組みを行っている 7。

- オーバーツーリズム対策の本格化と「質」への転換: 一部の観光地に観光客が集中するオーバーツーリズムは、持続可能な観光の最大の敵である。これに対する解決策は、需要の「分散化」と「平準化」に集約される。具体的には、①美術館の早朝・夜間開館などによる時間的分散、②周辺地域の魅力を発信し誘客する空間的分散、③入場料の値上げや予約システムの導入による需要の適切な管理、といったアプローチが世界各地で導入されている 6。これらの施策は、単なる混雑緩和に留まらず、観光客一人ひとりの体験の質を高め、結果として客単価の向上に繋がる「量から質への転換」を促すものである。

- 国際認証の重要性の高まり: サステナビリティへの取り組みを客観的に証明し、消費者の信頼を得るために、国際的な認証基準の重要性が増している。その代表格がGSTC(世界持続可能観光協議会)であり、その基準は持続可能なマネジメント、社会経済的影響、文化的影響、環境的影響の4つの柱で構成されている 49。JTBグループやJALグループといった日本の大手企業も、GSTC認証の取得や加盟を積極的に進めており、これがグローバル市場における競争力の一つの指標となりつつある 50。

ウェルネス・ツーリズムの拡大

心身の健康増進を目的とした「ウェルネス・ツーリズム」は、パンデミックを経て人々の健康意識が高まったことを背景に、急速に市場を拡大している。これは、単なる温泉旅行やスパリゾートに留まらない。ヨガやメディテーション、森林浴、ヘルシーな食事(ガストロノミー)、フィットネスなどを組み合わせた、よりホリスティックな体験への需要が高まっている。GoogleとTrip.comの共同レポートでも、「スキー&スパ」の検索数が前年比250%増、「ゴルフ&スパ」が同300%増となるなど、アクティブな活動と癒やしを組み合わせた旅行形態への関心の高さがデータで示されている 42。

FinTechとの融合(Travel FinTech)

旅行と金融技術(FinTech)の融合は、顧客体験のシームレス化と新たな収益機会の創出を加速させている。具体的には、以下のような動きが活発化している。

- BNPL(Buy Now, Pay Later): 高額になりがちな旅行商品を、後払いや分割払いで購入できるサービス。若年層を中心に利用が拡大している。

- Embedded Insurance: 予約プロセスの中に、キャンセル保険や旅行傷害保険がシームレスに組み込まれ、ワンクリックで加入できる。

- Multi-Currency Payment: 現地での支払いや両替の手間をなくす、多通貨対応の決済ソリューションやデジタルウォレットの普及。

スーパーアプリ化の進展

交通手段の検索・予約から、宿泊、レストラン、現地アクティビティの予約、そして決済まで、旅行に関わるあらゆるサービスを一つのアプリで完結させる「スーパーアプリ」を巡る競争が激化している。日本では、楽天グループが「楽天トラベル」を軸に、楽天ポイントを核とした広範なエコシステム内で顧客を囲い込む戦略を採っている。また、リクルートも「じゃらんnet」を中心に、ホットペッパーグルメやホットペッパービューティーなどとの連携を強化している。このトレンドは、顧客の利便性を高める一方で、プラットフォーマーへのデータ集中と顧客のロックインを加速させる。

これらのトレンド分析から導き出される重要な示唆は、「オーバーツーリズム」と「地方への誘客」という、一見相反する課題が実は表裏一体であるという点である。オーバーツーリズムは、需要が特定の有名観光地に「集中」することで発生する 7。一方で、政府の観光戦略の柱は、インバウンド客を魅力ある地方へ「分散」させることにある 34。この二つの課題の根本原因は「需要のアンバランス」であり、解決策は、集中している需要を地方の魅力的な観光地へと再配分することにある。しかし、地方の多くの観光資源は、情報が十分に発信されていなかったり、予約手段がデジタル化されていなかったりするため、旅行者に「発見」されにくいという課題を抱えている。したがって、地方に眠る文化、自然、食といった「未利用の観光資源」をデジタル技術を用いて発掘・コンテンツ化し、グローバルな予約プラットフォーム上で流通させることが、需要の分散を促し、都市部の過密と地方の過疎という二つの問題を同時に解決する鍵となる。

第9章:【特別章】AIが旅行業界にもたらすパラダイムシフト

本レポートが分析する三大地殻変動の中でも、AI、特に生成AIがもたらす影響は最も根源的かつ破壊的である。AIは単なる業務効率化ツールに留まらず、顧客体験、オペレーション、そして業界構造そのものを再定義するパラダイムシフトを引き起こす。

検索・予約体験の根本的変革

- 対話型・提案型プランニングへの移行: これまでの旅行計画は、ユーザーが目的地や日付といった明確な条件を入力し、表示された膨大なリストの中から自ら選択するという「検索・比較」モデルが主流であった。しかし、ChatGPTやGoogle SGE(Search Generative Experience)に代表される生成AIは、このプロセスを根本から覆す。ユーザーは「夏の終わりに、小学生の子供と楽しめる、自然が豊かで涼しい場所に行きたい」といった曖昧で自然な言葉で要望を伝えるだけでよい。AIは、その意図を汲み取り、過去の旅行履歴や嗜好も加味しながら、具体的な旅行プランを対話形式で提案する 60。

- 既存UI(ユーザーインターフェース)の陳腐化: この変化は、OTAが長年かけて最適化してきた「検索結果一覧」型のUIを時代遅れにする可能性がある。無数の選択肢を提示すること自体が、ユーザーにとっての負担(選択のパラドックス)となり、AIが最適解を一つ提示してくれることの価値が相対的に高まる。

- 「AIエージェント」の登場と予約の「委任」: さらに進化の先には、AIが顧客の代理人(エージェント)として自律的に行動する未来がある。ユーザーは旅行の計画と予約をAIに「委任」し、AIは顧客の利益を最大化するために、複数のサプライヤーや予約サイトを横断的に比較検討し、最適な組み合わせを自動で予約・決済する 4。この段階に至ると、顧客はもはや旅行サイトのウェブページを訪れる必要すらなくなるかもしれない。

オペレーションの自動化と高度化

- 顧客サポートの革新: AIチャットボットは、24時間365日、多言語での定型的な問い合わせ(予約確認、キャンセル手続き、施設案内など)に即座に対応する。これにより、コールセンターやフロントスタッフは、より複雑で人間的な対応が求められる業務に集中でき、顧客満足度と生産性の両方を向上させることが可能となる 73。

- ダイナミックプライシングの超高度化: 従来のダイナミックプライシングは、主に過去の予約実績や曜日に基づいていた。しかしAIは、リアルタイムの需要動向、競合他社の価格変動、フライトの残席状況、天候予報、周辺地域で開催されるイベント情報など、膨大かつ多様な変数を瞬時に分析し、収益を最大化する最適な価格を1室・1席ごとに、1分・1秒単位で設定することを可能にする。星野リゾートは、AIを活用した価格最適化で成果を上げている先進事例の一つである 45。

- 需要予測とリソース最適化: AIは、過去のデータとマクロ経済指標、SNSのトレンドなどを統合的に分析し、将来の宿泊需要や搭乗需要を高い精度で予測する。この予測に基づき、人員の最適なシフト配置、食材や備品の仕入れ量の最適化、マーケティング予算の効率的な配分などが可能となり、無駄を削減し、収益性を向上させる。

超パーソナライゼーションの実現

AIは、これまでサイロ化されていた様々な顧客データを統合・分析し、個々の顧客を深く理解することを可能にする。

- データソース: 過去の旅行履歴(宿泊先、利用航空会社、旅行時期)、ウェブサイト上の検索・閲覧行動、コールセンターへの問い合わせ内容、さらには顧客の許可を得た上でのSNSの投稿内容(例:どのようなレストランに「いいね」をしているか、どのような風景の写真を投稿しているか)など。

- 実現する体験: これらのデータをAIが分析することで、「この顧客はミニマリストなデザインのホテルを好み、地元の食材を使ったオーガニック料理に関心が高く、美術館巡りが趣味である」といった、極めて詳細な顧客プロファイルを生成する。そして、このプロファイルに基づき、個々の顧客の潜在的なニーズに完全に合致した旅行プラン、宿泊施設、アクティビティを「先回りして」提案することが可能となる。

業界構造への脅威:ディスインターミディエーション(中抜き)

AIがもたらす最大の構造的脅威は、OTAの「仲介」機能をバイパスするディスインターミディエーションである。

- メカニズム: AIエージェントの目的は、あくまで「ユーザーの利益を最大化する」ことにある。ユーザーが「来週の火曜、東京で一番安いヒルトンの部屋を予約して」と指示した場合、AIエージェントはBooking.comやExpediaといったOTAを経由するよりも、ヒルトンの公式サイト(D2C)で直接予約する方が安い、あるいは会員特典が得られると判断すれば、迷わず直販サイトを選択するだろう。

- 戦略的意味合い: これは、OTAが築き上げてきた「顧客とサプライヤーの間に立ち、手数料を得る」というビジネスモデルの根幹を揺るがすものである。OTAは、単なる「予約プラットフォーム」としての価値を失い、AIエージェントに代替されない独自の付加価値、すなわち旅行全体の体験を豊かにする「サービスプロバイダー」へと自己変革を遂げなければ、その存在意義を問われることになる。

この分析が示す最も重要な点は、AIを単なる業務効率化の「ツール」として捉えることは、その本質を見誤るということである。自律的に判断し行動するAIエージェントは、もはやツールではなく、顧客の利益を代弁する新たな「市場参加者」と見なすべきである。したがって、今後の企業の競争戦略は、「AIエージェントにいかにして自社の商品・サービスを選んでもらうか」という視点で再構築されなければならない。価格、品質、サービス内容、そしてAIエージェントがアクセスしやすいAPIの提供など、新たな評価軸における優位性を確立することが、将来の勝敗を分ける決定的な要因となるだろう。

第10章:主要プレイヤーの戦略分析

旅行業界のエコシステムは、それぞれ異なる強みと戦略を持つ多様なプレイヤーによって構成されている。ここでは、主要なプレイヤー(またはカテゴリ)の戦略、特にAIとサステナビビリティへの取り組みを比較分析し、競争環境の全体像を明らかにする。

| プレイヤーカテゴリ | 代表企業 | 強み・弱み | AI/デジタル戦略 | サステナビリティ戦略 | 収益性/規模(直近データ) |

|---|---|---|---|---|---|

| グローバルOTA | Booking Holdings, Expedia Group | 強み: 圧倒的なブランド認知度、グローバルな宿泊施設ネットワーク、膨大な顧客データ基盤。 弱み: サプライヤーとの利益相反、AIによる中抜きの脅威。 | ・生成AIを活用した対話型検索機能(トリッププランナー)への巨額投資。 ・BtoB事業(他社への予約エンジン提供)を強化し、収益源を多角化。 | ・自社プラットフォーム上でサステナビリティ認証を持つ宿泊施設を可視化(Travel Sustainable プログラムなど)。 ・カーボンオフセット機能の提供。 | ・Booking: 2025年通期GMV予測 11-12%増 30。 ・Expedia: 2024年通期GMV 1,109億ドル(7%増)32。 |

| 国内OTA | 楽天グループ, リクルート | 強み: 強力な国内ブランド、ポイント経済圏による顧客囲い込み。 弱み: グローバル展開の限定性、インバウンド需要への対応力。 | ・AIを活用したレコメンデーション機能の高度化。 ・グループ内の他サービス(EC、金融)とのデータ連携によるパーソナライゼーション。 | ・サステナブルな旅行特集ページの開設。 ・地方創生に繋がる観光コンテンツの共同開発。 | ・楽天: トラベル事業のGMSは堅調に推移 75。 ・リクルート: 販促領域(じゃらん含む)は安定収益源 76。 |

| プラットフォーマー | 強み: 検索エンジンという圧倒的な顧客接点、膨大なユーザー行動データ。 弱み: 予約後の顧客サポート機能の欠如。 | ・Google Travel(Flights/Hotels)による検索から予約へのシームレスな誘導。 ・生成AI検索(SGE)への旅行プランニング機能の統合。 | ・フライト検索結果にCO2排出量を表示。 ・環境に配慮したホテルを検索結果でハイライト。 | 広告収益が主軸。旅行事業単体の収益は非公開だが、業界への影響力は絶大。 | |

| リアル旅行代理店 | JTB, H.I.S. | 強み: 法人顧客基盤、富裕層向けコンサルティング力、リアル店舗網による信頼感。 弱み: デジタル化の遅れ、高い固定費構造。 | ・JTB: 3層構造のAI戦略を推進。観光DXプラットフォーム構築を目指す 77。 ・H.I.S.: DXによる業務効率化を推進。オンライン販売比率を大幅に向上 79。 | ・JTB: GSTC認証を取得し、サステナブルなツアー商品を開発 52。 ・H.I.S.: マテリアリティ(重要課題)として地域社会との共生や環境保全を掲げる 81。 | ・JTB: 「交流創造事業」への転換を推進。 ・H.I.S.: 2024年10月期に5期ぶりの黒字化。旅行と非旅行事業の利益比率1:1を目指す 79。 |

| グローバルホテル | Marriott Int’l, Hilton Worldwide | 強み: 強力なグローバルブランド、巨大なロイヤルティプログラム(会員基盤)。 弱み: OTAへの依存、資産の重さ。 | ・自社アプリの機能強化による直販(D2C)比率の向上。 ・モバイルキー、チャットサービスなど顧客体験のデジタル化。 | ・ESGレポートを通じた環境負荷(水、エネルギー、廃棄物)削減目標の開示。 ・サプライチェーンにおけるサステナビリティ基準の導入。 | 世界トップクラスの客室数を誇り、安定した収益基盤を持つ。 |

| 日系ホテル | 星野リゾート, アパホテル | 強み: 独自のコンセプトと高いブランド力(星野)、圧倒的な国内ネットワークと効率経営(アパ)。 弱み: グローバル展開の限定性。 | ・星野: AIを活用したダイナミックプライシングで収益を最大化 45。 ・アパ: アプリによる「待たないチェックイン」など徹底したDXで生産性を向上 46。 | ・星野: CSV経営を核に、連泊限定プラン、脱プラ、EV充電器導入など先進的な取り組みを多数実施 8。 | ・星野: 高付加価値戦略により高い利益率を維持。 ・アパ: 2024年11月期に過去最高益を更新。利益率35%超 85。 |

| 航空会社 | ANA, JAL | 強み: 安全運航への信頼、広範な国内外ネットワーク、マイレージプログラム。 弱み: 高い固定費、燃油価格や為替変動への脆弱性。 | ・AIを活用した保安検査の高度化、運航・整備の効率化 86。 ・顧客データ分析によるパーソナライズされたサービスの提供。 | ・ESG経営を中核に据え、2050年カーボンニュートラルを宣言。 ・SAF(持続可能な航空燃料)の活用を最重要課題として推進 87。 | パンデミックから回復し、黒字化を達成。国際線の回復が今後の成長を牽引。 |

出典: 各社IR資料、中期経営計画、ニュースリリース、各種レポートに基づき作成。

この比較分析から、いくつかの重要な動向が読み取れる。第一に、全てのプレイヤーが程度の差こそあれ、AI/デジタル化とサステナビリティを経営の重要課題として認識し、具体的な戦略を打ち出している点である。第二に、OTAとサプライヤー(ホテル・航空会社)の間で、顧客接点とデータを巡る主導権争いが激化していること。第三に、星野リゾートやアパホテルのように、明確なコンセプトと徹底した戦略実行によって、大手グローバルチェーンとは異なる独自の競争優位を築いている国内プレイヤーが存在することである。特に星野リゾートのサステナビリティを事業の核に据えた高付加価値戦略は、業界全体のベンチマークとなりうる。また、JTBのように、従来の旅行代理店モデルからの脱却を目指し、業界全体のDXを主導するプラットフォーマーへの転身を図る野心的な動きも見られる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、旅行業界の構造変革を乗りこなし、持続的な成長を遂げるための戦略的意味合いと具体的な推奨事項を導出する。

今後5~10年で勝者と敗者を分ける決定的要因

旅行業界の未来は、過去の延長線上にはない。新たなパラダイムにおいて勝者となる企業と、時代に取り残される敗者を分ける決定的な要因は、以下の4点に集約される。

- AIへの適応力と構想力: AIを単なる業務効率化のツールと捉えるか、ビジネスモデルそのものを変革する核として構想できるか。特に、顧客の代理人として機能する「AIエージェント」にいかにして自社のサービスが「選ばれる」存在になるかという視点で戦略を再構築できるかが、将来の市場シェアを左右する。

- サステナビリティ・ブランドの構築: 持続可能性への取り組みを、単なる報告書上の数値目標ではなく、顧客が実感できる具体的な「体験価値」として提供し、信頼されるブランドとして確立できるか。これは、価格競争から脱却し、高付加価値市場でリーダーシップを握るための必須条件である。

- 顧客データの保有と活用力: 旅行前・中・後のあらゆる顧客接点から得られるファーストパーティデータをどれだけ保有し、それをAIを用いて超パーソナライズされた体験へと昇華させられるか。データの質と量が、顧客エンゲージメントと生涯価値(LTV)を決定づける。

- アセットの柔軟性とアライアンス構築力: 物理的な資産(店舗、航空機、ホテル)の保有形態に固執せず、変化に迅速に対応できるアセットライトな経営モデルを構築できるか。また、自社にない能力(特にAI技術や異業種の顧客基盤)を、M&Aや戦略的アライアンスを通じて迅速に獲得できるか。

我々が捉えるべき機会と備えるべき脅威

この変革期において、直面する機会(Opportunity)と脅威(Threat)は以下の通りである。

- 機会(Opportunities):

- AIコンシェルジュ市場の創造: AIを活用し、プランニングから予約、旅行中のサポートまでをシームレスに提供する、超パーソナライズされたコンシェルジュサービスという新たな市場を創造する機会。

- サステナブル・ツーリズムによる高付加価値化: 環境や地域社会への貢献をテーマにしたユニークな体験コンテンツを開発し、高単価・高収益の市場を開拓する機会。

- インバウンド富裕層市場の攻略: 円安を追い風に、世界中の富裕層をターゲットとした、希少性の高いオーダーメイドの旅行サービスを提供する機会。

- 新たな需要セグメントの開拓: ワーケーションやブリージャー、ウェルネス・ツーリズムといった新たなライフスタイルに対応したサービスを開発し、市場をリードする機会。

- 脅威(Threats):

- AIによるディスインターミディエーション: AIエージェントが自社のプラットフォームをバイパスし、顧客とサプライヤーを直接結びつけることで、仲介手数料ビジネスが成り立たなくなる脅威。

- 巨大プラットフォーマーによる市場支配: Googleなどが旅行の意思決定プロセスを支配し、自社が単なる下請け業者に成り下がる脅威。

- サービス品質の低下: 深刻な人材不足に対応できず、オペレーションが破綻し、顧客満足度とブランドイメージが低下する脅威。

- サステナビリティへの対応遅延: オーバーツーリズムや環境問題への対応が遅れることで、顧客や地域社会からの信頼を失い、事業継続が困難になる脅威。

AI時代における各プレイヤーが提供すべき価値

- OTA/旅行代理店: 「予約の仲介者」から「旅の専門家/コンシェルジュ」へ。AIでは代替困難な、深い専門知識に基づく創造的な提案や、旅行中の複雑なトラブルシューティング能力、人間的な共感といった価値の提供が求められる。

- ホテル: 「宿泊機能の提供者」から「デスティネーション体験の拠点」へ。単にベッドを提供するだけでなく、その土地の文化や自然と深く連携したユニークな体験プログラム(食、アクティビティ、学び)をキュレーションし、提供する役割が重要となる。

- 航空会社: 「移動手段の提供者」から「快適でサステナブルな移動体験の提供者」へ。SAFの活用による環境負荷の低減を明確に訴求し、空港から機内まで一貫したシームレスでパーソナライズされたサービスを通じて、移動時間そのものを価値ある体験へと昇華させることが求められる。

戦略的オプションの提示と評価

上記の分析に基づき、取りうる3つの戦略的オプションを提示し、評価する。

- オプションA:AI技術への集中投資とプラットフォームの内製化

- 概要: 自社で大規模なAI開発チームを組成し、次世代の旅行プラットフォームを完全に内製で構築する戦略。

- メリット: 技術的優位性と独自のアルゴリズムを確立できれば、競合を凌駕するサービスを提供できる。顧客データを完全に自社でコントロール可能。

- デメリット: 巨額の先行投資と長期的な開発期間が必要。IT業界との熾烈な人材獲得競争に勝つ必要があり、開発リスクも高い。

- 成功確率: 中。

- オプションB:異業種(IT/金融)との戦略的アライアンス/M&A

- 概要: AI技術に優れたIT企業や、豊富な顧客基盤を持つ金融・通信企業と戦略的提携を結ぶ、あるいはM&Aを行うことで、迅速にケイパビリティを獲得する戦略。

- メリット: 開発スピードが速く、市場投入までの時間を短縮できる。パートナー企業の顧客基盤や技術力を活用できる。

- デメリット: 提携交渉が難航する可能性。アライアンスの主導権を失うリスクや、M&A後の組織文化の衝突リスクがある。

- 成功確率: 高。

- オプションC:サステナブル特化型・高付加価値ブランドの立ち上げ

- 概要: 既存のマス向け事業とは別に、サステナビリティと体験価値を徹底的に追求した、新たな高付加価値ブランドを立ち上げる戦略。

- メリット: 価格競争から完全に脱却し、高い利益率を確保できる。明確なブランドイメージを構築し、特定の顧客層から熱狂的な支持を得られる可能性がある。

- デメリット: 市場規模が限定される可能性がある。ブランド構築には時間と初期投資が必要。

- 成功確率: 中。

最終提言:データとAIを核とした「サステナブル・エクスペリエンス・プラットフォーマー」への変革

戦略概要:

本レポートの最終提言は、上記オプションBとCを組み合わせたハイブリッド戦略である。すなわち、AI技術を持つ先進的なIT企業と戦略的パートナーシップを締結し、旅行前・中・後のあらゆる顧客データを統合・分析する次世代プラットフォームを共同で構築する。そして、このプラットフォーム上で、環境や地域社会に配慮したユニークで高付加価値な旅行体験(=サステナブル・エクスペリエンス)を、AIを用いて個々の顧客に最適化して提供する「サステナブル・エクスペリエンス・プラットフォーマー」へと変革を遂げることである。

この戦略は、AIによる中抜きの脅威を回避し(自らがAIを活用する側に回る)、サステナビリティという不可逆的な潮流を収益機会に変え、データという最も重要な資産を核に据える、未来志向の戦略である。

実行に向けたアクションプランの概要:

- Phase 1:基盤構築期(1~2年)

- アクション:

- 戦略的パートナー(AI技術企業、データ分析企業、地方創生に強みを持つDMO等)の選定とアライアンス締結。

- 顧客データ基盤(CDP: Customer Data Platform)の構築に着手。サイロ化された顧客情報を統合する。

- パイロット地域(例:オーバーツーリズム対策と地方誘客の両方が課題となっている地域)を選定し、地域と連携してサステナブルな体験コンテンツ(例:未公開文化財の特別拝観、環境再生型アクティビティ)を開発。

- KPI: パートナーシップ契約数、CDPの構築進捗率、開発コンテンツ数。

- アクション:

- Phase 2:プラットフォーム展開期(3~4年)

- アクション:

- AIによる対話型プランニングと旅行中のリアルタイムサポート機能を備えた、新たな顧客向けアプリ/サービスをローンチ。

- プラットフォームに参画するサプライヤー(独自の価値を持つホテル、アクティビティ事業者など)を拡大。レベニューシェアモデルを導入。

- サステナビリティへの貢献度を可視化する指標を導入し、顧客にフィードバックする。

- KPI: プラットフォームのアクティブユーザー数、高付加価値商品(サステナブル認定商品)の売上構成比、顧客NPS(ネット・プロモーター・スコア)。

- アクション:

- Phase 3:エコシステム拡大期(5年~)

- アクション:

- プラットフォーム上で蓄積された膨大な行動データを活用し、新たな収益モデルを確立する。

- (例)旅行者向けのマイクロファイナンスや保険(FinTech)、地域店舗への送客手数料、BtoB向けの需要予測データソリューションなど。

- M&Aを通じて、エコシステムを補完するユニークな技術やコンテンツを持つ企業を獲得。

- KPI: 新規事業による売上高、プラットフォームのテイクレート、エコシステム全体のGMV。

- アクション:

この変革の道のりは容易ではない。しかし、現状維持は緩やかな衰退を意味する。AIとサステナビリティという二つの巨大な波を乗りこなし、次世代のトラベル・エコシステムの覇者となるために、今こそ大胆な一歩を踏み出すべきである。

第12章:付録

参考文献・引用データリスト

本レポートの作成にあたり、以下の情報源を参照した。

公的機関・業界団体

- 観光庁:「旅行・観光消費動向調査」1

- 観光庁:「宿泊旅行統計調査」27

- 観光庁:「観光立国推進基本計画」関連資料 33

- 観光庁:「旅行業法」関連資料 105

- 日本政府観光局(JNTO):訪日外客数・消費動向関連統計 14

- 国土交通省:「航空輸送統計速報」109

- 国際航空運送協会(IATA):市場予測・統計 17

- 日本生産性本部:「労働生産性の国際比較」69

- 厚生労働省:「賃金構造基本統計調査」関連データ 68

調査会社・コンサルティングファーム

- JTB総合研究所:各種調査レポート 16

- Phocuswright:市場レポート 4

- 帝国データバンク:人手不足に関する企業動向調査 54

企業IR・中期経営計画

- Booking Holdings Inc.: SEC Filings, Earnings Release 30

- Expedia Group, Inc.: SEC Filings, Earnings Release 31

- 楽天グループ株式会社: 決算短信 75

- 株式会社リクルートホールディングス: 決算短信・説明会資料 76

- 株式会社JTB: 経営計画・ニュースリリース 52

- 株式会社エイチ・アイ・エス(H.I.S.): 中期経営計画 79

- 星野リゾート: 関連ニュースリリース・記事 8

- ANAホールディングス株式会社: 中期経営計画・サステナビリティレポート 87

- 日本航空株式会社(JAL): 中期経営計画 51

- アパグループ株式会社: ニュースリリース 83

その他メディア・レポート

- Travel Voice, 観光経済新聞, Aviation Wire, Business Insider Japan等の業界専門メディア記事

- 各種調査レポート(Trip.com Group & Google “Why Travel?” 42 等)

- その他、本レポートの各章で引用したウェブサイト及び資料一式

引用文献

- 観光庁、旅行・観光消費動向調査 2024年年間値(確報)を公表|外食 …, https://www.sapporobeer.jp/hanjo/gyokai/topics/post5840.html

- 旅行・観光消費動向調査 2024年年間値(確報) | 2025年 | トピックス – 国土交通省, https://www.mlit.go.jp/kankocho/topics02_00014.html

- 「旅行業界×マインドマップ」でPEST分析(2025年最新版 …, https://mindmeister.jp/posts/pest-ryoko

- 【トラベルテック最新動向】生成AIの旅行流通への影響 – 観光経済新聞, https://www.kankokeizai.com/2506021211e-tdb/

- 世界の旅行産業情報 2023年下期, https://www.e-tdb.com/%E8%A4%87%E8%A3%BD-2025-%E5%B9%B4-6%E6%9C%88%E7%AC%AC5%E9%80%B1-7%E6%9C%88%E7%AC%AC1%E9%80%B1%E3%81%AE%E7%B7%A8%E9%9B%86%E4%BA%BA%E3%82%B3%E3%83%A1%E3%83%B3%E3%83%88

- 自治体・行政機関向け WEBマガジン「#Think Trunk」 オーバーツーリズムの現状と求められる対策とは?メリットや方法を紹介! – JTB法人サービス, https://www.jtbbwt.com/government/trend/detail/id=4049

- 最近よく聞く「オーバーツーリズム」とは?日本国内の対策事例や解決方法を分かりやすく解説, https://www.ntt.com/bizon/overtourism.html

- 星野リゾートの「サステナビリティ経営」がアツい。初任給12 …, https://www.businessinsider.jp/article/268825/

- Japan Travel Market Report 2022-2026 – Phocuswright, https://www.phocuswright.com/Travel-Research/Market-Overview-Sizing/Japan-Travel-Market-Report-2022-to-2026

- Japan Travel Market Data Sheet 2023-2027 – Phocuswright, https://www.phocuswright.com/Travel-Research/Market-Overview-Sizing/Japan-Travel-Market-Data-Sheet-2023-to-2027

- Japan Travel Market Report 2023-2027 – Phocuswright, https://www.phocuswright.com/Travel-Research/Market-Overview-Sizing/Japan-Travel-Market-Report-2023-to-2027

- 【インバウンド市場 予測・分析レポート】2025年〜2030年の展望 …, https://inbound-marketing-japan.com/media/tourism-data/2025/04/21/156/

- インバウンド旅行者消費で日本経済再興の方策 〜「する」「みる」「支える」スポーツ市場の, https://www.meti.go.jp/shingikai/mono_info_service/sports_future/do/pdf/001_05_00.pdf

- 訪日外国人旅行者数・出国日本人数 | 観光統計・白書 – 国土交通省, https://www.mlit.go.jp/kankocho/tokei_hakusyo/shutsunyukokushasu.html

- 【訪日外国人数】2024年年間訪日客数、2019年比15.6%増の3686万9900人で過去最高を記録, https://yamatogokoro.jp/inbound_data/55869/

- 2025年(1月~12月)の旅行動向見通し|ニュースルーム – JTBコーポレートサイト, https://www.jtbcorp.jp/jp/newsroom/2025/01/09_jtb_2025-travel-trend-outlook.html

- 航空業界の展望 2025 – サプライチェーンの課題 – Alton Aviation Consultancy, https://altonaviation.com/ja/alton_insights/aviation-outlook-2025-supply-chain-challenged/

- IATAの2025年予測、航空会社の収入1兆ドル突破 純利益366億ドル …, https://www.aviationwire.jp/archives/314438

- 訪日外国人動向2025 – 観光統計 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/inbound/

- ホテルの直接予約を増やす!効果的な予約体制の考え方 – Hinotori, https://hinotori-trip.com/corporate/direct/

- OTAに頼らない!旅館・ホテルが直販比率を上げる方法, https://hotel-ryokan.com/ota-vs-choku/

- Booking.com とホテル、ますます異なる道を進む – 観光経済新聞, https://www.kankokeizai.com/2509031400etdb/

- JTB海外旅行レポート2025「日本市場における海外旅行のすべて」・ストア – JTB総合研究所, https://www.tourism.jp/store/item/whitepapers/jtb-outbound-report-2025/

- 客室稼働率(OCC)・客室平均単価(ADR)・RevPARとは – ダイナテック, https://www.dyn.co.jp/tips/occ_adr_revpar/

- ADR(客室平均単価)とは? ホテル経営の収益力や競争力に役立てるには – KOTOBAL(コトバル), https://kotobal.konicaminolta.jp/blog/40

- 客室稼働率(OCC)とは?ADR・RevPARとの違いや目安も解説, https://www.489ban.net/column/postid_356/

- 宿泊旅行統計調査 (2023年・年間値(確定値)) – 国土交通省, https://www.mlit.go.jp/kankocho/content/001905491.pdf

- 用語集, https://www.jal.com/ja/csr/report/pdf/index_2016_10.pdf

- 民間航空機に関する市場予測, http://www.jadc.jp/files/topics/196_ext_01_0.pdf

- Q3-25 BKNG Earnings Release, https://s201.q4cdn.com/865305287/files/doc_financials/2025/q3/Q3-25-BKNG-Earnings-Release-Final.pdf

- EXPEDIA GROUP, INC. – Cloudfront.net, https://d18rn0p25nwr6d.cloudfront.net/CIK-0001324424/f43c72d6-0ea5-4702-abe0-f6377f8a8452.pdf

- Expedia Group Reports Fourth Quarter and Full Year 2024 Results, https://www.expediagroup.com/investors/news-and-events/financial-releases/news/news-details/2025/Expedia-Group-Reports-Fourth-Quarter-and-Full-Year-2024-Results/default.aspx

- 新たな観光立国推進基本計画と今後の課題 – Research Focus, https://www.jri.co.jp/file/report/researchfocus/pdf/14257.pdf

- 観光立国推進基本計画 | 観光政策・制度 | 観光庁 – 国土交通省, https://www.mlit.go.jp/kankocho/seisaku_seido/kihonkeikaku.html

- 2026年度からの「観光立国推進基本計画」策定が本格化、分散化や満足度の測定にNPS(顧客推奨度)導入など、識者が提案 – トラベルボイス, https://www.travelvoice.jp/20250621-157922

- 【2025年最新版】自治体がとりうるオーバーツーリズムの対策方法を解説! – Labid, https://labid.jp/article/t_2j0baq

- 【自治体担当者必見】世界の観光先進地に学ぶオーバーツーリズム対策の成功事例, https://studio.pokke.in/report/overtourism-prevention-world

- 「年末年始(2024年12月23日~2025年1月3日)の旅行動向」発表のお知らせ – JTB総合研究所, https://www.tourism.jp/news/2024/12/tourism-trend-winter2024/

- 円安で海外旅行の費用削減、旅行経験者ほど多い傾向-JTB総研調査 – トラベルビジョン, https://www.travelvision.jp/news/detail/news-57260

- 2025 年(1 月~12 月)の旅行動向見通し, https://www.jtbcorp.jp/jp/newsroom/asset20250109_14/250109%EF%BC%9AJTB%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9%E3%83%AA%E3%83%AA%E3%83%BC%E3%82%B9_2025%E5%B9%B4%EF%BC%881%E6%9C%88%EF%BD%9E12%E6%9C%88%EF%BC%89%E3%81%AE%E6%97%85%E8%A1%8C%E5%8B%95%E5%90%91%E8%A6%8B%E9%80%9A%E3%81%97%201.pdf

- 「2025年(1月~12月)の旅行動向見通し」発表のお知らせ・ニュース – JTB総合研究所, https://www.tourism.jp/news/2025/01/travel-trend-outlook-2025/

- Trip.com と Google が2026年トレンド発表 旅行選びに「自分らしさ …, https://www.kankokeizai.com/2510230830kks/

- 2025年のワーケーション市場規模の予測とは?, https://workcation.or.jp/topics/00058/

- 【88%がSNSを見て旅行した経験あり!】2025年の夏休みの旅先トレンドを発表 | syncAD(シンクアド)| Web広告・デジタルマーケティングのいまをお届けするメディア, https://syncad.jp/news/89079/

- ホテル業界におけるDXの成功事例5選 – Yopaz, https://yopaz.jp/trend/successful-dx-hotel-industry/

- 宿泊業界の人手不足は【ホテルDX】で解決!成功事例と導入メリットをご紹介 – cmkPLUS, https://plus.cmknet.co.jp/hotel-dx/

- 旅行業受験手数料が見直し増に、「旅行業法施行令の一部を改正する政令」が閣議決定, https://tms-media.jp/posts/59406/

- 政令 旅行業法施行令の一部を改正する政令公布 – 官報検索!, https://search.kanpoo.jp/r/20250523g113p85-12/

- グローバル・サステナブル・ツーリズム協議会(GSTC)について, https://www.gstc.org/about/?lang=ja

- サステナブルツーリズムの推進 – JTB Global Marketing & Travel, https://www.jtbgmt.com/jp/sustainable/certification/

- 国際認証 GSTC(グローバル・サステナブル・ツーリズム協議会)|サステナビリティ|JAL企業サイト, https://www.jal.com/ja/sustainability/certification-system/gstc/

- JTB、サステナブルツーリズムの国際標準「GSTC」認証を取得|ニュースルーム, https://www.jtbcorp.jp/jp/newsroom/2024/11/15_10_jtb-gstc.html

- グローバル ディストリビューション システム (GDS) とは? 2025 年 …, https://hoteltechreport.com/ja/news/gds

- 人手不足に対する企業の動向調査(2023年4月) – 帝国データバンク, https://www.tdb.co.jp/report/economic/50vljh99y7f/

- 人手不足に対する企業の動向調査(2024年4月)|株式会社 帝国 …, https://www.tdb.co.jp/report/economic/36b_1n7eo81t/

- 金融業への異業種参入を振り返る – Nomura Research Institute (NRI), https://www.nri.com/content/900036434.pdf

- 【厳選22社】注目の旅行・観光系スタートアップ・ベンチャー企業を紹介!, https://shukatsu-venture.com/article/306372

- 出張に関する定量調査 – パーソル総合研究所, https://rc.persol-group.co.jp/thinktank/data/business-trip/

- OTAマーケティングの取り組み|宿泊施設の集客力を最大化する戦略と実践方法 | Dot Homes, https://dot-homes.jp/column/ota-marketing/

- 生成AIの利用と旅行についての調査・研究レポート, https://www.tourism.jp/tourism-database/survey/2025/08/tourism-ai/

- 【海外SNSマーケティング】2024年 世界各国の人気SNS(韓国・中国・台湾・香港・アメリカ・日本), https://inbound-lab.com/news/social-media-marketing/

- 訪日観光客はどこで情報収集をしているのか? ホテル・旅館のインバウンド集客の鍵になるPR先とは, https://www.yadoken.net/archives/column/%E3%83%9B%E3%83%86%E3%83%AB%E3%83%BB%E6%97%85%E9%A4%A8%E3%81%AE%E3%82%A4%E3%83%B3%E3%83%90%E3%82%A6%E3%83%B3%E3%83%89%E9%9B%86%E5%AE%A2%E3%81%AEpr%E5%85%88%E3%81%A8%E3%81%AF

- 2023年3/4半期のインバウンド消費データ(訪日外国人消費動向) | 訪日ラボ, https://honichi.com/data/consumption/2023/third-quarter/

- Ⅱ-1 訪日外国人の旅行動向, https://www.jtb.or.jp/book/wp-content/uploads/sites/4/2024/10/nenpo2024_2-1.pdf

- 【2023年の訪日インバウンド市場まとめ】国別の客数や消費総額を図解, https://honichinavi.com/2023total/

- 旅館の回復は遠い道のり|その他の研究・分析レポート – 経済産業省, https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto_kako/20240613hitokoto.html

- 【2024年版】データから見るホテルの人手不足問題, https://www.hotelinvestment-media.com/latest_information/labor-shortage-2024.html

- 日本の平均年収は?中央値や年齢別・男女別・職種別の平均年収も徹底解説! | 三菱UFJ銀行, https://www.bk.mufg.jp/column/others/b0077.html

- 日本生産性本部、「労働生産性の国際比較2023」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202312204624

- 労働生産性の国際比較2023 | 調査研究・提言活動 – 公益財団法人日本生産性本部, https://www.jpc-net.jp/research/detail/006714.html

- ホテルのIT化戦略とは?宿泊業界のDX事例と業務フローに組み込むコツ – ROBOTI(ロボティ), https://robot.i-goods.co.jp/column/3733/

- 宿 泊 業 の 生 産 性 向 上 事 例 集 – 岐阜県, https://www.pref.gifu.lg.jp/uploaded/attachment/345790.pdf

- 観光DXを推進するポイントと取り組み事例を紹介!観光産業DX推進のメリットとは, https://www.publicweek.jp/ja-jp/blog/article_76.html

- 観光業界のチャットボット導入事例をまとめたカオスマップを公開! – ドリームニュース, https://www.dreamnews.jp/press/0000265073/

- 平成 19 年 12 月期 決算短信 – 楽天グループ – 楽天市場, https://corp.rakuten.co.jp/investors/assets/doc/documents/2008_02_15_01.pdf

- 2025年3月期 決算短信〔IFRS〕(連結) – Recruit Holdings, https://recruit-holdings.com/files/ir/library/upload/Recruit_202503Q4_earnings_jp.pdf

- JTBに学ぶ観光×AI戦略|ビジネス理解が鍵となるAI人材育成の最前線, https://zenn.dev/headwaters/articles/857b6ab28e2217

- 「重要なのはビジネスの中身を理解していること」 JTBが示す“観光×AIの未来”と“AI時代に求められる人財 ”とは | Japan Innovation Review powered by JBpress, https://jbpress.ismedia.jp/articles/-/90773

- HIS、中期経営計画を発表 営業利益は26年コロナ前超えへ – 旅行新聞, https://www.ryoko-net.co.jp/?p=126940

- HIS、新たな中期経営計画、旅行と「非旅行」事業を2030年以降に1対1に、海外旅行は今年度にコロナ前の9割に戻す計画 – トラベルボイス, https://www.travelvoice.jp/20231216-154800

- 中期経営計画(2024-2026 年 10 月期)を策定, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20231215/20231215504251.pdf

- HIS矢田社長に「攻めの経営」戦略を聞いてきた、成長への打ち手から、AI活用の手法, https://www.travelvoice.jp/20250821-158223

- 2024.02.29 お知らせ アパグループ 2023年11月期連結決算を発表 – 【公式】アパグループ|APA GROUP, https://www.apa.co.jp/newsrelease/174749

- 星野リゾートのSDGsとは?ESGやCSV経営の取り組みを解説 – リジェネ旅, https://regenetabi.jp/sustainable-tourism/16750/

- アパホテルの社長が語ったインバウンド戦略、「都心集中の出店とブランド多層化」とは? さらに北米へのブランド拡大も ―THE INBOUND DAY 2025 – トラベルボイス, https://www.travelvoice.jp/20251009-158317

- 2021-2025年度 JALグループ中期経営計画ローリングプラン2022, https://press.jal.co.jp/ja/items/uploads/JAL_MRP2022%E5%85%AC%E8%A1%A8%E8%B3%87%E6%96%99_FNL.pdf

- ANAグループが「ESG経営」を加速、サステナビリティや地方創生 …, https://www.travelvoice.jp/20220911-151991

- 中長期的な価値創造 – ANA, https://www.ana.co.jp/group/investors/irdata/annual/pdf/22/22_05_2209.pdf

- 【観光庁】旅行・観光消費動向調査 2023年年間値(確報) – 京都観光アカデミー, https://kyoto-kankou-academy.jp/kankocho_trendssurvey2023/

- 旅行・観光消費動向調査 | 観光統計・白書 | 観光庁 – 国土交通省, https://www.mlit.go.jp/kankocho/tokei_hakusyo/shohidoko.html

- 旅行・観光消費動向調査 | ファイル | 統計データを探す – e-Stat 政府統計の総合窓口, https://www.e-stat.go.jp/stat-search/files?toukei=00601010

- 「旅行・観光消費動向調査」からわかること(2) 連載シリーズ:コロナからの旅行回復 | RAIDA, https://raida.go.jp/column/5/

- 宿泊旅行統計調査 | 観光統計・白書 | 観光庁 – 国土交通省, https://www.mlit.go.jp/kankocho/tokei_hakusyo/shukuhakutokei.html

- 宿泊旅行統計調査(2025年(令和7年)6月・第2次速報 – 国土交通省, https://www.mlit.go.jp/kankocho/news02_00058.html

- 観光庁、2025年4月分「宿泊旅行統計調査」第1次速報を発表 – 月刊ホテレス HOTERESONLINE, https://www.hoteresonline.com/articles/14167

- 23年の延べ宿泊数は19年比3.6%増の6.17万人泊、日本人は4.1%増 …, https://www.kankokeizai.com/23%E5%B9%B4%E3%81%AE%E5%BB%B6%E3%81%B9%E5%AE%BF%E6%B3%8A%E6%95%B0%E3%81%AF19%E5%B9%B4%E6%AF%943-6%EF%BC%85%E5%A2%97%E3%81%AE6-17%E4%B8%87%E4%BA%BA%E6%B3%8A%E3%80%81%E6%97%A5%E6%9C%AC%E4%BA%BA%E3%81%AF/

- 2023年宿泊統計調査の確定値、外国人宿泊者数2019年比1.8%増の1億1775万人。都市と地方部で差が大きく | やまとごころ.jp, https://yamatogokoro.jp/inbound_data/53970/

- 【観光庁 宿泊旅行統計(速報値)】 2023年の外国人宿泊数は1億人泊超え、コロナ禍前水準にほぼ回復 | catalyst-crossing, https://catalyst-crossing.com/contents/japan-tourism-agency-overnight-travel-statistics-for-2023

- 【観光庁 宿泊旅行統計 2023年11月・12月】 2023年の外国人宿泊数は1億人泊超え, https://catalyst-crossing.com/contents/a9fb0152-d847-4a80-878f-e26c85eb1b11

- 国内の延べ宿泊者数、ついに2019年同月比でプラス成長に、2020年1月以来で初めて ―宿泊旅行統計(2023年6月・速報) – トラベルボイス, https://www.travelvoice.jp/20230801-153959

- 宿泊旅行統計調査2023年6月~延べ宿泊者数はコロナ禍前の水準を回復~ | ニッセイ基礎研究所, https://www.nli-research.co.jp/report/detail/id=75658?site=nli

- 旅行年報 – 公益財団法人日本交通公社, https://www.jtb.or.jp/book/wp-content/uploads/sites/4/2024/11/annual-report-2024.pdf

- 観光マンスリーレポート – Hyogo!ナビ, https://www.hyogo-tourism.jp/files/report/2308report.pdf

- 宿泊旅行統計調査2023年4月-日本人延べ宿泊者数はコロナ禍前の水準を下回るも, https://www.nli-research.co.jp/report/detail/id=74962?site=nli

- 旅行業法概要 | 旅行業法 | 観光政策・制度 | 観光庁 – 国土交通省, https://www.mlit.go.jp/kankocho/seisaku_seido/ryokogyoho/ryokogyohogaiyo.html

- 旅行業者に対する行政処分を行いました | 2025年 | 報道発表 | 観光庁 – 国土交通省, https://www.mlit.go.jp/kankocho/news06_00029.html

- 観光統計2025 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/

- 【図解】訪日外国人数、2024年9月は287万人、年間のインバウンド数はコロナ前超えがほぼ確実か -日本政府観光局(速報) – トラベルボイス, https://www.travelvoice.jp/20241016-156499

- 報道発表資料:航空輸送統計速報(令和7年6月分) – 国土交通省, https://www.mlit.go.jp/report/press/joho05_hh_000864.html

- 報道発表資料:航空輸送統計速報(令和7年5月分) – 国土交通省, https://www.mlit.go.jp/report/press/joho05_hh_000860.html

- 報道発表資料:航空輸送統計速報(令和5年(2023年)分) – 国土 …, https://www.mlit.go.jp/report/press/joho05_hh_000785.html

- Ⅲ-2 運輸業 – 公益財団法人日本交通公社, https://www.jtb.or.jp/book/wp-content/uploads/sites/4/2024/10/nenpo2024_3-2.pdf

- 2025年の民間機業界見通し:収益1兆ドル、旅客数50億人超 – Aviation Week, https://aviationweek.com/japanese/2025niannominjianjiyejiejiantongshishouyi1zhaotorulukeshu50yirenchao

- 検索タグ “IATA” – トラベルボイス, https://www.travelvoice.jp/tags/IATA

- 2025年の航空業界の純利益率は中東が最高、IATA予測(世界 – ジェトロ, https://www.jetro.go.jp/biznews/2024/12/98d34c5c6bee2d15.html

- 7月の日本国内線、前年超え アジア国際線はL/F微減=IATA旅客実績 – Aviation Wire, https://www.aviationwire.jp/archives/309468

- エアラインビジネスについて, https://www.nihon-kankou.or.jp/home/userfiles/files/0608JAL.pdf

- 23年11月の有償旅客、コロナ前水準回復続く=IATA旅客実績 – Aviation Wire, https://www.aviationwire.jp/archives/294774

- 日本の労働生産性はOECD38カ国中30位で過去最低(日本生産性本部「労働生産性の国際比較2023」) – 日本商工会議所, https://archive.jcci.or.jp/news/trend-box/2023/1225125437.html

- 労働生産性の国際比較2023 (日本生産性本部) – 新潟県生産性本部, https://www.n-seisanseihonbu.com/%E5%8A%B4%E5%83%8D%E7%94%9F%E7%94%A3%E6%80%A7%E3%81%AE%E5%9B%BD%E9%9A%9B%E6%AF%94%E8%BC%832023-%E6%97%A5%E6%9C%AC%E7%94%9F%E7%94%A3%E6%80%A7%E6%9C%AC%E9%83%A8/

- 労働生産性の国際比較2024 ~日本の時間当たり労働生産性は56.8ドル(5,379円)でOECD加盟38カ国中29位~ (日本生産性本部) – 新潟県生産性本部, https://www.n-seisanseihonbu.com/%E5%8A%B4%E5%83%8D%E7%94%9F%E7%94%A3%E6%80%A7%E3%81%AE%E5%9B%BD%E9%9A%9B%E6%AF%94%E8%BC%832024-%EF%BD%9E%E6%97%A5%E6%9C%AC%E3%81%AE%E6%99%82%E9%96%93%E5%BD%93%E3%81%9F%E3%82%8A%E5%8A%B4%E5%83%8D/

- 23年の労働生産性、日本は29位 時間あたり下げ止まり、生産性本部 | アドバンスニュース, https://www.advance-news.co.jp/news/2024/12/post-4690.html

- 2030年 観光の未来需要予測研究 – じゃらんリサーチセンター, https://jrc.jalan.net/wp-content/uploads/2018/05/researches061.pdf

- JTBF旅行者調査 | (公財)日本交通公社, https://www.jtb.or.jp/research/statistics-tourist/

- 2024年(1月~12月)の旅行動向見通し | 株式会社JTBのプレスリリース, https://prtimes.jp/main/html/rd/p/000001118.000031978.html

- アウトバウンド 日本人海外旅行動向 – 観光統計 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/outbound/

- JTB、海外旅行市場と展望 25年版「海外旅行レポート」発刊 – ツーリズムメディアサービス(TMS), https://tms-media.jp/posts/66397/

- スマートフォンの利用と旅行消費に関する調査(2023年度版) – JTB総合研究所, https://www.tourism.jp/tourism-database/survey/2024/01/smartphone-2023/

- Japan Travel Market Report 2021-2025 – Phocuswright, https://www.phocuswright.com/Travel-Research/Market-Overview-Sizing/Japan-Travel-Market-Report-2021-to-2025

- Japan Online Travel Overview – Phocuswright, https://www.phocuswright.com/Travel-Research/Market-Overview-Sizing/Japan-Online-Travel-Overview

- Market Overview Sizing Travel Research – Phocuswright, https://www.phocuswright.com/Travel-Research/Market-Overview-Sizing

- 夏の旅行シーズン、人手不足のホテル・旅館で「旅人」が助っ人に|掲載事業者数 前年比2倍|全国に広がる「おてつたび」 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000122.000036175.html

- 観光業の人手不足の現状と課題 – Research Focus, https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/13866.pdf

- Booking Holdings Inc. Common Stock (BKNG) SEC Filings – Nasdaq, https://www.nasdaq.com/market-activity/stocks/bkng/sec-filings

- Booking Holdings Inc. – Investor Relations, https://ir.bookingholdings.com/overview/default.aspx

- SEC Filings Details – Booking Holdings Inc. – Investor Relations, https://ir.bookingholdings.com/financials/sec-filings/sec-filings-details/default.aspx?FilingId=15636506

- SEC Filings – Financials – Booking Holdings Inc. – Investor Relations, https://ir.bookingholdings.com/financials/sec-filings/default.aspx

- Expedia Group, Inc. Common Stock (EXPE) SEC Filings – Nasdaq, https://www.nasdaq.com/market-activity/stocks/expe/sec-filings

- EXPEDIA GROUP, INC., https://s202.q4cdn.com/757635260/files/doc_financials/2024/q4/ccf6aad4-0f02-4682-98ba-58b33f93ecab.pdf

- Company Overview – Expedia Group, https://expediagroup2020corp2.q4web.com/investors/investors-overview/default.aspx

- 【HRog決算解説】株式会社リクルートホールディングスの2025年3月期通期決算から見える人材業界の最新トレンドは?, https://hrog.net/ir/129400/

- 当事業年度の事業の状況 | 株式会社リクルートホールディングス 証券コード(6098), https://s.srdb.jp/6098/content-3-1.html

- 株式会社リクルートホールディングスの決算/売上/経常利益を調べ、IR情報を徹底調査 – 起業ログ, https://kigyolog.com/company.php?id=258

- リクルートHD、過去最高の売上収益を記録 人事関連周辺領域への事業拡大を図る, https://finance.logmi.jp/articles/287322

- JTB group essence book – JTBコーポレートサイト, https://www.jtbcorp.jp/jp/domains/essencebook.pdf

- 経営企画・事業開発・IT部門が三位一体で取り組む、JTBの「プロジェクト共創型」の新規事業とは?, https://bizzine.jp/article/detail/3452

- 中期経営計画 説明資料 – ( 2024-2026年 10月期 ) – HISグループ, https://www.his.co.jp/assets/managementplan2024_2026_presentation.pdf

- 星野リゾート様とともに開発した新商品をAmazonで発売, https://business.amazon.co.jp/ja/discover-more/blog/collaboration-with-hoshinoresort

- 雲海からマイクロツーリズムまで!?星野リゾートの戦略に見る、顧客を掴む「体験」の創出, https://yui-marke.com/article/3606/

- ポリシー | サスティナビリティ – 星野リゾート・リート投資法人, https://www.hoshinoresorts-reit.com/ja/sustainability/index.html

- Vol.27 インタビュー:(株)星野リゾート 代表取締役社長 星野佳路さん – アデコ コーポレートサイト, https://www.adeccogroup.jp/power-of-work/vistas/interview/27

- 2021-2025年度 JALグループ中期経営計画ローリングプラン2025を策定, https://press.jal.co.jp/ja/release/202503/008710.html

- アパグループ 2024年 11月期連結決算を発表, https://www.apa.co.jp/newsrelease/182539

- アパグループ 2024年11月期連結決算を発表 | アパホテル株式会社のプレスリリース, https://prtimes.jp/main/html/rd/p/000000730.000018265.html