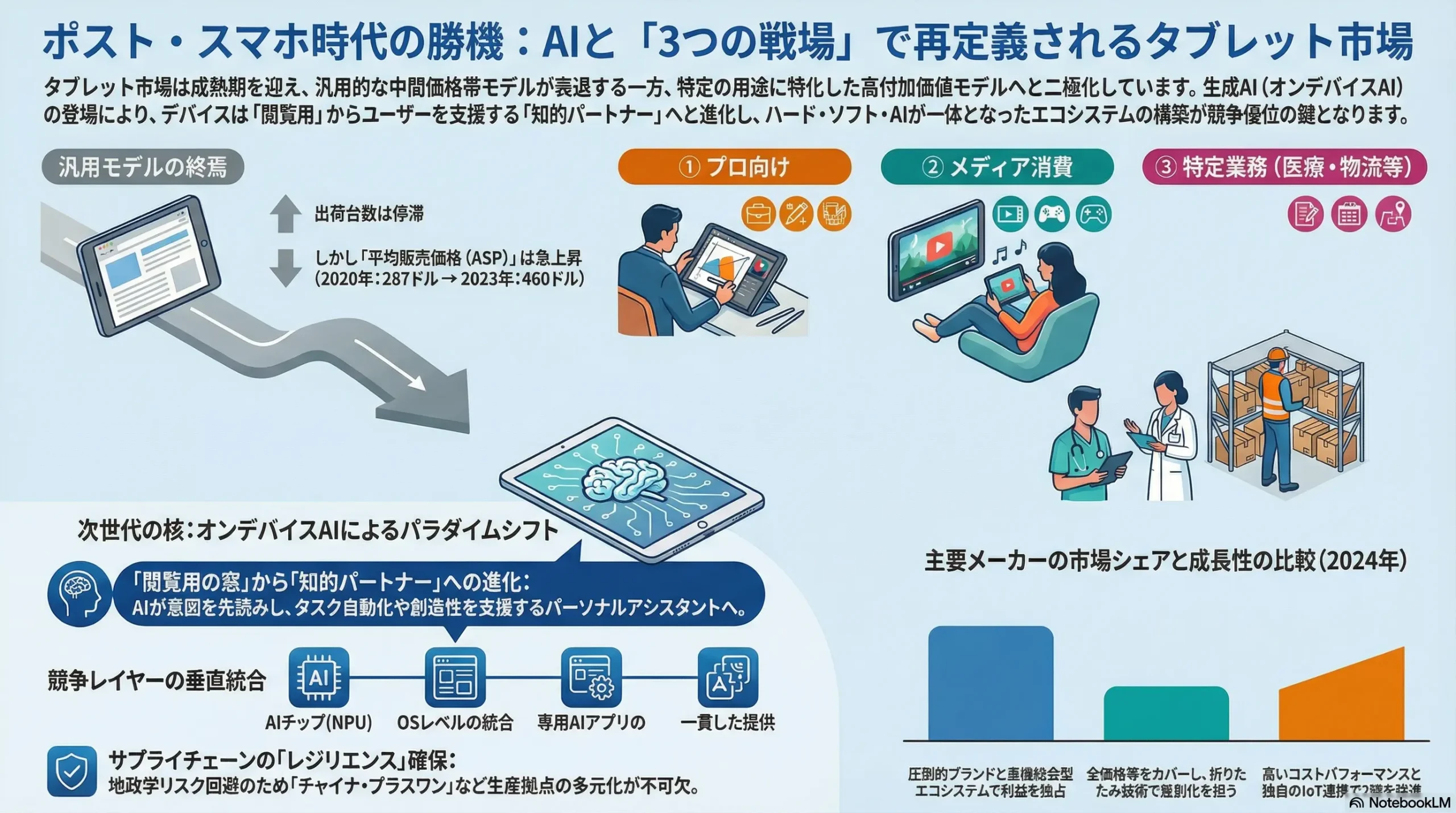

ポスト・スマートフォン時代の覇者:AIとエコシステムで再創造するタブレット市場の成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、成熟期を迎え、複数の地殻変動に直面するタブレット業界において、持続可能な成長を達成するための事業戦略を策定することを目的としています。調査範囲は、コンシューマー向けおよび法人・教育機関向けタブレットデバイス、オペレーティングシステム(OS)、アプリケーション、そして関連アクセサリー市場を包括します。

タブレット業界は、コモディティ化の進行、スマートフォンや2-in-1 PCとの境界線の曖昧化、そして生成AIの登場による「コンピューティングの再定義」という、変革の岐路に立たされています。この複雑な環境下で勝ち抜くためには、過去の成功体験にとらわれない、未来を見据えた大胆な戦略転換が不可欠です。

本分析から導き出された最も重要な結論は、タブレット市場がもはや単一の市場ではなく、①生産性・創造性を追求する「プロフェッショナルツール」、②コンテンツ消費に特化した「メディアアプライアンス」、そして③特定業務に最適化された「バーティカルスペシャリスト」という3つの異なる戦場へと明確に分断されつつあるという事実です。汎用的な中間価格帯の製品は、大型スマートフォンと2-in-1 PCからの挟み撃ちに遭い、その存在意義を失いつつあります。今後の成長は、これらの分断された市場のいずれかに深く特化し、圧倒的な価値を提供することでのみ実現可能です。

この構造変化の核心には、オンデバイスAIというゲームチェンジャーが存在します。AIは単なる機能追加ではなく、ユーザーインターフェース、パーソナライゼーション、そして生産性そのものを根底から覆す、次世代コンピューティングの核となる技術です。競争優位の源泉は、ハードウェアのスペックから、AIをシームレスに統合したOS、アプリケーション、クラウドサービスが織りなす「エコシステム全体の体験価値」へと完全に移行します。

以上の分析に基づき、取るべき事業戦略として、以下の主要な推奨事項を提言します。

- 戦場の選択と集中: 全方位戦略を放棄し、「プロフェッショナルツール」「メディアアプライアンス」「バーティカルスペシャリスト」の中から、自社のコアコンピタンスが最も活かせる戦場を明確に選択し、経営資源を集中投下するべきです。中途半端なポジショニングは、最も危険な選択肢となります。

- AI中心のエコシステム再構築: ハードウェア開発と並行し、あるいはそれ以上に、オンデバイスAIを核としたOSと独自アプリケーション群の開発に最優先で投資すべきです。ハードウェア、ソフトウェア、サービスが一体となり、ユーザーの意図を先読みし、タスクを自動化する「インテリジェント・アシスタント」としての体験価値を追求することが、他社との決定的な差別化要因となります。

- バリューチェーンの再定義とサービスモデルへの転換: 地政学リスクをヘッジするため、サプライチェーンの多元化(特に「チャイナ・プラスワン」戦略)を加速させると同時に、ビジネスモデルをハードウェアの売り切り型から、ソフトウェア、コンテンツ、サポートを組み合わせたサブスクリプション型へと移行させ、顧客との継続的な関係を構築し、LTV(顧客生涯価値)を最大化するべきです。

- 特定用途(バーティカル)市場への深化: 成長が期待される教育、医療、物流、クリエイティブといった特定市場に対し、汎用デバイスではなく、各業界の固有のワークフローに最適化された専用のハードウェア、ソフトウェア、アクセサリーをパッケージで提供することで、高い付加価値と利益率を確保するべきです。

本レポートは、これらの推奨事項の根拠となる詳細な市場分析、競争環境評価、そして未来予測を提供し、経営層が次なる一手となる戦略的意思決定を行うための羅針盤となることを目指します。

第2章:市場概観(Market Overview)

タブレット市場は、パンデミックによる特需とその後の反動減という激しい変動を経て、新たな成長フェーズへの移行期にあります。単なる出荷台数の増減だけでなく、市場の質的な変化、すなわち価値と収益の源泉がどこにあるのかを深く理解することが、戦略策定の第一歩となります。

世界のタブレット市場規模と今後の予測(2020年~2030年)

世界のタブレット市場は、出荷台数ベースでは成熟化と変動の兆候を見せる一方、売上高ベースでは底堅い成長が見込まれています。2023年の世界市場規模(売上高)は約591億ドルと評価され、2024年には655.5億ドルに成長し、2032年までには年平均成長率(CAGR)10.91%で1,500.8億ドルに達すると予測されています 1。一方で、より保守的な予測では、2023年の451億ドルから2033年までにCAGR 3.6%で642億ドルに成長するとも見られています 2。

出荷台数に目を向けると、市場の変動性がより顕著になります。COVID-19禍のリモートワーク・学習需要で2020年(1億6,410万台)、2021年(1億6,880万台)と成長しましたが、2022年には1億6,280万台へと減少し、2023年には1億2,850万台と、2011年以来の最低水準まで落ち込みました 3。しかし、2024年には代替需要や教育向け案件の再開により、前年比9.2%増の1億4,760万台へと回復が見込まれています 3。

この出荷台数の変動と、売上高の安定成長との間の乖離は、市場の構造変化を示唆する極めて重要なシグナルです。すなわち、市場の平均販売価格(ASP)が上昇傾向にあることを意味します。これは単なるインフレの影響だけでなく、高価な生産性向上モデルやクリエイター向けモデルへの需要シフトが市場全体を牽引していることを示しています 6。低価格のコンテンツ消費デバイスの販売が伸び悩む一方で、PCの代替となりうる高価格帯タブレットが市場価値を押し上げているのです。この市場の二極化は、今後の戦略を考える上で中心的な論点となります。

| 年 | 世界出荷台数(百万台) | 前年比成長率(%) | 世界売上高(十億ドル) | 前年比成長率(%) | 平均販売価格(ASP, ドル) |

|---|---|---|---|---|---|

| 2020 | 164.1 | 13.6% | 47.1 (推定) | – | $287 |

| 2021 | 168.8 | 2.9% | 52.3 (推定) | 11.0% | $310 |

| 2022 | 162.8 | -3.6% | 53.1 | 1.5% | $326 |

| 2023 | 128.5 | -21.1% | 59.1 | 11.3% | $460 |

| 2024 (E) | 147.6 | 14.9% | 65.6 | 11.0% | $444 |

| 2025 (F) | 152.0 (推定) | 2.9% | 71.5 (推定) | 9.0% | $470 |

| 2030 (F) | 195.4 (推定) | – | 110.0 (推定) | – | $563 |

出典: IDC, Canalys, SkyQuest, Market.us, Grand View Researchのデータを基に分析・推定 1

市場セグメンテーション分析

地域別

地域別に見ると、北米が最大の市場であり、2023年には世界市場の44.6%を占める198億ドルの規模でした 2。高い可処分所得、確立されたITインフラ、そして主要プレイヤーの存在が市場を牽引しています。アジア太平洋地域も主要市場であり、2024年には36.65%のシェアを占め、最も高いCAGRでの成長が予測されています 1。特に中国市場は回復基調にあり、2024年の出荷台数は前年比4.3%増の2,985万台に達しました 8。欧州市場も2024年に200億ドル規模の安定した市場を形成しています 10。

OS別

OS別では、Androidが出荷台数ベースで最大のシェアを維持しており、2023年には約51.3%を占めました 2。これは、多様な価格帯の製品が多数のメーカーから供給されているためです。しかし、価値の観点から見ると様相は異なります。AppleのiPadOSは、StatCounterの利用状況データ(ウェブトラフィック)によると約50.45%のシェアを誇り、Android(49.37%)と拮抗しています 11。これは、iPadユーザーがよりアクティブであり、エコシステム内でより多くの価値を生み出していることを示唆しています。Appleの収益性の高さは、このエンゲージメントの高さに支えられていると言えます。

用途別

用途別では、コンシューマー(個人利用)セグメントが市場の約60%を占める最大のセグメントです 2。エンターテインメント、学習、リモートコミュニケーションが主な用途です 7。しかし、成長の牽引役は法人および教育セグメントです。リモートワークの定着は、特にデタッチャブル型タブレットの需要を押し上げています 12。また、日本のGIGAスクール構想のような国家主導の教育DXプロジェクトは、市場に大規模かつ周期的な需要をもたらす重要なドライバーです。Omdiaによると、GIGAスクール構想の更新需要により、2025年上半期のChromebook出荷台数は1,100万台に達し、この需要は2026年半ばまで続くと予測されています 14。さらに、産業、屋外、軍事用途向けの堅牢(ラギッド)タブレット市場は、ニッチながらも20.3%という最も高いCAGRで成長すると予測されており、特定用途への特化が大きな機会を生むことを示しています 7。

主要な市場成長ドライバーと阻害要因

成長ドライバー:

- 教育市場のデジタル化: GIGAスクール構想に代表される、各国政府による教育分野へのIT投資が、安定的かつ大規模な需要を生み出しています 12。

- ハイブリッドワークの定着: 柔軟な働き方の普及により、オフィスと自宅、外出先をシームレスに繋ぐポータブルな生産性デバイスとしてのタブレットの価値が再認識されています 13。

- 技術革新: 高性能SoC、OLEDディスプレイ、5G通信といった技術の進化が、タブレットをPC代替機へと押し上げ、新たなユースケースを創出しています 1。

- 特定用途での需要拡大: 医療、物流、小売などの現場で、業務効率化ツールとしてのタブレット導入が加速しています 1。

阻害要因:

- 製品ライフサイクルの長期化: スマートフォンに比べ、タブレットの買い替えサイクルは長く、これが新規需要の伸びを抑制する構造的な要因となっています 1。

- 代替品との競合(カニバリゼーション): 大画面スマートフォン(ファブレット)や2-in-1 PCが、タブレットのユースケースを侵食しています。特に、汎用的な中間価格帯のタブレットは、これらの代替品との厳しい競争に晒されています 18。

- マクロ経済の不確実性: 景気後退やインフレは、消費者の裁量的支出を抑制し、特にコンシューマー向けタブレットの販売に影響を与えます 5。

業界の主要KPIベンチマーク分析

主要メーカーの市場シェア(台数ベース、2024年)

2024年の市場は、Appleの支配と中国勢の猛追という構図が鮮明になりました。

- Apple: 5,690万台を出荷し、38.6%のシェアで首位を維持。しかし、シェアは前年の40%から微減しています 3。

- Samsung: 2,780万台で18.8%のシェアを確保し、2位の座を堅持。シェアは前年の19%からこちらも微減 3。

- Huawei: 前年比29.3%増の1,070万台を出荷し、シェアを7.3%に拡大。米国の制裁下でも力強い成長を見せています 3。

- Xiaomi: 前年比73.1%増という驚異的な成長を遂げ、920万台を出荷。シェアを6.2%に伸ばし、トップ5入りを果たしました 3。

- Lenovo: 12%増の1,040万台でシェア7.1%を確保しています 3。

戦略的意味(So What?): AppleとSamsungの2強体制は揺るがないものの、そのシェアは侵食され始めています。特にHuaweiとXiaomiの躍進は、価格競争力と独自のIoTエコシステム戦略が、Android陣営内での差別化と成長を可能にすることを示しています。もはやAndroid市場は「その他大勢」ではなく、明確な戦略を持つプレイヤーが台頭する戦国時代に突入したと見るべきです。

平均販売価格(ASP)の推移

前述の通り、ASPは上昇傾向にあります 6。これは、市場が単なる台数競争から、より高い価値を提供するプレミアムセグメントでの競争へと軸足を移していることを示しています。AmazonのFire HD 10が119ドルで販売される一方で、AppleのiPad ProやSamsungのGalaxy Tab S Ultraシリーズは1,000ドルを超える価格設定です 21。この価格帯の広がりは、市場の二極化を如実に物語っています。

OS別のアクティブデバイス数

正確なタブレット単体でのアクティブデバイス数は公表されていませんが、プラットフォームの規模感は重要です。Android OSは、スマートフォンを含めると世界で36億以上のアクティブユーザーを抱えています 22。この巨大な基盤は、アプリケーション開発者にとって魅力的であり、エコシステムの拡大に貢献しています。一方で、iPadOSはデバイス数が少ないながらも、ユーザー一人当たりのアプリやサービスへの支出額が高い傾向にあり、収益性の高いプラットフォームを形成しています。この「量のAndroid」対「質のiOS」という構図は、業界の競争力学を理解する上で不可欠です。

第3章:外部環境分析(PESTLE Analysis)

タブレット業界は、単独で存在するのではなく、政治、経済、社会、技術、法規制、環境といった広範なマクロ環境要因の複雑な相互作用の中に位置しています。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略に対する意味合いを明らかにします。

政治(Politics)

- 各国の教育向けIT投資政策: 日本の「GIGAスクール構想」は、タブレットおよびChromebook市場に巨大な需要を創出しました。この構想の更新サイクルは、2026年半ばまで市場を活性化させる主要因となります 14。同様の教育デジタル化政策は世界各国で推進されており、これら公的需要をいかに取り込むかが、特定セグメントでの成功の鍵を握ります 12。

- 戦略的意味(So What?): 公共セクターへの参入は、長期的な関係構築と各国の教育政策への深い理解を必要とします。製品の耐久性、管理の容易さ、教育用ソフトウェアとの連携が重要な購買決定要因(KBF)となり、コンシューマー市場とは異なるアプローチが求められます。

- 米中技術覇権争い: 米国による中国への先端半導体輸出規制や、それに対する中国のレアアース等の重要鉱物輸出規制は、タブレットの心臓部であるSoC(System-on-a-Chip)のサプライチェーンを直撃しています 12。これにより、部品調達コストの増大、生産の遅延、そしてサプライチェーンの再編が不可避となっています。

- 戦略的意味(So What?): サプライチェーンの地政学リスク管理は、もはやコスト削減の課題ではなく、事業継続そのものに関わる最重要課題です。中国一極集中からの脱却(「チャイナ・プラスワン」)と、生産拠点の多元化は、短期的なコスト増を吸収してでも断行すべき戦略的投資と位置づける必要があります。

- データ保護主義: 各国・地域でデータ主権を重視する動きが強まっています。これにより、クラウドサービスの提供やユーザーデータの国外移転に制約が生じる可能性があります。

- 戦略的意味(So What?): グローバルで均一なサービスを提供するのではなく、各地域のデータ規制に準拠したローカルデータセンターの設置や、オンデバイスAIのようにデバイス内でデータ処理を完結させる技術の重要性が増します。

経済(Economy)

- 景気後退とインフレの影響: 景気の不透明感やインフレによる可処分所得の減少は、消費者の高額商品に対する購買意欲を減退させます。2024年の市場において、出荷台数が回復する一方で売上高が伸び悩んだ一因は、価格競争の激化と消費者の低価格志向にあります 5。

- 戦略的意味(So What?): 経済不安期には、市場の二極化がさらに加速します。消費者は、出費を抑えるために安価なエントリーモデルを選ぶか、あるいはPCや他のデバイスの機能も兼ね備え、長期的な投資価値のある高価なプレミアムモデルを選ぶ傾向が強まります。中途半半端な価格と性能の「ミドルレンジ製品」は、最も厳しい立場に置かれます。

- 為替レートの変動: グローバルに部品を調達し、世界中で製品を販売するタブレットメーカーにとって、為替レートの変動は部品コスト、製品価格、そして最終的な収益性に直接的な影響を与えます。

- 戦略的意味(So What?): 為替ヘッジ戦略の高度化に加え、生産拠点と販売市場を地理的に分散させることで、特定通貨への依存度を下げ、為替リスクを自然にヘッジする体制の構築が求められます。

社会(Society)

- リモート学習・リモートワークの浸透: パンデミックを契機に定着したハイブリッドな働き方・学び方は、タブレットの役割を「コンテンツ消費デバイス」から「生産性・学習ツール」へと恒久的にシフトさせました 1。これは、特にデタッチャブル型や高性能なアクセサリーを伴うタブレットの需要を支える構造的な追い風です。

- デジタルコンテンツ消費の拡大: 動画ストリーミングサービス、電子書籍、モバイルゲーム、ソーシャルメディア(特にTikTokのようなショート動画)の利用時間増加は、タブレットの基本的なユースケースである「メディア消費」の需要を底堅く支えています 28。特に、スマートフォンよりも大きく、PCよりも手軽な画面は、没入感のあるエンターテインメント体験に最適です。

- 高齢者層のデジタルデバイド解消: シンプルな操作性と大きな画面を持つタブレットは、高齢者層がデジタル社会に参加するための有効なツールとして注目されています。ビデオ通話による家族とのコミュニケーション、健康管理アプリ、オンラインでの情報収集など、シニア向け市場には未開拓の需要が眠っています。

- 戦略的意味(So What?): 社会構造の変化は、新たな顧客セグメントとユースケースを創出します。Z世代のマルチタスクなメディア消費スタイル、ビジネスパーソンのモバイルワークフロー、高齢者のコミュニケーションニーズなど、各セグメントの課題に深く寄り添った製品・サービス設計が、新たな市場機会を切り拓きます。

技術(Technology)

- SoCの性能向上と省電力化: AppleのMシリーズチップやQualcommのSnapdragonシリーズに代表されるSoCの進化は、タブレットにデスクトップPCに匹敵する処理能力をもたらしました 30。これにより、従来はPCでしか快適に行えなかった動画編集、3Dデザイン、本格的なプログラミングといった高度な作業がタブレット上で可能になり、プロフェッショナルユースへの道が拓かれました。

- ディスプレイ技術の進化: OLED(有機EL)やMini-LEDの採用は、より高いコントラスト、正確な色彩表現、そして省電力化を実現し、クリエイターや映像コンテンツのヘビーユーザーにとっての体験価値を劇的に向上させています 32。さらに、折りたたみ(Foldable)やローラブル(Rollable)といった次世代ディスプレイ技術は、スマートフォンの脅威であると同時に、タブレット自身のフォームファクターを革新する可能性を秘めています 34。

- 次世代通信規格(5G, Wi-Fi 6E/7)の普及: 高速・大容量・低遅延な通信環境は、大容量ファイルのクラウド同期、高画質なビデオ会議、クラウドゲーミングといった、常時接続を前提とするユースケースを当たり前のものにします 34。これにより、タブレットのモビリティがさらに活かされ、真の「どこでもオフィス/スタジオ」が実現します。

- アクセサリーの高度化: 高精度な筆圧・傾き検知が可能なスタイラスペン(Apple Pencil Proなど)や、トラックパッド付きのキーボード(Magic Keyboardなど)は、もはや単なる周辺機器ではありません。これらはタブレットを本格的なクリエイティブツールやPC代替機へと昇華させるための必須コンポーネントであり、ハードウェア本体と一体で「体験」を構成する重要な要素です。

法規制(Legal)

- 修理する権利(Right to Repair): 欧州連合(EU)や米国のカリフォルニア州、ニューヨーク州などで法制化が進む「修理する権利」は、メーカーに対し、独立した修理業者や消費者に修理用部品、ツール、診断情報を提供することを義務付けます 37。

- 戦略的意味(So What?): この動きは、メーカー公式の修理サービスという高収益事業に打撃を与える可能性があります。また、第三者による修理が容易になることで製品寿命が延び、買い替えサイクルがさらに長期化するリスクがあります。一方で、修理しやすい製品設計をアピールすることで、サステナビリティを重視する消費者への新たな訴求点とすることも可能です。

- アプリストアに関する独占禁止法の動向: EUのデジタル市場法(DMA)などに代表される、巨大ITプラットフォーマーの独占的な地位を規制する動きが世界的に活発化しています。これにより、AppleやGoogleが自社プラットフォーム上でのサードパーティ製アプリストアの許可や、外部決済システムの導入を余儀なくされる可能性があります。

- 戦略的意味(So What?): これは、アプリストアから得られる手数料収入(売上の15~30%)という巨大な収益源を脅かすだけでなく、OSとアプリストアを核とした強力な「エコシステムによるロックイン効果」を弱体化させる可能性があります。ユーザーのスイッチングコストが低下し、プラットフォーム間の競争が激化する未来に備える必要があります。

環境(Environment)

- 電子廃棄物(E-waste)問題への対応: タブレットを含む電子機器の廃棄物問題は、世界的な環境課題です。各国で電子廃棄物の回収・リサイクルをメーカーに義務付ける法規制(拡大生産者責任:EPR)が強化されています 40。

- 戦略的意味(So What?): 製品の設計段階から、分解のしやすさ、リサイクル可能な素材の利用、有害物質の削減を織り込むことが必須となります。これは単なるコンプライアンスコストではなく、企業の環境に対する姿勢を示す重要な指標となります。

- サステナビリティへの社会的要請: 消費者や投資家は、製品のライフサイクル全体(原材料調達、製造、使用、廃棄)における環境負荷に対して、より厳しい目を向けるようになっています。リサイクル材の利用率、製造工程での再生可能エネルギーの使用、製品の長寿命化設計などが、ブランドイメージや購買決定に影響を与える重要な要素となりつつあります 43。

- 戦略的意味(So What?): サステナビリティは、もはやCSR(企業の社会的責任)活動の一部ではなく、事業戦略の根幹に組み込むべき競争優位の源泉です。環境性能を製品の付加価値として明確に訴求し、ブランド価値向上に繋げる戦略が有効です。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、タブレット業界の収益性に影響を与える競争要因を構造的に分析します。この分析により、業界の魅力度と、競争上の脅威と機会がどこに存在するかが明らかになります。

供給者の交渉力:強い

タブレットを構成する主要なコンポーネント、特に最先端技術を要する部品の供給は、少数の寡占的な企業に集約されており、これらの供給者は極めて強い交渉力を有しています。

- 半導体(SoC): 最先端プロセスの半導体製造は、台湾のTSMCと韓国のSamsungという2大ファウンドリが市場を支配しています。AppleやQualcommといったファブレスメーカーは、これらのファウンドリの生産能力に依存せざるを得ません。地政学リスクの高まりは、この依存関係をさらに深刻なものにしています。

- ディスプレイパネル: 高精細なOLEDパネル市場は、Samsung DisplayとLG Displayという韓国勢が長らくリードしてきましたが、近年では中国のBOEなどが急速にシェアを伸ばし、競争が激化しています 44。それでもなお、最高品質のパネルを安定供給できるメーカーは限られており、Appleのような大口顧客でさえ、供給者との間で厳しい交渉を強いられます。

- その他キーコンポーネント: ディスプレイ用の強化ガラス(CorningのGorilla Glassなど)や、バッテリー、メモリといった部品も、技術力と生産規模を持つ特定の企業への依存度が高い状況です。

戦略的意味(So What?): 部品供給者に対する交渉力の弱さは、コスト上昇圧力と供給不安定リスクという形で、タブレットメーカーの収益性を常に脅かします。Appleが自社でSoCを設計し、Samsungがディスプレイから半導体まで内製化しているのは、この供給者パワーを相殺し、技術的な優位性を確保するための戦略です。巨大な購買力を持たないメーカーは、主要部品の安定確保とコスト管理において、構造的な劣位に立たされます。

買い手の交渉力:中程度~強い

買い手の交渉力は、セグメントによって大きく異なりますが、全体としては強い圧力がかかっています。

- 個人消費者: 一般的なコンシューマーは価格に敏感であり、多くの選択肢(異なるブランド、OS、代替品)を持っています。しかし、その交渉力はOSを中心とした「エコシステム」によって大きく減じられます。一度Appleのエコシステム(iCloud, iMessage, App Storeの購入履歴など)に慣れたユーザーがAndroidに乗り換える際のスイッチングコストは非常に高く、これがAppleの価格決定力と顧客ロイヤルティを支えています。

- 法人・教育機関: 大口購入を行うこれらの買い手は、価格交渉において非常に強い力を持っています。彼らは複数のベンダーから提案を募り、総所有コスト(TCO)、管理の容易さ、セキュリティ、既存システムとの互換性などを総合的に評価します。特定のプラットフォームへの依存を避けるため、マルチOS戦略を取る組織も増えています。

戦略的意味(So What?): エコシステムによるロックインは、買い手の交渉力を弱め、収益性を維持するための最も強力な武器です。ハードウェア単体での競争を避け、ソフトウェア、サービス、そしてサードパーティ製アプリやアクセサリーを含む広範なエコシステム全体で顧客を囲い込む戦略が不可欠です。法人・教育市場では、価格だけでなく、導入・運用を支援するソリューションやサービスをセットで提供することが、競争優位に繋がります。

新規参入の脅威:低い

タブレット市場への本格的な新規参入は、極めて困難であり、その脅威は低いと言えます。

- 巨額の投資と規模の経済: 製品開発、グローバルなサプライチェーン構築、マーケティングには莫大な先行投資が必要です。既存の巨大プレイヤーは、年間数千万台規模の生産を行うことで、部品調達や製造におけるコスト優位性を享受しており、新規参入者がこれに対抗するのは容易ではありません。

- ブランド力と信頼: Apple、Samsung、Microsoftといったブランドは、長年にわたる実績を通じて、品質と信頼性に対する強力なブランドイメージを築いています。消費者は、高価な電子機器を購入する際に、実績のあるブランドを好む傾向があります。

- エコシステムの壁: 最も高い参入障壁は、OSとアプリケーションエコシステムの構築です。たとえ優れたハードウェアを開発できたとしても、開発者が魅力的なアプリを供給してくれるエコシステムがなければ、製品は「ただの箱」に過ぎません。過去に多くの企業が独自のOSで市場に挑みましたが、AppleのApp StoreとGoogleのPlay Storeという二大エコシステムの牙城を崩すことはできませんでした。

戦略的意味(So What?): 市場は既存のプラットフォーマー(Apple, Google, Microsoft)によって支配されており、新たなOSプラットフォームが成功する可能性は限りなくゼロに近いでしょう。したがって、競争は既存のOS(主にAndroid)陣営内での差別化、あるいはWindowsやChromeOSといった代替OSを活用したニッチ市場の開拓に限定されます。

代替品の脅威:高い

タブレット市場は、機能が重複する多様なデバイスからの強い代替圧力に常に晒されています。

- 大画面スマートフォン(ファブレット)/折りたたみスマートフォン: 画面サイズが6.5インチを超えるスマートフォンは、動画視聴やウェブ閲覧といったライトな用途において、小型タブレットの役割を十分に代替します。特に、開くと小型タブレットになる折りたたみスマートフォン(年率30%超で成長予測 46)は、一台で二役をこなす究極の代替品であり、タブレット市場、特に7~8インチクラスの小型タブレットにとって最大の脅威です。

- 2-in-1 PC / 軽量ノートPC: 生産性を重視するユーザーにとって、物理キーボードと本格的なデスクトップOS(WindowsやmacOS)を備えた2-in-1 PCや軽量ノートPCは、強力な代替品です。Microsoft SurfaceシリーズやDell XPSシリーズなどは、タブレットの携帯性とノートPCの生産性を両立させており、高価格帯の「プロ向け」タブレットと直接競合します。2-in-1 PC市場も年率14%以上の堅調な成長が見込まれています 47。

戦略的意味(So What?): この「下からはスマートフォン、上からはPC」という挟み撃ちの状況が、汎用的なミドルレンジタブレットの存在意義を希薄化させています。タブレットが生き残るためには、代替品にはない独自の価値提案(Unique Value Proposition)を明確にする必要があります。それは、例えば「ペン入力による手書きの体験」「タッチ操作に最適化されたクリエイティブなワークフロー」「圧倒的な薄さと軽さ」といった、タブレットならではの利点を極限まで磨き上げることです。

業界内の競争:激しい

業界内の競争は、絶対王者Appleと、それを追う多様なプレイヤーとの間で激しく繰り広げられています。

- Apple (iPad) の圧倒的支配: Appleは、ハードウェア(iPad)、ソフトウェア(iPadOS)、サービス(App Store, iCloud)を垂直統合したクローズドなエコシステムを武器に、市場の利益の大部分を独占しています。高いブランド力と顧客ロイヤルティに支えられ、プレミアム価格帯を維持し、業界の指標となっています。

- Samsung (Galaxy Tab) の追随戦略: Samsungは、Android陣営のリーダーとして、Appleに対抗する唯一のフルラインナッププレイヤーです。ハイエンドのGalaxy Tab Sシリーズでは、OLEDディスプレイや高性能なSペンを武器にAppleと競い、ミドルからローエンドでは多様な製品群で幅広い顧客層をカバーしています。

- Android陣営内の競争: Samsung以外のAndroidメーカー(Lenovo, Xiaomi, Huaweiなど)は、主に価格競争力や特定機能への特化で差別化を図っています。XiaomiやHuaweiは、自社のスマートフォンやIoTデバイスとの連携を強化し、独自の生態系を構築することで、AppleやSamsungに対抗しようとしています 3。

- OSプラットフォーマーの野心(Microsoft & Google): Microsoftは、自社のOS(Windows)と生産性スイート(Office 365)を搭載したSurfaceシリーズで、生産性市場の奪取を狙っています。Googleも、Pixel TabletでAndroidタブレットの新たなリファレンスモデルを提示し、スマートホームハブとしての新たなユースケースを提案するなど、プラットフォーマーとしての影響力を行使しようとしています。

戦略的意味(So What?): 競争は、もはやデバイス単体のスペック競争ではありません。OS、アプリ、クラウド、他のデバイスとの連携を含めた「エコシステム間の覇権争い」です。Appleのエコシステムに対抗するためには、Androidメーカーは単独で戦うのではなく、Googleとの連携を強化したり、あるいは自社製品群(スマホ、PC、ウェアラブル)全体で一貫した体験を提供したりするなど、より広範な戦略が求められます。

第5章:サプライチェーンとバリューチェーン分析

タブレット業界の競争優位性は、製品の企画・開発から製造、販売、そしてアフターサービスに至るまでの全工程、すなわちサプライチェーンとバリューチェーンの巧みなマネジメントによって構築されます。特に、地政学リスクの高まりとビジネスモデルのサービス化は、これらのチェーンのあり方を根本から見直すことを企業に迫っています。

サプライチェーン分析

タブレットの製造は、世界中に広がる複雑なサプライヤーネットワークに依存しています。その中核をなす主要部品の調達構造は、業界の力学を大きく左右します。

主要部品の調達構造と主要サプライヤー

- SoC (System-on-a-Chip): タブレットの頭脳であるSoCは、Apple(自社設計)、Qualcomm、MediaTek、Samsung LSIなどが主要な設計企業です。しかし、これらのチップを製造する最先端の半導体ファウンドリは、台湾のTSMCと韓国のSamsungが市場を複占しており、供給のボトルネックとなっています。

- ディスプレイパネル: 高画質化を牽引するOLEDパネルは、Samsung DisplayとLG Displayの韓国勢が長年のリーダーですが、近年は中国のBOEが急速にシェアを拡大し、三つ巴の競争を繰り広げています 44。高品質なパネルの安定確保は、製品の魅力を左右する重要な要素です。

- メモリ (DRAM/NAND): Samsung、SK Hynix、Micronといった少数の企業による寡占市場であり、価格変動がデバイスのコストに大きく影響します。

- バッテリー: TDK、LG Energy Solution、Samsung SDIなどが主要サプライヤーです。

地政学リスクとサプライチェーンの多角化

米中間の技術覇権争いは、タブレットのサプライチェーンに深刻な影響を及ぼしています。米国による先端半導体製造装置の対中輸出規制は、中国の半導体産業の発展を抑制し、中国メーカーの製品開発に影響を与えています 25。一方で、中国はレアアースなどの重要鉱物の輸出管理を強化し、対抗措置を取る構えを見せています 24。

特に、世界の先端半導体の90%以上を生産する台湾を巡る地政学的緊張(台湾有事リスク)は、サプライチェーンにおける最大の潜在的脅威です。このリスクを回避するため、主要メーカーは生産拠点の中国一極集中から脱却し、サプライチェーンを多角化する「チャイナ・プラスワン」戦略を加速させています。

- Appleの戦略: Appleは、iPhone生産の25%を2027年までにインドに移管する目標を掲げ、最上位モデルであるiPhone 16 Proの生産もインドで開始しました 49。また、AirPodsやMacBookなどの部品生産はベトナムで拡大しており、サプライヤーにも中国国外での生産拡大を促しています 50。

- Samsungの戦略: Samsungは、ベトナム、中国、韓国などに生産拠点を分散させるマルチソーシング戦略を以前から推進しており、地政学リスクに対する耐性を高めています 52。

この動きは、単なるリスク回避にとどまりません。かつてサプライチェーンマネジメントの主目的がコスト効率の最大化であったのに対し、現在は「レジリエンス(強靭性)」の確保が最優先課題となっています。Appleが主導するこの大規模なサプライチェーン再編は、それ自体が他社には容易に模倣できない競争優位の源泉(VRIO分析における「組織」の強み)となりつつあります。Samsungのような垂直統合型企業も、自社で主要部品を製造することで高いコントロール性とリスク耐性を確保しています。規模の小さいメーカーは、部品の安定確保とリスク管理の両面で、ますます厳しい立場に置かれることになるでしょう。

バリューチェーン分析

タブレット業界における価値創造の源泉は、ハードウェアの製造・販売という伝統的なモデルから、無形のソフトウェアやサービスへと劇的にシフトしています。利益の大部分は、もはや物理的なデバイスそのものではなく、それを取り巻くエコシステムから生み出されています。

価値の源泉のシフト

- ハードウェアの製造・販売: これは依然としてビジネスの基盤ですが、コモディティ化が進むローエンドからミドルレンジ市場では、利益率が極めて低くなっています。価値は、AppleのMシリーズチップのように、他社を凌駕する性能を持つ独自開発のキーコンポーネントに宿ります。

- OS/ソフトウェア開発: iPadOSのように、ハードウェアと緊密に統合され、タッチとペン操作に最適化されたOSは、優れたユーザー体験の核となります。これが、ユーザーをエコシステムに引き込み、留めるための最初のフックです。

- アプリストア運営: AppleのApp StoreやGoogleのPlay Storeは、巨大な収益エンジンです。アプリの売上やアプリ内課金に対して15~30%の手数料を徴収するビジネスモデルは、一度プラットフォームを構築してしまえば、非常に高い利益率を生み出します。

- クラウドサービス連携: iCloudやGoogle Driveのようなクラウドストレージは、複数のデバイス(スマートフォン、タブレット、PC)間でデータをシームレスに同期させ、ユーザーをエコシステム内に深くロックインします。さらに、Apple MusicやApple TV+といったコンテンツサービスは、継続的な収益(サブスクリプション収入)をもたらします。

- アクセサリー販売: Apple PencilやMagic Keyboardのような高機能なアクセサリーは、単体でも高い利益率を誇る製品です。それだけでなく、これらのアクセサリーはタブレット本体の用途を生産性や創造性の領域へと拡張し、高価格な上位モデルの販売を促進する役割も担っています。

D2C(Direct to Consumer)モデルの重要性

Apple StoreやSamsung.comといったメーカー直販チャネルの重要性が増しています。D2Cモデルには、以下のような戦略的メリットがあります。

- 利益率の向上: 小売業者への中間マージンを削減し、より高い利益率を確保できます。

- ブランド体験のコントロール: 製品の展示方法から販売員の接客まで、ブランドの世界観を統一し、顧客に最高の体験を提供できます。

- 顧客データの直接収集: 誰が、何を、どのように購入したかという貴重な顧客データを直接収集・分析し、製品開発やマーケティングに活用できます。

- 顧客との直接的な関係構築: 新製品情報、サポート、サービスなどを直接顧客に提供することで、長期的なエンゲージメントとロイヤルティを醸成します。

戦略的意味(So What?): 今後のタブレット事業の成功は、いかにしてハードウェア販売から脱却し、ソフトウェアとサービスを中心としたエコシステムを構築できるかにかかっています。バリューチェーン全体を見渡し、アプリストア、クラウド、アクセサリー、D2Cといった高付加価値領域でいかに収益を最大化できるか、その設計思想が企業の収益性を決定づけます。

第6章:顧客需要の特性分析

タブレット市場の多様化を理解するためには、画一的な「タブレットユーザー」という見方を捨て、異なるニーズや価値観を持つ複数の顧客セグメントを深く洞察する必要があります。なぜ彼らは数あるデバイスの中からタブレットを選ぶのか、その独自の価値提案(Unique Value Proposition)を明らかにします。

主要な顧客セグメントとKBF(Key Buying Factor)

1. Z世代の学生

- 課題とニーズ: 講義ノートの作成、デジタル教科書の閲覧、課題のリサーチ、オンライン授業への参加、そして友人とのコミュニケーションやエンターテインメント(動画視聴、ゲーム)まで、学業とプライベートを一つのデバイスでシームレスに行いたいと考えています。彼らはデジタルネイティブであり、複数のアプリを同時に使うマルチタスク環境を好みます。

- KBF(Key Buying Factor):

- 手書き入力の質: スタイラスペンによる滑らかな書き心地と、手書き文字をテキスト化・検索できる機能。

- ポータビリティ: 講義室、図書館、自宅、カフェなど、どこへでも気軽に持ち運べる軽さとバッテリー持続時間。

- コストパフォーマンス: 限られた予算内で、必要な性能と機能を備えていること。

- エコシステム: スマートフォンとのデータ同期のしやすさや、友人と同じプラットフォームを使えること。

2. クリエイター(イラストレーター、デザイナー、映像編集者)

- 課題とニーズ: 場所に縛られず、直感的なインターフェースで創造的な作業を行いたい。デスクトップPCのパワーと、紙とペンのような自然な描画体験を両立させたい。クライアントとの打ち合わせで、その場でアイデアを視覚化し、修正を加えたい。

- KBF(Key Buying Factor):

- ディスプレイ性能: 正確な色再現性(広色域対応)、高い輝度とコントラスト(OLED/Mini-LED)。

- スタイラス性能: 低遅延、高い筆圧・傾き検知精度、自然な描き心地。

- 処理性能(SoC): 高解像度のイラスト制作、4K動画編集、複数のレイヤーを扱う作業にも耐えうるパワフルなプロセッサと十分なメモリ。

- プロ向けアプリの充実度: Adobe Creative Cloud(Photoshop, Fresco)、Procreate、Clip Studio Paintといった業界標準のソフトウェアが快適に動作すること 53。

3. ビジネスパーソン

- 課題とニーズ: 外出先や移動中にメール処理、資料作成・レビュー、ビデオ会議を行いたい。PCのセカンドディスプレイとして活用し、作業効率を上げたい。営業先で、顧客にスマートにプレゼンテーションを行いたい。

- KBF(Key Buying Factor):

- 生産性アプリとOS: Microsoft 365(Word, Excel, PowerPoint)などのビジネススイートがフル機能で使えること。PCライクなマルチタスク機能。

- キーボードと接続性: PCに近い打鍵感を持つキーボードアクセサリーと、外部ディスプレイやストレージに接続できるポート(USB-C/Thunderbolt)。

- セキュリティと管理性: 企業が求めるセキュリティ基準を満たし、MDM(モバイルデバイス管理)ツールで一元管理できること。

- バッテリー寿命と携帯性: 1日の外出でもバッテリー切れの心配がなく、軽量であること 54。

4. ファミリー層

- 課題とニーズ: 子供向けの教育アプリやゲーム、家族で楽しむ動画視聴、簡単なウェブ検索など、リビングで共有するデバイスを求めている。子供が安全に使えるペアレンタルコントロール機能が必須。

- KBF(Key Buying Factor):

- 価格: 家族で気軽に使える手頃な価格。

- 耐久性: 子供のラフな扱いに耐えられる頑丈さ。

- コンテンツとペアレンタルコントロール: 豊富な教育・エンタメコンテンツと、利用時間やアクセス先を容易に管理できる機能。

- 共有のしやすさ: 複数のユーザーアカウントを簡単に切り替えられる機能。

5. 高齢者層

- 課題とニーズ: 離れて暮らす家族とビデオ通話で顔を見ながら話したい。大きな文字でニュースや趣味の情報を読みたい。複雑な操作なしに、直感的に使えるデバイスが欲しい。

- KBF(Key Buying Factor):

- 操作のシンプルさ: 直感的で分かりやすいユーザーインターフェース。

- 画面の見やすさ: 大きな画面サイズと、文字やアイコンを拡大できるアクセシビリティ機能。

- サポート体制: 困ったときに気軽に相談できるサポート窓口やサービス。

タブレット独自の価値提案(Unique Value Proposition)

ユーザーがスマートフォンやPCではなく、あえてタブレットを選ぶ理由は、以下の独自の価値提案に集約されます。

- 没入感のあるポータブルスクリーン: スマートフォンより大きく、ノートPCより軽く、手軽に持ち運べる。この「ちょうど良い」サイズ感が、ベッドやソファでリラックスしながら動画を観たり、電子書籍を読んだりする際に、最も没入感の高い体験を提供します。

- 直感的なタッチ&ペンインターフェース: タブレットは、指やペンで直接画面に触れて操作することを前提に設計されています。このダイレクトな操作感は、絵を描く、手書きでメモを取る、写真を編集するといったクリエイティブな作業や、直感的な情報操作において、キーボードとマウス(あるいはトラックパッド)を基本とするPCにはない優位性をもたらします。

- 多様な利用シーンへの適応性(Versatility): 本体のみの「スレートモード」ではコンテンツ消費に、キーボードを付ければ「ラップトップモード」で文章作成に、ペンを使えば「クリエイティブモード」で描画にと、アクセサリーの組み合わせによって様々な役割をこなします。この柔軟性が、単一の機能に特化したデバイスにはない魅力です。

顧客が重視する要素の優先順位

顧客が何を重視するかは、セグメントによって優先順位が異なります。

- OSとアプリのエコシステム: これは、ほぼすべてのセグメントにおいて最も重要な基盤となります。特に、一度特定のOSに慣れ、アプリやコンテンツに投資したユーザーにとって、スイッチングコストは非常に高くなります。クリエイターにとってはプロ向けアプリの有無が、ビジネスパーソンにとっては業務アプリとの互換性が決定的な要因となります。

- ハードウェアの性能・デザイン: クリエイターやゲーマー、高度な作業を行うビジネスパーソンにとっては、SoCの処理性能やディスプレイの品質が極めて重要です。また、デザインやブランドイメージは、特にApple製品を選ぶユーザーにとって、自己表現の一部として機能します。

- 価格: ファミリー層や学生、コンテンツ消費を主目的とするユーザーにとっては、価格が最も重要な決定要因となります。Amazon Fireタブレットの成功は、このセグメントにおける価格弾力性の高さを証明しています 21。

- ブランド: Appleのような強力なブランドは、品質への信頼、ステータス、そしてエコシステム全体への期待感を含んでおり、価格やスペックを超えた強力な購買動機となります。

戦略的意味(So What?): 成功する戦略は、ターゲットとする顧客セグメントが何を最も重視しているかを正確に理解し、そのKBFに対して他社を凌駕する価値を提供することから始まります。クリエイター向けに最高のペン体験を追求するのか、法人向けに最高のセキュリティと管理性を提供するのか、あるいはファミリー向けに最高のコストパフォーマンスを実現するのか。その選択と集中こそが、競争の激しい市場で独自の地位を築くための鍵となります。

第7章:業界の内部環境分析

外部環境と顧客を理解した上で、次に業界内部に目を向け、持続的な競争優位の源泉がどこにあるのかを分析します。VRIOフレームワークを用いて企業の経営資源とケイパビリティを評価し、人材や生産性といった内部要因が競争力にどう影響するかを考察します。

VRIO分析:持続的な競争優位の源泉

VRIOは、ある経営資源が「経済価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすか否かを問い、持続的な競争優位に繋がるかを評価するフレームワークです。タブレット業界における真の競争優位の源泉は、以下の要素に集約されます。

| 経営資源/ケイパビリティ | 経済価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位への影響 |

|---|---|---|---|---|---|

| 独自のOSと強固なアプリエコシステム (例: AppleのiPadOSとApp Store) | ◎ | ◎ | ◎ | ◎ | 持続的な競争優位 |

| 最先端の半導体設計能力 (例: AppleのMシリーズチップ) | ◎ | ◎ | ◎ | ◎ | 持続的な競争優位 |

| 卓越したデザイン力と強力なブランド (例: Apple) | ◎ | ◎ | ○ | ◎ | 持続的な競争優位 |

| グローバルなサプライチェーン管理能力 (例: Apple, Samsung) | ◎ | ○ | ○ | ◎ | 一時的な競争優位 |

| 垂直統合モデル (例: Samsung) | ◎ | ○ | ○ | ◎ | 一時的な競争優位 |

| 大規模な製造能力とコスト効率 (一般的なAndroidメーカー) | ◎ | × | × | ○ | 競争均衡 |

持続的な競争優位の源泉

- 独自のOSと強固なアプリエコシステム:

- 分析: AppleのiPadOSとApp Storeは、VRIOの4条件をすべて満たす、最も強力な競争優位の源泉です。最適化されたOSは優れたユーザー体験(Value)を提供し、このような緊密に統合されたエコシステムはAppleとGoogleしか持たないため希少(Rarity)です。数百万のアプリと数億人のユーザー、そして開発者との関係性からなるネットワーク効果は、他社が資金を投じても容易に再現できず、極めて模倣困難(Inimitability)です。そしてAppleは、このエコシステムを効果的に活用し、収益化する組織(Organization)を持っています。

- 戦略的意味(So What?): このエコシステムの壁を崩すことは事実上不可能です。競合他社は、この現実を受け入れた上で、Androidというオープンなエコシステムの中でいかに独自の価値を付加できるか、あるいはWindowsのような異なるエコシステムで特定のニッチを狙うかに戦略を集中させるべきです。

- 最先端の半導体設計能力:

- 分析: Appleが自社で設計するMシリーズチップは、業界最高水準のパフォーマンスと電力効率を両立させ(Value)、このような高度な設計能力を持つ企業はごく少数です(Rarity)。長年の投資と専門知識の蓄積が必要であり、模倣は極めて困難(Inimitability)です。Appleは、このチップをOSやソフトウェアと一体で最適化する組織能力(Organization)を持っています。

- 戦略的意味(So What?): 独自のSoCは、製品の性能を他社と根本的に差別化し、AIのような新たな技術トレンドをいち早く製品に統合することを可能にします。ハードウェアの心臓部を自社でコントロールすることは、製品ロードマップの自由度と競争優位性を確保する上で決定的に重要です。

- 卓越したデザイン力と強力なブランド:

- 分析: Apple製品に象徴されるミニマルで高品質な工業デザインと、長年かけて築き上げられた「イノベーティブ」「プレミアム」というブランドイメージは、顧客に高い情緒的価値(Value)を提供し、同レベルのブランド力を持つ企業は稀です(Rarity)。ブランドイメージは歴史的、社会的な文脈の中で形成されるため、模倣は困難(Inimitability)です。

- 戦略的意味(So What?): 強力なブランドは、価格競争からの脱却を可能にし、高い利益率を維持するための「見えざる資産」です。ブランド構築は一朝一夕にはいかず、製品、マーケティング、顧客体験のすべてにおいて、一貫したメッセージと品質を長期にわたって提供し続ける必要があります。

人材動向

タブレット業界の価値の源泉がハードウェアからソフトウェア・サービスへと移行するのに伴い、求められる人材像も大きく変化しています。

- 求められる人材像のシフト:

- かつては、ハードウェアの小型化や効率化を追求する電気・機械エンジニアが開発の中心でした。しかし現在では、競争力の核がOS、アプリケーション、そしてAI機能へと移ったことで、OS/AIソフトウェアエンジニア、UI/UXデザイナー、データサイエンティスト、エコシステム戦略担当者といった専門人材の重要性が飛躍的に高まっています。

- 特に、オンデバイスAIの実装には、限られた計算資源とバッテリーの中で高度なAIモデルを効率的に動作させるための専門知識を持つ、極めて希少なエンジニアが不可欠です。

- 専門人材の獲得競争:

- これらの高度なソフトウェア・AI人材は、タブレット業界だけでなく、巨大ITプラットフォーマー(Google, Amazon, Meta)、自動車業界(自動運転)、金融業界(FinTech)など、あらゆる産業で需要が急増しています。

- 結果として、世界的な規模で熾烈な人材獲得競争が繰り広げられており、トップクラスのAIエンジニアの報酬は高騰を続けています。

- 戦略的意味(So What?): 優秀なソフトウェア・AI人材を惹きつけ、維持できるかどうかが、企業の将来の競争力を直接的に左右します。魅力的な報酬体系はもちろんのこと、挑戦的な開発テーマ、裁量権の大きい組織文化、そして世界トップクラスの同僚と働ける環境を整備することが、人材戦略の要となります。

労働生産性

- 製品開発のリードタイムとコスト構造:

- タブレットのハードウェア開発は、スマートフォンと多くの部品や技術を共有しているため、開発サイクルやコスト構造は比較的似ています。しかし、OSや主要アプリケーションのメジャーアップデートは、ハードウェアのモデルチェンジとは独立したサイクルで進められ、多大なエンジニアリングリソースを要します。

- ソフトウェアアップデートによる製品価値の維持・向上:

- 現代のタブレットの価値は、購入後もソフトウェアアップデートを通じて継続的に向上します。新しい機能の追加、パフォーマンスの改善、セキュリティの強化などが、OSのアップデートによって提供されます。

- これは、製品の陳腐化を防ぎ、ユーザー満足度を高めることで、製品ライフサイクルを実質的に延長させる効果があります。結果として、顧客は長期にわたって同じデバイスを使い続けることに満足し、ブランドへのロイヤルティが向上します。

- 戦略的意味(So What?): ソフトウェアアップデートは、もはや単なる保守作業ではなく、顧客エンゲージメントを高め、エコシステムの価値を維持・向上させるための戦略的な活動です。発売後も長期間にわたって質の高いアップデートを提供し続けるコミットメントは、顧客がブランドを選択する際の重要な判断基準となり、企業の収益性に間接的かつ長期的に貢献します。

第8章:AIの影響とインパクト

生成AI、特にデバイス上で処理が完結する「オンデバイスAI」の登場は、タブレットの存在意義を根底から覆す、過去10年で最大の技術的破壊です。これは単なる機能追加ではなく、タブレットが「情報を閲覧する窓」から「ユーザーの意図を理解し、思考と創造を支援する知的パートナー」へと進化するパラダイムシフトを意味します。

ユースケースの変革:AIによる具体的な利用シーンの変化

生成AIは、タブレットが持つ独自の特性(大画面、タッチ&ペンインターフェース、ポータビリティ)と融合することで、これまでにないユースケースを創出します。

- 知的生産性の飛躍的向上:

- 手書きノートのインテリジェント化: スタイラスで走り書きした会議のメモを、AIが自動でテキスト化し、要点を整理・要約。さらに、関連する過去の資料やメールを自動的にリンク付けする。

- リアルタイム多言語翻訳・議事録作成: ビデオ会議中に、相手の発言をリアルタイムで字幕翻訳。会議終了と同時に、AIが多言語対応の議事録を自動で作成し、タスクを抽出して担当者に割り振る。

- ドキュメント作成支援: 「来週のクライアント向け提案書のドラフトを、過去の成功事例を参考に作成して」と指示するだけで、AIが適切な構成と内容のドキュメントを生成。ユーザーは、そのドラフトを基に編集・推敲に集中できる。

- クリエイティブ作業の民主化と高度化:

- 高度な画像・動画編集の簡易化: 「この写真の背景を、夕暮れのビーチに変えて」といった自然言語での指示だけで、プロレベルの画像編集が完了。動画から不要なオブジェクトを自動で消去したり、手ブレを補正したりすることも容易になる。

- アイデア創出のパートナー: イラストのラフスケッチを描くと、AIが複数の異なる画風の完成イメージを提案。デザインのアイデア出しや、ストーリーボードの作成をAIと対話しながら進めることができる。

- 学習・教育のパーソナライズ:

- 対話型学習支援: デジタル教科書の内容について、「この数式の意味をもっと分かりやすく説明して」と質問すると、AIがユーザーの理解度に合わせて解説を生成。一人ひとりに最適化されたアダプティブ・ラーニングが実現する。

- 言語学習の没入体験: 外国語のニュース記事を読んでいる際に、分からない単語をタップすると、AIが意味だけでなく、文脈に合った使い方や発音を教えてくれる。

アーキテクチャの変化:オンデバイスAIとクラウドAIのハイブリッド化

AIの処理をすべてクラウド上で行うのではなく、個人情報などプライバシーに関わる処理や、低遅延が求められる処理をデバイス上で行う「オンデバイスAI」と、大規模な計算能力を要する処理を「クラウドAI」に分担させるハイブリッドアプローチが主流となります。この変化は、タブレットのハードウェアとソフトウェアの設計に大きな影響を与えます。

- SoC設計への影響: オンデバイスAIを高速かつ効率的に実行するため、CPUやGPUに加え、AI処理に特化したニューラルエンジン(NPU: Neural Processing Unit)の性能が、SoCの競争力を決定づける最も重要な要素となります。AppleのMシリーズチップが早くから高性能なNeural Engineを搭載してきたことは、このトレンドを先取りした動きと言えます。

- バッテリー消費: 高度なAI処理は多くの電力を消費するため、AIのパフォーマンスとバッテリー持続時間を両立させる、極めて高度な省電力設計が求められます。

- データプライバシー: 個人情報や機密情報をデバイスの外に出すことなくAI処理を行えるオンデバイスAIは、プライバシー保護の観点からユーザーに大きな安心感を与えます。これは、特に法人利用や医療分野において重要な差別化要因となります。

UI/UXの進化:AIによる直感的・パーソナルな操作体験

AIは、従来の「ユーザーが機能を探して実行する」という操作体系を、「デバイスがユーザーの状況や意図を先読みし、最適な機能や情報を提案する」という、よりプロアクティブなものへと進化させます。

- 予測入力と状況に応じた機能提案: ユーザーがメールを書き始めると、文脈から返信内容を予測して候補を提示する。カレンダーに「出張」と入力すると、自動的にフライト情報やホテルの予約確認書を検索し、関連情報をまとめて表示する。

- パーソナライズされたインターフェース: ユーザーの利用パターンを学習し、最もよく使うアプリや機能を、必要なタイミングでホーム画面のアクセスしやすい場所に自動で配置する。

- マルチモーダルな対話: テキストだけでなく、音声、画像、手書き入力などを組み合わせて、より自然な形でAIと対話できるようになる。「この写真に写っている建物について教えて」と音声で指示し、スタイラスで建物を丸く囲むだけで、AIが関連情報を提示する。

競争軸の変化:AI時代における勝者の条件

AIの登場により、タブレット業界の競争軸は根本的に変わります。勝者と敗者を分けるのは、もはやハードウェアのスペックや価格だけではありません。

- 競争レイヤーのシフト:

- AIチップ(SoC): 高性能なNPUを自社で設計・開発できるか。

- OSへの統合: AI機能をOSレベルで深く、シームレスに統合し、すべてのアプリケーションがその恩恵を受けられる基盤を提供できるか。

- AIアプリケーション: OSのAI基盤を活用し、他社にはないユニークで魅力的なAI体験を提供するファーストパーティ・アプリケーション(ノート、メール、写真編集など)を開発できるか。

- 戦略的意味(So What?): AI時代において、競争優位はこれらのレイヤーをいかに垂直統合し、一貫性のある体験としてユーザーに提供できるかにかかっています。Appleのように、チップ設計からOS、アプリケーションまでを自社でコントロールする企業が、構造的に最も有利なポジションにいます。Android陣営は、Google(OSとクラウドAI)と、Qualcomm/MediaTek(チップ)、そして各デバイスメーカー(ハードウェアと独自アプリ)が、いかに緊密に連携し、Appleのエコシステムに対抗できるかが最大の課題となります。AI機能の優劣が、消費者のプラットフォーム選択を決定づける最も重要な要因になるでしょう。

第9章:主要トレンドと未来予測

タブレット市場は、AIという大きな変革の波に加え、フォームファクターの多様化、空間コンピューティングとの融合、サステナビリティへの要求といった複数のトレンドによって、その未来像が形作られつつあります。これらのトレンドは、製品のあり方からビジネスモデルまで、業界全体に構造的な変化を促します。

フォームファクターの多様化:折りたたみ(Foldable)とローラブル(Rollable)

ディスプレイ技術の進化は、従来の「一枚板(スレート)」というタブレットの固定観念を打ち破る可能性を秘めています。

- 市場投入の可能性とインパクト:

- 折りたたみ(Foldable): スマートフォン市場では既にSamsungのGalaxy Z Foldシリーズなどが市場を形成しており、その技術がタブレットに応用されるのは時間の問題です。本のように折りたたんでコンパクトに持ち運び、開けば大画面のタブレットとして使えるデバイスは、携帯性と生産性の両立を新たなレベルに引き上げます 34。これは、特にビジネスパーソンや学生にとって魅力的な価値提案となり得ます。

- ローラブル(Rollable): 画面を巻き取って収納するローラブルデバイスは、さらにコンパクトな携帯性を実現します。ペン型のデバイスからスクリーンを引き出して使う、あるいはタブレットの画面サイズを必要に応じて拡張するといった、SF映画のような体験が現実のものとなる可能性があります 35。

- 戦略的意味(So What?): 新しいフォームファクターは、停滞気味の市場に新たな刺激を与え、高価格帯のプレミアムセグメントを創出する起爆剤となり得ます。しかし、同時に高い開発コストと製造上の課題も伴います。特に、折りたたみスマートフォン市場(年率30%超で成長予測 46)がタブレットのユースケースを侵食する脅威も増大するため、単に「折りたためる」だけでなく、そのフォームファクターでしか実現できない独自のユーザー体験を創造できるかが成功の鍵となります。

空間コンピューティングとの融合

AppleのVision Proに代表されるAR/VRヘッドセット(空間コンピュータ)の登場は、タブレットの役割を再定義する可能性があります。

- インターフェースとしてのタブレットの役割:

- 空間コンピュータが3Dのデジタル情報を現実世界に重ね合わせて表示する一方で、タブレットはその空間に浮かぶ「仮想ディスプレイ」を操作するための、高精度な2Dの入力・制御デバイスとして機能する可能性があります。

- 例えば、空間に広がる広大なデスクトップ環境の中で、タブレットを手元のコントローラーとして使い、仮想ウィンドウを直感的に配置したり、スタイラスペンで3Dモデルに精密な書き込みを行ったりするワークフローが考えられます。

- タブレットは、空間コンピューティングの没入感と、従来の2Dコンピューティングの生産性や精密さをシームレスに繋ぐ「架け橋」としての役割を担うことになるでしょう。

- 戦略的意味(So What?): 空間コンピューティングは、まだ黎明期にある市場ですが、将来的にコンピューティングの主要なパラダイムとなる可能性があります。自社のタブレットが、主要な空間コンピューティングプラットフォーム(特にAppleのvisionOS)とどれだけ深く連携できるかが、将来の競争力を左右するかもしれません。これは、単なるデバイス間の連携を超えた、エコシステム全体の戦略的課題です。

持続可能性(Sustainability)

環境問題への意識の高まりは、消費者の購買行動に明確な影響を与え始めています。サステナビビリティは、もはや単なる付加価値ではなく、ブランド選択における重要な要素となりつつあります。

- ブランド選択における重要性:

- 製品の長寿命化と修理の容易さ: 「修理する権利」の法制化の動きとも連動し、バッテリー交換が容易であったり、部品がモジュール化されていてアップグレード可能であったりするなど、長く使える製品設計が評価されるようになります 43。

- リサイクルプログラムと再生材の利用: メーカーが責任を持って使用済み製品を回収・リサイクルするプログラムの有無や、製品の筐体や部品にどれだけリサイクル素材が使われているかが、企業の環境姿勢を示す指標として重視されます。

- 戦略的意味(So What?): サステナビリティへの取り組みは、コストではなく、ブランド価値を高めるための投資と捉えるべきです。製品のライフサイクル全体にわたる環境負荷を透明性をもって開示し、修理のしやすさやリサイクルプログラムを積極的にアピールすることは、特に環境意識の高いZ世代やミレニアル世代の顧客、そしてESG(環境・社会・ガバナンス)を重視する法人顧客からの支持を得る上で不可欠です。

ビジネスモデルの進化:サブスクリプションモデルへの移行

ハードウェアの利益率が低下し、価値の源泉がサービスへと移行する中で、ビジネスモデルも「売り切り型」から「継続課金型(サブスクリプション)」へと進化していくことが予測されます。

- 移行の可能性と形態:

- ハードウェア・アズ・ア・サービス: 企業が月額料金でデバイスをリースし、常に最新機種へのアップグレードや、保守・サポートサービスを受けられるモデル。法人向け市場では既に広まりつつあります。

- バンドル型サブスクリプション: タブレット本体に、クラウドストレージ、コンテンツサービス(音楽・動画)、生産性ソフトウェア、延長保証などをパッケージ化し、魅力的な月額料金で提供するモデル。Apple Oneのようなサービスがこれに該当します。

- 戦略的意味(So What?): サブスクリプションモデルは、企業に安定的かつ予測可能な収益をもたらし、顧客との長期的な関係を構築します。これにより、一度きりの購入で関係が終わるのではなく、継続的なサービスの提供を通じて顧客のLTV(顧客生涯価値)を最大化することが可能になります。このビジネスモデルへの転換は、企業の収益構造を根本から変革するポテンシャルを持っています。

第10章:主要プレイヤーの戦略分析

タブレット市場の競争環境は、絶対的なリーダーであるAppleと、それぞれ異なる戦略で市場に挑む挑戦者たちによって形成されています。各社の戦略、強みと弱み、エコシステムの構築状況、そして未来の競争軸となるAIへの投資を比較分析します。

市場リーダー:Apple

- 戦略: ハードウェア(iPad)、ソフトウェア(iPadOS)、サービス(App Store, iCloud, Apple Services)を垂直統合したクローズドなエコシステムを構築し、他にはないシームレスで高品質なユーザー体験を提供。これにより、高いブランドロイヤルティと強力な価格決定力を維持し、市場の利益を独占する戦略。

- 強み:

- 強力なエコシステムとロックイン効果: iPhone、Mac、Apple Watchといった他デバイスとの連携は極めてスムーズで、一度エコシステムに入ったユーザーのスイッチングコストは非常に高い。

- 自社設計SoC(Mシリーズ): 業界最高クラスのパフォーマンスと電力効率を誇る自社製チップにより、ハードウェア性能で他社を圧倒。オンデバイスAI時代において、この優位性はさらに拡大する。Q4 2024には、タブレット向けアプリケーションプロセッサ市場の収益シェア63%を占めている 30。

- 圧倒的なブランド力: 「プレミアム」「クリエイティブ」「高品質」というブランドイメージが確立されており、高価格帯市場を支配している。2024年Q1時点で、世界のタブレット市場シェアの54.73%を握る 56。

- 弱み:

- 価格の高さ: 製品ラインナップ全体が高価格帯に位置しており、低価格を求める層を取り込めていない。

- クローズドなエコシステム: 自由度やカスタマイズ性の低さが、一部のユーザー(特にAndroidに慣れたユーザー)からは敬遠される要因となる。

- エコシステム: App StoreにはiPadに最適化された質の高いアプリが豊富に揃っており、これがiPadの価値を支える最大の柱。iCloudによるデータ同期、Apple PencilやMagic Keyboardといった高品質な純正アクセサリー群もエコシステムを強固にしている。

- AIへの投資: 長年にわたり、Neural Engineを搭載したSoC開発に注力。OSレベルでのAI機能(Apple Intelligence)の統合を進め、プライバシーを重視したオンデバイスAI処理を強みとして打ち出している 31。

主要な挑戦者

Samsung

- 戦略: Androidエコシステムにおけるリーダーとして、AppleのiPadにあらゆる価格帯で対抗するフルラインナップ戦略。ハイエンドではOLEDディスプレイやSペンといったハードウェアの優位性を、ミドル・ローエンドでは価格競争力を武器に、世界シェア2位の座を固める。

- 強み:

- 垂直統合: ディスプレイ、半導体(メモリ、一部SoC)、バッテリーといった主要部品を自社で製造できるため、コスト管理と技術開発で優位性を持つ。

- 製品ラインナップの広さ: ハイエンドの「Galaxy Tab S」シリーズから、手頃な価格の「Galaxy Tab A」シリーズまで、多様なニーズと予算に対応 43。

- 折りたたみ技術: スマートフォンで培った折りたたみディスプレイ技術は、将来のタブレット市場における差別化の切り札となり得る。

- 弱み:

- Androidエコシステムの限界: OSとソフトウェアの体験において、ハードウェアと一体で開発するAppleに対して後塵を拝しやすい。アプリのタブレットへの最適化も課題。

- ブランドイメージ: Appleほどの強力なプレミアムブランドイメージを確立するには至っていない。

- エコシステム: スマートフォン「Galaxy」シリーズとの連携(DeXモードなど)を強化し、独自の生態系を構築しようと試みている。

- AIへの投資: 自社SoC「Exynos」にAI処理能力を組み込むほか、Galaxy AIとしてOSやアプリケーションレベルでの生成AI機能の搭載を積極的に進めている 31。

Microsoft

- 戦略: 「Surface」ブランドの下、Windows OSとMicrosoft 365という強力な生産性エコシステムを武器に、タブレットとラップトップの境界を融合させた「2-in-1」市場を創出し、法人・プロフェッショナルユーザーをターゲットにする戦略。

- 強み:

- 圧倒的な生産性エコシステム: 多くの企業で標準となっているWindows OSとMicrosoft 365(Office)アプリケーションがネイティブで動作する点は、ビジネスユースにおいて最大の強み 54。

- 法人市場での強い基盤: 長年にわたる法人向けビジネスで培った販売チャネルと信頼関係。

- 弱み:

- タッチ操作に最適化されていないOS/アプリ: Windowsは元来キーボードとマウスを前提としたOSであり、タッチ操作やペン入力の体験はiPadOSに及ばない部分が多い。タブレットに最適化されたアプリも少ない。

- コンシューマー市場での存在感の薄さ: 生産性以外のエンターテインメント用途では、iPadやAndroidタブレットに比べて魅力が乏しい。

- エコシステム: Windows、Microsoft 365、Azure(クラウド)、Xbox(ゲーム)といった自社の強力な資産を連携させ、独自のクロスプラットフォーム体験を構築しようとしている。

- AIへの投資: OpenAIへの巨額投資を通じて、生成AI(Copilot)をOS、検索エンジン(Bing)、アプリケーション(Microsoft 365)のあらゆる側面に深く統合しており、AI分野で業界をリードしている。

- 戦略: Android OSの盟主として、自社ハードウェア「Pixel Tablet」を通じて、Androidタブレットの目指すべき方向性(リファレンスモデル)を提示する戦略。特に、スマートディスプレイとしても機能する充電スピーカーホルダーを同梱し、「家庭内でのハブ」という新たなユースケースを提案。

- 強み:

- Android OSとPlay Storeの支配: プラットフォーマーとして、エコシステムのルールを策定できる立場にある。

- 強力なAIとクラウドサービス: Google検索、Googleアシスタント、Googleフォトなど、AIを活用した優れたサービス群を保有。

- 弱み:

- ハードウェア事業での実績不足: スマートフォン同様、タブレット市場でもハードウェアメーカーとしての存在感はまだ小さい。

- Androidタブレット向けアプリの最適化不足: Google自身がタブレット市場へのコミットメントを長年怠ってきたため、大画面に最適化されたアプリが少ないというエコシステム全体の課題を抱えている。

- エコシステム: Android、ChromeOS、Wear OSといった自社OS群と、Google Workspace、YouTube、Google Homeといったサービス群の連携を強化している。

- AIへの投資: AI研究開発の最前線を走り続けており、自社開発のAIモデル(Geminiなど)をOSやサービスに統合し、AIファーストの体験を追求している。

その他注目プレイヤー

- Amazon: 低価格な「Fire」タブレットと、Prime Video、Kindleといった自社の豊富なコンテンツサービスを組み合わせ、コンテンツ消費に特化した市場で独自の地位を築いている。ハードウェアの利益を度外視し、コンテンツ販売とプライム会員の維持・拡大を目的とした戦略。

- Lenovo, Huawei, Xiaomi: これらのメーカー、特に中国勢は、高いコストパフォーマンスを武器にAndroid市場でシェアを拡大している 3。Huaweiは米国の制裁にもかかわらず、独自のHarmonyOSエコシステムを構築し、中国国内で高いシェアを誇る 8。XiaomiはスマートフォンやIoTデバイスとの連携を強みとしている。これらの企業は、グローバル市場、特に新興国市場において、価格に敏感な層を取り込む上で大きな脅威となる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、タブレット業界の未来を展望した上で、持続的な成長を遂げるための具体的な戦略的提言を行います。

今後3~5年で、勝者と敗者を分ける決定的な要因

今後3~5年のタブレット業界において、企業の盛衰を分ける決定的な要因は、以下の3点に集約されます。

- AI体験の垂直統合能力:

- 競争の主戦場は、ハードウェアのスペックから、AIを核としたユーザー体験へと完全に移行します。勝利を収めるのは、AIチップ(SoC)、OS、そしてファーストパーティ・アプリケーションの3つのレイヤーを垂直統合し、他社が模倣できないシームレスでインテリジェントな体験を創造できる企業です。ユーザーの意図を先読みし、タスクを自動化し、創造性を拡張する「真のパーソナルアシスタント」としての価値を提供できるかどうかが問われます。この点で、チップからOS、アプリまで自社で開発するAppleが構造的に最も優位なポジションにいます。

- 明確なセグメント支配戦略:

- 市場が「プロフェッショナルツール」「メディアアプライアンス」「バーティカルスペシャリスト」へと分断される中、「万人のための汎用タブレット」という中間的なポジショニングは、大型スマートフォンと2-in-1 PCによって淘汰されます。勝者となるのは、選択したセグメントで圧倒的なNo.1になるという強い意志を持ち、経営資源を集中投下する企業です。クリエイター市場を支配するのか、法人市場の生産性を再定義するのか、あるいは低価格のコンテンツ消費市場で規模の経済を追求するのか。明確な戦略的焦点がなければ、どの戦場でも中途半端な存在となり、収益性を確保することはできません。

- エコシステムの引力と拡張性:

- デバイス単体の魅力だけでは、顧客を長期的に繋ぎ止めることはできません。スマートフォン、PC、ウェアラブル、さらには自動車やスマートホームといった、ユーザーを取り巻くあらゆるデバイスやサービスとシームレスに連携し、エコシステム全体の価値を高められるかが重要になります。このエコシステムの「引力」こそが、顧客のスイッチングコストを高め、持続的な収益の源泉となります。AI時代においては、個々のデバイスのAI機能が連携し、エコシステム全体として一つの知能のように振る舞うことが求められます。

捉えるべき機会と備えるべき脅威

機会(Opportunities):

- プロフェッショナル/クリエイター市場の深耕: 高性能SoCと高度なアクセサリーの登場により、タブレットは本格的なPC代替機へと進化しました。動画編集、3Dモデリング、音楽制作、デジタルアートといった、これまでPCが独占してきた領域に特化したソフトウェアとハードウェアのソリューションを提供することで、高付加価値・高利益率の市場を開拓できます。

- 特定用途(バーティカル)市場の創造: 医療現場での電子カルテ端末、工場の生産ラインでの管理端末、物流倉庫でのピッキング端末、レストランでの注文端末など、各業界の固有のワークフローに最適化された「専用タブレット」には巨大な潜在需要があります。堅牢性、特定のセンサーの搭載、専用ソフトウェアとのバンドルなど、カスタマイズによって高い参入障壁を築くことが可能です 16。

- オンデバイスAIによる新体験の創出: プライバシーを保護しながら、パーソナライズされたインテリジェントな機能を提供するオンデバイスAIは、タブレットの価値提案を刷新する最大の機会です。教育、ヘルスケア、クリエイティブ支援など、AIを活用した新たなアプリケーションやサービスを他社に先駆けて提供することができれば、市場のリーダーシップを握ることが可能です。

脅威(Threats):

- 代替品による市場侵食: 折りたたみスマートフォンは小型タブレットの市場を、高性能な2-in-1 PCは生産性タブレットの市場を、それぞれ侵食し続けます 46。自社の製品がこれらの代替品に対してどのような独自の価値を提供できるかを常に問い続ける必要があります。

- 地政学リスクによるサプライチェーンの分断: 米中対立の激化や台湾有事といった地政学リスクは、部品供給を突然停止させ、生産活動を麻痺させる可能性があります。サプライチェーンの多元化と国内・同盟国での生産体制構築は、もはやオプションではなく必須の防衛策です 24。

- プラットフォーム規制の強化: 「修理する権利」やアプリストアに対する独占禁止法の適用といった規制強化の波は、メーカーの収益性の高いビジネスモデル(修理サービス、アプリ手数料)を根底から揺るがす可能性があります 38。これらの規制動向を注視し、ビジネスモデルの変革に備える必要があります。

戦略的オプションの提示と評価

取りうる戦略的オプションは、大きく分けて2つあります。

オプション1:「総合デバイスメーカー」として全方位に展開する戦略

- 概要: AppleやSamsungのように、低価格帯から高価格帯まで、コンシューマーから法人まで、幅広い製品ラインナップを展開し、あらゆるセグメントの需要を取り込もうとする戦略。

- メリット:

- 市場全体の成長の恩恵を受けることができる。

- ブランドの認知度を最大化できる。

- 規模の経済を活かして、部品調達や製造でコスト優位性を築きやすい。

- デメリット:

- 莫大な開発・マーケティング投資が必要。

- 各セグメントに特化した競合他社との厳しい競争に晒される。

- 経営資源が分散し、どのセグメントでも中途半端なポジショニングに陥るリスクが高い。

- 成功確率: 低い。 この戦略を成功させられるのは、既に圧倒的なブランド力、技術力、資本力、そしてエコシステムを持つAppleとSamsungに限られます。後発企業がこの戦略を追随するのは極めて困難です。

オプション2:「特定分野のスペシャリスト」として深化する戦略

- 概要: 特定の顧客セグメントやユースケースに焦点を絞り、その領域で「ベスト・イン・クラス」となる製品・サービスを提供することに経営資源を集中させる戦略。

- メリット:

- 限られた経営資源でも、特定の市場でリーダーシップを確立できる可能性がある。

- 顧客の深いニーズに応えることで、高い付加価値と利益率を実現できる。

- ブランドを特定の専門分野で際立たせることができる。

- デメリット:

- ターゲット市場の規模が限られるため、全体の売上規模は小さくなる可能性がある。

- 市場の需要が変化した場合、事業全体が大きな影響を受けるリスクがある。

- 成功確率: 高い。 市場が分断化する現状において、最も合理的かつ成功の可能性が高い戦略です。Microsoftが「生産性」に、Amazonが「コンテンツ消費」に特化しているように、自社の強みを活かせるニッチ市場を見つけ、深く掘り下げることが重要です。M&Aや特定技術を持つ企業とのアライアンスも、この戦略を加速させる有効な手段となります。

最終提言:AIを核とした「バーティカル・スペシャリスト」戦略

以上の分析に基づき、本レポートが最も説得力のある事業戦略として提言するのは、AIを核とした「バーティカル・スペシャリスト」戦略です。

これは、成長著しい特定のB2B市場(例:医療、物流、製造、クリエイティブプロフェッショナル)を選択し、その業界のワークフローを根底から変革する「AI搭載の専用タブレットソリューション」を開発・提供する戦略です。

なぜこの戦略なのか?

- コモディティ化からの脱却: 汎用デバイスの価格競争から抜け出し、ソリューション全体の価値で評価されるため、高い利益率を確保できます。

- 深い顧客エンゲージメント: 顧客の業務プロセスに深く入り込むことで、代替が困難な強力なロックインを構築できます。

- AIの価値の最大化: 生成AIの能力は、一般的なタスクよりも、特定の専門分野の知識やデータと結びついたときに最も大きな価値を発揮します。

- 持続的な競争優位: 業界特有のノウハウやデータが蓄積されることで、後発企業に対する参入障壁が時間と共に高まっていきます。

実行に向けたアクションプランの概要

- フェーズ1:市場選定とパートナーシップ構築(最初の1年間)

- アクション: 複数の候補となるバーティカル市場(医療、物流など)の市場規模、成長性、収益性、そして自社の技術的親和性を徹底的に評価し、参入するターゲット市場を1~2つに絞り込む。

- KPI: ターゲット市場の選定完了。各市場における主要企業やソフトウェアベンダーとの初期的なパートナーシップ契約の締結。

- 必要リソース: 市場調査チーム、事業開発チーム、業界専門家(外部コンサルタント含む)。

- フェーズ2:ソリューション開発と実証実験(1~2年目)

- アクション: ターゲット市場のワークフローを詳細に分析し、その課題を解決するための専用ハードウェア(例:特定のセンサー搭載、堅牢設計)、OSのカスタマイズ、そしてオンデバイスAIを活用した専用アプリケーション群を開発。パートナー企業と協力し、実際の現場での実証実験(PoC)を実施。

- KPI: プロトタイプの完成。実証実験における主要業務の効率改善率(例:作業時間20%削減)。

- 必要リソース: 製品開発チーム(ハードウェア、ソフトウェア、AIエンジニア)、UI/UXデザインチーム、パートナー企業のリソース。

- フェーズ3:市場投入と事業拡大(3年目以降)

- アクション: 実証実験のフィードバックを基に製品を改良し、本格的に市場投入。業界ごとの専門販売チームを組織し、導入・サポート体制を構築。ビジネスモデルを、ハードウェア販売に加えて、ソフトウェアライセンスやデータ分析サービスを含むサブスクリプション型へと移行させる。

- KPI: 目標売上高・利益率の達成。ターゲット市場におけるシェアNo.1の獲得。サブスクリプション収益比率。

- 必要リソース: 専門販売・マーケティングチーム、カスタマーサポートチーム、サブスクリプション基盤システム。

この戦略は、短期的な売上規模を追うものではありません。しかし、AIという不可逆的な変化の波を捉え、深く、そして鋭く市場に突き刺さることで、10年後も揺るぎない競争優位を築くための、最も確実な道筋であると確信します。

第12章:付録

引用文献

- Tablet Market Size, Share, and Competitive Forecast Report – SkyQuest Technology, https://www.skyquestt.com/report/tablet-market

- Tablets Market Size, Share, Demand | CAGR of 3.6%, https://market.us/report/tablets-market/

- Tablets (Global Market) – TAdviser, https://tadviser.com/index.php/Article:Tablets_(Global_Market)

- Chart: Tablet Sales Drop to Lowest Level Since 2011 | Statista, https://www.statista.com/chart/8158/global-tablet-shipments/

- tablet sales trend by year: Growth & Market Insights 2024-2025 – Accio, https://www.accio.com/business/tablet-sales-trend-by-year

- Insight: Tablet Price Tier Forecast – Productivity Demand Shifts Market toward Premium End, https://www.techinsights.com/blog/insight-tablet-price-tier-forecast-productivity-demand-shifts-market-toward-premium-end

- Global Tablets Market Size, Share and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-tablets-market

- Tablet PC shipments rise in China – The Standard (HK), https://www.thestandard.com.hk/market/article/70078/Tablet-PC-shipments-rise-in-China

- In 2024, the tablet market in China is expected to grow in shipments by 4.3% year-on-year., https://news.futunn.com/en/post/53030628/idc-in-2024-the-tablet-market-in-china-is-expected

- Europe Tablet Market Size, Share, Growth & Forecast 2033 – IMARC Group, https://www.imarcgroup.com/europe-tablet-market

- Tablet Operating System Market Share Worldwide | Statcounter Global Stats, https://gs.statcounter.com/os-market-share/tablet/worldwide

- Tablet Market Trends, Size, Share and Forecast, 2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/market-insight/tablet-market-1741

- Tablets Market Segments And Industry Trends Report 2025-2034, https://www.thebusinessresearchcompany.com/report/tablets-global-market-report

- Global tablet shipments up for sixth quarter Chromebook demand rebounded in Q2 2025, https://omdia.tech.informa.com/pr/2025/aug/global-tablet-shipments-up-for-sixth-quarter-chromebook-demand-rebounded-in-q2-2025

- Tablet Shipments Climb 9% in Q2 2025, Chromebook Demand Surges with Japan’s GIGA School Program – EEHerald, https://www.eeherald.com/section/news/p20250806nwtablet.html

- Industrial Rugged Tablets Market Segmentation Analysis – openPR.com, https://www.openpr.com/news/4214410/industrial-rugged-tablets-market-segmentation-analysis

- Tablets Market in the US 2025-2029, https://www.researchandmarkets.com/report/united-states-tablet-market

- United States Tablet Market Size, Growth, Forecasts to 2033 – Spherical Insights, https://www.sphericalinsights.com/reports/united-states-tablet-market

- Strategic Vision for Tablet Industry Trends – Market Insights Report, https://www.marketreportanalytics.com/reports/tablet-393791

- Tablet Market Size, Trends, Growth & Forecast 2030 – Credence Research, https://www.credenceresearch.com/report/tablet-market

- Top Selling Tablets 2025: Market Leaders & Best Sellers Revealed – Accio, https://www.accio.com/business/topsellingtablet

- Android (operating system) – Wikipedia, https://en.wikipedia.org/wiki/Android_(operating_system)

- Android Usage Statistics (2025) – Global Market Share – Demand Sage, https://www.demandsage.com/android-statistics/

- U.S.- China Tensions Impact Semiconductor Supply Chain – Vyrian, https://www.vyrian.com/blog/us-china-tensions-semiconductor-supply-chain-impact/

- Collateral Damage: The Domestic Impact of U.S. Semiconductor Export Controls – CSIS, https://www.csis.org/analysis/collateral-damage-domestic-impact-us-semiconductor-export-controls

- Semiconductor Supply Chain Fractures as U.S.-China Trade War Enters AI Phase, https://www.traxtech.com/ai-in-supply-chain/semiconductor-supply-chain-fractures-as-u.s.-china-trade-war-enters-ai-phase

- U.S. Tablet Market Size, Share And Growth Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/us-tablet-market

- Social Media Screen Time Statistics 2025: How Much Time Are We Spending Online?, https://sqmagazine.co.uk/social-media-screen-time-statistics/

- 2025 Tablet Usage Trends for TikTok & Facebook: Key Insights – Accio, https://www.accio.com/business/trend-of-tablet-usage-for-tiktok-and-facebook

- Market Data: Tablet Apps Processor Market Share Q4 2024 …, https://www.techinsights.com/blog/market-data-tablet-apps-processor-market-share-q4-2024

- The Best Tablets We’ve Tested for 2025 | PCMag, https://www.pcmag.com/picks/the-best-tablets

- Omdia: OLEDs for mobile PC forecast to grow 34% CAGR by 2030 – Informa, https://omdia.tech.informa.com/pr/2023/jul/omdia-oleds-for-mobile-pc-forecast-to-grow-34-cagr-by-2030

- Omdia forecasts OLEDs for mobile PC market to grow 37% CAGR by 2031 – Informa, https://omdia.tech.informa.com/pr/2024/may/omdia-forecasts-oleds-for-mobile-pc-market-to-grow-37-cagr-by-2031

- tablet market trends 2025: What’s Driving Growth? – Accio, https://www.accio.com/business/tablet-market-trends-2025

- Today’s Screen Culture Puts Higher Pressure On Display Chips, https://semiengineering.com/todays-screen-culture-puts-higher-pressure-on-display-chips/

- Omdia forecasts cellular IoT connections to reach 5.1 billion by 2030 – Informa, https://omdia.tech.informa.com/pr/2025/jul/omdia-forecasts-cellular-iot-connections-to-reach-5point1-billion-by-2030

- Right to Repair 2023 Legislation – National Conference of State Legislatures, https://www.ncsl.org/technology-and-communication/right-to-repair-2023-legislation

- Right to repair – Wikipedia, https://en.wikipedia.org/wiki/Right_to_repair

- Right to Repair Law: Everything You Need to Know | Built In, https://builtin.com/articles/right-to-repair

- Electronics Recycling – Illinois Environmental Protection Agency, https://epa.illinois.gov/topics/waste-management/materials-management/electronics-recycling1.html

- How to Recycle a Tablet (iPad, Samsung Tab, Amazon Fire and More) – GreenCitizen, https://greencitizen.com/blog/how-to-recycle-a-tablet/

- Electronics & E-Waste – DSNY – NYC.gov, https://www.nyc.gov/site/dsny/collection/get-rid-of/electronics.page

- Tablets & Detachables: 2024 Year-In-Review – OpenBrand, https://openbrand.com/newsroom/blog/tablets-2024-year-in-review

- As Chinese TV companies expand their market targeting based on LCD panels, Korean companies are figh.. – MK, https://www.mk.co.kr/en/business/11437289

- OLED display market: LG and Samsung vs. Chinese manufacturers …, https://mezha.media/en/2025/01/29/chinese-manufacturers-catch-up-with-lg-and-samsung-in-the-oled-market/

- What Drives Foldable Smartphone Market Growth? Key Trends to …, https://www.accio.com/business/foldable-smartphone-market-growth-trend

- 2-in-1 Laptop Market – Industry Analysis and Forecast, https://www.maximizemarketresearch.com/market-report/global-2-in-1-laptop-market/55791/

- Smartphone Display Panel Market Share Q2 2024: Samsung Achieves Top Spot and Captures Over 50% Share | TechInsights, https://www.techinsights.com/blog/smartphone-display-panel-market-share-q2-2024-samsung-achieves-top-spot-and-captures-over-50

- Apple’s 2025 Supply Chain Realignment: A Strategic Response to …, https://blogs.tradlinx.com/apples-2025-supply-chain-realignment-a-strategic-response-to-tariff-risk/

- Apple’s Departure From China: Why You Should Diversify Your Supply Chain, https://www.mtg-transform.com/blog/apples-departure-from-china-how-to-diversifying-your-supply-chain

- China fights to stop Apple’s supply chain exodus to India – AppleInsider, https://appleinsider.com/articles/25/02/18/china-fighting-to-stop-apples-supply-chain-exodus-to-india

- Samsung Electronics supply chain: a closer look – Procurement Pro, https://procurementpro.com/samsung-electronics-supply-chain-a-closer-look/

- 19 Essential Tools for Digital Artists [Buying Guide] – Paperlike, https://paperlike.com/blogs/paperlikers-insights/digital-artist-buying-guide

- Choosing a Business Tablet | CDW, https://www.cdw.com/content/cdw/en/articles/hardware/choosing-a-business-tablet.html

- Tablet Tips for Greater Productivity – Axxys Technologies Inc., https://www.axxys.com/blog/tablet-tips-greater-productivity/

- Tablet Market Share Globally & US (2025) – BankMyCell, https://www.bankmycell.com/blog/global-tablet-market-share/

- Worldwide Tablet Forecast, 2025–2029 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=US53231925

- IDC Predicts AI Solutions & Services will Generate Global Impact of $22.3 Trillion by 2030, https://my.idc.com/getdoc.jsp?containerId=prUS53290725

- Personal Computing Devices Market Insights – IDC, https://www.idc.com/promo/pcdforecast/

- Usage share of operating systems – Wikipedia, https://en.wikipedia.org/wiki/Usage_share_of_operating_systems

- Mobile & Tablet Operating System Market Share Worldwide | Statcounter Global Stats, https://gs.statcounter.com/os-market-share/mobile-tablet/worldwide/%5C

- Operating System Market Share Worldwide | Statcounter Global Stats, https://gs.statcounter.com/os-market-share

- Displays | Omdia – Informa, https://omdia.tech.informa.com/advance-your-business/displays

- Tablet Notebook and Industrial Display with OEM Intelligence Service | Omdia – Informa, https://omdia.tech.informa.com/advance-your-business/displays/tablet-notebook-and-industrial-display-with-oem-intelligence-service

- Tablet Market Size, Share, Trends | Global Industry Report, 2019-2025, https://www.grandviewresearch.com/industry-analysis/tablets-market

- Statista – The Statistics Portal for Market Data, Market Research and Market Studies, https://www.statista.com/

- Chart: The Tablet Boom Is Long Over | Statista, https://www.statista.com/chart/16081/tablet-market-growth/

- The Global Tablet Market Is in Decline – Chart – Statista, https://www.statista.com/chart/3934/tablet-market-growth/

- 38+ Tablet Statistics and Trends (2025) – vpnAlert, https://vpnalert.com/resources/tablet-statistics/

- Tablet Statistics By Various Brand’s Market Share, Demographic – Enterprise Apps Today, https://www.enterpriseappstoday.com/stats/tablet-statistics.html

- Latest Tablets in Market Trend: What’s Driving 2025 Demand? – Accio.ai, https://www.accio.com/business/latest-tablets-in-market-trend

- Global Tablet Sales Market Summary, Competitive Analysis and Forecast to 2028, https://www.researchandmarkets.com/reports/5835262/global-tablet-sales-market-summary-competitive

- Tablet Market: Industry Analysis and Forecast (2025-2032), https://www.maximizemarketresearch.com/market-report/global-tablet-market/115033/

- Tablet PC Market Size, Trends, Global Report – 2030, https://www.marketresearchfuture.com/reports/tablet-pc-market-11491

- Tablet Vendor Market Share Europe | Statcounter Global Stats, https://gs.statcounter.com/vendor-market-share/tablet/europe

- Changes in China’s tablet market: Huawei replaces Apple as No. 1, https://everythingchina.quora.com/Changes-in-Chinas-tablet-market-Huawei-replaces-Apple-as-No-1

- JAPAN: GIGA Update (EdTech) – International Trade Administration, https://www.trade.gov/market-intelligence/japan-giga-update-edtech

- Covid-19: Crossing the Gaps Between Schools in Japan to Bridge an Online Future | GraSPP – 東京大学, https://www.pp.u-tokyo.ac.jp/en/graspp-blog/covid-19-crossing-the-gaps-between-schools-in-japan-to-bridge-an-online-future/

- GIGA School Device Usage Case Study of Tokyo’s Shibuya City Board of Education — Introduction to filtering measures taken by local governments that are advanced in ICT education – Creating an environment where anyone can learn anytime, anywhere, https://www.daj.jp/en/about/release/2022/0124_01/

- How Geopolitics Influences the Pharmaceutical Industry – EMMA International, https://emmainternational.com/the-geopolitical-chessboard-how-geopolitics-influences-the-pharmaceutical-industry/

- The pharmaceutical industry as a political player – PubMed, https://pubmed.ncbi.nlm.nih.gov/12433532/

- Pharmaceuticals, Political Money, and Public Policy: A Theoretical and Empirical Agenda – ScholarWorks @ UTRGV, https://scholarworks.utrgv.edu/context/pol_fac/article/1034/viewcontent/Jorgensen2013_PharmaceuticalsPoliticalMoneyandPublicPolicy.pdf

- The Influence of Big Pharma on Healthcare Policies in America: Unraveling the Complex Web, https://www.pharmafocusamerica.com/articles/the-influence-of-big-pharma-on-healthcare-policies-in-america-unraveling-the-complex-web

- Tablets Market to Reach USD 64.2 Billion by 2033, Growing at 3.6% CAGR, https://www.news.market.us/tablets-market-news/

- The Tablet Revolution | Pew Research Center, https://www.pewresearch.org/journalism/2011/10/25/tablet/

- The rise of social media – Our World in Data, https://ourworldindata.org/rise-of-social-media

- A Tough Consumer Electronics Right to Repair Law Goes Live in the US | H2 Compliance, https://h2compliance.com/a-tough-consumer-electronics-right-to-repair-law-goes-live-in-the-us/

- Global OS Market Share 2025: Key Stats, Trends, and Insights for Mobile and Desktop, https://www.procurri.com/knowledge-hub/global-os-market-share-2025-key-stats-trends-and-insights-for-mobile-and-desktop/

- Tablet POS Systems Market Trends | CAGR of 13.4%, https://market.us/report/global-tablet-pos-systems-market/

- Desktop vs Mobile vs Tablet Market Share Worldwide | Statcounter Global Stats, https://gs.statcounter.com/platform-market-share/desktop-mobile-tablet

- Tablet Display Strategic Roadmap: Analysis and Forecasts 2025-2033, https://www.archivemarketresearch.com/reports/tablet-display-838178

- The Right to Repair Law (SB 244) in California Helps the Circular Economy – Recyclemore, https://recyclemore.com/the-right-to-repair-law-sb-244-in-california-helps-the-circular-economy/

- Apple’s Supply Chain Adjusts Footprint Amid Tariff Pressures – Astute Group, https://www.astutegroup.com/news/general/apples-supply-chain-adjusts-footprint-amid-tariff-pressures/

- Risk Assessment and Management of Our Suppliers | Environmental Health & Safety and GHG Emissions Management | Sustainability in Supply Chain – Samsung, https://www.samsung.com/global/sustainability/popup/popup_doc/AYwauc-6WtsAIx-7

- Sustainable Supply Chain | Sustainability | Samsung US, https://www.samsung.com/us/sustainability/sustainable-supply-chain/

- Responsible Purchasing Practices | Supply Chain Management – Samsung, https://www.samsung.com/global/sustainability/popup/popup_doc/AYUqtsGKDnoAIx_C

- Phone Screen Time Addiction & Usage – New Survey Data & Statistics, https://www.harmonyhit.com/phone-screen-time-statistics/

- Technology Addiction Statistics 2024 – The Center for Internet & Technology Addiction – Virtual Addiction, https://virtual-addiction.com/technology-addiction-statistics-2024/

- Gen Z Media Consumption, News Habits, and Purchasing Trends (2019–2024), https://www.britopian.com/wp-content/uploads/2025/03/Gen-Z-Media-Consumption-Trends-2019-2024.pdf

- Digital Painting Lesson 1: the Basics of Using a Graphics Tablet – Instructables, https://www.instructables.com/Digital-Painting-Lesson-1-The-basics-of-using-a-gr/

- What are strategies for implementing drawing tablet into workflow?, https://graphicdesign.stackexchange.com/questions/50099/what-are-strategies-for-implementing-drawing-tablet-into-workflow

- The Business Case for iPads in The Workplace – Engine Creative, https://www.enginecreative.co.uk/blog/business-case-ipads-workplace/

- System-on-Chip (SoC) Market Size, Share, Trends and Growth, 2024-2029, https://www.marketsandmarkets.com/Market-Reports/sos-market-99622125.html

- Foldable Smartphone Market Share, Research Report – 2031, https://www.alliedmarketresearch.com/foldable-smartphone-market-A31849

- 2-In-1 Laptop – Market, Report Size, Worth, Revenue, Growth, Industry Value, Share 2024, https://reports.valuates.com/market-reports/QYRE-Auto-36N8532/global-2-in-1-laptop

- Right-to-Repair Milestone Is a Win for Tech Owners Everywhere — and the Planet – CNET, https://www.cnet.com/tech/mobile/right-to-repair-milestone-is-a-win-for-tech-owners-everywhere-and-the-planet/