データと物流DXが拓く食品卸売業の未来:中間流通の価値再定義とサバイバル戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の食品卸売業界が直面する多層的かつ深刻な構造変化を分析し、持続可能な成長を実現するための事業戦略の基盤を提供することを目的とする。調査対象は、総合卸、専門卸(低温、酒類、菓子等)、地域卸、および関連する物流、情報システム業界を含む。

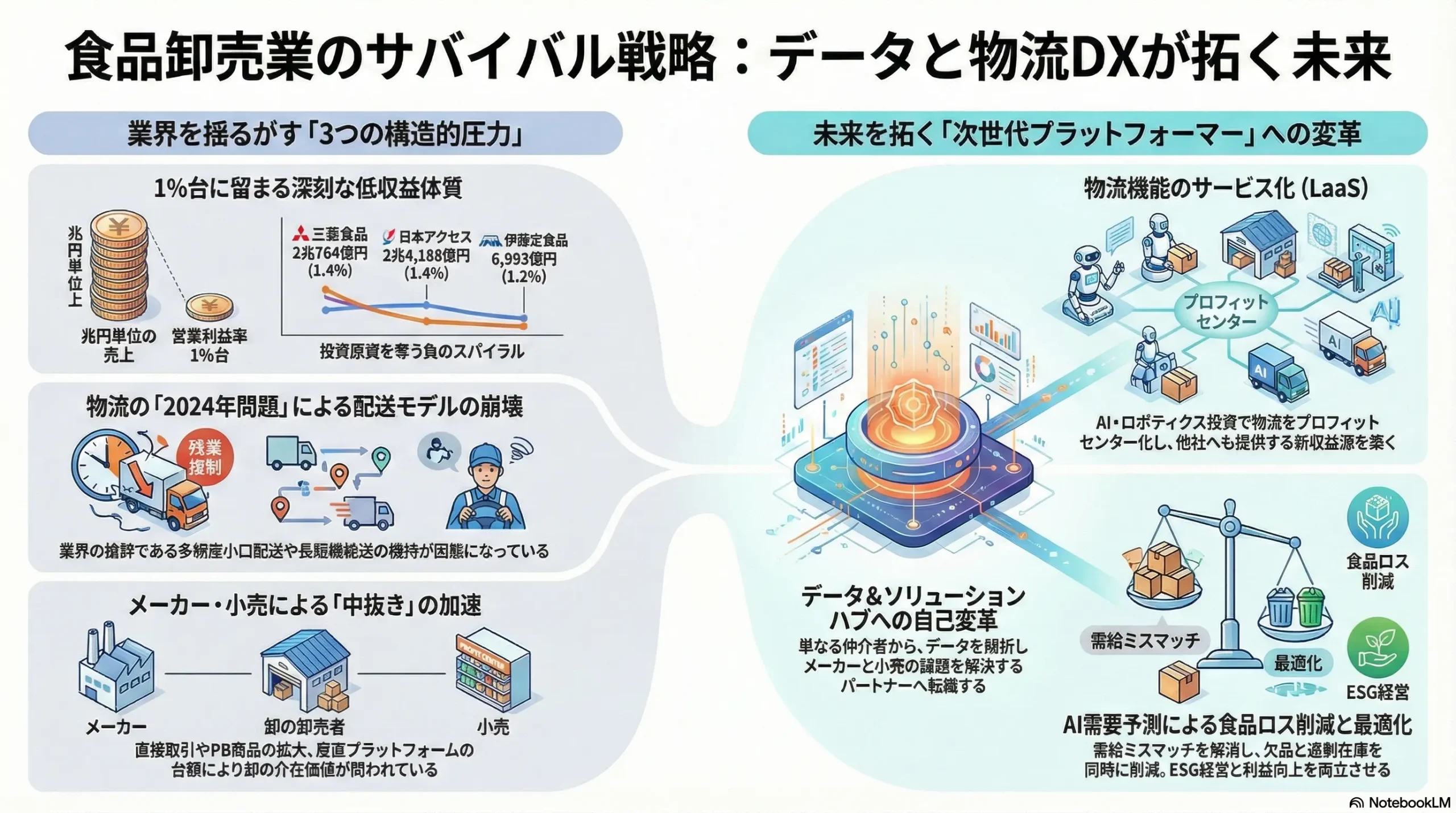

日本の食品卸売業界は、歴史的な岐路に立たされている。小売業態からの熾烈なコスト圧力、外食・中食市場の構造変化、メーカーと小売による「中抜き」の脅威、そして物流の「2024年問題」に象徴されるサプライチェーンの崩壊危機という、複数の構造的圧力が同時に業界の存立基盤を揺るがしている。従来の「モノを右から左へ動かす」ことで薄い利鞘を得るビジネスモデルは、もはや機能不全に陥っている。このまま漸進的な改善を続けても、緩やかな衰退は避けられない。

しかし、この未曾有の危機は、業界の勝者と敗者を明確に分ける「構造変革の好機」でもある。本分析が導き出す最も重要な結論は、食品卸売業の未来は、物理的な商品の仲介者(Distributor)から、サプライチェーン全体の最適化を担うデータとソリューションのハブ(Data & Solution Hub)へと自己変革を遂げられるか否かにかかっているということである。価値の源泉は、もはや商流・物流のオペレーションそのものではなく、そこから生まれる膨大なデータを解析し、メーカーと小売双方の課題を解決する付加価値へと完全にシフトしている。

この結論に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 物流機能のサービス化(LaaS: Logistics as a Service)による競争優位の確立: 伝統的な商流機能と物流機能を経営上分離し、物流を単なるコストセンターからプロフィットセンターへと転換する。AIやロボティクスへの徹底的な投資により、他社の追随を許さないレベルまで自動化・効率化を進め、高品質な物流サービスそのものを外部に提供することで、新たな収益源を確立し、堅牢な参入障壁を構築する。

- データハブ戦略による新たな収益モデルの構築: サプライチェーンの結節点として保有する膨大な商流・物流データ(「いつ」「どこで」「何が」「どれだけ」売れたか)を収益化する専門組織を立ち上げる。AIを活用した高精度な需要予測、棚割り最適化、販促効果測定などの分析ソリューションを、メーカーと小売双方にSaaS(Software as a Service)モデル等で提供し、高マージンの新規事業を確立する。

- 食品ロス削減とESG経営の統合による企業価値向上: サプライチェーンの非効率性から生じる食品ロスを、単なるコスト要因ではなく、事業機会として捉え直す。AIによる需要予測精度の向上やダイナミックプライシングの導入支援に加え、新たな販路(B2Bアウトレット等)を自ら開拓・運営することで、食品ロスを新たな収益源に変え、ESG評価の向上を通じて企業価値全体を高める。

- ケイパビリティ獲得を目的とした戦略的M&Aの推進: 従来の規模拡大を目的としたM&Aから、自社に欠けているDX人材、データサイエンティスト、先進的な物流技術といった特定のケイパビリティ(組織的能力)を獲得するための戦略的M&Aへと舵を切る。特に、テクノロジー系スタートアップや専門性の高い3PL企業との資本業務提携を積極的に検討する。

第2章:市場概観(Market Overview)

日本の食品卸売市場規模

日本の食品卸売市場は、極めて巨大な規模を持つ。統計局の「日本の統計 2023」によれば、2023年の卸売業販売額は「農畜産物・水産物」が33兆7,730億円、「食料・飲料」が53兆4,330億円であり、単純合算すると約87兆円に達する 1。しかし、これは生産から最終消費までの各段階での取引額の総和であり、中間流通を担う食品卸売業の実質的な市場規模としては、約40兆円から50兆円台で長年推移していると分析される 2。

近年の市場規模の推移を見ると、金額ベースでは増加傾向にある。例えば、経済産業省の商業動態統計では、2024年3月の食料・飲料卸売業の売上高は前年同月比で4.1%増加している 3。しかし、この成長は、業界の提供価値が増大した結果ではなく、主に原材料価格やエネルギーコストの高騰を受けた食品メーカー各社の価格改定(値上げ)が反映されたものである 4。矢野経済研究所の調査でも、2023年度の加工食品市場はメーカー出荷金額ベースで前年度比102.7%の31兆1,416億円と拡大したが、数量ベースでは減少している品目が多いと指摘されている 4。

So What?(戦略的意味合い):

現在の市場成長は、コスト上昇分を価格転嫁しているに過ぎない「インフレによる見せかけの成長」である。卸売業自身の付加価値向上による成長ではないため、極めて脆弱な基盤の上にある。消費者の実質賃金が伸び悩む中 7、小売からの更なる価格引き下げ圧力が強まれば、メーカーと小売の板挟みとなり、利益が一層圧縮されるリスクを内包している。数量ベースでの成長が停滞しているという事実は、既存事業の延長線上に未来がないことを示唆している。

市場セグメンテーション分析

業態別

市場は、全国規模で全温度帯・全カテゴリーを扱う総合卸(三菱食品、国分グループ本社など)、特定分野に強みを持つ専門卸(外食に強いトーホー、乳製品原料のラクト・ジャパンなど)、そして地域に根差した地域卸に大別される。総合卸が市場の大部分を占め、規模の経済を追求する一方、専門卸や地域卸は独自の専門性や地域密着のサービスで棲み分けている。

取扱温度帯別

農林水産省の調査によると、食品卸売業における取扱金額の構成比は、常温(ドライ)が73.9%と大半を占め、次いで冷蔵(チルド)が14.8%、冷凍(フローズン)が11.3%となっている 9。

So What?(戦略的意味合い):

市場の主力は依然として常温品であるが、成長を牽引しているのは明らかに低温(チルド・フローズン)カテゴリーである。これは、単身・共働き世帯の増加に伴う中食・惣菜市場の拡大(2023年度の日配惣菜・米飯市場は9兆9,400億円 10)、調理の簡便化ニーズに応える冷凍食品市場の成長(2024年の国内生産金額は過去最高の8,006億円を記録 11)といった社会構造の変化に起因する。成長市場である低温カテゴリーは、高度な温度管理と設備投資を要し、物流コストが嵩むため、物流の「2024年問題」の影響を最も深刻に受ける。この「成長領域=高コスト領域」という構造的ジレンマへの対応が、今後の戦略の要諦となる。

販売チャネル別

主要な販売チャネルは、GMS(総合スーパー)、SM(スーパーマーケット)、CVS(コンビニエンスストア)、ドラッグストアといった小売業、次いでチェーンレストランや個人飲食店などの外食産業、そして弁当・惣菜や給食事業者向けの中食・給食である。大手卸のIR資料を見ると、例えば伊藤忠食品の2024年度の業態別売上構成比では、GMS・SMが53.3%、CVSが10.7%、ドラッグストアが11.4%を占めており、小売チャネルへの依存度の高さがうかがえる 13。一方、業務用食品卸売市場も2024年度には4兆円を超え、コロナ禍以前の水準を回復している 14。

主要な市場成長ドライバーと阻害要因

| 成長ドライバー | 阻害要因 |

|---|---|

| 中食・冷凍食品需要の拡大: 単身・共働き世帯の増加、調理の簡便化・時短ニーズ 5 | 人口減少と国内市場の飽和: 長期的な食品需要の漸減 |

| 健康・サステナビリティ志向: オーガニック食品やプラントベースフードなど、高付加価値市場の伸長 5 | 小売業の寡占化と価格圧力: 大手小売チェーンによる強力なバイイングパワー 15 |

| 外食市場の回復: コロナ禍からの人流回復による業務用需要の復調 14 | メーカー・小売による「中抜き」: 直接取引やPB商品開発による中間流通の排除 2 |

| 食品価格の上昇: インフレによる名目上の市場規模拡大 4 | 物流クライシス: ドライバー不足と「2024年問題」による物流コストの高騰と供給能力の低下 17 |

業界の主要KPIベンチマーク分析

食品卸売業界の構造的な課題を理解するため、主要プレイヤーのKPIを比較分析する。

| 企業名 | 2024年度 連結売上高 | 2024年度 連結営業利益 | 2024年度 営業利益率 |

|---|---|---|---|

| 三菱食品 | 2兆764億円 | 295億円 | 1.4% |

| 国分グループ本社 | 2兆1,573億円 | 215億円 (推定) | 約1.0% |

| 日本アクセス | 2兆4,188億円 | 330億円 | 1.4% |

| 加藤産業 | 1兆1,698億円 | 170億円 | 1.5% |

| 伊藤忠食品 | 6,993億円 | 85億円 | 1.2% |

(注: 国分グループ本社は非上場のため、報道資料等からの推定値。各社決算期が異なるため参考値。)

(出典: 各社決算資料、報道資料 19)

So What?(戦略的意味合い):

上表は、業界の深刻な問題を浮き彫りにしている。それは、売上高が兆円単位であるにもかかわらず、営業利益率がわずか1%台前半に留まるという構造的な低収益体質である 6。これは個社の経営努力の問題ではなく、業界全体の構造に起因する。熾烈なシェア争い、小売からの値下げ圧力、高止まりする物流・人件費といった要因が、付加価値の大部分を削ぎ落としている。この極めて低い利益率では、将来の成長に不可欠なDXや物流自動化への大規模な投資原資を生み出すことが困難であり、「低収益→低投資→低生産性→更なる低収益」という負のスパイラルに陥っている。この構造を打破しない限り、持続的な成長は不可能である。

第3章:外部環境分析(PESTLE Analysis)

食品卸売業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業モデルの変革を不可避なものとしている。

政治(Politics)

- 物流の「2024年問題」関連規制: 2024年4月から施行された「働き方改革関連法」によるトラックドライバーの時間外労働上限規制(年間960時間)は、業界に最も直接的かつ破壊的な影響を与える政治・規制要因である。長距離輸送や多頻度小口配送といった、食品卸売業の根幹をなす物流モデルの維持が困難になりつつある 25。特に、産地から大消費地への生鮮品輸送は深刻な影響を受け、リードタイムの長期化や輸送コストの急騰を招いている 17。

- 食品ロス削減推進法: 2019年に施行されたこの法律は、サプライチェーン全体での食品ロス削減を国民的な運動として推進している。これにより、商慣習として残っていた過剰な在庫や小売からの安易な返品に対する社会的・行政的な圧力が強まっている 28。卸売業は、在庫管理の高度化や需要予測精度の向上といった具体的な対策を講じる責任を負う。

経済(Economy)

- 原材料・エネルギー価格の高騰: 世界的なサプライチェーンの混乱や地政学的リスク、円安の進行により、輸入食材を含む原材料価格や、コールドチェーンの生命線である電気代、配送トラックの燃料費が高騰し続けている 6。これらのコスト上昇は、卸売業の利益を直接的に圧迫する。

- 実質賃金の停滞と消費者の価格感度: 日本国内では、名目賃金の上昇を物価上昇が上回り、実質賃金はマイナス圏で推移している 7。これにより消費者の生活防衛意識が高まり、価格に対する要求はより厳しくなっている。この消費者マインドは小売業の価格戦略に反映され、最終的に卸売業者への強力な値下げ圧力として跳ね返ってくる。日本政策金融公庫の調査では、コスト増加分を価格転嫁できない理由として、卸売業は「取引先に価格決定権があるため」という回答が最も多い 32。

社会(Society)

- 人口動態の変化: 少子高齢化と単身・核家族世帯の増加は、食の消費スタイルを大きく変えている。個食化、調理の簡便化・時短ニーズが加速し、カット野菜、惣菜、冷凍食品といった中食市場の拡大を後押ししている 5。高齢者向け食品市場も着実な成長が見込まれる 33。

- エシカル消費への関心: 食品ロス、サステナビリティ、フェアトレードといった倫理的な価値観を重視する「エシカル消費」への関心が高まっている 35。消費者庁の調査では、まだ認知度は限定的であるものの、若年層を中心に意識は向上しており 36、小売業の品揃えや調達方針にも影響を与え始めている。

技術(Technology)

- 物流DX(デジタルトランスフォーメーション): WMS(倉庫管理システム)、TMS(輸配送管理システム)、自動倉庫、ピッキングロボットといった物流テクノロジーは、人手不足とコスト高騰を克服するための鍵となる 37。AIを活用した配送ルートの最適化は、大手小売や物流企業で既に導入が進んでいる 38。

- AIによる需要予測・最適化: AI(機械学習)は、過去の販売データ(POS)、天候、イベント情報、販促計画などを統合的に分析し、人間を遥かに凌駕する精度で需要を予測するポテンシャルを持つ。これにより、欠品による機会損失と過剰在庫による廃棄ロスの双方を劇的に削減できる可能性がある 38。

- 業界標準システムの限界: 多くの企業間取引は、いまだに旧来のJCA手順やFAXに依存しており、データのリアルタイム性や粒度に欠ける。次世代EDIである「流通BMS」への移行も進んでいるが、その普及率はまだ限定的であり、業界全体のデータ連携を阻害する要因となっている 39。

法規制(Legal)

- 独占禁止法・下請法: 小売業者から卸売業者への一方的な返品、協賛金の強要、不当な値引き要求などは、「優越的地位の濫用」として独占禁止法に抵触する可能性がある 40。公正取引委員会は監視を強めており、卸売業にとっては交渉環境の改善につながる可能性がある一方、自社の取引慣行が下請法に準拠しているかといったコンプライアンス体制の強化も求められる。

- HACCPの義務化: 改正食品衛生法により、原則としてすべての食品等事業者にHACCP(ハサップ)に沿った衛生管理が義務化された。これにより、卸売業者は商品の受け入れから保管、配送に至るまで、温度管理を含む衛生管理計画の策定と記録の実施が不可欠となり、管理コストと運用の複雑性が増している 41。

環境(Environment)

- サプライチェーンのCO2排出: 食品のサプライチェーン、特にトラック輸送や冷蔵・冷凍倉庫の電力消費は、CO2排出の大きな要因である。気候変動対策として、政府は2050年のカーボンニュートラルを宣言しており、フードサプライチェーン全体での脱炭素化が求められている 43。大手小売やメーカーはSBT(Science Based Targets)認定を取得し、サプライヤーである卸売業者にもCO2削減目標の設定と実践を要求し始めている 44。

- 食品ロス・廃棄物問題: サプライチェーンで発生する食品ロスは、環境負荷の観点からも大きな問題である。内閣府の推計によれば、製造・卸段階での返品だけでも年間約24万トンのロスが発生している 29。これは経営上の損失であると同時に、企業の社会的責任が問われる重要課題である。

- 包装材(プラスチック)問題: 世界的にプラスチック廃棄物に対する規制が強化されており、日本でも「プラスチック資源循環促進法」が施行された 45。過剰包装の削減やリサイクル可能な素材への転換が求められ、商品の荷姿や物流オペレーションにも影響が及ぶ可能性がある 46。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

食品卸売業界がなぜ構造的に低収益であるのかを、マイケル・ポーターの「ファイブフォース分析」のフレームワークを用いて解明する。この分析により、業界の利益ポテンシャルが外部環境によっていかに浸食されているかが明らかになる。

買い手の交渉力:極めて強い

食品卸売業界の収益構造を決定づける最大の要因は、買い手である小売業の圧倒的な交渉力である。

- 寡占化された市場: 日本の小売市場は、イオン、セブン&アイ・ホールディングスといった巨大流通グループによる寡占化が進行している 47。これにより、少数の巨大な買い手が多数の卸売業者と対峙する構図が生まれ、買い手側に極めて有利なパワーバランスとなっている。

- 価格決定権の掌握: 寡占小売業者は、その巨大な購買力を背景に、卸売業者に対して絶え間ない値下げ圧力をかけている。これに加え、物流センターフィー、新規出店や改装時の協賛金、販促協力金といった様々な名目での費用負担を要求し、卸売業者の利益をさらに圧迫する。

- プライベートブランド(PB)の脅威: 小売業者が自ら企画・開発するPB商品は、買い手の交渉力を飛躍的に高める武器となっている 49。小売業者は、メーカーのナショナルブランド(NB)の棚をPBに置き換えることを交渉材料に、NBの仕入れ価格引き下げを要求できる。PBの売上構成比が高まるほど、卸売業者の介在価値は低下し、収益機会が失われる 50。

売り手の交渉力:中程度~強い

売り手である食品・飲料メーカーも、特に大手においては強い交渉力を保持している。

- 強力なブランド力: アサヒ、キリンといったビールメーカーや、大手製菓・調味料メーカーが保有するナショナルブランドは、消費者の強い指名買いを生み出す 52。これらの「売れる商品」を扱わないという選択肢は小売・卸売業者にはなく、メーカーは価格交渉において優位な立場を維持しやすい。

- PB製造によるパワーバランスの変化: 一方で、メーカーにとってPBの受託製造は、工場の稼働率を向上させ、マーケティング費用なしで販売数量を確保できるメリットがある 51。しかし、これは自社のNBとのカニバリゼーション(共食い)のリスクも伴う。この力学は、卸売業者がメーカーと小売の間に立って交渉する際の数少ないレバレッジポイントとなり得る。

新規参入の脅威:中程度だが増大傾向

伝統的な参入障壁は高いものの、異業種からの新たな脅威が現実のものとなりつつある。

- 伝統的な参入障壁: 全国を網羅する物流網(特に低温物流網)の構築には莫大な初期投資が必要であり、大手小売チェーンとの長年にわたる取引関係の構築も容易ではない。これが、これまで新規参入を困難にしてきた要因である。

- ITプラットフォーマーの脅威: Amazonが展開する法人向けEコマース「Amazon Business」は、その圧倒的な物流インフラとデータ分析能力を武器に、特に常温の加工食品や飲料の分野で卸売業の領域を侵食する可能性がある 53。中小の飲食店や小売店がターゲットとなりうる。

- 大手3PL企業の脅威: ヤマト運輸や佐川急便といった大手3PL(サード・パーティ・ロジスティクス)企業は、既に全国的な物流ネットワークを保有している 55。彼らが現在の「物流」機能に加えて、商品の所有権を扱う「商流」機能を取り込み、食品分野に本格参入すれば、既存の卸売業者にとって極めて強力な競合相手となる。

代替品の脅威:高い

ここでの「代替品」とは、卸売機能そのものを代替する取引形態を指す。この脅威は非常に高く、常に卸売業の存在意義を問い続けている。

- メーカーと小売の直接取引(中抜き): 最も深刻な脅威である。大手小売業者が自社の物流センターを強化し、卸売業者を介さずに大手メーカーから直接商品を仕入れる動きが加速している 2。これにより、卸売業者は最も取引量の大きい優良な取引を失うことになる。

- D2C(Direct to Consumer)モデル: 食品メーカーがECサイトなどを通じて消費者に直接商品を販売するD2Cモデルが、特にクラフトビールやスペシャルティコーヒーなどの高付加価値品で増加している。

- 産地直送プラットフォーム: 「食べチョク」や「魚ポチ」といった、生産者と消費者・飲食店を直接結びつけるオンラインプラットフォームが急成長している 57。2022年の産直農産品市場規模は3兆3,177億円に達しており 58、特に生鮮品領域において卸売業の役割を代替しつつある。

業界内の競争:極めて激しい

業界内部の競争環境は、過酷な消耗戦の様相を呈している。

- 大手総合卸間のシェア争い: 三菱食品、国分グループ本社、加藤産業、日本アクセス、伊藤忠食品といった大手総合卸は、機能やサービスで大きな差別化が難しい中、大手小売チェーンの取引口座を巡って熾烈なシェア争いを繰り広げている。この競争は主に価格と物流サービスレベルで行われるため、利益率を著しく低下させる要因となっている。

- 地域卸・専門卸との競争: 全国規模の大手総合卸と、特定の地域やカテゴリーに強みを持つ地域卸・専門卸との間でも競争が存在する。地域卸は地域密着のきめ細やかなサービスで、専門卸は深い商品知識で大手に対抗している。

| 競争要因 | 脅威の度合い | 主な要因 |

|---|---|---|

| 買い手の交渉力 | 極めて強い | ・小売業の寡占化(イオン、セブン&アイ等) ・PB商品の台頭による価格決定権のシフト |

| 売り手の交渉力 | 中~強 | ・大手食品メーカーの強力なブランド力 |

| 新規参入の脅威 | 中(増大傾向) | ・Amazon Business等のITプラットフォーマー ・大手3PL企業による商流への参入可能性 |

| 代替品の脅威 | 高い | ・メーカーと小売の直接取引(中抜き) ・D2C、産地直送プラットフォームの成長 |

| 業界内の競争 | 極めて激しい | ・大手総合卸間の熾烈なシェア争い ・価格と物流サービスを主戦場とした消耗戦 |

So What?(戦略的意味合い):

ファイブフォース分析の結果は、食品卸売業界が「構造的に利益を出しにくい業界」であることを明確に示している。ほぼ全ての競争要因が業界の収益性を圧迫する方向に作用している。この厳しい環境下で生き残るためには、既存の土俵で競い続けるのではなく、競争のルール自体を変える戦略が不可欠である。それは、価格競争から脱却し、データやソリューションといった新たな価値の土俵を創造することを意味する。

第5章:サプライチェーンと物流の深刻度分析

食品卸売業のビジネスモデルは、メーカーから商品を仕入れ、自社の物流センターで在庫・仕分けし、小売店や外食店へ配送するというサプライチェーン機能そのものである。そのため、現在進行中の物流クライシスは、事業の根幹を揺るがす深刻な問題となっている。

サプライチェーンの構造

日本の食品サプライチェーンは、一般的に以下の多段階構造となっている。

メーカー(工場) → 卸売業者(広域物流センター・エリア物流センター) → 小売・外食(店舗・バックヤード)

このチェーンの結節点である卸売業者は、メーカーからの大量・計画的な入荷と、小売からの少量・多頻度・不定期な出荷要求の間のバッファーとして機能している。具体的には、在庫保有による需給調整、多品種の品揃え、各店舗への共同配送による効率化といった役割を担ってきた。

物流の「2024年問題」が与える根本的インパクト

物流の「2024年問題」は、単なるコスト増の問題ではない。それは、食品卸売業が長年前提としてきたビジネスモデルそのものを破壊するポテンシャルを秘めている。

- 多頻度小口配送モデルの崩壊: CVSやSMが要求する「1日2便・3便」といった多頻度小口配送は、ドライバーの長時間労働を前提に成り立ってきた。時間外労働の上限規制により、1人のドライバーが1日に回れる店舗数が物理的に減少し、従来の配送頻度を維持することが極めて困難になる 17。これにより、店舗での欠品リスクが増大し、販売機会の損失に直結する。

- 長距離輸送の限界とリードタイムの長期化: 特に、九州や北海道といった遠隔地の産地から大消費地へ生鮮品を運ぶ長距離輸送は、ドライバーの拘束時間が長くなるため、規制の直撃を受ける 25。中継輸送の導入などで対応せざるを得ず、結果としてリードタイムが1日以上伸び、商品の鮮度劣化や品揃えの悪化につながる可能性がある 17。NX総合研究所の試算では、規制強化により農水産物では輸送能力の3分の1が不足する可能性も指摘されている 26。

- 物流コストの構造的上昇: ドライバー不足と規制強化は、運賃の恒常的な上昇圧力となる。従来、売上高の5%以下であった物流コスト比率は、既に5%を超えて上昇傾向にあり、今後さらに悪化することが確実視されている 18。このコスト増を価格に転嫁できなければ、卸売業のわずかな利益は完全に消失する。

コールドチェーン(低温物流)網の維持コストと品質管理

成長分野であるチルド・フローズン食品を支えるコールドチェーンは、特に深刻な課題を抱えている。

- 高騰する維持コスト: 冷蔵・冷凍倉庫は、建設に多額の設備投資を要するだけでなく、24時間365日の温度管理のために膨大な電力を消費する。近年のエネルギー価格高騰は、倉庫の運営コストを直撃している。また、低温環境下での作業は身体的負担が大きく、人材確保が常温倉庫以上に困難であり、人件費も高騰しやすい。

- 厳格な品質管理: 温度逸脱は商品の品質劣化に直結し、大規模な廃棄や食中毒事故のリスクを伴う。HACCPの義務化により、受け入れから保管、配送までの全工程で厳格な温度記録と管理が求められ、オペレーションの負荷は増大している 41。

サプライチェーンの非効率性の真因

食品サプライチェーンには、多くの非効率性が構造的に内包されている。

- 情報の分断による需給のミスマッチ: メーカー、卸、小売がそれぞれ独立したシステムで需要予測や在庫管理を行っているため、サプライチェーン全体での情報共有がなされていない。その結果、小売側では欠品が発生し、メーカー・卸側では過剰在庫が発生するという「ブルウィップ効果」が生じやすい。

- 商慣習に起因する非効率:

- 高い返品率: 賞味期限の3分の1以内で納品することを求める「3分の1ルール」などの厳格な納品期限により、まだ十分に食べられる商品が小売から卸へ返品され、その多くが廃棄されている 59。これは年間24万トンにも上ると推計される 29。

- 長時間に及ぶ荷待ち時間: 納品先の物流センターや店舗での検品や荷下ろしの待機時間が長く、ドライバーの拘束時間を増大させる大きな要因となっている。農水省の調査でも、卸売市場での荷待ち時間の長さが指摘されている 27。

- 手作業中心のオペレーション: 多くの物流センターでは、商品のピッキングや検品がいまだに人手と紙のリストに頼っている。また、受発注プロセスにおいてもFAXや電話が多用されており、非効率とミスの温床となっている 60。

So What?(戦略的意味合い):

サプライチェーンと物流の課題は、もはやオペレーションレベルの改善(カイゼン)で対応できる範囲を完全に超えている。これは、事業継続に関わる経営レベルの危機である。この危機を乗り越えるには、個社での効率化努力だけでは不十分であり、テクノロジー(AI、自動化)への抜本的な投資と、メーカーや小売を巻き込んだサプライチェーン全体の情報共有とプロセス改革が不可欠となる。逆に言えば、この難題を解決できた企業は、物流機能を圧倒的な競争優位の源泉へと転換させることが可能になる。

第6章:バリューチェーンと収益構造分析

食品卸売業の伝統的な価値は、時代の変化とともにその輝きを失いつつある。業界の低収益構造を理解するためには、バリューチェーンの各機能が現在も本当に価値を生み出しているのか、そして収益とコストの構造がどうなっているのかを深く分析する必要がある。

伝統的なバリューチェーンと機能の陳腐化

食品卸売業は、歴史的に以下の4つの主要な機能を提供することで、メーカーと小売の間に介在する価値を創出してきた。

- 金融・決済機能: メーカーへの代金支払いを立て替え、多数の小売店からの代金回収を行うことで、信用リスクを負担し、決済業務を効率化する。

- 物流機能(在庫・配送): メーカーから大ロットで仕入れた商品を自社倉庫で在庫し、小売店からの小ロット・多頻度の注文に応じて仕分け・配送する。これにより、需給のギャップを埋め、社会全体の在庫量と配送コストを最適化する。

- 品揃え(リテールサポート)機能: 多様なメーカーの商品を集約し、小売店にワンストップで提供する。また、新商品の情報提供や棚割り提案といった販促支援も行う。

- 情報提供機能: 市場のトレンドや販売動向といった情報をメーカーや小売にフィードバックする。

しかし、これらの伝統的価値は、ITの進化、小売業の機能強化、物流インフラの変化によって、その多くが陳腐化、あるいはコモディティ化している。

- 金融機能の相対的低下: 大手小売チェーンは巨大な資本力を持ち、メーカーとの直接決済能力も有するため、卸の金融機能への依存度は低下している。

- 物流機能のコモディティ化: 3PL事業者の台頭により、高度な物流サービスを外部から調達することが可能になった。卸が提供する物流機能は、他社との差別化が困難なコスト競争の領域になりつつある。

- 品揃え・情報機能の形骸化: かつて卸が独占していた商品情報や販売データは、ITの進化によりメーカーや小売も直接入手・分析できるようになった。POSデータ分析能力を高度化させた大手小売にとって、卸からの棚割り提案の価値は相対的に低下している。

価値の源泉はどこにシフトしているか?

伝統的価値が薄れる一方で、新たな価値の源泉が生まれつつある。それは、単なる「モノの仲介」から「ソリューションの提供」へのシフトである。

- データ分析に基づく高度なコンサルティング: 卸売業者は、サプライチェーンの結節点として、「どのメーカーの、どの商品が、いつ、どの小売の、どの店舗で、どれだけ売れたか」という、メーカーも小売も単独では持ち得ないユニークで包括的なデータを保有している。このデータをAIで高度に分析し、メーカーにはより精緻な生産計画や商品開発のインサイトを、小売には客層に合わせた最適な棚割りや効果的な販促策をデータドリブンで提案する能力こそが、新たな価値の源泉となる。

- 小売のバックヤード業務支援: 人手不足に悩む小売業に対し、商品発注、在庫管理、棚卸しといったバックヤード業務を代行するサービス。これは、卸が小売のオペレーションに深く入り込み、不可欠なパートナーとなることを意味する。

- PB商品開発支援: 小売のPB開発において、コンセプト設計から最適な製造委託先(OEMメーカー)のマッチング、品質管理、サプライチェーン構築までをトータルで支援する機能。

- 物流最適化ソリューションの提供: 自社で培った物流ノウハウと最新のテクノロジーを組み合わせ、荷主であるメーカーや納品先である小売、さらには同業他社に対して、物流ネットワーク全体の最適化コンサルティングやシステムを提供する。

収益構造の課題

食品卸売業の損益計算書(P/L)は、構造的な脆弱性を抱えている。

- 極めて低い粗利率: 業界の粗利率は、一般的に10%を下回る水準にある。これは、前述の通り、買い手(小売)と売り手(メーカー)双方からの強い価格圧力に晒され、卸売業者が付加できるマージンが極めて小さいことを示している。

- 高止まりする販管費(SG&A):

- 物流費: 販管費の中で最も大きな割合を占め、かつ最もコントロールが難しい費用である。トラック運賃、倉庫の賃借料・減価償却費、燃料費、人件費など、あらゆる項目が上昇傾向にある 18。特に「2024年問題」は、このコストをさらに構造的に押し上げる。

- 人件費: ドライバーや倉庫作業員だけでなく、多数の小売店を巡回する営業担当者(ラウンダー)など、労働集約的なビジネスモデルであるため、人件費の割合が高い。最低賃金の上昇や人材確保難による賃金水準の上昇が、利益を圧迫する。

So What?(戦略的意味合い):

現在の収益構造は、「薄い氷の上を歩く」ようなものである。粗利というわずかな利益の源泉が、コントロール不能な外部要因(燃料費、人件費、運賃)によって容易に侵食されてしまう。この構造から脱却するためには、販管費の削減努力と同時に、粗利率そのものを高める取り組みが不可欠である。それは、価格競争に陥りやすい伝統的な仲介マージンに依存するのではなく、前述したようなデータソリューションやコンサルティングといった、知的資本集約型で高マージンな新たな収益の柱を創出することを意味する。

第7章:顧客需要の特性分析

食品卸売業の戦略を策定する上で、主要な顧客セグメントが抱える課題とニーズを深く理解し、それぞれにとってのKBF(Key Buying Factor:購買決定要因)を特定することが不可欠である。顧客の要求は一様ではなく、業態によって大きく異なる。

主要顧客セグメント別の課題・ニーズ・KBF

| 顧客セグメント | 主要な課題 | ニーズ・KBF(購買決定要因) |

|---|---|---|

| CVS (コンビニエンスストア) | ・販売機会損失の徹底的な回避 ・24時間365日の店舗運営 ・狭小なバックヤード | 【KBF: 欠品なき高頻度・定時納品】 ・1日複数回のジャストインタイム配送 ・発注から納品までの短いリードタイム ・高い納品精度と低い欠品率 |

| SM (スーパーマーケット) | ・激しい価格競争 ・顧客の来店頻度向上 ・人手不足による店舗運営の効率化 | 【KBF: 価格と販促提案力】 ・競争力のある仕入れ価格(低コスト) ・売上向上に繋がる販促企画・棚割り提案 ・安定した商品供給とPB商品開発支援 |

| GMS (総合スーパー) | ・他業態との競合(専門店の台頭) ・広大な売場の効率的な管理 ・食品部門の収益性改善 | 【KBF: フルラインの品揃えとSCM効率化】 ・加工食品から日配品までを網羅する品揃え ・サプライチェーン全体の在庫最適化提案 ・物流センター運営の効率化支援 |

| ドラッグストア | ・食品による集客力の強化 ・専門外である食品カテゴリーの管理 ・限られたスペースでの効率的な品揃え | 【KBF: カテゴリー提案力と小ロット対応】 ・健康志向や簡便性といった切り口での商品提案 ・店舗フォーマットに合わせた小ロット・多品種納品 ・飲料、菓子、加工食品といった売れ筋商品の安定供給 |

| 外食チェーン | ・全店舗での品質・味の均一化 ・原材料コストの管理 ・人手不足による厨房オペレーションの効率化 | 【KBF: 安定供給とコスト、専用品開発】 ・規格の統一された食材の安定的・全国的な供給 ・半調理品や加工済み食材による厨房負荷の軽減 ・チェーン専用のオリジナル食材・調味料の開発 |

| 中食・給食 | ・厳しい衛生管理基準(HACCP) ・厳格なコスト管理 ・メニューの多様化への対応 | 【KBF: 安全性、コスト、トレーサビリティ】 ・HACCPに準拠した徹底的な品質・温度管理 ・計画生産・大量仕入れによるコストメリット ・食材の産地やアレルギー情報等のトレーサビリティ確保 |

顧客が真に求める価値:「オペレーション」か「ソリューション」か?

この問いに対する答えは、「両方であるが、未来の成長は後者にかかっている」である。

「安価で安定的な商品供給」というオペレーショナル・エクセレンスは、取引を継続するための最低条件(Hygiene Factor)である。特にCVSのように、物流の寸断が即座にビジネスの根幹を揺るがす業態にとっては、これが最重要視される。

しかし、オペレーションの卓越性だけでは、もはや差別化は困難であり、価格競争に巻き込まれる。顧客との関係をより強固にし、利益ある成長を実現するためには、「売上・利益改善に貢献するパートナー」としてのソリューション提供能力が不可欠となる。

例えば、SMに対して単に商品を納品するだけでなく、POSデータと地域の人口動態データを分析し、「貴店のこのエリアでは高齢の単身世帯が増加しているため、惣菜コーナーにこの小分け商品を導入すれば客単価がX%向上する」といった具体的な提案ができるかどうかが、選ばれる卸売業者とそうでない業者を分ける。小売業者が卸売業者に真に求めているのは、自社の課題を解決し、共に成長してくれる戦略的パートナーとしての役割である。

エンドユーザー(消費者)の行動変化の波及

最終的な需要を創出するのはエンドユーザーである消費者であり、その行動変化は小売を通じて卸売業者の事業に直接的な影響を及ぼす。

- 冷凍食品の活用拡大: 消費者の冷凍食品に対する「手抜き」というネガティブなイメージは薄れ、「タイパ(タイムパフォーマンス)」の高い便利な食品としての地位を確立している 61。これにより、小売店での冷凍食品売場は拡大を続けており、卸売業者には冷凍食品の品揃え強化と、より高度なコールドチェーン物流網の構築が求められている。

- ECでの食品購入の一般化: コロナ禍を経て、食品をECで購入することへの抵抗感は大幅に低下した 62。ネットスーパーや食品通販市場の拡大は、店舗への配送だけでなく、個人宅への配送(ラストワンマイル)や、EC用の物流センター(ダークストア)への納品といった新たな物流ニーズを生み出している。

- 食の簡便化・時短ニーズ: 中食市場の拡大が示すように、消費者は調理にかかる時間を削減したいという強いニーズを持っている 5。このトレンドは、カット野菜、ミールキット、レトルト・インスタント食品などの需要を押し上げ、卸売業者が取り扱うべき商品ポートフォリオに変化を促している。

So What?(戦略的意味合い):

顧客セグメントごとに異なるニーズにきめ細かく対応する「顧客中心のアプローチ」が不可欠である。画一的なサービス提供では、いずれの顧客からも深い信頼を得ることはできない。自社の強みを踏まえ、どの顧客セグメントに注力し、どのような独自のソリューションを提供していくのかという戦略的な選択と集中が求められる。また、消費者の行動変化をいち早く捉え、品揃えや物流サービスを柔軟に進化させ続けることが、変化の激しい市場で生き残るための鍵となる。

第8章:業界の内部環境分析

外部環境の厳しさに加え、食品卸売業界は内部にも多くの構造的な課題を抱えている。持続的な競争優位の源泉となりうる経営資源を特定し、人材や生産性といった内部環境の実態を客観的に評価する。

VRIO分析:競争優位の源泉は何か?

VRIOフレームワーク(Value, Rarity, Imitability, Organization)を用いて、食品卸売業が保有する経営資源やケイパビリティが持続的な競争優位に繋がるかを分析する。

| 経営資源/ケイパビリティ | 価値 (Value) | 希少性 (Rarity) | 模倣困難性 (Imitability) | 組織 (Organization) | 競争優位の評価 |

|---|---|---|---|---|---|

| 全国を網羅する物流ネットワーク | 高 | 中 | 中 | 高 | 一時的な競争優位 |

| 大手小売との強固なリレーションシップ | 高 | 高 | 高 | 高 | 持続的な競争優位の可能性 |

| 特定カテゴリーの専門知識 (酒類、冷凍食品など) | 高 | 高 | 高 | 高 | 持続的な競争優位の可能性 |

| 商流・物流データ | (潜在的に)極めて高い | 高 | 高 | (現状)低 | 潜在的な競争優位 |

- 全国物流ネットワーク: 全国に張り巡らされた物流センターや配送網は、事業運営に不可欠であり(価値)、一朝一夕に構築できるものではない(模倣困難性)。しかし、大手総合卸は各社とも同様のネットワークを保有しており(希少性は中程度)、3PL企業も代替となりうるため、これ単体では持続的な優位性とはなりにくい。むしろ、維持コストが経営を圧迫する「重い資産」と化すリスクがある。

- 大手小売とのリレーションシップ: 長年の取引を通じて構築された大手小売のバイヤーとの人間関係や信頼関係は、目に見えない重要な経営資源である。これは希少かつ模倣困難であり、組織的に活用できれば持続的な競争優位に繋がる。しかし、バイヤーの異動や小売側のドライなコスト削減方針により、その価値は不安定化しつつある。

- 特定カテゴリーの専門知識: 酒類や冷凍食品、特定の地域の産品など、あるカテゴリーに関する深い商品知識や生産者とのネットワークは、他社が容易に模倣できない強みとなる。専門卸が大手総合卸と伍して戦えるのは、このケイパビリティがあるからである。

- 商流・物流データ: 卸売業が持つ最大の潜在的資産は、サプライチェーン全体を俯瞰できるユニークなデータである。このデータは極めて価値が高く、希少かつ模倣困難である。しかし、現状では多くの企業がこのデータを戦略的に活用する組織(Organization)やシステム、人材を有していない。そのため、これは「宝の持ち腐れ」状態にあり、まだ競争優位には結びついていない。

人材動向:深刻な供給ギャップ

業界は、あらゆる職種で深刻な人材不足に直面している。

- 現場人材(ドライバー、倉庫作業員)の枯渇:

- トラックドライバーの有効求人倍率は常に高い水準で推移しており、全産業平均を大きく上回る。高齢化が著しく、若年層の入職者が少ないため、供給ギャップは今後さらに拡大する。物流の「2024年問題」は、この問題に拍車をかける 18。

- 倉庫作業員も同様に人手不足が深刻化しており、特に低温環境下での作業は敬遠されがちである。

- これらの職種の賃金は上昇圧力に晒されており、物流コストを押し上げる主要因となっている 18。

- DX推進人材の獲得競争:

- 業界がデジタルトランスフォーメーションを進める上で不可欠なITエンジニアやデータサイエンティストは、全産業で熾烈な獲得競争が繰り広げられている。

- 伝統的で利益率の低い食品卸売業界は、IT業界や金融業界と比較して、これらの高度専門人材に対して競争力のある報酬やキャリアパスを提示することが困難であり、人材獲得は極めて大きな課題となっている。

労働生産性:業界特有の低さ

食品卸売業界の労働生産性は、他業界と比較して著しく低い水準に留まっている。

- アナログな業務プロセス:

- 受発注: いまだに多くの取引先との間でFAXや電話による受発注が行われている。これは、手作業による入力ミス、確認作業の発生、データの即時性の欠如といった非効率の温床である 60。

- 倉庫内作業: 商品のピッキング、検品、仕分けといった庫内作業の多くが、人間の目と手による労働集約的な方法で行われている。特に、多品種小ロットの注文に対応するためのピースピッキングは、自動化が難しく生産性が上がりにくい。

- 伝票処理: 納品時に紙の伝票や納品明細書へのサインを求める商慣習が根強く残っており、ペーパーレス化を阻害し、ドライバーの待機時間を増大させている 39。

- 他業界とのベンチマーク: EC(電子商取引)の物流センターでは、商品のバーコード管理、デジタルピッキングシステム、自動搬送ロボットの導入が標準的であり、生産性は食品卸の物流センターを遥かに凌駕する。製造業におけるサプライチェーン・マネジメント(SCM)と比較しても、食品業界の情報連携の遅れは顕著である。

So What?(戦略的意味合い):

内部環境分析は、業界が「ヒト・モノ・カネ」ならぬ「ヒト・モノ・データ」の全てにおいて課題を抱えていることを示している。特に、最大の資産であるはずの「データ」を活かすための「ヒト(人材)」と「仕組み(生産性)」が決定的に不足している。持続的な競争優位を再構築するためには、物流ネットワークという物理的な強みの上に、データ活用能力という新たなケイパビリティを掛け合わせることが不可欠である。そのためには、外部からのデジタル人材の登用や、生産性向上に繋がるテクノロジーへの大胆な投資といった、内部環境の抜本的な改革が急務となる。

第9章:AIの影響とデジタルトランスフォーメーション(特別章)

食品卸売業が直面する構造的課題の多くは、AI(人工知能)とデジタルトランスフォーメーション(DX)によって解決、あるいは競争優位へと転換できる可能性を秘めている。本章では、AIが業界の根幹業務を具体的にどう変革しうるか、そしてDXの推進を阻む障壁とその克服策について詳述する。

AIによるコア業務変革

AI、特に機械学習(Machine Learning)は、経験と勘に頼ってきた伝統的な業務を、データ駆動型の科学的なプロセスへと変革する力を持つ。

- 需要予測: AIは、食品卸売業において最もインパクトの大きい適用領域である。

- 従来手法の限界: 従来の需要予測は、過去の出荷実績に基づく時系列分析が中心であり、特売、天候、季節イベントといった変動要因を十分に織り込むことが困難であった。

- AIによる変革: AIモデルは、POSデータ(実需データ)、気象予報、地域のイベント情報、SNSのトレンド、テレビ番組情報、競合の販促活動といった多種多様な非構造化データを取り込み、人間では不可能なレベルで複雑な相関関係を学習する。これにより、商品・店舗単位での極めて高精度な需要予測が可能となる 38。セブン-イレブンなどの先進的な小売企業では、既にAIによる発注支援が導入され、成果を上げている 38。

- 在庫最適化: 高精度な需要予測は、最適な在庫レベルの算出を可能にする。AIは、需要の変動、リードタイム、安全在庫レベルを考慮し、欠品による機会損失と過剰在庫による廃棄・保管コストの双方を最小化する最適な発注点を自動的に計算する。

- 物流ルート最適化: AIは、多数の配送先、納品時間指定、車両の積載容量、リアルタイムの交通情報、ドライバーの労働時間規制といった複雑な制約条件を考慮し、総走行距離や配送コストが最小となる最適な配送ルートと車両割当を瞬時に算出する 37。これにより、属人的な配車業務から脱却し、燃料費の削減と配送効率の大幅な向上が期待できる。

食品ロス削減へのインパクト

AIによる需要予測精度の向上は、サプライチェーンにおける最大の課題である食品ロス問題に対する強力な処方箋となる。

- 欠品と過剰在庫の同時削減: 需要予測が不正確であると、小売店は欠品を恐れて多めに発注し、卸はそれに応えるために過剰な在庫を抱えがちになる。これが廃棄ロスの大きな原因である。AIによる高精度な予測は、この悪循環を断ち切り、サプライチェーン全体の在庫量を適正化することで、欠品と過剰在庫を同時に削減する。

- ダイナミックプライシングへの応用: 卸売業者は、AI予測に基づき、賞味期限が迫った商品の需要を予測し、最適な割引率を小売に提案するダイナミックプライシングの導入を支援できる。これにより、廃棄される前に売り切る確率を高め、ロスを収益に変えることが可能になる。

データハブ戦略:新たな付加価値の創出

卸売業者が保有する膨大な商流・物流データは、AIと組み合わせることで、新たな高付加価値ソリューションを生み出す「金の鉱脈」となりうる。

- メーカーへの提供価値:

- 生産計画の最適化: 卸が提供する店舗別の実需予測データに基づき、メーカーはより正確な生産計画を立案でき、生産過剰や欠品を削減できる。

- 商品開発支援: どのような属性の消費者が、どのような店舗で、どのような商品を併買しているかといった購買バスケット分析を提供し、新商品開発やリニューアルの成功確率を高める。

- 小売への提供価値:

- 棚割り最適化: 店舗ごとの販売実績と顧客属性データを分析し、収益を最大化する最適な棚割り(プラノグラム)を自動生成して提案する。

- パーソナライズド・マーケティング支援: 小売が持つ会員データと卸の購買データを組み合わせ、個々の顧客に最適化されたクーポンやレコメンドを配信する販促活動を支援する。

DXの障壁と克服策

AIとDXがもたらす便益は大きいが、その実現には多くの障壁が存在する。

- レガシーシステム: 多くの卸売業者は、長年使い続けてきたメインフレームやオフコンといったレガシーシステム上で基幹業務を運用している。これらのシステムは柔軟性に欠け、最新のAI技術やクラウドサービスとのデータ連携が困難である。

- 硬直的な業界標準EDI: JCA手順のような旧式のEDIは、送受信できるデータ項目が限られており、リアルタイム性もない。次世代の流通BMSへの移行は進んでいるものの、取引先ごとに対応が異なり、完全移行には至っていない 39。これが、サプライチェーン全体でのデータ共有を阻害している。

- IT投資余力の欠如: 業界の構造的な低収益性により、大規模なIT投資を行う経営的な体力が不足している。目先の利益確保が優先され、中長期的なDX投資が後回しにされがちである。

- 経営層のデジタルリテラシー不足と組織文化: 経営層がDXの戦略的重要性を十分に理解しておらず、現場も従来のやり方に固執する保守的な組織文化が、変革の最大の障壁となる場合が多い。

克服策:

これらの障壁を克服するには、トップダウンの強いリーダーシップが不可欠である。経営トップがDXを最重要の経営課題として位置づけ、明確なビジョンと投資計画を示す必要がある。また、全てを自前で開発するのではなく、専門性を持つITベンダーやスタートアップとの戦略的パートナーシップを積極的に活用し、スモールスタートで成功事例を積み重ねながら、全社的な変革へと繋げていくアプローチが有効である。

第10章:主要トレンドと未来予測

食品卸売業界は、今後5~10年で、これまでにない速度と規模で構造変化を経験するだろう。以下に、業界の未来を形作る主要なトレンドを予測する。

業界再編の加速

低収益構造と後継者不足、そして物流クライシスへの対応という三重苦に直面する中、業界再編は避けられない潮流となる。

- 規模の経済を追求するM&A: 物流網の効率化、共同配送の実現、メーカーに対する調達力の強化といった「規模の経済」を追求するため、大手総合卸による中堅・地域卸の買収や、大手同士の経営統合が加速するだろう。2025年に発表された三菱商事による三菱食品の完全子会社化はその象徴的な動きである 63。

- ケイパビリティ獲得型M&A: 今後のM&Aは、単なる規模の拡大だけでなく、自社に不足する特定の能力(ケイパビリティ)を獲得する目的で活発化する。例えば、高度なデータ分析能力を持つIT企業、AI需要予測のスタートアップ、自動化倉庫の技術を持つ物流企業などが買収・提携の対象となる。

機能分化と協業(商物分離)

卸売業の伝統的な機能である「商流(営業・マーケティング・決済)」と「物流(在庫・配送)」を分離し、それぞれを専門性の高いプレイヤーが担う「商物分離」の動きが進む可能性がある。

- 卸売業の商流特化: 卸売業者は、強みであるメーカーや小売とのリレーションシップ、商品知識、そしてデータ分析能力を活かした「商流」機能に特化する。マーチャンダイジング、マーケティング支援、データソリューション提供といった高付加価値サービスに経営資源を集中させる。

- 3PL企業との戦略的提携: 物理的な物流オペレーションは、高度な自動化技術と効率的な運営ノウハウを持つ大手3PL企業にアウトソースする。これにより、卸売業者は物流アセットを持たない「アセットライト」な経営モデルへと転換し、資本効率を高めることができる。

PB(プライベートブランド)開発における役割の変化

小売業のPB開発が高度化する中で、卸売業の関与の仕方も変化し、収益機会となりうる。

- 単なる物流機能からの脱却: 従来、卸は小売のPB商品を単に保管・配送するだけの役割に甘んじることが多かった。しかし、それでは低マージンの物流業務しか残らない。

- 開発パートナーへの進化: 卸売業者は、その幅広いメーカーネットワークを活かし、小売のPB開発コンセプトに最も合致する最適なOEMメーカーを探索・提案する。さらに、原材料調達から品質管理、サプライチェーン構築までをトータルでプロデュースすることで、PB開発に不可欠なパートナーとしての地位を確立し、より高い付加価値とマージンを獲得する。

サステナビリティと経営の統合

ESG(環境・社会・ガバナンス)は、もはやCSR(企業の社会的責任)活動の一部ではなく、企業価値を左右する経営の中核課題となる。

- 資金調達への影響: ESG投資の世界的な拡大に伴い、企業の資金調達において、環境(E)や社会(S)への取り組みが厳しく評価されるようになる。食品ロス削減や脱炭素物流(EVトラック導入、モーダルシフト)に積極的に取り組む企業は、有利な条件での資金調達や、ESGを重視する機関投資家からの投資を呼び込みやすくなる。

- 取引継続の条件化: 大手小売やグローバルメーカーは、自社のサプライチェーン全体のESG目標を達成するため、取引先である卸売業者に対しても、CO2排出量の開示や削減目標の設定を求めるようになる。サステナビリティへの対応は、将来的に取引を継続するための「ライセンス(許可証)」となる可能性がある。食品ロス削減は、コスト削減と環境貢献を両立させる、最も重要なESGテーマとなる 65。

第11章:主要プレイヤーの戦略分析

業界の競争環境をより深く理解するため、主要なプレイヤーの戦略、強み・弱み、そして変革への取り組みを比較分析する。

総合卸

| プレイヤー | 戦略・特徴 | 強み | 弱み・課題 | DX・物流投資の動向 |

|---|---|---|---|---|

| 三菱食品 | ・三菱商事グループの中核として、原料調達からリテールまでを繋ぐ総合力を標榜。 ・低温食品、酒類、菓子に強み。 ・2025年に三菱商事による完全子会社化が決定し、グループ一体でのSCM改革を加速。 | ・グループの総合力と信用力。 ・全国を網羅する高品質な低温物流網。 ・大手CVSチェーンとの強固な関係。 | ・巨大組織ゆえの意思決定の遅さ。 ・レガシーシステムの刷新コスト。 | ・物流効率化と省人化に向けた投資を継続。 ・三菱商事と連携し、AIやデータ活用によるサプライチェーン全体の最適化を目指す 63。 |

| 国分グループ本社 | ・創業300年を超える老舗。地域密着と問屋国分としての共創圏構築を重視。 ・酒類卸に祖業としての強みを持つ。 ・食品、酒類、その他(低温・国際等)の3本柱で事業を展開。 | ・全国各地に根差した地域卸とのネットワーク。 ・長年の歴史で培ったメーカー・小売との信頼関係。 ・食のマーケティングに関する知見。 | ・非上場であり、大規模な資本投下を伴う変革のスピード感。 ・伝統的な問屋業態からの脱却。 | ・AI需要予測システム「WING3」を全拠点に導入完了 66。 ・デジタル人材の育成に注力し、生成AIの活用も推進。 |

| 加藤産業 | ・「食の総合プロデューサー」を掲げ、常温加工食品に強み。 ・独自の展示会「KATO Grand Fair」による提案力。 ・海外事業にも積極的。 | ・ドライ食品における圧倒的な品揃えと調達力。 ・独立系としての柔軟な事業展開。 ・効率的な物流センター運営ノウハウ。 | ・低温食品カテゴリーの相対的な弱さ。 ・大手総合卸との規模の差。 | ・基幹システムの刷新や物流センターへの自動化設備導入を推進。 ・データ分析に基づく提案力の強化を図る。 |

| 日本アクセス | ・伊藤忠商事グループの食品中間流通事業を担う。 ・低温(チルド・フローズン)事業に業界トップクラスの強み。 ・生鮮(農産・水産・畜産)にも注力。 | ・業界随一の全国低温物流網「アクセス・フレッシュ・ネットワーク」。 ・生鮮三品から加工食品までを扱うフルラインの品揃え。 ・伊藤忠グループのグローバルなネットワーク。 | ・ドライ食品分野での競争激化。 ・高コストな低温物流網の維持と効率化。 | ・物流センターの自動化・省人化への投資を強化。 ・伊藤忠商事と連携し、データ活用や新たなビジネスモデルの構築を模索 67。 |

| 伊藤忠食品 | ・伊藤忠商事グループ。CVSチャネルに強み。 ・酒類、ギフト分野でも高いプレゼンス。 ・「製・配・販」連携によるサプライチェーン全体の効率化を推進。 | ・大手CVSチェーンとの強固で歴史ある取引関係。 ・ギフト商品の企画・開発力。 ・グループ力を活かした商品調達。 | ・特定チャネルへの依存度の高さ。 ・売上規模で上位4社に水をあけられている。 | ・デジタルサイネージと売場を連動させた販促提案など、テクノロジーを活用したリテールサポートを強化 13。 ・SCM効率化に向けたデータ連携基盤の構築。 |

(出典: 各社IR資料、決算説明会資料、報道記事 13)

専門・地域卸

- ヤマエグループホールディングス: 九州を地盤とする地域卸から、M&Aを積極的に活用して全国展開を進める。食品、酒類、飼料など多角的な事業ポートフォリオを持つ。

- トーホー: 外食産業向けに特化した専門卸。業務用食材の品揃えと、顧客である飲食店へのきめ細やかなコンサルティング営業に強みを持つ。

- ラクト・ジャパン: チーズやバターなどの乳製品原料の輸入・販売に特化。高い専門性とグローバルな調達ネットワークを武器に、大手乳業メーカーや製パン・製菓メーカーを主要顧客とする。

(比較対象)新たな競争相手

- Amazon Business: 圧倒的なECプラットフォームと高度な物流インフラを持つ。現在はオフィス用品などが中心だが、常温加工食品や飲料の分野に本格参入すれば、特に中小の小売店や飲食店にとって魅力的な選択肢となり、既存の卸売業のシェアを奪う可能性がある 53。

- 大手3PL企業(例:日本ロジテム、キユーソー流通システム): 食品物流に特化した3PL企業は、既に高度なコールドチェーン網と運営ノウハウを保有している。三菱食品とキユーソー流通システムの協業深化のように 17、卸売業者が物流機能をアウトソースする際の受け皿となる一方、将来的には自ら商流機能を取り込み、卸売業と直接競合する存在になるポテンシャルを秘めている。

第12章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、食品卸売業界が直面する本質的な課題を再確認した上で、この厳しい市場で生き残り、持続的な成長を遂げるための具体的な戦略を提言する。

勝者と敗者を分ける決定的要因

今後5~10年で、食品卸売業界の勝者と敗者を分ける決定的な要因は、もはや規模や伝統的なリレーションシップの強さだけではない。以下の3つの能力を組織として獲得できるかどうかにかかっている。

- データ活用能力: サプライチェーンの結節点に存在する自社の商流・物流データを、単なる業務記録から戦略的資産へと転換できるか。AIを活用してデータを分析し、メーカーと小売双方に具体的な価値(需要予測、在庫最適化、マーケティング支援)を提供し、それを収益化できる能力。

- 物流のDX遂行能力: 人手不足とコスト高騰という構造的な物流危機に対し、自動化・省人化技術への大胆な投資を断行し、オペレーションを根本から変革できるか。物流をコストセンターから、他社を凌駕する競争力の源泉、さらには利益を生むプロフィットセンターへと転換できる能力。

- 協業とエコシステム構築能力: 自社単独での生き残りが困難であることを認識し、メーカー、小売、ITベンダー、3PL企業、さらには競合他社ともオープンに連携し、サプライチェーン全体の最適化という共通の目標に向けたエコシステムを主導できる能力。

これらの能力を獲得できなかった企業は、激化する価格競争とコスト上昇の波に飲まれ、淘汰されていくだろう。

捉えるべき機会と備えるべき脅威

| 機会 (Opportunities) | 脅威 (Threats) |

|---|---|

| 1. データ収益化: 未活用の商流・物流データを活用した新たなソリューション事業の創出。 2. 物流サービスの外販: 高度に自動化・効率化された物流プラットフォームを他社に提供(LaaS)。 3. 食品ロス市場の開拓: ESG経営の流れを捉え、食品ロス削減をビジネスチャンスに転換。 4. 業界再編の主導: 経営体力の弱った地域・専門卸を買収し、ケイパビリティを獲得。 | 1. 物流インフラの崩壊: 「2024年問題」による配送網の麻痺とコストの無限上昇。 2. 完全な中抜き: 大手小売・メーカーによる直接取引の更なる拡大と、Amazon等プラットフォーマーによるディスラプション。 3. 収益性の消失: コスト上昇分を価格転嫁できず、営業利益がマイナスに転落するリスク。 4. デジタル人材の不足: DX推進に必要な人材を獲得できず、変革が停滞。 |

戦略的オプションの評価

考えられる戦略的オプションを4つ提示し、それぞれのメリット・デメリットを評価する。

| 戦略オプション | メリット | デメリット・リスク | 成功確率 |

|---|---|---|---|

| A: 物流機能の徹底強化によるコストリーダーシップ | ・物流コストで他社を圧倒し、価格競争で優位に立つ。 ・高品質な物流が強力な参入障壁となる。 | ・莫大な初期投資が必要。 ・投資回収期間が長く、短期的な収益を圧迫する。 ・技術の陳腐化リスク。 | 中 |

| B: データソリューション事業への本格転換 | ・高マージンの新規事業を創出できる。 ・既存の物理アセットへの依存を減らせる。 ・メーカー、小売双方との関係性を強化できる。 | ・自社にないデータサイエンティスト等の人材獲得が必須。 ・伝統的な卸売業の組織文化からの転換が必要。 ・収益化までに時間がかかる。 | 中~高 |

| C: 特定チャネル・温度帯への特化 | ・経営資源を集中でき、専門性を高められる。 ・特定領域で圧倒的なNo.1を目指せる。 ・大手総合卸との全面競争を回避できる。 | ・市場が限定され、成長の天井が低い。 ・特定チャネルの市場が縮小した場合のリスクが大きい。 | 中 |

| D: M&Aによる規模の追求 | ・短期的に売上規模とシェアを拡大できる。 ・調達力や物流網の効率化が期待できる。 | ・PMI(統合後プロセス)の失敗リスク。 ・異なる企業文化の融合が困難。 ・規模を拡大しても、根本的な低収益構造は変わらない可能性がある。 | 低~中 |

最終提言:ハイブリッド戦略「データドリブン・ロジスティクス・プラットフォーマー」への変革

単一の戦略オプションでは、複雑な市場環境に対応できない。最も説得力があり、持続的な成長を実現する戦略は、オプションA「物流機能の徹底強化」とオプションB「データソリューション事業への本格転換」を融合させたハイブリッド戦略である。単なる卸売業者ではなく、「データドリブン・ロジスティクス・プラットフォーマー」へと生まれ変わるべきである。

この戦略の核心は、物理的なモノの流れ(物流)と、そこから生まれる情報の流れ(データ)の両方を制することにある。AIと自動化に徹底的に投資して構築した次世代物流網は、それ自体がコスト競争力とサービス品質の源泉となる。そして、その高度な物流オペレーションから生成されるリアルタイムかつ高品質なデータが、他社には提供できない独自のデータソリューション事業の燃料となる。物流(A)とデータ(B)が相互に強化し合う好循環を生み出すことで、持続的な競争優位を確立する。

実行に向けたアクションプランの概要

| フェーズ | 期間 | 主要なアクション | KPI | 必要リソース |

|---|---|---|---|---|

| Phase 1: 基盤構築 | 1~2年 | ・経営トップ直轄のDX推進組織を設立。 ・物流機能と商流機能の組織・会計分離。 ・データ分析基盤(DWH/データレイク)の構築。 ・パイロット物流センターでの自動化技術(AGV等)の導入・検証。 | ・DX専門人材の採用数 ・データ統合の進捗率 ・パイロットセンターでの生産性向上率 | ・CDO(Chief Digital Officer)の外部招聘 ・データサイエンティスト、ITエンジニア採用 ・初期IT・設備投資資金 |

| Phase 2: 事業化と展開 | 3~4年 | ・AI需要予測システムを自社オペレーションに本格導入。 ・主要な取引先(メーカー・小売)向けにデータソリューションの提供を開始。 ・自動化モデルを主要物流センターへ水平展開。 | ・需要予測精度(MAPE) ・食品ロス削減率 ・データソリューション事業の売上高・利益 ・物流コストの売上高比率 | ・ソリューション営業部門の設立 ・大規模な物流設備投資資金 ・ITベンダーとの戦略的提携 |

| Phase 3: プラットフォーム化 | 5年~ | ・物流プラットフォームを同業他社や新規荷主へ開放(LaaS事業)。 ・業界全体のデータが集まるデータハブとしての地位確立。 ・M&Aによるケイパビリティの更なる強化。 | ・プラットフォーム事業の売上高・利益 ・プラットフォーム上のデータ流通量 ・業界内でのリーダーシップ評価 | ・プラットフォーム事業部門の設立 ・アライアンス・M&A専門チーム |

この変革は容易な道ではないが、現状維持が緩やかな死を意味する以上、避けては通れない道である。大胆なビジョンと確固たる実行力をもってこの戦略を推進することこそが、食品卸売業界の未来を拓く唯一の道である。

第13章:付録

引用文献

- 食品卸売の事業承継・M&A動向を解説|成功事例や価格相場、注意点まで, https://mastory.jp/%E9%A3%9F%E5%93%81%E5%8D%B8%E5%A3%B2%E3%81%AEM&A%E5%8B%95%E5%90%91

- 荷主業界ごとの商慣行・商慣習や 物流効率化の取組状況の調査報告書 ~ 食品・日用品編 ~, https://www.mlit.go.jp/common/001198495.pdf

- グラフでみる加工食品の 生産・販売、外食等の指標, https://www.fmric.or.jp/stat/bukka/bukka2403.pdf

- 国内加工食品市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3625

- 食品業界の現状と2025年に押さえるべきポイント – 食品ITnavi, https://food.uchida-it.co.jp/seminarreport/20250515/

- 食品卸業界の動向と戦略の方向性 – 三井住友銀行, https://www.smbc.co.jp/hojin/report/investigationlecture/resources/pdf/3_00_CRSDReport071.pdf

- 実質賃金指数が3年連続で前年比マイナス ――厚生労働省「毎月勤労統計調査2024年分結果速報」, https://www.jil.go.jp/kokunai/blt/backnumber/2025/03/shunto_03.html

- 実質賃金とは?名目賃金との違いや推移を解説, https://kabu.com/kabuyomu/life/1209.html

- 加工食品の流通温度帯を販売額割合でみると,食品製造業では常温が69.3%, 冷蔵が 20.9%, 冷凍が9.8%となっている。(図14), https://www.e-stat.go.jp/stat-search/file-download?statInfId=000014902517&fileKind=2

- 惣菜(中食)・米飯市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3519

- 令和6年(1~12月)冷凍食品の 生産・消費について(速報), https://cdn.kyodonewsprwire.jp/prwfile/release/M100949/202504157370/_prw_OR1fl_3589G8H4.pdf

- 冷凍食品国内生産、初の8000億円突破 総消費額1.3兆円に – 日本食糧新聞, https://news.nissyoku.co.jp/news/yamamoto20250418085506969

- 2024年度 決算説明資料 – 伊藤忠食品, https://www.itochu-shokuhin.com/cms/uploads/2025/04/2024%E5%B9%B4%E5%BA%A6%E6%B1%BA%E7%AE%97%E8%AA%AC%E6%98%8E%E8%B3%87%E6%96%99.pdf

- 業務用食品卸売販売額、24年度は4兆円強 コロナ前を超える – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/yokotah20250813051417144

- 食品卸売業界における変化とこれから求められること – 日本M&Aセンター, https://www.nihon-ma.co.jp/columns/2023/x20231107-2/

- 食品卸売業界に求められるDXとは? – 食品ITnavi, https://food.uchida-it.co.jp/info/f20240229/

- 物流業界2024年問題と食品業界|M&Aコラム – 日本M&Aセンター, https://www.nihon-ma.co.jp/columns/2024/x20240501-1/

- 間近に迫る「物流2024年問題」食品業に於ける課題と対策について [ ITレポート ] – 内田洋行, https://www.uchida.co.jp/system/report/20230008.html

- 三菱食品株式会社 2024年3月期 決算説明資料 – Cloudfront.net, https://d2nyjryheal9w7.cloudfront.net/663c9ca4e043b47cbe2f9510/2024%E5%B9%B4%EF%BC%93%E6%9C%88%E6%9C%9F%E3%80%80%E6%B1%BA%E7%AE%97%E8%AA%AC%E6%98%8E%E8%B3%87%E6%96%99.pdf

- 国分news|2024年度売上高2兆1574億円4.5%増・経常利益274億円9.9%増, https://news.shoninsha.co.jp/financial/271143

- 日本アクセス、25年3月期は過去最高業績 – 日本食糧新聞・電子版, https://news.nissyoku.co.jp/news/yamamoto20250523083915744

- IR資料室 | 加藤産業株式会社, https://www.katosangyo.co.jp/irinfo/library/

- 有価証券報告書|ISC 伊藤忠食品株式会社, https://www.itochu-shokuhin.com/ir/library/wertpapier.html

- 日本の食品卸業界における主要企業の動向と展望|なかのアセットマネジメント株式会社 – note, https://note.com/nakanoam/n/n6346f901d940

- 特集 物流 2024 年問題と消費者 – 国民生活センター, https://www.kokusen.go.jp/pdf_dl/wko/wko-202311.pdf

- 物流の 2024 年問題が食品小売業態ロジスティクス に与える影響に関する考察, https://takachiho.repo.nii.ac.jp/record/2000008/files/06_%E7%B1%BE%E5%B1%B1%E6%9C%8B%E8%BC%9D.pdf

- 物流2024年問題と 卸売市場の今後について – 農林水産省, https://www.maff.go.jp/j/shokusan/ryutu/attach/pdf/buturyu-480.pdf

- 食品ロスを減らすために 事業者のみなさんができること – 大阪市, https://www.city.osaka.lg.jp/kankyo/page/0000384167.html

- 食品ロスの削減の推進について – 内閣府, https://www.cao.go.jp/consumer/iinkai/2023/417/doc/20231122_shiryou6.pdf

- 食品製造業における原料 価格上昇の影響と対策, https://www.fmric.or.jp/management/nenpou19/nenpou19-genka.pdf

- 2025年3月飲食店が直面する価格高騰問題整理と解決マニュアル, https://www.apconsulting.jp/2025/03/01/2025%E5%B9%B43%E6%9C%88%E9%A3%B2%E9%A3%9F%E5%BA%97%E3%81%8C%E7%9B%B4%E9%9D%A2%E3%81%99%E3%82%8B%E4%BE%A1%E6%A0%BC%E9%AB%98%E9%A8%B0%E5%95%8F%E9%A1%8C%E6%95%B4%E7%90%86%E3%81%A8%E8%A7%A3%E6%B1%BA%E3%83%9E%E3%83%8B%E3%83%A5%E3%82%A2%E3%83%AB/

- 食品産業動向調査(令和4年1月), https://www.jfc.go.jp/n/release/pdf/topics_220316a.pdf

- 介護食、高齢者食、病者食の市場に関する調査(2022年) – Care Show Japan, https://www.care-show.com/marketresearch2022/

- 高齢者向け栄養支援市場の動向と未来展望 日清医療食品 展開強化へ – note, https://note.com/seodoa_academy/n/n0b56b5f1bce8

- エシカル消費に関する意識調査 結果発表過半数が「エシカル消費」に関心があると回答するも、「価格が高い・経済的な負担が増える」(36.2%)が取り組みへの壁に | ニュースリリース | 日本生活協同組合連合会, https://jccu.coop/info/newsrelease/2021/20210929_01.html

- 調査 – 消費者庁, https://www.caa.go.jp/notice/assets/consumer_research_cms201_241107_01.pdf

- 食品業界における物流DX事例を紹介 – Hacobu, https://hacobu.jp/blog/archives/2196

- 物流業界のAI導入事例15選!メリットと成功のポイントを解説, https://ai-keiei.shift-ai.co.jp/ai-logistics-example/

- 「流通BMSの現状及び普及に向けての今後の取組について」, https://www.ofsi.or.jp/file/kyougikai/ksemi/H27/rep1.pdf

- (令和6年12月20日)フードサプライチェーンにおける商慣行に関する実態調査の中間結果及び情報の募集について | 公正取引委員会, https://www.jftc.go.jp/houdou/pressrelease/2024/dec/1220_foodsupplychain.html

- スーパーマーケットや小売、卸売業はHACCP義務化の対象?倉庫や物流は?, https://haccp-sensei.com/gimuka-kouri-oroshi/

- ハサップ – HACCPの考え方を取り入れた, https://www.mhlw.go.jp/content/11135000/000554005.pdf

- フードサプライチェーンにおける 脱炭素化技術・可視化(見える化)に関する紹介資料 【第2, https://www.maff.go.jp/j/kanbo/kankyo/seisaku/climate/attach/pdf/visual-97.pdf

- 業界別GHG排出量の傾向を知ろう!食品業界編 | ゼロ炭素ポート, https://zerotansoport.com/column/1247/

- 世界で進むプラスチック規制、日本はどう対応すべきか?, https://www.sustainablejapan.org/post/%E4%B8%96%E7%95%8C%E3%81%A7%E9%80%B2%E3%82%80%E3%83%97%E3%83%A9%E3%82%B9%E3%83%81%E3%83%83%E3%82%AF%E8%A6%8F%E5%88%B6%E3%80%81%E6%97%A5%E6%9C%AC%E3%81%AF%E3%81%A9%E3%81%86%E5%AF%BE%E5%BF%9C%E3%81%99%E3%81%B9%E3%81%8D%E3%81%8B%EF%BC%9F

- 報告「包装材料を取り巻く環境問題の最新動向」第二報 | “世界”を知る, https://www.jpi.or.jp/column/environment/02.html

- スーパーマーケット業界の動向およびM&Aについて【2025年版】 – 経営承継支援, https://jms-support.jp/column/%E3%82%B9%E3%83%BC%E3%83%91%E3%83%BC%E3%83%9E%E3%83%BC%E3%82%B1%E3%83%83%E3%83%88%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 小売業 売上高ランキング – Strainer, https://strainer.jp/rankings/%E5%B0%8F%E5%A3%B2%E6%A5%AD/financial-Revenues

- 食品小売で一気に進む!競争に巻き込まれない新しいPB戦略とは?, https://diamond-rm.net/sales-promotion/pb/481602/

- PB商品とは何か?事例でわかる成功ブランドや特徴とメリットを徹底ガイド – アルル制作所, https://aruru.co.jp/pb-product-examples-cases/

- 日本における PB 商品の開発動向と発展可能性, https://www.jiu.ac.jp/files/user/education/books/pdf/833-06.pdf

- 大手4社の寡占だが、多角化と国際化が進むビール業界【業界研究ニュース】, https://asahi.gakujo.ne.jp/research/industry_topics/detail/id=3921

- 【食品×Amazon参入】知識人材0から年商1億円を目指す – 船井総研, https://www.funaisoken.co.jp/seminar/131379

- AmazonのFBAおよびFBMセラー向けの卸売: 卸売ビジネスの仕組み, https://www.sellerlogic.com/ja/blog/amazonnofbaoyobifbmsera-xiangkeno-xie-mai-xie-maibijinesuno-shi-zumi/

- レポート 宅配便大手3社の最新動向――市場は増加基調 | カーゴニュースオンライン, https://cargo-news.online/news/detail.php?id=7089

- 運送業界の動向およびM&Aについて【2025年版】 – 経営承継支援, https://jms-support.jp/column/%E9%81%8B%E9%80%81%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 生産者と消費者が直接繋がる「産直ECモール(産直マーケットプレイス)」とは?, https://resource-sharing.co.jp/sanchoku-ec-mall/

- 産直ビジネスに関する調査を実施(2022年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press/press.php/003208

- 食品業界の「3分の1ルール」とは? 食品ロス削減のための見直しや取組事例を解説 – ELEMINIST, https://eleminist.com/article/3371

- 食品卸・物流業界が抱える2024年問題の解説と解決策 – フーズチャネル, https://foods-ch.infomart.co.jp/trend/topics/1650365380257

- 冷凍食品の生産、消費、利用状況について – note, https://note.com/fir_institute/n/n2e6d86cd487b

- 食品通販市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3486

- 食品卸業界のM&Aと事業承継の動向・2025年最新, https://www.nihon-ma.co.jp/sector/wholesaleFood.php

- 食品卸業界のM&A動向 昨今の事業買収・売却の事情やM&A事例を紹介, https://www.ma-cp.com/about-ma/industry/food-service-food-industry/3/

- フードロスの現状と課題を解説!食品小売業のための対策ガイド – 京セラ, https://www.kyocera.co.jp/prdct/telecom/office/phone/column/column-26/

- 国分グループ本社 決算/24年度売上高2兆1573億円、過去最高を更新, https://www.ryutsuu.biz/accounts/r022716.html

- 2024年度 決算実績 2025年度 経営計画 – 伊藤忠商事, https://www.itochu.co.jp/ja/ir/financial_statements/2025/__icsFiles/afieldfile/2025/05/15/25_ended_02_1.pdf

- 有価証券報告書・四半期報告書|IRライブラリー|株主・投資家の …, https://www.mitsubishi-shokuhin.com/kessan/library/securities/

- 日本アクセス – Wikipedia, https://ja.wikipedia.org/wiki/%E6%97%A5%E6%9C%AC%E3%82%A2%E3%82%AF%E3%82%BB%E3%82%B9

- 2023年度決算及び2024年度見通し 説明会資料 – Mitsubishi Corporation, https://www.mitsubishicorp.com/jp/ja/ir/library/meetings/pdf/240502/20240502j.pdf

- 2026年3月期 | 決算短信・決算説明会資料 | 伊藤忠エネクス株式会社, https://www.itcenex.com/ja/ir/doc/financial_statements/index.php

- 富士経済/量販店・コンビニのチルド食品市場は4兆9000億に – 株式会社イー・ロジット, https://www.e-logit.com/m/loginews/20070627×03.php

- 卸売業界の特徴とM&Aの動向について解説 – ミツカル, https://mitsukaru-ma.jp/wholesale/

- 食品小売市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3858

- 国内外における農産物流通等の状況 に関する調査について, https://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/nourin/20181003/181003nourin04.pdf

- 食品産業動態調査 – 農林水産省, https://www.maff.go.jp/j/zyukyu/jki/j_doutai/attach/pdf/doutai_top-141.pdf

- 商業動態統計速報, https://www.wic-net.com/material/static/00015048/00015048.pdf

- 低温物流市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3428

- 有価証券報告書総覧 [証券番号7000番台] 7451:2025.3 (三菱食品・株) | NDLサーチ, https://ndlsearch.ndl.go.jp/books/R100000002-I032397961-i33912607

- 三菱食品[7451] – EDINET[有価証券報告書,四半期報告書] ページ1 | Ullet(ユーレット), https://www.ullet.com/%E4%B8%89%E8%8F%B1%E9%A3%9F%E5%93%81/EDINET/ranking/report/type/task

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250508/20250508534879.pdf

- 三菱食品株式会社 – ログミーファイナンス, https://finance.logmi.jp/companies/1193

- 三菱食品 開示資料 – Strainer, https://strainer.jp/companies/2444/filings?page=3

- 加藤産業[9869] – EDINET[有価証券報告書,四半期報告書] ページ1 | Ullet(ユーレット), https://www.ullet.com/%E5%8A%A0%E8%97%A4%E7%94%A3%E6%A5%AD/EDINET/ranking/report

- 有価証券報告書 – 【表紙】, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/9869_securities_2016_xu2o.pdf

- 【表紙】 – 加藤産業, https://www.katosangyo.co.jp/news/data/02_2024_04.pdf

- 株主プロ 【 9869 加藤産業株式会社 有価証券報告書 開示日 2014/12/22 】, http://www.kabupro.jp/mark/20141222/S1003PL3.htm

- EDINETについて – 金融庁, https://www.fsa.go.jp/search/20130917.html

- 有価証券報告書 | 株式会社ACCESS, https://www.access-company.com/investors/library/securities_report/

- 有価証券報告書 – 伊藤忠食品, https://www.itochu-shokuhin.com/cms/uploads/2025/06/%E7%AC%AC107%E6%9C%9F%E6%9C%89%E4%BE%A1%E8%A8%BC%E5%88%B8%E5%A0%B1%E5%91%8A%E6%9B%B8.pdf

- 有価証券報告書総覧 [証券番号2000番台] 2692:2025.3 (伊藤忠食品・株) | NDLサーチ, https://ndlsearch.ndl.go.jp/books/R100000002-I032397855-i33911293

- 伊藤忠食品 – Wikipedia, https://ja.wikipedia.org/wiki/%E4%BC%8A%E8%97%A4%E5%BF%A0%E9%A3%9F%E5%93%81

- 有価証券報告書 – EDINET, https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S1004Y6N.pdf

- 【速報】国分グループ本社、23年度決算で初の売上高2兆円 経常利益率1%超え, https://news.nissyoku.co.jp/flash/1000450

- 3年連続で最高業績/国分グループ本社 | フードウイークリーWEB|週刊食品, https://f-weeklyweb.com/top-news20240311/

- 2023 年度の経営結果と2024 年度の経営方針 – 国分グループ本社株式会社, https://www.kokubu.co.jp/uploads/869a3ea1677c886c013a26534e8f1ea727fc91da.pdf

- 国分グループ本社 2023年12月期決算 – 食料醸界新聞, https://www.syokuryo-jokai.jp/degital/news/2024/03/news-24030502-a.html

- 生鮮食品の価格高騰で懸念される消費の腰折れ ― 購入頻度の高い食料品の価格上昇は消費マインドを下押し – 日本総研, https://www.jri.co.jp/page.jsp?id=110145

- 令和 3 年経済センサス‐活動調査 産業別集計(卸売業, https://www.stat.go.jp/data/e-census/2021/kekka/pdf/oroshikouri_outline.pdf

- 冷食協 2020年冷凍食品国内生産数量、業務用減少・家庭用二けた増で155万t(97.7%), https://frozenfoodpress.com/2021/04/21/2020-frozen-food-deta-reishokukyo/

- 令和5年度冷凍食品の生産・消費調査結果を公表|外食トピックス – サッポロビール, https://www.sapporobeer.jp/hanjo/gyokai/topics/post5095.html

- 2050 年カーボンニュートラルに向けた冷蔵倉庫業界のビジョン (基本方針等), https://www.keidanren.or.jp/policy/2023/072_kobetsu39.pdf

- 冷蔵倉庫の現状、課題と今後の方向 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001851409.pdf

- 令和 5 年度事業報告 一般社団法人 日本倉庫協会, https://www.nissokyo.or.jp/files/page/society/business/R5/business_report_R5.pdf

- 注目市場レポート【卸売・小売】22年12月 | SMBCビジネスクラブ InfoLounge, https://infolounge.smbcc-businessclub.jp/articles/1331

- 食品加工・製造・販売・卸 – M&Aサクシード, https://ma-succeed.jp/content/industry/food/I2H01

- PBとNB。その意味やメリット・デメリット、スーパーでの活用法などをご紹介! – ジョイパレット, https://www.joypalette.co.jp/characle/column/pb-nb/

- プライベート・ブランド商品の概念, https://www.i-repository.net/contents/outemon/ir/105/105141209.pdf

- 【2025年最新】産直ECの始め方!注目プラットフォーム徹底比較 – BIZROVE, https://biz.acrove.co.jp/uncategorized/2970/

- 産直品市場、2027年までに3兆6900億円を予想。コロナ禍で産直EC活況、アフターコロナでも継続なるか | ネットショップ担当者フォーラム, https://netshop.impress.co.jp/node/11037

- 【2024年最新】産直ECとは?注目の理由やメリット、人気のサイト事例を解説!, https://www.cloudec.jp/ecnews/ec-directdelivery/

- 令和3年 経済センサス-活動調査(確報)産業別集計「卸売業,小売業」 (2023年6月20日掲載)(市政情報) – 名古屋市, https://www.city.nagoya.jp/somu/page/0000164557.html

- 令和3年経済センサス-活動調査 産業別集計(卸売業 – 名古屋市, https://www.city.nagoya.jp/somu/cmsfiles/contents/0000164/164557/R3census_oroshikouri_gaiyou.pdf

- 令和3年経済センサス‐活動調査の 産業横断的集計「建設・サービス収入の内訳(二次集計)」、産業別集計「卸売業,小売業」及び「サービス関連産業」に関する結果を取りまとめました – 経済産業省, https://www.meti.go.jp/press/2022/03/20230328001/20230328001.html

- 経済センサス-活動調査の結果について(その4) – 富山県, https://www.pref.toyama.jp/sections/1015/ecm/back/2014sep/tokushu/index2.html

- 決算説明資料・補足資料|IRライブラリー – 三菱食品, https://www.mitsubishi-shokuhin.com/kessan/library/financial_documents/

- 三菱食品(株)【7451】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/7451.T/financials

- IR情報|加藤製作所, https://www.kato-works.co.jp/ir/

- 加藤産業【9869】 決算資料 – Strainer, https://strainer.jp/companies/JP-9869/filings?page=4

- 決算説明会資料|ISC 伊藤忠食品株式会社, https://www.itochu-shokuhin.com/ir/library/material.html

- 2024年3月期 | 決算短信・決算説明会資料 | 伊藤忠エネクス株式会社, https://www.itcenex.com/ja/ir/doc/financial_statements/2024/index.html

- スーパーの売上ランキング10!業界動向を解説【2025年】 – フードコネクト, https://foodconnect.jp/knowhow/1124

- 主要スーパー業績ランキング/8社すべて増収も、利益は違いが鮮明に | 流通ニュース, https://www.ryutsuu.biz/accounts/r052011.html

- 【2025年版】スーパーマーケット、総合スーパーの店舗数ランキング – 日本ソフト販売, https://www.nipponsoft.co.jp/blog/analysis/chain-supermarket2025/

- 【業界マップ2025】コンビニ業界を図解でわかりやすく解説 – MindMeister(マインドマイスター), https://mindmeister.jp/posts/gyokai-convenience-store

- コンビニエンスストア業界店舗数ランキング – 株式会社 研成社, https://kenseisha.com/20240122_conbinirank/

- 【2025年最新】コンビニ業界の動向6選!仕事内容や志望動機・自己PRのポイントも紹介, https://www.s-agent.jp/column/16569

- 【2024年版】コンビニエンスストアの店舗数ランキング – 日本ソフト販売, https://www.nipponsoft.co.jp/blog/analysis/chain-conveniencestore2024/

- 【25年のコンビニ業界】王者セブンの“独り負け”脱出に黄信号!?躍進支えた「稼ぎ頭商品」を襲う“逆風”の正体とは | 総予測2025 | ダイヤモンド・オンライン, https://diamond.jp/articles/-/355687

- 【2025年版】コンビニエンスストアの店舗数ランキング – 日本ソフト販売, https://www.nipponsoft.co.jp/blog/analysis/chain-conveniencestore2025/

- 日本の冷蔵輸送市場規模、成長、動向、予測(2025年-2033年) | NEWSCAST, https://newscast.jp/news/1018550

- 国分、24年度決算は4期連続の増収増益 今期は長計の総仕上げへ …, https://gekiryu-online.jp/2025/03/193272

- 需給ひっ迫危機!コールドチェーン市場の実態徹底分析 | 調査レポート – 富士経済, https://www.fuji-keizai.co.jp/report/detail.html?code=112505754

- FK-Mards | 富士経済グループの市場調査データサービス-市場規模、企業シェア、将来予測, https://www.fk-networks.co.jp/mslp/

- 2024年版 惣菜(中食)・米飯市場の実態と将来展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C65123300

- 独占禁止法に関する相談事例集(平成25年度), https://shiraishitadashi.jp/_presen/bunsho/H25_sodan.pdf

- 消費者は「エシカル消費」に何を求めているのか | 特集2 | MRI 三菱総合研究所, https://www.mri.co.jp/knowledge/mreview/2024032.html

- スーパーマーケットの物流改革における流通BMSの現状と課題 – 東芝テック, https://www.toshibatec.co.jp/column/oyakudachi/202406_rt_topics04.html

- 持続可能な「9兆ドル産業」へ~食品サプライチェーンの取り組み~ | 世界経済フォーラム, https://jp.weforum.org/stories/2024/08/how-we-make-the-global-food-supply-chain-sustainable/

- 商品開発で知っておきたいOEMとPBの違いとそれぞれのメリット・デメリット – 東海モデル, https://www.tokaimodel.com/news/816/

- プライベートブランドの消費者にとってのメリット・デメリットを解説!, https://kabu.com/kabuyomu/life/146.html

- PB(プライベートブランド)商品とは?メリット・デメリットや成功させるポイントを解説, https://www.drinkjapan.jp/ja-jp/blog/article_021.html

- 近くて遠い業務用食品卸売業界の実態を大調査!役割・機能・生存戦略のすべて | 店サポ, https://misesapo.jp/archives/1123

- 中堅・中小卸売業の生き残り戦略 – 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/wp-content/uploads/2012/07/90.pdf